Реструктуризация долга – это спасение должника?

Сейчас осталось очень мало людей, которые ни разу еще не сталкивались с необходимостью взять деньги в кредит.

Не имеет значения, будь это кредит на машину, или более крупный кредит для бизнеса – не всегда все идет гладко. Случается так, что выплачивать займ становится крайне сложно.

Несмотря на то, что банк изначально предлагает определенные неизменные договоренности, иногда он готов идти навстречу должнику. Ведь если у человека нет возможности полноценно выплачивать сумму по установленным правилам, важно вернуть ее любым способом, пусть и приходится создавать для заемщика более льготные условия.

Именно в таких случаях банк может предложить такую услугу как реструктуризация долга.

Что такое реструктуризация долга простыми словами? Это возможность поменять условия, на которых был взят долг или кредит. Это может быть изменение размера выплачиваемого процента или продление срока, в который он должен быть погашен.

Несмотря на то, что изначально банк якобы идет на уступки должнику, тем не менее, требования кредитора могут быть далеко не самыми выгодными для заемщика. Иначе бы каждый клиент финансовых учреждений пользовался правом на реструктуризацию, почему нет?

Поэтому очень важно иметь юриста, который изучит все нюансы договора и подскажет, как сделать его выгодным для обеих сторон. Но если возможности обратиться к специалисту у вас нет, внимательно изучите эту статью, чтобы «знать врага в лицо».

Что такое реструктуризация долга и какой она бывает?

Реструктуризация долга может происходить в несколько разных способов, при выборе из которых отталкиваются от причины непогашения:

Наиболее популярным и выгодным для банка является вариант увеличения срока выплаты, благодаря чему ежемесячный платеж уменьшается и выплачивать его не так проблемно.

Требования по процентной ставке при этом никак не меняются. Все что в итоге отличается от изначальных договоренностей – это срок.

Среди позитивных моментов данного способа реструктуризации в банке можно выделить такие как:

- это делает сумму выплат более реальной и удобной;

- не будет необходимости выплачивать штрафы за просрочку выплаты;

- другие пункты кредитного договора неизменны.

Несмотря на все позитивные моменты, все же стоит учесть: если срок увеличивается, то и общая сумма переплаты также растет.

В некоторых случаях, заемщик еще долгое время возвращает сами проценты, тем не менее, если другого выбора нет, то это единственное подходящее решение.

Еще одним способом реструктуризации долга является что-то вроде временных «кредитных каникул».

Это дает возможность должнику в течение определенного периода вовсе не выплачивать кредит. А именно – на протяжении срока

biznesprost.com

Реструктуризация долга — это… Что такое Реструктуризация долга?

Реструктуризация долга – мера, применяемая в отношении заемщиков, которые находятся в состоянии дефолта, т. е. не способны обслуживать свой долг.

Существуют несколько мер по реструктуризации, которые могут применяться как по отдельности, так и в комплексе:

- изменение сроков и размеров платежа;

- обмен долга на долю в собственности;

- списание части долга.

Реструктуризация возможна в случае дефолта разных видов должников.

Во-первых, государства. Реструктуризация госдолга – переговорный процесс. Как правило, в нем принимают участие международные финансовые организации, такие как Международный валютный фонд и др. По международному праву государство не может быть признано банкротом, т. к. обладает суверенитетом, т. е., например, его интервенция с целью дальнейшей распродажи имущества не представляется возможной.

В таких случаях международное сообщество кредиторов оказывается перед выбором: либо не получить от должника ничего, либо согласовать условия реструктуризации долга. Кроме того, еще до официального дефолта в стране может сложиться ситуация, чреватая социальным взрывом, в результате которого вероятность возврата ссуд в полном объеме представляется еще менее вероятной.

Примером такой реструктуризации может служить брюссельское предложение 2011 года кредиторов Греции о списании 50% долга.

Другой пример: в 1998 году в результате государственного дефолта была реструктурирована задолженность по государственным краткосрочным обязательствам (ГКО) в России.

В ряде случаев, чтобы ослабить долговое бремя, в рамках реструктуризации страна может пойти на передачу имущества, например пакета акций предприятий, принадлежащих государству, или права на разработку месторождений.

Во-вторых, реструктуризация может проводиться при дефолте коммерческой организации, в т. ч. банка. Как правило, признание компании банкротом – долгий и дорогостоящий процесс. Согласно большинству законодательств, включая и российские федеральные законы «О несостоятельности (банкротстве)» от 26 октября 2002 года № 127-ФЗ и «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года № 40-ФЗ, организации, владеющие долговыми ценными бумагами и предоставившие кредиты проблемной компании, не являются очередниками первой очереди при ликвидации.

В такой ситуации, если есть возможность, кредиторы достаточно часто идут на потерю доли прибыли или даже номинала долга ради того, чтобы сохранить какую-то часть. И тогда возможно подписание соглашения о реструктуризации корпоративного долга.

Кроме того, при реструктуризации долга компании возможен вариант обмена долговых на долевые ценные бумаги. В результате кредитор становится совладельцем или полным собственником предприятия.

В банковском секторе реструктуризация долга, как правило, является составной частью процедур по санации, предупреждению банкротства кредитных организаций. Такие действия организуются Банком России или Агентством по страхованию вкладов.

В-третьих, возможна реструктуризация кредитов индивидуальных заемщиков. Для банка это возможность избежать долгих судебных разбирательств и связанных с ними издержек. При этом чаще всего кредитные организации идут на списание пеней и штрафов, но на практике никогда не соглашаются на снижение основной суммы долга. Возможно, эта ситуация изменится в случае принятия закона о банкротстве физических лиц, в результате которого возможность наложения взыскания на имущество может быть ограничена.

Реструктуризация любого долга, как государственного, так корпоративного и частного, отрицательно влияет на репутацию заемщика. В результате кредитование в будущем либо становится вообще невозможным, либо оказывается значительно более дорогим.

banks.academic.ru

что это означает, предположительные сроки и корпоративные обязательства (задолженность)

Главная / Реструктуризация / Особенности реструктуризации долга

Взятый кредит в банке или другой финансовой организации может оказаться непосильной ношей для заемщика. Причины разные, а грамотных выходов из сложной ситуации немного. С 2016 года появилась возможность физическим лицам проходить процедуру банкротства, которая заканчивается неприятными последствиями для должника. Вместо этого рекомендуется рассмотреть процедуру изменения условий кредитования.

Отношения банковской организации и заемщика

Обращаясь за кредитом, заемщик не может предусмотреть всех обстоятельств, в том числе и тех, которые будут мешать или сделают выполнение обязательств перед банковской организацией затруднительным или невозможным. В начале отношений заинтересованное в получении ссуды лицо не обращает пристального внимания на все условия, которые ему выдвигаются.

Отношения банковской организации и заемщика регулируются, в частности, Законом о защите прав потребителей. Это нужно использовать, если навязываются незаконные условия.

В подписанном соглашении получатель денег обязуется:

- Оплачивать тело кредита и проценты по нему.

- Делать это своевременно.

- При нарушении условий выплачивать штраф, пеню, размер и порядок выплат которых устанавливается договором.

Но некоторые пункты можно оспорить в пользу заемщика. Например, распространенное условие, прописываемое в таких договорах, что банк имеет право изменить процентную ставку в одностороннем порядке. Происходит следующее:

- Предоставляется заем.

- Через некоторое время процентная ставка по нему возрастает.

- Размер ежемесячных платежей увеличивается.

Заемщику предлагается кредитором два варианта – платить по новым условиям либо в течение двух недель вернуть полученный кредит. Сделать последнее нереально, деньги потрачены на приобретение квартиры, автомобиля, оборудования и т.п. Остается соглашаться на кабальные условия.

В таких случаях, рекомендуется подать жалобу на нарушения прав потребителей:

- В Центробанк;

- В Роспотребнадзор;

- В Минфинуслуг;

- В Антимонопольный комитет.

Особенно эффективны обращения в последнюю организацию. Практика показывает, что антимонопольное ведомство охотно реагирует на подобные действия банков, признает их неправомерными и выдает предписание для устранения нарушений.

Если возникла задолженность

- Проконсультироваться с кредитным или финансовым юристом.

- Обратиться в банк для реструктуризации долга.

- При отказе подавать жалобы в контролирующие органы и организации.

Самое деструктивное поведение, если возникла задолженность, – оставлять ситуацию на самотек, не отвечать на звонки и письма, прекратить любые выплаты и поиски решений. Следовать тезису, что «платят по счетам только неудачники» – заканчивается финансовыми потерями, а иногда и ухудшением здоровья или летальным исходом. Это возможно, когда банк продает безнадежный кредит коллекторам, которые не стесняются в выборе методов для «выбивания» долгов.

Что означает данный термин?

Под реструктуризацией кредитной задолженности понимается внесение изменений в условия выполнения обязательств заемщиком перед банком. Основные условия новых платежей:

- Более удобные по размеру и порядку выплаты;

- Назначаются с учетом затруднительного финансового положения плательщика;

- Не влекут наложений штрафов, пени за несоблюдение первоначальных условий договора.

То есть, реструктуризация долга не означает, что заемщик будет освобожден от кредита. Ему предстоит доказать объективную нуждаемость в применении предусмотренных программ изменения условий действующего договора с кредитором. Альтернатива – процедура несостоятельности (банкротства). Но

- Нет необходимости полагаться на решение суда;

- Не назначается управляющий, которому нужно заплатить за ведение дела от 50 т.р и более;

- На имущество не налагается арест, оно не распродается по заниженной стоимости;

- Не нужно проходить унизительную процедуру, которая наносит ущерб личной и деловой репутации;

- Кредитная история не портится.

Найдя компромисс с банком, оформив реструктуризацию, заемщик может самостоятельно заниматься продажей ликвидного имущества – автомобиля, квартиры, дома, предметов роскоши, реализовывать их по рыночной стоимости. Кроме того, он освобождается от платежей управляющему – эти деньги также могут пойти на погашение кредита, но уже по более низкой ставке. Это позволяет быстрее восстановить финансовое положение и выйти из затруднительной ситуации достойно.

Виды программ (форм)

Банки закладывают определенный процент невозвращенных или реструктуризированных кредитов. Для последних предусмотрены такие виды:

- Пролонгация.

- Рефинансирование.

- Отсрочка выплат полностью или частично.

- Персональный график погашения долга.

- Применение дифференцированной схемы погашения вместо аннуитетной.

- Замена валюты платежей.

- Отмена назначенных штрафов и неустойки.

В первом случае размер регулярных выплат снижается, но срок кредита увеличивается. Итоговая сумма по такому виду реструктуризации увеличивается.

Рефинансирование – не является в полном смысле реструктуризацией, это отдельный способ погашения задолженности. Под ним понимается получение кредита в другом банке с целью погашения текущих обязательств. Такой вид программ предусмотрен в основных финансовых организациях страны – ВТБ, Сбербанк, Русский стандарт и другие.

Отсрочка выплат применяется, если заемщик попал в затруднительную финансовую ситуацию, которая носит временный характер. Например, лечение в больнице, серьезное заболевание, которое требует срочной и дорогостоящей терапии, потеря работы или временная утрата работоспособности.

Снятие ранее назначенных штрафов и неустойки – это шаг, на который банк идет охотно, с целью получить основные выплаты по кредиту. При назначении дифференцированной схемы погашения:

- Проценты начисляются только на ту часть долга, которая осталась не выплаченной;

- Размер ежемесячного платежа уменьшается.

Персональный график отличается от обычных условий, рассчитывается индивидуально, с учетом обстоятельств заемщика, его возможностей. Замена валюты облегчает положение должника, если происходит девальвация национальной денежной единицы.

Как реструктуризировать обязательства перед банком?

Прийти просто так в банк и пожаловаться на затруднительное финансовое положение нельзя. Заемщик получит отказ, который вполне обоснован – нет оснований для изменения условий кредитного соглашения. С другой стороны, менеджеры финансовой организации понимают, что отказ от реструктуризации приведет:

- К досудебному спору и судебной тяжбе, а это дополнительные расходы;

- К затягиванию получения долга по времени;

- К риску финансовых потерь, поскольку с должника в принудительном порядке нечего взыскивать;

- К инициации процедуры несостоятельности физического лица, дополнительным расходам с его стороны на управляющего, составления реестра кредиторов, в котором банк может оказаться не единственным и не первым в списке.

Обращаясь в финансовую организацию, заемщику нужно представить обстоятельства именно в таком виде – взять с него через суд нечего, принудительное взыскание приведет к лишним хлопотам и дополнительным затратам, а реструктуризация долга – оптимальный выход.

Устно заявлять об этом или письменно, но без фактических доказательств, – бессмысленно. Для реструктуризации обязательств перед банком предусмотрен следующий алгоритм:

- Сбор документов, которые подтверждают необходимость снижения финансовой нагрузки на должника.

- Составление и подача письменного заявления.

- Обсуждение и согласование условий, которые устраивают обе стороны.

- Подписание нового или дополнительного соглашения между заемщиком и кредитором.

Корпоративный долг

Корпоративная реструктуризация долга отличается от действий для физлиц и условий для них. Предприятие, которое находится в дефолтном состоянии, готовит бизнес-план, в котором отображаются планируемые меры:

- Для сохранения платежеспособности должника;

- Для достижения поставленных целей, которые выведут заемщика из дефолтного состояния.

Также руководство и собственники организации должны предложить выгодные условия кредитору для реструктуризации. Главное – чтобы они были выгоднее других методов взыскания задолженности, которые банк может применить к должнику.

Подача заявления

Как составить письменное обращение – подскажет сотрудник банка. Он продиктует реквизиты и поможет написать текст, представит образцы. Тезис справедлив, если кредитор идет навстречу, у него действуют программы реструктуризации. Но в тех случаях, в которых банк не согласен идти на уступки, придется обращаться самостоятельно, не надеясь на помощь от сотрудников финансовой организации.

В заявлении нужно указать:

- Полное наименование учреждение в соответствии с данными ЕГРЮЛ.

- Адрес (юридический) и контактные телефоны.

- Паспортные данные заявителя – фамилию, имя и отчество, место временной или постоянной регистрации.

- Название документа – заявление о реструктуризации кредита по договору №___ от ____.

- Обстоятельства получения займа.

- Причины, по которым нет возможности выполнять обязательства перед адресатом.

- Возможности, которыми располагает заявитель: максимальный размер посильных регулярных платежей.

- Требования – изменить условия договора.

- Список документов, прилагаемых к заявлению.

- Дата и подпись заемщика или его доверенного лица.

Можно доверить урегулирование спора юристу, который будет представлять интересы заемщика на основании доверенности, зарегистрированной у нотариуса.

Составленное заявление подается лично в банк с получением отметки о принятии на втором экземпляре. Работники записывают обращение в специальный журнал, на телефон заемщика придется сообщение о принятии документа к рассмотрению. Альтернативный вариант – почтовое отправление ценным письмом.

Если заранее известно, что банк откажет в реструктуризации, должнику рекомендуется пройти этот этап. В дальнейшем это облегчит доказывание в суде добросовестности заемщика, а именно:

- Обязательства перед банком не выполнялись по объективным причинам;

- Должник предпринимал шаги, чтобы урегулировать спор в досудебном порядке, не скрывался, вел себя разумно.

Это настраивает суд в пользу кредитополучателя, повышает шансы на выигрыш, снижает финансовые потери.

Подписание соглашения

После рассмотрения заявления, банк может пойти навстречу, удовлетворить требования или предложить компромиссный вариант. Вероятность последнего велика. Сотрудник банка знакомит заявителя с возможными вариантами, они обсуждают их и выбирают подходящий.

Все новые условия вносятся в новое соглашение, которое подписывается обеими сторонами. Экземпляр нового договора вручается должнику. С этого момента он обязан следовать его условиям, выплачивать платежи по новому графику.

Судебный порядок

Если обращение в банк с заявлением не увенчались успехом, его претензии должнику остались не выполненными, спор переносится в суд. Истцом, как правило, выступает кредитор, который может выдвигать следующие требования:

- Обратить взыскание на имущество заемщика;

- Отменить сделки по отчуждению имущества за последние три года;

- Инициировать процедуру несостоятельности.

Задача ответчика – доказать, что претензии истца необоснованные. Интересы банка представляют опытные юристы, противодействовать им без специальной подготовки и опыта малоэффективно. В таких спорах нужна помощь кредитного адвоката.

Допустимые условия и сроки

Банк соглашается на реструктуризацию при соблюдении следующих моментов:

- Заемщик не обращался ранее за сменой условий кредитного договора;

- У него хорошая кредитная история;

- Причина для изменения условий веские: болезнь, потери трудоспособности и т.п.;

- Отсутствие просрочки по обязательным платежам до момента обращения в банк;

- Возраст должника не должен превышать 70 лет.

Кредитор охотнее соглашается на реструктуризацию, если у заемщика в залоге какое-либо имущество автомобиль, недвижимость, ценные бумаги.

Веские причины необходимо подтверждать документально. Например, если тяжелое заболевание, заявителю нужно приложить к заявлению медицинские справки, историю болезни, вывод медицинской социальной экспертизы. При потере работы следует предъявить:

- Приказ об увольнении.

- Запись в трудовой книжке.

- Справку из центра занятости об отсутствии вакансий.

Допустимы сроки для обращения за реструктуризацией – это весь период действия кредитного договора, пока не выплачен долг. Если в процессе этого возникают споры между сторонами, у них есть 3 года, чтобы обратиться в суд. Отсчет ведется с момента возникновения спорных вопросов или с даты, когда окончились сроки получения ответа (удовлетворения требований) в претензионном порядке.

Иные способы исправить материальное положение

К ним можно отнести традиционные и нетрадиционные способы. К первым относятся:

- Обращение к кредитному адвокату, заключение договора на оказание юридических услуг;

- Прохождение процедуры банкротства;

- Реализации имущества и использование активов должника с целью погасить кредит.

Опытный адвокат оценит перспективы дела, найдет оптимальный выход из сложившейся ситуации, но за его работу придется заплатить от 40-60 до 100-120 т.р. и более, в зависимости от ситуации. Прохождение процедуры несостоятельности – не простой и не дешевый процесс, который сопровождается негативными последствиями.

Самостоятельная реализация имущества для погашения кредита, как описано выше, позволяет это сделать по рыночным ценам. Это основное отличие от продажи в рамках процедуры банкротства или взыскания по решению суда, когда недвижимость и ценные вещи продаются на 30-50% ниже рыночной стоимости.

Есть нетрадиционный или неявный способ, как избавиться от кредитного договора. Заключается в следующем:

- Обязательства перед банком не выполняются, что заставляет продавать кредит коллекторам;

- Противоправные действия сотрудников агентств по возврату задолженности документируются;

- Проводятся переговоры с коллекторами, по результатам которых долг считается погашенным за символическую сумму.

В этом способе каждый этап – это переменная, которая зависит от человеческого фактора. Его использование подвержено риску, не рекомендуется без привлечения практикующего кредитного юриста.

Примеры конкретных дел

Суд рассмотрел иск к банку, в котором заявитель требовал реструктуризировать полученный кредит. Основания – финансовая организация необоснованно отказала ему в применении акции, которая действовала на момент:

- Оформления соглашения;

- Дополнительного обращения заемщика про уменьшение процентной ставки, в соответствии со льготными условиями акции.

Орган правосудия изучил дело, счел требования истца обоснованными, удовлетворил их в полном объеме. Банк обязали пересчитать заемщику начисленные проценты с момента оформления кредита.

Полезное видео

Заключение

Смена условий кредитования – сложный вопрос. Условия форм реструктуризации могут решать проблему в краткосрочном периоде, но в среднесрочной перспективе повышают финансовую нагрузку заемщика. В любом случае, от должника требуются активные действия, чтобы выйти из сложившейся ситуации с минимальными потерями.

Загрузка… ОБРАТИТЕ ВНИМАНИЕ!- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы!

Консультации по России: 8 (800) 550-74-53.

Горячая линия в Москве: 8 (495) 131-95-79. Автор статьи

Волконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.

Рекомендуем почитать

info-kreditny.ru

что это такое, как составить соглашение и его образец, как происходит, способы предоставления

Многие организации в процессе работы пользуются заемными средствами, которые можно взять в банках или в других компаниях. При этом непременно составляются различные контракты, в которых указываются условия возврата долга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Если деятельность фирмы не является прибыльной, поэтому не хватает средств для равномерного погашения долга по договору, то компания может прибегнуть к реструктуризации долга, позволяющей снизить кредитную нагрузку на организацию, а также дается возможность восстановить платежеспособность.

Понятие реструктуризации задолженности

Данная процедура представлена проведением различных мероприятий, основной целью которых является создание оптимальных условий для фирмы, чтобы она полностью исполнила свои долговые обязательства перед кредиторами, для чего ей предоставляется возможность для восстановления платежеспособности.

Проводится реструктуризация только с разрешения кредиторов, для чего пересматриваются условия, имеющиеся в контрактах, а также составляется дополнительное соглашение.

Важно! Кредиторы, представленные банками или иными схожими организациями, могут идти на уступки заемщикам, поэтому предлагают им разные виды реструктуризации, например, новацию, зачет или цессию.

Применяемые действия дают возможность для заемщиков вернуть оптимальную платежеспособность, поэтому они без проблем далее справляются с платежами по кредитным контрактам.

Что такое реструктуризация долга? Фото:myshared.ru

Когда используется реструктуризация

Обычно требуется данная процедура в ситуациях:

- компания после оформления кредита столкнулась с определенными проблемами в процессе функционирования, что негативно сказалось на результатах ее деятельности, поэтому она не может далее справляться с высокими платежами по займу;

- изначально кредит был предоставлен без тщательного анализа финансового состояния компании, поэтому кредитная нагрузка считается чрезвычайно высокой для фирмы.

Оформить реструктуризацию можно только после того, как представители фирмы смогут доказать, что организация на самом деле не сможет справляться с нагрузкой, поэтому для восстановления платежеспособности требуется уменьшить платежи.

Содержание и правила составления соглашения о реструктуризации

Для совершения данного процесса непременно составляется специальное соглашение. Он должно оформляться исключительно в письменной форме, а также в конце ставится подпись кредитора, который может требовать с заемщика минимум 75 процентов задолженности.

Документ желательно составлять по специальному образцу. В него включаются обязательно сведения:

- дата, когда фиксируется определенный размер долга;

- непосредственный размер долга, причем выявляется сумма перед каждым кредитором;

- график оплаты;

- условия, на которых проводится реструктуризация;

- порядок ее осуществления;

- сумма платежа, которую придется заплатить за отсрочку, рассрочку или иные послабления со стороны кредиторов;

- положение, в соответствии с которым заемщик должен оплачивать задолженности перед всеми кредиторами одновременно и в соответствии с их долей в общем объеме долга;

- условия, на основании которых кредиторы могут выйти из соглашения;

- пункт, в котором указывается о необходимости для должника составить контракт с банком-агентом, на основании которого открывается счет в организации, через который будут производиться расчеты с кредиторами;

- положение, в котором имеется информация об ответственности заемщика, если он не будет выполнять условия, имеющиеся в соглашении.

Что такое реструктуризация долга, смотрите в этом видео:

От правильности составления данного документа зависит эффективность расчетов с кредиторами. Образец соглашения, можно скачать ниже.

Основные условия соглашения

При составлении данного документа непременно учитываются определенные важные условия. К ним относится:

- списываются пени и штрафы, поэтому после подписания договора они перестают начисляться;

- дается возможность для получения отсрочки или рассрочки платежа;

- долг может заменяться имуществом или может выполняться зачет, если стороны имеют встречные требования.

Обязательным условием для реструктуризации является необходимость предоставления в течение месяца в территориальную комиссию уже подписанного соглашение, причем в нем должны поставить подписи все кредиторы. Чтобы произвести процесс, надо получить согласие от всех взыскателей.

Основные способы реструктуризации задолженности

Для компаний могут использоваться различные меры реструктуризации. Наиболее эффективными и распространенными считаются:

- Новация. Представлена заменой имеющегося контракта новым соглашением между обеими сторонами, по которому прекращается действие первого документа. Например, вместо денежных средств долг может быть уплачен работами или товарами. В этом случае в соглашения четко прописывается, какие именно услуги или товары будут предоставлены, какой стоимостью они обладают, а также какие имеют иные характеристики. При этом не меняются кредит и заемщик.

- Цессия. По этому способу реструктуризации задолженности предполагает передачу права требования кредитором другому субъекту. При этом не требуется разрешение на этот процесс от должника. Но требуется оповестить его в письменном виде, чтобы он не обратился с оспариванием процесса в суд.

- Зачет. Используется этот метод реструктуризации, если между двумя организациями имеются взаимные обязательства, Поэтому они друг другу одновременно являются кредиторами и заемщиками. Зачет осуществляется с помощью составления специального заявления, но условием для его совершения является встречное требование и однородность предметов. Учитываются определенные ситуации, при которых не допускает совершать зачет, например, при оплате акций или внесения денег в уставный капитал фирмы.

- Перевод долга. В этом случае компания-должник переводит долг на другую организацию. На этот процесс требуется согласие от кредиторов. Одобрение может быть предварительным или последующем.

Предварительное прописывается еще в самом кредитном договоре, где указывается на возможность перевода обязательства должником. Последующее должно быть получено от кредитора перед непосредственным процессом.

- Предоставление отсрочки платежа. Данный срок не может превышать 5 лет. Кредиторы редко соглашаются на этот вариант, так как в итоге они потеряют доход, так как за такое большое количество времени деньги потеряют свою ценность. Но нередко дается отсрочка на короткий промежуток времени.

- Секьюритизация. Этот процесс предполагает конверсию задолженности в ценные бумаги. Это считается оптимальным при наличии многочисленных кредиторов. Выпускаться могут векселя, акции или облигации. Такой метод реструктуризации обладает многими плюсами, так как выпущенные ценные бумаги являются ликвидными, поэтому кредиторы могут продать их на рынке, получив назад свои средства. Нередко фирмы-должники обеспечивают облигации или векселя залогом, в качестве которого может использоваться ценное имущество, гарантии или поручительство.

- Договор контокоррента. Данный вид реструктуризации предполагает, что участники выбирают единый счет, на который заносятся требования. Это приводит к тому, что должник при закрытии счета обязан выплатить разницу кредитору.

Цели реструктуризации.

Таким образом, для фирм могут использоваться разные виды реструктуризации задолженности. Каждый из них обладает своими особенностями и требованиями, поэтому важно убедиться, что имеется возможность совершить законно то или иное действие.

Что делать, если комиссия отказывает в реструктуризации

Реструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

- несовременное предоставление соглашения;

- не выполняются условия или требования процесса;

- в соглашении отсутствует нужное количество кредиторов;

- в отношении должника возбуждено дело, по решению которого он признается банкротом.

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.

Далее дается только месяц на то, чтобы составить дополнительное соглашение, имеющее отношение к реструктуризации задолженности, образовавшейся в результате начисленных процентов и пеней.

Стоит ли проводить реструктуризацию, расскажет это видео:

Заключение

Таким образом, реструктуризация задолженности компании – это довольно специфическая процедура, проводимая при учете многочисленных условий и требований. При этом могут использоваться разные способы реструктуризации.

Данный процесс позволяет компании улучшить свою платежеспособность, поэтому она может ответить по своим многочисленным обязательствам, а при этом не будет инициирована процедура банкротства.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Что такое реструктуризация долга? | Alliam.ru

Реструктуризация долга – это способ погашения действующего долга, за счет изменения условий договора или привлечения дополнительных средств. Применяется по инициативе должника или заёмщика, в случае невозможности вносить средства по ежемесячным платежам.

Как можно реструктуризировать долг

Чаще всего, кредитор заинтересован в мирном решении проблемы по задолженности, без привлечения судебных органов. При этом должнику могут быть предложены несколько способов погасить долг:

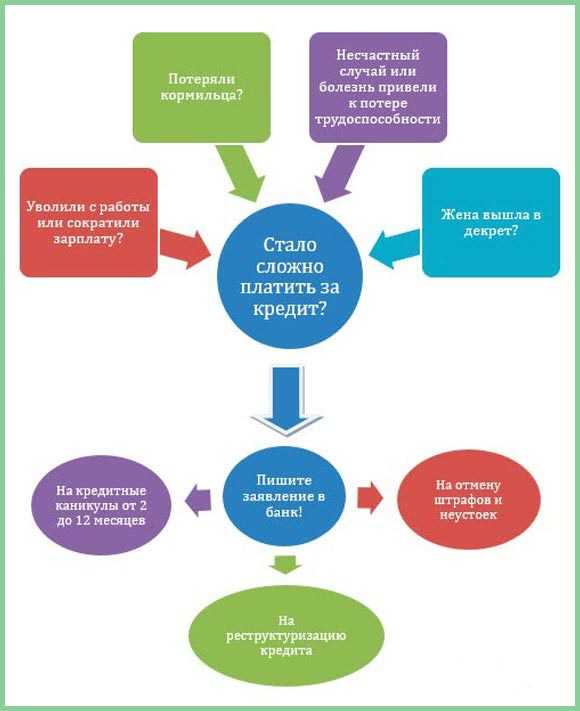

• отменить выплату штрафов и пени;

• оформить кредитные каникулы;

• разбить кредит на два этапа: погашение процентов, затем основного долга;

• увеличить срок договора;

• оформить новый кредит, для погашения старого;

• разрешить досрочное погашение займа;

• снизить процент по кредиту;

• изменить валюту кредитования.

Банк самостоятельно решает, каким методом он согласен реструктуризировать долг. В любом случае, для клиента это выгоднее, чем решать вопрос в суде или через помощь юристов.

Что нужно для реструктуризации долга

Если затягивать с обращением в банк, то долг по просрочке будет увеличиваться. Лучше всего, заранее обратиться к кредитору, когда есть понимание, что выплачивать долг по прежним условиям сложно.

Первым делом, нужно приготовиться к объяснению причины по которой нужна реструктуризация. Уважительные причины, на которые банк реагирует положительно, заключаются в следующем:

• сокращение на работе;

• болезнь заёмщика и членов семьи;

• рождение ребенка;

• уменьшение заработной платы;

• внезапные важные траты.

Хорошим доказательством обязательности заёмщика будут справки и чеки, которые подтверждают причину финансовых сложностей.

Далее, кредитор будет рассматривать заявление и изучать кредитную историю заёмщика. В зависимости от того, насколько ответственным по прошлым выплатам является клиент, банк выносит решение о возможности реструктуризации. Продолжительные пользователи услуг банка могут рассчитывать на более лояльные условия по новым выплатам.

Какой долг можно выплачивать постепенно

Не только долги перед банком подлежат реструктуризации. Также, можно рассчитать по последовательным платежам долг перед ЖКХ или по налогам. На период от 1 года до 3 лет, размер выплат разбиваются на комфортные ежемесячные платежи.

Если гражданин нарушает условия договора, каждая из организаций имеет право подать на него в суд. Более того, ЖКХ не обязаны разрешать реструктуризацию. Все договоренности с постепенной выплатой долга достигаются устными переговорами.

От внезапных просрочек по платежам не застрахован никто. Реструктуризировать долг как можно раньше – верный способ сохранить финансы и репутацию ответственного заёмщика.

www.alliam.ru

что это такое и как ее оформить

Когда нет возможности полноценно платить кредит, реструктуризация долга может стать одним из вариантов решения проблемы. Так, вы сможете избежать начисления штрафных санкций за просрочку, общения с коллекторами, судебных разбирательств с кредиторами. Главное не прятаться от ответственности, а идти на контакт с банком, освещая свои трудности, ведь на стороне заемщика закон. Программа по реструктуризации законодательно закреплена БК РФ ст. 105.

Что такое реструктуризация долга и какая она бывает?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

Итак, что же собой представляет реструктуризация долгов гражданина? Процедура предполагает изменение условий в договоре между заемщиком и кредитором. Способы реструктуризации бывают следующими:

| Способ реструктуризации в банке | Особенности |

| Пролонгация кредитного соглашения | Срок кредита увеличивается, ежемесячные платежи пропорционально уменьшаются. Если имеются штрафы, их также помесячно разбивают. Не исключено в данном случае повышение процентной ставки. |

| «Кредитные каникулы» | Предполагает отсрочку платежей на период, заранее оговоренный с банком, например, 1-24 месяца. На протяжении «каникул» заемщик оплачивает только проценты по займу. Так, переплата для должника увеличивается. Способ можно назвать самым дорогим для должника, но иногда – это единственная возможность погасить задолженность перед банком. |

| Уменьшение процентной ставки | Банкиры очень редко идут на такой вид реструктуризации. В порядке исключения могут допустить снижение в период уменьшения ставки рефинансирования ЦБ РФ и лишь для заемщиков, допустивших просрочку в первый раз. Как правило, это «ипотечные» клиенты. |

| Изменение валюты | Программа актуальна в период девальвации. Банкам крайне невыгодно заменять валюту кредита, поэтому данное решение может быть принято в результате политического давления на руководство банковской организации, образовавшегося под влиянием внешних факторов. |

| Списание неустойки | Вариант возможен, как частично, так и полностью. Для этого потребуется предъявить кредитору веские аргументы своей невиновности в допущении просрочки, например, больничный лист или решение о признании гражданина банкротом. |

| Комбинированная программа | В отдельных случаях банк может применить одновременно несколько способов реструктуризации. Например, продлить срок кредитования и списать часть неустойки. Данный подход не есть стандартным, и используется в индивидуальном порядке. |

Реструктуризация долга – это не панацея от проблем с кредитными обязательствами. Она разработана лишь для облегчения выплаты долга по кредиту. И далеко не всем заемщикам банк дает возможность «реабилитироваться». Многое зависит от кредитной истории человека, наличия у него веских доказательств своей неплатежеспособности, желания сотрудничать с банком и исполнять свои обязательства.

При каких условиях банк может провести реструктуризацию долга?

Услуга по реструктуризации долга получила широкое распространение в России в период известного кризиса 2008 года и сегодня процедура для многих не менее актуальна. Итак, обратиться за помощью рекомендуется заранее, не дожидаясь возникновения просрочки и начисления штрафных санкция. Тогда шансы на согласие банка по реализации процедуры увеличиваются в разы. Тем не менее, есть случаи, когда изменения в договоре происходят спустя несколько месяцев со дня возникновения просрочки, нередко ее назначают судом.

В большинстве случаев соглашение между кредитором и клиентом о реструктуризации долга заключается при возникновении следующих обстоятельств:

- У заемщика резко снизились доходы.

- Наемный работник лишился работы (сокращение штата, ликвидация предприятия).

- Предприниматель потерял бизнес.

- Клиент имеет серьезное заболевание, требующее крупных расходов и пр.

- В семье должника умер основной кормилец или родился новый член – ребенок.

Изначально заемщик должен предложить свои возможные пути выхода из ситуации, а после банк решит, как сделать реструктуризацию долга, опираясь на имеющиеся факты. Помимо словесных объяснений банку нужны документальные подтверждения сложившихся у гражданина трудностей. Например, больничный лист, справка с места работы, где обозначено реальное падение зарплаты, копия трудовой книжки с отметкой об увольнении и пр.

Обращаться за услугой следует, пребывая в возрасте до 70 лет. Тем, кто ранее не прибегал к реструктуризации, а также у кого хорошая кредитная история — запрос одобряют охотнее.

Как происходит реструктуризация долга?

Процедура реструктуризации долгов имеет определенную последовательность. Рассмотрим план действий заемщика более детально:

- Обратитесь к кредитору, посетив его ближайшее отделение.

- Пока в устной форме озвучьте проблему. Если в банке скажут, что подобные услуги не оказываются, потребуйте письменный тому отказ.

- После, напишите заявление на реструктуризацию.

- В случае согласия договоритесь об устраивающей обе стороны схеме изменения условий кредитного договора (по стандарту или в индивидуальном порядке).

- Соберите необходимые для процедуры документы, обосновывающее ваше нынешнее финансовое положение.

- Заключите с кредитором дополнительное соглашение на реструктуризацию долга.

Далее заемщику потребуется вносить платежи уже по новому графику, т.к. старые условия будут неактуальны.

Как составить заявление на реструктуризацию долга?

Написание заявления на реструктуризацию долга является одним из обязательных пунктов реализации процедуры. Фактически этот документ представляет собой аналоговый вид анкеты, причем заполненную не в строго регламентной, а произвольной форме. Здесь указываются:

- Сведенья о заемщике и его документах.

- Данные из кредитного договора.

- Причины, по которым возникли материальные трудности (подтверждающие тому документы прилагаются).

- Описание перспектив улучшения ситуации в будущем.

- Выбранный заемщиком способ облегчения кредитных обстоятельств.

Образец заявления на реструктуризацию задолженности вы можете посмотреть и скачать здесь.

Выгода от реструктуризации

Итак, что значит реструктуризация долга, надеемся вам понятно, однако возникает сопутствующий вопрос, а насколько она выгодна для должника? В данном случае имеется две противоположные стороны, а именно:

- Реструктуризация позволяет снизить кредитную нагрузку, уменьшить размер ежемесячных платежей, изменить валюту по займу во избежание негативного влияния девальвации, отсрочить период выплаты кредита.

- Суммарная переплата по кредиту вырастет, если заемщик будет погашать меньшими платежами более длительный срок, а если заем будет переведен в другую валюту, то, скорее всего, процентная ставка станет выше.

Как поступить правильнее, решать только вам. Подчеркнем лишь, что прибегать к процедуре реструктуризации задолженности стоит исключительно в крайнем случае, когда действительно платить нечем кредит. Повышайте свою финансовую грамотность и учитесь строить правильные взаимовыгодные отношения с банками.

Белоусов Сергей Николаевич

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Остались вопросы по теме Спросите у юриста

viplawyer.ru

Реструктуризация долга это — хорошо или плохо?

Доброго времени суток дорогие друзья! Меня зовут Руслан Мифтахов, и сегодня мы с вами будем говорить о том, что такое реструктуризация долга, как происходит изменение условий по кредитному соглашению, по ипотеке, как применяется такая мера при задолженности за ЖКХ, и как это происходит у юридического или физического лица.

Итак, приступим…

Содержание статьи:

Сущность реструктуризации

Если взглянуть на сложившуюся на сегодняшний день ситуацию, то в стране возникло огромное количество тех людей, кто должен. Очень многие брали в свое время кредиты, например ипотеку, чтобы улучшить жилищные условия.

Но мировой финансовый кризис сделал свое черное дело. Огромная часть населения страны осталась без работы и средств к существованию. Теперь, когда ситуация несколько улучшилась, очень многие опять готовы возвращать старые долги.

Так вот, отвечая на вопрос сегодняшней темы, я скажу, что реструктуризация долга это тот инструмент, который выработали кредитные учреждения. При его применении меняются условия погашения задолженности, при которых должнику представляются более мягкие условия возврата долга.

Такая предоставленная возможность является очень своевременной, когда материальное положение заемщика плачевно, и он не располагает необходимыми денежными средствами для выполнения обязательств, которые предусматривает соглашение.

Тем не менее, чтобы получить такую возможность, у заемщика должны быть веские основания. Это могут быть болезнь должника, развод и т.д.

Реструктуризация по кредиту

Первое, о чем должен позаботиться заемщик для того, чтобы оформить процесс реструктуризации по кредиту до того момента, пока дело не начнет рассматриваться судом, обратиться в кредитное учреждение и написать заявление.

При этом необходимо понимать, что каждый банк предложит свои условия:

- Кто-то потребует, чтобы обязательство по выплатам было просрочено для того, чтобы была инициирована процедура реструктуризации;

- В другом же банке не станут объединять суммы долга по всем кредитам в общую сумму, а проведут процедуру реструктуризации для каждого кредитного соглашения отдельно;

- Какое-то из учреждений потребует определенную часть, выраженную в процентах от суммы задолженности;

- И наконец, в последнем должнику предоставят отсрочку на срок от 3 до 12 месяцев, в течение которых ему будет необходимо выплачивать лишь сумму начисленных процентов.

Подавая заявление, заемщик обязан указать веское основание, по которому кредитному учреждению следует провести обозначенную процедуру.

До того, как обратиться в финансовый институт, заемщику необходимо продумать план переговоров и подготовить соответствующий пакет документов. Если будет принято положительное решение, то вся сумма обязательств клиента будет объединена в один договор с новым номером.

Как Вы считаете, однозначно хорошо или плохо для гражданина, если банк одобрит заявку на реструктуризацию?

Как известно, у каждого решения есть две стороны медали. С одной стороны каждый из Вас как заемщик смогут сохранить чистой кредитную историю, а также избежать разбирательства Вашего вопроса и в суде и принудительного взыскания долга.

Однако, с другой стороны, Вам, конечно же, позволят сократить размер ежемесячных выплат, но в долгосрочной перспективе общая сумма средств, выплаченных банку, увеличиться.

Вместе с тем, следует отметить, что если будет применена подобная мера по отношению к задолженности по кредиту при банкротстве физлица, то условия процедуры для должника будут гораздо еще более мягкими.

Вместе с тем, если физическое лицо занимается индивидуальным предпринимательством, то реструктуризация задолженности ип имеет свои особенности.

Реструктуризация задолженности по ЖКХ

Как показывает практика, задолженность населения за ЖКХ имеет тенденцию только к увеличению. Причиной тому служат прямо противоположные уровень жизни и цен.

Организации, занимающиеся оказанием коммунальных услуг, готовы пойти на встречу должникам и произвести перерасчет, если будет совершен единоразовый платеж для погашения половины от общего объема задолженности.

Коммунальные службы отличаются своим терпением и готовы не подавать иск в суд, если сумма ежемесячных платежей позволяет покрыть не только текущий долг, но и старые обязательства.

Однако для того, чтобы долг перед ЖКХ был реструктуризован, между Вами как должником и коммунальными службами или Управляющей компанией должно быть подписано соглашение, в соответствии с которым основная сумма задолженности будет поделена на равные части, погашать которые Вам будет необходимо каждый месяц.

Что касается размера таких выплат, то они не могут превышать 25% от получаемого Вами дохода.

Для того, чтобы запустить процедуру, как и в случае с банками, Вам необходимо обратиться с заявлением.

Аннулирование задолженности

Ситуации, когда банк отказывается от своих претензий и осуществляется аннулирование займов, происходит очень редко. Это может произойти в следующих случаях:

- Когда судебные издержки при рассмотрении иска о взыскании задолженности превышают сумму долга;

- Когда должник умирает, и отсутствуют наследники, которые могли бы выполнить его обязательства;

- Истечение срока исковой давности.

Такие примеры, когда учреждение отказалось от своих претензий очень мало.

А на этом я заканчивают тему статьи и не забывайте:

- Оставлять комментарии внизу страницы;

- Делится этой статьей с друзьями, нажав по кнопкам социальных сете;

- Подписаться в форме ниже, чтобы получать новости блога на почту.

До новых встреч друзья!

С Вами был Руслан Мифтахов

ruslantrader.ru