Рефинансирование кредита от 5,5% — предложения банков в Москве, где выгоднее сделать рефинансирование в 2021 году

Никто не застрахован от материальных проблем, но самая большая финансовая нагрузка ложится на плечи физических лиц, у которых есть долговые обязательства. Потеря работы, отсутствие стабильности, платежи по ссудам в других банках – все эти факторы могут привести к неблагоприятным последствиям. И если клиент осознает, что погашение задолженности становится для него проблемой, имеет смысл произвести рефинансирование кредита (или перекредитование).

Процесс переоформления в рамках этой программы практически такой же, как и процедура оформления обычной потребительской ссуды наличными или на карту. Отличаться будет лишь перечень документов. Чтобы рефинансировать задолженность, потребуется расширенный пакет бумаг. Зато обеспечение (залог и поручительство физических лиц) в большинстве кредитных компаний не нужно.

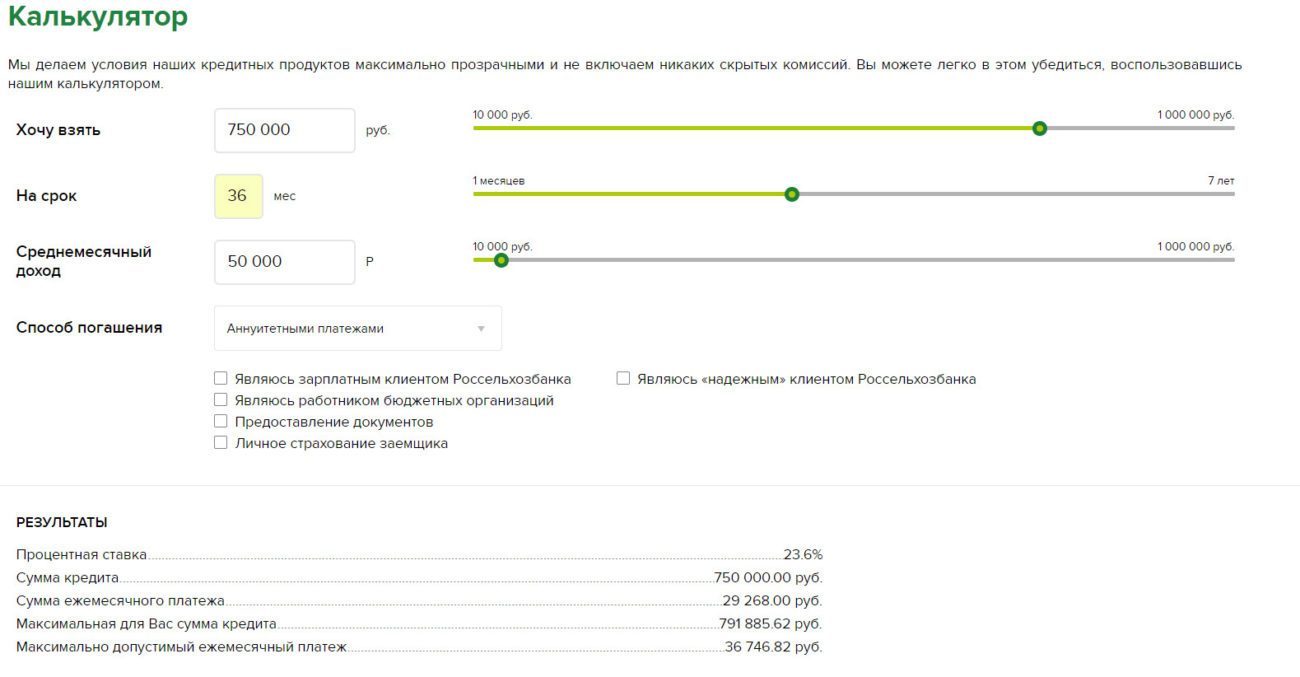

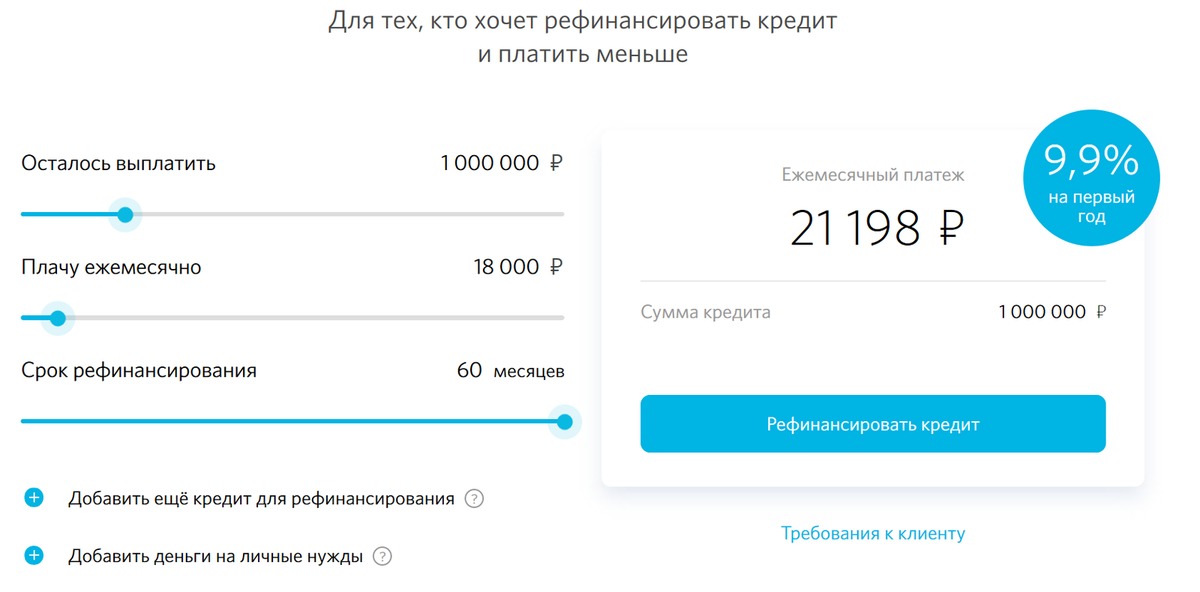

Чтобы сэкономить время на поиск подходящей программы рефинансирования под более низкий процент, воспользуйтесь порталом Выберу. ру. На текущей странице представлены продукты от всех банков в Москве в этом году в режиме онлайн. Сравните условия, воспользовавшись информацией, приведенной в карточке каждого продукта:

ру. На текущей странице представлены продукты от всех банков в Москве в этом году в режиме онлайн. Сравните условия, воспользовавшись информацией, приведенной в карточке каждого продукта:

- Возможные суммы,

- Сроки,

- Процентная ставка,

- Основные требования к клиенту.

Выбрав подходящее предложение, вы можете рассчитать на удобном онлайн-калькуляторе сумму переплаты и примерный размер ежемесячных платежей. Если результат вас устраивает – отправляйте заявку.

Если крупные компании вам отказали, не стоит отчаиваться, поскольку есть организации, готовые рефинансировать займ даже у проблемных клиентов. Исправить сложившуюся ситуацию можно следующими способами:

- предоставить в залог ликвидное имущество;

- привлечь поручителей;

- открыть вклад в той организации, где планируется оформить рефинансирование кредита;

- предоставить справки, подтверждающие платежеспособность соискателя;

- исправить КИ.

Остались вопросы?

Рефинансирование – что это такое?

Под рефинансированием кредита подразумевается заключение финансовой сделки с банком на новых условиях, в результате чего заемщик получает возможность погасить действующую ссуду и улучшить условия кредитования (уменьшить процентную ставку, продлить срок действия договора и др. ).

).

Важная информация: за рефинансированием кредитов можно обращаться как в «родной» банк, так и в другие финансовые учреждения. Однако прежде чем заключать новое соглашение в рамках потребительского кредитования, нужно хорошо изучить условия предлагаемых программ и сделать расчеты. В некоторых случаях перекредитование является невыгодным для заемщика, поскольку значительная часть процентов по кредиту с аннуитетным графиком погашения уже внесена.

В чем выгода рефинансирования для банков?

Перекредитование является выгодным не только для клиентов. Финансовые учреждения таким способом увеличивают свои кредитные портфели. Но предложения о заключении договоров рефинансирования доступны только клиентам с положительной деловой репутацией.

Какие потребуются документы?

Чтобы рефинансировать текущий долг, потенциальный заемщик должен собрать комплект бумаг согласно перечню:

- данные по текущему кредиту;

- документы для проведения идентификации;

- документы, подтверждающие занятость и платежеспособность.

На каких условиях выполняется рефинансирование кредитов других банков?

Анализ предложений на финансовом рынке показывает, что рефинансирование кредитов осуществляется на долгосрочной основе. Максимальный период, на который можно взять новую ссуду, составляет 7 лет. Годовые ставки по программам перекредитования в различных учреждениях колеблются в пределах от 5,5% до 25%. Сделки заключаются при наличии стандартного пакета документов. Подать заявку на переоформление можно даже онлайн.

Рефинансирование – очень удобный банковский инструмент. Благодаря этой процедуре можно оформить кредит на измененных условиях, не допустив появления просроченной задолженности. А это выгодно и для заемщика, и для финансового учреждения.

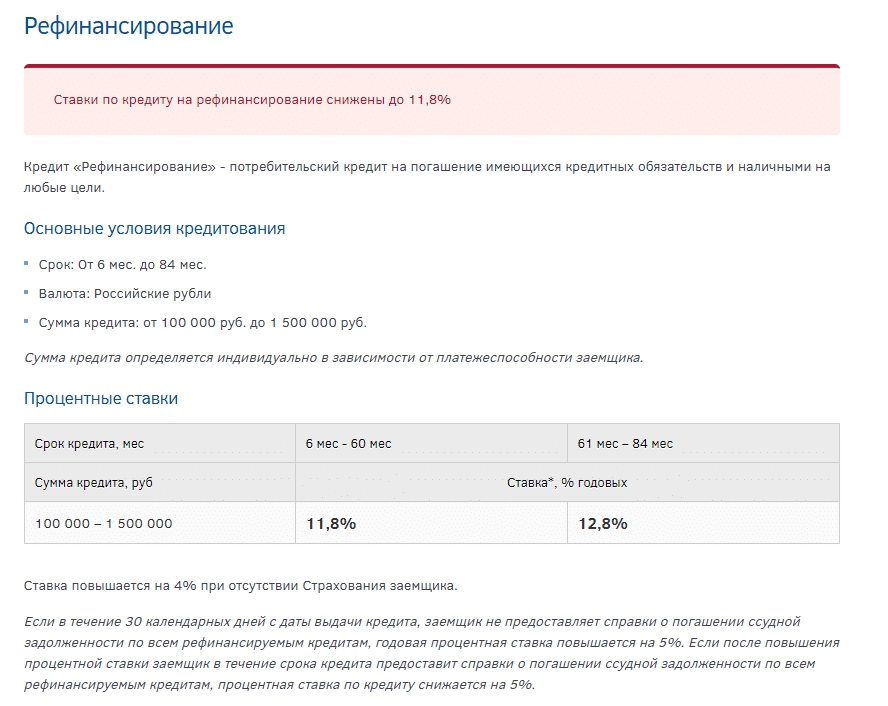

Рефинансирование кредитов

При оформлении потребительского кредита Вы берете на себя дополнительные финансовые обязательства.Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней *, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества

- финансовая поддержка для Вас и Ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования Вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

*Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

Рефинансирование ипотечных кредитов — Ак Барс Банк

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

— Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» БАНК (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них, для Южного Регионального центра — не более 300 км)

— Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

— Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

— Передаваться в залог только одновременно с земельным участком, на котором он расположен

— Каждый блок жилого дома блокированной застройки должен быть расположен на отдельном земельном участке, сформированном непосредственно для его использования.

— Иметь цементный, железобетонный, каменный или кирпичный фундамент

— Быть капитальным (пригодным для круглогодичного проживания) и иметь в удовлетворительном состоянии основные конструктивные элементы (фундамент, стены, перекрытия/крыша), окна, двери и инженерное оборудование, необходимое для нормального функционирования здания

— Процент износа не более 50 % (и не более 40 % в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов

— Иметь постоянное электроснабжение от внешнего источника

— Иметь систему канализации (в том числе автономную), а также санузел внутри здания1

— Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления)1

— Иметь систему холодного водоснабжения (в том числе автономную)1

Кредиты наличными на любые цели и рефинансирование

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ. РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление)

предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных,

указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение

любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение,

предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями

Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам

РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление)

предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных,

указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение

любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение,

предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями

Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам

связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных

данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи

Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные,

идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением

сведений, составляющих тайну связи).

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам

связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных

данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи

Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные,

идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением

сведений, составляющих тайну связи).

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1. Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS- сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй, операторам связи, согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента, в т.ч. их передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной подписью), производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из SMS-сообщения.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной подписи (далее — Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее — ПЭП) является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения. Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента в Электронной форме: посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения и ввода в соответствующее поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения, в порядке, указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона Клиента, указанный в Заявке, информация о принятом решении о предоставлении кредита станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП в соответствии с настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком электронного документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного документа, относящегося к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей юрисдикции.

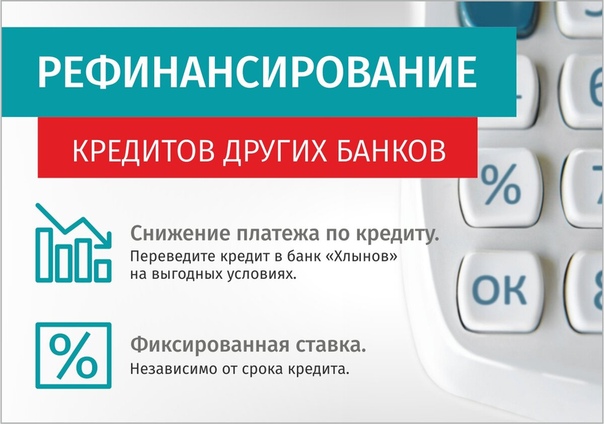

Рефинансирование кредита | Получите кредит для рефинансирования в АТБ

Мы поможем Вам изменить текущие условия кредитования, снизить проценты и

переплату. Рефинансирование кредита в Азиатско-Тихоокеанский Банке – это оформление новой

ссуды, за

счет

которой будут перекрыты Ваши обязательства перед другими банками. Условия

перекредитования

выгодные, ставки минимальные.

Рефинансирование кредита в Азиатско-Тихоокеанский Банке – это оформление новой

ссуды, за

счет

которой будут перекрыты Ваши обязательства перед другими банками. Условия

перекредитования

выгодные, ставки минимальные.

Вы можете перекрыть одну или сразу несколько ссуд, оформленных в любых банках. Переоформлению подлежат:

- ипотеки;

- автокредиты;

- кредитные карты;

- любые потребительские ссуды.

Процедура рефинансирования аналогична получению обычного кредита. Вам нужно

подать заявку

в банк

АТБ через офис или онлайн, предоставить пакет необходимых документов и дождаться

решения. При

одобрении все заявленными Вами ссуды закрываются досрочно, Вы получаете на руки

кредитный

договор с нашим банком.

При

одобрении все заявленными Вами ссуды закрываются досрочно, Вы получаете на руки

кредитный

договор с нашим банком.

Задачи перекредитования

- Понижение ставки кредита. Мы выдаем заем под меньший процент, за счет чего Вы снижаете уровень переплаты и уменьшаете размер ежемесячного платежа.

- Изменение графика платежей, сокращение срока выплаты ссуды. Сокращая срок,

Вы

уменьшаете

переплату. А если учесть, что происходит еще и снижение ставки по кредиту,

Вы

выигрываете

вдвойне.

- Объединение нескольких действующих займов в один. Вы будете должны только одному банку, сократите затраты на обслуживание кредитных счетов, снизите общую переплату за счет выгодных условий.

- Выход из проблемной ситуации. Рефинансировать кредиты других банков можно и

в том

случае,

если возникают проблемы с их выплатой. Тогда новая ссуда в банке АТБ

оформляется с

более

длительным сроком возврата: в итоге произойдет снижение размера ежемесячного

платежа,

справляться с долговыми обязательствами будет легче.

Кто может получить услугу рефинансирования

Программа актуальна для физических лиц и индивидуальных предпринимателей, имеющих стабильный источник дохода. Возраст заявителя – от 21 года до 70 лет.

Условия перекредитования:

- есть все необходимые документы;

- положительная кредитная история заявителя;

- отсутствие значительных просрочек по перекрываемым ссудам;

- кредитор не установил мораторий на досрочное расторжение договора.

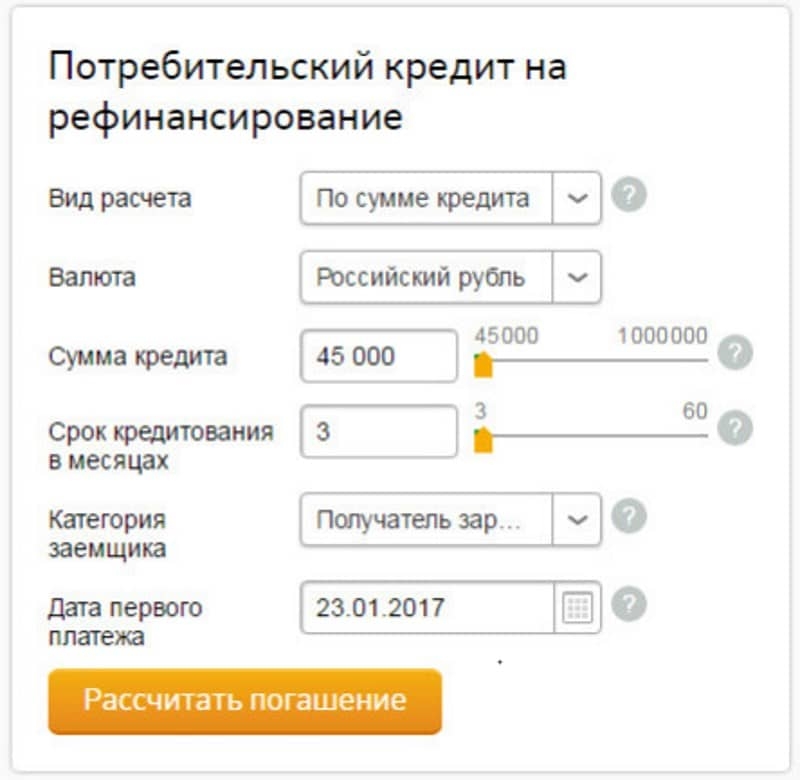

Прежде чем рефинансировать кредит, воспользуйтесь кредитным калькулятором на

нашем сайте.

Он

позволит наглядно увидеть возможные изменения и сокращение переплаты.

Полную информацию о продукте, условиях и преимуществах перекредитования узнавайте в наших офисах или по бесплатному телефону горячей линии 8-800-775-88-88. Специалисты дадут подробную консультацию и помогут максимально выгодно рефинансировать текущую задолженность.

Кредит на рефинансирование

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Рефинансирование кредита в банке «Клюква»

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул.

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

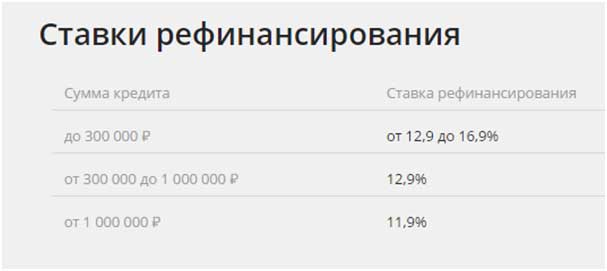

Текущие ставки рефинансирования — Сравните ставки сегодня

Как использовать нашу таблицу ставок рефинансирования

Эта таблица покажет вам приблизительные ставки рефинансирования ипотеки от различных кредиторов, адаптированные для вас. Заполните поля выше как можно точнее, чтобы мы могли понять, где вы живете, чем собираетесь заниматься и какое финансовое положение. Вы получите расценки на основе этой информации, и вы будете на пути к получению новой ипотеки. Это оценка; ваша фактическая ставка будет зависеть от ряда факторов.

Как работают ставки рефинансирования ипотеки

Проценты по ипотеке — это просто сумма, которую вы платите банку, чтобы занять его деньги. Если вы берете ипотеку на сумму 100 000 долларов, вы со временем вернете более 100 000 долларов за эту привилегию. Процентные ставки по краткосрочным кредитам ниже, чем по долгосрочным. При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя. Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет.Благодаря продолжающейся тенденции к низким процентным ставкам краткосрочные займы стали более доступными для многих заемщиков и стали особенно популярными среди домовладельцев, желающих получить рефинансирование.

Зачем нужно несколько предложений?

Поиск предложений от нескольких кредиторов является ключевым для каждого заявителя на ипотеку. Делая покупки, учитывайте не только предлагаемую вами процентную ставку, но и все остальные условия кредита. Обязательно сравните годовые процентные ставки, которые включают многие дополнительные расходы по ипотеке, не указанные в процентной ставке.В некоторых учреждениях стоимость закрытия и комиссии могут быть ниже, чем в других, либо ваш текущий банк или кредитный союз может предложить вам специальное предложение. Не бойтесь уйти от своего текущего кредитора, когда вы рефинансируете. Если вы можете найти более выгодную сделку в другом месте, сделайте это. Посмотрите котировки онлайн и традиционных банков. Рассмотрите возможность использования ипотечного брокера, который сможет предоставить ставки от оптовых кредиторов.

Делая покупки, учитывайте не только предлагаемую вами процентную ставку, но и все остальные условия кредита. Обязательно сравните годовые процентные ставки, которые включают многие дополнительные расходы по ипотеке, не указанные в процентной ставке.В некоторых учреждениях стоимость закрытия и комиссии могут быть ниже, чем в других, либо ваш текущий банк или кредитный союз может предложить вам специальное предложение. Не бойтесь уйти от своего текущего кредитора, когда вы рефинансируете. Если вы можете найти более выгодную сделку в другом месте, сделайте это. Посмотрите котировки онлайн и традиционных банков. Рассмотрите возможность использования ипотечного брокера, который сможет предоставить ставки от оптовых кредиторов.

Какие сегодня ставки рефинансирования?

В пятницу, 12 февраля 2021 г., согласно последнему исследованию крупнейших кредиторов рефинансирования страны Bankrate, базовая 30-летняя фиксированная ставка рефинансирования будет равна 2.860% при годовой процентной ставке 3,060%. Средняя фиксированная ставка рефинансирования на 15 лет составляет 2.350% годовых при 2.570% годовых. Ставка рефинансирования с регулируемой ставкой (ARM) 5/1 составляет 3,010% с годовой процентной ставкой 4,020%.

Средняя фиксированная ставка рефинансирования на 15 лет составляет 2.350% годовых при 2.570% годовых. Ставка рефинансирования с регулируемой ставкой (ARM) 5/1 составляет 3,010% с годовой процентной ставкой 4,020%.

Текущие ставки рефинансирования ипотечных кредитов

Ставки по ипотечным кредитам постоянно меняются под влиянием таких факторов, как экономика, ставки по казначейским облигациям и спрос. Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального обзора самых последних доступных ставок. Приведенная ниже таблица процентных ставок обновляется ежедневно.Используйте их как ориентир для того, что доступно, но имейте в виду, что ваша ставка может варьироваться в зависимости от вашей квалификации и выбранного вами кредитора.

Тарифы на 12 февраля 2021 г., 6:30

Почему стоит доверять Bankrate?

Bankrate является авторитетом в области личных финансов с момента его основания в 1976 году как «Bank Rate Monitor», печатного издания для банковской отрасли. Bankrate занимается опросом и сбором информации по ставкам по ипотеке и рефинансированию от крупнейших кредиторов страны более 30 лет.Лучшие издания, такие как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Bankrate занимается опросом и сбором информации по ставкам по ипотеке и рефинансированию от крупнейших кредиторов страны более 30 лет.Лучшие издания, такие как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Как рассчитываются ставки по ипотеке и рефинансированию Bankrate

Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов рефинансирования. Приведенная выше таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки рефинансирования при выборе жилищного кредита. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей.Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Сейчас хорошее время для рефинансирования?

Короткий ответ — да, сейчас лучшее время для рефинансирования ипотеки.

Ставки по ипотечным кредитам близки к рекордным минимумам в начале 2021 года. Остается только догадываться, останутся ли ставки на таком низком уровне, но Федеральная резервная система пообещала поддерживать ставку по федеральным фондам близкой к нулю в течение следующего года или двух по мере того, как экономика оправится от пандемии.

Математика для рефинансирующих организаций довольно проста: если вы можете окупить расходы на закрытие через год или максимум два года и планируете оставаться дома дольше (желательно намного дольше), рефинансирование выгодно. Вы сократите ежемесячные расходы на выплату процентов и быстрее выплатите основную сумму кредита. Это один из немногих надежных финансовых шагов в мире неопределенности.

Почему домовладельцы не рефинансировали?

Месяцы рекордно низких процентных ставок по ипотеке привели к буму рефинансирования, но многие домовладельцы все еще не воспользовались потенциальной экономией.По некоторым оценкам, около 20 миллионов нынешних ипотечных держателей имеют процентную ставку от 4 процентов и более и не рассматривают возможность получения новой ссуды со ставкой, которая может быть на целый процентный пункт ниже.

В общенациональном опросе Bankrate причины отказа от рефинансирования были разными, но чуть более половины респондентов заявили, что они даже не рассматривали возможность рефинансирования, а 27% признали, что не знают, какова их текущая ставка по ипотеке.

Многие опрошенные нами домовладельцы заявили, что рефинансирование не сэкономит им достаточно денег, чтобы оно окупилось, что часто верно для заемщиков, у которых заканчивается срок ипотеки.С этой целью миллениалы были более склонны к рефинансированию в 2020 году, чем бэби-бумеры.

Вот несколько советов, если вы надеетесь рефинансировать, пока ставки все еще низкие:

- Выработка хороших привычек сбережений и их соблюдение поможет вам покрыть расходы на закрытие сделки, когда вы будете готовы к рефинансированию. Имея достаточно наличных денег в банке, вы даже можете позволить себе более высокие ежемесячные платежи по краткосрочной ссуде, что сэкономит вам много денег в виде процентов в долгосрочной перспективе.

- Ищите варианты закрытия без затрат. Многие респонденты опроса заявили, что первоначальные затраты на рефинансирование являются сдерживающим фактором, но многие кредиторы предлагают закрытие сделок на безвозмездной основе. Имейте в виду, что эти варианты обычно оказываются более дорогими со временем, потому что комиссионные, которые вы заплатите единовременно при закрытии, включаются в остаток по кредиту или вместо этого повышаются ставки, что означает, что вы в конечном итоге платите проценты по эти затраты тоже.

- Организуйте свои документы заранее. Когда вы подаете заявку на новую ипотеку, ваш кредитор потребует много документов, и привести все в порядок может быть нелегко.Составьте такие вещи, как налоговые декларации, квитанции о выплатах, W-2, текущие ипотечные отчеты и банковские выписки, чтобы уменьшить стресс.

- Если у вас плохая кредитоспособность, изучите государственные программы или попытайтесь повысить свой балл. Есть много вариантов, доступных заемщикам с низким уровнем кредита, например, ссуды FHA. И хотя вы можете рассчитывать на более высокие процентные ставки, чем люди со звездным кредитом, вы все же можете снизить ставку по текущему кредиту.

И хотя вы можете рассчитывать на более высокие процентные ставки, чем люди со звездным кредитом, вы все же можете снизить ставку по текущему кредиту.

И хотя вы можете рассчитывать на более высокие процентные ставки, чем люди со звездным кредитом, вы все же можете снизить ставку по текущему кредиту.Как найти лучшую ставку рефинансирования

Лучший способ получить самую низкую ставку — это присмотреться к ним.Для начала ознакомьтесь с нашей таблицей ставок выше, чтобы узнать, что предлагают кредиторы. Обязательно узнайте, какие предложения вы можете получить от банков или кредитных союзов, с которыми вы уже работаете, потому что некоторые кредиторы откажутся от определенных сборов или предоставят более выгодные условия существующим клиентам.

Процентные ставки по ипотеке против годовых?

Обязательно сравнивайте годовые процентные ставки, а не только процентные ставки. Годовая процентная ставка (APR) — это общая стоимость кредита, включая все, от процентной ставки до административных сборов.Вот сколько вы на самом деле заплатите; процентная ставка — это лишь часть ваших общих затрат. Таким образом, хотя некоторые кредиторы могут иметь более высокие процентные ставки, их комиссионные могут быть ниже, что делает годовой доход ниже, чем у тех, у кого более низкая процентная ставка, или наоборот.

Что вам нужно знать о рефинансировании ипотеки

Джефф Островски

Что такое рефинансирование ипотеки?

Рефинансирование позволяет погасить старую ссуду и заменить ее новой ипотечной с новым сроком и новой ставкой.Вам нужно будет предоставить небольшую гору документов, включая налоговые декларации и банковские выписки.

Чем ставки рефинансирования отличаются от ставок покупки ипотеки?

Ссуды рефинансирования и покупки обычно имеют одинаковую ставку. Заемщики могут заметить несколько более высокие ставки рефинансирования, когда на них есть спрос. Эксперты не рекомендуют рассчитывать время для рынка — иными словами, ждать, пока ставки упадут, — поскольку существует множество переменных, которые могут повлиять на ставки, что затрудняет точное прогнозирование их роста или падения.

Если вы найдете тариф, который сэкономит вам деньги, рекомендуется зафиксировать его, чтобы не упустить риск, если ставки подскочат.

Типы рефинансирования

Ставка и срок рефинансирования : Ставка и срок рефинансирования позволяют вам заменить существующую ипотеку на новую с другой ставкой, условиями или и тем, и другим. Если вы не сделаете единовременный платеж в счет основного долга, это не повлияет на размер вашей задолженности.

С помощью ставки и срока рефинансирования заемщики могут снизить процентную ставку, снизить ежемесячные платежи (путем продления ссуды) или сократить срок (что увеличивает ежемесячные платежи), чтобы погасить ссуду быстрее.

Это может быть полезным вариантом для людей, которые имеют высокие процентные ставки и имеют право на более низкую ставку, тем самым экономя деньги каждый месяц и в течение срока кредита.

Ставки и сроки рефинансирования также являются полезными продуктами для тех, кто хочет изменить условия своего кредита. Например, если вам нужно уменьшить ежемесячные платежи, вы можете продлить ссуду, чтобы ваши ежемесячные платежи были меньше, но вы выплачивали ссуду в течение более длительного периода времени.

Верно и обратное: если вы хотите погасить кредит быстрее, вы можете сократить срок и платить более высокие ежемесячные платежи.Конечно, вы можете комбинировать изменение ставки (предположительно, фиксирование более низкой ставки) с изменением срока (более длительным или более коротким).Вы не можете получить наличные из собственного капитала с помощью рефинансирования по ставке и сроку, для этого вам потребуется рефинансирование с выплатой наличных.

Рефинансирование с выплатой наличных : Рефинансирование с выплатой наличных позволяет вам задействовать свой капитал путем рефинансирования ипотеки. Поскольку вы снимаете наличные со стоимости своего дома, новая ипотека будет выше. Кредиторы обычно ограничивают рефинансирование при выплате наличными не более чем 80% от стоимости вашего дома, чтобы у вас все еще оставалась часть капитала в вашем доме.

Иногда кредиторы также взимают более высокие процентные ставки из-за увеличения суммы кредита. Между более крупной ипотекой и более высокой процентной ставкой убедитесь, что вы вычислили цифры, прежде чем идти по этому пути.

Оптимизация рефинансирования : Оптимизация рефинансирования — это продукт, специально предназначенный для ипотечных кредитов, застрахованных FHA. Преимущество рационализации рефинансирования заключается в том, что требования к кредитам минимальны, а обработка ссуд обычно выполняется быстро (поскольку не требуется оценка и меньше требований к проверке активов и доходов).Оптимизированное рефинансирование также может быть менее затратным, чем обычное рефинансирование. Некоторые кредиторы предлагают оптимизировать рефинансирование без предварительных затрат, при этом кредитор оплатит часть или все затраты на закрытие сделки в обмен на более высокую процентную ставку.

Основные требования для оптимизации рефинансирования включают следующее:

- Должен быть ипотечный кредит FHA

- Все платежи по ипотеке должны быть актуальными

- Рефинансирование принесет пользу заемщику (т.е. сэкономит деньги заемщика)

- Заемщики могут ‘ • получить более 500 долларов из ипотечной ссуды, которая будет рефинансирована

Средняя стоимость рефинансирования ипотеки

Затраты на завершение рефинансирования ипотеки могут составлять тысячи долларов, обычно от 2 до 5 процентов от суммы ссуды.

Эти расходы также зависят от того, где вы живете, поскольку сборы за оформление, сторонние сборы и налоги различаются в зависимости от города и штата.При средней цене дома в США 320 000 долларов в октябре 2020 года ожидайте, что придется заплатить от 6400 до 16 000 долларов в качестве затрат на закрытие рефинансирования. Но эти цифры сильно различаются по странам.

Средняя сумма затрат на закрытие домов на одну семью в США в 2019 году составила 5749 долларов, включая налоги, по данным ClosingCorp, фирмы, занимающейся данными по недвижимости. Однако эта цифра для округа Колумбия составила 25 800 долларов, в то время как штат Нью-Йорк — 12 847 долларов.С другой стороны, заключительные расходы в Индиане составили 1909 долларов, в Миссури — 2063 доллара и в Айове — 2194 доллара.

Верно и обратное: если вы хотите погасить кредит быстрее, вы можете сократить срок и платить более высокие ежемесячные платежи.Конечно, вы можете комбинировать изменение ставки (предположительно, фиксирование более низкой ставки) с изменением срока (более длительным или более коротким).

Верно и обратное: если вы хотите погасить кредит быстрее, вы можете сократить срок и платить более высокие ежемесячные платежи.Конечно, вы можете комбинировать изменение ставки (предположительно, фиксирование более низкой ставки) с изменением срока (более длительным или более коротким).

Эти расходы также зависят от того, где вы живете, поскольку сборы за оформление, сторонние сборы и налоги различаются в зависимости от города и штата.

Эти расходы также зависят от того, где вы живете, поскольку сборы за оформление, сторонние сборы и налоги различаются в зависимости от города и штата.Стоит ли рефинансировать?

Стоит ли рефинансировать, полностью зависит от цифр, без каких-либо догадок. Все зависит от того, когда экономия перевешивает затраты.

Калькулятор рефинансирования ипотеки Bankrate вычислит числа для вашей конкретной ставки и срока ипотеки и даст вам точное количество месяцев, которое потребуется, чтобы окупить и начать откладывать.

Если вы пока не хотите проводить подсчеты, вы можете быть уверены, что сэкономите деньги с помощью рефинансирования ипотечного кредита, если вы уменьшите свою текущую ставку по ипотеке на 1 процентный пункт или более. Также примите во внимание, что для получения наилучшей ставки вам необходимо иметь кредитный рейтинг 740 или выше и иметь достаточно капитала в вашем доме (не менее 20 процентов), чтобы избежать расходов на частное страхование ипотеки.

Вот краткий обзор того, почему люди рефинансируют свою ипотеку:

- Экономия денег на процентных расходах за счет уменьшения ежемесячного платежа или срока (количество лет) выплаты кредита.

- Избавление от ссуды с регулируемой ставкой. Эти ссуды с ежегодным возвратом процентных ставок вышли из употребления и не без оснований. Зачем рисковать при колебаниях ставок, если вы можете зафиксировать надежную и низкую ставку на весь срок действия кредита?

- Сбор денег. Если вам нужны деньги для оплаты ремонта дома или для финансирования обучения в колледже для ваших детей, то домашний капитал может быть получен с помощью возврата денег, при котором вы получите часть своего капитала в качестве чека при закрытии сделки. Более низкая процентная ставка может означать, что у вас будут деньги, и ваши выплаты тоже не увеличатся.

- Воспользуйтесь улучшенным кредитом. Если ваш кредит был запятнан, когда вы впервые взяли ипотечный кредит, и с тех пор его состояние улучшилось, возможно, вы сможете сэкономить еще больше. Ваша новая ставка будет отражать ваш улучшенный кредит и преобладающие минимальные процентные ставки.

Более низкая процентная ставка может означать, что у вас будут деньги, и ваши выплаты тоже не увеличатся.

Более низкая процентная ставка может означать, что у вас будут деньги, и ваши выплаты тоже не увеличатся.Подготовка к рефинансированию

Что вам потребуется для рефинансирования

Для рефинансирования вам необходимо подать заявление на новую ипотеку. Кредиторы обычно проверяют занятость и проводят проверку кредитоспособности.

Необходимые документы:

- Идентификация

- Налоговые декларации

- Подтверждение активов, включая банковские выписки и выписки с брокерского счета.

Требования кредиторов различаются, поэтому поговорите со своим кредитором о том, какую документацию вам необходимо предоставить.

Как рефинансировать за 5 шагов

- Проверьте свой кредитный рейтинг

- С помощью этого калькулятора выясните, сколько времени у вас уйдет на окупаемость рефинансирования.

- Сравните кредиторов с самой низкой годовой процентной ставкой. Вы захотите найти кредиторов с лучшими ставками и условиями. Ознакомьтесь с обзорами кредиторов Bankrate, чтобы принять решение.

- После того, как вы определите своего кредитора, выясните, какие документы вам нужны. Чем быстрее вы соберете все необходимые документы, тем быстрее кредитор сможет обработать ваш кредит.

- Не делайте ничего со своим кредитом, пока не закроется новая ипотека. Открытие новых учетных записей или использование кредитной карты может сорвать вашу заявку.

Сколько капитала мне нужно для рефинансирования?

Для рефинансирования с выплатой наличных большинство кредиторов требуют, чтобы у вас было как минимум 20 процентов собственного капитала в вашем доме.

Для рефинансирования по ставке и сроку требования к собственному капиталу зависят от кредитора.

Для рефинансирования по ставке и сроку требования к собственному капиталу зависят от кредитора.

Для рефинансирования по ставке и сроку требования к собственному капиталу зависят от кредитора.Ставки рефинансирования сегодня: Сравните ставки

Как найти сегодняшние ставки рефинансирования ипотеки

Инструмент сравнения NerdWallet поможет вам найти текущие ставки рефинансирования для вашей ипотеки.В фильтрах выше нажмите или коснитесь кнопки «Рефинансировать» и введите некоторые сведения о своем текущем жилищном кредите. Мы просканируем нескольких кредиторов, чтобы найти персонализированные предложения по рефинансированию, и в считанные секунды предоставим вам персонализированные котировки ставок без проверки кредитоспособности.

Руководство NerdWallet по рефинансированию ипотеки

При рефинансировании ипотечного кредита вы заменяете текущий жилищный заем на новый. Как и при покупке дома, вам нужно будет выполнить требования кредитора по рефинансированию и пройти процесс подачи заявки и закрытия.

Есть несколько причин, по которым вы можете выбрать рефинансирование ипотечного кредита:

Снижение процентной ставки / ежемесячного платежа: если ставки упали с момента покупки дома или ваш кредитный рейтинг улучшился, рефинансирование ставки и срока может позволить вам уменьшить ежемесячный платеж по ипотеке.

Выплата ипотечного кредита быстрее: вы можете быстрее выплатить свой кредит, например, рефинансируя с 30-летней ипотеки на 15-летнюю. Хотя ваши ежемесячные платежи, скорее всего, вырастут, вы сократите срок кредита и вдвое погасите ипотеку.

Используйте свой собственный капитал: рефинансирование с выплатой наличных — это новая ипотека на сумму, превышающую ваш текущий остаток по кредиту. Вы можете использовать разницу для ремонта дома или других финансовых нужд.

Переход с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой: если вы хотите большей стабильности платежей, вы можете рефинансировать ипотеку с регулируемой ставкой в ипотеку с фиксированной ставкой. По прошествии определенного времени стабильная ставка ARM может повыситься, в то время как ставка останется прежней для ссуды с фиксированной ставкой.

Отмените частную ипотечную страховку. Если вы купили дом с выкупом менее 20%, ваш кредитор, вероятно, потребовал, чтобы вы оформляли частную ипотечную страховку или PMI. Это защищает кредитора в случае невыполнения обязательств по ссуде. Если вы приобрели достаточно капитала в своем доме, вы можете рефинансировать его, чтобы устранить PMI.

Это защищает кредитора в случае невыполнения обязательств по ссуде. Если вы приобрели достаточно капитала в своем доме, вы можете рефинансировать его, чтобы устранить PMI.

Стоит ли рефинансировать?

Не существует стандартного правила о том, когда имеет смысл рефинансировать ипотеку. Некоторые эксперты рекомендуют рефинансировать, если вы можете снизить ставку по ипотеке на 1% и более.Но меньшее падение может иметь для вас смысл. Рассчитывайте цифры с помощью этого калькулятора рефинансирования ипотеки.

Имейте в виду, что ваш кредитный рейтинг влияет на получаемую вами процентную ставку. Если у вас отличный кредит, который обычно составляет 720 или выше, вы можете претендовать на самые низкие ставки рефинансирования.

Принимая решение о рефинансировании, подумайте, как долго вы планируете жить в своем доме. Если вы планируете переехать в ближайшее время, у вас может не хватить времени, чтобы окупить затраты на рефинансирование, которое иногда называют точкой безубыточности. ’

’

И спросите своего кредитора о штрафах за предоплату. Хотя эти штрафы встречаются нечасто, некоторые кредиторы могут взимать их, если вы закрываете ссуду в течение первых трех-пяти лет после получения ипотеки.

Какова средняя стоимость рефинансирования?

Покупаете ли вы дом или рефинансируете ипотеку, вам придется оплатить заключительные расходы. Затраты на завершение рефинансирования варьируются в зависимости от кредитора и могут составлять от 2% до 5% процентов от суммы кредита. Затраты на закрытие могут включать такие вещи, как осмотр дома, сборы за выдачу ссуды, налоги на имущество, пункты дисконтирования и сборы за право собственности.

Некоторые кредиторы предлагают рефинансирование без затрат на закрытие. С этими кредитами вам не нужно оплачивать заключительные расходы авансом, но вы можете получить более высокий ежемесячный платеж. Кредиторы покрывают стоимость рефинансирования, взимая более высокую процентную ставку или добавляя комиссию к общей сумме кредита.

Как найти лучшую ставку рефинансирования?

Ваш кредитный рейтинг помогает определить ставку рефинансирования, которую вы получите. Перед рефинансированием проверьте свой кредитный отчет, чтобы убедиться в отсутствии ошибок.Увеличьте свой кредитный рейтинг до рефинансирования, вовремя оплачивая счета и сохраняя низкий уровень использования кредита.

Чтобы убедиться, что вы получаете наилучшую ставку, запрашивайте котировки у нескольких кредиторов рефинансирования. Сравните процентную ставку, годовую процентную ставку (APR), предполагаемые затраты на закрытие и другие сборы, включенные в каждую смету займа.

И не забудьте зафиксировать ставку рефинансирования. Это предотвратит повышение процентной ставки до закрытия кредита.

БОЛЬШЕ: 5 советов по поиску лучших кредиторов для рефинансирования ипотекиУзнайте больше о рефинансировании ипотечного кредита:

Рефинансируйте ипотеку: когда это имеет смысл

Рефинансирование ипотеки означает погашение существующей ссуды и ее замену новым. Есть много причин, по которым домовладельцы рефинансируют:

Есть много причин, по которым домовладельцы рефинансируют:

- Для получения более низкой процентной ставки

- Для сокращения срока ипотеки

- Для перехода с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой или наоборот

- Для использования собственного капитала для сбора средств справиться с чрезвычайной финансовой ситуацией, профинансировать крупную покупку или консолидировать задолженность

Поскольку рефинансирование может стоить от 3% до 6% основной суммы кредита и, как и в случае первоначальной ипотеки, требует оценки, поиска права собственности и сборов за подачу заявления, домовладельцу важно определить, является ли рефинансирование разумным финансовым решением.

Ключевые выводы

- Получение ипотеки с более низкой процентной ставкой — одна из лучших причин для рефинансирования.

- Когда процентные ставки падают, подумайте о рефинансировании, чтобы сократить срок ипотечного кредита и уплатить значительно меньше процентов.

- Переход на ипотеку с фиксированной процентной ставкой или на ипотеку с регулируемой процентной ставкой может иметь смысл в зависимости от ставок и того, как долго вы планируете оставаться в своем нынешнем доме.

- Использование собственного капитала или консолидация долга — другие причины для рефинансирования, но будьте осторожны, это иногда может усугубить долговые проблемы.

Рефинансирование для обеспечения более низкой процентной ставки

Одна из лучших причин для рефинансирования — снижение процентной ставки по существующей ссуде. Исторически сложилось так, что рефинансирование — хорошая идея, если вы можете снизить процентную ставку как минимум на 2%. Однако многие кредиторы говорят, что 1% экономии является достаточным стимулом для рефинансирования.

Снижение процентной ставки не только помогает вам сэкономить деньги, но также увеличивает скорость, с которой вы создаете капитал в своем доме, и может уменьшить размер вашего ежемесячного платежа. Например, 30-летняя ипотека с фиксированной процентной ставкой и процентной ставкой 5,5% на дом за 100 000 долларов имеет выплату основной суммы и процентов в размере 568 долларов. Та же самая ссуда под 4,1% снижает ваш платеж до 477 долларов.

Например, 30-летняя ипотека с фиксированной процентной ставкой и процентной ставкой 5,5% на дом за 100 000 долларов имеет выплату основной суммы и процентов в размере 568 долларов. Та же самая ссуда под 4,1% снижает ваш платеж до 477 долларов.

Рефинансирование для сокращения срока кредита

Когда процентные ставки падают, домовладельцы иногда имеют возможность рефинансировать имеющуюся ссуду для получения другой ссуды, которая, без значительного изменения ежемесячного платежа, имеет значительно более короткий срок.

Для 30-летней ипотеки с фиксированной ставкой на дом стоимостью 100000 долларов США рефинансирование от 9% до 5%.5% могут сократить срок вдвое до 15 лет с небольшим изменением ежемесячного платежа с 805 до 817 долларов. Однако, если вы уже получаете 5,5% на 30 лет (568 долларов США), то ипотечный кредит на 3,5% на 15 лет повысит ваш платеж до 715 долларов. Итак, посчитайте и посмотрите, что работает.

Рефинансирование для преобразования в ARM или ипотеку с фиксированной ставкой

Хотя ARM часто начинают предлагать более низкие ставки, чем ипотека с фиксированной процентной ставкой, периодические корректировки могут привести к повышению ставок, превышающих ставку, доступную по ипотеке с фиксированной процентной ставкой. Когда это происходит, переход на ипотеку с фиксированной процентной ставкой приводит к более низкой процентной ставке и устраняет беспокойство по поводу будущего повышения процентной ставки.

Когда это происходит, переход на ипотеку с фиксированной процентной ставкой приводит к более низкой процентной ставке и устраняет беспокойство по поводу будущего повышения процентной ставки.

И наоборот, преобразование ссуды с фиксированной процентной ставкой в ARM — которая часто имеет более низкий ежемесячный платеж, чем ипотека с фиксированным сроком — может быть разумной финансовой стратегией, если процентные ставки падают, особенно для домовладельцев, которые не играют, чтобы оставаться в своих руках. дома уже более нескольких лет.

Эти домовладельцы могут снизить процентную ставку по ссуде и ежемесячный платеж, но им не придется беспокоиться о том, как поднимутся ставки через 30 лет в будущем.

Если ставки продолжают падать, периодические корректировки ставок на ARM приводят к снижению ставок и меньшим ежемесячным выплатам по ипотеке, устраняя необходимость рефинансирования каждый раз, когда ставки падают. С другой стороны, когда повышаются процентные ставки по ипотеке, это было бы неразумной стратегией.

Рефинансирование для освоения капитала или консолидации долга

Хотя все вышеупомянутые причины для рефинансирования являются финансово обоснованными, рефинансирование ипотечного кредита может быть скользкой дорогой к бесконечному долгу.

Домовладельцы часто получают доступ к справедливости в своих домах для покрытия основных расходов, таких как расходы на ремонт дома или обучение ребенка в колледже. Эти домовладельцы могут оправдать рефинансирование тем фактом, что реконструкция увеличивает стоимость дома или что процентная ставка по ипотечной ссуде ниже, чем ставка по деньгам, взятым в долг из другого источника.

Другое оправдание заключается в том, что проценты по ипотеке не облагаются налогом. Хотя эти аргументы могут быть правдой, увеличение количества лет, которые вы должны по ипотеке, редко бывает разумным финансовым решением, равно как и тратить доллар на проценты, чтобы получить 30 -процентный налоговый вычет.Также обратите внимание, что с момента вступления в силу Закона о снижении налогов и занятости размер ссуды, по которой вы можете вычитать проценты, снизился с 1 миллиона долларов до 750000 долларов, если вы купили дом после 15 декабря 2017 года.

Многие домовладельцы осуществляют рефинансирование для консолидации долга. На первый взгляд, замена долга под высокие проценты ипотекой под низкие проценты — хорошая идея. К сожалению, рефинансирование не приносит автоматической финансовой осмотрительности. Сделайте этот шаг только в том случае, если вы убеждены, что сможете устоять перед искушением потратить деньги после того, как рефинансирование избавит вас от долгов.

Чтобы окупить от 3% до 6% основной суммы затрат на рефинансирование, требуются годы, поэтому не делайте этого, если вы не планируете оставаться в своем нынешнем доме более чем на несколько лет.

Имейте в виду, что большой процент людей, которые когда-то генерировали долг под высокие проценты по кредитным картам, автомобилям и другим покупкам, просто сделают это снова после того, как рефинансирование ипотеки предоставит им доступный кредит для этого. Это создает мгновенный четырехкратный убыток, состоящий из потраченных впустую комиссий за рефинансирование, потерянного капитала в доме, дополнительных лет увеличения процентных выплат по новой ипотеке и возврата долга с высокими процентами после того, как кредитные карты снова будут исчерпаны — возможный результатом является бесконечное продление долгового цикла и возможное банкротство.

Еще одной причиной рефинансирования может стать серьезная финансовая ситуация. Если это так, внимательно изучите все возможные варианты сбора средств, прежде чем предпринять этот шаг. Если вы выполняете рефинансирование с выплатой наличных, с вас может взиматься более высокая процентная ставка по новой ипотеке, чем по ставке и срочному рефинансированию, при котором вы не снимаете деньги.

Итог

Рефинансирование может быть отличным финансовым ходом, если оно сокращает ваши выплаты по ипотеке, сокращает срок вашей ссуды или помогает вам быстрее наращивать капитал.При осторожном использовании он также может стать ценным инструментом для контроля долга. Перед рефинансированием внимательно посмотрите на свое финансовое положение и спросите себя: как долго я планирую продолжать жить в доме? Сколько денег я сэкономлю за счет рефинансирования?

Опять же, имейте в виду, что рефинансирование стоит от 3% до 6% от суммы кредита. Требуются годы, чтобы окупить эти затраты за счет экономии, полученной за счет более низкой процентной ставки или более короткого срока. Итак, если вы не планируете оставаться в доме более нескольких лет, стоимость рефинансирования может свести на нет любую из потенциальных сбережений.

Итак, если вы не планируете оставаться в доме более нескольких лет, стоимость рефинансирования может свести на нет любую из потенциальных сбережений.

Также стоит помнить, что опытный домовладелец всегда ищет способы уменьшить долг, увеличить капитал, сэкономить деньги и отказаться от выплаты по ипотеке. Изъятие денежных средств из капитала при рефинансировании не помогает достичь ни одной из этих целей.

Следует ли рефинансировать ипотеку при повышении процентных ставок?

Неплохо подумать о рефинансировании ипотечного кредита, когда процентные ставки низкие, а прямо сейчас они падают. В июле 2020 года ставки по ипотеке снизились до 3.02%, это самый низкий показатель с июля 2016 года. Однако в какой-то момент они неизбежно начнут расти снова. Как это должно повлиять на ваше решение о рефинансировании? Это, конечно, зависит от процентной ставки, которую вы в настоящее время платите по ипотеке.

Даже во времена роста ставок процентная ставка по старой ипотеке может быть выше, чем у тех, которые предлагаются в настоящее время. Кроме того, при повышении ставок может быть выгодно зафиксировать текущую ставку, если вы считаете, что ставки собираются сильно вырасти.

Кроме того, при повышении ставок может быть выгодно зафиксировать текущую ставку, если вы считаете, что ставки собираются сильно вырасти.

В условиях относительно низких процентных ставок рефинансирование ипотеки имеет как плюсы, так и минусы.Например, ваш улучшенный кредитный рейтинг или решение об изменении срока ипотеки также может привести к условиям рефинансирования, которые в конечном итоге могут сэкономить вам деньги. Но, возможно, вы не планируете оставаться надолго. Есть также некоторые специальные программы рефинансирования, которые могут быть особенно полезны для тех, кто соответствует требованиям. Вот как действовать в процессе принятия решений.

Ключевые выводы

- Ваша индивидуальная ситуация должна определять, рефинансируете ли вы ипотеку или нет, а не только то, повышаются или падают процентные ставки.

- Преимущества рефинансирования включают повышение процентной ставки, увеличение чистой стоимости активов и увеличение краткосрочного денежного потока.

- К недостаткам можно отнести слишком большие затраты на закрытие, завершение сделки с более высокой процентной ставкой из-за того, что вы не хотите оплачивать затраты на закрытие, потерю капитала при рефинансировании с выплатой наличных и снижение вашей чистой стоимости.

- Специальные программы Fannie Mae, Freddie Mac, FHA и VA могут помочь некоторым домовладельцам получить более доступные ипотечные кредиты.

Следует ли вам рассмотреть возможность рефинансирования ипотеки?

В прошлом низкие процентные ставки вызывали ажиотаж рефинансирования на рынке. Но в любой экономике единственный способ узнать, имеет ли для вас смысл рефинансирование, — это рассмотреть детали вашей уникальной ситуации.

Насколько ниже ставки, чем у вас сейчас?

Насколько следует снизить процентные ставки для рефинансирования? Это неправильный вопрос. Вместо того, чтобы слушать «правила» о том, сколько процентных изменений процентных ставок вам следует искать перед рефинансированием, посмотрите, сколько денег вы собираетесь сэкономить. Снижение ставки на 1% гораздо более значимо, если у вас есть ипотечный кредит на 500 000 долларов, чем если у вас есть ипотечный кредит на 100 000 долларов.

Снижение ставки на 1% гораздо более значимо, если у вас есть ипотечный кредит на 500 000 долларов, чем если у вас есть ипотечный кредит на 100 000 долларов.

Как долго вы планируете хранить ипотеку?

Так же, как при покупке дома, вам придется оплатить заключительные расходы по рефинансированию. Если вы планируете продать свой дом через несколько лет, вы можете едва окупиться (или даже отстать) за счет рефинансирования. Почему?

Если ежемесячная экономия на оставшуюся часть ипотечного кредита не превышает заключительных расходов, связанных с рефинансированием, вы проиграете.Если вы включите заключительные расходы в свою ипотеку вместо того, чтобы платить их авансом, вы платите проценты по ним, поэтому вам нужно будет учесть эти расходы при расчете безубыточности.

Можете ли вы рефинансировать на более короткий срок?

Если у вас осталось 20 лет по ипотеке, и вы рефинансируете новую 30-летнюю ипотеку, вы не сможете сэкономить деньги в долгосрочной перспективе (даже с более низкой ставкой).

Однако, если вы можете позволить себе рефинансировать эту 20-летнюю ипотеку в 15-летнюю ипотеку, сочетание более низкой процентной ставки и более короткого срока существенно снизит общую сумму процентов, которые вы заплатите, прежде чем вы получите дом бесплатно и Чисто.

МинусыПереплата по закрытию

Переплата процентов, потому что вы не хотите закрывать расходы

Убыток капитала

Негативно влияет на ваш долгосрочный капитал

Что вы можете получить?

При правильном выполнении рефинансирование может иметь как немедленные, так и долгосрочные выгоды. Возможно, вы сможете сделать следующее.

Получите лучшую ссуду

Возможно, ваше финансовое положение сейчас лучше, чем когда вы взяли существующую ипотеку.Рефинансирование может дать возможность получить лучшую процентную ставку или просто сделать хорошую ипотеку еще лучше.

В любом случае вы повысите свою краткосрочную и долгосрочную финансовую безопасность и увеличите вероятность того, что тяжелые времена не поставят вас под угрозу потерять дом.

Увеличьте свою долгосрочную чистую стоимость

Благодаря экономии от рефинансирования ипотеки вы будете меньше тратить на проценты. Это деньги, которые вы можете отложить на пенсию или потратить на другую долгосрочную финансовую цель.

Увеличение краткосрочного денежного потока

Если ваше рефинансирование снизит ваш ежемесячный платеж, у вас будет больше денег для ежемесячной работы. Это может снизить повседневное финансовое давление на вашу семью и создать возможности для инвестиций в другие места.

Опасности рефинансирования

Рефинансирование ипотеки привносит новые элементы в ваше финансовое положение. Риски, связанные с вашей первоначальной ипотекой, по-прежнему присутствуют, и на поверхность выходит несколько новых.

Переплата по затратам на закрытие

Недобросовестные или хищнические кредиторы могут добавить ряд ненужных и / или завышенных комиссий на стоимость вашей ипотеки. Более того, они могут не раскрывать некоторые из этих затрат заранее в надежде, что вы будете слишком вовлечены в процесс, чтобы отказаться.

Переплата процентов, потому что вы не хотите затрат на закрытие

Рефинансирование обычно не требует никаких денежных средств для закрытия. Один из способов компенсировать это кредиторами — предоставить вам более высокую процентную ставку.Допустим, у вас есть два варианта: рефинансирование в размере 200 000 долларов с нулевыми затратами на закрытие и фиксированной процентной ставкой 5% на 30 лет или рефинансирование на 200 000 долларов с затратами на закрытие в размере 6000 долларов и фиксированной процентной ставкой 4,75% на 30 лет.

Предполагая, что вы держите заем на весь срок, в сценарии А вы заплатите в общей сложности 386 511 долларов. В сценарии B вы заплатите 381 586 долларов США. «Отсутствие затрат на закрытие» обойдется вам в 4925 долларов. Можете ли вы придумать что-нибудь еще, чем вы бы предпочли заняться с почти 5000 долларов, чем отдать их в банк?

Убыток капитала

Часть ипотеки, которую вы выплатили, ваша доля в доме — это единственная часть дома, которая действительно принадлежит вам. Эта сумма постепенно растет с каждым ежемесячным платежом по ипотеке, пока однажды вы не станете владельцем всего дома и сможете претендовать на каждый пенни выручки, если решите его продать.

Эта сумма постепенно растет с каждым ежемесячным платежом по ипотеке, пока однажды вы не станете владельцем всего дома и сможете претендовать на каждый пенни выручки, если решите его продать.

Однако, если вы выполняете рефинансирование с выплатой наличных средств — переносите затраты на закрытие в новую ссуду или продлеваете срок своей ссуды — вы уменьшаете процентную долю своего дома, которой вы действительно владеете. Даже если вы останетесь в одном доме до конца своей жизни, вы можете в конечном итоге выплачивать по нему ипотеку в течение 50 лет, если вы примете неверные решения о рефинансировании.Таким образом вы можете потратить кучу денег, не говоря уже о том, чтобы никогда по-настоящему не владеть своим домом.

Негативно влияет на вашу долгосрочную чистую стоимость

Рефинансирование может снизить ваш ежемесячный платеж, но в конечном итоге часто приводит к удорожанию кредита, если вы добавляете годы к ипотеке. Если вам нужно рефинансировать, чтобы не потерять свой дом, в конечном итоге, возможно, стоит заплатить больше. Однако если ваша основная цель — сэкономить деньги, помните, что меньший ежемесячный платеж не обязательно означает долгосрочную экономию.

Однако если ваша основная цель — сэкономить деньги, помните, что меньший ежемесячный платеж не обязательно означает долгосрочную экономию.

Варианты рефинансирования

Есть несколько специальных программ рефинансирования, которые могут быть особенно полезны для квалифицированных заемщиков.

Опция рефинансирования с высоким LTV (Fannie Mae) и расширенное рефинансирование от Freddie Mac (FMERR)

Эти относительно новые программы от Fannie Mae и Freddie Mac предназначены для замены Home Affordable Refinance Program (HARP), срок действия которой истек 31 декабря 2018 года.

HARP был создан, чтобы помочь домовладельцам, которые не смогли воспользоваться другими вариантами рефинансирования, потому что их дома упали в цене.Его цель состояла в том, чтобы улучшить долгосрочную доступность кредита, чтобы люди не теряли свои дома из-за потери права выкупа.

Для новых программ приемлемы только ипотечные кредиты Fannie Mae (вариант рефинансирования с высоким LTV) или Freddie Mac (FMERR), которые можно улучшить с помощью рефинансирования и которые были выданы 1 октября 2017 г. или позднее. Кроме того, заемщики должны своевременно выполнять платежи.

или позднее. Кроме того, заемщики должны своевременно выполнять платежи.

Домовладельцы, чьи дома находятся под водой и чьи ссуды были выданы в период с июня 2009 года по конец сентября 2017 года, не имеют права на участие в одной из программ замены HARP от Fannie Mae и Freddie Mac.

Федеральное управление жилищного строительства (FHA) Streamline

Рефинансирование Федеральной жилищной администрации (FHA) Streamline предназначено для домовладельцев, которые уже имеют ипотеку FHA. Его цель — предоставить новую ипотеку FHA на более выгодных условиях, которая снизит ежемесячный платеж домовладельца. Предполагается, что этот процесс будет быстрым и легким и не потребует новой документации о вашем финансовом положении и новой квалификации дохода.

Этот тип рефинансирования не требует оценки дома, осмотра термитов или кредитного отчета.Одним из возможных недостатков для некоторых домовладельцев является то, что оптимизированное рефинансирование FHA не позволяет обналичивать деньги.

Министерство по делам ветеранов США (VA) Streamline

Эта программа, также известная как заем рефинансирования со снижением процентной ставки (IRRRL), аналогична оптимизированному рефинансированию FHA. У вас уже должен быть заем Управления по делам ветеранов (VA), и рефинансирование должно приводить к более низкой процентной ставке, если только вы рефинансируете ипотеку с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой.Кредитор может потребовать оценку и кредитный отчет, хотя VA не требует этого.

Примечательно, что VA и Бюро финансовой защиты потребителей издали в ноябре 2017 года предупредительный приказ о том, что члены службы и ветераны получали ряд незапрошенных предложений с вводящей в заблуждение информацией об этих кредитах. Проконсультируйтесь с VA, прежде чем действовать по любому предложению VA IRRRL.

Как с VA, так и с FHA, можно сразу заплатить минимальные затраты на закрытие или вообще не платить.Однако эти расходы либо будут включены в ипотечный кредит, либо вы заплатите более высокую процентную ставку в обмен на неоплату затрат на закрытие. Таким образом, хотя вы не получите никаких денежных средств вперед, вы все равно будете платить за рефинансирование в долгосрочной перспективе.

Таким образом, хотя вы не получите никаких денежных средств вперед, вы все равно будете платить за рефинансирование в долгосрочной перспективе.

Итог

Любое хорошее рефинансирование должно принести пользу заемщикам за счет снижения их ежемесячных жилищных платежей или сокращения срока их ипотеки. К сожалению, как и в случае с любой крупной финансовой транзакцией, существуют сложности, которые могут сбить с толку неосторожного покупателя и привести к невыгодной сделке.Знание этого процесса поможет вам найти кредитора и программу рефинансирования, которые будут наиболее выгодными для вашей ситуации.

Рефинансирование: что это?

Рефинансирование предполагает замену существующей ссуды новой ссудой, которая выплачивает задолженность по первой ссуде. В идеале новый заем должен иметь лучшие условия или функции, которые улучшат ваши финансы, чтобы сделать весь процесс окупаемым.

Более тонкие детали рефинансирования могут варьироваться в зависимости от типа ссуды и вашего кредитора.

Что такое рефинансирование?

Вы можете рефинансировать жилищный заем, автокредит или любой другой долг. Вы можете сделать это, если ваш существующий кредит слишком дорог или слишком рискован. Возможно, ваше финансовое положение изменилось с тех пор, как вы впервые взяли в долг, и теперь вам могут быть доступны более выгодные условия кредита.

Вы можете изменить определенные условия ссуды при рефинансировании, но два фактора не изменятся: вы не уничтожите свой первоначальный остаток по ссуде, и ваше обеспечение должно оставаться на месте.

Вы не уменьшите или не уничтожите свой первоначальный остаток по кредиту. Фактически, при рефинансировании вы можете взять на себя больше долгов. Это может произойти, если вы выполняете рефинансирование с выплатой наличных, когда вы берете наличные в качестве компенсации разницы между рефинансированной ссудой и тем, что вы должны по исходной ссуде, или когда вы переносите свои заключительные расходы в новую ссуду, а не оплачиваете их заранее.

Ваша собственность может по-прежнему требоваться в качестве залога по ссуде, поэтому вы все равно можете потерять свой дом в результате обращения взыскания, если вы рефинансируете жилищный ссуду, но не будете платить.Точно так же ваш автомобиль может быть возвращен в собственность, если вы не по новой ссуде. Ваш залог всегда находится под угрозой, если вы не рефинансируете ссуду в личную необеспеченную ссуду, которая не использует собственность в качестве залога.

Как работает рефинансирование

Начните с поиска кредиторов и найдите тот, который предлагает лучшие условия кредита, чем те, которые содержатся в вашей существующей ссуде, которую вы хотели бы каким-либо образом улучшить. Подайте заявку на получение новой ссуды, когда вы выбрали лучшего кредитора для ваших обстоятельств.

Новая ссуда полностью и сразу погасит ваш существующий долг, когда ваша ссуда рефинансирования будет одобрена и вы завершите процесс закрытия. Вы продолжите платить по новой ссуде, пока не выплатите ее или не рефинансируете эту ссуду.

Плюсы и минусы рефинансирования

Рефинансирование имеет несколько потенциальных преимуществ:

- Это может снизить ваши ежемесячные платежи, если вы рефинансируете ссуду с процентной ставкой, которая ниже вашей существующей ставки.Это может произойти из-за того, что вы имеете право на более низкую ставку в зависимости от рыночных условий или улучшенного кредитного рейтинга — факторов, которых не было в момент вашей первой заимствования. Более низкие процентные ставки обычно приводят к значительной экономии в течение срока ссуды, особенно с крупными или долгосрочными ссудами.

- Вы можете продлить погашение, увеличив срок ссуды, но потенциально вы заплатите больше за счет процентных расходов. . Вы также можете рефинансировать более краткосрочную ссуду, чтобы погасить ее раньше. Например, вы можете захотеть рефинансировать 30-летний жилищный заем в 15-летний жилищный заем с более высокими ежемесячными платежами, но более низкой процентной ставкой. Вы бы погасили ссуду через 15 лет меньше.

- Возможно, имеет смысл объединить несколько других займов в одну, если вы можете получить более низкую процентную ставку, чем та, которую вы платите сейчас. Наличие всего одной ссуды также упрощает отслеживание платежей.

- Возможно, вы предпочтете перейти на ссуду по фиксированной ставке, если у вас есть ссуда с переменной ставкой, из-за которой ваши ежемесячные платежи будут колебаться вверх и вниз по мере изменения процентных ставок. Заем с фиксированной ставкой обеспечивает защиту, если ставки в настоящее время низкие, но ожидается их повышение, и это приводит к предсказуемым ежемесячным платежам.

Вы бы погасили ссуду через 15 лет меньше.

Вы бы погасили ссуду через 15 лет меньше. Если вы снизите процентную ставку по ссуде или увеличите время, необходимое для ее погашения, ваш новый платеж по ссуде, скорее всего, будет меньше, чем ваш первоначальный платеж по ссуде. Результатом часто является более здоровый ежемесячный денежный поток и больше денег, доступных в вашем бюджете для других важных ежемесячных расходов.

- Некоторые ссуды, особенно воздушные ссуды, должны быть погашены единовременно в определенную дату. Когда наступит этот срок, у вас может не быть средств для крупной единовременной выплаты.В этой ситуации может иметь смысл рефинансировать, используя новую ссуду для финансирования шарикового платежа, чтобы получить больше времени для выплаты долга.

Вместо рефинансирования ссуды вы можете ежемесячно вносить небольшую дополнительную плату в счет основной суммы, чтобы сократить срок кредита. Это позволит сэкономить значительную сумму на выплате процентов.

Но рефинансирование не всегда разумный денежный ход. К некоторым недостаткам можно отнести:

- Это может быть дорого. Затраты варьируются в зависимости от кредитора и штата, но будьте готовы заплатить от 3% до 6% непогашенной основной суммы в качестве комиссии за рефинансирование.Сюда могут входить сборы за подачу заявления, оформление, оценку и инспекцию, а также другие расходы на закрытие. Затраты на закрытие могут составлять до тысяч долларов с крупными ссудами, такими как ипотечные ссуды.