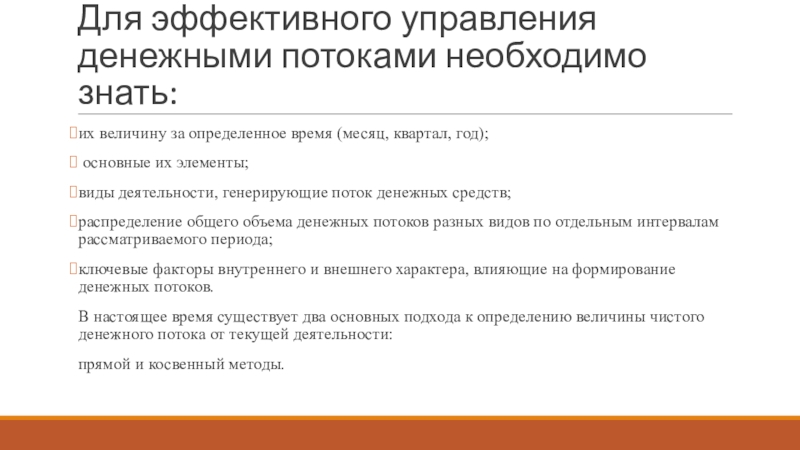

Polyus Gold рефинансирует часть долга за счет выпуска евробондов

Polyus Gold International (ей принадлежит 61,37% российского золотодобытчика «Полюс») намерена разместить еврооблигации на $500–700 млн для рефинансирования задолженности, рассказали «Ведомостям» два источника, участвующие в подготовке сделки. Эту же информацию со ссылкой на свои источники опубликовали во вторник Bloomberg и «Интерфакс». По данным Moody’s, размер займа – $500 млн.

Один из источников «Ведомостей» отметил, что размер займа будет зависеть от оптимального соотношения процентной ставки и срока заимствования. Связаться с представителем Polyus Gold не удалось. Представитель «Полюса» от комментариев отказался.

Polyus Gold намерена направить привлеченные средства от выпуска евробондов не только на рефинансирование задолженности, но и на корпоративные нужды, в том числе на операционную деятельность и развитие проектов дочерних структур, говорит источник, близкий к одному из участников размещения.

К концу 2015 г., когда структуры владельца Polyus Gold – Саида Керимова завершили ее консолидацию и был проведен делистинг с Лондонской биржи, общий долг компании был $2,18 млрд, при этом на счетах было $2 млрд. Весной Polyus Gold заработала еще $3,4 млрд, продав «Полюсу» 31,59% его акций. Но в течение первого полугодия компания выкупила у структур Керимова Sacturino и Wandle Holdings 31,11% своих акций за $3,2 млрд и погасила их. Впрочем, общий долг компании сильно вырос, достигнув $4,8 млрд. «Полюс», чтобы провести обратный выкуп, привлек в Сбербанке кредит на $2,5 млрд.

Polyus Gold

Головная компания «Полюса»

Владелец – Cаид Керимов (100%).

Выручка (1-е полугодие 2016 г., МСФО) – $1,1 млрд.

Чистая прибыль – $494 млн.

В общей структуре долгового портфеля большая часть заимствований приходится на валютные банковские кредиты ($3,4 млрд), остальное – это евробонды ($747 млн по ставке 5,6%), рублевые займы в банках ($523 млн по ставке 10,4%) и рублевые бонды ($155 млн по ставке 12,1%), следует из отчета компании.

Polyus Gold еще в июне раскрывала, что заинтересована в размещении евробондов со сроком погашения более 5 лет, напоминает аналитик Raiffeisenbank Ирина Ализаровская: сейчас на 5,5–6 лет компания может привлечь финансирование по ставке 5–5,5%. Спрос на новые евробонды в условиях очень низких ставок в США и отрицательных ставок в Европе сейчас хороший, заверяет она. Polyus Gold будет легко найти покупателей на публичный долг, считает долговой аналитик «Велес капитала» Артур Навроцкий. Компания ведет грамотную, сбалансированную денежную политику, будет получать стабильный денежный поток из дивидендов «Полюса», кроме того, цена на золото пока остается на высоких уровнях ($1255 за унцию) при низких общих затратах на уровне операционной компании ($555 за унцию), говорит эксперт.

Между тем Fitch подтвердило долгосрочные рейтинги дефолта Polyus Gold на уровне BB-, улучшив прогноз по рейтингу с «негативного» на «позитивный», отмечается в сообщении рейтингового агентства. Fitch рассчитывает, что Polyus Gold не будет в ближайшие два-три года проводить обратных выкупов акций или платить разовые дивиденды. Во внимание агентство также приняло значительное количество средств на счетах ($1,7 млрд на конец II квартала) и новую дивидендную политику: компания готова раз в полгода платить акционерам по 30% EBITDA, в случае если долговая нагрузка меньше 2,5 EBITDA.

Во внимание агентство также приняло значительное количество средств на счетах ($1,7 млрд на конец II квартала) и новую дивидендную политику: компания готова раз в полгода платить акционерам по 30% EBITDA, в случае если долговая нагрузка меньше 2,5 EBITDA.

Кредит вместо ипотеки: как выгодно рефинансировать долги :: Новости :: РБК Инвестиции

На последнем заседании 18 сентября ЦБ не стал повышать ключевую ставку, сохранив ее на уровне 4,25%. Пока этот показатель на историческом минимуме, заемщики могут воспользоваться ситуацией и рефинансировать долги

Фото: Igor Rozhkov / Shutterstock

Банк России сохранил ключевую ставку на историческом минимуме — 4,25%. Благодаря низкой ставке ЦБ уменьшаются и проценты по кредитам. Поэтому сейчас отличное время для того, чтобы наконец разобраться с долгами.

Благодаря низкой ставке ЦБ уменьшаются и проценты по кредитам. Поэтому сейчас отличное время для того, чтобы наконец разобраться с долгами.

В аналитическом центре «Дом.РФ» рассказали, что август по объему выданных ипотечных кредитов стал рекордным месяцем — было оформлено 148 тыс. займов на сумму ₽375 млрд. По сравнению с августом прошлого года количество ипотечных займов выросло на 38%, а в денежном выражении — на 59%. Предыдущий рекорд был в июле этого года — ₽362 млрд.

«Это произошло благодаря восстановлению потребительской уверенности граждан и реализации программы льготной ипотеки на новостройки под 6,5%», — сообщил руководитель аналитического центра Михаил Гольдберг, отметив также, что спрос был поддержан низкими ставками.

Согласно исследованию Райффайзенбанка, 54% респондентов, у которых уже есть ипотека, хотели бы взять еще одну для увеличения жилплощади. При этом 79% опрошенных не рефинансировали свою прошлую ипотеку. Главной причиной стало то, что они посчитали это невыгодным решением — так ответили 55%. Еще 17% респондентов просто не знали о такой услуге, а 15% не хотели менять банк. Некоторые отмечали, что у них не было желания «заморачиваться» с документами и заново заказывать оценку недвижимости.

При этом 79% опрошенных не рефинансировали свою прошлую ипотеку. Главной причиной стало то, что они посчитали это невыгодным решением — так ответили 55%. Еще 17% респондентов просто не знали о такой услуге, а 15% не хотели менять банк. Некоторые отмечали, что у них не было желания «заморачиваться» с документами и заново заказывать оценку недвижимости.

В условиях снижения ставок по кредитам особенно выгодно воспользоваться рефинансированием ипотеки, впрочем, как и других видов кредитов. Это значит, что вы берете новый заем на погашение старого. Таким образом можно снизить ставку по кредиту, срок выплаты, ежемесячные платежи и переплату.

Кроме того, можно рефинансировать несколько кредитов в разных банках, объединив их в один. В этом случае у вас будет один ежемесячный платеж. Помимо этого, вы можете получить в банке сумму, которая больше объема ранее взятых займов. Поэтому у вас не только снизится стоимость обслуживания кредитов, но и появятся свободные деньги.

Не стоит путать рефинансирование с реструктуризацией долга. Последнее используют, когда заемщик не может выплачивать прежнюю сумму каждый месяц или платить по кредиту. Реструктуризация портит кредитную историю в отличие от рефинансирования.

Последнее используют, когда заемщик не может выплачивать прежнюю сумму каждый месяц или платить по кредиту. Реструктуризация портит кредитную историю в отличие от рефинансирования.

Если вы собираетесь рефинансировать ипотеку, то придется заново собирать большое количество документов, которые вы предъявляли банку для текущего кредита. Нужно будет заново проводить оценку недвижимости, оформлять страхование и регистрацию права собственности на недвижимость.

Вам также могут понадобиться нотариальные согласия — разрешение супруга на сделку, а также согласие органа опеки и документы по текущей ипотеке. Например, кредитный договор и справка от банка о текущем остатке долга. Если вы собираетесь рефинансировать кредит не в вашем банке, то нужно будет оформить залог на жилье в пользу новой кредитной организации, рассказала руководитель проекта ipotekahouse.ru Марина Малайчик.

На новую оценку объекта залога вы потратите ₽5 тыс., а на страховку — еще 0,8–1% от суммы кредита. Оформить разрешение супруга на сделку стоит ₽2,5 тыс. Госпошлина за регистрацию залога будет стоить от ₽500 до ₽1 тыс., на выписку из ЕГРН вы потратите ₽750. Кроме того, с вас могут взять процент или фиксированную сумму за перевод средств из одного банка в другой, а также, возможно, придется оплатить ячейку или оформление аккредитива в банке.

Еще один нюанс касается рефинансирования ипотеки. Можно объединить заем на машину, кредитную карту и ипотеку, однако тогда вы лишитесь права на налоговый вычет, так как новый кредит будет уже не ипотечным. Этот вычет составляет 13% от уплаченных по ипотечному кредиту процентов, однако не более ₽390 тыс., отметила финансовый консультант Анна Громова.

Этот вычет составляет 13% от уплаченных по ипотечному кредиту процентов, однако не более ₽390 тыс., отметила финансовый консультант Анна Громова.

Выгодно рефинансировать кредит можно в том случае, если новая ставка банка хотя бы на 1,5% меньше текущей, считает Малайчик. Рефинансирование более выгодно проводить, когда заканчивается срок по прежней страховке, отметила руководитель центра разработки ипотечных продуктов Промсвязьбанка Марина Заботина.

Однако не стоит ориентироваться только на разницу процентных ставок. Даже если вам кажется выгодным взять новый кредит под 8% вместо 12%, который у вас был, то стоит учитывать срок, в течение которого вы выплачивали банку кредит. Если вы брали кредит на пять лет и платили по нему уже три года, то вы выплатили более половины займа.

Здесь дело в системе аннуитетных платежей, которую применяют большинство банков. Каждый месяц вы платите одну и ту же сумму по кредиту, однако в первой половине срока в этой сумме заложено больше процентов банку, так что на погашение тела долга идет меньше средств. Во второй половине дела обстоят наоборот.

По ее словам, выгоднее рефинансировать кредит в первый или второй год после его получения.

По ее словам, выгоднее рефинансировать кредит в первый или второй год после его получения.Чтобы посчитать, принесет ли вам пользу рефинансирование, можно воспользоваться кредитным калькулятором. Введите в него процентную ставку, оставшуюся сумму долга и число месяцев, которые вам еще осталось выплачивать заем. Потом введите данные кредита, которые вы бы хотели использовать для рефинансирования предыдущего. Сравните переплату по кредитам в первом и втором случае.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Финансист научила, как платить по кредиту меньше, чем просят

МОСКВА, 13 мая – ПРАЙМ. Способов снижения процентных платежей по кредиту достаточно много. Основные из них: рефинансирование и реструктуризация кредитов, выбор наиболее выгодного предложения на рынке кредитования, работа с кредитным брокером, а также отказ от дополнительных платных услуг, сопровождающих кредит. Об этом рассказала агентству «Прайм» доцент кафедры финансов и цен РЭУ им. Г.В. Плеханова Диана Степанова.

Об этом рассказала агентству «Прайм» доцент кафедры финансов и цен РЭУ им. Г.В. Плеханова Диана Степанова.

Эксперт рассказала, на что точно не надо брать кредит

“Рефинансирование и реструктуризация кредитов дают возможность платить по кредиту меньше или реже. Облегчить свою долговую нагрузку можно путем рефинансирования — объединения нескольких кредитов, в том числе по кредитным картам, в один, с пролонгацией срока погашения объединенного кредита», — указывает эксперт.

Количество кредитных продуктов у одного заемщика влияет на стоимость его кредитования. За счет рефинансирования новый кредит закрывает старые долги, и в кредитной истории делается соответствующая положительная отметка о погашении прежних кредитов.

Также нужно задуматься о рефинансировании кредита при появлении дополнительных обстоятельств, например, появление ребенка в семье, смена работодателя или профессии, которые подпадают под новые льготные условия.

Реструктуризация направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. «Необходимо понимать, что кредитную историю заемщика данная программа чаще всего ухудшает путем отражения в ней негативной отметки», — предупреждает Степанова.

«Необходимо понимать, что кредитную историю заемщика данная программа чаще всего ухудшает путем отражения в ней негативной отметки», — предупреждает Степанова.

Обновленные условия кредитования при рефинансировании, консолидации и реструктуризации кредитов дают выгоду заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее. Используйте их для изменения условий обременительных потребительских кредитов и уменьшения объема переплат по высоким процентам кредитных карт.

Также, по словам Степановой, важно выбрать наиболее выгодное предложение на рынке кредитования. Сравнение условий кредитных программ внутри одного банка и в разных банках между собой позволяет найти более выгодные условия для заемщика. В том числе рассматривайте получение кредитного финансирования даже в других городах.

Эксперт рассказал, когда банк может забыть про кредит должника

Сравнивайте кредитные программы между собой не только по уровню процентной ставки, но и оценивайте возможность составления индивидуальной оптимальной схемы выплат по кредиту. Внимательно читайте и сравнивайте предложения разных кредитных организаций.

Внимательно читайте и сравнивайте предложения разных кредитных организаций.

В случае испорченной кредитной истории, или если процентная ставка по кредиту выше среднерыночной, эксперт советует обращаться за помощью в получении банковского финансирования, рефинансирования своих долговых обязательств к надежным, проверенным кредитным брокерам.

Часто кредитные организации навязывают дополнительные платные услуги, представляя их как обязательное условие выдачи кредита, получения сниженной процентной ставки, других преференций.

«Знайте, что от многих навязанных банком услуг вы имеете право отказаться без ухудшения ваших кредитных условий. По закону кредитные организации не имеют права при приобретении вами одного продукта навязывать другой. Необходимо тщательно изучать условия кредита, прописанные в договоре, а не озвученные сотрудником банка или указанные в рекламном объявлении. Это позволит также избежать неприятных неожиданностей в виде скрытых комиссий и сборов, которые в банковских договорах отнюдь не редкость», — отмечает финансист.

Вы также можете постараться минимизировать платежи по страховке в случае требования страхового обеспечения банком по кредиту. Страховые платежи увеличивают стоимость кредитования. Поэтому необходимо сравнивать страховые компании, аккредитованные в вашем банке, и предлагаемые страховые программы, чтобы выбрать наименьший страховой тариф.

По словам эксперта, улучшение кредитного профиля заемщика также позволяет получить/рефинансировать кредит на более выгодных условиях и с более низкой ставкой.

Специалист предлагает также рассмотреть частные займы для финансирования ваших расходов. «Проверьте, возможно вам дешевле занять денежные средства под процент у друзей, знакомых, чем привлечь банковский кредит, особенно если у вас негативная кредитная история», — говорит Степанова.

Следует изучить лизинговые программы в случае приобретения товаров в кредит. В настоящее время купить в лизинг физическое лицо может легковой автомобиль, бытовую, телекоммуникационную и компьютерную технику.

«Ловушки кредитных карт». Как не дать банку заработать на вас лишнее

Если нет возможности выплачивать кредит, то стоит воспользоваться возможностью кредитных/ипотечных каникул, изучив послабления, предоставляемые текущим законодательством.

Действующее законодательство также предусматривает возможность для заемщиков, оказавшихся в трудной жизненной ситуации, изменить порядок погашения задолженности по действующему договору кредита. «При этом необходимо понимать, что каникулы — это не прощение долга, а отсрочка платежа, перенесенная в будущее», — подчеркивает финансист.

В случае временных затруднений можно гасить задолженность по одной кредитной карте до окончания льготного периода без уплаты процентов за счет заемных средств с другой кредитной карты.

Кроме того, можно инициировать процедуру банкротства и списания долгов. «Делать это нужно лишь в самом крайнем случае, поскольку у нее много негативных последствий — дороговизна самой процедуры, наложение ряда ограничений на предпринимательскую и заемную деятельность. К тому же начатая процедура банкротства не дает гарантий, что оставшиеся после реализации имущества долги будут списаны», — отмечает эксперт.

К тому же начатая процедура банкротства не дает гарантий, что оставшиеся после реализации имущества долги будут списаны», — отмечает эксперт.

Реструктуризация и финансовое оздоровление бизнеса

Банкротство несет в себе потенциал реализации широкого круга решений, от предоставления компании возможности реструктуризации до обеспечения максимального возврата средств кредиторам.

Наша глобальная команда занимает лидирующие позиции на рынке в области осуществления комплекса мероприятий в рамках банкротств крупных и средних компаний. Мы консультируем по вариантам реструктуризации с использованием процедуры банкротства с целью достижения максимальной выгоды для всех заинтересованных сторон. Мы являемся экспертами в области несостоятельности (банкротства) по российскому, британскому и международному праву и работаем совместно с глобальной сетью фирм PwC, предлагая оптимальные решения с учетом специфики сложившихся обстоятельств.

Планирование действий в непредвиденных обстоятельствах

Мы понимаем, какое давление оказывается на руководство компании и директоров, и какая на них возлагается ответственность в периоды, когда вероятность банкротства возрастает. Мы оказываем поддержку менеджменту, учитывая интересы всех заинтересованных сторон.

Мы оказываем поддержку менеджменту, учитывая интересы всех заинтересованных сторон.

Работая с руководством компании, наши опытные специалисты по оказанию юридических услуг в области реструктуризации и несостоятельности (банкротства) разработают четкую индивидуальную программу, предусматривающую план действий на случай отсутствия согласованного решения (сделки по соглашению сторон) и начала процедур банкротства.

Дополнительно, мы используем свои знания особенностей российского рынка, технические знания и накопленный проектный опыт для достижения максимального экономического эффекта при реструктуризации, при необходимости моделируя различные сценарии банкротства.

Наше преимущество состоит в наличии международного опыта в сфере банкротств у представителей российской практики, которые оказывали услуги в области реструктуризации и несостоятельности в составе международных команд, принимавших участие в ряде масштабных и резонансных банкротств по всему миру, включая банкротство крупнейшего инвестиционного банка Lehman Brothers. Мы имеем экспертизу, квалификацию и опыт мобилизации команд специалистов в разных странах и регионах для того, чтобы оперативно получить контроль над бизнесом в целях сохранения и увеличения его стоимости.

Мы имеем экспертизу, квалификацию и опыт мобилизации команд специалистов в разных странах и регионах для того, чтобы оперативно получить контроль над бизнесом в целях сохранения и увеличения его стоимости.

Антикризисный пилотаж: 12 способов выйти из пике

В рубрику «Маркетинг» | К списку рубрик | К списку авторов | К списку публикаций

Глобальный экономический кризис на всех сказывается по-разному: кто-то обескровлен и взывает о помощи, кто-то пострадал меньше и теперь пытается воспользоваться удачным моментом, чтобы раскидать ослабленных конкурентов. В любом случае именно сейчас компании получают шанс продемонстрировать свою гибкость и умение выходить из сложных ситуаций. Те, кто выдержит этот экзамен, останутся в игре, а со временем, возможно, даже и выбьются в лидерыСтратегия у каждого игрока своя, но есть ряд общих моментов, о которых будет полезно узнать и тем, кто избрал агрессивную тактику, и тем, кто решил занять оборонительную позицию.

Игра в защите

Рефинансирование долговСитуация: компания не справляется со своими финансовыми обязательствами.

Выход: договориться с партнерами о продлении срока погашения задолженности или обменять долги на акционерный капитал.

Есть много способов оздоровления баланса компании, однако, как правило, суть одна либо ведутся переговоры с кредиторами, либо начинается мобилизация собственного капитала на оплату долгов.

Конечно, рефинансирование долгов сейчас -задача не из легких (особенно если учесть, в каком состоянии находится банковский сектор), тем не менее она выполнима. Главное -показать, что у компании нет проблем с управлением денежными потоками. Объем наличных поступлений обязан превышать объем платежей.

Внимание! Рефинансирование долгов может потребовать много времени и повлечь за собой некоторые издержки. Кроме того, нет гарантии, что кредиторы согласятся пойти вам навстречу.

С кем расплачиваться в первую очередь

Ситуация: компания держит свои денежные потоки под контролем, но у нее слишком много различных долгов.

Выход: погасить долги в порядке убывания их важности. Шейла Смит, ведущий финансовый консультант международной аудиторской компании DeloitteToucheTohmatsu, рекомендует тщательно проанализировать платежный календарь, разнести во времени выплаты по ключевым займам и создать резервы.

Если есть возможность позволить себе некоторую свободу в отношениях с второстепенными партнерами, но при этом исправно платить основным, то вполне можно контролировать денежные потоки.

Внимание! Партнерам не следует знать о применяемом «ранжировании» кредиторов, иначе это негативно отразится на отношениях в будущем.

Факторинг — это выход

Ситуация: клиенты не торопятся оплачивать услуги компании, что снижает приток финансовых средств.

Выход: продать дебиторские задолженности факторинговой компании, которая обменяет их на наличные деньги. Компания удержит комиссионные, но это ускорит получение дебиторской задолженности.

В мире подобная практика наиболее распространена среди торговых и транспортных компаний. Примечательно, что факторинг подходит и для фирм с неидеальной кредитной историей — факторинговые компании интересует платежеспособность не клиента, а дебитора.

Внимание! Факторинговые компании могут назначить очень высокую процентную ставку. Она тем выше, чем дольше срок неплатежа дебитора

Продать все лишнее

Ситуация: второстепенные активы оттягивают на себя значительную часть ресурсов компании, не принося очевидной пользы бюджету.

Выход: продать часть активов, сохранив только те компоненты бизнеса, которые необходимы для его развития и роста.

Второстепенными активами, которые были приобретены на подъеме рынка, могут стать: недвижимость, а также другие ресурсы, которые по различным причинам нельзя заставить работать на себя прямо сейчас. Теоретически все проданное позже можно будет выкупить, но обычно после сброса балласта компании обычно фокусируются на более серьезных направлениях и не возвращаются к старому.

| Даже во время рецессии дальновидные руководители не перестают искать

капитал для поддержания ключевых инвестиций, которые являются залогом

их роста в будущем |

Внимание! При продаже собственности есть риск потерять массу возможностей в будущем.

Активы, кажущиеся сегодня несущественными, в дальнейшем могут цениться на вес золота

Активы, кажущиеся сегодня несущественными, в дальнейшем могут цениться на вес золотаОптимизация цен на услуги

Ситуация: клиенты, на которых приходится небольшой процент продаж, отнимают значительную часть времени и сил, а компания не может позволить себе растрачивать их попусту.

Выход: сегментировать клиентов — отделить основных покупателей от неосновных и предлагать каждой группе разные категории товара. Эксперты выделяют три основные группы первых интересует качество (они готовы переплачивать за хороший сервис), вторым важнее всего доступность (они всегда приобретают только базовый пакет услуг), третьи хотят получить одновременно и то и другое. Во время кризиса многие компании не могут позволить себе поддерживать третью группу клиентов.

Внимание! Опыт показывает, что подобная двухъярусная система ценообразования в конечном счете подрывает доверие к компании Привилегированные клиенты могут подумать, что за их привилегии с них слишком много требуют, и тогда компании придется доказывать, что цена той или иной дополнительной услуги оправдана.

Индексирование денежных компенсаций: сверху вниз

Ситуация: видя, как руководство лихо сокращает расходы, персонал начинает опасаться за свои места, впадает в уныние, производительность труда резко снижается.

Выход: пожертвовать частью жалования топ-менеджеров в пользу среднего звена — это объединит и ободрит коллектив.

Чтобы обнадежить сотрудников, нужно показать им, что руководство делает все, стараясь избежать массовых увольнений. Вероятно, имеет смысл проиндексировать денежные компенсации, причем сверху вниз. И если в дальнейшем придется уволить какую-то часть штата, то оставшиеся отнесутся к этому с большим пониманием.

Внимание! Есть риск, что сотрудники могут истолковать снижение жалования топ-менеджмента как предвестник сокращения их собственных зарплат.

Игра в нападении

Ближний кругСитуация: компания нуждается в серьезных капиталовложениях.

Выход: найти частных инвесторов, хорошо знакомых с ситуацией в отрасли.

Даже во время рецессии дальновидные руководители не перестают искать капитал для поддержания ключевых инвестиции, которые являются залогом их роста в будущем.

Откладывали на черный день?

Время пришло!

Ситуация: компания желает приобретать новые активы и расти, однако есть трудности с привлечением банковского кредита.

Выход: воспользоваться автоматически возобновляемым кредитом — кредит, который дается на определенный период, в течение которого допускается постепенная или единовременная выборка кредитных средств и частичное либо полное погашение кредита.

Проценты по такому кредиту зачастую ниже, чем по обычным займам.

Внимание! Каждая компания имеет кредитный рейтинг, и если организация слишком часто берет средства для решения повседневных задач, это может быть расценено как признак плохого финансового состояния бизнеса.

Подготовка к решающему рывку

Ситуация: расходные статьи бюджета сокращаются, в том числе на обучение сотрудников. Есть соблазн поддаться этой тенденции.

Выход: возможно, стоит вложиться в несколько важных образовательных курсов, которые позволят повысить квалификацию ключевых сотрудников и тем самым подготовить компанию к решающему рывку по окончании кризиса

В противном случае есть риск оказаться не готовыми к быстрому старту после окончания рецессии.

Борьба за талантливых специалистов

Ситуация: в результате массовых увольнений «на улице» могут оказаться по-настоящему талантливые специалисты.

Выход: воспользоваться моментом и привлечь к себе лучших профессионалов из конкурирующих фирм.

Практические советы:

- Открыть вакансии, когда конкуренты объявили о сокращении штата. Хороший пример показала американская самолетостроительная компания Piper Aircraft: узнав о массовых увольнениях на заводах Cessna и Hawker Beechcraft, она немедленно устроила ярмарку вакансий, причем именно в штате Канзас, где находились заводы, попавшие под сокращение.

- Искать специалистов с помощью Интернета -профессионалы высокого класса обычно не занимаются активным поиском нового места работы посредством кадровых агентств.

- Формировать имидж компании с помощью ее сотрудников — ведение блогов, участие в Интернет-форумах. Так, целый ряд сотрудников обувной сети Zappos по нескольку раз в день публикуют короткие заметки о своей работе на популярном сервисе Twitter.

Таким способом компания демонстрирует, что ее дела обстоят лучше, чем у конкурентов.

Таким способом компания демонстрирует, что ее дела обстоят лучше, чем у конкурентов.

Таким способом компания демонстрирует, что ее дела обстоят лучше, чем у конкурентов.

Таким способом компания демонстрирует, что ее дела обстоят лучше, чем у конкурентов.Ситуация: из-за кризиса даже состоятельные компании становятся чересчур осторожными и сокращают расходы на рекламу.

Выход: доказать покупателям, что данный продукт — это как раз то, чего им не хватает именно сейчас, в период кризиса.

Эксперты считают, что экономическоий спад -лучшее время для налаживания доверительных отношений с потребителем. Разумеется, нужно суметь найти правильный подход, иначе месседж может остаться не услышанным. Профессор Гарвардской школы бизнеса Джон Квелч формулирует следующий принцип «Чем вкрадчивее у вас получится сказать клиенту что-нибудь вроде: «Мы пройдем через этот кризис вместе», — тем больше у вас шансов на успех».

Внимание! Следует опасаться спекулировать на панике и депрессии. Попытка усугубить опасения заказчика с целью привлечь его на свою сторону приведет к обратным результатам.

Позволительная роскошь

Ситуация: уровень дохода клиентов упал ниже, чем это случалось во времена прошлых кризисов.

Выход: предложить заказчику линейку доступной продукции.

В период экономического спада состоятельные компании-потребители отказывают себе в слишком дорогих закупках, но нередко, чтобы поддерживать свой статус, приобретают более дешевые продукты и услуги.

По материалам портала BNET

www.bnet.com

Материал подготовил Вано Баранов

Опубликовано: Журнал «Системы безопасности» #2, 2009

Посещений: 12557

В рубрику «Маркетинг» | К списку рубрик | К списку авторов | К списку публикаций

Финансовая реструктуризация

Последствия финансового кризиса и спада в мировой экономике сказываются на Казахстан: кумулятивный эффект снижения ликвидности и падающих цен на нефть и прочие сырьевые товары распространяется и на другие отрасли. В сложившейся на рынке ситуации рефинансирование долгов и привлечение дополнительного финансирования связано с серьезными сложностями.

В результате многие заемщики не смогут погасить свои долговые обязательства. Раннее осознание проблемы и оперативные действия, направленные на ее решение, помогут достичь эффективности деятельности компании и восстановить ее стоимость. Вот почему так важно своевременно получить совет специалиста.

Раннее осознание проблемы и оперативные действия, направленные на ее решение, помогут достичь эффективности деятельности компании и восстановить ее стоимость. Вот почему так важно своевременно получить совет специалиста.

Специалисты PwC по финансовой реструктуризации оказывают содействие компаниям и их кредиторам, предлагая практические решения, разработанные с учетом коммерческих интересов клиентов.

Независимый анализ бизнесаPwC оказывает содействие клиентам, которые выступают в качестве заинтересованных сторон по отношению к проблемным компаниям, в поиске выхода из создавшейся ситуации. Наши специалисты проводят объективную всестороннюю оценку положения дел в компании и предлагают возможные пути финансового оздоровления бизнеса или уменьшения рисков заинтересованных сторон.

Мы часто проводим такой анализ для банковских учреждений, держателей облигаций и других сторон, имеющих финансовую заинтересованность, в различных странах мира. Результатом нашей работы является независимая всесторонняя оценка положения дел в компании и варианты решений, направленные на сохранение и увеличение стоимости для всех заинтересованных сторон.

Мы оказываем содействие компаниям в урегулировании вопросов, связанных с требованиями кредиторов, путем подготовки и представления информации кредиторам, а также путем координации действий или ведения переговоров при заключении соглашения о реструктуризации задолженности.

Работа с независимыми внешними финансовыми консультантами часто является важнейшим условием успешного осуществления процесса реструктуризации задолженности, особенно в тех случаях, когда приходится иметь дело с несколькими кредиторами.

Методика ускоренного проведения сделок слияния и поглощенияЕсли у компании существуют проблемы с рентабельностью или движением денежных потоков, то продажа всей компании или части ее активов может оказаться оптимальным решением для привлечения средств в целях погашения накопившегося долга.

PwC может выступить в роли ведущего консультанта при подготовке компании к продаже, оказать консультационную поддержку и действовать от имени компании в процессе проведения сделки продажи. В целях успешного проведения сделки необходимо иметь четкое представление о сроках и результате проведения такой сделки.

В целях успешного проведения сделки необходимо иметь четкое представление о сроках и результате проведения такой сделки.

Мы можем оказать содействие в разработке плана оптимизации операционной деятельности компании, что впоследствии позволит высвободить дополнительные средства, которые можно направить на цели бизнеса и обслуживание долга. К таким мерам относится управление оборотным капиталом, сокращение накладных расходов, снижение затрат и улучшение организации труда.

Взаимодействуя с руководством, кредиторами и прочими заинтересованными сторонами, мы помогаем разработать план и мобилизировать ресурсы, необходимые для эффективного внедрения плана.

Fitch улучшило прогноз рейтинга Метинвеста до позитивного в ожидании успешного рефинансирования долга

Международное рейтинговое агентство Fitch улучшило прогноз рейтинга украинской горно-металлургической группы «Метинвест» со «стабильного» на «позитивный» в ожидании успешного завершения предложенного группой рефинансирования еврооблигаций и предэкспортного финансирования (PXF).

«Ожидается, что рефинансирование привлечет дополнительную ликвидность для операционных целей, обеспечив дополнительное финансирование наряду с внутренним денежным потоком, линиями торгового финансирования и факторингом», – говорится в сообщении Fitch во вторник.

Агентство указывает, что в случае неудачи операции по рефинансированию, оно вернет прогноз рейтинга на уровень «стабильный».

Fitch также присвоило новым еврооблигациям «Метинвеста», которые будут выпущены в апреле 2018 года, ожидаемый рейтинг «B (EXP)» с рейтингом восстановления «RR4».

Долгосрочный рейтинг дефолта эмитента (РДЭ) «Метинвеста» подтвержден на уровне «B».

Как сообщалось, «Метинвест» 19 марта предложил держателям обращающихся на рынке еврооблигаций, общий номинальный объем которых составляет $1,187 млрд, досрочно выкупить ценные бумаги.

«Метинвест» также сообщил о достижении согласия с кредиторами, предоставившими предэкспортное финансирование (PXF-финансирование), о пересмотре условий кредитов, включая их продление.

Параллельно группа анонсировала выпуск новых ценных бумаг. Полученные таким образом средства «Метинвест» намерен направить на выкуп евробондов-2021, рефинансирование PXF-финансирования, а также покрытие всех сопутствующих расходов.

Совместными менеджерами сделок выступают: Deutsche Bank, ING Bank (оба лондонские отделения), Natixis (Франция), а также UniCredit Bank (Германия).

«Метинвест» является вертикально интегрированной горнодобывающей группой компаний, управляющей активами в каждом звене производственной цепочки от добычи ЖРС и угля и производства кокса до выпуска полуфабрикатов и конечной продукции из стали, трубопроката и рулонов, а также производства другой продукции с высокой добавленной стоимостью. Группа состоит из добывающих и металлургических предприятий, находящихся в Украине, Европе и США, имеет сеть продаж с охватом всех ключевых мировых рынков.

Основными акционерами «Метинвеста» являются группа «СКМ» (71,24%) и «Смарт-холдинг» (23,76%), совместно управляющие компанией.

ООО «Метинвест Холдинг» — управляющая компания группы «Метинвест».

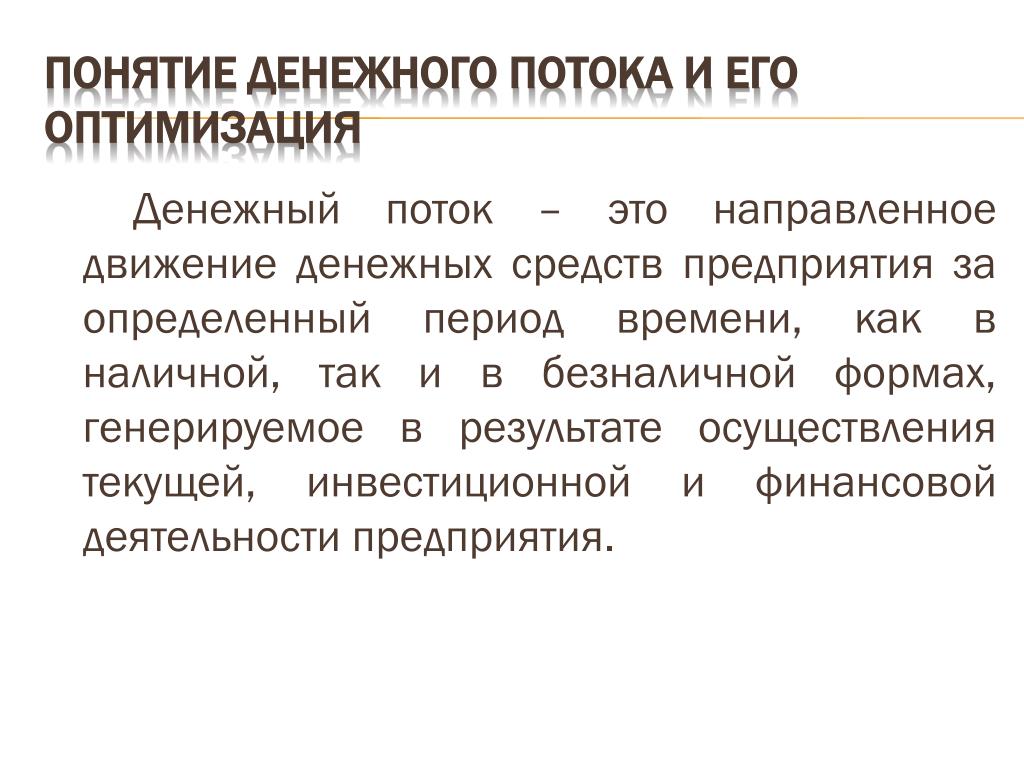

Анализ денежных потоков от финансовой деятельности

Отчет о движении денежных средств — один из наиболее важных, но часто упускаемых из виду компонентов финансовой отчетности фирмы. В целом, он позволяет физическому лицу, будь то аналитик, инвестор, поставщик кредитов или аудитор, узнать об источниках и использовании денежных средств компании.

Без надлежащего управления денежными средствами, независимо от того, насколько быстро растут продажи фирмы или заявленная прибыль в отчете о прибылях и убытках, фирма не сможет выжить, не позаботившись о том, чтобы она забирала больше наличных, чем отправляла за дверь.

При анализе отчета о движении денежных средств компании важно учитывать каждый из различных разделов, которые влияют на общее изменение денежной позиции. Во многих случаях у фирмы может быть отрицательный общий денежный поток за данный квартал, но если компания может генерировать положительный денежный поток от своих деловых операций, отрицательный общий денежный поток не обязательно является плохим.

Ниже мы рассмотрим движение денежных средств от финансовой деятельности, одну из трех основных категорий отчетов о движении денежных средств.Два других раздела — это денежный поток от операционной деятельности и денежный поток от инвестиционной деятельности. Денежный поток из раздела финансирования отчета о движении денежных средств обычно следует за разделами операционной деятельности и инвестиционной деятельности.

Ключевые выводы

- Отчет о движении денежных средств отражает приток и отток денежных средств внутри компании.

- Если бизнес-операции компании могут генерировать положительный денежный поток, отрицательный общий денежный поток не обязательно плох.

- Денежный поток от финансовой деятельности — одна из трех категорий отчетов о движении денежных средств.

- Финансовая деятельность в отчете о движении денежных средств фокусируется на том, как фирма привлекает капитал и возвращает его инвесторам через рынки капитала.

- Самыми крупными статьями в отчете о движении денежных средств по финансовой деятельности являются выплаченные дивиденды, выкуп обыкновенных акций и поступления от выпуска долговых обязательств.

- Денежный поток от финансовой деятельности помогает инвесторам увидеть, как часто и в какой степени компания привлекает капитал, а также источник этого капитала.

- Если деньги компании поступают от обычных деловых операций, это признак хорошей инвестиции. Если компания постоянно выпускает новые акции или берет долги, это может быть непривлекательной инвестиционной возможностью.

Денежный поток от финансовой деятельности

Финансовая деятельность в отчете о движении денежных средств фокусируется на том, как фирма привлекает капитал и возвращает его инвесторам через рынки капитала. Эти действия также включают выплату денежных дивидендов, добавление или изменение ссуд или выпуск и продажу дополнительных акций.В этом разделе отчета о движении денежных средств измеряется поток денежных средств между фирмой, ее владельцами и кредиторами.

Положительное число указывает на то, что в компанию поступили денежные средства, что повысило уровень ее активов. Отрицательная цифра указывает на то, что компания выплатила капитал, например, выбывая на пенсию, выплачивая долгосрочную задолженность или выплачивая дивиденды акционерам.

Примерами общих статей денежного потока, возникающих в результате финансовой деятельности фирмы, являются:

Отрицательный общий денежный поток — не всегда плохо, если компания может генерировать положительный денежный поток от своей деятельности.

Причины финансирования

Финансовая деятельность показывает инвесторам, как именно компания финансирует свой бизнес. Если бизнесу требуется дополнительный капитал для расширения или поддержания операций, он выходит на рынки капитала посредством выпуска долговых обязательств или капитала. Выбор между долговым и долевым финансированием определяется такими факторами, как стоимость капитала, существующие долговые обязательства и коэффициенты финансового благополучия.

Крупные зрелые компании с ограниченными перспективами роста часто решают максимизировать акционерную стоимость, возвращая инвесторам капитал в виде дивидендов.Компании, надеющиеся вернуть стоимость инвесторам, также могут выбрать программу обратного выкупа акций вместо выплаты дивидендов. Бизнес может покупать собственные акции, увеличивая будущий доход и денежную доходность на акцию. Если исполнительное руководство считает, что акции недооценены на открытом рынке, обратная покупка является привлекательным способом максимизировать акционерную стоимость.

Рассмотрим заявку Apple (AAPL) 2014 10-K. Самыми крупными статьями денежного потока из раздела финансирования являются выплаченные дивиденды, выкуп обыкновенных акций и поступления от выпуска долговых обязательств.Выплаченные дивиденды и обратная покупка обыкновенных акций — это использование денежных средств, а поступления от выпуска долговых обязательств являются источником денежных средств.

Как зрелая компания Apple решила, что акционерная стоимость будет максимальной, если наличные деньги будут возвращены акционерам, а не использованы для погашения долга или финансирования инициатив по росту. Хотя в 2014 году Apple не находилась в фазе быстрого роста, высшее руководство, вероятно, определило среду с низкими процентными ставками как возможность получить финансирование по стоимости капитала ниже прогнозируемой нормы прибыли на эти активы.Взаимодействие с другими людьми

Хотя в 2014 году Apple не находилась в фазе быстрого роста, высшее руководство, вероятно, определило среду с низкими процентными ставками как возможность получить финансирование по стоимости капитала ниже прогнозируемой нормы прибыли на эти активы.Взаимодействие с другими людьми

Точно так же рассмотрите заявку Kindred Healthcare 10-K за 2014 год. В течение 2014 года компания участвовала в ряде финансовых операций после того, как объявила о намерении приобрести другие предприятия. Заслуживающие внимания статьи в разделе денежных потоков от финансирования включают поступления от заимствований в рамках возобновляемой кредитной линии, поступления от выпуска нот, выручки от размещения акций, погашение займов в рамках возобновляемой кредитной линии, погашение срочной ссуды и дивиденды. оплаченный.

В то время как Kindred Healthcare выплачивала дивиденды, размещение акций и увеличение долга являются более крупными компонентами финансовой деятельности. Команда высшего руководства Kindred Healthcare определила возможности роста, требующие дополнительного капитала, и предложила компании воспользоваться преимуществами финансовой деятельности.

В 2018 году Kindred Healthcare была приобретена и стала частной компанией.

Стандарты бухгалтерского учета: МСФО против GAAP

НАС.Компании, работающие на базе, обязаны отчитываться в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Международные стандарты финансовой отчетности (МСФО) используются фирмами за пределами США. Ниже приведены некоторые из основных различий между этими двумя стандартами, которые сводятся к некоторым различным категориям выбора статей движения денежных средств. Это просто различия категорий, о которых инвесторы должны знать при анализе и сравнении отчетов о движении денежных средств американской фирмы с зарубежной компанией.Взаимодействие с другими людьми

Изображение Сабрины Цзян © Investopedia 2020Понимание баланса

Анализ отчета о движении денежных средств чрезвычайно важен, поскольку он обеспечивает сверку начальных и конечных денежных средств в балансе. Этот анализ затруднен для большинства публично торгуемых компаний из-за тысяч статей, которые могут быть включены в финансовую отчетность, но теория важна для понимания.

Денежный поток компании от финансовой деятельности обычно относится к разделам баланса, касающимся капитала и долгосрочной задолженности.Одно из лучших мест для наблюдения за изменениями в разделе финансирования от движения денежных средств — это консолидированный отчет о собственном капитале. Вот цифры за 2011 год от Covanta Holding Corporation:

Выкуп обыкновенных акций на сумму 88 миллионов долларов разбивается на уменьшение оплаченного капитала и накопленной прибыли, а также уменьшение казначейских акций на 1 миллион долларов. В балансе Covanta остаток казначейских запасов снизился на 1 миллион долларов, что демонстрирует взаимосвязь всех основных финансовых отчетов.Взаимодействие с другими людьми

Чтобы обобщить другие связи между балансом фирмы и денежным потоком от финансовой деятельности, изменения в долгосрочной задолженности можно найти в балансе, а также в примечаниях к финансовой отчетности. Выплаченные дивиденды могут быть рассчитаны путем взятия начального баланса нераспределенной прибыли из баланса, добавления чистой прибыли и вычитания конечной стоимости нераспределенной прибыли из баланса. Это равняется дивидендам, выплаченным в течение года, которые отражены в отчете о движении денежных средств по финансовой деятельности.

Что искать

Инвестор хочет внимательно проанализировать, сколько и как часто компания привлекает капитал, а также источники капитала. Например, компания, которая в значительной степени полагается на внешних инвесторов для крупных и частых вливаний денежных средств, может столкнуться с проблемой, если рынки капитала закроются, как это произошло во время кредитного кризиса 2007 года.

Также важно определить график погашения привлеченной задолженности. Увеличение капитала обычно рассматривается как получение доступа к стабильному долгосрочному капиталу.То же самое можно сказать и о долгосрочной задолженности, которая дает компании гибкость в погашении долга (или погашении) в течение более длительного периода времени. Краткосрочная задолженность может быть большим бременем, поскольку ее необходимо погашать раньше.

Итог

Денежный поток компании от финансовой деятельности означает приток и отток денежных средств в результате выпуска долговых обязательств, выпуска акций, выплаты дивидендов и обратной покупки существующих акций. Это важно для инвесторов и кредиторов, поскольку показывает, какая часть денежного потока компании приходится на долговое или долевое финансирование, а также ее послужной список по выплате процентов, дивидендов и других обязательств.Денежный поток фирмы от финансовой деятельности связан с тем, как она работает с рынками капитала и инвесторами.

Это важно для инвесторов и кредиторов, поскольку показывает, какая часть денежного потока компании приходится на долговое или долевое финансирование, а также ее послужной список по выплате процентов, дивидендов и других обязательств.Денежный поток фирмы от финансовой деятельности связан с тем, как она работает с рынками капитала и инвесторами.

С помощью этого раздела отчета о движении денежных средств можно узнать, как часто (и в каких суммах) компания привлекает капитал из источников заемного и акционерного капитала, а также как она расплачивается по этим статьям с течением времени. Инвесторы заинтересованы в понимании того, откуда поступают деньги компании. Если это происходит в результате обычных деловых операций, это признак хорошей инвестиции. Если компания постоянно выпускает новые акции или берет долги, это может быть непривлекательной инвестиционной возможностью.

Кредиторы заинтересованы в понимании истории погашения долга компании, а также в понимании того, сколько долгов компания уже погасила. Если компания имеет высокую долю заемных средств и не выплачивает ежемесячные процентные платежи, кредитору не следует ссужать деньги. В качестве альтернативы, если у компании низкий уровень долга и хорошая репутация по выплате долга, кредиторам следует рассмотреть возможность предоставления ей денег в долг.

Если компания имеет высокую долю заемных средств и не выплачивает ежемесячные процентные платежи, кредитору не следует ссужать деньги. В качестве альтернативы, если у компании низкий уровень долга и хорошая репутация по выплате долга, кредиторам следует рассмотреть возможность предоставления ей денег в долг.

Определение ссуды для движения денежных средств

Что такое заем для движения денежных средств?

Ссуда денежного потока — это тип необеспеченного займа, который используется для повседневных операций малого бизнеса.Ссуда используется для финансирования оборотного капитала — оплаты запасов, заработной платы, аренды и т. Д. — и выплачивается за счет поступающих денежных потоков предприятия.

Ссуды с денежным потоком не считаются обычными банковскими ссудами, что требует более тщательного кредитного анализа бизнеса. Вместо этого кредитор оценивает способность заемщика генерировать денежные потоки при определении условий ссуды для денежных потоков.

Как работает заем денежного потока

Ссуды денежного потока обычно запрашиваются небольшими компаниями, у которых нет длительной кредитной истории, значительных активов для обеспечения ссуды или установленной рентабельности.Из-за этих факторов кредитор будет устанавливать более высокие процентные ставки по ссуде денежного потока, чтобы компенсировать больший риск ее погашения, хотя в некоторых случаях потребуется полное удержание или личные гарантии со стороны подписавшего (-их) ссуды как часть долговое соглашение.

Кроме того, комиссия за выдачу кредита денежного потока выше, чем у традиционного кредита, и, кроме того, с него взимается более высокая комиссия за просрочку платежа. Как бы ни было необходимо получить ссуду для движения денежных средств, в случае малого бизнеса, у которого отсутствуют варианты финансирования, ее следует погашать как можно быстрее, поскольку это приводит к утечке финансов компании.

Кредит денежного потока может помочь малому бизнесу финансировать повседневные операции в краткосрочной перспективе, но он должен быть быстро погашен.

Пример ссуды для движения денежных средств

Угловая пекарня ищет 10 000 долларов на покупку ингредиентов для хлеба, выпечки и печенья, а также бумажной упаковки и коробок. Имея только духовку и несколько приспособлений для мебели, у малого бизнеса недостаточно активов для получения ссуды под активами в расположенном ниже по улице банке. Он обращается к онлайн-кредитору за ссудой денежного потока для финансирования запасов сырья.Поскольку пекарня превращает свою продукцию в наличные в течение следующих нескольких недель, она выплачивает ссуду в размере 10 000 долларов с процентами.

Денежный поток от финансовой деятельности

Что такое денежный поток от финансовой деятельности?

Денежный поток от финансовой деятельности — это чистая сумма финансирования, которую компания генерирует в заданный период времени. Финансовая деятельность включает выпуск и погашение капитала. В финансах и бухгалтерском учете собственный капитал — это стоимость, относящаяся к бизнесу. Балансовая стоимость капитала — это разница между активами и обязательствами, выплата дивидендов Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам.Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо реинвестирована в бизнес, либо выплачена акционерам в качестве дивидендов. Выпуск и погашение долга Долгосрочная задолженность Долгосрочная задолженность (LTD) — это любая сумма непогашенной задолженности. компания имеет срок погашения 12 месяцев или более. На балансе компании оно классифицируется как внеоборотное обязательство. Срок погашения для LTD может варьироваться от 12 месяцев до 30+ лет, а типы долгов могут включать облигации, ипотечные кредиты и обязательства по капитальной аренде.Компании, которым требуется капитал, будут собирать деньги, выпуская долговые обязательства или акции, и это будет отражено в отчете о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода.

Балансовая стоимость капитала — это разница между активами и обязательствами, выплата дивидендов Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам.Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо реинвестирована в бизнес, либо выплачена акционерам в качестве дивидендов. Выпуск и погашение долга Долгосрочная задолженность Долгосрочная задолженность (LTD) — это любая сумма непогашенной задолженности. компания имеет срок погашения 12 месяцев или более. На балансе компании оно классифицируется как внеоборотное обязательство. Срок погашения для LTD может варьироваться от 12 месяцев до 30+ лет, а типы долгов могут включать облигации, ипотечные кредиты и обязательства по капитальной аренде.Компании, которым требуется капитал, будут собирать деньги, выпуская долговые обязательства или акции, и это будет отражено в отчете о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода.

Что входит в денежный поток от финансовой деятельности?

Бухгалтерам, финансовым аналитикам и инвесторам важно понимать, что составляет этот раздел отчета о движении денежных средств и какие виды финансовой деятельности включают в себя.Поскольку в этом разделе отчета о движении денежных средств указывается, как компания финансирует свою деятельность, он обычно включает изменения во всех счетах, связанных с заемным и собственным капиталом.

Финансовая деятельность включает:

- Выпуск капитала

- Погашение капитала

- Выплата дивидендов

- Выпуск долга

- Погашение долга

- Платежи по капитальному / финансовому лизингу

Пример движения денежных средств from Financing Activities

Ниже приведен пример годового отчета Amazon за 2017 год, а форма 10-k10-K — это подробный годовой отчет, который необходимо подавать в U.S. Комиссия по ценным бумагам и биржам (SEC). В документации дается исчерпывающий обзор результатов деятельности компании за год. Он более подробный, чем годовой отчет, который направляется акционерам. В нижней части отчета вы увидите приток и отток денежных средств, связанных с финансированием.

Виды деятельности по финансированию:

- Приток: поступления от выпуска долгосрочной задолженности

- Отток: погашение долгосрочной задолженности

- Отток: погашение основной суммы капитальной аренды Капитальная аренда и операционная аренда Разница между капитальной арендой и Операционная аренда — Капитальная аренда (или финансовая аренда) рассматривается как актив по обязательствам компании.

- Отток: погашение основной суммы обязательств по финансовой аренде

Источник: amazon.com

Как вы можете видеть выше, у Amazon был чистый отток денежных средств в течение двух из трех лет, и большая часть этого была связана с обязательствами по капитальной аренде. В 2017 году наблюдался значительный приток денежных средств, связанных с выпуском долгосрочной задолженности. Этот долг был, скорее всего, необходим для поддержания стабильного общего остатка денежных средств в годовом исчислении (YoYYoY (Year over Year) YoY означает год за годом и представляет собой тип финансового анализа, используемый для сравнения данных временных рядов. Это полезно для измерения роста и выявления тенденций.), поскольку на инвестиционную деятельность было потрачено много денег. Денежный поток от инвестиционной деятельности Денежный поток от инвестиционной деятельности — это раздел отчета о движении денежных средств компании, который показывает, сколько денег было использовано в (или в 2017 году).

Структура капитала a Business

Компании обычно используют комбинацию долга и капитала для финансирования своего бизнеса и пытаются оптимизировать средневзвешенную стоимость капитала (WACC). WACCWACC — это средневзвешенная стоимость капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства. .быть как можно ниже. Какая бы ни была структура капитала Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемой фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы, которую компания считает подходящей, влияние финансовых решений будет отражаться в отчете о движении денежных средств.

.быть как можно ниже. Какая бы ни была структура капитала Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемой фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы, которую компания считает подходящей, влияние финансовых решений будет отражаться в отчете о движении денежных средств.

Примеры финансовых решений включают:

- Финансировать бизнес полностью за счет собственного капитала

- Финансировать бизнес за счет комбинации заемных средств и собственного капитала

- Рекапитализировать бизнес и изменить структуру его капитала (см. Рекапитализация с использованием заемных средств обращается на долговые рынки для продажи облигаций и использует вырученные средства для обратного выкупа акций.)

- Выплата дивидендов или обратный выкуп акций Дивиденды против обратного выкупа / обратного выкупа акций Акционеры инвестируют в публично торгуемые компании для увеличения капитала и получения дохода. Есть два основных способа, которыми компания возвращает прибыль своим акционерам — денежные дивиденды и обратный выкуп акций. Причины стратегического решения о дивидендах и обратном выкупе акций различаются от компании к компании

Есть два основных способа, которыми компания возвращает прибыль своим акционерам — денежные дивиденды и обратный выкуп акций. Причины стратегического решения о дивидендах и обратном выкупе акций различаются от компании к компании

Есть два основных способа, которыми компания возвращает прибыль своим акционерам — денежные дивиденды и обратный выкуп акций. Причины стратегического решения о дивидендах и обратном выкупе акций различаются от компании к компанииПриложения в финансовом моделировании

При построении финансовой модели в Excel важно знать, как денежный поток от финансовой деятельности связан с балансом лист и заставляет модель работать правильно.Как видно на снимке экрана ниже, на раздел финансирования влияют несколько позиций модели. Поскольку этот пример взят из модели выкупа с использованием заемных средств (LBO) Модель LBO Модель LBO построена в Excel для оценки сделки выкупа с использованием заемных средств (LBO), приобретения компании, финансируемой за счет значительной суммы долга, у нее значительный долгосрочный долг. , и этот долг погашается как можно быстрее каждый год.

Изображение: Курс CFI по финансовому моделированию LBO.

Пунктами, влияющими на финансирование этой компании, являются кредитная линия (также называемая револьверным, Revolver Debt, Revolver-долг — это форма кредита, которая отличается от ссуд в рассрочку. В револьверной задолженности заемщик имеет постоянный доступ к кредиту до максимума), долг, собственный капитал и т. Д. и дивиденды. Единственные статьи, которые затронуты в прогнозе (2018-2024 гг.), — это погашение долга и использование кредитной линии Возобновляемая кредитная линия Возобновляемая кредитная линия — это кредитная линия, которая предоставляется между банком и бизнесом.Он поставляется с установленной максимальной суммой, а домен.

Дополнительные ресурсы

Надеюсь, это было полезным руководством для понимания того, как учитывать финансовую деятельность компании. CFI является официальным поставщиком статуса «Аналитик финансового моделирования и оценки» (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, который может превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Пункты баланса Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Статьи отчета о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за определенный период времени. Прибыль или

- Операционный денежный поток Операционный денежный поток Операционный денежный поток (OCF) — это сумма денежных средств, полученных в результате обычной операционной деятельности предприятия в определенный период времени.

- Денежный поток от инвестиционной деятельности Денежный поток от инвестиционной деятельности Денежный поток от инвестиционной деятельности — это раздел отчета о движении денежных средств компании, который показывает, сколько денег было использовано в (или

Отчет о движении денежных средств и сокращение долгосрочной задолженности | Бизнес

Слишком большая задолженность снижает операционную гибкость компании. Таким образом, сокращение долгосрочной задолженности может помочь бизнесу в долгосрочной перспективе. Долгосрочная задолженность отражается в отчете о движении денежных средств по статье «Финансовая деятельность». Это включает в себя займы и платежи. Бизнес должен взвесить решение о заимствовании с будущими перспективами компании. Тяжелая долговая нагрузка в сочетании с внезапным экономическим спадом может довольно быстро вывести компанию из бизнеса.

Таким образом, сокращение долгосрочной задолженности может помочь бизнесу в долгосрочной перспективе. Долгосрочная задолженность отражается в отчете о движении денежных средств по статье «Финансовая деятельность». Это включает в себя займы и платежи. Бизнес должен взвесить решение о заимствовании с будущими перспективами компании. Тяжелая долговая нагрузка в сочетании с внезапным экономическим спадом может довольно быстро вывести компанию из бизнеса.

Денежный поток

Отчет о движении денежных средств разделен на три категории: денежные средства от операционной, инвестиционной и финансовой деятельности.Компания с высоким денежным потоком от операционной деятельности имеет больше возможностей для инвестирования в бизнес и выплаты долга, поэтому этому разделу уделяется много внимания бухгалтеров, финансовых аналитиков и кредитных специалистов. Денежный поток от инвестиционной деятельности отражает изменения в инвестиционном портфеле компании и капитальных затратах, в то время как денежные средства от финансовой деятельности показывают приток и отток от заимствований, погашения долга, выпуска акций и выплаты дивидендов.

Долгосрочная задолженность

Долгосрочная задолженность в отличие от краткосрочной — это задолженность со сроком погашения более одного года.Примеры долгосрочной задолженности включают облигации, долгосрочные векселя, долговые обязательства и ипотечные ссуды. Из-за высокого долгового бремени у компании остается мало операционного пространства, отвлекая внимание руководства от ведения бизнеса. Аналитики и банки рассматривают соотношение долга, например, долгосрочной задолженности к собственному капиталу, как ключевой показатель платежеспособности. Высокий коэффициент предполагает, что компания имеет слишком большую задолженность, что увеличивает вероятность того, что она может столкнуться с финансовыми проблемами. Прочие коэффициенты долга включают общую сумму долга к активам и процентное покрытие, рассчитанную как прибыль до уплаты процентов и налогов, разделенная на процентные расходы.

Уменьшение долгосрочной задолженности

Владелец бизнеса должен взвесить все плюсы и минусы долгосрочного заимствования. Инвесторы, банкиры и аналитики негативно относятся к долгу, особенно при сравнении предприятий. Так что сокращение долга — это благоприятное действие. Главный вопрос заключается в том, есть ли достаточный денежный поток для выплаты долгосрочного долга. Чрезмерно агрессивное стремление к сокращению долга ограничивает денежные потоки для других частей бизнеса.

Инвесторы, банкиры и аналитики негативно относятся к долгу, особенно при сравнении предприятий. Так что сокращение долга — это благоприятное действие. Главный вопрос заключается в том, есть ли достаточный денежный поток для выплаты долгосрочного долга. Чрезмерно агрессивное стремление к сокращению долга ограничивает денежные потоки для других частей бизнеса.

Insight

Денежный поток — одна из проблем, которая не дает спать по ночам многим владельцам малого бизнеса.Первоначально долгосрочная задолженность отображается как приток денежных средств, а выплаты процентов — как отток денежных средств. Обоснованием принятия долгосрочного долга является то, что это приведет к повышению качества вашего бизнеса. Примером может служить заимствование для инвестирования в приносящие доход машины и оборудование. Если вы решите взять долг на длительный срок, ваше решение о выплате долга также должно быть стратегическим. Еще один способ сократить выплаты по долгу — реструктурировать ссуду, чтобы снизить процентные платежи и сделать ее доступной.

Программа движения денежных средств — MortgageDepot

Мы рады объявить об очередной инновационной программе помощи домовладельцам с ипотечным финансированием. Программа Cashflow предназначена для тех, кто получает доход от своей инвестиционной собственности.

Опция «Денежный поток инвестора» предоставляет заемщикам уникальную возможность приобрести или рефинансировать инвестиционную недвижимость; заемщик квалифицируется с использованием только арендного дохода от объекта инвестиционной собственности.

Вариант программы требует, чтобы по крайней мере один заемщик имел задокументированную 12-месячную историю управления арендуемой недвижимостью (история не обязательно должна быть за последние 3 года).

Ключевые особенности опции «Поток денежных средств инвестора» включают:

- Только инвестиционная недвижимость на 1-4 единицы

- SFR, PUD и квартиры (с гарантией и без гарантии), соответствующие критериям

- DTI не учитывается; квалификация основана на коэффициенте покрытия долга (DSCR) объекта недвижимости. Требуется DSCR ≥ 1

- DSCR рассчитывается следующим образом:

Требуется DSCR ≥ 1

Требуется DSCR ≥ 1— Общая арендная плата за объект недвижимости, разделенная на PITIA, равна DSCR

Пример 1: Общая арендная плата: 2 000 долларов США; PITIA: 1750 долларов США; 2000 долларов / 1750 долларов = 1.142 DSCR (приемлемо) Пример 2: Валовая арендная плата: 800 долларов США; PITIA: 1000 долларов США; 800 долл. США / 1000 долл. США = 0,8 DSCR (неприемлемо)

- Арендная плата определяется с использованием 100% наименьшей из текущей арендной платы или рыночной арендной платы, определенной оценщиком. При необходимости необходимо предоставить копии договоров аренды.

- Работа и доход не проверены

- Операции, связанные с доходом и движением денежных средств, считаются ссудами «на бизнес-цели» и не подпадают под требования о платежеспособности или HPML.

- Подарочные средства от ближайшего члена семьи имеют право на первоначальный взнос и расходы на закрытие сделки; не соответствует требованиям к резервированию. Для использования подарочных средств требуется либо 5% собственных средств заемщика, либо снижение LTV на 10%

- Максимально разрешено 15 финансируемых объектов, включая тематические. Дополнительные месячные резервы PITIA, необходимые для каждой дополнительной собственности, или, в качестве альтернативы, процент от совокупного невыплаченного основного баланса всех непогашенных ипотечных ссуд и процент от стоимости собственности, находящейся в свободном владении. См. Требования в руководстве.

Для использования подарочных средств требуется либо 5% собственных средств заемщика, либо снижение LTV на 10%

Для использования подарочных средств требуется либо 5% собственных средств заемщика, либо снижение LTV на 10%Ссуды для деловых целей : Для покупки арендуемой собственности или рефинансирования арендной собственности за счет поступлений для добросовестного использования в бизнесе.

- Заявление о намерении продолжить работу : Кандидаты должны подать полностью заполненную Декларацию в момент получения заполненной заявки

- Источник дохода к погашению :

Ограничен доходом объекта собственности:

-75% для домов на 1–4 семьи; или

-90% для кондоминиумов и кооперативов

Такой доход должен полностью покрыть расходы PITI по кредиту (+ ТСЖ или техническое обслуживание). Доход от сдачи объекта в аренду должен быть определен на основании Существующих договоров аренды; Оценка арендной платы брокером RE и наличие предложения в субаренду.

Доход от сдачи объекта в аренду должен быть определен на основании Существующих договоров аренды; Оценка арендной платы брокером RE и наличие предложения в субаренду.

Право собственности на имущество : Должно быть от имени корпорации, ООО или партнерства

- Заемщик: Название юридического лица

- Поручитель (и): Должно быть физическое лицо, которое будет должностным лицом или членом Заемщика (юридическое лицо).

- Максимальный LTV : Позвоните нам, чтобы узнать максимально допустимую стоимость кредита. Для покупки — 65% и для рефинансирования 60% при кредитном рейтинге 700. Более низкий LTV при более низких кредитных рейтингах и т. Д.Этаж: 45%.

- Цена: Свяжитесь с нами, чтобы узнать цену

- Кредит (Кредит Гаранта):

— Не более 2 × 30 ипотечных кредитов за предыдущие 12 месяцев, если не существуют смягчающие обстоятельства или компенсирующие факторы.

-Минимальный кредитный рейтинг 620. - Закрытие

— Уполномоченный сотрудник и Гарант должны присутствовать на закрытии.

— Заявление о закрытии ссуды на аренду недвижимости должно быть подписано обоими.

— Адвокат заемщика должен присутствовать при закрытии и оформить соответствующую часть Заявления о закрытии.

* Этот продукт не регулируется Департаментом финансовых услуг штата Нью-Йорк

** В настоящее время из-за эпидемии COVID-19 эта программа доступна только в Нью-Йорке и Флориде.

Время для рефинансирования и увеличения ежемесячного денежного потока

Используйте собственный капитал в своем доме, чтобы помочь вам достичь финансовой свободы

Разве не было бы неплохо иметь дополнительную 1000 долларов в ежемесячном бюджете, чтобы помочь с этими надоедливыми счетами по кредитным картам или платежами по автокредиту? Если вы похожи на большинство из нас, кто бы не стал? Что ж, решение вашей проблемы с денежным потоком может быть прямо перед вами, скрытое у всех на виду. Если вы домовладелец, то одним из самых мощных доступных вам финансовых инструментов является возможность рефинансирования и использования собственного капитала для реструктуризации ежемесячных долгов и значительного увеличения ежемесячного денежного потока. Рефинансируя ипотеку и получая дополнительные деньги, вы можете достичь финансовой свободы всего за 30 дней.

Если вы домовладелец, то одним из самых мощных доступных вам финансовых инструментов является возможность рефинансирования и использования собственного капитала для реструктуризации ежемесячных долгов и значительного увеличения ежемесячного денежного потока. Рефинансируя ипотеку и получая дополнительные деньги, вы можете достичь финансовой свободы всего за 30 дней.

Специалисты по финансовому планированию часто советуют своим клиентам сократить свои ежемесячные долги, особенно по кредитным картам, чтобы они могли улучшить свой ежемесячный денежный поток и увеличить свои личные сбережения.Однако для многих семей это легче сказать, чем сделать. По данным NerdWallet, средняя сумма долга по кредитной карте домашних хозяйств увеличилась на 7% в 2017 году до 15 983 долларов США. Если добавить средний долг семьи по автокредиту, который сейчас составляет 27 669 долларов, средняя семья имеет задолженность на сумму более 43 000 долларов, и это даже без учета платежей по ипотеке и студенческой ссуде.

В результате все большее число домовладельцев используют преимущества сегодняшних низких процентных ставок для рефинансирования своих ипотечных кредитов и в то же время получения дополнительных денежных средств.Поскольку стоимость недвижимости растет почти во всех частях страны, все больше и больше домовладельцев используют эту простую финансовую стратегию, чтобы получить дополнительные деньги для погашения долгов по кредитным картам и автокредитов.

Доводы в пользу консолидации ваших долгов с помощью ипотечного кредита очень убедительны, потому что ваши ежемесячные сбережения могут буквально изменить жизнь.

Давайте посмотрим на пример:

| До рефинансирования | После рефинансирования | |

|---|---|---|

| Ипотека: | ||

| Платежи (P&I) Остаток Ставка ноты | 980 долл.  США США 179 277 долл. США 4.875% | 1 207 долл. США 228 000 долл. США 4,875% |

| Кредитная карта № 1: | ||

| Платеж Остаток | 550 долл. США долл. США 15 654 долл. США | -0- -0- |

| Автокредит: | ||

| Платеж Остаток | 612 долл. США 27 669 долл. США | -0- -0- |

| Итого ежемесячные выплаты | 2142 долл. США | $ 1 207 |

| ОБЩАЯ ЭКОНОМИЯ ЗА МЕСЯЦ | | 935 долларов США.00 |

Внезапное вливание 935 долларов в ваш ежемесячный бюджет может иметь огромное влияние на ваши личные финансы. Ваши результаты могут отличаться, но ясно одно — рефинансирование с выплатой наличных может дать вам новый старт и значительно улучшить ваш ежемесячный денежный поток. Лучше всего то, что еще есть время, чтобы воспользоваться сегодняшними исторически низкими процентными ставками и рефинансированием, но вам определенно нужно поторопиться. По данным NBC News, председатель Федеральной резервной системы Джером Пауэлл недавно указал, что в этом году ФРС может повысить процентные ставки еще три раза.

Ваши результаты могут отличаться, но ясно одно — рефинансирование с выплатой наличных может дать вам новый старт и значительно улучшить ваш ежемесячный денежный поток. Лучше всего то, что еще есть время, чтобы воспользоваться сегодняшними исторически низкими процентными ставками и рефинансированием, но вам определенно нужно поторопиться. По данным NBC News, председатель Федеральной резервной системы Джером Пауэлл недавно указал, что в этом году ФРС может повысить процентные ставки еще три раза.

* В этом примере существующий заем («До рефинансирования») основан на первоначальной сумме займа в размере 185 000 долларов США с фиксированной ставкой 4,875% и 30-летней амортизацией. Срок действия существующей ссуды («До рефинансирования») составляет два года (24 платежа). Оценка нового кредита («После рефинансирования») основана на новой сумме кредита в размере 228 000 долларов США с фиксированной ставкой 4,875% (4,955% годовых) с LTV ниже 75% и кредитным рейтингом 740. Цифры являются приблизительными. только неквалифицированное предложение; процентные ставки могут быть изменены.Кредиты доступны квалифицированным заемщикам.

только неквалифицированное предложение; процентные ставки могут быть изменены.Кредиты доступны квалифицированным заемщикам.

Подать заявку — Безопасное онлайн-приложениеПодать заявку — Безопасное онлайн-приложение

ИЛИ

Плюсы и минусы рефинансирования долга

Надеюсь, если вы проработаете хотя бы несколько лет, финансовое здоровье вашей компании со временем улучшится. В таком случае вам следует подумать о том, как вы финансируете свой бизнес, и убедиться, что текущие методы по-прежнему приносят пользу вашему бизнесу в будущем.

В этой статье рассматриваются темы:

Если вы взяли стартовую ссуду, чтобы запустить свой бизнес, вы можете заключить более выгодную сделку, рефинансировав существующий долг. В конце концов, с точки зрения финансового учреждения, предоставление денег новому бизнесу — рискованное предприятие. Чтобы компенсировать этот риск, вам, как правило, придется платить более высокие процентные ставки, что может нанести ущерб финансам вашего бизнеса.

Тем не менее, прежде чем выбрать рефинансирование долга, нужно о многом подумать.Чтобы помочь вам принять решение, мы объясним, что такое рефинансирование корпоративного долга, как взвесить наиболее заметные за и против и как определить, подходит ли оно для вашего бизнеса.

Что такое рефинансирование долга?Определение рефинансирования долга довольно простое. Если вы ранее получали ссуду для бизнеса, вы можете подать заявку на получение новой ссуды с лучшими ставками и условиями. Таким образом, вы можете погасить предыдущую ссуду, и это считается погашением.

Каковы преимущества рефинансирования долга?1.

Освобождение денежных средств Если вы можете рефинансировать корпоративный долг по более низкой ставке, вы можете высвободить значительную сумму денежных потоков за счет рефинансирования. Имея больший денежный поток, вы можете получать больше прибыли или реинвестировать дополнительный денежный поток в новые места, оборудование, инвентарь и платежную ведомость, и это лишь несколько примеров.

По крайней мере, дополнительный денежный поток может дать больше пространства для вашего бюджета, снимая стресс, связанный с ежемесячными платежами, такими как аренда, коммунальные услуги и счета поставщика.

2.

Больше гибкостиПри открытии нового бизнеса вы не получите выгодных сделок, будь то кредиторы, поставщики или продавцы. Однако, если вы один из немногих владельцев малого бизнеса, переживших годы своего стартапа, у вас будет больше рычагов воздействия, особенно когда речь идет о финансировании.

Рефинансирование долга как стабильный бизнес означает, что в будущем у вас будет больше вариантов финансирования. Больше вариантов означает большую гибкость, поэтому вы сможете рефинансировать свой первоначальный заем в ссуду, которая лучше соответствует потребностям вашего бизнеса.

3.

Сниженная стоимость долгосрочного финансирования Даже если вы рефинансируете ссуду для малого бизнеса по более высокой ставке, вы столкнетесь с некоторыми авансовыми расходами, когда закроете новую ссуду. Однако, если ставки и условия погашения нового кредита будут благоприятными, вы получите выгоду в долгосрочной перспективе. Однако перед принятием решения о рефинансировании вам следует учесть все расходы, чтобы сделка прошла в вашу пользу.

Однако, если ставки и условия погашения нового кредита будут благоприятными, вы получите выгоду в долгосрочной перспективе. Однако перед принятием решения о рефинансировании вам следует учесть все расходы, чтобы сделка прошла в вашу пользу.

1.

Негативное влияние на ваш кредитный рейтингКогда вы рефинансируете долг, кредитор, с которым вы работаете, тщательно изучит ваши кредитные отчеты. Это может негативно повлиять на ваш кредитный рейтинг в краткосрочной перспективе, но если вы своевременно и полностью оплачиваете долги, негативное влияние будет незначительным в долгосрочной перспективе.

Кроме того, поскольку рефинансирование долга означает, что вы берете новый заем взамен существующего, ваш кредитный рейтинг может пострадать, поскольку средний срок действия вашего кредита снизится.

Как вы, наверное, уже знаете, низкий кредитный рейтинг может создать серьезные проблемы для владельцев малого бизнеса. Если у вашего бизнеса уже плохая кредитоспособность, риск не стоит того.

2.

Не для всехЕсли вы взяли ссуду под высокую ставку, рефинансирование долга может показаться полезным, но это не для всех. Помимо ставки, вы должны учитывать несколько затрат и факторов.