Что такое рефинансирование? Определение и примеры 2019

Вещи меняются. Иногда это означает, что ссуда должна измениться, и рефинансирование — это способ сделать это. Для рефинансирования кредита необходимо заменить его новым кредитом, как правило, заем с лучшими функциями. Это не означает, что долг уходит — он просто переходит на другой кредит.

Что такое рефинансирование?

Рефинансирование — это процесс обмена займов, перевода долга другому кредитору или кредитору. Процесс кратко описан ниже:

- У вас есть действующий кредит

- Вы подаете заявку на новый кредит

- Новый кредит окупает существующий кредит

- Теперь вы остаетесь с новым кредитом > Почему рефинансирование людей и предприятий?

Рефинансирование — это трудоемкий процесс, и он может быть дорогостоящим. Итак, зачем проходить процесс? Существует несколько потенциальных преимуществ рефинансирования.

Экономьте деньги:Общей причиной рефинансирования является сэкономить деньги на процентных расходах. Обычно это требует, чтобы вы рефинансировали в кредит с процентной ставкой

ru.routestofinance.com

Рефинансирование — Энциклопедия по экономике

Сущность денежно-кредитной политики государства. Методы и инструменты. Нормативы обязательных резервов. Учетная ставка (ставки рефинансирования). Операции на открытом рынке. Монетаристские инструменты денежной политики. Кейнсианский взгляд на проблему денежных регуляторов. Способы оценки эффективности денежных регуляторов. Оценка эффективности контроля за денежной массой. [c.121]Принятие решения о рефинансировании собственности, приносящей доход. Расчет денежного потока без рефинансирования. Расчет денежного потока при рефинансировании собственности. Дифференциальный денежный поток. [c.369]

Операции ЦБ. Виды и методы проведения денежно-кредитной политики (рефинансирование банков, обязательные резервные требования, процентная политика, операции на открытом рынке и др.) Регулирование и надзор за кредитными организациями. [c.483]

В качестве единого объективного изменения стоимости капитала в сложившихся российских условиях должна выступать ставка рефинансирования центрального банка России.- Исходной гипотезой ежемесячной инфляции при определении реальных ставок должны стать ставки Центробанка в пересчете на месяц. [c.104]

Из этого следует, что предприятия лесопромышленного комплекса нуждаются в массированной технологической модернизации. Одним из источников финансирования технического перевооружения является получение кредитов, в том числе и иностранных финансовых институтов. В условиях высоких ставок рефинансирования в России для предприятий становится экономически невыгодным финансирование технического перевооружения на основе кредита. Различие процентных ставок на рынке кредитных ресурсов в твердой валюте в России и на Западе делает иностранные кредиты более привлекательными. Надежной гарантией возврата иностранных кредитов может стать разрешение ле- [c.127]

Анализируя статью Кредиты и займы , необходимо иметь в виду, что получение кредитов и даров из-за границы на обычные цели не рассматривается в качестве показателя дефицитности платежного баланса. Во-первых, для большинства развивающихся стран кредиты и займы носят регулярный характер во-вторых, кредиты, как правило, выдаются под определенные проекты. Показателем валютно-финансового неблагополучия являются значительные финансовые кредиты и займы, среди них — новые поступления для погашения старых долгов (рефинансирование). Доля кредитов на рефинансирование в общей сумме привлеченных финансовых средств является важным показателем валютного положения страны. [c.169]

Независимость от государственного регулирования кредитования экспорта, относительное невмешательство государственных органов в коммерческие сделки Большие возможности согласования стоимости кредита непосредственно между контрагентами по коммерческому контракту Ограниченность сроков и размеров кредитования средствами и состоянием финансов фирмы-поставщика, необходимость рефинансирования кредита в банковских учреждениях Связанность покупателя с определенным поставщиком [c.250]

Большинство эмиссий облигаций предназначалось не для начального финансирования инвестиционных проектов, а для рефинансирования долга по полученным банковским проектным кредитам. С середины 90-х годов появились примеры эмиссий проектных облигаций для изначального финансирования затрат по смете проекта. [c.270]

Получение рефинансирования за счет кредитов банка-поставщика в размере 100% кредита, предоставленного банком клиенту Право кредитора на досрочное принудительное погашение кредита, его переуступка и др. [c.295]

Определенную роль в регулировании курса рубля играет дисконтная политика — маневрирование ставкой рефинансирования Центрального банка РФ. Однако эффективность этой политики ограничена по двум причинам во-первых, мотивами изменения Центральным банком РФ процентной ставки являются не только соображения, относящиеся к валютному курсу, но и задачи внутренней денежно-кредитной политики во-вторых, валютные ограничения препятствуют свободному движению краткосрочных ка- [c.533]

Задержки в платежах по обслуживанию долга членам Лондонского клуба в конце 1998 г. вызвали негативную реакцию иностранных банков. В федеральном бюджете на 1999 г. предусматривается погашение лишь 1/2 суммы, причитающейся по графику, при условии получения новых кредитов на рефинансирование долга от МВФ. На повестку дня поставлен вопрос [c.551]

И ставка процента, и доля участия кредитора оговариваются в специальном соглашении. Доля кредитора в превышении принимает форму условного процента, т. е. реализуется на некотором заранее оговоренном этапе жизни проекта, при продаже объекта либо при рефинансировании. [c.168]

В процессе финансового обоснования решаются задачи финансирования инвестиционного проекта, определяются денежные потоки и ставки дисконта, удовлетворяющие требованиям инвестора. Особое внимание уделяется времени поступления и оттока денежных средств, выручке от реализации продукции, затратам на эксплуатацию оборудования, платежам по обслуживанию долга, выручке от продажи объекта и рефинансированию денежных средств. [c.256]

В условиях же экономического кризиса, происходящего в России, безрисковой ставки практически не бывает. Поэтому следует вести речь о наименее рискованных ставках. В качестве таковой может быть использована ставка рефинансирования ЦБ или ставка по вкладам Сбербанка, как наиболее надежного на сегодня банка России. При этом следует отличать ставки доходов в долларовом и рублевом исчислении. [c.296]

При непроизводительном использовании мобилизованных в результате государственных займов капиталов, например финансирования за их счет военных или социальных расходов, единственным источником их погашения становятся налоги либо новые займы. Размещение новых государственных займов для погашения задолженности по уже выпущенным называется рефинансированием государственного долга. [c.212]

В августе 1998 г. Правительство РФ впервые не смогло обеспечить рефинансирование государственного долга и рассчитаться по своим долговым обязательствам. Было принято решение о проведении новации ГКО и ОФЗ со сроками погашения до 31 декабря 1999 г. и выпущенные в обращение до 17 августа 1998 г. обменивались на новые выпуски государственных ценных бумаг со сроком погашения три, четыре года и пять лет. 10% выдавалось в виде денежных средств. Физическим лицам — резидентам РФ и некоммерческим организациям — при осуществлении новации предоставлялось право получения полной суммы погашения в денежной форме. [c.223]

За несвоевременный возврат средств федерального бюджета, предоставленных на возвратной основе, сокращается или прекращается предоставление всех форм государственной поддержки. За просрочку уплаты основной суммы долга и процентов начисляется и взимается пеня в размере 1/300 действующей ставки рефинансирования ЦБ за каждый календарный день просрочки. [c.232]

Органы Казначейства имеют право производить проверки различных денежных документов, отчетов и смет в государственных органах, банках, на предприятиях всех форм собственности, использующих средства федерального бюджета и внебюджетных фондов приостанавливать операции по счетам в банках в случае обнаружения нарушений. Они имеют право выдавать предписания о взыскании в бесспорном порядке государственных средств, подлежащих возврату в бюджет, срок возврата которых истек, а также взыскивать в бесспорном порядке пени с коммерческих банков в случае несвоевременного зачисления ими поступающих от хозяйствующих объектов средств на счета федерального бюджета и внебюджетных фондов в размере 1/300 от действующей ставки рефинансирования Центрального банка за каждый день просрочки. Как правило, органы Казначейства взаимодействуют с органами налоговой службы и правоохранительными органами по решению Правительства РФ. [c.353]

Были приняты меры по либерализации кредитной политики. Ставка рефинансирования за 1996 г. была снижена со 112 до 48%. Динамика курса доллара регулировалась рамками валютного коридора. [c.39]

Реальность бюджета — это возможность его исполнения в соответствии с утвержденными параметрами, что во многом зависит от макроэкономических показателей развития. Важнейший из этих показателей — уровень инфляции, определяющий динамику денежной массы и ее соответствие спросу на деньги. Масштабы денежной эмиссии, заложенные в источниках финансирования дефицита бюджета, не могут служить основным ориентиром для прогнозирования уровня инфляции. Они в гораздо большей степени определяются политикой Банка России в отношении объемов рефинансирования коммерческих банков, а также динамикой курса рубля по отношению к доллару США. [c.52]

Льготы не предоставляются малым предприятиям, образованным на базе ликвидированных и реорганизованных предприятий, их филиалов и структурных подразделений. При прекращении малыми предприятиями деятельности, в связи с которой им были предоставлены налоговые льготы, до истечения пятилетнего срока, сумма налога на прибыль, исчисленная в полном размере за весь период их деятельности и увеличенная на сумму дополнительных платежей, определенных по ставке рефинансирования за пользование банковским кредитом, подлежит внесению в федеральный бюджет. [c.137]

Кредитор имеет право на получение с заемщика процентов на сумму кредита в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их величина определяется действующей ставкой рефинансирования Банка России на день погашения заемщиком всей суммы кредита или его части. Проценты могут выплачиваться ежемесячно до дня возврата суммы кредита или с иной периодичностью, предусмотренной договором. [c.154]

В отношении векселя, выставленного к оплате и подлежащего оплате на территории Российской Федерации, проценты и пени выплачиваются в размере учетной ставки (ставки рефинансирования) Банка России. [c.164]

Доходность операций с ценными бумагами является относительной величиной. Это означает, что полученный процент или дивиденд сопоставляется с гарантированным, или альтернативным, доходом. В качестве гарантированного процента могут приниматься ставка рефинансирования Банка России, средний процент, выплачиваемый банками по вкладам, и др. [c.263]

Проценты с сумм задолженности по налогам и сборам за отсроченные и рассроченные суммы платежей взимаются ежеквартально в размере одной десятой ставки рефинансирования Банка России, действующей на дату уплаты этих процентов. [c.420]

Проценты на сумму кредита устанавливаются по ставке не менее одной второй и не более трех четвертей ставки рефинансирования Банка России. [c.525]

Сформулирован также краткосрочный план создания условий для начального экономического роста. Предлагаемые правительством меры (снижение ставки рефинансирования до 20% годовых, некоторое увеличение реального объема денежного агрегата М2, робкое уменьшение ставки налога на прибыль, создание паевых инвестиционных фондов, способствующих приходу массового инвестора на фондовый рынок, снижение нормы доходности по краткосрочным государственным обязательствам) правильны, но недостаточны. Необходимы полное освобождение от налогов всей прибыли, используемой в производстве, и введение налога на сверхбогатство, а также институциональные преобразования, направленные на увеличение информационной прозрачности экономики и политики. Это заложит основу конкурентного инновационного рынка и увеличит число потенциально прибыльных долгосрочных инвестиционных проектов. Только в этом случае снижение процентной ставки приведет к росту инвестиций в производственную [c.45]

Совокупный доход исчисляется как разница между валовой выручкой и стоимостью использованных в процессе производства товаров (работ, услуг) сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной, коммерческой деятельности, затрат на аренду транспортных средств, расходов на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс 3 процента), оказанных услуг, а также сумм налога на добавленную стоимость, уплаченньгх поставщикам, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов. [c.177]

Подобного рода информационно-разъяснительная деятельность в России, ищущей пути создания нормальной рыночной экономики, еще более актуальна и важна, чем в стабильной Западной Европе. Но приходится констатировать одной из крупнейших ошибок, совершенных в ходе рыночных преобразований в России, явилось почти полное пренебрежение руководства страны к общественной психологии и к пропаганде реформ среди населения. В итоге в переходный период с его неизбежными социальными тяготами, когда требуется консолидация всего общества, происходит его дезинтеграция. Это неудивительно, ибо, бесконечно эксплуатируя термин реформы , руководство страны, ведущие политики не потрудились дать россиянам ответ на коренные вопросы Почему и для чего нужны эти самые реформы , Чем плоха была прежняя экономическая система, которая так или иначе обеспечивала далеко не идеальное, но довольно стабильное существование , В какой мере трудности переходного периода действительно неизбежны, а в какой — следствие грубых просчетов, некомпетентности или бездействия государственной власти в центре и на местах . Публичные выступления руководителей страны в средствах массовой информации посвящены отдельным частным вопросам и поразительно далеки от экономической психологии широкой аудитории. Статьи ученых-экономистов насыщены профессиональной терминологией спросовые ограничения , ставки рефинансирования , фондовые рынки , стабилизационные кредиты , естественные монополии и т. д. Они и недоступны, и непонятны обычным людям. А ведь именно эти миллионы людей — не просто объекты экономических реформ и экономической политики , а участники, сторонники или противники рыночных преобразований. От психологии, настроения, поведения населения зависит очень многое — конечный успех или провал всех реформационных новаций. [c.252]

Формы еврокредитов. Евробанки предоставляют кредит после предварительного анализа кредитоспособности и платежеспособности клиента, оформляя в итоге переговоров письменный договор об условиях ссуды. Наиболее простой вид сделки — предоставление еврокредита по твердой ставке на весь срок в полной сумме. Чтобы избежать потерь от изменения ставки процента, банки прибегают к рефинансированию на такой же срок на рынке краткосрочных еврокредитов. Поэтому срок еврокредитов по твердой ставке обычно не превышает года. Средне-и долгосрочные еврокредиты предоставляются на условиях стэнд-бай и возобновления (ролловерные). В первом случае банк обязуется предоставить заемщику обусловленную сумму на весь договорной срок использования, который делится на короткие периоды (3, 6, 9, 12 месяцев). Для каждого из них устанавливается плавающая ставка процента, которая пересматривается с учетом динамики ЛИБОР на рынке евровалют. Это дает возможность предоставить средне- и долгосрочный кредит, используя краткосрочные ресурсы. [c.382]

Рынок еврооблигаций — один из важных источников финансирования среднесрочных и долгосрочных инвестиций ТНК. Государства используют еврооблигационные займы для покрытия дефицита госбюджетов и рефинансирования старых займов. [c.386]

Согласовав со страной-заемщицей условия кредита, МВФ как бы удостоверяет ее кредитоспособность и платежеспособность. Это открывает доступ к межгосударственным кредитам и частным займам и инвестициям, а также создает более благоприятные условия для переговоров с кредиторами относительно переоформления и рефинансирования внешней задолженности. [c.572]

Стремясь обеспечить реализацию токийского пакета иностранной помощи, правительство и Центральный банк РФ приняли совместное заявление об экономической политике в 1993 г. Новая экономическая концепция российских властей в основных чертах повторяла программу предыдущего года. Она содержала типичные для требований МВФ (хотя и несколько смягченные) целевые установки понижение к концу года ежемесячного темпа инфляции до 7—9% сокращение дефицита государственного бюджета наполовину — до 10% ВВП ужесточение кредитно-денежной политики, что предполагало, в частности, приведение ставки рефинансирования Центрального банка РФ в соответствие с рыночными тенденциями продолжение либерализации валютных и внешнеторговых операций, включая отказ от поддержания курса рубля и распространение конвертируемости рубля по текущим операциям на иностранцев расширение масштабов приватизации и усиле- [c.572]

Взимание платы за предоставленные из федерального бюджета средства осуществляется по ставке 18.33% годовых, а по некоторым кредитам — 13,75% годовых. За нецелевое использование органами исполнительной власти, предприятиями и opia-низациями средств федерального бюджета на возвратной и безвозвратной основах взимается штраф в размере двойной ставки рефинансирования ЦБ РФ, действующей в течение срока использования средств не по целевому назначению. [c.232]

Серьезные перемены в сфере финансов произошли в связи с либерализацией цен, начавшейся в 1992 г. Либерализация цен означала свободу ценообразования по большинству товаров, продукции, работ, услуг с сохранением отдельных элементов государственного регулирования цен на топливно-энергетические ресурсы и транспортных тарифов. Естественно, свободные цены как цены, зависящие от спроса и предложения, в период, когда рынок товаров, продукции, работ, услуг не оформился и не стабилен, имеют тенденцию к росту. Рост цен привел к резкому увеличению стоимостного объема товаров, продукции, работ, услуг. Это потребовало соответствующего наращивания массы платежных средств. Механизм сдерживания роста цен отсутствовал, а платежные средства жестко регулировались государством. Сдержирание эмиссии денежных средств повлекло за собой кризис платежеспособности предприятий. Взаимные неплатежи предприятий достигли масштабов, которые превосходили кредитные вложения. Следствием этого стал непрерывный рост всех процентных ставок. Центральный банк Российской Федерации увеличил ставку рефинансирования кредитных ресурсов в 10 раз только за первое полугодие 1992 г. Коммерческие банки, в свою очередь, повысили цену за кредит еще больше и ограничили срок его предоставления, В практику в это время вошло установление месячных процентных ставок и их помесячное изменение в сторону увеличения. [c.37]

Для государственных финансов важное значение имеет денежно-кредитное регулирование. В условиях нестабильной экономики возможность диверсификации финансовых инструментов денежно-кредитного регулирования ограничена. Напротив, при стабильной финансовой системе возможно применение эффективного механизма рефинансирования коммерческих банков, который, в свою очередь, при ограниченной инфляции может удовлетворить спрос нефинансового сектора экономики на кредитные ресурсы. По мере снижения инфляционных ожиданий возрастание спроса на деньги будет обусловливать процесс ремонетизации экономики. [c.43]

economy-ru.info

Рефинансирование долга — что это такое и как законно снизить платежи – Аукционы и торги по банкротству

- Рефинансирование долга — что это такое и как законно снизить платежи?

- Какая задача рефинансирования?

- Когда можно воспользоваться рефинансированием кредита?

- Чем отличается реструктуризация от обычного кредита?

- Как снизить долги рефинансированием?

Рефинансирование долга — что это такое и как законно снизить платежи?

Брать кредиты не всегда плохо. Благодаря грамотному использованию механизма кредитования можно успешно развивать бизнес, покупать необходимые вещи, воплощать в жизнь различные идеи. Но не всегда удается рассчитать собственные силы и вовремя погасить кредит, задолженность по которому стремительно растет. Чтобы остановить лавину денежного потока, который заводит в огромный, неуправляемый минус, нужно быстро сориентироваться и вовремя произвести рефинансирование долга.

Какая задача рефинансирования?

Чтобы избежать крупных неприятностей с деньгами, не испортить свою кредитную историю, не лишиться имущества, имея просроченные платежи по кредиту, необходимо применить механизмы, которые защитят от этих неприятностей.

Под термином рефинансирования понимают повторное финансирование. Иными словами, возмездное (в виде кредитов) и безвозмездное (в виде дотаций) предоставление финансов.

Для потребителей кредитов под рефинансированием понимают получение еще одного кредита, предназначение которого – погашение кредитных обязательств, не выполненных в другом банке, то есть это погашение старого кредита. Еще одно название рефинансирования – перекредитование. По юридическим признакам это целевой кредит. В договоре прописывается, что деньги, которые выделяются банком заемщику, предназначены для покрытия имеющегося долга в другом банке.

Когда можно воспользоваться рефинансированием кредита?

Обычно такая ситуация наступает при изменении рыночных условий и во время снижения кредитных ставок. Если в другом банке проценты по кредиту значительно ниже, клиент может взять в нем кредит. При этом гасится кредит с высокими процентами, а новый кредит уменьшает потери благодаря перекредитованию.

Кому и как можно воспользоваться рефинансированием?

Рефинансирование имеет требования, свойственные обычному кредиту.

Для его получения необходимо:

- быть трудоспособным гражданином;

- иметь определенный стаж и достаточный уровень доходов;

- иметь положительную кредитную историю.

Эти факторы дают достаточную оценку платежеспособности заемщика.

Для получения рефинансирования нужно:

- прийти в банк, который предоставляет услугу рефинансирования;

- подтвердить документами свое состояние платежеспособности;

- вернуться в банк, в котором находится кредит;

- узнать, не установлен ли банком мораторий по кредитному договору на его досрочное погашение;

- провести переговоры с банком на предмет получения согласия на рефинансирование кредита;

- вернуться в рефинансирующий банк, чтобы подписать договор (средства будут перечислены банком на счет первичного кредитора).

Сумма нового кредита может превысить сумму долга по старому кредиту. Если после его погашения остаются свободные средства, заемщик может забрать их в банке для решения своих вопросов.

Перекредитование рефинансирование долга? Как вынырнуть из кредитной зависимости

Чем отличается реструктуризация от обычного кредита?

Рефинансирование и реструктуризация – два разных понятия, которые многие заемщики поначалу путают. Реструктуризация меняет сумму кредита, его срок, процентную ставку и прочие значимые моменты имеющегося договора кредита. Для реструктуризации кредита нужно обратиться в свой банк с заявлением о продлении срока погашения кредита. Банк может принять решение по реструктуризации. При этом будет получен новый график погашения долга, новая сумма периодических платежей. Но договор не изменится.

Рефинансирование всегда начинается с заключения нового договора. В нем появляются новые субъекты кредитных отношений. Рефинансирование может осуществлять банк, выдавший первичный кредит, как и любой другой. Хотя такая практика наблюдается довольно редко по причине своей невыгодности. Получить средства для рефинансирования можно в любом кредитном учреждении, которое имеет специальную программу по рефинансированию.

Как снизить долги рефинансированием?

Рефинансирование позволяет:

- уменьшить проценты по кредиту;

- увеличить кредитный срок;

- поменять сумму регулярных платежей;

- покрыть одним кредитом несколько меньших в разных банках.

Но при этом есть определенные особенности рефинансирования:

- не стоит брать новый кредит ради избавления от мелкого потребительского займа;

- рефинансирование выгодно при долгосрочном кредитовании с большими суммами;

- нужно грамотно просчитать, будет ли экономия, возможно кроме более низких процентов другие условия будут значительно жестче, что минимизирует все выгоды от нового кредита;

- залоговое обеспечение по первичному кредиту, который погашается рефинансированием, переходит на новый кредит;

- во время переоформления залогового имущества на новый кредит банк требует повышенные проценты (заем в этот период не имеет залогового обеспечения, что является риском для банка).

Вывод. Чтобы максимально снизить долги, нужно произвести все расчеты по выгодам рефинансирования грамотно и внимательно. Только если выгода от рефинансирования очевидна, нужно идти на этот шаг.

e-zaim.ru

Как улучшить личный денежный поток

Я считаю, что денежный поток является одной из самых мощных концепций в личных финансах. Люди склонны знать, как они относятся к своим личным финансам — например, удобны они или борется. К сожалению, не так уж много людей действительно понимают денежный поток и насколько это важно для ваших финансов. Когда вы понимаете концепцию денежного потока и знаете, как его улучшить, вы даете себе огромную гибкость и открываете себе множество возможностей.

Что такое денежный поток?

Денежный поток — это в основном ваш доход за вычетом ваших расходов. Если ваш доход примерно такой же, как и ваши расходы, вы зарабатываете на зарплате. Если ваш доход выше, вы в хорошей форме. И если ваш доход ниже, вы накапливаете долг. Очень просто, не так ли?

Курсы обучения закупкам для менеджероввам также помогут создать свое дело —http://www.appminfo.ru/kursy.

И вот красивая часть. Как только вы поймете основные компоненты — доходы и расходы, вы можете приступить к конкретным действиям для улучшения своих финансов. И вы можете решить эту проблему еще больше, глядя на сокращение индивидуальных расходов и улучшение вашего дохода.

Как улучшить свой денежный поток

Сокращение расходов

Лучший и простой способ улучшить ваш денежный поток — это сократить ваши расходы; особенно те, которые повторяются ежемесячно. Самый большой удар для вашего доллара — это ваш залог, если он у вас есть. Взгляните на сегодняшние лучшие ставки по ипотечным кредитам и посмотрите, имеет ли смысл для вас рефинансировать. Рефинансирование само по себе может освободить несколько сотен долларов, которые вы могли бы использовать для других финансовых усилий.

В целом сокращение расходов проще, если вы сохраняете бюджет. Если у вас его нет, вы должны начать отслеживать свои расходы и начинать бюджет . Ключом к успеху в сокращении расходов является выполнение всех мелочей, которые складываются и пытаются сделать один маленький шаг за раз. Не пытайтесь сократить свои расходы на 50% — этого никогда не произойдет. Испытайте себя, чтобы сократить 50 долларов в месяц или 100 долларов в месяц. Как только вы это сделаете, идите еще за 50 долларов и так далее.

Чтобы помочь вам начать, вот несколько идей о том, как сэкономить деньги — на самом деле, около тысячи идей.

Увеличьте свой доход

Другая сторона уравнения улучшает ваш доход. Это сложнее, чем сократить ваши расходы, но есть вещи, которые вы могли бы сделать — даже мелочи, такие как перемещение ваших денег на сберегательный счет с высоким процентом, помогут вам заработать больше. Опять же, это все мелочи, которые складываются.

Как насчет других идей дохода? Вы можете в основном разбить их на несколько категорий:

- Заработайте больше от своей работы — то есть, попросите рейз, получите поощрение, сверхурочную работу и т. Д.

- Заработайте больше за пределами своей работы . Вот несколько дополнительных идейо доходах для вас.

- Сделайте ваши деньги более сложными, то есть инвестируйте в фондовый рынок, инвестирование в недвижимость и другие альтернативные инвестиции и т. Д.

Бесплатный инструмент для отслеживания движения денежных средств

Вы можете использовать личный капитал для связи с вашими банковскими и инвестиционными счетами, а также с вашими кредитными карточками и использовать свой инструмент анализа денежных потоков, чтобы показать вам, где идут деньги и как вы тратите свои деньги. Все ваши расходы классифицируются, поэтому вы можете увидеть, как вы можете сократить определенные категории и увеличить свои сбережения. Вот скриншот того, как он выглядит:

- Все ваши транзакции автоматически классифицируются, показывая вам, куда идут ваши деньги. Вы можете щелкнуть по круговой диаграмме, чтобы развернуть и увидеть детали для любой категории.

- Вы можете просматривать, сортировать или искать транзакции — все транзакции со всех ваших учетных записей находятся в одном списке.

Что делать с вашими бесплатными деньгами

Итак, вы улучшили свой денежный поток, что делать с дополнительными деньгами? Вот несколько идей:

- Оплатите свой долг — например, устраните задолженность по кредитным картам , ссуду на покупку автомобиля, студенческий кредит и т. Д. По мере того, как вы это сделаете, вы освободите еще больше денег, потому что вам больше не придется оплачивать все финансовые сборы и ежемесячные платежи.

- Инвестируйте свои деньги. Опять же, заработайте деньги для вас и продолжайте улучшать свой денежный поток.

- Дайте. Если вы в состоянии дать, благотворительные пожертвования также отличный способ использовать ваши деньги.

Надеюсь, вам понравится эта статья, и, что более важно, вы получите несколько идей, которые вы можете использовать для улучшения своих финансов.

refinansir.ru

Рефинансирование долга: разбираемся в вопросе

Автор Виктор Иванович На чтение 4 мин. Опубликовано

Нестабильная экономическая ситуация с каждым днем приводит к снижению внешнего инвестирования в экономику РФ. Для поддержания стабильности и платежеспособности ее субъектов, а также погашения действующей кредитной задолженности необходимо использовать более дешевые краткосрочные займы; данная процедура определяется как рефинансирование долга.

Виды рефинансирования

Рефинансирование возможно рассматривать на уровне:

- Кредитных отношений банка с физическим или юридическим лицом.

- Между банками.

- На уровне государства.

Кредитные отношения банка с физ- и юрлицами

Наиболее часто рефинансирование долга встречается в области кредитования. Не все банки готовы предоставлять для своих клиентов данный вид кредита, так как в случае оформления сделки банк несет значительные риски по невозвратности кредитного портфеля. А, как правило, в банк для перекредитования обращаются клиенты, у которых оформлены долгосрочные кредиты:

- ипотека;

- автокредит;

- потребительский кредит.

На первый взгляд, рефинансирование долга спасает от всех бед и невзгод. Но, если присмотреться, это всего лишь перекредитование в другом банке под более низкий процент с возможностью увеличения срока погашения задолженности. Тот же сыр в мышеловке.

Берем-то мы чужие деньги, а отдавать придется свои. И если сейчас нет возможности в полном объеме выполнять обязательства перед кредитором, то где гарантия, что вы сможете своевременно погасить новую кредитную задолженность?

Положительные и отрицательные факторы

Рефинансирование имеет как плюсы, так и минусы. К положительным сторонам можно отнести:

- Привлекательную процентную ставку по кредиту.

- Возможность увеличения срока кредитования.

- Изменение валюты кредита.

- Уменьшение суммы ежемесячного платежа.

Имеются и подводные камни, которые способны значительно отразиться на вашем финансовом положении:

- Штрафные санкции за досрочное погашение кредита.

- Сопутствующие денежные затраты при оформлении договора рефинансирования:

- комиссия банка за рассмотрение пакета документов и предоставление кредита;

- оплата за оценку недвижимости;

- нотариальные затраты на оформление договора залога.

- Увеличение суммы кредитной задолженности.

Процедура оформления сделки

Рефинансирование долга по кредиту практически ничем не отличается от оформления залогового кредита.

Во-первых, чтобы не попасть впросак перед оформлением сделки в банке, необходимо уточнить некоторые нюансы:

- Возможно ли получение денег с целью погашения действующей кредитной задолженности до того, как будет оформлен залог.

- Есть ли возможность досрочно погасить действующий кредитный договор.

- Возможно ли предоставить в залог недвижимость в случае, если в ней прописаны малолетние и несовершеннолетние дети, если другого объекта для залога нет.

Во-вторых, для рассмотрения возможной выдачи кредита в банк необходимо подать следующий пакет документов:

- Заявку на оформление кредита.

- Паспорт заемщика.

- Документы, удостоверяющие личность членов семьи клиента.

- Справку о доходах за последние 6 месяцев.

- Копию трудовой книжки, заверенную мокрой печатью предприятия.

- Кредитный договор, квитанции о погашении и справку из банка о сумме текущей задолженности по кредиту.

- Документы на предмет залога:

- выписку из ЕГРИП;

- свидетельство о государственной регистрации права собственности.

Рефинансирование доступно и на межбанковском уровне. Это возможно в том случае, когда с целью укрепления платежеспособности стабильно развивающегося коммерческого банка его кредитует Центробанк. В данном случае основным инструментом кредитования выступает плавающая ставка рефинансирования. Она очень важна для экономического развития страны: при повышении ставки рефинансирования растет уровень инфляции.

Рефинансирование на государственном уровне

Для развития рыночной экономики и поддержания платежного баланса на уровне государства также возможно оформление внутренних и внешних займов.

Формы долговых обязательств государства:

- Кредитные отношения, подписанные от имени РФ с иностранными государствами и международными финансовыми организациями.

- Государственные ценные бумаги.

- Договора государственных гарантий.

- Долговые обязательства третьих лиц, переоформленные в государственный долг.

Как и банковские кредитные обязательства, внешние долговые имеют свой срок погашения. В том случае, если государство не справляется со своевременным погашением займов, применяется рефинансирование государственного долга.

Рефинансирование государственного долга – это процесс перекредитования, при котором внешние прежние долговые обязательства погашают за счет новых займов. Это позволяет сбалансированно управлять государственным долгом, а именно:

- Удерживать величину внутреннего и внешнего долга, которая сохраняет экономическую безопасность страны.

- Выполнять долговые обязательства органов власти без ущерба социально-экономического развития.

- Минимизировать стоимость долга за счет удлинения срока займов и снижения доходности государственных ценных бумаг.

- Поддерживать стабильность рынка государственных ценных бумаг.

- Эффективно использовать заимствования.

- Диверсифицировать долговые обязательства по срокам займов.

Рефинансирование долга: Видео

probankrotstvo.com

Рефинансирование долга по кредиту: что такое, как рассчитать

Ухудшение экономического климата сказалось на доходах россиян. Эта ситуация стала катализатором роста задолженности граждан перед финансовыми структурами. Однако сознательные заемщики пытаются спасти положение, используя доступные средства. Выясним, что такое рефинансирование долга по кредиту и как этот инструмент влияет на уменьшение остатка недоимки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Определение и значение термина

Начнем обсуждение с базовых понятий, которые определяют содержание процедуры. Под рефинансированием экономисты понимают заимствование активов для расчета с предыдущим кредитором. Иными словами, процесс означает перекредитование с целью погашения накопившейся недоимки по оформленной ранее ссуде. Отметим, такие функции в равной степени доступны и кредитору, и посреднику.

Рефинансирование предполагает возврат средств кредитора за счет стороннего заемного капитала

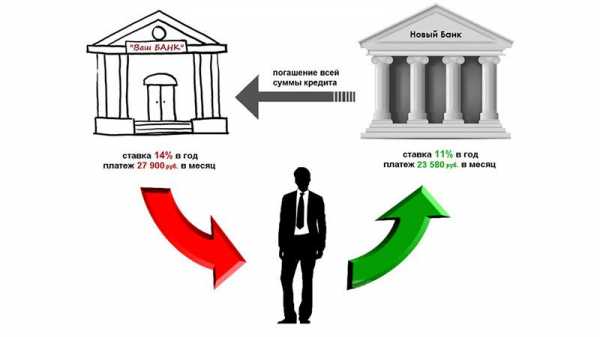

Соответственно, должник самостоятельно выбирает подходящий вариант и заключает соглашение. Чтобы рефинансирование кредита с просроченной задолженностью выглядело понятнее, приведем пример из жизни. Заключая договор о займе с процентной ставкой в 18%, заемщик со временем прекращает погашать платежи. Должник находит вариант кредитования со ставкой уже в 14%.

Таким образом, клиент банка оформляет ссуду по минимальной ставке и возвращает первичный кредит. Причем в этой ситуации возврат долга потребуется выплачивать с комиссией в 14%.

Отметим, процедура используется государственными и частными структурами для защиты сомнительной дебиторской задолженности. Кроме того, подобная функция доступна и частным лицам. Причем в последнем случае россияне используют финансовый инструмент для погашения потребительских или ипотечных займов.

Такая операция помогает заемщику сэкономить и поправить материальное положение

Такое решение снижает ежемесячные выплаты кредитору, что способствует экономическому оздоровлению заемщика и предотвращает вероятное банкротство. Правда, наряду с положительными характеристиками процесса, экономисты говорят и об отрицательных моментах операции. Рассмотрим эти нюансы подробнее.

Вероятные минусы

Начнем с недостатков, которыми чревато такое решение. Первой негативной чертой тут становятся дополнительные финансовые расходы. Учитывайте, оформление ссуды предполагает соблюдение определенного порядка. Кроме того, кредитор вправе отказать клиенту, который не предоставил требуемого пакета бумаг.

Среди минусов процедуры экономисты называют вероятные финансовые потери из-за уплаты штрафа заемщиком

Кроме того, опция доступна людям, которые не запятнали собственную кредитную историю и гарантируют банку своевременное погашение кредита. Соответственно, в такой ситуации требуется стабильный источник доходов, позволяющий совершение подобных действий. Да и детальный подсчет личной выгоды оказывается правильным шагом.

Учитывайте, операции с повторным кредитованием целесообразны при погашении долгосрочных займов. «Перекрытие» мелкой ссуды в таком случае принесет заемщику лишь убыток.

Отметим, сделки с залоговой собственностью нуждаются в отдельном контроле. Ведь на период переоформления должнику потребуется компенсировать кредитору риски, выплачивая повышенный комиссионный сбор. Еще один момент – штрафы за досрочные выплаты ссуды. Такой аспект тоже нуждается во внимании клиентов финансовых структур.

Достоинства метода

Теперь перейдем к положительным моментам. Расчет задолженности по ставке рефинансирования становится фактором, снижающим текущие выплаты комиссионного сбора. Отметим, такая политика выгодна при переоформлении ипотечных займов, когда снижение ставки на 2% уже ощутимо сказывается на бюджете плательщика.

Снижение процентов по платежам — неоспоримое преимущество операции

Увеличение периода выплаты ссуды вкупе со снижением платежа – сомнительный критерий. Однако финансисты относят подобные аспекты к положительным сторонам решения о рефинансировании. Кроме того, плюсом здесь становится шанс замены займов в разных компаниях единственной ссудой с фиксированными условиями погашения.

Порядок выполнения процедуры

Рассмотрим алгоритм процесса. Учитывайте, здесь заемщику потребуется доказать платежеспособность учреждению, в котором тот намерен кредитоваться. По этой причине действия начинаются со сбора сопутствующих документов. В этом списке справка о доходах гражданина, трудовая книжка, паспорт, копия первичного соглашения на кредит.

Чтобы осуществить процесс, заемщику потребуется согласовать действия с обоими кредиторами и собрать нужные бумаги

Кроме того, пригодится справка о составе семьи, документация о страховании займа, выписки по финансовым операциям, бумаги о финансовых обязательствах. Согласовав порядок и принципы оформления ссуды, клиент направляется в банк, где уже оформлен кредит. Здесь потребуется утвердить решение о рефинансировании и уточнить вероятность подобного шага.

Следующий этап – подача заявления новому кредитору и подписание контракта. Отметим, в таких ситуациях деньги автоматически перечисляются на счета первого кредитора.

Затем заемщику предстоит привычный процесс – расчет по новому займу согласно утвержденному графику. Обратите внимание, излишек средств должник вправе расходовать по личному усмотрению. Причем экономисты говорят о предпочтении прохождения процедуры в одном и том же учреждении.

Требования банков

Как правило, операция предполагает сходные с получением ссуды условия. Таким образом, рефинансирование доступно людям трудоспособного возраста, которые получают регулярный официальный доход. Причем преимущество получают граждане с безупречной кредитной историей.

Важным нюансом тут становится платежеспособность клиента

Задержки выплат и проблемы в прошлом становятся поводом для отказа в запросе клиента. Финансовые организации оценивают риски выдачи кредитов недобросовестным плательщикам. Так что, тут повышается вероятность отказа. Учитывайте, в подобных ситуациях кредитор практикует индивидуальный подход.

Случаи с отказом

Отметим, в подобном деле не исключены ситуации, когда рефинансирование становится невозможным предприятием. Если договор займа не предполагает досрочного погашения ссуды, вряд ли клиенту удастся выполнить задуманное дело. Кроме того, процедура теряет целесообразность, когда разница в процентных выплатах кредита не достигает 2%.

Если первичное соглашение не предполагает досрочного погашения займа, рефинансировать кредит не удастся

Отдельные люди говорят, что высокие штрафы и пени за досрочные выплаты порой нивелируют полученную выгоду. Учитывайте описанные моменты, ведь вопрос, как рассчитать ставку рефинансирования от суммы долга становится ключевым критерием оценки такого решения. Остановимся на этом нюансе подробнее, чтобы читатели поняли основные принципы вычисления требуемого параметра.

Экономическое обоснование операции

Временное использование чужого актива предполагает выплату определенного вознаграждения. Соответственно, кредит, «перекрывающий» первоначальную ссуду, нуждается в погашении этого критерия. Финансовые структуры предпочитают привязку такого параметра к ставке перекредитования. Поэтому рассмотрим алгоритм, как рассчитать проценты по ставке рефинансирования за денежный долг.

Ставка рефинансирования — фиксированная величина, которую устанавливает Банк России

Обратите внимание, размер комиссионного вознаграждения равен либо превышает стандартную величину тарифа, установленного банком. Причем расчет процентов в таких ситуациях определяется кредитором. Ставка рефинансирования – константа, которая соответствует значению, установленному Банком России на текущий период. С 19 июня 2017 год размер норматива составляет 9%.

Важным для клиента нюансом становится и расчет пени. Эти штрафные санкции предполагают выплаты определенного процента суммы займа за день просрочки платежа.

Учитывайте, при расчетах этого параметра финансовый год принимают за 360 суток, а месяц, соответственно, за 30. Сама формула выглядит так: пеня = взнос*число дней просрочки* (ставка рефинансирования/100)/ 360. В результате вычислений появится значение ежедневного штрафного взноса за просрочку выплат.

Проценты по ставке и неустойки рассчитываются по специальным формулам

Другой вариант расчетов вычисляют следующим образом: пеня = взнос* число дней просрочки* (ставка рефинансирования/100)/300. В этой ситуации последнее действие объясняет стандартную ставку Центробанка, составляющую 1/300 стандартной величины установленного тарифа. Учитывайте, изменение размера исходной константы на протяжении расчетного периода усложняет задачу заемщика.

В таких случаях требуется поэтапное вычисление неустойки и сложение полученных за разные сроки сумм.

Обратите внимание, сегодня для заемщиков облегчена задача столь сложных расчетов – вычисления удастся провести онлайн, на специальном калькуляторе. Таким образом, удастся избежать случайных ошибок и последующих за этим дополнительных штрафов. Как видите, при кажущейся простоте, процедура обладает определенными нюансами.

Рекомендации

Приведем несколько полезных советов. Чтобы «смена кредитора» оказалась выгодным делом, клиенту важно самостоятельно сравнить предложения банков. Конечно, удобный и простой выход – оформление операции у первоначального кредитора, однако в соседней организации условия выплат иногда оказываются привлекательнее.

Чтобы процедура рефинансирования оказалась выгодным делом, заемщику уместно сопоставить предложения нескольких банков

Позаботьтесь о полном пакете документации. Учитывайте, финансовые структуры ответственно подходят к осуществлению таких процедур, поэтому бумаги заемщика уместно собрать заранее. Если гражданин получает дополнительный доход и сможет подтвердить подобный факт, приложите к делу и эти документы.

Не затягивайте с запросом. Помните, даже несущественная просрочка платежа испортит деловую репутацию клиента банка.

Чтобы избежать случайных «неожиданностей» с обнаружением задержки выплат, целесообразно периодически проверять состояние счетов. Сегодня такие действия доступны дистанционно и не занимают более пяти минут. Одним словом, серьезный и ответственный подход к финансовым вопросам – гарантия успешного решения вопросов кредитования.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Часть III. Денежные потоки в активном кредите – АВТОРСКИЙ ПРОЕКТ СЕРГЕЯ ГОЛУБИЦКОГО

В предыдущей публикации мы разбирались с подводными камнями, омрачающими пассивные долговые отношения, то есть кредиты, которые мы берём в банках. Что и говорить, превращение «выгодного», как нам казалось по недосмотру, займа в неподъёмное ярмо — штука неприятная, что, впрочем, лишь усиливает ценность предупреждения («Предупреждён, значит вооружён»): всегда учитывайте денежные потоки и вы избежите неприятных сюрпризов!

Сегодня нам предстоит рассказ на сугубо позитивной ноте, потому как речь пойдёт о подводных камнях в кредитах не пассивных, а активных, при которых не мы должны денег, а нам должны. Согласитесь, приятно узнать, что наше материальное благополучие в активных кредитах, благодаря всё тем же ускользающим от внимания денежным потокам, оказывается даже лучше, чем нам представлялось изначально.

Давайте только договоримся ещё на берегу: когда мы говорим об активных кредитах, мы понимаем не деньги, одолженные соседу или приятелю (там, будем откровенны, ничего кроме разочарований и нервотрёпки ждать обычно не приходится), а цивилизованное инвестирование в долговые финансовые инструменты. В первую очередь речь пойдёт об облигациях — корпоративных, муниципальных, государственных. Только эти формы активного кредита (и подобные им, например, привилегированные акции публичных компаний) способны обеспечить нам положительные денежные потоки с вменяемым уровнем риска.

О долговых ценных бумагах в рамках образовательных публикаций Школы биржевого трейдинга и инвестирования vCollege, реализуемых совместно с прайм-брокером EXANTE, мы писали неоднократно («Белый верх, чёрный низ» (привилегированные акции), «All Weather — квест идеального портфеля», «Что такое отрицательные процентные ставки и что с ними делать», «Наука инвестирования — первое приближение» и др.), поэтому нет нужды повторять базовые понятия вроде купона, срока погашения и лицевой стоимости облигации. Предполагается, что читатель уже провёл самостоятельный ликбез по долговым бумагам, поэтому сосредоточимся именно на заявленной теме — подводных камнях, связанных с денежными потоками. Именно из-за этих Cash Flows и возникают неожиданные, а в нашем сюжете — ещё и приятные, сюрпризы.

Мне бы не хотелось вести столь специализированный разговор в абстрактном плане, поэтому будем иллюстрировать всё сказанное живыми и реальными примерами. Воспользуемся услугами сервиса Bond Screener портала Yahoo Finance (http://screener.finance.yahoo.com/bonds.html) и попробуем подобрать себе подходящий активный кредит, то есть купить долговое обязательство какой-то надёжной американской компании.

Критерии отбора облигаций зависят от индивидуальных задач и, в первую очередь, от терпимости риска. В нашем примере бы будем реализовывать консервативный подход, поэтому ограничим поиск минимальным набором условий: рассмотрим корпоративные долговые обязательства (Corporate — долг публичных компаний), с продолжительностью жизни не менее трёх лет и рейтингом по шкале агенства Fitch не ниже уровня BBB, что соответствует минимальным требованиям для ценных бумаг инвестиционного класса (рейтинги ниже «трёх В»: ВВ, В, ССС, СС и т.д. считаются уже сильно рисковыми и не подходящими для консервативного инвестора):

По запросу Bond Screener выдаёт нам впечатляющий список из 1650 корпоративных долговых бумаг, торгуемых на американских рынках:

Наша задача определить самую привлекательную для вложений бумагу. Как мы будем это делать? Первое, что приходит в голову, — ранжировать список по размеру купона. Кликаем на столбце Coupon и получаем следующий результат:

Возглавляют список облигации страховой компании Prudential, купон которой составляет 11,75% — именно такую сумму от лицевой стоимости бумаги ($1000) мы будем получать от эмитента ежегодно в виде двух платежей (раз в 6 месяцев по 5,875% каждый). Вопрос: является эта бумага самой доходной в списке? Ответ очевиден: не является, потому что мы покупаем ценные бумаги на рынке не по их лицевой стоимости ( $1000), а по их текущей биржевой котировке, которая отражает сложившийся в данный момент баланс между спросом и предложением. И здесь нас поджидает неприятная неожиданность: текущая цена облигации Prudential составляет 103 (столбец Price), что означает 103% от лицевой стоимости. Соответственно, мы можем купить эту бумагу сейчас не за $1000, а за $1030. Однако по истечении её срока жизни нам заплатят вместе с последним купоном не 1030, а только $1000 (лицевая стоимость облигации!) Очевидно, что итоговая доходность инвестиции будет ниже, чем ставка купона (11,75%), поскольку нужно будет учесть потерю $30 на разнице цен покупки и погашения облигации. Эта реальная итоговая доходность передаётся совсем иным параметром, который называется Yield To Maturity (YTM), доходностью к погашению, которая учитывает сразу четыре обстоятельства:

- цену, по которой мы в реальности приобрели облигацию;

- доход от купонных выплат;

- реинвестирование полученных купонных доходов в рынок, причём по ставке не хуже самой YTM;

- мы будем держать облигацию до самого срока её погашения, а не продадим её раньше на рынке.

В нашем примере мы видим, что у долговой бумаги Prudential YTM составляет 11,4%, что, как мы и предполагали, ниже 11,75%, указанной на купоне. Перестроим таблицу, ранжируя данные не по размеру купона, а по величине YTM:

Как видите, лидер изменился, и теперь наиболее привлекательным выглядит долговое обязательство американского подразделения японского банка Nomura, у которого купон хоть и ниже, чем у Prudential (11% вместо 11,75%), зато доходность к погашению (YTM) выше (12,701% против 11,4%).

Существенно более высокая доходность облигаций Nomura (относительно купона) образовалась потому, что текущая стоимость этих бумаг на рынке гораздо ниже их лицевой стоимости. Мы видим, что в столбце Price указана цифра 90: это значит, что облигацию можно купить в данный момент за 90% её лицевой стоимости, то есть не за $1000, а за $900. При этом, если мы продержим бумагу у себя в портфеле до срока её погашения, вместе с последним купоном нам вернут её лицевую стоимость — $1000. Эта дополнительная разница в $100 (между ценой покупки и погашения) добавится к итоговой доходности нашей инвестиции.

Данный пример иллюстрирует важность оценки активного долгового обязательства не по формальным признакам (размеру купонной ставки), а по реальным денежным потокам, которые реализуются на всём протяжении жизни облигации.

Я был бы счастлив завершить рассказ на этой мажорной ноте, однако справедливость требует от меня добавления ложки дёгтя. Помните условия, которые необходимо выполнить для оправдания цифры, полученной для показателя доходности к погашению (YTM)? Если с обязательством удерживать ценную бумагу в портфеле до самого конца её жизни проблем особых не возникает, то инвестирование полученных купонных выплат обратно в рынок по ставке не хуже YTM почти гарантированно вызовет затруднения. Скажем честно, это почти нереально сделать, хотя бы потому, что дивиденды, получаемые раз в полугодие в размере 58 долларов и 75 центов, слишком малы, чтобы их реинвестировать с доходностью, даже отдалённо напоминающей YTM по облигациям Nomura. Максимум, на что мы можем рассчитывать в реальной жизни, это депонирование купонов в так называемые Money Market Funds — фонды денежного рынка, доходность которых сегодня не превышает 1% в год. Но даже с такими издержками итоговая доходность по долговым обязательствам Nomura (и Prudential, и вообще всех бумаг в списке на первой странице Yahoo Bond Screener) многократно превышает те цифры, которые мы привыкли сегодня считать эталонными на рынке корпоративных долговых обязательств, номинированных в твёрдой валюте.

Даже с учётом реинвестирования дивидендов не по ставке YTM (12,7%), а по 1%, мы получим в итоге не меньше 10% — и это в долларах США, а не в рублях или какой-то иной валюте, которая в любой момент рискует обесцениться до неузнаваемости!

Как вы понимаете, нет дыма без огня, а бесплатный сыр бывает только в мышеловках, поэтому мы, как трезвомыслящие инвесторы, обязаны насторожиться при виде подобного уровня доходности и, как минимум, провести дополнительное расследование, чтобы узнать об обстоятельствах, заставляющих Nomura и Prudential одалживать деньги (а именно такова суть корпоративных облигаций!) по ставкам, реально на целый порядок превышающим текущие уровни.

Прилежно выполнив домашнюю работу, мы узнаем, что ничего смертельно опасного Nomura America Financial LLC, конечно, не подкарауливает (не считать же таковыми периодические засвечивания головного банка и его брокерского подразделения в международных финансовых скандалах вокруг японской корпорации Olympus и старейшего банка планеты Monte dei Paschi di Siena). В конце концов, если бы у японской Nomura были реальные проблемы в бизнесе, то не видать бы ему инвестиционного рейтинга от американского агентства Fitch как собственных ушей. Скорее всего высокий уровень доходности к погашению объясняется датами этого погашения: 2025 год в случае банка Nomura и 2049 — у страховщиков Prudential. Согласитесь, банковский и страховой секторы рынка — не самые спокойные гавани безоблачного инвестирования в наше тревожное время.

Как бы там ни было, у инвесторов всегда под рукой полный набор инструментов анализа, позволяющих с максимально возможной точностью оценить уровень риска вложений в долговые бумаги. Так, помимо показателя YTM, доходности к погашению, есть ещё парочка надёжных критериев: скажем, доходность к отзыву (Yield-To-Call) позволяет оценить инвестицию в ситуации, если облигация окажется отозванной эмитентом до срока её погашения (а это условие оговорено для облигаций Nomura, см. последний столбец в таблице Callable).

Другой показатель — Yield-to-Worst, доходность к наихудшему — даёт нам минимальную цифру прибыли, которую мы можем ожидать от долговой бумаги в случае, если её отзовут по экстренным обстоятельствам, оговорённым в долговом соглашении (Bond Indenture). Кроме отзыва подобным обстоятельством может стать, например, рефинансирование долга эмитентом, который оставляет за собой право отозвать уже выпущенные облигации и заменить их на новые, со сниженным купоном, более соответствующим текущим рыночным ставкам.

В любом случае прежде, чем покупать активный кредит, следует обстоятельно подготовиться и внимательно изучить денежные потоки и условия, набранные в долговых соглашениях петитом, чтобы потом не удивляться неожиданным сюрпризам. Сказанное, однако, неизменно льёт воду на мельницу пафоса всей серии наших публикаций, посвящённых философии долговых отношений, а именно: «Дьявол — в деталях!» Не важно, с пассивным кредитом вы имеете дело или с активным, критерий успеха скрывается в конкретных денежных потоках и в тонкостях договорных отношений, а не в цифрах, набранных большим кеглем в рекламных брошюрах, будь то купонная ставка облигаций или ставка банковского кредита, которые (обе!) никогда не соответствуют поджидающей нас реальности.

sgolub.ru