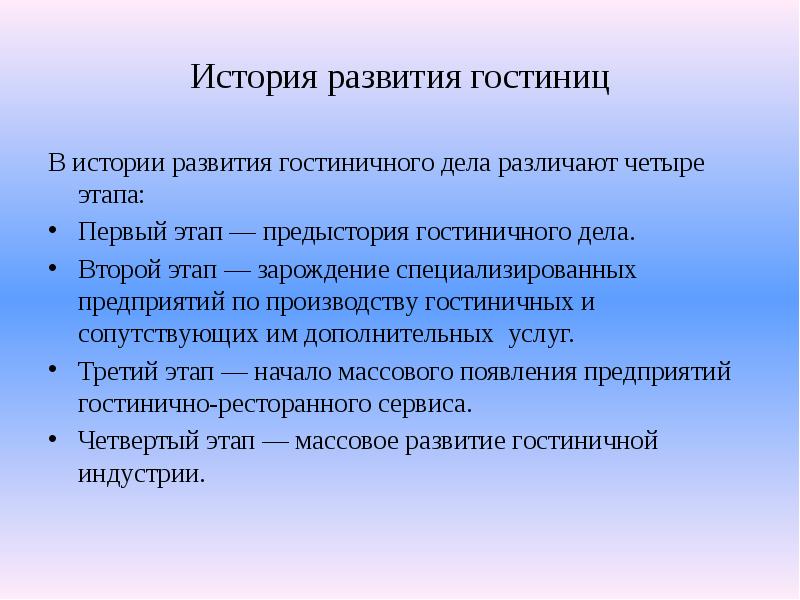

История развития гостиничной индустрии в России

7 Декабря 2016Появление и развитие потребностей людей в общении, становление торговых отношений с соседними государствами, необходимость совершения поездок, всё это поспособствовало возникновению гостиничного бизнеса.

В древнерусском языке слово «гость» появилось в XI веке и означало «приезжий купец». Изначально именно купцы нуждались во временном жилье. Иностранным гостям уделялось большое внимание. Киевский князь Владимир Мономах давал наставление своим сыновьям хорошо принимать гостей, заботиться о них и следить, чтобы они ни в чем не нуждались.

В XII-XVIII вв. на Руси появляются «ямы», или постоялые дворы, предназначенные для смены лошадей и отдыха путешественников. Обычно ямы располагались на расстоянии конного перехода.

В допетровские времена каждому желающему попутешествовать выдавался документ – подорожная, где указывалось имя путешественника, цель его поездки и маршрут.

Для перевозки почты строили почтовые тракты, именно на них появлялись придорожные гостиницы. Годом начала официальной истории отечественного гостиничного хозяйства принято считать 1715 год, когда была построена первая придорожная гостиница при почтовом ведомстве в Санкт-Петербурге. Указ Петра I «Об учреждении постоялых и гостиных дворов», изданный в январе 1719 года, способствовал созданию сети придорожных гостиниц. А к концу XVIII века в России насчитывалось уже более 3 тысяч почтовых станций с гостиницами.

На постоялых и гостиных дворах крупных городов осуществлялась торговля, коммерческие и купеческие сделки. Некоторые гостиные дворы принимали гостей по национальному признаку. Например, в Москве были «английский», «греческий», «армянский» дворы. В 1821 году было издано Положение, которое регламентировало правила содержания гостиниц, ресторанов и трактиров. Помимо услуг размещения гостиницы предлагали также и питание, включающее широкий набор блюд и напитков.

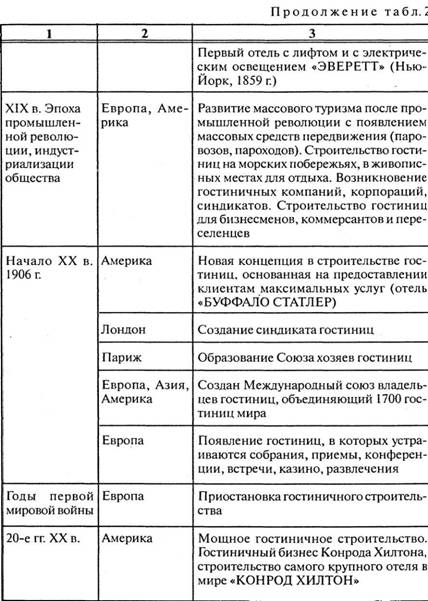

Гостиницы строились быстрыми темпами и уже в 1910 году по России в целом насчитывалось более 4600 гостиниц, не считая постоялых дворов и трактиров с номерами. В городах России начинает расцветать ресторанный бизнес, а трактиры превращаются в питейные заведения для людей низких сословий. В крупные рестораны приглашаются повара из Франции. Обслуживающий персонал стал носить униформу в зависимости от типа заведения общественного питания. В ресторанах при гостиницах официанты были во фраках и белых перчатках.

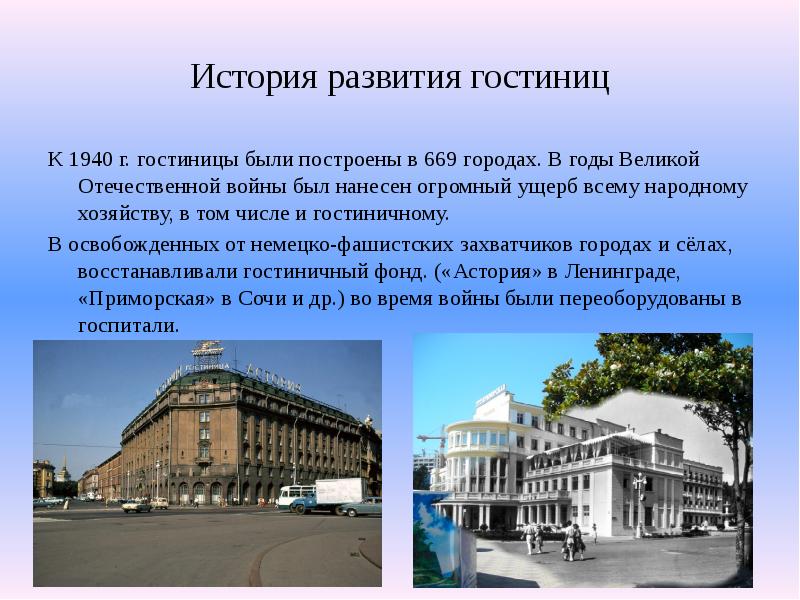

В первые годы советской власти гостиничное хозяйство национализируется, были построены новые гостиницы в 700 городах страны. После Второй мировой войны шло восстановление гостичного хозяйства, и к 1960 году количество гостиниц почти удвоилось. В 1967 году была построена гостиница «Россия», которая имела в то время рекордное количество номеров – 3182.

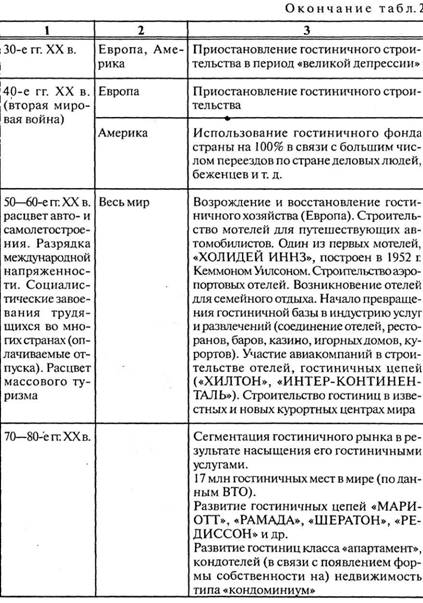

В развитии гостиничного хозяйства СССР сыграли благоприятную роль международные мероприятия. Например, туристский комплекс «Измайлово» в Москве, построенный для Олимпийских игр 1980 г., имел пять 30-этажных корпусов на 9568 мест, а также туристский кабинет и культурный центр. В это время в стране насчитывалось более 7000 гостиниц общей вместимостью более 700 тысяч мест. Рядом с крупными городами, вдоль популярных маршрутов начинают строиться мотели и кемпинги для приема автотуристов, в курортных городах открываются ведомственные гостиницы, у железнодорожных вокзалов и аэропортов – отели.

Например, туристский комплекс «Измайлово» в Москве, построенный для Олимпийских игр 1980 г., имел пять 30-этажных корпусов на 9568 мест, а также туристский кабинет и культурный центр. В это время в стране насчитывалось более 7000 гостиниц общей вместимостью более 700 тысяч мест. Рядом с крупными городами, вдоль популярных маршрутов начинают строиться мотели и кемпинги для приема автотуристов, в курортных городах открываются ведомственные гостиницы, у железнодорожных вокзалов и аэропортов – отели.

В начале 90-х гг. число гостиниц и их загрузки существенно уменьшилось из-за негативного влияния перестроечных процессов в стране. Гостиницы заполнялись лишь на треть. Основной причиной этого является резкое сокращение централизованного финансирования гостиничного хозяйства.

Проблемы гостиничного хозяйства в России заключались, главным образом, в низком уровне сервиса, недостаточной материально-технической оснащенности, нехватке специалистов в области гостиничного менеджмента. В 1995 г. в России была введена единая система классификации гостиниц по категориям от 1 до 5 звезд.

в России была введена единая система классификации гостиниц по категориям от 1 до 5 звезд.

Для поддержки отечественного гостиничного бизнеса была учреждена Российская гостиничная ассоциация. Начинают формироваться гостиничные сети, на российский рынок внедряются иностранные гостиничные сети, которые подняли стандарты обслуживания и усилили конкуренцию. На месте старых гостиниц, которые не отвечали требованиям международного туризма, были построены новые.

В последнее время появляются новые управляющие компании, отельные бренды, создаются общероссийские сети из десятков объектов размещения. Сегодня гостиничное хозяйство России является одной из наиболее успешно развивающихся отраслей.

1.1 История развития гостеприимства в России. Развитие индустрии гостеприимства в России

Похожие главы из других работ:

Анализ состояния гостиничной индустрии в России

2.1 История развития гостиничной индустрии в России

Гостиничная индустрия России развивалась в контексте общеевропейского процесса и повторяла в основных чертах этапы становления европейских гостиниц. Развитие в России предприятий гостеприимства, связано с развитием туризма…

Значение средств размещения во внутреннем туризме

1.1 История развития средств размещения в России

Развитие туризма в 1970-1990 г.г происходило в соответствии с планами, выполнение которых было обязательно. Они разрабатывались на длительные сроки (5-10 лет) и утверждались высшими органами по туризму. Нормативные показатели планов…

История развития туризма в России: основные этапы

2. История развития туризма в России

. ..

..

История развития физической культуры в России

История развития физической культуры в России

Историю развития физической культуры в России можно условно разделить на три этапа: с древнейших времен до 1917 г., развитие физической культуры в СССР и в Российской Федерации после 1991 г…

История спортивного туризма

2.1 История развития спортивного туризма в России

К середине 19в. в России создаются общественные туристические организации, которые занимаются краеведеньем, географией , а также организации любителей природы , спорта, науки. Эти общества анализируют путешествие…

Конный драйвинг

1.2 История развития «драйвинга» в России

Последние несколько десятилетий во всем мире приобрели огромную популярность соревнования упряжек по программе специального троеборья «драйвинг». Это, пожалуй, самые романтичные соревнования по конному спорту…

Методическая разработка обзорной экскурсии «Архитектурное наследие Благовещенска»

1.

1 История развития экскурсионного дела в России

1 История развития экскурсионного дела в РоссииНачало развития экскурсионного дела в России приходится на II половину XVIII и тесно связано с развитием педагогики. Идею применения экскурсии как активного метода обучения поддержал выдающийся русский педагог и ученый К. Д. Ушинский…

Модели туризма европейских стран: традиции гостеприимства и культура

2.1 История развития индустрии гостеприимства

Впервые индустрия гостеприимства появилась еще во времена Античности. Первое документальное подтверждение существования индустрии гостеприимства зафиксировано в эпоху Древней Греции и Древнего Рима. Одним из документов…

Особенности устройства и функционирования мировых гостиничных цепей

1.1 История развития индустрии гостеприимства.

Развитие гостиничной цепи и ее деятельность в структуре туристских рынков на примере гостиницы «Holiday Inn Moscow Lesnaya»

1.1 История развития индустрии гостеприимства

1. 1.1 Исторические корни индустрии гостеприимства Возникновение первых предприятий обслуживания, или, как мы говорим теперь, индустрии гостеприимства, уходит своими корнями в глубину веков. Уже в Древних Греции и Риме (примерно 50-й год до н.э…

1.1 Исторические корни индустрии гостеприимства Возникновение первых предприятий обслуживания, или, как мы говорим теперь, индустрии гостеприимства, уходит своими корнями в глубину веков. Уже в Древних Греции и Риме (примерно 50-й год до н.э…

Состояние гостиничного хозяйства в исторических районах Санкт-Петербурга

Глава 1. История развития индустрии гостеприимства

Древний период (IV тысячелетие до н.э. — 476 г. н.э.) Упоминания о первых предприятиях индустрии гостеприимства, в которых предоставлялись услуги, как размещения, так и питания, тавернах, можно найти в манускриптах…

Становление спортсистемы в России

1. История развития физической культуры в России

Историю развития физической культуры в России можно условно разделить на три этапа: с древнейших времен до 1917 г., развитие физической культуры в СССР и в Российской Федерации после 1991 г…

Таймшер — система отдыха

История развития таймшера в России

В России таймшер или клубный отдых стал известен с 1992 года, когда в Россию прибыли первые зарубежные маркетинговые компании с целью реализации клубных недель доселе на никому не известном рынке.

Технология продвижения оздоровительных услуг на примере рекреационных ресурсов г. Геленджика

1.1. История развития оздоровительного туризма в России

В Русском государстве путешествия были связаны с познавательными, торговыми, политическими и религиозными целями. Первые труды научного изучения минеральных вод и открытие первых курортов в России связаны с Петром I…

Франчайзинг на предприятиях индустрии гостеприимства

Глава 1. История развития франчайзинга в индустрии гостеприимства

…

Избыточные требования регулирующих органов тормозят развитие индустрии гостеприимства

Такую позицию высказали игроки рынка в рамках заседания подгруппы по кластерной политике и территориально-отраслевым проектам, которое прошло в Аналитическом центре. Представители туристической отрасли, гостиничного бизнеса, сферы общественного питания и виноделия обсудили проекты, которые могут войти в дорожную карту по обеспечению устойчивого экономического роста несырьевого сектора экономики и необходимые меры для интенсивного развития индустрии гостеприимства.

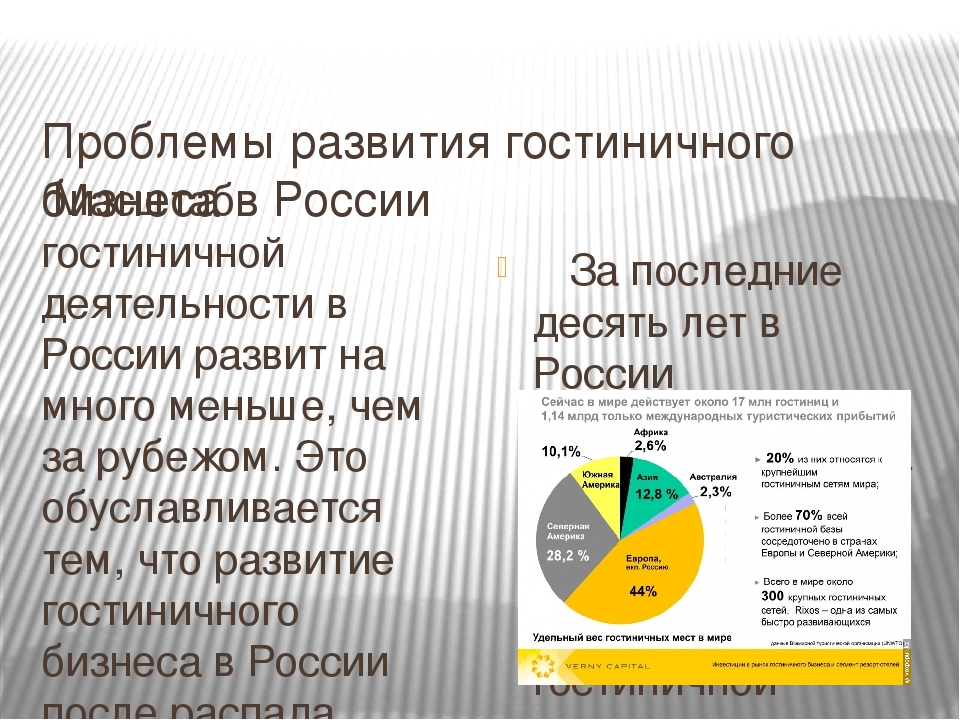

«Общий вес сектора по количеству организаций, числу занятых, добавленной стоимости крайне несущественный по сравнению с международными аналогами – всего 3,7%, — сообщила руководитель Экспертного центра Уполномоченного при Президенте Российской Федерации по защите прав предпринимателей Анастасия Алехнович. — Хотя потенциал для роста и развития огромный. В гостиничном бизнесе в лидерах Москва, Санкт-Петербург, Краснодарский край, Татарстан, Крым, Сахалинская и Свердловская области, Приморский край. В ресторанном — Москва, Санкт Петербург, Татарстан, Красноярский, Пермский, Хабаровский края. На эти регионы приходится более 87% выручки отрасли. Разрыв между регионами колоссальный, и этот перекос нужно выравнивать».

Даже наиболее успешные проекты в индустрии испытывают серьезные проблемы.

Так, «Кластер детского туризма в Анапе» — один из опорных проектов, который

может войти в дорожную карту и дать максимальный вклад в экономический рост. На

территории потенциального кластера уже реализован комплекс инвестиционных

проектов по строительству и реконструкции гостиничных комплексов, объектов

сервисной, спортивно-оздоровительной, культурно-познавательной и торговой

инфраструктуры. Но, несмотря на то, что туристическая отрасль является ключевой

специализацией Краснодарского края, она представляет собой наибольшую

«проблемную зону» и имеет серьезные проблемы с производительностью и

конкурентоспособностью.

Но, несмотря на то, что туристическая отрасль является ключевой

специализацией Краснодарского края, она представляет собой наибольшую

«проблемную зону» и имеет серьезные проблемы с производительностью и

конкурентоспособностью.

Президент Российского союза туриндустрии Сергей Шпилько призвал рассматривать туризм как коммуникатор для всей внешней торговли, ключ ко всему розничному экспорту, кроме онлайн-торговли. Он добавил, что негативно на отрасль влияет сложный визовый режим, неэффективное рекламное продвижение курортных зон и излишнее регуляторное воздействие. Он выразил мнение, что для быстрого развития отрасль должна получать те же государственные преференции, что и сельское хозяйство.

От несовершенства законодательной базы страдают и виноделы. В Краснодарском

крае развита виноградарско-винодельческая отрасль. Количество предприятий,

занимающихся виноделием, достигает 500 и еще более 200 предприятий

специализируются на выращивании винограда. По данным Министерства курортов,

туризма и олимпийского наследия региона, количество объектов аграрного туризма

на Кубани увеличивается в среднем на 30% в год. На сегодняшний день в крае

функционирует свыше 100 таких объектов. В дорожную карту может попасть проект

кластера «Винная дорога Кубани». Однако одна из проблем развития винных

деревень и винного туризма на Кубани кроется в отсутствии региональной

законодательной базы. Туристический кластер находится на землях

сельхозназначения, и эти земли могут использоваться по определенному

классификатору, утвержденному Минэкономразвития, в котором нет понятий

«туризм», «дегустационные залы», «лаборатории» и др. Краю необходим закон о

кластерной политике в области виноделия, который объединил бы малые предприятия

и кооперативы.

На сегодняшний день в крае

функционирует свыше 100 таких объектов. В дорожную карту может попасть проект

кластера «Винная дорога Кубани». Однако одна из проблем развития винных

деревень и винного туризма на Кубани кроется в отсутствии региональной

законодательной базы. Туристический кластер находится на землях

сельхозназначения, и эти земли могут использоваться по определенному

классификатору, утвержденному Минэкономразвития, в котором нет понятий

«туризм», «дегустационные залы», «лаборатории» и др. Краю необходим закон о

кластерной политике в области виноделия, который объединил бы малые предприятия

и кооперативы.

Сфера общественного питания затрагивает всю индустрию гостеприимства. И именно здесь эксперты видят наибольшее количество барьеров. Прежде всего, речь идет об избыточном регуляторном воздействии.

По словам советника Уполномоченного при Президенте Российской Федерации по

защите прав предпринимателей

Леонида

Анучина, сегодня к каждому пункту питания, независимо от размера и

специфики, предъявляются одинаковые требования. В общей сложности их порядка

800. Для примера, в Казахстане их – 38, в США – 78.

В общей сложности их порядка

800. Для примера, в Казахстане их – 38, в США – 78.

«Мы считаем, что более 55% требований — излишние. Например, в ресторанах запрещено размещать аквариумы и клетки с птицами, подавать строганину, готовить мясо ниже прожарки well-done. Мы предлагаем создать гайдлайны по наиболее массовым видам предпринимательской деятельности, с исчерпывающим перечнем требований. Это даст бизнесу понимание правил игры и уверенность, а также снизит их издержки на непроизводственные затраты», — рассказал Анучин.

Напомним, что с середины ноября направлением работы группы станет анализ потенциальных эффектов от реализации приоритетных направлений развития отраслей экономики и выработка решений по снижению барьеров развития отраслей, в том числе в рамках утвержденных федеральных проектов.

Проект дорожной карты будет внесен в Правительство Российской Федерации в феврале 2019 года.

Читайте также:

22.10.2018 — Развитие «Экономики простых вещей» может дать прирост ВВП на 1,3%

Тенденции и проблемы развития индустрии туризма и гостеприимства

22 октября 2020 года на базе кафедры экономической и социальной географии и туризма Института естественных наук состоится VII МЕЖРЕГИОНАЛЬНАЯ НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ с международным участием, посвященная 105-летию РГУ имени С. А. Есенина «Тенденции и проблемы развития индустрии туризма и гостеприимства». В работе конференции планируется участие научно-педагогических работников, специалистов индустрии туризма и гостеприимства, обучающихся по соответствующим тематике конференции направлениям подготовки бакалавриата и магистратуры из регионов России и ближнего зарубежья ( Москва, Санкт-Петербург, Орел, Тула, Севастополь, Пермь, Белгород, Хабаровск, Могилев, Тирасполь и др.). Организаторы конференции Министерство культуры и туризма Рязанской области и Рязанский государственный университет имени С.А. Есенина.

А. Есенина «Тенденции и проблемы развития индустрии туризма и гостеприимства». В работе конференции планируется участие научно-педагогических работников, специалистов индустрии туризма и гостеприимства, обучающихся по соответствующим тематике конференции направлениям подготовки бакалавриата и магистратуры из регионов России и ближнего зарубежья ( Москва, Санкт-Петербург, Орел, Тула, Севастополь, Пермь, Белгород, Хабаровск, Могилев, Тирасполь и др.). Организаторы конференции Министерство культуры и туризма Рязанской области и Рязанский государственный университет имени С.А. Есенина.

Цель проведения конференции: оценка туристских ресурсов, развития индустрии туризма и гостеприимства, анализ тенденций и перспектив развития в индустрии туризма и гостеприимства.

Направления работы конференции:

- Туристско-рекреационный потенциал и проблемы развития туристской индустрии

- Проблемы развития отдельных видов туризма в регионах

- Ресурсы, современное состояние и перспективы развития экологического туризма

- Современные тенденции развития индустрии гостеприимства в регионах

- Инновационная деятельность и информационные технологии в туризме

- Менеджмент и маркетинг в индустрии туризма и гостеприимства

- Туристско-рекреационные потенциал и развитие внутреннего и въездного туризма в Рязанской области

- Образование и подготовка кадров в сфере туризма и гостеприимства

В этом году, в связи с нестабильной эпидемиологической ситуацией, ежегодная научно-практическая конференция будет проводиться с соблюдением всех требований безопасности, и транслироваться в режиме видеоконференции на платформе ZOOM.

Начало работы конференции в 11.00, регистрация участников в 10.00. Основная площадка конференции – конференц-зал РГУ имени С.А. Есенина. Будут задействованы и дополнительные аудитории для соблюдения социальной дистанции участников.

Программа конференции

Информационное письмо

ИНДУСТРИЯ ГОСТЕПРИИМСТВА В РОССИИ: ТЕНДЕНЦИИ РАЗВИТИЯ И СОВРЕМЕННОЕ СОСТОЯНИЕ

Scientific Cooperation Center «Interactive plus»

Автор: Абанина Карина Владимировна магистрант Среднерусский институт управления (филиал) ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте РФ» г. Орел, Орловская

Орел, Орловская

КЛАСТЕРНАЯ ЭКОНОМИКА РОСТОВСКОЙ ОБЛАСТИ

Фатеева Светлана Викторовна д-р филос. наук, канд. экон. наук, профессор Мысова Ольга Сергеевна канд. экон. наук, доцент Мысов Денис Вячеславович магистрант Институт сферы обслуживания и предпринимательства

ПодробнееБЕЗОПАСНОСТЬ ДОРОЖНОГО ДВИЖЕНИЯ

Дехтяренко Максим Сергеевич студент Митрофанова Анастасия Владимировна студентка Сапронов Алексей Викторович канд. социол. наук, доцент ФГБОУ ВО «Юго-Западный государственный университет» г. Курск, Курская

ПодробнееСОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

Автор: Соколова Ирина Павловна магистрант ФГБОУ ВО «Санкт-Петербургский государственный экономический университет» г. Санкт-Петербург СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА Аннотация: эффективная работа

Санкт-Петербург СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА Аннотация: эффективная работа

Неприятная статистика

Неприятная статистика В статистических данных, опубликованных Росстатом России, российские граждане, выезжая за рубеж в 2010 году, вывезли из страны $26,5 млрд. Иностранные граждане, посещая Россию, потратили

ПодробнееШОУ КАК ОБЪЕКТ ПРОЕКТНОГО МЕНЕДЖМЕНТА

Шпак Галина Борисовна канд. экон. наук, доцент Костенко Евгений Дмитриевич магистрант ФГБОУ ВО «Хабаровский государственный университет экономики и права» г. Хабаровск, Хабаровский край ШОУ КАК ОБЪЕКТ

ПодробнееСовременные тенденции развития индустрии гостеприимства

Фрагмент работы Введение Содержание Список литературы

ЗАКЛЮЧЕНИЕГостиничный бизнес перспективен как минимум по четырем причинам: во-первых, в нашем отечестве наблюдается повышение деловой активности, что, как правило, неизбежно вызывает увеличение объемов так называемого «делового туризма»; во-вторых, как показывает мировая практика, повышение доходов населения (а оно в стране, что ни говори, уже происходит) приводит к тому, что люди все больше путешествуют (в том числе и по родной стране), а значит, останавливаются в гостиницах; в-третьих, страна, заявившая о своей интеграции в европейские структуры, постепенно становится для европейцев (в данном случае — европейских туристов) понятнее, а значит, и привлекательнее; в-четвертых, если произойдут предполагаемые снижение и унификация гостиничного сбора, обязательные платежи для гостиниц умень

Показать все

шатся. Прибыль может давать лишь хорошо организованная гостиница.

Прибыль может давать лишь хорошо организованная гостиница.

Будущее отелей — в слиянии услуг аэропорта и гостиницы. Один из существенных источников увеличения гостиничных доходов — предоставление помещений для проведения разнообразных конференций, семинаров, учебных занятий и сопровождающих их выставок и презентаций.

Проблемы туризма, возникшие сегодня в России, во многом объясняются пробелами в подготовке кадров и научном обеспечении, которые ни в коей мере не отвечают международным стандартам. Отсюда вытекает необходимость развития и совершенствования многоуровневой непрерывной системы профессионального туристского образования в России. Успешная реализация кадрового менеджмента достижима при постоянной работе по внедрению комплексной программы обучения и повышению квалификации работников туристического сервиса.

Скрыть

Индустрия гостеприимства в России сформировалась как самостоятельный сектор рынка сравнительно недавно. Во многом развитие гостиничного бизнеса в современной России происходило схоластически, методом проб и ошибок, а научные методы организации и управления отечественными предпринимателями по ряду причин практически не были востребованы. При этом хорошо понимая, что гостиничный бизнес способен обеспечить стабильный доход в как федеральный бюджет, так региональный и муниципальный, — число гостиниц и аналогичных средств размещения в России стали расти с каждым годом.

Во многом развитие гостиничного бизнеса в современной России происходило схоластически, методом проб и ошибок, а научные методы организации и управления отечественными предпринимателями по ряду причин практически не были востребованы. При этом хорошо понимая, что гостиничный бизнес способен обеспечить стабильный доход в как федеральный бюджет, так региональный и муниципальный, — число гостиниц и аналогичных средств размещения в России стали расти с каждым годом.

Опасность остаться на периферии и угроза острой конкуренции вынудила отечественную индустрию гостеприимства начать адаптацию к новым экономическим условиям. Правительство и частные компании начали инвестировать средства

Показать все

в туристский и гостиничный бизнес. В результате появились проекты по реконструкции существующих и строительству новых отелей, изменению структуры управления предприятий индустрии гостеприимства, во многих случаях с привлечением ведущих гостиничных цепей Запада, которые и определи актуальность выбранного нами направления исследования.

Современный этап развития туризма связан с необходимостью комплексного стратегического развития индустрии гостеприимства. Практическая работа по определению стратегии развития индустрии гостеприимства нуждается в научном обосновании. Эта проблема остается малоисследованной, весьма слабо разработаны и недостаточно освещаются в научной литературе теоретические и методологические проблемы инфраструктурного обеспечения туризма.

Основной задачей стратегии развития индустрии гостеприимства является доведение ее качественных и количественных характеристик до уровня мировых стандартов. Нужна рациональная модель индустрии гостеприимства, которая позволила бы равномерно в пространстве и во времени охватить территорию регионального туристско-рекреационного комплекса и страны в целом. Индустрия гостеприимства рассматривается как составная часть туриндустрии, определение которой дано в законе «Об основах туристской деятельности в РФ».

В свою очередь, понятие «туриндустрия» является более узким по сравнению с понятием «инфраструктура туризма». Развитие инфраструктуры туризма – процесс, направленный на изменение ее объектов с целью их роста и усовершенствования.

Развитие инфраструктуры туризма – процесс, направленный на изменение ее объектов с целью их роста и усовершенствования.

Предмет данной работы – индустрия гостеприимства в России

Объект данной работы современные тенденции развития индустрии гостеприимства в России.

Цель данной работы рассмотреть современные тенденции развития индустрии гостеприимства в России

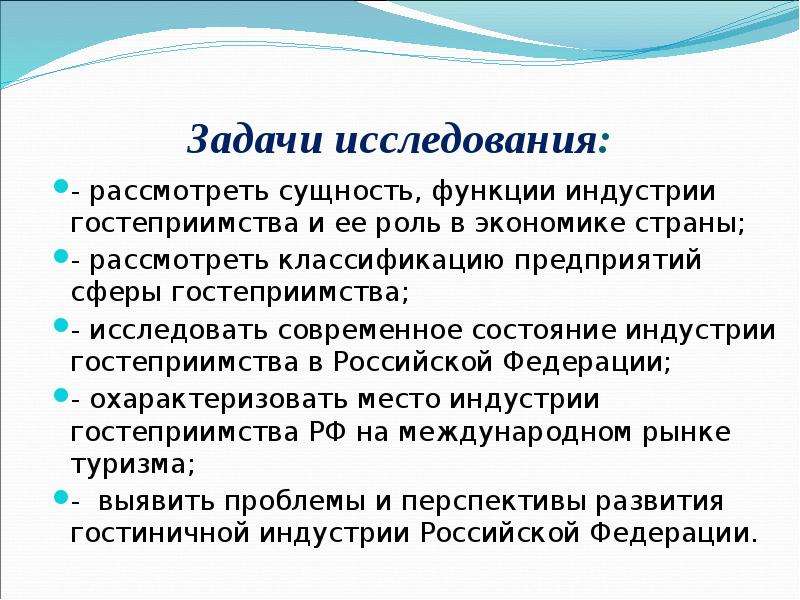

Задачи:

1. Рассмотреть инновации в индустрии гостеприимства России

2. Изучить проблемы и перспективы развития индустрии гостеприимства в России

3. Рассмотреть позитивные и негативные факторы развития сферы гостеприимства в РФ

4. Осознание перспектив развития туризма в России

Скрыть

СОДЕРЖАНИЕВВЕДЕНИЕ 3

1.Современные тенденции развития индустрии гостеприимства в России 5

2. Тенденции и инновации в индустрии гостеприимства в России 6

2.1.Инновации в индустрии гостеприимства 6

2.2.Проблемы и перспективы развития индустрии гостеприимства в России 10

2. 3.Позитивные и негативные факторы развития сферы гостеприимства в РФ 14

3.Позитивные и негативные факторы развития сферы гостеприимства в РФ 14

2.4.Осмысление перспектив развития туризма в России 15

ЗАКЛЮЧЕНИЕ 17

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 18

1. Галкин К.Д., Шамин А.Е. Современные тенденции и особенности развития организаций гостиничного сектора // Отраслевая экономика, УЭкС, 4/2014.

2. Королева Н. В. Проблемы и перспективы развития въездного и выездного туризма России. Современные тенденции в экономике и управлении: но- вый взгляд. – 2012. – № 15. – 264с.

3. Кузнецов Ю. В., Пензина О. С. Теоретические проблемы управления туризмом / Проблемы туризма: теория, управление, инновации: монография – СПб.: Астерион, 2012.

4. Морозова М. А., Попков В. П. Методология устойчивого развития сетевых предпринимательских структур в национальном гостиничном бизнесе Российской Федерации: монография. – СПб.: Астерион, 2010. – 269 с.

5. Суркова О. А. Перспективы, тенденции и факторы, влияющие на развитие вну

Показать все

треннего туризма в России (Экономичeский вестник Ростовского государственного университета). – 2009. – Т. 7. – № 2.

– 2009. – Т. 7. – № 2.

6. К 2020 году Россия войдет в десяткустран-лидеров туризма — прогноз [Электронный ресурс] — Режим доступа. URL: http://ria.ru/society/20080927/151650618.html

7. Розанова Л. Н. Развитие туризма в России. Проблемы и перспективы. Вестник ТИСБИ http://old.tisbi.org/science/vestnik/2011/issue4/Rozanova.pdf

Скрыть

ЭКСПЕРТЫ ОБСУДИЛИ ВЕКТОР РАЗВИТИЯ ИНДУСТРИИ ГОСТЕПРИИМСТВА

Вчера на базе Аналитического центра при Правительстве РФ состоялось второе заседание подгруппы по кластерной политике и территориально-отраслевым проектам по сектору “Индустрия гостеприимства” в рамках второго этапа работы Межведомственной рабочей группы по разработке “Дорожной карты” по обеспечению устойчивого экономического роста несырьевого сектора экономики России.

“Дорожная карта” разрабатывается по Поручению Президента и будет впервые вынесена на общественную дискуссию в рамках Второго Столыпинского форума 24-26 марта 2019 года в Москве.

Одним из приоритетных направлений “Дорожной карты” установлена “Индустрия гостеприимства”, которая включает в себя предприятия туризма, рестораны, санатории и гостиницы, виноделие, профильные услуги и т.д.

По данным Росстата на 2017 год, в этой сфере задействовано около 4,4% всех предприятий России, трудоустроено 4,3% от всех работающих в экономике, и по данным ФНС создается около 0,73% добавленной стоимости во всей экономике России.

В экономике СССР самого понятия “Индустрии гостеприимства” не существовало в принципе. Потому имеющиеся успехи в данной отрасли достигнуты уже в современной России — строительство туристической инфраструктуры в Сочи (проведение Олимпийских игр), и в городах, принимавших Чемпионат мира по футболу.

Ключевая задача здесь — не потерять созданный потенциал для роста сектора, для чего необходимо выстроить системную политику, направленную на стимулирование роста сектора.

Во всех видах туристических продуктов задействованы предприятия, обеспечивающие предоставление мест временного проживания, продуктов питания и напитков, транспортные и туристические услуги, услуги спорта и активного отдыха.

Основные проблемы отрасли в России:

- уровень рентабельности предприятий ниже годовой инфляции и ставок по краткосрочным и среднесрочным кредитам, что свидетельствует о недоступности данного инструмента для организаций сектора;

- низкое качество инфраструктуры, влияющее на пропускную способность, вследствие чего снижается пассажиропоток, а значит и количество клиентов;

- высокая стоимость туристических продуктов относительно качества;

- низкая доступность туристических продуктов на территории страны для своих граждан;

- недостаточное информационное обеспечение имеющихся туристических продуктов на внешнем рынке.

По итогам изучения опыта стран-лидеров в области “Индустрии гостеприимства”, были обозначены основные принципы построения эффективной государственной политики в области “Индустрии гостеприимства”:

- Разработка туристического бренда страны;

- Увеличение транспортной доступности и упрощение визового режима;

- Наращивание инвестиций в секторе и в приоритетные туристические продукты;

- Повышение квалификации сотрудников.

Развитие сектора “Индустрия гостеприимства” предполагает создание и совершенствование конкретных туристических продуктов в соответствии с видами туризма, что позволит не только привлекать больше туристов из других стран, но и обеспечит рост объемов “внутреннего туризма” среди граждан России.

Достижение подобных показателей сопряжено с созданием привлекательных условий для туристов, как внутренних, так и внешних. Для реализации этой цели необходима активная экономическая политика, направленная на:

- Снижение регуляторной нагрузки;

- Снижение налоговой нагрузки;

- Повышение доступа к кредитным ресурсам;

- Стимулирование спроса;

- Масштабный запуск программ ГЧП в части софинансирования инфраструктурных проектов всех типов (транспортных, жилищных, культурных и пр.).

Благодаря стимулирующей политике сектора и при условии роста доходов населения, к 2024 году в России количество внутренних туристов может вырасти в 2,4 раза, а к 2037 году в 9 раз, при этом количество туристических поездок в год на 1 человека увеличится с 0,15 до 1,34.

Активная стимулирующая политика также позволит России войти в десятку крупнейших принимающих иностранных туристов стран к 2024 году, а к 2037 году — в ТОП-5, при этом объем рынка может увеличиться от 13,7 млрд. долларов до 16,3 млрд. к 2024 году и до 54,3 млрд. к 2037-му.

Подробное рассмотрение стратегии развития “Индустрии гостеприимства” в составе общего проекта “Дорожной карты” по устойчивому развитию несырьевых секторов экономики России состоится в рамках Второго Столыпинского форума “Стратегии для России”, который состоится 24-26 марта 2019 года в Москве.

В мероприятии приняли участие:

- Анастасия Алехнович, Руководитель Экспертного центра при Уполномоченном при Президенте Российской Федерации по защите прав предпринимателей, Директор Института экономики роста им. Столыпина П.А.;

- Глеб Покатович, Первый заместитель руководителя автономной некоммерческой организации «Аналитический центр при Правительстве Российской Федерации»;

- Михаил Антипов, Директор по вопросам урегулирования в сфере ВЭД АО «Российский экспортный центр»;

- Виктория Брагичева, Президент РОО Спб “Ассоциация гидов-переводчиков китайского языка”;

- Игорь Бухаров, Омбудсмен по вопросам, связанным с ликвидацией нарушений прав предпринимателей в индустрии гостеприимства, председатель Комиссии по ресторанному бизнесу и общественному питанию «ОПОРЫ РОССИИ», член Правления НП «ОПОРА», президент Федерации рестораторов и отельеров;

- Аркадий Егоров, Советник руководителя Федеральной службы по аккредитации;

- Александр Константинов, Референт Контрольного управления Президента Российской Федерации;

- Елена Кривенкова, Совладелец ООО «Виэль Тревэл Компани»;

- Сергей Миронов, Владелец сети «Мясо&Рыба», руководитель агентства «РестКонсалт»;

- Юлия Пархоменко, Исполнительный директор ЗАО «Абрау-Дюрсо»;

- Леонид Попович, Президент союза виноградарей и виноделов России;

- Александр Широв, Заместитель директора ИНП РАН, заведующий лабораторией анализа и прогнозирования производственного потенциала и межотраслевых взаимодействий ;

- Сергей Шпилько, Президент Российского союза туриндустрии, член профильного Комитета ТПП РФ;

- Константин Яхонтов, Генеральный директор туристской компании «Луна Тревел»

Девелопмент гостиницы: каков потенциал России? — Английский

Всего шесть месяцев назад экономика России достигла пика, чему способствовали высокие цены на сырьевые товары, а именно нефть и газ. В течение последнего десятилетия политическая и экономическая стабильность в России сохранялась.

В течение последнего десятилетия политическая и экономическая стабильность в России сохранялась.

Казалось, что потенциалу страны нет предела, она стремительно растет на мировой арене благодаря крупным инфраструктурным проектам и быстро растет покупательной способности.В свою очередь, Россия стала привлекательной площадкой для иностранных инвесторов в поисках кусочка этого огромного пирога. Однако сегодня, когда цены на сырье падают, а Россия пытается справиться с мировым финансовым кризисом, инвестиции переоцениваются. Катерина Удалова — ЮМАКО, управляющий директор Katerina Hotels Естественно, кризис коснется всех, но мы думаем, что курортные отели затронут больше, чем это коснется городских отелей. Люди по-прежнему будут вести бизнес, и им по-прежнему нужно будет путешествовать.Тот факт, что у нас есть финансовая структура, подразделение по развитию и управлению, является большим плюсом. В будущем мы видим себя чисто управляющей компанией, а не собственниками и девелоперами. Наш основной бизнес — гостиничный менеджмент. Как мы говорим: мы не прогнозируем будущее — мы его создаем! Какое будущее у гостиничного рынка России? С тех пор, как в 2001 году был введен термин БРИК, все взоры были обращены на Россию — новичка в беде. После неспокойных лет распада СССР и экономического кризиса 1998 года Россия заявила о своем намерении стать экономической сверхдержавой и играть более заметную роль в мировых делах.Это действительно произошло. В 1997 году Россия стала членом «большой восьмерки», а теперь страна готова вступить во Всемирную торговую организацию (ВТО). Владимир Путин пришел к власти в 2000 году и провел серьезные реформы. Это продолжалось после того, как он был переизбран в 2004 году, а затем в 2008 году, когда кандидат Путина Дмитрий Медведев вступил в должность.

Люди по-прежнему будут вести бизнес, и им по-прежнему нужно будет путешествовать.Тот факт, что у нас есть финансовая структура, подразделение по развитию и управлению, является большим плюсом. В будущем мы видим себя чисто управляющей компанией, а не собственниками и девелоперами. Наш основной бизнес — гостиничный менеджмент. Как мы говорим: мы не прогнозируем будущее — мы его создаем! Какое будущее у гостиничного рынка России? С тех пор, как в 2001 году был введен термин БРИК, все взоры были обращены на Россию — новичка в беде. После неспокойных лет распада СССР и экономического кризиса 1998 года Россия заявила о своем намерении стать экономической сверхдержавой и играть более заметную роль в мировых делах.Это действительно произошло. В 1997 году Россия стала членом «большой восьмерки», а теперь страна готова вступить во Всемирную торговую организацию (ВТО). Владимир Путин пришел к власти в 2000 году и провел серьезные реформы. Это продолжалось после того, как он был переизбран в 2004 году, а затем в 2008 году, когда кандидат Путина Дмитрий Медведев вступил в должность. Недавние успехи России во многом можно объяснить политической и экономической стабильностью, а также зависимостью от экспорта газа и нефти — топливно-энергетические составляли 69.5% от общего объема российского экспорта за первые девять месяцев 2008 года. Экономика России отражала стремительный рост цен на сырье, при этом ВВП пережил невероятный рост. По оценкам Международного валютного фонда, в 2007 году ВВП России достиг 1,29 триллиона долларов США, что составляет 8,1% ВВП. темпы роста по сравнению с 2006 годом и повышение рейтинга страны сразу после первой десятки. Инвестиционная привлекательность России также значительно выросла за последние годы. По данным Организации экономического сотрудничества и развития (ОЭСР), Россия была третьим по величине получателем прямых иностранных инвестиций (ПИИ) среди развивающихся стран в 2007 году после Китая и Гонконга.В 2007 году прямые иностранные инвестиции увеличились на 60% по сравнению с 2006 годом и достигли 52 миллиардов долларов США. Однако глобальный финансовый кризис вызвал серьезные опасения, в результате чего результаты серьезно изменились.

Недавние успехи России во многом можно объяснить политической и экономической стабильностью, а также зависимостью от экспорта газа и нефти — топливно-энергетические составляли 69.5% от общего объема российского экспорта за первые девять месяцев 2008 года. Экономика России отражала стремительный рост цен на сырье, при этом ВВП пережил невероятный рост. По оценкам Международного валютного фонда, в 2007 году ВВП России достиг 1,29 триллиона долларов США, что составляет 8,1% ВВП. темпы роста по сравнению с 2006 годом и повышение рейтинга страны сразу после первой десятки. Инвестиционная привлекательность России также значительно выросла за последние годы. По данным Организации экономического сотрудничества и развития (ОЭСР), Россия была третьим по величине получателем прямых иностранных инвестиций (ПИИ) среди развивающихся стран в 2007 году после Китая и Гонконга.В 2007 году прямые иностранные инвестиции увеличились на 60% по сравнению с 2006 годом и достигли 52 миллиардов долларов США. Однако глобальный финансовый кризис вызвал серьезные опасения, в результате чего результаты серьезно изменились. Сейчас мы наблюдаем темпы роста ВВП в 2009 году примерно на 3%. Этот кризис вернул плохие воспоминания о 1998 году. По мере того, как цены на сырьевые товары продолжают падать, а промышленное производство снижается, доверие к экономике России падает. Конфликт с Грузией в этом году также вызвал отток иностранного капитала, и с тех пор ситуация по-прежнему выглядит мрачно.За первые девять месяцев 2008 года прямые иностранные инвестиции сократились на 2,3% по сравнению с соответствующим периодом 2007 года. В 2009 году Всемирный банк поставил Россию на 120-е место из 181 страны по легкости ведения бизнеса. Несомненно, что преодоление бюрократизма является самой большой проблемой, особенно в отношении разрешений на строительство. Например, 54 необходимых шага для строительства склада занимают в среднем 704 дня в России по сравнению с 13 шагами и 137 днями во Франции. Деловая среда в России может характеризоваться усилением государственного контроля, немного увеличивающейся прозрачностью процедур и развивающееся налоговое законодательство.

Сейчас мы наблюдаем темпы роста ВВП в 2009 году примерно на 3%. Этот кризис вернул плохие воспоминания о 1998 году. По мере того, как цены на сырьевые товары продолжают падать, а промышленное производство снижается, доверие к экономике России падает. Конфликт с Грузией в этом году также вызвал отток иностранного капитала, и с тех пор ситуация по-прежнему выглядит мрачно.За первые девять месяцев 2008 года прямые иностранные инвестиции сократились на 2,3% по сравнению с соответствующим периодом 2007 года. В 2009 году Всемирный банк поставил Россию на 120-е место из 181 страны по легкости ведения бизнеса. Несомненно, что преодоление бюрократизма является самой большой проблемой, особенно в отношении разрешений на строительство. Например, 54 необходимых шага для строительства склада занимают в среднем 704 дня в России по сравнению с 13 шагами и 137 днями во Франции. Деловая среда в России может характеризоваться усилением государственного контроля, немного увеличивающейся прозрачностью процедур и развивающееся налоговое законодательство. Деловая среда действительно улучшилась благодаря улучшениям в финансовой системе и инфраструктуре. Инвестиции в транспорт до 2030 года достигнут четырех триллионов евро. Планируется, что в состав РЖД входят высокоскоростные поезда (до 350 км / ч), которые свяжут Москву с Санкт-Петербургом и Сочи. Между тем, все основные аэропорты России проходят столь необходимую программу модернизации. Это особенно важно, поскольку в российских аэропортах наблюдается значительный рост числа пассажиров.В августе 2008 года московский международный аэропорт Домодедово был самым быстрорастущим аэропортом в Европе. В целом в 2007 году международные прибытия в Россию выросли на 2% и достигли 22,9 миллиона посетителей. 9,7% от общего числа прибывших составили туристы, ориентированные на отдых, а 14,2% — бизнес-посетители — отсюда основной рынок отелей. Остальные считаются частными путешественниками, посещающими родственников и друзей (VRF). Показатели числа туристов, прибывающих в свободное время, имеют тенденцию к снижению: в 2007 году оно составило более 8%.

Деловая среда действительно улучшилась благодаря улучшениям в финансовой системе и инфраструктуре. Инвестиции в транспорт до 2030 года достигнут четырех триллионов евро. Планируется, что в состав РЖД входят высокоскоростные поезда (до 350 км / ч), которые свяжут Москву с Санкт-Петербургом и Сочи. Между тем, все основные аэропорты России проходят столь необходимую программу модернизации. Это особенно важно, поскольку в российских аэропортах наблюдается значительный рост числа пассажиров.В августе 2008 года московский международный аэропорт Домодедово был самым быстрорастущим аэропортом в Европе. В целом в 2007 году международные прибытия в Россию выросли на 2% и достигли 22,9 миллиона посетителей. 9,7% от общего числа прибывших составили туристы, ориентированные на отдых, а 14,2% — бизнес-посетители — отсюда основной рынок отелей. Остальные считаются частными путешественниками, посещающими родственников и друзей (VRF). Показатели числа туристов, прибывающих в свободное время, имеют тенденцию к снижению: в 2007 году оно составило более 8%. Частично это снижение объясняется значительным ростом цен на проживание и услуги. Некоторые рынки досуга показали значительный рост, например, Испания (+ 47%), Австралия (+ 34%), Австрия (+ 22%), Нидерланды (+ 16%), Канада (+ 13%) и Израиль ( +15%). Туристический потенциал России еще не использован в полной мере из-за препятствий, таких как сложные процедуры подачи заявления на получение визы и отсутствие маркетинговых и рекламных кампаний на международных рынках. Если европейские страны тратят в среднем семь евро на одного иностранного туриста, который в среднем потратит 1000 евро, то Россия тратит только 0.69 евроцентов. Однако важность туризма растет, и правительство принимает различные инициативы, чтобы усилить его влияние. Например, недавно была введена новая система классификации отелей, которая, соответственно, унифицирует стандарты качества размещения и выводит их на международный уровень. Огромные суммы были также вложены в развитие инфраструктуры, а также в маркетинг различных региональных направлений.

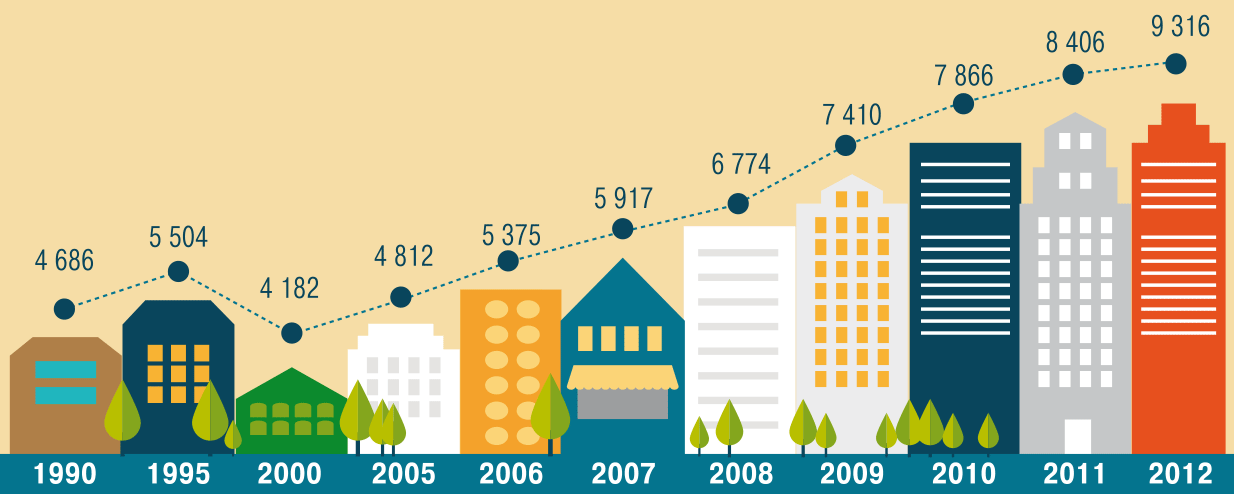

Частично это снижение объясняется значительным ростом цен на проживание и услуги. Некоторые рынки досуга показали значительный рост, например, Испания (+ 47%), Австралия (+ 34%), Австрия (+ 22%), Нидерланды (+ 16%), Канада (+ 13%) и Израиль ( +15%). Туристический потенциал России еще не использован в полной мере из-за препятствий, таких как сложные процедуры подачи заявления на получение визы и отсутствие маркетинговых и рекламных кампаний на международных рынках. Если европейские страны тратят в среднем семь евро на одного иностранного туриста, который в среднем потратит 1000 евро, то Россия тратит только 0.69 евроцентов. Однако важность туризма растет, и правительство принимает различные инициативы, чтобы усилить его влияние. Например, недавно была введена новая система классификации отелей, которая, соответственно, унифицирует стандарты качества размещения и выводит их на международный уровень. Огромные суммы были также вложены в развитие инфраструктуры, а также в маркетинг различных региональных направлений. Новая интересная площадка Недостаточное предложение жилья, короткие сроки окупаемости и высокие среднесуточные ставки делают гостиничный рынок в России очень прибыльным бизнесом.Сейчас, когда экономические трудности омрачают большую часть мира, остается вопрос: подходящее ли время для инвестиций в Россию? Россия в настоящее время страдает от нехватки мест в гостиницах. По данным Росстата, в 2007 году в стране насчитывалось 5 917 объектов размещения, 4 369 из которых (187 000 номеров) относятся к категории гостиниц. В настоящее время в России 1,5 гостиничных номера на 1 000 жителей, что намного меньше, чем в Северной Америке и Европе, где 14 и 8 номеров соответственно.Предложение тоже не райское распространение по стране. Примерно 40% всех гостиниц расположены в Центральном федеральном округе, с 3,4 номерами на 1000 жителей в Москве и Приволжском федеральном округе. Кроме того, отели под международными брендами все еще имеют относительно низкий уровень проникновения.

Новая интересная площадка Недостаточное предложение жилья, короткие сроки окупаемости и высокие среднесуточные ставки делают гостиничный рынок в России очень прибыльным бизнесом.Сейчас, когда экономические трудности омрачают большую часть мира, остается вопрос: подходящее ли время для инвестиций в Россию? Россия в настоящее время страдает от нехватки мест в гостиницах. По данным Росстата, в 2007 году в стране насчитывалось 5 917 объектов размещения, 4 369 из которых (187 000 номеров) относятся к категории гостиниц. В настоящее время в России 1,5 гостиничных номера на 1 000 жителей, что намного меньше, чем в Северной Америке и Европе, где 14 и 8 номеров соответственно.Предложение тоже не райское распространение по стране. Примерно 40% всех гостиниц расположены в Центральном федеральном округе, с 3,4 номерами на 1000 жителей в Москве и Приволжском федеральном округе. Кроме того, отели под международными брендами все еще имеют относительно низкий уровень проникновения. Менее 10% отелей в России управляются операторами, и около 40 отелей имеют международные бренды. Из них только 10 находятся за пределами основных городов Москвы и Санкт-Петербурга. «Это демонстрирует чистый потенциал для дальнейшего роста и то, почему мы так взволнованы возможностями, которые предоставляет нам этот рынок», — сказал HTR Майк Коллини, вице-президент Hilton по развитию в Северной Европе.Перспективный рынок для девелоперов Улучшенная доступность основных рынков, таких как Западная Европа и США, в сочетании с ростом благосостояния и мобильностью внутренних путешественников — все это ключевые факторы роста туризма и гостиничного бизнеса в России. Однако предложение гостиниц по-прежнему очень низкое и не растет на достаточном уровне для удовлетворения внутреннего и международного спроса. В свете этого Hilton является одним из многих гостиничных брендов, которые определили Россию как ключевой рынок с большими планами развития.«Мы считаем, что Россия представляет собой один из самых больших потенциалов для роста отелей в мире сегодня, и мы, безусловно, вступаем в поворотный момент в ее экономическом развитии.

Менее 10% отелей в России управляются операторами, и около 40 отелей имеют международные бренды. Из них только 10 находятся за пределами основных городов Москвы и Санкт-Петербурга. «Это демонстрирует чистый потенциал для дальнейшего роста и то, почему мы так взволнованы возможностями, которые предоставляет нам этот рынок», — сказал HTR Майк Коллини, вице-президент Hilton по развитию в Северной Европе.Перспективный рынок для девелоперов Улучшенная доступность основных рынков, таких как Западная Европа и США, в сочетании с ростом благосостояния и мобильностью внутренних путешественников — все это ключевые факторы роста туризма и гостиничного бизнеса в России. Однако предложение гостиниц по-прежнему очень низкое и не растет на достаточном уровне для удовлетворения внутреннего и международного спроса. В свете этого Hilton является одним из многих гостиничных брендов, которые определили Россию как ключевой рынок с большими планами развития.«Мы считаем, что Россия представляет собой один из самых больших потенциалов для роста отелей в мире сегодня, и мы, безусловно, вступаем в поворотный момент в ее экономическом развитии. Мы ожидаем, что в течение следующих десяти лет мы сможем увидеть более 70 отелей Hilton Family в ключевых городах и региональных центрах России », — продолжил Коллини. По словам Коллини, существует значительный инвестиционный спрос как на бизнес-модели управления, так и на франчайзинг, что обеспечивает российским корпорациям с возможностью развития и эксплуатации самих отелей.Компания Hilton, обслуживающая как международный, так и внутренний рынок, предполагает, что ее новые объекты также могут быть частью схем смешанного использования, что во многом связано с общим сильным внутренним экономическим ростом. «Мы достигнем этой цели роста, работая с местными разработчиками и владельцы отелей, заключив договоры об управлении и франчайзинге, быстро увеличивают портфель брендов. Поэтому мы ищем партнеров, которые понимают местный рынок », — сказал Коллини. Индустрия гостеприимства в России действительно стала привлекательной перспективой для инвесторов в недвижимость за последние шесть лет, особенно в связи с насыщением офисных и торговых рынков.

Мы ожидаем, что в течение следующих десяти лет мы сможем увидеть более 70 отелей Hilton Family в ключевых городах и региональных центрах России », — продолжил Коллини. По словам Коллини, существует значительный инвестиционный спрос как на бизнес-модели управления, так и на франчайзинг, что обеспечивает российским корпорациям с возможностью развития и эксплуатации самих отелей.Компания Hilton, обслуживающая как международный, так и внутренний рынок, предполагает, что ее новые объекты также могут быть частью схем смешанного использования, что во многом связано с общим сильным внутренним экономическим ростом. «Мы достигнем этой цели роста, работая с местными разработчиками и владельцы отелей, заключив договоры об управлении и франчайзинге, быстро увеличивают портфель брендов. Поэтому мы ищем партнеров, которые понимают местный рынок », — сказал Коллини. Индустрия гостеприимства в России действительно стала привлекательной перспективой для инвесторов в недвижимость за последние шесть лет, особенно в связи с насыщением офисных и торговых рынков. Предложение жилья, в свою очередь, неуклонно растет. С 2002 по 2007 год количество отелей увеличилось на 38%, т. Е. В среднем на 6,7% в год. «Несмотря на преобладающую экономическую ситуацию, которая бросит вызов всем операторам в России и во всем мире, мы сохраняем осторожный оптимизм в отношении российского гостеприимства. промышленность. Предложение по-прежнему относительно ограничено, а российская экономика все еще находится в фазе наверстывания, имея большой потенциал для темпов развития, превышающих более развитые экономики, поэтому мы считаем, что, несмотря на краткосрочные проблемы, наши перспективы, в частности, на среднесрочную и долгосрочную перспективу. Срок остается положительным, и этот сектор по-прежнему очень привлекателен для существующих и новых операторов в отрасли », — объясняет Даниэль Сюереб, управляющий директор International Hotel Investments (Бенилюкс), владеющей компанией Corinthia Nevsky Palace St Petersburg.Как отмечает Дэвид Хоум, директор по развитию Wyndham International в России и странах СНГ, работать с местными девелоперскими компаниями не всегда легко.

Предложение жилья, в свою очередь, неуклонно растет. С 2002 по 2007 год количество отелей увеличилось на 38%, т. Е. В среднем на 6,7% в год. «Несмотря на преобладающую экономическую ситуацию, которая бросит вызов всем операторам в России и во всем мире, мы сохраняем осторожный оптимизм в отношении российского гостеприимства. промышленность. Предложение по-прежнему относительно ограничено, а российская экономика все еще находится в фазе наверстывания, имея большой потенциал для темпов развития, превышающих более развитые экономики, поэтому мы считаем, что, несмотря на краткосрочные проблемы, наши перспективы, в частности, на среднесрочную и долгосрочную перспективу. Срок остается положительным, и этот сектор по-прежнему очень привлекателен для существующих и новых операторов в отрасли », — объясняет Даниэль Сюереб, управляющий директор International Hotel Investments (Бенилюкс), владеющей компанией Corinthia Nevsky Palace St Petersburg.Как отмечает Дэвид Хоум, директор по развитию Wyndham International в России и странах СНГ, работать с местными девелоперскими компаниями не всегда легко. «Мы обнаружили, что многие местные застройщики не имеют опыта строительства отелей, который существует в других странах, и поэтому процесс разработки должен включать в себя большое количество знаний об отрасли, а также о стандартах бренда», — операционный директор Accor. Что касается России и стран СНГ, то Алексис Деларофф также оптимистичен: «Мы одна из немногих компаний, которые действительно верят в российский рынок.Мы ввели контракты, основанные на переменной аренде, контракты, в которых Accor является миноритарным акционером, не говоря уже о том, что по конкретным проектам мы можем также рассмотреть некоторые гарантии », — сказал он. % -15% ежегодный рост иностранных прибытий. В 2008 году в Москве изначально планировалось 28 гостиничных проектов. Из них 21 следует реализовать. В настоящее время в Москве всего 75 000 коек, что слишком мало для ожидаемого роста.Правительство Москвы определило проблему предложения отелей de.cit и приняло Генеральный план развития гостиниц Москвы. Эта инициатива подчеркивает потребность в 556 отелях на 186 473 мест к 2010 году.

«Мы обнаружили, что многие местные застройщики не имеют опыта строительства отелей, который существует в других странах, и поэтому процесс разработки должен включать в себя большое количество знаний об отрасли, а также о стандартах бренда», — операционный директор Accor. Что касается России и стран СНГ, то Алексис Деларофф также оптимистичен: «Мы одна из немногих компаний, которые действительно верят в российский рынок.Мы ввели контракты, основанные на переменной аренде, контракты, в которых Accor является миноритарным акционером, не говоря уже о том, что по конкретным проектам мы можем также рассмотреть некоторые гарантии », — сказал он. % -15% ежегодный рост иностранных прибытий. В 2008 году в Москве изначально планировалось 28 гостиничных проектов. Из них 21 следует реализовать. В настоящее время в Москве всего 75 000 коек, что слишком мало для ожидаемого роста.Правительство Москвы определило проблему предложения отелей de.cit и приняло Генеральный план развития гостиниц Москвы. Эта инициатива подчеркивает потребность в 556 отелях на 186 473 мест к 2010 году. И хотя темпы строительства отелей были довольно медленными, особенно в сегменте среднего класса, многие международные операторы уже заявили о своей заинтересованности в выходе на рынок. Уровень занятости (OR) достиг 73,1% за первые 10 месяцев 2008 года, а ADR достигла 288 евро, увеличившись на 8.6% по сравнению с соответствующим периодом 2007 года — привлекательная перспектива по любым меркам и намного выше, чем у других более зрелых европейских туристических направлений. Например, в Париже ADR достигла 169 евро, в Лондоне — 160 евро, а в Берлине — 106 евро. В целом, Москва достигла очень привлекательной RevPAR в размере 210 евро. Рост в регионах По мере того, как конкуренция на гостиничных рынках Москвы и Санкт-Петербурга становится все более интенсивной, особенно в категории высококлассных отелей, девелоперы отелей, как местные, так и международные, обращаются к региональным рынкам.Эти рынки предлагают гостиничным инвесторам потенциальную активность за счет увеличения числа деловых путешественников, а также развлекательного туризма.

И хотя темпы строительства отелей были довольно медленными, особенно в сегменте среднего класса, многие международные операторы уже заявили о своей заинтересованности в выходе на рынок. Уровень занятости (OR) достиг 73,1% за первые 10 месяцев 2008 года, а ADR достигла 288 евро, увеличившись на 8.6% по сравнению с соответствующим периодом 2007 года — привлекательная перспектива по любым меркам и намного выше, чем у других более зрелых европейских туристических направлений. Например, в Париже ADR достигла 169 евро, в Лондоне — 160 евро, а в Берлине — 106 евро. В целом, Москва достигла очень привлекательной RevPAR в размере 210 евро. Рост в регионах По мере того, как конкуренция на гостиничных рынках Москвы и Санкт-Петербурга становится все более интенсивной, особенно в категории высококлассных отелей, девелоперы отелей, как местные, так и международные, обращаются к региональным рынкам.Эти рынки предлагают гостиничным инвесторам потенциальную активность за счет увеличения числа деловых путешественников, а также развлекательного туризма. «Новосибирская область, например, имеет большой потенциал для отдыха и приключенческого туризма», — сказал Комитет экономического сотрудничества и туризма региона, Петр — указывает Нечаев. Предложение гостиниц в региональных городах по-прежнему очень ограничено. На самом деле, посетители с трудом подбирают приличное жилье: за пределами Москвы и Санкт-Петербурга работает всего 10 отелей под международными брендами.Петербург: Hilton Garden Inn в Перми, Holiday Inn в Челябинске и Самаре, Renaissance в Самаре, Park Inn в Воронеже, Ижевске и Екатеринбурге, два Radisson SAS в Сочи и один в Ростове-на-Дону. Остальные отели остались с советских времен, с низкими стандартами обслуживания и высокими ценами из-за отсутствия конкуренции. Имея 11 городов с населением более миллиона человек, экономический рост и повышение уровня жизни, потенциал огромен. «Из-за нехватки качественных гостиничных номеров практически все регионы имеют очень большой потенциал для развития», — отмечает Арилд Ховланд, старший вице-президент по развитию бизнеса Rezidor, который в настоящее время насчитывает 27 отелей и более 7300 номеров, открытых или находящихся в стадии строительства.

«Новосибирская область, например, имеет большой потенциал для отдыха и приключенческого туризма», — сказал Комитет экономического сотрудничества и туризма региона, Петр — указывает Нечаев. Предложение гостиниц в региональных городах по-прежнему очень ограничено. На самом деле, посетители с трудом подбирают приличное жилье: за пределами Москвы и Санкт-Петербурга работает всего 10 отелей под международными брендами.Петербург: Hilton Garden Inn в Перми, Holiday Inn в Челябинске и Самаре, Renaissance в Самаре, Park Inn в Воронеже, Ижевске и Екатеринбурге, два Radisson SAS в Сочи и один в Ростове-на-Дону. Остальные отели остались с советских времен, с низкими стандартами обслуживания и высокими ценами из-за отсутствия конкуренции. Имея 11 городов с населением более миллиона человек, экономический рост и повышение уровня жизни, потенциал огромен. «Из-за нехватки качественных гостиничных номеров практически все регионы имеют очень большой потенциал для развития», — отмечает Арилд Ховланд, старший вице-президент по развитию бизнеса Rezidor, который в настоящее время насчитывает 27 отелей и более 7300 номеров, открытых или находящихся в стадии строительства. Нижний Новгород — один из излюбленных региональных городов для инвесторов. В настоящее время в городе не хватает примерно 4500 номеров всех категорий. Этот пробел будет частично заполнен такими проектами, как открытие Novotel и Ibis в 2009 году и Kempinski Plaza, запланированное на 2011 год. IHG также представляет свои бренды Crowne Plaza и Staybridge Suites. Другие города с огромным потенциалом включают Екатеринбург, Ростов-на-Дону, Сочи, Казань и Новосибирск, третий по величине город в России. Выявление препятствий Открывая отель в областном городе, операторы должны рассчитывать на меньшую OR по сравнению со столицей.Кроме того, иностранцы часто вынуждены налаживать партнерские отношения с местными компаниями, чтобы иметь возможность преодолевать многочисленные бюрократические препоны, однако региональная администрация часто очень заинтересована в сотрудничестве с инвесторами. В некоторых регионах, где развитие туризма было приоритетным, местные власти внедрили программы стимулирования для поощрения инвесторов.

Нижний Новгород — один из излюбленных региональных городов для инвесторов. В настоящее время в городе не хватает примерно 4500 номеров всех категорий. Этот пробел будет частично заполнен такими проектами, как открытие Novotel и Ibis в 2009 году и Kempinski Plaza, запланированное на 2011 год. IHG также представляет свои бренды Crowne Plaza и Staybridge Suites. Другие города с огромным потенциалом включают Екатеринбург, Ростов-на-Дону, Сочи, Казань и Новосибирск, третий по величине город в России. Выявление препятствий Открывая отель в областном городе, операторы должны рассчитывать на меньшую OR по сравнению со столицей.Кроме того, иностранцы часто вынуждены налаживать партнерские отношения с местными компаниями, чтобы иметь возможность преодолевать многочисленные бюрократические препоны, однако региональная администрация часто очень заинтересована в сотрудничестве с инвесторами. В некоторых регионах, где развитие туризма было приоритетным, местные власти внедрили программы стимулирования для поощрения инвесторов. Также доступны налоговые льготы и субсидии для покрытия части процентных расходов по кредитам, взятым на развитие проекта.Бюрократия и сложная правовая и налоговая среда — это другие проблемы, с которыми могут столкнуться инвесторы, конечно, помимо нынешних глобальных экономических потрясений. «Если бы открытие отеля было таким легким, у России не было бы такого небольшого количества новых отелей на ее огромных территориях. Так что да, действительно, открытие и управление отелем в России остается сложной задачей », — заявил Деларофф.« Это связано с тем, что такие контракты, как Соглашение об управлении, не типичны для России и требуют много обучения и уверенности для выполнения. должным образом.Бюрократия и сложная правовая и налоговая среда также являются факторами, замедляющими этот процесс. По сравнению с 1997 годом дела, конечно, улучшаются. Но совершенствование не означает совершенство ». Затем возникают некоторые проблемы, превращенные в возможности. Это то, на чем инвесторы должны извлечь выгоду, а именно на высоких затратах на строительство и стоимости земли.

Также доступны налоговые льготы и субсидии для покрытия части процентных расходов по кредитам, взятым на развитие проекта.Бюрократия и сложная правовая и налоговая среда — это другие проблемы, с которыми могут столкнуться инвесторы, конечно, помимо нынешних глобальных экономических потрясений. «Если бы открытие отеля было таким легким, у России не было бы такого небольшого количества новых отелей на ее огромных территориях. Так что да, действительно, открытие и управление отелем в России остается сложной задачей », — заявил Деларофф.« Это связано с тем, что такие контракты, как Соглашение об управлении, не типичны для России и требуют много обучения и уверенности для выполнения. должным образом.Бюрократия и сложная правовая и налоговая среда также являются факторами, замедляющими этот процесс. По сравнению с 1997 годом дела, конечно, улучшаются. Но совершенствование не означает совершенство ». Затем возникают некоторые проблемы, превращенные в возможности. Это то, на чем инвесторы должны извлечь выгоду, а именно на высоких затратах на строительство и стоимости земли. Местные бренды Со времен единой государственной гостиничной сети «Интурист» (управляющей 450 объектами по всему СССР) времена изменились. Сейчас на внутреннем рынке доминируют такие бренды, как Heliopark, Азимут и Интурист.К менее известным сетям относятся Alrosa Hotels, Amaks Grand Hotels и Maxima Hotels, которые в основном представлены на региональных территориях России. Хотя у всех этих компаний есть определенные основания для того, чтобы догнать международные бренды, известные остальному миру, прогресс налицо. Более 800 независимых и сетевых отелей в России и других странах СНГ объединились под маркетинговым брендом Best Eurasian Hotels (ранее Best Eastern Hotels), чтобы присутствовать в различных глобальных системах распределения путешествий (GDS), сайтах онлайн-бронирования и путешествиях. выставки.Многие компании-владельцы также объявили о своих планах расширения. Их стратегия — покупать старые дома в советском стиле и повышать их до 3- и 4-звездочных отелей. Umaco, владелица «Катерина Сити» в Москве и «Катерина Альпик Красная Поляна» в Сочи — один из тех брендов, которые планируют частично финансировать будущие отели за счет собственных средств.

Местные бренды Со времен единой государственной гостиничной сети «Интурист» (управляющей 450 объектами по всему СССР) времена изменились. Сейчас на внутреннем рынке доминируют такие бренды, как Heliopark, Азимут и Интурист.К менее известным сетям относятся Alrosa Hotels, Amaks Grand Hotels и Maxima Hotels, которые в основном представлены на региональных территориях России. Хотя у всех этих компаний есть определенные основания для того, чтобы догнать международные бренды, известные остальному миру, прогресс налицо. Более 800 независимых и сетевых отелей в России и других странах СНГ объединились под маркетинговым брендом Best Eurasian Hotels (ранее Best Eastern Hotels), чтобы присутствовать в различных глобальных системах распределения путешествий (GDS), сайтах онлайн-бронирования и путешествиях. выставки.Многие компании-владельцы также объявили о своих планах расширения. Их стратегия — покупать старые дома в советском стиле и повышать их до 3- и 4-звездочных отелей. Umaco, владелица «Катерина Сити» в Москве и «Катерина Альпик Красная Поляна» в Сочи — один из тех брендов, которые планируют частично финансировать будущие отели за счет собственных средств. В течение следующих 10 лет группа планирует развивать три бренда: Katerina City, Katerina Infra и Katerina Inn. С развитием местных брендов и растущим интересом международных сетей Россия обещает стать следующей игровой площадкой в мире для инвесторов в гостиничный бизнес.И хотя текущий экономический кризис замедлил темпы развития (как и во всем остальном мире), появились новые возможности, позволяющие предположить, что подходящее время для участия в гонке, возможно, наступило сейчас. Сочи — круглогодичное направление Еще до того, как Сочи был объявлен местом проведения Зимних Олимпийских игр 2014 года, Правительство России приняло инициативу в размере 9 миллиардов евро по развитию города как горноклиматического курорта. Это, в свою очередь, стимулировало дополнительные инвестиции и стимулировало экономику региона.В 2007 году инвестиции в регион увеличились на 26% и достигли 6,5 млрд евро. Краснодар — один из самых динамично развивающихся регионов России с одним из самых высоких темпов роста ВРП.

В течение следующих 10 лет группа планирует развивать три бренда: Katerina City, Katerina Infra и Katerina Inn. С развитием местных брендов и растущим интересом международных сетей Россия обещает стать следующей игровой площадкой в мире для инвесторов в гостиничный бизнес.И хотя текущий экономический кризис замедлил темпы развития (как и во всем остальном мире), появились новые возможности, позволяющие предположить, что подходящее время для участия в гонке, возможно, наступило сейчас. Сочи — круглогодичное направление Еще до того, как Сочи был объявлен местом проведения Зимних Олимпийских игр 2014 года, Правительство России приняло инициативу в размере 9 миллиардов евро по развитию города как горноклиматического курорта. Это, в свою очередь, стимулировало дополнительные инвестиции и стимулировало экономику региона.В 2007 году инвестиции в регион увеличились на 26% и достигли 6,5 млрд евро. Краснодар — один из самых динамично развивающихся регионов России с одним из самых высоких темпов роста ВРП. Что касается инфраструктуры, то в регионе сейчас 3 международных аэропорта, 8 морских портов и крупнейший железнодорожный узел на юге России. Недавние инфраструктурные проекты включают в себя значительные улучшения и строительство новых дорог, расширение аэропорта Сочи, которое должно быть завершено в начале 2009 года, а также перенос железнодорожных линий и станций, что создает дополнительные площади для многочисленных гостиниц и курортов.Кроме того, новый морской грузовой порт, который в настоящее время строится и должен быть завершен к Олимпиаде, будет преобразован в круизный пассажирский порт, способный принимать 150-200 круизных лайнеров в год, и пристань для яхт. Потребность в новых отелях В Краснодарском крае 18 курортных зон, всего 485 объектов размещения, в том числе 219 гостиниц (на конец 2007 г.). Из этих отелей 38 4- и 5-звездочных. Есть только 2 отеля под международными брендами, которыми управляет Radisson SAS — «Лазурная» и «Пик Лазурная».Однако другие международные группы, такие как Starwood, Accor и IHG, проявили интерес к этому направлению.

Что касается инфраструктуры, то в регионе сейчас 3 международных аэропорта, 8 морских портов и крупнейший железнодорожный узел на юге России. Недавние инфраструктурные проекты включают в себя значительные улучшения и строительство новых дорог, расширение аэропорта Сочи, которое должно быть завершено в начале 2009 года, а также перенос железнодорожных линий и станций, что создает дополнительные площади для многочисленных гостиниц и курортов.Кроме того, новый морской грузовой порт, который в настоящее время строится и должен быть завершен к Олимпиаде, будет преобразован в круизный пассажирский порт, способный принимать 150-200 круизных лайнеров в год, и пристань для яхт. Потребность в новых отелях В Краснодарском крае 18 курортных зон, всего 485 объектов размещения, в том числе 219 гостиниц (на конец 2007 г.). Из этих отелей 38 4- и 5-звездочных. Есть только 2 отеля под международными брендами, которыми управляет Radisson SAS — «Лазурная» и «Пик Лазурная».Однако другие международные группы, такие как Starwood, Accor и IHG, проявили интерес к этому направлению. Действительно, Краснодар предлагает огромный потенциал для потенциальных застройщиков гостиниц, поскольку текущее предложение жилья не соответствует стандартам качества, а спрос на них растет. Зимние Олимпийские игры 2014 года также определенно обеспечат рост спроса на отели при подготовке, во время и даже после мероприятия, поскольку они укрепят позиции дестинации не только на российском рынке, но и во всем мире.Стратегия развития туризма в России Компания HTR взяла интервью у директора Департамента туризма Министерства спорта, туризма и по делам молодежи Российской Федерации Надежды Назиной и заместителя директора Федерального агентства по туризму России Евгения Писаревского HTR: Какую роль играет туризм в России экономия? Надежда Назина: Туризм, будучи экспортно ориентированной отраслью, работает лучше других секторов в условиях нестабильного мирового рынка. По данным ВТО, доходы от туризма достигли 6,7% ВВП в 2007 году.В этой отрасли прямо или косвенно занято 5,7% от общей численности занятого населения России.

Действительно, Краснодар предлагает огромный потенциал для потенциальных застройщиков гостиниц, поскольку текущее предложение жилья не соответствует стандартам качества, а спрос на них растет. Зимние Олимпийские игры 2014 года также определенно обеспечат рост спроса на отели при подготовке, во время и даже после мероприятия, поскольку они укрепят позиции дестинации не только на российском рынке, но и во всем мире.Стратегия развития туризма в России Компания HTR взяла интервью у директора Департамента туризма Министерства спорта, туризма и по делам молодежи Российской Федерации Надежды Назиной и заместителя директора Федерального агентства по туризму России Евгения Писаревского HTR: Какую роль играет туризм в России экономия? Надежда Назина: Туризм, будучи экспортно ориентированной отраслью, работает лучше других секторов в условиях нестабильного мирового рынка. По данным ВТО, доходы от туризма достигли 6,7% ВВП в 2007 году.В этой отрасли прямо или косвенно занято 5,7% от общей численности занятого населения России. HTR: Каковы цели развития туризма в России? Евгений Писаревский: Цели развития туризма изложены в официальном документе под названием «Стратегия развития туризма в России до 2015 года». Больше всего российской туристической индустрии необходимо комплексное законодательство, регулирующее деятельность всех туристических секторов. В этом законе следует четко разграничить полномочия государственных учреждений и ответственность администрации на федеральном, региональном и местном уровнях.Вот что касается нормативной базы. Если говорить о цифрах, наша цель к 2015 году — 36 миллионов международных прибытий и 14 000 отелей, по сравнению с 25 миллионами международных прибытий и 6700 отелями, прогнозируемыми на конец 2008 года. Между тем, экспорт туризма должен достичь 43 миллиардов.HTR: Как вы видите развитие индустрии гостеприимства в России и какие льготы предлагает государство для привлечения инвестиций в этот сектор? НН: Гостиничный сектор действительно является основой развития туристического продукта.

HTR: Каковы цели развития туризма в России? Евгений Писаревский: Цели развития туризма изложены в официальном документе под названием «Стратегия развития туризма в России до 2015 года». Больше всего российской туристической индустрии необходимо комплексное законодательство, регулирующее деятельность всех туристических секторов. В этом законе следует четко разграничить полномочия государственных учреждений и ответственность администрации на федеральном, региональном и местном уровнях.Вот что касается нормативной базы. Если говорить о цифрах, наша цель к 2015 году — 36 миллионов международных прибытий и 14 000 отелей, по сравнению с 25 миллионами международных прибытий и 6700 отелями, прогнозируемыми на конец 2008 года. Между тем, экспорт туризма должен достичь 43 миллиардов.HTR: Как вы видите развитие индустрии гостеприимства в России и какие льготы предлагает государство для привлечения инвестиций в этот сектор? НН: Гостиничный сектор действительно является основой развития туристического продукта. Сегодня нам необходимо решить проблему дефицита предложения в категории среднего ценового сегмента. Федеральные целевые программы, такие как «Юг России» и «Социально-экономическое развитие Дальнего Востока и Забайкалья», поддерживают развитие, в том числе, индустрии гостеприимства. Еще одним инструментом продвижения гостиничного сектора, особенно в регионах, является развитие туристско-рекреационных особых экономических зон. В этих зонах государство финансирует инфраструктуру, инженерные сети и энергоснабжение с целью создания благоприятных условий для развития индустрии туризма и гостеприимства.HTR: Могут ли иностранные посетители рассчитывать на более простые и гибкие процедуры получения въездной визы? ЭП: Безусловно, это было одним из наших приоритетов. Мы находимся в процессе упрощения визовых процедур для граждан ЕС для определенных категорий посетителей и, по сути, ведем диалог с ЕС, чтобы полностью отказаться от визовых требований. Список безвизовых стран постоянно расширяется. Недавно мы подписали соглашение о безвизовом передвижении с Бразилией и скоро реализуем его с Аргентиной.

Сегодня нам необходимо решить проблему дефицита предложения в категории среднего ценового сегмента. Федеральные целевые программы, такие как «Юг России» и «Социально-экономическое развитие Дальнего Востока и Забайкалья», поддерживают развитие, в том числе, индустрии гостеприимства. Еще одним инструментом продвижения гостиничного сектора, особенно в регионах, является развитие туристско-рекреационных особых экономических зон. В этих зонах государство финансирует инфраструктуру, инженерные сети и энергоснабжение с целью создания благоприятных условий для развития индустрии туризма и гостеприимства.HTR: Могут ли иностранные посетители рассчитывать на более простые и гибкие процедуры получения въездной визы? ЭП: Безусловно, это было одним из наших приоритетов. Мы находимся в процессе упрощения визовых процедур для граждан ЕС для определенных категорий посетителей и, по сути, ведем диалог с ЕС, чтобы полностью отказаться от визовых требований. Список безвизовых стран постоянно расширяется. Недавно мы подписали соглашение о безвизовом передвижении с Бразилией и скоро реализуем его с Аргентиной. HTR взяла интервью у Колетт Амбиль, старшего консультанта кипрского офиса MKG Hospitality, который специализируется на исследованиях рынков Центральной и Восточной Европы, а также Ближнего Востока.HTR: Какие наиболее заметные изменения вы заметили на российском гостиничном рынке за последние несколько лет? Мы видели, что большинство международных гостиничных операторов либо уже присутствуют в России, либо готовы открывать там отели. Предложение жилья в России постоянно увеличивается как с точки зрения количества, так и качества, а также разнообразия. Раньше гостиничные группы приходили в Россию со своими высококлассными брендами, теперь мы все больше и больше слышим об отелях среднего класса в Москве и в регионах России.В то же время мы заметили повышение профессионализма и качества обслуживания в российских гостиничных сетях. Экспансия в регионы — еще одна заметная тенденция с огромным потенциалом развития для международных и отечественных брендов. HTR: Как российская индустрия гостеприимства отреагирует на текущий финансовый кризис? На данный момент наблюдается спад активности в отелях.