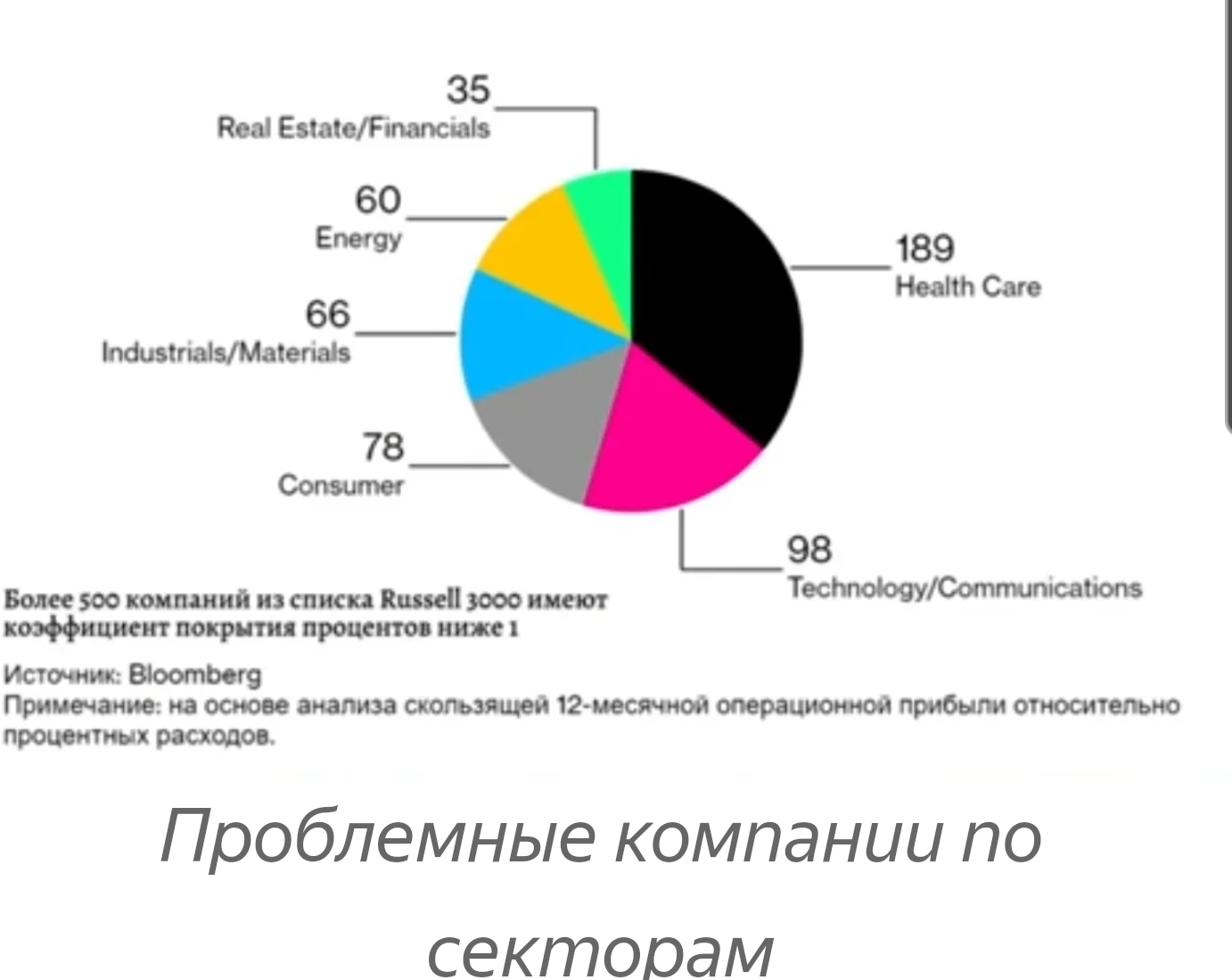

Рынки капитала для российских компаний должны скоро оживиться

Надежды начала года на возвращение к нормальному процессу работы с российским бизнесом на рынках капитала сменились бесконечно возобновляющимися ожиданиями очередных пакетов с наказаниями. Впрочем, возможность ведения business as usual не кажется совсем безнадежной, даже несмотря на ожидающийся в ноябре пакет новых санкций, – эмитенты на самом деле по-прежнему готовы проводить новые сделки.

Несколько планировавшихся IPO, например в золотодобывающей и транспортной отраслях, поставлены на паузу просто потому, что нет адекватных цен. Инвесторы, чувствуя ситуацию, хотят заработать на пустом месте – требуют дисконт до 70% к стоимости компании, оценивая ее в отрыве от всех фундаментальных характеристик.

На первый взгляд, более вероятной сейчас кажется череда делистингов, чем первичных размещений. Мы часто слышим, как финансовые директора и собственники публичных компаний разочаровались в рынках капитала, особенно там, где активную роль играют иностранные инвесторы. Ведь в оценке стоимости российских бумаг для них давно ушли на третий план такие факторы, как успехи бизнеса, финансовые показатели или динамика по сравнению с конкурентами. Совсем недавно мы видели, как акции компаний, опубликовавших рекордные результаты за полугодие, стремительно падали в тот же день из-за политических новостей, не имеющих отношения к эмитенту или его отрасли.

Ведь в оценке стоимости российских бумаг для них давно ушли на третий план такие факторы, как успехи бизнеса, финансовые показатели или динамика по сравнению с конкурентами. Совсем недавно мы видели, как акции компаний, опубликовавших рекордные результаты за полугодие, стремительно падали в тот же день из-за политических новостей, не имеющих отношения к эмитенту или его отрасли.

Конечно, в такой ситуации можно задаться вопросом, зачем российским компаниям держать целый штат, отвечающий за работу с инвесторами, объезжать весь мир с презентациями стратегии, тратить средства на мероприятия для инвесторов в дорогих отелях мировых столиц. Проще взять кредиты в банках-партнерах и выкупить свои акции по дешевке.

Тем не менее этот процесс не является необратимым. Чтобы ни случилось на мировой арене, если это не окажется сюрпризом, рынок будет постепенно возвращаться на круги своя. Уже сейчас, накануне очередного решения конгресса США по санкциям, по крайней мере две российские компании – «Сибур», ГК «Самолет» – публично говорят о готовности в скорейшем времени провести IPO. Я слышу о желании размещаться и от других компаний, и таких немало, в частности, в сельскохозяйственном секторе, машиностроении и девелопменте. В первую очередь на рынок с первичными размещениями пойдут не гиганты российской экономики, а компании с годовой выручкой $250-500 млн, которые активно растут, хотят научиться диверсифицировать источники средств и работать с инвесторами. Скорее всего вынужденная пауза для большинства эмитентов на рынке продолжится до I-II квартала следующего года, после чего возможность размещения акций по адекватной стоимостной оценке станет реальной.

Я слышу о желании размещаться и от других компаний, и таких немало, в частности, в сельскохозяйственном секторе, машиностроении и девелопменте. В первую очередь на рынок с первичными размещениями пойдут не гиганты российской экономики, а компании с годовой выручкой $250-500 млн, которые активно растут, хотят научиться диверсифицировать источники средств и работать с инвесторами. Скорее всего вынужденная пауза для большинства эмитентов на рынке продолжится до I-II квартала следующего года, после чего возможность размещения акций по адекватной стоимостной оценке станет реальной.

Долговые рынки должны открыться гораздо раньше. Обсуждения, которые в последние недели клиентские менеджеры банков ведут с крупными компаниями, показали, что спрос на привлечение ресурсов точно есть и он не снижается – наоборот, оживился с началом делового сезона. Вместе с тем компании пытаются поймать конъюнктуру, угадать дальнейшие действия Центрального банка, российских и зарубежных властей. Занятие неблагодарное, и данность текущего момента такова, что предпочтения отдаются коротким кредитам: подавляющее большинство займов привлекается на сроки не более двух лет.

Другой момент – кредитные ставки реагировали на внешние факторы гораздо медленнее, чем ставки на долговых рынках, и пока что кредит – опция более дешевая, чем публичные сделки. Тем не менее ситуация вскоре сбалансируется, а существенная часть неопределенности должна уйти с рынка в перспективе одного месяца. Можно ожидать, что точечные размещения облигаций в рублях лучших заемщиков пойдут уже в ноябре-декабре. Мы видим, что потребность высокая и у инвесторов, и у эмитентов. Осталось дождаться дня Х, после которого станут понятны новые уровни доходности в зависимости от принятых в США решений.

С вероятным попаданием под санкционные нововведения суверенного долга участники рынка уже смирились, это заложено в ценах и, в случае чего, пройдет почти незамеченным. Если реализации наихудшего сценария – попадания в черные списки российских госбанков – удастся избежать, не позднее I квартала следующего года увидим размещения еврооблигаций и рынки долгового капитала постепенно вернутся к состоянию работы в обычном режиме.

Рынок синдицированного кредитования уже чувствует себя неплохо – в октябре стали выдаваться новые займы. С начала года было закрыто 11 публичных сделок более чем на $6 млрд, что по суммам и количеству сопоставимо с аналогичным периодом прошлого года. Дальше должен помочь недавно принятый в России новый закон о синдицированном кредите. Рынок, где в последние годы сумма выдаваемых кредитов достигает порядка $12-15 млрд в год, за счет локальных российско-правовых сделок сможет как минимум компенсировать объемы, которые могли уйти из-за непростой и трудно прогнозируемой геополитической обстановки.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Как российскому хайтеку выйти на глобальный рынок

Практически все отрасли – от финансовой сферы до сырьевых корпораций – вступили в схватку за эффективность бизнеса и начали осваивать цифровые технологии. Российские компании не отстают от мировых трендов внедрения цифры, а в некоторых аспектах задают планку лидерства. Правительство утвердило государственную программу «Цифровая экономика». Казалось бы, в этой атмосфере создатели цифровых продуктов и услуг должны наращивать популярность взрывными темпами, но этого не происходит. Рынок, который еще несколько лет назад рос на 30–40% ежегодно, снизил темпы до 5–10%. Рейтинг топ-20 высокотехнологичных компаний России давно уже не пополняется амбициозными новичками. Что происходит?

Российские компании не отстают от мировых трендов внедрения цифры, а в некоторых аспектах задают планку лидерства. Правительство утвердило государственную программу «Цифровая экономика». Казалось бы, в этой атмосфере создатели цифровых продуктов и услуг должны наращивать популярность взрывными темпами, но этого не происходит. Рынок, который еще несколько лет назад рос на 30–40% ежегодно, снизил темпы до 5–10%. Рейтинг топ-20 высокотехнологичных компаний России давно уже не пополняется амбициозными новичками. Что происходит?

Одна из причин – кризис роста. В российском секторе хайтека он получил свои уникальные черты. Компании, которые могли бы уже сегодня выйти на глобальные рынки, продолжают ощущать себя стартапами – это лишает их необходимой управленческой гибкости. То, что хорошо для старта бизнес-карьер, не подходит для развития в условиях глобальной конкуренции. Отечественные разработчики цифровых продуктов продолжают слишком фокусироваться на технологиях. Не улучшает ситуацию и традиционная для этого сектора рынка фетишизация качества продукта как первого и зачастую единственного фактора успеха.

Очевидны методы лечения. Выстраивание корпоративных структур с применением agile-технологий, четкое планирование, иерархия отношений и ответственности за результат, системы мотивации – только некоторые из способов, давно освоенных на традиционных производственных рынках, но по-прежнему недооцениваемых в цифровом сегменте.

Другая важная причина – ограниченный размер российского рынка для специализированных технологических компаний и сложность выхода на международные рынки.

Российские технологические компании способны создавать продукты высокого качества, которые конкурентны на международных рынках. Из наиболее заметных примеров – технологии распознавания лиц, где отечественные компании занимают первые места по качеству распознавания в мировых рейтингах, или стартапы в блокчейне (в этой сфере специалисты из России формируют одну из крупнейших групп). Идеальные кандидаты на экспорт – технологически емкие продукты в наиболее быстро растущих и долгоиграющих трендах, в том числе в computervision, искусственном интеллекте, cloud/egde computing, робототехнике, блокчейн-платформах и VR. Традиционная модель роста таких технологических стартапов – это Кремниевая долина, где компании сначала развиваются на местном рынке со значительным объемом спроса, а затем через несколько лет начинают выходить на рынки других стран.

Традиционная модель роста таких технологических стартапов – это Кремниевая долина, где компании сначала развиваются на местном рынке со значительным объемом спроса, а затем через несколько лет начинают выходить на рынки других стран.

Российский рынок пока объективно не способен предоставить хайтек-компаниям возможности, схожие с Кремниевой долиной. Стартапы из нашей страны быстро сталкиваются с необходимостью выходить на международный уровень, чтобы наращивать выручку, привлекать дополнительные инвестиции, чтобы развивать продукт и пробовать себя в международной конкуренции. Однако типовая история амбициозных российских компаний – побег в международные инкубаторы (500 Startups, YCombinator).

Институты развития ориентированы на состоявшиеся бизнесы, а не на стартапы или фирмы с несформированной управленческой структурой. Созданные системы поддержки экспорта и молодые хайтек-компании не пересекаются именно по этой причине. В результате самая перспективная отрасль стагнирует.

Отсутствие многосторонней поддержки для выхода на мировые рынки и практически нулевые венчурные инвестиции из-за рубежа не оставляют другого пути, кроме побега из страны или продажи бизнеса. Сегодня именно так выглядит пресловутая утечка мозгов – самый неэффективный из всех возможных видов экспорта.

Приоритетной моделью для России могло бы стать создание технологии внутри страны, разработка прототипа продукта и максимально быстрый выход на глобальные рынки. Причем чем раньше, тем лучше. Для реализации такой модели в первую очередь требуется система наставничества лидеров с глобальной историей успеха.

Безусловно, каждый выход на новый рынок требует от компании значительных ресурсов по изучению рынка, поиску партнеров и клиентов, доработке продукта. Из-за необходимости подбора местного персонала, участия в выставках, поиска клиентов крупнейшие мировые рынки, такие как США или Китай, по факту требуют для выхода и начала работы многомиллионных инвестиций.

Возможный выход из этой ситуации – не стремиться на крупнейшие рынки, а фокусироваться на рынках с менее высокими барьерами входа, но значимым потенциалом, проводя быструю экспансию от рынка к рынку. Например, в качестве потенциальных направлений могут выступать страны Юго-Восточной Азии (Вьетнам, Таиланд, Индонезия), Центральной и Восточной Европы. Такая модель возможна при условии, что технологическим компаниям будет оказана поддержка по ряду направлений на каждом рынке – поиску потенциальных клиентов и партнеров, созданию представительств. Удачный международный пример такой поддержки – International Enterprise (IE) в Сингапуре, которая помогает среднему и малому бизнесу выйти на международный уровень и которая обеспечила рост экспорта услуг более чем в 2 раза за последние 10 лет. Поддержка IE включает услуги по представлению компаний на новые рынки через бизнес-миссии и торговые ярмарки и субсидии финансовых расходов по выходу на новые рынки – профессиональные услуги, лицензирование, сертификацию.

Чтобы такая поддержка оказала быстрый и значимый эффект, необходимо, во-первых, адаптировать ее под специфику технологического экспорта, во-вторых, объединить разные формы поддержки в единую платформу, понятную для компаний. Например, необходимым условием для поддержки экспорта технологической компании должно быть наличие сформированного продукта и спроса на российском рынке, иначе компания рискует начать параллельную разработку продукта сразу на нескольких рынках и так и не прийти к устойчивой бизнес-модели.

Например, необходимым условием для поддержки экспорта технологической компании должно быть наличие сформированного продукта и спроса на российском рынке, иначе компания рискует начать параллельную разработку продукта сразу на нескольких рынках и так и не прийти к устойчивой бизнес-модели.

Необходимые шаги для создания такой экспортной платформы – точное определение услуг поддержки, четкое понимание приоритетных технологических и продуктовых ниш, создание шорт-листа технологических компаний с высоким потенциалом за границей, определение целевых рынков и развертывание площадок поддержки за рубежом. Важную роль в качестве менторов такой платформы могли бы сыграть наши соотечественники, которые уже добились системных успехов в мире, – Леонид Богуславский, Дмитрий Волков, Юрий Мильнер, Дмитрий Гришин, Алексей Губарев. Их опыт важен для понимания потенциальных рисков для выхода технологической компании на новый рынок и, соответственно, необходимых направлений поддержки, а кроме того, для привлечения на одну площадку всех ключевых участников отрасли – технологических компаний, институтов поддержки, инвесторов. В результате это позволит не создавать «экспортные платформы» отдельно от сформировавшейся отрасли, а дополнить существующие механизмы финансирования и институты развития новыми услугами.

В результате это позволит не создавать «экспортные платформы» отдельно от сформировавшейся отрасли, а дополнить существующие механизмы финансирования и институты развития новыми услугами.

Решение проблем хайтек-индустрии в интересах всех без исключения сторон. Каждая остановившаяся в развитии и застоявшаяся на локальном рынке компания – утраченный шанс для отрасли, инвесторов и государства. Участие в международной хайтек-конкуренции позволит сформировать самостоятельную, защищенную и проактивную индустрию, которая способна обеспечить прорывное повышение производительности труда и переформатировать традиционную сырьевую экономику в ее современную ипостась. У нашей страны есть хорошие шансы сформировать одну из сильнейших в мире систем генерации, поддержки и продвижения хайтек-продуктов и услуг. Дело за точным импульсом для развития.

Яков Сергиенко — партнер McKinsey & Company

Кто стал крупнейшей в России компанией на рынке MedTech

Бизнес-клуб «Атланты» и компания Smart Ranking составили рейтинг крупнейших быстрорастущих MedTech-компаний России. Лидером по выручке стала «СберЗдоровье», по динамике роста — Doctis Марка Курцера

Лидером по выручке стала «СберЗдоровье», по динамике роста — Doctis Марка Курцера

Рейтинг стал частью проекта «Атланты 1000». Его цель — определить самые быстрорастущие компании России из сегмента малого и среднего бизнеса с 2018 по 2020 год (однако отраслевые рейтинги включают и крупный бизнес).

Рост оборота крупнейших MedTech-компаний за эти два года составил 157,2%. Суммарная выручка Топ-25 игроков, чьи данные анализировались для исследования, в 2020 году составила ₽10,2 млрд по сравнению с ₽3,9 млрд в 2018 году.

Михаил Воронин, основатель и старший партнер бизнес-клуба «Атланты», отмечает: «Один из актуальных вопросов предпринимателя — быть самым большим или самым качественным/инновационным. Круто, когда отрасль, в которой ты работаешь, дает сразу обе возможности. Безусловно, сфера MedTech, которой посвящен наш очередной рейтинг, именно такая. Сделки по слияниям и поглощениям, новые инвестиции, полученные компаниями отрасли, рост пользователей, новые продукты, сложившиеся стандарты в ряде сегментов — все это свидетельствует о непрерывном развитии, а в чем-то даже взрослении отрасли».

О методике

В рейтинг включены частные компании, чей бизнес относится к сегменту MedTech. Под медицинскими технологиями мы понимаем продукты, сервисы и решения, которые призваны спасать жизнь людей и улучшать их здоровье: это телемедицина, медицинское оборудование, онлайн-запись к врачу и маркетплейсы, обработка исследований, системы мониторинга и вызова помощи. Но нет, например, сервисов заказа и доставки лекарств (таких как apteka.ru, eapteka.ru).

Данные о выручке были получены путем анкетирования компаний или из бухгалтерской отчетности через систему «Контур.Фокус». У компаний «Генотек», «Атлас», 3D Smile, Экзоатлет использовались данные о выручке юридических лиц, зарегистрированных в России, поэтому могут быть не учтены зарубежные продажи.

Телемедицина

Пандемия дала серьезный толчок сектору телемедицины — в нем работают четыре из Топ-5 компаний-лидеров: «СберЗдоровье», BestDoctor, «Доктор рядом» и Doctis.

«До 2020 года существовал ряд регуляторных барьеров, которые сдерживали рост, но период пандемии стал мощным катализатором развития телемедицинских решений, — отмечает Наталья Полушкина, вице-президент, исполнительный директор Кластера биомедицинских технологий Фонда «Сколково». — Поэтому их появление в верхних строчках рейтинга не удивительно».

Для лидера коронавирус еще и совпал с интеграцией со Сбербанком: компания провела ребрендинг (ранее она называлась DocDoc), внедрила СберID и СберPay, запустила продажи продуктов цифрового здравоохранения через каналы продаж Сбера (b2b и b2c) на всей территории России.

«Мы первыми в России запустили бесплатную горячую линию по коронавирусу на базе телемедицинского сервиса, — рассказывает Диана Курганова, менеджер по маркетингу «СберЗдоровье». — Для того, чтобы обеспечить потребности людей в медицинских консультациях (большинство больниц были закрыты для «некоронавирусных» болезней), мы дополнительно обучили и вывели на работу свыше 400 врачей, которые общались с пациентами онлайн. Поток консультаций со специалистами за несколько недель вырос вдвое».

— Для того, чтобы обеспечить потребности людей в медицинских консультациях (большинство больниц были закрыты для «некоронавирусных» болезней), мы дополнительно обучили и вывели на работу свыше 400 врачей, которые общались с пациентами онлайн. Поток консультаций со специалистами за несколько недель вырос вдвое».

По словам Марка Саневича, сооснователя и генерального директора BestDoctor, 2020 год стал определяющим и для них. Компания выросла в четыре раза, подключила крупные корпорации. «Медицинские онлайн-технологии получили сильный толчок и выросли как отрасль наряду с ретейлом и онлайн-образованием, — говорит он. — Например, нашим клиентом в прошлом году стал «Мегафон». Среди негативных факторов можно выделить непростую ситуацию в начале прошлого года в части привлечения инвестиций, однако мы справились и привлекли $4,5 млн от Target Global и AddVenture».

Что касается «Доктор рядом», то в 2020 году компания также привлекла инвестора — структуру ВЭБ.РФ, VEB Ventures, вложившую в развитие сервиса и сети партнерских клиник ₽1 млрд. Сделка стала одной из крупнейших на российском рынке венчурных инвестиций в телемедицинский сектор. Кроме того, на этот год пришелся M&A «Доктор рядом» и Doc+.

Сделка стала одной из крупнейших на российском рынке венчурных инвестиций в телемедицинский сектор. Кроме того, на этот год пришелся M&A «Доктор рядом» и Doc+.

Исследования

Участники рынка исследований также оценивают результаты 2020 года скорее позитивно, хотя ситуация для многих складывалась по-разному.

«Мы сохранили кратные темпы роста основного бизнеса, а также создали и получили существенную выручку от нового (сезонного) продукта — ПЦР-реагентов для выявления COVID-19 для медицинских лабораторий», — рассказал Валерий Ильинский, совладелец компании «Генотек». По его словам, компания увеличила эффективность и привлекла стратегического партнера.

«Безусловно, ограничения пандемии не позволили нам осуществить все задуманные планы, — говорит Анна Федорцова, руководитель отдела маркетинга, онлайн-лаборатории Lab4U. — Благодаря команде Lab4U мы смогли пройти 2020 год с минимальными потерями. Вторая половина года сместила фокус внимания с одного заболевания на здоровья человека в целом, чему мы очень рады».

Устройства

А вот представители рынка медицинских устройств не скрывают, что год для них выдался непростым, прежде всего, в плане привлечения инвестиций, которых для этого сегмента требуется больше.

«Главным достижением менеджмента было максимальное сокращение расходов в период карантина и низких продаж, при этом почти полное сохранение штата, — говорит Ирина Демина, основатель компании «Кнопка жизни». — Все ужались как могли, все сотрудники пошли навстречу, партнеры поддержали и дали отсрочки по обязательствам. Благодаря этому к сезону высоких продаж в третьем-четвертом кварталах мы вышли с сильной командой и оборотными средствами».

Тем не менее, и здесь есть растущие компании, например, производитель протезов «Моторика» увеличила выручку на 143,5%.

Кроме того, по мнению экспертов, тот скачок, который сделала телемедицина, подтянет за собой и другие направления медтеха в будущем.

«Преодоление барьера использования телемедицины в повседневной медицинской практики является важным фактором для развития всего медтеха, так как позволяет развивать более технологически сложные концепции в отрасли, — продолжает Наталья Полушкина. — Например, системы постоянного мониторинга при помощи домашних и носимых устройств по различным хроническим нозологиям. Также более глубокое внедрение телемедицины является важным фактором для практической работы систем с применением искусственного интеллекта в здравоохранении».

— Например, системы постоянного мониторинга при помощи домашних и носимых устройств по различным хроническим нозологиям. Также более глубокое внедрение телемедицины является важным фактором для практической работы систем с применением искусственного интеллекта в здравоохранении».

Рейтинг растущих компаний

Помимо рейтинга крупнейших MedtTech-компаний России, был составлен рейтинг самых динамично растущих. Для его составления использовались данные только тех компаний из Топ-25, которые показали рост.

О методике рейтинга по росту

В качестве основного показателя роста использовался относительный рост выручки за 2020 год по сравнению с 2018-м. Чтобы решить проблему низкой базы, был добавлен поправочный коэффициент, учитывающий также абсолютный рост, и привязанный к медиане роста всей группы, что можно расценивать как средний показатель по рынку. Принцип следующий: если компания росла так же, как группа в целом, то коэффициент равен 1. Если в два раза больше (в абсолютном значении), то примерно 1,5, если в три, то 2 и т.

K=㏒2 (1+абсолютный рост компании/медианный рост группы)

Пример: Выручка Doctis за 2020 год составила ₽558,6 млн. В относительном значении это в 147 раз выше, чем в 2018-м, и на ₽554,8 млн больше в абсолютном. Медиана роста всей группы составила ₽125,1 млн, таким образом, поправочный коэффициент, рассчитанный по формуле, у Doctis равен примерно 2,4. Умножаем 147 на 2,4, получаем итоговый балл.

С полной версией рейтинга вы можете ознакомиться по ссылке.

Такой подход еще раз наглядно показал неравномерность развития рынка. При том, что лидеры увеличивали обороты на миллиарды, общая медиана роста компаний оказалась достаточно низкой — ₽125,1 млн. Если суммарно компании прибавили в выручке за два года ₽6,2 млрд, то на двух лидеров пришлось почти две трети из них.

Победителем по динамике роста стал сервис Doctis основателя сети клиник «Мать и дитя» Марка Курцера, который с 2018 по 2020 год нарастил выручку с ₽3,8 млн до ₽558,6 млн, то есть в 147 раз. При этом, по словам Сергея Лежнина, члена совета директоров компании, она собирается нарастить динамику роста еще больше. Далее идут BestDoctor, «СберЗдоровье» и «Доктор рядом».

Открытие рейтинга — компания «Этнамед», предоставляющая услуги медицинских консьержей, которая только в начале 2020 года запустила сервис телемедицины и за счет этого увеличила выручку в 4,2 раза.

«Пандемия и коронавирусные ограничения стала триггером и драйвером роста компании, — признает Андрей Барсуков, соучредитель «Этнамед». — Благодаря тесным связям с ведущими университетскими госпиталями мира, мы уже в январе 2020 года узнали о рисках нового вируса, проработали пессимистичные сценарии и приняли решение пересмотреть свою дорожную карту развития. Программное обеспечение для телемедицины, разработку которого планировалось закончить в 2022 году, стало нашим абсолютным приоритетом на первый квартал 2020 года. В результате уже к маю мы получили работоспособный продукт».

В результате уже к маю мы получили работоспособный продукт».

В целом можно ожидать дальнейшего увеличения разрыва между топовыми компаниями и остальными участниками рынка, особенно в секторе телемедицины. И надеяться, что после окончания пандемии остальные направления возобновят рост.

Осторожный выход на рынок – Газета Коммерсантъ № 15 (6253) от 29.01.2018

Участие России в сессии Всемирного экономического форума (WEF) в Давосе вышло смешанным. Основной тезис — о том, что РФ предлагает инвесторам рассматривать себя как производственную площадку для интеграции в мировые цепочки стоимости — на фоне дискуссий о санкциях вряд ли был услышан многими. При этом «гуманитарная» повестка России для Давоса оказалась удачной: так, программы в сфере благотворительности и образования привлекли внимание игроков, о которых в РФ ранее даже не говорили.

Участие делегации РФ — как официальной, под руководством вице-премьера Аркадия Дворковича, так и неофициальной (многих крупных бизнесменов и GR-менеджеров российской власти) — в зимней сессии WEF в Давосе 22–26 января было разделено на две части. Это собственно участие в «большом Давосе», в официальной программе сессии, и отдельная трехдневная конференция в «Русском доме», организованная фондом «Росконгресс», плюс мероприятия РФПИ, Сбербанка, ВТБ и российских частных компаний. Неофициальные контакты в «давосском» формате — короткие встречи «на ногах» — проведены были даже с представителями делегации США, хотя 25 января, когда в Давос прилетел Дональд Трамп, официальные лица из России уже в основном закрыли свою программу. По словам главы Amcham Алексиса Родзянко, основной проблемой любых контактов чиновников США и России было для американцев возможное вовлечение во внутриполитические скандалы с «русским вмешательством» в выборы в США. Во многом в этом и был смысл в организации программы «Русского дома». Так, официальная «русская» панельная сессия WEF была почти полностью посвящена вопросам о будущих американских санкциях — и участие в ней совладельца «Северстали» Алексея Мордашова выглядело уже через день анонсом их расширения — контролируемые «Северсталью» «Силовые машины» через сутки были обнаружены в расширенных списках SDN Минфина США.

Это собственно участие в «большом Давосе», в официальной программе сессии, и отдельная трехдневная конференция в «Русском доме», организованная фондом «Росконгресс», плюс мероприятия РФПИ, Сбербанка, ВТБ и российских частных компаний. Неофициальные контакты в «давосском» формате — короткие встречи «на ногах» — проведены были даже с представителями делегации США, хотя 25 января, когда в Давос прилетел Дональд Трамп, официальные лица из России уже в основном закрыли свою программу. По словам главы Amcham Алексиса Родзянко, основной проблемой любых контактов чиновников США и России было для американцев возможное вовлечение во внутриполитические скандалы с «русским вмешательством» в выборы в США. Во многом в этом и был смысл в организации программы «Русского дома». Так, официальная «русская» панельная сессия WEF была почти полностью посвящена вопросам о будущих американских санкциях — и участие в ней совладельца «Северстали» Алексея Мордашова выглядело уже через день анонсом их расширения — контролируемые «Северсталью» «Силовые машины» через сутки были обнаружены в расширенных списках SDN Минфина США. Между тем, ключевой для РФ вопрос — будут ли санкции США после 29 января расширены на суверенный или квазисуверенный долг (например, в виде займов и обязательств расширенного списка компаний с госучастием), отметим, в Давосе практически никого, кроме представителей РФ, не интересовал.

Между тем, ключевой для РФ вопрос — будут ли санкции США после 29 января расширены на суверенный или квазисуверенный долг (например, в виде займов и обязательств расширенного списка компаний с госучастием), отметим, в Давосе практически никого, кроме представителей РФ, не интересовал.

Наиболее важный для России долгосрочный тезис — о готовности РФ вне зависимости от политических обстоятельств стимулировать включение и российского бизнеса, и дочерних структур международных компаний в РФ в глобальные цепочки стоимости — и Аркадий Дворкович, и министр экономики Максим Орешкин так или иначе представляли на всех мероприятиях Давоса. Основания для этого были: важной особенностью Давоса-2018 было очень ограниченное участие в нем представителей и компаний КНР, а риски «внезапной остановки» экономического роста в Китае обсуждались на многих сессиях WEF. Так, экономист Хелен Рэй из Лондонской школы бизнеса сообщила, что на 2018 год это вполне возможный сценарий в случае старта кризиса рынка жилой недвижимости в КНР, что может повлечь за собой банковский кризис — по сути, это сценарий кризиса 2008 года, но с возможным началом в экономике не США, а Китая. Россия же на этом фоне — видимо, лучший из развивающихся рынков и на сегодняшний день наиболее стабильный.

Мало кто в Давосе при этом заметил заявление Максима Орешкина о том, что «в течение двух лет», до 2020 года, экономический рост в РФ должен выйти на уровень в 3,5% годовых — при текущих нефтяных ценах и умеренном влиянии новых санкций это, отметим, возможная цифра. Однако обсуждение на панельной сессии в «Русском доме» возможного включения РФ в цепочки стоимости было крайне осторожным. Даже глава «Сибура» Дмитрий Конов (нефтехимия — один из очевидно растущих экспортных секторов промышленности) говорил там о том, что без госпрограмм, аналогичных масштабным программам Саудовской Аравии в 2000-х годах, рассчитывать на быстрый рост нефтехимического экспорта из РФ не следует: этот рынок сейчас закрывает в основном растущий внутренний спрос в РФ. Даже с учетом относительно сильного российского IT-сектора, важного для новой «промышленной революции», говорить о том, в каких именно индустриях страна может быть интересна транснациональным производителям (как альтернатива Китаю или Восточной Европе), сейчас невозможно — тем более при неочевидном инвестиционном режиме в условиях санкций.

При этом сессия в «Русском доме», посвященная типично «давосской» гуманитарной теме — цифровые технологии в системной благотворительности — вызвала чрезвычайный интерес. В ней приняли участие, в числе прочего, представители Форума доноров, благотворительные фонды «Системы», «Реновы», Алишера Усманова, представители MasterCard, ImPact, Rockefeller Brothers Fund и Global Sustainable Capital Management. «Росконгресс» на этом мероприятии объявил о начале работы социальной платформы фонда по развитию системной благотворительности в РФ. Эта платформа и постоянные мероприятия фонда этой тематики — они теперь будут представляться на всех российских форумах «Росконгресса» федерального уровня — предполагает объединение проектов, в том числе, в сфере образования. Обсуждение благотворительных и социальных проектов, связанных с образованием и применением цифровых технологий в нем, отметим, было одной из центральных тем всего Давоса в январе 2018 года.

Дмитрий Бутрин

Почему в Европе дорожает газ и кто от этого выиграет

Автор фото, Getty Images

Подпись к фото,«Газпром» недавно достроил «Северный поток-2»

Биржевые цены на газ в Европе в среду поднялись почти до 970 долларов за тысячу кубометров. Цены сейчас приближаются к историческому максимуму марта 2018 года — тогда газ дорожал на фоне аномальных холодов в европейских странах.

Цены сейчас приближаются к историческому максимуму марта 2018 года — тогда газ дорожал на фоне аномальных холодов в европейских странах.

Цены при этом растут стремительно: за несколько часов с открытия Лондонской биржи в среду газ подорожал более чем на 100 долларов.

Бурный рост начался в начале сентября. Если 30 августа за тысячу кубометров газа давали чуть более 600 долларов, то 9 сентября цена превысила 700 долларов.

Аналитики, опрошенные Би-би-си, говорят, что есть несколько причин для роста цен на газ.

Самая простая из них — это холодная зима. В Европе активно потребляли газ, что истощило запасы в подземных хранилищах.

Еще один фактор — это авария на заводе «Газпрома» под Новым Уренгоем, которая произошла в начале августа, напоминает директор по корпоративным рейтингам «Эксперт РА» Филипп Мурадян.

Кроме того, сказались и структурные факторы: страны постепенно отказываются от угля и других сильно влияющих на экологию видов топлива.

«Пока альтернативные источники энергии — такие, как солнечная энергия, ветрогенерация — не могут в должной мере заменить уголь. При всем богатстве выбора, пока фактически альтернативы газу нет», — говорит Евгений Малыхин, руководитель инвестиционного департамента УК «Атон-менеджмент».

Мурадян дополняет, что рост цен на газ в первую очередь обусловлен повышенным спросом на него «у локомотивов азиатского экономического роста» — Китая и Индии. «В результате этого значительная часть СПГ, которая ранее поставлялась в Европу, ушла на исторически более маржинальные азиатские рынки», — объясняет аналитик.

По словам Евгения Малыхина, о ценах на уровне 240 -270 долларов за тысячу кубометров «можно забыть».

Как «Газпром» влияет на рынок газа

Помимо холодной зимы на истощившиеся запасы в подземных хранилищах Европы влияет и еще один важный фактор: эти хранилища медленно заполняются, уверены аналитики.

Прошлой зимой Европа активнее обычного опустошала хранилища газа во время непривычно продолжительных холодов, объясняет президент Института энергетики и финансов Марсель Салихов. Летом же запасы газа не были в достаточной мере восполнены из-за высоких цен на него, поясняет эксперт.

Летом же запасы газа не были в достаточной мере восполнены из-за высоких цен на него, поясняет эксперт.

Запасы газа, по данным на 13 сентября, остаются на минимальном за многие годы уровне, сообщает сам «Газпром» в своем телеграмм-канале со ссылкой на данные Gas Infrastructure Europe.

«Отставание по заполненности по сравнению с прошлым годом — 22,8 млрд куб. м газа. Восполнено всего 62% от объема газа, поднятого из ПХГ Европы в прошлом отопительном сезоне», — говорится в сообщении российской компании, активно поставляющий газ в Европу. При этом компания сообщает, что она наращивает поставки за рубеж, в том числе в европейские страны.

На фоне взрывного роста цен на газ «Газпром» объявил об окончании строительства и скором запуске газопровода «Северный поток-2» — его строительство сильно затянулось из-за санкций со стороны США и противодействия некоторых европейских стран.

Марсель Салихов считает, что «Газпром», вероятно, может использовать ситуацию с полупустыми хранилищами и ростом цен на газ как аргумент в свою пользу в диалоге с ЕС по вопросу о заполняемости «Северного потока-2».

25 августа стало известно, что компания Nord Stream 2 AG проиграла в суде Германии дело об освобождении «Северного потока-2» от требований газовой директивы Евросоюза. Согласно правилам директивы, одна компания не может поставлять и транспортировать газ в ЕС, поэтому «Газпром» на территории Германии сможет заполнить газопровод лишь на 50%.

«Я так понимаю, у «Газпрома» стратегия такая: для них сейчас важен вопрос, разрешат ли им использовать «Северный поток-2″ на полную мощность или на 50%», — говорит Салихов.

Россия рассчитывает, что разрешение на запуск газопровода будет получено в начале 2022 года, заявил в среду министр иностранных дел России Сергей Лавров.

Как Россия хочет сбалансировать рынок газа Европы

«Безусловно, скорейший ввод «Северного потока 2″ существенно сбалансирует ценовые параметры на природный газ в Европе, в том числе и на спотовом рынке», — заявил в эту среду пресс-секретарь российского президента Дмитрий Песков.

Как раз это и есть основной аргумент российских властей в споре с европейскими политиками и регуляторами: «Газпром» и «Северный поток-2» сделают европейский газовый рынок стабильнее и надежнее.

Президент России Владимир Путин также подчеркивал, что цены на газ в Европе выросли для тех покупателей, которые не заключали с «Газпромом» долгосрочных контрактов.

Как отмечает, Филипп Мурадян, «Газпрому», безусловно, выгодны сложившиеся на рынке цены. «По сути европейские потребители сейчас испытывают негативные последствия своего отказа от ценообразования на основании долгосрочных контрактов», — говорит аналитик.

Марсель Салихов также считает, что ближайшие полгода для Газпрома «будут достаточно хорошими», поскольку цены будут оставаться довольно высокими.

«По нашим оценкам, при ценах 700-600 долларов в течение ближайших месяцев у Газпрома будет среднегодовая цена — 400 долларов. В прошлом году у них было 120 долларов за 1000 кубометров. Соответственно, это плюс 35-40 млрд долларов к выручке по сравнению с прошлым годом», — говорит эксперт.

Соответственно, это плюс 35-40 млрд долларов к выручке по сравнению с прошлым годом», — говорит эксперт.

По словам эксперта, поскольку нынешний уровень цен на газ в Европе мало связан с фундаментальными показателями, он очень неустойчив.

«Скорее всего, все закончится потом резким обвалом. Сейчас при таких ценах любые альтернативы газу являются более экономически привлекательными. Если где-то можно заменить газ, то при таких ценах нужно везде его заменить», — отмечает эксперт.

Обвал цен может произойти с запуском «Северного потока-2», говорит Марсель Салихов. Однако, по словам эксперта, цены в ближайшие месяцы вряд ли вернутся к уровням прошлого года.

Но есть и другой сценарий. «Еще одна холодная зима в Европе может продлить период экстремально высоких цен», — отмечает Филипп Мурадян.

к 2018 г. Россия займет 10% мирового рынка Digital Signage

Радж Мейни, глобальный директор по маркетингу и розничной торговле департамента Internet of Things (IOTG) корпорации Intel

О мировых трендах в индустрии Digital Signage и ее перспективах, новых технологиях, позволяющих увеличить ROI от внедренных решений, а также о прогнозах в отношении российского рынка в интервью R&L рассказывает Радж Мейни (Raj Maini), глобальный директор по маркетингу и розничной торговле департамента Internet of Things (IOTG) корпорации Intel

R&L: Ваша общая оценка рынка Digital Signage в мире? Каковы прогнозы по динамике его дальнейшего роста?

Р. Мейни: Что касается динамики рынка решений Digital Signage, то в начале нашей беседы я хотел бы привести несколько интересных примеров. Как известно, с 2008 по 2012–2013 гг. глобальная экономика находилась в состоянии стагнации, но даже в таких трудных условиях рынок цифровых дисплеев, по оценкам многих аналитиков, в том числе экспертов компании Intel, непрерывно рос на 30–35% в год. При этом, по нашим прогнозам, до 2040 г. темпы роста здесь будут еще выше и составят около 40% в год.

Мейни: Что касается динамики рынка решений Digital Signage, то в начале нашей беседы я хотел бы привести несколько интересных примеров. Как известно, с 2008 по 2012–2013 гг. глобальная экономика находилась в состоянии стагнации, но даже в таких трудных условиях рынок цифровых дисплеев, по оценкам многих аналитиков, в том числе экспертов компании Intel, непрерывно рос на 30–35% в год. При этом, по нашим прогнозам, до 2040 г. темпы роста здесь будут еще выше и составят около 40% в год.

| Важно, чтобы устройства Digital Signage взаимодействовали с потребителем на всех уровнях |

Оценив количество уже установленных цифровых дисплеев, мы можем получить приблизительные цифры, характеризующие рынок управляющих систем Digital Signage. Здесь мы исходим из того, что в среднем одна система, отвечающая за воспроизведение контента, в т. ч. рекламного, управляет двумя дисплеями. Следует уточнить, что конкретно в данном случае мы подразумеваем под термином «цифровой дисплей для решений Digital Signage», в то же время гораздо проще будет сказать, что именно мы исключаем из подсчета. Во-первых, мы не включаем сюда цифровые дисплеи, установленные, например, в гостиничных номерах. Во-вторых, согласно нашей методике, все дисплеи с диагональю размером менее 30 дюймов также не входят в наши расчеты. Учитывая эти исключения, к 2015 г., по нашим оценкам, во всем мире будет установлено около 10 млн систем Digital Signage (исходя из прогнозных цифр поставок 20 млн дисплеев). К 2018 г., учитывая существующие темпы роста, этот показатель достигнет отметки 50 млн цифровых дисплеев, что приблизительно соответствует 20–25 млн системам Digital Signage. Если же выразить это в финансовых показателях, то на текущий момент мы уверены, что мировой рынок Digital Signage (включая ПО, дисплеи и сервис) может быть оценен в 17 млрд долларов США. Важно также отметить, что в стоимостном выражении растут как объемы поставок ПО для Digital Signage, так и объемы поставок аппаратной части (включая дисплеи).

Следует уточнить, что конкретно в данном случае мы подразумеваем под термином «цифровой дисплей для решений Digital Signage», в то же время гораздо проще будет сказать, что именно мы исключаем из подсчета. Во-первых, мы не включаем сюда цифровые дисплеи, установленные, например, в гостиничных номерах. Во-вторых, согласно нашей методике, все дисплеи с диагональю размером менее 30 дюймов также не входят в наши расчеты. Учитывая эти исключения, к 2015 г., по нашим оценкам, во всем мире будет установлено около 10 млн систем Digital Signage (исходя из прогнозных цифр поставок 20 млн дисплеев). К 2018 г., учитывая существующие темпы роста, этот показатель достигнет отметки 50 млн цифровых дисплеев, что приблизительно соответствует 20–25 млн системам Digital Signage. Если же выразить это в финансовых показателях, то на текущий момент мы уверены, что мировой рынок Digital Signage (включая ПО, дисплеи и сервис) может быть оценен в 17 млрд долларов США. Важно также отметить, что в стоимостном выражении растут как объемы поставок ПО для Digital Signage, так и объемы поставок аппаратной части (включая дисплеи). При этом рыночная стоимость цифровых дисплеев в последнее время стабильно снижается, что является одним из драйверов роста рынка в целом: средняя стоимость системы Digital Signage с размером экрана 50 дюймов на сегодняшний день в США составляет порядка 3–5 тыс. долларов (а в России, вероятно, еще ниже благодаря использованию более дешевых экранов и компонентов), что было несбыточной мечтой еще два года назад.

При этом рыночная стоимость цифровых дисплеев в последнее время стабильно снижается, что является одним из драйверов роста рынка в целом: средняя стоимость системы Digital Signage с размером экрана 50 дюймов на сегодняшний день в США составляет порядка 3–5 тыс. долларов (а в России, вероятно, еще ниже благодаря использованию более дешевых экранов и компонентов), что было несбыточной мечтой еще два года назад.

R&L: Какие сегменты и какие региональные рынки Digital Signage растут сегодня наиболее высокими темпами?

Р. Мейни: Здесь можно привести результаты недавно проведенного исследования, посвященного анализу ситуации: на каких вертикальных рынках системы Digital Signage сегодня наиболее востребованы и будут все больше использоваться в дальнейшем. Мы выделяем девять таких ведущих вертикальных рынков, три из которых являются глобальными, остальные демонстрируют значительные региональные диспропорции.

У Путина отсутствует генеральный план по старению нефтяной экономики

Президент России Владимир Путин обладает опытом в разведке, который помог ему ориентироваться в геополитической шахматной доске, но у бывшего офицера КГБ также есть большая слабость: российская экономика растет медленно, а инновации сильно растут. нужный. Эксперты говорят, что при Путине российское правительство сделало недостаточно для того, чтобы привести свою экономику в XXI век, и оно может оказаться уязвимым, если его глобальные провокации приведут к более значительному экономическому возмездию.

нужный. Эксперты говорят, что при Путине российское правительство сделало недостаточно для того, чтобы привести свою экономику в XXI век, и оно может оказаться уязвимым, если его глобальные провокации приведут к более значительному экономическому возмездию.

Президент Дональд Трамп и президент России Владимир Путин проводят совместную пресс-конференцию после встречи в Хельсинки, Финляндия, 16 июля 2018 года.

Кевин Ламарк | Reuters

За последние несколько лет финансовое положение России было стабильным, но не впечатляющим. Экономика России находится на пути умеренного роста, подпитываемого ростом цен на нефть и низкой инфляцией — набором факторов, которые могут длиться недолго. Объем производства в России страдает от недостаточной диверсификации секторов, что ставит ее позади некоторых из ее крупнейших конкурентов на мировой арене.По мнению экспертов, он застрял в мышлении индустриальной эпохи, которое ограничивает инновации, имеющие решающее значение для роста.

Отсутствие инноваций и предпринимательства среди российских компаний должно быть главным приоритетом для России, если она хочет модернизировать свою экономику и добиться устойчивого роста, сказал профессор экономики Гарвардского университета Бруно Серджи.

ВВП России в 2017 году составил около 1,58 триллиона долларов, темпы роста — 1,5 процента, и ожидается, что ВВП продолжит расти на 1,7 процента до 1,8 процента в этом году.По данным Energy Information Association, нефть и природный газ составляют почти 40 процентов национального дохода и большую часть всего экспорта, сказал Тимоти Фрай, заведующий кафедрой политологии Колумбийского университета. Вклад нефтяной промышленности США в ВВП США растет быстрее, чем другие отрасли, из-за гидроразрыва пласта, но в последние годы на нефть и газ приходилось менее 10 процентов ВВП.

Поддерживаемый более высокими ценами на нефть, российский фондовый рынок был одним из лучших в мире в прошлом году, вернувшись почти на 20 процентов, и избежал резкого спада на развивающихся рынках в 2018 году с начала года до настоящего времени. доходность примерно 3 процента.Но долгосрочные последствия нефтяной зависимости и геополитических трений не пошли на пользу инвесторам, которые в долгосрочной перспективе придерживаются рынка: за последние пять лет российские акции упали на 3 процента. А торги российскими акциями после Хельсинкской конференции показывают, что инвесторы, по крайней мере на данный момент, не воспринимают встречу Трампа и Путина как положительный момент. По данным ETF, российский рынок упал более чем на 3% ближе к концу торгов в четверг и находится на пути к первой трехдневной полосе неудач с 27 июня.

А торги российскими акциями после Хельсинкской конференции показывают, что инвесторы, по крайней мере на данный момент, не воспринимают встречу Трампа и Путина как положительный момент. По данным ETF, российский рынок упал более чем на 3% ближе к концу торгов в четверг и находится на пути к первой трехдневной полосе неудач с 27 июня.

Рост в России в последнее время носит циклический характер, и, по словам старшего аналитика Eurasia Group Джейсона Буша, он не упадет, если не будет реструктуризации экономической системы. Высоких цен на нефть недостаточно для стабильного роста экономики России; цена также должна постоянно расти, сказал Буш. Например, в 2013 году цены на нефть были высокими, но рост замедлился, что свидетельствует о том, что долгосрочный экономический рост не будет результатом зависимости от нефти.

Ахиллесова пята России — это ее «низкая производительность, слабые инновации и отсутствие привлекательных секторов, которые могли бы привлечь инвестиции, необходимые для расширения», — сказал Буш. В то время как Россия показывает хорошие результаты в таких отраслях, как информационные технологии, сельское хозяйство и отрасли советской эпохи, такие как производство самолетов, все три сектора имеют ограниченный потенциал долгосрочного роста из-за их неполноценности на «конкурентном рынке, на котором доминируют мировые гиганты», — сказал Буш.

В то время как Россия показывает хорошие результаты в таких отраслях, как информационные технологии, сельское хозяйство и отрасли советской эпохи, такие как производство самолетов, все три сектора имеют ограниченный потенциал долгосрочного роста из-за их неполноценности на «конкурентном рынке, на котором доминируют мировые гиганты», — сказал Буш.

Инвесторы остаются осторожными из-за политики

Основным преимуществом экономики, основанной на нефти, является степень, в которой от нее зависят другие страны. Европейские страны, включая Германию и Польшу, потребляют примерно две трети поставок нефти из России.В последние годы Россия значительно увеличила экспорт нефти в Китай, впервые превзойдя Саудовскую Аравию в качестве крупнейшего поставщика Китая в 2016 году. Но это также привело к серьезной упущенной возможности, поскольку в российской экономике не обязательно должно преобладать сырье, — сказал Джонатан Элкинд, старший научный сотрудник Центра глобальной энергетической политики Колумбийского университета.

«Россия традиционно обладает огромными возможностями в области науки и техники. Но в отсутствие экономической политики, которая позволила бы более энергичные инновации и более конкурентоспособные экономические отношения, Россия будет оставаться чрезмерно зависимой от экспорта сырьевых товаров », — сказал Элкинд.

России необходимо привлекать прямые иностранные инвестиции (ПИИ) в рамках создания конкурентоспособных отраслей, которые могут войти в глобальные цепочки поставок, но политика сдерживает эти усилия и ставит под угрозу долгосрочный рост.

«Я думаю, что именно прямые иностранные инвестиции нужны России больше всего, и поэтому ущерб от них наиболее велик», — сказал Буш. «Можно сказать, что, хотя краткосрочные тенденции часто определяются другими факторами, такими как цены на нефть, обменные курсы или действия центрального банка, долгосрочный рост в значительной степени зависит от политики из-за воздействия на долгосрочные иностранные инвестиции.

По данным Центрального банка России, в 2013 году страна привлекла около 70 миллиардов долларов прямых иностранных инвестиций, но лишь 7 миллиардов долларов в 2015 году, через год после украинского кризиса. По словам Буша, к 2017 году ПИИ восстановились до 28 миллиардов долларов, но все еще были значительно ниже уровней, наблюдавшихся до 2014 года.

По словам Буша, к 2017 году ПИИ восстановились до 28 миллиардов долларов, но все еще были значительно ниже уровней, наблюдавшихся до 2014 года.

Больше от Global Investing Hotspots:

Кувейт даже больше зависит от цен на нефть, чем Саудовская Аравия

Египет «открыт для бизнеса» и хочет, чтобы инвесторы участвовали в его экономических реформах

Торговая война вызывает иностранные инвестиции сократятся по всему миру

Саммит Трампа и Путина в Хельсинки вызвал постоянный политический шум, но Буш сказал, что разговоры двух лидеров об улучшении отношений и снижении напряженности положительны для инвестиций, если могут быть решены более масштабные геополитические проблемы. решено.

«Улучшение отношений в конечном итоге зависит больше от действий, чем от слов», — сказал Буш. «Сложные международные проблемы, которые привели к ухудшению отношений, такие как войны в Сирии и Украине, все еще очень далеки от решения, и России и Западу все еще очень трудно договориться о путях продвижения вперед».

Продолжение Трампа взад и вперед по поводу вмешательства России в выборы в США также может сдерживать любое дальнейшее улучшение отношений между двумя странами.Во вторник Трамп заявил, что принимает вмешательство России, но в течение недели делал противоречивые заявления для прессы и в Твиттере. По словам Буша, пока инвесторы сохранят осторожность.

Санкции, инвесторы и экономика России

Недавние санкции США нанесли больше психологического ущерба, чем нанесение реального ущерба российской экономике. Санкции, введенные США в 2014 году, ограничили кредитование и инвестирование в некоторые крупные российские банки и нефтяные компании. По словам Буша, в то время как санкции шокировали крупные российские компании, выплачивающие значительные суммы по кредитам, Россия в основном пришла в норму, погасив большую часть долга и сократив потребность в заимствованиях за рубежом.

Центральный банк России предоставил «экстренные доллары» нуждающимся компаниям.

«Попытки навредить России путем ограничения займов из-за рубежа не очень эффективны в долгосрочной перспективе», — сказал Буш.

Но санкции привели к притоку прямых иностранных инвестиций в Россию, хотя это и не было конкретно запрещено.

«Страх инвесторов перед дальнейшими санкциями может быть даже сильнее, чем фактические санкции», — сказал Буш. «Долгосрочные инвесторы ненавидят инвестировать в страны без сильной поддержки со стороны своих правительств и правительства страны, в которую они инвестируют.

Фрай сказал, что на данный момент санкции служат главным образом предупреждением для России и других стран о соблюдении международных норм. Но полные последствия геополитических трений могут проявиться в реальных экономических показателях с задержкой из-за замедления общих уровней расходов в энергетическом секторе.

Восстановление прямых иностранных инвестиций после санкций 2014 года сильно пострадало, когда США ввели новые санкции в апреле против группы из семи российских олигархов, 12 компаний, которые они контролируют, 17 высокопоставленных правительственных чиновников России и государственной российской компании по торговле оружием. согласно обновленной информации об экономическом развитии Всемирного банка.

согласно обновленной информации об экономическом развитии Всемирного банка.

«Они действительно повышают стоимость финансирования любых крупных капиталоемких проектов, препятствуют совместному использованию технологий и действительно оказывают определенное влияние на экономический рост», — сказал Фрай. «Российские официальные лица постоянно жалуются на них, что говорит о том, что они являются обузой для тех, кто находится в списке, и головной болью для правительства».

Но нацеливание на отдельных лиц не является эффективным способом нанести ущерб экономике, сказал Буш, и недавняя слабость российского рубля может быть более тесно связана со спадом на всех развивающихся рынках в результате действия США.S. политика центрального банка и укрепление доллара, а не конкретно санкции. В первой половине 2018 года курс рубля по отношению к доллару снизился примерно на 9 процентов.

Россия может быть больше сосредоточена на победе в войне оптики, чем на долгой экономической игре, заявил на этой неделе CNBC критик Кремля и враг Путина Уильям Браудер.

«Путин — это парень, который управляет страной с экономикой размером с Нью-Йорк с военным бюджетом на 90 процентов меньше военного бюджета Соединенных Штатов, и его поставили наравне с самым могущественным человеком в мире. свободный мир — и он пришел на встречу с опозданием на час, — сказал Браудер.«Для Путина только оптика, которая была у него на этой важной встрече, — это все, что ему действительно нужно. Какие бы ни были соглашения или несоглашения, шепот или подталкивание, это бонус ».

Российская экономика представляет собой смесь хорошего, плохого и уродливого в условиях санкций

Президент России Владимир Путин выступает во время встречи со сторонниками в своем предвыборном штабе в Москве, Россия, 18 марта 2018 года.

Юрий Кадобнов | БАССЕЙН | Reuters

Окруженный жесткими санкциями и мировой политической изоляцией, случайный наблюдатель может быть удивлен, узнав, что экономика России не так уж и плоха, даже если у нее все еще есть ряд проблем.

На самом деле, некоторые инвесторы довольно оптимистично смотрят на страну, перспективы которой улучшаются благодаря резкому росту цен на нефть. Однако повсюду есть красные флажки, включая новый раунд санкций против российских компаний и олигархов, направленных на оказание давления на президента Владимира Путина.

На данный момент 2018 год станет еще одним годом восстановления российской экономики после крутой рецессии, вызванной падением цен на нефть в 2014 году. Ожидается, что в этом году рост в России достигнет 1,7 процента, согласно прогнозу Всемирного банка, что в значительной степени соответствует рост в прошлом году, но намного выше почти 3-процентного сокращения, которое страна наблюдала в 2015–2016 годах.

Россия «сохранила высокие темпы роста, подкрепленные стабильной производительностью, с устойчивой тенденцией роста, оцениваемой в 2–2,5 процента», — отметила Дениз Саймон, глава отдела долговых обязательств развивающихся рынков в Lazard Asset Management.

Однако отскок затемняет то, что, по словам Саймона, является «одной из немногих стран в мире с отрицательным приростом населения, что снижает их общий потенциал роста». Уменьшение численности населения — по некоторым оценкам на уровне около 0,4 процента — снижает производительность, в результате чего трудно поддерживать рост, превышающий 2 процента.

Исторически сложилось так, что российский рынок нестабилен, и геополитические риски усугубили этот эффект. Между тем Москва печально известна тем, что руководит непрозрачной, коррумпированной экономикой, в которой доминируют олигархи, и которая не получает высоких оценок от наблюдателей за свободой.

При этом способность России противостоять геополитическому давлению и колебаниям цен на нефть была достаточной для некоторых наблюдателей за рынком, чтобы рекламировать инвестиционные возможности в стране.

Инвестиции в Россию определенно «рискованны» на фоне макроэкономических и геополитических проблем, сказал Бин Ши, старший вице-президент и портфельный менеджер Acadian Asset Management, с активами под управлением более 73 миллиардов долларов..jpg)

Тем не менее, Ши отметил, что индекс акций MSCI Russia, связанный с динамикой рынка страны, в 2016 году принес 54% прибыли, а индекс S&P 500 за это же время — 12%. Это произошло, несмотря на изнурительную рецессию в России, начавшуюся в 2015 году.

ОМОН задерживает мужчину во время антикоррупционной акции протеста, организованной лидером оппозиции Алексеем Навальным, на Тверской улице в центре Москвы, Россия, 12 июня 2017 года.

Максим Шеметов. | Reuters

«Тщательно осознает» политические риски

Однако после введения новых санкций российский рынок пережил тяжелые дни: только 6 апреля рынок упал на 11%.Между тем, международные ограничения запретили инвестирование в акции компаний, попавших под санкции, и запретили финансовые операции — и еще больше санкций могут быть в ближайшее время.

«Ущерб рискованным активам в России, вероятно, сохранится в ближайшем будущем», — сказал Ши CNBC. «Поэтому инвесторам следует проявлять осторожность, несмотря на ряд привлекательных оценок на рынке».

Глобальные инвесторы, не затронутые санкциями и ищущие противоположную игру, могут тяготеть к России.«Если в будущем произойдут структурные реформы, Россия может привлечь долгосрочных инвесторов. Но это маловероятно в ближайшем будущем», — сказал Ши.

Тем не менее, не все инвесторы избегают растущих рисков, в том числе роста доходности долга и падения курса рубля, который упал на 8 процентов за один день в прошлом месяце. Хотя российский рынок не для слабонервных, высокодоходные активы страны действительно привлекают инвесторов, хорошо разбирающихся в ситуации.

«Однако любой, кто присутствует на российском рынке, хорошо осведомлен о геополитических рисках и корректирует свой портфель в соответствии с ними», — отметил Ондрей Шнайдер, главный экономист по России в Институте международных финансов.

«Инвесторы, которые были подвержены этим изменениям раньше, пока не покинули внутренний российский рынок», — сказал он, добавив, что приток капитала снова стал положительным после кратковременного разворота после санкций.

В настоящее время, по словам Пола Макнамара, инвестиционного директора и ведущего менеджера по облигациям развивающихся рынков в GAM Investments, быть «миноритарным акционером, сторонним лицом для компаний или мелким держателем долга в корпоративных бумагах» более рискованно, чем где-либо еще.

С другой стороны, Макнамара указал на профицит счета текущих операций России и «исчезающе маленький чистый государственный долг. У страны один из самых надежных балансов на развивающихся рынках ».

Учитывая, что российская экономика находится в некотором приличном циклическом восстановлении после двух лет ужесточения частного кредитования и ограничения государственных расходов, цены на энергоносители по-прежнему важны для обеих сторон. государственный и частный секторы

«Таким образом, основной экономический риск, который мы видим, — это резкое падение мировых цен на энергоносители», — сказал Макнамара, но цены на нефть растут и поддерживаются на уровне выше 65 долларов за баррель.

«Санкции — это отдаленная секунда — недавние санкции оказали очень сильное воздействие на некоторые корпорации, но трудно понять, почему они должны иметь значительное макроэкономическое влияние», — добавил он.

• Россия — Распределение валового внутреннего продукта (ВВП) по секторам экономики 2020

• Россия — Распределение валового внутреннего продукта (ВВП) по секторам экономики 2020 | StatistaДругая статистика по теме

РоссияПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьБазовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в форматах XLS, PDF и PNG

- Подробные справочных материалов

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

самая важная статистика

Дополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес.

Всемирный банк. (21 июля 2021 г.). Россия: Распределение валового внутреннего продукта (ВВП) по секторам экономики с 2010 по 2020 годы [График]. В Statista.Получено 23 октября 2021 г. с сайта https://www.statista.com/statistics/271378/distribution-of-gross-domestic-product-gdp-across-economic-sectors-in-russia/

World Bank. «Россия: Распределение валового внутреннего продукта (ВВП) по секторам экономики с 2010 по 2020 год». Диаграмма. 21 июля 2021 года. Statista. По состоянию на 23 октября 2021 г. https://www.statista.com/statistics/271378/distribution-of-gross-domestic-product-gdp-across-economic-sectors-in-russia/

World Bank. (2021 г.). Россия: Распределение валового внутреннего продукта (ВВП) по секторам экономики с 2010 по 2020 гг.Statista. Statista Inc .. Дата обращения: 23 октября 2021 г. https://www.statista.com/statistics/271378/distribution-of-gross-domestic-product-gdp-across-economic-sectors-in-russia/

World Банк. «Россия: распределение валового внутреннего продукта (ВВП) по секторам экономики с 2010 по 2020 год». Statista, Statista Inc., 21 июля 2021 г., https://www.statista.com/statistics/271378/distribution-of-gross-domestic-product-gdp-across-economic-sectors-in-russia/

Всемирный банк , Россия: Распределение валового внутреннего продукта (ВВП) по секторам экономики с 2010 по 2020 гг., Statista, https: // www.statista.com/statistics/271378/distribution-of-gross-domestic-product-gdp-across-economic-sectors-in-russia/ (последнее посещение — 23 октября 2021 г.)

Российские потребители и новая экономическая реальность

Экономика России сейчас снова растет, хотя и более медленными темпами, чем до 2014 года. Безработица низкая. Страна также остается важным рынком для глобальных компаний. В 2016 году Россия потребила товаров и услуг на 700 миллиардов долларов и остается крупным импортером готовой продукции, потратив около 40 миллиардов долларов на товары из Китая и около 20 миллиардов долларов на товары из Германии в 2016 году.

Более того, городские районы России, где проживает 74% 147-миллионного населения, открывают широкие возможности для внешних компаний. Фактически, около четверти россиян проживают в городах с населением более 1 миллиона человек. Москва с 12,4 миллионами жителей — одна из самых богатых, с доходом на душу населения около 12 000 долларов, что почти вдвое выше, чем в среднем по другим российским городам, и почти в четыре раза выше, чем в сельской местности.

Наше исследование показывает, что в целом российские потребители соглашаются с тем, что экономика вступает в новую реальность медленного роста. Хотя потребители менее оптимистично смотрят в будущее, чем в 2013 году, они также немного меньше волнуются. И хотя 55% респондентов, которые говорят, что они с оптимизмом смотрят в будущее, представляют собой снижение на 15 процентных пунктов по сравнению с 2013 годом, оптимизм находится примерно на том же уровне, что и в Австралии, Канаде, Германии и США, и заметно выше, чем во Франции. , Япония, Великобритания и Испания.72% ответивших, что они беспокоятся о будущем, — это улучшение по сравнению с 77% в 2013 году. Наибольшее беспокойство вызывают женщины, люди, живущие в домохозяйствах с ежемесячным доходом не более 700 долларов, и жители крупных городов.

Неудивительно, что чувство общей экономической незащищенности усилилось. 29% респондентов не согласны с утверждением «Я чувствую себя в безопасности на моей нынешней работе» по сравнению с 20% в 2013 году. Сорок процентов не согласны с тем, что они чувствуют себя в безопасности в отношении своего финансового положения — примерно на том же уровне, что и раньше, но несогласие резко возросло.

Как российские потребители расставляют приоритеты

Когда мы спросили российских потребителей, что они ценят больше всего, подавляющее большинство назвали «семью и дом» (83%) и «здоровье» (78%). Эти ценности значительно опережают их ответы на темы «свобода», «процветание» и «комфорт». Порядок примерно одинаков для женщин и мужчин, как и для большинства возрастных групп. Приоритеты расходов, о которых говорят российские потребители, отражают важность этих ценностей. Наше исследование показывает, что, хотя потребители в целом стали более консервативными покупателями за последние несколько лет, они также готовы тратить больше — и поглощать растущие цены — на товары и услуги, повышающие качество жизни их семей.

Однако в ответ на новую экономическую реальность российские потребители в целом стали более рационально относиться к своим покупкам. В 2013 году 60% респондентов согласились с утверждением «Я счастлив, потому что могу покупать новые вещи», а 42% — с утверждением «Чем больше я покупаю, тем счастливее я». Число согласных снизилось до 46% и 28% соответственно в 2017 году. Тем не менее, количество респондентов, считающих, что покупки «делают меня счастливым», на самом деле выросло с 32% в 2013 году до 41% в 2017 году.

Более того, многие россияне, особенно малообеспеченные — сузили кошельки.Тридцать шесть процентов сообщают, что они планируют сократить расходы на «второстепенные» товары в предстоящем году, по сравнению с 33%, которые дали такой ответ в 2013 году. Сорок два процента респондентов с ежемесячным семейным доходом менее 350 долларов США говорят, что они сокращают расходы, как и 33% людей с доходом от 350 до 700 долларов, которые в России считаются высшим средним классом. Напротив, только 20% потребителей с ежемесячным доходом более 1700 долларов США, которые считаются богатыми, сокращают расходы. Тридцать восемь процентов говорят, что предпочитают откладывать, а не тратить — это серьезное изменение настроений с 2013 года, — и 48% планируют отложить крупные покупки, по сравнению с 30%, которые планируют продолжать такие покупки.

Потребители стали более внимательно относиться к ценам за последние четыре года и стали более активно искать выгодные покупки. Например, 57% планируют покупать больше рекламных товаров по сравнению с только 40% в 2013 году; 46% говорят, что они чаще делают покупки в дисконтных магазинах или торговых центрах, по сравнению с 33% раньше. Доля российских потребителей, сообщивших, что они часто проверяют цены в Интернете перед покупкой, выросла с 40% до 47%.

За исключением людей с относительно высокими доходами, российские потребители также стали более склонны отказываться от удобства и обслуживания при совершении покупок.Среди потребителей с семейным доходом в 1000 долларов или меньше более 40% указали, что они не хотят платить больше за покупки в магазине, который удобно расположен, по сравнению с примерно 30%, которые согласны. То же самое и с потребителями, которые спрашивают, готовы ли они платить больше в магазине с лучшим обслуживанием.

Однако там, где россияне тратят, они по-прежнему ожидают качества — независимо от того, где они делают покупки или какой бренд они выбирают. 46% респондентов планируют переключить свои покупки на более качественные товары и услуги — более чем в три раза больше, чем те, кто заявляет, что у них нет таких планов.(Остальные были нейтральными.) Но только 17% указали, что они планируют переложить больше своих расходов на магазины премиум-класса, в то время как 49% не согласны. Разрыв еще больше увеличился, когда потребителей спросили, планируют ли они перейти на бренды премиум-класса: 14% согласились и 55% не согласились.

Там, где русские тратят больше — и сокращают

Российские потребители заметно внимательнее относятся к тому, что они покупают. Они больше сосредотачиваются на товарных категориях, которые четко определяют их уровень жизни, сокращая при этом покупки, которые они считают расточительными.Они менее готовы тратить дополнительные средства на престижные бренды и больше заинтересованы в соотношении цены и качества. Однако там, где они могут себе это позволить, российские потребители обычно планируют тратить больше — либо потому, что они готовы поглотить более высокие цены, либо потому, что они хотят увеличить расходы на более дорогие товары и услуги — в категориях, которые важны для них.

В нашем опросе мы спросили потребителей о конкретных категориях продуктов, на которые они увеличили расходы за последние два-три года и на какие они планируют потратить больше в будущем году.Мы также спросили о категориях, в которых они сократили расходы и планируют продолжать делать это. Кроме того, мы попросили их выбрать категории, на которые они хотели бы потратить больше, но сокращают расходы по необходимости.

Категории, которые потребители называют приоритетными для увеличения расходов, связаны с здоровым питанием, благополучием и личным обогащением. Например, респонденты уделяют большое внимание свежим продуктам. Двадцать шесть процентов намереваются потратить в следующем году больше на фрукты и овощи, а 21 процент — на рыбу и морепродукты, 20 процентов — на мясо и 18 процентов — на молочные продукты и яйца.Примерно вдвое больше респондентов планируют потратить на эти категории больше, чем тех, кто говорит, что намерен потратить меньше. Эти ответы предполагают, что потребители готовы платить более высокие цены, а не жертвовать свежими продуктами. При более глубоком исследовании около 80% респондентов сказали нам, что эти категории либо слишком важны, чтобы на них экономить, либо они потратили бы на них больше, если бы им не пришлось экономить.

В то же время потребители сокращают потребление продуктов, которые они считают менее полезными.В некоторых категориях это означает недавний сдвиг. Многие потребители говорят, что за последние два-три года они уменьшили свои покупки табачных изделий, замороженных продуктов, готовых к употреблению продуктов и кондитерских изделий. (См. Таблицу 2.) Эти категории теперь входят в число основных целей по сокращению расходов. Потребители говорят, что они также планируют сократить расходы на алкоголь.

Россия: рынки телекоммуникаций, мобильной и широкополосной связи в 2018 г. — В России наблюдается значительный рост оптоволоконного широкополосного подключения

Содержание пресс-релиза BusinessWire.Сотрудники AP News не участвовали в его создании.

https://apnews.com/press-release/BusinessWire/a80054775da24dac8a4f43d25b774570Нажмите, чтобы скопировать

ДУБЛИН — (БИЗНЕС-ПРОВОД) — 14 декабря 2018 г. — «Россия — Телекоммуникации, мобильная связь и широкополосный доступ — Статистика и анализ »К предложению ResearchAndMarkets.com добавлен отчет.

В этом отчете представлен обзор российского рынка фиксированной связи и ИТ. Он включает информацию о ключевых изменениях в законодательстве, данные о сетях фиксированной связи, а также оценку финансовых и операционных показателей телекоммуникационных компаний.

В отчете также рассматриваются рынки мобильной передачи голоса и данных, включая изменения в законодательстве, основных мобильных операторов, а также новые технологии. Кроме того, в отчете рассматриваются изменения в сегментах фиксированной и фиксированной беспроводной широкополосной связи, отмечается состояние кабельных и DSL-платформ и усилия по увеличению охвата оптоволоконной инфраструктуры.

Российский телекоммуникационный рынок является крупнейшим в Европе, его население составляет около 144 миллионов человек. На рынке преобладают западные регионы, где сосредоточены основные города и экономические центры.Все секторы были либерализованы, при этом конкуренция преобладала в Москве и Санкт-Петербурге, двух крупнейших региональных рынках.

Телекоммуникационные компании продолжают развертывать и модернизировать сетевую инфраструктуру фиксированной связи, чтобы предлагать улучшенные услуги широкополосной связи, а также ряд контента, доставляемого по IP. Правительство инвестирует миллиарды рублей в телекоммуникационную сеть протяженностью 200 000 км, которая будет предоставлять услуги широкополосного доступа в тысячи недостаточно обслуживаемых деревень, с Ростелекомом по контракту на выполнение работ и управление ими.

Россия также превратилась в один из наиболее быстрорастущих рынков оптоволоконного широкополосного доступа в Европе: к концу 2018 года около двух третей абонентов фиксированной широкополосной связи Ростелекома были на оптоволоконной инфраструктуре.

Ключевые события

Охваченные темы

1. Основная статистика

2. Рынок телекоммуникаций

3. Нормативно-правовая среда

4. Операторы фиксированной сети

5. Телекоммуникационная инфраструктура

6.Рынок широкополосного доступа

7. Мобильная связь

Рекомендуемые компании

Для получения дополнительной информации об этом отчете посетите https://www.researchandmarkets.com/research/xdfgc2/russia_2018?w=4

См. Исходную версию на businesswire.com: https://www.businesswire.com/news/home/20181214005204/en/

КОНТАКТ: ResearchAndMarkets.com

Лаура Вуд, старший менеджер по прессе

Для получения информации о работе офиса EST звоните 1-917 -300-0470

Для U.Бесплатный звонок в S./CAN: 1-800-526-8630

. В рабочие часы по Гринвичу звоните: + 353-1-416-8900

. Связанные темы: Телекоммуникации. и сети, широкополосный доступ, мобильная связь Сети

КЛЮЧЕВОЕ СЛОВО: ЕВРОПА РОССИЯ

КЛЮЧЕВОЕ СЛОВО ОТРАСЛИ: ТЕХНОЛОГИИ ТЕЛЕКОММУНИКАЦИИ

ИСТОЧНИК: Исследования и рынки

Авторские права Business Wire 2018.

ПУБ: 14.12.2018 07:41 AM / ДИСК: 14.12.2018 07:40

http: //www.businesswire.com / news / home / 20181214005204 / en

Экономический застой в России должен остаться Константин Сонин

Российская экономика находится в состоянии стагнации практически во всех секторах, а это означает, что ускорение роста невозможно без глубоких структурных реформ. Но поскольку президент Владимир Путин приближается к четвертому сроку после того, как не проявил особого аппетита к такой реформе, нет оснований ожидать, что в обозримом будущем что-то изменится.

ЧИКАГО — В первые дни 2018 года в российской экономике наблюдается стагнация.Это не статистическая ошибка: среднегодовые темпы роста в 2008–2017 годах для России составляли всего 1,2%. В прошлом году темпы роста ВВП России составили 1,5% по сравнению с 2,5% в еврозоне и 2,3% в США — обе страны с развитой экономикой должны расти на 2–3 процентных пункта медленнее, чем развивающаяся экономика, такая как Россия. И, как признают российское министерство экономики, Всемирный банк и Международный валютный фонд, эти низкие показатели, вероятно, сохранятся.

- Документы Пандоры и угроза демократии Николай ТысSOPA ImagesLightRocket через Getty Images

Ускорение роста России будет возможно только с помощью глубоких структурных реформ, потому что экономика находится в состоянии стагнации на полную мощность.При уровне безработицы около 5,5% пятый год подряд — уровню, которому позавидовала бы почти любая развитая страна — мало безработных, которых нужно заставить работать. Аналогичным образом, загрузка производственных мощностей в обрабатывающей промышленности находится примерно на том же уровне, что и в предыдущих двух пиках (2007–2008 и 2013 годы), что означает, что свободных мощностей для использования почти нет.

Признавая, что активная денежно-кредитная политика не может помочь в таких обстоятельствах, центральный банк вместо этого снизил инфляцию до 2.5% в 2017 году, самый низкий уровень за 25 лет российского капитализма. Если не считать постоянно растущих цен на нефть — маловероятной перспективы — единственный возможный источник роста в России — это производительность. А это потребует значительных реформ.

Одной из таких реформ могло бы стать расширение доступа иностранных инвесторов. За последнее десятилетие иностранцам запретили вкладывать средства в более чем 40 отраслей, признанных правительством «критически важными для национальной безопасности». Этот запрет, хотя и выгоден для инсайдеров отрасли, ограничил доступ России к финансовым рынкам и, что более важно, к новым технологиям, которые следуют за финансовыми потоками.