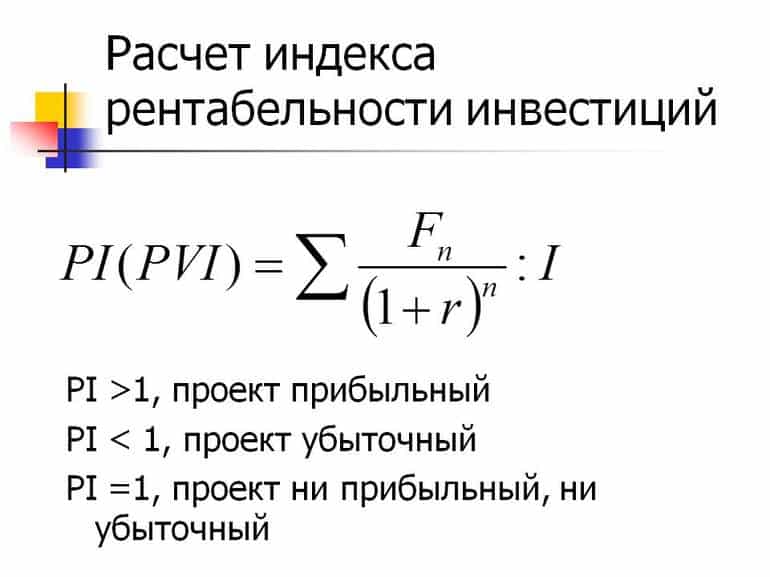

Индекс доходности проекта: как рассчитать, экономическая сущность

Статья описывает понятие и определение индекса доходности PI, формулу и особенности его расчета. Также статья раскрывает значение показателя в анализе, его недостатки и преимущества.

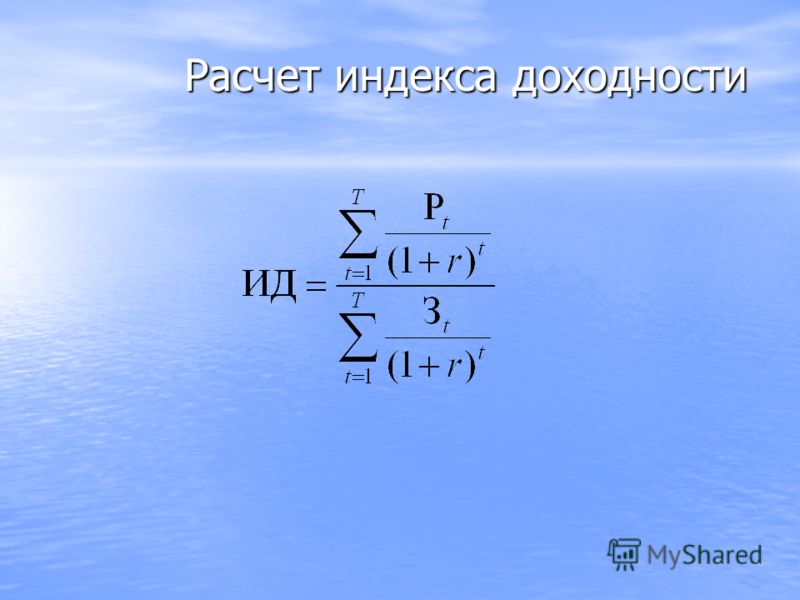

Определение и виды индексов доходности PI

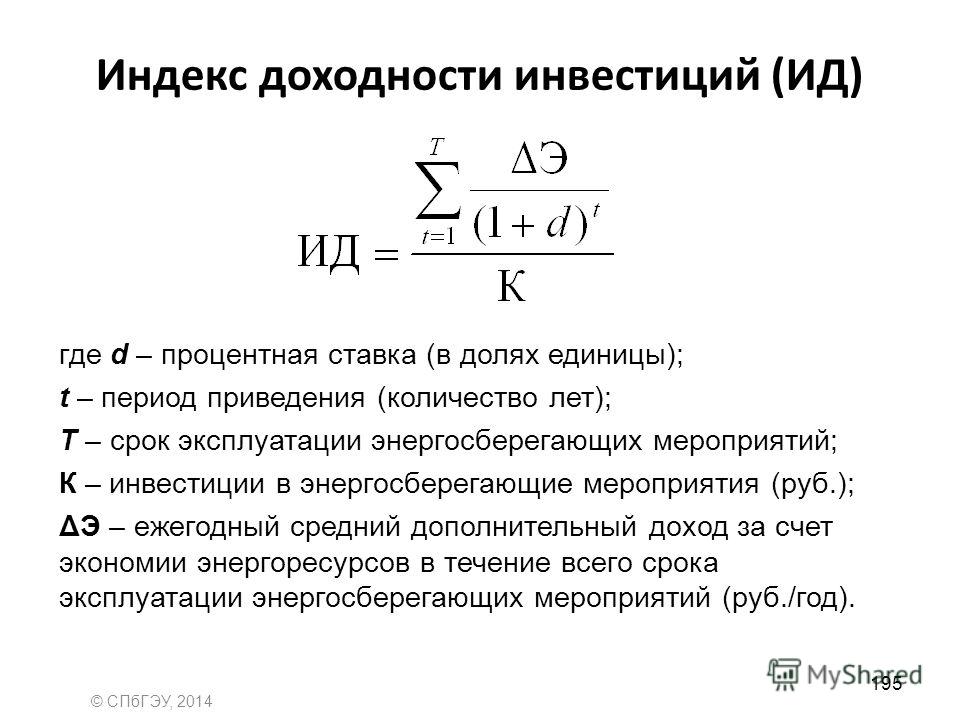

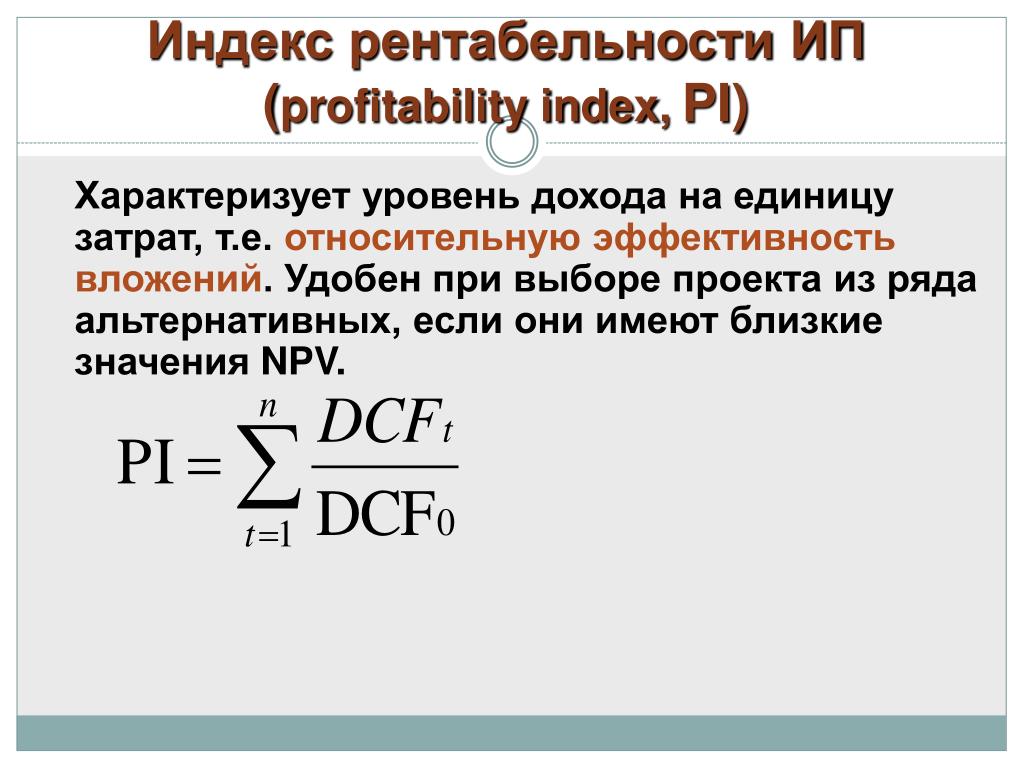

Индекс доходности PI – ключевой индикатор, который используется для оценки перспективности инвестиционного проекта, с точки зрения его потенциальной доходности. В экономическом и финансовом анализе относится к главным и объективным критериям выбора и сравнительной оценки бизнес проектов.

Чтобы понять, что оценивает показатель, следует сначала дать определение самим инвестиционным процессам: это операции, в рамках которых капитал вкладывается в проект или компанию, с целью его возврата через заданный период времени, с определенной нормой рентабельности или прибыльности.

- технологии;

- авторские права;

- патенты и другие понятия из сферы интеллектуальной собственности.

Проблема выбора конкретного проекта решается при помощи соответствующих индикаторов, позволяющих оценить привлекательность предложенных вариантов вложения ресурсов. К ним и относится индекс доходности PI, который позволяет рассчитать, сколько получит инвестор с каждого вложенного в проект рубля, то есть он отражает отношение прибыли к общему объему инвестиций в проект.

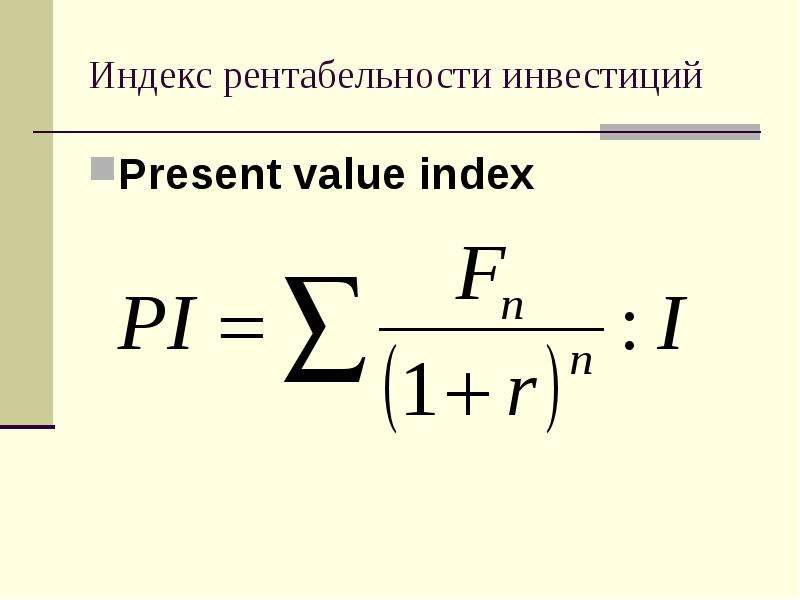

Используемые в английском языке названия и обозначение индекса доходности PI (индекса рентабельности):

- Profitability Index;

- Benefit cost ratio$

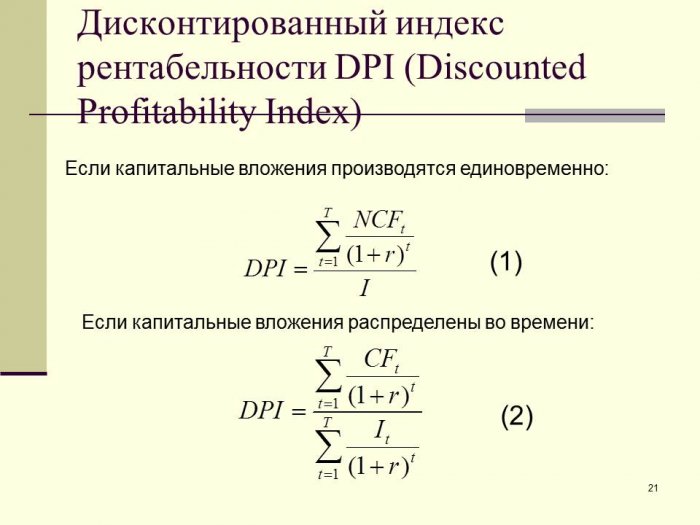

- DPI;

- Present value index».

В расчете индекса принимает участие два основных параметра – дисконтированная прибыль и общая величина инвестиционных вливаний.

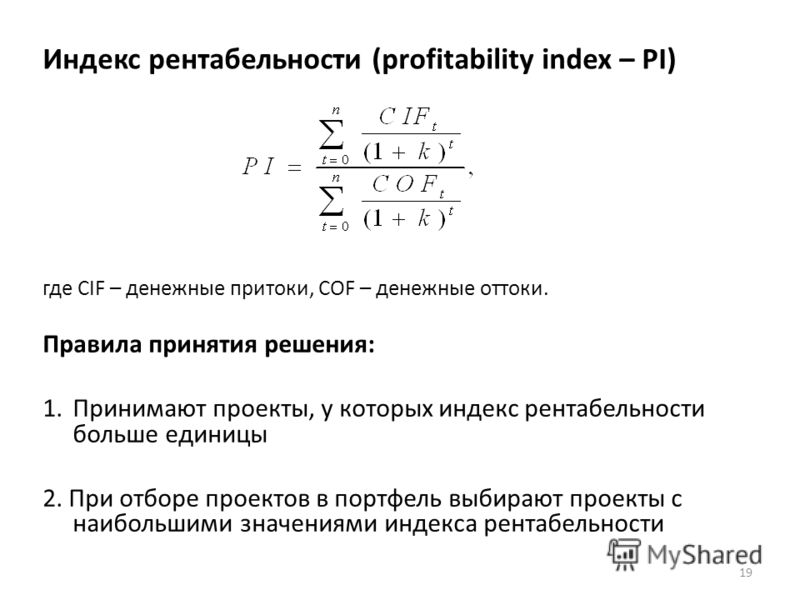

Виды индекса доходности, в зависимости от специфики учета затрат:

- PI с учетом дисконтированных затрат – соотношение суммы объемов дисконтированных поступлений капитала к его дисконтированному оттоку.

- Индекс доходности – отношение всего объема произведенных инвестиций к общему оттоку средств.

Таким образом, расчет может включать либо дисконтированные, либо не дисконтированные денежные потоки. Важно – сумма инвестиций должна учитываться полностью, за все годы исполнения проекта, также в их составе должны быть учтены затраты на покрытие выбывающих фондов, понесенные до старта проекта.

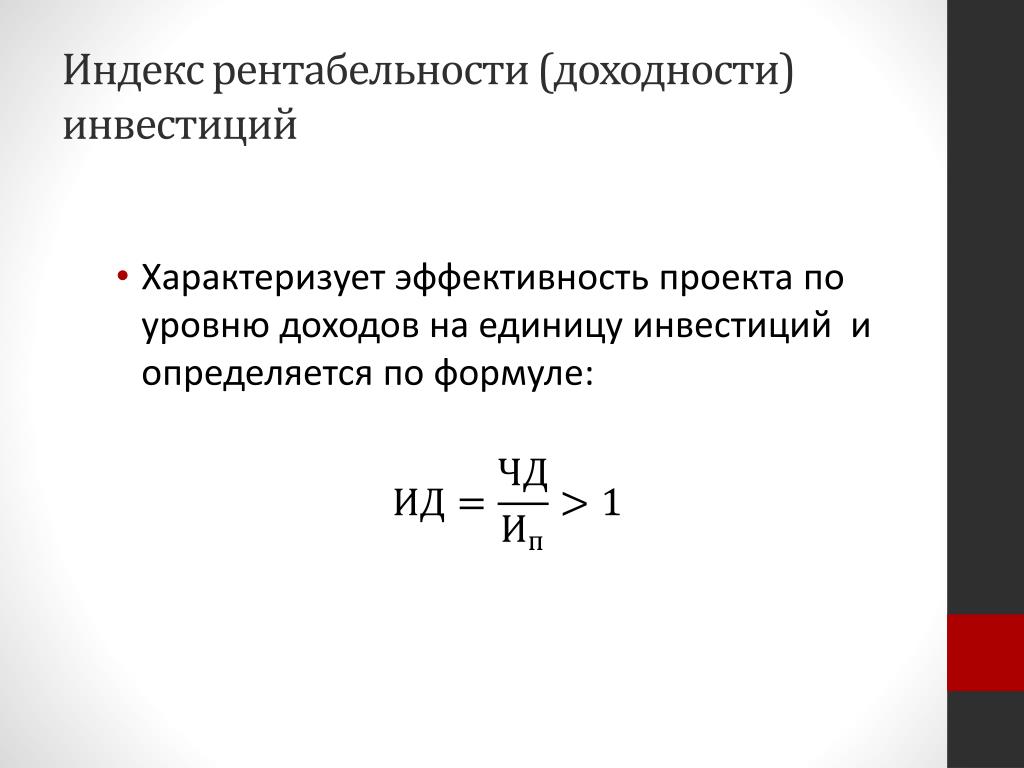

Индекс доходности PI – важный индикатор, который позволяет оценить, какой объем прибыли инвестор получит с вложенного в проект капитала. Этот, и другие параметры финансовой модели являются важными критериями выбора качественных инвестиционных проектов. Именно такой проект вы можете скачать с нашего сайта. Это полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых показателей. В качестве альтернативы — закажите индивидуальный бизнес-план «под ключ», в котором будут учтены все особенности создания конкретной компании к конкретной сфере деятельности.

Формула расчета индекса доходности и особенности ее применения

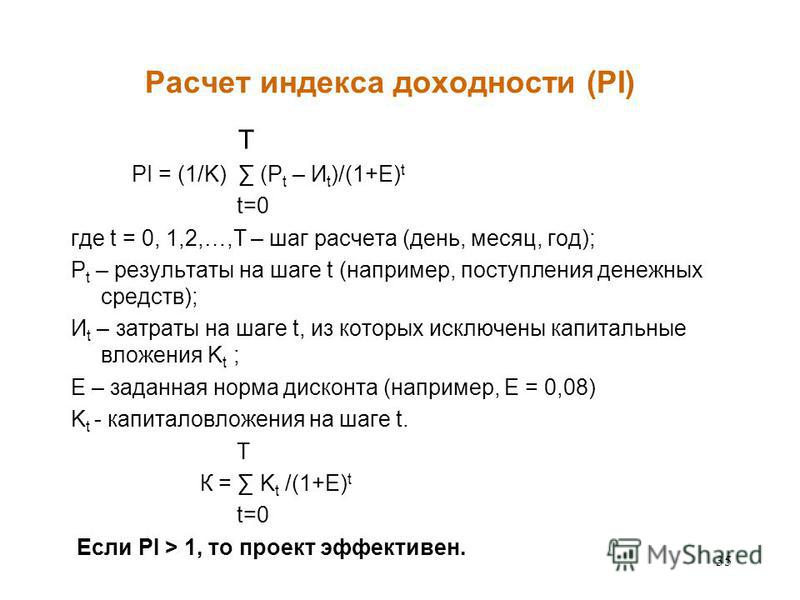

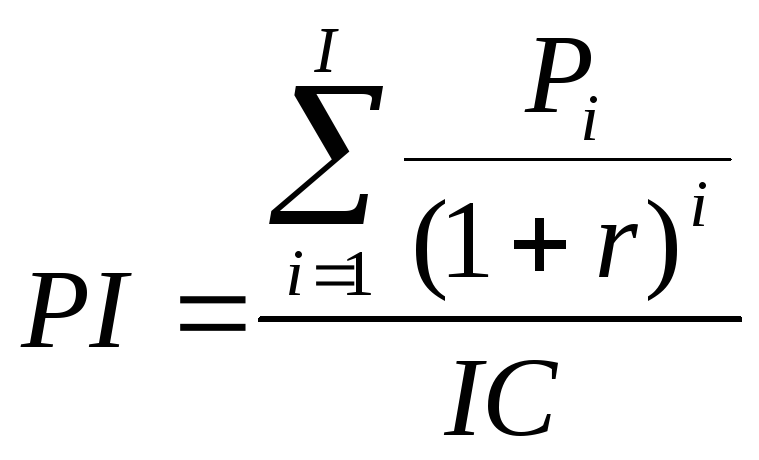

Формула расчета индекса доходности PI:

где:

- ІС – стартовый объем инвестиционного капитала;

- СF – финансовые потоки определенного периода;

- r – норма дисконтирования денежного потока, %;

- n – временной период, в месяцах или годах;

- NРV – чистый дисконтированный доход.

Эта формула позволяет рассчитать рост финансового потока на каждый вложенный в проект рубль, если полученное значение индекса доходности превысит единицу, то бизнес – план можно считать потенциально выгодным и инвестиционно привлекательным, в противном случае – он либо не принесет прибыли, либо будет совсем убыточным.

Помимо основной формулы расчета индекса доходности, существует еще несколько вариантов расчета, учитывающих не только стартовые инвестиции на этапе открытия компании, но и все суммы вложений капитала, которые осуществлялись по ходу выполнения проекта.

где:

- ІС – стартовый объем инвестиционного капитала;

- r – норма дисконтирования денежного потока, %;

- n – временной период, в месяцах или годах;

- NРV – чистый дисконтированный доход.

Правила и ограничения использования формул расчета обычного и дисконтированного индекса доходности:

- невозможно на 100% объективно оценить потребность в будущих капиталовложениях;

- норма дисконтирования не учитывает все внешние факторы и является достаточно субъективной.

Микро и макроэкономические факторы, под влиянием которых будущие финансовые потоки могут изменяться:

- структура спроса и предложения;

- объемы реализации;

- маркетинговая тактика и стратегия;

- стоимость закупок и поставок сырья и материалов;

- ставка рефинансирования ЦБ РФ и стоимость кредитных средств.

Также вас может заинтересовать информация о MIRR (модифицированная внутренняя норма рентабельности с формулой расчета показателя. Этот показатель не часто используется в бизнес-планировании, но иногда и он может оказаться весьма полезным.

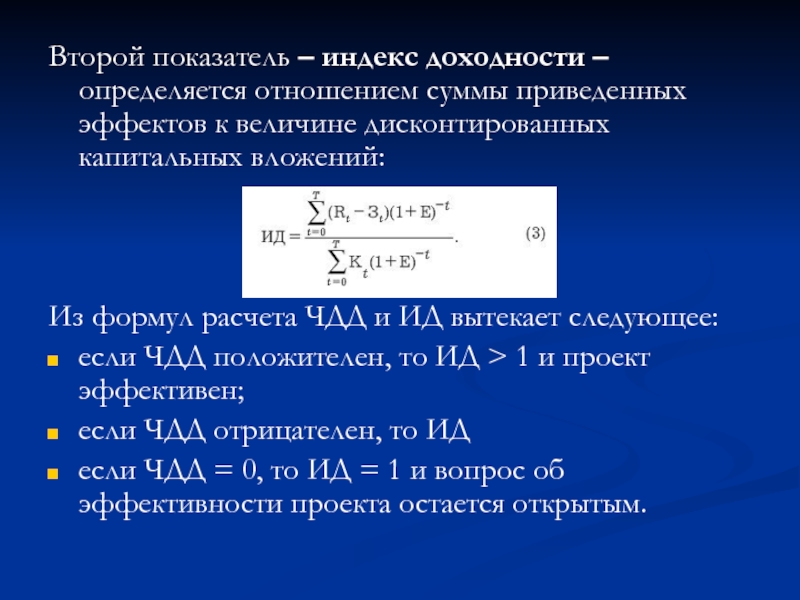

Экономическая сущность индекса доходности

В этом разделе мы опишем, в чем заключается экономическая сущность индекса доходности, и как используют данный показатель потенциальные инвесторы. Разберем отличия чистого дисконтированного дохода, который часто выделяют в качестве основного индикатора привлекательности инвестиций, от индекса доходности.

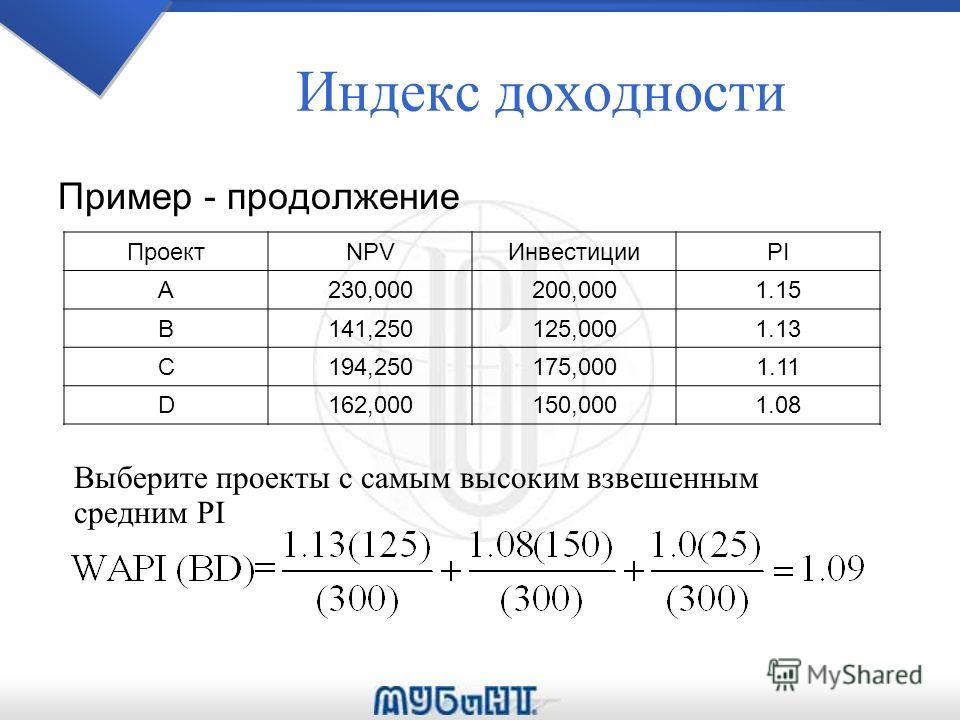

В ситуации, когда NPV больше единицы, проект действительно относится к потенциально прибыльным. Но что делать, если таких проектов несколько, и для всех полученное значение NPV совпадает. И в такой ситуации, чтобы выбрать одну альтернативу из множества предложенных, важно определить, какой же бизнес план принесет больше прибыли с каждого вложенного в него рубля инвестиций или кредитных средств.

Но важно помнить, что в таком сравнении отсутствует фактор временных затрат на реализацию инвестиционного проекта, который никак нельзя не учитывать в процедуре финансового анализа привлекательности для вложения средств. Приведем пример подобной ситуации и ее последствий:

- Полученное значение индекса доходности превышает 1.

- Непредусмотренное изменение ставки рефинансирования ЦБ РФ существенно повышает стоимость привлеченного капитала.

- В итоге, дисконтирование денежных потоков приводит к нивелированию эффекта от капиталовложений и снижает или сводит на нет норму прибыльности, превращая проект в убыточный.

В общем и целом, индекс простой и дисконтированной доходности PI, демонстрирует, насколько вложенный капитал будет эффективно использован в ходе исполнения проекта. При этом критерии оценки абсолютно одинаковы для обычного и дисконтированного индекса доходности.

- расчетное значение равно 1 – сколько вложили, столько и заберем – малоперспективный проект, без изменения ставки рентабельности;

- показатель меньше 1 – однозначно убыточное начинание, которое не достойно внимания инвесторов и вложения в него капитала;

- PI больше 1 – проект перспективен и стоит рассмотрения.

- Если проект не один, то выигрывает тот, у которого значение PI больше – значит его реализация позволит получить больше прибыли с каждого рубля вложенных инвестиций.

Плюс и минусы применения индекса обычной и дисконтированной доходности для анализа проектов

Рассмотрим положительные стороны, позволяющие рекомендовать индекс доходности в качестве индикатора успешности инвестиционных проектов:

- использование нормы дисконтирования позволяет включить в оценку существующие риски, в том числе инфляционные или прочие, что достигается за счет пропорционального увеличения ставки дисконтирования;

- метод позволяет сравнивать проекты с различными уровнями доходности по норме прибыли на рубль инвестиций.

Но существуют и отрицательные стороны использования показателей индекса обычной и дисконтированной доходности, которые надо учитывать:

- если инвестиции разнообразны по структуре, или содержат редко используемые виды капитала, это может вызвать сложности при расчете ставки дисконтирования проекта:

- финансовые потоки планируются прогнозно, и невозможно абсолютно достоверно определить величину их будущих значений;

- на финансовые потки воздействует множество нематериальных факторов, учесть которые трудно или маловероятно.

В целом, чтобы быстро оценить привлекательность бизнес плана, используют следующий перечень и соотношение значений индикаторов:

- внутренняя норма прибыльности IRR;

- чистый дисконтированный доход NPV;

- индекс доходности PI;

- дисконтированный период вероятной окупаемости проекта DPP.

Если показатели корректно рассчитаны в финансовой модели инвестиционного проекта, то вывод о его привлекательности делается на основании следующих их соотношений:

- внутренняя доходность должна быть выше WACC;

- чистый дисконтированный доход выше нуля;

- дисконтированный срок окупаемости проекта должен быть максимально приближен к нулевой отметке;

- индекс доходности – выше единицы.

Наша компания занимается разработкой бизнес-планов во всех сферах бизнеса. Например, если вам нужен бизнес-план в области переработки мусора или отходов, то вы также можете заказать его.

Индекс доходности PI в своем обычном и дисконтированном виде широко применяется экспертами для оценки проектов, в системе прочих индикаторов привлекательности объектов инвестиций, представленных в бизнес планах. Чтобы получить грамотный и привлекательный проект, скачайте у нас на сайте полноценный структурированный бизнес-план, с расчетами финансовых и экономических показателей его прибыльности. Его использование предоставит возможность работы по конкретному плану действий, а финансовая модель станет основанием для привлечения внимания инвесторов. Или закажите индивидуальный бизнес-план «под ключ», в котором учитывается большинство специфических моментов создания и развития конкретной компании или предприятия.

Расчет экономической эффективности инвестиционного проекта

Проводить оценку эффективности инвестиционного проекта рекомендуется в три этапа:

- Делается определение масштабности проекта, его социальной и экономической важности и значимости для конкретной территории.

- Проводится расчет показателей эффективности инвестиционного проекта и делается вывод о целесообразности вложения в него средств.

- Проводится анализ чувствительности проекта к возможным негативным факторам.

Первый этап. Масштабность и значимость вашего проекта.

Что дает конкретной территории реализация вашего проекта? Сколько семей получит работу, какой размер оплаты труда будет на предприятии? Выше или ниже среднего по стране и данной территории? Какие выплаты и в каком объеме в местный, региональный и федеральные бюджеты планируются в рамках проекта?

Масштабность проекта можно определить по объемам привлеченных денежных средств и инвестиций, объемам выпуска продукции, доли рынка, которую планирует занять предприятие.

Необходимо учитывать и экологическую составляющую. Что будет делаться для недопущения загрязнения подземных вод и воздуха? Какое негативное воздействие будет оказывать предприятие и к чему это может привести через 5-10 лет работы производства?

Второй этап. Оценка показателей эффективности инвестиционного проекта.

Оценка показателей эффективности инвестиционного проекта.

К ним относятся:

1) Чистый дисконтированный доход (NPV).

Дисконтированный – это значит, что он скорректирован с учетом времени и инфляции.

Чистый дисконтированный доход легко рассчитать как сумму всех поступлений от проекта, скорректированных на величину ставки дисконта, за минусом ежегодных расходов по проекту. Расчет производится за период жизненного срока проекта.

Формулу расчета NPV можно представить в следующем виде:

NPV= — Начальные капитальные вложения + (Поток дохода за первый год – Затраты за первый год)/(1+Ставка дисконта) + … + (Поток дохода за n-ный год – Затраты за n-ный год)/(1+Ставка дисконта) (в степени n).

Положительное NPV говорит о том, что проект окупится. Но это не единственный критерий эффективности, и не факт, что проект с высоким NPV будет более привлекательным в глазах инвестора.

2) Внутренняя норма доходности (IRR).

Когда встает вопрос о сравнительной оценке двух альтернативных проектов, то показатель внутренней нормы доходности играет даже более существенную роль, чем дисконтированный доход.

Внутренняя норма доходности — это такая ставка дисконта, при которой проект становится безубыточным, NPV = 0.

Если ставка дисконта больше Внутренней нормы доходности, то проект убыточен. Соответственно, если ставка дисконта меньше Внутренней нормы доходности, то проект будет приносить прибыль. А при ставке дисконта равной Внутренней норме доходности проект будет не прибылен и не убыточен.

Определяют Внутреннюю норму доходности методом подбора или с помощью таблиц Exel, которые содержат функцию для расчета.

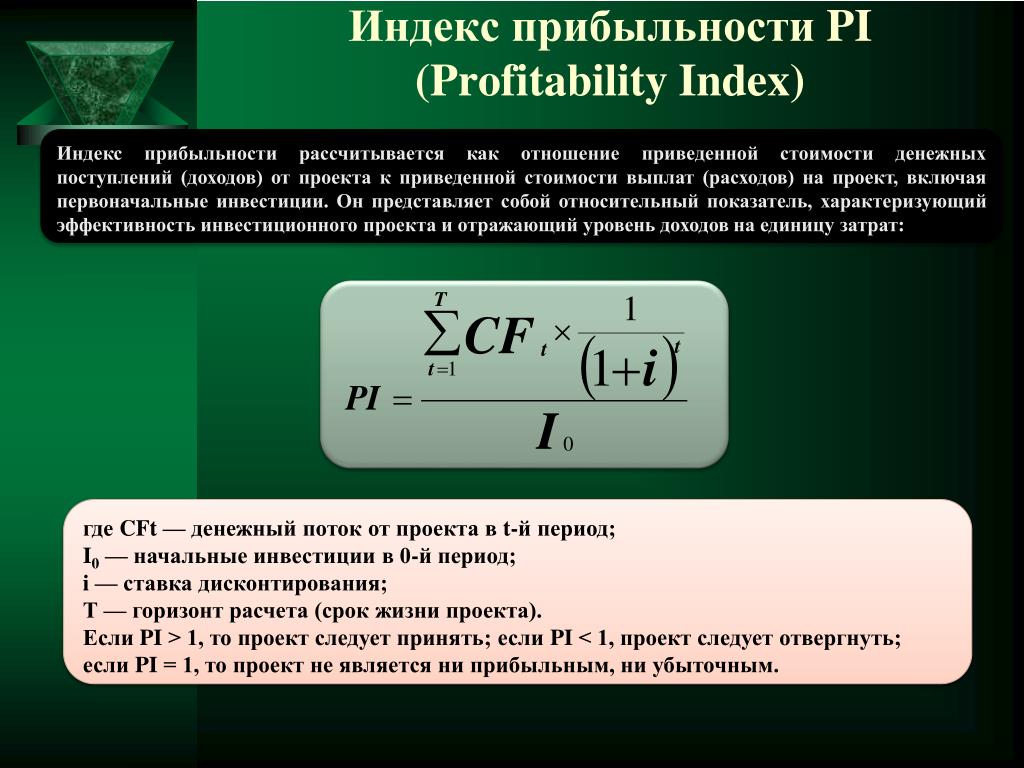

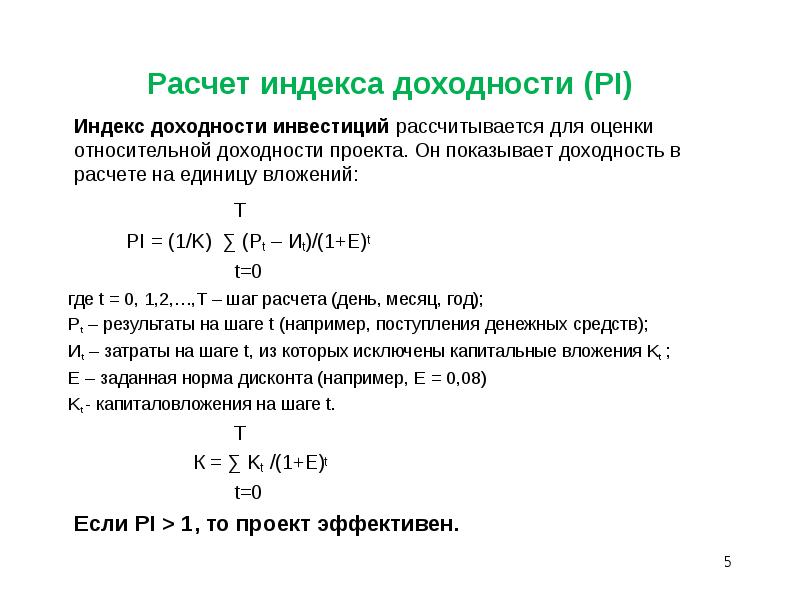

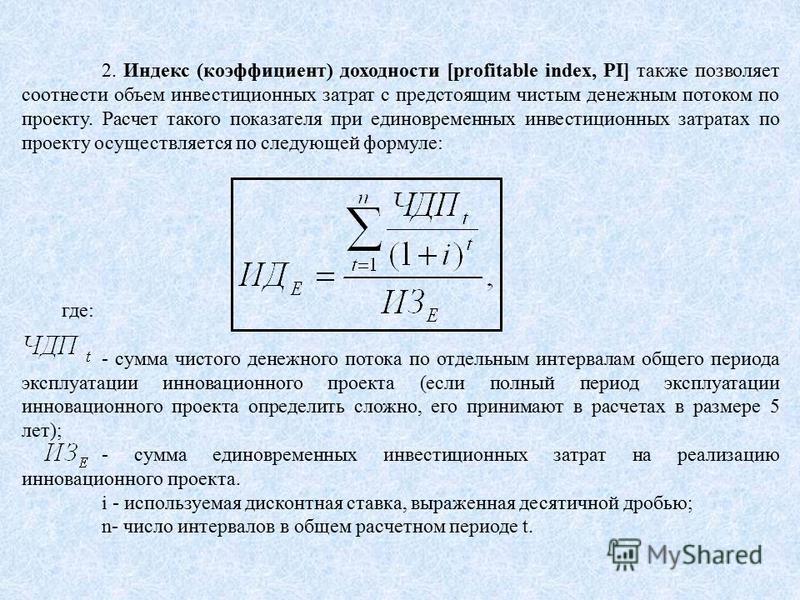

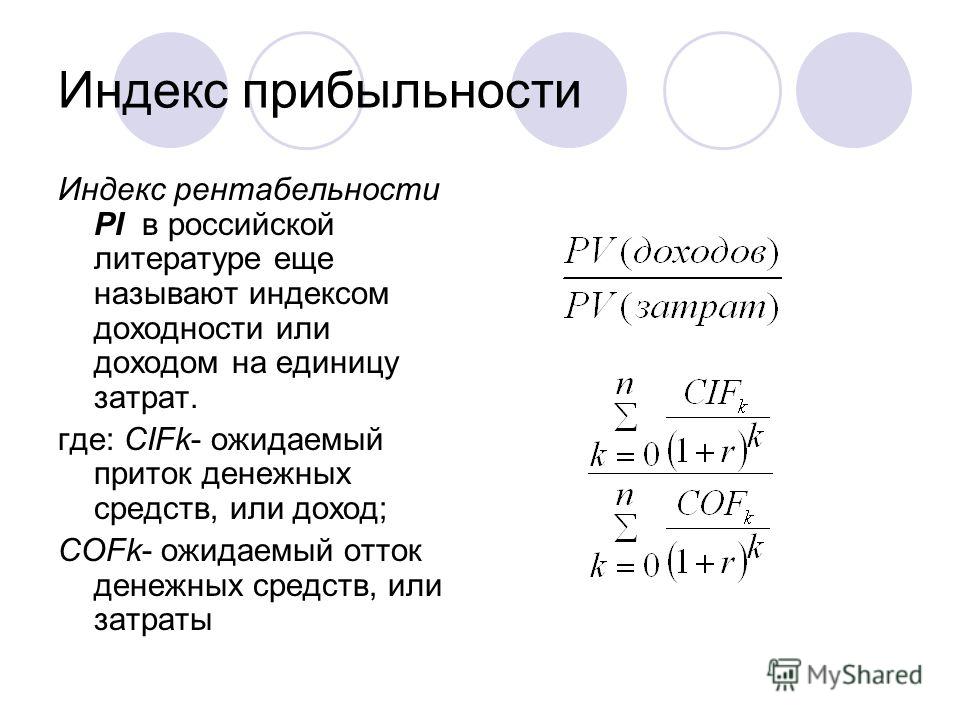

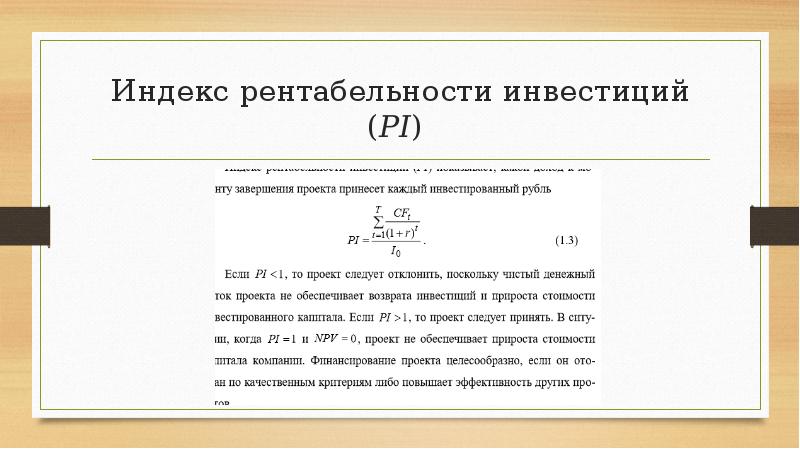

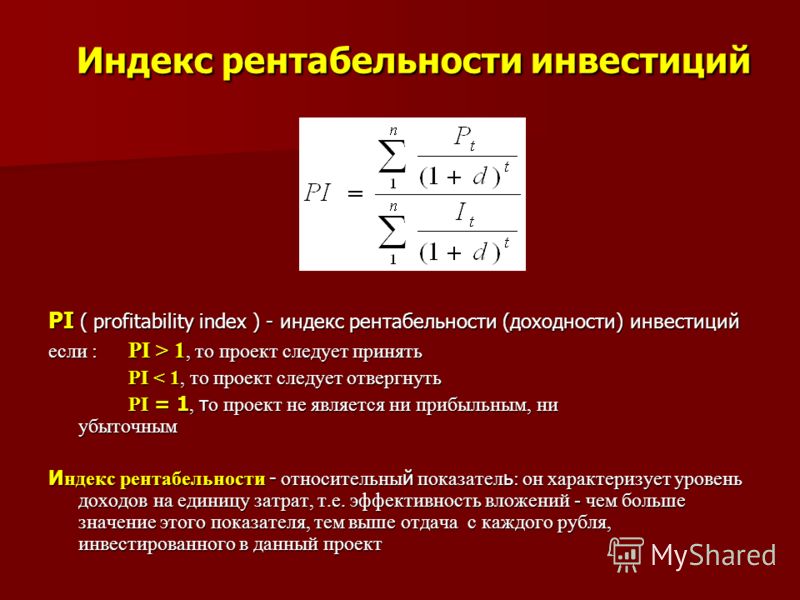

3) Индекс доходности (IP).

Определяет прибыльность инвестированных в проект средств. Можно определить индексы доходности затрат и инвестиций.

Индекс доходности дисконтированных затрат – отношение всех денежных притоков к дисконтированным затратам.

Формула индекса доходности дисконтированных затрат может быть представлена в следующем виде:

IP = (Сумма денежных потоков за весь период (два, три или больше лет)/(1+Ставка дисконта)в степени, соответствующей количеству лет периода) / (Начальные капитальные вложения + Сумма денежных расходов за весь период /(1+Ставка дисконта)в степени, соответствующей количеству лет периода).

Индекс доходности дисконтированных инвестиций – отношение всех денежных притоков от операционной деятельности к дисконтированным денежным притокам от инвестиционной деятельности.

Для прибыльных проектов величина Индекса доходности не должна быть меньше единицы.

4) Дисконтированный срок окупаемости.

Это период, за который получаемые от реализации проекта доходы покрывают все инвестиционные издержки и обеспечивают работу предприятия за счет собственных оборотных средств.

Срок окупаемости называется дисконтированным потому, что учитываются дисконтированные значения затрат и дохода. Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Третий этап. Оценка чувствительности основных интегральных показателей проекта.

Для того, чтобы определить насколько подвержен проект влиянию тех или иных негативных факторов, проводится анализ чувствительности.

К анализируемым факторам относят:

- инфляцию;

- объемы продаж в натуральном измерении;

- цены на продукцию;

- размеры необходимого финансирования;

- процентная ставка по кредитам;

- величины постоянных и переменных издержек.

При неизменных значениях остальных факторов изучается влияние изменения одного фактора на финансовую устойчивость и показатели проекта. Эту кропотливую работу делает программа по разработке бизнес-планов Project Expert в автоматическом режиме, которая определяет наиболее рисковые переменные и точку безубыточности для каждой из них.

Рассмотрим способы финансирования здесь

Индекс доходности инвестиций — формула расчета, определение

Сложности оценки индекса на практике

Как индекс доходности помогает определить рентабельность, мы выяснили, теперь пришла пора поговорить о возможных трудностях. С одной стороны метод расчета индекса кажется простым, с другой – ему предшествует определение других, довольно сложных показателей.

С одной стороны метод расчета индекса кажется простым, с другой – ему предшествует определение других, довольно сложных показателей.

Как свидетельствует практика, расчет финансового индекса не обходится без определения размера будущих денежных поступлений. Дисконтированный индекс доходности, в свою очередь, предусматривает еще и включение в формулу ставки дисконтирования.

Формула будет меняться в зависимости от размера будущих потоков, крайне нестабильного параметра. На прибыль влияют как макро, так и микроэкономические факторы. Среди них следует выделять для правильного расчета инвестиционного индекса такие: сезонность, неопределенность спроса и предложения, процентные ставки, стоимость материалов, объемы продаж, отсутствие или наличие рекламных акций, общая экономическая ситуация.

Расчет индекса доходности происходит только после расчета ставки дисконтирования, и тут инвестор сталкивается со второй проблемой. Какой конкретно метод использовать для оценки дисконтированных доходов? Нам известно, что дисконтированная ставка отображает временную стоимость средств и позволяет привести будущие платежи к текущим значениям.

Дисконтированный индекс привязан к средствам, которые пойдут на финансирование проекта. Если предполагается, что инвестиции будут поступать из личных средств инвестора, то при расчете дисконтированного индекса следует учитывать уровень доходности по другим его инвестициям.

Определить индекс в таком случае можно по банковскому вкладу, доходности ценных бумаг, вложений в недвижимость и так далее. Трудности могут возникнуть на этапе выбора – метод расчета финансовой доходности предусматривает использование сразу десяти разных способов оценки ставки дисконтирования.

Преимущества и недостатки расчета индекса доходности

Известно, что индекс доходности входит в перечень основных аналитических средств для инвестора. Метод расчета индекса доходности базируется на соотношении между прибылью и расходами, при этом, что немаловажно, позволяет оценить, как проект в целом, так и каждую его фазу. Индекс доходности, формула которого представлена выше, позволяет провести сравнительный анализ нескольких объектов, чтобы выбрать оптимальный.

Еще один метод расчета инвестиционной доходности предусматривает использование ставки дисконтирования (называется индексом дисконтирования) для учета труднореализуемых факторов риска. Все эти преимущества делают индекс доходности инвестиций незаменимым для тех, кто желает просчитать возможные риски и сделать рациональное вложение.

А как насчет недостатков дисконтированного индекса доходности и его упрощенного коллеги? Как таковых недостатков у индекса доходности нет, есть ряд особенностей, которые могут осложнить его применение на практике. Первая проблема заключается в сложности прогнозирования будущих денежных потоков. Мы уже упоминали выше, что данный показатель всегда очень основательно завязан на ситуации в отдельно взятой компании, регионе, стране и мире. Часто на доходность финансовых инвестиций влияют события, которые инвестор не мог предсказать.

Точная оценка дисконтирования также представляет трудность для инвестора. Могут быть неточности и в показателе влияния нематериальных факторов на будущие денежные потоки. Одним словом, индекс выполняет свою основную роль только в профессиональных руках знающего финансиста. Если же анализом займется инвестор без соответствующих навыков, результаты оценки могут не получиться такими точными, как бы ему хотелось.

Одним словом, индекс выполняет свою основную роль только в профессиональных руках знающего финансиста. Если же анализом займется инвестор без соответствующих навыков, результаты оценки могут не получиться такими точными, как бы ему хотелось.

Теперь вы знаете, что показывает индекс доходности и почему его так важно применять на практике правильно. Этот аналитический метод поможет инвестору правильно рассчитать целесообразность любой инвестиции, а также сравнить между собой два или три проекта, чтобы выбрать наиболее перспективный. Индекс доходности инвестиций – это гарантия успешной инвестиции. Советуем в будущем пользоваться математическими методиками, чтобы стать успешным инвестором.

Задача №31. Расчёт индекса доходности и срока окупаемости инвестиций

Первоначальные инвестиции – 30 ед.

Срок амортизации – 5 лет.

Выручка от реализации по годам:

1-й год – 20 ед., 2-й – 22 ед., 3-й – 25 ед., 4-й – 24 ед., 5-й – 23 ед.

Текущие материальные издержки – 10 ед. и каждый год увеличиваются на 2 %.

и каждый год увеличиваются на 2 %.

Ставка налога на прибыль – 30 %.

Коэффициент дисконтирования – 0,1.

Определить индекс доходности и срок окупаемости инвестиций.

Решение:

Расходы по проекту состоят из суммы текущих материальных издержек и суммы амортизационных отчислений.

Ежегодные амортизационные отчисления рассчитаем линейным методом, в соответствии с которым ежегодная сумма амортизации определяется как отношение первоначальных инвестиций к сроку амортизации:

А = 30 / 5 = 6 ед.

Прибыль равна разности между выручкой и совокупными издержками:

П = Выручка – Расходы

В первом году прибыль будет равна:

П1 = 20 – (10 + 6) = 4

Рассчитаем сумму налога на прибыль в первом году:

СНП1 = П1 × t = 4 × 0,3 = 1,2

Тогда чистая прибыль в первом году будет равна:

ЧП1 = П1 – СНП1 = 4 – 1,2 = 2,8

Денежный поток (CF (Cash Flow)) первого года будет складываться из суммы чистой прибыли и суммы амортизационных отчислений:

CF1 = ЧП1 + А = 2,8 + 6 = 8,8

При расчёте денежного потока последующих лет необходимо учесть ежегодный прирост текущих материальных издержек на 2 %.

Оформим расчёты в таблицу:

| Период | IC | Bыручка | Расходы | Текущие материальные издержки | Амортизационные отчисления, (А) | Прибыль, (П) | Сумма налога на прибыль, (СНП) | Чистая прибыль, (ЧП) | Денежный поток, (CF) | Дисконтированный денежный поток |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 30 | — | — | — | — | — | — | — | — | — |

| 1 | — | 20 | 16 | 10 | 6 | 4 | 1,2 | 2,8 | 8,8 | 8 |

| 2 | — | 22 | 16,2 | 10,2 | 6 | 5,8 | 1,74 | 4,06 | 10,06 | 8,31 |

| 3 | — | 25 | 16,4 | 10,4 | 6 | 8,6 | 2,58 | 6,02 | 12,02 | 9,03 |

| 4 | — | 24 | 16,61 | 10,61 | 6 | 7,39 | 2,22 | 5,17 | 11,17 | 7,63 |

| 5 | — | 23 | 16,82 | 10,82 | 6 | 6,18 | 1,85 | 4,32 | 10,32 | 6,41 |

| Сумма | — | — | — | — | — | — | — | — | — | 39,38 |

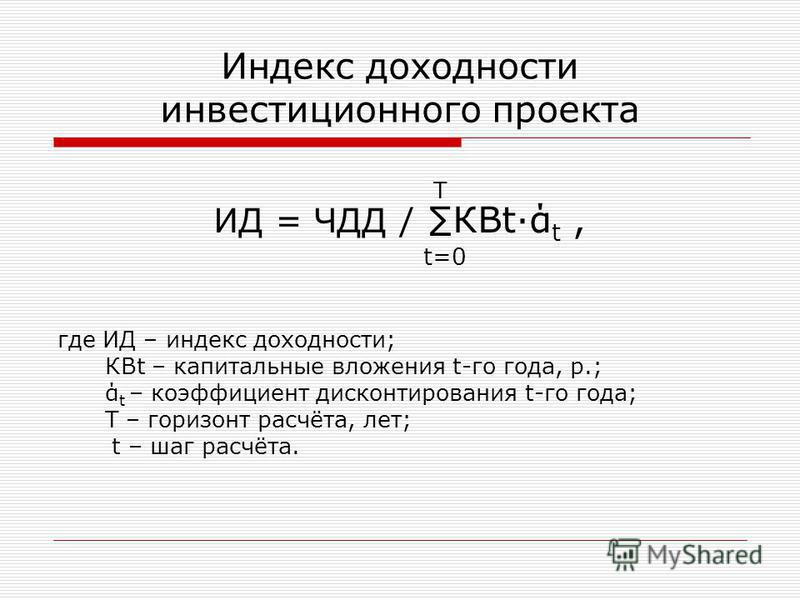

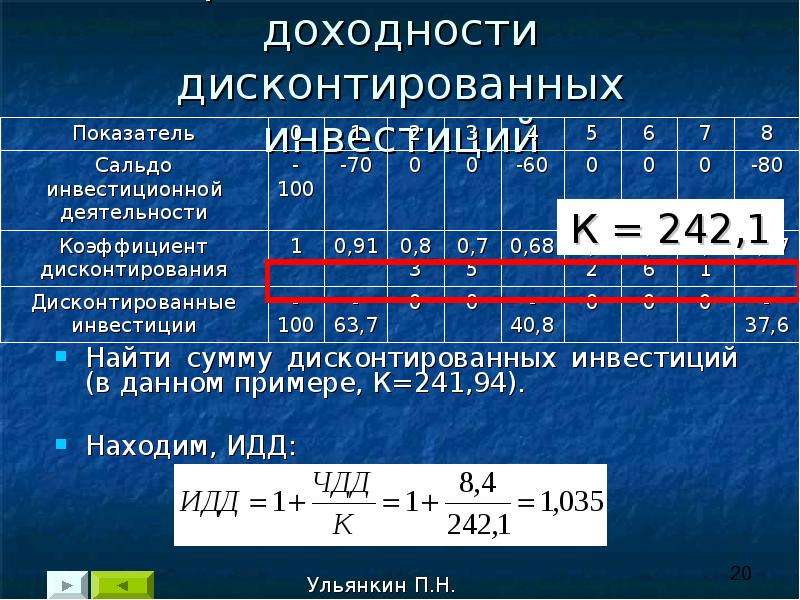

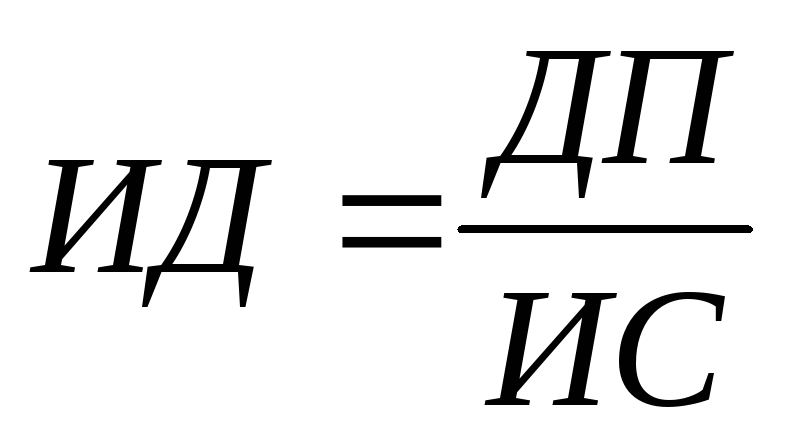

Индекс доходности рассчитывают как отношение суммы приведенного (дисконтированного) чистого денежного потока от текущей деятельности за период осуществления проекта к общему объему капиталовложений:

ИД = 39,38 / 30 = 1,31

Значение индекса доходности 1,31 свидетельствует о экономической эффективности проекта, так как ИД>1.

Так как прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых чистые денежные поступления возместят инвестиционные затраты в проект.

| Период | CF | Кумулятивная сумма чистых денежных поступлений |

|---|---|---|

| 0 | — | — |

| 1 | 8,8 | 8,8 |

| 2 | 10,06 | 8,8 + 10,06 = 18,86 |

| 3 | 12,02 | 18,86 + 12,02 = 30,88 |

| 4 | 11,17 | 30,88 + 11,17 = 42,05 |

| 5 | 10,32 | 42,05 + 10,32 = 52,37 |

Срок окупаемости равен 3 годам, поскольку кумулятивная сумма чистых денежных поступлений за этот период (30,88) превышает объем капитальных вложений.

Однако некоторые специалисты более реальным сроком окупаемости считают дисконтированный срок окупаемости инвестиций. Суть метода заключается в дисконтировании всех денежных потоков, генерируемых проектом, и их последовательном суммировании до тех пор, пока не будут покрыты исходные инвестиционные затраты. Данный метод принимает в расчет стоимость денег во времени, что всегда показывает более реальную картину.

Суть метода заключается в дисконтировании всех денежных потоков, генерируемых проектом, и их последовательном суммировании до тех пор, пока не будут покрыты исходные инвестиционные затраты. Данный метод принимает в расчет стоимость денег во времени, что всегда показывает более реальную картину.

В данном случае дисконтированный срок окупаемости равен 4 годам.

| Период | Дисконтированный денежный поток | Кумулятивная сумма дисконтированных чистых денежных поступлений |

|---|---|---|

| 0 | — | — |

| 1 | 8 | 8 |

| 2 | 8,31 | 16,31 |

| 3 | 9,03 | 25,34 |

| 4 | 7,63 | 32,97 |

| 5 | 6,41 | 39,38 |

| Сумма | 39,38 | — |

Анализ эффективности инвестиций

Используемые термины в калькуляторе

Инвестиции — размещение капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции (инвестированный капитал) возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции (инвестированный капитал) возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Поток, денежный свободный — денежный поток, которым располагает компания после финансирования всех инвестиций, которые она находит целесообразным осуществить; определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Ставка дисконтирования — это параметр отражает скорость изменения стоимости денег в текущей экономике. Он принимается равным либо ставке рефинансирования, либо проценту по считающимся безрисковыми долгосрочным государственным облигациям, либо проценту по банковским депозитам. Для расчета инвестиционных проектов этот параметр может приниматься равным планируемой доходности инвестиционного проекта.

Чистый дисконтированный доход (NPV) – это сальдо всех операционных и инвестиционных денежных потоков, учитывающее дополнительно стоимость использованного капитала. NPV проекта будет положительным, а сам проект – эффективным, если расчеты показывают, что проект покрывает свои внутренние затраты, а также приносит владельцам капитала доход не ниже, чем они потребовали (не ниже ставки дисконтирования).

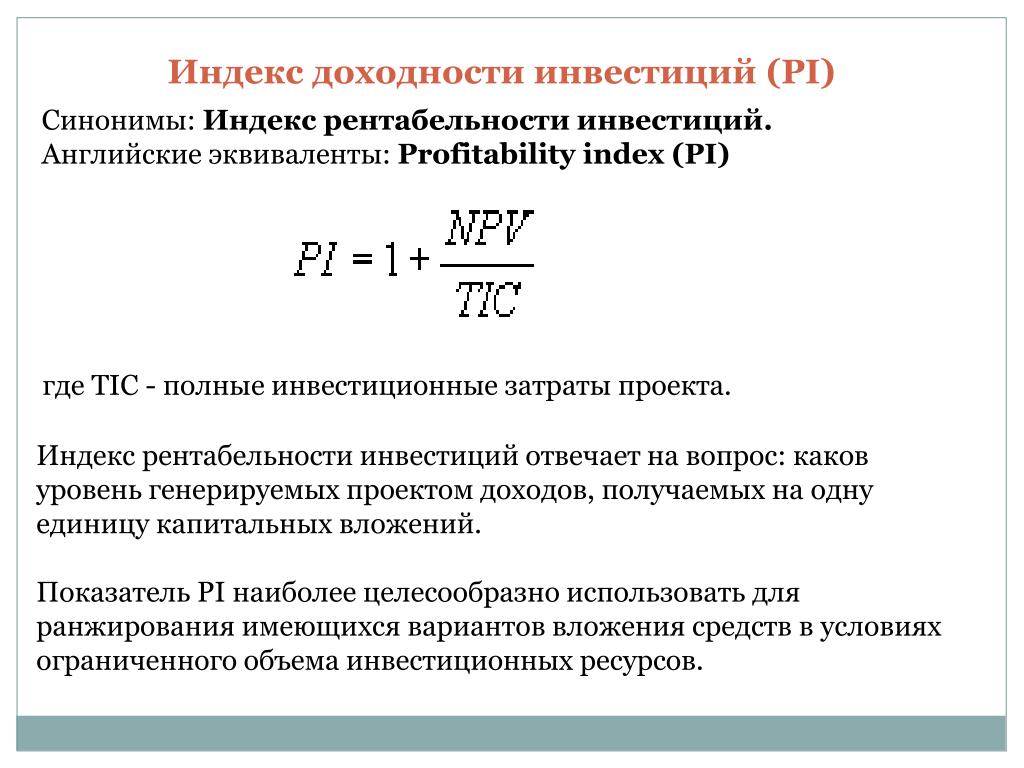

Индекс прибыльности инвестиций (PI) — Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле: PI = NPV / I, где I – вложения.

Внутренняя норма доходности (IRR) — процентная ставка, при которой проект не является ни прибыльным, ни убыточным. Для проектов продолжительностью более двух лет формулы для расчета этого показателя не существует, его можно определить только методом итерации (или при помощи компьютерной программы, использующей данный метод, например, Excel). Возможно определение графическим способом.

Возможно определение графическим способом.

Рекомендуемые значения показателей

Чистая приведенная стоимость (NPV) | > 0 – бизнес-проект принимаем; <0 – отказываемся от проекта >= 50% от суммы кредита |

Индекс прибыльности (PI) | > 1 бизнес-проект прибыльный; = 1 — проект не прибыльный; < 1 — проект убыточный |

Внутренняя норма доходности (IRR) | >= процентная ставка по кредиту проекта |

ВАЖНО: Не один из перечисленных показателей эффективности инвестиций не является достаточным для принятия проекта к реализации. Одновременно важное значение играет соотношение и распределение собственных и привлекаемых средств, а так же другие факторы (наличие предварительных договоренностей на сбыт продукции проекта; денежный поток и возможность погашения обязательств согласно вашему бизнес-плану; срок окупаемости и срок возврата кредита; коэффициент покрытия долга и др.).

Одновременно важное значение играет соотношение и распределение собственных и привлекаемых средств, а так же другие факторы (наличие предварительных договоренностей на сбыт продукции проекта; денежный поток и возможность погашения обязательств согласно вашему бизнес-плану; срок окупаемости и срок возврата кредита; коэффициент покрытия долга и др.).

Индекс — доходность — затрата

Индекс — доходность — затрата

Cтраница 2

Если предположить, что требуется исчислить индекс доходности затрат применительно к показателям эффективности собственного капитала, то данную задачу можно решить следующим образом. [16]

С учетом сказанного, необходимо рассчитать индекс доходности затрат ( ИДЗ), как на каждом шаге расчета, так и в целом за весь срок использования ИП. [17]

Между абсолютными показателями эффективности ( чистый доход и чистый дисконтированный доход) и относительными показателями эффективности ( индексами доходности затрат и инвестиций и индексами дисконтированных затрат и инвестиций) существует тесная взаимосвязь: индексы доходности превышают единицу тогда и только тогда, когда ЧД ( ЧДД) положителен. [19]

[19]

В нашем примере, при заданных параметрах ( кредитный процент, норма дисконта и внутренняя норма доходности) индекс доходности затрат в части, относящейся к показателям эффективности собственного капитала будет иметь большее значение, чем индекс доходности затрат, исчисленный применительно к показателям коммерческой эффективности. [20]

Для оценки эффективности ИП используются следующие основные показатели, определяемые на основе денежных потоков проекта и его участника: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании, индексы доходности затрат и инвестиций, срок окупаемости. [21]

В нашем примере, при заданных параметрах ( кредитный процент, норма дисконта и внутренняя норма доходности) индекс доходности затрат в части, относящейся к показателям эффективности собственного капитала будет иметь большее значение, чем индекс доходности затрат, исчисленный применительно к показателям коммерческой эффективности. [22]

[22]

При оценке эффективности инвестиционных проектов используется система показателей, основными из которых являются: интегральный эффект или чистый дисконтированный эффект, чистый доход, индекс и норма рентабельности инвестиций или внутренняя норма доходности; потребность в дополнительном финансировании; индекс доходности затрат и инвестиций, срок окупаемости. [23]

В качестве основных показателей, используемых для расчетов эффективности ИП, рекомендуются: чистый доход, чистый дисконтированный доход, внутренняя норма доходности, потребность в дополнительном финансировании ( другие названия — ПФ, стоимость проекта, капитал риска), индексы доходности затрат и инвестиций, срок окупаемости, группа показателей, характеризующих финансовое состояние предприятия — участника проекта. [24]

Однако, по нашему мнению, исходя из экономической целесообразности, следует отказаться от этого частного расчета. Тем более, что в Методических рекомендациях не даются разъяснения по данному вопросу. Если же исходить из реальных условий изготовления продукции, то следует признать всю условность изложенного методического подхода по исчислению индекса доходности затрат на основе условного разделения накопленной выручки от реализации продукции, ее себестоимости и налога на прибыль на их две составляющие, одна из которых относится к показателям эффективности собственного капитала.

[25]

Тем более, что в Методических рекомендациях не даются разъяснения по данному вопросу. Если же исходить из реальных условий изготовления продукции, то следует признать всю условность изложенного методического подхода по исчислению индекса доходности затрат на основе условного разделения накопленной выручки от реализации продукции, ее себестоимости и налога на прибыль на их две составляющие, одна из которых относится к показателям эффективности собственного капитала.

[25]

Индексы доходности показывают относительную отдачу проекта на вложенные в него средства. Их рассчитывают как для дисконтированных, так и не дисконтированных денежных потоков. Для оценки эффективности проектов используют следующие индексы доходности. Он равен увеличенному на единицу отношению чистого дохода к накопленному объему инвестиций. ИДД равен увеличенному на единицу отношению чистого дисконтированного дохода к накопленному дисконтированному объему инвестиций. При расчете ИД и ИДД необходимо учитывать либо все капитальные вложения за расчетный период ( включая вложения в замещение выбывающих основных средств), либо только первоначальные капиталовложения, осуществляемые до ввода в эксплуатацию предприятия. Индексы доходности затрат и инвестиций больше единицы, если для данного денежного потока чистый доход положителен. Индексы доходности дисконтированных затрат и инвестиций превышают единицу, если для этого потока чистый дисконтированный доход положителен. Индексы доходности затрат и дисконтированных затрат для всех видов эффективности должны быть больше единицы. Близость индекса доходности дисконтированных затрат к единице может свидетельствовать о недостаточной устойчивости проекта к возможным колебаниям доходов и затрат. Индексы доходности инвестиций ( ИД и ИДД) также должны быть выше единицы.

[26]

При расчете ИД и ИДД необходимо учитывать либо все капитальные вложения за расчетный период ( включая вложения в замещение выбывающих основных средств), либо только первоначальные капиталовложения, осуществляемые до ввода в эксплуатацию предприятия. Индексы доходности затрат и инвестиций больше единицы, если для данного денежного потока чистый доход положителен. Индексы доходности дисконтированных затрат и инвестиций превышают единицу, если для этого потока чистый дисконтированный доход положителен. Индексы доходности затрат и дисконтированных затрат для всех видов эффективности должны быть больше единицы. Близость индекса доходности дисконтированных затрат к единице может свидетельствовать о недостаточной устойчивости проекта к возможным колебаниям доходов и затрат. Индексы доходности инвестиций ( ИД и ИДД) также должны быть выше единицы.

[26]

Индексы доходности показывают относительную отдачу проекта на вложенные в него средства. Их рассчитывают как для дисконтированных, так и не дисконтированных денежных потоков. Для оценки эффективности проектов используют следующие индексы доходности. Он равен увеличенному на единицу отношению чистого дохода к накопленному объему инвестиций. ИДД равен увеличенному на единицу отношению чистого дисконтированного дохода к накопленному дисконтированному объему инвестиций. При расчете ИД и ИДД необходимо учитывать либо все капитальные вложения за расчетный период ( включая вложения в замещение выбывающих основных средств), либо только первоначальные капиталовложения, осуществляемые до ввода в эксплуатацию предприятия. Индексы доходности затрат и инвестиций больше единицы, если для данного денежного потока чистый доход положителен. Индексы доходности дисконтированных затрат и инвестиций превышают единицу, если для этого потока чистый дисконтированный доход положителен. Индексы доходности затрат и дисконтированных затрат для всех видов эффективности должны быть больше единицы.

Их рассчитывают как для дисконтированных, так и не дисконтированных денежных потоков. Для оценки эффективности проектов используют следующие индексы доходности. Он равен увеличенному на единицу отношению чистого дохода к накопленному объему инвестиций. ИДД равен увеличенному на единицу отношению чистого дисконтированного дохода к накопленному дисконтированному объему инвестиций. При расчете ИД и ИДД необходимо учитывать либо все капитальные вложения за расчетный период ( включая вложения в замещение выбывающих основных средств), либо только первоначальные капиталовложения, осуществляемые до ввода в эксплуатацию предприятия. Индексы доходности затрат и инвестиций больше единицы, если для данного денежного потока чистый доход положителен. Индексы доходности дисконтированных затрат и инвестиций превышают единицу, если для этого потока чистый дисконтированный доход положителен. Индексы доходности затрат и дисконтированных затрат для всех видов эффективности должны быть больше единицы. Близость индекса доходности дисконтированных затрат к единице может свидетельствовать о недостаточной устойчивости проекта к возможным колебаниям доходов и затрат. Индексы доходности инвестиций ( ИД и ИДД) также должны быть выше единицы.

[27]

Близость индекса доходности дисконтированных затрат к единице может свидетельствовать о недостаточной устойчивости проекта к возможным колебаниям доходов и затрат. Индексы доходности инвестиций ( ИД и ИДД) также должны быть выше единицы.

[27]

Страницы: 1 2

Стокапер | Доходность индекса Мосбиржи |

Итак, принцип действия калькулятора:

— калькулятор высчитывает данные на первое число, выбранного месяца. Если первого числа этого месяца не было торгов, то берутся данные ближайшего торгового дня. Это важно, так как при расчете доходности на коротких промежутках, эти несколько дней имеют значения.

— данные для калькулятора по индексу Мосбиржи полной доходности брал на сайте Мосбиржи, а данные по инфляции на сайте Росстата.- Реальная доходность пересчитана по формуле сложного процента

Как пользоваться калькулятором:

1. Вам нужно выбрать начальный месяц инвестиций. Доступен диапазон от марта 2003 по прошлый месяц.

Вам нужно выбрать начальный месяц инвестиций. Доступен диапазон от марта 2003 по прошлый месяц.

2. Далее нужно выбрать длительность наблюдаемого промежутка, в месяцах. Так как наш калькулятор не экстраполирует прогноз будущего, количество месяцев будет ограничено диапазоном между начальным месяцем инвестиций и прошлым месяцем. Внимание! Калькулятор может выдать ошибку, если начальный месяц инвестиций + количество месяцев инвестирования уйдет в будущее. Дайте 3-4 секунды калькулятору, и он выдаст вам варианты диапазонов, и вы выберите заново.

3. Далее выбираете начальную сумму инвестиций.

4. Далее выбираете ежемесячную сумму пополнений. Если вы хотите посмотреть именно доходность индекса в нужном вам промежутке времени, тогда не нужно выбирать ежемесячные пополнения. Данный пункт необходим для того, чтобы наблюдать за временной диверсификацией, когда вы инвестируете все не в один промежуток времени, а каждый месяц определенную сумму.

5. Сделайте себе копию калькулятора, если вдруг вам будут мешать другие пользователи.

В итоге вы получите такой результат:

Для вас рассчитается 6 видов доходностей:

1. Номинальная без ежемесячных пополнений

2. Номинальная с пополнениями

3. Реальная без пополнений

4. Реальная с пополнениями

5. Реальная через ETF без пополнений

6. Реальная через ETF с пополнениями

7. А также итоговые суммы в рублях

Определение доходности

Что такое доходность?

Доходность относится к доходам, полученным и реализованным от инвестиций за определенный период времени. Он выражается в процентах на основе инвестированной суммы, текущей рыночной стоимости или номинальной стоимости ценной бумаги. Он включает в себя проценты или дивиденды, полученные от владения определенной ценной бумагой. В зависимости от оценки (фиксированной или колеблющейся) ценной бумаги доходность может быть классифицирована как известная или ожидаемая.

Ключевые выводы

- Доходность — это показатель окупаемости инвестиций за определенный период времени, выраженный в процентах.

- Доходность включает увеличение цен, а также любые выплаченные дивиденды, рассчитанные как чистый реализованный доход, деленный на основную сумму (т. Е. Сумму инвестиций).

- Более высокая доходность воспринимается как индикатор меньшего риска и более высокого дохода, но высокая доходность не всегда может быть положительным фактором, например, в случае увеличения дивидендной доходности из-за падающей цены акций.

Формула доходности

Доходность — это показатель денежного потока, который инвестор получает от суммы, вложенной в ценную бумагу.В основном он рассчитывается на годовой основе, хотя также используются другие вариации, такие как квартальная и ежемесячная доходность. Не следует путать доходность с общей доходностью, которая является более всеобъемлющим показателем доходности инвестиций. Доходность рассчитывается как:

Доходность = Чистая реализованная прибыль / Основная сумма

Например, прибыль и доход от инвестиций в акции могут быть двух видов. Во-первых, это может быть связано с ростом цен, когда инвестор покупает акции по 100 долларов за акцию, а через год продает их по 120 долларов.Во-вторых, по акциям в течение года могут выплачиваться дивиденды, скажем, в размере 2 долларов на акцию. Доходность будет представлять собой увеличение цены акции плюс выплаченные дивиденды, деленное на первоначальную цену акции. Доходность для примера будет:

Во-первых, это может быть связано с ростом цен, когда инвестор покупает акции по 100 долларов за акцию, а через год продает их по 120 долларов.Во-вторых, по акциям в течение года могут выплачиваться дивиденды, скажем, в размере 2 долларов на акцию. Доходность будет представлять собой увеличение цены акции плюс выплаченные дивиденды, деленное на первоначальную цену акции. Доходность для примера будет:

(20 долларов США + 2 доллара США) / 100 долларов США = 0,22 доллара США, или 22%

Введение в дивидендную доходность

Что может вам сказать доходность

Поскольку более высокое значение доходности указывает на то, что инвестор может вернуть более высокие суммы денежных потоков от своих инвестиций, более высокое значение часто воспринимается как индикатор меньшего риска и более высокого дохода.Однако следует проявлять осторожность, чтобы понять выполняемые вычисления. Высокая доходность могла быть результатом падения рыночной стоимости ценной бумаги, что уменьшает значение знаменателя, используемое в формуле, и увеличивает расчетное значение доходности, даже когда оценка ценной бумаги снижается.

Хотя многие инвесторы предпочитают выплату дивидендов по акциям, также важно следить за доходностью. Если доходность становится слишком высокой, это может указывать на то, что либо цена акций падает, либо компания выплачивает высокие дивиденды.Поскольку дивиденды выплачиваются из прибыли компании, более высокие выплаты дивидендов могут означать рост доходов компании, что может привести к росту цен на акции. Более высокие дивиденды при более высоких ценах на акции должны привести к последовательному или незначительному увеличению доходности. Однако значительный рост доходности без роста стоимости акций может означать, что компания выплачивает дивиденды без увеличения прибыли, и это может указывать на краткосрочные проблемы с денежными потоками.

Типы доходности

Доходность может варьироваться в зависимости от вложенной ценной бумаги, продолжительности инвестиций и суммы возврата.

Доходность по акциям

Для инвестиций в акции обычно используются два типа доходности. При расчете на основе покупной цены доходность называется доходностью на основе затрат (YOC) или доходностью затрат и рассчитывается как:

При расчете на основе покупной цены доходность называется доходностью на основе затрат (YOC) или доходностью затрат и рассчитывается как:

Себестоимость = (Повышение цены + выплаченные дивиденды) / Цена покупки

В приведенном выше примере инвестор получил прибыль в размере 20 долларов США (120–100 долларов США) в результате роста цен, а также получил 2 доллара США в результате выплаты дивидендов компании.Следовательно, доходность составляет (20 долларов + 2 доллара) / 100 долларов = 0,22 или 22%.

Однако многие инвесторы могут рассчитывать доход на основе текущей рыночной цены, а не цены покупки. Эта доходность называется текущей доходностью и рассчитывается как:

Текущая доходность = (Увеличение цены + выплаченные дивиденды) / Текущая цена

В приведенном выше примере текущая доходность составляет (20 долларов + 2 доллара) / 120 долларов = 0,1833, или 18,33%.

Когда цена акций компании увеличивается, текущая доходность падает из-за обратной зависимости между доходностью и ценой акций.

Доходность облигаций

Доходность по облигациям, по которым выплачиваются годовые проценты, можно рассчитать простым способом — это называется номинальной доходностью, которая рассчитывается как:

Номинальная доходность = (годовой доход / номинальная стоимость облигации)

Например, если есть казначейская облигация с номинальной стоимостью 1000 долларов США, срок погашения которой составляет один год и выплачивается 5% годовых, ее доходность рассчитывается как 50 долларов США / 1000 долларов США = 0,05 или 5%.

Однако доходность облигации с плавающей процентной ставкой, по которой выплачиваются переменные проценты в течение срока ее владения, будет меняться в течение срока действия облигации в зависимости от применимой процентной ставки на разных условиях.

Если есть облигация, по которой выплачиваются проценты на основе доходности 10-летних казначейских облигаций + 2%, то применимая процентная ставка будет составлять 3%, когда доходность 10-летних казначейских облигаций составляет 1%, и изменится на 4%, если доходность 10-летних казначейских облигаций увеличивается до 2% через несколько месяцев.

Точно так же процент, полученный по привязанной к индексу облигации, процентные платежи по которой скорректированы с учетом индекса, такого как индекс инфляции индекса потребительских цен (ИПЦ), будет меняться по мере колебаний стоимости индекса.

Доходность к погашению (YTM) — это особая мера общего дохода, ожидаемого от облигации каждый год, если облигация удерживается до погашения. Он отличается от номинальной доходности, которая обычно рассчитывается на годовой основе и может изменяться с каждым годом. С другой стороны, доходность к погашению — это средняя ожидаемая годовая доходность, и ожидается, что ее значение останется неизменным на протяжении всего периода владения до погашения облигации.

Доходность к худшему (YTW) — это мера наименьшей потенциальной доходности, которая может быть получена по облигации без возможности дефолта эмитента.YTW указывает наихудший сценарий по облигации, рассчитывая доход, который будет получен, если эмитент использует резервы, включая предоплату, обратный вызов или погашение средств. Эта доходность является важной мерой риска и гарантирует, что определенные требования к доходу будут соблюдаться даже в худших сценариях.

Эта доходность является важной мерой риска и гарантирует, что определенные требования к доходу будут соблюдаться даже в худших сценариях.

Доходность до отзыва (YTC) — это показатель, связанный с облигацией с правом отзыва — особой категорией облигаций, которая может быть погашена эмитентом до наступления срока ее погашения, — а YTC относится к доходности облигации на момент ее отзыва.Эта стоимость определяется процентными выплатами по облигации, ее рыночной ценой и продолжительностью до даты отзыва, поскольку этот период определяет размер процентов.

Муниципальные облигации, которые представляют собой облигации, выпущенные государством, муниципалитетом или округом для финансирования его капитальных затрат и в основном не облагаемые налогом, также имеют доходность, эквивалентную налогу (TEY). TEY — это доходность до налогообложения, необходимая для налогооблагаемой облигации, чтобы ее доходность была такой же, как у не облагаемой налогом муниципальной облигации, и она определяется налоговой категорией инвестора. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Несмотря на то, что существует множество вариантов расчета различных видов доходности, компании, эмитенты и управляющие фондами пользуются большой свободой для расчета, составления отчетов и рекламы значения доходности в соответствии с их собственными соглашениями. Регулирующие органы, такие как Комиссия по ценным бумагам и биржам (SEC), ввели стандартную меру для расчета доходности, называемую доходностью SEC, которая представляет собой стандартный расчет доходности, разработанный SEC и призванный предложить стандартную меру для более справедливого сравнения фондов облигаций.Доходность SEC рассчитывается с учетом необходимых комиссий, связанных с фондом.

Доходность паевого инвестиционного фонда используется для представления чистой прибыли паевого инвестиционного фонда и рассчитывается путем деления годовой выплаты распределения дохода на стоимость акций паевого фонда. Он включает доход, полученный в виде дивидендов, и проценты, полученные от портфеля фонда в течение данного года. Поскольку оценка паевых инвестиционных фондов меняется каждый день в зависимости от расчетной стоимости чистых активов, доходность паевых инвестиционных фондов также рассчитывается и меняется каждый день в зависимости от рыночной стоимости фонда.

Поскольку оценка паевых инвестиционных фондов меняется каждый день в зависимости от расчетной стоимости чистых активов, доходность паевых инвестиционных фондов также рассчитывается и меняется каждый день в зависимости от рыночной стоимости фонда.

Наряду с инвестициями можно рассчитать доходность любого коммерческого предприятия. В расчетах сохраняется форма того, какая прибыль приносит инвестированный капитал.

Доходность и доходность по облигациям| FINRA.org

Доходность — это общий термин, относящийся к доходности капитала, который вы инвестируете в облигацию.

Существует несколько определений, которые важно понимать, когда речь идет о доходности применительно к облигациям: купонная доходность, текущая доходность, доходность до погашения, доходность до отзыва и доходность до наихудшего срока.

Начнем с основных концепций доходности.

- Купонный доход — это годовая процентная ставка, устанавливаемая при выпуске облигации. Это то же самое, что и ставка купона, и представляет собой сумму дохода, которую вы получаете по облигации, выраженную в процентах от ваших первоначальных инвестиций. Если вы покупаете облигацию за 1000 долларов и получаете 45 долларов годовых в виде процентных выплат, ваш купонный доход составит 4,5 процента. Эта сумма рассчитывается как процент от номинальной стоимости облигации и не изменяется в течение срока действия облигации .

- Текущая доходность — это купонный доход облигации, деленный на ее рыночную цену.Вот математика для облигации с купонной доходностью 4,5 процента, торгующейся по 103 (1030 долларов).

Это то же самое, что и ставка купона, и представляет собой сумму дохода, которую вы получаете по облигации, выраженную в процентах от ваших первоначальных инвестиций. Если вы покупаете облигацию за 1000 долларов и получаете 45 долларов годовых в виде процентных выплат, ваш купонный доход составит 4,5 процента. Эта сумма рассчитывается как процент от номинальной стоимости облигации и не изменяется в течение срока действия облигации

Это то же самое, что и ставка купона, и представляет собой сумму дохода, которую вы получаете по облигации, выраженную в процентах от ваших первоначальных инвестиций. Если вы покупаете облигацию за 1000 долларов и получаете 45 долларов годовых в виде процентных выплат, ваш купонный доход составит 4,5 процента. Эта сумма рассчитывается как процент от номинальной стоимости облигации и не изменяется в течение срока действия облигацииДопустим, вы проверяете цену облигации позже, и она торгуется на уровне 101 (1010 долларов США). Текущая доходность изменилась:

Если вы покупаете новую облигацию по номинальной стоимости и удерживаете ее до погашения, ваша текущая доходность на момент погашения облигации будет такой же, как купонная доходность.

Урожайность, которая важнее

Купон и текущая доходность продвигают вас только до тех пор, пока вы не сможете оценить доходность вашей облигации. Во-первых, они не измеряют стоимость реинвестированных процентов. Они также не очень помогают, если ваша облигация отзывается досрочно или если вы хотите оценить самую низкую доходность, которую вы можете получить по своей облигации. В этих случаях вам необходимо произвести более сложные расчеты урожайности. К счастью, существует множество финансовых калькуляторов, некоторые из которых даже оценивают доходность до и после налогообложения. Стоит знать о следующих доходах, и они должны быть у вас под рукой:

Во-первых, они не измеряют стоимость реинвестированных процентов. Они также не очень помогают, если ваша облигация отзывается досрочно или если вы хотите оценить самую низкую доходность, которую вы можете получить по своей облигации. В этих случаях вам необходимо произвести более сложные расчеты урожайности. К счастью, существует множество финансовых калькуляторов, некоторые из которых даже оценивают доходность до и после налогообложения. Стоит знать о следующих доходах, и они должны быть у вас под рукой:

- Доходность к погашению (YTM) — это общая процентная ставка, полученная инвестором, который покупает облигацию по рыночной цене и удерживает ее до погашения.Математически это ставка дисконтирования, при которой сумма всех будущих денежных потоков (от купонов и выплаты основной суммы) равна цене облигации. Доходность к погашению часто указывается в виде годовой ставки и может отличаться от купонной ставки облигации. Предполагается, что выплаты по купонам и основной сумме выплачиваются вовремя. Это не требует реинвестирования дивидендов, но при расчетах доходности к погашению обычно делается это предположение. Кроме того, он не учитывает налоги, уплаченные инвестором, или брокерские расходы, связанные с покупкой.

- Доходность до отзыва (YTC) рассчитывается так же, как и доходность к погашению, за исключением того, что вместо количества месяцев до погашения облигации вы используете дату отзыва и цену отзыва облигации. Этот расчет учитывает влияние на доходность облигации, если она вызывается до срока погашения, и должен выполняться с использованием первой даты, когда эмитент может отозвать облигацию.

- Наихудшая доходность (YTW) — это в зависимости от того, какое из значений YTM и YTC ниже. Если вы хотите узнать наиболее консервативный потенциальный доход, который может дать вам облигация — а вы, , должны знать ее для каждой ценной бумаги, подлежащей отзыву, — выполните это сравнение.

- Доходность, отражающая вознаграждение брокера — это доход, скорректированный на сумму наценки или комиссии (при покупке), наценки или комиссии (при продаже) и других сборов или сборов, которые взимает с вас ваш брокер. свои услуги.

Это не требует реинвестирования дивидендов, но при расчетах доходности к погашению обычно делается это предположение. Кроме того, он не учитывает налоги, уплаченные инвестором, или брокерские расходы, связанные с покупкой.

Это не требует реинвестирования дивидендов, но при расчетах доходности к погашению обычно делается это предположение. Кроме того, он не учитывает налоги, уплаченные инвестором, или брокерские расходы, связанные с покупкой. свои услуги.

свои услуги.YTM и YTC основаны на следующих предположениях:

- У вас есть облигация до погашения или до даты отзыва.

- Вы реинвестируете каждый купон.

- Все купоны реинвестируются в процентную ставку YTM или YTC, в зависимости от того, что применимо.

Процентные ставки регулярно меняются, что делает практически невозможным повторное инвестирование по одной и той же ставке. Таким образом, YTM и YTC являются только оценочными и должны рассматриваться как таковые. Хотя это полезно, важно понимать, что доходность к погашению и доходность к погашению может не совпадать с общей доходностью облигации. Такая цифра точно рассчитывается только при продаже облигации или при ее погашении.

Bond Fact

Цена и доходность обратно пропорциональны: когда цена облигации растет, ее доходность падает, и наоборот.

Считывание кривой доходности

Вы, наверное, видели, как финансовые комментаторы говорили о кривой доходности казначейства при обсуждении облигаций и процентных ставок. Это удобный инструмент, потому что он предоставляет на одном простом графике ключевые точки данных по казначейским облигациям для данного торгового дня с процентными ставками, расположенными вверх по вертикальной оси, и сроком погашения, расположенным по горизонтальной оси.

Это удобный инструмент, потому что он предоставляет на одном простом графике ключевые точки данных по казначейским облигациям для данного торгового дня с процентными ставками, расположенными вверх по вертикальной оси, и сроком погашения, расположенным по горизонтальной оси.

Типичная кривая доходности имеет восходящий наклон, что означает, что ценные бумаги с более длительными периодами владения приносят более высокую доходность.

На приведенной выше кривой доходности процентные ставки (а также доходность) увеличиваются по мере увеличения срока погашения или периода владения — доходность 30-дневных казначейских векселей составляет 2,55 процента по сравнению с 4,80 процента для 20-летних казначейских облигаций, но не намного. Когда наклонная вверх кривая доходности относительно плоская, это означает, что разница между доходностью инвестора от краткосрочной облигации и доходностью от долгосрочной облигации минимальна. Инвесторы хотели бы взвесить риск владения облигацией в течение длительного периода (см. Риск процентной ставки) по сравнению с единственным умеренно более высоким повышением процентной ставки, которое они получили бы по сравнению с более краткосрочной облигацией.

Риск процентной ставки) по сравнению с единственным умеренно более высоким повышением процентной ставки, которое они получили бы по сравнению с более краткосрочной облигацией.

Действительно, кривые доходности могут быть более пологими или крутыми в зависимости от экономических условий и того, что делает Совет Федеральной резервной системы (или «ФРС») или что инвесторы ожидают от ФРС действий с денежной массой. Иногда экономические условия и ожидания создают кривую доходности с разными характеристиками. Например, перевернутая кривая доходности идет вниз, а не вверх. Когда это происходит, краткосрочные облигации платят больше, чем долгосрочные. Наблюдатели за кривой доходности обычно воспринимают это как знак того, что процентные ставки могут снизиться.

Министерство финансов предоставляет ежедневные ставки кривой доходности казначейства, которые можно использовать для построения кривой доходности за этот день.

Расчет возврата облигаций

Если вы держали облигацию в течение длительного периода времени, вы можете рассчитать ее годовую процентную доходность или процентную доходность, разделенную на количество лет, в течение которых вы держали вложения. Например, облигация на сумму 1000 долларов, удерживаемая в течение трех лет с доходностью 145 долларов, имеет доходность 14,5 процента, но годовая доходность составляет 4,83 процента.

Например, облигация на сумму 1000 долларов, удерживаемая в течение трех лет с доходностью 145 долларов, имеет доходность 14,5 процента, но годовая доходность составляет 4,83 процента.

При расчете прибыли следует учитывать годовую инфляцию. Расчет реальной нормы прибыли даст вам представление о покупательной способности ваших доходов в конкретный год. Вы можете определить реальную доходность, вычтя уровень инфляции из процентной доходности. Например, инвестиции с 5-процентной доходностью в течение года с 2-процентной инфляцией обычно имеют реальную доходность 3 процента.

Чтобы подсчитать общий доход, начните со стоимости облигации на момент погашения (или когда вы ее продали) и добавьте весь купонный доход и начисленные проценты.Вычтите из этого числа все налоги и сборы или комиссии. Затем вычтите из этой суммы вашу первоначальную сумму инвестиций. Это даст вам общую сумму вашей общей прибыли или убытка по инвестициям в облигации. Чтобы рассчитать доход в процентах, разделите это число на начальную стоимость ваших инвестиций и умножьте на 100:

.

Общие сведения о дивидендной доходности и ее расчете

Не все инструменты фундаментального анализа работают для каждого инвестора по каждой акции. Если вы ищете быстрорастущие технологические акции, они вряд ли появятся на каких-либо экранах акций, которые вы могли бы запустить в поисках характеристик выплаты дивидендов.Однако, если вы стоите-инвестор или ищете доход в виде дивидендов, вам нужно сделать несколько измерений.

Одним из важных показателей для дивидендных инвесторов является дивидендная доходность, которая представляет собой финансовый коэффициент, который показывает, сколько компания выплачивает дивиденды каждый год по отношению к цене ее акций.

Формула дивидендной доходности

Дивидендная доходность указывается в процентах и рассчитывается путем деления долларовой стоимости дивидендов, выплачиваемых на акцию в конкретный год, на долларовую стоимость одной акции.Взаимодействие с другими людьми

Дивидендная доходность равна годовому дивиденду на акцию, деленному на цену акции на акцию. Например, если годовой дивиденд компании составляет 1,50 доллара США, а акция торгуется по цене 25 долларов, дивидендная доходность составит 6% (1,50 доллара ÷ 25 долларов США).

Например, если годовой дивиденд компании составляет 1,50 доллара США, а акция торгуется по цене 25 долларов, дивидендная доходность составит 6% (1,50 доллара ÷ 25 долларов США).

Доходность за текущий год можно оценить, используя дивиденды за предыдущий год или умножив последний квартальный дивиденд на 4, а затем разделив на текущую цену акции.

Общие сведения о дивидендной доходности

Дивидендная доходность — это метод, используемый для измерения суммы денежного потока, который вы получаете за каждый доллар, вложенный в позицию капитала.Другими словами, это показатель того, сколько денег вы получаете от дивидендов. Дивидендная доходность — это, по сути, возврат инвестиций в акции без прироста капитала.

Предположим, что акции компании ABC торгуются по 20 долларов и ежегодно выплачивают своим акционерам дивиденды в размере 1 доллар на акцию. Также предположим, что акции компании XYZ торгуются по 40 долларов, а также выплачивают годовые дивиденды в размере 1 доллара на акцию. Дивидендная доходность компании ABC составляет 5% (1 ÷ 20), в то время как дивидендная доходность XYZ составляет всего 2.5% (1 ÷ 40). Предполагая, что все остальные факторы эквивалентны, инвестор, желающий использовать свой портфель для увеличения своего дохода, скорее всего, предпочтет акции ABC, а не акции XYZ, поскольку они имеют вдвое большую дивидендную доходность.

Дивидендная доходность компании ABC составляет 5% (1 ÷ 20), в то время как дивидендная доходность XYZ составляет всего 2.5% (1 ÷ 40). Предполагая, что все остальные факторы эквивалентны, инвестор, желающий использовать свой портфель для увеличения своего дохода, скорее всего, предпочтет акции ABC, а не акции XYZ, поскольку они имеют вдвое большую дивидендную доходность.

Инвесторы, которым необходим минимальный денежный поток от своих инвестиций, могут обеспечить его, инвестируя в акции с высокой стабильной дивидендной доходностью.

Старые, хорошо зарекомендовавшие себя компании обычно выплачивают более высокий процент дивидендов, чем молодые компании, и история дивидендов старых компаний также обычно более последовательна.Взаимодействие с другими людьми

Помните о слишком высокой урожайности

Имейте в виду, что выплата высоких дивидендов также может стоить компании потенциала роста. Каждый доллар, который компания выплачивает своим акционерам, — это деньги, которые компания не инвестирует в себя для получения прироста капитала.

Спросите себя, почему доходность может быть высокой; затем исследуйте немного. Иногда высокая дивидендная доходность является результатом падения цены акции. Доходность математически вырастет из-за падения цены — сценарий, который часто называют «ловушкой стоимости».«Выясните, почему цена акций упала. Если компания испытывает финансовые трудности, вы можете отказаться от этих инвестиций, но сделайте свою домашнюю работу, чтобы быть уверенным.

Также могут оказывать влияние фоновые факторы, например, слабость экономики. Например, акции жилищно-строительных компаний резко упали во время рецессии 2009 года. В этой ситуации нет быстрого решения, но могут быть другие проблемы. Компания может восстановиться — даже раньше, чем позже, — поэтому важно понимать, что может вызвать спад.

Вы также захотите знать о компании, в которую вы инвестируете, типа типа , потому что некоторые дивидендные доходы неестественно высоки. Основное партнерство с ограниченной ответственностью (MLP) и инвестиционные фонды недвижимости (REIT) являются двумя примерами. По закону эти типы компаний обязаны распределять очень значительный процент своей прибыли между акционерами, что приводит к более высокой дивидендной доходности. Однако это не обязательно делает REIT и MLP плохими сделками. Некоторым инвесторам дивидендов они нравятся.

По закону эти типы компаний обязаны распределять очень значительный процент своей прибыли между акционерами, что приводит к более высокой дивидендной доходности. Однако это не обязательно делает REIT и MLP плохими сделками. Некоторым инвесторам дивидендов они нравятся.

Наконец, некоторые компании манипулируют своими затратами на рост, по крайней мере временно, чтобы привлечь инвесторов. Хорошая идея — отслеживать дивидендную доходность с течением времени, чтобы получить более четкое представление о том, что происходит.

Итог

Хорошая дивидендная доходность может быть хорошим показателем при оценке акций в инвестиционных целях. Но это не всегда означает сильную компанию. Взгляните за пределы числа в один момент времени и обязательно посмотрите на отрасль и дивидендную доходность компании за длительный период.Вы хотите знать, что есть некоторая последовательность, и это не просто случайность.

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим

находят финансовые формулы невероятно полезными в повседневной жизни. Используете ли вы финансовые формулы для личных или

по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Используете ли вы финансовые формулы для личных или

по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто

потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа

которые изучают финансы и бизнес, для профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть

поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

От студентов колледжа

которые изучают финансы и бизнес, для профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть

поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь

Если вы забыли, как использовать конкретную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только

упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы

больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

Доходность и как рассчитать доходность

Примеры расчета доходности

Доходность акций

Apple (AAPL) зарабатывает 9 долларов. 20 за акцию, текущая цена составляет 171 доллар США

20 за акцию, текущая цена составляет 171 доллар США

Доходность = 9,20 доллара США / 171 доллар США = 5,4%

Доходность компании

Apple зарабатывает 48,4 млрд долларов, рыночная капитализация составляет 896 млрд долларов.

Доходность = 48,4 млрд долларов / 896 млрд = 5,4%

Доходность индекса

S&P 500 приносит 105 долларов, индекс — 2625 долларов.

Доходность = 105 долл. США / 2625 = 4,0%

Доходность является обратной величиной коэффициента PE

Коэффициент P / E = Цена / Прибыль

Прибыль Доходность = Прибыль / Цена

Преимущество доходности над коэффициентом P / E состоит в том, что ваш результат выражается в процентах, которые можно сравнить с другими инвестициями.

Например:

S&P 500 приносит 105, индекс 2625 долларов = 4,0%

по сравнению с

Доходность 10-летних казначейских облигаций = 2,4%

Показатель доходности дает вам простой для понимания показатель для сравнения с показателем P / E. Проще сравнить доходность 4,0% прибыли и доходность облигаций 2,4% вместо коэффициента P / E 25 с доходностью облигаций 2,4%. Оба дают одинаковый ответ, но доходность дает более четкое сравнение.

Проще сравнить доходность 4,0% прибыли и доходность облигаций 2,4% вместо коэффициента P / E 25 с доходностью облигаций 2,4%. Оба дают одинаковый ответ, но доходность дает более четкое сравнение.

Важность прибыли

Доходность — это одновременно показатель нормы прибыли и показатель оценки.Прибыль является ключевым показателем рентабельности. Тот факт, что он делится на текущее значение, также делает его метрикой оценки.

Многие инвесторы делают упор на дивиденды и дивидендную доходность. Но откуда берутся эти дивиденды? Заработок конечно. Прибыль является истинным долгосрочным драйвером дивидендов и курса акций.

У вас может быть акция, которая имеет высокую дивидендную доходность, но выплачивает всю свою прибыль. У этой компании может не быть капитала для увеличения прибыли или даже для поддержания высоких дивидендов.Прибыль — один из самых важных показателей при анализе индивидуальных инвестиций.

Все вышеперечисленные методы расчета прибыли по отношению к доходности предоставляют средства для сравнения акций, компаний, индексов и т. Д. Но это также ценный показатель для сравнения с другими активами.

Д. Но это также ценный показатель для сравнения с другими активами.

Например, аналитики сравнивают доходность S & P500 с доходностью 10-летних казначейских облигаций (см. Пример выше) или с текущим уровнем инфляции. Казначейские векселя считаются безрисковой нормой доходности.Сравнивая доходность с ставками казначейских векселей, вы узнаете «премию за риск» владения акциями по сравнению с безрисковым активом.

Используйте доходность в качестве показателя доходности и стоимости, потому что он прост и предоставляет важную информацию, которую можно сравнить с любым другим инвестиционным активом.

Дополнительная литература:

Выбор дивидендных акций с помощью построителя дивидендной стоимости — как это работает

Как рассчитать текущую доходность облигации | Малый бизнес

Уильям Адкинс Обновлено 1 февраля 2019 г.

Когда инвесторы покупают облигации, они делают это в первую очередь для получения дохода.Ожидаемая годовая норма доходности называется текущей доходностью и является функцией текущей цены и суммы процентов, выплачиваемых по облигации. Однако облигации, выпущенные правительствами и корпорациями, покупаются и продаются на рынке облигаций. Это означает, что цены меняются. Инвесторам необходимо понимать взаимосвязь между ценой и доходностью, а также научиться определять текущую доходность.

Однако облигации, выпущенные правительствами и корпорациями, покупаются и продаются на рынке облигаций. Это означает, что цены меняются. Инвесторам необходимо понимать взаимосвязь между ценой и доходностью, а также научиться определять текущую доходность.

Общие сведения о купонной ставке

Корпорации и правительства на всех уровнях часто занимают средства, продавая облигации.По каждой облигации ежегодно выплачивается фиксированная сумма денег, называемая купоном. Обычно это выражается в процентах от номинальной стоимости облигации, называемой купонной ставкой. Например, облигация с номинальной стоимостью 1000 долларов и купоном на 50 долларов имеет купонную ставку 5 процентов.

Доходность облигаций по сравнению со ставкой купона

Когда облигации первоначально выпускаются, они обычно продаются по номинальной стоимости или близкой к ней, поэтому ставка купона — это, по сути, доходность, которую может ожидать инвестор. Однако, если облигация позже приобретается на вторичном рынке, цена, как правило, другая, а это означает, что доходность также отличается.Например, если вы покупаете облигацию номинальной стоимостью 1000 долларов США с купоном на 50 долларов на 800 долларов, фактическая процентная ставка или доходность составляет 6,25 процента.

Однако, если облигация позже приобретается на вторичном рынке, цена, как правило, другая, а это означает, что доходность также отличается.Например, если вы покупаете облигацию номинальной стоимостью 1000 долларов США с купоном на 50 долларов на 800 долларов, фактическая процентная ставка или доходность составляет 6,25 процента.

Обратное соотношение цена / доходность

Цена и доходность облигации изменяются обратно пропорционально. То есть, когда цена снижается, доходность растет, а когда цена растет, доходность снижается. Текущая доходность — это просто доход, который вы получите, если купите облигацию по текущей рыночной цене. Текущая доходность, хотя и простая, является важной мерой, поскольку она определяет норму прибыли на ваши инвестиции, пока вы владеете облигацией.

Определение цены облигации

Прежде чем вы сможете рассчитать текущую доходность, вы должны определить текущую цену. Инвесторов, плохо знакомых с облигациями, может смутить то, как указаны цены. Это связано с тем, что цена указана в процентах от номинальной стоимости, а не в долларах. Например, облигация с номинальной стоимостью 5000 долларов и текущей ценой 4500 долларов будет котироваться на уровне 90 процентов.

Инвесторов, плохо знакомых с облигациями, может смутить то, как указаны цены. Это связано с тем, что цена указана в процентах от номинальной стоимости, а не в долларах. Например, облигация с номинальной стоимостью 5000 долларов и текущей ценой 4500 долларов будет котироваться на уровне 90 процентов.

Определить долларовую стоимость котировки облигации несложно. Умножьте номинальную стоимость облигации на указанный процент.Предположим, что облигация на сумму 5000 долларов котируется по 85,0 процента. Умножьте 85 процентов на 5000 долларов, чтобы вычислить долларовую стоимость 4250 долларов.

Расчет текущей доходности

После определения текущей цены облигации вычислить ее текущую доходность не составит труда. Текущая доходность равна годовой процентной ставке, деленной на текущую цену облигации. Предположим, что текущая цена облигации составляет 4000 долларов, а купон — 300 долларов. Разделите 300 долларов на 4000, что равно 0,075. Умножьте 0,075 на 100, чтобы получить текущую доходность как 7.5 процентов.

Умножьте 0,075 на 100, чтобы получить текущую доходность как 7.5 процентов.

Формула дивидендной доходности: как рассчитать дивидендную доходность

ИНВЕСТИЦИОННЫЙ СОВЕТ

Независимо от того, являетесь ли вы опытным инвестором или только начинаете, есть вероятность, что вы встретите один инвестиционный термин чаще, чем другие: дивидендной доходности .

При определении: «В этом посте мы объясним, что такое дивидендная доходность, почему это важно, и покажем вам, как использовать формулу дивидендной доходности. Используйте ссылки ниже, чтобы перейти вперед, или прочитайте от конца до конца, чтобы получить более подробный обзор темы.

Что такое дивидендная доходность?

Прежде чем мы определим и научимся рассчитывать дивидендную доходность, давайте убедимся, что мы все на одной странице о дивидендах. Дивиденды — это выплаты, которые компании производят своим акционерам за владение акциями своей организации. Дивиденды могут быть получены от продажи акций во множестве отраслей, включая инвестиции в недвижимость и потребительские товары. Дивиденды обычно основаны на прибыли и результатах деятельности компании в течение года и обычно выплачиваются ежеквартально.

Дивиденды обычно основаны на прибыли и результатах деятельности компании в течение года и обычно выплачиваются ежеквартально.

Определение дивидендной доходности

Дивидендная доходность — это показатель, который можно использовать, чтобы помочь инвесторам в дивиденды предвидеть, сколько компания выплачивает акционерам в виде дивидендов на годовой основе по сравнению с текущей ценой их акций.

Почему это важно? Сравнивая годовые дивиденды компании с индивидуальными затратами на акцию, инвесторы могут оценить размер своей прибыли и тем самым принять более обоснованные инвестиционные решения.

Хотя расчет дивидендной доходности может предоставить инвесторам важную информацию, важно отметить, что исторические тенденции не всегда указывают на будущие результаты. Помимо определения дивидендной доходности акции, вы также можете рассмотреть некоторые другие переменные и источники, прежде чем принимать какое-либо инвестиционное решение — подробнее об этом чуть позже.

Как определить дивидендную доходность

Чтобы определить дивидендную доходность, вам нужно сначала определить две важные цифры: годовых дивидендов на акцию и текущая цена акций .Оба эти числа можно найти на основных индексах фондового рынка. Примечание: для получения наиболее точных прогнозов вам нужно использовать самые свежие доступные данные.

Теперь, когда у вас есть эти данные, вы можете рассчитать дивидендную доходность, используя формулу дивидендной доходности.

Формула дивидендной доходности

Чтобы определить дивидендную доходность, необходимо разделить долларовую стоимость годового дивиденда на текущую цену акции.

Дивидендная доходность = Годовой дивиденд на акцию ($) ÷ Цена акции ($)