ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Глава 46. Расчеты

Глава 46. Расчеты

§ 1. Общие положения о расчетах

Статья 861. Наличные и безналичные расчеты

1. Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке.

2. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

3. Безналичные расчеты производятся через банки, иные кредитные организации (далее — банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

Статья 862. Формы безналичных расчетов

1. При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

2. Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 настоящей статьи.

§ 2. Расчеты платежными поручениями

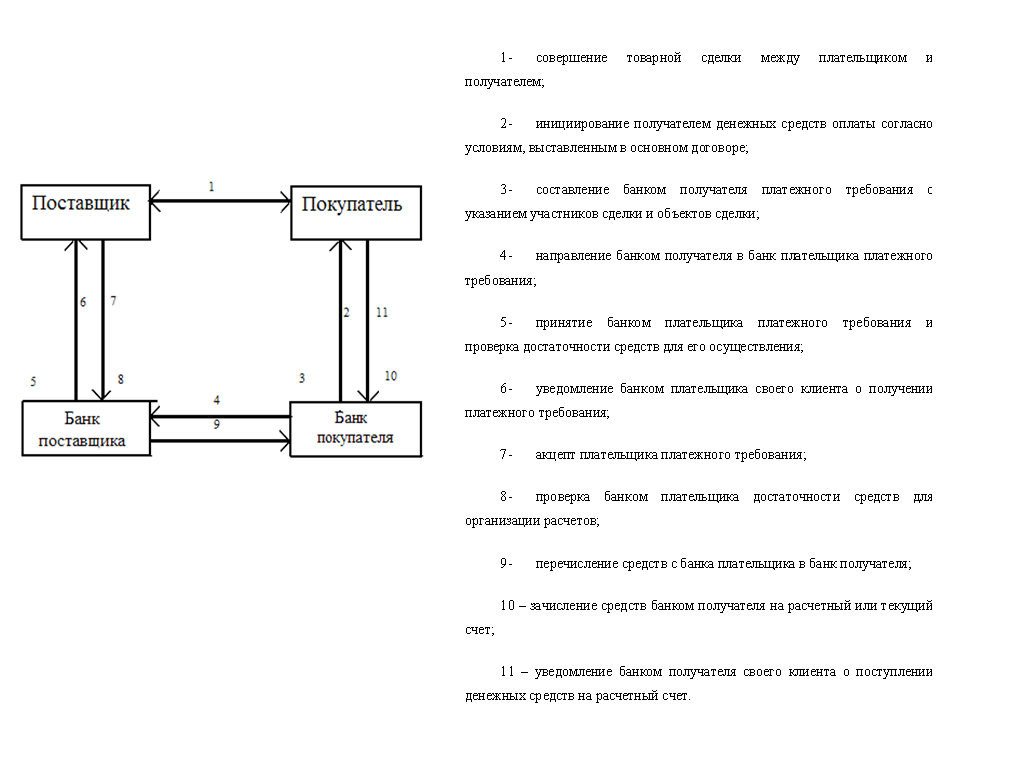

Статья 863. Общие положения о расчетах платежными поручениями

1. При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

2. Правила настоящего параграфа применяются к отношениям, связанным с перечислением денежных средств через банк лицом, не имеющим счет в данном банке, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или не вытекает из существа этих отношений.

3. Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 864. Условия исполнения банком платежного поручения

1. Содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

2. При несоответствии платежного поручения требованиям, указанным в пункте 1 настоящей статьи, банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии — в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии — в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

3. Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета (статья 855).

Статья 865. Исполнение поручения

1. Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в срок, установленный пунктом 1 статьи 863 настоящего Кодекса.

2. Банк вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента.

3. Банк обязан незамедлительно информировать плательщика по его требованию об исполнении поручения. Порядок оформления и требования к содержанию извещения об исполнении поручения предусматриваются законом, установленными в соответствии с ним банковскими правилами или соглашением сторон.

1. В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотрены главой 25 настоящего Кодекса.

2. В случаях, когда неисполнение или ненадлежащее исполнение поручения имело место в связи с нарушением правил совершения расчетных операций банком, привлеченным для исполнения поручения плательщика, ответственность, предусмотренная пунктом 1 настоящей статьи, может быть возложена судом на этот банк.

3. Если нарушение правил совершения расчетных операций банком повлекло неправомерное удержание денежных средств, банк обязан уплатить проценты в порядке и в размере, предусмотренных статьей 395 настоящего Кодекса.

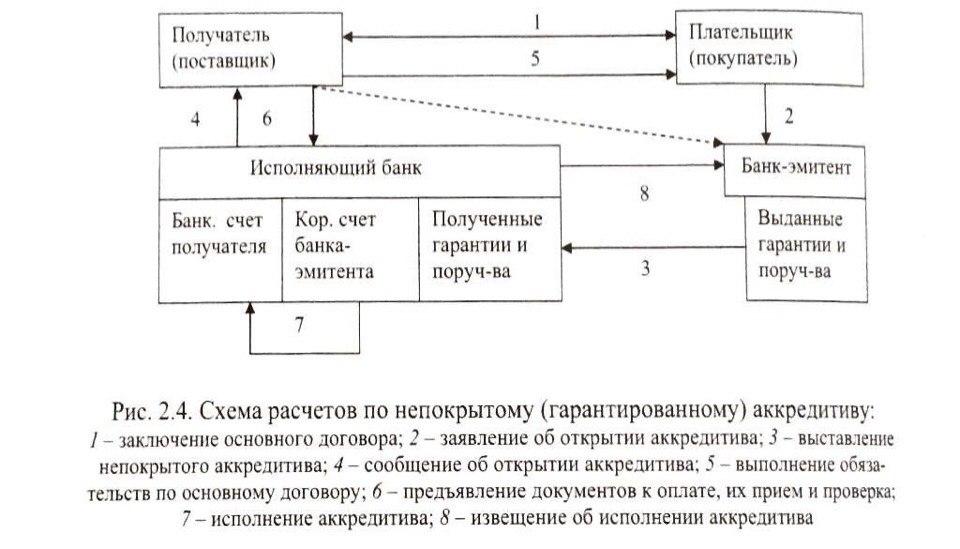

§ 3. Расчеты по аккредитиву

Статья 867. Общие положения о расчетах по аккредитиву

1. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке.

2. В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

3. Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 868. Отзывный аккредитив

1. Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств.

2. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

3. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

Статья 869. Безотзывный аккредитив

1. Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств.

2. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Статья 870. Исполнение аккредитива

1. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий исполнение аккредитива не производится.

2. Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

Статья 871. Отказ в принятии документов

1. Если исполняющий банк отказывает в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он обязан незамедлительно проинформировать об этом получателя средств и банк-эмитент с указанием причин отказа.

2. Если банк-эмитент, получив принятые исполняющим банком документы, считает, что они не соответствуют по внешним признакам условиям аккредитива, он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю средств с нарушением условий аккредитива, а по непокрытому аккредитиву отказаться от возмещения выплаченных сумм.

Статья 872. Ответственность банка за нарушение условий аккредитива

1. Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк, за исключением случаев, предусмотренных настоящей статьей.

2. При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

3. В случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

В случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

Статья 873. Закрытие аккредитива

1. Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива;

по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

2. Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

§ 4. Расчеты по инкассо

Статья 874. Общие положения о расчетах по инкассо

1. При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа.

2. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк).

Порядок осуществления расчетов по инкассо регулируется законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

3. В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность по основаниям и в размере, которые предусмотрены главой 25 настоящего Кодекса.

Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.

Статья 875. Исполнение инкассового поручения

1. При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

2. Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

3. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

4. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

5. Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Статья 876. Извещение о проведенных операциях

1. Если платеж и (или) акцепт не были получены, исполняющий банк обязан немедленно известить банк-эмитент о причинах неплатежа или отказа от акцепта.

Банк-эмитент обязан немедленно информировать об этом клиента, запросив у него указания относительно дальнейших действий.

2. При неполучении указаний о дальнейших действиях в срок, установленный банковскими правилами, а при его отсутствии в разумный срок исполняющий банк вправе возвратить документы банку-эмитенту.

§ 5. Расчеты чеками

Статья 877. Общие положения о расчетах чеками

1. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

2. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

3. Отзыв чека до истечения срока для его предъявления не допускается.

4. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

5. Порядок и условия использования чеков в платежном обороте регулируются настоящим Кодексом, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Статья 878. Реквизиты чека

1. Чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Статья 879. Оплата чека

1. Чек оплачивается за счет средств чекодателя.

В случае депонирования средств порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

2. Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

3. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

4. Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

5. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Статья 880. Передача прав по чеку

1. Передача прав по чеку производится в порядке, установленном статьей 146 настоящего Кодекса, с соблюдением правил, предусмотренных настоящей статьей.

2. Именной чек не подлежит передаче.

3. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа.

Индоссамент, совершенный плательщиком, является недействительным.

Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов.

Статья 881. Гарантия платежа

1. Платеж по чеку может быть гарантирован полностью или частично посредством аваля.

Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика.

2. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, места его нахождения и даты совершения надписи.

3. Авалист отвечает так же, как и тот, за кого он дал аваль.

Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

4. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Статья 882. Инкассирование чека

1. Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу.

Оплата чека производится в порядке, установленном статьей 875 настоящего Кодекса.

2. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Статья 883. Удостоверение отказа от оплаты чека

1. Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

1) совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

2) отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

3) отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

2. Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека.

Если предъявление чека имело место в последний день срока, протест или равнозначный акт может быть совершен в следующий рабочий день.

Статья 884. Извещение о неоплате чека

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного акта.

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок направляется извещение тому, кто дал аваль за это лицо.

Не пославший извещение в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

Размер возмещаемых убытков не может превышать сумму чека.

Статья 885. Последствия неоплаты чека

1. В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

2. Чекодержатель вправе потребовать от указанных лиц оплаты суммы чека, своих издержек на получение оплаты, а также процентов в соответствии с пунктом 1 статьи 395 настоящего Кодекса.

Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек.

3. Иск чекодержателя к лицам, указанным в пункте 1 настоящей статьи, может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг к другу погашаются с истечением шести месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления ему иска.

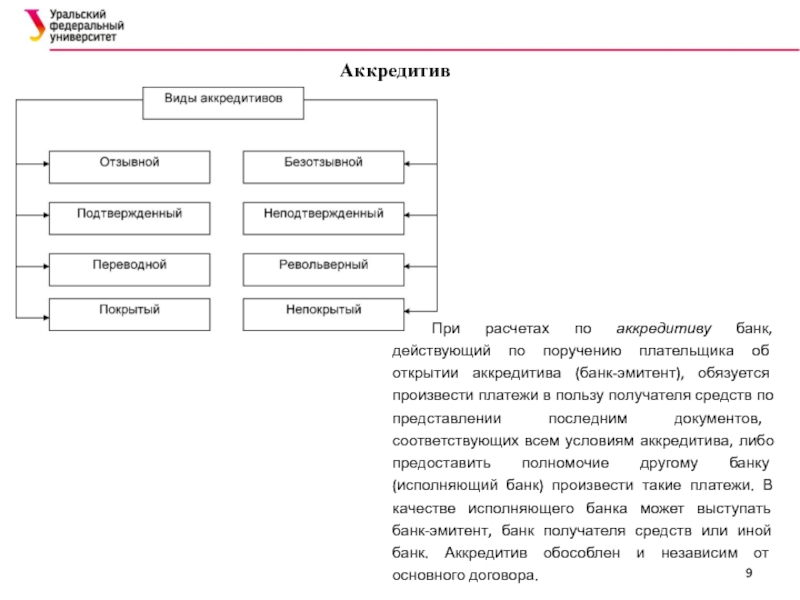

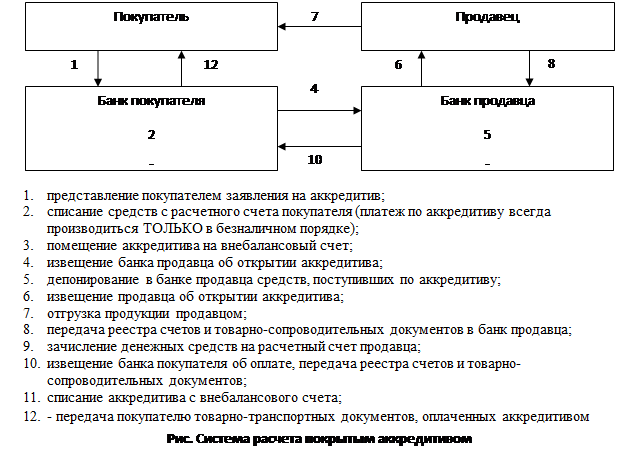

Банковский аккредитив || Расчёты по аккредитиву || Виды аккредитивов

Документарный аккредитив — письменное обязательство, выданное банком от имени покупателя (приказодателя) или от своего собственного имени, оплатить продавцу (бенефициару) стоимость тратты и/или документов, если соблюдены условия документарного аккредитива.

Документарный аккредитив:

- является обязательством, отдельным от коммерческой сделки, на которой он основывается;

- является инструментом, предоставляемым банками для облегчения международных торговых сделок;

- гарантирует всем участвующим сторонам, что банк-эмитент или подтверждающий банк (если таковой имеется) выполнять свои обязательства в случае соблюдения условий документарного аккредитива;

- гарантирует платеж при соблюдении условий документарного аккредитива;

- гарантирует платеж исключительно на основании документов и безотносительно к товарам или услугам, к которым могут относиться документы.

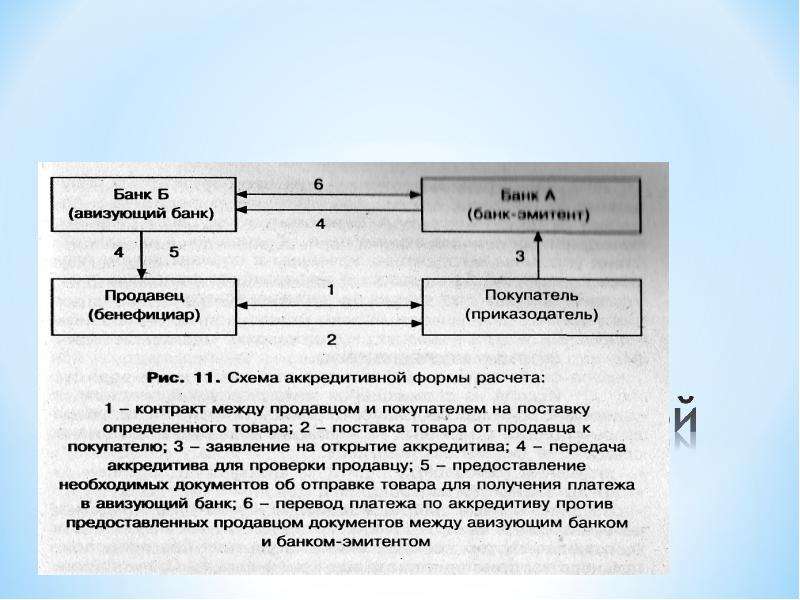

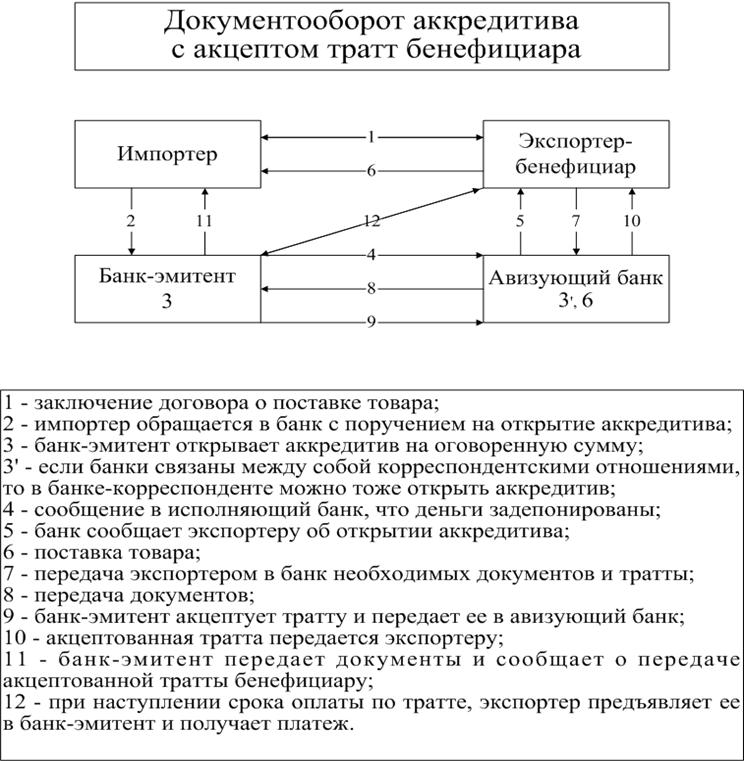

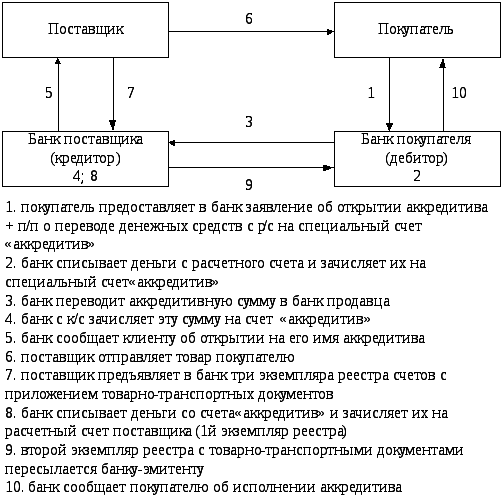

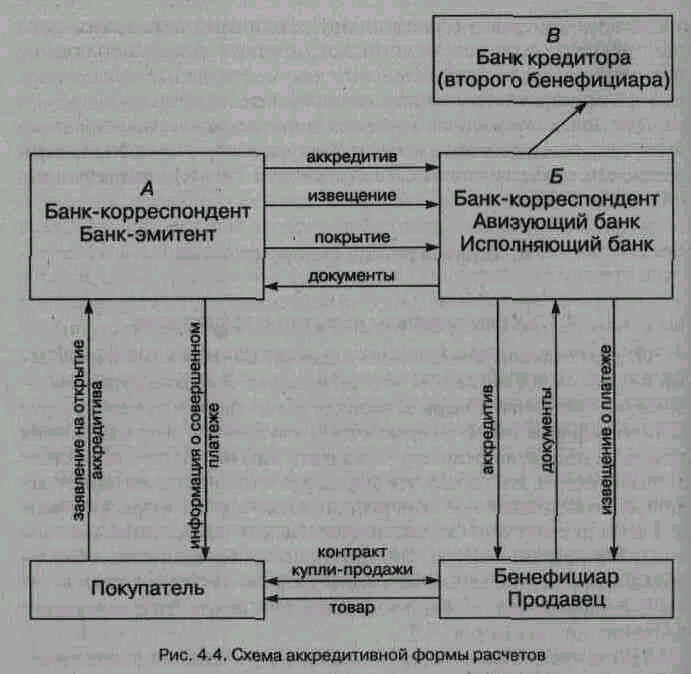

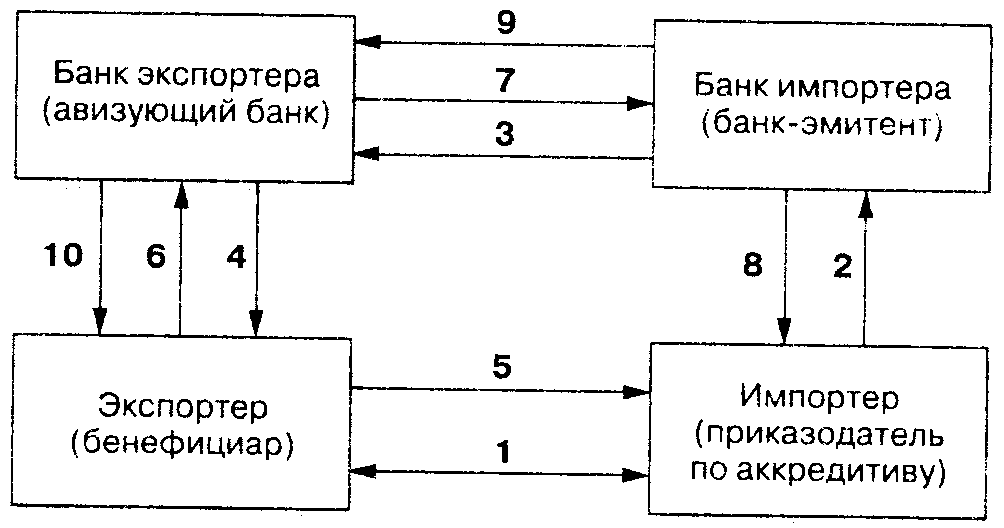

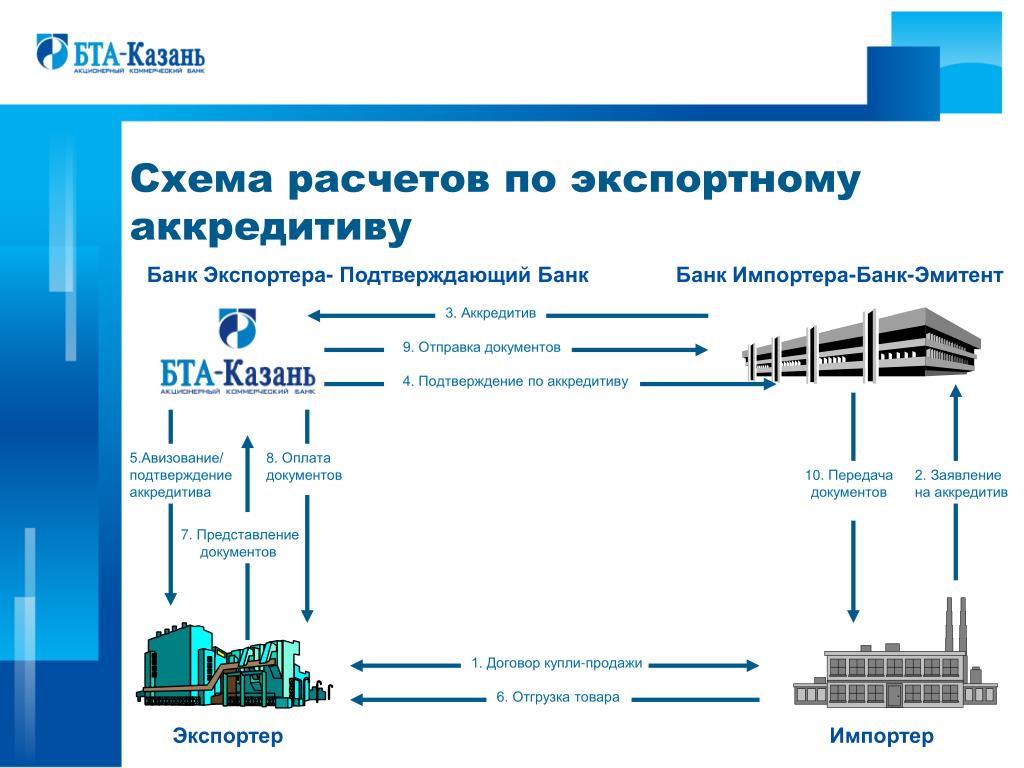

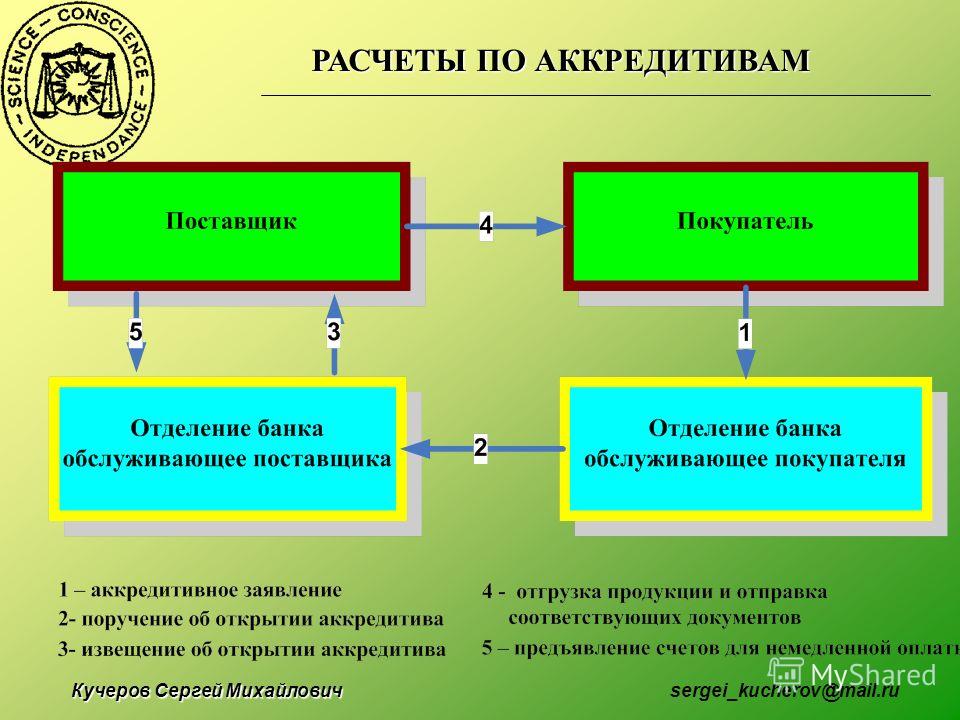

Расчеты документарными аккредитивами обычно осуществляются в соответствии со схемой, приведённой ниже.

Схема расчётов документарным аккредитивом

(1) Экспортёр и импортёр заключают между собой контракт, в котором указывают, что расчёты за поставленный товар будут производиться в форме документарного аккредитива, В контракте должен быть определён порядок платежа, т.е. чётко и полно сформулированы условия будущего аккредитива.

В контракте так же указывается банк, в котором будет открыт аккредитив, вид аккредитива, наименование авизующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых будет осуществлён платёж, срок действия аккредитива, порядок уплаты банковской комиссии и др. Условия платежа, содержащиеся в контракте, должны содержаться в поручении импортёра банку об открытии аккредитива. После заключения контракта экспортёр подготавливает товар к отгрузке, о чём извещает импортёра.

(2) Получив извещение экспортёра, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте.

(3) После оформления открытия аккредитива банк-эмитент направляет аккредитив банку, обслуживающему экспортёра, — авизующему банку.

Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортёра об открытии и условиях аккредитива. Экспортёр проверяет соответствие условий аккредитива платёжным условием заключенного контракта. В случае несоответствия экспортёр извещает авизующий банк о непринятии условий аккредитива и требовании их изменения.

(4,5) Если экспортёр принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки.

(6) Получив от транспортной организации транспортные документы о доставки груза в адрес экспортера.

(7) Экспортёр представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк. Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся них реквизитов. Проверив документы, банк экспортёра отсылает их банку-эмитенту (8) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортёру.

Проверив документы, банк экспортёра отсылает их банку-эмитенту (8) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортёру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортёра (3). На сумму платежа дебетуется счёт импортёра. Банк экспортёра зачисляет выручку на счёт экспортёра. Импортёр, получив от банка-эмитента коммерческие документы, вступает во владение товаром. За выпуск аккредитива банк-эмитент взимает комиссионный сбор (commissions). Обычно в документарных аккредитивах указывается лицо, оплачивающее комиссионный сбор: приказодатель или бенефициар.

Если такая информация отсутствует, то ответственность за банковские расходы несёт приказодатель, Срок действия документарного аккредитива — последняя дата, на которую бенефициар может представить в исполняющий банк документы по документарному аккредитиву. Все документарные аккредитивы должны указывать как место, так и срок своего истечения.

Свернуть

Расчеты по аккредитиву, инкассо, чеками

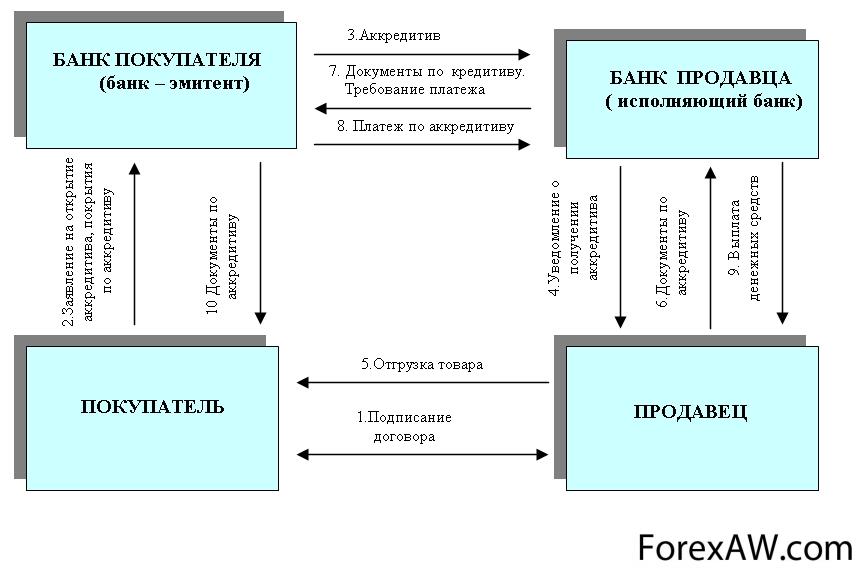

Если банк открывает аккредитив по указанию и поручению от плательщика, то он является банком-эмитентом. Этот банк должен провести платеж, учесть, оплатить или акцептовать вексель, или же предоставить проведение таких же действий в полномочия иного банка, то есть исполняющего банка. Данное положение определено в 1 абзаце пункта 1 статьи 867 ГК.

Функции банка-эмитента

Деятельность банка-эмитента определяется, как деятельность исполняющего банка, он проводит платежи адресату или осуществляет операции с переводными векселями. Работу банка-эмитента регулирует 2 абзац пункта 1 статьи 867 ГК. Особую форму расчетов представляет собой аккредитивная, ее отличия в способе получения средств адресатом. Он не получает деньги на свой счет, средства подлежат бронированию, и в дальнейшем адресат сможет расплатиться ими.

Средства по аккредитиву используются адресатом на определенных условиях, они прописаны в договоре между получателем и плательщиком.

Данные условия необходимо дублировать банку для того, чтобы открыть аккредитив по поручению плательщика.

Аккредитив

Чтобы выполнить аккредитив, то есть, чтобы выплатить соответствующую денежную сумму, получатель, открывший аккредитив, должен представить в банк документы, которые подтверждают выполнение всех его условий аккредитива, а именно документы, которые будут производить расчет в аккредитивной форме.

Законодательство позволяет открывать разные виды аккредитива:

- с возможностью отзыва или без нее;

- депонированный, то есть покрытый, и гарантированный, то есть непокрытый;

- аккредитив с подтверждением.

В соответствии с пунктом 2 статья 874 ГК, чтобы выполнить поручение клиента банк-эмитент имеет право привлечь другой банк то есть исполняющий. Для проведения расчетов по аккредитиву, т.е. для выплаты соответствующей денежной суммы, ее получатель должен представить в банк, открывший аккредитив, или в другой (исполняющий) банк, документы, подтверждающие выполнение всех условий аккредитива (например, документы, подтверждающие выполнение работ по конкретному договору, за которые производится расчет в аккредитивной форме).

Расчеты по инкассо

Согласно пункту 1 статьи 874 ГК, обязанности банка-эмитента при выполнении расчетов по инкассо заключаются в осуществлении действия по поручению и за счет клиента. В соответствии с поручением банк производит получение или акцепт платежа.

Действия банка, когда ему нужно выполнить инкассовое поручение, заключаются в предоставлении документации от взыскателя к плательщику. Форма документов для предоставления не меняется, но она может быть дополнена специальными отметками банка, без которых невозможно провести инкассовую операцию.

Взыскатель, выставляя документы на инкассацию, должен учитывать то, что документы обязаны не противоречить установленным нормам банка. Подобная документация представляется в виде чеков, платежных требований, которые оплачиваются по факту предварительного согласия, расчетные документы и т.д.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеРасчеты чеками

Определение 1Чек – это документ, подтверждающий факт оплаты. По предоставлению чека банк обязан выполнить платеж с точной суммой. (п. 1 ст. 877 ГК).

По предоставлению чека банк обязан выполнить платеж с точной суммой. (п. 1 ст. 877 ГК).

Главными сторонами, связанные с расчетами могут быть чекодержатель, чекодатель и плательщик. Чекодатель это сторона, которая выписывает чек; чекодержатель является стороной, которая владеет данным чеком, плательщик – это банк, который обязан произвести денежные выплаты по данному чеку.

Также в ходе подобной операции может принимать участие индоссант – лицо, которое владеет чеком и передает его другому лицу посредством индоссамента и авалист, который может предоставлять поручительство на оплату чека, который оформляется с гарантийной надписью. Со стороны плательщиков допустимо участие только банков или других кредитных организаций, которые имеют лицензию, на совершение подобной деятельности

Сроки предоставления чека устанавливаются внутренними законами банка об исполнений чековых операций. Запрещается забирать чек до окончания срока операции (п. 3 ст. 877 ГК).

Чекодатель может выписать разные виды чека:

- ордерный;

- именной;

- предъявительский.

Лицо, которое уже оплатило чек, может потребовать передать ему чек с документом, подтверждающим получение оплаты платежа. Передача чеков имеет свои отличительные черты: чек, выписанный на определенное имя, не имеет юридической силы в руках другого лица. В случае с передачей чека может прилагаться расписка, подтверждающая факт оплаты (ст. 880 ГК).

Предоставить чек для оплаты можно способом предоставления в банк для его инкассирования. Так оплата осуществляется в обычном режиме. Если же клиент отказывается оплачивать чек, то существуют способы устранить ситуацию:

- составление акта или же отказ нотариуса;

- плательщик должен письменно на чеке отказаться от оплаты, при этом указав дату;

- банк, совершающий инкассацию, должен отметить, что чек еще не оплачен (п. 1 ст. 883 ГК).

Если чекодержатель не оплатил чек, то ему необходимо поставить в известность банк и чекодателя не позже чем за два дня до исполнения протеста или аналогичного акта.

Если плательщик отказывается от оплаты, то лицо, владеющее чеком, имеет право требовать осуществления платежа от чекодержателя, авалиста или индоссантов, которые несут материальную ответственность (п. 1 ст. 885 ГК).

Иск владельца чека к вышеперечисленным лицам предъявляется за полгода до окончания срока истечения срока предоставления чека для расчета (п. 3 ст. 885 ГК).

В последнее время в сфере банковской деятельности обнаруживаются увеличение электронных чеков, с помощью которых оплаты по безналичному способу производятся с участием телекоммуникационных устройств и при этом документы, производимые в письменном виде сокращаются в своем количестве.

Аккредитив для юридических лиц

Добрые партнерские отношения за один день не выстраиваются, да, впрочем, далеко не всегда возникают они и за месяцы сотрудничества. При этом, недоверие и сомнения в самом начале работы могут на корню загубить взаимовыгодные отношения. Как избежать потери денег или товара при заключении сделки и расчетов с малознакомой или незнакомой фирмой? Как подстраховаться от потерь и обрести здоровый сон, если контракт заключен на значительную сумму?

Как избежать потери денег или товара при заключении сделки и расчетов с малознакомой или незнакомой фирмой? Как подстраховаться от потерь и обрести здоровый сон, если контракт заключен на значительную сумму?

В таких случаях весьма полезным может оказаться такой банковский продукт, как аккредитив.

Аккредитив — поручение банка одному или нескольким банкам производить по распоряжению и за счет клиента платежи физическому или юридическому лицу в пределах обозначенной суммы на условиях, указанных в заявлении клиента.Аккредитив — самая безопасная форма расчетов между партнерами, которая защищает всех участников сделки. Расчет аккредитивами идет под контролем банков и исключает невыполнения условий по заключенным контрактам, как поставщика продукции, так и покупателя.

С одной стороны аккредитив — это инструмент, подчиняющийся определенным стандартам. С другой — это уникальный продукт, который встраивается в любую сделку, будь то это операции на рынке недвижимости, выполнения обязательств по договору займа, модернизация производства. Используют аккредитивы для расчетов не только клиенты крупного и среднего бизнеса, но и малые предприятия, индивидуальные предприниматели и просто физические лица, в том числе при совершении сделок купли-продажи недвижимости, проводимых за счет кредитных средств, предоставляемых банком.

Используют аккредитивы для расчетов не только клиенты крупного и среднего бизнеса, но и малые предприятия, индивидуальные предприниматели и просто физические лица, в том числе при совершении сделок купли-продажи недвижимости, проводимых за счет кредитных средств, предоставляемых банком.

На этот раз портал «Финансист» расспросил экспертов – представителей крупнейших банков об удобствах аккредитива для юридических лиц.

Юрий Гришаев, региональный управляющий АО «Альфа-Банк» в г. Красноярске: «Аккредитивы имеют широкое применение во многих отраслях, таких как продуктовый ритейл и продажа электроники, бытовых товаров, металлургия, машиностроение, транспорт. Этот продукт позволяет закрыть риски как продавца, так и покупателя. Дает 100% гарантию получения платежа, товара, исполнения услуг. Обеспечивает правовую и документальную защищенность сторон.

В зависимости от условий договора и потребностей участников сделки, банк может предложить покрытый или непокрытый, безотзывной или отзывной аккредитив. Также аккредитив Альфа-Банк предоставляет, как в рублях (внутрироссийские аккредитивы), так и в иностранной валюте (международные аккредитивы).

Также аккредитив Альфа-Банк предоставляет, как в рублях (внутрироссийские аккредитивы), так и в иностранной валюте (международные аккредитивы).

Ценовые условия по непокрытым аккредитивам зависят от финансового состояния клиента. Актуальные тарифы можно посмотреть

на сайте Альфа-Банка или обратиться за консультацией к нашим сотрудникам в офисах Красноярска.

Аккредитив применим в любой сфере, будь то покупка недвижимости, товаров, оборудования, долей компании и так далее. Он может быть использован в любой сделке, когда продавец и покупатель стремятся обезопасить себя и провести сделку максимально комфортно. В данному случае банк будет выступать гарантом соблюдения договоренностей при проведении расчетов между контрагентами.

Клиенту – покупателю стоит очень тщательно продумывать список документов и условия раскрытия аккредитива для максимальной защиты своих интересов. Аккредитив работает таким образом, что при наступлении сформулированных оснований банк автоматически осуществляет списание средств без дополнительных согласований с покупателем.Альфа-Банк готов консультировать клиентов на стадии заключения контракта, помогая правильно отразить все их пожелания по условиям раскрытия аккредитива».

Поэтому они должны быть описаны максимально детально.

Поэтому они должны быть описаны максимально детально.

Ирина Шляхтова, зам. управляющего Красноярским отделением банка «Открытие»: «Наш банк работает со всеми основными типами аккредитивов, в том числе: покрытый/непокрытый; отзывной/безотзывной, в рублях и в иностранной валюте, а также различные виды международных аккредитивов (в том числе с покрытием ЭКСАР).

Условия прописываются в заявлении при открытии аккредитива (перечень предлагаемых условий в прил 1.1. Но фактически для каждого случая есть возможность установить индивидуальные тарифы и дать персональное предложение. Также возможно рассмотрение нестандартных условий и параметров с учетом бизнеса клиента.

В основном услугой пользуются строительные компании, компании-экспортеры, а также физические лица при приобретении квартиры в ипотеку, услуга очень популярна при рискованных сделках, где возможна недобросовестность поставщика или покупателя, или в случае экспортно-импортных сделок, где возможна реализация международных рисков.

Чаще всего аккредитив используется при покупке или продаже товаров, услуг, работ и результатов интеллектуальной деятельности, в большинстве случаев постоянного партнерства по международным сделкам, покупке или продаже объектов недвижимости, в т.ч. земельных участков или при приобретении или продаже акций, долей участия.

Отмечу, аккредитив – продукт, созданный для снижения рисков и дополнительных рисков фактически не несет, сделка с аккредитивом может стоить чуть дороже, а так же потребовать большего пакета документов, но это невысокая плата за надежность.

Елена Севостьянова, начальник департамента корпоративных отношений банка «Левобережный» (ПАО): «Банк «Левобережный» работает с отзывными и безотзывными аккредитивами для юридических лиц. При использовании аккредитивной формы расчетов стороны заключают договор, покупатель на счете размещает денежные средства (либо банк перечисляет кредитные средства для покупки объекта недвижимости) и открывает аккредитив.

Продавец выполняет условия сделки и предоставляет подтверждающие документы банку, который в свою очередь проводит проверку документов и переводит деньги продавцу.

С тарифами можно ознакомиться на

сайте банка.

В банке аккредитивная форма расчетов чаще всего используется в сделках купли-продажи недвижимости за счет кредитных средств. Наиболее часто данный вид расчета применяется при осуществлении сделок, связанных с куплей-продажей недвижимости, когда до государственной регистрации перехода прав собственности денежные средства лежат на аккредитивном счете. В банке «Левобережный», например, продукт «Бизнес-ипотека» является вторым по популярности в сегменте малого и среднего бизнеса, поэтому аккредитивная схема расчетов очень востребована.

Если говорить об аккредитиве между двумя юридическими лицами (как схема расчетов, например, когда покупатель не оплачивает товар до отгрузки, чтобы убедиться в его качестве) – этот вид аккредитива менее популярен.

Особое внимание при использовании аккредитивной формы расчетов нужно уделить требованиям банка к представляемым документам для раскрытия аккредитива. При некорректном указании формы документов банк может не раскрыть аккредитив».

Кстати, для импортера всегда актуальными являются получение отсрочки платежа и снижение коммерческих рисков, а, значит, ему помогут международные аккредитивы.

Денис Комогорцев, начальник валютного управления банка «Левобережный» (ПАО): «Наш банк предоставляет несколько видов международных аккредитивов. По степени надежности: подтвержденный аккредитив и неподтвержденный аккредитив. По сроку оплаты: по предъявлении документов или с отсрочкой платежа. По степени финансового участия импортера: покрытый и непокрытый аккредитивы.

При использовании аккредитивной формы расчетов стороны заключают договор, покупатель на специальном счете размещает денежные средства – покрытие под аккредитив, или покупателю открывается кредитная линия, которой он может воспользоваться для осуществления платежа. Аккредитив всегда открывается в банке покупателя и передается по системе SWIFT в банк продавца. После отгрузки товара продавец предоставляет документы согласно условиям аккредитива в свой банк. Документы проверяются исполняющим банком. Если к документам нет замечаний, то осуществляется перевод денежных средств продавцу. Если документы представлены с расхождениями с условиями аккредитива, то оплата может быть произведена только после получения согласия от покупателя.

Аккредитив всегда открывается в банке покупателя и передается по системе SWIFT в банк продавца. После отгрузки товара продавец предоставляет документы согласно условиям аккредитива в свой банк. Документы проверяются исполняющим банком. Если к документам нет замечаний, то осуществляется перевод денежных средств продавцу. Если документы представлены с расхождениями с условиями аккредитива, то оплата может быть произведена только после получения согласия от покупателя.

Документы, которые предоставляет продавец, описаны в условиях аккредитива.

По сравнению с аналогичным периодом прошлого года в первом квартале 2021 г. в банке в 2 раза увеличилось число международных аккредитивов. Наиболее популярными являются покрытые аккредитивы, что касается срока оплаты, то аккредитивы по предъявлении документов используются наравне с аккредитивами с отсрочкой платежа. Аккредитивы с подтверждением используются всё реже.

Чаще всего аккредитивную форму расчета используют при заключении контракта с новым контрагентом, т. к. новый партнер – это риск неисполнения обязательств по контракту. В данном случае аккредитив в равной степени выгоден обеим сторонам, поскольку он обеспечивает продавцу и покупателю одинаковую защиту от рисков, связанных с осуществлением внешнеторговых операций. Но при работе с постоянными партнерами данная форма расчетов тоже популярна – она позволяет уйти от авансовых платежей или получить отсрочку платежа по контракту.

к. новый партнер – это риск неисполнения обязательств по контракту. В данном случае аккредитив в равной степени выгоден обеим сторонам, поскольку он обеспечивает продавцу и покупателю одинаковую защиту от рисков, связанных с осуществлением внешнеторговых операций. Но при работе с постоянными партнерами данная форма расчетов тоже популярна – она позволяет уйти от авансовых платежей или получить отсрочку платежа по контракту.

Мы своим клиентам настоятельно рекомендуем подключать банк на стадии заключения контракта, чтобы совместно с сотрудниками банка прописать все условия аккредитива с максимальной выгодой. Согласование черновика аккредитива на стадии обсуждения условий контракта также минимизирует сроки принятия аккредитива контрагентом.

§ 3. Расчеты по аккредитиву§ 3. Расчеты по аккредитиву§ 3. Расчеты по аккредитиву

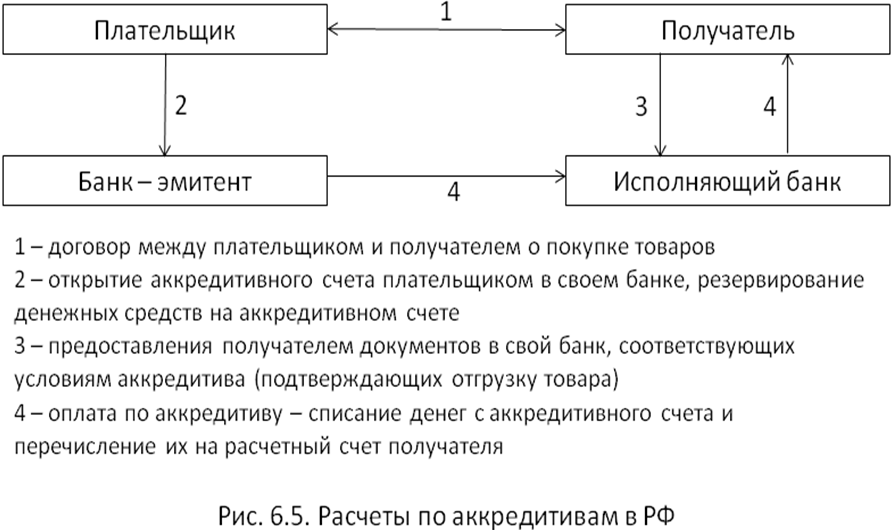

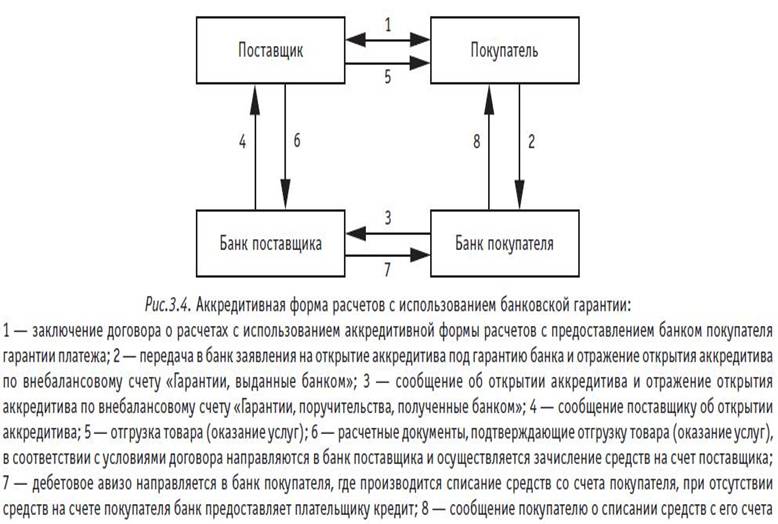

§ 3. Расчеты по аккредитиву1. Расчеты по аккредитиву (от фр. , лат. ad credere — полномочие) — это форма расчетов, при которой банк по поручению клиента (плательщика) об открытии аккредитива обязуется осуществить платежи в пользу получателя средств при предъявлении им документов, предусмотренных условиями аккредитива (п. 1 ст. 867 ГК).

ad credere — полномочие) — это форма расчетов, при которой банк по поручению клиента (плательщика) об открытии аккредитива обязуется осуществить платежи в пользу получателя средств при предъявлении им документов, предусмотренных условиями аккредитива (п. 1 ст. 867 ГК).

Помимо перечисления денежных средств исполнение аккредитива может состоять в оплате, акцепте или учете переводного векселя. Соответствующие действия могут быть осуществлены как банком плательщика (банком-эмитентом, от лат. emitto — выпускать), так и другим банком (исполняющим банком).

Открытие аккредитива состоит в выделении (обособлении) денежных средств, за счет которых будут осуществляться платежи, что обеспечивает получателю средств гарантии платежа.

При этом аккредитивная форма расчетов также предоставляет защиту и плательщику, поскольку платеж получателю средств производится только после представления в банк документов, подтверждающих исполнение по основному договору (например, поставку товаров, выполнение работ и т. д.).

д.).

В данных условиях аккредитив крайне востребован при осуществлении расчетов в условиях высокого риска неплатежа, отсутствии между контрагентами сложившихся деловых отношений, а также при существенности издержек, связанных с взысканием долга. Поэтому аккредитивная форма расчетов широко применяется во внешнеторговых сделках.

Перечень документов, предоставление которых получателем необходимо для совершения платежа в его пользу, устанавливается плательщиком при открытии аккредитива. При этом банк по внешним признакам проверяет документы на их соответствие условиям аккредитива, но не исследует вопрос фактического исполнения договора получателем средств <1>.

———————————

<1> См.: п. 9 информационного письма Президиума ВАС РФ от 15 января 1999 г. N 39.

2. Отзывный аккредитив (ст. 868 ГК) может быть изменен или отменен (аннулирован) без предварительного уведомления получателя средств и без создания каких-либо обязательств банка-эмитента (банк плательщика) перед ним. В соответствии с действующим законодательством аккредитив предполагается отзывным, если в его тексте не указано иное (п. 3 ст. 868 ГК).

В соответствии с действующим законодательством аккредитив предполагается отзывным, если в его тексте не указано иное (п. 3 ст. 868 ГК).

Изменение или отмена безотзывного аккредитива (ст. 869 ГК) без согласия получателя средств невозможны.

Подтвержденным называется безотзывный аккредитив, по которому исполняющий банк наряду с банком-эмитентом принимает на себя обязательство произвести платеж, причем независимо от поступления средств от последнего. Подтвержденный безотзывный аккредитив не может быть аннулирован без согласия не только получателя средств, но и исполняющего банка (п. 2 ст. 869 ГК). Подтвержденный аккредитив дает получателю средств дополнительные гарантии оплаты.

Покрытый (депонированный) аккредитив — аккредитив, условиями которого предусмотрено перечисление суммы аккредитива (покрытия) в исполняющий банк за счет средств плательщика либо за счет предоставленного ему банком-эмитентом кредита (при отсутствии на счете средств в требуемой сумме). Покрытый аккредитив может применяться при отсутствии корреспондентских отношений между банком-эмитентом и исполняющим банком.

Покрытый аккредитив может применяться при отсутствии корреспондентских отношений между банком-эмитентом и исполняющим банком.

При непокрытом (гарантированном) аккредитиве исполняющий банк вправе списать сумму аккредитива с корреспондентского счета банка-эмитента, который затем возмещает их за счет плательщика. С экономической точки зрения непокрытый аккредитив — это одна из форм краткосрочного кредитования.

3. Платеж по аккредитиву производится при представлении получателем средств в банк документов, подтверждающих выполнение условий аккредитива, в течение срока его действия (а также в пределах предусмотренного аккредитивом срока представления документов).

При несоответствии документов условиям аккредитива (например, при представлении незаверенной копии документа, тогда как по условиям аккредитива она должна быть заверена; представление документов в меньшем количестве экземпляров и т.д.) исполняющий банк вправе отказать в их приеме и не производить платеж, немедленно уведомив об этом получателя средств и банк-эмитент (п. 1 ст. 871 ГК).

1 ст. 871 ГК).

Банк-эмитент в данном случае доводит данную информацию до плательщика, который может дать распоряжение о платеже, несмотря на некорректное оформление документов, если обязательство по основному договору было исполнено получателем средств.

Получатель средств вправе повторно представить документы, предусмотренные условиями аккредитива, до истечения срока его действия.

Расходы по совершению платежа, которые несет исполняющий банк, должны быть компенсированы ему банком-эмитентом, а последнему в свою очередь плательщиком (п. 2 ст. 870 ГК).

При осуществлении исполняющим банком платежа в нарушение условий аккредитива банк-эмитент может отказать в возмещении уплаченных сумм (по непокрытому аккредитиву) или потребовать возврата покрытия по покрытому аккредитиву. В данном случае неправильно произведенная выплата может быть взыскана исполняющим банком с получателя средств в качестве неосновательного обогащения (ст. ст. 1102, 1107 ГК) <1>.

———————————

<1> См. : п. 14 информационного письма Президиума ВАС РФ от 15 января 1999 г. N 39.

: п. 14 информационного письма Президиума ВАС РФ от 15 января 1999 г. N 39.

Аккредитив может быть закрыт при истечении его срока, при аннулировании отзывного аккредитива, а также при отказе получателя средств от использования аккредитива (ст. 873 ГК).

4. По общему правилу ответственным за нарушение аккредитива перед плательщиком является банк-эмитент, а перед банком-эмитентом — исполняющий банк (п. 1 ст. 872 ГК).

При этом ответственным перед получателем средств за неисполнение по основному обязательству является плательщик; факт нарушения банками и даже получателем средств условий аккредитива не освобождает плательщика от обязанности произвести оплату по основному договору <1>.

———————————

<1> См.: Там же. Пункт 4.

Вместе с тем при необоснованном отказе исполняющего банка в выплате средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

При неправильной выплате исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву ответственность перед плательщиком может быть возложена на исполняющий банк.

Аккредитивы для юридических лиц – банк «Урал ФД»

Эффективное посредничество для защиты интересов вашего бизнеса

«Урал ФД» предлагает аккредитивы – одну из наиболее безопасных форм безналичного расчета по хозяйственным договорам. Банки, выступающие посредниками между хозяйственными субъектами, гарантируют отгрузку ценностей с одной стороны и перевод денежных средств с другой стороны. Тем самым, расчет по аккредитивам в равной степени защищает интересы обеих сторон по контракту.

Преимущества аккредитивной формы расчетов:- Снижение рисков. Покупатель (импортер) может быть уверен в том, что оплата будет произведена только при представлении документов и выполнении условий, включенных в текст аккредитива, а продавец (экспортер), в свою очередь, в том, что расчет за товар будет полным и своевременным. Покупатели и продавцы имеют возможность свести к минимуму расчетные риски: риск непоставки товара, риск невыполнения платежа, риск неисполнения сроков и т.п.

- Гибкие условия расчетов. Стороны имеют возможность выставить условием оплаты предоставление разнообразных документов: коммерческих, транспортных, страховых, сертификационных и т.п.

- Укрепление доверия. Аккредитив целесообразно использовать при заключении контрактов на крупные суммы, он расширяет возможности бизнеса при выходе на новые рынки, укрепляя взаимное доверие между новыми партнерами.

Покупатели и продавцы имеют возможность свести к минимуму расчетные риски: риск непоставки товара, риск невыполнения платежа, риск неисполнения сроков и т.п.

Покупатели и продавцы имеют возможность свести к минимуму расчетные риски: риск непоставки товара, риск невыполнения платежа, риск неисполнения сроков и т.п.- Предоставление клиентам услуги в качестве банка-эмитента, подтверждающего банка или исполняющего банка.

- Профессионализм сотрудников, индивидуальный подход к каждой сделке и высокий уровень обслуживания.

- Оперативность работы:

— выставление аккредитива в течение 24 часов с момента получения согласованного заявления на аккредитив;

— авизование аккредитива (извещение клиента) в течение 24 часов с даты получения от банка-эмитента или подтверждающего или исполняющего банка;

— проверка документов и перевод средств в кратчайшие сроки (не более 2-х дней с даты получения). - Доступная стоимость услуги.

- Предоставление квалифицированного заключения по условиям аккредитива, помощь при внесении изменений в условия аккредитива.

- Оказание консультационных услуг клиентам банка по вопросам аккредитивной формы расчетов на стадии разработки контракта (договора) между контрагентами.

Для получения более детальной информации вы можете обратиться в офисы банка.

Документы и инструкции:

Заявление на открытие аккредитива (PDF, 244 Кб) |

Опись передаваемых документов (PDF, 143 Кб) |

Расчеты по аккредитиву — что это такое, схема, покрытыми предусматривают открытие, правила, учет ведется на субсчете

Сегодня одним из способов осуществления расчетов безналичным расчетом является использование аккредитива. Он представляет собой документально оформленное обязательство по выплате некоторой суммы денег.

При этом стоит помнить о большом количестве самых разных нюансов, с которыми связано использование аккредитива. На данный момент существует несколько разновидностей данного документа.

Далеко не все возможно использовать за пределами РФ. Важно помнить о различиях в международном законодательстве по поводу реализации расчетов таким образом и российском.

Особенно важным моментом является оформление расчетов по аккредитиву. Ознакамливаться с данной процедурой стоит не только имеющим непосредственное отношение к оформлению сотрудникам банка, но также самими юридическим лицам.

Расчеты покрытыми аккредитивами предусматривают открытие аккредитива, а также внушительный перечень иных действий.

Причем процедура открытия должна обязательно осуществляться в соответствии с действующим на территории РФ законодательством. Банк на основании специально составленного заявления формирует сам аккредитив.

К существенным вопросам, рассмотреть которые нужно будет заблаговременно, относятся:

- что это такое?

- какова их роль?

- действующие нормативы.

Что это такое?

Сегодня под аккредитивом всегда понимается какой-либо документ. Он может быть как в бумажной форме, так и в электронной. Он является обязательством, оформленным в формате, установленным в банке.

Под данным обязательством понимается необходимость оплаты третьему лицу некоторой суммы денег. Сам платеж должен осуществляться на основании документа, который предоставляется в банк и отражается в аккредитиве.

Сегодня компанию, которая является клиентом банка и по просьбе которой осуществляется открытие аккредитива, обозначают аппликантом. Лицо, которое является получателем подобного рода платежа, будет являться бенефициаром.

В то же время обязательства самого банка являются полностью независимыми от различных обязательств сторон по составленному между ними договором.

В случае использования аккредитива банк фактически выступает в роли гаранта. Сегодня покрытые аккредитивы позволяют решить одновременно большое количество самых разных задач.

В первую очередь к таковым относятся следующие:

| Начисление средств в пользу бенефициара (получатель средств) | Необходимой указанной в аккредитиве суммы |

| Различные операции с переводным векселем | акцептирование; оплата; учет |

| Предоставление полномочий | Иному банковскому учреждению |

Данный метод оплаты, как аккредитив, может быть использован одновременно или же вместо следующих разновидностей:

- сделка;

- инкассо;

- аванс;

- открытый счет.

Какова их роль

Основным назначением аккредитива является в первую очередь именно предоставление банковской гарантии сторонам сделки. Например, необходимо заключить сделку по приобретению какого-либо объема товаров.

Но при этом покупатель и продавец работают впервые друг с другом. Потому присутствует определенная доля недоверия к своему партнеру. В таком случае выходом из положения будет являться именно открытие аккредитива.

Достаточно будет лишь обратиться в подходящий банк и подать заявление на его открытие (аккредитива). Величина суммы, обозначенная в договоренности между банком и аппликантом, будет соответствовать стоимости товара.

После предоставления соответствующего документа, подтверждающего получение товара, бенефициарий может получить всю сумму.

При этом документом, который будет являться подтверждением по аккредитиву, может быть любой (из установленного в самом банке перечня).

Как только предмет сделки будет получен, продавец доступным ему способом осуществляет отправку документа непосредственно банку.

При этом банк самого покупателя выполняется платеж в соответствии с полученными от банка получателя алгоритмами. Следует помнить, что процедура данная должна отражаться соответствующим образом в бухгалтерской отчетности.

Действующие нормативы

Основным нормативным документом, на который необходимо будет ориентироваться в рассматриваемом случае, является ст.№867 ГК РФ.

Данный НПД включает в себя следующие основополагающие разделы:

| При осуществлении расчетов банк обязан осуществить отдельные или же все действия | Произвести платежи получателю; оплатить вексель (осуществить с ним иные действия) |

| Если необходимо осуществить открытие покрытого аккредитива | При открытии необходимо будет в обязательном порядке перечислить сумму в банк-исполнитель |

| Если осуществляется открытие аккредитива непокрытого | Вся сумма может быть списано полностью со счета в банке, являющемся эмитентом |

| Все процедуры расчетов по аккредитивам регулируются действующим законодательством | А также различными заранее установленными банковскими правилами |

Также необходимо будет уделить определенное внимание «Положению о правилах осуществления перевода денежных средств». Данный документ был утвержден Банком РФ №383-П от 19.06.12 г.

В него включены следующие основные разделы:

| гл.№1 | Основные положения |

| гл.№2 | Как осуществляются различные действия с аккредитивом (исполнение, аннулирование, возврат) |

| гл.№3 | Как осуществляется процедура приема к исполнению различных распоряжений от участников какой-либо платежной системы |

| гл.№4 | Как должна реализовываться процедура исполнения различного рода распоряжений, оглашается порядок их выполнения |

| гл.№5 | Как выполняется расчет платежными поручениями |

| гл.№6 | Выполнение расчетов по аккредитиву |

Важно помнить, что обозначенные выше документы важны не только для самих сотрудников банка, которые занимаются подобными расчетами.

Но также для бенефициаров, аппликантов и других участников сделок, связанных с аккредитивом. Это позволит избежать различного рода затруднений, связанных с реализацией осуществлением различного род выплат.

Сама процедура расчетов по аккредитиву должна выполняться в соответствии с положениями Гражданского кодекса РФ, а также иных нормативных документов.

Так же необходимо помнить о том, что существуют различные специальные банковские инструкции, которые работают только лишь внутри конкретного предприятия.

Основной перечень вопросов, с которым нужно будет ознакомиться заранее, включает в себя следующее:

- общие правила;

- на каком субсчете ведется учет операций;

- возможны ли расчеты чеками.

Общие правила

Расчеты гарантированными аккредитивами предусматривают открытие аккредитива. Подобная процедура максимально проста. Для открытия аккредитива нужно будет только лишь составить специальное заявление.

В него входит следующее:

- полное наименование эмитента;

- полное наименование компании-получателя денег;

- обозначение исполняющего операцию банка;

- разновидность аккредитива;

- условия оплаты аккредитива;

- основной перечень, а также характеристика данного документа;

- дата, в которую будет закрыто данное платежное поручение;

- полное наименование работ, услуг и товаров – с целью оплаты которых будет использоваться данный аккредитив.

После оформления заявления соответствующим образом осуществляется подготовка бланка №0401063. Формат данного документа устанавливается действующим на территории РФ законодательством.

На сегодняшний день процедура расчетов по аккредитиву включает в себя следующее:

| Являющееся плательщиком лицо обязано отправить в банк-эмитент специальный аккредитиввляющееся плательщиком лицо обязано отправить в банк-эмитент специальный аккредитив | В установленной законодательством форме |

| Банк, являющийся эмитентом, должен осуществить отправку специального документа | Являющегося основанием для перечисления денег |

| Поставщик обязан осуществить следующие действия | отгрузки товара; оформляет все необходимые в таком случае дополнительные документы; составляется исполнительный чек |

Непосредственно в самом аккредитиве обязательно должны быть указаны следующие пункты:

- сумма самого аккредитива – данный параметр указывается в рублях;

- длительность действия самого документа;

- максимально точное обозначение документа;

- что именно будет выступать в качестве документального подтверждения факта отгрузки товара.

Нередко после выполнения всех обязательств на специальном счете остается определенная сумма денег. Данный момент определяется в первую очередь именно разновидностью конкретного аккредитива.

Если средства используются заемные, то они будут возвращены заимодавцу. Если же собственные – то требуется обязательно их перечислить на другой счет, принадлежащий собственнику средств.

На каком субсчете ведется учет операций

Очень важно помнить о необходимости соответствующим образом отражать процедуру использования аккредитива, средств по нему в бухгалтерском учете. Важно всю информацию заполнять соответствующим образом.

Это позволит избежать большого количества сложностей. Необходимо знать, что аккредитивам, вне зависимости от их типа, уделяют максимально пристальное внимание налоговые службы при осуществлении проверки.

Нарушение законодательных норм карается достаточно серьезно. Причем не только штрафами. В некоторых случаях возможно наложение полного запрета на осуществление деятельности определенного типа.

Проводки по отражению покрытого аккредитива выглядят следующим образом:

| Дебет | Кредит | Обозначение операции |

| 55/1 | 51 | Резервируется некоторая сумма денег |

| 60 | 55/1 | Отражается проведение оплаты покрытому поставщику |

| 51 | 55/1 | Возвращены неиспользованные ранее денежные перечисления |

| 91/2, 08, 41, 10 | 51 | Обозначается удержание банковской комиссии |

В случае осуществления расчетов по аккредитиву с банками зарубежными используются те же самые субсчета. Важно лишь помнить о наличии некоторых существенных особенностей, связанных с процедурой ведения учета с зарубежными контрагентами.

Возможны ли расчеты чеками

Сегодня одной из разновидностей ценных бумаг является чек. При этом он является одновременно:

- расчетным документом;

- ценной бумагой.

Максимально подробно вопрос, связанный с чеками, раскрывается в ст.№877 ГК РФ.

Главной особенностью и отличием чека является большое количество самых разных функций. В том числе возможно осуществлять им платежи по аккредитивам.

Необходимо лишь помнить о важности отражения соответствующим образом информации в бухгалтерском, налоговом учете.

Существует множество особенностей оформления расчета по аккредитиву. Но в целом процесс достаточно прост, важно лишь помнить о некоторых его нюансах. В первую очередь это касается самого порядка расчета.

Понимание писем об урегулировании долга

Если вы не можете выплатить большую сумму долга, возможно, вам будет интересно узнать больше о погашении долга. Урегулирование долга заключается в переговорах с вашими кредиторами о прощении всего или части вашего долга. На протяжении всего этого процесса общение обычно осуществляется письменными письмами. Письменные письма лучше всего подходят для передачи четких и подробных условий, которые у вас есть для вашего кредитора.

Письмо об урегулировании долга — это письменное предложение для вас предложить определенную сумму денег в обмен на прощение вашего долга.В этих письмах говорится о том, почему вы не можете выплатить долг, сколько вы готовы заплатить сейчас и что вы хотите от кредиторов взамен. Работа над предложением заключается в том, как обе стороны определяют условия и соглашения об обмене долга.

Что такое погашение долга?

Погашение долга — это кропотливый процесс согласования условий с вашими кредиторами в надежде на то, что они простят часть вашего долга. Те, кто ищет погашения долга, обычно делают это, потому что не могут выплатить весь накопленный долг.Вместо этого они предлагают приличную часть долга авансом в обмен на полное закрытие счета.

Ниже приведены основные этапы урегулирования задолженности:

- Решите, хотите ли вы работать самостоятельно или нанять специалистов по урегулированию долгов . Профессионалы могут оказать большую помощь, но иногда их гонорары могут быть довольно высокими.

- Накопите сумму денег, которую вы предлагаете , еще до того, как начать работу. Если кредитор примет ваше предложение, вам необходимо будет выплатить согласованную сумму в течение указанного периода времени.

- Напишите письмо об урегулировании долга своему кредитору. Объясните вашу текущую ситуацию и то, сколько вы можете заплатить. Кроме того, дайте им четкое описание того, что вы ожидаете взамен, например, удаление пропущенных платежей или учетная запись, указанная в отчете как полностью оплаченная.

- Запросить письменное подтверждение после заключения соглашения. Запросите это перед отправкой плательщикам т, так как это будет дополнительным уровнем покрытия ответственности в будущем.

- Отправьте платеж. Поддерживайте связь со своими кредиторами , пока не будут выполнены все условия и соглашения.

Что следует учитывать перед отправкой письма об урегулировании долга

Отправка письма об урегулировании долга может принести как вред, так и пользу. Степень воздействия на вас зависит от вашей текущей ситуации. Некоторые люди могут не думать, что выгоды перевешивают недостатки при погашении долга. Другие могут быть ограничены, когда дело доходит до других вариантов, и более склонны идти на риск.

Плюсы написания письма об урегулировании долга

Отправка письма об урегулировании долга может быть полезным, если вы испытываете финансовые затруднения. Многие люди, которые не могут позволить себе выплатить свой долг, в конечном итоге подают заявление о банкротстве. Хотя расчет никогда не является гарантией, он может улучшить ваше финансовое положение. Если запрос принят, суммы погашения долга обычно составляют от 50 до 80 процентов от общего баланса. Обращение к кредиторам и решение проблемы также может облегчить стресс, который вы испытываете при выплате долга.

Минусы написания письма об урегулировании долга

Как уже упоминалось, погашение долга никогда не является гарантией. Если соглашение не достигнуто, вы можете в конечном итоге задолжать больше, чем изначально, из-за пропущенных платежей и штрафов за просрочку платежа. Если вы нанимаете профессионалов, вы можете быть должны им различные сборы и платежи.

Погашение долга часто может выглядеть как плохой финансовый шаг и может негативно повлиять на состояние вашей кредитной истории. Пропущенные платежи по счету могут по-прежнему отображаться в вашем отчете, даже если в это время вы вели переговоры о своем урегулировании.Также существует вероятность, что ваша учетная запись будет отображаться в вашем кредитном отчете как погашение долга. Это может привести к тому, что другие кредиторы будут рассматривать вас как ненадежного кандидата в будущем.

Как написать письмо с предложением об урегулировании долга

При написании письма об урегулировании долга важно быть ясным и подробным. Рассматривайте письмо как договор между вами и вашим кредитором. Включите свою личную информацию и номер счета для упрощения идентификации. Вам нужно будет указать сумму, которую вы можете заплатить, и то, что вы ожидаете взамен.Если вы хотите предложить хорошее урегулирование, подумайте о том, чтобы предложить около 30 процентов вашей задолженности. Это может установить основу для переговоров, которые будет проводить ваш кредитор.

Чтобы ваше предложение было одобрено, кредиторы должны поверить в то, что вы действительно не в состоянии выплатить свою задолженность. Вот почему подробное объяснение причин, по которым вы не можете погасить свой долг, может принести вам пользу. Финансовые трудности могут включать серьезные травмы, неожиданную потерю работы и экологические катастрофы. В зависимости от ваших трудностей кредиторы могут запросить документальное подтверждение.Например, для получения серьезной травмы может потребоваться доказательство врача.

Ниже приведен шаблон, который поможет вам при написании письма:

[Имя и фамилия]

[Домашний или почтовый адрес]

[Номер телефона]

[Текущая дата]

[Номер счета, по которому вы хотите погасить]

[Название кредитора или организации]

[Адрес кредитора]

Уважаемый господин / госпожа,

Пишу это письмо по поводу суммы долга по указанному выше номеру счета.Из-за финансовых затруднений я не могу полностью вернуть сумму. [Здесь найдите время, чтобы объяснить свои трудности, чтобы кредитор имел лучшее представление о том, что происходит].

Я хотел бы предложить предложение погасить этот долг за [сколько вы заплатите] в качестве окончательного урегулирования. Взамен я прошу [что вы ожидаете взамен; пример: удаление просроченных платежей из вашего кредитного отчета]. Я также хотел бы избавиться от какой-либо ответственности, связанной с задолженностью по этому счету. Я ожидаю, что это появится в моем отчете, указав, что теперь счет полностью оплачен.

Если вы готовы принять это предложение, пришлите мне подписанное письменное соглашение. Как только я получу это, я заплачу согласованную сумму в течение [количества дней, в течение которых они могут ожидать вашего платежа]. Пожалуйста, дайте мне знать до [указанного срока].

С уважением,

[Ваша подпись]

[печатное название]

Чего ожидать после отправки письма

После отправки письма вы, возможно, захотите узнать, одобряет или отклоняет ваш кредитор запрос.По этой причине указание даты ответа в вашем письме повысит ваши шансы на быстрый ответ. Пока вы ждете, убедитесь, что у вас накоплена согласованная сумма денег и вы готовы к работе, если они примут ваше предложение. Также может быть хорошей идеей запросить подтверждение того, что они получили ваш платеж.

Вы можете проверить и убедиться, что соответствующие изменения отображаются в вашем кредитном отчете и аккаунте. Погашение долга может облегчить ваш долг, но также может негативно повлиять на ваше финансовое здоровье.Погашение долга обычно отражается в вашем отчете в течение некоторого времени. Это может сделать вас опасным для будущих кредиторов.

Погашение долга может стоить вашего времени, если вы столкнетесь с трудностями из-за трудностей. При написании письма помните, что очень важно быть осторожным со словами. Хорошо продуманное письмо об урегулировании долга может иметь решающее значение, когда дело доходит до ответственности. Это помогает обеспечить соблюдение обеими сторонами своей части соглашения.

Поскольку это может негативно повлиять на ваш кредитный рейтинг, вы можете нервничать при погашении долга.Вы можете опасаться, что кредиторы сочтут вас плохим кандидатом для будущих финансовых запросов. Имейте в виду, что есть еще много вариантов кредитных карт и ссуд для людей, которые работают над восстановлением своего кредита.

Связанные Зарегистрируйтесь на монетном дворе сегодня От бюджетов и счетов до бесплатного кредитного рейтинга и т. Д. —

откроет для себя простой способ оставаться в курсе всех событий.

Подробнее о безопасности

Как написать письмо с предложением об урегулировании долга

Урегулирование долга — это то, что многие люди рассматривают, если они могут предложить единовременную сумму денег вперед — обычно меньше общей суммы задолженности — в надежде, что кредитор согласится на это и принять долг в качестве погашенного.

Это означает, что ваш долг может быть погашен раньше, и вам больше не нужно будет беспокоиться о выплате.

Ниже приведены подробные сведения о том, как написать письмо с предложением об урегулировании долга, которое должно включать все необходимое:

Что следует учитывать при написании письма с предложением об урегулировании долга

Предлагая кредиторам полное и окончательное урегулирование долга, важно, чтобы вы делать это правильно. Это означает отправку письменного письма с объяснением, как вы хотите погасить свой долг, сколько вы предлагаете заплатить и когда это можно оплатить.

Ваше письмо с предложением об урегулировании долга должно быть формальным и четко отражать ваши намерения, а также то, что вы ожидаете от своих кредиторов. Вы также должны указать всю ключевую информацию, которая понадобится вашему кредитору для размещения вашей учетной записи в своей системе, в том числе:

- Ваше полное имя, используемое в учетной записи

- Ваш полный адрес

- Любые номера счетов или ссылочные номера, которые связаны с ваш счет

Кредиторы должны иметь возможность использовать их, чтобы найти всю вашу соответствующую информацию и подтвердить, кто вы, когда они получат ваше предложение об урегулировании долга.

Шаблон письма с предложением об урегулировании долга

Для многих из нас написание письма может показаться очень странным в наш век цифровых технологий, особенно когда оно такое важное. Чтобы помочь, мы создали пример письма с предложением об урегулировании долга ниже, которое вы можете использовать в качестве руководства.

Просто скопируйте и вставьте его в документ Word и заполните пустые разделы или измените его в соответствии с вашими потребностями:

[Название организации-кредитора] [Ваше имя и адрес] [Впишите адрес кредитора] [дата] Номер счета: [вставьте сюда номер счета, привязанного к вашей задолженности] Уважаемый господин / госпожа, I Я пишу вам относительно денег, на которые вы претендуете на выплату на вышеуказанный счет. Я не могу полностью погасить эту сумму из-за [объясните ваши текущие обстоятельства, которые не позволяют вам полностью погасить этот долг, чтобы кредитор понимал вашу ситуацию] Вместо этого я могу предложить общую сумму в £ [укажите сумму, которую вы можете заплатить] в качестве полного и окончательного расчета. Если это будет принято, вы соглашаетесь с тем, что вы или любая ассоциированная компания не можете предпринимать никаких дальнейших действий против меня для взыскания или взыскания этого долга, и что я буду освобожден от любой ответственности. Пожалуйста, также подтвердите, что вы также отметите мой файл кредитного агентства, чтобы показать, что вы приняли указанную выше сумму в качестве полного и окончательного расчета и что счет закрыт и оплачен. Я могу выплатить предложенную мной сумму в пределах [укажите срок, в течение которого вы можете заплатить] , как только вы приняли мое предложение и я получил письменное согласие на это. Пожалуйста, подтвердите, куда производить оплату. С уважением, [Ваше полное имя] |

В этом письме четко изложены ваши намерения и то, что вам нужно от кредитора.Мы рекомендуем вам следовать той же структуре или использовать ее в качестве шаблона, если вы хотите предложить погашение долга.

Если кредитор принимает ваше предложение, убедитесь, что оно составлено в письменной форме, прежде чем отправлять ему какие-либо деньги. Сохраните и это письменное подтверждение на случай возникновения каких-либо споров в будущем, чтобы вы могли предложить это в качестве доказательства соглашения.

Важно помнить, что если вы погасите свой долг досрочно, это означает, что вы не выплачиваете его полностью, и поэтому в вашем кредитном отчете он будет отображаться как частично погашенный, а не погашенный.Это может повлиять на вашу способность получить кредит в будущем, так как это говорит будущим кредиторам о том, что вы, возможно, не сможете вернуть всю заемную сумму.

Если вам нужен совет при работе с кредиторами и предложении урегулирования долга, наша команда здесь, в PayPlan, может вам помочь. Свяжитесь с нашими специалистами по телефону 0800 280 2816 или воспользуйтесь формой обратной связи, чтобы связаться с нами.

| Экспортные аккредитивы | Сборы |

|---|---|

| Авизование аккредитива | 45 | евро

| Авизование изменения аккредитива | 30 | евро

| Подтверждение аккредитива (период подтверждения аккредитива с отсрочкой платежа продлен до даты погашения) | По договоренности, мин. 100 | евро

| Передача аккредитива | 0.2 процента от суммы перевода, мин. 100 | евро

| Предварительная проверка документов (за каждый комплект документов) | 50 | евро

Обработка / проверка и / или оплата по документам (за каждый комплект документов) | 0,2 процента стоимости документа, |

Требование о возмещении | 20 | евро

Авизование передачи получателем аккредитива выручки | 45 | евро

Контроль сроков при отсрочке платежа | 30 | евро

Перевод дебиторской задолженности другому бенефициару | 25 | евро

| Импорт аккредитива | Сборы |

| Выпуск аккредитива с денежным обеспечением | 90 евро и 30 евро, при подаче заявления в бумажном виде |

| Выпуск аккредитива без денежного обеспечения | Проценты по согласованию плюс 90 евро и 30 евро, при подаче заявления в бумажном виде |

| Поправка к аккредитиву | 45 евро и 30 евро, при подаче заявления в бумажном виде |

| Проверка документов и / или оплата против документов (за каждый комплект документов) | 0.2 процента стоимости документа, мин. 100 | евро

| Аннулирование аккредитива | 30 | евро

| Контроль сроков при отсрочке платежа | 30 | евро

| Подтверждение коносамента | 30 | евро

| Прочие услуги | Сборы |

| Условный платеж (при поступлении средств из другого банка) | 0.15 процентов, min 90 | евро

| Подготовка запроса или информации по аккредитиву по запросу клиента | 25 | евро

| Составление аккредитива или структуры сделки | По договоренности мин. 45 | евро.

| Отправка документов за границу курьером | 55 | евро

| Отправка документов по Литве курьером | 20 | евро

Предварительный аккредитив Определение

Что такое ознакомительный аккредитив?

Аккредитив до востребования — это документ, подтверждающий оплату товаров или услуг, подлежащий оплате после его представления вместе с необходимыми документами.Организация, предлагающая аккредитив до востребования, обязуется выплатить согласованную сумму средств при соблюдении условий аккредитива.

Ключевые выводы

- Аккредитив до востребования — это документ, подтверждающий оплату товаров или услуг, подлежащую оплате после его представления вместе с необходимыми документами.

- Аккредитив этого типа подлежит оплате бенефициару после того, как необходимые документы будут представлены в финансовое учреждение, подтверждающее письмо.

- Аккредитивы Sight предоставляют каждой стороне, участвующей в сделке, некоторую степень защиты и снижают некоторые риски, связанные с бизнесом, особенно когда речь идет о международных сделках.

- Аккредитив до востребования предполагает участие трех сторон, включая покупателя, банк-эмитент и продавца.

Как работают аккредитивы