Содержание дисциплины «Инвестиционный анализ и риски» : Кафедра МЭО : АлтГТУ

Кафедра «Международные экономические отношения»

МОДУЛЬ 1. Основные понятия курса «Инвестиционный анализ»

ТЕМА 1. Инвестиционный проект: основные положения.

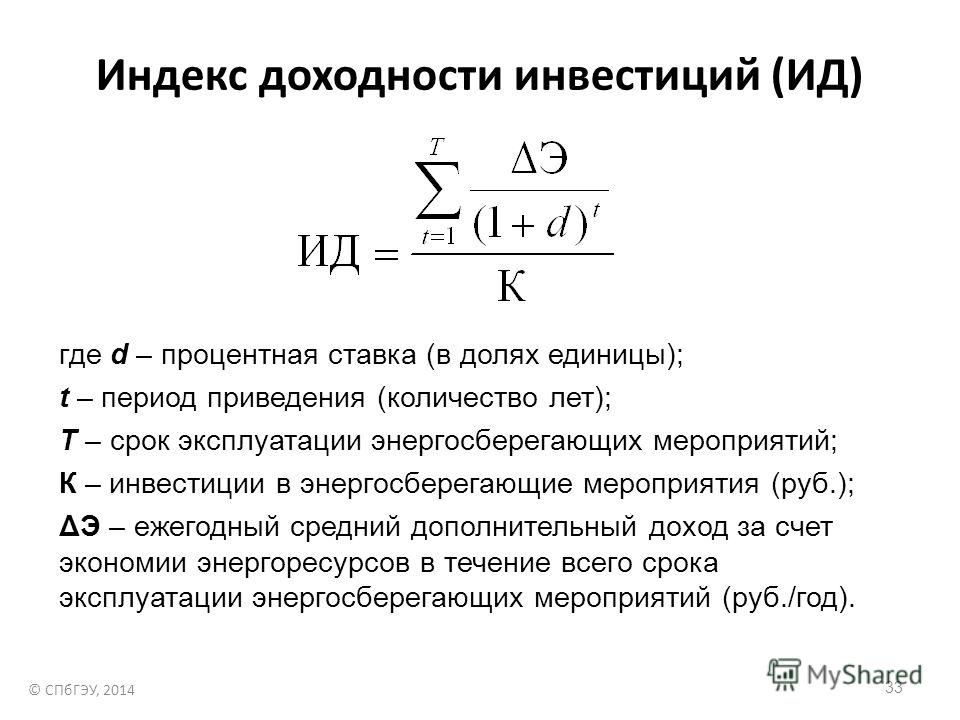

Понятие инвестиционного анализа и инвестиционного проекта. Цели и задачи инвестиционного анализа. Инвестиция и финансирование как денежные потоки. Классификация инвестиционных проектов. Фазы осуществления инвестиционного проекта. Источники финансирования инвестиционных проектов.

Временная концепция стоимости денег: настоящая и будущая стоимость. Понятие аннуитета: потоки пренумерандо, постнумерандо. Спотовые и форвардные ставки процента, используемые в процессе инвестиционного анализа. Учет инфляции и риска в расчетных ставках. Сравнительный анализ альтернативных возможностей вложения средств с помощью техник дисконтирования и наращивания.

ТЕМА 2. Цена капитала и ее роль в оценке инвестиционных проектов.

Понятие цены капитала. Структура капитала инвестиционного проекта. Модели определения цены собственного капитала. Модель определения цены привилегированных акций. Модель определения цены заемного капитала. Средневзвешенная цена капитала.

МОДУЛЬ 2. Методы оценки инвестиционных проектов.

ТЕМА 3. Введение в инвестиционный анализ.

Методические рекомендации по оценке эффективности инвестиционных проектов, действующие на территории РФ. Понятие денежного потока. Ординарный и неординарный денежные потоки. Основные проблемы, возникающие при составлении денежных потоков в процессе инвестиционного анализа.

ТЕМА 4. Статические методы оценки инвестиционных проектов.

Однопериодные и многопериодные статические методы оценки. Расчет и сравнение прибыли. Расчет и сравнение издержек. Метод расчета учетной доходности (ARR). Метод расчета срока окупаемости (PP).

ТЕМА 5. Динамические методы оценки инвестиционных проектов.

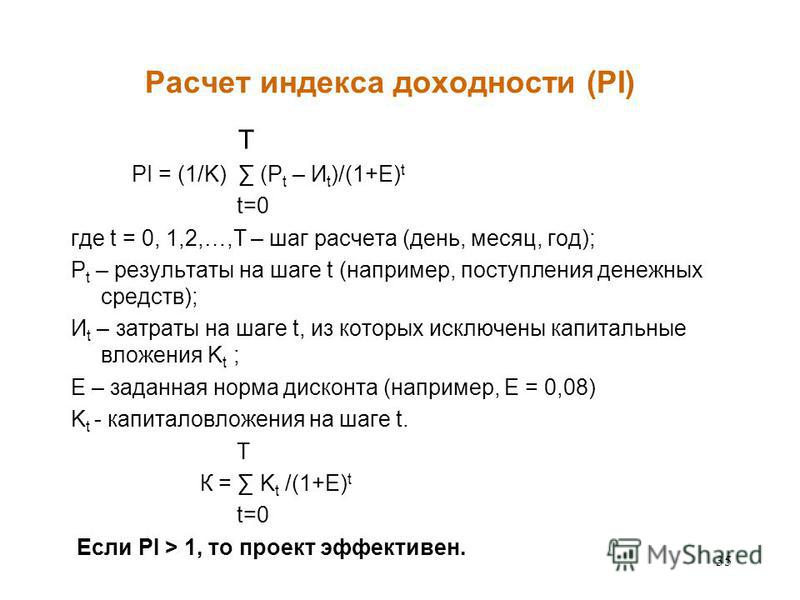

Метод расчета дисконтированного срока окупаемости (DPP). Метод расчета чистой текущей стоимости проекта (NPV). Метод расчета индекса рентабельности инвестиций (PI). Метод расчета внутренней нормы доходности инвестиционного проекта (IRR). Метод расчета модифицированной внутренней нормы доходности инвестиционного проекта (MIRR).

ТЕМА 6. Анализ альтернативных проектов.

Взаимосвязь методов оценки инвестиционных проектов. Преимущества и недостатки каждого метода. Ранжирование методов оценки по степени приоритетности их использования. Сравнительный анализ проектов различной продолжительности.

ТЕМА 7. Специальные области применения критериев оценки инвестиционных проектов.

Анализ проектов, носящих затратный характер. Анализ проектов замещения.

Проекты, связанные с применением лизинга.

ТЕМА 8. Формирование и оптимизация бюджета капиталовложений.

Понятие бюджета капиталовложений. Алгоритм составления. Два подхода к формированию бюджета капиталовложений: на основе IRR и на основе NPV. График предельной цены капитала (MCC). График инвестиционных возможностей (IOS). Пространственная оптимизация. Временная оптимизация.

Алгоритм составления. Два подхода к формированию бюджета капиталовложений: на основе IRR и на основе NPV. График предельной цены капитала (MCC). График инвестиционных возможностей (IOS). Пространственная оптимизация. Временная оптимизация.

МОДУЛЬ 3. Инвестиционные риски.

ТЕМА 9. Риски инвестиционных проектов. Методы анализа рисков.

Понятие риска как экономической категории. Виды риска инвестиционных проектов. Метод корректировки нормы дисконта. Анализ чувствительности критериев эффективности. Метод сценариев. Анализ вероятностных распределений потоков платежей.

Литература и учебно-методические материалы- Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / под ред. Л.П. Белых. — М.: Банки и биржи: ЮНИТИ, 1997.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс. В 2-х т.: Пер. с англ. / под ред. В.В. Ковалева.- СПб: Экономическая школа, 1997.

- Валинурова Л.

С, Казакова О.Б. Управление инвестиционной деятельностью — М.:КНОРУС, 2005.

С, Казакова О.Б. Управление инвестиционной деятельностью — М.:КНОРУС, 2005. - Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 1998.

- Колтынюк Б.А. Инвестиционные проекты.- СПб.: Изд-во Михайлова В.А., 2000.

- Крушвиц Л. Инвестиционные расчеты: Пер. с нем. Под общей ред. В.В. Ковалева и З.А. Сабова. – СПб: Питер, 2001.

С, Казакова О.Б. Управление инвестиционной деятельностью — М.:КНОРУС, 2005.

С, Казакова О.Б. Управление инвестиционной деятельностью — М.:КНОРУС, 2005.ст.преподаватель каф. МЭО Ю.Ю. Наземцева

%d0%b8%d0%bd%d0%b4%d0%b5%d0%ba%d1%81%20%d0%b4%d0%be%d1%85%d0%be%d0%b4%d0%bd%d0%be%d1%81%d1%82%d0%b8%20%d0%b8%d0%bd%d0%b2%d0%b5%d1%81%d1%82%d0%b8%d1%86%d0%b8%d0%b9 — с русского на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАнглийскийНемецкийНорвежскийКитайскийИвритФранцузскийУкраинскийИтальянскийПортугальскийВенгерскийТурецкийПольскийДатскийЛатинскийИспанскийСловенскийГреческийЛатышскийФинскийПерсидскийНидерландскийШведскийЯпонскийЭстонскийТаджикскийАрабскийКазахскийТатарскийЧеченскийКарачаевскийСловацкийБелорусскийЧешскийАрмянскийАзербайджанскийУзбекскийШорскийРусскийЭсперантоКрымскотатарскийСуахилиЛитовскийТайскийОсетинскийАдыгейскийЯкутскийАйнский языкЦерковнославянский (Старославянский)ИсландскийИндонезийскийАварскийМонгольскийИдишИнгушскийЭрзянскийКорейскийИжорскийМарийскийМокшанскийУдмурдскийВодскийВепсскийАлтайскийЧувашскийКумыкскийТуркменскийУйгурскийУрумскийЭвенкийскийБашкирскийБаскский

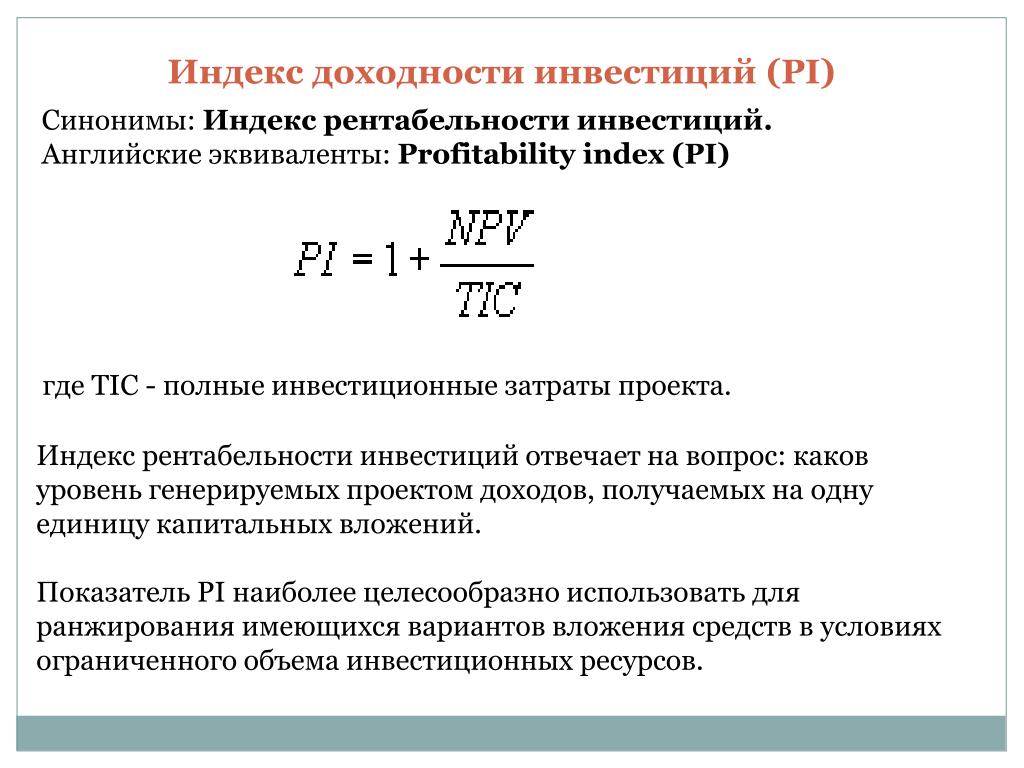

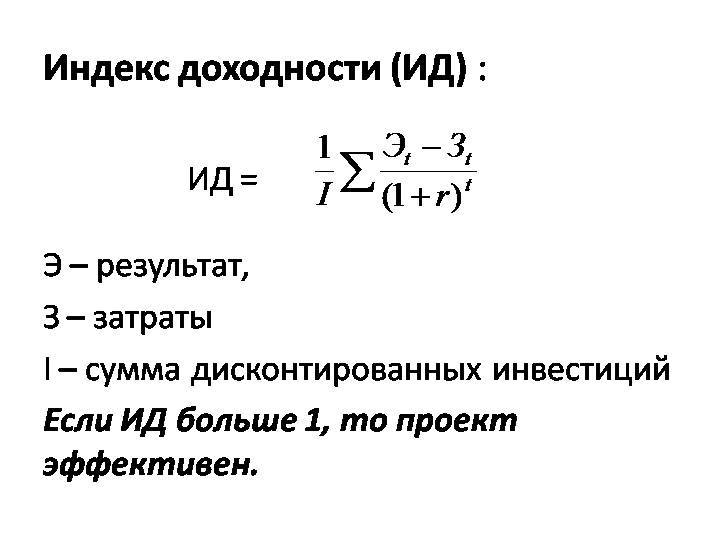

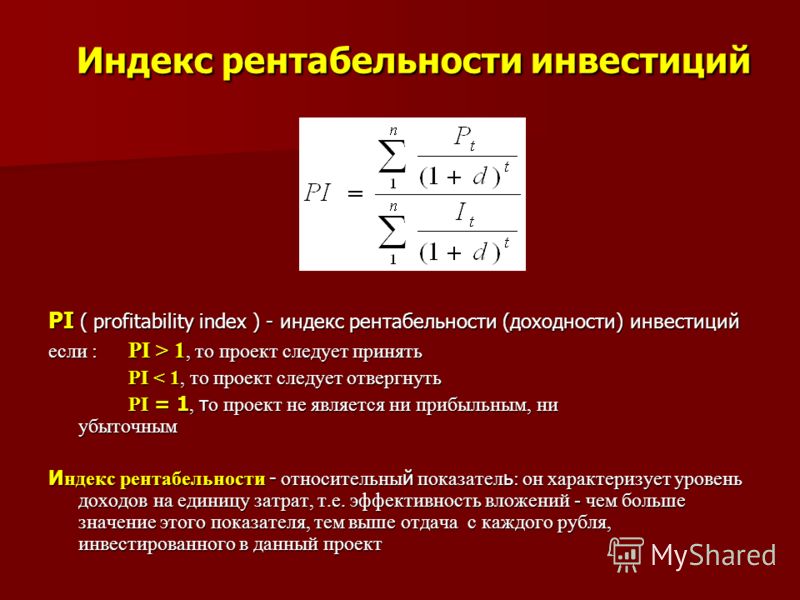

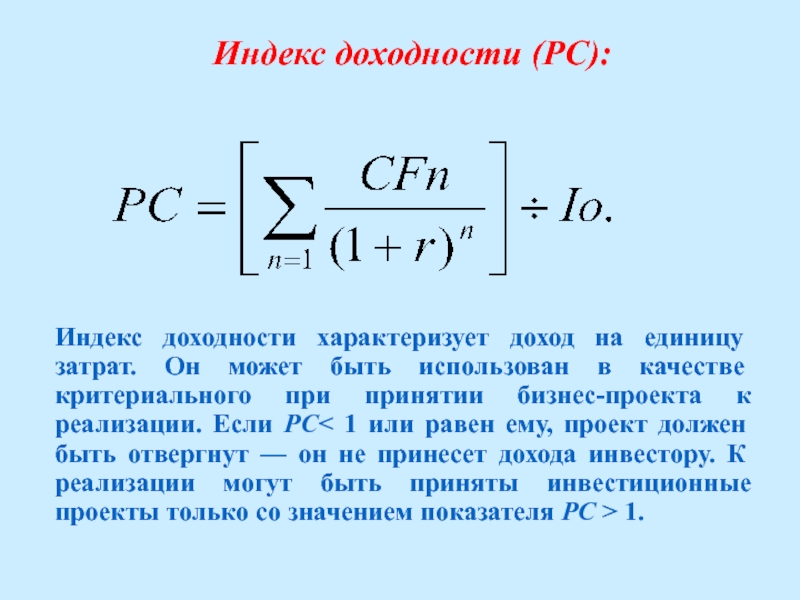

Индекс рентабельности инвестиций PI

Автор статьи: Судаков А. П.

П.

Субъекты хозяйствования, а также лица, вкладывающие средства в их деятельность должны регулярно оценивать результаты приложенных усилий и их соизмеримость с инвестициями. Проведенный анализ позволяет понять, насколько перспективна дальнейшая работа в выбранном направлении, требует ли она корректировки или может быть реализована в прежнем режиме. Оценка финансирования проекта проводится при помощи такого экономического индикатора, как индекс рентабельности, определяемый как соотношение доходов и расходов в учетном периоде. Он отображает в цифровом выражении величину прибыли, которую можно получить от единицы денежных вложений.

Рентабельность определяет уровень прибыльности проекта

Общая информация

Индекс рентабельности проекта позволяет оценить его прибыльность. Параметр применим к любому виду хозяйствования. С его помощью можно сравнить несколько компаний при выборе подходящей для инвестирования. Лучшим решением будет вклад средств в тот проект, при котором минимальные затраты приведут к максимально возможной прибыли.

Инструмент финансового анализа PI тесно связан с дисконтированной приведенной стоимостью NPV. В первом индексе учитываются вложенные средства в проект, а при помощи второго показателя определяются будущие потенциальные параметры прибыли. Если необходимо сравнить несколько инвестиционных предложений, то, несомненно, PI будет более информативен. NPV позволяет определить, сколько нужно вложить средств, чтобы через определенный временной период получить конкретный доход.

Такой подход основан на одном из экономических законов, регламентирующем убывающую стоимость денег. Одна и та же сумма в настоящем времени представляет больше ценности, чем в будущем периоде, поскольку инвестированные сегодня средства могут впоследствии принести доход. К тому же потенциальная прибыль подвержена обесцениванию ввиду инфляции. Неодинаковая ценность одной и той же денежной суммы в разное время определяется ставкой дисконтирования.

Как определяется индекс рентабельности или доход на единицу затрат

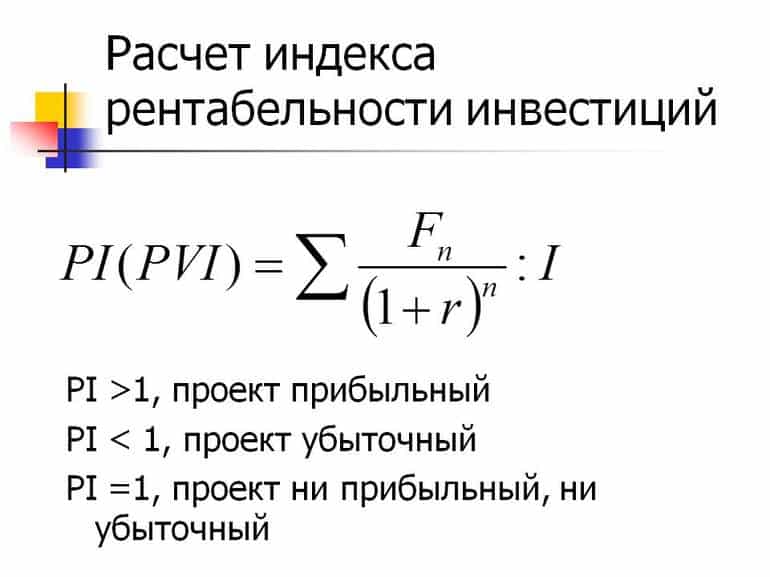

Индекс рентабельности определяется как отношение параметра чистого денежного потока и суммы вклада на момент его оформления.

Инвестиции в формуле идентифицируются как финансовый показатель, а чистый денежный поток определяется как сумма денежных средств, зафиксированная в инвестиционном периоде с учетом полученной прибыли, определенной по ставке дисконта. Если индекс рентабельности инвестиций PI рассчитывается для крупных проектов, то инвестиции могут быть оформлены в разное время их функционирования. В такой ситуации они рассчитываются по среднегодовым показателям.

Значения параметра

Проект считается интересным для инвестора и приемлемым для дальнейшего сотрудничества в случае, если его индекс рентабельности превышает единицу.

Если он равен ей, то деятельность субъекта предпринимательства или его бизнес-план следует анализировать по другим показателям, которые помогут оценить актуальность инвестиционного сотрудничества. Не стоит рассматривать варианты вложения денег в проект в случае, если финансовый показатель меньше значения, принятого за граничное, поскольку это является признаком убыточного проекта.

Схема исследования

Формула расчета индекса

Для актуальной оценки субъекта предпринимательской деятельности как объекта инвестиции, необходимо провести многогранный анализ, чтобы не ошибиться в своем выборе. Стоит учитывать, что привлечение дополнительных средств в действующий проект или в стартап происходит с целью увеличения показателя доходности, планируемого или получаемого с основной деятельности. Поэтому, целесообразным решением будет в расчетах учитывать только такие параметры прибыли. Исследование проекта на его соответствие требованиям к успешному инвестиционному объекту, следует проводить в соответствии с алгоритмом:

- Получить информацию о параметрах прибыли компании, получаемой с его основной деятельности.

- Провести расчет количества денежных средств, которые можно запустить в оборот без ущерба для основной деятельности субъекта.

- Оценить риски.

- Определить ставки дисконтирования.

- Рассчитать величину будущих доходов, полученных в результате инвестиций.

- Проанализировать полученные цифровые значения.

- Принять решение об актуальности инвестиции.

Сложности расчетов

Формула индекса рентабельности инвестиций позволяет объективно оценить деятельность компании.

Для этого, финансовый показатель необходимо определять на протяжении определенного периода, в который ставка дисконтирования может меняться ввиду различных причин, которые в момент оформления инвестиции сложно спрогнозировать. Они могут быть обусловлены глобальными факторами фундаментального значения. Чем больше срок инвестирования, тем неопределеннее его результат ввиду множества факторов, которые могут на него оказывать влияние.

Анализ финансового показателя в долгосрочной перспективе может быть ошибочным, поэтому в таком ракурсе нужно учитывать другие индикаторы деятельности, которые бы позволили объективно оценить ситуацию. Для руководителя проекта труднопрогнозируемой может стать оценка инвестиций, которые из потенциальных могут стать фактическими.

Ставка дисконта

Дисконтирование и ставка дисконтирования

Показатель ставки дисконта должен быть учтен при проведении расчетных операций для придания объективности их результатам. При оформлении вклада в проект личными средствами, норма доходности инвестиции будет больше аналогичного показателя, характерного для имеющегося капитала. Поэтому при определении ставки дисконтирования в данной ситуации необходимо учесть, что она должна быть меньше применяемой к действующему капиталу ставки налога, применяемой к полученной прибыли. При инвестировании заемных средств, нижней границы ставки дисконтирования будет применяемая к кредиту ставка, по которой начисляются проценты.

Итоги

Индекс рентабельности позволяет оценить прибыльность проекта и определить факторы риска, которые могут быть актуальными для инвесторов, решивших вложить в бизнес или в покупку ценных бумаг средства. При помощи коэффициента можно определить параметр доходности от инвестиционной деятельности с ориентацией на сумме финансирования.

Индекс позволяет проводить ранжирование по нескольким проектам с целью выявления наиболее перспективного. Проведенный анализ позволяет определить ставку дисконтирования, а при помощи коэффициента можно достоверно рассчитать потенциальную величину денежных потоков, которые могут быть получены в результате инвестиции. С его помощью можно оценить инвестиционные риски. Чем они выше, тем больше прибыльность проекта. Он может быть применен как самостоятельный элемент анализа, так и комплексный.

Вконтакте

Одноклассники

Google+

37 ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ.

Финансовый менеджмент. Шпаргалка

Финансовый менеджмент. Шпаргалка37 ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ

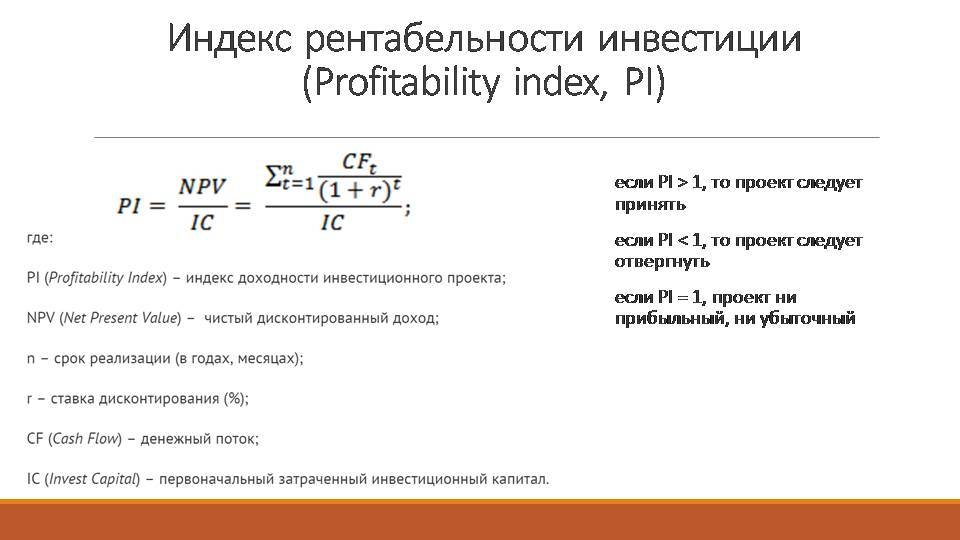

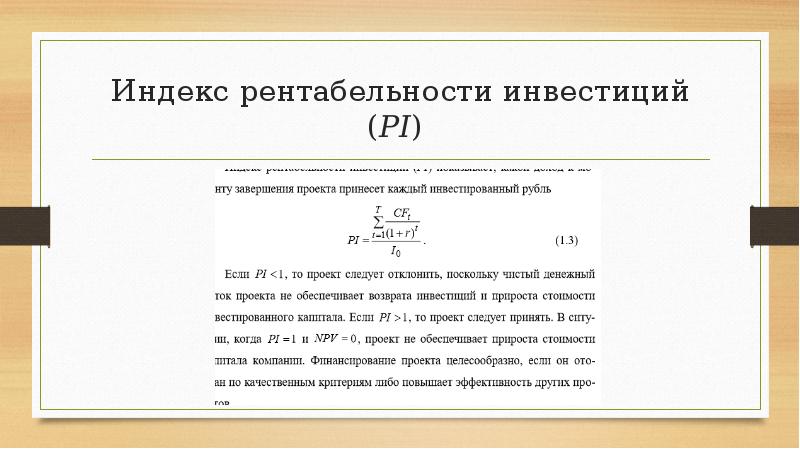

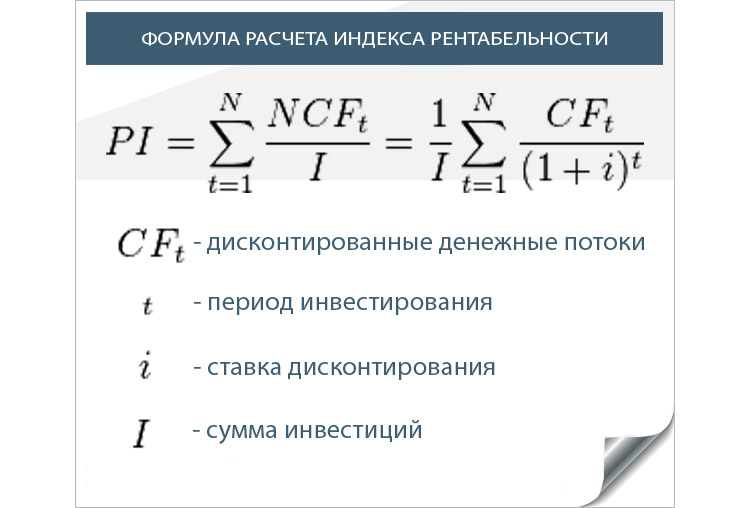

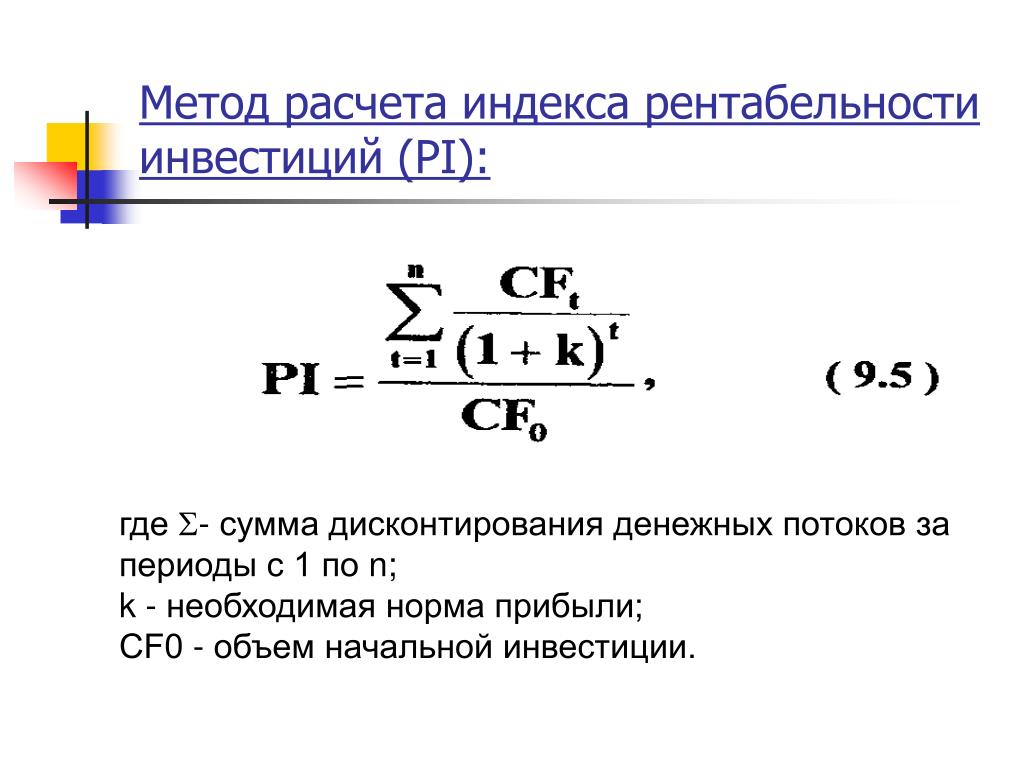

Индекс рентабельности инвестиций (PI)

является следствием метода чистой текущей стои–мости и рассчитывается как отношение чистой текущей стоимости денежного притока (P) к чистой текущей стоимости денежного оттока (/С) (вклю–чая первоначальные инвестиции):

Очевидно, что если РI > 1, то проект следует принять; если РI< 1, то его надо отвергнуть; если РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризу–ет доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упо–рядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эф–фекта индекс рентабельности является отно–сительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинако–вые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммар–ным значением NPV.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматривае–мого проекта.

Нормативным документом, закрепляю–щим рыночные принципы оценки эффективно–сти инвестиций в нашей стране, являются Мето–дические рекомендации по оценке эффективно–сти инвестиционных проектов (первое издание было опубликовано в 1994 г., второе издание, переработанное и дополненное, – в 2000 г.). Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: расчеты опираются на пока–затели денежного потока от производственной и инвестиционной деятельности; обязательно приведение показателей к текущей (дисконти–рованной) стоимости.

Оценка эффективности инвестиций основа–на на дисконтировании.

Дисконтированием денежных потоков называется приведение разновременных (отно–сящихся к разным шагам расчета) значений к их ценности на определенный момент време–ни, который называется моментом приведе–ния. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится пу–тем умножения величины показателя на коэф–фициент дисконтирования (коэффициент текущей стоимости) ?

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится пу–тем умножения величины показателя на коэф–фициент дисконтирования (коэффициент текущей стоимости) ?

где t – номер периода расчета (t = 0, 1, 2, Т). Период расчета может быть выражен в го–дах, кварталах, месяцах и т.д.;

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесКак Работает Критерий «индекс Рентабельности Инвестиций»? – Near North Unity Program

Оглавление статьи

В этом случае проект принесет как минимум ожидаемую доходность, заложенную в ставке дисконтирования. Если чистый дисконтированный доход окажется меньше нуля, то проект необходимо отклонить. Это не означает, что он не принесет никакой доходности. Вполне возможно, проект принесет определенную доходность. Однако она окажется ниже, чем та, которую мы ожидаем и заложили в ставке дисконтирования. И наконец, если чистый дисконтированный доход окажется равным нулю, это будет означать, что реальная доходность проекта, или внутренняя норма доходности, равна той доходности, что мы заложили в ставку дисконтирования.

В этом случае проект принесет как минимум ожидаемую доходность, заложенную в ставке дисконтирования. Если чистый дисконтированный доход окажется меньше нуля, то проект необходимо отклонить. Это не означает, что он не принесет никакой доходности. Вполне возможно, проект принесет определенную доходность. Однако она окажется ниже, чем та, которую мы ожидаем и заложили в ставке дисконтирования. И наконец, если чистый дисконтированный доход окажется равным нулю, это будет означать, что реальная доходность проекта, или внутренняя норма доходности, равна той доходности, что мы заложили в ставку дисконтирования.Как рассчитать PI пример?

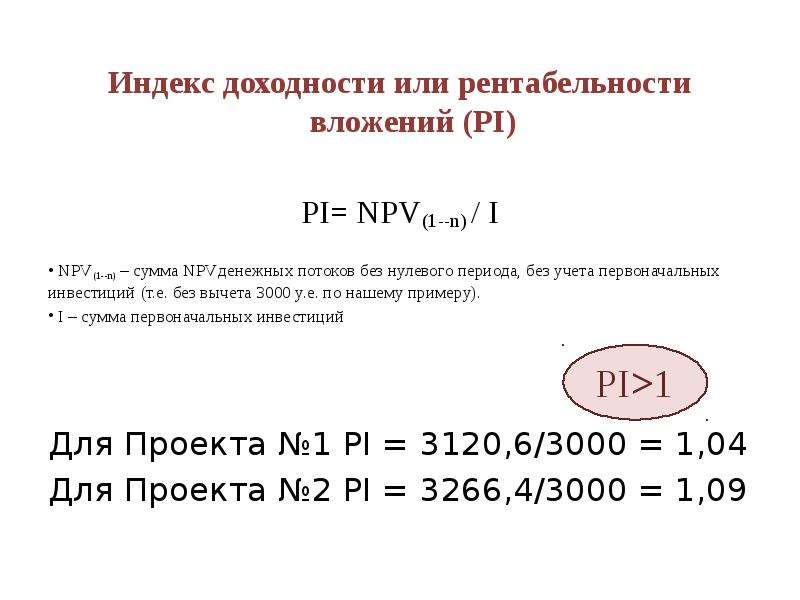

Индекс прибыльности (PI) рассчитывается на основе тех же данных, что и чистая стоимость капитала, но если для расчета NPV используется разность дисконтированных величин поступлений и платежей, то индекс прибыльности – это их отношение. PI = 1 + NPV / PVout. Пример. Если в проект вложено 100 млн.

В то же время пропорции распределения чистой прибыли не всегда могут быть эффективными. Считается, что большая часть прибыли должна направляться на накопление, а не на потребление. Для поучения прибыли из этого источника необходимо постоянно обновлять выпускаемую продукцию с целью обеспечения ее конкурентоспособности, роста объемов реализации и увеличения массы прибыли.

Считается, что большая часть прибыли должна направляться на накопление, а не на потребление. Для поучения прибыли из этого источника необходимо постоянно обновлять выпускаемую продукцию с целью обеспечения ее конкурентоспособности, роста объемов реализации и увеличения массы прибыли.

Эффективность Использования Оборотного Капитала

Практическое применение метода расчета внутренней нормы доходности осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм доходности. Такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа.

Во-первых, если компания ведет дела, имея в виду главным образом налоговые соображения, она может сильно проиграть в случае изменения политики страны, где сосредоточена ее деятельность. Более того, ее капиталовложения и сбытовая стратегия будут все более отрываться от экономических и других факторов отрасли, в которой она действует. Не следует спешить с инкассацией доходов и регистрацией прибылей, так как отсрочка налога часто равносильна освобождению індекс рентабельності от него. Активы предпочтительнее перемещать в форме движения капиталов, а не прибылей. Проблема подготовки отчетности, доступной для понимая за рубежом, естественно, не является уникальной, свойственной только России, это международная проблема. В последнее время работа по сближению российской и международной систем бухгалтерского учета значительно интенсифицировалась. Отчетность в системе международных источников финансовой информации.

Более того, ее капиталовложения и сбытовая стратегия будут все более отрываться от экономических и других факторов отрасли, в которой она действует. Не следует спешить с инкассацией доходов и регистрацией прибылей, так как отсрочка налога часто равносильна освобождению індекс рентабельності от него. Активы предпочтительнее перемещать в форме движения капиталов, а не прибылей. Проблема подготовки отчетности, доступной для понимая за рубежом, естественно, не является уникальной, свойственной только России, это международная проблема. В последнее время работа по сближению российской и международной систем бухгалтерского учета значительно интенсифицировалась. Отчетность в системе международных источников финансовой информации.

Содержание И Роль Финансового Прогнозирования В Деятельности Предприятия

Этот показатель характеризует долю рынка, которую предприятие предполагает завоевать своей продукцией. Один из методов, позволяющих сделать более-менее точные прогнозы при минимуме затрат, – метод прогнозирования пропорционально объему продаж.

В рамках бюджетов должны конкретизироваться показатели финансовой стратегии. 7) оценка разработанной финансовой стратегии(проводится как на этапе разработки, так и на этапе реализации). – бухгалтерского баланса, который позволяет отслеживать темпы роста экономического потенциала предприятия, поскольку рост активов предприятия должен сопровождаться увеличением пассивов (разрабатывается на основе формы № 1). Основная информация для составления этих финансовых прогнозов – данные о прогнозных объемах продаж.

Основная информация для составления этих финансовых прогнозов – данные о прогнозных объемах продаж.

Как Работает Критерий «индекс Рентабельности Инвестиций»?

при помощи MIRR можно сравнивать взаимоисключающие проекты при условии сопоставимости объемов начальных инвестиций и горизонтов инвестирования. Имеющиеся недостатки IRR удалось устранить, модифицировав его формулу расчета, чтобы устранить неточности, причиной которых, как правило, становятся нетипичные условия инвестирования (например, многоэтапные).

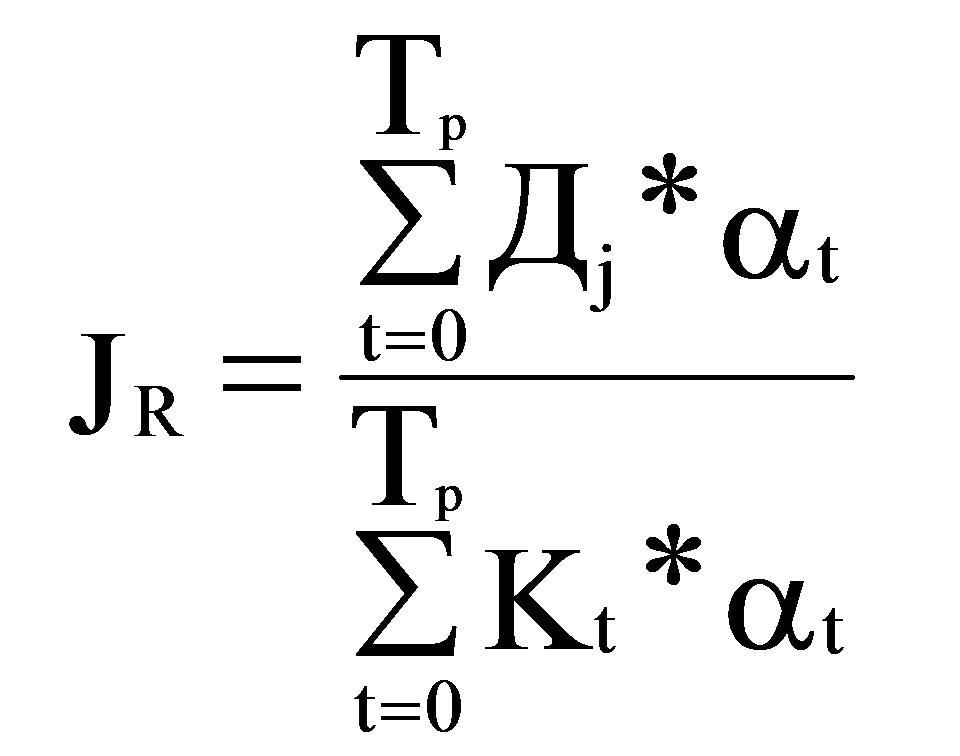

- Критерий «индекс рентабельности инвестиций» (ИРИ) – является фактической модификацией критерия «чистый приведенный эффект» (ЧПЭ).

- В условиях ограниченного бюджета наиболее эффективен (оптимален) для фирмы такой портфель проектов, который обеспечивает наибольшую отдачу вложенных средств и в конечном результате генерирует максимальную NPV.

- Дисконтированный период окупаемости – это период окупаемости, рассчитанный на основе дисконтированных денежных потоков.

- Индекс доходности, формула которого представлена выше, позволяет провести сравнительный анализ нескольких объектов, чтобы выбрать оптимальный.

- Уже исходя из расчётов можно делать конкретные выводы по поводу того, стоит ли реализовывать проект или нет.

Иными словами, оптимальной дивидендной политики как фактора повышения стоимости предприятия не существует в принципе. Вопросы выплаты дивидендов должны быть заранее решены руководством предприятия. При этом должны быть заранее проработаны все аспекты денежных выплат. Все решения по выплате дивидендов должны быть объединены в рамках такого вида финансовой политики предприятий, как дивидендная политика. Одно из важнейших условий эффективности финансовой стратегии – наличие на предприятии механизма ее реализации. В качестве такого механизма может выступать система бюджетирования.

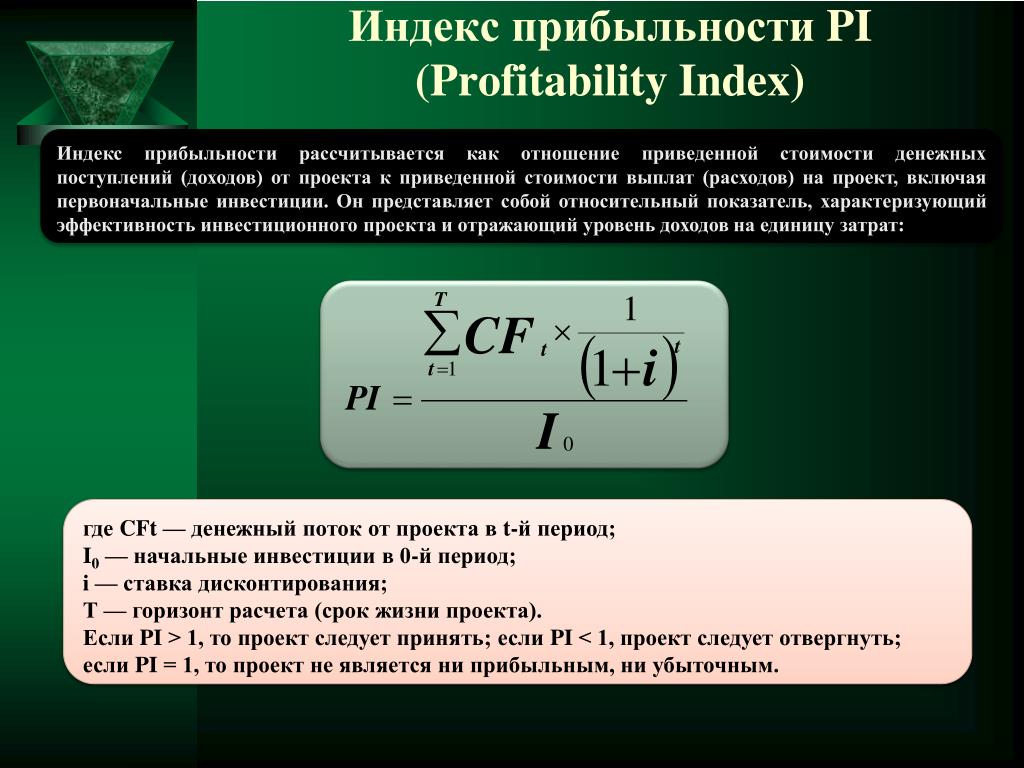

Индекс Прибыльности (pi)

Заключается в применении встроенной в программу формулы, которая называется ЧПС и используется как раз для определения необходимого нам показателя. Сама формула в данном случае будет выглядеть примерно следующим образом. Объемы будущих финансовых потоков зависят преимущественно от уровня продаж, на который, в свою очередь, влияет выбранная індекс рентабельності маркетинговая тактика. Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Может показаться, что сделать это почти так же трудно, как и управлять рентабельностью инвестиций. Совсем нет, и рентабельность продаж, и оборачиваемость активов могут быть разделены на более легко управляемые компоненты.

Сама формула в данном случае будет выглядеть примерно следующим образом. Объемы будущих финансовых потоков зависят преимущественно от уровня продаж, на который, в свою очередь, влияет выбранная індекс рентабельності маркетинговая тактика. Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Может показаться, что сделать это почти так же трудно, как и управлять рентабельностью инвестиций. Совсем нет, и рентабельность продаж, и оборачиваемость активов могут быть разделены на более легко управляемые компоненты.

Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне ожидаемой доходности. Оптимизация позволяет реализовать резервы повышения эффективности инвестиционной деятельности.

Отбор Инвестиционных Проектов По Критерию Риска

Стоимость капитала – ставка дисконта, которая используется в методах оценки эффективности инвестиций, т. с помощью которой все денежные потоки, появляющиеся в процессе инвестиционного проекта, приводятся к настоящему моменту времени. Стоимость капитала – результативный показатель, поэтому на ее значение можно влиять путем применения различных инструментов управления. Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов.

Стоимость капитала – результативный показатель, поэтому на ее значение можно влиять путем применения различных инструментов управления. Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов.

Сокращение длительности данных циклов позволяет сократить потребность в оборотных средствах. tradeallcrypto Обеспечение платежеспособности – одна из важнейших задач финансового менеджмента.

После принятия инвестиционного решения необходимо спланировать его осуществление и разработать систему послеинвестиционного контроля (мониторинга). Успех проекта желательно оценивать по тем же критериям, которые использовались при его обосновании. Как видим, сюда входит и описанный ранее показатель рентабельности. Конечно, есть и другие способы определения эффективности, но это, пожалуй, самый простой из них. Относительное изменение среднего уровня рентабельности основной деятельности характеризуется системой общих индексов (табл. 6).

youtube.com/embed/lMe9smwqcOY» frameborder=»0″ alt=»індекс рентабельності» allowfullscreen=»»/>

youtube.com/embed/lMe9smwqcOY» frameborder=»0″ alt=»індекс рентабельності» allowfullscreen=»»/>

В качестве критерия ее выделения используется такой признак, как объект управления, т. В качестве показателей эффективности использования оборотного капитала могут рассматриваться показатели эффективности использования материальных ресурсов. Это связано с тем, что производственные запасы предприятия составляют, как правило, значительную долю оборотного капитала. Главная цель управления оборотным капиталом предприятия – максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения.

Преимущества И Недостатки Расчета Индекса Доходности

детализация годовых показателей в квартальные, месячные, декадные и дневные. Результатом этапа должны стать программа стратегического финансового развития и прогнозы в разрезе основных финансовых форм отчетности. Исходя из результатов предыдущего этапа ставятся стратегические финансовые цели. Разработка финансового плана – последовательность ряда взаимосвязанных процедур, которые характеризуют единый процесс финансового планирования.

Исходя из результатов предыдущего этапа ставятся стратегические финансовые цели. Разработка финансового плана – последовательность ряда взаимосвязанных процедур, которые характеризуют единый процесс финансового планирования.

Поскольку одной из основных стратегических финансовых целей выступает рыночная стоимость предприятия, именно WACC позволяет оценивать и принимать необходимые финансовые решения індекс рентабельності в целях управления ею. Для финансового управления важно знать, как эффективно используется капитал. Эту задачу помогает решить оценка средневзвешенной стоимости капитала.

Расчет Инвестиционного Проекта В Excel

Калькулятор индекса рентабельности| iCalculator ™

Определите жизнеспособность инвестиций с помощью вычисленных входных данных о рентабельности инвестиций, чтобы принять обоснованное решение по управлению инвестициями.

| Индекс рентабельности: | |

| Чистая приведенная стоимость ($): | |

| Ожидаемые денежные потоки ($): |

★ ★ ★ ★ ★ [1 голосов]

Количественная оценка стоимости ваших инвестиций с помощью калькулятора индекса рентабельности

Для ведения прибыльного бизнеса требуются большие инвестиции, и очень важно оценить их прибыльность. Индекс рентабельности (PI), также известный как коэффициент инвестиций в прибыль (PIR), представляет собой метод описания взаимосвязи между затратами и выгодами проекта.

Индекс рентабельности (PI), также известный как коэффициент инвестиций в прибыль (PIR), представляет собой метод описания взаимосвязи между затратами и выгодами проекта.

Индекс прибыльности — это модификация метода чистой приведенной стоимости для оценки потенциальной прибыльности инвестиций. Коэффициент PI сравнивает текущую стоимость будущих денежных потоков от инвестиций со стоимостью осуществления этих инвестиций.

Как рассчитать коэффициент индекса рентабельности

Расчеты коэффициента рентабельности основаны на следующей формуле:

Индекс прибыльности = pv / i

Где:

- Первоначальные инвестиции (i) — это сумма, на которую вы рассчитываете. планируют инвестировать, чтобы начать проект.

- Приведенная стоимость (pv) будущих денежных потоков — это приведенная стоимость суммы будущих денежных потоков при определенной норме доходности. Это рассчитывается по следующей формуле:

Текущая стоимость = (1 + r) n / FV

Где:

- FV = Будущая стоимость

- r = Норма прибыли

- n = Количество периодов

Если вы не хотите рассчитывать текущую стоимость вручную, вы можете использовать здесь калькулятор текущей стоимости.

Чтобы рассчитать коэффициент индекса рентабельности, вам понадобится калькулятор, который может предложить вам быстрые результаты с небольшими вводными данными. Давайте посмотрим ниже, что калькулятор индекса рентабельности iCalculator попросит вас сделать этот расчет:

- Валюта: Это необязательный столбец для выбора, если вы хотите приводить цифры в определенной валюте.

- Начальные инвестиции: Введите сумму первоначальной стоимости проекта.

- Ставка дисконтирования: Рентабельность инвестиций в проект.

- Количество лет: Количество лет, в течение которых проект должен быть завершен, или срок его действия.

- Год: Здесь можно ввести различную сумму ожидаемого денежного потока для каждого года.

На основе вышеуказанных входных данных калькулятор выдаст вам следующие результаты:

- Индекс прибыльности: Как объяснено выше, это покажет вам коэффициент прибыльности проекта.

- Чистая приведенная стоимость: Представляет собой общую разницу между приведенной стоимостью денежных поступлений и текущей стоимостью оттока денежных средств в течение срока действия проекта.

- Ожидаемые денежные потоки: Это показывает общую сумму ожидаемых денежных потоков в течение всего жизненного цикла рассматриваемого проекта.

Зачем использовать калькулятор для доступа к вашему индексу рентабельности

Калькулятор индекса рентабельности не только покажет вам значение индекса, он также предоставит вам его подробную версию, которая включает чистую приведенную стоимость и ожидаемые денежные потоки проект. Кроме того, он предлагает:

- Простота вычислений: Калькулятор создан таким образом, чтобы потребовать наименьших усилий, просто предоставив вам результаты, не вдаваясь в сложные вычисления.

- Сравнения: Результаты калькулятора можно использовать для сравнения рентабельности различных проектов, которые вы планируете выполнить, и это делается просто путем редактирования значений, которые вы ввели ранее.

Преимущества использования коэффициента индекса рентабельности

Осознайте важность временной стоимости денег

Коэффициент PI использует временную стоимость денег, что означает, что если вы получите платеж сегодня, вы можете реинвестировать его сегодня и начать получение прибыли немедленно, а не получение той же суммы позже.

Рассмотрение проекта

В результате коэффициент PI будет равен 1, меньше 1 или больше 1. Как правило, коэффициент PI, равный 1, наименее приемлем, поскольку он представляет точку безубыточности проекта, которая определяет точка, где общий объем продаж (выручка) равен общей стоимости. Коэффициент PI меньше 1 совершенно нежелателен, поскольку он означает, что проект будет стоить больше, чем ожидается.

В идеале от проекта ожидается коэффициент PI более 1, что означает, что стоимость будущих денежных потоков будет больше, чем первоначальные инвестиции, и это отражает прибыльность предлагаемого проекта.

Оценить риск

Коэффициент PI использует дисконтирование, денежные потоки дисконтируются с использованием соответствующей нормы прибыли. Это минимальная норма прибыли, ожидаемая от проекта. Дисконтирование денежных потоков отражает риск, связанный с проектом.

Это минимальная норма прибыли, ожидаемая от проекта. Дисконтирование денежных потоков отражает риск, связанный с проектом.

Заключение

Есть некоторые факторы, которые влияют на это соотношение, такие как стоимость отсутствия скунса, сложность оценки соответствующей нормы прибыли, и проекты могут быть спроектированы нереалистично положительно. Однако коэффициент индекса рентабельности может быть очень полезным при оценке рентабельности проектов при использовании вместе с другими мерами оценки рентабельности.

Финансовые калькуляторы

Вам также могут пригодиться следующие финансовые калькуляторы.

На пути к лучшему пониманию рентабельности инвестиций — 1: Измерьте правильную вещь

ВВЕДЕНИЕ

Какой толк говорить о рентабельности инвестиций, рентабельности инвестиций, не зная, что измерять? Даже лучшие аналитики могут легко запутаться в числах и переменных и непреднамеренно достичь результатов, которые не соответствуют действительности или неточны. В этой статье мы представим несколько общих рекомендаций, которые помогут вам определить и измерить это часто неуловимое явление, которое мы называем успехом . Сочетание этих методов поможет избежать ошибочных результатов и достичь большего успеха.

В этой статье мы представим несколько общих рекомендаций, которые помогут вам определить и измерить это часто неуловимое явление, которое мы называем успехом . Сочетание этих методов поможет избежать ошибочных результатов и достичь большего успеха.

В глубине души у всех нас есть утилиты, привязанные к вариантам, с которыми мы сталкиваемся. С помощью этих утилит мы обычно принимаем решения на основе подсознательного анализа затрат и выгод. В деловом мире встречается тот же подход.Однако здесь следует четко определить цели, допущения и функции полезности.

Проще говоря, четко определенный процесс принятия решений дает сотрудникам уверенность в том, что руководство знает, что делает. Установление совокупности измерений и правил, а также протоколов принятия решений приводит к повышению производительности, целенаправленным результатам и согласованности. Что еще более важно, неверные решения принимаются реже и даже поддаются измерению, если система настроена надлежащим образом. Время, потраченное на создание, обслуживание и внедрение этой системы, приносит пользу и поддерживает все аспекты организации бизнеса.

Время, потраченное на создание, обслуживание и внедрение этой системы, приносит пользу и поддерживает все аспекты организации бизнеса.

В следующих четырех публикациях мы углубимся в понимание концепции «рентабельности инвестиций». Сегодня мы сосредоточимся на том, что вы должны измерять с точки зрения рентабельности инвестиций. В ближайшие недели мы увидим:

- Как выбрать правильные измерительные инструменты

- Как интерпретировать данные

- Как адаптировать информацию для представления конкретной аудитории

ИЗМЕРИТЬ ПРАВИЛЬНОЕ

Хорошее место для начала — посмотреть на будущий денежный поток и на то, как он играет роль в процессе принятия решений.С этой целью давайте определим четыре финансовых показателя, которые имеют дело с такими денежными потоками.

ЧИСТАЯ ДАННАЯ СТОИМОСТЬ (ЧПС) Следуя концепции временной стоимости денег, ЧПС представляет собой совокупную стоимость всех будущих денежных потоков, рассчитанных в долларах сегодня. Временная стоимость денег говорит о том, что 100 долларов сегодня стоят больше, чем 100 долларов завтра или через неделю. Таким образом, NPV в размере 100 долларов в неделю сейчас составляет что-то менее 100 долларов. Чтобы рассчитать NPV, нам необходимо знать рыночную ставку дисконтирования i.е. процентная ставка, определяющая временную стоимость денег. Эта ставка также называется альтернативной стоимостью капитала. Например, если годовая процентная ставка составляет 10%, то NPV 110 долларов через год составит 100 долларов. Вот расчет:

Временная стоимость денег говорит о том, что 100 долларов сегодня стоят больше, чем 100 долларов завтра или через неделю. Таким образом, NPV в размере 100 долларов в неделю сейчас составляет что-то менее 100 долларов. Чтобы рассчитать NPV, нам необходимо знать рыночную ставку дисконтирования i.е. процентная ставка, определяющая временную стоимость денег. Эта ставка также называется альтернативной стоимостью капитала. Например, если годовая процентная ставка составляет 10%, то NPV 110 долларов через год составит 100 долларов. Вот расчет:

При том же предположении, если вы хотите выбрать между двумя проектами, доходность которых составляет соответственно 105 долларов сегодня и 110 долларов в год, глядя на их NPV, вам будет лучше выбрать первый проект, так как NPV составляет 105 долларов сегодня> NPV 110 долларов. через год = 100 долларов сегодня.

Мы также могли бы экстраполировать понятие NPV на вещи, отличные от валюты. Например, для рыбака NPV рассчитывает ценность рыбы, пойманной с течением времени, но исходя из того, сколько она стоит сегодня, т. е. рыба, пойманная сегодня, стоит больше, чем рыба, которую еще не поймали. Чем дольше ему приходится ждать, тем менее ценно это становится. Это также иллюстрирует концепцию риска, поскольку мы не уверены, что поймем рыбу. Мы можем оценить это только исходя из нашего прошлого опыта успешной ловли рыбы.

е. рыба, пойманная сегодня, стоит больше, чем рыба, которую еще не поймали. Чем дольше ему приходится ждать, тем менее ценно это становится. Это также иллюстрирует концепцию риска, поскольку мы не уверены, что поймем рыбу. Мы можем оценить это только исходя из нашего прошлого опыта успешной ловли рыбы.

ВОЗВРАТ НА ИНВЕСТИЦИИ (ROI) Существует два типа ROI: простой ROI и дисконтированный ROI. Простой ROI — это в основном отношение чистой прибыли к чистым затратам или инвестициям. Как вы уже могли догадаться, простой ROI не учитывает временную стоимость денег. Именно здесь становится важным рентабельность инвестиций со скидкой. Если мы рассчитаем NPV наших инвестиций для типичного проекта и сравним это с NPV наших выплат по этому проекту, мы сможем рассчитать возврат наших инвестиций в текущем выражении (т.е. рентабельность инвестиций со скидкой. Обычно дисконтированный ROI составляет 100 x NPV (выплаты) / NPV (инвестиции). Менеджер может столкнуться с двумя различными инвестиционными возможностями в каждом случае: вложить 45 долларов сегодня, чтобы получить 110 долларов через два года, и вложить 40 долларов сегодня, чтобы получить 100 долларов через год. Учитывая ставку дисконтирования 10%, чистая приведенная стоимость прибыли от двух проектов одинакова и равна 90,91 доллара США. Однако добавленная стоимость второго проекта должна быть выше, поскольку объем инвестиций для этого меньше.Следовательно, дисконтированная рентабельность инвестиций для первого проекта составляет (90,91–45) / 45 = 102%, а для второго проекта — (90,91–40) / 40 = 127%. Ясно, что лучше выбрать второй проект. Обратите внимание, что NPV и дисконтированный ROI — это две стороны одной медали, когда дело доходит до принятия решений . Оба они относятся к рентабельности проектов (то есть, сколько денег мы можем извлечь из каждой денежной единицы наших инвестиций). Фактически, когда дело доходит до использования дисконтированной рентабельности инвестиций в качестве меры для расчета рентабельности, когда NPV инвестиций одинакова, нам нужно только сравнить NPV прибыли от интересующих проектов.

Учитывая ставку дисконтирования 10%, чистая приведенная стоимость прибыли от двух проектов одинакова и равна 90,91 доллара США. Однако добавленная стоимость второго проекта должна быть выше, поскольку объем инвестиций для этого меньше.Следовательно, дисконтированная рентабельность инвестиций для первого проекта составляет (90,91–45) / 45 = 102%, а для второго проекта — (90,91–40) / 40 = 127%. Ясно, что лучше выбрать второй проект. Обратите внимание, что NPV и дисконтированный ROI — это две стороны одной медали, когда дело доходит до принятия решений . Оба они относятся к рентабельности проектов (то есть, сколько денег мы можем извлечь из каждой денежной единицы наших инвестиций). Фактически, когда дело доходит до использования дисконтированной рентабельности инвестиций в качестве меры для расчета рентабельности, когда NPV инвестиций одинакова, нам нужно только сравнить NPV прибыли от интересующих проектов.

Возвращаясь к нашему примеру с рыбаком, ROI вычисляет стоимость всей рыбы по сравнению со стоимостью удочки, наживки и разрешения на рыбалку.

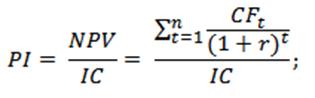

ИНДЕКС ПРИБЫЛЬНОСТИ (PI) Глядя на определение PI, мы увидим, что PI и дисконтированный ROI по существу содержат одинаковый объем информации. Индекс прибыльности — это приведенная стоимость притока денежных средств, деленная на приведенную стоимость оттока денежных средств, которая учитывает временную стоимость денег для каждого из них.Другими словами:

PI полезен для ранжирования проектов на основе затрат и выгод каждого проекта. Это соотношение выгоды и стоимости. Индекс рентабельности 1,0, который представляет собой нулевую дисконтированную рентабельность инвестиций, является, таким образом, точкой равновесия для получения достаточного количества денег на основе приведенной стоимости для покрытия стоимости проекта. Чем выше индекс рентабельности, тем больше текущая стоимость денежных средств по сравнению со стоимостью проекта.

При работе над сложными проектами с прошлыми и будущими денежными потоками вообще не рекомендуется использовать простой ROI, поскольку он не учитывает временную стоимость денег. Таким образом, PI и дисконтированный ROI предпочтительнее простого ROI. Таким образом, в итоге мы можем сравнить индекс прибыльности с ROI следующим образом:

Таким образом, PI и дисконтированный ROI предпочтительнее простого ROI. Таким образом, в итоге мы можем сравнить индекс прибыльности с ROI следующим образом:

- Простой возврат инвестиций не учитывает временную стоимость денег. Инвестиции с доходностью 90% выглядят намного лучше, чем вложения с доходностью 10%. Однако что, если для получения 90% прибыли потребовалось 20 лет, а для получения 10% — 1 год? В этом случае простая рентабельность инвестиций — слишком простая мера для сравнения.

- ROI вычитает затраты и умножает их на 100, чтобы преобразовать их в «ставку».Индекс рентабельности не вычитает затраты в числителе и не умножается на 100, поэтому представляет собой индекс над затратами. Здесь 1,0 становится 100% рентабельности инвестиций, потому что затраты были вычтены.

- Если вы потратили 100 долларов и вернули их через год, то простой ROI составил бы 0%. Напротив, индекс прибыльности может составлять 0,9, показывая, что вы не вернули свои деньги. Это связано с временной стоимостью денег.

- Индекс рентабельности измеряет текущую стоимость рыбы (аналогично NPV), но делит ее на стоимость.Если больше 1.0, значит, вы поймали достаточно рыбы, чтобы оплатить удочку, наживку и разрешение на рыбалку.

ВНУТРЕННЯЯ СТАВКА ДОХОДНОСТИ (IRR) В отличие от двух предыдущих мер, которые рассчитывают прибыльность, IRR рассчитывает , эффективность . Представьте, что вы рассчитываете NPV прибылей проекта для диапазона процентных ставок, а также затрат (инвестиций) для того же диапазона. Процентная ставка, при которой эти два значения NPV равны, называется IRR. Когда вы сравниваете два проекта с использованием IRR, тот, у которого IRR выше, оказывается более эффективным.Например, если вы инвестируете 100 долларов сегодня и через год получите 110 долларов, то процентная ставка, которая устанавливает NPV в 110 долларов в год, равную 100 долларам (ЧПС ваших инвестиций), составляет 10%. Следовательно, IRR в этом случае составляет 10%. Теперь, если бы у нас был второй проект, который требует первоначальных инвестиций в размере 1000 долларов США, чтобы получить прибыль в размере 1050 долларов США через год после инвестиций, то IRR составит 5%. В случае использования рыночной ставки дисконтирования 2% чистая приведенная стоимость прибыли первого проекта составит 107,84 доллара США, а второго — 1029 долларов США.41. Таким образом, второй проект более прибыльный, чем первый: 1029,41-1000 долларов> 107,84-100 долларов. Однако первый проект более эффективен (т. Е. Если бы мы могли инвестировать 1000 долларов в первый проект с той же внутренней нормой дохода, тогда при той же сумме начальных инвестиций, что и второй проект, и при большей эффективности первый проект стал бы еще более прибыльным). Вернемся к нашему примеру с рыбаком: IRR — это мера скорости, то есть того, насколько быстро мы ловим рыбу, измеряя скорость роста нашей кучи рыбы.

В случае использования рыночной ставки дисконтирования 2% чистая приведенная стоимость прибыли первого проекта составит 107,84 доллара США, а второго — 1029 долларов США.41. Таким образом, второй проект более прибыльный, чем первый: 1029,41-1000 долларов> 107,84-100 долларов. Однако первый проект более эффективен (т. Е. Если бы мы могли инвестировать 1000 долларов в первый проект с той же внутренней нормой дохода, тогда при той же сумме начальных инвестиций, что и второй проект, и при большей эффективности первый проект стал бы еще более прибыльным). Вернемся к нашему примеру с рыбаком: IRR — это мера скорости, то есть того, насколько быстро мы ловим рыбу, измеряя скорость роста нашей кучи рыбы.

Три упомянутые выше меры являются примерами выбора правильной меры для оценки успеха или взвешивания ваших вариантов в процессе принятия решений. Зависит ли ваш успех от суммы прибыли, которую вы получаете (NPV), или от того, как быстро вы можете получить первый доллар от своих инвестиций (IRR)? Ответ на этот вопрос приведет вас к правильной оценке. Оба они могут быть применимы к любому бизнесу или отрасли. Иногда для менеджера важны краткосрочные выгоды и создание ценности; например, в бизнес приходят ситуации, когда этому менеджеру нужен быстрый денежный поток.Это место, где можно использовать IRR, чтобы взвесить ваши варианты. С другой стороны, вы можете выбирать между различными вариантами, но в наличных деньгах нет необходимости. Таким образом, вы могли свободно вкладывать свои деньги в проект, который принесет вам наибольшую прибыль. Затем вам следует посмотреть на чистую приведенную стоимость ваших вариантов.

Оба они могут быть применимы к любому бизнесу или отрасли. Иногда для менеджера важны краткосрочные выгоды и создание ценности; например, в бизнес приходят ситуации, когда этому менеджеру нужен быстрый денежный поток.Это место, где можно использовать IRR, чтобы взвесить ваши варианты. С другой стороны, вы можете выбирать между различными вариантами, но в наличных деньгах нет необходимости. Таким образом, вы могли свободно вкладывать свои деньги в проект, который принесет вам наибольшую прибыль. Затем вам следует посмотреть на чистую приведенную стоимость ваших вариантов.

Теперь, когда мы знаем , что нужно измерять, , следующий пост из этой серии посвящен как : какие инструменты мы используем для измерения результатов и рентабельности инвестиций?

Индекс рентабельностипротив чистой приведенной стоимости: какой из них лучше?

Если вы рассматриваете возможность инвестирования в аренду с тройной сеткой (NNN), вам может быть интересно, в чем разница между индексом рентабельности и чистой приведенной стоимостью и как эти расчеты могут повлиять на ваше решение. В этой статье мы ответим, что лучше и как рассчитать и то, и другое.

В этой статье мы ответим, что лучше и как рассчитать и то, и другое.

Индекс рентабельности

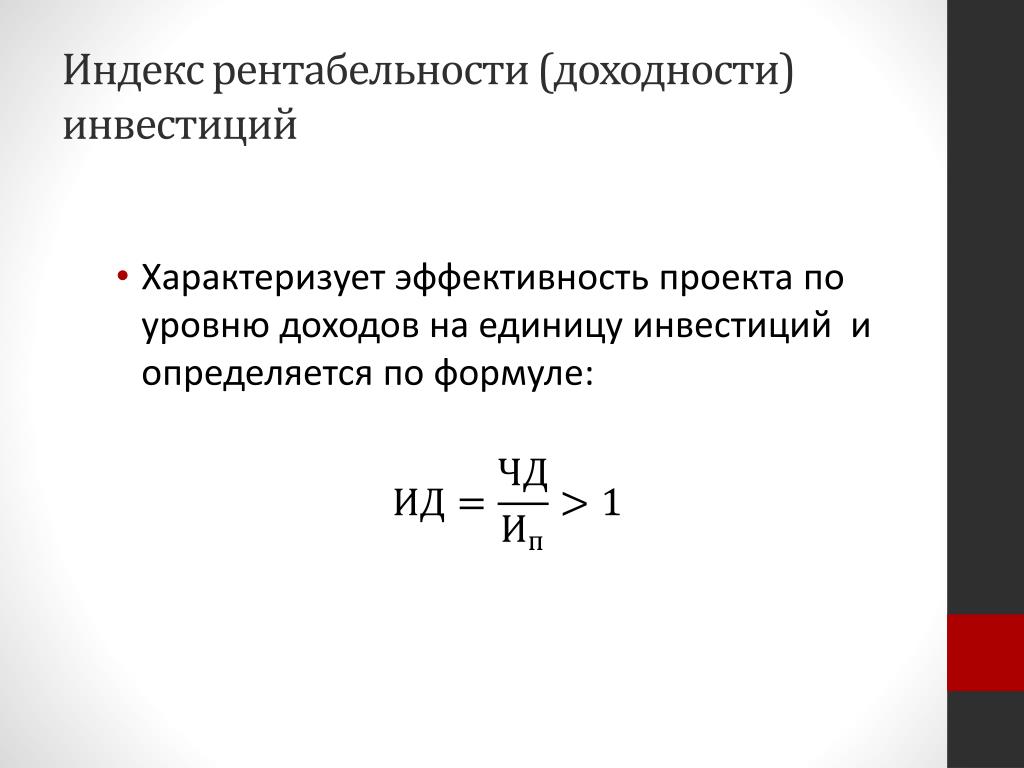

Индекс рентабельности (PI) представляет собой параллель между затратами и прибылью от инвестиций. Чтобы рассчитать индекс прибыльности инвестиций в недвижимость NNN, разделите приведенную стоимость будущих денежных потоков от собственности на первоначальные инвестиции. Если PI больше 1,0, то прибыльность положительна, но если ниже 1,0, то инвестиции, вероятно, не удастся.

Индекс рентабельности — это соотношение между приведенной стоимостью будущих денежных потоков и первоначальной инвестицией.

Индекс рентабельности 1,0, вероятно, является наименьшим желаемым значением. Если он ниже, это означает, что текущая стоимость проекта ниже, чем первоначальные инвестиции. Следовательно, от вложения, вероятно, следует отказаться.

Метод PIФормула индекса рентабельности:

- Приведенная стоимость будущих денежных потоков / Требуемые первоначальные инвестиции

То же, что и 1 + чистая приведенная стоимость / требуемые начальные инвестиции.

Как указано выше, PI = 1,0 означает, что чистая приведенная стоимость недвижимости больше, чем ее первоначальные вложения; 1,0, таким образом, является минимальным коэффициентом, приемлемым для PI . Индекс рентабельности больше 1.0 означает, что первоначальные инвестиционные цели были превышены, и, таким образом, недвижимость может быть хорошей инвестицией.

PI может служить заменой NPV при определении прибыли на доллар инвестиций.

Хотя использование PI является эффективным способом ранжирования инвестиций NNN с точки зрения желательности, он не принимает во внимание процентную ставку и может не обеспечивать точное количество для взаимоисключающих проектов.

Индекс рентабельности служит инструментом для классификации инвестиций в CRE. Если значение индекса больше, то вложение будет более привлекательным.

Чистая приведенная стоимость

Так же, как PI рассматривает будущий поток денежных средств от инвестиционной собственности, то же самое делает и чистая приведенная стоимость (NPV). Однако чистая приведенная стоимость дает долларовую разницу , а индекс рентабельности дает коэффициент .

Однако чистая приведенная стоимость дает долларовую разницу , а индекс рентабельности дает коэффициент .

Давайте посмотрим на пример NPV. Недвижимость NNN требует инвестиций в один миллион долларов. Его текущая стоимость с потоком доходов составляет 1 100 000 долларов. NPV составит 100 000 долларов, а коэффициент индекса рентабельности — 1,10. Это свидетельствует о вероятности успеха проекта.

Метод NPVNPV — один из основных методов оценки инвестиций. При оценке денежных потоков важно отметить, что неверная оценка может привести к недостоверной чистой приведенной стоимости.Кроме того, ставка дисконтирования одинакова как для поступлений, так и для оттоков , что влияет на кредитование или заимствование.

Ставка дисконтирования NPV При использовании этого метода важно выбрать правильную ставку дисконтирования. Обычно используется средневзвешенная стоимость капитала или доходность нетрадиционных инвестиций.

Обычно используется средневзвешенная стоимость капитала или доходность нетрадиционных инвестиций.

Если NPV ниже, ставка дисконтирования будет выше. Инвестиции с более высоким риском имеют более высокую ставку дисконтирования, чем инвестиции с более низким уровнем риска.

Формула единого инвестирования NPV :

- Чистая приведенная стоимость = приведенная стоимость — инвестиции

NPV Формула множественных инвестиций:

Здесь «r» обозначает ставку дисконтирования, а «t» — время денежного потока.

Давайте посмотрим на пример.

- Разовые инвестиции: 150 000–10 000 долларов США = 140 000 долларов США

- Множественные инвестиции: 150 000 долл. США / 1,1 = 136 363 долл. США

Обратной стороной метода NPV является его относительность.Инвестиции в недвижимость NNN могут иметь соответствующий индекс прибыльности с отдельными инвестициями и разной долларовой доходностью, что способствует преобладающей чистой приведенной стоимости.

Должен ли я использовать PI или NPV для определения успешности инвестиций?

Несмотря на то, что PI и NPV выглядят одинаково, понимание разницы между ними может помочь вам быстро и легко сравнить свойства NNN. Поскольку индекс прибыльности является соотношением, он является абсолютным: он сообщает вам соотношение возвращенных долларов к вложенным долларам (вместо определенной суммы). PI позволяет сравнивать рентабельность двух объектов недвижимости независимо от суммы денег, вложенных в каждую.

Индекс рентабельности показывает, сколько стоимости вы могли бы получить в результате инвестирования. В приведенном выше примере каждый доллар дает вам 1,10 доллара. Если чистая приведенная стоимость окажется положительной, то PI будет больше 1,0. Иначе было бы отрицательно.

Хотя они кажутся похожими, между ними есть небольшая разница в том, что PI не предлагает сумму фактических денежных потоков, в отличие от NPV.

При использовании обоих методов для одного свойства будьте осторожны, поскольку они могут по-разному оценивать проекты. Однако, когда они используются в гармонии для нескольких свойств, они могут помочь вам диверсифицировать с наибольшим успехом.

- Если вы рассматриваете одну или несколько инвестиций в недвижимость, NPV может дать лучшее понимание, давая общую ожидаемую прибыль.

- Если вы делаете несколько инвестиций, PI может обеспечить лучшее принятие решений, так как он обеспечивает процент возврата инвестиций на недвижимость.

NPV считается одной из наиболее желательных моделей оценки для выбора крупных инвестиций. Это первая и основная мера оценки инвестиций по сравнению с другими методами, такими как определение нормы прибыли, периода окупаемости, внутренней нормы прибыли и индекса рентабельности. Фактически, индекс прибыльности связан с чистой приведенной стоимостью, где значение представляет собой абсолютную меру, а индекс представляет собой относительную меру.

Если вы хотите узнать больше об этих расчетах в отношении инвестирования в аренду NNN, свяжитесь с консультантом Westwood Net Lease Advisor сегодня. Наши консультации без обязательств бесплатны, как и наше представительство покупателя. 314-997-5227

Как рассчитать чистую приведенную стоимость и индекс прибыльности проекта

Чистая приведенная стоимость и индекс прибыльности — полезные инструменты, которые позволяют инвесторам и компаниям принимать решения о том, куда направить свои деньги для получения максимальной прибыли.

Чистая приведенная стоимость показывает нам, сколько стоит поток денежных средств, исходя из ставки дисконтирования или нормы прибыли, необходимой для оправдания инвестиций.

Индекс рентабельности помогает напрямую сравнивать ЧПС одного проекта с ЧПС другого, чтобы найти проект с наилучшей нормой доходности.

Расчет чистой приведенной стоимости киоска с лимонадом

Предположим, у вас есть возможность открыть киоск с лимонадом за 100 долларов. Вы полагаете, что этот киоск с лимонадом будет приносить 20 долларов наличными ежегодно в течение следующих 10 лет, или 200 долларов в общей сложности.Однако, будучи умным инвестором, вы захотите открыть киоск с лимонадом только в том случае, если он создает для вас ценность — если доходность превышает требуемую норму доходности.

Предположим, вы хотите зарабатывать 8% в год на своих инвестициях. Стоит ли открывать киоск с лимонадом?

Чтобы найти ответ, нам нужно рассчитать чистую приведенную стоимость киоска с лимонадом. Мы определили, что профиль денежного потока выглядит следующим образом:

Год 0: — 100 $

Год 1: 20 $

Год 2: 20 $

Год 3: 20 $

Год 4: 20 $

Год 5: 20 $

Год 6: 20 $

Год 7: 20 $

Год 8: 20 $

Год 9: 20 $

Год 10: 20 $

Как описано, нам нужно инвестировать 100 долларов сегодня, чтобы получать 20 долларов в год прибыли от киоска с лимонадом в течение следующих 10 лет.10) = 9,26 долл. США

Дисконтирование говорит нам, сколько денег стоит сегодня, учитывая нашу требуемую норму прибыли. Например, 10-й денежный поток в размере 20 долларов сегодня имеет приведенную стоимость 9,26 доллара. Таким образом, если бы у нас была возможность купить 20 долларов наличными через 10 лет, мы могли бы заплатить не более 9,26 доллара за этот денежный поток, чтобы получить 8% годовой доход от наших инвестиций в размере 9,26 доллара.

После того, как вы рассчитали текущую стоимость для каждого денежного потока, следующим шагом будет сложение всех текущих значений. После сложения всех 11 денежных потоков от первоначальных затрат в размере 100 долларов США до приведенной стоимости 10-го года в размере 9 долларов США.26, мы получаем чистую приведенную стоимость проекта в размере 34,20 доллара США.

NPV положительный, поэтому нам следует открыть киоск с лимонадом. Мы будем генерировать доходность выше 8% в год, потому что NPV положительна. Если бы NPV была отрицательной, мы бы знали, что проект приносит доход менее 8% в год. Если бы NPV составляла 0 долларов, то ожидается, что проект принесет доход, равный нашей ставке дисконтирования, или 8% в год.

Расчет индекса рентабельности

Следующим шагом является использование информации из расчета чистой приведенной стоимости для определения индекса рентабельности инвестиций.

Индекс рентабельности рассчитывается по формуле:

Индекс рентабельности = приведенная стоимость будущих денежных потоков / первоначальные инвестиции

Мы подсчитали, что чистая приведенная стоимость всех денежных потоков киоска с лимонадом составила 34,20 доллара. Однако для расчета индекса рентабельности нам нужна только приведенная стоимость будущих денежных потоков.

Чтобы получить текущую стоимость всех будущих денежных потоков, мы можем сложить текущую стоимость денежных потоков, которые происходят с 1 по 10 год, и получить 134 доллара.20. В качестве альтернативы, мы можем просто добавить 100 долларов первоначальных инвестиций обратно к чистой приведенной стоимости, которую мы рассчитали ранее (34,20 доллара), чтобы получить 134,20 доллара. В любом случае вы получите одинаковую ценность.

Эта цифра, 134,20 доллара, входит в числитель. Изначально мы вложили в проект 100 долларов, так что это входит в знаменатель.

Таким образом, индекс доходности составляет 134,20 долл. / 100 долл., Или 1,342.

О чем говорит нам индекс рентабельности

Когда индекс рентабельности больше 1, проект создает ценность — он приносит доход, превышающий наш требуемый доход.Когда индекс рентабельности меньше 1, проект разрушает ценность — он приносит доход меньше, чем наш требуемый доход. Если он равен 1, то индекс рентабельности говорит нам, что проект приносит доход, равный ставке дисконтирования.

Одним из основных недостатков здесь является то, что размер проекта имеет большое влияние на чистую приведенную стоимость проекта. Лимонадный киоск за 1000 долларов, который приносит 175 долларов денежных потоков в течение 10 лет, будет иметь большую чистую приведенную стоимость (174,26 доллара), чем наш лимонадный киоск за 100 долларов, который приносит 20 долларов денежных потоков в течение 10 лет.

Однако, несмотря на меньшую NPV, киоск с лимонадом за 100 долларов приносит гораздо большую прибыль на каждый вложенный доллар. Если вы посчитаете, вы обнаружите, что киоск с лимонадом за 100 долларов дает индекс прибыльности 1,342 по сравнению с 1,174 для киоска с лимонадом за 1000 долларов.

Поскольку размер NPV проекта связан с размером первоначальных инвестиций, NPV бесполезен для определения того, какой проект имеет более высокую доходность в процентном выражении. Индекс рентабельности решает эту основную проблему, позволяя сравнивать индексы рентабельности двух или более проектов друг с другом, чтобы найти проект, обеспечивающий наибольшую отдачу от каждого вложенного доллара.

Если вас интересует прибыль, вас, вероятно, тоже интересуют акции. Если вы хотите начать инвестировать, приходите в наш брокерский центр, где мы можем помочь вам начать процесс.

Эта статья является частью Центра знаний Motley Fool’s Knowledge Center, который был создан на основе собранной мудрости фантастического сообщества инвесторов. Мы хотели бы услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу knowledgecenter @ fool.ком . Спасибо — и продолжайте дурачиться!

Прибыльность — обзор | Темы ScienceDirect

13.5.1 Внутренний бразильский рынок этанола

Производство этанола в качестве топлива возникло в Бразилии в начале 1930-х годов в результате структурных излишков предложения сахара на внутреннем рынке. Эта продукция почти полностью потреблялась внутри страны. Только примерно в 1970-х годах на внутреннем рынке этанольного топлива произошел значительный рост, который завершился созданием программы Proálcool.Падение цен на нефть на международном рынке было одной из основных причин, по которым программа пошла на спад (Bacchi et al., 2011). Даже после дерегулирования сектора в последующие годы производители способствовали усовершенствованию своих заводов, чтобы повысить техническую эффективность производства, и начали использовать новые сорта сахарного тростника, а также более правильные методы управления, которые позволили повысить производительность.

Таким образом, когда в начале 2000-х годов в Бразилии снова выдвинули на первый план этанол, в этом секторе уже была структура, готовая к инвестированию, увеличению производства и повышению производительности.Кроме того, автомобили, оснащенные двигателями с гибким топливом, были выпущены в 2003 году на бразильский рынок, что вызвало всплеск спроса на этанол в стране. По данным ANFAVEA, производство автомобилей с гибким топливом в расчете на топливо изменилось с 3% в 2003 году до 77% в 2010 году. Производство этих автомобилей достигло своего пика в 2009 году, когда оно составило 84%, в то время как производство автомобилей с бензиновым двигателем снизилось с 91%. до 19% производства автомобилей в пересчете на топливо за тот же период. Автомобили, работающие только на этаноле, со временем исчезли, а дизельные автомобили сохранили свою постоянную долю.Этот факт показывает важность двухтопливных автомобилей на автомобильном рынке Бразилии, помимо создания рынка с очень высоким потенциалом потребления водного этанола. С учетом всех этих факторов правительство способствовало росту потребления автомобилей в стране за счет увеличения кредита населению, а затем за счет снижения налога на производимую продукцию (IPI) транспортных средств. Это привело к значительному росту внутреннего спроса на этанол за последнее десятилетие.

Тем не менее, хотя производство автомобилей с гибким топливом создает потенциальный рынок, оно не гарантирует, что баки всех этих автомобилей заполнены водным этанолом. Однако тот факт, что безводный этанол был принят в качестве добавки к бензину, обеспечивает независимый рынок для этого топлива. Таким образом, с восстановлением рынка водного этанола правительство использовало процентное содержание этанола в бензине для косвенного регулирования спроса и предложения на это топливо.

Кроме того, раскрывается экономическая важность топлива этанола, учитывая тот факт, что он обеспечивает экономию при импорте бензина в Бразилию.Только в 2014 году эта экономия достигла 14 695,75 млн долларов США. За 40 лет (1975–2015 гг.) Этанол заменил потребление 412,56 миллиарда литров, или 2,56 миллиарда баррелей бензина, при этом было сэкономлено 412,56 миллиарда долларов США. Это означает, что в начале 2016 года международные резервы Бразилии составляли 368,36 млрд долларов США. Только в 2015 году в стране было израсходовано 11 052 млн литров безводного этанола и 17 575 млн литров водного этанола, что соответствует 23 355 млн литров бензина. Учитывая 68 долларов США.1 как цена барреля импортируемого бензина, страна сэкономила 10 миллионов долларов в текущих ценах за счет импорта бензина (Datagro Consultoria, 2016).

13.5.1.1 Пересмотр цен на безводный этанол и водный этанол на бразильском рынке

Прибыльность в сельскохозяйственных секторах, которая в конечном итоге связана с ценами и затратами, зависит от таких переменных, как климат, обменные курсы, процентные ставки, цены на альтернативные активы в стране. производственный процесс, цены на альтернативные продукты для потребителей, доход и налоговая политика, среди прочего.В текущем состоянии дел есть несколько факторов, которые повлияли на прибыльность сахарного и энергетического секторов Бразилии. Ниже обсуждаются аспекты, касающиеся цен на это топливо.

Первый упомянутый вопрос касается цен на водный и безводный этанол, которые сильно связаны в результате действующего законодательства, регулирующего торговлю последним. Постановление ANP № 67/2011, который позже был изменен Постановлением ANP No. 05/2013 г. привел к появлению рынка безводного этанола, который в основном работал на основе контрактов.В этих документах пункт, касающийся ценообразования на продукт, который будет продаваться в течение года урожая, устанавливает действующую цену на спотовом рынке водного этанола с суммированием суммы из-за разницы в стандартах. Поскольку цена водного этанола имеет верхний предел цены бензина класса С, практически весь бразильский рынок возобновляемых источников топлива страдает от влияния цен на ископаемое топливо. Таким образом, политика в отношении ценообразования на бензин влияет как на водный этанол, так и на безводный этанол.Рис. 13.6 демонстрирует большую синхронность в тенденциях этих цен после 2011 г., которые были выше, чем в предыдущий период.

Рисунок 13.6. Развитие реальных цен на безводный этанол и водный этанол в производственном сегменте штата Сан-Паулу. Примечание: значений с марта 2015 года.

Из Cepea / Esalq / USP.За последние 3 сельскохозяйственных года средние цены на водный и безводный этанол оставались близкими к среднему значению за последние 16 сельскохозяйственных лет (рис.13.7 и 13,8). Эта ситуация была бы не такой вредной, если бы не рост издержек производства, который наблюдался как в сельскохозяйственном, так и в промышленном секторе. Чтобы не останавливаться на этом вопросе, упомянем только зарплату, которая впоследствии была повышена в реальном выражении.

Рисунок 13.7. Реальные цены на водный этанол и водный этанол в производственном сегменте штата Сан-Паулу — средний урожай за год. Примечание: значений с марта 2015 года.

Из Cepea / Esalq / USP.Рисунок 13.8. Реальная цена на безводный этанол в производственном сегменте штата Сан-Паулу — средний урожай за год. Примечание: значений с марта 2015 года.

Из Cepea / Esalq / USP.Последние меры, принятые правительством, такие как увеличение доли безводного этанола в бензине класса C с 25% до 27% в марте 2015 года и возвращение CIDE в качестве компонента цены на бензин класса C. — может помочь смягчить типичное снижение цен в периоды урожая и возможное снижение в конце года урожая в результате излишков, таких как наблюдавшееся в 2014 году (рис.13,7 и 13,8).

Водный этанол имеет потолок цены, который устанавливается ценой на бензин (с учетом разницы в выработке энергии), и эти продукты являются альтернативой в растущем парке автомобилей с гибким топливом. Чтобы эта строгость была более мягкой, необходимо, чтобы потенциальные потребители этанола были мотивированы учитывать положительные внешние эффекты этого топлива; то есть лучшие экологические и социальные условия, возникающие в результате производства и использования этанола, по сравнению с ископаемым топливом.

Необходимо сконцентрировать усилия на понимании процесса принятия решений владельцами транспортных средств с гибким топливом в отношении выбора топлива. Исследования такого рода важны для поддержки предложений, которые способствуют более широкому использованию этанола, не только с учетом относительных цен на альтернативные виды топлива, но и с учетом уже упомянутых положительных внешних эффектов возобновляемого топлива.

В настоящее время преобладают решения, основанные на финансовых вопросах. Таким образом, в текущем макроэкономическом положении дел конкурентоспособность этанола должна зависеть от налоговых мер и мер, направленных на повышение эффективности производственной цепочки.

Несмотря на то, что сезонность цен на этанол снизилась за последние несколько урожайных лет, что является признаком повышенной зрелости агентов, работающих на этом рынке, она все еще существует, даже несмотря на то, что на уровне ниже, чем в прошлое. Например, в 2013–14 сельскохозяйственном году разница между максимальной и минимальной месячными ценами составляла примерно 23% как в случае водного, так и безводного этанола, что было ниже уровня, действовавшего в прошлом.Компании, производящие этанол, прилагают большие усилия для оптимизации процесса торговли этим продуктом, предотвращая резкое падение цен в период урожая.

Осуществление мер, связанных со снижением нормы ICMS по этанолу, заслуживает комментария, например, в марте 2014 года в Минас-Жерайсе (цена увеличилась с 19% до 14%), что привело к повышению конкурентоспособности этого топлива. по сравнению с бензином. За последние 2 года урожая, учитывая уже упомянутую разницу в выработке энергии между этанолом и бензином (которая близка к 70%), конкурентоспособность этанола наблюдалась только в нескольких штатах Бразилии, а именно в Сан-Паулу (где она наблюдалась практически во все месяцы). в период), Гояс, Мату-Гросу и Парана.В Мату-Гросу-ду-Сул этанол стал конкурентоспособным только в ноябре 2014 года. За последние два сельскохозяйственных года во всех других штатах Бразилии не наблюдалось соотношения цен ниже 70%.

NPV (чистая приведенная стоимость)

Чистая приведенная стоимость (NPV) — это метод, который в основном используется для финансового анализа при определении осуществимости инвестиций в проект или бизнес. Это приведенная стоимость будущих денежных потоков по сравнению с первоначальными инвестициями.Давайте разберемся в NPV подробнее.

Что такое чистая приведенная стоимость?

По мере роста организации ей необходимо принимать важные решения, требующие огромных капиталовложений. Организация должна очень разумно принимать решения относительно расширения бизнеса и инвестиций. В таких случаях организация воспользуется помощью инструментов капитального бюджета, одного из самых популярных методов NPV, и примет решение о наиболее прибыльных инвестициях.

Чистая приведенная стоимость — это инструмент капитального бюджета для анализа рентабельности проекта или инвестиций.Он рассчитывается путем взятия разницы между приведенной стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени.

Как следует из названия, чистая приведенная стоимость — это не что иное, как чистая приведенная стоимость притока и оттока денежных средств путем дисконтирования потоков по определенной ставке.

Формула NPV

Как видно из формулы — Чтобы получить приведенную стоимость денежных потоков, нам необходимо дисконтировать их по определенной ставке.Эта ставка рассчитывается с учетом возврата инвестиций с аналогичным риском или стоимостью заимствования для инвестиций. NPV учитывает временную стоимость денег. Временная стоимость денег просто означает, что сегодняшняя рупия имеет большую ценность сегодня, чем будет завтра. NPV помогает решить, стоит ли брать за основу текущую стоимость денежных потоков.

После дисконтирования денежных потоков за разные периоды из них вычитаются первоначальные инвестиции.

Если результат положительный, то проект принимается.Если ЧПС отрицательное, проект отклоняется.

А если NPV равно нулю, то организация останется равнодушной.

Иллюстрация Допустим, компания Nice Ltd хочет расширить свой бизнес и поэтому готова инвестировать 10 000 000 рупий. Говорят, что инвестиции принесут приток рупий. 1,00,000 в первый год, 2,50,000 во второй год, 3,50,000 в третий год, 2,65,000 в четвертый год и 4,15,000 в пятый год. Предполагая, что ставка дисконтирования составляет 9%. Рассчитаем NPV по формуле.

| Год | Поток | Текущая стоимость | Расчет | ||||||||||||

| 0 | -10,00,000 | -10,00,000 | — | ||||||||||||

| 1 |

| 000 91000 | 000000000 1,00,000 /|||

| 2 | 2,50,000 | 2,10,419 | 2,50,000 / (1,09) 2 |

| 3 | 3,50,000 | 2,70,264 | 3,50,000 / (1.09) 3 |

| 4 | 2,65,000 | 1,87,732 | 2,65,000 / (1.09) 4 |

| 5 | 4,15,000 | ,721000 9,6000 415000/

Здесь денежный приток рупий. 1,00,000 в конце первого года дисконтируется по ставке 9%, а приведенная стоимость рассчитывается как рупий. 91 743. Приток денежных средств в размере 2 50 000 рупий на конец 2 года дисконтируется, а приведенная стоимость рассчитывается как рупий.2,10,429 и так далее.

Общая сумма приведенной стоимости денежных поступлений за все 5 лет составляет рупий. 10,29 879. Первоначальные инвестиции составляют рупий. 10,00,000. Следовательно, ЧПС составляет рупий. 29879.

Поскольку NPV положительна, инвестиции являются прибыльными, и, следовательно, Nice Ltd может продолжить расширение.

Стоимость денег во времени

Метод чистой приведенной стоимости — это инструмент для анализа рентабельности конкретного проекта.При этом учитывается временная стоимость денег. Денежные потоки в будущем будут иметь меньшую ценность, чем денежные потоки сегодня. А значит, чем дальше будут денежные потоки, тем меньше будет стоимость. Это очень важный аспект, который справедливо учитывается методом NPV.

Это позволяет организации разумно сравнить два аналогичных проекта, скажем, проект A со сроком действия 3 года имеет более высокие денежные потоки в начальный период, а проект B со сроком действия 3 года имеет более высокие денежные потоки в последнем периоде, тогда используя NPV организация сможет разумно выбрать Проект A, поскольку притоки сегодня более ценны, чем притоки позже.

Универсальный инструмент

Чистая приведенная стоимость учитывает все поступления, оттоки, период времени и связанный с этим риск. Таким образом, NPV — это комплексный инструмент, учитывающий все аспекты инвестиций.

Стоимость инвестиций

Метод чистой приведенной стоимости не только указывает, будет ли проект прибыльным или нет, но также дает значение общей прибыли. Как и в приведенном выше примере, проект получит рупий. 29879 после дисконтирования денежных потоков.Инструмент позволяет количественно оценить прибыль или убыток от инвестиций.

Ограничения метода чистой приведенной стоимости

Ставка дисконтирования

Основным ограничением чистой приведенной стоимости является необходимость определения нормы прибыли. Если предполагается более высокая норма доходности, это может показать ложноотрицательную NPV, а также, если будет принята более низкая норма доходности, это покажет ложную прибыльность проекта и, следовательно, приведет к принятию неправильных решений.

Разные проекты несопоставимы

NPV нельзя использовать для сравнения двух проектов, относящихся к разным периодам.Учитывая тот факт, что многие предприятия имеют фиксированный бюджет и иногда имеют два варианта проекта, NPV не может использоваться для сравнения двух проектов, различающихся по периоду времени или рискам, связанным с проектами.

Множественные предположения

Метод NPV также делает множество предположений в отношении притока и оттока. Могут возникнуть большие расходы, которые появятся на поверхности только тогда, когда проект действительно начнется. Также приток не всегда может быть таким, как ожидалось.Сегодня большая часть программного обеспечения выполняет анализ NPV и помогает руководству в принятии решений. Несмотря на все свои ограничения, метод NPV при составлении бюджета капиталовложений очень полезен и, следовательно, широко используется.

Чтобы рассчитать NPV денег, которые у вас есть, попробуйте калькулятор NPV ClearTax

Получите эксперта по доступной цене

Для ITR, возврат GST, регистрация компании, регистрация товарного знака, регистрация GST

Глава 13 Викторина с множественным выбором

Глава 13 Викторина с множественным выборомГлава 13: Методы составления бюджета

Просто нажмите кнопку рядом с каждым ответом, и вы сразу же получите отзыв.Примечание: Ваш браузер должен поддерживать JavaScript, чтобы использовать этот тест.

1. Индекс рентабельности проекта 0,85 означает, что:

- приведенная стоимость выгод на 85% превышает затраты по проекту.

- NPV проекта больше нуля.

- проект возвращает 85 центов текущей стоимости на каждый вложенный доллар.

- срок окупаемости менее одного года.

- 16 775 долларов

- 19090 долларов

- 25 000 долларов

- 30 000 долларов

- 6 процентов

- 7 процентов

- 8 процентов

- 9 процентов

- Если NPV проекта больше 0, его PI будет равняться 0.

- Если IRR проекта составляет 0%, его NPV с использованием ставки дисконтирования k больше 0 будет равна 0.

- Если PI проекта меньше 1, его NPV должна быть меньше 0.

- Если

IRR проекта больше, чем ставка дисконтирования k, его PI будет

быть меньше 1 и

его NPV будет больше, чем 0.

- рассчитать IRR этой инвестиции, чтобы быть уверенным, что IRR больше, чем стоимость капитала

. - сравните индекс доходности инвестиции с другими возможными инвестициями.

- рассчитать период окупаемости, чтобы убедиться, что первоначальные денежные затраты могут быть возмещены

в течение соответствующего периода времени. - принять предложение, так как принятие инвестиций, создающих стоимость, должно увеличить богатство акционеров

.

- текущая стоимость; первоначальные денежные затраты

- чистая приведенная стоимость; первоначальные денежные затраты

- текущая стоимость; амортизируемая основа

- чистая приведенная стоимость; амортизируемая основа

- приведенная стоимость

- чистая приведенная стоимость

- IRR

- индексы рентабельности

- никогда не будет

- всегда будет

- май

- будет обычно

- чистая приведенная стоимость

- срок окупаемости