3 примера рекордной гиперинфляции в истории

В 2021 средний уровень инфляции в мире составил 3,4% по сравнению с 2020. В среднем евро ежегодно дешевеет на 1%, а доллар США — на 1,7%.

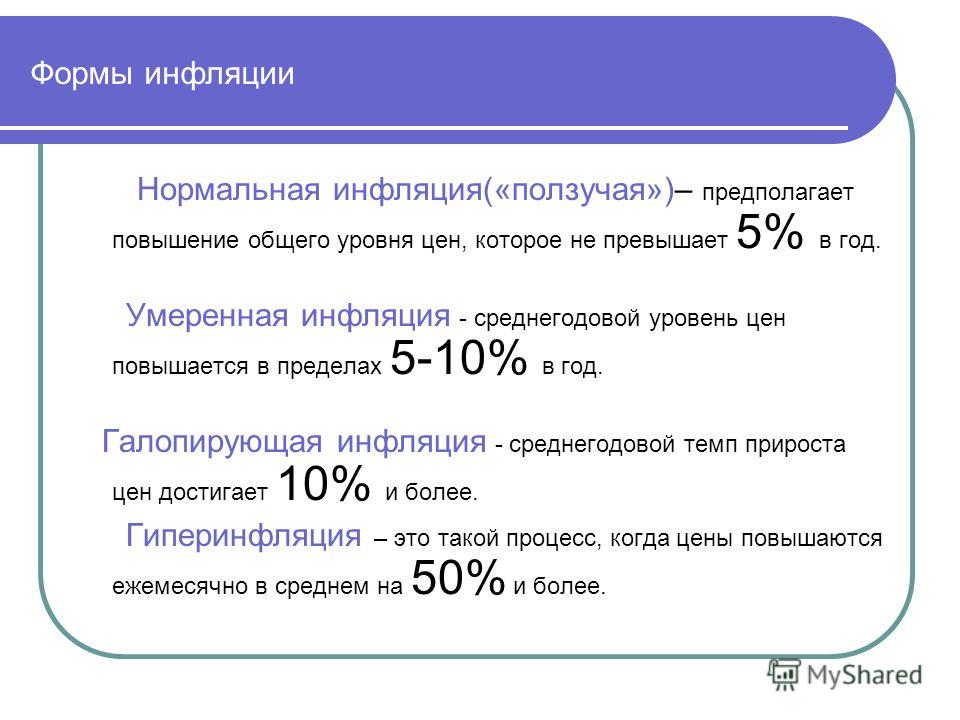

Инфляция считается нормой, пока она управляема и не превышает 2% в год.

Однако в истории есть много примеров, когда обесценивание национальной валюты достигало 100% и более. Мы разобрали 3 самых ярких кейса.

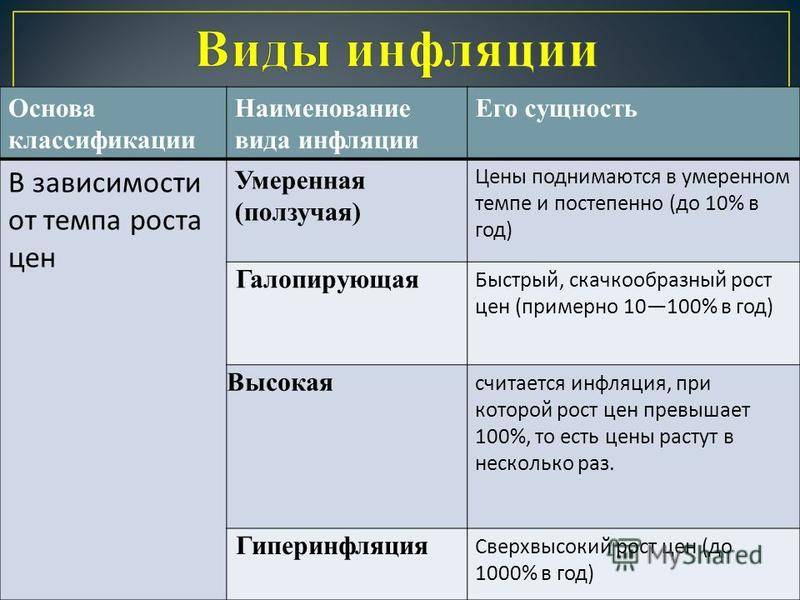

Что такое гиперинфляция

Это процесс, при котором стоимость продуктов на рынке стремительно растет в результате обесценивания валюты. Обычно инфляция управляется государственными органами, но иногда ситуация может выходить из-под контроля — и возникает гиперинфляция. Определить ее можно по таким критериям:

— рост цен > 2% в месяц на протяжении 3 лет

или

— рост цен > 50% в месяц

или

— рост цен > 900% в год

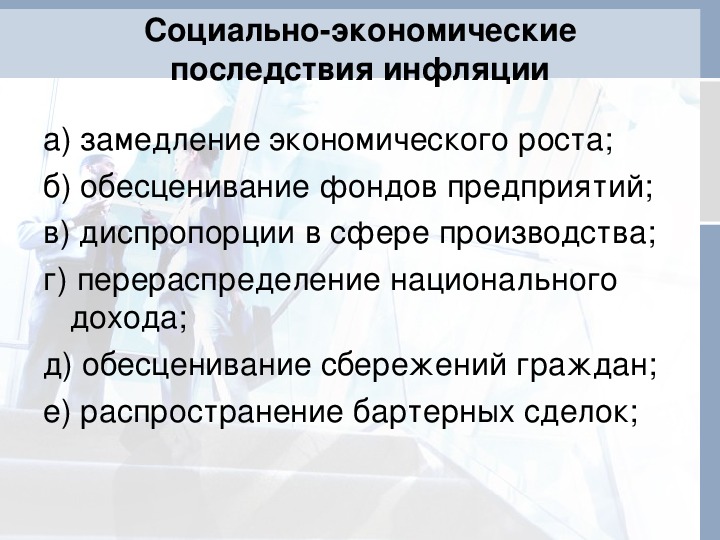

Последствия гиперинфляции:

- деньги теряют свои основные свойства

- цены стремительно повышаются

- граждане лишаются возможности делать накопления

- безработица растет

- экономический спад

- крах финансовой системы государства

#1.

Венгрия

Венгрия Период: август 1945 — июль 1946

Уровень инфляции: 207% в день

Валюта: пе́нгё

Венгерская валюта пе́нгё — рекордсмен по уровню инфляции в мировой экономике: каждые 15 часов цены на рынке страны удваивались. Это означало, что пе́нгё обесценивалась быстрее, чем любая другая валюта в мире. Максимальная инфляция в месяц составляла 40 000 000 000 000 000%. Но почему это произошло именно в Венгрии?

Предыстория: до 1945-1946 годов страна уже была знакома с инфляцией. В результате Первой мировой войны Австро-Венгерская империя распалась — и в Восточной Европе появилось новое государство, Венгрия. В нее вошла менее развитая часть бывшей империи, чьи политические институты оказались слишком слабыми.

Чтобы заполнить дыру в своем бюджете, Венгрия решила напечатать больше денег. Это и стало причиной катастрофы: так, в 1910-х $1 стоил 5 венгерских крон, а в 1924 — уже 70 тыс. Однако тогда инфляцию удалось взять под контроль — в 1926 Венгрия заменила кроны на новую валюту пе́нгё.

Ход событий: Во время Второй Мировой Венгрия снова воевала на стороне Германии — и к 1945 году страна лежала в руинах. Половина производственных мощностей была разрушена, остальная часть — сильно повреждена. От транспортной инфраструктуры практически ничего не осталось. Плюс ко всему Венгрия должна была выплачивать репарации СССР — компенсацию за свое участие в гитлеровской коалиции.

Из-за отсутствия производства цены на товары в послевоенной Венгрии начали расти. Налоговая система в то время отсутствовала, поэтому наполнять бюджет страны было нечем. Тогда правительство решило стимулировать экономику «проверенным» методом — напечатать больше банкнот и одновременно понизить процентные ставки. В результате Венгрию буквально наводнили ничем не подкрепленные деньги.

В августе 1945 $1 стоил 1320 пе́нгё, через 2 месяца — уже 8200, а к концу года за $1 можно было купить 128 тыс. пе́нгё. Правительству пришлось вводить купюры номиналом в 100 тыс. , 1 млн и 10 млн.

, 1 млн и 10 млн.

Гиперинфляция в Венгрии достигла апогея осенью 1946: обычный пе́нгё заменили эги пенгё. Купюра равнялась миллиарду триллионов, или секстиллиону пе́нгё — это была самая крупная банкнота на планете, абсолютный рекорд в мировой экономике.

На пике инфляции цены росли со скоростью 150 000% в день (!). Правительство пыталось предпринять хоть какие-то меры, чтобы взять процесс под контроль, но было уже поздно.

Из-за гиперинфляции реальная заработная плата упала более чем на 80%. Кредиторы как класс были уничтожены — при таких условиях давать людям деньги под проценты не имело смысла. Единственным выходом стала деноминация — замена старой валюты на новую.

В 1946 власти провели денежную реформу: введенный в оборот венгерский форинт был равен 400 тыс. квадриллионов пе́нгё. Новой валютой венгры пользуются до сих пор.

Особенность гиперинфляции в Венгрии заключалась в том, что это был спланированный шаг, а не финансовая безответственность правительства.

Введение новой валюты спасло экономику государства, и, в отличие от других стран в этой статье, Венгрия довольно быстро «отошла» от чудовищной инфляции. К моменту появления форинта промышленность действительно восстановилась — и экономика заработала. Правительство больше не запускало печатный станок, и вплоть до 60-х цены в Венгрии оставались стабильными. Однако такая шоковая терапия все же обошлась стране дорого: за год гиперинфляции население сильно обеднело.

#2. Зимбабве

Период: март 2007 — 2008

Уровень инфляции: 98% в день

Валюта: зимбабвийский доллар

Зимбабве занимает второе место среди стран по уровню инфляции. На пике этого процесса, в ноябре 2008, зимбабвийский доллар подешевел на целых 79 600 000 000%.

Предыстория: в 1980 Зимбабве добивается независимости от Великобритании, а президентом новой африканской страны становится диктатор Роберт Мугабе. Через год в государстве появляется собственная валюта — местный доллар. Поначалу власти не делали резких движений, боясь нарушить построенную колонизаторами экономическую модель. Но популизм изменил все.

Через год в государстве появляется собственная валюта — местный доллар. Поначалу власти не делали резких движений, боясь нарушить построенную колонизаторами экономическую модель. Но популизм изменил все.

До того, как Зимбабве обрела независимость, в стране проживало множество британских фермеров. Они выращивали, а затем продавали на экспорт табак, хлопок и сахарный тростник. Однако президент Мугабе решил, что отныне белым колонизаторам не место в Зимбабве, и провел земельную реформу. По сути, у британских фермеров отобрали их участки и скот, чтобы передать местному безземельному населению. Потомки колонизаторов вынуждены были покинуть страну.

Из-за такой «реформы» резко упало производство основных экспортных товаров: новые хозяева земель попросту не умели их обрабатывать. Вслед за сельским хозяйством обрушилась и обрабатывающая промышленность — в городах начался голод и рост безработицы. Власти страны сами подорвали собственную экономику.

И тут правительство решило, что вся проблема заключается в том, что у населения нет денег. Включился печатный станок.

Включился печатный станок.

Ход событий: с 2000 года в Зимбабве наблюдался постоянный рост инфляции, однако ее пик пришелся на 2007-2008.

В 2006 году зимбабвийский доллар обесценился на 1000%, а уже в 2007 — более чем на 60 000%. Начиная с 2008 правительство перестало публиковать данные о реальных масштабах катастрофы, последняя официальная статистика говорила об инфляции в размере 231 000 000%.

По разным подсчетам, в декабре 2008 доллар потерял ценность на 80 000 000 000% (!). Стоимость товаров удваивалась каждые 24 часа — к примеру, банка пива в 14:00 стоила 100 млрд зимбабвийских долларов, а уже через час — 150 млрд.

Примечательно, что единственным «спасением» национальной валюты была деноминация. В Зимбабве ее проводили трижды за 4-летний период: последний раз «второй» доллар заменили на «третий» в 2009 по курсу триллион к одному.

В том же году зимбабвийский доллар запретили использовать как национальную валюту, он стал бесполезен. Вместо него в обиход вошли фунты стерлингов, американские доллары и валюты соседних государств.

Вместо него в обиход вошли фунты стерлингов, американские доллары и валюты соседних государств.

Во времена гиперинфляции уровень безработицы в Зимбабве составил 80%, а ВВП упал на 18%. Жители массово покидали страну.

В 2019 национальную валюту снова ввели в оборот, $1 США стоил $361 Зимбабве. Но, несмотря на печальный опыт в недавнем прошлом, зимбабвийский доллар снова поддается инфляции — в 2020 он подешевел на 622% по сравнению с 2019.

#3. Югославия

Период: апрель 1992 — январь 1994

Уровень инфляции: 65% в день

Валюта: динар

Бывшая Югославия, которая просуществовала с 1945 по 1992, занимает третье место в мировом рейтинге по гиперинфляции. До 1970-х это государство было одним из самых развитых среди стран соцлагеря. Но что случилось позже? Югославия не только стала очагом ожесточенной гражданской войны, но и скатилась в 22-месячный период гиперинфляции: на ее пике цены росли на 313 000 000% в месяц.

Предыстория: инфляция в Югославии была всегда, но ее удавалось контролировать, пока был жив лидер страны Тито. В 50-х цены поднимались не более чем на 3% в год, в 60-е эта цифра выросла до 10%, в 70-е — до 20%.

Весь бизнес-контент в удобном формате. Интервью, кейсы, лайфхаки корп. мира — в нашем телеграм-канале. Присоединяйтесь!

Тито умер в 1980 — вскоре инфляция начала стремительно расти и перевалила за 40% в год. После 1983 процесс стал неконтролируемым. На это было несколько причин.

Во-первых, в конце 80-х нарушилась территориальная целостность Югославии — от нее откололась Словения, самая развитая область. Межрегиональная торговля прекратилась, и производство резко уменьшилось. Это означало, что бюджет перестал пополняться.

Во-вторых, раздутый бюрократический аппарат и армия требовали все больше бюджетных денег, которых в стране не было. Югославия стала брать кредиты извне — госдолг начал расти.

В-третьих, из-за кровопролитной гражданской войны ООН наложила на Югославию торговое эмбарго. Это добило и без того шаткую экономику страны: ей нужно было откуда-то брать деньги. И тогда правительство включило печатный станок.

Это добило и без того шаткую экономику страны: ей нужно было откуда-то брать деньги. И тогда правительство включило печатный станок.

Ход событий: в начале 1992 года Югославия распадается — инфляция впервые превышает порог в 50% в месяц и начинается неконтролируемый процесс уже гиперинфляции. Всего за 3 года (1990-1993) бюджетный дефицит вырастает с 3% до 28% от ВВП. Чтобы его покрыть, правительство еще больше раздувает денежную массу в стране.

В 1993 в Югославии ежемесячно печатается 900 тыс. банкнот, которые теряют свою ценность, так и не дойдя до рук граждан. Только за этот год ВВП страны упал на 30%, объемы инвестиций и промышленного производства снизились на 37%, а безработица выросла до 24,1%.

Своего пика гиперинфляция достигает в 1994 — 116 546 000 000% в пересчете на год, или 314 000 000% в месяц. В этот период динар утратил свою функцию денег: в магазинах цены на продукты указывали уже в немецких марках.

В январе 1994 монетный двор Союзной Республики Югославии физически не успевал печатать такое количество банкнот в день. В этом же месяце валюта официально перестала существовать. Все официальные расчеты внутри страны стали проводиться в немецкой марке — Германия была главным торговым партнером Югославии.

В этом же месяце валюта официально перестала существовать. Все официальные расчеты внутри страны стали проводиться в немецкой марке — Германия была главным торговым партнером Югославии.

Наблюдая крах экономики, правительство со второй попытки приняло «План Аврамовича» — пакет непопулярных финансовых мер, чтобы спасти остатки Югославии. В результате страна перешла от плановой экономики к рыночной, однако ситуация в государстве пришла в норму только после окончания войны и снятия международных санкций в 1995.

Хотите получать дайджест статей?

Одно письмо с лучшими материалами за неделю. Подписывайтесь, чтобы ничего не упустить.

Спасибо за подписку!

Последние материалы

Как создавать стартапы, о которых напишет Илон МаскИнсайты от сооснователя Reface — украинского стартапа, известного на весь мир.

О чем не знают маркетологи: 10 фактов из книги Байрона ШарпаКак растут бренды.

Эстонское такси за $4,75 млрд. Как работает заказ поездок Bolt

Как работает заказ поездок BoltСергей Павлик, руководитель направления поездок Bolt о новых рынках и возможностях.

8 примеров худших гиперинфляций в истории

Популярное

Золото ещё покажет свою настоящую ценность!

Как долго можно поддерживать денежно-экономическую систему, в которой раз за разом подрываются все правила приличной монетарной и фискальной политики? Жёлтый драгметалл может дать ответ на этот вопрос.

Metals Focus: золото за 1900$ ещё реально в 2021 году

Рынок золота продемонстрировал ошеломляющий рост после недавнего обвала, который ненадолго опустил стоимость жёлтого драгметалла ниже 1700$ за унцию, сообщает информационное агентство Kitco News.

Commerzbank изменил прогноз по золоту до конца 2021

Цена золота ещё имеет потенциал для движения вверх, но аналитики немецкого Commerzbank пересмотрели свой прогноз в сторону понижения стоимости жёлтого драгметалла на конец текущего 2021 года, сообщает Kitco News.

Джефф Томас: Новый мировой порядок

Мы имеем дело с множеством откровенно абсурдных идей, которые навязчиво преподносятся как неопровержимые, и все они, как нам говорят, представляют опасность для общества и должны быть наказаны.

Последняя фаза игры Центробанков мира

Одно дело, когда Центробанки надувают «пузыри» для себя. Другое дело, когда весь мир превратился в мыльный пузырь. Эгон фон Грейерц, глава компании Matterhorn Asset Management, рассказал в своей статье о политике ЦБ.

Центробанк России снова взялся за золото

Центральный банк России принял решение в апреле 2020 года о приостановлении закупок жёлтого драгметалла для госрезервов страны, но уже в июле текущего 2021 года золотой запас увеличился на 3,1 тонны.

Брайен Лундин: золото ждёт действий от ФРС

Долгосрочное будущее золота выглядит обнадёживающим, но в краткосрочной перспективе у жёлтого драгметалла будет ещё много неопределённости, так считает Брайен Лундин, редактор Gold Newsletter.

Швейцария: импорт-экспорт золота в июле 2021

Таможня Швейцарии опубликовала данные по импорту и экспорту товаров по итогам июля текущего 2021 года, включая драгоценные металлы. В прошлом месяце в мире заметно снизились поставки золота.

Пауль де Соуса: золото — это долгосрочная инвестиция

После достижения исторического максимума в августе 2020 года цена золота изменилась после этого не в той мере, как этого ожидали многие аналитики и участники рынка драгметаллов, сообщает портал Investing News.

Фонд GLD пережил отток капитала на 482$ млн.

Оператор крупнейшего в мире золотого ETF-фонда, SPDR Gold Shares (GLD), сообщает о чистом оттоке капитала в размере 482$ млн. за последние семь дней. Это привело к снижению золотого запаса GLD на 8,44 тонны.

25 июня 2014

Гиперинфляция — это одно из самых непредсказуемых явлений в экономике. В прошлом веке страны мира сталкивались с резким ростом цен 55 раз, и часто — при молчаливом согласии или поддержке монетарных властей.

Ниже приведены самые яркие примеры гиперинфляции в некоторых странах мира.

Ниже приведены самые яркие примеры гиперинфляции в некоторых странах мира.1. Венгрия: август 1945 г. — июль 1946 г., ежедневная инфляция — 207%: эта страна понесла тяжелые финансовые потери по итогам Второй мировой войны. Германия так и не оплатила большую часть военных контрактов, СССР требовал репараций, экономическая система перешла под контроль стран-победительниц. В результате Венгрия запустила печатный станок, чтобы расплатиться по долгам. Ничего хорошего из этого не вышло.

2. Зимбабве: март 2007 г. — ноябрь 2008 г., ежедневная инфляция — 98%: земельная реформа Роберта Мугабе, который хотел вернуть экономический потенциал страны в руки её граждан, привела к последовательному уменьшению ВВП. Расходы на военные операции в Конго подлили масла в огонь. Тем временем население страны сокращалось, так как зимбабвийцы искали лучшей жизни в соседних государствах. Уменьшение налоговой базы и рост государственных расходов, как результат — гиперинфляция в Зимбабве и в итоге — отказ от зимбабвийского доллара в пользу других валют.

3. Югославия/Республика Сербия: апрель 1992 г. — январь 1994 г., ежедневная инфляция — 65%: после развала СССР Югославия тоже начала распадаться на части. Это отразилось на всех экономических показателях и в первую очередь на торговле. На экспорт из Югославии было наложено эмбарго, а внутренний обмен товарами был сильно затруднён из-за политических разногласий. Экономическую систему не успели адаптировать под новые реалии, и попытка размыть дефицит за счёт печатного станка привела к гиперинфляции.

4. Веймарская республика (Германия): август 1922 г. — декабрь 1923 г., ежедневная инфляция — 21%: Германия потерпела поражение в Первой мировой войне и была вынуждена платить репарации в пользу победителей. Но бумажной маркой, которая и так уже существенно подешевела, стране расплачиваться запретили. Пришлось закупать иностранную валюту, продавая марки по невыгодному курсу. По сути, Германия искусственно создавала спрос на чужие деньги и снижала стоимость своих. Результат — гиперинфляция в Веймарской республике и огромный ущерб для экономики.

Результат — гиперинфляция в Веймарской республике и огромный ущерб для экономики.

5. Греция: май 1941 г. — декабрь 1945 г., ежедневная инфляция — 18%: Вторая мировая война ударила по греческой торговле, что привело к бюджетному дефициту, хотя ещё в 1939 г. бюджет верстали с запасом прочности. В 1940 г. страна была оккупирована. Марионеточные власти не заботились о процветании Греции, заставив её содержать 400 тыс. вражеских солдат и выплачивать компенсации оккупантам. Чистый национальный доход сократился втрое к 1942 г. На этом фоне пришлось запустить печатный станок, и от краха экономику страны спасло только окончание войны.

6. Китай: октябрь 1947 г. — май 1949 г., ежедневная инфляция — 14%: после Второй мировой войны в Китае шла гражданская война, в рамках которой националисты и коммунисты выпускали конкурирующие валюты. К 1948 г. их было уже 10. Свой вклад в разрушение финансовой системы чуть раньше внесли и японские оккупанты. Гиперинфляция — заслуга националистов, которые пытались печатать деньги, чтобы справиться с дефицитом. Сыграла роль и отмена серебряного стандарта (1935 г.).

Гиперинфляция — заслуга националистов, которые пытались печатать деньги, чтобы справиться с дефицитом. Сыграла роль и отмена серебряного стандарта (1935 г.).

7. Перу: июль 1990 г. — август 1990 г., ежедневная инфляция — 5%: власти Перу пытались бороться с инфляцией несколько десятилетий подряд, но достаточно своеобразно. После финансового кризиса в Латинской Америке кредиторы от МВФ заставили страны региона затянуть пояса, но Перу лишь создавала видимость экономии, проводя собственную экономическую политику и в итоге столкнувшись со стагфляцией. Отметим, что и выполнение требований МВФ не всегда становится панацеей для экономических проблем. Вырваться из порочного круга власти Перу попробовали в начале 90-х гг., проведя популистские реформы, которые не понравились международным кредиторам. Итог — отсутствие доступа к кредитам, бесконтрольное ослабление валюты и гиперинфляция.

8. Никарагуа: июнь 1986 г. — март 1991 г., ежедневная инфляция — 4%: финансовый кризис в Латинской Америке для Никарагуа наступил на фоне революции, которая привела к власти коммунистов. В ходе революции ВВП страны уменьшился на 34%. Последовала программа национализации, которая вновь ударила по экономике. В попытке стимулировать рост власти Никарагуа решили придерживаться мягкой монетарной политики и опираться на международных кредиторов, добиваясь роста спроса. Какое-то время инфляцию удавалось сдерживать, так как курс валюты регулировался искусственно, а над потоками капитала был установлен жёсткий контроль. Когда эти аспекты экономической политики были изменены, начался период гиперинфляции.

Самая популярная золотая монета в РФ — Георгий Победоносец по выгодным ценам!

Клубная цена от 10 шт. и ОПТ от 100 шт. — КУПИТЬ

Читайте также:

Австрия проведёт аудит своего золотого запаса

Под давлением общественности Австрия отправила в Лондон группу аудиторов, чтобы они проверили состояние золотого запаса страны, который хранится в Банке Англии. Так должны быть устранены все сомнения.

Налоговый вычет при покупке квартиры

Налоговый вычет при покупке квартиры — это всегда приятный бонус, особенно если она покупается в ипотеку. Налоговый вычет прописан в налоговом кодексе для того, чтобы граждане могли купить или улучшить жилищные условия.

Как уберечь материнский капитал от мошенников?

За время действия программы материнского капитала большая часть семей использовали его для улучшения своих жилищных условий. Где есть деньги, там есть и мошенники – многие мошенники охотятся за сертификатами.

FCA: во время фиксинга не было манипуляций

Глава наблюдательного финансового органа Великобритании сообщил, что сговор при установлении цены на золото возможен, но для этого нет никаких доказательств. Случай с банком Barclays не был принят во внимание.

Золотой запас Ватикана хранится у ФРС США

Банк Ватикана опубликовал свои финансовые данные за прошедший 2013 год. Из этого отчёта также стала известна ситуация с золотым запасом этого крошечного государства, который хранится в хранилищах Федрезерва Нью-Йорка.

Что делать при потери банковской карты?

Банковские карты прочно вошли в нашу повседневную жизнь. Почти уже у каждого гражданина есть пластиковая карточка. Однако, бывают случаи, когда она может потеряться или её могут украсть. Что делать в этой ситуации?

ЦБ Вьетнама манипулирует ценой золота в стране

Время от времени Центробанк Вьетнама вмешивается во внутренний рынок золота, чтобы повлиять на цену драгоценного металла. Для этого в стране проводятся аукционы, что приводит к снижению цен на золото внутри страны.

Как правильно расторгнуть кредитный договор?

Самые хорошие идеи зачастую приходят слишком поздно. Очень часто многие решения принимаются под влиянием эмоций, а осознание случившегося происходит тогда, когда решение вступило в силу. Очень часто так себя ведут заёмщики.

Монголия ищет инвестиции в сырьевые проекты

Правительство Монголии в срочном порядке ищет иностранные инвестиции для развития ряда сырьевых проектов по добыче угля, газа и нефти. Для этих целей были приняты специальные законы, чтобы заинтересовать инвесторов.

Centerra Gold может закрыть месторождение Кумтор

Золотодобывающая компания Centerra Gold предупредила правительство Киргизии о том, что она может прекратить свою деятельность на золоторудном месторождении Кумтор, если не получит все необходимые разрешения до 13 июня.

Если ваш кредитный договор продали…

В банковской практике бывают такие ситуации, когда человек платит исправно по кредитному договору, но в один прекрасный момент узнает, что его договор продан другому банку. Такая новость может обескуражить любого человека.

В Англии выпустили кредитную карту из золота

Банк острова Мэн, который принадлежит Великобритании, выпустил кредитную карту из чистого золота, и при этом она обеспечена золотом, которое находится во владении клиента банка. На эту карту также будут начисляться проценты.

В микрочипах США нашли золото из КНДР

На прошлой неделе десятки американских компаний заявили, что их поставщики использовали золото, выставленное на продажу Центробанка Северной Кореи. Закон США запрещает драгметаллы из конфликтных регионов мира.

Может ли мультивалютный вклад спасти рубль?

Частые колебания курсов валют заставляют нервничать многих людей, которые опасаются резкого обесценивания своих рублёвых вкладов. В качестве решения на помощь может прийти мультивалютный вклад в банке, который защитит рубль.

10 советов от Гранта Кардона, как разбогатеть

Стать миллионером сложно, но можно, если знать как. Шанс разбогатеть есть всегда и практически у каждого. Каким правилам стоит следовать, чтобы достичь заветной цели? Об этом рассказал американский бизнесмен Грант Кардон.

Золотой велосипед продаётся за 1$ млн.

Интернет-магазин, который специализируется на продаже эксклюзивных товаров из золота, выставил недавно на продажу горный велосипед. Потенциальными покупателями являются те люди, кто любит кататься с роскошью.

Швейцарский франк как способ сохранить капитал

Швейцария — это не только страна шоколада и гор, сыра и часов. Она может похвастаться несокрушимой стабильностью и невиданным экономическим процветанием. Именно поэтому швейцарский франк является стабильной валютой.

Беспорядки в Ираке подогревают золото и нефть

Цена на золото продолжает расти уже несколько дней подряд на фоне эскалации конфликта в Ираке. Золото выступает в качестве безопасного актива-убежища во время политической и экономической нестабильности в мире.

Скромный миллионер раскрывает свои 19 секретов

Хотя миллион долларов на сегодняшний день — это уже не то, что в прошлом, но тем не менее, это всё равно завидная сумма денег, к которой стремятся многие люди в разных странах мира. Число миллионеров в мире постоянно растёт.

Мексика стала дорогой страной для добытчиков

Мексика стала самой дорогой страной Латинской Америки для инвестирования в горнодобывающую отрасль, так как в стране реализуется энергетическая реформа, принятая в прошлом году. Будут повышены налоги.

6 неверных представлений о деньгах

Как известно, большинство наших представлений об окружающем мире формируются в нашем детстве, тоже самое касается и нашего восприятия денег. Некоторые представления о деньгах могут нам мешать, поэтому от них надо отказываться.

Deutsche Bank начал расследование по фиксингу

Deutsche Bank, который является крупнейшим финансовым учреждением Германии, начал собственное расследование манипуляций во время Лондонского фиксинга на золото, чтобы ответить на вопросы финансового регулятора страны.

В Шанхае разрешат иностранцам торговать золотом

В свободной торговой зоне Шанхая, которая является экспериментальной для новых экономических идей, в 4 квартале 2014 года будет разрешена торговля золотом для иностранцев. Инвесторы смогут торговать золотом.

Избранное

Последняя фаза игры Центробанков мира

Одно дело, когда Центробанки надувают «пузыри» для себя. Другое дело, когда весь мир превратился в мыльный пузырь. Эгон фон Грейерц, глава компании Matterhorn Asset Management, рассказал в своей статье о политике ЦБ.

Центробанк России снова взялся за золото

Центральный банк России принял решение в апреле 2020 года о приостановлении закупок жёлтого драгметалла для госрезервов страны, но уже в июле текущего 2021 года золотой запас увеличился на 3,1 тонны.

Цена серебра: обзор 100-летней истории драгметалла

Многолетняя история цены серебра полна взлётов и падений. Инвесторам будет интересно её узнать для планирования своих инвестиций. Инвестиционные монеты из серебра будут всегда радовать своего владельца.

50-летие существования денег без золота

Недавно исполнилось 50-летие отмены привязки американского доллара к золоту. Но с тех пор ничего хорошего на замену этому так и не пришло, так как сегодняшние фиатные деньги показали себя в качестве ещё одной глупости.

Август 2021: прогноз по золоту от банков

Мировая цена золота смогла немножко восстановиться после недавнего «флэш-крэша» на прошлой неделе. По мнению аналитиков некоторых инвестиционных банков, распродажи на рынке золота ещё не закончились.

Какие золотые монеты подходят для инвестирования?

Золотых монет в мире очень много. Но не каждая монета из золота может считаться инвестиционной. При инвестировании капитала в золото необходимо сразу узнать, какие монеты подходят для этого лучше всего.

Биткоин не заменит золото!

Джим Рид из Deutsche Bank недавно заявил, что биткоин является более надёжным инструментом хеджирования инфляции и валютных рисков, чем золото. Поводом для высказывания стал рост цифровой валюты на 17%.

5 советов новичкам для инвестиций в золото

На рынок золота постоянно приходят новые частные инвесторы, которые только начинают интересоваться покупкой золота. У них возникает сомнение, когда лучше инвестировать и что лучше покупать. Далее несколько советов.

Правила при покупке монет и слитков из золота

Золотые монеты и слитки являются оптимальным средством для защиты капитала от кризиса. При их покупке важно соблюдать несколько правил. Одно из них гласит: при покупке золота нужно сразу думать о его продаже.

Почему лучше покупать золотые монеты, чем слитки

Многие начинающие инвесторы задаются часто одним и тем же вопросом: лучше инвестировать в золотые монеты или слитки? Есть несколько причин, почему покупка золотых монет является лучшим выбором.

Побили рекорд: инфляцию в США объявили угрозой мировой экономике

https://ria.ru/20210621/inflyatsiya-1737620521.html

Побили рекорд: инфляцию в США объявили угрозой мировой экономике

Побили рекорд: инфляцию в США объявили угрозой мировой экономике — РИА Новости, 21.06.2021

Побили рекорд: инфляцию в США объявили угрозой мировой экономике

Такой инфляции в США не было со времен глобального финансового кризиса 2008-го. Но регулятор отказывается ужесточать монетарную политику. В Deutsche Bank уже… РИА Новости, 21.06.2021

2021-06-21T08:00

2021-06-21T08:00

2021-06-21T08:00

экономика

инфляция

доллар

сша

всемирный банк

deutsche bank

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e4/06/09/1572664483_249:223:2896:1712_1920x0_80_0_0_52c7ef54d40ae896c16a8209579ad2b7.jpg

МОСКВА, 21 июн — РИА Новости, Наталья Дембинская. Такой инфляции в США не было со времен глобального финансового кризиса 2008-го. Но регулятор отказывается ужесточать монетарную политику. В Deutsche Bank уже предупредили: бездействие ничем хорошим не закончится. Эта бомба замедленного действия угрожает всей мировой экономике.Разгон инфляцииВ мае инфляция в США взлетела до пяти процентов в годовом выражении. А базовый индекс потребительских цен, не включающий волатильных товаров, таких как энергоносители и продукты питания, прибавил 3,8 процента по сравнению с прошлым годом — максимум с июня 1992-го. Подорожало все — автомобили, техника, мебель, авиабилеты, одежда, продукты.Экономисты Всемирного банка уверяют, что большинству стран, применяющих таргетирование инфляции, (в том числе России) беспокоиться не о чем: показатель удастся вернуть в границы целевого диапазона.Однако в США ситуация иная. Федеральная резервная система бездействует. Еще в марте глава ФРС Джером Пауэлл заявил, что не видит проблемы во временном превышении таргета в два процента.Огромный долг и слабый долларДенежное наводнение увеличило госдолг примерно на четверть. Теперь это больше 28 триллионов долларов (почти 130 процентов годового валового внутреннего продукта).Экономисты предупредили, что новые вливания в экономику уже не пойдут во благо. Усилится нагрузка на бюджет, поднимутся цены — из-за переизбытка купюр без соответствующего увеличения объема производства. Инфляционный риск усиливает и отложенный потребительский спрос при высоком уровне избыточных сбережений. В пандемию американские потребители накопили 1,6 триллиона долларов, которые теперь начинают тратить.Другой фактор — беспрецедентное давление на бюджет. В 2020-м финансовом году его дефицит достиг 16,1 процента (3,1 триллиона долларов) — это максимум с 1945-го, когда правительство выделяло колоссальные средства на масштабные военные операции.Раздули пузырьИ все же Федрезерв не намерен повышать процентные ставки или сокращать программу скупки активов до тех пор, пока не увидит «существенного прогресса» в достижении экономических целей, в частности восстановления рынка труда.Самоуверенность и бездействие регулятора вызывают вопросы.Экономисты обращают внимание также на то, что Федрезерв полностью отрицает и более тревожную тенденцию — формирование глобального пузыря на фондовом рынке. Поддерживая сверхнизкие процентные ставки и продолжая увеличивать баланс на 120 миллиардов долларов в месяц, когда стоимость акций — почти на исторических максимумах, ФРС рискует еще больше перегреть рынок.»Регулятор лишь увеличивает шансы на жесткую экономическую посадку и в конечном итоге будет вынужден ужесточить денежно-кредитную политику, чтобы достичь целевого уровня инфляции», — отмечает Десмонд Лахман, аналитик Американского института предпринимательства.Пострадают слабыеВпрочем, это создаст проблемы не только американцам — всему миру, предупреждают аналитики Deutsche Bank. «Пренебрежение инфляцией в США держит глобальную экономику на бомбе замедленного действия. Последствия могут быть разрушительными, особенно для самых уязвимых слоев общества», — поясняет главный экономист банка Дэвид Фолкертс-Ландау.В Германии полагают, что инфляция сохранится и в ближайшие годы приведет к кризису, возможно — уже в 2023-м. Как уточняют эксперты, пострадают в первую очередь развивающиеся страны. Обесценивание денег в ведущих экономиках усиливает ожидания инвесторов относительно повышения ставок. Это увеличивает доходность гособлигаций, в результате чего заимствования обходятся все дороже.»Этим странам есть смысл больше беспокоиться об инфляции в США, чем о своей собственной», — указывают специалисты S&P Global Ratings.Богатые государства во время пандемии занимали по очень низким ставкам — в отличие от многих развивающихся.Так, Египет должен в этом году рефинансировать долг, равный 38% ВВП, и стоимость обслуживания кредита — 12,1%. Для Ганы процент еще выше — 15. Те же проблемы у Бразилии, где ЦБ уже дважды с января повышал ставки, чтобы ослабить ценовое давление.По словам Уильяма Джексона из Capital Economics, Бразилия — яркий пример того, как инфляция и рост доходности угрожают экономической стабильности. «Это привело к сокращению государственных финансов и повышению процентных ставок Центральным банком, подпитывающим расходы на обслуживание долга», — подчеркивает аналитик.Положение спасает то, что, например, Бразилия, Южная Африка и Индия больше полагаются на внутренних кредиторов, чем на иностранных. Это снижает уязвимость при оттоке капитала.Россия в этом смысле более чем устойчива: доля нерезидентов в облигациях федерального займа очень мала. По данным ЦБ, в мае — десять процентов (в апреле — 19,7). Среди держателей ОФЗ более 80% — отечественные инвесторы, прежде всего банки и пенсионные фонды. А нерезиденты — это зарубежные «дочки» крупных отечественных банков. Это страхует и от санкционных, и от инфляционных рисков.

https://ria.ru/20210524/dollar-1732949775.html

https://ria.ru/20210207/dolg-1596035469.html

https://ria.ru/20210612/stavka-1736713721.html

https://ria.ru/20210605/dollar-1735707973.html

сша

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/07e4/06/09/1572664483_400:176:2896:2048_1920x0_80_0_0_fb4144f5c83c8cab21052dc6b1130c85.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, инфляция, доллар, сша, всемирный банк, deutsche bank

МОСКВА, 21 июн — РИА Новости, Наталья Дембинская. Такой инфляции в США не было со времен глобального финансового кризиса 2008-го. Но регулятор отказывается ужесточать монетарную политику. В Deutsche Bank уже предупредили: бездействие ничем хорошим не закончится. Эта бомба замедленного действия угрожает всей мировой экономике.

Разгон инфляции

В мае инфляция в США взлетела до пяти процентов в годовом выражении. А базовый индекс потребительских цен, не включающий волатильных товаров, таких как энергоносители и продукты питания, прибавил 3,8 процента по сравнению с прошлым годом — максимум с июня 1992-го. Подорожало все — автомобили, техника, мебель, авиабилеты, одежда, продукты.

Экономисты Всемирного банка уверяют, что большинству стран, применяющих таргетирование инфляции, (в том числе России) беспокоиться не о чем: показатель удастся вернуть в границы целевого диапазона.

Однако в США ситуация иная. Федеральная резервная система бездействует. Еще в марте глава ФРС Джером Пауэлл заявил, что не видит проблемы во временном превышении таргета в два процента.

Причины разгона потребительских цен очевидны. На антикризисные меры с начала пандемии американские власти уже потратили от шести до девяти триллионов долларов, запустив печатный станок на полную мощность. А с приходом Джо Байдена экономика страны получила еще почти два триллиона. Это гигантский пакет стимулов, главным образом социальных.

24 мая, 08:00

Байден разогнал инфляцию и готов обвалить долларОгромный долг и слабый доллар

Денежное наводнение увеличило госдолг примерно на четверть. Теперь это больше 28 триллионов долларов (почти 130 процентов годового валового внутреннего продукта).

Экономисты предупредили, что новые вливания в экономику уже не пойдут во благо. Усилится нагрузка на бюджет, поднимутся цены — из-за переизбытка купюр без соответствующего увеличения объема производства. Инфляционный риск усиливает и отложенный потребительский спрос при высоком уровне избыточных сбережений. В пандемию американские потребители накопили 1,6 триллиона долларов, которые теперь начинают тратить.

Мощный приток свеженапечатанных купюр ударил по американской валюте. Доллар дешевеет, теряя привлекательность для инвесторов. За 2020 год относительно евро он упал с 0,8934 до 0,8149 — почти на девять процентов. В 2021-м может просесть еще на пять-семь.

Другой фактор — беспрецедентное давление на бюджет. В 2020-м финансовом году его дефицит достиг 16,1 процента (3,1 триллиона долларов) — это максимум с 1945-го, когда правительство выделяло колоссальные средства на масштабные военные операции.

7 февраля, 08:00

Пороховая бочка: долговая бомба может рвануть после пандемииРаздули пузырь

И все же Федрезерв не намерен повышать процентные ставки или сокращать программу скупки активов до тех пор, пока не увидит «существенного прогресса» в достижении экономических целей, в частности восстановления рынка труда.

Самоуверенность и бездействие регулятора вызывают вопросы.

«Нужен четкий план борьбы. Лица, определяющие налогово-бюджетную политику, должны понимать, кому их решения могут навредить. Восемьдесят семь процентов американцев уже обеспокоены ростом цен. Мистер Пауэлл обязан признать резкий скачок инфляции и перестать отмахиваться от этой серьезной проблемы как от временной помехи», — заявил сенатор Рик Скотт.

Экономисты обращают внимание также на то, что Федрезерв полностью отрицает и более тревожную тенденцию — формирование глобального пузыря на фондовом рынке. Поддерживая сверхнизкие процентные ставки и продолжая увеличивать баланс на 120 миллиардов долларов в месяц, когда стоимость акций — почти на исторических максимумах, ФРС рискует еще больше перегреть рынок.

«Регулятор лишь увеличивает шансы на жесткую экономическую посадку и в конечном итоге будет вынужден ужесточить денежно-кредитную политику, чтобы достичь целевого уровня инфляции», — отмечает Десмонд Лахман, аналитик Американского института предпринимательства.

12 июня, 01:57

ЦБ повысил ключевую ставку на 0,5 процентного пунктаПострадают слабые

Впрочем, это создаст проблемы не только американцам — всему миру, предупреждают аналитики Deutsche Bank. «Пренебрежение инфляцией в США держит глобальную экономику на бомбе замедленного действия. Последствия могут быть разрушительными, особенно для самых уязвимых слоев общества», — поясняет главный экономист банка Дэвид Фолкертс-Ландау.

В Германии полагают, что инфляция сохранится и в ближайшие годы приведет к кризису, возможно — уже в 2023-м. Как уточняют эксперты, пострадают в первую очередь развивающиеся страны. Обесценивание денег в ведущих экономиках усиливает ожидания инвесторов относительно повышения ставок. Это увеличивает доходность гособлигаций, в результате чего заимствования обходятся все дороже.

Таким образом, констатируют экономисты, начало глобального восстановления для развивающихся рынков из позитивного фактора превратилось в угрозу: так, в Южной Африке и Бразилии стоимость заимствований близка к опасному уровню. А там государственные финансы и без того не отличаются устойчивостью.

«Этим странам есть смысл больше беспокоиться об инфляции в США, чем о своей собственной», — указывают специалисты S&P Global Ratings.

5 июня, 08:00

Жесткое решение: Россия исключает доллар из ФНББогатые государства во время пандемии занимали по очень низким ставкам — в отличие от многих развивающихся.

Так, Египет должен в этом году рефинансировать долг, равный 38% ВВП, и стоимость обслуживания кредита — 12,1%. Для Ганы процент еще выше — 15. Те же проблемы у Бразилии, где ЦБ уже дважды с января повышал ставки, чтобы ослабить ценовое давление.

По словам Уильяма Джексона из Capital Economics, Бразилия — яркий пример того, как инфляция и рост доходности угрожают экономической стабильности. «Это привело к сокращению государственных финансов и повышению процентных ставок Центральным банком, подпитывающим расходы на обслуживание долга», — подчеркивает аналитик.

Положение спасает то, что, например, Бразилия, Южная Африка и Индия больше полагаются на внутренних кредиторов, чем на иностранных. Это снижает уязвимость при оттоке капитала.

Россия в этом смысле более чем устойчива: доля нерезидентов в облигациях федерального займа очень мала. По данным ЦБ, в мае — десять процентов (в апреле — 19,7). Среди держателей ОФЗ более 80% — отечественные инвесторы, прежде всего банки и пенсионные фонды. А нерезиденты — это зарубежные «дочки» крупных отечественных банков. Это страхует и от санкционных, и от инфляционных рисков.

Финансовая грамотность | 2.1.2. Инфляция и дефляция

Инфляция — это рост цен. Если говорят, что инфляция составила 5%, то это означает, что цены за год в среднем выросли на 5%. Соответственно, тысяча рублей, которая есть у нас, утратила часть своей покупательной способности. Теперь на нее можно купить примерно столько же товаров и услуг, сколько год назад на 950 рублей (точнее, на 952,3 рубля).

Снижение покупательной способности из-за инфляцииКазалось бы, все просто. Но ведь постоянно возникает ощущение, что товары в магазине подорожали сильнее, чем сообщают средства массовой информации, цитируя официальную статистику. Как вообще ее считают, эту инфляцию? Кроме того, хорошо бы понять, а почему вообще все постоянно дорожает? Есть ли какие-то границы для роста цен? Ну и наконец, а что же делать и как управлять своим бюджетом в условиях инфляции?

Давайте разбираться.

Набор покупаемых каждым из нас товаров и услуг очень индивидуален. Одни любят путешествовать, другие — модно одеваться, третьи — вегетарианцы и не едят мясо (а кто-то жить без него не может). Цены на разные товары и услуги меняются неравномерно. Одни товары могут быстро дешеветь (так, например, происходит с ценой доступа в интернет), другие внезапно дорожать, например из-за падения курса рубля или неурожая. Кроме того, мы хорошо знаем, что цены на одни и те же продукты или услуги могут различаться в разных магазинах или городах.

Государственные статистические органы используют для оценки инфляции понятие «стандартная потребительская корзина», в которую входит некоторый условный и усредненный набор товаров и услуг, а затем наблюдают, как ее стоимость изменилась за определенный период времени. Это изменение в относительном выражении называют индексом потребительских цен. Статистические наблюдения и расчеты, сделанные в наблюдаемых ценах, без учета инфляции, называют номинальными, а скорректированные на уровень инфляции — реальными. Если номинальные доходы в стране выросли на 5%, а инфляция составила 4%, то это означает, что реальные доходы выросли всего на 1%. А если при такой же инфляции рост номинальных доходов составил 3%, то надо признать, что реальные доходы упали.

Изменение реальных доходовКалькуляторы инфляции

А вот о причинах инфляции полного согласия среди экономистов нет. Одни говорят, что все дело в ожиданиях людей. Если они считают, что в будущем цены вырастут, то начинают больше покупать и тратить — и цены могут начать расти. Другие полагают, что дело в издержках производителей. Если они по каким-то причинам выросли (или выросла жадность продавцов), то цены тоже вырастут. Ну и наконец, третьи указывают на правительство как источник инфляции. Оно печатает слишком много денег — больше, чем нужно для обслуживания экономического обмена, что и вызывает рост цен.

Медный бунт

Точно так же нет согласия относительно того, является ли инфляция абсолютным злом, с которым надо бороться, другие указывают на некоторые положительные черты этого явления. Например, «удобство» состоит в том, что инфляция делает заключенные долгосрочные контракты более гибкими: так можно корректировать цены, повышая их на уровень меньший, чем инфляция, — тем самым цены фактически снизятся. Кроме того, она может стимулировать приток сбережений в финансовую систему, так как хранить дома наличные в условиях любой инфляции невыгодно.

Интересно, что у противоположного инфляции явления — дефляции (она тоже встречается, но реже) — тоже есть свои отрицательные черты. Дефляция, например, ведет к удорожанию долга и большим сложностям для производителей, которым трудно снижать издержки (тяжело изменить цену в долгосрочном контракте в сторону не повышения, а понижения), но которые вынуждены продавать свои товары по падающим ценам.

В истории известно несколько ярких случаев очень высокой инфляции, экономисты называют это явление гиперинфляцией. Причины гиперинфляции практически всегда одинаковы: большой дефицит государственного бюджета и попытка правительства решить эту проблему за счет эмиссии денег. Исторический фон, на котором происходят гиперинфляционные события, может быть очень разным. К дефициту госбюджета могут привести и необходимость финансирования военных расходов, и популистская социальная политика, и несовершенство налоговой системы. Формы эмиссии «лишних» денег также многообразны: от «порчи» металлических монет до нелимитированных кредитов, выдаваемых центральным банком правительству в безналичной форме. Но чаще всего в истории гиперинфляции была связана с выпуском большого количества бумажных банкнот, поэтому часто можно встретить рассуждения о «риске печати денег».

Гиперинфляция в истории

В XXI веке самую высокую инфляцию наблюдали в африканской стране Зимбабве. В октябре 2008 года инфляция составила 231 миллион процентов в год.

Экономические последствия высокой инфляции крайне негативны. Эффект ожиданий все большего роста цен проявляется особенно остро: люди начинают тратить все больше, ничего не сберегают и цены все быстрее растут. Население и бизнес стремятся избавиться от национальной валюты, сделки заключаются либо в валюте иностранной, либо путем натурального обмена (то есть одних товаров на другие, без участия денег). Нормальные кредитные и сберегательные операции становятся просто невозможны, что приводит к экономической деградации.

Кроме того, в условиях гиперинфляции возникает так называемый эффект Оливера-Танци (по имени экономистов, впервые обративших на него внимание в ходе исследований в Латинской Америке[1]). Суть его — в сознательном затягивании налогоплательщиками уплаты налогов. В результате проблема государственного бюджета еще больше усугубляется, что при финансировании его за счет эмиссии денег ведет к еще большей инфляции, а значит и повышению стимулов затягивать уплату налогов.

Инфляция в России

Большая ошибка — игнорировать инфляцию и не учитывать ее в расчетах. Тем не менее, как показывают исследования[2], принимая экономические решения, люди обычно ориентируются на номинальные значения цен, не обращая внимания на изменение реальной стоимости денег. В главе 1 эта особенность восприятия денег человеческим мозгом была названа «денежная иллюзия» Из-за этой иллюзии, в трудовых контрактах, например, редко можно встретить пункты об индексации заработной платы на уровень инфляции (или, тем более, об ее снижении в случае дефляции). Работники очень неохотно соглашаются на сокращение заработной платы даже при наличии объективных оснований. Гораздо проще они воспринимают рост заработной платы на уровень меньший, чем уровень инфляции. Это позволяет работодателям избегать большого недовольства со стороны сотрудников, хотя речь идет о фактическом снижении их дохода.

Такая же проблема существует со сбережениями. Если в экономике наблюдается или ожидается инфляция (а таких экономик в мире сейчас абсолютное большинство), то просто хранить деньги в наличной форме означает терять сбережения. В более приятной ситуации находятся заемщики. Для них увеличение инфляции означает фактическое снижение стоимости долга (именно поэтому государства с большими объемами долга в национальной валюте иногда прибегают к инфляционному механизму его обесценения). Наоборот, снижение инфляции — приятная новость для кредитора и печальная для должника, особенно если в договоре ничего не сказано о механизме корректировки процентной ставки.

Отсюда очень простой вывод: принимая финансовые решения, помните про инфляцию, даже если это очень сложно делать.

Эффект латте и денежная иллюзия

Вито Танци. Правительство и рынки: меняющаяся экономическая роль государства. — М.: Издательство Института Гайдара, 2018. – 584 с. ↩

См.: Акерлоф Дж. Денежная иллюзия // Акерлоф Дж. Spiritus Аnimalis, или Как человеческая психология управляет экономикой. М.: Юнайтед Пресс, 2010. С. 64–75. ↩

9 успешных компаний, созданных во время экономического кризиса

Сейчас, когда эпидемия коронавируса оказывает серьезное негативное влияние на экономики многих стран, экономисты делают самые неблагоприятные прогнозы относительно будущего.

Однако ряд экспертов напоминают о том, что в истории есть примеры того, как компании, возникшие во время рецессии в экономике, в итоге сумели добиться успеха и стали сильнейшими игроками в своей отрасли.

Ниже мы расскажем об этих компаниях подробнее.

General Motors

Компания была основана в 1908 году во время рецессии в экономике.

Паника на финансовых рынках в 1907 году привела к рецессии в экономике страны, которая длилась до 1910 года. Паника стала следствием землетрясения, которое произошло в Сан-Франциско в 1906 году, а также следствием спекуляций, которые привели к банкротству двух брокерских фирм.

General Motors была основана в 1908 году. В дальнейшем компания начала покупать различные автомобильные бренды, такие как Oldsmobile и Cadillac, а в 1918 году линейка пополнилась брендом Chevrolet.

Сегодня стоимость General Motors оценивается почти в $32 миллиарда. В компании работают 164 тысячи сотрудников.

Hewlett-Packard

Компания начала работу во время рецессии, которая длилась с 1937 по 1938 годы.

Эта рецессия началась в конце 30-х годов, когда мир был на грани Второй мировой войны. ВВП США снизился на 10%, а уровень безработицы достиг почти 20%.

Именно в этот период Уильям Хьюлетт и Дэвид Пакард решили создать Hewlett-Packard. Официально компания открылась 1 января 1939 года. Она стала известной благодаря комплектующим для компьютеров.

Сегодня ее стоимость оценивается в $22 миллиарда. По состоянию на 2019 год в компании работали около 56 тысяч сотрудников.

Burger King

Первый ресторан открылся в самый разгар рецессии после войны в Корее в 1950-е годы.

Рецессия в экономике длилась с 1953 по 1954 годы и была вызвала сдвигом в государственных расходах. ВВП США в то время снизился на 2,2%, а уровень безработицы вырос до 6%.

А первый ресторан Burger King был открыт в 1953 году в Джексонвилле, штат Флорида. Изначально ресторан назывался Insta-Burger King. В 1954 году компания начала расширяться, стали открываться рестораны в других городах.

Согласно сайту компании на сегодняшний день 11 миллионов человек посещают рестораны ежегодно.

Hyatt

Первый отель сети был открыт во время рецессии, которая длилась с 1957 по 1958 годы. Она длилась восемь месяцев, за это время ВВП снизился на 3,7%, а безработица достигла 7,4%.

Согласно информации на сайте Hyatt в 1957 году предприниматель Джей Притцкер купил мотель Hyatt House, расположенный недалеко от Международного аэропорта Лос-Анджелеса.

Вместе со своим братом он занимался развитием бизнеса, и в итоге компания расширилась и вышла на международный уровень.

Сегодня Hyatt Hotels Corporation оценивается в $5,6 миллиарда. По состоянию на 2019 год сеть насчитывает 913 отелей в разных странах мира.

Microsoft

Компания была основана во время рецессии, которая была вызвана нефтяным эмбарго 1973-1975 годов.

В то время страны ОПЕК наложили эмбарго на страны, поддержавшие Израиль. Цены на нефть взлетели, а фондовый рынок оказался в состоянии паники. ВВП снизился на 3,4%, а уровень безработицы вырос до 9%.

В 1987 году Билл Гейтс, основатель компании, в возрасте 31 года стал самым молодым миллиардером.

Сегодня Microsoft оценивается в $1,3 триллиона. Количество сотрудников компании составляет 148 465 человек.

CNN

Канал начал вещание во время рецессии 1980-х годов.

ФРС подняла процентные ставки в попытке остановить рост инфляции, которая достигла 22% в 1980 году.

Это привело к снижению темпов роста экономики, ВВП снизился более чем на 2%. Уровень безработицы достиг 7,8%.

1 июня 1980 году начал вещание круглосуточный новостной канал Cable News Network или CNN.

По состоянию на 2019 год среднее число зрителей в прайм-тайм достигает около 1 миллиона.

Electronic Arts

Эта компания – крупный игрок на рынке видеоигр. Она начала свою деятельность во время кризиса, который длился с 1981 по 1982 годы.

Тогда ФРС ввела более жесткие ограничения в попытке снизить уровень инфляции.

ВВП снизился на 3%, а уровень безработицы вырос до 10,8%. Рецессия усугублялась кризисом в мировой экономике, что было связано прежде всего с кризисом на энергетическом рынке.

В 1982 году была создана компания Electronic Arts. Позже эта компания стала лидером на рынке видеоигр и игр для игровых консолей.

Сегодня EA оценивается в $33 миллиарда, а число сотрудников достигает 9 700 человек.

Uber

Эта компания появилась во время рецессии, которая длилась с 2007 по 2009 годы.

В то время ВВП США снизился на 4,3%, а уровень безработицы достиг 10%. Рецессия длилась 18 месяцев.

В то время произошел крах на рынке недвижимости, а кризис в банковском секторе привел к тому, что обанкротились многие финансовые институты. Эксперты подчеркивают, что последствия кризиса ощущаются и по сей день.

Как отмечается на сайте компании, Uber появилась в марте 2009 года. По состоянию на июнь 2018 года пассажиры использовали приложение Uber для 10 миллиардов поездок.

Airbnb

Airbnb — стартап, который, так же как и Uber, возник во время кризиса 2007-2009 годов.

Изначально идея создать сайт для аренды комнат была не слишком прибыльной, однако уже к 2019 году компания достигла стоимости в $31 миллиард.

Северо-Западное главное управление Банка России (г. Санкт-Петербург)

Музей с 14 марта 2020 года приостанавливает экскурсионные программы. О возобновлении наших экскурсий и открытии записи сообщим дополнительно.

Бывший операционный зал Ссудной казны, в котором расположен музей Северо-Западного ГУ Банка России, сам по себе может быть музейным объектом: два ряда колонн, пилястры, великолепная лепнина на потолке — все это неизменно приковывает взгляды гостей. Сохранившиеся исторические интерьеры банковского ансамбля позволяют посетителям, буквально «погрузиться» в историю и почувствовать себя ее частью.

Экспозиция музея представлена более чем 20-тью тематическими разделами, которые отражают особенности, события и процессы, характерные для развития отечественной банковской системы в различные исторические периоды. Старинная мебель, канцелярские принадлежности, исторические фотографии, форменная одежда служащих позволяют посетителям окунуться в трудовые будни главного финансового института нашей страны. Уникальные архивные документы, среди которых особое место занимают конспекты лекций, которые Сергей Юльевич Витте читал великому князю Михаилу Александровичу, с автографом бывшего министра финансов, помогают изучить историю формирования отечественной банковской системы.

Представленная коллекция монет и банкнот различных периодов показывает огромный путь, который прошли денежные знаки от рубленого серебра до современного и привычного всем облика. В музее Северо-Западного главного управления собрана уникальная коллекция денежных знаков, в том числе памятных и инвестиционных монет, выпущенных Банком России. Исправные образцы кассовой техники, являются наглядными примерами эволюции и развития технологий обработки денежной наличности в Банке России.

Главным экспонатом и жемчужиной музея является воссозданный интерьер кабинета управляющего Государственным банком конца XIX — начала XX веков. Сочетание уникальных экспонатов, архитектурных особенностей зала, старинной мебели позволяет посетителям перенестись во времена Государственного банка и самим ощутить всю торжественность и важность приема у управляющего главным финансовым институтом страны.

На площадке Музейно-экспозиционного фонда регулярно проводятся лекционно-экскурсионные занятия для посетителей разных возрастов по различным темам: история создания и основные этапы деятельности Государственного банка, формирование и развитие банковских учреждений России, корпоративная культура банковских служащих. На занятиях по повышению финансовой грамотности гостей знакомят с историей инфляции в России, развитием наличного денежного обращения, национальной платежной системы, с учетом особенностей исторических периодов, основными правилами безопасного использования платежных карт, признаками подлинности и платежеспособности банкнот и монет Банка России.

Как записаться на экскурсию

Экскурсии проводятся для организованных групп в рабочие дни по предварительной записи. Ограничение по количеству посетителей в группе — от 5 до 25 человек. Продолжительность экскурсий: от 45 минут до 1 часа 30 минут. Заявка подается на бланке организации с подписью руководителя или его заместителя. В заявке необходимо указать ФИО, серию и номер паспорта каждого участника. Все экскурсии проводятся бесплатно.

Контактная информация:

Дополнительную информацию о порядке посещения музея можно получить по телефонам: +7 812 320-37-72,+7 812 572-25-81.

Электронная почта: [email protected]

Адрес: Набережная реки Фонтанки 68, 70-72-74, ст. м. Владимирская/ Достоевская, Звенигородская/ Пушкинская, Невский проспект/ Гостиный двор.

Предметы, запрещенные к проносу на территорию объектов Банка России:

- легковоспламеняющиеся, отравляющие, ядовитые, взрывчатые, пиротехнические, токсичные, наркотические, психотропные, сильнодействующие и радиоактивные вещества, предметы и жидкости;

- огнестрельное, травматическое, пневматическое, сигнальное и газовое оружие, патроны к нему, а также холодное оружие, специальные средства, электрошоковые устройства, парализаторы и искровые разрядники, механические распылители, аэрозольные и другие устройства, снаряженные слезоточивыми или раздражающими веществами;

- колющие, режущие и легко бьющиеся предметы;

- ручная кладь, превышающая размеры 70×50×30 см;

- технические средства (приборы) для негласного получения информации;

- еда и напитки.

Не допускаются посетители:

- находящиеся в состоянии алкогольного, токсического или наркотического опьянения;

- отказавшиеся пройти личный досмотр (осмотр) и/или досмотр (осмотр) ручной клади.

Да Нет

Последнее обновление страницы: 29.04.2021

Аргентина как пример неэффективной экономической политики

Аналитический центр выпустил новый бюллетень о текущих тенденциях мировой экономики. В нем эксперты рассмотрели экономическую ситуацию в Аргентине, которую они назвали «отрицательным примером», а также проанализировали совокупность факторов, послуживших причиной тяжелой финансовой ситуации в стране.

Как пишут авторы бюллетеня, неэффективная экономическая политика в Аргентине привела к тому, что страна потеряла свое 4-е место по уровню развития в мире и дошла до 10-го места в Латинской Америке по уровню ВВП на душу населения. Популизм, доминирование профсоюзов, инфляция, чрезмерное давление на бизнес, дефолты — этот набор факторов во многом делает Аргентину «отрицательным примером». Хотя высокий уровень человеческого капитала и природные ресурсы могли бы сделать ее одной из ведущих держав мира по уровню развития, отмечают эксперты.

Несбалансированные реформы, проводимые руководством страны, а также снижение мировых цен на основные экспортные товары привели к «рваному» экономическому росту, нарастанию инфляции и обесценению национальной валюты, говорится в бюллетене.

Эксперты отмечают, что текущее положение Аргентины является исключительно трудным, а мировая пандемия и рецессия могут усугубить и без того тяжелую финансовую ситуацию в стране. В частности, кризис в Бразилии, падение цен на сырьевые товары снизят шансы на оживление.

Последний экономический кризис, продолжающийся в стране с 2018 года, показал, что для Аргентины остаются актуальными проблемы высокого уровня инфляции и безработицы, снижающие реальные доходы населения, пишут авторы бюллетеня. Также страна все еще отличается высокой неплатежеспособностью, что привело ее к очередному техническому дефолту в мае текущего года. Социальное положение населения Аргентины тоже начало ухудшаться, что прежде всего отрицательно сказалось на уровне доходов.

Правительство страны пыталось провести социально-экономические реформы, но высокий дефицит бюджета, высокий уровень инфляции, снижающиеся производительность и конкурентоспособность и слабые институты не позволили стране достичь устойчивого экономического роста.

При этом эксперты отмечают, что несмотря на частые экономические кризисы и рецессии, Аргентина остается одной из наиболее развитых и образованных стран латиноамериканского региона. Однако дальнейшему развитию страны препятствует ряд серьезных институциональных и структурных факторов.

Подробнее об этом – в бюллетене «Социально-экономическое развитие Аргентины»

С другими бюллетенями о текущих тенденция мировой экономики можно ознакомиться здесь.

Пять худших случаев гиперинфляции в мировой истории

Мы говорили о мало обсуждаемой ранней американской гиперинфляции (и нынешних угрозах обвала доллара). Мы говорили о безумном контроле за движением капитала в Аргентине и его влиянии на заоблачные темпы инфляции.

Однако ни одна из этих стран не может сравниться с одними из худших случаев гиперинфляции в современной истории.

Вы видели фотографии немцев, выбрасывающих никчемные немецкие марки в канаву или использующих свою гиперинфлированную бумажную валюту в качестве обоев.

А теперь прочтите о самых больших финансовых катастрофах за всю историю.

Греция времен Второй мировой войны была домом для одного из худших случаев гиперинфляции в истории современной бумажной валюты.

5. Греция 1944 годКак звучит 18% инфляция — каждый… один… день? Мы только разогреваемся, но именно это и произошло в Греции времен Второй мировой войны. Их денежная стоимость снижалась вдвое каждые несколько дней.

Сальдо бюджета Греции превратилось из значительного профицита накануне войны в дефицит, в три раза превышающий его уже в следующем году.

Виновник: резкое падение внешней торговли из-за Второй мировой войны. Когда позднее в том же году державы Оси вторглись в Грецию, дела пошли еще хуже.

держав Оси вынудили Грецию поддержать 400 000 солдат Оси и предложить им финансовую компенсацию. Это стоило Греции целого состояния. Конечно, занятия редко бывают полезными для бизнеса, и национальный доход Греции упал на 70% в первые годы войны.

Поскольку налоговые поступления испарились и Греция не могла оплачивать свои военные счета, страна прибегла к использованию своего центрального банка для печати необходимых денег.Результатом стал один из худших случаев гиперинфляции в истории.

Одна из самых известных историй современной гиперинфляции, деньги в Веймарской республике стали обоями после того, как Германия не смогла выплатить свои военные репарации.

4. Веймарская Германия 1923После поражения в Первой мировой войне Германия была вынуждена выплатить победителям огромные военные долги. Однако Германии было запрещено использовать свою валюту «папиермарки» для выплаты репараций, поскольку стоимость фиатной валюты уже значительно снизилась из-за крупных займов для оплаты военных расходов.

Чтобы выплатить долги, Веймарская Германия была вынуждена продать огромные суммы марки за иностранную валюту, в которой они имели право производить платежи. Правительство Германии начало продавать марки по любой цене, чтобы получить наличные, что в конечном итоге привело к гиперинфляции.

Адольф Гитлер пришел к власти отчасти в результате этого периода безумной гиперинфляции. При удвоении цен каждые 3,7 дня и инфляции на уровне 29 500% немцы были измучены послевоенными репарациями и слишком хотели услышать послание Гитлера.

Помните югославские конфликты 1990-х годов? Они помогли запустить один из худших случаев гиперинфляции в истории.

3. Югославия 1994Когда Советский Союз пал, это сильно ударило по Югославии. Снижение роли страны в геополитике и неудавшаяся коммунистическая система правления привели к тому, что Югославия распалась на несколько стран по этническому признаку. Это вызвало войны, о которых заговорили заголовки газет в 1990-х годах, когда новые суверенные государства стремились к независимости.

Между тем бывшие югославские страны отказались торговать друг с другом, что привело к остановке экономической деятельности. Затем последовали экономические санкции со стороны Запада, усугубившие положение.

Однако именно решение вновь образованной Союзной Республики Югославии сохранить коммунистическую политику привело к перерасходу средств, чрезмерному заимствованию и потере контроля над денежным производством.

Введите гиперинфляцию.

Только в январе 1994 года инфляция составила 313 МИЛЛИОНОВ процентов.Цены удваивались каждые 34 часа, поскольку валюта в конечном итоге переоценивалась пять раз за два года.

Зимбабве стало синонимом гиперинфляции после того, как изображения его банкноты в 100 триллионов долларов стали вирусными. Все началось с перераспределения богатства.

2. Зимбабве 2008Представьте, что цены удваиваются каждые двадцать четыре часа. Именно это и произошло в Зимбабве, когда в ноябре 2008 года началась гиперинфляция, когда инфляция достигла неслыханного уровня 79 миллиардов процентов.

В конце концов, безудержная инфляция заставила правительство Зимбабве отказаться от своей валюты и использовать южноафриканский рэнд или доллар США… разумеется, спустя много времени после того, как их граждане захотели сделать то же самое.

После «земельной реформы» Роберта Мугабе (читай: конфискации частной собственности) экономика Зимбабве резко остановилась, продолжавшаяся годами. Как и в Родезии в 1970-х годах, попытки перераспределить землю у белых зимбабвийцев в обмен на политический капитал привели к свободному падению экономики, спровоцировали бегство капитала и заставили людей бежать в горы.

Конечно, вливание денег в гражданские войны в соседнем Конго тоже не помогло. В период гиперинфляции буханка хлеба стоила Зимбабве 35 миллионов долларов.

Венгрия переживает худший случай гиперинфляции в мировой истории.

1. Венгрия 1946Вторая мировая война оставила Венгрию в экономическом разорении. Благодаря нахождению в зоне боевых действий венгерские резервы уже были в значительной степени истощены к тому времени, когда война закончилась. Конечно, взятие тонны долгов, чтобы помочь Германии сражаться в войне — долг, который так и не был возвращен, — не помогло.

После войны Венгрия была вынуждена выплатить репарации Советскому Союзу. Когда союзники взяли под контроль его бюджет и репарации достигли почти половины всех доходов, началась гиперинфляция.

На пике инфляция достигла ошеломляющих 13,6 квадриллиона процентов в месяц. Самая крупная банкнота номиналом 100 КВИНТИЛЛИОНОВ. Худшая гиперинфляция в мире заставляла цены удваиваться каждые пятнадцать часов.

Эндрю Хендерсон — самый востребованный консультант в мире по вопросам международного налогового планирования, инвестиционной иммиграции и глобального гражданства.Он лично ведет этот образ жизни более десяти лет, а теперь работает с предпринимателями и инвесторами с семизначными и восьмизначными числами, которые хотят «пойти туда, где к ним лучше всего относятся».

Последние сообщения Эндрю Хендерсона (посмотреть все)наихудших случаев гиперинфляции в истории

По данным Международного валютного фонда (МВФ), потребительские цены в Венесуэле росли поразительными темпами — более 65000% в годовом исчислении в 2019 году. К 2020 году он упал до 2360% годовых.

Учитывая, что центральные банки любят США.С. Федеральная резервная система и Европейский центральный банк (ЕЦБ) стремятся к годовому целевому показателю инфляции на уровне около 2% -3%, валюта и экономика Венесуэлы явно находились в кризисе, и ее люди были в глубоком кризисе.

И все же кризис Венесуэлы не был уникальным в современной истории.

Стандартный маркер гиперинфляции — 50% в месяц — впервые был предложен в 1956 году Филиппом Каганом, профессором экономики Колумбийского университета. Ниже мы рассмотрим три других исторических случая гиперинфляции, как они начались и чем закончились.Первоисточник — это «Справочник по основным событиям в экономической истории Рутледж», под редакцией Рэндалла Паркера и Роберта Ваплса.

Ключевые выводы

- В Венгрии сразу после Второй мировой войны цены удваивались каждые 15 часов.

- Гораздо позже в Зимбабве цены удваивались каждый день.

- В неспокойной Югославии 1990-х годов инфляция составляла 50% в год.

Венгрия: август 1945 г. — июль 1946 г.

- Самый высокий уровень инфляции за месяц: 4.19 x 10 16 %

- Эквивалентный дневной уровень инфляции: 207%

- Время, необходимое для удвоения цен: 15 часов

- Валюта: Pengő

Гиперинфляция обычно рассматривается как следствие некомпетентности правительства и финансовой безответственности. Гиперинфляция в послевоенной Венгрии, очевидно, была спроектирована правительственными политиками как способ вернуть на ноги истерзанную войной экономику.

Правительство использовало инфляцию в качестве налога на своих граждан для выплаты послевоенных репараций и выплат оккупирующей советской армии.Инфляция также должна была стимулировать совокупный спрос с целью восстановления производственных мощностей.

Правительство пытается восстановить промышленные мощности

Вторая мировая война оказала разрушительное воздействие на экономику Венгрии, в результате чего половина ее промышленных мощностей была разрушена, а инфраструктура пришла в упадок. Это сокращение производственных мощностей, возможно, вызвало шок предложения, который в сочетании со стабильным запасом денег спровоцировал начало гиперинфляции Венгрии.

Вместо того, чтобы пытаться сдержать инфляцию за счет сокращения денежной массы и повышения процентных ставок — политики, которая ослабила бы и без того депрессивную экономику, — правительство решило направить новые деньги через банковский сектор на предпринимательскую деятельность, которая поможет восстановить производственные мощности и инфраструктуру. , и хозяйственная деятельность.

План, по всей видимости, увенчался успехом, поскольку довоенные промышленные мощности Венгрии в значительной степени были восстановлены к тому времени, когда стабильность цен, наконец, вернулась с введением форинта, новой валюты Венгрии, в августе 1946 года.

Зимбабве: март 2007 г. — середина ноября 2008 г.

- Самый высокий уровень инфляции за месяц: 7,96 x 10 10 %

- Эквивалентный дневной уровень инфляции: 98%

- Время, необходимое для удвоения цен: 24,7 часа

- Валюта: Зимбабвийский доллар

Экономическая система Зимбабве была в беде задолго до начала периода гиперинфляции в 2007 году.Годовой уровень инфляции в стране в 1998 году составил 47%, и эта тенденция практически не ослабевала, пока не установилась гиперинфляция.

К концу периода гиперинфляции стоимость зимбабвийского доллара упала до такой степени, что его пришлось заменить различными иностранными валютами.

Правительство отказывается от бюджетной осторожности

После обретения независимости от Великобритании в 1980 году правительство Зимбабве первоначально приняло решение проводить серию экономической политики, отмеченной фискальной осмотрительностью и дисциплинированными расходами.

Это решение длилось недолго. К концу 1997 года расточительные расходы правительства начали создавать проблемы для экономики. Политики столкнулись с растущим числом проблем, включая массовые протесты против повышения налогов и выплаты крупных выплат ветеранам войны. Правительство также столкнулось с сопротивлением его плану по приобретению принадлежащих белым ферм для передачи чернокожему большинству страны.

Со временем финансовое положение правительства стало несостоятельным. Начал разворачиваться валютный кризис.

Обменный курс снизился из-за многочисленных бегств с валютой страны. Это вызвало скачок импортных цен, что, в свою очередь, спровоцировало гиперинфляцию. В стране наблюдалась инфляция издержек — синдром, вызванный более высокими ценами на рабочую силу или сырье, или и тем, и другим.

Ситуация ухудшилась в 2000 году после того, как правительственные инициативы по земельной реформе отразились на экономике. Осуществление инициативы было неудовлетворительным, и сельскохозяйственное производство сильно пострадало в течение нескольких лет.Запасы продовольствия были низкими, что привело к еще большему росту цен.

Зимбабве проводит более жесткую денежно-кредитную политику

Следующим шагом правительства было проведение жесткой денежно-кредитной политики. Первоначально считавшаяся успешной, поскольку она замедляла инфляцию, эта политика имела непредвиденные последствия. Это вызвало дисбаланс в спросе и предложении товаров в стране, вызвав инфляцию другого типа, называемую инфляцией спроса, то есть повышательное давление на цены, вызванное нехваткой предложения.

Центральный банк Зимбабве продолжал пробовать различные способы устранения дестабилизирующего воздействия своей жесткой денежно-кредитной политики. Эта политика в основном не увенчалась успехом. К марту 2007 года страна переживала полномасштабную гиперинфляцию.

И только после того, как Зимбабве отказалась от своей валюты и начала использовать иностранную валюту в качестве средства обмена, гиперинфляция в стране уменьшилась.

Югославия: апрель 1992 г. — январь 1994 г.

- Максимальный уровень инфляции за месяц: 313 000 000%

- Эквивалентный дневной уровень инфляции: 64.6%

- Время, необходимое для удвоения цен: 1,41 дня

- Валюта: динар

После распада Югославии в начале 1992 года и начала боевых действий в Хорватии и Боснии и Герцеговине ежемесячная инфляция достигнет 50% — условного маркера гиперинфляции — в новой Союзной Республике Югославии, ранее известной как Сербия и Черногория.

76%

Годовой уровень инфляции в Югославии с 1971 по 1991 год.

Первоначальный распад Югославии спровоцировал гиперинфляцию, поскольку была прекращена межрегиональная торговля, что привело к сокращению производства во многих отраслях.

Кроме того, размер бюрократического аппарата старой Югославии, который включал в себя значительные военные и полицейские силы, остался неизменным в новой Союзной Республике, несмотря на то, что теперь она включала гораздо меньшую территорию.

В связи с эскалацией войны в Хорватии и Боснии и Герцеговине правительство отказалось от сокращения этой раздутой бюрократии и необходимости больших расходов.

Правительство раздувает денежную массу

В период с мая 1992 года по апрель 1993 года Организация Объединенных Наций ввела международное торговое эмбарго на Федеративную Республику.Это только усугубило проблему снижения объемов производства, которая была сродни разрушению промышленных мощностей, которое вызвало гиперинфляцию в Венгрии после Второй мировой войны.

В связи со снижением объемов производства, снижающим налоговые поступления, дефицит государственного бюджета увеличился с 3% ВВП в 1990 году до 28% в 1993 году.

Чтобы покрыть этот дефицит, правительство обратилось к печатному станку, резко увеличив денежную массу. К декабрю 1993 года монетный двор Топчидера работал на полную мощность, ежемесячно выпуская около 900 000 банкнот, которые к тому времени, когда доходили до карманов людей, практически обесценились.

Не имея возможности напечатать достаточно наличных денег, чтобы справиться с быстро падающим курсом динара, валюта официально рухнула 6 января 1994 года. Немецкая марка была объявлена новым законным платежным средством для всех финансовых операций, включая уплату налогов.

Итог

Гиперинфляция имеет серьезные последствия для стабильности экономики страны, ее правительства и народа.

Часто это симптом уже имеющихся кризисов и раскрывает истинную природу денег.Деньги — это не просто экономический объект, используемый как средство обмена, средство сбережения и расчетная единица, а символ лежащих в основе социальных реалий.

Его стабильность и ценность зависят от стабильности социальных и политических институтов страны.

История цен и инфляции в США

Thinkstock / grafficx

Многочисленные предложения за последние несколько лет призывали к усилению надзора со стороны Конгресса за денежно-кредитной политикой Федеральной резервной системы.Одна из часто упоминаемых причин: значительное повышение уровня цен в США с момента создания ФРС в 1913 году.В статье, опубликованной в журнале The Regional Economist , старший экономист Фернандо Мартин представил некоторый исторический контекст. Он пересмотрел некоторые основные факты о ценах и инфляции с момента основания США, в том числе после создания ФРС.

Уровни цен с 1790 года

Мартин использовал два ряда данных для измерения уровней цен с 1790 г .:

- Дефлятор валового внутреннего продукта (ВВП)

- Индекс потребительских цен (ИПЦ) 1

Он отметил, что оба показателя рисуют схожую общую картину, включая существование как минимум двух разных «эпох», характеризующих поведение цен:

- С момента основания U.С. до создания ФРС и начала Первой мировой войны г.

- Примерно со Второй мировой войны до наших дней

«В целом цены, кажется, движутся около стабильного среднего значения в период до введения ФРС, в то время как они неуклонно росли после Второй мировой войны», — написал он.

Инфляция с конца 1790-х годов