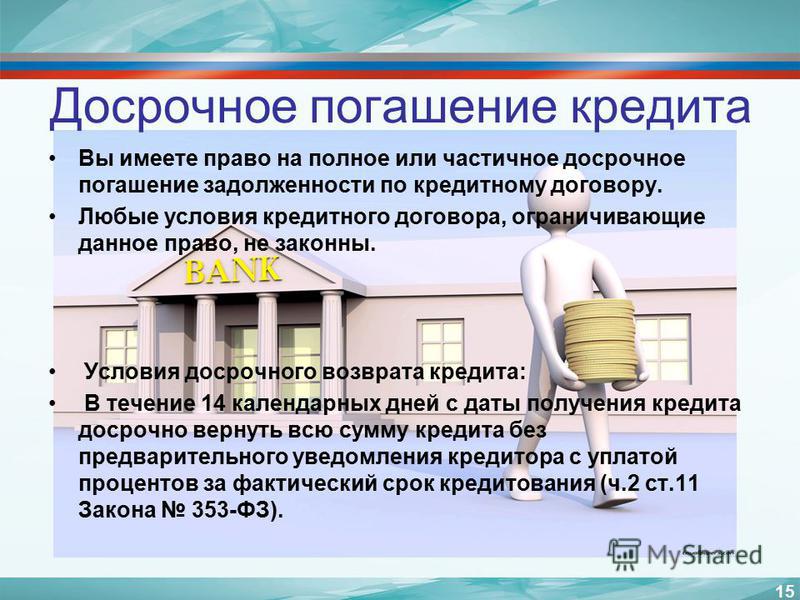

О досрочном погашении кредита. | Управления Роспотребнадзора по ЕАО

О досрочном погашении кредита

Гражданин-заемщик, получивший кредит для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, вправе возвратить сумму кредита досрочно полностью или по частям. Он должен уведомить об этом кредитора не менее чем за тридцать дней до возврата, если более короткий срок не установлен кредитным договором (п. 2 ст. 810, п. 2 ст. 819ГК РФ).

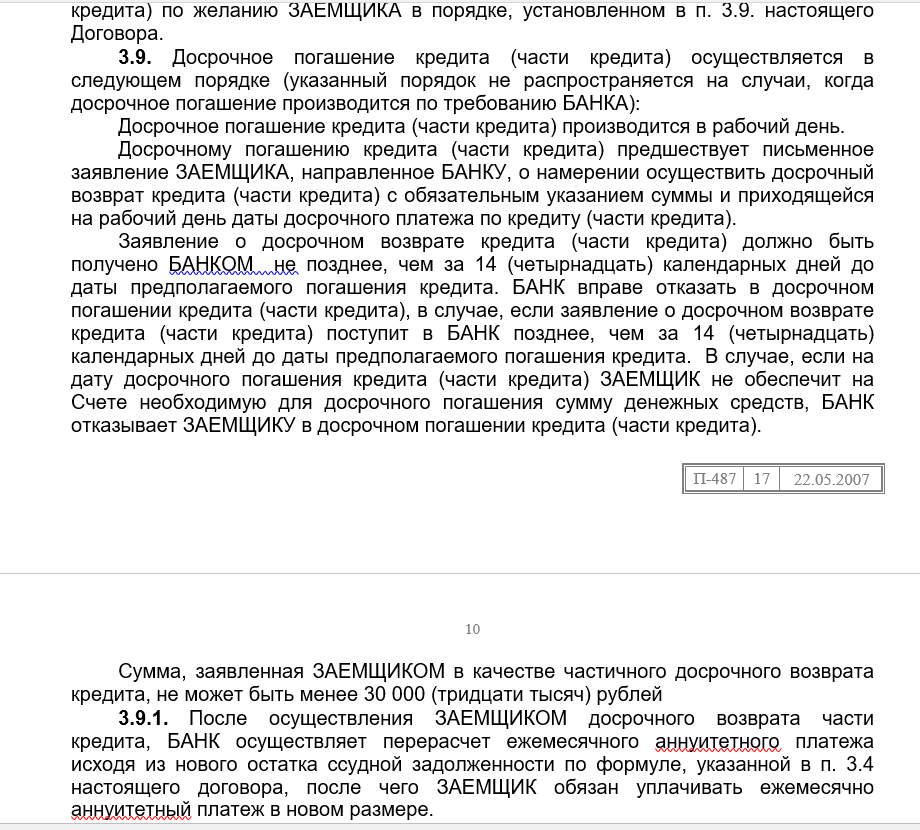

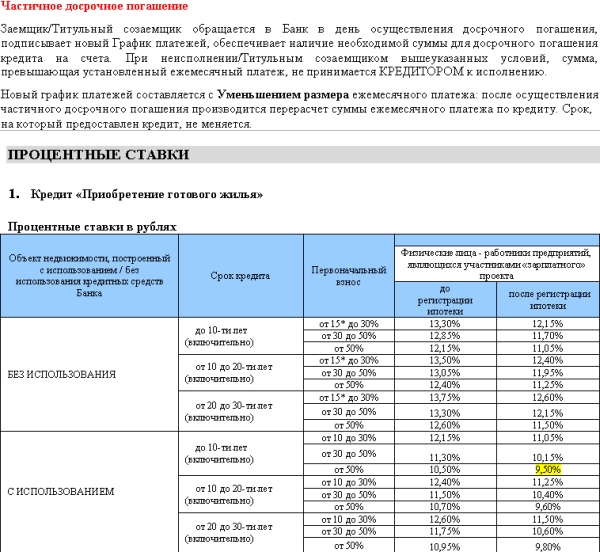

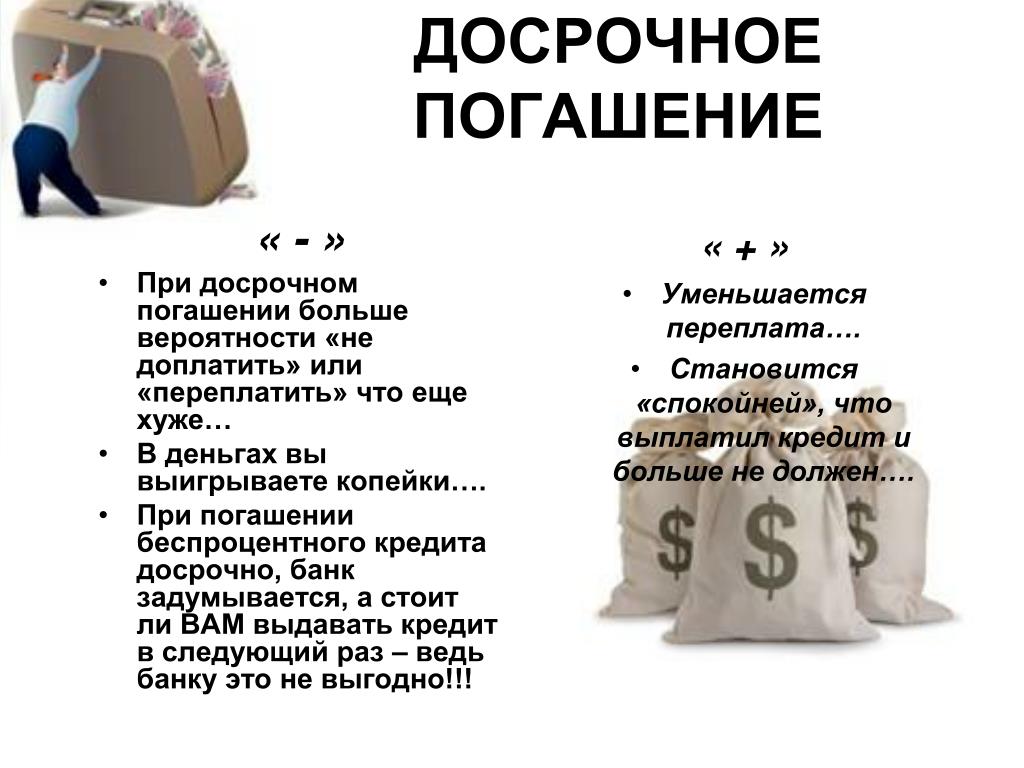

При частичном досрочном погашении кредита возможны два варианта перерасчета графика платежей:

— пересчет ежемесячного платежа с сохранением срока кредита (вариант используется как при аннуитетных, так и при дифференцированных платежах)

— сохранение размера ежемесячного платежа при уменьшении срока выплаты кредита (вариант используется при аннуитетных платежах).

При возврате суммы кредита досрочно кредитор вправе потребовать с заемщика уплаты процентов, начисленных включительно до дня возврата суммы кредита полностью или ее части (п. 4 ст. 809ГК РФ).

4 ст. 809ГК РФ).

Следовательно, банк не вправе требовать с заемщика при досрочном погашении суммы кредита уплаты процентов за весь срок действия кредитного договора.

Неправомерно запрещать досрочно возвратить кредит, а также взимать комиссию за досрочный возврат (п. 12Информационного письма Президиума ВАС РФ от 13.09.2011 N 146). Такие условия нарушают права потребителя, так как по смыслу законодательства о защите прав потребителей банк не вправе отказаться принимать либо ограничивать досрочное исполнение заемщиком-гражданином обязательств по кредитному договору (ст. 32Закона от 07.02.1992 N 2300-1).

Позиция Верховного Суда РФ: Если заемщик досрочно погасил кредит, взыскание с него процентов за весь срок пользования кредитом, указанный в договоре, в составе заранее рассчитанных аннуитетных платежей влечет неосновательное обогащение банка.

ОпределениеВерховного Суда РФ от 23.12.2014 N 83-КГ14-9 (Судебная коллегия по гражданским делам)

Применимые нормы: п. 1 ст. 809, п. 2 ст. 819, п. 1 ст. 1102ГК РФ, п. 1 ст. 16Закона РФ от 07.02.1992 N 2300-1

809, п. 2 ст. 819, п. 1 ст. 1102ГК РФ, п. 1 ст. 16Закона РФ от 07.02.1992 N 2300-1

Истец, досрочно погасивший долг, обратился в суд с иском о взыскании с банка неосновательного обогащения в размере переплаты процентов за пользование кредитами. Переплата образовалась из-за того, что между истцом и ответчиком были заключены кредитные договоры, по которым кредит подлежал возврату путем ежемесячной уплаты фиксированной денежной суммы (аннуитетных платежей), включавшей проценты за весь указанный в договорах срок пользования кредитом.

По смыслу п. 1 ст. 809ГК РФ проценты являются платой за пользование суммой займа. Следовательно, проценты подлежат уплате только за период с даты выдачи кредита до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным. Соглашение о невозможности произвести перерасчет уже внесенных платежей в случае досрочного погашения кредитов как основание для отказа в удовлетворении иска нарушает права истца как потребителя. Банк ущемил право заемщика-истца на возврат ему излишне уплаченных процентов при досрочном погашении кредита, поскольку возможность вернуть долг до истечения срока действия договора — безусловное право заемщика.

Банк ущемил право заемщика-истца на возврат ему излишне уплаченных процентов при досрочном погашении кредита, поскольку возможность вернуть долг до истечения срока действия договора — безусловное право заемщика.

Ответы на вопросы | Банк УРАЛСИБ

Для создания заявки на плановое или досрочное гашение кредита в правом меню Интернет-банка выберите действие «Отправить заявку на досрочное погашение».

Для выполнения планового погашения кредита вам необходимо выполнить одно действие – пополнить счет для погашения кредита до наступления плановой даты списания денежных средств. Для этого в правом меню Интернет-банка выберите «Пополнить счет для погашения» и автоматически откроется форма «Перевод между своими счетами в Банке УРАЛСИБ». Вам нужно будет указать только счет для списания, с которого будут перечислены средства на счет для гашения.

Для выполнения досрочного погашения кредита вам необходимо выполнить два действия:

При создании заявки система автоматически выбирает счет для погашения как счет для списания, а счетом для зачисления выбирает кредитный договор.

Внимание!

Для успешного исполнения заявки необходимо обеспечить достаточный объем средств в дату платежа, указанную в Графике платежей, на счете для погашения. Средства на счете для погашения не блокируются системой на период, пока заявка не обработана. Поэтому, если вы используете счет для погашения для расходных операций (например, в качестве счета для погашения у вас привязан карточный счет), не забудьте пополнить его в плановую дату.

Внимание!

Заявки на полное досрочное гашение принимаются в любой рабочий день до 15:00 местного времени филиала банка, в котором оформлен ваш кредитный договор.

Поручение банку, отправленное в выходной, праздничный день или после 15:00 по местному времени филиала банка, банк вправе исполнить на следующий рабочий день.

Особенности досрочного погашения ипотеки 🏠

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

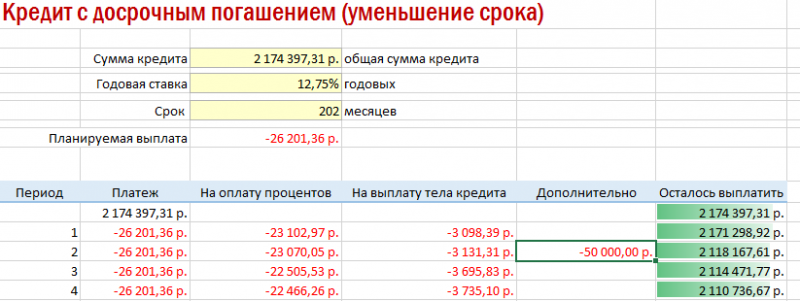

Сокращение срока кредитования — снижает общий размер переплаты по кредиту.

Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга. Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Досрочное погашение : Mercedes-Benz Мерседес-Бенц РУС Moscow

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

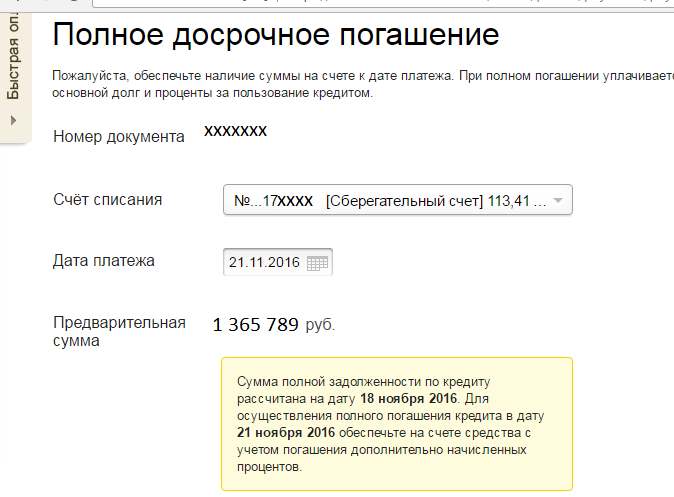

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты mbbr-operations@daimler.

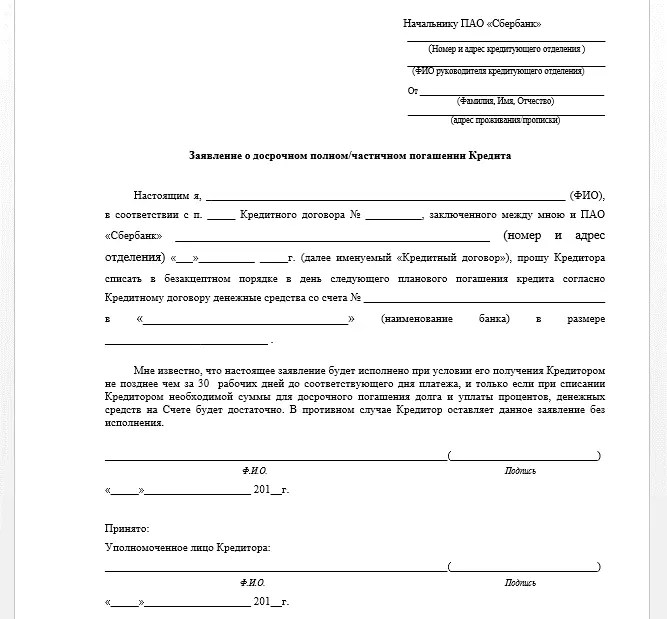

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Досрочное погашение : Mercedes-Benz Икар Saratov

1. посредством Личного кабинета (в случае подключения и использования Вами данной услуги):

для частичного досрочного возврата (погашения), выбрав «Действия по договору», затем «Частичное досрочное погашение» и заполнив необходимую информацию.для полного досрочного возврата (погашения), выбрав «Действия по договору», затем «Полное досрочное погашение» и указав необходимую информацию.

2. в виде скан-копии на электронный адрес Банка [email protected] ВАЖНО: данный документ должен быть отправлен с Вашего адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО.

Сумму, необходимую для осуществления полного досрочного возврата (погашения) кредита, Вы можете узнать в Личном кабинете, выбрав «Действия по договору», либо связаться с Банком по телефонам +7(495) 797 9911, 8-800-200-08-48 или направить запрос на адрес электронной почты mbbr-operations@daimler.

Денежные средства должны быть внесены на Ваш текущий счет в Банке-Партнере не позднее 12-00 по московскому времени даты платежа, указанной в Заявлении о досрочном возврате (погашении) кредита.

После получения Заявления на досрочный возврат кредита Банк осуществляет проверку данных, указанных в Заявлении, и сообщает статус обработки Заявления в ответном письме. В случае отсутствия денежных средств на Вашем текущем счете в объеме и на дату, указанным в Вашем Заявлении, Заявление о досрочном погашении считается недействительным и исполнению не подлежит.

При частичном досрочном возврате (погашении) кредита Банк пересчитывает Ваш график платежей в соответствии с Вашим Заявлением, сокращая срок возврата кредита или уменьшая размер ежемесячного платежа, в зависимости от Вашего выбора. Обновленный график платежей Вы сможете увидеть в Личном кабинете в разделе «Платежи» на следующий день после осуществления частичного досрочного возврата (погашения) кредита. В случае отсутствия у Вас подключения к услуге «Личный кабинет», обновленный график платежей Банк направит Вам по электронной почте (по Вашей просьбе, указанной в Заявлении) в течение 5-ти рабочих дней после осуществления частичного досрочного погашения.

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

Для получения Справки о полном погашении задолженности по договору потребительского кредита необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

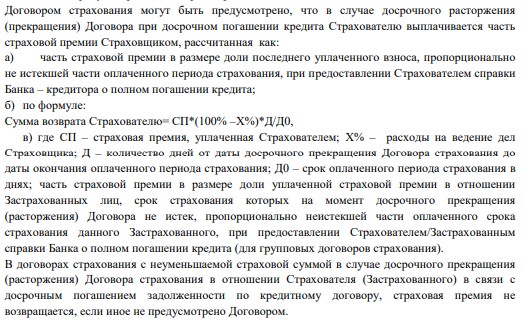

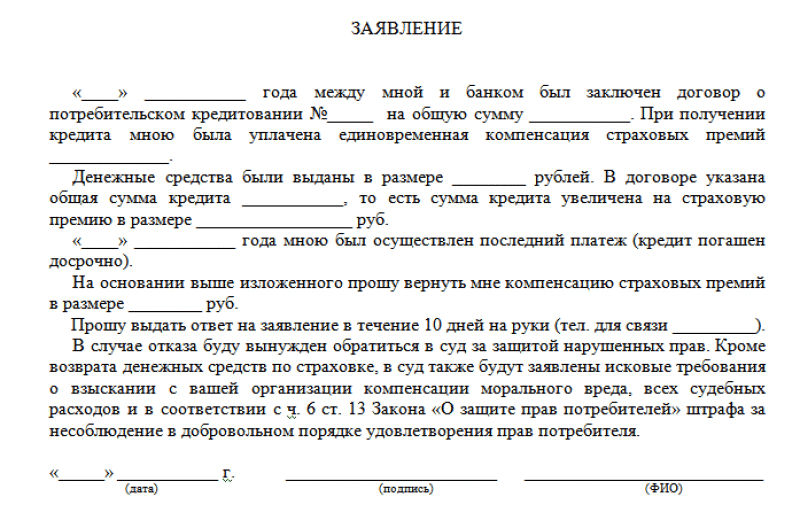

Появилась возможность при досрочном погашении кредита вернуть часть стоимости страховки

Фото Олега Кузьмина С 1 сентября 2020 года вступили в силу изменения в законодательство, которые позволяют заемщику частично сэкономить. Речь идет о том, что при досрочном погашении кредита можно вернуть часть стоимости страховки пропорционально времени, которое осталось до конца периода страхования.Объяснить подробнее о том, как это будет работать, мы попросили Сергея Журавлева, управляющего Отделением Красноярск Банка России:

– Если заключили договор, предположим, на год, погасили кредит за полгода, возвращаете половину суммы страховой премии, если не произошло страхового случая. Подчеркну, что это касается договоров, заключенных после 1 сентября, и распространяется только на договоры личного страхования. К договорам имущественного страхования, например, когда страхуете автомобиль, беря автокредит, или квартиру, которая является предметом залога при ипотечном кредитовании, это не относится. Отмечу, что такой подход будет действовать в отношении не только индивидуальных, но и коллективных договоров страхования, когда банк, выдавая кредит, оформляет заемщику страховку, присоединяя его к коллективному договору, который банк заключает со страховой компанией.

Отмечу, что такой подход будет действовать в отношении не только индивидуальных, но и коллективных договоров страхования, когда банк, выдавая кредит, оформляет заемщику страховку, присоединяя его к коллективному договору, который банк заключает со страховой компанией.

Еще одним важным изменением в законодательство стала возможность отказаться от договора коллективного страхования. Раньше гражданин не мог расторгнуть такой договор, поскольку не являлся одной из сторон. Теперь для таких страховок будет действовать «период охлаждения» – такой же, как в случае с индивидуальными договорами страхования. В течение 14 календарных дней заемщик сможет отказаться от договора, написав заявление об исключении его из числа застрахованных лиц. Кредитор будет обязан вернуть деньги при отсутствии страхового случая. Обращаю внимание, что банк имеет право увеличить размер процентной ставки по кредиту в случае отказа заемщика от договора страхования, ведь таким образом кредитор страхует свои риски.Итак, тем, кто оформил кредит с 1 сентября 2020 года, можно впоследствии воспользоваться изменением законодательства. К примеру, достаточно часто досрочно гасятся ипотечные кредиты. При этом средства, потраченные на страхование квартиры, которая находилась в залоге, вернуть нельзя, а вот часть денег, которая была уплачена по страхованию жизни и здоровья заемщика, – можно.

Заявление можно направить в страховую компанию или в банк (если заемщик страховался через него).

Ссылки по теме:

Досрочное погашение кредита

Заемщики Дальневосточного банка могут осуществлять досрочное погашение задолженности по кредитам в банкоматах и платежных терминалах Банка. Вне зависимости от загруженности касс Банка, Заемщик переводом со своей карты Visa Дальневосточного банка может погасить кредит.

Для досрочного погашения кредита валюта кредита, имя Заемщика должны совпадать с валютой и именем владельца пластиковой карты, и клиент не должен иметь просроченной задолженности.

Для проведения операции необходимо выбрать в меню терминала пункт «Переводы, кредиты», затем «Гашение кредита» и ввести номер кредитного договора (вводятся только цифры номера, без букв).

После ввода данных держателю карты необходимо указать сумму для погашения.

При досрочном погашении кредита в банкоматах и терминалах Банка никаких комиссий не взимается.

На данный момент через банкоматы и платежные терминалы можно досрочно погашать только основную сумму задолженности, проценты необходимо погашать в соответствии с графиком платежей в офисах Банка.

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Обработка персональных данных*

Зачем раньше выплачивать ссуду? Спасение и душевный покой

Когда у вас есть дополнительные деньги, погашение долга часто оказывается хорошим выбором. Помимо психологической пользы от отсутствия долгов, вы получаете ощутимые финансовые выгоды. Досрочная выплата ссуд — не всегда оптимальная стратегия, но она редко бывает ужасной.

Помимо психологической пользы от отсутствия долгов, вы получаете ощутимые финансовые выгоды. Досрочная выплата ссуд — не всегда оптимальная стратегия, но она редко бывает ужасной.

Чтобы решить, что лучше всего в вашем случае, оцените, какую выгоду вы получаете от долга, и сравните эти выгоды с затратами на удержание займов. Обычно вы экономите деньги, когда ликвидируете задолженность на раннем этапе, но у вас могут быть веские причины для выбора альтернативного подхода.

Сэкономьте деньги

Лучшая причина для досрочного погашения долга — сэкономить деньги и перестать платить проценты. на проценты не принесет вам ничего, кроме времени. Вместо того, чтобы прямо сейчас нуждаться в полной сумме для покупки дома или автомобиля, вы можете распределить выплаты на несколько лет. Ваш дом не становится больше, когда вы платите проценты по ипотеке, и вы не получаете свои проценты обратно при продаже. Так что лучше не платить больше, чем нужно.

Некоторые ссуды растягиваются на 30 лет и более, а процентные расходы со временем увеличиваются.Другие ссуды могут иметь более короткие сроки, но высокие процентные ставки делают их дорогими. С высокой задолженностью, такой как задолженность по кредитной карте, почти нетрудно погасить как можно быстрее: платить только минимум — плохая идея. На протяжении всей жизни вы сохраните больше из того, что зарабатываете, если быстро погасите ссуды.

Повышение финансовой устойчивости

После выплаты долга ваше финансовое положение улучшится. Деньги, которые вы вкладываете в ежемесячные платежи, можно использовать в других целях.Например, когда вы выплачиваете автокредит, вы можете направить сумму, которую вы тратите на ежемесячные платежи, на сбережения или погашение других долгов.

Вы также становитесь более привлекательными как заемщик. Кредиторы должны быть уверены, что у вас достаточно дохода для погашения ссуд, и что существующие ссуды уже не съедают слишком большую часть вашего ежемесячного дохода. Для этого они рассчитывают процент дохода, который идет на выплаты по долгу, известный как отношение долга к доходу. Когда вы выплачиваете ссуду досрочно, вы улучшаете свой коэффициент и с большей вероятностью получите одобрение на получение новой ссуды на выгодных условиях.Взаимодействие с другими людьми

Для этого они рассчитывают процент дохода, который идет на выплаты по долгу, известный как отношение долга к доходу. Когда вы выплачиваете ссуду досрочно, вы улучшаете свой коэффициент и с большей вероятностью получите одобрение на получение новой ссуды на выгодных условиях.Взаимодействие с другими людьми

Ваши кредитные рейтинги также могут улучшиться, если вы выплатите долг. Часть вашего кредитного рейтинга зависит от того, сколько вы в настоящее время занимаетесь по отношению к максимальной сумме, которую вы потенциально могли бы занять. Если вы набрали максимум, ваши кредитные рейтинги будут ниже, но выплата долга высвободит возможности заимствования, которые, надеюсь, вам не понадобятся.

Спокойствие

Устранение долгов может быть полезным и снизить стресс. Некоторые люди предпочитают погашать ссуды как можно скорее, даже если они знают, что это не имеет большого финансового смысла.Это нормально, если вы помните, что делаете и почему.

Вы не можете назначить цену за счастье. Возможно, вы хотите сократить долг перед выходом на пенсию, вам надоело делать ежемесячные платежи или вам не нравится выплачивать проценты кредиторам. Оцените плюсы и минусы использования долга и примите обоснованное решение, с которым вы сможете жить.

Возможно, вы хотите сократить долг перед выходом на пенсию, вам надоело делать ежемесячные платежи или вам не нравится выплачивать проценты кредиторам. Оцените плюсы и минусы использования долга и примите обоснованное решение, с которым вы сможете жить.

Когда не платить раньше

Досрочная выплата долга оставляет меньше денег в вашем кармане на другие дела, чем если бы вы платили только минимальную сумму, причитающуюся каждый месяц.Это может означать, что в вашем ежемесячном бюджете будет меньше предметов роскоши, или вы будете обходиться меньшей денежной подушкой, что затруднит оплату непредвиденных расходов. Более того, вы платите альтернативные издержки: вам придется изыскать дополнительные средства для достижения других целей, таких как, например, выход на пенсию или первоначальный взнос за дом.

Только вы можете определить, лучше ли потратить свои деньги на погашение долга или на инвестирование в пенсию, новый дом или расходы на образование.Если проценты, которые вы зарабатываете на инвестициях, превышают проценты, которые вы платите по своему долгу, имеет больше смысла инвестировать, чем для досрочного погашения долга. Однако это редко бывает простым уравнением, поэтому лучше проконсультироваться с финансовым специалистом.

Если у вас есть предварительно рассчитанная ссуда, вы не сэкономите, погасив ее досрочно, потому что расходы уже включены в ссуду. Однако по большинству стандартных ссуд проценты начисляются ежедневно или на основе остатка, подлежащего выплате в определенное число каждого месяца.Убедитесь, что вы понимаете условия своей ссуды, если планируете выплатить долг досрочно.

Как это сделать

Теперь, когда вы знаете больше о выплате этих кредитов, вы, возможно, захотите двигаться дальше. Во многих случаях это так же просто, как отправить дополнительные деньги, независимо от того, погашаете ли вы долг одним платежом или просто платите немного больше каждый месяц. Позвоните или напишите своему кредитору по электронной почте и объясните, каковы ваши цели. Спросите, как поступить, чтобы ваши платежи правильно применялись для выплаты основной суммы кредита и чтобы вы точно знали, сколько отправить.

Штрафы за предоплату: основы

Штраф за досрочное погашение — это плата, которую кредиторы могут взимать при досрочном погашении кредита. Некоторые ссуды, такие как 30-летняя ипотека или четырехлетняя автокредитование, имеют ожидаемую дату погашения. Если вы погасите задолженность до этого и в вашем ссуде есть пункт о пени за досрочное погашение, возможно, вам придется заплатить дополнительную комиссию.

Узнайте, как действуют штрафы за досрочное погашение, чтобы вы могли решить, имеет ли смысл использовать заем со штрафом за досрочное погашение.Вы поймете, почему кредиторы используют эти комиссии, как они обычно выглядят и как избежать уплаты штрафов за досрочное погашение.

Что такое штраф за предоплату?

Штраф за досрочное погашение — это комиссия, которую кредиторы могут взимать, когда вы полностью или частично выплачиваете остаток по ссуде до запланированного срока погашения ссуды. Ссуды, такие как векселя на покупку автомобиля и ипотека, часто рассчитаны на определенный период времени (известный как «срок»), при этом остаток по ссуде достигает нуля в конце срока. Если вы выплатите долг досрочно, кредиторы потенциально могут взимать штрафы за эту предоплату.

Если вы выплатите долг досрочно, кредиторы потенциально могут взимать штрафы за эту предоплату.

Почему кредиторы взимают штрафы за досрочное погашение?

Штраф за досрочное погашение удерживает заемщиков от быстрой выплаты ссуд. Когда кредиторы выдают ссуды, они рассчитывают со временем получить процентный доход. Но когда вы выплачиваете остаток по кредиту быстрее, чем ожидалось, кредиторы получают меньше процентов, что приводит к уменьшению прибыли по вашему кредиту. С помощью штрафа за предоплату кредиторы могут либо получить часть ожидаемых денег, либо побудить вас растянуть платежи.

Виды кредитов с пени за досрочное погашение

Ипотека

Некоторые жилищные ссуды предусматривают штрафы за досрочное погашение. Однако штрафы за досрочное погашение кредитов FHA на одну семью отсутствуют, а штрафы по другим кредитам ограничены. Для большинства жилищных ссуд, выданных после 10 января 2014 года, кредиторы могут налагать штрафы за досрочное погашение только в течение первых трех лет действия вашего кредита, а кредитор должен предложить альтернативу, которая не предусматривает штраф за досрочное погашение.

Даже если по вашему кредиту предусмотрен штраф за досрочное погашение, возможно, вам не придется платить, в зависимости от ситуации.Например, «мягкая» политика предоплаты позволяет вам выйти без штрафа, если вы продадите свой дом или просто решите заплатить, сделав больше, чем требуется, чтобы погасить свой долг быстрее, — но вы платите штраф, если вы рефинансируете в другую ссуду. Жесткая политика предоплаты подойдет вам независимо от того, продаете ли вы, рефинансируете или делаете очень крупные платежи.

Автокредит

Автокредиты могут также сопровождаться штрафами за досрочное погашение. Когда вы просматриваете предложения от кредиторов и дилеров, спрашивайте, есть ли штраф за предоплату.На всякий случай поищите в своем кредитном соглашении и раскрываемой информации какие-либо положения о штрафах за досрочное погашение.

Прочие виды займов

- Студенческие кредиты не должны иметь штрафов за досрочное погашение. Эти функции были запрещены для частных студенческих ссуд в 2008 году, а федеральные студенческие ссуды не включают штрафы.

- Бизнес-ссуды от SBA могут включать штрафы за досрочное погашение, поэтому очень важно пересмотреть ваше кредитное соглашение, если есть вероятность, что вы Выплачу кредит досрочно.

- Персональные ссуды могут иметь штрафы, но многие популярные онлайн-кредиторы предлагают ссуды без штрафов за досрочное погашение.

Эти функции были запрещены для частных студенческих ссуд в 2008 году, а федеральные студенческие ссуды не включают штрафы.

Эти функции были запрещены для частных студенческих ссуд в 2008 году, а федеральные студенческие ссуды не включают штрафы.Сколько стоят штрафы за предоплату?

Кредиторы могут рассчитать сумму вашего штрафа несколькими способами. Конкретные особенности зависят от таких вещей, как ваш кредитный договор и сумма, которую вы платите, поэтому будет разумно ознакомиться с деталями любой ссуды, которую вы рассматриваете. Обязательно сравните предложения от нескольких кредиторов, чтобы выбрать наиболее подходящий для вас ссуду.

Процент остатка ссуды

Некоторые кредиторы взимают процент от непогашенного остатка по кредиту, который вы выплачиваете. Например, если вы должны 100 000 долларов, а штраф составляет 3%, вы платите штраф в размере 3 000 долларов за досрочное погашение. В таких случаях меньшая задолженность или меньшая предоплата могут привести к уменьшению суммы штрафа. Кредиторы могут установить предел для вашего штрафа за предоплату, сделав его равным меньше долларовой суммы или процентной ставки, которую вы выплачиваете.

Например, если вы должны 100 000 долларов, а штраф составляет 3%, вы платите штраф в размере 3 000 долларов за досрочное погашение. В таких случаях меньшая задолженность или меньшая предоплата могут привести к уменьшению суммы штрафа. Кредиторы могут установить предел для вашего штрафа за предоплату, сделав его равным меньше долларовой суммы или процентной ставки, которую вы выплачиваете.

Процентные расходы

В случае других ссуд штрафы рассчитываются исходя из того, сколько процентов вы заплатили бы, если бы держали ссуду более длительный период.Расчеты зависят от кредитора и могут основываться на процентах за несколько месяцев. Например, при досрочном рефинансировании для получения ссуды может потребоваться уплата процентов в размере трех или шести месяцев.

Фиксированные платежи

Некоторые кредиторы взимают фиксированную плату за предоплату. Например, банк может взимать 500 долларов за предоплату кредитной линии на покупку жилья (HELOC) в течение трех лет. Как отмечалось выше, вы можете в конечном итоге заплатить или в виде фиксированной комиссии или процента от остатка по кредиту, поэтому очень важно читать мелкий шрифт.

Как отмечалось выше, вы можете в конечном итоге заплатить или в виде фиксированной комиссии или процента от остатка по кредиту, поэтому очень важно читать мелкий шрифт.

Штраф за предоплату может стоить меньше, чем вы думаете. Если вы можете заплатить меньшую из них: фиксированную комиссию или процент от остатка по кредиту, фиксированная комиссия может быть относительно небольшой, что сделает предоплату более привлекательной.

Как избежать штрафов за досрочное погашение

Избежать штрафов за предоплату можно несколькими способами. Выплата кредита по стандартному графику — очевидный способ сделать это. Но что, если вы хотите погасить долг досрочно? Независимо от того, пытаетесь ли вы сэкономить на процентах или вам нужно выплатить жилищный кредит и переехать, могут быть доступны различные стратегии.

Платите только порцию

Если вашей основной причиной выплаты долга является сокращение затрат по займам, спросите своего кредитора, сколько вы можете выплатить без каких-либо штрафов. Некоторые ссуды позволяют досрочно погасить часть остатка по ссуде (например, 20%) без штрафных санкций. Точно так же дополнительные ежемесячные платежи в дополнение к запланированному платежу могут не повлечь за собой штраф, но крупная единовременная выплата может привести к штрафу.

Некоторые ссуды позволяют досрочно погасить часть остатка по ссуде (например, 20%) без штрафных санкций. Точно так же дополнительные ежемесячные платежи в дополнение к запланированному платежу могут не повлечь за собой штраф, но крупная единовременная выплата может привести к штрафу.

Выберите беспроигрышную ссуду

Вы можете полностью избежать штрафов за досрочное погашение, если выберете ссуды без штрафов за досрочное погашение.Если вы хотите получить ипотеку, вам может подойти ссуда FHA. Когда дело доходит до личных займов, доступно множество вариантов без штрафа за досрочное погашение.

Подожди

Штрафы могут со временем меняться — они могут уменьшиться или полностью исчезнуть через несколько лет. Например, по некоторым ссудам под залог недвижимости начисляются штрафы только в течение первых двух или трех лет. Изучите, как работает ваш кредит, чтобы узнать, когда отпадут какие-либо штрафы. Ожидание всего несколько месяцев может сэкономить вам значительную сумму денег.

Ключевые выводы

- Некоторые ссуды предусматривают штрафы за досрочное погашение, которые приводят к дополнительным расходам при досрочном погашении долга.

- Штрафы за досрочное погашение помогают кредиторам получить доход, который они ожидали получить, но рискуют потерять, если вы погасите задолженность быстрее, чем предполагалось.

- Штрафы могут применяться к различным ссудам, включая жилищные ссуды, автокредиты, бизнес-ссуды и т. Д.

- Штраф за досрочное погашение может составлять значительную сумму денег, поэтому очень важно определить свой риск (и любые возможности избежать комиссий) при подаче заявления на ссуду.

Страница не найдена | ValuePenguin

Страница не найдена | ЦенностьПингвинСтраница не найдена

Перейти на главную страницу {«disclosureMessage»: «\ u003Cp \ u003EAdvertiser Disclosure: некоторые из предложений, которые появляются на этом веб-сайте, принадлежат компаниям, которым ValuePenguin получает компенсацию. Эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (включая, например, заказ в котором они появляются). Сайт не рассматривает и не включает все компании или все доступные продукты.Для получения дополнительной информации см. Наш \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Раскрытие информации рекламодателя \» href = \ «https: \ / \ / www.valuepenguin.com \ / Disclosure \ «\ u003EAdvertiser Disclosure \ u003C \ / a \ u003E \ u003C \ / span \ u003E. \ u003C \ / p \ u003E \ n \ n», «topSectionLinks»: «\ u003Cdiv class = \» half pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Лучшее автострахование \» href = \ «https: \ / \ / www.

Эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (включая, например, заказ в котором они появляются). Сайт не рассматривает и не включает все компании или все доступные продукты.Для получения дополнительной информации см. Наш \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Раскрытие информации рекламодателя \» href = \ «https: \ / \ / www.valuepenguin.com \ / Disclosure \ «\ u003EAdvertiser Disclosure \ u003C \ / a \ u003E \ u003C \ / span \ u003E. \ u003C \ / p \ u003E \ n \ n», «topSectionLinks»: «\ u003Cdiv class = \» half pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Лучшее автострахование \» href = \ «https: \ / \ / www. valuepenguin.com \ / auto-insurance \ «\ u003EAuto Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование с полным покрытием \ «href = \» https: \ / \ / www.valuepenguin .com \ / best-cheap-full-protection-auto-insurance \ «\ u003EF Full Coverage Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Страхование автомобилей только с учетом ответственности \» href = \ » https: \ / \ / www.valuepenguin.com \ / cheap-civil-civil-insurance \ «\ u003ELiability-Only Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Бесплатные котировки по страхованию автомобилей \» href = \ «https : \ / \ / www.

valuepenguin.com \ / auto-insurance \ «\ u003EAuto Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование с полным покрытием \ «href = \» https: \ / \ / www.valuepenguin .com \ / best-cheap-full-protection-auto-insurance \ «\ u003EF Full Coverage Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Страхование автомобилей только с учетом ответственности \» href = \ » https: \ / \ / www.valuepenguin.com \ / cheap-civil-civil-insurance \ «\ u003ELiability-Only Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Бесплатные котировки по страхованию автомобилей \» href = \ «https : \ / \ / www. valuepenguin.com \ / auto-insurance-quotes \ «\ u003EFБесплатные цитаты по страхованию автомобилей \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» Лучшее дешевое автострахование \ «h ref = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance \ «\ u003ECheapest Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование \ «href = \» https: \ / \ / www. valuepenguin.com \ / best-auto-insurance \ «\ u003EBest Car Insurance Companies \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» Лучшее страхование здоровья \ «href = \» https: \ / \ / www.valuepenguin.com \ / health-insurance \ «\ u003E Котировки на медицинское страхование \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list- item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшие кредитные карты для путешествий \ «href = \» https: \ / \ / www.valuepenguin .com \ / travel \ / best-travel-кредитные карты \ «\ u003EКредитные карты для путешествий \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «,» bottomSectionLinks «:» \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» О нас \ «href = \» ht tps: \ / \ / www.

valuepenguin.com \ / auto-insurance-quotes \ «\ u003EFБесплатные цитаты по страхованию автомобилей \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» Лучшее дешевое автострахование \ «h ref = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance \ «\ u003ECheapest Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование \ «href = \» https: \ / \ / www. valuepenguin.com \ / best-auto-insurance \ «\ u003EBest Car Insurance Companies \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» Лучшее страхование здоровья \ «href = \» https: \ / \ / www.valuepenguin.com \ / health-insurance \ «\ u003E Котировки на медицинское страхование \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list- item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшие кредитные карты для путешествий \ «href = \» https: \ / \ / www.valuepenguin .com \ / travel \ / best-travel-кредитные карты \ «\ u003EКредитные карты для путешествий \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «,» bottomSectionLinks «:» \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» О нас \ «href = \» ht tps: \ / \ / www. valuepenguin.com \ / about-us \ «\ u003EAbout Us \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «Half Pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Нажмите \» href = \ «https: \ / \ / www.valuepenguin.com \ / press-room \ «\ u003EPress \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «}

valuepenguin.com \ / about-us \ «\ u003EAbout Us \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «Half Pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Нажмите \» href = \ «https: \ / \ / www.valuepenguin.com \ / press-room \ «\ u003EPress \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «}

Что такое штраф за предоплату?

Многие люди, кажется, не понимают, что такое «штраф за досрочное погашение», в ущерб себе, спустя месяцы или годы после подписания документов по ипотечному кредиту.

Это особенно верно, потому что это часто плохо объясняется или вообще не упоминается.

Вместо этого, это похоронено в документах и замалчивается заемщиками, которые хотят закрыть свои ипотечные кредиты и уйти.

К сожалению, это может быть дорогостоящей ошибкой, если вы случайно нарушите правила, понимаете вы это или нет.

Существуют два типа штрафов за предоплату

- Существуют мягкие предоплаты и жесткие предоплаты

- Мягкая предоплата позволяет продать дом без штрафа

- Но наказывает вас, если вы рефинансируете ипотеку

- Жесткая предоплата штрафует вас за продажу дома или рефинансирование ипотеки

Штраф за досрочное погашение, также известный в отрасли как «предоплата», представляет собой соглашение между заемщиком и банком или ипотечным кредитором, которое регулирует, что заемщику разрешено платить и когда.

Большинство ипотечных кредиторов позволяют заемщикам ежегодно выплачивать до 20 процентов остатка по ссуде.

На этом этапе у вас может возникнуть вопрос, зачем кому-то выплачивать более 20 процентов своего жилищного кредита в течение одного года? Что ж, если подумать нестандартно, досрочное погашение ипотеки может происходить разными способами.

Если вы продаете свой дом, это один из способов погасить ссуду в полном объеме. А если вы рефинансируете ссуду, вы фактически погасите ипотеку, заменив ее новой блестящей.

Да, и один крупный единовременный платеж также может превысить эту 20-процентную отметку в течение одного года.

При этом важно отметить, что существует два типа штрафов за предоплату. К ним относятся «мягкие штрафы за досрочное погашение» и «жесткие штрафы за досрочное погашение».

Мягкий штраф за досрочное погашение позволяет заемщику продать свой дом в любое время без штрафных санкций, но если они решат рефинансировать ипотеку, они будут подвергаться штрафу за досрочное погашение.

Штраф за предоплату , с другой стороны, налагает штраф на заемщика, если он продаст свой дом ИЛИ рефинансирует свою ипотеку.

Очевидно, что это более сложный из двух вариантов, и в основном он не дает заемщику возможности покинуть корабль, если ему нужно быстро продать свой дом после получения ипотеки.

Большинство предоплат длятся только 1-3 года, но в случае, если вам потребуется рефинансировать или продать свой дом неожиданно, штраф за предоплату может быть довольно серьезным.

Сколько стоит штраф за предоплату?

- Это может варьироваться в зависимости от кредитора

- Но это может быть 80% процентов за шесть месяцев

- Означает шесть месяцев выплат по ипотеке без процентов, умноженных на 80%,

- Это может быть очень дорого в зависимости от суммы кредита и процентная ставка

Штраф за досрочное погашение часто составляет 80% от суммы процентов за шесть месяцев.

Он может варьироваться, но в нашем примере это 80%, потому что кредитор позволяет заемщику ежегодно выплачивать 20% остатка по ссуде, поэтому штраф наносит заемщику только 80%.

Проценты за шесть месяцев — это процентная часть ипотечного платежа, обеспеченная заемщиком при оформлении ипотеки.

Таким образом, если заемщик имеет ставку по ипотеке 6,5% на сумму кредита в 500 000 долларов, их выплата только по процентам составит 2708,33 доллара в месяц.

Умножьте это на шесть месяцев, возьмите 80% от общей суммы, и вы получите огромный штраф за предоплату в размере 13 000 долларов.

Пример штрафа за досрочное погашение:

Сумма кредита в размере 500000 долларов

Процентная ставка в размере 6,5%

Ежемесячный платеж по ипотеке в размере 2708,33 долларов США

6 ежемесячных платежей = 16249,99 долларов США

80% этих 6 ежемесячных платежей = 13000,00 долларов США

Итак, почему предоплата , так или иначе?

- Штрафы за досрочное погашение защищают кредитора / инвестора, покупающего ссуду

- От досрочного погашения, связанного с рефинансированием или продажей дома

- Так как они не получат столько денег по ссуде

- Предполагая, что она не сохраняется до срока или, что еще хуже, выплачивается почти сразу.

- Но это также означает, что процентная ставка может быть ниже для заемщика.

Штрафы за досрочное погашение были разработаны для защиты кредиторов и инвесторов, которые рассчитывают на годы и годы прибыльных процентных выплат для заработка.

Когда ипотечные ссуды выплачиваются быстро, независимо от того, путем рефинансирования или продажи дома, будет получено меньше денег, чем первоначально предполагалось. Это простая концепция.

Ипотека продлевается при условии, что будет взыскана определенная сумма процентов.

Если на самом деле будет реализовано гораздо меньше, держатели этих закладных не получат прибыли, как они первоначально ожидали. Так что это явно менее желательно для держателей кредита.

Это, по сути, способ для тех, кто имеет процентов по ипотеке, чтобы гарантировать, что они что-то получат обратно, независимо от того, как долго сохраняется ипотека до выплаты.

Хорошая новость, если вы заемщик, заключается в том, что ипотека со штрафом за досрочное погашение должна иметь несколько более низкую процентную ставку при прочих равных условиях.

В конце концов, он носит более строгий характер, поэтому в результате цена должна быть ниже.

Это похоже на то, как цена ARM ниже, чем ипотека с фиксированной процентной ставкой, поскольку вы рискуете сбросить процентную ставку с первой.

Если вы довольны своим домом и ипотекой и чувствуете себя комфортно, заперевшись в нем на несколько лет, вы можете подумать о внесении предоплаты, чтобы снизить процентную ставку.

Просто убедитесь, что предоплата действительно экономит ваши деньги и снижает вашу ставку настолько, чтобы действительно оказать влияние.

Остерегайтесь штрафов за предоплату!

- Хотя в наши дни они гораздо реже

- Они все еще существуют по определенным ипотечным кредитам

- Например, ссуды, не связанные с QM, и другие портфельные ссуды

- Поэтому всегда проверяйте свои документы, прежде чем продолжить!

Будьте осторожны при рассмотрении ипотеки со штрафом за предоплату. Хотя сегодня они не так распространены, как в начале 2000-х, они все же могут быть добавлены к ипотечным кредитам, предлагаемым портфельными кредиторами, которые устанавливают свои собственные правила.

Хотя ипотека со штрафом за досрочное погашение может иметь гораздо более низкую процентную ставку, она может снова преследовать вас, если вам нужно рефинансировать раньше, чем планировалось, если ставки по ипотеке значительно упадут, или если вы решите продать свой дом раньше, чем планировалось. вы ожидали.

Во время жилищного бума в 2004–2006 годах большинство крупных банков, таких как Wells Fargo, не взимали штрафы за досрочное погашение, но многие более мелкие кредиторы обычно делали это для того, чтобы конкурировать по цене с более крупными банками.

Они были особенно распространены в сфере кредитования Alt-A и субстандартного кредитования.

Убедитесь, что вы знаете, что получаете, пока не стало слишком поздно! Если вы узнали о нежелательном штрафе за предоплату в конце игры, подумайте о том, чтобы воспользоваться своим правом на расторжение договора.

Совет. По ссудам FHA нет штрафов за досрочное погашение, что является одним из их многих преимуществ по сравнению с обычными ссудами.

Определение погашения

Что такое погашение?

Погашение — это акт возврата денег, ранее взятых в долг у кредитора. Обычно возврат средств происходит посредством периодических платежей, которые включают как основную сумму, так и проценты.Принципал — это первоначальная сумма денег, взятая в ссуду. Проценты — это плата за право занимать деньги; заемщик должен платить проценты за возможность использовать средства, предоставленные ему в рамках ссуды. Как правило, ссуды могут быть полностью выплачены единовременно в любое время, хотя некоторые контракты могут включать плату за досрочное погашение.

Распространенные типы ссуд, которые необходимо погасить многим, включают автокредиты, ипотечные ссуды, ссуды на образование и оплату кредитной карты. Компании также заключают долговые соглашения, которые также могут включать автокредиты, ипотеку и кредитные линии, а также выпуск облигаций и другие типы структурированного корпоративного долга.Несоблюдение сроков погашения долга может привести к целому ряду проблем с кредитами, включая принудительное банкротство, увеличение сборов за просрочку платежей и негативные изменения кредитного рейтинга.

Ключевые выводы

- Погашение — это возврат денег, взятых в долг у кредитора.

- Условия погашения ссуды подробно описаны в соглашении о ссуде, которое также включает оговоренную процентную ставку.

- Федеральные студенческие ссуды и ипотечные ссуды являются одними из наиболее распространенных типов ссуд, которые в конечном итоге выплачивают физические лица.

- У всех типов проблемных заемщиков может быть несколько вариантов, если они не могут производить регулярные платежи.

Как работает погашение

Когда потребители берут ссуды, кредитор ожидает, что в конечном итоге они смогут их выплатить. Процентные ставки взимаются на основе оговоренной ставки и графика времени, которое проходит между выдачей ссуды и моментом возврата заемщиком денег в полном объеме. Процент обычно выражается в виде годовой процентной ставки (APR).

Некоторые заемщики, которые не могут выплатить кредиты, могут обратиться в защиту от банкротства. Однако заемщикам следует изучить все альтернативы, прежде чем объявлять о банкротстве. (Банкротство может повлиять на способность заемщика получить финансирование в будущем.) Альтернативами банкротству являются получение дополнительного дохода, рефинансирование, получение поддержки через программы помощи и переговоры с кредиторами.

Составление некоторых графиков погашения может зависеть от типа взятой ссуды и кредитной организации.Мелким шрифтом на большинстве заявок на получение кредита будет указано, что должен делать заемщик, если он не может произвести запланированный платеж. Лучше проявить инициативу и обратиться к кредитору, чтобы он объяснил существующие обстоятельства. Сообщите кредитору о любых неудачах, таких как проблемы со здоровьем или проблемы с работой, которые могут повлиять на платежеспособность. В этих случаях некоторые кредиторы могут предлагать особые условия на случай затруднений.

Виды погашения

Федеральные студенческие ссуды

Федеральные студенческие ссуды обычно допускают меньшую сумму платежа, отсроченные платежи и, в некоторых случаях, прощение ссуды. Эти типы ссуд обеспечивают гибкость погашения и доступ к различным вариантам рефинансирования студенческих ссуд по мере изменения жизни получателя. Эта гибкость может быть особенно полезной, если получатель сталкивается с финансовым кризисом или кризисом со здоровьем.

Стандартные выплаты — лучший вариант. Стандарт означает регулярные платежи — в той же ежемесячной сумме — до тех пор, пока не будет выплачен кредит плюс проценты. При регулярных платежах погашение долга происходит в кратчайшие сроки. Кроме того, в качестве дополнительного преимущества этот метод начисляет наименьшие проценты.Для большинства федеральных студенческих ссуд это означает 10-летний период погашения.

Другие варианты включают расширенные и поэтапные планы платежей. Оба варианта предполагают выплату кредита в течение более длительного периода, чем при стандартном варианте. К сожалению, увеличенные временные рамки идут рука об руку с начислением процентов за дополнительные месяцы, которые в конечном итоге потребуют выплаты.

Планы расширенного погашения аналогичны стандартным планам погашения, за исключением того, что у заемщика есть до 25 лет, чтобы вернуть деньги.Поскольку им нужно дольше возвращать деньги, ежемесячные счета ниже. Однако из-за того, что им требуется больше времени, чтобы вернуть деньги, эти надоедливые процентные сборы увеличивают размер долга.

Планы постепенных выплат, как и в случае ипотеки с постепенными выплатами (GPM), предусматривают выплаты, которые со временем увеличиваются с низкой начальной ставки до более высокой. В случае студенческих ссуд это должно отражать идею о том, что в долгосрочной перспективе заемщики, как ожидается, перейдут на более высокооплачиваемую работу.Этот метод может быть реальным преимуществом для тех, у кого мало денег сразу после колледжа, так как планы, ориентированные на доход, могут начинаться с 0 долларов в месяц. Однако, опять же, заемщик в конечном итоге платит больше в долгосрочной перспективе, потому что со временем начисляется больше процентов. Чем дольше затягиваются платежи, тем больше процентов добавляется к ссуде (также увеличивается общая стоимость ссуды).

Кроме того, учащийся может исследовать свой доступ к конкретным сценариям, таким как преподавание в районе с низким доходом или работа в некоммерческой организации, что может дать им право на прощение студенческого кредита.

Домашняя ипотека

У домовладельцев есть несколько вариантов, чтобы избежать потери права выкупа из-за просрочки погашения ипотеки.

Заемщик с ипотекой с регулируемой ставкой (ARM) может попытаться рефинансировать ипотеку с фиксированной ставкой и более низкой процентной ставкой. Если проблема с платежами носит временный характер, заемщик может выплатить обслуживающему ссуду сумму просроченной задолженности плюс пени и штрафы до установленной даты восстановления.

Если ипотека переходит в отсрочку, выплаты сокращаются или приостанавливаются на установленный срок.Затем регулярные платежи возобновляются вместе с единовременной выплатой или дополнительными частичными платежами в течение определенного времени, пока ссуда не станет действующей.

При изменении ссуды одно или несколько условий ипотечного договора изменяются, чтобы они стали более управляемыми. Может произойти изменение процентной ставки, продление срока кредита или добавление пропущенных платежей к остатку кредита. Модификация также может уменьшить размер причитающейся суммы за счет прощения части ипотеки.

В некоторых ситуациях продажа дома может быть лучшим вариантом погашения ипотеки и может помочь избежать банкротства.

Особые соображения

Воздержание и консолидация

Некоторые долги могут быть отсрочены, что позволяет получателям ссуды, пропустившим платежи, восстановить и возобновить выплаты. Кроме того, различные варианты отсрочки доступны для получателей, которые не имеют работы или не получают достаточного дохода для выполнения своих обязательств по выплате. Еще раз, лучше проявить инициативу с кредитором и проинформировать его о жизненных событиях, которые влияют на вашу способность погасить ссуду.

Для получателей с несколькими федеральными студенческими ссудами или для лиц, у которых есть несколько кредитных карт или других ссуд, другим вариантом может быть объединение. Консолидация ссуды объединяет отдельные долги в одну ссуду с фиксированной процентной ставкой и единым ежемесячным платежом. Заемщикам может быть предоставлен более продолжительный срок погашения с уменьшенным количеством ежемесячных платежей. Последней альтернативой консолидации является списание долга, возможность заставить компанию договориться о более низкой сумме погашения от вашего имени.

Консолидация ссуды объединяет отдельные долги в одну ссуду с фиксированной процентной ставкой и единым ежемесячным платежом. Заемщикам может быть предоставлен более продолжительный срок погашения с уменьшенным количеством ежемесячных платежей. Последней альтернативой консолидации является списание долга, возможность заставить компанию договориться о более низкой сумме погашения от вашего имени.

Пример погашения

В феврале 2019 года Служба государственных новостей опубликовала статью о растущем числе людей в Колорадо, которые просят прощения по студенческому кредиту. В то же время штат испытывает нехватку поставщиков психиатрических услуг для удовлетворения потребностей жителей.

Нехватка поставщиков психиатрических услуг в Колорадо означает, что примерно 70% жителей, обращающихся за помощью в области психического или поведенческого здоровья, не получают этих услуг. Минимальные федеральные стандарты требуют, чтобы на каждые 30 000 жителей приходился как минимум один психиатр. На момент публикации статьи Колорадо стремилось привлечь более 90 специалистов в области психического здоровья, чтобы достичь этого порога.

На момент публикации статьи Колорадо стремилось привлечь более 90 специалистов в области психического здоровья, чтобы достичь этого порога.

Одним из способов решения проблемы нехватки медицинских центров является использование новых федеральных программ и программ прощения студенческих ссуд штата для совместной работы с квалифицированными поставщиками услуг, которые стремятся сократить свою задолженность по студенческим ссудам. Тамошние администраторы ожидают, что перспектива сократить долги медицинской школе на тысячи долларов должна помочь привлечь и сохранить высококачественных поставщиков услуг, особенно в тех частях штата, которые наиболее недостаточно обслуживаются.

долга — Почему кредиторы не любят досрочное погашение кредита?

Основная причина, помимо каких-либо подробностей о сдвиге процентных ставок, заключается в том, что кредиторы занимаются кредитованием денег . Если вы выплатите ссуду досрочно, у них будет меньше бизнеса. Если вы выплачиваете часть кредита, вы платите меньше процентов, а это означает, что им придется искать другой источник дохода, чтобы заменить вас.

Крайний случай, предположим, вы полностью выплачиваете ссуду в первый же день, и они не взимают никаких комиссий, это как если бы они вообще не давали ссуду.Они могли бы остаться в постели.

Мысль о том, чтобы встать с постели напрасно, так злит их (я преувеличиваю), что они вполне могут взимать комиссию за досрочные выплаты и / или в первую очередь за предоставление кредита, чтобы гарантировать, что (помимо выплаты за свой капитал ) им по-прежнему платят за свое время. Вы можете думать о комиссиях за досрочное погашение как о компенсации любой части затрат их времени, которые они включили в процентную ставку, хотя это еще не все. Решение ваших конкретных вопросов:

Кредитор возвращает свою основную сумму досрочно

Итак, , если они могут найти другого клиента, они могут вернуться туда, где они начали, до того, как вы сделали досрочный платеж.Это не преимущество, это возможность выйти на уровень безубыточности.

сумма, подверженная риску в случае неисполнения обязательств, уменьшается [и] риск неисполнения обязательств снижается

Если бы они хотели избежать риска, они бы вообще не могли дать вам деньги в долг. Они взяли ссуду, потому что считают, что процентная ставка взамен на риск — хорошая сделка. Вы заканчиваете то, что, по их мнению, было для них выгодным.

Кредиторам нравятся люди, продемонстрировавшие, что они могут выплатить ссуды, но главным образом потому, что это доказывает, что они могут брать более крупные ссуды в будущем и приносить больший доход кредитору.В первую очередь кредиторы хотят получить проценты [*]. И больше всего им нравятся люди, которые занимают у них деньги и производят выплаты. Если вы расплатитесь раньше, вы больше не тот человек.

Итак, почему они вообще позволяют делать досрочные выплаты? Во-первых, потому, что во многих случаях так гласит закон, а во-вторых, потому, что они должны предлагать клиентам достаточно гибкости, чтобы они действительно заключили сделку.

Это все в общем, конечно. Могут возникнуть особые обстоятельства, когда кредитор действительно имеет проблему с ликвидностью и хочет решить ее (частично), взяв как можно больше досрочных погашений.Но это похоже на то, как розничный торговец решает краткосрочную проблему, закрывая магазины: если решение вашей проблемы — «меньше заниматься бизнесом», тогда дела обстоят довольно плохо.

Если говорить о рынке в целом, а не о розничном кредитовании в частности, то есть ссуды, которые не могут быть погашены досрочно в соответствии с условиями, которые банки могут предлагать для кредитов физическим лицам. Например, государство, выступающее в качестве заемщика, может выкупить свои облигации на рынке, но условия облигации (обычно?) Не позволяют ему просто «досрочно выплатить ссуду», требуя от смелых держателей (кредиторов) чтобы вернуть их в обмен на номинальную стоимость облигации.Они должны платить рыночную цену.

[*] Какое-то время им прежде всего нравилась возможность торговать и использовать в качестве резерва капитала непонятные производные ссуды по ценам и рейтингам, которые представляли собой безумную догадку и поэтому во многих случаях были неприемлемыми. слишком высоко 😉 Это внезапно стало менее респектабельным в 2008 году.

Когда следует погасить ипотеку раньше срока?

Когда у вас есть дом, мысль об ипотеке, нависшей над вашей головой в течение десятилетий, может пугать многих людей — и естественно хотеть выплатить свою ипотеку как можно скорее.

Но прежде чем вы решите использовать наследство, повышение или свои сбережения для погашения ипотеки (или даже до того, как вы решите внести дополнительные платежи), важно сделать шаг назад и определить, действительно ли это имеет финансовый смысл для вас.

В некоторых случаях сумма, которую вы экономите на процентах при досрочном погашении ипотечного кредита, может не превышать сумму, которую вы заработали бы, если бы вложили деньги в другое место. С другой стороны, иногда речь идет не об окупаемости других инвестиций, а скорее о душевном спокойствии или высвобождении денежных средств для других возможностей.

Вот что вам нужно знать, решая, следует ли досрочно выплачивать ипотечный кредит.

Можно ли досрочно выплатить ипотечный кредит?

Если вы планируете досрочно выплатить ипотечный кредит, сначала обратитесь к своему ипотечному кредитору или обслуживающему персоналу. Исходя из условий вашего кредита, вы можете узнать, что вам грозит штраф за досрочное погашение, если вы выплатите ипотечный кредит раньше, чем указано в графике платежей, или если вы можете производить платежи только в рамках определенных параметров. Знание этой информации заранее может помочь вам составить план выплат, который будет работать для вас и вашего кредитора или обслуживающего лица.

Досрочная выплата ипотеки: что следует учитывать

1. Могут ли другие инвестиции превзойти досрочную выплату ипотеки?

Самым важным вопросом может быть вопрос о выплате ипотечного кредита или о вложении средств. Что, если вместо того, чтобы вкладывать деньги в досрочное избавление от ипотеки, вы вложите их в другое место?

«К сожалению, математика подсказывает нам, что почти всегда лучше инвестировать в другие места, чем в закладную», — говорит Ричард Боуэн, CPA и владелец Bowen Accounting в Бейкерсфилде, Калифорния.

Ставки по ипотеке находятся на рекордно низком уровне, поэтому, если досрочное погашение ипотечного кредита приведет к доходности, равной вашей процентной ставке, эта доходность, вероятно, будет невысокой по сравнению с годовой доходностью для S&P 500 — примерно на 10 процентов больше, чем за предыдущий период. 90 лет.

Потенциально лучшим использованием средств могло бы быть использование денежных средств, которые вы бы использовали для выплаты ипотечного кредита, и использование их для покупки недвижимости с положительным денежным потоком, такой как многоквартирная недвижимость или односемейные дома, у которых есть потенциал. чтобы обеспечить более высокую долгосрочную доходность, отмечает Боуэн.

Однако любой выбор сопряжен с риском. Даже после досрочного погашения ипотеки цены на недвижимость могут упасть, что приведет к потенциальным убыткам. Тщательно подумайте, на какой риск вы готовы пойти. В конце концов, вам может быть лучше не выплачивать ипотеку раньше срока.

«Дело в том, что никто не может дать вам гарантии на вложения», — предупреждает Боуэн. «Вы можете вложить деньги в фондовый рынок и потерять их. Вы можете вложить деньги в недвижимость, но она не будет работать так хорошо, как вы ожидали.”

2. Будут ли все ваши наличные вложены в ипотеку?

Прежде чем взять большую часть своего состояния и потратить ее на досрочное погашение ипотеки, не забудьте проверить ликвидность. Ваш дом считается неликвидным активом, потому что на его продажу и получение доступа к капиталу могут уйти месяцы или больше.

«Если вы начнете выплачивать ипотечный кредит слишком быстро, вы рискуете истощить свою ликвидность», — говорит Аманда Томас, консультант по работе с клиентами в Mission Wealth в Санта-Барбаре, Калифорния.«Важна и ваша ликвидность. Вы не хотите, чтобы в пенсионные фонды было вложено слишком много денег, потому что вас могут накинуть на комиссию, если вам придется выйти раньше срока «.

Один из подходов — иметь чрезвычайный фонд, а также активы, такие как акции, паевые инвестиционные фонды, казначейские обязательства США, облигации и рыночные ценные бумаги, доступные на налогооблагаемом инвестиционном счете. Таким образом, помимо денег, привязанных к пенсионным счетам с льготным налогообложением и к вашему дому, у вас все еще есть ликвидные деньги или другие инвестиции, которые легко конвертировать в наличные в крайнем случае.

Таким образом, помимо денег, привязанных к пенсионным счетам с льготным налогообложением и к вашему дому, у вас все еще есть ликвидные деньги или другие инвестиции, которые легко конвертировать в наличные в крайнем случае.

Боуэн предлагает поддерживать подушку безопасности, которая защитит вас, по крайней мере, в течение шести месяцев, прежде чем вы решите использовать большую часть своей ликвидности для досрочного погашения ипотечного кредита.

3. Как вы будете использовать деньги, если не выплатите ипотечный кредит досрочно?

Будьте реалистичны в том, что вы будете делать со своими деньгами, если не потратите их на досрочное погашение ипотеки. Вы действительно воспользуетесь им, чтобы продвинуться вперед?