Инфляционные ожидания как фактор инфляции

Инфляционный процесс отличается от прочих процессов в экономике не только скоротечностью, но и огромной ролью ожиданий субъектов экономики по поводу будущей инфляции. Как известно, инфляция это сложное социально-экономическое явление, которое порождается диспропорциями в различных сферах экономики страны. К факторам, влияющим на возникновение и ускорение инфляционных процессов, относятся такие, как избыточный совокупный спрос, монополизация экономики, несбалансированность государственных доходов и расходов, направление национального дохода на военные цели, рост открытости экономики и т.д.

Одной из причин инфляции, имеющей особое значение в транзитивных экономиках, являются инфляционные ожидания – прогнозы субъектов экономики по поводу развития инфляционных процессов в будущем. Инфляционные ожидания состоят из ожидаемого экономическими субъектами темпа роста уровня цен на конечную продукцию, темпа роста цен на факторы производства, ресурсы и т.

Инфляционные ожидания экономических субъектов определяют цены на товарных рынках и рынках факторов производства. Инфляционные ожидания потребителей воздействуют на рынки факторов производства, и в первую очередь на рынок труда. Ожидая инфляционный рост цен в экономике, наемные рабочие заранее начинают требовать себе повышение зарплаты, а не по факту роста цен, как это произошло бы при отсутствии инфляционных ожиданий. А рост заработной платы приводит к росту издержек производства, который даже в конкурентной экономике ведет к росту цен на конечный продукт. Инфляционные ожидания напрямую оказывают влияние на процентную ставку и спрос на деньги: если процентная ставка ниже, чем ожидаемая инфляция, то разумные потребители откажутся от инвестиций в денежной форме и будут хранить свои сбережения в форме реальных активов.

В связи с тем, что люди принимают различные хозяйственные решения с учётом своих представлений о будущей ситуации, их ожидания превращаются в мощный фактор, воздействующий на само развитие событий. Инфляционные ожидания особенно опасны тем, что обеспечивают самоподдерживающий характер инфляции. Так, население, живущее в условиях постоянного ожидания повышения общего уровня цен, постоянно рассчитывает на дальнейший их рост и запасается товарами впрок, опасаясь, что цены на них в скором времени еще более поднимутся. Производители, думая, что цены на сырье, оборудование и комплектующие поднимутся и, желая обезопасить себя, многократно завышают цену на свою продукцию.

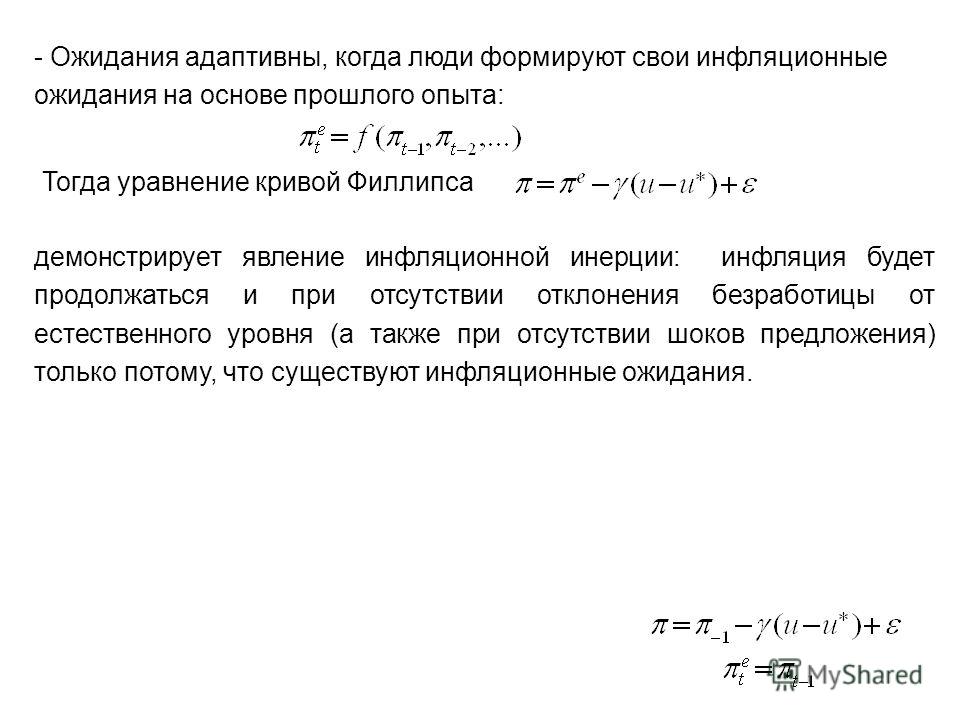

В экономической науке имеется три основных подхода к проблеме возникновения инфляционных ожиданий. Представители кейнсианского направления полагают, что хозяйственные субъекты склонны к формированию адаптивных ожиданий, которые возникают на основе экстраполяции в будущее сегодняшних и прошлых тенденций. Причем информация об уровне инфляции за недавние временные периоды учитывается в большей степени, чем за более ранние.

Альтернативный подход исходит из того, что домашние хозяйства и хозяйствующие субъекты формируют так называемые рациональные ожидания. Его сторонниками являются главным образом представители нового классического направления. При этом рациональность ожиданий связывается с тем, что хозяйствующие субъекты оценивают будущее развитие событий, исходя из тщательного анализа всех известных им фактов. Соответственно теория «рациональных ожиданий» подкрепляет установку на то, что рыночная экономика обладает способностью быстро и сравнительно безболезненно адаптироваться к изменениям в экономической ситуации. Огромное значение придаётся при этом своевременному и максимально полному распространению среди хозяйственных субъектов информации, имеющей отношение к принятию хозяйственных решений.

Некоторые исследователи утверждают, что если в западной теоретической литературе понятие «рациональные ожидания» рассматривается как естественная экстраполяция предсказуемых тенденциальных изменений, то для славянского менталитета скорее свойственны неоправданно завышенные «иррациональные ожидания», адресуемые как самому себе, так и внешним обстоятельствам. Есть основания полагать, что сами ожидания в отношениях между субъектами играют в экономиках стран СНГ более значимую роль, чем в экономике многих других стран [1].

В Республике Беларусь количественная составляющая инфляционных ожиданий как важного фактора изменения цен стала измеряться с июня 2012г. До этого времени ожидания лишь упоминались в качестве одной из причин изменения цен. При расчете инфляционных ожиданий используются фактические данные по инфляции за предыдущие 12 месяцев и данные, полученные в рамках мониторинга предприятий Национального банка, относительно 12-месячной перспективы. С 2015г. «Аналитические обозрения» Национального банка Республики Беларусь снова не содержат информацию об инфляционных ожиданиях в Республике Беларусь [3].

До этого времени ожидания лишь упоминались в качестве одной из причин изменения цен. При расчете инфляционных ожиданий используются фактические данные по инфляции за предыдущие 12 месяцев и данные, полученные в рамках мониторинга предприятий Национального банка, относительно 12-месячной перспективы. С 2015г. «Аналитические обозрения» Национального банка Республики Беларусь снова не содержат информацию об инфляционных ожиданиях в Республике Беларусь [3].

В Российской Федерации Банком России инфляционные ожидания вычисляются с применением различных статистических методов (нормальное и равномерное распределение, медианная оценка). Кроме того, определяется индекс потребительских ожиданий, который является субагрегатом индекса потребительских настроений. Публикация данного индикатора оказывает серьёзное влияние на частных и институциональных инвесторов. Как утверждается в Комментарии Банка России «Инфляционные ожидания населения», «динамика ИПН может выступать достаточно надёжным инструментом прогнозирования будущего потребительского и финансового поведения граждан и, в конечном счёте, прогнозирования инфляции» [2].

Как правило, инфляционные ожидания различаются у разных групп экономических субъектов. Производители имеют более полную информацию об изменениях цен, и поэтому их прогнозы инфляции более точны, чем у потребителей. Государство имеет еще более точные прогнозы, чем производители, а главное способно влиять на инфляцию, поэтому оно может еще точнее предсказать будущую инфляцию. Следует отметить, что многие производители и потребители не строят собственных прогнозов по инфляции, поскольку не имеют для этого необходимых данных, а используют прогнозы, предлагаемые государством.

Именно поэтому важной составляющей антиинфляционной политики должно быть построение механизма управления инфляционными ожиданиями в обществе. Для этого нужно обеспечить наличие таких необходимых условий, как транспарентность монетарной политики, общедоступность экономической информации, доверие к политике правительства и Национального банка Республики Беларусь. Благодаря четкому разъяснению подходов, лежащих в основе принимаемых в денежно-кредитной сфере решений, усилится воздействие денежно-кредитной политики на экономические процессы, в том числе за счет обеспечения более эффективного формирования инфляционных ожиданий.

Кошелек правдивее статистики – Газета Коммерсантъ № 228 (6708) от 11.

12.2019

12.2019Формируя свои представления об общей инфляции, потребители опираются на динамику цен, которую они наблюдают в реальной жизни, то есть при походах в супермаркет, а вовсе не на официальную статистику, говорится в опубликованном NBER докладе «Воздействие ежедневных изменений цен и инфляционные ожидания» (.pdf). Его авторы — Франческо Д’Акунто (колледж Бостона), Ульрик Мальмендьер (университет Беркли), Хуан Оспина и Майкл Вебер (университет Чикаго) — опирались на данные опроса 90 тыс. потребителей из США.

Оказалось, что, формируя ожидания, потребители не только опираются на изменения цен привычных им товаров, а не стандартных наборов, которыми оперируют статистики, но и более активно проводят параллели между общей инфляцией и колебаниями цен на те товары, которые они покупают чаще всего (например, на молоко и хлеб). При этом те, кто нечасто посещает супермаркет и сталкивается со значительными изменениями цен, окажутся под большим впечатлением от увиденного (для потребителей, не являющихся основным закупщиком в семье, корреляция оказалась на 40% больше).

При этом те, кто нечасто посещает супермаркет и сталкивается со значительными изменениями цен, окажутся под большим впечатлением от увиденного (для потребителей, не являющихся основным закупщиком в семье, корреляция оказалась на 40% больше).

Кроме того, частота и размер наблюдаемых изменений цен на продукты оказываются для индивидуальных инфляционных ожиданий важнее их доли в общих расходах.

Следовательно, указывают исследователи, колебания цен на товары повседневного спроса необходимо учитывать в экономических моделях, применяемых для расчета ожиданий. Практика же использования центробанками показателей базовой инфляции (исключающей продовольственные товары или отдельные их группы как подверженные значительной волатильности) при выработке мер, основанных на инфляционных ожиданиях, может привести к систематическим ошибкам. Так, инфляционный индекс, на который преимущественно опираются американские регуляторы — Базовый индекс потребительских цен,— вообще не учитывает цены на продукты. Аналогичный индекс, который считает Росстат, полностью исключает плодоовощную продукцию из-за сезонных колебаний, из непродовольственных товаров — топливо (включая бензин), а из платных услуг — ЖКХ и услуги связи. В результате учитываемые регуляторами показатели и ожидания потребителей могут значительно отличаться.

Аналогичный индекс, который считает Росстат, полностью исключает плодоовощную продукцию из-за сезонных колебаний, из непродовольственных товаров — топливо (включая бензин), а из платных услуг — ЖКХ и услуги связи. В результате учитываемые регуляторами показатели и ожидания потребителей могут значительно отличаться.

Опросы потребителей могут стать первым шагом к созданию микроиндексов воспринимаемой инфляции на уровне домохозяйств. Они могут дать регуляторам иную информацию об инфляционных ожиданиях, чем существующие индексы, основанные на гипотетической потребительской корзине, а значит, увеличить эффективность кредитно-денежной политики, опирающейся на такие ожидания, заключают в NBER.

Отметим, что выводы об оторванности экономических моделей от реальности все чаще звучат в публикациях аналитических центров. Так, в недавней публикации ЕЦБ констатировалось, что потребители гораздо меньше интересуются экономическими новостями, чем размером собственной зарплаты, а потому их потребительское поведение может не соответствовать прогнозам регуляторов (см. “Ъ” от 10 декабря).

“Ъ” от 10 декабря).

Надежда Краснушкина

В оценках экономической ситуации получение населением сведений о действиях регуляторов происходит со значимым опозданием — в отличие от непосредственно имеющейся у людей информации о новом размере зарплаты, объеме сбережений и так далее, констатируют экономисты Европейского центробанка. Это обстоятельство может значимо влиять на качество прогнозов и эффективность действий правительства: как минимум — на готовность властей объяснять свои действия и на дизайн конкретных изменений, в том числе налоговых.

Читать далее

инфляционные ожидания adaptive- expectations (of inflation)

АДАПТИВНЫЕ ОЖИДАНИЯ (ИНФЛЯЦИОННЫЕ) (adaptive- expectations (of

inflation)) — идея, что ОЖИДАНИЯ будущего уровня инфляции основываются на инфляционном опыте недавнего прошлого. В результате инфляция «подпитывает» сама себя. Это можно проиллюстрировать следующим примером: профсоюзы, добиваясь повышения зарплаты в текущем периоде, включают в свои требования ожидаемый в будущем уровень инфляции, что, в свою очередь, ведет к дальнейшему росту цен.

УЧИТЫВАЮЩАЯ ОЖИДАНИЯ/ПРИРОСТНАЯ КРИВАЯ ФИЛЛИПСА (expectations-adjusted/augmented Phillips curve) — преобразованная кривая филлипса, которая учитывает воздействие ОЖИДАНИЙ по поводу будущих цен на рост заработной платы. На учитывающей ожидания кривой Филлипса (см. рис. 131) U* — «естественный» уровень безработицы или НЕ ускоряющий инфляцию уровень безработицы (т. е. уровень безработицы, при котором инфляция не ускоряется и не замедляется).

Если государство попытается уменьшить безработицу ниже «естественного» уровня, например до U1, темп инфляции увеличивается (переход от точки А до точки В на кривой Филлипса РС1).

Предположим, что рост денежной заработной платы превышает рост выпуска на душу населения. Тогда рабочая сила «сама лишает себя работы» и безработица возвращается к своему «естественному уровню» (точка С) на «новой» кривой Филлипса (РС2), которая отражает более высокий ожидаемый темп инфляции. Если теперь государство опять попытается снизить безработицу до U1, то это вызовет ускорение темпа инфляции до уровня D, но снова более высокая ставка денежной заработной платы приведёт к тому, что безработица вернется назад к своему «естественному» уровню (точка Е) на «новой» кривой Филлипса (РС3), которая отражает еще более высокий ожидаемый темп инфляции.

Если теперь государство опять попытается снизить безработицу до U1, то это вызовет ускорение темпа инфляции до уровня D, но снова более высокая ставка денежной заработной платы приведёт к тому, что безработица вернется назад к своему «естественному» уровню (точка Е) на «новой» кривой Филлипса (РС3), которая отражает еще более высокий ожидаемый темп инфляции.

Чтобы снизить темп инфляции, государству нужно временно увеличить безработицу выше «естественного» уровня (из точки Е до точки F) на кривой Филлипса (РС3), что уменьшит ожидаемый населением темп инфляции. По мере падения денежной заработной платы население «возвращается на свои рабочие места» и безработица понижается до своего «естественного» уровня (в точке С) на кривой РС2.

НЕ УСКОРЯЮЩИЙ ИНФЛЯЦИЮ УРОВЕНЬ БЕЗРАБОТИЦЫ (nonaccelerating inflation rate of unemployment (NAIRY)) — уровень безработицы, соответствующий постоянному темпу инфляции. Этот уровень безработицы часто называют естественным уровнем безработицы. Естественный уровень безработицы отражает спрос на труд и предложение труда, т. е. действие рыночных сил, которые не ускоряют и не замедляют текущий темп инфляции, поскольку порождают инфляционные ожидания среди работодателей и наёмных работников, совместимые с этим текущим темпом инфляции.

Этот уровень безработицы часто называют естественным уровнем безработицы. Естественный уровень безработицы отражает спрос на труд и предложение труда, т. е. действие рыночных сил, которые не ускоряют и не замедляют текущий темп инфляции, поскольку порождают инфляционные ожидания среди работодателей и наёмных работников, совместимые с этим текущим темпом инфляции.

Однако естественный уровень безработицы не является постоянным. Он может изменяться на международном уровне или внутри какой-либо страны в разные периоды времени в результате:

(а) правительственных мер, имеющих целью снизить инфляционные ожидания путём проведения политики цен и доходов, направленной на снижение заработной платы и замедление роста цен;

(б) различных мероприятий, воздействующих на совокупное предложение. Например, программы профессиональной переподготовки, влияя на уровень квалификации и мобильность рабочей силы, помогают увеличить предложение товаров и услуг в соответствии с текущим спросом. Это может как снизить уровень безработицы при данном темпе инфляции, так и уменьшить темп инфляции при данном уровне безработицы.

Это может как снизить уровень безработицы при данном темпе инфляции, так и уменьшить темп инфляции при данном уровне безработицы.

См. учитывающая ожидания/приростная кривая Филлипса, экономика предложения, Петр Ильич Гребенников. Экономика

ЕСТЕСТВЕННЫЙ УРОВЕНЬ БЕЗРАБОТИЦЫ (natural rate of unemployment) — уровень безработицы, соответствующий постоянному темпу инфляции. Термин «естественный уровень безработицы» часто используется в качестве синонима не ускоряющего инфляцию уровня безработицы.

Современная денежная теория (Modern Monetary Theory)

«Современная денежная теория» — неортодоксальная макроэкономическая теория, в соответствии с которой полная занятость и контролируемая инфляция обеспечиваются за счет изменения объемов государственных расходов, финансируемых продажей государственных облигаций Центральному банку страны. (П.И.Гребенников)

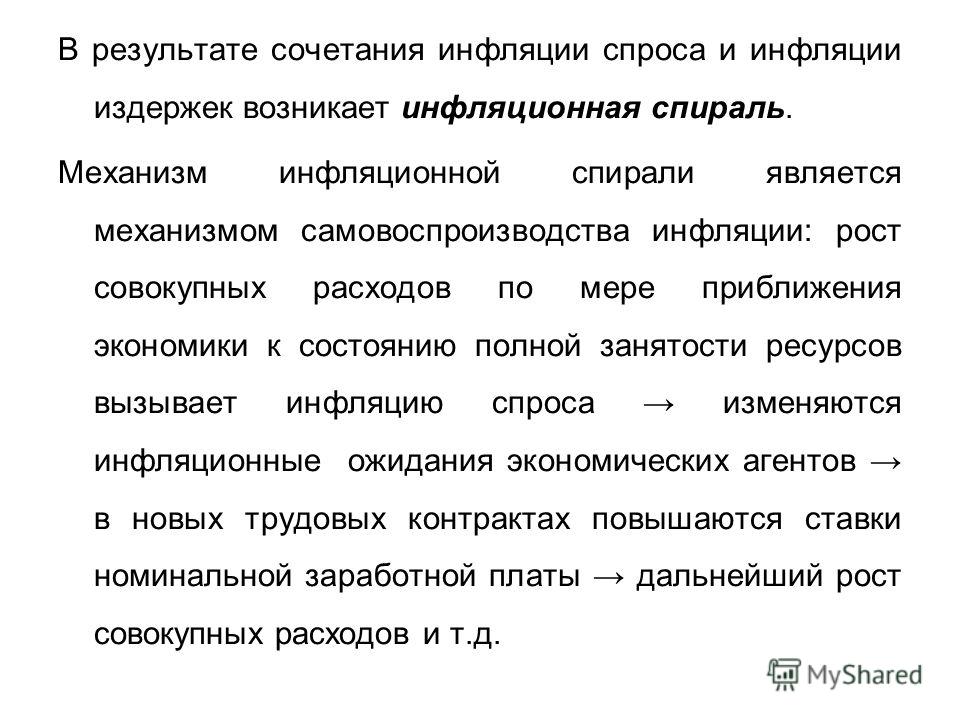

ИНФЛЯЦИОННАЯ СПИРАЛЬ, или СПИРАЛЬ «ЗАРПЛАТА – ЦЕНЫ» (inflationary

spiral

or

price-wage

spiral), — самоподдерживающее увеличение темпа инфляции, обусловленное взаимодействием роста цен на конечную продукцию и цен на ресурсы. Например, первоначальное резкое увеличение цен на товары и услуги, обусловленное повышением цен на сырьё, может привести к требованиям профсоюзов об увеличении денежной заработной платы для того, чтобы защитить жизненные стандарты их членов. Если эти требования будут выполнены, возросшие затраты на заработную плату скорее всего подтолкнут производителей поднять цены для сохранения прежнего уровня прибыли. Увеличение цен, в свою очередь, породит требование более высокой заработной платы, и т. д. Однажды начатое повышение цен и затрат имеет тенденцию к самоувеличению и обостряется ожиданиями дальнейшего их увеличения.

Например, первоначальное резкое увеличение цен на товары и услуги, обусловленное повышением цен на сырьё, может привести к требованиям профсоюзов об увеличении денежной заработной платы для того, чтобы защитить жизненные стандарты их членов. Если эти требования будут выполнены, возросшие затраты на заработную плату скорее всего подтолкнут производителей поднять цены для сохранения прежнего уровня прибыли. Увеличение цен, в свою очередь, породит требование более высокой заработной платы, и т. д. Однажды начатое повышение цен и затрат имеет тенденцию к самоувеличению и обостряется ожиданиями дальнейшего их увеличения.

КРИВАЯ ФИЛЛИПСА (Phillips curve) — кривая, описывающая зависимость (установлена на основе эмпирических наблюдений британским экономистом О.У. Филлипсом) между уровнем безработицы и темпом изменения денежной заработной платы и, следовательно, темпом изменения цен (инфляцией).

Уменьшение безработицы (от А до В на рис. 56), происходящее вследствие повышения уровня совокупного спроса, приводит к ускорению темпа роста денежной заработной платы (с С до D), что отражает большую готовность работодателей финансировать увеличение денежной заработной платы при увеличении спроса на их продукцию. Напротив, увеличение безработицы и падение спроса ведут к снижению темпа роста денежной заработной платы. Таким образом, кривая предполагает наличие «проблемы выбора» между безработицей и инфляцией спроса. Однако, хотя в прошлом статистические данные строго соответствовали зависимости, описываемой кривой Филлипса, в настоящее время безработица и инфляция имеют тенденцию сосуществовать вместе (см. стагфляция). Это привело к попыткам изменить кривую Филлипса для того, чтобы, например, учесть влияние ценовых ожиданий на увеличение денежной заработной платы.

56), происходящее вследствие повышения уровня совокупного спроса, приводит к ускорению темпа роста денежной заработной платы (с С до D), что отражает большую готовность работодателей финансировать увеличение денежной заработной платы при увеличении спроса на их продукцию. Напротив, увеличение безработицы и падение спроса ведут к снижению темпа роста денежной заработной платы. Таким образом, кривая предполагает наличие «проблемы выбора» между безработицей и инфляцией спроса. Однако, хотя в прошлом статистические данные строго соответствовали зависимости, описываемой кривой Филлипса, в настоящее время безработица и инфляция имеют тенденцию сосуществовать вместе (см. стагфляция). Это привело к попыткам изменить кривую Филлипса для того, чтобы, например, учесть влияние ценовых ожиданий на увеличение денежной заработной платы.

См. также учитывающая ожидания/приростная кривая Филлипса, Петр Ильич Гребенников. Экономика

Марк Блауг. Филлипс O. Уильям

СТАГФЛЯЦИЯ (stagflation) — ситуация, при которой низкий уровень реального объёма выпуска сочетается с ростом цен (инфляцией). Стагфляция порождается сочетанием двух причин:

Стагфляция порождается сочетанием двух причин:

(а) недостатком совокупного спроса по отношению к потенциальному валовому национальному продукту (см. дефляционный разрыв) и

(б) растущей стоимостью факторов производства (см. затратная инфляция).

Стагфляция была серьёзной проблемой во многих странах в течение 1970-х гг. и в начале 1980-х гг., являясь результатом сочетания инфляции затрат, возникшей из-за роста цен на нефть в 1973 г. и в 1979 г., и сопровождавших этот рост цен дефляционных последствий сокращения реальной покупательной способности в странах—потребителях нефти. Ситуация обострялась ростом инфляционных ожиданий.

Ортодоксальная фискальная политика и кредитно-денежная политика, которые осуществлялись на основе предположения о прямой связи между инфляцией и занятостью/выпуском (см. кривая Филлипса), оказались несостоятельными в новой ситуации. В результате многие страны обратились к альтернативным подходам в области макроэкономической политики, например к монетаризму и экономической теории предложения.

ЗАТРАТНАЯ ИНФЛЯЦИЯ (cost-push inflation) — общий рост цен, вызванный увеличением стоимости факторов производства. Стоимость же факторов производства может расти из-за повышения стоимости сырья и энергии ввиду их дефицита в общемировом масштабе, или в результате действия картелей (например, нефтяного), или падения валютного курса страны (см. девальвация), или потому, что ставки заработной платы в экономике растут быстрее, чем объём выпуска на душу населения (производительность). В последнем случае такие институциональные факторы, как использование в переговорах о коллективном договоре аргументов сопоставимости и дифференциации заработной платы, а также устойчивость ограничительной трудовой практики могут способствовать повышению заработной платы и ограничивают возможности роста производительности. Столкнувшись с ростом стоимости факторов, производители пытаются «передать дальше» возросшие затраты, назначая более высокие цены. Чтобы сохранить удельную валовую прибыль неизменной, производителям необходимо полностью компенсировать возросшие затраты вздуванием цен, но будут ли они в состоянии это сделать или нет, зависит от эластичности спроса по цене на их продукцию.

Чтобы сохранить удельную валовую прибыль неизменной, производителям необходимо полностью компенсировать возросшие затраты вздуванием цен, но будут ли они в состоянии это сделать или нет, зависит от эластичности спроса по цене на их продукцию.

См. инфляция, инфляционная спираль, переговоры о коллективном договоре.

ОЖИДАЕМАЯ ИНФЛЯЦИЯ (anticipated inflation) — будущий уровень инфляции в стране, ожидаемый деловыми людьми, профсоюзными деятелями и потребителями. Ожидания людей по поводу уровня инфляции влияют на ценообразование, переговоры о зарплате и решения о расходах и сбережениях. Частью антиинфляционной политики являются попытки государства повлиять на эти ожидания, отвергая возможность дальнейшего роста инфляции, публикуя индексы цен и доходов и т. д. Ср. непредвиденная инфляция.

См. ожидания, учитывающая ожидания/приростная кривая Филлипса.

ОЖИДАНИЯ (expectations) — прогнозы в отношении будущих событий, которые влияют на текущее экономическое поведение. Как справиться с неопределённостью будущего, особенно когда каждый индивид имеет своё особое, субъективное восприятие этого будущего, — вот в чём состоит основная нерешённая проблема экономической науки (см. риск и неопределенность).

Как справиться с неопределённостью будущего, особенно когда каждый индивид имеет своё особое, субъективное восприятие этого будущего, — вот в чём состоит основная нерешённая проблема экономической науки (см. риск и неопределенность).

Поэтому в большинстве случаев экономический анализ включает ожидания в различные модели в качестве заданной переменной, обычно либо используя принцип CETERIS PARIBUS, либо допуская, что индивид действует в соответствии с гипотезой рациональных ожиданий. Ещё одна проблема заключается в том, что ожидания подразумевают тот или иной период времени, а экономический анализ большей частью статичен, т. е. объектом его исследования являются лишь состояния равновесия, но не процесс движения от одного такого состояния к другому (см. анализ в сравнительной статике). Тем не менее ожидания играют значительную роль в экономической теории, особенно в работах Кейнса. Считается, что ожидания — основная переменная, определяющая динамику деловых циклов; кроме того, ожидания воздействуют на временную структуру процентных ставок, а также на спекулятивный спрос на деньги.

Чтобы включить ожидания в экономическую теорию, поведение индивида можно рассматривать как адаптивное. Примером такого подхода является гипотеза адаптивных ожиданий. Хотя эта концепция, состоящая в том, что ожидания будущего отражают события прошлого и настоящего, достаточно очевидна, попытки как можно точнее отобразить реальность привели к созданию гораздо более сложных теоретических построений.

См. кейнсианская экономика, учитывающая ожидания/приростная кривая Филлипса, спекулянт, ожидаемая инфляция, Петр Ильич Гребенников. Экономика

ГИПОТЕЗА РАЦИОНАЛЬНЫХ ОЖИДАНИЙ (rational-expectations hypothesis) — гипотеза, согласно которой фирмы и индивиды предвидят будущие события без ошибок и имеют полный доступ к необходимой информации во время принятия решений. Только «новая» информация будет иметь воздействие на ожидания или поведение.

Расходы предприятий на инвестиции, в частности в запасы, сильно зависят от ожиданий бизнесменов относительно будущего. Эти ожидания, например, являются одним из главных факторов, определяющих деловой цикл. Если бы бизнесмены принимали решения в условиях полного знания обо всем, то деловые циклы в их сегодняшней форме перестали бы существовать. Ожидания играют основную роль в переговорах о заработной плате, так как каждой стороне (работодателю и работникам) приходится предвидеть такие будущие события, как, например, темпы инфляции, денежная иллюзия не существовала бы, и занятость всегда зависела бы от реальной заработной платы.

Эти ожидания, например, являются одним из главных факторов, определяющих деловой цикл. Если бы бизнесмены принимали решения в условиях полного знания обо всем, то деловые циклы в их сегодняшней форме перестали бы существовать. Ожидания играют основную роль в переговорах о заработной плате, так как каждой стороне (работодателю и работникам) приходится предвидеть такие будущие события, как, например, темпы инфляции, денежная иллюзия не существовала бы, и занятость всегда зависела бы от реальной заработной платы.

Модель рациональных ожиданий, возможно, является более применимой к рынкам, на которых конкуренция близка к совершенной, и имеет гораздо меньший успех при объяснении современных макроэкономических проблем.

См. также экономический человек, Томас Дж. Сарджент. Рациональные ожидания,

НЕПРЕДВИДЕННАЯ ИНФЛЯЦИЯ (unanticipated inflation) — будущий темп инфляции, который является сюрпризом для большинства предпринимателей, деятелей профсоюзов и потребителей, поскольку не ожидается ими. В отличие от ожидаемой инфляции, непредвиденная инфляция не учитывается в текущих ценах на товары, услуги и активы, а также в ставках заработной платы, согласованных с требованиями рабочих. Поэтому она приводит к более болезненным последствиям, чем ожидаемая инфляция.

В отличие от ожидаемой инфляции, непредвиденная инфляция не учитывается в текущих ценах на товары, услуги и активы, а также в ставках заработной платы, согласованных с требованиями рабочих. Поэтому она приводит к более болезненным последствиям, чем ожидаемая инфляция.

См. риск и неопределенность

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы: вернуться на страницу «уквзвтель терминов» Координация материалов. Экономическая школа

Россияне переоценили инфляцию | Статьи

Рост потребительских цен в 2017 году не заметили 30% россиян, однако большинство заявили, что почувствовали инфляцию. Таковы результаты опроса, проведенного Центром социологических исследований РАНХиГС (есть у «Известий»). Если два года назад граждане говорили об удорожании техники и автомобилей, то сейчас – на товары первой необходимости. При этом в декабре Центробанк понизил прогноз по инфляции на конец года с 4 до 2,4-2,6%. Россияне склонны преувеличивать реальное значение роста цен, отметила глава ЦБ Эльвира Набиуллина.

Россияне склонны преувеличивать реальное значение роста цен, отметила глава ЦБ Эльвира Набиуллина.

Центр социсследований РАНХиГС проводит регулярный опрос «Евробарометр в России», посвященный экономическому поведению, политическим ожиданиям и социальным установкам россиян. Объем выборки — 6 тыс. человек.

— В уходящем году о своем ощущении роста цен заявили 70% респондентов, — отметил директор Центра социологических исследований РАНХиГС Виктор Вахштайн.

Ответы россиян на вопросы о ценах не всегда подтверждаются реальной статистикой. Банк России установил цель по инфляции в нынешнем году на уровне 4%. В сентябре прогноз по итоговому росту цен был снижен до 3,5–3,8%, в октябре — до 3,2%, а в декабре — до 2,4–2,6%. В ноябре годовая продовольственная инфляция составила 1,1%.

— Как раз продовольственная инфляция в уходящем году существенно снизилась и оказала влияние на общее замедление роста цен, — отметил главный аналитик Сбербанка Михаил Матовников.

По словам Виктора Вахштайна, россияне формируют инфляционные ожидания, исходя из своих представлений о перспективах.

— Опыт роста цен напрямую не коррелирует с тем, чего ждут россияне. Это видно по ответам на вопросы, как в прошлые годы росли цены, рост цен на какие товары был замечен респондентами. Если два года назад граждане отмечали удорожание товаров длительного пользования — техники, автомобилей, то теперь указывают на рост цен на товары первой необходимости — продукты питания, одежду, лекарства, — отметил Виктор Вахштайн.

По мнению экспертов, инфляционные ожидания никогда не будут соответствовать реальному росту цен из-за психологического фактора.

— Обычно россиянам гораздо проще пожаловаться на рост цен, чем признать, что они не изменились или выросли слабо. В связи с этим я отметил бы не то, что 70% почувствовали инфляцию, а то, что 30% ее не почувствовали. Это очень хороший показатель, свидетельствующий о том, что Центробанку постепенно удается убедить население в том, что мы живем в условиях экономики с низкой инфляцией, — сказал главный экономист Газпромбанка Максим Петроневич.

О том, что граждане склонны преувеличивать реальное значение роста цен, запоминая лишь негативные явления, заявила 23 декабря глава Центробанка Эльвира Набиуллина.

— Мы очень долго жили в условиях высокой инфляции, и людям сложно поверить, что инфляция будет низкой. Второе — все-таки люди в отличие от статистических органов не фиксируют ежемесячно цены. И у них в памяти всё равно есть уровень цен, который был, допустим, еще два года назад, — отметила глава ЦБ.

Она подчеркнула, что цены на товары ежедневного спроса, прежде всего на плодоовощную продукцию, в течение года очень колеблются. И люди замечают рост цен больше, чем снижение.

В то же время у граждан наблюдается тенденция к расходованию сделанных ранее сбережений. Это оказывает влияние на психологическое восприятие роста цен. В середине 2017 года в ЦБ отметили признаки перехода граждан от сберегательной модели поведения к потребительской.

— Россияне начали тратить накопленные деньги. Количество людей, имеющих сбережения в размере месячного дохода и более, сократилось в этом году на четверть по сравнению с 2015 годом, — отметил Виктор Вахштайн.

На инфляционные ожидания влияет и политический оптимизм, отмечают в РАНХиГС. Сейчас в России около 30% граждан, уверенных, что «в будущем году политическая ситуация улучшится». И это примерно те же люди, которые считают, что цены будут расти нынешними темпами либо медленнее. Больше всего оптимистов — 45% — зафиксировано в 2014 году, когда Крым воссоединился с Россией. Тогда инфляционные ожидания были существенно ниже.

По прогнозам Банка России, по мере закрепления инфляции вблизи 4% и ниже будут создаваться предпосылки для дальнейшего снижения инфляционных ожиданий россиян.

ЧИТАЙТЕ ТАКЖЕ

Инфляционные ожидания и методы их изучения Текст научной статьи по специальности «Экономика и бизнес»

УДК 336.748.12(575.2)(043.3)

Инфляционные ожидания и методы их изучения

Д-р. экон. наук, проф. М.Т. Койчуева [email protected] М.М. Богатырев mihail. [email protected]

[email protected]

Кыргызско-Российский Славянский университет, 720000, Кыргызская Республика, г. Бишкек, ул. Киевская, 44

Инфляционные ожидания оказывают значительное влияние на общий уровень цен в стране. В настоящей статье представлены теоретические материалы и предложена методика измерения инфляционных ожиданий на примере Кыргызской Республики. Рассчитан уровень инфляционных ожиданий на основе предварительного опроса экспертов и сотрудников Национального банка Кыргызской Республики. Эмпирическая часть работы основана на исследованиях сотрудников Национального банка Польши, а также на практическом опыте изучения инфляционных процессов сотрудников Национального банка Кыргызской Республики. Изложенный в настоящей статье материал может стать базой для дальнейшего, более углубленного изучения влияния и количественной оценки инфляционных ожиданий экономических агентов. Кроме того, представлен перечень вопросов, который возможно включить в анкетный лист для проведения опроса экономических агентов.

Ключевые слова: адаптивные инфляционные ожидания, рациональные инфляционные ожидания, опрос, инфляция, методика.

Inflation expectations and methods of their study

D.Sc., prof. M. T. Koychuyeva [email protected] М.М. Bogatyrev [email protected] Kyrgyz-Russian Slavic University, 720000, Kyrgyz Republic, Bishkek, Kiev str., 44

Inflation expectations have influence on CPI in the country a lot. This paper presents theoretical materials and methods for measuring inflation expectations on example of the Kyrgyz Republic. The level of inflation expectations is calculated on the basis of preliminary survey carried out among the National Bank of the Kyrgyz Republic experts and staff. The empirical part of this paper is based on the studies carried out by the staff of the National Bank of Poland, as well as the experience of the staff of the National Bank of the Kyrgyz Republic. Presented in this paper material can become the basis for further, more in-depth study and quantify the impact of inflationary expectations of economic agents. In addition, a list of questions that might be included in a questionnaire for the survey of economic agents is available.

Presented in this paper material can become the basis for further, more in-depth study and quantify the impact of inflationary expectations of economic agents. In addition, a list of questions that might be included in a questionnaire for the survey of economic agents is available.

Key words: adaptive inflation expectations, rational inflation expectations, survey, inflation, methodology.

Ценовые всплески в 2007-2008 годах в Кыргызской Республике вследствие внешних шоков вызвали интерес для более глубокого изучения ожиданий и прогнозов изменений цен со стороны экономических агентов на внутреннем рынке. В мировой практике инфляционные ожидания оценивают

не только центральные банки, но и частные компании. Изучение инфляционных ожиданий позволит измерять уровень доверия экономических агентов к проводимой центральным банком монетарной политики и корректировать прогнозной уровень инфляции.

Инфляционные ожидания играют важную роль в формировании инфляционного климата в экономике, что необходимо учитывать при проведении монетарной политики. Одним из наиболее популярных методов мониторинга инфляционных ожиданий является проведение опроса.

I. Теоретические аспекты и необходимость измерения инфляционных ожиданий

В современном мире для прогнозирования будущего уровня инфляции используют определенную стратегию, где имеет место быть такое понятие как «инфляционные ожидания». Важность инфляционных ожиданий проявляется в том, что каждый экономический агент оказывает влияние на рынок. Такое влияние может проявляться как прямо, так и косвенно. Например, крупная компания-монополист посредством проведения своей ценовой политики может увеличить стоимость производимой продукции, что окажет некоторое влияние на рынок.

Термин «инфляционные ожидания» можно определить как экономическую категорию, отражающую устойчивые ожидания потребителей о дальнейшем повышении общего уровня цен в экономике. Устойчивые ожидания появляются во время роста цен на товары и услуги. При этом, при снижении цены не достигается ее первоначальный уровень. При циклическом повторении данного процесса у экономических агентов вырабатывается хроническое мнение о повышательной динамике цен в будущем. Рост стоимости товаров и услуг заставляет агентов и профсоюзы требовать повышения номинальной заработной платы, что подталкивает существующий потребительский спрос к расширению. Производители устанавливают все более высокие цены на свою продукцию, ожидая, что в скором времени сырье, материалы и комплектующие изделия подорожают.

Устойчивые ожидания появляются во время роста цен на товары и услуги. При этом, при снижении цены не достигается ее первоначальный уровень. При циклическом повторении данного процесса у экономических агентов вырабатывается хроническое мнение о повышательной динамике цен в будущем. Рост стоимости товаров и услуг заставляет агентов и профсоюзы требовать повышения номинальной заработной платы, что подталкивает существующий потребительский спрос к расширению. Производители устанавливают все более высокие цены на свою продукцию, ожидая, что в скором времени сырье, материалы и комплектующие изделия подорожают.

Выделяют две основные теории инфляционных ожиданий:

— теория адаптивных инфляционных ожиданий,

— теория рациональных инфляционных ожиданий.

Первая теория основана на том, что каждый участник товарно-денежных отношений, прогнозируя экономические тенденции, опирается на результаты прошлого периода. Экономический агент предполагает, что цена имеет сильную корреляцию с прошлыми значениями. Такой процесс можно проследить на следующем примере. Фирма разрабатывает бюджет либо определяет ценовую политику на предстоящий год. Базовым значением, на котором будет основываться фирма, это показатели прошлых лет. Фирма предполагает, что темп прироста экономических показателей и показателей финансовой деятельности останется на прежнем уровне, дополнительно учитываются возможные шоки. То есть при росте цен в прошлом году у фирм и их работников формируются устойчивые ожидания относительно повышения цен и в нынешнем году. Поэтому фирмы заранее повышают свои цены, чтобы не проиграть в инфляционной гонке. Работники, со своей стороны, заранее требуют более высокой заработной платы, дабы их реальные доходы не снизились из-за повышения цен. В результате инфляционные ожидания становятся реальностью: цены действительно растут. Таким образом, адаптивные инфляционные ожидания представляют собой прогнозирование будущего изменения цены, основанное на данных прошлых периодов.

Экономический агент предполагает, что цена имеет сильную корреляцию с прошлыми значениями. Такой процесс можно проследить на следующем примере. Фирма разрабатывает бюджет либо определяет ценовую политику на предстоящий год. Базовым значением, на котором будет основываться фирма, это показатели прошлых лет. Фирма предполагает, что темп прироста экономических показателей и показателей финансовой деятельности останется на прежнем уровне, дополнительно учитываются возможные шоки. То есть при росте цен в прошлом году у фирм и их работников формируются устойчивые ожидания относительно повышения цен и в нынешнем году. Поэтому фирмы заранее повышают свои цены, чтобы не проиграть в инфляционной гонке. Работники, со своей стороны, заранее требуют более высокой заработной платы, дабы их реальные доходы не снизились из-за повышения цен. В результате инфляционные ожидания становятся реальностью: цены действительно растут. Таким образом, адаптивные инфляционные ожидания представляют собой прогнозирование будущего изменения цены, основанное на данных прошлых периодов.

После введения термина «адаптивные инфляционные ожидания» возник вопрос количественного измерения данного показателя. Одна из первых теорий принадлежит Кагану [2]. Каган разработал модель, в которой ожидания (будущих значений показателя) рассчитывались с помощью лага, то есть на основе прошлого уровня цен.

Таким образом, теория рациональных инфляционных ожиданий предполагает более сложный процесс формирования ожиданий, так как помимо учета прошлых тенденций показателя принимается во внимание вся имеющаяся у экономического агента информация относительно действий финансово-регулирующих организаций, в том числе и планируемые действия.

В целом, существует следующие подходы для определения инфляционных ожиданий:

— проведение опросов,

— расчет согласно данным прошлых периодов.

II. Анализ теории и методологии измерения инфляционных ожиданий

При анализе данных, полученных в ходе опроса, необходимо выделить более качественную информацию. Мировая практика отмечает, что опросы деловых людей имеют большую прогностическую способность и меньше смещений, чем опросы потребителей и домашних хозяйств. Данное утверждение доказывается в работе Сатиша Рэнхолда [8]. Это происходит потому, что деловые люди по роду свой деятельности чаще сталкиваются с макроэкономическими показателя, поэтому они пытаются их прогнозировать, в том числе и уровень инфляции. Обычным покупателям присуще бытовое мнение, и в большинстве случаев инфляция для потребителя есть рост цен на часто покупаемые товары. Отсюда и необъективная оценка будущей инфляции.

Ранние работы по теме инфляционных ожиданий выделяли простые или статичные ожидания, которые предполагали, что инфляция в будущем периоде I равна прошлому значению инфляции с временным интервалом (лагом) и1._1-<1) (2)

Представление адаптивных инфляционных ожиданий также может выражено следующим уравнением:

(3)

г= 0

Адаптивные ожидания играли доминирующую роль в макроэкономике 60-70-х годов XX века, во взаимосвязи с кривой Филипса. Позже выяснилось, что адаптивные ожидания отражают недостаточно точный прогноз.

На этом фоне начало свое становление теория рациональных инфляционных ожиданий. Данная теория предполагает более точное прогнозирование будущей инфляции. Теория рациональных инфляционных ожиданий предполагает, что экономические агенты имеют всю необходимую информацию для оценки будущих изменений цен и пользуются следующим равенством, добавляя эндогенные и экзогенные факторы:

будущая инфляция = текущая инфляция + шоки (оценки экономических агентов)

или

*’м=Е,ям, (4)

где Е(лм обозначает ожидания будущей инфляции, обусловленные имеющейся информацией у потребителей в момент t.я,, (5)

где Е(_1л( обозначает математические (статистические) ожидания текущей инфляции к,,

обусловленные переменными, наблюдавшимися в прошлом и1 (включая прошлые данные).

Для определения рациональных инфляционных ожиданий необходимо использовать социологический подход. Он может использоваться как самостоятельно, так и совместно с математическими подходами. В мировой практике социологический подход осуществляется при помощи анкетирования. Например, в Новой Зеландии оценка инфляционных ожиданий основана на пяти опросах. Первые три опроса базируются на ожиданиях бизнесменов и профессиональных экономистов:

• Анкетирование Резервного банка Новой Зеландии — ежеквартальный опрос Председателей и влиятельных людей банка. Включает около 200 респондентов;

• Анкетирование экономистов — ежеквартальный опрос 15 главных экономистов частных компаний и финансовых институтов;

• Анкетирование Национального банка Новой Зеландии — ежемесячный опрос около 1500 служащих Национального банка.

Также проводятся еще два опроса базирующихся на ожиданиях потребителей: Анкетирование рынка — корреспонденты Национального банка проводят ежеквартальный опрос 1000 случайно выбранных домашних хозяйств;

• Анкетирование отдельного индивида представляет собой телефонный опрос 1500 случайно выбранных домовладельцев на ежеквартальной основе.

Все анкетирования базируются на выявление ожиданий годовой инфляции.

Для этого ежемесячно, либо ежеквартально опрашивается 1 тысяча респондентов с использованием специально подготовленной анкеты, то есть респондентам не предоставляется точный количественный ответ относительно будущего показателя инфляции. Задаются вопросы более общего характера.

Для нашей страны необходимо вводить вопросы относительно текущего уровня инфляции, с целью изучения уровня осведомленности граждан по данному вопросу.

В современной практике для получения количественного показателя инфляционных ожиданий также используют кривую Филипса и ее модификации. Начальная теория Филипса [7] отражала отношения инфляции зарплат и уровнем безработицы в Великобритании. После чего была построена новая кривая Филипса [5], которая графически отобразила взаимосвязь уровня безработицы с уровнем инфляции. При этом предполагалось, что чем выше уровень безработицы, тем ниже уровень инфляции и наоборот. Другими словами, теория предполагала, что достижение низкого уровня безработицы возможно при высокой инфляции. Но в 1970 году, в период стагфляции, то есть высокой безработицы и

высоком уровне инфляции, данная теория стала недееспособной и подверглась многочисленной критике. Выводом стало утверждение, что высокая инфляция снижает уровень безработицы только в краткосрочном периоде. После чего, в долгосрочном периоде, этот эффект нивелируется посредством влияния инфляционных ожиданий, сформированных в прошлые периоды и кривая Филипса становится вертикальной.

Кривую Филипса описывает следующая формула:

= лг; (в)

где, — уровень инфляции, Е — оператор ожиданий и — индикатор экономического цикла (в

каком цикле находится экономика).

Данное уравнение демонстрирует на традиционной кривой Филипса текущую инфляцию, на которую оказывают влияние деловой цикл и инфляционные ожидания, сформировавшиеся в прошлых периодах. В долгосрочном периоде экономика возвращается на потенциальный уровень развития и показывает, что инфляционные ожидания систематически не смещены (то есть их дисперсия имеет вид нормального распределения), в долгосрочном периоде /3=1 и кривая Филипса — вертикальна.

Необходимо отметить, что информация о смене существующего экономического режима должна быть доступна экономическим агентам. Будь то экономические шоки, экологические катастрофы или смена политического режима. Так как все вышесказанное непременно отразится на ожиданиях потребителей и производителей продукции, работ и услуг. Для оценки гипотезы применительно к отечественной экономике необходимо количественно оценить влияние смены режима при помощи построение модели.

Следует выделить подход, использующий интервальные данные [6]. Опрос содержит в себе варианты ответов с конкретными цифрами. Например, на вопрос об ожиданиях респонденту даются следующие ответы:

1. цены снизятся на 5 процентов и более,

2. цены снизятся на 2 процента и более, но не ниже 5 процентов,

3. цены снизятся, но не менее 2 процентов,

4. останутся на том же уровне (0 процентов),

5. цены повысятся, но не более 2 процентов,

6. цены повысятся на 2 процента, но не более 5 процентов,

7. цены повысятся на 5 процентов и более.

Измерение инфляционных ожиданий происходит по аналогичной методике представленной в приложении, т.е. с использованием нормального закона распределения N(0; 1) и его функции:

Рм00 = \ + \ ], где ф(х) = \е Ж (7)

V V гт л / тг «

2 2

2 > 2 е

\ ст ) л/2л»

— Рациональные либо адаптивные инфляционные ожидания.

Для определения рациональности инфляционных ожиданий необходимо, чтобы они были несмещенными и эффективными для прогнозирования инфляции.a + pn, +//,, где (8)

nt — уровень инфляции в период t

n»dn — инфляционные ожидания в период t, сформировавшиеся в период t-1 ut — ошибки белого шума а,Р — параметры.

REH предполагает, с одной стороны, что ожидания не смещены, то есть се,/? = (0,1 ), и, с другой стороны, они также являются эффективными: то есть ut остатки не автокоррелированы (ковариация остатков не равна нулю), или коррелируют с другой информацией экономических агентов. Вопрос определения несмещенности ожиданий подробно рассмотрены в работе Иннгстеда (Engsted) и Пэквета (Paquet) [1], где тестируются ожидания и фактическая инфляция, которые стационарно отличались в заданном периоде. Они пришли к выводу, что в этих условиях необходимо протестировать данные по инфляционным ожиданиям и фактической инфляции на коинтеграцию: если ожидания рациональны, в тесте должно прослеживаться устойчивое расхождение между фактической и ожидаемой инфляцией. Во-вторых, тест на несмещенность предполагает, что данные коинтегрированы, то есть коинтеграционный вектор не имеет постоянного значения и что эта стационарная (неизменяемая) комбинация включает равный и противоположный коэффициент ожидаемой и фактической инфляции.

Метод оценки рациональным ожиданий на основе данных опроса предполагает построение модели с включением значения доли респондентов, давших один ответ из предложенных вариантов.

<,„ = < + M + (hB + Pf + /h» + АЕ + st, где (9)

A — доля респондентов, ожидающих ускорение роста цен,

B — доля респондентов, ожидающих умеренный рост цен,

С — доля респондентов, ожидающих замедления темпов прироста цен,

D — доля респондентов, не ожидающих изменения цен,

Е — доля респондентов, ожидающих снижение общего уровня цен,

ж1+п ~ уровень рациональных инфляционных ожиданий,

ж{ — фактический уровень инфляции,

Д, — коэффициент перед переменной,

st — стандартная ошибка.

+ лt , где

(10)

л?+п ~ уровень инфляционных ожиданий,

— адаптивные инфляционные ожидания, ж] — рациональные инфляционные ожидания.

В настоящее время НБКР оценивает инфляционные ожидания согласно методике адаптивных

инфляционных ожиданий, то есть п* = .

Используя теоретические и практические материалы по вопросам инфляции и инфляционных ожиданий, построена эконометрическая модель для оценки отечественных инфляционных ожиданий. Результаты моделирования указывают на влияние прошлых значений инфляции (адаптивные инфляционные ожидания) с лагом в 4 месяца (табл. 1, рис. 1), что можно связать с низкой информированностью населения.

По предварительным оценкам из одного процента инфляции 0,32 п.п. приходится на адаптивные инфляционные ожидания. Поэтому более точное количественное определения ожиданий сможет уменьшить расхождение между прогнозируемым и фактическим уровнем инфляции.

Результаты спецификации модели1

Таблица 1

Dependent Variable: DLOG(ABS(CPI)) Method: Least Squares Date: 12/10/12 Time: 08:57 Sample (adjusted): 2007M09 2012M08 Included observations: 60 after adjustments

Variable

Coefficient Std. Error t-Statistic Prob.

DLOG(ABS(DB(-4))) 0,69 0,24 2,84 0,01

DLOG(ABS(WHEAT_S(-7))) 0,22 0,06 3,72 0,00

DLOG(ABS(USD(-6))) 0,20 0,11 1,80 0,08

DLOG(ABS(URL_S(-2))) 0,51 0,10 5,32 0,00

DLOG(ABS(PIM (-2))) 0,37 0,22 1,70 0,10

DLOG(ABS(TRANS(-8))) 0,37 0,16 2,38 0,02

DLOG(ABS(CPI (-4))) 0,32 0,11 2,85 0,01

C -0,04 0,08 -0,56 0,58

R-squared 0,68 Mean dependent var -0,03

Adjusted R-squared 0,63 S.D. dependent var 0,96

S.E. of regression 0,58 Akaike info criterion 1,88

Sum squared resid 17,62 Schwarz criterion 2,16

Log likelihood -48,38 F-statistic 15,59

Durbin-Watson stat 1,62 Prob(F-statistic) 0,00

Примечание: DB — денежная база, WHEAT_S — цена на пшеницу на мировом рынке в сомовом выражении, USD — обменный курс сома к доллару США, URL_S — цена на нефть на мировом рынке в сомовом выражении, PIM -потребительский импорт, TRANS — денежные переводы трудовых мигрантов, CPI — инфляционная инерция. В скобках указан период (лаг) влияния.

1 Для модели использован ряд данных за период январь 2004 возможно изменение лаговых значений.

— август 2012 гг. При изменении рассматриваемого периода

Residual -Actual -Fitted

Рис. 1. Результаты спецификации модели

Для определения уровня рациональных инфляционных ожиданий, необходимо непосредственно провести опрос и собрать опросную базу за несколько лет. Поэтому, определить рациональность отечественных ожиданий на первом этапе будет сложно, за неимением данных для анализа.

При этом, на основе полученной информации, в ходе проведения первого пробного опроса экспертов Научно-экспертного совета (НЭС) и сотрудников Экономического управления НБКР с целью выявления мнения о дальнейшей динамике уровня инфляции, возможно сделать предварительные расчеты уровня рациональных инфляционных ожиданий.

В целом, исходя из теоретических исследований и проведенных расчетов уровень инфляционных ожиданий сложился по итогам октября 2013 года на уровне 4,2 процента.). Зарубежная практика показывает эффективность привлечения независимых социологических агентств для проведения такого вида работ.

Действительно для повышения качества анализа инфляционных процессов в стране и для введения общепризнанных механизмов денежно-кредитной политики, такие как инфляционное таргетирование, необходимо оценить поведение и ожидания экономических агентов. Более глубокий анализ потребительских ожиданий возможен на базе данных ответов потребителей на вопросы анкетирования. Таким образом, ключевой задачей на первоначальном этапе измерения инфляционных ожиданий потребителей является сбор данных по ответам на вопросы анкеты.

Раскрытие природы и структуры инфляционных ожиданий, позволит оказывать влияние на потребительское поведение, с целью регулирования инфляционного давления.

Список литературы (References)

1. Bakhshi H., Yates A., Are UK inflation expectations rational? Bank of England, 1998, 39 p.

2. Cagan P. Inflation and Market Structure, Explorations in Economic Research, Vol. 2, 1956, 236 p.

3. George W. Evans & Seppo Honkapohja: Learning and Expectations in Microeconomics, Princeton University Press, 2001, 23 p.

4. Lyziak, T., 2003, Consumer Inflation Expectations in Poland, Working Paper No. 287, (Frankfurt: European Central Bank), 59 p.;

5. Melihovs A., Zasova A., Estimation of the Phillips Curve for Latvia, Latvijas Banka, 2007, P. — 15-20.

6. Murasawa Y., Measuring Inflation Expectations Using, Interval-Coded Data, Economic and Social Research Institute, 2010, 29 p.

7. Phillips, A. William. The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom. Economica, vol. 25, № 100, 1958, P. — 230-263.

8. Ranchhod S. The relationship between inflation expectations survey data and inflation, Резервный банк Новой Зеландии, 2003, 65 p.

Инфляционные ожидания — это инструмент политики государства

Инфляционные ожидания этоПриветствую всех, друзья. Практически каждый день можно услышать жалобы со стороны населения по поводу цен на различные товары и услуги.

Эта тема бесконечна. Постоянно всех бесит, что хлеб или водка подорожала.

Но ведь изменения цены не берутся из ниоткуда. Сейчас хочу поговорить серьезно и разобрать такое понятие, как инфляционные ожидания – что это и какое отношение имеет к повседневной жизни миллионов граждан. Итак, устраивайтесь поудобнее и начинаем немедленно.

Содержание статьи:

Инфляционные ожидания

Инфляционные ожидания (Inflationary expectations) – это предположение населения и предпринимателей о том, что инфляция возрастет в будущем на основании пролонгации уже существующей тенденции, приводящее к росту заработной платы и росту издержек, движению кривой совокупного предложения вверх за пределы естественного уровня национального продукта, что говорит о дальнейшем росте инфляции.

Важно!

Вся деятельность экономических агентов на рынках товаров и услуг, рынках факторов производства, а также финансовом рынке осуществляется инфляционными ожиданиями, когда участник рынка при совершении сделок исходит из предположений о возможном уровне инфляции в будущем.

Если инфляционные ожидания на достаточно высоком уровне, то участники рынка будут стремиться к размещению своих денежных средств в товарные запасы, недвижимость, стабильную конвертируемую валюту, а также в другие ценности, стоимость которых не зависит от уровня инфляции в стране.

Если инфляционные ожидания на довольно низком уровне, то участники рынка будут стремиться вкладывать свои денежные средства в производство, различные инвестиционные проекты, финансовые операции и т.д.

Источник: http://finvopros.com/www.economicportal.ru/ponyatiya-all/inflyacionnye-ozhidaniya.html

Роль ИО в инфляционном механизме

Инфляционный процесс отличается от прочих процессов в экономике не только скоротечностью, но и огромной ролью ожиданий субъектов экономики по поводу будущей инфляции.

Инфляционные ожидания – ожидания субъектов экономики по поводу развития инфляционных процессов в будущем.

Инфляционные ожидания состоят из ожидаемого экономическими субъектами темпа роста уровня цен на конечную продукцию, темпа роста цен на факторы производства, ресурсы и т.д.

Как правило, инфляционные ожидания различаются у разных групп экономических субъектов. Производители имеют более полную информацию об изменениях цен, и поэтому их прогнозы инфляции более точны, чем у потребителей.

Государство имеет еще более точные прогнозы, чем производители, а главное способно влиять на инфляцию, поэтому оно может еще точнее предсказать будущую инфляцию.

Совет!

Заметим, что многие производители и потребители не строят собственных прогнозов по инфляции, поскольку не имеют для этого необходимых данных, а используют прогнозы, предлагаемые государством.

Инфляционные ожидания напрямую оказывают влияние на процентную ставку и спрос на деньги: если процентная ставка ниже, чем ожидаемая инфляция, то разумные потребители откажутся от инвестиций в денежной форме и будут хранить свои сбережения в форме реальных активов.

Но это еще не все. Инфляционные ожидания экономических субъектов определяют цены на товарных рынках и рынках факторов производства.

Инфляционные ожидания потребителей воздействуют на рынки факторов производства, и в первую очередь на рынок труда.

Ожидая инфляционный рост цен в экономике, наемные рабочие заранее начинают требовать себе повышение зарплаты, а не по факту роста цен, как это произошло бы при отсутствии инфляционных ожиданий.

А рост заработной платы приводит к росту издержек производства, который даже в конкурентной экономике ведет к росту цен на конечный продукт.

Оказывается, что когда все экономические субъекты ожидают более высокую инфляцию, чем наблюдаемая на практике, тогда экономике начинается спад, поскольку в экономике оказывается недостаточно денег для обращения, а предприниматели сталкиваются со слишком высокими ценами на факторы производства.

Если же инфляционные ожидания меньше, чем инфляция, наблюдается противоположная картина.

Источник: http://finvopros.com/econteor.ru/genteor/opebr.php?pgh=19xx3

Факторы влияния

Уже много лет Новый год для граждан нашей страны означает не сказочный праздник, а новый виток инфляции. За новогодним столом только и разговоров о том, что и сколько будет стоить завтра.

Внимание!

Но, это у простых смертных, а что же в недосягаемых верхах? Да и там не лучше. Если внизу только говорят, то там прогнозируют. Этот прогноз, в отличие от прогноза погоды, называется инфляционным ожиданием.

Инфляционное ожидание – это не гадание на кофейной гуще. Они формируется под воздействием определенных факторов.

Одним из факторов, влияющих на инфляционные ожидания, является, как ни странно, экономический рост.

Для развивающейся экономики характерен несбалансированный рынок. Увеличивающийся рост доходов населения увеличивает спрос. Увеличивающийся спрос увеличивает цены товаров.

Ведь закон рынка никто не отменял: «Чем выше спрос, тем выше цена». Благодаря спросу повышается доходность экономики, а введёные в эксплуатацию новые мощности, вновь производят товары по высоким ценам.

Таким образом, фактором, оказывающим основное влияние на инфляционные ожидания, является рост доходов населения и насыщение потребительского рынка.

Но постепенно рынок насыщается, спрос и предложение стабилизируются, инвестиции в экономику начинают так же сокращаться.

Следующим фактором, влияющим на инфляционные ожидания, является неэффективная политика правительства.

Важно!

В период экономического спада дефицит бюджета покрывается эмиссией, то есть увеличением денежной массы. Соответственно, одна денежная единица уменьшается в реальной стоимости.

Денежная эмиссия, происходящая несколько лет подряд, не только увеличивает инфляцию, но и формирует повышенные её ожидания. Такие ожидания снижают инвестиции в экономику, и повышенный уровень инфляции снижает покупательную способность.

Такой период характеризуется избавлением населения от обесценивающейся денежной массы на фоне сокращения производительности товаров и услуг.

То есть, рынок малонасыщен, что вновь стимулирует рост цен. Увеличение инфляционных ожиданий мешает борьбе с реальной инфляцией.

Фактором, влияющим на инфляционные ожидания, может быть изменение валютного курса. Девальвация национальной валюты приводит к повышению цен на товары и услуги, так как производители стремятся привязать их стоимость к стоимости доллара.

Цены повышаются даже на те товары, в производстве которых не участвует иностранная валюта.

Повышающиеся цены приводят к снижению совокупного спроса, что сокращает приток иностранных инвестиций и свою очередь увеличивает спрос на иностранную валюту.

Если в таких условиях не будет измена кредитно-денежная политика, то инфляционные ожидании будут неуклонной расти.

Источник: http://finvopros.com/www.owninvest.ru/praktika-investici/46-kakie-faktory-vliyayut-na-inflyacionnoe-ojidanie.html

ИО как причина монополизация экономики

Инфляционный процесс отличается от прочих процессов в экономике не только скоротечностью, но и огромной ролью ожиданий субъектов экономики по поводу будущей инфляции.

Совет!

Как известно, инфляция это сложное социально-экономическое явление, которое порождается диспропорциями в различных сферах экономики страны.

К факторам, влияющим на возникновение и ускорение инфляционных процессов, относятся такие, как избыточный совокупный спрос, монополизация экономики, несбалансированность государственных доходов и расходов, направление национального дохода на военные цели, рост открытости экономики и т.д.

Одной из причин инфляции, имеющей особое значение в транзитивных экономиках, являются инфляционные ожидания – прогнозы субъектов экономики по поводу развития инфляционных процессов в будущем.

Инфляционные ожидания состоят из ожидаемого экономическими субъектами темпа роста уровня цен на конечную продукцию, темпа роста цен на факторы производства, ресурсы и т.д.

По некоторым оценкам экономические ожидания в среднем вносят сорокапроцентный вклад в формирование инфляционных процессов.

Многие экономисты стран Запада и СНГ особо выделяют фактор инфляционных ожиданий, подчеркивая, что их преодоление — важнейшая задача антиинфляционной политики.

Инфляционные ожидания экономических субъектов определяют цены на товарных рынках и рынках факторов производства.

Инфляционные ожидания потребителей воздействуют на рынки факторов производства, и в первую очередь на рынок труда.

Внимание!

Ожидая инфляционный рост цен в экономике, наемные рабочие заранее начинают требовать себе повышение зарплаты, а не по факту роста цен, как это произошло бы при отсутствии инфляционных ожиданий.

А рост заработной платы приводит к росту издержек производства, который даже в конкурентной экономике ведет к росту цен на конечный продукт.

Инфляционные ожидания напрямую оказывают влияние на процентную ставку и спрос на деньги: если процентная ставка ниже, чем ожидаемая инфляция, то разумные потребители откажутся от инвестиций в денежной форме и будут хранить свои сбережения в форме реальных активов.

В связи с тем, что люди принимают различные хозяйственные решения с учётом своих представлений о будущей ситуации, их ожидания превращаются в мощный фактор, воздействующий на само развитие событий.

Инфляционные ожидания особенно опасны тем, что обеспечивают самоподдерживающий характер инфляции.

Так, население, живущее в условиях постоянного ожидания повышения общего уровня цен, постоянно рассчитывает на дальнейший их рост и запасается товарами впрок, опасаясь, что цены на них в скором времени еще более поднимутся.

Производители, думая, что цены на сырье, оборудование и комплектующие поднимутся и, желая обезопасить себя, многократно завышают цену на свою продукцию.

В экономической науке имеется три основных подхода к проблеме возникновения инфляционных ожиданий.

Важно!

Представители кейнсианского направления полагают, что хозяйственные субъекты склонны к формированию адаптивных ожиданий, которые возникают на основе экстраполяции в будущее сегодняшних и прошлых тенденций.

Причем информация об уровне инфляции за недавние временные периоды учитывается в большей степени, чем за более ранние.

Таким образом, в случае существования адаптивных ожиданий при усилиях денежно-кредитных властей сократить инфляционные процессы, ожидания будут сдерживать этот процесс, полагаясь на более высокий предыдущий темп инфляции.

Альтернативный подход исходит из того, что домашние хозяйства и хозяйствующие субъекты формируют так называемые рациональные ожидания. Его сторонниками являются главным образом представители нового классического направления.

При этом рациональность ожиданий связывается с тем, что хозяйствующие субъекты оценивают будущее развитие событий, исходя из тщательного анализа всех известных им фактов.

Соответственно теория «рациональных ожиданий» подкрепляет установку на то, что рыночная экономика обладает способностью быстро и сравнительно безболезненно адаптироваться к изменениям в экономической ситуации.

Огромное значение придаётся при этом своевременному и максимально полному распространению среди хозяйственных субъектов информации, имеющей отношение к принятию хозяйственных решений.

Наконец, сторонники третьего подхода рассматривают ожидания домашних хозяйств и хозяйствующих субъектов как экзогенные или иррациональные.

Совет!

Это значит, что они вообще отказываются следовать какой-либо гипотезе о путях формирования ожиданий, предпочитая анализировать влияние фактически существующих ожиданий на ход экономического развития.

Некоторые исследователи утверждают, что если в западной теоретической литературе понятие «рациональные ожидания» рассматривается как естественная экстраполяция предсказуемых тенденциальных изменений, то для славянского менталитета скорее свойственны неоправданно завышенные «иррациональные ожидания», адресуемые как самому себе, так и внешним обстоятельствам.

Есть основания полагать, что сами ожидания в отношениях между субъектами играют в экономиках стран СНГ более значимую роль, чем в экономике многих других стран.

В Российской Федерации Банком России инфляционные ожидания вычисляются с применением различных статистических методов (нормальное и равномерное распределение, медианная оценка).

Кроме того, определяется индекс потребительских ожиданий, который является субагрегатом индекса потребительских настроений. Публикация данного индикатора оказывает серьёзное влияние на частных и институциональных инвесторов.

Как утверждается в Комментарии Банка России «Инфляционные ожидания населения», «динамика ИПН может выступать достаточно надёжным инструментом прогнозирования будущего потребительского и финансового поведения граждан и, в конечном счёте, прогнозирования инфляции».

Как правило, инфляционные ожидания различаются у разных групп экономических субъектов. Производители имеют более полную информацию об изменениях цен, и поэтому их прогнозы инфляции более точны, чем у потребителей.

Государство имеет еще более точные прогнозы, чем производители, а главное способно влиять на инфляцию, поэтому оно может еще точнее предсказать будущую инфляцию.

Внимание!

Следует отметить, что многие производители и потребители не строят собственных прогнозов по инфляции, поскольку не имеют для этого необходимых данных, а используют прогнозы, предлагаемые государством.

Именно поэтому важной составляющей антиинфляционной политики должно быть построение механизма управления инфляционными ожиданиями в обществе.

Для этого нужно обеспечить наличие таких необходимых условий, как транспарентность монетарной политики, общедоступность экономической информации, доверие к политике правительства и Национального банка.

Благодаря четкому разъяснению подходов, лежащих в основе принимаемых в денежно-кредитной сфере решений, усилится воздействие денежно-кредитной политики на экономические процессы, в том числе за счет обеспечения более эффективного формирования инфляционных ожиданий.

Источник: http://finvopros.com/socialphenomena.org/ru/blog/2016/03/20/strijevich-3/

Самоподдерживающийся характер инфляции

Инфляционные ожидания — негативный социально-психологический фактор рыночного поведения основных субъектов макроэкономики; инфляционными ожиданиями называются опасения потребителей и производителей возможности ускорения роста темпов инфляции в ближайший период.

Эти инфляционные ожидания превращаются в побудительные мотивы изменения поведения. Независимо от степени реальности инфляционные ожидания всегда выступают дестабилизирующим макроэкономику фактором.

Люди, сталкиваясь с повышением цен на товары и услуги в течение длительного периода времени и теряя надежду на их снижение, начинают приобретать товары сверх своих текущих потребностей.

Одновременно они требуют повышения номинальной заработной платы и тем самым подталкивают текущий потребительский спрос к расширению.

Производители устанавливают все более высокие цены на свою продукцию, ожидая, что в скором времени сырье, материалы и комплектующие изделия еще больше подорожают. Начинается бегство от денег.

Важно!

Очевидно, что расширение текущего спроса стимулирует дальнейший рост цен. Одновременно сокращаются сбережения и уменьшаются кредитные ресурсы, что сдерживает рост производственных инвестиций и, следовательно, предложение товаров и услуг.

Экономическая ситуация в этом случае характеризуется медленным увеличением совокупного предложения и быстрым ростом совокупного спроса. Результат — общее повышение цен.

Помимо основных, существуют также альтернативные концепции инфляции. По причинам происхождения различают два типа инфляции.

Первый тип — инфляция спроса. Это инфляция, вызванная увеличением спроса на продукцию, т.е. когда за определенный вид товара покупатели готовы платить больше.

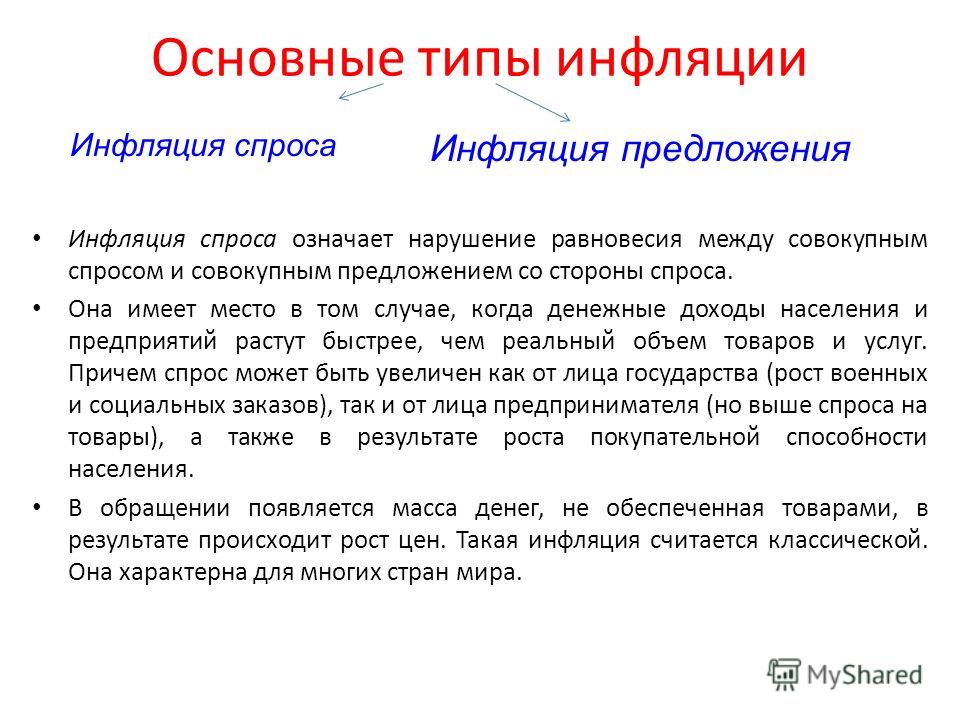

Сущность данного типа инфляции иногда объясняют одной фразой: «Слишком много денег охотится за слишком малым количеством товаров».

Иными словами, избыток в обращении платежных средств наталкивается на ограниченное предложение товаров и это выражается в росте общего уровня цен.

Основными причинами здесь могут быть увеличение государственных заказов (например, военных), увеличение спроса на средства производства в условиях полной занятости и почти полной загрузки производственных мощностей, а также рост покупательной способности трудящихся (рост заработной платы), в результате, например, согласованных действий профсоюзов.

Совет!

В общем плане инфляция спроса обозначает нарушение равновесия между совокупным спросом и совокупном предложением.

Сдвиг кривой совокупного спроса вправо от AD1 к AD2 ведет к росту цен, если экономика находится на промежуточном или классическом отрезках кривой совокупного предложения.

Инфляция спросаВторой тип инфляции – инфляция издержек (предложения). Смысл данного типа инфляции заключается в том, что спрос относительно постоянен, а цены на товары увеличиваются за счет роста издержек производства (возрастает себестоимость продукции).

Так как предприятия не могут долго торговать себе в убыток, они вынуждены увеличить отпускную цену на свою продукцию.

По закону спроса и предложения при увеличении цены количество единиц проданной продукции уменьшается, и если не принять адекватных мер со стороны правительства, то в экономике может начаться период спада.

Обычно выделяют следующие причины, вызывающие увеличение себестоимости продукции: экономическая и финансовая политика государства, увеличение налогов, рост стоимости сырья, энергоресурсов и заработной платы.

Возникает порочный круг: рост цен вызывает требования повышения доходов населения, что, в свою очередь, приводит к новому скачку цен, так как растут издержки предпринимателей на заработную плату.

Смещение кривой совокупного предложения влево от АS1 к АS2, в результате действия указанных причин, отражает увеличение издержек на единицу продукции, при возрастании цен (Р1 — Р2) сокращается реальный объем производства (Q2 — Q1), или реальный ВНП.

Инфляция предложенияСочетание инфляции спроса и инфляции предложения создает инфляционную спираль, которая приводит к неуправляемой инфляции.

Внимание!

В реальном мире ситуация гораздо сложнее, чем предлагаемое простое разделение инфляции на два типа – инфляцию, вызванную увеличением спроса, и инфляцию, обусловленную ростом издержек.

На практике их различить трудно. Например, предположим, что военные расходы резко возросли и, следовательно, увеличились стимулы для повышения спроса, действующего на рынках товаров и ресурсов, некоторые фирмы обнаруживают, что их расходы на зарплату, материальные ресурсы и топливо растут.

В своих интересах они вынуждены поднять цены, поскольку увеличились издержки производства. Хотя в данном случае явно имеет место инфляция спроса, для многих предприятий она выглядит как инфляция, обусловленная ростом издержек.

Трудно определить тип инфляции, не зная первичного источника, то есть подлинной причины роста цен и зарплаты.

Большинство экономистов считают, что инфляция спроса продолжается до тех пор, пока существуют чрезмерные общие расходы.

С другой стороны, инфляция, обусловленная ростом издержек, автоматически сама себя ограничивает, то есть либо постепенно исчезает, либо самоизлечивается.

Это объясняется тем, что из-за уменьшения предложения реальный объем национального продукта и занятости сокращается, и это ограничивает дальнейшее увеличение издержек.

Таким образом, инфляция является результатом нарушения равновесия между спросом и предложением. Глубина несоответствия спроса и предложения в немалой степени зависит от степени развития и глубины трех сил.

Три основные силы монополизма в экономике, генерирующие инфляцию: государство, монополии, профсоюзы:

- монополизм государства на эмиссию бумажных денег, внешнюю торговлю, налоги; на рост непроизводственных, прежде всего военных и прочих расходов, связанных с функциями современного государства;

- монополизм профсоюзов, задающих размер и продолжительность того или иного уровня заработной платы, прежде всего через договоры с предпринимателями на 3- 5 лет или иной срок;

- монополизм крупнейших фирм на определение цен и собственных издержек.

Все три отмеченные монополии взаимосвязаны и каждая по-своему может влиять на динамику спроса и предложения, смещая точку их равновесия вверх по оси цен.

Источник: https://economics.studio/finansistam/inflyatsionnyie-ojidaniya-20345.html

Expectations of inflation

Повышение спроса при проведении политики финансовой экспансии в современных условиях дает лишь временный рост производства.

Важно!

Сначала производство и занятость растут, но при этом растет и инфляция. Более высокий темп инфляции раскручивает инфляционную спираль, в основе которой лежат ожидания будущей инфляции, управляющие поведением всех участников экономического процесса.

Инфляционные ожидания — предположения потребителей, фирм и наемных работников о возникновении в будущем значительной инфляции

Люди привыкают к тому, что цены растут, и видят рациональность своего поведения в этих условиях в превращении своих обесценивающихся доходов в какие-либо активы, ценность которых не уменьшается (в первую очередь в товары).

Тем самым на рынках образуется избыточный спрос, имеющий инфляционную природу, то есть вызванный инфляцией и еще больше ее усиливающий.

Кроме этого, инфляционный процесс расширяется под влиянием роста издержек производства у предпринимателей, вызванного ростом мировых цен на энергоносители, а также требованиями повышения заработной платы со стороны работников, обусловленными инфляционными ожиданиями и реальным ростом цен.

Заработная плата составляет значительную долю производственных затрат, это вынуждает производителей повышать цены на свою продукцию. В итоге раскручивается инфляционная спираль » заработная плата — цена».

Таким образом, в основе инфляции лежит длительное неравновесие большинства рынков в сторону спроса.

Причем нарушение равновесия исходит как со стороны совокупного спроса, так и со стороны совокупного предложения. Ведь рост издержек производства приводит к сокращению объема товарного предложения.

Источник: http://finvopros.com/economic-basic.ru/tsikli-v-ekonomike/inflyatsionnie-ozhidaniya.html

Инфляция и инфляционные ожидания

Инфляция – это повышение общего уровня цен на потребительские товары и услуги.

На инфляцию оказывает влияние множество внутренних и внешних факторов, в том числе уровень деловой активности, разрыв выпуска (разрыв фактического ВВП от его потенциального уровня), производительность труда, денежные доходы населения, уровень занятости, степень конкуренции на рынках, обеспеченность товарами и услугами, цены на мировых товарных рынках и другие факторы.

Совет!

Для расчета инфляции используется индекс потребительских цен (ИПЦ) – показатель изменения общего уровня цен на товары и услуги, приобретаемые населением для потребления (потребительская корзина).

Потребительская корзина отражает структуру расходов домашних хозяйств и включает товары и услуги, занимающие наибольший удельный вес в потреблении населения.

ИПЦ рассчитывается как отношение стоимости потребительской корзины в ценах текущего периода к ее стоимости в ценах предыдущего (базисного) периода.

Инфляционные ожидания – это предположения населения и участников рынка о дальнейшей динамике инфляции.

Предположения о возможном уровне инфляции в будущем оказывают влияние на экономическую деятельность населения и рынка.