Что включают в себя постоянные затраты?

Постоянные затраты — показатель, имеющий большое практическое значение при определении рентабельности фирмы, а также оптимизации ее бизнес-модели. Как правильно их исчислить и какими компонентами они могут быть представлены, расскажем в нашей статье.

Какие показатели относятся к постоянным затратам

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Итоги

Какие показатели относятся к постоянным затратам

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

Важно! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль.

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Практическая значимость вычисления постоянных затрат заключается главным образом в применении соответствующего показателя для определения той самой точки безубыточности бизнеса. Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая

Еще 1 возможный вариант практического применения результатов подсчета постоянных затрат — оптимизация бизнес-модели за счет законного и целесообразного сокращения соответствующих издержек. Например, если выяснится, что в структуре постоянных затрат преобладает зарплата персонала (вместе с платежами в государственные фонды), руководство фирмы может принять решение о переводе ряда трудовых функций на аутстаффинг, при котором взносы в государственные фонды уплачивать не требуется.

Правда, может вырасти сама компенсация труда по аутстаффинговому договору (так как фирме, на которую работает заемный сотрудник, так или иначе нужно будет вносить за него платежи в ПФР, ФСС и ФФОМС). Но сэкономить, как правило, можно, например за счет сокращения рабочих часов присутствия сотрудника по аутстаффингу на предприятии.

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Как мы отметили выше, постоянные затраты включают в себя те издержки, которые не зависят от объемов выпуска товаров и услуг. Их подсчет фактически будет представлять собой операцию по сложению соответствующих издержек. Мы уже определили 2 самые частые их разновидности: зарплата персонала и аренда помещения.

Однако выделяют также ряд иных ключевых компонентов постоянных затрат

- амортизацию;

- имущественные налоги;

- расходы на рекламу и продвижение;

- затраты на охрану;

- прочие.

Таким образом, формула исчисления постоянных затрат будет выглядеть очень просто — как операция по сложению сумм, израсходованных на зарплату персонала, аренду, амортизацию, имущественные отчисления, рекламные расходы и т. д. за отчетный период (например, месяц).

Особый статус имеют такие издержки, как выплата процентов по кредитам, а также оплата труда по премиальным схемам. Дело в том, что чаще всего их относят к так называемым условно-постоянным затратам. Изучим их специфику подробнее.

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Итоги

Постоянные затраты имеют 2 ключевых признака: относительно стабильную величину, а также отсутствие корреляции с объемов выпуска товаров или услуг. В свою очередь, если соблюдается только 2-й критерий, то соответствующие издержки правомернее относить к условно-постоянным затратам.

Наибольшую востребованность результаты подсчета постоянных затрат имеют при вычислении точки безубыточности, а также решении задач по оптимизации бизнес-модели фирмы за счет разумного сокращения некоторых видов соответствующих издержек.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПримеры издержек производства: доступная бухгалтерия

В эпоху рыночной экономики и капитализма каждое предприятие, независимо от его масштаба и сферы деятельности, стремится к максимизации прибыли. Вместе с тем важно снизить себестоимость продукции и сделать это без ущерба качеству. И если увеличение прибыли связано большей частью с внешними факторами, то снижение себестоимости продукции – это критерий, зависящий от эффективности производства, то есть здесь участвуют внутренние факторы. Чтобы снизить себестоимость продукции, необходимо снизить производственные издержки. Итак, что же это такое?

Что такое постоянные и переменные издержки?

Издержки – это расходы компании для создания продукции. Чтобы произвести продукцию, компания сначала должна получить факторы производства, а это влечет за собой затраты.

Определяющим фактором для распределения расходов является их содержание. В зависимости от вида предприятия, его масштабов и локализации, одни и те же платежи могут быть как постоянными, так и переменными издержками.

Постоянные издержки

Зарплата сотрудникам

Это те затраты, которые остаются относительно неизменными на протяжении длительного времени (берется в расчет, так называемый, бюджетный период). Такие затраты никак не зависят от объемов выпускаемой продукции, объемов продаж и размера полученной прибыли. И хотя многие под словом «постоянные» подразумевают фиксированную цену, это не так; «постоянные» в этом контексте – это те, которые оплачиваются регулярно, а не разово.

У таких затрат, по определению не может быть фиксированной цены, так как есть сторонние факторы: инфляция, изменение в законодательстве, повышение цен и т.д. Поэтому стоимость аренды для компании на 100 человек не будет оставаться таким же, что и для компании, штат которой составляет 1000 человек, но при этом сама арендная плата будет отнесена к постоянным издержкам, так как ее нужно платить каждый месяц.

Помимо арендных платежей, к постоянным издержкам относят:

- заработную плату

- социальные платежи

- платежи кредитов

- затраты на рекламу и продвижение в социальных сетях

- амортизация и т.д.

Переменные издержки

Закупочное сырье

В отличие от постоянных, это расходы, которые изменяются в прямой пропорциональности от изменения продаж. Оборот компании может меняться, и вместе с тем меняются также и переменные издержки.

К переменным издержкам относится:

- Закупочная стоимость сырья и оборудования

- Доставка сырья

- Энергоресурсы

- Зарплата сотрудников, работающих на условиях сдельной оплаты труда

- Инструменты и комплектующие и т.д.

Альтернативные издержки

Помимо отношения к процессу производства, издержки рассматриваются применительно к методу оценки затрат. С этой точки зрения можно вычленить еще один тип издержек, который получил название «альтернативные издержки».

В широком смысле слова, альтернативные издержки – это обозначающие упущенную выгоду, то есть доход, который компания могла бы получить, если бы выбрала другой способ использования ресурсов.

Для примера: компания владеет недвижимостью и использует эту недвижимость для производства. Если допустить, что вместо производства компания могла бы организовать услуги, например, химчистку или прачечную, то расходы на содержание химчистки и будут как раз альтернативными издержками.

Расчет альтернативных издержек необходим для оценки доходности предприятия, чтобы понять, какую сферу выбрать предпринимателю.

Другие виды издержек

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Бракованная продукция

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

Компания должна постоянно стремиться к тому, чтобы уменьшить неэффективные затраты.

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить. Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера.

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

Порядок расчета издержек

Чтобы отразить издержки в числовом выражении, их нужно рассчитать. Конкретная схема расчета зависит от профиля предприятия, однако у всех этих методов есть и общие черты. Чаще всего денежное выражение издержек отражается в себестоимости продукции. В широком смысле себестоимость продукции – это затраты, которые несет предприятие, чтобы выпустить и реализовать продукцию. В себестоимость обычно включаются заработная плата АУП и рабочих, амортизационные отчисления, накладные расходы и т.д.

Есть несколько видов себестоимости, среди которых выделяют:

Расчет затрат

- Базисная. Базисной называют себестоимость прошлого периода, часто используется для индексации цен.

- Фактическая. Представляет собой совокупность затрат по всем статьям расходов, рассчитанная в текущем периоде.

Числовые значения издержек берутся из сметы или форм бухгалтерской отчетности.

Предельные издержки показывают прирост дополнительных расходов для того, чтобы выпустить одну дополнительную единицу продукции.

Далее, рассчитанные переменные издержки могут быть использованы для более глубокого финансового анализа, в том числе:

- Расчет точки безубыточности.

- Запас финансовой прочности.

- Прибыльность отдельно взятых видов продукции.

- Леверидж (производственный рычаг). С помощью левериджа рассчитывается маржинальный доход.

- Минимально возможная сумма затрат (критические затраты).

Если правильно рассчитать все затраты на производство одной единицы продукции, то аналогичным образом рассчитывается себестоимость любых объемов товаров и услуг.

Как издержки отражаются в балансе?

Производственные издержки отражаются в Отчете о прибылях и убытках (форма №2). Стоит помнить о том, что в бухгалтерском балансе нет данных о затратах предприятия, значит эти затраты (постоянные и переменные) будут отражены в виде активов и пассивов предприятия.

В Отчете о прибылях и убытках затраты отображаются в разделе «Расходы», причем в упрощенной форме управленческие и коммерческие затраты объединены в одну строку, а общей форме – они дифференцируются. Эти затраты дебетуются по счету 90, списываясь с 26 счета (управленческие расходы), с 41 счета (товары), с 43 счета (готовая продукция), с 44 счета (коммерческие расходы), с 20 счета (основное производство) и др.

Составление баланса

К типовым счетам, использующихся для калькуляции затрат, относятся:

- Вспомогательные материалы

- Затраты на подготовку

- Страховые взносы

- Сырье и материалы

- Общепроизводственные расходы

- Расходы на продажу

- Общехозяйственные расходы

- Топливо и энергия

- Амортизация

- Зарплата и др.

Способы снижения затрат

Для начала нужно познакомиться с понятием финансового цикла. Финансовый цикл для любой компании – это отрезок времени между моментом оплаты платежей поставщикам и моментом, когда на счет компании начнут поступать средства от заказчиков и покупателей.

Многие компании сталкиваются с такими ситуациями, когда продукт произведен, расчеты с поставщиками окончены, но средства от покупателей пока не пришли – тогда компания вынуждена прибегать к использованию заемных средств. Чтобы этого избежать, рекомендуется постоянно искать возможности для снижения издержек. Минимизация затрат, как правило, состоит из трех основных этапов:

- Распределение затрат по конкретным категориям.

- Выделение затрат, которые можно скорректировать.

- Финансовое планирование и сокращение расходов.

Если предположить, что первый этап пройдет, и затраты распределены по категориям, можно сразу приступать к следующему шагу.

Снизить издержки можно только посредством сокращения таких статей расхода, как:

Составление договора

- Затраты, направленные на приобретение сырья и оборудования. В этом случае можно прибегнуть к попытке пересмотра условий контрактов с поставщиками, поиск новых контрагентов, производство ранее закупаемых компонентов своими силами, внедрение новых технологических разработок.

- Аренда. Всегда можно найти возможность пересмотреть соглашение об аренде между двумя юридическими лицами. Это может быть субаренда, льготные условия платежей или изменение локализации (к примеру, переезд в другое здание).

- Обслуживание оборудования. Если есть возможность, то ремонтные работы можно пока отложить или же найти другого подрядчика с более выгодными условиями. Возможно, стоит проводить ремонт самостоятельно, без помощи сторонних организаций.

- Транспортные расходы. Снизить транспортные расходы можно, если сократить служебный транспорт, передать на аутсорсинг некоторые операции, пригласить опытного консультанта по оптимизации затрат.

Примеры

Компания «АВС» занимается производством обуви и выпускает 100 пар обуви в месяц. Для работы они арендуют производственное помещение, которое им необходимо для работы. Также компания «АВС» взяла кредит в банке под 19% годовых на расширение производства. Какие издержки будет нести компания?

Как уже писалось выше, все издержки можно разделить на два основных вида: постоянные и переменные, так какие из них к какой категории будут относиться.

Постоянные издержки компании «АВС»:

Производство обуви

- Оплата процентов по кредиту. Так как компания заключила договор кредитования с банком, в договоре четко прописана сумма, которую компания должна вносить в счет погашения долга ежемесячно. Так как эта сумма остается неизменной и относится ко всему периоду кредитования, выплата по кредиту относится к постоянным издержкам.

- Оклад АУП. Заработная плата сотрудников может быть отнесена как к постоянным, так и к переменным издержкам – все зависит от условий оплаты. Это связано с тем, что размер заработной платы варьируется в зависимости от различных факторов. Но, к примеру, фиксированный оклад сотрудников остается постоянным, тогда, очевидно, это будет относиться к постоянным издержкам предприятия.

- Арендные платежи. Как было сказано выше, компания арендует помещение, следовательно, ежемесячно вносит плату за аренду своему арендодателю. Платежи по аренде нужно будет вносить даже тогда, когда выпуск продукции сокращен или приостановлен, поэтому аренду можно отнести к постоянным издержкам.

- Амортизация. Оборудование, станки и прочие основные средства со временем изнашиваются, поэтому чтобы возместить износ, амортизацию относят к производственным издержкам. Размер амортизационных отчислений рассчитывается по норме амортизации на 1 год. Следовательно, амортизационные отчисления можно считать постоянными издержками.

- Оплата коммунальных платежей. Чтобы бесперебойно осуществлять свою производственную деятельность, компания использует такие ресурсы, как электроэнергия, водоснабжение, иногда газ и т.д., то есть нужно производить оплату по коммунальным платежам. Оплата коммуналки производится по договору, который заключается минимум на 1 год, поэтому коммунальные платежи также подпадают под определение «постоянных издержек».

Талантливый руководитель знает, насколько важен для любого предприятия бухгалтерский учет и финансовая отчетность. Понимание производственных затрат позволяет подобрать подходящую стратегию развития производства как в краткосрочном, так и в долгосрочном периоде.

Правильный расчет постоянных и переменных издержек позволит составить точную калькуляцию себестоимости продукции и при необходимости снизить производственные издержки. В конечном счете, снижение себестоимости продукции делает товар более привлекательным для конечного потребителя, что приводит к увеличению прибыли предприятия, то есть в производственном процессе все взаимосвязано.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

формула расчета, примеры, анализ и экономический смысл

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

В свою очередь, сумма выручки, гарантирующая получение прибыли, напрямую зависит от совокупных затрат на производство и реализацию продукции.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные — издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные — это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Как их рассчитать?

Постоянные издержки рассчитываются по формуле:

ПОСТз = Ззарплата + Заренда + Збанковские услуги + Амортизация + Налоги + ПрОбщХозР, где:

- ПОСТз – постоянные расходы;

- Ззарплата – затраты на зарплату административно-управленческого персонала;

- Заренда – траты по аренде;

- Збанковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q, где:

- Q – объем выпускаемой продукции (ее количество).

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

Экономический смысл

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

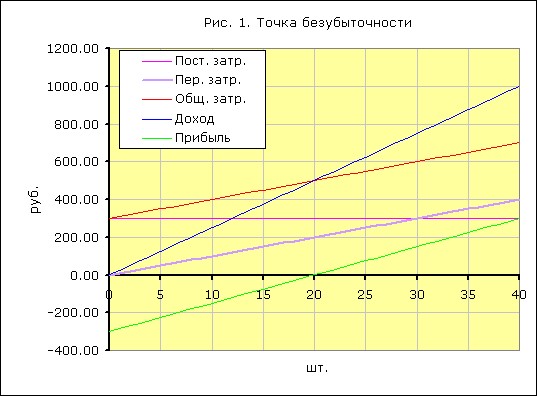

Самый простой и доступный способ анализа эффективности деятельности компании — это оценка показателя точка безубыточности, в том числе и в динамике. Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Тб = ПОСТз / (Ц1 – СрПЕРЕМз), где:

- Тб – точка безубыточности;

- ПОСТз – постоянные траты;

- Ц1 – цена за ед. продукции;

- СрПЕРЕМз – средние переменные траты на единицу продукции.

Точка безубыточности — это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Таким образом, учет, анализ и контроль постоянных расходов, снижение их нагрузки на единицу производимой продукции — это обязательные мероприятия, необходимые каждому предприятию для достижения грамотного управления ресурсами и капиталом.

znaydelo.ru

Затраты в бухгалтерском балансе

Статья предоставлена специалистами сервиса Автор24

Автор24 — это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Понятие затрат в бухгалтерском балансе

В классическом бухгалтерском балансе, затраты не отражаются, так как такой баланс состоит из показателей остатков по счетам бухгалтерского учета. Однако если составляется оборотный баланс, то есть данные берут не из остатков по счетам учета, а из оборотов за отчетный период, то в таком балансе можно увидеть показатель различных затрат.

Классификация затрат в оборотном бухгалтерском балансе

- Затраты на заработную плату. Данные затраты отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда». В течение отчетного периода, на данном счете накапливаются суммы по начисленной заработной плате, и данная сумма попадает в строку оборотного баланса «Кредиторская задолженность»

- Затраты на страховые взносы. Данные затраты отражаются по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению». В течение отчетного периода, на данном счете накапливаются суммы по начисленным взносам, которые, как правило, пропорциональны показателю начисленной заработной платы и данная сумма попадает в строку оборотного баланса «Кредиторская задолженность»

- Затраты на налоги. Данные затраты отражаются по кредиту счета 68 «Расчеты с бюджетом». В течение отчетного периода, на данном счете накапливаются суммы по начисленным налогам, и данная сумма попадает в строку оборотного баланса «Кредиторская задолженность».

- Материальные затраты. Данные затраты отражаются по дебету счета 10 «Материалы». В течение отчетного периода на данном счете накапливаются суммы приобретенных материалов для производства продукции, и данная сумма попадает в строку оборотного баланса «Кредиторская задолженность». Если организация представляет собой торговое предприятие, то в данной строке будут отражаться обороты по счету 41 «Товары», а именно покупная стоимость товаров. В данном случае, имеется ввиду, что приобретенные товары были куплены у поставщиков в течение отчетного периода.

- Материальные затраты на производство и реализацию

- Данные затраты отражаются по кредиту счета 10 «Материалы». В течение отчетного периода на данном счете накапливаются суммы израсходованных материалов на производство продукции, и данная сумма попадает в строку оборотного баланса «Запасы». Если организация представляет собой торговое предприятие, то в данной строке будут отражаться обороты по счету 41 «Товары», а именно себестоимость реализованных товаров.

- Основные средства. Обороты по дебету счета 01 «Основные средства» отражаются в составе кредиторской задолженности предприятия, а именно в части той суммы, которая была уплачена поставщикам за объекты основных средств. Из данной суммы вычитается сумма накопленной амортизации за отчетный период, которая отражается оборотами по кредиту счета 02 «Амортизация основных средств».

- Нематериальные активы. Обороты по дебету счета 04 «Нематериальные активы» отражаются в составе кредиторской задолженности предприятия, а именно в части той суммы, которая была уплачена поставщикам за объекты нематериальных активов. Из данной суммы вычитается сумма накопленной амортизации за отчетный период, которая отражается оборотами по кредиту счета 05 «Амортизация нематериальных активов».

- Финансовые вложения. Приобретение финансовых вложений образует обороты по одноименному счету 58. Данный показатель также отражается в составе кредиторской задолженности предприятия.

Замечание 1

Таким образом, суммируя обороты по счетам, можно составить затраты предприятия в оборотном бухгалтерском балансе.

Предыдущая статья

Авансы в бухгалтерском балансеСледующая статья

Классификация постоянных затратspravochnick.ru

Постоянные и переменные затраты включают в себя… Что переменные затраты включают в себя по балансу

Все затраты предприятия разделяются на переменные и постоянные. Их основное отличие заключается в том, что одни изменяются при увеличении производственного объема, а другие — нет. Однако постоянные и переменные затраты включают в себя расходы, касающиеся выпуска продукции и ее реализации. При прекращении производственной деятельности часть расходов пропадает и становится равной нулю. Рассмотрим, что переменные затраты включают в себя. Пример издержек также будет приведен в статье.

Состав расходов

Переменные затраты включают в себя:

- Коммерческие расходы (проценты от реализации менеджерам по продажам и прочие вознаграждения, а также %, которые выплачиваются аутсорсинговым компаниям).

- Себестоимость выпущенного товара.

- Зарплату рабочего персонала (часть оклада, которая зависит от выполненных нормативов).

- Стоимость топлива, сырья, материалов, электроэнергии и прочих ресурсов, задействованных в производственной деятельности.

Переменные затраты включают в себя также некоторые налоги: НДС, акцизы, отчисления по УСН, ЕСН с премий.

Цель расчета

За каждым коэффициентом, показателем или понятием необходимо видеть их экономический смысл. Если говорить о целях предприятия, то их, в общем-то, две: уменьшение расходов или увеличение дохода. При обобщении этих понятий возникает рентабельность (прибыльность) компании. Чем выше будет этот показатель, тем устойчивее будет финансовое положение фирмы, появится больше возможностей привлечь дополнительные заемные средства, расширить технические и производственные мощности. Предприятие в этом случае может увеличить собственную стоимость на рынке, усилить инвестиционную привлекательность. Разделение расходов предприятия применяется в управленческом учете. Менеджерам компании необходимо знать, что переменные затраты включают в себя. Строки, по которой отражается эта группа расходов, в бухгалтерской отчетности нет. Определение величины этих издержек в общей структуре позволяет провести анализ деятельности компании. Руководство, зная, что переменные затраты включают в себя, по балансу расходов и доходов получает возможность рассмотреть разные управленческие стратегии увеличения прибыльности компании.

Производственный и реализационный объем

Чтобы лучше понять, что переменные затраты включают в себя, следует рассмотреть их разделение в зависимости от тех или иных признаков. По объему производства и реализации выделяют:

- Пропорциональные расходы. При расчете используется коэффициент эластичности 1. Увеличение переменных затрат осуществляется прямо пропорционально повышению производственного объема. Например, последний вырос на 30%, соответственно, расходы увеличатся на столько же.

- Прогрессивные затраты. Коэффициент здесь > 1.Переменные расходы отличаются высокой чувствительностью к изменению объема выпуска товара. При его увеличении расходы будут относительно больше. Например, объем вырос на 30%, а затраты — на 50%.

- Дегрессивные расходы. Коэффициент для них < 1. В случае увеличения производственного объема, расходы снижаются. Это явление именуется как «эффект масштаба» или «эффект массового производства». К примеру, объем выпуска увеличился на 30%, а расходы — всего на 15%.

Как снизить расходы?

В качестве одного из вариантов уменьшения переменных затрат выступает применение «эффекта масштаба». Он появляется при увеличении производственного объема и переходе от серийного к массовому изготовлению продукции. По графику «эффекта масштаба» видно, что при повышении размера выпуска достигается определенная точка. В ней зависимость между величиной расходов и производственным объемом становится нелинейной. Вместе с этим темп, с которым происходит изменение переменных затрат, ниже, чем интенсивность роста выпуска/реализации товара. К причинам появления такого эффекта относят:

- Снижение расходов на управленческий персонал.

- Применение научных разработок в совершенствовании технологии.

- Сужение специализации продукции. При фокусировании производственного комплекса на реализацию ряда конкретных задач повышается качество работы и снижается количество брака.

- Выпуск аналогичного по технологической цепи товара, дополнительная загрузка производственных мощностей.

Статичный показатель

По этому признаку расходы разделяют на:

- Общие.

- Средние.

Общие переменные затраты включают в себя все расходы, относящиеся к данной категории по всей номенклатуре товаров. К средним относят издержки на 1 ед. продукции или группу изделий.

Финансовый учет

Осуществляя учет, выделяют:

- Прямые расходы. Такие переменные затраты включают в себя издержки, которые можно отнести на себестоимость товара. К ним относят расходы на материалы, энергию, сырье, зарплату, топливо и так далее.

- Косвенные издержки. Они зависят от производственного объема, поэтому их вклад в себестоимость оценить сложно. Такая ситуация, например, происходит при разделении молока в процессе изготовления на сливки и обезжиренный продукт.

Отношение к процессу

По этому критерию выделяют переменные издержки производственного и непроизводственного типа. Первые относятся к процессу выпуска продукции непосредственно. Такие переменные затраты включают в себя расходы на материалы, сырье, энергию, топливные ресурсы, зарплату рабочим и так далее. Непроизводственные издержки напрямую не касающиеся выпуска продукции. К ним относят, например, расходы на транспортировку, комиссии агентам и прочие управленческие и коммерческие затраты.

Расчет

Формула выглядит так:

— Переменные расходы = Издержки на сырье + материалы + топливо + электроэнергия + премиальные к з/п + % от реализации.

Также показатель можно рассчитать следующим образом:

— Переменные издержки = валовая (маржинальная) прибыль — постоянные расходы.

Точка безубыточности

Рассмотрим роль переменных затрат при ее определении. Точка безубыточности напрямую зависит от этих издержек. При достижении компанией определенного производственного объема наступает момент равновесия. В этой точке величина убытков и прибыли совпадает. Чистый доход при этом равен 0, а маржинальный — постоянным затратам. Эта точка показывает минимальный критический производственный уровень, на котором предприятие считается рентабельным. Задача компании — сформировать зону безопасности и создать такой уровень выпуска и реализации продукции, которым обеспечивалась бы максимальная удаленность от момента безубыточности. Чем предприятие будет дальше от этой точки, тем выше его финансовая устойчивость, рентабельность, конкурентоспособность. При увеличении переменных расходов эта точка сдвигается.

Важный момент

Рассмотренная выше модель обычно оперирует линейными связями между производственным объемом и прибылью/расходами. На практике эти зависимости зачастую нелинейные. Такая ситуация обусловлена тем, что на размер выпуска продукции оказывает влияние ряд факторов. К ним относят:

- Сезонность спроса.

- Применяемые технологии.

- Деятельность конкурентов.

- Налоги.

- Макроэкономические показатели.

- «Эффект масштаба».

- Субсидии и прочее.

Чтобы обеспечить точность модели, ее нужно применять в краткосрочном периоде относительно товаров с устойчивым спросом.

fb.ru

Где в балансе отражаются переменные и постоянные затраты? Мне нужно посчитать точку безубыточности

Информация о затратах в бухгалтерской отчетности организации находится в «Отчете о прибылях и убытках» (форма № 2). Если при подготовке баланса использовался подход, при котором раздельно показаны прямые и косвенные расходы, то можно с разумной степенью допущения исходить из того, что косвенные расходы — это постоянные, а прямые расходы — переменные. Если же бухгалтерская отчетность таких данных не содержит (не обязана, вообще-то) , то придется добывать их непосредственно из бухгалтерского учета. А в балансе данных о затратах и впрямь нету, т. к. там отражаются активы и обязательства, а не доходы и расходы.

в балансе?? ? ))) если Вы про бух. баланс — то в нем информацию о переменных и постоянных затратах Вы не увидите. Точка безубыточности считается, как критический объем продаж, который покрывает затраты предприятия. и прибыль равно нулю.

Простите, я не по теме-ну Вы и лапочки!!!

touch.otvet.mail.ru

Переменные затраты

Переменные затраты (variable cost, VC) – это издержки, размер которых зависит от интенсивности производства. Переменные затраты являются противоположностью постоянным затратам. Ключевой признак, по которому выявляются переменные затраты – это их исчезновение при приостановке производства.

Что относится к переменным затратам?

К переменным затратам причисляются следующие:

- Сдельная заработная плата рабочих, привязанная к личным результатам.

- Траты на приобретение сырья и комплектующих для обслуживания производства.

- Проценты и премии, выплачиваемые консультантам и менеджерам по продажам по итогам выполнения плана.

- Величина тех налогов, базой для расчета которых служат объемы производства и реализации. Это следующие налоги: НДС, акцизы, налог по УСН.

- Расходы на оплату услуг обслуживающих организаций, например, услуг транспортировки товара или аутсорсинга продаж.

- Стоимость топлива и электроэнергии, расходуемой непосредственно в цехах. Здесь важно разграничение: энергия, используемая в административных зданиях и офисах – это постоянные издержки.

Точка безубыточности и виды переменных затрат

Величина VC изменяется пропорционально размеру общих затрат. При определении точки безубыточности предполагается, что переменные издержки пропорциональны и объему производства:

Однако это не всегда так. Исключением может быть, например, введение ночной смены. Так как оплата труда в ночь выше, переменные издержки будут увеличиваться большими темпами, чем объемы производства. По этому признаку выделяют три вида VC:

- Пропорциональные.

- Регрессивно-переменные — издержки увеличиваются меньшими темпами, чем объем производства. Подобный эффект известен как «эффект масштаба».

- Прогрессивно-переменные — темпы роста затрат выше.

Расчет показателя VC

Классификация затрат на постоянные и переменные применяется вовсе не для бухгалтерского учета (в балансе нет строки «переменные затраты»), а для управленческого анализа. Расчет переменных затрат целесообразен, потому как дает руководителю возможность управлять рентабельностью и прибыльностью организации.

Для определения величины переменных затрат используются такие методы, как алгебраический, статистический, графический, регрессионно-корреляционый и другие. Наиболее известным и распространенным считается алгебраический метод, согласно которому для определения величины VC можно использовать такую формулу:

Алгебраический анализ предполагает, что субъект исследования обладает такой информацией, как объем производства в натуральном выражении (Х) и размер соответствующих ему затрат (З), минимум по двум точкам продукции.

Также часто применяется маржинальный метод, базирующийся на определении величины маржинального дохода, который является разницей между прибылью организации и совокупными переменными расходами.

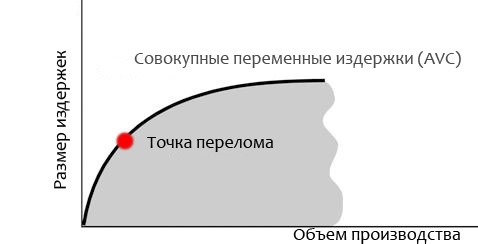

Точка перелома: как минимизировать переменные издержки?

Популярной стратегией минимизации переменных издержек является определение «точки перелома» — такого объема производства, при котором переменные издержки перестают увеличиваться пропорционально и снижают темп роста:

Причин проявления такого эффекта может быть несколько. Среди них:

- 1. Снижение расходов на оплату труда руководящего персонала.

- 2. Применение стратегии фокусирования, которая заключается в повышении специализации производства.

- 3. Дополнительная загрузка мощностей.

- 4. Интеграция инновационных разработок в процесс производства.

utmagazine.ru