ПОСТОЯННЫЕ ЗАТРАТЫ — это… Что такое ПОСТОЯННЫЕ ЗАТРАТЫ?

- ПОСТОЯННЫЕ ЗАТРАТЫ

- ПОСТОЯННЫЕ ЗАТРАТЫ

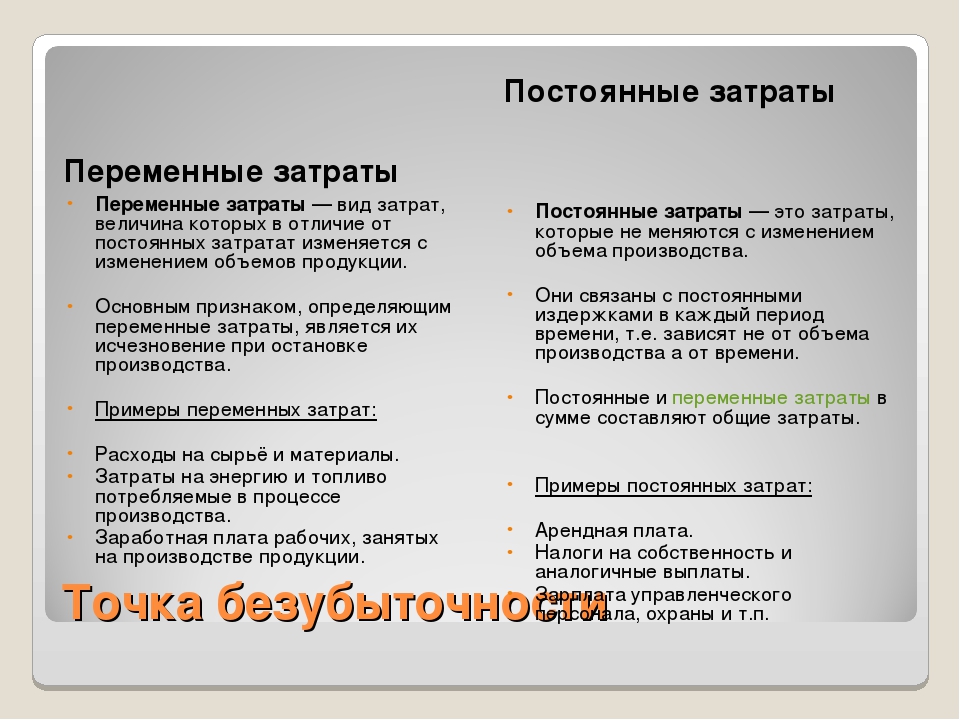

- ПОСТОЯННЫЕ ЗАТРАТЫ — расходы предприятия, не зависящие непосредственным образом от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. Обычно это расходы на содержание зданий, долгосрочную аренду помещений, оплату административно-управленческого персонала.

Экономический словарь. 2010.

Экономический словарь. 2000.

- ПОСТАВКА ТОВАРА

- ПОСТОЯННЫЙ ЭФФЕКТ МАСШТАБА

Смотреть что такое «ПОСТОЯННЫЕ ЗАТРАТЫ» в других словарях:

постоянные затраты — непеременные затраты Элемент затрат или расходов, который не зависит от объема деятельности в краткосрочном периоде.

Постоянные затраты — затраты предприятия, не зависящие от объема производства. Постоянными затратами являются затраты на содержание зданий, на содержание административного аппарата и т.д. По английски: Fixed costs Синонимы: Постоянные издержки, Фиксированные издержки … Финансовый словарь

Постоянные затраты — (издержки) (fixed cost) затраты, издержки предприятия, составляющие примерно постоянную величину независимо от временных изменений масштабов производства на данном предприятии. Как правило, это затраты на обслуживание и управление, которые… … Экономико-математический словарь

Постоянные затраты — Вид кривой постоянных издержек. Постоянные затраты (англ. total fixed costs … Википедия

ПОСТОЯННЫЕ ЗАТРАТЫ — – любые затраты в коротком периоде, которые не изменяются по мере выпуска продукции: амортизация, арендная плата и т.

п., величина которых не зависит от изменений объемов деятельности. Следовательно, с увеличением выпуска П. з. на единицу… … Экономика от А до Я: Тематический справочникПостоянные затраты — (издержки) Расходы, сумма которых не изменяется при изменении объема производства (выпуска). Например, заработная плата менеджеров, арендная плата … Словарь: бухгалтерский учет, налоги, хозяйственное право

постоянные затраты — расходы предприятия, не зависящие непосредственным образом от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. Обычно это… … Словарь экономических терминов

Постоянные затраты предприятия

Постоянные затраты (FIXED COST, CONSTANT COST) — Элемент затрат или расходов, который не зависит от объема деятельности в краткосрочном периоде.

Называются также непеременными или постоянными затратами. Ср. с Переменные затраты ( Variable Cost) … Словарь терминов по управленческому учетуПОСТОЯННЫЕ ЗАТРАТЫ, ИЗДЕРЖКИ — расходы предприятия, не зависящие непосредственно от объема производимой продукции; издержки по операциям или производственные издержки, носящие фиксированный характер и не связанные с изменением уровня производства. См. т.ж. ИЗДЕРЖКИ … Энциклопедический словарь экономики и права

п., величина которых не зависит от изменений объемов деятельности. Следовательно, с увеличением выпуска П. з. на единицу… … Экономика от А до Я: Тематический справочник

п., величина которых не зависит от изменений объемов деятельности. Следовательно, с увеличением выпуска П. з. на единицу… … Экономика от А до Я: Тематический справочник Называются также непеременными или постоянными затратами. Ср. с Переменные затраты ( Variable Cost) … Словарь терминов по управленческому учету

Называются также непеременными или постоянными затратами. Ср. с Переменные затраты ( Variable Cost) … Словарь терминов по управленческому учетуПример с фиксированными затратами | Топ-3 примера фиксированной стоимости с объяснением

Обзор примера фиксированных затрат

Постоянные затраты — это расходы компании, которые не меняются при изменении объема производства в соответствующем диапазоне. Компания должна заплатить это, независимо от любой деятельности в бизнесе в течение того периода. Так что это периодическая стоимость, которая в основном остается неизменной. Есть несколько примеров постоянных затрат. Приведенные ниже примеры различных постоянных затрат дают представление о различных постоянных затратах, присутствующих в любом бизнесе, и их расчетах.

Приведенные ниже примеры различных постоянных затрат дают представление о различных постоянных затратах, присутствующих в любом бизнесе, и их расчетах.

Как работает пример с фиксированными затратами?

В следующем списке будут указаны и описаны различные расходы, чтобы помочь вам уточнить, что такое фиксированные расходы.

Пример 1

Решение:

Ниже приведены некоторые из различных типов фиксированной стоимости, которые должно понести коммерческое предприятие:

- Аренда офисного помещения

До тех пор, пока бизнес не будет работать в том же здании, арендная плата не изменится. Это будет периодическая стоимость

- Счета за коммунальные услуги

Счета за коммунальные услуги, такие как электричество, могут варьироваться в зависимости от сезона, но не будут зависеть от уровня бизнеса.

- Стоимость хостинга сайта

При регистрации домена веб-сайта для бизнеса необходимо оплачивать ежемесячные платежи, которые остаются неизменными независимо от уровня бизнеса.

- Налог на имущество

Налог на имущество, уплачиваемый в отношении офисных помещений, рассчитывается в соответствии со стоимостью имущества и не зависит от масштаба бизнеса.

- Расходы по процентам

Это стоимость фонда, финансируемого кредитором для бизнеса. Сумма процентов будет зависеть от непогашенной суммы кредита, а не от уровня производства или бизнеса.

Это периодические расходы, которые должны выплачиваться ежегодно в соответствии с первоначальной договоренностью, но не основаны на уровне бизнеса.

- Амортизация / Амортизация

Они постепенно списывают расходы на нематериальные / материальные активы в течение срока их полезного использования. Его стоимость зависит от срока полезного использования актива.

Это компенсация, выплачиваемая работникам в соответствии с первоначальным предложением, сделанным им, и она не зависит от их рабочего времени.

Пример 2

Расчет фиксированной стоимости

Мистер Х открыл пекарню год назад. В течение прошлого года его бизнес работал очень хорошо. Но в прошлом месяце два новых конкурента также начали одно и то же направление деятельности в той же местности, что привело к сокращению продаж пекарни магазина X, и ожидается, что в будущем году продажи будут снижаться, и он должен понести потери, если он продолжает операции. Видя это, г-н Х беспокоится о том, будет ли возможно продолжать бизнес дальше или нет. В течение января он понес некоторые расходы, которые указаны ниже. Теперь мистер Х хочет узнать, сколько он тратит на фиксированные расходы, чтобы он мог проанализировать, продолжать бизнес или нет.

В течение прошлого года его бизнес работал очень хорошо. Но в прошлом месяце два новых конкурента также начали одно и то же направление деятельности в той же местности, что привело к сокращению продаж пекарни магазина X, и ожидается, что в будущем году продажи будут снижаться, и он должен понести потери, если он продолжает операции. Видя это, г-н Х беспокоится о том, будет ли возможно продолжать бизнес дальше или нет. В течение января он понес некоторые расходы, которые указаны ниже. Теперь мистер Х хочет узнать, сколько он тратит на фиксированные расходы, чтобы он мог проанализировать, продолжать бизнес или нет.

операции

- Оплатил арендную плату за весь год в размере 12 000 долларов.

- За весь год аванс оплатил владельцу магазина электричество на сумму 3600 долларов

- Оплачена стоимость сырья, необходимого для пекарни в январе месяце, в размере 2000 долларов США

- Стоимость рабочей силы исходя из количества часов на подготовку готовой продукции $ 600

- Расходы на страхование в течение года составляют 3600 долларов США, выплаченных в январе месяце.

Рассчитайте фиксированную стоимость за январь месяц.

Решение:

Фиксированная стоимость = ежемесячная арендная плата + ежемесячные расходы на электроэнергию + страховые расходы

Фиксированная стоимость = 1000 $ + 300 $ + 300 $

Фиксированная стоимость = 1900 долларов

Это фиксированные затраты, которые не должны учитываться при принятии решения о том, следует ли продолжать деловые операции или нет, потому что это расходы, которые владелец уже оплатил

Работает

- Аренда оплачивается заранее за весь год и носит фиксированный характер. Так что это будет частью фиксированной стоимости. В данном случае арендная плата за весь год составляет 12 000 долларов. Таким образом, за один месяц арендная плата составит 1000 долларов (12000 долларов США / 12).

- Электричество оплачивается авансом владельцу магазина за весь год и носит фиксированный характер. Так что это будет частью фиксированной стоимости. В данном случае расходы на электроэнергию за весь год составляют 3600 долларов. Таким образом, за один месяц арендная плата составит 300 долларов США (3600 долларов США / 12).

- Сырье меняется в зависимости от уровня производства, поэтому это не будет рассматриваться как фиксированная стоимость и будет частью переменных затрат.

- Стоимость рабочей силы изменяется в зависимости от количества отработанных часов, поэтому она не будет считаться фиксированной и будет частью переменных затрат.

- Страховые расходы оплачиваются заранее за весь год и носят фиксированный характер. Так что это будет частью фиксированной стоимости. В данном случае расходы на страхование на весь год составляют 3600 долларов США. Таким образом, на один месяц расходы на страхование составят 300 долларов США (3600 долларов США / 12).

В данном случае расходы на электроэнергию за весь год составляют 3600 долларов. Таким образом, за один месяц арендная плата составит 300 долларов США (3600 долларов США / 12).

В данном случае расходы на электроэнергию за весь год составляют 3600 долларов. Таким образом, за один месяц арендная плата составит 300 долларов США (3600 долларов США / 12).Пример 3

Функция краткосрочных затрат Компании определяется как C = 210 + 51 Q, где C — общая стоимость компании, а Q — количество продукции. Рассчитать фиксированную стоимость компании?

Решение:

Поскольку постоянные затраты являются частью себестоимости продукции, которая не зависит от количества выпускаемой продукции, т. Е. Она не зависит от Q, из функции краткосрочных затрат, заданной C = 210 + 51 Q, можно видеть, что 210 не зависит от Q. Таким образом, в данном случае фиксированная стоимость составляет 210 (денежная единица).

Е. Она не зависит от Q, из функции краткосрочных затрат, заданной C = 210 + 51 Q, можно видеть, что 210 не зависит от Q. Таким образом, в данном случае фиксированная стоимость составляет 210 (денежная единица).

Также с использованием формулы для расчета затрат дается TC = FC + VC (Q), где FC — постоянные затраты, можно сделать вывод, что в уравнении постоянные затраты равны 210.

Заключение — пример с фиксированными затратами

Фиксированная стоимость — это обязательная стоимость, которая должна быть понесена даже на нулевом уровне производства или бизнес-уровня. Это делает вывод, что если у бизнеса будет более высокая сумма постоянных затрат, его прибыль будет уменьшена, когда продажи упадут. Чем выше фиксированное значение, тем выше будет его количество безубыточности, что означает, что он должен продать несколько продуктов, чтобы достичь точки безубыточности, которая не принесет прибыли и без потерь. Компания с относительно большим количеством переменных затрат может более точно оценить размер прибыли на единицу продукции. В то же время, бизнес-модель с более высокой суммой фиксированных затрат не одобряет нового участника.

В то же время, бизнес-модель с более высокой суммой фиксированных затрат не одобряет нового участника.

Рекомендуемые статьи

Это руководство к примеру с фиксированными затратами. Здесь мы обсудили примеры фиксированных затрат вместе с подробным объяснением. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше —

- Пример оценки риска

- Пример глобализации

- Акции против фиксированного дохода

- Формула эффективной ставки налога

Ввод затрат для ресурсов

В Project затраты на ресурсы вычисляются на основе ставок оплаты, затрат на использование, фиксированных затрат и общих затрат на затратные ресурсы (таких как билеты на самолет или деловой ужин), назначенных задачам.

Примечание: Прежде чем сохранить изменения сведений о затратах для корпоративного ресурса, необходимо открыть его для редактирования.

В этой статье

Ввод норм затрат для трудового ресурса

-

Выберите «>«Лист ресурсов».

-

Если таблица ввода не отображается, нажмите Вид > Таблицы > Ввод.

-

В поле Название ресурса выберите человека из списка ресурсов или введите новое имя.

-

Убедитесь, что в поле Тип указано значение Трудовой.

-

В std. rate введите стандартную ставку оплаты для этого человека. Например, 25,00$ /ч или 200,00$ в день.

Нажмите TAB, чтобы перейти к этому полю, если оно не отображается.

-

Если вы планируете отслеживать сверхурочные в проекте и ваш человек сможет сверхурочно работать, введите ставку сверхурочных работ в Ovt.

Ставка . -

По умолчанию в поле Начисления выбрано значение Пропорциональное. Но чтобы назначить затраты на ресурсы, основанные на ставке, в начале или в конце проекта, вы можете выбрать В начале или По окончании.

-

Назначение ресурса задаче. Microsoft Project автоматически вычисляет затраты на ресурс в назначении.

Ставка .

Ставка .Ваши ставки сложнее? Иногда одного набора ставок на ресурсы недостаточно для сложных схем выставления счетов («смешанных ставок»).

Например, у ресурса могут быть переменные ставки, которые зависят от:

-

типа работы;

-

места расположения работы;

-

скидок за большой объем работы;

-

изменений в графике или наличия сверхурочной работы;

-

используемых ресурсов, например, профессионально обученных либо просто талантливых сотрудников.

Для моделирования таких более сложных схем выставления счетов можно использовать таблицу норм затрат в Project.

-

Дважды щелкните ресурс, чтобы открыть диалоговое окно Сведения о ресурсе, а затем откройте вкладку Затраты.

-

В разделе Таблицы норм затрат на вкладке A (по умолчанию) введите дату применения изменения ставки в столбце Дата действия.

-

В столбцах Стандартная ставка и Ставка сверхурочных введите ставки для ресурса.

-

Чтобы ввести изменение ставки, которое происходит в другой день, введите или выберите новую дату и новые стандартные и сверхурочные ставки в дополнительных строках таблицы норм затрат.

-

Чтобы ввести дополнительные наборы ставок оплаты для того же ресурса, откройте вкладку B и повторите действия 2–4.

Примечания:

-

С помощью таблиц норм затрат можно учесть изменения ставок, которые вступают в действие в определенный день. Благодаря этому можно избежать вычислений с использованием старых данных.

-

Если таблицы норм затрат используются регулярно, добавьте столбец Таблица норм затрат в представление Использование задач, чтобы просматривать и выбирать такие таблицы для назначенных задач.

-

При назначении задачам ресурсов с заданной ставкой, ресурсов с затратами на использование и затратных ресурсов в Project вычисляются итоговые затраты. На это влияет параметр Начисление ресурсов.

-

Изменение стандартной ставки для ресурса влияет на стоимость задач, выполненных на 100 %, которым назначен этот ресурс.

-

Если для ресурса введено несколько ставок с помощью таблиц норм затрат, можно изменить ставки для этого ресурса для любой назначенной задачи, используя другую таблицу норм затрат. Для этого в представлении Использование задач выберите ресурс, назначенный задаче, а затем щелкните его правой кнопкой мыши, чтобы выбрать пункт Сведения. На вкладке Затраты в списке Таблица норм затрат выберите нужную таблицу.

Ввод затрат на использование для трудового ресурса

-

Выберите «>«Лист ресурсов».

-

Если таблица ввода не отображается, нажмите Вид > Таблицы > Ввод.

-

Заполните столбец «Затраты и использование» для ресурса, который имеет задатую плату для каждого назначения.

Ресурсы могут иметь затраты на использование в дополнение к ставке оплаты.

Ресурсы могут иметь затраты на использование в дополнение к ставке оплаты.

Ресурсы могут иметь затраты на использование в дополнение к ставке оплаты.Для каждого ресурса можно ввести несколько значений затрат на использование, чтобы отразить схемы со смешанными ставками.

-

Дважды щелкните ресурс, чтобы открыть диалоговое окно Сведения о ресурсе, а затем откройте вкладку Затраты.

-

В разделе Таблицы норм затрат на вкладке A (по умолчанию) введите дату применения изменения ставки в столбце Дата действия.

-

Заполните столбец Затраты на использование.

-

Чтобы ввести затраты на использование, которые относятся к другому дню, введите или выберите новую дату и новое значение затрат в дополнительных строках таблицы норм затрат.

-

Чтобы ввести дополнительные наборы затрат для того же ресурса, откройте вкладку B и повторите действия 2–4.

Совет: Значение Начисление затрат не относится к какой-либо конкретной таблице норм затрат, так как это свойство уровня ресурса.

При назначении задачам ресурсов с заданной ставкой, ресурсов с затратами на использование и затратных ресурсов в Project вычисляются итоговые затраты.

Примечания:

-

Если для ресурса введено несколько значений затрат с помощью таблицы норм затрат, можно изменить затраты на этот ресурс для назначенной задачи, используя другую таблицу норм затрат. Для этого в представлении Использование задач выберите ресурс, назначенный задаче, а затем щелкните его правой кнопкой мыши, чтобы выбрать пункт Сведения. На вкладке Затраты в списке Таблица норм затрат выберите нужную таблицу.

-

Если таблицы норм затрат используются регулярно, добавьте столбец Таблица норм затрат в представление Использование задач, чтобы просматривать и выбирать такие таблицы для назначенных задач.

Ввод фиксированных затрат для задачи или проекта

Фиксированные затраты назначаются задаче и позволяют планировать и регистрировать затраты на задачу, которые возникают в дополнение к затратам, связанным с назначенными ресурсами. Фиксированные затраты применяются к задаче, а не к ресурсу.

-

Выберите «>Гэтта».

-

Выберите таблицы > затрат.

-

В поле Название задачи выберите задачу, которая имеет фиксированные затраты.

-

В поле Фиксированные затраты введите значение затрат.

Совет: Можно использовать значение Начисление фикс. затрат для управления тем, когда будут учитываться фиксированные затраты, а также назначения Использовать затратный ресурс для более точного контроля затрат.

затрат для управления тем, когда будут учитываться фиксированные затраты, а также назначения Использовать затратный ресурс для более точного контроля затрат.

Кроме того, можно ввести фиксированные затраты для всего проекта. Это может быть полезно, если нужно знать только общие затраты на проект (а не затраты на уровне задач) или требуется учесть дополнительные затраты на проект (например, стоимость коммунальных услуг).

-

На вкладке Формат установите флажок Суммарная задача проекта.

-

Укажите затраты по проекту в поле Фиксированные затраты для суммарной задачи проекта.

Ввод затрат для затратного ресурса

С помощью затратного ресурса можно применять затраты к задачам путем назначения ей элемента затрат (такого как капитальные расходы на оборудование или переменные расходы на авиаперелеты и проживание). В отличие от фиксированных затрат, можно применить к задаче любое число затратных ресурсов. Затратные ресурсы позволяют более точно управлять применением различных типов затрат к задачам.

В отличие от фиксированных затрат, можно применить к задаче любое число затратных ресурсов. Затратные ресурсы позволяют более точно управлять применением различных типов затрат к задачам.

Перед вводом затрат для затратного ресурса необходимо создать его.

-

Выберите «>«Лист ресурсов».

-

В поле Название ресурса введите имя затратного ресурса (например, «Проживание»), щелкните его правой кнопкой мыши и выберите пункт Сведения.

-

В диалоговом окне Сведения о ресурсе на вкладке Общие выберите значение Затраты в списке Тип и нажмите кнопку ОК.

После создания затратного ресурса можно назначить его задаче. После этого можно ввести затраты для назначенного ресурса в представлении «Использование задач».

-

Выберите «>«Использование задач».

-

Дважды щелкните задачу, которой назначен затратный ресурс, чтобы открыть диалоговое окно Сведения о задаче.

-

Откройте вкладку Ресурсы, введите значение затрат в поле Затраты, а затем нажмите кнопку ОК.

При применении затрат с помощью затратного ресурса, назначенного задаче, объем затратного ресурса может зависеть от его использования.

Примечания:

-

В отличие от фиксированных затрат затратные ресурсы создаются как тип ресурса и затем назначаются задаче.

-

В отличие от трудовых ресурсов к затратным ресурсам не может быть применен календарь. Однако если назначить затратный ресурс задаче и добавить значение в валюту для определенной даты, которая находится за пределами текущей даты начала или окончания задачи, Project скорректирует эту дату, включив в нее дату назначения затратного ресурса.

Например, если задача начинается 1 августа и заканчивается 15 августа, а на 21 августа назначить затратный ресурс со значением 500 ₽, конечная дата задачи изменится на 21 августа, чтобы отразить назначение затратного ресурса. -

Если вы оценили несколько значений затратного ресурса за определенное время и фактические значения отличаются от оценок, Project заменяет их фактическими значениями. В этом затратные ресурсы отличаются от других типов ресурсов, так как они не привязаны к фактическим трудозатратам.

-

Денежное значение затратных ресурсов не зависит от объема работы над задачей, которой они назначены.

-

В отличие от затрат, введенных в систему бухгалтерского учета, затраты, введенные в расписание проекта, не защищаются. Бывают ситуации, когда затраты могут изменяться в соответствии с изменениями задачи.

Например, при изменении длительности задачи может изменяться распределение затрат по времени.

Например, если задача начинается 1 августа и заканчивается 15 августа, а на 21 августа назначить затратный ресурс со значением 500 ₽, конечная дата задачи изменится на 21 августа, чтобы отразить назначение затратного ресурса.

Например, если задача начинается 1 августа и заканчивается 15 августа, а на 21 августа назначить затратный ресурс со значением 500 ₽, конечная дата задачи изменится на 21 августа, чтобы отразить назначение затратного ресурса. Например, при изменении длительности задачи может изменяться распределение затрат по времени.

Например, при изменении длительности задачи может изменяться распределение затрат по времени.Ввод ставки для материального ресурса

-

Выберите «>«Лист ресурсов».

-

Если таблица ввода не отображается, нажмите Вид > Таблицы > Ввод.

-

В поле Название ресурса выберите материальный ресурс или введите новое имя ресурса.

-

Если материальный ресурс только что создан, выполните указанные ниже действия.

-

Выберите значение Материальный в поле Тип.

-

Введите название единиц измерения в поле «Материальный», например «л» (для литр), «куб.

м» (для кубического метров) или ea (для каждого).

-

-

В std. rate введите ставку.

м» (для кубического метров) или ea (для каждого).

м» (для кубического метров) или ea (для каждого).Можно ввести несколько ставок для материального ресурса.

-

Дважды щелкните ресурс, чтобы открыть диалоговое окно Сведения о ресурсе, а затем откройте вкладку Затраты.

-

В разделе Таблицы норм затрат откройте вкладку A (по умолчанию), а затем введите ставку в столбец Стандартная ставка.

-

В следующей строке введите значение изменения в процентах по сравнению с предыдущей ставкой в столбце Стандартная ставка. Например, введите +10 %, чтобы показать, что ставка выросла на 10 %.

-

В столбце Дата вступления в силу введите дату начала действия изменения ставки.

-

Чтобы ввести дополнительные наборы затрат, откройте вкладку B и повторите действия 2–4.

Примечания:

-

Ставки для материальных ресурсов требуется вводить в том случае, если необходимо, чтобы затраты на материальные ресурсы в Project вычислялись на основе таких ставок. Например, чтобы назначить задачу материальному ресурсу «цемент» с ценой 100 ₽ за тонну, в поле Тип выберите тип ресурса Материальный, введите или выберите название ресурса Цемент, метку Тонна и стандартную ставку 100 ₽.

-

Для материального ресурса можно ввести несколько ставок, если используются материалы различного качества или необходимо учесть изменение ставок в определенные дни. Например, на вкладках Таблица норм затрат можно ввести ставки для ковров разного качества или учесть повышения цен или скидки, которые ожидаются в определенные периоды проекта.

Ввод затрат на использование для материального ресурса

-

Выберите «>«Лист ресурсов».

-

Если таблица ввода не отображается, нажмите Вид > Таблицы > Ввод.

-

В поле Название ресурса выберите материальный ресурс или введите новое имя ресурса.

-

Если ресурс только что создан, выберите значение Материальный в поле Тип.

-

Если это новый материальный ресурс, введите название единицы измерения в поле «Единица измерения материала», например «л» (для литр), «куб.

м» (для кубического метров) или ea (для каждого). -

В поле Затраты на использ. введите значение затрат.

м» (для кубического метров) или ea (для каждого).

м» (для кубического метров) или ea (для каждого).Можно ввести несколько значений затрат на использование для материального ресурса.

-

Если ресурс только что создан, выберите значение Материальный в поле Тип.

-

Введите название единицы измерения в поле Материальный.

-

Дважды щелкните ресурс, чтобы открыть диалоговое окно Сведения о ресурсе, а затем откройте вкладку Затраты.

-

В разделе Таблицы норм затрат откройте вкладку A (по умолчанию), а затем введите значение в столбец Затраты на использование.

-

В следующей строке введите значение изменения в процентах по сравнению с предыдущими затратами в столбце Затраты на использование.

-

В столбце Дата вступления в силу введите дату начала действия изменения затрат.

-

Чтобы ввести дополнительные наборы затрат на использование, откройте вкладку B и повторите действия 4–6.

Примечания:

-

Введите одно значение затрат на использование для материального ресурса, если необходимо указать только одно значение затрат и учитывать изменения затрат в будущем не нужно.

-

Введите несколько значений затрат на использование для материального ресурса, если необходимо указать более чем одно значение затрат или нужно учитывать изменения затрат в будущем.

Ввод фактических затрат вручную

Вам нужно ввести фактические затраты, но это сделать нельзя. Это происходит потому, что Project автоматически вычисляет фактические затраты на основе фактических трудок и материалов, расходуемых в задачах.

Это происходит потому, что Project автоматически вычисляет фактические затраты на основе фактических трудок и материалов, расходуемых в задачах.

Вы можете ввести фактические затраты по уже завершенным задачам (оставшиеся трудоемкие — нуль) в любом представлении с примененной таблицей затрат.

Чтобы вводить или изменять фактические затраты вручную во время выполнения работ, отключите автоматическое вычисление фактических затрат.

-

Выберите «Параметры>» >«Расписание».

-

В области «Параметры вычислений»для этого проекта очищает поле «Фактические затраты всегда вычисляются в Project».

Устранение неполадок

Проблема. Для ресурсов, которые назначены задаче проекта, связаны затраты, но общие затраты по назначениям ресурсов будут нулевыми.

Причина: К задаче таблица норм затрат неправильное таблица норм затрат быть применено.

Разрешение:

-

Убедитесь, что всем ресурсам назначены задачи. Обратите внимание, что затраты вычисляются только после того, как задаче назначены ресурсы.

-

Проверьте таблицу ставок затрат, примененную к задаче. Возможно, была применена таблица ставок, не содержалась в таблице тарифов. Вы можете изменить таблицу ставок затрат для назначения ресурса.

-

Выберите «Просмотретьиспользование задач».

В представлении «Использование задач» ресурсы группются по задачам, которые им назначены.

-

Дважды щелкните ресурс, который назначен на задачу, для которой нужно проверить связанную таблицу ставок затрат.

-

В диалоговом окне «Сведения о назначении» в списке таблицы «Ставка затрат» проверьте правильность таблицы ставок затрат для задачи.

-

Проблема. После ввода ставок затрат и фиксированных затрат на ресурсы невозможно ввести фактические затраты.

Причина: По умолчанию Project автоматически вычисляет фактические затраты на основе фактических трудок и материалов, расходуемых в задачах. Если вы хотите изменить фактические затраты, необходимо отключить автоматическое вычисление фактических затрат.

Примечание: Если назначение задачи завершено (оставшиеся трудоемкие трудоемки — нуль), фактические затраты по назначению могут быть введены в любом представлении с примененной таблицей затрат.

Разрешение:

-

Выберите «Параметры>» >«Расписание».

-

Если в Project не засчитываются фактические затраты, то фактические затраты всегда вычисляются в Project.

Как фиксированные затраты и переменные затраты влияют на валовую прибыль? — 2021

a:Валовая прибыль является важной мерой рентабельности компании, которая указывает на ее способность превращать доллар дохода в доллар прибыли после учета всех расходов, непосредственно связанных с производством товаров или услуг для продажи , Формула валовой прибыли — это просто общий доход за вычетом стоимости проданных товаров или COGS. COGS — это очень специфическая финансовая концепция, которая включает только те бизнес-расходы, которые требуются для производства товаров, таких как сырье и заработная плата для работы, требуемой для создания или сборки продукта. Другие расходы, необходимые для ведения бизнеса, такие как аренда и страховые взносы, не включаются. COGS состоит из постоянных затрат и переменных издержек, которые, в свою очередь, оказывают большое влияние на валовую прибыль.

Переменные затраты — это расходы, которые увеличиваются или уменьшаются в зависимости от количества произведенных товаров. Например, для производства 100 стульев для качалок компаниям, возможно, потребуется приобрести пиломатериалы стоимостью 2 000 долларов. Чтобы создать 1 000 качающихся стульев, потребность в пиломатериале намного больше, что делает эту переменную стоимость. Другие переменные издержки включают заработную плату для прямых затрат на рабочую силу, доставку и фрахт и комиссионные с продаж.

Фиксированные затраты — это расходы, которые не меняются в зависимости от уровня производства. Это не означает, что эти расходы написаны на камне; иногда повышается арендная плата или страховые взносы снижаются. Вместо этого термин «фиксированный» применяется к отсутствию взаимосвязи между суммой расходов и количеством произведенных товаров. Если компания производит 100 стульев для качалок или 1 000, арендная плата оплачивается за использование фабрики или склада в любом случае. Другие общие расходы с фиксированной стоимостью — это расходы на рекламу, заработную плату для наемных работников или тех, чья заработная плата не изменяется с уровнями производства, налогами на заработную плату, вознаграждениями сотрудников и канцелярскими принадлежностями.

Из определения фиксированных и переменных затрат видно, что показатель COGS состоит из двух видов расходов. Некоторые компании считают, что COGS включает все переменные расходы, в результате чего все фиксированные расходы учитываются по накладным расходам. Более реалистичный подход заключается в том, чтобы включать любые затраты, непосредственно связанные с производством товаров независимо от их категории. Общие переменные издержки, включенные в показатель COGS, — это затраты на сырье, другие необходимые для производства материалы, заработную плату за труд, необходимый для производства товаров и коммунальных услуг для объекта, где происходит производство. Общие постоянные затраты, включенные в расчет COGS, — это заработная плата для надзорных работников, необходимых для обеспечения качества продукции и издержек на амортизацию оборудования.

Как фиксированные, так и переменные издержки оказывают большое влияние на валовую прибыль и на ее более полную прибыль, операционную прибыль.Увеличение расходов, необходимых для производства товаров для продажи, означает более низкую валовую прибыль. Это важно, потому что без здоровой валовой прибыли устойчивая чистая прибыль, всеохватывающая нижняя линия, маловероятна. Валовая прибыль является первым показателем рентабельности в отчете о прибылях и убытках компании, и все дальнейшие показатели рентабельности просачиваются с этой цифры. Поэтому компании стремятся сократить постоянные издержки и переменные издержки, чтобы повысить прибыль на всех уровнях.

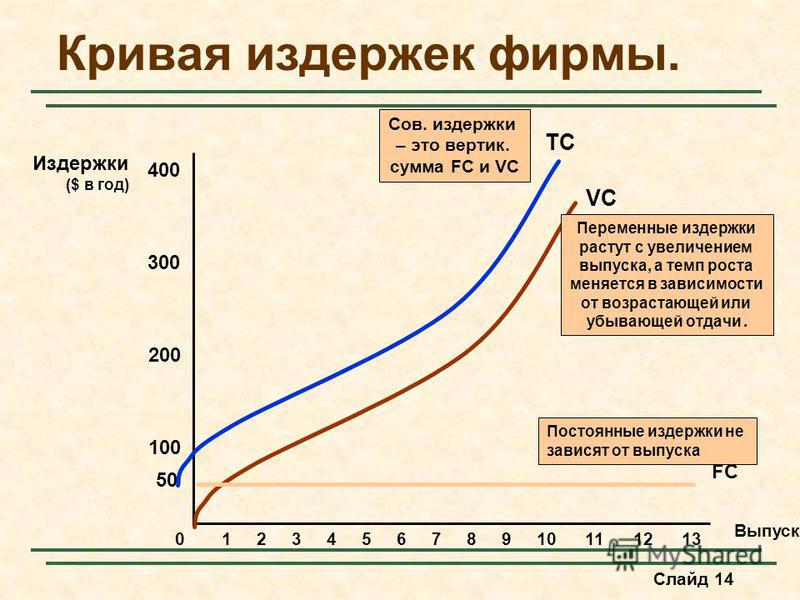

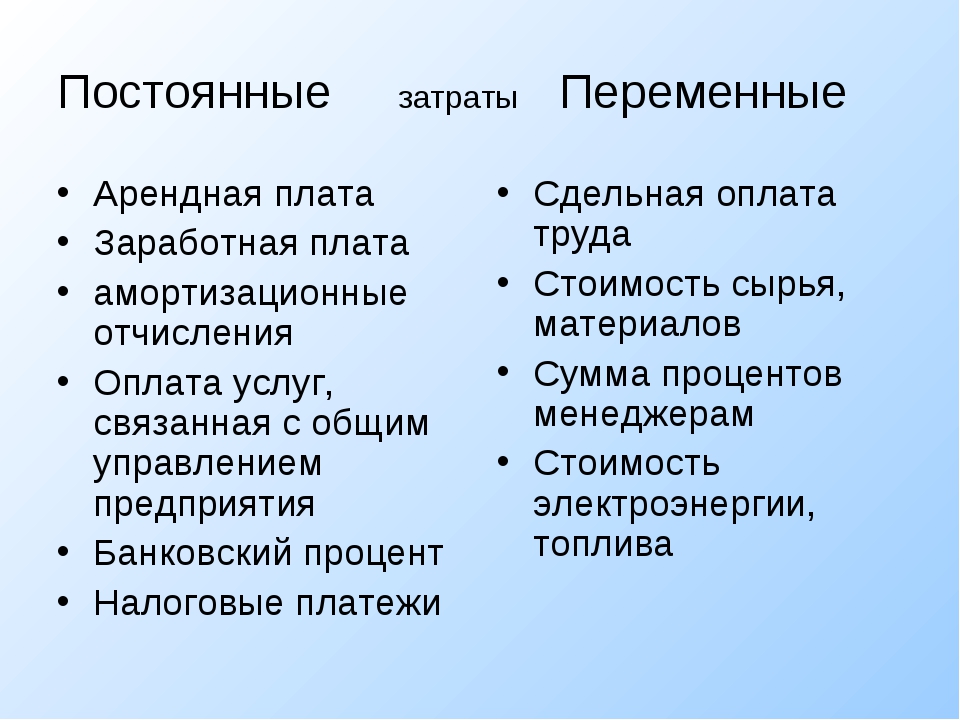

Постоянные затраты

Постоянные затраты — затраты, которые практически не зависят от объема выпущенной продукции. Все постоянные расходы, отнесенные к единице выработанной или произведенной продукции, снижаются при повышении объема производства. Это свидетельствует о росте доходов компании.

Постоянные затраты — это основа для создания производства. Они возникают в тот момент времени, когда предприятие еще не начало производить свой товар. Постоянными не считаются затраты на модернизацию производства, покупку современных машин и механизмов или постройку производственных помещений.

Предпринимателю выгодно снижать постоянные затраты и увеличивать количество выпускаемых товаров. В такой ситуации наблюдается рост прибыли. Эта ситуация характерна для рынка с постоянно изменяющимся спросом на товары. При условии, когда спрос остается практически неизменным снижение постоянных затрат приведет лишь к разовой прибыли.

Постоянные затраты могут меняться в течение некоторого промежутка времени, поскольку предприятие ведет свою деятельность в постоянно изменяющейся внешней среде. Поэтому зачастую их на практике называют условно-постоянными затратами.

Основные расходы постоянного типа

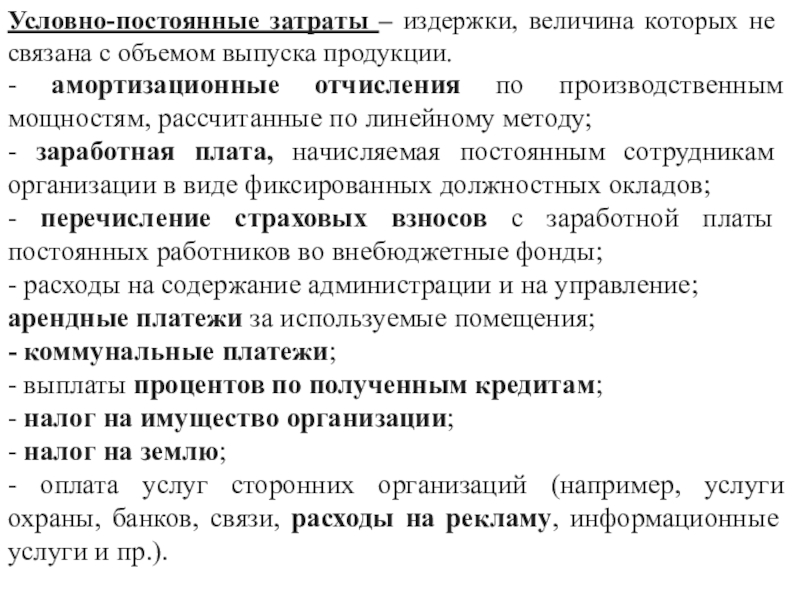

При определении стоимости продукции следует обязательно учитывать все постоянные затраты, к которым относятся:

- Оплата аренды или налог на собственность предприятия. Эти затраты относятся к постоянным, так их изменение в течение времени незначительны. Величина налога или аренды представляет собой одинаковую величину в течение длительного периода времени. Уменьшить величину этих затрат можно путем аренды производственных помещений или оборудования.

- Амортизация оборудования предприятия. При линейном способе расчета ежемесячных амортизационных отчислений их величину относят к расходам постоянного типа, так как они отчисляются одинаковыми платежами на протяжении всего срока эксплуатации.

- Оплата заработной платы сотрудникам, задействованным в управлении предприятием. На их заработную плату не оказывают влияния объемы производимой продукции. Снижение этого пункта затрат достигается за счет оптимизации численности управленческого персонала.

- Оплата услуг, связанных с общим управлением предприятия. Прежде всего, это расходы, связанные с охраной предприятия, коммунальные расходы, плата за банковские услуги.

- Выплаты начисленных процентов по кредитам и займам. Данный вид расходов можно включить в перечень затрат при прибыльном функционировании производства. Если регулярная выплата по процентам и погашение кредита приводит к сокращению прибыли, а через некоторое время к банкротству предприятия, то следует полностью приостановить эти выплаты. В противном случае предприятие объявит себя банкротом.

Учет постоянных затрат

В себестоимость производства продукции должна быть внесена величина постоянных затрат, которая четко обоснована и подтверждена расчетами. Без проведенных расчетов и определения их целесообразности финансовые затраты не могут быть включены в стоимость производства товаров.

Для длительного периода характерно изменение заработной платы, величины аренды или страхового сбора, что влечет за собой соответственно увеличение величины постоянных расходов.

Рост или уменьшение суммы расходов постоянного типа отражаются на стоимости продукции. Если величина затрат увеличивается, а стоимость продукции не изменяется, то это приводит к убыткам предприятия. Одновременно рост стоимости, при не изменяющихся постоянных затратах, ведет к увеличению прибыли производства. Равенство доходов и расходов приводит к нулевой прибыли и называется «точкой безубыточности».

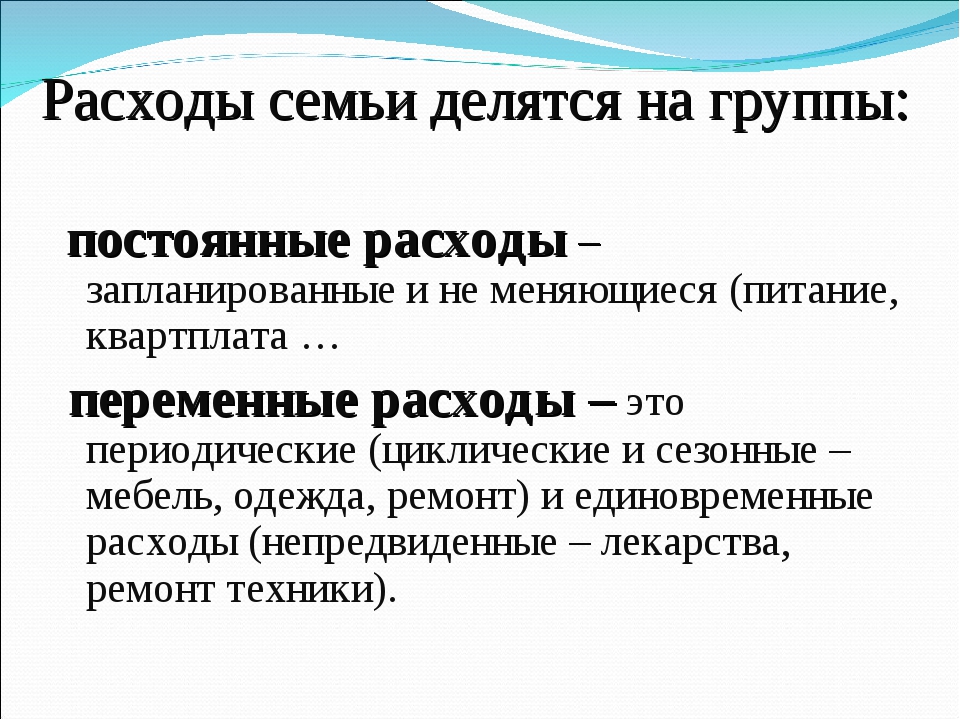

Классификация издержек | Всё по специальности Менеджмент

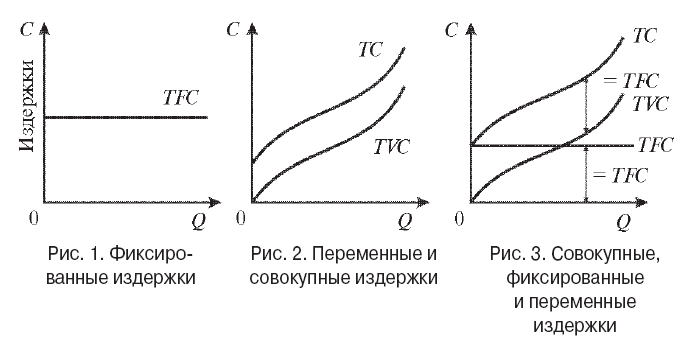

В рамках анализа безубыточности издержки подразделяют на два вида: фиксированные (постоянные) и переменные. Переменные издержки — это такие издержки, которые меняются (в целом) приблизительно прямо пропорционально увеличению или уменьшению объема производства (в предположении, что издержки на единицу продукции остаются почти постоянными, стабильными). Фиксированные издержки — это такие издержки, которые не меняются, когда меняется уровень производства за какой-то определенный период времени (например, год). К переменным издержкам относятся затраты на сырье и материалы, энергию и коммунальные услуги (используемые в процессе производства), комиссионные с продаж (если они определяются объемом продаж), зарплата рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема производства). Примерами фиксированных издержек являются затраты на амортизацию зданий и оборудования, амортизацию предоперационных расходов, аренду и лизинг (которые не изменяются при изменении объема продаж и объема производства), проценты по кредитам, заработная плата служащих, управляющих, контролеров (которое по предположению не изменяется при изменении уровня производства), общие административные расходы.

Некоторые из этих издержек, например, заработная плата или общие административные расходы, могут изменяться не совсем прямо пропорционально объему и в то же время не быть постоянными. Они могут быть обозначены как смешанные (полупеременные). Такие издержки можно разбить на переменные и постоянные компоненты и рассматривать их отдельно. Следует также заметить, что в анализе безубыточности рассматриваются операции за определенный конкретный период времени, например, операции, которые ожидаются в следующем году или в определенном году в будущем. Они также могут быть и за месяц или за любой другой период времени. Так например, величина платы за аренду офиса или производственного помещения может быть фиксирована в течение одного или нескольких лет, но может изменяться в долгосрочной перспективе.

Переменные издержки (Variable Costs). Пусть предприятие планирует проект производства печей СВЧ, в каждой из которых присутствует временное устройство. Стоимость одной единицы этого устройства составляет $30. Будем изменять количество произведенных и проданных печей СВЧ. Тогда издержки предприятия будут изменяться в соответствии со следующей таблицей.

Из таблицы видно, что суммарные переменные издержки изменяются в пропорции с изменением объема производства или услуг, а издержки на единицу продукции остаются неизменными. По этой причине в качестве инварианта при анализе переменных издержек используются затраты, приходящиеся на единицу продукции v, которые не изменяются при изменении объема производства и реализации.

Постоянные издержки (Fixed Costs). Рассмотрим теперь характерный вид постоянных издержек — стоимость аренды производственного помещения в месяц. При изменении объема производства печей стоимостные показатели изменяются в соответствии с таблицей.

Из таблицы видно, что при изменении объема производства и реализации продукции предприятия общие постоянные издержки остаются неизменными, а постоянные издержки, приходящиеся на единицу продукции, изменяются. Следовательно, в качестве инварианта при анализе постоянных издержек используются суммарные за период времени затраты предприятия F.

Следует отметить, что постоянные издержки могут меняться при существенном изменении объема производства. Причем это изменение носит, как правило, скачкообразный характер. Например, при увеличении объема производства может потребоваться аренда дополнительного производственного помещения и покупка нового оборудования, что приведет к увеличению постоянных издержек на сумму арендных платежей новых помещений, а также эксплуатационных и амортизационных издержек по новому оборудованию.

Смешанные издержки (Mixed Costs). В реальной практике оценки проектов часто встречаются издержки, содержащие в себе компоненты переменных и постоянных затрат. Классическим примером таких издержек является арендная плата, которая согласно договора между арендатором и арендодателем разделяется на две части: арендатор должен платить $10,000 в месяц и $0.5 за каждый час работы производственного оборудования, установленного на арендуемых площадях. Такие примеры смешанных издержек встречаются редко. На практике часто трудно или нецелесообразно выделять переменную и постоянную компоненты затрат, анализируя результирующие издержки по их отдельным элементам, число которых может достигать нескольких десятков. Более продуктивный подход заключается в анализе конкретных данных за несколько прошедших периодов (месяцев) и построении на этой основе зависимости суммарных затрат от объема реализации продукции.

Суть всех методов базируется на конечном представлении суммарных издержек, которое графически иллюстрируется на рисунке.

На основе конкретных данных строится прямая, которая аппроксимируя фактические данные, дает представление о зависимости суммарных издержек от объема реализации. Точка пересечения этой прямой с вертикальной осью является оценкой постоянных затрат.

Пусть, к примеру, необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются смешанными. Фактические данные по этим затратам содержаться в таблице.

Эти данные наносятся на график, подобно тому, как это сделано на рисунке.

Исходя из графической интерпретации, задача заключается в построении по этим данным прямой, изображенной на рисунке. Это можно сделать с помощью одного из трех методов:

— метода верхней — нижней точки (High-Low Method),

— графического метода (Scattergraph Method),

— метода наименьших квадратов (Least Squares Method).

Рассмотрим эти методы более подробно. Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке, для оценки используются только две: первая (верхняя) соответствует наибольшему значению объема реализации товара, вторая (нижняя) соответствует наименьшему объему реализации. Данные, соответствующие этим точкам, сводим в отдельную таблицу.

По этим данным определяем коэффициент переменных затрат

Затем, основываясь на данных, соответствующих верхней точке, определяем долю постоянных затрат:

Доля постоянных затрат = Суммарные затраты — Переменные затраты =

= $100,000 — {12,000 единиц х $5/(на единицу)} = $40,000.

В результате оказывается, что постоянные издержки составляют за месяц $40,000, а переменные издержки на единицу продукции равны $5. Эти данные используются в дальнейшем для анализа безубыточности.

Графический метод заключается в простой подгонке прямой линии с помощью линейки, которая накладывается на точки рисунка таким образом, чтобы наилучшим образом аппроксимировать все множество точек. Точка пересечения этой линии с вертикальной осью оценивает постоянные издержки.

Метод наименьших квадратов является наиболее точным. Подбор прямой линии суммарных издержек производится с помощью стандартных приемов регрессионного анализа и на практике сводится к использованию стандартной компьютерной программы, которая в качестве входных данных потребляет данные таблицы, а результатом являются суммарные постоянные издержки и переменные издержки на единицу продукции.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

РАЗНИЦА МЕЖДУ ФИКСИРОВАННОЙ И ПЕРЕМЕННОЙ СТОИМОСТЬЮ (С ПРИМЕРОМ И СРАВНИТЕЛЬНОЙ ТАБЛИЦЕЙ) — БИЗНЕС

Исходя из изменчивости, затраты были разделены на три категории: фиксированные, переменные и полу-переменные. Фиксированные расходы, как следует из названия, фиксируется в целом, то есть независимо от

Содержание:

Исходя из изменчивости, затраты были разделены на три категории: фиксированные, переменные и полу-переменные. Фиксированные расходы, как следует из названия, фиксируется в целом, то есть независимо от количества произведенной продукции. Различные цены варьируются в зависимости от количества произведенной продукции. Полупеременная это тип затрат, которые имеют характеристики как постоянных, так и переменных затрат.

Многие студенты, изучающие хозрасчет, не могут разделить постоянные и переменные издержки. Постоянные затраты — это затраты, которые не меняются с изменением уровня активности в краткосрочной перспективе. И наоборот, переменная стоимость относится к стоимости элементов, которая имеет тенденцию меняться с изменением уровня активности. Работая над производственными затратами, следует знать разницу между постоянными и переменными затратами. Итак, прочтите данную статью, в которой мы собрали все важные различия в табличной форме вместе с примерами.

Сравнительная таблица

| Основа для сравнения | Фиксированная цена | Переменные затраты |

|---|---|---|

| Имея в виду | Стоимость, которая остается неизменной независимо от объема производства, называется фиксированной стоимостью. | Стоимость, которая изменяется с изменением объема производства, считается переменной стоимостью. |

| Природа | Связанные со временем | Связанный с объемом |

| Понесено, когда | Постоянные затраты являются определенными, они понесены независимо от того, произведены единицы или нет. | Переменные затраты возникают только при производстве единиц. |

| Себестоимость единицы продукции | Фиксированная стоимость изменяется на единицу, то есть по мере увеличения произведенных единиц фиксированная стоимость на единицу уменьшается, и наоборот, поэтому фиксированная стоимость на единицу обратно пропорциональна количеству произведенной продукции. | Переменная стоимость остается прежней за единицу. |

| Поведение | Он остается постоянным в течение определенного периода времени. | Он меняется с изменением уровня выходного сигнала. |

| Комбинация | Фиксированные накладные расходы на производство, фиксированные накладные расходы на администрирование и фиксированные накладные расходы на продажу и распределение. | Прямые материалы, прямой труд, прямые расходы, переменные накладные расходы производства, переменные накладные расходы на продажу и распределение. |

| Примеры | Амортизация, аренда, заработная плата, страхование, налог и т. Д. | Затраченные материалы, заработная плата, комиссионные с продаж, расходы на упаковку и т. Д. |

Определение фиксированной стоимости

Затраты, которые остаются постоянными на разных уровнях выпуска, производимого предприятием, известны как фиксированные затраты. На них не влияют мгновенные колебания уровня активности организации.

Фиксированная цена

Фиксированная стоимость остается постоянной, что не означает, что они не изменятся в будущем, но они, как правило, фиксируются в краткосрочной перспективе. Это можно объяснить на примере: если ваша компания ведет бизнес в арендованном здании, то независимо от того, производите ли вы тонны продукции или ничего не производите, вы должны платить арендную плату за здание, так что это фиксированные расходы, которые является постоянной в течение определенного периода времени, пока арендная плата за здание не увеличится или не уменьшится.

Общая фиксированная стоимость будет такой же, но будет изменяться за единицу. Чтобы объяснить это, у нас есть пример Если фиксированная стоимость составляет рупий. 10000, а в первом, втором и третьем квартале произведено 4000, 5000 и 3000 единиц. Теперь, в этой ситуации, вы можете видеть, что общая фиксированная стоимость не изменилась во всех трех кварталах, но фиксированная стоимость единицы в первом квартале составляет рупий. 10000/4000 единиц, т.е. 2,5, во втором квартале это рупий. 10000/5000 единиц, т.е. 2, а в третьем квартале это рупий. 10000/3000 единиц, т.е. 3.33.

Есть два типа фиксированной стоимости:

- Утвержденная фиксированная стоимость

- Дискреционная фиксированная стоимость

Определение переменной стоимости

Стоимость, которая изменяется с изменением количества произведенной продукции, известна как переменная стоимость. На них напрямую влияют колебания уровня активности предприятия.

Переменные затраты

Переменные затраты варьируются в зависимости от объема, то есть при увеличении производства переменные затраты также увеличиваются пропорционально на тот же процент, а при отсутствии производства переменных затрат не будет. Переменная стоимость прямо пропорциональна количеству единиц, производимых предприятием.

Теперь переменные затраты остаются прежними в расчете на единицу, но изменяются в целом. Вы можете понять это с помощью пример, т.е. если переменная стоимость составляет рупий. 6 штук на единицу, а объем производства в первом, втором и третьем квартале составляет 5000, 6000 и 4000 единиц. Вы можете задаться вопросом, что уровень выпуска изменяется на всех трех четвертях, поэтому переменные затраты также изменятся, но только в общей сумме, а не в цене за единицу. Таким образом, переменные затраты в первом квартале составляют 5000 * 6 = рупий. 30000, во втором квартале будет 6000 * 6 = Rs. 36000, а в третьем квартале это 4000 * 6 = рупий. 24000.

Переменная стоимость делится на две категории:

- Прямая переменная стоимость

- Косвенная переменная стоимость

Ключевые различия между фиксированной и переменной стоимостью

Следующий момент является существенным, поскольку речь идет о разнице между постоянными и переменными затратами в экономике:

- Фиксированная стоимость — это стоимость, которая не зависит от количества производственных единиц. Переменная стоимость — это стоимость, которая изменяется в зависимости от количества производственных единиц.

- Фиксированная стоимость зависит от времени, то есть остается постоянной в течение периода. В отличие от переменной стоимости, которая связана с объемом, то есть изменяется с изменением объема.

- Фиксированная стоимость определена; это будет происходить, даже если единицы не производятся. И наоборот, переменная стоимость не определена; это произойдет только тогда, когда предприятие произведет какую-то продукцию.

- Изменения фиксированной стоимости за единицу. С другой стороны, переменные затраты на единицу продукции остаются неизменными.

- Примерами фиксированных затрат являются аренда, налоги, заработная плата, амортизация, сборы, пошлины, страхование и т. Д. Примерами переменных затрат являются расходы на упаковку, фрахт, потребленные материалы, заработную плату и т. Д.

- Фиксированная стоимость не была включена во время оценки запасов, но включена переменная стоимость.

Вывод

Теперь, из упомянутого выше обсуждения, может быть ясно, что эти две стоимости полностью противоположны друг другу и ни в каком отношении не одинаковы. Пока мы говорим об этих двух, есть много сомнений, но с этой статьей вы наверняка останетесь довольны. Итак, вот и вся разница между фиксированной и переменной стоимостью.

Что это такое и как рассчитать

«Бизнес — это личное, это самое личное в мире».

Это известные слова Майкла Скотта из телешоу The Office . И хотя эта цитата противоречит всеобщему убеждению, что бизнес — не личный, точка зрения Майкла идеальна при изучении постоянных затрат бизнеса — или тех затрат, которые не меняются по мере роста или сокращения компании.

Чтобы определить и рассчитать постоянные затраты вашего бизнеса, давайте начнем с тех, которые вы уже платите в своей личной жизни.Затем мы объясним, как компания управляет своими фиксированными затратами, и рассмотрим некоторые распространенные примеры фиксированных затрат.

Что такое фиксированная стоимость?

Постоянные затраты — это те затраты для бизнеса, которые остаются неизменными независимо от того, как он работает. Эти затраты известны как постоянные затраты, чтобы отличать их от переменных затрат, которые – изменяют по мере того, как компания продает большую или меньшую часть своей продукции.

Формула фиксированной стоимости

- Укажите арендную плату за здание, стоимость веб-сайта и аналогичные ежемесячные счета.

- Учтите будущие повторные расходы, которые вы понесете из-за амортизации оборудования.

- Изолируйте все эти постоянные затраты на бизнес.

- Сложите каждую из этих затрат для получения общей фиксированной стоимости (TFC).

- Укажите количество единиц продукта, созданных за один месяц.

- Разделите свой TFC на количество единиц, создаваемых в месяц, по средней фиксированной стоимости (AFC).

Обдумайте свой распорядок дня. Как одинокий взрослый, ваши расходы обычно включают ежемесячную арендную плату или ипотеку, счет за коммунальные услуги, оплату автомобиля, здравоохранение, транспортные расходы и продукты.Если у вас есть дети, это может увеличить переменных затрат на , таких как продукты, бензин и здравоохранение.

В то время как ваши переменные расходы увеличиваются после создания семьи, ваш платеж по ипотеке, счет за коммунальные услуги, расходы на дорогу и оплату автомобиля не меняются, пока вы находитесь в одном доме и в одном автомобиле. Эти расходы являются вашими фиксированными расходами , потому что вы платите одинаковую сумму независимо от того, какие изменения вы вносите в свой распорядок дня.

В соответствии с этой концепцией, предположим, что начинающий бизнес электронной коммерции платит за складские помещения для управления своими запасами и за 10 сотрудников службы поддержки клиентов для управления запросами на заказы.Он внезапно подписывает клиента на повторяющийся заказ, для которого требуются еще пять платных представителей по обслуживанию клиентов. В то время как расходы на заработную плату стартапа растут, фиксированная стоимость склада остается прежней.

Средняя фиксированная стоимость

Имейте в виду, что фиксированные расходы вашего бизнеса нужно отслеживать иначе, чем свои собственные. Здесь в игру вступает средняя фиксированная стоимость .

Средние постоянные затраты — это общие постоянные затраты, уплачиваемые компанией, деленные на количество единиц продукции, производимых компанией в настоящее время.Это говорит вам о ваших фиксированных затратах на единицу , давая вам представление о том, сколько предприятие гарантированно будет платить каждый раз, когда оно производит единицу вашего продукта, — до того, как учесть переменные затраты для его фактического производства.

Давайте вернемся к предыдущему примеру запуска электронной коммерции. Предположим, этот бизнес платит 5000 долларов в месяц за складские помещения, необходимые для управления запасами, и арендует два вилочных погрузчика по 800 долларов в месяц каждый. А в прошлом месяце они разработали 50 единиц продукции.

Затраты на склад и вилочный погрузчик остаются неизменными независимо от того, сколько продуктов они продают, в результате чего общая фиксированная стоимость (TFC) составляет 5000 долларов США (800 долларов x 2) или 6600 долларов США . Разделив TFC на 50 — количество единиц, произведенных предприятием в прошлом месяце, — компания может увидеть среднюю фиксированную стоимость единицы продукции. Это будет 6 600 долл. США ÷ 50 или 132 долл. США за единицу .

Примеры фиксированных затрат

На данный момент мы выявили несколько примеров фиксированных затрат, учитывая затраты, которые мы уже оплачиваем как частные лица.Ипотека на жилье — это аренда складских площадей, как оплата автомобиля — аренда вилочного погрузчика.

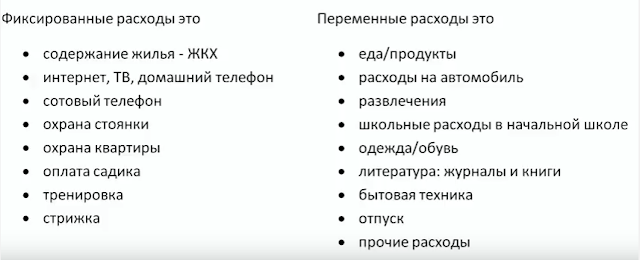

Но есть ряд фиксированных расходов, которые может понести ваш бизнес, которые вы редко оплачиваете в личной жизни. Фактически, некоторые переменные затраты для физических лиц составляют постоянных затрат для предприятий. Вот основной список постоянных затрат, о которых следует помнить любой развивающейся компании:

- Аренда офисных помещений: Пока ваш бизнес работает в том же здании, ваша арендная плата не меняется.

- Счета за коммунальные услуги: Счет за отопление или охлаждение может меняться в зависимости от сезона, но, как правило, на него не влияют бизнес-операции.

- Стоимость хостинга веб-сайта: Когда вы регистрируете домен своего веб-сайта, вы платите небольшую ежемесячную плату, которая остается неизменной, несмотря на бизнес, который вы ведете на этом веб-сайте.

- Хостинговые платформы для электронной торговли: Платформы для электронной торговли интегрируются с вашим веб-сайтом, поэтому вы можете проводить транзакции с клиентами.Обычно они взимают небольшую фиксированную ежемесячную плату.

- Аренда складских площадей: Плата за складские помещения взимается так же, как и арендная плата за офисные помещения. Они не меняются в цене по мере того, как вы храните больше или меньше продуктов внутри, но могут иметь ограничения по хранению и емкости.

- Производственное оборудование: Оборудование, необходимое для производства вашего продукта, принадлежит вам после его покупки, но оно будет амортизироваться в течение срока его полезного использования. Амортизация может стать фиксированной стоимостью, если вы знаете, когда вам придется ежегодно заменять свое оборудование.

- Аренда грузовиков для перевозки: Аренда грузовиков работает так же, как и оплата автомобиля, и не будет взиматься по-разному в зависимости от того, сколько грузов вы отправите.

- Ссуды для малого бизнеса: Если вы финансируете новый бизнес с помощью банковской ссуды, выплаты по ссуде не изменятся в зависимости от результатов вашего бизнеса. Они фиксируются до тех пор, пока у вас есть остаток для выплаты по этой ссуде.

- Налог на недвижимость: Управляющий зданием вашего офиса может взимать с вас налог на недвижимость, фиксированную стоимость, пока ваш бизнес находится в собственности.

- Медицинское страхование: Затраты на медицинское страхование могут быть переменными для отдельных лиц, если они добавляют или удаляют иждивенцев из своего полиса, но для бизнеса периодические расходы для страховщика являются фиксированными.

Расчет постоянных затрат — не всегда самая интересная часть развития вашего бизнеса. Но знание того, что они из себя представляют, и когда вы будете платить каждому, дает вам душевное спокойствие, необходимое для обслуживания и радости своих клиентов.

фиксированных затрат vs.Переменные затраты

Если вы являетесь владельцем бизнеса или начинающим предпринимателем, очень важно понимать два типа затрат, которые будет иметь ваш бизнес: постоянные затраты и переменные затраты. Постоянные и переменные затраты — это расходы, которые отражаются в отчете о прибылях и убытках и довольно много говорят о прибыльности компании. В частности, анализ переменных затрат может помочь предприятиям принять важные решения о том, как устанавливать цены на свою продукцию и какие продукты следует использовать в большей степени.

Что такое фиксированная стоимость?

Постоянные затраты — это те расходы, которые остаются относительно постоянными на протяжении всей вашей деловой активности.Это означало бы, что вам не нужно беспокоиться об увеличении этих затрат, независимо от того, продает ли ваш бизнес больше, чем обычно, или меньше.

Примеры фиксированных затрат включают:

- Аренда здания

- Страховые выплаты

- Абонентские взносы

- Платежи за коммунальные услуги

Самым значительным преимуществом фиксированных затрат является их легкость включения в бюджет. Вы знаете, каковы будут эти расходы за каждый период, и вам не нужно вносить какие-либо поправки в бюджет, если производство внезапно возрастет.

Хотите пополнить свой бухгалтерский словарный запас? Ознакомьтесь с нашим списком основных условий бухгалтерского учета для владельцев бизнеса.

Что такое переменные затраты?

Переменные затраты противоположны фиксированным затратам, так как они подвержены изменениям с течением времени. Эти затраты связаны с тем, сколько товаров ваша компания производит за этот период, а это означает, что чем больше товаров создает ваша компания, тем выше будут ваши переменные затраты.

Вот некоторые примеры переменных затрат:

- Комиссионные с продаж

- Затраты на доставку

- Почасовые затраты на рабочую силу

- Сырье

Переменные затраты менее предсказуемы для владельца бизнеса, хотя обычно они увеличиваются или уменьшаются по отношению к к производству.Если ваша компания производит мебель и получает крупный заказ, расходы на дерево, наждачную бумагу и другие материалы, необходимые для изготовления мебели, увеличиваются. Сколько из этих материалов вы купите, зависит от спроса на вашу продукцию. Вот почему так важно заранее спрогнозировать свои бизнес-расходы и убедиться, что в вашем бюджете есть место на случай увеличения переменных затрат.

Шпаргалки по финансовой отчетности

Узнайте, как с первого взгляда читать свои отчеты.

Как переменные и фиксированные затраты применяются в бухгалтерском учете?

Учет этих затрат подпадает под действие управленческого учета или бухгалтерского учета, который ваше руководство использует для отслеживания состояния бизнеса и принятия решений. Обе эти затраты указаны в отчете о прибылях и убытках, но не разбиты на разбивку, что затрудняет оценку фактических затрат на ведение бизнеса.

По этой причине возможность различать два типа затрат имеет жизненно важное значение.Понимая, какие расходы попадают в две разные категории и как они влияют на общие затраты вашего бизнеса, руководство может изменить ваши расходы, чтобы достичь установленных бюджетов, а также спрогнозировать, сколько будет стоить этот период.

Чтобы четко понять, как постоянные и переменные затраты играют роль в ведении вашего бизнеса, вы должны понимать, как рассчитываются общие затраты. Знание основ ваших общих затрат позволяет вам точно знать, где вам нужно скорректировать расходы в своем бизнесе, чтобы они были в пределах вашего бюджета.Для справки: расчет общих затрат:

Общая стоимость = (переменная стоимость на единицу x количество единиц) + фиксированные затраты

Допустим, вы являетесь владельцем керамической студии. Переменные расходы вашей студии — это расходные материалы, которые вы используете для изготовления и доставки своих горшков, такие как глина, глазурь, оборудование для резьбы и упаковка. В праздничные месяцы вы видите, что спрос на вашу продукцию увеличивается, и вы производите 500, каждая из которых обходится вам в 50 долларов. Это означает, что ваши общие переменные затраты составляют 25 000 долларов (500 x 50 = 25 000 долларов).

С другой стороны, ваши постоянные расходы состоят из арендной платы за вашу студию, коммунальных платежей и заработной платы вашего ассистента. Это стабильно составляет до 15 000 долларов в месяц. Зная эти расходы, мы можем сделать вывод, что общая стоимость вашей студии составляет 40 000 долларов.

(50 x 500 долларов США) + 15 000 долларов США = 40 000 долларов США.

Понимая общую стоимость (а также все отдельные переменные, используемые для ее расчета), вы можете найти способы снизить общие затраты. Например, вы можете обнаружить, что можете получить глину у другого поставщика по более низкой цене, в результате чего ваши затраты на единицу продукции снизятся до 45 долларов.В этих условиях снизятся и ваши общие расходы.

(45 долларов x 500) + 15 000 долларов = 37 500 долларов

Когда вы можете снизить переменные затраты, эта экономия начинает накапливаться.

Выгода от знания затрат вашего бизнеса

Преимущество знания ваших постоянных и переменных затрат заключается в том, что вы можете определить точку безубыточности, что необходимо, если вы хотите стать прибыльным. Вот как это рассчитать:

Точка безубыточности = фиксированные затраты / (продажная цена — переменные затраты на единицу)

На примере нашей керамической студии предположим, что вы думаете о цене на горшки в 90 долларов.Поскольку переменные затраты на единицу составляют 50 долларов, а постоянные затраты — 15 000 долларов, точка безубыточности будет на уровне 375 долларов.

15 000 долларов / (90 — 50 долларов) = 375 банков

Другими словами, чтобы студия вышла на уровень безубыточности, вам нужно будет произвести не менее 375 горшков. Любая банка, полученная после этого момента, будет считаться прибылью для бизнеса.

Анализ безубыточности позволяет вам принимать множество решений, например о том, как устанавливать цену на ваши продукты, искать ли более дешевые способы их производства или стоит ли внедрять новые идеи продуктов.

Всегда полезно знать обо всех типах расходов, которые у вас есть в рамках вашего бизнеса. Как фиксированные, так и переменные затраты играют решающую роль в здоровье и росте вашего бизнеса. Если вы не знаете, как управлять переменными и постоянными затратами и отслеживать их, существуют решения, которые могут вам помочь. Узнайте, как мы можем помочь, запросив демонстрацию с экспертом ScaleFactor сегодня.

Определение фиксированной стоимости — что такое фиксированная стоимость

Что такое фиксированная стоимость?

Все коммерческие расходы можно разделить на два типа затрат: постоянные и переменные.Постоянные затраты — это те расходы, которые не меняются в зависимости от продаж (или их отсутствия). То есть это установленные расходы, которые взял на себя бизнес, не привязанные к объему производства.

Общие постоянные коммерческие расходы включают:

- Арендные платежи или ипотека

- Заработная плата

- Страхование

- Арендная плата за оборудование

- Плата за лизинг автомобиля

- Коммунальные платежи

- Телефон службы

- Страхование бизнеса

A Постоянная фигура

Постоянные затраты относительно постоянны, т. Е. Не сильно меняются и не меняются.Ваш счет за электричество, например, может немного увеличиться в теплые месяцы из-за увеличения использования кондиционеров, или ваш счет за телефон может немного вырасти, если вы внезапно выиграете международного клиента, но от месяца к месяцу изменений должно быть мало.

Расчет общих постоянных затрат

Чтобы определить общие постоянные затраты организации, просто сложите все различные постоянные затраты вместе. Общие постоянные затраты — это сумма всех индивидуальных постоянных затрат.

Влияние на прибыльность

Некоторые виды бизнеса имеют высокие фиксированные затраты, возможно, из-за больших затрат на оборудование или потребности в пространстве, например, коммерческая типография.Стоимость приобретения оборудования и площадей высока, поэтому ежемесячные платежи высоки независимо от того, сколько печатных работ имеет бизнес. Однако как только эти постоянные затраты окупаются и компания достигает точки безубыточности, затраты, связанные с производством, обычно довольно низки. Это означает, что как только бизнес с высокими фиксированными затратами достигает точки безубыточности, с этого момента довольно легко получать прибыль, поскольку его переменные затраты — затраты, связанные с производством продукции, — ниже.

А на другом конце спектра затрат компании с относительно низкими постоянными затратами, такие как графические дизайнеры или консультанты по мерчандайзингу, имеют более высокие переменные затраты. Для таких сервисных предприятий, как правило, не требуется больших доходов для достижения безубыточности, но сумма прибыли, полученной после этого момента, остается примерно такой же. Прибыль не увеличивается после покрытия всех постоянных затрат, как в случае с предприятиями с высокими фиксированными затратами.

В целом, поддержание низких постоянных затрат — это разумная финансовая стратегия.

Фиксированные и переменные затраты: определения и примеры

Затраты для бизнеса можно классифицировать различными способами. Фиксированные и переменные затраты, один из самых популярных методов классификации затрат, помогают получить четкое представление о структуре затрат бизнеса. Понимая разницу между постоянными и переменными затратами, вы можете принимать обоснованные и обоснованные решения о расходах вашего бизнеса, ценах на продукцию и объеме продукции, которую вам необходимо производить и продавать.

В этой статье мы обсудим, что такое постоянные и переменные затраты, рассмотрим основные различия, рассмотрим примеры того и другого и выясним, почему так важно изучать различия.

Связано: Экономика 101: Как рассчитать среднюю стоимость

Что такое постоянные затраты?

Постоянные затраты — это косвенные или накладные расходы, которые не зависят от увеличения или уменьшения объема товаров или услуг, производимых бизнесом.Постоянные затраты — это установленные расходы, которые компания должна оплачивать, которые, как правило, зависят от времени. Примеры постоянных затрат:

- Арендные платежи

- Заработная плата

- Налоги на имущество

- Страхование

- Проценты

- Амортизация

- Выплаты по ссуде

- Затраты на Интернет и телефон

У каждого бизнеса есть определенные фиксированные затраты, независимо от производства . Поскольку эти фиксированные затраты остаются неизменными в течение года, их легче учесть в бюджете.Однако, поскольку они не связаны с объемом производства или операций, они менее управляемы, чем переменные затраты. Чем больше фиксированные затраты компании, тем больше денег ей нужно заработать, чтобы окупиться.

Подробнее: Как рассчитать фиксированные затраты

Что такое переменные затраты?

Переменные затраты — это расходы, которые изменяются пропорционально количеству товаров и услуг, производимых предприятием. Переменные затраты растут по мере увеличения производства и падают с уменьшением производства.Переменные затраты на производство — это постоянная сумма для каждого произведенного товара, которая затем колеблется в зависимости от производства. Вот несколько примеров переменных затрат:

- Затраты на упаковку

- Сырье, используемое в производстве

- Коммунальные расходы

- Прямые затраты на рабочую силу

- Комиссия с продаж

Подробнее: Что такое переменные затраты? (С примерами)

Фиксированные затраты против переменных затрат

Затраты являются ключевым фактором, влияющим на общую прибыльность бизнеса, а фиксированные и переменные затраты компании составляют его общую структуру затрат.Вот основные различия между постоянными и переменными затратами:

Влияние производства

Постоянные затраты остаются постоянными, независимо от уровня выпуска компании. Переменные затраты изменяются прямо пропорционально изменениям объема или уровня деловой активности. Даже если компания не ведет никакой коммерческой деятельности, ей все равно придется покрывать постоянные расходы. Когда производство увеличивается, переменные затраты растут, а если производство уменьшается, переменные затраты снижаются.

Характер расходов

Постоянные затраты связаны со временем. Другими словами, они остаются постоянными в течение определенного периода времени, и компании знают, что они должны внести в бюджет эти установленные расходы, потому что они будут оплачиваться через определенные промежутки времени. Переменные затраты зависят от количества и изменяются пропорционально выпуску.

Связано: Общая фиксированная стоимость: что это такое и как ее найти

Важность различий в обучении

Для предприятий важно понимать, как затраты для бизнеса меняются по мере изменения уровней выпуска и объема.Понимание структуры расходов поможет вам определить, как вы должны оценивать свои продукты и услуги, а также другие аспекты вашей бизнес-стратегии.

Знание постоянных и переменных затрат также имеет решающее значение для использования различных методов калькуляции, включая калькуляцию затрат на основе видов деятельности, калькуляцию затрат процесса и калькуляцию затрат на заказы на выполнение работ. Вот две важные причины, в частности, по которым вам необходимо узнать разницу между этими двумя затратами:

Анализ безубыточности

Точка безубыточности — это то место, где вы определяете точку, в которой вы затраты и доход равны.Выполняя анализ безубыточности, вы определяете количество продаж, которые вам нужно сделать, или количество единиц продукта, которые вам нужно продать, чтобы покрыть все ваши переменные и постоянные затраты. Для расчета точки безубыточности вы можете использовать формулу:

Фиксированные затраты / (цена — переменные затраты) = объем, необходимый для достижения безубыточности

Вы можете использовать это, чтобы принять решение о том, нужно ли вам поднять цену . Это также поможет вам ответить на такие вопросы, как возможность расширения вашей деятельности.Например, покупка дополнительных складских площадей может позволить вам увеличить объем производства, но может привести к такому увеличению постоянных затрат, что объем, который вам нужно будет продать, больше не вызывает доверия.

Подробнее: Руководство по анализу безубыточности

Эффект масштаба

Экономия масштаба относится к экономическим преимуществам, которые компании получают при повышении эффективности производства. Компании достигают эффекта масштаба за счет увеличения объема производства и снижения своих затрат, как постоянных, так и переменных.В целом, чем крупнее бизнес, тем больше он может сэкономить при масштабировании. Эффект масштаба может происходить как внутри компании, так и за ее пределами. Внешняя экономия за счет масштаба связана с внешними факторами, а внутренняя экономия за счет масштаба — из-за управленческих решений.

Понимание постоянных и переменных затрат может быть использовано при определении эффекта масштаба. Как только вы определите свои постоянные затраты, вы сможете изучить, как эти расходы распределяются по большему объему выпуска. Это может помочь вам увидеть рентабельность увеличения производства.

Подробнее: Экономия от масштаба: определение и типы (с примерами)

Операционный рычаг

Операционный рычаг — это мера того, как рост выручки компании приводит к увеличению операционного дохода. Операционный левередж измеряет, насколько рискованна или нестабильна операционная прибыль компании. Соотношение постоянных и переменных затрат влияет на операционный левередж бизнеса. Если компания имеет более высокий операционный рычаг, она может получать больше прибыли от каждой единицы, которую она производит и продает.

Формула для расчета операционного левериджа:

[Количество единиц (цена за единицу — переменные затраты на единицу)] / [количество единиц (цена на единицу переменных затрат на единицу) — фиксированные затраты] = операционный левередж

Подробнее: Операционный рычаг: определение, формула и примеры

Советы по сокращению постоянных затрат

Естественно, чем больше вы сможете сократить расходы, тем выше будет прибыльность вашей компании. Однако проблема, с которой сталкиваются многие компании, заключается в том, что они не могут снизить переменные затраты без ущерба для качества.Тем не менее, иногда вы можете предпринять шаги для сокращения постоянных затрат, например:

- Переезд в офисное здание или складское помещение с более низкой арендной платой

- Согласование более низких арендных платежей

- Сдача неиспользуемого помещения в субаренду другому арендатору, который может заплатить аренда

- Уменьшение количества сотрудников, получающих зарплату

- Поиск страховки с более низкими страховыми взносами

- Рефинансирование или погашение долга для устранения или сокращения процентных платежей

Связано: 17 стратегий повышения прибыльности бизнеса

Что такое фиксированная стоимость? Определение и примеры

Что такое фиксированные затраты?

Фиксированные затраты — это затраты, которые не меняются для компании, несмотря на изменения в уровне деятельности.Предприятия несут два типа затрат: переменные и фиксированные. Постоянные затраты — это расходы, которые компании платят за ведение бизнеса.

Формула для расчета постоянных затрат:

Постоянные затраты на единицу = сумма постоянных затрат / Общее количество единиц

Понимание постоянных затрат

Организации имеют различные затраты, связанные с их бизнесом. Как правило, затраты можно классифицировать в отчете о прибылях и убытках одним из трех способов:

- Косвенные затраты: Затраты, не относящиеся к объекту затрат

- Прямые затраты: Затраты, применимые к объекту затрат

- Капитальные затраты: Фиксированные, единовременные расходы, которые обычно представляют собой инвестиции в такие вещи, как архитектура и инфраструктура.

Эти затраты также указываются как долгосрочные или краткосрочные обязательства в балансе компании.Как постоянные, так и переменные затраты составляют полную картину расходов компании. Аналитики несут ответственность за анализ затрат с помощью различных видов анализа структуры затрат и определение рентабельности.

Переменные затраты — это затраты, которые колеблются в зависимости от уровня деятельности или производства в бизнесе. Фиксированные затраты — это те, которые обычно согласовываются на определенную сумму в течение определенного периода времени посредством контракта. Фиксированная стоимость может измениться со временем, но не в течение договорного периода.Однако они могут уменьшаться на единицу *, если связаны с прямыми затратами в отчете о прибылях и убытках.

Например, фиксированными расходами для бизнеса будут выплата заработной платы, арендных платежей, страховых выплат, налогов на имущество, процентных расходов и амортизации. Некоторые коммунальные услуги также подходят.

Подробнее: Постоянные и переменные затраты: определения и примеры

Почему важны фиксированные затраты?

Фиксированные затраты помогают предприятиям прогнозировать и прогнозировать свои текущие и будущие потребности.Снижение постоянных затрат может принести пользу компании за счет сокращения расходов и увеличения прибыли. Вот несколько способов, которыми предприятия применяют фиксированные затраты, чтобы лучше понять свои производственные потребности и денежные интересы: