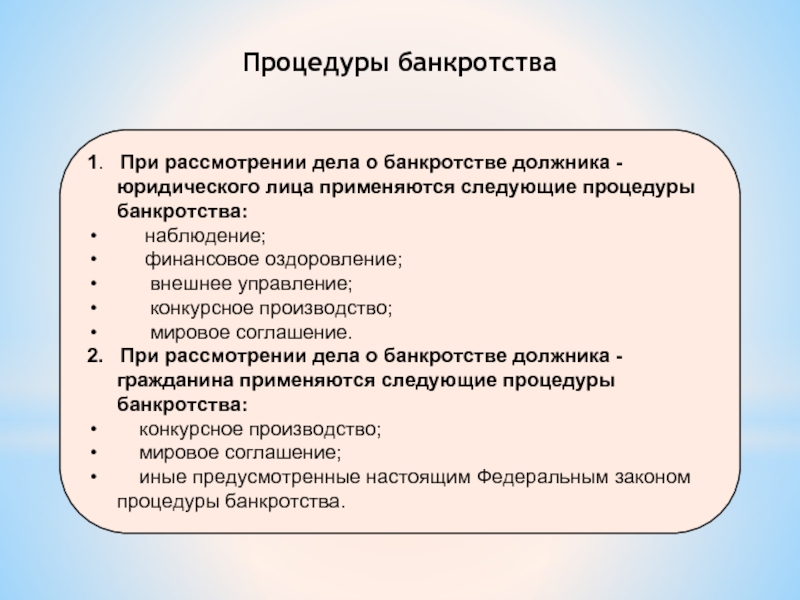

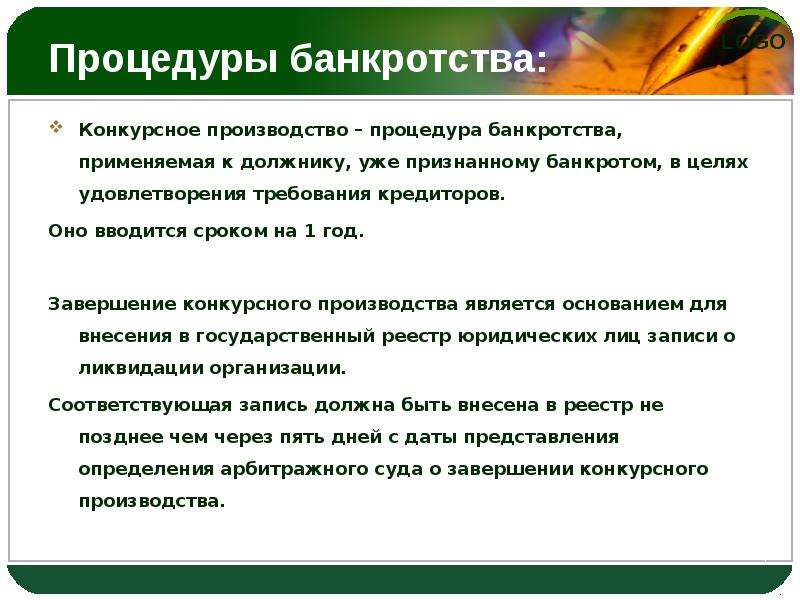

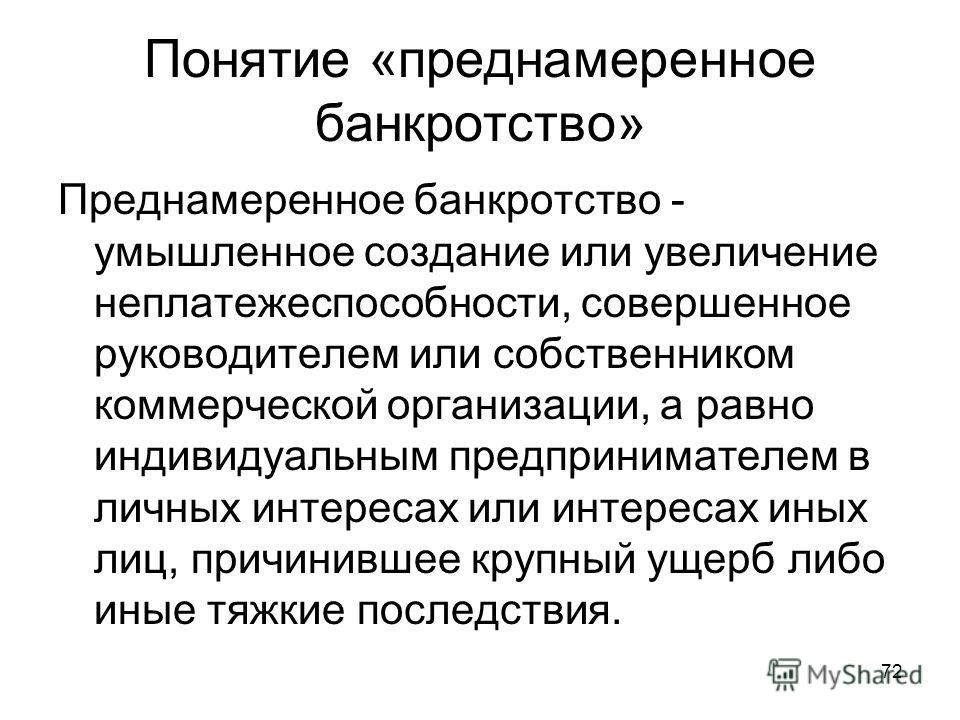

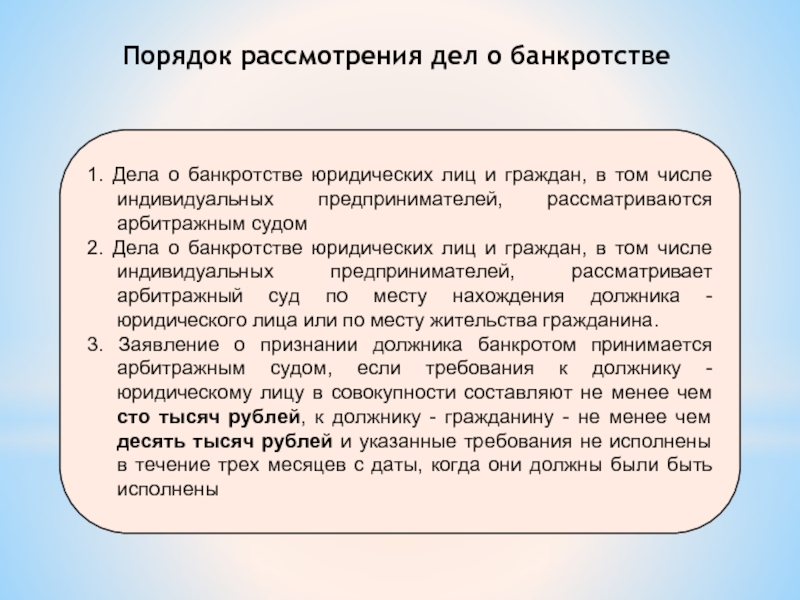

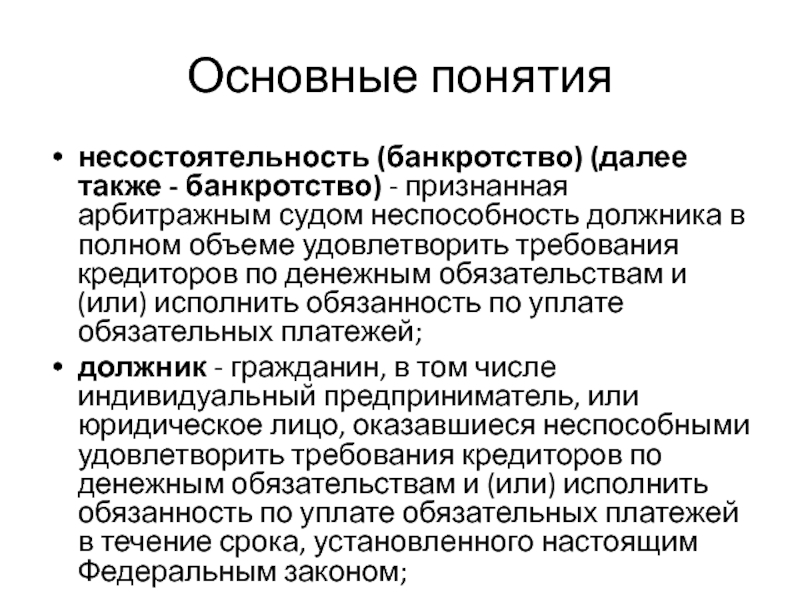

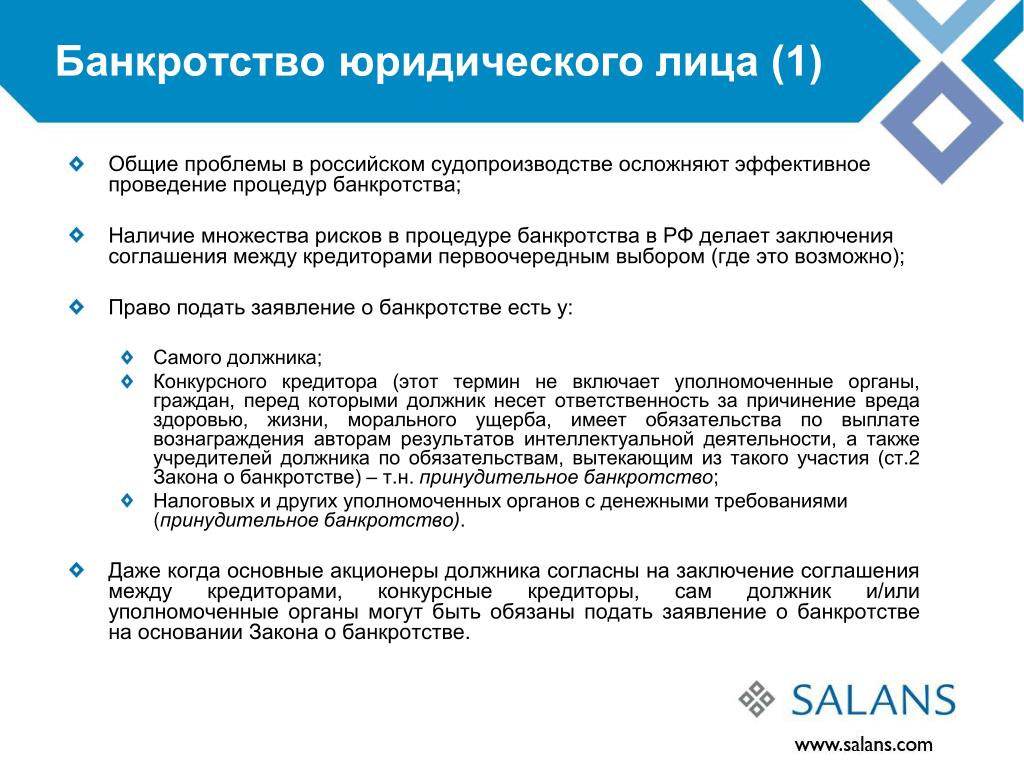

Процедура банкротства юридического лица: этапы

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ

ПОЛЬЗОВАТЕЛЕЙ ИНТЕРНЕТ-САЙТА WWW.DELFARVATER.RU

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных» я, субъект персональных данных, именуемый в дальнейшем Пользователь, отправляя информацию через формы обратной связи (далее – Формы) на интернет-сайте www.delfarvater.ru

(далее – Сайт), а также на адреса корпоративной электронный почты Адвокатского бюро «Деловой фарватер», заканчивающиеся на @delfarvater.ru

(далее – Корпоративная почта), свободно, в своей воле и в своем интересе, выражаю Адвокатскому бюро «Деловой фарватер» (ОГРН 1167700058679; ИННН 9705068808), располагающемуся по адресу: 109240, г. Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

1. Моментом принятия Согласия является маркировка соответствующего поля в Форме и нажатие на кнопку отправки Формы на любой странице Сайта, а также нажатие на кнопку отправки электронного письма, содержащего персональные данные Пользователя, на адрес Корпоративной почты Оператора.

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

4. Согласие дается на обработку следующих персональных данных Пользователя, указанных Пользователем в Формах, в файлах, прикрепленных к Формам, а также информации, направленной на адреса Корпоративной почты:

Фамилия, имя, отчество;

Адрес электронной почты;

Контактный телефон;

Возраст;

Иных персональных данных, указанных Пользователем в Формах или файлах, прикрепленных к Формам.

5. Цели обработки персональных данных:

Идентификация Пользователя;

Ответы на запросы Пользователей;

Обеспечение работы Пользователя с Сайтом Оператора;

Направление Пользователям аналитических материалов и информирование Пользователей о предстоящих мероприятиях, организуемых Оператором, а также регистрация Пользователей для участия в таких мероприятиях;

Направление Пользователям справочной и иной маркетинговой информации, посредством направления сообщений на адрес электронной почты, которая была указана Пользователем.

Предоставление Пользователям консультаций по вопросам, которые касаются оказываемых Оператором услуг, в целях маркетинговой деятельности и поддержки Пользователей, а также в иных целях, которые не противоречат действующему законодательству Российской Федерации и условиям соглашений между Оператором и Пользователями.

6. В ходе обработки персональных данных Оператор вправе осуществлять сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных Пользователя.

7. Оператор принимает необходимые и достаточные организационные и технические меры для защиты персональной информации Пользователей от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

8. Передача персональных данных Пользователя третьим лицам не осуществляется, за исключением правопреемников Оператора при его реорганизации и лиц, осуществляющих обработку персональных данных по поручению Оператора и от его имени. В случае участия Пользователей в мероприятиях, организуемых Оператором, последний вправе раскрыть соответствующие персональные данные Пользователей лицам, участвующим в организации такого мероприятия.

9. Согласие на обработку персональных данных выдается Пользователем на срок, необходимый Оператору для достижения целей обработки персональных данных.

10. Согласие может быть отозвано Пользователем путем направления письменного заявления в адрес Оператора (109240, г. Москва, улица Гончарная, дом 24) или путем направления письменного заявления на следующий адрес Корпоративной электронной почты: inform@delfarvater.ru.

11. Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

12. Понятия, которые используются в настоящем Согласии, должны трактоваться в соответствии с их определениями, которые даны в Федеральном законе от 27.07.2006 N 152-ФЗ «О персональных данных».

Банкротство юридического лица по инициативе федеральной налоговой службы

Выполним экспертный анализ процесса банкротства должника по инициативе самого должника, конкурсного кредитора, уполномоченного органа, а также работника, бывшего работника должника, имеющие требования о выплате выходных пособий и оплате труда.Закажите у нас индивидуальную консультацию, чтобы узнать нюансы практики банкротства или АФС

Одним из наиболее частых инициаторов банкротства компаний выступает Федеральная налоговая служба (далее – ФНС), уполномоченный орган Российской Федерацией представляющий ее интересы в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Право на обращение в арбитражный суд возникает у налогового органа по обязательным платежам по истечении тридцати дней с даты принятия решения – требования об уплате обязательных платежей (абз.2 п.3 ст. 6, абз.2 п.3 ст.7 Закона о банкротстве), а также не ранее чем через 30 дней, но не позднее чем через 90 дней с даты направления судебному приставу-исполнителю постановления налогового органа о взыскании налога (сбора) за счет имущества должника или соответствующего исполнительного листа (п.2 Порядка представления требований РФ при подачи заявления о признании должника банкротом, утв. Постановление Правительства РФ от 29.05.2004 № 257).

Например, согласно ст. 69 Налогового кодекса РФ ФНС 04.04.2016 направило по почте требование налогоплательщику об уплате налогов и сборов. Срок исполнения указанного требования 8 дней с даты его получения (абз.4 п.4. ст.69 Налогового кодекса РФ). Датой получения указанного требования будет считаться 10.04.2016., а датой исполнения обязательств – 17.04.2016. Если налогоплательщик в добровольном порядке не погасил в установленный срок задолженность, то ФНС в соответствии со ст. 46 и 47 Налогового кодекса РФ выносит решение о взыскании задолженности по налогам и сборам за счет денежных средств должника или если их недостаточно – за счет прочего имущества должника. Обязательно: требование сначала выноситься в отношении денежных средств и только после отсутствия денежных средств на расчетном счете или их недостаточности – за счет имущества. Допустим, такое решение вынесено 18.04.2016 и направлено налогоплательщику почтой, датой получения банком и налогоплательщиком указанного письма будет считаться 24.

Таким образом, срок в течении которого ФНС может обратиться в арбитражный суд по признанию налогоплательщика-должника банкротом составляет от 30 до 90 дней в зависимости от фактического наличия у налогоплательщика-должника денежных средств на расчетных счетах и имущества.

Заявление о признании должника банкротом должно быть направлено ФНС в арбитражный суд в пятидневный срок со дня принятия соответствующего решения.

ФНС имеет право отложить подачу заявления о признании должника банкротом на срок до шести месяцев, если до истечения срока, установленного п. 2 Положения, должником представлены:

2 Положения, должником представлены:

— по требованиям Российской Федерации по денежным обязательствам — заверенная арбитражным судом копия вступившего в силу решения суда, установившего предоставление должнику отсрочки или рассрочки их исполнения;

— по требованиям об уплате обязательных платежей — документы, подтверждающие осуществление должником взыскания просроченной дебиторской задолженности, сумма которой превышает сумму кредиторской задолженности по требованиям об уплате обязательных платежей, а также график погашения задолженности по требованиям об уплате обязательных платежей и требованиям Российской Федерации по денежным обязательствам.

ФНС также вправе отложить подачу заявления о признании должника банкротом:

— если им получены документы, подтверждающие подачу должником в вышестоящий налоговый орган или суд в пределах сроков — не ранее чем через 30 дней, но не позднее чем через 90 дней с даты направления судебному приставу-исполнителю постановления налогового органа о взыскании налога (сбора) за счет имущества должника или соответствующего исполнительного листа, жалобы (иска) об обжаловании требований, при условии что такое обжалование может привести к прекращению оснований для подачи соответствующего заявления в суд, — до вынесения соответствующего решения, но не более чем на два месяца;

— если им получены документы, подтверждающие подачу в пределах сроков, указанных выше, должником в вышестоящий налоговый (таможенный) орган или суд жалобы (иска) об обжаловании действий (бездействия) должностных лиц налоговых органов, которые, по мнению должника, создали предпосылки для появления признаков несостоятельности (банкротства), либо подачу жалобы на действия (бездействие) должностных лиц налоговых органов, которые, по мнению должника, создали предпосылки для появления признаков несостоятельности (банкротства), — до вынесения соответствующего решения, но не более чем на два месяца;

— по решению уполномоченного органа в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным на осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления.

Таким образом, процесс от выставления ФНС требований о погашении задолженности об уплате налогов, штрафов и пени, с блокировки расчетного счета до подачи заявления в арбитражный суд о признания должника банкротом может растянуться с 30 дней до одного года.

Приоритетов в отношении погашения задолженности по обязательным платежам у ФНС нет, данные обязательства будут погашаться в соответствии с общей очередностью, установленной ст.134 закона о банкротстве, то есть в третью очередь – со всеми остальными кредиторами, оплата которым не связана с выплатами по причинению вреда жизни и здоровью гражданам, а также выходных пособий и оплатой труда. При этом, размер задолженности значения не имеет. Единственное преимущество ФНС в данной ситуации – налоговый орган может предложить свою кандидатура арбитражного управляющего.

Текущие налоговые платежи, возникшие после даты принятия заявления о признании должника банкротом, гасятся в последнюю, пятую очередь (ст. 134 Закона о банкротстве).

134 Закона о банкротстве).

Важно! После принятия арбитражным судом решения о признании должника банкротом и вынесения определения о введении в отношении должника процедуры наблюдения, ФНС лишается права вне процедуры банкротства налагать арест на имущество налогоплательщика, а также принимать иные ограничительные меры, например, приостановление операций по счетам, принимать решения о принудительном взыскании налогов.

По общему правилу, учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных настоящим Кодексом либо учредительными документами юридического лица, например Устава (п.2 ст.56 Гражданского кодекса РФ). Однако, при недостаточности конкурсной массы руководитель компании солидарно с другими контролирующими ее лицами (учредителем или участником) несет субсидиарную ответственность по денежным обязательствам компании, по требованиям о возмещении вреда, причиненного имущественным правам кредиторов в результате исполнения указаний руководителя (п. 4 ст. 10 Закона о банкротстве). При этом, доказывать отсутствие своей вины в несостоятельности (банкротство) юридического лица указанным лицам придется в суде самостоятельно.

4 ст. 10 Закона о банкротстве). При этом, доказывать отсутствие своей вины в несостоятельности (банкротство) юридического лица указанным лицам придется в суде самостоятельно.

Эксперты нашей компании помогут разобраться с конкретной ситуаций, когда инициатором банкротства выступает налоговая инспекция, проанализировать риски, возникающие у лиц, принимающих упревленческие решения и лиц, исполняющих эти решения, в случае возникновения субсидиарной ответственности.

Как правило, суды отказывают в привлечении директора к субсидиарной ответственности по обязательствам компании по причине недоказанности его вины. Также сложно доказать причинную связь между действиями директора и банкротством компании (см. Банкротство компании. Сроки, перспективы, угрозы, возможности) (постановление ФАС Дальневосточного округа от 21.06.12 по делу № А24-1960/2010). Но все же примеры удовлетворения арбитражными судами подобных требований все-таки есть, хотя и достаточно редкие. Так, например, в одном из дел суд установил, что руководитель компании-должника совершил действия, которые впоследствии привели к необоснованному расходованию денежных средств организации. Таким образом, причинно-следственная связь между действиями директора и банкротством компании была выявлена (постановление ФАС Западно-Сибирского округа от 05.07.12 по делу № А45-3006/2010)

Таким образом, причинно-следственная связь между действиями директора и банкротством компании была выявлена (постановление ФАС Западно-Сибирского округа от 05.07.12 по делу № А45-3006/2010)

15 апреля 2016 года.

Основания на дату публикации статьи :

1. Федеральный закон от 26.10. 2002 № 127-ФЗ «О несостоятельности (банкротстве)»

2. Постановление Правительства РФ от 29.05.2004 № 257 «Об обеспечении интересов Российской Федерации как кредитора в деле о банкротстве и в процедурах, применяемых в деле о банкротстве» (в ред. Постановления Правительства РФ от 20.01.2016 № 17).

3. Обязательные платежи – это налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы (ст. 2 Федерального закона от 26.10. 2002 № 127-ФЗ).

2 Федерального закона от 26.10. 2002 № 127-ФЗ).

Опубликована новая статья о банкростве и роли аудитора в процедуре.

Упрощенная процедура банкротства: ликвидация через банкротство

Исключение компании из ЕГРЮЛ со списанием непогашенной задолженности

Банкротство в упрощенном порядке существенно сокращает сроки процедуры — до шести-восьми месяцев вместо двух-трех лет. Банкротство такого вида начинается сразу с конкурсного производства, минуя меры по восстановлению платежеспособности должника, т.е. максимально соответствует цели должника по избавлению от кредиторских требований.

Признаки банкротства выявляются на стадии промежуточного ликвидационного баланса.

По завершении процедуры вся непогашенная задолженность списывается, а требования кредиторов в неудовлетворенной их части погашаются. Компания официально исключается из ЕГРЮЛ.

Порядок упрощенной процедуры банкротства

- Собственник принимает решение о добровольной ликвидации компании.

- Компания готовит промежуточный ликвидационный баланс.

- В арбитражный суд подается иск о банкротстве.

- В случае, если заявление принято к производству, вводится процедура банкротства, по окончании которой компания исключается из ЕГРЮЛ.

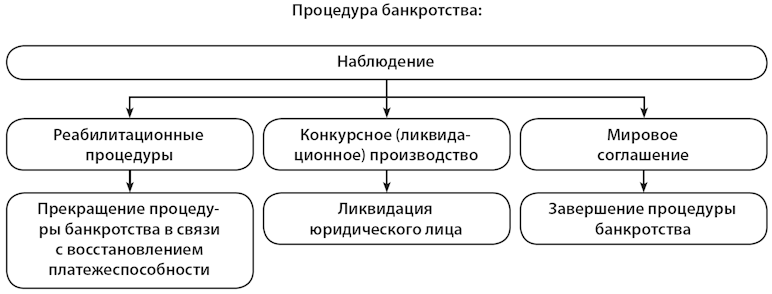

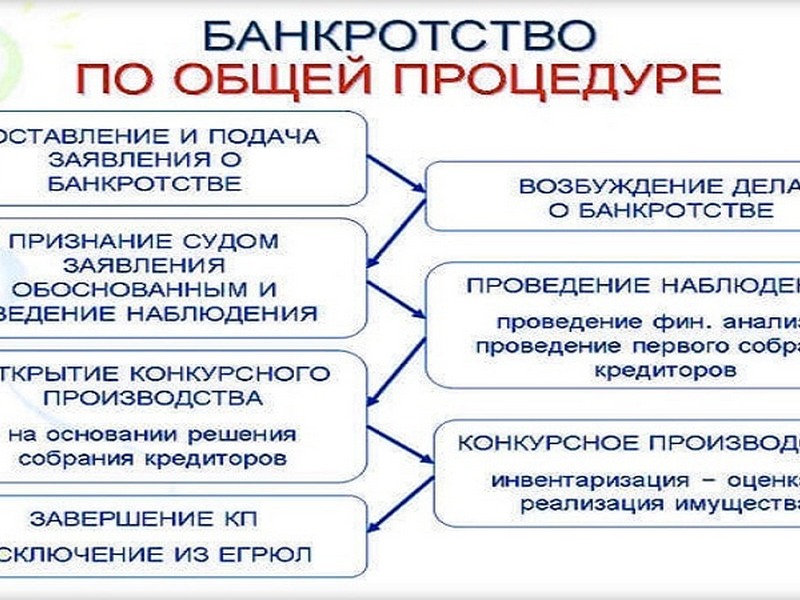

Полная процедура банкротства детально регулируется законодательством и предусматривает сложную с юридической и затратную с финансовой точки зрения процедуру, состоящую из комплекса мер: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство.

Как видно, первые три этапа обеспечивают, скорее, интересы кредитора, поскольку направлены на восстановление платежеспособности должника или спасение компании. Если внешний управляющий выясняет, что компания жизнеспособна, он назначает меры по ее реабилитации. Но если Вы представляете сторону должника, то Ваша цель — избавиться от кредиторских требований малой ценой, навсегда и без угрозы негативных последствий для Вас. И именно упрощенная процедура банкротства может представлять для Вас наибольший интерес.

При упрощенной процедуре банкротство начинается сразу с конкурсного производства, позволяя сэкономить время и финансы на оплате услуг арбитражного управляющего. Арбитражный суд утверждает конкурсного управляющего из состава членов саморегулируемой организации арбитражных управляющих.

По завершении процедуры признания должника банкротом вся непогашенная задолженность списывается, а требования кредиторов в неудовлетворенной их части погашаются. Компания официально исключается из ЕГРЮЛ с получением соответствующего свидетельства.

Для кого интересна упрощенная процедура?

- Для компаний, имеющих задолженность перед кредиторами в любом размере (минимальный размер долга не установлен), которые не смогут исполнить свои обязательства в течение трех месяцев.

- Для ликвидирующихся компаний, имеющих непогашенные требования и опасающихся риска назначения налоговой проверки при ликвидации.

На сегодняшний день процедура упрощенного банкротства хотя и эффективна, но связана с определенными рисками, ввиду того, что вступил ряд изменений в соответствующий федеральный закон, в частности, должник, который инициирует процедуру банкротства, не может выбрать арбитражного управляющего. Он назначается судом, а это значит, что процедура упрощенного банкротства сегодня полностью зависит от честности и объективности арбитражного управляющего, что зачастую ставит должников в неприятное положение.

Он назначается судом, а это значит, что процедура упрощенного банкротства сегодня полностью зависит от честности и объективности арбитражного управляющего, что зачастую ставит должников в неприятное положение.

Таким образом, самая действенная фигура при банкротстве — это кредитор, имеющий исполнительный лист, на основании которого он обращается с требованием о признании должника несостоятельным (банкротом), поскольку в этом случае именно кредитор выбирает арбитражного управляющего, а значит, контролирует процедуру банкротства.

Механизм признания банкротства и порядок исключения из ЕГРЮЛ

общая информация

Институт банкротства юридических лиц — цивилизованный способ разрешения, казалось бы, безвыходной ситуации, когда компании для продолжения деятельности нужны определенные средства, а взять их негде.

Однако, нормы действующего законодательства, которые регламентируют механизмы банкрота, по мнению сторон вовлеченных в процесс, малоэффективны и труднодостижимы, особенно в тех случаях, когда речь идет о значительных суммах. Так, представители ФНС высказывались, что закон о банкротстве в действующей редакции «перекошен» в пользу недобросовестных должников, тогда как неплатежеспособные юридические лица сетуют на ущемление своих прав в пользу кредиторов.

Так, представители ФНС высказывались, что закон о банкротстве в действующей редакции «перекошен» в пользу недобросовестных должников, тогда как неплатежеспособные юридические лица сетуют на ущемление своих прав в пользу кредиторов.

Поэтому принятие закона №488-ФЗ от 28 декабря 2016 года о внесении изменений в ряд законодательных актов РФ, который вступит в силу 28 июня 2017 года, направлено на отладку механизма банкротства и достижения баланса прав всех сторон, вовлеченных в процесс. Однако в данном случае речь идет не о личных интересах, а об ответственности и гарантиях как бенефициаров, в том числе недобросовестных, так и кредиторов.

Порядок и сроки исключения из ЕГРЮЛ

Согласно утвержденным поправкам, должников, в отношении которых введена процедура банкротства, перестанут исключать из ЕГРЮЛ в административном порядке. Поправки разработаны с учетом судебной практики и решений, принятых на основании обращений в суд по факту банкротства юридических лиц. В частности, административный порядок исключения из ЕГРЮЛ нарушает права кредиторов.

Принятые изменения также не допускают исключения из ЕГРЮЛ в административном порядке недействующего юридического лица, если в отношении него имеется заявление о признании банкротом, принятое арбитражным судом. Новые правила обяжут представителей Единого федерального реестра сведений о банкротстве предоставлять в ФНС данные обо всех юридических лицах, в отношении которых имеется соответствующее решение, без которого ликвидировать юридическое лицо будет невозможно, а срок ликвидации предприятий в таком случае продлен на шесть месяцев.

Субсидиарная ответственность

Принятые изменения также позволят кредиторам привлекать к субсидиарной ответственности лиц, уполномоченных выступать от имени юридического лица. Соответствующие полномочия могут быть получены лицом как на основании действующего законодательства, так и учредительных документов компании должника.

Привлечь к ответственности также можно будет и третьих лиц, которые имели физическую возможность определять действия юрлица после его исключения из ЕГРЮЛ, если вышеобозначенные лица действовали недобросовестно.

К ответственности можно будет привлечь и контролирующих должника лиц, причем, даже по окончанию процедуры конкурсного производства. Возможность привлечь должника к субсидиарной ответственности, при наличии оснований для подачи соответствующего заявления, сохраняется на протяжении трех лет. Тогда как закон «О несостоятельности» (банкротстве) в действующей редакции запрещал привлекать лица, контролирующие должника, по окончанию конкурсного производства.

Кто останется в выигрыше?

Оценить объективную эффективность поправок реально только по факту их вступления в силу, однако уже сегодня можно выделить следующее:

- Срок ликвидации юрлица не может превышать один год, однако по решению суда может быть продлен на 6 месяцев.

Расширены законные возможности поиска всех заинтересованных сторон банкротства компании в тех случаях, когда юрлицо ликвидируется с долгами, а его владельцы бесследно исчезают.

Изменено понятие субсидиарной ответственности, что позволит возобновить процедуры, связанные с банкротом компании, даже после ее ликвидации.

Например, при появлении неизвестных ранее обстоятельств, подтверждающих виновность контролирующих органов, возможна подача группового искового заявления.Юридическое лицо можно привлечь к ответственности даже после исключения из ЕГРЮЛ, если у нее осталась задолженность перед кредиторами.

Кредиторы смогут в законном порядке привлекать к ответственности лиц, контролирующих должника, более того — преследовать их, тогда как закон не прописывает гарантии всем участникам, вовлеченным в процесс.

Например, при появлении неизвестных ранее обстоятельств, подтверждающих виновность контролирующих органов, возможна подача группового искового заявления.

Например, при появлении неизвестных ранее обстоятельств, подтверждающих виновность контролирующих органов, возможна подача группового искового заявления.ВАС РФ разъяснил порядок ведения банками счетов лиц, находящихся в процедурах банкротства

24.07.2014

Примерное время чтения: 7 мин.

Вниманию руководителей, а также сотрудников финансовых, юридических, судебных департаментов компаний и банков

Компания «Пепеляев Групп» обращает внимание на разъяснения Пленума ВАС РФ о порядке проверки банками распоряжений о перечислении денежных средств со счета клиента, в отношении которого введена процедура банкротства, а также о распределении ответственности за убытки, причиненные в случае нарушения очередности платежей, установленной Федеральным законом «О несостоятельности (банкротстве)».

История вопроса

ВАС РФ неоднократно высказывался по отдельным вопросам, связанным с оспариванием операций по банковским счетам лиц, в отношении которых введена какая-либо из процедур, применяемых в деле о банкротстве (далее – «должники»), и с возмещением банками и иными лицами убытков, связанных с нарушением очередности текущих платежей, установленной п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – «Закон о банкротстве»). В отсутствие четкого законодательного регулирования данных вопросов возникла необходимость в формировании высшим судом разъяснений относительно применения банками положений ст. 5 и п. 2 ст. 134 Закона о банкротстве.

В силу ст. 5 Закона о банкротстве денежные обязательства и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом, подлежат исполнению в первоочередном порядке по сравнению с обязательствами, наступившими до указанной даты. При этом п. 2 ст. 134 Закона о банкротстве установлено 4 очереди текущих платежей.

2 ст. 134 Закона о банкротстве установлено 4 очереди текущих платежей.

Наибольшую сложность при оценке правомерности действий банков по исполнению распоряжений о перечислении денежных средств со счетов должников вызывает вопрос, что считать достаточной степенью проверки банком платежных документов с точки зрения полномочий по распоряжению счетом и установления характера и очередности платежей.

Изменения в практике

11 июля

2014 г. опубликовано Постановление Пленума ВАС РФ от 06.06.2014 № 36 «О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства». Названным Постановлением разъяснены спорные вопросы, возникшие в судебной практике применительно к оценке соблюдения очередности исполнения распоряжений о перечислении денежных средств со счетов должника (за исключением должника – кредитной организации) и возмещению убытков, причиненных нарушением очередности. Ниже приведены основные положения Постановления.

При принятии к исполнению любых распоряжений любых лиц кредитная организация обязана удостовериться, что оплачиваемое требование должника относится к текущим платежам, либо к иным требованиям, платеж по которым допускается в данной процедуре банкротства

Проверке подлежат платежные поручения, чеки, инкассовые поручения (в т.ч. налоговых органов), исполнительные документы (поступившие как от судебного пристава, так и от взыскателя).

Проверка осуществляется кредитной организацией по формальным признакам, однако, само по себе указание в распоряжении слов «текущий платеж», очереди текущего платежа или названия, относящегося к соответствующей очереди требования, не позволяющего проверить его очередность, недостаточно для принятия его для исполнения кредитной организацией. В документах должны быть указаны конкретные данные, подтверждающие отнесение обязательства к текущим.

При отсутствии информации, достаточной для отнесения по формальным признакам оплачиваемого требования получателя денежных средств к текущим платежам или к иным требованиям, по которым допускается платеж со счета должника в ходе соответствующей процедуры, кредитная организация возвращает распоряжение предоставившему его лицу с указанием причины возвращения.

Кредитная организация, списавшая денежные средства со счета должника с нарушением установленной очередности, несет ответственность в форме возмещения убытков

Правом требовать возмещения убытков, причиненных нарушением очередности списания денежных средств со счета должника, обладает сам должник, в том числе, в лице внешнего или конкурсного управляющего, на основании ст. 15, 393, 401 ГК РФ.

При этом кредитная организация не несет ответственности, если недостоверность данных, содержащихся в платежных документах, не могла быть обнаружена при формальной проверке.

Кредитная организация несет обязанность возместить убытки только в том случае, если она на момент списания денежных средств со счета должника знала или должна была знать о том, что в отношении должника введена процедура банкротства (осведомленность презюмируется в случае опубликования соответствующих сведений в установленном Законом о банкротстве порядке).

После возмещения убытков должнику кредитная организация вправе потребовать возмещения уплаченной ею суммы от должника по правилам ст. 61.6 Закона о банкротстве, т.е заявив требования в рамках дела о банкротстве. Кроме того, кредитная организация вправе потребовать возмещения выплаченной ею суммы убытков от кредитора, которому она перечислила деньги со счета должника, если на момент получения денежных средств кредитор знал или должен был знать о введении в отношении должника процедуры банкротства. После возмещения кредитором убытков банку ранее погашенное требование кредитора к должнику восстанавливается.

61.6 Закона о банкротстве, т.е заявив требования в рамках дела о банкротстве. Кроме того, кредитная организация вправе потребовать возмещения выплаченной ею суммы убытков от кредитора, которому она перечислила деньги со счета должника, если на момент получения денежных средств кредитор знал или должен был знать о введении в отношении должника процедуры банкротства. После возмещения кредитором убытков банку ранее погашенное требование кредитора к должнику восстанавливается.

Особенности проверки очередности текущих платежей и разграничение ответственности кредитной организации и арбитражного управляющего

Контроль за соблюдением предусмотренной п. 2 ст. 134 Закона о банкротстве очередности текущих платежей в любой процедуре банкротства при расходовании денежных средств со счета должника возлагается на кредитную организацию. При этом при определении очередности не учитываются документы, носящие исключительно информационный, а не распорядительный характер.

Календарная очередность требований кредиторов по текущим платежам, относящихся к одной очереди, определяется исходя из момента поступления в кредитную организацию распоряжения.

Обязанность своевременного направления в кредитную организацию распоряжения по исполнению соответствующего обязательства возложена на руководителя должника (в процедурах наблюдения и внешнего управления) и на арбитражного управляющего (в процедурах внешнего управления и конкурсного производства). Таким образом, ответственность за несвоевременное направление распоряжений в кредитную организацию или направление распоряжений, противоречащих установленной законом о банкротстве очередности, несет сам внешний или конкурсный управляющий. Исключением являются случаи, когда нарушение правил управляющим очевидно для любого разумного лица – в такой ситуации кредитная организация не вправе исполнять распоряжение, и при его исполнении несет имущественную ответственность.

Полномочия по распоряжению счетами должника после введения конкурсного производства

Кредитная организация с даты признания должника банкротом не вправе исполнять распоряжения о проведении операций по счету должника, подписанные руководителем должника – юридического лица либо должником – физическим лицом, а также представителем должника, которому до открытия конкурсного производства была выдана доверенность. В случае банкротства физического лица кредитная организация не вправе списывать средства с его счета ни по каким распоряжениям, за исключением специально оговоренных Законом случаев (п. 2 ст. 207 Закона о банкротстве).

В случае банкротства физического лица кредитная организация не вправе списывать средства с его счета ни по каким распоряжениям, за исключением специально оговоренных Законом случаев (п. 2 ст. 207 Закона о банкротстве).

За нарушение данного требования кредитная организация несет ответственность в форме возмещения убытков, причиненных должнику (конкурсной массе).

Последствия введения процедур, применяемых в деле о банкротстве, применительно к ранее произведенному налоговым органом приостановлению операций по счетам должника

Пленум ВАС разъяснил, что ст. 63 Закона о банкротстве не предусматривает отмены приостановления операций по счету должника, произведенного налоговым органом до введения процедуры наблюдения. При этом приостановление не распространяется на платежи, очередность которых предшествует исполнению обязанности по уплате налогов и сборов в соответствии со ст. 134 Закона о банкротстве.

С даты введения процедуры финансового оздоровления, внешнего управления или конкурсного производства приостановление операций прекращается автоматически, о чем кредитная организация уведомляет налоговый орган. Принятие налоговым органом новых решений о приостановлении операций по счета должника не допускается.

Принятие налоговым органом новых решений о приостановлении операций по счета должника не допускается.

Отмена ареста денежных средств на счете должника, наложенного до введения процедур, применяемых в деле о банкротстве, осуществляется непосредственно в силу закона и не требует принятия акта о его отмене органом, наложившим арест. О такой отмене кредитная организация уведомляет соответствующий орган.

Выводы и рекомендации

Практика участия юристов компании «Пепеляев Групп» в судебных разбирательствах, связанных с защитой интересов кредитных организаций и кредиторов по текущим обязательствам в связи с распоряжением счетами должника, показывает необходимость специального подхода к обоснованию правовой позиции по сравнению с оспариванием действий, направленных на удовлетворение реестровых требований кредиторов.

В связи с этим банковским учреждениям, а также кредиторам по текущим обязательствам лиц, в отношении которых введена какая-либо из процедур, применяемых в деле о банкротстве, в случае оспаривания платежей и предъявления требований о возмещении убытков рекомендуется профессиональная поддержка специалистов в сфере банкротства.

Помощь консультанта

Специалисты компании «Пепеляев Групп» обладают обширным опытом в защите интересов всех категорий лиц, вовлеченных в процедуры, применяемые в делах о банкротстве, и оказывают квалифицированную правовую помощь, в том числе в судебных разбирательствах, связанных с оспариванием платежей должника, совершенных с нарушением очередности, предусмотренной ст. 5 и п. 2 ст. 134 Закона о банкротстве, или с возмещением убытков, причиненных такими нарушениями.

Поскольку Постановлением предусмотрена возможность пересмотра судебных актов по указанным спорам по новым обстоятельствам (п. 5 ч. 3 ст. 311 АПК РФ), мы готовы оказать правовое содействие в отмене вступивших в законную силу судебных актов, связанных с соблюдением очередности исполнения текущих обязательств, противоречащих сформированному ВАС РФ подходу.

Для получения дополнительной информации обращайтесь, пожалуйста:

в Москве — к Юрию Воробьеву, Руководителю практики разрешения споров и медиации «Пепеляев Групп» по тел. : (495) 967-00-07 или e-mail,

: (495) 967-00-07 или e-mail,

Юлии Литовцевой, Руководителю группы практики разрешения споров и медиации «Пепеляев Групп» по тел.: (495) 967-00-07 или e-mail,

в Санкт-Петербурге – к Сергею Спасеннову, Партнеру, руководителю Санкт-Петербургской практики, по тел.: (812) 640 -60-10 либо по e-mail;

В Красноярске — к Егору Лысенко, руководителю сибирского отделения «Пепеляев Групп», по тел. +7 (391) 277-73-00 либо по e-mail.

Муниципальное образование «Шалинское сельское поселение»

Организатору торгов — Администрации

муниципального образования

«Шалинское сельское поселение»

ЗАЯВЛЕНИЕ

об отсутствии решения о ликвидации заявителя – юридического лица, об отсутствии решения арбитражного суда о признании заявителя – юридического лица, индивидуального предпринимателя банкротом и об открытии конкурсного производства, об отсутствии решения о приостановлении деятельности заявителя в порядке, предусмотренном Кодексом Российской Федерации об административных правонарушениях

Настоящим __________________________________________________________

(полностью фамилия, имя, отчество физического лица, наименование юридического лица-заявителя)

в лице_______________________________________________________________

(должность, фамилия, имя, отчество руководителя юридического лица или уполномоченного лица)

заявляет об отсутствии в отношении_____________________________________

_____________________________________________________________________

(полностью фамилия, имя, отчество физического лица (индивидуального предпринимателя), фирменное

наименование (наименование) юридического лица-заявителя)

решения о ликвидации, решения арбитражного суда о

признании банкротом и об открытии конкурсного производства, решения о

приостановлении деятельности в порядке, предусмотренном Кодексом Российской

Федерации об административных правонарушениях.

Заявитель:

______________ _____________ _____________

Фирменное наименование (подпись) фамилия, имя, отчество

(наименование) юридического руководителя или уполномоченного

лица – заявителя, индивидуаль- лица, действующего по

ного предпринимателя доверенности

М.П.

____________

(дата)

Упрощенное банкротство | АНТАНТА

Банкротство по упрощённой схеме

Проблемы с курсом национальной валюты, сложности в международных отношениях и повышение стоимости кредитов, вызванное ростом ставки рефинансирования, неминуемо подведут многие предприятия к необходимости пройти через процедуру банкротства. Признание несостоятельности в арбитражном суде – дело довольно долгое, хлопотное и ответственное. Хорошо, когда руководители вовремя принимают решение обратиться за помощью к юристам, занимающимся проведением банкротства. В арсенале профессионалов множество законных методов, позволяющих освободиться от долгового бремени и «красиво уйти» из бизнеса. В данной статье будет рассмотрен порядок проведения банкротства по упрощённой процедуре.

Признание несостоятельности в арбитражном суде – дело довольно долгое, хлопотное и ответственное. Хорошо, когда руководители вовремя принимают решение обратиться за помощью к юристам, занимающимся проведением банкротства. В арсенале профессионалов множество законных методов, позволяющих освободиться от долгового бремени и «красиво уйти» из бизнеса. В данной статье будет рассмотрен порядок проведения банкротства по упрощённой процедуре.

Преимущества банкротства по «упрощёнке»

Сама процедура банкротства влечёт определённые расходы. В следствии того, что арбитражные действия по признанию несостоятельности могут длиться несколько лет, расходы существенно возрастают. Упрощённая система позволяет избавиться от ненужных процедур и, за счёт этого, существенно ускоряет процесс. Таким образом, предприятие покинет реестр всего за несколько месяцев, снизив возможные издержки. Экономия времени и денег может достигать 30%. При этом процесс ликвидации проходит абсолютно легально и по результатам не отличается от полноценной процедуры банкротства. Возможно, читатель задастся вопросом: почему же тогда все предприятия не прибегают к использованию упрощённого порядка? Всё дело в том, что закон о банкротстве позволяет этот порядок лишь при наличии определённых условий.

Возможно, читатель задастся вопросом: почему же тогда все предприятия не прибегают к использованию упрощённого порядка? Всё дело в том, что закон о банкротстве позволяет этот порядок лишь при наличии определённых условий.

Для каких предприятий применяется упрощённая процедура банкротства?

О признании несостоятельности в упрощенном порядке можно говорить лишь в том случае, если руководство и учредители компании не видят экономических перспектив и намерены ликвидировать организацию. Именно поэтому в процедуре банкротства по упрощённой схеме не применяются стадии наблюдения, финансового оздоровления и внешнего управления. Есть и другой случай, в котором возможно применение упрощённого порядка. Он характеризуется тем, что, несмотря на попытки контрагентов или представителей фискальных органов, не удаётся установить местонахождение руководителя предприятия. Такое предприятие относится к категории «отсутствующий должник». Признать фирму отсутствующим должником можно также в том случае, если фактически никакой предпринимательской деятельности не ведётся. Об этом можно судить по отсутствию движение денежных средств на лицевом счёте компании в течении 12 месяцев подряд. Реально существующая компания может быть признана «отсутствующим должником» и ликвидирована по упрощённой схеме лишь в том случае, если стоимость её активов и имущества заведомо меньше судебных издержек, которые возникнут при рассмотрении вопроса о банкротстве в общем порядке.

Об этом можно судить по отсутствию движение денежных средств на лицевом счёте компании в течении 12 месяцев подряд. Реально существующая компания может быть признана «отсутствующим должником» и ликвидирована по упрощённой схеме лишь в том случае, если стоимость её активов и имущества заведомо меньше судебных издержек, которые возникнут при рассмотрении вопроса о банкротстве в общем порядке.

Как воспользоваться упрощённым порядком банкротства?

Вопросы, связанные с банкротством организаций, рассматривает арбитражный суд. Однако в случае, если речь идёт именно об упрощённом порядке – сначала нужно обратиться в регистрирующий орган. Именно на этом этапе следует заручиться поддержкой юриста, так как на момент обращения уже должны быть подготовлены несколько документов, от которых будет в значительной степени зависеть исход дела:

- решение о ликвидации;

- уведомление о ликвидации;

- назначение ликвидатора.

От стандартной ликвидации данный случай будет отличаться лишь тем, что имеют место долги. Когда ликвидатор составит промежуточный ликвидационный баланс, будут выявлены основания для фиксации банкротства. После надлежащего уведомления об этом факте руководителя и учредителей организации можно переходить к обращению в арбитражный суд. Если заявление подготовлено правильно и суд вынес определение о признании должника банкротом, то полномочия ликвидатора на этом прекращаются и начинается конкурсное производство. Для этих целей арбитраж назначает конкурсного управляющего. Роль этого лица в проведении процедуры банкротства сложно недооценить, поэтому для контроля над его действиями часто привлекают профессионального юриста. После окончания конкурсного производства управляющий представляет свой отчёт, на основании которого суд полностью ликвидирует юридическое лицо. После этого регистрирующий орган исключает предприятие из государственного реестра, а все долги, штрафы и неустойки считаются погашенными.

Когда ликвидатор составит промежуточный ликвидационный баланс, будут выявлены основания для фиксации банкротства. После надлежащего уведомления об этом факте руководителя и учредителей организации можно переходить к обращению в арбитражный суд. Если заявление подготовлено правильно и суд вынес определение о признании должника банкротом, то полномочия ликвидатора на этом прекращаются и начинается конкурсное производство. Для этих целей арбитраж назначает конкурсного управляющего. Роль этого лица в проведении процедуры банкротства сложно недооценить, поэтому для контроля над его действиями часто привлекают профессионального юриста. После окончания конкурсного производства управляющий представляет свой отчёт, на основании которого суд полностью ликвидирует юридическое лицо. После этого регистрирующий орган исключает предприятие из государственного реестра, а все долги, штрафы и неустойки считаются погашенными.

Отказ в применении упрощённой системы

Существуют обстоятельства, объективно препятствующие ускоренному признанию банкротства. Один из наиболее важных факторов – очерёдность подачи документов. Если заявление о признании банкротства будет передано в арбитражный суд раньше, чем была инициирована процедура ликвидации, то дело о несостоятельности будет рассматриваться в общем порядке. Нужно отметить, что право обратиться в арбитражный суд есть не только у руководителя предприятия или выбранного

ликвидатора, но и у кредиторов, чьи действия невозможно контролировать. В некоторых случаях кредиторам невыгодно проведение банкротства по упрощённой схеме, так как оно не подразумевает мероприятий по финансовому анализу предприятия, Также и срок предъявления требований сокращается с двух месяцев до одного. Принимая это во внимание, следует начать процедуру ликвидации как можно раньше.

Если говорить об упрощенном порядке признания банкротства в случае с отсутствующим должником, то здесь препятствием может стать выявление признаков финансовой деятельности менее чем за год до проведения процедуры. Таким признаком может стать, например, отчётность предприятия, поступившая в налоговый орган на протяжении последних 12 месяцев.

Заключение

Упрощённый порядок признания финансовой несостоятельности может сэкономить время и деньги, но, к сожалению, не застрахует от возможных рисков при проведении этой процедуры. Они остаются такими же, как при общем порядке оформления: привлечение к ответственности за «фиктивное банкротство» и субсидиарная ответственность руководства и учредителей в отношении долговых обязательств предприятия. Сейчас эти нормы применяются на практике не так часто, нося скорее декларативный характер, однако это не отменяет из значимости и, как следствие, необходимости относится к процессу банкротства с должным вниманием и ответственностью. Провести эту процедуру по всем правилам и с минимальными рисками поможет юрист с опытом работы с подобными делами.

Процесс — Основы банкротства | Суды США

Раздел 8 статьи I Конституции Соединенных Штатов разрешает Конгрессу принимать «единообразные законы о банкротстве». В соответствии с этим предоставлением полномочий Конгресс принял «Кодекс о банкротстве» в 1978 году. Кодекс о банкротстве, который кодифицирован как раздел 11 Кодекса Соединенных Штатов, с момента его вступления в силу несколько раз изменялся. Это единый федеральный закон, регулирующий все дела о банкротстве.

Кодекс о банкротстве, который кодифицирован как раздел 11 Кодекса Соединенных Штатов, с момента его вступления в силу несколько раз изменялся. Это единый федеральный закон, регулирующий все дела о банкротстве.

Процедурные аспекты процедуры банкротства регулируются Федеральными правилами процедуры банкротства (часто называемыми «Правилами банкротства») и местными правилами каждого суда по делам о банкротстве.Правила банкротства содержат набор официальных бланков для использования в делах о банкротстве. Кодекс о банкротстве и Правила банкротства (и местные правила) устанавливают официальные юридические процедуры для решения долговых проблем физических и юридических лиц.

В каждом судебном округе страны есть суд по делам о банкротстве. В каждом штате есть один или несколько округов. По стране 90 участков банкротства. Суды по делам о банкротстве обычно имеют свои собственные секретариаты.

Судебным должностным лицом, уполномоченным принимать решения по федеральным делам о банкротстве, является судья США по делам о банкротстве, судебный исполнитель окружного суда Соединенных Штатов. Судья по делам о банкротстве может принять решение по любому вопросу, связанному с делом о банкротстве, например о праве на подачу иска или о том, должен ли должник получить выплату по долгам. Однако большая часть процесса банкротства носит административный характер и проводится вне здания суда. В делах, указанных в главах 7, 12 или 13, а иногда и в делах главы 11, этот административный процесс выполняется попечителем, который назначается для наблюдения за делом.

Судья по делам о банкротстве может принять решение по любому вопросу, связанному с делом о банкротстве, например о праве на подачу иска или о том, должен ли должник получить выплату по долгам. Однако большая часть процесса банкротства носит административный характер и проводится вне здания суда. В делах, указанных в главах 7, 12 или 13, а иногда и в делах главы 11, этот административный процесс выполняется попечителем, который назначается для наблюдения за делом.

Участие должника в суде по делам о банкротстве обычно очень ограничено.Типичный должник по главе 7 не появится в суде и не увидит судью о банкротстве, если по делу не будет выдвинуто возражение. Должник по главе 13 может предстать перед судьей по банкротству только на слушании по утверждению плана. Обычно единственным формальным процессом, на котором должен присутствовать должник, является собрание кредиторов, которое обычно проводится в офисе доверительного управляющего США. Это собрание неофициально называется «341 собрание», потому что раздел 341 Кодекса о банкротстве требует, чтобы должник присутствовал на этом собрании, чтобы кредиторы могли расспросить должника о долгах и имуществе.

Фундаментальная цель федеральных законов о банкротстве, принятых Конгрессом, состоит в том, чтобы дать должникам «новый старт» в финансовом плане от обременительных долгов. Верховный суд указал на цель закона о банкротстве в решении 1934 года:

[Это] дает честному, но неудачливому должнику… новую возможность в жизни и чистое поле для будущих усилий, которым не мешает давление и обескураженность уже существующего долга.

Local Loan Co. против Ханта , 292 U.С. 234, 244 (1934). Эта цель достигается за счет отмены банкротства, которая освобождает должников от личной ответственности по конкретным долгам и запрещает кредиторам когда-либо предпринимать какие-либо действия против должника для взыскания этих долгов. Эта публикация описывает прекращение банкротства в формате вопросов и ответов, обсуждая сроки прекращения, объем освобождения (какие долги погашаются, а какие не погашаются), возражения против прекращения и аннулирование разряда.Он также описывает, что может сделать должник, если кредитор попытается взыскать погашенную задолженность после завершения дела о банкротстве.

Кодексом о банкротстве предусмотрено шесть основных видов дел о банкротстве, каждый из которых рассматривается в данной публикации. Дела традиционно получают названия глав, в которых они описаны.

Глава 7, озаглавленная «Ликвидация», рассматривает упорядоченную процедуру под надзором суда, с помощью которой доверительный управляющий принимает активы имущественной массы должника, переводит их в денежные средства и осуществляет выплаты кредиторам при условии соблюдения права должника удерживать определенное имущество, освобожденное от налога, и права обеспеченных кредиторов.Поскольку в большинстве случаев по главе 7 необлагаемое имущество обычно мало или отсутствует, фактической ликвидации активов должника может не быть. Эти дела называются «делами без активов». Кредитор, владеющий необеспеченным требованием, получит распределение из конкурсной массы только в том случае, если дело касается актива и кредитор подает доказательство иска в суд по делам о банкротстве. В большинстве случаев по главе 7, если должником является физическое лицо, он или она получает освобождение от личной ответственности по определенным погашаемым долгам. Должник обычно получает освобождение от ответственности всего через несколько месяцев после подачи ходатайства. Поправки к Кодексу о банкротстве, принятые в Законе о предотвращении злоупотреблений в банкротстве и защите потребителей 2005 года, требуют применения «проверки нуждаемости», чтобы определить, имеют ли индивидуальные потребительские должники право на возмещение ущерба в соответствии с главой 7. Если доход такого должника превышает определенный пороговых значений, должник может не иметь права на освобождение от ответственности по главе 7.

Должник обычно получает освобождение от ответственности всего через несколько месяцев после подачи ходатайства. Поправки к Кодексу о банкротстве, принятые в Законе о предотвращении злоупотреблений в банкротстве и защите потребителей 2005 года, требуют применения «проверки нуждаемости», чтобы определить, имеют ли индивидуальные потребительские должники право на возмещение ущерба в соответствии с главой 7. Если доход такого должника превышает определенный пороговых значений, должник может не иметь права на освобождение от ответственности по главе 7.

Глава 9, озаглавленная «Регулирование долга муниципалитета», по существу предусматривает реорганизацию, во многом аналогичную реорганизации согласно главе 11.Только «муниципалитет» может подавать в соответствии с главой 9, которая включает города и поселки, а также деревни, округа, налоговые округа, муниципальные коммунальные предприятия и школьные округа.

Глава 11, озаглавленная «Реорганизация», обычно используется коммерческими предприятиями, которые желают продолжать вести бизнес и одновременно возмещать расходы кредиторам посредством одобренного судом плана реорганизации. Должник согласно главе 11 обычно имеет исключительное право подать план реорганизации в течение первых 120 дней после подачи иска и должен предоставить кредиторам заявление о раскрытии информации, содержащее информацию, позволяющую кредиторам оценить план.Суд окончательно одобряет (подтверждает) или отклоняет план реорганизации. Согласно утвержденному плану, должник может уменьшить свои долги, погасив часть своих обязательств и выполнив другие. Должник также может расторгнуть обременительные договоры и договоры аренды, вернуть активы и масштабировать свои операции, чтобы вернуться к прибыльности. Согласно главе 11 должник обычно проходит период консолидации и выходит с уменьшенной долговой нагрузкой и реорганизованным бизнесом.

Глава 12, озаглавленная «Корректировка долгов семейного фермера или рыбака с регулярным годовым доходом», предусматривает облегчение долгового бремени семейным фермерам и рыбакам с постоянным доходом.Процесс, описанный в главе 12, очень похож на процесс, описанный в главе 13, согласно которому должник предлагает план погашения долгов в течение определенного периода времени — не более трех лет, если суд не утвердит более длительный период, не превышающий пяти лет. В каждом деле по главе 12 также есть попечитель, обязанности которого очень похожи на обязанности попечителя по главе 13. Выплата доверительным управляющим платежей кредиторам в соответствии с утвержденным планом, предусмотренная главой 12, аналогична процедуре, описанной в главе 13. Глава 12 позволяет семейному фермеру или рыбаку продолжать вести бизнес, пока план выполняется.

В каждом деле по главе 12 также есть попечитель, обязанности которого очень похожи на обязанности попечителя по главе 13. Выплата доверительным управляющим платежей кредиторам в соответствии с утвержденным планом, предусмотренная главой 12, аналогична процедуре, описанной в главе 13. Глава 12 позволяет семейному фермеру или рыбаку продолжать вести бизнес, пока план выполняется.

Глава 13, озаглавленная «Корректировка долгов лица с регулярным доходом», предназначена для индивидуального должника, имеющего постоянный источник дохода. Глава 13 часто предпочтительнее главы 7, потому что она позволяет должнику сохранить ценный актив, например, дом, и потому, что она позволяет должнику предлагать «план» погашения долгов кредиторам в течение определенного периода времени — обычно от трех до пяти лет. Глава 13 также используется дебиторами-потребителями, которые не подпадают под действие главы 7 в соответствии с проверкой нуждаемости.На слушании по подтверждению суд либо утверждает, либо отклоняет план погашения должника, в зависимости от того, соответствует ли он требованиям Кодекса о банкротстве для подтверждения. Глава 13 сильно отличается от главы 7, поскольку должник по главе 13 обычно остается во владении имуществом и производит платежи кредиторам через доверительного управляющего на основе ожидаемого дохода должника в течение срока действия плана. В отличие от главы 7, должник не получает немедленного погашения долгов.Должник должен завершить платежи, требуемые по плану, до получения платежа. Должник защищен от судебных исков, судебных преследований и других действий кредиторов, пока действует план. Освобождение от ответственности также несколько шире (т. Е. Устраняется больше долгов) по главе 13, чем по главе 7.

Глава 13 сильно отличается от главы 7, поскольку должник по главе 13 обычно остается во владении имуществом и производит платежи кредиторам через доверительного управляющего на основе ожидаемого дохода должника в течение срока действия плана. В отличие от главы 7, должник не получает немедленного погашения долгов.Должник должен завершить платежи, требуемые по плану, до получения платежа. Должник защищен от судебных исков, судебных преследований и других действий кредиторов, пока действует план. Освобождение от ответственности также несколько шире (т. Е. Устраняется больше долгов) по главе 13, чем по главе 7.

Цель главы 15, озаглавленной «Дополнительные и другие трансграничные дела», — обеспечить эффективный механизм рассмотрения дел о трансграничной несостоятельности.В этой публикации обсуждается применимость главы 15, когда должник или его собственность подчиняются законам США и одной или нескольких зарубежных стран.

В дополнение к основным типам дел о банкротстве, Основы банкротства предоставляют обзор Закона о гражданской помощи военнослужащим, который, среди прочего, обеспечивает защиту военнослужащих от вступления в силу решений по умолчанию и дает суду возможность оставаться производство по делу в отношении военных должников.

Эта публикация также содержит описание процедуры ликвидации в соответствии с Законом о защите инвесторов в ценные бумаги («SIPA»). Хотя Кодекс о банкротстве предусматривает процедуру ликвидации биржевого маклера, гораздо более вероятно, что обанкротившаяся брокерская фирма окажется вовлеченной в разбирательство SIPA. Цель SIPA — вернуть инвесторам ценные бумаги и денежные средства, оставшиеся у неудавшихся брокеров. С момента своего создания Конгрессом в 1970 году Корпорация по защите инвесторов в ценные бумаги защищает инвесторов, которые размещают акции и облигации в брокерских фирмах, обеспечивая защиту собственности каждого клиента, до 500 000 долларов на каждого клиента.

Процесс банкротства сложен и основан на юридических концепциях, таких как «автоматическое приостановление», «выплата», «освобождение» и «допущение». Таким образом, последняя глава этой публикации представляет собой глоссарий терминологии банкротства, который объясняет, простыми словами, большинство юридических концепций, которые применяются в делах, поданных в соответствии с Кодексом о банкротстве.

Как объявить о банкротстве и подать заявление о банкротстве

Подача заявления о банкротстве может быть длительным и напряженным процессом, но это не обязательно.Как правило, самая напряженная часть — это попытка справиться с финансовыми трудностями, которые заставят вас задуматься о банкротстве и, наконец, принять решение о подаче иска. Как только вы решите, что банкротство — это правильный курс действий для вашего финансового положения, вы будете работать с адвокатом и попечителем. Они будут наблюдать за процессом и помогать вам решать проблемы по мере их возникновения.

Подача заявления о банкротстве — это просто вопрос правильного заполнения документов и правильного подхода к процессу. Чтобы дать вам представление о том, чего ожидать, вот обзор типов банкротства, доступных для физических лиц, процесса подачи заявления о банкротстве и некоторых распространенных ошибок, на которые следует обратить внимание.

Виды банкротства

Обычно существует два типа банкротства, доступных для физических лиц, каждый из которых назван в честь соответствующей главы Кодекса о банкротстве.

Глава 7

При банкротстве в соответствии с главой 7 ваши приемлемые активы ликвидируются или продаются для выплаты кредиторам. Закон штата определяет типы собственности, которые не подлежат ликвидации, но они могут включать в себя часть вашего собственного капитала, автомобиль и другие инструменты, используемые в вашей работе, а также личное имущество, такое как одежда и предметы домашнего обихода.В конце процесса многие из ваших долгов будут погашены или аннулированы.

Однако это относится не ко всем долгам. Некоторые долги, которые нельзя погасить при банкротстве, в том числе:

- Алименты и алименты

- Штрафы, пени и реституция за нарушение закона

- Определенная задолженность по налогам

- Долги, возникающие в результате смерти или травмы другого человека в результате вождения вами в нетрезвом виде

- Жилищная ипотека

- Некоторые студенческие ссуды

Чтобы претендовать на банкротство по главе 7, вы должны пройти проверку нуждаемости, чтобы определить, есть ли у вас средства для погашения части своих долгов. Если расчет определяет, что вы можете позволить себе погасить часть своего долга, вы не имеете права на участие в Главе 7.

Если расчет определяет, что вы можете позволить себе погасить часть своего долга, вы не имеете права на участие в Главе 7.

Глава 13

Глава 13 Банкротство известно как «план наемного работника». Это для людей, которые имеют постоянный доход, но не могут выплатить все свои долги.

При банкротстве согласно Главе 13 вам разрешено сохранить свои активы, но доверительный управляющий помогает вам составить план выплат кредиторам на период от трех до пяти лет. В это время кредиторы не могут добиваться взыскания.В конце периода платежа суд погашает оставшуюся имеющуюся задолженность.

Как подать заявление о банкротстве

Если вы собираетесь подать заявление о банкротстве, вы должны предпринять следующие шаги.

Шаг 1. Найдите адвоката

Вы можете найти много информации о банкротстве в Интернете, но вам нужно поговорить с опытным адвокатом по делам о банкротстве, знакомым с законами вашего штата. Вы можете усугубить свои финансовые проблемы, отложив решение своих проблем, передав активы другу или члену семьи или заплатив не тем кредиторам.

Чтобы найти опытного адвоката, получите направление от своего бухгалтера или семейного адвоката. Ваша местная коллегия адвокатов также может направить вас к адвокату по банкротству в вашем районе.

Шаг 2. Получите кредитную консультацию

Федеральный кодекс о банкротстве требует, чтобы физические лица получали консультации по кредитным вопросам в течение 180 дней до подачи заявления о банкротстве. Если вы состоите в браке, вы и ваш супруг должны посещать консультации по кредитным вопросам.

Не все кредитные консультанты соответствуют требованиям. Вы можете найти кредитное консультационное агентство, одобренное U.S. Программа попечительства Министерства юстиции США.

Шаг 3. Заполните петицию и оформление документов

Заполнение документов для подачи заявления о банкротстве часто является наиболее трудоемкой частью подачи заявления о банкротстве. В дополнение к ходатайству, подготовленному вашим адвокатом, вам необходимо предоставить документацию для вашего:

- Активы . Это включает в себя все, что у вас есть, что имеет ценность, например акции, сберегательные счета, недвижимость, автомобили, предметы коллекционирования, предметы интерьера, одежду и искусство.

- Долги . В этом списке должны быть указаны кредитор, текущий баланс, процентная ставка и ежемесячный платеж по каждому из ваших долгов. Включите все долги, даже те, которые вы уже выплачиваете, и те, которые вы не можете погасить в случае банкротства.

- Доход . Включите все деньги, которые вы получили по любой причине за последние шесть месяцев, все деньги, которые вы ожидаете получить в будущем, как часто вы получаете эти деньги и откуда они. Это включает в себя регулярную заработную плату, пособие по безработице, подработку, дивиденды и проценты от инвестиций, пенсии и деньги, внесенные в домашнее хозяйство другими людьми, такими как ваш супруг или члены семьи.

- Ежемесячные расходы домохозяйства на проживание . Включите ваши расходы на аренду или ипотеку, питание, коммунальные услуги, медицинские расходы, одежду, налоги, транспорт, алименты и алименты. При перечислении переменных расходов, таких как коммунальные услуги, рассчитайте среднее значение на основе ежемесячных счетов за прошлый год.

- Справка из вашего кредитного консультационного агентства , подтверждающая, что вы прошли программу.

- Копия плана погашения долга, разработанного вашим кредитным консультантом .

- Квитанции о заработной плате за последние два месяца, если таковые имеются, а также отчет с подробным описанием любых ожидаемых изменений ваших доходов и расходов после подачи.

- Ваша налоговая декларация или выписки за последний налоговый год.

Подача петиции о банкротстве «задерживает» действия по взысканию долгов, то есть ваши кредиторы не могут лишить права выкупа вашего дома, вернуть ваш автомобиль, подать иск против вас, удержать вашу заработную плату или даже позвонить по инкассо. Есть одно важное исключение из этого автоматического приостановления: автоматические платежи, вычитаемые из вашей зарплаты по ссуде 401 (k), продолжаются.

Суд обязан взимать сборы за подачу дела и административные сборы. В большинстве случаев вы должны оплатить эти сборы до подачи заявки, но вы можете подать заявку на оплату в рассрочку, используя форму B 3A. Просто имейте в виду, что вы должны выплатить всю сумму в течение 120 дней с момента подачи заявки, и вы должны заплатить каждый платеж в соответствии с договоренностью, иначе вы рискуете, что суд отклонит ваше дело.

Тарифы следующие:

- Глава 7 : сбор за регистрацию дела 425 долларов, прочие административные сборы 75 долларов, доплата к доверительному управляющему 15 долларов

- Глава 13 : сбор за регистрацию дела 235 долларов, прочие административные сборы 75 долларов

С вас также могут взиматься дополнительные сборы за копии документов, внесение поправок в ваш список кредиторов, преобразование дела главы 13 в дело главы 7, повторное открытие закрытого дела о банкротстве и многое другое.Ознакомьтесь с Таблицей разных сборов судов США, чтобы ознакомиться с полным списком сборов.

Если вы подаете заявление о банкротстве в соответствии с главой 13, вы также должны представить план погашения на этом этапе. В этом плане указывается фиксированная сумма, которую вы будете платить каждый месяц, и то, как доверительный управляющий будет распределять эти средства среди ваших кредиторов.

Шаг 4. Познакомьтесь с вашим доверенным лицом

После того, как вы подадите ходатайство, суд назначает попечителя по вашему делу. Задача доверительного управляющего — наблюдать за вашим делом, ликвидировать любые неиспользованные активы (для главы 7) и распределять средства среди ваших кредиторов (для главы 13).

Доверительный управляющий также следит за тем, чтобы вы понимали возможные последствия банкротства, поскольку это повлияет на ваш кредитный рейтинг и вашу способность подать заявление о банкротстве в будущем.

Чтобы завершить процедуру банкротства быстро и успешно, вы должны сотрудничать со своим доверенным лицом и незамедлительно предоставить все финансовые отчеты и документы, которые они запрашивают.

Шаг 5: Примите участие в собрании кредиторов

После того, как вы подадите заявление о банкротстве, доверительный управляющий проведет собрание ваших кредиторов.Во время этой встречи доверительный управляющий и ваши кредиторы зададут вам вопросы, на которые вы должны ответить под присягой.

Если это звучит пугающе, не волнуйтесь; ваш адвокат подготовит вас к встрече и посетит ее вместе с вами. В большинстве случаев вопросы будут похожи на те, на которые вы уже ответили в своей петиции. Цель собрания кредиторов состоит в том, чтобы вы под присягой подтвердили, что информация в ваших документах является точной и полной.

Шаг 6. Подтверждение вашего права на участие

После собрания кредиторов суд должен иметь достаточно информации, чтобы решить, имеете ли вы право на защиту от банкротства.Если вы имеете право, ваше дело будет продолжено. В противном случае у вас есть возможность подать заявление о банкротстве.

Шаг 7: План ликвидации или погашения неиспользованного имущества

Если вы подаете заявление о банкротстве в соответствии с главой 7, любое неиспользуемое имущество будет ликвидировано для выплаты ваших долгов на этом этапе.

Ваш попечитель определит, стоит ли продавать ваши неиспользованные активы. В некоторых случаях вы можете оставить себе некоторые неиспользованные активы, если доверительный управляющий определит, что их продажа нерентабельна.Например, предположим, что у вас есть машина стоимостью 3000 долларов. Вы должны 2800 долларов по кредиту на покупку автомобиля, а продажа машины будет стоить 200 долларов. В этом случае доверительный управляющий может решить, что продажа автомобиля не отвечает интересам ваших кредиторов.

Если вы подаете заявление о банкротстве в соответствии с главой 13, и суд подтвердит предложенный вами план погашения, вы должны придерживаться графика погашения, указанного в этом плане. Срок действия большинства планов погашения составляет от трех до пяти лет. Если вы не можете произвести согласованные платежи в течение этого времени, суд может отклонить ваше дело или преобразовать его в дело о ликвидации согласно главе 7.Если обстоятельства, не зависящие от вас, лишают вас возможности продолжать производить платежи, суд может изменить план или освободить вас от трудностей.

Шаг 8: Ваши долги погашены

В случае банкротства по главе 7 ваши оставшиеся долги будут погашены, как только доверительный управляющий продаст ваши неиспользованные активы и выплатит требования кредиторов.

В случае банкротства по главе 13, прежде чем суд завершит ваше дело и погасит оставшиеся долги, вы должны пройти курс по управлению личными финансами.Этот курс предназначен для обучения вас управлению личными финансами. Вы можете найти утвержденного поставщика услуг обучения должников в вашем районе через Министерство юстиции США.

После погашения ваших долгов этим кредиторам больше не разрешается предпринимать какие-либо действия по взысканию этих долгов.

Совет от профессионалов : если вы подаете заявление о банкротстве, потребуется много усилий, чтобы восстановить свой кредитный рейтинг. Чтобы получить преимущество, зарегистрируйтесь в программе Experian Boost .Эта бесплатная услуга учитывает платежи по счетам за коммунальные услуги, чтобы мгновенно повысить ваш кредитный рейтинг.

Дополнительные соображения по банкротству

Перед тем, как начать процесс подачи заявления о банкротстве, следует учесть еще несколько вещей.

Супружеские пары

Супружеские пары, испытывающие финансовые проблемы, могут подавать документы отдельно или вместе. Многие предпочитают подавать вместе, чтобы избежать необходимости платить две отдельные пошлины за подачу заявки и потому, что имена обоих супругов указаны в их жилищных ссудах, кредитных картах и автокредитах.Если один из супругов подает заявление о банкротстве, кредиторы могут начать процедуру взыскания в отношении другого супруга любых совместных долгов, даже если этот супруг не может позволить себе производить платежи самостоятельно.

С точки зрения кредита, может показаться логичным, чтобы только один супруг объявил о банкротстве, чтобы другой мог сохранить свой кредитный рейтинг. Однако это неэффективно, если оба супруга несут ответственность за долг.

Возможные проблемы

Суд не гарантирует одобрение вашего заявления о банкротстве или погашение всех ваших долгов.Суд может даже отменить выписку, которая уже была обработана, если есть основания полагать, что она не должна была быть одобрена в первую очередь.

Некоторые из проблем, которые могут помешать вашему заявлению о банкротстве, включают:

- У суда есть доказательства того, что вы действовали обманным путем или дали лжесвидетельство.

- Вы не предоставили необходимую налоговую документацию.

- Вы не можете учитывать потерю стоимости ваших активов.

- Вы передаете или скрываете собственность с намерением скрыть ее от кредиторов.

- Вы намеренно уничтожаете или скрываете документацию, документы или записи.

- Вы приобретаете новую собственность или другие активы в ходе процедуры банкротства и не уведомляете об этом доверительного управляющего или суд.

- Вас просят дать объяснения, информацию или дополнительные документы во время проверки или аудита дела, и вы не предоставляете их.

- Вы не подчиняетесь законному распоряжению судьи или управляющего по делам о банкротстве.

- Вы не прошли необходимую программу кредитного консультирования.

- Вы не выполняете план выплат Главы 13 полностью или вовремя.

Будущие банкротства

Физическое лицо не может погасить свои долги в нескольких заявлениях о банкротстве в течение короткого периода. Срок до того, как вы получите право на повторное увольнение, зависит от типа банкротства, о котором вы подали изначально, и от того, какой тип вы хотите подать сейчас.

- Глава 7 — Глава 7. Если вы ранее получали освобождение от дела о банкротстве по главе 7, вы должны подождать восемь лет с даты подачи предыдущего дела, прежде чем получить выписку по другому делу по главе 7.

- Глава 13 — Глава 13. Если вы ранее получали освобождение от дела о банкротстве по главе 13, вы должны подождать не менее двух лет с даты подачи первого дела, чтобы получить еще одно выписку по главе 13.

- Глава 7 — Глава 13. Если вы ранее получали освобождение от банкротства по главе 7, вы не можете получить освобождение от дела о банкротстве по главе 13 в течение четырех лет после даты подачи первоначального ходатайства по главе 7. Тем не менее, вы можете подать заявление в Главу 13 до того, как истечет это четырехлетнее окно, чтобы получить помощь в выплате приоритетных долгов или получить другие платежи.Подача заявки по главе 13 после главы 7 обычно называется банкротством по главе 20.

- Глава 13 — Глава 7. Если вы ранее получали освобождение от дела о банкротстве по главе 13, вы должны подождать шесть лет с даты подачи заявления, чтобы получить освобождение от дела о банкротстве по главе 7. Однако это правило шести лет не применяется, если 1) вы выплатили все свои необеспеченные долги или 2) вы выплатили не менее 70% своих необеспеченных долгов, добросовестно предложили план по главе 13 и приложили все усилия. усилие подчиняться.

Последнее слово

Подача заявления о банкротстве может занять много времени, и процесс может показаться сложным. Если вы считаете, что банкротство — правильный вариант для вас, ознакомьтесь с приведенными выше шагами и максимально используйте необходимые консультации по кредитным вопросам. Это поможет вам понять, как этот процесс повлияет на вас на долгие годы, и, надеюсь, поможет вам избежать повторения этой ситуации.

Корпоративное банкротство: обзор

Если компания, которую вы вложили в дела о банкротстве, удачи вам с возвратом денег, говорят пессимисты, а если вы это сделаете, скорее всего, вы получите обратно пенни на доллар.Но так ли это? Ответ зависит от ряда факторов, включая тип банкротства и тип инвестиций, которыми вы владеете.

Ключевые выводы

- Компании могут подать заявление о банкротстве по главе 7 или 11, если они не могут выплатить свои долги.

- Глава 7 просто ликвидирует активы компании, в то время как Глава 11 позволяет бизнесу продолжать работу в соответствии с планом реорганизации.

- Если компания, в которую вы инвестировали, объявляет о банкротстве, то, сколько вы, вероятно, получите обратно, будет зависеть от типа банкротства и типа инвестиций, например, в акции или в облигации.

Виды банкротства юридических лиц

Тип процедуры банкротства — глава 7 или глава 11 — обычно дает некоторый ключ к пониманию того, получит ли средний инвестор всю свою финансовую долю, часть или ничего. Но даже это будет варьироваться в зависимости от конкретного случая. Существует также иерархия кредиторов и инвесторов, которая диктует, кто получит выплаты первым, вторым и последним (если вообще). В этой статье мы объясним, что происходит, когда публичная компания обращается за защитой в соответствии с Главой 7 или Главой 11, и как это влияет на ее инвесторов.

Глава 7

В соответствии с главой 7 Кодекса США о банкротстве «компания прекращает все операции и полностью прекращает свою деятельность. Для ликвидации (продажи) активов компании назначается доверительный управляющий, а деньги используются для выплаты долга», — сообщает US Securities and Exchange. Примечания комиссии.

Но не ко всем долгам относятся одинаково. Неудивительно, что первыми платят инвесторам или кредиторам, подписавшимся с наименьшим риском. Например, инвесторы, владеющие корпоративными облигациями концерна-банкрота, имеют относительно меньшую подверженность убыткам: они уже отказались от возможности участвовать в любой сверхприбыли от компании (как если бы они купили ее акции) в обмен на безопасность регулярных, оговоренных процентных выплат по своим облигациям.

Однако акционеры могут получить свою долю прибыли компании, что отражается в повышении цены акций. Но в обмен на возможность большей прибыли они рискуют, что вместо этого акции могут потерять стоимость. Таким образом, в случае банкротства в соответствии с главой 7 акционеры не могут получить полную компенсацию стоимости своих акций. В свете этого компромисса риска и доходности кажется справедливым (и логичным), что акционеры занимают второе место после держателей облигаций, когда происходит банкротство.

Обеспеченные кредиторы несут даже меньший риск, чем держатели облигаций. Они принимают очень низкие процентные ставки в обмен на дополнительную безопасность корпоративных активов, передаваемых в залог по корпоративным обязательствам. Следовательно, когда компания разоряется, ее обеспеченным кредиторам выплачиваются выплаты до того, как какие-либо держатели обычных облигаций начнут видеть свою долю в том, что осталось. Этот принцип называется абсолютным приоритетом.

Глава 11

В случае банкротства согласно главе 11 компания не прекращает свою деятельность, но ей разрешается реорганизоваться.Компания, подающая документы в Главу 11, надеется вернуться к нормальному бизнесу и финансовому здоровью в будущем. Этот тип банкротства обычно подается корпорациями, которым нужно время для реструктуризации долга, который стал неуправляемым.

Глава 11 позволяет компании начать все сначала, но она все равно должна выполнять свои обязательства по плану реорганизации. Реорганизация согласно главе 11 является наиболее сложной и, как правило, самой дорогой из всех процедур банкротства. Таким образом, оно проводится только после того, как компания внимательно изучит все альтернативы.