ФСЗН разъяснил, как ИП и самозанятым начать формировать пенсию и для чего нужен страховой стаж

17 января, Минск /Корр. БЕЛТА/. Порядок постановки на учет в органах ФСЗН и уплаты взносов, а также важность формирования страхового стажа разъяснила сегодня управляющий Фондом социальной защиты населения Министерства труда и социальной защиты Наталия Павлюченко в пресс-центре БЕЛТА.

«Вы приходите в орган фонда по месту регистрации с паспортом или иным документом, удостоверяющим личность, с документом, подтверждающим ведение какого-то бизнеса (например, квитанцией об уплате единого налога), пишете заявление о постановке на учет в органах фонда. Вам присваивается уникальный номер плательщика. И, делая регулярно взносы, вы становитесь участником государственного социального страхования», — рассказала Наталия Павлюченко.

Она подчеркнула, что ИП, нотариусы, адвокаты могут делать взносы каждый месяц или квартал, либо единожды не позднее 1 марта года, следующего за отчетным. Форму отчетности можно заполнять и сдавать как в электронном варианте при наличии электронной цифровой подписи, так и в бумажном — в орган фонда, который примет ее за подписью плательщика и загрузит в систему персонифицированного учета на индивидуальном лицевом счете. Самозанятые также могут выбирать форму внесения выплат — ежемесячную либо за год.

На сайте ФСЗН есть калькулятор, на котором и ИП, и самозанятые могут рассчитать размер взносов, необходимых к уплате, с учетом отработанного времени и минимальной заработной платы.

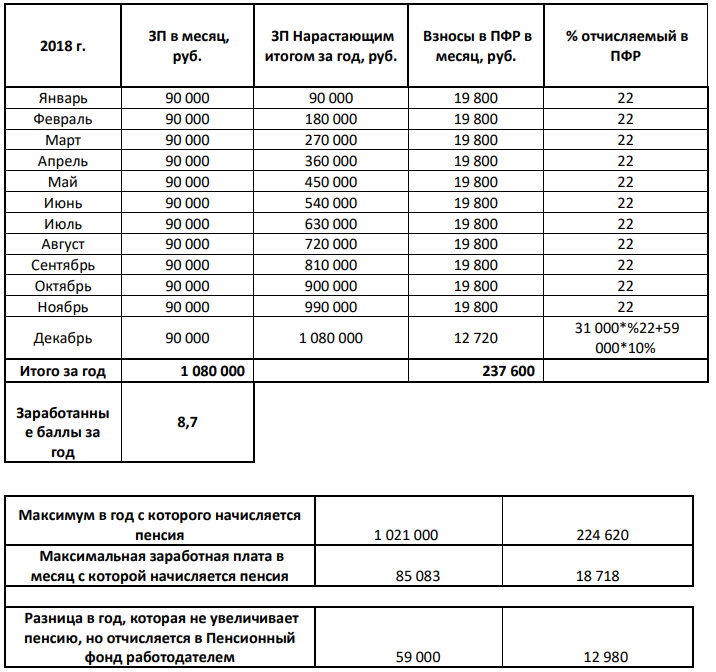

Наталия Павлюченко отметила, что при формировании своего пенсионного будущего нужно обязательно понимать, что оно полностью зависит от периода уплаты страховых взносов и их суммы. Например, минимальная заработная плата (МЗП) в 2018 году составляла Br305, минимальный платеж для ИП при осуществлении деятельности целый месяц — Br106,75 в месяц (35% МЗП), самозанятого лица — Br88,45 (29%). Индивидуальный предприниматель за месяц перечислил в бюджет фонда Br53,4, самозанятый — Br44,23. В результате в страховой стаж для назначения пенсии им засчитают только 15 дней.

Индивидуальный предприниматель за месяц перечислил в бюджет фонда Br53,4, самозанятый — Br44,23. В результате в страховой стаж для назначения пенсии им засчитают только 15 дней.

Какая будет пенсия, если зарегистрируешь ИП? | Пенсии | Общество

- Хочу зарегистрироваться как индивидуальный предприниматель. Отразится ли это на размере пенсии?

Е. Залесский, Минский район

Да. Как сообщает Комитет по труду, занятости и социальной защите населения Мингорисполкома, статьей 83 Закона Республики Беларусь от 17 апреля 1992 г. №1596-XII «О пенсионном обеспечении» установлено ограничение выплаты пенсии в период, в течение которого пенсионер являлся индивидуальным предпринимателем (ИП).

№1596-XII «О пенсионном обеспечении» установлено ограничение выплаты пенсии в период, в течение которого пенсионер являлся индивидуальным предпринимателем (ИП).

Соответствующий период определяется с учетом положений законодательства, регулирующего порядок государственной регистрации и прекращения деятельности индивидуальных предпринимателей, — со дня государственной регистрации в качестве ИП в Едином государственном регистре юридических лиц и индивидуальных предпринимателей (ЕГР) и до даты принятия регистрирующим органом решения о внесении записи в ЕГР об исключении ИП из указанного регистра.

Кроме того, Указом президента Беларуси от 16 января 2012 г. №35 «О повышении пенсий» (Указ) определено, что постоянно проживающим в стране неработающим получателям пенсий (в том числе не являющимся индивидуальным предпринимателем), достигшим возраста 75 (80) лет, в органах по труду, занятости и социальной защите установлена доплата к пенсии.

При этом вид пенсии и уровень дохода, получаемого пенсионером, значения не имеют.

Таким образом, выплата пенсии без ограничений и доплата к ней в соответствии с Указом могут производиться пенсионерам, зарегистрированным ИП, только со дня принятия решения о внесении в ЕГР записи об исключении их из указанного регистра.

Так, лицам, имеющим индивидуальный коэффициент заработка свыше 1,3 (например, 2,24303) и зарегистрированным в качестве ИП, размер пенсии исчисляется с учетом индивидуального коэффициента заработка 1,3, и доплата к пенсии, предусмотренная Указом, не выплачивается.

Если индивидуальный коэффициент заработка пенсионера не превышает 1,3, то при регистрации в качестве индивидуального предпринимателя основной размер пенсии не изменится, однако возрастная доплата к пенсии выплачиваться не будет.

Чем рискует предприниматель. Предпринимательская ответственность.

Чем рискует индивидуальный предприниматель?

У индивидуального предпринимательства есть свои плюсы: для регистрации бизнеса понадобится меньше документов, вдобавок к этому ИП не обязаны вести бухгалтерскую отчетность. Но если бизнес прогорит, то ИП может лишиться не только товара и помещения для работы, но в некоторых случаях и личного имущества: например машины, квартиры и даже кота или собаки.

Но если бизнес прогорит, то ИП может лишиться не только товара и помещения для работы, но в некоторых случаях и личного имущества: например машины, квартиры и даже кота или собаки.

Когда ИП превращается из чудо-бизнесмена в бизнесмена-должника, то сначала по решению суда приставы спишут деньги с его счетов. В группу риска попадают счета и вклады как в рублях, так и в иностранной валюте, но валюту заберут, только если рублевая сумма не погасит всю задолженность.

Приставы конфискуют у должника не все деньги. Во-первых, должнику оставят сумму, равную одному прожиточному минимуму. Если у должника есть иждивенцы, то на каждого из них тоже оставят такую сумму.

Во-вторых, в законе «Об исполнительном производстве», который определяет порядок взыскания долгов, предусмотрены «неприкосновенные» выплаты, забрать которые нельзя. Например, от последней перечисленной на счет зарплаты, пенсии или другой выплаты могут отнять не более 50% (в редких случаях, связанных с уголовной ответственностью, — 70%) суммы.

По закону суд не имеет права взыскать деньги, которые должник получает в виде социальных выплат разного рода, например:

- возмещение вреда;

- алименты;

- материнский капитал;

- пенсия по случаю потери кормильца и доплаты к ней;

- материальная помощь;

- компенсации (командировочные, премия в связи с рождением ребенка и т. д.).

Правда, и здесь не обошлось без исключений: деньги, которые вам выплатили как страховую пенсию по старости или инвалидности, у вас могут забрать. То же касается и пособия по безработице. Полный список «неприкосновенных» выплат определен в статье 101 закона «Об исполнительном производстве».

Если денег на счетах должника не хватает, чтобы погасить долг, судебный пристав может конфисковать имущество. При этом закон предусматривает, что сам должник может указать, что стоит взыскать в первую очередь. Но окончательно решение о том, что именно заберут, остается за приставом.

Если соблюдать разумную осторожность: не брать неподъемных кредитов, не закупать слишком большие партии товара — то риски будут минимальными. У вас не получится задолжать крупные суммы, ведь по небольшим кредитам даже в случае проблем и пени будут меньше.

Кроме того, никто не отнимет у неудавшегося бизнесмена «последнюю рубашку», ведь статья 446 Гражданского процессуального кодекса РФ определяет, что у вас не могут забрать:

- единственное жилье для вас и членов вашей семьи

Исключение — жилье, купленное в ипотеку. Но лишиться его вы можете, только если задолжали большую сумму. По закону «Об ипотеке» ипотечное жилье нельзя взыскать через суд, если сумма долга незначительна и стоимость имущества несоразмерна самому долгу.

- земельный участок, на котором стоит ваше единственное жилье

Забрать земельный участок с единственным жильем нельзя, если этот участок не в ипотеке. При этом по решению суда у должника могут забрать «лишнюю» часть, на которой находится не само единственное жилье, а разбит сад, огород или стоит любое нежилое помещение, например сарай или гараж.

При этом по решению суда у должника могут забрать «лишнюю» часть, на которой находится не само единственное жилье, а разбит сад, огород или стоит любое нежилое помещение, например сарай или гараж.

- предметы домашней обстановки и личные вещи (одежда, обувь)

Неприкосновенным будет необходимый минимум для удовлетворения повседневных бытовых потребностей должника и всей его семьи. Что именно войдет в этот минимум в каждой конкретной ситуации, определяет судебный пристав.

Предметы роскоши, драгоценности, антиквариат и любые другие вещи с художественной, исторической или культурной ценностью — даже если их используют как предмет обихода — скорее всего, заберут. Гребень с бриллиантами и золотую кастрюлю, три века передающуюся по наследству в вашей семье, тоже придется отдать.

- имущество, которое используется для профессиональной деятельности

Такое имущество оставят, если его стоимость не более 100 минимальных размеров оплаты труда. Под этот пункт подпадает минимальный набор предметов, без которых профессионал не сможет работать: краски и холсты для художника, инструмент для музыканта.

Под этот пункт подпадает минимальный набор предметов, без которых профессионал не сможет работать: краски и холсты для художника, инструмент для музыканта.

Но в некоторых случаях должнику еще придется доказать суду, что без того или иного предмета его работа невозможна: например, может ли курьер работать без велосипеда и сколько инструментов нужно садовнику?

- домашний скот

Животных оставят, только если должник не использовал их для предпринимательства — то есть бизнес никак не был с ними связан.

Если вы для души держали племенных, рабочих и молочных животных (например, корову или лошадь), кроликов, оленей или пчел — они останутся с вами. Не заберут и все, что нужно для их содержания (корма, клетки, ульи, постройки).

А вот дорогую во всех смыслах породистую кошку или собаку могут забрать — питомцы по закону считаются имуществом.

- семена, необходимые для посева

Если у вас есть свой огород или хозяйство. При этом сам сад или огород, как мы писали выше, конфисковать могут.

При этом сам сад или огород, как мы писали выше, конфисковать могут.

Продукты оставляют для самого должника и всех, кто находится у него на иждевении. Стоимость продуктов не может превышать сумму прожиточного минимума, поэтому утаить килограмм черной икры во втором холодильнике вряд ли удастся.

- газ, дрова и другие виды топлива для приготовления еды и отопления

- средства передвижения для инвалида

Если должник инвалид, то у него не заберут автомобиль и другое имущество, свзанное с инвалидностью (например, коляску).

- призы, государственные награды, почетные и памятные знаки

Важно понимать, что если имущество зарегистрировано на супруга или супругу должника, то это не значит, что его не могут забрать. Например, квартира, купленная в браке, — это совместно нажитое имущество. А это значит, что когда личного имущества должника не хватит для погашения долга, у него могут забрать ту часть совместно нажитого имущества, которая полагалась бы ему при разводе. А вот имущество детей и родителей конфисковать не могут, это запрещено главой 9 Семейного кодекса Российской Федерации.

А вот имущество детей и родителей конфисковать не могут, это запрещено главой 9 Семейного кодекса Российской Федерации.

Чем рискует предприниматель, который открыл юридическое лицо?

По закону коммерческие юридические лица, то есть компании, созданные для предпринимательства, отвечают по обязательствам всем имуществом. Но юридическое лицо — это сама компания, а не ее учредитель или отдельный участник.

Признаки юридического лица:

- у юридических лиц есть своя собственность: автомобиль, дом, техника, любые вещи, не принадлежащие ни учредителям, ни директору, ни сотрудникам, а купленные от имени самой компании;

- юридические лица — полноценные субъекты права, у них есть воля и желания, которые определяются на собраниях акционеров и советах директоров.

У юридического лица можно за долги отобрать все имущество, признать его банкротом и ликвидировать. Сами учредители могут лишиться только тех денег, которые они вложили в свою компанию, но и при этом не рискуют своими квартирами или счетами.

Сами учредители могут лишиться только тех денег, которые они вложили в свою компанию, но и при этом не рискуют своими квартирами или счетами.

У юридического лица тоже есть имущество, которое не могут конфисковать, — список такого имущества определяется федеральными законами. Так, например, не могут взыскать неделимый фонд сельскохозяйственного кооператива (скот, корм и транспорт, кроме легковых авто).

Однако стоит помнить, что такая ограниченная ответственность работает, только если долги появились не по вине конкретного человека, учредителя или участника юридического лица. Если компания получила убытки или обанкротилась из-за участников компании и их вина доказана судом, то у виновных есть субсидиарная ответственность — им придется погасить долги из собственных средств.

Если вы закупили товар и не смогли его продать, потерпев убытки и оставшись в долгах, — вы рискнули, потеряли деньги юридического лица, но не потеряли то, что было лично у вас. А вот если директора компании поймали на мошенничестве, то он будет отвечать и деньгами, и имуществом, и свободой — ведь появляется уголовная ответственность.

А вот если директора компании поймали на мошенничестве, то он будет отвечать и деньгами, и имуществом, и свободой — ведь появляется уголовная ответственность.

Есть два вида юридических лиц, где ответственность лежит не на самом юридическом лице, а на собственниках компании. Это казенное предприятие (казенные предприятия учреждает государство — и именно оно будет нести ответственность) и некоммерческое учреждение, финансируемое собственником.

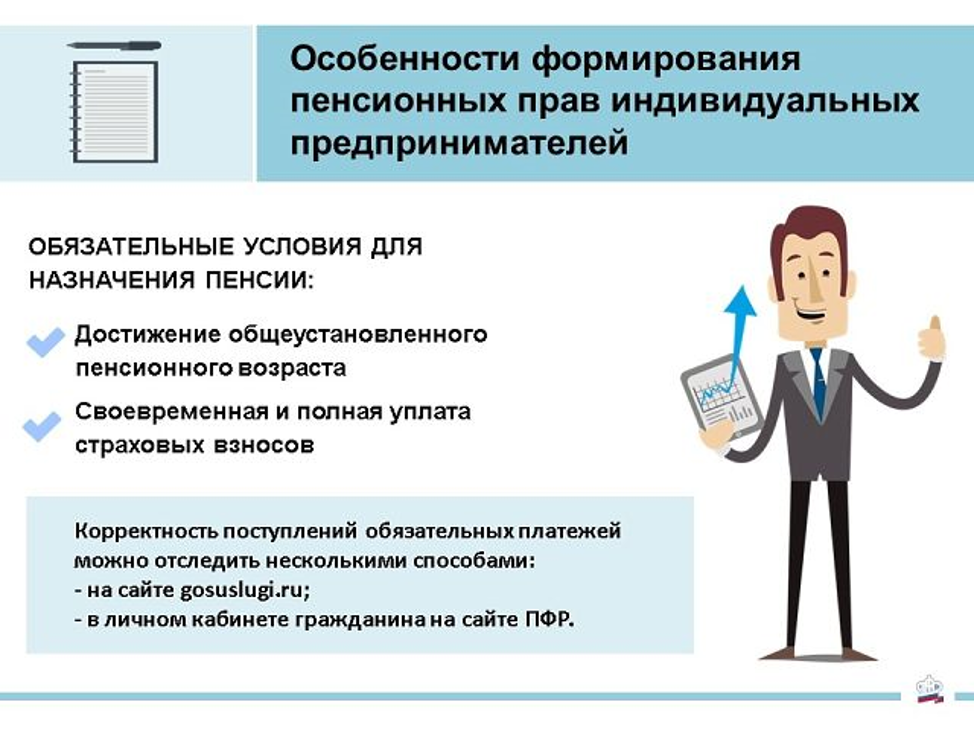

Пенсия ИП, адвокатов, нотариусов – пенсионные взносы

В законодательстве Республики Казахстан предусмотрены положения, определяющие ставки и порядок уплаты обязательных пенсионных взносов для адвокатов, частных судебных исполнителей, частных нотариусов, профессиональных медиаторов, а также индивидуальных предпринимателей (ИП).

Трудоустроенные граждане наверняка знают, что ежемесячно с их заработной платы работодателем производятся отчисления в единый накопительный пенсионный фонд в размере 10%, а для лиц, работающих «на себя», ставки и порядок пенсионных взносов немного отличаются.

Из этой статьи Вы узнаете, как производятся пенсионные взносы для самозанятых граждан, когда и в каком размере, а также будут приведены примеры расчета взносов для пенсии ИП.

Ставка и порядок уплаты пенсионных взносовАдвокаты, частные судебные исполнители, частные нотариусы, профессиональные медиаторы и индивидуальные предприниматели, так же как и все граждане РК, обязаны каждый месяц производить обязательные пенсионные взносы (ОПВ).

Согласно закону РК «О пенсионном обеспечении» пенсионные отчисления ИП производятся в единый накопительный пенсионный фонд (ЕНПФ) самостоятельно.

Ставка устанавливается в размере 10% от получаемого дохода, но не менее 10 процентов от минимального размера заработной платы и не выше 10 процентов 75-кратного минимального размера заработной платы (МЗП), установленного на соответствующий финансовый год законом о республиканском бюджете.

Таким образом, получается, что ИП году, в зависимости от своего дохода, ежемесячно должен перечислять в ЕНПФ сумму от 0,1 МЗП (4 250 тнг на 2021 год) до 7,5 МЗП (318 750 тнг на 2021 год)).

Доход, с которого будут исчисляться обязательные пенсионные взносы в свою пользу, определяется самозанятыми лицами самостоятельно. При отсутствии дохода предприниматель должен перечислить 0,1 МЗП (4 250 тнг на 2021 год).

Если индивидуальный предприниматель в своей деятельности использует наемных работников, то за каждого работника отчисляется сумма в размере 10% от его ежемесячной заработной платы, но не более 10% от 75 МРЗП.

Для крестьянских или фермерских хозяйств, применяющих специальный налоговый режим, обязательные пенсионные взносы в пользу совершеннолетнего члена и главы крестьянского или фермерского хозяйства, подлежащие уплате в ЕНПФ, устанавливаются в размере не менее 10 процентов от минимального размера заработной платы и не выше 10 процентов 75-кратного.

Сроки уплаты пенсионных взносовОбязательные пенсионные взносы перечисляются через Государственную корпорацию «Правительство для граждан» (ЦОН):

- в свою пользу – не позднее 25 числа месяца, следующего за отчетным;

- за работников – не позднее 25 числа месяца, следующего за месяцем выплаты доходов;

- ИП, применяющими специальный налоговый режим на основе патента,- в срок, предусмотренный налоговым законодательством Республики Казахстан для уплаты стоимости патента.

Уплата стоимости патента производится налогоплательщиком до представления расчета. Расчет является налоговой отчетностью для исчисления стоимости патента. Налоговая отчетность (расчет стоимости патента) осуществляется по форме 911.00. Налоговым периодом является календарный год. То есть ОПВ оплачиваются раз в год до получения патента.

Уплата стоимости патента производится налогоплательщиком до представления расчета. Расчет является налоговой отчетностью для исчисления стоимости патента. Налоговая отчетность (расчет стоимости патента) осуществляется по форме 911.00. Налоговым периодом является календарный год. То есть ОПВ оплачиваются раз в год до получения патента. - для специального налогового режима на основе упрощенной налоговой декларации, отчисление ОПВ производится: в срок, предусмотренный налоговым законодательством Республики Казахстан. Налоговая отчетность (упрощенная декларация) осуществляется по форме 910.00. Налоговым периодом является полугодие. То есть ОПВ оплачиваются раз в полугодие, не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом. Также ОПВ могут оплачиваться ежемесячно, то есть заранее, но в любом случае не позднее 25 числа второго месяца, следующего за полугодием.

Уплата стоимости патента производится налогоплательщиком до представления расчета. Расчет является налоговой отчетностью для исчисления стоимости патента. Налоговая отчетность (расчет стоимости патента) осуществляется по форме 911.00. Налоговым периодом является календарный год. То есть ОПВ оплачиваются раз в год до получения патента.

Уплата стоимости патента производится налогоплательщиком до представления расчета. Расчет является налоговой отчетностью для исчисления стоимости патента. Налоговая отчетность (расчет стоимости патента) осуществляется по форме 911.00. Налоговым периодом является календарный год. То есть ОПВ оплачиваются раз в год до получения патента.ОПВ для адвокатов, частных судебных исполнителей, частных нотариусов, профессиональных медиаторов и индивидуальных предпринимателей уплачиваются безналичным платежом, а в случае отсутствия счета в банке, – наличными деньгами через любой банк, который, в свою очередь, перечислит средства в ЕНПФ.

Реквизиты для перечисления ОПВ:

| Бенефициар | НАО «Государственная корпорация «Правительство для граждан» |

| Банк бенефициара | НАО «Государственная корпорация «Правительство для граждан» |

| БИК бенефициара | GCVPKZ2A |

| ИИК бенефициара | KZ12009NPS0413609816 |

| БИН бенефициара | 160440007161 |

| КНП (Код назначения платежа) | КНП 010 — ОПВ; |

Пример 1.

Индивидуальный предприниматель за один месяц февраль получил доход в размере 965 000 тенге. Какую сумму ему необходимо перечислить в свой пенсионный фонд за этот месяц?

- 10% от 965 000 = 96 500 тенге.

- Полученная сумма больше минимального порога ОПВ в 2 829 тенге и меньше максимального порога 212 130 тенге.

- Поэтому к перечислению представляется сумма в размере 96 500 тенге за март месяц.

Пример 2.

В следующем месяце у ИП или адвоката доход составил 2 540 000 тенге. В таком случае ему необходимо будет перечислить на счет ЕНПФ:

- 10% от 2 140 000 составляет 254 000 тенге.

- Сумма превышает максимальный порог ОПВ 212 130 тенге.

- Это значит, что к уплате ИП или адвокатом будет сумма 212 130 тенге.

Пример 3.

Если в какой-то период ИП или, к примеру нотариус, доход вообще не получал или получил маленькую сумму в размере, допустим, 14 000 тенге. Каков будет размер взноса в данном случае?

- 14 000 * 0.1 = 1400 тенге.

- Полученная сумма меньше минимального порога ОПВ 2 829 тенге.

- Лицо, несмотря на полученную сумму 1400 тенге, обязано уплатить в ЕНПФ 2 829 тенге.

Как известно, денежные средства в виде пенсии согласно законодательству можно будет получать только по достижении пенсионного возраста, составляющего 63 года для мужчин, – для женщин немного меньше, подробнее о пенсионном возрасте можете почитать здесь. Мало кто знает, что можно заключить договор пенсионного аннуитета и получать пенсию уже с 50 лет – в этой статье все подробно расписано.

Мало кто знает, что можно заключить договор пенсионного аннуитета и получать пенсию уже с 50 лет – в этой статье все подробно расписано.

Страховой стаж для назначения и выплаты пособий — Государственное учреждение

Размер пособия по временной нетрудоспособности зависит от продолжительности страхового стажа работника:

при страховом стаже восемь и более лет работник имеет право на пособие по временной нетрудоспособности в размере 100% среднего заработка, при страховом стаже от пяти до восьми лет — на пособие в размере 80% среднего заработка, при страховом стаже до пяти лет — на пособие в размере 60% среднего заработка.

Что же такое страховой стаж?

Согласно статье 3 Федерального закона от 16.07.1999 № 165-ФЗ «Об обязательном социальном страховании» страховой стаж – это суммарная продолжительность времени уплаты страховых взносов.

Порядок исчисления страхового стажа для определения размеров пособий по

временной нетрудоспособности, по беременности и родам определен статьей 16

Федерального закона от 29. 12.2006 № 255-ФЗ «Об обязательном социальном

страховании на случай временной нетрудоспособности и в связи с материнством»

(далее — Закон № 255-ФЗ).

12.2006 № 255-ФЗ «Об обязательном социальном

страховании на случай временной нетрудоспособности и в связи с материнством»

(далее — Закон № 255-ФЗ).

Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91.

В страховой стаж для определения размеров пособий по временной нетрудоспособности, по беременности и родам включаются периоды:

работы по трудовому договору,

государственной гражданской или муниципальной службы,

а также периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

К последним относятся периоды:

— деятельности индивидуального предпринимателя, индивидуальной трудовой

деятельности, трудовой деятельности на условиях индивидуальной или групповой

аренды, периоды деятельности физических лиц, не признаваемых индивидуальными

предпринимателями (занимающихся частной практикой нотариусов, частных

детективов, частных охранников, иных лиц, занимающихся в установленном

законодательством РФ порядке частной практикой), члена крестьянского

(фермерского) хозяйства, родовой, семейной общины малочисленных народов Севера

до 1 января 2001 г. и после 1 января 2003 г., если за эти периоды уплачены

платежи на социальное страхование;

и после 1 января 2003 г., если за эти периоды уплачены

платежи на социальное страхование;

— деятельности в качестве адвоката до 1 января 2001 г., а также периоды указанной деятельности, за которые уплачены платежи на социальное страхование, после 1 января 2003 г.;

— работы члена колхоза, члена производственного кооператива, принимающего личное трудовое участие в его деятельности, до 1 января 2001 г., а также периоды указанной работы, за которые уплачены платежи на социальное страхование, после 1 января 2001 г.;

— исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания, депутатом ГД Федерального Собрания, замещения государственных должностей РФ, государственных должностей субъектов РФ, муниципальных должностей, замещаемых на постоянной основе;

— деятельности в качестве священнослужителя, за которые уплачены платежи на социальное страхование;

— привлечения к оплачиваемому труду лица, осужденного к лишению свободы, при

условии выполнения им установленного графика работы, после 01. 11.2001.

11.2001.

Кроме этого, в страховой стаж наравне с периодами работы и (или) иной деятельности засчитываются периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей».

Должен ли работодатель проверять уплату страховых взносов в ФСС по предыдущим местам работы для подсчета страхового стажа?

Проверить, уплачивались ли за работника страховые взносы, не представляется

возможным, поскольку в ФСС персонифицированный учет отсутствует. Поэтому факт

уплаты страховых взносов в ФСС не рассматривается в качестве условия включения

этих периодов в страховой стаж. Законодатель исходит из того, что за периоды

трудовой деятельности платежи на обязательное социальное страхование должны

перечисляться в силу закона.

Какими документами подтверждается страховой стаж?

Основной документ, подтверждающий периоды работы по трудовому договору, государственной гражданской или муниципальной службы, исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания, депутатом Государственной Думы Федерального Собрания, замещения других государственных должностей РФ, государственных должностей субъектов РФ, а также муниципальных должностей, замещаемых на постоянной основе, — трудовая книжка установленного образца.

При отсутствии трудовой книжки, а также в случаях, когда в ней содержатся

неправильные и неточные сведения либо отсутствуют записи об отдельных периодах

работы, в подтверждение периодов работы принимаются письменные трудовые

договоры, оформленные согласно трудовому законодательству, действующему на день

возникновения соответствующих правоотношений, справки, выдаваемые

работодателями или соответствующими государственными (муниципальными) органами,

выписки из приказов, лицевые счета и ведомости на выдачу заработной платы.

Записи в трудовых книжках должны быть оформлены в соответствии с законодательством, действовавшим на дату их внесения. В случае, когда трудовая книжка не ведется, периоды работы подтверждаются письменным трудовым договором, оформленным согласно трудовому законодательству, действовавшему на день возникновения соответствующих правоотношений.

Например, до 06.10.2006 индивидуальные предприниматели не имели права делать записи в трудовых книжках. Поэтому периоды работы у индивидуального предпринимателя до этой даты подтверждаются трудовым договором.

Каков порядок исчисления страхового стажа?

Исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы.

Если периоды работы, включаемые в страховой стаж, совпадают, то учитывается

один из таких периодов по выбору застрахованного лица, подтвержденный

заявлением, в котором указывается выбранный для включения в страховой стаж

период.

На практике возникают вопросы по исчислению страхового стажа.

Входит ли в страховой стаж отпуск по уходу за ребенком?

На основании статьи 256 Трудового кодекса РФ по заявлению женщины ей предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. На период такого отпуска за работником сохраняется место работы (должность). Поскольку в период нахождения женщины в отпуске по уходу за ребенком до трех лет действие трудового договора продолжается, этот период при подсчете страхового стажа учитывается.

Поэтому отпуск по уходу за ребенком входит в страховой стаж.

Входит ли в страховой стаж период, когда гражданин состоит на учете в службе занятости и привлекается к общественным работам?

В соответствии со статьей 3 Закона РФ от 19.04.1991 № 1032-1 «О занятости

населения в Российской Федерации» трудоспособные граждане, которые не имеют

работы и заработка, зарегистрированы в органах службы занятости в целях поиска

подходящей работы, ищут работу и готовы приступить к ней, признаются

безработными. В связи с этим за граждан, состоящих на учете в службе занятости,

страховые взносы в ФСС не уплачиваются.

В связи с этим за граждан, состоящих на учете в службе занятости,

страховые взносы в ФСС не уплачиваются.

Таким образом, периоды, в течение которых граждане состоят на учете в службе занятости населения и получают пособие по безработице, в страховой стаж не включаются и, соответственно, при определении размеров пособий по временной нетрудоспособности не учитываются.

Если же граждане состоят на учете в службе занятости населения и привлекаются к участию в общественных работах, эти периоды включаются в страховой стаж, поскольку в соответствии со статьей 13 Положения об организации общественных работ, утвержденного постановлением Правительства РФ от 14.07.1997 № 875, с лицами, желающими участвовать в общественных работах, заключается срочный трудовой договор и они подлежат обязательному социальному страхованию на общих основаниях.

Как подсчитать страховой стаж лицу, ранее осуществляющему деятельность в качестве индивидуального предпринимателя?

Индивидуальные предприниматели уплачивают предусмотренные действующим

законодательством налоги. Но это не означает, что они уплачивали и страховые

взносы в ФСС, поскольку уплата страховых взносов индивидуальными

предпринимателями — не обязательный, а добровольный платеж. Если индивидуальный

предприниматель добровольно не уплачивал страховые взносы в ФСС, этот период не

входит в страховой стаж. Периоды деятельности индивидуального предпринимателя

подтверждаются:

Но это не означает, что они уплачивали и страховые

взносы в ФСС, поскольку уплата страховых взносов индивидуальными

предпринимателями — не обязательный, а добровольный платеж. Если индивидуальный

предприниматель добровольно не уплачивал страховые взносы в ФСС, этот период не

входит в страховой стаж. Периоды деятельности индивидуального предпринимателя

подтверждаются:

за период до 1 января 1991 г. — документом финансовых органов или справками архивных учреждений об уплате платежей на социальное страхование;

за период с 1 января 1991 года по 31 декабря 2000 года, а также за период после 1 января 2003 года — документом территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование.

В 2001-2002 годах действующим законодательством не было предусмотрено возможности предпринимателям уплачивать страховые взносы в ФСС.

Входит ли в страховой стаж служба в армии?

В страховой стаж включаются военная служба, а также служба в органах

внутренних дел, Государственной противопожарной службе, органах по контролю за

оборотом наркотических средств и психотропных веществ, учреждениях и органах

уголовно-исполнительной системы.

Периоды прохождения военной службы, а также иной службы подтверждаются военными билетами, справками военных комиссариатов, воинских подразделений, архивных учреждений, записями в трудовой книжке и другими документами, содержащими сведения о периоде прохождения службы.

Засчитывается ли в страховой стаж период, когда работник вынужденно не работал из-за незаконного увольнения?

Да, этот период засчитывается в страховой стаж. Когда работник по решению суда или трудовой инспекции восстанавливается на работе, дата увольнения у него аннулируется. За период, когда он вынужденно не работал, ему выплачивается зарплата и доначисляются страховые взносы.

Надо ли самозанятым пенсионерам легализоваться и регистрироваться в налоговой?

Пока власти не могут внести окончательную ясность в вопрос о статусе таких людей, и пенсионеры не хотят выходить из тени, опасаясь утратить часть пенсионных выплат

Фото: depositphotos. com

comВ налоговом эксперименте для самозанятых приняли участие почти 60 тысяч человек, об этом сообщил глава Минэкономразвития Максим Орешкин. Наверняка среди зарегистрировавшихся есть люди пенсионного возраста. Но вряд ли много: пенсионеры пока не спешат выходить из тени, опасаясь потерять часть пенсии.

Business FM решила выяснить, насколько обоснованны эти опасения. Радиостанции удалось связаться с несколькими пенсионерами, которые получают дополнительный доход. Кто-то занимается репетиторством, кто-то сдает квартиру. Но все эти люди наотрез отказались от того, чтобы рассказать об этом, даже на условиях анонимности.

Удалось поговорить с пенсионеркой из Москвы Ириной. Правда, она не является самозанятой. Она хотела с подругой печь пирожки для кафе, но ей сказали, что могут работать только с индивидуальными предпринимателями. Ирина решила выяснить, чем для нее чреват этот статус.

Cамозанятым, в отличие от ИП, платить взносы в фонды не нужно, а вот с вопросом о пенсионной надбавке ясности нет. Источник Business FM в Федеральной налоговой службе сообщил, что правовой статус самозанятых пенсионеров в ПФР не урегулирован, но, скорее всего, никаких отчислений им делать будет не нужно.

Источник Business FM в Федеральной налоговой службе сообщил, что правовой статус самозанятых пенсионеров в ПФР не урегулирован, но, скорее всего, никаких отчислений им делать будет не нужно.

В Пенсионном фонде, в свою очередь, радиостанции сначала заявили, что если пенсионер зарегистрируется у них и начнет добровольно платить взносы, то он будет считаться работающим пенсионером. Тогда его пенсия индексироваться не будет, а региональную надбавку он потеряет.

Но в ПФР не настаивают на обязательной регистрации самозанятых пенсионеров: мол, это дело сугубо добровольное. Потом представительница ПФР уточнила, что фонд согласовал с налоговиками позицию по самозанятым пенсионерам. Они не считаются работающими, а значит, ничего из своей пенсии не потеряют.

Ситуацию прокомментировал старший партнер адвокатского бюро Forward Legal Алексей Карпенко, пояснив, как бы он поступил, будь он сейчас самозанятым пенсионером:

Алексей Карпенко адвокат, старший партнер компании Forward Legal

Рекомендация, в общем, логичная. Кто его знает, вдруг через какое-то время налоговая служба и Пенсионный фонд договорятся о другом? Например, о том, что самозанятые пенсионеры все-таки считаются работающими. Если же статус самозанятых пенсионеров будет четко прописан в законе, есть хоть какая-то гарантия, что в одночасье все не изменится.

Кто его знает, вдруг через какое-то время налоговая служба и Пенсионный фонд договорятся о другом? Например, о том, что самозанятые пенсионеры все-таки считаются работающими. Если же статус самозанятых пенсионеров будет четко прописан в законе, есть хоть какая-то гарантия, что в одночасье все не изменится.

Добавить BFM.ru в ваши источники новостей?

Государственная пенсия и полное социальное обеспечение? No Way

Возможно, у вас было две карьеры. На одной работе вы были государственным служащим, заработки которого не облагались налогом на заработную плату социального обеспечения. Вы также работали в частном секторе, платя в систему социального обеспечения. Когда вы выйдете на пенсию, вы будете получать государственную пенсию, но не рассчитывайте на получение полного пособия по социальному обеспечению.

Согласно федеральному закону, любые заработанные вами пособия по социальному обеспечению будут уменьшены, если вы были служащим федерального правительства, правительства штата или местного самоуправления и получали пенсию из заработной платы, не покрываемой социальным страхованием. Скидки также применяются к пособиям по социальному обеспечению для супругов или по случаю потери кормильца, на которые претендуют государственные пенсионеры.

Дэвид Уолрат, лоббист Калифорнийской ассоциации учителей-пенсионеров, говорит, что многие государственные служащие не осознают, что их социальное обеспечение будет ограничено, пока они не подадут заявление. «Люди будут получать свой годовой отчет с номером пособия, но им не сообщают, что они подлежат вычету», — говорит Уолрат из консалтинговой фирмы Murdoch, Walrath & Holmes в Сакраменто, Калифорния.

Два правила, которые распространяются на государственных служащих, — это «положение об исключении непредвиденных доходов» (WEP) и «зачет государственных пенсий» (GPO). WEP применяется к работникам, а GPO — к государственным пенсионерам, которые подают заявление на получение пособия по социальному обеспечению для супруга или супруги / супруги.

Патрисия Колен получила удар обоими. 61-летняя Колен работала в государственной пенсионной системе 28 лет, когда работала учителем начальной школы в Атаскадеро, штат Калифорния. Она также работала на полставки секретарем и платила налоги на социальное обеспечение на этой работе.

Она также работала на полставки секретарем и платила налоги на социальное обеспечение на этой работе.

Незадолго до того, как Колен вышла на пенсию по инвалидности в 2003 году, в ее заявлении было указано, что ей причиталось 247 долларов в месяц в качестве выплат по инвалидности. Резервы непредвиденных доходов снизили выплаты до 108 долларов в месяц. Ежемесячная пенсия ее учителя в настоящее время составляет 1930 долларов.

Большой шок произошел, когда она спросила Управление социального обеспечения о пособии по случаю потери кормильца после того, как ее муж Кеннет умер в возрасте 62 лет в 2006 году. Кеннет, бывший профессор колледжа, получал пособие по социальному обеспечению в размере 1406 долларов в месяц плюс частное пособие. пенсия 4000 долларов в месяц.

Вдовы и вдовцы, как правило, имеют право на получение пособия по случаю потери кормильца по системе социального обеспечения, которое составляет 100% пособия умершего супруга. Из-за формулы, использованной для расчета зачета государственной пенсии, Колен сказали, что она ничего не получит, когда получит право на пособие по случаю потери кормильца в возрасте 60 лет.

Колен, который живет в Сан-Луис-Обиспо, Калифорния, говорит, что она и Кеннет имели рассчитывал на его выплаты по социальному обеспечению. «Он платил в Социальное обеспечение 49 лет, и я чувствую, как вдова, что имею право на эти деньги», — говорит она.«Это ужасно несправедливо».

Законодатели на Капитолийском холме приняли закон, отменяющий или изменяющий эти два положения. Не ждите скорого решения. Эти вопросы, вероятно, будут решены только тогда, когда Конгресс займется более крупными проблемами платежеспособности социального обеспечения и сокращения дефицита.

А пока вам необходимо ознакомиться с этими двумя правилами, если вы когда-либо работали на работе, не покрываемой Социальным страхованием. В то время как некоторые сотрудники на федеральном уровне, уровне штата и на местном уровне платили в систему социального обеспечения, другие — нет.Сегодня большинство федеральных служащих охвачены системой социального обеспечения. Обратитесь к своему работодателю или бывшему работодателю. Кроме того, если в вашей выписке по социальному обеспечению указано 0 долларов за годы работы в государственном учреждении, это означает, что вы можете подпадать под действие двух правил.

Кроме того, если в вашей выписке по социальному обеспечению указано 0 долларов за годы работы в государственном учреждении, это означает, что вы можете подпадать под действие двух правил.

Во-первых, давайте посмотрим на положение об исключении непредвиденных доходов. Чтобы понять, как работает WEP, вам необходимо знать, как Social Security рассчитывает пособия. Социальное обеспечение рассматривает средний ежемесячный заработок за годы, которые человек выплачивал в систему.Пособия предназначены для замены определенного процента предпенсионного заработка работника. Работникам с низкими доходами заменяется больший процент заработка, чем работникам с более высокими доходами.

До середины 1980-х годов Управление социального обеспечения использовало формулу, согласно которой государственных служащих, которые могли вносить свой вклад в систему всего несколько лет, как низкооплачиваемых рабочих. В результате государственные служащие получали непропорционально большое пособие по социальному обеспечению плюс их государственная пенсия. В 1983 году Конгресс положил конец этой так называемой неожиданной удаче.

Положение о непредвиденных доходах не применяется к государственным пенсионерам, которые платили в систему социального обеспечения в течение 30 лет или дольше. Это также не распространяется на работников, получающих военную пенсию или частную пенсию. Вы можете использовать калькулятор WEP на сайте www.socialsecurity.gov, чтобы рассчитать свою выгоду.

Как и все получатели социального обеспечения, ваше пособие с сокращенным WEP может измениться в зависимости от вашего возраста на момент подачи заявления. Рассмотрим следующий пример: после 20 лет покрываемого дохода вам исполняется 62 года в 2009 году.Ваше полное ежемесячное пособие в размере 66 составит 1372 доллара, что на 372 доллара меньше суммы непредвиденных доходов. Если вы подадите заявку на 62, размер вашего пособия будет уменьшен на 25% до 750 долларов. За каждый год задержки после 66 лет вы получаете 8% -ный кредит на отсрочку выхода на пенсию, пока не достигнете 70.

Для пособий по случаю потери кормильца и супруга

Государственный пенсионер, который подает заявление на получение пособия на супруга или в связи с потерей кормильца на основании социального обеспечения его или ее супруги Рекордная прибыль также столкнется с сокращениями. Как правило, супружеское пособие составляет около 50% от пособия мужа или жены, если это больше, чем супруг получил бы на основании его или ее собственной трудовой книжки.Выживший обычно получает 100% пособия умершего супруга.

Но если применяется зачет государственной пенсии, ваше супружеское пособие или пособие по случаю потери кормильца по социальному обеспечению будет уменьшено на две трети вашей государственной пенсии.

Давайте посмотрим на Патрисию Колен, школьную учительницу на пенсии. Самое раннее лицо, потерявшее кормильца, может подать заявление на получение пособия — это возраст 60 лет, за шесть лет до полного выхода на пенсию. Пособие по выживанию уменьшается на 28,5%, если вдова или вдовец подает заявление так рано. Если бы Колен подала заявление в 60 лет, как она надеялась, пособие по случаю потери кормильца было бы уменьшено до 1005 долларов с ежемесячного пособия Кеннета в размере 1406 долларов.

Если бы Колен подала заявление в 60 лет, как она надеялась, пособие по случаю потери кормильца было бы уменьшено до 1005 долларов с ежемесячного пособия Кеннета в размере 1406 долларов.

Тогда вступит в действие GPO. В то время пенсия учителя Колена составляла немногим меньше 1900 долларов. Две трети от 1900 долларов составляют 1266 долларов. Поскольку 1 266 долларов превышают 1 005 долларов, она не имела права на получение пособия по случаю потери кормильца по системе социального обеспечения в возрасте 60 лет.

То же самое касается пособий на супруга. Предположим, ваша жена получает ежемесячный платеж социального обеспечения в размере 2000 долларов. Вы хотите получить супружеское пособие в размере 1000 долларов. Если ваша государственная пенсия составляет 1200 долларов, ваше супружеское пособие будет уменьшено до 200 долларов. (Это 1000 долларов минус 800 долларов, что составляет две трети от 1200 долларов.)

ПРИМЕЧАНИЕ РЕДАКТОРА: эта статья была первоначально опубликована в августовском выпуске журнала Kiplinger Retirement Report за 2010 год.

Пенсии: какие они?

Марица Патринос / БалансПенсия — это пенсионный план, обеспечивающий ежемесячный доход. Работодатель несет все риски и ответственность за финансирование плана. Узнайте больше о пенсиях и о том, как они работают.

Что такое пенсия?

С пенсией ваш работодатель гарантирует вам пенсионный доход.Работодатели несут ответственность как за финансирование плана, так и за управление инвестициями плана. Не все работодатели предлагают пенсии, но обычно это делают государственные организации.

Как работает пенсия

Формула определяет, какой пенсионный доход вы будете получать после выхода на пенсию.

Формула, которую использует пенсия, обычно основана на сочетании следующих факторов:

- Годы службы в компании, предлагающей пенсию

- Ваш возраст

- Размер вашего вознаграждения

Например, пенсионный план может предлагать ежемесячное пенсионное пособие, которое заменяет 50% вашей компенсации (на основе среднего размера вашей заработной платы за последние три года службы), если вы выходите на пенсию в возрасте 55 лет и имеете как минимум 10 лет службы.

При такой же пенсии, если вы работаете дольше и выходите на пенсию в возрасте 65 лет и имеете 30-летний стаж работы, пенсия может обеспечивать пенсионное пособие, которое заменяет 85% вашей компенсации. Больше лет обычно означает больше денег.

Пенсионные планы должны соответствовать особым правилам, установленным Министерством труда. В этих правилах указано, сколько компания должна ежегодно вкладывать в инвестиционный фонд, чтобы обеспечить вам определенную пенсию в будущем.

Ваши пенсионные пособия могут регулироваться графиком переходов, который представляет собой программу стимулирования, которая определяет, сколько вы получите, в зависимости от того, как долго вы проработали в компании.Взаимодействие с другими людьми

Например, вам, возможно, придется проработать у работодателя минимум пять лет, прежде чем вы сможете получить пенсию. Ваша компания заранее определяет, каким будет этот график.

Если вы участвуете в пенсионном плане, который разрешает взносы сотрудников, ваши взносы переводятся немедленно.

Налоги на пенсии

Большинство пенсионных пособий облагаются налогом. Когда вы начнете получать пенсионный доход, вам нужно будет определить, следует ли удерживать налоги из вашей пенсионной выплаты.Если вы внесли в пенсию деньги после уплаты налогов, эта часть вашей пенсии может не облагаться налогом. Некоторые военные и государственные пенсии, полученные в связи с инвалидностью, освобождены от налогов.

Прекращение пенсионного обеспечения

Если ваш работодатель предлагает пенсию, он может принять решение о ее прекращении. В этой ситуации накопленное вами пособие обычно замораживается, что означает, что вы получаете все, что заработали до этого момента, но не можете накапливать дополнительный пенсионный доход.Взаимодействие с другими людьми

Если пенсионный план управляется плохо и не может выплатить все обещанные пособия, Корпорация по гарантиям пенсионных пособий (PBGC) вмешается, чтобы выплачивать ваши пенсионные пособия до максимальной суммы, разрешенной законом. сумма зависит от вашего возраста выхода на пенсию и от того, предлагает ли план пособия по случаю потери кормильца.

сумма зависит от вашего возраста выхода на пенсию и от того, предлагает ли план пособия по случаю потери кормильца.

Альтернативы пенсии

Преимущество пенсионного плана в том, что он обеспечивает гарантированный доход. К сожалению, многие компании перестали предлагать пенсионные планы.Это означает, что бремя накоплений на пенсию ложится на вас. Вы должны придумать, как накопить достаточно, чтобы получить свой собственный пенсионный доход после выхода на пенсию.

Большинство пенсионных планов были заменены планами 401 (k), которые предлагают различные варианты инвестирования. Большинство планов 401 (k) не предлагают возможности инвестировать во что-то, что обеспечивает гарантированный доход. Правила действительно позволяют работодателям предлагать квалифицированный долгосрочный аннуитетный договор (QLAC) в рамках плана 401 (k).

QLAC могут обеспечить вам гарантированный доход после выхода на пенсию.Если ваша компания предлагает этот вариант, вы можете инвестировать в него, чтобы получить гарантированный доход после выхода на пенсию.

Индивидуальные пенсионные схемы (ИРА) — еще одна альтернатива пенсии. По сути, это сберегательные счета с налоговыми льготами. Вы можете выбрать, как инвестировать средства в свой IRA. Вы можете внести свой вклад в IRA, даже если у вас есть пенсия, хотя ваши отчисления могут быть ограничены, если вы выберете традиционный IRA.

Ключевые выводы

- Пенсия — это пенсионный план, обеспечивающий ежемесячный доход при выходе на пенсию.

- В отличие от 401 (k), работодатель несет все риски и ответственность за финансирование плана.

- Размер пенсии обычно зависит от количества лет службы, размера компенсации и пенсионного возраста.

- 401 (k) s, квалифицированные договоры о пожизненной аннуитете и IRA могут служить альтернативой пенсиям.

Вот два способа получить пенсию

Планируя выход на пенсию, вы, возможно, захотите выяснить, как получить пенсию. По сути, есть два способа получить ее: найти работодателя, который предлагает пенсию, или придумать способ создать свою собственную.

Что такое пенсия?

Пенсия — это источник гарантированного пенсионного дохода, предоставляемый работодателем работникам, которые имеют право на получение этого пособия. Чтобы иметь право на пенсионное пособие, вам обычно нужно проработать у работодателя определенное количество лет (это количество может варьироваться).

Ваше пенсионное пособие обычно увеличивается по мере накопления вами дополнительных лет работы у этого работодателя. Пенсии также называются «пенсионными планами с установленными выплатами», поскольку они предназначены для определения размера будущего пенсионного пособия, которое вы будете получать.

Получение пенсии через работодателя

Чтобы получить пенсию, вы можете найти работу в организации, которая предлагает пенсионные пособия, а затем проработать там достаточно долго, чтобы получить право на эти пособия.

Многие государственные должности, как на федеральном уровне, так и на уровне штата, предполагают пенсионные выплаты. Некоторые примеры таких должностей включают должности в вооруженных силах, полиции и пожарных. Однако некоторые штаты перестали предлагать пенсионные планы новым сотрудникам.Взаимодействие с другими людьми

Некоторые примеры таких должностей включают должности в вооруженных силах, полиции и пожарных. Однако некоторые штаты перестали предлагать пенсионные планы новым сотрудникам.Взаимодействие с другими людьми

Крупные частные корпоративные работодатели также могут предлагать пенсионные пособия, но это не так часто, как раньше. Спросите потенциального работодателя, предлагает ли он пенсию и что вам нужно сделать, чтобы получить на нее право.

Важно отметить, что пособие 401 (k) — это не то же самое, что пенсия. Имея 401 (k), вы должны внести свои собственные деньги в план, и работодатель может сделать соответствующий взнос и / или участие в прибылях. С планом 401 (k) вы несете ответственность за решения о деньгах внутри плана.Если ваш работодатель предлагает 401 (k), но не пенсию, одна из возможностей — использовать ваши деньги 401 (k) для создания собственного пенсионного пособия после выхода на пенсию.

Создание собственной пенсии

Когда вы выходите на пенсию, вы можете использовать свои собственные сбережения, такие как деньги в плане 401 (k) или IRA, или сбережения, которые не входят в пенсионный план, чтобы купить немедленный аннуитет, который обеспечил бы вам гарантированный доход для остальных из вашей жизни. Таким образом, вы можете создать свою пенсию.

Таким образом, вы можете создать свою пенсию.

Перенос даты начала выплаты пособия по социальному обеспечению также может стать для вас способом увеличить поток пенсионного дохода для себя.Например, если вы выйдете на пенсию в 66 лет, вы можете использовать сбережения для покупки аннуитета, который обеспечивает гарантированный доход в течение четырех лет. Затем вы можете начать получать пособие по социальному обеспечению с 70 лет, что позволит выплачивать гораздо большую сумму, чем если бы вы начали получать их с 66 лет. Это потому, что у ваших взносов будет больше времени для роста, и у вас будет больше денег для выплаты за меньшее время. .

Пенсия и ваша супруга

При выборе пенсии, если вы состоите в браке, учитывайте своего супруга (супруга), получаете ли вы пенсию через работодателя или создаете свою собственную.

Вы можете выбрать, будет ли ваша пенсия выплачивать пособие только на всю вашу жизнь, или вы можете выбрать совместный вариант / вариант по случаю потери кормильца, при котором будет выплачиваться ежемесячная сумма на протяжении всей жизни одного из вас или вашего супруга.

При планировании выхода на пенсию вам доступно множество вариантов, и пенсия — только один из них. Если вы хотите узнать больше о доступных вам возможностях, целесообразно обратиться за помощью к специалисту по финансовому планированию.

Паушальная сумма противРегулярные пенсионные выплаты: в чем разница?

Единовременные пенсионные выплатыи обычные пенсионные выплаты: обзор

Итак, вы находитесь на пороге выхода на пенсию и стоите перед трудным выбором в отношении пенсионного плана с установленными выплатами, который вам посчастливилось иметь: следует ли вам принять традиционные пожизненные ежемесячные выплаты или вместо этого использовать единовременное распределение?

Понятно, что у вас может возникнуть соблазн пойти на единовременную выплату. В конце концов, это может быть самая крупная разовая выплата денег, которую вы когда-либо получали.Прежде чем принять окончательное решение о своем будущем, найдите время, чтобы понять, что эти варианты могут значить для вас и вашей семьи.

Ключевые выводы

- Пенсионные выплаты производятся на всю оставшуюся жизнь, независимо от того, как долго вы живете, и, возможно, могут продолжаться после смерти вместе с вашим супругом.

- Паушальные выплаты дают вам больший контроль над своими деньгами, позволяя гибко тратить или вкладывать их, когда и как вы считаете нужным.

- Это не редкость для людей, которые берут единовременную сумму, чтобы пережить выплату, в то время как пенсионные выплаты продолжаются до самой смерти.Если пенсионный администратор обанкротится, пенсионные выплаты могут прекратиться, хотя страхование PBGC покрывает большинство людей.

Паушальные выплаты

Единовременная выплата — это единовременный платеж от администратора пенсии. Принимая единовременную выплату, вы получаете доступ к большой сумме денег, которую вы можете потратить или инвестировать по своему усмотрению.

«Одна вещь, которую я подчеркиваю в отношении клиентов, — это гибкость, обеспечиваемая единовременной выплатой», — говорит Дэн Дэнфорд, CFP®, Центр семейных инвестиций Сент-Джозефа, штат Миссури. Аннуитет пенсионных выплат «является фиксированным (иногда индексируется COLA), поэтому гибкость схемы выплаты невысока. Но 30-летний пенсионный возраст, вероятно, сопряжен с некоторыми неожиданными расходами, возможно большими. При правильном инвестировании единовременная сумма обеспечивает гибкость для покрытия эти потребности, и в них также можно инвестировать, чтобы обеспечить регулярный доход «.

Аннуитет пенсионных выплат «является фиксированным (иногда индексируется COLA), поэтому гибкость схемы выплаты невысока. Но 30-летний пенсионный возраст, вероятно, сопряжен с некоторыми неожиданными расходами, возможно большими. При правильном инвестировании единовременная сумма обеспечивает гибкость для покрытия эти потребности, и в них также можно инвестировать, чтобы обеспечить регулярный доход «.

Ваше решение может повлиять и на ваших детей. Хотите после смерти что-то оставить близким? После смерти вас и вашего супруга пенсионные выплаты могут прекратиться.С другой стороны, при единовременном распределении вы можете указать получателя, который получит любые деньги, оставшиеся после того, как вы и ваш супруг ушли.

Доход от пенсий облагается налогом, однако, если вы перенесете эту единовременную сумму в свой IRA, у вас будет гораздо больше контроля над тем, когда вы снимаете средства и платите с них подоходный налог. Конечно, в конечном итоге вам придется взять требуемые минимальные распределения от IRA, но этого не произойдет до 72 лет (по состоянию на 2020 год)..jpg)

«Превращение вашей пенсии в IRA даст вам больше возможностей», — говорит Кирк Чизхолм, управляющий активами Innovative Advisory Group в Лексингтоне, Массачусетс.«Это даст вам больше гибкости в инвестициях, в которые вы можете инвестировать. Это позволит вам получать выплаты в соответствии с вашим требуемым минимальным распределением (RMD), которое во многих случаях будет ниже, чем ваши запланированные пенсионные выплаты. Если вы хотите минимизируйте ваши налоги, преобразование вашей пенсии в IRA позволит вам планировать, когда вы будете получать свои выплаты. Таким образом, вы можете планировать, когда и сколько вы хотите платить налогов ».

Регулярные пенсионные выплаты

Регулярная пенсионная выплата — это установленный ежемесячный платеж, выплачиваемый пенсионеру пожизненно, а в некоторых случаях — пожизненно пережившему супругу.Некоторые пенсии включают корректировку на стоимость жизни (COLA), что означает, что выплаты со временем увеличиваются и обычно индексируются с учетом инфляции.

Некоторые утверждают, что главная особенность, которая нравится людям в единовременных выплатах, — гибкость — является самой причиной, по которой их следует избегать. Конечно, деньги есть, если у вас есть финансовые нужды. Но это также приводит к перерасходу средств. С пенсионным чеком труднее тратить деньги на покупки, о которых вы потом можете пожалеть. Фактически, исследование пенсионеров, проведенное Harris Poll в 2016 году, показало, что 21% участников пенсионного плана, получивших единовременную выплату, исчерпали его в 5 раз.5 лет.

Единовременная выплата также требует тщательного управления активами. Если вы не вкладываете деньги в ультраконсервативные инвестиции (которые, вероятно, не поспевают за инфляцией), вы ставите себя во власть рынка. У молодых инвесторов есть время, чтобы оседлать взлеты и падения, но люди на пенсии обычно не бывает такой роскоши.

А с единовременной выплатой нет гарантии, что денег хватит на всю жизнь. Пенсия будет выплачивать вам один и тот же чек каждый месяц, даже если вы доживете до глубокой старости.

«В среде с низкими процентными ставками с фиксированным доходом и, как правило, увеличивающейся продолжительностью жизни, поток пенсий, как правило, лучше», — говорит Луис Кокернак, CFA, CFP, основатель Haven Financial Advisors, Остин, Техас. не случайно частные и государственные работодатели сокращают эти льготы. Они пытаются сэкономить деньги «.

Также нужно подумать о медицинском страховании. В некоторых случаях покрытие, спонсируемое компанией, прекращается, если сотрудник берет единовременную выплату.Если это касается вашего работодателя, вам нужно будет включить в свои расчеты дополнительные расходы на медицинское страхование или медицинскую надбавку по программе Medicare.

Возможная обратная сторона

Обратной стороной пенсий является то, что работодатель может обанкротиться и оказаться не в состоянии платить пенсионерам. Конечно, через несколько десятилетий это возможно.

Должно ли это повлиять на ваше решение? Абсолютно. Если ваша компания находится в нестабильном секторе или имеет финансовые проблемы, вероятно, стоит принять это во внимание. Но для большинства людей эти наихудшие сценарии не должны сильно беспокоить.

Но для большинства людей эти наихудшие сценарии не должны сильно беспокоить.

Однако имейте в виду, что ваши пенсионные выплаты защищены Корпорацией гарантирования пенсионных пособий (PBGC), государственной организацией, которая собирает страховые взносы от работодателей, спонсирующих застрахованные пенсионные планы. планы с установленными взносами, такие как 401 (k) s.

Максимальный размер пенсионного обеспечения, гарантированный PBGC, устанавливается законом и ежегодно корректируется.В 2020 году максимальное годовое пособие для 65-летнего пенсионера составит 69 750 долларов. (Гарантия ниже для тех, кто выходит на пенсию раньше или если план предусматривает пособие по случаю потери кормильца. И выше для тех, кто выходит на пенсию после 65 лет).

Таким образом, пока ваша пенсия меньше гарантированной суммы, вы можете быть уверены, что ваш доход сохранится в случае банкротства компании.

Особенности

Вы должны спросить себя, почему ваша компания хочет вывести вас из пенсионного плана. У работодателей есть разные причины. Они могут использовать это как стимул для более старших и дорогостоящих работников раньше выходить на пенсию. Или они могут сделать предложение, потому что отмена пенсионных выплат дает бухгалтерскую прибыль, которая увеличивает корпоративный доход. Кроме того, если вы возьмете единовременную выплату, вашей компании не придется оплачивать административные расходы и страховые взносы по вашему плану.

У работодателей есть разные причины. Они могут использовать это как стимул для более старших и дорогостоящих работников раньше выходить на пенсию. Или они могут сделать предложение, потому что отмена пенсионных выплат дает бухгалтерскую прибыль, которая увеличивает корпоративный доход. Кроме того, если вы возьмете единовременную выплату, вашей компании не придется оплачивать административные расходы и страховые взносы по вашему плану.

Прежде чем выбрать тот или иной вариант, полезно иметь в виду, как компании определяют размер единовременных выплат.С актуарной точки зрения, типичный получатель получит примерно одинаковую сумму денег независимо от того, выберет ли он пенсию или единовременную выплату. Администратор пенсионного обеспечения рассчитывает среднюю продолжительность жизни пенсионеров и соответствующим образом корректирует график выплат.

Это означает, что если ваша жизнь дольше среднего, вы окажетесь впереди, если возьмете пожизненные выплаты. Но если долголетие не на вашей стороне, все наоборот.

Один из подходов может заключаться в использовании обоих способов: вложить часть единовременной выплаты в фиксированный аннуитет, который обеспечивает пожизненный поток дохода, а оставшуюся часть инвестировать.Но если вы не хотите беспокоиться о том, как обстоят дела на Уолл-стрит, стабильная пенсионная выплата может быть лучшим вариантом.

Выход на пенсию | УСАГов

Определение целевой нормы пенсионных сбережений

Надежный выход на пенсию — одна из ваших целей, верно? Рабочий лист в этом видео может помочь вам в этом.

При формировании бюджета важно учитывать пенсионные накопления. Вы можете сэкономить через пенсионный план на работе, самостоятельно или вместе. Инструмент целевой нормы пенсионных накоплений поможет вам определить, сколько вам нужно откладывать каждый год.Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Рабочий лист поможет вам оценить, какой процент от вашей текущей годовой зарплаты вам следует откладывать. Хотя он не принимает во внимание ваши уникальные обстоятельства, он поможет вам спланировать свои пенсионные цели.

Рабочий лист запрашивает четыре элемента информации:

- Количество лет до выхода на пенсию (ваш планируемый пенсионный возраст минус ваш текущий возраст)

- Текущая годовая зарплата

- Количество лет, которые вы ожидаете провести на пенсии

- Текущие сбережения

В таблице предполагается, что вам нужно будет возместить около 80 процентов вашего предпенсионного дохода.Пенсионные пособия по системе социального обеспечения должны заменить около 40 процентов дохода среднего работника после выхода на пенсию. Остается заменить примерно 40 процентов пенсионными накоплениями. Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Сколько лет вам осталось до пенсии? Чем больше у вас лет до выхода на пенсию, тем меньше вам придется откладывать каждый месяц для достижения своей цели. Независимо от вашего возраста, каждые 10 лет, когда вы откладываете начало накоплений на пенсию, вам нужно откладывать в 3 раза больше ежемесячно, чтобы наверстать упущенное.

Независимо от вашего возраста, каждые 10 лет, когда вы откладываете начало накоплений на пенсию, вам нужно откладывать в 3 раза больше ежемесячно, чтобы наверстать упущенное.

По текущим оценкам, 65-летний мужчина может рассчитывать прожить около 18 лет после выхода на пенсию, а 65-летняя женщина может прожить около 20 лет, но многие люди живут дольше. Планирование дожить до 90 лет поможет вам не переживать свой доход.

Рабочий лист учитывает некоторые факторы, которые влияют на ваши пенсионные сбережения. Во-первых, инвестирование — потому что это связано с риском. Во-вторых, инфляция — потому что сегодняшние доллары обычно покупают меньше каждый год по мере роста стоимости жизни.Ваша целевая норма сбережений включает любые взносы, которые ваш работодатель вносит в план пенсионных накоплений для вас, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений будет составлять 8 процентов от вашей зарплаты.

Используя таблицу, вы вычислили свою целевую норму сбережений. Это дает вам приблизительное представление — цель экономии. Некоторые могут столкнуться с более высокими расходами на пенсии из-за личных обстоятельств.Например, если вы или ваш супруг (а) страдаете хроническим заболеванием, вы можете сэкономить больше. У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевой уровень сбережений.

Если вы в настоящее время не копите эту сумму, не расстраивайтесь. Важно начать экономить — даже небольшую сумму — и при возможности увеличивать эту сумму. Возвращайтесь и время от времени обновляйте этот рабочий лист, чтобы отражать изменения и отслеживать свой прогресс.

Вот несколько советов о том, как с умом накопить на пенсию:

- Начни сейчас. Время имеет решающее значение. При необходимости начните с малого.

- Используйте автоматические вычеты из платежной ведомости или текущего счета.

- Сделайте накопление на пенсию привычкой.

- Будьте реалистичны в отношении окупаемости инвестиций.

- Если вы меняете работу, сохраните свои сбережения в плане или перенесите их на другой пенсионный счет.

- Не окунайтесь в пенсионные накопления раньше срока.

- Если вы платите кому-то за инвестиционный совет, попросите его подтвердить в письменной форме, что он является «доверенным лицом», то есть он обязан работать в ваших интересах.

Чтобы отслеживать другие ресурсы, которыми вы можете располагать при выходе на пенсию, начните с получения справки о социальном обеспечении и оценки ваших пенсионных пособий на веб-сайте Управления социального обеспечения www.socialsecurity.gov/mystatement.

Интерактивная онлайн-таблица целевой нормы пенсионных накоплений и другие таблицы финансового планирования доступны на веб-сайте EBSA: www.dol.gov/agencies/ebsa. Вы можете сохранить там данные своего рабочего листа, чтобы вернуться, чтобы обновить их, чтобы отслеживать прогресс или вносить поправки.

Вы можете заказать бесплатный экземпляр публикации Savings Fitness или связаться с консультантом по льготам с вопросами в электронном виде на сайте askebsa.dol.gov или по бесплатному телефону 1-866-444-3272.

Начните сегодня, чтобы обеспечить надежное финансовое будущее!

Планировщик пособий: Пенсия | Как государственные пенсии влияют на размер пособий по социальному обеспечению

ВНИМАНИЕ! Ваш браузер, по-видимому, не поддерживает Javascript. Этот калькулятор требует, чтобы ваш браузер поддерживал Javascript.Вы можете рассчитать, насколько зачет государственной пенсии уменьшит ваши пособия, следуя правилам, описанным на сайте http://www.socialsecurity.gov/pubs/EN-05-10007.pdf.Ваша государственная пенсия может повлиять на размер пособий по социальному обеспечению

Зачет государственной пенсии, или GPO, касается супругов, вдов и вдовцов, получающих пенсию за работу в федеральном, государственном или местном правительстве. В некоторых случаях это сокращает их пособия по социальному обеспечению.

Если вы получаете пенсию с государственной должности, но не платили налоги на социальное обеспечение, пока у вас была работа, мы уменьшим размер пособия вашей супруге, вдове или вдовцу по социальному обеспечению на две трети от суммы вашей государственной пенсии.Это смещение известно как GPO.

Освобождение от зачета государственной пенсии

Как правило, мы не уменьшаем ваше пособие по социальному обеспечению в качестве супруга, вдовы или вдовца, если:

- Ваша государственная пенсия не зависит от вашего заработка.

- Ваша государственная пенсия выплачивается за работу на федеральном уровне, зачету государственной службы, в государственном или местном правительстве, где вы платили налоги на социальное обеспечение; и применяется хотя бы одно из следующего:

- Вы подали заявление и имели право на получение пособия супругу, вдове или вдовцу до 1 апреля 2004 г.

- Ваш последний рабочий день был до 1 июля 2004 г.

- Вы платили налог на социальное обеспечение со своего заработка в течение последних 60 месяцев государственной службы. (При определенных условиях людям, у которых последний рабочий день приходится на период после 30 июня 2004 г. и до 2 марта 2009 г., может потребоваться менее 60 месяцев.)

Есть и другие случаи, когда GPO не применяется. Если вам нужна дополнительная информация, пожалуйста, прочтите наш информационный бюллетень «Государственная пенсионная компенсация».

Информация, необходимая для расчета вашего пособия, если вы подпадаете под действие правила групповой политики

Чтобы оценить размер пособия вашего будущего супруга, вдовы или вдовца в соответствии с GPO, вам понадобятся две вещи:

- Ориентировочная «брутто» ежемесячная сумма вашей пенсии за государственную работу, не покрываемую Социальным страхованием.

- Расчетная ежемесячная сумма вашего пособия по социальному обеспечению в качестве супруга, вдовы или вдовца до вступления в силу GPO.

Если вы будете иметь право на пособие супруга и иметь доступ к оценке вашего супруга:

- Найдите примерную сумму пенсионного пособия, на которое ваш супруг (а) будет иметь право при достижении полного пенсионного возраста. Если ваш супруг (а) уже получает пособие, спросите его, каковы были бы его преимущества, если бы оно началось в их полном пенсионном возрасте.

- Разделите эту сумму пополам и округлите до ближайшего доллара. Это примерное пособие для вашего супруга, если вы выйдете на пенсию в полном пенсионном возрасте.

Если вы будете иметь право на пенсионное пособие по социальному обеспечению на основе вашего собственного заработка:

Помимо более высокого пособия, зависящего от заработка вашего супруга, оно также повлияет на ваши пособия как супруга, вдовы или вдовца.

Чтобы получить более точную оценку того, как государственная пенсия, которую вы получаете, повлияет на ваше пособие в зависимости от работы вашего супруга:

- Используя калькулятор ниже, введите примерную «брутто» ежемесячную сумму государственной пенсии (в сегодняшних долларах), которую вы будете получать за работу, не покрываемую Социальным страхованием, на шаге № 1 «Расчет размера вашего пособия».«

- Используйте самую последнюю оценку, чтобы определить приблизительное пенсионное пособие на основе вашего собственного заработка.

- Вычтите предполагаемую сумму вашего пенсионного пособия из расчетной суммы пособия вашего супруга, вдовы или вдовца до GPO. Введите эту сумму в шаге № 2 «Рассчитайте свои выгоды» и выберите «Рассчитать».

- Сумма в пункте 3 раздела «Рассчитайте размер пособия» — это предполагаемое пособие для вашего супруга, вдовы или вдовца после применения GPO. Добавьте эту цифру к предполагаемой сумме вашего пенсионного пособия, чтобы узнать ваше общее расчетное ежемесячное пособие.

Добавьте эту цифру к предполагаемой сумме вашего пенсионного пособия, чтобы узнать ваше общее расчетное ежемесячное пособие.

Добавьте эту цифру к предполагаемой сумме вашего пенсионного пособия, чтобы узнать ваше общее расчетное ежемесячное пособие.Если выйти на пенсию до достижения полного пенсионного возраста:

Размер вашего пособия как супруга будет уменьшен. (Скидка зависит от даты вашего рождения.)

Рассчитайте прибыль

Пенсионное планирование

Если у вас есть оценка вашего ежемесячного пенсионного пособия (в будущем в долларах), вы можете воспользоваться услугами Исследовательского института пособий сотрудникам (EBRI), Ballpark E $ timate Online, чтобы получить базовое представление о том, сколько вам нужно сохранить перед пенсией.

Создать мою учетную запись социального обеспечения

Выбор времени выхода на пенсию — важное личное решение. Лучший способ начать планировать свое будущее — создать мою учетную запись социального обеспечения. С помощью системы моего социального обеспечения вы можете проверить свой заработок, получить справку о социальном обеспечении и многое другое — и все это не выходя из дома или офиса.

Ваша пенсия и пособие по социальному обеспечению

Создано группой юристов и редакторов FindLaw | Последнее обновление: 25 января 2017 г.

Размер вашего пособия по социальному обеспечению зависит от того, как долго вы работали, сколько вы заработали и когда вы выходите на пенсию.Большинство сотрудников охвачены системой социального обеспечения, и их работодатели автоматически удерживают налоги на социальное обеспечение. Хотя большинство федеральных работников, нанятых после 1983 года, охвачены социальным страхованием, работники государственного сектора во многих штатах не покрываются.

Пенсионные планы предлагаются и обслуживаются работодателями как в частном, так и в государственном секторе. Вы и многие другие пенсионеры можете получать как пособие по социальному обеспечению, так и ежемесячный пенсионный чек. Получение пенсии не уменьшает автоматически размер вашего пособия по социальному обеспечению.Ключевым фактором при определении того, повлияет ли ваша пенсия на пособие по социальному обеспечению, является то, получаете ли вы пенсию от государства или за другую работу, не покрываемую страховкой.

Вы и многие другие пенсионеры можете получать как пособие по социальному обеспечению, так и ежемесячный пенсионный чек. Получение пенсии не уменьшает автоматически размер вашего пособия по социальному обеспечению.Ключевым фактором при определении того, повлияет ли ваша пенсия на пособие по социальному обеспечению, является то, получаете ли вы пенсию от государства или за другую работу, не покрываемую страховкой.

Получение частной пенсии

Если вы работали только на тех должностях, на которые вы входили в систему социального обеспечения, и ваши работодатели удерживали налоги на социальное обеспечение из вашей зарплаты, ваши пенсионные выплаты не повлияют на ваши пособия по социальному обеспечению. Вы можете получать полное пособие по социальному обеспечению и пенсию без штрафных санкций.

Получение государственной пенсии

Если вы заработали государственную пенсию, положение об исключении непредвиденных доходов или компенсация государственной пенсии могут повлиять на ваши выплаты. Каждое правило описано ниже.

Каждое правило описано ниже.

Положение о ликвидации непредвиденных потерь (WEP)

Если вы получили пенсию на работе, на которой ваш работодатель не удерживал налоги на социальное обеспечение из вашей зарплаты, и вы также проработали не менее 10 лет на других должностях, чтобы иметь право на пенсионные пособия Социального обеспечения, на вас может повлиять WEP. .Правила WEP влияют на то, как рассчитываются пенсионные пособия или пособия по инвалидности, и могут потребовать меньшего размера пособия по социальному обеспечению.

Сокращение WEP ограничено не более чем половиной суммы пенсии по работе, не покрываемой Социальным страхованием. Например, если пенсия в государственном секторе составляет 600 долларов в месяц, сокращение пособия по социальному обеспечению по программе WEP не может превышать 300 долларов. Максимальное сокращение WEP составляет 413 долларов США.

WEP также влияет на выплаты иждивенцев. Если вы подпадаете под действие программы WEP и получаете уменьшенное пособие по социальному обеспечению в размере 800 долларов в месяц, ваш супруг (а) получит максимальное супружеское пособие в размере 400 долларов, что составляет половину суммы вашего пособия WEP. Однако, если вы умрете, сокращение WEP отменяется, а пособие по социальному обеспечению вашего пережившего супруга возвращается к стандартной формуле пособия.

Однако, если вы умрете, сокращение WEP отменяется, а пособие по социальному обеспечению вашего пережившего супруга возвращается к стандартной формуле пособия.

Зачет государственной пенсии (GPO)

Если вы получаете пенсию с государственной должности, на которой вы не платили налоги на социальное обеспечение, часть или все ваше пособие по социальному обеспечению для супруга или по случаю потери кормильца может быть компенсировано. Обычно супружеские пособия по Социальному обеспечению равны половине пособия работника, если они запрашиваются в полном пенсионном возрасте супруга, или меньше, если они запрашиваются в более раннем возрасте.Пособие по случаю потери кормильца равняется полной сумме пособия работнику, если оно запрашивается в полном пенсионном возрасте, и меньше, если оно запрашивается в более раннем возрасте.

GPO уменьшает размер вашего супружеского пособия или пособия по случаю потери кормильца по социальному обеспечению на две трети от суммы вашей государственной пенсии. Например, если вы получаете ежемесячную государственную пенсию в размере 600 долларов, две трети этой суммы, или 400 долларов, должны использоваться для компенсации вашего супружеского пособия или пособия по случаю потери кормильца. Если вы имеете право на супружеское пособие в размере 500 долларов, вы будете получать 100 долларов в месяц от Службы социального обеспечения.