Терминология учета затрат — Finance | Dynamics 365

- Статья

- Чтение занимает 7 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт.

Отправить

Спасибо!

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этой разделе определяются ключевые термины, используемые в модуле учета затрат.

База распределения

База распределения используется для количественного измерения операций, например используемого машинного времени, потребленных киловатт-часов или занимаемой площади. Она используется в качестве базы для распределения затрат между одним или несколькими объектами затрат.

Учет затрат

Учет затрат позволяет вам собирать данные из различных источников, таких как ГК, вспомогательные книги, бюджеты и статистическая информация. Затем вы можете анализировать, суммировать и оценивать данные по затратам, чтобы руководство могло принимать оптимальные решения для обновления цен, бюджетов, управления затратами и т. д. Исходные данные, которые используются для анализа затрат, обрабатываются независимо в учете затрат. Поэтому обновления в учете затрат не влияют на исходные данные. Однако при сборе данных по затратам из различных источников и особенно при импорте счетов ГК из главной книги в качестве элементов затрат, возникает дублирование данных, поскольку одни и те же данные существуют как в главной книге, так и в модуле учета затрат. Это дублирование необходимо, поскольку вы используете финансовое управление для внешней отчетности, а учет затрат — для внутренней отчетности.

Затем вы можете анализировать, суммировать и оценивать данные по затратам, чтобы руководство могло принимать оптимальные решения для обновления цен, бюджетов, управления затратами и т. д. Исходные данные, которые используются для анализа затрат, обрабатываются независимо в учете затрат. Поэтому обновления в учете затрат не влияют на исходные данные. Однако при сборе данных по затратам из различных источников и особенно при импорте счетов ГК из главной книги в качестве элементов затрат, возникает дублирование данных, поскольку одни и те же данные существуют как в главной книге, так и в модуле учета затрат. Это дублирование необходимо, поскольку вы используете финансовое управление для внешней отчетности, а учет затрат — для внутренней отчетности.

Книга учета затрат

Определяется календарем, валютой и аналитикой элементов затрат; управляет процессы и политики для измерения затрат.

Запись себестоимости

Записи цены являются результатом перемещения через соединители данных из записей ГК, распределений затрат и разнесенных записей затрат в журналах затрат.

Объект затрат

Объект любого типа, выбранный для управления затратами. Затраты или выручка разносятся либо непосредственно, либо распределяются по объектам затрат. Некоторые типичные объекты затрат:

- Товары

- Проекты

- Отделы

- Места возникновения затрат

Руководство использует объекты затраты для определения количественной меры затрат, но также и для проведения анализа прибыльности.

Элемент затрат

Используется в качестве функции для отслеживания и классификации затрат. Имеется два типа элементов затрат: первичные и вторичные.

Элементы первичных затрат представляют поток затрат из финансового учета в модуль «Учет затрат». Структура элемента затрат обычно соответствует структуре счета прибылей и убытков в главной книге, где элемент затрат может соответствовать счету ГК. Не все счета ГК необходимо представлять в виде элементов затрат, в зависимости от требований компании.

Элементы вторичных затрат представляют внутренний поток затрат, поскольку эти затраты используются только в модуле «Учет затрат».

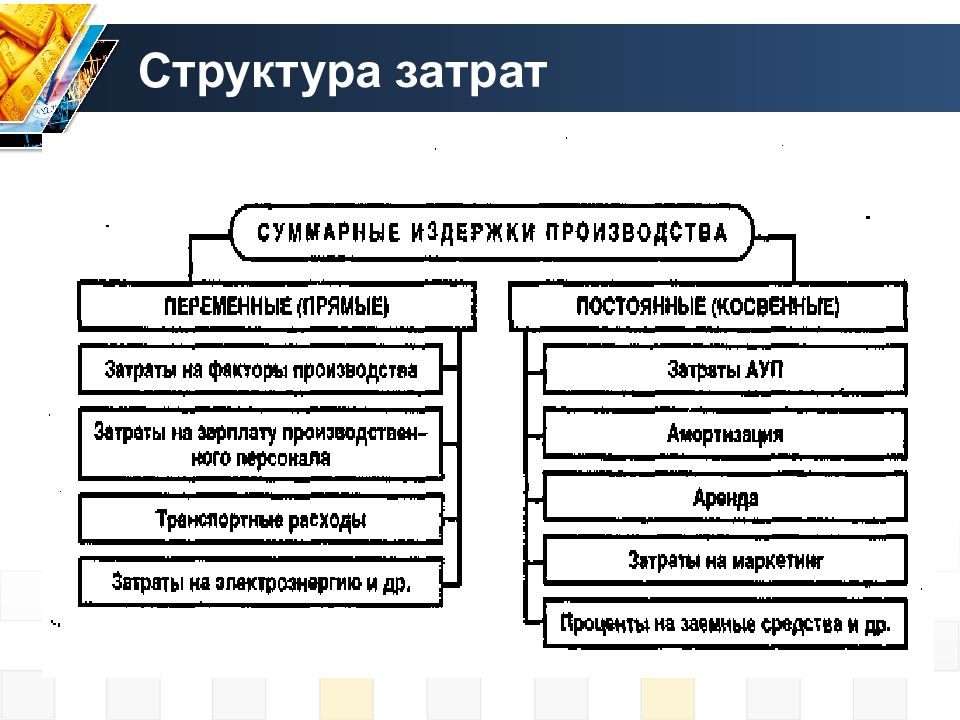

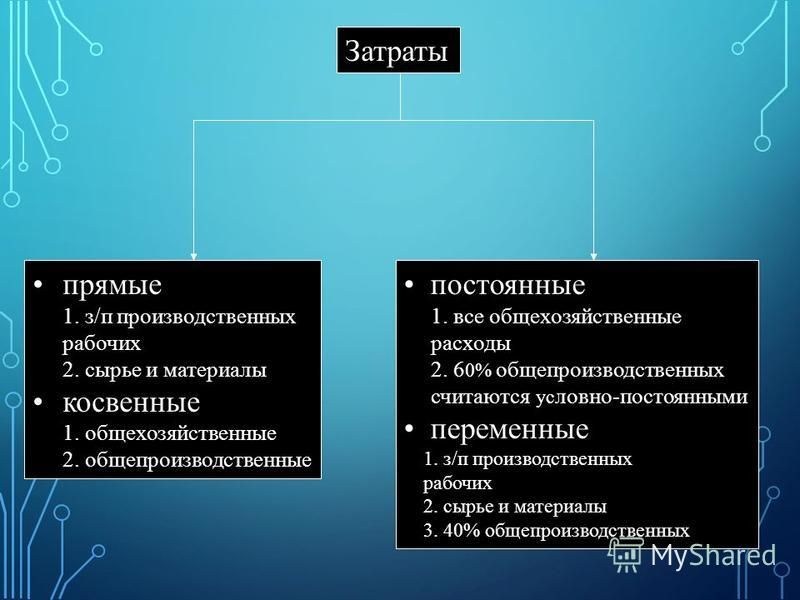

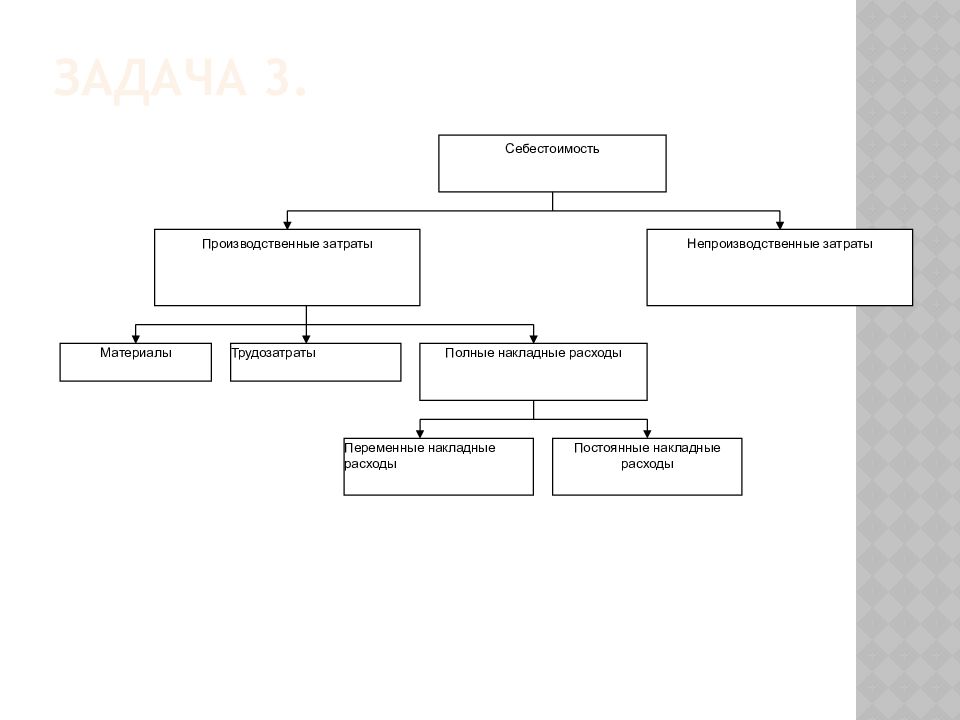

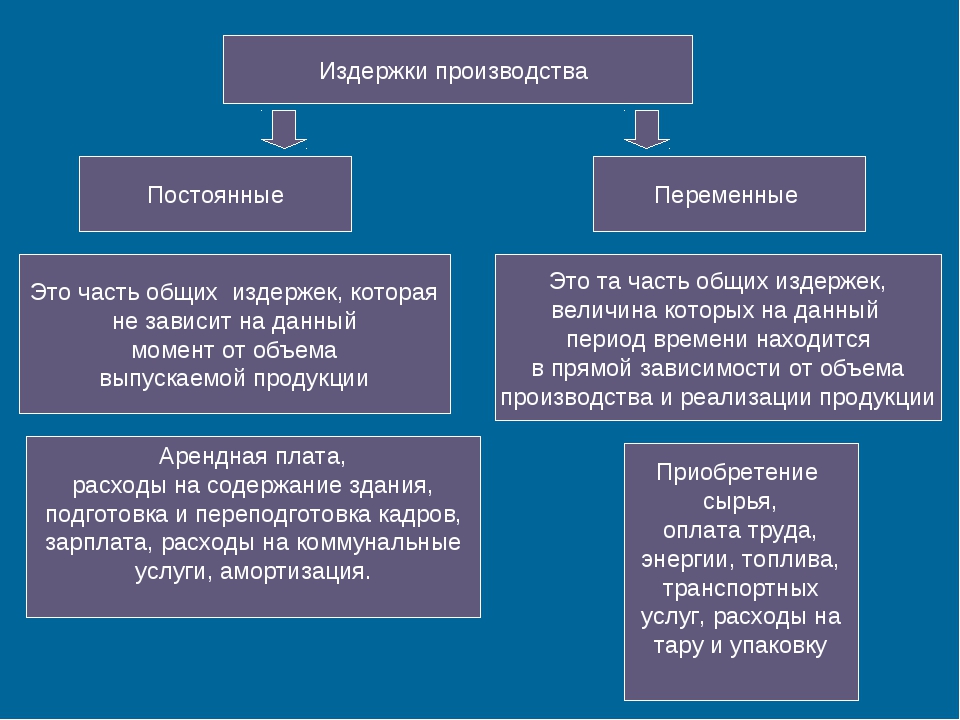

Классификация затрат

Классификация затрат группирует затраты в соответствии с их общим характеристикам. Например, затраты могут быть сгруппированы по элементами, возможности отслеживания и поведению.

- По элементам — материалы, труд и накладные расходы.

- По возможности отслеживания — прямые затраты и косвенные затраты. Прямые затраты назначаются непосредственно объектам затрат. Косвенные затраты невозможно напрямую проследить до объектов затрат. Косвенные затраты распределяются объектам затрат.

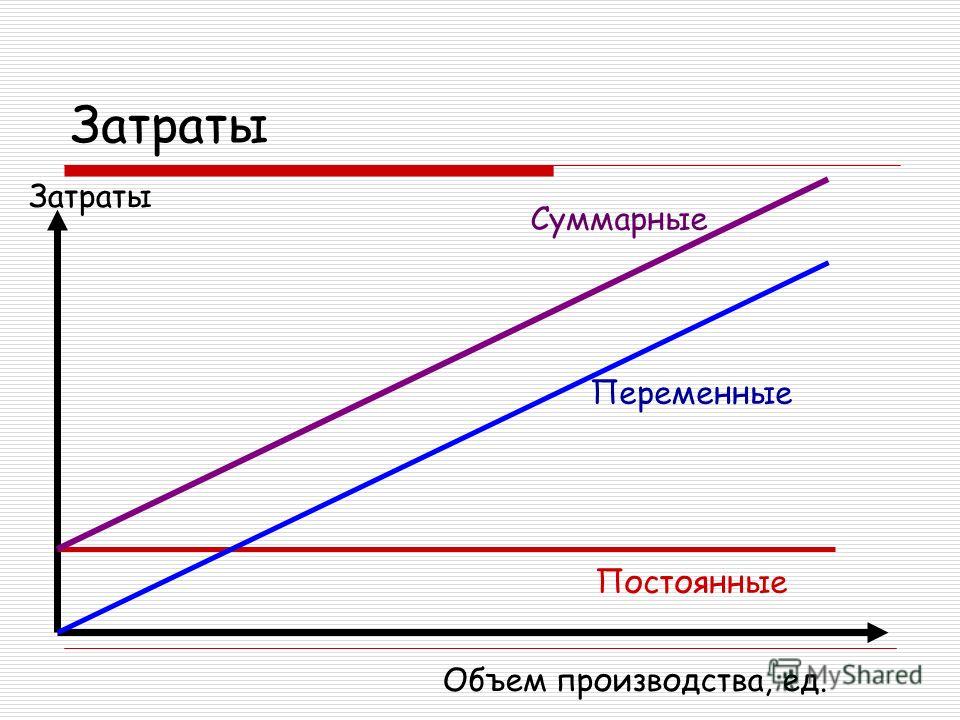

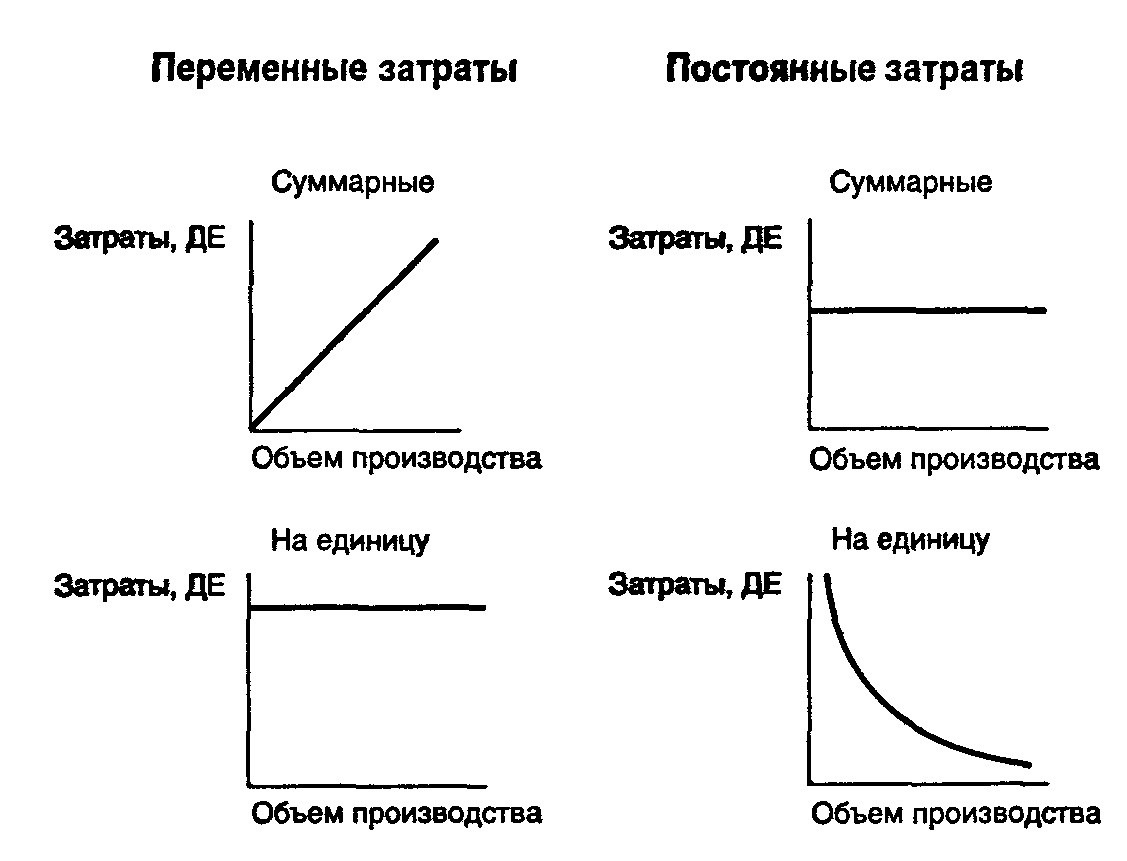

- По поведению — постоянные, переменные и полупеременные.

Поведение затрат

Поведение затрат классифицирует затраты согласно их поведению по отношению к изменениям в ключевые бизнес-мероприятиях. Чтобы эффективно контролировать затраты, руководство должно понимать поведение затрат. Существует три типа поведения затрат: постоянные, переменные и полупеременной.

Существует три типа поведения затрат: постоянные, переменные и полупеременной.

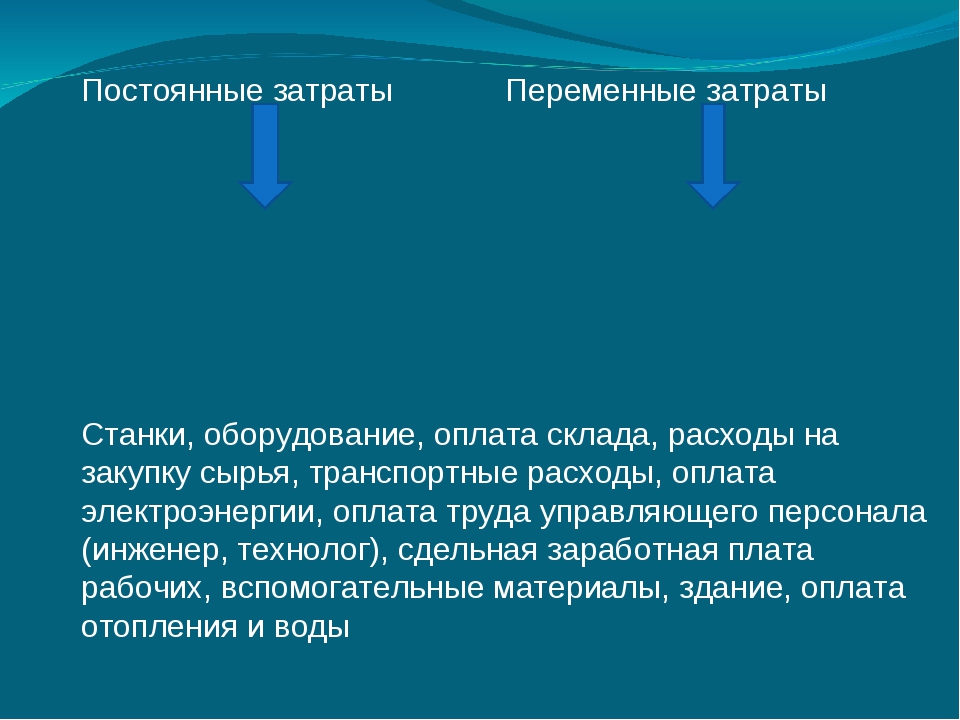

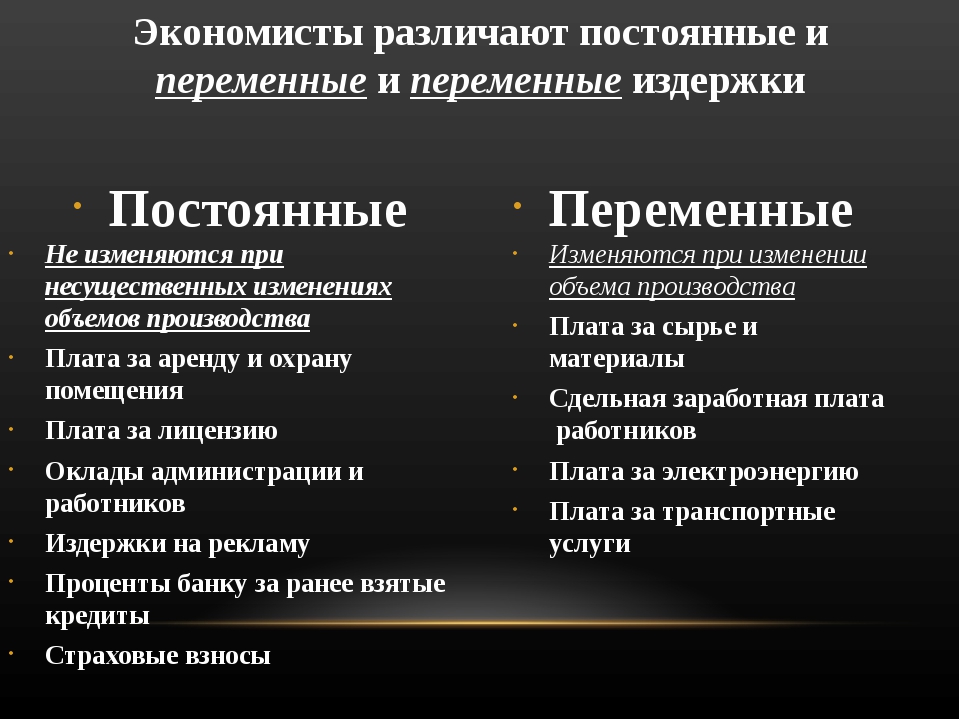

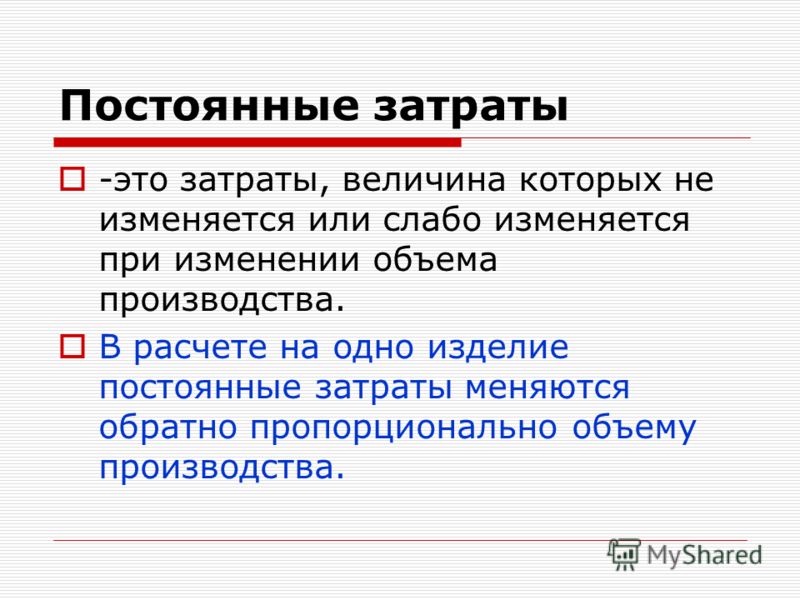

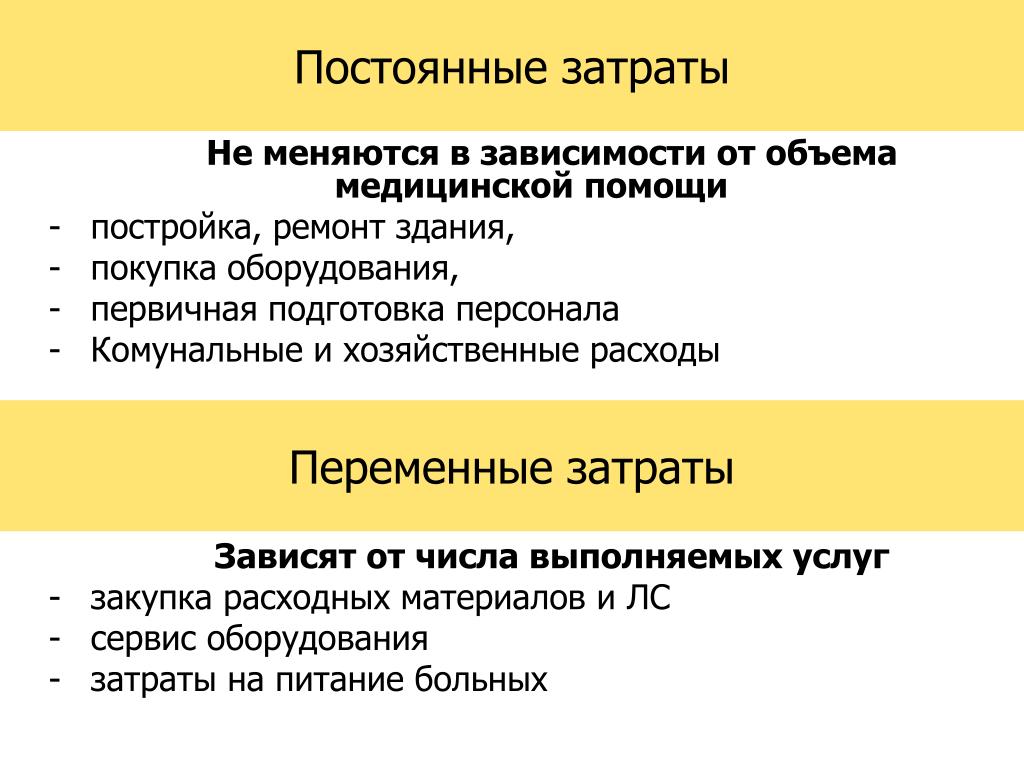

Постоянные затраты — Постоянные затраты представляют собой затраты, которые не изменяются в краткосрочной перспективе, независимо от изменений в уровне активности. Например, постоянные затраты могут быть основными эксплуатационными расходами компании, такими как аренда, которая не изменится, даже если уровень активности увеличивается или уменьшается.

Переменные затраты — Переменные затраты изменяются согласно изменению уровня активности. Например, определенные затраты на основные материалы связаны с каждым продаваемым продуктом. Чем больше продуктов продано, тем больше затраты на основные материалы.

Полупеременные затраты — Полупеременные затраты частично постоянные и частично переменные. Например, плата за доступ в Интернет включает в себя стандартный ежемесячный платеж за доступ и плату за широкополосный трафик.

Стандартный ежемесячный платеж является постоянными затратами, тогда как плата за широкополосный трафик является переменными затратами.

Стандартный ежемесячный платеж является постоянными затратами, тогда как плата за широкополосный трафик является переменными затратами.

Стандартный ежемесячный платеж является постоянными затратами, тогда как плата за широкополосный трафик является переменными затратами.

Стандартный ежемесячный платеж является постоянными затратами, тогда как плата за широкополосный трафик является переменными затратами.Единица управления затратами

Единица учета затрат представляет структуру затрат. Структура определяет, как затраты движутся в иерархическом порядке между аналитиками объектов затрат и соответствующими им объектами затрат

Распространение затрат

Используется для перераспределения затрат из одного объекта затрат на один или несколько других объектов затрат путем применения соответствующей базы распределения. Распространение затрат и распределение затрат отличаются тем, что распространение затрат всегда происходит на уровне элемента первичных затрат исходных затрат без взаимной обработки.

Распределение затрат

Используется для распределения сальдо объекта затрат на другие объекты затрат путем применения базы распределения. Finance поддерживает метод взаимного распределения.

Политика распределения затрат

Политика распределения затрат определяет суммы и количества, которые необходимо распределить. Правила распределения включают правила источника распределения, которые определяют распределяемые затраты и правила целей распределения, которые определяют, где выполняется распределение затрат. Например, все затраты на коммунальные услуги находятся в источнике распределения, который можно распределить среди различных подразделений в организации (то есть, среди целей распределения).

Свертка затрат

Правила свертки затрат предназначены для агрегирования затрат в содержательные интервалы. Уровень агрегирования определяется пользователем и предполагает назначение элемента вторичных затрат. Если свертка затрат не используется, каждый элемент затрат распределяется из одного объекта затрат на другой.

Уровень агрегирования определяется пользователем и предполагает назначение элемента вторичных затрат. Если свертка затрат не используется, каждый элемент затрат распределяется из одного объекта затрат на другой.

Политика ставки затрат

Ставка затрат используется для расчета цены на объект затрат. Чтобы понять элементы цены, вы определяете политики ставки затрат. Существует два типа ставки затрат: историческая ставка затрат и запланированная ставка затрат. Историческая ставка затрат представляет собой расчетную ставку, которая используется как коэффициент для базы распределения объекта затрат. Ставка рассчитывается на основе распределений затрат в предыдущий период. Запланированная ставка — это определяемая пользователем ставка.

Иерархия аналитик

Имеются две иерархии аналитик: иерархия категорий и иерархия классификации. Тип «Иерархия категоризации аналитик» используется для целей отчетности. Он поддерживает только аналитики элементов затрат. Тип «Иерархия классификации аналитик» используется для определения политик и целей отчетности. Он поддерживает все аналитики, например объекты затрат, элементы затрат и статистические аналитики.

Тип «Иерархия классификации аналитик» используется для определения политик и целей отчетности. Он поддерживает все аналитики, например объекты затрат, элементы затрат и статистические аналитики.

Соединитель данных

Модуль «Учет затрат» поддерживает интеграцию данных из систем-источников посредством набора соединителей данных. Доступны следующие соединители данных:

- Импортированные проводки (уже настроенный)

- Dynamics 365 Finance (уже настроенный)

- Dynamics AX (требуется настройка)

Примечание. Соединитель данных «Импортированные проводки» основан на информационных объектах.

Поставщик данных

Большинство систем-источников могут предоставлять данные, которые соответствуют одному или нескольким источникам данных в модуле «Учет затрат». Чтобы сопоставить данные из исходных систем с источником данных в модуле «Учет затрат», необходимо настроить поставщик данных. В следующей таблице перечислены доступные поставщики данных для каждого соединителя данных и источника данных.

| Источники данных | Соединитель данных «Импортированные проводки» | Соединитель данных Dynamics 365 Finance | Соединитель данных Dynamics AX |

|---|---|---|---|

| Элементы аналитики элементов затрат | Да | Да | Да |

| Элементы аналитики объектов затрат | Да | Да | Да |

| Элементы статистической аналитики | Да | Нет | Нет |

| Главная книга | Да | Да | Да |

| Записи бюджета | Да | Да | Да |

| Статистические меры | Да | Да | Да |

Формула

Базы распределения формулы позволяют определить дополнительные формулы для достижения правильной базу распределения. Можно вручную создать базы распределения формул. Чтобы определить формулу, можно использовать следующие операторы.

| Символы | Текст |

|---|---|

| ( ) | Круглые скобки |

| < | Меньше |

| > | Больше |

| + | Сложение |

| – | Вычитание |

| * | Умножение |

Традиционные операторы IF не поддерживаются. Тем не менее можно создавать выписки и проверять,выполняются ли они.

| Проверка оператора | Результат |

|---|---|

| a > b | Истина |

| a > b | Ложь |

Накладные расходы

Накладные расходы представляют собой текущее расходы на работу компании. Это затрат, которые нельзя напрямую связать с определенными бизнес-мероприятиями. Ниже приведены несколько примеров накладных расходов.

- Расходы на учет

- Амортизации

- Страхование

- Интересы

- Судебные сборы

- Налоги

- Затраты на коммунальные услуги

Ставка накладных расходов

Ставки определяются для каждого объекта затрат и элемента затрат. Существует два типа ставок: финансового периода и определяемые пользователем. Ставки финансового периода рассчитываются путем расчета накладных расходов. Ставка конкретного пользователя определяется пользователем и может использоваться для распределения затрат между объектами затрат по заранее определенной ставке в расчете накладных расходов.

Существует два типа ставок: финансового периода и определяемые пользователем. Ставки финансового периода рассчитываются путем расчета накладных расходов. Ставка конкретного пользователя определяется пользователем и может использоваться для распределения затрат между объектами затрат по заранее определенной ставке в расчете накладных расходов.

Опубликован

Если значение этого поля — «Да», пользователь, которому назначена одна из следующих ролей, может просматривать отчет в рабочей области «Учет затрат»:

- Диспетчер учета затрат

- Бухгалтер, учитывающий затраты

- Младший бухгалтер по учету затрат

- Контроллер объектов затрат

Если значение этого поля — «Нет», только пользователи, которым назначена одна из следующих ролей, могут просматривать отчет в рабочей области «Учет затрат»:

- Диспетчер учета затрат

- Бухгалтер, учитывающий затраты

- Младший бухгалтер по учету затрат

Статистическая аналитика

Статистическая аналитика и ее элементы используются для регистрации и контроля немонетарных записей в модуле «Учет затрат». Элементы статистической аналитики можно использовать для двух целей:

Элементы статистической аналитики можно использовать для двух целей:

- В качестве базы распределения в таких политиках, как распределение затрат и распределение стоимости.

- Для отчетности по потреблению немонетарных ресурсов.

Статистическая аналитика — это выражение количества или суммы операций, которое может использоваться в качестве основы для распределений или расчета ставок. Она создается вручную или импортируется из исходных систем. Примеры статистических аналитик включают число сотрудников, количество лицензированного ПО на каждом устройстве, расход энергии каждой машиной или площадь для центра затрат.

Оператор

Отчеты представляют собой представления для менеджеров, ответственных за контроль затрат. Отчеты определяются контроллером затрат и дают быстрое общее представление о фактических затратах, бюджетных затратах и отклонениях. При необходимости менеджер может дополнительно детализировать сведения. Чтобы гарантировать, что менеджеры просматривают только данные, за которые они отвечают, данные, отображаемые в отчете, контролируются правилами доступа.

Версия

Версии используются для моделирования, просмотра и сравнения различных результатов. По умолчанию все фактические затраты просматриваются в одной базовой версии, известной как фактическая. Для бюджетов и расчетов можно работать с любым требуемым количеством версий. Например, можно импортировать бюджетные данные в исходную версию, а затем скорректировать бюджет в пересмотренной версии. Для расчетов можно создать несколько версий. В этих различных версиях можно затем создать расчеты с помощью различных правил расчета, которые будут применены для распределения затрат.

Наша история

Наша история

- Создано: 24.07.2007 15:09

В конце 50-х – начале 60-х гг. на арену технического прогресса стала выходить электронная техника, получившая свое основное воплощение в электронно-вычислительных машинах. ХабИИЖТ стал первым на Дальнем Востоке вузом, где в 1962 г. была организована вычислительная лаборатория.

В марте 1962 г. в институте создан первый на Дальнем Востоке вычислительный центр на базе ЭВМ «Урал-2». На ней выполняли расчеты для кандидатских и докторских диссертаций, а также производственные задания по сетевому графику судостроительного и авиационного заводов г. Комсомольска-на Амуре. Эта ЭВМ обслуживала и ДВЖД.

Совершенно очевидно, что широкое внедрение ЭВМ в учебный процесс может иметь место при наличии материально-технической базы с необходимым парком электронно-вычислительных машин разных классов. Задача создания такой базы была возложена на коллективы организованного в 1962 г. Вычислительного центра, который поочередно возглавляли доцент Могила В.П. и кандидат технических наук Мазур Н.Н., доцент Березюк А.Т. и вновь организованной кафедры «Вычислительной техники» во главе с доцентом Барминым Ю.И., а затем доцентом Лихачевым А.И., выпускником вечернего факультета института.

Студенческий вычислительный зал основан в 1971 году при кафедре «ВТ» на базе ЭВМ «Урал-2″и «Наири-С». Зав кафедрой кандидат технических наук Бармин Ю.И. Первые сотрудники СВЗ: Белов Г.Д., Лавринович В.С., Литвинский Д.Г., Лихачёв А.И.

Зав кафедрой кандидат технических наук Бармин Ю.И. Первые сотрудники СВЗ: Белов Г.Д., Лавринович В.С., Литвинский Д.Г., Лихачёв А.И.

1972-1973 Г.Г. Осуществлено полное переоснащение парка ЭВМ на машины второго поколения типа «Наири» и «Мир».

К 1975 г. учебно-лабораторная база электронно-вычислительной техники была создана. Вычислительный центр как таковой был выделен в научно-исследовательскую лабораторию электронной техники и оснащен ЭВМ сначала второго (Урал-14), а затем третьего поколения (ЕС-1020).

В 1978 году был организован информационно-вычислительный центр (ИВЦ), а точнее – учебный вычислительный центр, в котором были установлены машины типа «Наири», «Мир», а затем СМ-1800, «Искра-26», которые и стали использоваться в учебном процессе. Параллельно с установкой и отладкой шло освоение преподавателями через систему семинаров машин и средств программирования. В учебные планы подготовки инженеров по ряду специальностей закладывались новые дисциплины – «Вычислительная техника», «Применение ЭВМ в технико-экономических расчетах».

1976-1991 годы. Эра машин третьего поколения. Институт приобретает и внедряет в учебный процесс, научно-исследовательскую деятельность и управление административно-хозяйственной работой ВУЗа наиболее совершенные в этот период ЭВМ: ЕС1022, СМ1420, СМ1600, СМ1800, ЕС1035, ЕС1066, а также первые персональные компьютеры.

В рамках лабораторных практикумов, курсового и дипломного проектирования решались задачи: расчета статически неопределимых балок, расчета элементов строительных конструкций, расчета плана формирования грузовых поездов, тяговые расчеты. Энтузиастами внедрения ЭВМ в учебный процесс явились доценты Стопичев С.Г., Холопов С.А., Шестаков А.В., Глушанков А.Я., Кучма В.Н., Соловьев А.Л.

1983 Год стал поворотным во внедрении современных средств ВТ в учебный процесс.

Созданы два дисплейных класса на базе УВКС СМ-1800.

Введены в эксплуатацию четыре УВКС СМ-1800, шесть- «Искра-226», сдана в эксплуатацию СМ-1600.

1991-1999 годы. Разработка и внедрение автоматизированных рабочих мест на базе ПЭВМ для проведения учебного процесса, выполнения научно-исследовательских работ и обеспечения работы специалистов.

Разработка и внедрение автоматизированных рабочих мест на базе ПЭВМ для проведения учебного процесса, выполнения научно-исследовательских работ и обеспечения работы специалистов.

В сентябре 2008 г. на базе Дальневосточного государственного университета путей сообщения открыт учебно-научный центр информационной безопасности. Под руководством заведующего кафедрой «Информационные технологии и системы» профессора Чехонина К.А., в центре работают 3 доктора наук, 2 кандидата наук и 3 сотрудника имеющих практический опыт работы в специальных органах.

В определенные периоды времени заведующими кафедрой «Вычислительной техники», а в последующем «Информационные технологии и системы» были:

- Бармин Юлий Иванович – основатель и руководитель лаборатории вычислительной техники (1962-1963гг.). с образованием кафедры «Вычислительная техника» — ее заведующий с 1969г. по 1984 г. С 1984г. – доцент кафедры «ВТ». Активный пропагандист ЭВМ в институте. Почетный железнодорожник;

- Лихачев Александр Иванович;

- Медник Виталий Ионович;

- Котенко Александр Геннадьевич;

- Быков Валерий Павлович;

- Чехонин Константин Александрович;

- Анисимов Владимир Викторович;

- в настоящее время Попов Михаил Алексеевич.

Преподавателями кафедры проводятся занятия в компьютерных классах, закрепленных за Информационно-Вычислительным Центром (ауд. 101, 101/1, 104/1, 104/2, 108, 109, 201, 201/1), в лабораториях Дальневосточного учебно-научного центра информационной безопасности на транспорте (ауд. 122, 329, 331, 3517, 3519). Лекционные занятия осуществляются в аудиториях, закрепленных за кафедрой (ауд. 207, 424) и аудиторного фонда университета.

Выпуск 2018 года по специальности 10.05.03 «Информационная безопасность автоматизированных систем»

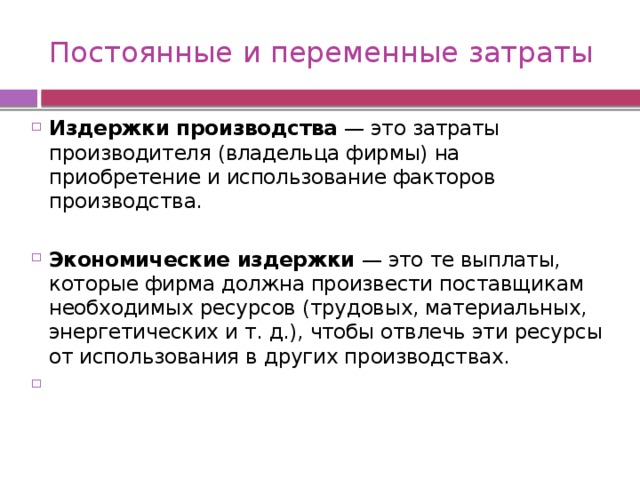

В чем разница между фиксированной и переменной стоимостью?

Постоянные и переменные затраты включают общую стоимость бизнеса или организации. Компания или организация могут маркировать большинство расходов как постоянные или переменные, включая заработную плату персонала, расходные материалы, аренду и любые другие покупки или счета. Затраты, которые не меняются в зависимости от объема услуг или количества предоставляемых товаров, являются фиксированными, в то время как переменные затраты могут увеличиваться или уменьшаться в зависимости от объема произведенных услуг или товаров. И постоянные, и переменные затраты являются необходимыми соображениями при проведении анализа дифференциальных затрат.

И постоянные, и переменные затраты являются необходимыми соображениями при проведении анализа дифференциальных затрат.

Затраты, такие как аренда и заработная плата персонала, являются фиксированными, поскольку они не меняются в зависимости от объема услуг или произведенных товаров. Например, арендная плата должна быть заплачена за арендованную витрину магазина независимо от того, сколько продаж имеет бизнес. Точно так же рабочий фабрики, который получает зарплату или почасовую заработную плату, не зарабатывает больше или меньше денег, основанных на количестве товаров, произведенных фабрикой. Арендная плата и заработная плата являются двумя общими постоянными затратами, но другие расходы, такие как амортизация, также вписываются в категорию.

Переменные затраты обычно включают в себя расходные материалы, необходимые для работы, предметы, приобретенные для перепродажи, и другие статьи затрат, которые варьируются в зависимости от количества продаж, объема предоставленных услуг или количества произведенных товаров. Например, еда в ресторане — это переменная стоимость, потому что количество, потраченное на ингредиенты, зависит от того, сколько еды ресторан продает клиентам. Такие предметы, как контейнеры на вынос, также являются переменными.

Например, еда в ресторане — это переменная стоимость, потому что количество, потраченное на ингредиенты, зависит от того, сколько еды ресторан продает клиентам. Такие предметы, как контейнеры на вынос, также являются переменными.

Стоимость может быть трудно классифицировать, например, электричество. Если производительность завода увеличивается, он может потреблять больше электроэнергии. Бизнес может рассчитывать на выплату минимальной суммы независимо от количества произведенных товаров, но эта сумма может увеличиться в зависимости от объема производства, например, от переменных затрат. Компании иногда используют термин « смешанные затраты», когда возникают трудности при различении постоянных и переменных затрат. Выполнение некоторых видов финансового анализа может потребовать, чтобы предприятие отнесло смешанные расходы к фиксированной или переменной категории.

Различие между постоянными и переменными затратами важно для владельцев бизнеса. Анализ дифференцированных затрат требует, чтобы затраты классифицировались и рассматривались по-разному для индивидуальных финансовых решений. Эти категории используются для ряда целей при анализе дифференциальных затрат, включая анализ прибыльности и предельные цены. Расчеты точки безубыточности также очень распространены для фиксированных и переменных затрат, поскольку компании должны найти точку безубыточности, чтобы определить объем услуг, которые они должны предоставлять, чтобы предотвратить потерю денег.

Эти категории используются для ряда целей при анализе дифференциальных затрат, включая анализ прибыльности и предельные цены. Расчеты точки безубыточности также очень распространены для фиксированных и переменных затрат, поскольку компании должны найти точку безубыточности, чтобы определить объем услуг, которые они должны предоставлять, чтобы предотвратить потерю денег.

ДРУГИЕ ЯЗЫКИ

Что такое переменные затраты? — ClydeBank Media

Переменные затраты — это затраты, которые варьируются в зависимости от выпуска продукции или услуг предприятием.

Как правило, переменные затраты напрямую связаны с себестоимостью единицы продукции. Это означает, что чем больше единиц будет произведено, тем выше будут расти переменные затраты. И наоборот, чем меньше единиц произведено, тем меньше будут переменные затраты.

Понятие переменных затрат наиболее тесно связано с производством, но все предприятия могут найти переменные затраты на своих балансах.

Как работают переменные затраты?

Затраты в целом классифицируются как фиксированные или переменные.

Постоянные затраты изменяются не с выпуском бизнеса, а переменные затраты. Постоянные затраты обычно включают такие расходы, как аренда. В случае аренды бизнес должен платить каждый месяц независимо от объема бизнеса, который они ведут.

Переменные затраты, с другой стороны, напрямую связаны с продуктами или услугами. Общие переменные затраты включают следующее:

- Сырье

- Расходные материалы, необходимые для оказания услуги

- Стоимость доставки

- Комиссия за обработку кредитной карты

В случае с сырьем, чем больше единиц производит бизнес, тем больше материалов им потребуется.В случае сервисного бизнеса, такого как автомастерская быстрого обслуживания, чем больше у них клиентов, тем больше масла, фильтров и других расходных материалов потребуется для обслуживания этих клиентов. То же самое и с расходами на доставку или обработку — чем больше продано единиц, тем выше в конечном итоге вырастут эти переменные затраты.

Расчет переменной стоимости

Точный расчет переменных затрат важен как для целей бухгалтерского учета, так и для принятия оптимальных бизнес-решений.

Определение переменных затрат — это трехэтапный процесс, состоящий из записи и классификации затрат, определения общих переменных затрат и прямого расчета переменных затрат на единицу.

Учет и классификация затрат

Мы уже знаем, что переменные издержки — это те, которые меняются в зависимости от выпуска. Чтобы классифицировать затраты, понесенные вашим бизнесом, задайте себе следующий вопрос: если бы я производил или продавал большему или меньшему количеству клиентов, изменились бы эти затраты?

Если да, то это переменные затраты.В противном случае это фиксированная стоимость.

Давайте воспользуемся приведенной ниже таблицей в качестве образца группировки затрат.

Понимание фиксированных и переменных расходов для владельцев бизнеса

Как владелец бизнеса или финансовый руководитель понимание постоянных и переменных затрат вашего бизнеса, вероятно, было частью вашего годового бюджетного процесса. Если это так, эта статья может помочь вам уточнить и продолжить анализ ваших постоянных и переменных затрат, чтобы улучшить прогнозирование и одновременно улучшить вашу прибыль.Если вы в настоящее время не рассматриваете постоянные и переменные затраты как часть бюджетного процесса, эта информация может побудить вас начать включать их в свой бюджет.

Если это так, эта статья может помочь вам уточнить и продолжить анализ ваших постоянных и переменных затрат, чтобы улучшить прогнозирование и одновременно улучшить вашу прибыль.Если вы в настоящее время не рассматриваете постоянные и переменные затраты как часть бюджетного процесса, эта информация может побудить вас начать включать их в свой бюджет.

В то время как статический бюджет (тот, который не колеблется при изменении объема) может выиграть от определения постоянных и переменных затрат, гибкий бюджет (тот, который корректируется в связи с изменениями объема) в полной мере использует преимущества определения постоянных и переменных затрат. Гибкий бюджет обеспечивает сравнение фактических результатов при сравнении яблок с яблоками, поскольку он корректируется с учетом соответствующего уровня объема фактических результатов.Прежде чем мы рассмотрим преимущества этого, давайте заложим основу для определения постоянных и переменных затрат.

Хорошим первым шагом к определению постоянных и переменных затрат является использование плана счетов, связанного с отчетом о прибылях и убытках, и начало классификации счетов как фиксированных или переменных. При выявлении переменных затрат вы также захотите определить драйвер, который вызывает колебания переменных затрат. Помните, что не все переменные затраты будут определяться одним и тем же показателем; например, в транспортной компании количество пройденных миль повлияет на расходы на топливо, но некоторые расходы на заработную плату могут варьироваться в зависимости от количества отправлений.Некоторые из этих драйверов, возможно, уже были определены в компании как ключевые показатели и существенно помогут понять постоянные и переменные затраты и их влияние на чистую прибыль.

При выявлении переменных затрат вы также захотите определить драйвер, который вызывает колебания переменных затрат. Помните, что не все переменные затраты будут определяться одним и тем же показателем; например, в транспортной компании количество пройденных миль повлияет на расходы на топливо, но некоторые расходы на заработную плату могут варьироваться в зависимости от количества отправлений.Некоторые из этих драйверов, возможно, уже были определены в компании как ключевые показатели и существенно помогут понять постоянные и переменные затраты и их влияние на чистую прибыль.

По мере того, как вы будете определять счета отчета о прибылях и убытках как фиксированные или переменные, вы столкнетесь с проблемами. Счета могут включать как постоянные, так и переменные затраты. Излишняя реакция на это — пересмотреть план счетов и начать перемещать расходы. Хотя это может оказаться полезным упражнением, помните, как Уинстон Черчилль сказал: «Совершенство — враг прогресса.Кроме того, вы можете обсудить, являются ли расходы постоянными или переменными. Например, является ли арендная плата фиксированной стоимостью или она зависит от объема? Хотя теоретически арендная плата не меняется, она могла увеличиваться в зависимости от изменений индекса потребительских цен или иметь условную арендную плату (на основе валовых поступлений и т. Д.). Выберите то, что лучше всего подходит для вашей компании. Некоторыми дополнительными примерами могут быть отпускные, страхование, заработная плата и коммунальные услуги. Постарайтесь не увязнуть в достижении идеального результата. Одно из преимуществ определения постоянных и переменных затрат заключается в том, что вы сосредотачиваетесь на драйверах вашего бизнеса, которые вы контролируете и которые положительно влияют на чистую прибыль.

Например, является ли арендная плата фиксированной стоимостью или она зависит от объема? Хотя теоретически арендная плата не меняется, она могла увеличиваться в зависимости от изменений индекса потребительских цен или иметь условную арендную плату (на основе валовых поступлений и т. Д.). Выберите то, что лучше всего подходит для вашей компании. Некоторыми дополнительными примерами могут быть отпускные, страхование, заработная плата и коммунальные услуги. Постарайтесь не увязнуть в достижении идеального результата. Одно из преимуществ определения постоянных и переменных затрат заключается в том, что вы сосредотачиваетесь на драйверах вашего бизнеса, которые вы контролируете и которые положительно влияют на чистую прибыль.

После определения постоянных и переменных затрат создайте финансовую модель, включающую постоянные и переменные затраты. Постоянные затраты должны быть простыми, в то время как факторы переменных затрат, которые были определены выше, будут ключевыми при расчете колебаний переменных затрат из-за изменений объема. После создания модели сравнения с фактическими результатами могут способствовать улучшению анализа и обсуждений, поскольку будут учитываться отклонения из-за изменений объема. Остающиеся отклонения можно дополнительно изучить и понять, чтобы можно было внести коррективы, влияющие как на процесс, так и на чистую прибыль.

После создания модели сравнения с фактическими результатами могут способствовать улучшению анализа и обсуждений, поскольку будут учитываться отклонения из-за изменений объема. Остающиеся отклонения можно дополнительно изучить и понять, чтобы можно было внести коррективы, влияющие как на процесс, так и на чистую прибыль.

Создание финансовой модели, включающей фиксированные и переменные затраты, дает дополнительные преимущества, включая ее использование при анализе безубыточности. Это может быть необходимо, если бизнес переживает период спада, такой как пандемия, или рассматривает возможность предложения нового продукта или услуги. В периоды высокого роста доходов модель должна помочь понять, улучшает ли дополнительный доход общую маржу компании или просто увеличивает прибыль в долларах, поскольку не все доходы одинаковы.Понимание того, как существенно повлиять на чистую прибыль, происходит из понимания постоянных и переменных затрат вашего бизнеса.

Если вы готовы начать работу, BKD может вам помочь. У нас есть команды, помогающие клиентам понять постоянные и переменные затраты и их влияние на чистую прибыль. В конце концов, прибыль — это не четырехбуквенное слово. Свяжитесь с доверенным консультантом BKD ™, посетив нашу страницу «Услуги аутсорсинга» или заполнив форму «Связаться с нами» ниже.

У нас есть команды, помогающие клиентам понять постоянные и переменные затраты и их влияние на чистую прибыль. В конце концов, прибыль — это не четырехбуквенное слово. Свяжитесь с доверенным консультантом BKD ™, посетив нашу страницу «Услуги аутсорсинга» или заполнив форму «Связаться с нами» ниже.

Что такое переменные производственные затраты? | Малый бизнес

Малые предприятия и новые предприятия должны внимательно следить за своими производственными затратами, чтобы получать прибыль.Термин «переменные производственные затраты» применяется к методам учета, позволяющим отслеживать коммерческие расходы и прибыль. В зависимости от типа используемой системы бухгалтерского учета особенности переменных затрат сильно различаются.

Затраты на производство

Затраты на производство включают средства, потраченные на прямые затраты, такие как сумма, которую ваш бизнес тратит на материалы и сумму, которую вы платите за труд для изготовления изделий. Транспортировка товаров на рынок также увеличивает производственные затраты.Косвенные затраты добавляют продукту больше. Косвенные сборы включают выплаты представителям производителей за продвижение вашей продукции. Промышленные исследователи, включая неформальные исследования в Ford Motors и Rolls Royce, связывают от 70 до 90 процентов производственных затрат с базовым дизайном продукта. Производство простых конструкций обычно обходится дешевле.

Транспортировка товаров на рынок также увеличивает производственные затраты.Косвенные затраты добавляют продукту больше. Косвенные сборы включают выплаты представителям производителей за продвижение вашей продукции. Промышленные исследователи, включая неформальные исследования в Ford Motors и Rolls Royce, связывают от 70 до 90 процентов производственных затрат с базовым дизайном продукта. Производство простых конструкций обычно обходится дешевле.

Фиксированные затраты

Фиксированные производственные затраты описывают сборы, необходимые для создания изделия, и производители должны оплачивать эти затраты для производства товаров.У компаний мало возможностей для модификации или изменения постоянных затрат, поскольку компания должна оплачивать эти стандартные затраты для производства товаров. Принципы общего бухгалтерского учета группируют обычные затраты, связанные с прямым производством, и затраты на рабочую силу, хотя эти затраты действительно имеют некоторую гибкость и несколько изменяются с течением времени.

Переменные затраты

Переменные затраты также включают количество имеющихся у вашей компании запасов и затраты на хранение или складирование ваших товаров. Хотя затраты на маркетинг ваших товаров и суммы, которые вы тратите на продвижение своих товаров, могут оказаться подпадающими под категорию переменных затрат, большинство методов бухгалтерского учета рассматривают как коммерческие, так и административные расходы как периодические затраты, а не как переменные бухгалтерские затраты.Периодические расходы оплачиваются в определенное время в течение года. Ваш бухгалтер может использовать методы учета за период для ведения ваших бухгалтерских книг.

Переменные с широким диапазоном значений

В некоторых малых отраслях наблюдается незапланированный рост затрат из-за колебаний на рынках определенных сырьевых товаров, таких как нефть. Для малых предприятий увеличение производственных затрат из-за роста цен на нефть фактически снижает прибыль. Эта потеря связана с ограниченными масштабами производства в малом бизнесе. У крупных компаний больше возможностей справляться с колебаниями цен.Один из способов контроля переменных затрат — заключение долгосрочных контрактов с поставщиками для фиксации ваших цен. Это позволяет вашему бизнесу иметь твердую фиксированную цену на материалы. Долгосрочные трудовые соглашения, если ваша компания использует работников, объединенных в профсоюзы, также обеспечивают стабильные производственные затраты.

У крупных компаний больше возможностей справляться с колебаниями цен.Один из способов контроля переменных затрат — заключение долгосрочных контрактов с поставщиками для фиксации ваших цен. Это позволяет вашему бизнесу иметь твердую фиксированную цену на материалы. Долгосрочные трудовые соглашения, если ваша компания использует работников, объединенных в профсоюзы, также обеспечивают стабильные производственные затраты.

Определение переменных производственных затрат

Учетные переменные также меняются в зависимости от типа бухгалтерского учета, принятого в вашей обрабатывающей промышленности. Абсорбционная калькуляция, распространенный метод бухгалтерского учета, предлагает один метод искусственного увеличения производственной прибыли за счет увеличения производства и хранения избыточных запасов.У начинающих предприятий малого бизнеса мало возможностей использовать этот метод учета затрат, используемый крупными предприятиями для управления переменными производственными затратами. Новые и небольшие фирмы имеют ограниченные запасы и не имеют инвестиционных денег для увеличения производства до уровней, необходимых для эффективного использования этой системы учета.

Новые и небольшие фирмы имеют ограниченные запасы и не имеют инвестиционных денег для увеличения производства до уровней, необходимых для эффективного использования этой системы учета.

Ссылки

Биография писателя

Ли Грейсон работает внештатным писателем с 2000 года. Ее статьи публиковались в изданиях Оксфордского и Гарвардского университетов, а также в исследовательских издательствах, включая Facts On File и ABC-CLIO.Грейсон имеет сертификаты кампусов Калифорнийского университета в Ирвине и Сан-Диего.

Фиксированные и переменные затраты (с отраслевыми примерами)

Снижение постоянных и переменных затрат увеличивает вашу прибыль. Но сначала вам нужно знать разницу между этими двумя категориями затрат и то, как отличить их друг от друга в финансовой отчетности.

Вот все, что вам нужно знать о постоянных и переменных затратах, с примерами из разных отраслей, которые помогут закрепить этот подход.

Постоянные затраты vs переменные затраты vs полупеременные затраты

Взятые вместе, постоянные и переменные затраты представляют собой общие затраты на поддержание работы вашего бизнеса и осуществление продаж. Фиксированные затраты остаются неизменными независимо от того, сколько продаж вы совершаете, в то время как ваши общие переменные затраты увеличиваются с увеличением объема продаж.

Фиксированные затраты остаются неизменными независимо от того, сколько продаж вы совершаете, в то время как ваши общие переменные затраты увеличиваются с увеличением объема продаж.

У постоянных и переменных затрат также есть общий друг: полупараметрические затраты, которые обладают одинаковыми качествами каждой. Вот краткий обзор всех трех.

Постоянные расходы (также известные как фиксированные расходы или накладные расходы)

Постоянные затраты остаются неизменными из месяца в месяц.На них не влияют объемы производства или продаж.

Вы можете думать о них как о цене сохранения бизнеса: даже если ваша компания не занимается продажей, вы должны оплачивать свои постоянные расходы. Например, независимо от того, сколько резиновых уток вы продаете, ваш магазин аксессуаров для ванн все равно должен платить арендную плату. И независимо от того, сколько клиентов привлекает ваша клиника иглоукалывания на дому, вам все равно придется платить налог на имущество.

Фиксированные затраты отображаются в вашем отчете о прибылях и убытках и балансе, но, как правило, они остаются неизменными из месяца в месяц.

Дополнительная литература: Фиксированные затраты: все, что вам нужно знать

Переменные затраты (также известные как переменные затраты)

Подпадая под категорию себестоимости проданных товаров (COGS), ваши общие переменные затраты — это сумма денег, которую вы тратите на производство и продажу своих продуктов или услуг. Сюда входят затраты на рабочую силу (прямые трудозатраты) и сырье (прямые материалы).

Переменные затраты увеличиваются вместе с объемом продаж и производством. Они также привязаны к доходу: чем больше вы продаете, тем больше вы получаете дохода.Таким образом, если вы продаете сумки-тоут, и ваш доход от продаж удваивается во время праздников, вы также увидите, что ваши переменные расходы, включая стоимость сумок оптом, увеличиваются.

Когда пришло время сокращать расходы, переменные расходы — это первое, на что вы обращаетесь. Чем ниже ваши общие переменные затраты, тем меньше вам будет стоить предоставление вашего продукта или услуги. Таким образом, вы сохраняете большую часть своего дохода в виде дохода.

Чем ниже ваши общие переменные затраты, тем меньше вам будет стоить предоставление вашего продукта или услуги. Таким образом, вы сохраняете большую часть своего дохода в виде дохода.

Дополнительная литература: Переменные затраты: простое руководство

Полупеременные затраты

Полупеременные расходы ежемесячно обходятся вам в минимальную сумму.Выше этой суммы они будут стоить вам дороже, в зависимости от того, сколько вы зарабатываете.

Хороший пример: вознаграждение сотрудников, получающих комиссионные. Продавцы в салоне подержанных автомобилей получают зарплату — «фиксированную» часть затрат. Но они также получают комиссию за каждый проданный автомобиль — «переменную» часть.

Точно так же многие традиционные бухгалтеры взимают ежемесячную минимальную ставку и взимают почасовую плату выше нее; Чем больше вы занимаетесь бизнесом, тем больше операций ваш бухгалтер должен классифицировать и тем больше часов он работает на вас. (Лабораторный учет немного отличается. Мы взимаем фиксированную, предсказуемую ежемесячную плату, что делает ее фиксированной стоимостью.)

(Лабораторный учет немного отличается. Мы взимаем фиксированную, предсказуемую ежемесячную плату, что делает ее фиксированной стоимостью.)

Фиксированные, переменные и полупеременные затраты

| Фиксированный | Переменная | Полупеременная | |

|---|---|---|---|

| Минимальные регулярные расходы | ✔ | Х | ✔ |

| Расходы редко увеличиваются или уменьшаются | ✔ | Х | Х |

| Стоимость колеблется вместе с выручкой | Х | ✔ | ✔ |

| Включает затраты на оплату труда и сырье | Х | ✔ | Х |

Постоянные затраты или переменные затраты — что лучше?

Свет и тьма, инь и янь, фиксированные и переменные.Поскольку они противоположны, может показаться, что один вид затрат более выгоден, чем другой. Например, переменные затраты съедают ваш доход, а это неприятно. Но постоянные затраты труднее сократить … Так что лучше?

Например, переменные затраты съедают ваш доход, а это неприятно. Но постоянные затраты труднее сократить … Так что лучше?

Ни то, ни другое. Когда вы ведете собственный бизнес, вам придется покрывать как постоянные, так и переменные расходы. Для некоторых предприятий накладные расходы могут составлять 90% ежемесячных расходов и могут составлять 10%. Для других может быть наоборот. Ни лучше, ни хуже.

Итог: вы должны стремиться к сокращению всех затрат по всем направлениям.Когда они ниже, затраты на сырье и непосредственный труд приносят больший доход. Но когда ваши накладные расходы ниже, ваш доход также растет. Самый эффективный подход — попытаться уменьшить и то, и другое, не зацикливаясь на одном или другом.

Постоянные и переменные затраты на мероприятие (с примерами)

Будь то рождественская вечеринка в офисе или неделя в Акапулько с вашими ведущими клиентами, любое мероприятие, которое вы должны запланировать, будет сопровождаться фиксированными и переменными затратами. Переменные затраты имеют тенденцию увеличиваться с количеством участников.

Примеры постоянных затрат на мероприятие

Аренда конференц-центра или другого помещения

Сценическое планирование

Аудиовизуальные услуги

Взносы для докладчиков или исполнителей

Освещение

Установочная бригада

Приглашения

Страница RSVP мероприятия и социальные сети

Гонорары фотографу

Гонорары юристов и консультантов

Примеры переменных затрат на мероприятие

Непеременные затраты на мероприятие

Страхование и лицензии на мероприятия .От вас могут потребовать внести минимальную сумму, которая увеличивается с количеством участников.

Обслуживающий персонал. Вам понадобится минимальное количество людей для персонала вашего мероприятия, но оно может увеличиваться вместе с вашим списком ответов.

Постоянные и переменные затраты на производство (с примерами)

В производстве общие затраты на рабочую силу, сырье и содержание оборудования составят самую большую часть вашего дохода.

Примеры постоянных затрат на производство

Примеры переменных затрат на производство

Примеры полупеременных затрат на производство

Коммунальные услуги. На вашем производственном предприятии есть минимальные затраты на поддержание света и подачи воды, но они часто увеличиваются вместе с объемом производства.

Бухгалтерский учет

Юридическая консультация . Адвокаты часто взимают гонорар с дополнительной почасовой оплатой за дополнительную работу.

Постоянные и переменные затраты для ресторанов (с примерами)

Некоторые затраты, такие как выплаты по ссуде (большинство ресторанов получают первоначальное финансирование за счет ссуд) и амортизация оборудования (для работы всем ресторанам требуется дорогое оборудование), с большей вероятностью относятся к ресторанам, чем к другим типам предприятий.

Примеры постоянных затрат для ресторанов

Аренда

Разрешения на охрану здоровья и зонирование

Амортизация или финансовые выплаты по кухонному оборудованию, мебели и т. Д.

Страховые взносы

POS-система

Кредитные выплаты

Примеры переменных затрат для ресторанов

Примеры полупеременных затрат для ресторанов

Вода и электричество. Использование может увеличиваться в зависимости от загруженности вашего ресторана, но вам потребуется минимум, чтобы ваш ресторан продолжал работать.

Почасовая оплата труда. Они могут меняться по мере увеличения или уменьшения количества часов сотрудников в соответствии с загруженным или медленным временем года.

Бухгалтерский учет

Постоянные и переменные затраты в электронной торговле (с примерами)

Особенно, если вы управляете небольшим домашним бизнесом электронной коммерции, например магазином Etsy, вы можете избежать многих расходов, с которыми имеют дело другие магазины электронной коммерции.

Примеры постоянных затрат для электронной торговли

Примеры переменных затрат для электронной торговли

Платежи поставщикам

Отгрузка и транспортировка

Сырье (при продаже поделок)

Реклама в социальных сетях

Партнерский и влиятельный маркетинг

Подрядчики (маркетинг, графический дизайн, социальные сети)

Примеры полупеременных затрат для электронной торговли

Реклама с оплатой за клик. Вам может потребоваться оплатить рекламную услугу базовую плату плюс дополнительные расходы каждый раз, когда пользователь нажимает на объявление.

Услуги по выполнению заказов (например, Fulfillment by Amazon). Эти услуги обычно взимают базовую стоимость, увеличиваясь с увеличением количества и типа инвентаря, которым управляют, или после того, как вы пересечете определенный порог инвентаря.

–

Теперь, когда вы понимаете разницу между постоянными и переменными затратами, пора вникнуть в суть дела и начать сокращать свою прибыль.Наше руководство о том, как сократить расходы, поможет вам начать работу.

Переменная в сравнении с калькуляцией затрат на поглощение — Principlesofaccounting.com

Вспомните это из первой главы, посвященной управленческому учету: «Информация управленческого учета в конечном итоге основана на внутренних спецификациях для сбора и представления данных. Эти внутренние спецификации должны быть четкими и последовательными. Необходимо очень внимательно следить за тем, чтобы итоговые отчеты были достаточно логичными для принятия правильных решений. В предыдущих главах были представлены концепции управленческого учета и дана основа для более внимательного изучения некоторых методов внутренней отчетности. Первоначальная тема этой главы относится к методу внутренней отчетности для измерения и представления запасов и доходов, известному как переменные затраты.

Стоимость поглощения

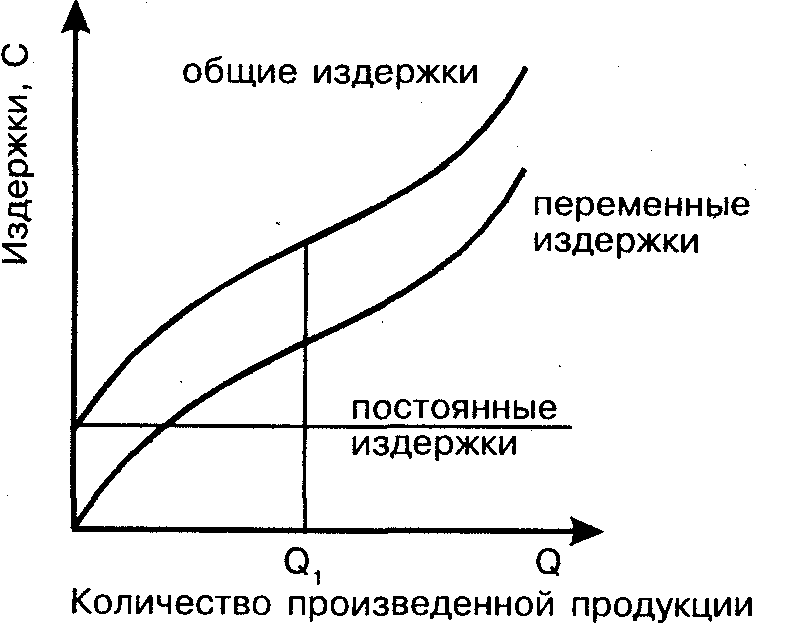

Общепринятые принципы бухгалтерского учета требуют использования абсорбционной стоимости (также известной как «полная калькуляция») для внешней отчетности.При абсорбционной калькуляции обычные производственные затраты считаются затратами на продукцию и включаются в запасы.

По мере продажи стоимость запасов переносится в себестоимость проданных товаров, что означает, что валовая прибыль уменьшается на все производственные затраты, независимо от того, относятся ли эти затраты к прямым материалам, прямым трудозатратам, переменным производственным накладным расходам или постоянным производственным накладным расходам. Коммерческие, общие и административные расходы (SG&A) классифицируются как расходы периода.

Обоснование абсорбционной калькуляции заключается в том, что она заставляет измерять продукт и составлять отчет по его полной стоимости.Поскольку такие затраты, как постоянные производственные накладные расходы, трудно идентифицировать с конкретной единицей выпуска, это не означает, что они не были затратами на этот выпуск. В результате такие затраты распределяются по продуктам. Какими бы обоснованными ни были утверждения в поддержку калькуляции абсорбционных затрат, этот метод страдает некоторыми недостатками, поскольку он связан с принятием обоснованных управленческих решений. Информация о затратах на поглощение не всегда может дать наилучшие сигналы о том, как установить цену на продукт, сделать выводы о прекращении выпуска продукта и т. Д.

Переменная калькуляция

Чтобы учесть недостатки в данных абсорбционной стоимости, специалисты по стратегическим финансам часто создают дополнительные данные на основе методов переменных затрат и . Как следует из названия, на запасы и себестоимость проданных товаров назначаются только переменные производственные затраты. Эти затраты обычно состоят из прямых материалов, прямых затрат на оплату труда и переменных производственных накладных расходов. Фиксированные производственные затраты рассматриваются как затраты периода наряду с административными и административными расходами.В некотором смысле это занижает истинную стоимость производства. Как тогда это может помочь в принятии решений? Короткий ответ заключается в том, что фиксированные накладные расходы на производство будут возникать независимо от того, сколько произведено. В конечном итоге, чтобы выжить, бизнес должен окупить эти затраты. Но в каждом конкретном случае включение фиксированных производственных накладных расходов в анализ затрат на продукт может привести к очень неправильным решениям.

Последний пункт можно прояснить с помощью очень простой иллюстрации. Предположим, что компания производит 10 000 единиц продукта, а затраты на единицу продукции составляют 2 доллара на прямой материал, 3 доллара на оплату труда и 4 доллара на переменные заводские накладные расходы.Кроме того, фиксированные заводские накладные расходы составляют 10 000 долларов. Стоимость продукта при абсорбционной калькуляции составляет 10 долларов за единицу, состоящую из компонентов переменных затрат (2 доллара + 3 доллара + 4 доллара = 9 долларов) и 1 доллар выделенных фиксированных заводских накладных расходов (10 000 долларов / 10 000 единиц). При переменных затратах себестоимость продукции ограничивается переменными производственными затратами в размере 9 долларов. Теперь рассмотрим «управленческое решение». Предположим, к компании обращаются с предложением продать одну дополнительную единицу по цене 9,50 доллара. Эта продажа не повлечет за собой каких-либо дополнительных административных и административных расходов или иным образом не повлияет на продажи других единиц.

На основе методов абсорбционной стоимости дополнительная единица, похоже, приводит к убыткам в размере 0,50 доллара США, и кажется, что правильным решением будет не совершать продажу. Переменная стоимость предполагает прибыль в размере 0,50 доллара США, и эта информация, по-видимому, поддерживает решение о продаже. Руководство вполне может решить продать дополнительную единицу по цене 9,50 доллара и получить дополнительные 0,50 доллара за чистую прибыль. Помните, что принятие этой предложенной транзакции не приведет к возникновению других затрат. Если бы руководство ограничивалось информацией о затратах на поглощение, эта возможность, вероятно, была бы упущена.

Переменная калькуляция в действии

На предыдущем рисунке показана общая проблема, с которой сталкиваются многие компании. Рассмотрим тяжелое положение типичной авиакомпании. По мере приближения времени вылета непроданные места представляют собой упущенные возможности для получения дохода. Переменные затраты на добавление еще одного пассажира на незаполненное место весьма незначительны, и почти любая сумма дохода, которая может быть получена, дает положительный вклад в прибыль! Производитель автомобилей может заключить договор с профсоюзом, требующий, чтобы работники получали оплату, даже если производственная линия не работает.В результате компания может сделать вывод, что им лучше строить автомобили «в убыток», чтобы избежать еще «больших потерь», которые могут возникнуть в случае прекращения производства. Профессиональные спортивные клубы иногда предлагают билеты со скидкой на непопулярные игры. Очевидно, что переменные издержки, связанные с предоставлением кому-либо возможности наблюдать за игрой, являются номинальными. Вероятно, информация о переменных затратах принимается во внимание при принятии решений, относящихся к этим типам примеров. Каждое решение должно отвечать наилучшим интересам организации, даже если подход с полной оценкой затрат делает решение глупым.

Меч обоюдоострый

Типичная иллюстрация принятия решений на основе данных переменных затрат выглядит достаточно простой. Но на самом деле такие решения очень непростые. Необходима значительная деловая смекалка, и следует избегать нескольких ловушек. Во-первых, бизнес должен в конечном итоге возместить фиксированные заводские накладные расходы и все другие коммерческие расходы; общее количество проданных единиц должно обеспечивать достаточную маржу для достижения этой цели. Было бы легко использовать все производственные мощности, по одной продаже за раз, и не накопить достаточной маржи, чтобы покрыть все остальные расходы.Если бы цена каждой транзакции покрывала только переменные затраты, предприятие быстро разорилось бы. Во-вторых, если компания предлагает специальные предложения на выборочной основе, постоянные клиенты могут отчуждаться или стремиться к более низким ценам. Ключевым моментом здесь является то, что информация о переменных затратах полезна, но она не должна быть единственной основой для принятия решений.

Как избежать нисходящей спирали

Переменные данные калькуляции весьма полезны, чтобы избежать принятия неверных решений о прекращении производства продукта.Многие компании предлагают несколько продуктов. Некоторые из них обычно более успешны, чем другие, и логичное бизнес-решение может заключаться в том, чтобы сосредоточиться на наиболее эффективных подразделениях, отказавшись от других. Предположим, что компания предлагает продукты A, B и C. Каждый из них производится в равных пропорциях, и компания полностью способна удовлетворить потребительский спрос за счет имеющихся мощностей (т. Е. Производство большего количества не приведет к увеличению продаж). Компания не несет никаких переменных затрат, связанных с продажами, общими и административными усилиями.

Судя по данным абсорбционной стоимости в темной заштрихованной области, продукт А дает отрицательную валовую прибыль. Логично, что менеджер может нацелить этот продукт на прекращение производства. Однако, если это решение будет принято, продукты B и C должны будут покрыть более фиксированные заводские накладные расходы. Пересмотренные данные о затратах (в светлой заштрихованной области) показывают, что отказ от продукта А фактически снизит общую прибыльность!

Снижение общей прибыли от прекращения производства «проигравшего» происходит из-за того, что «проигравший» поглощал некоторые фиксированные издержки производства.Цена продажи продукта A в размере 15 долларов США, по крайней мере, покрывала его переменные издержки (6 долларов США + 5 долларов США + 3 доллара США = 14 долларов США) и способствовала покрытию неизбежного бремени фиксированных затрат компании. Урок здесь в том, что компания должна очень осторожно отказываться от «убыточных» продуктов. Это решение часто может привести к серии последовательных сдвигов в накладных расходах на другие оставшиеся продукты. Это, в свою очередь, может привести к тому, что другие продукты также окажутся неудачными.

Нисходящая спираль решений о прекращении выпуска продукта может в конечном итоге разрушить бизнес, который в остальном был успешным.Эта иллюстрация подчеркивает, почему хороший менеджер не будет полагаться исключительно на данные о затратах на поглощение. Методы переменной стоимости, которые помогают определить маржу вклада продукта (как более подробно описано в следующих параграфах), имеют важное значение для руководства процессом принятия решения.

Запутались? С одной стороны, переменные затраты получили высокую оценку за то, что они помогают принимать решения. С другой стороны, было отмечено, что переменные затраты не должны использоваться в качестве единственной основы для принятия решений.

Переменная калькуляция — не панацея, и вести бизнес непросто. Принятие решения не так просто, как применение одного математического алгоритма к единому набору учетных данных. Хороший менеджер должен рассматривать бизнес-проблемы с разных точек зрения. В контексте измерения товарно-материальных запасов и доходов менеджеру необходимо понимать методы расчета затрат на поглощение и переменных затрат. Эта информация должна сочетаться со знанием рынков, поведения клиентов и т. Д.Полученные в результате выводы могут привести в действие планы действий, которые напрямую влияют на общую судьбу организации.

Отчет о прибылях и убытках

Большая часть предыдущего обсуждения была сосредоточена на оценке затрат на единицу продукции. Кроме того, в примерах предполагается, что конкретные действия не повлияли на коммерческие, общие и административные расходы. Пришло время рассмотреть агрегированные финансовые данные и учесть меняющиеся суммы SG&A. В следующих отчетах о прибылях и убытках представлена информация о компании в Непале.Слева представлен отчет о прибылях и убытках, подготовленный с использованием метода абсорбционной калькуляции, а справа — та же информация с использованием переменных затрат. А пока предположим, что Непал продает все, что производит, в результате чего нет ни начальных, ни конечных запасов.

При абсорбционной калькуляции валовая прибыль получается путем вычитания стоимости проданных товаров из суммы продаж. Себестоимость проданных товаров включает прямые материалы, прямые затраты на оплату труда, а также переменные и распределенные фиксированные накладные расходы на производство.Из валовой прибыли вычитаются переменные и фиксированные торговые, общие и административные расходы, чтобы получить чистую прибыль. Этот подход должен показаться вам знакомым. Это типичное представление финансовой отчетности, составляемой для общего пользования акционерами и другими лицами, не связанными с повседневной деятельностью компании.

При переменных затратах все переменные затраты вычитаются из продаж, чтобы получить маржу вклада. В презентации Непала переменные затраты делятся на две категории.Переменные затраты на продукт включают все переменные производственные затраты (прямые материалы, прямые затраты на оплату труда и переменные накладные расходы на производство). Эти затраты вычитаются из продаж для получения переменной производственной маржи. Некоторые административные и административные расходы Непала также зависят от продаж. В результате эти суммы также должны быть вычтены, чтобы получить истинную маржу вклада. При принятии важных решений руководство должно учитывать все переменные затраты (связанные с производством или коммерческими и административными расходами). Например, Непал может выплачивать комиссионные с продаж, основанные на продажах; исключать их из рассмотрения при оценке «маржи», которая должна быть получена от конкретной транзакции или события, было бы совершенно неверно.Из маржи вклада вычитаются как фиксированные заводские накладные расходы, так и фиксированные административные и административные расходы.

Поскольку в Непале нет товарно-материальных запасов, доход по абсорбции и по переменным затратам одинаков. Разница только в способе подачи. Внимательно изучите стрелки, которые показывают, как суммы, фигурирующие в методе калькуляции затрат, будут перемещены в отчете о прибылях и убытках по переменным затратам. Поскольку итоги одинаковы при каждом подходе, может показаться, что это ничего не значит.Но помните, что «валовая прибыль» — это не то же самое, что «маржа вклада», и логика принятия решения часто определяется учетом эффектов вклада. Кроме того, когда уровни запасов колеблются, периодический доход будет отличаться между двумя методами.

Влияние запасов

Следующие ниже отчеты о прибылях и убытках идентичны ранее проиллюстрированным, за исключением того, что продажи и переменные расходы уменьшены на 10%. Предположим, что агрегаты, относящиеся к «10% -ному сокращению», тем не менее были изготовлены.Каков эффект от наращивания запасов? Доход выше при затратах на поглощение на 15 000 долларов. Это согласуется с общим практическим правилом: увеличение запасов приводит к тому, что доход при калькуляции абсорбционных затрат выше, чем при переменных затратах, и наоборот.

Для дальнейшего изучения причин, по которым доход выше, вспомним, что 450 000 долларов были отнесены к общему объему производства при калькуляции затрат на поглощение. Из этой суммы 10% (45 000 долл. США) теперь направлено на инвентаризацию.При переменных издержках общие затраты на продукт составили 300 000 долларов, и 10% (30 000 долларов) от этой суммы будут отнесены на запасы. В результате на запасы в рамках абсорбционной калькуляции выделяется еще 15 000 долларов. Это логически совпадает с тем, насколько выше доход! Еще один способ увидеть влияние наращивания запасов — изучить следующие «чашки». Верхний набор чашек изначально содержит затраты, понесенные в процессе производства. При абсорбционной калькуляции эти стаканы должны быть включены либо в себестоимость проданных товаров, либо в конечные запасы.

Сравните рисунок выше с иллюстрацией переменных затрат, приведенной ниже. Чашка конечного инвентаря содержит меньше при переменных затратах, потому что нет фиксированных заводских накладных расходов на конечный инвентарь!

Признайте, что сокращение запасов в течение периода вызовет эффект, противоположный показанному. В частности, часть содержимого стакана начального инвентаря будет перенесена в расходы, соразмерные уменьшению инвентаря.Поскольку инвентарный стакан содержит меньше при переменных издержках, ожидайте, что расходы будут ниже, а доход — выше.

| Вы узнали? |

|---|

| Разберитесь в логике абсорбционной (полной) калькуляции затрат и знайте, что это требуется по GAAP. |

| Разберитесь в логике переменных затрат и узнайте, как они полезны в процессе принятия управленческих решений. |

| Уметь подготовить отчет о прибылях и убытках. |

| Уметь подготовить отчет о прибылях и убытках с переменной стоимостью. |

| Уметь продемонстрировать, как колебания запасов приводят к различию доходов при абсорбции и переменных затрат. |

Определение переменной стоимости | Высшее рок-образование

Посмотреть БЕСПЛАТНЫЕ уроки!

Определение переменной стоимости:

Переменные затраты — это затраты, на которые напрямую влияет объем производства товара или услуги.Подробное объяснение:

Экономисты разделяют затраты на бизнес на две категории: фиксированные и переменные. Постоянные затраты не зависят от выпуска, в то время как переменные затраты напрямую связаны с выпуском. Примеры переменных затрат включают сырье, рабочую силу, непосредственно вовлеченную в производственный процесс, затраты на упаковку, комиссионные с продаж и транзакционные сборы. Примеры постоянных затрат включают аренду, страхование, заработную плату основного персонала и большинство накладных расходов. Чтобы различать постоянные и переменные расходы, спросите: «Увеличатся ли эти расходы, если будет предоставлено больше товаров или услуг?» Если ответ «Да», то стоимость варьируется.Некоторые затраты имеют как постоянную, так и переменную составляющую. Например, стоимость коммунальных услуг, обеспечивающих электроэнергию для офиса, является фиксированной; но затраты на приведение в действие машин и оборудования для создания чего-либо непостоянны. Увеличение или уменьшение производства не сильно повлияет на потребление электроэнергии в офисе, но стоимость оборудования может резко измениться, если завод перейдет во вторую или третью смену. В конечном итоге все затраты переменны. Например, страхование — это фиксированная стоимость, потому что размер премии обычно не зависит от уровня производства, но страховая премия может меняться от одного периода к другому.В крайнем случае компания может решить закрыть и исключить все свои постоянные затраты. Большинство постоянных затрат связаны со временем, например, годовая заработная плата или ежемесячная арендная плата.

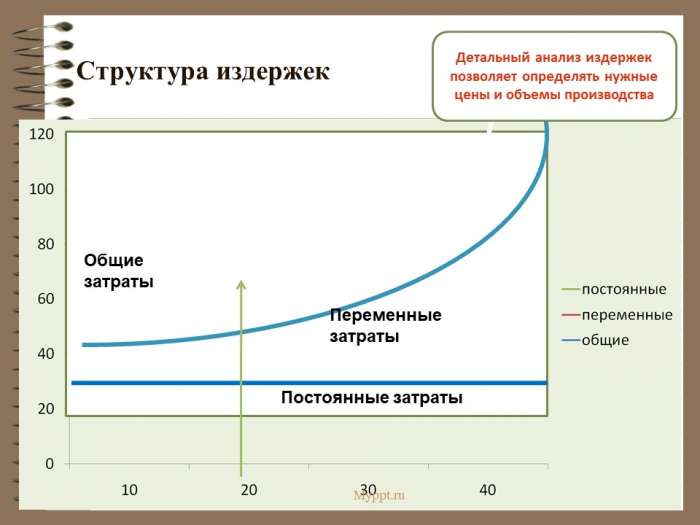

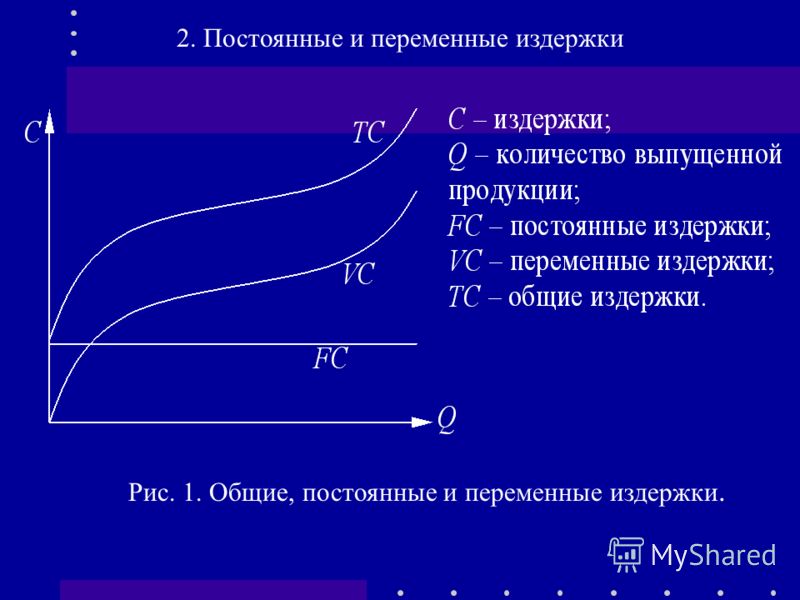

График фиксированных и переменных затрат ниже иллюстрирует структуру затрат компании. Оранжевая линия представляет общие переменные затраты компании по мере увеличения выпуска. Переменные затраты выражаются в расчете на единицу продукции. На графике предполагается, что переменные затраты на единицу остаются неизменными, поэтому общие переменные затраты (TVC) равны переменным затратам на единицу (VC), умноженным на количество произведенных единиц (Q).TVC = VC (Q). График переменных затрат берет начало в начале координат и имеет положительный наклон, равный переменной стоимости на единицу. Синяя линия представляет постоянные затраты компании. Кривая фиксированных затрат горизонтальна, потому что на нее не влияет объем производства. Он пересекает ось Y при общих фиксированных затратах, потому что фиксированные затраты будут понесены, даже если производство не ведется (например, когда завод-производитель закрывается на недельный отпуск), и не изменятся, если производство приближается к своей мощности. Общие затраты компании (показаны серой линией) — это сумма постоянных и переменных затрат.

Предположим, вы планируете открыть небольшое кафе-мороженое. Понимание вашей структуры затрат может помочь вам быстро оценить прибыль при различных результатах. Проведя небольшое исследование, вы оцените, что ваши общие ежемесячные фиксированные расходы составят 1100 долларов. Сюда входят аренда, коммунальные услуги и прочие накладные расходы. Ваша переменная стоимость будет составлять примерно 1,20 доллара за совок. Сюда входит стоимость мороженого, чашек, салфеток и рабочей силы. Вы планируете взимать в среднем 2 доллара.50 за мерную ложку. Сколько бы вы заработали, если бы продавали 5 000, 7 500 или 10 000 совков в месяц? В таблице ниже приведены ваши оценки. Обратите внимание, что ваши постоянные затраты остаются постоянными, а переменные затраты напрямую связаны с количеством продаваемых вами совков.

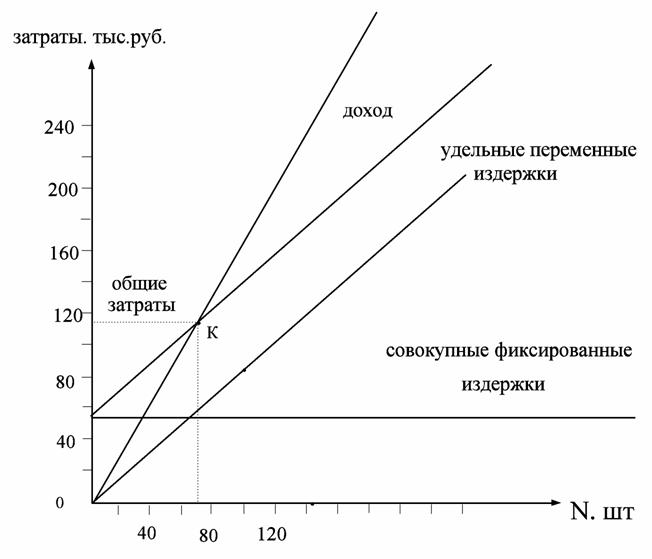

Сколько совков вам нужно продать, чтобы покрыть постоянные и переменные расходы? В бизнесе это называется вашей безубыточностью. Каждая ложка приносит 1,30 доллара дохода, которые можно использовать для оплаты ваших постоянных затрат (Цена — ВК).Если ваши постоянные затраты составляют 1100 долларов, вам нужно будет продать 847 мерных ложек, чтобы покрыть ваши постоянные затраты или окупиться. Как только будет достигнута безубыточность, каждая проданная ложка добавит 1,30 доллара к вашей прибыли. Формула безубыточности:

# единиц безубыточности = фиксированная стоимость / (цена — переменная стоимость единицы)Переменные затраты напрямую влияют на безубыточность компании. Если переменные затраты увеличиваются, для достижения безубыточности потребуется производить больше товара или услуги, если не произойдет увеличения цены или сокращения постоянных затрат.# единиц безубыточности = 1100 долларов / (2,50 доллара — 1,20 доллара)

Копайте глубже с помощью этих бесплатных уроков:

Максимизация выпуска и прибылиФундаментальные экономические предположения

Факторы производства — необходимые ресурсы каждого бизнеса

Маржинальный анализ — Как принимаются решения

Что такое переменные затраты и как их рассчитать? — Тавага

Ключевые выводы:- Переменные затраты относятся к затратам, связанным с уровнями производства товаров / услуг

- Примерами переменных затрат являются стоимость сырья, затраты на прямой труд, комиссионные, предоставляемые сотрудникам, затраты на коммунальные услуги и т. Д.

В то время как переменные затраты варьируется в зависимости от количества произведенных единиц, фиксированная стоимость не меняется в зависимости от уровня производства и остается постоянной

Что такое переменная стоимость?Переменные затраты — это бухгалтерское название затрат, связанных с производством товаров / услуг, которые могут увеличиваться или уменьшаться в зависимости от объема производства.Переменные затраты включают стоимость сырья и рабочей силы, которые меняются в зависимости от произведенного количества, будь то товары или услуги. Помимо переменных затрат, на предприятии присутствует еще один вид затрат — фиксированных затрат , которые остаются неизменными независимо от объема производства, например накладные расходы, включая любую арендную плату за помещения.

Как рассчитать переменную стоимость?Общие переменные затраты могут быть рассчитаны по формуле:

Общая переменная стоимость = Общее количество произведенных единиц * Переменная стоимость единицы

Давайте рассмотрим пример, чтобы лучше понять этот расчет.В таблице ниже показаны изменения переменных затрат с увеличением количества произведенных пицц:

| 1 пицца | 2 пиццы | 5 пицц | 10 пицц | |

| Стоимость ингредиентов | 10 долларов | 10 долларов США * 2 = 20 долларов США | * 50 * 10 долларов * 100 долларов США | |

| Прямые затраты на рабочую силу | 15 долларов США | 15 долларов США * 2 = 30 долларов США | долларов США * 5 = 75 долларов США | 15 долларов США * 10 долларов США $ 250 |

Как мы видим, с увеличением количества произведенных пицц общие переменные затраты также увеличиваются.

Примеры переменных затрат

Примеры переменных затрат:

· Стоимость сырья

· Стоимость прямых трудовых ресурсов

· Комиссионное вознаграждение работникам

· Производственные принадлежности

· Коммунальные расходы

· Комиссии по кредитной карте и другие расходы, которые зависят от объема производства.

Разница между переменной стоимостью и фиксированной стоимостьюПеременная стоимость и фиксированная стоимость вместе составляют общие расходы бизнеса.В то время как переменная стоимость зависит от количества произведенных единиц, фиксированная стоимость не зависит от уровня производства и остается постоянной. Фирма должна нести фиксированные затраты вне зависимости от того, занимается она продажей или нет. Примерами постоянных затрат являются аренда, канцелярские принадлежности, заработная плата сотрудников и т. Д. Независимо от того, происходят продажи или нет, компания должна платить арендную плату.