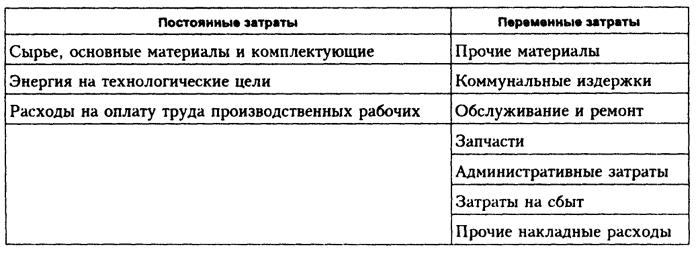

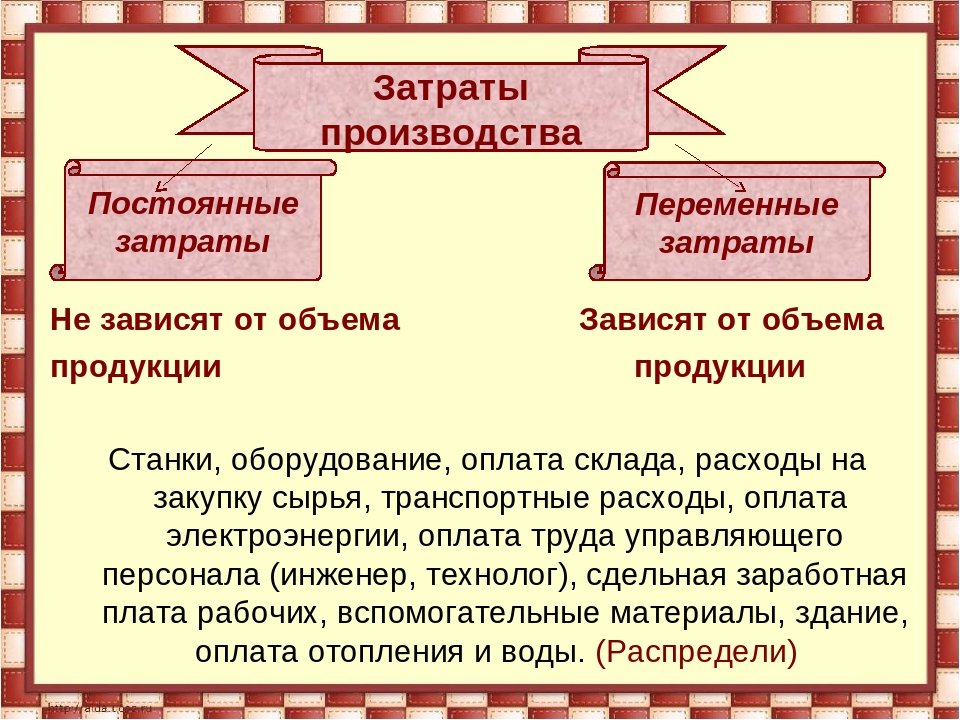

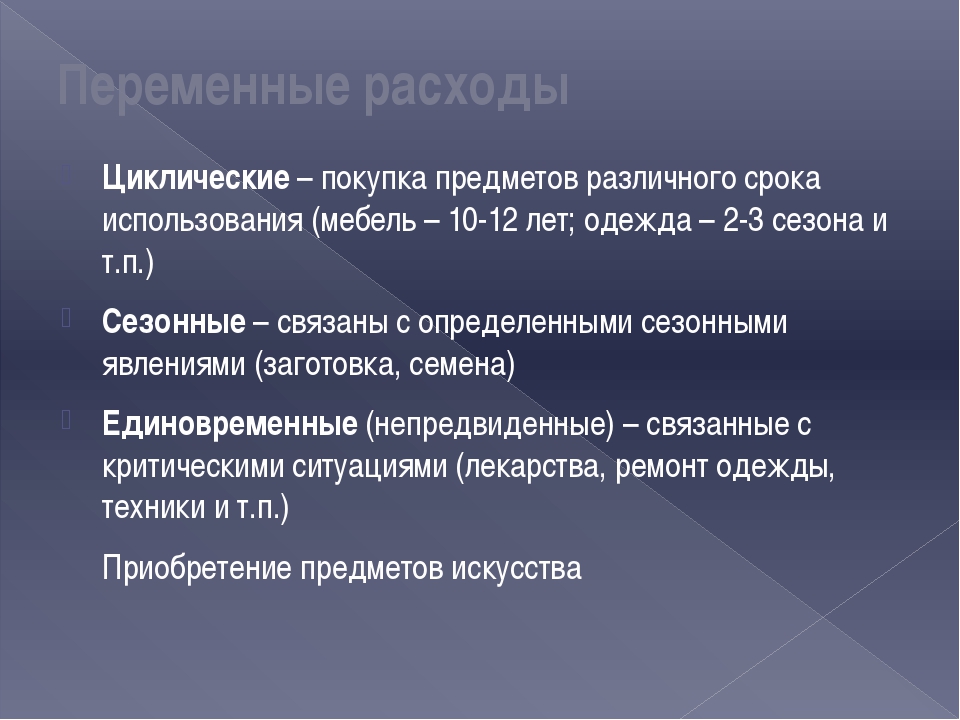

Что означают и что включают в себя переменные расходы

Переменные затраты сложно спрогнозировать, но они непосредственно влияют на себестоимость и доход компании. Поэтому экономисты предприятия должны знать, что включают в себя переменные расходы, а также как они классифицируются.

Что входит в переменные расходы

Они представлены издержками, которые возникают при создании продукции, но меняются на основании изменения объема выпуска. Они могут быть не только производственными, но и складскими, транспортными или упаковочными.

Внимание! Условно они олицетворяют стоимость выпускаемого товара, а постоянные расходы характеризуют цену всего предприятия.

К переменным затратам относится:

- траты на покупку материалов или сырья;

- приобретение запчастей или комплектующих для оборудования, используемого в процессе производства;

- оплата труда сотрудникам, трудящимся на основании сдельной системы оплаты;

- расходы, связанные с продажей готовых товаров, например, оплата транспортировки и хранения на складе;

- оплата топлива и электричества, необходимого для производства.

Компании обязаны своевременно рассчитывать данные расходы, чтобы определить их влияние на себестоимость и другие экономические показатели компании.

Классификация

Переменные затраты экономистами разделяются на разные категории. В зависимости от объема выпущенной продукции расходы могут быть:

- пропорциональными, которые увеличиваются пропорционально изменению объема производства;

- дигрессивными, которые уменьшаются при росте количества выпущенной продукции;

- прогрессивными, увеличивающимися в несколько раз больше объема производства.

По статистическому принципу изменяемые расходы могут быть:

- общими, включающими затраты по всей компании на основании всего ассортимента товаров;

- средними, рассчитывающимися за каждую единицу товара или группу продуктов.

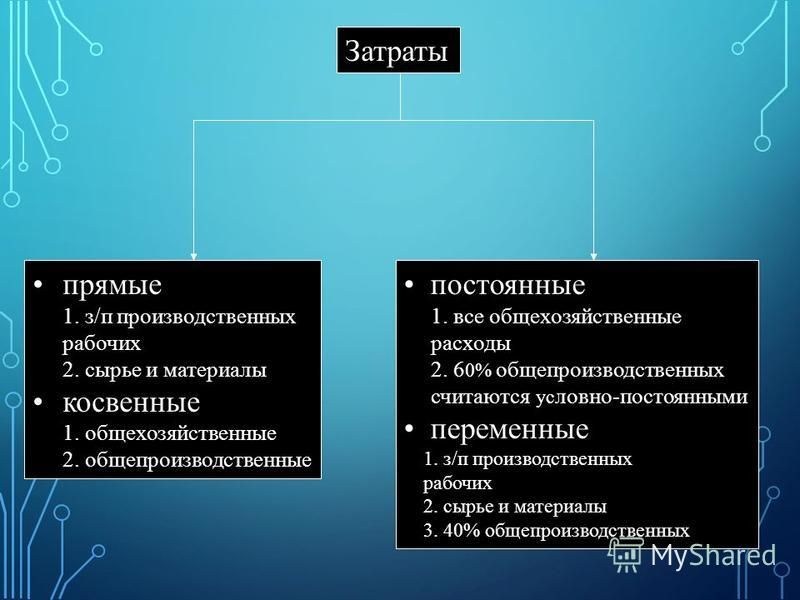

По способу отнесения на себестоимость они могут быть прямыми или косвенными, а также производственными или непроизводственными.

Совокупные

К ним относятся затраты, меняющиеся в зависимости от объема производства, но только в пределах потенциальных производственных мощностей предприятия. Они зависят от активности организации, а также представлены общими переменными издержками, которые направляются на выпуск нужного числа продукции одного вида или всего ассортимента.

Они зависят от активности организации, а также представлены общими переменными издержками, которые направляются на выпуск нужного числа продукции одного вида или всего ассортимента.

Для их расчета приходится пользоваться показателями из разных производственных цехов.

Условно-переменные

К ним причисляются расходы, связанные не только с изготовлением товаров, но и с их продажей. Их размер меняется в течение хозяйственной деятельности предприятия, поэтому важно грамотно анализировать не только их количество, но и качество со структурой.

Они могут меняться при изменении активности работы фирмы. К таким затратам относится выплата зарплаты специалистам, работающим по сдельной системе, а также перечисление процентов продавцам.

Удельные

Они непосредственно связаны с каждой единицей проданного товара. Удельные расходы показывают, какое количество переменных затрат приходится на 1 единицу выпущенной продукции.

Прямые и косвенные

Переменные расходы делятся на две крупные категории, к которым относятся:

- Прямые. Они непосредственно относятся на себестоимость продукции, для чего учитываются сведения из первичного учета.

- Косвенные. Они зависят от изменения количества выпущенных товаров, но за счет технических характеристик производственного процесса невозможно или нецелесообразно прямо относить их на созданные товары.

Они непосредственно относятся на себестоимость продукции, для чего учитываются сведения из первичного учета.

Они непосредственно относятся на себестоимость продукции, для чего учитываются сведения из первичного учета.Особенности прямых и косвенных затрат приводятся в ст. 318 НК. К прямым относятся расходы на покупку сырья и материалов, оплата труда работников и амортизация ОС, используемых для производства.

Внимание! Компании могут относить к прямым затратам иные траты, которые тем или иным образом относятся к производственному процессу.

Прямые затраты приходится учитывать при расчете базы налогообложения по налогу на прибыль. Этот процесс выполняется с течением времени при продаже продукции или оказании услуг. Косвенные налоги списываются на себестоимость.

Например, компания специализируется на оказании транспортных услуг. Зарплата водителей и плата за амортизацию машин относится к прямым тратам. Если же фирма занимается производством продукции, но при этом самостоятельно транспортирует товары покупателям, то содержание автомобилей и зарплата водителей относятся к косвенным затратам.

Если же фирма занимается производством продукции, но при этом самостоятельно транспортирует товары покупателям, то содержание автомобилей и зарплата водителей относятся к косвенным затратам.

Переменные затраты на единицу продукции

Для расчета показателя на 1 единицу товара необходимо общую сумму расходов, понесенных в процессе производства, разделить на число полученной продукции. Для расчетов используются первичные бухгалтерские документы, включающие сведения о выпущенных товарах и расходах.

Как рассчитать

Расчет переменных затрат организации производится с помощью простой формулы:

ПрЗ = ОЗ – ПЗ

- ОЗ – это общие затраты предприятия

- ПЗ – это постоянные траты

С помощью полученного значения можно определить влияние показателя на себестоимость или вовсе на общее финансовое положение организации.

Примеры переменных издержек

Можно выделить несколько примеров косвенных и прямых переменных издержек (см. таблицу 1).

таблицу 1).

Таблица 1. Пример расходов.

Прямые траты | Косвенные затраты |

Оплата труда сотрудников, участвующих в процессе производства | Затраты, связанные с научными разработками |

Покупка материалов, комплектующих и сырья | Транспортировка товаров |

Оплата электричества и топлива | Оплата командировок сотрудников |

Внимание! Экономисты, грамотно рассчитывающие показатели, смогут воспользоваться ими при оценке финансовой устойчивости предприятия.

Смотрите интересное видео по теме:

Взаимозависимость расходов

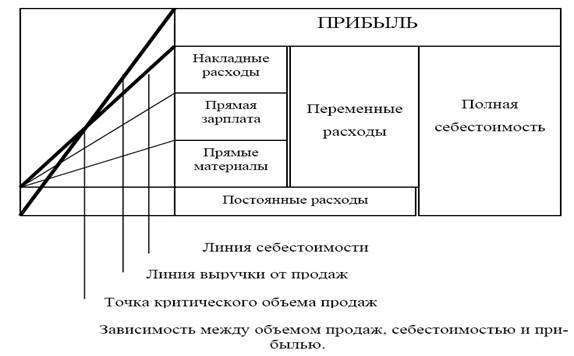

Значимым показателем для любого предприятия выступает взаимосвязь между переменными и постоянными затратами. На основании этих значений выявляется точная безубыточность компании. Она представлена величиной продаж, при которой деятельность фирмы считается рентабельной, а затраты равны доходам, поэтому организация не получает какую-либо прибыль.

На основании этих значений выявляется точная безубыточность компании. Она представлена величиной продаж, при которой деятельность фирмы считается рентабельной, а затраты равны доходам, поэтому организация не получает какую-либо прибыль.

Для определения точки безубыточности используется стандартная формула:

Тбезубыточности = постоянные расходы / (цена 1 единицы продукции – переменные траты на 1 единицу)

С помощью данного показателя можно понять, сколько фирма должна создавать столько товаров по конкретной цене, чтобы покрыть неизменные постоянные затраты.

Влияние затрат на себестоимость

Первоначально предприниматель выделяет все расходы, связанные с ведением бизнеса. После можно определить, насколько сильно переменные расходы влияют на себестоимость продукции. Постоянные траты помогут оценить, насколько оптимизированная структура используется компанией. Иногда на основании этого показателя происходит увольнение или перевод сотрудников, так как важно, чтобы в производственный процесс вовлекалось как можно меньше управленцев.

Переменные траты представлены тратами на энергию или топливо. Их можно снизить путем использования альтернативных источников или модернизации оборудования, что позволяет повысить КПД механизмов.

Переменные траты позволяют определить, какие внешние факторы влияют на себестоимость. Если их оценить, то можно значительно увеличить прибыль предприятия. Как только будет определена структура расходов, можно изменить деятельность предприятия на основании нужд или требований собственника. Появляется возможность строить стратегические планы на будущую работу.

Внимание! Если цель предприятия заключается в снижении цены товаров для занятия определенной ниши на рынке, то приходится много внимания уделять именно переменным тратам, позволяющим легко изменять себестоимость.

Переменные расходы меняются в зависимости от количества выпущенной продукции. Они непосредственно влияют на себестоимость и другие экономические показатели. Они необходимы для расчета точки безубыточности и определения финансового состояния предприятия.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

6.2.1. Определения / КонсультантПлюс

Директ-костинг — это подсистема управленческого (производственного) учета, основанная на классификации затрат на переменные-постоянные в зависимости от изменения объемов производства и учете себестоимости для целей управления только по переменным затратам.

Переменные (условно-переменные) затраты — в промышленности затраты на производство и реализацию продукции, изменяющиеся пропорционально количеству выпущенной продукции (затраты технологические на сырье, материалы, топливо, энергию, сдельная оплата труда и соответствующая ей доля единого социального налога (ЕСН), часть транспортных и косвенных расходов).

Постоянные (условно-постоянные) затраты — в промышленности затраты на производство и реализацию продукции, не имеющие пропорциональной связи с количеством выпущенной продукции и сохраняющие относительно постоянную величину в планируемый период (повременная оплата труда и соответствующая ей доля ЕСН, часть расходов по обслуживанию и управлению производством, налоги и отчисления во внебюджетные фонды и другие).

Сумма постоянных расходов за определенное время не изменяется пропорционально изменению объема производства. Если объем производства увеличивается, то сумма постоянных расходов на единицу продукции уменьшается, и наоборот. Но постоянные расходы не являются абсолютно неизменными. Например, затраты на охрану относятся к категории постоянных, но сумма этих расходов может увеличиться, если администрация учреждения сочтет необходимым повысить зарплату работникам охраны. Она может и уменьшиться, если администрация закупит такие технические средства, которые дадут возможность уменьшить персонал охраны, и экономия заработной платы этого персонала перекроет расходы на приобретение этих новых технических средств.

Некоторые виды затрат могут включать элементы постоянных и переменных затрат. Примером таких расходов могут быть телефонные расходы, которые включают постоянную слагаемую в виде оплаты за междугородние и международные телефонные переговоры, которые изменяются в зависимости от продолжительности междугородних и международных телефонных переговоров, их срочности и т. д.

д.

Одни и те же виды затрат могут быть отнесены к постоянным и переменным в зависимости от конкретных условий. Например, общая сумма затрат на ремонт может оставаться постоянной при росте объемов производства, она может и увеличиваться, если рост производства потребует установки дополнительного оборудования. Эта сумма может оставаться неизменной при сокращении объемов производства, если не предполагается сокращение парка оборудования.

Директ-костинг на практике используется как самостоятельная система.

Существуют две модификации системы директ-костинга в промышленности:

— простой директ-костинг;

— развитой директ-костинг.

При простом директ-костинге к переменным затратам относят прямые материальные затраты. Все остальные затраты считаются постоянными и относятся суммарно на комплексные счета, а затем по итогам периода исключаются из совокупного дохода (так называемого маржинального дохода).

При развитом директ-костинге к условно-переменным затратам, помимо прямых материальных, относятся также в некоторых случаях переменные косвенные расходы и часть постоянных затрат, зависящих от коэффициента использования производственных мощностей.

Переменная себестоимость — себестоимость произведенной (реализованной) продукции, включающая только переменные затраты.

Маржинальный доход — доход от реализации произведенной продукции, исчисленный как разница между стоимостью реализованной продукции (выручкой от реализации) и переменной себестоимостью.

Управленческий (производственный) учет — управление экономической деятельностью предприятия на основе информационной системы, отражающей все затраты использованных ресурсов.

На первом этапе внедрения системы директ-костинга на предприятиях используется простой директ-костинг.

Открыть полный текст документа

Постоянные и переменные расходы \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Постоянные и переменные расходы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

«Цены для целей налогообложения»

(3-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2019)На динамику объема реализации, вызванную изменением ценовых показателей, влияет не только сама динамика цены, но и структура постоянных и переменных расходов, а точнее их соотношение в цене товара. Чем выше доля переменных расходов в структуре цены, тем большее изменение в объеме реализации вызовет ее изменение. Поэтому, чтобы комплексно оценить происходящие изменения в объеме реализации необходимо отслеживать не только динамику цен, но и соотношение постоянных и переменных издержек в структуре цены, а также их динамику в отдельности.

(введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н)

(ред. от 11.07.2016)12 Затраты на переработку запасов включают в себя затраты, такие как прямые затраты на оплату труда, которые непосредственно связаны с производством продукции. Они также включают систематически распределенные постоянные и переменные производственные накладные расходы, возникающие при переработке сырья в готовую продукцию. Постоянные производственные накладные расходы — это косвенные производственные затраты, которые остаются относительно неизменными независимо от объема производства, например амортизация и обслуживание производственных зданий, оборудования и активов в форме права пользования, которые используются в производственном процессе, а также связанные с производством управленческие и административные затраты.

ПЕРЕМЕННЫЕ ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ — это… Что такое ПЕРЕМЕННЫЕ ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ?

- ПЕРЕМЕННЫЕ ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ

- — затраты, величина которых зависит прежде всего от объемов производства товаров и услуг.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ПЕРЕЛОЖЕНИЕ НАЛОГОВОГО БРЕМЕНИ

- ПЕРЕМЕННЫЙ КУПОН

Смотреть что такое «ПЕРЕМЕННЫЕ ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ» в других словарях:

переменные затраты (расходы, издержки) — затраты, величина которых зависит прежде всего от объемов производства товаров и услуг … Словарь экономических терминов

Переменные затраты — (англ.

variable costs) виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно… … ВикипедияУдельные переменные затраты — конкретный труд и материалы, связанные с единицей проданного товара. Удельные переменные затраты не включают в себя накладные расходы. По английски: Unit variable cost Синонимы: Удельные переменные издержки См. также: Общие затраты Безубыточность … Финансовый словарь

Издержки — Затраты ( издержки или расходы ) размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности предприятия на (за) определённый временной этап. Зачастую в повседневной жизни люди путают данные… … Википедия

Затраты — Затраты размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап.

Содержание 1 Уточняющие определения понятий 1.1 Финансовое равновесие … ВикипедияИздержки производства — Издержки производства затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [1] [2].… … Википедия

издержки переменные — Издержки, которые меняются пропорционально объему производства. Обычно переменными являются затраты на сырье и труд основных производственных рабочих. Некоторые накладные расходы, которые нельзя прямо отнести на отдельные единицы продукции или… … Справочник технического переводчика

ИЗДЕРЖКИ, ПЕРЕМЕННЫЕ — издержки, которые меняются пропорционально объему производства. Обычно переменными являются затраты на сырье и труд основных производственных рабочих. Некоторые накладные расходы, которые нельзя прямо отнести на отдельные единицы продукции или… … Большой бухгалтерский словарь

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара.

Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедияИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

variable costs) виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно… … Википедия

variable costs) виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно… … Википедия Содержание 1 Уточняющие определения понятий 1.1 Финансовое равновесие … Википедия

Содержание 1 Уточняющие определения понятий 1.1 Финансовое равновесие … Википедия Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедия

Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедияПостоянные и переменные затраты — что это такое

Автор статьи: Судаков А.П.

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

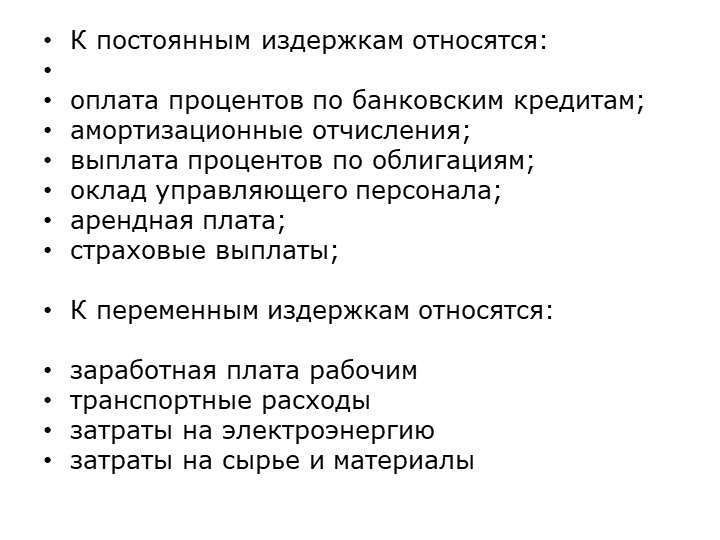

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1. 111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Таким образом, общая сумма переменных расходов может быть рассчитана по формуле:

Рперем = С + ЗПП + Э + ТР + Х,

С – затраты на сырье;

ЗПП – зарплата производственного персонала с отчислениями;

Э – стоимость энергоресурсов;

ТР – транспортные расходы;

Х – иные переменные расходы, которые зависят от профиля деятельности компании.

Если предприятие производит несколько видов продукции в количествах W1 … Wn и в расчете на единицу продукции переменные расходы составляют Р1 … Рn, то общий объем переменных расходов составит:

Рперем = W1P1 + W2P2 + … + WnPn

Если организация оказывает услуги и производит оплату агентов (например, агентов по продажам) в процентах от объема реализации, то вознаграждение агентам относится к переменным затратам.

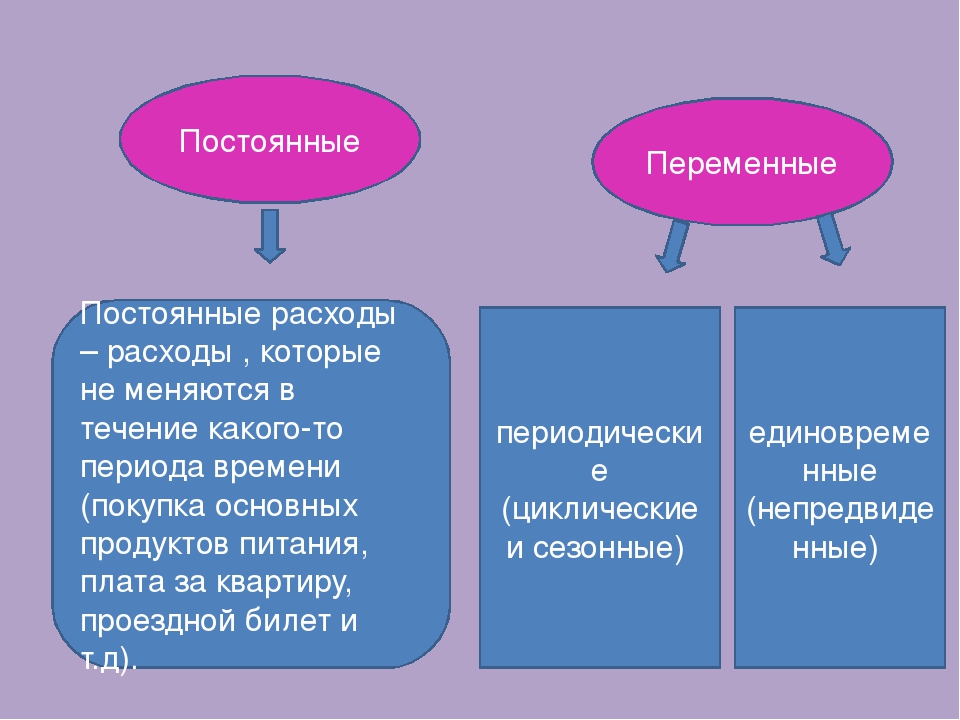

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

Н – налоги;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Вконтакте

Одноклассники

Google+

Затраты переменные — Энциклопедия по экономике

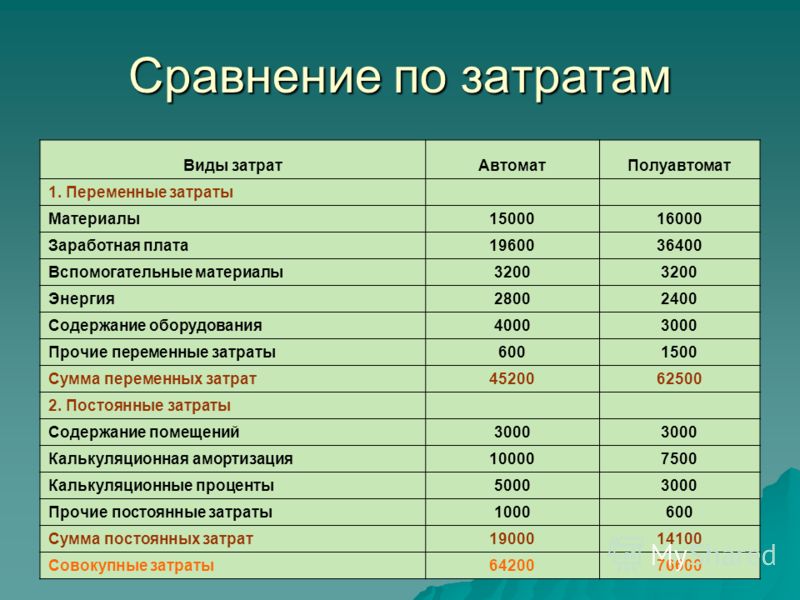

Основными составляющими экономического рычага являются постоянные затраты, переменные затраты, цена строительной продукции. Каждая из этих составляющих в той или иной мере имеет отношение к объему выполняемых строительно-монтажных работ (реализации готовой строительной продукции). В результате изменений всех трех элементов операционного рычага получаем следующие эффекты [c.361]Чистая выручка не включает НДС, акциза, скидки, премии, суммы переоценки. Переменные издержки включают прямые затраты (затраты на основные материалы и заработную плату производственных рабочих) и переменные косвенные затраты. Переменные затраты зависят от изменения объемов производства. [c.117]

Выручка от выполнения заказа 117 000 Дополнительные затраты (переменные [c.221]

Себестоимость реализованной продукции. 80% затрат — переменные 60% постоянных затрат представляют собой распределение общепроизводственных накладных затрат, которых нельзя избежать [c.222]

В свете вышеизложенного может показаться странным включение в расчет переменных накладных затрат по 4 ф.ст. за час обслуживания клиента. Однако следует помнить о том, что это затраты переменные, и если количество часов обслуживания клиентов возрастает, то возрастет и сумма реально понесенных переменных затрат. Предполагая, что 4 ф.ст. за час обслуживания клиента является точным отражением будущих денежных потоков, дополнительно понесенные переменные накладные затраты будут такими же, как и дополнительно поглощенные переменные накладные затраты. Это просто особенность переменных накладных затрат она не противоречит правилу отнесения к релевантным затратам только тех, которые представляют собой будущие денежные потоки. [c.299]

Предположим, что объем продаж возрастет на 20%, при этом неизменными останутся соотношение продаж/производство отдельных видов продукции, цена продажи и уровень затрат (переменных или постоянных). Как это отразится на величине прибыли до налогообложения в примере 12.15 [c.587]

С ростом объема выпуска увеличивается сумма лицензионных платежей. Отсюда эти затраты — переменные. Лицензионный платеж в размере 10 ф.ст. непосредственно относится к калькуляционной единице (в нашем примере единице выпуска — собранной радиоле). Эти затраты — прямые. Отметим, что хотя совокупные затраты на лицензионные платежи переменные, их удельная величина постоянна. [c.817]

Платежи страховой компании. Рис. 2.8 (с). Эти затраты переменные, так как определяются количеством проданных страховых полисов. Но и затраты на каждый полис не постоянны три ступени линии затрат отражают три уровня удельных затрат. [c.818]

Специфические затраты Переменные Заработная плата [c.838]

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. [c.54]

Ключевые понятия фактор затрат, постоянные затраты, переменные затраты, прямые затраты, косвенные затраты, регулируемые затраты, нерегулируемые затраты, альтернативные затраты, невозвратные затраты, дифференциальные затраты, маржинальные затраты. [c.29]

Определить, к какому типу затрат (переменные, постоянные, смешанные) относятся перечисленные выше затраты (включая стоимость товаров). [c.103]

Из интервью с работниками компаний, которые при ценообразовании использовали информацию о затратах и состоянии рынка, следует, что при сопоставлении достоинств переменных или полных затрат нельзя искать только белые или черные стороны. В одних случаях лучше использовать метод учета переменных затрат, в других метод полных затрат. Переменные затраты приоритетны в следующих сферах 1) сравнение с конкурентами 2) принятие решения о реализационной корзине и структурных сдвигах 3) установление цен на новую продукцию 4) принятие решения о специальном заказе и др. [c.253]

Цена на основе переменных затрат = переменные производственные затраты на единицу + (процент наценки х переменные производственные затраты на единицу) [c.256]

При применении калькуляции по переменным издержкам определенную трудность вызывает разделение расходов на постоянные и переменные, так как кроме абсолютно постоянных и абсолютно переменных существуют затраты, которые носят условно постоянный или условно переменный характер. В зависимости от места возникновения затрат переменные накладные расходы по отношению к данному месту затрат становятся прямыми. Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения. [c.361]

Материальные затраты переменны, поэтому они возрастут с 450000 дол. до 500000 дол. (1000000 х 0,50). При этом затраты на единицу не изменятся [c.38]

Если у = а + вх, тоща а у — вх Постоянный элемент — Общие затраты — Переменный элемент [c.234]

Изложенный материал представляет собой краткое введение в учет затрат. Рассмотрена основная классификация затрат переменные и постоянные, прямые и косвенные расходы. Определены основные статьи затрат прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Исследовано поведение затрат в зависимости от уровня деловой активности. [c.51]

Статьи затрат (переменные на единицу) Бюджет в расчете на 19 100 приведенных единиц Фактические затраты на 19 100 единиц Отклонения [c.115]

В разделе 13.4 описаны методы ценообразования, базирующиеся на данных о затратах переменных затратах, валовой прибыли, рентабельности продаж и рентабельности активов. [c.342]

Общие затраты Постоянные затраты. Переменные затраты [c.193]

Затраты переменные — изменяются в соответствии с изменением объема производства (п. 6.2). [c.237]

Рассмотрим суть данного метода на следующей модели. Предположим, что чистая прибыль предприятия определяется выручкой за минусом всех затрат (переменных и постоянных) и налога на прибыль. Факторная модель прибыли в этом случае будет выглядеть так [c.142]

Наращивание прибыли может быть достигнуто как увеличением доходов, так и снижением затрат. Величина доходной части определяется выручкой от реализации продукции, которая и представляет собой основной фактор наращивания прибыли. Увеличивая выручку, тем не менее нельзя добиться равновеликого увеличения прибыли иными словами, прирост выручки в размере 30% не означает автоматического наращивания прибыли в тех же размерах. Точнее, такое равновеликое наращивание может иметь место, но, во-первых, лишь теоретически и, во-вторых, в том случае, если все затраты — переменные. На практике такого не бывает, поскольку зависимость между выручкой и затратами имеет нелинейный характер, кроме того, с изменением выручки различные виды затрат могут вести себя совершенно по-разному. [c.332]

Сначала рассчитаем уровни затрат (переменных, постоянных и в целом), используя вышеприведенные формулы. [c.130]

Вместо того чтобы рассматривать приведенные стоимости притоков и оттоков денежных средств, мы вполне можем работать с равномерными годовыми доходами и затратами. Годовые затраты проекта включают в себя повторяющиеся затраты (переменные издержки, постоянные издержки и налоги) плюс равномерные годовые затраты в размере 150 млн дол. первоначальных инвестиций. Чтобы определить равномерные годовые затраты первоначальных инвестиций, мы делим инвестиции на коэффициент аннуитета со сроком 10 лет [c.239]

ПЕРЕМЕННЫЕ ЗАТРАТЫ. Переменные затраты изменяются вместе с изменениями в уровне активности. Примерами переменных затрат являются затраты на основные материалы, труд основных рабочих и комиссионные по продажам. Приведенные ниже составляющие накладных расходов также являются переменными затратами. [c.88]

Общие смешанные затраты — Переменные затраты составляющая затрат [c.90]

Нефинансовые менеджеры для проведения анализа безубыточности и анализа затраты/объем/прибыль должны изучать поведение затрат, которое имеет значение также для оценки деятельности управленцев и составления гибкого бюджета. Мы рассмотрели три вида затрат переменные, постоянные и смешанные. Мы привели два популярных метода разделения смешанных затрат на переменную и постоянную составляющие минимаксный метод и регрессионный анализ. Рассмотрено применение простой регрессии. Сделан акцент на использовании гибкого бюджетирования как инструмента для корректного измерения эффективности работы центра затрат (например, подразделения по сборке). [c.95]

Общая сумма расходов = постоянные затраты + переменные затраты. [c.331]

Средние валовые издержки для производства (услуги) в час. (Постоянные затраты + переменные затраты)/кол-во работ, часов. [c.453]

Общая сумма расходов = постоянные затраты + переменные затраты 70451,7 + 97948,9 = 168400,6 [c.491]

МР > АР. В точке А (рис. 4.2, б) предельный продукт достигает своего максимума. На второй стадии АВ (рис. 4.2, а) величина предельного продукта уменьшается и в точке В (рис. 4.2, б) становится равной среднему продукту МР = АР. На третьей стадии производства (ВС) МР совокупный продукт растет медленнее затрат переменного фактора. На четвертой стадии МР предельной производительности. Он гласит, что при увеличении использования переменного ресурса, в то время как другие ресурсы и технология неизменны, предельный продукт этого ресурса будет снижаться. [c.72]

Затраты Переменные затраты материалов [c.331]

Следует выделить несколько факторов, которые могут являться причинами таких отклонений. Частично это связано с увеличением фактического выпуска относительно планового уровня. Насколько это так, дает представление расчет отклонений фактических значений затрат на 1 кг готового изделия (колонка 7). Видим, что лишь увеличение переменных накладных затрат труда целиком и полностью обусловлено ростом выпуска продукции. Отрицательные отклонения удельного показателя по ряду статей связаны с тем, что эти статьи не претерпели увеличения в абсолютном выражении. Однако в неблагоприятную сторону изменились удельные переменные затраты материалов и труда и административные расходы. Чтобы выяснить причины неблагоприятного увеличения первых двух видов затрат, переменные затраты на сырье и материалы были рассмотрены более подробно (табл. 4.18). [c.333]

Если обратиться к рисунку, то видно, что расходы на приобретение и возмещение износа основных средств и оплату труда основного персонала необходимы для поддержания в рабочем состоянии всей структуры предприятия, его фундамента . Затем эти расходы списываются на стоимость реализованной продукции (работ, услуг) в виде постоянных затрат. Нужны также затраты (переменные) и для того, чтобы фирма могла выполнить свои непосредственные (производственные) функции. Обратим внимание весь цикл приобретение сырья — производство — реализация графически представлен в виде своеобразного колеса. [c.19]

Статьи затрат (Переменные на ед.) Бюджет в расчете на 19,100 ед. Факт, затр. на 19,100ед. Отклонения от бюджета [c.180]

Калькуляция по переменным издержкам, как и калькуляция с полным распределением затрат, — это способ определения дохода за период. При условии калькуляции по переменным издержкам все затраты классифицируются либо как переменные (прямые), либо как постоянные (периодические), то есть затраты за отчетный период, а затем классификация продолжается по производственным и непроизводственным затратам. Переменные производственные издержки — основные материальные и трудовые затраты, изменяемая часть производственных накладных расходов — составляют себестоимость изделия и списываются по мере реализации продукции. Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече- [c.358]

Защитники калькуляции по прямым затратам (переменным издержкам) заключают, что подобная практика может привести к признанию нереализованной прибыли. Принцип реализации относится только к определению сроков признания продажи товара, а не получения денежных средств. Он привязан в торговым сделкам. Нереали- [c.360]

Рассматриваемая функция интересна прежде всего тем, что она способна уловить момент, когда величина затрат переменного фактора является практически оптимальной. Если такая ситуация существует, то при математико-статистической обработке информации комбинация знаков управляющих параметров приводит к bt > t> ОЛТг t> 0. При возрастающей эффективности затрат переменного фактора имеем Ь,-ОЛТгматематическом анализе функции не будем останавливаться). [c.85]

Переменные накладные расходы – Финансовая энциклопедия

Что такое Переменные накладные расходы?

Переменные накладные расходы – это термин, используемый для описания колебаний производственных затрат, связанных с действующим бизнесом. По мере увеличения или уменьшения объема производства переменные накладные расходы перемещаются в натуральном выражении. Переменные накладные расходы отличаются от общих накладных расходов, связанных с административными задачами и другими функциями, имеющими фиксированные бюджетные требования.

Твердое понимание переменных накладных расходов помогает предприятиям правильно устанавливать будущие цены на продукты, чтобы избежать перерасхода средств, который может привести к каннибализации прибыли .

Ключевые моменты

- Переменные накладные расходы – это затраты на ведение бизнеса, которые зависят от производственной деятельности.

- По мере увеличения или уменьшения объема производства переменные накладные расходы перемещаются в тандеме.

- Примеры переменных накладных расходов включают производственные материалы, коммунальные услуги для оборудования, заработную плату за обработку и доставку продукта.

Понимание переменных накладных расходов

Чтобы компании могли работать непрерывно, им необходимо тратить деньги на производство и продажу своих товаров и услуг. Общие эксплуатационные расходы, включая менеджеров, торговый персонал, персонал по маркетингу производственных мощностей, а также корпоративный офис, известны как накладные расходы.

Накладные расходы бывают двух типов: постоянные и переменные . Как правило, накладные расходы не изменяются с увеличением производства продукта, поэтому они считаются фиксированными затратами. Примеры постоянных затрат включают:

- Ипотека или аренда зданий, например, корпоративного офиса

- Заработная плата административного персонала, менеджеров и руководителей,

- Налоги и страхование

Переменные накладные расходы, как было замечено ранее, колеблются в зависимости от количества единиц, производимых на заводе. В результате переменные накладные расходы сложнее определить и уложить в рамках бюджета. Примеры переменных накладных расходов включают:

- Производственные принадлежности

- Коммунальные услуги для оборудования и сооружения

- Заработная плата за погрузку и разгрузку товара

- Сырье

- Комиссионные с продаж для рабочих

Переменные накладные расходы могут включать в себя работников, привязанных к производству, если персонал добавляется из-за увеличения выпуска. Кроме того, любые дополнительные часы, оплачиваемые для увеличения производства, будут переменными затратами.

Например, стоимость коммунальных услуг для оборудования – электроэнергии, газа и воды – имеет тенденцию колебаться в зависимости от объема производства, выпуска новых продуктов, производственных циклов для существующих продуктов и сезонных колебаний. Дополнительные факторы, которые могут быть включены в переменные накладные расходы, включают материалы, изменения в рабочей силе и техническое обслуживание оборудования.

Ключевое различие между переменными и фиксированными накладными расходами заключается в том, что если производство товаров остановлено на определенный период, не будет переменных накладных расходов, но будут фиксированные накладные расходы.

Переменные накладные расходы и цены

Производители должны включать переменные накладные расходы для расчета общих затрат на производство на текущем уровне, а также общие накладные расходы, необходимые для увеличения выпуска продукции в будущем. Затем расчеты можно применить для определения минимальных уровней цен на продукты, чтобы обеспечить рентабельность .

Например, ежемесячные расходы производственного предприятия на электроэнергию могут сильно варьироваться в зависимости от объема производства. Если бы были добавлены смены для удовлетворения спроса на продукцию, предприятие и оборудование, несомненно, потребляли бы больше электроэнергии. В результате переменные накладные расходы должны быть включены в расчет стоимости единицы продукции для обеспечения точной оценки.

Хотя увеличение производства обычно увеличивает общие затраты на переменные накладные расходы, повышение эффективности может происходить по мере производства большего количества продукции. Кроме того, снижение цен на более крупные заказы на сырье – из-за увеличения производства – может снизить прямые затраты на единицу продукции.

Компания, производственная тираж которой составляет 10 000 единиц и стоимость единицы продукции составляет 1 доллар США, может увидеть снижение прямых затрат до 75 центов, если скорость производства увеличится до 30 000 единиц. Если производитель поддерживает отпускные цены на существующем уровне, снижение затрат на 25 центов на единицу представляет собой экономию 2500 долларов на каждом производственном цикле.

В этом примере, пока общее увеличение косвенных затрат, таких как коммунальные услуги и дополнительная рабочая сила, составляет менее 2500 долларов, компания может поддерживать свои цены, увеличивать продажи и увеличивать свою прибыль.

Пример переменных накладных расходов

Скажем, например, производитель мобильных телефонов несет общие переменные накладные расходы в размере 20 000 долларов при производстве 10 000 телефонов в месяц. В результате переменные затраты на единицу составят 2,0 доллара (20 000 долларов / 10 000 единиц).

Допустим, компания увеличивает продажи телефонов и в следующем месяце должна произвести 15 000 телефонов. При 2 долларах за единицу общие переменные накладные расходы увеличились до 30 000 долларов в месяц.

#ПСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Понимание переменных затрат и фиксированных затрат

Переменные затраты и фиксированные затраты: обзор

В экономике переменные и постоянные затраты — это два основных типа затрат, которые несет компания при производстве товаров и услуг. Переменные затраты зависят от объема произведенной продукции, а постоянные затраты остаются неизменными независимо от того, сколько компания производит.

Ключевые выводы

- Компании несут два типа производственных затрат: переменные затраты и постоянные затраты.

- Переменные затраты зависят от объема произведенной продукции.

- Переменные затраты могут включать оплату труда, комиссионные и сырье.

- Постоянные затраты остаются неизменными независимо от объема производства.

- Постоянные расходы могут включать арендные платежи и арендные платежи, страхование и процентные платежи.

Переменные затраты

Переменные затраты — это затраты компании, связанные с количеством товаров или услуг, которые она производит. Переменные затраты компании увеличиваются и уменьшаются вместе с объемом производства.Когда объем производства увеличивается, переменные затраты увеличиваются. С другой стороны, если объем снизится, снизятся и переменные затраты.

Переменные затраты обычно различаются в зависимости от отрасли. Поэтому сравнивать переменные затраты производителя автомобилей и производителя бытовой техники, например, бесполезно, потому что их выпуск продукции несопоставим. Поэтому лучше сравнивать переменные затраты между двумя предприятиями, работающими в одной отрасли, например двумя производителями автомобилей.

Вы можете рассчитать переменные затраты, умножив количество продукции на переменные затраты на единицу продукции. Этот расчет прост и не учитывает никаких других затрат, таких как оплата труда или сырья.

Предположим, компания ABC производит керамические кружки по цене 2 доллара за кружку. Если компания производит 500 единиц, ее переменные затраты составят 1000 долларов. Однако, если компания не производит никаких единиц, у нее не будет никаких переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Примеры переменных затрат могут включать рабочую силу, комиссионные, упаковку и сырье для производства.

Компании могут иметь так называемые полупеременные затраты, которые представляют собой смесь как переменных, так и постоянных затрат.

Фиксированные затраты

В отличие от переменных затрат, постоянные затраты компании не зависят от объема производства. Постоянные затраты остаются неизменными независимо от того, производятся ли товары или услуги. Таким образом, компания не может избежать постоянных затрат.

Используя тот же пример, приведенный выше, предположим, что компания ABC имеет фиксированные затраты в размере 10 000 долларов в месяц на аренду машины, которую она использует для производства кружек. Если компания не производит кружки в течение месяца, ей все равно придется заплатить 10 000 долларов за аренду машины. С другой стороны, если он производит один миллион кружек, его фиксированная стоимость остается прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

Наиболее распространенные примеры постоянных затрат включают аренду и арендную плату, коммунальные услуги, страхование, определенные зарплаты и процентные платежи.

Особые соображения

Чем больше у компании постоянных затрат, тем больше доходов ей требуется, чтобы выйти на уровень безубыточности, а это значит, что ей нужно больше работать над производством и продажей своей продукции. Это потому, что эти затраты происходят регулярно и редко меняются.

Хотя переменные затраты, как правило, остаются неизменными, влияние постоянных затрат на чистую прибыль компании может меняться в зависимости от количества производимых ею продуктов. Таким образом, когда производство увеличивается, постоянные затраты падают.Цена большего количества товаров может быть распределена на ту же сумму фиксированной стоимости. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Например, ABC арендует свое производственное предприятие на сумму 10 000 долларов в месяц и производит 1000 кружек в месяц. Таким образом, фиксированная стоимость аренды может составлять 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

Примеры переменных затрат — AccountingTools

Каковы примеры переменных затрат?

Переменные затраты — это затраты, которые изменяются в зависимости от изменений в деятельности.В бизнесе «активностью» часто является объем производства, а объем продаж является еще одним вероятным инициирующим событием. Таким образом, материалы, используемые в качестве компонентов продукта, считаются переменными затратами, поскольку они напрямую зависят от количества произведенных единиц продукта.

Полезно понять долю переменных затрат в бизнесе, поскольку высокая доля означает, что бизнес может продолжать функционировать при относительно низком уровне продаж. И наоборот, высокая доля постоянных затрат требует, чтобы бизнес поддерживал высокий уровень продаж, чтобы оставаться в бизнесе.

Вот несколько примеров переменных затрат, все в производственных условиях:

Прямые материалы . Наиболее чисто переменные затраты — это сырье, из которого изготавливается продукт.

сдельная оплата труда . Это сумма, выплачиваемая рабочим за каждую завершенную единицу (примечание: прямые затраты на рабочую силу часто не являются переменными затратами, поскольку для укомплектования производственной площади требуется минимальное количество людей; это делает их фиксированными затратами).

Производственные принадлежности . Такие вещи, как машинное масло, потребляются в зависимости от количества используемого оборудования, поэтому эти затраты зависят от объема производства.

Выплачиваемая заработная плата персонала . Если компания выставляет счет за время своих сотрудников, и эти сотрудники получают зарплату только в том случае, если они отработали оплачиваемые часы, то это переменные затраты. Однако, если им выплачивается заработная плата (где им платят независимо от того, сколько часов они работают), то это фиксированные расходы.

Комиссионные . Продавцам выплачиваются комиссионные только в том случае, если они продают товары или услуги, поэтому очевидно, что это переменные затраты.

Комиссия за кредитную карту . Комиссия взимается с компании только в том случае, если она принимает покупки по кредитным картам от клиентов. Переменными следует считать только комиссионные сборы по кредитной карте, которые представляют собой процент от продаж (т. Е. Не фиксированную ежемесячную плату).

Фрахт . Компания несет расходы по доставке только тогда, когда она продает и отгружает продукт.Таким образом, фрахт можно рассматривать как переменную стоимость.

В большинстве организаций основная часть всех расходов — это фиксированные затраты и представляют собой накладные расходы, которые организация должна нести для повседневной работы. Как правило, здесь гораздо меньше переменных затрат.

Связанные курсы

Калькуляция затрат по видам деятельности

Основы учета затрат

Что такое переменные затраты? Простое определение для малого бизнеса

5 мин. Читать

- Концентратор

- Бухгалтерский учет

- Что такое переменная стоимость? Простое определение для малого бизнеса

Переменные затраты — это постоянные затраты, значение которых изменяется в зависимости от таких факторов, как выручка от продаж и выпуск.Переменные затраты включают затраты на рабочую силу, сырье и сбыт. Согласно Business Dictionary, предприятия с высокими переменными затратами, такие как работа по консультированию по контрактам, имеют более низкую маржу, чем другие компании, но также и более низкие точки безубыточности.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое переменная стоимость?

Переменные затраты — это периодические затраты, значение которых изменяется в зависимости от роста и падения дохода и уровня выпуска. Переменные расходы включают комиссию по кредитной карте и стоимость доставки.

Малые предприятия с более высокими переменными затратами не похожи на предприятия с высокими фиксированными затратами — затраты, которые не меняются с доходом и производительностью, такие как аренда и страхование. Согласно Business Dictionary, компаниям с высокими переменными затратами необходимо производить меньше, чтобы обеспечить безубыточность, но они также имеют более низкую рентабельность, чем компании с высокими постоянными затратами.

- Например, компания полагается на материалы и персонал для производства товаров. Если продажи увеличиваются, количество необходимых материалов и рабочей силы также увеличивается. Если продажи падают, сокращаются также необходимые ресурсы и рабочая сила.

Переменные затраты изменяются в зависимости от количества произведенных товаров или предоставленных услуг. Чем больше переменных затрат, тем ниже размер прибыли.

Отрасли с высокими фиксированными затратами, такие как авиакомпании, менее уязвимы для конкуренции. Для запуска им требуются огромные инвестиции в оборудование и другие физические объекты.

Отрасли с высокими переменными затратами, такие как сфера услуг, которая сильно зависит от рабочей силы, гораздо более уязвимы для конкуренции, потому что для запуска требуется меньше инвестиций.

Общая стоимость — это сумма общих постоянных и переменных затрат.

Что такое пример переменной стоимости?

Переменные затраты включают:

- Сырье

- Комиссионные

- Сдельная оплата труда (рабочие, оплачиваемые за каждую завершенную единицу)

- Производственные принадлежности

- Оплачиваемый персонал

- Транспортные расходы

- Комиссии по кредитной карте

- Газ и пробег

- Затраты на конкретные проекты

Пример # 1

Бизнес-консультант несет много переменных затрат, потому что он заключает много различных типов контрактов, которые несут свои собственные специфические расходы.По одному проекту она должна заплатить за исследования . Ей также нужно проехать , чтобы навестить клиента, а стоимость проезда в такси — это переменные расходы. Она платит помощнику почасово, чтобы тот помогал ей, и оплачиваемого труда также являются переменными затратами.

В рамках другого проекта ей нужно выехать за пределы штата, и все ее командировочные расходы являются переменными расходами. Для работы она снимает временный офис . Она покупает новое программное обеспечение в соответствии с конкретным проектом и проходит онлайн-курс , чтобы изучить новое программное обеспечение.Ей нужно занять деньги, чтобы купить новое программное обеспечение и профинансировать обучение, и процентов по этой ссуде также являются переменными затратами.

Пример # 2

Компания электронной коммерции имеет небольшой склад и должна оплачивать почасового персонала . Продолжительность рабочего времени зависит от объема заказов. Стоимость доставки — большие переменные расходы для этого бизнеса. В компании есть продавец, который получает комиссионных и бонуса за результат .

Пример # 3

Компания по присмотру за домашними животными должна путешествовать, чтобы навестить клиентов, и цена бензина для служебного автомобиля является переменной стоимостью, как и пройденных миль (). Ее служебный сотовый телефон оплачивается по факту использования и, следовательно, требует переменных расходов. Ее персоналу платят в зависимости от количества отработанных часов для клиентов, и их оплачиваемых часа, также являются переменными расходами.

Формула переменной стоимости

Формула для расчета общих переменных затрат:

Общие переменные затраты = общий объем выпуска x переменные затраты на единицу выпуска

Например, зоотовары заказывают 300 поводков за 300 долларов.Чтобы найти переменные затраты на единицу продукции, мы берем затраты на единицу в материалах (25 центов) и прямые затраты на рабочую силу (30 центов).

300 x (0,25 + 0,30) = 165 долларов США

Общие переменные затраты составят 165 долларов, то есть валовая прибыль составит 135 долларов (300 — 165 долларов).

Люди также спрашивают:

Является ли заработная плата фиксированной или переменной величиной?

Заработная плата — это фиксированная сумма. Заработная плата не зависит от производства или дохода. Это регулярные регулярные расходы, и выплачиваемая сумма установлена.Тем не менее, помимо заработной платы могут быть переменные расходы. Комиссия, такая как процент, выплачиваемый за каждую проданную единицу продукции сверх заработной платы, является переменной стоимостью, поскольку, согласно Inc ..

, она зависит от объема производства.Является ли рабочая сила переменной стоимостью?

Заработная плата не являются переменными расходами. Они являются фиксированными, поскольку выплачиваются регулярно и не зависят от уровня доходов или объема производства. Но, согласно инструментам бухгалтерского учета, от этих факторов зависят и другие формы труда.

Сдельная оплата труда — одна из таких форм. Рабочим платят за каждую произведенную ими единицу. Еще одна переменная стоимость — это оплата труда сотрудников на основе оплачиваемых часов. Это происходит, когда компания выставляет счет клиенту за часы работы своих сотрудников — им платят только в зависимости от часов, которые компания может выставить.

Комиссионные также являются переменными затратами, поскольку продавцам платят только в том случае, если они продают товар или услугу.

СТАТЬИ ПО ТЕМЕ

Разница между фиксированной и переменной стоимостью

6 мин.Читать

- Концентратор

- Бухгалтерский учет

- Что такое фиксированная стоимость по сравнению с переменной стоимостью?

Фиксированные затраты и переменные затраты — это разница в классификации бизнес-затрат как статических или колеблющихся при изменении деятельности и объема продаж. Фиксированные затраты включают в себя расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня результатов, таких как аренда, заработная плата и выплаты по кредитам, в то время как переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям в уровне или объеме деловой активности, например прямые рабочая сила, налоги и операционные расходы.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое переменные и фиксированные затраты в бухгалтерском учете?

Постоянные затраты — это заранее определенные расходы, которые остаются неизменными в течение определенного периода.Эти накладные расходы не зависят от объема производства или от того, как работает бизнес. Чтобы определить свои постоянные расходы, примите во внимание расходы, которые вы понесете, если бы временно закрыли свой бизнес. Вы все равно продолжите оплачивать аренду, страховку и другие накладные расходы.

Некоторые примеры постоянных затрат включают:

- Аренда

- Расходы на телефон и интернет

- Страхование

- Заработная плата сотрудников

- Выплаты по ссуде

У любого владельца малого бизнеса будут определенные фиксированные расходы, независимо от того, ведется он или нет коммерческая деятельность.Поскольку они остаются неизменными в течение всего финансового года, фиксированные затраты легче планировать. Кроме того, они менее контролируемы, чем переменные затраты, поскольку не связаны с операциями или объемом.

Переменные затраты, однако, изменяются в течение определенного периода и напрямую связаны с бизнес-деятельностью. Они основаны на эффективности бизнеса и объеме предоставляемых бизнесом услуг.

Некоторые примеры переменных затрат включают:

- Прямой труд

- Комиссионные

- Налоги

- Операционные расходы

Поскольку они постоянно меняются, а сумма, которую вы тратите на них, различается от месяца к месяцу, переменные расходы сложнее отслеживать и контролировать.Они могут быстро уменьшаться или увеличиваться, сокращать вашу прибыль и приводить к резким убыткам или стремительной прибыли для бизнеса.

Что такое фиксированная стоимость и переменная стоимость? Примеры

1. Пример фиксированных затрат

Постоянные затраты остаются неизменными в течение определенного периода. Эти расходы часто связаны со временем, например, ежемесячная заработная плата или арендная плата.

Например, аренда здания — это фиксированная стоимость, которую владелец малого бизнеса согласовывает с арендодателем на основе площади в квадратных футах, необходимой для его деятельности.Если владелец арендует 10 000 квадратных футов площади по цене 40 долларов за квадратный фут на десять лет, арендная плата составит 40 000 долларов в месяц в течение следующих десяти лет, независимо от прибыли или убытков.

Важно отметить, что постоянные затраты непостоянны в долгосрочной перспективе. Возьмем приведенный выше пример. Арендная плата будет одинаковой до тех пор, пока бизнес не займет это место, или пока арендодатель не решит увеличить арендную плату после окончания договора аренды. Если владелец решит переехать в более крупный объект или заплатить больше, деловые расходы, очевидно, возрастут.

2. Пример переменных затрат

Переменные затраты изменяются непосредственно с выпуском — когда выпуск равен нулю, переменные затраты будут равны нулю. Общие переменные затраты для бизнеса рассчитываются путем умножения общего количества выпуска на переменные затраты на единицу продукции.

Типичный пример переменных затрат — операционные расходы, которые могут увеличиваться или уменьшаться в зависимости от деловой активности. Растущий бизнес может нести большие операционные расходы, такие как заработная плата персонала, работающего неполный рабочий день, нанятого для конкретных проектов, или рост стоимости коммунальных услуг, таких как электричество, газ или вода.

В отличие от фиксированных расходов, вы можете контролировать свои переменные расходы, чтобы оставить место для прибыли.

В чем разница между фиксированной и переменной стоимостью?

| Постоянные затраты | Переменные затраты | |

| Значение | В бухгалтерском учете постоянные затраты — это расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня выпуска. | Переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям уровня или объема деловой активности. |

| Возникают, когда | Даже если выпуск равен нулю, возникают постоянные затраты. | Затраты увеличиваются / уменьшаются в зависимости от выпуска |

| Также известны как | Постоянные затраты также известны как накладные расходы, периодические затраты или дополнительные затраты. | Переменные затраты также называются себестоимостью или прямыми затратами, поскольку они напрямую влияют на уровни выпуска. |

| Природа | Постоянные затраты зависят от времени i.е. они остаются постоянными в течение определенного периода времени. | Переменные затраты зависят от объема и изменяются с изменениями уровня выпуска. |

| Примеры | Амортизация, уплаченные проценты на капитал, аренда, заработная плата, налоги на имущество, страховые взносы и т. Д. | Комиссионные с продаж, комиссии по кредитной карте, заработная плата сотрудников, работающих неполный рабочий день, и т. Д. |

Почему важно различать постоянные и переменные затраты?

Как владельцу малого бизнеса жизненно важно отслеживать и понимать, как различные затраты меняются с изменениями объемов и уровней выпуска.Разбивка этих расходов определяет уровень цен на услуги и помогает во многих других аспектах общей бизнес-стратегии. Эти затраты также являются основными составляющими для различных методов калькуляции, используемых предприятиями, включая калькуляцию затрат на заказы на выполнение работ, калькуляцию затрат на основе видов деятельности и калькуляцию затрат на процессы.

1. Анализ безубыточности

Знание постоянных и переменных затрат необходимо для определения прибыльного уровня цен на свои услуги. Это делается путем выполнения анализа безубыточности (в долларах, при которых общая выручка равна общим затратам)

Объем, необходимый для безубыточности = постоянные затраты / (цена — переменные затраты)

Уравнение не только дает ценную информацию о ценах, но также может быть изменено, чтобы ответить на другие важные вопросы, такие как осуществимость запланированного расширения.Он также может предоставить предпринимателям, которые рассматривают возможность покупки малого бизнеса, информацию о предполагаемой прибыли. Уравнение может помочь им рассчитать количество единиц и объем в долларах, которые потребуются для получения прибыли, и решить, кажутся ли эти цифры достоверными.

2. Эффект масштаба

Понимание постоянных и переменных расходов может быть использовано для определения эффекта масштаба. Это ценовое преимущество проявляется в том факте, что по мере увеличения выпуска постоянные затраты распределяются на большее количество элементов выпуска.

Как постоянные, так и переменные затраты помогают получить четкое представление об общей структуре затрат бизнеса. Понимание разницы между постоянными и переменными затратами важно для принятия рациональных решений в отношении коммерческих расходов, которые имеют прямое влияние на прибыльность.

СТАТЬИ ПО ТЕМЕ

Переменные затраты: простое руководство

Снижение переменных затрат — один из наиболее распространенных и эффективных способов увеличения прибыли и увеличения прибыли от продажи.Это хорошие новости, если ваш бизнес действительно начинает расти, но вам все еще трудно оплачивать счета.

Во-первых, определение переменных затрат. Затем мы рассмотрим разницу между переменными и постоянными затратами, примеры каждой из них и то, как расчет переменных затрат может помочь вам заработать больше.

Что такое переменные затраты?

Переменные затраты — это цена сырья, рабочей силы и распределения, связанная с каждой единицей продукта или услуги, которые вы продаете.Этим блоком может быть болван Уоррена Баффета или час консультации по ароматерапии. Все, что вы платите за создание каждой единицы, относится к категории «переменных затрат».

Ваши переменные затраты зависят от объема производства — чем больше вы производите, тем больше вы платите, и наоборот. Может быть, это звучит как идеальный баланс между расходами и прибылью в круговороте жизни: заплатите X, чтобы создать продукт, продайте его вдвое дороже, получите прибыль. Все просто, правда?

К сожалению, это не так.И это благодаря злобному двойнику переменных затрат — постоянным затратам.

Переменные и постоянные затраты

Определение фиксированных затрат — это любые расходы, которые вы должны оплачивать, которые не зависят от того, сколько вашего продукта или услуги вы производите. В сумме ваши фиксированные затраты — это цена сохранения бизнеса, независимо от того, какой бизнес у вас есть. Другое название этого — накладные расходы.

Постоянные расходы остаются неизменными из месяца в месяц. Это делает их предсказуемыми: если ваши фиксированные расходы составляют в сумме до 1000 долларов в месяц, вы знаете, что вам нужно будет зарабатывать хотя бы столько денег, чтобы оставаться в бизнесе.

Однако такая предсказуемость имеет побочные эффекты. Постоянные затраты, как правило, жесткие и их трудно изменить — например, арендная плата или цена страховки. Итак, когда пришло время сократить расходы и увеличить маржу прибыли, решить проблему с фиксированными расходами будет сложнее всего. С другой стороны, переменные расходы имеют тенденцию быть более гибкими. Обычно переменные затраты — это первое, что нужно сократить, когда компании хотят увеличить маржу прибыли.

Если различия между ними все еще кажутся неясными, вы должны лучше понять их на примерах фиксированных и фиксированных значений.переменные расходы ниже.

Примеры переменных затрат и постоянных затрат

Если вы готовы начать сокращать переменные или постоянные затраты для своего бизнеса, полезно знать, какие расходы попадают в какие категории. Вот список постоянных и переменных расходов:

Примеры фиксированных и переменных затрат

| Постоянные расходы | Переменные расходы |

|---|---|

| Аренда | Стоимость сырья |

| Расходы на имущество (налоги, содержание) | Расходы по сбыту (отгрузка, пополнение запасов) |

| Амортизация | Коммунальные услуги (привязанные к производству) |

| Страхование бизнеса | Комиссия за транзакцию по кредитной карте |

| Комиссия за веб-сайт | Комиссии |

| Социальные сети | Сдельная и почасовая оплата |

| Коммунальные услуги (не привязанные к производству) | |

| Заработная плата | |

| Реклама | |

| Налоги |

У большинства предприятий постоянных затрат больше, чем переменных.Естественно, тратите ли вы больше на постоянные или переменные затраты, зависит от того, сколько продаж вы совершите.

Полупеременные затраты

Некоторые расходы составляют определенную минимальную сумму каждый месяц (например, фиксированные затраты), а затем увеличиваются с увеличением количества продаж, которые вы совершаете (например, переменные затраты). Некоторые примеры:

Коммунальные услуги в производственных помещениях. Ежемесячно держать свет включенным стоит определенную сумму, но счет за электроэнергию возрастает по мере того, как ваши машины производят единицы продукции.

Расходы на рабочую технику. Вам нужно будет оплатить страховку своих грузовых автофургонов независимо от того, осуществляют ли они доставку. Как только они это сделают, счета за газ увеличиваются, и эти расходы увеличиваются.

Сверхурочные. Если у ваших сотрудников есть возможность работать сверхурочно, стоимость рабочей силы начинает расти. Например, линейный повар в вашем кафе работает минимум восемь часов в день. В действительно загруженные дни ей приходится задерживаться допоздна, чтобы убирать и готовить на кухне; ваши затраты на рабочую силу растут синхронно с объемом продаж.

Бухгалтерский учет. Бухгалтеры и бухгалтеры обычно взимают ежемесячный минимум за свои услуги. Но чем больше бизнес-операций (продаж), тем больше для них работы, поэтому их стоимость возрастает. (Например, Bench взимает фиксированную ежемесячную плату за ведение бухгалтерского учета, основанную на приблизительном количестве ваших расходов.)

Полупеременные затраты находятся где-то между постоянными и переменными. Точно так же и простота их сокращения: независимо от того, насколько вы сократите часть переменных расходов, связанных с объемом производства, вам все равно придется платить ежемесячный минимум.Однако у вас все еще остается больше места для маневра, чем с фиксированными расходами. Итак, как только вы максимально сократите переменные издержки, имеет смысл перейти к полу-переменным.

Расчет переменных затрат

Чтобы вычислить переменные затраты для вашего продукта, вам нужно провести небольшую математику.

Например, вы производите и продаете расписанные вручную кружки «Лучший босс мира». Каждая пустая кружка стоит 2 доллара оптом. Это легко подсчитать.

А как насчет стоимости краски? Вы подсчитали, что каждой банки с краской хватит на 40 кружек.И, что удобно, краска стоит 40 долларов за банку. Итак, разделив 40 на 40, вы увидите, что вы платите 1 доллар за кружку за краску.