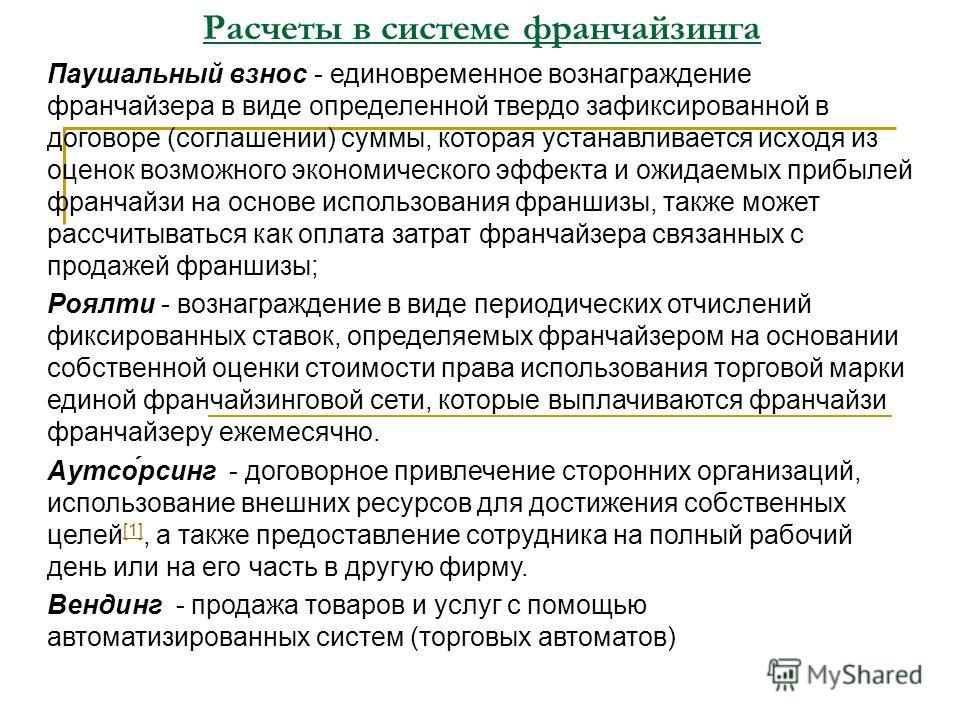

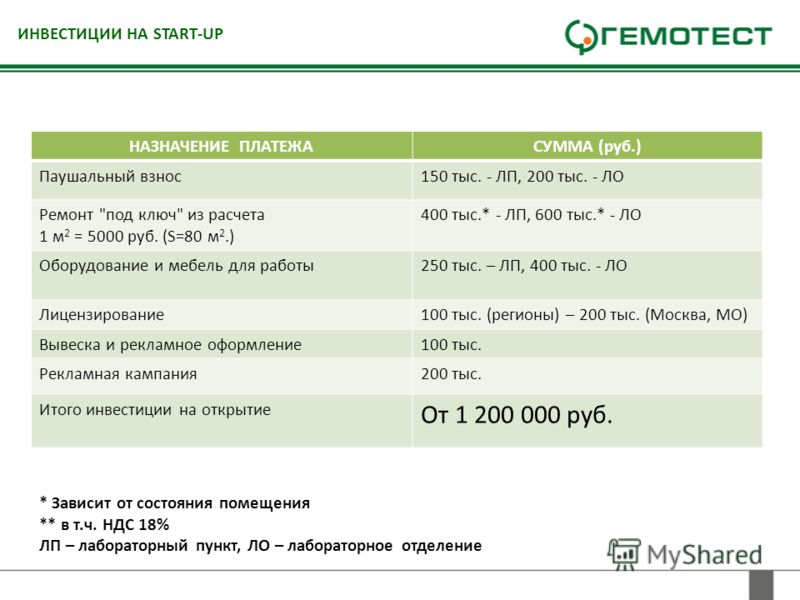

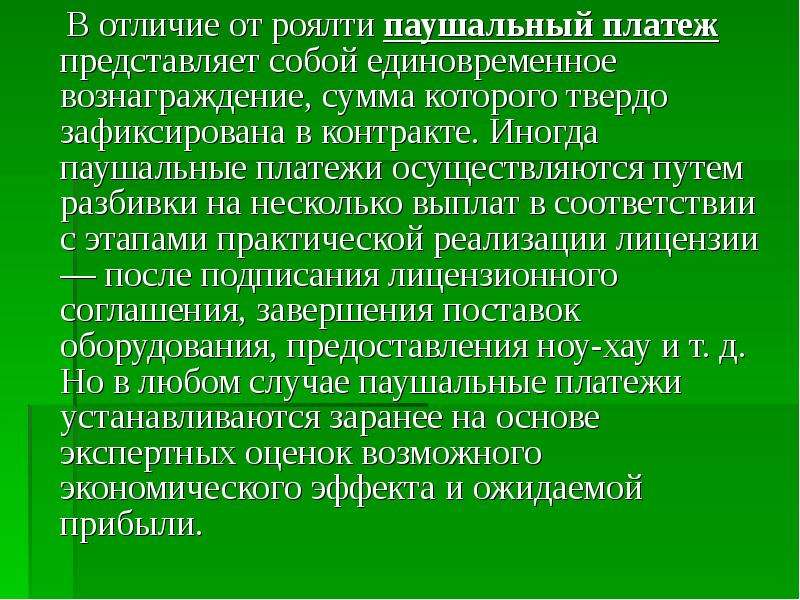

что это такое и как работает, преимущества и недостатки

Паушальная система — это страхование всех пассажиров салона, а также водителя. В КАСКО она не является обязательной. Каждый владелец авто вправе сам выбирать — страховать свою жизнь и здоровье или нет, это касается и пассажиров тоже. В этой системе выплаты компенсации проводятся, если ущерб нанесён во время ДТП вне зависимости от того, кто является виновником происшествия. Сумма обусловлена соглашением двух сторон.

Что это такое и как работает

Очень часто паушальную систему называют еще и «системой салона». Это значит, что на всех присутствующих в транспорте распространяется общая сумма страховки. Стоит отметить: на каждого, кто находился в машине во время ДТП, компании устанавливают свои лимиты.

Они зависят от нескольких факторов:

- количества людей в салоне;

- количества пострадавших;

- количества тех, кто обратился в страховую компанию за выплатой.

На территории РФ компенсация не выплачивается, если происшествие было совершено умышленно

В некоторых случаях сумма полиса разделяется поровну между всеми участниками дорожно-транспортного происшествия. Или в зависимости от их числа определяется процент от общей суммы.

Это выглядит так:

- 1 пострадавший — до 50% выплат;

- 2 пострадавших — 35%;

- 3 — 30%;

- если 4 и более — сумма делится поровну.

Важно! Указанные лимиты — это лишь отправная точка полного расчёта страховки. К примеру, если во время ДТП в машине был только водитель, сумма выплат будет в 2,5 раза меньше общей страховой.

Преимущества и недостатки

Паушальная система защищает пассажиров от несчастных случаев на дорогах. Главной особенностью является то, что она позволяет распределить и разделить сумму выплат на каждого пассажира транспортного средства. Как и любая иная программа, система имеет свои преимущества и недостатки.

Одним из главных недостатков паушальной системы является то, что во время аварии чаще всех страдают водитель и пассажир на переднем сиденье. Они получают наибольшее количество травм. Тем не менее выплаты делятся поровну на всех.

Положительные моменты таковы:

- данный вид страхования подходит тем, у кого транспортное средство оформлено на юридическое лицо. Актуально для маршрутного такси, автобуса. Риск травмирования на любом из посадочных мест примерно одинаковый;

- страховые выплаты зависят от количества пострадавших. Чем меньше людей попало в аварию, тем выше сумма выплаты.

Как получить компенсацию при паушальной системе страхования

Первое действие при ДТП — сообщение страховщику о событии. На протяжении 5 рабочих дней юрист компании обязан известить о принятом решении: является ли ваш случай страхуемым. Если СК решит провести собственное расследование, то процесс может затянуться на месяц.

Если после проверки компанией будет принято решение о действительности страхового случая, от пострадавших потребуются стандартный список документов и свидетельства медицинской экспертизы. В случае чьей-либо смерти в результате ДТП родственники обязаны принести соответствующее свидетельство. Все выплаты будут проведены строго по договору и с учётом стоимости лечения.

Когда страховые компании могут отказать в выплате

Как говорилось ранее, компенсация будет выплачена только в том случае, если ДТП признают страхуемым. Однако в истории было и такое: страховщики находили любые способы и с помощью судовых исков возвращали выплаченные ими денежные средства.

Страховые компании в своих программах стараются ограничить обстоятельства, подходящие для выплаты компенсации. Паушальная система действует при условии нахождения человека во время аварии именно в салоне авто. И если вы хотите уберечь себя в любом месте, стоит приобрести медицинский полис.

Подписывайтесь на наши ленты в таких социальных сетях как, Facebook, Вконтакте, Instagram, Pinterest, Yandex Zen, Twitter и Telegram: все самые интересные автомобильные события собранные в одном месте.

страхование жизни и здоровья водителя и пассажиров

Сложно найти страховую компанию, которая не готова предложить страхование от несчастного случая (НС) по КАСКО. На что необходимо обратить внимание при выборе данной опции?

С одной стороны, при текущих ценах КАСКО автолюбители редко готовы нести дополнительные расходы. А с другой – необходимость покупки такого полиса не всегда понятна рядовому автовладельцу. Давайте попробуем разобраться в особенностях подобных продуктов.

Выплата: одна на всех или отдельно на каждого?

На сегодняшний день рынок предлагает два основных варианта страхования от несчастных случаев водителей и пассажиров авто.

Паушальная система

Иногда её также называют «система салона». Предполагает общую страховую сумму на всех застрахованных. Лимиты возмещения на каждого человека при этом определяются исходя из условий конкретной компании. Так, эти лимиты могут зависеть от:

- Числа лиц, находившихся в салоне на момент наступления страхового случая.

- Числа лиц, пострадавших в результате страхового события.

- Числа обратившихся за выплатой по соответствующему риску.

При этом в редких случаях общая страховая сумма просто делится на соответствующее количество людей. Чаще всего лимит на человека составляет определённый процент от неё:

- 40-50 процентов, если пострадал только один человек.

- 35 процентов, если пострадавших двое.

- 30 процентов или в равных долях от общего лимита (в зависимости от условий страховщика), если пострадавших трое.

- Если речь идёт о четырёх и более лицах, общая страховая сумма обычно делится между ними поровну.

Необходимо понимать, что обозначенные выше лимиты являются «отправной точкой» для расчёта страховых выплат. Например, если при страховом событии в машине находился только один водитель, страховая сумма по нему будет в два – два с половиной раза меньше общей страховой суммы по договору. Для страхователя выгоднее, если лимит на каждого человека определяется делением общей страховой суммы на количество лиц вне зависимости от количества пострадавших.

Система мест

Этот вариант, пожалуй, понятнее предыдущего, так как предполагает установление отдельных страховых сумм на каждого застрахованного. Вернее, на каждое сидячее место, конструктивно предусмотренное в салоне. Эти страховые суммы неизменны при любых обстоятельствах. Они могут быть одинаковы для каждого места в салоне, либо отличаться для водителя и пассажиров. Например, повышенные лимиты бывают предусмотрены для водительского и переднего пассажирского мест.

Чаще всего страховые компании предлагают страхование по системе мест в салоне.

Во всяком случае, это почти всегда касается пассажиров. Дело в том, что на практике определять места расположения последних при страховом случае приходится только исходя из их пояснений. Поэтому при страховании части мест возможны искажения ситуации с целью получения выплаты.

За что и сколько заплатят?

Базовые риски в рамках автомобильного страхования от НС в целом соответствуют классическим продуктам страхования жизни и здоровья:

- Смерть.

- Инвалидность (постоянная утрата трудоспособности).

- Травма (временная утрата трудоспособности).

При постоянной утрате трудоспособности размер выплаты зависит от присвоенной группы инвалидности. Он составляет определённый процент от страховой суммы (выплатного лимита) на человека и обычно колеблется в пределах:

- Для первой группы инвалидности – 90-100 процентов;

- Для второй группы инвалидности – 70-80 процентов;

- Для третьей группы инвалидности – 50-60 процентов.

При смерти застрахованного выплата осуществляется в размере 100%. При этом нередко страховые компании устанавливают временной интервал своей ответственности (обычно год). В течение этого периода, который исчисляется с момента страхового события, инвалидность и/или смерть так же считается страховым случаем, даже если договор закончился. Если, конечно, соответствующие факты имеют доказанную причинно-следственную связь с происшествием.

При этом нередко страховые компании устанавливают временной интервал своей ответственности (обычно год). В течение этого периода, который исчисляется с момента страхового события, инвалидность и/или смерть так же считается страховым случаем, даже если договор закончился. Если, конечно, соответствующие факты имеют доказанную причинно-следственную связь с происшествием.

Застраховать водителя и пассажиров авто от риска временной нетрудоспособности предлагают не все компании. Если же соответствующая позиция присутствует, расчёт выплаты по этой опции может осуществляться двумя способами:

- Исходя из определённого процента от страховой суммы (на человека) за каждый день нетрудоспособности.

- По таблице выплат в зависимости от вида и степени травмы (в процентах от страховой суммы на человека).

В последнем случае соответствующая таблица обычно является приложением к Правилам страхования КАСКО. Она содержит перечень возможных последствий несчастного случая и устанавливает размер выплаты для каждого из них. Часто страховые компании, опасаясь мошенничества, «забывают» приложить таблицу к Правилам КАСКО.

Часто страховые компании, опасаясь мошенничества, «забывают» приложить таблицу к Правилам КАСКО.

В первом варианте процент выплаты в день может быть фиксированным или, например, зависеть от размера страховой суммы. Обычно его значение колеблется в диапазоне от 0,1 процента до 0,5 процента. При этом, как правило, устанавливается максимальный предел выплаты по данному риску. Он может составлять от 10 до 50 процентов от выплатного лимита застрахованного. Кроме того, часто начисление начинается не с первых суток. Подобная «временна́я франшиза» составляет обычно от двух до девяти дней.

На что обратить внимание?

Практически в каждой компании встречаются свои особенности при страховании водителя и пассажиров. Поэтому всегда следует ознакомиться с Правилами и параметрами продукта, прежде чем принимать окончательное решение. Например, часто страховки у разных страховщиков отличаются по следующим характеристикам:

- Перечень страховых событий. Далеко не всегда он совпадает с перечнем, относящимся к страхованию самого транспортного средства. Например, водители и пассажиры могут быть защищены только от дорожно-транспортных происшествий. В некоторых случаях договором оговаривается отдельный список событий, покрываемых страховкой.

- Срок извещения и подачи письменного заявления о выплате. Иногда в части страхования от несчастных случаев Правилами КАСКО на эти действия отводится больше дней, чем при повреждении машины.

- Территория страхового покрытия. В некоторых случаях стандартный полис КАСКО может действовать на территории иностранных государств. Однако данное условие не всегда распространяется на риск страхования несчастного случая.

Например, водители и пассажиры могут быть защищены только от дорожно-транспортных происшествий. В некоторых случаях договором оговаривается отдельный список событий, покрываемых страховкой.

Например, водители и пассажиры могут быть защищены только от дорожно-транспортных происшествий. В некоторых случаях договором оговаривается отдельный список событий, покрываемых страховкой.При этом далеко не всегда предусмотрены изменения базовых условий.

Страхователь редко имеет возможность сам выбрать необходимые риски, применить франшизу для снижения ценника или варьировать перечень страховых событий.

Такая «негибкость» не всегда позволяет найти наиболее подходящий вариант. Но во всех случаях выплаты по страхованию жизни и здоровья по КАСКО не зависят от аналогичных страховых компенсаций (например, по ОСАГО ). Возмещения в данной области всегда выплачиваются полностью по всем полисам, которые его предполагают. Потому что жизнь и здоровье, в отличие от машины, не имеют цены.

Возмещения в данной области всегда выплачиваются полностью по всем полисам, которые его предполагают. Потому что жизнь и здоровье, в отличие от машины, не имеют цены.

Что такое паушальная система в страховании КАСКО

Каждый год в России происходит более 160 тысяч ДТП, из-за которых в больницы попадает около 40 тысяч человек. Одним из эффективных средств минимизации негативных последствий аварий называют страхование пассажиров и водителей по паушальной системе. Разберемся, как это работает.

Паушальная система («система салона») предполагает, что на всех граждан, присутствующих внутри автомобиля, распространяется страховка. Но это не означает, что все пострадавшие получат 100% компенсацию: на каждого пассажира и водителя предусмотрена определенная доля от 100%, которая зависит от:

- общего количества людей в салоне автомобиля;

- количества пострадавших в аварии;

- количества граждан, которые обратились за компенсацией.

Как высчитывается сумма на практике. Если в аварии пострадал один человек, то он получает до 40%. Если пострадавших больше, то их доля снижается: 2 пострадавших — не более 35%, 3 пострадавших — 30% и т.д.

В чем преимущества и недостатки паушальной системыС одной стороны — все пассажиры застрахованы от возможных аварий, что выгодно юридическим лицам, оказывающим услуги по перевозке граждан.

Но с другой стороны — в легковых авто при ДТП наибольшие травмы получают водитель и пассажир на переднем сидении (ремень защищает только от вылета через лобовое стекло). Однако в паушальной системе даже при серьезных травмах все пассажиры и водители (вне зависимости от расположения в салоне) получат одинаковую сумму компенсации.

Сроки выплат по паушальной системеОбычно проверка информации страховой компанией проводится в течение пяти рабочих дней. Однако на практике страховые затягивают процесс до месяца.

Основные причины отказа в выплатах:

- ДТП признали умышленным;

- страховой случай наступил в результате экстраординарных обстоятельств, предусмотренных законом;

- собственник авто не проинформировал компанию о наступлении страхового случая в сроки, предусмотренные договором.

Можно ли обжаловать отказ страховой в суде? Закон это не запрещает. Более того, суды часто встают на сторону пострадавших (Постановление Девятого арбитражного апелляционного суда от 31 июля 2019 г. N 09АП-40143/19) в тех ситуациях, когда страховая компания явно нарушила свои обязательства, предъявив к застрахованному субъекту непредусмотренные законом или договором дополнительные требования.

Добровольное страхования от несчастного случая на транспорте

Договором может бать предусмотрено страхование как отдельно водителя или пассажиров, так и всех лиц, находящих в авто согласно количеству посадочных мест, предусмотренных заводом-производителем.

Страховая сумма устанавливается в размере, согласованном сторонами. При этом страховая сумма может устанавливаться отдельно на каждое посадочное место (система страхования по посадочным местам) или на авто в общем без разбивки на каждое посадочное место (при страховании по паушальной системе)

Системы страхование несчастного случая на транспорте:

- система посадочных мест подразумевает установление лимита ответственности СГ «ТАС» на каждое посадочное место;

- паушальная система подразумевает установление общей страховой суммы по договору страхования и пропорциональное её распределение между потерпевшими лицами в результате страхового случая.

Страховым риском по Договору является несчастный случай, а именно: внезапное, случайное, кратковременное, независимое от воли застрахованного лица событие, которое фактически состоялось во время нахождения в авто в течение срока действия договора и привело к нарушению анатомической целости и/или физиологичных функций тканей, органов, систем, которое возникло в результате действия факторов окружающей среды, которыми является:

- травма, полученная в результате ДТП;

- действия третьих лиц.

Страховым случаем по договору страхования является:

- смерть застрахованного лица;

- инвалидность 1, 2, 3 группы;

- временная потеря трудоспособности.

Преимуществами страхования в СГ «ТАС» являются:

- Универсальность договора страхования;

- Минимальный пакет необходимых документов для получения страховой выплаты;

- Короткие сроки страховой выплаты;

- Территория действия договора — весь мир;

- Круглосуточная поддержка операторами Контакт-Центра СГ «ТАС»;

- Нулевая франшиза.

|

|||||||||||||||||||||||||||||||||

insur-info.ru/sub_engine/i_pics/punctir_vert.gif»>

insur-info.ru/sub_engine/i_pics/punctir_vert.gif»>

Перечень Н.с., по которому страховщик обязан выплатить страховое возмещение, приводится в условиях страхования. В автомобильном страховании может осуществляться по двум вариантам: 1) «Паушальная система» — единая страховая сумма на все места в салоне автомобиля, при которой страховые выплаты за каждое застрахованное место производятся исходя из процентов, утверждённых правилами страхования; 2) «Система мест» — в этом случае страхователь сам вправе определить, какая часть страховой суммы за какое место в салоне автомобиля будет выплачена.

Перечень Н.с., по которому страховщик обязан выплатить страховое возмещение, приводится в условиях страхования. В автомобильном страховании может осуществляться по двум вариантам: 1) «Паушальная система» — единая страховая сумма на все места в салоне автомобиля, при которой страховые выплаты за каждое застрахованное место производятся исходя из процентов, утверждённых правилами страхования; 2) «Система мест» — в этом случае страхователь сам вправе определить, какая часть страховой суммы за какое место в салоне автомобиля будет выплачена.Страховки: несчастные случаи при дтпСтрахование от несчастных случаев, 134 отзыва Несчастным случаем при ДТП считается непредвиденное внезапное воздействие на человека, повлекшее временное или постоянное расстройство здоровья или смерть. Несчастные случаи — не редкость при авариях на дорогах. Если виновным в ДТП признан другой водитель, то его страховая компания обязана выплатить возмещение ущерба здоровью по его полису ОСАГО. А что делать, если виновный участник движения не имеет полиса обязательного страхования гражданской ответственности, или произошло что-то, когда нет виновника, кроме самого автовладельца? Для таких случаев и предусмотрена страховка от несчастного случая, который может произойти с авто и его пассажирами. Паушальная система страхования от несчастного случаяЕсли в страховании от несчастного случая применяется паушальная схема, то страхуется весь салон, и страховая сумма при выплатах делится на всех пострадавших. Такая схема при всей своей справедливости имеет один изъян: как показывает статистика, несчастным случаям при ДТП гораздо больше подвержен сам водитель и пассажир, сидящий на переднем сидении. Тяжесть повреждений также зависит от того, где в момент аварии сидел человек. Паушальная схема очень хорошо подходит для транспортных средств юридических лиц с большим количеством пассажиров: автобусов и маршрутных такси, где разница в риске в зависимости от посадочного места сравнительно небольшая. Как правило, при страховке от несчастных случаев по паушальной системе устанавливается лимит выплаты на одного пострадавшего. Обычно это делается в процентах: не более 40% страховой суммы на одного пострадавшего, и не более 35% — на двух. Как производятся выплаты по паушальной системе страхования?Для получения выплат, как и в любом из видов автострахования, надо как можно скорее известить свою страховую компанию, где получал полис. Страховщик в течении пяти дней должен принять решение, является ли данный несчастный случай страховым, при котором положена выплата. Он также имеет право задержать решение до 30 суток, если имеются основания к проведению собственного расследования происшествия. Если случай признан страховым, то от страхователя, помимо обычных документов, требуется еще и результаты медицинского освидетельствования пострадавших или свидетельство о смерти при летальном исходе ДТП, а также копия о возбуждении уголовного дела (если оно, конечно, возбуждено). Выплата производится либо по указанным выше лимитам, а если затраты на лечение и компенсация нетрудоспособности меньше — то по их фактической стоимости. Обычно при несчастных случаях на транспорте пострадавшему требуется некоторое время, чтобы пройти освидетельствование и определить, насколько серьезно пострадало его здоровье. Система мест в страховании от несчастных случаевПри системе мест от несчастных случаев страхуется каждое посадочное место в салоне автомобиля. То есть, в договоре оговаривается, какие места в автомобиле застрахованы, а какие — нет, и каков размер страховой суммы для каждого места. Например, если машина была застрахована от несчастья по этой системе и пострадали задние пассажиры, а страховка была оформлено только на два передних места, то пострадавшие не получат ничего. Такая схема привлекательна для автовладельцев, чья машина используется не для семейных поездок, а для служебных, или в качестве такси. В этом случае страхуется только водительское место, и в случае аварии с несчастным случаем все страховое покрытие достается ему, без всяких дележек. Интересно, что как и при паушальной схеме, пассажир может не знать, застрахован ли он, и если да — то на какую сумму. Согласитесь, садясь в машину, редко, кто интересуется, есть ли у водителя страховка от несчастного случая — и поэтому при инцидента возникает что-то вроде лотереи, особенно при системе мест. Чтобы не участвовать в ней, а точно знать, что вы застрахованы на случай несчастья, есть только один способ: купить полис добровольного медицинского страхования (ДМС), но это будет уже не авто страхование. Когда компенсация при несчастном случае не выплачивается?Как мы уже говорили, для получения компенсации необходимо, чтобы случай попадал под определение страхового. При любой схеме страховка от несчастных случаев огранивает обстоятельства, при которых она выплачивается. Как правило, это дорожное движение и нахождение пострадавшего внутри автомобиля на момент происшествия. |

|

Страхование от несчастного случая (accident insurance) — третья по популярности страховка, после полисов ОСАГО и автоКАСКО, которая относится к автострахованию. Из определения, приведенного выше, становится понятным, какие риски покрывает данный вид страхования: это постоянную или временную потерю работоспособности или смерть водителя и (или) пассажиров. Обычно страхование от несчастных случаев предлагается в тех компаниях, которые страхуют автомобили, но полис вполне можно купить и в медицинской компании, поскольку этот вид страховки относиться в такой же степени и к личному медицинскому страхованию здоровья.

Страхование от несчастного случая (accident insurance) — третья по популярности страховка, после полисов ОСАГО и автоКАСКО, которая относится к автострахованию. Из определения, приведенного выше, становится понятным, какие риски покрывает данный вид страхования: это постоянную или временную потерю работоспособности или смерть водителя и (или) пассажиров. Обычно страхование от несчастных случаев предлагается в тех компаниях, которые страхуют автомобили, но полис вполне можно купить и в медицинской компании, поскольку этот вид страховки относиться в такой же степени и к личному медицинскому страхованию здоровья. В этом виде страхования для автомобилей предусмотрено две системы: паушальная и система мест. Что это такое?

В этом виде страхования для автомобилей предусмотрено две системы: паушальная и система мест. Что это такое? Если же пострадало больше людей, то страховая сумма делится между ними поровну.

Если же пострадало больше людей, то страховая сумма делится между ними поровну. В самых тяжелых случаях он этого сделать не в состоянии, к тому же некоторые повреждения могут проявиться не сразу. По закону страховая компания обязана выплачивать возмещение даже в том случае, если необходимые справки представлены позже, при прохождении лечения. А в первое время вполне достаточно, чтобы инцидент был признан страховым случаем.

В самых тяжелых случаях он этого сделать не в состоянии, к тому же некоторые повреждения могут проявиться не сразу. По закону страховая компания обязана выплачивать возмещение даже в том случае, если необходимые справки представлены позже, при прохождении лечения. А в первое время вполне достаточно, чтобы инцидент был признан страховым случаем. А вот для семейных пар лучше застраховать два передних сидения: как правило, супруги во время движения сидят рядом, спереди. Как вариант — можно оформить страховку на все места, но с разными суммами покрытия. Одним словом, система мест — это очень гибкая схема страхования, и что страховать, а что нет — каждый автомобилист должен решать сам.

А вот для семейных пар лучше застраховать два передних сидения: как правило, супруги во время движения сидят рядом, спереди. Как вариант — можно оформить страховку на все места, но с разными суммами покрытия. Одним словом, система мест — это очень гибкая схема страхования, и что страховать, а что нет — каждый автомобилист должен решать сам. Но даже если так, то не каждый раз страховая компания поспешит раскошелиться. В России страховка за несчастный случай не выплачивается, если доказано, что авария была устроена умышленно. Страховая компания может отказать в выплате, если данные медицинской экспертизы окажутся ложными, то есть, при симуляции расстройств здоровья. Известны случаи, когда по решению суда уже выплаченное страховое возмещение возвращалось назад. Не так давно в Интернете промелькнуло сообщение, как женщина из Канады стала жертвой собственной беспечности: она разместила в Facebook фотографии, на которых она активно занимается спортом, а сама под предлогом физической нетрудоспособности получила от страховщика компенсацию за несчастный случай при ДТП. В итоге деньги страховщики отсудили.

Но даже если так, то не каждый раз страховая компания поспешит раскошелиться. В России страховка за несчастный случай не выплачивается, если доказано, что авария была устроена умышленно. Страховая компания может отказать в выплате, если данные медицинской экспертизы окажутся ложными, то есть, при симуляции расстройств здоровья. Известны случаи, когда по решению суда уже выплаченное страховое возмещение возвращалось назад. Не так давно в Интернете промелькнуло сообщение, как женщина из Канады стала жертвой собственной беспечности: она разместила в Facebook фотографии, на которых она активно занимается спортом, а сама под предлогом физической нетрудоспособности получила от страховщика компенсацию за несчастный случай при ДТП. В итоге деньги страховщики отсудили. Чтобы расширить список покрываемых рисков, необходимо купить медицинскую страховку, при которой нет разницы, где с человеком произошло несчастье — в машине или у себя дома на диване. Но следует помнить, что чем шире перечень несчастных случаев и их причин — тем выше будет страховая премия для страхователя.

Чтобы расширить список покрываемых рисков, необходимо купить медицинскую страховку, при которой нет разницы, где с человеком произошло несчастье — в машине или у себя дома на диване. Но следует помнить, что чем шире перечень несчастных случаев и их причин — тем выше будет страховая премия для страхователя.Автострахование: Страховой случай — Страховка 59

ОСАГО

Обязательное страхование автогражданской ответственности (ОСАГО)

призвано защитить интересы автовладельца, при этом в законе об ОСАГО оговорены максимальные суммы страховых выплат по видам ущерба. Страховой случай по ОСАГО — наступление гражданской ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства. Наступление ответственности влечет за собой обязанность страховщика произвести страховую выплату.

Страховой случай по ОСАГО — наступление гражданской ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства. Наступление ответственности влечет за собой обязанность страховщика произвести страховую выплату.

ДСАГО

Добровольное страхование автогражданской ответственности (ДСАГО)

является дополнением к ОСАГО. К сожалению, не редки ситуации, когда причиненный ущерб значительно превышает установленные по ОСАГО лимиты. В этом случае помочь автовладельцу может полис добровольного страхования гражданской ответственности. Без ДСАГО вам придется покрывать остатки ущерба самостоятельно. Страховые случаи по ДСАГО и ОСАГО совпадают(наступление гражданской ответственности страхователя за причинение вреда жизни, здоровью или имуществу потерпевших), а на практике существует простое правило: ДСАГО вступает в силу только тогда, когда ущерб превышает указанный в Законе об ОСАГО максимальный размер компенсации.

КАСКО

Договор КАСКО полезен не в меньшей степени, чем договор ОСАГО,

так как он защищает автомобиль сразу от двух напастей: угона и ущерба. Вы также можете застраховать эти риски отдельно, но большинство предпочитает страховаться по схеме «два в одном». Страховая сумма КАСКО не должна превышать действительной стоимости автомобиля.

К страховым случаям относятся угон транспортного средства путем кражи, грабежа, разбоя, мошенничества и ущерб в результате ДТП, падения предметов, действий животных, пожара, стихийного бедствия, противоправных действий третьих лиц.

Противоправные действия третьих лиц — это любой ущерб, который может быть нанесен Вашему автомобилю этими лицами. Чаще всего это разбитые стекла и фары, кража магнитол, колес, фирменных эмблем, то есть любых деталей автомобиля и его дополнительного оборудования. Также к противоправным действиям относятся повреждения автомобиля на стоянке в Ваше отсутствие.

Также к противоправным действиям относятся повреждения автомобиля на стоянке в Ваше отсутствие.

Падения предметов — это повреждения, вызванные падением различных предметов: снега и льда, деревьев и их ветвей, частей зданий и выброшенных из окна предметов. В этих случаях следует немедленно обратиться в местное отделение милиции по факту ущерба.

Страхование дополнительного оборудования, установленного на автомобиль

Данный риск предусматривает хищение, повреждение, уничтожение дополнительного оборудования

(за исключением съемной панели магнитолы), не входящего в заводскую комплектацию автомобиля. По сути, это тоже КАСКО, но на оборудование, которое страхователь ставил дополнительно и за свои деньги (кожаный салон, литые диски, тонировка стекол и т.п.). Страхование дополнительного оборудования особенно актуально, ведь кражи магнитол, дисков, чехлов и других привлекательных для преступников предметов совершаются чаще, чем угоны. На этот случай предусмотрен полис страхования дополнительного оборудования, согласно которому Вы сами определяете, что из элементов любимого авто Вы не желаете отдавать похитителям даром.

На этот случай предусмотрен полис страхования дополнительного оборудования, согласно которому Вы сами определяете, что из элементов любимого авто Вы не желаете отдавать похитителям даром.

Страхование от несчастных случаев в салоне автомобиля

Несчастный случай,

как утверждают словари, — это «внезапное, непредвиденное внешнее воздействие на организм человека, следствием которого становится временное или постоянное расстройство здоровья или смерть». Из определения становится ясно, какие риски страхуются, главные из них — полная или временная потеря трудоспособности или смерть застрахованного человека. Страховым случаем в рамках данного вида страхования являются телесные повреждения (в т.ч. гибель) пассажиров или водителя автомобиля при их нахождении в застрахованном ТС и вызванные дорожно-транспортным происшествием, пожаром, взрывом, стихийным бедствием, падением инородных предметов.

Может быть застрахован как весь салон (паушальная система), так и каждое посадочное место автомобиля. Страховая сумма по риску «Несчастный случай» устанавливается страхователем в пределах лимита, установленного страховой компанией.

Вернуться назад

Определение единовременной выплаты

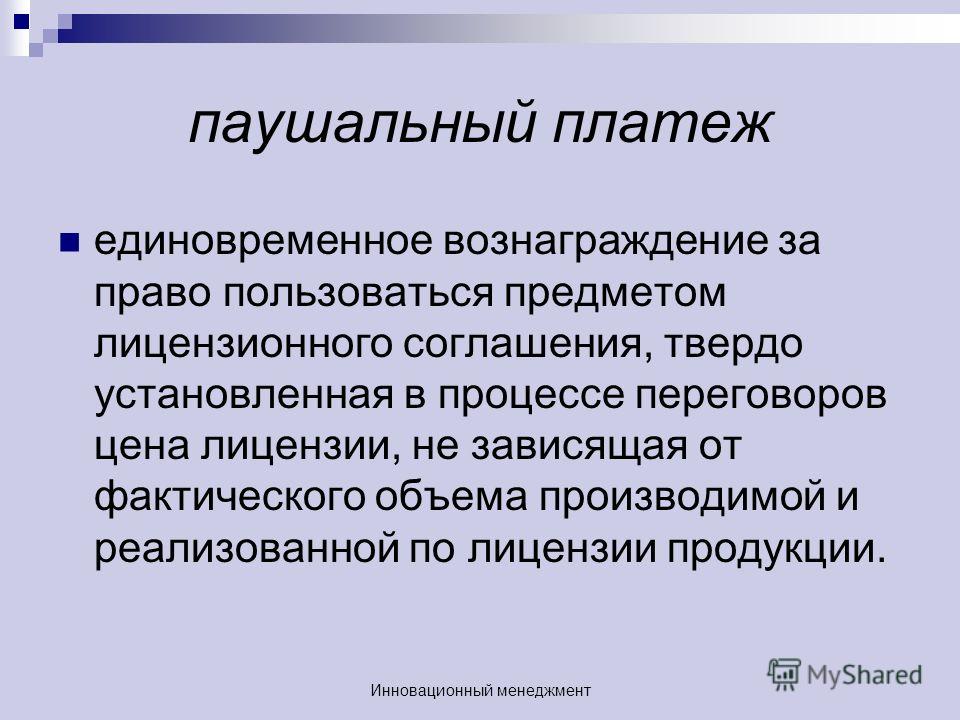

Что такое паушальный платеж?

Единовременный платеж часто представляет собой крупную сумму, которая выплачивается одним платежом, а не разбивается на части. Это также известно как погашение кредита при работе с ссудой. Иногда они связаны с пенсионными планами и другими механизмами выхода на пенсию, такими как счета 401k, на которых пенсионеры принимают меньшую единовременную выплату, а не большую сумму, выплачиваемую с течением времени. Они часто выплачиваются в случае долговых обязательств.

Паушальные выплаты также используются для описания массового платежа за приобретение группы товаров, например, когда компания платит одну сумму за запасы другого бизнеса. Победители лотереи также обычно имеют возможность получить единовременную выплату вместо ежегодных выплат.

Победители лотереи также обычно имеют возможность получить единовременную выплату вместо ежегодных выплат.

Ключевые выводы

- Единовременный платеж — это сумма, выплачиваемая сразу, в отличие от суммы, которая делится и выплачивается частями.

- Единовременный платеж — не лучший вариант для каждого получателя; для некоторых может иметь смысл аннуитировать средства в виде периодических платежей.

- Исходя из процентных ставок, налоговой ситуации и штрафов, аннуитет может иметь более высокую чистую приведенную стоимость (NPV), чем единовременная выплата.

Основы единовременной выплаты

У приема единовременных выплат, а не аннуитета есть свои плюсы и минусы. Правильный выбор зависит от размера единовременной выплаты по сравнению с выплатами и финансовых целей. Аннуитеты обеспечивают определенную степень финансовой безопасности, но пенсионер с плохим здоровьем может получить большую выгоду от единовременной выплаты, если он думает, что не проживет достаточно долго, чтобы получить всю выплату. И, получив предоплату, вы можете передать средства своим наследникам.

И, получив предоплату, вы можете передать средства своим наследникам.

Кроме того, в зависимости от суммы авансовый платеж может позволить вам купить дом, яхту или другую крупную покупку, которую в противном случае вы не смогли бы позволить себе с аннуитетом. Точно так же вы можете инвестировать деньги и потенциально получить более высокую доходность, чем эффективная норма прибыли, связанная с ежегодными выплатами. Или, конечно, вы можете потерять деньги на своих первоначальных инвестициях.

Не всегда лучше брать единовременную выплату вместо периодических ежегодных выплат; если предлагается выбор, учитывайте налоги, инвестиции и чистую приведенную стоимость, которая учитывает временную стоимость денег.

Паушальные выплаты в сравнении с аннуитетными выплатами

Чтобы проиллюстрировать, как работают паушальные выплаты и аннуитетные выплаты, представьте, что вы выиграли в лотерею 10 миллионов долларов. Если вы приняли весь выигрыш в виде единовременной выплаты, весь выигрыш облагался бы подоходным налогом в этом году, и вы относились бы к самой высокой налоговой категории.

Однако, если вы выберете аннуитет, выплаты могут приходить к вам в течение нескольких десятилетий. Например, вместо 10 миллионов долларов дохода в год ваш ежегодный платеж может составлять 300 000 долларов.Хотя 300 000 долларов будут облагаться подоходным налогом, это, скорее всего, не позволит вам попасть в самые высокие налоговые категории штата. Вы также избежите самой высокой ставки федерального подоходного налога в размере 37% (на 2020 и 20 лет) для одиноких людей с доходом более 523 600 долларов США или 628 300 долларов США для супружеских пар, подающих совместную регистрацию.

Такие налоговые вопросы зависят от размера выигрыша в лотерее, текущих ставок подоходного налога, прогнозируемых ставок подоходного налога, вашего статуса резидента на момент выигрыша, штата, в котором вы будете жить после выигрыша, и доходности инвестиций.Но если вы можете получить годовой доход от 3% до 4%, вариант единовременной выплаты обычно имеет больше смысла с 30-летним аннуитетом.

Еще одно большое преимущество получения денег с течением времени заключается в том, что это дает победителям «повторную» карту. Получая чек каждый год, победители имеют больше шансов правильно распоряжаться своими деньгами, даже если в первый год дела пойдут плохо.

Тема № 412 Паушальные выплаты

Если вы родились до 2 января 1936 г. и получаете единовременное пособие по соответствующему пенсионному плану или квалифицированному пенсионному аннуитету, вы можете выбрать дополнительные методы расчета налог на распространение.Эти дополнительные методы могут быть выбраны только один раз после 1986 года для любого правомочного участника плана.

Что такое паушальное распределение?

Единовременное распределение — это распределение или выплата в течение одного налогового года всего баланса участника плана из всех квалифицированных планов работодателя одного типа (например, пенсионных планов, планов с участием в прибылях или премиальных акций). Кроме того, единовременное распределение — это выплата:

Кроме того, единовременное распределение — это выплата:

- В связи со смертью участника плана

- По достижении участником возраста 59½ лет

- Потому что участник, если служащий, увольняется из службы, или

- После того, как участник, если он занимается индивидуальной трудовой деятельностью, становится полностью и навсегда нетрудоспособным.

Варианты единовременной выплаты

Вы можете выбрать для рассмотрения часть единовременной выплаты, относящуюся к вашему активному участию в плане, используя один из пяти вариантов:

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете критериям), а налогооблагаемую часть распределения от участия после 1973 года как обычный доход.

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете критериям) и используйте 10-летний вариант налогообложения для расчета налога на часть от участия после 1973 года (если вы соответствуете требованиям).

- Используйте опцию 10-летнего налогообложения, чтобы рассчитать налог на общую налогооблагаемую сумму (если вы соответствуете требованиям).

- Переверните все или часть распределения. В настоящее время налог на переданную часть не взимается. Сообщайте о любой непроданной части как о обычном доходе.

- Отразить всю налогооблагаемую часть как обычный доход.

Чистая нереализованная оценка

Если единовременное распределение включает ценные бумаги работодателя и плательщик указал сумму в графе 6 вашей формы 1099-R, выплаты из пенсий, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования и т. Д.в случае чистого нереализованного прироста ценных бумаг работодателя NUA, как правило, не облагается налогом до тех пор, пока вы не продадите ценные бумаги. Однако вы можете включить NUA в свой доход в год, когда ценные бумаги были распределены между вами.

Учет прироста капитала

Вы должны получить форму 1099-R PDF от плательщика единовременной выплаты, показывающую ваше налогооблагаемое распределение и сумму, имеющую право на получение дохода от прироста капитала. Если ваша форма 1099-R не будет предоставлена вам до 31 января года, следующего за годом распределения, вам следует связаться с плательщиком вашей единовременной выплаты.Или, если к концу февраля вы не получили форму 1099-R, вы можете позвонить нам по телефону 800-829-1040 для получения помощи; обратитесь к теме № 154 для получения дополнительной информации.

Если ваша форма 1099-R не будет предоставлена вам до 31 января года, следующего за годом распределения, вам следует связаться с плательщиком вашей единовременной выплаты.Или, если к концу февраля вы не получили форму 1099-R, вы можете позвонить нам по телефону 800-829-1040 для получения помощи; обратитесь к теме № 154 для получения дополнительной информации.

Опции перевода или ролловера

У вас может быть возможность отложить налогообложение для всей или части единовременного распределения, потребовав от плательщика напрямую перенести налогооблагаемую часть в индивидуальное пенсионное соглашение (IRA) или в соответствующий пенсионный план. Вы также можете отсрочить налог на выплаченное вам распределение, переведя налогооблагаемую сумму в IRA в течение 60 дней после получения распределения.Если вы сделаете пролонгацию, обычные правила распределения IRA будут применяться к любым более поздним распределениям, и вы не сможете использовать специальные правила налогового режима для паушальных сумм (описанные ранее). Для получения дополнительной информации о переносе средств см. Тему № 413 и посетите страницу «Нужно ли мне сообщать о переносе или переносе IRA или пенсионного плана в моей налоговой декларации?»

Для получения дополнительной информации о переносе средств см. Тему № 413 и посетите страницу «Нужно ли мне сообщать о переносе или переносе IRA или пенсионного плана в моей налоговой декларации?»

Обязательное удержание

Обязательное удержание подоходного налога в размере 20% применяется к большинству налоговых выплат, выплачиваемых непосредственно вам единовременно из пенсионных планов работодателя, даже если вы планируете пролонгировать налогооблагаемую сумму в течение 60 дней.

Дополнительная информация

Для получения дополнительной информации о правилах единовременного распределения, включая информацию для бенефициаров и альтернативных получателей, информацию о распределениях, которые не соответствуют критериям выбора 20% прироста капитала или 10-летнего налогового варианта, а также информацию о режиме NUA относительно этих выплат см. Публикацию 575 «Пенсионный и аннуитетный доход» и инструкции к Форме 4972 «Налог на единовременные выплаты».

Частичная единовременная выплата (PLS) при выходе на пенсию — для правомочных участников NYSLRS

Что такое частичная единовременная выплата (PLS)?

Частичная единовременная выплата (PLS) — это разовая выплата, равная проценту от суммы вашего пенсионного пособия при выходе на пенсию.Сумма платежа зависит от вашего права на участие и выбранного вами процента.

Если вы решите получать выплаты PLS, ваше пожизненное ежемесячное пособие будет навсегда сокращено. Вы не можете выплатить единовременную сумму в будущем для увеличения ежемесячного пенсионного пособия. Будущие корректировки стоимости жизни (COLA) будут основаны на размере вашего сокращенного пожизненного пособия.

Право на участие в пенсионной системе штата Нью-Йорк и местной полиции и пожарной охраны (PFRS)

Чтобы иметь право выбрать платеж PLS, вы должны:

- Быть охваченным планом, позволяющим выйти на пенсию после 20 или 25 лет достойной службы, независимо от возраста;

- иметь право на выход на пенсию с пенсионным пособием по службе в течение как минимум одного года до даты выхода на пенсию; и

- Выйти на пенсию с выходом на пенсию по выслуге (не по инвалидности). Если вы получаете платеж PLS в рамках пенсионного пособия по службе, а затем конвертируете его в пенсию по инвалидности, вы должны вернуть PLS, что может иметь значительные налоговые последствия.

Если вы получаете платеж PLS в рамках пенсионного пособия по службе, а затем конвертируете его в пенсию по инвалидности, вы должны вернуть PLS, что может иметь значительные налоговые последствия.

Если вы получаете платеж PLS в рамках пенсионного пособия по службе, а затем конвертируете его в пенсию по инвалидности, вы должны вернуть PLS, что может иметь значительные налоговые последствия.(Вернуться наверх)

Право на участие в пенсионной системе штата Нью-Йорк и местных служащих (ERS)

Чтобы иметь право выбрать выплату PLS, работодатель вашего округа должен принять решение о предоставлении этой возможности своим сотрудникам, имеющим на это право, и вы должны:

- Работать шерифом, младшим шерифом, заместителем шерифа или сотрудником исправительных учреждений округа;

- Быть охваченным планом, позволяющим выйти на пенсию после 20 или 25 лет достойной службы, независимо от возраста;

- иметь право на выход на пенсию с пенсионным пособием по службе в течение как минимум одного года до даты выхода на пенсию; и

- Выйти на пенсию с выходом на пенсию по выслуге (не по инвалидности).Если вы получаете платеж PLS в рамках пенсионного пособия по службе, а затем конвертируете его в пенсию по инвалидности, вы должны вернуть PLS, что может иметь значительные налоговые последствия.

(Вернуться наверх)

Дополнительная информация для членов PFRS и ERS

Если вы одновременно подаете заявление о выходе на пенсию по выслуге лет и о выходе на пенсию по инвалидности, вы можете выбрать платеж PLS, однако платеж PLS не будет произведен до тех пор, пока не будет определено, одобрены ли вы для получения пенсионного пособия по инвалидности.Если вы одобрены для получения пособия по инвалидности и решите воспользоваться пособием по инвалидности, вы не будете иметь права на получение PLS. Если вы решите продолжить работу с пенсионным пособием (или если вы не утверждены по инвалидности), PLS будет выплачен.

Если на ваше пенсионное пособие повлияют положения Постановления о семейных отношениях (DRO), мы должны пересмотреть постановление суда, прежде чем можно будет произвести платеж PLS. Если у вас есть какие-либо вопросы, вам или вашему законному представителю следует написать письмо в наше Брачное бюро .

(Вернуться наверх)

Сколько я получу?

Платеж PLS — это процент от суммы вашего пенсионного пособия на момент выхода на пенсию.

В приведенной ниже таблице показаны доступные вам проценты выплат PLS в зависимости от количества лет, в течение которых вы имеете право на пенсию.

| Количество лет, в течение которых вы имели право выйти на пенсию | вариантов оплаты PLS, в процентах от вашего пенсионного пособия |

|---|---|

| 1 | 5% |

| 2 | 5 или 10% |

| 3 | 5, 10 или 15% |

| 4 | 5, 10, 15 или 20% |

| 5 и более | 5, 10, 15, 20 или 25% |

Чтобы оценить, сколько вы можете получить:

- Войдите в свою учетную запись Retirement Online и в разделе «Сводка моей учетной записи» нажмите «Оценить мое пенсионное пособие». »После того, как вы введете свои основные выборы для выхода на пенсию (дата выхода на пенсию, текущий годовой доход и т. Д.) И нажмете« Создать оценку », соответствующие участники будут иметь доступ к раскрывающемуся меню, чтобы увидеть сумму, которую вы получите по каждому из проценты PLS, на которые вы имеете право.

- Большинство подходящих участников могут использовать «Быстрый калькулятор» на нашем веб-сайте для расчета оценки на основе введенной вами информации. После ввода информации о предварительном выходе на пенсию (дата выхода на пенсию, планируемый стаж работы, доход при выходе на пенсию и т. Д.) и нажмите «Рассчитать пособие на одиноких детей», вы сможете щелкнуть ссылку внизу страницы, если вас интересует опция PLS. Примечание. Быстрый калькулятор недоступен для шерифов и сотрудников исправительных учреждений.

- Свяжитесь с нами, чтобы запросить смету.

»После того, как вы введете свои основные выборы для выхода на пенсию (дата выхода на пенсию, текущий годовой доход и т. Д.) И нажмете« Создать оценку », соответствующие участники будут иметь доступ к раскрывающемуся меню, чтобы увидеть сумму, которую вы получите по каждому из проценты PLS, на которые вы имеете право.

»После того, как вы введете свои основные выборы для выхода на пенсию (дата выхода на пенсию, текущий годовой доход и т. Д.) И нажмете« Создать оценку », соответствующие участники будут иметь доступ к раскрывающемуся меню, чтобы увидеть сумму, которую вы получите по каждому из проценты PLS, на которые вы имеете право.(Вернуться наверх)

Выбор платежа PLS

Вы должны выбрать вариант выплаты пенсии и выплату PLS до конца месяца, в котором вы выходите на пенсию.

Если вы имеете право на выплату PLS, вы можете подать заявление о выходе на пенсию, просмотреть и выбрать свои пенсионные выплаты и варианты PLS онлайн, используя Retirement Online .

Если вы подаете заявление о выходе на пенсию по почте, мы вышлем вам специальную форму выбора варианта, чтобы вы могли выбрать процент PLS, или вы можете распечатать ее из раздела «Выбор варианта с частичной единовременной выплатой» на нашей странице форм и отправить ее заявление о выходе на пенсию.

(Вернуться наверх)

Получение платежа за PLS

Вы можете получить платеж PLS или получить полную или частичную оплату посредством прямого пролонгации на Традиционный или индивидуальный пенсионный счет Roth (IRA) или другой приемлемый план, допускающий пролонгацию.

Если вы решите, что платеж PLS будет производиться непосредственно вам:

- Для большинства участников вы получите PLS вместе с первой пенсией в конце месяца, следующего за месяцем выхода на пенсию.

- Платеж будет облагаться федеральным подоходным налогом в год его совершения, и NYSLRS выдаст вам налоговую форму 1099-R в январе следующего года.

- Мы удерживаем 20 процентов налогооблагаемой суммы федерального подоходного налога.

- Если вам меньше 50 лет (55 лет для членов ERS) на конец календарного года, в котором производится платеж, платеж может облагаться дополнительным налогом в размере 10 процентов за досрочное распределение из квалифицированного пенсионного плана. .

- Вы можете перенести платеж на традиционную IRA или Roth IRA, если перенос завершен в течение 60 дней с момента получения платежа.

Если вы выберете прямой перенос на традиционный IRA или другой подходящий план:

- Платеж не будет облагаться федеральным подоходным налогом в тот год, когда был произведен платеж, и NYSLRS выдаст вам налоговую форму 1099-R в январе следующего года, показывающую, что это распределение не подлежит налогообложению.

- Налоги будут отложены до тех пор, пока вы не снимете средства с IRA или другого подходящего плана.

- С платежа не удерживается федеральный подоходный налог.

Если вы выберете прямой перенос на Roth IRA:

- Платеж будет облагаться федеральным подоходным налогом в том году, в котором он был произведен, а налоговая форма 1099-R будет выдана в январе следующего года. Вы также должны заполнить форму 8606 Службы внутренних доходов (IRS) вместе с вашей федеральной налоговой декларацией.

- Вы можете выбрать, чтобы из платежа удерживался федеральный подоходный налог в размере 20 процентов.

Для получения дополнительной информации обратитесь к налоговому консультанту или посетите веб-сайт налоговой службы.

(Вернуться наверх)

Для получения дополнительной информации

- Напишите нам, используя нашу безопасную контактную форму.

- Свяжитесь с нашим информационным центром по бесплатному телефону 1-866-805-0990 или 518-474-7736 в Олбани, штат Нью-Йорк.

- Свяжитесь с нашим информационным центром, чтобы назначить предпенсионную консультацию с информационным представителем.

Ред. 10/20

(Вернуться наверх)

Единовременные выплаты сотрудникам

Единовременные выплаты работникам

Телефон: 309-298-1971

Факс: 309-298-2300

Единовременные выплаты сотрудникам из денежных средств за личные услуги

Выплаты сотрудникам должны проходить через процесс расчета заработной платы, из которого удерживаются соответствующие вычеты.Если предоставляемые услуги выходят за рамки обычных обязанностей и рабочего графика сотрудника, единовременная сумма может быть выплачена через следующую плановую ведомость заработной платы при условии наличия достаточных средств в бюджете отдела.

Государственные служащие с почасовой оплатой, работающие в нерабочее время, могут не соответствовать критериям, установленным для единовременных выплат. Сотрудники с почасовой оплатой, выполняющие сверхурочную работу, по сути, работают сверхурочно. Свяжитесь с отделом расчета заработной платы, 298-1867, чтобы получить инструкции о том, как обрабатывать платежи сотруднику, дополнительные часы которого должны быть оплачены из источника, отличного от их обычного времени.Выплаты по таким наградам, как «Сотрудник месяца», соответствуют критериям процесса единовременной выплаты независимо от того, получает ли сотрудник почасовую оплату или освобожден от уплаты. За разъяснениями или дополнительной информацией обращайтесь в отдел кадров.

Сотрудники с почасовой оплатой, выполняющие сверхурочную работу, по сути, работают сверхурочно. Свяжитесь с отделом расчета заработной платы, 298-1867, чтобы получить инструкции о том, как обрабатывать платежи сотруднику, дополнительные часы которого должны быть оплачены из источника, отличного от их обычного времени.Выплаты по таким наградам, как «Сотрудник месяца», соответствуют критериям процесса единовременной выплаты независимо от того, получает ли сотрудник почасовую оплату или освобожден от уплаты. За разъяснениями или дополнительной информацией обращайтесь в отдел кадров.

Существует другая форма запроса на единовременную выплату для аспирантов. Свяжитесь с отделом выпускников, 298-1806, для получения информации. Единовременные выплаты для нынешних студентов WIU не используют эту форму и обрабатываются в платежной ведомости студентов.За информацией обращайтесь в Financial Aids, 298–1996.

Запрос на единовременную выплату должен использоваться для всех источников средств. Все разделы должны быть заполнены и получены все разрешения, прежде чем можно будет произвести оплату. Пожалуйста, отметьте верхний раздел, указав, является ли данное лицо в настоящее время служащим государственной службы или не сотрудником WIU. Форма должна быть направлена в порядке утверждения подписи. Не отправляйте в отдел кадров без соответствующих подписей.

Все разделы должны быть заполнены и получены все разрешения, прежде чем можно будет произвести оплату. Пожалуйста, отметьте верхний раздел, указав, является ли данное лицо в настоящее время служащим государственной службы или не сотрудником WIU. Форма должна быть направлена в порядке утверждения подписи. Не отправляйте в отдел кадров без соответствующих подписей.

Примеры ситуаций:

- Госслужащий с почасовой оплатой труда соглашается взять / продать билеты на концерт.Дополнительные часы должны оплачиваться в соответствии с Политикой оплаты труда государственных служащих и Правилами компенсационного времени; поэтому форму единовременной выплаты использовать нельзя.

- Почасовая оплата служащего государственной службы, которого руководитель просит проработать сверхурочно, должна оплачиваться в соответствии с Политикой вознаграждения государственных служащих и правилами компенсационного времени; поэтому форму единовременной выплаты использовать нельзя.

- Почасовой служащий государственной службы соглашается работать в нерабочее время по гранту профессора, который не является его / ее руководителем.Дополнительные часы должны оплачиваться в соответствии с Политикой оплаты труда государственных служащих и Правилами компенсационного времени; поэтому форму единовременной выплаты использовать нельзя.

- Сотрудник государственной службы, освобожденный от уплаты налогов, соглашается продать билеты на футбольный матч. Форма единовременного платежа должна быть подробно заполнена в размере, согласованном заинтересованными сторонами.

Вернуться к началу.

Единовременные выплаты для физических лиц, не состоящих в настоящее время в платежных ведомостях WIU

Форма запроса на единовременную выплату должна использоваться для всех источников средств.Все разделы должны быть заполнены и получены все разрешения, прежде чем можно будет произвести оплату. Пожалуйста, отметьте верхний раздел, указав, является ли данное лицо в настоящее время служащим государственной службы или не сотрудником WIU. Форма должна быть направлена в порядке утверждения подписи. Не отправляйте в отдел кадров без соответствующих подписей.

Пожалуйста, отметьте верхний раздел, указав, является ли данное лицо в настоящее время служащим государственной службы или не сотрудником WIU. Форма должна быть направлена в порядке утверждения подписи. Не отправляйте в отдел кадров без соответствующих подписей.

Примеры ситуаций, в которых может использоваться запрос на единовременную выплату:

- Выплата работнику, не имеющему отношения к WIU, за работу оленеводом во время сезона охоты на оленей

- Выплата сотруднику, не являющемуся сотрудником WIU, за презентацию семинара или тренинга

- Выплата сотруднику, не имеющему отношения к WIU, за анализ данных или консультационную работу

- Выплата работнику, не имеющему отношения к WIU, за работу на спортивном мероприятии

Единовременные выплаты, обрабатываемые Управлением кадров, производятся на основе заработной платы каждые полгода.Для обработки единовременной выплаты с 1-го по 15-е число заработной платы, подлежащей выплате 16-го числа месяца, заполненные документы должны быть получены в отдел кадров до 25-го числа предыдущего месяца. Для обработки единовременного платежа 16–31-го числа, подлежащего выплате 1-го числа месяца, заполненные документы должны быть получены в отдел кадров до 10-го числа месяца.

Для обработки единовременного платежа 16–31-го числа, подлежащего выплате 1-го числа месяца, заполненные документы должны быть получены в отдел кадров до 10-го числа месяца.

Пример :

- Заработная плата с 1 по 15 июля, выплата 16 июля, заполненные документы должны быть получены до 25 июня.

- Заработная плата с 16 по 31 июля, выплата 1 августа, заполненные документы должны быть получены до 10 июля.

Платеж не может быть обработан без действующей формы I-9. В обязанности отдела-работодателя входит подача заполненной формы I-9 в отдел кадров, отправив ее напрямую в отдел кадров или приложив к форме запроса на единовременную выплату, поскольку она направляется на подпись. Отдел кадров не имеет доступа к формам I-9, заполненным предыдущими студентами или ассистентами.Форма запроса на единовременную выплату должна быть направлена на подпись (например, при найме фискального агента, текущего руководителя, вице-президента бюджетного управления) перед отправкой в отдел кадров для обработки.

Вернуться к началу.

Раздел 715: 10-15-10.2 — Единовременные частичные выплаты, Оклахома. Админ. Код § 715: 10-15-10.2

Текущий через регистр Vol. 38, No. 10, 1 февраля 2021 г.

Раздел 715: 10-15-10.2 — Паушальные частичные выплатыЛюбой член пенсионной системы учителей, имеющий 30 или более лет стажа работы, может выбрать получение частичной единовременной выплаты. сумма платежа в обмен на уменьшенную ренту.Заявление о частичной единовременной выплате будет добавлено к окончательному контракту выходящего на пенсию члена по форме, установленной Попечительским советом. Бенефициар умершего активного члена не имеет права выбрать частичную единовременную выплату.

(1) Член может выбрать получение частичной единовременной выплаты в сумме, равной неуменьшенному пенсионному пособию (Максимальному пенсионному пособию), которое было бы выплачено в течение 12, 24 или 36 месяцев, если бы вариант единовременной выплаты не выбран. После выбора суммы выплаты рассчитывается уменьшенная максимальная сумма пенсионного пособия с использованием факторов, основанных на возрасте члена при выходе на пенсию и выбранном варианте выплаты (12, 24 или 36 месяцев). Это уменьшенное максимальное пенсионное пособие затем служит основой для расчета других альтернативных вариантов оплаты в соответствии с 70 O.S. § 17-105 и OAC 715: 10-15-10. (2) Частичная единовременная выплата выплачивается единым чеком отдельно от обычного ежемесячного выхода на пенсию через девяносто (90) дней после даты первой ежемесячной выплаты пенсионного пособия выходящему на пенсию участнику.Частичная единовременная выплата не может быть возвращена Пенсионной системе после ее получения участником. (3) Частичная единовременная выплата подлежит обложению федеральным подоходным налогом в соответствии с Налоговым кодексом или применимыми правилами Налоговой службы. В соответствии с правилами IRS, член может решить перенести частичную единовременную выплату на соответствующий требованиям индивидуальный пенсионный счет (IRA) или другой имеющий право пенсионный план, включая пенсионный план 403b системы пенсионного обеспечения учителей штата Оклахома, если у вас уже есть установленный счет до предполагаемой даты выхода на пенсию.

После выбора суммы выплаты рассчитывается уменьшенная максимальная сумма пенсионного пособия с использованием факторов, основанных на возрасте члена при выходе на пенсию и выбранном варианте выплаты (12, 24 или 36 месяцев). Это уменьшенное максимальное пенсионное пособие затем служит основой для расчета других альтернативных вариантов оплаты в соответствии с 70 O.S. § 17-105 и OAC 715: 10-15-10. (2) Частичная единовременная выплата выплачивается единым чеком отдельно от обычного ежемесячного выхода на пенсию через девяносто (90) дней после даты первой ежемесячной выплаты пенсионного пособия выходящему на пенсию участнику.Частичная единовременная выплата не может быть возвращена Пенсионной системе после ее получения участником. (3) Частичная единовременная выплата подлежит обложению федеральным подоходным налогом в соответствии с Налоговым кодексом или применимыми правилами Налоговой службы. В соответствии с правилами IRS, член может решить перенести частичную единовременную выплату на соответствующий требованиям индивидуальный пенсионный счет (IRA) или другой имеющий право пенсионный план, включая пенсионный план 403b системы пенсионного обеспечения учителей штата Оклахома, если у вас уже есть установленный счет до предполагаемой даты выхода на пенсию. (7) Если выходящий на пенсию член умирает после даты выхода на пенсию, но до того, как будет произведена частичная единовременная выплата, выплата будет произведена бенефициару (ям), назначенному выходящим на пенсию членом в окончательном контракте на пенсию. , если только член не подал отдельную форму бенефициара, конкретно указав третью сторону в качестве бенефициара частичного единовременного платежа. (8) Если выходящий на пенсию участник состоит в браке на момент выхода на пенсию, супруг (а) члена должен подписать форму заявления на получение частичного единовременного платежа, подтверждающую намерение выходящего на пенсию члена получить частичную единовременную выплату.

(7) Если выходящий на пенсию член умирает после даты выхода на пенсию, но до того, как будет произведена частичная единовременная выплата, выплата будет произведена бенефициару (ям), назначенному выходящим на пенсию членом в окончательном контракте на пенсию. , если только член не подал отдельную форму бенефициара, конкретно указав третью сторону в качестве бенефициара частичного единовременного платежа. (8) Если выходящий на пенсию участник состоит в браке на момент выхода на пенсию, супруг (а) члена должен подписать форму заявления на получение частичного единовременного платежа, подтверждающую намерение выходящего на пенсию члена получить частичную единовременную выплату.Окла Админ. § 715 Кодекса: 10-15-10.2

Изменено в 21 Ok Reg 3091, эфф. С 8-21-03 по 7-14-04 (аварийный) 1 ; Изменения внесены в 21 Ok Reg 3099, eff 8-12-04; Изменено в 29 Ok Reg 854, эфф. 8-1-12 Изменено Oklahome Register, том 33, выпуск 23, 15 августа 2016 г., эфф. 25.08.2016 1 Срок действия этого экстренного действия истек, прежде чем он был заменен постоянным действием. По истечении срочного действия по внесению поправок восстанавливается последний предыдущий постоянный текст. Поэтому 15.07.04 (по истечении 7-14-04 действия ЧП) текст раздела 715: 10-15-10.2 вернулась к постоянному тексту, который действовал до введения в действие чрезвычайных мер 21 августа 2003 года, как последний раз опубликован в издании OAC 2001 года, и оставался таким до тех пор, пока не были внесены поправки постоянным действием 8 декабря 2004 года. .

По истечении срочного действия по внесению поправок восстанавливается последний предыдущий постоянный текст. Поэтому 15.07.04 (по истечении 7-14-04 действия ЧП) текст раздела 715: 10-15-10.2 вернулась к постоянному тексту, который действовал до введения в действие чрезвычайных мер 21 августа 2003 года, как последний раз опубликован в издании OAC 2001 года, и оставался таким до тех пор, пока не были внесены поправки постоянным действием 8 декабря 2004 года. .Варианты выплаты пособий | Пенсионная система штата Вирджиния

Выбирая эту опцию, вы решаете временно увеличить ежемесячное пенсионное пособие. Временное повышение начинается при выходе на пенсию и продолжается до выбранного вами возраста, от 62 лет до вашего обычного пенсионного возраста в рамках социального обеспечения.В выбранном вами возрасте ваше пенсионное пособие постоянно уменьшается. Вы можете выбрать этот вариант с неограниченным или уменьшенным пособием. Вариант предварительной пенсии не предусматривает продолжения выплаты пособия по случаю потери кормильца.

Если вы выходите на пенсию с сокращенным пособием, вы можете выбрать этот вариант, если:

Вы являетесь государственным служащим, учителем или сотрудником политического подразделения в возрасте 55 лет и старше (60 лет или старше, если вы участвуете в плане 2. или гибрид) и иметь как минимум пятилетний трудовой стаж; или

Вы являетесь членом Пенсионной системы сотрудников полиции штата (SPORS), Пенсионной системы сотрудников закона штата Вирджиния (VaLORS) или VRS, занимаете должность политического подразделения, подпадающего под действие расширенных льгот за работу в опасных условиях, и вам от 50 лет и старше. минимум пять лет обслуживания кредита.

Чтобы определить размер вашего пособия, VRS добавит процент от вашего расчетного ежемесячного пособия по социальному обеспечению к вашему ежемесячному пособию VRS. Процент основан на нескольких факторах, включая ваш пенсионный возраст и возраст, в котором вы хотите, чтобы ваше увеличенное пособие было навсегда уменьшено. Когда временное повышение закончится, ваше пособие будет уменьшено на полную расчетную сумму пособия по социальному обеспечению, которая используется для определения вашего временного повышения. Однако оно никогда не уменьшится более чем на 50 процентов от суммы вашего базового пособия.

Когда временное повышение закончится, ваше пособие будет уменьшено на полную расчетную сумму пособия по социальному обеспечению, которая используется для определения вашего временного повышения. Однако оно никогда не уменьшится более чем на 50 процентов от суммы вашего базового пособия.

Вам потребуется приблизительная сумма вашего пособия по социальному обеспечению через веб-сайт Администрации социального обеспечения, если вы хотите рассчитать размер своего пособия в рамках варианта авансового пенсионного обеспечения или выбрать вариант при выходе на пенсию. Оценка социального обеспечения должна быть меньше 12 месяцев, при условии, что у вас не будет дохода в будущем после увольнения с работы, и основываться на вашей учетной записи социального обеспечения.

При создании сметы выполните следующие действия:

- Перейти на www.ssa.gov и выберите оценщик выхода на пенсию на главной странице. На следующей странице прокрутите вниз и выберите «Оценить свои пенсионные пособия».

- Следуйте инструкциям и введите необходимую информацию на странице «Подтвердите свою личность». Прежде чем выбрать «отправить», распечатайте эту страницу. Это страница подтверждения, которую вам нужно будет отправить вместе со своей пенсионной сметой.

- Введите свою зарплату за предыдущий год и выберите «Далее», чтобы просмотреть различные сценарии выхода на пенсию в системе социального обеспечения.

- На этой странице выберите «Добавить новую оценку», чтобы создать оценку на основе вашего возраста прекращения работы:

- В разделе «В каком возрасте вы планируете прекратить работать?» выберите возраст выхода на пенсию из VRS.

- В разделе «Каков ваш средний будущий заработок (в год)?» введите ноль (0), если ваш текущий возраст совпадает с возрастом для прекращения работы, или введите годовую зарплату за предыдущий год, если ваш текущий возраст меньше возраста для прекращения работы.

- Выберите «Отправить». Распечатайте вашу оценку.

Чтобы выполнить оценку вашего пенсионного пособия VRS в рамках варианта авансового пенсионного обеспечения, войдите в свою учетную запись myVRS и выберите «Оценщик пособий». Вы можете создать разные оценки, чтобы изучить варианты выхода на пенсию. Каждую оценку можно сохранить в течение 30 дней с момента ее создания.

Вы можете создать разные оценки, чтобы изучить варианты выхода на пенсию. Каждую оценку можно сохранить в течение 30 дней с момента ее создания.

Если вы подаете заявление о выходе на пенсию, приложите распечатку шагов 2 и 4 к своему заявлению о выходе на пенсию. VRS будет использовать эти результаты для создания оценки социального обеспечения, необходимой для расчета вашего пособия по APO на основе возраста, в котором вы хотите, чтобы ваше временное пособие VRS закончилось.

Важное примечание: Выбор варианта авансового пенсионного обеспечения не влияет на размер вашего пособия по социальному обеспечению. Вы можете получить пособие по социальному обеспечению, когда имеете право на него, независимо от возраста, который вы выбрали для снижения вашего пособия VRS. Вы не можете выбрать вариант авансового пенсионного обеспечения с другим вариантом выплаты пособия.

Штат Орегон: УЧАСТНИКИ — Варианты единовременного урегулирования Вопросы и ответы

Q1. Что такое вариант единовременного расчета?

Что такое вариант единовременного расчета?

А.В вариантах единовременного урегулирования некоторые или все ваши пособия выплачиваются единовременно, а не ежемесячно.

Вариант частичного единовременного погашения позволяет имеющим на это право участникам выбрать пенсионное пособие, состоящее из единовременного возмещения остатка на счете их члена плюс пожизненная ежемесячная пенсия из взносов их работодателя.

Члены могут выбрать общий (двойной) вариант единовременной выплаты. Это общее распределение остатка на счете участника плюс соответствующая сумма из резервов работодателя.

Следующее обсуждение паушальных выплат применимо как к частичным, так и к полным вариантам паушальной выплаты, за исключением обсуждения ежемесячных пособий, которое применяется только к частичным вариантам паушальной выплаты.

2 кв. Кто имеет право на получение паушальной суммы?

A. При выходе на пенсию варианты единовременной выплаты доступны всем участникам, за исключением тех, кто получает пенсию по инвалидности и / или тех, кто покупает время с возвратом денег.

3 кв.Как выбрать вариант единовременной выплаты при выходе на пенсию?

A. Когда вы заполните заявление о прекращении службы, вы укажете, какой вариант единовременной выплаты вы выберете и как вы хотите получить остаток на счете. Если вы решите напрямую получать часть или всю свою единовременную выплату, вы заполните две формы W-4P для удержания налогов. На одном из них вы сообщите нам, что удерживать из единовременного выплаты; с другой стороны, что удерживать из ежемесячного пособия (см. Q7).4 кв.Могу ли я изменить любое из своих решений относительно единовременной выплаты после того, как я подал заявление о прекращении службы?

A. Да. Вы можете изменить свои выборы в отношении выхода на пенсию в течение 60 дней с даты вашей первой выплаты пособия.

Если вы внесете изменения, увеличивающие сумму ваших платежей, вам будет выплачена разница. Если ваши изменения уменьшат ваши платежи, вам будет выставлен соответствующий счет.

Q5.Как рассчитывается мое пособие, если я выберу вариант частичной единовременной выплаты ?

Если вы выберете вариант частичной паушальной выплаты, ваше ежемесячное пособие будет рассчитываться с использованием метода денежного совпадения или формулы паушальной выплаты, в зависимости от того, что больше. Формула единовременной выплаты рассчитывается следующим образом: окончательная средняя заработная плата, умноженная на подлежащую оплате услугу, умноженная на коэффициент, установленный законом, равным 1 проценту для сотрудников общего обслуживания и 1,35 процента для законодателей, полицейских и пожарных.

Q6. Какие варианты выплаты пособий доступны для моего ежемесячного платежа, если я выберу частичное единовременное погашение?

А.Вы можете выбрать получение ежемесячного платежа по вариантам единовременной выплаты 1, 2,2A, 3 или 3A. Подробные объяснения вариантов пособий см. В Руководстве по предварительному уходу на пенсию .

Q7. Как я могу получить единовременное возмещение для моей учетной записи?

A. Вы можете получить единовременную выплату от одного до пяти последовательных ежегодных платежей. Каждый год вы сообщаете PERS, как вы хотите произвести взнос. Часть или вся часть каждого взноса может быть прямым переводом (пролонгацией) на традиционный план или план Roth IRA или другой план

подходящего работодателя (см. Вопрос 14).

8 кв. Если я хочу, чтобы мой счет распределялся последовательными ежегодными взносами, сколько нужно распределять при каждом взносе?

A. Каждый взнос должен составлять не менее 1 процента от вашего счета. При оплате последнего взноса процентная ставка должна составлять 100 процентов.

9 кв. Когда будут выплачиваться годовые платежи?

A. Если вы выберете более одного взноса, первый платеж будет произведен в течение 90 дней с даты вашего выхода на пенсию. Любые дополнительные платежи будут выплачиваться первого числа месяца в годовщину вашего первого платежа.

Любые дополнительные платежи будут выплачиваться первого числа месяца в годовщину вашего первого платежа.

Q10. Начисляются ли проценты на оставшуюся часть моего членского счета?

A. Если вы выйдете на пенсию 1 апреля 2004 г. и позже, проценты по остатку на вашем счете будут выплачиваться в соответствии с новыми правилами зачисления доходов, которые будут соответствовать установленным законом ограничениям на пополнение обычного счета первого уровня. Накопленные проценты будут выплачены вместе с вашим последним взносом.

Q11. Могу ли я остаться на переменном счете, если выберу вариант единовременной выплаты?

A. Нет. Если у вас есть доллары на переменном счете и вы выбрали вариант единовременной выплаты при выходе на пенсию, ваш переменный остаток на счете будет автоматически переведен на ваш обычный счет.

Q12. Получу ли я корректировку на стоимость жизни, если выберу вариант единовременной выплаты?

A. Согласно действующему законодательству, ежегодная корректировка стоимости жизни (COLA) в размере до 2 процентов выплачивается с 1 июля по всем ежемесячным выплатам пособий.Единовременный платеж не получит COLA.

Согласно действующему законодательству, ежегодная корректировка стоимости жизни (COLA) в размере до 2 процентов выплачивается с 1 июля по всем ежемесячным выплатам пособий.Единовременный платеж не получит COLA.

Q13. Получу ли я увеличение налогового возмещения (HB 3349), если я выберу вариант единовременной выплаты ?

A. Ваша единовременная выплата и ежемесячные выплаты будут увеличены в связи с налоговой компенсацией, если вы имеете на это право.

Q14. Могу ли я перенести единовременный платеж?

A. Да. Федеральные правила разрешают прямой перевод или перенос долларов как до налогообложения, так и после уплаты налогов на традиционный план IRA или план Roth IRA или другой имеющий на это право работодатель, который допускает пролонгацию.Обратите внимание, что к переносу долларов после уплаты налогов применяются особые правила бухгалтерского учета. Правила пролонгации являются сложными, и PERS рекомендует вам проконсультироваться с квалифицированным налоговым консультантом или в налоговой службе, прежде чем выбирать вариант частичной или полной единовременной выплаты.

Q15. Как мне организовать прямой перевод части или всей суммы каждого годового взноса ?

A. За два месяца до каждого платежа вы получите форму голосования о распределении ролловеров.Вы указываете в форме, как вы хотите выплатить этот взнос.

Q16. Могу ли я передать свою учетную запись более чем в одно учреждение?

A. Нет. Вы можете сделать прямой перевод только в одно учреждение. Вы можете договориться с принимающим учреждением о дальнейших переводах.

Вы также можете сделать пролонгацию самостоятельно после получения 80 процентов суммы, не переведенной напрямую. PERS должен удерживать 20 процентов федеральных налогов.

Q17. Каковы налоговые последствия этого выбора?

A. Никакие налоги и / или штрафы не взимаются с любых денег, которые PERS напрямую переводит в традиционный план или план Roth IRA или другой квалифицированный пенсионный план.

Вы можете иметь задолженность по подоходному налогу с уплаченных вам налогооблагаемых денег. Федеральные правила требуют, чтобы PERS удерживал 20 процентов от всех выплат. Кроме того, в зависимости от вашего возраста вы можете понести штраф в размере 10 процентов за досрочное снятие средств.PERS рекомендует вам получить компетентную налоговую консультацию относительно деталей вашей индивидуальной ситуации или прочитать публикации IRS 524 и 575.

Федеральные правила требуют, чтобы PERS удерживал 20 процентов от всех выплат. Кроме того, в зависимости от вашего возраста вы можете понести штраф в размере 10 процентов за досрочное снятие средств.PERS рекомендует вам получить компетентную налоговую консультацию относительно деталей вашей индивидуальной ситуации или прочитать публикации IRS 524 и 575.

Q18. Должен ли я принять единовременный платеж или оставить свой членский счет на PERS?

A. PERS не может ответить за вас на этот вопрос, но мы рекомендуем вам подумать над несколькими проблемами, пока вы ищете ответ. Люди, у которых есть инвестиционные продукты для продажи, будут побуждать вас снять свою учетную запись и инвестировать в их продукт.При рассмотрении этого варианта мы предлагаем вам также учитывать следующее:

- а. Какова ваша толерантность к риску?

PERS обеспечивает гарантированный пожизненный доход для участника, который включает годовой COLA в размере 2 процентов. Инвестиции в частный сектор

, за исключением пожизненного аннуитета, длятся столько же, сколько и основная сумма долга и проценты. Некоторые частные инвестиции, вероятно, принесут больше, чем PERS заплатит за вашу жизнь, некоторые — меньше. Насколько вы готовы сделать ставку на то, что ваши частные инвестиции принесут больше, чем вы,

, получили бы от PERS? Менее половины активных членов PERS переводят свои взносы на переменный счет, который управляется Инвестиционным советом штата Орегон и который исторически превосходит результаты обычный аккаунт.Однако некоторые из этих участников готовы после выхода на пенсию либо управлять своими собственными инвестициями, либо позволить им управлять финансовым планировщиком. Это, естественно, поднимает вопрос: что лучше рисковать своими инвестициями в годы заработка или в годы выхода на пенсию? г. Какие еще ресурсы вам доступны?

Лица, которые будут иметь большой пенсионный доход, помимо пособий PERS, могут с большей вероятностью принять риск единовременной выплаты. Для большинства участников PERS их пособия по PERS составляют наибольшую часть их пенсионного дохода. Риск личного инвестирования, очевидно, меньше, если вложенные деньги не нужны для еды, жилья, медицинского обслуживания или других нужд.