Наименование вида деятельности |

| Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий |

| Ремонт, чистка, окраска и пошив обуви |

| Парикмахерские и косметические услуги |

| Химическая чистка, крашение и услуги прачечных |

| Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц |

| Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий |

| Ремонт мебели |

| Услуги фотоателье, фото- и кинолабораторий |

| Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования |

| Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом |

| Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом |

| Ремонт жилья и других построек |

| Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ |

| Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла |

| Услуги по обучению населения на курсах и по репетиторству |

| Услуги по присмотру и уходу за детьми и больными |

| Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома |

| Ветеринарные услуги |

Сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности

Федеральный закон от 29. |

| Изготовление изделий народных художественных промыслов |

| Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масло семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах) |

| Производство и реставрация ковров и ковровых изделий |

| Ремонт ювелирных изделий, бижутерии |

| Чеканка и гравировка ювелирных изделий |

| Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск |

| Услуги по уборке жилых помещений и ведению домашнего хозяйства |

| Услуги по оформлению интерьера жилого помещения и услуги художественного оформления |

| Проведение занятий по физической культуре и спорту |

| Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах |

| Услуги платных туалетов |

| Услуги поваров по изготовлению блюд на дому |

| Оказание услуг по перевозке пассажиров водным транспортом |

| Оказание услуг по перевозке грузов водным транспортом |

| Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) |

| Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы) |

| Услуги по зеленому хозяйству и декоративному цветоводству |

| Ведение охотничьего хозяйства и осуществление охоты |

Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ “Об обращении лекарственных средств”

С 01. 01.2020 реализация лекарств, подлежащих обязательной маркировке, не дает права применять ПСН 01.2020 реализация лекарств, подлежащих обязательной маркировке, не дает права применять ПСН |

| Осуществление частной детективной деятельности лицом, имеющим лицензию |

| Услуги по прокату |

| Экскурсионные услуги |

| Обрядовые услуги |

| Ритуальные услуги |

| Услуги уличных патрулей, охранников, сторожей и вахтеров |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети |

| Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания |

| Услуги общественного питания без зала обслуживания посетителей |

| Услуги по забою, транспортировке, перегонке, выпасу скота |

| Производство кожи и изделий из нее |

| Сбор и заготовка растений, в том числе лекарственных |

| Сушка и переработка фруктов и овощей |

| Производство молочной продукции, хлебобулочных изделий |

| Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав |

| Производство хлебобулочных и мучных кондитерских изделий |

| Товарное и спортивное рыболовство и рыбоводство |

| Лесоводство и прочая лесохозяйственная деятельность |

| Деятельность по письменному и устному переводу |

| Деятельность по уходу за престарелыми и инвалидами |

| Сбор, обработка и утилизация отходов, а также обработка вторичного сырья |

| Резка, обработка и отделка камня для памятников |

| Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации |

| Ремонт компьютеров и коммуникационного оборудования |

нарушение принципов равенства и правовой определенности?

ДОКЛАД НА КОНФЕРЕНЦИИ «НАЛОГОВОЕ ПРАВО В РЕШЕНИЯХ КОНСТИТУЦИОННОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ»

Нефедьева Евгения Александровна, преподаватель кафедры конституционного, административного и муниципального права Бурятского госуниверситета им. Доржи Банзарова

Доржи Банзарова

Патентная система налогообложения (далее – ПСН) была введена в Налоговый кодекс РФ в 2013 году[1]. Она относится к специальным налоговым режимам и направлена на поддержку самых малых предпринимателей.

За семь лет существования этой системы налогообложения сложилась некоторая арбитражная судебная практика. В свою очередь, Конституционный Суд РФ впервые вынес постановление о рассмотрении спора по существу, где предметом рассмотрения был порядок применения ПСН. Остальные решения представлены пятью отказными определениями Конституционного Суда[2], первое из которых было вынесено еще пять лет назад. Это связано и с тем, что ПСН – самый молодой специальный налоговый режим в Налоговом кодексе.

Поэтому решение по жалобе предпринимателя из Мурманской области[3] (далее – постановление № 22-П) можно назвать знаковым. Оно демонстрирует, что не всё так просто обстоит в применении указанного специального режима и судебная практика высших инстанций по нему только начинает формироваться.

Данный факт подтверждается и тем, что уже в первые три месяца после введения ПСН Министерство финансов РФ (далее – Минфин) успело издать 11 писем-разъяснений. Основная проблема, которая поднималась предпринимателями – виды деятельности из раздела «бытовые услуги» отмененного ныне Общероссийского классификатора услуг населению (далее – ОКУН)[4] и их возможность применения при оказании услуг на ПСН юридическим лицам.

Нами была предпринята попытка оспорить данные разъяснения Минфина в Высшем Арбитражном Суде РФ в порядке предварительного нормоконтроля. Тогда судьи вынесли отказное определение[5] о неподведомственности данного спора суду, но в своем определении суд указал, что оспариваемые письма критериям, позволяющим признать их в качестве нормативных правовых актов, не отвечают, не устанавливают правовых норм (правил поведения), обязательных для неопределенного круга лиц.

В данной статье нам хотелось бы обратить внимание читателей на то, что проблемы правоприменения норм о ПСН остались. По прошествии значительного периода времени, можно с уверенностью утверждать, что существует острая необходимость в конституционно-правовом истолковании некоторых положений главы 26.5 Налогового кодекса.

По прошествии значительного периода времени, можно с уверенностью утверждать, что существует острая необходимость в конституционно-правовом истолковании некоторых положений главы 26.5 Налогового кодекса.

Субъекты налоговых правоотношений вынуждены обращаться к налоговым принципам именно тогда, когда налоговая норма расплывчата настолько и так широко трактуется, что необходима некая база (основа), которая будет удерживать рамки ее истолкования в установленных общепринятых правовых пределах и будет соответствовать Конституции РФ.

Первая часть Налогового кодекса была введена в 1999 году. Как мы знаем, кодекс создавался на правовых позициях Конституционного Суда, высказанных ранее.

Поэтому мы можем смело утверждать, что статья 3 Налогового кодекса является своего рода развитием конституционных начал налогового законодательства, вобравшая в себя не только положения статьи 57 Конституции, но и основных прав и свобод, изложенных в первых главах Конституции.

В рассматриваемом нами постановлении № 22-П Конституционный Суд основывает свою правовую позицию на следующих принципах: равенства и экономического обоснования. Но мы хотели бы затронуть в данной статье и другой принцип – принцип правовой определенности, который, как нам кажется, также неразрывно связан с предыдущими принципами.

Но мы хотели бы затронуть в данной статье и другой принцип – принцип правовой определенности, который, как нам кажется, также неразрывно связан с предыдущими принципами.

I. Принцип равенства (недискриминации) и экономического обоснования

Итак, суть спора заключалась в том, что, вводя на территории Мурманской области ПСН в отношении вида деятельности «Сдача объектов недвижимости в аренду», законодатель не определил один из ключевых элементов налогообложения – объект, его физический показатель. Было не ясно, по какому принципу должен начисляться налог. Исходя из количества объектов недвижимости, исходя из площади объекта или вообще от количества заключенных предпринимателем договоров аренды.

И суд в постановлении № 22-П достоверно подмечает, что собственник торгового центра, сдавший в аренду несколько тысяч квадратных метров площадей, будет уплачивать налог в сотни раз меньше, чем предприниматель, который сдает в аренду несколько квартир. При этом доход первого и доход второго будут различаться на порядок.

При этом доход первого и доход второго будут различаться на порядок.

По итогу Конституционный Суд высказывает следующую правовую позицию: «отсутствие в оспариваемых нормах Закона Мурманской области «О патентной системе налогообложения на территории Мурманской области» критериев определения объектов (площадей) как обособленных для целей установления размера потенциально возможного к получению годового дохода не только свидетельствует о пробеле в правовом регулировании, но и приводит, с учетом правоприменительной практики восполнения этого пробела, к нарушению принципов равенства налогообложения и экономического основания налога».

Подобная пробельность и неясность норм предстает перед правоприменителями и при решении другого вопроса по ПСН:

Можно ли на ПСН оказывать услуги юридическим лицам?

Для этого возьмем на рассмотрение разные редакции подпункта 2 пункта 8 статьи 346. 43 Налогового кодекса (Таблица 1):

43 Налогового кодекса (Таблица 1):

Таблица 1

До 2017 года | С 2017 года |

8. Субъекты Российской Федерации вправе: | 8. Субъекты Российской Федерации вправе: |

2) устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам в соответствии с Общероссийским классификатором услуг населению, не указанных в пункте 2 настоящей статьи, в отношении которых применяется патентная система налогообложения | 2) устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 настоящей статьи, в отношении которых применяется патентная система налогообложения. |

Коды видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и коды услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяются Правительством Российской Федерации;

Коды видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и коды услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяются Правительством Российской Федерации;

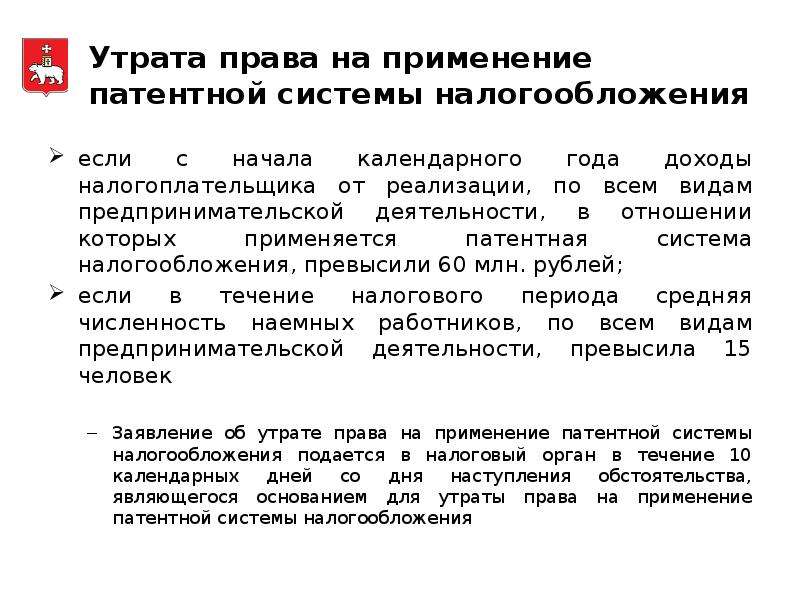

Итак, если налогоплательщик отвечает признакам, которые установлены главой 26.5 Налогового кодекса, а именно:

- является индивидуальным предпринимателем;

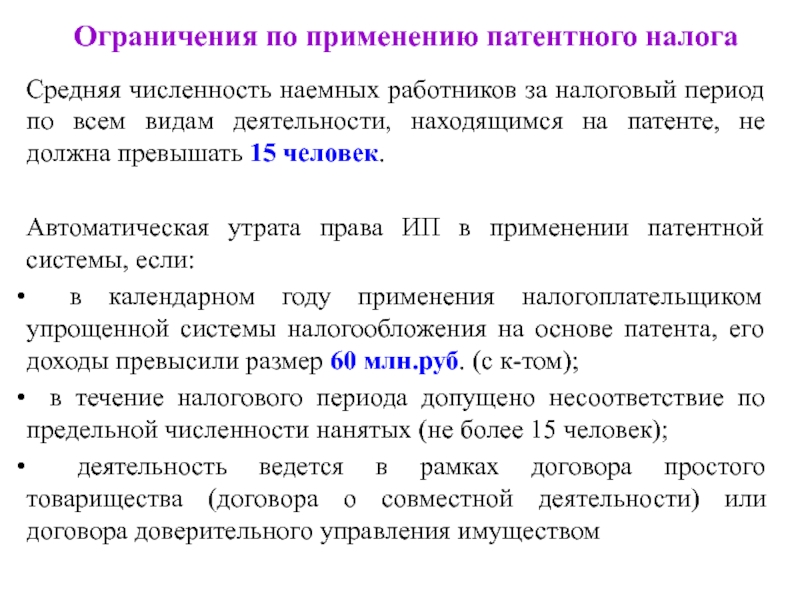

- не имеет наемных работников, либо их количество не превышает 15 человек;

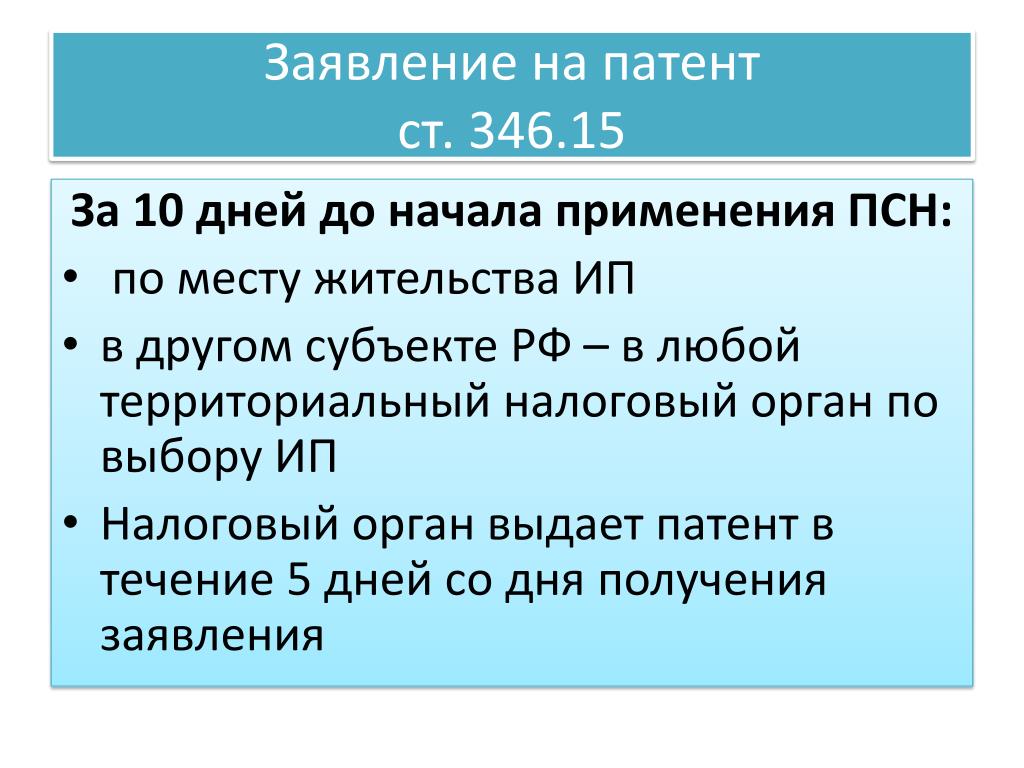

- собирается осуществлять виды деятельности, установленные главой о ПСН, то он смело может обращаться в налоговый орган за получением патента.

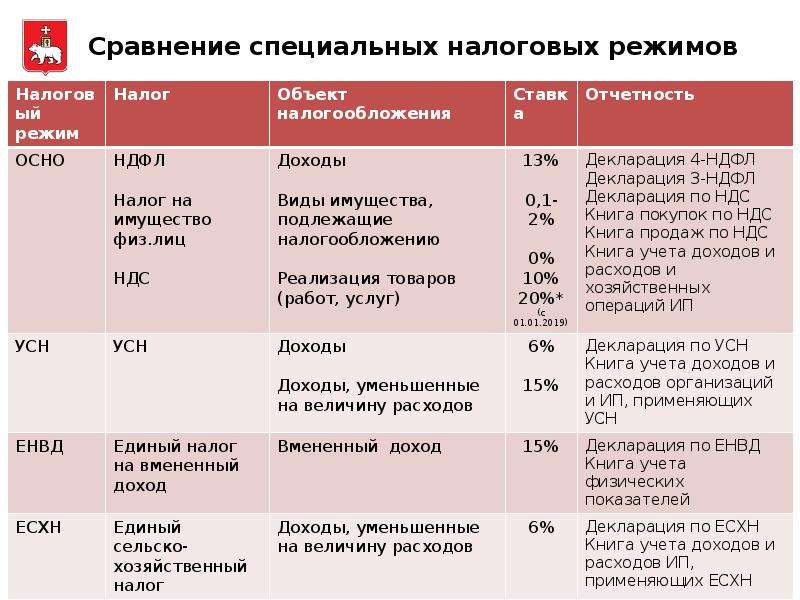

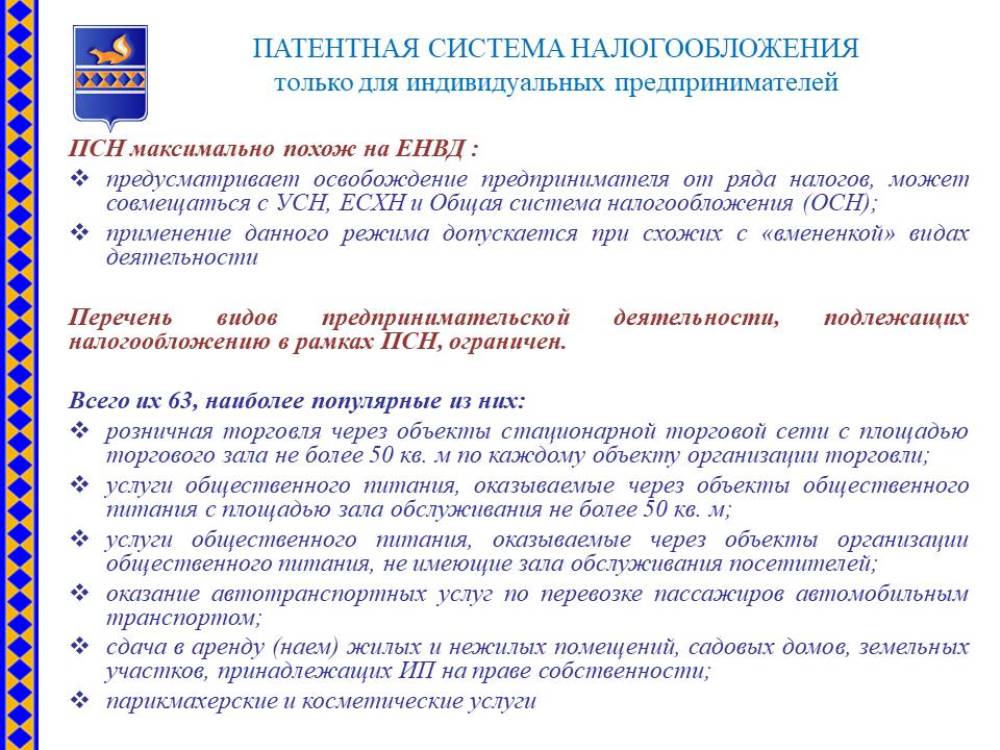

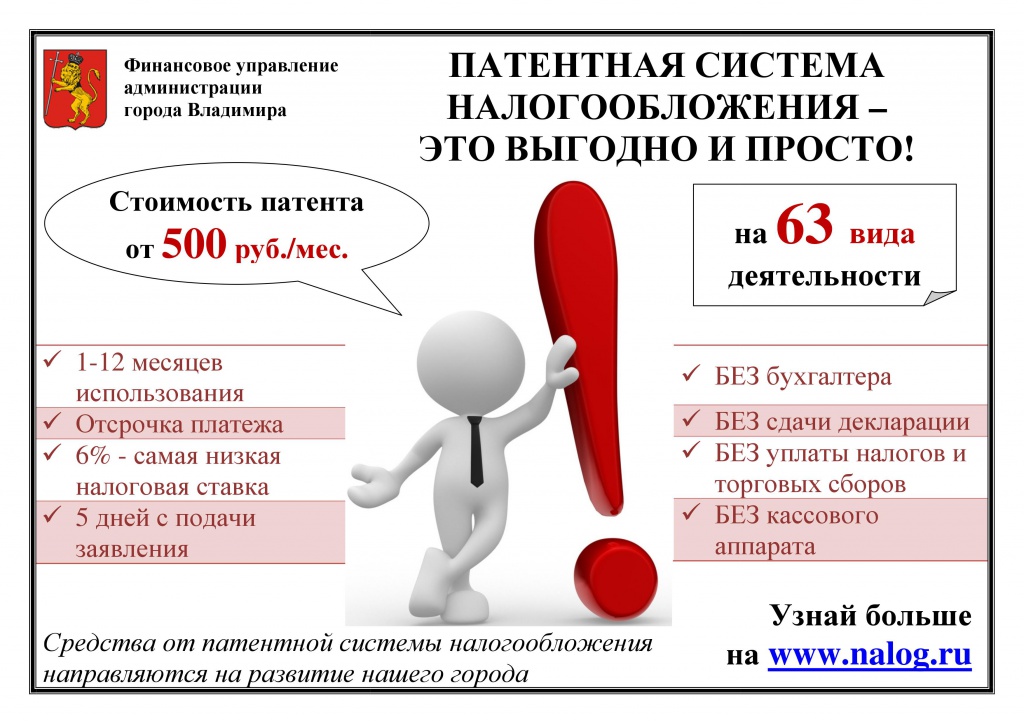

Основной спор, который возникает с налоговыми органами о правомерности применения ПСН – вид деятельности. Разрешенные виды деятельности, их 63, прямо перечислены в пункте 2 статьи 346.43 Налогового кодекса (далее – Основной перечень). Здесь и Минфин, и суды однозначно сходятся во мнении, что виды деятельности можно применять при оказании услуг юридическим лицам.

Здесь и Минфин, и суды однозначно сходятся во мнении, что виды деятельности можно применять при оказании услуг юридическим лицам.

А далее, в пункте 8 статьи 346.43 Налогового кодекса, законодатель наделил полномочиями субъекты РФ дифференцировать виды деятельности из Основного перечня (по ОКУН/ОКВЭД) или вводить дополнительные виды деятельности из раздела «бытовые услуги» по ОКУН (с 2017 года ОКВЭД2).

Исходя из буквального толкования подпункта 2 пункта 8 статьи 346.43 Налогового кодекса, субъекты РФ, помимо видов деятельности из Основного перечня, могут дополнительно предусмотреть ПСН в отношении иных видов деятельности, если они поименованы в разделе «бытовые услуги» Классификатора ОКУН. И здесь мы сталкиваемся с рядом следующих спорных правовых моментов.

1. Отсутствует понятие «бытовые услуги»

Нигде в главе 26.5 Налогового кодекса не встречается понятие, что такое «бытовые услуги». Это понятие мы не встречаем и в Гражданском кодексе РФ, на который так охотно ссылается Минфин в своих разъяснениях по ПСН.

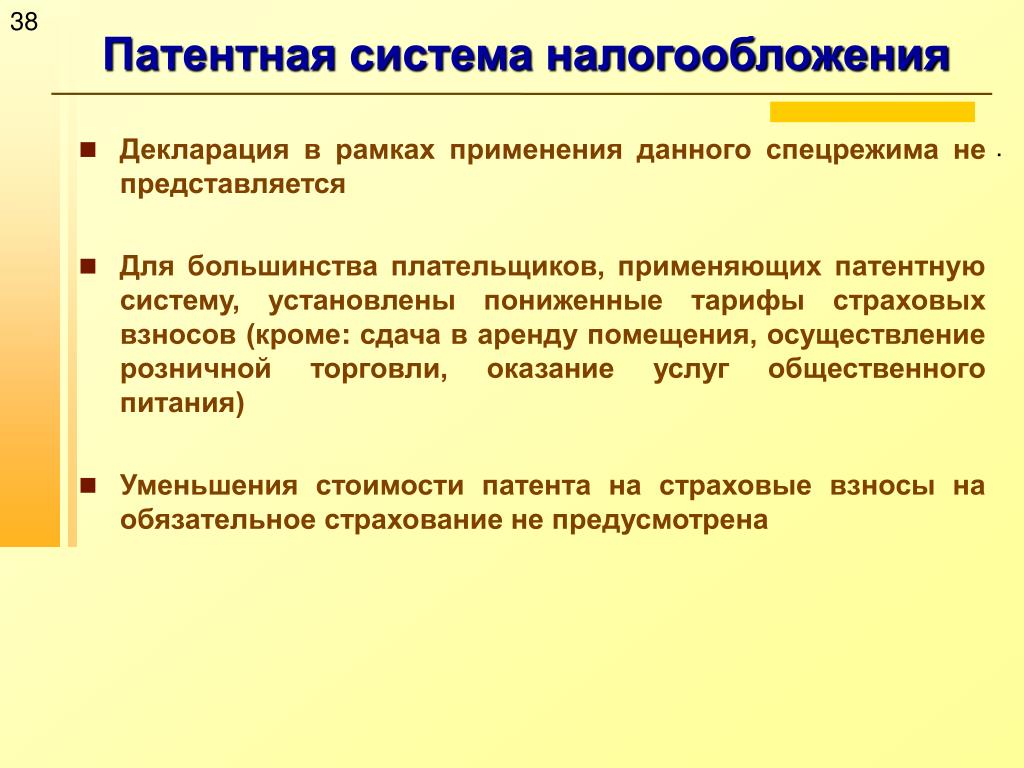

Понятия «бытовые услуги» также не было в самом ОКУН. Указанное понятие мы встречаем только в главе 26.3 Налогового кодекса РФ, которая регулирует специальный налоговый режим «Единый налог на вмененный доход». Однако, в главе 26.5, посвященной ПСН, нет ни одной отсылки на нормы главы 26.3 Налогового кодекса, равно как и взаимосвязи с указанным специальным режимом.

Это два разных специальных режима, в каждом из которых используются свои собственные понятия. Понятие «бытовые услуги» в главе 26.5 отсутствует.

Итак, это понятие мы встречаем исключительно в главе о ЕНВД, статья 346.27 Налогового кодекса, и до 01.01.2017 года данное понятие звучало так:

«бытовые услуги — платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов».

Но даже если использовать указанное понятие, содержащееся в главе 26.3, по аналогии (так как подобного понятия мы не встречаем больше ни в каких других законах) для ПСН, то такие виды деятельности как производство мебели и строительство домов не являются бытовой услугой.

Еще в 2009 году в арбитражной практике Уральского округа по делу № А60-15313/2009 арбитражными судами всех трех инстанций был сделан однозначный вывод, что производство мебели не является бытовой услугой и правомерно исключено из понятия бытовых услуг с 01.01.2009 г. в главе о ЕНВД.

В решении от 22.07.2009 по делу № А60-15313/2009 указывается, что «анализ правовых норм Кодекса, относивших изготовление мебели к оказанию бытовых услуг населению, позволяет сделать вывод о наличии неопределенностей и неясностей в отношении определения данной услуги в правовом смысле в целях налогообложения. Данное обстоятельство вызвано тем, что в отличие от таких бытовых услуг для населения, как, например, по ремонту бытовой техники, по уборке помещений и т. д., то есть тех услуг, результат оказания которых не имеет материального выражения, изготовление мебели неразрывно связано с самим результатом – товаром. В последнем случае невозможно определить ту грань, где заканчивается работа по изготовлению мебели и возникает товар»[6].

д., то есть тех услуг, результат оказания которых не имеет материального выражения, изготовление мебели неразрывно связано с самим результатом – товаром. В последнем случае невозможно определить ту грань, где заканчивается работа по изготовлению мебели и возникает товар»[6].

Об указанном, по мнению суда, свидетельствует и то обстоятельство, что с 01.01.2009 г. в статье 346.27 Налогового кодекса, определяющей понятие бытовой услуги в целях налогообложения, выделено отдельно, что к таковым не относятся услуги, например, по изготовлению мебели. Т.е. в том понимании, в каком можно было применять ЕНВД, услуги по изготовлению мебели и услуги по строительству жилья не относились к бытовым.

И 88 % споров в арбитражных судах на 31.07.2019 года были связаны как раз со строительством (ремонтом) жилья и других построек или изготовлением мебели для юридических лиц.

2. Коды видов деятельности являются неоднозначными

Обратимся к самому Классификатору ОКУН и разделу «Бытовые услуги» либо к новым кодам ОКВЭД2, которые распоряжением Правительства РФ отнесли к бытовым услугам[7].

Позиция правоприменительных органов сводится к тому, что бытовые услуги – это услуги бытового подряда, оказываемые исключительно населению для бытовых нужд.

Но в отнесенных к бытовым услугам кодам ОКВЭД можно найти массу видов деятельности, которые ни при буквальном толковании, ни при их практическом применении в жизни не могут оказываться населению. Перечислим лишь некоторые из них:

Таблица 2

Код вида деятельности «бытовые услуги» | Вид деятельности |

33.12 | ремонт станков, промышленных холодильников, строительного оборудования и оборудования для горнодобывающей промышленности |

33.13 | ремонт и техническое обслуживание измерительной, испытательной и аппаратуры контроля, группировки 26. |

41.20 | строительство всех типов нежилых зданий, таких как: здания для промышленного производства, например, фабрики, мастерские, заводы и т.д., больницы, школы |

43.31 | реставрация, консервация и воссоздание штукатурной отделки на объектах культурного наследия |

43.99 | аренда подъемных кранов и прочего строительного оборудования с оператором |

58.19 | издание (включая интерактивное): каталогов, рекламной продукции |

74.10 | промышленный дизайн |

74.20 | деятельность в области фотографии для коммерческих целей: фотографии для целей рекламы, издательских организаций, журналов мод, операций с недвижимостью или туризма |

81. | уборка внутренних помещений в зданиях всех типов, в том числе в учреждениях, офисах, на фабриках, заводах, в магазинах, институтах и других коммерческих и профессиональных учреждениях |

82.19 | деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса |

5, такой как: инструменты для авиационных двигателей, оборудование для проверки автомобильных выхлопов, метеорологические инструменты

5, такой как: инструменты для авиационных двигателей, оборудование для проверки автомобильных выхлопов, метеорологические инструменты 22

22

Этот список кодов ОКВЭД, отнесенных к «бытовым услугам», но не являющихся ими по сути, можно продолжать бесконечно. Вывод напрашивается следующий, что ОКУН или ОКВЭД – это всего лишь классификаторы, коды с наименованиями видов деятельности, которые размещаются в тех или иных разделах, группировках. Их цель — статистическая классификация видов экономической деятельности в Европейском экономическом сообществе. И говорить о том, что эти услуги могут быть оказаны исключительно населению для их бытовых нужд, противоречит законам логики и свидетельствует лишь о формальном толковании норм по ПСН без поиска настоящего смысла, заложенного законодателем.

3. Регулирование ПСН на региональном уровне

На региональном уровне с регулированием ПСН тем более всё неоднозначно. Если мы обратимся к законам некоторых субъектов РФ, где была введена ПСН, то в формулировках законов можно увидеть, что субъект действительно вводит дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам.

Так, статья 2 Закона Сахалинской области от 12.10.2012 № 93-ЗО «О патентной системе налогообложения на территории Сахалинской области» звучит следующим образом:

«Установить дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 статьи 346.43 Налогового кодекса Российской Федерации, в отношении которых применяется патентная система налогообложения:

услуги по подготовке документов и прочие услуги по обеспечению деятельности офиса; услуги копировально-множительные по индивидуальному заказу населения; услуги по проведению фейерверков, световых и звуковых представлений; услуги по чистке и уборке прочие, не включенные в другие группировки; услуги по подметанию и уборке снега; услуги в области физкультурно-оздоровительной деятельности»[8].

То есть в Сахалинской области, помимо видов деятельности, которые были установлены в Основном перечне видов деятельности в пункте 2 статьи 346.46 Налогового кодекса РФ, был также введен дополнительный перечень видов деятельности, относящийся к бытовым услугам.

Обратите, пожалуйста, внимание на первый вид деятельности в данном региональном законе: «услуги по подготовке документов и прочие услуги по обеспечению офиса». Что такое офис? В толковом словаре С.И. Ожегова «Офис — контора, канцелярия». Т.е. переводя это понятие на современный язык, офис — это помещение фирмы, где обрабатывают бумаги и принимают клиентов. Вид деятельности, который включен в дополнительный перечень, находится и относится к разделу «бытовые услуги», но опять же никакой бытовой услугой не является, потому что субъекты, получающие эту услугу — владельцы офисов, а значит услуга оказывается для бизенса, для коммерческих целей, а не для бытовых.

Аналогичным образом дополнительные перечни видов деятельности введены в определенных субъектах и специально поименованы формулировкой «дополнительный перечень видов деятельности»:

- Закон Республики Тыва от 24.

11.2014 № 5-ЗРТ «О применении патентной системы налогообложения на территории Республики Тыва»;

11.2014 № 5-ЗРТ «О применении патентной системы налогообложения на территории Республики Тыва»; - Закон Республики Коми от 29.11.2012 № 87-РЗ «О введении в действие и применении патентной системы налогообложения на территории Республики Коми»;

- Закон Рязанской области от 08.11.2012 № 82-ОЗ «О патентной системе налогообложения на территории Рязанской области»;

- Закон ЯНАО от 28.09.2012 № 83-ЗАО «О патентной системе налогообложения на территории Ямало-Ненецкого автономного округа».

11.2014 № 5-ЗРТ «О применении патентной системы налогообложения на территории Республики Тыва»;

11.2014 № 5-ЗРТ «О применении патентной системы налогообложения на территории Республики Тыва»;Но в значительной части проанализированных законов субъектов РФ о ПСН не обозначено введение какого-либо «дополнительного перечня» в своих регионах, и никаких формулировок про «бытовые услуги» мы там не встречаем[9].

Означает ли это, что в одних субъектах РФ услуги по всем видам деятельности можно оказывать юридическим лицам, а в тех субъектах РФ, где есть специально выделенный дополнительный перечень из бытовых услуг — нет. В любом случае, мы опять сталкиваемся с нарушением принципа равенства предпринимателей на патенте, только теперь уже на региональьном уровне.

Таким образом, суммируя вышесказанное по трем обозначенным аспектам, можно сделать выывод о том, что правоприменительные органы и некоторые арбитражные суды (забегая вперед отметим, что лишь небольшая их часть) толкуют эти положения искаженно: если в норме есть ссылка на словосочетание «бытовые услуги», то значит и оказывать такие услуги юридическим лицам нельзя.

Считаем, что подобное искаженное правопонимание нормы предполагает не расширение, а сужение некоторых видов деятельности, по которым возможно применение ПСН, до услуг, оказываемых исключительно для населения.

Следовательно, нормы, регулирующие Основной перечень видов деятельности ПСН и дополнительный, отнесенный к бытовым услугам, создают неравные (дискриминационные) условия для предпринимателей, находящихся на одной и той же системе налогообложения, имеющих одинаковые экономические характеристики.

В преференциальных условиях оказались предприниматели, приобретающие патент по Основному виду деятельности. Другие же предприниматели, решившие работать по дополнительному перечню видов деятельности, находятся в неравных с ними условиях, потому что:

Другие же предприниматели, решившие работать по дополнительному перечню видов деятельности, находятся в неравных с ними условиях, потому что:

- сужен круг субъектов до населения, которым можно оказывать услуги;

- несут повышенное налоговое бремя, т.к. по доходам от услуг для юридических лиц того же вида деятельности, что указан в патенте, они должны уплачивать налоги по общей или упрощенной системам налогообложения.

В свою очередь, Налоговый кодекс устанавливает один из основополагающих принципов налогообложения: налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. К этому же принципу нас отсылает и Конституционный Суд в своем постановлении № 22-П.

II. Принцип правовой определенности

Как мы отметили выше, принцип правовой определенности неразрывно связан с рассмотренными нами принципами равенства и экономического обоснования. Как указал Конституционный Суд в своем постановлении от 27.03.2012 № 8-П «принцип правовой определенности, будучи одним из важных общих принципов права и признаваемый в таком качестве Судом Справедливости Европейского Союза и Европейским судом по правам человека, представляет собой широкую концепцию, стержнем которой является предсказуемость правового регулирования. Одновременно принцип правовой определенности является неотъемлемой составляющей взаимосвязанных принципов верховенства закона и правового государства, провозглашенных в статьях 1, 15 и 55 Конституции Российской Федерации»[10].

Как указал Конституционный Суд в своем постановлении от 27.03.2012 № 8-П «принцип правовой определенности, будучи одним из важных общих принципов права и признаваемый в таком качестве Судом Справедливости Европейского Союза и Европейским судом по правам человека, представляет собой широкую концепцию, стержнем которой является предсказуемость правового регулирования. Одновременно принцип правовой определенности является неотъемлемой составляющей взаимосвязанных принципов верховенства закона и правового государства, провозглашенных в статьях 1, 15 и 55 Конституции Российской Федерации»[10].

Расплывчатость налоговой нормы может привести к не согласующемуся с конституционным принципом правового государства произвольному и дискриминационному ее применению государственными органами и должностными лицами в их отношениях с налогоплательщиками и тем самым к нарушению конституционного принципа юридического равенства и вытекающего из него требования равенства налогообложения, закрепленного в пункте 1 статьи 3 Налогового кодекса[11].

Следовательно, при отсутствии в положениях законодательства о налогах и сборах четко выраженных запретов на применение видов деятельности по ПСН в отношении юридических лиц, отсутствуют и основания для отказа в применении ПСН налогоплательщикам, оказывающим услуги для юридических лиц. Нормы законодательства о налогах и сборах не подлежат расширительному толкованию. Все неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Отношения, которые складываются между субъектами налоговых правоотношений, носят публичный характер. Ведь обязательный субъект налоговых правоотношений – суверен, вторгается в имущественные отношения лица и изымает без его согласия имущество. Это подтверждает вышеприведенные доводы о том, что никакого расширительного толкования налоговых норм быть не может. Тем более, налогоплательщик, в силу подобного характера рассматриваемых отношений, должен находиться в положении правовой определенности регулярно, дабы знать, за что, куда и сколько он должен отдать государству в виде обязательных платежей. Когда же мы сталкиваемся с противоречивым поведением правоприменительных органов, подобные принципы нарушаются, чем нарушается стабильность хозяйственного оборота в целом и баланс частных и публичных интересов, в частности.

Когда же мы сталкиваемся с противоречивым поведением правоприменительных органов, подобные принципы нарушаются, чем нарушается стабильность хозяйственного оборота в целом и баланс частных и публичных интересов, в частности.

Именно с такой проблемой налогоплательщики по ПСН сталкиваются последние годы. Учитывая, что на данной системе налогообложения находятся предприниматели, занимающиеся микробизнесом, то право на судебную защиту с привлечением юристов или адвокатов для судебных тяжб в высших инстанциях они используют не в полной мере, потому что это долго и дорого.

Арбитражная судебная практика складывается пока в пользу налогоплательщиков на патенте, где споры касались возможности оказания услуг на ПСН юридическим лицам.

Приведем для наглядности некоторую статистику. Всего проанализировано 16 судебных дел в различных федеральных округах на 31.07.2019 года (см. Таблица 3). В 13 из 16 дел налоговый орган оспаривал применение ПСН по виду деятельности «Ремонт жилья и других построек» / «Строительство жилья и других построек», который оказывался юридическим лицам.

1 дело было по виду деятельности «Пошив и ремонт одежды», а 2 дела – «Изготовление мебели».

Из 16 дел в первой инстанции налогоплательщики выиграли 12 дел, в апелляции выиграли 10 дел из 11, в кассации — 4 дела из 6. С обжалованием указанных решений судов в Верховный Суд РФ ни один налогоплательщик или налоговый орган не обращались.

Отсутствует судебная практика по данной категории дел в трех округах: Дальневосточный, Западно-Сибирский и Северо-Кавказский.

Таблица 3

Анализ судебной практики о правомерности применения ПСН при оказании услуг для юридических лиц (на 31.07.2019 г.)

Арбитражный округ | № дела | 1-я инстанция | Апелляция | Кассация |

Волго-Вятский | А29-10388/2016 | за | за | не обжаловалось |

Волго-Вятский | А79-649/2018 | за | не обжаловалось | не обжаловалось |

Восточно-Сибирский | А58-17/2017 | за | за | за |

Восточно-Сибирский | А78-3097/2015 | за | за | за |

Восточно-Сибирский | А78-1706/2015 | за | за | за |

Дальневосточный | нет | нет | нет | нет |

Западно-Сибирский | нет | нет | нет | нет |

Московский | А41-89786/2017 | за | за | против |

Московский | А41-79765/2016 | за | за | не обжаловалось |

Поволжский | А65-29245/2018 | за | за | не обжаловалось |

Северо-Западный | А05-10645/2013 | за | не обжаловалось | не обжаловалось |

Северо-Кавказский | нет | нет | нет | нет |

Уральский | А50-11219/2017 | за | не обжаловалось | не обжаловалось |

Уральский | А71-14735/2016 | против | не обжаловалось | не обжаловалось |

Уральский | А71-8185/2015 | против | не обжаловалось | не обжаловалось |

Уральский | А71-11065/2015 | против | за | за |

Уральский | А71-13556/2015 | за | за | не обжаловалось |

Уральский | А50-1603/2014 | против | против | против |

Центральный | А09-12046/2015 | за | за | не обжаловалось |

Самая противоречивая практика сложилась в Уральском и Московском округах, в остальных округах она положительная. Как мы видим, судебная практика, в большей ее части, складывается в пользу налогоплательщиков. Т.е. вероятность, что суд встанет на сторону налогоплательщика, варьируется от 66 до 90 % в зависимости от уровня инстанции и округа.

Как мы видим, судебная практика, в большей ее части, складывается в пользу налогоплательщиков. Т.е. вероятность, что суд встанет на сторону налогоплательщика, варьируется от 66 до 90 % в зависимости от уровня инстанции и округа.

Суды, в целом, придерживаются линии, что запретов на оказание услуг по патенту юридическим лицам нигде нет и трактуют, по нашему мнению, Налоговый кодекс верно. Потому что специальные налоговые режимы в Налоговом кодексе, в первую очередь, выполняют регулирующую функцию, а уже затем фискальную. Законодатель при их введении в пояснительных записках и стенограммах постоянно отсылает нас к одному из приоритетных направлений государственной политики – поддержке малого бизнеса.

В рассматриваемом нами постановлении № 22-П, кстати, Конституционный Суд также исследует вопрос о целях законодателя, которые он преследовал, когда вводил ПСН:

«Как следует из пояснительной записки к законопроекту, его целью являлось налоговое стимулирование развития малого предпринимательства на основе совершенствования упрощенной системы налогообложения индивидуальных предпринимателей с использованием патента»..jpg)

Считаем, что для уменьшения подобных арбитражных споров, а также излишнего налогового контроля со стороны фискальных органов, пункту 8 статьи 346.43 Налогового кодекса необходимо конституционно-правовое истолкование. Потому что эти споры сводятся не к фактам, это истинно правовые споры о толковании и применении нормы.

Баланс частных и публичных интересов достигает своего положительного результата только тогда, когда мы имеем разумное применение налоговыми органами норм законодательства, потому что само государство преследует цель не ужесточения налогового контроля и формального подхода при налоговом администрировании, а роста благосостояния нации. Это выражается: в увеличении ВВП, рабочих мест, росте предпринимательской активности, уменьшении социальных обязательств за счет социальной ответственности бизнеса.

В свою очередь, бизнес, пусть и самый малый, будет брать на себя такие обязательства, когда будет находиться в условиях правовой определенности и знать, что сегодня он принимает на работу 5 человек, будет платить им зарплату, страховые взносы, снимет эти социальные обязательства с государства. Но он должен быть уверен, что завтра к нему не придут из налоговой инспекции и не доначислят налоги по общей системе налогообложения. Таким предпринимателям просто не дают дорасти до среднего предприятия, когда применяют к ним меры агрессивного налогового контроля при неверном толковании норм Налогового кодекса.

Но он должен быть уверен, что завтра к нему не придут из налоговой инспекции и не доначислят налоги по общей системе налогообложения. Таким предпринимателям просто не дают дорасти до среднего предприятия, когда применяют к ним меры агрессивного налогового контроля при неверном толковании норм Налогового кодекса.

А Налоговый кодекс, по своей сути, он защищает больше налогоплательщиков, чем дает полномочий налоговым органам, о чем неоднократно в своих постановлениях напоминает нам Конституционный Суд. Поэтому там, где нет однозначного правопонимания норм, для защиты прав предпринимателей мы должны обращаться к конституционно-правовым механизмам толкования и активно это использовать.

____________________________________________________________________

[1] Федеральный закон от 25.06.2012 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (законопроект № 499566-5).

[2] Определение Конституционного Суда РФ от 21 мая 2015 г. N 1036-О, Определение Конституционного Суда РФ от 11 октября 2016 г. N 2152-О, Определение Конституционного Суда РФ от 26 января 2017 г. N 49-О, Определение Конституционного Суда РФ от 28 февраля 2019 г. N 280-О, Определение Конституционного Суда РФ от 19 декабря 2019 г. N 3526-О.

N 1036-О, Определение Конституционного Суда РФ от 11 октября 2016 г. N 2152-О, Определение Конституционного Суда РФ от 26 января 2017 г. N 49-О, Определение Конституционного Суда РФ от 28 февраля 2019 г. N 280-О, Определение Конституционного Суда РФ от 19 декабря 2019 г. N 3526-О.

[3] Постановление Конституционного Суда РФ от 06.06.2019 № 22-П «По делу о проверке конституционности положений подпункта 3 пункта 8 статьи 346.43, статьи 346.47 и пункта 1 статьи 346.48 Налогового кодекса Российской Федерации, а также положений Закона Мурманской области «О патентной системе налогообложения на территории Мурманской области» в связи с жалобой гражданина С.А. Глухова»

[4] Постановление Госстандарта России от 28.06.1993 № 163 «ОК 002-93. Общероссийский классификатор услуг населению» (документ утратил силу с 01.01.2017 года в связи с изданием Приказа Росстандарта от 31.01.2014 N 14-ст).

[5] Определение Высшего Арбитражного Суда РФ о прекращении производства по делу от 04.04.2014 № ВАС-15552/13.

[6] Постановление ФАС Уральского округа от 10.12.2009 № Ф09-9877/09-С3 по делу № А60-15313/2009-С10.

[7] Распоряжение Правительства РФ от 24.11.2016 № 2496-р «Об утверждении кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, относящихся к бытовым услугам, и кодов услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам».

[8] Закон Сахалинской области от 12.10.2012 № 93-ЗО «О патентной системе налогообложения на территории Сахалинской области».

[9] Областной закон Ленинградской области от 07.11.2012 № 80-оз «О патентной системе налогообложения на территории Ленинградской области», Закон Хабаровского края от 10.11.2005 № 308 «О региональных налогах и налоговых льготах в Хабаровском крае», Закон Алтайского края от 30.10.2012 № 78-ЗС «О применении индивидуальными предпринимателями патентной системы налогообложения на территории Алтайского края», Закон Приморского края от 13. 11.2012 № 122-КЗ «О патентной системе налогообложения на территории Приморского края», Закон Пензенской обл. от 28.11.2012 № 2299-ЗПО «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения», Закон Тюменской области от 27.11.2012 № 96 «О патентной системе налогообложения для индивидуальных предпринимателей», Закон Калужской области от 25.10.2012 № 328-ОЗ «О патентной системе налогообложения», Закон Калининградской области от 22.10.2012 № 154 «О введении патентной системы налогообложения на территории Калининградской области», Закон УР от 28.11.2012 № 63-РЗ «О патентной системе налогообложения в Удмуртской Республике», Закон Тульской области от 14.11.2012 № 1833-ЗТО «О введении в действие патентной системы налогообложения на территории Тульской области», Закон Свердловской области от 21. 11.2012 № 87-ОЗ «О введении в действие патентной системы налогообложения на территории Свердловской области и установлении налоговой ставки при ее применении для отдельных категорий налогоплательщиков», Закон Ульяновской области от 02.10.2012 № 129-ЗО «О патентной системе налогообложения на территории Ульяновской области», Закон Ставропольского края от 15.10.2012 № 96-кз «О патентной системе налогообложения», Закон Амурской области от 09.10.2012 № 93-ОЗ «О патентной системе налогообложения на территории Амурской области», Закон ЯО от 08.11.2012 № 47-з «О введении на территории Ярославской области патентной системы налогообложения» и т.д.

11.2012 № 87-ОЗ «О введении в действие патентной системы налогообложения на территории Свердловской области и установлении налоговой ставки при ее применении для отдельных категорий налогоплательщиков», Закон Ульяновской области от 02.10.2012 № 129-ЗО «О патентной системе налогообложения на территории Ульяновской области», Закон Ставропольского края от 15.10.2012 № 96-кз «О патентной системе налогообложения», Закон Амурской области от 09.10.2012 № 93-ОЗ «О патентной системе налогообложения на территории Амурской области», Закон ЯО от 08.11.2012 № 47-з «О введении на территории Ярославской области патентной системы налогообложения» и т.д.

[10] Постановление Конституционного Суда РФ от 27.03.2012 № 8-П «По делу о проверке конституционности пункта 1 статьи 23 Федерального закона «О международных договорах Российской Федерации» в связи с жалобой гражданина И.Д. Ушакова».

[11] Постановление Конституционного Суда РФ от 20.02.2001 № 3-П «По делу о проверке конституционности абзацев второго и третьего пункта 2 статьи 7 Федерального закона «О налоге на добавленную стоимость» в связи с жалобой закрытого акционерного общества «Востокнефтересурс».

«услуги юрлицам на патенте», «услуги юрлицам на патентной системе», «можно ли оказывать услуги юридическим лицам на ПСН»

В Самарской области более 15,5 тысяч предпринимателей смогут перейти на патентную систему налогообложения | Развитие малого и среднего предпринимательства | Национальный проект

Во вторник, 22 декабря 2020 года депутаты Самарской Губернской думы приняли поправки в региональный закон «О патентной системе налогообложения на территории Самарской области».

Скорректировать действующий нормативно-правовой акт было необходимо в связи с тем, что с 1 января 2021 года прекращает действие единый налог на вменённый доход (ЕНВД), который на сегодняшний день используют почти 46 тысяч самарских предпринимателей: это бизнес в сфере стационарной и нестационарной торговли, сферы перевозок и бытовых услуг и др. Бизнесмены должны до конца года выбрать новый налоговый режим.

Наиболее подходящим для перечисленных сфер деятельности является патентная система налогообложения. Однако, некоторые пункты в действовавшей редакции регионального закона о патентной системе существенно сужали круг предпринимателей, которые могли бы использовать этот режим.

Чтобы снизить налоговую нагрузку на малый бизнес и упростить процедуру расчета налогов, депутаты фракции «Единая Россия» вышли с предложением внести в закон изменения некоторые изменения.

Первое касается расширения перечня видов предпринимательской деятельности, которые подпадают под применение патента, до 82. Это значит, что перейти на патентную систему налогообложения смогут все предприниматели, которые сейчас применяют ЕНВД.

Кроме того, представители малого и среднего бизнеса смогут воспользоваться правом с 1 января 2021 года уменьшать сумму налога за налоговый период на страховые взносы. То есть для многих это станет не просто заменой режима, но и реальной возможностью оптимизировать свои налоги. Также по аналогии с федеральным законодательством повышается порог ограничения площадей в отношении розничной торговли и общепита на стационарных объектах. Теперь получить патент смогут магазины и кафе, располагающиеся в помещениях площадью до 150 кв. м. В предшествующей реакции под действие закона попадали только объекты до 50 кв. м.

Также по аналогии с федеральным законодательством повышается порог ограничения площадей в отношении розничной торговли и общепита на стационарных объектах. Теперь получить патент смогут магазины и кафе, располагающиеся в помещениях площадью до 150 кв. м. В предшествующей реакции под действие закона попадали только объекты до 50 кв. м.Эта мера, по предварительным подсчётам, позволит снизить налоговую нагрузку на предприятия общественного питания на 5-10%, а по другим видам деятельности снижение может достигать от 30 до 50%. Такие показатели привел во время заседания вице-губернатор – председатель правительства Самарской области Виктор Кудряшов.

Немаловажно и то, что патентная система налогообложения предусматривает максимально упрощённый порядок отчётности предпринимателей.Также Виктор Кудряшов отметил, что сейчас 4800 индивидуальных предпринимателей работают с использованием патента. А благодаря принятию этого законопроекта их количество увеличится до 15,5 тысяч как минимум.

Одобренные губернской думой изменения дадут право применять патентную систему налогообложения почти 90% предпринимателей, занятых в торговле.

Одобренные губернской думой изменения дадут право применять патентную систему налогообложения почти 90% предпринимателей, занятых в торговле.«Депутаты приняли важное решение для развития предпринимательства. Патентная система налогообложения, которая распространяется более чем на 80 видов деятельности, является наиболее удобной для бизнеса. Она выгодна и даёт возможность сократить налоговые платежи на 10-15%», — убежден вице-губернатор.

Председатель Самарской Губернской думы Геннадий Котельников подчеркнул, что такая поддержка малого и среднего бизнеса особенно актуальна сейчас, в период пандемиию «И депутаты, и правительство ведут большую работу в этом направлении. Мы приняли закон, который направлен как раз на уменьшение налоговой нагрузки, обеспечение благоприятных условий для регистрации и работы бизнеса. Переход на патентную систему даст много плюсов и поможет поддержать предпринимателей», — подытожил спикер областного парламента.

Анализ изменений в налоговой сфере во всем мире

% PDF-1.7 % 1737 0 объект >>> эндобдж 1763 0 объект > / Шрифт >>> / Поля 1689 0 R >> эндобдж 1941 0 объект > поток False8.26772222222222211.692916666666667202019-02-22T16: 23: 06.076Z Adobe PDF Library 15.0PricewaterhouseCoopers92f45abe6eb93a3fdd4781def4aaba2d9fa01e541504116PricewaterhouseCoopers; ТОО «ПрайсвотерхаусКуперс»; PwC; Международные налоговые новости. 71 Январь 2019 г.Adobe PDF Library 15.0false Adobe InDesign CC 14.0 (Macintosh) 2019-02-21T17: 48: 19.000-05: 002019-02-21T22: 48: 19.000Z2019-02-15T09: 54: 33.000Zapplication / pdf2019-02-22T16: 49: 20.504Z

xmp.ID: 984922ff-c237-4145-b20e-9940be8f522axmp.did: 01801174072068118A6DC3CF726B62AAproof: pdfuuid: 27bafab5-fa33-4af8-add7-3e405a36c4cbxmp.iid: 28a98577-6cea-456a-ACEA-b1d815af2fe1xmp.did: 01801174072068118A6DC3CF726B62AAdefaultxmp.did: 60a832e9-9a98- 43da-b036-be417799847d

xmp.ID: 984922ff-c237-4145-b20e-9940be8f522axmp.did: 01801174072068118A6DC3CF726B62AAproof: pdfuuid: 27bafab5-fa33-4af8-add7-3e405a36c4cbxmp.iid: 28a98577-6cea-456a-ACEA-b1d815af2fe1xmp.did: 01801174072068118A6DC3CF726B62AAdefaultxmp.did: 60a832e9-9a98- 43da-b036-be417799847dНалоговый режим патентной коробки — Парламент Австралии

Обзор бюджета на 2021–2022 годы Индекс

Ян Чжоу

Что такое патент коробка?

Патентный ящик — это налоговый режим, который обеспечивает более низкую ставку налога для

некоторые виды доходов, получаемые от определенных форм интеллектуальной собственности (ИС) — обычно патенты, но иногда и другие формы ИС, такие как

дизайн и авторские материалы. Политическая цель патента

ящики предназначены для продвижения исследований и разработок (НИОКР), а

коммерциализация интеллектуальной собственности.

Политическая цель патента

ящики предназначены для продвижения исследований и разработок (НИОКР), а

коммерциализация интеллектуальной собственности.

По данным United Статья в Исследовательской службе Конгресса США, патентные коробки получили свое название из поля формы подоходного налога, которую компании проверяют, соответствуют ли они требованиям Доход от интеллектуальной собственности (стр. 2). Патентную коробку также можно рассматривать как метафорическую коробку: патенты, отвечающие установленным критериям, то есть патенты которые находятся «в коробке» — привлекают льготный налоговый режим для дохода, который они генерируют.

Что предлагается в бюджете?

В бюджете на 2021–2022 годы Правительство объявило

он установит налоговый режим патентной коробки в Австралии для определенных доходов

получены на основе австралийских патентов в области медицины и биотехнологии ( Бюджетные меры: Бюджетный документ № 2: 2021–22 , стр. 23). В рамках данной меры Правительство

проконсультируйтесь с представителями отрасли, чтобы определить, является ли патентная коробка также

эффективный способ поддержки сектора чистой энергии.

Налоговый режим патентной коробки обеспечит 17% льготная ставка налога на корпоративный доход, полученный напрямую от медицинских и патенты на биотехнологии.Обычный корпоративный подоходный налог (КПН) 30% для крупного бизнеса и 25% для малого и среднего бизнеса. (для доходного года 2021–22 и далее).

Предлагаемый налоговый режим вступит в силу 1 Июль 2022 г., в соответствии с законодательством. Налоговая льгота будет применяться к патенты выданы после объявления бюджета 11 мая 2021 г. льготная ставка налога, применяемая пропорционально процентной доле патента, лежащего в основе Исследования и разработки проводятся в Австралии.

Согласно 2021–2022 гг. Бюджетный налоговый бюллетень, патентная коробка «побуждает предприятия проводить свои исследования и разработки в Австралии. и храните патенты здесь ».

Эта мера потребует законодательства.

Рисунок 1: Льготная ставка налога на патентную коробку по сравнению с корпоративным доходом ставка налога с 2021 по 22 год

Источник:

Оценка Парламентской библиотеки основана на материалах правительства Австралии, Budget Measures: Budget Paper No. 2: 2021–22 , p. 23; Налоговое управление Австралии (ATO), «Изменения в налоговых ставках компаний», веб-сайт ATO, последнее изменение 30 ноября.

2020.

2: 2021–22 , p. 23; Налоговое управление Австралии (ATO), «Изменения в налоговых ставках компаний», веб-сайт ATO, последнее изменение 30 ноября.

2020.

Кто выиграет от австралийской патентная коробка?

Предложение может принести пользу медицине и биотехнологиям сектор, в который входят фармацевтические компании.Будет больше компании, которые извлекают наибольшую выгоду из-за того, что крупные транснациональные корпорации (МНП), как правило, подают заявки и владеют большим количеством патентов, чем местные малые и средние предприятия. предприятия (МСП). Например, Статистика правительства Великобритании показывает, что в 2016–2017 гг. более 95% налоговых льгот, заявленных в соответствии с режимом патентной коробки Великобритании, было получено от крупных компаний, а не от МСБ (стр. 2, 8).

Какой доход льготный налог?

Налоговая льгота патентной коробки будет применяться только к доходу, полученному непосредственно от патентов, обычно роялти доход или прирост капитала, возникающие в результате лицензирования или продажи патентов.

Доход, полученный от производства, брендинга или других атрибутов будет облагаться действующей ставкой КПН в размере 30% или 25%, в зависимости от размера компании. Например, если зарубежная фирма владеет патентом и Австралийский производитель имеет лицензию на производство товаров на основании патента, Австралийский производитель не сможет претендовать на льготную ставку КПН 17%. потому что его доход напрямую не связан с патентом.

Льготная ставка налога, предусмотренная патентным ящиком, может потенциально могут привести к уклонению от уплаты налогов со стороны МНП.Эта проблема решена далее ниже.

Где будут проводиться НИОКР? потребуются, чтобы иметь место?

2021–2022 гг. В налоговой ведомости бюджета указано, что компании будут иметь право на получение от налоговой льготы по патентной коробке, только если научно-исследовательская деятельность, лежащая в основе соответствующие патенты получены в Австралии.

Например, если компания получает чистую прибыль в размере 100,0 млн долларов США. это вытекает непосредственно из ее патента, и компания провела 80% патентные исследования в Австралии, тогда всего 80 долларов.0 миллионов доходов будет облагаться налогом в льготная ставка 17%. Остающийся доход в размере 20,0 млн долларов по-прежнему будет облагается налогом по ставке 30%.

Реализация политики может вызвать трудности для ATO точно отнести «квалифицируемые расходы компании на НИОКР» к конкретный патент и доход от этого патента.

Почему Правительство вводит патентный ящик?

Считается, что научно-исследовательская деятельность приносит положительные результаты (известные как «внешние эффекты»), которые распространяются на другие части экономики и принести пользу остальному обществу.Таким образом, некоторые правительства пытаются продвигать НИОКР за счет сочетания прямых инвестиций и налогов стимулы.

В настоящее время более В 20 странах действует тот или иной режим налогообложения патентов или интеллектуальной собственности (стр. 3). Пока патент стандартные налоговые режимы могут сильно различаться по своему охвату, они в основном предназначены для достичь некоторых или всех из следующих целей:

- способствовать увеличению инвестиций в НИОКР

- содействуют коммерциализации исследований и

- предотвратить эрозию внутренней налоговой базы, которая может произойти, если мобильные источники дохода переводятся в другие страны.

Предположение, лежащее в основе всех трех целей, состоит в том, что IP высокая мобильность, и компании, владеющие ИС, могут переместить эти активы в юрисдикции, обеспечивающие благоприятный налоговый режим.

Правительства по всему миру все больше стремились изменить свои налоговые режимы, чтобы стимулировать удержание и приобретение интеллектуальной собственности. Этот конкуренция между странами привела к еще более щедрым налоговым режимам которые позволяют крупным МНП получить доступ к низким налоговым ставкам на доход, связанный с интеллектуальной собственностью, не внося значительные суммы расходов на НИОКР в принимающей стране.ОЭСР считает такой вид конкуренции вредной налоговой практикой (стр. 14). В Другими словами, налоговые режимы патентной коробки потенциально могут привести к вредным налогам. практики или приводят к «гонке ко дну», если они разработаны или реализованы плохо.

Например, МНП могут подавать патентные заявки с низкими налогами. юрисдикций при производстве запатентованного продукта в другой юрисдикции, даже если их штаб-квартира может находиться в еще одной юрисдикции. Это особенно привлекательно, когда патенты приносят высокие доходы. потенциал.

Кроме того, крупные МНП, вероятно, будут обладать налоговой опыт планирования для перемещения мобильных источников дохода, таких как доход от интеллектуальной собственности, в юрисдикции с низкими налогами через трансфертное ценообразование или лицензионные соглашения, в том числе со своими дочерними предприятиями. Эти типы корпоративного поведения потенциально могут разрушить налоговой базы принимающей страны и сократить количество патентов, поданных в «высоких налоговые юрисдикции (с. 41).

Рекомендации ОЭСР

ОЭСР / G20 Проект BEPS (размывание базы и перемещение прибыли) предусматривает 15 действий, которые вооружить правительства внутренними и международными инструментами, необходимыми для бороться с уклонением от уплаты налогов.

гудков Действие 5 рекомендует странам принять «измененный подход взаимосвязи »для налоговых режимов патентных ящиков, чтобы гарантировать, что патентные ящики не приводить к вредной налоговой практике. BEPS Action 5 одобрен всеми странами ОЭСР и G20 (включая Австралию). Правительство Австралии также сказал он будет следовать руководящим принципам ОЭСР, чтобы патентная коробка соответствовала международно признанные стандарты (стр. 3).

«Подход модифицированной взаимосвязи» направлен на то, чтобы налог выгоды, получаемые МНП, соизмеримы с уровнем НИОКР, которые они предпринять.

Каковы плюсы и минусы патентные коробки?

Споры о преимуществах патентных боксов ведутся очень активно. оспариваются без единого мнения относительно их общей эффективности. В Следующие три вопроса являются центральными в дискуссии о патентных боксах:

- Способствуют ли патентные коробки экономическому росту и инновациям?

- Перевешивают ли потенциальные преимущества патентных боксов их недостатки?

- Есть ли лучшие альтернативные инструменты политики для продвижения инноваций?

В 2015 году Департамент промышленности, инноваций и науки опубликовал отчет под названием Patent Коробка Политики .В отчете говорится, что режим патентной коробки должен привести к увеличение количества патентных заявок. Однако это увеличение в значительной степени быть результатом «оппортунистического» поведения и не отражать подлинное повышение изобретательности (стр. 24–25). Таким образом, отчет завершился что:

патентных коробок не очень соответствующий инструмент инновационной политики , потому что они нацелены на конечный этап инновационного процесса, где рыночные сбои менее вероятно.[курсив мой] (стр. 24)

Выводы, сделанные в отчете за 2015 год, оспариваются. заинтересованными сторонами отрасли.

В 2016 г. Исследование Специального комитета по вопросам роста торговли и инвестиций о будущем Австралии в области исследований и Innovation также предупредила, что:

Если введена патентная коробка, она должна подлежать оговорка о прекращении действия после трех лет эксплуатации. Следует провести обзор, чтобы определить эффективность схемы патентной коробки и следует ли ее расширять и как долго.(стр. xv)

Адвокаты патентных ящиков (например, медицинские компании и некоторые заинтересованные стороны отрасли) утверждают что налоговый режим будет способствовать коммерциализации исследований в Австралии. Они считают, что это одно из ключевых различий между патентными боксами и Налоговые льготы на НИОКР (стр. 2, 10).

Многие страны (включая Австралию) уже ввели НИОКР налоговые льготы как инструмент политики для поощрения инноваций. Австралии текущая программа налогового стимулирования НИОКР основана на вводимых ресурсах, т. е. программа поощряет компании вкладывать средства в соответствующие НИОКР, а взамен компании получают налоговые льготы независимо от того, коммерциализируют ли они в конечном итоге свои исследования.

Налоговые режимы патентной коробки — это меры, основанные на результатах которые предоставляют налоговые льготы для корпоративных доходов, уже полученных от патентов. поданы и зарегистрированы, то есть после проведения НИОКР. Если патент не коммерциализируется и не приносит дохода, то патентообладатель не может требовать льготную налоговую ставку патентной коробки.

Когда компания разрабатывает патент в Австралии, она может выбрать коммерциализировать патент путем лицензирования использования патента австралийской или зарубежные производители.Режим патентной коробки призван стимулировать компанию коммерциализировать патент на суше в Австралии путем предоставления льготных Ставка КПН на корпоративный доход, полученный от патента.

CSL Limited, биотехнологическая компания, заявила:

CSL приветствует введение Патентной коробки, которая поможет уменьшить поток интеллектуальной собственности от местных медицинских исследований, идущих за границей. Это будет стимулировать рост новых рабочих мест в обрабатывающей промышленности, капитала интенсивные инвестиции и суверенный потенциал в медицинских технологиях и биотехнологическое производство.

В таблице 1 представлен обзор потенциальных преимуществ и недостатки патентных ящиков, выдвинутые заинтересованными сторонами и учеными.

Таблица 1: Возможные преимущества и Недостатки режимов патентной коробки

Возможные преимущества патентной коробки | Возможные недостатки патентной коробки |

|---|---|

Патентные коробки может побудить фирмы проводить больше НИОКР, поскольку затраты на это сокращается из-за более низкого налогообложения (см. Офис главного экономиста, Департамент промышленности, инноваций и науки, Патент Box Policies », стр.9-10). | Из-за налоговой льготы патентные коробки могут привести к снижение налоговых поступлений от инновационных фирм («Политика патентных ящиков», стр. 10). Кроме того, патентные коробки могут привести к «богатым становится богаче, потому что налоговая льгота может увеличить прибыль после налогообложения крупных фармацевтических компаний, обладающих большим количество патентов (Институт финансовых исследований (Великобритания), «Корпоративный Налоги и интеллектуальная собственность: моделирование действия патентных коробок », стр.15). |

Предоставляя льготный налоговый режим, патентные коробки могут побудить фирмы патентовать изобретения, которые в противном случае хранились бы в секрете («Патент Вставка Политики », стр. 10). | Дополнительные патентные заявки могут быть «Оппортунистический» и не связанный с реальной экономической деятельностью («Политика патентной коробки», стр. 25). Дополнительные патентные заявки могут также привести к Ситуация «патентного тупика», когда незначительные аспекты технологии запатентованы, и новаторам не хватает ресурсов для доступа к соответствующим патентам на начать свои исследования. |

Увеличено объем патентов будет означать увеличение доходов патентного ведомства, а также как большее раскрытие технических знаний («Патент Вставка Политики », стр. 11). | Увеличение объемов патентов может не соответствовать заявленным преимущества там, где патентное ведомство не имеет необходимых ресурсов для патенты на процессы. Кроме того, патентное ведомство с неадекватными ресурсами может привести к отставание заявок, создавая большую неопределенность и увеличивая размещение давление на стартапы, которые хотят получить финансирование на основе патента обрабатываются («Политика патентной коробки», стр.11). |

Патентные коробки может стимулировать коммерциализацию исследований, поскольку налоговые льготы «На основе результатов» (Институт общественных бухгалтеров, «2020–21 Подача предварительного бюджета », стр. 35). | Нет все НИОКР могут быть запатентованы. Предлагаемые патентные коробки предоставляют налоговые льготы. только на патенты, и это может отпугнуть компании от участия в непатентоспособных исследования (Alstadsæter et al, «Дизайн патентных коробок, расположение патентов и местные НИОКР », , Журнал экономической политики, , стр.138). |

В зависимости от особый дизайн патентных коробок, они могут уменьшить эрозию отечественных налоговой базы путем поощрения фирм к коммерциализации НИОКР, которая произошло на местном уровне (Австралийская коалиция экспортеров медицинского оборудования, 2021–2022 гг. Подача предварительного бюджета », стр. 10). | В зависимости от конструкции, патентные коробки могут поощрять деятельность транснациональных корпораций по перемещению прибыли (Tax Justice Network, «Индекс корпоративной налоговой гавани 2019», стр.3–4). Это особенно актуально с учетом чувствительность транснациональных корпораций к ставкам налога на патентные коробки и трудности связаны с точным отнесением доходов к конкретному патенту. |

Информация о стране по Нидерландам — 2019

С 1 января 2020 года в Нидерландах была введена в действие Директива ЕС об избежании налогообложения II (ATAD II). В результате этой реализации голландский закон теперь борется с гибридными несоответствиями в отношениях с аффилированными лицами в государствах-членах ЕС и третьих странах.

Гибридные несоответствия касаются ситуаций, в которых различия в квалификации юридических лиц, инструментов или постоянных представительств в разных налоговых системах приводят к налоговому вычету, при котором соответствующий доход нигде не облагается налогом или когда один и тот же платеж удерживается несколько раз.

Закон различает следующие гибридные несоответствия:

- гибридных единиц;

- гибридных финансовых инструмента;

- гибридных постоянных места жительства;

- гибридных трансферов;

- импортных гибридных несовпадения;

- ситуаций с двойным домицилем.

В соответствии с ATAD II последствия этих гибридных несовпадений будут нейтрализованы. В зависимости от несоответствия и обращения за пределами Нидерландов это достигается путем отказа от вычета или налогообложения соответствующего дохода. Нейтрализация будет иметь место только в той мере, в какой это необходимо для нейтрализации несоответствия (пропорционально).

В случае несоответствия, которое приводит к вычету без налогообложения соответствующего платежа (вычет, отсутствие включения), основное правило — запретить вычет.Если основное правило не применяется, платеж должен облагаться налогом в руках получателя (второстепенное правило).

В случае несовпадений, вызывающих двойной вычет, нейтрализация будет происходить путем отказа в вычете в одной из стран. Вычет должен производиться в первую очередь в стране плательщика, и в нем должно быть отказано в юрисдикции инвестора. Если основное правило не предлагает решения, то страна плательщика должна отказаться от вычета.

ATAD II связывает голландский корпоративный подоходный налог с налоговыми системами других стран.В результате международные соглашения станут еще более чувствительными к нормативным изменениям в различных странах. Правила гибридного несоответствия применяются к финансовым годам, начинающимся 1 января 2020 г. или позднее.

Кроме того, с 1 января 2020 г. было отозвано заявление о политике в отношении гибридных предприятий в соответствии с налоговым соглашением с США (Заявление о политике от 6 июля 2005 г., IFZ2005 / 546M). Короче говоря, это заявление о политике предусматривало, что пониженная ставка дивидендов в налоговом соглашении с Соединенными Штатами будет применяться к структурам CV / BV (партнерство с ограниченной ответственностью / частная компания с ограниченной ответственностью).

Часто задаваемые вопросы о франшизе NC, корпоративном подоходном и страховом налоге

Нужно ли мне подавать заявление на получение корпоративного идентификационного номера?

Нет. Для целей налогообложения доходов корпораций и налога на франшизу налогоплательщики идентифицируются по их федеральному идентификационному номеру и номеру, присвоенному Государственным секретарем.

Какова текущая позиция Департамента в отношении Нексуса в Северной Каролине: «Физическое присутствие» vs.»Экономическое присутствие?»

В настоящее время позиция Департамента в отношении взаимосвязи заключается в применении правила с поправками от 2 ноября 1992 г. За исключением поправки, вступившей в силу 1 января 1994 г., которая удалила двусмысленные формулировки в первом абзаце Правила ведения бизнеса Северной Каролины, 17 NCAC 5C .0102, не изменился со 2 ноября 1992 года. В 1992 году Департамент уточнил формулировку первоначального правила, касающегося приносящей доход собственности в этом штате. Первоначальное правило датировалось 1 февраля 1976 года.Первоначально в подразделе .0102 (5) просто говорилось, что «владение, аренда или управление бизнесом или приносящей доход недвижимостью (реальной или личной) в Северной Каролине» будет считаться ведением бизнеса в этом штате. В редакцию 1992 г. включены более конкретные примеры видов собственности, приносящей доход, которые создают взаимосвязь. Эти примеры включают: (i) недвижимость; (ii) материальное личное имущество; (iii) товарные знаки, торговые наименования, права франшизы, компьютерные программы, авторские права, запатентованные процессы и лицензии.Кроме того, в правило были включены подразделы, в которых рассматриваются корпорации, имеющие партнерские отношения и совместные предприятия в этом штате, а также операции автомобильного перевозчика. Совет по налоговой проверке поддержал позицию Департамента 7 мая 2002 г. (см. Решение A&F Trademark, Inc. № 381.)

Есть ли в Северной Каролине правило «возврата» для целей распределения?

Нет. Для корпораций, которым разрешено распределять доход, только те продажи, которые были произведены в Северной Каролине, должны быть включены в числитель коэффициента продаж.Однако продажи корпорации, которая не обязана подавать налоговую декларацию в другом штате, считаются этим штатом.

Признает ли Северная Каролина общество с ограниченной ответственностью с единственным участником?

Да.

Нужен ли мне номер, освобожденный от уплаты налогов в Северной Каролине, для моей некоммерческой корпорации?

Нет. Налоговое управление вышлет письмо об освобождении от налогов с подтверждением вашего освобождения от уплаты налогов. (Подробнее о некоммерческих организациях.)

Какая налоговая ставка в Северной Каролине?

Корпоративный подоходный налог:

- Действует для налоговых лет, начинающихся 1 января 2019 г. или после этой даты, ставка налога для C-корпораций составляет 2,5%.

- Действует для 2017 и 2018 налоговых годов, ставка налога для C-корпораций составляет 3,0%.

Налог на франшизу: (Подробнее о налоге на франшизу)

- Для корпораций C ставка налога на франшизу составляет 1,50 доллара за 1 000 долларов. Минимальный налог на франшизу — 200 долларов.

- Для S-корпораций:

- Для налоговых лет, начинающихся 1 января 2019 года или после этой даты, ставка налога для S-Corporation составляет 200 долларов за первый миллион долларов (1000000 долларов США) налоговой базы корпорации и 1,50 доллара за 1000 долларов ее налоговой базы, превышающей один миллион. долларов (1000000 долларов). Поскольку налог на франшизу уплачивается за год дохода, в котором наступает срок уплаты налога, данное снижение ставки будет применяться к налогу на франшизу, указанному в корпоративных налоговых декларациях за 2018 г. и последующие периоды.

- Для налоговых лет до 1 января 2019 года ставка налога на франшизу составляет 1 доллар США.50 за 1000 долларов США (применимо к налоговой декларации за 2017 год и предыдущим корпоративным налоговым декларациям). Минимальный налог на франшизу составляет 200 долларов США.

Что является основанием для приостановки?

Общий статут Северной Каролины 105–230 требует, чтобы Департамент доходов уведомлял Государственного секретаря, когда «корпорация или компания с ограниченной ответственностью не может подать какой-либо отчет или декларацию или уплатить какие-либо налоги или сборы, требуемые налоговым законодательством, в течение 90 дней. по истечении срока «. Кроме того, он требует от государственного секретаря «приостановить действие устава, устава организации или свидетельства о полномочиях, в зависимости от обстоятельств, корпорации или компании с ограниченной ответственностью.»Все полномочия и привилегии корпорации утратятся после приостановки.

Действие моей корпорации приостановлено Департаментом доходов. Что мне нужно сделать для восстановления?

Вы должны подать все налоговые декларации по всем таблицам налогов, уплатить все причитающиеся налоги, штрафы и проценты, а также заплатить 25 долларов США за восстановление на работе. После получения корпорация будет восстановлена, и Департамент уведомит об этом канцелярию государственного секретаря.

Что мне делать, если я получил уведомление об отказе в подаче корпоративной декларации?

- Если была подана декларация, отправьте копию декларации, аннулированный чек, с помощью которого была произведена оплата, и копию письма о просрочке платежа в Корпоративную рабочую группу — Центральная экспертиза, почтовый ящик 871, Роли, NC 27602.

- Если декларация не была подана, отправьте декларацию и оплату налога, штрафов и процентов в Налоговое управление Северной Каролины, почтовый ящик 25000 и Роли, NC 27640-0710.

Должна ли неактивная корпорация или корпорация, у которой нет активов, подавать декларацию?

Корпорация, которая неактивна или не имеет активов, облагается ежегодно минимальным налогом на франшизу в размере 200 долларов США. Отчет должен быть подан за каждый год, в котором не было активности, и 200 долларов США.00 оплата должна быть произведена. Возврат требуется до даты официального роспуска или отзыва через канцелярию государственного секретаря.

Если корпорация ликвидируется или отказывается от ведения бизнеса в этом штате, требуется ли возврат?

Если корпорация распускается или формально выходит из нее через офис государственного секретаря, налог на франшизу не требуется ни с декларацией о доходах, поданной за год, в котором подано заявление, ни с любыми последующими декларациями о доходах, которые могут потребоваться в связи с закрытие дел корпорации.Окончательный возврат требуется к 15-му числу четвертого месяца после закрытия рабочего дня.

Что делать, если моя корпорация находится в процессе банкротства?

Несостоятельные корпорации не обязаны уплачивать налог, штрафы и проценты до подачи заявления; однако декларации по-прежнему необходимо подавать. Корпорации, находящиеся в процессе банкротства, обязаны подавать декларации после подачи петиции и уплачивать причитающиеся налоги, штрафы и проценты.

11 способов, которыми богатые и корпорации будут играть в новый налоговый закон

Введение и резюме

В конце 2017 года республиканцы в Конгрессе разработали новый законопроект о налогах и отправили его президенту Дональду Трампу на подпись всего за семь недель.Демократам в Конгрессе не было разрешено участвовать в сессиях разработки проекта, и после того, как законопроект был опубликован, слушания не проводились. В результате никакие другие члены Конгресса и представители общественности, на которых повлияли широкие положения законопроекта, не имели адекватной возможности рассмотреть предложенные изменения и выявить потенциальные проблемы — не говоря уже о том, чтобы предлагать способы улучшения законопроекта. К удивлению никого в Вашингтоне, окончательный закон, появившийся в результате этого секретного и партийного процесса, приносит огромную пользу богатым и крупным корпорациям.Объединенный комитет по налогообложению (JCT) и Центр налоговой политики — обе беспартийные организации — подтвердили этот факт.

Подписаться на

InProgressПоложения нового налогового закона, неофициально известного как Закон о сокращении налогов и занятости (TCJA), которые напрямую приносят пользу богатым и корпорациям, включают: снижение максимальной ставки индивидуального подоходного налога до 37 процентов; ослабление индивидуального альтернативного минимального налога, который изначально был разработан для обеспечения того, чтобы богатые платили минимальную сумму налога; снижение налога на наследство; предоставление бесплатных подарков для состоятельных владельцев бизнеса; и снижение установленной ставки корпоративного налога.

Как будто эти положения были недостаточно щедрыми, новый закон создает беспрецедентные возможности для налоговой игры. Будучи кандидатом в президенты, Трамп неоднократно обещал устранить лазейку с процентной ставкой, заявляя, что богатым менеджерам хедж-фондов «сходит с рук убийство», и заверил, что он это изменит. Спикер Палаты представителей США Пол Райан (R-WI) сказал, что налоговый план предназначен для «семей среднего класса», и что он и его коллеги «избавляются от лазеек для особых интересов» и «упрощают жизнь».Член палаты представителей Кевин Брэди (штат Техас), председатель комитета палаты представителей по путям и средствам, сказал, что новый закон обеспечит «реальное облегчение сегодняшнего сложного, дорогостоящего и несправедливого налогового кодекса».

Но закон, принятый республиканцами в Конгрессе и подписанный президентом Трампом, не закрывает многие существующие лазейки или устраняет специальные налоговые льготы. Фактически, он создает новые лазейки и специальные налоговые льготы, а также содержит множество ошибок и сбоев. Все это открывает двери для налоговых игр.

Бюджетное управление Конгресса прогнозировало, что новый налоговый закон истощит федеральные доходы на 1 доллар.9 трлн в ближайшее десятилетие. Хотя официальные оценщики доходов пытались учесть некоторые способы уклонения от уплаты налогов, история показывает, что новый закон со временем может стоить еще больше, поскольку состоятельные налогоплательщики находят больше способов обойти положения закона. К сожалению, огромная стоимость нового налогового закона, вероятно, поставит под угрозу финансирование важных приоритетов среднего класса, таких как образование, инфраструктура и здравоохранение.

К сожалению, налоговые игры вряд ли принесут пользу экономике, рабочим местам или заработной плате.Скорее, это экономически неэффективное поведение, преследуемое исключительно для снижения налогов. Редко возникают какие-либо чистые новые инвестиции или производственные инновации, связанные с изменениями, необходимыми для использования налоговых сбоев и лазеек. В конечном счете, налоговые игры подрывают фундаментальный принцип, согласно которому налоговая система США должна быть справедливой, — принцип, который был серьезно ослаблен новым налоговым законодательством.

Как новый законопроект о налогах открывает двери для азартных игр

Игра в налоговую систему долгое время была проблемой в Соединенных Штатах.Фактически, налоговые игры стали гораздо более серьезной проблемой в цифровую эпоху, потому что финансовые и другие нефизические или так называемые нематериальные активы могут быть легко и часто мгновенно переведены с небольшими затратами, чтобы облегчить маневры по уходу от налогов.