Что такое аккредитив? Документарный, покрытый и другие виды аккредитива в 2019 году

Что такое банковский аккредитив

Если вам предстоит сотрудничество с новым покупателем/поставщиком, но работать по предпоставке/предоплате вы не готовы, тогда решением в вашей ситуации может стать такой банковский инструмент, как аккредитив. На сегодняшний день, использование аккредитива популярно как во внешней торговле (экспортно-импортные операции), так и во внутренней (операции внутри страны). Но что же такое этот аккредитив?

Если говорить простыми словами, аккредитив – это один из способов расчета покупателя с продавцом, при котором в роли гаранта платежа выступает банковское учреждение. Основными участниками сделки при аккредитивной форме расчета являются:

- аппликант (плательщик по аккредитиву; приказодатель аккредитива) – клиент, по поручению которого открывается аккредитив

- бенефициар – получатель платежа по аккредитиву

- банк-эмитент (банк покупателя) – банк, который открывает аккредитив по поручению аппликанта

- исполняющий банк (банк продавца) – банк, который производит выплату по аккредитиву бенефициару

Как это работает? Пример.

- Покупатель и продавец заключают контракт, в котором прописываются все условия аккредитивного расчета

- Покупатель обращается в банк с заявлением на открытие аккредитива на сумму, причитающуюся продавцу за отгруженный товар

- Банк-эмитент информирует исполняющий банк об открытии аккредитива

- В свою очередь исполняющий банк уведомляет продавца об открытии аккредитива

- Продавец отгружает товар и предоставляет подтверждающие документы в свой банк

- Исполняющий банк передает документы банку-эмитенту

- После проверки всех документов банк-эмитент перечисляет средства исполняющему банку, который в свою очередь производит платеж на имя поставщика (бенефециара)

- Банк-эмитент передает документы покупателю (аппликанту)

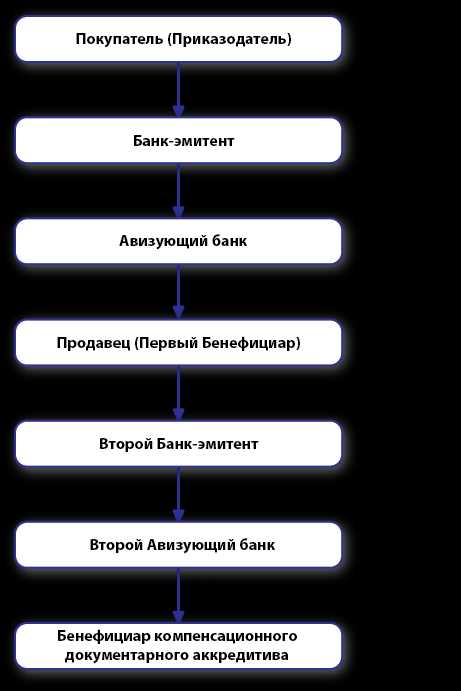

Схема аккредитива

Виды аккредитивов

Если вы таки решились использовать аккредитивную форму расчёта при вашей последующей сделке, нужно помнить, что одним из обязательных пунктов, который указывается как при заполнении заявления на открытие аккредитива, так и в самом аккредитиве, это вид аккредитива. В силу их разной степени надежности, схем выплат и других аспектов, их существует различное множество. Поэтому очень важно правильно подобрать именно тот вид аккредитива, который будет наиболее оптимальным для вас при заключении той или иной сделки.

Давайте разберемся, какие виды аккредитивов существуют, и в чем особенность каждого из них.

Различают следующие виды аккредитивов:

Покрытый аккредитив (депонированный) – аккредитив считается покрытым, когда сумма платежа перечисляется банком-эмитентом банку получателя на весь срок действия аккредитива. То есть, деньги уже сразу находятся в распоряжении банка получателя и являются гарантированным покрытием.

Непокрытый аккредитив (гарантированный) – при данном виде аккредитива денежные средства перечисляются на счет банка получателя лишь тогда, когда приходит время исполнения аккредитива. То есть, денежные средства не сразу поступают на счет банка получателя, как при покрытом аккредитиве.

Отзывной аккредитив – аккредитив, который может быть отозван (аннулирован) банком или плательщиком до момента подачи всех необходимых документов получателем.

Безотзывной аккредитив – аккредитив, который не предполагает возможности его отзыва (аннулирования).

Подтвержденный аккредитив – аккредитив, при котором исполняющий банк гарантирует выплату суммы получателю, независимо от того, перечислит ли банк отправителя (банк-эмитент) ему деньги.

Неподтвержденный аккредитив – предполагается, что платеж поступит получателю только в том случае, если банк отправителя перечислит деньги. То есть, только банк-эмитент несет обязательства по исполнению аккредитива.

Аккредитив с красной оговоркой – аккредитив, при котором получателю перечисляется авансовый платеж еще до момента передачи им подтверждающих документов.

Револьверный аккредитив – аккредитив, который открывается на часть суммы платежей и автоматически возобновляется по мере осуществления расчётов за очередную партию товаров.

Трансферабельный (переводной) аккредитив

Резервный аккредитив – при использовании данного вида аккредитива банк обязан произвести выплату (за счет собственных средств) получателю даже в том случае, если приказодатель аккредитива отказался от платежа. По своей сути данный аккредитив является банковской гарантией.

По способу платежа аккредитивы могут подразделяться на следующие виды аккредитивов:

С платежом по предъявлении документов – оплата бенефициару производится лишь после предъявления и проверки всех необходимых документов.

С отсрочкой платежа – оплата по аккредитиву в пользу бенефициара производится не в момент предоставления документов, а в сроки установленные условиями аккредитива.

Со смешанным платежом – часть суммы оплачивается бенефициару по предъявлении документов, а часть – с отсрочкой платежа.

Какой вид аккредитива подойдет именно вам, зависит от специфики вашего бизнеса и от каждой конкретной сделки. Помочь подобрать наиболее оптимальный для вас вариант вам всегда смогут сотрудники банковского учреждения, в котором существует возможность открытия аккредитива.

Стоимость аккредитива

Стоимость аккредитива – это совокупность комиссий, связанных с его обслуживанием. Рассмотрим размеры наиболее популярных комиссий.

Открытие аккредитива в 10 крупнейших банков Казахстана обойдется вам от 0,2% от суммы аккредитива. А, например, авизование аккредитива – от 0,1% от суммы.

Стоимость наиболее популярных операций по аккредитивам в 10 крупнейших банках Казахстана.

Банк/Операция | Открытие аккредитива | Авизование аккредитива | Проверка документов по аккредитиву | Изменения условий | Аннулирование | Платеж по аккредитиву |

Народный Банк Казахстана | 0,2%, мин. 16 500, макс. 165 000 тенге | 0,1%, мин. 16 000 макс. 90 000 тенге | 0,15%, мин. 16 000, макс. 150 000 тенге | 10 000 тенге | 13 000 тенге | Не указано |

Сбербанк | 0,2%, мин. 18 000, макс. 130 000 тенге | 0,1%, мин. 14 000, макс. 80 000 тенге | 0,15%, мин. 18 000, макс. 140 000 тенге | 9 000 тенге | 14 000 тенге | 0,2%, мин. 5 000, макс. 10 000 тенге |

ForteBank | Не указано | 0,15%, мин. 18 000, макс. 90 000 тенге | 0,2%, мин. 18 000, макс. 180 000 тенге | 9 000 тенге | 18 000 тенге | 0,2%, мин. 9 000, макс. 90 000 тенге |

Каспи Банк | 0,2%, мин. 15 000, макс. 150 000 тенге | 0,1%, мин. 15 000, макс. 90 000 тенге | 0,15%, мин. 15 000, макс. 150 000 тенге | 7 500 тенге | 15 000 тенге | Не указано |

Цеснабанк | 0,25%, мин. 30 000, макс. 150 000 тенге | 0,25%, мин. 25 000, макс. 130 000 тенге | 0,25%, мин. 25 000, макс. 150 000 тенге | 10 000 тенге | 12 000 тенге | 3 000 тенге |

Центркредит | 0,2%, мин. 16 000, макс. 150 000 тенге | 0,1%, мин. 16 000, макс. 90 000 тенге | 0,15%, мин. 16 000, макс. 140 000 тенге | 7 500 тенге | 13 000 тенге | 5 000 тенге |

АТФ Банк | 0,25%, мин. 23 000, макс. 230 000 тенге | 20 000 тенге | 0,20%, мин. 15 500, макс. 155 000 тенге | 7 700 тенге | 15 500 тенге | 0,20%, мин. 5 000, макс. 50 000 тенге |

Евразийский Банк | 0,2%, мин. 25 000, макс. 200 000 тенге | 0,1%, мин. 20 000, макс. 150 000 тенге | 0,2%, мин. 25 000, макс. 200 000 тенге | 10 000 тенге | 20 000 тенге | 5 000 тенге |

Bank RBK | 0,20%, мин. 15 000, макс. 100 000 тенге | 0,10%, мин. 15 000, макс. 75 000 тенге | 0,15%, мин. 15 000, макс. 75 000 тенге | 5 000 тенге | 5 000 тенге | Не указано |

Альфа-Банк | 0,2%, мин. 15 000, макс. 150 000 тенге | 0,10%, мин. 16 000, макс. 90 000 тенге | 0,2%, мин. 15 000, макс. 150 000 тенге | 8 000 тенге | 14 000 тенге | Не указано |

Срок действия аккредитива

Срок действия аккредитива – обязательная информация, которая должна быть отображена в самом аккредитиве. Без данной информации банк принять к исполнению аккредитив не имеет права. Срок действия аккредитива исчисляется от даты открытия аккредитива. Срок для открытия аккредитива устанавливается банком-эмитентом. Для открытия покрытого аккредитива срок не должен превышать 3-х рабочих дней, для непокрытого – не более 20-ти рабочих дней. Срок открытия аккредитива исчисляется банком (банком-эмитентом) со дня представления клиентом полного пакета документов.

Срок действия аккредитива обязательно должен оговариваться в договоре на поставку продукции или оказание услуг.

Срок действия аккредитива – срок, в течение которого поставщик должен предоставить исполняющему банку документы, подтверждающие соблюдение им всех условий аккредитива. И тогда сделка между ним и исполняющим банком будет считается заключенной, и возникнет обязательство последнего исполнить аккредитив. При установлении нарушений в части представления документов, получатель средств вправе повторно представить документы, предусмотренные аккредитивом, до истечения срока его действия.

При необходимости срок действия аккредитива может быть продлен.

Как открыть аккредитив

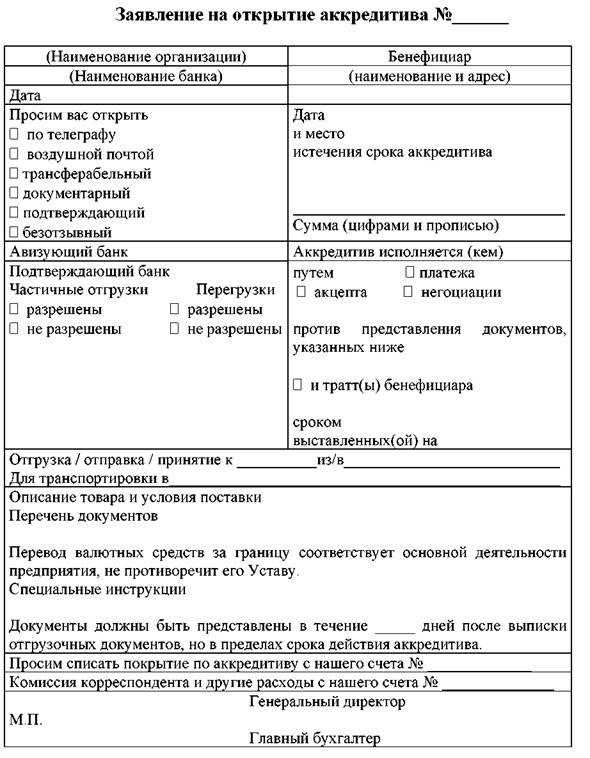

Для открытия аккредитива вам нужно обратиться в отделение одного из кредитных учреждений Республики Казахстан с пакетом необходимых для открытия аккредитива документов. Стоит отметить, что открытие аккредитива банком осуществляется лишь при наличии у него лицензии Национального Банка Республики Казахстан на проведение банковских и иных операций по открытию (выставлению) и подтверждению аккредитива и исполнению обязательств по нему. Далее – необходимо написать и предоставить сотруднику банка заявление на открытие аккредитива, а также предоставить копию договора, предусматривающего использование формы расчета с применением документарного аккредитива. Заявление пишется в произвольной форме, но обязательно должно содержать такую информацию:

- наименование и место нахождения приказодателя;

- наименование и место нахождения бенефициара, его банковские реквизиты;

- наименование авизующего банка;

- вид аккредитива;

- сумма аккредитива;

- способ исполнения аккредитива;

- указание банка, в котором аккредитив подлежит исполнению, или то, что он подлежит исполнению в любом банке;

- наименование товара или услуги;

- перечень документов либо условия, против которых должно производиться исполнение аккредитива;

- срок действия аккредитива, срок отгрузки (при необходимости), срок представления документов;

- наименование стороны, покрывающей банковские расходы по аккредитиву

На основании, полученного от вас, заявления банк оформляет вам аккредитив.

Как авизовать аккредитив

Авизование аккредитива – это извещение продавца об открытии аккредитива (в извещении содержатся условия аккредитива). Оно является важным этапом применения аккредитивной формы расчетов. Авизование аккредитива и изменений по нему осуществляется авизующим банком. Авизуя аккредитив или изменения, авизующий банк подтверждает, что он удовлетворен как подлинностью аккредитива или его изменений, так и тем, что авизо точно отражает сроки и условия аккредитива или полученных изменений. Кстати, авизующий банк может выполнять функции как подтверждающего, так и исполняющего банков. Нужно отметить, что авизующий банк обязан только проинформировать бенефициара об открытии аккредитива или об изменениях в нем, а осуществление выплат по аккредитиву не является его долгом.

Рамбурсирование аккредитива

Рамбурсирование аккредитива – предоставление денежных средств исполняющему банку для осуществления платежа по аккредитиву или же возмещение уже выплаченных по аккредитиву средств. Рамбурсирование осуществляется рамбурсирующим банком на основании инструкций (рамбурсных полномочий), полученных от банка-эмитента. После рамбусирования банком-эмитентом осуществляется возмещения выплаченных денежных средств рамбурсирующему банку. Так же рамбурсирование может осуществляться непосредственно самим банком-эмитентом. В таком случае процесс рамбурсирования называется прямым (простым) рамбурсом.

Основные преимущества рамбурсирования:

- содействие международным расчетам с использованием аккредитива

- дополнительная гарантия платежей банком-эмитентом для подтверждающего/исполняющего банка

- организация подтверждения и финансирования документарных аккредитивов, выпускаемых другими банками (как правило, при ограничениях использования лимитов по торговому финансированию, устанавливаемых иностранными банками)

Условия раскрытия аккредитива

Принцип действия аккредитива таков, что при наступлении неких условий, банк автоматически осуществляет списание средств в пользу продавца без дополнительных согласований с покупателем. Поэтому, для максимальной защиты своих интересов клиенту-покупателю необходимо очень тщательно продумывать список документов и условия раскрытия аккредитива. Данные условия прописываются в контракте, который заключается между покупателем и продавцом.

Преимущества и недостатки аккредитива

Как и любая другая форма расчета, аккредитив имеет свои преимущества и свои недостатки.

Преимущества аккредитива:

- обеспечивается безопасность сделки как для продавца, так и для покупателя

- гарантируется получения всей суммы денег от покупателя (при этом денежные средства не отвлекаются из хозяйственного оборота покупателя)

- обеспечивается контроль соблюдения условий сделки со стороны банка

- гарантируется полный возврат денег покупателю в случае отмены сделки

- дает возможность расширить не только рамки, но и географию рынка сбыта

Недостатки аккредитива:

- высокие комиссии банков

- сложный документооборот

Заказать онлайн:

bankchart.kz

Как происходит открытие аккредитива простыми словами

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕАккредитив применяется в сделках купли-продажи недвижимости и является выгодным как для покупателя, так и для продавца. Он гарантирует полную безопасность обеих сторон при покупке. Простыми словами, кредитное учреждение, предоставляющее услугу по открытию аккредитива, выступает третей стороной, которая контролирует сделку на протяжении всего периода времени. В таком случае полностью исключается возникновение обмана с любой стороны.

Порядок открытия

Открытие аккредитива не требует предоставления большого пакета документов:

- данные паспортов сторон, участвующих в приобретении и продаже;

- действительные номера счетов, с которых будет производиться списание;

- договор, заверенный нотариусом.

Кроме того, необходимо будет предоставить тот перечень документов, который указывается в договоре купли-продажи.

Открывается аккредитив в банке по заявлению покупателя. В нем указываются ключевые условия: данные счетов плательщика и получателя, тип (обычно можно выбрать покрытый или гарантированный), наименования товара и перечень документов, прочие условия. Скачать типовой бланк заявления на открытие аккредитива в Сбербанке можно по ссылке.

В общем случае процесс выглядит таким образом:

- Посещение банка и написание заявления на открытие.

- Выбор наиболее подходящего вида.

- Подписание договора.

- Процедура оплаты.

На первый взгляд это выглядит просто, но стоит понимать, что большой период времени может занимать согласование деталей между сторонами. Это процедура включает в себя рассмотрение вопросов передачи документов и перечисления средств.

Все оговоренные условия необходимо официально документировать. Обычно комиссионные сборы, связанные с открытием, возлагаются на покупателя, но порядок оплаты и списания указываются в договоре и заявлении на открытие.

Банковское учреждение, являясь стороной-гарантом, за свои услуги взимает определенный сбор. Он зависит от суммы предполагаемой сделки. При этом процент определяет сам банк.

Условия и документы

Условия и положения по аккредитивам прописаны в ГК РФ. Кроме того, они должны быть указаны в договоре между банком и сторонами. Требования к договору купли-продажи с применением данного расчета стандартны. К ним относится обязательное указание:

- Информации об участниках предполагаемой сделки (фамилия, имя, отчество, данные паспортов).

- Сведений об объекте и его стоимости (адрес расположения, площадь, количество комнат квартиры или дома и т.д.).

- Условий передачи прав собственности.

- Сроков действия аккредитива.

- Лиц, принимающих обязательства по открытию и закрытию.

- Индивидуальных положений, внесение которых может потребовать одна из сторон.

Кроме того, договор купли-продажи дополняется пунктом, который информирует о том, что расчет будет производиться с применением аккредитива.

Аккредитив может быть открыт не только в обстоятельствах, когда покупатель сразу же готов внести сумму за недвижимость за счет собственных средств, но и в случае приобретения в ипотеку. В этой ситуации документ открывается тем же банком, который выдает кредит.

ДАТА ПУБЛИКАЦИИ: 23.02.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Что это простыми словами и как производится расчет

Главная » Аккредитив: Что это простыми словами и как производится расчетЭкономияSavedRemoved 0

Часто у бизнесменов и участников рынка возникает вопрос, что такое аккредитив простыми словами.

Это особые финансовые механизмы, которыми рекомендуют пользоваться солидные финансовые структуры, способствуя обеспечению надёжности единичных сделок или долговременных контрактов.

Содержание этой статьи:

Способы расчётов без финансовых рисков

Заинтересованные клиенты банковских организаций стараются выбрать наиболее безопасные способы взаимодействия со своими партнёрами по бизнесу, выясняя нюансы различных расчетных форм, включая аккредитив.

При заключении контрактов с новым поставщиком, нередко, возникают определённые опасения, связанные с предоплатой или иными финансовыми мероприятиями.

Однако, банки предлагают достаточно надёжные инструменты – аккредитивы, способные практически свести на нет риски при заключении подобных сделок.

Так, финансовыми организациями предусмотрена специальная форма расчётов, которая выгодна не только поставщикам, но и заказчикам.

Кроме того, расчёты по аккредитиву (согласно ст. 867 ГК РФ) успешно используются не только на внутреннем рынке, но при заключении контрактов с зарубежными партнёрами.

back to menu ↑Надёжный способ взаиморасчётов

Аккредитивом принято называть специальный счёт, который резервирует денежные средства, позволяющие, при соблюдении определённых условий, проводить реализацию тех или иных услуг или товаров.

На сегодняшний день практически все крупные банки предлагают проведение расчетов в форме документарных аккредитивов, что предполагает выплату данной финансовой структурой обозначенных средств получателю или так называемому бенефициару.

То есть, солидная финансовая организация гарантирует оговоренные контрактом выплаты.

Расчеты по аккредитиву позволяют:

- поставщику быть уверенным в оплате поставляемых товаров или услуг;

- заказчику – не беспокоится о своевременном поступлении средств на расчетный счёт партнёра.

Счёт аккредитива открывается заказчиком на собственные денежные средства или на условиях кредитования банком, если лицо не ограничено в праве на получение кредита от финансовых организаций.

back to menu ↑Схема аккредитива

Действия аккредитивной формы расчетов подразумевают:

- заключение контракта, в котором устанавливаются обязательства сторон;

- подачу покупателем заявления на открытие счёта аккредитива в своём банке;

- внесение на счёт аккредитива необходимых финансовых сумм, что является бронированием средств;

- банк покупателя или эмитент извещает об открытии аккредитива банк поставщика, который является авизирующим банком;

- авизирующая финансовая структура информирует клиента об открытии аккредитива, что служит сигналом к отгрузке заказанных изделий и предоставлению банку соответствующих документов;

- сумма, после проверки всей необходимой документации, может перечисляться, как авизирующим банком, так и банком-эмитентом, исходя из условий договора.

Подобная схема аккредитива помогает избежать недоразумений при заключении различных сделок между предпринимателями.

Кроме того, наиболее используемым видом документарных расчетов считается, так называемый, безотзывный аккредитив.

Так, подтверждённая или неподтверждённая его форма не отзывается и не изменяется ни одной из сторон, включая финансовые структуры, без согласия поставщика услуг.

back to menu ↑Безотзывной аккредитив

В отличие от отзывного аккредитива, данная форма расчетов является наиболее надёжной, что позволяет избежать рисков, связанных, прежде всего, с финансированием тех или иных предприятий.

Однако, взаимные договорённости партнёров по сделке могут повлиять на изменение условий прежних контрактов, тогда и условия безотзывного аккредитива будут изменены.

Проведение расчетов с помощью данных форм, предполагает определённые условия аккредитива, которые оговариваются при заключении контрактов, и обязательны для исполнения.

Например, перечисление финансовых средств на счета поставщика производится лишь в случае отгрузки заказанных товаров или при полном выполнении работ и предоставлении соответствующей документации о проведении данных мероприятий.

Однако, в случае нарушении подобных обязательств, покупатель вправе отказаться от оплаты и возвратить заказ продавцу.

Договор аккредитива, предполагающий подобные способы расчётов, прежде всего, тщательно обговаривается, и протоколируется вся информация, способная повлиять на проведение торгово-денежных операций и оплат по ним, а именно:

- наименование продавца и заказчика;

- вид аккредитива, например, отзывной, безотзывной, покрытый, непокрытый;

- сумма, бронируемая на оформляемом счету, предусмотренная дл оплаты покупки;

- срок действия данных обязательств;

- размеры комиссий;

- порядок оплат и действий в случаях, когда не производится погашение задолженностей по аккредитивной форме;

- перечень прав и обязанностей сторон.

Процесс открытия аккредитива

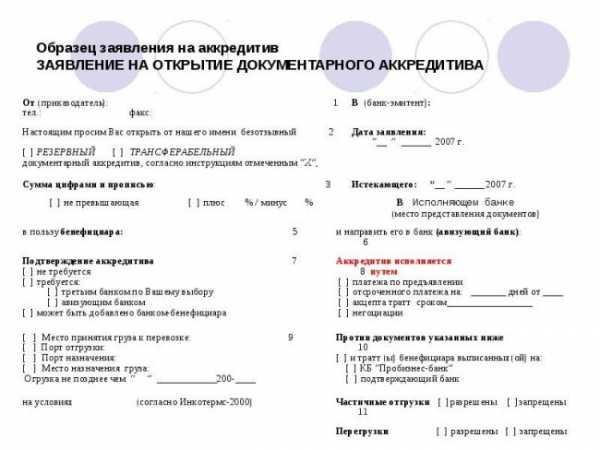

Открытие аккредитива предусматривает подачу заявления в соответствующей форме, где прописывается:

- номер договора, на основании которого открывается аккредитивный счёт;

- наименование организации и данные поставщика;

- вид аккредитивной формы, срок действия, сумма денежных средств;

- способ реализации;

- перечень предоставляемых услуг или заказываемых товаров;

- документы, на основании которых должны производиться выплаты поставщику.

Благодаря аккредитивной форме расчетов, стороны могут быть уверены в незыблемости их прав, однако следует правильно выбрать вид данных услуг, предоставляемых финансовыми структурами.

back to menu ↑Виды и формы счетов аккредитива

Так, банки предусматривают открытие:

- аккредитивов покрытого типа, когда банки-эмитенты берут обязательства перечислять средства в исполняющие структуры за счёт финансирования плательщиками или кредитования;

- непокрытого, порядок оплаты которого устанавливается договором между банками эмитентами и поставщиками;

- отзывного, предусматривающего оплату исполнительными банками;

- безотзывного;

- подтверждённого,

а также, аккредитивов с красными оговорками, револьверных и иных форм.

Аккредитивная форма расчетов широко применяется при сделках с недвижимостью (к примеру, договор купли-продажи квартиры или земли, договор найма), что удобно и для юридических, и для физических лиц, так как данным действиям свойственны повышенные риски.

back to menu ↑Аккредитивная форма расчётов при сделках с недвижимостью

Для продавцов, так и для покупателей данного вида имущества, наиболее важен процесс получения или передачи денежных средств.

Несмотря на то, что организацию данной процедуры берут на себя солидные нотариальные конторы, подобные способы не гарантируют полную безопасность.

Нивелировать подобные риски способны аккредитивные расчёты.

Так, при осуществлении покупки недвижимости, стороны обговаривают условия данной сделки, что предполагает получение определённой денежной суммы продавцом и приобретение права собственности покупателем.

Однако, существует несколько нюансов, например, сделка будет признана законной, после регистрации договора в определённых организациях, но оформлять недвижимость на покупателя до получения денег весьма рискованно, потому открытие аккредитива является наиболее рациональным вариантом в подобных ситуациях.

back to menu ↑Преимущества использования аккредитива при сделках с недвижимостью

Кроме того, для физических лиц, данный способ расчётов имеет ряд преимуществ:

- исключается необходимость хранить и транспортировать крупные денежные средства;

- аккредитивные формы расчётов обеспечены гарантиями солидных финансовых структур;

- исключается возможность недобросовестности в отношении одной из сторон.

Чаще всего, при желании продать квартиру или загородный дом, покупателем в пользу продавца открывается безотзывный покрытый аккредитивный счёт, то есть уже обеспеченный необходимыми денежными средствами.

Таким образом, при предоставлении в исполняющий банк соответствующих документов, продавец получит оговоренные суммы.

Покупатель также застрахован от рисков и, при отказе продавца от продажи недвижимости, внесённые на аккредитив деньги вернутся на счета их владельца.

Кроме того, суть аккредитива исключает необходимость:

- предоплаты;

- внесения каких-либо залогов;

- расчёта по частям.

Помимо этого, законность данных сделок контролируется солидными финансовыми организациями, что предусматривает не только гарантии, но и ответственность банков за проведение подобных операций.

Таким образом, исключается не только возможность обмана, но:

- фальсификация документов;

- денежных средств;

- несоблюдение договорных обязательств;

- ущемление интересов одной из сторон.

Нюансы заключения договора о купле продаже недвижимости с применением аккредитива

Процесс открытия аккредитива предписывается стандартами ICC и предусматривает универсальность правил.

Однако использование аккредитивов при покупке квартиры или иной недвижимости имеет несколько нюансов.

Так, договор между участниками сделки должен предусматривать применение аккредитивного расчета.

Кроме того, согласовываются условия аккредитивного расчёта, например:

- способы оповещения сторон;

- фиксация реквизитов участников соглашения, включая их банки.

И только после этого заключается и регистрируется договор.

Однако, на момент регистрации данного документа, ни один из участников сделки не имеет доступа к оформленным на аккредитив средствам.

Таким образом, аккредитив становиться гарантией в способности покупателя оплатить приобретаемый объект, а продавец может быть уверен в получении денег после оформления недвижимости.

Несмотря на простоту схемы аккредитива, каждый процесс требует процедуры согласования, что занимает определённое время.

Так, согласования требуют, не только условия, обговариваемые между участниками сделки, но и обсуждения их с банками и плательщика и получателя, причём, все стадии данных обсуждений фиксируются документально.

Договоры о купле-продаже недвижимости, при осуществлении сделки по аккредитиву, оформляются в соответствии со стандартными образцами, где точно указаны:

- данные участников договора;

- объекты сделки;

- их стоимость;

- условия, на которых производиться передача прав собственности.

Кроме того, обязательно внесение дополнительного пункта о том, что расчёты между сторонами будут проводиться с использованием аккредитивного счёта.

Сами условия получения денежных средств определяются договором о его открытии, где также устанавливаются документы, которые продавец предоставляет в финансовую организацию, для их получения.

Кроме того, некоторые банки могут потребовать выписки из реестров собственника недвижимости.

По мнению специалистов, аккредитив является наиболее надёжным способом расчётов, при покупке недвижимости и заключении иных сделок.

К тому же, возможность использования различных форм счетов предполагает получение выгоды и гарантий для обеих сторон при заключении контракта.

Расчёты в аккредитивной форме между отечественными субъектами нормируются Центральным Банком и проводятся в соответствии с параграфом 3 главы 46 Гражданского Кодекса.

Формы международных нормативных актов составлены Международной Торговой палатой и отличаются от норм, предусмотренных ЦБ России.

back to menu ↑Преимущества использования аккредитивных форм

Независимо от выбранных форм аккредитива, партнёры по бизнесу или физические лица получают ряд преимуществ при заключении сделок:

- продавцом гарантированно получаются денежные средства, невзирая на состояние дел у партнёра, чем практически ликвидируются риски;

- условия взаимных расчётов выбираются самостоятельно и могут быть изменены по обоюдному желанию участников сделки.

Потому, аккредитив считается наиболее безопасным способом проведения финансовых мероприятий с идеальными условиями защиты интересов сторон.

back to menu ↑Юрий Птицын: аккредитив — это условное обязательство

yurface.ru

Аккредитив при покупке недвижимости — что это + 5 этапов расчета

Что такое покрытый и непокрытый документарный аккредитив? Как производится расчет по безотзывному аккредитиву при покупке недвижимости? Где открыть банковский аккредитив?

Ура! Свершилось! Вы покупаете свою жилплощадь или коммерческую недвижимость.

Чтобы радость не омрачилась, и сделка прошла успешно, рекомендую воспользоваться аккредитивной формой расчётов.

Вам не знакомо такое понятие? Тогда читайте мою статью и узнавайте все тонкости аккредитива при покупке недвижимости.

Не забудем и об экономии! Дочитавшие статью до конца узнают, где открыть аккредитив на выгодных условиях. Да и советы от банковского специалиста, уверена, вам пригодятся.

1. Что такое аккредитив и для чего его используют при покупке недвижимости?

Аккредитив становится все более популярной у россиян формой расчетов при сделках как с жилой, так и с коммерческой недвижимостью. Сторонами договора могут быть и физлица, и юрлица.

Определимся с главным понятием публикации.

Аккредитив — разновидность безналичных расчетов между покупателем и продавцом (бенефициаром) при посредничестве банковского учреждения, при которой покупатель дает банку распоряжение рассчитаться по сделке в момент полного исполнения всех её условий.

Для наглядности процесс представлен в виде схемы.

Схема аккредитива

Схема аккредитива

Аккредитив при покупке недвижимости повышает надёжность договорных расчетов.

Пример

Житель Казани Смирнов Михаил Васильевич решил приобрести небольшую квартирку в Санкт-Петербурге, в котором прошли его студенческие годы. Сказано — сделано!

Услугами агентства решил не пользоваться, лишние траты при такой дорогостоящей покупке ему были ни к чему. Искал объявления в интернете, в газетах. И наконец, поиски увенчались успехом. Продавец Воронин Пётр Константинович продавал квартиру, доставшуюся ему от родителей в наследство.

Михаил Васильевич смог вырваться в Питер для осмотра квартиры и заключения договора купли-продажи. Смирнов был человеком осторожным и настоял, чтобы расчеты проводились через аккредитив.

Это было мудрым решением, так как право Воронина на наследование этой квартиры оспаривалось его сводным братом. Этот факт банк-эмитент выяснил при проверке представленной продавцом документации. Сделка была признана недействительной, депонированные деньги продавцу перечислены не были, а благополучно вернулись Смирнову.

Представьте теперь, как развивались бы события, не реши Михаил Васильевич воспользоваться аккредитивом!

2. В чём преимущества расчёта через аккредитив при покупке недвижимости — 3 положительных момента

Аккредитивная форма расчётов при покупке недвижимости обладает неоспоримыми преимуществами.

Более подробно я познакомлю вас с тремя из них.

Момент 1. Удобство безналичного расчета

Сторонам сделки нет нужды пересчитывать значительные суммы наличных денег, доставлять и хранить их. Эти обязанности возьмёт на себя кредитная организация. Расчёты с использованием этого способа позволяют не беспокоиться о подлинности банкнот.

Удобен аккредитив и в междугородних расчётах. Продавец и покупатель могут находиться в разных городах, однако деньги поступят точно в срок в оговоренном размере.

Момент 2. Гарантия совершения сделки

Чистоту и законность сделки гарантирует банковское учреждение. Денежные средства для оплаты сделки резервируются на спецсчёте. Как только все аккредитивные условия будут соблюдены, депонент отправится в банк бенефициара.

Лишь после перехода предмета сделки в собственность покупающей стороны и представления всего предусмотренного условиями комплекта документации продавец получит свои деньги. Чтобы отказаться от сделки либо откорректировать её условия, нужно согласие обеих сторон.

Истечение срока аккредитива при незавершённой сделке служит основанием для автоматического возврата денег покупателю. Будьте внимательны!

Совет! Устанавливайте срок, максимально возможный по подходящему для вас тарифу. Так вы сможете избежать неприятностей.

Пример

Наталья Скворцова продавала свою однушку. Мария, покупатель квартиры, настояла на аккредитиве. Срок был установлен 30 дней. Договор купли-продажи оформили у нотариуса быстро. Всю документацию сдали на регистрацию и стали ждать её завершения.

Вот тут то и начались проблемы. Регистрация затягивалась. Сначала документы вернулись на доработку из-за ошибки в одном из них. Пока переделали документ, прошло 7 дней.

Затем документы сдали на повторное рассмотрение и снова вернули (не было согласия супруга Скворцовой на продажу). На поиски супруга, с которым Скворцова не проживала совместно несколько лет, но официально не была разведена, ушло ещё 2 недели.

Между тем 30 дней истекли. Банк, не получив подтверждающих документов по закрытию сделки, автоматически вернул деньги покупателю.

Момент 3. Контроль банковской операции

Законодательство РФ возлагает на банковскую организацию ответственность по выполнению договорных обязательств в части аккредитивных расчётов. В связи с этим проплата совершается только после тщательной проверки представленных документов.

3. Какие существуют виды аккредитивов — 5 основных видов

Разновидностей аккредитивов предостаточно.

Мы познакомимся с самыми распространенными.

Вид 1. Отзывной аккредитив

Название говорит само за себя. Такой аккредитив можно отозвать или изменить по распоряжению лица его открывшего (покупателя недвижимости).

Получение одобрения продающей стороны здесь не нужно.

Вид 2. Безотзывный аккредитив

А вот аккредитив этого типа отозвать либо изменить его условия, не получив разрешения продавца, не получится. Это наиболее популярный в РФ вид аккредитива.

На сайте проекта есть полезная статья по смежной теме «Безотзывная банковская гарантия»

Вид 3. Покрытый аккредитив

При выпуске в обращение покрытого аккредитива кредитная организация, открывшая его, перечисляет за счет собственных либо кредитных средств клиента необходимую сумму в учреждение-исполнитель на весь срок аккредитива.

Вид 4. Непокрытый аккредитив

При таких расчетах банк, открывший аккредитив (эмитент), никаких денег в банк, где открыт счет бенефициара, не перечисляет.

Вместо этого он даёт банку-получателю разрешение списывать сумму аккредитива со своего корсчета по заранее оговоренному порядку.

Вид 5. Подтверждённый аккредитив

Этот вид расчетов подразумевает возникновение у банка-исполнителя обязательства провести выплаты указанной в аккредитиве суммы продавцу независимо от факта поступления денежных средств от эмитента.

Порядок расчетов по подтверждённому аккредитиву оговаривается банками отдельно.

4. Как провести расчёт по безотзывному аккредитиву при покупке недвижимости — 5 главных этапов

Безотзывный аккредитив — наиболее используемый вид расчетов при покупке недвижимости.

Это и понятно — именно этот способ даёт продавцу наибольшую уверенность в гарантированном получении денег за проданную недвижимость.

Рассмотрим алгоритм проведения расчётов с помощью безотзывного аккредитива более подробно.

Этап 1. Заключение договора о расчётах с помощью аккредитива

Продавец и покупатель решили воспользоваться аккредитивной формой расчётов по сделке купли-продажи недвижимости. Свои намерения они должны отразить в самом договоре.

Перед тем, как составлять и подписывать этот документ, покупателю необходимо:

- выбрать банк для открытия аккредитива;

- уточнить условия и тарифы по этой банковской услуге;

- определиться со списком документации, которую должен представить продавец в подтверждение завершения сделки и перехода права собственности покупателю.

Только после этого можно составлять и визировать договор.

Этап 2. Открытие аккредитива

Чтобы открыть аккредитив, покупателю достаточно обратиться в банковскую организацию с заявлением.

Разумеется, деньги для его открытия и уплаты комиссии должны быть в наличии.

Этап 3. Внесение суммы

Внести необходимую сумму можно наличными через кассу либо перечислив её на счёт безналично.

Кредитная организация открывает аккредитив. Оригинал отсылается в исполняющие банковское учреждение, где передается продавцу. Бенефициар может забрать оригинал лично в банке покупателя.

Этап 4. Подготовка необходимых документов

Чтобы получить деньги за проданную недвижимость, продающей стороне нужно предъявить всю документацию, гарантирующую завершение сделки по списку, поименованному в договоре в условиях расчётов.

Виды документов для раскрытия аккредитива:

Передается вся документация при сопроводительном письме.

Этап 5. Получение денежных средств

Поступившие документы тщательно проверяются уполномоченными сотрудниками. Достоверность, законность, оформление нареканий проверяющего не вызвали, а значит, можно смело отправлять деньги бенефициару (то есть продавцу).

Продавцу остаётся только посетить свой банк и получить деньги либо наличными в банковской кассе, либо перечислить по своему усмотрению на любой счет в любом банке.

При получении денег в кассе банка за выдачу налички обычно взимается комиссия. Заранее узнавайте об этом!

5. Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.О его надёжности свидетельствуют следующие факты:

- имеет право работать со стратегическими и социально значимыми компаниями;

- его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании;

- утверждён инвестором проблемных банков для их финоздоровления.

Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

- кредитование;

- депозитные операции;

- карточные продукты;

- переводы;

- РКО;

- банковская гарантия;

- интернет-эквайринг.

Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.1062 офиса в 72 российских регионах предлагают:

- разнообразное кредитование;

- аккредитивы;

- вклады;

- депозитарные ячейки;

- дистанционное обслуживание;

- карточные продукты;

- денежные переводы;

- оформить банковскую гарантию.

Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице.

Более подробно об условиях читайте на сайте либо узнавайте при посещении офиса. Звоните на телефон «горячей линии», звонок бесплатный.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

6. Как максимально безопасно провести покупку недвижимости через аккредитив — 3 полезных совета

Защищенность расчётов по сделке волнует и покупателя, и продавца. И не зря!

Статистика неутешительна. По разным источникам, сегодня в России каждая 10-11 сделка совершается с признаками обманных деяний. Причём наибольшее их количество наблюдается между частными лицами.

Читайте мои рекомендации, они позволят вам максимально обезопасить вашу покупку.

Совет 1. Выбирайте отзывной аккредитив

Покупателям советую выбирать отзывной аккредитив. В этом случая вы сможете в любой момент воспользоваться своим правом и аннулировать его.

Однако обращаю ваше внимание, что велика вероятность несогласия продавца на такую форму расчётов из-за отсутствия гарантии получения денег.

Совет 2. Консультируйтесь с юристами

Чтобы по максимуму использовать все преимущества аккредитива при сделках с недвижимостью, необходимо знать его особенности, все плюсы и минусы такой формы расчётов.

Банки редко в полном объеме информируют клиентов о рисках тех или иных банковских операций.

Если вам непонятны какие-то моменты в расчётах по договору купли-продажи недвижимости с помощью аккредитива, и банк не смог их разъяснить должным образом, рекомендую обращаться за помощью к юристам.

Найти профессионального юриста, специализирующегося на банковском направлении, легко и просто на сайте Правовед.ру.

Специалисты этого онлайн-сервиса готовы оказать вам качественную юридическую поддержку 24 часа в сутки 7 дней в неделю на платной и бесплатной основе. Им не составит труда ответить на любые ваши вопросы, например: «Как вернуть комиссию за кредит?» или «Как получить банковскую гарантию».

Перед заключением сделки купли-продажи недвижимости с помощью аккредитива отправьте на проверку договор выбранному юристу сервиса Правовед. Так вы избежите возможных проблем, обойдёте все «подводные камни» и проведёте успешную сделку.

Совет 3. Открывайте аккредитив в банке, где открыт счёт продавца

Очень удобно, когда продавец и покупатель свои расчёты проводят через одну и ту же кредитную организацию.

Это ускоряет и упрощает расчёты. Кроме того, вы сможете сэкономить на комиссиях за отправку различных запросов в банк-исполнитель.

Рекомендую к просмотру тематический видеоролик от банковского специалиста.

7. Заключение

Подведем итоги! Аккредитив при покупке недвижимости — это гарантия совершения сделки как для покупателя, так и для продавца.

Выбирая его, вы сводите практически к нулю риск быть обманутым. Аккредитив обеспечивает безопасность сделки, так как все расчёты совершаются безналично и под строгим контролем банка.

Вопрос к читателям

А что вы думаете об использовании аккредитива при сделках с недвижимостью? Пишите в комментариях!

Коллектив проекта «ХитёрБобёр» желает вам удачных сделок! Ждём от вас обратной связи по теме статьи: комментируйте, оставляйте отзывы, ставьте лайки в соцсетях!

hiterbober.ru

что это простыми словами? Аккредитивная форма расчетов.

Торговые отношения между партнерами бывают довольно сложные. Всегда существует элемент риска, при отгрузке товара без оплаты или наоборот – оплата без получения товара. Для уменьшения рисков, связанных с такими операциями, а также для облегчения и ускорения расчетов, используют разные инструменты. Один из них – аккредитив.

Содержание этой статьи

Аккредитив простыми словами

Под аккредитивом понимают поручение, которое дает плательщик своему банку, для перечисления средств в пользу получателя, при наступлении определенных условий. Такая форма оплаты чаще всего используется в торговле.

Ее основным достоинством является достоверность оплаты со стороны поставщика, а также уверенность со стороны покупателя в том, что продавец выполнит все свои обязательства в полном объеме.

Банковский аккредитив – это форма расчета, которая является безопасной и дает определенные гарантии участникам сделки, что ускоряет процесс отгрузки товара, а затем и оплаты.

Несмотря на определенные неудобства, которые возникают при использовании аккредитива, большинство клиентов, особенно крупных, с удовольствием используют этот способ взаиморасчетов.

Широко применяется аккредитив и при международной торговле или при освоении нового рынка, когда большинство контрагентов являются незнакомыми. В таких случаях работа с незнакомыми покупателями сопряжена с большими рисками, потому важно, чтобы обе стороны имели гарантию исполнения обязательств, а проверяла это третья сторона (банк).

Основанием для совершения сделки является аккредитив в документарной форме. Чаще всего его используют при расчете с незнакомой фирмой, особенно если речь идет о контракте на большую сумму.

Защита от мошенничества, которую дает аккредитив, высоко цениться. Потому, если предприятие однажды прибегло к такой форме расчета, то в будущем продолжает его постоянно использовать.

При заключении сделки с использованием аккредитива берут участия следующие субъекты:

Виды аккредитивов

Существует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

- Покрытый аккредитив это форма взаиморасчетов, которая распространена в России. В международных расчетах такая форма не используется. При открытии аккредитива, банк покупателя, перечисляет сумму, оговоренную договором, в пользу банка продавца, который будет производить расчет с получателем. Средства находятся у исполняющего банка на протяжении всего срока действия аккредитива.

- Непокрытый – при использовании такой формы расчета, банк-эмитент не производит перечисление средств, а дает право банку продавца осуществлять списание средств в сумме аккредитива с корреспондентского счета, который открытый в банке-эмитенте. В международной практике обычно повсеместно применяется такая форма аккредитивов.

- Отзывной аккредитив – его можно аннулировать, исходя из унифицированных правил и обычаев для документарных аккредитивов. При международных отношениях такую форму не используют.

- Безотзывной аккредитив это тот, который не может быть аннулирован.

- Подтвержденный аккредитив – подразумевает обязательство банка-исполнителя перечислить средства получателю независимо от зачислений средств со стороны банка-эмитента.

- Циркулярный – позволяет получить средства в рамках аккредитива во всех корреспондентах банка, который выпустил аккредитив.

- С красной оговоркой – согласно такой форме расчета, банк-эмитент дает указание банку-исполнителю произвести зачисление на счет получателя части средств до предоставления всех необходимых документов, при условиях, оговоренных договором.

- Револьверный — аккредитив, открывается на определенную часть платежей и автоматически возобновляется, по мере расчётов за определенную партию продукции.

- Трансферабельный аккредитив — который по распоряжению посредника (1-й бенефициар) может быть переведен его банком в пользу поставщика (2-й бенефициар). Первый получатель при такой форме расчета может внести кое-какие изменения в условия аккредитива. Он может сменить сумму, срок поставки, но только в меньшую сторону.

- Резервный аккредитив – выступает гарантией исполнения контракта. Являет собой обязательство банка-эмитента осуществить оплату получателю, при нарушении условий договора со стороны покупателя.

Аккредитивы и другие формы расчетов, видео:

Осуществление расчетов по аккредитиву

При заключении сделки покупки-продажи, оговариваются все условия, в том числе и форма расчетов. Все это излагается в контракте между сторонами. Если партнеры будут использовать аккредитивную форму расчетов, то в договоре необходимо прописать некоторые условия:

- наименование банка, выпускающего аккредитив;

- наименование банка, осуществляющего оплату;

- реквизиты получателя;

- вид аккредитива;

- сумма;

- способы извещения;

- срок действия;

- срок предоставления документов и выполнения требований поставщиков;

- ответственность сторон.

Расчет производится безналичным путем на счет получателя. Ответственность за соблюдения условий договора, правильности и полноты предоставленных документов, несут банки.

Потому они также являются заинтересованной стороной и осуществляют контроль над правильностью осуществления сделки.

Авизование аккредитива

Одним из важных этапов работы с аккредитивными расчетами является авизование аккредитивов.

Этот процесс включает в себя проверку информации, содержащуюся в ценной бумаге и уведомление продавца об открытии аккредитива в его пользу.Процесс авизования является очень ответственным. Правила работы с авизованием четко прописаны существующим законодательством.

Часто банки их нарушают и относятся к этому процессу поверхностно, что чревато серьезными последствиями.

Нередко встречались случаи пересылки аккредитива незащищенными способами, например – почтой, что несет в себе риски.

Также существует вероятность мошеннических операций, это может привести к несанкционированным выплатам по поддельным документам.

Аккредитивы для физических лиц

Аккредитивная форма расчетов используется и при сделках физических лиц. В отличие от субъектов бизнеса, простые люди в своем большинстве не имеют представления о том, что такое аккредитив и как эту форму расчетов можно использовать с выгодой для себя.

Сущность аккредитива не меняется – он выступает в качестве гарантии безопасности при расчетах между определенными субъектами. Потому используется в качестве защиты от мошенников, при покупке дорогостоящих товаров, чаще всего недвижимости.

Многие банки предлагают своим клиентам использовать банковскую ячейку для таких операций. В этом случае покупатель вносит в присутствии продавца деньги в ячейку, проверяется сумма, затем производится передача товара.

При поступлении необходимых документов, банк предоставляет возможность продавцу получить средства из ячейки. Эта процедура уменьшает риск мошеннических операций, но является довольно сложной и емкой.

Упрощенной формой этих расчетов является аккредитив. Для использования его при расчетах, необходимо посетить банк, оговорить условия, подписать договор. Но все дальнейшие действия по контролю документов, свидетельствующих о завершении сделки и осуществлении оплаты, производятся непосредственно банками.

Использование аккредитива, видео:

Аккредитив Сбербанка для физических лиц

Далеко не все банки предоставляют возможность воспользоваться аккредитивом для физических лиц. Сбербанк является лидером по предоставлению услуг населению, через него осуществляется множество сделок, в том числе и касающихся покупки/продажи недвижимости. Именно в таких операциях чаще всего используют аккредитивную форму расчета.

Особенностью сделки по продаже недвижимости является то, что сделка считается состоявшейся, все будет зарегистрировано соответствующим образом. Продавец не хочет этого делать до получения средств.

Для покупателя же возникает риск того, что оплатив покупку недвижимости, он может столкнуться с тем, что продавец не завершит сделку путем регистрации и деньги будут потеряны. В таком случае вернуть их можно попробовать, да и то лишь через суд, что влечет за собой потерю времени, нервов и денег.

Если все участники процесса согласны провести расчет с помощью аккредитива для покупки недвижимости, то покупатель обращается в Сбербанк и заполняет заявление на открытие аккредитива.

Далее он вносит средства, которые банк-эмитент перечисляет на специальный счет и выписывает покупателю аккредитив.

В то же время продавец должен открыть счет в банке, который будет являться исполняющим. После завершения всех процедур, продавец обязан предоставить комплект документов, который заранее оговорен в банк получателя.

Он проверяет их, если все соответствует условиям предоставления аккредитива, средства зачисляют получателю.

Взаиморасчет с использование аккредитива для физических лиц решает основной вопрос – гарантирует безопасность для обеих сторон. Но, тем не менее услугу не очень активно используют. Для этого есть несколько причин:

Тем не менее услуга становится все более популярной, несмотря на некоторые недостатки. Это объясняется повышением финансовой образованности граждан. Люди понимают, что за безопасность и комфорт нужно платить и все чаще не экономят на этом.

Итог

Аккредитивы широко используются за рубежом, а также при заключении международных сделок. В России такая форма расчетов тоже набрала популярности и часто используется юридическими лицами и ИП.

Среди физических лиц услуга пока не очень популярна. Это объясняется сложностью и высокой стоимостью процесса.

При совершении торговых операций, аккредитивные системы расчетов имеют определенные преимущества:

- безопасность операции;

- гарантия выполнения обязательств сторонами;

- процедура оплаты и форс-мажора оговорена должным образом и гарантируется со стороны банков;

- нет необходимости работать с большими суммами наличных;

- ответственность за проверку законности сделки лежит на банке;

- расчет с помощью аккредитива может осуществляться путем предоставления кредита банком.

Вместе с тем есть и недостатки, которые отпугивают клиентов. Их не так много, но они являются существенными:

- высокая стоимость – банки берут за свою работу большую комиссию;

- сложная операция, требующая работы с большим количеством документов.

Клиенты, осуществляющие операциями на крупные суммы, которые несут в себе риски, активно используют именно такую схему взаиморасчета. Гарантия и безопасность выходит на первое место и на этом стараются не экономить.

Банки являются активными участниками процесса. Расчеты с помощью аккредитива являются емкими, потому высокая стоимость банковских услуг вполне оправдана. Ведь финансовые учреждения берут на себя определенную ответственность, ненадлежащее выполнение обязательств может обернуться опасными последствиями.

Как правильно написать расписку о получении денежных средств? — здесь больше полезной информации.

Важно правильно оценить законность сделки, проверить все необходимые документы, уведомить надлежавшим образом бенефициара и так далее.

Вас заинтересует эта статья — Ипотека с господдержкой – что это значит?

Аккредитивы для физических лиц также существуют. Их цель, достоинства и недостатки такие же, как и для юридических. Но они не получили такого широкого распространения. Всему виной обычная жадность рядового гражданина, который надеется на «авось», экономя на безопасности.

Результат этого каждый из нас не раз встречал в новостях или газетах, где описывается очередная мошенническая махинация, с помощью которой обманули людей, выманив у них крупные суммы денег.

Потому необходимо заниматься самообразованием. Тот, кто владеет определенной суммой денег и пытается совершить какую-либо операцию – потенциальная жертва аферистов. С каждым днем мошенники выдумывают новые схемы для того, чтобы завладеть чужими деньгами.

Аккредитив является инструментом, который помогает минимизировать риски в торговых операциях, как для предприятий, так и для частных лиц.

– оцените статью, 3.67 / 5 (кол-во голосов — 6) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Что такое Аккредитив и зачем он нужен

Аккредитив является одним из банковских продуктов. Он служит гарантом законности и защиты любой сделки. Аккредитивы применяются в операциях с недвижимостью, куплей-продажей товаров или оказанием некоторых видов услуг. Благодаря ему, можно с уверенностью совершить покупку автомобиля (например, б/у), оплатить необходимые, но очень дорогостоящие, медицинские услуги и многое другое. Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки. Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Что такое аккредитив?

Он представляет собой вид расчетов, проходящих в безналичной форме, между лицами, которые участвуют в определенной сделке. При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально. Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

Таким образом, оплата по аккредитиву пройдет только при предоставлении нужных документов, подтверждающих выполнение условий договора между сторонами. Особенность этого вида расчетов заключается в том, что банки работают только с документацией, а не с товарами, которые закреплены за этими документами. Для проведения платежа клиент должен предоставить те документы, которые указаны в условиях аккредитива (контракт, договор, соглашение о поставке и проч.). Условия полностью устанавливает покупатель (отправитель средств), а затем они передаются в банк получателя денег вместе с заявлением на открытие аккредитива.

Читайте также: БЭСП(Банковские электронные срочные платежи)

Обязательные пункты аккредитива:

- Номер документа и его дата,

- Сумма сделки,

- Реквизиты сторон отправителя и получателя,

- Вид аккредитива,

- Срок его действия,

- Вид исполнения условий,

- Список документов, которые должен предоставить получатель указанной суммы, оформленные в соответствии со всеми требованиями закона,

- Сроки предоставления документации,

- Условия и размер оплаты комиссии посреднику (банку) за исполнение аккредитива.

Виды аккредитивов.

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

- Покрытый. Он открывается для перевода денег со счета клиента-отправителя при их полном наличии.

- Непокрытый. Он используется при наличии в банке отправителя корреспондентского счета банка получателя. Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

- Отзывной. Плательщик может его отозвать и отменить, если получатель денег не выполнил своих обязанностей.

- Безотзывной. Его можно отменить только по инициативе получателя.

Как действует аккредитив?

- Стороны сделки договариваются о применении в своих расчетах аккредитива.

- Клиент (отправитель или покупатель) обращается в отделение банка с просьбой открыть ему аккредитивный счет. Для этого он заполняет заявление и бланк установленной формы.

- Клиент открывает карточный или текущий счет (если их нет) и пополняет их на нужную сумму. Номера этих счетов указываются в бланке аккредитива, поскольку именно с них будут списываться деньги.

- На имя получателя денег в обслуживающем банке открывается спецсчет «Аккредитив». Об этом уведомляется его владелец.

- На открытый аккредитивный счет перечисляется указанная отправителем сумма.

- Получатель предоставляет в банк четыре экземпляра документов, указанных в бланке аккредитива. Первый экземпляр помещается в документы текущего дня обслуживающего отделения, второй передается в банк отправителя, третий – самому отправителю, четвертый – уполномоченному лицу, если оно участвует в сделке (необязательно).

- После проверки документов на легальность, правильность и достоверность, деньги с аккредитивного счета списываются на личный счет получателя.

Читайте также: Вклады Локо-Банка — актуальные условия и калькулятор

Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Преимущества и недостатки аккредитива.

Преимущества:

- Гарантия выполнения условий сделки: получатель средств получает их в полном объеме, а отправитель уверен в выполнении обязательств получателя.

- Нет необходимости вносить оплату по частям или вносить предоплату,

- При несостоявшихся сделках, деньги возвращаются отправителю.

- Банк выступает гарантом, что исключает возможность мошенничества между сторонами сделки.

Недостатки:

- Сложный способ расчетов (задержки в пересылке документов между банками),

- Получить деньги по аккредитиву возможно только с точным соблюдением его условий в установленный срок (любой форс-мажор может сорвать сделку).

- Необходимость уплаты комиссий банку, иногда довольно высоких.

Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Автор статьи

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Написано статей

Материалы по теме

Акции и скидки!

Все акции банков и МФО по картам и кредитам!

Cмотреть акцииinvestor100.ru