Что такое опционы | Опционы | Академия

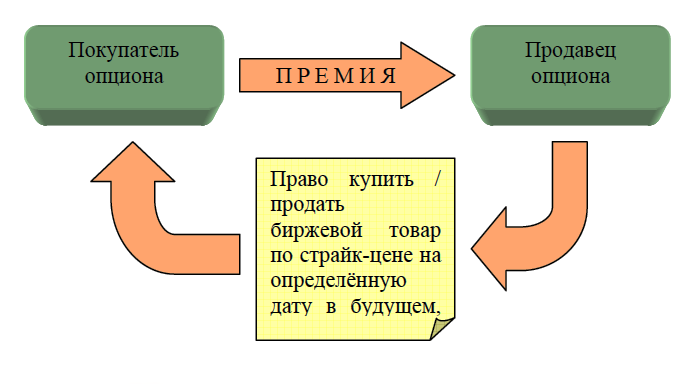

Опцион — это контракт, дающий покупателю право, но не обязательство, купить или продать указанный актив по определенной цене или до определенной даты. Как и акции или облигации, опцион — это ценная бумага. Кроме того, это юридически обязывающий стороны договор со строго определенными условиями и свойствами.

Идею опциона легко объяснить на примере. Скажем, вы хотите приобрести дом и нашли интересный вариант. К сожалению, вам не хватает средств, и недостающая сумма появится только через три месяца. В этом случае вы можете договориться с владельцем о следующей сделке: в течение трех месяцев вы вправе купить дом за 200 тыс. долларов и за эту возможность платите владельцу 3 тыс. долларов.

Теперь рассмотрим две ситуации, которые могут возникнуть после заключения такого соглашения.

- Оказалось, что в этом доме вырос Элвис Пресли! В результате рыночная стоимость дома взлетает до миллиона долларов. Поскольку владелец продал вам опцион, он обязан уступить дом за обещанные $200 000.

В этом случае вы можете получить прибыль в размере $797 000 ($1 000 000 – $200 000 – $3 000).

В этом случае вы можете получить прибыль в размере $797 000 ($1 000 000 – $200 000 – $3 000). - Вы приехали осмотреть дом повнимательней и обнаружили, что в стенах полно асбеста, в хозяйской спальне регулярно появляется призрак Генриха VII, а в подвале забаррикадировалось крысиное семейство. И если раньше вам казалось, что это дом мечты, теперь вы и думать о нем не хотите. Но вы не покупали дом, вы приобрели опцион, следовательно, покупать вы не обязаны. Правда, стоимость опциона ($3 000) вы потеряли.

В этом случае вы можете получить прибыль в размере $797 000 ($1 000 000 – $200 000 – $3 000).

В этом случае вы можете получить прибыль в размере $797 000 ($1 000 000 – $200 000 – $3 000).На этом примере хорошо видны два важных момента. Во-первых, приобретая опцион, вы получаете право, но не обязанность. Вы всегда можете просто подождать до срока окончания опциона, после чего выкинуть его на помойку. Когда это произойдет, вы потеряете 100% средств, потраченных на его покупку. Во-вторых, опцион — это контракт на базовый актив. Опцион можно назвать производным финансовым инструментом или деривативом — поскольку его ценность носит опосредованный характер. В нашем примере базовым активом является дом, но обычно это акция или биржевой индекс.

В нашем примере базовым активом является дом, но обычно это акция или биржевой индекс.

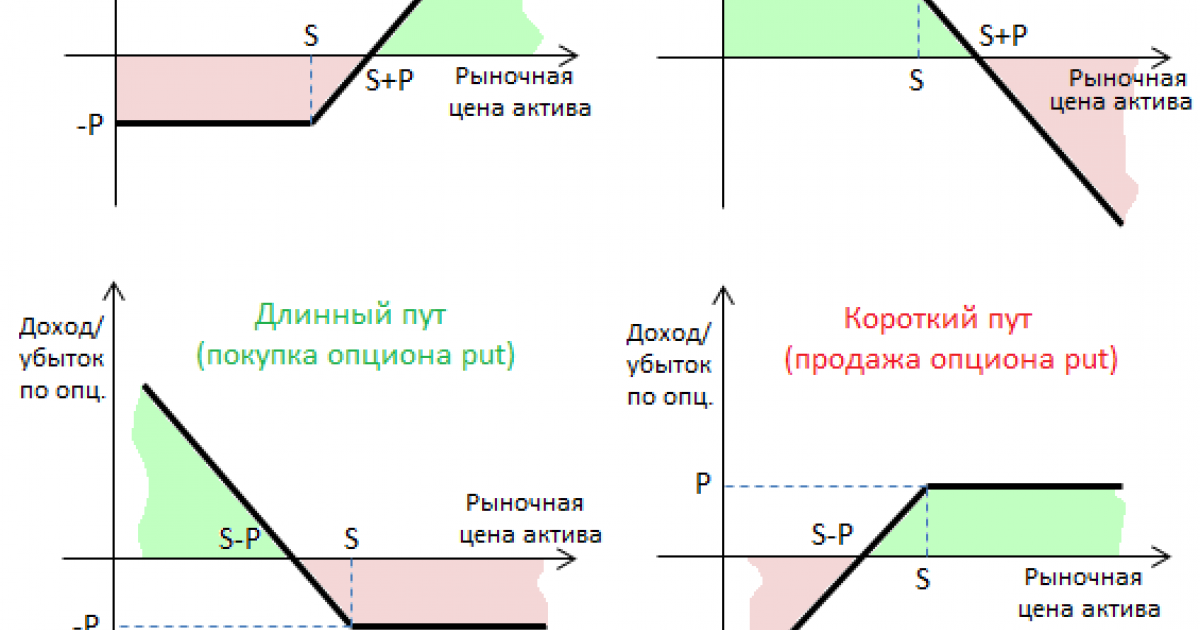

Колл и пут

Существует два основных вида опционов: колл и пут.

- Колл дает приобретателю право на покупку актива по определенной цене в течение определенного периода времени. Это похоже на длинную позицию в акциях: покупатель колла надеется, что до истечения срока действия опциона стоимость акций заметно вырастет.

- Пут дает держателю право продать актив по определенной цене в течение определенного периода времени. Пут похож на короткую позицию: в данном случае покупатель надеется, что до истечения срока опциона цена акции упадет.

Участники рынка опционов

В зависимости от вида позиции, участников рынка опционов можно разделить на четыре типа:

- Покупатели коллов

- Продавцы коллов

- Покупатели путов

- Продавцы путов

Покупателя опциона обычно называют держателем или холдером, а продавца — райтером.

Между продавцом и покупателем есть существенная разница:

Держатели опционов обоих типов (пут и колл) не обязаны покупать или продавать актив. У них есть право это сделать, если они захотят.

А вот райтеры опционов обязаны покупать или продавать — они дали обещание, и должны его выполнить, если этого захочет противоположная сторона.

Не переживайте, если вам кажется, что все это немного запутано — так и есть. Поэтому мы будем рассматривать опционы с точки зрения покупателя — продажа опционов сложнее и гораздо более рискованна. На данный момент нам достаточно понимать, что опцион — это договор, у которого есть две стороны.

Словарь

Чтобы торговать опционами, важно знать терминологию, принятую на этом рынке.

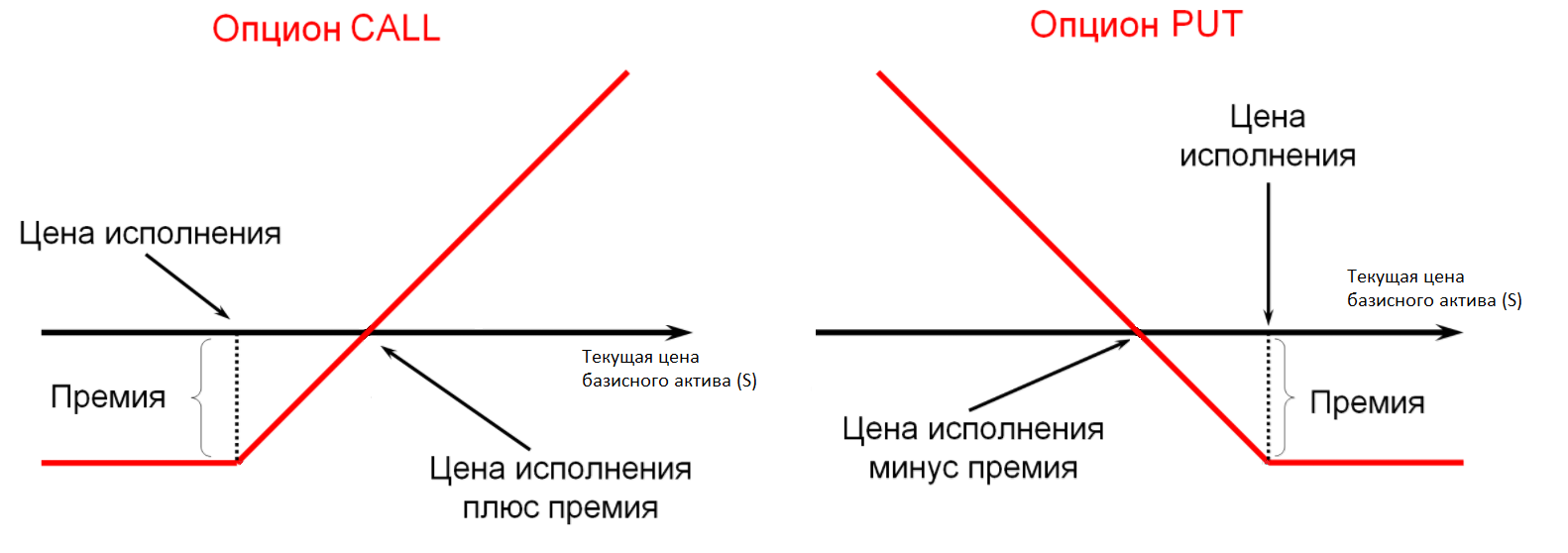

Цена, по которой базовый актив может быть куплен или продан, называется ценой исполнения опциона. Чтобы получить прибыль, цена акции должна быть выше цены исполнения (в случае с колл-опционами) или ниже (для пут-опционов). И сделка должна произойти до срока реализации опциона.

И сделка должна произойти до срока реализации опциона.

Опционы, которыми торгуют на крупных опционных биржах, например на Чикагской опционной бирже (CBOE), называются котируемыми. У них фиксированная цена исполнения и дата истечения. Каждый котируемый опцион — это 100 акций той или иной компании (еще он называется «контракт»).

Про колл-опцион, цена базового актива которого выше цены исполнения, говорят, что он «в деньгах». (Соответственно, для пут-опциона, это, наоборот, ситуация, когда цена акций ниже цены исполнения опциона.) Сумма, на которую опцион «в деньгах», называется «внутренней стоимостью».

Общая стоимость опциона называется премией. Она определяется такими факторами, как цена акций, цена исполнения опциона, время, оставшееся до истечения срока действия (временная стоимость) и волатильность.

что это такое, их типы и виды, премия

Опцион (на англ. option, от лат. optio — выбор, желание, усмотрение) или опционный контракт — это договор, по которому потенциальный продавец или потенциальный покупатель получает право, но не обязательство, совершить продажу или покупку актива (ценной бумаги, товара) по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option).

option, от лат. optio — выбор, желание, усмотрение) или опционный контракт — это договор, по которому потенциальный продавец или потенциальный покупатель получает право, но не обязательство, совершить продажу или покупку актива (ценной бумаги, товара) по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option).

Содержание

- Биржевые и внебиржевые опционы

- FX-опционы

- Типы опционов

- Виды опционов

- Процентные

- Валютные

- Фондовые

- Товарные

- Стили опционов

- Ценовые модели опционов

- Экзотические опционы

- Опционные рынки

- Исполнение опциона

Биржевые и внебиржевые опционы

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсам. Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

С точки зрения биржевой торговли опционы с разными ценами исполнения или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной сделки для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы не стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении сделки.

Биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. Появились FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены.

FX-опционы

Одной из разновидностей опционов являются

Типы опционов

Опцион может быть на покупку или продажу базового актива.

Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут

Соответственно возможны четыре вида сделок с опционами:

- купить Опцион колл

- выписать (продать) Опцион колл

- купить Опцион пут

- выписать (продать) Опцион пут

Виды опционов

В зависимости от базисного актива различают четыре основных вида опционов:

Процентные

- Опционы на процентные фьючерсы

- Опционы на соглашения о будущей процентной ставке – гарантии процентной ставки

- Опционы на процентные ставки – свопционы

Валютные

- Опционы на наличную валюту

- Опционы на валютные фьючерсы

Фондовые

- Опционы на акции (опционы эмитента)

- Опционы на индексные фьючерсы

Товарные

- Опционы на физические товары

- Опционы на товарные фьючерсы

Стили опционов

Наиболее распространены опционы двух стилей — американский и европейский.

Американский опцион может быть погашен в любой день срока до истечения срока опциона. То есть для такого опциона задается срок, во время которого покупатель может исполнить данный опцион.

Европейский опцион может быть погашен только в одну указанную дату (дата истечения срока, дата исполнения, дата погашения).

Премия опциона

Премия опциона

Часто, говоря «цена опциона», подразумевают премию по опциону. Премия биржевого опциона является котировкой по нему. Величина премии, обычно, устанавливается в результате выравнивания спроса и предложения на рынке между покупателями и продавцами опционов. Кроме этого, существуют математические модели, позволяющие вычислить премию на основе текущей стоимости базового актива и его стохастических свойств (волатильности, доходности, и т.

Ценовые модели опционов

В основе всех математических моделей по расчёту цены опциона, лежит идея эффективного рынка. Предполагается, что «справедливая» премия опциона соответствует его стоимости, при которой ни покупатель опциона, ни его продавец, в среднем не получают прибыли.

Для вычисления премии, постулируются свойства стохастического процесса, моделирующего поведение цены базового актива, лежащего в основе опционного контракта. Параметры такой модели оцениваются на основании исторических данных. Одним из важнейших статистических параметров, влияющих на величину премии является волатильность цены базового актива. Чем она больше, тем выше неопределённость в предсказании будущей цены, и, следовательно, больше премия (за риск), которую должен получить продавец опциона. Второй важный параметр, также непосредственно связанный с неопределённостью, — это время до истечения опциона. Чем дальше до этой даты, тем выше премия (при одной и той же цене поставки базового актива, оговоренной в опционном контракте).

Наиболее популярные опционные модели:

- Модель Блэка-Шоулза (Black-Scholes)

- Биномиальная модель

- Модель Хестона

- Модель Монте-Карло

- Модель Бьерксунда-Стенслэнда (Bjerksund-Stensland)

- Модель Ятса (Yates model)

Экзотические опционы

Опционный контракт, при заключении которого оговаривается вид базисного актива, объём контракта, цена покупки или продажи, тип и стиль называется стандартным (standard) или «ванильным» опционом (plain vanilla option). С развитием рынка в условия опционных контрактов стали включать дополнительные переменные в ответ на запросы покупателей, вызванные особенностями риска, который они хотели бы хеджировать опционами. Так как внебиржевой рынок опционов отличается гибкостью, то дополнительные оговорки просто отражались на величине премии, уменьшая или увеличивая её.

Особо удачные изобретения стали предлагаться на рынке в массовом порядке.

К экзотическим опционам относят азиатские, барьерные, сложные опционы, а также свопционы.

Опционные рынки

Всю историю опционных рынков можно разделить на два периода — биржевой и небиржевой.

Первые упоминания об опционах датируются вторым тысячелетием до нашей эры. Первая достоверно известная инвестиция хеджингового типа была сделкой с опционом «колл» и, по всей видимости, имела место примерно 2500 лет тому назад. Аристотель передал историю бедного философа Фалеса, который продемонстрировал скептикам, что он изобрел «универсальный финансовый механизм» и получил прибыль, заключив договор с владельцами оливковых давилен на исключительное право пользования их оборудованием для переработки предстоящего урожая. Владельцы давилен были рады переложить на него риск, связанный с будущими ценами на маслины, и получить авансом платеж в качестве хеджа против плохого урожая.

Другое достаточно известное упоминание об опционах — тюльпановый бум в Голландии. Торговцы тюльпанами, желавшие подстраховать свои возможности наращивания запасов при росте цен, покупали колл-опционы, дающие им право, но не налагавшие обязанность, купить товар в течение определенного срока по оговоренной цене. Цветоводы в поисках защиты от падения цен покупали пут-опционы, дающие им право поставить или продать тюльпаны другой стороне по заранее оговоренной цене. Другая сторона в этих опционах — продавцы — брала на себя риски в обмен на премии, уплачиваемые покупателями опционов. Продавцам колл-опционов премии компенсировали риск роста цен, а продавцам пут-опционов — риск падения цен. После этого случая, а также после серии обвалов финансовых пирамид в Британии, случившихся в начала XVIII века в 1720 году был принят «Bubble Act» — закон о «Мыльных пузырях», согласно которому статус «ограниченной ответственности» (limited liability) можно было получить лишь на основании специального акта парламента. Примерно в то же самое время признанный срочный рынок существовал в Японии, где землевладельцы, получавшие натуральную ренту (доля урожая риса) при помощи опционов страховали себя от неурожая.

Другая сторона в этих опционах — продавцы — брала на себя риски в обмен на премии, уплачиваемые покупателями опционов. Продавцам колл-опционов премии компенсировали риск роста цен, а продавцам пут-опционов — риск падения цен. После этого случая, а также после серии обвалов финансовых пирамид в Британии, случившихся в начала XVIII века в 1720 году был принят «Bubble Act» — закон о «Мыльных пузырях», согласно которому статус «ограниченной ответственности» (limited liability) можно было получить лишь на основании специального акта парламента. Примерно в то же самое время признанный срочный рынок существовал в Японии, где землевладельцы, получавшие натуральную ренту (доля урожая риса) при помощи опционов страховали себя от неурожая.

В США опционы используются давно. Пут и колл опционы начали обращаться на бирже с 1790-х годов, вскоре после знаменитого Соглашения под платаном (1792 г.), с которого начала свое существование Нью-Йоркская фондовая биржа. Во время гражданской войны в США правительство Конфедерации при помощи финансового продукта, составленного из облигации и опциона на получение хлопка для владельца облигации, финансировало закупки вооружений за границей. В то же время это обеспечивало формирование зарубежной клиентуры, заинтересованной в выживании Конфедерации. Риск обесценивания доллара Конфедерации покрывался правом получить за облигации британской или французской валютой. Возможность получить в счет долга хлопок защищала от инфляции и была заманчива тем, что хлопок предлагался по 6 пенсов при европейских ценах около 24 пенсов. Кроме того, облигации были конвертируемы в хлопок «в любой момент». Эта возможность защитила от превратностей войны тех кредиторов, которые, проявив расторопность, успели приобрести свой хлопок до окончательного поражения конфедератов.

В то же время это обеспечивало формирование зарубежной клиентуры, заинтересованной в выживании Конфедерации. Риск обесценивания доллара Конфедерации покрывался правом получить за облигации британской или французской валютой. Возможность получить в счет долга хлопок защищала от инфляции и была заманчива тем, что хлопок предлагался по 6 пенсов при европейских ценах около 24 пенсов. Кроме того, облигации были конвертируемы в хлопок «в любой момент». Эта возможность защитила от превратностей войны тех кредиторов, которые, проявив расторопность, успели приобрести свой хлопок до окончательного поражения конфедератов.

В 1848 году в Чикаго была основана крупнейшая в мире биржа срочных сделок CBOT (Chicago Board of Trade). В то время на этой бирже торговали преимущественно зерном, затем в обороте появились форвардные контракты на зерно и опционы. Опционы появились там к 60-м годам XIX века, а в начале XX века появилась Ассоциация Брокеров и Дилеров по Опционам (Put and Call Brokers and Dealers Association).

Однако настоящим началом истории современных производных инструментов считают 1970-е годы, когда на СВОТ начали обращаться срочные контракты на иностранную валюту. После запрещения в 1972 торговли фьючерсами и опционами на акции на СВОТ, в 1973 была создана биржа CBOE (Chicago Board Options Exchange), что стало настоящей революцией в мире опционов. Дело в том, что появление СВОЕ фактически означало выход фьючерсных контрактов на новый уровень — уровень стандартизированного биржевого финансового продукта.

До введения биржевой торговли опционы колл и пут торговались «через прилавок» на внебиржевом рынке. При такой форме рынка существовали несколько опционных дилеров. Они находили покупателя и продавца контракта, помогали им придти к соглашению по условиям контракта и проводили сделку. Дилеры обычно брали комиссию из цены сделки. Опционы такого типа как правило имели цену исполнения, равную текущей цене акции; таким образом, если в момент заключения контракта акция продавалась по 46 3/8, то эта цена и была страйком опциона. Это приводило к неудобным вычислениям. Кроме того, такие внебиржевые опционы имели сроки истечения, составлявшие фиксированные временные промежутки, привязанные к моменту заключения контракта: можно было выбрать из периодов времени, составлявших 6 месяцев плюс 10 дней, 95 дней, 65 или 35 дней.

Это приводило к неудобным вычислениям. Кроме того, такие внебиржевые опционы имели сроки истечения, составлявшие фиксированные временные промежутки, привязанные к моменту заключения контракта: можно было выбрать из периодов времени, составлявших 6 месяцев плюс 10 дней, 95 дней, 65 или 35 дней.

Еще одно необычное условие: до момента исполнения дивиденды получает держатель колла, то есть страйк должен фактически корректироваться на величину дивидендов, выплачиваемых за время жизни опциона. Помимо достаточно тяжелой задачи нахождения контрагентов, большим препятствием развития рынка опционов во внебиржевых условиях было практически полное отсутствие вторичного рынка.

И вот, 26 апреля 1973 года Чикагская биржа опционов открыла свои двери. Объем торгов в первый день составил 911 опционных контрактов на 16 акций. Помимо стандартизации условий опционных контрактов, биржа ввела систему маркет-мейкеров для рынков акций, включенных в листинг, и также отвечала за Опционную Клиринговую Корпорацию (ОСС) — гаранта всех опционных сделок. И первое, и второе очень важно для обеспечения жизнеспособности новой биржи с точки зрения широты рынка, обеспечения ликвидности и надежности процесса исполнения.

И первое, и второе очень важно для обеспечения жизнеспособности новой биржи с точки зрения широты рынка, обеспечения ликвидности и надежности процесса исполнения.

После этого рост биржевого рынка опционов происходил темпами, не поддающимися описанию: Американская фондовая биржа (АМЕХ) включила опционы в свой листинг в январе 1975 года, а Филадельфийская — в июне. Более того, успех биржевого рынка опционов, в конечном счете, ускорил развитие опционов в том виде, котором мы сегодня их наблюдаем. Непрекращающееся введение новых продуктов — таких как, например, опционы на индексы — и последовавшие за этим рост и оживление соответствующих бирж непосредственно связаны с успехами Чикагской биржи опционов. Старый внебиржевой рынок значительно сократился, за исключением опционов на акции, не включенные в биржевые листинги.

Следующее важное нововведение — появление индексной торговли. Чикагская Биржа Опционов ввела первые опционы на индекс ОЕХ 11 марта 1983 года. Сегодня ОЕХ более известен как индекс S&P 100, но до сих пор имеет тикер «ОЕХ». Он, безусловно, наиболее успешный продукт среди опционов на индексы и акции за всю историю существования биржевых опционов.

Он, безусловно, наиболее успешный продукт среди опционов на индексы и акции за всю историю существования биржевых опционов.

А тем временем Чикагская Товарная Биржа (СМЕ) начала торговлю фьючерсами на индекс S&P 500, чей успех и влияние распространились далеко за пределы арены фьючерсной и опционной торговли, и который, в конечном счете, стал «королем индексной торговли», а впоследствии — инструментом, который обвинили в биржевом крахе 1987 года и во многих других нервозных периодах фондового рынка (ссылка на Макмиллана).

Причина популярности индексных контрактов том, что во-первых, инвестор мог следить за рынком в целом и действовать непосредственно исходя из этого видения. До появления индексных продуктов инвестору приходилось реализовывать свое видение рынка покупкой довольно большого количества отдельных акций. Как известно, можно быть правым относительно рынка в целом и ошибаться в конкретной бумаге. Возможность торговли индексами и опционами на индексы решает эту проблему.

Первые фьючерсные опционы начали торговаться в 1972 году — это были опционы на валютные фьючерсы и торговались они на СМЕ. Первые биржевые опционы на фьючерсы на процентные ставки появились в 1975 году. Затем последовали фьючерсы на казначейские облигации в 1976 году. Однако наиболее популярные контракты — на 30-летние гособлигации США и фьючерсы на евродоллары — включены в листинг только в 1977 и 1981 годах соответственно. Опционы на эти продукты появились лишь несколько лет спустя (в 1982 году — на облигации, в 1986 — на евродоллары). Первые сельскохозяйственные опционы — на соевые бобы — появились в листинге в 1984 году.

На сегодняшний день существует и огромный объем торговли опционными контрактами, неучтенный в статистике бирж, поскольку сегодня вновь существует мощный внебиржевой рынок производных финансовых инструментов. И хотя современный внебиржевой рынок значительно опытнее, чем его предшественник, оба эти рынка имеют определенные сходства. Основное сходство: контракты, обращающиеся на этих рынках, не стандартизированные. Современные крупные финансовые институты, использующие опционы, имеют обыкновение подстраивать их под свои портфели и позиции, нуждающиеся в хеджировании. Более того, им могут быть нужны даты истечения, отличные от стандартных. Очень большое отличие современного внебиржевого рынка от внебиржевого рынка прошлых лет в том, что сегодня контракты выпускаются в основном крупными инвестиционными компаниями. Эти компании нанимают специалистов по опционным стратегиям для хеджирования своего портфеля в целом, это чрезвычайно слабо напоминает торговлю прошлых лет, когда брокерская фирма просто находила продавца и покупателя, а затем сводила их вместе для проведения сделки. Однако биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. СВОЕ уже ввела так называемые FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены, в качестве начального шага по введению на данный рынок новых продуктов.

Современные крупные финансовые институты, использующие опционы, имеют обыкновение подстраивать их под свои портфели и позиции, нуждающиеся в хеджировании. Более того, им могут быть нужны даты истечения, отличные от стандартных. Очень большое отличие современного внебиржевого рынка от внебиржевого рынка прошлых лет в том, что сегодня контракты выпускаются в основном крупными инвестиционными компаниями. Эти компании нанимают специалистов по опционным стратегиям для хеджирования своего портфеля в целом, это чрезвычайно слабо напоминает торговлю прошлых лет, когда брокерская фирма просто находила продавца и покупателя, а затем сводила их вместе для проведения сделки. Однако биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. СВОЕ уже ввела так называемые FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены, в качестве начального шага по введению на данный рынок новых продуктов.

Основные даты биржевого периода:

- до 1973 г. — небиржевые опционы на акции

- с 1973 г. — биржевые опционы на акции

- с 1981 г. — процентные опционы (на облигации, ипотеки, казначейские вексели)

- с 1982 г. — валютные опционы, опционы на фьючерсные контракты на облигации

- с 1983 г. — опционы на биржевые индексы, опционы на фьючерсные контракты на биржевые индексы

— небиржевые опционы на акции

— небиржевые опционы на акцииРодоначальником биржевой торговли опционами является Чикагская торговая палата (биржа) — CBOT, создавшая к началу 1973 г. специализированный филиал — Чикагскую биржу опционов (CBOE). Первоначальным активом биржевых опционов были акции американских компаний, пользующиеся наибольшим спросом на фондовом рынке.

Исполнение опциона

Трейдер, у которого есть опцион, колл или пут, имеет право исполнить этот опцион до даты экспирации, превратив его тем самым в длинную позицию в базовом активе в первом случае или в короткую позицию во втором.

Трейдер, исполняющий октябрьский 21 колл на сырую нефть, занимает длинную позицию в одном октябрьском фьючерсном контракте по цене 21 долл. за баррель.

за баррель.

Трейдер, исполняющий мартовский 80 пут на акции СЕ, занимает короткую позицию в 100 акциях СЕ по цене 80 долл. за акцию. В случае исполнения опциона его действие прекращается, как и в случае истечения опциона без исполнения.

Чтобы исполнить опцион, трейдер должен направить уведомление либо продавцу, если опцион куплен у дилера, либо гаранту (клиринговой организации), если опцион куплен на бирже. После получения правильно составленного уведомления назначается продавец опциона. В зависимости от типа опциона продавец обязан занять либо длинную, либо короткую позицию в базовом контракте (купить или продать базовый контракт) по установленной цене исполнения.

Опционы характеризуются не только базовым активом, ценой исполнения, датой экспирации и типом, но и условиями исполнения. Они бывают американскими, то есть допускающими исполнение в любой момент до даты экспирации, либо европейскими, то есть допускающим исполнение только в дату экспирации2. Подавляющее большинство биржевых опционов в мире являются американскими, то есть допускающими досрочное исполнение. К этому стилю относятся все котируемые на биржах США опционы на акции и фьючерсы.

К этому стилю относятся все котируемые на биржах США опционы на акции и фьючерсы.

Как и на любом конкурентном рынке, цена опциона, или премия, определяется соотношением спроса и предложения. Покупатели и продавцы делают на рынке конкурентные предложения о покупке и продаже. Когда цена покупателя совпадает с ценой продавца, совершается сделка. Уплачиваемая за опцион премия состоит из двух компонентов: внутренней стоимости и временной стоимости.

Внутренняя стоимость опциона — это сумма, которая поступит на счет держателя опциона, если он исполнит опцион и закроет позицию в базовом контракте по текущей рыночной цене.

Например, если золото торгуется по цене 435 долл. за унцию, то внутренняя стоимость 400 колла равна 35. Исполнив опцион, держатель 400 колла может купить золото по 400 долл. за унцию.

Если он продаст унцию золота по рыночной цене, т е. за 435 долл., то на его счет поступит 35 долл Если акции продаются по 62 долл., то внутренняя стоимость 70 пута — 8.

Исполнив опцион, держатель пута сможет продать акции по 70 долл. за штуку. Если затем он снова купит их по рыночной цене 62 долл., то заработает 8 долл.

Опцион колл имеет внутреннюю стоимость, только если его цена исполнения ниже текущей рыночной цены базового контракта. Опцион пут имеет внутреннюю стоимость, только если его цена исполнения превышает текущую рыночную цену базового контракта. Величина внутренней стоимости опциона зависит от того, насколько цена исполнения колла ниже или цена исполнения пута выше текущей рыночной цены базового контракта.

Внутренняя стоимость опциона не может быть меньше нуля.

Обычно цена опциона на рынке выше его внутренней стоимости. Дополнительная сумма, которую трейдеры готовы заплатить сверх внутренней стоимости опциона, — это временная стоимость.

Иногда ее называют временной премией или внешней стоимостью опциона. Как будет показано ниже, участники рынка платят за опцион больше из-за его меньшей рискованности по сравнению с длинной или короткой позицией в базовом контракте.

Премия опциона всегда равна сумме его внутренней и временной стоимости. Если 400 колл на золото торгуется по 50 долл., а золото стоит 435 долл. за унцию, то временная стоимость колла составляет 15 долл., поскольку его внутренняя стоимость — 35 долл.

В сумме оба компонента должны давать премию опциона, то есть 50 долл. Если 70 пут на акции продается за 9 долл., а акции продаются по 62 долл., то временная стоимость опциона составляет 1 долл., поскольку его внутренняя стоимость — 8 долл.

Внутренняя и временная стоимость в сумме должны давать опционную премию, то есть 9 долл.

Опционная премия всегда складывается из внутренней и временной стоимости, однако бывает, что один или оба этих компонента имеют нулевое значение.

Если у опциона нет внутренней стоимости, то его цена на рынке равна временной стоимости.

Если у опциона нет временной стоимости, то его цена равна внутренней стоимости. В последнем случае говорят, что опцион торгуется по паритету. В то время как внутренняя стоимость опциона не может быть меньше нуля, временная стоимость европейских опционов способна принимать отрицательные значения (см. часть, посвященную досрочному исполнению опционов).

часть, посвященную досрочному исполнению опционов).

В таких случаях опцион торгуется ниже паритета. Однако, как правило, компоненты премии опциона не бывают отрицательными. Об опционе с положительной внутренней стоимостью говорят, что он в деньгах на величину внутренней стоимости. Если акции стоят 44 долл., то 40 колл в деньгах на 4 долл. Если курс немецкой марки — 57.75, то 59 пут в деньгах на 1,25. Об опционе, у которого нет внутренней стоимости, говорят, что он вне денег.

Цена такого опциона равна временной стоимости. Чтобы колл (пут) был в деньгах, его цена исполнения должна быть ниже (выше) текущей цены базового контракта.

Обратите внимание: если колл в деньгах, то пут с той же ценой исполнения и тем же базовым контрактом должен быть вне денег. И наоборот, если пут в деньгах, то колл с той же ценой исполнения должен быть вне денег. Наконец, об опционе, цена исполнения которого совпадает с текущей ценой базового контракта, говорят, что он на деньгах . Технически такой опцион вне денег, так как у него нет внутренней стоимости.

Однако мы проводим грань между опционами на деньгах и вне денег, поскольку временная премия опционов на деньгах больше и торговля ими идет очень активно.

Строго говоря, цена исполнения опциона на деньгах равна текущей цене базового контракта. Однако в биржевой практике к категории «на деньгах» относят коллы и путы с ближайшей к текущей цене базового контракта ценой исполнения. Если акции стоят 74 долл., а цены исполнения изменяются с шагом в 5 долл. (65,70,75,80), то опционами на деньгах будут считаться 75 колл и 75 пут, то есть опционы колл и пут, цены исполнения которых наиболее близки к текущей цене базового контракта.

Что такое биржевые опционы — Финансы на vc.ru

Опционы. Опционы CALL и PUT

{«id»:121527,»url»:»https:\/\/vc. ru\/finance\/121527-chto-takoe-birzhevye-opciony»,»title»:»\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony&title=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

ru\/finance\/121527-chto-takoe-birzhevye-opciony»,»title»:»\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony&title=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/121527-chto-takoe-birzhevye-opciony&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b&body=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/121527-chto-takoe-birzhevye-opciony&text=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0427\u0442\u043e \u0442\u0430\u043a\u043e\u0435 \u0431\u0438\u0440\u0436\u0435\u0432\u044b\u0435 \u043e\u043f\u0446\u0438\u043e\u043d\u044b&body=https:\/\/vc.ru\/finance\/121527-chto-takoe-birzhevye-opciony»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

2097 просмотров

Считается, что биржевые опционы достаточно сложный инструмент, в котором трудно разобраться. Разберем на примере, чем отличается фьючерсный контракт от опционного. Предположим, что компания А хочет купить определенное количество баррелей нефти марки Brent в мае, а компания B готова продать нефть этой же марки.

Разберем на примере, чем отличается фьючерсный контракт от опционного. Предположим, что компания А хочет купить определенное количество баррелей нефти марки Brent в мае, а компания B готова продать нефть этой же марки.

Компании могут заключить поставочные фьючерсные контракты на бирже с поставкой сырья в определенную дату в мае. Количество заключаемых контрактов и дата поставки обуславливается спецификацией контракта. В момент заключения фьючерсного контракта определяется цена поставки. При заключении фьючерсного контракта, оба контрагента несут обязательства по исполнению контракта, пока он заключен. То есть, если на дату экспирации, данный фьючерсный контракт заключен между компанией А и компанией В, то одна компания обязана купить базовый актив, а другая компания обязана этот актив продать по цене заключения контракта.

Поставочный биржевой опцион подразумевает, что, при его заключении одна из компаний получает право купить или продать базовый актив (называется держатель опциона), в нашем случае это нефть, а другая компания принимает на себя обязательство исполнить это право (называется подписчик опциона). Сроки поставки, объем поставки, а также цена поставки обуславливаются спецификацией опционного контракта. Последняя дата обращения опциона называется датой экспирации. А цена, по которой осуществляется поставка базового актива называется страйком опциона.

Сроки поставки, объем поставки, а также цена поставки обуславливаются спецификацией опционного контракта. Последняя дата обращения опциона называется датой экспирации. А цена, по которой осуществляется поставка базового актива называется страйком опциона.

Как указано выше, компания А хочет купить, а компания В готова продать нефть. Компании могут заключить опционный контракт типа CALL или PUT.

Например, если компании заключают опцион CALL (право купить базовый актив), а компания А становится держателем опциона, то получает право купить базовый актив в сроки, объемы и по цене установленной спецификацией. В этом случае компания В становится подписчиком опциона, который получает обязательство поставить базовый актив согласно условиям спецификации контракта.

Если компании заключают опцион PUT (право продать базовый актив), а компания В становится держателем опциона, то она получает право продать нефть компании А. Компания А, в свою очередь, становится подписчиком опциона, а значит принимает на себя обязательство купить базовый актив у компании В согласно условиям спецификации контракта.

Подытожим вышесказанное: при заключении фьючерсного контракта, обе компании имеют обязательства по его исполнению, пока заключен контракт. А в случае заключения опционного контракта, в зависимости от его типа (CALL, либо PUT), одна компания получает право исполнить контракт – держатель опциона, а вторая компания берет на себя обязательства по его исполнению – подписчик опциона. Держатель опциона может отказаться от своего права, а может им воспользоваться. Это зависит от цены базового актива на момент исполнения опциона.

Это зависит от цены базового актива на момент исполнения опциона.

Американские и европейские опционы

Мы упоминали, что подписчик опциона должен исполнить право держателя опциона на покупку или продажу базового актива. А держатель может воспользоваться, либо не воспользоваться своим правом. А воспользоваться он может своим правом в определенные сроки. Эти сроки обусловлены, в том числе, и типом опционов. Опционы бывают американского и европейского типа.

Опционы европейского типа подразумевают исполнение опциона строго в последний день его обращения на бирже, т. е. в дату экспирации.

е. в дату экспирации.

Опцион американского типа дает возможность его держателю выйти на исполнение в любой момент, вплоть до даты экспирации опциона. На Срочном рынке Московской биржи обращаются опционы американского типа. Т.е. держатель опциона может подать заявку на его исполнение в любой момент.

Риски по опционам. Непокрытые опционы

Риски держателя опциона («покупателя» опциона) ограничены премией уплаченной за опцион. А риски подписчика опциона («продавца» опциона) не ограничены. Непокрытым опцион является в том случае, когда у подписчика (продавца) опциона нет необходимого объема базового актива для исполнения обязательств по опциону. На Московской бирже опционы являются поставочными, и базовым активом по ним являются фьючерсные контракты, поэтому опционы на Мосбирже являются маржируемыми, т.е. через каждый клиринг списывается, либо начисляется вариационная маржа, как у подписчика, так и у держателя опциона. При заключении опционного контракта у подписчика (продавца) и у держателя (покупателя) опциона бронируется на счете гарантийное обеспечение (ГО). Размер ГО подписчика и держателя опциона разное ( в большинстве случаев ГО подписчика опциона значительно выше, чем ГО держателя), но не превышает ГО по фьючерсному контракту.

На Московской бирже опционы являются поставочными, и базовым активом по ним являются фьючерсные контракты, поэтому опционы на Мосбирже являются маржируемыми, т.е. через каждый клиринг списывается, либо начисляется вариационная маржа, как у подписчика, так и у держателя опциона. При заключении опционного контракта у подписчика (продавца) и у держателя (покупателя) опциона бронируется на счете гарантийное обеспечение (ГО). Размер ГО подписчика и держателя опциона разное ( в большинстве случаев ГО подписчика опциона значительно выше, чем ГО держателя), но не превышает ГО по фьючерсному контракту.

Цена опциона

Дело в том, что цена опциона изменяется не так, как цена его базового актива. Это обуславливается моделью Блэка, на основе которой рассчитывается цена опциона. Вдаваться в подробности формулы не будем, разберем лишь основные моменты.

Вдаваться в подробности формулы не будем, разберем лишь основные моменты.

Согласно методике расчета теоретической цены опциона, утвержденной Московской биржей, теоретическая цена опциона рассчитывается на основании его теоретической волатильности в соответствии с моделью Блэка для маржируемых европейских опционов на фьючерсы.

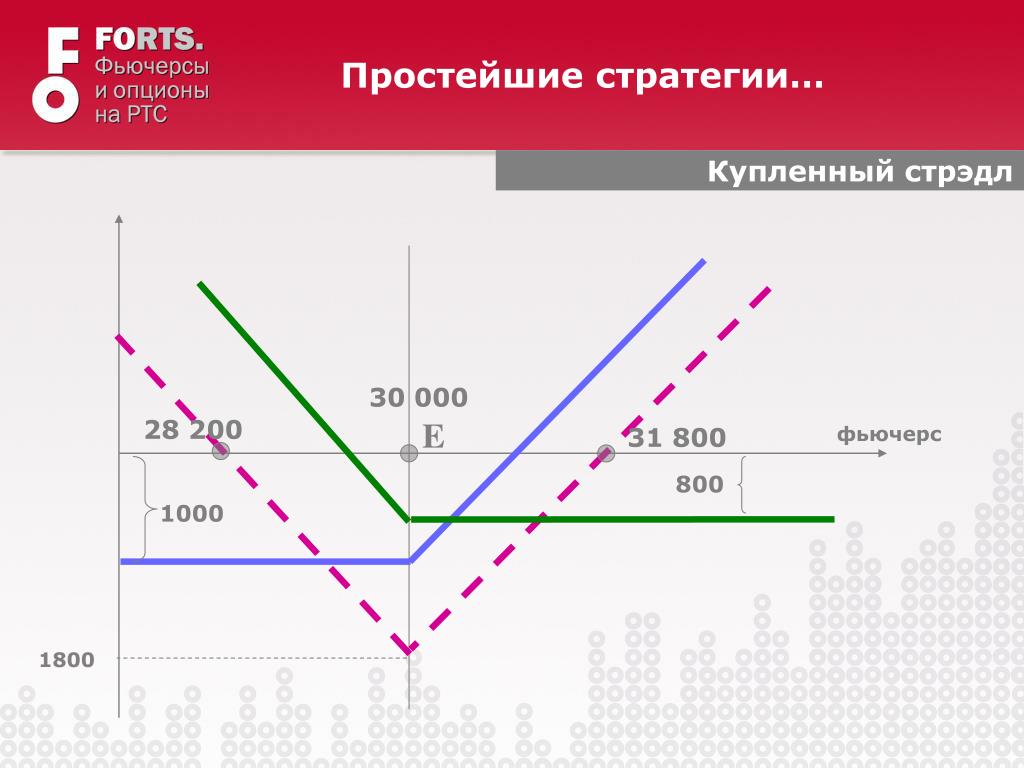

Зависимость цены опциона от цены его базового актива не является линейной, т.к. модель Блэка содержит степенные функции, например, функцию стандартного нормального распределения. На картинке ниже показаны профили риск-доходности опционов на фьючерс на индекс РТС с датой экспирации 18.06.2020 и страйком 110 000 пунктов.

Три состояния опционов

У опционов есть три состояния, в зависимости от текущей цены базового актива по отношению к страйку – опцион «в деньгах», опцион «на деньгах» и опцион «вне денег». Опционы «в деньгах»: коллы, страйк которых строго меньше расчетной цены фьючерса, и путы, страйк которых строго больше расчетной цены фьючерса. Опционы «на деньгах»: коллы и путы, страйк которых равен цене исполнения фьючерса. Опционы «вне денег»: коллы, страйк которых больше расчетной цены фьючерса, и путы, страйк которых меньше расчетной цены фьючерса. Опционы «вне денег» не имеют внутренней стоимости, поэтому на дату экспирации их цене равна нулю. Цена опциона состоит из суммы внутренней и временной стоимостей опциона. Чем ближе к дате экспирации, тем быстрее распадается временная стоимость опциона.

Опционы «в деньгах»: коллы, страйк которых строго меньше расчетной цены фьючерса, и путы, страйк которых строго больше расчетной цены фьючерса. Опционы «на деньгах»: коллы и путы, страйк которых равен цене исполнения фьючерса. Опционы «вне денег»: коллы, страйк которых больше расчетной цены фьючерса, и путы, страйк которых меньше расчетной цены фьючерса. Опционы «вне денег» не имеют внутренней стоимости, поэтому на дату экспирации их цене равна нулю. Цена опциона состоит из суммы внутренней и временной стоимостей опциона. Чем ближе к дате экспирации, тем быстрее распадается временная стоимость опциона.

Применение опционов

Существуют разные способы и цели применения опционных контрактов. Опционы применяются как с целью хеджирования рисков по открытым позициям, так и с целью получения прибыли на волатильности базового актива. Существуют как направленные, так и нейтральные стратегии (покупка и продажа волатильности).

Существуют как направленные, так и нейтральные стратегии (покупка и продажа волатильности).

Если говорить о рисках, то держатель (покупатель) опциона имеет ограниченный риск в размере цены опциона. А подписчик (продавец) имеет неограниченный риск.

Статья подготовлена авторами телеграм-канала stock_talk для vc.ru. Также мы ведем группу вконтакте

Что такое опционы?

Опционы считается одним из самых неоднозначных торговых инструментов, доступных широкому кругу инвесторов и частных трейдеров.

Опцион – это контракт, который дает право, но не обязанность купить или продать какой-либо актив (акцию, фьючерс, товар и т.

д.) по фиксированной цене в течении жизни опциона или в определенный момент времени. Как и акции или облигации, опцион — это ценная бумага. Кроме того, это юридически обязывающий стороны договор со строго определенными условиями и свойствами.

д.) по фиксированной цене в течении жизни опциона или в определенный момент времени. Как и акции или облигации, опцион — это ценная бумага. Кроме того, это юридически обязывающий стороны договор со строго определенными условиями и свойствами. Пример

Идею опциона легко понять на примере. Скажем, вы хотите приобрести квартиру и нашли подходящее предложение. Однако вам не хватает средств на эту покупку, но вы знаете что через 5 месяцев эта сумма у вас будет на руках. И вы договариваетесь с владельцем, что в течение этих месяцев вы будете выплачивать ему определенную сумму денег, а за это он сохранит за вами право купить квартиру по исходной цене.

Но здесь может возникнуть две ситуации:

1. Неожиданно рыночная стоимость квартиры взлетает на 30%. Так как сделка по покупки квартиры была зафиксирована, вы получаете прибыль в эти 30%, за минусом той сумы которую вы отдавали владельцу квартиры в течение 5 месяцев.

либо

2. Ваши жизненные обстоятельства поменялись и вам не нужна такая большая квартира. Пять месяцев назад вы ее не купили, а лишь заключили сделку, следовательно, покупать вы не обязаны. Однако, сумму выплаченную владельцу квартиры за предыдущие 5 месяцев вам уже никто не вернет. То есть потери есть, но не такие как могли бы быть.

Ваши жизненные обстоятельства поменялись и вам не нужна такая большая квартира. Пять месяцев назад вы ее не купили, а лишь заключили сделку, следовательно, покупать вы не обязаны. Однако, сумму выплаченную владельцу квартиры за предыдущие 5 месяцев вам уже никто не вернет. То есть потери есть, но не такие как могли бы быть.

Исходя из вышеуказанного примера хорошо видны два важных момента. Во-первых, приобретая опцион (договор о покупке квартиры), вы получаете право, но не обязанность. Вы всегда можете просто подождать до срока окончания опциона, после чего выкинуть его на помойку. Когда это произойдет, вы потеряете 100% средств, потраченных на его покупку. Во-вторых, опцион — это контракт на базовый актив.

Опцион можно назвать производным финансовым инструментом или деривативом — поскольку его ценность носит опосредованный характер. В нашем примере базовым активом является квартира, обычно это акция или биржевой индекс.

Типы опционов

Существует два типа опционов: колл и пут.

Колл дает приобретателю право на покупку актива по определенной цене в течение определенного периода времени. Это похоже на длинную позицию в акциях: покупатель колла надеется, что до истечения срока действия опциона стоимость акций заметно вырастет.

Пут дает держателю право продать актив по определенной цене в течение определенного периода времени. Пут похож на короткую позицию: в данном случае покупатель надеется, что до истечения срока опциона цена акции упадет.

Если вы готовы повысить риск, то вы можете добавить в инвестиционный портфель потенциально более доходные инструменты в той доле, в которой допускаете риск, среди которых могут быть деривативы: фьючерсы, опционы через брокерский счет, хедж-фонды, советует независимый финансовый консультант Наталья Смирнова. Однако помните о диверсификации, чтобы ваш портфель состоял из разных инструментов, отраслей, стран, когда будете выбирать конкретные инструменты, добавляет специаоист.Особенности рынка опционов:

Самые широкие возможности для инвесторов.

Самый удобный инструмент управления рисками, в том числе и как инструмент для хеджеров.

Возможность получения неограниченного дохода при ограниченных рисках.

Максимальный «эффект плеча».

Построение различных стратегий с использованием фьючерсов и опционов.

Возможность клиринга адресных сделок.

Опционы могут эффективно использовать как инвесторы с небольшим объемом средств, так и крупные участники рынка.

Издержки при проведении операций на срочном рынке значительно ниже, чем на рынке акций.

История опционов начинается с 1630 года. В те времена существовали фьючерсы и опционы на покупку, и продажу луковиц тюльпанов. Эти срочные контракты позволяли вести торговлю людям, у которых не было средств для приобретения даже одной луковицы. Первые опционы на акции предприятий появились в первой половине XIX века и обращались они на Лондонской бирже. ВСоединенные Штаты опционы пришли уже во второй половине XX века, а к началу XXI века международный рынок опционов принял тот многообразный внешний вид, который мы можем наблюдать сегодня. Крайне передовой по вопросам обращения опционов считается Московская Биржа и ее площадка FORTS.

Крайне передовой по вопросам обращения опционов считается Московская Биржа и ее площадка FORTS.

Существует огромное количество торговых стратегий, комбинирующих торговлю опционами фьючерсами и базовыми инструментами, которые отличаются крайне высокой доходностью, но и огромными рисками. Поэтому работу с опционами следует начинать только тогда, когда вы полностью разобрались с их структурой и механикой работы.

Что такое опцион — виды и применение

Стандартные биржевые опционы (иногда их также называют на трейдерском жаргоне “ванильными”) – это вид контракта, предоставляющего право на покупку или продажу определенного количества актива по определенной цене к заранее оговоренному времени. Таким образом, при торговле стандартными опционами у трейдера есть возможность выбрать не только сам актив и его количество, но также время и цену. Срок опциона может составлять один день, неделю, несколько месяцев или даже год.

Срок опциона может составлять один день, неделю, несколько месяцев или даже год.

Основные понятия

Прежде чем приступать к торговле стандартными опционами, нужно обязательно изучить термины, связанные с торговлей этими инструментами. Существует два вида опционов – опцион колл, дающий его владельцу право на покупку актива по определенной цене, и опцион пут дающий право на продажу актива по определенной цене. Опционы колл, как правило, покупают трейдеры, которые считают, что рынок будет расти, – таких трейдеров называют быками. Опционы пут покупают те, кто думает, что цены на рынке будут снижаться, – так называемые медведи. При этом как один, так и другой вид опциона можно и покупать, и продавать.

Для того чтобы стать владельцем опциона, покупателю необходимо выплатить продавцу определенную сумму, называемую премией. Таким образом, если трейдер покупает опцион, он платит премию, а если продает, то получает ее. Сумма премии определяется несколькими факторами, в том числе текущей ценой актива. Однако поскольку опционные контракты исполняются к будущей дате, временной фактор также имеет большое значение. Дата, в которую исполняется опцион, называется датой истечения, а цена актива, при которой покупатель опциона может его исполнить, – ценой страйк.Премия по долгосрочным опционам выше, чем по краткосрочным, – здесь можно провести аналогию со страховыми премиями.

Сумма премии определяется несколькими факторами, в том числе текущей ценой актива. Однако поскольку опционные контракты исполняются к будущей дате, временной фактор также имеет большое значение. Дата, в которую исполняется опцион, называется датой истечения, а цена актива, при которой покупатель опциона может его исполнить, – ценой страйк.Премия по долгосрочным опционам выше, чем по краткосрочным, – здесь можно провести аналогию со страховыми премиями.

Еще один важнейший фактор, влияющий на сумму премии, – волатильность базового актива. Чем выше волатильность, чем дороже стоит опцион, поскольку высокая волатильность означает более высокую вероятность сильного скачка на рынке, который может принести прибыль даже до того, как будет достигнута цена страйк. Трейдер может закрыть опционную сделку в любой торговый день, получив прибыль за счет высокой премии, вне зависимости от того, выросла ли сумма премии вследствие волатильности или благоприятного движения рынка.

Ниже представлена таблица, показывающая, как влияет рост того или иного фактора на цену опционов колл и пут.

| ФАКТОР: | ОПЦИОН КОЛЛ | ОПЦИОН ПУТ |

| Цена спот | ✔ | – |

| Цена страйк | – | ✔ |

| Дата истечения | ✔ | ✔ |

| Волатильность | ✔ | ✔ |

Основы торговли стандартными опционами

При покупке опциона, будь то колл или пут, трейдер должен выплатить премию авансом, при этом потенциальная прибыль трейдера не ограничена. При продаже опциона премия, напротив, зачисляется авансом на счет трейдера, однако если рынок будет двигаться в неблагоприятном направлении, потенциальные убытки трейдера ничем не ограничены – так же, как и на спот-рыке.

Для ограничения убытков по опционам используют стоп-лоссы – опять же, аналогия со сделками на спот-рынке очевидна. Также можно купить опцион, находящийся вне зоны прибыли, что сведет потенциальные убытки к минимуму.

При покупке опциона риск всегда ограничен суммой премии. При продаже опциона трейдер выступает в роли, схожей с ролью страхового агента, т.е. как бы страхует позицию другого участника рынка, что является отличным способом заработка. Трейдер получает премию, и если рынок движется по его сценарию, эта сумма становится его прибылью. Если же трейдер не угадал, результат мало чем отличается от убыточной сделки на спот-рынке. В обоих случаях трейдер потенциально может потерять любую сумму и потому имеет возможность закрыть позицию (например, по стоп-лоссу), однако в случае опционной сделки у трейдера так или иначе остается премия, что является серьезным преимуществом перед спот-сделкой.

Предположим, что текущий курс пары EUR/USD составляет 1,1000. Трейдер делает ставку на то, что в течение недели он вырастет. Заключив сделку первым из рассмотренных нами способов, он откроет спот-позицию на 10 000 единиц валюты на одной из торговых платформ с определенным спредом. В случае если пара EUR/USD вырастет, трейдер получит прибыль.

Действуя согласно второму способу, трейдер приобретет опцион колл со сроком исполнения в одну неделю по цене страйк, скажем, 1,1020. При покупке опциона он заплатит премию, сумма которой будет отображаться на торговой платформе – например, 0,0050 (50 пунктов). Если на момент наступления даты истечения курс пары EUR/USD будет выше цены страйк, прибыль трейдера будет равна разности цены страйк и текущего курса EUR/USD. Точкой безубыточности в этом случае будет уровень, отличающийся от цены страйк на сумму премии, которую уплатил трейдер. Также трейдер может получить прибыль до наступления даты исполнения за счет скрытой волатильности или скачка курса EUR/USD, причем чем выше будет курс, тем больше прибыль. Так, если в момент исполнения опциона курс пары составит 1.1100, опцион будет “в зоне прибыли” на 0.0080 или 80 пунктов, а прибыль будет равна разности между 80 пунктами роста и 50 пунктами, уплаченными в счет премии. Однако если текущая цена актива будет ниже страйка, убыток трейдера составит только 50 пунктов за премию, и не более того.

Наконец, рассмотрим третий пункт – продажу опциона пут. В этом случае трейдер является продавцом, и премия зачисляется на его счет. Риск его заключается в том, что если он неверно оценит рыночную перспективу актива, он понесет убытки, а потому трейдеру нужно очень тщательно выбирать цену страйк и быть уверенным, что ниже этого уровня курс пары EUR/USD не упадет. Иными словами, цена страйк на пару EUR/USD должна быть выгодной для покупки, ведь в случае если спот-цена будет ниже страйка, у продавца есть право купить пару EUR/USD по цене страйк. Так или иначе, за риск, на который соглашается трейдер, он получает премию авансом. Если спот-цена оказывается выше страйка, трейдер получает премию в качестве прибыли и может продать еще один пут, увеличив, таким образом, свой доход.

В обоих примерах с торговлей опционами сумма премии определяется рынком и отображается на торговой платформе AvaOptions в момент совершения сделки. Прибыли и убытки, в свою очередь, зависят от цены страйк и цены базового актива в момент исполнения опциона.

Преимущества торговли опционами

Торговля опционами имеет массу преимуществ. По большому счету, опцион – это достаточно безопасная инвестиция, особенно для покупателя, риски которого гораздо ниже, чем при торговле реальным активом. Да и для продавца риск меньше, чем при торговле на спот-рынке, поскольку продавец может выбрать удобную для себя цену страйк, а также получает премию за свой риск. При этом, конечно, торговле опционами на начальном этапе нужно посвятить некоторое время, ведь нужно детально изучить этот инструмент.

Пожалуй, самым интересным преимуществом опционной торговли является тот факт, что с ее помощью можно войти в рынок практически с любым видением текущей ситуации, сочетая покупку и продажу коллов и путов с обычными сделками на продажу и на покупку. Допустим, трейдер полагает, что пара USD/JPY снизится, но не уверен, как на этом заработать. В этом случае можно купить опцион пут с определенным сроком исполнения и просто ждать. Неважно, как будет меняться курс пары завтра, расти или падать, – позиция полностью защищена вплоть до даты истечения контракта. Если в итоге трейдер окажется прав и спот-цена будет ниже страйка как минимум на сумму премии, сделку можно считать прибыльной.

Если в итоге трейдер окажется прав и спот-цена будет ниже страйка как минимум на сумму премии, сделку можно считать прибыльной.

Как и в случае с любым другим финансовым инструментом, торговля опционами сопряжена с рисками и потенциальным убытком. Однако здесь также есть одно важное отличие от торговли на спот-рынке. В случае со спот-сделкой есть только два варианта: рынок будет двигаться вверх или вниз. В торговле опционами можно разыграть целую комбинацию, принимая во внимание множество других факторов – соотношение страйка и текущей цены, время, рыночные тенденции, терпимость к риску и т.д. Таким образом, появляется больше возможностей управлять своим инвестиционным портфелем и, соответственно, больше свободы действий.

Торговля опционами на AvaTrade

Опционы – это отличная возможность получить прибыль, потратив лишь немного времени на изучение этого финансового инструмента. Среди учебных материалов AvaTrade есть целый раздел, посвященный опционам, доступ к которому осуществляется прямо из торговой платформы. Опытные и активные трейдеры используют опционы в своих стратегиях миллионами различных способов. Начинающие и более консервативные инвесторы могут прибегать к покупке опционов и спредов для минимизации риска. Грамотное использование инструментов, представленных на платформе AvaOptions позволяет получить еще больше возможностей для извлечения прибыли.

Опытные и активные трейдеры используют опционы в своих стратегиях миллионами различных способов. Начинающие и более консервативные инвесторы могут прибегать к покупке опционов и спредов для минимизации риска. Грамотное использование инструментов, представленных на платформе AvaOptions позволяет получить еще больше возможностей для извлечения прибыли.

AvaOptions – это не просто ведущая платформа для торговли опционами, но и очень удобная для клиента. Всем пользователям платформы предоставляются все необходимые инструменты, которые помогут вам на каждом этапе торговли. Кроме того, платформа очень проста в использовании, что достигается, в том числе, благодаря возможности настроить все параметры по вашему вкусу и, таким образом, как бы создать свою собственную платформу, которая поможет вам добиться успеха.

Для многих опционы – это что-то непонятное и далекое. Часто трейдеры предпочитают опционам спот-рынок, однако, разобравшись в торговле опционами, мало кто останется равнодушным. Многие трейдеры уже убедились в преимуществах опционной торговли – разнообразии, свободе действий, возможности правильно соотносить риски и прибыли.

Многие трейдеры уже убедились в преимуществах опционной торговли – разнообразии, свободе действий, возможности правильно соотносить риски и прибыли.

Убедитесь и вы!

Опционы. Что это такое простыми словами с примерами. Виды финансовых опционов

Понятие опционов чаще связывается с валютным рынком, но оно имеет более широкий смысл. Юридически это договор, предполагающий наличие права купить/продать опцион, но не обязывающий это сделать. Речь идет о заранее оговоренной цене на определенный момент времени или в течение конкретного отрезка времени.

Что такое опционы простыми словами

Произошел термин «опцион» от лат. Optio, что в переводе означает «выбор, усмотрение, желание». Сходным финансовым инструментом является фьючерс, но у них имеется ряд принципиальных различий. Используются опционы уже несколько столетий, до XIX века благодаря им развивалась торговля луковицами тюльпанов. Они позволяли договориться о будущей сделке даже при отсутствии средств у потенциального покупателя.

Опционы являются популярным торговым инструментом.

Впоследствии на Лондонской фондовой бирже были внедрены первые опционы по акциям. Это произошло в 1820 году. Инициативу подхватили финансисты США, и уже в 1860-м году на Чикагской опционной бирже (CBOE) появились первые активы на американских акциях, а к 1990-м годам сформировался полноценный перечень активов под любые запросы.

В России основной площадкой торговли опционами считают Срочный рынок Московской Биржи. Независимо от выбранного актива на биржу выставляются контракты на продажу (Put Option), на покупку (Call Option) или двусторонние (Double Option). С 90-х годов XX века предпринимаются попытки найти математический подход к торговле, сформировать модели ценообразования.

Биржевые и внебиржевые опционы

Финансовые опционы — это сделки свободного характера, поэтому могут заключаться не только в рамках биржи. Последние стремятся перенести торговлю в рамки специальных бирж, но это не гарантирует полное исключение желающих договориться самим.

Все финансовые операции на бирже нацелены на извлечение прибыли.

В результате существует два направления торговли:

- Внебиржевое. Заключаются на свободных условиях, продавцами здесь обычно становятся крупные инвестиционные компании, а покупателями — фирмы, которым требуется хеджировать риски по открытым позициям, портфелям.

- Биржевое. Сделки заключаются через посредника, расчетную палату. В функции клиринговой компании входит учет контрактов. Она выступает «второй стороной» для каждой сделки и взимает соответствующий «маржевой сбор».

Рынок продолжает развиваться. Так появились разновидности на рынке Forex и FLEX со свободными условиями установки даты истечения, страйк-ценой. Регуляция со стороны законодательства изменяется вслед за текущими тенденциями рынка финансов.

Одним из препятствий переводу сделок на биржевую основу является «премия опциона», подразумевающая наличие оплаты за право заключения контрактов. Величина платежей зависит либо от результата выравнивания спроса и предложения на рынке у покупателей и продавцов, либо исходя из математической модели, позволяющей вычислить премию на основании текущей цены базисного актива.

Величина платежей зависит либо от результата выравнивания спроса и предложения на рынке у покупателей и продавцов, либо исходя из математической модели, позволяющей вычислить премию на основании текущей цены базисного актива.

Ценовые модели опционов

На первых этапах формирования рыночных опционов ценообразование осуществлялось в случайном порядке, но с 1973 года начали формироваться различные модели образования стоимости активов. Первыми были урегулированы рисковые операции. Для модели CAMP другого применения не нашлось, слишком узкоспециализированной оказалась система.

Модели расчета цены опциона в будущем призваны уменьшить торговые риски.

Наиболее известны следующие модели ценообразования:

- Модель Блэка-Шоулза. Считается наиболее распространенным вариантом. Такая система применима и для собственного капитала фирмы, производных бумаг вроде варрантов. Основным фактором ценообразования является будущая волатильность базиса. Цена возрастает и падает пропорционально стоимости актива.

- Биноминальная модель. Позволяет произвести оценку опциона в любой момент до срока его реализации. Метод применяется на американской бирже, где допускается закрытие сделки в любой момент по желанию продавца/покупателя.

- Модель Монте-Карло. Используется оценка математического ожидания выплаты по всей истории базисного актива. Суть методики схожа с игральным кубиком — в процессе расчетов инвестор генерирует как можно больше итераций и вычисляет из них среднее значение.

- Модель Хестона. Применяется только на европейском рынке. Работает на гипотезе о распределении цены активов, отличающемся от логарифмически нормального с учетом случайного значения волатильности.

Цена возрастает и падает пропорционально стоимости актива.

Цена возрастает и падает пропорционально стоимости актива.Последние два варианта ценообразования являются наиболее сложными, для вычисления обычно применяются специализированные программы. Ручной расчет требует больших временных затрат и профильных знаний. На этом фоне модель Блэка-Шоулза пользуется особой популярностью.

Виды и стили опционов

Существующие финансовые инструменты разделяются на условные категории. Благодаря такому подходу проще оценивать риски и прибыльность различных активов, выбирать из представленных биржей вариантов. Существует еще разделение по типам — американский и европейский.

Разделение на категории упрощает выбор оптимального вида активов.

В зависимости от базисного актива выделяют четыре основных группы:

- Товарные. Задействуются физические товары, фьючерсы на поставки товаров.

- Валютные. Торгуется наличная валюта и валютные фьючерсы.

- Фондовые. Опционы на акции (эмитентов), индексные фьючерсы.

- Процентные. В торговле участвуют процентные фьючерсы, соглашения о будущей процентной ставке.

Европейские/американские опционы в основном различаются сроком погашения. Первые можно погасить исключительно в указанную дату. Вторые — в любой день в течение периода действия опциона. По сути, американские активы определяют лишь крайнюю дату своего размещения на бирже, тогда как европейские работают по классической схеме.

По сути, американские активы определяют лишь крайнюю дату своего размещения на бирже, тогда как европейские работают по классической схеме.

Бинарные опционы

Когда рассматривается вопрос, что такое опционы, чаще всего речь идет об их бинарной разновидности. Ключевая идея этого типа активов заключается в получении прибыли при выполнении оговоренных условий в указанное время либо в отсутствии профита, если на установленный момент условия не соблюдены. На практике последнее означает убытки, т. к. неизбежна комиссия биржи.

Опытный трейдер способен получать прибыль на снижении и повышении курсов.

По аналогии с другими видами опционов бинарные разделяются на следующие типы:

- Call/Put. Подразумевает прогноз направления движения стоимости относительно момента приобретения актива.

- One Touch/No Touch. Трейдер прогнозирует достижение определенного уровня цен (первый показатель) или невозможность этого до точки экспирации.

- In/Out. Прогноз составляется либо на движение цены внутри коридора, либо на его пробой (до момента экспирации).

Простота и доступность торговых стратегий на рынке бинарных опционов является одной из составляющих успеха этого актива. Примеров применения много: покупка опциона на превышение определенного ценового уровня, покупка на повышение до указанной цены и продажа опциона по достижению превышения установленного значения стоимости.

Правовые аспекты

Тема опционов, включая бинарные, с точки зрения законодательного регулирования имеет статус малоизученной проблемы. Несмотря на длительное существование этого торгового инструмента на мировом рынке, в России вопрос о правовом положении опционов еще не решен. С одной стороны, прослеживается аналогия с рынком Forex, который подпадает под ряд ограничительных законов.

С другой стороны, бинарные опционы слишком похожи на азартную игру, ведь наличие и отсутствие прибыли зависит исключительно от того, угадал ли трейдер ценовой коридор, уровень цен в будущем. Подобная ситуация складывается и в Израиле, где организации по предоставлению доступа к рынку опционов были закрыты в сжатые сроки.

Подобная ситуация складывается и в Израиле, где организации по предоставлению доступа к рынку опционов были закрыты в сжатые сроки.

В большинстве случаев трейдерам остается ориентироваться на международную практику и рассчитывать только на добросовестность брокеров. Попыткой урегулировать вопрос стало появление ЦРОФР, контролирующей организации, охватывающей рынок бинарных опционов. Если брокер получил сертификат от этой инстанции, можно рассчитывать на гарантии честной торговли, защиты интересов трейдеров.

Что такое опционы? | Binance Academy

Что такое опционный контракт?

Опционный контракт — это соглашение, которое предоставляет трейдеру право купить или продать актив по заранее согласованной цене в определенную дату либо на протяжении определенного периода времени. Несмотря на свою схожесть с фьючерсными контрактами, у владельцев опционов отсутствует обязательство удерживать свои позиции, ведь опцион предоставляет право, в то время как фьючерс обязательство.

Опционы являются производными финансовыми инструментами, которые основываются на широком диапазоне базовых активов, включая акции и криптовалюты. Эти контракты также могут быть получены из финансовых индексов. Как правило, опционы используются для хеджирования рисков связанных с существующими позициями, а также для спекулятивной торговли.

Как работают опционные контракты?

Существует два основных вида опционов, известных как пут и колл. Колл-опционы предоставляют владельцам контракта право на покупку базовых активов, тогда как пут-опционы право на продажу. Таким образом, трейдеры обычно совершают колл, в ожидании увеличения цены актива, а пут в ожидании ее снижения. Они также могут использовать коллы и путы в надежде на то, что цена останется стабильной или даже комбинацию двух типов, чтобы сделать ставку как в пользу волатильности рынка так и против.

Опционный контракт состоит как минимум из четырех элементов: размер, срок действия, цена исполнения (цена страйк) и премия. Во-первых, размер ордера относится к числу контрактов, которые будут проданы. Во-вторых, датой истечения является день, после которого трейдер больше не сможет использовать опцион. В-третьих, цена исполнения — это цена, по которой актив будет куплен или продан (в случае, если покупатель контракта решит воспользоваться опционом). И в-четвертых, премия по опциону — это торговая цена контракта, она указывает сумму, которую инвестор должен будет заплатить за покупку опциона. Таким образом, покупатели приобретают контракты у райтеров (продавцов) заключающие в себе стоимость премии, которая постоянно изменяется по мере приближения окончания срока действия опциона.

Во-первых, размер ордера относится к числу контрактов, которые будут проданы. Во-вторых, датой истечения является день, после которого трейдер больше не сможет использовать опцион. В-третьих, цена исполнения — это цена, по которой актив будет куплен или продан (в случае, если покупатель контракта решит воспользоваться опционом). И в-четвертых, премия по опциону — это торговая цена контракта, она указывает сумму, которую инвестор должен будет заплатить за покупку опциона. Таким образом, покупатели приобретают контракты у райтеров (продавцов) заключающие в себе стоимость премии, которая постоянно изменяется по мере приближения окончания срока действия опциона.

Если цена исполнения ниже рыночной, трейдер может купить базовый актив с дисконтом и включив премию может исполнить контракт для получения прибыли. В случае превышении цены опциона над рыночной, опцион является не прибыльным и не представляет интереса для трейдеров. В случае неисполнения контракта, покупатель лишь теряет премию, уплаченную при заключении контракта.

Необходимо отметить, что несмотря на то, что только покупатели имеют право выбора между исполнением либо неисполнением их коллов и путов, продавцы зависят от решения покупателей. Таким образом, если трейдер приобревший колл-опцион решает исполнить свой контракт, райтер (продавец) обязан продать базовый актив по заранее оговоренной цене. Аналогичным образом, если трейдер покупает пут-опцион и решает использовать его, продавец обязан купить базовый актив у владельца контракта. Это означает, что продавцы подвержены более высоким рискам, чем покупатели. В то время как покупатели ограничивают свои потери премией уплаченной за контракт, а продавцы в свою очередь могут потерять намного больше в зависимости от рыночной цены актива.

Некоторые контракты предоставляют трейдерам право использовать их опцион в любое время до истечения срока действия. Они обычно упоминаются как американские опционные контракты. В свою очередь, европейские опционы могут быть исполнены только в дату истечения срока. Однако стоит отметить, что эти наименования не имеют ничего общего с их географическим положением.

Однако стоит отметить, что эти наименования не имеют ничего общего с их географическим положением.

Премия по опциону

На величину премии влияют несколько факторов. Для упрощения понимания можно предположить, что премия по опциону зависит как минимум от четырех элементов: цены базового актива, цены исполнения, оставшегося времени до даты истечения срока действия и волатильности соответствующего рынка (или индекса). Влияние факторов на сумму премии изображено на следующей таблице.

Премия колл-опциона | Премия пут-опциона | |

Растущая цена актива | + | — |

Более высокая цена исполнения | — | + |

Уменьшение времени | — | — |

Волатильность | + | + |

Проанализировав данную таблицу можно отметить, что цена актива и цена исполнения влияет на премию коллов и путов противоположным образом. Чем меньше времени остается до исполнения контракта, тем меньше премии может получить каждый из участников сделки. Основная причина заключается в том, что вероятность того, что контракты реализуются в пользу трейдеров ежедневно уменьшается. С другой стороны, повышенный уровень волатильности обычно приводит к росту премии. Таким образом, премия по опционному контракту является результатом комбинации двух видов.

Чем меньше времени остается до исполнения контракта, тем меньше премии может получить каждый из участников сделки. Основная причина заключается в том, что вероятность того, что контракты реализуются в пользу трейдеров ежедневно уменьшается. С другой стороны, повышенный уровень волатильности обычно приводит к росту премии. Таким образом, премия по опционному контракту является результатом комбинации двух видов.

Греки опционов

Греки опционов — это инструменты, предназначенные для измерения отдельных факторов влияющих на цену контракта. В частности, они представляют собой статистические значения используемые для измерения риска конкретного контракта на основе различных базовых переменных. Ниже приведены некоторые из основных греков и краткое описание того, что они измеряют:

Дельта: измеряет насколько изменится цена опционного контракта по отношению к цене актива. Например, Дельта 0,6 предполагает, что цена премии вероятнее всего будет двигаться в сторону 0,60$ за каждое увеличение цены актива в 1$.

Гамма: измеряет скорость изменения дельты с течением времени. Таким образом, если дельта изменится с 0,6 до 0,45, гамма опциона составит 0,15.

Тэта: измеряет изменение цены по отношению к однодневному сокращению срока действия контракта. Предполагается, что премия изменяется по мере приближения опциона к сроку истечения действия.

Вега: измеряет скорость изменения цены контракта по отношению к волатильности базового актива на 1%. Увеличение вега обычно отображает рост цены как коллов, так и путов.

Ро: измеряет изменение цены опциона в связи его волатильностью. Повышение процентной ставки, как правило вызывает увеличение коллов и снижение путов. Таким образом, значение ро является положительным для колл-опционов и отрицательным для пут-опционов.

Варианты использования опционов

Хеджирование

Опционные контракты обширно используются в качестве инструмента для хеджирования рисков. Очень простой пример стратегии хеджирования — трейдеры покупают пут-опцион на акции, которые есть в наличии. Если стоимость этих активов начинает уменьшаться, использование пут-опциона поможет трейдеру предотвратить дальнейшие убытки.

Если стоимость этих активов начинает уменьшаться, использование пут-опциона поможет трейдеру предотвратить дальнейшие убытки.

Например, представьте что Алиса купила 100 акций по 50$ в надежде, что их рыночная цена вырастет. Однако, чтобы оградить себя от возможных убытков, она решила купить пут-опцион с ценой исполнения в 48$ заплатив премию в размере 2$ за каждую акцию. Если рынок станет медвежьим, а акции упадут до 35$, Алиса может исполнить свой контракт, чтобы уменьшить убытки, продав каждую акцию за 48$ вместо 35$. Но если рынок станет бычьим, ей не нужно будет исполнять свой контракт, если она заплатит премию (2$ за акцию).

При таком сценарии Алиса выходит из точки безубыточности и зарабатывает 52$ (50$ + 2$ за акцию), а в случае убытков, они были бы ограничены до 400$ (200$ за премию и еще 200$ за продажу акций по 48$).

Спекулятивная торговля