Переменные затраты — Википедия

Материал из Википедии — свободной энциклопедии

Кривая TVC на графике изображает общие переменные затраты

Кривая TVC на графике изображает общие переменные затратыПереме́нные затраты (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Согласно К.Р. Макконнеллу и С.Л. Брю переменные затраты — это затраты, общая величина которых возрастает (уменьшается), когда предприятие увеличивает (сокращает) объём своего производства; стоимость переменных ресурсов[1].

Переменные затраты не являются прямыми затратами. Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

По характеру зависимости от объёма выпуска:

- пропорциональные

- дегрессивные

- прогрессивные

По статистическому принципу:

- общие (total variable cost, TVC)

- средние (average variable cost, AVC). AVC = VC / Q; AVC = AC — AFC

По способу отнесения на себестоимость продукции:

По отношению к производственному процессу:

- производственные

- непроизводственные

В соответствии с международными стандартами финансовой отчётности существует две группы производственных переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Примерами переменных прямых затрат являются:

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Зависимость типа издержек от объекта затрат[править | править код]

Понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат — склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости. В зависимости от объёмов производимой продукции будет меняться величина общих издержек на единицу продукции.

- Переменные затраты возрастают прямо пропорционально объёму производимой продукции и описываются уравнением линейной функции в которой b=0. Если затраты переменные, то при отсутствии производства они должны быть равны нулю, функция должна начинаться в точке 0. В финансовых моделях допускается использовать коэффициент b для отражения минимальной оплаты труда работников по причине простоя по вине предприятия и т. д.

- Линейная зависимость существует только для некоторого диапазона значений. Например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

ru.wikipedia.org

Переменные затраты — это… Что такое Переменные затраты?

Переме́нные затраты (англ. variable costs) — виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

Виды переменных затрат

Примеры переменных затрат

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Зависимость типа издержек от объекта затрат

Понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат − склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат − себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости. В зависимости от объёмов производимой продукции будет меняться величина издержек на единицу продукции единственным аккумулятором в этой системе

Свойства прямых издержек

- Прямые издержки возрастают прямо пропорционально объёму производимой продукции и описываются уравнением линейной функции в которой b=0. Если издержки прямые, то при отсутствии производства они должны быть равны нулю, функция должна начинаться в точке 0. В финансовых моделях допускается использовать коэффициент b для отражения минимальной оплаты труда работников по причине простоя по вине предприятия и т. д.

- Линейная зависимость существует только для некоторого диапазона значений. Например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

Прямые и переменные издержки в законодательстве

Понятие прямых и переменных издержек присутствует в пункте 1 статьи 318 Налогового кодекса РФ. Они называются прямыми и косвенными расходами. Согласно налоговому законодательству, к прямым расходам, в частности, относятся:

- расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

- оплата труда производственного персонала;

- амортизация по основным производственным средствам.

Предприятие может включить в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.[1] Прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, а косвенные расходы — по мере их осуществления.

См. также

Примечания

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 14 мая 2011. |

dic.academic.ru

Постоянные и переменные затраты — что это такое

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

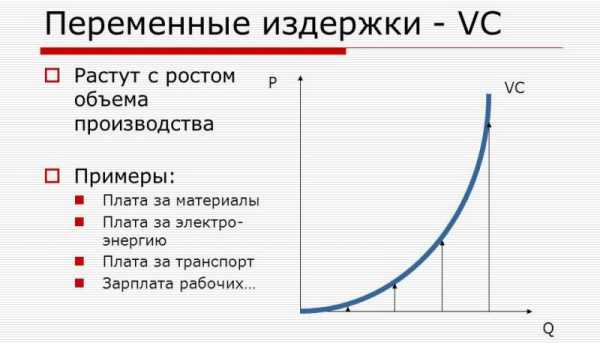

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Таким образом, общая сумма переменных расходов может быть рассчитана по формуле:

Рперем = С + ЗПП + Э + ТР + Х,

С – затраты на сырье;

ЗПП – зарплата производственного персонала с отчислениями;

Э – стоимость энергоресурсов;

ТР – транспортные расходы;

Х – иные переменные расходы, которые зависят от профиля деятельности компании.

Если предприятие производит несколько видов продукции в количествах W1 … Wn и в расчете на единицу продукции переменные расходы составляют Р1 … Рn, то общий объем переменных расходов составит:

Рперем = W1P1 + W2P2 + … + WnPn

Если организация оказывает услуги и производит оплату агентов (например, агентов по продажам) в процентах от объема реализации, то вознаграждение агентам относится к переменным затратам.

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

Н – налоги;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Общие затраты — Википедия

Материал из Википедии — свободной энциклопедии

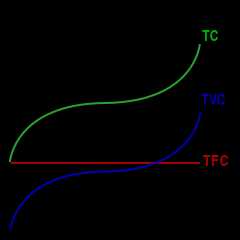

Общим затратам соответствует кривая TC.О́бщие затра́ты (англ. total cost, часто обозначается как TC) или валовые издержки

В экономической теории разделение общих издержек на постоянные и переменные зависит от ситуации и временного интервала. Так, отчисления в пенсионные и страховые фонды, осуществляемые предприятием согласно коллективному договору, могут относиться к постоянным издержкам, поскольку эти платежи осуществляются даже в том случае, если предприятие не выпускает продукцию. В долгосрочном периоде для увеличения объёма выпуска требуется замена оборудования и постоянные издержки принимают форму переменных.

Обычно общие издержки возрастают по мере увеличения объёма выпуска продукции (работ, услуг).

Другими словами,

TC=FC+VC{\displaystyle {TC=FC+VC}}

или

TC=FC+V×Q{\displaystyle {TC=FC+V\times Q}}, где

- V — средневзвешенные понесённые переменные издержки на единицу продукции;

- Q — количество произведённой продукции.

- Переменные затраты

- Постоянные затраты

В целом, решение о том, что относить к переменным, а что — к постоянным затратам принимается в каждом конкретном случае по-разному: зачастую к переменным затратам относят самый ёмкий фактор производства (труд, основные средства, материалы). Под ёмкостью подразумевается, что один фактор перевешивает другие в стоимостном выражении, например если фонд заработной платы много больше стоимости материалов, можно говорить о явно выраженной трудоёмкости производства.

- Если производство материалоёмкое (наиболее частый случай), к переменным затратам относят материалы;

- Если производство трудоёмкое, к переменным затратам относят весь фонд зарплат с начислениями;

- Если производство фондоёмкое, в исключительных случаях, в качестве фактора переменных затрат можно избрать амортизацию основных фондов, являющуюся единственным с точки зрения бухгалтерского учёта фактором, отражающим вклад основных средств в производство (так как износ станков и оборудования в бухучете не учитывается).

ru.wikipedia.org

виды, формула расчета :: BusinessMan.ru

Анализ показателей деятельности компании является крайне важным мероприятием. Это позволяет определить негативные тенденции, сдерживающие развитие, и устранить их. Формирование себестоимости является важным процессом, от которого зависит получение чистой прибыли компании. В этом деле важно знать, что собой представляют переменные затраты, как они влияют на показатели работы предприятия. Их анализ применяет определенные формулы и подходы. Как узнать величину переменных затрат, каким образом трактовать результат исследования, следует узнать подробнее.

Общая характеристика

Переменные затраты (Variable Cost, VC) представляют собой издержки организации, которые меняют свое количество соответственно объему производства. Если компания перестанет функционировать, то этот показатель будет равен нулю.

В состав переменных затрат входят такие виды издержек, как сырье, топливо, энергетические ресурсы для производства продукции. Также сюда относятся зарплата основных работников (часть, которая зависит от выполнения плана) и менеджеров по продажам (процент за реализацию).

Сюда же относятся налоговые сборы, которые имеют своей базой начисления размер реализованной продукции. Это НДС, акции, налог по УСН, ЕСН и т. д.

Рассчитывая переменные затраты предприятия, можно увеличить прибыльность компании при условии грамотной оптимизации всех влияющих на них факторов.

Влияние объема реализации

Существуют разные виды переменных затрат. Они разнятся определяющими признаками и формируют определенные группы. Одним из таких принципов классификации выступает разбивка переменных затрат по чувствительности к влиянию на них объема реализации. Они бывают следующих видов:

- Пропорциональные затраты. Их коэффициент реагирования на изменения объема производства (эластичность) равняется 1. То есть они растут точно так же, как и реализация.

- Прогрессивные затраты. Их показатель эластичности больше 1. Они увеличиваются быстрее, чем объем изготовления продукции. Это высокая чувствительность к изменениям условий.

- Дегрессивные затраты реагируют на изменения объема реализации медленнее. Их чувствительность к подобным переменам меньше 1.

Учитывать степень реагирования изменения издержек на увеличение или уменьшение выработки продукции необходимо при проведении адекватного анализа.

Другие разновидности

Существует еще несколько признаков классификации этой разновидности издержек. По статистическому признаку переменные затраты организации бывают общими и средними. Первые включают в свой состав все переменные расходы по полной номенклатуре продукции, а вторые определяются на единицу продукции или определенной группы изделий.

По признаку отнесения на себестоимость переменные затраты могут быть прямые или косвенные. В первом случае издержки непосредственно относятся в цену продукции реализации. Второй тип затрат сложно оценить для отнесения их на себестоимость. Например, в процессе производства обезжиренного молока и сливок найти размер издержек для каждой из этих позиций довольно проблематично.

Переменные затраты могут быть производственными или непроизводственными. К первым относятся затраты на сырье, топливо, материалы, зарплату и энергетические ресурсы. К непроизводственным переменным издержкам следует причислять управленческие, коммерческие расходы.

Расчет

Для совершения расчета переменных затрат применяется ряд формул. Их детальное изучение позволит понять сущность рассматриваемой категории. Существует несколько подходов к проведению анализа показателя. Переменные затраты, формула которых чаще всего используется на производстве, выглядят так:

ПЗ = Материалы + Сырье + Топливо + Электроэнергия + Премия к зарплате + Процент за продажи торговым представителям.

Существует и другой подход к оценке представленного показателя. Он выглядит так:

ПЗ = Валовая (маржинальная) прибыль – постоянные затраты.

Эта формула выплывает из утверждения, что общие издержки предприятия находятся путем суммирования постоянных и переменных издержек. При помощи одного из двух подходов можно оценить состояние показателя на предприятии. Однако, желая оценить факторы, влияющие на переменную часть издержек, лучше использовать первый тип расчета.

Точка безубыточности

Переменные затраты, формула которых была представлена выше, играют немаловажную роль в определении точки безубыточности организации.

В определенной точке равновесия предприятие изготавливает такой объем продукции, при котором совпадает величина прибыли и издержек. При этом чистая прибыль компании равняется 0. Маржинальная прибыль на этом уровне соответствует сумме постоянных затрат. Это точка безубыточности.

Она показывает минимально допустимый уровень дохода, при котором деятельность компании будет рентабельной. Аналитическая служба на основе такого исследования должна определить безопасную зону, в которой будет выполняться минимально допустимый уровень продаж. Чем выше показатели от точки безубыточности, тем больше показатель стабильности работы организации и ее инвестиционный рейтинг.

Как применять расчеты

Осуществляя расчет переменных затрат, следует взять во внимание определение точки безубыточности. Это связано с определенной закономерностью. При увеличении переменных затрат точка безубыточности сдвигается. Зона прибыльности при этом перемещается еще выше по графику. При увеличении затрат производства компания должна выпускать больший объем продукции. И себестоимость этого товара также будет выше.

В идеальных расчетах используются линейные зависимости. Но при проведении исследования в условиях реального производства может наблюдаться нелинейная зависимость.

Чтобы модель работала точно, ее необходимо применять в краткосрочном планировании и для устойчивых категорий товаров, не зависящих от спроса.

Пути снижения затрат

Чтобы уменьшить переменные затраты, можно рассмотреть несколько путей влияния на ситуацию. Возможно воспользоваться эффектом увеличения производства продукции. При существенном росте объема производства изменение переменных издержек становится нелинейным. В определенной точке их рост замедляется. Это точка преломления.

Это происходит по нескольким причинам. Первоначально уменьшаются затраты на оплату труда управленцев. При подобных мероприятиях возможно проводить научные исследования и внедрять в производственный процесс технологические новшества. Уменьшается размер брака, повышается качество продукции. Более полная загрузка производственных мощностей также положительно влияет на показатель.

Ознакомившись с таким понятием, как переменные затраты, можно правильно использовать методику их расчета в определении путей развития предприятия.

businessman.ru

Постоянные затраты — Википедия

Материал из Википедии — свободной энциклопедии

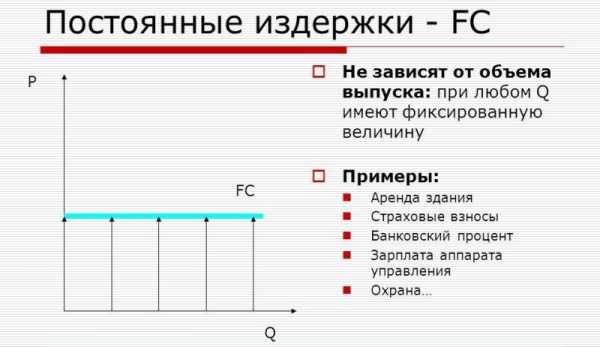

Постоянным затратам соответствует линия TFC.Постоя́нные затра́ты (англ. fixed cost[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Согласно К.Р. Макконнеллу и С.Л. Брю постоянные затраты — это затраты, величина которых в целом не изменяется, когда предприятие увеличивает (сокращает) объём своего производства; стоимость постоянных ресурсов[2].

- Проценты по обязательствам во время нормальной деятельности предприятия и сохранения объёма заёмных средств за их использование должна уплачиваться определённая сумма вне зависимости от объёмов производства, однако, если объём производства так низок, что предприятие готовится к банкротству, данными затратами можно пренебречь и прекратить выплаты по процентам

- Налоги на имущество предприятия, так как его величина достаточно стабильна, также являются в основном постоянными расходами, однако можно продать имущество другой компании и брать его у неё в аренду (форма лизинга), уменьшив таким образом выплаты налога на имущество

- Амортизационные отчисления при линейном способе их начисления (равномерно на весь срок использования имущества) согласно выбранной учётной политике, которую, однако, можно менять

- Оплата охраны, сторожей, при том, что может быть сокращена при уменьшении количества работающих и снижении нагрузки на контрольно-пропускные пункты, остаётся даже при простое предприятия, если оно хочет сохранить свою собственность

- Оплата аренды в зависимости от типа производства, длительности контракта и возможности заключить договор субаренды может выступать как переменная затрата

- Зарплата управленческого персонала в условиях нормального функционирования предприятия является не зависящей от объёмов производства, однако при сопутствующих реструктуризации предприятия увольнениях неэффективных управленцев также может быть снижена.

ru.wikipedia.org

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

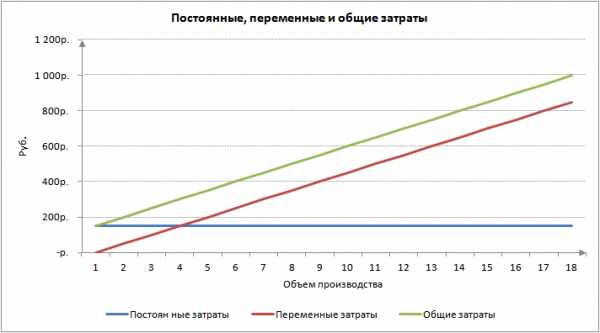

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

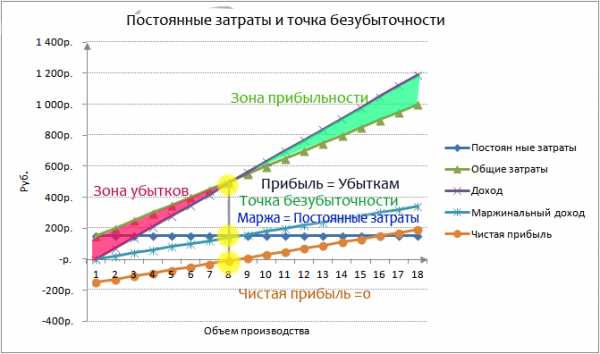

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки“.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

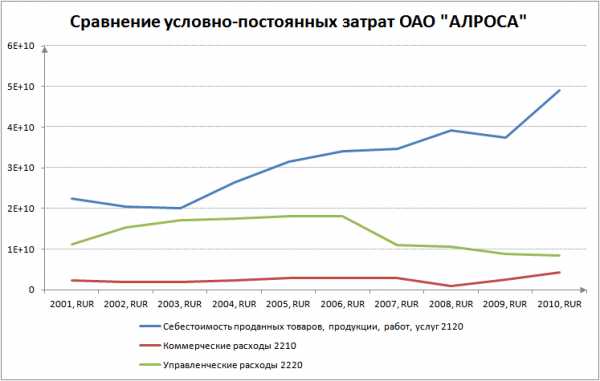

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru