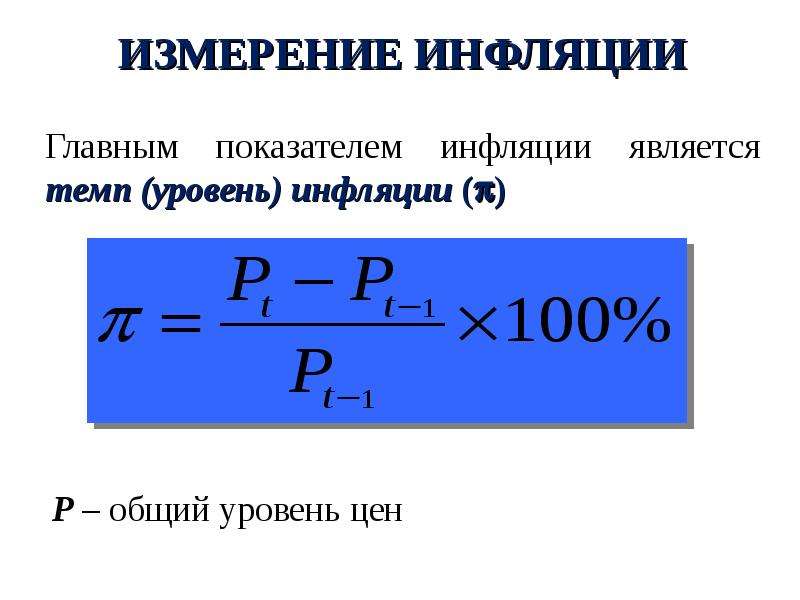

Эхо большого взрыва. Почему рынки радуются вливаниям денег и не боятся негативного эффекта в виде инфляции

|

Фото: Свистунова Валентина |

Беспрецедентные денежные вливания центробанков и правительств, сделанные и обещанные в последние дни, которые в финансовых кругах окрестили ядерным взрывом ликвидности, вызвали оптимизм на биржах. Последствий этого взрыва в виде цунами, то есть ускорения инфляции, в ближайшем будущем никто не ждет. «ДП» выяснил у экономистов, следует ли ожидать их в дальнейшем.

Это еще не черный день? Программы поддержки людей и бизнеса ведущих стран мира невероятны Финансы

Это еще не черный день? Программы поддержки людей и бизнеса ведущих стран мира невероятны

Триллионы в топку

В четверг на прошлой неделе на виртуальном саммите G20 лидеры «Большой двадцатки» объявили, что бросают на борьбу с коронавирусным кризисом более $5 трлн. Самый крупный пакет помощи готовят США — там в пятницу Палата представителей вслед за Сенатом утвердила набор льготных займов и субсидий бизнесу, а также выплат населению на $2,2 трлн. Это 10% ВВП США в 2019 году ($21,4 трлн).

Самый крупный пакет помощи готовят США — там в пятницу Палата представителей вслед за Сенатом утвердила набор льготных займов и субсидий бизнесу, а также выплат населению на $2,2 трлн. Это 10% ВВП США в 2019 году ($21,4 трлн).

ФРС США начала программу скупки ценных бумаг, установив лимит $0,7 трлн, но затем увеличив его до неограниченного. На 26 марта баланс ФРС достиг уровня $5,5 трлн (за 2 недели вырос на $1,2 трлн).

Европейский центробанк 26 марта начал выкуп облигаций в рамках экстренной программы объемом 750 млрд евро. Банк Англии в тот же день, сохранив базовую ставку на уровне 0,1%, подтвердил, что готов увеличить свою программу выкупа гособлигаций и корпоративных бондов на 200 млрд фунтов стерлингов — до 645 млрд фунтов ($0,77 трлн). Еще ряд стран также готовят меры поддержки своих финансовых рынков, бизнеса и населения. Так, о планах раздавать деньги гражданам в масштабе, сравнимом с американским (по $1200 в руки), заявила Япония. Правительство России, по словам президента Владимира Путина, выделит на борьбу с экономическими проблемами из–за пандемии 1,2% ВВП, в таком же объеме экономике поможет Банк России.

Вал денег обрушился на мировую экономику из–за страха властей перед коронавирусом, который вынудил целые страны остановить большую часть туристического бизнеса, пассажирских перевозок, общепита и непродовольственной торговли. Если карантинно–изоляционные меры не будут отменены в ближайшие недели, мировую экономику ждет коллапс.

О масштабах проблем можно судить по данным рынка труда США: 26 марта стало известно о том, что на позапрошлой неделе в стране было зафиксировано 3,28 млн обращений за пособиями по безработице. Неделей ранее их было 282 тыс. И за всю историю страны недельный показатель обращений никогда не превышал 700 тыс. Аналитики Bank of America и Morgan Stanley спрогнозировали 30%–ное падение ВВП США во II квартале текущего года. А МВФ заявил, что рецессия в мировой экономике в 2020 году будет такой же, как 2008–м, или хуже.

Карантиновая зависимость.

Чем российский план поддержки экономики отличается от западных

Чем российский план поддержки экономики отличается от западных

«Посулив рынкам прозванную в экономических СМИ финансовой атомной бомбой программу поддержки ликвидности, Федрезерв лишь попытался предотвратить катастрофу, — отмечает Михаил Коган, руководитель отдела аналитических исследований Высшей школы управления финансами. — Беспрецедентные по историческим меркам усилия стали ответом на рекордные темпы падения рынков. Американский рынок акций потерял треть капитализации за 23 торговых дня. Даже в период Великой депрессии события развивались не столь стремительно».

Инфляционные барьеры

По мнению Михаила Когана, в настоящий момент показатели инфляционных ожиданий дружно пошли вниз и впору говорить о рисках глобальной дефляции. «Чтобы выпущенная центробанками ликвидность смогла привести к усилению инфляционных тенденций, необходимо, чтобы совокупный спрос в экономике вернулся к значениям до вспышки коронавируса в развитых странах, — уточняет он.

Об инфляционных последствиях нынешней «атаки печатных станков» рассуждают и другие эксперты. Например, Андрей Мовчан, приглашенный эксперт программы «Экономическая политика» Московского центра Карнеги, считает, что после победы над коронавирусом в мире останется огромное количество денег, вброшенных государствами в экономику в процессе «войны».

«Это будет означать бурный рост стоимости многих видов активов, повышенную инфляцию и (как ни парадоксально) постепенное сокращение долгового пузыря — ставки наверняка будут отрицательными в течение долгого времени», — говорит он.

«Результатом принимаемых в настоящее время мер станет переход от дефляции к более высокой инфляции, — пишет экономист “ВТБ Капитала” Нил Маккиннон.

Несмотря на эти соображения, участники финансового рынка закладывают в ожидания ускорение роста цен. Об этом говорит спрос на золото — традиционный инструмент защиты от инфляции. На прошлой неделе этот металл подорожал более чем на 8% (см. график). Такой взрывной динамики золото не показывало с декабря 2008 года.

график). Такой взрывной динамики золото не показывало с декабря 2008 года.

Всплеск инфляции непременно будет (такое огромное количество напечатанных денег не может не породить последствий), но по времени этот всплеск следует ожидать в начале следующего года и в развивающихся странах в большей степени, чем в развитых. Причем природа инфляции, скажем, в США и в России будет различна. У них после падения пользовательской активности на карантине в сферах, предполагающих взаимодействие людей, сформируется отложенный спрос на товары и услуги и вследствие большего спроса после стабилизации ситуации цены будут повышены. Это инфляция спроса. В России будет инфляция предложения, вызванная увеличением издержек производства из–за роста цен на бензин, удорожанием импортных комплектующих. К тому же в России уровни официальной инфляции, как обычно, будут отличаться от уровней реальных. В прогнозе официальных уровней есть смысл придерживаться ожиданий от Банка России — 4% на конец 2020 и начало 2021 года.

Елена Беляева

Аналитик ИК «Фридом Финанс»

На мой взгляд, вероятность инфляции в мире мала. Скорее, наоборот, есть угроза дефляции. Снижение спроса по большому счету микширует все меры количественного смягчения, тем более что для рынков они не новы. Во многих секторах бизнесу придется снижать цены, чтобы возродить привлекательность (отельный бизнес, турбизнес и т. п.). Поставщики этих секторов также окажутся с невостребованными товарами и услугами, которые пойдут на другие рынки и будут способствовать тому, что предложение будет опережать спрос. Нулевые ставки центробанков также не способствуют инфляции. В России инфляция возможна в связи с девальвацией рубля и сокращением производства. Но снижение доходов населения и платежеспособного спроса также серьезно давит на цены, поэтому и у нас трудно ожидать значимого роста темпов инфляции.

Ян Арт

Эксперт Компании Xcritical, эксперт комитета Госдумы по финансовому рынку

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Показатель базовой инфляции в США может достичь 2% быстрей, чем ожидается

Показатель базовой инфляции в США может достичь 2% быстрей, чем ожидается

Во время мартовского заседания, Федеральный комитет открытого рынка США (ФКОР, подразделение ФРС) предположил, что Индекс личных потребительских расходов (PCE priceindex) – основная метрика, которой пользуется ФРС для определения инфляции, не достигнет 2% до 2019 года.

Однако, похоже, что данные за текущий или последующий месяц покажут, что этот уровень будет достигнут куда быстрей, чем предполагал ФКОР.

Крупный опрос среди экономистов показал, что на сегодняшний момент существует консенсус в отношении поднятия прогноза годовой инфляции до 2%. Однако, даже такие ожидания могут оказаться консервативными, ведь если обнародованные недавно показатели роста инфляции за март в 0,20% сохранятся в дальнейшем (что кажется сейчас весьма вероятным), то округляя конечный годовой показатель, мы получим как минимум 2%. Перспектива столь раннего достижения прогнозируемых ФРС показателей инфляции, скорей всего, должна удивить многих инвесторов, однако (и не смотря на геополитическую турбулентность и трудности на рисковых рынках) рынки с фиксированной доходностью не отреагировали паникой.

Следует отметить, что в июле прошлого года у экономистов был консенсус относительно годовой двухпроцентной инфляции, которой можно было достичь уже к третьему кварталу, однако впоследствии им пришлось уменьшить прогноз для периода с октября по январь до 1,8%. Может ли так оказаться, что их прогноз на вторую половину 2018 года снова окажется неверным? Это, конечно, возможно, но мало вероятно, если только не произойдет глобальное замедление экономического роста и падение цен на рисковые активы.

Также стоит отметить, что приблизительно 0,2% от вероятного роста инфляции в годовом выражении, обусловлены тем, что период негативного влияния резкого падения цен на сотовые услуги закончился. Если судить по индикатору шестимесячного SAAR (Скорректированный по сезонности годовой уровень продаж) – показателю, очищенному от упомянутого негативного влияния, то прогноз инфляции в годовом выражении за февраль должен составить 2,3%, а в марте 2,4%, что, разумеется, выходит далеко за рамки показателей инфляции, прогнозируемой ФРС.

В то же время зависимость ФРС в деле определения инфляции от индекса личных потребительских расходов осложняется значительными корректировками в этой совокупности данных, которая происходит в особенности тогда, когда статистики в годовых прогнозах начинают пользоваться не прогнозируемыми показателями, а фактическими ценами на некоторые услуги. Если корректировка пойдет по возрастающей, то ФКОР может обнаружить, что ее прогноз сильно отстает от нынешних реалий. Таким образом, на данные индекса личных потребительских расходов следует ориентироваться с оглядкой. Поэтому же ФРС следует в равной степени учитывать основной Индекс потребительских цен (CoreCPI), показатель, который лишь не в значительной степени корректируется в течении года и, тем самым, во многом является более надежным. Этот показатель в докладе за март составил 2,1% в годичном выражении, а по шестимесячному SAAR – 2,6%, что свидетельствует о том, что ускорение инфляции вызвано не только влиянием отдельных факторов на базовые показатели. Если основной Индекс потребительских цен впредь будет расти с темпами лишь в 0,10% в месячном выражении, то в следующем месяце его годовое выражение останется на уровне 2,1% и лишь немного повысится в июне. Скорей всего к этому моменту он составит 2,3%. Следует отметить, что эти цифры выше, чем годовые 2%, которые американская экономика показала за промежуток с второй половины 2015 года вплоть до начала 2017.

Таким образом, на данные индекса личных потребительских расходов следует ориентироваться с оглядкой. Поэтому же ФРС следует в равной степени учитывать основной Индекс потребительских цен (CoreCPI), показатель, который лишь не в значительной степени корректируется в течении года и, тем самым, во многом является более надежным. Этот показатель в докладе за март составил 2,1% в годичном выражении, а по шестимесячному SAAR – 2,6%, что свидетельствует о том, что ускорение инфляции вызвано не только влиянием отдельных факторов на базовые показатели. Если основной Индекс потребительских цен впредь будет расти с темпами лишь в 0,10% в месячном выражении, то в следующем месяце его годовое выражение останется на уровне 2,1% и лишь немного повысится в июне. Скорей всего к этому моменту он составит 2,3%. Следует отметить, что эти цифры выше, чем годовые 2%, которые американская экономика показала за промежуток с второй половины 2015 года вплоть до начала 2017.

Наконец, ввиду недавнего повышения цен на нефть, произошедшего по большей части по причинам геополитического толка, цены на бензин в июне должны пойти вверх (по сезонно-скорректированной основе). Таким образом, общий Индекс потребительских цен за июнь должен вырасти до 2,7% в годовом выражении. Такой рост прогнозируемого общего Индекса потребительских цен скорей всего не вызовет энтузиазма у рынков и ФРС.

Таким образом, общий Индекс потребительских цен за июнь должен вырасти до 2,7% в годовом выражении. Такой рост прогнозируемого общего Индекса потребительских цен скорей всего не вызовет энтузиазма у рынков и ФРС.

Все эти соображения свидетельствуют о том, что несмотря на значительную геополитическую или внутреннюю турбулентность, ФРС не стоит менять свой цикл повышения ключевой ставки, так как ее уровень остается достаточно комфортным.

Чем отличаются официальная инфляция и реальный рост цен

Материал подготовлен специально для LS аналитиком Александром Юриным.

После того, как в августе прошлого года Национальный банк объявил о переходе к инфляционному таргетированию, вопросам инфляции в казахстанском информационном пространстве стало уделяться гораздо больше внимания, чем раньше. Если до изменения монетарного режима государство в своей информационной политике делало акцент на стабильности национальной валюты, то в последние месяцы государственные органы, по-видимому, пытаются сместить внимание казахстанцев с курса доллара на официально декларируемый уровень инфляции в рамках проводимой кампании по дедолларизации экономики. Впрочем, вопреки всем усилиям властей, рядовые казахстанцы до сих пор уделяют внимание в первую очередь курсу доллара, а не официальной инфляции: уровень своего благосостояния и покупательную способность своих сбережений они по привычке измеряют в долларах, а не в национальной валюте.

Впрочем, вопреки всем усилиям властей, рядовые казахстанцы до сих пор уделяют внимание в первую очередь курсу доллара, а не официальной инфляции: уровень своего благосостояния и покупательную способность своих сбережений они по привычке измеряют в долларах, а не в национальной валюте.

Причина феномена «долларизации сознания» довольно очевидна. Опыт двух с половиной десятилетий развития казахстанской экономики свидетельствует о том, что обесценение национальной валюты всегда ведет к росту цен на товары и услуги и, как следствие, увеличению нагрузки на кошельки казахстанцев. При этом курс национальной валюты к доллару – это максимально конкретный и однозначно интерпретируемый показатель, природа которого исключает любые сомнения в корректности его расчета. Вряд ли кому-то в голову придет мысль о том, что официальный курс доллара не соответствует действительности, в то время как корректность расчета тех или иных статистических показателей всегда может быть подвергнута сомнению. Именно это обстоятельство делает курс тенге по отношению к доллару вполне органичной «точкой отсчета» для измерения благосостояния казахстанцев.

Показатели, характеризующие динамику инфляционных процессов, воспринимаются уже не так однозначно, как курс национальной валюты. В экономической теории под инфляцией понимается повышение общего уровня цен на реализуемые в рамках какой-либо экономики товары и услуги, количественная оценка которого осуществляется путем вычисления индексов цен. Соответственно, объективность оценки инфляции как процесса прямо зависит от процедур и подходов, применяемых при расчете этих индексов.

Официальная казахстанская статистика очень часто становится объектом критики, при этом претензии к ней появляются каждый раз, когда представленные ряды данных противоречат друг другу, либо систематически не находят эмпирического подтверждения. Перечень озвучиваемых претензий к официальной статистике довольно широк: в медийном пространстве и экспертном сообществе часто озвучиваются мнения и о некачественном сборе информации, и о некорректном расчете показателей, и даже о грубой фальсификации данных. В большинстве случаев все доводы критиков разбиваются об один неоспоримый аргумент, сводящийся к тому, что статистика описывает общую, усредненную картину, а ее критики отталкиваются от своих частных наблюдений, которые не могут быть репрезентативными. В итоге мы наблюдаем патовую ситуацию: с одной стороны, статистические данные могут эмпирическим наблюдениям, а с другой – опровергнуть их фактически невозможно, так как для этого нужно провести всеобъемлющий аудит всех этапов подготовки статистической информации. В этих условиях единственное, что можно сделать для определения степени надежности статистической информации, это проверка ее внутренней логики и ее соответствия банальному здравому смыслу.

В большинстве случаев все доводы критиков разбиваются об один неоспоримый аргумент, сводящийся к тому, что статистика описывает общую, усредненную картину, а ее критики отталкиваются от своих частных наблюдений, которые не могут быть репрезентативными. В итоге мы наблюдаем патовую ситуацию: с одной стороны, статистические данные могут эмпирическим наблюдениям, а с другой – опровергнуть их фактически невозможно, так как для этого нужно провести всеобъемлющий аудит всех этапов подготовки статистической информации. В этих условиях единственное, что можно сделать для определения степени надежности статистической информации, это проверка ее внутренней логики и ее соответствия банальному здравому смыслу.

Что касается критики отдельных разделов статистической информации, то статистика цен заслуженно лидирует по количеству претензий в части ее обоснованности и корректности. Фактически все казахстанцы чуть ли не ежедневно ощущают рост цен в форме увеличения «нагрузки на свой кошелек», и в большинстве случаев их субъективные ощущения свидетельствуют о том, что рост цен существенно выше «официальной инфляции». О противоречиях между декларируемым уровнем инфляции и субъективными оценками роста цен говорят настолько часто, что это подводит к мысли о том, что для этого должна существовать объективная причина (или набор причин).

О противоречиях между декларируемым уровнем инфляции и субъективными оценками роста цен говорят настолько часто, что это подводит к мысли о том, что для этого должна существовать объективная причина (или набор причин).

К сожалению, казахстанское статистическое ведомство публикует не всю информацию по используемой им методологии, при этом формат публикации статистических данных на его сайте далек от идеального с точки зрения удобства использования. В силу этого довольно сложно установить, насколько релевантными являются публикуемые статистические данные, и, по-видимому, именно это во многом является причиной того, что критика официальной казахстанской статистики зачастую принимает несколько неконструктивные формы.

I. Результаты усреднения

Наиболее распространенной оценкой инфляции является индекс потребительских цен (ИПЦ). Собственно, «официальная инфляция» в Казахстане – это и есть ИПЦ, рассчитываемый казахстанским статистическим ведомством, и нужно понимать, что эта оценка не всегда будет совпадать с субъективными ощущениями всех казахстанцев. ИПЦ рассчитывается на основе потребительской корзины некоего абстрактного «среднего казахстанца», которая, по логике, должна отражать усредненную структуру потребления всех казахстанских домохозяйств. При этом схема взвешивания для расчета ИПЦ, т.е. набор удельных весов тех или иных товаров или услуг в потребительской корзине, определяется с таким расчетом, чтобы не изменяться в течение года.

ИПЦ рассчитывается на основе потребительской корзины некоего абстрактного «среднего казахстанца», которая, по логике, должна отражать усредненную структуру потребления всех казахстанских домохозяйств. При этом схема взвешивания для расчета ИПЦ, т.е. набор удельных весов тех или иных товаров или услуг в потребительской корзине, определяется с таким расчетом, чтобы не изменяться в течение года.

Полностью оценить корректность проводимого статистическим ведомством расчета ИПЦ и его соответствие фактическому росту цен не представляется возможным, так как для этого необходимо контролировать все этапы процесса сбора и обработки первичной информации. В то же время судить о том, насколько «официальная инфляция» соответствует действительности, можно по некоторым косвенным признакам. В частности, состав потребительской корзины «усредненного казахстанца» может дать нам некоторое понимание того, насколько корректно отражает инфляционные процессы ИПЦ, рассчитываемый комитетом по статистике министерства национальной экономики.

В соответствии с пунктом 67 опубликованной на сайте КС Методологии построения индекса потребительских цен (методология ИПЦ), «в целях обеспечения доверия общественности к индексу описание процедур регистрации цен и порядок расчета индекса цен публикуется в виде буклетов, брошюр и других изданий и доступно на сайте Комитета». На сайте КС нам удалось обнаружить только два документа, которые могут пролить свет на то, как рассчитывается ИПЦ: саму методологию ИПЦ и «Схему взвешивания для расчета ИПЦ в 2016 году» («Схема взвешивания…»), представляющую собой описание структуры потребительской корзины того самого абстрактного «усредненного казахстанца».

Статьи расходов «усредненного казахстанца» представлены в «Схеме взвешивания…» в соответствии с номенклатурой товарных позиций к классификации индивидуального потребления по целям (НКИПЦ), которая соответствует рекомендациям ООН, датированным 2001 г. Содержание этих рекомендаций носит довольно универсальный характер с точки зрения классификации статей расходов, однако они ничего не говорят о структуре потребительской корзины, которая может меняться от страны к стране.

В рекомендациях статистического подразделения ООН мы можем видеть достаточно подробное описание элементов, входящих во все разделы, однако в «Схеме взвешивания…» приводится укрупненная разбивка на группы товаров, входящие в два первых раздела («Продукты питания и безалкогольные напитки» и «Алкогольные напитки, табачные изделия»), остальные же разделы представлены в максимально агрегированном виде. Иными словами, мы видим потребительскую корзину «усредненного казахстанца» в максимально обобщенном виде. В то же время некоторое представление о том, что включается в отдельные разделы НКИПЦ можно получить из ежемесячно публикуемого бюллетеня «Индекс потребительских цен в республике Казахстан» (Бюллетень ИПЦ), где публикуются индексы цен по отдельным группам товаров и услуг.

* * * * *

Одним из базовых элементов теории вероятностей является так называемый «закон больших чисел», суть которого сводится к тому, что вероятность случайного результата совместного действия большого числа случайных независимых факторов стремится к нулю. Применительно к средней для всех казахстанцев потребительской корзине это будет означать, что ее структура должна в значительной мере соответствовать структуре потребления большинства казахстанцев со средним или близким к нему уровнем расходов и доходов в случае, если структура потребительской корзины является репрезентативной.

Применительно к средней для всех казахстанцев потребительской корзине это будет означать, что ее структура должна в значительной мере соответствовать структуре потребления большинства казахстанцев со средним или близким к нему уровнем расходов и доходов в случае, если структура потребительской корзины является репрезентативной.

В «схеме взвешивания…» представлены доли расходов «усредненного казахстанца» на приобретение различных видов товаров и услуг в процентах к его совокупным расходам. Статьи расходов потребительской корзины, выраженные в процентах, достаточно сложно воспринимать «на глаз», однако если перевести их в денежный эквивалент, то можно прийти к довольно неожиданным выводам.

По данным КС, среднемесячная номинальная заработная плата по результатам 4 квартала прошлого года составила 136 тыс. тенге, номинальные среднедушевые доходы – порядка 70 тыс. тенге в месяц. Проведем мысленный эксперимент и попробуем представить себе четырех «условно средних» казахстанцев, расходы которых сопоставимы со средними доходами и составляют 50, 100, 200 и 300 тыс. тенге в месяц, и перевести «проценты» потребительской корзины в денежный эквивалент – «круглые цифры» в данном случае взяты для большей наглядности (см. таблицу).

тенге в месяц, и перевести «проценты» потребительской корзины в денежный эквивалент – «круглые цифры» в данном случае взяты для большей наглядности (см. таблицу).

Наибольший удельный вес (34,26%) в казахстанской потребительской корзине принадлежит статье НКИПЦ «Расходы на продукты питания и безалкогольные напитки». При относительно небольшом уровне совокупных расходов (50 – 100 тыс. тенге в месяц) структура расходов на продукты питания на первый взгляд не выглядит серьезно искаженной, если не считать предполагаемых расходов «усредненного казахстанца» на «хлебопродукты и крупяные изделия». Для того, чтобы выйти на предполагаемые по этой статье 6,1% от совокупных расходов, необходимо покупать хлеб десятками булок и крупы десятками килограммов. Так, при совокупных расходах в 100 тыс. тенге в месяц расходы на «хлебопродукты и крупяные изделия» должны, в соответствии со «Схемой взвешивания…», составить 6100 тенге. Исходя из данных официальной статистики, этой суммы хватит на покупку (приведены средние по Казахстану цены по состоянию на февраль текущего года согласно данным КС):

— 56 кг (или более чем 100 булок) так называемого «социального хлеба», именуемого в народе «кирпичик», по цене 108,5 тенге за кг; или

— 43 кг муки высшего сорта по цене 141,44 тенге за кг; или

— 26 кг вермишели по цене 233,66 тенге за кг; или

— 21 кг риса по цене 289,4 тенге за кг; или

— 40 кг перловой крупы по цене 149,2 тенге за кг; или

— 13 кг печенья или пряников по цене 458,27 и 454,61 тенге за кг соответственно.

Впрочем, здесь необходимо отметить, что пропорция, в которой должен потреблять данные продукты «усредненный казахстанец» с точки зрения статистического ведомства, остается неизвестной. Также остается непонятным до конца конкретный перечень товаров, относящихся к данному разделу НКИПЦ, так как в Методологии ИПЦ нет ответа на вопрос о том, что конкретно включается в данный раздел казахстанской потребительской корзины.

Индивидуальная диета «усредненного казахстанца», соответствующая предполагаемой структуре его потребительских расходов, может показаться несколько необычной, но оспаривать ее или же, наоборот, одобрять могут, по большому счету, только компетентные специалисты-диетологи. В то же время удельные веса некоторых других статей расходов объяснить с точки зрения здравого смысла довольно-таки сложно. Так, например, расходы по статье «Здравоохранение» составляют 3,72% от совокупных расходов и, согласно Методологии ИПЦ, должны включать в себя как расходы на покупку фармацевтических препаратов, так и медицинские услуги, причем согласно упомянутым выше рекомендациям ООН данная статья расходов включает в себя стоматологические услуги. При совокупных расходах в 100 тыс. тенге «усредненный казахстанец» будет, согласно «схеме взвешивания…» тратить 3720 тенге в месяц на заботу о собственном здоровье. При таком «лимите» расходов получение многих медицинских услуг (в частности, стоматологических) становится практически невозможным. Напрашивается вывод о том, что либо казахстанцы очень серьезно экономят на своем здоровье, либо удельный вес расходов, связанных со здравоохранением, в потребительской корзине является заниженным.

При совокупных расходах в 100 тыс. тенге «усредненный казахстанец» будет, согласно «схеме взвешивания…» тратить 3720 тенге в месяц на заботу о собственном здоровье. При таком «лимите» расходов получение многих медицинских услуг (в частности, стоматологических) становится практически невозможным. Напрашивается вывод о том, что либо казахстанцы очень серьезно экономят на своем здоровье, либо удельный вес расходов, связанных со здравоохранением, в потребительской корзине является заниженным.

Согласно «Схеме взвешивания…», доля расходов на образование составляет 2,66% и включает в себя оплату всех видов образования от дошкольного до высшего. При совокупных расходах в 300 тыс. тенге, что более чем в два раза превышает среднюю зарплату по стране, расходы на образование должны, согласно «Схеме взвешивания…» составить 7980 тенге. В свете того, что оплата детского сада в расчете на одного ребенка составляет 15-25 тыс. тенге и выше, дошкольное образование при условии соответствия используемой КС потребительской корзины действительности будет исключительным явлением. В этом свете о расходах на высшее и среднеспециальное образование говорить уже не приходится.

В этом свете о расходах на высшее и среднеспециальное образование говорить уже не приходится.

Расходы «усредненного казахстанца» на «Отдых, развлечения и культуру» крайне невелики и составляют всего 3,24% от его совокупных расходов, что при совокупных расходах в 100 тыс. тенге будет составлять 3240 тенге. При этом, если верить отраженной в Бюллетене ИПЦ структуре расходов на товары и услуги, входящие в данный раздел НКИПЦ, наполнение данного раздела выглядит весьма неожиданным. Так, в состав расходов на «Отдых, развлечения и культуру» наряду с расходами на посещение парков и кинотеатров входят траты на покупку телевизоров, аудио- и видео- и фототехники, компьютеров, книг и даже… канцелярских принадлежностей. Таким образом, «усредненному казахстанцу» либо фактически не остается денег на развлечения и хобби из-за относительно высоких расходов на питание, либо он попросту не любит отдыхать, при этом отдыхом для него будет являться, кроме всего прочего, покупка цифровой техники, блокнотов и канцелярских скрепок.

Расходы на «Рестораны и гостиницы» еще ниже и составляют 1,63%, при этом, согласно методологии ИПЦ, данная статья расходов включает в себя как собственно посещение ресторанов, кафе и съем гостиничных номеров, так и… питание в столовых. Т.е. структура потребительской корзины предполагает, что при совокупных расходах в 100 тыс. тенге «усредненный казахстанец» будет тратить всего 1620 тенге на рестораны, гостиницы и обеды в столовых. С учетом цен в «общепите», которые многие из нас видят ежедневно, посещение столовой для «усредненного казахстанца» при такой структуре потребительской корзины будет чуть ли не праздником даже при относительно высоком с точки зрения статистике доходе.

Методология ИПЦ предполагает, что в раздел «Жилищные услуги, вода, электроэнергия, газ и прочие виды топлива», удельный вес которого в совокупных расходах является вторым по величине (16,66%), входит также (дословно) «арендная плата собственника жилища». По-видимому, данный момент предполагает не то, что собственник жилища платит сам себе арендную плату за свое жилище, а арендную плату, которую платят ему арендаторы. При этом необходимо отметить, что в Бюллетене ИПЦ в структуре данного раздела расходов не отражаются расходы на аренду.

При этом необходимо отметить, что в Бюллетене ИПЦ в структуре данного раздела расходов не отражаются расходы на аренду.

При относительно низких уровнях расходов гипотетического «усредненного казахстанца» расходы по этой статье приблизительно соответствуют сумме коммунальных платежей за месяц. Однако при более высоких уровнях доходов эти расходы выглядят слишком высокими, если предположить, что они идут преимущественно на коммунальные платежи, и слишком низкими, если предположить, что они включают в себя арендную плату. В любом случае, для оценки того, насколько обоснованным является указанный в «Схеме взвешивания…» удельный вес данных расходов, требуется декомпозиция данного раздела на составные элементы.

Расходы на «Транспорт» включают в себя, согласно Методологии ИПЦ, «покупку собственных транспортных средств, горюче-смазочных материалов, услуги по техническому обслуживанию автомобилей, услуги общественного транспорта» и составляют 9,03% от совокупной потребительской корзины, при этом данная статья расходов в бюджете «усредненного казахстанца» оказывается ниже, чем расходы на покупку мяса и мясных продуктов(!). При переводе расходов на «Транспорт» из процентного выражения в денежное выясняется, что при низком уровне расходов полученная сумма едва может покрыть расходы на пользование общественным транспортом. В то же время при высоких совокупных расходах их объем явно недостаточен для обслуживания автомобиля и его покупки в кредит или за счет сбережений. Так, при совокупном уровне расходов в 300 тыс. тенге расходы на «транспорт» должны составить, исходя из «Схемы взвешивания…» 27 тыс. тенге, чего в принципе не хватит, например, на осуществление платежей в рассрочку. В этом свете покупка даже подержанного автомобиля выглядит исключительным явлением. Опять-таки, возникает вопрос о том, какие товары и услуги и в какой пропорции должен включать в себя данный раздел НКИПЦ по мнению казахстанского статистического ведомства.

При переводе расходов на «Транспорт» из процентного выражения в денежное выясняется, что при низком уровне расходов полученная сумма едва может покрыть расходы на пользование общественным транспортом. В то же время при высоких совокупных расходах их объем явно недостаточен для обслуживания автомобиля и его покупки в кредит или за счет сбережений. Так, при совокупном уровне расходов в 300 тыс. тенге расходы на «транспорт» должны составить, исходя из «Схемы взвешивания…» 27 тыс. тенге, чего в принципе не хватит, например, на осуществление платежей в рассрочку. В этом свете покупка даже подержанного автомобиля выглядит исключительным явлением. Опять-таки, возникает вопрос о том, какие товары и услуги и в какой пропорции должен включать в себя данный раздел НКИПЦ по мнению казахстанского статистического ведомства.

Раздел «Алкогольные напитки, табачные изделия» также выглядит довольно занятно. Так, «усредненный казахстанец» является курящим, причем на табачные изделия он тратит 0,73% от своих расходов. Если отталкиваться от «Схемы взвешивания…», то при совокупных расходах в 100 тыс. тенге в месяц «усредненный казахстанец» будет тратить на табачные изделия 730 тенге, что при минимальной цене на сигареты в 240 тенге за пачку хватит на покупку только трех пачек самых дешевых сигарет в месяц(!). Неизвестно, какое соотношение курящих и некурящих казахстанцев закладывалось статистическим ведомством в расчет потребительской корзины, однако нелишним в данном случае будет напомнить о том, что основным результатом проводившейся государством в последние годы «борьбы с курильщиками» стало резкое удорожание табачных изделий, в том числе вследствие увеличения акцизов на них. Иными словами, снижение удельного веса расходов на покупку табачных изделий в потребительской корзине ведет к снижению их вклада в ИПЦ и, как следствие, к некоторому занижению «официальной инфляции». В то же время табачные изделия являются так называемыми «товарами иррационального спроса», т.е. рост цены на них не ведет к снижению потребления, в свете чего достаточно сомнительным выглядит уменьшение в потребительской корзине доли расходов на табачные изделия с 0,97% в 2012 г.

Если отталкиваться от «Схемы взвешивания…», то при совокупных расходах в 100 тыс. тенге в месяц «усредненный казахстанец» будет тратить на табачные изделия 730 тенге, что при минимальной цене на сигареты в 240 тенге за пачку хватит на покупку только трех пачек самых дешевых сигарет в месяц(!). Неизвестно, какое соотношение курящих и некурящих казахстанцев закладывалось статистическим ведомством в расчет потребительской корзины, однако нелишним в данном случае будет напомнить о том, что основным результатом проводившейся государством в последние годы «борьбы с курильщиками» стало резкое удорожание табачных изделий, в том числе вследствие увеличения акцизов на них. Иными словами, снижение удельного веса расходов на покупку табачных изделий в потребительской корзине ведет к снижению их вклада в ИПЦ и, как следствие, к некоторому занижению «официальной инфляции». В то же время табачные изделия являются так называемыми «товарами иррационального спроса», т.е. рост цены на них не ведет к снижению потребления, в свете чего достаточно сомнительным выглядит уменьшение в потребительской корзине доли расходов на табачные изделия с 0,97% в 2012 г. до 0,73% в 2016 году.

до 0,73% в 2016 году.

* * * * *

В целом же структура потребительской корзины, используемая статистическим ведомством при расчете ИПЦ, предполагает, что потребление «усредненного казахстанца» направлено, в первую очередь, на удовлетворение его первичных физиологических потребностей. Он тратит относительно много средств на питание и статьи расходов, связанные с коммунальными платежами и обслуживанием жилья, и непростительно мало на отдых и собственное здоровье. Такая структура потребления скорее должна свидетельствовать о довольно низком качестве жизни большинства казахстанцев вне зависимости от динамики показателей инфляции, которые формируются на ее основе.

Конечно, структура потребления, отраженная в «Схеме взвешивания…» является результатом усреднения и, в общем-то, не должна соответствовать потреблению каждого конкретного казахстанца. Однако даже с учетом этого факта потребительская корзина выглядит несколько неестественно, так как довольно сложно представить себе потребительские корзины казахстанцев с различными доходами, которые могла бы стать основой для такого «усреднения». Более того, публикуемые статведомством индексы потребительских цен для групп населения, входящих в верхний и нижний децили распределения доходов, в большинстве случаев отличаются весьма незначительно. Это дает основания предполагать, что при расчете ИПЦ, характеризующих потребление групп населения с различными доходами, КС исходит из того, что структура потребления населения не меняется кардинальным образом в зависимости от уровня доходов.

Более того, публикуемые статведомством индексы потребительских цен для групп населения, входящих в верхний и нижний децили распределения доходов, в большинстве случаев отличаются весьма незначительно. Это дает основания предполагать, что при расчете ИПЦ, характеризующих потребление групп населения с различными доходами, КС исходит из того, что структура потребления населения не меняется кардинальным образом в зависимости от уровня доходов.

К сожалению, статистическое ведомство не публикует состав потребительской корзины в разрезе конкретных наименований товаров и услуг, которые используются при расчете инфляции, без чего невозможно сделать комплексные выводы о степени соответствия используемой им потребительской корзины реальной структуре потребления казахстанцев. В то же время вполне закономерно складывается впечатление, что используемая при расчете ИПЦ потребительская корзина несколько искажает фактическую структуру потребления.

При этом более половины этой потребительской корзины составляют товары и услуги, динамика цен на которые менее всего зависит от курса национальной валюты – продукты питания и коммунальные услуги. Здесь необходимо отметить, что рост цен на продукты питания в 2014-2015 годы был не настолько выражен, как рост цен на непродовольственные товары, в силу двух факторов.

Здесь необходимо отметить, что рост цен на продукты питания в 2014-2015 годы был не настолько выражен, как рост цен на непродовольственные товары, в силу двух факторов.

Во-первых, в Казахстане увеличилось предложение импортируемых продуктов питания вследствие санкций, введенных Россией на ввоз некоторых видов продовольствия из ряда стран, в результате чего многие продукты питания, изначально предназначенные для российского рынка, стали продаваться в Казахстане по демпинговым ценам.

Во-вторых, рост цен на продукты питания сдерживался тем, что вследствие девальвации российского рубля упали цены на товары, импортируемые из России. Если предположить, что доля продуктов питания в структуре потребительской корзины является несколько завышенной, то можно сделать вывод, что реальная «нагрузка на кошельки» казахстанцев росла несколько более быстрыми темпами в сравнении с «официальной инфляцией». При этом есть все основания полагать, что инфляционные процессы уже «догоняют» или очень скоро начнут «догонять» девальвацию национальной валюты.

Продолжение материала «Трудности взвешивания и проблемы таргетирования»

Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на февраль 2021 г.

20.01.2021Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на февраль 2021 г.

Макроэкономическая среда

Прошедший месяц (период 21 декабря – 19 января) отметился интересными событиями, которые, впрочем, не оказывали существенного влияния на рынки. Речь в первую очередь о полноценном штурме здания Конгресса США на Капитолийском холме в начале января сторонниками Д. Трампа, выражавшими подобным образом несогласие с результатами проведенных президентских выборов. Как ни странно, данное событие, являющееся отражением раскола американского общества на идее недоверия итогам выборов и рассматриваемое в глобальных опросах портфельных управляющих как один из рисков для рынков в 2021 году, рынками было полностью проигнорировано.

Куда более существенными рисками для рынков, который начинают постепенно проявляться, являются новые локдауны в развитых экономиках (в первую очередь в Европе) и задержка с началом массовой вакцинации. К счастью, новые ограничения в экономиках затрагивают по большей части непроизводственный сектор, ориентированный на внутренний спрос, и не имеют прямого следствия в виде сокращения предложения товаров и услуг во внешней торговле. С точки зрения негативного эффекта новостей о локдаунах для рынков напомним неоднократно озвученную нами ранее мысль о том, что последующие влияния на рынок новостей одной тематики (санкции в случае России, локдауны для глобальных рынков) статистически слабее их предыдущих воздействий.

Тем не менее, по мере актуализации вышеобозначенных рисков на первый план выходит риторика в части новых шагов монетарного и бюджетного стимулирования. Администрация официально вступающего в должность Президента США Дж. Байдена на днях анонсировала пакет мер стимулирования экономики совокупным объемом 1,9 трлн. долл. Отныне значимым риском являются возможные препятствия на пути одобрения данного пакета Конгрессом со стороны уже оппозиционной республиканской партии.

долл. Отныне значимым риском являются возможные препятствия на пути одобрения данного пакета Конгрессом со стороны уже оппозиционной республиканской партии.

Анонсирования вышеотмеченных бюджетных стимулов обусловило рост доходностей государственных облигаций США с начала января и продолжение увеличения наклона американской суверенной кривой (см. диаграмму 1). В части причин – во-первых, рынок начал закладывать сценарий ускорения инфляции как следствие предстоящего роста расходов домохозяйств. Ожидание ускорения темпов прироста потребительских цен как раз и толкает уровни номинальных доходностей вверх. Во‑вторых, с начала января мы наблюдаем переток средств из долговых активов на рынок акций в поисках большей доходности.

|

Диаграмма 1. Доходность 10‑летних суверенных облигаций США и спред между 10‑ и 2‑летними госбумагами, январь 2019 г. – январь 2021 г. * |

Диаграмма 2. |

|

* данные по состоянию на 19.01.2021 Источник: Board of Governors of the Federal Reserve System |

* данные по состоянию на 19.01.2021 Источник: U.S. Bureau of Labor Statistics |

Динамика прироста индекса потребительских цен в США год к году (в терминах индекса US CPI for All Urban Consumers), январь 2016 г. – декабрь 2020 г. *

Динамика прироста индекса потребительских цен в США год к году (в терминах индекса US CPI for All Urban Consumers), январь 2016 г. – декабрь 2020 г. *

В начале января наступившего года доходность бенчмаркового выпуска 10‑летних государственных облигаций США превысила уровень 1,00% (в настоящее время торгуется на уровне 1,11%), а степень наклона суверенной кривой, который мы иллюстрируем спредом между 10‑ и 2‑летними госбумагами, увеличилась до уровня порядка 100 бп (максимальное значение с 2 квартала 2017 г. ) – см. диаграмму 1. По факту рост наклона суверенной кривой США наблюдается с марта 2020 года (когда монетарные и исполнительные власти оперативно начали предпринимать меры поддержки экономики), отражая ожидания ускорения инфляции, которое к настоящему времени не реализовалось, если судить с позиции средних исторических значений (см. диаграмму 2).

) – см. диаграмму 1. По факту рост наклона суверенной кривой США наблюдается с марта 2020 года (когда монетарные и исполнительные власти оперативно начали предпринимать меры поддержки экономики), отражая ожидания ускорения инфляции, которое к настоящему времени не реализовалось, если судить с позиции средних исторических значений (см. диаграмму 2).

Мы полагаем, что рынок в очередной раз переоценивает темпы ускорения инфляции, что уже неоднократно наблюдалось по итогам многочисленных этапов реализованного монетарного стимулирования в 2008-2020 гг. Аргументом против нашего мнения может выступать тот факт, что и в ходе мер поддержки в 2020 году, и в случае текущего пакета стимулирования Дж. Байдена мы имеем дело с бюджетными стимулами – фактической раздачей денег домохозяйствам с целью поддержания их уровня потребления. Однако мы обращаем внимание на исторически высокую норму сбережений в США в последние месяцы (рассчитывается как доля от располагаемых доходов) – т.е. домохозяйства в условиях экономической неопределенности предпочитают сберегать, а не увеличивать траты (см. диаграмму 3).

диаграмму 3).

Рост доходностей госдолга США, который помимо вышеназванных факторов рассматривается некоторыми участниками рынка как свидетельство ужесточения денежно-кредитной политики в США в каком-то отдаленном будущем, пока не вызывает ни номинального сдвига вверх, ни увеличения роста наклона кривой фьючерсов на фактическую ставку Fed Funds (Fed Funds Effective). По факту текущая форма кривой идентична той, которая существовала по состоянию месяц назад (см. диаграмму 4). Среднесрочно мы исходим из того, что рост номинальных доходностей госдолга США продолжится (мы ориентируемся на уровень доходности 1,25-1,30% по 10‑летним госбумагам США на горизонте 6 месяцев), что будет являться итогом перераспределения капитала в активы с потенциально большей доходностью – в первую очередь рынки акций развитых и развивающихся рынков.

|

Диаграмма 3. Динамика нормы сбережений в США, январь 1975 г. |

Диаграмма 4. Ожидания по ставке Fed Funds Effective из кривой соответствующих фьючерсов, контракты с исполнением до 24 месяцев от текущей даты * |

|

* данные по состоянию на 19.01.2021 Источник: U.S. Bureau of Economic Analysis |

* данные по состоянию на 19.01.2021 Источник: CME Group |

– ноябрь 2020 г., месячные значения *

– ноябрь 2020 г., месячные значения *

В части динамики глобальных активов с начала нового года индекс рынка акций США S&P500 вырос на 0,3%, капитализация развивающихся рынков (Emerging Markets) в долларовом выражении увеличилась на 5,2%, цена нефти сорта Brent прибавила 7,3%. Сводный индекс риск-премий за инвестирование в Emerging Markets за торговые дни января вырос на 19 бп, что отражает рост доходности бенчмаркового актива (государственных облигаций США) и требование инвесторами повышенной премии за инвестирование в долговые активы развивающихся рынков (см. диаграмму 5). В части российских долговых и валютных активов с начала года доходность 10‑летних внутренних государственных облигаций (ОФЗ) выросла на 26 бп, доходность 30‑летних суверенных долларовых еврооблигаций – на 15 бп, укрепление курса рубля к USD относительно конца прошлого года составило 0,4% (см. диаграмму 6).

диаграмму 5). В части российских долговых и валютных активов с начала года доходность 10‑летних внутренних государственных облигаций (ОФЗ) выросла на 26 бп, доходность 30‑летних суверенных долларовых еврооблигаций – на 15 бп, укрепление курса рубля к USD относительно конца прошлого года составило 0,4% (см. диаграмму 6).

|

Диаграмма 5. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года * |

Диаграмма 6. Сравнительная динамика российских долговых и валютных активов: процентные изменения с начала года * |

|

* данные по состоянию на 19.01.2021 Источник: данные бирж |

* данные по состоянию на 19. Источник: данные бирж |

01.2021

01.2021

Внутренний долговой рынок

За прошедший месяц (период 21 декабря – 19 января) доходности внутренних рублевых государственных облигаций (ОФЗ) показали весьма существенный рост – 20-30 бп в срочности свыше 5 лет (см. таблицу 1). В значительной степени рост доходностей был определен общими продажами инвесторов в локальные долговые рынки Emerging Markets вследствие роста доходностей бенчмаркового актива в виде государственных облигаций США. При этом присутствует специфический для российского локального госдолга фактор в виде ускорения инфляции – за период 1-11 января темп прироста индекса потребительских цен ускорился до 5,0% в годовом исчислении. Мы по-прежнему ожидаем, что ускорение инфляции продлится до февраля-марта, после чего возобновится ее снижение до конца года (мы ориентируемся на уровень инфляции 3,8-4,0% на конец 2021 г.). Как и ранее, мы не видим поводов для повышения ключевой ставки в текущем году. Однако вследствие общего роста доходностей на глобальных рынках Банк России, как мы думаем, воздержится от создания ситуация перманентного отрицательного уровня реальных ставок в экономике, т.е. от снижения номинального уровня ключевой ставки. Соответственно, текущий уровень ключевой ставки (4,25%) следует считать актуальным как минимум до конца первого полугодия текущего года.

Однако вследствие общего роста доходностей на глобальных рынках Банк России, как мы думаем, воздержится от создания ситуация перманентного отрицательного уровня реальных ставок в экономике, т.е. от снижения номинального уровня ключевой ставки. Соответственно, текущий уровень ключевой ставки (4,25%) следует считать актуальным как минимум до конца первого полугодия текущего года.

В связи с тем, что мы по-прежнему не видим факторов для повышения ключевой ставки на протяжении всего следующего года, формирование позиций в среднесрочных корпоративных облигациях качественных заемщиков (с рейтингом не ниже BB) со сроком до погашения 3‑5 лет в рамках консервативных инвестиционных стратегий по-прежнему выглядит рациональным действием.

В части ставок по розничным вкладам имеет место их постепенное повышение вследствие неоднородной ситуации с рулевой ликвидностью в банковском секторе (одна из причин которого – крайне несущественный уровень бюджетных расходов в январе). На конец первой декады января средняя ставка по вкладам физических лиц в топ‑10 банков по объему привлекаемых розничных депозитов составила 4,49% против 4,46% месяцем ранее (см. диаграмму 7). Вследствие отсутствия ожиданий снижения ключевой ставки до конца первого полугодия текущего года мы более не видим факторов для снижения ставок по вкладам. При этом поводов для значительного роста ставок по вкладам в ближайшие месяцы по-прежнему нет: возможно, ситуация с рублевой ликвидностью еще будет усугубляться на горизонте нескольких недель, но, как мы отмечали выше, факторов для повышения ключевой ставки ЦБ РФ в настоящее время нет.

На конец первой декады января средняя ставка по вкладам физических лиц в топ‑10 банков по объему привлекаемых розничных депозитов составила 4,49% против 4,46% месяцем ранее (см. диаграмму 7). Вследствие отсутствия ожиданий снижения ключевой ставки до конца первого полугодия текущего года мы более не видим факторов для снижения ставок по вкладам. При этом поводов для значительного роста ставок по вкладам в ближайшие месяцы по-прежнему нет: возможно, ситуация с рублевой ликвидностью еще будет усугубляться на горизонте нескольких недель, но, как мы отмечали выше, факторов для повышения ключевой ставки ЦБ РФ в настоящее время нет.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 19.01.2021 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Диаграмма 7. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2020 г. |

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 19.01.2021 Источник: ЦБ РФ |

– январь 2021 г. *

– январь 2021 г. *

Рынок еврооблигаций

За прошедший период (21 декабря – 19 января) снижение доходностей имело место в российских еврооблигациях срочностью до 3-4 лет, и оно не превышало 5-10 бп (см. таблицу 2). Более длинные выпуски находились под давлением продавцов вследствие роста доходностей госдолга США. Как и ранее, в отсутствии факторов для повышения ставки Fed Funds на горизонте как минимум 12 месяцев мы продолжаем считать сегмент российских долларовых еврооблигаций привлекательным для инвестирования в рамках консервативных инвестиционных стратегий, однако вследствие роста доходностей / роста наклона кривой госдолга США мы видим целесообразным покупку / удержание позиций в еврооблигациях срочностью не более 2-3 лет. По более длинным выпускам разумно зафиксировать прибыль и сократить срочность активов в портфеле до вышеуказанного значения.

По более длинным выпускам разумно зафиксировать прибыль и сократить срочность активов в портфеле до вышеуказанного значения.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * |

|

|

* данные по состоянию на 19.01.2021 Источник: котировки маркет-мейкеров, собственные расчеты |

Понимание инфляции | PIMCO

Что такое инфляция?

Инфляция — это устойчивый рост общего уровня цен. Умеренная инфляция связана с экономическим ростом, а высокая инфляция может сигнализировать о перегреве экономики.

По мере роста экономики предприятия и потребители тратят больше денег на товары и услуги. На стадии роста экономического цикла спрос обычно превышает предложение товаров, и производители могут повышать свои цены. В результате уровень инфляции увеличивается.Если экономический рост ускоряется очень быстро, спрос растет еще быстрее, а производители постоянно повышают цены. В результате может возникнуть восходящая ценовая спираль, которую иногда называют «безудержной инфляцией» или «гиперинфляцией».

В США инфляционный синдром часто описывают как «слишком много долларов в погоне за слишком малым количеством товаров»; Другими словами, поскольку расходы опережают производство товаров и услуг, предложение долларов в экономике превышает сумму, необходимую для финансовых транзакций. В результате покупательная способность доллара снижается.

В целом, когда экономический рост начинает замедляться, спрос снижается, а предложение товаров увеличивается относительно спроса. В этот момент уровень инфляции обычно падает. Такой период падающей инфляции известен как дезинфляция . Ярким примером дезинфляции в экономике была Япония в 1990-х годах. Как показано на Рисунке 1, инфляция упала с более чем 3% в начале десятилетия до отметки ниже нуля к концу. Это было вызвано резким замедлением экономического роста, которое последовало за разрывом пузыря цен на активы.Дезинфляция также может быть результатом согласованных усилий правительства и политиков по контролю над инфляцией; например, на протяжении большей части 1990-х годов США переживали длительный период дезинфляции, хотя экономический рост оставался устойчивым.

Такой период падающей инфляции известен как дезинфляция . Ярким примером дезинфляции в экономике была Япония в 1990-х годах. Как показано на Рисунке 1, инфляция упала с более чем 3% в начале десятилетия до отметки ниже нуля к концу. Это было вызвано резким замедлением экономического роста, которое последовало за разрывом пузыря цен на активы.Дезинфляция также может быть результатом согласованных усилий правительства и политиков по контролю над инфляцией; например, на протяжении большей части 1990-х годов США переживали длительный период дезинфляции, хотя экономический рост оставался устойчивым.

Когда цены фактически падают, укоренилась дефляция. Это произошло в Японии в 1995 году, с 1999 по 2003 год, а в последнее время с 2009 по 2012 год. Часто в результате длительного слабого спроса дефляция может привести к рецессии и даже депрессии.

Как измеряется инфляция?

Есть несколько регулярно публикуемых показателей инфляции, которые инвесторы могут использовать для отслеживания инфляции. В США индекс потребительских цен (ИПЦ), который отражает розничные цены на товары и услуги, включая расходы на жилье, транспорт и здравоохранение, является наиболее широко используемым показателем, хотя Федеральная резервная система предпочитает делать упор на индекс цен на личные потребительские расходы. (PCE). Это потому, что PCE охватывает более широкий диапазон расходов, чем ИПЦ. Официальным показателем инфляции потребительских цен в Великобритании является индекс потребительских цен (ИПЦ) или Гармонизированный индекс потребительских цен (HICP).В еврозоне основной используемый показатель также называется HICP.

В США индекс потребительских цен (ИПЦ), который отражает розничные цены на товары и услуги, включая расходы на жилье, транспорт и здравоохранение, является наиболее широко используемым показателем, хотя Федеральная резервная система предпочитает делать упор на индекс цен на личные потребительские расходы. (PCE). Это потому, что PCE охватывает более широкий диапазон расходов, чем ИПЦ. Официальным показателем инфляции потребительских цен в Великобритании является индекс потребительских цен (ИПЦ) или Гармонизированный индекс потребительских цен (HICP).В еврозоне основной используемый показатель также называется HICP.

Когда экономисты и центральные банки пытаются определить уровень инфляции, они обычно сосредотачиваются на «базовой инфляции», например, «базовом ИПЦ» или «базовом PCE». В отличие от «общей» или зарегистрированной инфляции, базовая инфляция не включает цены на продукты питания и энергоносители, которые подвержены резким краткосрочным колебаниям цен и, следовательно, могут дать неверную картину долгосрочных тенденций инфляции.

Что вызывает инфляцию?

Экономисты не всегда соглашаются с тем, что стимулирует инфляцию в любой момент времени, но в целом они разделяют факторы на два разных типа: инфляция, связанная с издержками, и инфляция, связанная со спросом.

Рост цен на сырьевые товары является примером инфляции издержек. Они, возможно, являются наиболее заметной инфляционной силой, потому что, когда товары дорожают, стоимость основных товаров и услуг обычно увеличивается. В частности, более высокие цены на нефть могут иметь самые серьезные последствия для экономики. Во-первых, вырастут цены на бензин или бензин. Это, в свою очередь, означает, что цены на все товары и услуги, которые доставляются на их рынки автомобильным, железнодорожным или морским транспортом, также вырастут. В то же время цены на авиакеросин растут, что приводит к удорожанию авиабилетов и авиатранспорта; цены на мазут также растут, что наносит ущерб как потребителям, так и предприятиям.

Вызывая рост цен во всей экономике, рост цен на нефть забирает деньги из карманов потребителей и предприятий. Поэтому экономисты рассматривают скачки цен на нефть как фактически «налог», который может подавить и без того слабую экономику. За скачками цен на нефть последовала рецессия или стагфляция — период инфляции в сочетании с низким ростом и высоким уровнем безработицы — в 1970-х годах.

Помимо нефти, рост заработной платы также может вызвать инфляцию издержек, равно как и обесценивание национальной валюты.По мере того, как валюта обесценивается, приобретение импортных товаров становится дороже, поэтому затраты растут, что оказывает повышательное давление на цены в целом. В долгосрочной перспективе валюты стран с более высокими темпами инфляции, как правило, обесцениваются по сравнению с валютами стран с более низкими ставками. Поскольку инфляция со временем снижает доходность инвестиций, инвесторы могут переводить свои деньги на рынки с более низкими темпами инфляции.

В отличие от инфляции затрат, инфляция спроса возникает, когда совокупный спрос в экономике растет слишком быстро.Это может произойти, если центральный банк быстро увеличивает денежную массу без соответствующего увеличения производства товаров и услуг. Спрос превышает предложение, что приводит к росту цен.

Как можно контролировать инфляцию?

Центральные банки, такие как Федеральная резервная система США, Европейский центральный банк (ЕЦБ), Банк Японии (BoJ) или Банк Англии (BoE), пытаются контролировать инфляцию, регулируя темпы экономической активности. Обычно они пытаются повлиять на экономическую активность, повышая или понижая краткосрочные процентные ставки.

Снижение краткосрочных ставок побуждает банки брать займы у центрального банка и друг у друга, эффективно увеличивая денежную массу в экономике. Банки, в свою очередь, выдают больше кредитов предприятиям и потребителям, что стимулирует расходы и общую экономическую активность. По мере ускорения экономического роста инфляция обычно увеличивается. Повышение краткосрочных ставок имеет противоположный эффект: оно препятствует заимствованиям, уменьшает денежную массу, , снижает экономическую активность и сдерживает инфляцию.

Управление денежной массой центральными банками в их регионах известно как денежно-кредитная политика. Повышение и понижение процентных ставок — наиболее распространенный способ реализации денежно-кредитной политики. Однако центральный банк может также ужесточить или ослабить резервные требования для банков. Банки должны хранить процентную долю своих депозитов в центральном банке или в кассе. Повышение требований к резервам ограничивает возможности банков по кредитованию, таким образом замедляя экономическую активность, в то время как ослабление требований к резервам в целом стимулирует экономическую активность.

Правительство время от времени пытается бороться с инфляцией с помощью налогово-бюджетной политики . Хотя не все экономисты согласны с эффективностью налогово-бюджетной политики, правительство может пытаться бороться с инфляцией, повышая налоги или сокращая расходы, тем самым сдерживая экономическую активность; и наоборот, он может бороться с дефляцией за счет снижения налогов и увеличения расходов, направленных на стимулирование экономической активности.

Как инфляция влияет на доходность инвестиций?

Инфляция представляет собой «скрытую» угрозу для инвесторов, поскольку она сокращает реальные сбережения и окупаемость инвестиций.Большинство инвесторов стремятся повысить свою долгосрочную покупательную способность. Инфляция ставит эту цель под угрозу, потому что доходность инвестиций должна в первую очередь соответствовать уровню инфляции, чтобы повысить реальную покупательную способность. Например, инвестиции, которые приносят 2% до инфляции в среде с 3% -ной инфляцией, фактически дадут отрицательный доход (-1%) с поправкой на инфляцию.

Если инвесторы не защищают свои портфели, инфляция может нанести ущерб, в частности, доходам с фиксированным доходом.Многие инвесторы покупают ценные бумаги с фиксированным доходом, потому что они хотят стабильный поток доходов, который поступает в виде процентных или купонных выплат. Однако, поскольку процентная ставка, или купон, по большинству ценных бумаг с фиксированным доходом остается неизменной до погашения, покупательная способность процентных выплат снижается по мере роста инфляции.

Примерно таким же образом растущая инфляция снижает стоимость основной суммы долга по ценным бумагам с фиксированным доходом. Предположим, инвестор покупает пятилетнюю облигацию с основной стоимостью 100 долларов.Если уровень инфляции составляет 3% в год, стоимость основной суммы с поправкой на инфляцию упадет примерно до 83 долларов в течение пятилетнего срока облигации.

Из-за влияния инфляции процентная ставка по ценной бумаге с фиксированным доходом может быть выражена двумя способами:

- Номинальная или заявленная процентная ставка , — это процентная ставка по облигации без какой-либо корректировки. для инфляции. Номинальная процентная ставка отражает два фактора: процентную ставку, которая преобладала бы, если бы инфляция была равна нулю (реальная процентная ставка , ниже), и ожидаемый уровень инфляции, который показывает, что инвесторы требуют компенсации за потерю возврат из-за инфляции.Большинство экономистов считают, что номинальные процентные ставки отражают ожидания рынка в отношении инфляции: рост номинальных процентных ставок означает, что инфляция, как ожидается, будет расти, в то время как снижение ставок означает, что инфляция, как ожидается, снизится.

- Реальная процентная ставка по активу — это номинальная ставка за вычетом уровня инфляции. Поскольку при этом учитывается инфляция, реальная процентная ставка больше указывает на рост покупательной способности инвестора. Если номинальная процентная ставка по облигации составляет 5%, а инфляция составляет 2%, реальная процентная ставка составляет 3%.

В отличие от облигаций, некоторые активы дорожают по мере роста инфляции. Повышение цен иногда может компенсировать негативное влияние инфляции:

- Акции часто были хорошей инвестицией по сравнению с инфляцией в течение очень долгого времени, потому что компании могут повышать цены на свою продукцию, когда их затраты увеличиваются в условиях инфляции. Более высокие цены могут привести к увеличению заработка. Однако в течение более коротких периодов времени акции часто показывают отрицательную корреляцию с инфляцией и могут особенно пострадать от неожиданной инфляции.Когда инфляция внезапно или неожиданно возрастает, это может усилить неопределенность в отношении экономики, что приведет к снижению прогнозов прибыли компаний и снижению цен на акции.

- Цены на сырьевые товары обычно растут с инфляцией. Таким образом, товарные фьючерсы, которые отражают ожидаемые цены в будущем, могут положительно отреагировать на повышение ожидаемой инфляции.

Как я могу защитить свой портфель с фиксированным доходом от инфляции?

Для борьбы с негативным влиянием инфляции доходность некоторых видов ценных бумаг с фиксированным доходом связана с изменениями инфляции:

- Связанные с инфляцией облигации, выпущенные правительствами многих стран, явно привязаны к изменениям инфляции.В 1980-х годах Великобритания была первой развитой страной, которая представила на рынке «линкеры». Затем последовали несколько других стран, включая Австралию, Канаду, Мексику и Швецию. В 1997 году США представили казначейские ценные бумаги с защитой от инфляции (TIPS), которые сейчас являются крупнейшим компонентом глобального рынка ILB.

- Облигации с плавающей ставкой предлагают купоны, которые повышаются и понижаются вместе с ключевыми процентными ставками. Процентная ставка по ценной бумаге с плавающей ставкой периодически сбрасывается, чтобы отразить изменения в индексе базовой процентной ставки, таком как Лондонская межбанковская ставка предложения (LIBOR).Таким образом, облигации с плавающей процентной ставкой были положительно, хотя и несовершенно, коррелированы с инфляцией. Многие активы, связанные с сырьевыми товарами, также могут помочь защитить портфель от воздействия инфляции, поскольку их общая доходность обычно растет в условиях инфляции. Однако на некоторые инвестиции в сырьевые товары влияют не только цены на сырье, но и другие факторы. Например, запасы нефти могут колебаться в зависимости от специфики компании, поэтому цены на акции и цены на нефть не всегда совпадают.

5.2 Изменение уровня цен — Принципы макроэкономики

Цели обучения

- Определите инфляцию и дефляцию, объясните, как определяются их ставки, и сформулируйте, почему изменения уровня цен имеют значение.

- Объясните, что такое индекс цен, и наметьте основные этапы расчета индекса цен.

- Опишите и сравните различные индексы цен.

- Объясните, как преобразовать номинальные значения в реальные значения, и объясните, почему полезно производить этот расчет.

- Обсудите смещения, которые могут возникнуть из-за индексов цен, в которых используются фиксированные рыночные корзины товаров и услуг.

Обеспокоенность изменением уровня цен всегда доминировала в экономических дискуссиях. Поскольку инфляция в Соединенных Штатах, начиная с 1990 года, обычно составляет в среднем только 2–3% в год, может показаться удивительным, сколько внимания по-прежнему привлекает поведение уровня цен. Тем не менее инфляция вызывала беспокойство в 2004 году, когда существовали опасения, что рост цен на нефть может спровоцировать рост цен в других областях.Буквально годом ранее, когда инфляция упала ниже 2%, заговорили о риске дефляции. Этого не произошло; цены продолжали расти. Инфляция существенно выросла в первой половине 2008 года, возобновив опасения относительно дальнейшего роста. А 2010 год вновь вызвал опасения по поводу возможной дефляции. Что такое инфляция и дефляция? Как они измеряются? И самое главное, почему нам все равно? Вот некоторые из вопросов, которые мы рассмотрим в этом разделе.

Инфляция — это повышение среднего уровня цен, а дефляция — это снижение среднего уровня цен.В экономике, переживающей инфляцию, большинство цен, вероятно, будут расти, тогда как в экономике, переживающей дефляцию, большинство цен, вероятно, будут падать.

В этих определениях есть два ключевых момента:

- Инфляция и дефляция относятся к изменениям среднего уровня цен, а не к изменениям конкретных цен. Увеличение медицинских расходов — это не инфляция. Снижение цен на бензин — это не дефляция. Инфляция означает, что средний уровень цен растет, а дефляция означает, что средний уровень цен падает.

- Инфляция и дефляция относятся к повышению цен на и падению цен, соответственно; следовательно, они не имеют никакого отношения к цене уровня в любой момент времени. «Высокие» цены не означают наличия инфляции, а «низкие» цены не подразумевают дефляцию. Инфляция означает положительную скорость изменения средних цен , а дефляция означает отрицательную скорость изменения средних цен.

Почему мы заботимся?

Какая разница, если средний уровень цен изменится? Во-первых, рассмотрим влияние инфляции.

Инфляция измеряется как годовая скорость увеличения среднего уровня цен. Рисунок 5.3 «Инфляция, 1960–2011 годы» показывает, насколько нестабильной была инфляция в Соединенных Штатах за последние четыре десятилетия. В 1960-х годах уровень инфляции вырос, а в 1970-х он резко ухудшился. Уровень инфляции резко упал в 1980-х годах и продолжал снижаться в 1990-х годах. Он оставался низким в начале 2000-х годов, начал ускоряться в 2007 году и с тех пор остается низким.

Рисунок 5.3 Инфляция, 1960–2011 гг.

Уровень инфляции в США, измеряемый как годовая скорость изменения среднего уровня цен, оплачиваемых потребителями, значительно варьировался в период 1960–2011 годов.

Источник : Бюро статистики труда, ИПЦ-U всех городских потребителей, 1982–84 = 100, декабрь – декабрь. уровень инфляции.

Считать ли инфляцию «хорошей» или «плохой» вещью во многом зависит от его экономической ситуации. Если вы заемщик, неожиданная инфляция — это хорошо — она снижает стоимость денег, которые вы должны выплатить.Если вы являетесь кредитором, это плохо, потому что это снижает стоимость будущих платежей, которые вы получите. В какой бы ситуации ни находился конкретный человек, инфляция всегда оказывает на экономику следующие эффекты: она снижает стоимость денег и снижает стоимость будущих денежных обязательств. Это также может создать неопределенность в отношении будущего.

Предположим, вы только что нашли 10-долларовую банкноту, которую спрятали в 1990 году. С тех пор цены выросли примерно на 50%; на ваши деньги можно купить меньше, чем было бы куплено, когда вы их отложили.Таким образом, ваши деньги обесценились.

Деньги теряют ценность, когда их покупательная способность падает. Поскольку инфляция — это повышение уровня цен, количество товаров и услуг, которые можно купить на определенную сумму денег, падает вместе с инфляцией.

Подобно тому, как инфляция снижает стоимость денег, она снижает стоимость будущих требований к деньгам. Предположим, вы заняли у друга 100 долларов и согласились выплатить их в течение одного года. Однако в течение года цены удваиваются. Это означает, что когда вы вернете деньги, он купит только половину того количества, которое он мог бы купить, когда вы их взяли.Это хорошо для вас, но сурово для человека, который одолжил вам деньги. Конечно, если бы вы и ваш друг ожидали такой быстрой инфляции, вы, возможно, согласились бы выплатить большую сумму, чтобы скорректировать ее. Когда люди ожидают инфляции, они могут скорректировать ее последствия при определении будущих обязательств. Но непредвиденная инфляция помогает заемщикам и вредит кредиторам.

Влияние инфляции на будущие требования может быть особенно тяжелым для людей, которые должны жить на фиксированный доход, то есть на доход, который заранее определен посредством некоторого договорного соглашения и не меняется в зависимости от экономических условий.Аннуитет, например, обычно обеспечивает фиксированный поток денежных выплат. Пенсии по возрасту иногда приносят фиксированный доход. Инфляция снижает стоимость таких платежей.

Учитывая опасность, которую представляет инфляция для людей с фиксированным доходом, многие пенсионные планы предусматривают индексированные выплаты. Индексированный платеж — это платеж, сумма которого изменяется в зависимости от скорости изменения уровня цен. Если размер платежа изменяется с той же скоростью, что и скорость изменения уровня цен, покупательная способность платежа остается постоянной.Например, выплаты по социальному обеспечению индексируются для поддержания их покупательной способности.

Поскольку инфляция снижает покупательную способность денег, угроза инфляции в будущем может заставить людей неохотно давать ссуды на длительные периоды. С точки зрения кредитора, опасность долгосрочного выделения средств состоит в том, что будущая инфляция сведет на нет стоимость суммы, которая в конечном итоге будет возвращена. Кредиторы не хотят брать на себя такие обязательства.

Неопределенность может быть особенно заметной в странах, где чрезвычайно высокая инфляция представляет собой угрозу.Гиперинфляция обычно определяется как уровень инфляции, превышающий 200% в год. Это всегда вызвано быстрой печатью денег. Несколько стран пережили эпизоды гиперинфляции. Наихудший случай произошел в Венгрии сразу после Второй мировой войны, когда уровень цен в Венгрии утроился на каждый день на . Второй наихудший случай гиперинфляции относится к Зимбабве, который является первой страной, которая испытала гиперинфляцию в 21 веке. Индекс цен Зимбабве ежедневно увеличивался вдвое: буханка хлеба, стоившая в феврале 2008 года 200 000 зимбабвийских долларов, стоила 1.6 триллионов долларов Зимбабве к августу. Годовой уровень инфляции в ноябре того же года достиг 89,7 секстиллиона процентов (Hanke, 2010). (На случай, если в последнее время вы нечасто считали секстиллионы, 89,7 секстиллионов равняются 897, за которыми следуют 20 нулей.) Два месяца спустя Зимбабве, наконец, отказалась от печатания денег и изъяла доллар Зимбабве из обращения. Обмен сейчас осуществляется с использованием долларов США или южноафриканских рандов, и период гиперинфляции Зимбабве подошел к концу.

Означают ли проблемы, связанные с инфляцией, то, что дефляция — это хорошо? Ответ прост: нет. Как и инфляция, дефляция меняет стоимость денег и стоимость будущих обязательств. Это также создает неопределенность в отношении будущего.

В случае дефляции реальная стоимость данной суммы денег возрастает. Другими словами, если бы с 2000 года была дефляция, на купюру в 10 долларов, которую вы припрятали в 2000 году, можно было бы купить больше товаров и услуг сегодня. Звучит неплохо, но стоит ли вам покупать товары и услуги на 10 долларов сейчас, когда вы сможете купить еще больше за свои 10 долларов в будущем, если дефляция продолжится? Когда Япония пережила дефляцию в конце 1990-х — начале 2000-х годов, японские потребители, казалось, делали именно это — ожидая дальнейшего падения цен.Они тратили меньше на человека, и, как мы увидим в ходе нашего исследования макроэкономики, меньшее потребление часто означало меньший объем производства, меньшее количество рабочих мест и перспективу повторения рецессии.

И, если бы вам пришлось потратить 10 долларов на выплату долга, который вы задолжали, покупательная способность ваших денег была бы выше, чем когда вы взяли деньги в долг. Кредитору понравится возможность купить на 10 долларов больше, чем вы можете, но вы почувствуете, что заключили грубую сделку.

Непредвиденная дефляция вредит заемщикам и помогает кредиторам.Если стороны ожидают дефляции, можно составить кредитный договор, отражающий ожидаемые изменения уровня цен.

Угроза дефляции может заставить людей отказаться от займов на длительные периоды. Заемщики неохотно заключают долгосрочные контракты, потому что опасаются, что дефляция повысит стоимость денег, которые они должны вернуть в будущем. В такой среде фирмы могут неохотно брать займы, например, для строительства новых заводов. Это потому, что они опасаются, что цены, по которым они могут продавать свою продукцию, упадут, что затруднит погашение ссуд.

Дефляция была обычным явлением в Соединенных Штатах во второй трети XIX века. В 20-м веке был период дефляции после Первой мировой войны и снова во время Великой депрессии 1930-х годов.

Индексы цен

Как мы на самом деле измеряем инфляцию и дефляцию (то есть изменения уровня цен)? Изменение уровня цен измеряется как процентная скорость изменения уровня цен. Но как определить уровень цен?

Экономисты измеряют уровень цен с помощью индекса цен.Индекс цен — это число, движение которого отражает изменение среднего уровня цен. Если индекс цен повышается на 10%, это означает, что средний уровень цен повысился на 10%.

Для расчета индекса цен необходимо выполнить четыре шага:

- Выберите виды и количество товаров и услуг для включения в индекс. Список этих товаров и услуг с указанием количества каждого из них является «рыночной корзиной» для индекса.

- Определите, сколько будет стоить покупка товаров и услуг из рыночной корзины в некоторый период, который является базовым периодом для индекса.Базовый период — это период времени, с которым будет сравниваться стоимость рыночной корзины в другие периоды при вычислении индекса цен. Чаще всего базовый период для индекса составляет один год. Если, например, индекс цен имел базовый период 1990 г., стоимость корзины в другие периоды сравнивалась бы со стоимостью корзины в 1990 г. Однако мы встретим один индекс, базовый период которого длится более трех лет.

- Вычислить стоимость рыночной корзины в текущем периоде.

- Рассчитайте индекс цен.Он равен текущей стоимости, деленной на стоимость рыночной корзины за базовый период.

Уравнение 5.1

[латекс] Цена \; index = текущий \; Стоимость \; из \; корзина / базовый период \; Стоимость \; из \; корзина [/ латекс]

(В то время как в опубликованных индексах цен это число обычно умножается на 100, наша работа с индексами будет упрощена, если пропустить этот шаг.)