Неликвидное оборудование

Работу необходимо вести по 2 фронтам: избавиться от текущих неликвидов и сделать так, чтобы подобное не повторилось. Поэтому статья разделена на 2 части. Ну а начнем с того, почему залежалый товар опасен и губителен для интернет-магазина.

Чем опасно большое количество неликвида

Какое-то количество товарных остатков — вещь нормальная и почти неизбежная, особенно на раннем этапе становления бизнеса. Трудно с ходу определить, что будет продаваться лучше, а что — хуже. Какие позиции оказались не ходовыми, вы поймете позже, после начала продаж. Если все в разумных пределах и неликвида 3-5 процентов от общего ассортимента, волноваться не стоит: такое количество не повлияет на ход дел. Но когда склады завалены непонятно чем — это плохо.

- остатки занимают место. А оно необходимо для новых партий продукции. За склады платится аренда и деньги не отбиваются — товар то не оборачивается и не приносит прибыли;

- это лишняя нагрузка на персонал. Такие товары нужно вечно перекладывать с места на место, с полки на полку (а то и со склада на склад), чтобы освободить пространство для свежих позиций;

- товар портится. Если речь идет о таких вещах, как продукты питания, бытовая химия, отделочные материалы, то у всех у них есть сроки хранения. Когда он проходит, товар остается только выбросить, а это — прямые убытки;

- происходит путаница. При многократных манипуляциях возможны ошибки: что-то потерялось по дороге, ошибся персонал и, как результат, неясно, где что лежит;

- деньги не работают. Партия товара, который пылится на полках, может стоить приличные суммы.

Деньги должны работать и приносить прибыль, а не лежать мертвым грузом. Особенно это касается продукции, требующей особых режимов хранения: температуры, влажности и так далее. Они не только не дают выгоды, но и приносят убытки. Итог: неликвиды серьезно ухудшают оборачиваемость средств — один из главных финансовых показателей бизнеса;

Деньги должны работать и приносить прибыль, а не лежать мертвым грузом. Особенно это касается продукции, требующей особых режимов хранения: температуры, влажности и так далее. Они не только не дают выгоды, но и приносят убытки. Итог: неликвиды серьезно ухудшают оборачиваемость средств — один из главных финансовых показателей бизнеса; - вы можете отстать от трендов. Надо бы уже начинать продавать новинку, а места на складах нет. В результате конкуренты уже торгуют свежим продуктом, а вы пытаетесь распродать старый.

Деньги должны работать и приносить прибыль, а не лежать мертвым грузом. Особенно это касается продукции, требующей особых режимов хранения: температуры, влажности и так далее. Они не только не дают выгоды, но и приносят убытки. Итог: неликвиды серьезно ухудшают оборачиваемость средств — один из главных финансовых показателей бизнеса;

Деньги должны работать и приносить прибыль, а не лежать мертвым грузом. Особенно это касается продукции, требующей особых режимов хранения: температуры, влажности и так далее. Они не только не дают выгоды, но и приносят убытки. Итог: неликвиды серьезно ухудшают оборачиваемость средств — один из главных финансовых показателей бизнеса;Матрица: XYZ-анализ продаж

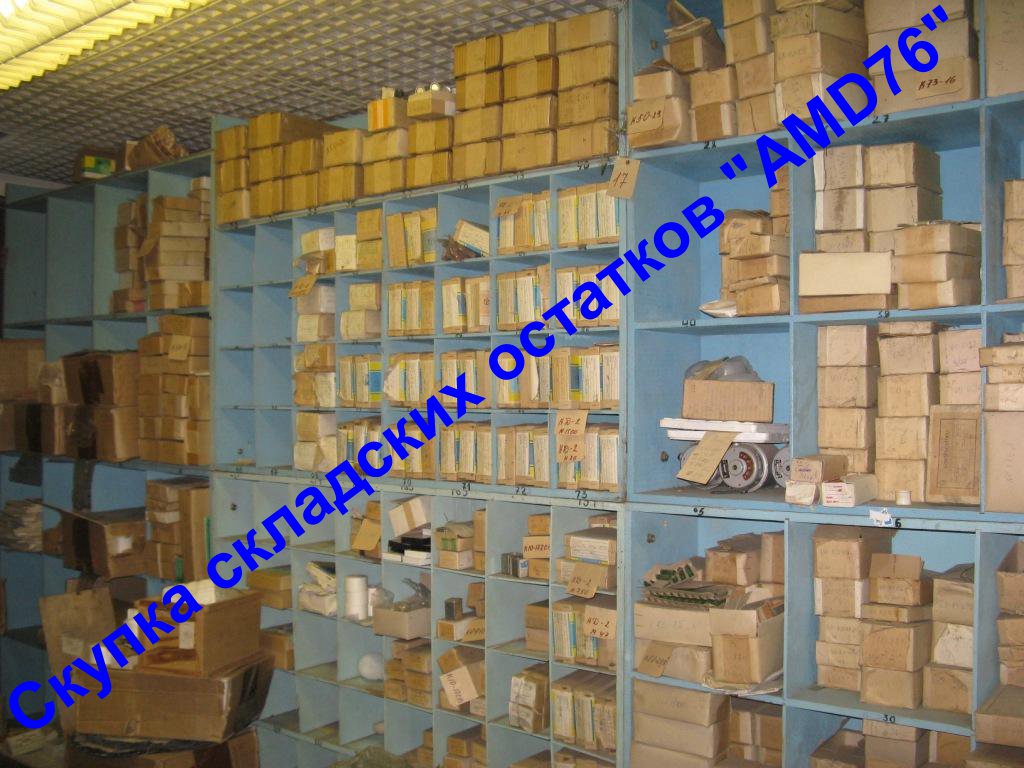

Покупаем неликвиды во всех регионах Российской Федерации

Покупаем неликвиды во всех регионах Российской Федерации

Основным видом деятельности нашей компании является приобретение неликвидов – устаревшего и неиспользуемого оборудования, складских остатков. Мы занимаемся скупкой морально и физически устаревшего оборудования, складских остатков и прочих неликвидов компаний и предприятий. Среди наших клиентов находятся как крупные промышленные предприятия, так и небольшие производственные компании. Практически вне зависимости от рода деятельности, любое предприятие может стать нашим потенциальным взаимовыгодным партнером!

Мы занимаемся скупкой морально и физически устаревшего оборудования, складских остатков и прочих неликвидов компаний и предприятий. Среди наших клиентов находятся как крупные промышленные предприятия, так и небольшие производственные компании. Практически вне зависимости от рода деятельности, любое предприятие может стать нашим потенциальным взаимовыгодным партнером!

Наличие неликвидных активов

Одним словом, неликвиды ухудшают некоторые показатели компании и привносят лишь негативный эффект.

Одним словом, неликвиды ухудшают некоторые показатели компании и привносят лишь негативный эффект.В такой ситуации всегда можно найти разумный выход – реализовать неликвидное имущество предприятия заинтересованной стороне. Наша компания приобретает практически все виды оборудования и складских остатков, которые могут оказаться на вашем предприятии. Такая сделка будет крайне выгодной – предприятие быстро, просто и по приемлемой стоимости избавится от ненужных активов.

Выезд на место оценщиков

Работать с нами особенно удобно, так как компания создает все условия для оперативного осуществления сделки. Специалист по оценке неликвидов сможет выехать на ваше предприятие в оговоренные сроки и на месте осуществить оценку. Так у вас не будет необходимости перемещать данное оборудование со склада или места хранения, а все лишь потребуется дождаться нашего сотрудника.

Мы работаем практически во всех регионах Российской Федерации, поэтому можем охватить широкий список самых разнообразных предприятий страны. Не имеет значения регион вашего нахождения – мы всегда сможем выслать к вам квалифицированного сотрудника для оценки и впоследствии заключить взаимовыгодную сделку. Поэтому даже если ваше предприятие находится не в самой центральной части России, вы всегда найдете возможность связаться с нашими сотрудниками именно в вашем регионе расположения!

Не имеет значения регион вашего нахождения – мы всегда сможем выслать к вам квалифицированного сотрудника для оценки и впоследствии заключить взаимовыгодную сделку. Поэтому даже если ваше предприятие находится не в самой центральной части России, вы всегда найдете возможность связаться с нашими сотрудниками именно в вашем регионе расположения!

Объекты приобретения

Наша компания заинтересована в приобретении различного вида активов, которые могли скопиться на складах предприятий. Это могут быть различные насосы, трансформаторы, редукторы, мы также осуществляем приобретение вентилей и задвижек, широкий список запчастей и комплектующих. Полный список приобретаемых неликвидов можно найти на сайте компании или уточнить у наших менеджеров по телефону.

Основное условие приобретения – оборудование и устройства должны быть новыми, не бывавшими в употреблении! Все остальные нюансы приобретения вы всегда сможете обсудить с менеджерами компании или оценщиками.

Позвольте своему предприятию обрести второе дыхание, избавив его от неликвидных остатков на складе, неиспользуемого оборудования и устройств. С нами вы получите возможность выгодно реализовать излишние и неиспользуемые активы, чтобы освободить площади предприятия и получить дополнительные ресурсы для развития бизнеса!

Регионы нашей работы

Крымский полуостров

Республика Крым и Севостополь

Центральный федеральный округ

Москва

Белгородская область

Брянская область

Владимирская область

Воронежская область

Ивановская область

Калужская область

Костромская область

Курская область

Липецкая область

Орловская область

Рязанская область

Смоленская область

Тамбовская область

Тверская область

Тульская область

Ярославская область

Северо-Западный федеральный округ

Санкт-Петербург и Ленинградская область

Архангельская область

Вологодская область

Республика Карелия

Республика Коми

Мурманская область

Новгородская область

Псковская область

Северо-Кавказский федеральный округ

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Карачаево-Черкессия

Республика Северная Осетия

Ставропольский край

Чеченская республика

Южный федеральный округ

Республика Адыгея

Астраханская область

Волгоградская область

Республика Калмыкия

Краснодарский край

Ростовская область

Приволжский федеральный округ

Республика Башкортостан

Кировская область

Республика Марий Эл

Республика Мордовия

Нижегородская область

Оренбургская область

Пензенская область

Пермский край

Самарская область

Саратовская область

Республика Татарстан

Удмуртская республика

Ульяновская область

Чувашская республика

Уральский федеральный округ

Курганская область

Свердловская область

Тюменская область

Ханты-Мансийский автономный округ

Челябинская область

Ямало-Ненецкий автономный округ

Сибирский федеральный округ

Республика Алтай

Алтайский край

Республика Бурятия

Забайкальский край

Иркутская область

Кемеровская область

Красноярский край

Новосибирская область

Омская область

Томская область

Республика Тыва

Республика Хакасия

Дальневосточный федеральный округ

Амурская область

Еврейская автономная область

Камчатский край

Магаданская область

Приморский край

Республика Саха (Якутия)

Сахалинская область

Хабаровский край

Чукотский автономный округ

«МегаФон» отправит оборудование за рубеж

«МегаФон» заключил соглашение с компанией Swap-Telecom, которая занимается реализацией списанного сетевого оборудования. Эта компания будет перепродавать бывшее в употреблении оборудование «МегаФона» на азиатские рынки (Китай, Таиланд, Малайзия). Swap-Telecom планирует заключить подобные договоры и с другими российскими операторами.

Эта компания будет перепродавать бывшее в употреблении оборудование «МегаФона» на азиатские рынки (Китай, Таиланд, Малайзия). Swap-Telecom планирует заключить подобные договоры и с другими российскими операторами.

Об этом репортеру ComNews сообщила генеральный директор Swap-Telecom Елена Волкова. Она уточнила, что компания заключила с «МегаФоном» договор о реализации всех видов телекоммуникационного оборудования, в том числе антенн, усилителей, кабелей – всего более 4,5 тыс. наименований. «Компания создана в марте 2012 г. Мы хотим предложить и другим операторам услуги по реализации оборудования», — добавила она.

«В США и Китае телеком-порталы б/у оборудования являются нормальной практикой, — констатировала Елена Волкова. — В России мы стали первым проектом подобного рода».

Пресс-служба ОАО «МегаФон» отказалась от комментариев.

По словам пресс-секретаря ОАО «ВымпелКом» Анны Айбашевой, компания продает неликвидное и устаревшее оборудование ряду российских компаний. «Они имеют различную специализацию по категориям телекоммуникационного оборудования. По нашей информации, частично это оборудование и материалы утилизируются через уничтожение или захоронение, частично отправляются на переработку», — сообщила Анна Айбашева.

«Они имеют различную специализацию по категориям телекоммуникационного оборудования. По нашей информации, частично это оборудование и материалы утилизируются через уничтожение или захоронение, частично отправляются на переработку», — сообщила Анна Айбашева.

Пресс-секретарь ОАО «Мобильные ТелеСистемы» (МТС) Валерия Кузьменко уточнила репортеру ComNews, что МТС еще на этапе проектирования сетей оценивает действующее оборудование и перспективы его дальнейшего использования, например в других регионах. «Если оборудование может быть использовано вторично, то после демонтажа вендор транспортирует его на новое место, — пояснила она. — Если же оно морально устарело, то оно может быть продано сторонним компаниям в режиме электронных торгов. В ряде случаев при экономической целесообразности МТС утилизирует демонтированное оборудование самостоятельно, в этом случае расходы на утилизацию компенсируются за счет стоимости вторсырья».

Пресс-служба ОАО «Ростелеком» сообщила ComNews, что в случае, если по функционалу оборудование удовлетворяет техническим требованиям на других участках сети, то компания устанавливает его на менее приоритетные участки.

Как ранее сообщал ComNews, «Ростелеком» после присоединения макрорегиональных компаний провел интеграцию сетей и занимался аудитом оборудования, чтобы оптимизировать использование дублирующих магистральных линий (см. новость ComNews от 6 апреля 2011 г.). Часть оборудования компания собиралась использовать в качестве резервного, а часть — демонтировать и продать.

Будущее лизинга – за сложными продуктами

Основным драйвером лизинговой отрасли сейчас является лизинг автотранспорта и строительной техники. Однако наибольшим потенциалом быстрого развития обладают сложноструктурированные продукты.

Как известно, в 2012 году лизинговая отрасль выросла всего на 1,5%. До этого темпы роста были очень высокими. Так, еще в первом полугодии 2012 года прирост объема новых лизинговых сделок составил 34%. Резкое падение темпов роста произошло из-за насыщения рынка полувагонов. Также в последнее время сказывается общее замедление роста российской экономики. Поэтому в 2013 году участники рынка не ожидают высоких показателей и надеются, прежде всего, на такие традиционные сегменты, как автотранспорт и строительную технику. Помимо этого, надежды ряда компаний связаны с авиатехникой, ввиду увеличения инвестиционного спроса и объемов государственной поддержки этого сегмента.

Поэтому в 2013 году участники рынка не ожидают высоких показателей и надеются, прежде всего, на такие традиционные сегменты, как автотранспорт и строительную технику. Помимо этого, надежды ряда компаний связаны с авиатехникой, ввиду увеличения инвестиционного спроса и объемов государственной поддержки этого сегмента.

Кстати, что касается автолизинга, то это направление в последнее время уверенно растет на 15–20% в год. Алексей Смирнов, генеральный директор компании «Carcade Лизинг», в первую очередь связывает наблюдаемую тенденцию с повышением популярности этой финансовой услуги среди предпринимателей, которые успели оценить не только возможности оптимизации налогообложения, но и другие преимущества лизинга, такие как доступность финансирования, высокую скорость принятия решений по заявкам и высокую скорость оформления сделки, возможность выбора графика платежей, наличие дополнительных сервисных услуг и т.д. В 2013 году «Carcade Лизинг» прогнозирует увеличение сегмента лизинга автотранспорта на 10–15%.

По словам Василия Кашкина, управляющего партнера агентства «Новые маркетинговые решения», в 2013 году происходит ощутимое снижение объемов инвестиций в основной капитал, и это скажется на лизинге, так как эта отрасль обычно очень быстро реагирует на подобные изменения. Снижение уровня продаж автотранспорта также не может не отразиться на лизинговых операциях, поскольку автотранспорт в них составляет значительную долю. Эти тенденции приведут к стабилизации рынка лизинга, и, скорее всего, объем лизинговых операций по итогам 2013 года останется на уровне предыдущего года.

При этом, как отметил Сергей Калинин, директор департамента развития компании «РЕСО-Лизинг», можно ожидать положительного эффекта от «олимпийской стройки» и подготовки к проведению Чемпионата мира по футболу, так как любые инвестиционные проекты вызывают сопутствующий спрос в лизинговой отрасли, хотя бы косвенный. В 2013 году эксперт ожидает прирост объема лизингового рынка на уровне 10%. А по ожиданиям Александра Кожевникова, генерального директора компании «МКБ-Лизинг», в 2013 году произойдет снижение объема нового бизнеса в лизинге.

Тенденции последнего года

Хотя текущий год не сулит существенного роста лизингового портфеля, тенденция снижения общих темпов прироста нового бизнеса позволяет лизингодателям сосредоточиться на более глубокой отработке отдельных направлений. В частности, по мнению Александра Столбецкого, генерального директора компании «Петролизинг», особенно перспективными в ближайшие 3–5 лет будут лизинговые сделки с автотранспортом (легковым, грузовым и специальным), сложным технологическим оборудованием, авиатранспортом, а также недвижимостью. В сегменте малого и среднего бизнеса (МСБ) наиболее актуальны сделки с автотранспортом и оборудованием, и в этом случае незаменимыми становятся средние универсальные компании, которые имеют ресурсы и заинтересованность именно в работе с малым и средним бизнесом.

Многие лизинговые компании в последнее время разрабатывают и внедряют специальные программы, направленные на реализацию сделок по максимально стандартным условиям с определенным видом лизингового имущества, что позволяет работать быстро и массово. Как правило, это лизинговые сделки с автотранспортом (легковым, грузовым и специальным) и оборудованием, не требующим монтажа или специальных условий доставки и эксплуатации. Правда, по мнению Александра Столбецкого, такой подход будет оправдан лишь в течение ближайших 3 лет (максимум 5 лет), и после насыщения рынка окажется необходимым расширение перечня сопутствующих услуг по данным видам имущества.

Как правило, это лизинговые сделки с автотранспортом (легковым, грузовым и специальным) и оборудованием, не требующим монтажа или специальных условий доставки и эксплуатации. Правда, по мнению Александра Столбецкого, такой подход будет оправдан лишь в течение ближайших 3 лет (максимум 5 лет), и после насыщения рынка окажется необходимым расширение перечня сопутствующих услуг по данным видам имущества.

В последнее время хороший спрос на лизинг показывают компании, которые обслуживают определенные территории. Данные компании могут, например, заниматься уборкой этих территорий или ремонтом дорог. Объемы контрактов увеличиваются, требовательность со стороны городских и муниципальных властей также возрастает, поэтому компании вынуждены закупать более современную технику, во-первых, чтобы выигрывать тендеры, во-вторых, чтобы справляться с заказами. Также в Москве сейчас формируется цивилизованный рынок таксомоторных услуг, и в этой связи уже резко возрос спрос на арендные автомобили.

Наименьший интерес со стороны большинства лизингодателей вызывает финансирование приобретения водного транспорта и авиатехники. По словам Алексея Смирнова, без целенаправленной государственной поддержки развитие независимых лизинговых компаний в этих сегментах затруднено, соответственно, традиционно эти сегменты рынка лизинга относятся к сфере интересов государственных лизинговых компаний. Следует отметить, что государство работает в этом направлении.

По словам Алексея Смирнова, без целенаправленной государственной поддержки развитие независимых лизинговых компаний в этих сегментах затруднено, соответственно, традиционно эти сегменты рынка лизинга относятся к сфере интересов государственных лизинговых компаний. Следует отметить, что государство работает в этом направлении.

Что касается техники, то лизингодатели по-прежнему предпочитают работать с европейскими, американскими или хотя бы российскими машинами, однако и отношение к китайской технике постепенно меняется в лучшую сторону. В тайном исследовании рынка лизинга, проведенном компанией «Новые маркетинговые решения» весной 2013 года, отмечается высокая лояльность лизингодателей к китайской технике: в Москве наотрез отказываются финансировать машины из Поднебесной лишь 6%, в регионах этот показатель немного выше: 10%. Правда, китайская техника все еще ломается гораздо чаще, чем техника из развитых стран, а найти запчасти к ней по-прежнему намного сложнее. И все же качество машин из Поднебесной растет, а вместе с ним растет и желание финансировать их приобретение со стороны российских лизинговых компаний.

Если рассматривать традиционный рынок автолизинга, то, по словам Алексея Лещенко, директора департамента развития продуктов компании «Европлан», в последнее время можно выделить следующие наиболее значимые тренды. Во-первых, усиливается конкуренция. Во-вторых, улучшаются условия для лизингодателей. Это касается как требований к заемщикам, так и самих условий сделки. В наилучшем положении оказываются постоянные клиенты лизинговых компаний: для их удержания и развития с ними партнерских отношений лизингодатели готовы предлагать выгодные ставки. В-третьих, эксперт отметил увеличение количества специальных программ с автопроизводителями и автодилерами. Здесь особенно «горячи» предложения лизингодателей, работающих с автопроизводителями на основе долгосрочного партнерства.

«Новые лизинговые программы, акции, корпоративные программы приобретения транспорта – это достаточно стандартный инструментарий, который сформировался за последние 10 лет, – прокомментировал Алексей Лещенко. – В условиях падения рынка продаж автомобилей, а в январе-мае 2013 года рынок упал на 4%, дилеры и производители будут стремиться найти новые ниши или пересмотреть и оптимизировать существующие стратегии».

– В условиях падения рынка продаж автомобилей, а в январе-мае 2013 года рынок упал на 4%, дилеры и производители будут стремиться найти новые ниши или пересмотреть и оптимизировать существующие стратегии».

Лизингодатели имеют стимул к освоению новых ниш

Конечно, лизинг развивается не только в объемах, — также меняется структура отрасли и углубляется специализация ее компаний. И с учетом этого, а также с учетом спада в сфере лизинга полувагонов, тема лизинговых продуктов обретает совершенно иное и гораздо более важное значение. Кроме того, в последнее время можно часто услышать, что клиенты становятся более требовательными и разборчивыми, а лизингодатели, в свою очередь, стремятся предложить все более диверсифицированный и клиентоориентированный набор продуктов.

Сергей Калинин считает лизинговые продукты условностью, выделяя лишь два продукта: финансовый лизинг, при котором по окончании договора предполагается переход имущества в собственность лизингополучателя, и оперативный, при котором имущество остается у лизинговой компании. Однако, по его словам, лизингодатели стараются, с одной стороны, оказывать востребованные клиентами услуги, а с другой стороны, предлагают новые виды сервиса, на которых можно заработать. Последние могут предлагаться как в собственном исполнении, так и с использованием аутсорсинга. Например, автолизинговые компании вводят систему трейд-ин, предлагают топливные карты, помощь на дорогах и т.д. Также наблюдается тенденция к объединению лизинговых, банковских и страховых услуг под одним брендом.

Однако, по его словам, лизингодатели стараются, с одной стороны, оказывать востребованные клиентами услуги, а с другой стороны, предлагают новые виды сервиса, на которых можно заработать. Последние могут предлагаться как в собственном исполнении, так и с использованием аутсорсинга. Например, автолизинговые компании вводят систему трейд-ин, предлагают топливные карты, помощь на дорогах и т.д. Также наблюдается тенденция к объединению лизинговых, банковских и страховых услуг под одним брендом.

Василий Кашкин рассказал, что в контексте замедления экономического роста быстрее всего развиваются те сегменты лизинговых операций, которые основаны на эффективном лизинговом продукте. Традиционный лизинг, например, автолизинг, уже широко освоен рынком. Потенциалом быстрого развития обладают сложноструктурированные продукты, ориентированные на нужды конкретных отраслей. «В основном речь идет о финансировании различных видов оборудования, – пояснил Василий. – Это сложные и дорогостоящие сделки, которые несут больше рисков, чем стандартные операции. Те лизинговые компании, которым удается выстроить организацию таких сделок и систему управления рисками, обеспечивают себе надежную долю рынка. Немаловажным инструментом здесь является применение государственных гарантий и участие в государственных программах». Алексей Смирнов также прокомментировал, что оборудование традиционно считается одним из наименее ликвидных предметов лизинга, особенно по сравнению с автотранспортом, однако в 2013 году многие лизингодатели называют эту нишу одной из наиболее перспективных и быстрорастущих.

Те лизинговые компании, которым удается выстроить организацию таких сделок и систему управления рисками, обеспечивают себе надежную долю рынка. Немаловажным инструментом здесь является применение государственных гарантий и участие в государственных программах». Алексей Смирнов также прокомментировал, что оборудование традиционно считается одним из наименее ликвидных предметов лизинга, особенно по сравнению с автотранспортом, однако в 2013 году многие лизингодатели называют эту нишу одной из наиболее перспективных и быстрорастущих.

Малому бизнесу – ликвидное имущество

Несмотря на наблюдаемое замедление, российский рынок лизинга еще очень далек от своего насыщения. Особенно высока потребность в этом инструменте среди малых и средних предприятий, однако именно они по-прежнему часто не имеют возможности воспользоваться данной финансовой услугой в полной мере, особенно если речь идет о финансировании приобретения оборудования. Лизинговые сделки с субъектами МСБ имеют свою специфику, и многие лизинговые компании открывают специальные программы по работе с такими компаниями, но рисковая составляющая требует увеличения либо обеспечительных мер, либо удорожания сделки.

Причины, по которым для ряда малых компаний недоступен инструмент лизинга, пожалуй, уже набили оскомину. Сюда относятся и недостаточная информированность МСБ о данной услуге и ее специфике, и высокая непредсказуемость перспектив малых предприятий, и низкая прозрачность такого бизнеса, и отсутствие налоговых преимуществ для клиентов, не являющихся плательщиками налога на добавленную стоимость (НДС) и находящихся на упрощенной системе налогообложения. Наконец, многие лизингодатели, которые в основном работают с индивидуальными предпринимателями и малым бизнесом, сами испытывают проблемы с привлечением финансирования.

Во многих малых компаниях финансовая отчетность едва ли отражает реальное состояние дел ввиду наличия черной бухгалтерии. Из-за этого лизинговым компаниям приходится тратить больше времени на изучение клиента. Интересно, что некоторые лизингодатели уже при первом контакте с представителем МСБ открыто интересуются, есть ли у него черная бухгалтерия, и высказывают свою готовность работать с ней. В данном случае для лизинговой компании важно убедиться, что в реальности клиент сможет платить.

В данном случае для лизинговой компании важно убедиться, что в реальности клиент сможет платить.

По словам Сергея Калинина, общая недружественная к бизнесу атмосфера больше всего угнетает малый бизнес. Для выживания предприниматели вынуждены скрывать часть доходов, работать за наличные, в лучшем случае – на упрощенке. Все это не способствует открытости бизнеса, а значит, создает дополнительные трудности в кредитной оценке клиента лизинговой компанией. В результате, малому бизнесу или индивидуальным предпринимателям предоставляют только ликвидное имущество; также растут ставки, поскольку ставки – это функция риска. А лизинговая компания значительно рискует не найти контрагента в случае неудачи своего клиента. Длительность и сложность судебной и исполнительной процедуры при лизинге вынуждает лизингодателей отказывать потенциальным клиентам среди малых предприятий.

Таким образом, сегмент малого и среднего бизнеса интересен лизингодателям, прежде всего, в сфере высоколиквидных активов, а именно автомобилей и грузовой техники, так как для этих видов имущества уже давно сформировался вторичный рынок. При этом компании охотнее финансируют приобретение легковых автомобилей, чем грузовых, так как ликвидность их вторичного рынка намного выше. По-прежнему рискованным сегментом отрасли остаются сделки со специальной техникой. «Существует ряд рисков с лизингополучателями в дальних регионах России, – рассказал Алексей Лещенко. – Например, распространенные в Сибири и районах Крайнего Севера зимники (дороги, которые могут использоваться только зимой) выступают одним из таких рисков: техника простаивает длительное время в ожидании восстановления транспортного сообщения, что препятствует ее возврату. Повышенный износ часто перегружаемой самосвальной техники также является дополнительным фактором имущественного риска».

При этом компании охотнее финансируют приобретение легковых автомобилей, чем грузовых, так как ликвидность их вторичного рынка намного выше. По-прежнему рискованным сегментом отрасли остаются сделки со специальной техникой. «Существует ряд рисков с лизингополучателями в дальних регионах России, – рассказал Алексей Лещенко. – Например, распространенные в Сибири и районах Крайнего Севера зимники (дороги, которые могут использоваться только зимой) выступают одним из таких рисков: техника простаивает длительное время в ожидании восстановления транспортного сообщения, что препятствует ее возврату. Повышенный износ часто перегружаемой самосвальной техники также является дополнительным фактором имущественного риска».

В работе с МСБ особенно важен человеческий фактор

Александр Кожевников рассказал, что компания «МКБ-Лизинг» активно работает с предприятиями малого и среднего бизнеса, в том числе в сфере лизинга оборудования с невысокой ликвидностью. Так, компания финансирует не только привлекательное с точки зрения рисков деревообрабатывающее и металлообрабатывающее оборудование, но и неликвидное складское оборудование, оборудование для магазинов и ресторанов. Стандартные методы оценки клиента в этом случае достаточно сложны, и при принятии решения приходится опираться на личные характеристики собственника и персонала в целом, его нацеленность на результат, компетенцию и т.д. При этом главное – это то, в какие руки лизинговая компания отдает такие активы.

По мнению Александра Столбецкого, субъекты МСБ в основной массе являются дисциплинированными лизингополучателями, которые дорожат сделкой в целом и приобретаемым имуществом в частности. Как правило, оплата по договорам лизинга осуществляется в срок и в полном объеме. Такое положение вещей обусловлено тем, что сделки с малым и средним бизнесом заключаются на относительно недорогое имущество и на небольшой срок: от 1,5 до 3–4 лет.

Если же в силу ухудшения финансовой стабильности лизингополучателя оплата лизинговых платежей задерживается или прекращается, то лизинговой компании приходится изымать оборудование и реализовывать его. Цена реализации имущества, как правило, дисконтируется, поскольку на рынке есть множество предложений аналогичных активов. Также специфичным является взаимодействие с сотрудниками малого предприятия, которые часто не совсем ясно понимают особенности владения лизинговым имуществом и порой распоряжаются им по своему усмотрению, не учитывая ограничений, налагаемых на использование лизингового имущества.

Назад ПоделитьсяЖизненный цикл ИТ-актива

ИТ-актив — это оборудование, софт, лицензии, договоры и информация, которые позволяют компании выполнять свою деятельность и получать прибыль. Управление ИТ-активами, или ITAM, помогает отслеживать, какие активы есть в компании, как они используются и в каком состоянии находятся. Об особенностях ведения ИТ-актива на каждом из этапов жизненного цикла в Naumen ITAM читайте в статье.

Этапы жизненного цикла ИТ-актива

Можно выделить несколько основных этапов жизненного цикла актива, которые сменяют друг друга.

Жизненный цикл ИТ-актива

1. Спецификация

Потребность в этом этапе возникает, если в компании впервые появляется новый вид актива, который раньше не использовался.

Во время спецификации происходит формирование стандартов активов, а также требований организации к ним и их учету. Самого актива еще не существует, но уже планируется его приобретение или создание. Идет подготовка к началу жизненного цикла нового вида активов в организации и управлению ими.

2. Планирование и закупка/разработка

Жизненный цикл ИТ-актива начинается, когда в нем появляется потребность.

Например, в компанию пришел новый сотрудник, и для работы ему необходим ноутбук. В службу поддержки отправляется запрос на приобретение актива. Если руководитель подразделения подтверждает необходимость покупки, запускается процесс поиска поставщика, переговоры с ним, оплата ноутбука и его внесение в систему учета.

На этом этапе де-факто актив отсутствует, но в системе уже создается карточка с данными о нем. Она позволяет более точно планировать конфигурацию инфраструктуры компании и определять взаимосвязи между активами.

Этап разработки или создания актуален в большинстве случаев для нематериальных активов, таких как ПО, информация. После разработки и перед вводом в эксплуатацию актив необходимо «упаковать» в релиз, готовый для распространения в организации.

Результатом данного этапа жизненного цикла актива становится его прием к учету. Для этого потребуется занести актив в систему, определить ответственных сотрудников (в т.ч. материально ответственных) и правила учета. После инициируется введение актива в эксплуатацию либо перевод актива в резерв, если не планируется немедленный ввод в эксплуатацию.

3. Активен (в эксплуатации)

Этот статус присваивается активу, если он в рабочем состоянии и находится в эксплуатации в компании. Сотрудники получают к нему доступ и начинают использовать для выполнения своих задач. В рамках ITAM обеспечивается контроль за полнотой и актуальностью информации по активу.

Проведение изменений по активу контролируется процессами управления изменениями, конфигурациями и релизами.

Также на этом этапе периодически проводится инвентаризация и проверка состояния активов, оценка стоимости владения ими и качества работы. При необходимости активы могут быть отправлены на ремонт или обслуживание.

Перед вводом актива в эксплуатацию проводится его развертывание. Эта процедура содержит шаги, которые отвечают требованиям процесса управления релизами. К таким шагам относятся:

- перенос физического актива к месту эксплуатации и проведения пуско-наладочных работ;

- выпуск (распространение) релиза нематериальных активов.

4. Ремонт / обслуживание / модернизация

В случае поломки оборудование отправляется на ремонт или модернизацию. ПО также может требовать дополнительного обслуживания. Фиксация этих этапов жизненного цикла позволяет не запутаться и не потерять временно неиспользуемые активы. После ремонта они могут быть возвращены сотрудникам для дальнейшей эксплуатации либо переведены в статус «Не используется» до востребования.

У таких активов, как лицензия или договор, нет этого этапа жизненного цикла.

5. В резерве

На этом этапе актив не используется: он ожидает либо выдачи пользователю, либо вывода из эксплуатации. Также такой статус может присваиваться оборудованию, которое вернулось из ремонта или только поступило после приобретения.

Этап можно назвать промежуточным: в зависимости от состояния актива он либо будет возвращен в эксплуатацию, либо списан.

При передаче оборудования другому пользователю или подготовке к утилизации важно проконтролировать, чтобы конфиденциальная и личная информация, а также ненужное ПО были удалены.

6. Списан

Конечный статус жизненного цикла актива. Он выведен из эксплуатации и снят с учета. Списанное оборудование утилизируется либо реализуется как неликвидное.

Информация о списанных активах помогает отслеживать, как долго они использовались в компании, оценивать конечную стоимость владения и оптимизировать ее для подобных активов в будущем.

Зачем нужно контролировать жизненные циклы ИТ-активов и как в этом помогает ITAM

Управление ИТ-активами дает полную, актуальную и непротиворечивую информацию обо всех лицензиях, договорах, ПО и оборудовании:

- когда они были приобретены, где и за какую цену;

- как долго они прослужили и как часто требовали ремонта;

- кто и для чего их использовал.

Все эти данные помогают контролировать затраты и повышать рентабельность инвестиций компании.

ITAM позволяет проводить упреждающее обслуживание оборудования и ПО, устранять простои, а также помогает подготовиться к аудитам. Для большей эффективности лучше интегрировать управление ИТ-активами со смежными ITIL-процессами, такими как управление инцидентами, запросами на обслуживание, проблемами, конфигурациями и изменениями. Вместе они дают возможность фиксировать все происходящие изменения и вовремя обновлять информацию об активах.

Управление ИТ-активами, отталкиваясь только от статусов жизненного цикла, проводится на начальном уровне зрелости процесса. Для более надежного контроля за процессом и повышения актуальности базы активов рекомендуется сопровождать каждый кейс изменения стадии жизненного цикла актива соответствующим запросом в системе автоматизации. Это ставит на первый план операции с активом (например, перемещение или передачу пользователю), в т.ч. оставляет жизненный цикл индикатором состояния ИТ-актива.

Ошибка 404 — АО Мелеузовские минеральные удобрения

Оставьте заявку

Согласие на обработку персональных данных

Настоящим я, далее – «Субъект Персональных Данных», во исполнение требований Федерального закона от 27.07.2006 г. №152 — ФЗ «О персональных данных» (с изменениями и дополнениями) свободно, своей волей и в своем интересе даю свое согласие АО «Мелеузовские минеральные удобрения» (далее – «Мелеузовские минеральные удобрения», юридический адрес: 453856, Россия, Республика Башкортостан, г. Мелеуз, площадь Химзавода) на обработку своих персональных данных, указанных при заполнении веб-формы на сайтах «Мелеузовские минеральные удобрения» http://mzmu.ru и его поддоменов, направляемой (заполненной) с использованием Сайта. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к Субъекту Персональных Данных, в том числе мои фамилию, имя, отчество, адрес, образование, профессию, контактные данные (телефон, факс, электронная почта, почтовый адрес), фотографии, иную другую информацию. Под обработкой персональных данных я понимаю сбор, систематизацию, накопление, уточнение, обновление, изменение, использование, распространение, передачу, в том числе трансграничную, обезличивание, блокирование, уничтожение, бессрочное хранение), и любые другие действия (операции) с персональными данными. Обработка персональных данных Субъекта Персональных Данных осуществляется исключительно в целях регистрации Субъекта Персональных Данных в базе данных «Мелеузовские минеральные удобрения» с последующим направлением Субъекту Персональных Данных почтовых сообщений, в том числе рекламного содержания, информационных и новостных рассылок, а также с целью подтверждения личности Субъекта Персональных Данных с целью последующего осуществления взаимодействия и продажи услуг «Мелеузовские минеральные удобрения». Датой выдачи согласия на обработку персональных данных Субъекта персональных Данных является дата отправки регистрационной веб-формы с Сайта «Мелеузовские минеральные удобрения». Обработка персональных данных Субъекта Персональных Данных может осуществляться спомощью средств автоматизации и/или без использования средств автоматизации в соответствии с действующим законодательством РФ. «Мелеузовские минеральные удобрения» принимает необходимые правовые, организационные и технические меры или обеспечивает их принятие для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных, а также принимает на себя обязательство сохранения конфиденциальности персональных данных Субъекта Персональных Данных. «Мелеузовские минеральные удобрения» вправе привлекать для обработки персональных данных Субъекта. Персональных Данных субподрядчиков, а также вправе передавать персональные данные для обработки своим аффилированным лицам, обеспечивая при этом принятие такими субподрядчиками и аффилированными лицами соответствующих обязательств в части конфиденциальности персональных данных. Я ознакомлен(а), что: • настоящее согласие на обработку моих персональных данных, указанных (заполненных) при отправке форм на Сайте «Мелеузовские минеральные удобрения», действует в течение 20 (двадцати) лет с момента ее заполнения и отправки; • согласие может быть отозвано мною на основании письменного заявления в произвольной форме; • предоставление персональных данных третьих лиц без их согласия влечет ответственность в соответствии с действующим законодательством Российской Федерации.

Политика конфиденциальности

Настоящая Политика конфиденциальности регулирует порядок обработки и использования персональных и иных данных администратором сайтов http://oaommu.ru (далее — Оператор). Передавая Оператору персональные и иные данные посредством Сайта, Пользователь подтверждает свое согласие на использование указанных данных на условиях, изложенных в настоящей Политике конфиденциальности. Если Пользователь не согласен с условиями настоящей Политики конфиденциальности, он обязан прекратить использование Сайта. Безусловным акцептом настоящей Политики конфиденциальности является начало использования Сайта Пользователем. 1. ТЕРМИНЫ 1.1. Сайт — сайты, расположенные в сети Интернет по адресу http://oaommu.ru. Все исключительные права на Сайт и его отдельные элементы (включая программное обеспечение, дизайн) принадлежат Оператору в полном объеме. Передача исключительных прав Пользователю не является предметом настоящей Политики конфиденциальности. 1.2. Пользователь — лицо использующее Сайт. 1.3. Законодательство — действующее законодательство Российской Федерации. 1.4. Персональные данные — персональные данные Пользователя, которые Пользователь предоставляет о себе самостоятельно при Регистрации или в процессе использования функционала Сайта. 1.5. Данные — иные данные о Пользователе (не входящие в понятие Персональных данных). 1.6. Регистрация — заполнение Пользователем Регистрационной формы, расположенной на Сайте, путем указания необходимых сведений и выбора Логина и пароля. 1.7. Регистрационная форма — форма, расположенная на Сайте, которую Пользователь должен за полнить для прохождения Регистрации на Сайте. 1.8. Услуга(и) — услуги, предоставляемые Оператором. 2. СБОР И ОБРАБОТКА ПЕРСОНАЛЬНЫХ ДАННЫХ 2.1. Оператор собирает и хранит только те Персональные данные, которые необходимы для оказания Услуг Оператором и взаимодействия с Пользователем. 2.2. Персональные данные могут использоваться в следующих целях: 2.2.1 оказание Услуг Пользователю; 2.2.2 идентификация Пользователя; 2.2.3 взаимодействие с Пользователем; 2.2.4 направление Пользователю рекламных материалов, информации и запросов; 2.2.5 проведение статистических и иных исследований; 2.2.6 обработка платежей Пользователя; 2.2.7 мониторинг операций Пользователя в целях предотвращения мошенничества, противоправных ставок, отмывания денег. 2.3. Оператор в том числе обрабатывает следующие данные: 2.3.1 фамилия, имя и отчество; 2.3.2 адрес электронной почты; 2.3.3 номер мобильного телефон; 2.3.4 адрес сайта. 2.4. Пользователю запрещается указывать на Сайте персональные данные третьих лиц. 3. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ И ИНЫХ ДАННЫХ 3.1. Оператор обязуется использовать Персональные данные в соответствии с Федеральным Законом «О персональных данных» No 152-ФЗ от 27 июля 2006 г. и внутренними документами Оператора. 3.2. В отношении Персональных данных и иных Данных Пользователя сохраняется их конфиденциальность, кроме случаев, когда указанные данные являются общедоступными. 3.3. Оператор имеет право сохранять архивную копию Персональных данных и Данных, в том числе после удаления аккаунта Пользователя. 3.4. Оператор имеет право передавать Персональные данные и Данные Пользователя без согласия Пользователя следующим лицам: 3.4.1 государственным органам, в том числе органам дознания и следствия, и органам местного самоуправления по их мотивированному запросу; 3.4.2 партнерам Оператора; 3.4.3 в иных случаях, прямо предусмотренных действующим законодательством РФ. 3.5. Оператор имеет право передавать Персональные данные и Данные третьим лицам, не указанным в п. 3.4. настоящей Политики конфиденциальности, в следующих случаях: 3.5.1 Пользователь выразил свое согласие на такие действия; 3.5.2 передача необходима в рамках использования Пользователем Сайта или оказания Услуг Пользователю; 3.5.3 передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики. 3.6. Оператор осуществляет автоматизированную обработку Персональных данных и Данных. 4. ИЗМЕНЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ 4.1. Пользователь может в любой момент изменить (обновить, дополнить) Персональные данные посредством Личного кабинета либо путем направления письменного заявления Оператору на почту [email protected]. 4.2. Пользователь в любой момент имеет право удалить Персональные данные. 4.3. Пользователь гарантирует, что все Персональные данные являются актуальными и не относятся к третьим лицам. 5. ЗАЩИТА ПЕРСОНАЛЬНЫХ ДАННЫХ 5.1. Оператор осуществляет надлежащую защиту Персональных и иных данных в соответствии с Законодательством и принимает необходимые и достаточные организационные и технические меры для защиты Персональных данных. 5.2. Применяемые меры защиты в том числе позволяют защитить Персональные данные от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ними третьих лиц. 6. ПЕРСОНАЛЬНЫЕ ДАННЫЕ ТРЕТЬИХ ЛИЦ ИСПОЛЬЗУЕМЫЕ ПОЛЬЗОВАТЕЛЯМИ 6.1. Используя Сайт Пользователь имеет право заносить данные третьих лиц для последующего использования. 6.2. Пользователь обязуется получить согласие субъекта персональных данных на использование посредством Сайта. 6.3. Оператор не использует персональные данные третьих лиц занесенные Пользователем. 6.4. Оператор обязуется предпринять необходимые меры для обеспечения сохранности персональных данных третьих лиц, занесенных Пользователем. 7. ИНЫЕ ПОЛОЖЕНИЯ 7.1. К настоящей Политике конфиденциальности и отношениям между Пользователем и Оператором, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации. 7.2. Все возможные споры, вытекающие из настоящего Соглашения, подлежат разрешению в соответствии с действующим законодательством по месту регистрации Оператора. Перед обращением в суд Пользователь должен соблюсти обязательный досудебный порядок и направить Оператору соответствующую претензию в письменном виде. Срок ответа на претензию составляет 30 (тридцать) рабочих дней. 7.3. Если по тем или иным причинам одно или несколько положений Политики конфиденциальности будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений Политики конфиденциальности. 7.4. Оператор имеет право в любой момент изменять Политику конфиденциальности (полностью или в части) в одностороннем порядке без предварительного согласования с Пользователем. Все изменения вступают в силу на следующий день после размещения на Сайте. 7.5. Пользователь обязуется самостоятельно следить за изменениями Политики конфиденциальности путем ознакомления с актуальной редакцией.

В числе лучших

АО «Мелеузовские минеральные удобрения» приняло участие в Конкурсе на соискание Премий Правительства Республики Башкортостан в области качества, организатором которого выступил Институт стратегических исследований Республики Башкортостан.

Целью проведения конкурса является повышение качества производимой продукции и (или) услуг, поощрение организаций и индивидуальных предпринимателей Республики за достижение значительных результатов в области качества продукции и услуг и высоких экономических показателей, вклад в разработку и внедрение высокоэффективных методов менеджмента, активную инновационную деятельность.

Мы рады сообщить, что АО «Мелеузовские минеральные удобрения» по итогам проведенного Конкурса признано дипломантом 1 степени за высокие результаты в области качества продукции и услуг.

Присуждение премии является достойной оценкой заслуг нашего предприятия в построении эффективной системы управления.

Что представляют собой и как появляются неликвиды?

Предприятия при производстве продукции потребляют множество расходного материала и основные средства. Это канцтовары, инструменты, материалы, сырье, комплектующие. Ресурсы могут быть как переработанные и произведенные самой компанией, так и закупленные извне. Более семнадцати тысяч дополнительных сборов присутствует, например, в легковом автомобиле. Десятки наименований могут уйти по оперативному учету в ходе производства состоящего из семи-восьми элементов узла. Помимо покупных деталей, основных материалов среди них могут оказаться технологическая тара, средства ограждения, специализированная оснастка, шаблоны, охлаждающие жидкости, оборудование. Представленное на сайте eho-ooo.ru неликвидное оборудование для промышленности ранее не использовалось ни разу. При необходимости приобрести такие устройства, стоит обязательно изучить базу неликвидов, так как приобрести там оборудование можно существенно дешевле, а по качеству они ничуть не будет уступать обычному.Пути попадания на заводы и оптовые базы по перепродаже номенклатуры неликвидов существуют разные. Профильные структурные подразделения могут обосновывать необходимость их приобретения. Множество цехов потребляют покупные изделия и полуфабрикаты. Когда несколько производственных циклов заканчивается, на центральном складе и в кладовых цехов могут накапливаться изделия, которые для реализации не предназначены, в собственном производстве использоваться не могут. Это и есть неликвиды.

На разных предприятиях спектр наименований неликвидов соответствует ассортименту народного хозяйства. По определенным причинам невостребованными владельцами могут оказаться изделия металлургического производства, продукция деревообработки, строительные материалы, химические изделия, оборудование, транспорт, электроника, медицинская продукция и много другое.

Причины возникновения неликвидов на предприятиях разного типа отличаются. Нереализуемые остатки в торговле, например, могут возникать из-за недостатков способа позиционирования компании, систем планирования и учета продаж, ошибок в продвижении товаров, появления конкурентов, падения спроса и так далее. Неликвиды в таких организациях – часть оборотного капитала. Отраслевой специализации они соответствуют.

Инвестиции, а не только оборотные ресурсы могут оказаться источником избыточных запасов в промышленности. Ассортимент неликвидов в этом случае может оказаться более широким, так как осуществляться финансовые вложения могут и в оборудование, а не только в материалы. В цене товаров стоимость их при этом чаще всего уже заложена.

Неликвидные инструменты | Казначейские и финансовые решения Zanders

Как оценивать неликвидные или внебиржевые инструменты по рыночной стоимости

Трудно оценить некоторые вещи (например, верного друга или солнечный день), но финансовые инструменты не должны попадать в эту категорию.

В этой статье рассматривается расчет цен на неликвидные или внебиржевые инструменты, не котируемые рыночными службами, такими как Reuters или Bloomberg.

Некоторые режимы бухгалтерского учета требуют оценки активов по рыночной стоимости. Рыночная стоимость инвестиций может быть основана на котировках Bloomberg или Reuters для многих инструментов. Однако неликвидные и внебиржевые инструменты не котируются на рынках и требуют другого подхода.

Вы можете позвонить своему брокеру и надеяться получить значимую цену. В противном случае вы можете рассчитать рыночную стоимость самостоятельно. Моделирование рыночной стоимости ваших активов подразумевает правильные предположения и использование соответствующих рыночных данных.

В этой статье мы проиллюстрируем простой метод ценообразования для неликвидного инструмента: облигации с плавающей ставкой, выпущенные IKB Deutsche Industriebank. По этой облигации выплачивается 90 базисных пунктов (0,9%) сверх трехмесячной ставки Euribor за квартал. Облигация была выпущена 28 мая 2003 года и подлежит погашению 28 мая 2013 года.

«Формирование информации о рыночной стоимости продукта»

IKB пострадал от кредитного кризиса в конце 2008 и начале 2009 года. Это отражается в пятилетней ставке кредитного спреда (измеряется спредом CDS, который представляет собой премию, которая должна быть уплачена для получения пятилетней защиты на кредитное событие от IKB).Чем выше этот показатель, тем больше инвесторов хотели бы заплатить, чтобы получить защиту от банкротства IKB.

На рисунке 1 показан своп кредитного дефолта (CDS) по облигациям IKB с пятилетним сроком погашения за последние два года.

Глядя на цифру 1, вы видите, что оценивать эту облигацию без учета кредитных рисков некорректно. В настоящее время Fitch присвоило облигации рейтинг BB +, что связано с тем, что «погашение не представляет проблем в настоящее время, но может стать проблематичным в будущем».

Обычно купон (по сравнению с рынком) отражает кредитный риск этого продукта. При выпуске рейтинг IKB был A + (что лучше, чем BB +), и маржа в 90 базисных пунктов была основана на этом.

Метод оценки

Оценка такой облигации включает две разные кривые процентных ставок, кривую форвардных ставок для воспроизведения денежных потоков по купону с плавающей процентной ставкой и отдельную кривую для дисконтирования денежных потоков. Это подразумевает два этапа расчета:

- Первым шагом является оценка денежных потоков до погашения, полученных от облигации.Купоны по облигациям основаны на трехмесячной плавающей ставке, которая может быть получена из кривой текущей форвардной ставки на основе трехмесячной Euribor.

- Второй шаг — построение кривой дисконтирования для определения цены облигации, выпущенной IKB. Кривая дисконтирования представляет собой комбинацию кривой процентной ставки и доходности кредитного спреда. На рынке наблюдается кривая процентных ставок.

Кредитные спреды основаны на следующих двух элементах:

- Текущая кривая кредитного спреда для IKB

- Спреды по ликвидным облигациям ИКБ с одинаковыми характеристиками

Кредитные спреды

Кредитные спреды можно наблюдать как рыночные котировки CDS или рассчитывать на основе котировок обычных облигаций IKB.IKB выпустил достаточно ликвидных облигаций, чтобы воспроизвести кривую кредитного спреда. В таблице 1 показаны кредитные спреды для обоих методов на основе рыночных данных на 28 июля 2009 г.

Кредитный спрэд на оставшийся период (четыре года) составляет около 585 базисных пунктов. Это означает, что рынок ожидает, что купон будет на 5,85% выше, чем ставка Euribor. Кривая дисконтирования для облигации IKB создается путем добавления спредов к кривой процентной ставки для каждого срока погашения.

На следующем рисунке показаны дисконтная и форвардная кривая:

Стоимость

В следующей таблице показан метод расчета цены этой облигации.Первые четыре столбца показывают репликацию денежных потоков с использованием дат выплаты купонов и соответствующих (фиксированных) ставок Euribor. Эти ставки выводятся из форвардной кривой и используются для оценки денежных потоков (исходя из номинала в 10 миллионов евро).

Столбцы «Коэффициент дисконтирования» и «Рыночная стоимость» используют кривую дисконтирования и денежный поток для расчета приведенной стоимости для будущего денежного потока.

Общая рыночная стоимость данной облигации равна 84,45 (относительно 100).Это означает, что маржа в 90 базисных пунктов в настоящее время слишком мала для текущего кредитного риска IKB, и облигация торгуется ниже номинала. При торговле этой облигацией полученная или предложенная стоимость должна быть в районе 85.

Заключение

Этот метод генерирует информацию о рыночной стоимости продукта и позволяет держателю продукта анализировать изменения во времени, которые вызваны либо рыночными условиями (изменениями в кривой процентов), либо изменениями кредитных рисков со стороны IKB, не связываясь с банками или брокеры.

Неликвидные финансовые инструменты | Обзор международного финансового права

Consob в сообщении №

04 от 2 марта 2009 г. изложила правила, которым должны следовать посредники при предложении неликвидных финансовых инструментов розничным инвесторам. Неликвидные финансовые инструменты — это не только банковские облигации, страховые полисы и внебиржевые деривативы, но также могут включать простые стандартные инструменты в той степени, в которой могут возникнуть трудности с получением быстрой ликвидации.

Согласно сообщению, посредники должны вести себя справедливо и прозрачно, предлагая неликвидные финансовые инструменты розничным инвесторам. В частности, до заключения инвестиционных сделок с неликвидными финансовыми инструментами посредники должны раскрывать розничным инвесторам: (i) характеристики, (ii) справедливую стоимость (рассчитанную путем рыночной оценки) и (iii) затраты (спред) предлагаемых неликвидных финансовых инструментов; кроме того, они должны сообщить розничным инвесторам процедуры и расчетные сроки, необходимые для ликвидации предлагаемых финансовых инструментов, с указанием соответствующих рисков, связанных с рынками торговли.

Посредникам также рекомендуется сравнивать неликвидные финансовые инструменты, предлагаемые розничным инвесторам, с другими менее рискованными финансовыми инструментами. Обоснование этого положения заключается в том, что розничные инвесторы должны иметь возможность оценивать как риски, так и доходность неликвидных финансовых инструментов, которые будут приобретены.

После выполнения инвестиционной операции с неликвидным финансовым инструментом посредники должны предоставить своим розничным инвесторам конкретную информацию (в частности, о затратах и справедливой стоимости) по имеющимся неликвидным финансовым инструментам.Когда неликвидные финансовые инструменты выпускаются напрямую посредниками, они (i) должны рассчитать справедливую стоимость на основе четких и общих критериев и (ii) должны заранее установить стоимость наценки, применимую в рамках корпоративных процедур.

Посредники должны оценивать адекватность и удобство для инвесторов инвестиционных операций, связанных с неликвидными финансовыми инструментами. Они должны принимать во внимание характеристики неликвидных финансовых инструментов и учитывать уровень финансовых знаний и опыта инвесторов, проверяя их способность понимать истинные риски, связанные с конкретными инвестиционными операциями.

Когда посредники предлагают консультационные услуги, они должны оценить адекватность предлагаемых неликвидных финансовых инструментов, учитывая характеристики как инвесторов, так и финансовых инструментов (включая их стоимость и риски). В связи с этим посредникам необходимо получить от инвесторов информацию, касающуюся их (i) финансового опыта, (ii) целей инвестирования и (iii) финансовых условий. Наконец, когда посредники заключают инвестиционные сделки, связанные с внебиржевыми производными инструментами для хеджирования, они должны сообщить инвесторам, соответствует ли вложение их первоначальным целям хеджирования.

© 2021 Euromoney Institutional Investor PLC. Чтобы получить помощь, ознакомьтесь с нашими часто задаваемыми вопросами.

Поделиться статьей

Ценаи оценка производительности на JSTOR

АбстрактныйТрадиционно ценообразование неликвидных ценных бумаг в значительной степени основывалось на субъективных предположениях относительно доходности и спредов доходности. Контрольных показателей эффективности таких ценных бумаг не существовало, поэтому их характеристики риска и доходности не были хорошо изучены.С ростом интереса к неликвидным ценным бумагам со стороны различных институциональных инвесторов, не говоря уже о предлагаемых правилах, регулирующих отчетность по таким инвестициям, необходимость в объективной системе ценообразования может казаться очевидной. Информация о ценах на публичных рынках с фиксированным доходом помогает в оценке неликвидных ценных бумаг, но не решает фундаментальных проблем. В частности, необходимо учитывать кредитное качество ценной бумаги и ее эмитента, а также изменения этих параметров с течением времени.Модель ценообразования, основанная на риске дефолта (модель, эквивалентная определенности), явно включает в себя модель оценки кредитного риска и теорию структуры капитала в подход к оценке, который обеспечивает объективность и позволяет избежать влияния краткосрочного торгового шума. Индексы публично торгуемых ценных бумаг с фиксированным доходом могут использоваться в качестве основы для контрольных показателей эффективности неликвидных активов при условии внесения соответствующих корректировок, отражающих уникальный характер неликвидных инвестиций. Построение воспроизводимого и пригодного для инвестирования контрольного показателя эффективности коммерческой ипотеки показывает, как это можно сделать.

Информация о журналеThe Financial Analysts Journal стремится стать ведущим практическим журналом в сообществе по управлению инвестициями, расширяя знания и понимание практики управления инвестициями посредством публикации тщательных, рецензируемых и актуальных для практикующих специалистов исследований ведущих ученых и практиков.

Информация об издателеОсновываясь на двухвековом опыте, Taylor & Francis за последние два десятилетия быстро выросла и стала ведущим международным академическим издателем.Группа издает более 800 журналов и более 1800 новых книг каждый год, охватывающих широкий спектр предметных областей и включая журнальные оттиски Routledge, Carfax, Spon Press, Psychology Press, Martin Dunitz и Taylor & Francis. Тейлор и Фрэнсис полностью привержены делу. на публикацию и распространение научной информации высочайшего качества, и сегодня это остается первоочередной задачей.

Неликвидность против волатильности: история двух рыночных спадов | Альварес и Марсал | Управленческий консалтинг

К настоящему времени написано много статей о стрессе на рынках и в домах, вызванном COVID-19, а также об экономических потрясениях.В сегодняшнем 24-часовом новостном цикле плохие новости должны продаваться лучше, чем хорошие, так как мы полны негатива. Учитывая всю обреченность и уныние вокруг нас, я хотел воспользоваться моментом, чтобы поделиться некоторыми позитивными новостями, связанными с рынками, и сравнить это с рыночным спадом в 2008 году. Текущая среда, хотя и нестабильная, сильно отличается от того, что произошло в 2008 году. рынок кажется проблемным, но на большом объеме и пока что в порядке. До сих пор это позволяло профессионалам-оценщикам использовать рыночные данные для определения справедливой стоимости финансовых инструментов, и это хорошая новость.

Щелкните здесь, чтобы загрузить версию статьи в формате PDF.К настоящему времени написано много статей о стрессе на рынках и в домах, вызванном COVID 19, и вытекающих из этого экономических потрясениях. В сегодняшнем 24-часовом новостном цикле плохие новости продаются лучше, чем хорошие новости, поскольку мы полны негатива. Учитывая всю обреченность и уныние вокруг нас, я хотел воспользоваться моментом, чтобы поделиться некоторыми позитивными новостями, связанными с рынками, и сравнить это с рыночным спадом в 2008 году.Текущая среда, хотя и нестабильна, сильно отличается от той, что была в 2008 году. Текущий рынок кажется проблемным, но на больших объемах и пока остается упорядоченным. До сих пор это позволяло профессионалам-оценщикам использовать рыночные данные для определения справедливой стоимости финансовых инструментов, и это хорошая новость.

Мы представили нашу ежеквартальную оценку стоимости на 31 марта 2020 года и максимально учли экономический кризис. У нас были функционирующие рынки капитала, кредита и деривативов, которые помогали нам определять справедливую стоимость финансовых инструментов.В 2008 году некоторые финансовые рынки стали неликвидными из-за нехватки капитала для основного поставщика ликвидности — банков. Триггером рыночного спада 2008 года была подверженность финансовых учреждений риску ценных бумаг, обеспеченных ипотекой, на рынке жилья, который был перекуплен относительно потенциальной прибыли. Это потребовало от финансовых учреждений удержания капитала для покрытия убытков, связанных с этими инструментами. При сохранении капитала торговля производными финансовыми инструментами и аукционными рынками была ограничена.Кредит был неизвестен, потому что, если Lehman может пойти на банкротство, кто в безопасности с точки зрения кредита. Слияние сохранения капитала и озабоченности по поводу кредита привело к тому, что в 2008 году некоторые финансовые рынки оказались в затруднительном положении и стали бездействующими.

Это бедствие из-за неликвидности привело к руководству, которое позволяло оценивать справедливую стоимость для учета неактивных рынков. Совет по стандартам финансового учета опубликовал FSP 157-3 и 157-4 во время финансового кризиса 2008 года, чтобы позволить при оценке справедливой стоимости учитывать другие методы оценки в случае проблемных или неактивных рынков, которые не представляют собой обычную операцию.Важно отметить, что FASB не предлагал использовать более длительное удержание, а требовал других методов оценки, которые учитывали рыночные свидетельства стоимости на дату оценки.

Мы слышали, что этот прогноз был рассмотрен в квартале, закончившемся 31 марта 2020 года. Мы обнаружили, что для большинства инструментов, которые оценивались, была доступна достаточная ликвидность для поддержки наших оценок. Мы не испытали значительного увеличения оценок, требующих раскрытия информации о существенных исходных данных, которые не являются прозрачными как уровень 3 согласно ASC 820 («оценки уровня 3»).В 2008 году рынки были неактивными и требовали расширения новых подходов и методик оценки 3-го уровня. В условиях рыночного спада в 2020 году кризис не так сильно повлияет на капитал банка. Фактически, Федеральная резервная система предоставляет беспрецедентный объем капитала. Воздействие на финансовую систему было на более человеческом уровне, поскольку центр финансовых рынков США, город Нью-Йорк, был закрыт. Мы обнаружили, что финансовые учреждения были готовы совершать операции в своих пижамах.Это позволило сохранить ликвидность и активность рынков.

Влияние этого спада затронуло корпорации, предприятия и людей больше, чем финансовые учреждения. Это, конечно, влияет и на финансовые учреждения. Но влияние было не настолько серьезным, чтобы возникла проблема с ликвидностью. Ключевым финансовым инструментом воздействия COVID-19 является волатильность. Обратите внимание на разницу в волатильности между 2008 и 2020 годами.

Хорошая новость для профессионалов в области оценки заключается в том, что мы можем управлять ликвидными и волатильными рынками, как сегодня.Возможно, нам придется подумать о том, как мы использовали волатильность в наших моделях из-за крутых поверхностей, улыбок и перекосов. Предоставление оценок справедливой стоимости финансовых инструментов с учетом моделей и волатильности интересно и возможно на активных рынках. Бездействующие рынки и неликвидность, как это произошло в 2008 году, значительно затруднили определение справедливой стоимости финансовых инструментов, и это совсем другое дело.

Последние исследования и перспективы | Cambridge Associates

Частный кредит предлагает явные преимущества и привлекательность в условиях низкой доходности, но инвесторы должны знать, что за названием стоит широкий спектр стратегий, некоторые из которых более знакомы институциональным инвесторам, чем другие, каждая из которых сопряжена с особыми рисками.Разнообразные стратегии, подпадающие под частный кредит, могут быть реализованы с разными ориентациями, предпочтениями и предубеждениями, что усложняет сравнения и требует тщательного и экспертного осмотра.

Распространение частных кредитных менеджеров предлагает инвесторам новые способы получения прибыли в диапазоне от однозначных до более чем 20%, но оценки целевого показателя доходности перспективной кредитной стратегии недостаточно — инвесторы должны изучить характер инвестиционной деятельности генерируя эти доходы.Для оценки этих возможностей целевая доходность, риск и ликвидность (включая текущую доходность, которая, как мы полагаем, является формой ограниченной ликвидности) являются тремя наиболее важными факторами. Инвесторам необходимо решить, хотят ли они сделать приоритетом минимизацию риска или максимизацию прибыли, поскольку стратегии частного кредитования дают возможность достичь любой цели с разной степенью ликвидности.

В этом отчете мы описываем широкий спектр частных кредитных стратегий и позиционируем их по спектру риска / доходности, анализируем инвестиционный процесс, обсуждаем ожидания в отношении эффективности этих стратегий в различных частях экономического цикла и выделяем некоторые ключевые риски. для рассмотрения инвесторами.

Определение частного кредита

В широком смысле частный кредитный фонд нацелен на владение высокодоходными корпоративными, физическими (за исключением недвижимости) или финансовыми активами в рамках партнерской структуры частного закрытого фонда. Кредитный риск может быть корпоративным (погашение происходит из денежных потоков, генерируемых операционной компанией) или активами (погашение происходит из денежных потоков, генерируемых физическим или эзотерическим активом).

Стратегии, включенные в частный кредитный зонтик, обычно можно разделить на «сохранение капитала» или «максимизацию прибыли».«Стратегии сохранения капитала, такие как традиционные мезонинные фонды и фонды приоритетного долга, ориентированные на спонсоров, стремятся обеспечить предсказуемую прибыль при одновременной защите от убытков. Эти портфели имеют тенденцию к отрицательному перекосу, с небольшими потерями и еще меньшим количеством неожиданных прибылей. Стратегии максимизации прибыли включают в себя проблемные корпоративные кредитные фонды и фонды, ориентированные на прирост капитала. Эти фонды предлагают перспективу большей прибыли и часто обычно распределяются между положительно искаженными портфелями.

Стратегии, которые нелегко попасть в одну из этих категорий, являются либо конъюнктурными (инвестирование по всему спектру кредитов, если позволяют рыночные возможности), либо стратегиями нишевого / специализированного финансирования, такими как авиационное финансирование или роялти за здравоохранение.Оппортунистические и специальные финансовые стратегии должны оцениваться индивидуально, чтобы определить соответствующие ожидания в отношении риска и прибыли.

Рисунок 1 показывает, как частный кредит сравнивается с более ликвидными кредитными стратегиями и другими частными инвестиционными возможностями, с разбивкой на целевую валовую прибыль на уровне инвестиций для избранных частных кредитных стратегий.

РИСУНОК 1 СПЕКТР ВОЗВРАТА: ЧАСТНЫЙ КРЕДИТ ПРОТИВ ЖИДКОГО КРЕДИТА И СТРАТЕГИИ ЧАСТНОГО КАПИТАЛА Источник: Cambridge Associates LLC.

Примечание. Доходность облигаций инвестиционного уровня и высокодоходных облигаций представляет собой арифметические предположения о доходности в равновесии.

Учитывая различные стратегии, частный кредит может находиться в разных частях портфеля инвесторов. Стратегии с более ожидаемым потенциалом роста, такие как проблемные кредиты или прирост капитала, можно найти в распределении прямых инвестиций. Стратегии, которые, как ожидается, принесут немного меньшую отдачу, такие как возможности кредитования или традиционный мезонин, могут находиться в «особых ситуациях» или «конъюнктурных» корзинах.Стратегии с более низкой доходностью, такие как приоритетный долг, могут заключаться в фиксированном доходе или альтернативном кредите. Интересно, что распределение приоритетного долга все чаще определяется как независимый, обособленный класс активов во многих портфелях. Короче говоря, стратегии частного кредитования могут использоваться для увеличения или диверсификации традиционных распределений, таких как фиксированный доход или частный капитал. В то же время частный кредит может быть отличным самостоятельным распределением в портфеле, потому что его различные стратегии предлагают более широкий диапазон рисков и доходность, чем некоторые другие классы частных активов.

Стратегии сохранения капитала

Стратегии сохранения капитала включают ориентированные на спонсоров мезонинные фонды и приоритетный долг. Подавляющее большинство менеджеров в этой сфере финансируют выкуп заемных средств за счет прямых инвестиций и демонстрируют позицию обслуживания клиентов, делая упор на развитии личных отношений как средстве дифференциации. Возврат осуществляется в основном за счет текущих платежных купонов и некоторых сборов; участие в капитале — менее важный фактор прибыли. Снижение убытков абсолютно необходимо, так как возможность получения слишком большой прибыли ограничена.

Антресоль

«Традиционный» мезонин относится к тем менеджерам, которые стремятся наладить отношения со спонсорами прямых инвестиций и старшими кредиторами, чтобы предоставить младший капитал для финансирования выкупа или поглощений. Мезонин-менеджеры, как правило, предоставляют субординированные займы заемщикам из нижнего и среднего ценового сегмента и получают большую часть своей прибыли за счет текущих денежных выплат по купонам, превышающим 10%. Эти фонды также приносят доход от штрафов за досрочное погашение и процентов в натуральной форме (PIK), хотя и в гораздо меньшей степени, чем фонды, преследующие стратегии увеличения стоимости капитала.Управляющие мезонином также могут получать доступ к акциям через купленные акции или варранты, а также пенни-варранты. Их способность вести переговоры о документации ограничена требованиями владельцев акций и старших кредиторов, а ценообразование часто зависит от рынка.

Основной риск для этих менеджеров заключается в том, что кредитные убытки превышают прибыль от вложений в акции. Теоретически прирост капитала от остальной части портфеля должен компенсировать инвестору ограниченные кредитные убытки, но это не всегда так.Целевая валовая прибыль колеблется от среднего до старшего подросткового возраста, в зависимости от рыночных условий. Мезонинные фонды обычно имеют период блокировки от восьми до десяти лет с ограниченной ликвидностью за счет текущих выплат по процентам.

Старший долг

Фонды с преимущественным долгом, обычно называемые прямыми кредиторами, по своему инвестиционному подходу наиболее тесно связаны с традиционными мезонинными кредиторами. Подавляющее большинство этих менеджеров придерживаются модели спонсорского покрытия, развивая отношения с менеджерами прямых инвестиций для финансирования их выкупа и расширения компании-платформы.Они получают большую часть своих доходов от текущих денежных выплат по купонам, состоящим из фиксированного кредитного спреда и фиксированной справочной ставки (обычно Libor).

Хотя фонды старшего долга берут на себя приоритетный риск, инвесторы должны внимательно определять истинный риск лежащих в основе займов. Например, некоторые старшие кредиторы называют ссуды с вторичным залогом как «старшие», потому что они имеют приоритет перед всеми кредиторами, кроме кредиторов с первым залоговым залогом. Аналогичным образом, ссуда с разделенным залогом, обеспеченная только приоритетным залогом интеллектуальной собственности, может быть вторым замаскированным залоговым удержанием, если другой кредитор того же заемщика обеспечил оборотный капитал, основные средства, а также машины и оборудование.Кроме того, появление единовременной ссуды позволяет кредиторам оставаться зарегистрированным старшим кредитором, сохраняя при этом только последний транш первоначального инструмента после продажи первой части другому кредитору. Таким образом, инвестиция, описываемая как «старшая», может быть более рискованной, чем кажется.

Старшие долговые фонды могут быть заемными или без заемных средств на уровне фонда, и инвесторы должны сосредоточить внимание на общем уровне левериджа и использовании синтетического кредитного плеча, а также на постоянстве и возможном манипулировании линиями кредитного плеча.Безрычажная валовая прибыль обычно составляет от 6% до 10%; заемная валовая прибыль может достигать 15%. Риски, с которыми сталкиваются прямые кредиторы, включают базовый кредитный риск портфеля, а также риски, связанные с любой бизнес-моделью, ориентированной на спонсоров. Сюда может входить зависимость от ограниченного числа спонсоров и цикла слияний и поглощений (M&A) в целом, а также общая конкуренция, которая сначала (часто тайно) размывает условия и, в конечном итоге, снижает доходность.

Стратегии увеличения прибыли

Кредитные стратегии, направленные на максимизацию доходности, направлены на получение большей прибыли, аналогичной доходности частного капитала, за счет покупки работоспособных или проблемных кредитных инструментов.Многие институциональные инвесторы хорошо знакомы с проблемными кредитными инвесторами и их стратегией покупки кредитов или облигаций со скидкой в надежде на рефинансирование по номинальной стоимости или урегулирование путем переговоров с целью повышения доходности. Возможно, менее известны определенные типы стратегий субординированного долга и привилегированного капитала, которые стремятся к увеличению капитала и обеспечивают альтернативу разводняющему частному капиталу. Владельцы бизнеса, стремящиеся к ликвидности для роста или планирующие преемственность, могут пожелать сохранить контроль над своими компаниями — желание, которое многие фонды прямых инвестиций, ориентированные на контроль, не захотят исполнить.Стратегии максимизации прибыли обеспечивают желаемую ликвидность без получения контроля над бизнесом с помощью инструментов, созданных для защиты кредитора.

Стратегии оценки капитала

Стратегии увеличения капитала, как правило, представляют собой инструменты с номинальной стоимостью или долевые инструменты, которые часто заменяют частный капитал. Фирмы, принадлежащие предпринимателям или семьям, стремящимся к капиталу, но не желающим уступать контроль, обратятся к поставщикам структурированного капитала или субординированным поставщикам прироста капитала для удовлетворения своих финансовых потребностей.Получение таких инвестиций непросто и требует широкой сети консультантов по профессиональным услугам и других лиц, которые могут помочь в выявлении семейных предприятий, спонсоров без финансирования и других лиц, стремящихся развивать свои компании без прямых инвестиций. Эти инвесторы должны проявлять большую изобретательность в создании индивидуальных инструментов, отвечающих конкретным потребностям каждого заемщика.

Эти менеджеры обычно направляют прямые инвестиции в не спонсируемые компании с уровнем дохода ниже среднего.Инструменты обычно представляют собой субординированный заем или привилегированный капитал, которые не угрожают старшим кредиторам и не разводняют обыкновенный капитал. В структуре капитала они удобно сочетаются между собственником и старшими кредиторами, чтобы обеспечить рост или приобретение капитала для владельцев, готовых заплатить высокий купон, чтобы избежать разводнения. Менеджеры по приросту капитала могут отдавать предпочтение либо долговым, либо подобным рискам капиталам, но у большинства будет и то, и другое.