Не платить кредит в банку

Вопрос «как не платить кредит?» возникает в самые драматические моменты личной финансовой истории. Бывает, что клиенты могут рассчитаться с банком, но не желают так поступать. Но большинству нарушителей просто нечем платить кредит. Все написанное ниже, именно для них.

Можно ли не платить кредит, если нет денег?

Чтоб не внушать пустых надежд, сразу предупредим – законных способов не возвращать кредит нет.

Даже если нет денег на кредит, неплательщика все равно ждет давление со стороны кредитора (банка). Возможно привлечение коллекторов. А в конечном итоге будет суд, арест имущества и конфискация или удержания из зарплаты. При этом сумма конфискации и удержания будет выше первоначальных требований банка. К ним добавятся штрафы, пени, оплата издержек на взыскание и пр.

Что делать, и чего не делать, если нечем платить кредит?

Тут у неплательщика есть выгодные и невыгодные способы поведения. Начнем с того, что делать не следует, что для должника вредно или бессмысленно:

- не стоит менять адрес, телефон и прочие реквизиты, современные технологии позволяют очень быстро найти легально живущего гражданина;

- не имеет смысла скрываться, ожидая «пока все забудется», у банков не человеческая память, но оцифрованные реестры, в которых ничего, не стирается, не сгорает и не пропадает;

- не стоит переписывать имущество на родственников, суд может признать такие сделки фиктивными;

- прятать ценное и заметное имущество (например – автомобиль) тоже бессмысленно, потому что оно будет арестовано, когда неплательщик решит им воспользоваться.

Прямо сказать: «не плачу кредит, потому что нет денег» и больше ничего не предпринимать тоже нельзя. Но способы облегчить положения заемщика есть. Каждый из них выгоден в определенной ситуации и заслуживает отдельного рассмотрения.

Способ первый – обращение в банк для реструктуризации кредита

В большинстве случае лучше не дожидаться санкций, а самостоятельно обратиться в банк и объяснить свои обстоятельства:

- «не плачу кредит в связи с потерей работы»;

- «не могут платить из-за семейных проблем»;

- «деньги уходят на другие расходы, от которых невозможно отказаться (к примеру – на штраф)».

Свое положение следует обязательно документально подтвердить. В такой ситуации банк может согласиться на реструктуризацию кредита.

Реструктуризация – это изменение условий погашения кредита, изменение срока, величины обязательных платежей и общей стоимости кредита.

Чаще всего выходом становится уменьшение обязательных выплат и увеличение срока полного расчета. Общая переплата при этом растет. Банки может разрешить отсрочку всех выплат или их части, с переносом на более поздние сроки.

Способ второй – рефинансирование

Рефинансирование кредита – это выдача нового кредита на погашение старого. Все делается официально, обычно через другой банк. Деньги не выдаются клиенту на руки, а сразу идут на погашение предыдущего кредита.

Условия кредита на рефинансирование для клиента удобнее, чем условия первой ссуды. При невозможности рассчитаться ищут рефинансирование с меньшими платежами и большим сроком погашения.

Способ третий – погашение по страховке

Многие банковские кредиты сопровождаются договором страхования. Иногда страхование обязательно, иногда добровольно, но совершается по инициативе банка.

Во всех случаях такое страхование защищает интересы банка в случае неплатежей. Страховым случаем, т.е. ситуацией, когда кредит погашает страховая компания, может быть:

- инвалидность и потеря трудоспособности;

- потеря работы не по собственному желанию, но в связи с сокращением штата и т.п.;

- ликвидация организации и пр.

Погашение за счет страховки процесс не быстрый, требующий документального обоснования, подтверждения страхового случая и т.д.

Способ последний – банкротство

Из всех законных способов не платить по кредиту, банкротство – самый последний и самый тяжелый вариант. По сути банкротство это не решение проблем только с кредитом, а признание общей неплатежеспособности по всем обязательствам.

Стать банкротом не слишком легко. Для этого нужно:

- не платить по обязательствам больше 3-х месяцев;

- не иметь имущество, конфискация которого позволяет рассчитаться по долгам;

- иметь доходы, которых не хватает на расчет с кредиторами и прожиточный минимум.

Процедура банкротства не только сложная, но и строго регламентированная. От банкрота потребуется масса документов подтверждающих его честность, попытки рассчитаться и бедственное положение. На банкрота налагаются ограничения по распоряжению имуществом в период банкротства и после его завершения.

Что следует знать неплательщикам кредитов?

Тем, кто не рассчитался по кредиту в связи с его рефинансированием, реструктуризацией и в связи с наступлением страхового случая, можно не ожидать каких-то негативных последствий. Их кредитная история может не пострадать, т.е. возможность получать новые ссуды не уменьшится.

Тот, кто проходит процедуру банкротства, освобождается от обязательств, но брать новые кредиты таким лицам сложнее. Особенно в первое время после признания финансовой несостоятельности.

ru.myfin.by

Что будет, если не платить кредит вообще: отзывы

Недобросовестных заемщиков часто беспокоит вопрос – что будет, если не платить кредит. Крупные банки (ВТБ 24, Банк Москвы, Бинбанк, Сбербанк) точно не оставят в покое заемщика до возвращения долга.

Варианты действий банка

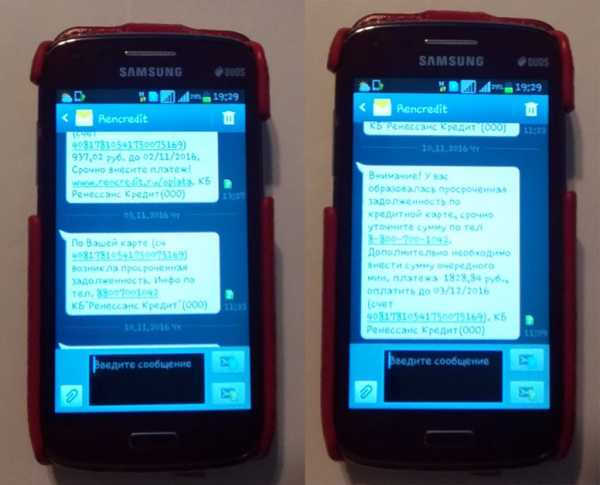

Поначалу, когда просрочены выплаты, банк вежливо напоминает о долге.

Поначалу, когда просрочены выплаты, банк вежливо напоминает о долге.Если человек взял в банке кредит, особенно на крупную сумму и перестал его выплачивать, то вскоре появятся звонки из банка с напоминанием о долге и сроках его погашения. Если человек платит частично по займу, то это один разговор, но если заемщик совсем перестал вносить даже малейшие платежи и отказывается выплачивать долг по кредиту, то тут появляется серьезная дилемма.

Банкам такие люди не нравятся, и они стараются вернуть заемные деньги с прибылью. Чтобы заемщик смог погасить долг, применяются различные меры – сотрудничество или давление.

Первый вариант наиболее предпочтителен для заемщика и кредитора, так как выгоден обоим – займ полностью погасят, но может быть спустя удлиненный срок выплат.

Если заемщик отказывается выплачивать деньги за кредит и вообще не признает своих обязанностей, то кредитор начнет действовать иными методами.

Банку невыгодно терпеть убытки и он будет использовать все доступные методы, пока кредит не будет оплачен заемщиком в полном размере.

Существуют такие варианты действий банка при отказе заемщика выполнять обязательства по кредитам:

- От банка поступает предложение по реструктуризации кредита – уменьшение процентной ставки и увеличение срока выплат – очень выгодный вариант для заемщика. Оплатить кредит на подобных условиях легче и кредитная история не испортиться. Предложение о реструктуризации может выдвинуть и сам заемщик, а банк согласиться или отказаться.

- Передача кредита коллекторам – очень неприятная ситуация. Множество людей сталкивались с коллекторами — методы они используют не самые приятные для возврата заемщиком денег.

- Судебное разбирательство – официальный шаг, приближающий банк к получению заемных денег. Если заемщик долго не погашает кредит, то банк имеет право подать в суд на неплательщика. Чтобы было судебное разбирательство, и заемщик вернул деньги нужно ждать длительное время, не менее полгода, а то и год. Банки стараются прибегать к такому варианту в последнюю очередь и при условии действительно большого долга.

- Передача дела судебным приставам – для заемщика самая неблагоприятная — исправить положение дел крайне трудно и средства на погашение долга будут списываться в принудительном порядке. И может придется заплатить за кредит своей квартирой или другим имуществом.

Действия банка во многом зависят от вида кредита. Если это ипотека или другие кредиты с залоговым имуществом, то банкам не целесообразно затрачивать ресурсы и «выбивать» долг с заемщика, они просто отберут залог и смогут вернуть заемные деньги. Но если это потребительский кредит, то тут банк приложит все усилия, чтобы заемщик выплатил долг.

Варианты выхода из ситуации

Не стоит сразу переживать, если банк уже начал предпринимать какие-либо действия.

Нужно взять и внимательно рассмотреть ситуацию под разными углами и найти решение возникших трудностей с кредитом. Не бывает не решаемых ситуаций, нужно просто не откладывать дело, а решать мгновенно, тогда получится выйти из ситуации даже в выигрыше, и мы сейчас рассмотрим как.

Реструктуризация кредита

Реструктуризация кредита — один из возможных вариантов погашения задолженности.

Реструктуризация кредита — один из возможных вариантов погашения задолженности.Если выплатить кредит согласно установленным требованиям не удается, то стоит обратиться в банк для реструктуризации займа. В банке могут сделать поблажку человеку, если у него имелись веские основание, чтобы перестать вовремя вносить платежи по кредиту.

Заемщик должен собрать бумаги, подтверждающие тяжелое финансовое положение вследствие рождения ребенка, увольнения с работы из-за сокращения штата, тяжелой болезни, смерти близкого родственника. Банк рассмотрит документы и вынесет решение. В лучшем варианте заемщику предложат увеличить срок выплат по кредиту (до 10 лет) и уменьшить процентную ставку, для снижения ежемесячной финансовой нагрузки.

При отказе банка в реструктуризации заемщик должен требовать получения решения в письменном виде. Тогда при подаче банка дела в суд, заемщик сможет доказать, что не уклонялся от ответственности, а старался решить возникшие трудности. Суд может стать на сторону заемщика и тогда проценты по кредиту, штрафы и пенни значительно снизятся.

Главное – это обратиться за реструктуризацией в первый месяц после пропуска платежа, чтобы показать желание сотрудничать. Если сделать это через 4 месяца или сроком позднее, то дело уже будет передано в суд, и решать ситуацию придется в определенном порядке.

Передача коллекторам

Если заемщик длительное время не возвращает долг и отказывается разговаривать с сотрудниками банка, то дело могут передать коллекторам, чтобы те способствовали возврату займа.

Иногда коллекторы ведут себя не совсем корректно.

Иногда коллекторы ведут себя не совсем корректно.Действия коллекторов часто являются незаконными или же очень грубыми, происходит это так:

- Коллекторы названивают по несколько раз в день и требуют возврата денег.

- Угрожают по телефону не только на основании действующего законодательства (призвать к ответственности), но и лично – физическим насилием.

- Приходят домой без приглашения, подстерегают на улице.

- Могут испортить имущество, чтобы показать серьезность своих намерений.

Все эти действия являются противоправными, и терпеть посягательства на личное пространство заемщик не обязан.

Необходимо обязательно:

- Собирать и записывать все телефонные звонки.

- Находить свидетелей личных встреч с коллекторами.

- Получить выписку с телефонного счета.

- Написать заявление в прокуратуру.

- Не реагировать на угрозы и всегда оставаться спокойным при разговоре с коллекторами.

Эти действия помогут доказать неправомерность их действий и иметь возможность получить моральную компенсацию за нанесенный ущерб от коллекторского агентства, но придется обратиться в суд. Полученные с суда деньги потом могут быть потрачены на возврат долга банку.

Если банк подаст в суд на заемщика, то эти сведения можно будет использовать против кредитора – по закону он не имел права разглашать тайну кредитного договора.

Связываться с коллекторами не стоит, особенно если долг не большой. Всегда лучше решать вопросы непосредственно с банком. Следует знать, что дело передают коллекторам не сразу, проходит минимум три месяца с тех пор, как заемщик перестает вносить средства по кредиту. Да и продают банки не отдельные кредиты, а пакеты, и по очень низкой цене. При своевременном обращении в банк с просьбой пересмотреть условия кредита, кредитор скорее пойдет навстречу заемщику, а сотрудничать с коллекторами откажется.

Связываться с коллекторами не стоит, особенно если долг не большой. Всегда лучше решать вопросы непосредственно с банком. Следует знать, что дело передают коллекторам не сразу, проходит минимум три месяца с тех пор, как заемщик перестает вносить средства по кредиту. Да и продают банки не отдельные кредиты, а пакеты, и по очень низкой цене. При своевременном обращении в банк с просьбой пересмотреть условия кредита, кредитор скорее пойдет навстречу заемщику, а сотрудничать с коллекторами откажется.

Судебное разбирательство

Когда этап с коллекторами, просьбами вернуть деньги и предложениями от банка пройден, то кредитору остаётся только подать в суд на заемщика. Не стоит сразу беспокоиться, в суде имеются значительные преимущества и уладить все недоразумения с банком можно в свою пользу.

Когда этап с коллекторами, просьбами вернуть деньги и предложениями от банка пройден, то кредитору остаётся только подать в суд на заемщика. Не стоит сразу беспокоиться, в суде имеются значительные преимущества и уладить все недоразумения с банком можно в свою пользу.

У заемщика появляется возможность официально доказать, что просрочки образовались не по его вине и попросить отсрочку по выплатам. Если суд встанет на сторону заемщика, то все штрафы и пенни, что были начислены за время неплатежеспособности, автоматически спишутся. Оплачивать придется только сумму взятого кредита, с процентами или без, зависит от решения суда.

Заемщик для получения выгодных условий по возврату долга за кредит обязательно должен:

- Присутствовать на каждом заседании суда.

- Иметь документы, подтверждающие неплатежеспособность.

- Иметь документ об отказе в реструктуризации.

- Требовать реструктуризации кредита у банка уже в суде.

- Подготовить иск к банку, особенно если он передавал дело коллекторам или нарушал закон относительно прав заемщика.

Суд чаще всего становится на сторону заемщика и пытается найти компромисс, устраивающий обе стороны. Может кредитор согласиться дать отсрочку по платежам, если заемщик предоставит документы, подтверждающие, что сейчас он способен погасить кредит полностью, просто ему необходимо время. Меру ответственности присуждает суд, но на полное прощение долгов рассчитывать не стоит, так как судья не вправе простить заемщику долг без согласия кредитора, а банки откажутся

Если же суд встанет на сторону банка, то у заемщика имеется 10 дней на оспаривание решения.

Если права заемщика были нарушены и тот может это доказать, то дело отправят для дальнейшего разбирательства. Такая ситуация не из легких, поэтому нужно начинать думать, как возвращать долг банку, иначе последствия могут оказаться крайне неприятными – дело возьмут судебные приставы.

Передача судебным приставам

Если дело о кредите не удалось решить в суде, то его передадут судебным приставам.

Если дело о кредите не удалось решить в суде, то его передадут судебным приставам.У человека есть 10 дней, что бы оспорить решения и еще 5 дней, что погасить долг и штрафы, назначенные банком. В противном случае судебные приставы могут начать «восстанавливать правосудие».

Они могут на законных основаниях:

- Забирать 50% зарплаты ежемесячно в счет уплаты долга по кредиту.

- Забрать недвижимое имущество, принадлежащее заемщику, а также находящееся в совместном владении с близкими родственниками (жена или муж).

- Наложить арест на банковские счета, списать с них средства для погашения долга по кредиту (социальные выплаты судебные приставы не имеют права трогать).

- Препятствовать выезду заемщика за границу.

Эти меры не обрадуют заемщика, и лучше не доводить ситуацию до крайностей.

Если кредит не погашался 2 года и более, то проценты и пенни набежали значительные, и судебные приставы могут лишить человека большей части его прибыли и имущества – не стоит давать им такой шанс.

Если дело передано судебным приставам, но в течение трех лет с заемщика не взыскали плату по кредиту, то исполнительное производство по делу закрывается. Это правило распространяется только на заемщиков, не укрывавшихся от суда, а также не скрывавших имущества, которое могло бы быть взыскано в качестве уплаты по кредиту.

Срок исковой давности

3 года – это срок, по истечении которого с заемщика снимается вся ответственность за невыплаченный кредит, если не удалось к этому времени взыскать с него плату. Кредитная история человека будет испорчена, и возможность оформить в будущем кредит практически отсутствует. Если человеку нечем погашать кредит, у него нет работы, личного имущества и тому подобного, то судебные приставы просто исправить ситуацию. Существует вариант уголовной ответственности, но в судебной практике такое решение практически не принимается. Максимально недобросовестный заемщик отделается условным сроком.

Недобросовестные заемщики пытаются скрыться на эти три года. Но полностью исчезнуть, закрыть все счета и списать с себя все имущество очень хлопотливая работа, особенно если она проделывается из-за неуплаты по маленькому кредиту.

Срок исковой давности начинается от момента последней выплаты по кредиту заемщиком.

Существуют определенные условия действия срока исковой давности:

- За три года заемщик не должен вносить ни единого платежа по кредиту.

- Неплательщик не выходит на связь с банком, коллекторами, судом.

- Заемщик не признает свою ответственность за невыполнение кредитных обязательств.

Соответствовать этим требованиям в течение трех лет достаточно проблематично. Не стоит рассчитывать на срок исковой давности, особенно если дело банк уже передает в суд. Лучше постараться решить ситуацию с банком полюбовно и избежать суровых штрафов, а также повернуть дело в свою пользу, прилично сэкономив.

Видео

Отзывы

creditsoviets.com

Что могут сделать банки если не платить кредит?

К нам часто обращаются с вопросом: «Не плачу кредит, какие будут последствия?» Если человек раньше не попадал в такую ситуацию, то его тревожат различные опасения. Давайте рассмотрим, насколько они обоснованы.

Что будет, если не платить?

Не имеет значения, человек не платит простой потребительский кредит, за машину или ипотеку. Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Начинается все со звонков от сотрудников службы безопасности с просьбами погасить как можно скорее. Звонки раздаются ежедневно по нескольку раз. Вежливым тоном менеджеры банка напоминают, к чему может привести неоплата. Они извещают о своем намерении передать долги коллекторам, а затем направить иск в суд.

После начинают приходить письма от банка по почте. В них также содержатся предупреждения о последствиях непогашения. Сотрудники отдела взыскания долгов могут прийти домой, если человек долго не платит. К этому времени уже подключаются коллекторы. Они практикуют звонки с неизвестных номеров, угрожают чем только можно, не соблюдают законы. Их цель — превратить жизнь должника в настоящий ад.

Коллекторы угрожают не только должнику. Они обзванивают всех родственников и знакомых, контакты которых удается раздобыть. Идут на обман, уверяя, что люди обязаны выплачивать кредит своего друга или родственника. Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Если должник прятался где-то, менял телефонные номера, и предыдущие меры не возымели успех, примерно через полгода банк направляет заявление в суд. После чего к общей сумме долга, процентам и штрафам, добавляются судебные расходы. Начинается исполнительное производство. Если должник не может гасить задолженность после суда, приходят приставы и описывают все имущество, кроме единственного жилья (если оно не заложено) и некоторых вещей личного пользования. Вещи уходят с торгов в оплату долга.

На этом исполнительное производство не заканчивается. На все счета должника также накладывается арест. С его доходов ежемесячно снимается большая доля поступлений в счет погашения задолженности. Если приставы посчитают в определенный момент, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то они могут на какое-то время остановить производство. Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Таким образом, избегать уплаты обязательного взноса по кредиту не самая хорошая идея. Если у банка не получится выбить долг с помощью коллекторов, он заставит должника платить кредит по суду. Но что делать, если гасить задолженность совсем нечем? Есть ли законные способы не платить кредит? Вариантов несколько, рассмотрим их далее.

Способы не платить кредит

Должники, которые долго не платят и избегают встреч и разговоров с сотрудниками банков, коллекторами и приставами, рассчитывают на просрочку исковой давности. О том, что происходит на самом деле, было сказано выше. Случаев, когда банки реально забывали о долгах и списывали их по истечении срока давности, очень мало. Надеяться на подобное стечение обстоятельств не самая выигрышная стратегия.

Если действительно нечем платить, можно попытаться договориться с банком. Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

Следующий способ предполагает наличие страховки, которую банки требуют оформлять при подписании кредитного договора. Если ваша финансовая несостоятельность связана с наступлением одного из маловероятных страховых случаев, то кредит за вас оплатит компания, предоставившая полис.

Самым надежным и абсолютно законным способом не платить кредит является банкротство физических лиц. Для простых граждан такая возможность существует только последние 2 года, поэтому люди еще ничего не знают об этом.

Списание долгов

Многие стараются платить кредит сколько могут, даже если для этого им приходится влезать в новые долги. Порой чтобы оплатить очередной платеж, приходится идти на отчаянные меры. Люди соглашаются на так называемые быстрые деньги от МФО и оказываются на очередном витке проблем с долгами.

Это делать необязательно. Если у человека нет возможности погашать кредит, он может заявить о своем банкротстве и не платить на абсолютно законных основаниях. А в дальнейшем, пройдя процедуру банкротства до конца, получить комфортный график выплаты долга или полное мсписание долгов. Должнику, который не платит кредит, стоит обратиться за помощью к нашим юристам за бесплатной консультацией по тел. 8-800-333-89-13. Не дожидайтесь, пока банки опробуют на вас все свои методы взыскания. Пройдите процедуру банкротства физических лиц.

Хочу списать долги по кредитамdolgam.net

Что будет, если кредит не платить вообще? Причины, последствия

Что будет, если кредит не платить вообще? Вариантов развития событий тут очень много. Во всяком случае, понятно одно: проблемы вы себе наживете немаленькие. Сейчас банки не всем выдают кредиты. Почему это происходит? Чтобы в будущем не приходилось выбивать из граждан долги. Тем не менее это не является запретом для займа. Население все равно берет кредиты, а потом или не платит вообще, да еще и не беспокоится об уплате, или же всеми силами старается покрыть задолженность, опасаясь проблем. Данный момент на самом деле требует отдельного внимания. Может быть, действительно тут есть свои секреты?

Всегда ли платить

Не просто так граждане интересуются, что будет, если кредит не платить вообще. Кто-то просто теряет со временем возможность производить платежи, кому-то не хочется отдавать долги. Неважно, по какой причине возникает интерес к данной теме, факт остается фактом.

Честно признаться, россияне придумали способ не платить кредит. И далеко не один. Очень много разных хитростей и приемов граждане стараются воплотить в жизнь. Все, чтобы только освободить себя от обязательств. Как можно увильнуть от уплаты? Что будет, если не получится сделать это?

Карта и льготы

Первый и самый точный, а также безопасный прием — это использование специальных кредитных карт с так называемым льготным кредитованием. При подобном раскладе на погашение задолженности будет дана некая отсрочка. В среднем она составляет 35-55 дней. Если гражданин не закроет долг, начнут набегать проценты.

В принципе, этот прием можно назвать «взял кредит и не плачу». Ведь до какого-то момента, пока ваша задолженность не станет огромной, никаких последствий ждать не придется. Просто потом заплатите то, что должны, и все. Либо наступят некие не совсем приятные последствия. О них — немного позже.

Обращение

Совсем недавно россияне придумали способ не платить кредит. Правда, как и любой другой метод, он имеет свои границы. Если за вами числится небольшой долг, а банк еще не начал беспокоить вас, можно просто обратиться в его филиал с соответствующим заявлением о предоставлении отсрочки.

При этом какие-то денежные средства придется все равно ежемесячно отчислять в банк. И некоторых граждан такое не устраивает. Им нужно придумать, что бы предпринять, дабы вообще не пришлось выплачивать банку кредит и проценты по нему. Такие приемы имеются. Но они, во-первых, не дают 100% гарантии, а во-вторых, не всегда законны.

Срок исковой давности

Некоторые должники говорят: «Не плачу кредит и живу спокойно». А незнающие граждане интересуются, каким образом был достигнут данный результат. Дело все в том, что имеет место одна очень интересная хитрость. Скорее всего, воплотить в жизнь ее удастся без особых проблем. Но постараться придется.

Должники по кредитам часто пользуются так называемым сроком исковой давности. В отношении займов и долгов он длится 3 года. Что это значит? На протяжении данного периода времени между вами и банком-заемщиком не должно быть никаких контактов. То есть нужно буквально испариться на 36 месяцев с момента появления первой просрочки.

Как только пройдет 3 года, задолженность «сгорает». И можно снова жить спокойно. Ничего опасного не будет. Разве что данный процесс отразится на вашей кредитной истории. И вряд ли кто-то захочет связаться с вами повторно. Трудно, зато это очень эффективная мера, которую любят должники по кредитам. Игнорировать банк и не связываться с ним — дело не такое уж и простое, но выполнимое. Все остается только на вашей совести.

Антиколлекторы

Что будет, если кредит не платить вообще? Практика показывает, что рано или поздно к вам начнут наведываться коллекторы. Это специальные службы, которые буквально выбивают долги из должников. Не всегда их действия законны.

Чтобы не платить, можно обратиться в специальные антиколлекторские службы и организации. Там за определенную плату вам помогут убежать от преследования, а также подскажут способы не платить кредит. Кроме того, подобные объединения будут на вашей стороне, они начнут бороться всеми силами с коллекторами. Иногда даже можно засудить «выбивателей» за неправомерные действия, которые так распространены.

Честно признаться, антиколлекторские фирмы не такое уж и плохое решение. В некоторых случаях они не только отвадят от вас «выбивателей», но и помогут 3 года скрываться от банка. Чтобы кредит «сгорел».

Суды

Что будет, если кредит не платить вообще? Здесь ответ очевиден: рано или поздно начнутся проблемы с законом. Какие именно? В современной России актуален суд по кредиту. Хотя это не самая лучшая идея для банков. Зато она законная.

То есть на вас просто могут подать в суд и привлечь к уголовной ответственности. Явление не слишком частое. На практике судебные разбирательства приводят к тому, что вас вынуждают погасить задолженность. И отпускают.

Здесь снова на помощь приходит срок исковой давности. Суд по кредиту состоялся? Замечательно! Постановление было вынесено? Теперь можно скрываться несколько лет (как вы это будете делать, дело ваше), ждать, пока истечет срок исковой давности. А потом снова можно появляться. Получается, что кредит вами так и не будет выплачен.

Коллекторы

«Не плачу кредит банку — что мне за это грозит?» — такой вопрос возникает у многих должников. Особенно у тех, кто просто потерял возможность производить выплаты. То есть не из хитрости не выполняет свои обязанности, а из-за жизненных обстоятельств. Суд — это, конечно же, законная мера. Но вот банки не слишком сильно уважают ее. Вместо этого, как уже было сказано, выбираются коллекторские услуги. Данные организации всеми способами выбивают долги из должников.

И если вы не платите по кредиту, готовьтесь. Что будет предпринято коллекторами, неизвестно. Кто-то просто начинает постоянно звонить по телефону и напоминать о выплатах. Такое случается редко. Чаще всего коллекторские компании просто нарушают все границы и действуют незаконно: угрожают, заливают клей в дверные замки, портят имущество, применяют физическую силу и так далее. В общем, всеми силами стараются запугать и действительно выбить долг любой ценой. К этому нужно быть готовыми, если скрыться от ответственности у вас не получается.

В пределах страны

Что ж, не всегда стоит бояться долга. В некоторых случаях (хоть и очень редких) банки просто действуют по закону — обращаются в суд, вам назначают определенный срок на погашение задолженности, все ждут исполнения. Тем не менее на этот период на вас будут наложены некоторые ограничения.

Например, граждане интересуются: «Не плачу кредит год — что будет?» Если вы связались с более-менее гуманным банком, который действует только в рамках законодательства, то бояться коллекторов не нужно. Вместо этого вам просто запретят покидать пределы страны. То есть выезд за границу окажется невозможным. До тех пор, пока вы не разделаетесь с долгом. Либо на 3 года, пока не истечет срок исковой давности.

Права

На данный момент в России придумана еще одна мера, которая применяется ко многим должникам. Например, алиментщикам или заемщикам. В качестве наказания за просрочку и невыплату денежных средств в срок у вас могут на законных основаниях отобрать водительские права. И, как следствие, лишить возможности вождения. До тех пор пока вы не исправите ситуацию.

В последнее время данная кара стала очень распространенной. Ведь выловить должника на дороге, когда он водит машину, не так уж и трудно. Пожалуй, если сумма долга небольшая, а также у вас есть возможность оплатить ее, лучше сделать это. И спокойно водить машину дальше.

Не на себя

Способы не платить кредит есть разные. Очередной подход к решению проблемы подходит, скорее, людям, которые готовы подставить своих близких. Чтобы снять с себя всю ответственность по кредитованию, можно просто оформить его не на себя. А на какого-нибудь близкого родственника или товарища, который будет готов помочь вам в трудную минуту.

Да, этот подход подлый. Но если кто-то возьмет для вас кредит, то и требовать деньги будут с этого человека. Все проблемы, суды, лишения и ограничения минуют вас. Чаще всего подобного рода прием используется в отношении пожилых людей, которые так доверчивы. Сначала нужно убедить жертву, что вам по тем или иным причинам отказали в банке в выдаче кредита, затем нужно умудриться доказать собеседнику, что вы будете исправно платить за гражданина положенные выплаты. Этот обман в итоге останется на вашей совести. Тем не менее всю ответственность с себя вы снимете.

Также популярный метод, тоже не совсем честный и гуманный, — это кредит, взятый в браке. Если супруг скроется от банков, то вторая половина обязана будет заниматься погашением. И долга, и самого кредита. Такая схема применяется все чаще и чаще. Зато непосредственного должника она больше не коснется. До тех пор, пока он вновь не проявит себя.

Банкротство

В России самым новым, но уже очень популярным приемом является способ уклонения от уплаты при помощи… банкротства. Физические лица имеют полное право, согласно новым законам, признать себя банкротами. При этом долги с них никто не будет взимать. А значит, можно воспользоваться данным приемом, чтобы освободить себя от обязательств.

В принципе, признание банкротства физическим лицом — это аналог признания его неплатежеспособности. Практика показывает, что данной особенностью пользуются многие. Более того, с успехом. Можно, к примеру, признать себя банкротом. Если вам не простят долг, просто скрыться каким-нибудь образом от банков на 3 года. И подождать, пока пройдет срок исковой давности по кредиту. Эта задумка только кажется невоплотимой в жизнь. Если постараться, можно действительно добиться успеха.

Я не дам, и не проси

Что будет, если кредит не платить вообще? Помимо уже перечисленных последствий не стоит забывать о том, что долг отразится на вашей кредитной истории. А значит, пока вы не погасите прошлую задолженность, новый заем вам никто не даст.

Разе что в нелегальных компаниях типа «Микрозаймы», «Отличные наличные» и так далее. Ни в коем случае не обращайтесь в такие организации за кредитами. И прочими денежными выплатами тоже. Ведь действия подобных компаний предугадать не получится. Скорее всего, при отсутствии своевременных выплат придется сразу столкнуться с коллекторами.

Но в нормальных банках кредиты и займы тоже станут недоступными. Зато все ваши попытки их взять будут фиксироваться. И, разумеется, об этом сообщат текущему заемщику средств. Как следствие, вас попытаются выследить и привлечь к ответственности.

Все же самым логичным выходом из ситуации будет совершение платежа по долгу. Если такой возможности нет, постарайтесь как-то договориться с банком. Ничего не подействовало? Тогда запаситесь терпением на 3 года, старайтесь всеми силами избегать банка, в котором вы взяли кредит. Это обязательно поможет вам. Если же у вас действительно веские основания для неуплаты, сразу признавайте себя неплатежеспособным, банкротом. Это хоть как-то отсрочит негативные последствия.

fb.ru