неликвидная продукция. Корпоративные принципы управления товарными запасами

НЕЛИКВИДЫ — излишние, ненужные предприятию товарно-материальные ценности, а также готовые изделия, которые не удалось реализовать.Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

НЕЛИКВИДЫ — товары и другие материальные ценности, излишние и ненужные данному предприятию, обычно трудно реализуемые на рынке. Наличие неликвидов отягощает экономические показатели его деятельности. Энциклопедический словарь экономики и права.

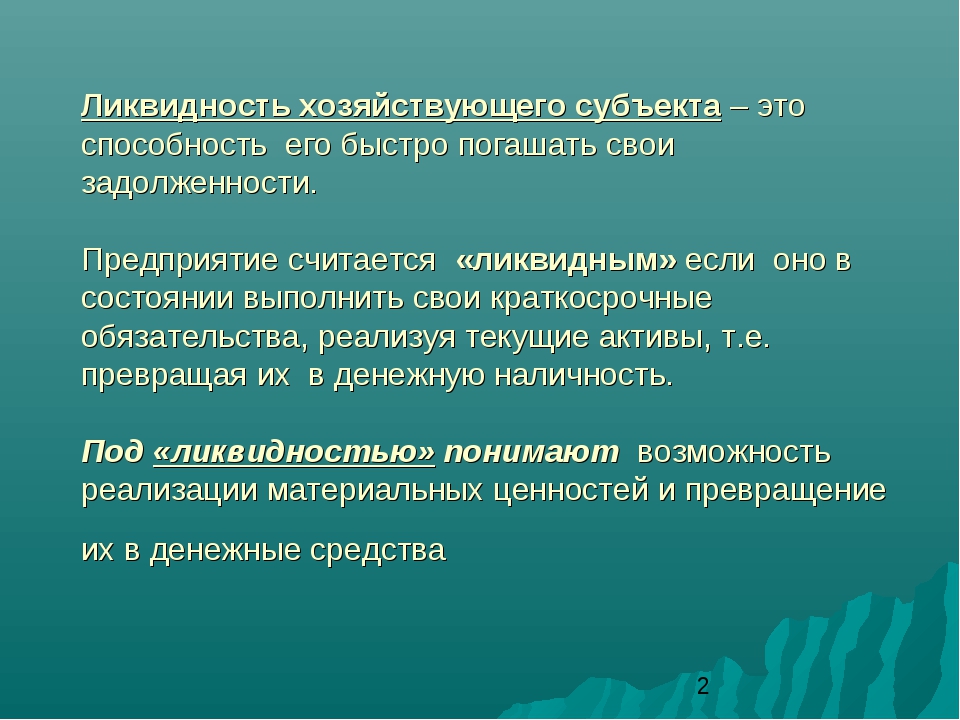

Ликвидность — это одна из ключевых характеристик, характеризующих финансовое состояние предприятия, и смысл ее состоит в оценке способности того или иного актива превращаться в средства платежа (то есть, деньги) в короткие сроки. По сути, ликвидность можно понимать и как вероятность продажи товара за номинальную стоимость, и как реальную цену, выраженную в процентах от номинала, за которую может быть продан товар, лежащий на складе или на полке.

100%-ную ликвидность имеют только наличные деньги, поскольку для любого товара не существует 100% гарантии быть проданным: всегда находятся те или иные остатки, которые не могут быть реализованы и формируют убыток предприятия, то есть неликвид. Поэтому в розничной торговле под неликвидом подразумевается товар, который по каким-либо причинам (например, из-за своего низкого качества, несоответствия моде и т.д.) не может быть реализован в разумные сроки.

Есть и другое, более узкое понимание неликвидности товара, когда к неликвиду относят товар бракованный, просроченный или некондиционный, предполагая, что только такой товар не может быть реализован. Этот подход удобен для бухгалтеров, но в корне неверен с точки зрения руководителя предприятия, поскольку проблема ликвидности товаров прежде всего обусловлена стратегией закупок и продаж компании.

Рассмотрим простейшую задачку: в аптечный пункт, который продает 10 ед. раствора йода в месяц, завезли 500 упаковок этого товара со сроком хранения 3 года. Очевидно, что к концу срока хранения аптечный пункт продаст лишь 360 упаковок поставленного товара, хотя изначально раствор йода был поставлен качественным и годным. То есть 140 упаковок йода уже в момент его завоза, строго говоря, являются не только избыточным запасом, но и неликвидом. Понятно, что это условная задача, однако на практике очень часто именно несовпадение планов по закупкам и планов по продажам является источником формирования неликвида, а вовсе не порча товара при хранении или по другим причинам.

Очевидно, что к концу срока хранения аптечный пункт продаст лишь 360 упаковок поставленного товара, хотя изначально раствор йода был поставлен качественным и годным. То есть 140 упаковок йода уже в момент его завоза, строго говоря, являются не только избыточным запасом, но и неликвидом. Понятно, что это условная задача, однако на практике очень часто именно несовпадение планов по закупкам и планов по продажам является источником формирования неликвида, а вовсе не порча товара при хранении или по другим причинам.

К неликвидным товарам стоит отнести продукцию, которая:

Внесла небольшой вклад в выручку;

Характеризуется нестабильным спросом;

Имеет невысокую наценку;

Не продается на протяжении длительного периода времени.

Товары на складе нам необходимы для удовлетворения спроса наших клиентов и получения прибыли — это основные цели хранения товаров на складе. Однако, в силу того, что в результате хранения увеличиваются затраты, себестоимость товаров увеличивается, а значит уменьшается прибыль, которую получает компания.

Как определяется неликвид?

Однозначного правильного ответа на вопрос- как не существует – в каждой компании, и даже в разных подразделениях одной и той же компании могут существовать разные критерии для определения неликвидов. Они могут различаться и по качеству: для одних – полное отсутствие продаж, для других – слишком низкие продажи по сравнению с текущими остатками; и по анализируемому периоду: для одних – год, а для других – три месяца. И вы ничего не сможете сделать с вашими неликвидами, пока чётко не определитесь с однозначным нормативом, что считать неликвидом, а что нет. Необходимо формализовать эти нормативы и утвердить в компании.

Обычно, в качестве такого критерия выбирают оборачиваемость номенклатуры, поддерживаемой на складе. Однако, оборачиваемость не в полной мере характеризует эффективность использования рабочего капитала.

Прибыль за период

—————- * 100 %

Средняя стоимость запасов за период

Такой показатель необходимо рассчитывать по каждому товару и выявлять товары с самым низким показателем ROI. Очевидно, что причинами низкого показателя рентабельности инвестиций могут быть и отсутствие продаж, и низкий уровень продаж, а также, низкая прибыль от продаж этого товара.

Хорошей практикой для определения неликвидов является расчет критического срока хранения, который учитывает торговую наценку, отсрочку платежа поставщику, затраты на хранение и возможность получения альтернативной прибыли. В этом случае, рассчитав критический срок хранения по каждому товару, мы можем отслеживать тот момент, когда хранение товара не приносит прибыли компании.

Для расчета такого критического срока хранения рекомендуется использовать следующую формулу:

где M — критический срок хранения товара, месяцы;

R — средняя маржинальная рентабельность продаж по выбранной позиции, %;

Н — альтернативная доходность вложенных в запасы денег, в качестве которой может быть использована средняя доходность организации, % в месяц;

Z — условно-переменные затраты (в месяц) на хранение товара на складе, выраженные в % к себестоимости единицы продукции;

Y — средняя отсрочка платежа покупателям, месяцы;

W — отсрочка платежа по данному товару от поставщика, месяцы.

Обратите внимание, что при использовании данной формулы предельные сроки хранения товара могут быть различными даже для одного и того же товара, полученного от разных поставщиков, и это абсолютно справедливо. Чем больше отсрочка платежа по товару, тем дольше мы работаем на деньги поставщика, а не на свои деньги (хотя, конечно, за склад мы все равно платим).

Рассмотрим пример в числах, Аптека Х имеет:

Среднюю маржинальную рентабельность продаж по позиции R =17%;

При этом альтернативная доходность вложенных в запасы денег Н = 3% в месяц;

Переменные затраты на складское хранение в % от себестоимости продукции Z= 0,1% в месяц;

Отсрочка платежей покупателям не применяется;

Отсрочка платежа, предоставленная по данной позиции поставщиком, W, — 30 суток, т.е. 1 месяц.

Таким образом, М = (17% + 3*(1)/(3+0,1) = 6,45 месяца .

Значит, предельный срок хранения по данной позиции составляет чуть более полугода. При превышении этого норматива товар начинает формировать неликвид.

Недостатком данной формулы, на мой взгляд, является то, что необходимо использовать Z — условно-переменные затраты (в месяц) на хранение товара на складе и в торговом зале, выраженные в % к себестоимости единицы продукции. Зачастую эти данные трудно определить для своих товаров.

Примечание: Я подготовила пример расчета в Excel критического уровня запаса, с помощью которого можно выявить неликвиды. Оставьте в форме свой электронный адрес и получите шаблон с расчетами.

К неликвидам также можно отнести остатки товаров, которые поставляются только под заказ клиента. Статус товара «под заказ клиента» обычно устанавливается тем товарам, которые обладают специфическими свойствами, которые не востребованы массово, или их продажи так незначительны, что хранить их на складе невыгодно. Поэтому если такой товар находиться на складе, он может считаться неликвидом сразу, потому что продажа его маловероятна. Причиной того,что такой товар оказался на остатках на складе может служит то, что клиент отказался от заказа,которые ранее размещал. И если в компании отсутствует система, при которой такой отказ невозможен или регулируется штрафами, то на складе будет накапливаться значительный объем неликвидов.

Кроме термина неликвиды можно встретить еще термин «излишки товаров». По своей сути, это товары, которых слишком много на складе, а значит в компании низкая оборачиваемость, денежные средства «заморожены», а также складские площади используются не оптимально.В данном случае, критерием определения неликвида является определенный установленный уровень запаса, выше которого товар считается неликвидом.

Одним из таких критериев может выступать — норма оборачиваемости товаров . При использовании этого критерия предприятие устанавливает нормативы (в днях) оборачиваемости по товарам и далее контролирует, чтобы товарный остаток не превышал нужного количества для определенного срока торговли. При этом необходимо помнить, что единый норматив оборачиваемости текущего остатка для всего ассортимента установлен быть не может, поскольку разные товары имеют разные характеристики (сроки хранения, стоимость, размер, этап жизненного цикла и т.д.), и, например, для новинки норма должна быть больше, чем для уже известного покупателям товара.

Установление норм оборачиваемости текущего товарного остатка — хороший метод прогнозирования неликвида, однако возникает вопрос, как же определить этот норматив. Один из способов расчета нормативной оборачиваемости описан в статье Цена оборачиваемости .

Существует еще один метод определения уровня запаса, выше которого запас можно отнести к излишнему запасу. Для выявления излишков мы оцениваем уровень запаса на текущий момент времени и сравниваем с максимальным. Излишком можно считать тот товар, уровень остатка на складе которого равен и выше Максимального.

Максимальный уровень запаса= срок выполнения заказа + 4 периода между поставками.

Если период исполнения заказа большой, например 4 месяца, то товарный остаток в 5 или даже 6 месяцев нельзя считать неликвидным. Так как если начать его распродавать, то через месяц возможно придется срочно его заказывать снова. А вот, если товар мы закупаем у у поставщика в нашем городе со сроком выполнения заказа 1 день. да еще и заказываем товар у него через день, то остаток в 5 месяцев будет огромным. Поэтому имеет смысл соизмерять уровень остатка товара с периодичностью размещения заказа и сроком выполнения заказа.

да еще и заказываем товар у него через день, то остаток в 5 месяцев будет огромным. Поэтому имеет смысл соизмерять уровень остатка товара с периодичностью размещения заказа и сроком выполнения заказа.

Для определения уровня запаса нам необходимо разделить остаток на складе:

Уровень запаса = остаток на складе/ средние продажи за период

Период может быть и день, и неделя, и месяц. Он должен быть соизмерим с периодичностью планирования. Рассмотрим еще одно определение излишних товаров, это определение используется в Теории ограничения систем (ТОС). В управлении запасами по ТОС разделяют два вида товаров:

- DTA -товары, которые должны быть в наличии в конкретной точке хранения, так как клиент не готов их ждать;

- DTO- товары, которые привозятся под заказ клиента, их наличие в точке хранения не приведет к росту продаж;

Для управления запасами используется Динамическое управление буфером. Величину буфера рассчитывают по каждому товару в каждом месте хранения. Запас товара, который превышает буфер, считается излишним товаром. Остаток DTO- товара на складе без заказа клиента является неликвидом.

Запас товара, который превышает буфер, считается излишним товаром. Остаток DTO- товара на складе без заказа клиента является неликвидом.

Причин возникновения неликвидов много, рассмотрим их в следующей статье, а также методы борьбы с ними.

Хочу сразу же отметить самое главное — важнее не работа по избавлению от неликвидов, важнее — разработка мероприятий по недопущению неликвидов и регулярная работа по их выявлению!

Примечание: Я подготовила пример расчета в Excel критического уровня запаса, с помощью которого можно выявить неликвиды. Также в таблице представила пример расчета максимального уровня запаса для выявления излишков. Оставьте в форме свой электронный адрес и получите шаблон с расчетами.

Торговые организации, точки продаж и складские предприятия часто сталкиваются с проблемой сбыта неликвидного товара. Несвоевременное решение возникшей проблемы с реализацией продукции может повлечь и финансовые, и логистические затруднения. Поэтому следует всегда иметь наготове эффективный алгоритм, по которому может быть распродан неликвидный товар в тех или иных условиях. Конечно, и сбыт на особых условиях возможен не всегда, поэтому опытные товароведы предусматривают и альтернативные способы «ликвидации» злополучного товара.

Конечно, и сбыт на особых условиях возможен не всегда, поэтому опытные товароведы предусматривают и альтернативные способы «ликвидации» злополучного товара.

Что такое «неликвид»?

В классическом понимании финансовой сферы неликвид — это активы, которые длительное время не имеют спроса на рынке. В данном случае под активами понимается готовая продукция, сырье, материалы и прочие товары, которые предназначены для реализации. При этом существует множество разных определений «неликвида» с точки зрения его статуса. И тут важно отметить наиболее распространенную характеристику для товаров широкого назначения. Если такая продукция не востребована в течение трех месяцев, то ее можно рассматривать как неликвидный товар — это определение также вписывается в понятие залежалого товара. И напротив, продукция, которая регулярно распродается, считается ликвидной. Но и здесь могут быть разные уровни востребованности, в соответствии с которыми товару может присваиваться статус высоко- или низколиквидного. В любом случае отсутствие ликвидности является проблемой для реализатора, который может столкнуться с нехваткой оборотных средств. Деньги будут «законсервированы» в непроданном товаре, что понизит эффективность работы предприятия.

В любом случае отсутствие ликвидности является проблемой для реализатора, который может столкнуться с нехваткой оборотных средств. Деньги будут «законсервированы» в непроданном товаре, что понизит эффективность работы предприятия.

Причины появления неликвидных товаров

Вопреки распространенному мнению, неликвидные товары — это не только брак. Чаще всего залежалая продукция не пользуется спросом или по причине неправильной закупки, или в силу утраты товаром потребительских качеств уже в ходе хранения. Что касается ошибок в закупке, то они связаны с просчетами в определении объемов товара, планируемого к продаже. Нередко это обуславливается завышенными ожиданиями относительно будущих продаж, в результате чего часть продукции успешно распродается, а другая часть становится излишками. Существует и тактика закупки на страховой случай — то есть, закупщик заранее пополняет запасы выше нормы, поскольку в дальнейшем планируется повышение цен со стороны поставщика. В таких ситуациях особенно велик риск получить неликвидный товар из-за неправильного хранения. Дело в том, что запасной товар часто размещается в дальних уголках склада на верхних стеллажах. В дальнейшем о нем просто забывают, и он утрачивает первостепенные свойства. Есть и другие факторы, связанные с неправильным маркетингом, к примеру. Даже если товар как таковой полностью соответствует потребительским запросам, он не будет иметь успех на рынке, если его неправильно представляют в условиях жесткой конкуренции.

Дело в том, что запасной товар часто размещается в дальних уголках склада на верхних стеллажах. В дальнейшем о нем просто забывают, и он утрачивает первостепенные свойства. Есть и другие факторы, связанные с неправильным маркетингом, к примеру. Даже если товар как таковой полностью соответствует потребительским запросам, он не будет иметь успех на рынке, если его неправильно представляют в условиях жесткой конкуренции.

Как продать неликвидный товар?

Существуют разные подходы к сбыту неликвидной продукции, но главным способом остается распродажа. Она осуществляется в три основных этапа. На первом составляется перечень товаров, готовится прайс-лист и формируется своего рода виртуальный склад. Это будет уже отдельная группа товаров, которые будут продаваться на особых условиях. На втором этапе необходимо определить категории запасов, которые могут реализовываться с разными ценниками. Надо учитывать, что даже в однородной группе товаров неликвид неликвиду — рознь. Возможно, одна продукция может быть продана почти по балансной, то есть изначальной цене. А другие запасы не могут быть реализованы даже со значительной скидкой, например, из-за серьезной утраты потребительских качеств. А как распродать неликвидный товар, если он не представляет ценности для потребителя? Инструмент остается тот же — проводить уценку, но с большим процентом по скидке. Собственно, на третьем этапе должен быть составлен полный прайс-лист с указанием категорий товаров и ценников, с которыми можно будет работать с заинтересованными контрагентами.

А другие запасы не могут быть реализованы даже со значительной скидкой, например, из-за серьезной утраты потребительских качеств. А как распродать неликвидный товар, если он не представляет ценности для потребителя? Инструмент остается тот же — проводить уценку, но с большим процентом по скидке. Собственно, на третьем этапе должен быть составлен полный прайс-лист с указанием категорий товаров и ценников, с которыми можно будет работать с заинтересованными контрагентами.

Уценка как инструмент эффективного сбыта «неликвида»

Использование уценки строго регламентируется правилами бухучета и при соблюдении нормативов позволяет эффективно избавляться от нереализованной продукции. В первую очередь определяется объем товара, который в принципе может подлежать уценке. Для этого на крупных предприятиях формируется комиссия, которая произведет инвентаризацию и составит перечни целевых товаров. В рамках этого же мероприятия может параллельно производиться и списание неликвидного товара — в любом случае, оба решения в конечном итоге должны быть подписаны руководителем. Далее определяются оптимальные цены для разных перечней и групп товаров. Учитывают балансную стоимость, текущую рыночную цену на подобную продукцию, насыщенность рынка, потребительские свойства и другие факторы. Затем на складе создается специальный отдел, в котором будет храниться уцененный товар со своими накладными документами и прайсами.

Далее определяются оптимальные цены для разных перечней и групп товаров. Учитывают балансную стоимость, текущую рыночную цену на подобную продукцию, насыщенность рынка, потребительские свойства и другие факторы. Затем на складе создается специальный отдел, в котором будет храниться уцененный товар со своими накладными документами и прайсами.

Правильное составление договора о продаже

Рядовая покупка товара предполагает наличие определенных рисков, а операции с неликвидным товаром еще опаснее, причем не только для покупателя, но и для продавца. Застраховать себя от неприятных сюрпризов поможет правильное составление договора. Одной из самых распространенных ошибок при совершении подобных сделок является неполное описание товара. Важно изначально оговорить все его специфические характеристики, из-за которых он стал неликвидным. Тем не менее у покупателя остается право требовать возвращение продукции, если она его чем-то не устроит. Это право в полном объеме со всеми нюансами также должно быть оговорено в документе сделки. Как ни странно, реализатор также может нести ответственность за то, что, к примеру, приобретенный стройматериал пришел в негодность уже в процессе исполнения договора и требует особой утилизации. Тут надо вернуться к тому, что значит неликвидный товар и в чем его особенность. Такой товар может быть просроченным и даже опасным для хранения. Токсически вредные материалы в данном случае потребуют определенных затрат на утилизацию. Поэтому в договоре надо зафиксировать, кто возьмет на себя эти издержки.

Как ни странно, реализатор также может нести ответственность за то, что, к примеру, приобретенный стройматериал пришел в негодность уже в процессе исполнения договора и требует особой утилизации. Тут надо вернуться к тому, что значит неликвидный товар и в чем его особенность. Такой товар может быть просроченным и даже опасным для хранения. Токсически вредные материалы в данном случае потребуют определенных затрат на утилизацию. Поэтому в договоре надо зафиксировать, кто возьмет на себя эти издержки.

Если у вас есть склад, то перед вами рано или поздно встанет задача оптимизировать складские запасы таким образом, чтобы ликвидные товары были в достаточном количестве для удовлетворения спроса, а неликвидны были без избытка.

Оптимальный товарный запас – запас товаров, которого достаточно для удовлетворения спроса и предотвращения упущенных продаж, но не избыточно и без рисков «закапывания» оборотных средств.

Для расчета ликвидности запасов обычно используют нехитрый расчет:

Ин = (ОбПрод – ОбПост) / ОбПрод, где

ОбПрод – объем продаж за выбранный период.

ОбПост – объем поступлений за выбранный период.

Полученный результат можно интерпретировать следующим образом:

Выделим из списка «мертвый остаток» – товар, который есть на складе, но продажи которого за выбранный период равны нулю.

Общий индекс «используемости» склада (или группы) считается как сумма взвешенных коэффициентов товаров, входящих в данных склад (или группу), согласно стоимостному выражению текущего остатка этих товаров.

КОРУС | Управление запасами делает оценку в денежном выражении по каждой категории товаров. Вы можете легко оценить тот объем капитала, который был вложен неэффективно: недостаток вложения в активно используемые и дефицитные позиции, излишние затраты на неликвидные товары.

Таким образом, отчет КОРУС | Управление запасами позволяет достаточно быстро оценить ликвидность склада целиком, а так же получить распределение товаров (имеющих остатки) согласно классам ликвидности. Данная информация поможет принять решение по ряду вопросов:

- От каких товаров следует избавляться в первую очередь: мертвый остаток и неликвид?

- Какие товары не следует закупать ближайшее время, а в какие был вложен лишний оборотный капитал? Что к этому привело: ошибка закупщика или неверно составленный план продаж?

- Какие товары следует закупать в первоочередном порядке: активно используемые или дефицитные?

- Как задать цели для оптимизации работы склада – KPI, согласно рассчитанному коэффициенту ликвидности по группе или складу целиком.

Или с возможностью отследить не только конечный коэффициент, но и состав проблемных позиций, на которые повлияли действия ответственного за закупки или склад.

Или с возможностью отследить не только конечный коэффициент, но и состав проблемных позиций, на которые повлияли действия ответственного за закупки или склад.

Или с возможностью отследить не только конечный коэффициент, но и состав проблемных позиций, на которые повлияли действия ответственного за закупки или склад.

Или с возможностью отследить не только конечный коэффициент, но и состав проблемных позиций, на которые повлияли действия ответственного за закупки или склад.В системе управления запасами этот отчет реализован в наиболее удобном и доступном для пользователя виде.

Чтобы выбрать этот отчет, слева в панели отчетов выберите пункт «Отчет о ликвидности склада»:

Справа откроется форма отчета:

Форма разделена на два раздела: «Фильтр» и детали по выбранному складу.

Фильтр

Наверху в фильтре вы должны выбрать Фирму (юридическое лицо от лица которой происходят продажи) и тип цен для оценки остатка: закупочные цены (цены указанные в документах поступления) или цены продажи (цены, указанные в документах реализации).

Ниже отображается таблица складов со сводной информацией, на которых есть остатки товаров. В таблице складов указаны следующие колонки:

Склад – название склада

Индекс используемости – сводный итоговый коэффициент используемости склада, рассчитанный как взвешенная сумма индексов используемости товаров, имеющих остатки на данном складе.

- Позиции – количество различных товаров (ассортимент), которые есть в остатках на данном складе.

% – доля, которую данный тип остатка занимает в общем объеме остатка товара на складе.

Стоимость – оценка объема остатка товаров данного типа в суммовом выражении, в выбранном типе цен.

Для отображения детальных записей оператор должен нажать на конкретный склад. Пользователь может свернуть раздел Фильтр, нажав»»-» справа наверху, получив больше рабочего пространства для работы с детальными записями.

Детальные записи

Детальные записи формируются в виде таблицы (или дерева) по позициям, остатки которых есть на данном складе.

Данные выводятся согласно следующим стобцам:

Текущий остаток – текущий остаток на выбранном складе.

Стоимость – текущий остаток, выраженный в выбранных ценах (закупки/продажи), на выбранном складе.

Продажи – объем продаж товара с выбранного Склада для выбранной Фирмы по заданному периоду.

Индекс используемости – показывает расчетное значение индекс используемости выбранной позиции на данном Складе согласно продажам выбранной Фирмы.

Показатель – текстовое представление индекса используемости, согласно приведенным выше интерпретациям.

«Все» – отображаются все товары выбранного склада, без фильтра.

«Мертвый остаток», «Неликвид», «Слабо используемый», «Нормально используемый», «Активно используемый», «Дефицит» – отображаются только товары, которые относятся к соответствующему типу, относящиеся к выбранному складу.

Пользователю доступен выбор отображения товаров. В виде простого дерева товаров:

Дерево товаров, сгруппированное по видам товаров (с расчетом коэффициента обеспеченности по каждому из вида):

Таким образом, пользователь может оценить, насколько у него обеспечен товар того или иного вида (если используется деление товаров по видам).

Доступно отображение по свойствам товаров (вариативный набор параметров товаров; к примеру – цвет или размер), а по кнопке «Группы» пользователь может выбрать отображение информации, согласно рассчитанным группам АВС:

Это поможет ответить на вопросы «Сколько у нас дефицитных позиций в наиболее важной товарной группе? (Группа А)». Для ответа на этот вопрос, достаточно выбрать наверху «Дефицит», выбрать внизу «Группы» и посмотреть на состав позиций.

Простой и удобный сервис для управления запасами предоставляет вам мощные инструменты анализа, с помощью которого вы можете регулярно и быстро классифицировать текущие остатки и определять направление для наиболее эффективного вложения денежных средств в товарные запасы вашей фирмы.

Если вы уже используете сервис КОРУС | Управление запасами, но у вас остались вопросы по настройке интерфейса и отчетов, напишите нам на [email protected] .

Вы можете ознакомиться с функциональностью решения на примере собственных данных.

Запросите бесплатный тестовый доступ к сервису и начните оптимизацию запасов прямо сейчас!

НЕЛИКВИДЫ — излишние, ненужные предприятию товарно-материальные ценности, а также готовые изделия, которые не удалось реализовать.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

НЕЛИКВИДЫ — товары и другие материальные ценности, излишние и ненужные данному предприятию, обычно трудно реализуемые на рынке. Наличие неликвидов отягощает экономические показатели его деятельности.

Энциклопедический словарь экономики и права.

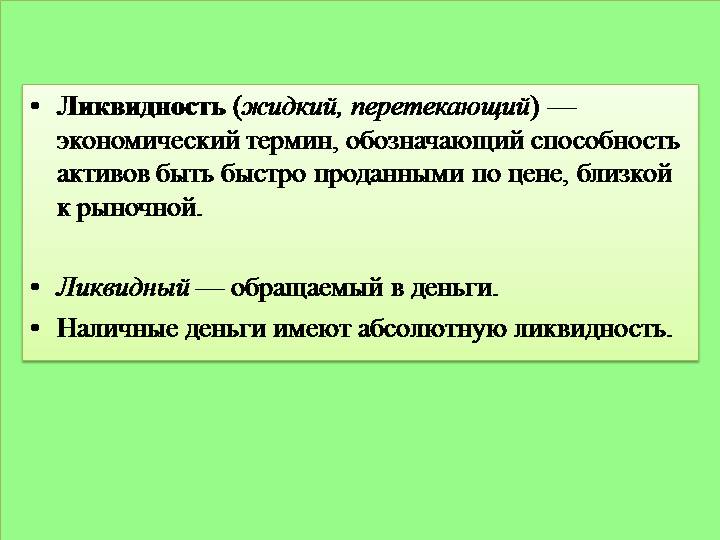

Ликвидность — это одна из ключевых характеристик, характеризующих финансовое состояние предприятия, и смысл ее состоит в оценке способности того или иного актива превращаться в средства платежа (то есть, деньги) в короткие сроки. По сути, ликвидность можно понимать и как вероятность продажи товара за номинальную стоимость, и как реальную цену, выраженную в процентах от номинала, за которую может быть продан товар, лежащий на складе или на полке.

100%-ную ликвидность имеют только наличные деньги, поскольку для любого товара не существует 100% гарантии быть проданным: всегда находятся те или иные остатки, которые не могут быть реализованы и формируют убыток предприятия, то есть неликвид. Поэтому в розничной торговле под неликвидом подразумевается товар, который по каким-либо причинам (например, из-за своего низкого качества, несоответствия моде и т.д.) не может быть реализован в разумные сроки.

Есть и другое, более узкое понимание неликвидности товара, когда к неликвиду относят товар бракованный, просроченный или некондиционный, предполагая, что только такой товар не может быть реализован. Этот подход удобен для бухгалтеров, но в корне неверен с точки зрения руководителя предприятия, поскольку проблема ликвидности товаров прежде всего обусловлена стратегией закупок и продаж компании.

Рассмотрим простейшую задачку: в аптечный пункт, который продает 10 ед. раствора йода в месяц, завезли 500 упаковок этого товара со сроком хранения 3 года. Очевидно, что к концу срока хранения аптечный пункт продаст лишь 360 упаковок поставленного товара, хотя изначально раствор йода был поставлен качественным и годным. То есть 140 упаковок йода уже в момент его завоза, строго говоря, являются не только избыточным запасом, но и неликвидом. Понятно, что это условная задача, однако на практике очень часто именно несовпадение планов по закупкам и планов по продажам является источником формирования неликвида, а вовсе не порча товара при хранении или по другим причинам.

Очевидно, что к концу срока хранения аптечный пункт продаст лишь 360 упаковок поставленного товара, хотя изначально раствор йода был поставлен качественным и годным. То есть 140 упаковок йода уже в момент его завоза, строго говоря, являются не только избыточным запасом, но и неликвидом. Понятно, что это условная задача, однако на практике очень часто именно несовпадение планов по закупкам и планов по продажам является источником формирования неликвида, а вовсе не порча товара при хранении или по другим причинам.

К неликвидным товарам стоит отнести продукцию, которая:

Внесла небольшой вклад в выручку;

Характеризуется нестабильным спросом;

Имеет невысокую наценку;

Не продается на протяжении длительного периода времени.

Товары на складе нам необходимы для удовлетворения спроса наших клиентов и получения прибыли — это основные цели хранения товаров на складе. Однако, в силу того, что в результате хранения увеличиваются затраты, себестоимость товаров увеличивается, а значит уменьшается прибыль, которую получает компания. Именно поэтому важно понимать, какие товары уже не приносят прибыли и избавляться от этих товаров. Существует несколько методов выявления неликвидных товаров.

Именно поэтому важно понимать, какие товары уже не приносят прибыли и избавляться от этих товаров. Существует несколько методов выявления неликвидных товаров.

Однозначного правильного ответа на вопрос — Как? не существует – в каждой компании, и даже в разных подразделениях одной и той же компании могут существовать разные критерии для определения неликвидов. Они могут различаться и по качеству: для одних – полное отсутствие продаж, для других – слишком низкие продажи по сравнению с текущими остатками; и по анализируемому периоду: для одних – год, а для других – три месяца. И вы ничего не сможете сделать с вашими неликвидами, пока чётко не определитесь с однозначным нормативом, что считать неликвидом, а что нет. Необходимо формализовать эти нормативы и утвердить в компании.

Обычно, в качестве такого критерия выбирают оборачиваемость номенклатуры, поддерживаемой на складе. Однако, оборачиваемость не в полной мере характеризует эффективность использования рабочего капитала. Действительно, разный товар может иметь разную наценку, а значит, обладая одинаковой оборачиваемостью, вносить разный вклад в прибыль с единицы денежных средств. Поэтому показателем, более соответствующим задаче измерения «неликвидности», является рентабельность инвестиций в товарные запасы (ROI), рассчитываемая по каждой позиции номенклатуры как:

Действительно, разный товар может иметь разную наценку, а значит, обладая одинаковой оборачиваемостью, вносить разный вклад в прибыль с единицы денежных средств. Поэтому показателем, более соответствующим задаче измерения «неликвидности», является рентабельность инвестиций в товарные запасы (ROI), рассчитываемая по каждой позиции номенклатуры как:

Прибыль за период

—————- * 100 %

Средняя стоимость запасов за период

Такой показатель необходимо рассчитывать по каждому товару и выявлять товары с самым низким показателем ROI. Очевидно, что причинами низкого показателя рентабельности инвестиций могут быть и отсутствие продаж, и низкий уровень продаж, а также, низкая прибыль от продаж этого товара.

Хорошей практикой для определения неликвидов является расчет критического срока хранения, который учитывает торговую наценку, отсрочку платежа поставщику, затраты на хранение и возможность получения альтернативной прибыли. В этом случае, рассчитав критический срок хранения по каждому товару, мы можем отслеживать тот момент, когда хранение товара не приносит прибыли компании.

Для расчета такого критического срока хранения рекомендуется использовать следующую формулу:

где M — критический срок хранения товара, месяцы;

R — средняя маржинальная рентабельность продаж по выбранной позиции, %;

Н — альтернативная доходность вложенных в запасы денег, в качестве которой может быть использована средняя доходность организации, % в месяц;

Z — условно-переменные затраты (в месяц) на хранение товара на складе, выраженные в % к себестоимости единицы продукции;

Y — средняя отсрочка платежа покупателям, месяцы;

W — отсрочка платежа по данному товару от поставщика, месяцы.

Обратите внимание, что при использовании данной формулы предельные сроки хранения товара могут быть различными даже для одного и того же товара, полученного от разных поставщиков, и это абсолютно справедливо. Чем больше отсрочка платежа по товару, тем дольше мы работаем на деньги поставщика, а не на свои деньги (хотя, конечно, за склад мы все равно платим). А при возникновении предоплаты ситуация меняется на диаметрально противоположную.

А при возникновении предоплаты ситуация меняется на диаметрально противоположную.

Рассмотрим пример в числах, Аптека Х имеет:

Среднюю маржинальную рентабельность продаж по позиции R =17%;

При этом альтернативная доходность вложенных в запасы денег Н = 3% в месяц;

Переменные затраты на складское хранение в % от себестоимости продукции Z= 0,1% в месяц;

Отсрочка платежей покупателям не применяется;

Отсрочка платежа, предоставленная по данной позиции поставщиком, W, — 30 суток, т.е. 1 месяц.

Таким образом, М = (17% + 3*(1)/(3+0,1) = 6,45 месяца .

Значит, предельный срок хранения по данной позиции составляет чуть более полугода. При превышении этого норматива товар начинает формировать неликвид.

Недостатком данной формулы, на мой взгляд, является то, что необходимо использовать Z — условно-переменные затраты (в месяц) на хранение товара на складе и в торговом зале, выраженные в % к себестоимости единицы продукции. Зачастую эти данные трудно определить для своих товаров. Но можно и использовать те, которые в примере, они достаточно реальные.

Но можно и использовать те, которые в примере, они достаточно реальные.

Примечание: Я подготовила пример расчета в Excel критического уровня запаса, с помощью которого можно выявить неликвиды. Оставьте в форме свой электронный адрес и получите шаблон с расчетами.

К неликвидам также можно отнести остатки товаров, которые поставляются только под заказ клиента. Статус товара «под заказ клиента» обычно устанавливается тем товарам, которые обладают специфическими свойствами, которые не востребованы массово, или их продажи так незначительны, что хранить их на складе невыгодно. Поэтому если такой товар находиться на складе, он может считаться неликвидом сразу, потому что продажа его маловероятна. Причиной того,что такой товар оказался на остатках на складе может служит то, что клиент отказался от заказа,которые ранее размещал. И если в компании отсутствует система, при которой такой отказ невозможен или регулируется штрафами, то на складе будет накапливаться значительный объем неликвидов.

Кроме термина неликвиды можно встретить еще термин «излишки товаров». По своей сути, это товары, которых слишком много на складе, а значит в компании низкая оборачиваемость, денежные средства «заморожены», а также складские площади используются не оптимально. В данном случае, критерием определения неликвида является определенный установленный уровень запаса, выше которого товар считается неликвидом.

Одним из таких критериев может выступать — норма оборачиваемости товаров . При использовании этого критерия предприятие устанавливает нормативы (в днях) оборачиваемости по товарам и далее контролирует, чтобы товарный остаток не превышал нужного количества для определенного срока торговли. При этом необходимо помнить, что единый норматив оборачиваемости текущего остатка для всего ассортимента установлен быть не может, поскольку разные товары имеют разные характеристики (сроки хранения, стоимость, размер, этап жизненного цикла и т.д.), и, например, для новинки норма должна быть больше, чем для уже известного покупателям товара.

Установление норм оборачиваемости текущего товарного остатка — хороший метод прогнозирования неликвида, однако возникает вопрос, как же определить этот норматив. Один из способов расчета нормативной оборачиваемости описан в статье . Существует еще один метод определения уровня запаса, выше которого запас можно отнести к излишнему запасу. Для выявления излишков мы оцениваем уровень запаса на текущий момент времени и сравниваем с максимальным. Излишком можно считать тот товар, уровень остатка на складе которого равен и выше Максимального.

Максимальный уровень запаса= срок выполнения заказа + 4 периода между поставками

Если период исполнения заказа большой, например 4 месяца, то товарный остаток в 5 или даже 6 месяцев нельзя считать неликвидным. Так как если начать его распродавать, то через месяц возможно придется срочно его заказывать снова. А вот, если товар мы закупаем у у поставщика в нашем городе со сроком выполнения заказа 1 день, да еще и заказываем товар у него через день, то остаток в 5 месяцев будет огромным. Поэтому имеет смысл соизмерять уровень остатка товара с периодичностью размещения заказа и сроком выполнения заказа.

Поэтому имеет смысл соизмерять уровень остатка товара с периодичностью размещения заказа и сроком выполнения заказа.

Для определения уровня запаса нам необходимо разделить остаток на складе:

Уровень запаса = остаток на складе/ средние продажи за период

Период может быть и день, и неделя, и месяц. Он должен быть соизмерим с периодичностью планирования. Рассмотрим еще одно определение излишних товаров, это определение используется в Теории ограничения систем (ТОС). В управлении запасами по ТОС разделяют два вида товаров:

- DTA -товары, которые должны быть в наличии в конкретной точке хранения, так как клиент не готов их ждать;

- DTO- товары, которые привозятся под заказ клиента, их наличие в точке хранения не приведет к росту продаж;

Для управления запасами используется Динамическое управление буфером. Величину буфера рассчитывают по каждому товару в каждом месте хранения. Запас товара, который превышает буфер, считается излишним товаром. Остаток DTO- товара на складе без заказа клиента является неликвидом. Причин возникновения неликвидов много, рассмотрим их в следующей статье, а также методы борьбы с ними. Хочу сразу же отметить самое главное — важнее не работа по избавлению от неликвидов, важнее — разработка мероприятий по недопущению неликвидов и регулярная работа по их выявлению!

Остаток DTO- товара на складе без заказа клиента является неликвидом. Причин возникновения неликвидов много, рассмотрим их в следующей статье, а также методы борьбы с ними. Хочу сразу же отметить самое главное — важнее не работа по избавлению от неликвидов, важнее — разработка мероприятий по недопущению неликвидов и регулярная работа по их выявлению!

Примечание: Я подготовила пример расчета в Excel критического уровня запаса, с помощью которого можно выявить неликвиды. Также в таблице представила пример расчета максимального уровня запаса для выявления излишков. Оставьте в форме свой электронный адрес и получите шаблон с расчетами.

все основные показатели и коэффициенты

Автор: Ирина Владимировна Пeщaнcкaя, доктор экономических наук, профессор кафедры банковского дела Российской экономической академии им. Г.В. Плexaнoвa.

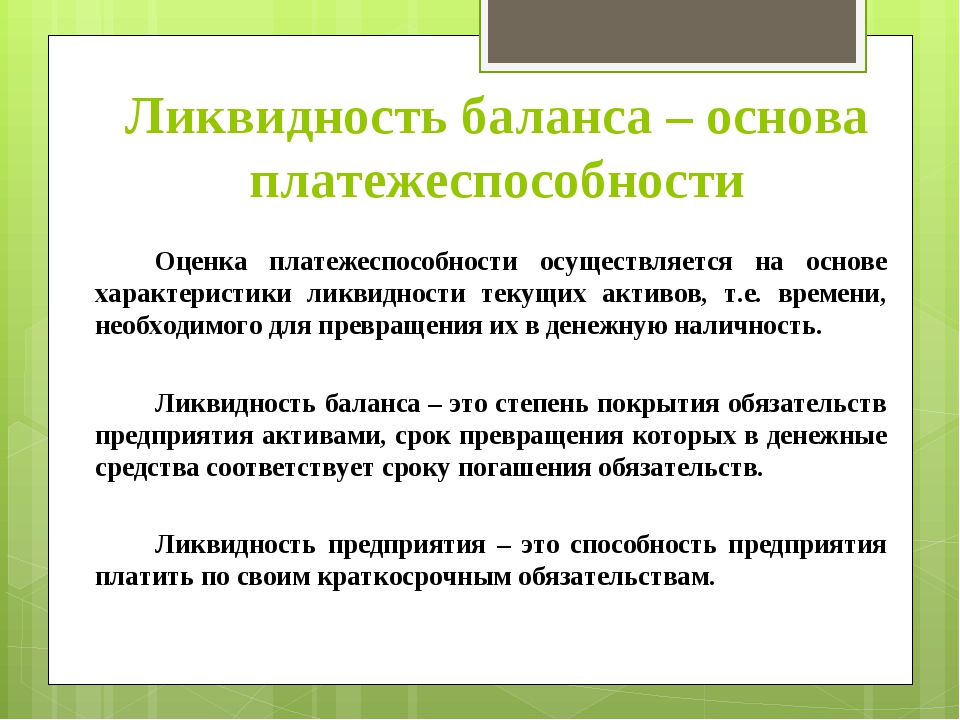

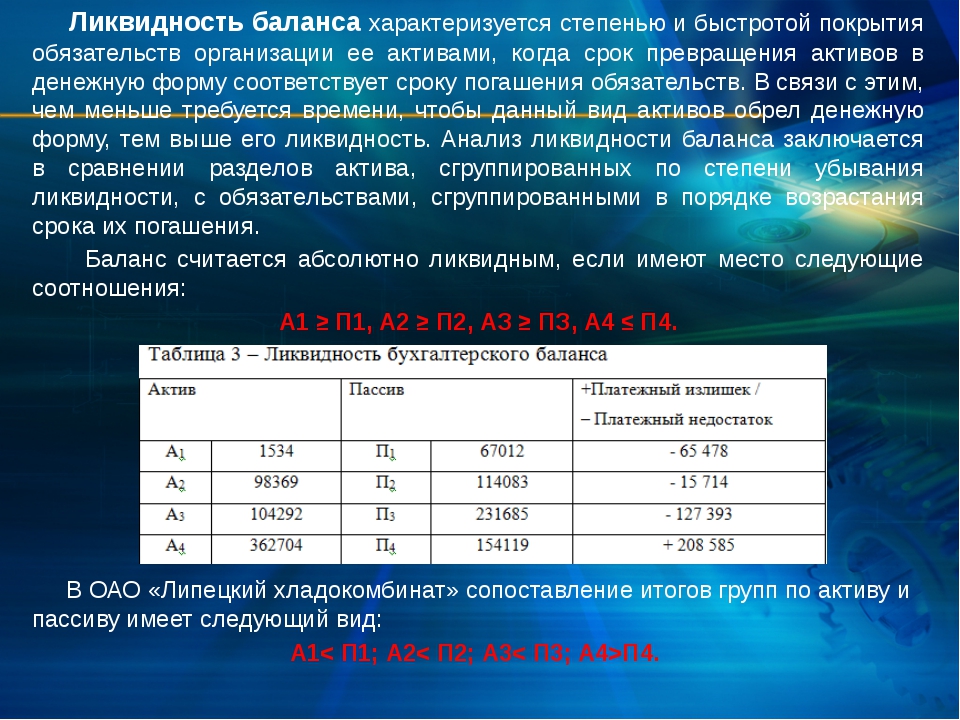

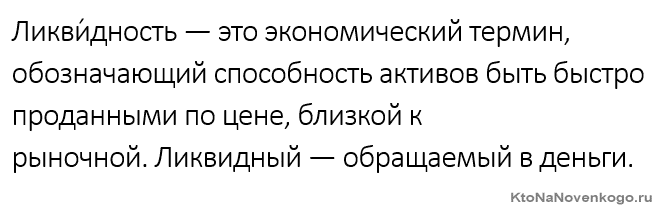

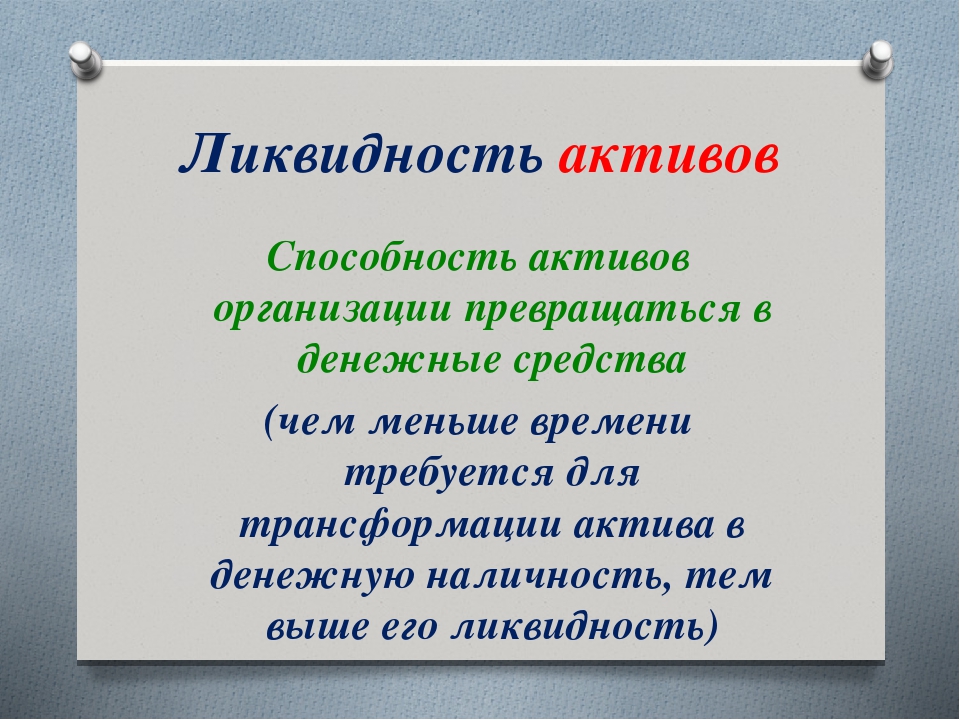

Одним из важнейших показателей эффективности деятельности предприятия является ликвидность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность — это способность фирмы:

- быстро реагировать на неожиданные финансовые проблемы и возможности,

- увеличивать активы при росте объема продаж,

- возвращать краткосрочные долги путем обычного превращения активов в наличность.

Существует несколько степеней ликвидности. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства.

Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств.

Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

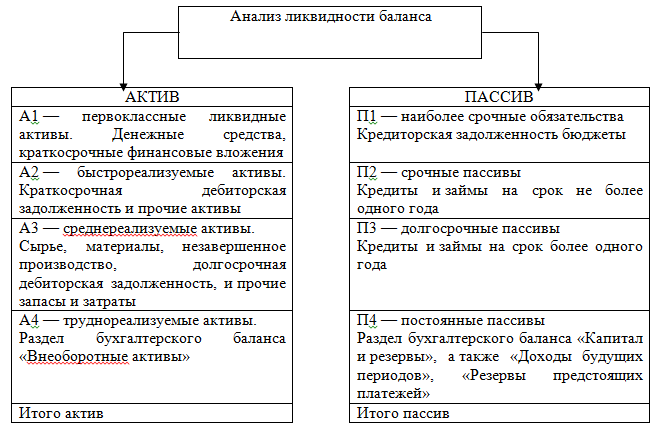

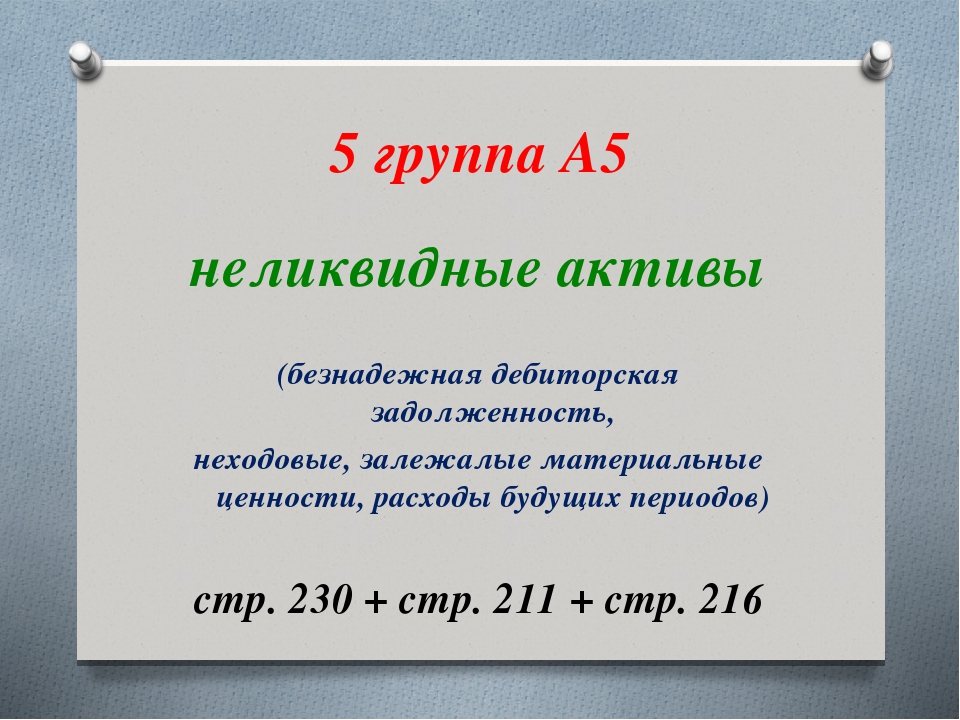

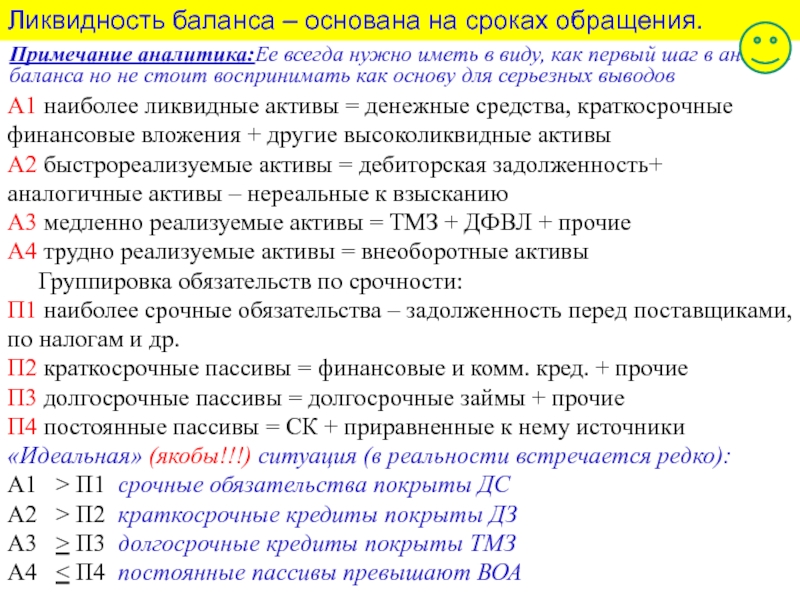

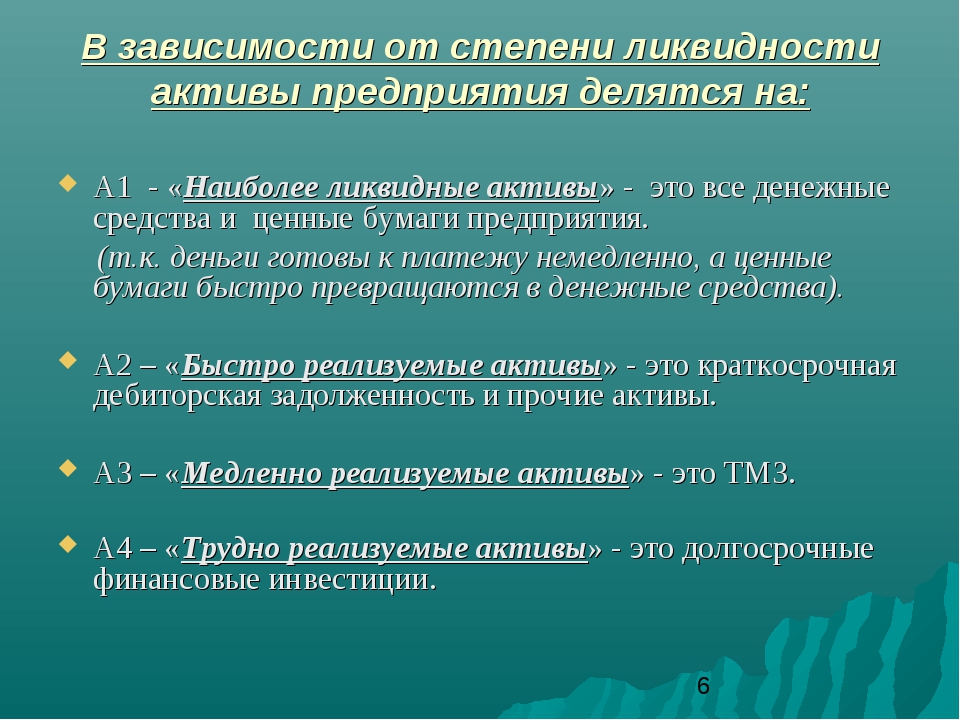

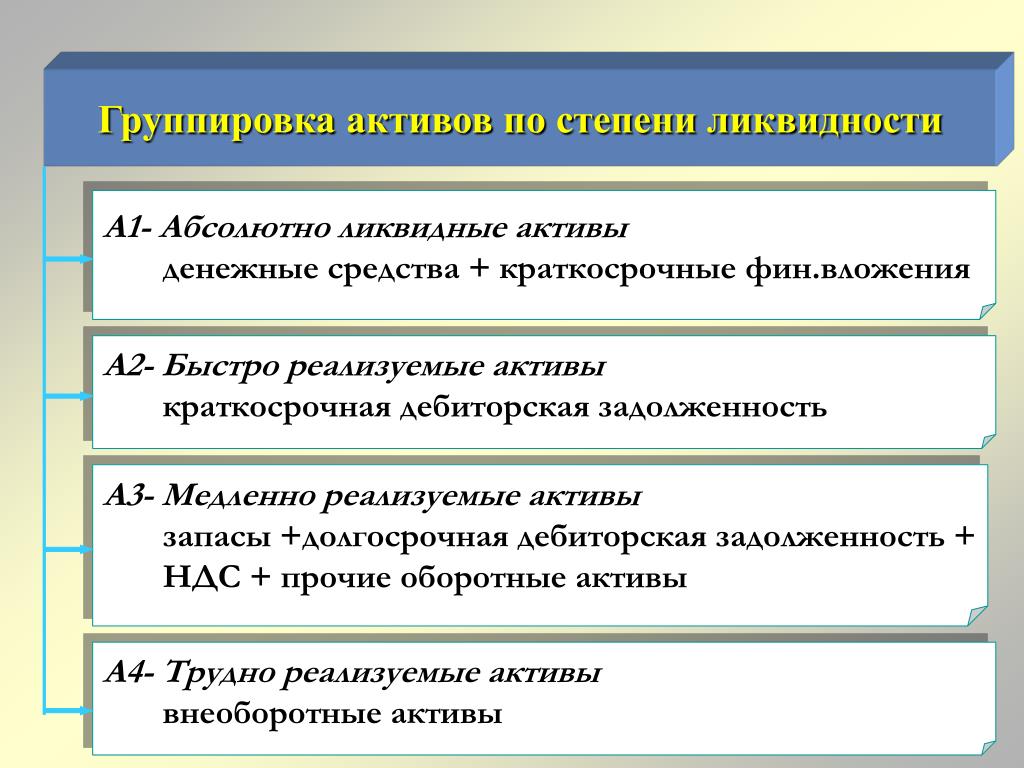

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

- А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260;

- А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = строка 240;

- A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = строка 210 + строка 220 + строка 230 + строка 270;

- А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы. А4 = строка 190.

A3 = строка 210 + строка 220 + строка 230 + строка 270;

A3 = строка 210 + строка 220 + строка 230 + строка 270;

Пассивы баланса группируются по степени срочности оплаты:

- П1. Наиболее срочные обязательства; к ним относится кредиторская задолженность. П1 = строка 620;

- П2. Краткосрочные пассивы — это краткосрочные заемные средства и др. П2 = строка 610;

- П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660;

- П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы».

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву.

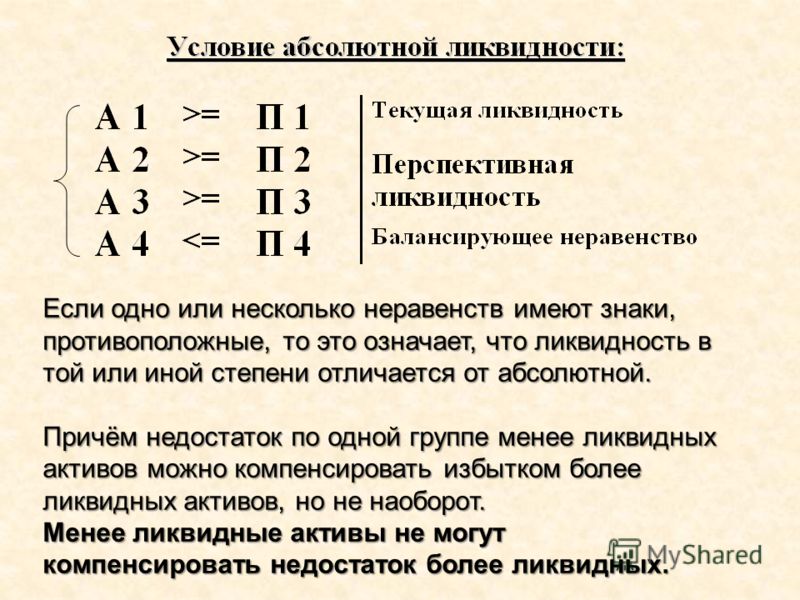

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

A3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

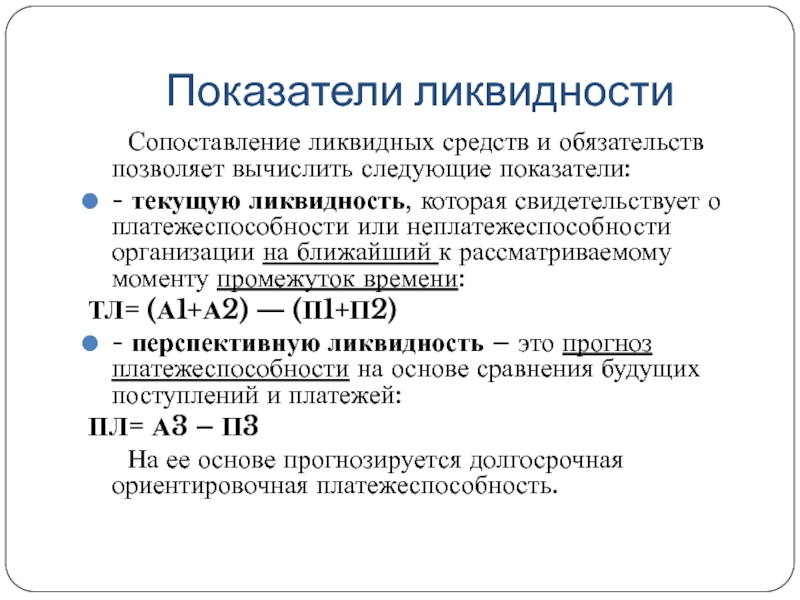

На основе этих сопоставлений можно вычислить следующие показатели:

- текущая ликвидность = А1 + А2 — П1 — П2.

- перспективная ликвидность = A3 — П3.

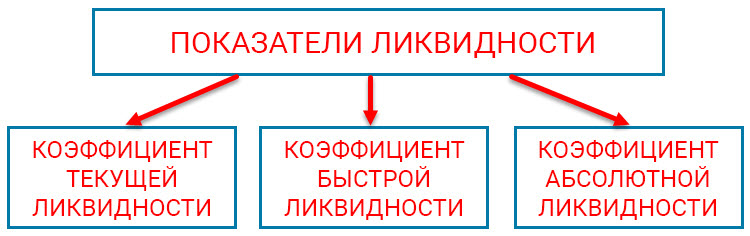

Основными показателями ликвидности в отечественном анализе считаются:

- общий показатель ликвидности L1 = (А1 + 0,5А2 + + 0,3А3) / (П1 + 0,5П2 + 0,3П3). Нормальное значение больше, либо равно 1. С помощью этого коэффициента происходит наиболее общая оценка изменения финансовой ситуации компании с точки зрения ликвидности;

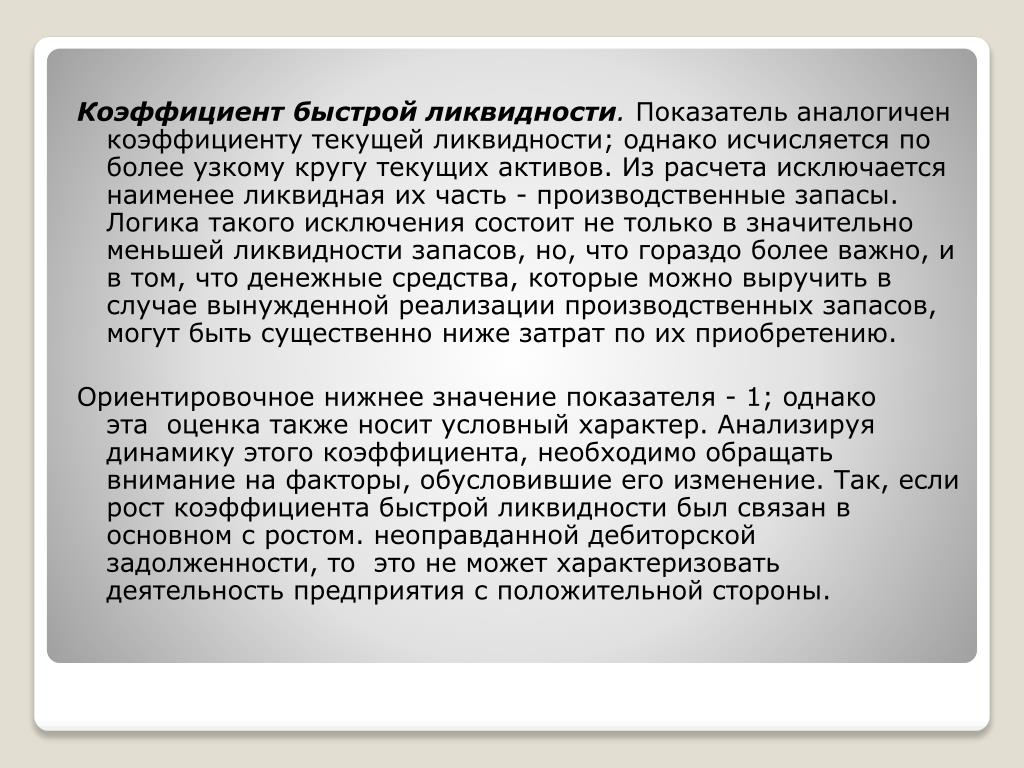

- коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2). Оптимальный коэффициент — 0,25, минимально допустимый — 0,1. Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

- коэффициент критической оценки L3 = (А1 + А2) / (П1 + П2). Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

- коэффициент текущей ликвидности L4 = (А1 + А2 + А3) / (П1 + П2). Оптимальный коэффициент в зависимости от отраслевой принадлежности варьируется в диапазоне 1,5—2,5. Минимально допустимый коэффициент равен 1. Значение коэффициента текущей ликвидности меньше 1 означает, что на сегодняшний момент фирма совершенно определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия даже текущих обязательств, без учета процентов по кредиту;

- коэффициент маневренности функционирующего капитала L5 = А3 / (А1 + А2 + A3) — (П1 + П2). Уменьшение данного коэффициента в динамике отмечают как положительный фактор. Коэффициент маневренности показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

- доля оборотных средств в активах L6 = (А1+А2+А3) / Б (где Б — итог баланса). Значение данного коэффициента зависит от отраслевой принадлежности организации;

- коэффициент обеспеченности собственными средствами L7 = (П4 — А4) / (А1 + А2 + A3). Критериальное значение не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам; Значение данного коэффициента зависит от отраслевой принадлежности организации;

Значение данного коэффициента зависит от отраслевой принадлежности организации;

Общий показатель ликвидности (L1). С помощью данного показателя осуществляется оценка изменения финансовой организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Коэффициент абсолютной ликвидности (L2) показывает возможность предприятия погасить свои обязательства немедленно. В практике Западной Европы считается достаточным иметь коэффициент ликвидности более 0,2. Несмотря на чисто теоретическое значение этого коэффициента (едва ли предприятию единомоментно придется отвечать по всем своим обязательствам), желательно иметь его достаточным.

Коэффициент критической оценки (L3) также находится за пределами нормы на конец периода.

Коэффициент маневренности (L5) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение данного показателя в динамике является положительным фактором для предприятия.

Сами по себе рассмотренные коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план.

Рассчитывая аналитические коэффициенты, характеризующие работу предприятия, необходимо иметь в виду, что они носят интегральный характер и для более точного их исчисления целесообразно использовать не только баланс, но и данные, содержащиеся в журналах-ордерах, ведомостях, и др. информацию.

Наконец, о роли коэффициента текущей ликвидности (L4) в анализе проекта. Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.

Изучите весь практический финансовый менеджмент в курсе «Финансовый менеджмент: управление финансами»:

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курсliquidities — Russian translation — Examples

Translation examples

(a) Causes of the liquidity crisis and ways of addressing liquidity problems;

а) причины кризиса ликвидности и пути преодоления проблем с ликвидностью;

So I am light on liquid capital.

Так что у меня сейчас маловато ликвидных активов.

The banks themselves are highly liquid.

» самих банков высока€ ликвидность.

— a serious liquidity cris in the coming weeks…

— с серьезным кризисом ликвидности в ближайшие недели…

That is not liquid.

Это не ликвидно.

But it’s a liquidity crisis.

Всё из-за кризиса ликвидности.

…threatening the firm’s liquidity.

… угроза ликвидности фирмы.

That’s pretty much all of Scion’s liquidity.

Это же почти вся ликвидность «Сцион».

Lawrence, that is not all of our liquidity.

Лоуренс, это не вся наша ликвидность.

Some shortage of liquidity, perhaps?

Быть может, из-за нехватки ликвидности?

To determine the fluidity of liquid, viscous and pasty substances and mixtures, the following test method shall be used.

Для определения текучести жидких, вязких и пастообразных веществ и смесей применяется следующий метод испытания:

288. Sediment properties, such as clay percentage, liquid limit, plastic limit, plasticity index, activity, specific gravity solids and clay mineralogical composition were studied.

288. Были проанализированы свойства осадочных отложений, такие как процент содержания глины, предел текучести, предел пластичности, коэффициент пластичности, активность, относительная плотность твердых частиц и минералогический состав глинистых пород.

— a substance which is liquid according to the ASTM D 4359-90 test method or which is not pasty according to the criteria applicable to the test for determining fluidity (penetrometer test) described in sub-section 2.3.4.

— вещество, являющееся жидким согласно испытанию по методу ASTM D 4359-90 или не являющееся пастообразным в соответствии с критериями, применяемыми при испытании для определения текучести (испытание с использованием пенетрометра), описываемом в подразделе 2.3.4.

The pattern of turnover of mission staff suggests a steady improvement in the retention of mission staff following the implementation of streamlined contracts and conditions of service approved by the General Assembly in its resolution 63/250, with some variation corresponding to periods in which missions were downsizing or liquidating.

Траектория текучести персонала миссий позволяет сделать вывод о постоянном улучшении показателей удержания сотрудников миссий после введения упорядоченной системы контрактов и условий службы, утвержденных Генеральной Ассамблеей в ее резолюции 63/250, с некоторыми отклонениями, которые пришлись на периоды сокращения численности персонала или завершения деятельности миссий.

— a substance which is not liquid according to the ASTMD 4359-90 test method or which is pasty according to the criteria applicable to the test for determining fluidity (penetrometer test) described in sub-section 2.3.4 shall be considered to be a solid.

— вещество, которое не является жидким согласно испытанию по методу ASTMD 4359-90 или является пастообразным в соответствии с применимыми критериями испытания для определения текучести (испытание с использованием пенетрометра), описываемого в разделе 2.3.4;

Only slags with a CaO/SiO2 basicity higher than 5.5 are not liquid enough to be treated successfully.

Не очень эффективной является лишь обработка шлаков с основностью CaO/SiO2 выше 5,5, поскольку они обладают недостаточными показателями текучести.

To determine the fluidity of liquid, viscous or pasty substances and mixtures, the following test method shall be used.

Для определения текучести жидких, вязких или пастообразных веществ и смесей применяется следующий метод испытания.

— a substance which is liquid according to the ASTM D 4359-90 test method or which is not pasty according to the criteria applicable to the test for determining fluidity (penetrometer test) described in sub-section 2.3.4. [and is not a gas] shall be considered to be a liquid.

— вещество, которое является жидким согласно испытанию по методу ASTM D 4359-90 или не является пастообразным в соответствии с критериями, применяемыми при испытании для определения текучести (испытание с использованием пенетрометра), описываемом в подразделе 2.3.4, [и не является газом,] считается жидкостью;

B The transition from gaseous to liquid state

В перехода газа в жидкое состояние.

D The transition from liquid to solid state

D Переход из жидкого состояния в твердое

Solid/Liquid

Твердое/Жидкое состояние

C A liquid state

С В жидком состоянии

Add: “liquid state, for the purpose of the tank requirements, means:

Добавить: «жидкое состояние: считаются веществами в жидком состоянии по смыслу предписаний в отношении цистерн

B The transition from liquid to gaseous state

В Переход из жидкого состояния в газообразное.

I’m sure you were looking forward to returning to your liquid state.

Особенно сейчас, когда вам наверняка не терпелось поскорее вернуться к жидкому состоянию.

Because they wrap them up in their silky web and then the prey dissolves into a fluid and then they suck it when it’s a liquid thing.

Потому что они окутывают их своей шёлковой паутиной, а затем добыча растворяется, становится жидкой, и они высасывают её, когда она уже в жидком состоянии.

They appear to be in a liquid state.

Они находятся в жидком состоянии. Основатели.

Tell me… what will happen if you can’t revert to a liquid?

Скажите, что случится, если вы не сможете вернуться в жидкое состояние?

Every time we try to transfer it from a solid to a liquid state, the results have been catastrophic!

Каждая попытка перевести его в жидкое состояние заканчивается катастрофой.

But actually when it’s liquid it’s a bit more complicated than that.

Однако, когда она в жидком состоянии, всё не так просто.

As a liquid, it had this … intelligence. It could think, learn.

В жидком состоянии, он обладал интеллектом, он мог думать, учиться.

Given the liquid consistency, I place the fight between… noon and 1:00.

Судя по тому, что оно уже в жидком состоянии, я готов сказать, что ссора была между… полуднем и часом дня.

All natural herbs and spices. Just boiled down to liquid.

Только натуральные растения и специи, уваренные до жидкого состояния.

We must suspend it in liquid and get Jason back here to drink it.

Мы должны сохранить серебро в жидком состоянии и вернуть сюда Ясона для того, чтобы он выпил его.

Покупка квартиры: как распознать ликвидное жилье :: Городская недвижимость :: РБК Недвижимость

Сберечь и приумножить имеющиеся накопления поможет далеко не каждая покупка на рынке жилья. Редакция «РБК-Недвижимости» выяснила, как распознать ликвидную квартиру.

Фото: Depositphotos/3dfoto

В условиях нестабильности в экономике, санации банков, падения курса рубля и прочих факторов россияне чаще стали вкладывать свободные средства в недвижимость. Однако сберечь и приумножить имеющиеся накопления поможет далеко не каждая покупка. Кроме того, непременным условием грамотной инвестиции является возможность быстро «сбросить» актив, продав его по выгодной цене.

Однако сберечь и приумножить имеющиеся накопления поможет далеко не каждая покупка. Кроме того, непременным условием грамотной инвестиции является возможность быстро «сбросить» актив, продав его по выгодной цене.

Важно отметить, что не все жилье одинаково ликвидно. Поэтому при подборе квартиры в новостройке (неважно, приобретаете вы жилье для собственного проживания или в инвестиционных целях) нужно учитывать факторы, влияющие на возможность быстро и выгодно реализовать ее в случае необходимости, отмечают эксперты компании «Бест-Новострой». Чтобы в текущих рыночных условиях получить максимальную отдачу от инвестиций, нужно вкладывать средства в наиболее ликвидное предложение, добавляют специалисты группы компаний NAI Becar.

В первую очередь нужно помнить о трех китах ликвидности — местоположении, транспортной доступности и развитой инфраструктуре. Квартира в хорошем месте, куда легко добраться отовсюду, будет ликвидной во все времена, если, конечно, при продаже выставлять цену, адекватную рынку, отмечают риэлторы.

Помимо этих основополагающих параметров ликвидность квартиры определяют еще и такие характеристики, как площадь, этаж, виды из окон, размер кухни, наличие балкона или лоджии, высота потолков, удобство планировки, добавляют специалисты «Бест-Новострой».

В корпорации «Баркли» отмечают, что стоит также помнить о репутации застройщика. Еще один немаловажный фактор, который влияет на ликвидность жилья, — продуманные планировки и оптимальная площадь квартиры. «При условии грамотной планировки жилье именно небольшого метража является наиболее ликвидным, — считает коммерческий директор корпорации «Баркли» Екатерина Фонарева. — Сегодня клиенты не желают переплачивать за лишние метры, поэтому квартиры с нерациональными планировками, например комнатами неправильных форм или огромными холлами, могут годами не находить покупателей. В то время как компактные квартиры пользуются все большим спросом».

В «Бест-Новострой» считают, что наиболее важный параметр — площадь: метраж квартиры должен соответствовать ее классу и платежеспособному спросу целевой аудитории. Для жилья категорий эконом и комфорт оптимальная площадь однокомнатной квартиры — 36-42 кв. м, двухкомнатной — 54-62 кв. м, трехкомнатной — 68-82 кв. Так что, приобретая однушку экономкласса площадью 53 кв. м, будьте готовы к тому, что спрос на нее при продаже не будет ажиотажным.

Для жилья категорий эконом и комфорт оптимальная площадь однокомнатной квартиры — 36-42 кв. м, двухкомнатной — 54-62 кв. м, трехкомнатной — 68-82 кв. Так что, приобретая однушку экономкласса площадью 53 кв. м, будьте готовы к тому, что спрос на нее при продаже не будет ажиотажным.

Далее — размер кухни, высота потолков и этаж. Чтобы квартира была в дальнейшем востребована, площадь кухни должна быть не меньше 8-8,5 кв. м, а предпочтительнее — 10-12 кв. м, высота потолков — не менее 2,6 м.

Что же касается этажей, то наиболее популярными считаются средние: нередко квартиры в «золотой середине» застройщики оставляют напоследок и реализуют по более высоким ценам, чем на старте продаж. Однако и предубеждения по поводу квартир на первом и последнем этажах считают эхом из прошлого. А вот квартиру без балкона или расположенную «окна в окна» с соседним домом продать действительно труднее.

В NAI Becar отмечают, что важным условием для стабильного удорожания строящейся недвижимости является неконкурентная локация. «В случае, если возле строящегося жилого комплекса, в котором вы приобрели квартиру на начальной стадии строительства, другой застройщик заявил аналогичный жилой комплекс, цену перепродажи, вероятно, придется снизить, — комментирует Полина Яковлева, директор департамента новостроек Becar.

«В случае, если возле строящегося жилого комплекса, в котором вы приобрели квартиру на начальной стадии строительства, другой застройщик заявил аналогичный жилой комплекс, цену перепродажи, вероятно, придется снизить, — комментирует Полина Яковлева, директор департамента новостроек Becar.

Эксперты Becar отмечают, что даже в насыщенной предложением локации можно выбрать инвестиционно привлекательный объект. «Важно приобрести в чем-то уникальную квартиру, — советует Полина Яковлева. — Например, в одном месте застраиваются сразу несколько жилых объектов, но в одном из них есть предложение с видом на парк или на воду. Даже в условиях избытка предложения в данной локации такие квартиры после сдачи будут стоить дороже.

Также специалисты «Баркли» отмечают, что квартиры с готовым ремонтом будут пользоваться популярностью, ведь такое предложение на рынке сегодня ограничено, в то время как спрос на них постоянно растет. К этим плюсам добавляется и значительная экономия на ремонте. Как отмечают эксперты компании, за счет больших объемов покупки стройматериалов застройщики добиваются значительных скидок. Поэтому ремонт от застройщика может обойтись до 35% дешевле сделанного самостоятельно. Ко всему прочему, в случае, если недвижимость приобретается с целью сдачи в аренду, инвестору не нужно тратить время на отделку.

Как отмечают эксперты компании, за счет больших объемов покупки стройматериалов застройщики добиваются значительных скидок. Поэтому ремонт от застройщика может обойтись до 35% дешевле сделанного самостоятельно. Ко всему прочему, в случае, если недвижимость приобретается с целью сдачи в аренду, инвестору не нужно тратить время на отделку.

Сергей Велесевич

Коммунальные службы продолжают расчищать дороги после самого обильного за эту зиму снегопада

Самое обильное количество снега в эту зиму выпало в столице республики. Коммунальные службы продолжают расчищать дороги, трассы посыпают пескосоляной смесью, работают машины с плужно-щеточным оборудованием. По словам директора компании «Спецэкосервис», во всех муниципальных районах Владикавказа дежурят специалисты, которые контролируют ситуацию. По дорогам города проехалась съемочная группа ГТРК «Алания».

По словам директора компании «Спецэкосервис», во всех муниципальных районах Владикавказа дежурят специалисты, которые контролируют ситуацию. По дорогам города проехалась съемочная группа ГТРК «Алания».

Ночь — для работы специализированной техники это самое подходящее время, чтобы не создавать пробок. Обильные осадки в этом году в Осетии выпадают уже второй раз. Во Владикавказе на борьбу со стихией брошены все силы «спецэкосервиса», а это 15 плужно-щеточных машин и 13 тракторов. Они сгребают снег и прибивают к бордюру, а затем посыпают проезжую часть песка-соляной смесью.

Рустам

Козырев, директор ВМБУ «Специализированный экологический сервис»: «Было

привлечено более 150 человек – это все сотрудники нашего предприятия. Они

вручную убирали снег, подсыпали остановки, также убирали вокруг них. Там, где

не проходят наши трактора, все это проходило вручную. Естественно, полностью мы

не охватили город до сих пор. Работы не останавливаются до сих пор и будут

вестись, пока мы весь снег не уберем с тротуаров и дорог нашего города».

В таком режиме с перерывов на три часа коммунальщики отработали двое суток. В первую очередь очищали подъезды к объектам социального назначения. В дневное время убирали остановочные площадки и основные магистрали. Не все жители были довольны результатом. В социальных сетях многие комментаторы ссылались на гололедицу на дорогах и на частоту мелких аварий в городе. Кто-то наоборот оценил усилия специализированной службы.

По нормативам для ликвидации заносов на дорогах требуется от 6 до 12 часов, это при условие, что никаких препятствий на проезжей части нет. Уложится в эти стандарт сложно. Многие связывают это с недостаточным количеством техники. Однако специалисты ссылаются на экономическую составляющую.

Рустам

Козырев, директор ВМБУ «Специализированный экологический сервис»: «Перебирая

опыт зарубежных городов , я изучал, как этим занимаются в других городах. Вот

если взять опыт Кельна в Германии, там снег выпадает, как и у нас. Держать

большое количество техники, чтобы в месяц 2 раза выпал снег и его убрать – это

не ликвидно. На сегодняшний момент тех 15 единиц, что у нас есть, их достаточно».

На сегодняшний момент тех 15 единиц, что у нас есть, их достаточно».

Аслан Бирагов, заместитель начальника управления благоустройства и озеленения АМС г. Владикавказа: «Сейчас рассматривает администрация города вопрос все-таки оптимизировать количество техники. Сейчас у нас есть 15 единиц – это плужно-щеточные – это камазы большие, которые занимаются сгребанием и подсыпкой. Эффективность их 4 единицы на каждый район, ее можно было бы увеличить, добавив по 2 единицы на каждый район. Это было бы намного нагляднее».

Связующее звено между горожанами и городскими властями — новый состав Общественного совета Владикавказа. На страницах организации в соцсетях принимаются обращения и жалобы. Многие члены Общественного совета дали невысокую оценку тому, как город убирают от снега.

Надежда Калагова

Ошибка в тексте? Выделите её и нажмите «Ctrl + Enter»

О ликвидности золота | Ликбез инвестора

27.03.2020

В рейтинге ликвидности активов золото занимает второе место после непосредственно самих денег. Его всегда и везде можно продать, обменяв на валюту любой страны. Какие свойства позволяют золотому металлу занимать столь высокое положение? Об этом пойдет речь далее.

Его всегда и везде можно продать, обменяв на валюту любой страны. Какие свойства позволяют золотому металлу занимать столь высокое положение? Об этом пойдет речь далее.

Понятие ликвидности помогает определить реальную ценность того или иного актива. Оно подразумевает возможность в краткие сроки перевести имеющийся товар в деньги. Высокая ликвидность означает больший процент вероятности быстрой реализации по цене, близкой к рыночной.

Приведем весь перечень активов, обладающих высокой ликвидностью:

- Денежные средства.

- Непосредственно золото.

- Объекты недвижимости.

- Интеллектуальная собственность.

- Другие драгметаллы и камни.

- Предметы искусств.

- Акции и облигации.

- Автомобили.

- Готовый бизнес.

- Различная техника.

Ликвидность золота всегда на высоте, независимо от того, представлено оно в виде слитков, ювелирных украшений, монет или других изделий.

Лидеры рейтинга ликвидности, деньги и золото, вполне могут меняться местами при определенных обстоятельствах. Во время экономических и политических потрясениях валюта вообще может обесцениться, потерять покупательную способность и сместиться в самый конец нашего списка. При этом золотой металл берет на себя все денежные функции.

На практике, ликвидность перечисленных активов может отличаться от приведенного здесь списка. Все зависит от конкретного места проживания и экономических условий.

В России иные драгоценные металлы и камни, обладая высокой стоимостью, тем не менее, имеют гораздо меньшую ликвидность. Это связано с тем, что существуют препятствия законодательного и государственного характера по их свободному обращению и купле-продаже. Среди таких активов присутствует платина, рутений, палладий, а также изумруды, сапфиры, рубины, алмазы и т.д.

Высокая ликвидность золота и востребованность его среди инвесторов объясняется тем, что данный металл в течение всей истории человечества доказывал свои свойства, как актив, способный защитить и сберечь накопления, аккумулируя в себе богатства, являясь универсальным средством оплаты и даже материалом для изготовления самих денег.

Стоимость золота и его ликвидность

В сравнении с ценными бумагами и даже с деньгами, золото является материальным активом, который не зависит от того, выполняет ли государство или компания свои платежные обязательства. Именно это позволяет ему выступать в качестве надежной «тихой гавани», способной сохранить ваш капитал при любых обстоятельствах.

Ведь все другие инвестиционные инструменты выступают не в роли самого имущества, а только в виде прав на него. Воспользоваться такими правами при неблагоприятных условиях может быть проблематично. Именно по этой причине власти многих стран стремятся полностью контролировать весь желтый металл на территории государства. Правительства просто не подпускают граждан к драгметаллам, чтобы люди не могли за счет их ликвидности защитить свои экономические интересы и оставались беззащитны перед любым финансовым произволом. Именно так делаются большие деньги.

Из всех активов, на самом деле, золото обладает максимальной реальной ликвидностью. Его можно в любое время обменять на бумажную валюту любой страны или необходимые товары в случае обесценивания денег. Спрэд при покупке и продаже драгметалла можно сравнить с аналогичным показателем ценных бумаг успешных крупных компаний. А продать желтый металл гораздо проще и быстрее, чем облигации, акции и срочные контракты.

Его можно в любое время обменять на бумажную валюту любой страны или необходимые товары в случае обесценивания денег. Спрэд при покупке и продаже драгметалла можно сравнить с аналогичным показателем ценных бумаг успешных крупных компаний. А продать желтый металл гораздо проще и быстрее, чем облигации, акции и срочные контракты.

Как устроен и насколько ликвидным является золотой рынок

Если ликвидность — это возможность быстро и выгодно обменять товар, то золото является одним из самых высоколиквидных активов. Если вдруг вам срочно требуется наличность, как быстро вы ее получите от продажи личной недвижимости? Понадобятся недели, а то и месяцы поисков покупателя и оформления всех документов. Получить деньги от реализации золота можно за несколько часов! Золото торгуется во всем мире ежедневно и круглосуточно. Вы даже сможете выбирать необходимую валюту при обмене на нее драгметалла.

Ликвидность и инвестиционная привлекательность драгметалла

Очень близко к ликвидности стоит понятие инвестиционной привлекательности золота. Неликвидные активы, конечно же, не будут привлекать инвесторов. Но потенциальная доходность вложений определяется не только на основании ликвидности инвестиционного инструмента, но и с оглядкой на законы экономики и текущую конъюнктуру.

Неликвидные активы, конечно же, не будут привлекать инвесторов. Но потенциальная доходность вложений определяется не только на основании ликвидности инвестиционного инструмента, но и с оглядкой на законы экономики и текущую конъюнктуру.

На привлекательность золота для инвестиций оказывают влияние объемы его добычи, экспертные прогнозы изменения стоимости, текущая ценовая динамика золота и многие другие факторы.

Инвестиционная привлекательность золота определяется следующими факторами:

- Сохранение его стоимости в долгосрочной перспективе.

- Высоколиквидные свойства данного актива.

- Его диверсификационные возможности.

Первый из перечисленных компонентов основан на выполняемой золотом денежной функции с одновременным сохранением накопленной ценности.

Вторая составляющая позволяет обладателю драгметалла просто и в кратчайшее время продать имеющийся золотой запас благодаря его высокой ликвидности.

Составляющая диверсификации дает возможность сформировать максимально эффективный, доходный и защищенный от рисков инвестиционный портфель, содержащий золото в оптимальных пропорциях.

Зависимость ликвидности от спроса в различных сферах

Золото востребовано в следующих областях человеческой деятельности:

- изготовление ювелирных украшений;

- промышленный сектор;

- производство электроники;

- стоматология и косметология;

- изготовление медалей, монет и слитков;

- инвестиционные фонды ETF;

- государственный сектор.

Для достоверности оценки инвестиционной привлекательности и ликвидности золота, надо учитывать спрос на драгметалл во всех перечисленных направлениях. Если при анализе брать во внимание лишь отдельные, кажущиеся наиболее близкими к поставленным целям сферы, то можно не учесть важные связи и закономерности. Неучтенные скрытые факторы, определяющие спрос, не позволят вам получить достоверную картину происходящего на золотом рынке. К таким влияющим факторам можно отнести макроэкономические процессы, происходящие в странах и отражающиеся на перечисленных выше главных потребителях желтого металла, изменяя имеющийся с их стороны спрос.

Только комплексный подход к разработке собственной инвестиционной стратегии позволит вам в полной мере использовать ликвидность золота в своих целях.

Отзыв владельца автомобиля Volvo XC60 2020 года ( II ): 2.0 AT (249 л.с.) 4WD

Очень долго выбирал себе новый автомобиль. Мне 30. Рост 192 см. Езжу много. Очень много. И по трассе и по городу и по деревням. И в Москве и в таких населённых пунктах, которые не всегда показывает навигатор. По 60-70 тысяч в год. До этого 4 года ездил на Ниссан Мурано в z51 кузове, который был крайне неприхотливым, надежным и устраивал меня по всем параметрам. Это была рабочая лошадка, которая проезжала 60 тысяч в год и не ломалась. Но после преодоления рубежа в 300 тысяч км стали появляться различные неисправности(мелочи), которые постепенно заставили меня пойти на шаг смены машины. Никаких глобальных ремонтов за время владения не было. Да, любителям утверждать, что вариатор это не надежно- менял масло каждые 50 тысяч и не было даже намёка на его неисправность.

Езжу очень активно, шустро(тапка в пол), перед лежачими Полицейскими не оттормаживаюсь, на грунтовке скорость не снижаю. Расход за все время пользования 13.5-14 литров.

Езжу очень активно, шустро(тапка в пол), перед лежачими Полицейскими не оттормаживаюсь, на грунтовке скорость не снижаю. Расход за все время пользования 13.5-14 литров. При выборе автомобиля было два основных критерия - безопасность(езжу много, по трассам низко летаю, а учитывая качество наших дорог, количество лосей на дороге в прямом и переносном смысле это важно), надежность(времени заезжать в сервисы постоянно вне плана нет). Рассматривал только новые авто, тк на вторичке покупать кота в мешке не хотелось.

Путём исключения остались следующие машины.

1. Ниссан Мурано. Новый кузов, уже не новый, рестайлинга так и не дождался выглядит на любителя. Проверенный временем атмосферный надёжный мотор. Шустрый на трассе и в городе, мягкий как диван. Самое идеальное соотношение цены и качества. Поверьте это так. Можно бесконечно спорить, но в Ниссан ты понимаешь за что отдал каждый рубль. То, что в нем смущало. По пути это старый автомобиль - коробка, двигатель, платформа все из старого кузова, хотя может это и не плохо.

Мультимедиа привет 90е. Качество материалов в салоне по сравнению со старым Мурано стало хуже!!! Где был алюминий стал глянцевый царапающийся пластик, кожа на руле как с пятки моего деда.. Но в целом это все незначительные минусы. Глобальных претензий не было. Но хотелось чего-то нового, эмоций наверное..

Мультимедиа привет 90е. Качество материалов в салоне по сравнению со старым Мурано стало хуже!!! Где был алюминий стал глянцевый царапающийся пластик, кожа на руле как с пятки моего деда.. Но в целом это все незначительные минусы. Глобальных претензий не было. Но хотелось чего-то нового, эмоций наверное..2. Тойота Прадо. Рассматривал 4 литра бензин. Дизель как по мне, так не едет, дедам за 50 самое то. Монументальный, мощный. Ощущение надёжности и солидности. Можно не заморачиваться на неровной дороге. Салон конечно и все в нем не такое современное, но в целом я достаточно консервативный человек и скажу честно, мне в нем было комфортно и уютно. Очень ликвидный на вторичном рынке. Мало теряет в цене. Минусы. Разгоняется вроде и шустро если по времени, но ощущение, что мало мне и медленно. На трассе - как утюг. Если разогнал он конечно поедет, но на обгонах и перестроениях на нем тяжело. С моей манерой езды расход будет 20+, что считаю не целесообразным при моих пробегах. Угоняемость.

Ну тут без комментариев, даже менеджер по продажам с улыбкой сообщил, что за последние 2 месяца угнали 2 таких в нашем городе. Я понимаю, есть каско и тд.. но зачем мне все эти проблемы..