порядок, основания, практика применения — Право на vc.ru

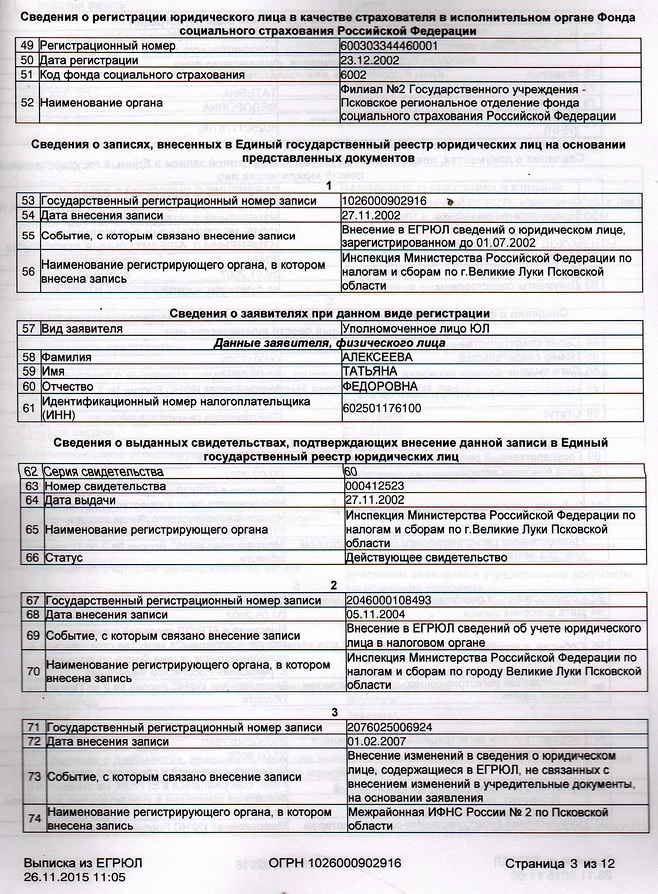

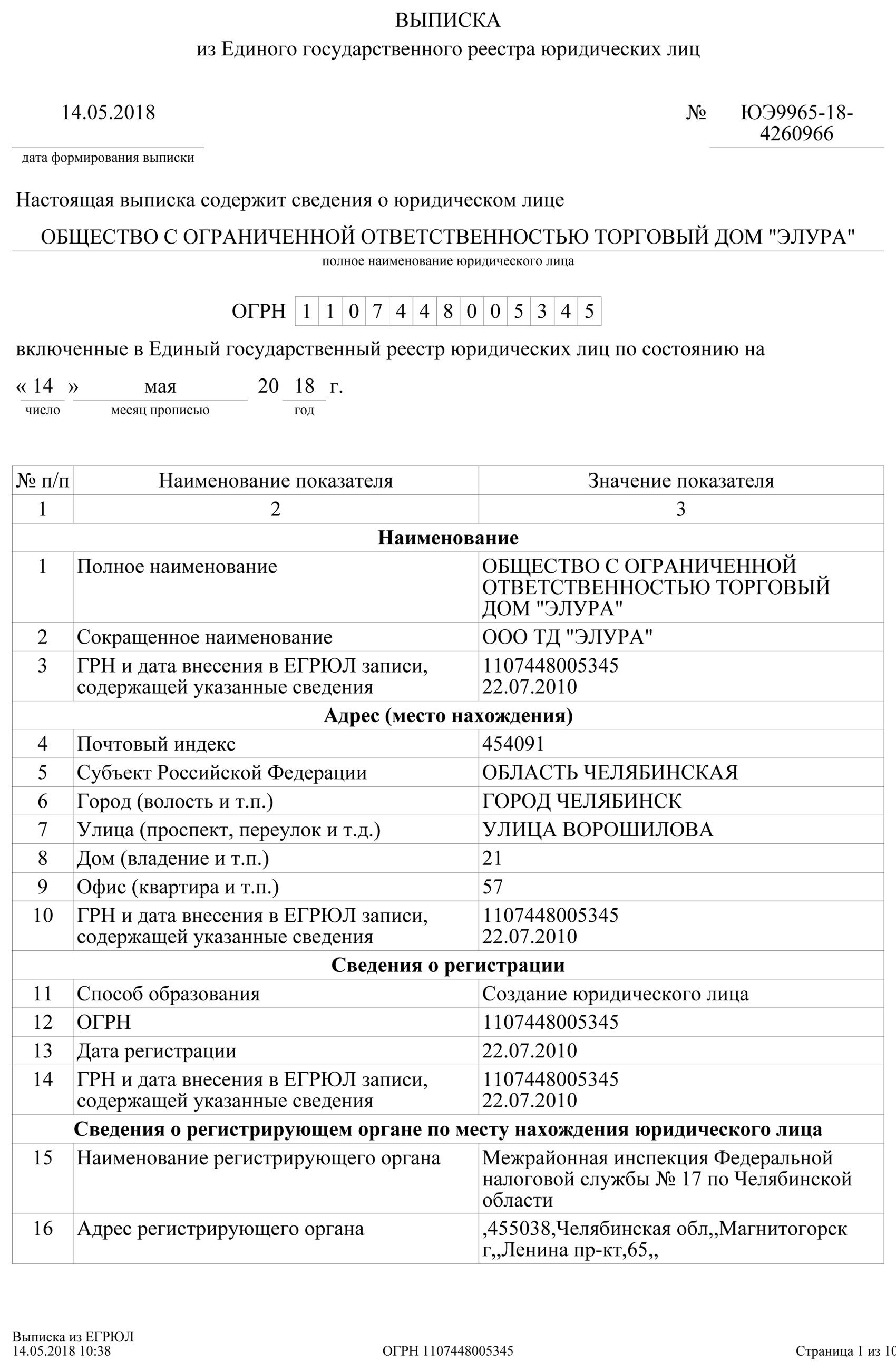

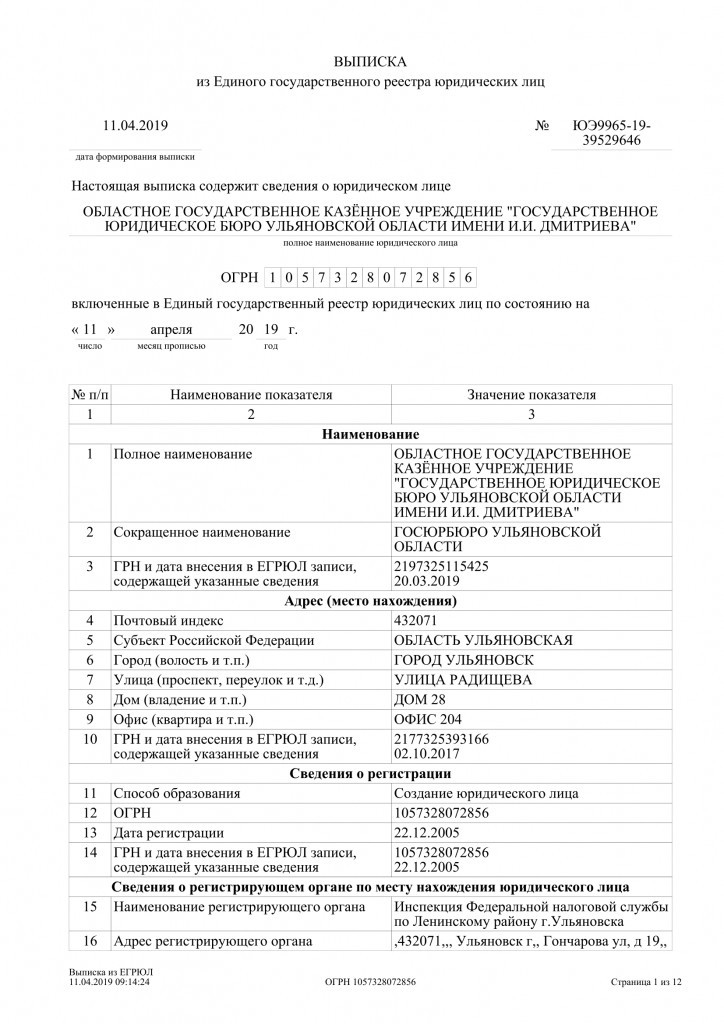

ФНС России на своем официальном сайте 28 июня 2018 года разместило информацию о том, что более 240 тыс. недействующих компаний исключены из Единого государственного реестра юридических лиц с начала 2018 года. В реестр внесено 150 тысяч записей о недостоверности данных о компаниях, что является сигналом для контролирующих органов и потенциальных партнеров.

{«id»:47112,»url»:»https:\/\/vc.ru\/legal\/47112-isklyuchenie-iz-egryul-poryadok-osnovaniya-praktika-primeneniya»,»title»:»\u0418\u0441\u043a\u043b\u044e\u0447\u0435\u043d\u0438\u0435 \u0438\u0437 \u0415\u0413\u0420\u042e\u041b: \u043f\u043e\u0440\u044f\u0434\u043e\u043a, \u043e\u0441\u043d\u043e\u0432\u0430\u043d\u0438\u044f, \u043f\u0440\u0430\u043a\u0442\u0438\u043a\u0430 \u043f\u0440\u0438\u043c\u0435\u043d\u0435\u043d\u0438\u044f»,»services»:{«facebook»:{«url»:»https:\/\/www.

49 347 просмотров

Данная статистика, а также анализ источников ее формирования заставляет задуматься о том, что работа фискальных органов по снижению количества недействующих юридических лиц в ЕГРЮЛ может затронуть и добросовестные компании.

С 1 сентября 2017 года законодательно добавлены два основания для исключения юридического лица из ЕГРЮЛ по решению налогового органа. Таким образом, с указанного периода юридическое лицо может быть исключено из ЕГРЮЛ при наличии одного из следующих оснований:

— юридическое лицо в течение последних двенадцати месяцев

— наличие в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи;

—

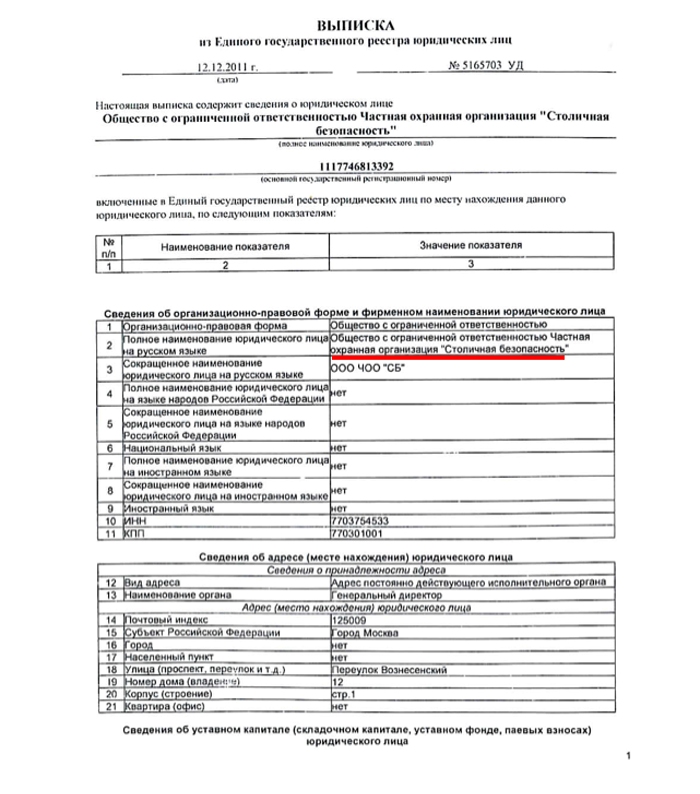

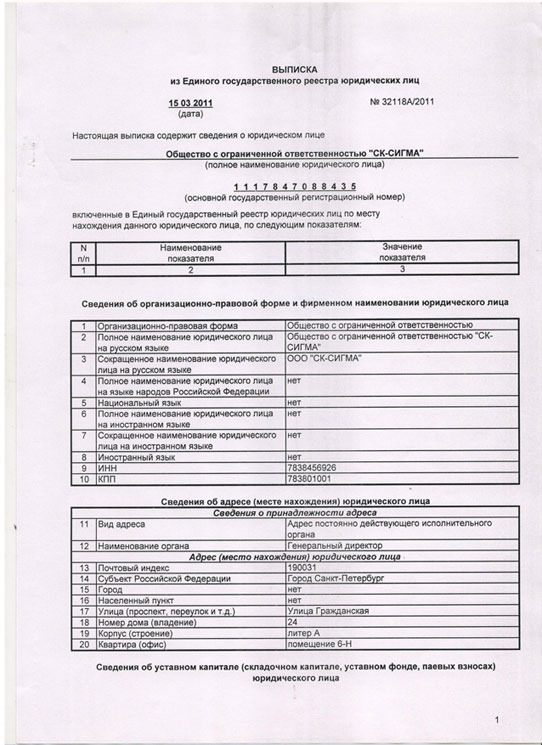

Порядок исключения юридического лица из Единого государственного реестра юридических лиц по решению регистрирующего органа предусмотрен Федеральным законом от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В соответствии с положениями статьи 21.1 Федерального закона № 129-ФЗ, регистрирующий орган принимает решение о предстоящем исключении юридического лица из ЕГРЮЛ. Решение о предстоящем исключении должно быть опубликовано в органах печати, в которых публикуются данные о государственной регистрации юридического лица, в течение трех дней с момента принятия такого решения. Одновременно с решением о предстоящем исключении должны быть опубликованы сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления.

Такие заявления должны быть мотивированными и могут быть направлены или представлены в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении.

Таким образом, в целях минимизации рисков быть исключенным из ЕГРЮЛ целесообразно использовать следующий алгоритм действий:

1.

2. Обратить внимание на раздел выписки «Сведения о состоянии юридического лица», в котором Вы можете встретить формулировку: «регистрирующим органом принято решение о предстоящем исключении юридического лица из ЕГРЮЛ».

3. Проверить достоверность сведений о публикации решения о предстоящем исключении недействующего юридического лица из ЕГРЮЛ в журнале «Вестник государственной регистрации» на сайте vestnik-gosreg.ru.

4. Если не истек трехмесячный срок с момента опубликования решения о предстоящем исключении, необходимо подать в регистрирующую налоговую в Вашем регионе возражения по форме № Р38001 (приведена в приложении № 2 к приказу ФНС России от 11. 02.2016 № ММВ-7-14/72@), с указанием обстоятельств, на которых основано возражение. Особенностью данной формы является тот факт, что она не заверяется нотариально.

02.2016 № ММВ-7-14/72@), с указанием обстоятельств, на которых основано возражение. Особенностью данной формы является тот факт, что она не заверяется нотариально.

5. По истечению 5 рабочих дней налоговая вносит запись в ЕГРЮЛ, в графе причина внесения указывая следующее: «представление заявления лицом, чьи права и законные интересы затрагиваются в связи с исключением юридического лица из ЕГРЮЛ».

6. Это означает что Вы успешно предотвратили исключение компании из ЕГРЮЛ.

В случае, если компанию уже исключили из ЕГРЮЛ, необходимо запускать механизм обжалования данного решения.

В течение 3 месяцев с момента получения решения или со дня, когда лицо узнало или должно было узнать о нарушении своих прав, подается жалоба в вышестоящий орган на решение налоговой инспекции (Управление Федеральной налоговой службы).

Однако, складывающаяся практика рассмотрения таких жалоб свидетельствует о том, что вышестоящие регистрирующие органы пока не склонны отменять решения об исключении недействующих компаний.

Более перспективным, в этой связи, представляется обжалование названного решения в судебном порядке (срок для обжалования 1 год). При обжаловании решения налогового органа в суде, следует обратить внимание на позицию Конституционного суда Российской Федерации:

— «применение нормы об исключении недействующих юр. лиц рассчитано в отношении тех участников гражданского оборота, деятельность которых большей частью локализована в области имущественных взаимоотношений и для которых проведение (или непроведение) операций по банковским счетам, по общему правилу, может служить определяющим признаком при решении вопроса , является ли организация действующей. Непредставление юр. лицом налоговой отчетности в течение 12 месяцев может свидетельствовать о нарушении им требований налогового законодательства, и может являться основанием для возможного привлечения организации к налоговой ответственности, однако не всегда может быть признано достаточным для прекращения ее деятельности и правомерной причиной для исключения юр. лица из ЕГРЮЛ». (Постановление Конституционного суда РФ от 03.12.2011 № 26-П).

Непредставление юр. лицом налоговой отчетности в течение 12 месяцев может свидетельствовать о нарушении им требований налогового законодательства, и может являться основанием для возможного привлечения организации к налоговой ответственности, однако не всегда может быть признано достаточным для прекращения ее деятельности и правомерной причиной для исключения юр. лица из ЕГРЮЛ». (Постановление Конституционного суда РФ от 03.12.2011 № 26-П).

Таким образом, установленные налоговым органом обстоятельства могут свидетельствовать о нарушении норм налогового законодательства, однако сами по себе не могут служить правомерной причиной для исключения, фактически действующего юр. лица из реестра.

Неблагоприятным последствием исключения недействующего юридического лица из ЕГРЮЛ выступает запрет в течении 3 лет быть участником и (или) руководителем любого юридического лица.

Особое значение имеет вопрос о судьбе имущества, оставшегося на балансе исключенной компании. С момента исключения компании из реестра ее правоспособность прекращается, имущество общества оказывается в «подвешенном» состоянии. Имущество приобретает признаки бесхозяйного,установить права, на которое можно только опять-таки в судебном порядке.

В целом следует отметить, что складывающаяся судебная практика свидетельствует о том, что суды в большинстве случаев встают на сторону юридических лиц, их участников и признают недействительной запись об исключении недействующего юр. лица из ЕГРЮЛ.

Автор: специалист направления практики по спорам с государственными органами, юрисконсульт Юридического центра «Статус-Кво» Соловьёв Сергей Александрович.

О компании — Правовая контора «Две стороны»

Принимаем к оплате

Мы принимаем оплату наличными в офисе и курьеру, по безналичному расчету от юридических лиц

Регистрация и ликвидация предприятий

Мы оказываем все необходимые юридические услуги по регистрации новых предприятий, реорганизации и ликвидации уже существующих.

Сопутствующие юридические услуги

С момента создания предприятия и в течение всей его дятельности необходимы качественные и оперативные решения различных юридических вопросов. Мы готовы взять их на себя.

Правовая контора «Две стороны» предлагает Вам юридические услуги только высочайшего качества. Обращаясь к нам Вы получаете оперативную юридическую консультацию по вопросам регистрации новых фирм различных форм собственности (Регистрация ООО, ЗАО, ОАО, Регистрация ПБОЮЛ, Регистрация ИП) и внесения изменений в учредительные документы либо ликвидации уже существующей фирмы.

Обращаясь к нам Вы получаете оперативную юридическую консультацию по вопросам регистрации новых фирм различных форм собственности (Регистрация ООО, ЗАО, ОАО, Регистрация ПБОЮЛ, Регистрация ИП) и внесения изменений в учредительные документы либо ликвидации уже существующей фирмы.

Мы поможем Вам с оформлением любых документов, выписок, с открытием расчетных счетов для вашей фирмы, получения юридического адреса — со всеми юридическими вопросами мы уверенно справляемся уже в течение 4 лет. Наши сотрудники работают на Вас и это проявляется во всем — от внимательности и индивидуального подхода к каждому клиенту — до максимально возможной экономии Вашего времени. Государственная регистрация предприятий проходит в несколько этапов, подробнее о которых можно почитать на соответствующей страничке нашего сайта. Также в соответствующих разделах вы найдете информацию об особенностях регистрации различных форм собственности (ООО, ОАО, ЗАО, ИП , и пр.).

Также наша фирма предоставляет бухгалтерские услуги для предприятий, начиная от постановки бухучета для новых фирм и существующих фирм. К широкому спектру нашей деятельности относятся юридические услуги для фирм и для физических лиц. Мы обеспечиваем Юридическое сопровождение, абонентское обслуживание, представительство в арбитраже. Еще одна востребованная услуга, которую мы предоставляем по минимальной цене — это выписки из ЕГРЮЛ.

К широкому спектру нашей деятельности относятся юридические услуги для фирм и для физических лиц. Мы обеспечиваем Юридическое сопровождение, абонентское обслуживание, представительство в арбитраже. Еще одна востребованная услуга, которую мы предоставляем по минимальной цене — это выписки из ЕГРЮЛ.

Мы дорожим нашими клиентами и очень внимательно относимся к постоянным заказчикам. Принцип нашей работы сводится к тому, что при обращении к нам Вы получаете всю информацию по необходимому Вам пакету услуг, его стоимости и сроках выполнения заказа. При последующих обращениях каждый клиент получает накопительную скидку!

Связаться с нашим сотрудником и сделать предварительный заказ Вы всегда можете по телефону (812) 600-333-8 или по электронной почте.

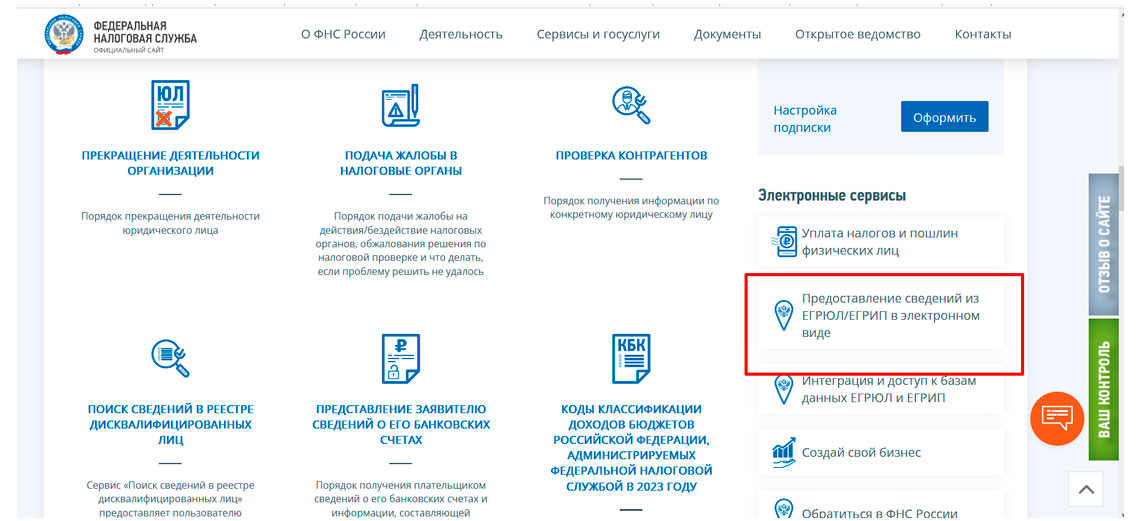

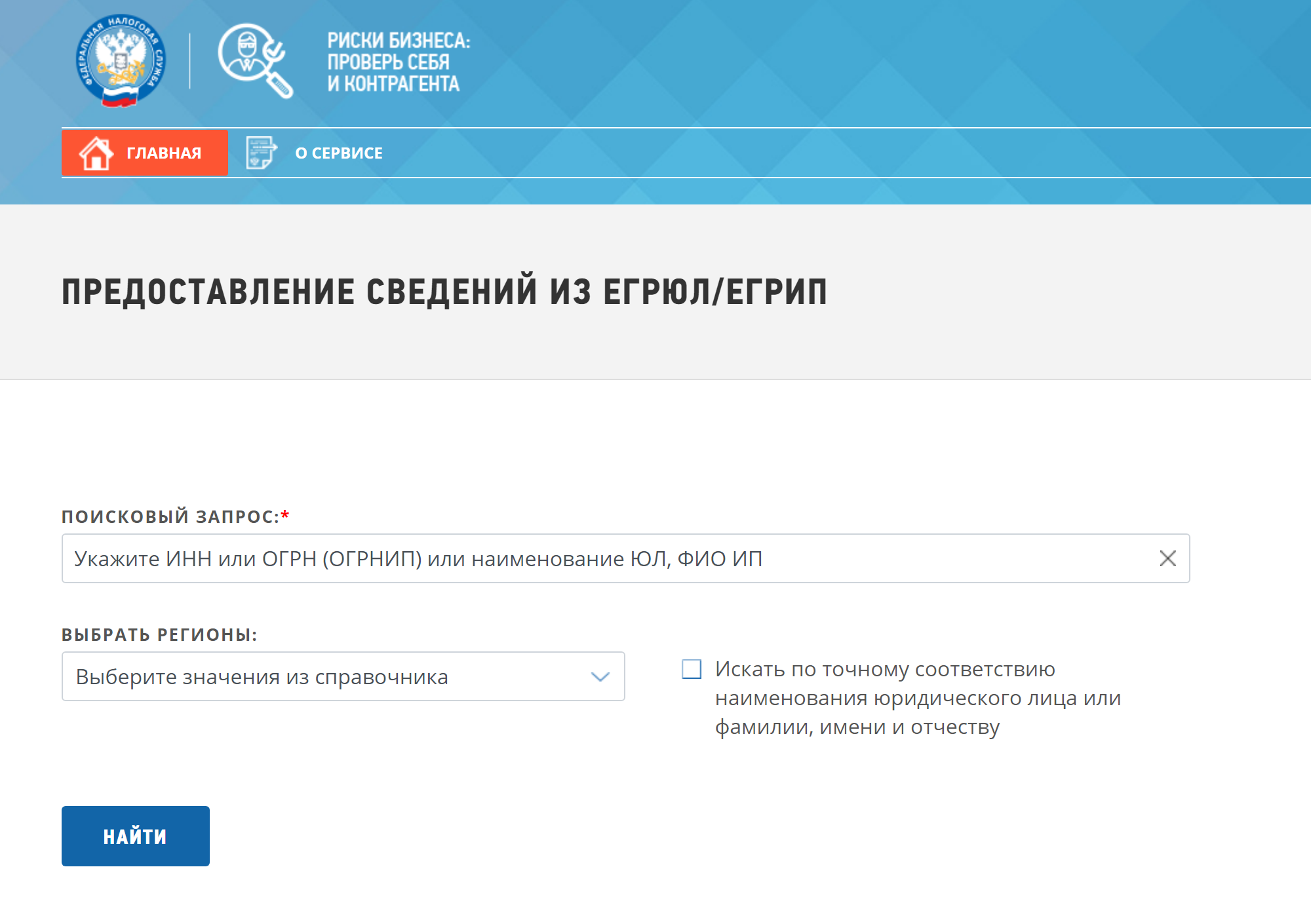

Как заказать выписку из ЕГРЮЛ в СБИС

Белостоцкая Наталья

эксперт по работе с программами отчетности

~ 1 мин на чтение

Нет времени читать?

Узнайте, как заказать выписку в ЕГРЮЛ через СБИС — инструкция.

Заказываем выписку ЕГРЮЛ из СБИС

Из отчета ЕГРЮЛ можно узнать регистрационные данные юридического лица, дату регистрации, руководителя и учредителей компании.

Существует 4 вида выписок:Электронная — содержит общие сведения о юридическом лице, которые находятся в открытом доступе. Получить такую выписку может кто угодно, но использовать её в качестве документа нельзя.

- Обычная — выдается по любому запросу и не содержит контактов, паспортных данных учредителей и банковских реквизитов.

- Расширенная — выдается только юридическому лицу при его регистрации.

- Официальная — с печатью ФНС, содержит все сведения о юрлице

Выписка заверенная электронной подписью ФНС

Выписка полученная из ЕГРЮЛ поможет выбрать надежного контрагента. С использованием сервиса СБИС документ можно заказать онлайн.

Документ заверенный ЭП из налоговой наделена юридической силой. Равнозначна бумажному документу с подписью ФНС. Запросив такой документ вы обезопасите свою компанию и исключите риски.

Запросив такой документ вы обезопасите свою компанию и исключите риски.

Получаем выписку из ЕГРЮЛ в СБИС — инструкция

Для получения нужно знать ИНН организации. В правой колонке выберите кнопку «Компании», после чего введите в поле ИНН интересующей вас организации и нажмите кнопку «Найти».

В открывшейся карточке вы найдете: ОКВЭД организации, данные о руководителе, количество сотрудников, выручку, стоимость бизнеса, контактные данные и так далее.

Ссылка на выписку находится в правом нижнем углу карточки контрагента, сразу после перечня сведений об организации. Там же находится и ссылка из федеральной службы государственной статистики. Полный текст выписки из ЕГРЮЛ доступен в СБИС только после покупки блока «Всё о компаниях ».

ГК “ЛАД” — уполномоченный представитель Удостоверяющего центра «Тензор», аккредитованного Минкомсвязи. ЭП предоставит ряд возможностей в службах, где требуется электронное удостоверение личности.

Наши менеджеры ответят на вопросы и проконсультируют вас. Обращайтесь!

СБИС Все о компаниях и владельцах

СБИС Все о компаниях и владельцах | Выписки ЕГРЮЛ и ЕГРИП, проверка контрагентов, ИНН и КПП организаций, реквизиты ИП и ООО Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

- 77 Москва

- 78 Санкт-Петербург

- 01 Республика Адыгея

- 02 Республика Башкортостан

- 03 Республика Бурятия

- 04 Республика Алтай

- 05 Республика Дагестан

- 06 Республика Ингушетия

- 07 Респ.

Кабардино-Балкария

Кабардино-Балкария - 08 Республика Калмыкия

- 09 Респ. Карачаево-Черкессия

- 10 Республика Карелия

- 11 Республика Коми

- 12 Республика Марий Эл

- 13 Республика Мордовия

- 14 Республика Саха (Якутия)

- 15 Северная Осетия — Алания

- 16 Республика Татарстан

- 17 Республика Тыва

- 18 Республика Удмуртия

- 19 Республика Хакасия

- 20 Республика Чечня

- 21 Республика Чувашия

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 63 Тольятти

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 79 Еврейская АО

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 91 Республика Крым

- 92 Севастополь

Кабардино-Балкария

Кабардино-Балкария

Как быстро и бесплатно узнать о ликвидации ООО или собрать на него информацию

Сегодня, для того, чтобы узнать о том, ликвидировано ли ООО совсем необязательно составлять запрос, распечатывать его на бумаге и везти в налоговую инспекцию. Все сведения можно получить, не покидая дома или офиса. Наша новая статья расскажет читателям о том, как это можно сделать легко и совершенно бесплатно.

Все сведения можно получить, не покидая дома или офиса. Наша новая статья расскажет читателям о том, как это можно сделать легко и совершенно бесплатно.

Выписка из ЕГРЮЛ

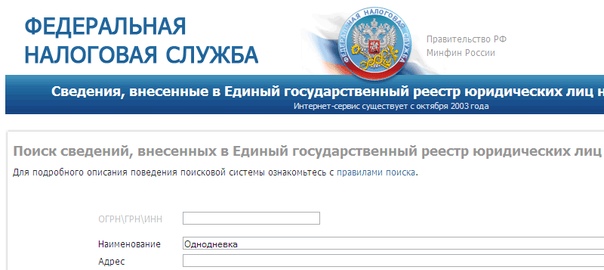

Это самый распространенный и простой способ получения информации об ООО. Для это следует зайти на сайт ФНС РФ (https://egrul.nalog.ru/index.html) и получить выписку из ЕГРЮЛ. Сервис предложит указать в поисковой строке название фирмы, либо ее ОГРН или ИНН. Следует сразу предупредить, что в этом случае, лучше всего, использовать ОГРН либо ИНН компании. Они индивидуальны. А вот юрлиц с одним и тем же наименованием может быть очень много и система сформирует целый список организаций с такими же или похожими названиями. Это крайне неудобно для поиска и придется потратить время, чтобы найти нужную организацию. Поэтому для поиска используйте ИНН либо ОГРН.

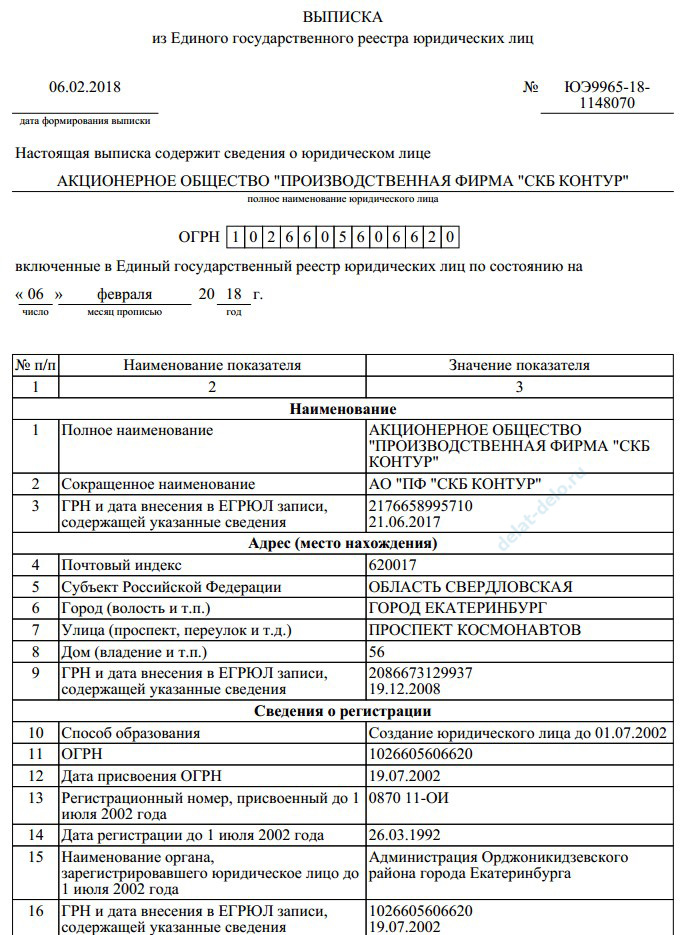

Выписка будет сформирована в формате PDF. Информация о том является ли ООО действующим или уже ликвидировано — находится в самом конце документа. Данная выписка с web — сайта ФНС РФ предоставляется абсолютно бесплатно. Более того, с недавних пор она подписана усиленной квалифицированной электронной подписью ФНС РФ. Еще 2 — 3 года назад для скачивания документа, подписанного УКЭП, надо было использовать личный кабинет на сайте фискальных органов. А сегодня его (документ, конечно) может получить любой желающий.

Информация о том является ли ООО действующим или уже ликвидировано — находится в самом конце документа. Данная выписка с web — сайта ФНС РФ предоставляется абсолютно бесплатно. Более того, с недавних пор она подписана усиленной квалифицированной электронной подписью ФНС РФ. Еще 2 — 3 года назад для скачивания документа, подписанного УКЭП, надо было использовать личный кабинет на сайте фискальных органов. А сегодня его (документ, конечно) может получить любой желающий.

Сайты судебных решений

Несмотря на то, что выписка из ЕГРЮЛ является лучшим из доступных и бесплатных способов для получения информации об ООО — она имеет один существенный недостаток. Последний заключается в том, что сведения в ЕГРЮЛ не всегда отражают реальное положение вещей. Например, фирма давно не работает и суд принял решение о ее ликвидации, однако реестр всё еще содержит сведения о компании, как о действующем юрлице. Это происходит в силу разных причин: нерасторопность фискальных органов, требования закона, технические проблемы и так далее.

Так, ООО может не работать годами, не сдавать отчеты и тем не менее считаться действующей организацией. Правда в последние 2 года ФНС РФ принялась активно «чистить» реестр от подобных фирм, однако их остаётся еще очень много. У налоговой инспекции просто не хватает сил, чтобы закрыть эти ООО. Да и сама процедура административной ликвидации занимает почти полтора года. Так, в соответствии со ст. 21.1 Закона о госрегистрации юрлиц и ИП № 129 — ФЗ от 08.08.2001 года, фискальные органы вправе исключить из ЕГРЮЛ компанию, когда она в течении 12 месяцев не сдаёт отчеты и не проводит операции хотя бы по одному банковскому счету. То есть год уже есть. К этому периоду следует прибавить срок, по истечении которого у местной ИФНС «дойдут руки» до такой фирмы. А это может быть и полгода, и год и даже несколько лет. Ну и наконец сам срок ликвидации составляет полгода. И всё это время, недействующее ООО может спокойно числиться в ЕГРЮЛ, как работающая фирма.

Более того, сами налоговые органы не всегда оперативно вносят информацию в ЕГРЮЛ о ликвидации компании в административном порядке. Например, суд еще в сентябре 2018 года вынес решение о принудительной ликвидации ООО «Мак Дак Ломбард» по иску ЦБ РФ (решение арбитражного суда Красноярского края по делу №А33 — 15294/2018 от 05.09.2018 года). Регистрирующий орган был обязан внести сведения о данном факте в ЕГРЮЛ. Однако по состоянию на 22.02.2019 года этой информации в реестре до сих пор нет (выписка из ЕГРЮЛ от 22.02.2019 года. ОГРН 1142468060162).

Например, суд еще в сентябре 2018 года вынес решение о принудительной ликвидации ООО «Мак Дак Ломбард» по иску ЦБ РФ (решение арбитражного суда Красноярского края по делу №А33 — 15294/2018 от 05.09.2018 года). Регистрирующий орган был обязан внести сведения о данном факте в ЕГРЮЛ. Однако по состоянию на 22.02.2019 года этой информации в реестре до сих пор нет (выписка из ЕГРЮЛ от 22.02.2019 года. ОГРН 1142468060162).

Поэтому, мы рекомендуем, при проверке ООО, не ограничиваться выпиской из реестра, а использовать ещё и картотеку арбитражных дел (http://kad.arbitr.ru) с web — сайта арбитражных судов.Здесь можно осуществлять поиск по названию фирмы, ее ИНН и ОГРН. И если суд принял решение о ликвидации компании, то вы легко найдете соответствующую информацию на данном ресурсе.

Для этой же цели можно поискать фирму и на сайте «Судебные акты РФ» (https://www.sudact.ru).Однако он имеет некоторые недостатки, затрудняющие поиск. Так, часть решений в нём обезличены. Кроме того, нельзя искать фирму по ИНН или ОГРН. Но в целом — это полезный ресурс.

Так, часть решений в нём обезличены. Кроме того, нельзя искать фирму по ИНН или ОГРН. Но в целом — это полезный ресурс.

Сведения о банкротстве ООО или «слепая зона»

Может случиться и так, что выписка из ЕГРЮЛ и сайты судебных решений не содержат никакой информации о проблемах ООО. И тем не менее над ним уже сгущаются тучи. Это происходит, когда кредитор (или само Общество) публикуют сведения о намерении обратиться в арбитраж с заявлением о банкротстве. Ст. 7 Закона о несостоятельности № 127 — ФЗ от 26.10.2002 года обязывает кредиторов не менее, чем за 15 дней до направления заявления о банкротстве в суд опубликовать сообщение об этом на сайте Единого Федерального реестра юридически значимых сведений о деятельности юрлиц и ИП (ЕФРСФДЮЛ).

Этот промежуток времени и составляет «слепую зону», когда вы не найдете сведений об этом факте ни в ЕГРЮЛ, ни в картотеке арбитражных судов. Такую информацию можно обнаружить только на Федресурсе (https://fedresurs. ru/about). Для этого следует зайти на данный сайт и ввести в поисковик ИНН, ОГРН либо название ООО. И если заинтересованное лицо опубликовало такое сообщение, то оно обязательно появится.

ru/about). Для этого следует зайти на данный сайт и ввести в поисковик ИНН, ОГРН либо название ООО. И если заинтересованное лицо опубликовало такое сообщение, то оно обязательно появится.

Для примера: 16.01.2019 года кредитор опубликовал на ЕФРСФДЮЛ сообщение о намерении обратиться в суд с заявлением о банкротстве ООО СУ № 197 (ОГРН 1022701298003). Информация о поступлении дела в арбитраж появилась только 22.02.2019 года. То есть через месяц после публикации. Естественно, что в ЕГРЮЛ данных сведений нет и быть не может.

После возбуждения дела о банкротстве сведения о значимых фактах процедуры можно будет отслеживать ещё и на сайте ЕФРСБ ( https://bankrot.fedresurs.ru/). Он входит в Федресурс и является его составной частью.

Проверка «чистых» ООО

На основании открытых данных из интернета можно с большой долей вероятности ещё и спрогнозировать судьбу ООО. И пусть, при этом, ЕГРЮЛ, сайт арбитражных судов или ЕФРСФДЮЛ вообще не содержат негативной информации. Для этого следует воспользоваться сайтами Росстата и ФНС РФ. Начнем с Росстата (http://www.gks.ru/accounting_report ). На этом ресурсе вы бесплатно получите бухгалтерскую отчетность интересующего вас ООО. Для этого следует только ввести ИНН компании в поисковое окно. И если Общество сдавало отчетность, то последняя, появится на экране монитора. По состоянию на 25.02.2019 года доступна отчетность юрлиц по итогам 2017 года. Ну, а если система выдает отказ по причине того, что интересующая вас компания не предоставляла отчеты, то есть повод насторожиться.

Для этого следует воспользоваться сайтами Росстата и ФНС РФ. Начнем с Росстата (http://www.gks.ru/accounting_report ). На этом ресурсе вы бесплатно получите бухгалтерскую отчетность интересующего вас ООО. Для этого следует только ввести ИНН компании в поисковое окно. И если Общество сдавало отчетность, то последняя, появится на экране монитора. По состоянию на 25.02.2019 года доступна отчетность юрлиц по итогам 2017 года. Ну, а если система выдает отказ по причине того, что интересующая вас компания не предоставляла отчеты, то есть повод насторожиться.

Далее, на сайте ФНС РФ кроме выписки из ЕГРЮЛ можно изучить информацию о том зарегистрировано ли ООО по адресу массовой регистрации, являются ли его учредители и руководители дисквалифицированными лицами и так далее. Данные сведения вы получите в разделе «Прозрачный бизнес» (https://pb.nalog.ru).

Ну и наконец, на странице https://service.nalog.ru/zd.do того же сайта ФНС РФ пользователь узнает имеет ли ООО задолженность по налогам или нет.

Коммерческие ресурсы

Некоторые коммерческие ресурсы также предоставляют ограниченно — бесплатную информацию о том является компания действующей или ее давно исключили из ЕГРЮЛ. К таковым следует, например, отнести сайт «За честный бизнес» (https://zachestnyibiznes.ru).Здесь можно бесплатно узнать работает ли компания, каковы ее основные показатели и числится ли она в реестре. В принципе этого вполне достаточно для получения нужных сведений.

Выводы

Итак, интернет предоставляет неограниченные возможности для поиска и сбора информации об ООО. При этом, мы даже не рассматривали специализированные ресурсы. Например, такие, как сайт ФССП РФ, где сконцентрированы сведения об исполнительных производствах, или Дом. РФ (https://дом.рф) на котором находится достаточно полная информацию о застройщиках. А ведь существуют еще десятки коммерческих и специализированных ресурсов, где вы за плату или бесплатно получите информацию о компании.

Таким образом, при желании, сегодня, не покидая рабочего места, можно не только узнать ликвидировано ли то или иное ООО, но и собрать полноценные сведения об экономической деятельности фирмы и даже информацию о её руководителях и участниках.

ОАО «Цивильнефтеоргсинтез» | ТСНОС

Для заключения договора на поставку продукции ОАО «Цивильнефтеоргсинтез» необходимо предоставить следующие документы.

- Сопроводительное письмо — на фирменном бланке компании за подписью руководителя компании.

- Заявка на закупку с указанием отгрузочных реквизитов и количества продукции — на фирменном бланке компании за подписью руководителя компании.

- Копия свидетельства о внесении в ЕГРЮЛ (ОГРН).

- Копия свидетельства о постановке на учет (ИНН (идентификационный номер налогоплательщика) / КПП (Код причины постановки на налоговый учет)).

- Копия информационного письма в ЕГРО (Единый государственный реестр обществ и организаций) (идентификация установлена по российским классификаторам, таким как ОКПО (Российский классификатор предприятий и организаций), ОКВЭД (Российский классификатор видов экономической деятельности)).

- Копия Устава / Устава (последняя версия или с поправками, если таковые имеются).

- Копия Положения (для филиалов).

- Копия протокола (решения) об избрании (назначении) единоличного исполнительного органа.

- Карточка клиента с образцами подписей уполномоченных лиц.

- Доверенность на исполнение договора (подписание актов не на основании Устава / Устава компании).

- Список контактов компании с указанием их контактных данных (телефоны, факсы, электронные и почтовые адреса).

- Копия выписки из Единого государственного реестра юридических лиц / ЕГРЮЛ / ЕГРИП, выданная не ранее чем за 30 дней до ее подачи.

- Копия бухгалтерского баланса и отчета о прибылях и убытках за последний отчетный период, который соответствует ожидаемой дате заключения договора (дате подачи заявления), с уведомлением о получении в соответствующем налоговом органе.

Примечание — Документы должны быть предоставлены Компанией в виде заверенных копий

Консалтинговая группа O.S.V. имеет значительный опыт оказания помощи иностранным гражданам по всем аспектам въезда в Россию, а также проживания и работы в России. Мы предоставляем нашим клиентам следующие услуги по легализации иностранных сотрудников:

Обычно процесс получения разрешения на работу и многократной рабочей визы занимает от 4 до 5 месяцев с момента подачи всех необходимых документов. | УСЛУГИ

Бизнес-справочник Система налогов и сборов в России: Федеральные налоги и сборы (устанавливаются Налоговым кодексом РФ и подлежат уплате на всей территории Российской Федерации).Региональные налоги и сборы (установлены Федеральным налоговым кодексом Российской Федерации и региональным налоговым законодательством и подлежат уплате в регионах). Местные налоги и сборы (устанавливаются федеральным налоговым кодексом и муниципальными налоговыми правилами, подлежат уплате муниципальным властям). Базовые ставки налогов. Базовые ставки налогов. Иностранному инвестору на территории Российской Федерации предоставляется полная и абсолютная защита его прав и интересов, которая обеспечивается как российским законодательством, так и российскими международными договорами.Каждый иностранный инвестор имеет право на возмещение убытков, понесенных ему в результате любых незаконных действий любого государственного органа, местных властей или должностных лиц, нанятых ими … КОНТАКТЫ КОНСАЛТИНГОВАЯ ГРУППА O.S.V.ул. Некрасова, 58 +7 (812) 275 72 38 |

Санкт-Петербург

Санкт-Петербург Санкт-Петербург

Санкт-ПетербургЕгрюль (единый государственный реестр юридических лиц). Выписка из сделок предприятия по edrpou

- полное и сокращенное наименование организации на русском языке (также в некоторых случаях название компании на английском языке),

- организационно-правовая форма юридического лица,

- юридический адрес (местонахождение),

- сведения о состоянии юридического лица,

- руководство организации (сведения о лицах, имеющих право действовать от имени юридического лица без доверенности),

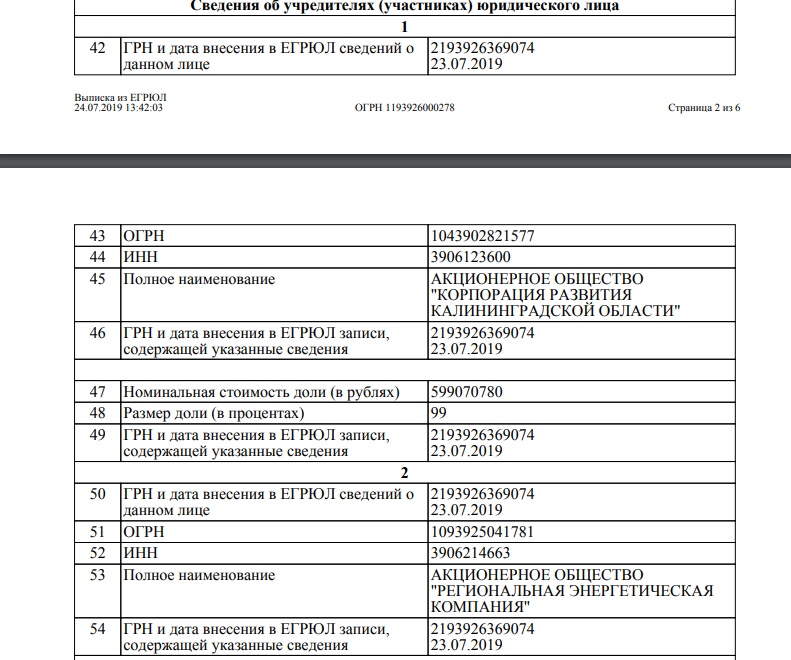

- сведения об учредителях (участниках),

- сведения о регистраторе (для акционерных обществ),

- размер уставного капитала организации,

- сведения о размере и номинальной стоимости долей в уставном капитале общества, принадлежащих обществу и его участникам,

- сведения о передаче акций или частей акций в залог или об их ином обременении,

- сведения о лице, осуществляющем управление акциями, передаваемыми по наследству,

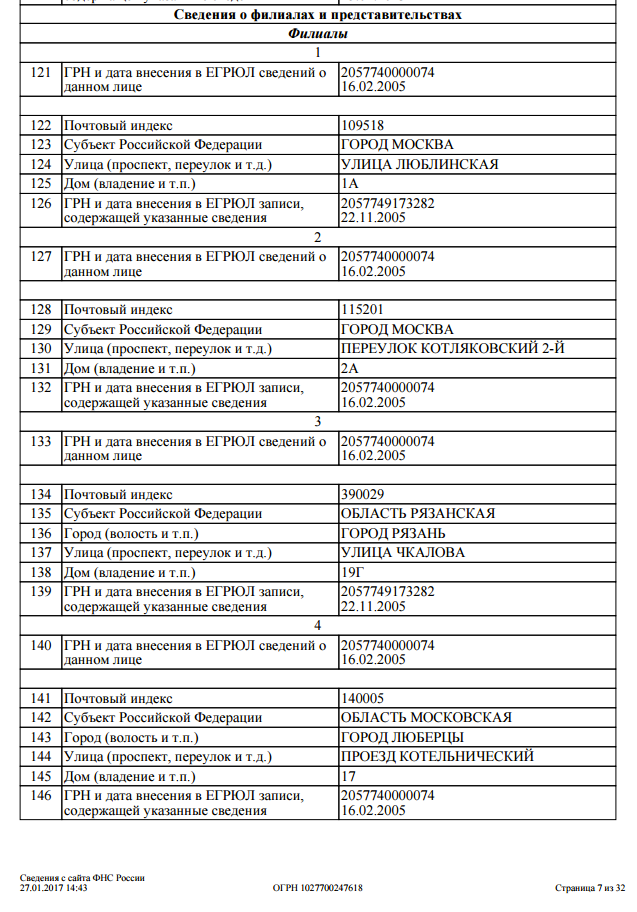

- информация о филиалах и представительствах,

- сведения о видах деятельности организации (основная и дополнительная),

- информация о выданных лицензиях,

- справки о реорганизации,

- справки о нахождении в процессе ликвидации,

- способ прекращения деятельности для ликвидируемых юридических лиц,

- сведения о правопреемстве — для юридических лиц, созданных в результате реорганизации других юридических лиц, для юридических лиц, в учредительные документы которых внесены изменения в связи с реорганизацией, а также для юридических лиц, прекративших свою деятельность в результате реорганизации,

- идентификационный номер налогоплательщика (ИНН) и сведения о постановке на учет в налоговом органе,

- сведения о постановке на учет в качестве застрахованного в территориальном органе Пенсионного фонда Российской Федерации (ПФ РФ) и в исполнительном органе Фонда социального страхования Российской Федерации (ФСС РФ),

- информация о том, что юридическое лицо находится в процессе уменьшения уставного капитала,

- — дата регистрации изменений, внесенных в учредительные документы, либо, в случаях, установленных законодательством, дата получения регистрирующим органом уведомления об изменениях в учредительных документах.

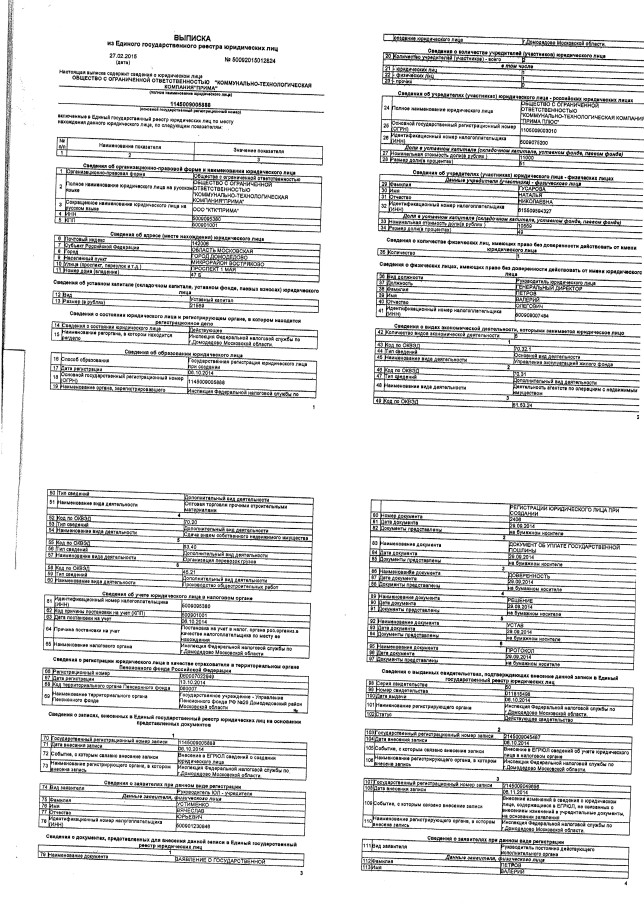

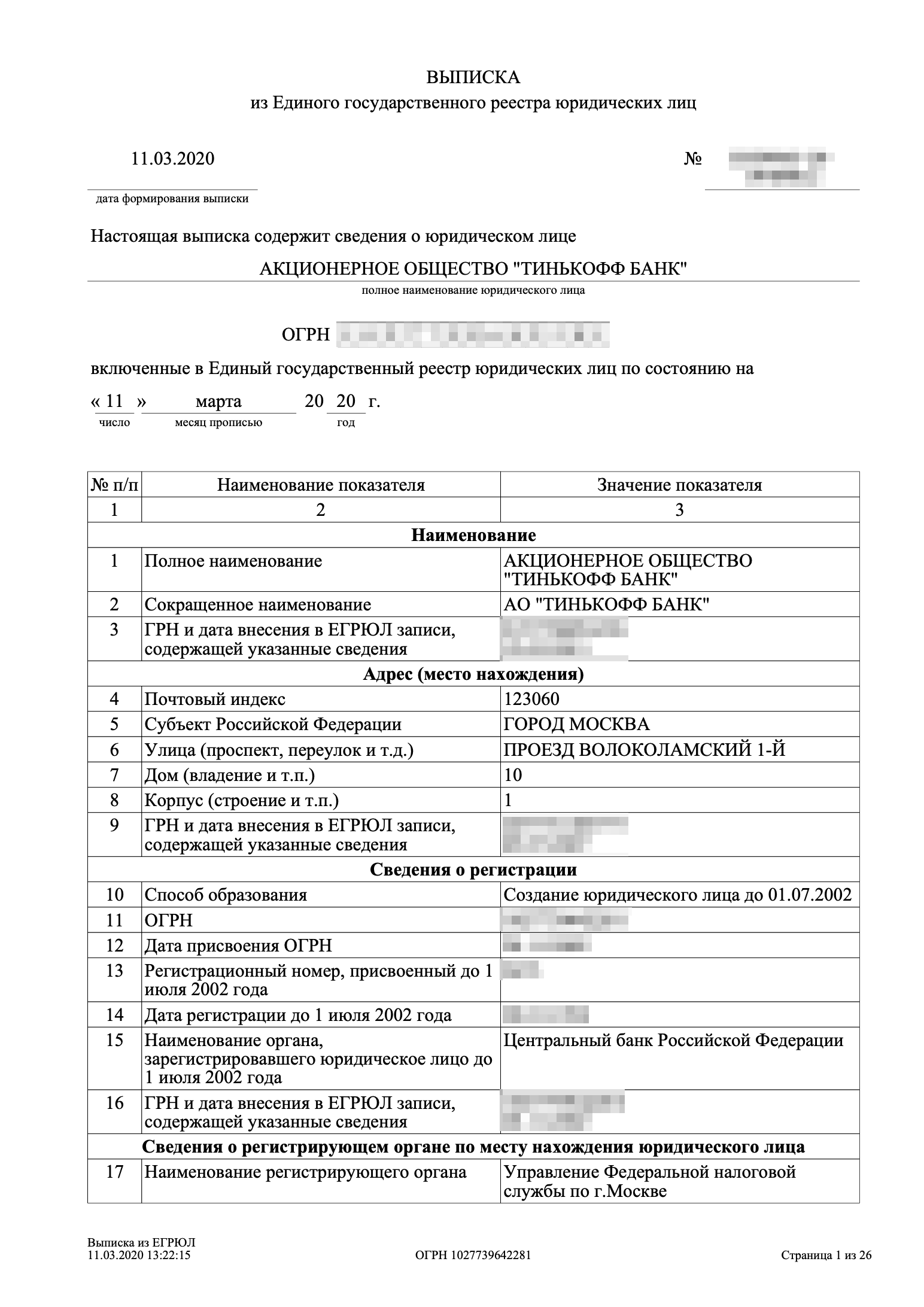

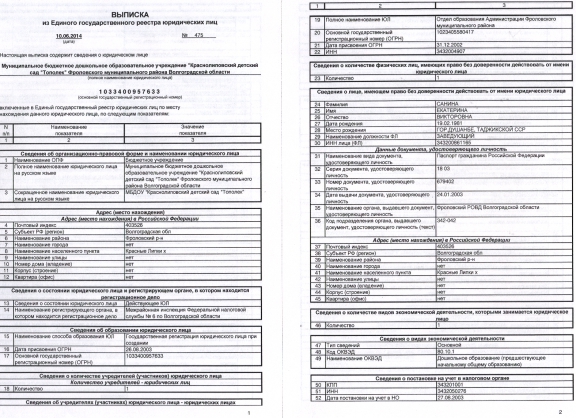

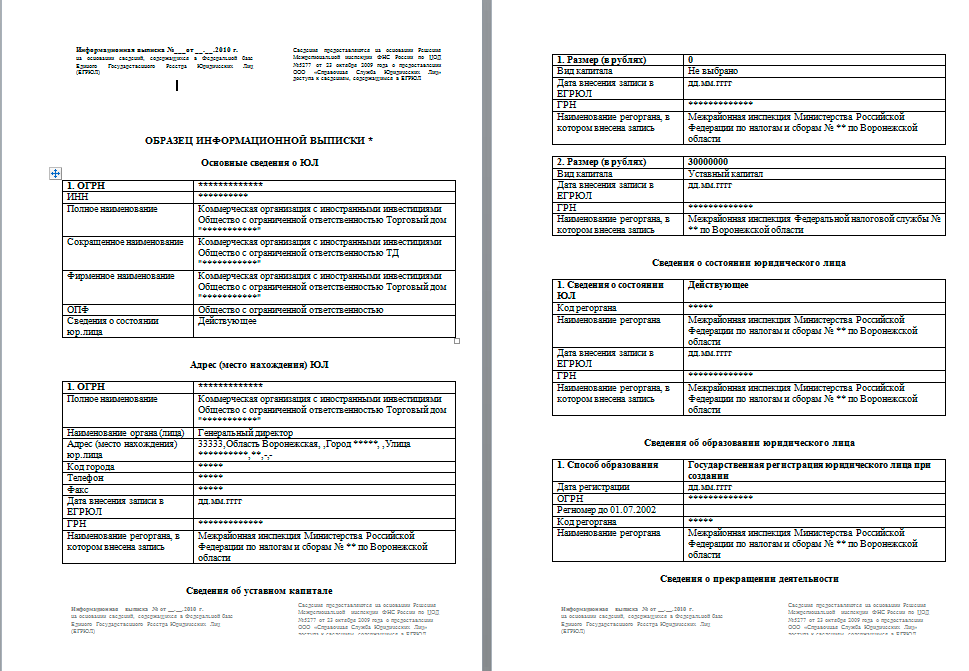

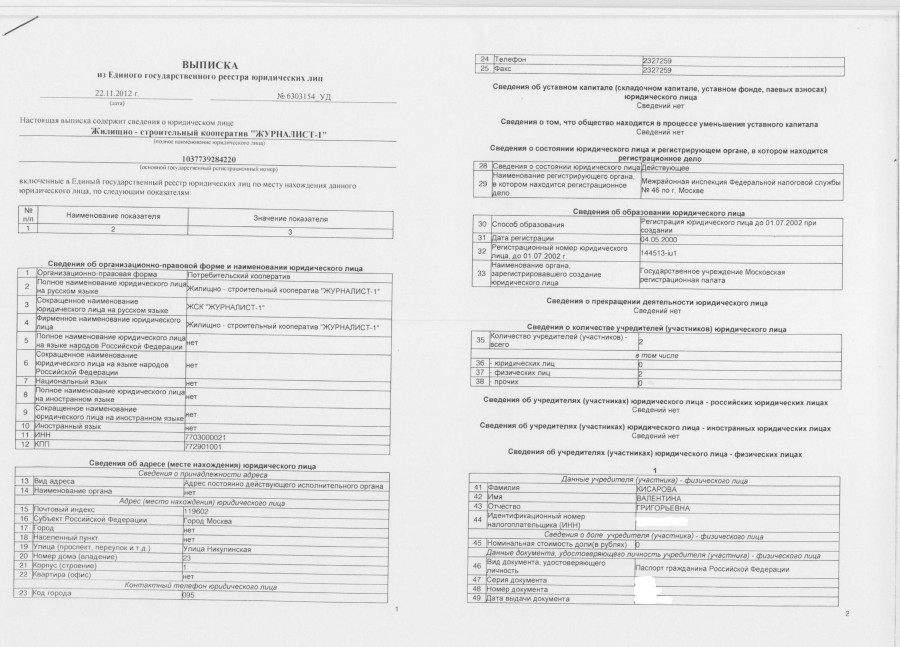

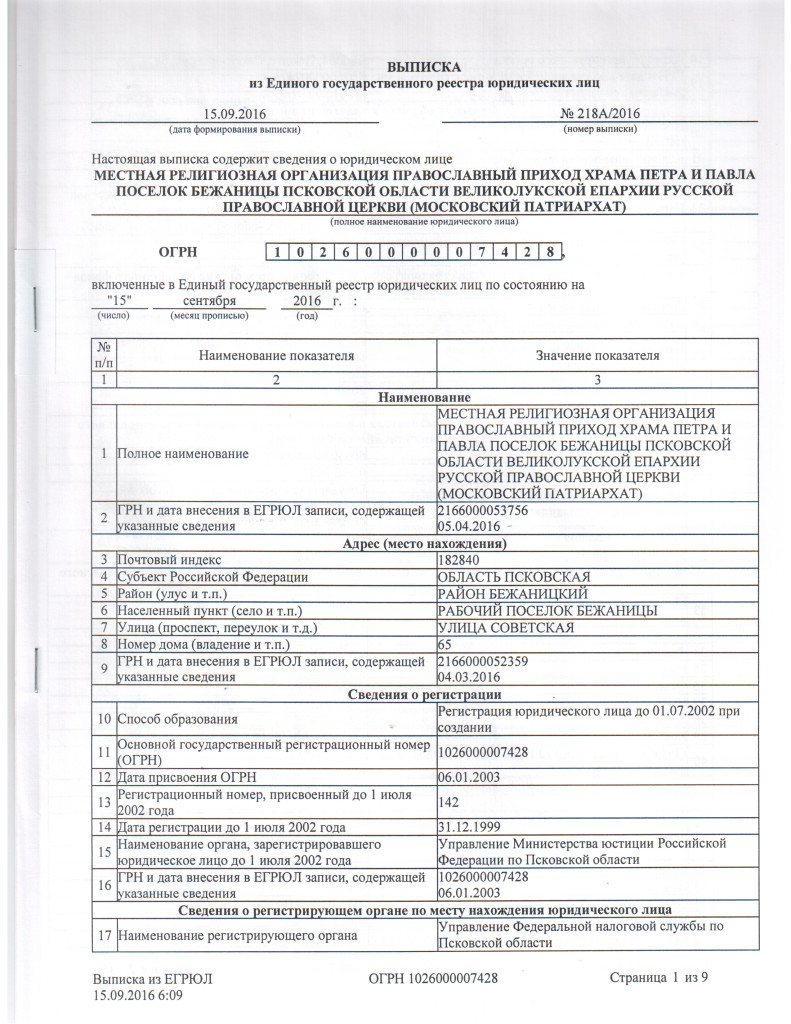

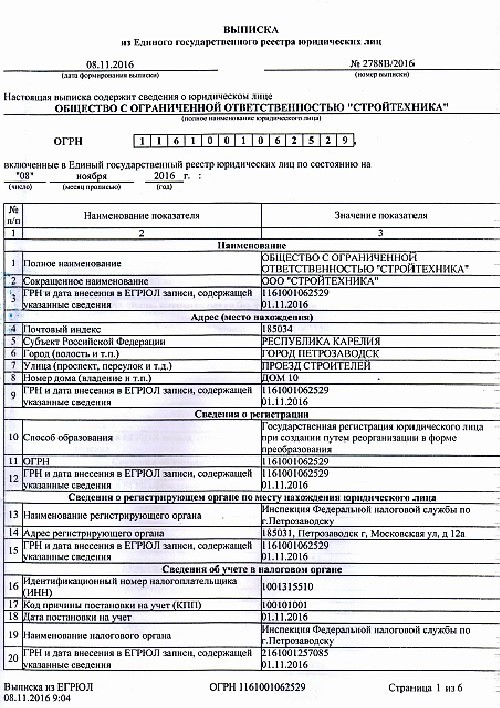

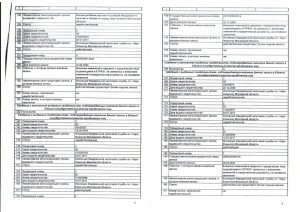

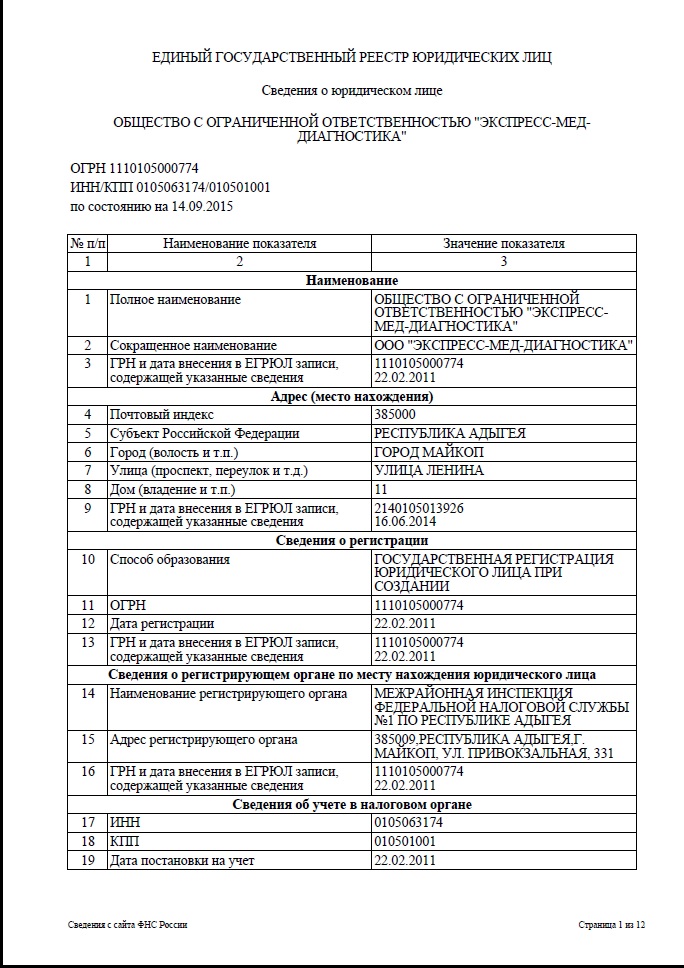

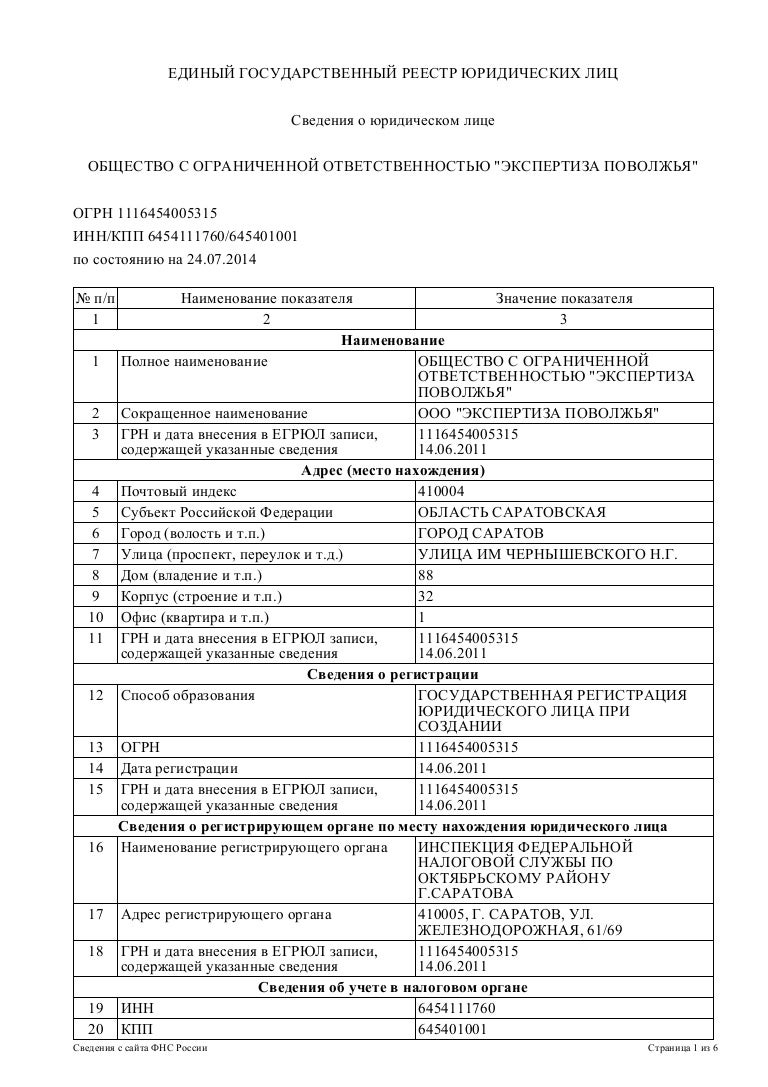

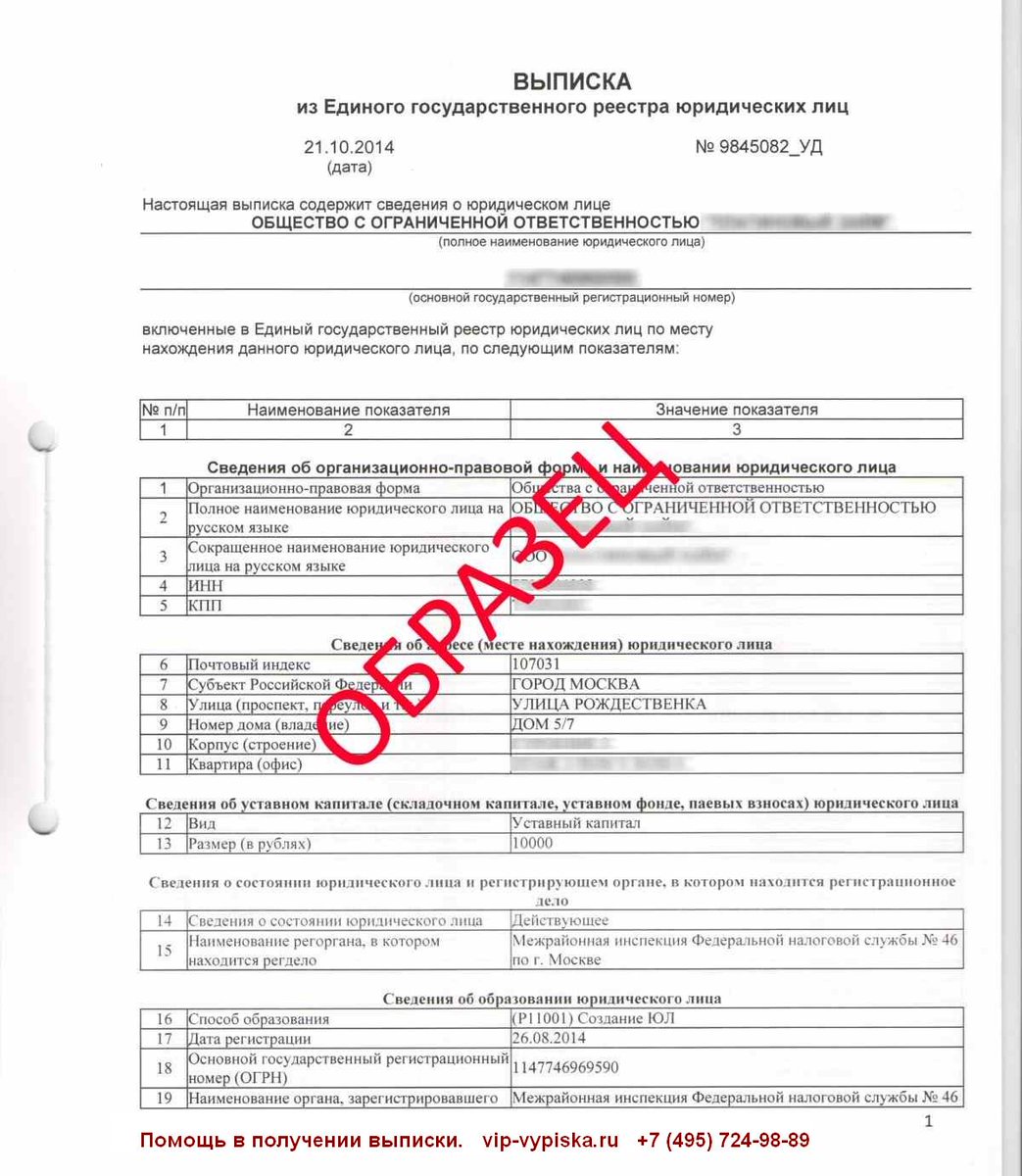

Выписка из Единого государственного реестра юридических лиц — это выписка основных сведений об этом юридическом лице (за исключением некоторых персональных данных о физических лицах, которые предоставляются только уполномоченным органам) из Единого государственного реестра юридических лиц. Федеральная налоговая служба Российской Федерации.

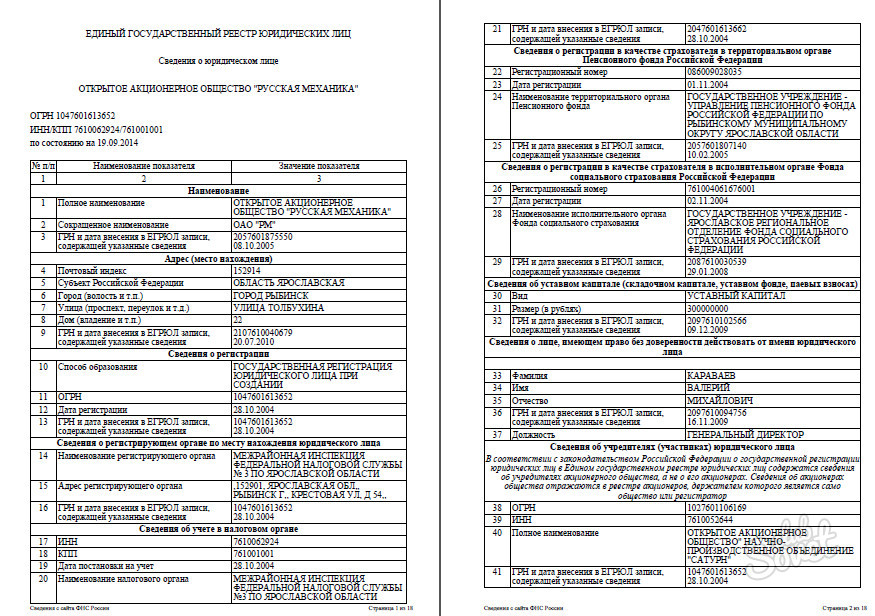

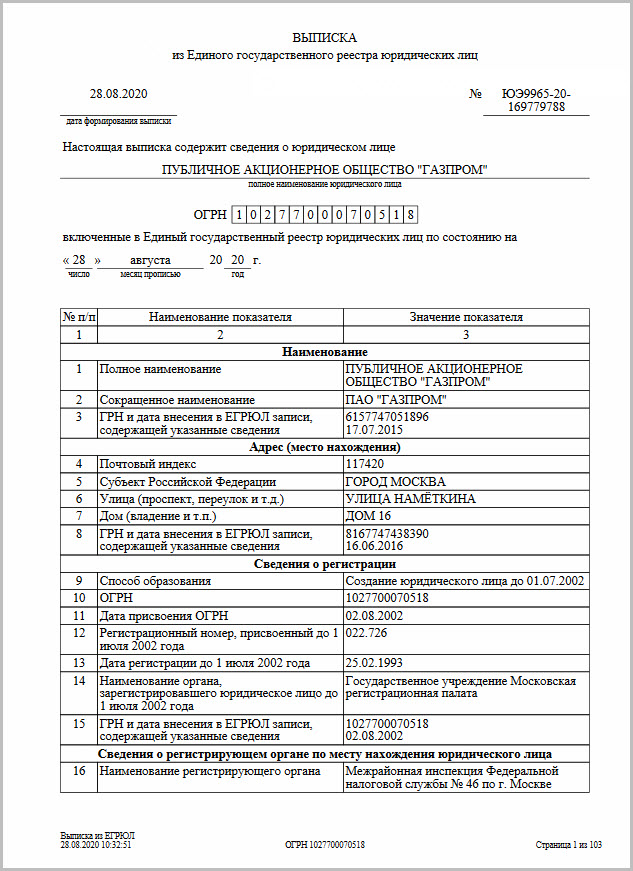

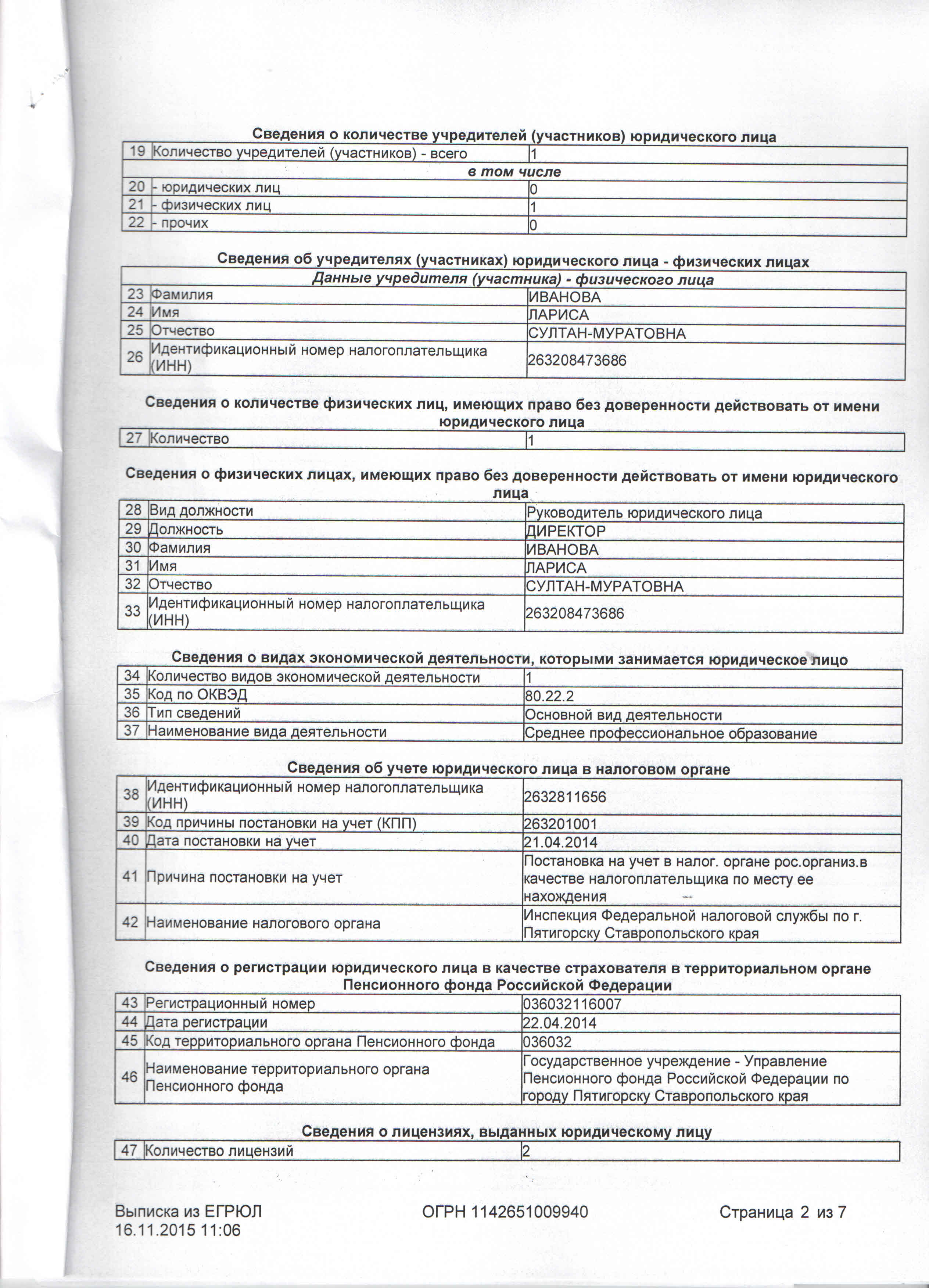

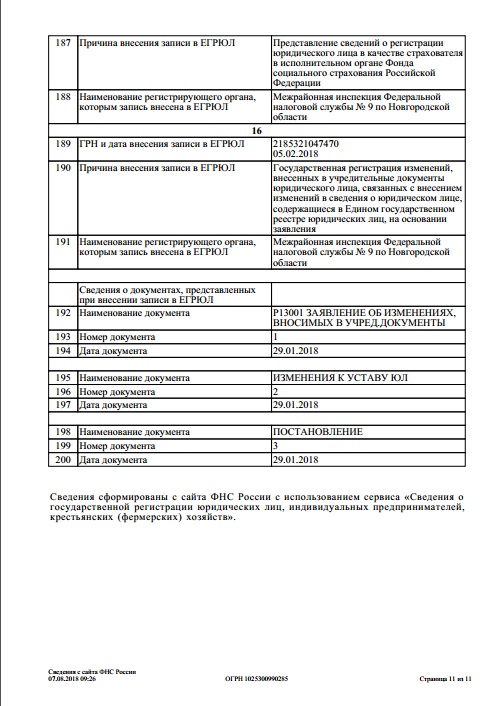

Единый государственный реестр юридических лиц (ЕГРЮЛ) — федеральный информационный ресурс, содержащий общую систематизированную информацию обо всех юридических лицах, осуществляющих предпринимательскую деятельность на территории Российской Федерации, а также в ряде случаев о ликвидируемых и находящихся в ведении процесс ликвидации.Реестр ведет Федеральная налоговая служба России (ФНС РФ) через территориальные органы. В соответствии с законодательством Российской Федерации данные Единого государственного реестра юридических лиц являются открытыми и общедоступными.

Информация, содержащаяся в выписке из Единого государственного реестра юридических лиц, является ключевой при проверке контрагента и наряду с другими документами может подтвердить право собственности, права учредителей или руководства организации на заключение договоров и другие юридические существенные действия от имени юридического лица (ЮЛ), а также дают ценную информацию о состоянии юридического лица и общей надежности контрагента.

Есть несколько основных типов выписок:

Обыкновенная (электронная, информационная) выписка из Единого государственного реестра юридических лиц — содержит основную открытую и общедоступную информацию из Единого государственного реестра юридических лиц. Не содержит паспортных данных учредителей и руководителей юридического лица, а также информации о банковском счете организации.

Получить выписку из Единого государственного реестра юридических лиц онлайн и совершенно бесплатно на сайте, данные обновляются ежедневно из официального источника (ФНС РФ), документ будет полностью идентичен выписку, которую вы можете скачать на официальном сайте налоговых органов (egrul.nalog.ru). Информация всегда актуальна на текущую дату.

Расширенная выписка — содержит полную информацию, включая паспортные данные участников юридического лица и его руководителя. Предоставляется только органам власти, судам, государственным внебюджетным фондам. Такой документ также предоставляет налоговый орган юридическому лицу или его представителю о себе.

Официальная выписка из Единого государственного реестра юридических лиц — документ, заверенный печатью ФНС и полученный в налоговом органе.Это пронумерованная и прошитая распечатка на нескольких листах с печатью налогового органа.

Как правило, бизнес невозможен без партнеров. Однако иметь дело с проверенными и удобными поставщиками или клиентами возможно не сразу и не всегда — часто партнер изначально выбирается по критериям, далеким от юридических нюансов — цена, эффективность, доступность и т. Д.

Заключая договор, его стороны становятся контрагентами, и между ними возникает правовая связь.И хотя сложившаяся судебная практика считает, что каждый из контрагентов самостоятельно несет ответственность за результаты своей деятельности, практика деятельности контролирующих органов имеет тенденцию к обратному, пытаясь возложить ответственность за некоторые нарушения на добросовестную сторону договора. закона его контрагентом.

Поэтому получение максимально возможной информации о потенциальном партнере до заключения сделки должно быть аксиомой для любого бизнеса.

Сегодня все больше информации о предприятиях и организациях становится доступной в электронном виде на сайтах органов исполнительной власти и других ресурсах. Проверка контрагента с использованием таких ресурсов можно разделить на несколько этапов:

Проверка гражданской дееспособности юридического лица и органов его управления

Гражданский кодекс Украины (статья 203) определяет ряд требований к действительности сделки. В том числе нас интересует один из самых фундаментальных — имеет ли субъект хозяйственной операции (юридическое лицо или предприниматель) гражданскую правоспособность.

Это первый и основной этап проверки контрагента. Ведь если он не обладает указанной правоспособностью, то сделка впоследствии может быть признана недействительной со всеми вытекающими неприятными (мягко говоря) последствиями

Гражданская правоспособность — это способность лица приобретать права и его действиями, а для субъектов хозяйствования такая правоспособность подтверждается их государственной регистрацией с внесением записи в Единый государственный реестр юридических, физических и гражданских лиц (далее — грн. ) основные данные о зарегистрированном субъекте.Указанный реестр на сегодняшний день является наиболее важным и полным источником информации при проверке контрагента.

) основные данные о зарегистрированном субъекте.Указанный реестр на сегодняшний день является наиболее важным и полным источником информации при проверке контрагента.

Реестр довольно прост в использовании, достаточно знать либо идентификационный код хозяйствующего субъекта, либо полное или сокращенное наименование юридического лица / ФИО физического лица.

Помимо подтверждения самого факта регистрации (дата которой прямо говорит о моменте возникновения правоспособности хозяйствующего субъекта), Реестр содержит ряд важных данных о контрагенте, а именно:

Информация о руководитель юридического лица, а также ограничения, которые он имеет при представлении интересов юридического лица

Данная информация крайне важна для проверки контрагента, поскольку довольно часто собственники в уставе компании устанавливают лимиты на сумма сделки, которую управляющий вправе заключить без дополнительного согласования с собственниками компании.

Важность данного момента обусловила тот факт, что сделка, совершенная управляющим с превышением указанных полномочий, впоследствии может быть как одобрена собственником компании, так и оспорена последним, что влечет ее недействительность.

— информация о размере уставного капитала хозяйствующего субъекта

Уставный капитал — это минимум имущества, которая является собственностью хозяйствующего субъекта и за счет которой могут быть удовлетворены требования кредиторов.Если уставный капитал небольшой или отсутствует (в частных предприятиях он может отсутствовать вообще), то требования кредитора могут остаться без удовлетворения.

Справедливости ради отметим, что наличие уставного капитала само по себе не является гарантией возврата денежных средств кредиторов, поскольку уставный капитал может быть направлен компанией на текущее финансирование хозяйственной деятельности, и по сути быть в долгу только дебиторская. И все же информация о размере уставного капитала, а главное о степени его сформированности (может быть введена не полностью при регистрации юридического лица) — важный и ценный источник данных о будущем. партнер.

— информация об участниках и получатель собственников предприятий

Принимая во внимание увеличение объема данных в Интернете и развитие «оцифровки» физических лиц, эта информация также может быть чрезвычайно полезной, особенно при сопоставлении с различными финансовыми учреждениями и социальными сетями, занесенными в черный список.

Информация об открытых процедурах в отношении хозяйствующего субъекта: процедура банкротства, прекращение деятельности, открытое исполнительное производство

Важность данной информации объясняется тем, что компании, находящиеся в процессе банкротства или ликвидации, серьезно ограничены в своей правовой емкость.Кроме того, если потенциальный партнер признан банкротом, это говорит о том, что у него серьезные проблемы в расчетах с кредиторами. Логично предположить, что аналогичные проблемы могут возникнуть и у контрагентов по новой сделке.

Таким образом, ЕГР содержит наиболее полную и полезную информацию для тех, кто хочет проверить своего контрагента. Однако есть и другие возможности для более полной проверки.

Лицензии и разрешения

Если в соответствии с законодательством работы / услуги, на которые заключен договор, подлежат лицензированию, важно проверить достоверность информации, предоставленной партнером относительно имеющихся разрешений.

Сегодня в открытом доступе находится Единый реестр лицензий :

Если контрагент — строительная компания, то информацию о лицензии также можно уточнить на сайте Государственной архивной инспекции:

Для поиска необходим код, наименование или данные лицензии

С 01.01.2017 информация по разрешения и лицензии можно уточнить в ЕГР, но в этом году, к сожалению, нет единого источника получения необходимых данных.

Решения

Сама по себе информация о существовании продолжающегося судебного разбирательства с участием контрагента имеет ограниченную ценность, поскольку споры могут иметь разный характер и по разным предметам. Здесь важна суть спора — если предполагается заключение серьезной сделки, а в суде идет спор об исполнении контрагентом обязательств по другим ранее заключенным сделкам, то стоит подумать, есть ли аналогичная ситуация возникнет при исполнении нового контракта; В то же время наличие, например, спора о материальной или дисциплинарной ответственности сотрудников контрагента может не иметь значения для оценки его как надежной и добросовестной стороны по контракту.

Более подробная информация о судебных спорах, позволяющая проанализировать их возможное влияние на бизнес контрагента, доступна:

На официальный сайт Высшего хозяйственного суда Украины:

http://vgsu.arbitr.gov.ua/pages/157

На этом сайте вы можете уточнить информацию об открытом потенциальном партнере в процедурах банкротства, а также ознакомиться с текстами судебных решений и уведомлений в отношении контрагента.

— в Реестр судебных решений :

Как правило, этот реестр не содержит полного перечня процессуальных документов по делу, но в нем вполне можно найти информацию о возбуждении дела, а также его исходе.

Единственным недостатком этого реестра является то, что он не обновляется регулярно — процессуальные документы вносятся в него через несколько дней после фактического принятия.

Налоговый статус

Не менее важно проверка налогового статуса контрагента . В этом случае помогут регистры Государственной фискальной службы (ГФС), которые давно стали источником информации для юристов, бухгалтеров и менеджеров.

В этом случае помогут регистры Государственной фискальной службы (ГФС), которые давно стали источником информации для юристов, бухгалтеров и менеджеров.

Ключевым моментом использования этих регистров является обновление информации в них практически в режиме реального времени — поэтому с точки зрения эффективности и актуальности информации другим источникам сложно конкурировать с ними.

Ссылка http://sfs.gov.ua/businesspartner Вы можете проверить добросовестность уплаты налогов деловым партнером.

Данные регистров плательщиков НДС и плательщиков единого налога необходимо проверять на дату каждого платежа контрагенту.

Конечно, вопрос добросовестности в данном случае несколько односторонний и представляет собой позицию фискальной службы, которую компания может оспаривать, а зачастую и вполне обоснованно, но вопрос интерпретации полученных данных уже является актуальным. вопрос принятия решения при заключении сделки.

Это основные открытые источники информации. Между тем, ряд важных данных, касающихся собственности компании и ее операций, может содержаться в закрытых реестрах, к которым нотариусы и юристы получают доступ с помощью специальных ключей. Таким образом, основные данные о партнере можно проверить самостоятельно, для тех, кто хочет иметь исчерпывающее и максимально подробное представление о контрагенте, имеет смысл обратиться за консультацией в юридическую компанию, которая сможет максимально оперативно и полно проверить контрагента. .

Между тем, ряд важных данных, касающихся собственности компании и ее операций, может содержаться в закрытых реестрах, к которым нотариусы и юристы получают доступ с помощью специальных ключей. Таким образом, основные данные о партнере можно проверить самостоятельно, для тех, кто хочет иметь исчерпывающее и максимально подробное представление о контрагенте, имеет смысл обратиться за консультацией в юридическую компанию, которая сможет максимально оперативно и полно проверить контрагента. .

старший юрист

Политика конфиденциальности (далее — Политика) разработана в соответствии с Федеральным законом от 27.07.2006. № 152-ФЗ «О персональных данных» (далее — ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com (далее — Оператор) в целях защиты прав и свобод человека и гражданина при обработке его личные данные, в том числе защита прав на неприкосновенность частной жизни, личную и семейную тайну. В соответствии с законом, сервис vipiska-nalog.com носит исключительно информационный характер и не обязывает посетителя совершать платежи и другие действия без его согласия.Сбор данных необходим исключительно для связи с посетителем по его запросу и информирования об услугах сервиса vipiska-nalog.com.

В соответствии с законом, сервис vipiska-nalog.com носит исключительно информационный характер и не обязывает посетителя совершать платежи и другие действия без его согласия.Сбор данных необходим исключительно для связи с посетителем по его запросу и информирования об услугах сервиса vipiska-nalog.com.

Основные положения нашей политики конфиденциальности можно резюмировать следующим образом:

Мы не передаем вашу личную информацию третьим лицам. Мы не передаем вашу контактную информацию в отдел продаж без вашего согласия. Вы самостоятельно определяете объем раскрываемой личной информации.

Собранная информация

Мы собираем личную информацию, которую вы сознательно согласились раскрыть нам, чтобы получить подробную информацию об услугах компании.Личная информация поступает к нам при заполнении анкеты на сайте vipiska-nalog.com. Чтобы получать подробную информацию об услугах, стоимости и видах платежей, вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона. Эта информация предоставляется вами добровольно, и мы не проверяем ее точность.

Эта информация предоставляется вами добровольно, и мы не проверяем ее точность.

Использование полученной информации

Информация, которую вы предоставляете при заполнении анкеты, обрабатывается только на момент запроса и не сохраняется.Мы используем эту информацию только для отправки вам информации, на которую вы подписались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к вашей конфиденциальности. Мы никогда не будем предоставлять вашу личную информацию третьим лицам, кроме случаев, когда это может быть прямо предусмотрено законодательством Российской Федерации (например, по запросу суда). Вся контактная информация, которую вы нам предоставляете, раскрывается только с вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с вами.

Защита данных

Администрация сайта защищает информацию, предоставленную пользователями, и использует ее только в соответствии с принятой на Сайте Политикой конфиденциальности.

Ликвидация компании в России

Ликвидация компании в России может показаться непростым и сложным процессом. Чтобы помочь компаниям узнать больше обо всем процессе и оценить возможные сроки, см. Ниже план ликвидации ООО в России (ООО) с Accountor, который состоит из 11 шагов.

1. Экспертиза документов предприятияПолучение (получение недостающих документов в органах власти, если таковые имеются) копий учредительных документов компании (копия устава, сертификатов, выписка из ЕГРЮЛ на текущую дату) и проверка устава компании, состояния финансовых документов и любые непогашенные долги.

Ожидаемое время завершения : 1 неделя.

Ответственность : Клиент / Бухгалтер

2.Проверка ситуации с банкомПосмотреть, в каком банке у компании есть счета, кто имеет право подписывать документы и получить выписку из банка.

Ожидаемое время завершения : 1-2 недели.

Ответственность : Бухгалтер

3. Проверка ситуации с налогообложениемОформление всех пропущенных деклараций в налоговые органы и социальные фонды (если есть). На этом этапе будет получена информация о возможных штрафах от налоговых органов и социальных фондов.

Ожидаемое время завершения : 1 месяц.

Ответственность : Бухгалтер

4. Начало процедуры ликвидацииПодготовка документов, необходимых для начала процедуры ликвидации: решение акционеров о ликвидации и назначение ликвидатора (председателя ликвидационной комиссии), доверенности и формы для налоговых органов. Все документы будут отправлены клиенту на подпись на русском языке с переводом на английский

.Ожидаемое время завершения: 1-2 недели.

Ответственность: Бухгалтер — подготовка документов / Клиент — подписание документов

5. Подача документов в регистрирующий орган

Подача документов в регистрирующий орган Перевод апостиля и подача документов в налоговые органы. Если все пойдет по плану, через семь дней будут получены зарегистрированные документы и начнется официальная процедура ликвидации.

Ожидаемое время завершения : 2-3 недели.

Ответственность : Бухгалтер

6.Смена карты подписи банкаСмена карты подписи банка с передачей права подписи банковских документов ликвидатору. После этого шага бывший генеральный директор теряет полномочия внутри компании.

Ожидаемое время завершения : 2-3 недели.

Ответственность : Бухгалтер

7. Публикация информации о начале ликвидацииОрганизация публикации информации о начале ликвидации в специальном официальном журнале.

Ожидаемое время завершения : 2-3 недели на подготовку + 2 месяца.

Ответственность : Бухгалтер

8. Подготовка 2-го пакета ликвидационных документов, 2 месяца после официального опубликованияПодготовка решения акционеров о подтверждении предварительного ликвидационного баланса, специальной формы и нотариально заверенного доверенности. Составление предварительного ликвидационного баланса.

Ожидаемое время завершения: 2-3 недели.

Ответственность: Бухгалтер — подготовка документов / Клиент — подписание документов

9. Налоговая проверка компанииНалоговая проверка компании, на этом этапе власти могут наложить дополнительные штрафы. Завершение сверки с налоговой инспекцией и социальными фондами.

Ожидаемое время завершения : Зависит от подхода налоговых органов и социальных фондов

Ответственность : Бухгалтер

10. Подготовка 3-го пакета ликвидационных документов

Подготовка 3-го пакета ликвидационных документов Составление ликвидационного баланса, решение акционеров об утверждении ликвидационного баланса и окончательной ликвидации ООО, справка из пенсионного фонда, а также особая форма. Через семь дней после уплаты ликвидационного сбора и подачи пакета документов ООО будет исключено из Государственного реестра.

Ожидаемое время завершения : 2-3 недели.

Ответственность : Бухгалтер — подготовка документов / Клиент — подписание документов

11.Закрытие банковских счетовОформление пакета документов по правилам банка.

Ожидаемое время завершения : 2-3 недели.

Ответственность : Бухгалтер

Обратите внимание, что приведенный выше график является общим графиком ликвидации и должен корректироваться в каждом конкретном случае, в зависимости от реальных обстоятельств. План ликвидации включает также другие процедуры, предусмотренные законом.

Мы рады предложить Вам услуги по ликвидации нашей компании в России.Мы работаем в России с 1992 года, и в нашей команде в Москве и Санкт-Петербурге работает около 200 профессионалов, готовых предоставить нашим клиентам юридических услуг и финансового администрирования наилучшим образом.

Учредительный документ — KARTLI INTERNATIONAL

- Дома

- Документация

- Учредительный документ

Предупреждение о мошенничестве

Уставные документы «Картли Интернэшнл АГ»

Выписка из торгового реестра

Корпоративный устав «Kartli International AG»

Уставные документы «Картли Бел»

Свидетельство о регистрации

Конституционные документы «Картли»

Выписка из Единого государственного реестра юридических лиц

Свидетельство о регистрации

Свидетельство о постановке на учет российской организации в налоговом органе по месту нахождения

Корпоративный устав Картлийского общества с ограниченной ответственностью «Картли»

Форма сведений о клиенте

Конституционные документы «Картли Казахстан»

Свидетельство о государственной перерегистрации юридического лица

Учредительный документ «Картли Укр»

Выписка из Единого государственного реестра юридических лиц, индивидуальных предпринимателей и общественных образований

Учредительный документ «Картли УТП»

Свидетельство о регистрации

Учредительный документ «Картли Турция Пластик Кимья ЛТД»

Свидетельство о деятельности

Уставные документы «КАРТЛИ РУС»

Выписка из Единого государственного реестра юридических лиц

Свидетельство о постановке на учет российской организации в налоговом органе по месту нахождения

Корпоративный устав общества с ограниченной ответственностью «КАРТЛИ РУС»

Форма сведений о клиенте

Уставные документы «KARTLI USA»

Свидетельство об образовании

Уставные документы «HAINAN KARTLI TRADING CO.

, ООО »

, ООО »Корпоративный устав «Hainan Kartli Trading Co., Ltd.»

Бизнес-лицензия

Налоговая регистрация

Уставные документы «Картли Гео»

Устав Общества с ограниченной ответственностью «Картли Гео»

Свидетельство о государственной регистрации юридического лица

Для поставщиков

- Дом

- Поставщикам

Наряду с профессионализмом специалистов фабрики «Тореро» высокое качество нашей продукции достигается также благодаря нашим добросовестным поставщикам сырья и упаковки.При выборе поставщиков компания руководствуется принципами объективности, лояльности, долгосрочных взаимовыгодных деловых отношений. Приоритетом является качество сырья и продукции, конкурентоспособные цены и условия в коммерческих предложениях, надежность поставок.

Производство фабрики «Тореро» соответствует системе безопасности HACCP и последним стандартам организации труда. Соответствующий уровень качества услуг и сырья также требуется от наших партнеров.

Соответствующий уровень качества услуг и сырья также требуется от наших партнеров.

Компания производит кондитерские изделия под собственными торговыми марками и товарными знаками наших партнеров. Вместе с поставщиками мы несем ответственность за качество продукции как перед нашими партнерами, так и перед конечными потребителями. Служба закупок БФ «Тореро» изучает и учитывает сырье, технологии, оборудование и другие условия поставщиков при работе с наиболее интересными коммерческими предложениями.

Коммерческие предложения по сырью и упаковочным материалам можно отправлять в отдел закупок: zakup @ torero.ru, по печати упаковки — в отдел маркетинга: [email protected].

При отправке СО также предоставляет информацию и сканированные копии документов по списку:

- Реквизиты компании

- Банковские реквизиты

- Устав

- Свидетельство о постановке на учет в налоговом органе

- Свидетельство о государственной регистрации юридического лица

- Выписка из Единого государственного реестра юридических лиц

- Справка о состоянии уплаты налогов и сборов

- Бухгалтерский баланс, отчет о прибылях и убытках за последний отчетный период с отметкой налогового органа об их принятии.

Включает: техническое описание, информацию о качестве используемых технологий и оборудования. В СО следует указать ставки, сроки отсрочки платежа и логистику.

4.24.4 Объем работы, политика и процедуры по акцизному топливу

4.24.4 Объем работы, политика и процедуры по налогам на акцизное топливо

Ручной передаточный механизм

19 февраля 2019

Назначение

(1) Обновление IRM 4.24.4, Акцизные налоги, рабочая нагрузка, политика и процедуры по акцизным налогам на топливо.

Существенные изменения

(1) Подробный список внесенных изменений см. В таблице ниже.

| Подраздел IRM | Характер изменения |

|---|---|

| 4.24.4.1.7 | Электронная ссылка обновлена. |

| 4.24.4.4.4.1 | Электронная ссылка обновлена. |

(2) При необходимости в этот IRM вносились редакционные изменения для обновления электронных ссылок.

Влияние на другие документы

Этот IRM заменяет IRM 4.24.4 от 5 октября 2018 г.Аудитория

Этот раздел предназначен для руководителей акцизных территорий и групп SB / SE, инспекторов по акцизам, сотрудников по соблюдению требований к топливу / агентов по соблюдению требований к топливу, специалистов штаб-квартиры и полевых специалистов.Дата вступления в силу

(19.02.2019) Лиза М. Пил

Исполняющий обязанности директора, экзамен — политика по специальности

Малый бизнес / частный предприниматель

4.24.4.1 (10-05-2018)

Объем и цели программы

Цель — Этот раздел IRM обеспечивает концептуальную основу для основы акцизного налога на топливо, предоставляя руководство и общую информацию об основных обязанностях инспектора акцизного налога, разделах IRM по акцизам, первичных формах деклараций и требований по акцизному налогу, а также материалов о выписках по акцизному налогу на топливо и вопросы.

Эта информация в первую очередь касается агентов по доходам от акцизных сборов (RA) и агентов по соблюдению требований к топливу (FCA) (вместе и далее именуемые «инспекторы акцизных сборов»), менеджеров по акцизам и персонал в кампусе сервисного центра Цинциннати, который обрабатывает акцизные возвраты, возмещения и претензии. . Руководители, высокопоставленные должностные лица и инспекторы акцизных сборов, которые ознакомятся с информацией в этом разделе IRM, будут лучше подготовлены для подготовки и представления точных отчетов по акцизному налогу на топливо, что очень важно для более строгого соблюдения.Аудитория — Аудитория этой секции IRM включает директора, специалиста экспертизы, начальника, экспертизы имущества и подарков / акцизов, территориальных менеджеров, менеджеров групп и проверяющих акцизов.

Владелец полиса — Директор экзамена — Налог по специальности владеет акцизным налогом.

Владелец программы — Директорский экзамен — Политика по специальностям отвечает за администрирование, процедуры и обновления, связанные с техническим руководством, а также за этапы и методы обработки информации, характерные для экзаменов по акцизному налогу на топливо.

Основные заинтересованные стороны — Другие области, которые следуют этим политикам и процедурам, включают апелляции, общие услуги агентства (AWSS), юрисконсульта, экзамен SB / SE, крупный бизнес и международные отношения (LB&I), а также налоговые и государственные учреждения (TEGE).

Цели программы — Процессы и процедуры, представленные в этом IRM, соответствуют целям или задачам Акцизного налога — Проверка, которые рассматриваются в IRM 1.1.16.3.3.1, Отдел организации и кадрового обеспечения, малого бизнеса и самозанятых (SB / SE), экспертиза акцизного налога .

Эта информация в первую очередь касается агентов по доходам от акцизных сборов (RA) и агентов по соблюдению требований к топливу (FCA) (вместе и далее именуемые «инспекторы акцизных сборов»), менеджеров по акцизам и персонал в кампусе сервисного центра Цинциннати, который обрабатывает акцизные возвраты, возмещения и претензии. . Руководители, высокопоставленные должностные лица и инспекторы акцизных сборов, которые ознакомятся с информацией в этом разделе IRM, будут лучше подготовлены для подготовки и представления точных отчетов по акцизному налогу на топливо, что очень важно для более строгого соблюдения.

Эта информация в первую очередь касается агентов по доходам от акцизных сборов (RA) и агентов по соблюдению требований к топливу (FCA) (вместе и далее именуемые «инспекторы акцизных сборов»), менеджеров по акцизам и персонал в кампусе сервисного центра Цинциннати, который обрабатывает акцизные возвраты, возмещения и претензии. . Руководители, высокопоставленные должностные лица и инспекторы акцизных сборов, которые ознакомятся с информацией в этом разделе IRM, будут лучше подготовлены для подготовки и представления точных отчетов по акцизному налогу на топливо, что очень важно для более строгого соблюдения.

4.24.4.1.1 (10-05-2018)

Этот раздел IRM предоставляет целевой аудитории политику и процедуры для широкого спектра проверок, связанных с акцизным топливом, и проверок соответствия.

В этом разделе IRM также обсуждаются функции, используемые для облегчения определения рабочей нагрузки и определения соответствия требованиям налога на топливо и регистрации.

4.24.4.1.2 (10-05-2018)

Акцизы в основном предназначены для конкретных целевых фондов, а другие — для общих доходов. В следующей таблице приведены законодательные акты, которые являются наиболее важными законами, влияющими на акцизы, связанные с топливом.

Форма: Тип акцизного налога: Раздел кода IRC: Целевой фонд: 720 Утечка из подземного резервуара для хранения 4041, 4042, 4081 Утечка из подземного резервуара для хранения 720 Топливо, облагаемое налогом (бензин, дизельное топливо и керосин) 4041, 4081, 4082 и 6715 шоссе, аэропорт и авиалинии 720 Налог на разлив нефти 4611–4612 Ответственность за разлив нефти

4. 24.4.1.3 (10-05-2018)

24.4.1.3 (10-05-2018)

Роли и обязанности

Директор по экзаменам — Политика по специальностям отвечает за процедуры и политику, изложенные в этом IRM.

Менеджер программы политики акцизного налогообложения отвечает за точность и регулярное обновление процедур по мере необходимости.

Начальник отдела налоговой инспекции по наследству и подаркам / акцизам несет ответственность за соблюдение процедур, предусмотренных настоящим IRM.

Территориальные менеджеры несут ответственность за то, чтобы менеджеры групп были осведомлены о процедурах, изложенных в этом IRM, и соблюдали их.

Менеджеры акцизных групп несут ответственность за то, чтобы у своих сотрудников были актуальные копии этого IRM, и они соблюдают процедуры, описанные в нем.

Эксперты по акцизам несут ответственность за соблюдение процедур и политик, изложенных в этом IRM.

4.24.4.1.4 (10-05-2018)

Управление программами и проверка

Отчеты по программе — Информация, касающаяся отчетности о целях программы, включена, но не ограничивается:

Ежемесячный брифинг по экзаменам в штаб-квартире

Ежемесячный брифинг для менеджера программы

Экспертиза, обзор операций и оценка эффективности бизнеса

Эффективность программы — Цели программы измеряются с помощью встроенных отчетов по качеству Excise, которые отслеживают, применяются ли атрибуты качества единообразно и последовательно.

Ежегодный обзор — Менеджер программы политики акцизного топлива отвечает за проверку информации в этом IRM для обеспечения точности и содействия последовательному налоговому администрированию.

4. 24.4.1.5 (10-05-2018)

24.4.1.5 (10-05-2018)

Ниже приведены термины, часто используемые в этом IRM.

Форма 637, Заявление о регистрации (для определенных видов деятельности по акцизному налогу) — Форма, которая используется для подачи заявки на регистрацию для осуществления определенных видов деятельности по акцизному налогу.

Форма 720, Квартальная налоговая декларация по федеральным акцизам — Декларация, используемая для отчета об обязательствах по акцизным налогам.

Форма 8849, Заявление о возмещении акцизных сборов — Форма, используемая для подачи заявления о возмещении некоторых акцизов.

Налоговая справка — конкретный тип акцизного налога, которому присваивается уникальный номер, позволяющий правильно идентифицировать уплаченный налог.

- Блокнот

— папка системы управления проблемами (IMS), в которой хранятся рабочие документы и формы.

4.24.4.1.6 (10-05-2018)

В следующей таблице представлены акронимы и связанные с ними слова или фразы, которые они представляют, используемые в этом разделе IRM.

Акроним Значение AIMS Аудиторская система управления запасами CIC Координированный отраслевой пример КПГ Сжатый природный газ ECS Выбор акцизного футляра EFL Лаборатория судебной экспертизы акцизов EFTPS Электронная система уплаты федеральных налогов ERCS Система контроля результатов экспертизы ExSTARS Система отчетности по акцизным операциям на терминале FCA Агент по соблюдению требований к топливу FCO Специалист по соблюдению требований к топливу IDR Запрос информационного документа IMS Система управления проблемами JOC Объединенный оперативный центр СПГ Сжиженный природный газ СНГ Сжиженный углеводородный газ похоть Утечка из подземного резервуара для хранения MFT Главный налоговый файл RFI Запрос информации SRS Специализированная справочная система WSD Выбор и доставка рабочей нагрузки

4. 24.4.1.7 (19.02.2019)

24.4.1.7 (19.02.2019)

См. IRM 4.24.1, Акцизный налог, Введение в акцизные налоги , для получения информации о процедурах проверки акцизов, не связанных с топливом.

См. IRM 4.24.1.3, Акцизные налоги — Общая информация , для получения общего описания акцизов.

См. IRM 4.24.1.4, Акцизный IRM — Часть 4 — Глава 24 — Обзор , за списком разделов, содержащихся в IRM 4.24.

Список деклараций по акцизному налогу и форм претензий см. В IRM 4.24.1.5, «Декларации по акцизному налогу» и «Формы требований ».

См. IRM 4.24.1.6, Акцизные налоги, указанные в форме 720 , для описания разделов, составляющих форму 720.

См. IRM 4.24.1.6.1, Электронная федеральная система уплаты налогов (EFTPS) , чтобы узнать о применимости EFTPS в контексте акцизных налогов.

См. IRM 4.24.6, Техническое руководство и обработка информации по вопросам проверки акцизного налога, по вопросам проверки акцизного налога.

См. IRM 4.24.8, Руководство по рассмотрению акцизных требований для возврата или компенсации , где описаны процедуры рассмотрения акцизных требований.

См. IRM 4.24.17, Процедуры проверки на соответствие требованиям Системы сводной отчетности по акцизным операциям (ExSTARS) , для получения информации о процедурах ExSTARS.

Для получения дополнительной информации о материалах, рассматриваемых в этом IRM, обратитесь к книге по топливу в системе управления знаниями по акцизным налогам.

4.24.4.2 (10-05-2018)

Основные обязанности экзаменатора акцизного налога

В следующей таблице основное внимание уделяется обязанностям инспектора акцизного налогообложения, изложенным в IRM 4.24.1.2, Аспекты акцизного налога .

Номер IRM Заголовок подраздела IRM IRM 4. 24.1.2.1Объем осмотра IRM 4.24.1.2.2 Правильное использование времени IRM 4.24.1.2.3 Документация по делу

24.1.2.1

24.1.2.14.24.4.3 (10-05-2018)

Программа налогообложения акцизного топлива

Эксперты по акцизам и FCA прошли специальную подготовку для проведения широкого спектра проверок, связанных с акцизным топливом, и проверок соответствия.На акцизных территориях также есть сотрудники по соблюдению требований к топливу (FCO), которые вместе с FCA проводят проверки топлива. См. IRM 4.24.13, , Обзор программы соответствия акцизному топливу , IRM 4.24.14, Требования к безопасности, униформе и требованиям к акцизному топливу для транспортных средств , IRM 4.24.15, Проверка соответствия акцизного топлива, отбор проб и доставка , и IRM 4.24.16, Составление отчета о соответствии акцизного топлива, рассмотрение дел и процедуры апелляции , для получения информации об обязанностях и ответственности FCO.

Эксперт по акцизным налогам должен использовать специальное программное обеспечение для проверки соответствия требованиям и проверки. Система управления проблемами (IMS) с аффилированной Notebook (которая предоставляет шаблоны сводных листов, отчеты, письма и закрывающие формы) — это текущая система программного обеспечения для рассмотрения дел по акцизному налогу.

4.24.4.4 (10-05-2018)

Выбор акцизного случая (ECS) для программы налогообложения акцизного топлива

ECS состоит из двух основных групп:

Объединенный оперативный центр (JOC) и

Выбор и доставка рабочей нагрузки (WSD).

Обе группы сотрудничают, чтобы определить и предоставить соответствующую рабочую нагрузку по соблюдению акцизного налога на топливо и не связанные с топливом.

JOC управляет национальным центром обработки данных, который включает техническую основу для общего хранилища данных, которое поддерживает инновационное использование технологий для сбора, анализа и обмена информацией, чтобы обеспечить квалифицированных потенциальных клиентов по соблюдению налоговых требований.

Собранные данные используются для отслеживания и трендов налоговых данных с целью:

Выполнение анализа данных с использованием экономических показателей.

Демонстрация преимуществ увеличения взносов в трастовые фонды акцизных налогов, включая трастовый фонд автомобильных дорог, и экономических выгод для участвующих государственных партнеров.

Выявление областей, устойчивых к соблюдению требований, которые требуют системных или законодательных изменений.

Использование инструментов и ресурсов для выявления потенциальных клиентов в сфере соблюдения налогового законодательства.

WSD сотрудничает с отбором, классификацией и доставкой запасов для Акцизной программы.

4.24.4.4.1 (19.02.2019)

Отчеты с информацией об экзаменах и форма запроса информации (RFI)

Все формы 5346, Информационные отчеты об экзаменах должны быть отправлены в электронном виде через менеджера группы в JOC по следующему почтовому ящику: sbse.

[email protected]. См. IRM 4.24.18.10.7, Информационный отчет Leads и IRM 4.24.6.5.8.1, Форма 5346 , Информационный отчет об экзамене для получения дополнительной информации о процедурах подачи формы 5346.Специалисты по акцизам должны использовать форму RFI для запроса данных у JOC и передачи их менеджеру на утверждение. Менеджер обработает RFI, который передаст прямо в почтовый ящик JOC. RFI используется для обеспечения четкой передачи запросов данных, повышения качества, точности предоставляемых данных и подотчетности.

Запросы должны включать соответствующую информацию об организации, источники данных, налоговые периоды и требуемые сроки. JOC имеет несколько источников данных, и эта информация может помочь аналитикам JOC в извлечении всех соответствующих данных.

4.24.4.5 (19.09.2013)

Лаборатория судебной экспертизы акцизов (EFL)

EFL предоставляет услуги по тестированию топлива и другие услуги в качестве подрядчика IRS.

Они помогают определить соответствие требованиям налога на топливо и регистрации. Образцы сомнительного топлива можно получить, запросив услуги FCO или FCA.EFL не является частью организации IRS, и существуют определенные правила и руководства, которые регулируют взаимодействие с персоналом EFL.

Ни при каких обстоятельствах налогоплательщику нельзя предоставлять контактную информацию EFL или призывать его напрямую связываться с EFL для обсуждения результатов выборочного теста.

Эксперт по акцизам будет следовать процедурам составления отчетов и обработки дел, изложенным в IRM 4.24.16, Составление отчетов о соответствии акцизного топлива, рассмотрение дел и процедуры апелляции , в которых говорится о передаче результатов выборки налогоплательщику.

Если инспектор акцизных сборов не может ответить на вопросы налогоплательщика относительно лабораторного образца, он и их руководитель должны связаться с менеджером программы политики акцизного налога, который будет координировать свои действия с EFL и сообщать вопросы и проблемы налогоплательщика.

Если будет установлено, что необходимо обсуждение с EFL, аналитик политики акцизного налогообложения примет необходимые меры.

Они помогают определить соответствие требованиям налога на топливо и регистрации. Образцы сомнительного топлива можно получить, запросив услуги FCO или FCA.

Они помогают определить соответствие требованиям налога на топливо и регистрации. Образцы сомнительного топлива можно получить, запросив услуги FCO или FCA. Если будет установлено, что необходимо обсуждение с EFL, аналитик политики акцизного налогообложения примет необходимые меры.

Если будет установлено, что необходимо обсуждение с EFL, аналитик политики акцизного налогообложения примет необходимые меры.4.24.4.6 (10-05-2018)

Присвоение направлений согласованного отраслевого прецедента (CIC), связанного с инвентаризацией топлива

Все полученные дела CIC будут контролироваться и обрабатываться соответствующим управляющим акцизной территорией и координатором CIC по политике акцизного налога.

См. Также IRM 4.24.18.10.6, Специализированная справочная система (SRS) ведет , для получения дополнительной информации и IRM 4.24.5, Процедуры экзаменационной программы для крупных предприятий и международных организаций (LB&I) для акцизных сотрудников.

4.24.4.7 (10-05-2018)

Координация дел для экспертиз и связанных форм 720-TO / CS Обзоры

См.

Процедуры в IRM 4.24.17.5.1, Руководство по координации рассмотрения дел и связанных с ними форм 720-TO / CS Reviews .Дополнительные инструкции см. По следующей ссылке: https://portal.ds.irsnet.gov/sites/vl037/pages/home.aspx?bookshelf= exstars

Процедуры в IRM 4.24.17.5.1, Руководство по координации рассмотрения дел и связанных с ними форм 720-TO / CS Reviews .

Процедуры в IRM 4.24.17.5.1, Руководство по координации рассмотрения дел и связанных с ними форм 720-TO / CS Reviews .4.24.4.8 (10-05-2018)

Порядок контроля материалов экспертизы топлива

Процедуры AIMS и ERCS применяются к случаям с топливом.

Форма 720, Квартальная федеральная акцизная налоговая декларация , дела будут регистрироваться и контролироваться на AIMS и ERCS в соответствии с MFT 03.

- Процедуры

ERCS для проверок соответствия ExSTARS и связанные с ними штрафы можно найти в IRM 4.24.17.5, ExSTARS Процедуры контроля возврата возврата (ERCS) .

Процедуры ERCS для формы 637, Заявление на регистрацию (для определенных видов деятельности по акцизному налогу) , регистрации находятся в IRM 4.

24.2, Форма 637 Регистрация акцизного налога .

24.2, Форма 637 Регистрация акцизного налога .

24.2, Форма 637 Регистрация акцизного налога .4.24.4.8.1 (10-05-2018)

Кодекс причины старения Процедуры для дел FCA

Специалисты по акцизам проводят широкий спектр проверок, проверок и проверок соответствия топливу.Чтобы различать рабочую нагрузку RA и FCA, необходимо использовать код причины устаревания для всей рабочей нагрузки FCA.

Код причины старения 62, «Акцизный налог FCA» должен быть введен в систему ERCS и объединен с делом IMS, чтобы правильно идентифицировать инвентарь дела экспертизы FCA. Код причины старения 62 должен быть введен для всех открытых запасов FCA IMS. Этот код вводится в IMS на экране «Редактировать объект» на вкладке «Данные ERCS».

Код причины старения также должен быть введен в Форму 5344, Заключительную запись экспертизы (стр. 2, строка 410), Форму 5345-D, Запрос на экзамен-ERCS (Система контроля возврата экзамена) Пользователи и Форма 5348, Обновление AIMS / ERCS (Обновление экспертизы) , при установлении и закрытии дел, обработанных FCA.

4.24.4.9 (19.09.2013)

Реферативные экзамены по топливу

Конечная цель проверки акцизного налога на топливо состоит в том, чтобы определить, является ли заявленное налоговое обязательство по существу правильным или, в случае претензии, определить, является ли сумма, указанная в претензии, правильной, действительной и не дублировалась. При проведении проверки по акцизному налогу на топливо эксперты по акцизам будут учитывать следующие рекомендации:

Рассматривайте аналогичные дела и налогоплательщиков, находящихся в аналогичном положении.

Используйте каждое дело об акцизном налоге на топливо как возможность помочь налогоплательщикам понять свои юридические обязанности и права.

Помогать налогоплательщикам понять их права на обжалование и во всех случаях соблюдать процессуальные и административные права налогоплательщика.

Рассматривайте каждый случай таким образом, чтобы способствовать добровольному соблюдению требований в топливной и нефтяной промышленности.

Выявление и доведение системных проблем и доказательств бремени налогоплательщиков до соответствующего должностного лица.

Проверка акцизного налога на топливо обычно включает налоговые вопросы, относящиеся к следующим категориям:

Переработка налогооблагаемого топлива — В общем, нефтеперерабатывающий завод — это объект, используемый для производства налогооблагаемого топлива, из которого налогооблагаемое топливо может быть удалено по трубопроводу, судном или на эстакаде. Операторы нефтеперерабатывающих заводов должны иметь форму 637, Заявление на регистрацию (для некоторых видов деятельности по акцизному налогу) , письмо о регистрации деятельности S.Как правило, нефтеперерабатывающий завод несет ответственность за уплату налога при снятии налогооблагаемого топлива с эстакады НПЗ.

Нефтепереработчики также несут ответственность за уплату налогов, когда сырая нефть поступает на НПЗ.Держатель налогооблагаемого топлива — Держатель позиции в отношении налогооблагаемого топлива на терминале — это лицо, которое владеет инвентарной позицией налогооблагаемого топлива, как это отражено в записях оператора терминала. Лицо занимает инвентарную позицию в налогооблагаемом топливе, когда это лицо имеет договорное соглашение с оператором терминала на использование складских помещений и конечных услуг на терминале в отношении налогооблагаемого топлива.Термин также включает оператора терминала, который владеет налогооблагаемым топливом на своем терминале. Должностные лица, занимающиеся налогооблагаемым топливом, должны иметь Форму 637, Заявление на регистрацию (для определенных видов деятельности по акцизному налогу) , письмо S.

Терминал облагаемого налогом топлива — Терминал — это облагаемый налогом объект хранения и распределения топлива, который поставляется по трубопроводу или судном и из которого облагаемое налогом топливо может быть удалено на эстакаде.

Оператор терминала определяется как любое лицо, которое владеет, эксплуатирует или иным образом контролирует терминал. Оператор терминала может быть владельцем, или это может быть физическое или юридическое лицо, которое заключает с владельцем договор на выполнение этих обязанностей. Оператор терминала также может занимать позицию держателя топлива на своем терминале. Операторы терминалов должны иметь форму 637, Заявление на регистрацию (для определенных видов деятельности по акцизному налогу) , письмо о регистрационной деятельности S. Оператор терминала может нести солидарную ответственность по уплате налога после удаления налогооблагаемого топлива со стойки терминала.Импорт налогооблагаемого топлива и нефтепродуктов — Импортеры налогооблагаемого топлива облагаются налогом при ввозе налогооблагаемого топлива в Соединенные Штаты. Импортеры также облагаются налогом на импорт нефтепродуктов (включая сырую нефть).

Смешивание налогооблагаемого топлива Смесители налогооблагаемого топлива с жидкими продуктами, кроме налогооблагаемого топлива, как правило, облагаются акцизным налогом на необлагаемую налогом часть смеси.