Налог на прибыль: кто платит и как рассчитать

Платеж выполняется как российскими, так и иностранными организациями. Размер налога на прибыль формируется в зависимости от итогового материального дохода, от функционирования организации, за вычетом установленной суммы не менее 12,5%. Перечень доходов, освобожденных от налогообложения предусмотрена в ст. 251 НК РФ.

Все компании платят его ежегодно, по окончанию налогового периода. При этом ежемесячно вносят авансовые платежи, исходя из дохода или прибыли, полученной в предыдущем квартале. Это основная статья расходов для всех владельцев среднего и крупного бизнеса, а также для малого бизнеса, не перешедшего на УСН.

Кто платит налог на прибыль?

- ООО, АО, ПАО и т.д.

- Иностранные ЮЛ, получающие денежные потоки из России.

- Все налоговые резиденты РФ, включительно — иностранцы.

- Организации из других стран с местом представительства или управления в России.

При этом, его не обязаны платить:

- Организации, применяющие особый порядок уплаты — ЕСХН, УСН, ЕНВД.

- Участники проекта «Инновационный центр «Сколково».

- Индивидуальные предприниматели.

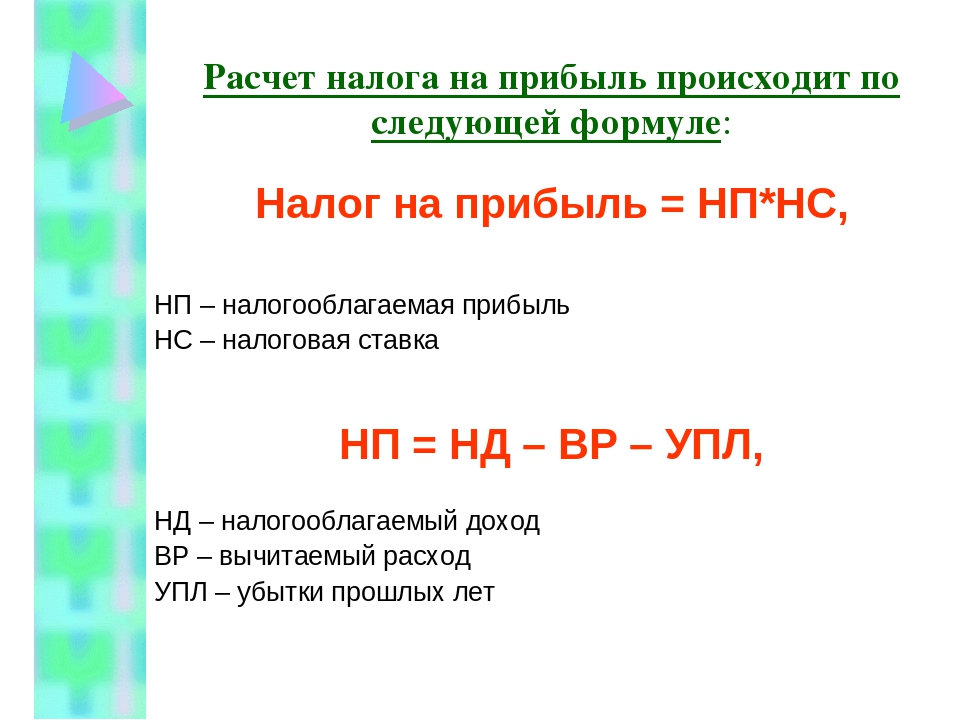

Как рассчитать налог на прибыль?

Прежде всего определяется сумма. Она умножается на соответствующую ставку. Формула:

Ставка* база (п. 1 ст. 286 НК РФ)

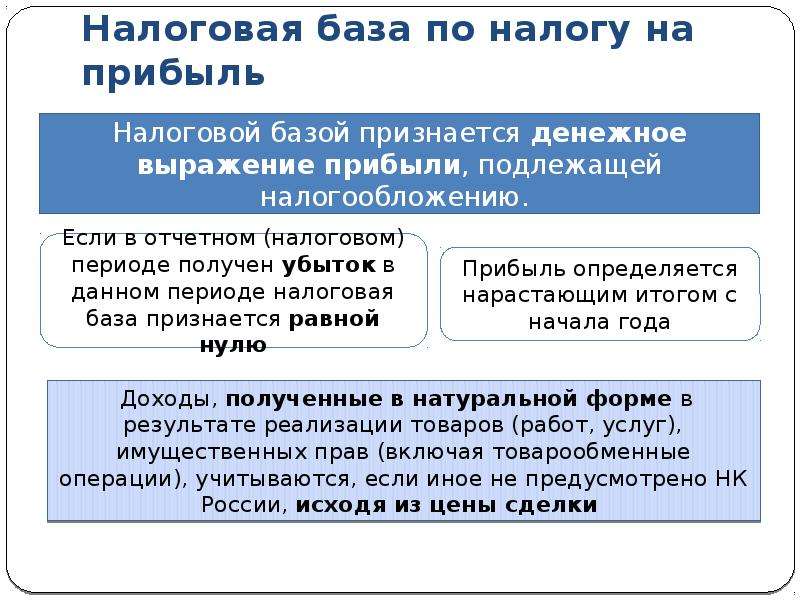

Налоговая база содержит:

- указанный период;

- средства от реализации товаров, работ или услуг;

- расходы за тот же промежуток времени;

- доход/потери от реализации;

- внереализационный доход;

- денежные зачисления от реализации имущественных прав;

- базу за указанные сроки.

Из итоговой суммы заработка вычитается сумма убытка, налоговая база определяется отдельно по видам доходов.

Основная ставка —20%. 3% — в федеральный бюджет, 17% — в региональный. Нередко устанавливаются специальные ставки.

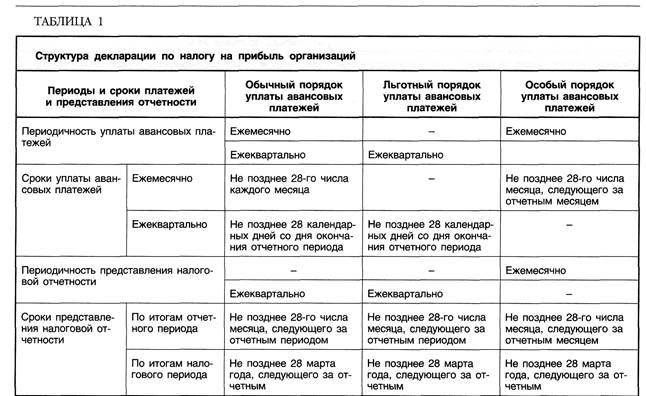

Отчетность по налогу на прибыль

Организации обязаны подавать декларацию в ИФНС с указанным сроком, который зависит от авансовых платежей — ежемесячных или ежеквартальных. Годовая декларация подается до 28 марта каждого года. Уплата производится также до этой даты.

Налог на прибыль иностранных организаций в 2018 году

Доходы иностранных организаций, облагающиеся налогом на прибыль при выплате

Объектом налогообложения для иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, являются доходы, полученные от источников в РФ, которые перечислены в п.

дивиденды, выплачиваемые иностранной организации — акционеру (участнику) российских организаций;

Например: одним из учредителей российского ООО является иностранная организация, по окончании отчетного периода принято решение о распределении прибыли и выплате дивидендов.

доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, иных лиц или их объединений, в том числе при их ликвидации;

Например: при выходе из состава учредителей ООО иностранная организация получает выплату, превышающую взнос иностранного участника в уставный капитал ООО.

процентный доход от долговых обязательств любого вида, включая облигации с правом на участие в прибылях и конвертируемые облигации: государственные и муниципальные эмиссионные ценные бумаги, условиями выпуска и обращения которых предусмотрено получение доходов в виде процентов; иные долговые обязательства российских организаций;

Например: доходы в виде процентов, полученные иностранной организацией по договору займа с российской организацией.

доходы от использования в РФ прав на объекты интеллектуальной собственности;

Например: выплаты иностранным организациям за использование авторского права на произведения литературы, искусства или науки, патентов, товарных знаков, секретной формулы и т.п.

доходы от реализации акций (долей) организаций, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории РФ, финансовых инструментов, производных от таких акций (долей), кроме акций, признаваемых обращающимися на организованном рынке ценных бумаг согласно п. 9 ст. 280 НК РФ;

Например: российская организация приобрела у иностранной организации — нерезидента долю в российском ООО. По данным бухгалтерского баланса в стоимости активов российского ООО доля недвижимости составляет 52%.

доходы от реализации недвижимого имущества, находящегося на территории Российской Федерации;

Например: российская организация приобретает здание на территории РФ у иностранной организация, которая не состоит на учете в налоговых органах.

доходы от сдачи в аренду или субаренду имущества, используемого на территории Российской Федерации;

Например: российская организация арендует у иностранной организации недвижимое имущество, находящееся на территории РФ, российская организация получила в лизинг от иностранной организации движимое имущество для использования на территории РФ.

доходы от международных перевозок;

Например: российская организация заказывает морскую перевозку между портами, находящимися за пределами РФ;

штрафы и пени за нарушение российскими лицами договорных обязательств.

Например: российская организация выплачивает в пользу иностранной организации неустойку за несоблюдение условий договора поставки.

- иные аналогичные доходы.

Комментарий к п. 10: Мы видим, что список облагаемых доходов иностранной организации, открыт. Как разобраться, является ли доход «аналогичным»? Налоговым агентам помогут сориентироваться выводы Минфина РФ и судебная практика, из которых следует, что аналогичность доходов заключается не в схожести их с видами доходов, перечисленных в подпунктах 1-9 п. 1 ст.309 НК РФ, а в том, что «аналогичные» доходы, не связанны с предпринимательской деятельность на территории РФ. Это так называемые «пассивные» виды доходов.

10: Мы видим, что список облагаемых доходов иностранной организации, открыт. Как разобраться, является ли доход «аналогичным»? Налоговым агентам помогут сориентироваться выводы Минфина РФ и судебная практика, из которых следует, что аналогичность доходов заключается не в схожести их с видами доходов, перечисленных в подпунктах 1-9 п. 1 ст.309 НК РФ, а в том, что «аналогичные» доходы, не связанны с предпринимательской деятельность на территории РФ. Это так называемые «пассивные» виды доходов.

К сожалению позиция контролирующих органов по «аналогичным» доходам не всегда однозначна. Иногда имеют место попытки «переквалификации» активных доходов в «пассивные». В частности, случаются споры с налоговыми органами по доходам от консультационных услуг, за предоставление информации (см. постановления ФАС ДО от 27.03.2008 N Ф03-А73/08-2/509, Президиума ВАС от 08.07.2008 N 3770/08, письмо Минфина РФ от 23.06.2014 N 03-00-08/2/29954

Перечисленные в пунктах 1-10доходы иностранной организации облагаются налогом на прибыль независимо от формы, в которой они получены (п. 3 ст. 309 НК РФ).

3 ст. 309 НК РФ).

Например, доходы могут быть перечислены на счет организации, переданы в натуральной форме, могут быть произведены зачет требований, прощение долга.

Напоминаем, что не подлежат обложению налогом на прибыль у источника выплаты доходы, полученные иностранной организацией от оказания услуг на территории РФ, если они не приводят к образованию постоянного представительства в РФ (п. 2 ст. 309 НК РФ). Это доходы от предпринимательской деятельности, которая не носит постоянного характера на территории РФ и не выполняется на регулярной основе.

Ольга Новикова

Член Палаты налоговых консультантов, DipIFR Russian, руководитель отдела консалтинга, к. э. н.

Например, иностранная организация получает вознаграждение за разовые работы по пуско-наладке оборудования, для проведения работ в РФ командируются работники иностранной организации на срок 2 недели (п.

Применение норм об устранении двойного налогообложения

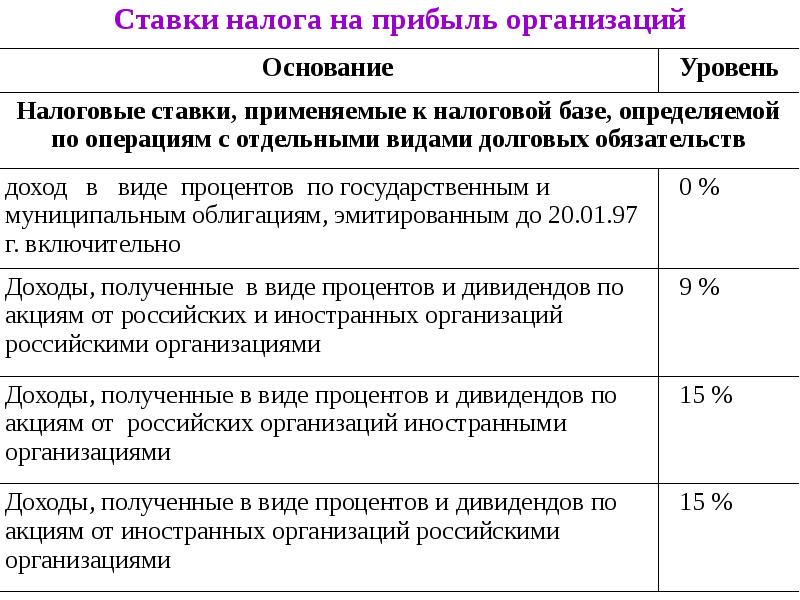

В общем случае нормы главы 25 НК РФ (см. п. 2 ст. 284, ст. 310 НК РФ) предусматривают следующие налоговые ставки налога на прибыль по доходам иностранных организаций от источников в РФ, не связанных с деятельностью через постоянное представительство:

10% — по доходам от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок;

15% — по доходам в виде дивидендов и процентов по долговым обязательствам российских организаций;

20% — по всем остальным доходам, с учетом отдельных нюансов, перечисленных в ст. 310 НК РФ.

310 НК РФ.

При налогообложении доходов иностранной организации ставки налога, прописанные в НК РФ, применяются не всегда. Налогообложение доходов иностранной организации от источников в РФ производится с применением положений международных договоров РФ об избежании двойного налогообложения (ст. 7 НК РФ).

Как правило, в таких договорах установлены льготные ставки налога на доходы, или предусмотрено полное освобождение отдельных видов доходов резидентов договаривающихся государств в стране их выплаты.

Например, статьей 11 Соглашение между Правительством РФ и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал (Никосия, 5 декабря 1998 г.) предусмотрено, что «проценты» (доходы от долговых требований любого вида) подлежат налогообложению только в государстве, резиденту которого они выплачиваются. Это значит, что выплата процентов по займу полученному российской организацией от кипрской организации на территории РФ налогообложению не подлежат.

Льготные условия налогообложения, предусмотренные международными договорами не применяются автоматически, право на их использование иностранная организация должна подтвердить (ст. 312 НК РФ). Для этого налоговый агент должен располагать следующими документами, полученными от иностранной организации:

-

Справка, подтверждающая постоянное местонахождение иностранной организации в государстве, с которым РФ имеет международный договор (соглашение) об устранении двойного налогообложения, заверенная компетентным органом иностранного государства. Форма такой справки устанавливается внутренним законодательством этого иностранного государства.

Минфин РФ считает, что документы, подтверждающие обязанность иностранной организации уплачивать налоги в определенном иностранном государстве, аналогичные свидетельству о постановке на учет в налоговом органе такого иностранного государства, не могут являться подтверждающими постоянное местонахождение иностранной организации в иностранном государстве для целей устранения двойного налогообложения (см.

например, письмо Минфина РФ от 31.05.2016 г. N 03-08-05/31265).Ольга Новикова

Руководитель отдела консалтинга -

Документы, подтверждающие, что иностранная организация имеет фактическое право на получение дохода. Эти документы должны подтверждать, не только наличие правовых оснований для непосредственного получения дохода иностранной организацией, но и то, что это лицо является непосредственным выгодоприобретателем («бенефициаром»), то есть лицом, которое фактически получает выгоду от полученного дохода и определяет его дальнейшую экономическую судьбу.

Перечень таких документов в НК РФ не установлен, документы могут быть оформлены в произвольном виде, законодатель не ограничивает налоговых агентов каким-либо перечнем, отдавая предпочтение содержательной части полученной налоговым агентом информации.

например, письмо Минфина РФ от 31.05.2016 г. N 03-08-05/31265).

например, письмо Минфина РФ от 31.05.2016 г. N 03-08-05/31265).

Перечисленные документы должны быть переведены на русский язык и предоставлены налоговому агенту до даты выплаты дохода (абз. 2 п. 1 ст. 312 НК РФ).

2 п. 1 ст. 312 НК РФ).

Если на момент выплаты дохода иностранной организации российская организация — источник выплаты дохода не располагает подтверждением, предусмотренным п.1 ст. 312 НК РФ, то она производит удержание налога по ставке, предусмотренной п. 1 ст. 310 НК РФ для соответствующего вида дохода.

НК РФ предусматривает возврат ранее удержанного налога по выплаченным иностранным организациям доходам, в отношении которых международными договорами РФ, регулирующими вопросы налогообложения, предусмотрен особый режим налогообложения, при условии представления подтверждения того, что эта иностранная организация на момент выплаты дохода имела постоянное местонахождение в том государстве, с которым РФ имеет международный договор. Порядок такого возврата предусмотрен п.2 ст.312 НК РФ.

Исполнение обязанности налогового агента

Налоговыми агентами по налогу на прибыль признаются российские организации или иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и производящие выплаты иностранным организациям не связанным с постоянным представительством в РФ, доходов от источников в РФ.

При этом не имеет значения, является ли организация, выплачивающая доход плательщиком налога на прибыль. Согласно нормам НК РФ, организации, применяющие специальные налоговые режимы (УСН, ЕСХН, ЕНВД) не освобождены от исполнения обязанностей налогового агента при выплате доходов иностранной организации (п.4 ст.286, п.3 ст. 346.1, п.2 ст. 346.11, п.4 ст. 346.26 НК РФ).

Исчисление налога и его удержание налоговый агент обязан произвести непосредственно при выплате дохода, а перечислить удержанную сумму налога в бюджет налоговый агент должен не позднее дня, следующего за днем выплаты (или иной передачи) дохода иностранной организации (п. 2 ст. 287 НК РФ).

Налоговая база при этом определяется в полной сумме дохода, за исключением доходов от реализации акций (пп. 5 п. 1 ст. 309 НК РФ) и доходов от продажи недвижимого имущества, находящегося на территории РФ (пп. 6 п. 1 ст. 309 НК РФ). По таким доходам налоговая база может быть уменьшена на понесенные расходы в соответствии со ст. 268 и 280 НК РФ. Естественно, расходы иностранной организации должны быть подтверждены документально.

268 и 280 НК РФ. Естественно, расходы иностранной организации должны быть подтверждены документально.

Налоговая база по доходам иностранной организации и сумма удержанного налога исчисляется в валюте, в которой иностранная организация получает свой доход (п. 5 ст. 309 НК РФ).

По итогам отчетного (налогового) периода, в сроки, установленные НК РФ для представления декларации по налогу на прибыль, налоговый агент представляет в налоговый орган по месту своего учета налоговый расчет о суммах дохода, выплаченных иностранным организациям (п.4 ст.310, п.3 и п. 4 ст.289 НК РФ). Форма налогового расчета и инструкция по его заполнению утверждена Приказом ФНС России от 02.03.2016 N ММВ-7-3/115@.

Доходы иностранных организаций, получаемые от выполнения работ и оказания услуг на территории иностранного государства, а также по внешнеторговым договорам прямой реализации покупателю произведенных ею в иностранном государстве товаров, не признаются доходами от источников в РФ и могут не отражаться в налоговом расчете (ст. 309 НК РФ, письма Минфина РФ от 07.09.2017 N 03-08-05/57611, от 11.07.2017 N 03-08-05/43967).

309 НК РФ, письма Минфина РФ от 07.09.2017 N 03-08-05/57611, от 11.07.2017 N 03-08-05/43967).

Ольга Новикова

Член Палаты налоговых консультантов, DipIFR Russian, руководитель отдела консалтинга, к. э. н.

Ответственность налогового агента

В общем случае за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок суммы налога для налоговых агентов предусмотрена ответственность в виде штрафа в размере 20% от суммы налога, подлежащей удержанию и (или) перечислению ( ст. 123 НК РФ). Кроме этого с налогового агента могут быть взысканы пени (п.п. 3, 4, 7 ст.75 НК РФ).

123 НК РФ). Кроме этого с налогового агента могут быть взысканы пени (п.п. 3, 4, 7 ст.75 НК РФ).

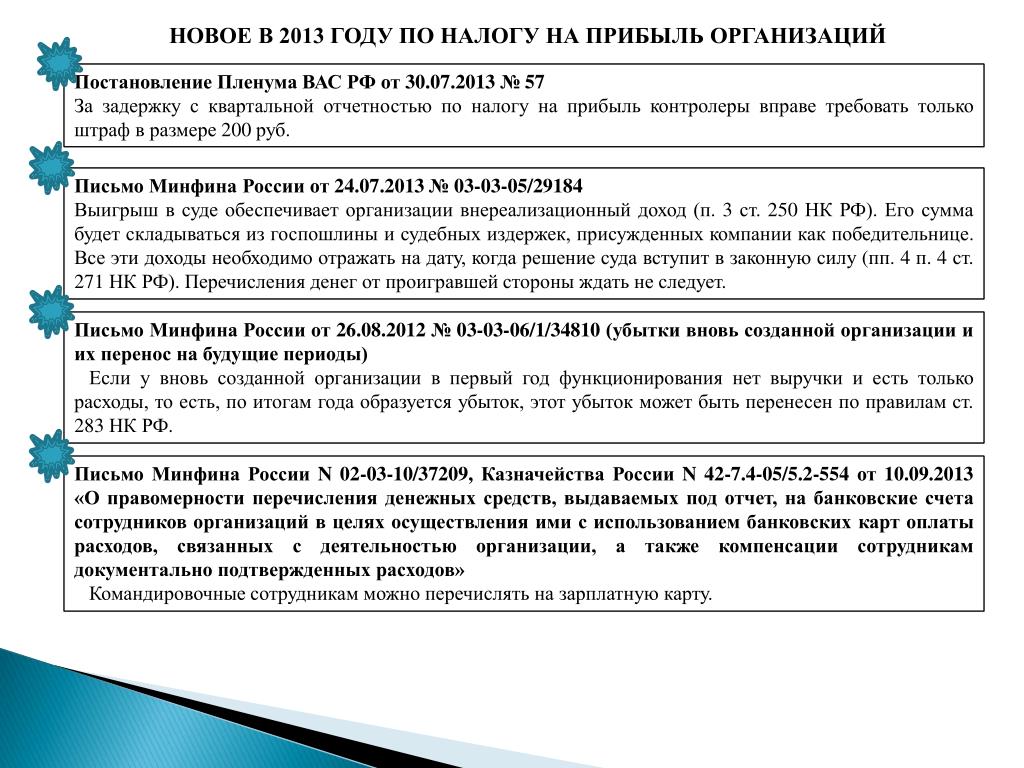

При этом надо учитывать активно применяемую налоговым органом судебную позицию, что в случае неудержания налога при выплате денежных средств иностранному лицу с налогового агента могут быть взысканы как налог, так и пени, начисляемые до момента исполнения обязанности по уплате налога (п. 2 постановления Пленума ВАС РФ от 30.07.2013 N 57, письма ФНС России от 10.08.2016 N СД-4-3/14590@, от 22.08.2014N СА-4-7/16692).

Если налогоплательщик своевременно (т.е. при выплате иностранной организации денежных средств) не удержал налог на доходы, впоследствие решил «исправиться» за счет собственных средств, ему следует учесть, что Минфин РФ против уменьшения налоговой базы по налогу на прибыль на сумму налога, уплаченного «за иностранца». Аргументы Минфина РФ — в силу прямого указания положения пп.1 п.1 ст.264 НК РФ, позволяющего включать в расходы, связанные с производством и реализацией суммы налогов и сборов, применяется исключительно налогоплательщиком при определении налоговой базы по налогу на прибыль, и не может применяться налоговым агентом (письмо Минфина РФ от 09. 12.2016 г. N 03-03-06/2/73664).

12.2016 г. N 03-03-06/2/73664).

ГЛАВА 16. НАЛОГ НА ПРИБЫЛЬ

В целях реализации положений Декрета Президента Республики Беларусь от 23 ноября 2017 г. № 7 «О развитии предпринимательства» в НК включены системные меры, направленные на повышение инвестиционной привлекательности Республики Беларусь и стимулирование реинвестирования прибыли. Это:

- расширение возможности применения инвестиционного вычета за счет увеличения его размера в 1,5 раза: по зданиям, сооружениям, передаточным устройствам — с 10 % до 15 %, по машинам, оборудованию и транспортным средствам — с 20 % до 30 %;

- снижение

ставки налога на прибыль в отношении дивидендов при условии не распределения на

потребление полученной прибыли в течение 3 лет — до 6 %, в течение 5

лет — до 0 %.

В НК введено понятие нормируемых затрат, все виды которых в целях упрощения администрирования включены в отдельную статью.

При этом в отношении отдельных видов таких затрат плательщикам предоставлено право их учитывать по нормативу, установленному в размере 1 % от выручки с учетом НДС (для банков — от суммы доходов, определяемой в соответствии со статьей, устанавливающей особенности определения валовой прибыли банками, за вычетом доходов, относящихся к внереализационным).

Для налогового учета расходов на автомобильное топливо возможно использовать данные технической документации завода-изготовителя, а при их отсутствии — самостоятельно устанавливать нормы его расхода до утверждения этих норм в установленном порядке.

Кроме того, плательщикам

предоставлено право самостоятельного утверждения норм потерь от недостачи и (или)

порчи при хранении и транспортировке товарно-материальных ценностей (норм

естественной убыли) в случае отсутствия таких норм, установленных законодательством.

Одновременно сняты ограничения по включению в затраты по производству и реализации товаров (работ, услуг) технологических (неизбежных) потерь при производстве и (или) транспортировке товарно-материальных ценностей. Теперь в отношении таких затрат не предусмотрено каких-либо ограничений для их налогового учета.

В соответствии с законодательством коэффициент соотношения средней заработной платы руководителей организаций независимо от формы собственности и средней заработной платы по организации в целом не может превышать 8.

С учетом этого НК предусмотрено ограничение по отнесению на затраты, учитываемые при налогообложении, стоимости управленческих услуг, оказываемых индивидуальными предпринимателями, а также организациями, применяющими особые режимы налогообложения.

В бухгалтерском учете

предусмотрено проведение переоценки и обесценения не только в отношении

основных средств, но и нематериальных активов. В связи с этим по аналогии с

основными средствами суммы дооценки и восстановления обесценения нематериальных

активов не будут включаться в состав внереализационных доходов, а суммы обесценения

нематериальных активов относятся к затратам, не учитываемым при налогообложении

прибыли.

В связи с этим по аналогии с

основными средствами суммы дооценки и восстановления обесценения нематериальных

активов не будут включаться в состав внереализационных доходов, а суммы обесценения

нематериальных активов относятся к затратам, не учитываемым при налогообложении

прибыли.

Для решения проблемных вопросов, связанных с исчислением налога на прибыль, предусмотрено предоставление права плательщикам включать во внереализационные доходы некоторые виды платежей (суммы неустоек (штрафов, пеней), суммы, причитающиеся к получению при применении иных мер ответственности, в том числе в результате возмещения убытков, за нарушение договорных обязательств) по факту их получения, если соответствующий порядок определен учетной политикой плательщика.

Также плательщику

предоставлено право определения даты отражения в составе внереализационных

расходов сумм неустоек (штрафов, пеней) за нарушение обязательств, — либо

в момент признания их в бухгалтерском учете, либо по факту их перечисления

контрагенту.

Кроме этого, плательщик вправе при определении размера налогового обязательства по налогу на прибыль включать в состав внереализационных расходов резервы по сомнительным долгам. Так, если задолженность не погашена более 45 дней, уменьшить налоговую базу возможно на 50 % от суммы задолженности. Если же задолженность не погашена более 90 дней, в состав внереализационных расходов можно включить всю сумму долга.

В целях налогового стимулирования

секьюритизации — нового вида привлечения финансирования, предусмотренного

Указом Президента Республики Беларусь от 11 мая 2017 г. № 154 «О

финансировании коммерческих организаций под уступку прав (требований)» и направленного

на развитие финансового рынка, а также иных сфер экономики, испытывающих

потребность в заемных ресурсах, расширения источников финансирования

коммерческих организаций, ускорения оборота денежных средств, для компенсации

потерь субъектов хозяйствования при проведении операций по уступке требований проблемной

задолженности в рамках секьюритизации специальной финансовой организации (далее —

СФО) отрицательная разница между балансовой стоимостью активов, передаваемых

СФО в рамках операции секьюритизации, и суммой средств, поступающих от СФО по

договорам уступки прав (требований), включается в состав внереализационных

расходов.

На основании подпункта 2.4 пункта 2 Указа Президента Республики Беларусь от 7 августа 2012 г. № 357 «О порядке формирования и использования средств инновационных фондов» внебюджетные централизованные инвестиционные фонды вправе формировать республиканские органы государственного управления и иные государственные организации, подчиненные Правительству Республики Беларусь, Национальная академия наук Беларуси, Белорусский республиканский союз потребительских обществ, Федерация профсоюзов Беларуси, облисполкомы и Минский горисполком, в то время как в редакции НК, действовавшей в 2018 г., поименованы только инвестиционные фонды, сформированные республиканскими органами государственного управления.

Для единообразного отражения в

налоговом учете денежных средств, поступающих из инвестиционных фондов,

сформированных в соответствии с законодательством, соответствующие дополнения

учтены в новой редакции НК.

Новые подходы реализованы в статье 176 «Особенности определения валовой прибыли банками» НК.

При этом такие подходы не изменили принципы налогообложения, не повлияли на размер налоговой базы, а позволили упростить налоговый учет банков, сблизив его с бухгалтерским.

В статье 176 НК учтены специфика банковской деятельности по отношению к другим видам коммерческой деятельности, существенные различия планов счетов бухгалтерского учета банков и иных организаций, а также использование характерных для банков показателей для определения прибыли.

В частности, у организаций

основными показателями деятельности, используемыми для определения прибыли на

основании данных бухгалтерского учета, являются выручка от реализации и затраты

по производству и реализации товаров (работ, услуг). В банковском бухгалтерском

учете эти показатели не применяются и соответственно отсутствуют, а в качестве

показателей, участвующих в определении прибыли и учитываемых при

налогообложении, используются показатели доходов и соответствующих им расходов.

Также большая часть внереализационных доходов и расходов, определенных в НК для целей налогообложения, и которым соответствуют эти же показатели, отражаемые в бухгалтерском учете организаций, в бухгалтерском учете банков числятся как операционные доходы и расходы.

Такое несоответствие усложняет налоговый учет банков, в связи с чем принято решение о корректировке норм НК, регулирующих особенности определения валовой прибыли данной категорией плательщиков.

Предусматривается установление ставки налога на прибыль в размере 25 % в отношении прибыли микрофинансовых организаций. Такое компромиссное решение выработано с Национальным банком Республики Беларусь при реализации его предложения по освобождению от НДС микрофинансовых организаций.

Редакцией НК, действовавшей в

2018 г. (подп. 1.2 п. 1 ст. 140), предусмотрена льгота по налогу на

прибыль в части

прибыли организаций (в размере не более 10 % валовой прибыли), передаваемой

в виде спонсорской помощи для строительства и (или) реконструкции объектов

физкультурно-спортивного назначения или использованной на оплату счетов за

приобретенные и переданные товары (выполненные работы, оказанные услуги),

имущественные права ряду бюджетных и общественных организаций.

НК с 1 января 2019 г. расширен перечень получателей такой спонсорской помощи за счет включения в него Белорусского Общества Красного Креста, общественного объединения «Белорусская ассоциация многодетных родителей» и Международного общественного объединения «Взаимопонимание».

Льгота по налогу на прибыль в отношении прибыли, полученной от реализации произведенных продуктов детского питания, согласно новой редакции НК применяется в отношении прибыли от реализации произведенных продуктов питания для детей раннего возраста, т.е. до 3 лет (как и было ранее), а также дошкольного возраста (от 3 до 6 лет) (п. 5 ст. 181 «Льготы по налогу на прибыль» НК).

Также срок действия налоговой льготы по операциям с корпоративными облигациями установлен на бессрочный период.

Указом Президента Республики

Беларусь от 14 апреля 2014 г. № 165 «О внесении изменений и

дополнений в указы Президента Республики Беларусь по вопросам страховой деятельности»

внесены изменения в Положение о страховой деятельности в Республике Беларусь,

утвержденное Указом Президента Республики Беларусь от 25 августа 2006 г. № 530.

№ 530.

Так, в соответствии с подпунктом 56.2 пункта 56 вышеуказанного Положения для обеспечения выполнения принятых на себя страховых обязательств страховая организация из прибыли, полученной от осуществления инвестиций посредством вложения средств математических резервов по видам страхования, относящимся к страхованию жизни, и их размещения, образует резерв дополнительных выплат.

В свою очередь, согласно редакции НК, действовавшей в 2018 г., суммы изменения страховых резервов (с учетом изменения доли перестраховщиков в страховых резервах) в сторону увеличения включаются в затраты страховых организаций по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении.

Таким образом, прибыль,

полученная от инвестирования и размещения средств страховых резервов по видам

страхования, относящимся к страхованию жизни, и направляемая на увеличение

резерва дополнительных выплат, относится к затратам страховой организации и

уменьшает налогооблагаемую прибыль.

Учитывая изложенное, исключена налоговая льгота в отношении прибыли, полученной страховыми организациями в результате осуществления инвестиций посредством вложения средств страховых резервов (математических резервов и резервов дополнительных выплат) и их размещения по договорам добровольного страхования, относящегося к страхованию жизни, направляемой на увеличение накоплений застрахованных лиц.

Статья 180. Постоянное представительство иностранной организации. Особенности определения валовой прибыли иностранными организациями, осуществляющими деятельность в Республике Беларусь через постоянное представительство

В отношении постоянных представительств иностранных организаций:

- пунктом 3 статьи 180 НК увеличен до ста восьмидесяти дней срок выполнения работ, оказания услуг иностранными организациями без возникновения постоянного представительства — аналогично, как в пункте 4 статьи 180 для строительной площадки, монтажного или сборочного объекта;

- пунктом 10 статьи 180 НК закреплено право поквартального представления заключения аудиторской организации (аудитора) иностранного государства для подтверждения зарубежных затрат, учитываемых при налогообложении прибыли иностранной организации, осуществляющей деятельность в Республике Беларусь через постоянное представительство;

- частью третьей пункта

12 статьи 180 НК установлено право пересчета управленческих и

общеадминистративных зарубежных затрат в белорусские рубли по официальному курсу

белорусского

рубля к соответствующей иностранной валюте, установленному Национальным банком

Республики Беларусь на

последний день квартала, в котором они были приняты к учету в иностранном

государстве (при отсутствии в таком заключении информации о датах их принятия к

учету).

Опубликовано в журнале «Налоги Беларуси» №3 за 2019 год

Конкурс на право заключения договоров аренды имущества бизнес-инкубатора по адресу: г. Новосибирск, Ленинский район, ул. Троллейная, 87/1, корпус 2, 08.02.2021-17.03.2021

Наименование Организатора: муниципальное автономное учреждение города Новосибирска «Городской центр развития предпринимательства». Местонахождение, почтовый адрес и адрес электронной почты: 630004, г. Новосибирск, Ленина, д. 50, [email protected], номер контактного телефона (383) 227-59-70, факс (383) 227-59-70.

Лот №1: нежилое офисное помещение на первом этаже площадью 16,1 кв.м. (номер на плане 3), расположенное по адресу: г. Новосибирск, Ленинский район, ул. Троллейная, 87/1, корпус 2

Лот №2: нежилое офисное помещение на первом этаже площадью 18,8 кв.м. (номер на плане 15), расположенное по адресу: г. Новосибирск, Ленинский район, ул. Троллейная, 87/1, корпус 2

Троллейная, 87/1, корпус 2

Лот №3: нежилое офисное помещение на втором этаже площадью 23,8 кв.м. (номер на плане 22), расположенное по адресу: г. Новосибирск, Ленинский район, ул. Троллейная, 87/1, корпус 2

Лот №4: нежилые производственные помещения на первом этаже площадью 140,6 кв.м. (номера на плане 24, 25, 26, 27, 28, 29), расположенные по адресу: г. Новосибирск, Ленинский район, ул. Троллейная, 87/1, корпус 2

Лот №5: нежилые производственные помещения на первом этаже площадью 123,10 кв.м. (номера на плане 36, 37, 38, 39, 40, 41), расположенные по адресу: г. Новосибирск, Ленинский район, ул. Троллейная, 87/1, корпус 2

Лот №6: нежилые производственные помещения на первом этаже площадью 122,30 кв.м. (номера на плане 42, 43, 44, 45, 46, 47), расположенные по адресу: г. Новосибирск, Ленинский район, ул. Троллейная, 87/1, корпус 2

Заявки принимаются с «09» февраля 2021 года 10:00 местного времени по «11» марта 2021 года 11:00 местного времени по адресу: 630091, г. Новосибирск, Красный проспект, д. 50, тел. 227-59-70. Время приема заявок: в рабочие дни с 10:00 до 17:00 местного времени.

Новосибирск, Красный проспект, д. 50, тел. 227-59-70. Время приема заявок: в рабочие дни с 10:00 до 17:00 местного времени.

Место, дата и время вскрытия конвертов с заявками на участие в конкурсе и открытия доступа к поданным в форме электронных документов заявкам на участие в конкурсе, место и дата рассмотрения таких заявок и подведения итогов конкурса:

Вскрытие конвертов: 630091, г. Новосибирск, Красный проспект, д. 50 «11» марта 2021 года, 11:00 местного времени;

Рассмотрение заявок: 630091, г. Новосибирск, Красный проспект, д. 50 «15» марта 2021 года, 11:00 местного времени;

Подведение итогов конкурса: 630091, г. Новосибирск, Красный проспект, д. 50 «17» марта 2021 года, 11:00 местного времени.

Ставки корпоративного налога и расчет вашей задолженности

Подоходный налог для корпораций и корпоративных владельцев (акционеров) изменился за последние несколько лет, отчасти из-за Закона о сокращении налогов и рабочих мест от 2017 года, а также из-за изменений в налоговом законодательстве штата.

Ставки федерального и государственного налога на прибыль предприятий

Начиная с 2018 года и далее, ставка федерального корпоративного налога была снижена с ступенчатой ставки до 35% до единой фиксированной ставки в размере 21%. Эта ставка будет действовать для корпораций, налоговый год которых начинается после января.1, 2018, и это постоянное изменение.

Налоговые ставки и ООО

Ставки корпоративного налога также применяются к LLC, которые выбрали налогообложение как корпорации.

S-корпорации и LLC, которые выбирают налогообложение как S-корпорации, платят корпоративный подоходный налог через личные налоговые декларации акционеров (владельцев).

Ставки государственного корпоративного налога также изменились. Пятнадцать штатов и округ Колумбия снизили корпоративные налоги с 2012 года, а еще несколько штатов снизили налоговые ставки в 2020 году.См. Этот список штатов, которые снизили ставку корпоративного налога штата.

Налог на прирост капитала для корпоративных акционеров

Корпоративные акционеры не платят налоги с корпоративных доходов. Они получают дивиденды, которые облагаются налогом как прирост капитала. Ставка налога на прирост капитала зависит от того, является ли прибыль краткосрочной (для активов, находящихся в собственности в течение одного года или меньше) или долгосрочной (в собственности более одного года).

Ставка налога на прирост капитала составляет не более 15% для большинства физических лиц, и некоторая или вся чистая прибыль от прироста капитала может облагаться налогом по ставке 0%, если налогооблагаемый доход составляет менее 78 750 долларов США.Лица с более высокими доходами могут платить налог на прирост капитала в размере 20%, если их налогооблагаемый доход превышает пороговое значение, зависящее от налогового статуса.

Налоги для S-корпораций

Ставка налога для корпораций S — это ставка налога для владельцев. Корпорация S не платит налоги как корпорация. Вместо этого налог передается акционерам (владельцам), которые уплачивают налог посредством своей личной налоговой декларации.

Вместо этого налог передается акционерам (владельцам), которые уплачивают налог посредством своей личной налоговой декларации.

Каждый акционер получает Таблицу K-1, в которой указана доля владельца в распределении (не включая дивиденды).Взаимодействие с другими людьми

Налогооблагаемая сумма распределения акционера устанавливается на основе его акций (то, что лицо изначально заплатило за акции).

Распределения акционеров корпорации S (не включая дивиденды) облагаются налогом как прирост капитала в личной налоговой декларации владельца. Если акции удерживались дольше года, прибыль является долгосрочным приростом капитала.

Акционеры корпораций и S-корпораций ежегодно получают форму 1099-DIV, показывающую дивидендный доход за налоговый год.Этот доход облагается налогом как прирост капитала. Отражайте прирост капитала или убытки от дивидендов корпорации или распределения и дивидендов корпорации S в Приложении D — Прирост и убытки капитала.

Расчет смешанного налога за 2018 г.

Подача

ПодачаЕсли налоговый год вашей корпорации начался до 1 января 2018 г. и закончился после 31 декабря 2017 г., вам нужно будет рассчитать и распределить сумму налога, смешав ставки, действовавшие до 1 января 2018 г., со ставкой в эффект после 31 декабря 2017 г.У IRS есть рабочий лист (на странице 18), который поможет вам с этим расчетом.

Государственные налоги с предприятий

Большинство корпораций должны платить подоходный налог штата. Ставки государственного налога для корпораций в среднем 6,3%. В Огайо, Южной Дакоте, Техасе, Вашингтоне и Вайоминге корпоративный подоходный налог не взимается. В Алабаме, Айове, Луизиане и Миссури разрешен вычет из налогооблагаемого дохода для федеральной ответственности.

Налог на накопленную прибыль

В дополнение к обычным корпоративным налогам корпорации должны платить дополнительный налог на накопленную прибыль в размере 20% процентов, если корпорация не распределяет или не выплачивает дивиденды. Этот налог взимается IRS, чтобы корпорации не накапливали прибыль и не распределяли ее среди акционеров в виде дивидендов, что позволяет избежать уплаты налога на дивиденды.

Этот налог взимается IRS, чтобы корпорации не накапливали прибыль и не распределяли ее среди акционеров в виде дивидендов, что позволяет избежать уплаты налога на дивиденды.

IRS считает разумным накопление в размере 250 000 долларов или меньше (150 000 долларов для бизнеса, оказывающего профессиональные услуги). Корпорации нужна настоящая деловая причина для накопления прибыли, например, реальные шаги по расширению бизнеса. Другими словами, на корпорации лежит бремя оправдания необходимости накопления прибыли.Взаимодействие с другими людьми

Корпорации и дилемма двойного налогообложения

Прибыль корпорации облагается налогом в корпорации при ее получении, а затем облагается налогом среди акционеров при распределении в качестве дивидендов. Это создает двойной налог. Например, компания может платить налог в размере 100 000 долларов в год. Если корпорация распределяет весь или часть этого дохода среди акционеров в качестве дивидендов, отдельные акционеры должны указать этот доход в своих индивидуальных налоговых декларациях.

Если корпорация платит акционеру за инвестиции в компанию, это считается возвратом капиталовложений (основа акций, описанная выше).Акционерам подлежат налогообложению только суммы, превышающие стоимость акций.

Некоторые корпорации пытаются избежать уплаты налога на дивиденды акционеров, не выплачивая дивиденды. Но IRS может ввести налог на накопленную прибыль, о котором говорилось выше, если корпорация попытается избежать налога на дивиденды для акционеров.

Финансовый год 2018: смешанные налоговые ставки для корпораций

В соответствии с положением в недавно принятом Законе о сокращении налогов и занятости (TCJA), корпорация, финансовый год которой включает 1 января 2018 г., будет платить федеральный подоходный налог с использованием смешанного налога. ставка, а не фиксированная ставка налога в размере 21% согласно TCJA, которая обычно применяется к налоговым годам, начинающимся после 31 декабря 2017 года.

Корпорации за финансовый год, которые уже подали свои федеральные налоговые декларации, не отражающие смешанную ставку, могут захотеть рассмотреть возможность подачи измененной декларации.

Раздел IRC и Регламент

- Уведомление 2018-38 2018 — Смешанные налоговые ставки на финансовый год для корпораций

- IRC Раздел 11 — Налоги

- IRC Раздел 15 (а) — Влияние изменений; общее правило

Анализ

Согласно Разделу 15 (а) корпорации определяют свой федеральный подоходный налог за финансовые годы, которые включают 1 января 2018 года.Сначала они рассчитывают свой налог за весь налоговый год, используя налоговые ставки, действовавшие до TCJA, а затем рассчитывают свой налог с использованием новой 21-процентной ставки — впоследствии пропорционально каждой сумме налога пропорционально количеству дней в налоговом году, когда разные ставки были в силе. Сумма этих двух пропорциональных сумм является федеральным подоходным налогом корпорации за финансовый год.

Пример: Корпорация X использует 30 июня налоговый год. За налоговый год, начинающийся 1 июля 2017 г. и заканчивающийся 30 июня 2018 г., налогооблагаемый доход X составляет 1 000 000 долларов США.

| Налогооблагаемый доход | 1 000 000 долл. США |

|---|---|

| 1. Сумма налога до TCJA | 340 000 |

| 2. Количество дней до 01.01.18 | 184 |

| 3. Умножить строку 2 на строку 3 | 62 560 000 |

| 4.Сумма налога по новой ставке 1% | 210 000 |

| 5. Количество дней после 31.12.17 | 181 |

| 6. Умножьте строку 5 на строку 6 | 38 010 000 |

| 7. Разделите линию 4 на 365 (184 _ 181) | 171 397 |

| 8. Разделите линию 7 на 365 | + 104137 |

| 9. Сумма строк 7 и 8 составляет налог = | .$ 275 534 |

Советы по аудиту

- Проверить доходность с поправками: проверьте расчет смешанной ставки.

- Возврат без изменений:

- Умножьте сумму налогооблагаемого дохода на применимую ставку налога до TCJA. Если это сумма уплаченного налога, пересчитайте подлежащий уплате налог с использованием смешанных ставок.

- Если не указано выше, умножьте налогооблагаемую прибыль на 21% (ставка TCJA). Если это сумма уплаченного налога, пересчитайте причитающийся налог с использованием смешанных ставок.

- Если ни a, ни b, проверьте расчет смешанной нормы.

Как рассчитать ставку корпоративного налога?

Для налоговой декларации за календарный год ставка налога довольно проста.Для 2017 года вы используете старые правила (15% на первые 50 000 долларов, 25% на следующие 25 000 долларов и т. Д.), А для 2018 года это просто фиксированные 21%.

Однако для корпораций, у которых финансовый год заканчивается, все несколько сложнее. Формула состоит в том, чтобы взять количество дней в 2017 году и применить эту ставку к этой доле дохода, а затем взять количество дней в 2018 году и применить эту ставку. Вы не рассчитываете отдельный доход за 2017 и 2018 годы.

Рассмотрим пример:

LMN Farm Corporation имеет конец 31 марта 2018 г.Он заработал ровно 50 000 долларов дохода. Количество дней до 1 января 2018 года — 275 или 75,34%. Налог на 50 000 долларов составляет 7500 долларов, умноженные на 75,34%, что равняется 5650,50 долларов. Налог на 50 000 долларов в 2018 году составляет 21%, или 10 500 долларов, умноженных на 24,66% или 2 589,79 долларов. Если сложить эти два числа, мы получим 8 240 долларов США (округлено). Это сумма налога, которую эта корпорация заплатит за год, закончившийся 31 марта 2018 года.

Большинство налоговых программ должны рассчитывать это число автоматически. Если вы готовите корпоративный отчет вручную, вы будете использовать эту формулу.

, Тенденции в сельском хозяйстве, Руководство фермерскими хозяйствами, Налоги на фермы | 3 комментария »

- Пол Нейфер

- Принципал

- Клифтон, Ларсон, Аллен,

- Walla Walla, Вашингтон

Пол Нейфер — сертифицированный бухгалтер и бизнес-консультант, специализирующийся на налогообложении доходов, бухгалтерских услугах и планировании преемственности для фермеров и переработчиков агробизнеса.Пол является директором CliftonLarsonAllen в Уолла-Уолла, штат Вашингтон, а также регулярно выступает на национальных конференциях и участвует в agweb.com. Выросший на ферме в центре Вашингтона, он всю свою жизнь, в том числе последние 30 лет профессионально, посвятил себя сельскому хозяйству. Пол и его жена купили ранчо площадью 180 акров в 2016 году и с удовольствием содержат на нем животных.

Новые изменения налоговой ставки 2018 г.

Ниже приводится обзор изменений индивидуальных и корпоративных налоговых ставок, введенных TCJA.

Предыдущие индивидуальные ставки . Физические лица облагаются подоходным налогом на «обычный доход», такой как компенсация, и большая часть пенсионного и процентного дохода, по повышающимся ставкам, которые применяются к разным диапазонам дохода в зависимости от их статуса регистрации (холост; совместная подача документов в браке, включая пережившего супруга; женат, подача отдельно, и глава семьи). В 2017 году эти ставки составляли 10%, 15%, 25%, 28%, 33%, 35% и 39,6%.

Новые индивидуальные ставки. На 2018 налоговый год и до 2025 года по-прежнему будет семь налоговых категорий для физических лиц, но их процентные ставки изменятся на: 10%, 12%, 22%, 24%, 32%, 35% и 37 %.

В следующих таблицах показаны диапазоны в долларах для этих новых индивидуальных скобок.

Ставки налога на прибыль физических лиц в 2018 году

| Если налогооблагаемый доход: | Налог: |

| Не более 9 525 долларов США | 10% налогооблагаемой прибыли |

| Более 9 525 долларов США, но не более 38 700 долларов США | 952 доллара.50 плюс 12% от превышения $ 9 525 |

| Более 38 700 долларов США, но не более 82 500 долларов США | 4 453,50 долларов США плюс 22% превышения суммы, превышающей 38 700 долларов США |

| Более 82 500 долларов США, но не более 157 500 долларов США | 14 089,50 долларов США плюс 24% от суммы превышения более 82 500 долларов США |

| Более 157 500 долларов США, но не более 200 000 долларов США | 32 089,50 долларов США плюс 32% превышения суммы, превышающей 157 500 долларов США |

| Более 200 000 долларов США, но не более 500 000 долларов США | 45 689,50 долларов США плюс 35% превышения свыше 200 000 долларов США |

| Более 500 000 долларов США | 150 689 долл. США.50 плюс 37% от суммы превышения свыше 500 000 долларов США |

Совместно зарегистрированные супруги и переживший супруг (а) Ставки подоходного налога в 2018 году

| Если налогооблагаемый доход: | Налог: |

| Не более 19 050 долларов США | 10% налогооблагаемой прибыли |

| Более 19 050 долларов США, но не более 77 400 долларов США | 1905 долларов США плюс 12% от суммы превышения более 19 050 долларов США |

| Более 77 400 долларов США, но не более 165 000 долларов США | 8 907 долларов плюс 22% превышения суммы, превышающей 77 400 долларов |

| Более 165 000 долларов США, но не более 315 000 долларов США | 28 179 долларов плюс 24% от суммы превышения более 165 000 долларов |

| Более 315 000 долларов США, но не более 400 000 долларов США | 64 179 долларов плюс 32% от суммы превышения более 315 000 долларов |

| Более 400 000 долларов США, но не более 600 000 долларов США | 91 379 долларов плюс 35% от суммы превышения более 400 000 долларов |

| Более 600 000 долларов США | 161 379 долларов плюс 37% от суммы превышения более 600 000 долларов |

Подача отдельной налоговой декларации в браке за 2018 год

| Если налогооблагаемый доход: | Налог: |

| Не более 9 525 долларов США | 10% налогооблагаемой прибыли |

| Более 9 525 долларов США, но не более 38 700 долларов США | 952 доллара.50 плюс 12% от превышения $ 9 525 |

| Более 38 700 долларов США, но не более 82 500 долларов США | 4 453,50 долларов США плюс 22% превышения суммы, превышающей 38 700 долларов США |

| Более 82 500 долларов США, но не более 157 500 долларов США | 14 089,50 долларов США плюс 24% от суммы превышения более 82 500 долларов США |

| Более 157 500 долларов США, но не более 200 000 долларов США | 32 089,50 долларов США плюс 32% превышения суммы, превышающей 157 500 долларов США |

| Более 200 000 долларов США, но не более 300 000 долларов США | 45 689,50 долларов США плюс 35% превышения свыше 200 000 долларов США |

| Более 300 000 долларов США | 80 689 долл. США.50 плюс 37% от превышения свыше 300 000 долларов США |

Глава домохозяйства Ставки подоходного налога за 2018 год

| Если налогооблагаемый доход: | Налог: |

| Не более 13 600 долларов США | 10% налогооблагаемой прибыли |

| Более 13 600 долларов США, но не более 51 800 долларов США | 1360 долларов плюс 12% от суммы превышения 13 600 долларов |

| Более 51 800 долларов США, но не более 82 500 долларов США | 5 944 долл. США плюс 22% от суммы превышения более 51 800 долл. США |

| Более 82 500 долларов США, но не более 157 500 долларов США | 12 698 долларов США плюс 24% превышения суммы, превышающей 82 500 долларов США |

| Более 157 500 долларов США, но не более 200 000 долларов США | 30 698 долларов США плюс 32% превышения суммы, превышающей 157 500 долларов США |

| Более 200 000 долларов США, но не более 500 000 долларов США | 44 298 долларов плюс 35% от суммы превышения более 200 000 долларов |

| Более 500 000 долларов США | 149 298 долларов плюс 37% превышения свыше 500 000 долларов |

Ставка прироста капитала . На 2017 год три налоговых категории применяются к чистому приросту капитала, включая определенные виды дивидендов, физических лиц и других некорпоративных налогоплательщиков: 0% для чистого прироста капитала, который облагался бы налогом по ставке 10% или 15%, если бы это был обычный доход; 15% для прибыли, которая будет облагаться налогом выше 15% и ниже 39,6%, если это обычный доход, или 20% для прибыли, которая будет облагаться налогом по ставке обычного дохода 39,6%.

Генеральный TCJA сохраняет существующие ставки и контрольные точки по чистой прибыли от прироста капитала и квалифицированным дивидендам.Для 2018 года порог в 15% составляет: 77 200 долларов для совместных деклараций и оставшихся в живых супругов (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельно), 51 700 долларов для глав семьи и 38 600 долларов для других не состоящих в браке лиц. Контрольная точка 20% составляет 479000 долларов для совместных деклараций и оставшихся в живых супругов (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельно), 452 400 долларов для глав семьи и 425 800 долларов для любого другого лица (кроме имущества или траста).

2018 Индивидуальное налоговое планирование. Хотя эти изменения снизят ставки на многих уровнях дохода, определение общего воздействия на любого конкретного человека или семью будет зависеть от множества других изменений, внесенных Законом о сокращении налогов и рабочих местах, включая увеличение стандартного вычета, потерю личных и освобождение от иждивенцев, ограничение в долларах на детализированные отчисления для государственных и местных налогов, а также изменения в налоговой льготе на ребенка и налогообложении нетрудового дохода ребенка, известном как налог на детей. Важно отметить, что эти новые налоговые ставки не повлияют на ваши налоговые обязательства по налоговым декларациям за 2017 год, однако они почти сразу же повлияют на сумму удержания из заработной платы за 2018 год и сумму расчетного налога за 2018 год, который вам, возможно, придется заплатить, если таковой имеется.

Будущее индивидуальное налоговое планирование . Связанное с этим изменение, включенное в TCJA, заключается в том, что будущая ежегодная индексация групп ставок (и многих других сумм налогов) с учетом инфляции, что помогает предотвратить «сползание скобок» и снижение стоимости различных вычетов и кредитов исключительно из-за инфляция, будет проводиться таким образом, чтобы занижать инфляцию больше, чем это делается при нынешнем методе. Хотя это не будет очень узнаваемым сразу, со временем это приведет к тому, что некоторый дополнительный доход переместится в более высокие категории и снизится стоимость многих налоговых льгот.

Снижение ставки корпоративного подоходного налога . На 2017 год для корпораций C применяются дифференцированные налоговые ставки: 15% для налогооблагаемого дохода до 50 000 долларов США, 25% (от 50 000 до 75 000 долларов США), 34% (от 75 000 до 10 000 000 долларов США) и 35% (свыше 10 000 000 долларов США). Преимущество более низких корпоративных ставок постепенно отменялось при более высоких уровнях дохода. Корпорации, оказывающие индивидуальные услуги, уплачивают налог на весь свой налогооблагаемый доход по ставке 35%.

Начиная с 2018 налогового года TCJA устанавливает фиксированную ставку налога на прибыль в размере 21%.Это также устраняет альтернативный минимальный корпоративный налог.

Формулы подоходного налога — Модуль 2: Корпоративное подоходное налогообложение

На этом уроке вы узнаете о формуле федерального подоходного налога для корпораций C. Но сначала давайте рассмотрим нечто более знакомое вам, формулу индивидуального подоходного налога, чтобы вы могли понять некоторые сходства и различия между двумя налоговыми структурами. Формула, которую мы обсудим, отражает недавние изменения налогового законодательства. Федеральное налогообложение, понятие дохода понимается очень широко, и некоторые суды определяют доход как любое увеличение благосостояния.Однако по нескольким причинам Конгресс исключает или откладывает некоторые виды доходов из-под налогообложения, такие как проценты по муниципальным облигациям, выплаты алиментов и доходы от страхования жизни. Таким образом, в разделе 61a Кодекса указано, что, если иное не указано в этом подзаголовке, валовой доход соответствует всем доходам из любого источника. Другими словами, валовой доход включает все, если в коде явно не указано иное. Отчисления, аналогичные расходам, уменьшают валовой доход налогоплательщика.В отличие от концепции дохода, основанной на принципе «все включено», вычеты в соответствии со всей исключительной концепцией, то есть никакие вычеты, как правило, разрешены только в том случае, если это прямо разрешено законодательной льготой и кодексом. Для физических лиц существует две категории вычетов: вычеты из скорректированного валового дохода и вычеты из скорректированного валового дохода. Вычеты из скорректированного валового дохода, или, как его еще называют, AGI, часто связаны с коммерческой деятельностью и определенными инвестициями. AGI важен, потому что он используется во многих других расчетах, связанных с налогами.Удержание от AGI обычно носит более личный характер. До 2018 г. вычеты из AGI включали вычеты по статьям или стандартные вычеты, в зависимости от того, что было больше, а также освобождение от ответственности для лиц и иждивенцев. Однако с 2018 года Закон о сокращении налогов и рабочих местах добавил новый вычет из AGI, который в значительной степени соответствует 20 процентам квалифицированного дохода от бизнеса налогоплательщика, и полностью отменил освобождение от налогов для физических лиц и иждивенцев. Обратите внимание, что 20-процентный вычет из квалифицированного коммерческого дохода не является вычетом по статьям.Таким образом, это не влияет на то, будут ли вычеты по статьям больше или меньше стандартных. Разница между валовым доходом и разрешенными вычетами является налогооблагаемым доходом. Налоговая база для определения индивидуального федерального подоходного налога. Физические лица рассчитывают свои налоговые обязательства по налогу на прибыль, используя применимую налоговую ставку, исходя из их статуса регистрации и налогооблагаемого дохода. Налоговые льготы, которые, в отличие от вычетов, непосредственно уменьшают подлежащие уплате налоги, и предварительные уплаты налогов затем применяются для получения чистой суммы, подлежащей выплате или возмещению.Теперь сравним формулы индивидуального и корпоративного подоходного налога. Вы можете легко увидеть, что общая структура этих двух формул очень похожа. Например, обе формулы начинаются с всеобъемлющей концепции дохода согласно разделу 61 а Кодекса. Затем каждая формула применяет вычеты для получения налогооблагаемой прибыли, которая затем используется для определения налоговых обязательств, из их налоговых вычетов и предоплаты применяется для расчета чистой суммы, подлежащей выплате или возмещению, на более подробном уровне, однако есть очевидные различия в виды отчислений.В отличие от частных лиц, корпорации не вычисляют AGI. Постатейные вычеты получают стандартный вычет или считаются вычетом за квалифицированный доход от бизнеса. Вместо этого, являясь юридическим лицом, отдельным от своих владельцев, корпорации вычитают обычные и необходимые коммерческие расходы в соответствии с разделом 162 Кодекса. Если они соответствуют требованиям, они также получают вычеты на чистые операционные убытки или NOL и дивиденды, полученные от других корпораций. О вычете полученных дивидендов вы узнаете позже.Существуют и другие сходства и различия между двумя налоговыми структурами, которые не очевидны при сравнении налоговых формул. Давайте кратко обсудим несколько наиболее важных вопросов, касающихся отчетных периодов и методов, благотворительных взносов, операций с собственностью, капитальных убытков, NOL, налоговых ставок и налоговых кредитов. Отчетные периоды помогают сформировать оценку налогооблагаемой прибыли и определить, когда признаются статьи доходов и вычетов. Для целей налогообложения большинство корпораций могут выбрать календарный или финансовый год, в то время как физические лица обычно должны использовать конец календарного года.Метод бухгалтерского учета определяет, когда и как признаются доходы и вычеты. Однако, в отличие от физических лиц, от корпораций обычно требуется использовать метод начисления, за исключением определенных исключений. Например, для налоговых лет, начинающихся после 2017 года, корпорации со средней валовой выручкой в 25 миллионов долларов или меньше за последний трехлетний период могут применять кассовый метод учета. Как частные лица, так и корпорации могут вычитать квалифицированные благотворительные взносы, но корпоративный вычет ограничен 10 процентами налогооблагаемого дохода, рассчитанного без учета различных специальных вычетов.Однако частные лица в настоящее время ограничены 60 процентами AGI для денежных взносов и 30 процентами AGI для определенной собственности, связанной с приростом капитала. Корпорации обычно вычитают благотворительные взносы в соответствии со своим методом учета, в то время как физические лица удерживают их при выплате. Аналогичным образом облагаются налогом общие прибыли и убытки от сделок с недвижимостью для физических и юридических лиц. Во многом это связано с тем, что в правилах, регулирующих такие операции, мало различий между разными типами налогоплательщиков.Тем не менее, одним заметным исключением являются положения о возмещении амортизации согласно разделам Кодекса 291 и 1250, которые налагают больше возмещения амортизации на корпорации, чем на физических лиц. Вы узнаете об этом больше в следующих модулях. Корпорации не могут использовать капитальные убытки для компенсации обычного дохода. Однако они могут переносить капитальные убытки на три года назад и на пять лет вперед, чтобы компенсировать прирост капитала в эти годы. Физические лица могут вычесть до 3000 долларов чистых капитальных убытков из обычного дохода с переносом любых сверхнормативных убытков на неопределенный срок.Как и в случае с физическими лицами, за налоговые годы, начинающиеся после 2017 года, корпорация обычно может переносить чистый операционный убыток на неопределенный срок для компенсации налогооблагаемой прибыли за эти годы. Вычет по любому переносу NOL за год ограничен 80 процентами налогооблагаемого дохода, определенного без учета вычета NOL как для физических лиц, так и для корпораций. Обратите внимание, что до принятия Закона о сокращении налогов и рабочих местах корпорация могла переносить NOL назад на два года и на 20 лет, и не существовало ограничений налогооблагаемого дохода на вычет переносимых остатков.Хотя отдельные лица вносят несколько корректировок при вычислении NOL, корпорация обычно вычисляет превышение вычетов над доходом. Физические лица и корпорации облагаются несколькими различными налоговыми ставками. Например, в 2018 году ставка налога на обычный доход для физических лиц колеблется от 10 до 37 процентов, а ставка корпоративного налога для всех уровней дохода составляет 21 процент. Однако обратите внимание, что до 2018 года, то есть до вступления в силу Закона о сокращении налогов и занятости, ставка налога на обычный доход для физических лиц составляла 39.6 процентов, в то время как ставка корпоративного налога варьируется от 15 процентов до фактически тридцати пяти процентов. Другими словами, фиксированная ставка налога для корпораций в размере 21% существенно отличается. Как и в предыдущем году, ставки налога на прирост капитала для налогоплательщиков, не являющихся корпоративными, составляют ноль процентов, 15 процентов, 20 процентов, 25 процентов или 28 процентов, в зависимости от налоговой категории и типа задействованного имущества. В некоторых случаях налог на чистый инвестиционный доход в размере 3,8 процента применяется к определенным лицам с высоким доходом.Однако для корпораций прирост капитала облагается налогом по обычной ставке подоходного налога. Другими словами, не существует льготной ставки корпоративного налога на прирост капитала. Наконец, некоторые налоговые льготы, доступные для индивидуальных налогоплательщиков, такие как иностранный налоговый кредит, также могут быть востребованы корпоративными налогоплательщиками. Однако другие кредиты, такие как кредит по уходу за иждивенцем и кредит по налогу на заработанный доход, не применяются к предприятиям. В целом, теперь вы должны понимать общую структуру формулы корпоративного налога и ее сравнение с формулой для физических лиц.В оставшихся уроках этого модуля мы сосредоточимся на более специфических особенностях федерального подоходного налога с корпораций.

Определение корпоративного налога

Что такое корпоративный налог?

Корпоративный налог — это налог на прибыль корпорации. Налоги уплачиваются с налогооблагаемой прибыли компании, которая включает выручку за вычетом стоимости проданных товаров (COGS), общие и административные (G&A) расходы, продажи и маркетинг, исследования и разработки, амортизацию и другие операционные расходы.

Ставки корпоративного налога сильно различаются в зависимости от страны, при этом некоторые страны считаются налоговыми убежищами из-за их низких ставок. Корпоративные налоги могут быть снижены с помощью различных вычетов, государственных субсидий и налоговых лазеек, поэтому эффективная ставка корпоративного налога, ставка, которую фактически платит корпорация, обычно ниже установленной законом ставки; указанная ставка до вычетов.

Ключевые выводы

- Корпоративные налоги собираются государством как источник дохода.

- Налоги основаны на налогооблагаемой прибыли после вычета расходов.

- Ставка корпоративного налога в США в настоящее время составляет 21%. До налоговых реформ Трампа в 2017 году ставка корпоративного налога составляла 35%.

- Компания может зарегистрироваться как S-корпорация, чтобы избежать двойного налогообложения. Корпорация S не платит корпоративный налог, поскольку доход переходит к владельцам бизнеса, которые облагаются налогом через их индивидуальные налоговые декларации.

Общие сведения о корпоративном налоге

Федеральная ставка корпоративного налога в Соединенных Штатах в настоящее время составляет 21% в результате Закона о сокращении налогов и занятости (TCJA), который президент Дональд Трамп подписал в 2017 году и который вступил в силу в 2018 году.Ранее максимальная ставка налога на прибыль корпораций в США составляла 35%.

Корпоративные налоговые декларации в США обычно подаются 15 марта. Корпорации могут запросить шестимесячное продление для подачи своих корпоративных налоговых деклараций в сентябре. Срок оплаты рассрочки для расчетной налоговой декларации приходится на середину апреля, июня, сентября и декабря. Корпоративные налоги указаны в форме 1120 для корпораций США. Если корпорация имеет активы на сумму более 10 миллионов долларов, она должна подать заявку онлайн.

Корпоративные налоговые вычеты

Корпорациям разрешается уменьшать налогооблагаемую прибыль на определенные необходимые и обычные коммерческие расходы.Все текущие расходы, необходимые для ведения бизнеса, полностью не облагаются налогом. Инвестиции и недвижимость, приобретенные с целью получения дохода для бизнеса, также подлежат вычету.

Корпорация может удерживать заработную плату сотрудников, пособия по здоровью, компенсацию за обучение и бонусы. Кроме того, корпорация может уменьшить свой налогооблагаемый доход за счет вычета страховых взносов, дорожных расходов, безнадежных долгов, процентных выплат, налогов с продаж, налогов на топливо и акцизов. Плата за подготовку налогов, юридические услуги, бухгалтерский учет и расходы на рекламу также могут быть использованы для снижения доходов от бизнеса.

Особые соображения

Центральным вопросом, касающимся корпоративного налогообложения, является концепция двойного налогообложения. Некоторые корпорации облагаются налогом на налогооблагаемую прибыль компании. Если этот чистый доход распределяется между акционерами, эти лица будут вынуждены платить индивидуальный подоходный налог с полученных дивидендов. Вместо этого бизнес может зарегистрироваться как S-корпорация, и весь доход будет передаваться владельцам бизнеса. Корпорация S не платит корпоративный налог, так как все налоги оплачиваются через индивидуальные налоговые декларации.Взаимодействие с другими людьми

Преимущества корпоративного налога

Уплата корпоративных налогов может быть более выгодной для владельцев бизнеса, чем уплата дополнительного индивидуального подоходного налога. В корпоративных налоговых декларациях вычитается медицинская страховка для семей, а также дополнительные льготы, включая пенсионные планы и трасты с отложенным налогом. Корпорации тоже легче вычитать убытки.

Корпорация может вычесть всю сумму убытков, в то время как индивидуальный предприниматель должен предоставить доказательства намерения получить прибыль, прежде чем убытки могут быть вычтены.Наконец, прибыль, полученная корпорацией, может быть оставлена внутри корпорации, что дает возможность налогового планирования и потенциальных будущих налоговых преимуществ.

Корпоративный акцизный налог | Mass.gov

Как правило, все корпорации, работающие в Массачусетсе, как иностранные, так и внутренние, должны платить корпоративный акцизный налог. Налог подлежит уплате на 15-й день третьего (для корпораций S) или четвертого (для корпораций C) месяца после окончания налогового года, календарного или финансового.

С января 2018 года сроки возврата бизнес-отчетности изменились.

Пока только предприятия, которые:

- Получать валовую выручку и продажи более 100 000 долларов в год, и

- Получение всей своей чистой налогооблагаемой прибыли в Массачусетсе

Необходимо подавать в электронном виде, мы рекомендуем всем корпорациям подавать онлайн. Любая коммерческая организация, которая платит федеральные налоги как корпорация, также подлежит налогообложению в Массачусетсе как корпорация.Некорпоративные предприятия могут платить налоги как корпорация, так и физическое лицо.

К чему подавать

Прокрутка влево Прокрутка вправоТип корпорации Массачусетса | Государственная форма в файл | Федеральная форма к делу |

|---|---|---|

Корпорация малого бизнеса | Форма 355SBC | Форма 1120 |

Отечественная или иностранная корпорация | Форма 355 | Форма 1120 |

Отечественная или иностранная корпорация (часть объединенной группы MA) | Форма 355U | Форма 1120 |

S корпорация | Форма 355S | Форма 1120S |

Ежеквартальные сметные выплаты | Форма 355-ES | Форма 8109 или EFTPS |

Файл Форма 355 , если вы:

- Компания, зарегистрированная в соответствии с законами штата Массачусетс

- Компания, ведущая бизнес в Массачусетсе, но зарегистрированная в другом месте

Файл Форма 355SBC (корпорация малого бизнеса), если вы являетесь корпорацией, учрежденной в Массачусетсе и отвечающей всем следующим критериям:

- Валовая выручка (или продажи) и общий доход менее 100 000 долларов США

- Вся чистая прибыль подлежит налогообложению в Массачусетсе и не облагается корпоративным налогом в другом штате

- Не:

- Внутренняя международная торговая корпорация (DISC)

- S Corporation или

- Охранное предприятие

- Не предъявляются претензии в отношении кредитов, специальных вычетов или корректировок в счет корпоративного акциза штата Массачусетс

- Корпорация:

- Не владеет 50% или более голосующих акций другой корпорации, и

- Не имеет 50% или более голосующих акций, принадлежащих другой корпорации

Файл Форма 355U , если вы:

- Объединенная регистрационная корпорация, зарегистрированная в соответствии с законами штата Массачусетс

- Corporation, ведущая бизнес в Массачусетсе, но зарегистрированная в другом месте.Подайте и отчитайтесь о своих налогах в качестве члена объединенной группы, сообщающей о своих налогах по форме 355U.

Файл Форма 355S , если вы:

- S Corporation, зарегистрированная в соответствии с законами Массачусетса

- S Corporation, ведущая бизнес в Массачусетсе, но зарегистрированная в другом месте

Электронный перевод денежных средств (EFT)

Мы предлагаем 2 метода для корпораций, которые должны или хотят производить электронные платежи:

См. Дополнительную информацию в разделе о способах электронной оплаты.

Некоторые корпорации должны участвовать в Федеральной электронной системе уплаты налогов (EFTPS). Посетите IRS, чтобы узнать больше.

.