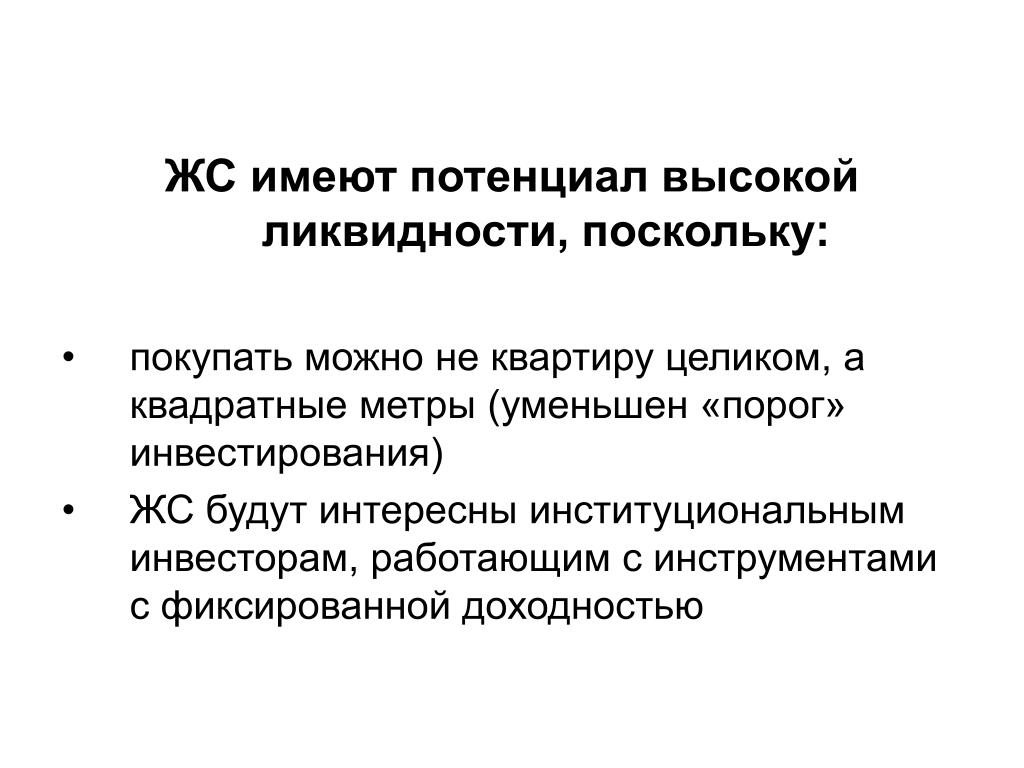

Новые горизонты — ИИС

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21—000—1—00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077—08158—001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: +7 495 783-4-783, 8 800 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Подробную информацию о деятельности ООО УК «Альфа-Капитал» и паевых инвестиционных фондов, находящихся под ее управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев вы можете получить по адресу 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: +7 495 783-4-783, 8 800 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Internet по адресу: www.alfacapital.ru.ОПИФ рыночных финансовых инструментов «Альфа-Капитал Еврооблигации». Правила доверительного управления № 0386-78483614 зарегистрированы ФСФР России 18.08.2005 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Баланс». Правила доверительного управления № 0500-94103344 зарегистрированы ФСФР России 13.04.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Облигации Плюс». Правила доверительного управления № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Резерв». Правила доверительного управления № 0094-59893648 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Акции роста». Правила доверительного управления № 0697-94121997 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции». Правила доверительного управления № 0387-78483850 зарегистрированы ФСФР России 18.08.2005. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Глобальный баланс». Правила доверительного управления № 0907-94126486 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Бренды». Правила доверительного управления № 0909-94126641 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ресурсы». Правила доверительного управления № 0698-94121750 зарегистрированы ФСФР России 12.

Правила доверительного управления № 0095-59893492 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Резерв». Правила доверительного управления № 0094-59893648 зарегистрированы ФКЦБ России 21.03.2003 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Акции роста». Правила доверительного управления № 0697-94121997 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ликвидные акции». Правила доверительного управления № 0387-78483850 зарегистрированы ФСФР России 18.08.2005. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Глобальный баланс». Правила доверительного управления № 0907-94126486 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Бренды». Правила доверительного управления № 0909-94126641 зарегистрированы ФСФР России 07.08.2007 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Ресурсы». Правила доверительного управления № 0698-94121750 зарегистрированы ФСФР России 12. 12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Технологии». Правила доверительного управления № 0699-94121833 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Золото». Правила доверительного управления № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г., ИПИФ рыночных финансовых инструментов «Альфа-Капитал». Правила доверительного управления № 0034-18810975 зарегистрированы ФКЦБ России 05.04.1999 г. ЗПИФ недвижимости «ЖН». Правила доверительного управления № 1817-94168740 зарегистрированы ФСФР России 24.06.2010 г. ЗПИФ недвижимости «Центр-Сити». Правила доверительного управления № 3385 зарегистрированы Банком России 12.09.2017 г. ЗПИФ недвижимости «АКТИВО ШЕСТЬ». Правила доверительного управления № 3329 зарегистрированы Банком России 15.06.2017 г. ЗПИФ недвижимости «Альфа-Капитал Арендный поток». Правила доверительного управления № 3936 зарегистрированы Банком России 30.12.2019 г. БПИФ рыночных финансовых инструментов «ТЕХНОЛОГИИ 100».

12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Технологии». Правила доверительного управления № 0699-94121833 зарегистрированы ФСФР России 12.12.2006 г. ОПИФ рыночных финансовых инструментов «Альфа-Капитал Золото». Правила доверительного управления № 0908-94126724 зарегистрированы ФСФР России 07.08.2007 г., ИПИФ рыночных финансовых инструментов «Альфа-Капитал». Правила доверительного управления № 0034-18810975 зарегистрированы ФКЦБ России 05.04.1999 г. ЗПИФ недвижимости «ЖН». Правила доверительного управления № 1817-94168740 зарегистрированы ФСФР России 24.06.2010 г. ЗПИФ недвижимости «Центр-Сити». Правила доверительного управления № 3385 зарегистрированы Банком России 12.09.2017 г. ЗПИФ недвижимости «АКТИВО ШЕСТЬ». Правила доверительного управления № 3329 зарегистрированы Банком России 15.06.2017 г. ЗПИФ недвижимости «Альфа-Капитал Арендный поток». Правила доверительного управления № 3936 зарегистрированы Банком России 30.12.2019 г. БПИФ рыночных финансовых инструментов «ТЕХНОЛОГИИ 100». )»**. Правила доверительного управления № 3691 зарегистрированы Банком России 19.03.2019 г. БПИФ рыночных финансовых инструментов «ЕВРОПА 600». Правила доверительного управления № 3805 зарегистрированы Банком России 08.08.2019 г. Управляющая компания обращает внимание, что в соответствии с пунктом 7 статьи 21 Федерального закона от 29.11.2001 № 156 «Об инвестиционных фондах» инвестиционные паи биржевого паевого инвестиционного фонда при их выдаче могут приобретать только уполномоченные лица. «БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые облигации». Правила доверительного управления № 4039 зарегистрированы Банком России 19.05.2020. ЗПИФ недвижимости «Азимут». Правила доверительного управления № 1507-94111384 зарегистрированы ФСФР России 06.08.2009 г., ЗПИФ недвижимости «АКТИВО ДЕСЯТЬ». Правила доверительного управления № 3633 зарегистрированы Банком России 28.12.2018 г., ЗПИФ недвижимости «Альфа-Капитал Арендный поток-2». Правила доверительного управления № 4093 зарегистрированы Банком России 09.

)»**. Правила доверительного управления № 3691 зарегистрированы Банком России 19.03.2019 г. БПИФ рыночных финансовых инструментов «ЕВРОПА 600». Правила доверительного управления № 3805 зарегистрированы Банком России 08.08.2019 г. Управляющая компания обращает внимание, что в соответствии с пунктом 7 статьи 21 Федерального закона от 29.11.2001 № 156 «Об инвестиционных фондах» инвестиционные паи биржевого паевого инвестиционного фонда при их выдаче могут приобретать только уполномоченные лица. «БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые облигации». Правила доверительного управления № 4039 зарегистрированы Банком России 19.05.2020. ЗПИФ недвижимости «Азимут». Правила доверительного управления № 1507-94111384 зарегистрированы ФСФР России 06.08.2009 г., ЗПИФ недвижимости «АКТИВО ДЕСЯТЬ». Правила доверительного управления № 3633 зарегистрированы Банком России 28.12.2018 г., ЗПИФ недвижимости «Альфа-Капитал Арендный поток-2». Правила доверительного управления № 4093 зарегистрированы Банком России 09. 07.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Акции». Правила доверительного управления № 4145 зарегистрированы Банком России 27.08.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Облигации». Правила доверительного управления № 4146 зарегистрированы Банком России 27.08.2020 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые Российские Акции». Правила доверительного управления №4213 зарегистрированы Банком России 23.11.2020. БПИФ рыночных финансовых инструментов «Альфа-Капитал Китайские акции». Правила доверительного управления №4222 зарегистрированы Банком России 30.11.2020. ЗПИФ недвижимости «Альфа-Капитал ФастФуд». Правила доверительного управления №4265 зарегистрированы Банком России 21.01.2021 г. ЗПИФ недвижимости «Активо одиннадцать». Правила доверительного управления № 3773 зарегистрированы Банком России 16.07.2019 г. ЗПИФ недвижимости «Активо двенадцать». Правила доверительного управления № 3999 зарегистрированы Банком России 19.03.2020 г.

07.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Акции». Правила доверительного управления № 4145 зарегистрированы Банком России 27.08.2020 г. ОПИФ рыночных финансовых инструментов «Мой капитал Облигации». Правила доверительного управления № 4146 зарегистрированы Банком России 27.08.2020 г. БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые Российские Акции». Правила доверительного управления №4213 зарегистрированы Банком России 23.11.2020. БПИФ рыночных финансовых инструментов «Альфа-Капитал Китайские акции». Правила доверительного управления №4222 зарегистрированы Банком России 30.11.2020. ЗПИФ недвижимости «Альфа-Капитал ФастФуд». Правила доверительного управления №4265 зарегистрированы Банком России 21.01.2021 г. ЗПИФ недвижимости «Активо одиннадцать». Правила доверительного управления № 3773 зарегистрированы Банком России 16.07.2019 г. ЗПИФ недвижимости «Активо двенадцать». Правила доверительного управления № 3999 зарегистрированы Банком России 19.03.2020 г. ЗПИФ недвижимости «АКТИВО ЧЕТЫРНАДЦАТЬ». Правила доверительного управления № 4153 зарегистрированы Банком России 03.09.2020 г. ЗПИФ недвижимости «АКТИВО ПЯТНАДЦАТЬ». Правила доверительного управления № 4184 зарегистрированы Банком России 19.10.2020 г. ЗПИФ недвижимости «АКТИВО ШЕСТНАДЦАТЬ». Правила доверительного управления № 4321 зарегистрированы Банком России 18.03.2021 г.

ЗПИФ недвижимости «АКТИВО ЧЕТЫРНАДЦАТЬ». Правила доверительного управления № 4153 зарегистрированы Банком России 03.09.2020 г. ЗПИФ недвижимости «АКТИВО ПЯТНАДЦАТЬ». Правила доверительного управления № 4184 зарегистрированы Банком России 19.10.2020 г. ЗПИФ недвижимости «АКТИВО ШЕСТНАДЦАТЬ». Правила доверительного управления № 4321 зарегистрированы Банком России 18.03.2021 г.

* Ожидаемая доходность стандартной инвестиционной стратегии не гарантируется управляющим и не является идентичной фактической доходности управления имуществом учредителя управления, переданного в доверительное управление по договору, приводится до вычета комиссий, расходов и налогов, рассчитывается для цели определения стандартного инвестиционного профиля в соответствии с требованиями Положения Банка России от 03.08.2015 № 482-П «О единых требованиях к правилам осуществления деятельности по управлению ценными бумагами, к порядку раскрытия управляющим информации, а также требованиях, направленных на исключение конфликта интересов управляющего»

ПИФ — паевой инвестиционный фонд.

ИИС — индивидуальный инвестиционный счет.

© Общество с ограниченной ответстсвенностью «Управляющая компания «Альфа-Капитал», 2009–2021 гг. Инвестиции в паевые инвестиционные фонды (ПИФы), Фолио, доверительное управление активами, инвестиционные стратегии, финансовое консультирование, пенсионные накопления. Инвестиции в акции, облигации и ценные бумаги. Wealth Management, Private Banking, Investing in Mutual Funds.

Бизнес-википедия — e-xecutive.ru

Хорошая статья

Услуга private banking подразумевает, что одного клиента обслуживают несколько менеджеров, задача которых – не только сохранять, но и приумножать доверенный капитал. Именно этой особенностью private banking отличается от vip-обслуживания.

Читать полностьюИзбранный метод

При всей логичности бережливого производства (найди потерю и устрани ее) попытки его внедрения в полном объеме чаще всего терпят неудачу, поскольку акцент делается на овладении несколькими практическими инструментами, а трансформации компании при этом не происходит.

Избранная статья

Целеполагание в менеджменте – один из важных этапов стратегического бизнес-планирования. Различают краткосрочные и долгосрочные цели, цели компании во внешней (продукция, клиенты, конкуренты) и во внутренней среде, связанные с производством, персоналом.

Интересные статьи

- Новая статья: Тренер («Бизнес-тренер должен обладать навыками ведения бизнес-тренингов. Это своеобразный учебный процесс, направленный на передачу знаний, формирование необходимых навыков для эффективной работы сотрудников определенной компании. К примеру, это могут быть навыки презентации, продаж, управления персоналом и др.»).

- Новая статья: Посткризисный маркетинг («Маркетологи во всем мире говорят о том, что сознание потребителей значительно изменилось, поэтому и в рекламе в ближайшие годы произойдут кардинальные перемены. Новое отношение потребителей к товарам и услугам проявилось в тенденции «вдумчивого потребителя».

- Новая статья: Вариационная маржа. Вариационный своп («Торговля фьючерсными контрактами предусматривает выплату клиентами двух видов марж: начальной и вариационной. Начальная маржа – это базисный депозит, который необходим для торгов в любом случае. Вариационная маржа – это сумма денег, отражающая фактическое изменение цены от одного дня до следующего»).

- Новая статья: Форфейтинг («Сущность данной финансовой операции заключается в приобретении обязательств, которые возникают в процессе экспортно-импортных контактов. Форфейтинг считается формой своеобразной трансформации коммерческого кредита в банковский кредит»).

- Новая статья: Маркетинговый план («Наличие маркетингового плана повышает управляемость бизнеса. По сути, это конвертация рыночной информации в рыночные действия, что помогает эффективнее распределять ресурсы предприятия»).

- Новая статья: Формы безналичных расчетов («Организация безналичных расчётов ускоряет оборот средств и уменьшает издержки обращения. Осуществляется разветвленной сетью банков при заинтересованности государства в исследовании и регулировании экономических процессов»).

Рынок: цены на максимуме

11.03.2021 10:09:00

Источник: Банки сегодня

За последний год квартиры в России подорожали почти на 20%, что полностью нивелировало эффект от льготной ипотеки. Сейчас покупать жилье дорого, но скорее всего, цены уже не снизятся. А что делать тем, кто планирует купить жилье как инвестицию – под дальнейшую перепродажу? Как выбрать самый ликвидный вариант квартиры и не переплатить за него? Об этом мы расспросили наших экспертов.

Нынешний год рискует стать одним из самых сложных для тех, кто решит купить жилье: цены остаются стабильно высокими с прошлого года, а все более-менее интересные предложения уже давно разобрали. Повышение цен коснулось и первичного, и вторичного рынков – как и всегда, готовое жилье догоняет по ценам строящееся.

Как известно, жилье подорожало по одной причине – это льготная ипотека, которую ввело правительство в апреле прошлого года. Решение было неожиданным (казалось бы, где пандемия, а где ипотека?), но программа буквально вычистила все предложение жилья на первичном рынке. К тому же повлияло снижение доходности по вкладам с одновременной девальвацией рубля – фактически реальная доходность по вкладам стала едва ли не отрицательной. В этой связи покупка жилья становится более надежным (и в перспективе доходным) вложением.

За счет сниженной ставки по ипотеке (6,5% годовых, а по факту есть и 5,75%) россияне скупили почти все, что предложили застройщики в готовых и почти готовых проектах, и практически все квартиры в строящихся домах. По факту подорожание жилья оценивают примерно в 15-20% – то есть, оно нивелировало весь эффект от льготной ипотеки. Которую, кстати, всерьез собираются продлевать и после 1 июля (правда, только в некоторых регионах).

По факту подорожание жилья оценивают примерно в 15-20% – то есть, оно нивелировало весь эффект от льготной ипотеки. Которую, кстати, всерьез собираются продлевать и после 1 июля (правда, только в некоторых регионах).

Но еще льготная госпрограмма резко снизила выбор более-менее интересных вариантов жилья:

- в новостройках россияне в первую очередь разобрали все бюджетные квартиры, и квартиры с оптимальным соотношением цены и качества. Под программу попали практически все квартиры в новостройках (кроме самого элитного жилья), но уже к концу 2020 года в большинстве проектов остались только наименее ликвидные предложения;

- на вторичном рынке цены начали расти вслед за новостройками. А учитывая, что ипотечные ставки снизились и на вторичном рынке, адекватных вариантов (по соотношению цены и качества) и там осталось мало.

Поэтому покупать жилье в 2021 году, ориентируясь на ликвидность, будет крайне сложно, вариантов за адекватные деньги осталось мало, особенно в бюджетном сегменте рынка. Но все же мы решили упростить задачу – и опросили наших экспертов о том, как правильно подобрать квартиру, которую при необходимости можно будет относительно выгодно продать.

Но все же мы решили упростить задачу – и опросили наших экспертов о том, как правильно подобрать квартиру, которую при необходимости можно будет относительно выгодно продать.

Ещё очень важным моментом является наличие налога при продаже квартир, срок владения которых составляет 5 и менее лет. Мы очень подробно писали по этой теме в прошлой статьей: «Налог с продажи квартиры сроком владения менее 5 лет можно не платить. В каких случаях?»

Иван Мотохов, генеральный директор ГК Атлант

Если покупать квартиру с целью дальнейшей перепродажи, то необходимо учитывать 2 момента: ликвидность и выгоду, которую можно получить от разницы в цене на момент покупки и момент продажи.

С точки зрения стоимости, максимальная разница будет, конечно же, если приобрести новостройку на начальном этапе строительства. С одной стороны, цена будет расти по мере реализации проекта, с другой – по причине общерыночного роста цен.

Однако, не нужно забывать, что вложение на начальном этапе строительства с целью продажи после ввода дома в эксплуатацию, несет с собой и максимальные риски.

За то время, пока дом будет строиться, может поменяться спрос на рынке в целом, ситуация в данной конкретной локации (например, под окнами построят логистический центр или именно в этом месте появится много жилых проектов и – как следствие – много квартир в продаже). При этом сейчас дольщик надежно защищен от риска недостроя: деньги хранятся в банке на специальном эскроу-счете и, если застройщик не сможет реализовать проект, то банк вернет всю сумму. Однако, в этом случае, вы получите ровно столько, сколько вложили, без учета инфляции и изменений покупательской способности.

Если вкладывать деньги в готовое или почти готовое жилье, то стоит рассчитывать на долгий срок инвестиций. Иногда, цены на жилье, действительно растут очень бурно (например, рост за несколько месяцев прошлого года составил до 10-15% по разным объектам), но спрогнозировать такой период сложно. Поэтому, если ориентироваться на общерыночный рост цен, то надо учитывать, что ощутимой разница в стоимости станет не скоро.

Иногда, цены на жилье, действительно растут очень бурно (например, рост за несколько месяцев прошлого года составил до 10-15% по разным объектам), но спрогнозировать такой период сложно. Поэтому, если ориентироваться на общерыночный рост цен, то надо учитывать, что ощутимой разница в стоимости станет не скоро.

Еще один вариант – покупка новостройки на завершающем этапе строительства. В момент ввода в эксплуатацию и получения жилья в собственность, стоимость скачкообразно растет, поскольку жилье переходит с первичного на вторичный рынок. Конечно, выгода будет не столь большой, как при покупке на начальном этапе строительства. Однако, и риски минимальны.

С точки зрения ликвидности стоит выбирать квартиру, которая потенциально может быть пользоваться спросом у максимального количества покупателей. Во-первых, обратить внимание на локацию. Транспортная доступность, близость метро и перспективные планы строительства метро, какая инфраструктура есть рядом, развитие района (например, есть ли там пятиэтажки, которые будут сносить) и так далее.

Максим Гончаров, старший руководитель проектов, направление «Оценка и финансовый консалтинг» Группы компаний SRG

На ликвидность квартир оказывают влияние основные факторы: район расположения, ближайшее окружение, транспортная доступность и наличие социальной инфраструктуры. Помимо перечисленных факторов, на ликвидность квартир оказывают влияние репутация застройщика, этаж расположения, планировка, площадь и видовые характеристики. С точки зрения инвестирования в жилую недвижимость наибольшей ликвидностью обладают однокомнатные и двухкомнатные квартиры. В Московском регионе при покупке жилья на начальном этапе строительства рост цен может достигать до 20-30%. В остальных регионах данный рост более умеренный и достигает до 10-15%.

В остальных регионах данный рост более умеренный и достигает до 10-15%.

Продолжение на сайте Банки сегодня >>>

Вернуться в разделВ Москве обнаружили дефицит маленьких офисов. Как на этом заработать? :: Деньги :: РБК Недвижимость

Брокеры объяснили, почему в разгар пандемии инвесторы активно вкладываются в офисы класса А

Вид на DM Tower (Фото: KR Properties)

В Москве сформировалась нехватка компактных офисов премиальной категории, которые можно было бы купить. Об этом «РБК-Недвижимости» сообщили в KR Properties, Knight Frank и Colliers International. Речь идет об объектах площадью менее 100 кв. м на высокой стадии строительной готовности в бизнес-центрах класса А. Феномен характерен для первичного рынка столицы.

Об этом «РБК-Недвижимости» сообщили в KR Properties, Knight Frank и Colliers International. Речь идет об объектах площадью менее 100 кв. м на высокой стадии строительной готовности в бизнес-центрах класса А. Феномен характерен для первичного рынка столицы.

«Проблема ограниченного предложения небольших офисов класса А на продажу связана с тем, что таких качественных объектов, где предлагают на продажу блоки, строят гораздо меньше, чем в классе B, — рассказала директор по продажам офисов Knight Frank Ирина Артемова. — Сейчас основная масса предложения маленьких лотов этого формата — блоки комплексов, которые прошли процесс реконструкции и относятся к классу B».

Офисные помещения традиционно делят на категории в зависимости от уровня оснащения и местоположения. Классом А принято называть наиболее современные здания с полным комплексом услуг для тех, кто занимает офисы. Такие объекты обычно строят в престижных локациях: в центре города, у станций метро и рядом с водой.

Фото: KR Properties

Класс B — это более бюджетные варианты, которые не отличаются столь же высоким уровнем продуманности внутреннего пространства. Офисы класса В могут быть расположены на большом удалении от метро или за МКАД.

Офисы класса В могут быть расположены на большом удалении от метро или за МКАД.

Крупные статусные арендаторы рассматривают исключительно бизнес-центры класса А, поэтому такие объекты давно считаются надежным способом инвестировать деньги: рантье скупают помещения в этих зданиях и сдают недвижимость крупному бизнесу.

«Сегмент до 100 кв. м является очень популярным, — заявил «РБК-Недвижимости» региональный директор департамента офисной недвижимости Colliers International Кермен Мастиев. — Подобных предложений на рынке мало, готовых объектов с такими предложениями практически нет, но даже в строящихся объектах это предложение очень ограничено».

Откуда возник спрос в 2020 году

«Спрос на маленькие площади всегда был и остается высоким, — признали в Knight Frank. — Несмотря на разную арендную ставку при реализации площадей в аренду, интерес инвесторов есть к небольшим по размеру блокам (менее 100 кв. м) и в классе А, и в классе B. Например, в DM Tower в первую очередь раскупили лоты менее 100 кв. м».

м».

По сведениям Colliers International, спрос на такие предложения оказался устойчивым, несмотря на пандемию. «Это связано с тем, что в данный сегмент перетекают инвесторы из жилого рынка, — раскрыл причину Кермен Местиев. — Поскольку жилые проекты стартуют с достаточно высокими ценами, привлекательность инвестирования в жилой фонд падает. В офисном сегменте ожидания по доходности (от начала стройки до завершения проекта) выше».

«Текущая конъюнктура рынка сместила фокус инвесторов с жилой недвижимости на офисную, — подтвердил возникновение тренда руководитель отдела продаж коммерческой недвижимости KR Properties Максим Лучников. — Так же как и в жилье, наибольшей ликвидностью обладают малые площади в качественных объектах с хорошей транспортной доступностью. В 2020 году мы стабильно наблюдаем увеличение запросов со стороны покупателей на такие лоты и дефицит подобного предложения на рынке в целом».

Фото: KR Properties

По сравнению с предыдущими годами, до пандемии, в 2018–2019 годах доля инвесторов в офисах была незначительна — особенно для малых площадей, рассказали в Colliers International. «Два года назад доля инвесторов составляла около 20%, сейчас можно ожидать ее увеличения до 50–60%, — сказал Местиев. — Это объяснимый процесс: малый и средний бизнес, который прежде покупал офисы для себя, столкнулся с проблемами — в данный момент не до покупки офиса. А у инвесторов сокращается количество точек приложения своих денег, поэтому офисы являются хорошей альтернативой».

«Два года назад доля инвесторов составляла около 20%, сейчас можно ожидать ее увеличения до 50–60%, — сказал Местиев. — Это объяснимый процесс: малый и средний бизнес, который прежде покупал офисы для себя, столкнулся с проблемами — в данный момент не до покупки офиса. А у инвесторов сокращается количество точек приложения своих денег, поэтому офисы являются хорошей альтернативой».

Есть ли варианты для инвесторов

Редкий пример строящегося объекта класса А — бизнес-центр DM Tower на Новоданиловской набережной. 18-этажный деловой центр площадью 42 тыс. кв. м строит компания KR Properties. На момент написания заметки у здания полностью готов монолит.

Отличительная особенность DM Tower — расположение на первой линии у реки. Благодаря такому местонахождению, оригинальной форме здания и панорамному остеклению застройщик добился того, что 90% окон DM Tower выходят на воду. Таких видов нет у большинства бизнес-центров Москвы.

Фото: KR Properties

Объект будет завершен в 2021 году — но уже сейчас здесь проданы все торговые помещения. Это значит, что еще до въезда в офисы будущие арендаторы будут знать: сотрудники получат всю необходимую инфраструктуру внутри здания. Здесь откроются фитнес-центр, химчистка, офис нотариуса и салон красоты. А на последнем этаже заработает двухуровневый ресторан с круговой террасой.

Это значит, что еще до въезда в офисы будущие арендаторы будут знать: сотрудники получат всю необходимую инфраструктуру внутри здания. Здесь откроются фитнес-центр, химчистка, офис нотариуса и салон красоты. А на последнем этаже заработает двухуровневый ресторан с круговой террасой.

Из-за возникшего ажиотажа, который вывел с рынка все помещения меньше 100 кв. м, в KR Properties начали продажу нового пула офисных блоков от 62 кв. м в DM Tower — уже после того, как первую порцию таких офисов раскупили. Если же брать здание в целом, то на текущий момент реализовано более половины всех офисов.

«DM Tower — интересный для рынка проект как с точки зрения внешнего вида и архитектурных решений, так и из-за окружающей инфраструктуры, — добавила Ирина Артемова. — Бизнес-центр имеет стильный дизайн фасадов, максимальную площадь остекления, вид на реку, а также территорию и инфраструктуру располагающегося вблизи loft-квартала «Даниловская мануфактура».

На какую доходность можно рассчитывать

«За всю историю продаж офисов блоками еще ни в одном комплексе не было падения и снижения цен после ввода в эксплуатацию — они всегда вырастали. Такая же динамика предполагается и в отношении DM Tower», — заявили в Knight Frank.

Такая же динамика предполагается и в отношении DM Tower», — заявили в Knight Frank.

Девелопер KR Properties оценивает потенциальную доходность вложений в офисы DM Tower на этапе строительства с последующей сдачей в аренду в 17%. Вариативности добавляет возможность выкупить как целый этаж в 2 тыс. кв. м, так и совсем небольшое помещение площадью 62 кв. м.

Фото: KR Properties

Colliers International оценил инвестиционную привлекательность московских офисов класса А в 20–30%. Дополнительные процентные пункты можно получить, если объект в чем-то уникален. Случай с DM Tower как раз такой: близость к легендарной «Даниловской мануфактуре» в сочетании с редкими планировочными решениями превращает DM Tower в одну из жемчужин инвестиционного рынка офисной недвижимости Москвы.

Дополнительные процентные пункты можно получить, если объект в чем-то уникален. Случай с DM Tower как раз такой: близость к легендарной «Даниловской мануфактуре» в сочетании с редкими планировочными решениями превращает DM Tower в одну из жемчужин инвестиционного рынка офисной недвижимости Москвы.

Оценка стоимости ценных бумаг | Областной центр оценки

Оценка ценных бумаг — это процесс определения рыночной стоимости долевых ценных бумаг (привилегированных и обыкновенных акций), различных долговых ценных бумаг (облигаций, векселей) или производных ценных бумаг (опционов и фьючерсов), выпущенных государственными органами, различными финансовыми институтами (биржами, банками), организациями и предприятиями.

Оценка векселей, акций и других ценных бумаг зачастую неразрывно связанна с оценкой предприятия (оценкой стоимости бизнеса. Следует отметить, что в ряде случаев, когда речь идет об оценке небольших пакетов акций (до 5 % от уставного капитала предприятия), процесс оценки может быть значительно упрощен.

Специалистами компании «Областной центр оценки» накоплен большой опыт по оценке ценных бумаг.

Мы готовы предложить Вам следующие виды услуг по оценке ценных бумаг:

- Оценка векселя;

- Оценка акций;

- Оценка облигаций.

Оценка векселя

Основная трудность при независимой оценке стоимости векселя заключается в определении величины дисконта за риск неоплаты векселя или просрочки платежа. В данном случае оценщик проводит анализ хозяйственной деятельности эмитента за предшествующий период 3-5 лет. На основании этого анализа дает заключение о рыночной стоимости веселя с учетом всех возможных рисков. В отдельных случаях размер дисконта, в зависимости от срока платежа и надежности эмитента, может составить от 70 до 90 процентов от номинальной стоимости рассматриваемого обязательства.

Оценка акций

В случае проведения оценки акций решающее значение имеет характеристика оцениваемого пакета. Если оценке подлежит контрольный пакет, в стоимости пакета акций учитывается премия за контрольный характер, т. е. стоимость права назначать руководство и участвовать в управлении компанией. Размер премии за контрольный характер пакета может составлять 30-40 процентов в отношении средней цены, рассчитанной исходя из стоимости предприятия и количества эмитированных акций, а дисконт за неконтрольный характер пакета может составить 20-30 процентов. Помимо этого, важной характеристикой, существенно влияющей на рыночную оценку акций и стоимость пакета ценных бумаг, является их ликвидность. Наибольшей ликвидностью обладают ценные бумаги открытых акционерных обществ, котирующиеся на фондовой бирже, а меньшей ликвидностью — акции закрытых акционерных обществ, отсутствующие в открытом обороте. Эти и множество других факторов в обязательном порядке учитываются нами при проведении независимой оценки акций.

е. стоимость права назначать руководство и участвовать в управлении компанией. Размер премии за контрольный характер пакета может составлять 30-40 процентов в отношении средней цены, рассчитанной исходя из стоимости предприятия и количества эмитированных акций, а дисконт за неконтрольный характер пакета может составить 20-30 процентов. Помимо этого, важной характеристикой, существенно влияющей на рыночную оценку акций и стоимость пакета ценных бумаг, является их ликвидность. Наибольшей ликвидностью обладают ценные бумаги открытых акционерных обществ, котирующиеся на фондовой бирже, а меньшей ликвидностью — акции закрытых акционерных обществ, отсутствующие в открытом обороте. Эти и множество других факторов в обязательном порядке учитываются нами при проведении независимой оценки акций.

Оценка облигаций

В последние годы рынок ценных бумаг развился из начального состояния с десятком эмитентов, участвующих в торгах до активного взрослого рынка с существенным потенциалом развития. Оценка облигаций может производиться для разных целей. Так, например, оценка осуществляется при совершении сделок купли-продажи, оформлении залога для получения кредита, при расчете рыночной стоимости компании или ее активов.

Оценка облигаций может производиться для разных целей. Так, например, оценка осуществляется при совершении сделок купли-продажи, оформлении залога для получения кредита, при расчете рыночной стоимости компании или ее активов.

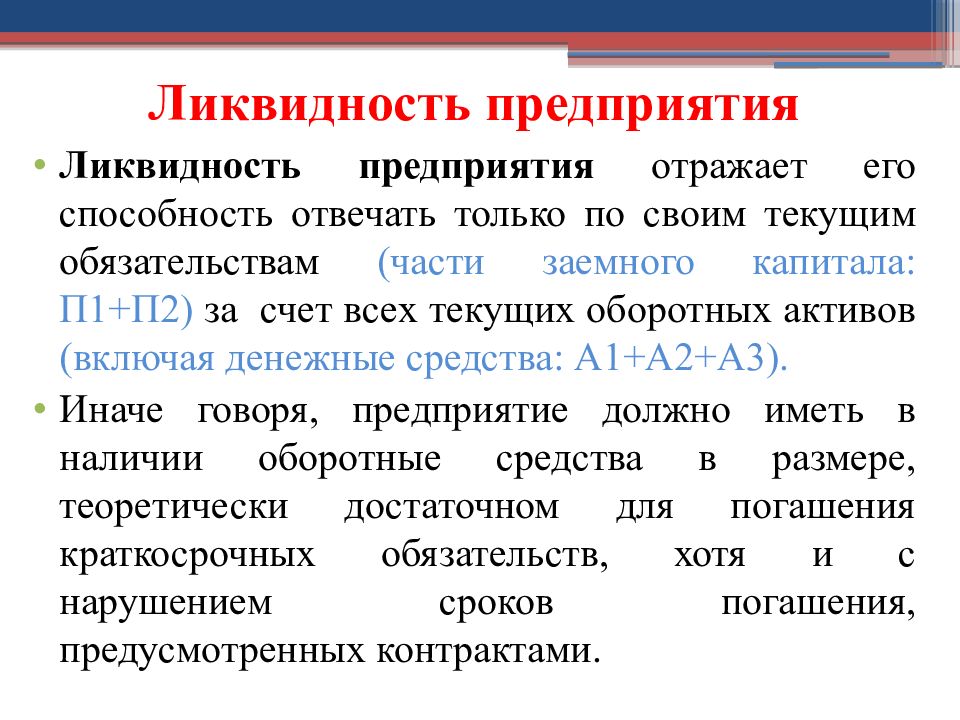

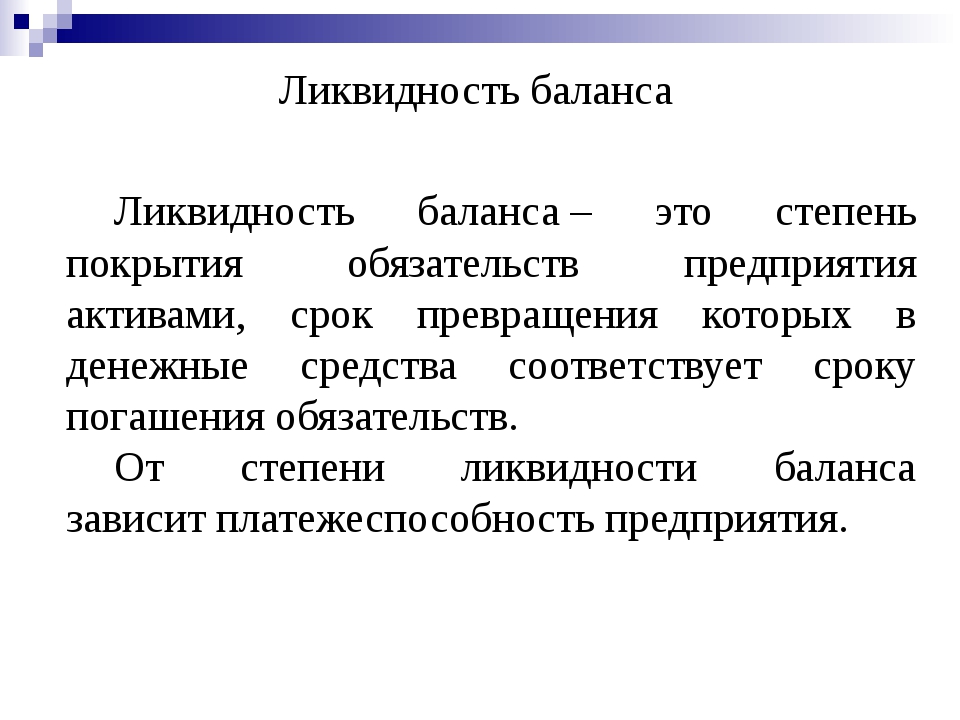

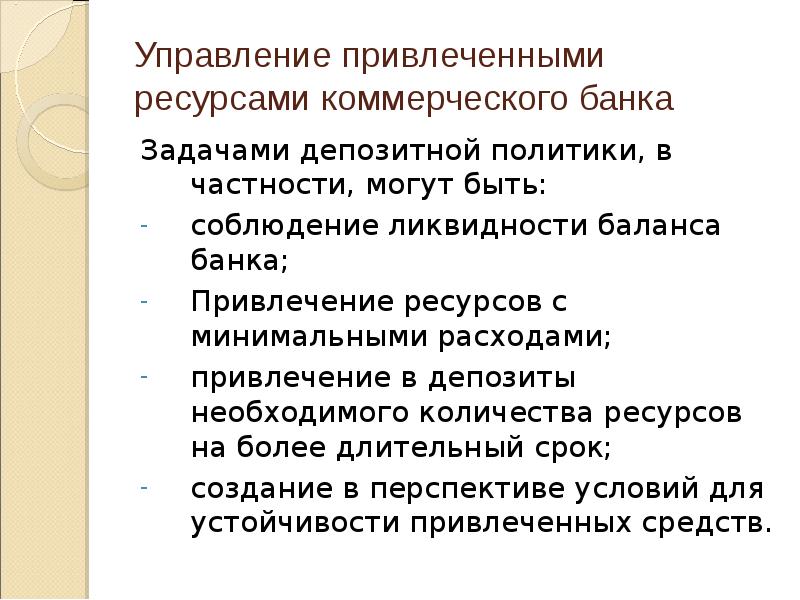

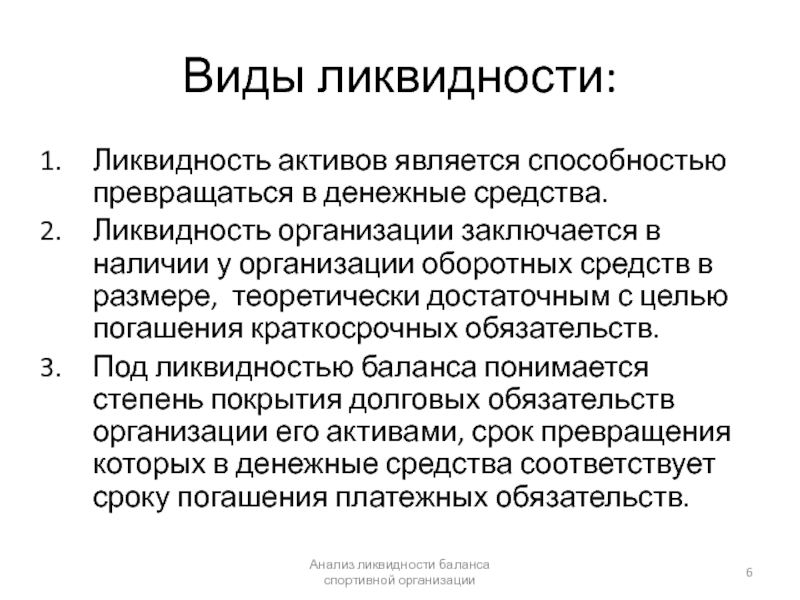

Ликвидность — Финансовый словарь

Ликвидность – способность актива быть проданным быстро с минимальными денежными потерями, связанными со скоростью реализации.

Наибольшей ликвидностью обладает валюта. Сразу за ней идут первоклассные ценные бумаги.

Рынок ценных бумаг место совершенно особое. Как следствие ликвидность, например акции, напрямую зависит от количества заключенных сделок купли-продажи. В большинстве случаев, активы чаще всего торгуемые на бирже, являются наиболее ликвидными, нежели те активы, что торгуются на неорганизованных рынках. На профессиональном языке финансистов наиболее ликвидные ценные бумаги называются ценными бумагами первого эшелона, а наименее ценные – второго эшелона.

Понятие ликвидность напрямую связано с понятием, так называемой секьюритизацией долга (выпуск торгуемых ценных бумаг на пул задолженности частных клиентов и компаний). В результате проведения операции секьюритизации, компании или частному лицу предоставляется возможность покупки и продажи кредитного портфеля целиком, то есть повышается его ликвидность.

В результате проведения операции секьюритизации, компании или частному лицу предоставляется возможность покупки и продажи кредитного портфеля целиком, то есть повышается его ликвидность.

Третье место по уровню ликвидности занимают драгоценные металлы. Фактически драгметаллы должны занимать второе место в ликвидном рейтинге, но законодательство в значительной степени ограничивает операции купли-продажи драгоценных металлов. Однако не стоит забывать что золото, серебро, палладий и платина все-таки биржевой товар, а значит, цена на них определяется на мировых фондовых биржах в Лондоне и Нью-Йорке.

Чем выше ликвидность актива, тем менее рискованным становятся биржевые операции, проводимые с активом. Опираясь на такие рассуждения, покупка недвижимости, например, признается крайне рискованным мероприятием.

Определенным показателем уровня ликвидности рынка является размер брокерских комиссий с данным активом при заключении сделки. Так, цена заключения одной сделки на рынке фьючерсов может составлять всего несколько долларов, или сотые доли процента.

Если у Вас есть другое определения термина, что такое Ликвидность — отправьте нам его обязательно!

ФРС: Дефицит ликвидности крупнейших банков США по «Базелю III» может составить $100 млрд

Дефицит ликвидности самых больших кредитных учреждений США, связанный с необходимостью соблюдения правил «Базеля III» в американской версии в целях предотвращения будущих кризисов, может составить $100 млрд, заявила Федеральная резервная система (ФРС).

В среду ФРС завершила работу над порядком расчета показателя краткосрочной ликвидности (liquidity coverage ration, LCR), демонстрирующего способность банка обеспечить своевременное и полное покрытие обязательств в условиях низкой доступности кредитных средств в течение 30 дней. Если бы требования Федрезерва вступили в силу немедленно, банки США должны были бы обеспечить не менее $2,5 трлн высоколиквидных активов в течение такого 30-дневного стрессового периода. Однако на данный момент они располагают лишь примерно $2,4 трлн таких активов.

Высоколиквидные активы требуемого качества включают резервы банков в ФРС и казначейские ценные бумаги США.

Изначально «правило ликвидности» будет применяться лишь к крупнейшим банкам США, однако ФРС намерена подготовить план расширения требований «Базеля III» на холдинговые компании ведущих иностранных банков в США, которые согласно новым требованиям американского ЦБ должны быть учреждены до июля 2016 г. «Как показал финансовый кризис, многие из наших крупнейших и обладающих наибольшей системной значимостью финансовых институтов не имеют достаточной суммы высококачественных ликвидных активов, позволяющих справиться с напряженной рыночной ситуацией», — заявила председатель совета управляющих ФРС Джанет Йеллен.

Ведущие банки США должны будут привести капиталы в соответствие с «правилом ликвидности» ФРС к 1 января 2017 г., что жестче собственно требований «Базеля III», которые дают финансовым учреждениям время до 1 января 2019 г.

В целом ФРС сохранила начальный проект порядка расчета LCR, обнародованный в октябре 2013 г. Единственным серьезным исключением стало разрешение переходить на новую систему постепенно и в течение переходного периода рассчитывать показатель ежемесячно, а не ежедневно. Кроме того, регуляторы несколько расширили категории долговых и долевых ценных бумаг, которые учитываются при подсчете высоколиквидных активов.

Единственным серьезным исключением стало разрешение переходить на новую систему постепенно и в течение переходного периода рассчитывать показатель ежемесячно, а не ежедневно. Кроме того, регуляторы несколько расширили категории долговых и долевых ценных бумаг, которые учитываются при подсчете высоколиквидных активов.

Местные органы власти США были недовольны «правилом ликвидности», поскольку муниципальные бонды не были включены в список высококачественных ликвидных активов. Такой подход, по мнению муниципалитетов, снизит привлекательность этих бумаг для банков и лишит местные власти средств на финансирование школ, дорожного строительства и других неотложных нужд. Хотя итоговая версия правила не включает эти бумаги, эксперты ФРС рекомендовали рассмотреть новое предложение, которое позволит приравнять наиболее ликвидные муниципальные бонды к высококачественным активам.

Должны ли компании всегда иметь высокую ликвидность?

Что такое высокая ликвидность?

Ликвидность компании указывает на ее способность погашать долговые или текущие обязательства без необходимости привлечения внешнего капитала или займов. Высокая ликвидность означает, что компания может легко погасить свои краткосрочные долги, в то время как низкая ликвидность подразумевает обратное, и что компания может неминуемо столкнуться с банкротством.

Высокая ликвидность означает, что компания может легко погасить свои краткосрочные долги, в то время как низкая ликвидность подразумевает обратное, и что компания может неминуемо столкнуться с банкротством.

Ключевые выводы:

- Коэффициенты ликвидности — важный класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения внешнего капитала.

- Общие коэффициенты ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и количество дней невыплаты.

- Коэффициенты ликвидности определяют способность компании покрывать краткосрочные обязательства и денежные потоки, в то время как коэффициенты платежеспособности связаны с долгосрочной способностью погашать текущие долги.

Понимание высокой ликвидности

Если у компании много наличных денег или ликвидных активов и она может легко выплатить любые долги, срок погашения которых может наступить в краткосрочной перспективе, это показатель высокой ликвидности и финансового благополучия. Однако это также может быть индикатором того, что компания недостаточно инвестирует.

Однако это также может быть индикатором того, что компания недостаточно инвестирует.

Для расчета ликвидности текущие обязательства анализируются по отношению к ликвидным активам, чтобы оценить покрытие краткосрочной задолженности в чрезвычайной ситуации. Ликвидность обычно измеряется с использованием коэффициента текущей ликвидности, коэффициента быстрой ликвидности и коэффициента операционных денежных потоков. Хотя в определенных сценариях ключевым может быть высокая стоимость ликвидности, для компании не всегда важно иметь высокий коэффициент ликвидности. Основная функция коэффициента ликвидности состоит в том, чтобы измерить способность компании погасить всю текущую задолженность всеми имеющимися оборотными активами.Стабильность и финансовое здоровье (или его отсутствие) компании и ее эффективность в погашении долга имеют большое значение для рыночных аналитиков, кредиторов и потенциальных инвесторов.

Почему высокий коэффициент ликвидности не важен

Чем ниже коэффициент ликвидности, тем больше вероятность, что компания столкнется или может вскоре столкнуться с финансовыми трудностями. Тем не менее, высокая ликвидность — не всегда хорошо. Высокое значение коэффициента ликвидности может быть признаком того, что компания чрезмерно сосредоточена на ликвидности, что может отрицательно сказаться на эффективном использовании капитала и расширении бизнеса.Компания может иметь впечатляющий (высокий) коэффициент ликвидности, но именно из-за своей высокой ликвидности он может представлять неблагоприятную картину для аналитиков и инвесторов, которые также будут учитывать другие показатели деятельности компании, такие как коэффициенты прибыльности и рентабельности задействованного капитала. (ROCE) или рентабельность капитала (ROE). ROCE — это показатель эффективности компании с точки зрения того, насколько эффективно компания использует имеющийся капитал для получения максимальной прибыли. Формула рассчитывает использованный капитал по отношению к полученной чистой прибыли.

Тем не менее, высокая ликвидность — не всегда хорошо. Высокое значение коэффициента ликвидности может быть признаком того, что компания чрезмерно сосредоточена на ликвидности, что может отрицательно сказаться на эффективном использовании капитала и расширении бизнеса.Компания может иметь впечатляющий (высокий) коэффициент ликвидности, но именно из-за своей высокой ликвидности он может представлять неблагоприятную картину для аналитиков и инвесторов, которые также будут учитывать другие показатели деятельности компании, такие как коэффициенты прибыльности и рентабельности задействованного капитала. (ROCE) или рентабельность капитала (ROE). ROCE — это показатель эффективности компании с точки зрения того, насколько эффективно компания использует имеющийся капитал для получения максимальной прибыли. Формула рассчитывает использованный капитал по отношению к полученной чистой прибыли.

Особые соображения

В конечном счете, владельцы или руководители каждой компании должны принимать решения относительно ликвидности, адаптированные к их конкретным компаниям. Существует ряд инструментов, показателей и стандартов, с помощью которых измеряются прибыльность, эффективность и стоимость компании. Инвесторам и аналитикам важно оценить компанию с нескольких различных точек зрения, чтобы получить точную общую оценку текущей стоимости и будущего потенциала компании.

Существует ряд инструментов, показателей и стандартов, с помощью которых измеряются прибыльность, эффективность и стоимость компании. Инвесторам и аналитикам важно оценить компанию с нескольких различных точек зрения, чтобы получить точную общую оценку текущей стоимости и будущего потенциала компании.

Какие активы считаются ликвидными активами?

Ликвидные активы — это вещи, которые можно быстро конвертировать в наличные без потери стоимости. Они бывают разных форм, таких как наличные деньги, акции и другие рыночные ценные бумаги, фонды денежного рынка и многое другое. Ликвидные активы отличаются от своих неликвидных или фиксированных аналогов. Эти вложения требуют гораздо больше времени для преобразования в наличные, как правило, из-за отсутствия покупателей.

Вам нужна помощь в составлении и поддержании инвестиционного и финансового плана на будущее? Поговорите с местным финансовым консультантом сегодня .

Подумайте, какие активы у вас есть в пределах легкой досягаемости, за которые при необходимости можно заплатить за относительно короткий промежуток времени. Некоторыми примерами этих ликвидных активов являются наличные деньги, текущие счета, сберегательные счета и некоторые инвестиционные фонды.

Общая стоимость ваших ликвидных активов может быть особенно полезной, если вы изо всех сил пытаетесь заплатить за что-то в крайнем случае. Это делает их особенно ценным дополнением к вашему чрезвычайному фонду.

Денежные средства и их эквивалентыДенежные средства — ваш самый ликвидный актив, потому что вам не нужно предпринимать дальнейших шагов для его конвертации — это уже наличные деньги. Вы можете использовать его для немедленной оплаты товара или услуги, а также для погашения любых непогашенных долгов.

Денежные средства обычно хранятся на текущих счетах, сберегательных счетах или счетах денежного рынка. Вы можете быстро снять с них деньги, чтобы оплатить долги или другие обязательства. Другие фонды, такие как трастовый фонд, возврат налогов, урегулирование в суде и некоторые депозитные сертификаты (CD), включены в обозначение счетов, аналогичных наличным деньгам.Несмотря на то, что они не являются наличными, их относительно легко конвертировать в наличные, чтобы вы могли провести транзакцию как можно быстрее. В случае компакт-диска обратите внимание, что это зависит от правил учетной записи; во многих случаях существует наказание за снятие денег до истечения срока.

Вы можете быстро снять с них деньги, чтобы оплатить долги или другие обязательства. Другие фонды, такие как трастовый фонд, возврат налогов, урегулирование в суде и некоторые депозитные сертификаты (CD), включены в обозначение счетов, аналогичных наличным деньгам.Несмотря на то, что они не являются наличными, их относительно легко конвертировать в наличные, чтобы вы могли провести транзакцию как можно быстрее. В случае компакт-диска обратите внимание, что это зависит от правил учетной записи; во многих случаях существует наказание за снятие денег до истечения срока.

Если у вас есть несколько различных инвестиционных счетов, вы можете ликвидировать их и конвертировать в наличные немного медленнее, чем некоторые из счетов, упомянутых выше, но все же в разумные сроки.Инвестиционные счета могут превратиться в наличные в течение пары недель или месяцев и, следовательно, являются устойчиво ликвидными активами. Инвестиционные счета могут содержать различные ценные бумаги, в том числе:

Инвестиционные счета могут содержать различные ценные бумаги, в том числе:

- Акции

- Облигации

- Фонды денежного рынка

- Паевые инвестиционные фонды и другие виды инвестиций на фондовом рынке

Хотя инвестиционные счета ликвидны, вам не следует полагаться на них так же, как вы полагаетесь на свои денежные счета. Это связано с тем, что вложения в ценные бумаги сопряжены с риском потери, а это означает, что вы можете потерять часть своих денег, если рынок пойдет вниз.Вы можете ликвидировать свои вложения, но вы можете не получить столько денег, сколько вложили.

Как правило, по-настоящему ликвидными считаются только налогооблагаемые инвестиционные счета. В этом отличие от пенсионных счетов с льготным налогообложением, которые различаются по ликвидности, но, как правило, ограничивают вашу способность ликвидировать свои активы. Планы IRA не могут считаться ликвидными, если вы не достигли пенсионного возраста, потому что вы все равно будете обязаны уплатить штрафы IRS за досрочное снятие средств. Но вы можете потребовать снятия средств в затруднительных обстоятельствах, если ваша ситуация требует отказа от 10% штрафа за досрочное снятие средств.

Но вы можете потребовать снятия средств в затруднительных обстоятельствах, если ваша ситуация требует отказа от 10% штрафа за досрочное снятие средств.

Создание ликвидных активов по сути означает, что вы составляете план финансового страхования. В случае возникновения чрезвычайной ситуации у вас под рукой будут деньги, чтобы прикрыть себя и / или своих близких в случае серьезных или неожиданных происшествий.

Взгляните на свои активы и расположите их в порядке ликвидности. Если у вас нет денег на покрытие чрезвычайной ситуации, начните с этого: чрезвычайного фонда. Добавьте к этому как можно больше.Комфортная сумма покроет ваши основные потребности и расходы в течение трех-шести месяцев, если вы потеряете работу. И эта сумма, конечно, не для всех одинакова. Он варьируется в зависимости от таких факторов, как ваши конкретные ежемесячные расходы, семейные и жилищные условия.

Чрезвычайный фонд может быть самым простым способом начать наращивание ликвидных активов, но есть и другие способы. Вы можете попробовать автономный робот-консультант или использовать различные инструменты, от приложений для мобильного банкинга до инвестиционных приложений, для использования которых требуется не более пары долларов.Вы также можете использовать калькулятор бюджета для краткосрочного планирования и калькулятор инвестиций, чтобы получить представление о том, как ваши активы могут расти с течением времени.

Вы можете попробовать автономный робот-консультант или использовать различные инструменты, от приложений для мобильного банкинга до инвестиционных приложений, для использования которых требуется не более пары долларов.Вы также можете использовать калькулятор бюджета для краткосрочного планирования и калькулятор инвестиций, чтобы получить представление о том, как ваши активы могут расти с течением времени.

Основные средства, которые иногда называют неликвидными активами, представляют собой инвестиции или другие активы, которые нельзя быстро ликвидировать. Например, ваш дом, который, вероятно, стоит значительных денег, будет трудно продать в короткие сроки. В результате, когда кто-то хочет продать основной актив в течение короткого периода времени, он может быть вынужден согласиться на меньшую сумму из-за отсутствия большого рынка.

Вот несколько примеров основных средств:

- Ваш дом и другая недвижимость

- Антиквариат

- Ювелирные изделия

- Мебель

- Ваш автомобиль

Одна вещь, которую вы заметите, заключается в том, что большинство вышеперечисленных активов имеют довольно стабильные цены и стабильные рынки. Однако возможность продать ваше золотое ожерелье, машину или другой основной актив часто затруднена, потому что найти покупателя может быть непросто.

Однако возможность продать ваше золотое ожерелье, машину или другой основной актив часто затруднена, потому что найти покупателя может быть непросто.

С другой стороны, ликвидные активы продаются практически в любой момент. Например, если у вас есть деньги, связанные с акциями и облигациями, вы можете просто продать эти инвестиции и получить доступ к своим деньгам в довольно короткие сроки.

ИтогУбедиться, что у вас достаточно денег и других ликвидных активов, имеет решающее значение — не только для покрытия повседневных расходов, но и для того, чтобы вы могли справиться с чрезвычайной ситуацией или большим жизненным изменением. Понимание того, какие из ваших активов более ликвидны, чем другие, в конечном итоге сэкономит вам время — а также возможные препятствия.

Например, когда вы подаете заявку на ипотеку, кредиторы могут посмотреть количество имеющихся у вас ликвидных активов. Они делают это для того, чтобы в случае чего вы продолжали вносить ежемесячные платежи по ипотеке. Кредиторы могут также оценить вас таким же образом, когда вы подаете заявку на ссуду на покупку автомобиля.

Кредиторы могут также оценить вас таким же образом, когда вы подаете заявку на ссуду на покупку автомобиля.

- Поговорите с финансовым консультантом о различных инвестиционных возможностях, которые соответствуют вашему стилю и предпочтениям.У вас еще нет советника? Найти подходящего не должно быть сложно. Бесплатный инструмент SmartAsset подберет до трех возможных финансовых консультантов в вашем районе за пять минут. Начать сейчас.

- Как только у вас появится сильный резервный фонд, работайте над инвестированием для своего будущего и выхода на пенсию. Создайте спонсируемый работодателем 401 (k) и воспользуйтесь преимуществами компании, подходящей для вашей работы, если таковая имеется. Вам также следует активно участвовать в IRA, а также инвестировать в некоторые более рискованные ценные бумаги, если вы моложе.

Фотография предоставлена: © iStock.com / PredragImages, © iStock.com / MicroStockHub, © iStock. com / designer491

com / designer491

Что такое ликвидность и почему она важна?

Мир финансов может казаться черным ящиком. Индустрия полна сложных звуковых соотношений и грандиозных терминов. Однако, как только вы поймете основные принципы, научитесь вычислять коэффициенты и как использовать коэффициенты, это станет намного проще. В этой статье мы рассмотрим: Определение ликвидности Активы и их относительная ликвидность Почему важна ликвидность

Что такое ликвидность?

Вообще говоря, ликвидность относится к тому, насколько легко актив может быть конвертирован в наличные деньги, не влияя на рыночную цену . Очевидно, что наличные деньги — это наиболее ликвидный актив, который у вас может быть, особенно относительно стабильной валюты, такой как доллар США. Для сравнения, актив с более низкой ликвидностью будет не так просто конвертировать в наличные. Примером могут быть крупные активы, такие как завод, основные средства. Представьте, что вы — горнодобывающая компания и у вас есть экскаватор стоимостью 5 миллионов долларов, вы не сможете просто продать его завтра, если вам понадобятся эти деньги для выплаты непогашенного долга. В следующем разделе подробно рассматриваются типы активов и их ликвидность.

Очевидно, что наличные деньги — это наиболее ликвидный актив, который у вас может быть, особенно относительно стабильной валюты, такой как доллар США. Для сравнения, актив с более низкой ликвидностью будет не так просто конвертировать в наличные. Примером могут быть крупные активы, такие как завод, основные средства. Представьте, что вы — горнодобывающая компания и у вас есть экскаватор стоимостью 5 миллионов долларов, вы не сможете просто продать его завтра, если вам понадобятся эти деньги для выплаты непогашенного долга. В следующем разделе подробно рассматриваются типы активов и их ликвидность.

Какова ликвидность различных активов?

Самые ликвидные активы

Как мы упоминали ранее, наличных денег — самый ликвидный актив, которым вы можете владеть. Акции и облигации — это неденежные активы, которые также легче всего конвертировать в наличные. Чем выше объем сделки по акции или облигации, тем она более ликвидна. Это связано с тем, что более высокий объем торговли указывает на то, что актив легко продается по рыночной цене. На практике это означает, что спрэд между ценой предложения и ценой предложения (разница между ценой предложения и ценой продажи) невелик.

Как мы упоминали ранее, наличные деньги — это наиболее ликвидный актив, которым вы можете владеть. Акции и облигации — это неденежные активы, которые также легче всего конвертировать в наличные. Чем выше объем сделки по акции или облигации, тем она более ликвидна. Это связано с тем, что более высокий объем торговли указывает на то, что актив легко продается по рыночной цене. На практике это означает, что спрэд между ценой предложения и ценой предложения (разница между ценой предложения и ценой продажи) невелик.

Инвестиционные активы — следующие по шкале ликвидности.Это включает ограниченные или привилегированные акции, которые часто имеют ограничения или условия, на которых они могут быть проданы. Это замедляет их конвертацию в наличные и, следовательно, снижает ликвидность.

Наименее ликвидные активы

Коллекционные предметы , такие как монеты, марки и предметы искусства, довольно неликвидны (в отличие от ликвидности). Владельцы этих предметов могут получить истинную ценность за предметы, если они сделают достаточно покупок для подходящего покупателя. Однако, если им быстро понадобятся деньги, им, вероятно, придется продать их по сниженной цене.Очевидно, что это снижает ликвидность этого типа активов. Однако, если спрос на предмет внезапно возрастет (например, новая тенденция для конкретного исполнителя), ликвидность может быть переоценена.

Машины, основные средства и оборудование еще ниже по шкале ликвидности по причинам, указанным во введении. Примерами этого являются недвижимость, оборудование или инструменты, а также сырье.

Наименее ликвидными активами (вообще говоря) являются предприятий , которыми владеет компания.Их труднее всего продать из-за высокой степени сложности, связанной с продажей.

Почему важна ликвидность?

При оценке состояния компании понимание ее ликвидности важно для оценки способности фирмы выплачивать свои краткосрочные долги и текущие обязательства. Любые оставшиеся деньги можно использовать для выплаты дивидендов акционерам и развития фирмы.

Ликвидность измеряется с использованием таких коэффициентов, как коэффициент наличности, коэффициент текущей ликвидности и т. Д.В следующей статье этой серии мы рассмотрим их подробно. А пока давайте рассмотрим пример.

Microsoft Liquidity

Используя бесплатные данные финансовой отчетности Financial Modeling Prep, мы можем увидеть, как ликвидность Microsoft улучшилась с 2009 года. Мы рассмотрим коэффициент текущей ликвидности Microsoft Corporation (MSFT) (денежные средства и краткосрочные инвестиции / общие текущие обязательства).

Мы видим, что с 2009 по 2011 год произошло резкое улучшение, а затем коэффициент текущей ликвидности остался около 2.5. Это объясняется глобальным финансовым кризисом, начавшимся в 2007 году. Фирмы, в том числе Microsoft, получали меньше доходов, и поэтому им приходилось использовать больше денежных средств для погашения долгов и обязательств.

Округление в большую сторону

Ликвидность — это способность легко конвертировать актив в наличные без потери денег по сравнению с рыночной ценой. Чем проще актив превратить в наличные, тем он более ликвидный. Ликвидность важна для понимания того, насколько легко компания может погасить краткосрочные обязательства и долги.Мы рекомендуем перейти к разделу «Подготовка к финансовому моделированию», загрузить несколько отчетов о балансах Microsoft и посмотреть, как разные компании сравниваются с точки зрения ликвидности. Прочтите следующую статью «Как рассчитать коэффициенты ликвидности», чтобы узнать, как это сделать!

Фонды денежного рынка могут повысить стабильность и ликвидность

Фонды денежного рынка могут повысить стабильность и ликвидность

»Денежный рынок

» Высокое качество, низкий рыночный риск

»Инвестиции на денежном рынке

» Преимущества фондов денежного рынка

»Как фонд денежного рынка вписывается в ваш портфель

» Стабильность vs.Рост

»Традиции могут измениться

» Следует помнить

Когда вы начинаете формировать портфель инвестиций,

вам необходимо рассмотреть как свои краткосрочные, так и долгосрочные цели. Для примера

: планируете ли вы поехать в отпуск или купить машину в течение

в следующем году? Вы также должны подумать о том, какая часть вашего портфеля

должна быть ликвидной или легкодоступной в случае возникновения чрезвычайных ситуаций

. Кроме того, подумайте, насколько стабильным будет ваш портфель

, чтобы вы могли чувствовать себя комфортно, преследуя

свои долгосрочные цели.

Предлагая более высокую доходность, чем традиционные банковские депозитные счета

(хотя и без федеральной страховки), паевые инвестиционные фонды

денежного рынка могут обслуживать краткосрочные и экстренные потребности в наличных средствах, а также

, обеспечивая элемент стабильности, чтобы помочь диверсифицировать ваш портфель

. 1

Некоторые инвесторы считают, что паевые инвестиционные фонды денежного рынка инвестируют в

акций. На самом деле это не так. Фонды денежного рынка инвестируют в

краткосрочных долговых инструментов, приобретенных на так называемом денежном рынке

.”

Денежный рынок — это не конкретное место, а скорее то, как правительство США

, банки, корпорации и другие крупные учреждения

управляют своими краткосрочными потребностями в наличных деньгах. Например, когда правительству США

нужны деньги быстро, оно занимает на денежном рынке

, выпуская казначейские векселя (казначейские векселя), которые будут покупать учреждения и

очень богатых людей. Государственные векселя представляют собой обещание правительства

выплатить ссуду. 2 Эти

инвестиций подлежат погашению или сроку погашения в короткие периоды времени, когда

правительство погашает ссуду.

Аналогичным образом, банки будут предлагать краткосрочные долговые инструменты, называемые депозитными сертификатами (CD)

, а корпорации будут предлагать коммерческие облигации

3 . Прочие ценные бумаги, торгуемые на денежном рынке

, включают соглашения РЕПО, банковские акцепты,

и обязательства государственных органов. Инвестиции на денежном рынке также включают

краткосрочных освобожденных от налогов выпусков муниципальных образований и

муниципальных облигаций с наступающим сроком погашения.

Инвестиции на денежном рынке обычно имеют высокое кредитное качество,

, что означает, что существует небольшой риск того, что их эмитенты

не смогут погасить свой долг.Из-за такого высокого качества они

считаются инвестициями с низким уровнем риска. Паевые инвестиционные фонды денежного рынка объединяют

этих ценных бумаг в один инвестиционный механизм, который предоставляет

возможностей с низким уровнем риска для повседневного инвестора.

Кроме того, ценные бумаги, хранящиеся в фонде денежного рынка, имеют

коротких сроков погашения, обычно один год или меньше. Эти короткие сроки погашения

приводят к низкой чувствительности к процентным ставкам. Другими словами, до тех пор, пока фонд может хранить свои ценные бумаги до погашения,

, стоимость

фонда не будет колебаться из-за изменений процентных ставок.

Ввиду низкого уровня риска и низкой подверженности

изменениям процентных ставок паевые инвестиционные фонды денежного рынка могут предлагать

акций по стоимости чистых активов в 1 доллар США и могут стремиться к

поддержанию этой стабильной стоимости, гарантируя инвесторам небольшую прибыль. риск до

их принципала. 1

| Инвестиции на денежном рынке |

|---|

|

Помимо обеспечения стабильности и низкого риска, фонды денежного рынка

предлагают следующие преимущества:

- Ликвидность — Денежные рынки не требуют, чтобы вы

вкладывали свои деньги в течение определенного количества времени.Вы можете получить доступ к своим деньгам

в любое время без штрафных санкций. Прочие краткосрочные,

стабильных вложений не столь ликвидны. Например, компакт-диски взимают штраф в размере

за досрочное снятие средств, а досрочное обналичивание облигаций может привести к

убыткам: (1) вы отказываетесь от любого будущего дохода по облигации

, если вы не реинвестируете свои деньги и (2) если цена из вашей облигации

упала с момента вашей первоначальной покупки, вы также потеряете деньги

там. - Очень низкие комиссии — Поскольку управление фондами не так сложно, как

, как это может быть для других типов паевых инвестиционных фондов, эти фонды

могут взимать более низкие комиссии и расходы. - Ежедневная оценка — Дивиденды зачисляются на ваш счет

ежедневно, что гарантирует, что ваш доход всегда до даты

и доступен. - Более низкие минимальные инвестиции — Паевые инвестиционные фонды денежного рынка

обычно предлагают более низкие минимальные начальные инвестиции, чем другие инвестиции

. - Чековое написание — Многие фонды денежного рынка позволяют вам выписывать чеки

против баланса, хотя могут быть ограничения

на эту привилегию. - Конкурентоспособные процентные ставки — В условиях высоких процентных ставок

паевые инвестиционные фонды денежного рынка могут предлагать

конкурентоспособных доходностей, обеспечивая более высокую доходность, чем банковские сбережения и

счетов денежного рынка.

| Как средства денежного рынка стремятся к Поддержание стабильной стоимости чистых активов |

|---|

| Фонды денежного рынка стремятся поддерживать репутацию надежных, поддерживая постоянную стоимость каждой доли фонда на уровне 1 доллара.Для достижения этого показателя управляющие портфелями фондов денежного рынка планируют удерживать каждую приобретенную ими ценную бумагу в размере до погашения, когда эмитент полностью погасит основную сумму . Если управляющий портфелем должен продать ценную бумагу до наступления срока ее погашения, он или она рискует упасть в цене на либо из-за общего повышения процентных ставок , либо из-за снижения кредитного качества эмитента. В то время как управляющие портфелем могут контролировать многие факторы, одна вещь, |

В рамках портфеля инвестора фонды денежного рынка могут служить

двум основным целям: краткосрочным потребностям в денежных средствах и диверсификации.

- Краткосрочные потребности в денежных средствах: Вы можете выкупить доли своих

фондов денежного рынка для краткосрочных сбережений и потребностей в денежных средствах.Примеры

включают более крупные расходы на билеты, которые вы понесете в следующем году,

, такие как покупка новой машины или отпуска. Кроме того, пенсионеры часто находят, что рыночные фонды

являются подходящим инструментом для управления текущим доходом

и потребностями в наличных деньгах, а также для удовлетворения потребностей в наличных деньгах через год-три.

Лица с более высоким доходом могут захотеть рассмотреть фонд

денежного рынка, освобожденный от налогов. - Диверсификация: Фонды денежного рынка могут помочь обеспечить стабильность

портфеля, в котором большой вес включает в себя более рискованные акции и

инвестиций в облигации.Они также могут служить удобным местом для хранения

значительных сумм наличных денег, пока вы решаете, куда

их вложить.

В то время как фонды денежного рынка помогают краткосрочным потребностям и стратегиям диверсификации

, инвесторы должны помнить, что это, безусловно,

консервативных инвестиций. Слишком большое инвестирование вашего портфеля в

фондов денежного рынка может повредить его потенциалу долгосрочного роста.

Инвесторы, которые в первую очередь стремятся к высокой долгосрочной доходности, могут быть

лучше всего обслуживаются путем инвестирования большей части своих денег в облигации и

вложений в акции, а меньшую часть наличных средств на случай чрезвычайной ситуации в

фондах денежного рынка.Поскольку доходность денежного рынка, как правило, просто поспевает за инфляцией

без учета налогов, деньги, отложенные в паевых инвестиционных фондах денежного рынка

, могут фактически потерять покупательную способность после учета налогов на прибыль

на годовую прибыль.

Кроме того, инвесторам необходимо оценить среду

краткосрочных процентных ставок, прежде чем они выберут фонды денежного рынка. В то время как такие фонды

быстро и положительно реагируют на повышение краткосрочных ставок, то же самое относится и к

для снижения ставок.В условиях низких процентных ставок

инвесторам нужно будет поискать лучшую прибыль для

своих краткосрочных потребностей.

Исторически сложилось так, что большинство людей обращались в свой общественный банк за

краткосрочными сбережениями и потребностями в управлении денежными средствами. По мере того, как преимущества

паевых инвестиционных фондов денежного рынка становятся все более широко известными, эта традиция

может измениться, открывая для большего числа людей преимущества стабильности и ликвидности

этих фондов. Поговорите со своим финансовым консультантом

о том, есть ли место в вашем портфеле

фондам денежного рынка.

- Фонды денежного рынка — это пулы краткосрочных инвестиций, срок погашения которых обычно составляет один год.

- Фонды денежного рынка стремятся поддерживать стабильную стоимость чистых активов в размере

1 доллар США, но это не гарантируется. - Относительная безопасность фондов денежного рынка должна быть уравновешена

с необходимостью более высокой доходности для долгосрочных сбережений, чтобы на

опередить инфляцию. - Фонды денежного рынка могут быть отличными инвестициями для

краткосрочных целей, таких как текущие потребности в денежных средствах, предстоящий отпуск, или для

пенсионеров, которые могут пожелать отложить на несколько лет

ежегодных расходов на жизнь. - Физические лица с более высоким подоходным налогом могут предпочесть освобожденные от налогов

фонды денежного рынка, которые инвестируют в освобожденные от налогов муниципальные облигации

, приближающиеся к погашению, и краткосрочные муниципальные выпуски.

1 Инвестиции в фонд денежного рынка не застрахованы

и не гарантированы правительством США, и не может быть

гарантии, что фонд будет поддерживать стабильную цену акции в 1 доллар. Доходность фонда

будет варьироваться.

2 Имейте в виду, что U.Казначейские векселя / США. Государственные облигации

имеют гарантии в отношении выплаты основной суммы долга и процентов

(хотя фонды, которые инвестируют в них, не имеют гарантии). Однако возврат

казначейских векселей США / США. государственные облигации

исторически не опережали инфляцию с такой большой маржой, как акции

, хотя прошлые результаты не могут гарантировать будущих результатов.

3 CD предлагают гарантированную доходность, гарантированную основную сумму

и проценты и обычно застрахованы Федеральной корпорацией страхования депозитов

.(FDIC), но не обязательно защищает

от роста стоимости жизни. Хотя фонд денежного рынка нацелен на

для поддержания стабильной цены акции в 1 доллар, не может быть никакой гарантии, что

фонд достигнет этой цели, и его доходность будет отличаться на

.

© Standard & Poor’s Financial Communications, 2010 г. Все права защищены.

Строительный руководитель | Добро пожаловать

Ликвидность описывает степень, в которой актив или ценная бумага могут быть быстро куплены или проданы на рынке по цене, отражающей их внутреннюю стоимость.Другими словами, ликвидность — это легкость конвертации актива в наличные (согласно Investopedia). Ликвидность важна для бизнеса, особенно во время кризиса. Никто не ожидал, что пандемия, подобная коронавирусу (COVID-19), окажет такое сильное влияние на экономику США. Подрядчики, у которых есть финансовый план по преодолению кризиса, будут жить лучше, чем те, у кого его нет. Все подрядчики из этого опыта узнали, что одна вещь может быстро изменить курс в будущем.

У высоколиквидных подрядчиков больше шансов справиться с финансовыми ограничениями этой пандемии, чем у других.Они смогут быстрее превратить свои активы в наличные по их истинной стоимости. Активы с низкой ликвидностью может быть труднее продать по их истинной стоимости. Наиболее распространенными примерами ликвидных активов являются наличные деньги, депозитные сертификаты, рыночные ценные бумаги, краткосрочные ссуды, дебиторская задолженность, дебиторская задолженность по векселям, акции, государственные облигации и векселя. Неликвидные активы включают недвижимость, материалы, оборудование, предметы коллекционирования и пенсионные счета.

Ликвидность компании указывает на ее способность погашать долговые обязательства или выполнять текущие обязательства без необходимости привлечения внешнего капитала или получения займов.Высокая ликвидность означает, что компания может легко погасить свои краткосрочные долги. Низкая ликвидность предполагает обратное. Стабильность и финансовое здоровье (или его отсутствие) компании и ее способность выплачивать долги имеют большое значение для кредиторов, поручителей, кредиторов и инвесторов.

Компании с низкой ликвидностью столкнутся с серьезными проблемами в своем будущем, если они не будут действовать. Эти подрядчики не могут претендовать на получение коммерческого кредита, облигационного займа или других видов финансирования, необходимого для продолжения деятельности.Компании с низкой ликвидностью не могут столкнуться с проблемной ситуацией и тем более с пандемией, такой как COVID-19.

Подрядчик может предпринять несколько шагов, чтобы убедиться, что он в состоянии продолжить работу в трудные времена, и некоторые из этих методов следует продолжать после восстановления нормальной работы. К ним относятся:

Запуск сценариев «что, если» и прогнозов денежных потоков

Запустите сценарии «что, если» и прогнозы денежных потоков, чтобы увидеть, какие проекты окажут наибольшее влияние на оборотный капитал.Подумайте о переносе проектов, которые могут быть подвержены закрытию или другим задержкам из-за COVID-19. Подумайте о влиянии на процесс выдачи разрешений, а также на проверки, многие из которых откладываются из-за текущей пандемии. Также подумайте, будут ли у поставщиков необходимые строительные материалы в нужный момент жизненного цикла проекта. Поговорите с клиентами, чтобы определить, могут ли они заплатить в соответствии с условиями контракта. Убедитесь, что они хотят продолжить проект, прежде чем начинать работу.

Спроектируйте, что произойдет, если стройплощадка будет остановлена для защиты рабочих

Определите финансовые и юридические последствия остановки на различные периоды времени. Посмотрите на материалы, которые уже есть в наличии, и на стоимость хранения этих материалов в течение неопределенного времени. Обсудите с владельцами или генеральными подрядчиками, которые получали платежи за эти элементы, а также с поставщиками, чтобы отложить будущие платежи по этим элементам до возобновления работы.

Анализировать влияние законодательства

Проанализировать влияние законодательства, такого как Закон о реагировании на коронавирус в первую очередь для семей (FFCRA H.Р. 6201). Среди прочего, FFCRA требует, чтобы работники получали отпуск в связи с чрезвычайной ситуацией в области общественного здравоохранения в течение 12 недель (10 оплачиваемых). Первые две недели не оплачиваются. Следующие 10 недель работодатель будет оплачивать в размере двух третей от «обычной ставки заработной платы» работника в зависимости от количества часов, которые работник в противном случае работал бы. Это относится к сотрудникам, которые должны отсутствовать, потому что либо они, либо член семьи, за которым они должны ухаживать, болеют COVID-19.

Кроме того, FFCRA предоставляет работникам 80 часов оплачиваемого отпуска по болезни.Работодатели должны будут предоставить банк на 80 часов оплачиваемого отпуска штатным сотрудникам для использования в результате отсутствия, связанного с COVID-19. Сотрудники, занятые неполный рабочий день, будут получать сумму, пропорциональную их обычному графику работы.

Хотя подрядчикам будут возмещены расходы в виде налоговых льгот, подумайте, как оплачивать эти льготы сейчас. Учесть стоимость медицинского обслуживания и других льгот, на получение которых сотрудники все равно будут иметь право.

Воспользуйтесь федеральными и государственными программами

Воспользуйтесь преимуществами федеральных программ и программ штата, чтобы получить доступ к наличным деньгам.Ссуды на оказание помощи при стихийных бедствиях доступны для предприятий, пострадавших от COVID-19, через Администрацию малого бизнеса в определенных областях. Просмотрите, что необходимо для получения такой ссуды. Убедитесь, что финансовая отчетность компании актуальна, чтобы информация была всегда доступна, если это необходимо.

Общение

Сообщайте сотрудникам, что делается и почему. Важно нарисовать реалистичную картину ситуации. Честность важна для борьбы со слухами и снятия некоторых опасений сотрудников по поводу потери работы.Надежное руководство и прозрачность будут иметь большое значение для сохранения лояльности и заинтересованности команды.

Определите, есть ли у поставщиков необходимые материалы и на какой срок они будут у них. Оцените условия контрактов и последствия отмены заказов. Посмотрите, можно ли изменить условия оплаты. Найдите альтернативных поставщиков и другие источники материалов.

Поговорите с кредиторами, арендодателями, коммунальными предприятиями и другими лицами об отсрочке платежей, если это необходимо.

Будьте прозрачны с заинтересованными сторонами.Честность будет оценена и может помочь в решении проблемы.

Остаться положительным

COVID-19 пройдет. Работа, которую нужно было сделать заранее, все равно нужно будет сделать потом. В будущем появится больше возможностей, и каждый сможет извлечь уроки из этой пандемии.

Имейте в виду, что COVID-19 затронул всех и каждого. Эта ситуация не исчезнет в одночасье, равно как и ее экономические последствия. Подрядчики должны быть готовы к худшему и принимать меры, которые обеспечат лучшее.

Оценка возможностей и рисков избыточной ликвидности с помощью управления активами и пассивами

Автор: Шон Статц