Дают ли ипотеку в декретном отпуске?

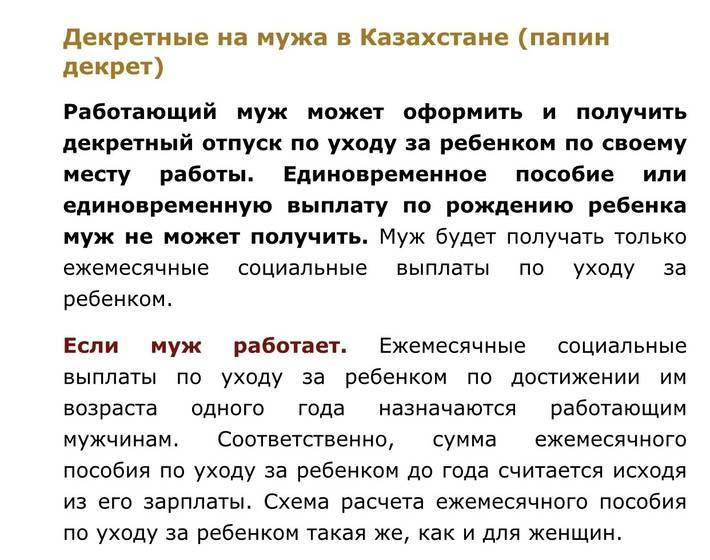

Можно ли получить ипотеку, находясь в декрете?

Можно, но для этого придется дополнительно подтвердить наличие у семьи достаточного уровня доходов. При оценке платежеспособности клиента банк может рассмотреть следующие источники заработка:

Доход от предпринимательской деятельности. Подтверждается заверенной налоговой декларацией за последний отчетный период;

Доход от оказания профессиональных услуг (для самозанятых). Для подтверждения необходимо предоставить справку о доходах, которую можно сформировать в приложении «Мой налог»;

Дивиденды по акциям. Эти поступления отражаются в справке 2-НДФЛ;

Арендная плата. Полученный доход от сдачи имущества в аренду должен быть отражен в налоговой декларации.

Как повысить шансы на одобрение?

В данном случае положительное решение по заявке может быть принято при соблюдении одного или нескольких условий:

высокий первоначальный взнос, в том числе оплаченный за счет средств материнского капитала;

наличие подтвержденного дохода. Находясь в декрете, женщина (или мужчина) может работать официально при условии неполного рабочего дня. При этом за гражданином сохраняется право на получение пособия по уходу за ребенком. Можно выйти на прежнее место работы или устроиться в другую организацию (оформляется как работа по совместительству). Плюсом будет наличие дополнительных источников заработка, например, доход от сдачи недвижимости в аренду или дивиденды по акциям;

привлечение платежеспособных созаемщиков с высоким заработком.

Это поможет увеличить шансы на успех в том случае, если дохода основного заемщика недостаточно для одобрения необходимой суммы;хорошая кредитная история. Конечно, при отсутствии достаточного уровня доходов ипотеку не удастся получить даже заемщику с безупречной репутацией. Это, скорее, дополнительное обстоятельство, которое будет говорить в пользу спорного клиента.

Как оплачивать ипотеку после ухода в декрет?

Если текущего дохода не хватает для выполнения финансовых обязательств, заёмщик может оформить кредитные каникулы. В данном случае возможно 2 варианта отсрочки — частичная оплата ежемесячного взноса или полное приостановление платежей. Данная льгота предоставляется только один раз в отношении одного ипотечного договора. Срок кредитных каникул не должен превышать 6 месяцев.

Данная льгота предоставляется только один раз в отношении одного ипотечного договора. Срок кредитных каникул не должен превышать 6 месяцев.

После ухода в декретный отпуск заемщик может воспользоваться одним из следующих оснований для получения отсрочки:

снижение среднемесячного дохода более чем на 30%;

появление ребенка (трактуется как увеличение количества иждивенцев) и одновременное снижение дохода более чем на 20%, в результате чего платеж по ипотеке стал превышать 40% от месячного дохода.

Полный перечень ситуаций, при наступлении которых появляется право на получение кредитных каникул, есть в законе.

Как повысить шансы на получение кредита, находясь в декретном отпуске?

Одним из основных фактов, влияющих на решение банка, является уровень доходов потенциального клиента. Поэтому в ситуации, когда заработной платы супруга недостаточно, привлечение платежеспособных созаемщиков может помочь в одобрении кредита.

Поэтому в ситуации, когда заработной платы супруга недостаточно, привлечение платежеспособных созаемщиков может помочь в одобрении кредита.

Кредит для мам в декрете в Украине. Взять до 12 000 займ в декретном отпуске

На женских форумах новоиспеченные мамы интересуются: как получить кредит в декретном отпуске Украина. Действительно, тема является актуальной для данной категории, ведь большинство банков не спешат одалживать деньги в кредит для мам в декрете в Украине, ведь считают тех заведомо неблагонадежными клиентами.

Вероятно, это связано с тем, что нет постоянного заработка, а размер детских пособий и социальных выплат не считается достаточно подходящим для гарантирования кредитоспособности.

Получить одобрение можно в случае:

- Есть собственная недвижимость;

- Есть поручители;

- Официальная стабильная прибыль, дивиденды, депозит.

Если ничего из вышеперечисленного не имеется, то советуем поискать альтернативные источники кредитования, где можно брать кредит для женщин в декрете.

Где дают кредит мамам в декретном отпуске?

На практике, можно взять кредит в декретном отпуске в Украине:

- В банковских структурах. Учтите, вам предстоит сложнейшая задача: найти, в каком банке можно взять кредит находясь в декретном отпуске. Известно, что Альфа-банк и Ощадный одобряют при указанных обстоятельствах, но на короткий срок. Последующая задача — изучить предложения и найти выгодные. Многие мамочки вынуждены оформлять денежные ссуды на работающих родственников.

- В микрофинансовых организациях. В МФО кредит мамам в декрете выдают на самых обычных условиях, не требуя ни единого документа свыше. Оформить кредит для мамы в декрете в подобных компаниях не составит труда.

Не стоит забывать, что есть еще третий способ — кредитная карта, в оформлении которой по закону отказать не имеют права. Другой вопрос — размер кредитного лимита (КЛ). Сотрудники рекомендуют изначально обращаться за кредиткой в тот банк, с которым ранее было сотрудничество. Это позволит получить нормальный КЛ, который по мере пользования, будет увеличиваться.

Другой вопрос — размер кредитного лимита (КЛ). Сотрудники рекомендуют изначально обращаться за кредиткой в тот банк, с которым ранее было сотрудничество. Это позволит получить нормальный КЛ, который по мере пользования, будет увеличиваться.

Какие условия кредитования матерей?

Обычно банковские кредиты выдаются на особых правилах:

- Минимально допустимая сумма;

- Ограниченный срок кредитования;

- Обязательные дополнительные требования — лицо-поручитель либо документы на право собственности для залога.

Это базовый набор, но чаще всего придется предъявить справку о текущих доходах и прочие сведения. Безусловно, с таким подходом получить нужные деньги получится не у всех.

Более демократическое отношение к заемщикам наблюдается у МФО, где онлайн кредит согласуют по упрощенной схеме:

- Быстро;

- Без лишней бумажной волокиты;

- Без залогового имущества, гарантов-поручителей и страховок;

- Без справок и трудовой книжки.

Очевидно, что оформить срочный займ на карту для мам в декретном отпуске проще и быстрее, чем подавать запросы в банки.

Mycredit поможет с деньгами в декрете

Сегодня многие молодые мамочки находятся в трудном финансовом положении, ведь расходы на малыша часто превышают ежемесячные соцвыплаты (ознакомьтесь, сколько денег нужно на ребенка).

В ситуации, когда резко закончились финансы, самых эффективный и скорым решением будет взять кредит онлайн находясь в декрете в Украине с помощью сервиса MyCredit, который отличается лояльными условиями для пользователей. В Майкредит статистика принятых заявок — 9 из 10, что подтверждает высокую степень доверия к клиентам.

«Остались без доходов». Как мама-инвестор спекулирует в декрете :: Новости :: РБК Инвестиции

Семья Юлии из Ростова-на-Дону осталась без доходов, когда мужа уволили в начале карантина.

Фото: shutterstock / Halfpoint

Юлия Соловейчик живет в Ростове-на-Дону. Два года назад она ушла в декретный отпуск и сейчас ее дочке Маше один год и 8 месяцев. Юлия работает удаленно, а муж уехал на заработки в Сочи. Из-за карантина стройку, на которой он работал, закрыли, и его уволили без компенсаций. У семьи не осталось источника дохода, зато остался кредит в ₽100 тыс.

Из-за карантина стройку, на которой он работал, закрыли, и его уволили без компенсаций. У семьи не осталось источника дохода, зато остался кредит в ₽100 тыс.

Юля торгует на срочном рынке фьючерсами на нефть и надеется, что семья сможет закрыть все долги в ближайший месяц благодаря ее подработке, пособию на ребенка и будущей зарплате мужа. Рассказываем, каково живется на карантине в кризис с детьми и кредитами.

«Мы остались без доходов абсолютно»

Наш средний семейный доход в месяц до карантина был около ₽50–60 тыс. на трех человек. В принципе, мы могли вписаться. Но на одну такую зарплату прожить семье с ребенком все равно очень сложно. Поэтому всегда хотелось большего — чтобы можно было не только поесть и купить необходимые вещи.

Развлечений мы себе не позволяли. Практически никуда не ездили, в кино и театр не ходили. На это не оставалось времени, да и лишних денег тоже нет. Нужно то вещи купить, то для дома что-то, то сделать мелкий ремонт или купить технику.

Все поменялось после кризиса. У нас случилась большая неприятность за несколько дней перед карантином, нам нужно было взять кредит. Резко появился большой долг в пару зарплат — около ₽100 тыс. И как раз через несколько дней объявили карантин. Производство, где муж работал, временно закрыли. Его с работы уволили. Без выплат, без ничего, естественно. Мы остались без дохода абсолютно.

Ждали, что сейчас все быстро откроют и все пройдет. Муж посидел дома пару недель. Но вскоре стало понятно, что карантин затягивается. Тогда муж временно уехал в Сочи работать. Он там уже месяц, и неизвестно, сколько еще пробудет. Пока есть работа и хорошая зарплата, ему приходится там находиться, потому что здесь нет ничего.

Как копить в кризис, если деньги на исходе Его надо выплатить за три месяца, чтобы не было процентов. Остался последний месяц. Суммы немаленькие. Мы просрочили квартплату и пока за квартиру не платим. Никакие проценты не начисляются, и никто из этой квартиры нас не выгонит.

Его надо выплатить за три месяца, чтобы не было процентов. Остался последний месяц. Суммы немаленькие. Мы просрочили квартплату и пока за квартиру не платим. Никакие проценты не начисляются, и никто из этой квартиры нас не выгонит.Надеюсь, моей работы плюс будущей зарплаты мужа будет достаточно. И нам должно на все хватить. Плюс еще должны выплатить «путинское» пособие на ребенка.

Обычно в месяц платят ₽10 тыс. Но я переоформила его, когда было полтора года ребенку, так что пока выплаты не поступили. Должно прийти в районе ₽20 тыс. к концу месяца. Плюс будут выплаты по ₽5 тыс. за апрель, май и июнь на детей до трех лет из-за коронавируса. В итоге ₽40 тыс. детских денег пойдут в семейную копилку.

Сейчас наш доход в карантин составляет около ₽25–30 тыс. в месяц на троих. Это ₽15 тыс. от моей подработки на курсах по инвестициям и ₽10 тыс. «путинских» за первого ребенка. И все. Раньше эти выплаты давали только на детей до полутора лет, теперь продлили до трех, так что мы счастливы. Еще у нас есть ежемесячное пособие на ребенка от моей бывшей работы — ₽4,5 тыс. в месяц. Это, конечно, печально, поэтому приходится не останавливаться, а продолжать учиться, искать новые варианты заработка.

Еще у нас есть ежемесячное пособие на ребенка от моей бывшей работы — ₽4,5 тыс. в месяц. Это, конечно, печально, поэтому приходится не останавливаться, а продолжать учиться, искать новые варианты заработка.

«Экономим на мелочах»

Когда я поняла, что производство по всему миру закрывается, начала собирать волю в кулак и смотреть, где можно лишний раз сэкономить. Например, самой кашу сварить, а не покупать дорогую готовую. Стала ужиматься в продуктах и больше экономить, хотя мы и до этого не сильно шиковали.

Мы тратим меньше денег, потому что по магазинам почти не ходим. Я меньше покупаю косметики и вещей. Когда мы больше гуляли, могла не удержаться и купить по акции в «Детском мире» что-то ребенку. А сейчас в магазины мы без надобности не ходим, даже в продуктовые, чтобы никакие вирусы не цеплять. Меньше ходишь в магазин — меньше покупаешь.

Покупаем сейчас самое необходимое.

Траты на еду ребенку особо не изменились. Единственное, подорожали фрукты и детские каши. «ФрутоНяня», которую я покупала по ₽70–80 несколько месяцев назад, сейчас стоит по ₽120. Еще раньше мы заходили в FixPrice и покупали раз в две недели игрушки и книжки. Сейчас, естественно, нет.

«Согласна на меньшую зарплату»

Я работала в продажах с 16 лет. Сначала дистрибьютором по косметике, а с 21 года — в агентстве по недвижимости, магазине одежды и продавала онлайн-кассы. Могла работать по шесть дней в неделю, и в свой выходной тоже, чтобы как можно больше заработать. Но потом, будучи беременной, работала на полставки три-четыре дня в неделю по четыре — шесть часов в день.

И этот график мне очень понравился. Появилось свободное время, и я могла чем-то заняться дома, увидеть подружек, куда-то сходить. Возникло ощущение того, что я живу, а не только работаю. Наступило понимание, что я согласна на меньшую зарплату, но чтобы у меня было больше свободного времени.

Возникло ощущение того, что я живу, а не только работаю. Наступило понимание, что я согласна на меньшую зарплату, но чтобы у меня было больше свободного времени.

Повезло, что в кризис у меня как раз появилась работа. Она отвечает этим требованиям. Я давно интересовалась фондовым рынком и прошла курс по инвестированию у одной блогерши в Instagram, а потом мне предложили там работать. Сейчас сама курирую онлайн-курс, который проходила. Мне очень нравится. Я повышаю свой уровень знаний и доход.

«Я занимаюсь небольшими спекуляциями»

Сейчас ничего не инвестирую, потому что инвестировать нечего. Пока есть кредиты, откладывать тоже не получается. Я занимаюсь небольшими спекуляциями на рынке нефти на небольшие суммы. Пытаюсь торговать ежедневно, получается с переменным успехом. Могу заработать и 20%, и 30% в день или уйти в минус на 50%.

Пока есть кредиты, откладывать тоже не получается. Я занимаюсь небольшими спекуляциями на рынке нефти на небольшие суммы. Пытаюсь торговать ежедневно, получается с переменным успехом. Могу заработать и 20%, и 30% в день или уйти в минус на 50%.

Думаю, мне нужно еще доработать свою стратегию. Пока не хватает опыта и тормозов. А жадность обычно губит всех. У меня иногда не получается вовремя остановиться, когда нужно вовремя зафиксировать убыток. Начинаешь думать, что сейчас все вырастет обратно. А убытки растут и растут, и потом жалко их фиксировать. Поэтому сидишь ждешь дальше, пока цена хоть немного вырастет. В итоге продаешь с еще большим минусом.

Спекуляции — это сложное и непостоянное дело. Можно хорошо всю неделю зарабатывать, а потом в один момент перечеркнуть все свои доходы. Например, однажды мы вышли с ребенком погулять на 40 минут. У меня был доход ₽10 тыс. в течение всего дня. Но я отвлеклась, и мы прогуляли около часа. Вернулись домой буквально за две минуты до закрытия биржи. Я не успела вовремя закрыть сделку, и у меня получился убыток ₽20 тыс. Было плюс ₽10 тыс., а стало минус ₽20 тыс. Чтобы такого не было, нужно более среднесрочно торговать.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Как получить ссуду на отпуск по беременности и родам

Что такое финансирование отпуска по беременности и родам?

Когда вы беременны, вам нужно задуматься о своем декретном отпуске за несколько месяцев до рождения ребенка. Для большинства людей 12 недель недостаточно, чтобы сблизиться со своим новорожденным и провести достаточно качественного времени вместе. Ссуда на отпуск по беременности и родам позволяет вам дольше оставаться дома и при этом иметь доход. Это может помочь вам оплатить все, что нужно малышам, и избавить вас от беспокойства о том, как всем управлять.Вы также можете получить ссуду, еще будучи беременной, чтобы оплатить посещение врачей и специальное лечение, которое вам может понадобиться. Тогда у вас будут деньги и на послеродовые визиты. Некоторые матери ходатайствуют о ссуде еще на работе, чтобы обеспечить себе стабильный доход. У вас также больше шансов получить ссуду, если у вас есть работа.

Реальная стоимость отпуска по беременности и родамОтпуск по беременности и родам может стоить больших денег. Вы не работаете, и оплачиваемый отпуск прекратился.Вам нужно платить за такие вещи, как подгузники, смеси, детская одежда по мере роста, игрушки, посещения врача и многое другое. Кроме того, вам все еще нужно есть и иметь другие счета. Многие мамы устраиваются на небольшую подработку или продают старые вещи, чтобы за все заплатить. Это когда хорошая идея подумать о ссуде. Это не обязательно должно быть большое, но что-то, что поможет оплачивать счета, пока вы не будете готовы вернуться в офис.

Потеря доходаВозможно, ваш муж все еще работает, но достаточно ли этого, чтобы за все заплатить? Если вы подумаете о том, сколько вы зарабатываете и сколько потрачено на повседневные дела дома, это, вероятно, окажется очень большим.Потеря этого дохода может быть огромной потерей, поэтому ссуда на ту же сумму, которую вы можете постепенно возвращать впоследствии, может быть хорошей идеей, чтобы не допустить ухудшения ситуации во время отпуска. Государственное финансирование может помочь, но этого недостаточно. Вы также можете получить грант, если у вас очень низкий доход, но вам нужно будет изучить вашу ситуацию и посмотреть, соответствуете ли вы критериям. Однако пособие часто не покрывает многие аспекты декретного отпуска.

Стоимость новорожденногоКак упоминалось выше, есть много вещей, за которые вам нужно платить, когда у вас есть новорожденный.Они меняют несколько подгузников каждый день, и, если вы не кормите грудью, стоимость смеси также высока. Многие люди недооценивают сумму денег, которую они потратят после того, как приедет их малыш. Перед родами сделайте некоторые подсчеты и посмотрите, является ли получение ссуды лучшим вариантом, чтобы домашние дела шли гладко.

Когда лучше брать ссуду?

После того, как вы решили, что вам нужен заем, вам следует подать заявление. Это хорошая идея сделать это, пока вы еще работаете, чтобы убедиться, что он будет на месте, когда вы начнете свой декретный отпуск, и с большей вероятностью вы получите желаемую и нужную вам кредитную сделку.Многие матери беспокоятся, что, если они решат не возвращаться к работе, им придется выплатить все деньги, полученные от отпуска по беременности и родам, которые они получили от компании, но это не так. Еще одна вещь, о которой следует помнить, если вы не работающая мать, — это то, что в течение первых 6-8 недель после рождения вашего ребенка вы будете застрахованы краткосрочной страховкой по инвалидности. Это может быть большим подспорьем, но если вам нужно продолжать получать доход после его окончания, лучшим вариантом будет заем.

В любой из этих ситуаций убедитесь, что заем выдан за несколько недель до того, как вы перестанете получать какой-либо другой доход.

Персональные ссуды для работающих матерейКогда вы все еще работаете и ждете ребенка, вы захотите начать изучать планы финансирования, чтобы помочь вам. Если вы решили получить ссуду, это лучший выбор, вам нужно присмотреться к нему. Будут разные предложения от разных компаний. Обязательно проверьте процентные ставки и то, как они работают для возврата, прежде чем выбрать подходящую для вас. Многие банки не дают ссуду будущим мамам, поэтому личный кредит — хороший выбор.Это может облегчить стресс, связанный с нехваткой денег, когда у вас есть новорожденный. Получение личной ссуды во время беременности означает, что вы будете готовы на случай, если ребенок родится рано, и вам не нужно будет беспокоиться о оформлении документов после рождения ребенка.

Модификации отпуска по беременности и родам и выплаты ссудыКредиторы понимают, что вы берете ссуду для покрытия расходов, потому что вы не работаете. По этой причине выплаты работают немного иначе. Часто вам не нужно будет вносить первый платеж до 8-недельной отметки.Иногда матери даже могут приостановить выплату на срок до 12 месяцев, чтобы она могла снова вернуться к работе. Однако это, скорее всего, приведет к более высокой процентной ставке или небольшой комиссии.

Частные варианты получения оплаты во время отпуска по беременности и родамДругой вариант — обратиться за медицинской ссудой. Матери могут брать медицинские ссуды, потому что они и их ребенок будут часто посещать больницу до и после родов. Это еще один вариант, на который следует обратить внимание при принятии решения, какой тип ссуды получить.

Программа Федерального фонда помощи беременным (PAF)Это программа, которая финансирует штаты для предоставления бесконечной сети поддержки беременным женщинам и молодым матерям, а также их мужьям и семьям. Это то, на что следует обратить внимание будущим мамам, чтобы получить еще больше помощи и понять, как лучше управлять финансами после рождения ребенка.

Требования к жилищной ссуде для отпуска по беременности и родам

Отпуск по беременности и родам не должен мешать вам покупать дом.

Одним из важнейших факторов мотивации для покупки нового дома является растущая семья. Одна из проблем заключается в том, что происходит с доходом семьи, когда вы уходите в декретный отпуск или отпуск по уходу за ребенком?

Руководящие принципы андеррайтинга не всегда были четкими или полезными при рассмотрении того, как относиться к доходу будущей матери, которая намеревается вернуться к работе после рождения ребенка.

Теперь у нас есть четкие инструкции в отношении временного дохода, который вы можете получить во время отпуска по беременности и родам.

Временный отпуск обычно представляет собой короткий отпуск по причине отпуска по беременности и родам или отпуска по уходу за ребенком, краткосрочной нетрудоспособности или других видов временных отпусков, которые допустимы по закону или работодателем заемщика.

Заемщики, находящиеся в временном отпуске, могут получать или не получать заработную плату во время отпуска.

Требования к отпуску по беременности и родам

- История трудоустройства должна соответствовать стандартным квалификационным требованиям, которые обычно составляют минимум 2 года в той же сфере работы.Если в течение этих двух лет в какой-либо момент произошел перерыв в работе, будьте готовы объяснить это своему кредитору.

- Кредитор не должен получать от вашего работодателя никаких доказательств или информации , указывающих на то, что у вас не будет права вернуться на работу после периода отпуска.

- Кредитор должен получить устное подтверждение трудоустройства от вашего работодателя. Если ваш работодатель подтверждает, что вы в настоящее время находитесь в временном отпуске, кредитор должен считать вас трудоустроенным.

- Кредитор должен проверить все источники и суммы вашего дохода, включая любой доход от временного отпуска, который вы можете получить, источники этого дохода, а также ожидаемую продолжительность. Кредитор также должен документально подтвердить сумму вашего регулярного дохода от работы до временного отпуска.

- Расчет дохода, используемого для квалификации

Если вы намереваетесь вернуться на работу к дате вашего первого платежа по ипотеке, кредитор может учесть ваш регулярный доход от работы в качестве квалификационного.

У вас есть вопросы? У нас есть эксперты по ипотеке — начните здесь

Если вы не вернетесь на работу на дату первого платежа по ипотеке, кредитор должен использовать меньшую из ваших доходов от временного отпуска или регулярного дохода от работы.

Если ваш доход от временного отпуска меньше , чем ваш регулярный доход от работы, кредитор может дополнить доход от временного отпуска доступными ликвидными финансовыми резервами.

Расчет дополнительных (

ликвидных запасов ) ДоходФормула для расчета суммы, доступной для использования в качестве дополнительного дохода:

Сумма дополнительного дохода = доступные ликвидные резервы, разделенные на количество месяцев дополнительного дохода

Доступные ликвидные резервы: вычтите любые средства, необходимые для завершения транзакции (первоначальный взнос, затраты на закрытие, другие необходимые выплаты по долгу, условное депонирование и минимальные обязательные резервы) из общей проверенной суммы ликвидных активов.

Количество месяцев дополнительного дохода: количество месяцев с даты первого платежа по ипотеке до даты, когда заемщик начнет получать свой регулярный доход от работы, округленное до следующего целого числа.

Найдите подходящего кредитора. Найдите подходящую ссуду. Получите помощь сейчас!

После определения вашего дополнительного дохода кредитор рассчитает общий соответствующий доход.

Общий квалифицируемый доход = дополнительный доход плюс доход временного отпуска

Общий соответствующий квалификационный доход не может превышать ваш регулярный доход от работы.

Пример

- Сумма регулярного дохода: 6000 долларов в месяц Доход от временного отпуска: 2000 долларов в месяц

- Итого проверенные ликвидные активы: 30 000 долларов США

- Необходимые средства для завершения транзакции: 18 000 долларов США Доступные ликвидные резервы: 12 000 долларов США

- Дата первого платежа: Июль 1

- Дата заемщик начнет получать регулярный доход от работы: 1 ноября

- Дополнительный доход: 12 000 долларов США / 4 = 3 000 долларов США

- Общий квалифицируемый доход: 3000 долларов США + 2000 долларов США = 5000 долларов США

Эти требования применяются только в том случае, если кредитор узнает в процессе проверки занятости и дохода, что вы находитесь в временном отпуске.Если вы в настоящее время не находитесь в временном отпуске, кредитор не должен спрашивать, собираетесь ли вы взять отпуск в будущем.

У вас есть вопросы? У нас есть эксперты по ипотеке — начните здесь

Full Disclosure

От вас не требуется указывать в заявлении на получение кредита, что вы беременны. Тем не менее, ваша занятость должна быть подтверждена до подписания документов о ссуде, а затем еще раз до финансирования ссуды.

Когда один из этих звонков приводит к тому, что работодатель сообщает кредитору, что ваш статус занятости изменился, это приведет к ненужным задержкам.

Если вы знаете, что ваш доход или занятость могут измениться, сообщите об этом своему кредитному специалисту. Если вы работаете с опытным кредитным специалистом, они будут знать, как подготовить вашу заявку, и избежать сюрпризов за заключительным столом.

Нравится:

Нравится Загрузка …

Получение ипотеки в декретном отпуске

Что больше всего вы можете взять в отпуск по беременности и родам?

Когда вы находитесь в декретном отпуске, максимальная сумма, которую вы можете взять в долг по ипотеке, будет варьироваться от кредитора к кредитору.Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего, а есть даже те, кто будет давать ссуды из расчета 100% вашей нормальной зарплаты.

Вот почему так важно найти подходящего кредитора, если вы подаете заявление в декретный отпуск. В идеале вам следует использовать кредитора, который позволяет декларировать максимальную сумму дохода без каких-либо оговорок. И вы захотите найти этого кредитора в первый раз, поскольку слишком много заявок за короткий период времени может негативно повлиять на ваш кредитный отчет.

Некоторые кредиторы разрешают вам брать взаймы в 4,5 раза больше дохода, который вы можете подтвердить; другие растягиваются до 5 раз, а меньшинство — даже выше, но другие факторы, такие как плохая кредитоспособность и сумма накопленного вами депозита, могут повлиять на ваш потенциал заимствования.

Совместная ипотека при нахождении одного заявителя в декретном отпуске

Если вы подаете совместную заявку на ипотеку, и один из заявителей находится в отпуске по беременности и родам, некоторые кредиторы изучат оба ваших дохода и ссудят сумму, в четыре-пять раз превышающую совокупный доход, при правильных обстоятельствах и с соответствующими доказательствами дохода.

Пример: Если оба названных заявителя зарабатывают 20 000 фунтов стерлингов, а один находится в отпуске по беременности и родам, некоторые кредиторы будут считать ваш совместный доход в размере 40 000 фунтов стерлингов, если вы можете доказать, что тот, кто собирается не работать — по беременности и родам или отпуск по уходу за ребенком — вернется на прежних условиях работы. В этом сценарии с совместным доходом в 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

Сколько вам нужно депозита?

Сумма депозита, необходимая для получения ипотечной ссуды во время беременности или отпуска по беременности и родам, действительно зависит от вашей общей ситуации.Но минимум, который вам может понадобиться, составляет 10% от стоимости собственности, если вы не подаете заявку через такую схему, как Help to Buy.

Как правило, чем больше размер депозита, тем выше шанс получить ипотечный кредит на основе дохода от отпуска по беременности и родам по наилучшей возможной ставке. У вас будут гораздо более веские аргументы в пользу заимствования под 50% ссуды к стоимости (LTV), чем, например, если бы вы брали ссуду с LTV 95%.

Сумма депозита, которую вам нужно будет внести, также будет зависеть от факторов, выходящих за рамки вашего материнства.Все зависит от того, какой риск, по мнению ипотечника, он берет на себя, предоставляя вам ссуду. Если, например, у вас плохой кредит, вас могут попросить внести больший депозит.

Подробнее о требованиях к депозитам можно прочитать в нашем полном руководстве по ипотечным депозитам.

Получение жилищной ссуды в декретном отпуске

Жительница Бэнкстауна, спрашивает Джулия

«Я сейчас нахожусь в декретном отпуске, и мы с мужем хотим приобрести недвижимость.Мой банк сказал мне, что мы не будем соответствовать требованиям, пока я не вернусь к работе. Есть ли кредиторы, которые могут помочь нам до того, как я вернусь на работу? “

Фантастический вопрос, который прислала Джулия, и это, без сомнения, беспокоит многих молодых мам. Вот что можно сделать для получения жилищной ссуды во время отпуска по беременности и родам.

Есть отобранные кредиторы, которые имеют гибкую политику жилищного кредита и будут рассматривать возможность возврата к работе для заявителей, находящихся в декретном отпуске на момент подачи заявления.

Если вы работали на постоянной должности до отпуска по беременности и родам, и вы вернетесь на работу в определенный день в будущем, есть кредиторы, которые могут рассмотреть ваш доход от возвращения к работе.

Обычно вам необходимо предоставить письмо от вашего работодателя с указанием точной даты вашего возвращения на работу и условий, связанных с вашим возвращением на работу. То есть, вернетесь ли вы обратно на полный или неполный рабочий день, и каков валовой доход, который вы будете возвращать.Ваш кредитор будет использовать эту информацию для расчета вашей пригодности к обслуживанию.

Есть некоторые условия, которые необходимо выполнить. В соответствии с Национальным законом о защите потребительских кредитов кредиторы несут ответственность за обеспечение того, чтобы заемщики могли позволить себе погашение ссуды в течение всего периода ссуды, в том числе в периоды сокращения вашего дохода. Кредитор потребует доказательства того, что вы можете позволить себе погашение кредита во время отпуска по беременности и родам, и поищите сумму сбережений, хранящуюся на вашем счете, чтобы покрыть дефицит услуг во время вашего отсутствия на работе.

Какие факторы принимают во внимание банки и кредиторы при включении оплачиваемого отпуска по беременности и родам

Независимо от того, взяли ли вы отпуск по беременности и родам на 6 или 12 месяцев, кредитор будет использовать письмо от вашего работодателя, чтобы определить ваше право на получение ссуды. Ключевые критерии:

- Ваш доход от трудовой деятельности и другой семейный доход, полученный вашим партнером, должны быть достаточными для обслуживания запрошенной суммы кредита

- Кредитор также проведет оценку пригодности к обслуживанию без учета вашего дохода.Независимо от того, какой ежемесячный дефицит возникнет, его необходимо покрыть за счет экономии. Например, заявитель, взявший 12-месячный отпуск по беременности и родам, может не иметь дохода за последние 6 месяцев этого отпуска. В результате этого, скажем, существует нехватка 2 000 долларов в месяц в обслуживании, кредитору потребуется минимум 12 000 долларов сбережений. Как это рассчитывается, очень просто. Недостаток в 2 000 долларов, умноженный на 6 месяцев, составляет 12 000 долларов. Это необходимо для того, чтобы вы могли позволить себе выплатить ссуду в течение того периода, когда доход, получаемый домохозяйством, ниже обычного.

Если в период отпуска по беременности и родам у вас есть дополнительный доход, получаемый в семье, например, оплачиваемый отпуск по беременности и родам, оплачиваемый отпуск по уходу за ребенком от государства или отпускные, это может уменьшить сумму излишков сбережений, которые кредитор потребует от вас. . Например, если вы получаете 4000 долларов дохода в течение этих 6 месяцев отсутствия, вместо того, чтобы требовать сбережений в 12000 долларов, вам может потребоваться всего 8000 долларов.

В прошлом кредиторы не могли рассматривать потенциальный возврат к заработку, когда заявитель находился в декретном отпуске, даже если заявитель вернется на работу с очень высоким доходом.Кредиторы стали более гибкими и открыты для рассмотрения заявлений от соискателей в декретном отпуске.

Распространенные ошибки, которых следует избегать при кредитовании данного типа

Если вы собираетесь купить недвижимость во время отпуска по беременности и родам, крайне важно сначала получить предварительное разрешение, последнее, что вам нужно сделать, — это купить недвижимость и обнаружить, что вы не можете получить необходимое финансирование. Распространено заблуждение, что кредиторы автоматически принимают во внимание возвращение матери к работе во время отпуска по беременности и родам, поэтому было бы разумно получить предварительное разрешение, прежде чем брать на себя какие-либо обязательства по покупке недвижимости.

Даже если у вас есть значительные сбережения, чтобы пережить период декретного отпуска, получение предварительного разрешения по-прежнему очень важно.

Если вы покупаете недвижимость во время отпуска по беременности и родам, вам также потребуется достаточно средств для покрытия необходимого залога и затрат на покупку, таких как гербовый сбор.

Каждый кредитор будет иметь свои собственные критерии кредитования, и хотя некоторые могут вообще не учитывать временный доход, некоторые могут быть гибкими, другие могут быть более строгими и требовать от заявителя возвращения к работе в течение определенного периода, например, 3 месяцев.Не существует общего правила, и у каждого кредитора есть свой калькулятор доступности и критерии приемлемости.

Таким образом, если вы в настоящее время находитесь в декретном отпуске и рассматриваете заявку на получение кредита в течение этого времени, следует помнить несколько ключевых моментов:

- У вас должно быть достаточно денежных сбережений на период отпуска по беременности и родам.

- Запросите справку о приеме на работу с указанием даты возвращения на работу, периода отпуска и дохода от работы.

- Если возможно, подготовьте залог за дом выше обычного.Если возможно, лучше всего внести залог в размере 20%.

- Подготовьте документальное подтверждение временного дохода, такого как оплачиваемый отпуск по уходу за ребенком, оплачиваемый работодателем отпуск по беременности и родам или оплачиваемый отпуск.

- Получите предварительное одобрение, прежде чем совершать покупку.

Готовы работать с нами?

Если у вас возникнут какие-либо вопросы, свяжитесь с нами сегодня, мы с нетерпением ждем возможности обсудить варианты для вас и вашей семьи.

Патрик — директор и специалист по жилищным кредитам. Он помогает австралийцам с ипотечными кредитами с 2001 года.До работы в качестве ипотечного брокера Патрик в течение 3 лет работал в Macquarie Bank, а также работал бухгалтером в публичной компании. Патрик имеет степень бакалавра бизнеса по специальности бухгалтерский учет и дополнительную специализацию по финансам и маркетингу в Технологическом университете Сиднея.

Получение ипотеки в декретном отпуске

Они могут быть маленькими, но младенцы занимают много места, поэтому неудивительно, что многие люди переезжают, чтобы освободить для них место.

Если вы ищете дом во время беременности, скорее всего, вам захочется переехать до того, как родится ребенок.Это может быть пугающе, особенно если вы беспокоитесь о том, что вас примут на ипотеку на сниженный доход во время отпуска по беременности и родам, отпуска по уходу за ребенком или совместного отпуска по уходу за ребенком.

В этом руководстве мы расскажем, чего ожидать во время беременности или в отпуске по уходу за ребенком при подаче заявления на ипотеку, и дадим советы, как максимально упростить этот процесс.

Ипотека по декретному отпуску: в чем сложности?

Поскольку ваш доход, вероятно, будет снижен во время отпуска, особенно если вы получаете только установленную законом выплату по беременности и родам (SMP), одной из самых больших проблем может быть прохождение проверок финансовой доступности кредиторов.

Если вы планируете вернуться к работе, важно, чтобы кредиторы учли ваш будущий доход в вашем заявлении. К сожалению, в прошлом это было сложно.

Отчет наблюдателя за 2015 год показал, что три крупных кредитора будут учитывать доход заявителя от «возвращения к работе» только в том случае, если они вернутся к своей работе в течение следующих трех месяцев.

Однако ситуация, похоже, улучшается. В 2019 году мы поговорили с 15 крупнейшими кредиторами Великобритании, в том числе с тремя, которые рассказали Observer о своих «трехмесячных» правилах, и ни у одного из них больше не было строгого трехмесячного отсечения для кредитования клиентов, находящихся в отпуске по уходу за ребенком.

Тем не менее, Virgin Money и Metro Bank действительно требуют дополнительных доказательств того, как вы будете платить по ипотеке, если ваш доход снижается более трех месяцев.

Кредиторам не разрешается дискриминировать клиентов из-за того, что они беременны, но вам может потребоваться предоставить дополнительные доказательства того, что вы можете позволить себе ипотеку, если вы находитесь в отпуске по уходу за ребенком или собираетесь уйти в отпуск по уходу за ребенком при подаче заявления.

Подробнее: Отпуск по беременности и родам и отпуск по уходу за ребенком

Политика в отношении отпуска по беременности и родам от основных ипотечных кредиторов

Все кредиторы, с которыми мы говорили в феврале 2019 года, сказали, что они рассчитают выплаты, которые вы можете себе позволить, исходя из размера вашей зарплаты быть, когда вы вернетесь на работу, хотя в некоторых случаях требуется подтверждение того, как вы будете покрывать выплаты при сокращении вашего дохода.

Каждый кредитор сказал, что они включили в свои расчеты будущих расходов по уходу за детьми , и наиболее требовалось подтверждение работодателем , даты возвращения на работу, и зарплаты.

В таблице ниже показано, что каждый кредитор требует от соискателя ипотеки, находящегося в отпуске по уходу за ребенком или планирующего уйти в отпуск по уходу за ребенком в ближайшем будущем.

Выплата ипотечной ссуды в отпуске

Поскольку ваш кредитор , скорее всего, примет вашу зарплату, возвращенную к работе, в качестве дохода, ежемесячные выплаты будут установлены на соответствующем уровне.

Это представляет очевидные трудности, если вы собираетесь иметь ограниченный доход в течение длительного времени.

Что в январе 2019 года? спросили молодых родителей о финансовых проблемах и неожиданных расходах, с которыми они столкнулись при подготовке к рождению своего новорожденного ребенка. Некоторые из них сказали нам, что платить по счетам было сложно, когда они использовали SMP.

Как видно из приведенной выше таблицы, некоторые кредиторы требуют свидетельства о сбережениях, чтобы оплатить ипотеку в течение этого времени.

Перед тем, как подписать договор об ипотеке, составьте подробный бюджет, чтобы убедиться, что вы определенно можете позволить себе то, на что вы взяли на себя обязательства, находясь в отпуске по уходу за ребенком.Прочтите наше руководство по составлению бюджета на рождение ребенка, чтобы узнать, как это сделать.

Подача заявки на ипотеку во время беременности: что делать в первую очередь

Кредиторы не будут спрашивать напрямую, беременны ли вы, но они спросят вас, есть ли что-нибудь, что может повлиять на ваши будущие финансы.

Излишне говорить, что дети будут иметь влияние, и вам понадобится точное представление о том, что это может быть, чтобы ответить на вопросы ипотечных кредиторов.

Не считайте это плохим — кредиторы не просят вас поймать.Они просто хотят убедиться, что вы не берете в долг больше, чем вы можете позволить себе выплатить.

Выполнение следующих действий перед подачей заявки поможет избежать вопросов, на которые вы не можете ответить.

Завершите составление планов после беременности

Если вы работаете и еще не приняли решение о том, как долго вы будете в отпуске или даже вернетесь ли вы на работу, вам необходимо принять решение перед подачей заявления на ипотеку.

Кредиторы захотят знать, каким будет ваш доход, пока вы в отпуске, но они будут больше беспокоиться о том, каким он будет в будущем.

Рассчитать расходы по уходу за детьми

Все кредиторы, с которыми мы говорили, сказали, что они будут учитывать будущие расходы по уходу за детьми при оценке того, сколько заемщики могут позволить себе выплатить.

Если у вас уже есть дети, рассчитать стоимость вашего нового прибытия будет относительно просто. Если это будет ваш первый ребенок, вам нужно будет изучить расходы по уходу за детьми в вашем районе.

Убедитесь, что вы как можно точнее. Если недооценить, вам будет сложно погасить ипотечный кредит.Если переоценить сумму, вы не сможете взять достаточно крупную ипотечную ссуду.

Вы можете узнать больше в нашем руководстве о 13 способах сократить расходы на уход за ребенком.

Оцените свои сбережения

Если вам, вероятно, будет сложно выплатить ипотечный кредит во время отпуска по уходу за ребенком, вам понадобится достаточно сбережений, чтобы покрыть дефицит.

Некоторые кредиторы захотят увидеть доказательства этого.

Найдите подходящую сделку

Важно найти ипотечную сделку, которая будет работать для вас на протяжении всей беременности, отпуска по уходу за ребенком и в последующий период.

Какими бы ни были ваши обстоятельства, поговорите с беспристрастным ипотечным брокером, который посоветует лучшие варианты для вашей личной ситуации.

Финансовая подготовка к отпуску по беременности и родам

Недели и месяцы, предшествующие вашему отпуску по беременности и родам, так же захватывающи, как и устрашающи. Вы потратили много месяцев на подготовку к изменениям, которые произойдут в вашей жизни и в вашем доме. Теперь пора подготовиться финансово к проблеме длительного отпуска по беременности и родам.

Понимание вашего здоровья и пособий по беременности и родам

По большей части компании предоставляют только короткие периоды отпуска по беременности и родам. С эффективным планом у вас будет достаточно времени, чтобы развлечься с новорожденным, прежде чем вернуться к работе. Однако было бы лучше, если бы вы начали с понимания пособий по охране здоровья и материнства, предоставляемых вашим работодателем.

Обратитесь к представителю отдела кадров в вашей компании, чтобы понять, какое медицинское страхование и пособия по беременности и родам предоставляет ваша организация.Конкретные вопросы, которые вы хотите задать, включают:

- Какую часть франшизы по страхованию здоровья вы уже заплатили за год и какая сумма остается?

- Отвечаете ли вы за доплату или совместное страхование? Если да, то сколько?

- Какова максимальная сумма ваших наличных денежных средств по конкретному страховому полису?

- Будете ли вы отвечать за дополнительную медицинскую страховку во время отпуска?

- Предлагает ли ваша организация оплачиваемый отпуск по беременности и родам? Если да, то сколько? U.S. не требует, чтобы предприятия предлагали оплачиваемый отпуск по беременности и родам в соответствии с Законом о семейных и медицинских отпусках (FMLA), но он требует от большинства предприятий предлагать до 12 недель неоплачиваемого отпуска после рождения или усыновления ребенка. Однако некоторые организации предлагают оплачиваемый отпуск по беременности и родам.

- Сколько у вас накопилось отпускных дней? Ваша компания может потребовать, чтобы вы использовали свои выходные дни и оплачиваемый отпуск, прежде чем пользоваться льготами FMLA, что позволяет вам получать оплату в течение некоторого времени.

- Есть ли у вас план краткосрочной нетрудоспособности через вашу компанию? Если да, то предусматривает ли он доход во время отпуска по беременности и родам и в каком размере?

Следует иметь в виду, что некоторые компании требуют, чтобы сотрудники выплачивали выплаты по страхованию здоровья, которые они покрывали во время вашего отпуска, если вы не вернетесь на работу.

Чем лучше вы понимаете свои доходы и обязательства в это захватывающее время, тем лучше вы будете подготовлены к созданию плана сбережений и бюджета на время, предшествующее важному дню, и после него.

Сбережения и бюджетирование

Надеюсь, вы начнете этот процесс на ранних сроках беременности и у вас будет несколько месяцев на подготовку к предстоящему отпуску по беременности и родам. Чем раньше вы начнете готовиться и копить деньги, тем лучше будет для вашего бюджета после рождения ребенка.К сожалению, все это происходит в то время, когда многие расходы растут, когда вы готовите свой дом к приезду вашего малыша.

- Начать со списка. Составьте список ваших текущих доходов и текущих расходов. Затем поищите способы массово избавиться от жира, чтобы вы могли сэкономить деньги и в то же время инвестировать в предметы первой необходимости для дома и новорожденного. Также создайте бюджет, который учитывает снижение доходов после рождения ребенка и новые расходы (подгузники, смесь (при необходимости), расходные материалы и оборудование).

- Будьте мудры в своих «гнездовых» делах. Пока вы наводите порядок в доме и освобождаете место для ребенка, подумайте о продаже предметов на eBay, в консигнационных магазинах или о гигантской распродаже, а не выбрасывайте их или отдавайте. Это поможет увеличить ваши сбережения.

- Магазин умный. Заманчиво заглянуть во все детские бутики, чтобы купить очаровательную одежду, которую ваш новорожденный может носить с первого дня. Тем не менее, многие из этих предметов, особенно для новорожденных, можно надеть всего один или два раза, прежде чем ваш ребенок перерастет их.Вместо этого найдите комиссионные и покупайте одежду разных размеров (от новорожденных до 24 месяцев). Многие из этих предметов были надеты всего несколько раз, и их стоимость будет составлять лишь небольшую часть стоимости их покупки.

- Готовьте и замораживайте продукты. Если вы сделаете это сейчас, когда у вас есть полный доход, это поможет вам еще больше растянуть деньги, пока вы находитесь в отпуске и знакомитесь со своим ребенком.

- Рассмотрите возможность начала побочной суеты. Возможно, вы еще не готовы вернуться к работе, но сейчас может быть прекрасное время для того, чтобы завести блог, заняться творчеством или исследовать другие предпринимательские интересы.Это приносит доход и позволяет вам использовать время простоя, пока ваш ребенок спит, и при этом держать его рядом.

Ключ в том, чтобы сократить расходы, убедившись, что у вас есть все необходимое для жизни, не влезая в ненужные долги. Знание, что ваши финансы в нужном месте, сделает это жизненно важное время для общения с вашим ребенком более приятным и расслабляющим.

Создание плана, который поможет вам в отпуске

Раннее начало и создание плана, который поможет вам пройти весь отпуск по беременности и родам, позволит вам полностью насладиться отпуском по беременности и родам, не беспокоясь о том, что свет будет включен или влезет в долги.

Что требуется для получения дохода в связи с временным отпуском?

Доходы от временного отпускаВременный отпуск, как правило, является непродолжительным и связан с отпуском по беременности и родам или по уходу за ребенком, краткосрочной нетрудоспособностью или другими видами временного отпуска, которые приемлемы по закону или по закону работодателя заемщика. Заемщики, находящиеся в временном отпуске, могут получать или не получать заработную плату во время их отсутствия на работе.

Если кредитору известно, что заемщик будет во временном отпуске во время закрытия ипотечной ссуды и что доход заемщика необходим для получения ссуды, кредитор должен определить допустимый доход и подтвердить трудоустройство, как описано ниже.

| ✓ | Временный отпуск — требования к трудоустройству |

|---|---|

| Трудоустройство и доход заемщика должны соответствовать стандартным требованиям, указанным в Разделе B3–3.1 «Работа и другие источники дохода». | |

| Заемщик должен предоставить письменное подтверждение своего намерения вернуться к работе. | |

| Кредитор должен задокументировать согласованную для заемщика дату возврата, получив либо от заемщика, либо напрямую от работодателя (или назначенного работодателем лица, когда работодатель пользуется услугами третьей стороны для управления отпусками работника) подтверждение такой даты, представленное работодателем или уполномоченным лицом работодателя. Примеры документации могут включать, помимо прочего, предыдущую переписку от работодателя или назначенного лица, в которой указывается продолжительность отпуска или ожидаемая дата возвращения, или компьютерная распечатка из системы учета работодателя или назначенного лица. (Эта документация не обязательно должна соответствовать политике допустимого возраста кредитных документов.) | |

| Кредитор не должен получать от работодателя заемщика никаких доказательств или информации, указывающих на то, что заемщик не имеет права вернуться на работу после периода отпуска. | |

| Кредитор должен получить устное подтверждение занятости в соответствии с B3-3.1-07 «Устное подтверждение занятости». Если работодатель подтверждает, что заемщик в настоящее время находится в временном отпуске, кредитор должен учитывать заемщика как работающего. | |

Кредитор должен проверить доход заемщика в соответствии с Разделом B3–3.1 «Занятость и другие источники дохода». Кредитор должен получить

Примечание : Подтверждение дохода может быть предоставлено заемщиком, работодателем заемщика или сторонним поставщиком услуг проверки занятости. |

Если заемщик вернется на работу на дату первого платежа по ипотечному кредиту, кредитор может принять во внимание регулярный доход от работы заемщика.

Если заемщик , а не вернется к работе на дату первого платежа по ипотеке, кредитор должен использовать меньшую из двух доходов: временный отпуск заемщика (если таковой имеется) или регулярный трудовой доход. Если доход от временного отпуска заемщика меньше его или ее обычного дохода от работы, кредитор может дополнить доход от временного отпуска доступными ликвидными финансовыми резервами (см. B3-4.1-01, Минимальные требования к резервам). Ниже приведены инструкции по расчету «дополнительного дохода»:

Сумма дополнительного дохода = доступные ликвидные резервы, разделенные на количество месяцев дополнительного дохода

- Доступные ликвидные резервы: вычтите любые средства, необходимые для завершения транзакции (авансовый платеж, затраты на закрытие, другие необходимые выплаты по долгу, условное депонирование и минимальные обязательные резервы) из общей подтвержденной суммы ликвидных активов.

- Количество месяцев дополнительного дохода: количество месяцев с даты первого платежа по ипотеке до даты, когда заемщик начнет получать свой регулярный трудовой доход, округленное до следующего целого числа.

- После определения дополнительного дохода кредитор должен рассчитать общий соответствующий доход.

Общий соответствующий доход = дополнительный доход плюс доход от временного отпуска

Общий получаемый квалификационный доход не может превышать регулярный трудовой доход заемщика.

Пример

Сумма регулярного дохода: 6000 долларов в месяц

Доход от временного отпуска: 2000 долларов в месяц

Всего проверенных ликвидных активов: 30 000 долларов

Средства, необходимые для завершения транзакции: 18000 долларов

Доступные ликвидные резервы: 12000 долларов

Дата первого платежа: 1 июля

Дата, когда заемщик начнет получать регулярный доход от работы: 1 ноября

Дополнительный доход: 12 000 долларов США / 4 = 3 000 долларов США

Общий соответствующий доход: 3000 долларов США + 2000 долларов США = 5 000 долларов США

Информацию о кредитных файлах, подписанных с помощью DU, см.