Можно погасить потребительский кредит материнским капиталом?

Можно ли погасить потребительский кредит, полученный наличными, сертификатом на материнский капитал, в каком случае это допустимо, что потребуется?

Какой кредит можно погасить материнским капиталом

Согласно действующему законодательству, направлять средства МК можно на погашение ипотечного кредита или целевых потребительских займов, предоставленных на покупку или реконструкцию жилья (кроме расходов, не связанных с обслуживанием долга).

Ипотечный кредит отличается от потребительского тем, что он предоставляется на конкретную цель – приобретение жилья. Недвижимость становиться обеспечением по кредиту, на нее накладывается обременение в пользу банка-кредитора, пока задолженность полностью не погашена. Кредитным договором устанавливается цель кредитования, вид обеспечения с индивидуальными признаками: адрес, размер, и т. д.

Потребительский кредит предоставляется на конкретную цель или на любые нужды. Он может быть выдан без обеспечения или под поручительство, залог. Если заем нецелевой, в кредитном договоре указывается как цель кредитования – потребительские нужды. При целевом займе указывается, что будет приобретено за счет заемных средств.

Он может быть выдан без обеспечения или под поручительство, залог. Если заем нецелевой, в кредитном договоре указывается как цель кредитования – потребительские нужды. При целевом займе указывается, что будет приобретено за счет заемных средств.

Таким образом, ипотека представляет собой вид целевого потребительского займа с оформлением залога.

Чтобы погасить потребительский кредит средствами МК, он должен соответствовать следующим требованиям:

- Быть получен в банке или сельскохозяйственном потребительском кредитном кооперативе.

- Заемщиком должен являться владелец сертификата на МК или супруг/га.

- В кредитном договоре в разделе «Цель кредитования» должно быть прописано направление расходования заемных средств: приобретение, строительство жилой недвижимости, или ее реконструкция, с характеристикой объекта.

- Приобретенная недвижимость должна располагаться на территории РФ и не находиться в аварийном состоянии.

Как погасить потребительский кредит средствами МК

Решение о перечислении средств принимает Пенсионный Фонд, поэтому первоначально потребуется обратиться в свое территориальное отделение для получения консультации.

В ПФ необходимо представить следующий пакет документов:

- Заявление установленного образца;

- Паспорт владельца сертификата;

- Документы на недвижимость;

- Кредитный договор;

- Реквизиты лицевого счета;

- Справка об остатке задолженности из банка.

На принятие решения фонду дается до 60 дней. Если принято положительное решение, средства будут перечислены на указанный лицевой счет для погашения задолженности. Если ПФ отказал в выплате, заемщик может обратиться в суд, при наличии документов, которые подтверждают использование кредита на приобретение жилой недвижимости или по иным допустимым направлениям.

Почему ПФ может отказать в выплате:

- Если в кредитном договоре не стоит определенная цель, из которой однозначно видно, на что израсходованы кредитные средства;

- Если приобретена недвижимость в новостройке и квартира еще не зарегистрирована в Росреестре;

- Оформление недвижимости произведено с нарушением требований законодательства, например, не выделены доли детей;

- При обнаружении нецелевого использования денежных средств.

Когда был получен кредит значения не имеет.

Если условия программы кредитования по потребительскому кредиту выгоднее, чем по ипотеке, необходимо перед оформлением кредитного договора проконсультироваться в ПФ о том, какой должна быть формулировка в кредитном договоре. Это позволит в дальнейшем избежать проблем с перечислением средств из МК.

База знаний — Погашение кредита (займа) за счет средств Материнского капитала

С 1 января 2007 года вступили в силу Федеральный закон №256-ФЗ от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей» и Правила подачи заявления о выдаче государственного сертификата на материнский (семейный) капитал и выдачи государственного сертификата, утвержденные Постановлением Правительства РФ от 30 декабря 2006 года №873, которые позволяют направить средства материнского капитала на погашение ипотечного кредита/займа.

В перечень документов, необходимых для направления средств материнского (семейного) капитала на улучшение жилищных условий, запрашиваемых Пенсионным Фондом РФ, входит справка кредитора (Банка, выдавшего кредит) о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом или займом.

Для получения справки кредитора необходимо предоставить в Банк следующие документы:

- Заявление на подготовку документа

- Оплаченное извещение с отметкой об оплате

- Копию паспорта каждого участника кредитного договора (разворот с фотографией и адресом регистрации)

Все документы можно подать через личный кабинет.

Срок подготовки справки — 5 дней с момента поступления оплаты и запроса. Срок действия справки — 1 месяц.

Справка кредитора предоставляется вместе с полным пакетом документов в Пенсионный Фонд. В случае удовлетворения вашего заявления о направлении средств материнского капитала в счет погашения кредита, Пенсионный Фонд перечислит денежные средства в «Росбанк Дом». Вне зависимости от условий кредитного договора, средства материнского капитала будут списаны единовременно в день поступления в счет погашения основного долга по кредиту. Заполнять заявление на досрочное погашение не требуется.

Если сумма средств материнского капитала превысит размер остатка основного долга и процентов за пользование кредитом, неиспользованные средства будут возвращены Банком обратно в Пенсионный Фонд.

Можно ли погасить кредит (потребительский) материнским капиталом в 2019 году

17.12.2019 Оксана ЛитвиноваПогасить кредит материнским капиталом стремятся многие граждане, оформившие долговые обязательства еще до рождения ребенка, что обусловило запуск правительственной инициативы по пересмотру порядка использования целевой субсидии, завершившейся узакониванием обновлений в 2018 году. В ст. 7 Федерального закона № 256-ФЗ, регламентирующего меры господдержки семей с детьми, закреплены все доступные возможности распоряжения маткапиталом, которые, к сожалению, до сих пор вызывают многочисленные вопросы.

Если вы не знаете, можно ли погасить потребительский кредит материнским капиталом, для каких видов кредитных продуктов разрешается использовать целевую субсидию в 2019 году, стоит ознакомиться с разъяснениями экспертов, представленными в открытом доступе, или обратиться за консультативной помощью к опытному брокеру Royal Finance.

Какой кредит можно погасить?

В соответствии с актуальными нормативами в 2019 году средствами материнского капитала можно закрыть займ или оплатить часть кредита, используемого для:

- Улучшения жилищных условий. Данное условие применимо ко всем актуальным ипотечным программам, в том числе договорам, оформленным до момента получения права на начисление маткапитала, или пересмотренным с целью рефинансирования.

- Оплаты образовательных услуг. Преимущества данного направления освоения средств заключается в практически полном отсутствии ограничений — маткапитал можно тратить на обучение любого ребенка в семье.

Отдельного внимания заслуживают случаи, когда граждане в отсутствие свободных средств и необходимости срочного решения жилищной проблемы оформили в банке нецелевой кредит, сумма которого была использована в качестве первого взноса по ипотеке.

Как использовать?

Федеральный закон № 256-ФЗ, определяющий условия освоения материнского капитала, в том числе для погашения кредита, регламентирует порядок использования субсидии, предоставляемой в рамках мер господдержки семьям с детьми. Напомним, что маткапитал начисляется единожды после рождения второго или последующего ребенка, поэтому с целью улучшения материальных условий к расходованию данных средств необходимо подойти обдуманно, действуя в рамках установленного законом алгоритма:

- Выбрать цель использования маткапитала. Деньги разрешается использовать не только для того, чтобы погасить ипотечный кредит, но и для образовательных целей, начисления накопительной пенсии материи, лечения и реабилитации ребенка-инвалида, получения ежемесячных «детских» выплат.

- Заполнить заявление установленного образца в региональном отделении ПФР или на сайте Госуслуг — на бумаге или в электронной форме соответственно.

- Подготовить документационное обеспечение, подтверждающее целесообразность расходования материнского капитала на погашение ипотечного кредита, строительство дома или другие нужды, предусмотренные регулятором.

- Дождаться рассмотрения заявления в течение 30 календарных дней. Представители ПФР уведомляют о решении — положительном или отрицательном — в течение 5 дней с момента его принятия. Если целевое назначение расходования маткапитала доказано документально, средства переводят на счет банковского или иного учреждения в течение 10 календарных дней.

Деньги разрешается использовать не только для того, чтобы погасить ипотечный кредит, но и для образовательных целей, начисления накопительной пенсии материи, лечения и реабилитации ребенка-инвалида, получения ежемесячных «детских» выплат.

Деньги разрешается использовать не только для того, чтобы погасить ипотечный кредит, но и для образовательных целей, начисления накопительной пенсии материи, лечения и реабилитации ребенка-инвалида, получения ежемесячных «детских» выплат.Документы

В 2019 году постановление регулятора, подтверждающее, что материнским капиталом можно погасить ипотечный кредит в «Сбербанке» или другом банке, остается в силе, но для использования средств в региональное представительство ПФР необходимо (помимо заявления) предоставить такие документы:

- паспорт гражданина РФ;

- свидетельства о рождении всех детей в семье, в т. ч. усыновленных, для подтверждения законности правомочий;

- кредитное соглашение.

ч. усыновленных, для подтверждения законности правомочий;

ч. усыновленных, для подтверждения законности правомочий;Если заявление подает представитель заявителя, его также обяжут представить документы, подтверждающие личность, регистрацию по месту жительства и полномочия выступать в качестве доверенного лица. В отдельных случаях (смерть матери или обоих родителей в семье, совершение взрослыми противоправных действий в отношении ребенка) потребуются дополнительные бумаги, обусловливающие изменение стандартного порядка использования материнского капитала.

Узнать больше о порядке подготовке документационного обеспечения и освоения государственной субсидии можно в Royal Finance, заполнив заявку на сайте или обратившись по указанным телефонам. Наши специалисты помогут погасить кредит маткапиталом с максимальной выгодой и без лишних хлопот.

© Royal Finance – кредитный брокер в Москве

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик.

| Популярные разделы |

При этом комнату нужно будет приобретать на всех членов именно вашей семьи (обоих супругов и всех детей), размер долей будет определяться по соглашению сторон.

При этом комнату нужно будет приобретать на всех членов именно вашей семьи (обоих супругов и всех детей), размер долей будет определяться по соглашению сторон. 01.2014 21:48]

01.2014 21:48] Конкретный перечень работ, кот. можно производить за счет мат. капа, на сколько мне известно, нигде не опубликован.Поэтому, я бы вам рекомендовала уточнить эту информацию в отделении ПФР, в кот. вы планируете обратиться с заявлением.

Конкретный перечень работ, кот. можно производить за счет мат. капа, на сколько мне известно, нигде не опубликован.Поэтому, я бы вам рекомендовала уточнить эту информацию в отделении ПФР, в кот. вы планируете обратиться с заявлением.

Кредит пока не погашен. Вскоре осознали, что и 76 м. на пятерых будет мало, решили строить индивидуальное жилье в городе проживания, приобрели участок с домом 46 кв.м. (также в ипотеку), на выходе разрешение на строительство, площадь будущего дома значительно больше, чем у квартир. Планировали продавать квартиру 76 м. и вкладывать деньги в стройку. Вопрос: Возможно ли заменить обязательство на переоформление в долевую с детьми собственность квартиры, ипотека которой частично погашена МК, на обязательство оформления нового дома в долевую собственность? Возможно ли получение согласия органов опеки на продажу квартиры 76 м. с оформлением обязательства оформить доли в строящемся доме? (Разрыв между продажей квартиры и вводом жилого дома, по планам, до 2 лет)? Не оформлять квартиру на всех, а оформить уже дом, выполнив по сути обязательство? Вернуть МК государству, а потом повторно использовать на строительство? Заранее спасибо.

Кредит пока не погашен. Вскоре осознали, что и 76 м. на пятерых будет мало, решили строить индивидуальное жилье в городе проживания, приобрели участок с домом 46 кв.м. (также в ипотеку), на выходе разрешение на строительство, площадь будущего дома значительно больше, чем у квартир. Планировали продавать квартиру 76 м. и вкладывать деньги в стройку. Вопрос: Возможно ли заменить обязательство на переоформление в долевую с детьми собственность квартиры, ипотека которой частично погашена МК, на обязательство оформления нового дома в долевую собственность? Возможно ли получение согласия органов опеки на продажу квартиры 76 м. с оформлением обязательства оформить доли в строящемся доме? (Разрыв между продажей квартиры и вводом жилого дома, по планам, до 2 лет)? Не оформлять квартиру на всех, а оформить уже дом, выполнив по сути обязательство? Вернуть МК государству, а потом повторно использовать на строительство? Заранее спасибо. К сожалению, все вами перечисленные варианты не применимы к вашей ситуации. Согласно правилам направления мат.капитала квартира, приобретенная с использованием этой субсидии, должна быть оформлена в собственность всех членов семьи. Какого либо органа или государственной организации, уполномоченной рассматривать подобные вопросы на сегодняшний день не существует, так же как не существует ограна, который бы контролировал выполнение обязательств о последующем наделении собственностью, кот. вы давали. Теоретически, вы сможете продать квартиру не оформляя доли на детей, но вы должны понимать, что эта сделка в любой момент может быть признана не законной.

К сожалению, все вами перечисленные варианты не применимы к вашей ситуации. Согласно правилам направления мат.капитала квартира, приобретенная с использованием этой субсидии, должна быть оформлена в собственность всех членов семьи. Какого либо органа или государственной организации, уполномоченной рассматривать подобные вопросы на сегодняшний день не существует, так же как не существует ограна, который бы контролировал выполнение обязательств о последующем наделении собственностью, кот. вы давали. Теоретически, вы сможете продать квартиру не оформляя доли на детей, но вы должны понимать, что эта сделка в любой момент может быть признана не законной.

Мы получили Материнский Капитал (МК). У нас есть ипотека. На сегодня, основной долг составляет 360 т.р., а МК = 408 т.р. Скажите, куда денутся остальные 408-360 = 48 т.р. ? Если останутся, то каким образом их активировать?

Мы получили Материнский Капитал (МК). У нас есть ипотека. На сегодня, основной долг составляет 360 т.р., а МК = 408 т.р. Скажите, куда денутся остальные 408-360 = 48 т.р. ? Если останутся, то каким образом их активировать? Для покупки квартиры нужно 500 000. Есть 105 000 на первоначальный взнос. Подтвердить могу только пособия на детей 10 000. Могу ли я при таких условиях взять кредит на покупку жилья?

Для покупки квартиры нужно 500 000. Есть 105 000 на первоначальный взнос. Подтвердить могу только пособия на детей 10 000. Могу ли я при таких условиях взять кредит на покупку жилья? 12.2013 11:50]

12.2013 11:50]

Размер долей может быть любым и определяется по соглашению сторон. Т.о. не возможно будет оформить квартиру в собственность вашей мамы, это противоречит условиям программы.

Размер долей может быть любым и определяется по соглашению сторон. Т.о. не возможно будет оформить квартиру в собственность вашей мамы, это противоречит условиям программы.

Спасибо за ответ.

Спасибо за ответ.

12.2013 12:14]

12.2013 12:14] Хочу воспользоваться материнским капиталом на покупку недвижимости. Требуется ли мне согласие мужа на использования средств маткапитала? И могу ли я оформить квартиру на детей? Могут ли только дети быть собственниками? Или собственниками должны являться все члены семьи, независимо проживаем мы с мужем или нет? Если можно копию ответа выслать на

Хочу воспользоваться материнским капиталом на покупку недвижимости. Требуется ли мне согласие мужа на использования средств маткапитала? И могу ли я оформить квартиру на детей? Могут ли только дети быть собственниками? Или собственниками должны являться все члены семьи, независимо проживаем мы с мужем или нет? Если можно копию ответа выслать на  12.2013 14:24]

12.2013 14:24] Хочу выкупить одну долю в счёт МК. Обратилась ПФР. Там сказали, что доля должна быть выделена в виде комнаты (натуре), договора купли продажи и какой-то отказ моих родственников от покупки доли и соглашение на продажу мне. Выделение комнат, то есть мне одну, маме другую, т.к у неё покупаю, а брату и отцом третью (площадь общая 73 кв.м). Куда нужно обратиться, чтобы сделали документы на выражение доли в натуре? Как составить договор купли продажи? И на самом деле какие нужны документы? Проживаем в Лен.обл в г.Гатчине. Спасибо.

Хочу выкупить одну долю в счёт МК. Обратилась ПФР. Там сказали, что доля должна быть выделена в виде комнаты (натуре), договора купли продажи и какой-то отказ моих родственников от покупки доли и соглашение на продажу мне. Выделение комнат, то есть мне одну, маме другую, т.к у неё покупаю, а брату и отцом третью (площадь общая 73 кв.м). Куда нужно обратиться, чтобы сделали документы на выражение доли в натуре? Как составить договор купли продажи? И на самом деле какие нужны документы? Проживаем в Лен.обл в г.Гатчине. Спасибо. 12.2013 19:47]

12.2013 19:47] Это вам необходимо будет уточнить в Банке.

Это вам необходимо будет уточнить в Банке. 11.2013 10:47]

11.2013 10:47] 12.2013 06:43]

12.2013 06:43] 11.2013 11:24]

11.2013 11:24] Оформить на двоих. У меня есть сын от первого брака. После рождения ребенка, хотим направить мат.капитал на погашения кредита. Как в этом случае оформляется недвижимость и через какие документы (дарение?).

Оформить на двоих. У меня есть сын от первого брака. После рождения ребенка, хотим направить мат.капитал на погашения кредита. Как в этом случае оформляется недвижимость и через какие документы (дарение?). 11.2013 10:03]

11.2013 10:03] 11.2013 07:09]

11.2013 07:09] Я с детьми прописана в двухкомнатной квартире, собственником являюсь только я. Папа прописан отдельно. Хотим взять ипотеку и купить трехкомнатную квартиру. Могут ли нам отказать в выплате МК сочтя, что предыдущей жилплощади (двухкомнатной квартиры, в которой мы проживаем в настоящее время) нам вполне хватало, или этот нюанс (размер площади) не учитывается при выплате материнского капитала? За ранее благодарим за ответ!

Я с детьми прописана в двухкомнатной квартире, собственником являюсь только я. Папа прописан отдельно. Хотим взять ипотеку и купить трехкомнатную квартиру. Могут ли нам отказать в выплате МК сочтя, что предыдущей жилплощади (двухкомнатной квартиры, в которой мы проживаем в настоящее время) нам вполне хватало, или этот нюанс (размер площади) не учитывается при выплате материнского капитала? За ранее благодарим за ответ! 11.2013 17:26]

11.2013 17:26] В проекте дома конечно же она есть. Мы решили ее снести и на ее же месте поставить пристрой и сделать в нем санузел. В этом случае мы сможем воспользываться остатком МК?

В проекте дома конечно же она есть. Мы решили ее снести и на ее же месте поставить пристрой и сделать в нем санузел. В этом случае мы сможем воспользываться остатком МК? 10.2013 20:15]

10.2013 20:15] 10.2013 11:30]

10.2013 11:30] Все члены моей семьи (я, муж и двое детей) живут и прописаны в доме, собственником которого является моя мама. Второму ребенку еще нет трех лет. Можем ли мы купить с использованием материнского капитала еще одну двух комнатную квартиру, не продавая имеющуюся недвижимость? Обязательно ли членам моей семьи прописываться в квартиру, купленную с использованием материнского капитала?

Все члены моей семьи (я, муж и двое детей) живут и прописаны в доме, собственником которого является моя мама. Второму ребенку еще нет трех лет. Можем ли мы купить с использованием материнского капитала еще одну двух комнатную квартиру, не продавая имеющуюся недвижимость? Обязательно ли членам моей семьи прописываться в квартиру, купленную с использованием материнского капитала? 10.2013 10:30]

10.2013 10:30] 10.2013 13:58]

10.2013 13:58] 10.2013 15:54]

10.2013 15:54] После проведения всех расчетов вам необходимо будет снять обременение, подав совместное заявление. И перед тем, как подавать договор на регистрацию вам необходимо будет его согласовать с пенсионным фондом — к таким договорам выставляется целый ряд требований.

После проведения всех расчетов вам необходимо будет снять обременение, подав совместное заявление. И перед тем, как подавать договор на регистрацию вам необходимо будет его согласовать с пенсионным фондом — к таким договорам выставляется целый ряд требований.

Вопросы

Организация здравоохранения.

Родители ребенка-инвалида обращаются в медицинскую организацию для заполнения направления на медико-социальную экспертизу.

2. Учреждение медико-социальной экспертизы (МСЭ).

Родители ребенка-инвалида обращаются в учреждение МСЭ с заявлением о внесении в ИПРА показаний для обеспечения конкретным товаром или услугой, предназначенными для социальной адаптации и интеграции в общество детей-инвалидов.

В учреждение МСЭ родители ребенка-инвалида представляют свидетельство о рождении (паспорт) ребенка, СНИЛС, справку об инвалидности, ИПРА ребенка-инвалида, имеющиеся медицинские документы (амбулаторную карту, выписки из медицинских учреждений и др.) и направление на медико-социальную экспертизу установленного образца.

После того, как учреждение МСЭ рассмотрит заявление, проведет освидетельствование и дополнит ИПРА сведениями о рекомендации приобретения необходимого товара или услуги за счет средств материнского капитала, семья может их приобретать, сохраняя все полученные платежные документы.

Важно отметить, что индивидуальная программа реабилитации с включенными в нее товарами и услугами, приобретаемыми за счет средств материнского капитала, должна быть действительна на день приобретения товаров и услуг. Для этого утвержден новый раздел в ИПРА с внесением в него товаров и услуги, предназначенных для социальной адаптации и интеграции в общество детей инвалидов, расходы на которые можно компенсировать средствами материнского капитала.

3. Орган социальной защиты (орган, уполномоченный в сфере социального обслуживания).

Если приобретен товар (не услуга), семья должна обратиться в районное управление социальной защиты (орган, уполномоченный в сфере социального обслуживания) для подтверждения наличия приобретенного товара. Не позднее 5 дней после обращения уполномоченное лицо этой организации приходит к семье домой и составляет акт проверки в соответствии с утвержденной формой. Затем семья получает акт проверки для представления в ПФР.

Можно ли погасить кредит материнским капиталом

В этой статье мы рассмотрим, как правильно распределить материнский капитал, какие нюансы могут возникнуть, как и на что рассчитан данный сертификат, какие кредиты возможно погасить из фонда семейного капитала соблюдая закон.

Погасить потребительский кредит материнским капиталом — можно или нет

Теоретически, потребительский жилищный кредит может быть предоставлен в целях обеспечения выполнения обязательств как в отношении недвижимости, так и для другой объекта имущества (автомобили, земельные участки, ценные бумаги, и т. д.) или даже под гарантию юридического или физического лица.

д.) или даже под гарантию юридического или физического лица.

На практике, однако, банки выдают ипотечные кредиты только на покупку жилья, то есть на займы, залогом которых будет являться только ликвидная недвижимость, около 75,5% россиян, имеющих право на такие льготы, используют свой семейный капитал в счет их погашения.

У потребителей, имеющих право на получение семейного сертификата, существует возможность оплатить частично или полностью основную сумму займа, а также процентов по нему. Вместе с тем, погашение потребительского кредита маткапиталом является основанием для предоставления льготных условий кредитования, к примеру, в Сбербанке можно получить подобную ссуду без первоначального взноса.

Необходимо также отметить, что в случае, если потребительский кредит был оформлен до получения материнского капитала, вы можете оплатить его из средств данной субсидии.

Документы для оформления

Список документов, требуемых территориальным отделением ПФР и банком, варьируется в зависимости от региона проживания и выбранной кредитной организации.

Стандартный набор документов включает в себя:

- сертификат;

- копия паспорта;

- страховой номер индивидуального лицевого счёта;

- выписка о сумме полной задолженности перед финансовой организацией;

- документы, устанавливающие право собственности на недвижимость;

- паспорт кадастрового учета;

- форма №9;

- экспертное заключение о фактическом состоянии жилплощади;

- ипотечный договор;

- свидетельство о государственной регистрации права собственности.

Чтобы получить кредит непосредственно под залог семейного сертификата, в договоре указываются достоверные паспортные данные, Ф.И.О получателя займа, в каких целях будут расходоваться полученные денежные средства. Кроме того, необходимо также указать фактическое место жительства, если оно отличается от места регистрации, указанного в паспорте.

Процесс оформления

Вы можете самостоятельно оформить кредит под материнский сертификат или воспользоваться помощью специалистов профильных финансовых организаций.

Есть несколько основных шагов, которые необходимо предпринять для самостоятельного оформления займа:

- Выберите подходящую недвижимость или укажите цель получения займа, например, строительство дома. Необходимо учитывать, что выбранная вами недвижимость должна соответствовать всем требованиям Пенсионного фонда РФ.

- Далее нужно произвести сбор информации о финансовых организациях, имеющих полномочия на предоставление кредитов под маткапитал.

- Проверка и анализ кредитных программ и договорных условий каждой финансовой организации.

- Заполните заявку и предоставьте кредитору пакет документов для рассмотрения вашей заявки.

- Вам сообщат о вынесенном решении. При одобрении кредита, подписывается договор.

- Далее вы будете должны предоставить требуемые документы в Пенсионный фонд, соответствующая единица которого обязана принять положительное решение относительно безналичного перевода материнского сертификата (полностью или частично) организации, предоставившей средства по кредитному договору.

- После чего, необходимая сумма будет перечислена на ваш банковский лицевой счет.

Справка! Срок перевода Пенсионным фондом России денежных средств организации кредитору, предоставившей для молодой семьи целевой займ, составляет около 30 дней.

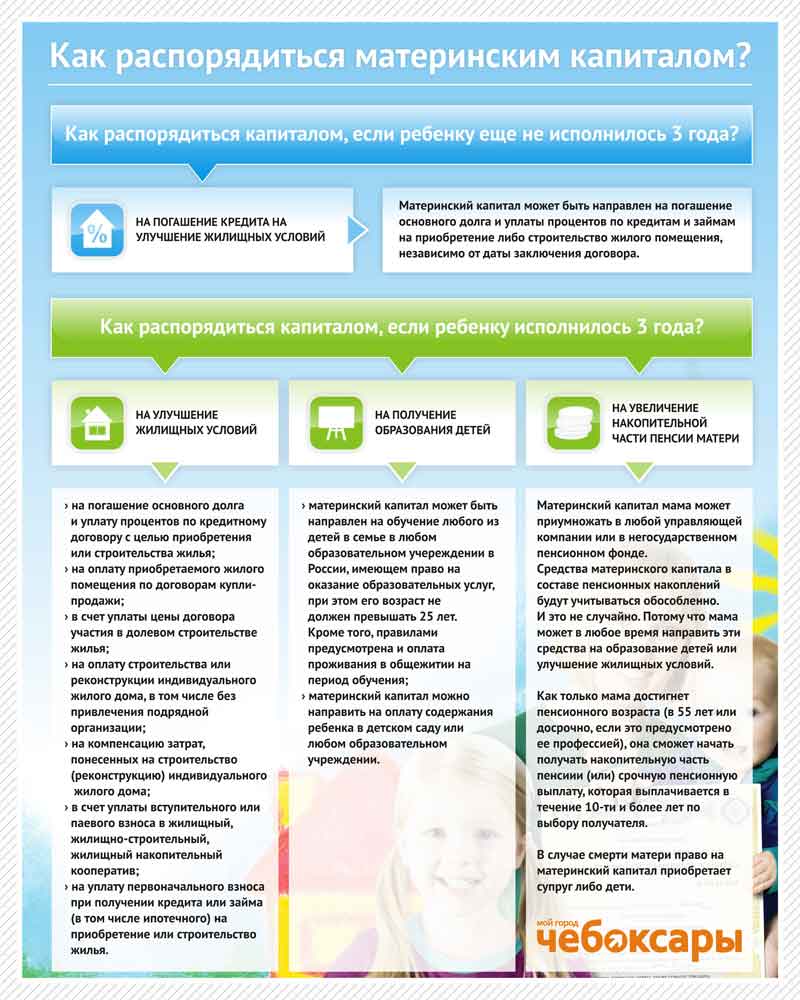

Что такое материнский капитал

Материнский капитал — это мера государственной поддержки для семей с детьми, которая предоставляется при рождении первого, второго или последующих детей. Государство помогает финансировать молодым семьям расходы на улучшение жилищных условий, образование детей и увеличение пенсионных выплат.

Программа по социальной государственной поддержке молодых семей действует в России больше 12 лет — с 2007 года. Реализация данной программы урегулирована Федеральным законом от 29 декабря 2006 г. № 256-ФЗ «О дополнительных мерах государственной поддержки семей с детьми». Срок программы капитала в настоящее время установлен до 2021 год. Благодаря этой программе, государство пытается увеличить рождаемость в нашей стране, которая снизилась до критического минимума.

На что можно потратить

Благодаря единовременным выплатам маткапитала в 2020 году вы можете:

- улучшить жилищные условия вашей семьи, к примеру, можно полностью или частично совершить погашение задолженности по кредитному договору в банке на покупку или строительство жилья;

- на образование детей;

- проиндексировать и увеличить накопительную часть пенсии матери;

- на приобретение и услуги для социальной адаптации ребенка-инвалида.

- денежные средства также могут быть использованы в качестве ежемесячного пособия при условии, что второй ребенок был рожден (усыновлен) не ранее 1 января 2018 года и средний семейный доход не превышает 1,5 размера установленного прожиточного минимума на каждого члена семьи.

Какой вид кредита можно взять под маткапитал

Давайте разберемся, какой кредит возможно закрыть с помощью семейного сертификата:

- Ипотека. Средства субсидии можно использовать для уплаты полной или частичной суммы долга или процентов по нему, а также для первоначального платежа. Программа предоставляет получателю займа право на получение ипотеки, не дожидаясь, пока ребенок, имеющий право на получение сертификата, достигнет трехлетнего возраста. Маткапитал может быть предоставлен для ипотечного кредитования под строительство и приобретение жилья независимо от того, когда возникают обязательства по такому кредиту;

- Потребительский кредит, выдаваемый только в целях улучшения жилищных условий: на реконструкцию и капитальный ремонт дома. В остальных случаях заявление будет отклонено Пенсионным фондом России.

- Займ, предоставленный микрофинансовыми организациями при условии, что такая организация имеет государственную лицензию, а также не менее 3 лет опыта работы рынке в качестве кредитора.

- Программы социального займа, направленные на адаптацию и лечение ребенка-инвалида, могут также быть оплачены из средств данных средств.

Программа предоставляет получателю займа право на получение ипотеки, не дожидаясь, пока ребенок, имеющий право на получение сертификата, достигнет трехлетнего возраста. Маткапитал может быть предоставлен для ипотечного кредитования под строительство и приобретение жилья независимо от того, когда возникают обязательства по такому кредиту;

Программа предоставляет получателю займа право на получение ипотеки, не дожидаясь, пока ребенок, имеющий право на получение сертификата, достигнет трехлетнего возраста. Маткапитал может быть предоставлен для ипотечного кредитования под строительство и приобретение жилья независимо от того, когда возникают обязательства по такому кредиту;Подводя итог, нужно отметить следующее: материнский капитал является отличным помощником во взаимоотношениях общества и государства, благодаря данной программе увеличивается рождаемость, благосостояние и развитие государства. Данные средства могут быть использованы только на определенные цели, несомненно, плюсом является то, что при использовании сертификата можно не только взять новый кредит, но и погасить ранее выданный.

Данные средства могут быть использованы только на определенные цели, несомненно, плюсом является то, что при использовании сертификата можно не только взять новый кредит, но и погасить ранее выданный.

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Возможен ли заем под материнский капитал

Всем, кто получил государственную субсидию, стоит учитывать, что согласно действующему законодательству направлять сертификат на оплату кредита, полученного в микрофинансовой организации, запрещено. В частности, нельзя погасить материнским капиталом займ Честное Слово, «Миг кредит», «Деньга» и в других МФО.

Ссуда под материнский капитал выдается владельцам сертификата по их запросу и погашается (полностью или частично) за счет средств МК. Подобный заем может служить авансовым взносом по жилищному кредиту или оплатой долга по действующему ипотечному договору. Первое возможно только по достижении ребенком трехлетнего возраста, а второе — сразу после получения сертификата.

Подобный заем может служить авансовым взносом по жилищному кредиту или оплатой долга по действующему ипотечному договору. Первое возможно только по достижении ребенком трехлетнего возраста, а второе — сразу после получения сертификата.

Займы под маткапитал могут быть только целевыми и используемыми для расширения или реконструкции жилой площади для семьи. Чаще всего таким способом оформляется ипотека, реже — банковская ссуда для участия в долевом строительстве.

В список компаний, где можно взять заем под материнский капитал, входят банки, потребительские кооперативы и другие учреждения, которые уполномочены выдавать жилищные кредиты, за исключением микрофинансовых организаций.

Поскольку в перечне целей использования материнского капитала присутствует адаптация ребенка-инвалида, кредит на покупку необходимого оборудования тоже можно погасить за счет маткапитала, но по другой схеме. В этом случае необходимо соблюсти ряд процедур, после чего потраченные на адаптацию инвалида деньги будут возвращены непосредственно родителям, а те в свою очередь смогут погасить ими потребительский кредит.

Как оформить ипотечный заем под МК

Перед тем, как оформить заем под материнский капитал, нужно принести в выбранное учреждение основные документы заемщика и сертификат. Перечень документов, запрашиваемых территориальными отделениями ПФР и банками, зависит от региона регистрации владельца сертификата и выбранной кредитной организации.

Стандартный список документов

— Cертификат.

— Правоустанавливающие документы на покупаемое, строящееся или взятое в ипотеку жилье.

— Справка о составе семьи по форме-9.

— Заключение о состоянии дома/квартиры.

— Паспорт заемщика и созаемщиков.

— Форма 2-НДФЛ.

— Копия трудовой книжки с визой работодателя.

— Документ, подтверждающий состав семьи.

— СНИЛС.

После заключения сделки необходимо подать заявление об использовании МК в территориальное отделение Пенсионного фонда и приложить копию ипотечного договора, паспорт заявителя и сертификат. ПФ рассмотрит прошение и, если соблюдены все правила использования МК, переведет деньги в финансовое учреждение.

Заем на участие в долевом строительстве

При покупке жилплощади в строящемся доме по договору долевого строительства деньги маткапитала переводятся застройщику не напрямую, а на специальный счет (эскроу), на котором резервируются до сдачи дома в эксплуатацию. После выполнения обязательств перед дольщиком средства переводятся на счет застройщика.

При этом обладатель МК обязан представить в банк копию договора со строительной компанией. Документ должен пройти государственную регистрацию и содержать график уплаты взносов.

После принятия положительного решения банком заключается кредитный договор. В нем прописывается целевой характер займа, график платежей и другие положения. Далее сумма кредита перечисляется на эскроу-счет застройщика. В свою очередь Пенсионный фонд на основании договора ипотеки переводит средства маткапитала на реквизиты кредитного учреждения.

Такая схема обеспечивает дольщику защиту от неисполнения застройщиком своих обязательств. С другой стороны строительная компания гарантированно получает эти средства с после выполнения условий договора. После окончания строительных работ потребуется нанести визит к нотариусу, который оформит объект недвижимости в общую долевую собственность членов семьи. Эту формальность необходимо соблюсти в течение полугода после ввода здания в эксплуатацию.

С другой стороны строительная компания гарантированно получает эти средства с после выполнения условий договора. После окончания строительных работ потребуется нанести визит к нотариусу, который оформит объект недвижимости в общую долевую собственность членов семьи. Эту формальность необходимо соблюсти в течение полугода после ввода здания в эксплуатацию.

Для частичного погашения кредита под участие в долевом строительстве жилья материнский капитал допустимо использовать по достижении ребенком трехлетнего возраста.

Какие займы нельзя погашать материнским капиталом

Не получится рассчитаться средствами МК по потребительским займам, автокредитам, задолженности по кредитной карте и прочим обязательствам, не связанным с покупкой, строительством или реконструкцией жилплощади.

Фото: pixabay.com

На правах рекламы.

> Ответ справочной службы русского языка: в именительном падеже ед. числа правильно только заём, все остальные падежные формы образуются от основы займ-: займа, займу и т. д.; во множественном числе: займы, займов, займам и т. д. Поэтому правильно: микрозаём, но микрозаймы.

д.; во множественном числе: займы, займов, займам и т. д. Поэтому правильно: микрозаём, но микрозаймы.

5 Варианты погашения ссуды Parent PLUS для семей

Студенческие ссуды не ограничиваются студентами. Родители часто помогают своим детям покрыть расходы на обучение в колледже, взяв в долг — часто в виде федеральных ссуд PLUS для родителей с высокими процентами.

Лучший вариант погашения ссуды ПЛЮС для родителей — это тот, который соответствует финансовому положению и целям вашей семьи, например, быстрое погашение ссуд, получение приемлемого платежа или право на прощение ссуды.

Вот стратегии выплаты родительского кредита PLUS, которые следует рассмотреть.

Как быстро погасить родительские ссуды PLUS

Рефинансирование до более низкой процентной ставки

Если вы хотите быстро погасить родительские ссуды PLUS, рефинансирование с более низкой процентной ставкой может помочь вам быстрее освободиться от долгов и сэкономить деньги на процентах. Вы можете рефинансировать родительские ссуды PLUS на свое имя, или ребенок может получить ссуду PLUS, рефинансировав ее на свое имя.

Вы можете рефинансировать родительские ссуды PLUS на свое имя, или ребенок может получить ссуду PLUS, рефинансировав ее на свое имя.

Чтобы получить квалификацию, вам обычно нужен хороший кредит и достаточный доход, чтобы с комфортом оплачивать все ваши расходы и выплаты по долгам, включая жилье, студенческие ссуды и кредитные карты.Рефинансирование — не лучший вариант для заемщиков, которые добиваются прощения студенческих ссуд или должны производить платежи, исходя из своего дохода. Вы потеряете эти федеральные льготы при рефинансировании у частного кредитора.

Воспользуйтесь этим калькулятором, чтобы оценить, сколько вы могли бы сэкономить, рефинансируя ссуды родительского PLUS:

Следуйте стандартному плану погашения

Как уменьшить выплаты по родительскому кредиту PLUS

Консолидация ссуды Parent PLUS

Консолидирующая материнская компания Кредиты PLUS не сэкономят вам деньги в долгосрочной перспективе, но могут снизить ваши ежемесячные платежи. Это также необходимо для доступа к другим вариантам погашения родительского кредита PLUS, таким как план погашения с учетом дохода и прощение ссуды.

Это также необходимо для доступа к другим вариантам погашения родительского кредита PLUS, таким как план погашения с учетом дохода и прощение ссуды.

Когда вы объединяете родительские ссуды PLUS, они становятся федеральными ссудами прямой консолидации. Вы можете объединиться, даже если у вас есть только один родительский заем PLUS.

У вас будет от 10 до 30 лет на погашение консолидированной ссуды, в зависимости от остатка по ссуде. При более длительном графике погашения у вас будут меньшие ежемесячные платежи, но со временем вы будете платить больше процентов.

Выплата с условным доходом

Выплата с условным доходом снижает ежемесячный платеж по федеральному студенческому кредиту до 20% от вашего дохода или суммы, которую вы должны заплатить по фиксированному 12-летнему графику погашения, в зависимости от того, что меньше. Он также предлагает прощение через 25 лет, если вы все еще платите в это время.

Выплата с условным доходом — это единственный план погашения, основанный на доходе, который могут использовать заемщики ссуды родительского ПЛЮС. Чтобы иметь право на участие, вы должны сначала объединить свои родительские ссуды PLUS.

Чтобы иметь право на участие, вы должны сначала объединить свои родительские ссуды PLUS.

Переходите на выплату с условным доходом только в том случае, если вы не можете позволить себе выплаты по стандартному 10-летнему федеральному плану выплат. При выплате условного дохода вы будете платить больше в виде процентов, и вам придется платить подоходный налог с любой прощенной суммы.

Как передать ссуду родительского PLUS студенту

Рефинансирование у частного кредитора

Родители и студенты часто разделяют ответственность за погашение ссуд родительского PLUS. Но по закону родитель задолжал.

Если вы хотите перевести родительские ссуды PLUS на имя студента, рефинансирование у частного кредитора — ваш единственный вариант. Не все кредиторы рефинансирования позволяют это, но некоторые делают. Чтобы получить квалификацию, студент должен иметь хороший кредит — средний балл от 600 и выше — и низкое отношение долга к доходу, что означает, что у него достаточно дохода, чтобы покрыть свои расходы и выплаты по долгам.

Как получить прощение ссуды PLUS для родителей

Прощение ссуды на государственные услуги

Прощение ссуды на государственные услуги — это федеральная программа, которая прощает ссуды некоммерческим организациям и государственным служащим после того, как они сделают 120 ежемесячных платежей или на 10 лет.В отличие от выплаты условного дохода, прощенная сумма не облагается налогом.

Убедитесь, что вы полностью понимаете, как получить прощение ссуды на общественные услуги, прежде чем приступать к нему, потому что программа имеет очень специфические правила и требования. Например, родитель должен работать на подходящего работодателя, чтобы получить прощение по родительским займам PLUS; занятость студента не имеет значения.

Если вы хотите продолжить PSLF, объедините свои родительские ссуды PLUS, чтобы перейти на план погашения с условным доходом.В противном случае у вас может не остаться остаток после 120 прощенных платежей.

Не можете выплатить ссуды Parent PLUS? 4 Решения, которые стоит попробовать

Справочник по ссуде для студентов

Помощь в связи с COVID-19 может повлиять на информацию на этой странице. Знайте свои варианты, прежде чем принимать какое-либо решение.

Знайте свои варианты, прежде чем принимать какое-либо решение.

Вы сделали то, что считали правильным, и взяли в долг, чтобы помочь профинансировать обучение вашего ребенка в колледже. Но теперь вы не можете платить родительские кредиты PLUS.

Это неприятное место.

Однако у вас есть возможности.Вот четыре возможных решения для родителей, которые не могут выплатить ссуду PLUS — в порядке от наиболее предпочтительного до наименьшего.

Варианты, если вы не можете выплатить родительскую ссуду PLUS

Передайте ссуду своему ребенку

Если вы не можете заплатить, но ваш ребенок может, подумайте о том, чтобы он рефинансировал родительскую ссуду PLUS на свое имя через частный кредитор. Им понадобится хороший кредит, чтобы соответствовать требованиям, и достаточный доход, чтобы с комфортом оплачивать свои расходы, выплаты по студенческим ссудам и другие долги.

Даже если ваш ребенок не соответствует требованиям для рефинансирования родительского кредита PLUS, поговорите с ним о некоторых платежах. Вы можете быть удивлены ответом — в опросе 2019 года, проведенном частным студенческим кредитором Салли Мэй, 74% студентов заявили, что рассчитывают нести некоторую ответственность за выплаты по родительскому кредиту.

Если вы не передадите родительский заем PLUS своему учащемуся, вы все равно будете нести юридическую ответственность. Но их вклад может сделать выплату кредита более управляемой.

Изменить план погашения

Если вам сложно погасить родительские ссуды PLUS, подумайте о смене плана погашения.Эти планы доступны заемщикам ссуды PLUS независимо от кредита.

Выплата с условным доходом ограничивает ежемесячные выплаты в размере 20% от вашего дискреционного дохода или суммы, которую вы должны заплатить по 12-летнему плану фиксированных выплат — в зависимости от того, что меньше. Это также увеличивает срок погашения с 10 до 25 лет и прощает остаток, оставшийся после этого периода. Чтобы иметь право на участие, вы должны сначала выполнить консолидацию с помощью федерального прямого займа консолидации.

Выберите этот план, если вы хотите получить прощение ссуды на государственные услуги.Расширенное погашение увеличивает ваш график погашения с 10 до 25 лет, увеличивая ваши платежи на более длительный период времени. Все ссуды PLUS имеют право на участие в этом плане.

Поэтапное погашение начинается с более низких платежей и увеличивает сумму платежа каждые два года. Это хороший вариант, если вы ожидаете, что ваш доход будет стабильно расти. Срок погашения составляет 10 лет. Все ссуды PLUS имеют право на участие в этом плане.

Выберите этот план, если вы хотите получить прощение ссуды на государственные услуги.

Выберите этот план, если вы хотите получить прощение ссуды на государственные услуги.Имейте в виду, что при более длительном графике погашения вы будете платить больше в виде процентов.

Отсрочка платежей

Проценты начисляются по родительским займам PLUS, пока они находятся в отсрочке или отсрочке, и добавляются к остатку ссуды, когда вы вводите платеж, увеличивая общий остаток. Это позволяет этим краткосрочным решениям получить время для разработки более постоянного плана.

Рефинансирование на ваше имя

Если вы не можете позволить себе выплаты родительского PLUS, но это не связано с долгосрочными финансовыми проблемами, рассмотрите возможность рефинансирования на свое имя.

Рефинансирование ссуды PLUS с высокой процентной ставкой может дать вам немного больше места для маневра в вашем бюджете. Воспользуйтесь этим калькулятором, чтобы узнать, сколько вы можете сэкономить:

Чтобы получить право на рефинансирование, вам понадобится хороший кредит и доход. Вы также потеряете доступ к упомянутым выше вариантам погашения и отсрочки при рефинансировании федеральных займов — и не сможете их вернуть. Перед рефинансированием убедитесь, что вам удобно отказаться от этих льгот.

Используйте свой собственный капитал

Если у вас есть ипотечный кредит, некоторые кредиторы позволят вам использовать имеющийся у вас собственный капитал для выплаты студенческих ссуд.Это называется рефинансированием обналичивания студенческой ссуды.

Увеличение размера ипотеки может поставить под угрозу ваш дом, если вы не можете позволить себе новые платежи. Вот почему вам обычно следует избегать этого варианта, особенно если вы не можете выплатить родительские ссуды PLUS из-за более серьезных финансовых проблем.

Но этот вариант может иметь смысл, если в остальном у вас хорошее финансовое положение и вы просто хотите сэкономить на родительских ссудах под высокие проценты.

Невыполнение обязательств по родительским кредитам PLUS

Невыплата родительских кредитов PLUS может в конечном итоге привести к дефолту.Это происходит после 270 дней пропущенных платежей. На этом этапе вашим приоритетом должно быть возвращение кредитов в нормальное состояние.

Есть три способа выйти из дефолта по студенческому кредиту по федеральным займам: погашение, восстановление и консолидация. Реабилитация или консолидация, вероятно, ваш лучший вариант, и у обоих есть свои плюсы и минусы.

Пока ваши родительские ссуды PLUS не погашены, правительство может удерживать вашу заработную плату и принимать ваши налоговые возмещения и чеки социального обеспечения, среди прочего.По просроченным кредитам также не действуют другие планы погашения, отсрочка или отсрочка.

Все еще не справились? Поговорите со специалистом

Ваши родительские ссуды PLUS — это небольшая часть вашей финансовой жизни. У вас может быть ипотека, оплата автомобиля или задолженность по кредитной карте. Надеюсь, у вас есть здоровый пенсионный фонд и сберегательный счет на случай чрезвычайных ситуаций.

Важно учитывать эти другие цели при выплате родительских займов PLUS. Кредитный консультант — особенно тот, кто специализируется на студенческих долгах — может помочь.Ищите того, кто аккредитован Национальным фондом кредитных консультантов или Американской ассоциацией финансовых консультантов. Цены различаются, но некоторые из них бесплатны или взимаются за номинальную стоимость.

Исследование показало, что большая часть родителей испытывает затруднения при выплате федеральных займов PLUS

Новое исследование усиливает растущую озабоченность по поводу федеральной программы, которая позволяет родителям брать займы для финансирования обучения своих детей в бакалавриате.

По данным исследования Trellis Research, на конец прошлого года около 3,6 миллиона родителей взяли непогашенные ссуды на сумму 96 миллиардов долларов в рамках федеральной программы Parent PLUS.Кредиты Parent PLUS в настоящее время составляют около четверти от общего объема федеральных кредитов для студентов бакалавриата, доля которых выросла с 14 процентов в 2012-2013 годах.

Все больше родителей также с трудом выплачивают эти ссуды. Например, уровень пятилетних дефолтов вырос до 11 процентов для родителей, взявших ссуды PLUS в 2009 году, по сравнению с 7 процентами в когорте 1999 года, как показало исследование.

Федеральные органы отменили годовые и пожизненные лимиты по займам для ссуд Parent PLUS в 1993 году, что позволило родителям брать ссуды в размере до стоимости посещения.И в программе есть только минимальные проверки кредитоспособности.

«Программа позволяет родителям брать на себя значительно большие суммы долга за образование, чем их дети-студенты колледжа, даже если родители, в отличие от своих детей, не получают прямой экономической отдачи от инвестиций», — говорится в новом исследовании Trellis Research.

Исследование, проведенное некоммерческой группой, включает данные о 59 096 родителях, чьи дети учились в колледже Техаса и которые в течение примерно шести лет до сентября 2010 года выплачивали выплаты по своим ссудам Parent PLUS.Набор данных основан на портфеле федеральных ссуд компании Trellis (ранее TG), агентства по гарантиям студенческих ссуд, базирующегося в Техасе.

Также в исследование включены качественные данные Trellis, полученные от 49 заемщиков Parent PLUS. В исследовании специально изучались результаты заимствований и погашения для родителей, чьи дети учились в колледжах и университетах, которые традиционно были черными, а также в других учреждениях, обслуживающих меньшинства.

В целом, менее половины родителей в выборке (45 процентов) успешно погашали свои ссуды Parent PLUS непрерывными платежами.Исследование показало, что через семь лет после вступления в силу погашения 8 процентов родителей объявили дефолт, 12 процентов консолидировали свои ссуды и 7 процентов не сократили свой основной баланс.

«Семьи с низкими доходами, не имеющие неблагоприятного кредитного опыта, все чаще полагаются на ссуды Parent PLUS для доступа к высшему образованию на фоне роста затрат и стагнации заработной платы, хотя погашение долга может стать особенно трудным», — говорится в отчете.

Среди родителей, успешно выплачивавших свои ссуды, 30% имели просрочки, отсрочки или отсрочки платежа в какой-то момент в течение первых семи лет погашения.Примерно 40 процентов имели хотя бы одну правонарушение, а у 12 процентов родителей было три или более правонарушения.

Примерно 22 процента из 59 096 родительских заемщиков имели детей, которые учились в колледжах, обслуживающих меньшинства.

У этих родителей была меньше шансов иметь непрерывные платежи (40 процентов) и больше вероятность дефолта (10 процентов) и не уменьшать основной остаток по ссуде (8 процентов) по сравнению с родителями, чьи дети не посещали учреждения, обслуживающие меньшинства.

Средняя совокупная сумма, которую родители взяли взаймы в выборке, составила 12 304 доллара.Родители, чьи дети посещали учреждения, обслуживающие меньшинства, в среднем брали взаймы меньше — в среднем 10 000 долларов.

Однако, как показало исследование других форм студенческой задолженности, родители с меньшими остатками по ссуде более склонны к дефолту, обнаружил Треллис. Они также взяли наименьшее среднее количество кредитов.

Например, родители, у которых были просрочки и дефолты, взяли в среднем 1,27 ссуды со средним долгом в 6500 долларов. Для сравнения, родители, которые успешно погашали ссуды без перерыва, взяли 1.82 кредита при средней сумме 11 629 долларов США.

Федеральные исправления?

Администрация Обамы в 2011 году повысила стандарты кредитования для ссуд Parent PLUS. Этот переезд был неожиданным, и впоследствии тысячам семей было отказано в ссуде.

Семьи со студентами, которые учатся в колледжах и университетах, традиционно являющихся чернокожими, скорее всего, пострадают от изменения кредита. Из-за огромного разрыва в уровне благосостояния между черными и белыми семьями программа Parent PLUS рассматривается как важный инструмент доступа чернокожих студентов в колледж.И исторически недофинансированные HBCU часто не в состоянии удовлетворить финансовые потребности студентов.

Многие лидеры HBCU были недовольны решением администрации Обамы, которое привело к резкому снижению числа учащихся и снижению доходов в этом секторе.

«Никто не консультировался с сообществом HBCU, — сказал Лодригес Мюррей, старший вице-президент UNCF по государственной политике и делам правительства. По его словам, общее количество учащихся в этом секторе снизилось до 290 000 с 330 000. «Это ужасно повлияло на этих студентов.”

Арне Дункан, первый министр образования при Обаме, позже извинился за изменение кредита. А в 2014 году администрация установила более свободный кредитный стандарт для программы.

С тех пор республиканцы в Конгрессе США призвали ввести новые лимиты кредитования для Parent PLUS. А демократы в Конгрессе предложили сделать ссуды приемлемыми для планов погашения с учетом дохода.

Эти политические исправления будут «лечить симптомы, а не причину» проблем с программой ссуды, сказала Клэр Макканн, заместитель директора по федеральной политике в области высшего образования программы образовательной политики Новой Америки.

В прошлом году New America и Urban Institute опубликовали отчет о займах Parent PLUS. В отчете рекомендовалось, чтобы кредитование ограничивалось ожидаемым семейным вкладом. В нем также говорится, что лимиты ссуд должны быть увеличены для студентов бакалавриата, родители которых больше не имеют права на ссуды PLUS.

Основная цель политики должна заключаться в том, чтобы «не допустить, чтобы материнские заемщики с очень низким доходом брали на себя большие долги», — сказал Макканн.

Должностные лица Министерства образования в прошлом месяце заявили, что агентство планирует выпустить данные на уровне программы о долгах, дефолте и погашении Parent PLUS в конце этого года.Но до тех пор данные Trellis помогают заполнить брешь.

«У нас огромная нехватка информации» о Parent PLUS, — сказал Макканн, назвав новое исследование «общественной услугой».

Примерно две трети родителей, опрошенных Trellis в ходе исследования, заявили, что им трудно погасить свои ссуды Parent PLUS, при этом почти половина определила это как регулярную, частую или постоянную проблему.

Интервью также выявили пробелы в финансировании колледжей, которых родители не ожидали.Например, почти четверть заявили, что стоимость жизни их детей в колледже намного выше, чем ожидалось.

Влияние выплаты ссуды Parent PLUS на способность родителей откладывать деньги и совершать крупные покупки сильно различается среди респондентов. Но неудивительно, что родители, чьи дети посещали учреждения, обслуживающие меньшинства, и те, кто не выполнял своих обязательств, с большей вероятностью описали большое влияние.

Мюррей сказал, что его организация будет внимательно следить за обсуждениями политики в отношении Parent PLUS.«Мы не хотим, чтобы двери высшего образования были закрыты».

Отчетпоказывает, что ссуды Parent PLUS ухудшают результаты для беднейших семей, и призывает к реформированию политики

Федеральная ссудная программа, призванная помочь родителям финансировать высшее образование своих детей, рассматривается многими как инструмент доступа, но может усугублять расовое неравенство аргументируется в новом отчете.

В то время как белые американцы, использующие программу ссуды, известную как Parent PLUS, в первую очередь представляют семьи среднего и высшего класса, для которых она была разработана, она также широко используется афроамериканскими семьями с низким доходом, имеющими наименьшую способность к выплате, отчет находит.

Когда администрация Обамы без особого уведомления ввела более строгие проверки кредитоспособности программы, она столкнулась с резкой негативной реакцией со стороны колледжей, которые исторически были черными, которые несли серьезные потери в студентах и доходах. Департамент образования в конечном итоге остановился на скромном стандарте заимствования для программы, и выплаты Parent PLUS в последние годы неуклонно росли, несмотря на сокращение выплат по другим федеральным программам займов.

Последние данные о выплате кредитов, тем временем, показывают кризис невозврата кредитов среди афроамериканских заемщиков.В отчете говорится, что практически ничего не известно о показателях погашения для Parent PLUS, но данные о выплатах для чернокожих заемщиков бакалавриата предполагают, что их семьи, возможно, также испытывают трудности с выплатой этих кредитов.

И в отличие от прямых федеральных займов, материнские заемщики не имеют доступа к таким льготам, как погашение с учетом доходов, что подвергает их риску дефолта и взыскания долга, что может поставить под угрозу их пенсионное обеспечение.

В отчете рекомендуется несколько временных исправлений политики, чтобы убедиться, что семьи не берут на себя неуправляемый долг, в том числе добавление критерия «платежеспособности» к проверке кредитоспособности для ссуд Parent PLUS и запрет колледжам упаковывать ссуды в студенческие письмо о предоставлении финансовой помощи.И он призывает сделать ссуды погашаемыми через банкротство, а также добавить больше ответственности для колледжей.

В более долгосрочной перспективе в отчете утверждается, что политикам следует продвигать более адресную помощь цветным студентам, чтобы они могли получить высшее образование, не финансируя его за счет серьезных долгов. Эта помощь может быть необходима или предназначена специально для цветных учащихся.

«Обременение и ученика, и родителя долгами — тревожная тенденция и долгий цикл, от которого будет действительно трудно избавиться», — сказала Рэйчел Фишман, заместитель директора по исследованиям программы New America’s Education Policy и автор отчета.

Любое предложение по реформированию программы Parent PLUS, вероятно, получит отпор со стороны некоторых секторов высшего образования, обеспокоенных ограничением доступа для студентов из числа меньшинств. Но поскольку невыполнение ссуд и другие последствия для студентов-заемщиков привлекают все больше внимания со стороны политиков и ученых с высшим образованием, защитники прав потребителей и студентов говорят, что сейчас самое время пересмотреть программу.

Разрыв в гонке в родительском PLUS

Фишман пишет, что программа Parent PLUS широко используется чернокожими семьями с низким доходом из-за разрыва в расовом благосостоянии, подпитываемого десятилетиями проводимой правительством политики.Это означает, что эти семьи непропорционально часто обращаются в долг для финансирования учебы своих детей в колледже.

Официально закон о дальтониках, принятый после Второй мировой войны, на практике часто исключал чернокожие семьи из льгот, которые делали белых американцев средним классом. Законопроект о военнослужащих предоставил ветеранам гарантированные ссуды на покупку домов в развивающихся пригородах, но «красная линия» — практика, продвигаемая Федеральной жилищной администрацией — не позволяла чернокожим покупателям жилья попадать в белые кварталы.

Дискриминационная жилищная и кредитная политика означала, что многие чернокожие семьи не могли добиться такого же имущественного равенства, которое белые семьи используют для финансирования высшего образования.

И льготы по высшему образованию, предусмотренные Законом о геологоразведке, на практике часто присуждались дискриминационным образом. Темнокожие ветераны направлялись государственными учреждениями на программы профессионального обучения, а не на высшее образование, и в противном случае сталкивались с раздельной системой высшего образования, которая недофинансировала учреждения, обслуживающие чернокожих студентов.

В значительной степени из-за того, что чернокожие семьи с низким доходом не смогли накопить богатство с помощью таких средств, как домовладение, Parent PLUS рассматривается как важный инструмент доступа к колледжу для многих студентов.

Когда в 2011 году Министерство образования неожиданно повысило стандарты кредитования для Parent PLUS, что частично стало результатом перехода на 100-процентное прямое федеральное кредитование, десятки тысяч семей были лишены доступа к кредитам. И колледжи, которые полагались на эту программу, серьезно пострадали от сокращения набора.

Реакция этих институтов в конечном итоге вызвала изменение курса: извинения тогдашнего министра образования Арне Дункана в 2013 году и процесс разработки правил в 2014 году, который закончился более слабым кредитным стандартом. Политики больше не посещали Parent PLUS после этого изменения.

Но Бен Миллер, директор программы послесреднего образования в Центре американского прогресса, сказал, что время для таких обсуждений настало, поскольку на горизонте может быть повторное утверждение Закона о высшем образовании.

«Я думаю, что тот факт, что вокруг программы PLUS нет такого сильного чувства срочности, как это было во время разработки правил, должен означать, что есть окно для обсуждения», — сказал он.

При анализе федеральных данных, опубликованных в прошлом году, Миллер обнаружил, что через 12 лет после поступления в колледж средний черный заемщик задолжал больше, чем их первоначальная сумма студенческой ссуды. Это один из многочисленных недавних отчетов, в которых обнаружены значительные расовые различия в выдаче студенческих ссуд.

Джудит Скотт-Клейтон, адъюнкт-профессор экономики и образования Педагогического колледжа Колумбийского университета, в ходе анализа, проведенного Институтом Брукингса, обнаружила, что черные заемщики, в частности, подвергаются риску просрочки или невыполнения своих обязательств по кредитам. По ее прогнозам, почти двое из пяти заемщиков, поступивших в колледж в 2003–2004 годах, к 2023 году не выплатят свои кредиты.

В отчете New America утверждается, что даже эти результаты не принимают во внимание дополнительное долговое бремя материнских заемщиков, и предполагают, что результаты по кредитам Parent PLUS, вероятно, коррелируют с результатами заемщиков-студентов.Фишман рекомендует, чтобы политики способствовали дополнительной прозрачности вокруг программы, публикуя более точные данные и требуя от учебных заведений прекратить упаковывать ссуды в письмах о финансовой помощи студентам.

Что еще более важно для студентов, в отчете содержится призыв учитывать платежеспособность при присвоении награды Parent PLUS. А в более долгосрочной перспективе он призывает к более адресной помощи для снижения стоимости обучения в колледже для цветных студентов с низким доходом.

Фишман признал, что любая попытка ограничить кредитование родителей будет встречена опасениями по поводу доступа.Но брать ссуды для некоторых семей рискованно, сказала она.

«Суть в том, что этим студентам нужно больше денег, и эти деньги не могут быть ссуды», — сказал Фишман.

Тиффани Джонс, директор по политике высшего образования в Education Trust, которая выступает за устранение пробелов в доступе и доступности для студентов колледжей, сказала, что при любом рассмотрении ограничения кредитования следует помнить об ограничении доступа в колледж для черных семей.

«Мы бы предпочли, чтобы студенты с низким доходом платили за обучение в колледже с помощью гранта, а не ссуды», — сказала она.«В отсутствие этого мы хотим быть осторожными, чтобы не ограничивать возможности».

Исторически черные группы колледжей не согласились с предыдущим отчетом New America, в котором предполагалось, что учебные заведения использовали ссуды PLUS, чтобы скрыть цены от студентов и ограничить вероятность дефолтов. Лодригес Мюррей, вице-президент по государственной политике и делам правительства в United Negro College Fund, сказал, что он ценит то, что в последнем отчете было уделено особое внимание тому, чтобы разъяснить, сколько черных семей стали полагаться на ссуды PLUS для финансирования высшего образования.

Но он сказал, что рекомендации отчета должны были пойти дальше в удовлетворении потребностей черных семей, перегруженных программой PLUS, возможно, путем предложения погашения, ориентированного на доход, или прощения ссуд. И он сказал, что дискриминация в рабочей силе и неравенство в заработной плате способствуют разрыву в уровне благосостояния, чего одна система высшего образования не может решить.

«Нам не нужно работать над симптомами», — сказал он. «Нам необходимо дать рекомендации, которые помогут разобраться в сути и помочь уравнять правила игры.”

Права совместной подписи: что вам нужно знать

Если у вас солидный кредит и стабильные финансы, есть вероятность, что вас могут попросить подписать ссуду для друга или члена семьи в какой-то момент жизни. Это может быть помощь им в покупке дома, машины или даже в получении личной или студенческой ссуды. В любом случае, ваше участие в заявке может увеличить шансы вашего близкого на одобрение, особенно если у него плохая кредитоспособность или недостаточно финансовых ресурсов.

К сожалению, переезд может оказаться не таким выгодным для вас.Хотя есть вероятность, что совместное подписание ссуды другого лица может улучшить ваш кредитный рейтинг, это не всегда так. На самом деле, есть немало рисков, связанных с совместным подписанием, и если вас попросили стать одним из них, важно рассмотреть это со всех сторон, прежде чем соглашаться двигаться вперед.

Что такое со-подписывающее лицо?

Содействующее лицо — это лицо, которое согласилось гарантировать долг другого физического лица, но не получает никаких доходов от займа. Другими словами, сторона, подписывающая договор, несет ответственность по долгу, если заемщик не производит платежи или полностью не выполняет свои обязательства по ссуде.

«Содружество является дополнительным источником выплат для кредитора, — говорит Адам Марлоу, главный специалист по опыту работы в собственном кредитном союзе Грузии. «Они представляют собой страховочную сетку для кредитора, потому что они несут ответственность за ссуду в случае неплатежа основного заемщика. Совещатель предоставляет свое доброе имя и кредитную историю, чтобы помочь другому заемщику получить финансирование ».

Наличие соавтора может помочь соискателю кредита получить не только сам ссуду, но и больше денег, чем они могли бы получить в противном случае, и более выгодные условия.

Как мне узнать, что я со-подписываю?

Если вы не уверены, выступали ли вы в прошлом в качестве соавтора, есть несколько явных признаков.

«Совместные подписанты должны подписать кредитные документы, в которых излагаются условия обязательства, — говорит Рич Тамбор, директор по рискам OneMain Financial. «Вы также должны подписать и получить копию Уведомления для совместной подписывающей стороны, которое является уведомлением, которое должна быть предоставлена вам Федеральной торговой комиссией».

В нижней строке? Вы не можете стать со-подписывающим лицом без вашего ведома и согласия.

Права и обязанности совладельца

Если вы планируете совместно подписать ссуду для кого-то из ваших знакомых, важно сначала узнать свои права и обязанности.

Право собственности на имущество

К сожалению, совместное подписание не дает вам прав на собственность, автомобиль или другое обеспечение, за которое выплачивается кредит. Вы просто финансовый гарант, и если основная сторона, подписавшая договор, не сможет выплатить долг, вы будете следующим в очереди, чтобы это произошло.

Погашение долга

Главное, на что следует обратить внимание, — это ваша финансовая ответственность.Хотя основной заемщик должен производить установленные ежемесячные платежи по ссуде, это не значит, что они будут делать это всегда. Если они этого не сделают, вы обязаны восполнить пробел. В зависимости от того, насколько они опаздывают, вы также можете иметь задолженность по штрафам, штрафам за просрочку платежа, дополнительным процентам и многому другому.

Рассмотрение заявки

Кредитная история, кредитный рейтинг, доход, долги, занятость и другие финансовые данные, скорее всего, будут рассматриваться как часть заявки на кредит, когда вы соглашаетесь стать со-подписывающим лицом для кого-то.

«Кредитор будет искать соавтора, чтобы укрепить кредитный профиль заявки, как правило, потому, что заемщик не соответствует требованиям самостоятельно», — говорит Тамбор. Из-за этого вам, вероятно, придется пройти жесткую проверку кредитоспособности, когда основной заемщик подаст заявку.

Влияние на кредит

Важно понимать, что выступление в качестве соавтора может в конечном итоге повредить вашему собственному кредитному рейтингу, если заемщик производит платежи с опозданием, поскольку любые действия по ссуде связаны как с отчетами основного заемщика, так и с вашими кредитными отчетами.

С другой стороны, участие в совместной подписи также может помочь улучшить ваш кредитный рейтинг, если заемщик — это тот, кто несет ответственность за постоянное своевременное выполнение платежей.

Исключение из ссуды

Если основное лицо, подписывающее ссуду, прекращает производить платежи или отстает, вы можете запросить освобождение от совместной подписи. Это форма, которую первичный заемщик должен будет подписать при освобождении вас от обязательств по ссуде.

Кроме того, кредитор также должен утвердить снятие со-подписавшего (что он сделает только в том случае, если основной заемщик сможет продемонстрировать, что у него есть кредитоспособность и история для обработки платежей).

Соображения о совместном подписании

Есть о чем подумать, если вас попросили подписать чей-то ссуду. Ваш хороший кредит может помочь другу или близкому человеку достичь своих финансовых целей, но хорошо ли это для вас? Вот несколько вещей, которые следует учесть перед тем, как подписывать подписку на пунктирной линии:

- Тип кредита, на который вы подписываете совместно. Обеспеченные ссуды более рискованны для заемщиков, потому что на кону есть залог — дом, автомобиль или другое имущество.Любой дополнительный риск для первичного заемщика также является дополнительным риском для соавтора. (Например, HELOC может показаться вам простым способом помочь вашему ребенку выплатить огромный медицинский долг, но это также подвергает риску его дом. Если они не могут поддерживать свои выплаты HELOC, а также свои текущие ипотечный кредит, где это вас оставит?)

- Ваше финансовое положение. Как правило, кредиторы хотят видеть со-подписантов с высокими кредитными рейтингами, безупречным кредитным отчетом и долгой историей последовательных и своевременных платежей.Они также захотят, чтобы у вас была стабильная работа и подтвержденный доход. Относится ли это к вашему финансовому сценарию? Если да, готовы ли вы рискнуть своим высоким кредитным статусом, чтобы совместно подписать ссуду?

- Долгосрочное вознаграждение за совместное подписание. Если вы вместе подписываете ссуду, чтобы помочь своему ребенку поступить в колледж или накопить кредит на раннем этапе, то в долгосрочной перспективе риск может окупиться. Если вы просто помогаете другу погасить задолженность по кредитной карте или купить машину, которая не входит в их ценовой диапазон, это, вероятно, не лучший шаг — ни для вас, ни для них.

Совместно подписывающая сторона против созаемщика

Существует два типа сторон, которые могут подать заявку на получение ссуды вместе с первичным заемщиком: со-подписывающая сторона и созаемщик. В обеих ситуациях все стороны несут юридическую ответственность за взятый долг. В заявке также учитываются кредитные рейтинги и финансовые данные обеих сторон.

После этого две роли расходятся.

«Созаемщик — это сторона ссуды во всех смыслах, включая право на получение средств от ссуды», — говорит Тамбор.«Когда речь идет о покупке недвижимости или автомобиля, они, скорее всего, тоже будут совладельцами. Соподписывающая сторона не получает никаких займов, но несет ответственность за задолженность, если заемщик не платит ».

Содействующие лица:

- Не имеют титула или собственности на имущество (дом, автомобиль и т. Д.).

- Обязаны по закону выплатить ссуду, если основной подписант отстает.

- В заявке на получение кредита должны быть учтены их доход, активы, кредитный рейтинг и отношение долга к доходу.Со-подписанты часто используются, чтобы помочь кандидатам пройти квалификацию, которые иначе не смогли бы.

Созаемщики

- Находятся на праве собственности или имеют некоторые претензии на собственность.

- Разделите обязательство по погашению поровну с другим заемщиком.

- Учитывать их доход, активы, кредитный рейтинг и отношение долга к доходу в заявке на получение кредита. Это может упростить получение права на получение более крупной суммы кредита и более выгодных условий.

Итоги

В конце дня важно помнить, что на кону.Хотя совместное подписание может улучшить вашу кредитоспособность, если основной заемщик будет своевременно выполнять свои платежи, существует также ряд рисков, которые следует учитывать. Совместное подписание ссуды может не только поставить под угрозу ваш кредитный рейтинг, но и повлиять на ваши будущие финансовые перспективы на многие годы. Убедитесь, что вы приняли во внимание весь объем своих обязательств, рисков и вознаграждений, прежде чем принимать решение о подписании на этой пунктирной линии.

Часто задаваемые вопросы о правах и обязанностях совместного подписания

Может ли совместное подписание повредить вашей репутации?

Короткий ответ — да: совместное подписание чьей-либо ссуды может повредить вашей кредитной истории.

«Содействующие подписавшие должны понимать, что кредит будет отображаться в их кредитных отчетах, и они несут юридическую ответственность за платеж», — говорит Майк Бойл, вице-президент по кредитным операциям в Freedom Financial Network. «Кроме того, если со-подписывающая сторона хочет подать заявку на получение кредита самостоятельно — будь то ипотека, транспортное средство, личное или что-то еще, — этот непогашенный долг может иметь разветвления для заявки».

Может ли со-подписант выйти из ссуды?

Да, выход из ссуды возможен, если первичный заемщик согласен на освобождение от совместной подписи.Все кредиторы имеют разные критерии для освобождения от совместной подписи, но в целом заемщик должен будет продемонстрировать, что у них есть кредитная история или история погашения, необходимая для того, чтобы претендовать на получение кредита самостоятельно.

Могу ли я отстранить совладельца без рефинансирования?

Возможно снятие со-подписанта без рефинансирования. Однако в большинстве случаев кредитор, скорее всего, потребует от заемщика все равно рефинансировать ссуду. Это связано с тем, что маловероятно, что заемщик будет иметь право на такую же процентную ставку и условия без соподписавшейся стороны, говорит Марлоу.

Подробнее:

Со-заемщик против Со-подписывающий: В чем разница?

Когда вы подаете заявку на ссуду, у вас может быть возможность добавить со-подписывающего или созаемщика. Одно из самых больших различий между созаемщиком и совладельцем заключается в том, что созаемщик разделяет право собственности на актив, связанный с ссудой, и принимает на себя ответственность за платежи с самого начала. С другой стороны, со-подписывающая сторона не владеет залогом, связанным с ссудой, и несет ответственность по ссуде только в том случае, если основной заемщик не производит свои платежи.

Продолжайте читать, чтобы узнать больше о различиях между этими двумя ролями и выяснить, какой вариант лучше всего подходит для вашей ситуации.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что такое созаемщик?

Созаемщик, иногда называемый созаявителем, — это лицо, которое разделяет ответственность за погашение ссуды с другим лицом. Подача заявки на ссуду совместно с созаемщиком убеждает кредитора в том, что на погашение может быть потрачено несколько источников дохода.

Например, если два человека вместе начинают бизнес, они могут взять личный заем в качестве созаемщика и вместе работать над его выплатой. Оба получают прямую выгоду от заимствования и участвуют в транзакции, зная, что каждый из них будет производить платежи.

Кандидаты с созаемщиками с большей вероятностью получат более крупные суммы кредита, поскольку они представляют меньший риск для кредитора.

Как это работает

Помимо ответственности за осуществление платежей по ссуде, активы, гарантирующие ссуду, такие как дом или автомобиль, могут принадлежать всем созаемщикам.

Если супруги вместе берут ипотечный кредит FHA, например, они могут подать заявление о совместном заимствовании ссуды. Каждое лицо указано в ипотечной записке, обязывающей их выплатить ссуду, они оба должны подписать документ о залоге (ипотечный акт), и они оба имеют право собственности на недвижимость после полной выплаты ссуды.

Кто является лучшим созаемщиком для

Есть много ситуаций, когда имеет смысл иметь созаемщика. Соглашение о совместном заимствовании ссуды обычно выгодно, когда оба созаемщика получают прямую выгоду от ссуды и хотят внести свой вклад в погашение.Такая ситуация может возникнуть, когда супруги совместно берут совместный кредит на общий автомобиль, который оба будут использовать и расплачиваться вместе.

Это также может быть взаимовыгодным для деловых партнеров, которым необходимо занять деньги для совместного предприятия, сохраняя при этом совместное обязательство по долгу.