Маржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

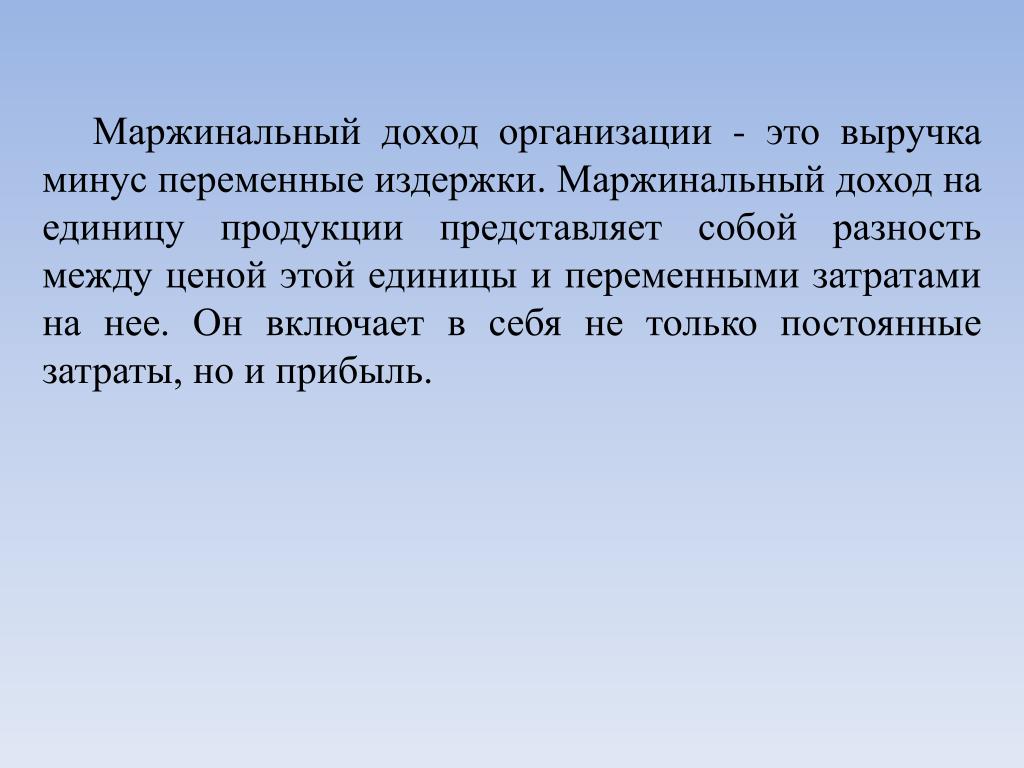

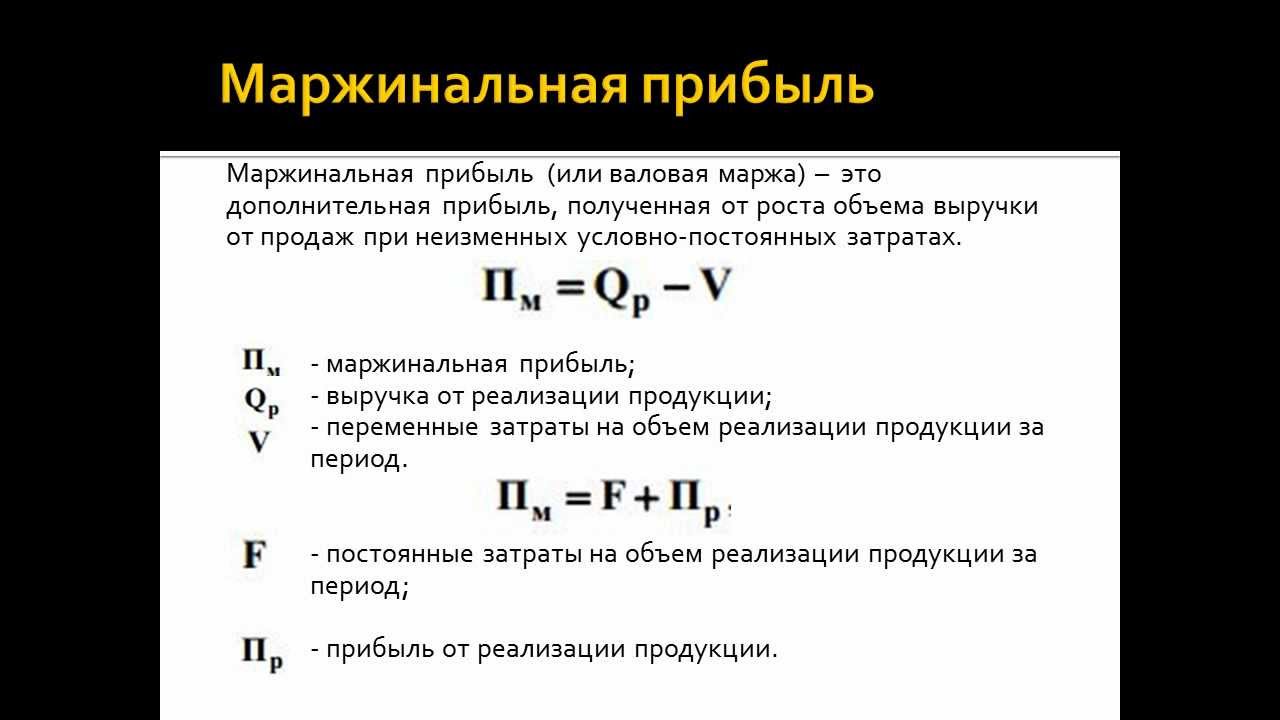

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

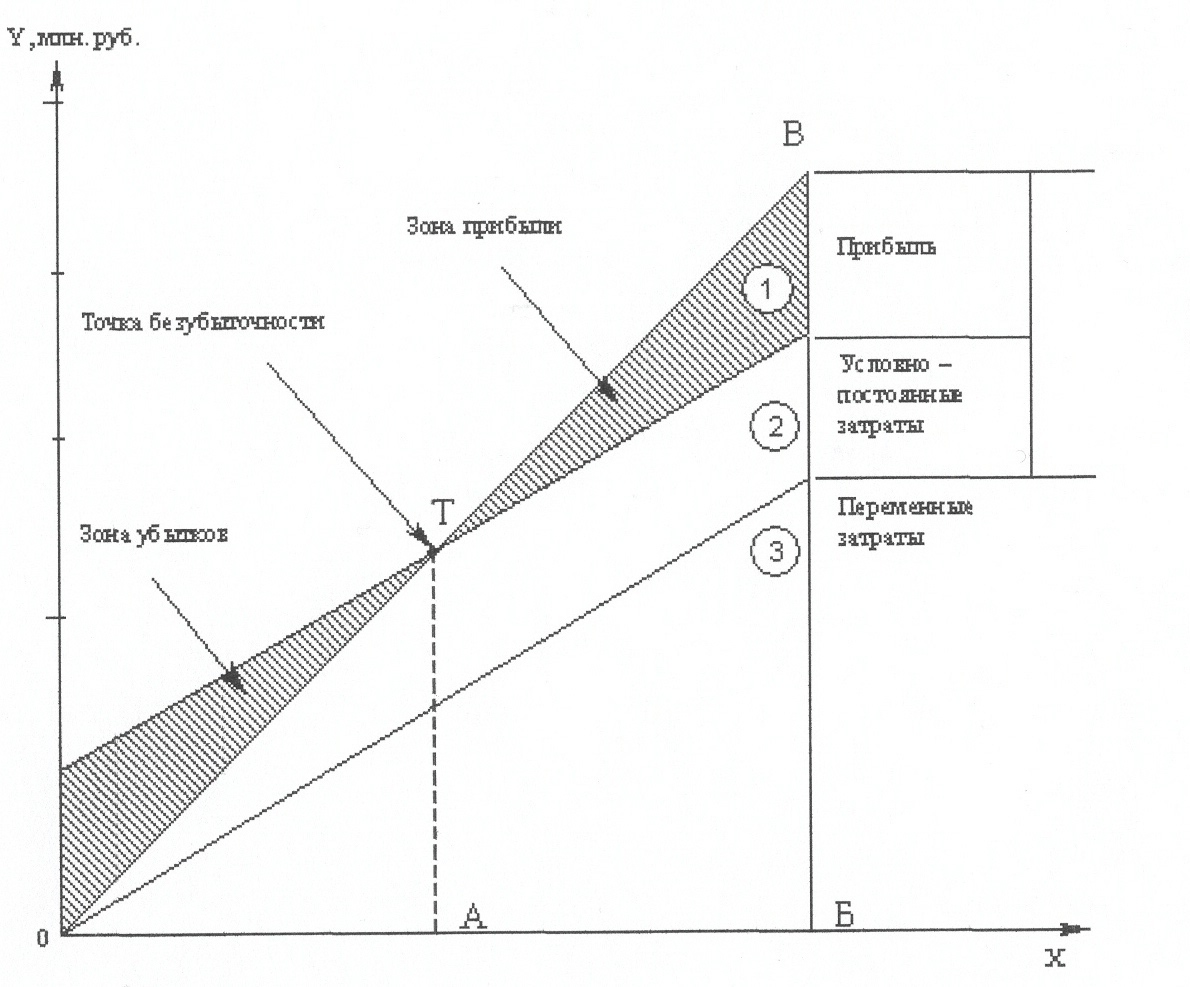

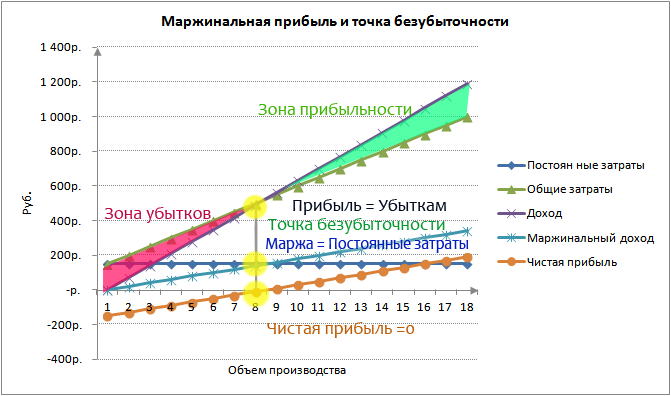

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

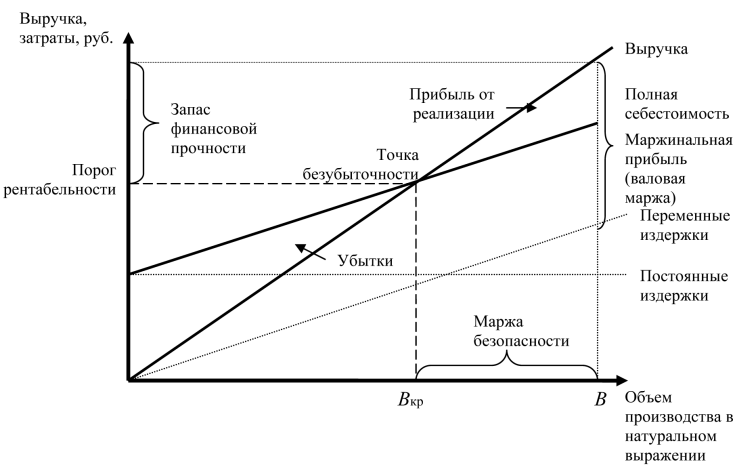

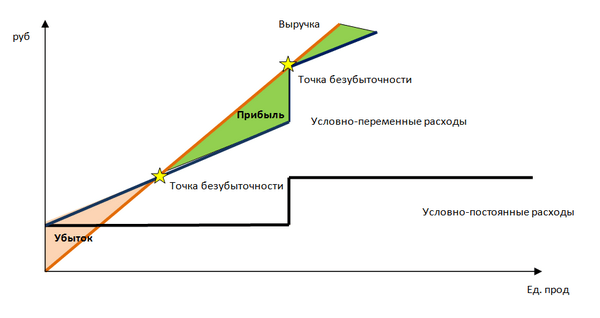

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

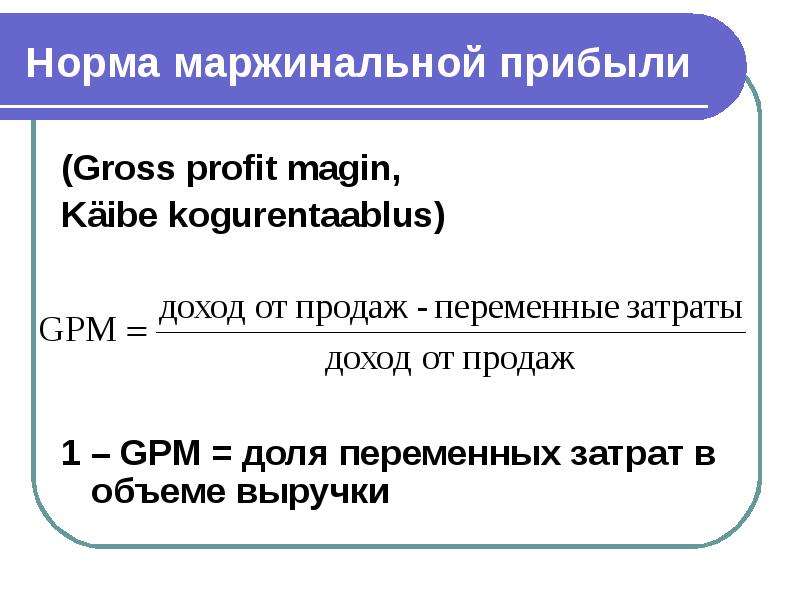

Маржинальная прибыль — Энциклопедия по экономике

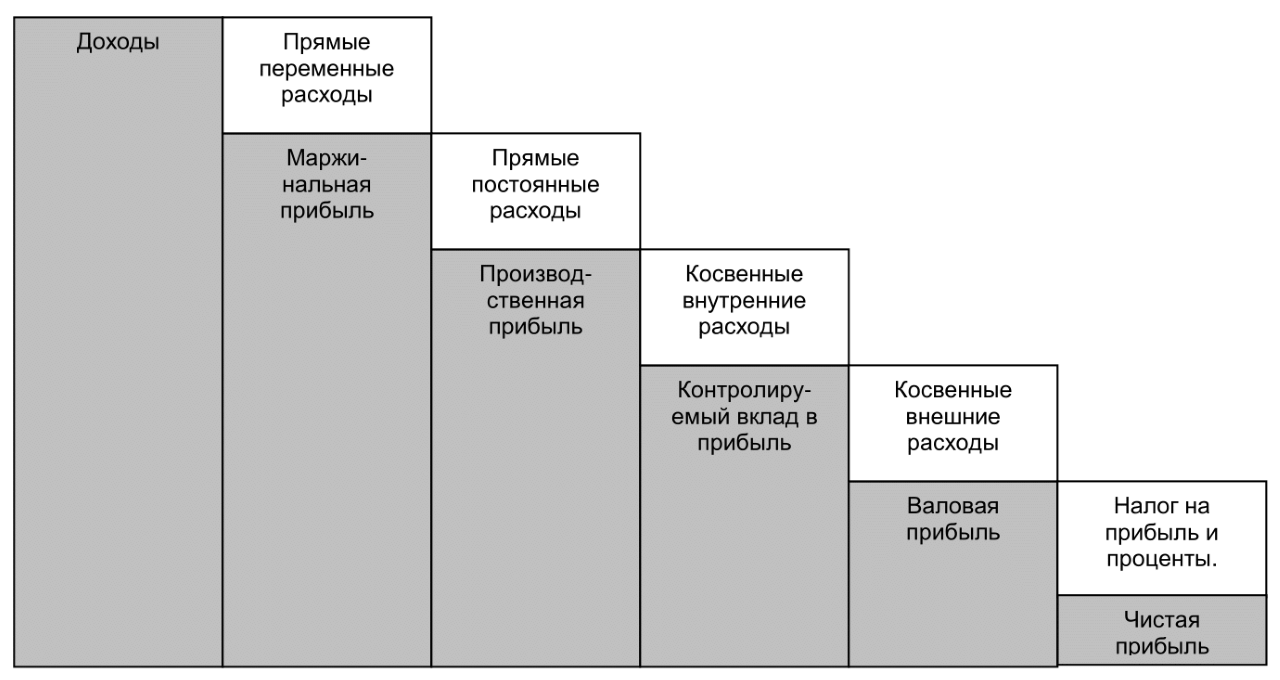

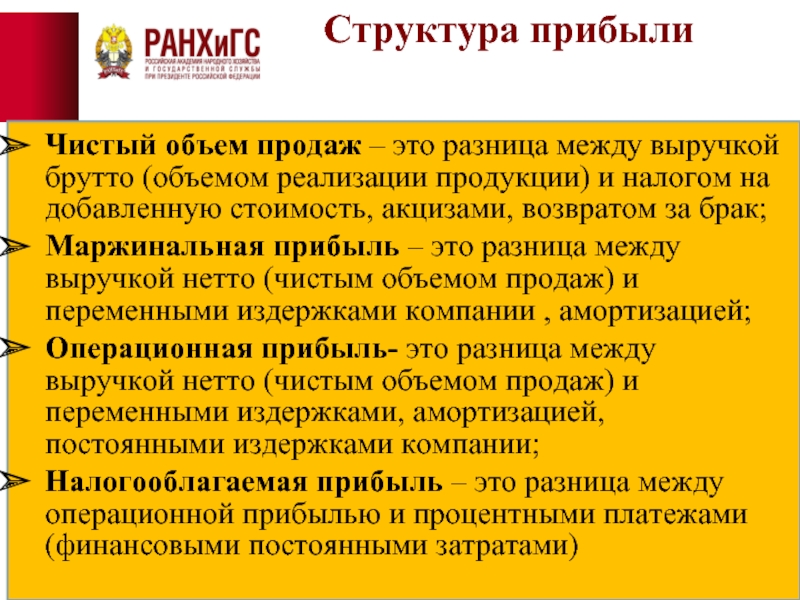

Различная трактовка постоянных производственных накладных затрат и выбранная группировка затрат находят отражение в отчете о прибылях и убытках. При полном калькулировании все затраты, участвующие в формировании объема реализованной продукции (прямые и косвенные, постоянные и переменные) включаются в расчет себестоимости этой продукции, а значит, и в определение валовой прибыли. При маржинальном калькулировании в расчет себестоимости реализованной продукции, а значит, и определение маржинальной прибыли (вклада) включаются все переменные затраты. Прежде всего выручка за вычетом всех переменных затрат дает маржинальную прибыль на покрытие постоянных затрат, обеспечивая таким образом вклад в сумму прибыли. Понятие вклада в маржинальном калькулировании является центральным мы будем его использовать ниже в данной [c. 204]

204] Отметьте, что здесь переменные коммерческие накладные затраты (5 ф.ст.) в себестоимость продукции не включаются. Учитывая определение, которое мы дали выше, маржинальная прибыль (вклад) в расчете на единицу продукции составит [c.206]

Прибыль можно выразить через наценку или маржу наценка (надбавка) — это отношение прибыли к себестоимости, а маржа (предельная, или маржинальная прибыль) — к цене реализации. [c.376]

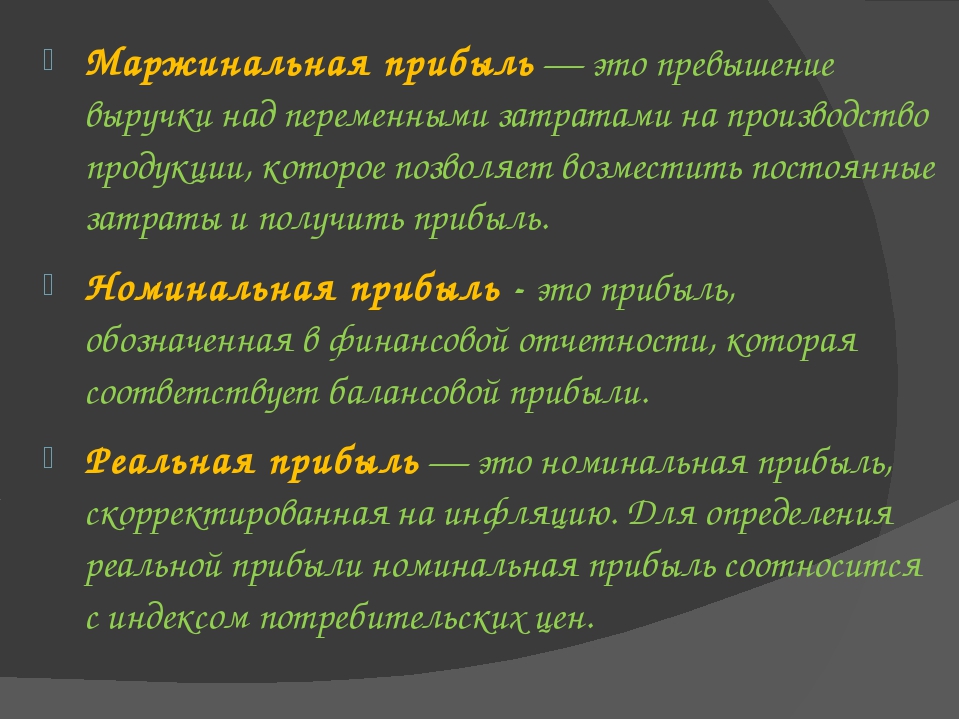

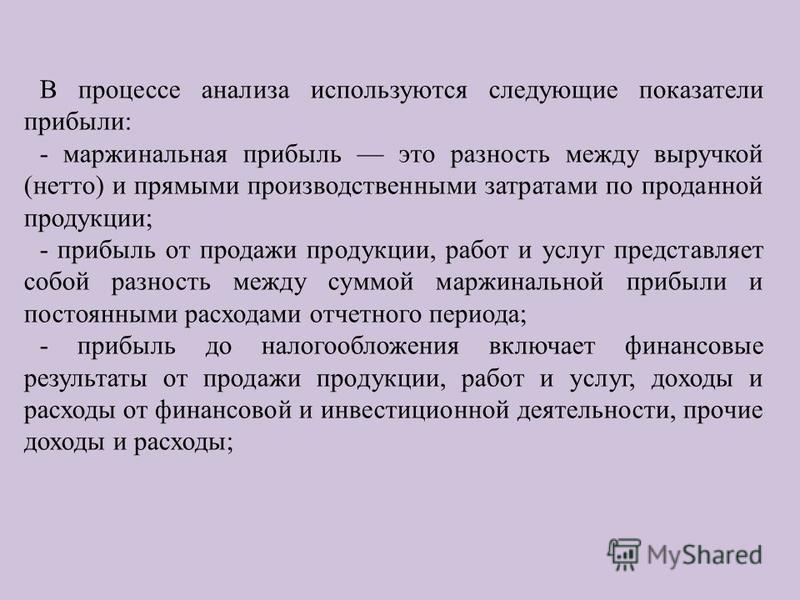

Маржинальная прибыль — это разность между выручкой от реализации продукции и переменными расходами (если расчеты проводятся на весь объем реализуемой продукции) или разность между продажной ценой единицы продукции и переменными расходами, приходящимися на единицу продукции. [c.100]

Итого переменных затрат 382 000 Маржинальная прибыль 500 000 — 382 000 =118 000 Минус постоянные затраты [c.105]

Ключевые понятия маржинальная прибыль, маржинальный подход, область релевантности, формула затрат, метод мини-макси, метод наименьших квадратов, визуальный метод. [c.106]

[c.106]

По определению, данному в предыдущей главе, маржинальная прибыль — это разность между выручкой от реализации и переменными затратами, т. е. это сумма, достаточная для покрытия постоянных затрат и затем получения прибыли. Заметим, что в первую очередь маржинальная прибыль необходима для покрытия постоянных затрат, а затем уже для получения прибыли организацией. Если маржинальной прибыли недостаточно для покрытия постоянных затрат, предприятие несет убыток от своей деятельности. Предположим, что в середине месяца удалось продать только один телевизор. Тогда отчет о прибылях (маржинальный подход) выглядит следующим образом [c.112]

Для каждого дополнительного телевизора, проданного в течение месяца, 200 ден. ед. маржинальной прибыли будут источником покрытия постоянных затрат. В случае продажи второго телевизора суммарная маржинальная прибыль увеличится на 200 ден. ед., убыток предприятия уменьшится соответственно на 200 ед. и составит 69 600 ден. ед.

[c. 113]

113]

Маржинальная прибыль 400 200 Минус постоянные [c.113]

Выручка от реализации, переменные и постоянные затраты, а также маржинальная прибыль могут быть выражены в процентах. [c.115]

Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации. В нашем примере норма маржинальной прибыли составляет 40 %. Это означает, что увеличение выручки от реализации на 1 ден.ед. приведет к увеличению маржинальной прибыли на 0,4 ден.ед. Прибыль предприятия также увеличится на п 4 ден.ед., если останутся неизменными постоянные затраты. [c.116]

Зная норму маржинальной прибыли, можно определить ожидаемую прибыль предприятия при увеличении объема производства или продаж. Например, если объем будет увеличен на 20000 шт., то маржинальная прибыль увеличится на 8000 ден. ед. (20 000 0,4). Прибыль предприятия также увеличится на 8000 ден.ед. при условии неизменности постоянных затрат (см. таблицу на с. 119). [c.116]

[c.116]

Менеджеры многих западных предприятий предпочитают работать с нормой маржинальной прибыли, а не с самой маржинальной прибылью. Это особенно удобно в тех случаях, когда предприятие выпускает разнородную продукцию. При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая. Концепция нормы маржинальной прибыли находит широкое применение в процессе принятия управленческих решений. [c.116]

Дополнительная маржинальная прибыль 30 000 40 % = 12 000 ден.ед. [c.118]

Маржинальная прибыль в расчете на одно изделие в результате снижения цены уменьшится с 200 до 170 ден.ед. [c.120]

Изменение формы оплаты труда персонала по продажам повлияет на величину как постоянных, так и переменных затрат. Постоянные затраты снизятся с 70 000 до 60 000 ден.ед. Переменные затраты, наоборот, увеличатся на 35 ден.ед. (с 300 до 335 ден.ед.) и маржинальная прибыль уменьшится с 200 до 165 ден.ед. [c.122]

[c.122]

Метод маржинальной прибыли. Этот метод является разновидностью предыдущего. Маржинальная прибыль равна выручке минус пере- [c.124]

Постоянные затраты + Заданная величина прибыли Маржинальная прибыль на единицу продукции [c.129]

VP-анализ устанавливает соотношение между важнейшими показателями, характеризующими деятельность любого предприятия, — затратами на производство, его объемом и прибылью. С помощью этого инструмента руководство предприятия может прогнозировать величину прибыли, ее изменение по сравнению с существующим уровнем и на основе этой информации принимать решения по выбору стратегии поведения предприятия. Важное место в концепции VP-анализа принадлежит точке безубыточности, или критической точке. Эта точка определяет тот объем продаж (в натуральных или денежных единицах), при котором предприятие не имеет ни прибыли, ни убытка. Соответственно если объем продаж больше, чем в точке безубыточности, предприятие имеет прибыль, в противном случае — убыток. В расчетах используется маржинальная прибыль, концепция которой была изложена в предыдущей главе, и норма маржинальной прибыли, т. е. отношение маржинальной прибыли к сумме выручки от реализации. Рассматриваются также понятия маржинального запаса рентабельности и операционного рычага.

[c.135]

В расчетах используется маржинальная прибыль, концепция которой была изложена в предыдущей главе, и норма маржинальной прибыли, т. е. отношение маржинальной прибыли к сумме выручки от реализации. Рассматриваются также понятия маржинального запаса рентабельности и операционного рычага.

[c.135]

В чем состоит разница между валовой прибылью и маржинальной прибылью предприятия [c.136]

Компания в ежемесячном отчете о прибыли показывает объем реализации — 200,000, производственные расходы — 80,000 (40% постоянные), коммерческие и административные расходы — 100,000 (60% переменные). Рассчитать маржинальную прибыль, игнорируя материальные запасы. [c.43]

Используя информацию из вопроса 9 и предполагая, что было продано 10,200 единиц продукции АВ по 25 за единицу, чему будет равна маржинальная прибыль [c.44]

Операционная Маржинальная прибыль — Прибыль — Постоянные затраты [c.62]

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее

[c.62]

Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее

[c.62]

Маржинальная прибыль на единицу [c.62]

Постоянные затраты + Целевая прибыль Маржинальная прибыль на единицу [c.63]

Уровень маржинальной прибыли в % Маржинальная прибыль на единицу 1 ПП [c.64]

В отчете о прибылях и убытках при использовании метода переменных затрат рассчитывается маржинальная прибыль ( ontribution margin), как разница между выручкой от реализации продукции и всеми переменными затратами, включая переменную часть коммерческих, общих и административных расходов. [c.34]

Другой способ определения критической точки использует концепцию маржинальной прибыли. Маржинальная прибыль ( ontribution margin) — это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль — это разница между выручкой от реализации и переменными затратами [c.61]

Понятие маржинальной прибыли > Управление ассортиментом продукции > Финансовый менеджмент

Маржинальная прибыль (МП) — это разница полученных доходов и прямых расходов:

МП ед. пр = Ц — ПЗ,

пр = Ц — ПЗ,

где МП ед.пр — маржинальная прибыль единицы продукции;

Ц — цена;

ПЗ — прямые затраты на единицу продукции,

или по продукту в целом:

МП пр = V * МП ед пр,

где МП пр – маржинальная прибыль продукта;

V — объем выпуска.

Часто маржинальную прибыль определяют как разницу полученных доходов и переменных расходов. Это определение удобнее для расчетов на базе калькуляций и определения точки безубыточности. Различия между прямыми и переменными расходами рассматриваются в одном из разделов управленческого учета.

Под маржинальной прибылью понимают ту предельную (от англ. marginal) прибыль, которую может получить предприятие от выпуска продукции. Иногда маржинальную прибыль называют вкладом на покрытие (от англ. contribution), подразумевая покрытие накладных расходов. В английском языке используются понятия «margin», «margin profit», «contribution», иногда «gross profit». В русском языке используются также понятия «валовая прибыль», «покрытие», «маржа» и др.

В русском языке используются также понятия «валовая прибыль», «покрытие», «маржа» и др.

Общая сумма маржинальных прибылей по всем видам продукции составляет маржинальную прибыль предприятия:

МП общ = ΣМП пр.

Часть маржинальной прибыли идет на покрытие накладных (косвенных, непрямых) расходов.

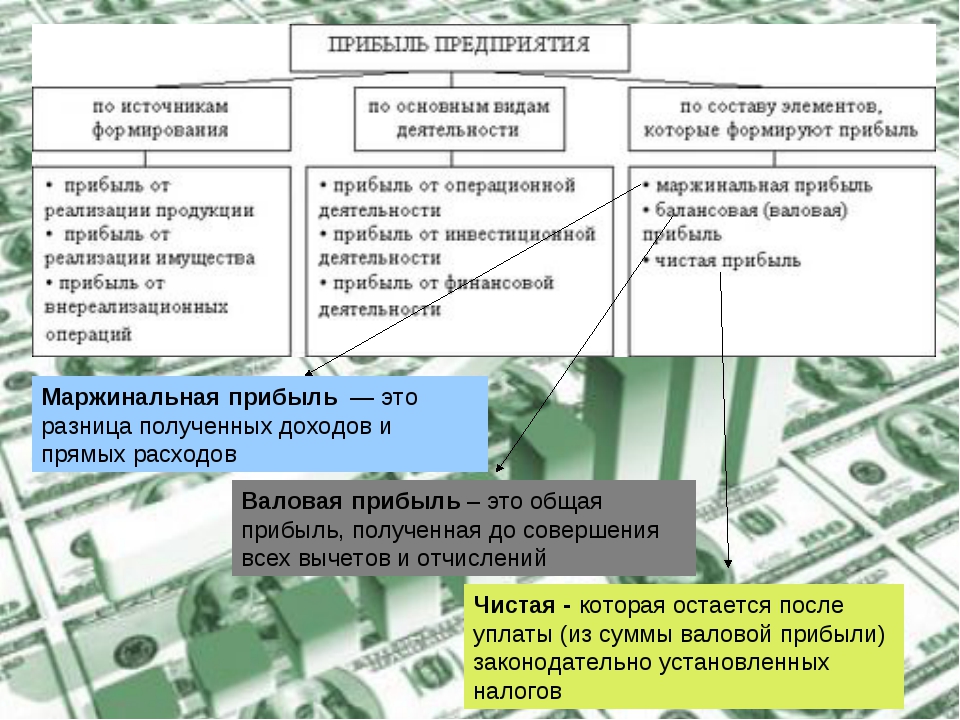

Прибыль предприятия.

Прибыль предприятия (П) — это разница между маржинальной прибылью и накладными расходами:

П = МП — HP,

где HP — накладные расходы.

При анализе по маржинальной прибыли учитывается, что общая сумма накладных расходов покрывается суммой маржинальных прибылей по продуктам. Сокращение объема выпуска продукции с положительной маржинальной прибылью приводит к сокращению прибыли.

Прибыль по виду продукции при традиционном подходе определяется по формулам:

С ед.пр = ПР + D нр,

где С ед.пр — себестоимость единицы продукции;

ПР — прямые расходы;

D нр — доля накладных расходов;

П = V (Ц ед. пр – С ед.пр),

пр – С ед.пр),

где V — объем выпуска;

Ц ед.пр — цена единицы продукции.

Доля накладных расходов определяется таким образом, чтобы распределить объем накладных расходов по всему объему продукции пропорционально некоторому показателю (например, пропорционально основной заработной плате или объему продукции в натуральном выражении):

D нр = V нр / V,

где D нр — доля накладных расходов;

V нр — объем накладных расходов;

V — объем выпуска.

При уменьшении объема выпуска условно-постоянные расходы не изменяются (или изменяются слабо), так что доля накладных расходов увеличивается. Поэтому сокращение объема выпуска одного вида продукции приводит к удорожанию себестоимости другой продукции.

В плане/отчете о прибылях и убытках это показывается следующим образом:

Термином «операционная прибыль» обозначается прибыль от текущих операций (основной деятельности).

Маржинальная прибыль иерархической системы.

Прибыль в целом по предприятию формируется из прибыли от производства и прибыли от продажи многих видов продукции, объединенных в различные товарные группы и выпускаемых в различных цехах (рис. 3.3).

Рис. 3.3. Иерархическая модель формирования маржинальной прибыли.

В связи с этим уместно построить систему расчета маржинальной прибыли по иерархии, выделяя прямые и косвенные расходы продукта, товарной группы, цеха, предприятия.

Маржинальная прибыль по видам продукции:

МП пр1 = Д пр1 – ПР пр1,

где Д пр1 — доходы продукта 1;

ПР пр1 — прямые расходы продукта 1;

МП пр1 — маржинальная прибыль продукта 1;

МП пр2 = Д пр2 – ПР пр2,

где Д пр2 — доходы продукта 2;

ПР пр2 — прямые расходы продукта 2;

МП пр2 — маржинальная прибыль продукта 2;

МП тг = ΣМП пр тг – КР тг,

где МП тг — маржинальная прибыль товарной группы;

ΣМП пр тг — сумма маржинальных прибылей продуктов данной товарной группы;

КР тг — косвенные расходы товарной группы;

МП ц = ΣМП тг ц – НР ц,

где МП ц — маржинальная прибыль цеха;

ΣМП тг ц — сумма маржинальных прибылей товарных групп, выпускаемых в цеху;

НР ц — накладные расходы цеха.

МП общ = ΣМП ц – НР общ,

где МП общ — маржинальная прибыль предприятия;

ΣМП ц — сумма маржинальных прибылей цехов;

НР общ — накладные расходы предприятия.

Сравнение подходов к расчету прибыли по полной себестоимости и маржинальной прибыли.

И расчет полной себестоимости, и расчет маржинальной прибыли в конечном итоге дают одинаковое значение прибыли.

1. Традиционный подход (по полной себестоимости):

Прибыль предприятия = Сумма прибылей по продуктам,

Прибыль продукта = Цена — Себестоимость,

Себестоимость = Прямые затраты + Доля накладных затрат.

2. Расчет маржинальной прибыли:

Прибыль предприятия =

= Маржинальная прибыль предприятия — Накладные расходы,

Маржинальная прибыль предприятия = Сумма МП по продуктам,

МП продукта = Цена — Прямые затраты.

Каждый метод имеет свои достоинства и недостатки. Сопоставление методов расчета прибыли представлено в табл. 3.4.

Сопоставление методов расчета прибыли представлено в табл. 3.4.

Таблица 3.4. Сопоставление методов расчета прибыли.

|

Достоинства |

Недостатки |

|

|

1 |

2 |

3 |

|

Прибыль с распределением накладных расходов |

|

|

|

Маржинальная прибыль без распределения накладных расходов |

|

|

Понятие маржинального дохода и методы его определения (стр.

1 из 2)

1 из 2)Высшая школа экономики

Государственного образовательного учреждения высшего рофессионального образования

Казанский государственный технологический университет

Контрольная работа

Дисциплина «Управление затратами»

Тема

Понятие маржинального дохода и методы его определения

Работу выполнила: студентка III курса

гр 98-001 (6) КХТИ ВШЭ

Топтунова Ксения Геннадьевна

Проверила: Упшинская А.Е.

Казань 2010

Содержание

Введение

Понятие маржинального дохода

Маржинальный доход и точка безубыточности

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Методы определения маржинального дохода

Заключение

Список литературы

Введение

Традиционная форма отчета о прибылях и убытках применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

В альтернативной форме отчета о прибылях и убытках, называемой «выведение маржинальной прибыли», затраты выделяются не по функциям, а по динамике — по поведенческому принципу. В ней отражается отношение переменных и постоянных затрат, независимо от характера функций, связанных с той или иной статьей затрат.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Такой подход применяется:

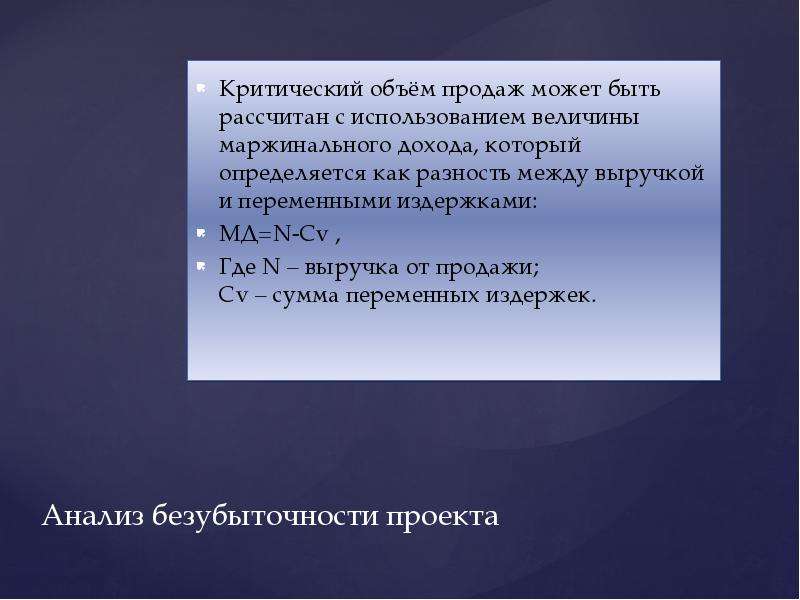

При равновесном анализе (анализ безубыточности производства) и анализе соотношения «C-V-P» (издержки — объем — прибыль)

При оценке эффективности работы структурного подразделения и его руководителя

При принятии краткосрочных и нестандартных решений.

Вместе с тем, форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, т. к. постоянные накладные расходы не считаются у нее элементом производственной себестоимости.

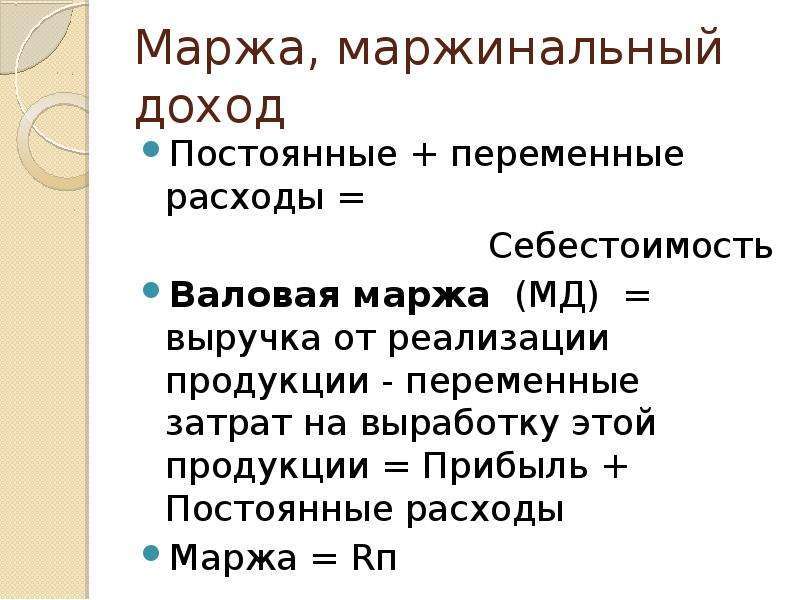

В традиционной схеме, в отличие от предыдущего варианта, заложено понятие валовой прибыли, которая выражает разницу между выручкой от продаж и себестоимостью реализованной продукции. В то время как маржинальная прибыль — это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

В то время как маржинальная прибыль — это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

Валовая прибыль служит для покрытия непроизводственных затрат, в то время как маржинальная — применяется для покрытия постоянных затрат.

Маржинальный доход

N = FC/(P1 — VC1)P1 — VC1

– маржинальный доход на единицу продукции

Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

Предельный доход — дополнительный доход, получаемый от продажи дополнительной единицы товара.

Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Это разночтение обусловлено многозначностью английского слова marginal:

Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого.

Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п.

Далее мы будем рассматривать, как более распространенное, второе значение этого термина.

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR — TVC, где

TRm — Маржинальный доход

TR — Доход (totalrevenue)

TVC — Переменные затраты (totalvariablecost)

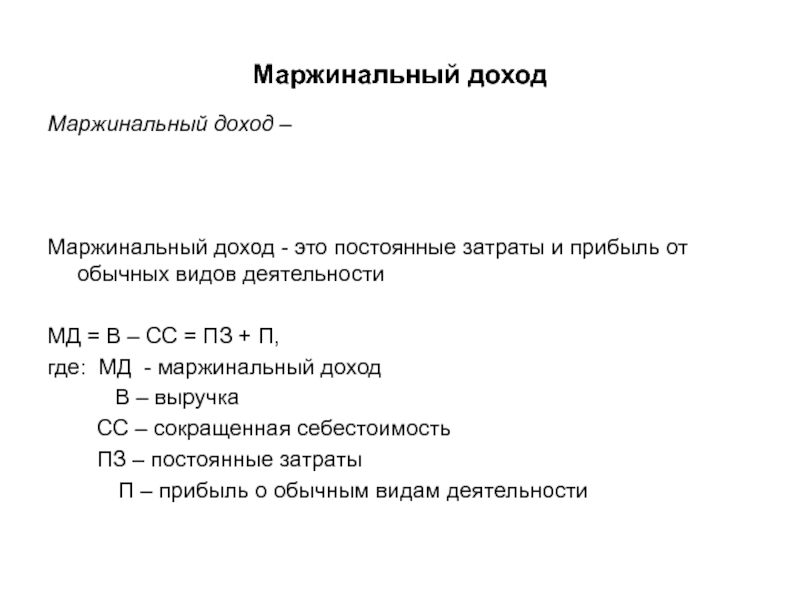

Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинального дохода видно, что эта зависимость есть.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

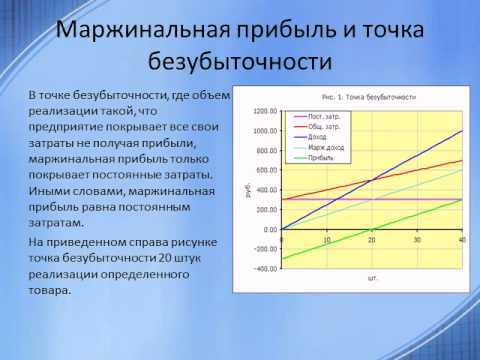

Маржинальный доход и точка безубыточности

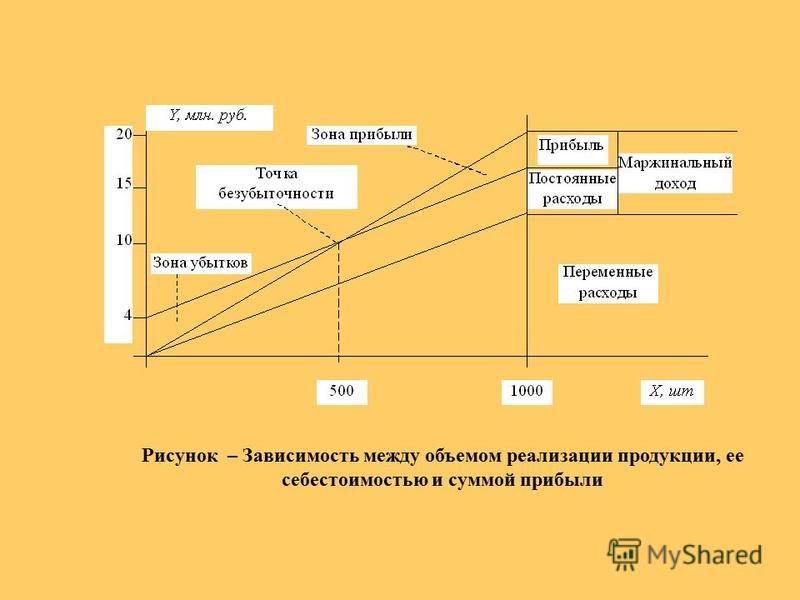

Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

На приведенном ниже рисунке точка безубыточности 20 штук реализации некоего товара.

При таком объеме реализации линия прибыли пересекает 0 и переходит в положительную зону, линия дохода пересекает линию затрат и идет выше линии затрат, а линия маржинального дохода пересекает линию постоянных затрат.

Расчет маржинального дохода как важнейший фактор совершенствования деятельности предприятия

Применение маржинального дохода дополнительно к показателю прибыли позволяет более точно оценить доходность отдельных хозяйственных операций и устранить неопределенность в ее оценке при обосновании оперативных и прогнозных управленческих решений.

Рассматривая маржинальный доход как промежуточный финансовый результат, его можно оценивать на основе сопоставления выручки и прямых затрат, что позволяет избежать распределения косвенных затрат и искажения величины экономического эффекта от отдельных хозяйственных операций.

Расчет показателя маржинального дохода имеет бесспорную практическую значимость, однако, его применение затруднено тем, что имеют место различные трактовки понятия маржинального дохода. Целью исследований было исследовать теоретические основы выявления маржинального дохода и разработать рекомендации по его формированию, обеспечивающему увеличение прибыли предприятий. Основной задачей ставилось изучить способы расчета маржинального дохода в зарубежных странах и возможность их применения на казахстанских предприятиях с целью совершенствования финансово-хозяйственной деятельности организации. В экономических словарях и в учебных пособиях по экономической теории под маржинальным (предельным) доходом понимается «. ..изменение общего дохода (выручки), возникшее в результате продажи дополнительной единицы произведенной продукции», другие авторы понимают под маржинальным доходом экономический эффект, рассчитанный на основе сравнения выручки и затрат.

..изменение общего дохода (выручки), возникшее в результате продажи дополнительной единицы произведенной продукции», другие авторы понимают под маржинальным доходом экономический эффект, рассчитанный на основе сравнения выручки и затрат.

Так, Ковалев В.В., Бланк И.А., Энтони Р., Рис Дж. понимают под маржинальным доходом разность между выручкой и переменными затратами. Существуют и другие трактовки понятия маржинального дохода, однако, общим признаком понятия маржинального дохода является сопоставление выручки с неполной себестоимостью. Понятие предельной маржи ученые трактуют как разность предельного дохода и предельных затрат. Величина предельной маржи не должна быть отрицательной. Превышение предельного дохода над предельными затратами является необходимым условием обоснования решений о производстве дополнительного количества продукции. Графическое представление предельной маржи позволяет определить диапазон объемов производства, в котором предельный доход превышает предельные затраты.

В целом, расчет маржинального дохода и предельной маржи позволяет определить, какой производственный процесс является наиболее экономически предпочтительным.

Методы определения маржинального дохода

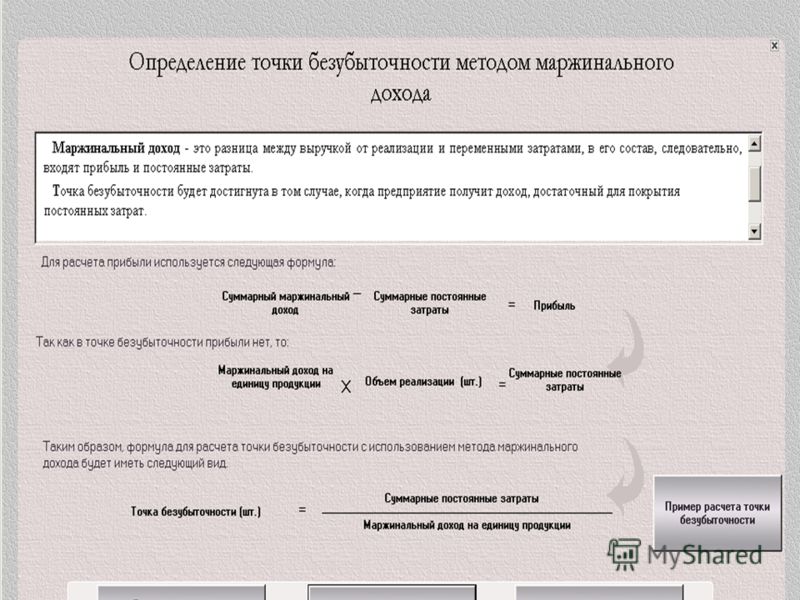

Метод маржинального дохода

Метод маржинального дохода является разновидностью метода уравнения, для определения точки безубыточности используется концепция маржинального дохода. Величина маржинального дохода показывает вклад организации в покрытие постоянных издержек и получение прибыли.

Маржинальный доход (МД) — это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

1) МД = Выручка от реализации — Переменные затраты;

2) МД = Постоянные затраты + Прибыль организации.

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли.

Под средней величиной МД понимают разницу между ценой продукции и переменными затратами на единицу продукции. Средняя величина МД отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли:

Средний МД = Цена — Переменные затраты на единицу.

Нормой МД (процентом МД) называется доля величины МД в выручке от реализации или (для отдельного изделия) доля средней величины МД в цене товара:

Норма МД = МД на весь объем / Выручка от реализации,

Норма МД = Средний МД / Цена.

Таким образом, чтобы найти точку безубыточности, необходимо ответить на вопрос: до какого уровня должна упасть выручка организации, чтобы прибыль стала нулевой? При условии уменьшения выручки нельзя определить этот показатель в точке безубыточности простым сложением переменных и постоянных затрат, так как при снижении выручки переменные затраты также снизятся.

Точка безубыточности согласно этому методу может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам. Уравнение критической точки при маржинальном подходе будет следующее:

Уравнение критической точки при маржинальном подходе будет следующее:

Точка безубыточности в ед. продажи = Постоянные издержки / Норма маржинального дохода,

Что такое маржинальная прибыль, разница между маржинальной и валовой прибылью

Не только опытный руководитель предприятия, а и даже начинающий бизнесмен должен знать, что такое маржинальная прибыль и какой бывает коммерческая маржа. Предлагаем узнать все про данный вид прибыли и про то, что показывает маржинальная прибыль.

Что такое маржа в экономике?

Принято считать, что маржа прибыли – это полученная после вычета себестоимости разница товара из цен продажи, а также процентных ставок из установленных на биржах котировок. Нередко этот термин можно встретить в биржевой торговле и в работе банков, в сферах страхования и торговли. Для каждого конкретного направления характерны определенные нюансы. При этом маржу указывают в процентах, либо в величинах.

Что такое маржинальная прибыль?

Каждому предпринимателю должно быть известно про то, что маржинальная прибыль – это такая разница между выручкой от продажи и непостоянными затратами. Для достижения безубыточности такой вид прибыли должен покрывать регулярные затраты. При этом измерять принято на единицу продукции и по целому направлению, либо подразделению. Маржинальная прибыль является приростом материальных средств от продажи определенного товара. Данный вид прибыли равняется регулярным затратам.

Для достижения безубыточности такой вид прибыли должен покрывать регулярные затраты. При этом измерять принято на единицу продукции и по целому направлению, либо подразделению. Маржинальная прибыль является приростом материальных средств от продажи определенного товара. Данный вид прибыли равняется регулярным затратам.

Для чего нужна маржинальная прибыль?

Не каждому бизнесмену известно? для чего нужна маржа и каким может быть уровень маржинальной прибыли. Данную прибыль принято рассматривать как главный фактор ценообразования и прибыльности расходов на рекламу. Она может максимально объемно отражать рентабельность продаж и быть разницей между ценой и себестоимостью. Часто ее выражают как прибыль или в качестве процентного показателя от основной цены. Есть показатель, который обозначает разницу между выручкой от сбыта продукции и непостоянными расходами фирмы. Его принято называть валовой маржой.

Отличие прибыли от маржинальной прибыли?

Нередко начинающие бизнесмены интересуются, чем же отличается понятие маржинальной прибыли от прибыли. Среди основных различий выделяют:

Среди основных различий выделяют:

- Прибыль является доходом предприятия, разницей между прибылью от продажи продукции собственной деятельности и затратами до момента продаж.

- Маржа и прибыль являются пропорциональными. Чем более высокая маржа у компании, тем больше доходов можно ожидать. Потому можно сказать, что основное отличие маржинальной прибыли от прибыли в том, где применяют это понятие

Чем отличается валовая прибыль от маржинальной?

Даже начинающему бизнесмену должно быть понятно, в чем разница между маржинальной и валовой прибылью:

- Чтобы рассчитать валовую прибыль из выручки высчитывается сумма прямых затрат, а для маржинальной из выручки высчитывают сумму переменных.

- Валовая прибыль не всегда равняется маржинальной, так как издержки не всегда переменные.

- Валовая прибыль отражает общий показатель успешности компании, а маржинальный доход позволяет выбрать рентабельный путь ведения бизнеса и определиться с видом и объемом товара, что выпускается.

Как посчитать маржинальную прибыль?

Произвести расчет маржинальной прибыли не так и сложно. Если фирма занимается выпуском нескольких товаров одновременно, в таком случае маржинальная прибыль и ее расчет являются значимой частью анализа. Чем больше продукции фирма производит, тем меньше у нее затрат. Работать это может и наоборот, поскольку сюда может входить расчет затрат.

Узнать про маржинальную прибыль можно при помощи специальной формулы. Формула маржинальной прибыли МП = ЧП – Зпер указывает, какая сумма покрывает издержки производства. Здесь МП – маржинальная прибыль, а ЧП – чистая прибыль компании, Зпер – затраты переменные. Когда доход только покрывает затраты предприятия, тогда она пребывает в точке безубыточности.

Маржинальный доход, способ его расчета.

Нужна помощь в написании работы?

Маржинальный доход — Превышение выручки от продаж над совокупными издержками, относящимися к определенному (среднему) уровню продаж. Доход маржинальный на единицу продукции рассчитывается как отношение продажной цены за вычетом переменных затрат к числу единиц продукции; аналог прибыли. Маржинальный доход предприятия (МД) — это выручка минус переменные затраты или прибыль в сумме с постоянными затратами: РП — ПрЗ = МД = ПЗ + ПЗ. Тогда прибыль от реализации можно представить как разность между маржинальным доходом и постоянными затратами: П = МД – ПЗ. Маржинальный доход на единицу продукции, ставка маржинального дохода (Дс ), в свою очередь, — это разность между ценой единицы продукции и переменными затратами на нее (ПрЗед ) Дс = Цед — ПрЗед

. Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (Х) и ставки маржинального дохода на единицу продукции (Дс ): МД = Х ∙ Дс . Тогда формула прибыли от реализации будет иметь следующий вид: П = Х (Ц — ПрЗ) — ПЗ или П = Х ∙ Дс — ПЗ. Термин маржинальный доход (МД), от англ.

Доход маржинальный на единицу продукции рассчитывается как отношение продажной цены за вычетом переменных затрат к числу единиц продукции; аналог прибыли. Маржинальный доход предприятия (МД) — это выручка минус переменные затраты или прибыль в сумме с постоянными затратами: РП — ПрЗ = МД = ПЗ + ПЗ. Тогда прибыль от реализации можно представить как разность между маржинальным доходом и постоянными затратами: П = МД – ПЗ. Маржинальный доход на единицу продукции, ставка маржинального дохода (Дс ), в свою очередь, — это разность между ценой единицы продукции и переменными затратами на нее (ПрЗед ) Дс = Цед — ПрЗед

. Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (Х) и ставки маржинального дохода на единицу продукции (Дс ): МД = Х ∙ Дс . Тогда формула прибыли от реализации будет иметь следующий вид: П = Х (Ц — ПрЗ) — ПЗ или П = Х ∙ Дс — ПЗ. Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях: Предельный доход — дополнительный доход получаемый от продажи дополнительной единицы товара. Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат. Это разночтение обусловлено многозначностью английского слова marginal: Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого. Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п. Формула расчета маржинального дохода ( маржинальной прибыли): TRm = TR — TVC, где TRm — Маржинальный доход TR — Доход (total revenue) TVC — Переменные затраты (total variable cost). Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли. Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены.

marginal revenue, используется в двух значениях: Предельный доход — дополнительный доход получаемый от продажи дополнительной единицы товара. Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат. Это разночтение обусловлено многозначностью английского слова marginal: Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого. Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п. Формула расчета маржинального дохода ( маржинальной прибыли): TRm = TR — TVC, где TRm — Маржинальный доход TR — Доход (total revenue) TVC — Переменные затраты (total variable cost). Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли. Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинального дохода видно, что эта зависимость есть. Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару. Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты. Маржинальный доход – это разность выручки от реализации продукции и переменных затрат на производство этой продукции. Различают маржинальный доход на единицу продукции и валовый маржинальный доход. Маржинальный доход (валовый) = Выручка – Переменные расходы. Маржинальный доход (на единицу продукции) = Цена товара – Переменные расходы (на ед.).

Но в примерах расчета маржинального дохода видно, что эта зависимость есть. Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару. Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты. Маржинальный доход – это разность выручки от реализации продукции и переменных затрат на производство этой продукции. Различают маржинальный доход на единицу продукции и валовый маржинальный доход. Маржинальный доход (валовый) = Выручка – Переменные расходы. Маржинальный доход (на единицу продукции) = Цена товара – Переменные расходы (на ед.).

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость Поделись с друзьямиЧто такое валовая прибыль: определение, формула — Определение

Валовая прибыль — это разница между выручкой, полученной от продажи услуги или товара и его себестоимостью.

Посмотрите это видео, чтобы подробнее узнать, что такое валовая прибыль и зачем необходимо рассчитывать ее рентабельность. Также вы получите полезную подсказку, которая поможет определить прямые и косвенные расходы вашей компании.

Зачем считать валовую прибыль

Валовая прибыль — это индикатор уровня рентабельности компании. Он зависит от ряда таких факторов как расходы, себестоимость продукта или услуги, количество продаж, стоимость работы персонала, ассортимента и так далее. Чем выше валовая прибыль, тем эффективнее работает компания. Поэтому, необходимо расчитывать этот показатель регулярно.

К тому же, для оценки эффективности работы компании важно анализировать разные данные. Нельзя делать выводы об успешности бизнеса только по одному показателю. Например, на основании валовой прибыли можно делать другие расчеты и вычислять валовую маржу и операционную прибыль.

Как рассчитать валовую прибыль

Чтобы рассчитать валовую прибыль, вам понадобится найти разницу между выручкой, полученной от продажи продукта, и его себестоимостью. Посмотрите, как выглядит формула расчета.

Посмотрите, как выглядит формула расчета.

Однако, не торопитесь на основании полученных данных принимать бизнес-решения. Если ваша компания продает несколько видов товаров или услуг, то общая валовая прибыль вам не расскажет, какое направление приносит больший доход. Поэтому, делайте расчеты отдельно для каждого вида деятельности и обязательно вычисляйте рентабельность.

Чтобы узнать рентабельность валовой прибыли, используйте следующую формулу.

Давайте посмотрим, как это работает на конкретном примере. Предположим, вы создаете лендинги и разрабатываете чат-ботов для мессенджеров и социальных сетей. Стоимость второй услуги в вашей компании выше, чем первой. Поэтому, можно предположить, что и доходность от разработки чат-ботов будет выше, но не все так однозначно. Если рассчитать валовую прибыль и рентабельность обеих услуг, то результат может оказаться совсем другим, ведь огромную роль играют размеры прямых расходов.

То же самое касается и отслеживания эффективности работы сотрудников. Далеко не всегда можно полагаться на полученную сумму выручки, ведь себестоимость реализованных продуктов может быть абсолютно разной.

Далеко не всегда можно полагаться на полученную сумму выручки, ведь себестоимость реализованных продуктов может быть абсолютно разной.

Чем валовая прибыль отличается от чистой прибыли?

Прибыль — это разница между доходами и расходами компании. Классификация этого показателя зависит от данных, которые используют для расчета. Поэтому выделяют маржинальную прибыль, операционную, бухгалтерскую и другие. Понимание разницы между всеми этими показателями крайне важно для правильного распределения ресурсов компании и оценки ее деятельности.

Например, валовая прибыль включает в себя операционные расходы, налоговые выплаты и другие отчисления. Следовательно, часть этой суммы необходимо еще направить на определенные нужды. Чистая прибыль — это финансы, которые останутся у вас от валовой прибыли после всех проплат. То есть, это та сумма, которую вы можете просто положить в сейф.

Регулярное отслеживание динамики валовой прибыли и других показателей позволяет вовремя выявлять изменения в работе, находить слабые места и корректировать действия для сохранения рентабельности бизнеса. Помните это, когда будете прописывать KPI в своем маркетинговом плане.

Помните это, когда будете прописывать KPI в своем маркетинговом плане.

Ресурсы:

- В этой статье вы узнаете о том, какие виды прибыли существуют и как их рассчитывать.

- На этом сайте прочитаете, что такое чистая прибыль и от чего она зависит.

- В блоге Дримкас узнаете, зачем следить за бизнес-показателями и рассчитывать валовую прибыль.

Обновлено: 17.12.2020

Оцените, насколько полезна статья «Валовая прибыль «

Оценка: 4 / 5 (6)

Валовая маржаи маржа прибыли: в чем разница?

Валовая маржа и маржа прибыли: обзор

Валовая прибыль и маржа прибыли — это коэффициенты рентабельности, используемые для оценки финансового состояния компании. Как валовая прибыль, так и маржа прибыли, более известная как маржа чистой прибыли, измеряют прибыльность компании по сравнению с доходом, полученным за период. Оба соотношения выражены в процентах, но между ними есть явные различия.

Оба соотношения выражены в процентах, но между ними есть явные различия.

Маржа прибыли — это процентное измерение прибыли, которое выражает сумму, которую компания зарабатывает на доллар продаж. Если компания зарабатывает больше денег на продаже, она имеет более высокую маржу прибыли.

Ключевые выводы

- Как маржа валовой прибыли, так и маржа чистой прибыли используются для определения того, насколько эффективно руководство компании получает прибыль.

- Маржа валовой прибыли показывает, насколько эффективно компания производит свои товары с учетом связанных с этим затрат.

- Маржа валовой прибыли рассчитывается путем вычета из выручки затрат, связанных с производством, таких как детали и упаковка.

- Норма чистой прибыли — это итоговый показатель компании в процентном выражении и окончательный показатель прибыльности компании.

- Маржа чистой прибыли рассчитывается путем вычета из валовой прибыли операционных расходов и любых других расходов, таких как задолженность.

Маржа прибыли — это процент прибыли, которую компания сохраняет после вычета затрат из выручки от продаж.Выражение прибыли в процентах от выручки, а не просто указание суммы в долларах, более полезно для оценки финансового состояния компании.

Если прибыль компании в размере 500 000 долларов США отражает 50-процентную маржу прибыли, то компания находится в стабильном финансовом положении, а ее доходы намного превышают расходы. Если эти 500 000 долларов составляют всего лишь 1% от общих затрат и расходов компании, то компания едва ли является платежеспособной, и даже малейшего увеличения затрат может быть достаточно, чтобы подтолкнуть компанию к банкротству.

Маржа валовой прибыли

Маржа валовой прибыли — это процент выручки компании, превышающий ее себестоимость проданных товаров. Он измеряет способность компании получать доход за счет затрат, связанных с производством.

Маржа валовой прибыли рассчитывается путем вычитания стоимости проданных товаров (COGS) из выручки. Себестоимость, также известная как себестоимость продаж, — это сумма затрат компании на производство товаров или услуг, которые она продает.

Себестоимость, также известная как себестоимость продаж, — это сумма затрат компании на производство товаров или услуг, которые она продает.

Пример маржи валовой прибыли

Чистые продажи Apple за квартал, закончившийся 27 июня 2020 года, составили 59 долларов.7 миллиардов, а себестоимость продаж за этот период составила 37 миллиардов долларов. Валовая прибыль Apple за квартал составила 38% (59,7 миллиарда — 37 миллиардов долларов) / 59,7 миллиарда долларов.

Ниже представлен квартальный отчет о прибылях и убытках Apple Inc. (AAPL) по состоянию на 27 июня 2020 г .:

Полезно анализировать рентабельность компаний с течением времени, чтобы определять тенденции и сравнивать рентабельность с компаниями в той же отрасли.

Маржа чистой прибыли

Когда инвесторы и аналитики ссылаются на маржу прибыли компании, они обычно имеют в виду маржу чистой прибыли.Маржа чистой прибыли — это процент от чистой прибыли, полученной от выручки компании. Чистую прибыль часто называют чистой прибылью компании.

Чистую прибыль часто называют чистой прибылью компании.

Маржа чистой прибыли показывает, приводит ли увеличение выручки к увеличению прибыльности. Чистая прибыль включает валовую прибыль (выручку за вычетом стоимости товаров), а также вычитает операционные расходы и все другие расходы, такие как уплаченные проценты по долгу и налоги.

Пример чистой прибыли

За квартал, закончившийся 27 июня 2020 года, чистые продажи Apple составили 59 долларов.7 млрд, а чистая прибыль за этот период составила 11,3 млрд долларов. Маржа чистой прибыли Apple за квартал составила 18,9% (11,4 млрд долларов / 59,7 млрд долларов).

Маржа чистой прибыли в 18,9% означает, что на каждый доллар, полученный Apple от продаж, компания удерживала 0,189 доллара в качестве прибыли.

Разница между прибылью и маржой | Малый бизнес

Кеннет Хамлетт Обновлено 12 февраля 2019 г.

Одна из целей любого бизнеса — увеличить прибыль, но увеличение прибыли не всегда приводит к увеличению прибыли. Независимо от того, работает ли владелец тату-салона или бутика, владелец бизнеса должен понимать разницу между прибылью и маржой прибыли и понимать, какая из них служит лучшим измерителем затрат.

Независимо от того, работает ли владелец тату-салона или бутика, владелец бизнеса должен понимать разницу между прибылью и маржой прибыли и понимать, какая из них служит лучшим измерителем затрат.

Прибыль — это общий доход минус общие расходы

Одна формула может помочь любому лучше понять прибыль: общий доход минус общие расходы равняется прибыли. Например, предположим, что мебельный магазин продает мебель на сумму 500 000 долларов в год и его общие расходы на содержание магазина (аренда, коммунальные услуги, рабочая сила, реклама, лицензии, товары и т. Д.)) на общую сумму 400 000 долларов США. Возьмите 500000 долларов дохода и вычтите 400000 долларов расходов, и этот мебельный магазин имеет годовую прибыль, также называемую чистым доходом, в размере 100000 долларов.

Маржа прибыли измеряет прибыльность компании

Маржа прибыли служит мерой прибыльности компании. Он измеряет, сколько компания получает прибыли от каждого произведенного ею дохода от продаж. В отличие от прибыли, которая измеряется в долларах и центах, маржа прибыли измеряется в процентах.Чтобы измерить размер прибыли, используйте чистую прибыль компании, разделенную на общий объем продаж.

Он измеряет, сколько компания получает прибыли от каждого произведенного ею дохода от продаж. В отличие от прибыли, которая измеряется в долларах и центах, маржа прибыли измеряется в процентах.Чтобы измерить размер прибыли, используйте чистую прибыль компании, разделенную на общий объем продаж.

Например, мебельный магазин имел чистую прибыль в размере 100 000 долларов и принес 500 000 долларов от продаж. Чтобы определить размер прибыли магазина, разделите чистую прибыль (100 000 долларов США) на общую выручку от продаж (500 000 долларов США), и у магазина будет 20% прибыли — 100 000 долларов США / 500 000 долларов США = 0,20 или 20%.

Прибыль и маржа прибыли

Маржа прибыли также служит показателем контроля компании над операционными расходами.Используя пример мебельного магазина, предположим, что магазин увеличивает объем продаж до 700 000 долларов в год; Чтобы добиться увеличения продаж, магазин больше рекламировал, нанял больше рабочих для управления возросшим потоком покупателей, арендовал и реконструировал прилегающее пространство для увеличения видимости выставочного зала и приобрел больше товаров, чем обычно. Представьте, что эти дополнительные расходы увеличили общие операционные расходы компании до 600 000 долларов в год.

Представьте, что эти дополнительные расходы увеличили общие операционные расходы компании до 600 000 долларов в год.

Глядя на новые цифры, компания по-прежнему имеет прибыль в размере 100 000 долларов (общая выручка за вычетом общих расходов), но ее маржа снизилась с 20% до 14.3% (100 000 долл. США / 700 000 долл. США = 0,128 или 14,3%).

Важность понимания размера прибыли

Для любой компании, особенно для малого бизнеса, важно понимать размер своей прибыли. Увеличение доходов не всегда приводит к увеличению прибыльности. Когда компания понимает размер своей прибыли, она получает возможность лучше контролировать расходы и составлять эффективные планы продаж для увеличения доходов.

Рекомендации по снижению затрат

В попытке увеличить маржу прибыли многие компании в первую очередь стремятся увеличить продажи.На самом деле компания, которая снижает свои затраты на небольшой процент, оказывает более быстрое влияние на маржу прибыли, чем компания, увеличивающая продажи на небольшой процент.

Например, предположим, что у мебельного магазина общий доход составляет 100 000 долларов, а общие расходы — 95 000 долларов, в результате чего прибыль составит 5000 долларов или 5% прибыли. Благодаря более жесткому контролю над расходами магазин сокращает свои расходы на 5000 долларов до 90 000 долларов, в то время как продажи остаются на уровне 100 000 долларов. Теперь магазин работает с 10% прибыли (10 000 долл. США / 100 000 долл. США = 0.10 или 10%).

Для того, чтобы магазин получил такую же 10% маржу прибыли от увеличения продаж, магазину необходимо продать 105 557 долларов США (105 557–95 000 долларов = 10 557 долларов прибыли). Это соответствует 10% прибыли (10 557 долл. США / 105 557 долл. США = 0,10 или 10%). Обычно легче найти способы снизить затраты, чем увеличить продажи, особенно на узком рынке.

Разница между нормой прибыли и операционной маржой — AccountingTools

Что такое маржа прибыли?

Маржа прибыли — это процент от продаж, который компания сохраняет после вычета всех расходов. При расчете маржи прибыли объем продаж за вычетом общих расходов делится на объем продаж.

При расчете маржи прибыли объем продаж за вычетом общих расходов делится на объем продаж.

Что такое операционная маржа?

Операционная маржа показывает процент прибыли, полученной от операционной деятельности. Операционная маржа рассчитывается путем вычитания всех операционных расходов из продаж и последующего деления результата на объем продаж.

Сравнение прибыли и операционной маржи

Ключевое различие между двумя маржами — это неоперационная деятельность, которая , а не , включается в оценку операционной маржи; эта деятельность обычно включает финансовые операции, такие как процентные доходы и процентные расходы.Они также могут включать доходы от прекращенной деятельности.

При оценке бизнеса операционная маржа показывает, способны ли основные операции приносить прибыль, что особенно очевидно при отслеживании по линии тренда. Эту информацию также можно сравнить с операционной маржой конкурентов, чтобы увидеть, насколько хорошо бизнес работает в отрасли без влияния финансовых соображений. Эта информация особенно полезна для эквайеров, которых больше интересует деятельность целевых компаний, чем их финансы.

Эта информация особенно полезна для эквайеров, которых больше интересует деятельность целевых компаний, чем их финансы.

Норма прибыли более полезна при оценке предприятия в целом, включая как результаты операционной деятельности, так и финансовую деятельность. Этот результат также следует отслеживать по линии тренда, чтобы оценить эффективность в долгосрочной перспективе. Маржа прибыли имеет тенденцию колебаться больше, чем операционная маржа, поскольку маржа также включает финансовые эффекты, которые могут существенно меняться при изменении процентных ставок.

Сопутствующие курсы

Руководство по бизнес-коэффициентам

Финансовый анализ

Интерпретация финансовой отчетности

Разница между валовой прибылью и чистой прибылью

Малый

владельцы бизнеса часто испытывают трудности с базовыми условиями бухгалтерского учета.Телепрограммы

например, Shark Tank, часто демонстрируют это, когда участников шоу спрашивают

какова их валовая прибыль, и они обеспечивают чистую прибыль.

Как владелец малого бизнеса, важно знать разницу между этими двумя статистика естественного движения населения, поскольку это может помочь вам четко различать возможности и угроз для вашего бизнеса и поможет вам улучшить операции, чтобы сделать ваш бизнес прибыльнее и успешнее.

Ну и что разница между валовой прибылью и чистая прибыль, и как вы можете использовать эти цифры?

Маржа валовой прибыли

Валовая прибыль рассчитывается путем вычета общей выручки компании и деления что по стоимости прямого производства продаваемых товаров или услуг (иначе известных как стоимость проданных товаров).Расчет маржи валовой прибыли: следовательно:

Брутто Маржа прибыли = (выручка — себестоимость) / выручка

Для Например, если ваш годовой доход составлял 100 000 долларов США, а это стоило вам 30 000 долларов США, производите эти товары, тогда валовая прибыль составит 70%.

Обычно

говоря, чем лучше валовая прибыль, тем лучше здоровье компании. Однако это неточное указание, и компании со значительным валовым доходом

прибыль может иметь низкую чистую прибыль.

Однако это неточное указание, и компании со значительным валовым доходом

прибыль может иметь низкую чистую прибыль.

Маржа чистой прибыли

Это считается наиболее точным показателем прибыльности вашей компании.Это показывает процент дохода вашей компании на доллар продаж. Сеть прибыль — это валовая прибыль, рассчитанная выше, за вычетом операционных расходов. и любые другие расходы (например, налоги и проценты, уплаченные по долгу).

Формула выражается следующим образом:

Нетто маржа прибыли = (выручка — себестоимость — операционные расходы — прочие расходы — проценты — налоги) / выручка

Это

Цифра поможет вам убедиться в финансовом состоянии вашего бизнеса. За

Например, низкая чистая прибыль по сравнению с валовой прибылью будет

указывают на то, что другие расходы вышли из-под контроля.Поэтому вам следует посмотреть на

способы сократить определенные расходы, такие как аренда, проценты или операционные расходы,

повысить рентабельность.

Пока некоторые считают, что увеличение продаж часто приводит к увеличению прибыли, но это не всегда дело и труднее достичь. С другой стороны, если ваш бизнес найдет способов сократить расходы, намного проще и часто приводит к лучшим результатам. Чем больше конкуренция на рынке, тем более необходимо искать способы сократить расходы а не просто пытаться увеличить продажи.

Как использовать валовую прибыль для Улучшите свой бизнес

Пока валовая прибыль, как правило, не отражает истинное состояние вашего здоровья. бизнес; это может помочь вам решить, целесообразно ли обслуживать ваш продукт. Высоко норма прибыли очень хорошая, но все зависит от вашего рынка. За Например, у недорогих подвальных магазинов будет очень низкая рентабельность, в то время как телекоммуникационный сектор имеет тенденцию к высокой валовой маржинальной прибыли.

Зная

Какова средняя валовая прибыль в вашем секторе, является ключевой информацией.Интернет-сайты содержат множество средних значений, и их использование может быть полезным руководством. чтобы определить, насколько успешен ваш бизнес по сравнению с конкурентами. Ты

также можно увидеть, есть ли у вас возможность снизить затраты (привлечь новых клиентов) или

если вам нужно искать способы производить ваши товары дешевле.

чтобы определить, насколько успешен ваш бизнес по сравнению с конкурентами. Ты

также можно увидеть, есть ли у вас возможность снизить затраты (привлечь новых клиентов) или

если вам нужно искать способы производить ваши товары дешевле.

Если да иметь более низкую валовую прибыль, чем допустимо в вашей отрасли, там может быть много причин. Например:

• Возможно, у вас слишком много дефектов. которые увеличивают стоимость за единицу.

• Возможно, ваш персонал не обучен эффективным способом производства товаров или оказания услуг.

• Ваше оборудование может работать медленно и устаревший.

• Ваши материалы могут быть дорогостоящими.

Оф Конечно, в некоторых нишах этого можно было ожидать. Например, органические фермеры с большей вероятностью будут иметь более низкую валовую прибыль, чем неорганические, потому что у них, как правило, меньше урожая на акр и выше уровень брака.

Также,

некоторые предприятия, например крупные национальные или многонациональные организации, могут себе позволить

иметь более низкую валовую прибыль, потому что они продают такому количеству клиентов на

ежедневно. Примером этого может быть Walmart.

Примером этого может быть Walmart.

Следовательно, используйте свое суждение и сравнивайте только свою валовую прибыль с сопоставимой бизнес.

Как использовать чистую прибыль для Развивайте свой бизнес

Ваша сеть прибыль может быть важным показателем при поиске способов улучшить вашу бизнес. Операционные расходы часто бывают такими, которые не могут быть напрямую связаны с производство вашего бизнеса. К ним относятся инвестиционные затраты, заказчик обслуживание, аренда или аренда и т. д.

Следовательно, сокращение этих значительных затрат может стать хорошим способом улучшить ваш бизнес » общая рентабельность.Многие компании по всему миру всегда ищут способы сократить расходы за счет сокращения штата или переезда помещения.

Один такой

Примером было предложение HSBC перенести свою глобальную штаб-квартиру из Лондона в другой

страна. Предлагаемые страны включают Канаду, США и Гонконг. В

основной причиной этого предложенного шага был введенный банковский сбор

правительством Великобритании в 2010 году.

В качестве альтернативы, вы можете подумать, что сокращение расходов на персонал может быть лучшим вариантом для увеличение вашей прибыльности.Dropbox сделал это, чтобы сократить количество сотрудников. пакет льгот, который оценивался примерно в 25000 долларов в год на человека, или 38 миллионов долларов в год. Часть их сокращений включала отмену бесплатного шаттл в Сан-Франциско, услуги мойки тренажерного зала и ограничение времени ужина персонала льготы.

Эти предлагаются меры по улучшению чистой прибыли предприятий не за счет продавать больше или снижать затраты на предоставление своих услуг, но ограничивая их операционные затраты. Вот еще несколько идей, как ваш бизнес может сэкономить на аналогичные затраты, которые уменьшают вашу чистую прибыль:

• Пересмотреть договор аренды или переехать предпосылки.

• Пересмотр кредитов или поиск дополнительных выгодные кредиторы.

• Сократите ненужные, щедрые инвестиции.

• Сократить сверхурочную работу персонала.

• Реорганизовать штатную структуру.

Сделав эти изменения, вы можете гарантировать, что у вас есть более здоровая бизнес-модель и увеличить размер прибыли.

Заключение

Есть значительная разница между валовой и чистой прибылью. Каждый может сказать вы что-то другое о своем бизнесе, его финансовом состоянии и о том, где улучшения могут быть сделаны.Поэтому, взявшись за дело, статистики, вы можете найти решение, которое сделает ваш бизнес более успешным и процветающий.

У тебя нужна помощь в определении вашей валовой и чистой прибыли? Поговорите с членом Финансовая команда Ragain; мы здесь, чтобы помочь.

Понимание разницы между маржой прибыли и наценкой

Многие люди сталкиваются с проблемами бухгалтерского жаргона и часто путаются между терминами « маржа прибыли » и « наценка », которые часто используются свободно или взаимозаменяемо.Хотя эти два термина используются для обозначения разных вещей, на самом деле они представляют собой два разных способа анализа стоимости и прибыли продукта или услуги в вашем малом бизнесе.

Давайте объясним простыми словами.

Допустим, вы купили предмет за 50 долларов и можете продать его за 100 долларов, удвоив свои деньги.

В этом случае ваша наценка (разница между продажной ценой и себестоимостью) будет разделена на стоимость товара и умножена на 100, чтобы довести ее до процента.

т.е. (100 — 50 долларов) = 50 долларов (разница). 50 долларов (разница) / 50 долларов (стоимость) = 1 x 100 = 100% (здесь «/» означает деление)

Тогда ваша наценка составила 100%.

Если посмотреть на маржу прибыли от этой продажи, она будет (разница между продажной ценой и себестоимостью), разделенная на продажную цену и умноженная на 100, чтобы довести ее до процента.

т.е. (100 — 50 долларов) = 50 долларов (разница). 50 долларов (разница) / 100 долларов (продажная цена) = 0,5 x 100 = 50%

Как вы можете видеть в приведенных выше примерах, единственная разница в уравнениях выделена красным цветом (деление на стоимость или продажную цену).

« Прибыль » — это разница между тем, за что вы его продаете, и тем, за что вы заплатили. «Маржа » просто означает, что вы превращаете это в процент от продажной цены. Вы делаете это, чтобы легко сравнивать разные предметы.

Итак, разница в том, что наценка — это ваша прибыль в процентах от себестоимости, а маржа прибыли — это ваша прибыль в процентах от вашей продажной цены.

Когда бы вы использовали эти термины?

Когда вы решаете, сколько вы хотите заработать на предмете, и определяете цену, по которой этот товар должен продаваться, вы должны использовать наценку.Вы бы знали, что это стоит вам 50 долларов, и если вы хотите удвоить свои деньги, вы должны использовать наценку в размере 100%. Конечно, вы можете просто удвоить 50 долларов и получить ту же цену.

Когда вы впоследствии посмотрите на успех своего бизнеса и узнаете, сколько денег вы вложили, вы должны рассчитать размер прибыли, потому что эти цифры доступны вам сразу на этом этапе.

«Норма прибыли», рассчитанная здесь, на самом деле равна валовой прибыли . Чтобы узнать, сколько денег вы на самом деле зарабатываете, вам нужно будет рассчитать Чистая прибыль , которая представляет собой просто валовую прибыль за вычетом затрат, кроме себестоимости получения этого дохода (ваших расходов).Вычитаются такие ваши расходы, как аренда, коммунальные услуги, проезд, телефон, реклама и т. Д., Чтобы вы знали, сколько денег вы фактически заработали в итоге.

Оборот запасов

Теперь давайте посмотрим, как оборачиваемость запасов может существенно повлиять на прибыль вашего простого малого бизнеса.

Допустим, вы купили 10 предметов в приведенном выше примере по 50 долларов каждый, и на то, чтобы продать их все, потребовался год.

Вы должны будете заплатить 10 x 50 = 500 долларов авансом за товар.При наценке 100% (или 50% прибыли) вы будете продавать предметы по 100 долларов за штуку, а ваши валовые продажи за год будут составлять 1000 долларов. Ваша прибыль за год (опять же, помните, что у вас 50% прибыли) составит 500 долларов.

Ваша прибыль за год (опять же, помните, что у вас 50% прибыли) составит 500 долларов.

Но предположим, что вы купили только 2 предмета, продали их, а затем купили еще 2 и продолжаете это делать, пока не продадите всего 10 за год? 10 предметов, проданных по 100 долларов, по-прежнему равны 1000 долларов.

Вам придется выложить 2 (предмета) x 50 долларов (стоимость) = 100 долларов, но вы все равно будете продавать 10 в.Эти 100 долларов вернут вам 200 долларов (помните, что это со 100% -ной наценкой) валовых продаж. Вы оставляете себе половину продаж, а вторую половину (100 долларов) реинвестируете еще на два предмета. Опять же, через год ваши валовые продажи составляют 1000 долларов, но вы никогда не инвестировали больше 100 долларов. Это дает вам валовую прибыль в размере 900 долларов США (потому что вы инвестируете только 100 долларов США), в отличие от валовой прибыли в размере 500 долларов США в первом примере.

Если, как в первом примере, у вас изначально было 500 долларов для инвестирования, но нужно было вложить только 100 долларов, у вас все равно будет 400 долларов, на которые вы можете купить другие типы товаров для продажи.

Здесь ваш оборот будет в пять раз. Это помогает вам «использовать» (приумножать) имеющиеся у вас деньги, чтобы вы могли получить большую реальную прибыль в денежном выражении. И многие из ваших расходов будут фиксированными, например, накладные. Вы также увеличите свою чистую прибыль (общий объем продаж за вычетом стоимости проданных товаров и за вычетом всех расходов на производство этих продаж в виде процента от общего объема продаж). Это означает больше денег в кармане или для инвестиций. Внимательное наблюдение за своими запасами и денежными потоками может помочь снизить риск.Фактически, риск того, что вы не сможете продать все свои товары, сводится к минимуму двух единиц, а не десяти.

Ваше понимание этого принципа должно быть отражено в вашем бизнес-плане на одной странице.

Этот тип кредитного плеча является важным фактором для многих простых малых предприятий. У многих мелких торговцев в странах третьего мира есть только 10 или 20 долларов для инвестирования, но они зарабатывают на жизнь тем, что каждый день оборачивают свои товары. Небольшой прибыли, которую они получают, достаточно, особенно с учетом их низкой стоимости жизни, чтобы обеспечить семью.Фактически, в Бангладеш есть банк, который специализируется на кредитовании этих очень мелких торговцев, используя эти самые принципы. Очевидно, эти ссуды представляют собой очень хороший риск, потому что заемщики так хорошо понимают свои собственные ниши и благодарны за предоставленную им возможность.

Небольшой прибыли, которую они получают, достаточно, особенно с учетом их низкой стоимости жизни, чтобы обеспечить семью.Фактически, в Бангладеш есть банк, который специализируется на кредитовании этих очень мелких торговцев, используя эти самые принципы. Очевидно, эти ссуды представляют собой очень хороший риск, потому что заемщики так хорошо понимают свои собственные ниши и благодарны за предоставленную им возможность.

Если люди с таким ограниченным образованием могут использовать силу оборачиваемости акций в своих интересах, то и вы сможете.

В чем разница между чистой прибылью и маржой прибыли?

Чистая прибыль имеет решающее значение при расчете рентабельности инвестиций для владельцев бизнеса.Это также называется чистой прибылью или тем, что остается у владельца бизнеса после того, как все его расходы будут оплачены. Бизнес-аналитики используют сравнения и коэффициенты, чтобы помочь им проанализировать силу и эффективность бизнеса. Маржа прибыли — одно из этих соотношений.

Чистая прибыль

Чистая прибыль или чистый убыток предприятия указывается в конце отчета о прибылях и убытках за отчетный период. Это сумма всех доходов от бизнеса за вычетом всех расходов, связанных с получением этого дохода.Доходы поступают от продажи товаров и услуг, а также от процентного дохода и прироста капитала. Расходы включают стоимость проданных товаров, а также любые расходы на заработную плату или аренду, которые несет бизнес.

Маржа прибыли

Маржа прибыли — это отношение общей суммы продаж к полученному доходу, выраженное в процентах. Чтобы рассчитать маржу прибыли, разделите чистую прибыль бизнеса на общую сумму продаж и умножьте на 100, чтобы получить процент. Например, если общий объем валовых продаж компании за отчетный период составил 100 000 долларов, а чистая прибыль — 10 000 долларов, то маржа чистой прибыли компании составляет 10 процентов.

Маржа валовой прибыли

Многие предприятия полагаются на маржу валовой прибыли при анализе бизнес-операций, а также на маржу чистой прибыли. Валовая прибыль — это сумма денег, полученная от продажи продукта, за вычетом стоимости проданных товаров. Стоимость товаров включает в себя выставленную в счет-фактуру цену продукта для оптовой или розничной торговли и включает все расходы, связанные непосредственно с созданием продукта в производственном бизнесе. Разделите сумму валовой прибыли на общую сумму продаж и умножьте на 100, чтобы рассчитать валовую прибыль в процентах.

Валовая прибыль — это сумма денег, полученная от продажи продукта, за вычетом стоимости проданных товаров. Стоимость товаров включает в себя выставленную в счет-фактуру цену продукта для оптовой или розничной торговли и включает все расходы, связанные непосредственно с созданием продукта в производственном бизнесе. Разделите сумму валовой прибыли на общую сумму продаж и умножьте на 100, чтобы рассчитать валовую прибыль в процентах.

Важность маржи прибыли

Высокая маржа прибыли для бизнеса по сравнению с конкурентами в том же типе оптовой или розничной торговли может означать, что организация может работать с меньшими затратами. Это может быть связано со стратегической покупкой или возможностью продать свой продукт по более высокой цене. Это также может иметь более низкие общие расходы из-за хорошего управления бизнесом. Если компания имеет существенно отличающуюся от нормы прибыли по сравнению с аналогами, необходим тщательный анализ бизнес-операций, чтобы определить первопричину этого. Маржа прибыли позволяет предприятиям сравнивать себя со своими коллегами, независимо от суммы денег, которые предприятие зарабатывает.

Маржа прибыли позволяет предприятиям сравнивать себя со своими коллегами, независимо от суммы денег, которые предприятие зарабатывает.

Зачем нужно отслеживать рентабельность

Вам не нужен MBA, чтобы знать, что есть два основных способа увеличения прибыли: увеличение доходов или сокращение затрат. Самые умные компании реализуют маркетинговые стратегии и меры по сокращению затрат, которые делают и то, и другое, но слишком многие из них настолько зациклены на увеличении продаж, что забывают о важности сокращения жира и в конечном итоге фактически сокращают прибыль.

Одна прибыль может обмануть

Каждый, кто прошел базовый курс по бизнесу, знает, как рассчитывать прибыль. Вы складываете общие доходы и вычитаете общие расходы, а все, что остается, — это ваша прибыль. Но прибыль как мера успеха в бизнесе может быть обманчива. Например, компания A тратит 900 000 долларов на продажу товаров и услуг на 1 миллион долларов, получая 100 000 долларов прибыли. Компания B тратит 400 000 долларов на создание 500 000 долларов. Две компании приносят одинаковую прибыль (100 000 долларов), но одинаково ли они прибыльны?

Две компании приносят одинаковую прибыль (100 000 долларов), но одинаково ли они прибыльны?

Простой ответ — нет.Чем больше компания тратит на получение определенной прибыли, тем более уязвима она к незначительным изменениям затрат, которые могут быстро вывести ее из бизнеса. Допустим, компания A, указанная выше, тратит 200 000 долларов на медицинское страхование, и эти расходы увеличиваются на 10 процентов. Это увеличивает расходы на страхование на 20 000 долларов, уменьшая прибыль до 80 000 долларов. Компания B тратит 100 000 долларов на медицинское страхование. 10-процентное увеличение сокращает чистую прибыль всего на 10 000 долларов, а прибыль падает до 90 000 долларов. Компания B теперь получает на 10 000 долларов больше прибыли, чем компания A.

Маржа прибыли обеспечивает более реалистичную перспективу

Для бизнеса важно отслеживать не только прибыль, но и рентабельность. В то время как прибыль измеряется в долларах, маржа прибыли измеряется в процентах или соотношении, в частности, соотношении между чистой прибылью (прибылью) и общим объемом продаж.

Продолжая приведенный выше пример, компания A имеет чистую выручку в размере 100 000 долларов США и общий объем продаж в 1 миллион долларов США, поэтому ее маржа прибыли составляет 100 000/1 000 000 или 10 процентов.Компания B также генерирует 100 000 долларов чистой выручки, но ее общий объем продаж составляет 500 000 долларов, что дает маржу прибыли 20% (100 000/500 000). Две компании имеют одинаковую прибыль, но компания B вдвое прибыльнее, чем компания A.

Как увеличить прибыль

Поскольку маржа прибыли более точно отражает долгосрочную прибыльность и уязвимость бизнеса к внезапному увеличению постоянных затрат (таких как страхование, офисные расходы и налоги), важно отслеживать маржу прибыли и реализовывать стратегии, которые позволяют поддерживать ее как можно выше.