Наварить и развиваться: как отличить наценку от маржи

Я решила создать интернет-магазин и пошла на форум изучать ценовую политику конкурентов. Наткнулась на опрос:

Форумчане голосовали, делились опытом и спорили: можно ли выжить с маржой 20-30% на косметику и 80% на ювелирку. Кто-то пожаловался, что продает вип-розетки через интернет-магазин с наценкой 25%, а его друг на Петроградке торгует такими же с наценкой 500% — 700%. Это работает, потому что он предлагает знакомым дизайнерам откат 20%. Тут пришел Артем и сказал, что маржа и наценка отличаются друг от друга, как яблоко от вишни. А опрос бессмысленный, потому что маржа не бывает больше 100%. Давайте разберемся, прав ли Артем.

Что такое наценка

Наценка — это отношение валовой прибыли к себестоимости. Она помогает понять, сколько мы «наварили».

Предположим, мы торгуем мячами. Мы платим за каждый мяч 75 ₽ производителю и 25 ₽ транспортной компании за доставку: 100 ₽ — это себестоимость. Если мы продали мяч за 130 ₽, то получили 30 ₽ валовой прибыли. Валовая прибыль важна для бухгалтерии, но не показывает, сколько мы заработали: 30 ₽ это много или мало?

Чтобы понять выгоду, делим валовую прибыль на себестоимость — получаем наценку 30%.

Из всех этих показателей только наценка имеет смысл для бизнеса.

Мы продали мяч с наценкой 30%.

Конкурент — с наценкой 20% (40 ₽ разделить на 200 ₽). Мы «наварили» 30%, конкурент — 20%.

| Что знаем | Что понимаем |

|---|---|

| Мы продали мяч и заработали 30 ₽. Конкурент заработал 40 ₽ | Ничего. Непонятно, много или мало мы заработали. Кажется, конкурент заработал больше |

| Мы купили мяч за 100 ₽ и продали за 130 ₽. Конкурент — купил за 200 ₽ и продал за 240 ₽ | Мы «наварили» 30 ₽ на 100 ₽, конкурент — 40 ₽ на 200 ₽. Разница в 10 ₽, а расходы у нас в два раза меньше. Кажется, мы продали мяч выгоднее |

Наценка показывает выгоду от продажи товара и помогает сравнить себя с конкурентами без привязки к деньгам.

Что такое маржа

Маржа — отношение валовой прибыли к выручке. Она помогает понять, какую часть выручки мы кладем себе в карман.

Мы продаем мячи по 130 ₽ и получаем валовую прибыль 30 ₽. От продажи мы выручили 13000 ₽ — столько лежит в кассе. Но как узнать валовую прибыль? Сколько мы заработали? Чтобы это понять, рассчитаем, сколько валовой прибыли получаем с каждого рубля от продажи мяча. Это и есть маржа.

Маржа 23% означает, что с каждого 1 ₽ от продажи мы кладем себе в карман 23 копейки.

Рассчитаем, сколько мы получили валовой прибыли при выручке 13000 ₽.

Наша валовая прибыль составила 3000 ₽ — столько положим себе в карман.

Маржа показывает, какую часть выручки от продажи товара мы кладем себе в карман. Она помогает управлять бизнесом — регулировать цены, объемы продаж, ассортимент товаров — и получать желаемый доход.

Максимальный размер наценки и маржи

Наценка может быть любой. Мы купили мяч за 100 ₽ и продали за 500 ₽ — наценка равна 400%. Размер наценки может ограничить только законодательство и здравый смысл.

Размер маржи ограничен. Мы нашли мяч на улице и продали его за 500 ₽. Раз он достался нам бесплатно, его себестоимость равна нулю. Поэтому 500 ₽ — наша валовая прибыль, а маржа равна 100%. Мы не заработаем больше, чем выручили за товар — маржа не бывает больше 100%.

Артем оказался прав:

— маржа и наценка — разные вещи;

— наценка может быть любой, а маржа — не больше 100%.

Как наценка участвует в ценообразовании

Представим, что помимо мячей мы торгуем десятками других товаров с разной себестоимостью и ценой. Без наценки мы не поймем, сколько на чем зарабатываем и какой товар продавать выгоднее.

Мы не знаем наценку. Кажется, больше всего мы зарабатываем на боксерских перчатках, меньше всего — на скакалках и бадминтоне.

| Товар | Себестоимость | Цена | Валовая прибыль | |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | |

| скакалка | 50 ₽ | 20 ₽ | ||

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ |

Посчитаем наценку. Оказывается, мы больше зарабатываем на боксерских перчатках и скакалках. У этих товаров одинаковая наценка, хотя валовая прибыль от продажи пары боксерских перчаток вдвое больше. С наименьшей выгодой мы продаем бадминтон. Хотя от его продажи мы получаем такую же валовую прибыль, как от продажи скакалки. Без наценки мы не разберемся, чем торговать выгоднее.

| Товар | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Не зная наценку, мы не понимаем выгоду от продажи товара, а значит, можем продешевить.

Несколько месяцев подряд мы продаем мячи по 130 ₽. Значит ли это, что мы зарабатываем одинаково? Нет, если себестоимость мячей изменилась.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Узнаем, сколько нам надо «наварить» в феврале, чтобы продать мяч с выгодой, как в январе. Зная новую себестоимость и нужную наценку, определяем валовую прибыль.

Прибавим к себестоимости нужную валовую прибыль и установим цену 143 ₽. Теперь мы не продешевим — продадим товар с такой же выгодой, как в январе. Так наценка формирует цену.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Наценка — инструмент ценообразования. Она позволяет сравнить разные периоды и товары, узнать, как работают конкуренты, и скорректировать свои цены.

Как маржа помогает бизнесу развиваться

Предположим, мы потратили на покупку мячей 10 000 ₽ и выручили от их продажи 13 000 ₽. Валовая прибыль — 3 000 ₽. Из них 2 000 ₽ пошли на операционные расходы: аренду помещения, оплату электроэнергии и зарплату продавцам. После этого у нас осталась чистая прибыль 1 000 ₽.

Рассчитаем маржу.

Узнаем, какую часть выручки «съели» операционные расходы.

Определим, какая часть выручки осталась в виде чистой прибыли.

Мы положили в карман 23% выручки от продажи мячей. Но часть этих денег мы потратили на аренду помещения, электроэнергию и зарплату — операционные расходы «съели» 15% нашей выручки. Оставшейся чистой прибылью мы можем распоряжаться на свое усмотрение — это 8% выручки.

Маржа показывает, как мы ведем бизнес.

| Часть валовой прибыли | |||

| Бизнес | Маржа | Операционные затраты | Прибыль / убыток |

| В плюсах — маржа больше операционных затрат | 23% | 15% | 8% |

| На нуле — маржа равна операционным затратам | 23% | 23% | 0% |

| В минусах — маржа меньше операционных затрат | 23% | 25% | −2% |

Зная размер операционных затрат, мы знаем, какой должна быть минимальная маржа, чтобы не разориться. Так мы можем регулировать цены, объемы продаж и влиять на размер прибыли. Если арендодатель повысит арендную плату и уровень операционных затрат сравнится с маржей, мы перестанем получать прибыль. Тогда придется что-то решать. Вариантов много:

— повысить цену продажи мяча — увеличить наценку;

— договориться о снижении закупочной цены, чтобы уменьшить себестоимость;

— найти другое помещение с меньшей арендной платой;

— сэкономить на чем-то, чтобы уменьшить операционные расходы;

— увеличить объемы продаж, чтобы перекрыть операционные расходы;

— прекратить продажу мячей и начать продавать боксерские перчатки, потому что у них высокая маржа.

Что мы выберем, зависит от ситуации. Главное — вовремя увидеть выгоду и воспользоваться ей или предотвратить назревающую беду, если что-то пошло не так. Маржа поможет разобраться.

Маржа — инструмент оценки эффективности продаж и принятия управленческих решений.

Подведем итоги

Наценка показывает, сколько мы «наварили» на себестоимости товара и помогает не продешевить, если поставщик повысил цены. Наценка может быть любой.

Маржа говорит, сколько мы положим в карман с каждого вырученного рубля и помогает решить, как развивать бизнес — снизить операционные расходы, повысить цену, сменить поставщика или начать продавать что-то новое. Маржа не может быть больше 100%.

Прежде чем обсуждать с коллегами бизнес, убедитесь, что говорите об одном и том же.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите 111 Ctrl+Enter.

zhiza.evotor.ru

Как посчитать маржу и наценку в Excel

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

exceltable.com

что это простыми словами (виды и отличия от наценки)

Привет читатели seoslim.ru! Одна из проблем человеческого общества — отсутствие взаимопонимания между людьми.

Часто люди не могут понять другу друга не по каким-то идеологическим причинам, а из-за разного понимания терминологии.

Слово «маржа» довольно часто встречается в прессе и обыденной жизни. Парадоксально то, что за столь простым и привычным термином скрывается длинный список совершенно разный явлений и понятий.

Что означает слово Маржа

Французское слово Marge буквально означает «разница». Например, разница между стоимостью производства товара и его ценой на рынке для конечного покупателя.

В различных сферах деятельности имеется необходимость учета и контроля с точки зрения разницы между какими-то явлениями.

- В быту «маржа» нередко употребляется в качестве синонима словам «навар» или «гешефт». Подразумевается некая быстрая прибыль от выгодной сделки.

В сфере серьезной, профессиональной коммерции речь тоже идет о выгоде как разнице между затратами и доходами, но в отношении явлений или действий, отражающих сложные внутренние процессы бизнеса.

Маржа и Маржинальность в чём их отличие

Маржа, маржинальность и даже маргинальность — не правда ли, эти термины легко спутать.

В качестве основного понятия под маржой понимается разница между затратами на производства и суммой денег, которую покупатель уплатил за товар.

Вычисляется маржа по среднему соотношению стоимости производства продукта к продажной цене и выражается в процентах.

Маржинальность отражает глобальную прибыльность бизнеса — общая стоимость всех затрат компании на производство к общей стоимости, по которой все эти товары продаются на рынке.

Маржинальность используется при расчете рентабельности бизнеса, например, при составлении бизнес-плана. Стоит ли инвестировать деньги в этот проекта? Окупятся ли вложения и в каком объеме?

- Чем бизнес маржинальнее, тем он прибыльнее, перспективнее.

Говоря простыми словами, маржа — это параметр, показывающий, стоит ли инвестировать в производство конкретного продукта.

А маржинальность бизнеса показывает, стоит ли ввязываться в это предприятие, не приведет ли начинание к банкротству.

Маргинальность вообще относится к социологии и этим термином принято обозначать группы людей, оказавшихся неспособными к нормальной адаптации в обществе.

Виды Маржи в различных сферах

Как вы уже поняли, маржа в разном контексте, в разных видах деятельности определяет довольно разные явления. Давайте немного углубимся в подробности маржи в разных сферах.

Читаем также: Что такое Волатильность, Тренд, Стартап, FAQ

Разобраться, чем отличаются понятия в разных сферах можно, рассматривая вопрос с точки зрения финансовых инструментов — что используется для извлечения прибыли?

В Банке

В банковской деятельности маржа — это показатель разницы между стоимостью ценных бумаг или курсами валют, кредитные проценты.

Банки зарабатывают на выдаче кредитов, здесь прибыль — это разница между общими расходами на кредитование среднего заемщика и полученными с него комиссионными.

Банк занимается обменом валют. Маржа составляет прибыль, которую банк получит в результате операций сначала по покупке, а потом по продаже валюты.

В Торговле

Поскольку торговля не занимается собственно производством товаров, то здесь под маржой понимается разница между затратами на приобретение и ценой, по которой товар продается.

В коммерческой сфере в обиходе сходное понятие — торговая наценка.

Торговая наценка относится не к расчетам прибылей и оценке рентабельности бизнеса, а является скорее компенсацией издержек, накладных расходов на протяжении промежутка от поставки товара продавцу до его покупки на рынке.

Под наценкой понимается и разница между оптовой и розничной ценами. Наценку может устанавливать и сам розничный продавец, в зависимости от успешности торговли завышая ценники немного выше или ниже.

В Экономике

В реальной экономике маржа — как раз базовое понятие, означает процентный размер разницы между инвестициями в производство и прибылями от продажи конкретного продукта.

На Форекс

На инвестиционном рынке брокеры и трейдеры на биржах под маржой понимают некий страховой залог, назначаемый на перспективные сделки.

Биржевой спекулянт вносит маржу в качестве гарантии проведения сделки, что дает право на получение кредита, с помощью которого и предполагается осуществить спекулятивные операции.

Суть в том, что рынок Форекс является открытым и многие трейдеры не имеют достаточного капитала для серьезных операций. Тогда трейдер берет у своего брокера более крупную сумму в кредит под залог, который как раз и называется маржой.

В этом контексте маржа означает гарантии или компенсации аккредитованного брокера при выдаче ссуды рядовому трейдеру на проведение венчурной (рискованной) операции.

Спекуляция на заемные средства, взятые трейдером у брокера, на Форекс называются «маржинальной торговлей».

seoslim.ru

Отличие маржи от наценки — в чем разница

Наценка это добавленная стоимость в цене товара а вот Маржа это удельный весь добавленной стоимости в общей цены товара. Подробное описание внизу >>>

Чем отличается или во, что разница между «Маржой» и «Наценкой» мы кратко и четко написали их качества-отличии и суть необходимости.

И так: слово «Маржа» это английская фраза «Margin», что в большинство случаях переводится как «Запас» или «Край» но в экономике и в частности в сфере торговли означает немного иное и является аналитическим индикатором для принятия управленческой решении. Маржа указывается только в процентном (%) выражении.

А вот: слово «Наценка» является русской фразой и подразумевает под собой ту добавочную сумму которая вставится на себестоимость и выражается в денежном или процентном соотношении. Например компания Ашан Таджикистан купила Черешню по цене 10 $ и хочет продать по 12$. Как видите разница в покупке и продаже составляет 2$ или «20%», что и является наценкой.

РАЗНИЦА (ОТЛИЧИЕ) НАЦЕНКИ ОТ МАРЖИ

Наценка это аналитический индикатор которая вычитается путем сопоставления «Добавочную стоимость» к «Себестоимости». Индикатор «Наценка» в процентом соотношении необходима для менеджеров для того чтобы понять уровень цен, выгодность, окупаемость и иных параметров продеваемого товара. Наценка может быть «0» больше или меньше но чем выше тем лучше. На практике обычно встречается наценка в уровне 20-30 % но это не говорить, о том, что продаваемая цена выгодная или окупаемая. Для расчета выгодности продаваемой продукции проводится боле глубокий и сложные аналитические расчеты.

Маржа — это удивительный индикатор рассчитывается путем сопоставления «Добавочной стоимости» на «Продаваемую цену». Маржа выражается в процентном соотношении и указывает на долю наценки в структуре продаваемой цены товара. Маржа тоже широко используется в принятии управленческих решений и по некоторым теориям она тоже альтернативный индикатор подобно наценки. Это типа «Километр» и «Морские мили».

Видео о наценка и Марже

Комментарии

life.ansor.info

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

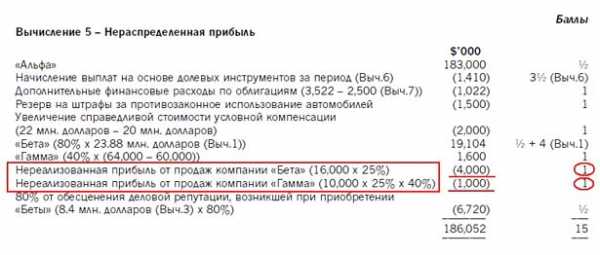

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

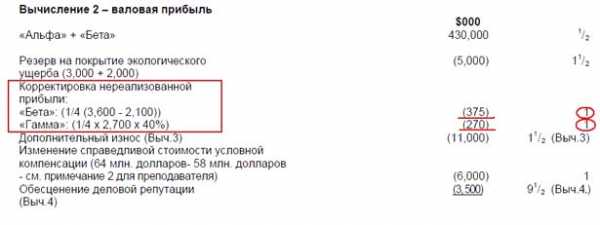

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

msfo-dipifr.ru