Аналитики назвали самые доходные вложения 2019 года :: Финансы :: РБК

Эксперты также отметили 10-летние ОФЗ с погашением 19 января 2028 года, подросшие в цене на 16% и принесшие купонный доход более 7%. «Для такого консервативного безрискового инструмента, как ОФЗ, подобный уровень доходности — уникальная ситуация. Инвесторы, которые покупали длинные выпуски ОФЗ 2027–2030 годов в самом начале года, получили очень хороший результат», — подчеркнул инвестиционный стратег «БКС Премьер» Александр Бахтин. Совокупный доход в рублях по 10-летним выпускам составил 23% до выплаты налогов, что стало одним из самых высоких результатов на развивающихся рынках, а после выплаты — около 21%, оценил аналитик Газпромбанка Илья Фролов. Доходность корпоративного долга была скромнее.

Российские акции

Читайте на РБК Pro

Акции российских компаний в 2019 году стали одним из самых доходных вложений в мире, напомнил Фролов: рост номинированного в рублях индекса Мосбиржи составил 28%, а индекс РТС, отражающий доходность в долларах США, вырос на 45% (рубль к доллару за 2019 год укрепился).

Сделав ставку на отдельные российские акции, можно было заработать еще больше, продолжил эксперт: лидерами роста стали бумаги АФК «Система» (+89% в рублях), «Сургутнефтегаза» (+89%), «Россетей» (+78%), «Газпрома» (+67%) и «Норникеля» (+49%). А с учетом выплаченных в последние 12 месяцев дивидендов полная доходность инвестиций до налогов составила 77% по акциям «Газпрома» и 66% — по акциям «Норникеля», уточнил он. Именно благодаря долгожданному изменению дивидендной политики инвесторы вновь заинтересовались «Газпромом», поясняет Орловский, а на бумагах «Норникеля», одного из крупнейших производителей палладия, не могло не сказаться удорожание металла с начала года на 60%.

Инвестиции в акции США

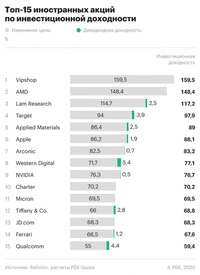

Розничным инвесторам также доступны американские акции, которые можно приобрести через Санкт-Петербургскую биржу, напомнил Фролов: индекс широкого рынка США S&P 500 с начала года вырос более чем на 29%, а отдельные акции продемонстрировали еще более впечатляющие результаты. Например, бумаги Apple с начала года подорожали на 86% в долларах, говорит Вакорин: их можно было купить через Санкт-Петербургскую биржу по $157 за штуку. Доходность бумаг в рублях составила, соответственно, около 74%. Бахтин выделяет также доступные россиянам бумаги американского производителя электроники AMD (+152% в долларах или около 140% в рублях), корпорации Lam Research (+116,5% в долларах или более 100% в рублях), поставщика систем для полупроводниковой промышленности KLA-Tencor Corporation (+99,7% в долларах или более 85% в рублях) и ретейлера Target (+95% в долларах или более 80% в рублях).

Валюта

Интересным активом в текущем году стала отечественная валюта, укрепившая свои позиции по отношению к американскому доллару на 11,5%, замечает Кочетков. А вот иностранная валюта могла стать наименее удачным вариантом вложений 2019 года на фоне заметного укрепления рубля и снижения ставок по вкладам в крупнейших банках, говорит Фролов. Процентные ставки по долларовым вкладам в российских банках не могли покрыть укрепление рубля.

Биткоин (BTC) c начала года вырос в цене на 80% в долларах или почти на 70% в рублях, отмечает Бахтин. «Он остается одним из наиболее волатильных активов — диапазон движения котировок в этом году составляет $3462–13764», — говорит эксперт.

Драгоценные металлы

Золото в 2019 году неожиданно сильно дорожало из-за растущего риска замедления мировой экономики на фоне эскалации торговых войн и снижения процентных ставок мировыми центробанками, заметил Фролов: с начала года цены на драгоценный металл увеличились на 18% в долларах.

Около 7% можно было заработать на инвестициях через ОМС в платину, серебро не изменилось в цене. Исключением стал палладий, подорожавший на 39% в рублях. Металл вырос в цене на фоне дефицита и высокого спроса со стороны автомобильной промышленности, поясняет Бахтин. Однако спекулятивные операции с металлами через ОМС могут быть не слишком удобными из-за особенностей российского налогообложения, заключает Фролов.

Автор

Татьяна Ломская

|

Прямые иностранные инвестиции (ПИИ) — это форма участия иностранного капитала в реализации инвестиционных проектов на территории государства-реципиента инвестиций, которая представляет собой долгосрочные капиталовложения иностранного инвестора в производственные, торговые и иные коммерческие предприятия с целью получения прибыли. В методологии Международного валютного фонда (МВФ), который ежегодно рассчитывает объёмы прямых иностранных инвестиций на международном уровне, указывается, что иностранные инвестиции могут считаться прямыми иностранными инвестициями в том случае, если они подразумевают приобретение иностранным инвестором не менее 10% доли в уставном капитале коммерческой организации на территории государства-реципиента инвестиций и позволяют инвестору (или его представителю) оказывать стратегическое влияние на инвестируемые предприятия, включая частичный или полный контроль над ними. На практике, однако, в некоторых странах доля в 10% в уставном капитале инвестируемого предприятия считается недостаточным для установления эффективного контроля над управлением или демонстрации долговременной заинтересованности инвестора. Таким образом, прямые иностранные инвестиции в целом должны быть достаточно крупными и долгосрочными для того, чтобы позволить иностранному инвестору установить эффективный контроль над управлением инвестируемым предприятием и обеспечить его долговременную заинтересованность в успешном функционировании и развитии этого предприятия. Основным стимулом интенсивного развития международного инвестиционного процесса является необходимость крупного бизнеса повышать свою конкурентоспособность на международном уровне посредством расширения деятельности на новых рынках, рационализации производства, снижения издержек, диверсификации рисков и получения доступа к ресурсам и стратегическим активам в экономиках разных государств. В настоящее время основным субъектом ПИИ являются международные компании и финансовые группы. Основу данных о ПИИ в экономиках разных государств составляют периодические выпуски статистических отчётов серий «Balance of Payments Statistics» Международного валютного фонда, «World Development Indicators» Всемирного банка, «World Investment Report» Конференции Организации Объединённых Наций по торговле и развитию (ЮНКТАД), а также ежегодные экономические отчёты национальных статистических институтов, данные из которых аккумулируются указанными международными организациями. |

Инвестирование в Украине: статистика, отрасли, информация для инвесторов

- Home

- /

- Insights

- /

- Инвестирование в Украине: статистика, отрасли, информация для инвесторов

С каждым годом Украина становится все более привлекательной для инвесторов, предоставляя доступ к огромному рынку сбыта с более чем 42 миллионами потребителей. По сравнению с развитыми странами, меньшими являются расходы не только на рабочую силу, но и на сырье и другие материалы, в частности – электроэнергию и воду.

По сравнению с развитыми странами, меньшими являются расходы не только на рабочую силу, но и на сырье и другие материалы, в частности – электроэнергию и воду.

Прямые иностранные инвестиции

За последние несколько лет в Украине произошло много перемен к лучшему. В частности, к основным сдвигам относятся улучшение легкости ведения бизнеса и поддержка сотрудничества инвесторов с государством. По данным Государственной службы статистики в 2018 году в экономику Украины привлечено 2,87 млрд. долларов США прямых иностранных инвестиций, что на 0,36 млрд. долларов США больше, чем в 2017 году.

После реформ, направленных на защиту иностранных инвестиций, Украина стала еще более привлекательным направлением для международных инвесторов. В рейтинге легкости ведения бизнеса Doing Business 2019 года Украина занимает 71 место в мире по сравнению с 76 местом в 2018 году. Прямые иностранные инвестиции способствуют росту экономики и занятости. Кроме того, рост ВВП Украины в 2018 году достиг самого высокого уровня с 2011 года, увеличившись до 3,3%. Для европейских инвесторов близость к ЕС, низкие затраты на рабочую силу и ее высокая квалификация делают Украину одной из самых инвестиционно привлекательных стран.

Для европейских инвесторов близость к ЕС, низкие затраты на рабочую силу и ее высокая квалификация делают Украину одной из самых инвестиционно привлекательных стран.

Также существуют и другие факторы, которые способствуют расширению инвестиционных связей Украины: большой потенциал и практически неограниченный внутренний рынок; географическое положение на пересечении основных транспортных путей между Европой и Азией; относительно недорогая и одновременно квалифицированная рабочая сила; научный потенциал; развитая инфраструктура (порты, аэропорты, железные дороги, склады, системы связи и инженерные сети) и др.

Об огромном потенциале страны также свидетельствует количество туристов, которое увеличивается с каждым годом и, по данным Министерства экономического развития и торговли Украины, достигло 14,2 млн. в 2018 году.

Прямые иностранные инвестиции (ПИИ), безусловно, являются важным фактором стимулирования экономического роста в Украине. По данным Государственной службы статистики Украины поступления прямых иностранных инвестиций в Украину в 2018 году достигли 2,87 млрд. долларов США. Общий объем ПИИ (акционерный капитал) в 2018 году оценивался в 31,6 млрд. долларов США.

долларов США. Общий объем ПИИ (акционерный капитал) в 2018 году оценивался в 31,6 млрд. долларов США.

Источники ПИИ отмечаются разнообразием. Так, больше всего инвестиций в 2018 году поступило из Нидерландов – 951,5 млн. дол. США. Несмотря на конфликт на востоке Украины, Российская Федерация остается вторым по величине инвестором в стране, инвестировав 495 6 млн. долл. США. Однако больше половины ПИИ в 2018 году поступило из европейских стран, включая, как уже упоминалось, Нидерланды, Кипр, Австрию, Францию, Великобританию и Польшу.

По состоянию на 1 января 2019 г.

Анализ по отраслям показывает, что более 40% поступлений прямых иностранных инвестиций связаны с финансами и страхованием – 1 215,1 млн. долл. США (42,3%). Лидерами по привлечению прямых иностранных инвестиций в 2018 году остаются оптовая и розничная торговля, ремонт автотранспортных средств и мотоциклов – 599,4 млн. долл. США (20,9%), операции с недвижимым имуществом – 405,3 млн. долл. США (14,1%), промышленность – 302,1 млн. долл. США (10,5 %), информация и телекоммуникации – 119,4 млн. долл. США (4,2%) и профессиональная, научная и техническая деятельность – 93,2 млн. долл. США (3,2%).

долл. США (10,5 %), информация и телекоммуникации – 119,4 млн. долл. США (4,2%) и профессиональная, научная и техническая деятельность – 93,2 млн. долл. США (3,2%).

По состоянию на 1 января 2019 г.

Для привлечения инвесторов в Украине введен ряд законодательных стимулов, например зеленый тариф, операции с давальческим сырьем, преимущества для IT-специалистов и тому подобное. Экономика Украины постепенно либерализируется, предлагая одни из самых выгодных условий для осуществления инвестиций.

К отраслям, которые показали наиболее стремительный рост в последние годы, а, следовательно, являются наиболее интересными для инвесторов, принадлежат отрасль информационных технологий (IT-отрасль), сельское хозяйство, автомобильная промышленность, перерабатывающая промышленность и возобновляемая энергетика. Поэтому стоит подробнее ознакомиться с каждой отраслью и рассмотреть причины, почему целесообразно инвестировать в каждую из них.

Информационные технологии

В течение последних 10 лет украинская IT-отрасль лидировала по темпам роста и стала центром притяжения для большинства инвестиций. В 2018 году доля IT-сектора в ВВП составляла 4%. При этом украинская отрасль аутсорсинга и разработки программного обеспечения занимает ведущие позиции в Центральной и Восточной Европе.

В 2018 году доля IT-сектора в ВВП составляла 4%. При этом украинская отрасль аутсорсинга и разработки программного обеспечения занимает ведущие позиции в Центральной и Восточной Европе.

Улучшение экономических условий и финансовые стимулы побуждают местных и иностранных инвесторов все больше инвестировать в украинские IT-компании. Например, в 2018 году украинские технологические стартапы привлекли рекордные 323 млн. долл. США. Инвестиции в украинскую IT-отрасль увеличились на 22% по сравнению с 2017 годом. В 2017 году украинские технологические компании привлекли 265 млн. долл. США. Это означает, что в сумме за последние пять лет местные стартапы собрали 1 млрд. долл. США, что сделало Украину одной из важнейших локаций для инвестиций в Центральной и Восточной Европе. Около 90% финансирования поступает от иностранных инвесторов, причем наибольшая доля приходится на американские компании.

В целом украинская IТ-отрасль ежегодно пополняется на 23 000 новых работников, на данный момент, насчитывая 172 000 специалистов. Более 50% украинских IT-специалистов работают в аутсорсинговых компаниях.

Более 50% украинских IT-специалистов работают в аутсорсинговых компаниях.

Сельское хозяйство

Агробизнес – это локомотив украинской экономики. Украину исторически называют житницей Европы, поскольку здесь сосредоточено около 25% мировых черноземных почв, известных высоким уровнем плодородия. Страна также является крупнейшим в мире экспортером подсолнечного масла и одним из крупнейших экспортеров зерна.

Основными сельскохозяйственными культурами, которые делают Украину одним из мировых лидеров, являются зерновые и кормовые культуры, включая пшеницу, кукурузу, ячмень, подсолнечник, сахарную свеклу, табак, бобовые, фрукты и овощи. Производя 90-100 миллионов тонн зерновых культур ежегодно, Украина сохраняет ведущие позиции в мире. При этом страна является третьим крупнейшим экспортером зерна в мире (ежегодный экспорт составляет 50-60 миллионов тонн).

Несмотря на то, что иностранные инвесторы хорошо знают конкурентные преимущества сельскохозяйственных земель, Украина известна еще и качеством и инновациями в аграрном секторе. Украинские агротехнические компании разрабатывают современные решения, направленные на совершенствование традиционных методов ведения сельского хозяйства.

Украинские агротехнические компании разрабатывают современные решения, направленные на совершенствование традиционных методов ведения сельского хозяйства.

Сельское хозяйство остается приоритетным сектором для украинского правительства, особенно учитывая подписание Соглашения об ассоциации между Украиной и ЕС и имплементацию Соглашения об углубленной и всеобъемлющей зоне свободной торговли с ЕС (ПВЗСТ). Благодаря огромному потенциалу сельское хозяйство продолжает оставаться ключевой отраслью для инвестиций. На данный момент правительство реализует несколько проектов при содействии Европейского банка реконструкции и развития (ЕБРР), направленных на поддержку устойчивого агробизнеса в Украине.

Автомобильная промышленность

Учитывая географическое положение страны, высококвалифицированную рабочую силу, научный и промышленный потенциал и развитую инфраструктуру, украинская автомобильная промышленность предлагает широкие возможности для иностранных инвестиций.

Так, за много лет Украина зарекомендовала себя как надежный поставщик комплектующих для немецкой автомобильной промышленности. Большинство международных компаний имеют свои производственные мощности в западных регионах Украины и в основном ориентированы на экспорт. Продажа запчастей составляет около 60% оборота автомобильных комплектующих.

Большинство международных компаний имеют свои производственные мощности в западных регионах Украины и в основном ориентированы на экспорт. Продажа запчастей составляет около 60% оборота автомобильных комплектующих.

Кроме того, Украина заявила о намерении пригласить в страну производителей электромобилей. По словам чиновников, потенциальные инвесторы уже готовы работать, и ждут некоторых законодательных изменений. Пока ведутся переговоры с производителями электромобилей, иностранные заводы по производству автомобильных компонентов растут в Украине как грибы. Автомобильные заводы, работающие здесь, принадлежат немецким, японским, австрийским и французским производителям и ряду других компаний.

То, что все больше иностранных производителей переносят свои производственные мощности в Украину, безусловно, свидетельствует о качестве и высокой квалификации рабочей силы и стабильном деловом климате.

Перерабатывающая промышленность

Благодаря выгодному логистическому сообщению с мировым рынком, Украина имеет огромный потенциал в перерабатывающей отрасли. В частности, следует отметить относительно недорогую квалифицированную рабочую силу, благоприятное географическое положение на границе с Европейским Союзом, выгодные положения украинского таможенного законодательства и устойчивое улучшение делового климата.

В частности, следует отметить относительно недорогую квалифицированную рабочую силу, благоприятное географическое положение на границе с Европейским Союзом, выгодные положения украинского таможенного законодательства и устойчивое улучшение делового климата.

В частности, сочетание выгодного географического положения – на расстоянии одного дня езды грузовиком от Европы, огромного логистического потенциала, Соглашения об ассоциации между Украиной и ЕС, сравнительно недорогой рабочей силы и благоприятных положений украинского таможенного законодательства делают Украину привлекательной для осуществления операций с давальческим сырьем, особого таможенного режима временного ввоза товаров на таможенную территорию Украины со сроком действия до одного года.

Так, законодательные положения по операциям с давальческим сырьем в Украине предоставляют иностранным компаниям множество возможностей воспользоваться преимуществами географического положения Украины. Несмотря на то, что правовое регулирование этого таможенного режима в Украине все еще нуждается в реформировании, многие иностранные компании успешно пользуются возможностью сотрудничать с местными партнерами или уже создали собственные производственные мощности для осуществления операций с давальческим сырьем.

Возобновляемая энергетика

Зеленый тариф в Украине является одним из самых высоких в мире, что делает инвестиции в эту отрасль очень выгодными. В последние годы зеленый тариф привлекает все больше международных инвесторов в Украину и положительно влияет на развитие энергетики. Зеленый тариф, включительно до 2030 года, привязан к курсу евро. Кроме того, Украина поставила цель к 2035 году увеличить долю возобновляемой энергии в общем объеме производства электроэнергии до 25%.

По официальным данным правительства, возобновляемая энергетика в Украине продолжает динамично развиваться. Благоприятные географические условия в Украине, интенсивное солнечное излучение, достаточная скорость ветра и лояльная к инвесторам законодательная база позволяют разрабатывать масштабные проекты в области «зеленой» энергетики в Украине, что делает возобновляемые источники энергии одной из самых привлекательных отраслей для инвестиций. Кроме того, страна также имеет огромный потенциал в производстве электроэнергии из биогаза.

В 2018 году инвестиции в возобновляемую энергетику составили около 730 млн. Евро. В 2018 году в Украине построены электростанции, производящие электроэнергию из возобновляемых источников энергии, общей мощностью 813 МВт, что почти в 3 раза больше, чем в предыдущем году. В частности, на солнечные электростанции приходится 646 МВт, на ветряные электростанции – 68 МВт, на биоелектростанции – еще 13 МВт, а на гидроэлектростанции – 4 МВт. Кроме того, сообщалось, что ряд крупных иностранных инвесторов начали реализацию 104 проектов возобновляемой энергетики в Украине. Общий объем инвестиций в отрасль составит около 4 млрд. Евро. В частности, проекты по возобновляемой энергетике в Украине будут реализовывать финские, датские и немецкие компании. Электростанции находятся на разных фазах готовности и должны быть введены в эксплуатацию в ближайшее время.

Следует отметить, что в марте 2018 года «зеленую» электроэнергию начала производить крупнейшая в Украине и третья по величине в Европе солнечная электростанция мощностью 200 МВт. Проект был на 100% профинансирован за счет средств частных инвесторов и реализован менее чем за год.

Проект был на 100% профинансирован за счет средств частных инвесторов и реализован менее чем за год.

Кроме того, с 1 января 2020 года зеленый тариф будет частично заменен на «зеленые» аукционы с целью обеспечения оптимальной поддержки производителей возобновляемой энергии и сбалансирования рынка электроэнергии.

Дерегуляция

Серьезные шаги по дерегуляции, осуществленные в последнее время, в значительной мере ослабили бюрократию, которая царила в государственном секторе. Предприятия и граждане в Украине уже сейчас испытывают благоприятные последствия реформы децентрализации, трансформации местного самоуправления, которая началась в 2014 году и продолжается до сих пор.

Масштабные мероприятия по дерегуляции и децентрализации направлены на дерегуляцию хозяйственной деятельности, гармонизацию законодательства Украины с законодательством ЕС и привлечения как иностранных, так и внутренних инвестиций.

К основным мероприятиям по дерегуляции принадлежат передача полномочий Министерства юстиции Украины по регистрации органам местной власти и частному сектору, упрощение регистрации права собственности, уменьшение количества разрешений, согласований и лицензий, а также количества справок, упрощение администрирования налогов и тому подобное. Ожидается, что эти меры будут иметь масштабные последствия, что в свою очередь позволит сделать государственное управление прозрачным и гибким.

Ожидается, что эти меры будут иметь масштабные последствия, что в свою очередь позволит сделать государственное управление прозрачным и гибким.

Как инвестировать в Украине

Украина переживает ряд положительных изменений, и на данный момент проводятся масштабные реформы, чтобы сделать страну более привлекательной для ведения бизнеса. Например, компанию можно зарегистрировать всего за несколько дней. Более того, в 2016 году была упрощена регистрация компаний благодаря открытию сервисного центра, который предоставляет широкий спектр услуг – регистрацию юридических лиц, физических лиц-предпринимателей и недвижимости.

Важными законодательными документами, регулирующими состояние иностранных инвестиций в Украину, является Закон Украины «Об инвестиционной деятельности» (1991 г.), Закон Украины «О защите иностранных инвестиций на Украине» (1991 г.), Закон Украины «О режиме иностранного инвестирования» (1996 г.), Постановление Правления Национального банка Украины № 280 «Об урегулировании вопросов иностранного инвестирования в Украину» (2005 г. ).

).

В соответствии с Законом Украины «Об инвестиционной деятельности» (1991 г.), Украина гарантирует защиту иностранных инвестиций и недвижимости на недискриминационной основе для всех субъектов, осуществляющих инвестиционную деятельность, независимо от их организационно-правовой формы и формы собственности.

Открывая бизнес в Украине, иностранные инвесторы могут выбирать из широкого спектра международно признанных организационно-правовых форм, таких как общество с ограниченной ответственностью, акционерное общество, представительство иностранного юридического лица, совместное предприятие или физическое лицо-предприниматель. Выбор должен осуществляться с учетом конкретной ситуации и деловых потребностей инвесторов.

Для иностранцев, которые намерены инвестировать в Украину, существует ряд вариантов осуществления инвестиций, в том числе:

- открытие инвестиционного счета в одном из украинских банков и осуществления перевода иностранной валюты на него из-за рубежа;

- осуществление прямого перевода иностранной валюты на текущий счет украинского гражданина из-за рубежа;

- продажа иностранной валюты, поступившей на инвестиционный счет, и перечисление выручки от продажи иностранной валюты в гривнах на инвестиционный счет для осуществления иностранной инвестиции;

- другие способы, предусмотренные Постановлением Правления Национального банка Украины № 280 «Об урегулировании вопросов иностранного инвестирования в Украину» (2005 г.

).

).

).

).Иностранные граждане, которые намерены проживать, работать или нанимать работников в Украине, должны получить разрешение на работу и/или разрешение на временное проживание.

Выводы

В общем, прогнозы для украинской экономики остаются положительными учитывая рост объема прямых инвестиций и экспорта, а также улучшение бизнес-климата. Самое быстрое развитие за последние годы наблюдалось в области информационных технологий, сельском хозяйстве, автомобильной промышленности, перерабатывающей промышленности и возобновляемой энергетики. Ожидается, что этот темп развития будет сохраняться и в дальнейшем. Однако это не означает, что инвесторы не должны тщательно взвешивать риски, характерные для каждой отдельной отрасли. Имея все необходимое для развития бизнеса, Украина становится все более привлекательной для международных инвесторов. Несмотря на ряд вызовов, инвесторы ценят готовность правительства и общества к осуществлению шагов для превращения Украины в динамическую рыночную экономику.

ФАС России | Создание четких и понятных правил в законодательстве об иностранных инвестициях – задача ФАС

Создание четких и понятных правил в законодательстве об иностранных инвестициях – задача ФАС

Законодательные инициативы Управления контроля иностранных инвестиций ФАС России вошли в ТОП-10 лучших достижений управлений центрального аппарата ФАС России по итогам 2018 года

Напомним, что 31 мая 2018 года Президент Российской Федерации подписал Федеральный закон № 122-ФЗ «О внесении изменений в отдельные законодательные акты в части уточнения понятия «иностранный инвестор».

Важнейшей новеллой закона является замена принципа территориальной юрисдикции иностранной компании (по факту ее регистрации в офшорной юрисдикции) принципом предварительного «раскрытия» антимонопольному органу информации о своих выгодоприобретателях, бенефициарных владельцах и контролирующих лицах, который теперь используется при решении вопроса о согласовании Правительственной комиссией по контролю за осуществлением иностранных инвестиций в Российской Федерации сделок иностранных инвесторов.

Как прокомментировал поправки руководитель ФАС России Игорь Артемьев, «за годы применения Закона № 57-ФЗ сформировался тренд на либерализацию в сфере контроля за осуществлением иностранных инвестиций. Автоматический запрет на привлечение иностранных инвестиций в стратегические отрасли из-за «неправильной» юрисдикции заменен более гибким, на наш взгляд, режимом – запрет действует только для тех иностранных компаний, кто не хочет раскрывать тех, кто за ними стоит. Выражаем уверенность, что принятые поправки обеспечат улучшение инвестиционного климата России».

В соответствии с принятым законом, Федеральная антимонопольная служба также получила полномочия давать разъяснения по вопросам применения Закона № 57-ФЗ.

Кроме того, 1 декабря 2018 года Правительство Российской Федерации утвердило Правила1, в соответствии с которыми иностранные инвесторы — юридические лица и организации, не являющиеся юридическими лицами, и находящиеся под их контролем организации должны представлять в ФАС России информацию о своих выгодоприобретателях, бенефициарных владельцах и контролирующих лицах. Правила также предусматривают перечень и состав информации, представляемой в ФАС России, сроки ее представления и условия актуальности.

Правила также предусматривают перечень и состав информации, представляемой в ФАС России, сроки ее представления и условия актуальности.

«Правила № 1456 на практике реализуют заложенную в Законе № 122-ФЗ концепцию «раскрытия», устанавливая конкретный перечень информации о структуре владения иностранного инвестора, который необходимо представлять в антимонопольный орган, а также определяя случаи, когда такая информация представляется иностранным инвестором в составе ходатайства, уведомления о совершении сделки либо в виде отдельного документа. Представив в антимонопольный орган информацию в соответствии с Правилами № 1456 иностранный инвестор приобретает возможность совершать ранее запрещенную сделку либо использовать исключения, предусмотренные Законом № 57-ФЗ», — пояснила начальник Управления контроля иностранных инвестиций ФАС России Олеся Мильчакова.

«Основная цель всех изменений – установить четкие, понятные и прозрачные правила, избежать возможности неоднозначной трактовки законодательства всеми сторонами – иностранными инвесторами, антимонопольным органом, другими федеральными органами исполнительной власти, с которыми ФАС совместно готовит документы для Правительственной комиссии по контролю за иностранными инвестициями, и юридическими компаниями, которые эти сделки обслуживают. Российское законодательство об иностранных инвестициях в принципе не является законодательством запретительным. Соблюдая определенные, несложные правила, установленные законом, инвестировать можно практически в любой объект, в том числе в стратегический. Сейчас мы эти правила совершенствуем, и этот процесс еще не завершен», — резюмировал замглавы ФАС Андрей Цыганов.

[video_2228]

1 Постановление Правительства Российской Федерации от 1 декабря 2018 г. № 1456

Новости — Правительство России

Д.Медведев: «Комиссия начала работу 10 лет назад. За это время было рассмотрено 229 обращений инвесторов. Только за последние три года по сделкам, которые были одобрены комиссией, в нашу экономику было привлечено более 16 млрд долларов».

Вступительное слово Дмитрия Медведева

Брифинг руководителя Федеральной антимонопольной службы Игоря Артемьева по завершении заседания

Вступительное

слово Дмитрия Медведева:

Заседание Правительственной комиссии по контролю за осуществлением иностранных инвестиций

Добрый день, уважаемые коллеги!

Как обычно, мы сегодня рассмотрим заявки иностранных инвесторов, направленные на осуществление иностранных инвестиций на территории нашей страны, по сделкам с акциями, с капиталом российских компаний, которые действуют в стратегических сферах.

Комиссия начала работу 10 лет назад, когда был принят соответствующий федеральный закон. За это время было рассмотрено 229 обращений инвесторов, в подавляющем большинстве случаев с положительным результатом. Отказов было совсем мало, порядка 5%.

Участники заседания

Список участников заседания Правительственной комиссии по контролю

за осуществлением иностранных инвестиций в Российской Федерации, 28 апреля 2018 года

Только за последние три года по сделкам, которые были одобрены комиссией, в нашу экономику было привлечено более 16 млрд долларов. В том числе это результат работы по совершенствованию законодательства в сфере контроля за иностранными инвестициями, которую мы проводили, ориентируясь и на практику его применения в нашей стране, и на лучшие мировые практики, и просто на окружающую обстановку. В частности, для некоторых сделок был установлен уведомительный порядок, уточнили перечень видов деятельности, которые имеют стратегическое значение, упростили контрольные процедуры.

Открывая для иностранных партнёров определённые секторы нашей экономики, мы действовали и будем действовать предельно аккуратно и взвешенно, как, собственно, действуют и наши коллеги в других странах. Речь идёт о проектах в весьма чувствительных сферах, которые касаются государственных интересов, так или иначе влияют на здоровье и безопасность людей и поэтому требуют постоянного и эффективного контроля.

Несмотря на сложности в мировой экономике, на политическую ситуацию, скажем прямо, на давление на нашу страну, – интерес к российским стратегическим компаниям со стороны зарубежных инвесторов не уменьшается. Такой интерес проявляют компании из Европы, Арабского Востока, Азиатско-Тихоокеанского региона, и, конечно, значительно чаще такие бизнесмены оказываются более внимательными и дальновидными, чем политики из ряда других государств.

Сегодня мы также рассмотрим обращения о сделках со стратегическими активами в самых разных отраслях. Речь идёт о транспортном машиностроении, электроэнергетике и некоторых других сферах деятельности. Хочу отдельно подчеркнуть: несмотря на текущую ситуацию, мы по-прежнему открыты для сотрудничества с теми, кто готов продвигать свои проекты в нашей стране. Это наша долгосрочная стратегия.

Логика здесь простая – для уверенного экономического роста нужны масштабные инвестиции, новые конкурентоспособные производства, прорывные технологи, в том числе созданные и в порядке импортозамещения. Но для этого требуются высококлассные специалисты, профессиональный менеджмент и иностранные технологии в ряде случаев. Поэтому мы предпринимаем усилия, чтобы обеспечить инвесторам стабильные макроэкономические условия, что в целом нам удаётся в последние годы. Я имею в виду и восстановление экономического роста, и низкую инфляцию, и стабильные налоговые ставки, и устойчивую банковскую систему. И есть целый ряд относительно новых преимуществ, которые даёт развитие евразийского интеграционного проекта, которые тоже можно использовать.

Во-вторых, мы продолжим работу по улучшению делового климата, по совершенствованию контрольно-надзорной деятельности. Будем стараться упрощать и административные процедуры за счёт внедрения интернет-сервисов и некоторых других упрощений, которые помогут бизнесу.

Из

стенограммы:

И.Артемьев: Сегодня состоялось заседание Правительственной комиссии по иностранным инвестициям в стратегические сферы российской экономики. Заседание проводил Председатель Правительства Дмитрий Анатольевич Медведев. Коротко о результатах.

В частности, комиссия отнеслась положительно и одобрила сделку компании «Фортум» по покупке компании «Юнипро», которая владеет электроэнергетическими объектами на территории России (это большое количество сетевых активов, других объектов электроэнергетики). Компании «Фортум» разрешено приобрести 47 и более процентов акций компании «Юнипро». Поскольку компанию «Фортум» контролирует Правительство Финляндии, им нельзя больше 50% приобретать согласно действующему законодательству, поэтому они получили практически максимум того, что они запрашивали, и сделка эта будет одобрена.

Следующая сделка касается компании «Сименс». Компания «Сименс» приобретает акции в таких важных заводах-стратегах, как Тверской вагоностроительный завод, Брянский машиностроительный завод, Коломенский завод, где производится огромное количество наших локомотивов, тепловозов (это машиностроение, связанное именно с транспортом). Компания «Сименс» приобретает акции компании «Альстом» фактически и замещает их в качестве миноритарных акционеров, которые имеют блокирующий пакет. То есть в конечном итоге вместо компании «Альстом» будет работать с этими указанными заводами компания «Сименс» – немецкая компания, всем хорошо известная. Это ходатайство тоже было поддержано правительственной комиссией.

Следующее ходатайство, которое было поддержано правительственной комиссией, касается гражданина Казахстана Кулибаева Тимура Аскаровича, который решил приобрести у ряда российских акционеров порт Высоцк. Это порт, который находится в 50 км от российско-финляндской границы и 90 км от города Санкт-Петербурга. Он получит контроль над этим портом. Это как бы продолжение работы в Таможенном союзе, и казахский представитель приобретает такие серьёзные активы на Балтике, что, в общем, радует всех нас.

Следующая сделка, которая была одобрена, имеет немного витиеватую предысторию. Есть общество с ограниченной ответственностью «Братская рыба» – это общество, которое имеет квоты на вылов биологических ресурсов, в частности наших рыбных богатств в Иркутской области. Соответственно, эта сделка была совершена несколько преждевременно господином Вольфом Бернаром, который является гражданином Швейцарии. Они заключили сделку вначале без разрешения правительственной комиссии, однако эту юридическую ошибку они устранили сами. Они обратились в правительственную комиссию с просьбой всё-таки одобрить эту сделку, сославшись на ошибку юриста. Правительственная комиссия сочла возможным сделку одобрить. Таким образом, у нас появляется достаточно крупная компания, единственным владельцем которой является швейцарский гражданин, который будет вылавливать рыбу в Восточной Сибири.

Наконец сделка, которая уже около трёх лет находится в производстве правительственной комиссии, – это сделка компании «Шлюмберже» в отношении российской компании «Евразия». Компания «Шлюмберже» попросила правительственную комиссию определить в нынешних условиях хозяйствования, насколько вообще это возможно и на какой пакет можно претендовать. Правительственная комиссия приняла предварительное решение о том, что контроль (то есть 50 плюс 1%) в компании «Евразия» российское Правительство и комиссия не хотели бы отдавать. Однако определили границы, что это может быть блокирующий пакет (то есть 25 плюс 1, либо даже 49% акций). Комиссия предложила и поручила Федеральной антимонопольной службе провести соответствующие переговоры с компанией «Шлюмберже». Как мы ранее говорили, эта сделка должна была (и по плану, который у нас был с компанией «Шлюмберже») быть разбита на два этапа. Вначале Правительство должно было определиться, сколько чего можно. Комиссия говорит, что, скорее всего, блокирующий пакет можно, только это будет сопровождаться рядом условий. У нас их 11. Это было для контроля, 11 условий, которые нивелировали бы негативные последствия различного рода санкций и всего прочего в отношении этой сделки, если бы компания получила контроль. В отношении 25 плюс 1 – или 49% (допустимый диапазон сегодняшнего дня) мы будем смотреть, какие из этих условий надо применять, какие нет. Но мы незамедлительно вступаем в переговоры с компанией «Шлюмберже» и надеемся, что выходим на финишную прямую.

Таковы были итоги сегодняшнего дня. Здесь рассматривались ходатайства финляндских, немецких, казахских компаний. Швейцарских, французско-американских – добавлю сюда ещё. Сделки, которые уже окончательно будут на следующем этапе, видимо, одобрены, – это Объединённые Арабские Эмираты, Саудовская Аравия и целый ряд других сделок, связанных с компаниями из арабских стран.

Кроме того, продолжается работа по китайскому, индийскому направлению очень активно. Более десятка стран, имеющих крупные капиталы, продолжают инвестировать в Россию, несмотря ни на что.

Вопрос: Скажите, а какие-то сделки совместно с РФПИ рассматриваются?

И.Артемьев: Да. Они все рассматривались. Просто на некоторые сделки было несколько компаний-претендентов. Думаю, что, может быть, в некоторых случаях можно было и конкурс провести. Ко всем сделкам с РФПИ в принципе отнеслись внимательно и одобрительно, но в каждом случае нужно кое-что ещё доработать.

Вопрос: То есть это пока ещё не окончательно?

И.Артемьев: Окончательных решений по ним нет. Необходимо доработать вместе с РФПИ. Такие поручения Председатель Правительства дал, они будут в протоколе. Это рабочая процедура, я не сомневаюсь, что мы выйдем на положительные решения уже на следующем заседании.

Вопрос: Среди них есть «Феско» (FESCO) и «Евразия»?

И.Артемьев: «Феско» (FESCO) не рассматривалась сегодня вообще. «Евразия» – есть сделка, которая является альтернативной «Шлюмберже», что, собственно, и было сказано.

Поскольку есть два заявителя на компанию «Евразия» (с одной стороны, это РФПИ и соответствующие фонды из Объединённых Арабских Эмиратов, а с другой стороны – компания «Шлюмберже»), ФАС совместно с нашими уважаемыми партнёрами (прежде всего это касается, конечно, Министерства природных ресурсов, Министерства экономического развития) предложено определить оптимальную конфигурацию.

То есть если сейчас мы говорим о том, что вполне возможно было бы 25% плюс 1 отдать «Шлюмберже» (как вариант, если мы договоримся с компанией, там же важна ещё и цена, и другие дополнительные условия), то вполне возможно как раз, что РФПИ и Объединённые Арабские Эмираты приобретают вместе 16%.

25+16 – вполне хорошая конфигурация, не получающая контроля, но приносящая существенные сотни миллионов и даже миллиард долларов для компании «Евразия», при этом приобретают они интересных иностранных акционеров, обладающих большим опытом, современными технологиями. Такая конфигурация точно будет одной из рассматриваемых на переговорах.

Поэтому правительственная комиссия не то чтобы не одобрила сделку с РФПИ, а просто попросила её включить в комплект «Шлюмберже» как единое решение, которое приводит уже к конечному решению, у кого сколько: у российских акционеров, у Объединённых Арабских Эмиратов и у компании «Шлюмберже».

Вопрос: То есть им ещё между собой надо будет договориться?

И.Артемьев: Они могут и между собой, наверное, поговорить. Но мы с каждым из них переговорим в отдельности, нам в конце концов важно договориться с каждым из них. Я надеюсь, что в результате иностранные акционеры могут появиться, они будут из разных стран, и это очень хорошо, потому что каждый приносит свой опыт, и это только положительно можно рассматривать.

Но опять же – впереди переговоры, поэтому я не могу сказать о том, как они закончатся.

Вопрос: А можете общую сумму сказать по сделкам?

И.Артемьев: На правительственной комиссии Дмитрий Анатольевич сегодня сказал, что только за этот последний период привлечено в российскую экономику 16 млрд долларов – это те уже сделки, которые прошли через комиссию, одобрены, деньги вложены.

Сегодня мы рассматривали сделки порядка на 3 млрд долларов. Это тоже хороший результат.

Лучшие города для инвестиций в недвижимость – 2018

Прежде чем инвестировать средства, необходимо определиться с целями и стратегией. Так, большинство инвесторов в зарубежную недвижимость выбирают одну из двух стратегий: покупают объект по низкой цене и продают его через 1–2 года или инвестируют в стабильно растущий рынок и получают доход от аренды в течение 5–15 лет. Именно стратегия обусловливает выбор рынка.

Для перепродажи в краткосрочной перспективе

При инвестициях в недвижимость для перепродажи важен простой принцип – купить как можно дешевле и реализовать дороже через несколько лет. Для этой стратегии подходят рынки, которые находятся в начале фазы восстановления – они уже достигли дна и начинают расти.

Например, Афины – один из последних городов в Европе, где цены еще не выросли после кризиса 2008 года: по данным Банка Греции, с 2008 года по III квартал 2017 года стоимость недвижимости упала на 44 %.

Однако экономика Греции постепенно восстанавливается, увеличивается туристический поток, поэтому велика вероятность, что рынок начнет расти в ближайшие несколько лет. По прогнозам компании Trading Economics, цены на жилье в Греции с 2017 до 2020 года вырастут на 24 %.

Большой потенциал роста есть у испанских городов, особенно у Валенсии, где, по данным портала Idealista, жилье стоит на 40 % дешевле максимума 2007 года. На активность инвесторов в Валенсии повлиял недавний референдум в Каталонии. Например, недвижимость в Барселоне стоит в среднем в 2,5 раза дороже, чем в Валенсии, и цены почти сравнялись с докризисными значениями.

Перспективен для инвесторов рынок Мадрида, где жилье стоит на 13 % дешевле, чем в 2008-м. По прогнозам экспертов, в том числе Ассоциации девелоперов Мадрида (Asprima) и испанского коммерческого банка Bankinter, рост цен на недвижимость в Испании в 2018 году составит от 4 до 8 %. Как считают специалисты бизнес-школы Instituto de Práctica Empresarial, лидером станет Мадрид, где стоимость квадратного метра вырастет на 10,8 %.

Другие интересные для инвестиций города – Бухарест, где цены по-прежнему на 30 % ниже, чем в 2008 году, Загреб и Дублин – здесь жилье стоит дешевле на 20 % и 10 % соответственно. В Варшаве по-прежнему сохраняется небольшой потенциал роста – стоимость квадратного метра на 12 % ниже, чем в 2008 году.

Популярные у покупателей недвижимости Лиссабон и Нью-Йорк вплотную приблизились к докризисным ценам. Разница с 2008 годом составляет 1,5 и 3,5 % соответственно. Но потенциал роста здесь уже не такой значительный, как, например, в 2012–2013 годах.

Среди рассмотренных городов дешевле всего по отношению к 2008 году стоит недвижимость в Киеве. По данным портала Domik.ua, цены в долларовом эквиваленте за 10 лет опустились почти на 60 %. Хотя в 2017 году, впервые за четыре года, жилье в Киеве подорожало в валюте на 15 %, инвестировать в этот рынок пока слишком рискованно.

Для сохранения капитала

Чтобы сохранить капитал и заработать на приросте стоимости в долгосрочной перспективе, следует выбирать города, где цены на недвижимость растут стабильно в течение продолжительного периода времени.

Существеннее всего подорожала недвижимость в Стамбуле: с 2009 по 2017 год стоимость квадратного метра в этом городе увеличилась в три раза. На крупнейший рынок Турции не повлияли ни политическая нестабильность, ни угрозы терактов. Можно ожидать, что в ближайшие годы цены продолжат расти благодаря сильному внутреннему спросу, возвращению российских покупателей, ослаблению лиры и новой программе гражданства за инвестиции – покупку недвижимости стоимостью от $1 млн.

Традиционные рынки для сохранения капитала – города Германии. Цены в Берлине и Мюнхене стабильно росли в течение 10 лет, и за это время недвижимость подорожала более чем в 2,5 раза. Некоторые эксперты верят, что на этих рынках вот-вот лопнет пузырь. Тем не менее, по прогнозам Fitch Ratings, недвижимость в Германии продолжит расти в цене, В 2018 году рост составит 5 %. Из-за того что жилье на этих рынках стало стоить довольно дорого, например, в Мюнхене, по данным портала Wohnungsboerse.net, средняя стоимость квадратного метра превышает €7 тыс., инвесторы все чаще выбирают менее крупные города Баварии: например, Ингольштадт, Ландсхут, Регенсбург и Фюрт, где цены на недвижимость в 1,5–2 раза ниже.

Менее стремительным, но таким же стабильным ростом цен может похвастаться Люксембург. По данным Eurostat, недвижимость на этом рынке с 2008 по 2017 год дорожала в среднем на 5 % в год.

Надежные локации за пределами Европы – Торонто и Сидней. Стоимость квадратного метра в этих городах за последние 10 лет выросла более чем в два раза. По прогнозам Fitch Ratings, в 2018 году недвижимость в Канаде подорожает на 5 %, в Австралии – на 2 %.

Рынок недвижимости Лондона, который всегда считался надежной гаванью для инвестиций, в 2017 году, по данным Nationwide Building Society, показал спад на 1,6 %. Эксперты Fitch Ratings не ожидают роста цен в Великобритании в 2018 году, а в Лондоне и юго-восточной Англии прогнозируют небольшое снижение стоимости квадратного метра, связанное с релокацией офисов многих финансовых компаний после Брекзита.

Локация – самый важный фактор, который должны учитывать инвесторы в недвижимость. Но эксперты не рекомендует вкладывать все деньги в один рынок, пусть даже самый надежный. Лучше диверсифицировать инвестиции: большую часть вложить в стабильную локацию для сохранения средств, а остальное – в спекулятивный рынок, который даст более высокую доходность на вложенный капитал.

Экономическое обозрение: Открытый Китай — маяк мировой экономики_Russian.news.cn

Пекин, 6 октября /Синьхуа/ — От полузакрытой страны, у которой почти не было контактов с зарубежьем, до двигателя мировой экономики с высоким уровнем открытости во всех аспектах, Китай сотворил чудо в расширении своего рынка и внесении своей лепты в мировое сообщество.

РАЗВИВАЮЩИЕСЯ ЗОНЫ СВОБОДНОЙ ТОРГОВЛИ

С тех пор как в 1980 году Китай создал четыре специальные экономические зоны /СЭЗ/ в городах Шэньчжэнь, Чжухай, Шаньтоу и Сямэнь, страна никогда не останавливалась в деле открытости своего рынка.

На сегодняшний день Китай создал 18 зон свободной торговли /ЗСТ/ по всей стране с момента начала эксперимента в Шанхае в 2013 году. Эти зоны служат площадками для тестирования новых правил и изучения путей улучшения деловой среды, которые впоследствии будут распространены по всей стране.

Благодаря институциональным преимуществам ЗСТ в Китае способствовали лучшему обслуживанию реального сектора экономики страны, стимулированию внешней торговли и привлечению высококвалифицированного персонала и высокотехнологичных компаний из-за рубежа в условиях лучшей деловой среды и с лучшей защитой интеллектуальной собственности.

В период с 1950 по 1977 гг. среднегодовой рост объема торговли в стране составлял менее 10 процентов. С 1978 года, когда Китай начал проводить политику реформ и открытости, до 2018 года рассчитанный на годовой основе рост объема торговли страны составил 14,5 проц.

РАСТУЩИЕ ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ

От укороченных негативных списков с недоступными для иностранных инвестиций секторами до Закона об иностранных инвестициях, который обеспечит лучшую защиту для иностранных инвесторов, приверженность Китая дальнейшей открытости внешнему миру продолжает повышать уверенность иностранных компаний.

В 2018 году объем прямых иностранных инвестиций /ПИИ/ в Китай достиг 138,3 млрд долларов США, увеличившись в 151 раз по сравнению с показателем в 1983 году. Среднегодовые темпы роста составили 15,4 проц.

К концу 2018 года по притоку ПИИ в страну Китай занимал второе место в мире в течение двух лет подряд и первое среди развивающихся стран в течение 27 лет подряд.

По состоянию на конец прошлого года в Китае было создано более 960 тыс. предприятий с иностранными инвестициями, а объем аккумулированных ПИИ превысил 2,1 трлн долл. США.

В настоящее время страна привлекла инвестиции из более чем 200 стран и регионов. В 2018 году крупные инвестиции поступили из Азии, Европейского союза, Северной Америки и зон свободных портов.

ПРОЦВАТАЮЩИЕ «ПОЯС И ПУТЬ»

Выдвинутая Китаем инициатива «Пояс и путь», в рамках которой Китай подписал документы о сотрудничестве с более чем 160 странами и международными организациями, является хорошим примером предпринимаемых Китаем усилий по обеспечению открытости.

Инициатива «Пояс и путь» открыла новое пространство для мировой экономики с лучшими результатами, которые превзошли ожидания. Данная инициатива эффективно стимулирует торговлю и экономический рост, а также содействует инвестициям и создает рабочие места во всем мире.

В течение менее чем шести лет сотрудничество в рамках «Пояса и пути» было расширено от Азии и Европы до Африки, Америки и Океании. Коллективные действия в рамках инициативы являются беспрецедентными в истории.

С 2013 по 2018 гг. объем торговли между Китаем и другими странами, расположенными вдоль «Пояса и пути», превысил 6 трлн долл. США, а объем инвестиций Китая в эти страны превысил 90 млрд долл. США.

Благодаря «Поясу и пути» в Восточной Африке появилось первое скоростное шоссе, на Мальдивах построен первый смежный мост, Беларусь приступила к выпуску легковых автомобилей, а количество грузовых поездов между Китаем и Европой растет. Некогда «загибающийся» греческий порт Пирей уже стал одним из самых быстрорастущих контейнерных терминалов в мире.

Спустя 70 лет история успехов открытости Китая будет продолжаться по всему миру.

Что принесло инвесторам 2018 год?

Хотя 2017 год был необычно спокойным для мировых фондовых рынков, возвращение волатильности в этом году является ярким напоминанием о том, что инвестиции могут быстро измениться.

Многие инвесторы были застигнуты врасплох резким падением на рынках в начале года, которое было спровоцировано более сильным, чем ожидалось, ростом заработной платы в США, что повысило ожидания более быстрого, чем ожидалось, повышения процентных ставок. инфляция.

Второй и третий кварталы порадовали инвесторов: индексы «голубых фишек» FTSE 100 и S&P 500 взлетели до рекордных отметок в 7 877 и 2 930 в мае и сентябре соответственно.

Возврат волатильности на мировые рынки в этом году был связан с торговой войной между США и Китаем и повышением процентных ставок в США.

Но с тех пор тенденция неуклонно снижалась. После особенно неровной для рынков осени инвесторы надеялись на отсрочку в декабре в виде легендарного «ралли Санта-Клауса», но этого не произошло.

FTSE 100 упал на 9 процентов с начала года, в то время как Euro Stoxx 50, индекс акций еврозоны, упал на 12 процентов.

В Азии японский индекс Nikkei 225 упал на 7 процентов, а индекс Шанхайской фондовой биржи Китая упал на 24 процента. S&P 500 показал лучшие результаты, но немного упал до -0,15%.

В целом, мировой индекс MSCI All Country World, популярный барометр для агрегированных показателей мировых фондовых рынков, снизился на 5% за год и на 10% ниже своего пика, зафиксированного к концу января 2017 года.

В прошлом году рынки, казалось, были одурманены коктейлем из рекордно низких процентных ставок и дешевых денег, обеспечиваемых количественным смягчением, которое направлено на увеличение денежной массы для увеличения расходов и инвестиций в экономику.

Возврат волатильности на мировые рынки в этом году был связан с торговой войной между США и Китаем, повышением процентных ставок в США и опасениями, что дальнейшее повышение ставок вызовет проблемы на рынке облигаций и привлечет деньги с фондового рынка. .

В Великобритании сохраняющаяся неопределенность по поводу Брексита препятствует британским акциям, при этом компании, ориентированные на внутренний рынок, больше всего чувствуют себя неуверенно.

График показывает динамику основных индикаторов фондового рынка по всему миру с начала года

Лейт Халаф, старший аналитик инвестиционной платформы DIY Hargreaves Lansdown, сказал: «Маловероятно, что мрачные настроения начнутся в январе. .Брексит, похоже, достигнет апогея в парламенте, и ряд торговых новостей с главной улицы Великобритании вряд ли поднимет настроение.

«Несмотря на негативные настроения, неразумно делать ставки на направление фондового рынка в краткосрочной перспективе, поскольку он склонен бросать вызов ожиданиям, иногда к лучшему, иногда к худшему.

«Привлекательность использования долгосрочных сбережений на фондовом рынке по-прежнему сохраняется, хотя инвесторы, обеспокоенные его ближайшими перспективами, должны подумать о постепенном вливании денег, чтобы воспользоваться любым спадом.’

Лучшие и худшие секторы фондов

Это был еще один хороший год для сектора технологий и телекоммуникаций, который сохраняет корону сектора фондов с лучшими показателями.

Акции FAANG — одна из последних инвестиционных аббревиатур, объединяющая технологических королей США — Facebook, Apple, Amazon, Netflix и Google Alphabet — способствовали росту американского рынка в течение года.

Но в последнем квартале этого года сектор потерял часть своего блеска и пострадал от сильных распродаж в начале зимы.

| Победители | Результаты (%) | Проигравшие | Результаты (%) |

|---|---|---|---|

| Технологии и телекоммуникации | 4,68 | Европейские небольшие компании | -14,79 |

| Прямая собственность в Великобритании | 4,38 | Китай / Большой Китай | -12,81 |

| UK Index Linked Gilts | 1.96 | Небольшие компании Великобритании | -11,91 |

| Северная Америка | 0,97 | Глобальные развивающиеся рынки | -11,14 |

| Глобальные облигации | 0,74 | Великобритания Все компании | -10,98 |

| UK Gilts | 0,68 | Европа за исключением Великобритании | -10,47 |

| Денежный рынок | 0,43 | Доход от собственного капитала Великобритании | -10.28 |

| Краткосрочный денежный рынок | 0,32 | Европа, включая Великобританию | -9,84 |

| Недвижимость Прочие | -0,01 | Небольшие японские компании | -9,47 |

| Sterling Corporate Bond | — 2,03 | Япония | -8,87 |

| С точностью до 20 декабря 2018 г. Источник. Это Money / FE Analytics | |||

Цикл подъема и спада в среднем приводил к общему росту сектора в 2018 году (до 20 декабря 2018 года), при этом средний фонд, ориентированный на технологии, во вселенной инвестиционной ассоциации превращал 1000 фунтов стерлингов в фунты стерлингов. 1047 по данным инвестиционного исследовательского инструмента FE Analytics.

Прямая недвижимость в Великобритании заняла второе место, опередив индексируемые Gilts из Великобритании. Средства в этих секторах приносили в среднем 4% и 2% соответственно.

Адриан Лоукок, глава отдела личных инвестиций финансовой компании Willis Owen, сказал: «Британские инвесторы снова извлекли выгоду из зарубежных операций, поскольку фунт оставался уязвимым из-за неопределенности в отношении Брексита.

‘Более рискованные области разочаровались в 2018 году защитными секторами, такими как британские облигации, глобальные облигации и недвижимость, предлагающими инвесторам некоторую защиту от волатильности на фондовых рынках во второй половине.

«В 2018 году снова проявились диверсифицирующие преимущества собственности, хотя для инвесторов это был не очень удачный год».

Внизу таблицы результатов находится сектор малых европейских компаний, где средний фонд потерял 15% денежных средств инвесторов, превратив 1000 фунтов стерлингов в 850 фунтов стерлингов.

Сектор Китая / Большого Китая в этом году упал на 13%, что сделало его вторым худшим сектором в целом.

Замыкает тройку лидеров сектор малых компаний Великобритании, который испытывает затруднения из-за продолжающейся неопределенности по поводу Brexit, поскольку инвесторы избегают этого региона, ожидая большей ясности, прежде чем принимать решение об инвестировании.

Тяжелый год для развивающихся рынков

После нескольких лет активного роста в 2018 году на развивающихся рынках произошел перелом. За год индекс MSCI EM, популярный барометр показателей развивающихся рынков, упал на целых 14 процентов. в ноябре.

С тех пор он немного восстановил свои позиции, но по-прежнему упал на 10% за год. Отставание сектора в значительной степени связано с повышением процентных ставок в США.

Это связано с тем, что многие компании в развивающихся странах мира взяли на себя долги, когда процентные ставки были снижены до рекордно низкого уровня, чтобы стимулировать экономический рост после разрушительного финансового кризиса.

Это сделало долг дешевым, но более высокие процентные ставки могут затруднить обслуживание долга.

Развивающиеся рынки также пострадали от укрепления доллара, что вызвало вопросы о том, могут ли правительства и компании выплатить долларовые долги, которые выросли с 23 триллионов долларов до 63 триллионов долларов за последнее десятилетие.

Не в последнюю очередь, эскалация торговой войны между США и Китаем подорвала доверие рынка к этому сектору.

Акции развивающихся рынков приносили стабильную прибыль в течение трех лет, пока торговая неразбериха Дональда Трампа с Китаем не привела к падению рынков, по словам Алекса Нилсона, инвестиционного менеджера Investec Click & Invest.

Он добавил: «Спады на развивающихся рынках вызывают особую тревогу, потому что они часто разыгрываются как порочные циклы: падают валюты, что затрудняет финансирование инфраструктурных проектов, что делает экономику менее привлекательной для инвесторов.

«Несмотря на то, что были нажиты многие состояния, также было много крахов и спадов, отсюда и беспокойство, которое часто сопровождает инвестирование в развивающиеся рынки.

«Возможно, инвесторы должны помнить о том, что год мрака сменяется новым витком оптимизма.’

Самые популярные фонды и инвестиционные фонды

Глобальные фонды акций Fundsmith Equity и Lindsell Train Global Equity — самые продаваемые фонды в этом году, судя по данным Hargreaves Lansdown, Interactive Investor, AJ Bell и Bestinvest.

Первый управляется городским ветераном Терри Смитом, который придерживается инвестиционного подхода Уоррена Баффета, покупая и удерживая небольшое количество качественных компаний, которые могут выдержать испытание временем.

В 10 крупнейших холдингов фонда входят известные потребительские бренды Pepsi, Microsoft и Paypal.

Последним совместно управляют ветераны-инвесторы Ник Трейн и Майкл Линдселл, которые отдают предпочтение компаниям, генерирующим денежные средства, по всему миру и придерживаются долгосрочного подхода «покупай и держи».

В десятку лучших фондов входят Unilever, Guinness, владеющий гигантом напитков, Diageo и Walt Disney.

Fundsmith Equity принесла 0,79% прибыли с начала года по 27 декабря, но Lindsell Train Global Equity показала значительно лучшие результаты, вернув 9%, превратив 1000 фунтов стерлингов в 1090 фунтов стерлингов за этот период.

Чтобы представить это в контексте, средний фонд в секторе инвестиционной ассоциации Global потерял 7 процентов денежных средств инвесторов.

Самыми популярными инвестиционными фондами среди тех, кто инвестирует через AJ Bell и Interactive Investor, являются Scottish Mortgage и City of London.

Scottish Mortgage, управляемая Джеймсом Андерсоном и Томом Слейтером, имеет глобальный мандат и в настоящее время инвестирует в некоторые торговые марки, включая Amazon, Netflix и Tesla.

Лондонский Сити, которым управляет Джоб Кертис, ищет на Лондонской фондовой бирже лучшие инвестиционные возможности.В тройку крупнейших холдингов входят Royal Dutch Shell, HSBC и BP.

Интересно, что за последний год оба траста стоили инвесторам денег. Они снизились на 0,75% и 10% соответственно.

Чтобы узнать, какие фонды и инвестиционные фонды наиболее эффективны в 2018 году, щелкните здесь.

Некоторые ссылки в этой статье могут быть партнерскими. Если вы нажмете на них, мы можем заработать небольшую комиссию. Это помогает нам финансировать This Is Money и делать их бесплатными. Мы не пишем статьи для продвижения товаров.Мы не позволяем коммерческим отношениям влиять на нашу редакционную независимость.

Вот насколько уродливым был 2018 год для акций и других активов

Немного после Рождества любви Санта-Клауса к концу 2018 года будет недостаточно, чтобы переломить ситуацию в уродливом декабре и жестоком 2018 году, которые охватили широкую полосу Уолл-стрит, от акций до товаров.

Действительно, в то время как инвесторы провели большую часть длительного бычьего рынка в акциях, утверждая, что «не было альтернативы» акциям, в прошлом году инвесторы сетовали на то, что «негде спрятаться», поскольку все классы активов пришли под давлением.

В приведенной ниже таблице от CFRA с использованием данных до закрытия пятницы предлагается иллюстрация:

CFRAНезависимо от инвестиций, «инвесторы, вероятно, испытали снижение годовой доходности. Действительно, несмотря на то, что общая доходность REIT и доллара США превысила 4,5%, снижение наблюдалось в облигациях, золоте, нефти, привилегированных акциях и акциях США, а также в индексах развитых международных и развивающихся рынков », — сказал Сэм Стовалл, главный инвестиционный директор. стратег CFRA, в понедельник.

Мнение: Каждый инвестор был разочарован в 2018 году, поэтому разумно выяснить, что произошло и почему

акций США поднялись в понедельник, опираясь на отскок, который привел к тому, что основные индексы в пятницу сообщили о своем первом недельном подъеме. месяц. Но S&P 500 SPX, -0,11% и промышленный индекс Доу-Джонса DJIA, + 0,21% по-прежнему демонстрируют худшие месячные спады с февраля 2009 года и худшие показатели декабря с 1931 года, в то время как индекс Nasdaq Composite КОМП, -0.82% который в начале этого месяца попал в зону медвежьего рынка, был худшим декабрем с 2002 года.

За год индекс S&P 500 упал на 6,2%, Dow упал на 5,6%, а индекс Nasdaq Composite упал на 3,9%, что стало худшим показателем за год за все три с 2008 года.

Подробную разбивку показателей фондового рынка США за 2018 год можно найти в следующих статьях: Dow Industrialals и S&P 500: лучшие и худшие акции 2018 года

Основные фондовые рынки за пределами СШАво многом пострадал еще больше. Китайский Shanghai Composite ШКОМП, -0,34% упал на 24,6% в 2018 году, что является самым большим годовым падением с 2008 года, в то время как гонконгский индекс Hang Seng HSI, + 0,42% упала на 13,6%, что стало самым большим падением с 2011 года, согласно данным, собранным Dow Jones Market Data.

Японский индекс Nikkei 225 НИК, + 0,34% упал на 12,1%, что стало самым большим падением с 2008 года.

В Европе Stoxx 600 SXXP, +0.46% за 2018 год упал на 13,2%, что стало самым большим спадом с 2008 года.

Акции развивающихся рынков были частично подавлены более сильным долларом, в частности индексом iShares MSCI Emerging Markets ETF EEM, -0,21% по данным FactSet, падение превышает 17%, что является худшим показателем с 2015 года.

Как уже отмечалось, год спада для акций нехарактерно также для облигаций. Доходность 10-летних казначейских облигаций США TMUBMUSD10Y, 1,636% выросла на 27,6 базисных пункта, что является самым большим годовым ростом с 2013 года.Доходность и цена долга движутся в противоположных направлениях. ETF совокупных облигаций США iShares Core AGG, + 0,19% упал на 2,6%, что является самым большим спадом с 2013 года.

Что касается сырьевых товаров, фьючерсы на золото США: GCG9 завершили год на хорошей ноте, но по-прежнему были готовы к ежегодному убытку почти в 2%, исходя из наиболее активного контракта. Фьючерсы на сырую нефть резко упали в четвертом квартале, превратившись в медвежий рынок после достижения почти четырехлетних максимумов в начале октября.Эталонный показатель США, нефть марки West Texas Intermediate НАС: CLG9 , упал примерно на 40% от своего пика и в 2018 г. упал на 24,8%, что является самым большим годовым падением с 2015 г.

Что касается доллара, то индекс доллара США ICE DXY, -0,17%, который отслеживает курс валюты по отношению к корзине из шести основных конкурентов, упал на 1,2% в декабре, сократив прирост в 2018 году до 4,3%, что по-прежнему является самым сильным ростом с 2015 года. разрыв в показателях между секторами индекса S&P Composite 1500, который состоит из компаний с большой капитализацией S&P 500, MidCap 400 и SmallCap 600.

До пятницы разрыв между доходностью наиболее производительного сектора, здравоохранения (рост на 5%) и сектора с наихудшими показателями, энергетики (снижение на 18,5%), составлял 23,5 процентных пункта, что значительно ниже долгосрочного среднего показателя. разрыв между верхним и нижним секторами, начиная с 1970 года, составил 41 процентный пункт.

В годы, следующие за разницей ниже среднего, S&P 500 демонстрировал положительную полную годовую доходность в 91% случаев, отметил он, по сравнению с положительным пробегом только в 60% случаев, когда спред был выше среднего.

14 лучших счетов IRA на октябрь 2021 года

В процессе комплексной проверки NerdWallet оценивает и ранжирует крупнейших брокеров и роботов-консультантов США по активам под управлением, а также новым игрокам отрасли, используя многогранный и итеративный подход. Наша цель — провести независимую оценку поставщиков медицинских услуг, чтобы помочь вам получить обоснованные и обоснованные суждения о том, какие из них лучше всего соответствуют вашим потребностям.

ПРОЦЕСС СБОРА И ПРОВЕРКИ ДАННЫХ

Мы собираем данные напрямую от поставщиков и проводим тестирование и наблюдение из первых рук посредством демонстраций поставщиков.Наш процесс начинается с отправки поставщикам подробных анкет для заполнения. Анкеты составлены таким образом, чтобы в равной степени получить как положительные, так и отрицательные ответы от поставщиков услуг. Они не предназначены и не подготовлены для получения каких-либо заранее определенных результатов. Ответы на вопросы анкеты в сочетании с демонстрациями продуктов, интервью с персоналом поставщиков и практическими исследованиями наших специалистов подпитывают наш собственный процесс оценки, который оценивает эффективность каждого поставщика по более чем 20 факторам.Окончательный результат дает оценку от плохого (одна звезда) до отличного (пять звезд). Рейтинги округлены до ближайшей половины звезды.

Оценки различаются в зависимости от типа провайдера, но в каждом случае основываются на средневзвешенных значениях факторов, которые включают, но не ограничиваются: консультационные услуги и комиссионные сборы, минимумы и типы счетов, выбор инвестиций, коэффициенты инвестиционных расходов, торговые затраты, доступ к кадровые финансовые консультанты, образовательные ресурсы и инструменты, варианты перебалансировки и минимизации налогов, а также поддержка клиентов, включая доступ к филиалам, пользовательские технологии и мобильные платформы.

Каждый фактор может включать оценку различных подфакторов. Например, при оценке инвестиционного выбора, предлагаемого роботами-консультантами, 80% оценки основывается на потенциале диверсификации (насколько хорошо может быть диверсифицирован итоговый инвестиционный портфель) в сочетании с наличием специализированных портфелей и уровнем настройки. для инвесторов. Коэффициенты расходов формируют дополнительные 10% оценки, а оставшиеся 10% — низкие или нулевые комиссионные за управление.

Взвешивание каждого фактора основано на оценке нашей командой того, какие функции являются наиболее важными для потребителей, а какие оказывают наибольшее влияние на их впечатления.Рассматриваемые факторы и то, как эти факторы взвешиваются, меняются в зависимости от категории проверяемых поставщиков.

Категории поставщиков включают: лучшие брокеры для торговли акциями, лучшие брокеры для начинающих, лучшие брокеры для дневной торговли, лучшие брокеры для торговли опционами, лучшие дисконтные брокеры, лучшие брокеры для бесплатной торговли, лучшие инвестиционные приложения, лучшие брокеры для пенни-акций, лучшие Брокеры IRA, лучшие робо-консультанты, лучшие финансовые консультанты, лучшие платформы недвижимости, лучшие брокеры для ETF и лучшие брокеры для паевых инвестиционных фондов.

Сценаристы и редакторы ежегодно проводят обзоры наших брокеров и роботов-консультантов, но постоянно делают обновления в течение года. Мы поддерживаем частые контакты с поставщиками услуг и отмечаем любые изменения в предложениях.

В состав группы обзора входят опытные писатели, исследователи и редакторы, которые ежедневно освещают акции, облигации, паевые инвестиционные фонды, индексные фонды, биржевые фонды, альтернативные инвестиции, социально ответственное инвестирование, финансовых консультантов, пенсионные и инвестиционные стратегии.Помимо NerdWallet, работа членов нашей команды публиковалась в The New York Times, The Washington Post, Forbes, USA Today, Bloomberg News, Nasdaq, MSN, MarketWatch, Yahoo! Финансы и другие национальные и региональные СМИ.

Объединенный опыт нашей инвестиционной команды используется в нашем процессе проверки, чтобы обеспечить продуманную оценку продуктов и услуг поставщика с точки зрения клиента. Наши писатели и редакторы обладают более чем 70-летним опытом работы в области финансов, от бывшего репортера Wall Street Journal до бывшего старшего финансового советника Merrill Lynch.

Хотя NerdWallet поддерживает партнерские отношения со многими из проверенных поставщиков, мы управляем потенциальными конфликтами интересов, поддерживая стену между нашим контентом и бизнес-операциями. Эта стена предназначена для того, чтобы наши деловые партнерства не могли повлиять на наших авторов и процесс проверки. Таким образом, все отзывы могут содержать объективную оценку, отвечающую интересам наших пользователей. Для получения дополнительной информации см. Редакционные правила NerdWallet.

• Лучшая долгосрочная инвестиция: недвижимость или фондовый рынок U.S. 2018

• Лучшая долгосрочная инвестиция: недвижимость против фондового рынка США 2018 | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как Премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить как избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись.

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в форматах XLS, PDF и PNG

- Подробные справки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная связанная статистика 9 подробнее о том, как Statista может поддержать ваш бизнес.

Красноперый. (7 января 2019 г.). Восприятие потребителями лучшего типа долгосрочного инвестирования в США в 2018 г. по возрасту [График]. В Statista. Получено 24 октября 2021 г. с сайта https://www.statista.com/statistics/955838/long-term-investment-real-estate-stock-market-usa-by-age/

Redfin. «Восприятие потребителями лучшего типа долгосрочных инвестиций в США в 2018 году по возрасту». Диаграмма. 7 января 2019 года. Statista. По состоянию на 24 октября 2021 г. https://www.statista.com/statistics/955838/long-term-investment-real-estate-stock-market-usa-by-age/

Redfin.(2019). Восприятие потребителями лучшего типа долгосрочного инвестирования в США в 2018 году по возрасту. Statista. Statista Inc. Дата обращения: 24 октября 2021 г. https://www.statista.com/statistics/955838/long-term-investment-real-estate-stock-market-usa-by-age/

Redfin. «Восприятие потребителями лучшего типа долгосрочных инвестиций в США в 2018 году по возрасту». Statista, Statista Inc., 7 января 2019 г., https://www.statista.com/statistics/955838/long-term-investment-real-estate-stock-market-usa-by-age/

Redfin, Восприятие потребителями лучшего типа долгосрочного инвестирования в США в 2018 году, по возрасту Statista, https: // www.statista.com/statistics/955838/long-term-investment-real-estate-stock-market-usa-by-age/ (последнее посещение — 24 октября 2021 г.)

2018 Доказано, что инвесторы ошибаются в отношении этой «опасной» инвестиции — Опять

Приближаясь к 2018 году, инвесторы были взволнованы перспективами фондового рынка. DJI) и других ведущих фондовых индикаторов.

Напротив, инвесторы нервничали по поводу рынка облигаций. Поскольку Федеральная резервная система продолжала повышать краткосрочные процентные ставки в попытке нормализовать денежно-кредитную политику, многие опасались, что это повышение ставок приведет к переходу на облигации с более длительным сроком погашения, что может привести к значительному снижению цен, чего многие инвесторы в облигации никогда раньше не видели. .

Источник изображения: Getty Images.

Однако, как оказалось, рынок облигаций снова преподнес инвесторам приятный сюрприз.Облигациям не удалось избежать небольших потерь, но тем не менее они превзошли показатели фондового рынка.

BND Данные общей доходной цены по YCharts.

Еще один год роста для облигаций

Ближе к началу 2018 года доходность рынка облигаций была примерно такой, как и предполагали инвесторы. Январь привел к значительному росту акций, но ожидания более быстрого роста привели к повышению доходности долгосрочных облигаций, что привело к снижению цен на облигации с более длительным сроком погашения.К весне некоторые отслеживающие облигации биржевых фондов понесли убытки в размере 5% и более — даже если учесть процентный доход, полученный этими ETF за это время. Даже более широкие вложения в облигации, такие как Vanguard Total Bond Market (NASDAQ: BND), которая содержит как краткосрочные, так и долгосрочные облигации различных эмитентов, за год снизились.

К началу осени ситуация на рынке облигаций выглядела довольно некрасиво. Акции выросли более чем на 10% в начале октября, поскольку экономический рост ускорился, но ФРС, казалось, была одержима продолжением повышения процентных ставок, что привело к еще большему снижению цен на облигации, а доходность до самого высокого уровня за многие годы.Данные TNX от YCharts. Примечание. Этот индекс представляет собой процентную доходность 10-летних казначейских облигаций, умноженную на 10; например, уровень 26,86 соответствует ставке 2,686%.

То, что произошло после этого, шокировало инвесторов. Фондовый рынок вошел в штопор, упав почти на 20% от своих максимумов, что заставило некоторых предсказывать неизбежность рецессии. Прогнозы по снижению экономического роста, как правило, плохи для акций, но они хороши для рынка облигаций, и доходность облигаций значительно упала. Хотя они не совсем вернулись к тому месту, где они начали год, долгосрочные процентные ставки все же во многом восстановили свое восходящее движение в начале года.Это помогло ограничить убытки по совокупной доходности за год по многим облигационным ETF, даже несмотря на то, что более широкий фондовый рынок закончил с убытками около 5% в 2018 году.

Будет ли облигация снова превзойти акции в 2019 году?

На данный момент существует огромная неопределенность относительно вероятного развития мировой экономики и финансовых рынков в 2019 году. В начале года акции резко выросли, а опасения по поводу рецессии уменьшились. Это привело к тому, что доходность рынка облигаций снова выросла, а ETF облигаций с начала года демонстрируют умеренные потери.

Если экономика вернется на прочную основу, мы, вероятно, увидим такое же повышательное давление на процентные ставки, которое имело место в течение большей части 2018 года, и это может положить конец относительному превосходству рынка облигаций над акциями. Однако, если экономика пошатнется, облигации снова могут стать неожиданным победителем в 2019 году.

Ознакомьтесь со всеми нашими расшифровки телефонных разговоров .

Эта статья представляет собой мнение автора, который может не согласиться с «официальной» рекомендательной позицией премиальной консультационной службы Motley Fool.Мы разношерстные! Ставка под сомнение по поводу инвестиционного тезиса — даже нашего собственного — помогает всем нам критически относиться к инвестированию и принимать решения, которые помогают нам стать умнее, счастливее и богаче.