Ликвидность — Википедия

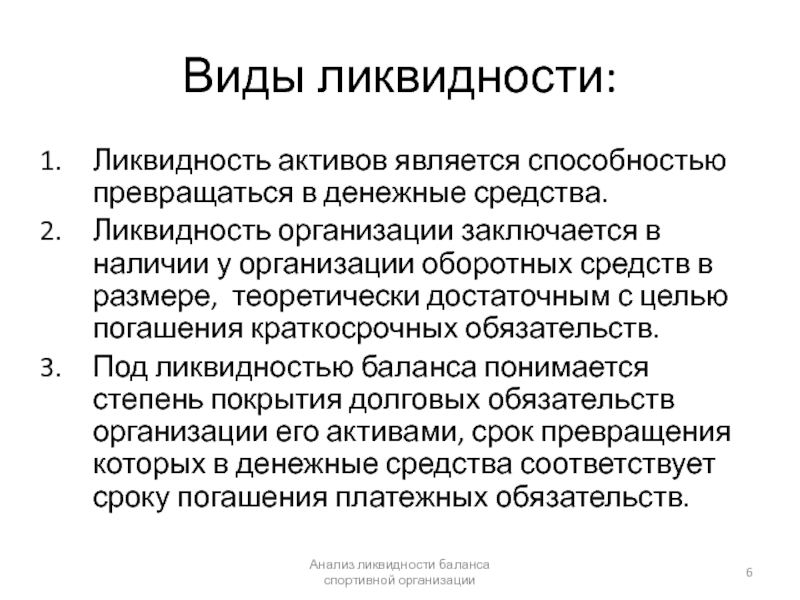

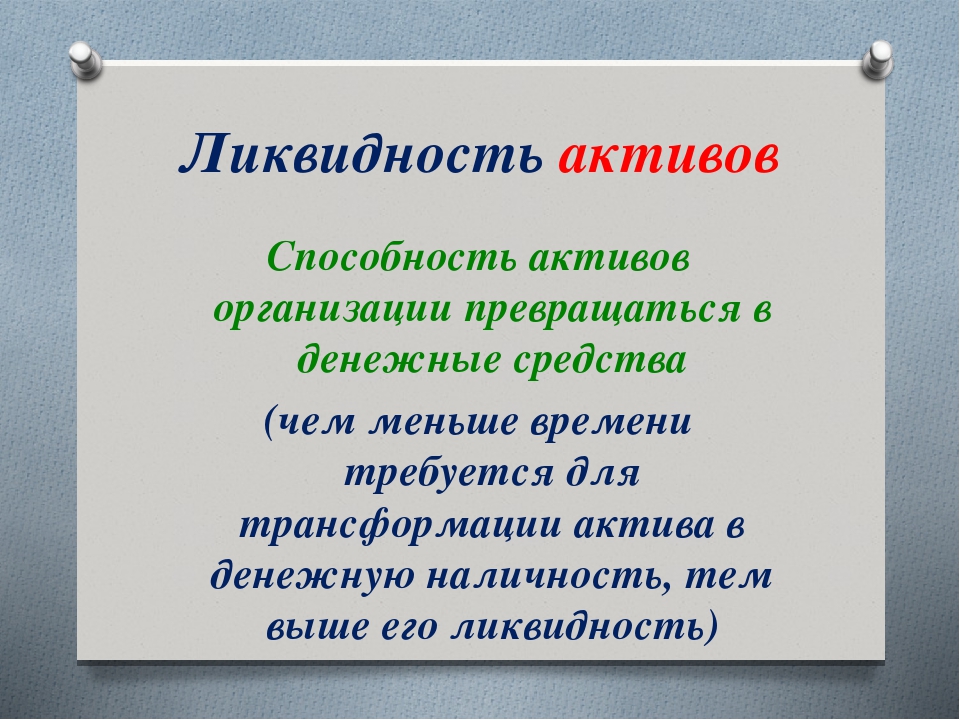

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной[1]. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

Термин «ликвидность» используется также по отношению к банкам (см. Ликвидность банка), предприятиям (фирмам), рынку, ценным бумагам и др. Значение термина в каждом из этих контекстов описано в разделах ниже.

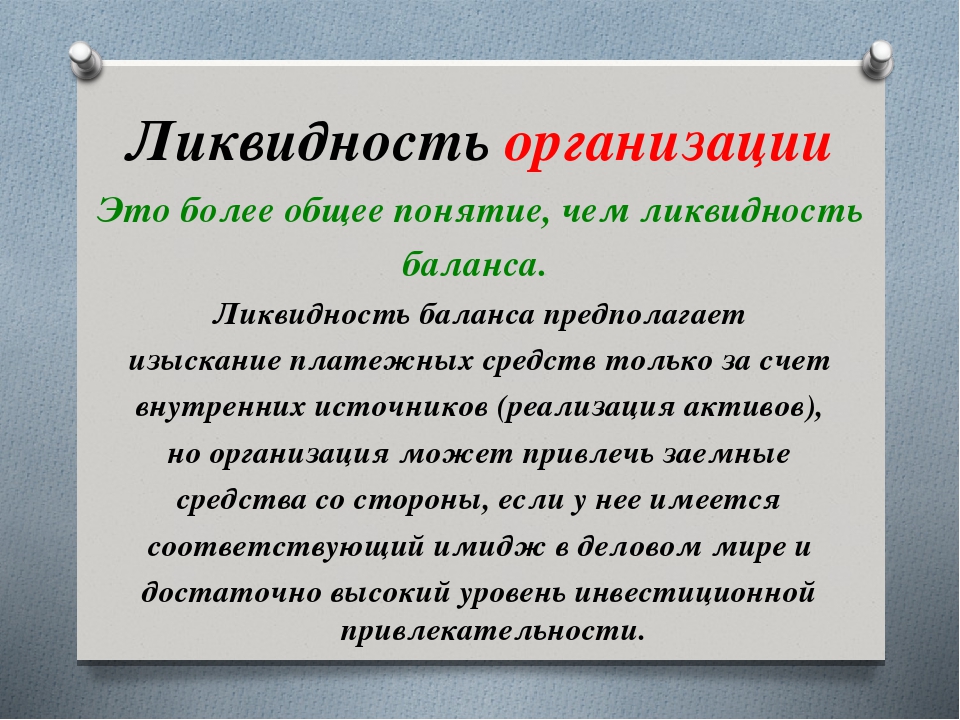

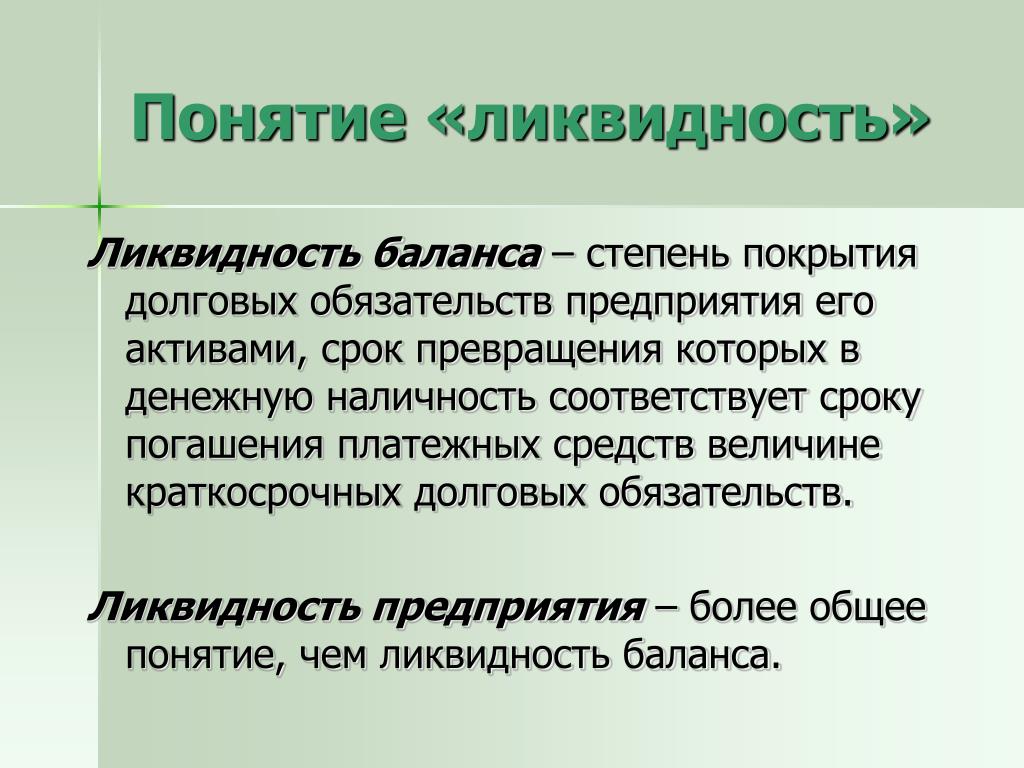

Ликвидность предприятия[править]

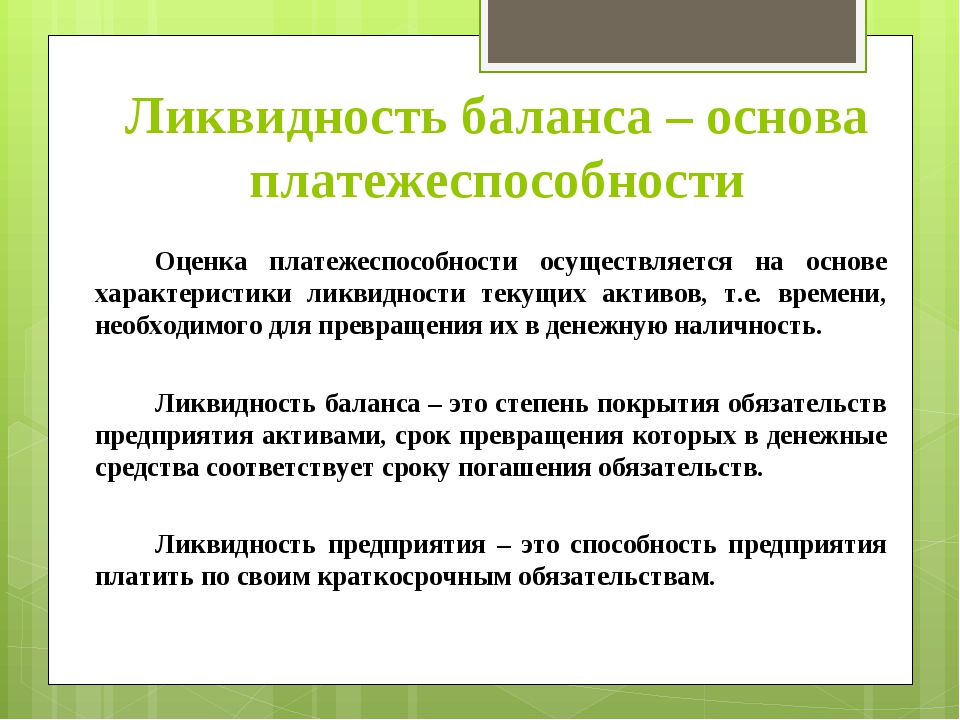

Одной из задач анализа финансового состояния предприятия является оценка его платёжеспособности и ликвидности.

Инструментами оценки ликвидности могут быть коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих активов.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов.

Например, часть товарных остатков может иметь нулевую ликвидность; часть дебиторской задолженности может иметь срок погашения более одного года; выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур. Такие составляющие баланса выносятся за пределы оборотных активов и не учитываются при расчёте показателей ликвидности.

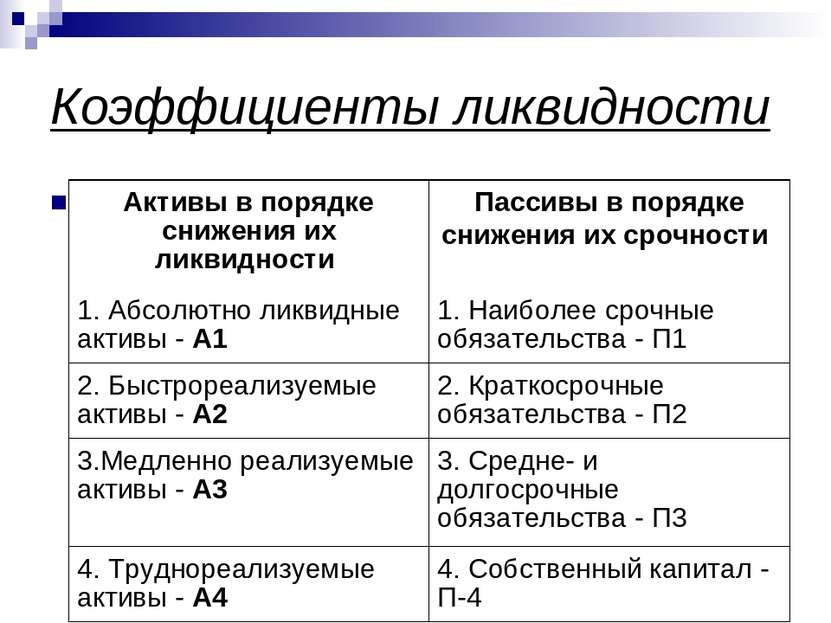

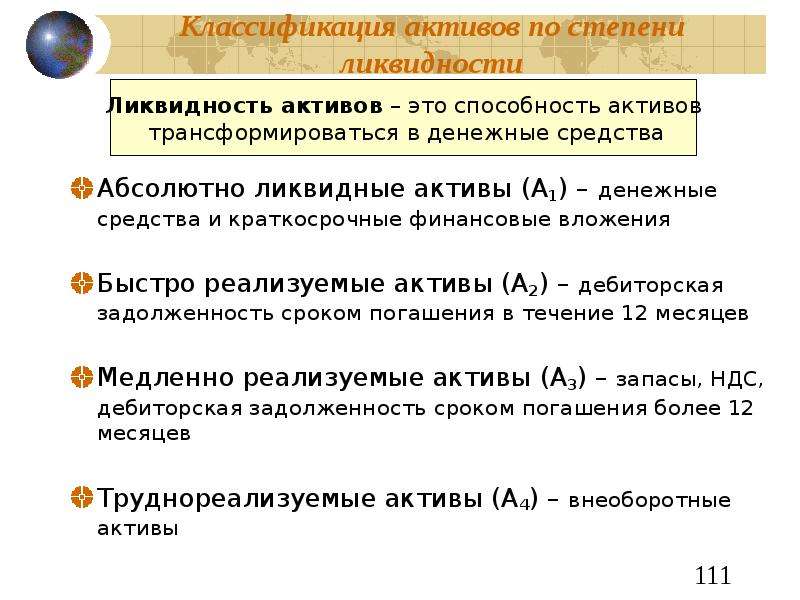

На практике принято выделять 4 группы ликвидности активов:

- А1 — наиболее ликвидные активы,

- А2 — быстро реализуемые активы,

- А3 — медленно реализуемые активы,

- А4 — трудно реализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы:

- П1 — наиболее срочные обязательства,

- П2 — краткосрочные пассивы,

- П3 — долгосрочные пассивы,

- П4 — постоянные пассивы.

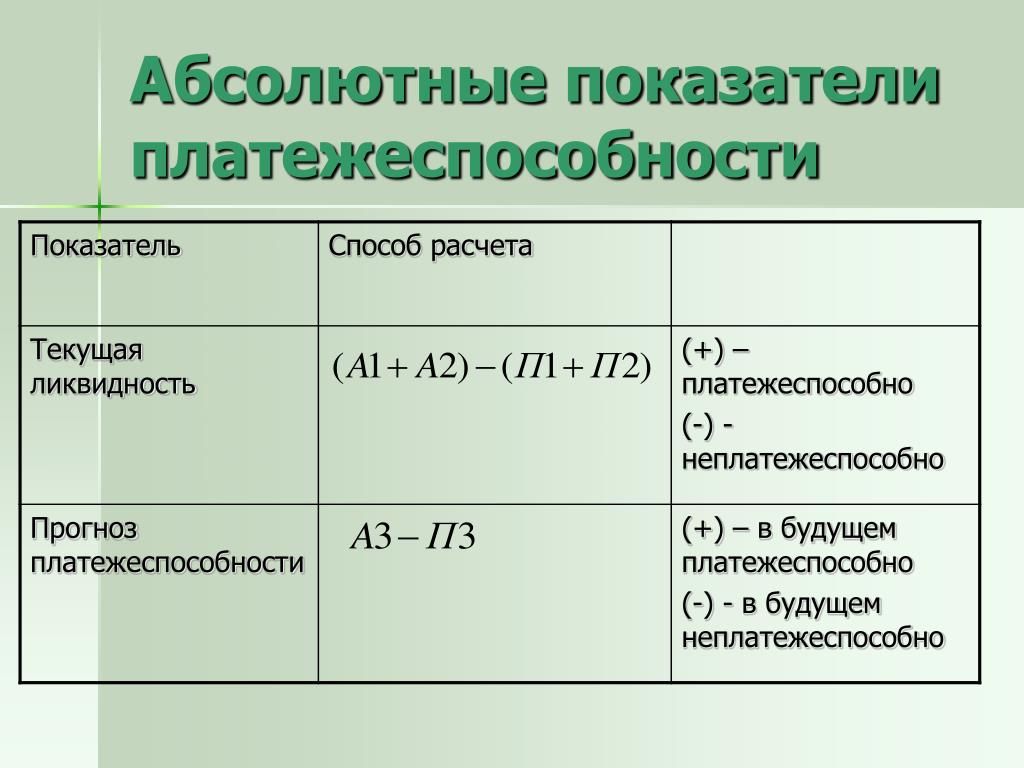

Предприятие ликвидно, если А1>=П1, А2>=П2, А3>=П3, А4<=П4.

На основании вышеуказанных групп рассчитываются показатели ликвидности.

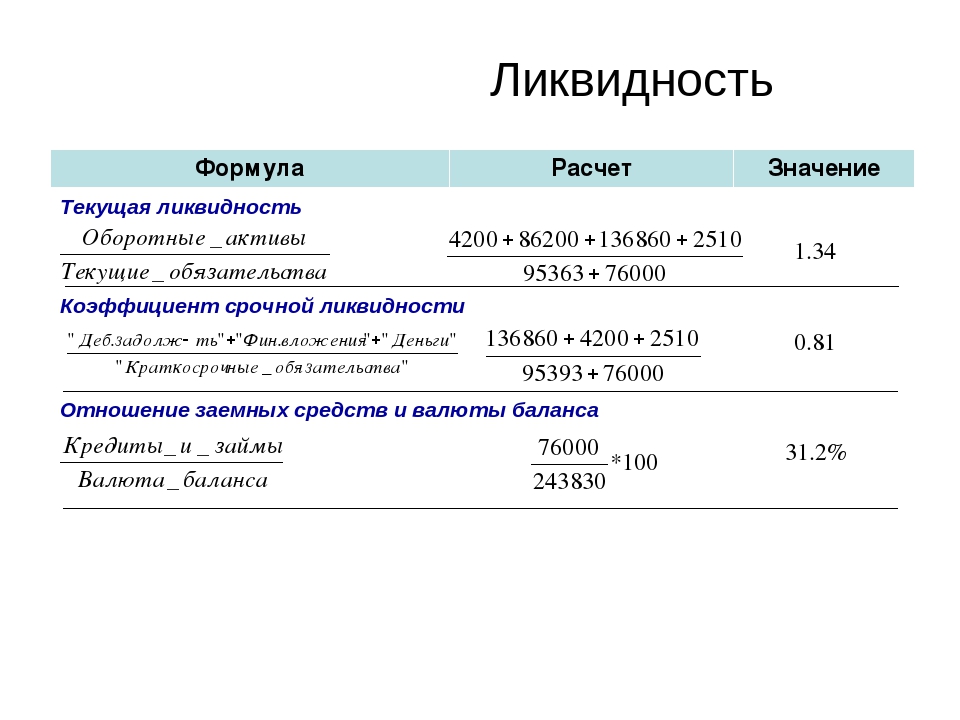

Текущая ликвидность[править]

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 1200 — строка 1230 — строка 1220) / (строка 1500-1550-1530).

- Ктл = (ОА — ЗУ) / КО

или

К = (А1 + А2 + А3) / (П1 + П2)

где: Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы;

- ЗУ — задолженность учредителей по взносам в уставный капитал;

- КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платёжеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность[править]

Коэффициент быстрой (срочной) ликвидности (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

- Кбл = (Текущие активы — Запасы) / Текущие обязательства

или

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

или

К = (А1 + А2) / (П1 + П2)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Строки баланса (1230+1240+1250) / (1500-1530-1540).[2]

Абсолютная ликвидность[править]

Коэффициент абсолютной ликвидности (англ. Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства: (1250+1240) / (1500-1530-1540).

- Кал = А1/(П1+П2)

- Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

- Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Считается, что нормальным значение коэффициента должно быть не менее 0,2, то есть каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Ликвидность рынка[править]

Ликвидность ценных бумаг[править]

Ликвидность фондового рынка обычно оценивают по количеству совершаемых сделок (объём торгов) и величине спреда — разницы между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу (их можно увидеть в стакане торгового терминала).

Существует два основных принципа совершения сделок:

- котировочный — выставление собственных заявок на покупку или продажу с указанием желательной цены.

- рыночный — выставлением заявок для моментального исполнения по текущим ценам спроса или предложения (удовлетворение котировочных заявок с лучшей текущей ценой).

Котировочные заявки формируют моментальную ликвидность рынка — автор указывает объём, желаемую цену и ждёт удовлетворения заявки, позволяя другим участникам торгов в любой момент времени купить (или продать) определённое количество актива по оговоренной автором заявки цене. Чем больше котировочных заявок выставлено по торгуемому активу, тем выше его моментальная ликвидность.

Рыночные заявки формируют торговую ликвидность рынка — автор указывает объём, цена формируется автоматически на основе лучших цен из текущих котировочных заявок, что позволяет авторам котировочных заявок купить (или продать) определённое количество актива. Чем больше рыночных заявок приходится на инструмент, тем выше его торговая ликвидность.

Чем больше рыночных заявок приходится на инструмент, тем выше его торговая ликвидность.

Ликвидность денег[править]

В отношении денег, ликвидность — возможность использования в качестве средства платежа и способность сохранять свою номинальную стоимость неизменной[3]

Обычно деньги обладают самой большой ликвидностью в рамках конкретной экономической системы. Но не всегда деньги могут быстро обмениваться на товары. Например, резервные требования центральных банков не позволяют направить в оборот все банковские средства. Увеличение или уменьшение резервных требований сковывают или высвобождают соответствующее количество денег.

Ликвидность банка[править]

Когда банк выдаёт кредит, уменьшается количество хранимых в банке денег. Чем больше средств выдано, тем больше риск того, что для возврата депозита денег может не хватить. В этом случае говорят о снижении ликвидности в банке. Для её повышения служат обязательные резервы. Банк также может обратиться в Центральный банк с просьбой о временном займе, который будет рассматриваться как «дополнительная ликвидность».

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice / Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — 10-е изд. — СПб.: Питер, 2007. — С. 121—122. — 960 с. — ISBN 5-94723-537-4.

ликвидность — Викисловарь

| В Википедии есть страница «ликвидность». |

Содержание

- 1 Русский

- 1.1 Морфологические и синтаксические свойства

- 1.2 Произношение

- 1.3 Семантические свойства

- 1.3.1 Значение

- 1.3.2 Синонимы

- 1.3.3 Антонимы

- 1.3.4 Гиперонимы

- 1.3.5 Гипонимы

- 1.4 Родственные слова

- 1.5 Этимология

- 1.6 Фразеологизмы и устойчивые сочетания

- 1. 7 Перевод

- 1.8 Библиография

7 Перевод

7 Перевод| В Викиданных есть лексема ликвидность (L123386). |

Морфологические и синтаксические свойства[править]

| падеж | ед. ч. | мн. ч. |

|---|---|---|

| Им. | ликви́дность | ликви́дности |

| Р. | ликви́дности | ликви́дностей |

| Д. | ликви́дности | ликви́дностям |

| В. | ликви́дность | ликви́дности |

| Тв. | ликви́дностью | ликви́дностями |

Пр. | ликви́дности | ликви́дностях |

лик-ви́д-ность

Существительное, неодушевлённое, женский род, 3-е склонение (тип склонения 8a по классификации А. А. Зализняка).

Корень: -ликвид-; суффиксы: -н-ость.

Произношение[править]

- МФА: [lʲɪˈkvʲidnəsʲtʲ]

Семантические свойства[править]

Значение[править]

- фин., экон. способность активов быть переведенными в форму наличного капитала с незначительными затратами или вообще без таковых ◆ Отсутствует пример употребления (см. рекомендации).

- жарг., фин. то же, что степень ликвидности ◆ Отсутствует пример употребления (см. рекомендации).

- фин. факт обладания ликвидными активами предприятием ◆ Отсутствует пример употребления (см. рекомендации).

Синонимы[править]

Антонимы[править]

- убыточность

Гиперонимы[править]

Гипонимы[править]

Родственные слова[править]

| ликвидность | |

| |

Этимология[править]

Происходит от прилагательного ликвидный, далее от ??

Фразеологизмы и устойчивые сочетания[править]

- кризис ликвидности

- степень ликвидности

Перевод[править]

| Список переводов | |

| |

Библиография[править]

Для улучшения этой статьи желательно:

|

Ликвидность — QuantPro Wiki

Ликвидность – часто встречаемый термин в сфере трейдинга. Это показатель ценности актива. Ликвидность отражает способность активов к реализации по стоимости рынка. Получается, что ликвидная ценность, это ценность, которая переводится в финансы.

Это показатель ценности актива. Ликвидность отражает способность активов к реализации по стоимости рынка. Получается, что ликвидная ценность, это ценность, которая переводится в финансы.

Существует классификация активов на:

- неликвидные;

- низколиквидные;

- высоколиквидные.

Оценить можно не только возможность продажи финансового актива, а также его вероятность обмена на ценность по идентичной стоимости рынка. Более того, чем быстрей будет осуществляться продажа или обмен, тем больше показатель ликвидной ценности. Если товар готов, ликвидность зависит от вероятной скорости его продажи относительно базовой и номинальной стоимости.

Зная данный показатель можно получить информацию относительно финансового положения фирмы, а также платежеспособности компании. Чтобы рассчитать ликвидность, используются разные коэффициенты. Эти показатели в большинстве случаев исходят из данных, предоставленных в бух. отчетах, в основе которых используются специальные формулы.

Зная коэффициент ликвидности, получится понять, сможет ли организация выплатить долг, не привлекая при этом средства с других сторон. Также это упрощает прогноз финансовой ситуации внутри компании.

Ликвидность бывает:

- Действующая. Данный показатель считается отношением средств пребывающих в обороте к обязательствам, которые взяты на небольшой период. Чаще всего на балансе компании уже присутствуют нужные показатели для данного расчета. Также этот тип ликвидности показывает ситуацию с точки зрения экономики компании, поэтому получиться понять справится ли фирма с выплатами по обязательству.

- Срочная (быстрая). Данный показатель позволяет понять отношение активов с повышенной ликвидностью к имеющимся пассивам. Чтобы осуществить расчеты, нужно воспользоваться данными доступными в отчетах бухгалтерии. Но, обратите внимание, здесь в расчет не берется цена запасов материальной базы. Почему? Все просто. Это осуществляется из-за существенных потерь при непродуманной реализации материальных или технических объектов. Зная этот коэффициент, трейдер будет понимать, сможет ли производство выполнить обязательства.

- Абсолютная. Здесь уже отображается отношение финансов и созданных в сжатые сроки вложений к краткосрочным правам. Характерной чертой данного показателя является то, что в качестве актива, здесь используются только действующие финансы, или же средства производства, которые приравнялись к деньгам.

Зная этот коэффициент, трейдер будет понимать, сможет ли производство выполнить обязательства.

Зная этот коэффициент, трейдер будет понимать, сможет ли производство выполнить обязательства.Для каждого коэффициента есть своя формула, зная которую можно без проблем рассчитать нужные показатели.

Поскольку вычисление коэффициента ликвидности осуществляется относительно определенного сектора, логично, что специалисты для упрощения работы классифицируют этот показатель на виды:

- Рыночная ликвидность. Запомните, что данный показатель независимо от рынка всегда будет больше при повышении числа операций. Отметим, что на этот тип показателя влияет разница, присутствующая между стоимостью на спрос и предложение, число товаров, которые используются в процессе операции и стабильность ситуации при совершении сделки купли или продажи. Рыночную ликвидность оценивают с помощью комплексного подхода, поскольку движения отдельного диапазона рынка не существенно воздействуют на данный показатель.

- Ликвидность фондового рынка. В данном случае, можно наблюдать за воздействием двух показателей: число зарегистрированных сделок и размер спреда. Запомните, чем меньше спред, тем больше количество сделок завершаемых на рынке, а значит, увеличивается и показатель ликвидности.

- Ликвидность банка. В процессе выдачи займа снижается сумма денег, которые пребывают в банке. Когда число представленных кредитов большое, логично, что повышается риск невозврата. В этой ситуации ликвидность у банка сразу же падает. Чтобы увеличить показатель без особого ущерба для деятельности организации, предусматривают при открытии банка резервы. В случае если банк столкнулся со сложной ситуацией, у организации всегда есть выход получить займ от ЦБ, за счет чего реально увеличить ликвидность. Когда у банка высокий показатель ликвидности, чаще всего осуществляется скупка ценных бумаг и выбор новых отраслей для инвестирования. Соответственно, когда ликвидность снижается до определенного уровня, представители банка моментально начинают распродавать активы, пребывающие в распоряжении организации.

Рыночную ликвидность оценивают с помощью комплексного подхода, поскольку движения отдельного диапазона рынка не существенно воздействуют на данный показатель.

Рыночную ликвидность оценивают с помощью комплексного подхода, поскольку движения отдельного диапазона рынка не существенно воздействуют на данный показатель. Соответственно, когда ликвидность снижается до определенного уровня, представители банка моментально начинают распродавать активы, пребывающие в распоряжении организации.

Соответственно, когда ликвидность снижается до определенного уровня, представители банка моментально начинают распродавать активы, пребывающие в распоряжении организации.Что значит ликвидность — Значения слов

Примеры употребления слова ликвидность в литературе.

Мгновенная ликвидность финансовых рынков позволила международному капиталу очень быстро покинуть эти страны, что развернуло спираль самоусиления кризиса несмотря на массированную помощь мировых денежных властей: МВФ уже одобрил предоставление экстренных кредитов странам АСЕАН в размере свыше 100 млрд.

При этом на протяжении всего предшествующего кризису периода, вплоть до середины 1997 года, международные инвесторы направляли в эти страны весьма значительные средства, поддерживавшие как крупные промышленные проекты, так и ликвидность фондовых рынков.

После отрезвляющего дефолта Мексики в 1982 году развитые страны стали активно конструировать проекты реструктуризации долгов, которые, с одной стороны, обеспечили бы поддержание ликвидности рынка и, с другой, не нанесли бы непоправимого ущерба крупным международным банкам.

Отдел отчетности и анализа подготавливает отчетность банка, проводит анализ финансовой деятельности банка, его ликвидности и доходности операций.

Тут возникла небольшая проблема с ликвидностью, мистер Блюнтер, — сказал Пендель, когда они сидели за шахматной доской на северной веранде.

Его мозг отбросил ненужные данные, замельтешившие в сознании: топливо, плата за место на орбитальной станции, новое оснащение, медицинское и стоматологическое обслуживание, истощившиеся запасы оружия, плата людям, оборот, ликвидность, свобода финансового маневра.

Анализ финансового положения Общества, его платежеспособности, ликвидности активов, соотношения собственных и заемных средств.

Общая цель политики концернов состоит, разумеется, в том, чтобы сохранить ликвидность и рентабельность своих дочерних фирм.

Пример показывает общее развитие дочерних фирм с позиций рентабельности и ликвидности.

Источник: библиотека Максима Мошкова

Оценка Недвижимости — wiki по квалификационному экзамену Оценщиков

В данном разделе приведен глоссарий в тех же формулировках, что и на сайте Минэка.

Аддитивная модель внесения относительных корректировок

Модель, предполагающая расчет совокупной корректировки как суммы всех вносимых относительных корректировок.

Нажмите на картинку для увеличения

Аддитивная модель расчета совокупного износа

Модель, предполагающая расчет коэффициента совокупного износа как суммы коэффициентов физического износа, функционального и экономического устареваний.

Согласно аддитивной модели, износ и устаревания действуют независимо и снижают полную стоимость на соответствующий процент.

Ксов. = Кфиз. + Кфун. + Кэк., где Ксов. — коэффициент совокупного износа, Кфиз.- коэффициент физического износа, Кфун. — коэффициент функционального устаревания, Кэк. — коэффициент экономического устаревания.

Объект-аналог

Аналог. Согласно ФСО № 1.

Арендопригодная площадь

Площадь объекта недвижимости, которая может быть сдана в аренду.

Безрисковая ставка

Ставка безрисковой доходности.

Процентная ставка доходности, которую инвестор может получить на свой капитал, при вложении в наиболее ликвидные активы, характеризующиеся отсутствием или минимальным возможным риском невозвращения вложенных средств.

Валовый рентный множитель

Валовый рентный мультипликатор.

Показатель, равный отношению цены продажи к валовому доходу от объекта недвижимости.

Внешнее устаревание

Экономическое устаревание.

Уменьшение стоимости в результате воздействия неблагоприятных внешних факторов, таких, как низкий сравнительный спрос на недвижимость, отраслевая переориентация, сложности с транспортировкой, чрезмерное государственное регулирование и т.п.

Действительный валовый доход

ДВД.

Потенциальный валовый доход за вычетом потерь от недозагрузки, неплатежей арендаторов, а также с учетом дополнительных видов доходов

Денежная корректировка

Абсолютная корректировка.

Денежная сумма, в которую оценивается различие в характеристиках объекта аналога и оцениваемого объекта. Денежная корректировка может применяться как цене объекта аналога в целом, так и единице сравнения.

Дисконтирование на конец периода

Нажмите на картинку для увеличения

Дисконтирование на начало периода

Нажмите на картинку для увеличения

Дисконтирование на середину периода

Нажмите на картинку для увеличения

Дисконтированная (текущая) стоимость реверсии

Рассчитывается по формуле

Нажмите на картинку для увеличения

Дисконтный множитель

Фактор (коэффициент) дисконтирования.

Коэффициент, умножение на который величины денежного потока будущего периода дает его текущую стоимость.

См. также Дисконтирование на конец/начало/середину периода

Доля заемных средств

Доля средств в совокупных инвестициях в объект недвижимости, формируемая за счет заемного финансирования.

Единый объект недвижимости

Земельный участок и улучшения, расположенные на нем.

Затраты на воспроизводство (без учета износа и устареваний)

Полная стоимость воспроизводства, стоимость воспроизводства.

Затраты на создание копии существующего объекта с использованием того же строительного проекта и аналогичных строительных материалов (без учета износа и устареваний объекта оценки).

Затраты на замещение (без учета износа и устареваний)

Полная стоимость замещения, стоимость замещения.

Затраты на строительство объекта с аналогичной или сопоставимой полезностью, с применением конструкции и материалов, используемых на рынке в настоящее время (без учета износа и устареваний объекта оценки).

Индекс изменения цен

Отношение цены товара(услуги) в конце периода к его цене в начале периода.

Ипотечная постоянная

Отношение ежегодных расходов по обслуживанию ипотечного кредита к первоначальной сумме кредита.

Коэффициент арендопригодной площади здания

Отношение площади, которую можно сдать в аренду, к общей площади здания

Коэффициент капитализации для земельного участка

Ставка капитализации для земельного участка.

Выраженное в процентах отношение чистого операционного дохода, относимого на земельный участок к его рыночной стоимости.

Коэффициент капитализации для единого объекта недвижимости

Ставка капитализации для единого объекта недвижимости.

Выраженное в процентах отношение чистого операционного дохода, приносимого единым объектом недвижимости, к его рыночной стоимости.

Коэффициент капитализации для улучшений

Cтавка капитализации для улучшений.

Выраженное в процентах отношение чистого операционного дохода, относимого на улучшения, к их рыночной стоимости.

Коэффициент потерь от недозагрузки арендных площадей

Отношение величины потерь арендных доходов от неполного использования арендопригодных площадей к потенциальному валовому доходу.

Обычно выражается в процентах от ПВД.

Коэффициент торможения

Показатель степени, характеризующий силу влияния главного параметра на стоимость объекта.

Нажмите на картинку для увеличения

Метод дисконтированных денежных потоков

Метод расчета стоимости, основанный на приведении (дисконтировании) будущих денежных потоков доходов и расходов, связанных с объектом недвижимости, в том числе от его продажи в конце прогнозного периода, к дате, на которую определяется стоимость.

Стоимость в рамках применения метода дисконтирования денежных потоков определяется по формуле:

Нажмите на картинку для увеличения

Метод Инвуда

Метод расчета нормы возврата капитала.

Для реинвестируемых средств предполагается получение дохода по ставке, равной требуемой норме доходности (норме отдачи) на собственный капитал.

Нажмите на картинку для увеличения

Метод кумулятивного построения для расчета ставки дисконтирования

Метод расчета ставки дисконтирования, учитывающий риски, связанные с инвестированием в объекты недвижимости.

Ставка дисконтирования определяется как сумма «безрисковой» доходности, премии за низкую ликвидность, премии за риск вложения в недвижимость, премии за инвестиционный менеджмент/

Метод разбивки на компоненты

Метод расчета стоимости здания как суммы стоимостей его отдельных компонентов — фундаментов, стен, перекрытий и т.п.

Метод Ринга

Метод расчета нормы возврата капитала. Предусматривается возмещение инвестированного капитала равными суммами.

Норма возврата капитала = 1/n, где n — оставшийся срок экономической жизни.

Метод рыночной экстракции

Метод определения коэффициента капитализации на основе анализа соотношения чистого арендного дохода и цен продаж по данным реальных сделок или соответствующим образом скорректированных цен предложений объектов недвижимости при условии, что существующее использование объектов соответствует их наилучшему и наиболее эффективному использованию.

Метод сравнения продаж

Определение рыночной стоимости объекта путем анализа цен продаж/предложений сопоставимых объектов (аналогов) и применения к ним корректировок, учитывающих различия между аналогами и объектом.

Метод предполагает: определение элементов сравнения, определение по каждому из них степени отличия аналогов от объекта оценки, а затем корректировку цен аналогов по каждому элементу сравнения и расчет рыночной стоимости объекта оценки путем обоснованного обобщения полученных скорректированных цен аналогов.

Метод сравнительной единицы

Метод предполагает расчет стоимости строительства сравнительной единицы (1 кв. м, 1 куб. м) аналогичного объекта.

Для расчета полной стоимости оцениваемого объекта скорректированная стоимость единицы сравнения умножается на количество единиц (площадь, объем).

Метод Хоскольда

Метод расчета нормы возврата капитала.

Для реинвестируемых средств предполагается получение дохода по безрисковой ставке:

Нажмите на картинку для увеличения

Метод эффективного возраста расчета износа

Метод экономического возраста.

Метод предполагает определение физического износа объекта на основе значения эффективного возраста, а не хронологического.

Мультипликативная модель внесения корректировок

Нажмите на картинку для увеличения

Мультипликативная модель расчета совокупного износа и устареваний

Модель расчета совокупного износа и устареваний.

Ксов = 1 — (1 — Кфиз.)(1 — Кфун.)(1 — Кэк.), где Ксов. — коэффициент совокупного износа и устареваний, Кфиз.- коэффициент физического износа, Кфун. — коэффициент функционального устаревания, Кэк. — коэффициент экономического устаревания.

Неоперационные активы

Активы предприятия, не принимающие непосредственного участия в его основной деятельности.

Неспециализированный актив

Актив, который может быть продан на рынке отдельно от всего бизнеса, частью которого он является.

Неустранимый износ (устаревание)

Износ (устаревание), устранение которого технически невозможно либо экономически нецелесообразно, то есть экономическая выгода от возможного устранения износа меньше производимых затрат.

Норма возврата капитала

Норма возврата.

Величина ежегодной потери стоимости капитала за время ожидаемого периода использования объекта.

Операционные активы

Активы предприятия, непосредственно задействованные в его основной деятельности и формирующие доходы от этой деятельности.

Операционные расходы

Расходы, связанные с владением и эксплуатацией объекта недвижимости, в том числе налог на имущество, земельные платежи (земельный налог или арендная плата) и расходы на страхование, управление, коммунальные услуги и электричество, техническое обслуживание, уборку, охрану, текущий ремонт и пр.

Остаточная балансовая стоимость

Остаточная стоимость.

Разница между первоначальной стоимостью основного средства и начисленной амортизацией за период между датой постановки на баланс и отчетной датой, отраженная в бухгалтерском учете инвентарной позиции.

Первоначальная балансовая стоимость

Первоначальная стоимость.

Сумма фактических затрат организации на приобретение, сооружение и изготовление основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов, отраженная в бухгалтерском учете организации.

Постоянная недозагрузка

Доля вакантных площадей в объекте недвижимости после его выхода на стабильное функционирование.

Постпрогнозный период

Период времени, наступающий после прогнозного периода.

Потенциальный валовый доход

ПВД.

Доход, который способен приносить объект при сдаче его или его элементов в аренду и получении арендной платы в полном объеме.

Премия за инвестиционный менеджмент

Премия, учитывающая сложность управления оцениваемым объектом.

Премия за низкую ликвидность

Премия, учитывающая невозможность незамедлительного возврата вложенных в объект недвижимости инвестиций.

В заданиях квалификационного экзамена рассчитывается по формуле[1]:

Нажмите на картинку для увеличения

Премия за риск инвестиций в объект недвижимости

Премия на отраслевой риск инвестирования (инвестирование в недвижимость).

Прибыль предпринимателя

Прибыль девелопера.

Вознаграждение предпринимателя (девелопера) за риск использования собственного капитала (инвестиций) для создания объекта недвижимости.

Прогнозный период

Период времени, в течение которого моделируются денежные потоки от объекта недвижимости.

В качестве прогнозного периода могут рассматриваться типичный срок владения подобными активами, период до выхода объекта на стабильные потоки доходов и расходов.

Процентная корректировка

Относительная корректировка.

Корректировка, вносимая путем умножения цены продажи объекта аналога или его единицы сравнения на коэффициент, отражающий степень различия в характеристиках объекта-аналога и оцениваемого объекта.

Резерв на замещение

Отчисления в ремонтный фонд, который обеспечивает поддержание долгоживущих и своевременную замену короткоживущих элементов объектов недвижимости (за исключением текущего ремонта).

Сверх улучшения

Элементы объекта недвижимости, вклад в стоимость которых меньше затрат на их создание.

Скидка на торг

Корректировка, учитывающая разницу между ценой предложения и фактической ценой сделки.

Совокупный износ

Общий износ.

Уменьшение затрат на создание (воспроизводство или замещение) улучшений, которое может происходить в результате их физического разрушения, функционального и внешнего (экономического) устаревания, или комбинации этих источников, по состоянию на дату оценки.

Специализированный актив

Актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива.

Средневзвешенная величина

Рассчитывается по формуле:

Нажмите на картинку для увеличения

Среднее арифметическое

Величина, полученная путем деления суммы членов числового ряда и на их количество.

Срок жизни

Срок физической жизни, полный срок жизни.

Полный срок существования объекта недвижимости.

Хронологический возраст

Фактический возраст.

Временной период, прошедший от сдачи объекта в эксплуатацию (или изготовления) до текущего момента (или даты оценки).

Срок физической жизни остаточный

Срок физической жизни оставшийся.

Разница между полным и фактическим сроками жизни.

Срок службы

Экономический срок службы, срок службы, полный срок службы, срок экономической жизни.

Временной период с момента создания объекта до момента, пока его использование является экономически целесообразным. Может как совпадать со сроком жизни, так и быть меньше него.

Остаточный срок службы

Оставшийся срок службы, оставшийся срок экономической службы, остаточный срок экономической службы.

Временной период с текущего момента (или даты оценки) до момента, пока использование объекта является экономически целесообразным.

Срок экспозиции объекта недвижимости на открытом рынке

Срок экспозиции.

Период времени от выставления объекта на продажу до поступления денежных средств за проданный объект или типичный период времени, который необходим для того, чтобы объект был продан на открытом и конкурентном рынке при соблюдении всех рыночных условий.

Ставка дисконтирования

Требуемая норма (ставка) доходности, норма отдачи на вложенный капитал.

Процентная ставка, используемая для приведения прогнозируемых денежных потоков (доходов и расходов) к заданному моменту времени, например, к дате оценки.

Процентная ставка, характеризующая требуемую инвестором доходность при инвестировании в объекты и проекты.

Терминальная стоимость

Стоимость реверсии.

Стоимость объекта недвижимости на момент окончания периода прогнозирования денежных потоков от объекта недвижимости.

Текущее использование объекта недвижимости

Фактическое использование объекта недвижимости.

Фактически сложившееся использование объекта недвижимости на определенную дату, как правило, на дату оценки.

Темп роста

Темп изменения.

Относительное изменение значения динамического показателя за период времени, выраженное в процентах.

Улучшения земельного участка

Все изменения, присутствующие на земельном участке или связанные с ним, являющиеся результатом деятельности человека по преобразованию участка для последующего использования.

Устранимый износ (устаревание)

Износ (устаревание), устранение которого технически возможно и экономически целесообразно, т.е. экономическая выгода от устранения износа больше или равна производимым затратам.

Факторы стоимости

Элементы сравнения.

Качественные и количественные характеристики объекта недвижимости изменение которых приводит к изменению его стоимостной оценки.

Физический износ

Уменьшение стоимости или полезности оцениваемого объекта вследствие использования или истечения его срока полезной службы, вызванного изнашиванием, порчей и воздействием физического напряжения и иных факторов.

Функциональное устаревание

Уменьшение стоимости объекта из-за его несоответствия современным рыночным требованиям, которое выражается в повышении капитальных затрат и операционных издержек.

Чистый операционный доход

ЧОД.

Действительный валовый доход от приносящей доход недвижимости за вычетом операционных расходов и расходов на замещение.

Эффективный возраст

Разница между полным сроком экономической жизни объекта недвижимости и его оставшимся сроком экономической жизни.

- ↑ Обратите внимание на формулу премии за низкую ликвидность! В ряде задач верный ответ получается, если использовать безрисковую ставку вместо ставки дисконтирования в этой формуле.

Хрущевка — База знаний BN.ru

История массового панельного домостроения началась в 1955 году, когда вышло Постановление ЦК КПСС и Совета Министров СССР «Об устранении излишеств в проектировании и строительстве», предписавшее разработать типовые проекты, чтобы к 1980-му году, когда наступит коммунизм, каждая советская семья встретила его в отдельной квартире.

Основу проектирования хрущевок положили строительные нормативы 1957 года, предусматривавшие высоту жилого помещения от пола до потолка 2,5 м, миниатюрные (от 4,5 кв. м), кухни, а также допускавшие устройство смежных комнат и совмещенных санузлов. В качестве обязательных элементов квартиры назывались кладовая (либо встроенный шкаф), спальни (6 кв. м на одного человека, 8 кв. м на двоих), общая комната (не меньше 14 кв. м).

Про пятиэтажные дома первого индустриального поколения в свое время ходила шутка о том, что Хрущев «совместил ванную комнату с уборной, но пока не смог совместить пол с потолком». Между тем именно благодаря массовому жилищному строительству, поставленному на индустриальные рельсы в конце 1950-х годов, многие ленинградские семьи смогли выехать из коммуналок. Пусть в три комнаты пятиэтажки предлагалось поселить два, а то и три поколения, зато в каждой квартире были горячая вода и своя ванная комната.

Недостатки пятиэтажек, традиционно считающихся самым дешевым классом петербургского жилья, потенциальным покупателям уже хорошо известны. В них отсутствуют лифт и мусоропровод. Но есть у них и неоспоримые преимущества. Во-первых, хрущевки ремонтопригодны: их санация с заменой инженерных сетей и утеплением фасадов способна решить все проблемы, кроме недостатка квадратных метров. Во-вторых, основные микрорайоны расположения питерских хрущевок давно уже не являются городскими окраинами. Эти обстоятельства предопределили хорошую ликвидность квартир в хрущевках на сегодняшнем рынке недвижимости.

В них отсутствуют лифт и мусоропровод. Но есть у них и неоспоримые преимущества. Во-первых, хрущевки ремонтопригодны: их санация с заменой инженерных сетей и утеплением фасадов способна решить все проблемы, кроме недостатка квадратных метров. Во-вторых, основные микрорайоны расположения питерских хрущевок давно уже не являются городскими окраинами. Эти обстоятельства предопределили хорошую ликвидность квартир в хрущевках на сегодняшнем рынке недвижимости.

В разных районах Санкт-Петербурга доминируют разные типы хрущевок, что исторически обусловлено близостью территории застройки к тому или иному домостроительному комбинату.

Самые холодные и самые теплые

Хрущевки считаются «холодным» жильем, но не все. «Кирпичные» серии (1-528КП и ее модификации), а также дома с наружными стенами из кирпичных блоков (1-527) в принципе, не уступают по теплофизическим свойствам «сталинским» домам. Серия 1-507 с толщиной наружной стены 40 см – в этом отношении тоже не самый худший вариант. Рекордсмены по теплопотерям дома серии ГИ, ОД и 1-335. Первые – из-за вечно продуваемых стыков, вторые и третьи – из-за не выдержавшей испытания временем конструкции наружных стеновых панелей. Самые проблемные в этом отношении – угловые и трехсторонние квартиры торцевых секций.

Рекордсмены по теплопотерям дома серии ГИ, ОД и 1-335. Первые – из-за вечно продуваемых стыков, вторые и третьи – из-за не выдержавшей испытания временем конструкции наружных стеновых панелей. Самые проблемные в этом отношении – угловые и трехсторонние квартиры торцевых секций.

Некоторые владельцы таких квартир пытаются утеплять их изнутри, создавая «слоеный пирог» из минераловатных плит и гипсокартона на деревянном каркасе. Увы, это малоэффективно. Утепление наружных стен, в особенности, квартир, расположенных в торцевых секциях, – серьезная проблема. Единственно разумное решение проблемы – современные окна со стеклопакетами и претензии к представителям эксплуатирующих организаций, в задачи которых входит ремонт фасадов и обновление межпанельных стыков.

Особенности ремонта хрущевок

В хрущевках, в отличие от домов более поздних серий, еще не клали линолеум прямо на бетонное основание. Как правило, у них паркетные или дощатые полы, положенные на лаги из досок или бруса. Такая конструкция создает вполне приемлемую междуэтажную звукоизоляцию, но поскольку строительство, как правило, велось в авральном режиме, пространство между лагами пола обычно заполняли песком. Отсюда – неистребимая пыль и вечно «гуляющие» полы.

Такая конструкция создает вполне приемлемую междуэтажную звукоизоляцию, но поскольку строительство, как правило, велось в авральном режиме, пространство между лагами пола обычно заполняли песком. Отсюда – неистребимая пыль и вечно «гуляющие» полы.

При капитальном ремонте такой квартиры с заменой полов приходится выгребать немало мусора с «артефактами» времен ударных строек: пустыми бутылками и консервными банками.

Перепланировки

Перепланировки для хрущевок – самое обычное дело. Пожалуй, только однокомнатные квартиры в них не поддаются улучшениям. Основное, что всегда напрашивалось – превратить смежные комнаты в двух- или трехкомнатных квартирах в изолированные, отделив часть общей комнаты коридором и лишив дальнюю комнату кладовки.

Поэтому при покупке такой квартиры следует обязательно сверять произведенные улучшения с данными в паспорте объекта. Изолированные кухни в домах серии ГИ тоже, как правило, являются следствием перепланировок. Еще один предмет «творчества» – санузлы с сидячими ваннами, которые заменяют более современными душевыми кабинами, но такое улучшение не является перепланировкой.

Факторы гудвила / Википедия / Global Management Challenge Россия

Вспомним, как происходит расчет инвестиционной привлекательности — Инвестиционная привлекательность = Рыночная стоимость компании + Дивиденды + Выкуп/Эмиссия акцийВ свою очередь рыночная стоимость компании это — Рыночная стоимость компании = Гудвил * Чистые активы

Рыночная стоимость компании, которая составляет львиную долю инвестиционной привлекательности, формируется из произведения Чистых активов и Гудвила. Чистые активы — первый и главный по значимости множитель, который мы управляем при правильном поведении на рынке — увеличиваем продажи, получаем прибыль и наращиваем активы компании. Гудвил — второй по значимости множитель, но не менее важный и требующий ювелирного с собой обращения. В противном случае теряет смысл увеличение первого множителя — рыночной стоимости компании.

Например, когда руки вроде и золотые, но растут не из того места. Продажи вроде увеличили, чистую стоимость нарастили, а гудвил ниже плинтуса, соответственно и инвестиционная привлекательность так себе.

Особенно важен гудвил при игре на финальных стадиях чемпионата, где все топ-команды имеют примерно одинаковую прибыль и чистую стоимость компании. Без правильного обращения с гудвилом вы можете добиться существенных успехов в чемпионате, но действительно выдающихся результатов не достигнете. Правильное управление гудвилом может сыграть решающую роль, помочь отыграть пару сотен тысяч отставания от лидера по чистой стоимости и сделать вас чемпионом, или наоборот отбросит вас назад, если вы плохо готовились к финалу и не в курсе, что начиная с сезона 2012 года срочный кредит не учитывается в ликвидности компании при расчете гудвила и приносит только убыток от выплаты процентов, и друг ваш тоже не поможет, потому что кроме как отчеты сливать ничего другого не умеет, а следовательно думать надо своей головой и правильно планировать покупку станков.

В отличие от факторов спроса гудвил очень сложно (а где-то и невозможно) протестировать применяя “чистые тесты”, хотя влияющих факторов в нем намного меньше, чем у спроса. Но эти факторы тесно взаимодействуют между собой и изменение одного по цепочке тянет за собой изменение другого. Поэтому тестирование гудвила проводится в комплексе и на больших массивах данных, чтобы сгладить влияние второстепенных факторов и выявить главный тренд.

Но эти факторы тесно взаимодействуют между собой и изменение одного по цепочке тянет за собой изменение другого. Поэтому тестирование гудвила проводится в комплексе и на больших массивах данных, чтобы сгладить влияние второстепенных факторов и выявить главный тренд.

На изменение гудвила влияют следующие факторы:

- Дивиденды

- Ликвидность

- НИОКР

- Доли рынка

- Бэклог/долги по поставкам

- Агентская сеть

- Ресурсы

- Доходность инвестиций

Каждый из факторов по умолчанию равен 1 и изменяется в пределах около 0,8 — 1,5. Непосредственно сам гудвил рассчитывается по формуле:

Гудвил = √ (Дивиденды * Ликвидность * НИОКР * Доли рынка * Бэклог * Агенты * Ресурсы * Доходность)

Т.е., чтобы получить действительно высокий гудвил, нужно правильно максимизировать каждый из его компонентов. Вкратце о каждом факторе и что надо сделать, чтобы стало хорошо. Позднее раскроем отдельные темы шире.

Дивиденды

Платить, платить и еще раз платить, но соблюдать баланс и платить ровно столько, чтобы рост инвестиционной привлекательности (ИП) от увеличения гудвила перекрывал уменьшение ИП от снижения чистой стоимости компании.

Ликвидность

Планируйте заранее, чем больше, тем лучше. Как, уже было сказано выше, гудвил учитывает только ваши собственные средства. Срочный кредит не учитывается. т.к. средства заемные и на гудвил не влияют (если не считать уменьшение прибыли от выплаты процентов на обслуживание займа).

НИОКР

Получение разработок влияет крайне положительно, поэтому планируйте ваш НИОКР, чтобы получить максимальное количество разработок в 5 периоде, это даст хороший бонус к гудвилу.

Доли рынка

До конца нет точной уверенности, что именно оказывает влияние — количество продаж товара в штуках или общая выручка компании, но в любом случае, большая доля рынка вносит существенный вклад в гудвил. Уход с рынка или сознательное снижение затрат в стимулирование продаж негативно сказывается на гудвиле и часто перекрывает все бонусы от экономии.

Бэклог/долги

Беда не приходит одна. Не смогли удовлетворить спрос? Тогда ждите еще и снижение гудвила по этому фактору.

Агентская сеть

Здесь просто. Сеть растет — гудвил увеличивается, сеть уменьшается — гудвил падает, главное помнить, что все хорошо в меру и найм 99 агентов акционеры не оценят.

Ресурсы

Здесь сложно, вероятно сюда входят производственные мощности в целом (станки, механики, сборщики, фабрика). В любом случае не злоупотребляйте аутсорсингом.

Доходность инвестиций

Имеется в виду доходность инвестиций ваших акционеров. Чем больше вы платите дивидендов, тем выше доходность акций компании.

Определение, коэффициенты, способы управления

Ликвидность — это сумма денег, которая доступна для инвестиций и расходов. Он состоит из наличных денег, казначейских векселей, векселей и облигаций, а также любых других активов, которые можно быстро продать. Понимание ликвидности и того, как Федеральная резервная система управляет ею, может помочь предприятиям и отдельным лицам прогнозировать тенденции в экономике и оставаться в курсе своих финансы.

Основы ликвидности

Высокая ликвидность возникает, когда у учреждения, бизнеса или физического лица достаточно активов для выполнения финансовых обязательств.Низкая или ограниченная ликвидность — это когда денежные средства привязаны к неликвидным активам или когда процентные ставки высоки, поскольку из-за этого брать ссуды дорого.

Высокая ликвидность также означает наличие большого финансового капитала. Финансовый капитал, или богатство, или чистая стоимость — это разница между активами и обязательствами. Он измеряет финансовую подушку, доступную учреждению для покрытия убытков. Активы включают как высоколиквидные активы, такие как денежные средства и кредиты, так и неликвидные активы, включая акции, недвижимость и ссуды под высокие проценты.

Как свидетельствует мировой финансовый кризис 2008 года, банки исторически терпят крах, когда им не хватает ликвидности, капитала или того и другого. Это связано с тем, что банки не могут оставаться платежеспособными, когда у них нет достаточной ликвидности для выполнения финансовых обязательств или достаточного капитала для покрытия убытков. По этой причине Федеральная резервная система пыталась увеличить ликвидность и капитал в банках после мирового финансового кризиса.

По этой причине Федеральная резервная система пыталась увеличить ликвидность и капитал в банках после мирового финансового кризиса.

Как ФРС управляет ликвидностью

Федеральная резервная система влияет на ликвидность посредством денежно-кредитной политики.Поскольку денежная масса является отражением ликвидности, ФРС отслеживает рост денежной массы, которая состоит из различных компонентов, таких как M1 и M2. M1 включает текущие средства населения, дорожные чеки и другие депозиты, на которые вы можете выписать чек. M2 включает M1, а также сбережения и срочные вклады.

Более того, ФРС ориентирует краткосрочные процентные ставки на ставку по федеральным фондам и использует операции на открытом рынке, чтобы влиять на доходность долгосрочных казначейских облигаций. Во время глобального финансового кризиса он создал огромные объемы ликвидности с помощью известной программы экономического стимулирования. как количественное смягчение.В рамках программы ФРС вложила в экономику 4 триллиона долларов, купив банковские ценные бумаги, такие как казначейские билеты.

Более низкие процентные ставки увеличивают капитал и снижают риск заимствования, потому что только доходность должна быть выше процентной ставки. Это делает больше инвестиций привлекательными. Таким образом, ликвидность способствует экономическому росту.

Избыток ликвидности

Когда существует высокая ликвидность и, следовательно, большой капитал, иногда может быть слишком много капитала, требующего слишком мало инвестиций.Это может привести к избытку ликвидности, когда сбережения превышают желаемые инвестиции. Переизбыток, в свою очередь, может привести к инфляции. Поскольку дешевые деньги преследуют все меньше и меньше прибыльных инвестиций, цены на эти активы растут, будь то дома, золото или высокотехнологичные компании.

Это приводит к явлению, известному как «иррациональное изобилие», означающему, что инвесторы устремляются к определенному классу активов в предположении, что цены будут расти. Все хотят покупать, чтобы не упустить завтрашнюю прибыль. В процессе они создают пузырь активов.

В процессе они создают пузырь активов.

В конце концов, избыток ликвидности означает, что большая часть этого капитала будет инвестирована в плохие проекты. Поскольку предприятия прекращают свое существование и не выплачивают обещанную прибыль, инвесторы остаются с обесцененными активами. Возникает паника, в результате которой инвестиционные деньги выводятся. Цены стремительно падают, поскольку инвесторы отчаянно пытаются продать, прежде чем цены упадут еще больше. Именно это произошло с ценными бумагами, обеспеченными ипотекой, во время кризиса субстандартной ипотеки.

Эта фаза делового цикла называется экономическим спадом, и обычно она ведет к спаду.Взаимодействие с другими людьми

Ограниченная ликвидность — это противоположность перенасыщения ликвидностью. Это означает, что доступного капитала не так много или что это дорого, обычно из-за высоких процентных ставок. Это также может произойти, когда банки и другие кредиторы не решаются предоставлять ссуды. Банки не склонны рисковать, когда у них уже есть много безнадежных ссуд.

Банки не склонны рисковать, когда у них уже есть много безнадежных ссуд.

Некоторые экономисты называют перенасыщение ликвидностью движущей силой бума в сфере жилищного строительства и кредитования, вызвавшего мировой финансовый кризис, в то время как другие связывают это с резким ростом балансов банков в ответ на перенасыщение.

Ловушка ликвидности

По определению, ловушка ликвидности — это когда спрос на большее количество денег поглощает увеличение денежной массы. Обычно это происходит, когда денежно-кредитная политика ФРС не создает больше капитала — например, после рецессии. Семьи и компании боятся тратить деньги, даже если у них есть кредит.

Рабочие опасаются, что потеряют работу или не смогут найти достойную работу. Они копят свой доход, выплачивают долги и откладывают вместо того, чтобы тратить.Компании опасаются, что спрос упадет еще больше, поэтому они не нанимают сотрудников и не инвестируют в расширение. Банки накапливают наличные, чтобы списать безнадежные ссуды, и вероятность их кредитования становится еще ниже.

Дефляция побуждает их дождаться дальнейшего падения цен, прежде чем тратить. По мере того как этот порочный круг продолжает спускаться по спирали, экономика попадает в ловушку ликвидности.

Рыночная ликвидность

В инвестициях определение ликвидности — это то, насколько быстро актив может быть продан за наличные. После мирового финансового кризиса домовладельцы обнаружили, что дома — актив с ограниченной ликвидностью — потеряли ликвидность.Цены на жилье часто опускались ниже суммы задолженности по ипотеке. Многим владельцам пришлось лишиться права выкупа своих домов, потеряв все свои вложения. В разгар рецессии некоторые домовладельцы обнаружили, что не могут продать свой дом ни за какие деньги.

Акции более ликвидны, чем недвижимость. Если стоимость акции станет меньше, чем вы заплатили, и вы продадите ее, вы можете вычесть убыток из своих налогов. Более того, другой инвестор с готовностью купит его, даже если это всего лишь копейки на доллар.

Коэффициенты ликвидности

Компании используют коэффициенты ликвидности для оценки своей ликвидности и тем самым измерения своего финансового состояния.Три самых важных соотношения включают:

- Коэффициент текущей ликвидности : Это равняется оборотным активам компании, разделенным на ее текущие обязательства. Он определяет, может ли компания погасить весь свой краткосрочный долг за счет денег, полученных от продажи своих активов.

- Коэффициент быстрой ликвидности : он похож на коэффициент текущей ликвидности, но использует только денежные средства, дебиторскую задолженность и акции / облигации как активы. Компания не может включать никаких запасов или предоплаченных расходов, которые нельзя быстро продать.Таким образом, он составляет общие активы за вычетом запасов, разделенные на обязательства

- Коэффициент наличности : Как следует из названия, это соотношение составляет денежные средства, разделенные на текущие обязательства. Это полезно, когда компания может использовать свои деньги только для выплаты долга. Если коэффициент наличности равен единице или больше, у предприятия достаточно ликвидности и, вероятно, не будет проблем с выплатой долга.

Это полезно, когда компания может использовать свои деньги только для выплаты долга. Если коэффициент наличности равен единице или больше, у предприятия достаточно ликвидности и, вероятно, не будет проблем с выплатой долга.

Это полезно, когда компания может использовать свои деньги только для выплаты долга. Если коэффициент наличности равен единице или больше, у предприятия достаточно ликвидности и, вероятно, не будет проблем с выплатой долга.Рыночная ликвидность — Википедия — Текстовая практика

Золото — это вещество с высокой рыночной ликвидностью, так как его можно быстро продать без снижения цены.В бизнесе, экономике или инвестициях рыночная ликвидность — это особенность рынка, с помощью которой физическое лицо или фирма могут быстро купить или продать актив, не вызывая резкого изменения цены актива. Ликвидность предполагает компромисс между ценой, по которой актив может быть продан, и тем, как быстро он может быть продан. На ликвидном рынке компромисс умеренный: можно быстро продать, не принимая значительно более низкую цену. На относительно неликвидном рынке актив необходимо дисконтировать, чтобы его можно было быстро продать.[1] [2] Деньги, или наличные, являются наиболее ликвидным активом, поскольку их можно «продать» за товары и услуги мгновенно без потери стоимости. Нет никакого ожидания подходящего покупателя наличных денег. Между скоростью и ценностью нет компромисса. Его можно использовать немедленно для совершения экономических действий, таких как покупка, продажа или выплата долга, удовлетворение непосредственных желаний и потребностей [1]. В альтернативном определении ликвидность может означать сумму денежных средств и их эквивалентов [3]. Если у бизнеса умеренная ликвидность, у него умеренное количество очень ликвидных активов.Если бизнес имеет достаточную ликвидность, он имеет достаточное количество очень ликвидных активов и способность выполнять свои платежные обязательства. Акт обмена менее ликвидного актива на более ликвидный называется ликвидацией. Часто ликвидация означает продажу менее ликвидного актива за наличные. Ликвидность актива может варьироваться в зависимости от обстоятельств. Актив может быть проще продать в одном месте, чем в другом, или в разное время года. Ликвидность продукта можно измерить по тому, как часто его покупают и продают.

Нет никакого ожидания подходящего покупателя наличных денег. Между скоростью и ценностью нет компромисса. Его можно использовать немедленно для совершения экономических действий, таких как покупка, продажа или выплата долга, удовлетворение непосредственных желаний и потребностей [1]. В альтернативном определении ликвидность может означать сумму денежных средств и их эквивалентов [3]. Если у бизнеса умеренная ликвидность, у него умеренное количество очень ликвидных активов.Если бизнес имеет достаточную ликвидность, он имеет достаточное количество очень ликвидных активов и способность выполнять свои платежные обязательства. Акт обмена менее ликвидного актива на более ликвидный называется ликвидацией. Часто ликвидация означает продажу менее ликвидного актива за наличные. Ликвидность актива может варьироваться в зависимости от обстоятельств. Актив может быть проще продать в одном месте, чем в другом, или в разное время года. Ликвидность продукта можно измерить по тому, как часто его покупают и продают. Ликвидность определяется формально во многих режимах бухгалтерского учета, а в последние годы определяется более строго. Например, Федеральная резервная система США применила количественные требования к ликвидности, основанные на правилах ликвидности Базель III в 2012 финансовом году. [4] [5] Директора банков должны знать и одобрять основные риски ликвидности лично. Другие правила требуют диверсификации риска контрагента и стресс-тестирования портфеля в отношении экстремальных сценариев, которые, как правило, выявляют необычные условия рыночной ликвидности и избегают инвестиций, которые особенно уязвимы для внезапных изменений ликвидности.

Ликвидность определяется формально во многих режимах бухгалтерского учета, а в последние годы определяется более строго. Например, Федеральная резервная система США применила количественные требования к ликвидности, основанные на правилах ликвидности Базель III в 2012 финансовом году. [4] [5] Директора банков должны знать и одобрять основные риски ликвидности лично. Другие правила требуют диверсификации риска контрагента и стресс-тестирования портфеля в отношении экстремальных сценариев, которые, как правило, выявляют необычные условия рыночной ликвидности и избегают инвестиций, которые особенно уязвимы для внезапных изменений ликвидности.

Золото — это вещество с высокой рыночной ликвидностью, так как его можно быстро продать без снижения цены.

В бизнесе, экономике или инвестициях рыночная ликвидность — это особенность рынка, с помощью которой физическое лицо или фирма могут быстро купить или продать актив, не вызывая резкого изменения цены актива. Ликвидность предполагает компромисс между ценой, по которой актив может быть продан, и тем, как быстро он может быть продан. На ликвидном рынке компромисс умеренный: можно быстро продать, не принимая значительно более низкую цену.На относительно неликвидном рынке актив необходимо дисконтировать, чтобы его можно было быстро продать. [1] [2]

На ликвидном рынке компромисс умеренный: можно быстро продать, не принимая значительно более низкую цену.На относительно неликвидном рынке актив необходимо дисконтировать, чтобы его можно было быстро продать. [1] [2]

Деньги, или наличные, являются наиболее ликвидным активом, поскольку их можно «продать» за товары и услуги мгновенно без потери стоимости. Нет никакого ожидания подходящего покупателя наличных денег. Между скоростью и ценностью нет компромисса. Его можно использовать немедленно для совершения экономических действий, таких как покупка, продажа или выплата долга, удовлетворение непосредственных желаний и потребностей [1].

В альтернативном определении ликвидность может означать сумму денежных средств и их эквивалентов.[3] Если у бизнеса умеренная ликвидность, у него умеренное количество очень ликвидных активов. Если бизнес имеет достаточную ликвидность, он имеет достаточное количество очень ликвидных активов и способность выполнять свои платежные обязательства.

Акт обмена менее ликвидного актива на более ликвидный называется ликвидацией. Часто ликвидация означает продажу менее ликвидного актива за наличные. Ликвидность актива может варьироваться в зависимости от обстоятельств. Актив может быть проще продать в одном месте, чем в другом, или в разное время года.Ликвидность продукта можно измерить по тому, как часто его покупают и продают.

Ликвидность определяется формально во многих режимах бухгалтерского учета, а в последние годы определяется более строго. Например, Федеральная резервная система США применила количественные требования к ликвидности, основанные на правилах ликвидности Базель III в 2012 финансовом году. [4] [5] Директора банков должны знать и одобрять основные риски ликвидности лично. Другие правила требуют диверсификации риска контрагента и стресс-тестирования портфеля в отношении экстремальных сценариев, которые, как правило, выявляют необычные условия рыночной ликвидности и избегают инвестиций, которые особенно уязвимы для внезапных изменений ликвидности.

сохранение счета / загрузка статистики …

ФРС — В чем разница между ликвидностью банка и его капиталом?

В чем разница между ликвидностью банка и его капиталом?

Ликвидность — это мера денежных средств и других активов, доступных банкам для быстрой оплаты счетов и выполнения краткосрочных деловых и финансовых обязательств.Капитал — это мера ресурсов, которые у банков есть на покрытие убытков.

Ликвидные активы — это денежные средства и активы, которые можно быстро конвертировать в денежные средства, если это необходимо для выполнения финансовых обязательств. Примеры ликвидных активов обычно включают резервы центрального банка и государственные облигации. Чтобы оставаться жизнеспособным, финансовое учреждение должно иметь достаточно ликвидных активов для снятия средств вкладчиками и выполнения других краткосрочных обязательств.

Капитал — это разница между всеми активами фирмы и ее обязательствами. Капитал действует как финансовая подушка для поглощения убытков. Стоимость активов фирмы должна превышать ее обязательства, чтобы она оставалась платежеспособной.

Капитал действует как финансовая подушка для поглощения убытков. Стоимость активов фирмы должна превышать ее обязательства, чтобы она оставалась платежеспособной.

Финансы типичного домохозяйства помогают проиллюстрировать эти две концепции. Активы семьи могут включать ликвидные активы, такие как деньги на текущем или сберегательном счете, которые можно использовать для быстрой и простой оплаты счетов. Таким образом, показатель состояния ликвидности семьи будет включать, сколько денег находится на текущем счете, а также наличные денежные средства семьи и некоторые другие инвестиции, такие как фонды денежного рынка.

Активы семьи включают не только ликвидные активы, но также их дом и, возможно, другие неликвидные вложения, то есть их можно быстро продать, чтобы реализовать их стоимость. Показателем состояния капитала семьи будет разница между стоимостью их активов (как ликвидных, так и неликвидных) и обязательствами семьи или деньгами, которые она должна, например, ипотека.

Со временем банки потерпели крах или нуждались в государственной помощи из-за нехватки капитала, ликвидности или сочетания этих двух факторов.

Федеральная резервная система с момента финансового кризиса работала над увеличением как ликвидности, так и капитала банковских организаций.

Каковы цели управления ликвидностью?

Управление ликвидностью является краеугольным камнем каждого финансового и финансового отдела. Те, кто упускает из виду доступ фирмы к наличным деньгам, делают это на свой страх и риск, как это уже много раз было свидетелем в прошлом.

По сути, управление ликвидностью — это основная концепция доступа к легкодоступным денежным средствам для финансирования краткосрочных инвестиций, погашения долгов и оплаты товаров и услуг.

Планирование ликвидности имеет решающее значение и включает в себя способность менеджеров по финансам и казначействам просматривать баланс компании и конвертировать средства, связанные с долгосрочными проектами, в наличные, которые фирма может использовать в своей повседневной деятельности.

Чтобы регулярно осознавать риск ликвидности фирмы, менеджеры будут отслеживать коэффициент ликвидности — при котором фирмы будут сравнивать свои наиболее ликвидные активы (те, которые можно легко и быстро конвертировать в наличные), с краткосрочными обязательствами или близкими к ним. срочные долговые обязательства.

Нельзя недооценивать важность управления ликвидностью. Риск ликвидности, который казначеи и руководители финансовых отделов постоянно пытаются преуменьшить, может привести к множеству проблем и ухудшить здоровье компании.

Если фирма окажется не в состоянии выполнить краткосрочные денежные обязательства или обязательства, эквивалентные денежным средствам, как указано в условиях контрактов с вкладчиками и заемщиками, она может оказаться в положении, в котором она должна будет быстро продать неликвидные активы, что может привести к ситуация, при которой он может быть вынужден принять сумму, меньшую справедливой стоимости этих активов.Избегание такой ситуации является ключом к успешному управлению риском ликвидности.

Фирмы по всему миру применяют множество различных методов, которые помогают снизить риски ликвидности и помогают в планировании ликвидности:

Управление дебиторской задолженностью — строгий подход к обеспечению своевременности и упорядоченности платежей клиентов — имеет решающее значение.

Как правило, клиенты будут платить таким образом, чтобы фирма могла использовать средства для покрытия краткосрочных обязательств.Однако, поскольку во многих контрактах, сделках и счетах оговаривается требуемый период времени, в течение которого клиент должен выполнить свои платежные обязательства, мониторинг невыплаченных платежей каждого клиента и его платежеспособность имеет основополагающее значение для бесперебойного ведения бизнеса.

Этот элемент управления дебиторской задолженностью относится к прогнозированию денежных средств — ключевой концепции хорошего управления ликвидностью. Хороший прогноз денежных потоков точно предсказывает приток и отток денежных средств, ожидаемый в течение заранее определенного периода в будущем, обычно двенадцати месяцев.

Он включает прогнозируемые доходы и расходы и основан на отчетах за предыдущий период. Возможность точно оценить, когда у компании будет доступ. В этой связи управление кредиторской задолженностью является еще одним краеугольным камнем хорошего управления ликвидностью. Это поддержание непогашенных обязательств и долгов фирмы перед третьими сторонами — любых товаров или услуг, поставленных фирме — в кредит.

Вообще говоря, фирма будет ждать до самой последней минуты, чтобы выполнить эти обязательства, чтобы сохранить денежные средства на случай, если что-то более срочное потребует финансирования.В зависимости от размера долгов в контексте компании фирмы часто предпочитают иметь непогашенные долги и наличные деньги, чтобы иметь возможность их выплатить, а не ни то, ни другое.

Еще один инструмент, используемый фирмами для управления рисками ликвидности, — это методика управления портфелем неттинга , которая позволяет фирме консолидировать долговые обязательства.

Это процесс, при котором компания вычитает сторонние счета-фактуры, чаще применяется, когда у фирмы есть несколько неоплаченных счетов-фактур от одного и того же поставщика, и согласовывает условия, по которым общая неоплаченная сумма будет выплачена в определенный день.Это может обеспечить фирме единовременный платеж, а не несколько случаев, когда она должна использовать свои денежные резервы.

Из финансового кризиса было извлечено много уроков, но, пожалуй, самым поразительным было то, что банки и более крупные финансовые службы накопили огромные суммы долгов и не смогли выполнить свои краткосрочные обязательства в случае потрясения рынка.

«Из финансового кризиса было извлечено много уроков, но, пожалуй, самым поразительным было то, что банки и более крупные финансовые службы накопили огромные долги и были не в состоянии выполнить свои краткосрочные обязательства в случае потрясения рынка. происходят.”

Под давлением рынка, охватившим финансовые рынки в 2008 году и в последующие годы, регулирующие органы и политики во всем мире настаивали на улучшении управления ликвидностью, более ответственном планировании ликвидности и более эффективном управлении риском ликвидности.

Посредством различных нормативных актов, установленных в соответствии с Законом Додда Франка в США, Директивой о рынках финансовых инструментов, которая сейчас находится во втором воплощении в ЕС, и коэффициентами ликвидности, установленными Базельским комитетом по банковскому надзору, Регулирующий надзор за рынками подчеркнул важность управления ликвидностью.

В качестве реакции банки и финансовые учреждения регулярно проводят быстрые коэффициенты — или коэффициент кислотной проверки, в котором текущие активы (за вычетом запасов) делятся на текущие обязательства, чтобы оценить способность фирмы выполнять краткосрочные обязательства и каждого регулирующего органа. требования.

Но управление ликвидностью далеко не простое и сопряжено с множеством проблем, о которых необходимо постоянно помнить финансовым и финансовым отделам. Планируя на год вперед, менеджеры опасаются, что приток денежных средств фирм может быть непредсказуемым.

Риски, такие как риск неплатежеспособности контрагента играют определенную роль при оценке деловых возможностей третьих сторон. Если третья сторона обанкротится, получение платежа может оказаться для фирмы трудным и длительным процессом. Это может быть особенно проблематичным, если неплатежеспособная сторона действует в другой юрисдикции. Кроме того, для фирм, работающих за пределами национальных границ, межвалютные операции могут быть непредсказуемыми, а колебания обменных курсов затрудняют точное определение того, какой будет приток или отток денежных средств.

Если третья сторона обанкротится, получение платежа может оказаться для фирмы трудным и длительным процессом. Это может быть особенно проблематичным, если неплатежеспособная сторона действует в другой юрисдикции. Кроме того, для фирм, работающих за пределами национальных границ, межвалютные операции могут быть непредсказуемыми, а колебания обменных курсов затрудняют точное определение того, какой будет приток или отток денежных средств.

«Межвалютные транзакции могут быть непредсказуемыми, поскольку колебания обменных курсов затрудняют точное определение того, какой будет приток или отток денежных средств».

Компании будут учитывать валютный риск, и многие будут хеджировать, чтобы поддержать различные сценарии, но определенная степень непредсказуемости на валютных рынках всегда будет существовать. Для фирм, работающих в разных часовых поясах, существуют дополнительные проблемы — дополнительная нагрузка, связанная с погоней за платежами, когда сделки ограничены по времени, может создать риск ликвидности, поскольку приток и отток денежных средств ожидаются в быстрой последовательности.

Многие проблемы планирования ликвидности связаны со сроками, а сезонные колебания входящих и исходящих денежных потоков фирмы могут повысить риски ликвидности. Большинство компаний — от энергетических и логистических компаний до банков и строительных обществ — переживают периоды затишья, за которыми следуют более загруженные периоды, когда приток и отток денежных средств несбалансирован.

Принимая во внимание риски ликвидности и связанное с ними планирование ликвидности, фирмы должны принимать во внимание сезонные корректировки при анализе своих бухгалтерских резервов.

Действительно, преобладающий деловой цикл может поставить фирму в ситуацию, в которой отток средств должен предшествовать притоку, что приведет к растяжению денежных резервов компании, если финансы и казначейство не признают важность управления ликвидностью.

«Когда финансовые и казначейские подразделения сводят воедино свои различные отчеты о прибылях и убытках, могут возникнуть трудности при анализе банковских выписок, в которых банки отчитываются за разные периоды времени.

”

” Дополнительные сложности возникают с объединением и переводом данных. Например, когда финансовые и казначейские подразделения сводят воедино свои различные отчеты о прибылях и убытках, могут возникнуть трудности при анализе банковских отчетов, в которых банки представляют отчеты за разные периоды времени.

Это может привести к искаженному представлению об объеме оборотных средств, имеющихся в распоряжении фирмы. Точно так же фирмы, осуществляющие различные операции по всему миру, будь то через дочерние компании или иным образом, могут столкнуться с проблемами консолидации данных при попытке проанализировать риск ликвидности на уровне группы.

Кроме того, конгломераты такого типа могут испытывать трудности в более общем плане при перемещении денежных средств между операциями для обслуживания различных краткосрочных потребностей в денежных потоках, специфичных для каждой организации. Выбор правильных партнеров, в частности банков, для помощи в этом движении денежных средств может иметь решающее значение для успеха предприятия.

В цепочке поставок по управлению риском ликвидности существуют и другие проблемы, которые возникают и решаются с помощью технологий. В случае с более крупными фирмами объединение различных ИТ-систем, некоторые из которых могут быть устаревшими, может потребовать значительных ресурсов и привести к тому, что компания потеряет возможность работать с планами управления ликвидностью в реальном времени.

Кроме того, современные специалисты в области финансов и казначейства стали требовать новейшие технологии, и, когда партнеры и внутренние системы не синхронизированы с тем, на что полагаются эти руководители, могут возникнуть проблемы, когда требуется обучение ИТ для использования программного обеспечения ликвидности. в мобильном и прикладном ПО.

LCR и NSFR, что означают эти коэффициенты ликвидности?

Существенная роль банков в обществе — привлечь сбережения семей, компаний и других агентов, а затем ссудить их другим. Банк берет краткосрочные займы (депозиты) и ссужает долгосрочные (кредиты). Управление этим несоответствием времени дает выгоду , но также влечет за собой серию рисков . Один из самых больших — это поддержание необходимой ликвидности для удовлетворения потребностей в наличных деньгах тех, кто ссудил свои деньги банку.

Банк берет краткосрочные займы (депозиты) и ссужает долгосрочные (кредиты). Управление этим несоответствием времени дает выгоду , но также влечет за собой серию рисков . Один из самых больших — это поддержание необходимой ликвидности для удовлетворения потребностей в наличных деньгах тех, кто ссудил свои деньги банку.

Чтобы снизить этот риск, были созданы LCR (коэффициент покрытия ликвидности) и NSFR (чистый стабильный коэффициент финансирования), которые являются частью соглашений Базель III, утвержденных в январе 2013 и октябре 2014, соответственно.Оба коэффициента преследуют две разные, но взаимодополняющие цели: цель LCR заключается в обеспечении краткосрочной устойчивости профиля риска ликвидности банков ; в то время как цель NSFR — снизить риск финансирования в более широком временном горизонте.

LCR, коэффициент покрытия ликвидности

LCR измеряет профиль риска ликвидности банка, банки имеют адекватных запасов необремененных высококачественных ликвидных активов , которые могут быть легко и немедленно конвертированы на финансовых рынках без потери стоимости или с незначительной потерей стоимости. Эта категория будет включать, например, депозитов центрального банка, корпоративные векселя или гарантированные облигации . Цель состоит в том, чтобы гарантировать, что организация сможет удовлетворить свои потребности в ликвидности в течение 30-дневного гипотетического сценария финансового стресса.

Эта категория будет включать, например, депозитов центрального банка, корпоративные векселя или гарантированные облигации . Цель состоит в том, чтобы гарантировать, что организация сможет удовлетворить свои потребности в ликвидности в течение 30-дневного гипотетического сценария финансового стресса.

LCR — это процент, полученный в результате деления запасов высококачественных активов банка на предполагаемую общую сумму чистых денежных оттоков в течение стрессового сценария за 30 календарных дней. Общий чистый отток денежных средств определяется как общий ожидаемый отток денежных средств минус общий ожидаемый приток денежных средств (до совокупного предела в 75% от общего ожидаемого оттока денежных средств).

Общий ожидаемый отток денежных средств рассчитывается путем умножения текущего сальдо продуктовых обязательств (таких как счета и депозиты) и внебалансовых обязательств (таких как кредитные линии и линии ликвидности для клиентов) на ставки, по которым они, как ожидается, исчезнут или быть спущенным в соответствии с вышеупомянутым стрессовым сценарием.

По состоянию на 1 января 2019 года минимальный коэффициент покрытия ликвидности , необходимый для международных банков, составляет 100% . Другими словами, запас высококачественных активов должен быть не меньше ожидаемого общего чистого оттока денежных средств в течение 30-дневного стрессового периода.

Видео

Посмотреть видео

BBVA с комфортом выполняет это требование. По состоянию на 30 июня 2019 года коэффициент LCR банка составляет 132% . LCR — это требование, которое устанавливается только на консолидированном уровне для банков зоны евро. Однако всех франшиз BBVA также превышает требуемый минимум . Консолидированная LCR рассчитывается без учета возможности передачи ликвидности между дочерними компаниями, поэтому избыточная ликвидность не переводится с этих иностранных компаний на консолидированный коэффициент. Учитывая влияние этих высоколиквидных активов, LCR BBVA составит 165%. LCR всех дочерних компаний BBVA комфортно превышает 100% порог.

Учитывая влияние этих высоколиквидных активов, LCR BBVA составит 165%. LCR всех дочерних компаний BBVA комфортно превышает 100% порог.

NSFR, коэффициент чистого стабильного финансирования

NSFR требует от банков поддерживать стабильный профиль фондирования в отношении своих забалансовых активов и деятельности . Цель состоит в том, чтобы снизить вероятность того, что потрясения, влияющие на обычные источники финансирования банка, могут подорвать его позицию ликвидности, увеличивая риск банкротства.Стандарт NSFR направлен на то, чтобы банки диверсифицировали свои источники финансирования и уменьшили свою зависимость от краткосрочных оптовых рынков.