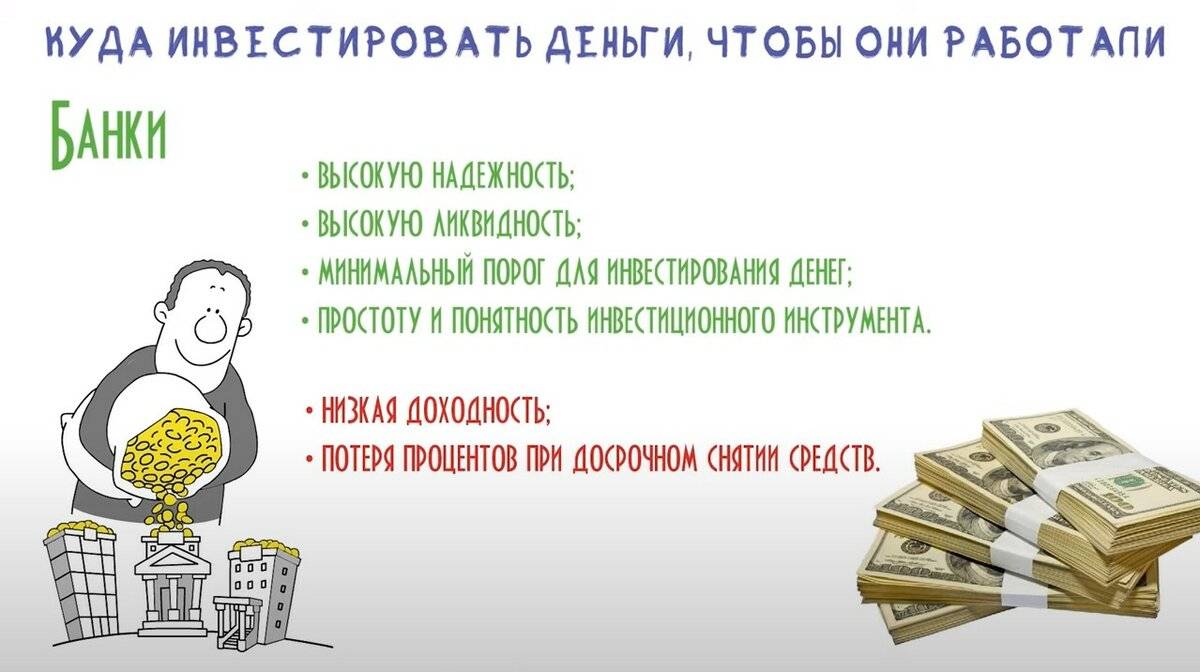

Куда вложить 100 долларов — Мой личный опыт и Итог

Куда вложить 100 долларов? Часто слышу, что у людей есть свободные 100 долларов и они не знают как их потратить, или даже с них заработать. Возможно они достались им внезапно и планов на них не было, тем не менее, радует то, что люди думают как с них заработать а не как их прокутить. 100 долларов это конечно маленькая сумма для вложения в банк, в недвижимость, бизнес… Все же 100 долларов это тоже деньги.

К сожалению многие любят обманывать сами себя, так как те у кого мало денег, обычно хотят очень много и сразу. Так обычно люди кидаются на пестрые заголовки ХАЙПОВ — «100% прибыли за 3 дня!» или подобные пирамиды и прочее, где обещают стать миллионером со 100 долларов. Человеку все объясняют, доказывают, внушают надежду, повышают настроение и вот, он уже отдает свои деньги…

Куда вложить 100 долларов?

Реальность такова, что со 100 долларов не разбогатеешь. Но подзаработать можно.

- Если коротко, то ПАММ счета это вид доверительного управления, вы доверяете деньги профессиональным трейдерам на валютной бирже через брокера, а полученная прибыль делится между вами и управляющим.

Прибыль может достигать от 5 до 30% в месяц, в зависимости от того, в какой счет вы вложите 100 долларов. Это хороший способ вложить деньги, куда можно вложить 100 долларов и заработать на них. К тому же это еще и легкий способ, так как удобные системы оплаты позволяют инвестировать не выходя из дома и так же получить эти деньги обратно. Таким образом не работая вы сможете зарабатывать.

Как видите, есть куда вложить 100 долларов. И даже можно вложить их не в один ПАММ счет, а в два, чтобы диверсифицировать свои вложения и уменьшить риски. А теперь давайте сравним. Что если мы вложим 100 долларов в банк? По самым высоким меркам это 15% за весь год. Вы готовы ждать год ради 15 долларов?

Вы готовы ждать год ради 15 долларов?

Несмотря на скромную сумму, на 100 долларов можно зарабатывать на акциях – есть недорогие варианты бумаг, из которых за эти деньги можно сформировать даже небольшой портфель.

Доходность таких вложений с учётом дивидендов и роста курсовой стоимости активов может составить в среднем от 5% до 30% в год, однако при использовании кредитного плеча у брокеров, эту сумму можно умножить на 100-300.

К примеру, брокер Just2Trade, с которым я уже давно работаю, предлагает покупку акций и других активов, а минимальный депозит у брокера $100.

Ниже я покажу свой пример сделки по акциям Adobe. Чтобы купить акции, нужно выбрать нужные и нажать на кнопку BUY (Купить):

В течение нескольких дней стоимость Adobe поднялась и моя прибыль достигла 95 долларов:

Чтобы получить деньги на счет, нужно продать акции, то есть закрыть сделку:

Готово.

К отрицательным сторонам такого вложения можно отнести риск получения убытков, необходимость иметь определённый уровень знаний о рынке и счёт у брокера, а также отсутствие гарантированной доходности. В качестве плюсов можно выделить неплохую потенциальную доходность, а также получение навыков работы на фондовом рынке, что может принести большую пользу в будущем.

100 долларов бизнес?Вложить 100 долларов в свой бизнес, даже сложно представить. Единственное что приходит на ум — это открыть свой сайт и попытаться на нем заработать, но ведь чтобы уложиться в такой бюджет, в этом нужно очень хорошо разбираться, чтобы от этого предприятия действительно был толк. Не забывайте сколько времени вам нужно будет на это потратить!

Многие любят отвечать так — вложить в себя! Доля истины в этом есть, но 100 долларов?… Максимум что вы сможете это закончить первый уровень каких либо обучающих курсов, или купить одну-две хороших книг. Вам должно крупно повезти, чтобы от этого вы смогли заработать. Тут наверное важна не отдача, а сам процесс, так как он приносит нам занятость и удовлетворение от того, что у нас есть дело.

Вам должно крупно повезти, чтобы от этого вы смогли заработать. Тут наверное важна не отдача, а сам процесс, так как он приносит нам занятость и удовлетворение от того, что у нас есть дело.

Однако, фактически, любые небольшие инвестиции в активы финансового рынка: акции, облигации, фьючерсы, криптовалюты – это вложение средств и времени в собственное обучение торговле и работе с этими инструментами.

Поэтому, даже если в первый раз такие инвестиции не принесут материальной выгоды, они дадут ценнейший опыт, способный в будущем принести неплохие дивиденды.

Большинство инвесторов начинали свою карьеру как раз со 100-300 долларов, чтобы на их примере научиться правильно распоряжаться большими суммами в будущем.

Хендмейд бизнесЕсли помимо 100 долларов у человека присутствует фантазия и свободное время, деньги можно вложить в своё небольшое дело. В настоящее время весьма популярны предметы интерьера, например стол из среза дерева.

Рентабельность у вложений в такой бизнес может измеряться сотнями процентов, однако для этого необходимо будет затратить большое количество своего времени и сил на работу, что не подходит тем, кто имеет загруженное расписание.

Сам вопрос куда вложить 100 долларов для меня является не чужим, так как давно я тоже задавал его. И я сделал то, что я сделал, я вложил их в ПАММ счета. Вначале я вложил все деньги в один, потом поняв что нужно диверсифицировать вложения я вывел с него деньги и вложил в 2. Первый вклад уже успел принести мне ни много ни мало 20% за полтора месяца.

После того как я увидел перспективы инвестиционной деятельности, я стал увеличивать вклады и стремиться дойти до того, чтобы зарабатывать с инвестиций на полноценную жизнь. Могу сказать, что те первые 100 долларов послужили хорошим стимулом к развитию.

Чтобы лучше понять, куда вложить 100 долларов, представьте, как ваше решение может повлиять на вашу жизнь на отрезке хотя бы года? Если вы не увидите никакого смысла, развития, то мой совет — отдохните на них! Так делают 99% людей.

Но не стоит забывать, что так же есть 1% людей, который правит финансовым миром, не думаю что имея свободных 100 долларов, они бы просто потратили их на бар, если это только не было запланировано.

100 долларов тоже могут быть инструментом, вам осталось только решить для себя, каким.

куда вложить 100 млн в Узбекистане – Spot

Вклады, покупка акций, инвестиции в бизнес, сдача в аренду недвижимости и авто, криптовалютный трейдинг — сколько можно заработать этими способами, если у вас есть 100 млн сумов, Spot рассказали эксперты в сфере бизнеса и финансов.

Обратите внимание: опубликованная в статье информация не является финансовым советом. Помните — любые инвестиции всегда влекут за собой финансовые риски. Spot не несет ответственности за ваши удачные или неудачные сделки.

После небольшого снижения курс доллара продолжает набирать высоту, а обладатели даже небольших сбережений всерьез задумываются об их сохранности.

Недавно Spot писал о том, куда можно выгодно инвестировать 20 млн сумов, теперь поговорим о более серьезной сумме — 100 млн сумов.

О том, как сохранить и приумножить капитал в условиях нестабильности финансового рынка, рассказали финансовые эксперты и предприниматели.

Вклады (в сумах и иностранной валюте)

В этом году с января по август национальная валюта подешевела по отношению к доллару более чем на 12%, поэтому хранить сумовые сбережения «под матрасом» — не самое лучшее решение. В этом случае простым и надежным инструментом сохранения капитала становятся банковские вклады.

Процентная ставка по сумовым вкладам достаточно высокая, некоторые банки предлагают 23−24% годовых. Но здесь нужно учитывать девальвацию сума и инфляцию.

По прогнозам АБР, инфляция составит в этом году 16%, а в следующем снизится до 14%. Соответственно, вложив 100 млн сумов, с поправкой на инфляцию можно получить доход порядка 9 млн сумов.

Самую высокую процентную ставку по сумовым вкладам без учета инфляции на момент этой публикации предлагает Asaka Bank (до 24% годовых). Немногим меньше ставка в Xalq Bank и Agrobank (23%), а Universal Bank предлагает вкладчикам 22% годовых.

Проценты по долларовым вкладам куда меньше, но сама валюта более стабильна. Наиболее привлекательные валютные вклады предлагают Turon Bank, Ziraat Bank Uzbekistan, Asia Alliance Bank, Orient Finans Bank, Universal Bank. В этих банках процентная ставка достигает 7% годовых.

Наиболее привлекательные валютные вклады предлагают Turon Bank, Ziraat Bank Uzbekistan, Asia Alliance Bank, Orient Finans Bank, Universal Bank. В этих банках процентная ставка достигает 7% годовых.

Инвестировав таким образом 100 млн сумов, за год можно получить прибыль около $700 (в зависимости от курса доллара на день вклада).

Остальные банки предлагают ставки от 3% до 6,5% годовых. Выбирая банк, необходимо обратить внимание на условия вложения: минимальную сумму, дополнительные взносы, сроки вклада и выплату процентов в случае его досрочного закрытия.

Если же вы хотите сделать вклад в евро, эта услуга доступна лишь в Asaka Bank, Hamkorbank, Qishloq Qurilish Bank и Узнацбанке. Процентная ставка — от 2% от 4% годовых.

В некоторых банках есть услуга онлайн-вкладов. Для этого необходимо открыть карту в нужном банке и воспользоваться его приложением.

Условия онлайн- и обычных вкладов практически ничем не отличаются (разве что лишь кое-где процентная ставка выше), из плюсов онлайн-предложений — возможность дистанционно контролировать свои сбережения. Однако при использовании банковского приложения могут возникнуть сбои.

Однако при использовании банковского приложения могут возникнуть сбои.

В целом банковские вклады — наиболее безопасная инвестиция, они защищены Фондом гарантирования вкладов граждан в банках. Но вместе с тем это наименее доходное вложение средств.

Монеты Центрального банка

Другой способ сбережения капитала — покупка монет Центрального банка. В ноябре 2018 года Центральный банк Узбекистана в качестве пилотного проекта выпустил золотые и серебряные памятные монеты качества Proof.

По данным ЦБ, на 11 сентября текущего года цена золотой и серебряной памятных монет составляет 14,4 млн и 338 тыс. сумов соответственно. Напомним, что в ноябре 2018 года золотые монеты стоили 12,7 млн, а серебряные — 236 тыс. сумов.

Драгоценные металлы сохраняют свою ценность даже при нестабильном финансовом рынке. Кроме того, памятные монеты имеют нумизматическую ценность, которая зависит от ее возраста, исторической значимости и редкости.

Однако в краткосрочной перспективе такие вложения невыгодны, ведь стоимость монет постоянно колеблется в зависимости от биржевой стоимости золота. Они могут оправдать себя только через семь-десять лет.

Другой легальный вариант инвестиций в драгоценные металлы — покупка ювелирных изделий. Но здесь велик риск приобрести низкопробные изделия за высокую цену.

Кроме того, торговля изделиями из драгметаллов — это лицензируемый вид деятельности, и есть риск нарушить административное или уголовное законодательство Республики Узбекистан.

Магамед Жаваров

Бизнес-аналитик консалтинговой компании Leverage

Выбор между инвестицией в монеты ЦБ и банковским вкладом зависит целей вкладчика.

Краткосрочную выгоду можно извлечь из банковского депозита. Если вкладчик желает получить больший процент, придется вкладывать и переоформлять сумовый депозит каждый квартал. По трехмесячным депозитам ставка выше — порядка 23−24% годовых. По 12-месячным, соответственно, ниже — около 18−19% годовых.

По 12-месячным, соответственно, ниже — около 18−19% годовых.

В отличие от вложений в золотые монеты, банковский депозит гарантирует, что вы получите депозит и свой процент, дождавшись срока его окончания.

С золотыми монетами иначе. Цена на золото может колебаться как в меньшую, так и в большую сторону. Однако тенденция в августе-сентябре показывает рост котировки. Сейчас она колеблется в диапазоне $1515−1545 за тройскую унцию. Это порядка $48,7−49,7 за грамм.

Судя по отчетам World Gold Council, цена на золото будет расти. Все больше инвесторов отдают предпочтение золоту на фоне падения доходности долговых инструментов в США и опасения начала рецессии американской экономики.

Я бы не рекомендовал делать валютные вклады с таким неопределенным видением курса доллара на следующий год. Вдруг наша валюта укрепится в течение года? Да и доходностью валютные вклады не отличаются.

Ставка годового валютного депозита — максимум 4%. Чуть выгоднее 18- и 25-месячные вклады в валюте, там ставки порядка 5−7% годовых. Если взять тот же сумовый вклад со ставкой 24% и валютный с 4%, даже с учетом девальвации в 16% сумовый вклад остается выгоднее, чем валютный.

Чуть выгоднее 18- и 25-месячные вклады в валюте, там ставки порядка 5−7% годовых. Если взять тот же сумовый вклад со ставкой 24% и валютный с 4%, даже с учетом девальвации в 16% сумовый вклад остается выгоднее, чем валютный.

Мое мнение: вся последняя динамика с укреплением сума — это маневры ЦБ. Импорт растет, как и спрос на доллар с открытием продажи наличной валюты, а курс не летит «к небесам». Видимо, Центральный банк спускает на рынок доллары. Но валютные резервы не бесконечны, так можно и до опустошения интервенции проводить.

Акции

Более серьезный инструмент для получения выгоды — пакет акций. Ранее Spot писал, как можно заработать на покупке акций в Узбекистане.

В сравнении с покупкой валюты это может быть не только более прибыльной, но и более безопасной инвестицией. Приобретая акции, можно заработать либо на начисляемых дивидендах, либо на покупке и продаже самих акций.

В Узбекистане официально пока можно купить ценные бумаги только местных компаний, Центральный депозитарий Узбекистана не имеет корреспондентских отношений с зарубежными. Начинающие инвесторы могут приобрести небольшой пакет акций, для этого достаточно нескольких тысяч сумов.

Начинающие инвесторы могут приобрести небольшой пакет акций, для этого достаточно нескольких тысяч сумов.

Специалисты советуют собрать портфель из разных ценных бумаг, чтобы падение одних акций компенсировалась удорожанием других. Но это инструмент с достаточно высоким риском — можно потерять все вложенные деньги.

Ранее Карен Срапионов, партнера инвестиционной компании Avesta Investment Group, приводил пример, как с помощью портфеля ценных бумаг можно за год удвоить капитал.

Акции заводов «Узбекхиммаш», «Узбекуголь», «Узметкомбинат» и привилегированных акции Алмалыкского ГМК активно растут, соответственно, в них стоит инвестировать свободные средства.

Минимальный рост цены акций из такого портфеля составляет 40%. Но работа с ценными бумагами требует большей финансовой грамотности, чем обычный банковский вклад.

Покупка готового бизнеса / инвестиции в бизнес

Некоторые предпочитают инвестировать 100 миллионов сумов в небольшой бизнес. О таких компаниях Spot писал не раз: это, например, может быть пиццерия, гостевой дом, производство пижам и даже сумаляка.

О таких компаниях Spot писал не раз: это, например, может быть пиццерия, гостевой дом, производство пижам и даже сумаляка.

Торговые площадки, например, olx.uz, предлагают приобрести готовый бизнес или долю в проекте. А можно воспользоваться платформой для инвестирования в бизнес «Узинвест». Эта компания не только предлагает покупку бизнеса, но и проводит аудит инвестиционных проектов и обеспечивает правовую защиту инвестора.

Например, на платформе предложен бизнес по импорту телефонов из США и Китая. Предпринимателю нужны стартовые вложения в размере $7000. Инвестор получает 100% от прибыли до окупаемости проекта.

После выплаты инвестиционной суммы инвестор получает 50% от доли в бизнесе. Предварительный доход от проекта — $7000 (каждые три месяца), срок окупаемости — три месяца.

Эти деньги также можно вложить в покупку интернет-магазина, виртуального музея, кальянного клуба и даже в развитие стоматологического туризма в Ташкенте. Предполагаемый срок окупаемости таких проектов — от нескольких месяцев до нескольких лет.

Предполагаемый срок окупаемости таких проектов — от нескольких месяцев до нескольких лет.

Но вложение в бизнес предполагает достаточно высокие риски. Даже если имеется вполне убедительный бизнес-план, ситуация на рынке может измениться и сыграть не в пользу предпринимателя.

Кроме того, если банковские вклады или покупка драгметаллов не требуют затрат времени, то бизнесом необходимо заниматься, вкладывая в него не только деньги, но и максимум внимания и сил.

А вот что по этому поводу думают сами предприниматели.

Бахтиер Хасанов

Основатель и руководитель стримингового сервиса Lamuz

Десять раз подумайте, прежде чем вкладываться в стартапы, особенно только-только начинающие. В них инвестировать можно в том случае, если вы готовы распрощаться с этими деньгами.

Что касается уже готового производства, в него есть смысл вложиться, если оно приносит прибыль от 30% годовых. Для этого можно посмотреть финансовую отчетность предприятия. Плюс необходимо выяснить, насколько стабильна эта прибыльность.

Плюс необходимо выяснить, насколько стабильна эта прибыльность.

В Узбекистане в ближайшие три года будет происходить трансформация финансовой сферы, поэтому выгодно вкладывать в финтех. Но сам бы я инвестировал в акции. Это самый безопасный способ. Если вы купите акции Google или Apple (а в Узбекистане есть такая возможность), вы будете уверены, что эти корпорации не исчезнут через несколько лет.

Ботир Арифджанов

Основатель Paynet и LeBazar

100 млн сумов — не та сумма, которую можно инвестировать в производство. Лучше потратить эти деньги на себя, на самообразование, а затем найти достойное применение своим знаниям.

Недвижимость

Имея 100 млн в национальной валюте, невозможно рассчитывать на покупку жилья в Ташкенте для последующей сдачи в аренду. Но эти деньги можно инвестировать в недвижимость иначе.

Эльчин Ширинов

Риелтор агентства New Realtor

Законодательство Узбекистана разрешает сдачу коммерческой недвижимости от второго лица. Вы за 100 млн сумов снимаете большое здание и сдаете его другому человеку подороже. При этом в договоре указываете пункт о субаренде.

Вы за 100 млн сумов снимаете большое здание и сдаете его другому человеку подороже. При этом в договоре указываете пункт о субаренде.

Можно попробовать снять два объекта коммерческой недвижимости по 50 млн и тоже сдавать в субаренду.

Покупка нормальной недвижимости за такую сумму — тяжелый случай. За $10 тыс. вы не купите даже нормальную однокомнатную квартиру.

Автомобиль

За 100 млн сумов можно купить автомобиль, на котором впоследствии заработать деньги. При этом вовсе не обязательно самому «таксовать», можно сдавать авто в аренду. Затем при желании этот же автомобиль можно достаточно быстро продать.

Прибыль от покупки автомобиля зависит от его марки, конфигурации и способа заработка. Из минусов — относительно небольшой срок службы автомобиля.

По словам основателя сервиса аренды авто Avtouzbegim Мирфаеза Рахимова, в автопарке машина из-за постоянной эксплуатации быстро выходит из строя и может прослужить от силы четыре года, после чего клиентам нужно предлагать новые авто.

Шахрух Абдуганиев

Основатель и директор RentCar.uz

За 100 млн сумов можно приобрести Gentra. Купив автомобиль, вы через нотариуса заключаете договор аренды с компанией, которая будет сдавать машину в прокат.

Вам нужно застраховать машину на год без ограничений, оплатить установку GPS. Ежемесячно вы оплачиваете налог и абонентскую плату за GPS.

Мы сдаем авто в аренду, автовладелец каждый месяц получает прибыль в размере 70%. С учетом всех затрат это от $400 до $700 в месяц.

Криптовалюта

Пару лет назад тема биткоинов была невероятно популярной. Сейчас энтузиазм желающих вложиться в криптовалюту поутих, но этот способ заработка все еще пользуется спросом. За последний год биткоин подорожал на $124,1, или 1,31%.

Инвестировать в криптовалюту можно разными способами. Самый распространенный вариант — ходлинг.

Инвестор приобретает токены (своего рода ценные бумаги в цифровом мире) по низкой цене, которые через некоторое время могут подорожать.

Для этого сперва нужно ознакомиться с работой бирж обмена криптовалют и тщательно изучить перспективные варианты. Для начинающих универсальным вариантом будет биткоин.

Другой вариант заработка на «крипте» — майнинг. Вы тратите средства на оборудование и электроэнергию и майните криптовалюту, либо пользуетесь облачным майнингом — платите специалистам за управление оборудованием, которое и принесет вам прибыль. Этот способ подходит в качестве долгосрочной инвестиции.

Можно также заняться криптотрейдингом — торговать криптовалютами на бирже. Но этот рынок очень нестабилен, цена валюты может в течение одного дня измениться на 5%, 10% или даже 15%. К тому же крипотрейдинг, как и торговля акциями, требует специальных знаний и временных затрат.

Санжар Насирбеков

Руководитель Ransif Group.

Эти 100 млн сумов нужно конвертировать в доллары, чтобы купить биткоин. Вы можете держать биткоин у себя и продать его, когда курс поднимется.

Допустим, сейчас курс $10 000, вы продаете биткоин. Вечером курс падает до $9800, и можно снова купить его и получить $200 прибыли.

Кроме биткоина, есть другие криптовалюты, например, Ripple, Ethereum, EOS, Stellar. Они продаются по доступным ценам, но волатильность у них выше. Если «поймать волну», то можно хорошо заработать, но не все это умеют.

Другой способ заработать — майнинг. Для этого человек должен разбираться в работе компьютерного железа: видеокартах, кулерах и так далее.

Сейчас окупаемость майнинга — 12 месяцев, но так как домашнее электричество дорожает, майнинг перестанет быть прибыльным. Стандартная домашняя майнинг-ферма потребляет 1,5 кВт/ч, то есть 36 кВт в день.

Законодательство Узбекистана не регулирует заработок на криптовалюте, и под этим предлогом успешно работают многие финансовые мошеннические схемы. Если кто-то предлагает вам купить крипту и получить от этого прибыль, это уже scam-проект.

Сейчас в Ташкенте под предлогом продажи криптовалюты продвигают российские мошеннические финансовые схемы. Покупаешь этот коин и через шесть-десять месяцев продаешь его за 500% стоимости, а если пригласите друга, вам за это будут комиссионные.

Чтобы не нарваться на таких мошенников, надо проконсультироваться у людей, которые хорошо понимают технологии. Также можно загуглить название проекта и получить ответ: scam это или нет.

***

А куда вы бы вложили свободные 100 млн сумов? Пишите в комментариях.

Карантин и кризис в Украине — как заработать, куда инвестировать деньги — Финансовые новости

Эксперты советуют покупать продукты индивидуально и ценные бумаги – в складчину

После окончания эпидемии коронавируса украинцев может ожидать жесткий экономический кризис – это прогнозируют экономисты и не скрывают украинские власти. Дефолта не случится, но нужно продолжать сотрудничество с МВФ. Как встретить трудности максимально подготовленным и преодолеть их с минимальными потерями, выяснил сайт «Сегодня».

Наши эксперты: глава Секретариата совета предпринимателей при Кабмине Андрей Забловский, руководитель отдела аналитики ГК «Forex club» Андрей Шевчишин и член Экономического дискуссионного клуба Олег Пендзин.

Что спасаем

Отметим: речь пойдет о небольших суммах, которые останутся у кого-то, когда новая зарплата уже получена, а предыдущая не вся потрачена. Либо у кого-то заканчивается депозит в банке и надо решить: продлить его в той же валюте либо перевести в более твердую. Наконец, стоит ли уйти от денег и вложиться в банковские металлы и так далее. То есть, надо понять, во что сейчас выгоднее инвестировать свободные средства.

Конечно, они есть не у всех, особенно сейчас, когда многие потеряли работу. Но, по данным социсследований, от кризиса пока не пострадал каждый третий и даже больше – 36% респондентов ответили, что их доходы пока не изменились.

Что нам обещают власти

Все инстанции говорят о падении ВВП в 2020 году почти на 4% и росте инфляции. Хотя еще в январе обещали рост ВВП на 2,9%. Эксперты говорят о том, что коронавирус обвалит экономику Украины на 6%.

Хотя еще в январе обещали рост ВВП на 2,9%. Эксперты говорят о том, что коронавирус обвалит экономику Украины на 6%.

До эпидемии озвучивалось повышение цен на 5-5,5% за год, но в обновленном макроэкономическом прогнозе правительство насчитало 8,7%, а Нацбанк – 11%.

Среднегодовая зарплата вырастет до 11 тыс. грн, или на 4,8%, что вдвое меньше темпов роста цен. Напомним: по итогам 2019 года среднемесячная зарплата составила 10 497 грн. То есть, в этом году, с учетом роста цен, средний украинец сможет купить на свою зарплату меньше товаров и услуг, чем в прошлом.

И последнее – курс доллара. В предложенном Кабмином обновленном проекте госбюджета на 2020 год заложен среднегодовой курс 29,5 грн/доллар (ранее был заложен курс 27 грн/доллар). Чтобы на него выйти, надо, чтобы доллар подорожал во втором полугодии до 30,5 гривни.

Если «лишних» денег – кот наплакал

Олег Пендзин говорит, что много заработать на небольших суммах не получится. Поэтому максимум, что можно сделать, – вложить их в покупки либо продукты. И то при условии, что это не последние сбережения, что-то стоит держать и «под матрасом».

Поэтому максимум, что можно сделать, – вложить их в покупки либо продукты. И то при условии, что это не последние сбережения, что-то стоит держать и «под матрасом».

Излишки менее 1000 грн стоит «инвестировать» в продукты длительного хранения: крупы, муку, кофе, чай, но не более чем 5-6 месячный запас, иначе это все испортится. Либо в промтовары: та же туалетная бумага, бытовая химия.

«Инвестирование в продукты – это рациональное ведение домашнего хозяйства, – отметил член Экономического дискуссионного клуба Олег Пендзин. – Например, гречка стоила 25 грн/кг, сейчас она стоит 40 грн/кг. И тот, кто купил 5 кг гречки, уже «инвестировал». Но прежде чем покупать впрок продукты и долго не портящиеся товары домашнего потребления, надо понять, насколько они необходимы для выживания. Вряд ли стоит закупать на все деньги красную или черную икру, пока она не подорожала».

Если продуктов уже излишек, то Олег Пендзин советует небольшие суммы держать в банке на текущем гривневом счету, а не дома, где их могут похитить воры. Проценты там небольшие, до 5% годовых, но снять деньги можно в любой момент.

Проценты там небольшие, до 5% годовых, но снять деньги можно в любой момент.

Куда пристроить «десятку»

Если ориентироваться на сумму, не превышающую 10 тыс. грн, то список вариантов тоже ограничен.

«Классический вариант – банковский депозит, – говорит руководитель отдела аналитики ГК «Forex club» Андрей Шевчишин. – При нынешнем усредненном курсе доллара 27,5 грн/доллар и усредненной действующей процентной ставке в банках по депозитам в гривне, равной 13% годовых, получается, что, положив сейчас на депозит 10 тыс. грн, через год можно заработать 1300 грн.

В долларах 10 тыс. грн – это примерно 363 доллара. Если курс вырастет за год на 3,5 грн, до 31 грн, то получится практически такой же доход (+1253 грн) при условии, что валюта будет лежать под матрасом. Если же открыть валютный депозит, по которому средний процент годовых 3%, то у вас будет уже 374 доллара, то есть в гривнях заработок составит 1594 грн, почти на 300 грн больше, чем по гривневому депозиту.

То есть, получается, что валютный депозит сейчас выгоднее гривневого».

То есть, получается, что валютный депозит сейчас выгоднее гривневого».По мнению Шевчишина, из-за эпидемии коронавируса и, как следствие, падения украинской экономики, курс 31 грн/доллар через год вполне возможен.

Олег Пендзин более скептичен. Он напомнил, что в 2019 году доллар неожиданно подешевел, хотя экономических предпосылок к этому, вроде бы, не было. Но сработал фактор, не учтенный аналитиками в достаточной мере, – это дополнительные миллиарды долларов от трудовых мигрантов (за 2019 год – около $12 млрд, более чем двукратный рост). Эти деньги пошли через обменники на валютный рынок, обвалив курс.

«Инвестиция – это то, что должно впоследствии принести доход, – акцентировал Олег Пендзин. – Раньше украинцы каждую свободную гривню вкладывали в доллары, так считалось, что дешеветь валюта США точно не будет. Но последние два года показали обратное: если в декабре 2018 года доллар стоил 28,5 грн, то в декабре 2019-го уже 23,5 грн/доллар. Да и сейчас курс 27,5 грн/доллар.

А если купить золото?

Еще вариант – банковские металлы. Но, по словам экспертов, такой вариант очень «долгоиграющий». Получить прибыль, купив золотые или серебряные слитки (последние намного доступнее, слиток серебра весом 500 г можно приобрести за 7800 грн, это в сто раз дешевле, чем золото), возможно только через пять лет и более.

Да и разница между ценой покупки и продажи золота в слитках очень высокая – до 10% стоимости. То есть, если драгметалл не подорожает на 10%, заработать на этом не удастся. А такое возможно, как правило, через лет пять и более. Еще менее выгодно вкладывать деньги в инвестиционные золотые монеты небольших номиналов и веса (менее одной унции, это 31,1 г): разница между ценой их продажи и покупки составляет 12% и больше.

То есть, если драгметалл не подорожает на 10%, заработать на этом не удастся. А такое возможно, как правило, через лет пять и более. Еще менее выгодно вкладывать деньги в инвестиционные золотые монеты небольших номиналов и веса (менее одной унции, это 31,1 г): разница между ценой их продажи и покупки составляет 12% и больше.

Во что эксперты не советуют инвестировать – в ювелирные изделия из драгметаллов. Причина – низкая ликвидность: быстро продать «кольца и браслеты» можно лишь по цене лома, это примерно вдвое дешевле, чем было за них уплачено.

Сыграть по-крупному

Наконец, глава Секретариата совета предпринимателей при Кабмине Андрей Забловский советует не увлекаться заработками на мелких суммах, так как доход по ним намного ниже, чем при инвестициях на десятки тысяч гривен и тысячи долларов. Такие инвестиции возможны, если несколько не очень состоятельных людей объединят свои небольшие капиталы.

По словам Забловского, в условиях кризиса появляются дополнительные возможности для заработка, инвестирования в различные финансовые инструменты, например, валюту (гривня-доллар, гривня-евро), акции международных компаний.

«Благодаря повышенной волатильности (колебаниям курса) валютного и рынка акций в условиях экономической неопределенности, появляются возможности для физических лиц заработать на этих колебаниях, причем сейчас это можно делать онлайн и не обладая значительными ресурсами, – говорит Андрей Забловский. – При этом нужно понимать: чем выше волатильность, тем больше возможности не только заработать на разнице курсов, стоимости акций, но и выше риски потери больших сумм. Универсальная рекомендация для тех, кто хочет инвестировать в условиях кризиса, – инвестируйте в первую очередь в свое развитие, либо своих детей. Это обучение, новые навыки, инновационные идеи, программы личностного роста».

Андрей Шевчишин конкретизировал практическую сторону таких инвестиций.

«Минимальная сумма для эффективной покупки украинских гривневых облигаций внутреннего госзайма (ОВГЗ) – 50 тыс. грн при доходности 17% и выше, которые, к тому же, не облагаются налогом (минус 19,5 грн с каждых 100 грн прибыли), – анализирует Шевчишин.

Еще Андрей Шевчишин напомнил о криптовалютах. Их уже в мире сотни, самая известная и якобы надежная – это биткоин. Целый биткоин стоит дорого, но можно купить, допустим, одну сотую биткоина. Однако дилетантам, да еще с небольшими деньгами, этот рынок мало доступен, и вы на нем скорее потеряете, чем заработаете. К тому же, все операции происходят в интернете. То есть, как минимум, надо сперва освоить платежные системы.

Выводы

Излишки менее 1000 грн стоит «инвестировать» в долго не портящиеся продукты либо в промтовары. При уже обещанной властями инфляции в 10-11% – а по мнению экспертов, может быть и 15% – все это через год будет стоить намного дороже. Особенно продукты, ведь рост цен на них у нас почти всегда опережают среднюю инфляцию.

Суммы от 5 до 10 тыс. грн можно отложить на гривневый депозит или купить валюту. И в том, и в другом случае присутствуют риски, но какой-то доход будет.

Если хотите «играть по-крупному», на десятки и сотни тысяч, а своих денег нет, – делайте складчину, привлекайте родных, друзей, покупайте ценные бумаги, акции, криптовалюту. Прибыль, естественно, поделите пропорционально вкладу каждого. Но и возможные убытки тоже.

Легко ли купить ОВГЗ, сколько можно на них заработать и как не прогореть – смотрите в сюжете «Сегодня»:

Куда инвестировать деньги в 2020: опыт успешных украинцев

Сложная экономическая ситуация делит людей на два основных психологических типа. Одни считают, что лучше переждать ситуацию. Другие уверены, что возможности, которые возникают в кризис, нужно использовать. Узнайте, как увеличить ваш капитал, чтобы кризисный период стал трамплином для вашего финансового роста – в материале 24 канала.

Традиционные рецепты инвестиций

Чаще всего, когда встает вопрос о том, куда инвестировать, большинству на ум приходят лишь два варианта: открыть банковский депозит или купить недвижимость.

Доходность от депозита съедает инфляция

Стоит помнить, что вложившись в такие активы, вы, в лучшем случае, лишь сохраните свои деньги. В худшем — ваш капитал уменьшится на размер инфляции. Если вы откроете, например, депозит в гривне, то вы можете получить, 13% годовых. Однако если на Украине будет наблюдаться высокий уровень инфляции, то даже такой процент может не покрыть потенциальные потери.

Недвижимость – ненадежная во времена кризиса

При покупке недвижимости, вероятность приумножить капитал еще меньше. Средняя рентабельность при сдаче в аренду составляет всего 8-9% в год, а максимальная выгода едва достигает 10–12% годовых. При этом надо учитывать, что сдавая недвижимость, нужно платить налоги, а также быть готовым к различным рискам и сопутствующим расходам. Согласитесь, при таком уровне доходности и рисках, вкладывать средства в недвижимость совсем невыгодно.

Согласитесь, при таком уровне доходности и рисках, вкладывать средства в недвижимость совсем невыгодно.

Если посмотреть на рынок недвижимости за последние 12 лет, то видно, что во время финансового кризиса 2008 и кризиса 2014 стоимость жилья падала примерно на треть и что важно – так и не восстановилась до своего уровня. Учитывая, что сейчас как в мировой, так и в украинской экономике наблюдаются элементы кризиса, стоит рассмотреть более доходные варианты инвестиций.

Как приумножить ваш капитал

К счастью, в современном мире каждому из нас доступны широкие возможности для приумножения средств. Инвестиции в различные финансовые инструменты могут принести вам существенный доход, превышающий процент по банковскому депозиту или доходность от сдачи недвижимости в аренду. Сегодня каждый может вложить деньги и заработать на:

- акциях известных мировых компаний;

- фондовых индексах;

- ведущих мировых валютах;

- криптовалютах;

- энергоносителях и металлах;

- других активах.

Какой доход приносят инвестиции в финансовые инструменты

Эти активы могут не только показывать гораздо большую доходность, чем традиционные способы вложения денег, но и стабильно приносить вам прибыль.

Если бы в начале 2020 года вы купили акции компании Netflix, которая представляет отрасль онлайн-развлечений, то за почти полгода ваша прибыль составила бы более 33%, а инвестиции в акции онлайн-магазина Amazon принесли бы вам около 24,5% дохода.

Даже вложив деньги в такой актив как золото, который в течение всей истории человечества был способом сбережения средств, можно было увеличить ваш капитал на 13,8%, что в два раза превышает годовую доходность традиционных инструментов.

Как зарабатывать на финансовых рынках / Unsplash

Как начать зарабатывать на финансовых рынках

Для того, чтобы начать зарабатывать на финансовых рынках необходимо выбрать терминал для торговли. Одним из лучших приложений для торговли можно назвать Forex Club Libertex. Эта платформа доступна на телефонах с операционными системами iOs и Android, а значит использовать ее можно на любом телефоне буквально не вставая с дивана. Вам останется только зарегистрироваться и пополнить автоматически открыт для вас счет.

После этого можно начинать торговать. Выберите финансовый инструмент и спрогнозируйте направление движения его цены. Если вы ожидаете, что цена будет расти, то вам надо будет совершить сделку на покупку. Если вы считаете, что стоимость выбранного вами инструмента будет падать, то вам нужно будет его продать. Определившись с направлением — просто нажмите соответствующую кнопку в торговой платформе.

Как научиться правильно вкладывать деньги

Хотите начать получать высокую прибыль, используя современные финансовые инструменты? Заручитесь поддержкой профессионалов Forex Club, которые смогут рассказать о наиболее интересных возможностях для вложения средств и научить вас правильно инвестировать. Специалисты с многолетним опытом успешной работы на финансовых рынках научат вас правильно выбирать инструменты для инвестиций и вкладывать деньги с прибылью.

Специалисты с многолетним опытом успешной работы на финансовых рынках научат вас правильно выбирать инструменты для инвестиций и вкладывать деньги с прибылью.

Куда вложить до ста тысяч гривен

20 тысяч гривен

Небольшая сумма, соответственно, возможности для инвестирования ограничены. Но все же несколько вариантов для размещения и приумножения средств существует.

Покупка валюты

Заработок инвестора будет определять курс. А поскольку на его изменения влияет много факторов — как политических, так и экономических, — то, каким он будет в дальнейшем, сложно спрогнозировать.

Например, украинцы, которые купили доллары в начале 2020 года, смогли заработать более 18%, поскольку с января по ноябрь стоимость американской валюты выросла с 24 грн до 28,34 грн.

Но те, кто покупал доллар в марте этого года, за семь месяцев фактически ничего не заработали: за это время средний курс не изменился — 28,3 грн.

Учитывая, что в проекте бюджета-2021 среднегодовой курс доллара заложен на уровне 29 грн, то как инвестиционный инструмент валюта выглядит не очень привлекательно. Хотя, как знать. Ведь речь идет только о проекте.

Хотя, как знать. Ведь речь идет только о проекте.

В любом случае покупка валюты — приемлемый вариант больше для тех, кто не столько хочет заработать, сколько сохранить сбережения.

Депозит

Это самый простой и менее рискованный способ инвестировать небольшие суммы. Хотя заработать на вкладах сейчас можно очень мало. Если взять наиболее популярные вклады — в гривнах, долларах и евро, то максимальная доходность по ним составляет соответственно 12%, 3%, 2,5% годовых. Иными словами, 20 тыс. грн на депозите под 12% за год увеличатся на 2 400 грн. С этой суммы придется еще уплатить налог — 18% ПДФО и 1,5% военного сбора. В итоге чистый доход уменьшится до 1932 грн.

Гарантией, что вы получите свои деньги, является обязательное страхование вкладов ФГВФЛ на сумму до 200 тыс. грн. То есть, все три заявленные суммы — 20−50−100 тыс. грн и набежавшие проценты банк в любом случае выплатит, даже если обанкротится.

Преимущества:

- Простота оформления.

- Ваши сбережения защищены от инфляции.

- Возможность открыть депозит на любой срок — от 7 дней до 1 года. Или, чтобы деньги были всегда под рукой, выбрать продукт с возможностью снятия средств в любой момент. Правда, ставки по таким вкладам всегда ниже, зато деньги всегда под рукой.

Недостатки:

- Низкая доходность. После снижения учетной ставки НБУ ставки по депозитам существенно упали.

- Незащищенность вкладов свыше 200 тысяч грн. В случае открытия депозита на сумму 20 тыс. грн об этом не стоит беспокоиться, но знать нужно.

- Налогообложение. Доход по депозиту облагается налогом: 18% налога на доходы физлиц + 1,5% военного сбора.

Кредитные союзы

Кредитные союзы также позволяют заработать на вкладах. В Украине зарегистрировано более 300 таких учреждений, но активную деятельность осуществляют более 200. Выбирая кредитный союз следует быть осмотрительным, проверяя наличие лицензии. Это можно сделать на сайте НБУ.

Преимущества:

- Повышенная доходность. Процентные ставки по депозитам здесь выше, чем в банках. Крупнейшие К С предлагают разместить депозит под 12−15% годовых.

Недостатки:

- Отсутствие государственных гарантий. Кредитные союзы не являются членами системы гарантирования вкладов. В случае банкротства КС вкладчики не могут рассчитывать на возвращение вкладов даже в пределах 200 тыс. грн.

- Риск. Члены кредитного союза несут риски невозврата средств вместе с КС, как ее совладельцы.

- Налогообложение. С дохода по депозиту в КС придется уплатить 18% налога на доходы физлиц + 1,5% военного сбора.

Читайте также: Депозит в польском банке. Сколько можно заработать

50 тысяч гривен

Эта сумма открывает новые инструменты инвестирования, часто неочевидные для ее обладателя. И зря. Ведь они прилично расширяют возможности для более выгодного вложения денег.

ОВГЗ

По сути, облигации внутреннего займа на сегодня — самое надежное вложение. Выплаты по ним в полном объеме гарантируются государством, процентная ставка фиксируется.

К тому же инвестировать в этот инструмент выгоднее, чем класть деньги на депозит. Ведь речь идет о большей доходности. К примеру, по итогам аукциона от 10 ноября средневзвешенная ставка доходности годовых ОВГЗ в гривне составила 10,42%, в долларах — 3,62%. При этом имеется в виду эффективная ставка, поскольку доход от ОВГЗ, в отличие от депозита, не облагается ни 18% НДФЛ, ни 1,5% военного сбора.

По сути, инвестировать в ОВГЗ можно любую сумму, кратную номиналу одной облигации — от 1 тысячи гривен, долларов США или евро. Но сложность в том, что для покупки ОВГЗ нужен брокер. За свои услуги он берет комиссию. Плюс заплатить нужно будет банку за обслуживание счета, за выплаты купонного дохода. Если инвестиция маленькая, комиссия может отобрать всю доходность.

Например, рассмотрим инвестиции в покупку годовых ОВГЗ с доходностью 10%. Инвестировав в них 50 тыс. грн, после погашения вы получите 55 тыс. грн. Однако, если купить их через Приватбанк, то в целом нужно будет заплатить 500 грн за открытие счета, плюс 600 грн за его обслуживание в течение года, плюс 200 грн за зачисление облигаций, и дополнительно 350 грн за погашение и две выплаты купонного дохода.

Общая сумма всех платежей составит 1650 грн., а чистая прибыль — 3350 грн. То есть реальная доходность составит 6,7% годовых.

С уменьшением суммы инвестиции, скажем, вдвое, все комиссии останутся такими же. Соответственно, доходность будет еще ниже. Вот почему лучше инвестировать в этот инструмент, имея на руках не менее 50 тыс. грн. Что касается вложений в валютные ОВГЗ, то ставки здесь выше — по мнению экспертов, минимальная сумма должна составлять 30−50 тыс. долларов/евро.

Преимущества:

- Отсутствие налогообложения.

- Гарантия государства. Государство возвращает 100% вложенных денег, независимо от суммы инвестиций. Риск невыполнения им своих обязательств возникает только в случае внутреннего дефолта.

- Фиксированный доход. Процентная ставка не меняется в течение всего срока вклада до погашения.

- Высокая ликвидность. ОВГЗ всегда можно продать на вторичном рынке, особенно, бумаги с высоким уровнем доходности.

Недостатки:

- Высокие затраты. Стоимость услуг посредников может существенно снизить доходность, особенно в случае небольшого портфеля ОВГЗ. Поэтому, начинать инвестировать в ОВГЗ можно, имея на руках не менее 50 тыс. грн.

- Необходимость подачи декларации о доходах. Хотя налога на доходы нет, декларацию подать придется.

Стоимость услуг посредников может существенно снизить доходность, особенно в случае небольшого портфеля ОВГЗ. Поэтому, начинать инвестировать в ОВГЗ можно, имея на руках не менее 50 тыс. грн.

Стоимость услуг посредников может существенно снизить доходность, особенно в случае небольшого портфеля ОВГЗ. Поэтому, начинать инвестировать в ОВГЗ можно, имея на руках не менее 50 тыс. грн.Читайте также: Как купить ОВГЗ и сколько на них можно заработать

Криптовалюта

Инвестиции в криптовалюты считаются наиболее рискованными. Их доходность очень сложно спрогнозировать, поскольку цена на цифровые монеты очень изменчива.

Возьмем, к примеру, самую известную криптовалюту — биткоин. На 1 января 2020 году курс биткоина, по данным профильного портала CoinDesk, составлял $7180. В марте на фоне панических настроений на фондовом и сырьевом рынках в связи с пандемией коронавируса, он опустился до $3800. Но затем он начал расти и к 16 ноября вырос до $16276.

Да, если бы вы купили биткоин в начале года, а потом, поддавшись панике, продали в марте, то ваша инвестиция была бы убыточной. Но если вы бы придержали, то сегодня заработали бы почти 127%.

Сейчас, имея 50 тыс. грн, купить целую «монету» не получится, но вот на 0,108 Bitcoin вполне хватит. Процесс покупки предельно прост: достаточно загрузить кошелек и приобрести валюту в одном из виртуальных обменников.

Все же не стоит слишком обольщаться. Риски прогореть остаются такими же большими, как и возможность заработать баснословные деньги. Поэтому, криптовалюту лучше рассматривать, лишь как вариант для диверсификации своих вложений.

Преимущества:

- Возможность получить высокий доход.

- Простота входа. Не нужно иметь специальных лицензий или знаний. Достаточно пройти процедуру регистрации на криптобирже или скачать электронный кошелек.

- Отсутствие налогообложения. Этот вопрос не урегулирован на законодательном уровне, соответственно платить налог или нет с дохода от цифровой валюты — на рассмотрении ее обладателя.

Недостатки:

- Волатильность. Сложно быть уверенным, что накопления в криптовалюте сохранят свою стоимость. Цена BTC в любой момент может резко обрушиться более чем в два раза. Например, 12−13 марта она упала свыше чем на 50% в течение суток, до минимума в $3800. Точно так же его стоимость может вырости на фоне новости, даже не связанной с «монетой».

- Риск кражи. Электронный кошелек и криптобиржи не застрахованы от кибер-атак или мошенничества. Возможность, что все «монеты» исчезнут со счета, остается.

- Юридическая неопределенность. Законодательства, определяющего статус и регулирующего рынок криптовалют в Украине, пока не существует. И не факт, что в будущем правительство не запретит владеть криптовалютой и совершать с ней операции. Тогда такой вклад окажется вне закона и попросту бессмысленным.

Сложно быть уверенным, что накопления в криптовалюте сохранят свою стоимость. Цена BTC в любой момент может резко обрушиться более чем в два раза. Например, 12−13 марта она упала свыше чем на 50% в течение суток, до минимума в $3800. Точно так же его стоимость может вырости на фоне новости, даже не связанной с «монетой».

Сложно быть уверенным, что накопления в криптовалюте сохранят свою стоимость. Цена BTC в любой момент может резко обрушиться более чем в два раза. Например, 12−13 марта она упала свыше чем на 50% в течение суток, до минимума в $3800. Точно так же его стоимость может вырости на фоне новости, даже не связанной с «монетой».Инвестфонды

Инвестфонды бывают разных видов. Посмотреть и выбрать фонд для инвестиций можно на специальном сайте.

Самые популярные для инвестиций небольших сумм — паевые инвестиционные фонды — ПИФы. Инвестируя сюда, вы выкупаете именную ценную бумагу, которая свидетельствует о праве собственности на часть имущества фонда.

Инвестируя сюда, вы выкупаете именную ценную бумагу, которая свидетельствует о праве собственности на часть имущества фонда.

Вы вкладываете деньги, а профессиональные финансисты управляют ими, инвестируя в разные инструменты. Одни отдают предпочтение инвестициям в гособлигации, депозиты, недвижимость, иные ведут более рисковую политику.

Порядок осуществления инвестиций описан на официальных сайтах фондов. Там же можно найти информацию касательно стоимости сертификата, входной минимальной суммы. Например, в ОТП Капитал минимальная сумма составляет 20 000 грн при стоимости одного сертификата в 1 000 грн. Но над рациональностью вложения на такую сумму стоит задуматься. Ведь оплата за открытие счета в ценных бумагах 750 грн, комиссии при покупке в 200 грн и при продаже 0,5% (мин. 200 грн., макс. 2000 грн.) существенно уменьшат доходность.

К минусам этих инвестиций относятся также повышенные риски. При благоприятных условиях инвестфонды действительно способны зарабатывать для инвесторов доходность, превышающую даже 100% годовых. Но в периоды кризисов они могут получать убытки от инвестиционной деятельности. Сейчас среднегодовая доходность ПИФов в большинстве не превышает 13%.

Но в периоды кризисов они могут получать убытки от инвестиционной деятельности. Сейчас среднегодовая доходность ПИФов в большинстве не превышает 13%.

Преимущества:

- Возможность больше заработать. Инвестфонд, в отличии от банка, который платит фиксированную ставку, отдает инвестору всю прибыль, которую зарабатывает на полученных деньгах.

- Профессиональное управление. Управлять вашими активами будут люди, которые хорошо разбираются в этом деле.

- Ликвидность. Как правило, вы можете войти и выйти из паевого инвестиционного фонда в любое время. Конечно, условия входа/выхода зависят от вида ПИФа, но, в основном, можно купить себе пай и продать его когда угодно.

Недостатки:

- Риск получить убытки. Если инвестфонд ничего не заработал, то инвестор ничего не получит и даже может потерять вложенные средства.

- Комиссия за управление. Максимальный размер вознаграждения не должен превышать 5% от среднерыночной стоимости чистых активов инвестфонда.

100 тысяч гривен

Достаточно, чтобы задуматься над вложением в такие инструменты, как иностранные акции, драгметаллы, ангельские инвестиции или собственный бизнес.

ETF

ETF — это аналог ПИФ. Главным отличием является то, что ETF продаются как акции и вы можете купить их дистанционно и продать в любой момент. В состав фонда как правило входят корзины фондовых индексов. Иными словами, покупая акцию ETF, инвестор покупает в нескольких десятках, а то и сотен компаний. Для приобретения акции в каждой из них понадобилось бы гораздо больше денег.

Украинцы имеют доступ к мировым фондовым рынкам через брокерские компании — отечественные и международные. Процедура регистрации у брокера, как правило, дистанционная и достаточно простая.

Но нужно быть готовыми, что брокеры взимают комиссии за операции на фондовом рынке, а некоторые дополнительно и за обслуживание счета.

Каждый фонд предусматривает разные условия выплат дивидендов. Когда ETF получает дивиденды от своих активов, он может:

- выплатить их своим инвесторам. В этом случае нужно заплатить 9% налога и 1,5% военного сбора.

- реинвестировать. Если вы не выходите в кэш, платить налоги не нужно.

В этом случае нужно заплатить 9% налога и 1,5% военного сбора.

В этом случае нужно заплатить 9% налога и 1,5% военного сбора.На каждую же закрытую сделку, при продаже акции, начисляется налог по полной — 18% подоходного налога и 1,5% военного сбора.

Преимущества:

- Диверсификация инвестиций. Покупка одного пая или акции ETF — это вложение в множество компаний одновременно.

- Получение дивидендов. Если ETF покупает акции компаний, выплачивающих дивиденды, эти средства будет получать и инвестор.

- Прозрачность инвестиций. Инвестируя в индексные фонды, вы заранее знаете, куда они вкладывают деньги.

- Высокая ликвидность. В любой момент можно продать свою долю в ETF и выйти в кэш.

Недостатки:

- Риск убытков. Хотя диверсификация ETF должна обезопасить инвесторов от чрезмерных рисков, исключить их нельзя.

- Усредненная прибыль. Большие портфели ETF снижают риски, но и доходность. Как правило, доход составляет от 1 до 4% годовых от вложенных средств.

- Комиссии. ETF берут со своих клиентов плату за обслуживание. Как правило, она невелика. Но в любом случае комиссию стоит учитывать.

Читайте также: Что такое ETF и как на них зарабатывать

Золото

Чтобы вложить деньги в золото, можно купить слитки, монеты или открыть в банке обезличенный металлический счёт.

Как изменится курс драгметалла предсказать довольно сложно. Но в 2020 оно явно на коне — цена на золото побила все исторические максимумы. Тот, кто в начале года инвестировал 100 тыс. грн в «желтый металл», к сегодняшнему дню заработал почти 47350 грн. К примеру, 7 января стоимость одной тройской унции по данным НБУ составляла 35802,2 грн, а 11 ноября она взлетела к отметке 52813,6 грн.

Не обязательно покупать слиток и хранить его под матрацем. Можно открыть депозит без физической поставки металла. Процентные ставки по золотым депозитам, правда, ниже, чем по валютным вкладам. Все же, любая доходность лучше, чем ее отсутствие. Но важно понимать, что в Украине депозиты в золоте не защищены Фондом гарантирования вкладов физических лиц. Если банк признают неплатежеспособным, вкладчик компенсацию не получит.

Если банк признают неплатежеспособным, вкладчик компенсацию не получит.

При покупке слитка, важно обращать внимание на разницу между ценой покупки и обратного откупа металла в банке. Если разрыв будет значительным, инвестор может остаться в минусе. Особенно если цена на золото в этот период не росла.

Преимущества:

- Надежность. Золото считается главным активом-убежищем.

- Высокая ликвидность. Золото можно будет всегда продать независимо от глобальности экономических или политических потрясений. Золото может упасть в стоимости или вырасти, но не обесценится никогда.

Недостатки:

- Волатильность. Колебания котировок золота — вполне обычное дело. Поэтому, чтобы заработать на нем, стоит запастись терпением и не спешить продавать все, как только цены пойдут вниз.

- Длительность. Заметный эффект от вложения в золото наблюдается в течение 10−15 лет.

- Невысокая доходность. Инвестирование в драгоценный металл не является одним из наиболее выгодных инструментов портфеля. Поэтому эксперты советуют инвестировать в золото не более 10% свободных средств.

- Отсутствие государственных гарантий. На депозиты в банковских металлах не распространяется гарантия ФГВФЛ.

Поэтому эксперты советуют инвестировать в золото не более 10% свободных средств.

Поэтому эксперты советуют инвестировать в золото не более 10% свободных средств.Читайте также: Инвестиции в золото: как это работает

СтартапыСуществуют биржи стартапов, позволяющие стартаперам находить средства для реализации своих проектов, а инвесторам — выгодно вкладывать свои деньги, помогая развиваться чужим идеям. В случае успеха прибыль может быть головокружительной — даже до 1000%.

Но, как показывает практика, на один успешный проект приходится 9 провальных. Иными словами риск дать денег и не получить ничего взамен очень большой. Поэтому стоит вкладываться понемногу в 10−15 компаний, или купите акции тех, кто уже показал результаты. Эксперты не советуют вкладывать больше 15−20% своих сбережений в стартапы, даже если вы хорошо знакомы с той сферой, куда собираетесь инвестировать.

Преимущества:

- Большой потенциал для прибыли. Если стартап взлетит, это может принести огромную прибыль инвестору.

- Разнообразие. Стартапы есть на многих рынках и в разных отраслях. Это отличный способ диверсифицировать инвестиции, снижая риски.

Если стартап взлетит, это может принести огромную прибыль инвестору.

Если стартап взлетит, это может принести огромную прибыль инвестору.Недостатки:

- Высокий риск. Вкладывая в стартап, особенно на ранних стадиях, вы фактически инвестируете в идею. И если она не даст плодов, вы потеряете все свои вложения.

- Невозможность точного прогнозирования. Спрогнозировать успешность стартапа очень сложно из-за множества факторов влияния.

Читайте также: Как найти «своего» единорога и заработать 350% прибыли

Покупка готового бизнеса

Бизнес под ключ можно купить на досках объявлений, например, на «OLX» или «IZI». За 100 тысяч гривен там продают кофейню или киоск на рынке.

Покупка готового бизнеса «под ключ» потенциально может быть самым доходным способом, но и самым рискованным. Поэтому, прежде чем решиться на такой шаг, нужно все детально изучить: как создавался бизнес, что он продаёт, нет ли у него долговых обязательств, какие перспективы у рынка его товаров и услуг и так далее.

Преимущества:

- Большой потенциал для прибыли.

- Полный контроль. Вы как владелец имеете доступ ко всей информации и сами принимаете решения, какое направление выбрать.

Недостатки:

- Высокий риск. Не исключена возможность полной потери средств.

- Длительность. Получаемый доход нестабилен, а выход на точку безубыточности занимает время.

- Непрогнозируемые расходы. Первоначальные расчеты требуемых средств, как правило, неверны и требуется дополнительное финансирование.

- Налоги и отчетность. Это будет отнимать у вас время, ограничивать и снижать ваш доход.

Мнения экспертов

Тарас Козак, президент инвестиционной группы «Универ».

В Украине есть два инструмента для инвестиций небольших сумм денег: это ОВГЗ и инвестиционные фонды, которые инвестируют в американские ценные бумаги и повторяют динамику индексов S&P 500 и NASDAQ 100.

Преимущество в том, что инвестиционные фонды вкладывают деньги в валюте и есть защита от девальвации гривны, а ОВГЗ гарантируются государством и дают постоянный купонный доход. Поэтому диверсификация между этими активами и даст наименее рисковый и стабильный доход.

Поэтому диверсификация между этими активами и даст наименее рисковый и стабильный доход.

Для каждой из заявленных сумм рациональный склад инвестиционного портфеля может быть следующим.

20 000 грн.:

- 100% — инвестиционный фонд, который инвестирует в американские фондовые индексы S&P 500 или NASDAQ 100. В Украине это фонды «Атаман» и «Ярослав Мудрый».

50 000 грн:

- 60% — ОВГЗ,

- 40% — инвестиционный фонд, который инвестирует в американские фондовые индексы S&P 500 или NASDAQ 100.

100 000 грн:

- 50% — ОВГЗ,

- 50% — инвестиционный фонд, который инвестирует в американские фондовые индексы S&P 500 или NASDAQ 100.

Василий Матий, финансист, партнер iPlan.ua, соучредитель бизнес сообщества BOARD.

Человеку, который только начинает инвестировать, нужно направлять свои усилия и энергию, в первую очередь, на то, чтобы зарабатывать и больше накапливать. Чтобы не отвлекаться от этого занятия, инвестиции должны быть максимально пассивными.

Начинать с агрессивных инвестиций не всегда взвешенное решение. Аппетит к риску нужно увеличивать постепенно. В любом случае, вне зависимости от суммы, нужно соблюдать правило диверсификации финансовых инструментов.

20 тыс. грн можно положить на депозит и сосредоточиться над увеличением своего дохода.

50 тыс. грн — минимальная сумма для инвестиций в ОВГЗ. Также можно рассмотреть вариант с НПФ и кредитными союзами. Но риски в этих инструментах увеличиваются, поэтому вкладывать сюда больше 10% от суммы не стоит.

100 тыс. грн — можно задуматься в направлении зарубежных инвестиций. Открыть брокерский счет и инвестировать в зарубежные активы. Также можно проинвестировать в криптовалюту. При этом не забывать придерживаться правила: 90% мы вкладываем в консервативные инструменты, и только 10% в рисковые.

Федоров Михаил, независимый финансовый эксперт

При инвестициях, качество и количество, это два разных вопроса. И если касаться финансовых рынков и финансовых инвестиций, то люди с суммой 50 тысяч гривен могут инвестировать точно так же, как и люди с 50 млн. гривен.

гривен.

Вопрос же качества инвестиций не зависит от суммы инвестиций. И люди с большим счетом и с маленьким счетом в управлении потенциально, в равной степени могут получить и прибыль, и убыток, и могут покупать одни и те же активы.

Но во всем этом равенстве есть психологическая проблема. Если большой счет, например на 10 млн. гривен, — можно купить ОВГЗ с доходностью 10% и спокойно получить миллион прибыли в год, и это будет ощутимо. А вот человека с суммой 50 тыс. грн часто такая доходность не устраивает, потому что 10% прибыли для него будет составлять всего 5 тыс. грн за год, что будет несущественным доходом. И из-за этих небольших абсолютных цифр, люди с небольшой суммой более склонны к операциям с повышенным риском, где можно получить больший процент дохода. Однако, повышение риска автоматически ведет к изменению качества управления, а точнее, к его ухудшению.

Но правила при инвестициях одинаковы для всех — и для малых, и для больших денег. И доход зависит не от величины инвестиций, а от качества инвестиций.

4 способа инвестировать свои деньги, отличные от фондового рынка

- Я спросил специалистов по финансовому планированию, куда я могу вложить свои деньги, кроме фондового рынка.

- Они рекомендовали искусство, недвижимость и венчурный капитал (через такие компании, как MicroVentures).

- Одно неожиданное предложение: инвестируйте в свою карьеру. Ваш работодатель может даже оплатить курсы.

- Прочтите больше историй от Personal Finance Insider.

В начале прошлого года, когда я наконец решил вложить часть бездействующих наличных денег на свой сберегательный счет, я обратился к фондовому рынку. Я был начинающим инвестором и не знал, что делаю. Я инвестировал в компании, которые мне нравились или которые, как мне казалось, имели большой потенциал, но я не проводил особых исследований. С тех пор я прошел долгий путь, оптимизировав свою стратегию на фондовом рынке, включив в нее изучение отчетов о доходах и более стратегически подходя к выбору.

По мере того, как я становлюсь инвестором, я хочу быть уверенным, что диверсифицирую свои вложения.Вот почему я решил обратиться к экспертам за советом о других местах, где можно отложить свои деньги в стороне от рынка, в надежде, что эти деньги принесут прибыль. Вот четыре предложения, которые мне дали специалисты по финансовому планированию.

1. НедвижимостьМногие мои друзья обратились к инвестированию в недвижимость за последние несколько лет. Некоторые купили недвижимость для сдачи в аренду для получения пассивного дохода, а другие инвестировали в дома, чтобы жить в них, с целью продажи через 10-15 лет.

Джейсон Далл’Акуа, специалист по финансовому планированию, говорит, что инвестирование в недвижимость долгое время было стратегией увеличения благосостояния, поскольку оно дает потенциал как для дохода, так и для повышения цен.

«Инвестирование в недвижимость больше не требует практического подхода, если вы хотите просто быть пассивным инвестором», — говорит Далл’Акуа. «Вы можете инвестировать в недвижимость через REIT — инвестиционные фонды недвижимости, которые объединяют деньги инвесторов для покупки, а иногда и эксплуатации различных форм собственности.REIT можно приобрести на многих фондовых биржах или напрямую инвестировать в определенные проекты через онлайн-платформы, такие как Fundrise. Обдумайте риски, прежде чем инвестировать в недвижимость, и поймите, как они вписываются в общую стратегию вашего портфеля ».

«Вы можете инвестировать в недвижимость через REIT — инвестиционные фонды недвижимости, которые объединяют деньги инвесторов для покупки, а иногда и эксплуатации различных форм собственности.REIT можно приобрести на многих фондовых биржах или напрямую инвестировать в определенные проекты через онлайн-платформы, такие как Fundrise. Обдумайте риски, прежде чем инвестировать в недвижимость, и поймите, как они вписываются в общую стратегию вашего портфеля ».

Хотя это может не быть чем-то особенным, на всеобщее обозрение, специалист по финансовому планированию Кэролин Юн рекомендует подумать об инвестициях в искусство. .

«Частные коллекции произведений искусства могут принести значительную прибыль, помимо рыночной.Корреляция с рынком низкая, хотя обычно она ограничивается теми, у кого есть миллионы, чтобы инвестировать в высококачественные имена. «Этот тип инвестиций, как правило, неликвиден, не регулируется и может меняться по вкусу», — говорит Юнь. Юнь рекомендует обратить внимание на венчурный капитал.

Юнь рекомендует обратить внимание на венчурный капитал.

«Некоторые из самых значительных темпов роста за время существования компании можно найти на ранних стадиях ее развития, еще до того, как она появится на рынке.В наши дни у стартапов есть тенденция откладывать свой публичный дебют до тех пор, пока они не достигнут значительных миллиардов долларов. Те, у кого достаточно денег, могут получить эту прибыль, инвестируя в компании на ранней стадии через фонды венчурного капитала «, — говорит Юнь.

Если вы хотите начать инвестировать в компании, Юн рекомендует MicroVentures, которая предлагает краудфандинг акций для начинающих компаний всего за 100 долларов. Другие возможные варианты: StartEngine и SeedInvest.

4.Ваша карьера Для многих людей продолжение обучения и повышение квалификации может быть выгодным вложением во многих смыслах. Специалист по финансовому планированию Маргарита Ченг считает разумным инвестировать в свою карьеру и получать сертификаты и звания.

«Ваш работодатель может быть готов помочь вам покрыть эти расходы, возместив вам их по завершении обучения. Существуют льготы по оплате за обучение и пособия по профессиональному развитию», — говорит Ченг.

Сколько нужно инвестировать каждый месяц, чтобы стать миллионером, если вам 30

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Для обычного человека, не родившегося в богатой семье, легче сказать, чем сделать, стать миллионером.

Хотя некоторые люди не хотят иметь миллион долларов — и это совершенно нормально, — другие могут обнаружить, что чем ближе они подойдут к этой цифре, тем более реальным для них станет открытие новых возможностей и достижение целей своего образа жизни. А если учесть тот факт, что будущим пенсионерам, которые планируют жить на 50 000 долларов в год, потребуется от 1 до 1 миллиона долларов.5 миллионов на всю оставшуюся жизнь, внезапно идея сэкономить миллион долларов стала отрезвляющей целью.

А если учесть тот факт, что будущим пенсионерам, которые планируют жить на 50 000 долларов в год, потребуется от 1 до 1 миллиона долларов.5 миллионов на всю оставшуюся жизнь, внезапно идея сэкономить миллион долларов стала отрезвляющей целью.

Чтобы спрятать столько денег, может потребоваться время, поэтому важно начать инвестировать как можно скорее. Если вам 25 лет и вы хотите достичь 1 миллиона долларов к 65 годам, вы можете инвестировать всего 240 долларов в месяц при условии 9% годовой прибыли. Но когда вам исполнится 30 лет, эти цифры начинают выглядеть немного иначе.

Select обратился к Брайану Стиверсу, финансовому консультанту и основателю Stivers Financial Services, с просьбой помочь нам точно рассчитать, сколько денег 30-летние должны инвестировать каждый месяц, чтобы стать миллионером.

Сколько нужно инвестировать, чтобы стать миллионером

По словам Стиверса, три наиболее важных элемента инвестирования — это сумма, которую вы вносите каждый месяц, норма прибыли и время, за которое вы должны достичь своей цели. Таким образом, при выполнении вычислений Стиверс учел три различных коэффициента доходности и использовал пенсионный возраст 65 лет, что дает 30-летним 35-летним людям возможность достичь 1 миллиона долларов. Вот разбивка:

Таким образом, при выполнении вычислений Стиверс учел три различных коэффициента доходности и использовал пенсионный возраст 65 лет, что дает 30-летним 35-летним людям возможность достичь 1 миллиона долларов. Вот разбивка:

- 30-летний человек, делающий инвестиции, приносящие 3% годовой доход, должен будет инвестировать 1400 долларов в месяц в течение 35 лет, чтобы достичь 1 миллиона долларов.

- Если вместо этого они будут вносить вклад в инвестиции, которые дают 6% годовой доходности, им придется инвестировать 740 долларов в месяц в течение 35 лет, чтобы в итоге получить 1 миллион долларов.

- Но если они выберут инвестиции, приносящие 9% годовой доходности, что сравнительно более агрессивно, им нужно будет инвестировать 370 долларов в месяц в течение 35 лет, чтобы достичь 1 миллиона долларов.

По сравнению с теми, кто начинает инвестировать в 25 лет, люди ближе к 30 должны будут ежемесячно вносить немного больше денег, чтобы достичь той же цели к 65 годам. Сложные проценты наиболее эффективны, когда у них есть больше времени, чтобы приумножить ваши деньги, но, тем не менее, никогда не поздно начать инвестировать — даже если вы не думаете, что у вас достаточно денег, чтобы послушно инвестировать 370 долларов в месяц.

Сложные проценты наиболее эффективны, когда у них есть больше времени, чтобы приумножить ваши деньги, но, тем не менее, никогда не поздно начать инвестировать — даже если вы не думаете, что у вас достаточно денег, чтобы послушно инвестировать 370 долларов в месяц.

Доходность 3% может быть достигнута за счет консервативного портфеля, состоящего в основном из облигаций, тогда как доходность в 6% является немного более умеренной и обычно состоит из комбинации акций и облигаций. С другой стороны, доходность 9% означает более агрессивный портфель и обычно может быть получена через портфель с большим количеством акций.

Однако бывает очень сложно выбрать «правильные» акции для получения желаемой прибыли, к тому же вы рискуете попасть под влияние рыночных максимумов и минимумов и можете соблазниться продать акции в менее чем идеальный момент. Однако проверенной стратегией является инвестирование в индексные фонды или ETF, которые отслеживают фондовый рынок в целом, например, S&P 500.

Согласно Investopedia, S&P 500 исторически возвращал в среднем от 10% до 11. % ежегодно, поэтому вы можете ожидать, что фонд, отслеживающий этот индекс, даст аналогичную прибыль, однако прошлые доходы не указывают на будущий успех.

Давно существовало мнение, что нужно уже быть богатым, чтобы начать инвестировать. Тем не менее, многие инвестиционные приложения позволяют пользователям инвестировать в дробные акции — так называемую, часть акций, основанную на сумме денег, которую вы хотите инвестировать, а не в количестве акций, которые вы хотите приобрести, — всего за 1 доллар. А такие приложения, как Acorns, даже позволяют пользователям инвестировать «мелочь», которую они получают от повседневных покупок, таких как кофе, учебники и одежда.

Кроме того, некоторые инвестиционные приложения предлагают роботов-консультантов, например Wealthfront и Betterment, чтобы помочь вам определить, какие инвестиции имеют смысл для вас, исходя из вашей устойчивости к риску, целей и даты выхода на пенсию. Робо-советники также берут на себя задачу автоматической перебалансировки вашего портфеля, когда вы приближаетесь к целевой дате для достижения ваших целей. Таким образом, вам не нужно беспокоиться о настройке распределения самостоятельно.

Робо-советники также берут на себя задачу автоматической перебалансировки вашего портфеля, когда вы приближаетесь к целевой дате для достижения ваших целей. Таким образом, вам не нужно беспокоиться о настройке распределения самостоятельно.

Wealthfront

На защищенном сайте Wealthfront

Минимальный депозит и остаток

Требования к минимальному депозиту и остатку могут различаться в зависимости от выбранного инвестиционного инструмента. Минимальный депозит 500 долларов США для инвестиционных счетов

Комиссии

Комиссии могут варьироваться в зависимости от выбранного инвестиционного инструмента.Нулевой счет, перевод, торговля или комиссионные (могут применяться коэффициенты фонда). Годовая плата за консультационные услуги Wealthfront составляет 0,25% от баланса вашего счета

Бонус

Инвестиционные инструменты

Варианты инвестирования

Акции, облигации, ETF и наличные деньги.

Дополнительные классы активов к вашему портфелю включают недвижимость, природные ресурсы и дивидендные акцииОбразовательные ресурсы

Предлагает бесплатное финансовое планирование для планирования колледжа, выхода на пенсию и покупки жилья

Дополнительные классы активов к вашему портфелю включают недвижимость, природные ресурсы и дивидендные акции

Дополнительные классы активов к вашему портфелю включают недвижимость, природные ресурсы и дивидендные акцииBetterment

На защищенном сайте Betterment

Минимум депозит и баланс

Требования к минимальному депозиту и балансу могут различаться в зависимости от выбранного инвестиционного инструмента.Для Betterment Digital Investing минимальный баланс $ 0; Для премиального инвестирования требуется минимальный баланс в размере 100 000 долларов.

Комиссии

Комиссии могут варьироваться в зависимости от выбранного инвестиционного инструмента. Для Betterment Digital Investing 0,25% от баланса вашего фонда в качестве годовой комиссии за счет; Годовая комиссия Premium Investing составляет 0,40%.

Бонус

До одного года бесплатного управленческого обслуживания с внесением соответствующего депозита в течение 45 дней после регистрации.

Действительно только для новых индивидуальных инвестиционных счетов в Betterment LLCИнвестиционные инструменты

Варианты инвестирования

Акции, облигации, ETF и наличные деньги

Образовательные ресурсы

Betterment RetireGuide ™ помогает пользователям планировать выход на пенсию

Действительно только для новых индивидуальных инвестиционных счетов в Betterment LLC

Действительно только для новых индивидуальных инвестиционных счетов в Betterment LLCКонечно, когда вы только начинаете, это может вас ошеломить, особенно когда вы становитесь старше и начинаете иметь все больше и больше конкурирующих расходов и других целей, таких как сбережения на дом, рождение детей или переезд в другой город.Но составление списка всех ваших ежемесячных расходов — и точного количества денег, которые вы тратите на каждую — может помочь рассеять этот туман.

Понимание того, куда уходят ваши деньги, может помочь вам определить любые ненужные расходы, которые съедают ваш доход. Затем вы можете сократить эти вещи и высвободить больше денег, чтобы направить их на инвестиции и расходы, которые вам действительно небезразличны. И создание бюджета или схемы не должно быть трудным — это может быть так же просто, как записать все свои расходы в блокнот или использовать такое приложение, как Mint или Personal Capital, но если вы предпочитаете использовать более строгий метод, например You Need Бюджет (YNAB) — значит больше власти для вас.

И создание бюджета или схемы не должно быть трудным — это может быть так же просто, как записать все свои расходы в блокнот или использовать такое приложение, как Mint или Personal Capital, но если вы предпочитаете использовать более строгий метод, например You Need Бюджет (YNAB) — значит больше власти для вас.

Mint

Информация о Mint была собрана Select независимо и не проверялась и не предоставлялась Mint перед публикацией.

Стоимость

Отличительные особенности

Показывает доход, расходы, цели сбережений, кредитный рейтинг, инвестиции, чистую стоимость

Классифицирует ваши расходы

Да, но пользователи могут изменять

Ссылки на счета

Да, банковские и кредитные карты

Доступность

Предлагается как в App Store (для iOS), так и в Google Play (для Android)

Функции безопасности

Сканирование Verisign, многофакторная аутентификация и сенсорный ввод ID мобильного доступа

Personal Capital

На защищенном сайте Personal Capital

Стоимость

Приложение бесплатное, но пользователи могут добавить услуги по управлению инвестициями за 0.89% их денег (для счетов менее 1 миллиона долларов)

Отличительные особенности

Приложение для составления бюджета и инвестиционный инструмент, который отслеживает как ваши расходы, так и ваше состояние

Классифицирует ваши расходы

Да, но пользователи могут изменять

Ссылки на счета

Да, банковские и кредитные карты, а также IRA, 401 (k) s, ипотека и ссуды

Доступность

Предлагается как в App Store (для iOS), так и в Google Play (для Android)

Функции безопасности

Шифрование данных, защита от мошенничества и строгая аутентификация пользователей

Итог

С учетом всех обстоятельств создание благосостояния — непростая задача.Если вы хотите стать миллионером или даже сэкономить без какой-либо конкретной цели, важно начать инвестировать то, что вы можете с комфортом себе позволить.

Со временем вы всегда сможете продвинуться вверх и припрятать немного больше денег. Но если ваша цель действительно состоит в том, чтобы инвестировать свой путь к 1 миллиону долларов, чем раньше вы начнете, тем больше времени у ваших денег будет для роста, а это означает, что вы сможете вносить меньшую сумму каждый месяц на протяжении многих лет.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как зарабатывать деньги каждый день, инвестируя

Как зарабатывать деньги каждый день? Сделай это сначала

Есть несколько способов зарабатывать деньги каждый день, вкладывая свое время и деньги, чтобы зарабатывать больше денег. Прежде чем инвестировать, чтобы зарабатывать деньги каждый день, сначала нужно сделать несколько вещей.

Если у вас не так много денег для начала, сосредоточьтесь на увеличении своего дохода за счет побочной суеты. Используйте дополнительные деньги, чтобы инвестировать и зарабатывать больше денег.

Если вы погрязли в долгах с высокими процентными ставками, сделайте ставку на быстрое погашение обязательств.

Если у вас нет фонда на случай чрезвычайной ситуации, то увеличьте его как минимум до трех-шести месяцев на проживание. Как мы видели во время пандемии COVID, чрезвычайные ситуации случаются.

* Эта статья содержит партнерские ссылки, которые помогут оплатить этот сайт.

Есть много способов вкладывать деньги и зарабатывать еженедельно, а то и ежедневно. Мы расскажем, как инвестировать время, чтобы зарабатывать деньги, и как вкладывать деньги, чтобы зарабатывать деньги.

Что такое инвестирование?

Большинство людей думают о фондовом рынке, когда думают об инвестировании.В этом случае инвестирование — это действие, заключающееся в том, чтобы вложить деньги в компанию или купить акции компании с надеждой вернуть свои первоначальные вложения, а затем и некоторые из них.

Конечно, вы можете потерять деньги на фондовом рынке, но богатые люди (вспомните Уоррена Баффета!) Говорят, что это одна из лучших инвестиционных возможностей, несмотря на связанный с этим риск.