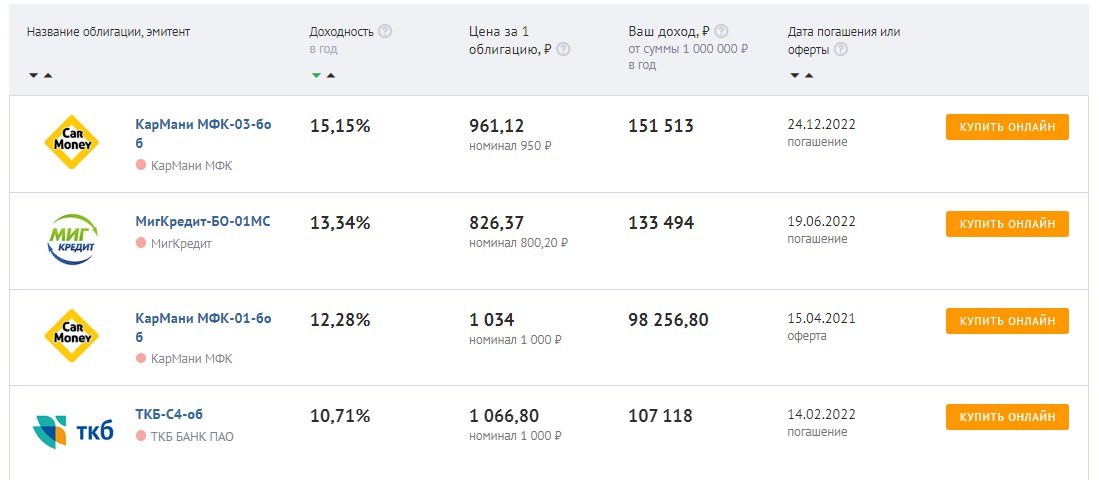

Куда вложить деньги в евро?

Крупнейшие банки не принимают вклады в евро. В лучшем случае клиентам доступен счет в евро со ставкой 0,01%. Некоторые банки и вовсе вводят плату за пользование такими счетами. Банковские инструменты накопления в евро не работают как надо. По ним нет доходности — да и санкционные риски никуда, к сожалению, не делись.

Ставки по евро нулевые, повышаться в ближайшее время не будут. Банки отказывают в открытии вкладов в евро. Вместо вклада в евро можно купить «пакет» еврооблигаций и получать доходность в валюте, а при необходимости — продать за евро.

Что делать, если надо вложить евро?

Для решения проблемы вложения в евро не надо искать «в какой банк выгоднее вложить деньги под проценты». Не нужно отказываться от надежных вложений и уходить в банки с низкими рейтингами.

Можно вложить евро в инструмент, который дает высокую доходность — FXRU ETF — это как раз «пакет» еврооблигаций. В составе FXRU — еврооблигации крупнейших российских корпораций и банков.

Можно купить и продать за евро, за рубли или за доллары — как удобнее.

Не теряете деньги на конвертации.

Не «подставляет» под риск изменения экономической ситуации

Не зависит от состояния отдельной компании или банка.

Минимальная покупка — всего 11 евро за 1 акцию.

Динамика FXRU в евро с 2014 по 2019 гг.

Текущая доходность «пакета» еврооблигаций +5%.

А за год FXRU в евро вырос на +15,6%!*

* Результаты инвестирования в прошлом не определяют доходы в будущем.

А главное — вы всегда можете продать акции через брокера на бирже в евро, рублях или долларах.

Где купить ETF на еврооблигации (FXRU) за евро?

Почитать подробнее про FXRU

Куда вложить валюту в 2020 году

Представьте, что у вас есть миллион долларов США. На ресурсах об инвестициях, сайтах банков и брокеров вы найдете чуть меньше, чем тонну советов о том, как его накопить и как заработать. Но главная проблема ждет вас, когда он уже есть. Его нужно сохранить или преумножить, а значит — выгодно вложить. На этом примере ITI Capital предлагает вам познакомиться с советами о том, куда вложить доллары под проценты. Сумма, конечно, может быть любой.

На ресурсах об инвестициях, сайтах банков и брокеров вы найдете чуть меньше, чем тонну советов о том, как его накопить и как заработать. Но главная проблема ждет вас, когда он уже есть. Его нужно сохранить или преумножить, а значит — выгодно вложить. На этом примере ITI Capital предлагает вам познакомиться с советами о том, куда вложить доллары под проценты. Сумма, конечно, может быть любой.

Как сохранить деньги в 2020 году

Если идет речь о том, как хранить накопления в валюте, то лучше разделить сумму на три примерно равные части. Так что, делим миллион и храним в трех валютах: рублях, долларах и евро.

Зачем это нужно. Во-первых, это защитит ваши деньги. Получится диверсификация: если одна из валют резко упадет, другие две помогут смягчить падение. Если у вас есть капитал сразу в трех валютах, вам можно не беспокоиться о том, какой из курсов растет, а какой падает — какая-то из валют будет приносить вам доход в любом случае. Во-вторых, часть в рублях позволит вам быть готовым к росту рубля.

Куда вкладывать

С тремя валютами разобрались. Осталось понять, куда вложить доллары? Что делать с остатком в евро и рублях, да так, чтобы деньги не только сохранить, но и заработать?

Когда у вас есть на руках свободная сумма в валюте, вы можете легко заработать на разнице курсов покупки и продажи. Это самый простой ответ на вопрос, куда вложить евро или доллар.

Как инвестировать в валюту

Если вы хотите просто инвестировать в валюту, то есть купить по низкому курсу, а продать по высокому, это стоит делать на бирже. Для этого нужно сделать всего три простых шага:

-

Открыть счет у надежного брокера. У нас, в ITI Capital, сделать это можно удаленно

-

Пополнить счет. Это можно сделать бесплатно с помощью банковского перевода.

-

Купить на валютном рынке доллары и евро. Вас приятно удивит, что курс любой валюты на бирже намного выгоднее того, что вы видите в обменниках или банках. Это все равно что покупать приятные вам вещи по оптовым ценам.

Вы можете купить любую сумму в удобной вам валюте и не выводить ее. Если вам нужно будет провести любую сделку в будущем, вы будете к ней готовы: деньги будут уже на счете, любая операция с ними пройдет легко и быстро. Но что дальше делать с этими деньгами?

Можно купить еврооблигации, которые номинируются в долларах США.

Еврооблигации

Это ценные бумаги с купонным доходом, то есть доход по ним вам будут начислять регулярно. Доходность еврооблигаций, как правило, выше чем банке: до 6% в валюте. Купонный доход вам будут начислять ежедневно. Минимальная сумма, которая вам понадобится для таких инвестиций — всего 1 000 долларов.

В ITI Capital можно купить валютные продукты, то есть готовые инвестиционные решения для инвестиций в валюте.

Например, вот такой продукт: Валютная доходность Потенциально по нашей стратегии можно заработать до 6.6% годовых в долларах США и 3.5% в евро. Минимальная сумма для инвестиции 5 000 долларов или 5 000 евро.

Если вы не хотите долго (а это действительно долго для человека, инвестиции для которого — не профессия) разбираться в тонкостях инвестирования в различные ценные бумаги, вам подходит такой способ инвестирования, как вложения в структурные продукты в валюте.

Это удобно тем, что вы можете выбрать стратегию с полной защитой капитала, то есть, не несете никаких рисков. Наши аналитики сами подберут для вас нужные бумаги в оптимальном сочетании и расскажут, почему это выгодно и удобно, а если на рынке что-то изменится, заменят невыгодные бумаги на выгодные для вас. Минимальная сумма, которая вам потребуется — 1000 долларов.

Плюсы и минусы валютных инвестиций

Самое время для итогов. Итак, ваш миллион под надежной защитой, разделен на три валюты, и все три части инвестированы.

Биржа предложила вам выгодный курс, брокер, например, ITI Capital, дал вам возможность инвестировать валюту под хорошие проценты с полной защитой капитала.

Мало того, у вас еще остался огромный выбор инструментов для инвестирования и неограниченные возможности попробовать все. Например, завтра, вы узнали, куда вкладывают валюту американцы, и захотели этот способ повторить.

Аналитики объяснят вам, стоит ли это делать, и насколько это выгодно для гражданина России.

Теперь про минусы. Они, к сожалению, тоже есть. На вас, как на инвесторе всегда остается риск, связанный с тем, что курс валюты упадет и ваш капитал пострадает. Но от этого риска можно уйти с помощью инструментов срочного рынка.

Второй минус в том, что на вывод валюты с вашего счета потребуется чуть больше времени, чем если бы бумажные купюры лежали у вас в кармане.

Чтобы ваш миллион не скучал, был в безопасности и приносил доход, вам нужно осваивать валютные финансовые инструменты. Как видите, их немало. Но даже если у вас нет миллиона, они будут работать.

Как видите, их немало. Но даже если у вас нет миллиона, они будут работать.

С чего начинать? Откройте счет в ITI Capital. Наши аналитики и менеджеры всегда рядом, чтобы дать дельный совет, как те, что выше, и множество других. Регистрируйтесь онлайн в несколько кликов и начинайте зарабатывать с нами.

Куда вложить деньги в евро? | Нормальные деньги

Крупнейшие банки не принимают вклады в евро. В лучшем случае клиентам доступен счет в евро со ставкой 0,01%. Некоторые банки и вовсе вводят плату за пользование такими счетами. Банковские инструменты накопления в евро не работают как надо. По ним нет доходности — да и санкционные риски никуда, к сожалению, не делись.

Ставки по евро нулевые, повышаться в ближайшее время не будут. Банки отказывают в открытии вкладов в евро. Вместо вклада в евро можно купить «пакет» еврооблигаций и получать доходность в валюте, а при необходимости — продать за евро.

Что делать, если надо вложить евро?Для решения проблемы вложения в евро не надо искать «в какой банк выгоднее вложить деньги под проценты». Не нужно отказываться от надежных вложений и уходить в банки с низкими рейтингами.

Не нужно отказываться от надежных вложений и уходить в банки с низкими рейтингами.

Можно вложить евро в инструмент, который дает высокую доходность — FXRU ETF — это как раз «пакет» еврооблигаций. В составе FXRU — еврооблигации крупнейших российских корпораций и банков. Часть из них выпущена в евро, часть — в долларах. Сейчас по долларовым облигациям доходность выше, это выгоднее. В одну акцию уже «включены» 25 еврооблигаций.

- Можно купить и продать за евро, за рубли или за доллары — как удобнее.

- Не теряете деньги на конвертации.

- Не «подставляет» под риск изменения экономической ситуации

- Не зависит от состояния отдельной компании или банка.

- Минимальная покупка — всего 11 евро за 1 акцию.

Текущая доходность «пакета» еврооблигаций +5%.

А за год FXRU в евро вырос на +15,6%!*

* Результаты инвестирования в прошлом не определяют доходы в будущем.

А главное — вы всегда можете продать акции через брокера на бирже в евро, рублях или долларах.

Где купить ETF на еврооблигации (FXRU) за евро?Почитать подробнее про FXRU

Если вам понравилась новость, поддержите нас лайком и подписывайтесь на канал. Поделитесь новостью в соцсетях, если она оказалась полезной.

Экономист рассказал, куда вложить деньги в 2021 году

https://static.news.ru/photo/7a4c854a-53ce-11eb-bf8c-fa163e074e61_660.jpg Фото: Сергей Лантюхов/NEWS.ruВ наступившем 2021 году наиболее разумным способом сохранить сбережения и даже приумножить их будет вложение в недвижимость или валюту, рассказала доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Татьяна Скрыль.

Г. В. Плеханова Татьяна Скрыль.

По её мнению, сбережения можно сохранить, распределив их по портфелю валют — часть в рублях, а часть в иностранной валюте, преимущественно в долларах США, передаёт РИА Новости.

Но пандемия показала, что и у любой валюты есть свои риски, которые со временем могут привести к потерям. Нужно вовремя покупать одну валюту или продавать другую, — отметила Скрыль.

Доцент также обратила внимание на перспективность вложения в недвижимость. Кроме выгоды выигрыша на росте цены можно также улучшить своё жилищное положение, считает она. Вместе с тем эффективным инструментом сохранения и приумножения сбережений могут быть срочный банковский депозит или размещения средств в паевых инвестиционных фондах (ПИФ).

В отличие от депозитов, инвестиции в ПИФы не защищены государственной системой страхования вкладов. Но зато данный вид вложения средств даёт выгодное предложение по доходности в краткосрочной и среднесрочной перспективе, — заявила Скрыль.

Как сообщал NEWS.ru, ранее эксперт по фондовому рынку Михаил Зельцер заявил, что в наступившем году евро, вероятно, станет самой надёжной валютой для хранения сбережений. Он отметил, что в среднесрочной перспективе ожидается укрепление юаня и иены, которые также могут стать удачным выбором в качестве резервной валюты для хранения сбережений.

Ранее экономист назвал необходимый размер сбережений на чёрный день. Следует придерживаться простого правила: отложенных денег должно хватить на 6–12 месяцев существования без зарплаты.

Сколько нужно денег, чтобы начать инвестировать

Если долго хранить деньги просто на расчетном счете, со временем они потеряют часть своей стоимости, поэтому следует искать альтернативы. Инвестировать можно, даже если на счету нет нескольких тысяч. Однако от размера суммы зависит то, какой вид инвестирования будет подходящим.

Главное — оценить, сколько денег вы можете себе позволить комфортно направить на долгосрочные инвестици, и к каким рискам вы готовы.

Обычно возможность большей доходности сопряжена и с более высоким риском.

Принимая решение об инвестировании, следует обратить внимание на комиссионную плату за каждый продукт.

В настоящий момент у жителей Латвии на расчетных счетах находится около 7 миллиардов евро. Свободные средства, которые хранятся на счете, не только не зарабатывают, но и в длительной перспективе теряют свою стоимость в результате инфляции (сейчас она, например, составляет примерно 3%). Есть ли какая-то альтернатива? Что делать с этими деньгами, чтобы они не только не теряли свою ценность, но и потенциально позволили получать прибыль?

Сберегательный счет или депозитный вклад из-за низких процентных ставок сейчас не относятся к привлекательным вариантам. Поэтому стоит взглянуть на разнообразные инвестиционные продукты, которые объединяет одно — деньги инвестируются в рынки ценных бумаг.

Как понять, если ли у вас свободные средства для инвестирования?

Прежде, чем вкладывать куда-то имеющиеся свободные средства, важно оценить — действительно ли они свободные, то есть понять, не понадобятся ли они вам уже через несколько месяцев на ремонт или какие-либо другие существенные платежи. Только в том случае, если у вас есть стабильные доходы и вдобавок подушка безопасности на непредвиденные случаи, стоит начать рассматривать возможность вложить конкретную сумму в один из инвестиционных продуктов.

Большая часть этих продуктов привязана к рынку ценных бумаг — акций и облигаций, соответственно, их стоимость в краткосрочной перспективе — в разрезе одного дня, месяца или даже года — будет колебаться.

Принимая решение об инвестировании, важно понимать следующее — чтобы рассчитывать на отдачу, нужно быть готовым вложить деньги как минимум на 5 лет.

Между прочим, все участники 2-го пенсионного уровня уже сейчас — участники рынка ценных бумаг: ежемесячно 6% от брутто-зарплаты каждого участника 2-го пенсионного уровня инвестируются в эти рынки. Безусловно, в этом случае инвестициями занимается команда профессионалов, но каждый сам выбирает как команду, которой доверить управление своими финансами, так и непосредственно инвестиционный план. Больше о выборе планов вы можете узнать в статье «Как выбрать пенсионный план?».

Разные суммы — разные виды инвестиций

«Было бы не совсем правильно начинать опыт инвестирования с вычисления какой-то суммы — все, у кого есть какие-либо доходы, могут участвовать в этом процессе», — говорит руководитель управления финансовых рынков банка SEB Андрис Лариньш. «Важнее, чем сумма, другой вопрос: какой инвестиционный риск я готов на себя взять?».

Золотое правило

Если какой-то инвестиционный продукт обещает потенциально более высокую отдачу, она будет идти рука об руку с более высоким уровнем риска

Эксперт SEB отмечает, что ни одна сумма не может быть слишком маленькой, чтобы вложить ее. Просто для каждой суммы нужно подобрать наиболее подходящий способ инвестирования. Если речь о нескольких десятках тысяч евро или большей сумме, то вряд ли рационально держать их на сберегательном счете, у которого потенциально один из наименьших уровней отдачи: именно с крупными суммами перед инвестором открываются самые широкие возможности инвестирования и потенциальные возможности получения прибыли.

Просто для каждой суммы нужно подобрать наиболее подходящий способ инвестирования. Если речь о нескольких десятках тысяч евро или большей сумме, то вряд ли рационально держать их на сберегательном счете, у которого потенциально один из наименьших уровней отдачи: именно с крупными суммами перед инвестором открываются самые широкие возможности инвестирования и потенциальные возможности получения прибыли.

В свою очередь небольшие ежемесячные взносы, которые измеряются несколькими десятками евро, инвестировать в динамичный рынок акций и облигаций, скорее всего, экономически невыгодно, и в некоторых случаях напрямую даже невозможно. Тогда нужно обратить внимание на другие продукты, например, на накопительное страхование жизни.

Больше инвестируя, можно больше заработать, но нужно считаться и с расходами

При вхождении в мир инвестиций, результат определит специфика выбранных продуктов, а не выбранная сумма.

«Очень часто прибыль на рынке рассчитывают в процентах, поэтому, получив одинаковые проценты, инвестор с более крупной суммой заработает больше евро — вот и все отличие», — объясняет Андрис Лариньш.

Маленькая сумма, быть может, ограничивает доступный спектр продуктов, но всегда нужно учитывать фактор расходов. А именно — перед тем, как инвестировать, необходимо оценить размер комиссионной платы в соотношении с потенциальной выгодой. Поэтому до принятия решения всегда следует внимательно изучить прейскурант.

Рассмотрим несколько примеров:

- Так, если комиссионная плата фиксированная — 3 евро, то, если инвестировать 1000 евро, в процентном отношении на комиссию уйдет 0,3%, в то время как в случае с 100 евро это были бы уже 3%.

- Часто размер комиссии определяется в процентах — предположим, он составляет 0,3% от суммы. Тогда в случае с 1000 евро это были бы 3 евро, а в случае с 100 евро — 0,30 евро. В обоих случаях необходимо заработать 0,3%, чтобы вернуть комиссионную плату, но сумма в евро в каждом случае будет разной.

- Нередко комиссии комбинированные, например: 0,3% от суммы, минимальный размер — 3 евро. В таком случае и тому, кто инвестирует 1000 евро, так и тому, кто вложит, например, 50 евро, придется заплатить в качестве комиссии одинаковую сумму — 3 евро. Но если в первом случае это будут 0,3% от суммы сделки, то во втором — уже существенные 6%.

«Инвестирование больше похоже, к примеру, на процесс высыхания краски или роста травы. Если ищешь приключений, то возьми 800 долларов и отправляйся в Лас-Вегас». Пол Самуэльсон

Подводим итог. Самое главное изучить, где и на каких условиях осуществлять инвестиции, чтобы это было выгодно для вас и позволило потенциально заработать, вне зависимости от выбранной суммы вклада.

Линда Эзеркална

Начните инвестируйте хоть с 1 евро!

Приобретайте различные инвестиционные фонды или акции и удобно следите за портфелем в приложении SEB.

Инвестирование — 13.03.2017

Инвестирование — 13.

06.2019 Как стать владельцем Google

Представьте себе, что вы стали акционером какой-нибудь глобальной компании с многомиллионным оборотом — даже если бы вам принадлежала совсем ничтожная часть акций этой компании, вы были бы одним из ее владельцев.

Подробнее

Куда вложить доллары и евро, чтобы заработать?

Рассмотрим один из самых популярных вопросов, который задается практически каждым, как заработать на валюте, что с ней делать, где ее хранить, куда вложить. Остановимся на существующих инвестиционных инструментах в валюте, преимущества/недостатки каждого. Какие инструменты являются самыми рискованными, в которые лучше не инвестировать.

Вступление

2014 год стал знаменательной датой, период напомнил жителям РФ, что хранить сбережения в рублях рискованно. Теперь количество людей задумывающихся перевести часть активов в иностранную валюту увеличивается. Эксперты в сфере экономики и трейдинга, советуют разбивать портфель на две разные доли:

Эксперты в сфере экономики и трейдинга, советуют разбивать портфель на две разные доли:

- 50% − рублевых активов;

- 50% − валютных активов.

Куда вложить доллары, евро, рубли? Классический вариант, который приходит всем на ум – покупка валюты через обменник. Для многих, доллар/евро – это инвестиционные активы, это ябольшое заблуждением.

Каждая валюта – это просто способ оплаты. Важно осознавать, что валютный рынок работает на основе принципа сообщающихся сосудов. При росте одной валюты, падает друга, это отличие от рынка акций, где все бумаги одновременно в теории расти, при позитивном раскладе. Поэтому, вложение всех средств в иностранные валюты и хранение дома под подушкой – это просто способ хранить деньги, накопление. Необходимо учитывать что наличные могут украсть, их проще потратить. Безусловно, показатели инфляции в более развитых странах меньше, нежели на территории России, все же она присутствует.

Наличные деньги

Мы находимся в реалиях РФ, заначка в валюте необходима, современным языком – это финансовая подушка безопасности. Осуществляется расчет расходов на полгода, эти деньги хранятся в кэше или на депозите, максимально близкодоступные средства, которые можно тратить, не распаковывая свои инвестиции.

Второй вариант – если на рынке присутствуют колебания, и вы желаете держать нал, чтобы дешевле купить акции. В таком случае пригодится валюта.

Открытие депозитного счета в банке

Второй вариант вложения средств. Валютный депозит в банковской организации представлен с низким процентом доходности, поскольку инфляция в западных странах низкая и ставки ЦБ в данных государствах ниже, чем в России. Минимальная доходность от депозита есть, плюс сложней дотянутся к деньгам. Минусы:

- незнание что будет с РФ в ближайшее время. Не забываем о санкциях;

- доступ отечественных банков к валютному обороту может быть ограничен. Чем вполне реально воспользуются бизнесмены, пребывающие у власти.

Счет в брокерской компании

Это ошибка многих практикующих трейдеров. Суть сводится к тому, что участник рынка покупает валюту через фирму, и хранит ее на счете компании. Это не самое правильное решение. Проводились транзакции по выгодному курсу, получилось сэкономить, была куплена валюта, после она оседает на депозите у брокера. Необходимо быть осторожными, поскольку в отличие от средств в банке, здесь деньги не застрахованы. При форс-мажорных ситуациях, есть риск, что деньги вам не вернутся. Меняем валюту на бирже, после выводим или инвестируем в другие инструменты.

Суть сводится к тому, что участник рынка покупает валюту через фирму, и хранит ее на счете компании. Это не самое правильное решение. Проводились транзакции по выгодному курсу, получилось сэкономить, была куплена валюта, после она оседает на депозите у брокера. Необходимо быть осторожными, поскольку в отличие от средств в банке, здесь деньги не застрахованы. При форс-мажорных ситуациях, есть риск, что деньги вам не вернутся. Меняем валюту на бирже, после выводим или инвестируем в другие инструменты.

Прежде чем приступать к рассмотрению традиционных биржевых инструментов, следует сказать о фейковых инвестициях в валюте. Аферисты, которые используют разные методы для привлечения денег: вложите пару сотен долларов, взамен получите 300% доходности в месяц. Это финансовые пирамиды, бинарные опционы. Необходимо всегда уточнять есть ли у людей, предлагающих такие услуги лицензия на осуществление деятельности по управлению активами и оказания брокерских услуг.

Еврооблигации

Первый инструмент, который рассмотрим. Подходит тем, кто в раздумье, куда вложить евро. Ценные бумаги, выпущенные в валюте от страны эмитента, не всегда именованы в евро.

Еврооблигации предлагают доходность выше, чем по вкладам. Считаются надежным инструментом, поскольку еврооблигации выпускаются государством или крупными компаниями, являющиеся формально устойчивыми. Относительно рисков, если вы покупаете облигации на длинный срок, как правило, так и есть, инвестор подвержен риску изменения процентных ставок. Купили актив, ЦБ повышает процентную ставку, значит, что в экономике появляются более доходные инвестиции, поскольку доходность подтягивается за ставкой Центрального банка. Куплен актив в не самое удачное время, когда ставки были низкие, получается, что облигация никому не интересна. В результате, стоимость облигации на бирже может упасть и продать ее проблематично.

На Московской бирже торгуется целый ряд еврооблигаций, некоторые из них имеют высокую цену, поэтому активы недоступны для простого инвестора. В определенных случаях представлен адекватный порог входа, в районе 1-2 тыс. долларов. Доходность по еврооблигациям колеблется в диапазоне 4-6% годовых в валюте.

Акции иностранных компаний

Еврооблигации относятся к категории консервативных финансовых инструментов, доходность выше, чем у депозита. Если необходимая прибыльность ничем не ограничена, нужно взять на себя риск. Профит без риска – две идущие параллельные. Теперь пойдет речь о том, куда инвестировать доллары и евро кроме облигаций.

Если вы не профи, сложно подобрать акции которые способны предоставить высокую прибыльность. Если в планах инвестировать немалые средства, хочется безопасности. При отсутствии должного опыта и знаний, сложно предугадать, куда будут двигаться котировки даже самых крупных компаний в мире.

Тщательный анализ требует:

- квалификации;

- времени.

Готовы взять на себя риск, изучать новое направление – вкладывайте в акции. Если вы новичок, присутствует желание начать с понятных вещей и легких инструментов – ETF.

ETF в валюте

Это фонды, торгуемые на бирже. Фонды, инвестирующие в определенный набор ценных бумаг. Приобрести ETF в валюте можно через Interactive Brokers или через российского брокера на Московской бирже. Существует много вариантов, можно купить ETF связанные с рынком:

- США;

- Германии;

- Норвегии и т.д.

Есть компании, которые предоставляют возможность купить ETF напрямую в валюте, об этом уточните у брокера, присутствует ли данная услуга.

Самыми надежными считаются ETF фонды на еврооблигации и более рискованные на акции. Нужно миксовать портфель, в необходимой пропорции выстраиваем соотношение рисковых и безопасных активов.

Что выбрать?

В первую очередь нужно учитывать поставленные перед вами цели и сроки вложения средств. По валютным инструментам ситуация следующая – если срок 1-2 года, можно выбрать финансовую подушку в виде налички, как вариант депозит в валюте (остановитесь на частном банке, нежели государственном). Также ознакомьтесь с еврооблигациями с небольшим периодом выплаты и ETF фондами на еврооблигации.

Также ознакомьтесь с еврооблигациями с небольшим периодом выплаты и ETF фондами на еврооблигации.

Если срок для инвестирования внушительный, выстраивается портфель на 5,10 или 15 лет, тогда можно добавлять в портфель больше акций. Подходят ETF на акции, при отсутствии времени на анализ. Купить можно акции иностранных организаций. Помните, одно из правил профессиональных инвесторов − чем больше срок для вложения средств, тем больше акций в инвестиционном портфеле. Связано это с тем, что акции в долгосрочной перспективе вероятней всего вырастут. В краткосрочной перспективе сказать точно, что будет с акциями сложно.

Куда выгодно вложить евро под проценты и получение прибыли

Люди, обладающие капиталом, всерьез задумываются о его выгодном вложении, приумножении и сохранности. Весьма популярной темой является инвестиция имеющихся финансов. Не обошла она стороной и владельцев евро. Куда выгодно вложить данную валюту, чтобы иметь с этого стабильный доход? Инвестировать нельзя на кратковременной основе, прибыль с этого мероприятия будет минимальной. Это долгосрочный процесс.| Выгодное инвестирование евро, как получать доходную прибыль и проценты |

Доброго времени суток дорогие читатели блога о инвестициях и заработке в интернете 7milliondollars.com. Поговорим с вами о вложение денег в валюту, сбережению капитала от инфляционных скачков, а также позволяет приумножить капитал. Можно воспользоваться вложением не только в евро, но и доллар, фунт и т.д. Специалисты в экономической сфере не рекомендуют фокусироваться лишь на одной валюте, так как постоянно происходят изменения в курсе.

Евро и его особенности, почему это валюта пригодна для инвестирования

Евро успешно вошел в обиход в 2002 году. Сегодня около 19 стран используют валюту в качестве единой расчетной единицы.

Благодаря тому, что политическая ситуация в Европе беспрестанно меняется, евро уверенно поднялся в цене. В наше время курс евро в соотношении с рублем свыше 75 единиц. Специалисты считают, что рост будет и далее продолжаться.

Популярные способы вложения евро

Есть множество способов инвестировать в валюту. Каждый метод обладает индивидуальными преимуществами и недостатками, поэтому нужно тщательно рассмотреть каждый из них:- покупка евро в обменных пунктах;

- открытие депозита в банке;

- вложение в ценные бумаги;

- рынок Форекс.

Покупка евро в обменных пунктах, игра на разнице курсов

Для стандартного обывателя этот способ наиболее прост и понятен, так как не требует специальных экономических познаний. Потребуется обменный пункт, валюта на руках, а также немного времени, чтобы продать или купить требуемую единицу. Способ прост, но имеет существенный недостаток в виде комиссии за операцию.Получается, что работник, осуществляющий операцию, получает с комиссии зарплату. Эти же средства оплачивают аренду помещения, в которой производится процесс.

Эти же средства оплачивают аренду помещения, в которой производится процесс.

С другой стороны средства, находясь дома, попросту отлеживаются без дела, возможно теряют цену. Можно внимательно следить за курсом, тщательно копить евро, а после продать по выгодной ставке. К сожалению, этот метод не принесет существенной прибыли, а конечная сумма только разочарует. Валютный курс – понятие нестабильное, он может резко вырасти, но так же внезапно и упасть.

Открытие валютного депозита в банке с помощью евро

Большинство банков предоставляют услугу в виде открытия депозитного счёта. Способ не подразумевает трудности, объемной бумажной волокиты, а всю необходимую информацию предоставят менеджеры учреждения. Чем не идеальный способ инвестиции? Взглянув более пристально, можно рассмотреть множество «подводных камней».У каждого вклада определенные условия. Нельзя принимать решение до того, как будут внимательно изучены все нюансы. Придется обратиться в несколько банков, рассмотреть уйму предложений, чтобы найти выгодные условия. Обязательно нужно учитывать процентную ставку (прибыль за год), оценить надежность организации.

Обязательно нужно учитывать процентную ставку (прибыль за год), оценить надежность организации.

Рассмотреть потребуется и возможность дополнительного взноса: осуществляется ли это, каковы его пределы, иные аспекты. Стоит узнать, можно ли снять деньги досрочно. Обратить внимание следует и на капитализацию процентов.

Огромная проблема заключается в том, что открытие счета означает потерю контроля над деньгами. Если досрочно закрыть вклад, то можно утратить накопленные проценты. Банк закрепляет за собой право комиссии за обмен рубля в евро.

Этот способ можно рассмотреть только тем, кто не ждет моментальной прибыли и готов всерьез подойти к вопросу.

Вложение евро в ценные бумаги

Можно приобрести акции ликвидных компаний, которые осуществляют выплату дивидендов своим партнерам. Но этот способ имеет столько подводных камней и рисков, что о нем стоит упомянуть лишь для полноты картины.Есть еще одна рисковая авантюра. Специальные организации, распоряжаясь полученными от владельца средствами, найдут подходящий способ инвестиции с удобными процентами, который подходит человеку, за определенную комиссию. Риск чрезвычайно высок, но появляется новый горизонт возможностей рационального вложения евро.

Рынок Форекс и инвестирование в него евро

Форекс – виртуальный рынок удобного валютного обмена со свободной котировкой. В странах Европы он активно используется для проведения валютных операций. Способ привлекателен возможной крупной прибылью, но отталкивает чрезмерным риском.Без соответствующих познаний лучше даже не пытаться рассматривать этот способ. Конечно, никто не отменял возможность обучения всем тонкостям процесса, но потребуется титаническая выдержка и стойкость, а также соблюдение многочисленных правил. Начинающим инвесторам можно посоветовать лишь одно: производить только 1 операцию в день, не допускать потерь более 5 процентов за 24 часа.

Многих людей соблазняет возможность не только защитить капитал от инфляции, но и существенно приумножить его. Инвестирование средств в евро открывает множество перспектив для получения стабильного дохода.

Вышеперечисленные способы подтверждают, что имеются специализированные инструменты и методы, но оптимальными назвать их сложно.

В первом случае, сложно что-либо потерять, но лежащие без дела средства не смогут принести доход. Попытка приумножить имеющиеся финансы может привести к частичной потере валюты или полному краху. Вероятность составляет примерно 50/50.

Если относиться к этому делу здравомысляще, наперед оценивать возможные плюсы и минусы от проводимых сделок и операций, соблюдать внимательность при договоре, то можно неплохо заработать на вложении евро. Начать стоит с того метода, который наиболее близок, позволяющий новичку ощутить себя полноценным инвестором, а не игроком «со стороны».

Рекомендую к прочтению статью о том куда можно еще инвестировать — рейтинг инвестиционных проектов, это все те проектов, к которым я присматриваюсь либо инвестирую, они приносят хорошую прибыль, будет полезна просто для ознакомления. Заработать на инвестировании евро можно, однако стоит правильно выбрать инструмент, позволяющий это сделать выгодно и без рисков. Получить проценты и прибыли в валюте хороший способ ваши деньги работать на вас. Инвестирование это то что позволит ваш капитал приносить прибыль.

Получить проценты и прибыли в валюте хороший способ ваши деньги работать на вас. Инвестирование это то что позволит ваш капитал приносить прибыль.

Потерять деньги легко, а вот заработать, это надо уметь. Думайте, тестируйте, анализируйте и у вас все получится.

Как купить евро в качестве инвестиции

Еврозона, возможно, пережила изрядную долю борьбы на протяжении многих лет, но это не останавливает многих инвесторов, которые хотят сделать ставку на долгосрочный потенциал валютного союза. Один из самых прямых способов инвестирования в еврозону — это покупка евро — единой валюты региона. Успешные экономики склонны повышать процентные ставки, чтобы сдерживать инфляцию, что увеличивает спрос на их валюту и тем самым увеличивает ее цену по сравнению с другими валютами.

Зачем инвестировать в евро?

Валюты не считаются жизнеспособными долгосрочными инвестициями, поскольку они обычно не имеют тенденции к росту со временем, как акции или облигации. Скорее, инвесторы, стремящиеся диверсифицировать свои портфели за рубежом, могут захотеть изучить иностранные акции или облигации. Эти варианты предлагают значительно больший долгосрочный потенциал роста, поскольку они поддерживаются реальным бизнесом, а не просто средством транзакции.

Скорее, инвесторы, стремящиеся диверсифицировать свои портфели за рубежом, могут захотеть изучить иностранные акции или облигации. Эти варианты предлагают значительно больший долгосрочный потенциал роста, поскольку они поддерживаются реальным бизнесом, а не просто средством транзакции.

Однако инвесторы могут быть заинтересованы в покупке валюты для хеджирования валютного риска или делать ставки на рост или падение валюты.Например, европейский инвестор, владеющий большим количеством акций США, может захотеть застраховать свои ставки, продавая доллары и покупая евро. Спекулятивный инвестор из США, уверенный в краткосрочном восстановлении евро, может захотеть извлечь выгоду из роста, сделав то же самое.

Покупка евро с помощью ETF

Биржевые фонды (ETF) и биржевые ноты (ETN) представляют собой самый простой способ для инвесторов купить акции в евро без покупки физических евро. Эти фонды используют наличные иностранные депозиты или фьючерсные контракты для отслеживания движения евро с течением времени. Примечательно, что ETN — это долговые инструменты без выплаты процентов, которые часто отслеживают курс евро более точно, чем ETF.

Наиболее популярные евро ETF и ETN следующие:

Инвесторы должны иметь в виду, что эти ETF и ETN взимают долю расходов в обмен на управление фондами, что со временем может съесть прибыль. Например, ULE ETF взимает 0,95 процента расходов, что значительно выше, чем у многих обычных фондовых ETF. Эти комиссии могут быть особенно эффективными в долгосрочной перспективе, если ETF используются в качестве хеджирования.

Инвестиции в рынок Forex

Валютный рынок (форекс) предлагает инвесторам возможность покупать евро с кредитным плечом, недоступным на стандартных счетах в иностранных банках. Имея депозит всего в 500 долларов, инвесторы могут покупать валюту с уровнем маржи от 50: 1 до более 10 000: 1. Конечно, это большее плечо также приводит к повышенной волатильности и риску убытков.

Некоторые популярные брокеры форекс включают:

В целом, рынок форекс лучше подходит для спекуляций, чем для долгосрочного хеджирования, поскольку высокий уровень кредитного плеча приводит к большей волатильности. Небольшое относительное снижение стоимости одной валюты по сравнению с другой валютой может привести к требованию маржи и полной потере для инвестора. Брокеры на этих рынках также во многих случаях не регулируются, что делает очень важным проведение комплексной проверки брокера перед его участием на рынке.

Принимая другую сторону ставки

Инвесторы, желающие сделать медвежью ставку на евро, имеют несколько вариантов, включая покупку коротких ETF на евро и короткие продажи евро непосредственно на валютном рынке.Короткие продажи могут быть полезны в тех же сценариях, в которых покупка евро может иметь смысл — в качестве хеджирования или краткосрочной торговли — но влечет за собой многие из тех же рисков, что и при торговле валютами.

ProShares UltraShort Euro ETF (EUO) — самый популярный фонд для коротких продаж евро с коэффициентом расходов 0,95% и активами под управлением около 52,9 млн долларов США по состоянию на 31 декабря 2020 года.

Риски, о которых следует помнить

Перед покупкой или продажей евро помните о нескольких ключевых рисках, начиная от расходов на ETF / ETN и заканчивая рисками на валютном рынке:

- Валютные ETF и ETN, как правило, имеют высокие коэффициенты расходов и высокую скорость оборота.

- ETF и ETN, использующие фьючерсные контракты, могут подлежать различным налоговым правилам.

- Торговля на валютном рынке требует значительного кредитного плеча и может быть очень рискованной.

- Валюты, как правило, не следует использовать в качестве долгосрочных инвестиций.

- Волатильность может возникать в результате определенных макроэкономических событий, за которыми следует следить.

Инвесторы должны осознавать эти риски или проконсультироваться со специалистом по инвестициям перед покупкой или продажей этих средств, чтобы избежать ненужного риска потери.

Инвестиции в евро

- Детали

- Последнее обновление: 26 октября 2020 г., понедельник

С падением стоимости доллара по отношению к другим валютам наблюдается всплеск интереса к евро. В этой статье объясняются различные доступные варианты инвестирования, пример обменного курса, а также риски, связанные с евро.

Европейская валюта:

евро Прежде чем всякое доверие к финансовому сообществу будет потеряно, важно отметить, что правильное название этой статьи должно быть «Инвестиции в евро». Быстрое посещение официального сайта евро объясняет, что официальным термином для валюты в единственном и множественном числе является евро. Но даже официальный сайт признает, что в некоторых языках, например в английском, можно использовать термин евро. В качестве примечания: термин евродоллар не является официальным термином для евро, а относится к долларам, хранящимся в европейских банках.

В Европейском сообществе используются два типа валюты: евро и цент. Как и в Америке, в одном евро 100 центов (или цент).Практическая польза от евро заключается в том, что люди могут путешествовать по Европе и использовать одну и ту же стандартную валюту.

Одно из заблуждений состоит в том, что он будет стандартизирован относительно доллара США с точки зрения его стоимости. Это неправда, и именно это делает инвестирование в евро таким интригующим.

евро по сравнению с долларом

В настоящее время евро торгуется на уровне 1,17 доллара США (октябрь 2020 г.). Это часто называют обменным курсом. Это означает, что покупка одного евро стоит 1,17 доллара.Около пяти лет назад евро торговался на отметке 1,11 доллара. Это демонстрирует, что евро не привязан к доллару, и есть возможность заработать или потерять деньги из-за изменения обменного курса с течением времени.

Это означает, что покупка одного евро стоит 1,17 доллара.Около пяти лет назад евро торговался на отметке 1,11 доллара. Это демонстрирует, что евро не привязан к доллару, и есть возможность заработать или потерять деньги из-за изменения обменного курса с течением времени.

Это одна из причин, по которой инвесторы будут заинтересованы в евро. Если относительная стоимость доллара растет или падает, инвестор может заработать на этом изменении.

Изменения обменного курса с течением времени

В глобальной экономике страны конкурируют друг с другом за продажу товаров и услуг.Но проблема для торговых партнеров заключается в определении относительной стоимости каждой валюты. Одним из основных факторов, влияющих на стоимость валюты, является вера в экономику страны. Если экономика одной страны слабеет по отношению к другой, то со временем должно произойти изменение обменного курса.

Пример обменного курса

Если инвесторы полагают, что доллар ослабнет по отношению к евро, они думают, что в будущем евро будет стоить больше в долларовом выражении. Именно это и произошло за последний год.Если бы инвестор купил 111 долларов год назад, это стоило бы 100 евро. Обмен 100 евро на доллары сегодня принесет 117 долларов. Инвесторы поняли бы убыток в размере 6,00 долларов, что на 5,4% больше по сравнению с инвестициями в 111 долларов всего за один год.

Именно это и произошло за последний год.Если бы инвестор купил 111 долларов год назад, это стоило бы 100 евро. Обмен 100 евро на доллары сегодня принесет 117 долларов. Инвесторы поняли бы убыток в размере 6,00 долларов, что на 5,4% больше по сравнению с инвестициями в 111 долларов всего за один год.

Процентные ставки в Европе

Для борьбы с инфляцией здесь, в Соединенных Штатах, Федеральная резервная система удерживает процентные ставки на относительно низком уровне. В частности, они были низкими по сравнению с процентными ставками в Европе. Это поднимает вторую причину инвестирования в евро: использование более высоких процентных ставок в Европе по сравнению с США.

Например, предположим, что двухлетняя государственная облигация США приносит около 3,4%, а двухлетняя облигация Великобритании — 4,5%. Это примерно 1% -ный разброс процентных ставок. Принимая доллары США и покупая иностранные государственные облигации в евро, у инвестора есть второй шанс получить более высокую прибыль от своих инвестиций.

Евро Риски

Когда кто-то инвестирует в иностранную валюту, он делает ставку на то, что евро вырастет в цене по отношению к доллару.Прежде чем сделать такую ставку, им нужно понять отношения за последние несколько лет и попытаться предсказать, что может произойти в будущем. В этом примере евро ослаб по отношению к доллару за последние девятнадцать месяцев. Вопрос в том, может ли эта тенденция сохраниться; он обернется и как долго?

В определенной степени можно сравнивать относительные сильные стороны каждой страны, изучая состояние их экономики. Соединенные Штаты имеют очень большой торговый дефицит, а государственный долг растет невероятными темпами.

Хотя многие американцы могут поверить, что их страна в конечном итоге выплатит все эти ссуды; зарубежные страны не так уверены. Когда США рассматриваются как относительно рискованные инвестиции, тогда другие страны захотят получить компенсацию за повышенный риск, если мир согласится, тогда евро вырастет в цене по отношению к доллару. Точно так же экономический кризис в Европе приведет к падению евро по отношению к доллару.

Точно так же экономический кризис в Европе приведет к падению евро по отношению к доллару.

Варианты инвестиций

Есть несколько вариантов, которые физическое лицо может инвестировать в относительное движение евро:

- Сберегательные счета и депозитные сертификаты : физическое лицо, желающее инвестировать в евро через банковский счет или компакт-диск, имеет один выбор: Everbank.Это финансовое учреждение, расположенное в Сент-Луисе, которое предоставляет застрахованные FDIC компакт-диски в более чем 25 различных валютах. Минимальная инвестиция — 10 000 долларов. Более крупные банки удовлетворят этот тип запроса, но минимальные суммы могут быть недоступны для среднего инвестора.

- Европейские паевые инвестиционные фонды или фонды облигаций : второй вариант — это косвенное инвестирование в евро путем покупки фондов государственных облигаций или паевых инвестиционных фондов европейских стран, основанных на евро. Все основные брокерские конторы будут иметь фонды облигаций, соответствующие этому описанию.

- Дорожный чек American Express : эти чеки не дают инвестору возможности взимать проценты; однако они позволяют инвестировать в евро. Инвестор может заказать дорожные чеки в евро и хранить их с надеждой, что они оценят их стоимость. Конечно, есть более простые способы инвестирования в евро, но этот метод тоже работает. К сожалению, сборы могут существенно повлиять на окупаемость инвестиций.

- Forex : хотя торговля евро — это не совсем то же самое, что инвестирование в евро, форекс — еще один способ воспользоваться преимуществами относительных движений валюты.

Торговля иностранной валютой многими рассматривается как спекуляция, хотя ее можно использовать и в качестве хеджирования. У нас есть целая статья, посвященной теме форекс торговли валютой, в которой говорится о рисках и выгодах, связанной с этой интересной и противоречивой возможностью инвестиций.

Об авторе — Инвестиции в евро

5 способов инвестировать из Европы в 2020 году и защитить свое состояние

КАК инвестировать из Европы в 2020 году и защитить свое состояниеСколько вы получаете, если храните деньги в банке?

Наверное, ничего, niets, niente, nada, nista, intet, nic, ei mitään, rien, nicht, nada…

И ничего не получишь, только если повезет.

Недавно я получил письмо от моего голландского банка, в котором рассказывается, как они начнет взимать отрицательную процентную ставку 0,5% на определенные суммы.

ABN AMRO — отрицательная процентная ставка — Источник: ReutersВ любом случае, 0, отрицательные 0,5%, это не очень хорошо! Давайте посмотрите другие варианты!

Инвестировать довольно просто. Основы инвестирования всегда одинаковы, и не имеет значения, из Европы вы или нет. Наиболее важные основы инвестирования:

- Управление рисками — будь то через портфель диверсификация или знания (чем больше у вас знаний, тем меньше вы рискуете можно принять, поскольку вы обнаружите, что инвестиции с низким риском / высокой доходностью)

- Реалистично оценивая, какие инвестиции возможность может существенно принести и о ее риске

- Понимание концепции запаса безопасности — a запас прочности означает, что что бы ни случилось, у вас все хорошо.

Давайте применим эти простые принципы к крупнейшим инвестиционным проблемам и возможностям для европейцев. Вот видео, продолжение статьи ниже.

Вот видео, продолжение статьи ниже.

как инвестировать из европы 1) Во что я уже инвестировал как европейский?

Давайте перепроектируем инвестиции из Европы и начнем с то, что вы уже давно вложили, если вы из Европы. К защитить себя от всего, что может поджидать Европу и евро в будущем, вы можете сначала диверсифицировать то, что у вас уже есть.

Большинство европейцев по закону обязаны размещать часть своих зарплата в пенсионный фонд. К сожалению, пенсионные фонды инвестируют как пенсионные средства. Они должны давать безопасный, но небольшой урожай со временем.

Взгляд на самые крупные вложения моего голландского пенсионного фонда

ABP показывает, что у меня длинные государственные облигации, некоторая недвижимость в Нидерландах

и крупнейшие мировые корпорации.

Таким образом, большинство пенсионных фондов имеют глобально диверсифицированные портфель, и мы должны ожидать от него небольшой доходности, надеюсь, выше инфляция и расходы на управление, если нам повезет.Но что-то должно выйти в какой-то момент времени.

- Ваше правительство — социальное обеспечение

Вместе с вашим частным пенсионным фондом, когда вам исполнится 60, 65 лет или даже 67, если вы еще живы, ваше правительство, вероятно, даст вам пенсия в виде социального обеспечения.

Однако демография в Европе не выглядит хорошей из-за стареющее население, государственные долги накапливаются, и кто знает, как Европа выглядят как в 20, 30, 40 лет.

Уровни государственного долга Европы — Источник: European Comission Хотя дела идут хорошо и стабильны, все в порядке, но когда

дела идут плохо, реальность может не соответствовать вашим ожиданиям. Греческие пенсионеры

не были довольны тем, что там происходило в последнее десятилетие.

Мы не знаем, какой будет платежеспособность физических лиц. Европейские правительства в будущем, но это кое-что, наряду с большинством пенсионные фонды уже владеют государственными облигациями, у всех нас длинные.

Кроме того, вы можете быть одним из тех, у кого есть дом. Следовательно, Возможно, вы уже давно занимаетесь европейской недвижимостью.

Европейское домовладение — StatistaНо опять же, ваш дом вряд ли будет приносить деньги потоки, которые вы хотите получить от инвестирования.

- Евро — если у вас есть деньги для инвестирования

И последнее, что у вас, вероятно, длинное, это евро, валюта, лежащая на вашем банковском счете, не приносит дохода и, несомненно, проигрывает от 1% до 10% на инфляцию в зависимости от того, что вы покупаете.Если вы экономите для выхода на пенсию или дома уровень инфляции намного выше.

Вышеуказанная корзина европейских инвестиций, состоящая из

Европейские облигации, акции, государственные риски, недвижимость и наличные деньги могут быть

считается просто длинной Европой без диверсификации. Если правительство

попадает в беду, за ним последуют облигации, и у правительства возникнут проблемы, когда

экономика замедляется, поэтому ваши акции тоже упадут. И если

правительства попадут в беду, евро тоже будет в беде, а ваша пенсия

фонд тоже, и даже недвижимость может пострадать.

Если правительство

попадает в беду, за ним последуют облигации, и у правительства возникнут проблемы, когда

экономика замедляется, поэтому ваши акции тоже упадут. И если

правительства попадут в беду, евро тоже будет в беде, а ваша пенсия

фонд тоже, и даже недвижимость может пострадать.

Можно сказать, что мы, европейцы, довольно давно Европа и каждая инвестиция сильно коррелирована, а не диверсифицирована.

Итак, куда вкладывать и что делать? Я тебе скажу как я диверсифицированный и хеджированный (защищенный от убытков) как европеец, живущий в Европе и вы увидите, насколько это соответствует вашим требованиям, склонности к риску и финансовым цели.

Ядро этой статьи о том, как инвестировать из Европы, будет быть диверсификацией и защитой от инфляции. Учитывая окружающую среду, мы не можем знать, что будет работать, и из-за продолжающейся печати денег инфляция уверенность.

2) Европейские акции — или, лучше сказать, предприятия По сравнению с тем, что вы получаете в банке на наличные,

вложение в акции, которые представляют собой часть бизнеса, кажется очень разумным

вещь которую нужно сделать. Акции Royal Dutch Shell дают вам высокую дивидендную доходность, но

дает вам также риск, 100% связанный с нефтью.

Акции Royal Dutch Shell дают вам высокую дивидендную доходность, но

дает вам также риск, 100% связанный с нефтью.

Акции всегда очень волатильны, потому что большинство люди видят в нем азартные игры, а не место для инвестиций.Однако если вы смотрите на это с точки зрения инвестирования, вы можете быть очень хорошо вознаграждены через некоторое время.

Мое сообщение простое, сделайте часть своего портфолио в хорошем состоянии предприятия, которые со временем будут приносить пользу. Одним из примеров является видео Visa, которое я сделал или много других анализов акций в моем блоге. Я скоро сделаю анализ по нефти, поэтому, пожалуйста, подпишитесь.

Если вам удастся не беспокоиться о курсах акций, а сосредоточиться на предприятия, которыми вы владеете, и доход, который они производят с течением времени, вы будете делать добро и гораздо лучше, чем храня свои деньги в залоге или банковский счет.

3) Недвижимость — Европа и заграница Есть возможность инвестировать в недвижимость, еще один актив

класс, который все еще сравнительно дешев. Скептики сразу скажут, как

цены на недвижимость могут упасть, и вы можете потерять свои деньги. Мой ответ, что это

это определенно риск, но не уверенность, как в случае с вашими деньгами.

К тому же, поскольку это были наличные деньги с акциями и бизнесом, который вы инвестируете,

вопрос в том, инвестируете ли вы в недвижимость как спекуляцию,

ожидаете, что он вырастет, или вы инвестируете в него ради денежного потока, который он

принести вам.

Скептики сразу скажут, как

цены на недвижимость могут упасть, и вы можете потерять свои деньги. Мой ответ, что это

это определенно риск, но не уверенность, как в случае с вашими деньгами.

К тому же, поскольку это были наличные деньги с акциями и бизнесом, который вы инвестируете,

вопрос в том, инвестируете ли вы в недвижимость как спекуляцию,

ожидаете, что он вырастет, или вы инвестируете в него ради денежного потока, который он

принести вам.

Доходность недвижимости в Европе все еще намного выше, чем предложение облигаций и арендная плата обычно корректируются с учетом инфляции.

Доходность от инвестиций в недвижимость в Европе — Источник: Global Property Guide Помимо доходности, учитывая, что ЕЦБ печатает деньги

над кулаком, и они не могут остановить печать, потому что европейские

экономика, европейские правительства и даже население отчаянно нуждаются в

свободные деньги, вполне вероятно, что денежная масса будет продолжать расти и что

инфляция будет по-прежнему присутствовать в финансовых активах. Итак, владение недвижимостью

также является формой защиты от инфляции.

Итак, владение недвижимостью

также является формой защиты от инфляции.

Деньги, которые ЕЦБ производит за счет покупки облигаций и отрицательные процентные ставки приводят к более высокой доходности — таким образом, в недвижимость и финансовые инструменты, такие как акции.

В результате вышеизложенного цены на жилье в Нидерланды выросли на 35% всего за 4 года, в то время как цены в Амстердаме выросли гораздо больше, так как в каналах ограниченное предложение и высокий спрос благодаря демографии и туризму.

Цены на недвижимость в Нидерландах — Источник: CBSВозможно, будут временные спады, но учитывая денежно-кредитная политика «чего бы то ни было», более вероятно, что недвижимость цены удвоятся в следующие 10–20 лет, чем ожидают их падения. Итак, недвижимость это способ защитить свое богатство и получить доход.

Я совершил рациональную ошибку, продав свою недвижимость в

Нидерланды в 2019 году, но это было в основном по личным причинам, поскольку мы взяли

акционерный капитал, чтобы купить что-то новое, когда мы уехали из Нидерландов. Больше о

что в моей недвижимости

видео. У нас все еще есть деньги, но мы надеемся, что они будут задействованы во время

этот год.

Предупреждаю: инвестирование в недвижимость сопряжено с определенными рисками. и вам действительно нужно сделать это как следует. Если вы сделаете это правильно, вы будете относиться к нему как инвестиции, и вы не спекулируете. Таким образом, вы ориентируетесь на доходность собственности, и вы довольны ею, в долгосрочной перспективе вы, вероятно, будете очень Что ж. Кроме того, помните о трех основных правилах, когда речь идет об инвестировании в реальные недвижимость: местонахождение, местонахождение и местонахождение.Добавьте демографические данные, спрос и предложение анализ, туризм, студенты и т. д., и вы получите представление о том, куда и куда не вкладывать.

И у инвестирования в недвижимость есть еще одна небольшая привилегия.

4) Ипотека или ссуды (для кого вы считаете эти низкие процентные ставки есть?) Центробанки вынуждены крайне удерживать процентные ставки

низкий, потому что правительства и корпорации имеют огромную задолженность, особенно в

старомодные отрасли или страны, в которых они пытаются делать все, чтобы не отставать

с акциями роста или на развивающихся рынках.

Мой брат хочет купить свой первый дом в Нидерланды, и банк предлагает ему переменную процентную ставку 1,2% или 1,47% фиксированные на 20 лет. Эти урожаи безумно низкие там, где фиксированный ипотечный кредит может дать вам еще одну страховку от возможной инфляции, учитывая что ваши платежи всегда остаются фиксированными. Если есть инфляция от 5 до 10% в будущее из-за мягкой денежно-кредитной политики, представьте, как бы вы себя чувствовали, владея Фиксированная ипотека на 20 лет под 1,47%? (к сожалению, доступны только некоторые стран)

Если вы можете занять под 3%, а доходность от аренды составляет 4%, где доход от аренды будет только расти, пока ваш платеж остается фиксированным навсегда, чтобы Я считаю, что это хорошая возможность инвестировать в риск и вознаграждение.

Имейте в виду, что риск есть всегда, и никогда не знаешь что

может пойти не так. Ключом к снижению вашего личного финансового и инвестиционного риска является

быть разнообразным. Еще один способ диверсификации — взглянуть на сырьевые товары.

Товары — это ресурсы, многие из которых имеют ограниченное предложение в то время как спрос продолжает расти благодаря росту мировой экономики. Мировое потребление материалов достигла 100 миллиардов тонн, и нет никаких признаков того, что спрос перестанет расти в будущем.

Мировое потребление материалов — Источник: GuardianКроме того, товары должны защищать вас от инфляция. Многие сразу думают о золоте, классе активов с особыми характеристики, но есть много других товаров, в которые вы можете инвестировать медь, палладий, никель до удобрений или соли.

Любой товар, который лучше всего подходит для вашего портфель, ключ к пониманию состоит в том, что сырьевые товары всегда будут волатильными и поэтому нужно иметь четкую стратегию, прежде чем подвергать портфель товары.

Если я возьму пример с золотом, то оно

волатильность за последние 10 лет, опускающаяся ниже 1000 долларов за унцию,

около 2000 долларов в 2011 году, упав до 1000 долларов и поднимаясь выше 1500 долларов

сейчас же.

Возможно, лучшая стратегия, когда дело доходит до сырьевых товаров. подверженность портфелю — это стратегия постоянного баланса. Допустим, вы вложили 10% ваш портфель в золоте, например, и когда он становится 12%, вы продаете 2%. В если он упадет до 8%, вы вернете его до 10% и т. д.Учитывая непостоянство товаром, вы будете постоянно получать доход от торговли и давать баланс ваше портфолио. Если золото дорогое, а акции дешевы, вы можете хотите использовать доходы от одного для добавления к другому.

В любом случае вполне вероятно, что в долгосрочной перспективе товар будет приносить больше пользы, чем наличные, просто сохраняя свою стоимость. Вот мой тезис об инвестировании в медь.

У меня лично нет золота или других товаров, но у меня есть предприятия, которые их производят, что позволяет сочетать хеджирование с товары и владение бизнесом.

Инвестиции из Европы — диверсифицируйте и всегда помните о основы Вы не можете знать, что произойдет, поэтому вы всегда должны анализировать

риск и вознаграждение за каждое ваше действие. Весьма вероятно, что евро будет

продолжают терять свою ценность из-за политических проблем, постоянной печати денег,

историческая сила доллара, рост в других странах, в то время как

Демография Европы в лучшем случае и, что самое главное, стагнирует; отрицательный процент

ставки и постоянная печать денег.

Весьма вероятно, что евро будет

продолжают терять свою ценность из-за политических проблем, постоянной печати денег,

историческая сила доллара, рост в других странах, в то время как

Демография Европы в лучшем случае и, что самое главное, стагнирует; отрицательный процент

ставки и постоянная печать денег.

Мы можем только представить, как европейские политики и лица, определяющие денежно-кредитную политику, реагируют, когда первые реальные экономические проблемы поражают экономики и подтолкнуть европейскую экономику к рецессии — я предполагаю, что будет печатать много денег. Лучший способ — подготовиться там, где бывает вы готовы, если этого не происходит, вы все равно в порядке, как и вы инвестиции в виде хорошей недвижимости, хорошего бизнеса и хорошего товары.

Итак, не диверсифицируйте только для того, чтобы диверсифицировать и покупать все, что в

Развивающиеся рынки.Узнайте о своих возможностях, а затем инвестируйте в то, что вы

поймите, что лучше по сравнению с тем, что у вас есть сейчас в Европе и на всякий случай

Европа попадает в кризис, могло быть намного лучше. Покупая что-то без

запас прочности или без хороших основ просто ради

диверсификация может быть дорогостоящим делом. Помните, где бы вы ни были, вы

При инвестировании нужно применять здравый смысл.

Покупая что-то без

запас прочности или без хороших основ просто ради

диверсификация может быть дорогостоящим делом. Помните, где бы вы ни были, вы

При инвестировании нужно применять здравый смысл.

Чтобы получить больше информации о том, как инвестировать, как извлечь выгоду из ситуации и не быть обманутым — подпишитесь!

Как и куда инвестировать 1 миллион долларов в 2021 году

Может показаться, что у вас никогда не будет 1 миллиона долларов для инвестирования, но если вы будете инвестировать последовательно на протяжении десятилетий, вы можете накопить такое богатство быстрее, чем вы думаете.И если вам удастся получить непредвиденную прибыль с таким количеством нулей, лучше заранее выяснить, как вы будете инвестировать ее, чтобы она продолжала расти.

Итак, допустим, кто-то случайно решает дать вам 1 миллион долларов завтра. Что ты будешь с этим делать? Что ж, надеюсь, вы проконсультируетесь со специалистом, который посоветует вам наилучший способ распределения ваших средств. Но как только вы решили это сделать, лучше всего выбрать недорогие варианты инвестиций с высокой прибылью. И, конечно же, вы захотите диверсифицировать свой инвестиционный портфель.Вот семь вариантов, в которые вы можете инвестировать, если у вас есть миллион долларов.

Как инвестировать 1 миллион долларов: обзор

| Тип инвестирования | Лучшее для | ||

|---|---|---|---|

| Робо-консультанты | Низкие комиссии | ||

| Индивидуальные акции | Управление вашими инвестициями | Физические инвестиции, которые вы видите | |

| Облигации | Уравновешивание рисков | ||

| Одноранговое кредитование | Высокий риск / высокая прибыль |

1.

Выплата каждого долга

Выплата каждого долгаВо-первых, если у вас есть серьезные долги, вы захотите их погасить. Есть некоторые споры о том, стоит ли вам платить за свой дом, так что подумайте над этим. Но, как минимум, вы должны выбить все долги с высокими процентами. Большинство вложений, указанных ниже, даже близко не превысят 15% + процент, который вы платите за кредитные карты и личные займы. Так что избавьтесь от них в первую очередь, чтобы у вас была отличная финансовая база для запуска инвестиций.

2. Будьте уверены, что у вас есть полностью финансируемый чрезвычайный фонд

Опять же, прежде чем мы начнем говорить об инвестициях, давайте убедимся, что у вас есть финансовая база. Ваш следующий шаг — полностью профинансированный фонд на случай чрезвычайных ситуаций на сумму шесть месяцев или более. Для этого вам нужно будет положить деньги куда-нибудь, где они будут ликвидными и застрахованными, поэтому ищите сберегательный счет, застрахованный FDIC, с высокой доходностью. Некоторые из лучших вариантов сегодня доступны только в Интернете и включают Chime, CIT Bank , Ally Bank и Capital One 360. Эти онлайн-опционы перекладывают свои низкие накладные расходы на клиентов в виде более высокой APY, которая прямо сейчас может даже превосходить инфляцию.

Эти онлайн-опционы перекладывают свои низкие накладные расходы на клиентов в виде более высокой APY, которая прямо сейчас может даже превосходить инфляцию.

Также читайте: Лучшие сберегательные онлайн-счета с высоким процентом

3. Максимально увеличьте свои пенсионные сбережения в первую очередь

Имея миллион долларов для инвестирования, вы определенно можете в первую очередь максимально использовать свои средства для пенсионных сбережений и использовать эти налоговые льготы учетные записи должны быть вашим приоритетом каждый год, насколько это возможно. Если у вас уже есть деньги, вложенные в компанию 401 (k), подумайте о такой услуге, как Blooom , чтобы получить от нее максимальную отдачу.А если у вас еще нет IRA, откройте его, чтобы использовать с некоторыми из следующих вариантов инвестирования. Затем заполните эти счета до максимума, прежде чем направлять деньги на налогооблагаемые счета.

Подробнее: Blooom Review — наконец, робот-советник для вашего 401 (k)

4.

Попробуйте робо-советники или инвестируйте самостоятельно для солидных долгосрочных инвестиций

Попробуйте робо-советники или инвестируйте самостоятельно для солидных долгосрочных инвестицийВ любое время, когда вы хотите заработать большие вложения, большие комиссии будут иметь усиленный эффект. Таким образом, вы определенно захотите найти варианты с самой низкой комиссией и хорошей доходностью, если вы хотите вложить столько денег.Один из вариантов — использовать робо-советника. Используя алгоритмы вместо отдельных лиц, эти службы принимают исторически надежные инвестиционные решения, но стоят намного дешевле, чем традиционные инвестиционные консультанты. Некоторые из наших любимых вариантов, такие как Betterment и Wealthfront, , имеют очень низкие комиссии и предоставляют вам доступ к множеству вариантов инвестирования. M1 Finance — еще один вариант, который можно бесплатно использовать с вариантами инвестирования для ряда ETF.

Подробнее: Best Robo Advisors

Если вы ищете что-то более узкое, Masterworks использует исторические данные, чтобы выбрать, какие произведения искусства покупать дальше, продавая акции через блокчейн таким инвесторам, как вы. Подробнее о Masterworks читайте в нашем обзоре.

Подробнее о Masterworks читайте в нашем обзоре.

Связано:

5. Инвестируйте в свои ценности

Если вы заинтересованы в том, чтобы использовать этот миллион долларов для распространения каких-то благ в мире, вы можете сделать это, зарабатывая деньги с помощью таких сервисов, как Wealthsimple. Этот конкретный робот-консультант взимает более высокую комиссию, чем другие перечисленные здесь. Но на то есть веская причина. Он предлагает тщательно подобранный выбор инвестиционных портфелей, включая социально ответственное инвестирование, с участием компаний, которые сильны в определенных ценностях, таких как сокращение выбросов углерода или поддержка гендерного разнообразия.Хотя миллионеры определенно могут напрямую инвестировать в такие предприятия, использование таких услуг, как Wealthsimple, снимает часть работы и снижает риски.

Подробнее: Wealthsimple Investing Review

6. Подумайте о добавлении некоторой недвижимости

Даже имея миллион долларов для инвестирования, вы не сможете сразу купить недвижимость в некоторых районах страны. А если вы владеете собственностью самостоятельно, у вас застрянет головная боль, связанная с управлением ею. Если вы хотите избежать этого, но все же хотите добавить недвижимость в свое портфолио, обратите внимание на такие варианты, как Fundrise и RealtyMogul. Оба варианта хороши, но Realty Mogul особенно хорош для выявления аккредитованных инвесторов, которые хотят быть разборчивыми в проектах недвижимости, в которые они вкладывают деньги.

А если вы владеете собственностью самостоятельно, у вас застрянет головная боль, связанная с управлением ею. Если вы хотите избежать этого, но все же хотите добавить недвижимость в свое портфолио, обратите внимание на такие варианты, как Fundrise и RealtyMogul. Оба варианта хороши, но Realty Mogul особенно хорош для выявления аккредитованных инвесторов, которые хотят быть разборчивыми в проектах недвижимости, в которые они вкладывают деньги.

Обзор: Краудфандинг недвижимости с возвратом средств

Обзор: RealtyMogul — самый простой способ инвестировать в коммерческую недвижимость?

7. Взгляните на кредитование, чтобы получить большую прибыль

Еще один способ быть разборчивым и получить потенциально значительную прибыль на свои инвестиции — использовать платформу однорангового кредитования.Такие варианты, как Lending Club и Prosper , отлично подходят для ссуды ваших денег лицам, которым необходимо консолидировать долги, отремонтировать свой дом или что-то еще. Когда вы инвестируете в эти платформы, вы можете создать портфель займов, который вы частично помогаете финансировать, так что вы можете легко распределить свой риск между несколькими займами. Эти платформы исторически были хороши для инвесторов и могут принести вам серьезную прибыль.

Когда вы инвестируете в эти платформы, вы можете создать портфель займов, который вы частично помогаете финансировать, так что вы можете легко распределить свой риск между несколькими займами. Эти платформы исторически были хороши для инвесторов и могут принести вам серьезную прибыль.

Подробнее: LendingClub Review — инвестируйте в крупнейшую платформу P2P-кредитования

8.Подумайте о балансировании с CD и ценными бумагами

Конечно, даже миллионерам приходится беспокоиться о сохранении сбалансированного портфеля и о том, чтобы не весь их капитал был вложен в более рискованные инвестиции. Вот тут-то и появляются такие опционы, как компакт-диски и ценные бумаги. Традиционно они были способом заработать больше, чем инфляция, поэтому вы не теряете деньги, сидя без дела. Но они также намного безопаснее, чем любые другие виды инвестиций. Поэтому обязательно поговорите со своим финансовым консультантом о том, как лучше всего использовать подобные инструменты, чтобы сбалансировать свой портфель.

Ищете финансового консультанта? Проверьте Паладин. Это бесплатная услуга, с помощью которой вы можете получить высококвалифицированных финансовых консультантов. Оттуда вы можете решить, подходит ли вам какой-либо из них. Поскольку услуга бесплатна, вам действительно нечего терять. Если вы хотите узнать больше о Паладине, посетите их веб-сайт здесь или прочтите наш полный обзор Паладина

Обязательно подумайте о работе с профессионалом

Если у вас есть 1 миллион долларов для инвестирования, вы должны быть невероятно умными в том, как управлять этими деньгами. .Как мы уже писали ранее, 1 миллион долларов — это не так много в наши дни — на самом деле можно утверждать, что вам нужно 2 миллиона долларов для выхода на пенсию.

Итак, важно, чтобы вы не только максимально сохранили 1 миллион долларов, но и помогли ему расти. Инвестирование — это то, что вам нужно делать, но только если вы комфортно управляете таким большим портфелем. Если вы не являетесь (и даже если да), я НАСТОЯТЕЛЬНО рассмотрю возможность работы с профессионалом.

Например, Facet Wealth свяжет вас с сертифицированным специалистом по финансовому планированию, который соответствует вашему финансовому положению, предоставив вам специальный CFP для работы над всеми вашими финансовыми целями.Вы встретитесь с ними виртуально, в режиме видеоконференции, и получите советы и рекомендации по управлению своими деньгами.

Связано: Что такое управление частным капиталом?

Я понимаю, что вы хотите управлять 1 миллионом долларов самостоятельно (черт возьми, даже добраться до этой точки — это достижение), но не глупите и не злоупотребляйте этим. По крайней мере, уделите несколько минут, чтобы ознакомиться с обзором Facet Wealth.

Отслеживайте свои инвестиции

По мере того, как вы начинаете собирать воедино свои различные инвестиции, важно выяснить, как вы собираетесь их отслеживать.Конечно, вы могли бы заплатить кому-нибудь, кто сделает все за вас. Но это просто съест вашу прибыль и вашу способность приумножать свои деньги. Если вы предпочитаете самостоятельно следить за своими инвестициями, воспользуйтесь такими услугами, как Personal Capital , , которые помогут вам объединить все различные нити вашей финансовой жизни, от вашего бюджета до ваших инвестиций на разных платформах.

Если вы предпочитаете самостоятельно следить за своими инвестициями, воспользуйтесь такими услугами, как Personal Capital , , которые помогут вам объединить все различные нити вашей финансовой жизни, от вашего бюджета до ваших инвестиций на разных платформах.

Подробнее: Personal Capital Review: бесплатный инструмент управления капиталом

Personal Capital может помочь вам отслеживать эффективность ваших инвестиций, выявлять потенциальные проблемы и следить за общим балансом вашего портфеля.Он также может управлять вашим повседневным бюджетом, поэтому это очень гибкая платформа, которую стоит использовать, когда вы будете готовы начать отслеживать все эти деньги.

Самое важное, что нужно помнить, — как только вы достигнете той отметки в миллион долларов, на которую копили, работа еще не закончена. Вы можете легко потерять его при праздничных тратах. Составьте план того, как вы хотите, чтобы эти деньги работали на вас. С правильным инвестиционным инструментом вы продвинетесь по пути к финансовой свободе.

С правильным инвестиционным инструментом вы продвинетесь по пути к финансовой свободе.

Часто задаваемые вопросы

Сколько процентов я получу от 1 миллиона долларов?

В качестве базового примера предположим, что у вас есть аккаунт на 1 миллион долларов, на котором выплачивается 4% годовых — в таком случае вы будете зарабатывать 40 000 долларов в год. Однако в сложных процентах замечательно то, что если оставить деньги на счете, проценты будут накапливаться на новом балансе. Итак, по истечении второго года, если не будет никаких других изменений, у вас будет 41 600 долларов.

Как мне инвестировать 1 миллион долларов, чтобы заработать 2 миллиона долларов?

Чтобы эффективно удвоить 1 миллион долларов, вам нужно будет использовать правило 72, которое представляет собой формулу, по которой вы разделите 72 на ожидаемую годовую норму прибыли.Так, например, если вы вложили 1 миллион долларов и ожидаете доходности 5%, вы можете рассчитывать удвоить свой миллион в два примерно в течение 14,4 лет [72/5 = 14,4]. Теперь, чтобы получить доходность 5%, вам следует несколько агрессивно инвестировать, например, в недвижимость, одноранговое кредитование или использование робо-советника.

Теперь, чтобы получить доходность 5%, вам следует несколько агрессивно инвестировать, например, в недвижимость, одноранговое кредитование или использование робо-советника.

Как я могу разумно вложить 1 миллион долларов?

Чтобы инвестировать 1 миллион долларов с умом, вам следует искать такие инвестиции, которые приносят вам в среднем 4-6% годовых. Для этого вам следует рассмотреть такие инвестиции, как покупка бизнеса, инвестирование в индексные фонды и инвестирование в крупномасштабные проекты коммерческой недвижимости.Однако, независимо от того, что вы выберете, вам следует диверсифицировать свой портфель, особенно инвестируя так много.

Как лучше всего инвестировать 1 млн долларов в краткосрочной перспективе?

Лучшее краткосрочное вложение на сумму 1 миллион долларов — это недорогой индексный фонд, который широко диверсифицирует ваши вложения в акции в различных отраслях. Кроме того, вы можете вложить свой 1 миллион долларов в робо-консультанта, который подберет для вас недорогие инвестиции в разных областях.

Могу ли я выйти на пенсию, имея 1 миллион долларов?

Вы можете выйти на пенсию, имея 1 миллион долларов, если вы правильно распорядитесь своими выводами.Правило 4 гласит, что вы должны снимать не более 4% от общего портфеля каждый год. Предполагая, что вы зарабатываете не менее 4% прибыли, вы можете эффективно жить за счет процентов, не затрагивая свой основной баланс. При портфеле в 1 миллион долларов это 40 000 долларов в год.

Как я могу получить пассивный доход с 1 миллионом долларов?

Лучший способ заработать 1 миллион долларов пассивного дохода — это вложить его в нечто вроде недвижимости, где вы владеете недвижимостью и можете собирать арендную плату каждый месяц.Имея 1 миллион долларов, вы можете вложить половину этой суммы в несколько объектов недвижимости, которые приносят ежемесячный доход, заплатить управляющей компании за управление ею (так что она полностью пассивна), а вторую половину вложить в широко диверсифицированный индексный фонд. Таким образом, вы не подвергнете себя слишком большому риску.

Таким образом, вы не подвергнете себя слишком большому риску.

Подробнее: Лучшие инвестиции для получения пассивного дохода

Bottom Line

Как видите, есть много способов инвестировать 1 миллион долларов. Первое, что нужно признать, — это то, что вы накопили столько денег, а это больше, чем многие люди могут сказать сами.Однако затем вам нужно определить стратегию и сосредоточиться на ее выполнении (и придерживаться плана!), Чтобы вы могли заработать 1 миллион долларов и вырасти еще больше.

Подробнее:

📈 Я новичок в онлайн-инвестировании, с чего мне начать?

Многие люди думают, что их деньги в безопасности в банке, и им не нужно ничего делать со своими сбережениями. Что ж, вот неудобная правда: оставляя деньги в банке и не вкладывая их, вы фактически теряете деньги каждый год, порядка 3% в большинстве развитых стран.Это связано с влиянием инфляции.

Вот как работает инфляция. На один евро сегодня можно купить больше товаров, чем на один евро в следующем году, и с годами эффект будет усугубляться.

Если вам 30 лет и старше, вы, вероятно, хорошо помните те времена, когда все было намного дешевле. Я помню, например, что около 25 лет назад цена на пиццу составляла всего четверть от нынешней. Это означает, что если бы я хранил все свои деньги в банке, не вкладывая их, за этот период времени они стоили бы намного меньше, следовательно, я бы действительно сильно потерял в стоимости.

Таким образом, очевидным средством решения проблемы инфляции является инвестирование наших сбережений. Прежде чем спешить и все вкладывать, убедитесь, что вы знаете, куда вкладываете деньги, и разработали правильную стратегию. Я предлагаю вам узнать как можно больше об инвестировании, не слишком полагаясь на финансовых консультантов, поскольку обычно они будут заботиться о своих интересах, а не о ваших.

Помимо традиционных инвестиций, при которых вы получаете ежегодный доход в виде дивидендов, прибыли или возврата по кредитам, многие люди теперь решают конвертировать свои бумажные валюты в криптовалюты, такие как биткойны. Основная привлекательность Биткойна заключается в том, что он является дефляционным, а не инфляционным. Поскольку его предложение ограничено, со временем стоимость каждого биткойна будет увеличиваться, а не увеличиваться. Это полная противоположность фиатным валютам, где, как мы упоминали ранее, один доллар / евро сегодня будет стоить меньше завтра.