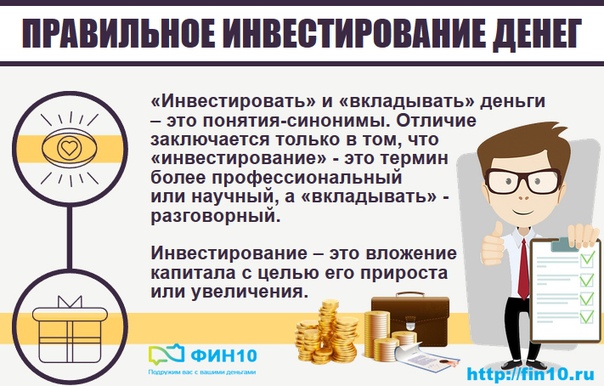

Куда вложить деньги с гарантией — Премьер БКС

Любая инвестиция предполагает риск. При вложении средств под вопрос ставится их возврат и получение дохода. Если инвестор ищет, куда вложить деньги с гарантией, ему следует определиться, хочет он получить гарантию на сохранность капитала, на доходность или обе гарантии вместе. 100%-ую гарантию на всё можно встретить только в недобросовестных рекламных предложениях и никогда в реальности. Крупные компании тоже банкротятся, в экономике всегда есть место непредсказуемости, а страхование не действует в случае форс-мажора.

Вариант с гарантированным доходом и сохранностью капитала подходит для тех, кто стремится защитить капитал, но не

для тех, кто хочет его существенно приумножить. Гарантию дохода и сохранности можно получить, не только вложив

деньги в банковский депозит, но и в некоторые из структурных продуктов. В продуктовой линейке БКС Премьер существуют

защитные структурные продукты, которые гарантируют инвестору возврат капитала и получение фиксированного, а при

благоприятном сценарии повышенного дохода.

Куда вложить деньги с гарантией, если целью инвестора является сохранение капитала на длительный срок, а высокий инвестиционный доход на втором плане? Для этого подойдут вложения в драгоценные металлы: золото, серебро, платина, палладий. Кроме того, стоит обратить внимание на инвестиционное и накопительное страхование жизни. Это консервативные инвестиции, которые не обещают высокой прибыли (кроме варианта с резким ростом стоимости драгоценного металла, в который вложены деньги), но они способны минимизировать риск потерять первоначально вложенный капитал.

Почти никогда гарантии не даются при инвестировании в паевые инвестиционные фонды. Исключение – наличие у

управляющей компании резервного фонда. Зато деятельность управляющих компаний регламентирована государством даже

жестче, чем работа банков. Так что в этом смысле ПИФ предоставляют более высокие шансы вложить деньги с гарантией

того, что средства не будут использованы в серых мошеннических схемах. В случае с банками такие истории, со всеми

вытекающими печальными последствиями вроде отзыва лицензии или санации, известны и не единичны.

Так что в этом смысле ПИФ предоставляют более высокие шансы вложить деньги с гарантией

того, что средства не будут использованы в серых мошеннических схемах. В случае с банками такие истории, со всеми

вытекающими печальными последствиями вроде отзыва лицензии или санации, известны и не единичны.

Статья была полезна?

Спасибо за ответ!

Да Нет

Руководство по RRSP: Куда вкладывать деньги?

Закон об RRSP (Registered Retirement Saving Plan) – позволяет канадцам выбирать в какие инвестиционные продукты вкладывать пенсионные сбережения.

Банковские депозиты(bank deposit, saving account) и гарантированные инвестиционные сертификаты (GIC – Guaranteed Investment Certificat) — самые простые виды инвестиций. Они приносят самый низкий доход инвестору. Чаще всего ими пользуются люди, не очень понимающие принципы работы инвестиционных механизмов и избегающие какого-либо финансового риска. На самом деле, они подвергают свои финансы самому большому риску – риску инвестирования очень консервативно, когда денег на пенсию может не хватить. На небольшие промежутки времени (3-6 месяцев) инвесторы могут использовать эти инструменты для размещения своих денег, но, с течением времени, увеличивается риск значительного недополучения прибыли. Не секрет, что сами банки вкладывают ваши деньги в ценные бумаги – акции и облигации, которые составляют основные активы инвестиционных фондов. Так что дальнейший наш рассказ пойдет об инвестиционных фондах. А любителей GIC информирую, что максимальный возможный процент в Канаде по состоянию на февраль 2005г. не превышает 5% годовых. Сравнение условий различных банков можно найти на моем сайте по адресу https://arbetov.com/managerates.asp?type=15 (все канадские банки и другие финансовые учреждения и их условия вкладов).

Они приносят самый низкий доход инвестору. Чаще всего ими пользуются люди, не очень понимающие принципы работы инвестиционных механизмов и избегающие какого-либо финансового риска. На самом деле, они подвергают свои финансы самому большому риску – риску инвестирования очень консервативно, когда денег на пенсию может не хватить. На небольшие промежутки времени (3-6 месяцев) инвесторы могут использовать эти инструменты для размещения своих денег, но, с течением времени, увеличивается риск значительного недополучения прибыли. Не секрет, что сами банки вкладывают ваши деньги в ценные бумаги – акции и облигации, которые составляют основные активы инвестиционных фондов. Так что дальнейший наш рассказ пойдет об инвестиционных фондах. А любителей GIC информирую, что максимальный возможный процент в Канаде по состоянию на февраль 2005г. не превышает 5% годовых. Сравнение условий различных банков можно найти на моем сайте по адресу https://arbetov.com/managerates.asp?type=15 (все канадские банки и другие финансовые учреждения и их условия вкладов).

Самой простой разновидностью инвестиционных фондов являются mutual фонды. В Канаде порядка двухсот семейств фондов (наиболее крупные: AIM Trimark, Franklin Templeton, Fidelity, Mackenzie и пр., средние: Talvest, GGOF). Каждое семейство предлагает от 5-ти, до 200 различных фондов (в среднем порядка 50-ти). Средний размер одного фонда 100 млн.долл. Такая денежная масса позволяет нанять инвестиционную компанию для профессионального управления активами, затрачивая всего 2.5% ежегодно. При этом, легко добиться диверсификации (не класть все яйца в одну корзину, покупать в фонд ценные бумаги различных компаний и секторов экономики). Управление большими суммами позволяет пользоваться экономией масштабов (снизить в процентах расходы на покупку-продажу ценных бумаг) Управление фондом подчиняется специальным правилам, перечисленным в главном документе —Prospectus, который должен выдаваться каждому инвестору. Разнообразие фондов объясняется их различными целями, содержимым портфелей, политикой управления. Портфель инвестора должен состоять из нескольких фондов – от 4-х до 9-ти. Внутри одного семейства деньги инвестора можно перекладывать из одного фонда в другой без уплаты комиссионных.

Разнообразие фондов объясняется их различными целями, содержимым портфелей, политикой управления. Портфель инвестора должен состоять из нескольких фондов – от 4-х до 9-ти. Внутри одного семейства деньги инвестора можно перекладывать из одного фонда в другой без уплаты комиссионных.

Чем больше портфель, тем больше возможностей им управлять – переводить деньги из одних фондов в другие с учетом конкретной ситуации инвестора и этапов экономических циклов в стране и мире.

Другая разновидность инвестиционных фондов – segregated фонды, которые предлагаются страховыми компаниями. Ко всему тому, что предлагают mutual фонды, добавляется гарантия на полный или частичный (75%) возврат капитала через 10 лет после внесения средств даже в случае их полной потери (полная потеря денег mutual фондом, на самом деле, нереальна). Также, дается гарантия на полный или частичный(75%) возврат капитала в случае смерти вкладчика. Если инвестиции значительно выросли, разрешается переустановить (reset up) сумму застрахованного капитала до суммы на текущий день. Например, вложенные $10,000 через 4года выросли до $17,000. Теперь можно установить гарантию на $17,000, но отсчет 10 лет начинается заново. Segregated фонды дают инвестору защиту от кредитора (creditor protection), что важно для людей, занимающихся бизнесом. В среднем, затраты на управление составляют 3% в год.

Например, вложенные $10,000 через 4года выросли до $17,000. Теперь можно установить гарантию на $17,000, но отсчет 10 лет начинается заново. Segregated фонды дают инвестору защиту от кредитора (creditor protection), что важно для людей, занимающихся бизнесом. В среднем, затраты на управление составляют 3% в год.

Labour-Sponsored фонды дают инвестору дополнительный налоговый кредит, но могут иметь ограничения на изъятие средств. Иногда, их продажа может занять неделю и даже месяц. При продаже ранее 8-ми лет, налоговый кредит возвращается. В среднем, затраты на управление составляют 4% в год.

Хеджевые фонды (Hedge funds) принципиально отличаются от остальных фондов тем, что управляющий фонда обязан держать свои деньги в фонде (часто это его основные капиталы). Оплата за управление зависит от того как вырос сам фонд. Если рост ниже определенного процента, то управляющий вообще не получает плату за работу. Некоторые хеджевые фонды настолько рисковы, что реальна потеря всех денег инвестора.

Некоторые хеджевые фонды настолько рисковы, что реальна потеря всех денег инвестора.

Зато гарантированные банкноты (Principal Protected Notes) от крупных мировых банков и Правительства Канады могут исключить потерю инвестором даже цента. Эти финансовые продукты гарантируют сохранность капитала с возможностью участия в росте рынка. Рост инвестиций может составлять (но не гарантируется) 8%-11%-15% (даже до 21%) годовых. Некоторые финансовые институты даже гарантируют 8% рост в первый год. Взамен инвестор должен держать там деньги сроком от 4-х до 8-ми лет.

Правильно подобрать нужные составляющие в ваш портфель поможет финансовый советник или финансовый планировщик.

С точки зрения финансового планирования, инвестиционный портфель в RRSP должен учитывать ваш возраст, склонность к риску, наличие собственного жилья или планов на его покупку, а также, составлять приличную часть вашего пенсионного обеспечения в старости.

На моем сайте www.arbetov.com вы можете найти более 300 статей по RRSP, инвестициям, налогам и другим финансовым аспектам в Канаде.

Михаил Арбетов, CFP, FMA

Советник по управлению финансами

Читайте статью по теме:

Михаил Арбетов «Руководство по RRSP: Где открывать RRSP счета?»

А также материалы разделов:

RRSP и пенсия в Канаде

Инвестирование

Статья находится в разделе «RRSP и пенсия»

Дата последнего редактирования 28 декабря 2012г

Для публикации статьи на других сайтах необходимо получить разрешение у администрации michael.arbetov@gmail.com

:

Куда вложить миллион долларов

Итак, куда вложить миллион долларов? В данном случае уместен комментарий – вопрос на 10 миллионов долларов. Иначе – ответом станет банкротство.

Сомневаетесь? Потерять, потратить, просадить, прощёлкать, в конце концов, 1 000 000 долларов проще, чем Вам кажется. Владеть кругленькой суммой – это еще не значит стать обеспеченным, финансово независимым и т. п. Это всего лишь наличные в моменте. Так вот это плохая новость.

п. Это всего лишь наличные в моменте. Так вот это плохая новость.

Есть и хорошая – сохранить и приумножить миллион долларов тоже не так сложно, конечно, при наличии инвестиционного плана легко и с радостью составленного Вашим личным финансовым консультантом.

Чтобы деньги дали возможность обрести финансовую свободу, нужно, чтобы они работали на Вас без Вашего участия, требуется личная финансовая карта жизни, согласно маршруту которой Вы и будете двигаться к достижению целей.

1. Как сделать так, чтобы деньги сегодня стали залогом обеспеченной жизни навсегда?

Итак, куда вложить миллион долларов – надежно, безопасно, на эксклюзивных условиях, чтобы этот капитал рос сам – без Вашего активного участия, чтобы деньги (1 000 000 $ или любые другие суммы) и время работали на Вас? Чтобы вопросы о достижении личных финансовых целей всегда имели готовые ответы, и в нужное время включались в текущее положение дел?

Куда вложить 1 000 000 $ или более единовременно и жить безбедно?

Это однозначный ответ любого профессионального финансового консультанта-практика. Всё остальное – детали.

Всё остальное – детали.

2. Страховая компания-брокер – главные преимущества, основные гарантии

Минимальные параметры для инвестиций: от 75 000 $ возможно проинвестировать единовременно. Максимальные параметры: отсутствуют. Есть кейсы и на 10-12 миллионов $ инвестиций единовременно.

Минимальный срок действия договора – 5 лет. При этом рекомендуемый срок инвестирования от 10 лет, поскольку именно такой период обеспечивает куда более высокую среднюю доходность.

Преимущества:

- 100% конфиденциальность – все Ваши данные личные, наличные и безналичные надёжно упакованы.

- Мощная юридическая защита – конфискация, аресты, обложение налогами и правами третьих лиц исключены.

- Глобальный выбор всех доступных инвестиционных инструментов – выбрать стратегию и собрать кейс инструментов каждый возможно по своему индивидуальному вкусу, потребностям, предпочтениям, целям.

- Льготы в случае выплаты по смерти клиента – фактически быстрое наследование, не облагающееся налогами.

- Вашим портфелем будет управлять профессиональный инвестор – компания-менеджер (учтены все нюансы).

- Имеются льготы в процессе инвестирования – не нужно отчитываться, можно переводить любые суммы (есть кейсы на 12 миллионов $, которые инвестированы таким образом), а также есть возможность в дальнейшем пользоваться деньгами и платить значительно меньше налогов с этих средств (иными словами есть возможность легально снизить налоги).

- Обеспечена полная безопасность и надежность (выше, чем у швейцарского банка или биржевого брокера).

- Возможность пользования денежными средствами со 2-го года действия договора (деньги становятся доступными в случае необходимости).

- Возможность пользоваться ссудами и займами у компании в размере до 40% от баланса счёта (при единовременной инвестиции в 1 000 000 $, доступная сумма 400 000 долларов – шикарная возможность на выгодных условиях).

- Доходность в валюте (доллары, евро, фунты) выше инфляции. Возможны 3 варианта доходности: консервативная от 3 до 6% годовых, умеренная – от 7 до 9% годовых, агрессивная – от 10 до 12% годовых.

И это лишь ключевые преимущества и возможности. Я, надеюсь, Вы уже поняли, куда вложить миллион долларов?

Да, я предлагаю Вам надежный продукт с единовременным взносом, прозрачным устройством, гибкий, ликвидный, ориентированный строго на Ваши потребности. Продукт, в котором 1 000 000 долларов работает на Вас изо дня в день, куда бы Вы ни двигались и где бы ни находились!

3. Что сделать, чтобы деньги начали работать на Вас уже сегодня?

Связаться со мной прямо сейчас!

Отправьте мне заявку на бесплатную консультацию, я подберу персонально для Вас соответствующий план для реализации Ваших самых амбициозных целей на 1 000 000 в валюте или любую другую комфортную для Вас сумму! Я знаю, куда вложить миллион долларов, чтобы деньги всегда работали исключительно на Вас.

Если вы хотите узнать, с чего начать создание капитала, не ограничивая себя в привычных потребностях, получите

P.S. Подписывайтесь на Telegram-канал «Финансы с Еленой Максимович», где я регулярно делюсь полезными материалами о личных финансах, статьями, которые считаю интересными, размещаю свои кейсы и кейсы коллег, которые вы не найдете на сайте или в других источниках.

С уважением,

Елена Максимович,

финансовый консультант

БКС: Сектор IT

Сектор IT. Пузырь или возможность заработать?

Инвестиции в акции сектора высоких технологий оказались одними из самых доходных в текущем году. От минимальных значений марта рост индекса NASDAQ 100 составил около 70%. Бумаги таких гигантов как Apple и Amazon выросли в два раза. Акции Tesla подскочили в пять и так далее. Таким образом, сектор IT находится в самом мощном цикле роста с конца 1990-х годов и на это есть свои причины.

Айнур Дуйсембаева, аналитик Фабрики инвестиционных идей БКС Капитал считает, что технологический сектор на протяжении долгих лет остается привлекательным для инвестирования, на фоне целого ряда факторов.

Во-первых – это перспективы рынка с учетом того, что средний рост расходов на разработку технологии за последние пять лет составил порядка пяти процентов от глобального ВВП.

Во-вторых, не смотря на убыточность некоторых компаний, сектор генерит хорошую прибыль. Агрегированный показатель корпораций, входящих в расчет индекса S&P 500, составил порядка 20% от совокупной прибыли всех компаний индикатора.

И в-третьих привлекательность сектора связана с меньшей цикличностью. Даже в период коронокризиса на фоне пандемии некоторые сегменты получили дополнительные драйверы роста, в частности можно выделить такие сегменты, как е-коммерц, видеоигры, кибер безопасность и облачные решения. По итогам второго квартала, в период которого действовали наиболее жесткие карантинные меры, один из немногих секторов, который показал прибыль – это сектор высоких технологий, в отличии от циклических компаний, которые показали снижение порядка 50%.

«Помимо этого, не смотря на коронокризис, ряд компаний сектора не остановили программу по обратному выкупу своих акций с рынка», — добавляет Айнур Дуйсембаева.

Но, тем не менее, взлет акций компаний IT индустрии порождает ряд вопросов. Не исчерпан ли потенциал роста? Какова справедливая оценка? И нет ли на рынке пузыря?

Теоретики пузыря считают, что игроки, активно скупающие акции американских высокотехнологичных гигантов, продолжают рассчитывать на рост до новых максимумов. Все это поддерживается печатным станком ФРС и бумом частных инвесторов. А именно в такой ситуации формируются пузыри.

Айнур Дуйсембаева в свою очередь полагает, что стоимость некоторых компаний сектора оторвалась от справедливых уровней, но пузыря нет. Все крупные компании сектора имеют на своем балансе огромные объемы финансовых средств, что позволят легко проходить сложные периоды, когда продажи сильно падают. И на этом фоне инвесторы предпочли инвестировать в те компании, у которых нет проблем с ликвидностью.

Коррекции вполне возможны. Они будут вызваны ребалансировкой портфелей управляющими в пользу циклических историй, так как многие ожидают восстановление экономической активности и достижения прогресса в разработке вакцины от коронавируса. Но коррекции не будут значительными и их выкупят.

Но коррекции не будут значительными и их выкупят.

«Пандемия ускорила процесс диджитализации бизнеса, однако даже после пандемии данный тренд сохранит свою актуальность и технологические компании по-прежнему будут в фокусе инвесторов», – говорит Айнур Дуйсембаева.

Индекс NASDAQ 100 к концу года?

Выше 15000 пунктов.

ПроголосоватьЛучшие паевые инвестиционные фонды для стабильной прибыли

Если вы ищете самые безопасные паевые инвестиционные фонды для покупки, вы, вероятно, ищете фонды, обеспечивающие стабильную доходность. В мире финансового планирования эти фонды рекомендуются инвесторам, которые больше заинтересованы в сохранении своих активов, а не в росте. В целях безопасности и стабильности инвесторы паевых инвестиционных фондов могут рассматривать определенные фонды облигаций и консервативно инвестированные сбалансированные фонды.

Самые безопасные инвестиции — не всегда лучшие инвестиции

Прежде чем приводить примеры самых безопасных паевых инвестиционных фондов, давайте определимся, что мы подразумеваем под безопасностью. Помните, что безопасность не всегда означает гарантированность, обычно это означает защиту ваших сбережений. Это также может означать опережение инфляции или сохранение покупательной способности ваших денег.

Помните, что безопасность не всегда означает гарантированность, обычно это означает защиту ваших сбережений. Это также может означать опережение инфляции или сохранение покупательной способности ваших денег.

Чтобы успешно сохранить свои активы, вам может потребоваться по крайней мере достаточно риска, чтобы соответствовать уровню инфляции. Долгосрочный средний уровень инфляции, измеряемый индексом потребительских цен (ИПЦ), составляет около 3,0%. Если ваша инвестиционная цель состоит в сохранении активов, разумно найти такие инвестиции, которые могут обеспечить среднюю доходность 3.0% и более.

Если вы считаете, что самые безопасные инвестиции для покупки гарантированы, вы можете не найти их в основных инвестиционных ценных бумагах, таких как акции, облигации и паевые инвестиционные фонды, поскольку они сопряжены с риском потери основной суммы. Если вам нужна гарантированная основная сумма, вам нужно будет положить деньги на застрахованный FDIC банковский счет или депозитный сертификат (CD). Но в обмен на гарантию вам может не удастся сопоставить или опередить инфляцию.

Но в обмен на гарантию вам может не удастся сопоставить или опередить инфляцию.

Самые безопасные паевые инвестиционные фонды, которые вы можете купить

Самые безопасные паевые инвестиционные фонды, которые могут либо соответствовать, либо опережать инфляцию в небольшой степени, — это фонды облигаций.Фонды краткосрочных облигаций обычно безопаснее и стабильнее, чем фонды среднесрочных и долгосрочных облигаций. Кроме того, казначейские облигации США обычно безопаснее, чем муниципальные и корпоративные облигации.

Хорошим примером фонда облигаций, который инвестирует в краткосрочные казначейские облигации США, является Vanguard Short-Term Treasury Fund (VFISX). С момента создания фонда в 1991 году VFISX обеспечивал среднюю доходность приблизительно 3,9%. Прошлые результаты не являются гарантией будущих результатов, но долгая история показывает, что фонд может опередить инфляцию.

Имейте в виду, что фонды облигаций не имеют гарантий, даже если они могут инвестировать в одно из самых безопасных вложений — казначейские облигации США. Поскольку инвестор не владеет облигациями (они владеют акциями паевого инвестиционного фонда), фонды облигаций могут потерять деньги, хотя это не является обычным явлением.

Поскольку инвестор не владеет облигациями (они владеют акциями паевого инвестиционного фонда), фонды облигаций могут потерять деньги, хотя это не является обычным явлением.

Лучшие паевые инвестиционные фонды для обеспечения стабильности

Когда инвесторы говорят, что ищут безопасности, они часто имеют в виду, что они хотят стабильности цен или минимизации колебаний стоимости. Типы паевых инвестиционных фондов для обеспечения стабильности обычно представляют собой сбалансированные фонды или пенсионные фонды с установленной датой, которые представляют собой паевые инвестиционные фонды, инвестирующие в остаток акций, облигаций и денежных средств, или другие паевые инвестиционные фонды в рамках одного фонда.Взаимодействие с другими людьми

Сбалансированные фонды и фонды с установленной датой, иногда называемые «фондами фондов», могут диверсифицировать активы таким образом, чтобы потери были редкими, но долгосрочная доходность была выше, чем у большинства фондов облигаций. Эта более низкая относительная волатильность достигается за счет диверсификации и более высокого распределения активов с низким уровнем риска, таких как облигации, и меньшего распределения активов с высоким уровнем риска, таких как акции.

Эта более низкая относительная волатильность достигается за счет диверсификации и более высокого распределения активов с низким уровнем риска, таких как облигации, и меньшего распределения активов с высоким уровнем риска, таких как акции.

Одним из наиболее сбалансированных фондов с историей стабильной доходности выше уровня инфляции является Vanguard Wellesley Income (VWINX).Этот фонд, которому 40 лет, с момента его создания в 1970 году в среднем составлял 9,7%. Это невероятно высокий доход, учитывая, что его портфель примерно на две трети состоит из облигаций и на одну треть из акций.

Что касается пенсионных фондов с целевой датой, то наиболее стабильными фондами с наименьшим риском обычно являются фонды с целевой датой, близкой к текущему году. Например, Vanguard Target Retirement 2020 (VTWNX) подходит для инвесторов, которые могут начать вывод средств в 2020 году или в течение этого десятилетия.Из-за своей краткосрочной цели распределение активов составляет примерно 50% акций и 50% облигаций, и с годами оно будет становиться более консервативным.

Итог

Прежде чем принять решение сделать своим приоритетом безопасность или стабильность, обязательно знайте свои приоритеты. Если вам понадобятся деньги менее чем через три года, инвестировать в паевые инвестиционные фонды не в ваших интересах. И если ваш приоритет — безопасность, и вы не против заработать почти нулевой процент, паевые инвестиционные фонды, вероятно, не лучший выбор.

Но если вы хотите идти в ногу с инфляцией (или опережать ее) с помощью своих инвестиций, вам необходимо принять на себя определенную степень рыночного риска, который включает волатильность (колебания цены вверх и вниз). Если вы не уверены, какой риск подходит вам, попробуйте измерить свою толерантность к риску.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Варианты инвестиций с низким уровнем риска

Все в жизни — это компромисс. При выборе инвестиций с низким уровнем риска вы вряд ли потеряете основную сумму, но также вряд ли получите очень высокую норму прибыли.

Если вы ищете именно такой компромисс, то ниже представлены семь вариантов инвестиций с низким уровнем риска, которые следует рассмотреть.

Ключевые выводы

- Казначейские ценные бумаги, включая казначейские облигации, векселя и векселя, считаются инвестициями с низким уровнем риска.

- Фиксированные аннуитеты считаются инвестициями с низким уровнем риска, поскольку страховая компания, выдающая полис, гарантирует фиксированную процентную ставку.

- Немедленные аннуитеты также считаются малым риском, если они приобретены в стабильной страховой компании.

- Вы вряд ли получите высокую прибыль с инвестициями с низким уровнем риска.

7 вариантов инвестиций с низким уровнем риска

1. Сберегательный счет в банке

Сберегательный счет в вашем банке или кредитном союзе имеет низкий риск.Стоимость вашего счета не будет колебаться. Тем не менее, вы можете терять деньги медленно и стабильно — подобно тому, как работает эрозия. Если ваш сберегательный счет приносит вам 1%, а инфляция составляет 3%, вы теряете 2% в год в покупательной способности.

Банковские сберегательные счета — лучший выбор, когда вам нужен доступ к своим деньгам в любое время.

2. Депозитные сертификаты (CD)

Банки выпускают депозитные сертификаты (CD), которые гарантируют вам определенную процентную ставку на определенный срок, например, шесть месяцев, один год или пять лет.Если вы снимете деньги до истечения срока, может применяться штраф.

Как и сберегательные счета, компакт-диски имеют низкий риск. Компакт-диски могут быть хорошим местом для хранения денег на покупку, которую, как вы знаете, вам нужно будет сделать в определенное время в будущем.

3. Казначейские ценные бумаги

Правительство США выпускает множество видов ценных бумаг, и все они считаются инвестициями с низким уровнем риска. Существуют облигации EE, облигации I, TIPS, казначейские облигации, казначейские векселя и казначейские векселя.

Вы покупаете эти типы инвестиций в электронном виде непосредственно в США.S. Treasury через онлайн-счет. Для многих это так же просто, как привязать его к текущему счету.

4. Счета денежного рынка

Ваш банк может предложить счет денежного рынка, по которому может выплачиваться немного более высокая процентная ставка, чем на стандартном сберегательном счете. Вам может потребоваться поддерживать минимальный баланс, чтобы претендовать на более высокую процентную ставку.

Счета денежного рынка немного отличаются от фондов денежного рынка.

5. Фонды стабильной стоимости

Стабильная стоимость — это вариант инвестирования, который доступен в большинстве планов 401 (k), но не во всех. Это инвестиция с низким уровнем риска, цель которой — сохранить вашу основную сумму, обеспечить ликвидность, чтобы вы могли в любой момент вывести ее из нее, и получить доход, сопоставимый с краткосрочными и среднесрочными облигациями, но с меньшей волатильностью (меньше колебаний вверх и вниз ).

Это инвестиция с низким уровнем риска, цель которой — сохранить вашу основную сумму, обеспечить ликвидность, чтобы вы могли в любой момент вывести ее из нее, и получить доход, сопоставимый с краткосрочными и среднесрочными облигациями, но с меньшей волатильностью (меньше колебаний вверх и вниз ).

Большинство пенсионеров должны рассматривать стабильную стоимость как часть своего портфеля в рамках своего плана 401 (k).

6. Фиксированная рента

Фиксированные аннуитеты выдает страховая компания. Это низкий риск, потому что страховая компания по договору соглашается платить вам фиксированную процентную ставку.

Фиксированный аннуитет похож на CD, за исключением того, что проценты накапливаются без уплаты налогов. В отличие от компакт-диска, вы заплатите штраф, если снимете проценты до достижения 59 1/2 лет.

Гарантия процентной ставки настолько хороша, насколько хороша страховая компания, которая ее выдала. Ваши деньги в аннуитете подвергаются некоторому риску, если страховая компания обанкротится. Если вы находитесь под лимитами государственной гарантии, ваши деньги все равно должны быть защищены.

Если вы находитесь под лимитами государственной гарантии, ваши деньги все равно должны быть защищены.

Фиксированные аннуитеты — хороший выбор, если вы находитесь в группе с высокими налогами, хотите, чтобы ваши деньги были в безопасности, и вам не нужно будет их использовать, пока вам не исполнится 59 с половиной лет или больше.

7. Немедленная рента

Немедленный аннуитет гарантирует вам определенный ежемесячный доход. Как и в случае с фиксированным аннуитетом, гарантия действует ровно настолько, насколько хороша ее страховая компания.

Ваши деньги в аннуитете подвергаются некоторому риску, если страховая компания обанкротится. Если вы находитесь под лимитами государственной гарантии, ваши деньги все равно должны быть защищены. Немедленная рента — лучший выбор, когда вы старше и хотите гарантированного дохода на всю оставшуюся жизнь.

Доходность и ожидаемые риски для инвестиций с низким уровнем риска

Ожидать высокой доходности от инвестиций с низким уровнем риска нереально. Инвестиции, которые предлагают потенциал для более высокой доходности, также сопряжены с более высокой степенью риска.

Инвестиции, которые предлагают потенциал для более высокой доходности, также сопряжены с более высокой степенью риска.

Чтобы понять риск, имеет смысл измерять инвестиционный риск по шкале от 1 до 5, где пять — это выбор с высоким риском, а один — безопасный выбор.

Инвестиции, описанные в приведенном выше списке, можно отнести к категории 1 или 2 по такой шкале.

Когда делать выбор с низким уровнем риска

Инвестиции с низким уровнем риска — оптимальный выбор для всех следующих ситуаций:

- Вы не знаете, что еще делать со своими деньгами прямо сейчас.

- Деньги предназначены для вашего чрезвычайного фонда.

- Возможно, вам понадобится использовать деньги менее чем через 10 лет.

Если вы инвестируете деньги, которые вам не нужно будет использовать в течение следующих 10 лет, вы можете подумать о том, что предлагает потенциал для более высокой доходности.Это также может повлечь за собой дополнительный риск.

Процесс создания портфеля означает, что вы тщательно выбираете инвестиции с разным уровнем риска, чтобы они работали вместе для достижения общей цели.

10 Безопасные инвестиции с высокой доходностью

The New York Times

Смерть последователя QAnon в Капитолии оставляет боль

В течение нескольких месяцев Розанна Бойланд тревожила свою семью странными идеями, которые она уловила в Интернете: Актер Она сказала, что Том Хэнкс может быть мертв.Национальная мебельная сеть занималась торговлей детьми. Многие видные демократы были педофилами. Затем, в начале января, она написала своей старшей сестре, что направляется в Вашингтон, округ Колумбия, с другом, чтобы поддержать президента Дональда Трампа и выразить протест против происходящего в стране. «Я собираюсь в округ Колумбия», — написала она. «Я еще не знаю всех подробностей». 34-летний Бойланд был одним из пяти человек, которые так и не вернулись домой после акции протеста 6 января, которая вылилась в насилие, когда сотни людей ворвались в Капитолий. Ее смерть заставила ее семью бороться за то, чтобы понять, как Бойленд, который, по их словам, никогда не голосовал до 2020 года, в итоге размахивал флагом «Не наступай на меня» среди толпы фанатичных сторонников бывшего президента, прежде чем подняться по ступеням Капитолий до ее смерти. Подпишитесь на информационный бюллетень The Morning от New York Times. Их разочарование еще больше усилилось на прошлой неделе, когда республиканцы в Сенате заблокировали попытку создать независимую комиссию для изучения истоков и проведения атаки на Капитолий.«Почему никто НЕ захочет узнать, что произошло, даже просто для того, чтобы это не повторилось, я не понимаю», — заявила старшая сестра Бойленда, Лонна Кейв, в текстовом сообщении после голосования. За несколько месяцев до митинга Бойланд засыпала своих друзей и родственников сообщениями и ссылками на длинные видеоролики о фантастических теориях, которые она приняла как факт. Многие из ложных заявлений исходили от QAnon, движения сторонников теории заговора, которое набирало популярность за время его президентства и продвигало идею о том, что многие демократы и знаменитости являются частью глобальной сети педофилов. Американцы верят, согласно опросу, проведенному на прошлой неделе.Многие из его сторонников ошибочно полагали, что президент Джо Байден украл выборы, а некоторые присутствовали на митинге Трампа 6 января. Внезапная зацикленность Бойленда настолько встревожила членов ее семьи и друзей, что некоторые из них просили ее перестать говорить с ними о политике — или просто перестать говорить вообще. Некоторые из ее ближайших друзей считают, что Бойленд был уязвимой целью для сторонников теории заговора. По словам ее семьи, после периода реабилитации от наркозависимости она вернулась в дом своих родителей и в течение нескольких лет в основном избегала употребления наркотиков.Но изоляция, вызванная пандемией, усложняла задачу. По их словам, QAnon заполнила пустоту в ее жизни, помогая отвлечь ее от мыслей о возвращении к наркотикам, хотя они действовали как другой вид галлюциногена. «Я волновалась, что она меняла одну зависимость на другую, — сказала Блэр Бойланд, ее младшая сестра. «Просто казалось, что да, она не принимает наркотики, но она очень одержима онлайн, смотрит все эти видео на YouTube и погружается в кроличью нору».

Американцы верят, согласно опросу, проведенному на прошлой неделе.Многие из его сторонников ошибочно полагали, что президент Джо Байден украл выборы, а некоторые присутствовали на митинге Трампа 6 января. Внезапная зацикленность Бойленда настолько встревожила членов ее семьи и друзей, что некоторые из них просили ее перестать говорить с ними о политике — или просто перестать говорить вообще. Некоторые из ее ближайших друзей считают, что Бойленд был уязвимой целью для сторонников теории заговора. По словам ее семьи, после периода реабилитации от наркозависимости она вернулась в дом своих родителей и в течение нескольких лет в основном избегала употребления наркотиков.Но изоляция, вызванная пандемией, усложняла задачу. По их словам, QAnon заполнила пустоту в ее жизни, помогая отвлечь ее от мыслей о возвращении к наркотикам, хотя они действовали как другой вид галлюциногена. «Я волновалась, что она меняла одну зависимость на другую, — сказала Блэр Бойланд, ее младшая сестра. «Просто казалось, что да, она не принимает наркотики, но она очень одержима онлайн, смотрит все эти видео на YouTube и погружается в кроличью нору». Семья также все еще не может понять, как она умерла.Из видеозаписи хаотичной осады видно, что она умерла после того, как попала в толпу мятежников. Но вскрытие, проведенное офисом судебно-медицинской экспертизы в Вашингтоне, не обнаружило доказательств вытаптывания и пришло к выводу, что она передозировала амфетамины. Члены семьи сказали, что вполне вероятно, что единственным амфетамином в ее теле был Аддерол, который она принимала каждый день по рецепту, хотя оказалось, что она могла принять по крайней мере вдвое предписанную ей дозу. «Мы просто хотим узнать, что случилось, чтобы иметь возможность отдохнуть», — сказал Кейв.«Это было так запутано. Мы просто хотим скорбеть как обычно ». Склонность к теориям заговора В течение многих лет Бойланд не допускали к голосованию, потому что она была осуждена за хранение наркотиков, но она также не проявляла особого интереса к политике до 2020 года. Однако осенью, когда она не прошла испытательный срок, она прояснила это. в начале этого она планировала проголосовать за Трампа.

Семья также все еще не может понять, как она умерла.Из видеозаписи хаотичной осады видно, что она умерла после того, как попала в толпу мятежников. Но вскрытие, проведенное офисом судебно-медицинской экспертизы в Вашингтоне, не обнаружило доказательств вытаптывания и пришло к выводу, что она передозировала амфетамины. Члены семьи сказали, что вполне вероятно, что единственным амфетамином в ее теле был Аддерол, который она принимала каждый день по рецепту, хотя оказалось, что она могла принять по крайней мере вдвое предписанную ей дозу. «Мы просто хотим узнать, что случилось, чтобы иметь возможность отдохнуть», — сказал Кейв.«Это было так запутано. Мы просто хотим скорбеть как обычно ». Склонность к теориям заговора В течение многих лет Бойланд не допускали к голосованию, потому что она была осуждена за хранение наркотиков, но она также не проявляла особого интереса к политике до 2020 года. Однако осенью, когда она не прошла испытательный срок, она прояснила это. в начале этого она планировала проголосовать за Трампа. Она зарегистрировалась для голосования 3 октября, за месяц до выборов, как показывают записи. «Она была так счастлива, что смогла проголосовать», — вспоминает 36-летний Стивен Марш, друг Бойланда, который сказал, что она была так взволнована, что позвонила его матери.«Она была так взволнована этим, потому что из-за своего прошлого ей было трудно участвовать». Но ее растущее поглощение сообществом QAnon к тому времени оттолкнуло некоторых из ее ближайших друзей. «Я забочусь о тебе, но я думаю, было бы лучше, если бы мы некоторое время не разговаривали», — написал ей Сидни Винсон, друг с детства, 3 октября после того, как Бойленд отправил ей длинное текстовое сообщение и скриншоты предполагаемое государственное манипулирование СМИ. «Пожалуйста, не присылайте мне больше политических материалов.Бойленд была средней из трех сестер, которые росли в Кеннесо, штат Джорджия, городе с населением 34 000 человек, примерно в 25 милях к северо-западу от Атланты. Она и ее сестры были близки в детстве, и ее младшая сестра сказала, что ее вдохновляли напористость и уверенность Бойленда.

Она зарегистрировалась для голосования 3 октября, за месяц до выборов, как показывают записи. «Она была так счастлива, что смогла проголосовать», — вспоминает 36-летний Стивен Марш, друг Бойланда, который сказал, что она была так взволнована, что позвонила его матери.«Она была так взволнована этим, потому что из-за своего прошлого ей было трудно участвовать». Но ее растущее поглощение сообществом QAnon к тому времени оттолкнуло некоторых из ее ближайших друзей. «Я забочусь о тебе, но я думаю, было бы лучше, если бы мы некоторое время не разговаривали», — написал ей Сидни Винсон, друг с детства, 3 октября после того, как Бойленд отправил ей длинное текстовое сообщение и скриншоты предполагаемое государственное манипулирование СМИ. «Пожалуйста, не присылайте мне больше политических материалов.Бойленд была средней из трех сестер, которые росли в Кеннесо, штат Джорджия, городе с населением 34 000 человек, примерно в 25 милях к северо-западу от Атланты. Она и ее сестры были близки в детстве, и ее младшая сестра сказала, что ее вдохновляли напористость и уверенность Бойленда. По словам ее сестер, даже тогда у нее была склонность к теориям заговора, но безобидным, таким как существование инопланетян или снежного человека. Но когда ей было около 16 лет, ее жизнь изменилась, когда она начала встречаться с оскорбительным парнем, сказали ее сестры.Она винила в черных глазах футбольную тренировку и однажды вернулась домой с необъяснимой травмой плеча. Примерно в то же время она тоже подсела на опиоиды. В конце концов она бросила школу, и ее отношения с семьей стали напряженными. В 2009 году, когда ей было 23 года, ей было предъявлено обвинение в хранении наркотиков. За этим последовало еще несколько дел, последний из которых произошел в апреле 2013 года, после чего ей дали пять лет условно. Лишь в июле 2014 года, когда она узнала о беременности своей старшей сестры Кейв, она пообещала стать лучшим образцом для подражания для своей племянницы, сказали ее сестры, и с этого момента, с несколькими кратковременными рецидивами, она был в основном трезвым.«Она всегда говорила о том, что ей не терпится стать тетей, которая была классной тетей», — сказала Кейв, которая родила свою первую дочь в марте 2015 года.

По словам ее сестер, даже тогда у нее была склонность к теориям заговора, но безобидным, таким как существование инопланетян или снежного человека. Но когда ей было около 16 лет, ее жизнь изменилась, когда она начала встречаться с оскорбительным парнем, сказали ее сестры.Она винила в черных глазах футбольную тренировку и однажды вернулась домой с необъяснимой травмой плеча. Примерно в то же время она тоже подсела на опиоиды. В конце концов она бросила школу, и ее отношения с семьей стали напряженными. В 2009 году, когда ей было 23 года, ей было предъявлено обвинение в хранении наркотиков. За этим последовало еще несколько дел, последний из которых произошел в апреле 2013 года, после чего ей дали пять лет условно. Лишь в июле 2014 года, когда она узнала о беременности своей старшей сестры Кейв, она пообещала стать лучшим образцом для подражания для своей племянницы, сказали ее сестры, и с этого момента, с несколькими кратковременными рецидивами, она был в основном трезвым.«Она всегда говорила о том, что ей не терпится стать тетей, которая была классной тетей», — сказала Кейв, которая родила свою первую дочь в марте 2015 года. Сейчас у нее две дочери 5 и 6 лет. Бойленд вырос. рядом с ними обоими, часто забирая их из школы и документируя вехи в их жизни. Она проводила много времени, ходя на групповые собрания и консультируя людей, которые боролись с наркотиками. В какой-то момент она сама надеялась стать консультантом. Однако когда наступила пандемия, ей пришлось проводить большую часть своего времени в одиночестве в доме родителей, и ее личные групповые встречи были отменены.Она сказала своим сестрам, что часто испытывает желание снова начать употреблять наркотики. «Она действительно боролась, — сказал Блэр Бойланд. «Она пыталась проводить собрания Zoom, но ничего из этого не получила. Она чувствовала себя неконтролируемой ». Ее друзья начали замечать, что она писала о теориях заговора и о Трампе. Вскоре она писала им о PizzaGate, теории заговора, включающей ложные утверждения о торговле детьми демократами в подвале пиццерии в Вашингтоне.«Я в основном смотрел все это на YouTube», — сказал Бойленд в текстовом сообщении Винсон, ее другу детства. По словам Винсона, больше всего ее внимание привлек лозунг «Спасите детей», который члены QAnon использовали для распространения ложных заявлений о торговле детьми демократами. «Она очень заботилась о детях», — сказал Винсон. «Она думала, что борется за детей по-своему, и просто пытается распространить информацию о подпольных бандах педофилов и обо всем этом. Я думаю, что у QAnon был такой способ сделать эти вещи действительно правдоподобными.Примерно в 20:30. 5 января Бойленд начал примерно 10-часовую поездку в Вашингтон с другом Джастином Винчеллом. Они припарковались в Вирджинии и сели на автобус в город, чтобы увидеть Трампа на митинге, где он взбесил толпу необоснованными заявлениями о том, что его поражение на выборах было сфальсифицировано. «Если вы не будете драться изо всех сил, у вас больше не будет страны», — сказал Трамп собравшимся. Бойланд вместе со многими другими протестующими направился вниз по улице к Капитолию. На кадрах, на которых толпа поднимается по ступеням Капитолия, поначалу едва ли можно было разглядеть «Хаотичную осаду бойленда» — невысокая фигура в черном худи и солнцезащитных очках с американским флагом. Она исчезла в толпе внутри туннеля, который используют президенты, выходя на инаугурацию. Это была сцена одних из самых жестоких рукопашных схваток за день, и на видеозаписи видно, как бунтовщики давят полицейских между дверьми и предупреждают, что толпа может стать опасной. Спустя всего несколько минут после толчка полиции, которая заставила толпу вылететь из туннеля, ее можно было увидеть лежащей на боку, после чего двое мужчин оттащили ее от двери и начали пытаться реанимировать ее.Оказалось, что это был топтание. Но затем судмедэксперт пришел к выводу, что она умерла от «острой интоксикации амфетамином», и это решение поставило ее семью в тупик, убежденную в том, что она не снова употребляла наркотики. По их словам, она регулярно принимала Аддерал по рецепту врача, и у нее не было замечено никаких побочных эффектов. Несколько патологоанатомов и токсикологов, которые просматривали отчет о вскрытии, сказали в интервью, что уровень амфетамина в ее крови — скорее всего, от Adderall — был достаточным, чтобы быть потенциально смертельным.

Сейчас у нее две дочери 5 и 6 лет. Бойленд вырос. рядом с ними обоими, часто забирая их из школы и документируя вехи в их жизни. Она проводила много времени, ходя на групповые собрания и консультируя людей, которые боролись с наркотиками. В какой-то момент она сама надеялась стать консультантом. Однако когда наступила пандемия, ей пришлось проводить большую часть своего времени в одиночестве в доме родителей, и ее личные групповые встречи были отменены.Она сказала своим сестрам, что часто испытывает желание снова начать употреблять наркотики. «Она действительно боролась, — сказал Блэр Бойланд. «Она пыталась проводить собрания Zoom, но ничего из этого не получила. Она чувствовала себя неконтролируемой ». Ее друзья начали замечать, что она писала о теориях заговора и о Трампе. Вскоре она писала им о PizzaGate, теории заговора, включающей ложные утверждения о торговле детьми демократами в подвале пиццерии в Вашингтоне.«Я в основном смотрел все это на YouTube», — сказал Бойленд в текстовом сообщении Винсон, ее другу детства. По словам Винсона, больше всего ее внимание привлек лозунг «Спасите детей», который члены QAnon использовали для распространения ложных заявлений о торговле детьми демократами. «Она очень заботилась о детях», — сказал Винсон. «Она думала, что борется за детей по-своему, и просто пытается распространить информацию о подпольных бандах педофилов и обо всем этом. Я думаю, что у QAnon был такой способ сделать эти вещи действительно правдоподобными.Примерно в 20:30. 5 января Бойленд начал примерно 10-часовую поездку в Вашингтон с другом Джастином Винчеллом. Они припарковались в Вирджинии и сели на автобус в город, чтобы увидеть Трампа на митинге, где он взбесил толпу необоснованными заявлениями о том, что его поражение на выборах было сфальсифицировано. «Если вы не будете драться изо всех сил, у вас больше не будет страны», — сказал Трамп собравшимся. Бойланд вместе со многими другими протестующими направился вниз по улице к Капитолию. На кадрах, на которых толпа поднимается по ступеням Капитолия, поначалу едва ли можно было разглядеть «Хаотичную осаду бойленда» — невысокая фигура в черном худи и солнцезащитных очках с американским флагом. Она исчезла в толпе внутри туннеля, который используют президенты, выходя на инаугурацию. Это была сцена одних из самых жестоких рукопашных схваток за день, и на видеозаписи видно, как бунтовщики давят полицейских между дверьми и предупреждают, что толпа может стать опасной. Спустя всего несколько минут после толчка полиции, которая заставила толпу вылететь из туннеля, ее можно было увидеть лежащей на боку, после чего двое мужчин оттащили ее от двери и начали пытаться реанимировать ее.Оказалось, что это был топтание. Но затем судмедэксперт пришел к выводу, что она умерла от «острой интоксикации амфетамином», и это решение поставило ее семью в тупик, убежденную в том, что она не снова употребляла наркотики. По их словам, она регулярно принимала Аддерал по рецепту врача, и у нее не было замечено никаких побочных эффектов. Несколько патологоанатомов и токсикологов, которые просматривали отчет о вскрытии, сказали в интервью, что уровень амфетамина в ее крови — скорее всего, от Adderall — был достаточным, чтобы быть потенциально смертельным.![]() Иэн Макинтайр, бывший главный токсиколог в офисе судебно-медицинской экспертизы округа Сан-Диего, сказал, что уровень может соответствовать тому, что она принимала обе свои 30-миллиграммовые суточные дозы одновременно, что, по словам Кейв, иногда делала ее сестра. Макинтайр сказала, что высокой дозы амфетамина, наряду с шумной сценой, ее сердечным заболеванием и ожирением, могло быть достаточно, чтобы ее сердце остановилось. На следующий день после смерти Бойленда муж Кейва, Джастин, сказал репортерам, что Трамп вчера вечером «спровоцировал беспорядки, в результате которых погибли четыре его самых больших фаната.Затем последовала волна жестоких обращений к семье со всех сторон — люди, которые сказали, что рады смерти Бойленда, и другие, которые были взбешены комментариями Джастина Кейва. Пещеры остались недоумевать, что они упустили и как они могли помочь Бойленду, прежде чем она слишком глубоко погрузилась в теории заговора. «Это одна из причин, по которой я чувствую себя виноватой, потому что никто из нас не задумывался об этом слишком много, когда она начала разбираться в этом», — сказала Лонна Кейв.

Иэн Макинтайр, бывший главный токсиколог в офисе судебно-медицинской экспертизы округа Сан-Диего, сказал, что уровень может соответствовать тому, что она принимала обе свои 30-миллиграммовые суточные дозы одновременно, что, по словам Кейв, иногда делала ее сестра. Макинтайр сказала, что высокой дозы амфетамина, наряду с шумной сценой, ее сердечным заболеванием и ожирением, могло быть достаточно, чтобы ее сердце остановилось. На следующий день после смерти Бойленда муж Кейва, Джастин, сказал репортерам, что Трамп вчера вечером «спровоцировал беспорядки, в результате которых погибли четыре его самых больших фаната.Затем последовала волна жестоких обращений к семье со всех сторон — люди, которые сказали, что рады смерти Бойленда, и другие, которые были взбешены комментариями Джастина Кейва. Пещеры остались недоумевать, что они упустили и как они могли помочь Бойленду, прежде чем она слишком глубоко погрузилась в теории заговора. «Это одна из причин, по которой я чувствую себя виноватой, потому что никто из нас не задумывался об этом слишком много, когда она начала разбираться в этом», — сказала Лонна Кейв. «Я понимаю, что она была там, где быть не должна.Но ее бы здесь не было, если бы не вся дезинформация. Эта статья изначально была опубликована в The New York Times. © 2021 The New York Times Company

«Я понимаю, что она была там, где быть не должна.Но ее бы здесь не было, если бы не вся дезинформация. Эта статья изначально была опубликована в The New York Times. © 2021 The New York Times Company

7 вариантов инвестиций с фиксированным доходом, которые предлагают гарантированный доход

Не все наши инвестиции должны быть ориентированы только на прибыль. В то время как целью инвестирования в акции должен быть рост и более высокая доходность, инвестиции с фиксированным доходом должны быть сосредоточены на стабильности, защите от убытков, безопасности и ликвидности. Эпизод с Франклином Темплтоном стал резким напоминанием о рисках, связанных с долговыми инструментами.Схемы долговых паевых инвестиционных фондов Франклина Темплтона всегда были лидерами из-за их вложений с высоким риском, пока не наступил крах. Инвесторам важно понимать, что цель инвестиций в фиксированный доход — не максимизация прибыли. Вот семь безопасных вариантов инвестирования в фиксированный доход, которые гарантируют гарантированную доходность и сохранность капитала.

Государственный резервный фонд (PPF): PPF — одна из самых безопасных инвестиций с фиксированным доходом, поскольку она не несет никакого рыночного риска.Он полностью обеспечен государственной гарантией. Срок погашения PPF составляет 15 лет, который может быть продлен еще на пять лет. Он допускает досрочное снятие средств через пять лет после открытия счета при определенных обстоятельствах. Гражданин может открыть только один счет. Взнос в PPF имеет право на вычет в соответствии с разделом 80C Закона о подоходном налоге. В настоящее время PPF предлагает процентную ставку 7,1% годовых. Процентная ставка не остается фиксированной, и правительство пересматривает ее каждый квартал.

Банковский фиксированный депозит (Банковские ФД): Банковские ФД являются наиболее популярным вариантом инвестирования для не склонных к риску инвесторов в нашей стране. В случае банкротства банка, банковские депозиты до 5 лакхов застрахованы государством. Эта схема страхует все виды банковских вкладов, включая сберегательные, фиксированные и повторяющиеся в застрахованном банке. Схема страхования вкладов распространяется на все банки, работающие в Индии, включая частный сектор, кооперативные банки и даже филиалы иностранных банков в Индии.

Эта схема страхует все виды банковских вкладов, включая сберегательные, фиксированные и повторяющиеся в застрахованном банке. Схема страхования вкладов распространяется на все банки, работающие в Индии, включая частный сектор, кооперативные банки и даже филиалы иностранных банков в Индии.

Все депозиты вкладчика во всех филиалах обанкротившегося банка забиты.Однако депозиты, хранящиеся в разных банках, не объединяются.

Сберегательные облигации RBI с плавающей процентной ставкой 7,15%: Сберегательные облигации RBI имеют срок обращения семь лет. Правительство Индии разрешило выпуск сберегательных облигаций с плавающей ставкой с 1 июля. Процентная ставка за период с 1 июля по 31 декабря составляет 7,15%, которая будет выплачиваться 1 января следующего года. Процентная ставка по сберегательным облигациям с плавающей ставкой RBI будет обновляться каждые шесть месяцев. Сберегательные облигации RBI не торгуются на вторичном рынке.Проценты по сберегательным облигациям с плавающей ставкой RBI полностью облагаются налогом, и налог будет вычитаться при периодической выплате процентов по облигациям.

Инвестор может инвестировать в облигации на минимальную сумму 1 000 рупий. Максимального лимита нет. Эти облигации предлагают пожилым людям специальную возможность преждевременного снятия.

Программа сбережений пенсионеров (SCSS): Как следует из названия, инвестировать в SCSS может лицо в возрасте 60 лет и старше. В настоящее время ГКСС выплачивает проценты по ставке 7.4% годовых. SCSS позволяет внести только один депозит, не превышающий 15 лакхов. Вкладчики могут управлять более чем одним счетом индивидуально или совместно с супругом. Срок обращения 5 лет. После погашения счет может быть продлен еще на три года. В случае счетов SCSS квартальные проценты уплачиваются в 1 рабочий день апреля, июля, октября и января.

Счет ежемесячного дохода национальных сбережений почтового отделения (POMIS): POMIS — это пятилетняя инвестиция с максимальной суммой в 4 фунта стерлингов.5 лакхов в единоличном владении и 9 лакхов в совместном владении. ПОМИС предлагает ежемесячную процентную ставку в размере 6,6%. Срок погашения ПОМИС составляет пять лет.

ПОМИС предлагает ежемесячную процентную ставку в размере 6,6%. Срок погашения ПОМИС составляет пять лет.

Суканья Самриддхи Счета: Это государственная программа по спасению девочек, счет которой можно открыть до 10 лет только с момента рождения ребенка. В настоящее время Счет Суканья Самриддхи предлагает процентную ставку в размере 7,6% годовых, рассчитываемую на годовой основе, с ежегодным накоплением. Позволяет делать вклады на срок до 15 лет с момента открытия счета.Частичное исключение разрешено по достижении девочкой 18 лет. Аккаунт может быть закрыт по истечении 21 года. Инвестиции в Суканья Самриддхи подлежат налоговому вычету в размере до 1,50 лакха в соответствии с разделом 80C Закона об ИТ. Заработанные проценты и срок погашения не облагаются налогом.

Национальные сберегательные сертификаты на 5 лет (NSC): Еще одна экономическая схема для почтовых отделений, NSC довольно популярны среди HNI для диверсификации своего портфеля с фиксированным доходом. Эти сертификаты безопасны и полезны для тех, кто ищет сохранность капитала.НСК в настоящее время предлагают процентную ставку в размере 6,8% годовых, но выплачиваемую при наступлении срока погашения. Депозиты имеют право на налоговую скидку в соответствии с Разделом 80C Закона об ИТ. Сертификаты также можно приобрести от имени несовершеннолетних старше 10 лет. Проценты за первые четыре года реинвестируются, однако проценты, полученные за пятый год, облагаются налогом в соответствии с применимой налоговой ставкой.

Эти сертификаты безопасны и полезны для тех, кто ищет сохранность капитала.НСК в настоящее время предлагают процентную ставку в размере 6,8% годовых, но выплачиваемую при наступлении срока погашения. Депозиты имеют право на налоговую скидку в соответствии с Разделом 80C Закона об ИТ. Сертификаты также можно приобрести от имени несовершеннолетних старше 10 лет. Проценты за первые четыре года реинвестируются, однако проценты, полученные за пятый год, облагаются налогом в соответствии с применимой налоговой ставкой.

Инвесторы с фиксированным доходом могут также обратить внимание на долговые паевые инвестиционные фонды. Не гонитесь за прибылью при инвестировании в заемные средства. Инвесторы паевых инвестиционных фондов, которые обожгли пальцы в долговых схемах Франклина Темплтона, лучше осведомлены о рисках.Панкадж Патхак, управляющий фондом с фиксированным доходом, Quantum Mutual Fund, советует реальным инвесторам не следить за рейтингами слепо. Он говорит, что рейтинги в основном основаны на доходности. «Розничным инвесторам следует выбирать фонды, которые вкладывают средства в долговые обязательства с хорошим кредитным качеством, такие как государственные ценные бумаги или ПЕВ с высоким рейтингом».

«Розничным инвесторам следует выбирать фонды, которые вкладывают средства в долговые обязательства с хорошим кредитным качеством, такие как государственные ценные бумаги или ПЕВ с высоким рейтингом».

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint.Скачать наше приложение сейчас !!

ТемыПрошлые и будущие результаты

На встречах с консультантами в этом квартале я сосредотачиваюсь на фразе, распространенной в нашей отрасли. Достаточно лаконично и просто для понимания тех, кто не ветеранов нашей индустрии. Мы рассказываем об этом клиентам, читаем в маркетинговой литературе и проспектах, видим в рекламных роликах. Иногда он может захлестнуть нас. Но в нем много мудрости, если вы остановитесь и задумаетесь над его значением.Какая фраза?

«Прошлые результаты не являются гарантией будущих результатов».

Почему я обсуждаю с консультантами эту фразу, которая обычно считается прерогативой отдела комплаенса? Это потому, что я считаю, что эта фраза может помочь консультантам и их клиентам в сегодняшней рыночной среде, особенно когда консультанты начинают свои обзоры на 2018 год и встречи по планированию на 2019 год со своими клиентами.

«Прошлые результаты не являются гарантией будущих результатов» обычно рассматривается как предупреждающий знак : не думайте, что инвестиции будут и дальше приносить хорошие результаты в будущем просто потому, что они хорошо реализовывались в прошлом.«Прошлые результаты не являются гарантией будущих результатов».

Но эта фраза также имеет и второе значение: Обозначение потенциальных инвестиционных возможностей : Не сбрасывайте со счетов инвестицию только потому, что в последнее время она сделана плохо — она может улучшиться. «Прошлые результаты не являются гарантией будущих результатов».

Какая фраза может нас предостеречь или направить в сегодняшней рыночной среде? На наш взгляд в Russell Investments, это предупреждение о недопустимости перегрузки U. S. акций и продажи наших акций за пределами США.

К настоящему времени все слышали об этом деле и видели цифры:

S. акций и продажи наших акций за пределами США.

К настоящему времени все слышали об этом деле и видели цифры:

- Сказать, что последующая 10-летняя доходность фондового рынка для акций США была чем-то меньшим, чем экстраординарное, было бы преуменьшением. По состоянию на 30 сентября 2018 г. акции США — в частности, акции с высокой капитализацией — превзошли все основные классы активов в каждый стандартный период времени. Это делает продажи портфелей с несколькими активами в большей степени ориентированными на акции США, которые легко продолжать продавать клиентам. .Инвесторы не склонны возражать против инвестирования в открывшуюся в последнее время возможность.

- Но за этот сильный рост приходится расплачиваться: независимо от вашей метрики, оценки в США кажутся растянутыми по сравнению с другими регионами, и, что важно, они также растянуты относительно их собственной истории.

- Исторически такая ситуация таила для инвесторов существенный риск ухудшения ситуации.

- Итак, каковы альтернативы? На наш взгляд: акции международных развитых и развивающихся стран.Их оценки кажутся более привлекательными, а их основы укрепляются. И все же существует разногласие в том, как инвесторы распределяют свои портфели по этим регионам. Рассмотрим разбивку рыночной капитализации, представленной глобальными индексами, по сравнению с тем, как инвесторы фактически распределяются на основе активов, которые хранятся в открытых паевых инвестиционных фондах США и ETF:

- Международные развитые акции составляют 34% рыночной капитализации, согласно MSCI 1 , но совокупные паевые инвестиционные фонды Morningstar показывают, что на долю международных развитых компаний приходится только 17.7% 2 всех активов паевых инвестиционных фондов США и других стран.

- На развивающиеся рынки приходится 11% рыночной капитализации 3 . Тем не менее, только 4,8% 4 активов инвестируются в фонды развивающихся рынков.

- Сравните это с капитализацией фондового рынка США — только 55% от глобального набора возможностей 5 , но наши взаимные фонды / ETF на внутреннем рынке представляют 77,5% 6 общих активов по глобальным акциям.

Есть много причин, по которым U.S. инвесторы, как правило, недостаточно выделяют средства на международные и развивающиеся рынки по сравнению с их набором возможностей рыночной капитализации. Но сегодня эти причины, вероятно, усугубляются. Это почему? Потому что сложно купить дешево и продать дорого, а покупать дешево — это именно то, что должны делать инвесторы на международных и развивающихся рынках. Сложно выполнить, потому что:

- Есть интеллектуальная задача по раннему выявлению победителей — которая, возможно, требует знаний, проницательности, творчества, видения, опыта;

- Но более серьезной проблемой является поведенческий : иметь смелость — и вдохновлять клиентов на то, чтобы иметь смелость — действовать, быть противоположным и инвестировать во что-то, в чем другие не видят ценности (вот почему цена низкая, после все), а затем набраться терпения.

Для того, чтобы вызвать у клиентов интерес к инвестициям, которые идут хорошо и чьи краткосрочные результаты впечатляют, в целом требуется меньше усилий. Чтобы вызвать энтузиазм клиентов по поводу инвестиций, которые недавно нанесли ущерб портфелям, но которые, по вашему мнению, могут измениться, несмотря на текущую неопределенность, требует гораздо больше времени, убежденности и доверия .

Это тем более сложно в сегодняшнем цикле новостей 24/7/365, когда на завтрак едят «терпение — добродетель».Сегодня многим инвесторам кажется странной идеей увидеть портфель, состоящий из нескольких активов, через полный рыночный цикл. Некоторые инвесторы могут сказать своим консультантам, что они инвестировали на длительный срок, но при этом они смотрят на стоимость своего счета, как кажется, каждый день в Интернете. Эти цифры ниже шокируют, но в то же время совсем не шокируют. Средний период владения отдельными акциями на NYSE отражает общий сдвиг во временном горизонте, принятый многими инвесторами 7 :

К сожалению, все мы знаем, что дополнительная информация редко приводит к лучшим решениям или результатам для инвесторов.Скорее, это вызывает нетерпение. Все мы знаем, что клиенты редко звонили и благодарили вас за свои развивающиеся рынки и международные позиции в течение 2017 календарного года, когда они показали + 37% и + 25% соответственно 8 . Но они обязательно спрашивают об изменении стратегии или указывают, когда показатели международных и развивающихся рынков ухудшаются в их заявлениях в другие годы, например, в 2018 году.

Один из реальных способов изменить обсуждение с клиентами в начале сезона бизнес-планирования 2019 — это посмотреть на распределение портфеля ваших клиентов.Уместно ли сегодняшнее стратегическое распределение там, где этот клиент находится на своем жизненном этапе? Например, ваш первоначальный сбалансированный портфель 60/40 все еще отражает толерантность к риску 60/40? Заполняют ли клиенты профили инвесторов сегодня иначе, чем в 2008 году? Является ли толерантность к риску 60/40 2008 года новой толерантностью к риску 80/20 сегодня? Помните, что за последние 10 лет инвестиционные рынки были довольно необычными … и ваш клиент на 10 лет старше.

Важно остерегаться, потому что, если вы начали портфель клиентов 10 лет назад, и он не был повторно сбалансирован, сегодня он мог бы выглядеть так, как показано на диаграмме и в таблице ниже:

Примечание. Гипотетический анализ приведен в диаграмме и таблице выше только для иллюстративных целей.Источник как для диаграммы, так и для таблицы: Рост крупной капитализации в США: рост Russell 1000; Значение большой капитализации в США: значение Russell 1000; Малая капитализация США: Рассел 2000; Международные разработки: MSCI World ex USA; Акции развивающихся рынков: MSCI EM; Недвижимость в мире: FTSE EPRA NAREIT Разработано: Фиксированный доход: Bloomberg Barclays U.S. Aggregate Bond.

Оказывается, портфель гипотетических сбалансированных индексов 60% акций / 40% в 2008 г. теперь будет составлять 72,5% / 27,5%. Большая часть этого капитала на 13,2 процентных пункта произошла в Соединенном Королевстве.S. обыкновенные акции — увеличение ассигнований на 17,5 процентных пункта! Судебно-медицинский анализ этого дрейфа акций США показывает, что большая часть этого дрейфа принесла пользу активам с высокой капитализацией в США.

Этот тип существенного дрейфа имеет последствия для профиля риска портфеля — обычно наиболее остро ощущаемый клиентами в периоды неопределенности и волатильности (помните четвертый квартал 2018 года?), Чем в периоды рыночного затишья. Когда рынки стремительно растут, многие инвесторы считают, что они очень терпимы к риску.Однако, когда волатильность рынка снова появляется, терпимость мгновенно улетучивается и превращается в страх для многих инвесторов.

Диаграмма, подобная приведенной выше, может помочь клиентам представить себе, что рынки сегодня не те, что были 10 лет назад. Необходимо адаптировать портфели и психологию инвесторов.

Нижняя строкаПомогая клиентам понять весь смысл «Прошлые результаты не являются гарантией будущих результатов». может быть более уединенным и менее проторенным путем, чем подход, который сосредоточен на последних прибыльных инвестициях.Если менее распространенный, более сложный путь — это направление, в котором вы как консультант движетесь, и это направление, в котором вы ведете своих клиентов, — будьте уверены, вы не будете одиноки. Russell Investments пойдет по тому же пути с вами. В конце концов, наша задача — распределить портфели с несколькими активами на следующие 10 лет, а не на последние 10 лет. Уэйн Гретцки однажды сказал: «Я катаюсь туда, где должна быть шайба, а не туда, где она была». Для нас это означает инвестирование в акции развитых и развивающихся стран за пределами США на сегодняшних рынках.

1 По состоянию на 30 сентября 2018 г. По данным MSCI World ex U.S. IMI Index рыночная капитализация в процентах от индексов MSCI ACWI IMI и MSCI Frontier Markets IMI.

2 По состоянию на 30 сентября 2018 г. Представлен Morningstar US Fund Крупная иностранная смесь, крупный иностранный рост, крупный иностранный капитал, иностранный малый / средний смешанный, иностранный малый / средний рост и иностранный малый / средний размер

3 По состоянию на 30 сентября 2018 г. На основе индекса MSCI Emerging Markets IMI Index в процентах от индексов MSCI ACWI IMI и MSCI Frontier Markets IMI.

4 По состоянию на 30 сентября 2018 г. Представлен Morningstar US Fund Diversified Emerging Markets категория

5 По состоянию на 30 сентября 2018 г. На основе индекса MSCI USA IMI Index рыночная капитализация в процентах от индексов MSCI ACWI IMI и MSCI Frontier Markets IMI.

6 По состоянию на 30 сентября 2018 г. Представлено Morningstar US Fund Large Blend, Large Growth, Large Value, Mid-Cap Blend, Mid-Cap Growth, Mid-Cap Value, Small Blend, Small Growth и Small Value

7 Источник: https: // www.policyifact.com/factchecks/2016/jul/06/mark-warner/mark-warner-says-average-holding-time-stocks-has-f/

8 Источник: акции развивающихся стран на основе индекса MSCI Emerging Markets Index и International Developed Equity на основе индекса MSCI EAFE за 2017 календарный год.

Различия между гарантированными и негарантированными инвестициями

Инвестиционные и сберегательные стратегии могут варьироваться от одного человека к другому в зависимости от их финансового положения, целей и толерантности к риску.Если вы хотите сэкономить или инвестировать, возможно, стоит узнать больше о различных доступных продуктах. Накопительные продукты делятся на две основные категории: гарантированные и негарантированные инвестиции. Вот четыре ключевых момента, которые помогут вам сделать правильный выбор при покупке инвестиций.

Что такое гарантированная инвестиция?

Гарантированные инвестиции — это продукт, основная сумма и доход которого гарантируются правительством или финансовым учреждением, которому ссужаются деньги в обмен на проценты.

Одним из преимуществ гарантированных инвестиций является то, что вам известна его стоимость на момент погашения. Однако может применяться несколько условий. Чтобы гарантировать возврат вложенной суммы, вам, возможно, придется удерживать свои инвестиции до наступления срока погашения. Если вы этого не сделаете, ваша прибыль может быть ниже ожидаемой, и вы даже можете потерять деньги.

01 Подумайте о своей толерантности к риску

Знание своего профиля инвестора имеет важное значение для выбора подходящих инвестиций и стратегий.Такие факторы, как ваш возраст, финансовое положение, инвестиционные горизонты и цели, помогут определить, являетесь ли вы консервативным, умеренным или агрессивным инвестором.

Как правило, люди с более высокой толерантностью к риску с большей вероятностью выберут негарантированные инвестиции, такие как акции, паевые инвестиционные фонды и биржевые фонды, в то время как инвесторы, менее уверенные в риске, как правило, предпочитают гарантированные инвестиции.

02 Выбирайте инвестиции, соответствующие вашим целям

Хотя при выборе инвестиций важно учитывать вашу терпимость к риску, не менее важно определить цели сбережений.Ваша идеальная инвестиционная стратегия будет варьироваться в зависимости от того, нужны ли вам деньги в краткосрочной или долгосрочной перспективе. Для краткосрочных проектов вы можете предпочесть оставаться консервативным и инвестировать меньшую часть активов своего портфеля в акции; однако от подъема рынка вы не выиграете. Если у вас более длительный инвестиционный горизонт, вы можете быть склонны рискнуть и больше инвестировать в акции, которые подвержены волатильности рынка и могут приносить более высокую прибыль.

03 Присмотритесь к ценам и условиям

Имейте в виду, что условия возврата, срока погашения и погашения продукта могут различаться в зависимости от финансового учреждения.Кроме того, некоторые типы инвестиций защищают как вложенную сумму, так и прибыль, в то время как другие защищают только основную сумму. Также следует отметить, что не все банки предлагают одинаковые гарантированные инвестиции или доходность.

Например, некоторые предлагают GIC с фиксированной ставкой, а другие — GIC с переменной ставкой. В первом случае вы знаете еще до того, как инвестируете, сколько процентов вы получите при наступлении срока погашения. В последнем случае ставки могут колебаться в течение срока действия GIC, обычно в соответствии с основной ставкой вашего финансового учреждения.Как правило, чем дольше срок вложения, тем выше процентная ставка, независимо от типа вложения.

04 Рассмотреть влияние платы за управление

Последнее главное различие между гарантированными и негарантированными сберегательными продуктами? Комиссия за управление.

Активно управляемые негарантированные продукты, такие как паевые инвестиционные фонды, обычно имеют самые высокие комиссионные за управление и наибольший потенциал возврата.

Однако вы можете приобрести GIC, например, без уплаты каких-либо комиссий, если вы не обналичите свои инвестиции до наступления срока погашения, что иногда может привести к штрафу.

Поскольку финансовое учреждение покрывает свои расходы, оно будет стремиться получить прибыль с помощью вашего депозита. Как только он выплатит вам проценты по вашим инвестициям, он может развернуться и одолжить ваши деньги заемщикам по более высокой ставке.

Поскольку плата за управление может иметь значительное влияние на доходность, важно знать о различных типах инвестиционных продуктов. Обязательно сравните процентные ставки между финансовыми учреждениями, прежде чем инвестировать.

Хотите ли вы откладывать деньги на увлеченный проект или максимизировать пенсионные сбережения, понимание различий между гарантированными и негарантированными инвестициями является ключевым моментом.Не стесняйтесь поговорить с финансовым экспертом, который поможет вам принять обоснованные решения.

Планы с гарантированным возвратом: Как инвестирование в Интернете может принести вам большую прибыль

По сравнению с банковскими FD, продукты с гарантированным возвратом предлагают лучшую доходность с учетом налогов.В условиях нестабильного рыночного сценария и низких процентных ставок люди ищут продукты с обещанием гарантированной прибыли. За последние несколько лет произошло значительное падение процентных ставок, предлагаемых банками по фиксированным депозитам, что подвергло финансовое планирование, особенно индийскому среднему классу, большому риску.Снижение процентной ставки по банковским депозитам сильно повлияло на финансовое планирование миллионов домашних хозяйств.

Для индийских инвесторов краткосрочная волатильность рынка не вызывает особого беспокойства, поскольку они в основном предпочитают долгосрочные инвестиционные продукты. Реальный риск заключается в том, что у вас будет ужасно нехватка необходимого набора единовременных расходов, таких как образование ребенка, брак или даже выход на пенсию. В такие беспрецедентные времена продукты страхования жизни с гарантированным возвратом являются лучшим решением.Всегда важно иметь четкое представление о сумме прибыли, ожидаемой по прошествии определенного периода времени. Кроме того, элемент защиты жизни в этих продуктах гарантирует, что даже в случае смерти страхователя его иждивенцы всегда получат обещанные деньги.

Избегайте незащищенных сбережений

За последние 6 месяцев ставка репо достигла семилетнего минимума в 4 процента. Для инвесторов, полагающихся на фиксированные банковские депозиты в качестве долгосрочных сбережений, это означает, что банковские депозиты могут не принести вам адекватной прибыли.Более того, на этом история не заканчивается! Некоторые экономисты и аналитики ожидают дальнейшего снижения ставок репо в ближайшие несколько лет, что может привести к дальнейшему снижению доходности.

Если говорить о цифрах — разница между годовым процентом, полученным по фиксированному банковскому депозиту в размере 5 лакхов, когда процентная ставка упала с 8,75 процента до 5,50 процента за последние 3 года, составляет около 15 000 рупий в год. всего один год. В течение 20-25 лет постоянное снижение процентных ставок существенно изменит ваш план финансовых сбережений.Снижение процентной ставки по фиксированным банковским депозитам представляет большой риск для клиентов с низким аппетитом к риску, ограниченным пониманием фондового рынка, и особенно для тех, кто поселился за пределами метро.

Продукты с гарантированным возвратом

Учитывая текущий рыночный сценарий, для клиентов настало время понять и оценить альтернативные варианты инвестиций. Одной из таких категорий продуктов, которые клиенты должны сделать частью инвестиционного портфеля, являются планы гарантированного возврата, которые обещают гарантированный доход, независимо от изменений рыночных условий и процентных ставок.Планы с гарантированным возвратом включают компонент «защиты жизни», который делает эти планы лучше, чем остальные в нише.

По сравнению с банковскими ФД продукты с гарантированным возвратом предлагают лучшую доходность с поправкой на налоги. Помимо обещания дать фиксированный доход, эти планы также включают гарантию выплаты в случае внезапной кончины держателя полиса. С этими планами нет ничего случайного, когда дело доходит до накопления адекватного корпуса и обеспечения финансовой защиты вашей семьи.Продукт с гарантированным возвратом также дает вам первоначальную налоговую льготу, фиксированные и не облагаемые налогом доходы, а также защиту жизни. Когда застрахованный умирает в течение срока действия полиса, то есть до наступления срока погашения, выручка по полису подлежит выплате номинальному держателю в качестве требования.

Купите онлайн, чтобы заработать дополнительный доход

Если вы планируете инвестировать в планы с гарантированным возвратом, всегда рекомендуется покупать в Интернете, так как планы с гарантированным возвратом, продаваемые в Интернете, имеют множество преимуществ для клиентов.Наиболее востребованными преимуществами покупки таких планов в Интернете является то, что вы получаете дополнительную выплату на вложенный корпус по сравнению с планами, приобретенными в автономном режиме. Например, предположим, что вы инвестируете 10 000 рупий в месяц в течение 10 лет по плану гарантированного дохода на завтра ICICI Prudential Life Insurance.