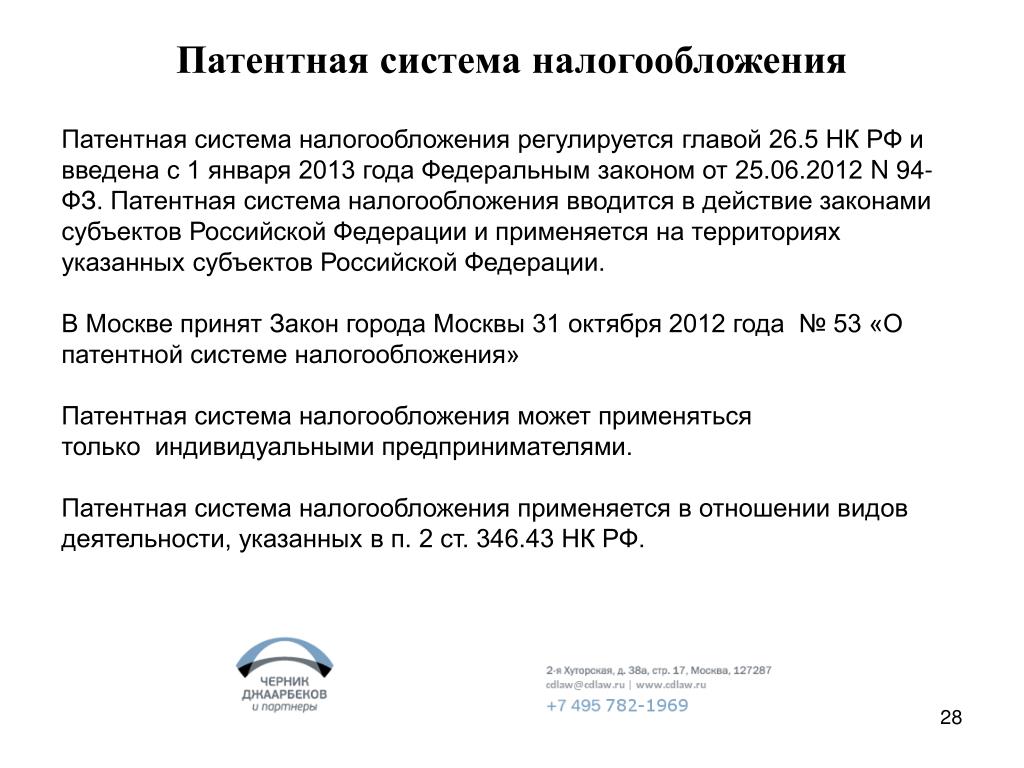

Патентная система налогообложения.

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

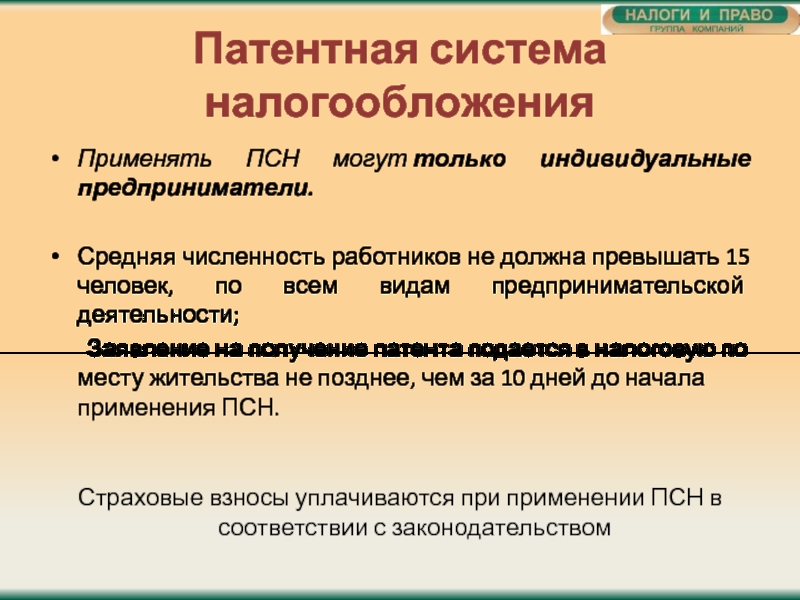

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

Кто имеет право применять патентную систему налогооблажения

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек (ст. 346.43.НК РФ).

Заменяет налоги

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п. 11 ст.346.43 НК РФ):

• Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

• Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

• НДС

За исключением НДС, подлежащего уплате:

• при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

• при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

• при осуществлении операций, облагаемых в соответствии со статьей 174.

Документ, удостоверяющий право на применение патентной системы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Срок действия патента

Патент выдается с любой даты, на период от одного до двенадцати месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

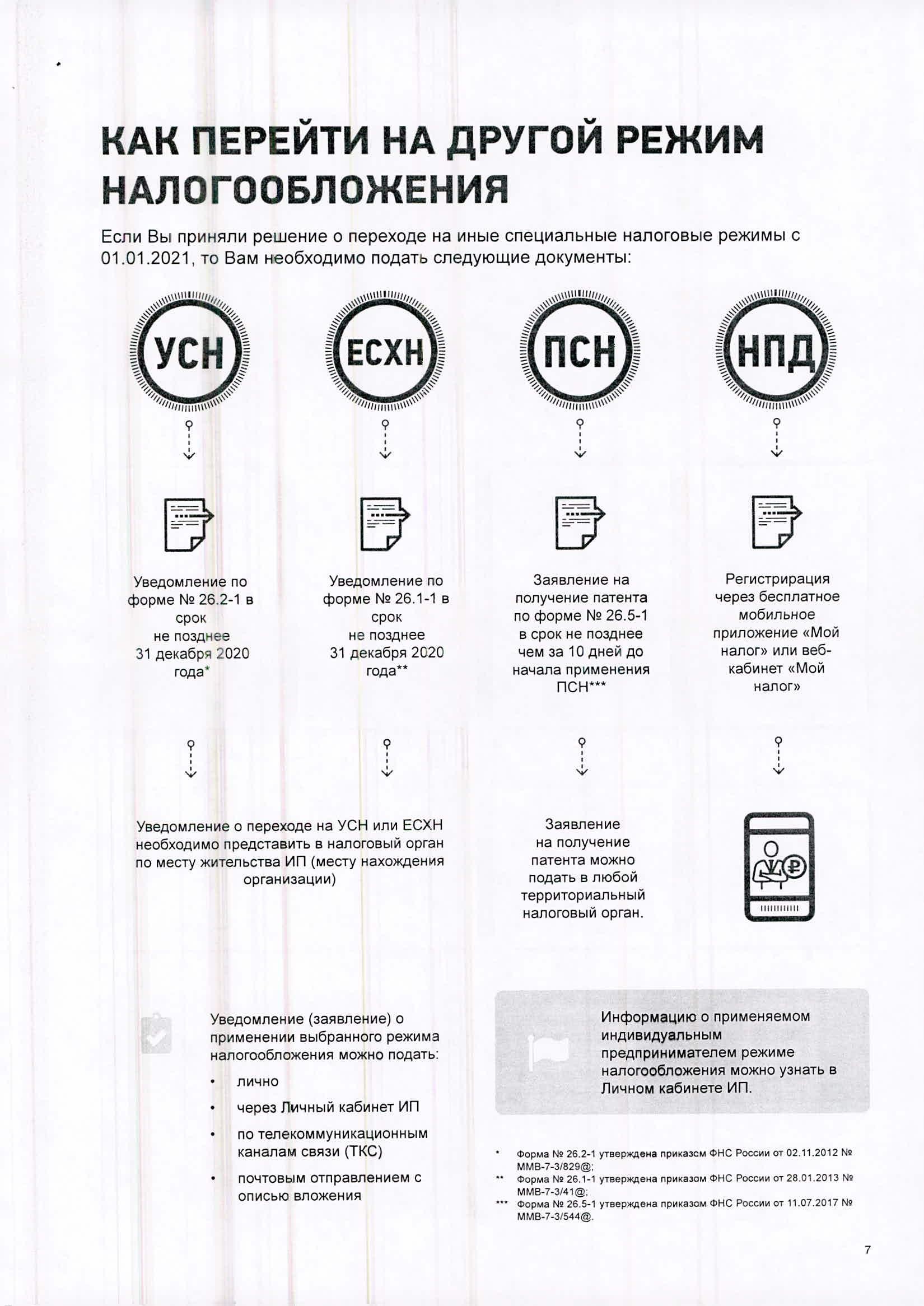

Процедура перехода на патентную систему налогооблажения

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Срок выдачи налоговым органом патента

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

3 ст. 346.45 НК РФ).

Основания для отказа в выдаче патента

1. несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

2. указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

3. нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

4. наличие недоимки по налогу, уплачиваемому в связи с применением патентной системы налогообложения

Налоговый период

Календарный год, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Оплата налога

Порядок оплаты

Срок действия патента меньше 6 месяцев — в размере полной суммы налога в срок не позднее срока окончания действия патента.

Срок действия патента от 6 до 12 месяцев — в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Налоговый учет

Налогоплательщики в целях п. 7 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.

Книга учета доходов ведется отдельно по каждому полученному патенту.

Форма и порядок заполнения книги учета доходов утверждены

Приказом Минфина России от 22.10.2012 № 135н

Налоговая декларация

Представление налоговой декларации Налоговым кодексом не предусмотрено (ст. 346.52 НК РФ)

На территории Вологодской области патентная система налогообложения, установленная Налоговым кодексом Российской Федерации, введена законом Вологодской области от 29.11.2012 N 2900-ОЗ «О патентной системе налогообложения на территории Вологодской области» (редакции от 11.12.2013).

Госдума приняла закон о расширении патентной системы налогообложения для ИП — Экономика и бизнес

МОСКВА, 11 ноября. /ТАСС/. Госдума приняла в третьем, окончательном чтении закон о расширении для индивидуальных предпринимателей (ИП) возможности применения патентной системы налогообложения (ПСН). Документ был инициирован правительством РФ.

Законом предусмотрена унификация формулировок видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, и кодов Общероссийского классификатора видов экономической деятельности (ОКВЭД). Перечень видов предпринимательской деятельности, в отношении которых может применяться ПСН, расширяется также за счет включения в него тех видов, по которым сейчас применяется единый налог на вмененный доход (ЕНВД).

Перечень видов предпринимательской деятельности, в отношении которых может применяться ПСН, расширяется также за счет включения в него тех видов, по которым сейчас применяется единый налог на вмененный доход (ЕНВД).

Закон предоставит налогоплательщикам право уменьшать сумму налога по ПСН на уплаченные страховые взносы по аналогии с ЕНВД, что позволит обеспечить максимально комфортный переход индивидуальных предпринимателей с системы налогообложения в виде ЕНВД на ПСН, отмечал ранее замглавы Минфина Алексей Сазанов.

Для розницы и общепита, применяющих патентную систему налогообложения, предусмотрено увеличение в три раза площади торговых залов и залов обслуживания посетителей общественного питания — с 50 до 150 кв. м (по аналогии с действующими в настоящее время ограничениями для налогоплательщиков ЕНВД). При этом субъектам РФ предоставляются права на снижение размера таких ограничений.

Индивидуальные предприниматели, у которых есть наемные работники, смогут уменьшать стоимость патента не более чем на 50%. При этом для ИП без наемных работников такого ограничения нет, то есть сумму уплачиваемого налога можно сократить до нуля, если это позволяет сумма уплаченных взносов.

При этом для ИП без наемных работников такого ограничения нет, то есть сумму уплачиваемого налога можно сократить до нуля, если это позволяет сумма уплаченных взносов.

Поправки ко второму чтению

Ко второму чтению документа были уточнены показатели месячной базовой доходности к каждому конкретному виду деятельности, в отношении которого может применяться ПСН. Уточняются переходные положения для предпринимателей, которые раньше работали в рамках ЕНВД и теперь переходят на ПСН, до вступления в силу соответствующих законов субъектов РФ. Уточняется срок действия патентов. При этом патенты, выданные до вступления закона в силу, будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года.

Кроме обозначенных ограничений в отношении розницы и общепита, патентная система налогообложения не будет применяться в отношении видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, производства подакцизных товаров, а также добычи и реализации полезных ископаемых, оптовой торговли, а также торговли по договорам поставки, услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств, а также совершения сделок с ценными бумагами и (или) производными финансовыми инструментами и деятельности по оказанию кредитных и иных финансовых услуг.

Закон вступит в силу по истечении одного месяца со дня его официального опубликования, но не ранее первого числа очередного налогового периода.

Преимущества патентной системы налогообложения

19 Декабря 2017, 17:07

Предпринимательство

Патентная система была введена в 2013 году. Смысл этого специального режима состоит в получении предпринимателем от налоговых органов особого документа — патента.Патентную систему налогообложения имеют право применять индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период 15 человек ( ст. 346.43.НК РФ).

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

-Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

-Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

-НДС

За исключением НДС, подлежащего уплате:

• при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

• при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

• при осуществлении операций, облагаемых в соответствии со статьей 174.

1 НК РФ

1 НК РФ Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по утвержденной форме.

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Для расчета суммы налога действует сервис на официальном сайте налоговой службы. Рассчитать стоимость патента можно здесь http://patent.nalog.ru/info/

Другие новости:

Президент подписал законопроект о реформе патентной реформы, запрещающий новую налоговую стратегию. Патенты

На

В пятницу утром президент Барак Обама подписал закон

Закон Лихи-Смита об изобретениях Америки (HR

1249), который реформирует патент США

система и прекращает выдачу патентов на налоговые стратегии. В

Законопроект был принят Сенатом ранее в этом месяце и

Палата представителей в июне.

В

Законопроект был принят Сенатом ранее в этом месяце и

Палата представителей в июне.

Под закон, любая «стратегия снижения, избежания или отсрочки налогообложения. ответственность »считается« предшествующим уровнем техники »в соответствии с патентным законодательством, и следовательно, не патентоспособен.Положение о налоговой стратегии распространяется на «любые заявка на патент, которая находится на рассмотрении или подана не ранее »сентября. 16, 2011.

В

Закон определяет «налоговое обязательство» как любое обязательство по уплате налогов в соответствии с федеральными,

государственное, местное или иностранное право. Резерв покрывает налоги, взимаемые

любой «закон, правило, постановление или постановление, которое устанавливает, налагает,

или оценивает такое налоговое обязательство ». Однако это не относится к налогам.

подготовка и другое программное обеспечение, явно исключающее любой «метод,

устройство, технология, компьютерный программный продукт или система, то есть

используется исключительно для подготовки налоговой или информационной декларации или другого налога

регистрации »или что« используется исключительно для финансового управления,

степень, в которой он отделен от любой налоговой стратегии или не ограничивает

использование любой налоговой стратегии любым налогоплательщиком или налоговым консультантом. ”

”

Налог стратегии стали патентоспособными как бизнес-методы в соответствии с законом 1998 г. решение суда ( State St. Bank & Trust v. Signature Плавник. Группа , 149 F.3d 1368 (Fed. Cir. 1998)). С тех пор Бюро по патентам и товарным знакам США выдало более 160 патентов. по налоговым стратегиям, охватывающим широкий спектр деятельности, включая операции с недвижимостью, благотворительность, пенсионное планирование и предоставление опционов на акции. Еще 167 заявок находились на рассмотрении когда акт был подписан в законе.Существующие патенты на налоговую стратегию не затронуты законом, но налоговые стратегии в заявке на патент в соответствии с новым законом заявки будут считаться предшествующим уровнем техники.

AICPA

Президент и генеральный директор Барри Меланкон приветствовал принятие в пятницу, заявив:

в подготовленном заявлении,

«Налог

патенты на стратегии эквивалентны частным пунктам взимания платы, которые блокируют

варианты соблюдения налогового законодательства и могут стоить американцам больше денег. Мы

благодарен за то, что Конгресс и президент признали это и действовали

чтобы исправить несправедливость.”

Мы

благодарен за то, что Конгресс и президент признали это и действовали

чтобы исправить несправедливость.”

В Общества AICPA и государственных CPA выступают за принятие законодательства для решения проблемы патентов налоговой стратегии за последние пять лет, увеличивая обеспокоен в серии писем в Конгресс и IRS за это время.

Более из JofA :

Найти нас на

Facebook | Следуйте за нами в Twitter |

Посмотреть видео JofA

Билль о правах налогоплательщиков | Служба внутренних доходов

Каждый налогоплательщик имеет ряд основных прав, о которых он должен знать, имея дело с IRS.Изучите свои права и наши обязанности по их защите.

Право на получение информации

Право на качественное обслуживание

Право платить не более правильной суммы налога

Право оспаривать позицию IRS и быть услышанным

Право обжаловать решение IRS на независимом форуме

Право на окончательное решение

Право на неприкосновенность частной жизни

Право на конфиденциальность

Право на сохранение представительства

Право на справедливую налоговую систему

Право на информацию

Налогоплательщики имеют право знать, что им нужно делать в соответствии с налоговым законодательством. Они имеют право на получение четких объяснений законов и процедур IRS во всех налоговых формах, инструкциях, публикациях, уведомлениях и корреспонденции. Они имеют право получать информацию о решениях IRS по их налоговым счетам и получать четкие объяснения результатов.

Они имеют право на получение четких объяснений законов и процедур IRS во всех налоговых формах, инструкциях, публикациях, уведомлениях и корреспонденции. Они имеют право получать информацию о решениях IRS по их налоговым счетам и получать четкие объяснения результатов.

Узнайте больше о своем праве на получение информации.

Право на качественное обслуживание

Налогоплательщики имеют право на получение быстрой, вежливой и профессиональной помощи в их отношениях с IRS, на доступную для них беседу, на получение четких и легко понятных сообщений от IRS и на беседу с надзорным органом. о неадекватном обслуживании.

Узнайте больше о своем праве на качественное обслуживание.

Право платить не более правильной суммы налога

Налогоплательщики имеют право уплачивать только ту сумму налога, которая должна быть уплачена по закону, включая проценты и штрафы, а также требовать от IRS надлежащего применения всех налоговых платежей.

Узнайте больше о своем праве платить не более правильной суммы налога.

Право оспаривать позицию IRS и быть услышанным

Налогоплательщики имеют право выдвигать возражения и предоставлять дополнительную документацию в ответ на официальные действия IRS или предлагаемые действия, ожидать, что IRS рассмотрит их своевременные возражения и документацию быстро и справедливо, и получить ответ, если IRS не согласен с их позиция.

Узнайте больше о своем праве оспаривать позицию IRS и быть услышанным.

Право обжаловать решение IRS в независимом форуме

Налогоплательщики имеют право на справедливую и беспристрастную административную апелляцию на большинство решений IRS, включая множество штрафов, и имеют право получить письменный ответ относительно решения Апелляционного управления. Налогоплательщики обычно имеют право обращаться в суд.

Узнайте больше о своем праве обжаловать решение IRS на независимом форуме.

Право на окончательное решение

Налогоплательщики имеют право знать максимальное количество времени, которое у них есть для оспаривания позиции IRS, а также максимальное количество времени, которое IRS имеет для проверки конкретного налогового года или взыскания налоговой задолженности. Налогоплательщики имеют право знать, когда IRS закончила проверку.

Налогоплательщики имеют право знать, когда IRS закончила проверку.

Узнайте больше о своем праве на окончательное решение.

Право на неприкосновенность частной жизни

Налогоплательщики имеют право ожидать, что любое расследование, проверка или принудительные меры IRS будут соответствовать закону и будут не более навязчивыми, чем это необходимо, и будут уважать все надлежащие процессуальные права, включая защиту от обыска и конфискации, и предоставят, где это применимо, слушание с соблюдением процессуальных норм.

Узнайте больше о своем праве на конфиденциальность.

Право на конфиденциальность

Налогоплательщики имеют право ожидать, что любая информация, которую они предоставляют IRS, не будет раскрыта, если только это не разрешено налогоплательщиком или законом. Налогоплательщики имеют право ожидать, что соответствующие меры будут приняты против сотрудников, составителей налоговых деклараций и других лиц, которые неправомерно используют или разглашают информацию из деклараций налогоплательщиков.

Узнайте больше о своем праве на конфиденциальность.

Право на сохранение представительства

Налогоплательщики имеют право нанять уполномоченного представителя по своему выбору для представления их интересов в их отношениях с IRS. Налогоплательщики имеют право обратиться за помощью в клинику для налогоплательщиков с низким доходом, если они не могут позволить себе представительство.

Узнайте больше о своем праве на сохранение представительства.

Право на справедливую налоговую систему

Налогоплательщики имеют право ожидать, что налоговая система рассмотрит факты и обстоятельства, которые могут повлиять на их основные обязательства, платежеспособность или способность своевременно предоставлять информацию.Налогоплательщики имеют право на получение помощи от Службы адвокатов налогоплательщиков, если они испытывают финансовые трудности или если IRS не решило их налоговые вопросы должным образом и своевременно по своим обычным каналам.

Узнайте больше о своем праве на справедливую налоговую систему.

стран G7 достигли исторической договоренности по глобальной налоговой реформе

ЛОНДОН — Министры финансов наиболее развитых стран, известных как Группа семи, поддержали предложение США, которое призывает корпорации по всему миру платить как минимум 15% налог. по заработку.

«Сегодня министры финансов G-7 достигли исторического соглашения о реформировании глобальной налоговой системы, чтобы она соответствовала глобальному цифровому веку — и, что очень важно, чтобы убедиться в справедливости, чтобы подходящие компании платите правильный налог в нужном месте », — заявил в субботу министр финансов Великобритании Риши Сунак в видеообращении.

В случае доработки он станет значительным шагом вперед в мировом налогообложении. Лидеры G-7, в которую входят Канада, Франция, Германия, Италия, Япония, США.К. и США соберутся на саммит в Корнуолле, Великобритания, на следующей неделе.

Соглашение между этой группой придаст необходимый импульс предстоящим переговорам, запланированным в Париже со 135 странами. Ожидается, что в июле в Венеции также встретятся министры финансов Группы 20.

«Мы обязуемся достичь справедливого решения по распределению налоговых прав, при котором страны с рыночным рынком будут предоставлять права налогообложения не менее 20% прибыли, превышающей 10% маржу для крупнейших и наиболее прибыльных транснациональных предприятий», — говорится в заявлении министры финансов G-7.

«Мы обеспечим надлежащую координацию между применением новых международных налоговых правил и отменой всех налогов на цифровые услуги, а также другими соответствующими аналогичными мерами для всех компаний», — говорится в сообщении.

Министр финансов США Джанет Йеллен, которая находится в Лондоне для личной встречи, назвала этот шаг значительным и беспрецедентным.

«Этот глобальный минимальный налог положит конец гонке за все меньшее в корпоративном налогообложении и обеспечит справедливость для среднего класса и трудящихся в США.С. и во всем мире «, — написала она в Твиттере.

Историческое соглашение проливает свет на амбиции президента Джо Байдена по увеличению налогов после пандемии. Его команда ранее предлагала минимальную глобальную ставку налога в размере 21% на доход, полученный зарубежными филиалами американских компаний от нематериальных активов, таких как патенты, товарные знаки и авторские права, известных как GILTI.

Субботнее объявление представляет собой попытку помешать странам заманивать международный бизнес низкими или нулевыми налогами.

Глобальная сделка в этой области будет хорошей новостью для стран с ограниченными денежными средствами, которые пытаются восстановить свою экономику после кризиса с коронавирусом.

Но идея Байдена не была воспринята с таким же энтузиазмом во всем мире. Великобритания, например, не сразу выразила поддержку этому предложению.

Президент США Джо Байден выступает во время встречи с двухпартийной группой членов Конгресса.

Бассейн | Новости Getty Images | Getty Images

Этот вопрос может вызывать споры и в Европейском Союзе, где разные государства-члены взимают разные ставки корпоративного налога и могут привлечь таким образом известные фирмы.Например, в Ирландии ставка налога составляет 12,5%, а во Франции — до 31%.

Выступая в апреле, министр финансов Ирландии Пашал Донохо сказал, что меньшим странам следует разрешить иметь более низкие налоговые ставки, учитывая, что они не обладают такой же способностью к масштабированию, как более крупные экономики, сообщила британская газета Guardian.

В течение некоторого времени самые могущественные экономики мира конфликтовали из-за налогообложения, в частности из-за планов по увеличению налогообложения цифровых гигантов.

У.С. при бывшем президенте Дональде Трампе яростно выступал против инициатив цифрового налогообложения в разных странах и пригрозил ввести торговые тарифы в отношении стран, которые планируют обложить налогом технологические компании США.

Некоторые крупные фирмы по всему миру положительно отреагировали на соглашение в субботу. Ник Клегг, вице-президент по глобальным связям Facebook, написал в твиттере, что компания приветствует налоговое правило G-7.

«Мы хотим, чтобы процесс международной налоговой реформы увенчался успехом, и признаем, что это может означать, что Facebook будет платить больше налогов, причем в разных местах», — написал Клегг.

Представитель Google Хосе Кастанеда сказал CNBC в заявлении, что компания поддерживает усилия по обновлению международных налоговых правил. «Мы надеемся, что страны продолжат совместную работу для обеспечения того, чтобы в ближайшее время будет заключено сбалансированное и прочное соглашение», — сказал он.

Уточнение: в эту статью добавлено предложение США о 21% ставке налога на глобальный нематериальный доход с низким налогом.

Почему интеллектуальная собственность и пандемии несовместимы

5 мая администрация Байдена объявила, что поддержит отказ от защиты интеллектуальной собственности на вакцины COVID-19 в соответствии с Соглашением Всемирной торговой организации о правах интеллектуальной собственности, связанных с торговлей (TRIPS).Как и следовало ожидать, этот шаг вызвал резкое осуждение со стороны фармацевтических компаний. Кроме того, многие бескорыстные наблюдатели критиковали поддержку отказа от ТРИПС как пустой символизм, утверждая, что патенты на вакцины не являются основным препятствием, мешающим в настоящее время ослабевающему стремлению сделать вакцины доступными по всему миру.

Отказ от патентной защиты, конечно, не панацея. Что необходимо срочно, так это массированная передача технологий, расширение производственных мощностей и координация линий поставок, чтобы привести предложение вакцин в соответствие с глобальным спросом.Отказ от патентов никоим образом не избавляет правительства от необходимости финансировать и контролировать эти усилия.

Хотя сосредоточение внимания на этих непосредственных ограничениях жизненно важно, мы не можем ограничивать наше внимание краткосрочным периодом. Во-первых, пандемия COVID-19 еще далека от завершения. Хотя американцы теперь могут видеть свет в конце туннеля благодаря быстрому внедрению вакцин, большей части мира не так повезло. В настоящее время вирус бушует в Индии и по всей Южной Америке, подавляя системы здравоохранения и причиняя ужасающие страдания и потери.И примите во внимание тот факт, что Австралия, добившаяся успеха в подавлении вируса, недавно объявила, что придерживается планов держать свои границы закрытыми до середины 2022 года. Поэтому критика отказа от ТРИПС, которая сосредоточена только на следующих нескольких месяцах, недальновидна: эта пандемия вполне может затянуться достаточно долго, чтобы отменить патентные ограничения и позволить производителям новых вакцин добиться положительных результатов.

Более того, что, вероятно, даже более важно, это почти наверняка не последняя пандемия, с которой мы столкнемся.Урбанизация, распространение методов промышленного фермерства и глобализация — все это вместе увеличивает шансы того, что новый вирус перейдет от животных к людям, а затем быстро распространится по всему миру. До нынешней пандемии в 21 веке уже были вспышки SARS, h2N1, MERS и Эбола. Все, что мы делаем и чему учимся в нынешнем кризисе, следует рассматривать с точки зрения подготовки к следующему разу.

Сущность патентной сделкиЕсли мы посмотрим на более длительную перспективу, мы увидим фундаментальное несоответствие между политикой защиты интеллектуальной собственности и политическими требованиями эффективного реагирования на пандемию.Хотя патентное право, если оно должным образом ограничено, составляет один важный элемент хорошо продуманной национальной инновационной системы, способ, которым оно способствует техническому прогрессу, совершенно не подходит для чрезвычайных условий пандемии или другого кризиса общественного здравоохранения. Таким образом, обеспечение отмены TRIPS для вакцин и лечения COVID-19 создаст благоприятный прецедент, что в чрезвычайных ситуациях такого рода правительства должны использовать другие, более прямые средства для стимулирования разработки новых лекарств.

Вот основная сделка, предлагаемая патентным законодательством: поощрять создание новых полезных идей в долгосрочной перспективе, замедляя распространение новых полезных идей в краткосрочной перспективе. Вторая половина сделки, та половина, которая накладывает издержки на общество, исходит из временных исключительных прав или монопольных привилегий, которыми пользуется патентообладатель. В соответствии с патентным законодательством США в течение 20 лет никто другой не может производить или продавать запатентованный продукт без разрешения патентообладателя.Это позволяет патентообладателю блокировать конкурентов с рынка или взимать лицензионные сборы перед тем, как позволить им войти, и, следовательно, взимать со своих клиентов цены выше рыночных. Таким образом, патентные права замедляют распространение нового изобретения за счет ограничения выпуска и повышения цен.

Однако возложение этих краткосрочных затрат может принести чистые долгосрочные выгоды за счет усиления стимулов для изобретения новых продуктов. В отсутствие патентной защиты перспектива легкого копирования со стороны более поздних участников рынка может удерживать потенциальных новаторов от нести предварительные фиксированные затраты на исследования и разработки.Но с гарантированным периодом эксклюзивности на рынке изобретатели могут действовать с большей уверенностью в том, что они смогут окупить свои инвестиции.

Для того, чтобы компромисс между затратами и выгодами принес положительный результат, патентное право должно обеспечивать правильный баланс. Исключительные права должны быть достаточно ценными, чтобы стимулировать более широкие инновации, но не должны быть так легко предоставлены или расширены по объему или сроку, чтобы это поощрение перевешивалось ограничениями выпуска запатентованного продукта и противодействием последующим инновациям, зависящим от доступа к запатентованной технологии.

К сожалению, в настоящее время патентная система США не сбалансирована. За последние несколько десятилетий расширение патентоспособности за счет включения программного обеспечения и бизнес-методов, а также общее ослабление требований к патентованию привело к дико чрезмерному росту этих временных монополий: количество ежегодно выдаваемых патентов резко возросло примерно в пять раз с начала 1980-х годов. . Одним из печальных результатов стал рост «непрактикующих организаций», более известных как патентные тролли: фирмы, которые ничего не делают сами, а скупают портфели патентов и монетизируют их посредством агрессивных судебных разбирательств.В результате закон, призванный поощрять инновации, превратился в легальное минное поле для многих потенциальных новаторов. В фармацевтической промышленности фирмы злоупотребляют законом, накапливая патенты на тривиальные, терапевтически нерелевантные «инновации», которые позволяют им расширять свою монополию и поднимать цены намного дольше, чем предусмотрено законом 20 лет.

Патентный закон создает эти непредвиденные последствия, потому что политики были пойманы в идеологическом тумане, который объединяет «интеллектуальную собственность» с фактическими правами собственности на физические объекты.Окутанные этим туманом, они рассматривают любые попытки наложить ограничения на патентные монополии как нападения на частную собственность и считают продолжающееся расширение патентных привилегий необходимым, чтобы инновации не остановились. Фактически, патентное право — это инструмент регуляторной политики с обычным компромиссом между затратами и выгодами; как и все инструменты, им можно злоупотреблять, и, как и со всеми инструментами, есть некоторые работы, для которых лучше подходят другие инструменты. Хорошо продуманная патентная система, в которой выгоды максимизируются, а затраты сводятся к минимуму, — это лишь один из различных вариантов политики, которые правительства могут использовать для стимулирования технического прогресса, включая налоговые льготы для НИОКР, призы за целевые изобретения и прямую государственную поддержку. .

Чрезвычайные ситуации в области общественного здравоохранения и прямая государственная поддержкаВ случае пандемий и других чрезвычайных ситуаций в области общественного здравоохранения сочетание затрат и выгод, связанных с патентами, не соответствует тому, что необходимо для эффективных ответных мер политики. Основная патентная сделка, даже если удачно заключена, заключается в том, чтобы платить за большее количество инноваций в будущем за счет более медленного распространения инноваций сегодня. В условиях пандемии такая сделка невыгодна, и от нее следует полностью отказаться. Здесь необходимо, чтобы ускорило распространение вакцин и других средств лечения, а не замедлило его.Предоставление фармацевтическим компаниям возможности задерживать дела, блокируя конкурентов и повышая цены, толкает их в совершенно неправильном направлении.

Какой подход к поощрению инноваций мы должны использовать вместо этого? Как мы стимулируем производителей лекарств брать на себя огромные расходы на НИОКР для разработки новых вакцин, не давая им исключительных прав на их производство и продажу? Наиболее эффективным подходом во время кризиса общественного здравоохранения является прямая государственная поддержка: государственное финансирование НИОКР, предварительные обязательства правительства по закупке большого количества доз по установленным ценам и другие связанные выплаты.И когда мы платим производителям лекарств, мы не должны бояться платить щедро, даже экстравагантно: мы хотим предложить фармацевтическим компаниям большую прибыль, чтобы они ставили эту работу выше всего остального, и чтобы они были готовы снова прийти на помощь. в следующий раз случится кризис.

Это была прямая поддержка в рамках операции Warp Speed, которая сделала возможной поразительно быструю разработку вакцин против COVID-19, а затем способствовала относительно быстрому развертыванию распространения вакцины (по сравнению с большинством остального мира).И стоит отметить, что главной причиной более быстрого развертывания здесь и в Соединенном Королевстве по сравнению с Европейским Союзом было ошибочное скупление последних пенни. ЕС упорно торговался с фирмами, чтобы удерживать цены на вакцины на низком уровне, и в результате их граждане оказались в конце очереди, поскольку устранялись различные перегибы на линии поставок. Это особенно парадоксально, поскольку вакцина Pfizer-BioNTech была разработана в Германии. Этот факт подчеркивает, что главное преимущество прямой поддержки состоит не в том, чтобы «жестко» вести себя с фармацевтическими фирмами и ограничивать их прибыль.Вместо этого он призван ускорить прекращение чрезвычайной ситуации в области общественного здравоохранения, сделав так, чтобы производители лекарств хорошо зарабатывали на правильных поступках.

Патентное право и прямую поддержку следует рассматривать не как альтернативу или альтернативу, а как дополнения, которые применяют различные стимулы к различным обстоятельствам и временным горизонтам. Патентное право обеспечивает децентрализованную систему поощрения инноваций. Правительство не претендует на то, чтобы сообщать промышленности, какие новые лекарства необходимы; он просто стимулирует разработку любых новых лекарств, которые могут предложить фармацевтические фирмы, предлагая им временную монополию.Важно отметить, что стимулы патентного права не предлагают коммерческих гарантий. Да, вы можете блокировать других конкурентов на несколько лет, но это все еще не обеспечивает достаточного потребительского спроса на новый продукт, чтобы сделать его прибыльным.

Прямая поддержка делает патенты ненужнымиВ пандемии ситуация иная. Здесь правительство точно знает, что оно хочет стимулировать: создание вакцин для предотвращения распространения определенного вируса и других лекарств для лечения этого вируса.В этих условиях децентрализованного подхода недостаточно. Нет времени сидеть сложа руки и позволить производителям лекарств взять на себя инициативу в их собственные сроки. Вместо этого, правительство должно быть более вовлечено в стимулирование конкретных инноваций прямо сейчас. В качестве компенсации за то, что он позволил ему сделать ставку (простите за каламбур), правительство смягчает сделку для фармацевтических компаний, ограждая их от коммерческого риска. Если фармацевтические фирмы разработают эффективные вакцины и методы лечения, правительство будет закупать заранее определенные количества в больших количествах по ценам, достаточно высоким, чтобы гарантировать здоровую прибыль.

Для фармацевтической промышленности полезно рассматривать патентное право как режим по умолчанию для продвижения инноваций. Это усиливает стимулы фармацевтических компаний к разработке новых лекарств, оставляя им свободу решать, какие новые лекарства использовать, а также оставляя на них все коммерческие риски. Однако в случае пандемии или другой чрезвычайной ситуации целесообразно перейти к режиму прямой поддержки, при котором правительство сосредотачивает усилия на одном заболевании. Важно отметить, что в этом режиме правительство предоставляет на качественно более стимулов, чем те, которые предлагаются в соответствии с патентным законодательством.Он не только предлагает государственное финансирование для покрытия первоначальных затрат на разработку лекарств, но также предоставляет обязательства по предварительным закупкам, которые гарантируют здоровую прибыль.

Таким образом, должно быть ясно, что фармацевтическая промышленность не имеет законных оснований для возражения против отказа от ТРИПС. Поскольку из-за кризиса общественного здравоохранения производители лекарств теперь имеют право на превосходные преимущества прямой государственной поддержки, им больше не нужны стандартные преимущества патентной поддержки. Аргументы о том, что отказ от TRIPS лишит производителей лекарств стимулов, необходимых им для продолжения разработки новых лекарств, когда они в настоящее время получают самые благоприятные из имеющихся стимулов, могут быть отклонены как наихудший вид особых доводов.

Тем не менее, было бы серьезной ошибкой пытаться представить нынешний кризис моральной игрой, в которой производители наркотиков носят черные шляпы, а перед ними стоит выбор между частной прибылью и общественным здравоохранением. У нас не было бы шансов победить этот вирус без огромных организационных возможностей фармацевтической промышленности, и предоставление соответствующих стимулов имеет важное значение для обеспечения того, чтобы отрасль играла свою необходимую и жизненно важную роль. Ошибочно сетовать на то, что частные компании извлекают выгоду из нынешнего кризиса: эта прибыль — капля в море по сравнению с ошеломляющими потерями, связанными с этой пандемией, с человеческими жертвами и экономическим ущербом.

Важно не наличие или размер прибыли, а то, как она зарабатывается. У нас есть веская причина желать, чтобы производители лекарств получали прибыль от вакцинации во всем мире: сравнительная цена мизерная, а стимулирующие эффекты являются жизненно важной гарантией общественного здоровья в случае будущих кризисов. Чего мы хотим избежать любой ценой, так это поставить производителей лекарств в положение, в котором фармацевтические компании могут получить прибыль, препятствуя быстрой глобальной вакцинации. Вот почему необходимо исключить права интеллектуальной собственности.

Вакцинация мира в разумные сроки потребует широкомасштабной передачи технологий фармацевтическим компаниям в других странах и быстрого расширения их производственных мощностей. И если выйти за рамки нынешней пандемии в более долгосрочной перспективе, нам нужны обширные избыточные глобальные мощности по производству вакцин, которые широко распространены по всей планете. Чтобы достичь этих целей как можно быстрее, потребуется активное сотрудничество со стороны фармацевтической промышленности США, поэтому сейчас необходимо расширить модель прямой поддержки.Что сейчас необходимо, так это операция «Warp Speed» для всего мира, в которой мы заставляем нынешних производителей вакцин делиться своими ноу-хау и наращивать глобальный потенциал.

Здесь мы снова должны признать, что выбор стоит не между людьми, с одной стороны, и прибылью, с другой. Скорее, ключом к правильной политике реагирования на пандемию является обеспечение того, чтобы стимулы были структурированы таким образом, чтобы стремление фармацевтических компаний к получению прибыли и глобальное здравоохранение были согласованы. Это означает отказ от дефолтной децентрализованной патентной сделки в пользу щедрой, но целенаправленной прямой государственной поддержки.

Автор не получал финансовой поддержки ни от какой фирмы или лица для этой статьи или от какой-либо фирмы или лица, имеющего финансовый или политический интерес к этой статье. В настоящее время они не являются должностным лицом, директором или членом правления какой-либо организации, заинтересованной в этой статье.

Информация об Италии по стране — 2019

Налог на цифровые услуги (DST)

Итальянский закон о переходе на летнее время вступил в силу 1 января 2020 года.

По большей части правила DST соответствуют предыдущей версии законодательной базы DST, которая, однако, так и не вступила в силу.

Заявленное намерение итальянских законодателей заключается в налогообложении доходов, полученных в течение года от цифровых услуг, предоставляемых пользователям, находящимся в Италии и идентифицируемых как таковые по IP-адресу устройства, которое они используют, или с помощью любого другого доступного механизма геолокации в соблюдение правил защиты данных. Тариф на летнее время составляет 3 процента.

Существует три различных категории цифровых услуг.

A. Размещение на цифровом интерфейсе рекламы, ориентированной на пользователей этого интерфейса.

B. Предоставление пользователям многостороннего цифрового интерфейса, который позволяет пользователям связываться с другими пользователями и взаимодействовать друг с другом, а также может облегчить предоставление основных поставок товаров или услуг непосредственно между пользователями.

C. Передача данных, собранных от пользователей и созданных с помощью цифровых интерфейсов.

Следующие услуги исключены из области действия DST.

(i) Прямая поставка товаров или услуг в рамках услуги цифрового посредничества.

(ii) Поставка товаров или услуг, приобретенных через веб-сайт поставщика, когда поставщик не выступает в качестве посредника.

(iii) Предоставление доступа к цифровому интерфейсу, единственной или основной целью которого с точки зрения генерируемых доходов является предоставление пользователям, лицом, управляющим этим интерфейсом, цифрового контента, услуг связи или платежных услуг.

(iv) Предоставление цифрового интерфейса для предоставления регулируемых финансовых услуг регулируемыми финансовыми организациями.

(v) Передача данных регулируемыми финансовыми организациями, упомянутыми в пункте iv).

(vi) Организация и управление цифровыми платформами для обмена электроэнергией, газом, квотами на выбросы углерода и топлива, а также передачи соответствующих данных.

Также из налогооблагаемой базы не включаются доходы от внутрифирменных цифровых услуг. DST взимается с валовой выручки, без НДС и / или аналогичных налогов.

DST применяется к предприятиям, которые, индивидуально или в масштабе группы, в году, предшествующем соответствующему календарному году, имеют общий доход 750 миллионов евро или более, или 5 евро.5 миллионов из которых должны быть получены за счет цифровых услуг, предоставляемых в Италии, без учета выручки от исключенных транзакций.

Для ежемесячного учета доходов от налогооблагаемых услуг и других данных, необходимых для расчета вышеуказанных пороговых значений, налогооблагаемые предприятия должны вести специальный регистр. Кроме того, данные бухгалтерского учета должны быть дополнены пояснительной запиской, которую необходимо составлять ежегодно до даты подачи декларации на летнее время.

DST взимается с доходов, полученных от цифровых услуг в течение календарного года.Налог необходимо уплачивать ежегодно (до 16 февраля следующего календарного года) и подавать годовой отчет (до 31 марта следующего календарного года). Для доходов, полученных в 2020 году и подпадающих под действие летнего времени, крайний срок выплаты был перенесен на 16 мая 2021 года, а крайний срок подачи декларации на летнее время был перенесен на 30 июня 2021 года.

Для выполнения своих обязательств по переходу на летнее время налогоплательщики должны использовать налоговый код, присвоенный им итальянскими налоговыми органами. Организации-нерезиденты без налогового кода должны запросить его в итальянских налоговых органах, используя специальные формы.

Налогообязанные лица, учрежденные в юрисдикции, отказывающейся от сотрудничества и не имеющие ИП в Италии, должны назначить фискального представителя для выполнения своих обязательств по платежам и отчетности.

В случае групп, одна из облагаемых налогом компаний может быть назначена для контроля за соблюдением и, таким образом, обеспечения и упрощения выполнения обязательств по DST. Компания, учрежденная в юрисдикции, отказывающейся от сотрудничества, без ИП в Италии, не может быть назначена представителем группы.

DST, разработанный в Италии, предназначен для того, чтобы предвосхитить новые налоговые правила, которые обсуждают как ЕС, так и ОЭСР.Таким образом, после внедрения международной системы итальянское DST будет автоматически отменено, чтобы избежать расхождений между международным и внутренним налоговым режимом доходов от цифровых услуг.

Источник: итальянское налоговое законодательство и руководящие принципы местного налогового администрирования, обновленные в 2021 году.

вызывает вопрос: каков их доход?

ProPublica, некоммерческая новостная организация, получила налоговые декларации многих сверхбогатых людей и сообщила, что, среди других необычных примеров, основатель Amazon Джефф Безос увеличил свое состояние на 99 миллиардов долларов с 2014 по 2018 год, в то время как он заплатил 973 доллара. миллиона налогов в этот период — менее 1 процента.

План Wyden потребует от очень богатых — тех, у кого активы более 1 миллиарда долларов или доход за три года подряд превышает 100 миллионов долларов — платить налоги на основе нереализованной прибыли. Логика гласит, что на этом уровне благосостояния обычные аргументы против так называемого «рыночного» налога на прирост капитала неприменимы. Это опытные налогоплательщики, имеющие доступ к займам или другому источнику ликвидности, например, владеющие активами, которые по большей части можно обоснованно оценивать ежегодно.

Это могло бы создать очень большие налоговые счета для этой небольшой части американцев. Если чистый капитал семьи с 10 миллиардов долларов увеличится до 11 миллиардов долларов за один год, ставка прироста капитала в размере 20 процентов будет означать налоговый счет в размере 200 миллионов долларов.

И, применяя новую налоговую систему только к нескольким сотням очень богатых семей, демократы делают ставку на то, что они не причинят чрезмерных хлопот миллионам умеренно богатых американцев. Иными словами, одно дело настаивать на том, чтобы г-н Безос платил налог на его нереализованные миллиарды долларов, получаемых Amazon каждый год, но другое дело — настаивать на том, чтобы все дантисты из небольших городков оценили стоимость своей практики и выписали чек в I.Р.С. если он стал более ценным.

Тем не менее, наличие порогового значения, при котором применяется новая система прироста капитала, также может создать извращенные стимулы.

«Если у вас есть порог, вы даете людям действительно сильный стимул перестроить свои дела, чтобы сохранить свои доходы и состояние ниже порогового уровня», — сказал Леонард Берман, научный сотрудник Центра налоговой политики. «Люди могут делать что-то, чтобы сохранить свой доход чуть ниже порогового уровня, что может быть действительно неэффективным».

Это также «усложняет усилия администрации по улучшению соблюдения требований среди людей с высокими доходами, которые в наибольшей степени могут контролировать, что отображается в их налоговой декларации, а что нет», — сказал он.

Espacenet: патентная база данных с более чем 120 миллионами документов

Espacenet доступен бесплатно, 24 часа в сутки, 7 дней в неделю.

Он не предназначен для массового извлечения данных. Сервис не поддерживает автоматический поиск (роботов) и отказывает в доступе любым роботам, которых он идентифицирует.

Для получения более подробной информации ознакомьтесь с нашей хартией добросовестного использования.

Применяются условия использования веб-сайта.

Когда вы используете Espacenet, у вас также есть доступ к ряду полезных инструментов и ресурсов.

Классификационный поиск

Классификационный поиск — это мощный инструмент для вас, если вам нужно найти патентные публикации в определенной технической области. Классификационный поиск в Espacenet поможет вам найти подходящие классификационные символы для вашего поиска, а затем применить их в самом поиске.

Глобальное досье

Global Dossier предоставляет доступ к файловой оболочке заявка на патент, где бы она ни была предоставлена патентным органом в вопрос.Файловые оболочки — это полные записи о приложении; они включают все документы, относящиеся к процессу предоставления гранта, такие как обмен информацией между патентный орган и заявитель / патентный поверенный, должностное лицо патентного ведомства действия, заявления заявителя, схемы и чертежи. Доступ к файловым оболочкам в настоящее время предоставляется Канадским ведомством интеллектуальной собственности (CIPO), Китай Национальное управление интеллектуальной собственности (CNIPA), Европейский патент Ведомство (EPO), Патентное ведомство Японии (JPO), Корейское ведомство интеллектуальной собственности (KIPO), США Государственное ведомство по патентам и товарным знакам (USPTO) и Всемирное ведомство интеллектуальной собственности (WIPO).

Global Dossier также предлагает машинные переводы на английский язык. китайских, японских и корейских сообщений / документов.

Глобальное досье доступно в Европейском патентном реестре. и Espacenet.

Common Citation Document

Инструмент Common Citation Document (CCD) обеспечивает единую точку доступа к данным цитирования для патентных заявок пяти крупнейших ведомств ИС (IP5).

Этот инструмент объединяет предшествующий уровень техники, цитируемый всеми участвующими ведомствами для членов семьи патентной заявки, показывая результаты поиска из разных ведомств на одной странице.