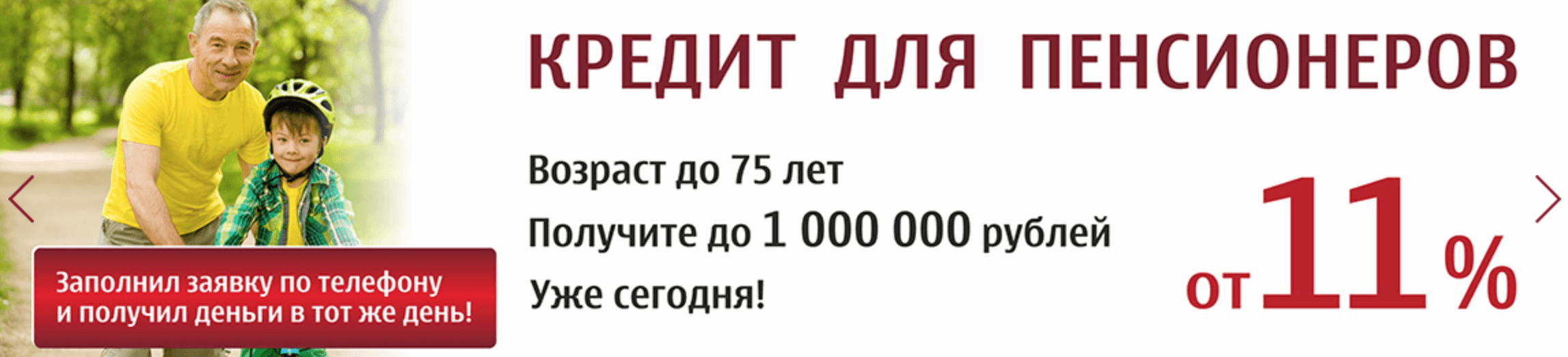

Кредит для пенсионеров от 6.5% годовых

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ.РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление) предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных, указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1. Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS- сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй, операторам связи, согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента, в т.ч. их передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной подписи (далее — Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п. 4 настоящего Соглашения;

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее — ПЭП) является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента в Электронной форме: посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения и ввода в соответствующее поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения, в порядке, указанном в п. 4 Соглашения, и действует бессрочно.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП в соответствии с настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком электронного документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного документа, относящегося к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей юрисдикции.

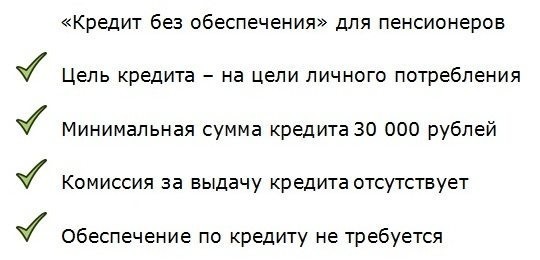

Беззалоговый кредит для пенсионеров «Құрмет кредит»

Беззалоговый кредит для пенсионеров «Құрмет кредит»

|

Возраст клиента | С момента выхода на пенсию в соответствии с законодательством РК до 75 лет |

|

|

Цель займа |

на потребительские цели |

|

|

Срок займа |

от 6 месяцев до 3лет |

|

|

Сумма займа |

от 50 000 до 500 000 тенге |

|

|

Валюта займа |

тенге |

|

|

Ставка вознаграждения* |

от 25% годовых |

|

|

Погашение займа |

ежемесячный аннуитет или равными долями |

|

|

Досрочное погашение |

без штрафов, минимальная сумма погашения займа от 50 000 тенге |

|

|

Комиссия за организацию займа |

по выбору клиента с комиссией или без комиссии |

|

|

Оформление и выдача займа |

через сеть Банка, агентов физических лиц и АО «Казпочта» |

|

|

Страхование |

по желанию клиента |

|

* ГЭСВ от 34. 1%

годовых – зависит от выбранных условий продукта

1%

годовых – зависит от выбранных условий продукта

Перечень необходимых документов для получения займа:

- Удостоверение личности/паспорт

- Пенсионное удостоверение

Кредит пенсионерам без отказа в Украине

Получить заём и с уверенностью его отдать – это возможно. Часто финансовые организации отказывают пенсионерам в получении денег по многим причинам. Это недостаточный источник дохода, возраст и большие риски в невозврате.

Но в нашей организации, чтобы получить небольшую сумму, достаточно позвонить по телефону или сделать онлайн-заявку прямо с этой страницы. Оформление займёт 5-10 минут, а деньги моментально поступят на карту.

Как получить кредит пенсионеру в Украине

Наша компания редко отказывает людям до 75 лет, не требуем подтверждение дохода и документы. Кредит выдаётся на основании заявленной информации при оформлении заявки.

Пенсионерам, которым недоступен интернет, специалисты организации помогут по телефону. При этом разъяснят всю информацию по условиям возврата долга и возможным переплатам.

Что нужно для получения кредита:

- паспорт гражданина Украины;

- зарегистрированный ИНН на территории страны;

- телефон для подтверждения заявки специалисту организации;

- банковскую карту для получения кредита.

В условиях непредвиденной ситуации, когда деньги нужны срочно и времени на долгую проверку документов и платёжеспособности нет, оптимальным выбором будет микрофинансовая организация.

Как получить кредит пенсионерам в Catcredit

Учреждение работает круглосуточно, а получить заём, можно не выходя из дома. Наша микрофинансовая организация в качестве своих клиентов рассматривает людей от 18 до 75-80 лет, что даёт возможность воспользоваться деньгами кому угодно.

Как получить кредит пенсионерам:

- Регистрация личного кабинета на сайте.

Где указать фамилию, имя, отчество.

Где указать фамилию, имя, отчество. - Оформление заявки на получение денег. В простой форме на сайте нужно заполнить поля, где ввести необходимую сумму, паспортные данные, указать номер телефона и карты.

- Ответить на звонок специалиста для уточнения деталей и подтверждения оформления заявки.

- Ознакомиться с условиями кредитования в личном кабинете, поставить электронную подпись или подтвердить получение займа кодом, который придёт по СМС.

Где указать фамилию, имя, отчество.

Где указать фамилию, имя, отчество.Решение поступает СМС оповещением на номер телефона, который указан при оформлении. Обычно от подачи заявки до получения нужной суммы проходит 10-15 минут. Деньги поступают на карту, которая оформлена на получателя.

При невозможности оформления онлайн, специалисты организации помогут по телефону. Для этого достаточно набрать по контактам, которые размещены на сайте.

До какого возраста дают кредит пенсионерам в Украине

Многие банки выставляют ограничения 50-60 лет, но специалисты микрофинансирования рассматривают заявки от пенсионеров до 75 лет. Положительное рассмотрение зависит от наличия других займов, платёжеспособности клиента и его кредитной истории.

Положительное рассмотрение зависит от наличия других займов, платёжеспособности клиента и его кредитной истории.

Если пенсионер не числится в чёрных списках банков, вовремя отдавал займы и не имеет большого долга, с вероятностью 99% в получение денег будет одобрено.

Какую максимальную сумму денег можно взять пенсионерам

Сумма к выдаче рассматривается индивидуально. Catcredit часто идёт на встречу пенсионерам, и выдаёт до 3 600-грн без процентов при первичном оформлении. При повторном обращении в нашу компанию вы сможете рассчитывать на большую сумму и на улучшенную процентную ставку.

Требования для получения кредита пенсионерам

Мы выдвигаем минимальные требования к своим заёмщикам. Даем возможность пенсионерам повысить свой кредитный рейтинг, воспользоваться деньгами с минимальными процентами и часто снижаем ставку по кредиту.

Предлагаем клиентам отсрочку погашения долга, при возникновении временных финансовых трудностей. И предоставляем удобные способы выплаты кредита.

Основные требования к пенсионерам в Украине:

- Иметь гражданство и постоянное место регистрации

- Обладать действующим паспортом и ИНН

- Быть платёжеспособным

- Иметь карту в любом банке Украины

Процедура оформления займа простая. Пенсионерам не нужны справки из банка о подтверждении дохода, достаточно указать свои паспортные данные и место жительство.

Преимущества получения кредита в Catcredit

Организация тонко чувствует финансовые потребности пенсионеров и к каждому своему клиенту имеет индивидуальный подход. Предоставляет удобные условия оформления и предоставления кредита, независимо от его места жительства.

Преимущества получения займа в Catcredit:

- круглосуточный режим работы;

- простое оформление кредита;

- рассмотрение заявки 5-15 минут;

- минимальный набор документов при оформлении;

- не требует подтверждения дохода, залога и поручителей;

- расширенные возрастные ограничения для пенсионеров;

- мгновенное поступление денег на карту клиента;

- возможность удобного погашения;

- неограниченная отсрочка платежа долга, при условии оплаты процентов;

- максимальная защита конфиденциальных данных клиента;

- прозрачные условия кредитования, без скрытых комиссий и страховок.

Любой пенсионер может оформить заём в компании Catcredit в течение нескольких минут и получить деньги на карту, не выходя из дома. Специалисты организации могут помочь с подачей заявки, расскажут о сумме переплаты или способу погашения.

У пенсионеров не останется неотвеченных вопросов и при оформлении первого займа, можно будет пользоваться личным кабинетом для получения денег неограниченное количество раз.

Ипотека для пенсионеров от 2,99%

Может ли пенсионер взять ипотеку

Существуют профессии, в которых он наступает и в 35, и в 40 лет. В данном возрастном диапазоне самый высокий процент одобрения. А некоторые финансовые организации (например, «Совкомбанк») в основном кредитуют только взрослую аудиторию.

Но в соответствии с последними поправками в законодательство, в большинстве случаев пенсионный возраст начинается:

- у женщин – с 60 лет

- у мужчин – с 65 лет

Проблема в том, что максимальный возраст погашения кредита в большинстве банков тоже составляет 60 – 65 лет.

Поэтому выбор ипотечных предложений для пенсионеров небольшой.

Требования к заемщикам и недвижимости

Базовые условия просты – гражданство, прописка, наличие дохода, соответствие возрасту. Например, если максимальный возраст у банка 75 лет, а заемщику – 60, нужно оформлять ипотеку на срок не более 15 лет.

Индивидуальные нюансы могут отличаться в зависимости от программы.

Максимальный возраст для оформления ипотеки

Предельный возраст погашения на 2021 год составляет 85 лет.

Но практика показывает, что уже в возрасте 75 лет оформить ипотеку пенсионеру очень сложно. Это связано и с рисками для жизни, и с необходимостью оформления ссуды на очень небольшой срок.

Вместе с тем, с заемщиками в возрасте 60 – 65 лет охотно сотрудничают многие банки.

КАК ВЫКРУТИТЬСЯ ИЗ СИТУАЦИИ С ВОЗРАСТОМ?

Привлеките созаемщиков.

Это могут быть дети, внуки – любые ближайшие родственники. Наличие созаемщиков серьезно повышает шанс на одобрение.

Вместе с тем, помните, что созаемщики также принимают на себя обязательства по погашению долга и во многих ситуациях могут претендовать на долю в приобретаемой недвижимости.

Самые частые причины отказа

Срок кредитования

Чтобы уложиться в требования по возрасту, пенсионеру приходится оформлять ипотечный кредит на очень маленький срок. Это приводит к повышению ежемесячных платежей и росту рисков.

Доходы

Согласно негласному регламенту, максимально одобряемая сумма оценивается таким образом, чтобы ежемесячные платежи не превышали 30% дохода. Пенсии может не хватать на внесение ежемесячных платежей.

Больше шансов на ипотеку у работающих пенсионеров. Но у банка нет уверенности, что данная должность будет сохранена на весь период кредитования.

Даже более молодые заемщики эпизодически вызывают сомнение из-за непредсказуемой кадровой политики российских фирм. Сегодня человек на стабильной должности, завтра его уже увольняют. С определенного момента этот риск, согласно скорринговой системе кредитных учреждений, повышается.

Отказ от страхования

Для заемщика это лишние траты и стресс – немногие пенсионеры хотят разбираться в процентах, нюансах и страховые взносы воспринимаются как способ «отобрать последнее».

Но в ситуации с пожилыми заемщикам страховка серьезно влияет на риски и действительно может стать одним из ключевых пунктов при принятии решения.

Как оформить ипотеку пенсионеру

#1 Выберите квартиру/дом

Ипотечный займ оформляется для приобретения конкретной недвижимости. Перед подачей заявки нужно выбрать объект недвижимости

#2 Соберите пакет документов

- паспорт

- СНИЛС, ИНН

- пенсионное свидетельства

- справка из ПФР

- справка, подтверждающая доходы

При наличии имущества (машины, квартиры, дачи), наличии льгот, дополнительных источников дохода важно предоставить документы для подтверждения.

Созаемщики и поручители также должны предоставить паспорта и подтверждение дохода.

#3 Выберите банк и подайте заявку онлайн

Рекомендуем сравнить несколько предложений, но заявки подавать по одной. Одновременная подача нескольких заявок может привести к отказу.

Одновременная подача нескольких заявок может привести к отказу.

#4 После одобрения посетите банк с комплектом документов

Многие банки, одобряющие ипотеку пенсионерам, работают 100% онлайн. Поэтому есть вероятность, что ехать никуда не придется в принципе.

#5 Следуйте инструкциям специалистов, чтобы оформить сделку

Рекомендуем заручиться помощью профессионального риэлтора, имеющего опыт проведения подобных сделок. Покупка недвижимости в ипотеку не самый простой процесс. Помощь специалиста не только застрахует от ошибок, но и поможет сэкономить.

Как повысить шансы на одобрение

Прежде всего, важно выбрать банк, готовый дать ипотеку пенсионеру. Со списком можно ознакомиться ниже. Но есть и несколько простых нюансов, которые помогут дополнительно повысить ваши шансы.

- Максимум документов

Помимо пенсионного удостоверения важно предоставить все справки, подтверждающие доходы. Даже если это регулярные переводы от детей. Выписка с банковского счета, документы на имущество, любые дополнительные выплаты – все это поможет увидеть в вас благонадежного заемщика.

Выписка с банковского счета, документы на имущество, любые дополнительные выплаты – все это поможет увидеть в вас благонадежного заемщика.

- Обязательная страховка

Страхование самой квартиры является обязательным по закону. Если вы от него откажетесь, банк обязан отклонить заявку. Желательно также оформить хотя бы страховку жизни и здоровья. Это не только повысит шанс одобрения, но также позволит серьезно снизить процентную ставку. А главное, в случае форс-мажора не нужно будет нервничать из-за долга – его погасить страховая компания.

- Привлечение созаемщиков

Может ли пенсионер взять ипотеку с созаемщиком? Безусловно!

Более того, банки допускают до 3-х, 4-х и даже 5-и созаемщиков из числа ближайших родственников. Это супруги, дети и внуки. Подобная «подстраховка» не только повысит шанс на положительное решение, но и поспособствует снижению переплаты (чем менее рисковым оценивается клиент, тем более выгодные условия ему предлагают).

Какие банки дают ипотеку пенсионерам

Специальные программы для пенсионеров по ипотеке предлагают:

СОВКОМБАНК

Наиболее лояльная к пенсионерам финансовая организация.

Максимальный возраст на момент погашения долга – 85 лет.

То есть, клиент и в 75 может подать заявку на ипотечный займ сроком на 10 лет.

Минимальная ставка – 5,9%. Объектом недвижимости может выступать квартира или дом. Допускается привлечение до 3 созаемщиков.

Важный нюанс – заемщик обязательно должен выступать одним из владельцев недвижимости.

Согласно оценке экспертов, «Совкомбанк» чаще остальных организаций одобряет заемы клиентам в возрасте. Более того, в организации существует негласная политика, согласно которой, напротив, молодым клиентам бывает сложнее получить ссуду.

Подать заявку

АЛЬФА-БАНК

Максимальный возраст на момент погашения долга – 70 лет. Возможно привлечение до 3 созаемщиков.

Решение принимается за 1 – 3 дня.

Минимальная ставка – 2,99%. Минимальный взнос – 15%.

Особое преимущество – заявка полностью подается онлайн. Не нужно тратить время на дорогу – в офис клиент приезжает только после одобрения, для подписания договора.

Подать заявку

ТРАНСКАПИТАЛБАНК

Максимальный возраст на момент погашения долга – 75 лет. Возможно привлечение до 3 созаемщиков.

О готовности кредитовать данную возрастную категорию свидетельствует отдельно прописанный в условиях пункт, согласно которому лица старше 65-и должны оформить страховку жизни и здоровья. Это позволяет сразу взвесить все «за» и «против». Впрочем, как мы писали выше, нужно учитывать, что подобное требование (пусть и негласно) существует во всех банках. Просто открытое указание данного условия заведомо повышает доверие.

Минимальная ставка по программе ТКБ – 7,99%. Но минимальный взнос выше, чем у конкурентов – 20% от стоимости жилья.

Согласно заявлению банка, одобрение получают 68% заявок.

Подать заявку

ОТКРЫТИЕ

Максимальный возраст на момент погашения долга – 65 лет. На сайте отдельно указывается пенсия как один из принимаемых видов дохода. Возможно привлечение созаемщиков.

Минимальная ставка – 5,99% (только при оформлении на сайте). Минимальный взнос – 15%.

Отдельный плюс – на сайте указаны все дополнительные расходы на сделку (включая не связанные с кредитованием – такие как регистрация сделки в Росреестре и т.д.)

Подать заявку

СБЕРБАНК

Максимальный возраст на момент погашения долга – 75 лет. Возможно привлечение до 3 созаемщиков.

Минимальная ставка – 7,3% (по программе приобретения строящегося жилья). Минимальный взнос – 15%.

Для получения ссуды потребуется предоставить подтверждение дохода или пенсии. Не работающие и не получающие пенсию лица должны выбрать срок таким образом, чтобы погасить долг до 65 лет.

Подать заявку

Подробные условия ипотечного кредитования и особенности процедуры, о которых нужно знать – в специальном обзоре экспертов Financer.com.

Сравнение ставок по ипотеке для пенсионеров

| Банк | Макс.возраст | Первый взнос | Ставка | Макс. размер кредита | Примечание |

|---|---|---|---|---|---|

| Совкомбанк | 85 лет | 10% | от 5,9% | 30 млн. | минимальная ставка при наличии карты Халва |

| БЖФ | 75 лет | 20% | от 8,4% | 37,5 млн | одобрение за 1 день |

| ТКБ | 75 лет | 20% | от 7,9% | 6 млн. | процент одобрения > 68% |

| Сбербанк | 75 лет | 15% | от 7,3% | 30 млн. | 100% онлайн оформление |

| Открытие | 70 лет | 10% | от 5,99% | 30 млн. | скидка за онлайн-заявку 0,5% |

| Альфа | 70 лет | 10% | от 2,99% | 50 млн. | 100% онлайн-оформление, до 3-х заемщиков |

Материал подготовлен на основе: официального сайта НБКИ, издания «Российская Газета», данных ПФР, официальной информации банковских учреждений

Шесть банков где дают ипотеку пенсионерам в 2021 году (Сбербанк, Россельхозбанк) до 75 лет в России

По разным причинам люди пенсионного возраста задумываются об ипотеке: кто-то хочет купить себе небольшую квартирку и оставить прежнее жилье детям или внукам, кто-то мечтает об уютном домике за городом, кто-то – о переезде в более теплые края, да мало ли, какие обстоятельства складываются. При этом многие считают, что связываться с пенсионерами банки не станут. Это не так. Мы подскажем, куда обратиться пенсионерам.

Еще один банковский продукт для пенсионеров – обратная ипотека. В этом случае пенсионер сдает свою недвижимость в своеобразный банковский залог и ежемесячно получает определенную сумму, размер которой зависит от оценочной стоимости его жилья. Возвращать деньги банку не нужно, процентов никаких нет. После смерти хозяина недвижимости залог становится собственностью банка. Для одиноких пожилых людей, не имеющих наследников, это хорошая возможность получить солидную прибавку к пенсии.

Возвращать деньги банку не нужно, процентов никаких нет. После смерти хозяина недвижимости залог становится собственностью банка. Для одиноких пожилых людей, не имеющих наследников, это хорошая возможность получить солидную прибавку к пенсии.

Но вернемся к более веселым темам. Как видим, реальная возможность получить ипотечный кредит у пенсионеров существует. Безусловно, работающие пенсионеры и военные пенсионеры, получающие солидную пенсию и господдержку, имеют больше выбора для заключения договора. Другая категория – пенсионеры, имеющие неплохую пенсию и определенный побочный доход (доплаты за выслугу, сдачу в аренду помещений, личный бизнес и т.д.) также сравнительно легко найдут интересные предложения. Труднее всего придется людям пожилого возраста, чья пенсия держится в средних пределах и никакого иного дохода не имеется. Чтобы получить ипотечный кредит, таким потенциальным заемщикам потребуется доказать свою платежеспособность. Это может быть солидная недвижимость, имеющаяся в собственности и предложенная в залог (жилые и коммерческие помещения, земельные участки и проч. ), дорогие автомобили, счета в банке, надежные и солидные поручители и т.д. Но все равно готовьтесь, что вам могут предложить повышенные размеры первого взноса и процентных ставок.

), дорогие автомобили, счета в банке, надежные и солидные поручители и т.д. Но все равно готовьтесь, что вам могут предложить повышенные размеры первого взноса и процентных ставок.

Несколько полезных советов

- Внимательно читайте банковский договор, в том числе все, что написано мелкими буквами и вынесено в сноски. Банковские работники обязаны разъяснить все подводные камни сделки, но без ваших конкретных вопросов не всегда стремятся это делать. Помните: вы получаете максимум 80% стоимости квартиры, а отдавать в случае неблагоприятного развития событий придется всю целиком.

- Обратите внимание не только на размеры процентов, но и на дополнительные комиссии, страховки, начисление пени и проч.

- Помните, что часто отсутствие первоначального взноса автоматически повышает процентные ставки. Выясните данный вопрос, чтобы выбрать оптимальный вариант.

- Прежде, чем обращаться за кредитом, выберите жилье, которое хотите приобрести. Банку необходимы конкретные документы на конкретную недвижимость, а не ваши желания.

- Чтобы повысить шансы на одобрение, подготовьте как можно больше документальных подтверждений вашей состоятельности: квартиры, машины, счета, переводы от детей и внуков и т.д. Также можно привлечь созаемщиков из числа близких людей, которым вы доверяете. Желательно, чтобы созаемщики были трудоспособного возраста.

- Не забывайте, что указанный в требованиях банка возрастной порог заемщика – это дата, до наступления которой необходимо не взять, а погасить кредит. Если банк провозглашает максимальный возраст 70 лет, то в 69 вы сможете оформить кредит максимально на 11 месяцев.

Надеемся, наши советы помогут, и вы сможете осуществить свою мечту о новом жилище.

что будет и что делать

Моя мама взяла кредит в одном банке. Ей 74 года. Условия договора она не прочитала. Договор оказался на жестких, кабальных условиях, к тому же с навязыванием ненужных дополнительных услуг.

Мы обратились в банк с просьбой пересмотреть сумму ежемесячных выплат или снизить процентную ставку. Получили отказ. Консультант сказала, что процентную ставку могут пересмотреть только под залог недвижимости.

Получили отказ. Консультант сказала, что процентную ставку могут пересмотреть только под залог недвижимости.

Как можно рефинансировать такой договор? Что вообще делать?

Сергей

Сергей, невыгодные условия кредита — один из способов банка обезопасить себя на случай, если заемщик не сможет платить.

Мишель Коржова

отвечает на все вопросы про кредиты

Банк думает так: «Чем старше человек, тем выше риск, что он возьмет кредит и не вернет». Пенсионер может заболеть или с ним может что-то случиться — как потом банк вернет свои деньги?

По этой же причине у вашей мамы могут возникнуть сложности с рефинансированием кредита. Давайте разбираться, что можно сделать.

Почему банк предложил такие условия

У каждого банка свои критерии для выдачи кредита. Все требования, которые банк предъявляет заемщикам, — это способ снизить риск того, что заемщик не вернет кредит.

Возраст заемщика — один из критериев, которые банк учитывает прежде, чем выдавать кредит. О возрасте банк может рассуждать так:

О возрасте банк может рассуждать так:

- если заемщик слишком молод, у него может быть нестабильный доход или, в силу возраста, он безответственно отнесется к обязательствам;

- если заемщик пожилой, он может заболеть, и вся пенсия будет уходить на лечение — непонятно, как он будет платить по кредиту;

- если потенциальный заемщик — мужчина моложе 27 лет без военного билета, его могут призвать на службу, он потеряет доход и тоже не сможет платить.

Нет просрочек, а кредитный рейтинг падает

Вы пишете, что вашей маме одобрили необеспеченный кредит в 74 года. Это удивительно: обычно предельный возраст для выдачи кредита составляет 68—70 лет, и то не во всех банках.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Что можно сделать

Есть несколько вариантов исправить ситуацию, но, скорее всего, не каждым получится воспользоваться.

Я позвонила примерно в 15 банков, и у всех максимальный возраст одобрения — не более 75 лет. Рассмотреть возможность рефинансирования готовы Сбербанк, Интерпромбанк и Уральский банк реконструкции и развития, но эти банки хотят, чтобы заемщик вернул деньги прежде, чем ему исполнится 75 лет. Раз вашей маме уже 74, у нее есть меньше года, чтобы выплатить кредит.

Не факт, что банк вообще одобрит вашей маме рефинансирование: для этого важны хорошая кредитная история и пенсия и отсутствие других кредитов. Еще с 1 октября ввели показатель долговой нагрузки. Если ежемесячные платежи по кредиту уже забирают больше половины дохода, банк не выдаст еще один кредит.

Взять потребительский кредит. Можно взять новый кредит на более выгодных условиях, чтобы с его помощью погасить менее выгодный кредит. Но вряд ли ваша мама сможет самостоятельно взять новый кредит из-за возраста и имеющегося кредита.

Переоформить кредит на вас. Такое возможно, и мы подробно объясняли, как это устроено. Потребуется согласие кредитора: если банк не согласится на перемену лиц в обязательстве, переоформить кредит на себя вы не сможете.

Заложить недвижимость. Если ситуация безвыходная, ваша мама может согласиться с условиями банка — заложить недвижимость — и снизить кредитную нагрузку за счет залога. При трудностях с уплатой кредита ваша мама сможет воспользоваться ипотечными каникулами и полгода не платить по кредиту. При этом за 6 месяцев отсрочки можно скопить сумму, которую она сможет направить на досрочное погашение кредита.

Но, если ваша мама не сможет платить по кредиту долгое время, банк будет вправе обратить взыскание на залог — продать квартиру и погасить кредит из вырученных денег. В такой ситуации имущество продадут по цене ниже рыночной.

Очень важно принять меры как можно скорее. Если ваша мама перестанет платить и начнутся просрочки, рефинансирование или предложение от действующего кредитора могут быть ей недоступны.

Чем дольше приходится платить по кредиту с невыгодными условиями, тем выше переплата. Если не удается улучшить условия кредита, постарайтесь гасить его досрочно.

Если не удается улучшить условия кредита, постарайтесь гасить его досрочно.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

10 способов получения кредита после выхода на пенсию

Многие пенсионеры думают, что они не могут взять ссуду — на машину, дом или на чрезвычайную ситуацию — потому что они больше не получают зарплату. Фактически, хотя получить право на получение кредита после выхода на пенсию может быть сложнее, это далеко не невозможно.

По мнению большинства экспертов, обычно следует избегать заимствования из пенсионных планов, таких как 401 (k) s, индивидуальных пенсионных счетов (IRA) или пенсий, поскольку это может отрицательно повлиять как на ваши сбережения, так и на доход, на который вы рассчитываете. на пенсии.

Ключевые выводы

- Обычно лучше получить ссуду, чем занимать из пенсионных сбережений.

- Обеспеченные ссуды, требующие залога, доступны пенсионерам и включают ипотечные кредиты, ссуды на приобретение жилья и ссуды с выплатой наличных средств, обратные ипотечные ссуды и автокредиты.

- Заемщики обычно могут консолидировать задолженность по федеральному студенческому кредиту; также возможно объединить задолженность по кредитной карте.

- Практически любой человек, включая пенсионеров, может претендовать на получение краткосрочной ссуды с обеспечением или без обеспечения, но это рискованно и следует рассматривать только в экстренных случаях.

Право на получение ссуды при выходе на пенсию

Для пенсионеров, которые находятся на самофинансировании и получают большую часть своего дохода от инвестиций, аренды собственности или пенсионных сбережений, кредиторы обычно определяют ежемесячный доход потенциального заемщика, используя один из двух методов:

- Выборка активов считает регулярные ежемесячные снятия средств с пенсионных счетов как доход.

- Истощение активов , с помощью которого кредитор вычитает любой первоначальный взнос из общей стоимости ваших финансовых активов, берет 70% остатка и делит его на 360 месяцев.

К любому методу кредитор добавляет любой пенсионный доход, пособия по социальному обеспечению, аннуитетный доход и доход от неполной занятости.

Имейте в виду, что ссуды бывают обеспеченными или необеспеченными. Обеспеченный заем требует, чтобы заемщик предоставил залог, такой как дом, инвестиции, автомобили или другое имущество, чтобы гарантировать ссуду. Если заемщик не платит, кредитор может арестовать залог. Необеспеченный заем, не требующий залога, получить труднее и имеет более высокую процентную ставку, чем обеспеченный заем.

Вот 10 вариантов заимствования, а также их плюсы и минусы, которые пенсионеры могут использовать вместо того, чтобы брать деньги из своего кладбища.

1. Ипотечный кредит

Самый распространенный вид обеспеченного кредита — это ипотечный кредит, в котором дом, который вы покупаете, используется в качестве залога. Самая большая проблема с ипотечной ссудой для пенсионеров — это доход, особенно если большая его часть приходится на инвестиции или сбережения.

Самая большая проблема с ипотечной ссудой для пенсионеров — это доход, особенно если большая его часть приходится на инвестиции или сбережения.

2. Заем под залог собственного капитала

Этот тип обеспеченной ссуды основан на ссуде под залог собственного капитала.У заемщика должен быть 15–20% собственного капитала в доме — соотношение кредита к стоимости (LTV) 80–85% — и, как правило, кредитный рейтинг не менее 620.

Примечательно, что Закон о сокращении налогов и занятости больше не разрешает вычет процентов по ссудам под залог недвижимости, если деньги не используются для ремонта дома.

3. Выдача ссуды на рефинансирование

Эта альтернатива ссуде под залог собственного капитала включает рефинансирование существующего дома на сумму, превышающую задолженность заемщика, но меньшую, чем стоимость дома; дополнительная сумма становится обеспеченной ссудой наличными.

За исключением случаев рефинансирования на более короткий срок — скажем, 15 лет — заемщик продлит время, необходимое для выплаты ипотеки. Чтобы выбрать между рефинансированием и ссудой под залог собственного капитала, подумайте о процентных ставках по старой и новой ссуде, а также о затратах на закрытие.

Чтобы выбрать между рефинансированием и ссудой под залог собственного капитала, подумайте о процентных ставках по старой и новой ссуде, а также о затратах на закрытие.

4. Обратный ипотечный кредит

Обратный ипотечный кредит обеспечивает регулярный доход или единовременную выплату в зависимости от стоимости дома. В отличие от ссуды под залог собственного капитала или рефинансирования, ссуда не возвращается до тех пор, пока домовладелец не умрет или не переедет из дома.На этом этапе, как правило, домовладелец или наследники могут продать дом, чтобы погасить ссуду, домовладелец или наследники могут рефинансировать ссуду, чтобы сохранить дом, или кредитор может быть уполномочен продать дом для погашения ссуды.

5. Ссуда на ремонт жилья USDA

Если вы соответствуете порогу низкого дохода и планируете потратить деньги на ремонт дома, вы можете претендовать на получение ссуды по Разделу 504 через Министерство сельского хозяйства США. Процентная ставка всего 1%, а срок выплаты — 20 лет. Максимальная сумма кредита составляет 20 000 долларов США, с потенциальным дополнительным грантом в размере 7500 долларов США для пожилых домовладельцев с очень низким доходом, если они используются для устранения угроз для здоровья и безопасности в доме.

Максимальная сумма кредита составляет 20 000 долларов США, с потенциальным дополнительным грантом в размере 7500 долларов США для пожилых домовладельцев с очень низким доходом, если они используются для устранения угроз для здоровья и безопасности в доме.

Чтобы соответствовать критериям, заемщик должен быть домовладельцем и занимать дом, быть не в состоянии получить доступный кредит в другом месте, иметь семейный доход менее 50% от среднего дохода в районе, а для получения грантов быть в возрасте 62 лет или старше и не иметь возможности выплатить кредит на ремонт.

Хотя получить право на получение кредита после выхода на пенсию может быть сложнее, это далеко не невозможно.

6. Автокредит

Автокредит предлагает конкурентоспособные ставки, и его легче получить, потому что он обеспечен автомобилем, который вы покупаете. Оплата наличными может сэкономить проценты, но имеет смысл только в том случае, если не истощает ваши сбережения. Но в случае возникновения чрезвычайной ситуации вы можете продать машину, чтобы вернуть средства.

7. Кредит на консолидацию долга

Ссуда на консолидацию долга предназначена именно для этого: консолидировать долг. Этот тип необеспеченной ссуды позволяет рефинансировать существующий долг.Как правило, это может означать, что вы будете выплачивать долг дольше, особенно если выплаты ниже. Кроме того, процентная ставка может быть или не быть ниже, чем ставка по вашему текущему долгу.

8. Изменение или объединение студенческой ссуды

Многие пожилые заемщики, у которых есть студенческие ссуды, не понимают, что неуплата этого долга может привести к частичному удержанию их выплат по социальному обеспечению. К счастью, программы консолидации студенческих ссуд могут упростить или сократить выплаты за счет отсрочки или даже отсрочки.Большинство федеральных студенческих ссуд имеют право на консолидацию. Однако ссуды Direct PLUS для родителей, предназначенные для оплаты обучения учащегося-иждивенца , не могут быть объединены с федеральными студенческими ссудами, полученными учащимся.

9. Необеспеченные займы и кредитные линии

Хотя получить необеспеченные ссуды и кредитные линии сложнее, они не подвергают активы риску. Варианты включают банки, кредитные союзы, одноранговые займы (P2P) (финансируемые инвесторами) или даже кредитную карту с начальной годовой процентной ставкой 0%.Рассматривайте кредитную карту как источник средств только в том случае, если вы уверены, что сможете погасить ее до истечения срока действия низкой ставки.

10. Кредит до зарплаты

Практически любой, включая пенсионеров, может претендовать на получение краткосрочной ссуды с обеспечением или без обеспечения. День выплаты жалованья большинству пенсионеров — это ежемесячный чек социального страхования, и это то, что взяли в долг. Эти ссуды имеют очень высокие процентные ставки и комиссии и могут быть хищническими.

Вам следует рассматривать вопрос о получении кредита до зарплаты или краткосрочной ссуде только в экстренных случаях и тогда, когда вы уверены, что деньги поступят, чтобы выплатить ее вовремя. Некоторые эксперты говорят, что даже заимствование под 401 (k) лучше, чем попадание в ловушку одного из этих займов. Если они не будут погашены, фонды перетянутся, и процент будет быстро расти.

Некоторые эксперты говорят, что даже заимствование под 401 (k) лучше, чем попадание в ловушку одного из этих займов. Если они не будут погашены, фонды перетянутся, и процент будет быстро расти.

Итог

Занимать деньги на пенсии стало проще, чем раньше. Кредиторы учатся относиться к активам заемщиков как к доходам и предоставляют больше возможностей тем, кто больше не работает. Прежде чем брать деньги из пенсионных сбережений, подумайте об этих альтернативах, чтобы сохранить свое гнездовое яйцо в целости и сохранности.

Ипотека для пенсионеров: как купить дом или рефинансировать на пенсию

Все больше пожилых людей берут новые жилищные ссуды

Многие пенсионеры больше не рассматривают оплату дома как часть своих целей.

Все больше и больше американцев пользуясь низким процентные ставки и налоговые льготы при наличии ипотеки.

Если вы занижаете размер, вы можете получить ипотеку вместо покупки нового жилья за наличные. Или вы можете рефинансировать более низкие платежи, а не погашать часть своего баланса.

Или вы можете рефинансировать более низкие платежи, а не погашать часть своего баланса.

Но есть определенные проблемы которые приходят с получением ипотечного кредита на пенсии. Вот что вам следует знать перед тем, как начать.

Проверьте свои варианты ипотеки (15 июня 2021 г.)В этой статье (Перейти к…)

Можете ли вы получить 30-летний жилищный кредит в качестве старшего?

Во-первых, если у вас есть средства, нет возраста слишком стар, чтобы покупать или перефинансировать дом. Закон о равных кредитных возможностях запрещает кредиторам блокировать или отговаривать кого-либо от ипотеки по возрасту.

Если мы основываем право на получение кредита только на основании возраста, 36-летний и 66-летний мужчина имеют одинаковые шансы получить ипотечную ссуду.

Отборочный критерии остаются прежними: доход, активы, долги и кредит.

Однако бывает сложнее встретить

эти критерии при выходе на пенсию — особенно когда речь идет о доходе.

Пожилые люди должны ожидать более строгого контроля при подаче заявления на ипотечный кредит. Скорее всего, вам придется предоставить дополнительную документацию, подтверждающую ваши различные источники дохода (пенсионные счета, социальное обеспечение, пенсия и т. Д.).)

Может быть больше обручей для прыжков через. Но если у вас есть наличные для платежей, вы сможете имеете право на получение новой жилищной ссуды или рефинансировать свой нынешний дом.

Проверьте варианты жилищного кредита (15 июня 2021 г.)Проблемы, с которыми сталкиваются пенсионеры и пожилые люди при получении ипотеки

Пока нет максимального возраста ограничение на подачу заявки на ипотеку, пожилые люди и пенсионеры могут считают, что получить жилищный заем труднее.

Нет регулярного дохода

Ипотечным компаниям необходимо убедитесь, что вы можете вернуть жилищный заем, прежде чем они будут давать вам ссуду.

Обычно это означает поиск

при ежемесячном доходе по налоговой форме W2. Но у большинства пожилых людей не будет регулярных

ежемесячный денежный поток, чтобы показать кредиторам.

Но у большинства пожилых людей не будет регулярных

ежемесячный денежный поток, чтобы показать кредиторам.

Для тех при выходе на пенсию кредиторы часто рассматривают 401 (k) s, IRA и другие распределения пенсионных счетов для ипотека квалифицируется.

Они также будут учитывать доход от социального обеспечения, пенсию и доход от инвестиций.

Однако заемщикам необходимо доказать, что эти средства полностью доступны для них на момент подачи заявки.Вы не можете претендовать на пенсионный счет или пенсию, если не можете получить с них деньги без штрафных санкций.

А пенсионерам надо показать что их пенсионные счета могут быть использованы для финансирования ипотеки на вершина нормального проживания расходы как еда и коммунальные услуги.

Доход до 3 лет (выход на пенсию)

Покупатели жилья, которые еще не вышли на пенсию, но планируют выйти на пенсию

Вскоре в процессе подачи заявки на ипотеку может возникнуть другая проблема.

Когда вы покупаете дом или рефинансируете, ипотечные кредиторы нуждаются в для подтверждения вашего источника дохода будет продолжаться не менее 3 лет после получения кредита закрывается.

Тот, кто выйдет на пенсию через год или два, не выполнит этого требование постоянного дохода.

В этом случае они не будут иметь права на ипотеку или рефинансировать ссуду — независимо от того, насколько высок их кредитный рейтинг или сколько денег они спрятаны в инвестициях и пенсионных счетах.

Самое простое решение этой проблемы? Не рассказывай своему кредитор, которого вы планируете выйти на пенсию.

В ваших квитанциях нет ничего, что могло бы помешать кредитору о пенсионных планах, поэтому у них есть все основания полагать, что ваш доход будет Продолжать.

Также нет гарантии, что вам потребуется, когда

планируется. Многие люди меняют свои планы в зависимости от текущей экономики, их

инвестиции или их желание продолжать работать.

Однако вы должны быть абсолютно уверены в том, что можете позволить себе выплаты по ипотеке с доходом, который вы получите на пенсии.

Если вы оказались в ситуации, когда вы получили пенсионный «выкуп» или ваш работодатель сообщает вашему кредитору о пенсионных планах, возможно, вы не сможете претендовать на новую ипотеку.

В этом случае вам, возможно, придется подождать, пока вы выйдете на пенсию и не начнете получать деньги со своих пенсионных счетов, чтобы получить квалификацию на основе ваших активов, а не дохода.

Доступ к пенсионным фондам

В большинстве руководств по андеррайтингу считается, что распределение 401 (k) s, IRA или других пенсионных счетов имеет определенную дату истечения срока действия. Это потому, что они связаны с истощением актива.

Таким образом, заемщики, которые получают

доход из таких источников должен иметь возможность документально подтвердить, что ожидается

продолжаются не менее трех лет после даты подачи заявления на ипотеку.

Кроме того, люди обычно не могут снимать деньги со счетов 401 (k) до достижения возраста 59 ½ лет без штрафных санкций.

По этой причине пенсионер должны доказать неограниченный доступ к этим счетам и без штрафных санкций.

Если счета состоят из акций, облигаций или паевых инвестиционных фондов, эти активы считаются нестабильными.

По этой причине кредиторы используют только 70 процентов стоимости пенсионных счетов для определения количества оставшихся распределений.

Подтвердите право на получение жилищного кредита (15 июня 2021 г.) Ипотечные решения для пожилых людейКак упоминалось выше, пожилые люди могут легко преодолеть барьер дохода для покупки дома, если у них есть средства в активы, пенсионные или инвестиционные счета.

На самом деле, существуют программы, специально разработанные для помощи пожилым людям и пенсионерам в финансировании своего жилья.

Актив кредиты на истощение

Кредит на истощение активов — это тип ипотеки, предназначенный для покупки и рефинансирования жилья без постоянного дохода.

Ипотечные кредиты на истощение активов позволяют заемщики должны претендовать на получение жилищного кредита на основе их ликвидных активов, а не постоянный источник дохода.

В этом случае сумма активы заемщика делятся на ежемесячный «доход», который используется для определить, могут ли они позволить себе текущие выплаты по ипотеке.

Например, если у вас есть сбережения в размере 1 миллиона долларов, кредитор разделит эту сумму на 360 (количество месяцев в большинстве ипотечных кредитов), чтобы получить доход около 2700 долларов в месяц.

Вам нужна значительная сумма в экономия, чтобы получить квалификацию.

Только определенные типы средств могут быть засчитаны в ваш квалификационный «доход» по ссуде на истощение активов. Обычно к ним относятся:

- Текущие и сберегательные счета

- Счета денежного рынка

- Депозитные сертификаты

- Инвестиции, такие как акции, облигации и паевые инвестиционные фонды

- 401 (k) и пенсионные счета IRA

Независимо от того,

доход имеет определенную дату истечения срока действия, кредиторы требуют от пенсионеров документального подтверждения

регулярное и непрерывное получение соответствующего дохода.

Обычно это делается с использованием одного или нескольких из следующих:

- Письма от организаций, предоставляющих доход

- Копии писем о пенсионном обеспечении

- Копии подписанных федеральных налоговых деклараций

- 1099 форм

- Подтверждение текущего поступления через депозитные выписки из банка

Для пенсионеров, которые не зарабатывают доход, ссуда на истощение активов может быть хорошим способом претендовать на получение новой жилищной ссуды или рефинансирования.

Ипотека пенсионерам по соцзащиту

Доход по социальному обеспечению при выходе на пенсию или длительной нетрудоспособности обычно может использоваться для получения права на получение ипотечной ссуды.

Это означает, что обычно вы можете рефинансировать доход от социального обеспечения, если вы его получаете в данный момент.

SSI, вероятно, будет учитываться вместе с пенсионными фондами и другими ликвидными активами для расчета общего квалифицируемого «дохода» заемщика.

Поскольку SSI, как правило, не облагается налогом, его также можно «накапливать», Это означает, что кредитор может увеличить квалификационную сумму на 10-25%.

Это увеличивает сумму, разрешенную для заимствования пенсионерам с доходом социального обеспечения.

Чтобы кредитор засчитал доход по социальному обеспечению в счет вашей ипотечной ссуды, он должен быть задокументирован в письме SSA Award или , подтверждающем текущую квитанцию.

Если заемщик рисует соц. обеспеченный доход от трудовой книжки другого человека , они должны будут предоставить письмо SSA Award и , подтверждающее получение, а также подтверждение того, что доход будет продолжаться не менее 3 лет.

Подтвердите свое право на ипотеку в системе социального обеспечения (15 июня 2021 г.)Fannie Mae Senior покупка дома программа

И Fannie Mae, и Freddie Mac,

две крупные организации, регулирующие рынок жилья, проводят политику, позволяющую

соответствующие пенсионные активы, которые будут использоваться для получения права при определенных условиях.

Fannie Mae позволяет кредиторам использовать пенсионные активы заемщика, чтобы помочь им получить ипотеку.

Если заемщик уже использует пенсионные счета 401 (k) или другие пенсионные счета для получения пенсионного дохода, заемщик должен продемонстрировать, что доход, полученный от этого актива, будет продолжаться не менее трех лет.

Если заемщик не уже используя актив, кредитор может рассчитать поток доходов, который этот актив мог предложить.

Дом престарелых Freddie Mac программа закупки

Аналогично, Фредди Мак изменил правила кредитования, чтобы заемщикам было легче получить ипотека, когда у них ограниченные доходы, но значительные активы.

Правило позволяет кредиторам рассмотрите IRA, 401 (k) s, единовременное распределение пенсионных счетов и поступления от продажи бизнеса, чтобы претендовать на ипотеку.

Любые активы IRA и 401 (k)

должны быть полностью обеспечены и должны быть «полностью доступны для заемщика, а не

подлежат штрафу за снятие средств и в настоящее время не могут использоваться в качестве источника

доход. »

»

Купить дом с вложением средств деньги

Как упоминалось ранее, когда пенсионные счета состоят из акций, облигаций или паевых инвестиционных фондов, кредиторы могут только использовать 70 процентов стоимости этих аккаунтов, чтобы определить, сколько раздачи остаются.

Купить дом с совладельцем

Одно из самых быстрых и простых решений для пожилых людей, у которых возникают проблемы с определением дохода, — это добавить соавтора.

Некоторые родители-пенсионеры сделать это, добавив своих детей в заявку на ипотеку.

Ребенок с существенным доход можно рассматривать вместе с родителями, что позволяет им покупать дом даже без регулярного денежного потока.

Fannie Mae имеет набирающая популярность новая кредитная программа для подписантов. Ипотечная программа «HomeReady» позволяет доход от членов семьи, не получающих займы, таких как взрослые дети, должен быть посчитал.

Купить дом с необлагаемым налогом доход

Еще одно полезное решение для

пожилые люди подсчитывают необлагаемый налогом доход.

Доход по социальному обеспечению, для Например, обычно не облагается налогом. Большинство кредиторов могут увеличить сумму этого доход на 25 процентов, также известный как «валовая прибыль», при ежемесячном исчислении доход.

К сожалению, только потому, что Кредитору разрешено суммировать необлагаемый налогом доход, это не означает, что они должны это делать. Кроме того, они могут выбрать меньший процент валовой прибыли, например 10 или 15. процентов.

Поговорите со своим кредитором о как они рассчитывают необлагаемый налогом доход.

Проверьте варианты жилищного кредита (15 июня 2021 г.)Обратная ипотека

Один все более популярный Ипотечный продукт, специально разработанный для пожилых людей, — это обратная ипотека.

Обратная ипотека официально называется ипотекой преобразования собственного капитала или HECM, и поддерживается Федеральное жилищное управление (FHA).

Обратные ипотечные кредиты позволяют пожилым людям получить доступ к собственному капиталу в своем доме за счет ежемесячных выплат пенсионерам. Затем проценты откладываются до наступления срока погашения кредита.

Затем проценты откладываются до наступления срока погашения кредита.

С течением времени остаток задолженности на дом повышается, а размер собственного капитала уменьшается.

При обратной ипотеке одна для участия в программе заемщик должен быть не моложе 62 лет.

Этот вид кредита подходит не всем. Другой тип продукта собственного капитала — такой как HELOC, жилищный кредит или рефинансирование наличными — часто является лучшим выбором для доступа к наличным деньгам.

Узнайте больше о том, кому следует и не следует рассматривать обратную ипотеку. Или посетите страницу ресурсов FHA об обратной ипотеке HECM.

Когда имеет смысл брать жилищный заем в качестве старший?Многие пенсионеры и пожилые люди предпочитают ипотеку вместо выплаты остатка по кредиту или покупки новый дом за наличные.

Это может высвободить сбережения для

другое использование. Такие предметы первой необходимости, как еда, транспорт и долгосрочный уход,

среди самых высоких расходов для пожилых людей.

Помимо высвобождения активов, есть ряд причин, по которым пожилые люди могут рассмотреть вопрос о финансировании нового дома покупка.

- Уменьшение размера — Размер пустых гнезд может быть уменьшен, чтобы минимизировать квадратные метры, расходы на техническое обслуживание и ипотеку.

- Физические проблемы — Очистка и ремонт могут стать физически тяжелыми. Многие пожилые люди покупают новый дом, чтобы сократить расходы на содержание.

- Дополнение к фиксированному доходу — Все больше и больше пожилых людей сталкиваются с трудностями в жизни на свой фиксированный доход. Пенсионеры могут решить продать или рефинансировать свои дома, профинансировать покупку нового дома и использовать обналиченный капитал для пополнения своего дохода

- Переезд в новый район — Согласно одному исследованию, до 40 процентов пенсионеров занимаются предпринимательской деятельностью. за пределами своего штата в поисках лучшей погоды, отдыха, благоприятных налогов и других льгот

Если применимо любое из вышеперечисленных

для вас, возможно, стоит подумать о финансировании дома на пенсии.

В качестве примера предположим У пенсионера Майкла есть 1000000 долларов в его 401 (k), и он не тронул его.

Майклу еще нет 70½, возраста, в котором IRS требует, чтобы владельцы счетов начали получать необходимые минимальные выплаты с 401 (k) s.

Он живет за счет дохода социального обеспечения, а также дохода от ИРА Рота.

Чтобы квалифицировать Майкла на ипотечный кредит, кредитор использует 70 процентов баланса 401 (k), или 700 000 долларов за вычетом его первоначальный взнос и заключительные расходы.

Примечание. Fannie Mae также позволяет заемщикам использовать активы, переданные на пенсионные счета, для первоначального взноса, затрат на закрытие и резервов.

Скажем так, после падения оплата и закрытие, Майкл остается с 630 000 долларов.

Предполагая 30-летнюю ипотеку,

эту сумму в 630 тысяч долларов можно затем потратить на постепенную выплату по ипотеке в течение

следующие 360 месяцев. Это дало бы ему 1750 долларов в месяц на покупку жилья.

оплата.

Это дало бы ему 1750 долларов в месяц на покупку жилья.

оплата.

- Сумма в 401 (k) = 1 000 000 долларов

- Соответствующие 401 (k) фонды (70%) = 700 000 долларов США

- Средства, оставшиеся после первоначального взноса и затрат на закрытие = 630 000 долларов США

- Ежемесячный бюджет ипотечного кредита (630 000 долларов США / 360) = 1750 долларов США

Хотя это не отдельный тип ссуды, кредиторы иногда называют это «ссудой на истощение активов» или «активами основанный на займе ». И заемщики могут по-прежнему считать доход из других источников, когда они использовать активы, чтобы помочь им пройти квалификацию.

Майкл мог бы использовать метод истощения активов из своего нетронутого 401 (k) в сочетании с доходом, который он уже получает от Социального обеспечения и его Roth IRA, чтобы квалифицироваться и занять как можно больше.

Ему на самом деле не нужно

начать окунуться в его 401 (k), чтобы выплатить ипотеку, но этот расчет показывает

его кредитору, что он мог положиться на свой 401 (k), чтобы выплатить ипотечный кредит в случае необходимости.

Большинство ипотечных кредиторов имеют программы ссуд, позволяющие пожилым людям купить дом или рефинансировать свой нынешний дом.

Однако не все кредиторы опыт выдачи ипотечных кредитов пенсионерам.

Прежде чем выбрать кредитора, не забудьте задать несколько проверочных вопросов. Вы захотите узнать, как кредитор определяет пенсионный доход, а также то, как они рассчитывают соответствующий доход из активов.

Несколько вопросов, заданных заранее может помочь вам найти опытного кредитора для обработки вашего заявления и предоставить вам лучшее предложение.

Подтвердите новую ставку (15 июня 2021 г.)

: 6 способов повысить ваши шансы на получение жилищного займа после выхода на пенсию

Неопределенность, связанная с продолжительностью жизни, доходом и денежными потоками пенсионеров, обычно заставляет кредиторов не решаться ссужать им деньги.

Вот что может сделать пенсионер, желающий воспользоваться жилищной ссудой после выхода на пенсию, чтобы повысить свои шансы на получение ссуды.

Проверить критерии соответствия

Гаурав Гупта, соучредитель и генеральный директор Myloancare.in, сказал: «Самое главное, заявитель должен быть пенсионером с ожидаемым стабильным пенсионным доходом на протяжении всего срока действия кредита. Кроме того, возраст заявителя на пенсии не должен превышать 70 лет. лет на дату подачи заявления, и погашение кредита должно быть завершено до того, как заявителю исполнится 75 лет, что означает, что заявитель-пенсионер в возрасте 70 лет может получить жилищный заем только на пять лет.»

лет на дату подачи заявления, и погашение кредита должно быть завершено до того, как заявителю исполнится 75 лет, что означает, что заявитель-пенсионер в возрасте 70 лет может получить жилищный заем только на пять лет.»

Добавить работающего созаявителя

Добавление второго заявителя, желательно со стабильным доходом и хорошим кредитным рейтингом, снизит кредитный риск для кредитора.

Гупта сказал: «Любой, кто пытается получить ссуду после выхода на пенсию, может иметь право на получение ссуды на небольшую сумму, если только он не получит более молодого, достаточно зарабатывающего со-заявителя. Поэтому большинство банков настаивают на том, чтобы иметь зарабатывающего сына со-соискателя или поручителя при одобрении жилищного кредита после выхода на пенсию ».

Далее, Ратан Чаудхари, руководитель отдела жилищных кредитов, Пайсабазаар.com сказал, что добавление второго заявителя увеличивает шансы одобрения ссуды на более длительный срок, вероятно, при более низких процентных ставках. «Более длительный срок полномочий приводит к более низким ежемесячным платежам (EMI) и, таким образом, к более высокой доступности EMI, что само по себе увеличивает шансы на одобрение кредита», — сказал Чаудхари.

«Более длительный срок полномочий приводит к более низким ежемесячным платежам (EMI) и, таким образом, к более высокой доступности EMI, что само по себе увеличивает шансы на одобрение кредита», — сказал Чаудхари.

Без займа

Более низкое соотношение кредита к стоимости (LTV) может облегчить вам получение кредита. Это означает, что вам придется заплатить более высокую сумму в качестве собственного взноса на покупку дома.

«Выбор более низкого коэффициента LTV увеличит вклад заемщика в стоимость собственности и снизит EMI. В то время как более высокий вклад заемщика снизит кредитный риск кредитора, более низкий EMI повысит доступность кредита. Оба эти фактора в сочетании увеличат правомочность заемщика на получение ссуды «, — сказал Чаудхари.

Нужен ипотечный кредит на пенсию? Вот 5 советов, которые будут хорошей ставкой для кредиторов

Кредитование вышедших на пенсию заемщиков

Занимать и это тоже во время выхода на пенсию? Как бы сложно это ни звучало, но, тем не менее, это возможно. Может быть много причин, по которым пенсионер может захотеть получить ссуду, но также может быть много причин, по которым кредиторы не решаются предоставлять ссуду старшим заемщикам. Такие факторы, как неопределенность, связанная с продолжительностью жизни и потоками доходов, или, скорее, их отсутствие у пенсионеров, являются общими.

Может быть много причин, по которым пенсионер может захотеть получить ссуду, но также может быть много причин, по которым кредиторы не решаются предоставлять ссуду старшим заемщикам. Такие факторы, как неопределенность, связанная с продолжительностью жизни и потоками доходов, или, скорее, их отсутствие у пенсионеров, являются общими.

Пенсионер должен делать все, что находится в его / ее контроле, чтобы гарантировать получение ссуды. Поддержание хорошего кредитного рейтинга — самый очевидный и первый шаг. Проверьте свой кредитный рейтинг перед подачей заявки на жилищный кредит, помните, что кредитные рейтинги 750 и выше считаются «хорошими» кредиторами.Но это еще не конец, если вы пенсионер и хотите получить жилищный заем после выхода на пенсию, вы можете предпринять дополнительные меры, чтобы увеличить шансы получить ссуду.

Проверить критерии приемлемости

Банки, как правило, имеют дополнительные условия для выдачи ипотечных кредитов пожилым людям. Поэтому, прежде чем подавать заявление, узнайте, имеете ли вы право на его получение в зависимости от вашего возраста, дохода и других критериев. Критерии приемлемости будут разными для разных кредиторов, а также в разных схемах.

Поэтому, прежде чем подавать заявление, узнайте, имеете ли вы право на его получение в зависимости от вашего возраста, дохода и других критериев. Критерии приемлемости будут разными для разных кредиторов, а также в разных схемах.

Эксперты отмечают, что наиболее важным требованием для соискателя является наличие пенсионного обеспечения с ожидаемым стабильным пенсионным доходом на протяжении всего срока действия кредита. Могут быть ограничения по возрасту, до которого вы получаете ссуду, например, если вам 70 лет, вы получите ссуду только на 5 лет, т.е. до 75.

Найдите работающего созаемщика

Добавление второго заявителя, желательно со стабильным, стабильным доходом и хорошим кредитным рейтингом, снизит общий кредитный риск, с которым кредитор сталкивается при кредитовании вас.Большинство банков даже настаивают на наличии зарабатывающего сына-созаявителя или поручителя для утверждения жилищного кредита после выхода на пенсию. Это увеличивает шансы одобрения ссуды на более длительный срок, вероятно, с более низкими процентными ставками, а первое означает более низкие приравненные ежемесячные платежи (EMI).

Малый заем

Более низкое соотношение кредита к стоимости (LTV) может облегчить вам получение кредита, потому что в этом случае вы финансируете большую сумму из своего собственного кармана на покупку дома, что в поворот снижает EMI.Более высокий взнос заемщика снижает кредитный риск кредитора. Комбинация этих двух условий повысит вероятность получения кредита.

Получите обеспеченную ссуду

Ссуда, обеспеченная активами или залогом, называется обеспеченной ссудой. Эксперты рекомендуют брать займы под другие финансовые активы, такие как золото или другое имущество, которым вы владеете, ценные бумаги, такие как паевые инвестиционные фонды или Public Provident Fund (PPF). Кредиторы могут смягчить критерии для ссуд, когда может быть предоставлено обеспечение, а не беззалоговые ссуды.

Взять обеспеченный кредит

Ссуда, обеспеченная активом, называется обеспеченной ссудой.

Адхил Шетти, генеральный директор BankBazaar.com, сказал: «Берите в долг под активы, такие как другое имущество или золото, или ценные бумаги, такие как паевые инвестиционные фонды или Государственный резервный фонд (PPF). необеспеченные ссуды ».

Адхил Шетти, генеральный директор BankBazaar.com, сказал: «Берите в долг под активы, такие как другое имущество или золото, или ценные бумаги, такие как паевые инвестиционные фонды или Государственный резервный фонд (PPF). необеспеченные ссуды ». Поддерживать хороший кредитный рейтинг

Пенсионеры, подающие заявку на жилищный кредит, также должны не забывать проверять свои кредитные рейтинги перед подачей заявки на кредит.«Большинство кредиторов рассматривают кредитный рейтинг 750 и выше как« хороший ». Поэтому проверка кредитного рейтинга перед подачей заявки на жилищный кредит позволит тем, у кого более низкий кредитный рейтинг, принять корректирующие меры, чтобы сначала постепенно улучшить свой кредитный рейтинг, а затем подать ссуду. заявка с повышенным правом на получение ссуды (из-за лучшего кредитного рейтинга) и, следовательно, с более высокими шансами на одобрение », — сказал Чаудхари.

Пенсионерам следует рассмотреть возможность получения займов в ОВО

После выхода на пенсию, если вы получаете пенсионный доход, вам следует искать в банках государственного сектора (PSB) при поиске кредитора. «Государственные банки / ОВО предоставляют пенсионерам ссуды, на которые вы, возможно, имеете право. Процентные ставки по ним незначительно ниже по сравнению с индивидуальными ссудами», — сказал Шетти.

«Государственные банки / ОВО предоставляют пенсионерам ссуды, на которые вы, возможно, имеете право. Процентные ставки по ним незначительно ниже по сравнению с индивидуальными ссудами», — сказал Шетти.

Ипотека для пенсионеров

Супружеская пара в возрасте около 70 лет недавно приобрела дом и получила ипотечный кредит, чтобы переехать поближе к своим детям и внукам. Они выбрали ипотеку с конвертацией собственного капитала (HECM) через FHA.

«Теперь они живут в доме своей мечты, недалеко от своей семьи, увеличили свое пенсионное гнездо и не имеют выплат по ипотеке, пока они живут в доме.Вот почему эта пара в возрасте 62 лет и старше решила получить ипотечный кредит именно в это время », — говорит Билл Паркер, старший кредитор в Wallick & Folk Inc. в Скоттсдейле, штат Аризона.

Нажмите, чтобы проверить право на покупку дома.Могут ли пожилые люди получить ипотеку?

Пожилые люди могут получить ипотечные ссуды, как и все остальные — все зависит от дохода, кредитного рейтинга и наличных денег. Даже пожилые люди в возрасте от 90 могут получить ипотеку, если они имеют финансовую квалификацию.

Даже пожилые люди в возрасте от 90 могут получить ипотеку, если они имеют финансовую квалификацию.

Есть разные причины для получения ипотеки.Некоторые пожилые люди могут захотеть переехать в одноэтажный дом или собственность, требующую меньшего ухода, или, возможно, они хотят быть ближе к семье.

Некоторые пожилые люди даже получают ипотечные кредиты, чтобы купить дома своим детям, которые не могли претендовать на получение ссуды.

Независимо от причины, пожилые люди более чем могут претендовать на ипотеку. По данным Федеральной торговой комиссии (FTC), пожилые люди защищены от дискриминации при получении жилищной ссуды или любого вида кредита в зависимости от возраста.Он называется Законом о равных возможностях кредитования — федеральным законом, который защищает заемщиков от предвзятости, связанной с возрастом, расой, цветом кожи, религией, национальным полом, семейным положением или даже теми, кто получает государственную помощь.

Это означает, что все пожилые люди имеют право купить дом, если они имеют на это право.

Какие ссуды доступны пожилым людям?

Нет предела, когда дело доходит до ипотеки для пожилых людей, если они соответствуют требованиям и могут доказать, что у них достаточно регулярного дохода.При этом заявки на получение ссуды для пенсионеров часто выглядят немного иначе.

Какой срок кредита лучше для пожилых людей?

Пожилым людям стоит задуматься над тем, на какой срок они должны получить ссуду. Для кого-то ипотека на 30 лет может показаться слишком долгой.

В то же время 30-летний кредит может быть лучшим вариантом для некоторых из-за более низких ежемесячных платежей.

Продолжительность срока, получаемого старшим сотрудником, также может зависеть от требований, специфичных для определенных типов ссуд.

Варианты кредитной программы для пожилых людей

Клиенты Паркер выбрали HECM, потому что они не соответствовали требованиям дохода, предъявляемым к обычной ипотеке. Это может произойти, когда люди живут на фиксированные доходы, такие как пенсии, пенсионные счета или социальное обеспечение.

Это может произойти, когда люди живут на фиксированные доходы, такие как пенсии, пенсионные счета или социальное обеспечение.

Некоторые старшие покупатели жилья могут оказаться в том же положении, что и пара, с которой работала Паркер. У них уже был дом стоимостью 550 000 долларов, и у них не осталось ипотеки. Они получили около 525000 долларов от продажи дома после уплаты комиссии за недвижимость и затрат на закрытие.Дом, который они хотели купить, был оценен в 605 000 долларов.

Если бы не HECM, им пришлось бы израсходовать всю свою чистую выручку плюс еще 100 000 долларов своих пенсионных сбережений, чтобы оплатить оставшуюся часть покупной цены плюс затраты на закрытие, сказал Паркер.

Вместо этого они выбрали HECM примерно за 355 000 долларов в новом доме, а им потребовалось всего 275 000 долларов от выручки от продажи. Это позволило им не только оставить свои пенсионные сбережения нетронутыми, но и добавить оставшиеся 250 000 долларов из доходов от продажи дома на свой пенсионный счет.

HECM — популярный вариант кредитной программы для квалифицированных пенсионеров. Если вам 62 года или больше, вы являетесь нынешним домовладельцем, проживаете в своем доме и полностью или полностью выплатили ипотечный кредит, вы можете участвовать в программе FHA HECM.

Это программа обратного ипотечного кредитования FHA — единственная такая программа, застрахованная федеральным правительством, — и она позволяет людям приобретать другое основное жилье, если у них есть дополнительные наличные деньги для оплаты разницы между выручкой HECM и продажной ценой плюс расходы на закрытие.

Нажмите, чтобы узнать, соответствуете ли вы критериям FHA.Ипотека становится доступнее для пожилых людей

Несколько лет назад крупнейшие игроки в жилищной ипотеке начали разрешать пожилым людям использовать вмененный доход от своих пенсионных фондов, IRA и других пенсионных активов для получения ссуды, которую они хотели.

Это изменение политики позволяет пожилым людям использовать остатки на этих счетах для пополнения своих доходов на бумаге, не снимая при этом никаких денег. До этого изменения некоторым пожилым людям отказывали в ссуде, потому что их отношение долга к доходу не соответствовало высоким стандартам, несмотря на то, что у них был большой капитал в своих домах, имелись сбережения и были хорошие кредитные рейтинги.

До этого изменения некоторым пожилым людям отказывали в ссуде, потому что их отношение долга к доходу не соответствовало высоким стандартам, несмотря на то, что у них был большой капитал в своих домах, имелись сбережения и были хорошие кредитные рейтинги.

Получите совет перед выбором кредита

Иногда пожилые люди становятся жертвами хищных ипотечных кредиторов. Согласно Закону о правде в кредитовании (TILA) кредиторы должны раскрывать стоимость и условия ссуды вместе с множеством другой информации. Закон о расчетах и процедурах с недвижимым имуществом (RESPA) запрещает выплату незаработанных комиссий и откатов.

По данным Национального центра защиты прав потребителей, пожилые домовладельцы с богатым капиталом и бедные с деньгами являются большой мишенью для недобросовестных ипотечных кредиторов.Перед тем, как что-либо подписывать, рекомендуется поговорить с доверенным бухгалтером или юристом об условиях и стоимости любой потенциальной покупки дома и новой ипотеки.

Пытаетесь получить ипотечный кредит после выхода на пенсию? Вот как вы можете увеличить свои шансы на одобрение.

Как пенсионер, если вы выберете совместный жилищный заем с работающим лицом, вы увеличите шансы на одобрение займа.При наличии различных разрешений, документации и критериев приемлемости получение жилищного кредита является утомительным процессом.Получение одной и той же ссуды после выхода на пенсию и для пожилых людей может показаться невозможным из-за отсутствия стабильного источника дохода и различных ограничений по другим критериям.

При этом есть способы, с помощью которых можно получить жилищный заем после выхода на пенсию. У банков просто есть дополнительные требования для выдачи ипотечных кредитов пожилым людям. Например, ваше заявление на получение жилищной ссуды после выхода на пенсию будет тщательно изучено с учетом вашего возраста, дохода и других критериев. Обратите внимание, что критерии приемлемости могут варьироваться от кредитора к кредитору, а также от одной схемы к другой.

Вот несколько моментов, которые помогут вам получить одобрение ссуды:

— Попробуйте взять совместную ссуду. Как пенсионер, если вы выберете совместный жилищный кредит с работающим физическим лицом, вы увеличите шансы на получение кредита.

— Кроме того, если вы, как пенсионер, подаете заявление на получение той же ссуды со своими детьми или супругом, вы также можете получить более длительный срок пребывания в должности вместе с налоговыми льготами. Более длительный срок работы также снизит ваши EMI.

— Жилищные ссуды после выхода на пенсию обычно утверждаются с небольшой суммой ссуды.Однако наличие второго заявителя, особенно того, кто имеет стабильный доход и хороший кредитный рейтинг, снижает кредитный риск для кредитора, следовательно, шансы на одобрение возрастают вместе с увеличением суммы кредита.

— Одним из важных моментов для заявителей-пенсионеров является то, что они должны быть пенсионером с ожидаемым стабильным пенсионным доходом на протяжении всего срока действия ссуды. Это увеличивает шансы на одобрение ссуды.

Это увеличивает шансы на одобрение ссуды.

— Возраст заемщика также не должен быть более 70 лет при подаче заявления на получение кредита.Банки и кредиторы обычно одобряют ссуды для заявителей в возрасте до 70 лет, а срок погашения ссуды до 75 лет. Следовательно, если вы возьмете ссуду в возрасте 70 лет, вы получите жилищную ссуду только на 5 лет.

— Попробуйте выбрать более низкое соотношение LTV (ссуды к стоимости). Если вы выберете более низкий LTV, это увеличит ваши шансы на получение одобрения ссуды и минимизирует бремя EMI.

— Кроме того, получение обеспеченной ссуды под активы, такие как другое имущество, золото или ценные бумаги, увеличивает шансы на получение одобрения жилищной ссуды.Кредиторы могут использовать активы в качестве залога для компенсации невыплаченной суммы в случае, если соискатель кредита не сможет вернуть сумму кредита.

Получите текущие цены на акции с BSE, NSE, рынка США и последние данные NAV, портфель паевых инвестиционных фондов, ознакомьтесь с последними новостями IPO, наиболее эффективными IPO, рассчитайте свой налог с помощью калькулятора подоходного налога, узнайте лучших игроков рынка, крупнейших проигравших и лучших акций Фонды. Поставьте нам лайк на Facebook и подпишитесь на нас в Twitter.

Поставьте нам лайк на Facebook и подпишитесь на нас в Twitter.

Financial Express теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу и оставаться в курсе последних новостей и обновлений Biz.

Когда вы слишком стары, чтобы брать ссуду?

Риши МехраЧасто считается, что с возрастом получить ссуду невозможно. Хотя это правда, что это может стать трудным, вполне возможно получить ссуду в банке, даже когда вы начинаете стареть.

Некоторые положения и условия также меняются, и это происходит в основном по следующим причинам:

Доходы

В конце дня банки предоставляют ссуды исходя из вашего дохода.В конце вашей карьеры или уже закончившейся, доход человека тщательно проверяется банком. Когда вы старше и больше не работаете, банк принимает во внимание такие аспекты, как размер пенсии, для принятия решения. В конце концов, то, что вы зарабатываете, напрямую влияет на вашу способность выплатить ссуду.

Рискованный бизнес

Банки также считают рискованным предоставлять ссуды пожилым людям из-за неопределенности в отношении продолжительности жизни человека.Банки хотят быть уверены в том, что их проценты обеспечены, и в случае смерти заемщика у них есть средства для возврата кредита.

Прочие расходы

По мере взросления некоторые расходы растут. Это могут быть лекарства, здравоохранение и многое другое. Банки принимают во внимание, какими могут быть ваши расходы и как они повлияют на вашу способность платить. Кроме того, банки никогда не финансируют вас на 100% с помощью ссуды, и требуемый первоначальный взнос сам по себе может стать проблемой, когда человек стареет.

Однако получить следующие ссуды вполне возможно, даже если вы являетесь пенсионером. В большинстве случаев срок владения меняется, но получение кредита возможно. Фактически, многие банки имеют специализированные схемы для пенсионеров и пожилых людей, и перед принятием решения важно ознакомиться с ними.

Бизнес-кредиты

Ссуды для вашего бизнеса, даже после того, как вам исполнилось 60 лет, всегда на картах, по сути, потому что, если вы ведете бизнес, вы на самом деле не вышли на пенсию.Вы также не принадлежите ни к наемному, ни к пенсионному классу. Ссуды для бизнеса, даже если вы пенсионер, основываются на бизнес-плане и способности бизнеса вернуть ссуду. Если есть хороший бизнес-план и вы можете доказать, зачем вам нужны деньги, получение ссуды для вашего бизнеса является нормальным явлением. Однако по мере того, как вы становитесь старше, банки могут иногда захотеть узнать, есть ли у вас план преемственности для вашего бизнеса, или он перестанет существовать с вашей смертью.

Жилищный кредит