Расходы переменные — Энциклопедия по экономике

Выручка (2000 ед. и 3000 ед. по 8,50 дол.) Начальный остаток готовой продукции (по 2 дол.) Переменные расходы по произведенной готовой продукции (по 2 дол.) Всего готовой продукции Остаток готовой продукции на конец года (-) Переменные производственные расходы Переменные коммерческие расходы (по 0,5 дол.) Всего переменных расходов, включенных в реализованную продукцию Маржинальный доход [c.174]Переменные производственные затраты являются таковыми относительно количества произведенной продукции. Переменные коммерческие расходы — переменные относительно количества проданной продукции. [c.54]

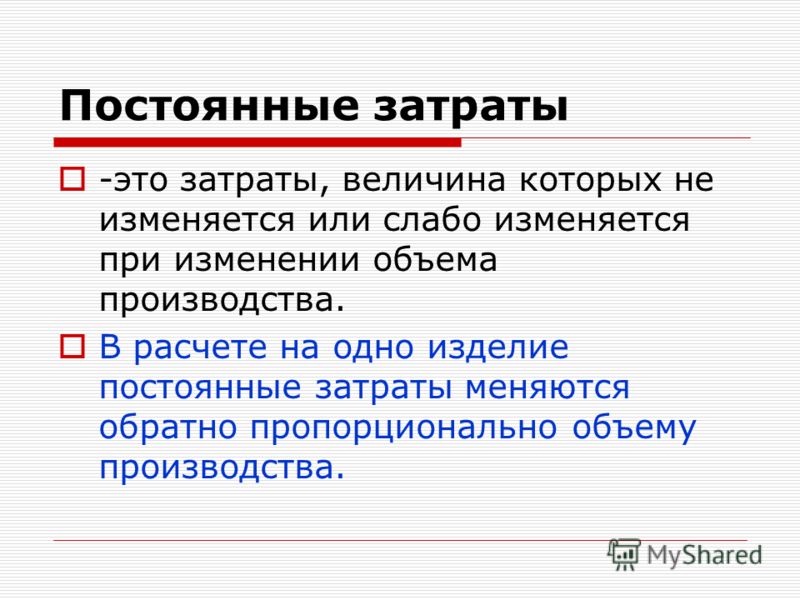

Затраты (расходы) переменные — затраты, условно меняющиеся прямо пропорционально с изменением объемов производства. [c.300]

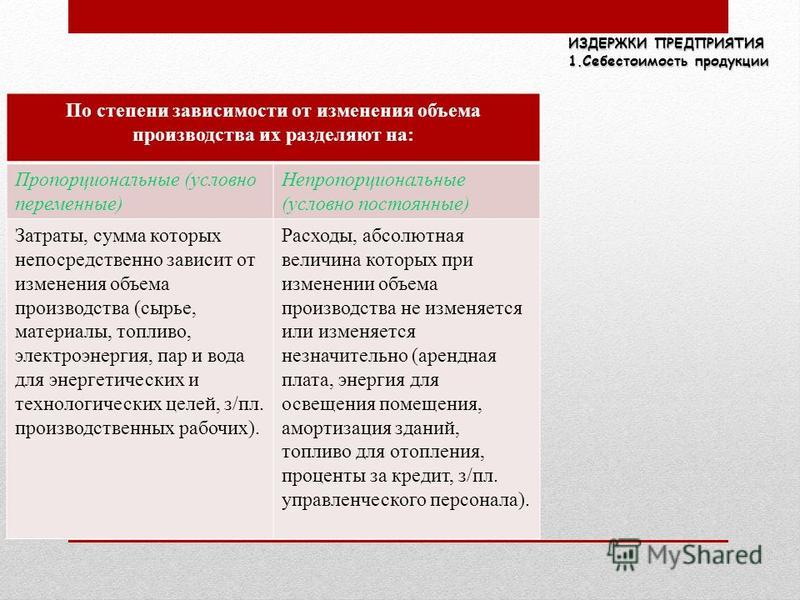

Пропорциональность одних расходов (переменных) и непропорциональность других (постоянных) не следует понимать буквально и в абсолютном значении этих слов не следует думать, что постоянные расходы никак не зависят от размеров выпуска, а переменные, наоборот, обязательно растут в такой же точно степени, как и выпуск продукции из производства.

Один из элементов правильно поставленного учета общепроизводственных расходов — правильно построенная номенклатура расходов. При построении номенклатуры необходимо исходить прежде всего из того, что не все расходы прямо пропорциональны размерам выработки. Часть из них является переменными расходами, а другая часть — постоянными. При сопоставлении фактически произведенных общепроизводственных расходов по тому или иному подразделению с их плановым размером необходимо одни расходы (переменные) раньше скорректировать на процент выполнения программы, так как (при прочих равных условиях) чем больше производится продукции, тем больше требуется произвести этих расходов, например, силовой энергии.

Различный способ проверки выполнения плана по общепроизводственным расходам требует, чтобы и в номенклатуре, например, цеховых расходов, переменные расходы были отделены от постоянных Кроме того, в интересах простоты сопоставления со сметой производства, которая строится по элементам затрат, необходимо и номенклатуру расходов строить так, чтобы по одной статье учитывались расходы по одному элементу затрат. [c.256]

Затраты переработки запасов включают затраты, непосредственно связанные с единицами продукции, такие как прямые затраты труда. К ним также относится систематическое распределение постоянных и переменных накладных производственных расходов, которые имеют место при переработке сырья в готовую продукцию. Постоянными накладными производственными расходами являются те косвенные производственные затраты, которые остаются относительно неизменными независимо от объема производства, такие как амортизация и обслуживание зданий и оборудования и административно-управленческие расходы.

Реализация Расходы переменные Валовая прибыль Расходы постоянные Прибыль от продаж 900 100 360 40 540 60 500 55,5 40 4,4 900 100 630 70 270 30 200 22,2 70 7,7 [c.103]

Постоянные расходы относятся к определенному периоду, т.е. отражаются за отчетный период, напротив, расходы переменные относятся к конкретным изделиям, т.е. падают на единицу продукции и в результате становятся расходами того отчетного периода, когда эта продукция будет реализована. [c.452]

Затраты на переработку включают затраты, непосредственно связанные с единицами продукции. К ним относятся прямые затраты труда, систематическое распределение постоянных и переменных накладных производственных расходов, имеющих место при переработке сырья в готовую продукцию. Постоянные накладные производственные расходы — это косвенные производственные затраты, остающиеся относительно неизменными независимо от объема производства (амортизация, обслуживание зданий, оборудование, административно-управленческие расходы). Переменными накладными производственными расходами являются косвенные производственные расходы, находящиеся в прямой или почти прямой зависимости от изменения объема производства (косвенные затраты сырья, косвенные затраты труда).

[c.260]

Постоянные накладные производственные расходы — это косвенные производственные затраты, остающиеся относительно неизменными независимо от объема производства (амортизация, обслуживание зданий, оборудование, административно-управленческие расходы). Переменными накладными производственными расходами являются косвенные производственные расходы, находящиеся в прямой или почти прямой зависимости от изменения объема производства (косвенные затраты сырья, косвенные затраты труда).

[c.260]

АДМИНИСТРАТИВНЫЕ ИЗДЕРЖКИ 1,01 110 ОБЩИЕ РАСХОДЫ = ПЕРЕМЕННЫЕ ЗАТРАТЫ + [c.317]

Расходы переменные, строго линейно зависящие от объема выпуска, — это основные материальные затраты, заработная плата производственных рабочих, амортизация (если она начисляется пропорционально выработанной. продукции) и т.д. [c.334]

Шаг 3. Выделить в составе управленческих и коммерческих расходов переменные (прямые) и условно-постоянные. [c.105]

Итого расходы переменные. 478 478000 331 662000 1140000

[c.

В основу анализа чувствительности положен объем производства, который обеспечивает исходный финансовый результат при изменении одного из следующих показателей постоянных расходов, переменных издержек и цены за единицу изделия. [c.171]

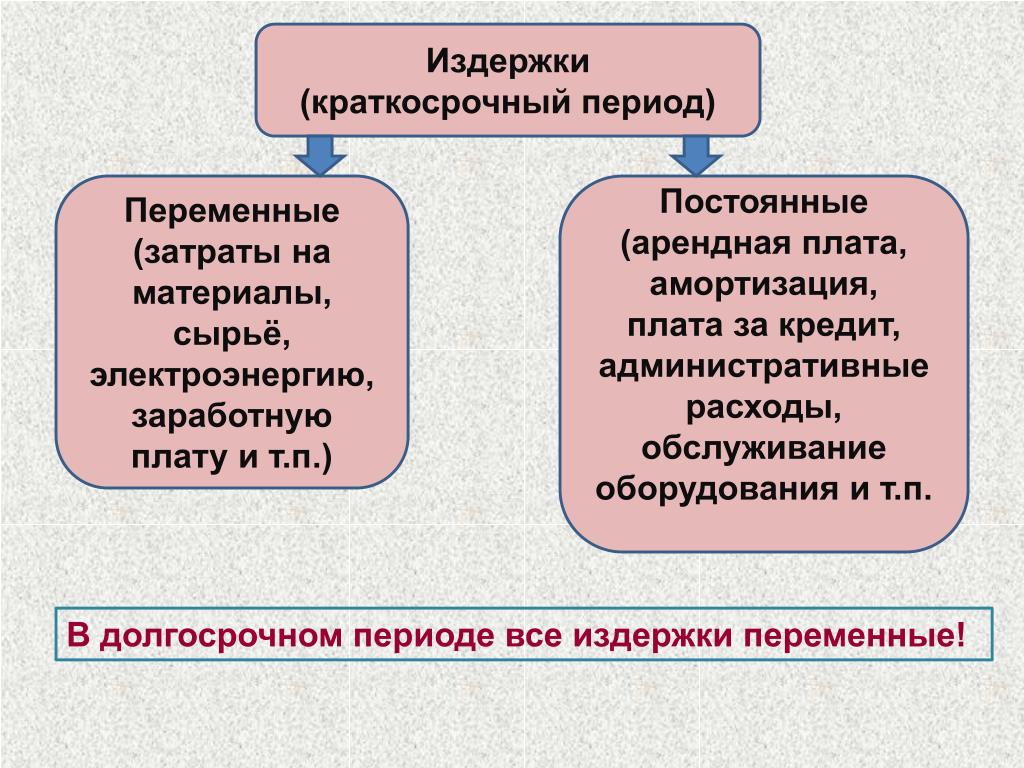

Не следует все переменные расходы относить к релевантным, а постоянные — к нерелевантным. В нашем примере со спецзаказом расходы по транспортировке переменны, но не релевантны, так как оплачиваются покупателем. В долгосрочном периоде практически все расходы переменны, но далеко не все из них релевантны. [c.93]

Важнейшее место занимает определение наиболее значимых ключевых результатов и целей коммерческой деятельности, ранжирование их в порядке важности и достижение согласованности по ним на всех уровнях организации. Итоги коммерческой деятельности наиболее отчетливо проявляются при подсчете результатов и подведении баланса или же оценке рассчитанных на их основе контрольных показателей. В качестве примеров таких результатов можно назвать оборот, покрытие расходов, переменные и фиксированные издержки, использование капитала (инвестиции, оборотные средства и др. ), рентабельность и другие.

[c.68]

), рентабельность и другие.

[c.68]

РАСХОДЫ ПЕРЕМЕННЫЕ (условно-пропорциональные) — расходы, нормируемые на единицу продукции и непосредственно зависящие от объема произ-ва. К ним относятся затраты сырья, основных и вспомогательных материалов, вещественно входящих в продукцию (напр., лаков в машиностроении, красителей в текстильном произ-ве, клея и красок в мебельном произ-ве), зарплата рабочих-сдельщиков и отчисления на их социальное страхование, затраты двигательной энергии, технологич. топлива, пара и воды для технологич. целей. Зависимость этих расходов от объема произ-ва объясняется тем, что они теснейшим образом связаны с технологией произ-ва определенного продукта и поэтому с изменением количества изготовляемой продукции они соответственно (или почти соответственно) возрастают или уменьшаются. [c.407]

В этой системе четко разделены основные и накладные расходы, переменные и постоянные затраты. Постоянные издержки («накладные расходы») — это расходы, которые остаются неизменными. Так, фирма должна ежемесячно платить аренду помещений, теплоснабжение, выплачивать проценты, жалование служащим и т.д. Переменные издержки меняется в прямой зависимости от уровня производства. В расчете на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведенных товаров. Валовые издержки представляют собой сумму постоянных и переменных издержек.

[c.184]

Так, фирма должна ежемесячно платить аренду помещений, теплоснабжение, выплачивать проценты, жалование служащим и т.д. Переменные издержки меняется в прямой зависимости от уровня производства. В расчете на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведенных товаров. Валовые издержки представляют собой сумму постоянных и переменных издержек.

[c.184]

В составе цеховых расходов примерно треть приходится на переменные расходы, величина которых находится в прямой зависимости от выполнения плана по валовой продукции, т.е. по мере роста объема произведенной продукции абсолютные цеховые расходы (переменная часть) возрастают, а удельные, т.е. на единицу продукции, остаются неизменными. Общезаводские расходы практически полностью относятся к условно-постоянным затратам, и по мере роста объема производства продукции удельные затраты на единицу продукции сокращаются. [c.294]

Всего расходы = Постоянные расходы + Переменные расходы Всего доходы = Цена товара х Количество товара Пена х Количество = Постоянные расходы + Переменные расходы, где

[c.

Пена х Количество = Постоянные расходы + (Переменные расходы на 1 ед. х Количество). [c.108]

Величину выручки от реализации, при которой предприятие будет в состоянии покрыть все свои расходы (переменные и постоянные), не получая прибыли, принято называть критическим объемом производства ( мертвой точкой ). Для его определения может использоваться следующая формула [c.78]

Административные затраты. Рис. 2.8 (Ь). Эти затраты полупеременные при любом объеме «выпуска» для 0 они равны 60 000 ф.ст. (постоянный элемент в виде заработка персонала офиса) плюс 5 ф.ст. канцелярских расходов (переменная составляющая). [c.818]

Этот термин можно было бы улучшить, добавив слово «производственные», так как разница между абзорпшен- и верибл-костинг относится только к постоянным производственным расходам. Переменные коммерческие и административные расходы трактуются обоими методами, как затраты данного отчетного периода. [c.50]

По этому признаку все расходы подразделяются на переменные (пропорционально изменяющиеся с объемом продукции), полупеременные, полупостоянные (остающиеся постоянными до определенных пределов роста объема продукции) и постоянные (неизменные в рамках отчетного периода). Все четыре группы расходов в бухгалтерии подразделяются на условно-переменные и постоянные. Первые составляют технологическую себестоимость продукции и учитываются как прямые расходы. Переменные и постоянные расходы классифицируются по источникам возникновения расходов переменные характеризуют расходы хозяйственной активности, связанной с ростом объема продукции, а постоянные характеризуют расходы, связанные со способностью хозяйствовать, т.е. показывают эффективность управления. К этим расходам относятся затраты на инвестиции (амортизация) оплата руководства, расходы на выработку экономической политики (реклама, научные разработки и пр.).

[c.275]

Все четыре группы расходов в бухгалтерии подразделяются на условно-переменные и постоянные. Первые составляют технологическую себестоимость продукции и учитываются как прямые расходы. Переменные и постоянные расходы классифицируются по источникам возникновения расходов переменные характеризуют расходы хозяйственной активности, связанной с ростом объема продукции, а постоянные характеризуют расходы, связанные со способностью хозяйствовать, т.е. показывают эффективность управления. К этим расходам относятся затраты на инвестиции (амортизация) оплата руководства, расходы на выработку экономической политики (реклама, научные разработки и пр.).

[c.275]

Совокупный предпринимательский риск фирмы связан с операционным левереджем. Операционный левередж — это, тшросту говоря, использование актива, за которое фирма несет постоянные издержки. Выраженный по-разному операционный левередж показывает всякий раз, что фирма имеет подлежащие оплате постоянные издержки, независимо от объема производства. Конечно, в долгосрочном периоде все расходы — переменные. Поэтому мы проводим анализ за короткий период. Мы используем активы с постоянными издержками в надежде, что при данном объеме производства валовой доход превысит постоянные и переменные издержки. Одним из наиболее ярких примеров операционного левереджа служит воздушный транспорт, где з.,ачи-тельная доля всех издержек постоянна. Помимо покрытия р сходов каждый дополнительный пассажир приносит авиакомь шии достаточно весомую прибыль.

[c.381]

Конечно, в долгосрочном периоде все расходы — переменные. Поэтому мы проводим анализ за короткий период. Мы используем активы с постоянными издержками в надежде, что при данном объеме производства валовой доход превысит постоянные и переменные издержки. Одним из наиболее ярких примеров операционного левереджа служит воздушный транспорт, где з.,ачи-тельная доля всех издержек постоянна. Помимо покрытия р сходов каждый дополнительный пассажир приносит авиакомь шии достаточно весомую прибыль.

[c.381]

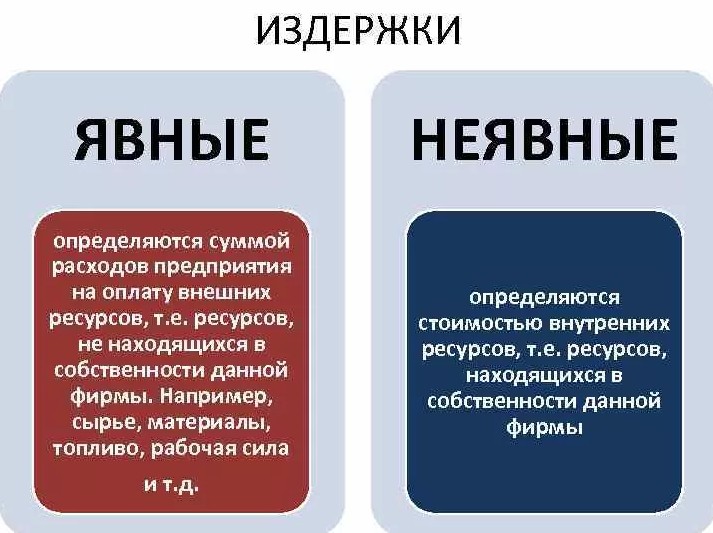

Издержки также делятся на прямые и косвенные. Первые охватывают всю сумму средств, которые могут быть прямо израсходованы на определенную продукцию, идет ли речь о постоянных затратах или о расходах переменных. Вторые, т.е. косвенные издержки, ка— саются нескольких категорий затрат, разнесенных по различным объектам анализа. [c.129]

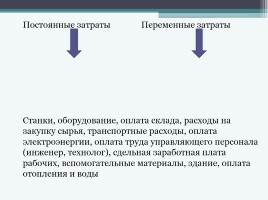

Переменные — затраты, которые осуществляются пропорционально объему выпущенной продукции (сырье, материалы, зарплата основных рабочих с начислениями, полуфабрикаты, общепроизводственные расходы). Переменные затраты учитыва ются на счетах 20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы .

[c.286]

Переменные затраты учитыва ются на счетах 20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы .

[c.286]

Затраты — e-xecutive.ru

Затраты – это ресурсы или Деньги, которые предназначены или уже потрачены и приобретение определенных Товаров и услуг. Измерить затраты можно отдельно для любого вида или участка деятельности.

Затраты определяют объемы издержек, которые, в свою очередь, формируют себестоимость – важнейший из показателей, характеризующих эффективность производства. И поскольку управленческие решения в основном обращены в будущее, при организации управленческого учета менеджерам предприятий необходимо применять классификацию затрат.

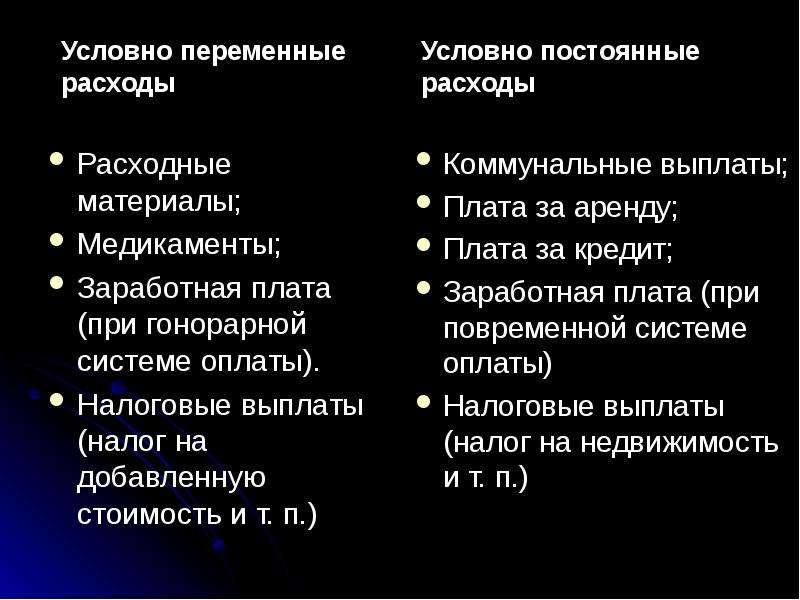

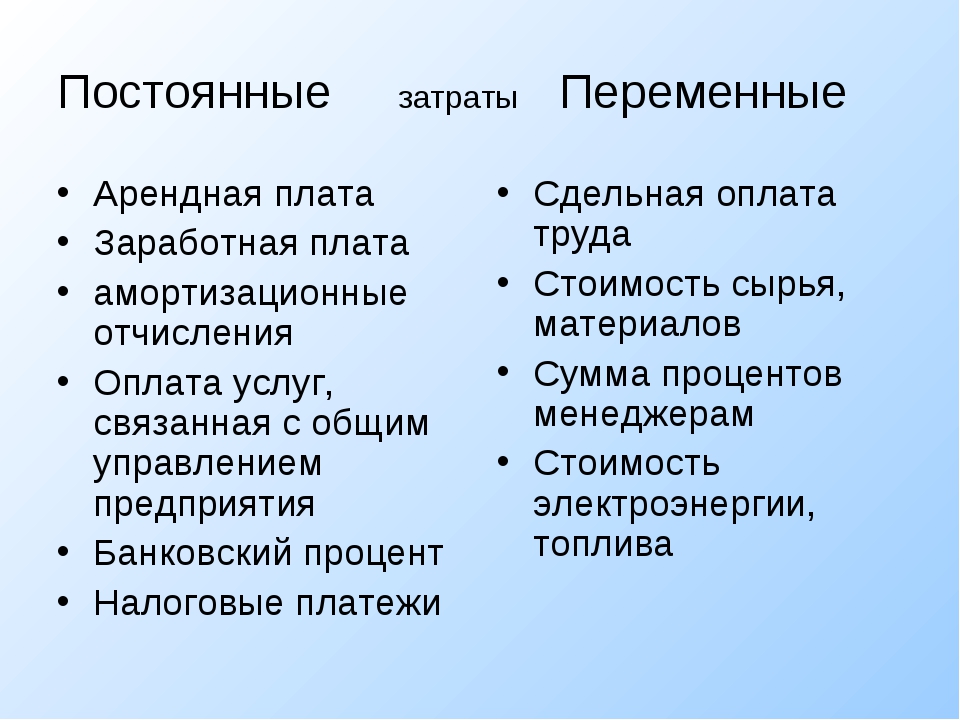

Переменные и постоянные затраты

Это два основных типа издержек, каждый из которых определяется тем, меняются ли итоговые затраты в ответ на колебания объема или нет.

К переменным затратам относятся:

• Материалы

• Сдельная оплата основных рабочих

• Оплата электроэнергии на технологические нужды, комиссионные

• Транспортные расходы

• Заготовительные расходы

• Роялти

Постоянные затраты остаются неизменными вне зависимости от объемов производства:

• Аренда

• Коммунальные платежи

• Плата за освещение и отопление

• Заработная плата специалистов и служащих

• Амортизация

• Проценты по кредиту

• Страхование

В ряде случаев определить, к какому из типов относятся затраты, сложно или невозможно. Например, для какого периода затраты являются постоянными, но в конечном итоге возрастают или снижаются. В таких случаях можно говорить о некой промежуточной стадии.

Например, для какого периода затраты являются постоянными, но в конечном итоге возрастают или снижаются. В таких случаях можно говорить о некой промежуточной стадии.

Прямые и косвенные затраты

Прямые – это затраты, связанные с производством отдельных видов продукции, на себестоимость которых они могут быть непосредственно отнесены. Это сырье и основные материалы, полуфабрикаты, заработная плата производственных рабочих, электроэнергия.

К косвенным относят затраты, связанные с производством линеек продукции. Например, общецеховые расходы, общезаводские расходы, часть непроизводственных расходов. Их нельзя связать с данным продуктом или подразделением.

Затраты на продукт и затраты на период

Затраты на период указывают на потраченные средства и ресурсы в определенный производственный период (месяц, квартал). Сюда относятся административные и коммерческие расходы.

Затраты на продукт определяются затратами на материалы, входящие в состав произведенной продукции, трудозатратами, связанными с данным конкретным продуктом, и прочими затратами, связанными с процессом производства (косвенные расходы).

Общая сумма затрат на прямые материалы, прямой труд и прямые расходы формируют себестоимость единицы продукции. А прибавленные к ним доля данной единицы в косвенных затратах или накладных расходах, состоящих из косвенных материалов, косвенного труда и косвенных расходов, представляют собой общую себестоимость единицы продукции.

Для оценки запасов, стоимости производства и покупки единицы запасов используется также понятие производственной себестоимости: оно может включать в себя прямые и косвенные производственные затраты, но не включать затраты на реализацию и общеадминистративные расходы.

Капитальные затраты

Здесь также нужны подробные данные; практика общих сумм неприемлема.

Следует составить список конкретных проектов с указанием предполагаемой общей суммы капитальных расходов по каждому из них. Необходимо оценить сопряженные издержки, чтобы они не выпали из соответствующих бюджетов накладных расходов, например стоимости дополнительного программного обеспечения для приобретаемых персональных компьютеров. Нельзя упускать из виду оборудование, которое потребуется заменить, например имеющуюся телефонную станцию на более мощную, иначе возросшее количество звонков не сможет быть обработано должным образом.

Нельзя упускать из виду оборудование, которое потребуется заменить, например имеющуюся телефонную станцию на более мощную, иначе возросшее количество звонков не сможет быть обработано должным образом.

Месяцы, когда поставщики будут выставлять счета на каждую очередную порцию капитальных затрат, необходимо выделить как особую часть детального бюджета. Можно подумать, что это чрезмерная детализация, однако это не так. Комбинация предполагаемого графика капитальных затрат и не совпадающих с ним потребностей бизнеса в оборотных средствах на протяжении года может превысить заемные возможности компании. Единственный способ избежать этого — планировать капитальные расходы по месяцам.

Каждый менеджер должен понимать, что включение проекта в одобренный план капитальных вложений никоим образом не означает автоматического санкционирования затрат. В большинстве компаний справедливо требуют, чтобы по каждому проекту капитальных вложений, превышающему установленный лимит, было представлено на одобрение подробное технико-экономическое обоснование. С другой стороны, нелепо в разгар бюджетного года говорить менеджеру, что расходы по какому-то проекту не будут санкционированы, поскольку его нет в плане. Несомненно, если обстоятельства или приоритеты изменились, предлагаемый проект следует одобрить при условии, что какие-то другие статьи капитальных расходов на равноценную величину будут вычеркнуты.

С другой стороны, нелепо в разгар бюджетного года говорить менеджеру, что расходы по какому-то проекту не будут санкционированы, поскольку его нет в плане. Несомненно, если обстоятельства или приоритеты изменились, предлагаемый проект следует одобрить при условии, что какие-то другие статьи капитальных расходов на равноценную величину будут вычеркнуты.

Бюджет денежных средств

Для многих видов бизнеса денежные средства планировать труднее, чем прибыль. Даже когда фактические продажи месяц за месяцем находятся в полном соответствии с бюджетом, нет гарантии, что покупатели оплатят счета в сроки, запланированные в бюджете. Тем не менее бюджет денежных средств, несмотря на его неизбежную неточность, является самым важным из всех финансовых планов. При этом годовой бюджет денежных средств совершенно недостаточен, если нет дальнейшей детализации. Бюджет должен просчитываться месяц за месяцем, ибо в течение года возможны широкие колебания в размерах необходимого овердрафта.

Должна быть включена каждая статья денежных средств, в частности:

- деньги, полученные от покупателей, исходя из запланированных в бюджете сроков оплаты;

- проценты к оплате или получению;

- платежи поставщикам — исходя из запланированных в бюджете сроков оплаты с момента получения счетов;

- оплата труда и другие расходы по линии персонала, например пенсии и взносы обязательного cтрахования;

- капитальные затраты по месяцам.

Необходимо включить квартальные, полугодовые и годовые платежи, в частности:

- плату за аренду и лизинг,

- местные налоги,

- промежуточный и итоговый дивиденды,

- предоплату налога на корпорации,

- налог на корпорации,

- платежи страхования,

- премиальные выплаты.

Помесячная разбивка бюджета

Очевидно, что подготовка месячных бюджетов денежных средств означает, что годовые продажи необходимо планировать по месяцам, так же как текущие и капитальные расходы. Такой месячный анализ часто называют составлением календаря или фазированием бюджета.

Месячный календарь продаж должен быть максимально точным. У многих компаний наблюдаются сезонные колебания продаж, вызванные разнообразными факторами. Это необходимо учитывать. К счастью, история может стать надежным ориентиром для помесячной разбивки плана продаж.

Полезным занятием является расчет процента годовых продаж, который имел место в каждом месяце на протяжении трех последних лет. Графики могут оказаться достаточно похожими, чтобы служить надежным ориентиром для планируемого года.

Графики могут оказаться достаточно похожими, чтобы служить надежным ориентиром для планируемого года.

Аналогичным образом, планируемая годовая прибыль должна быть расписана по месяцам для того, чтобы знать, находится ли компания на пути к ее достижению, или нет; поквартальные данные не дают достаточно раннего предупреждения о снижении прибыли.

Прочие классификации

Описанными выше способами классификация затрат не исчерпывается. Их также можно разделять исходя из следующих признаков:

• по составу: фактические и плановые;

• по степени усреднения: общие, средние;

• по функциям управления: производственные, административные, коммерческие;

• по тому, можно ли исключить или нельзя: устранимые, неустранимые.

Ссылки

- «Снижаем инвестиционные затраты»

- «Доколе можно учиться управлению затратами?»

- Игорь Молчанов, Андрей Мицкевич: Управление затратами на основе промышленного аудита

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

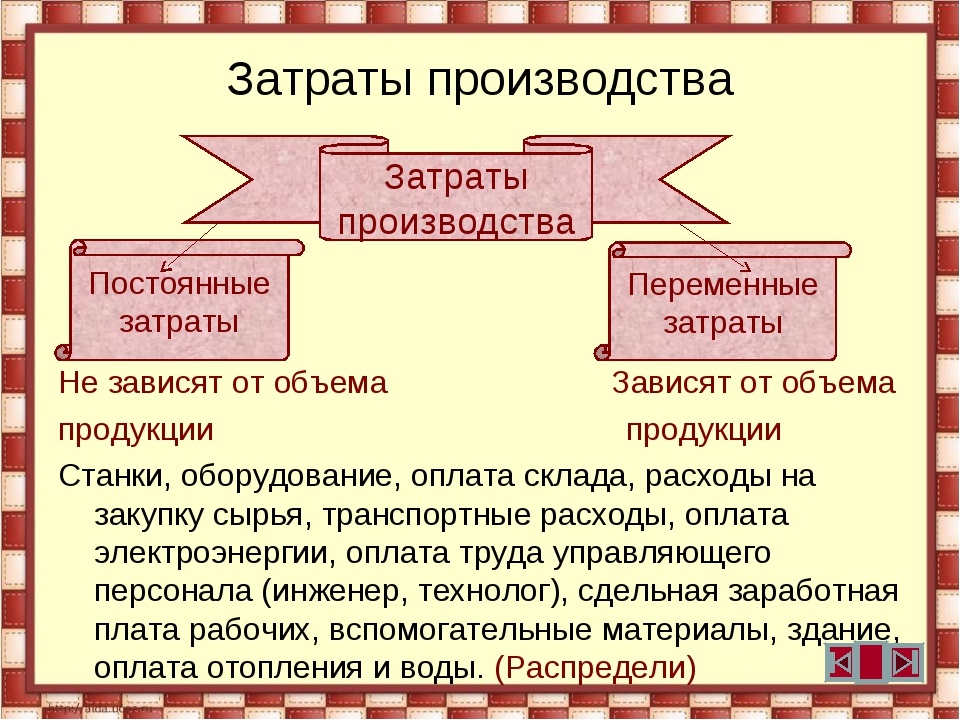

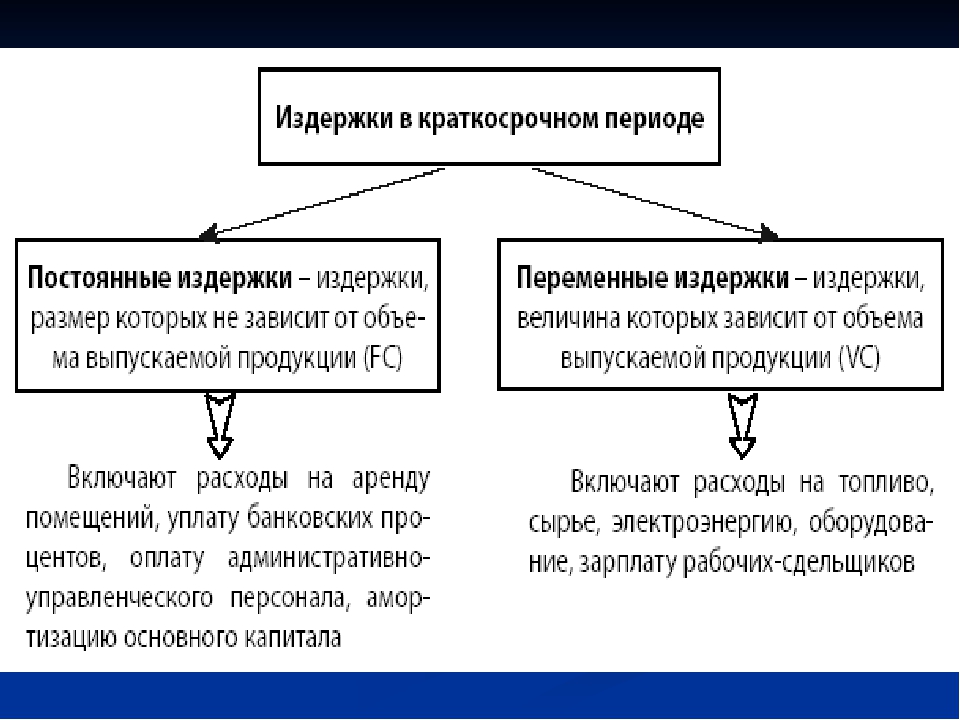

1. Постоянные и переменные издержки. Прибыль.

Для производства товаров или услуг компания затрачивает определённые средства.

Издержки — это затраты в денежном выражении на производство и реализацию товаров или услуг.

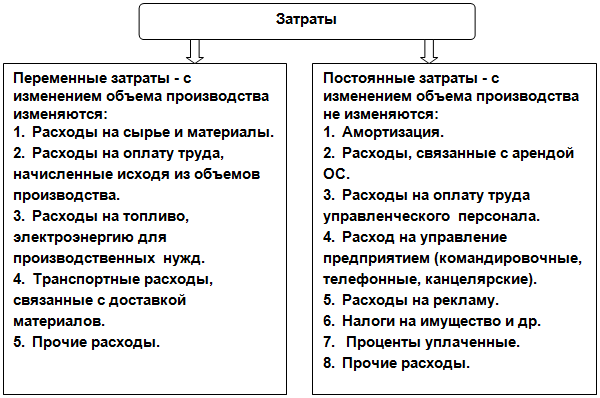

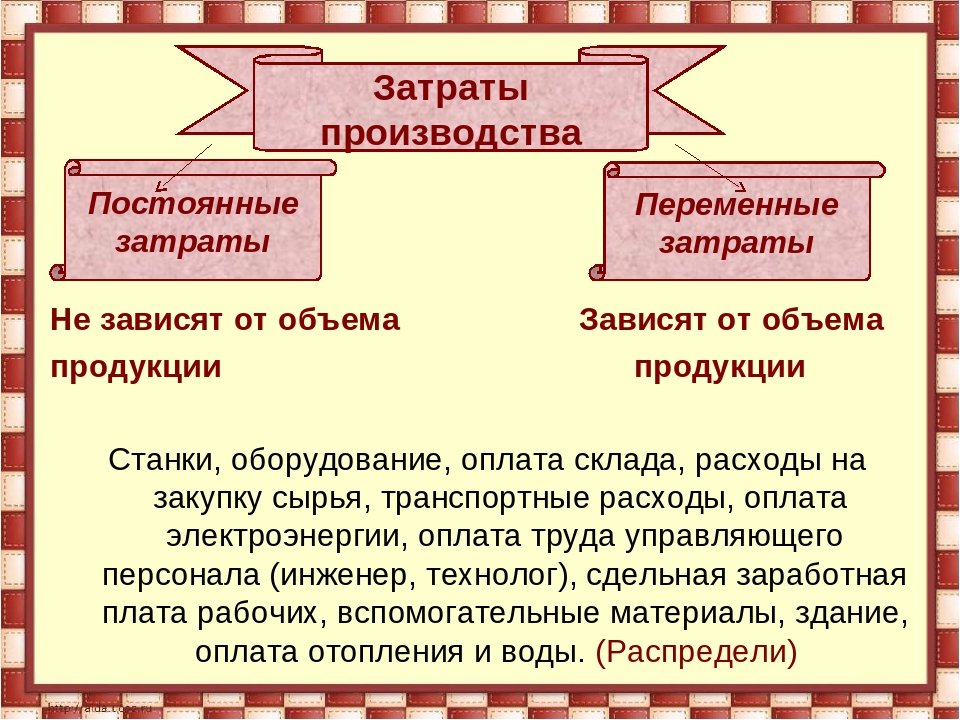

Издержки разделяют на два вида: постоянные и переменные.

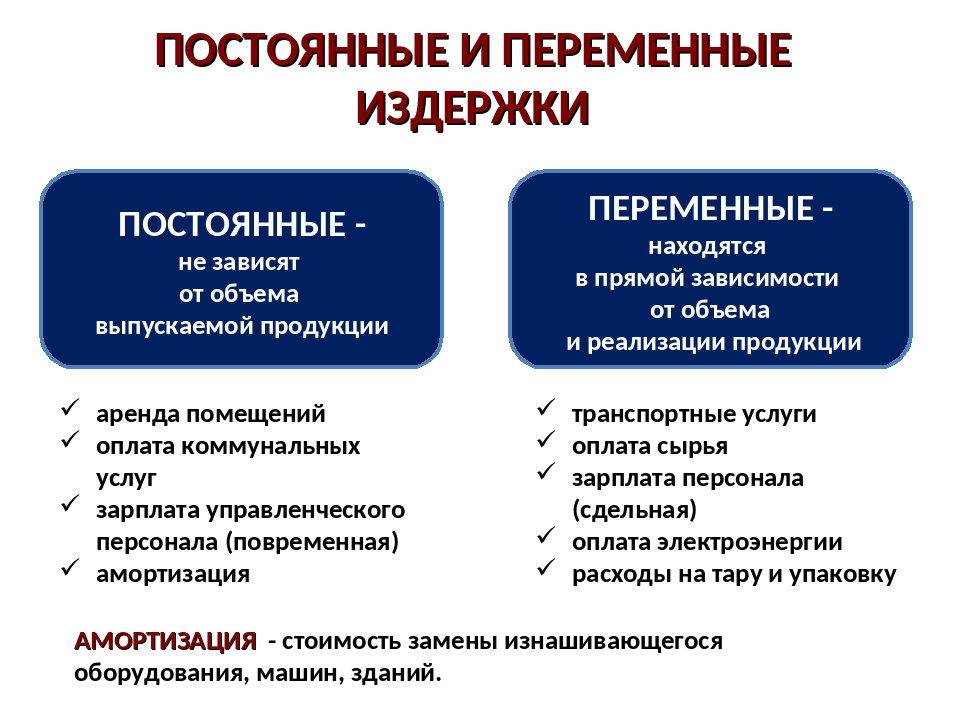

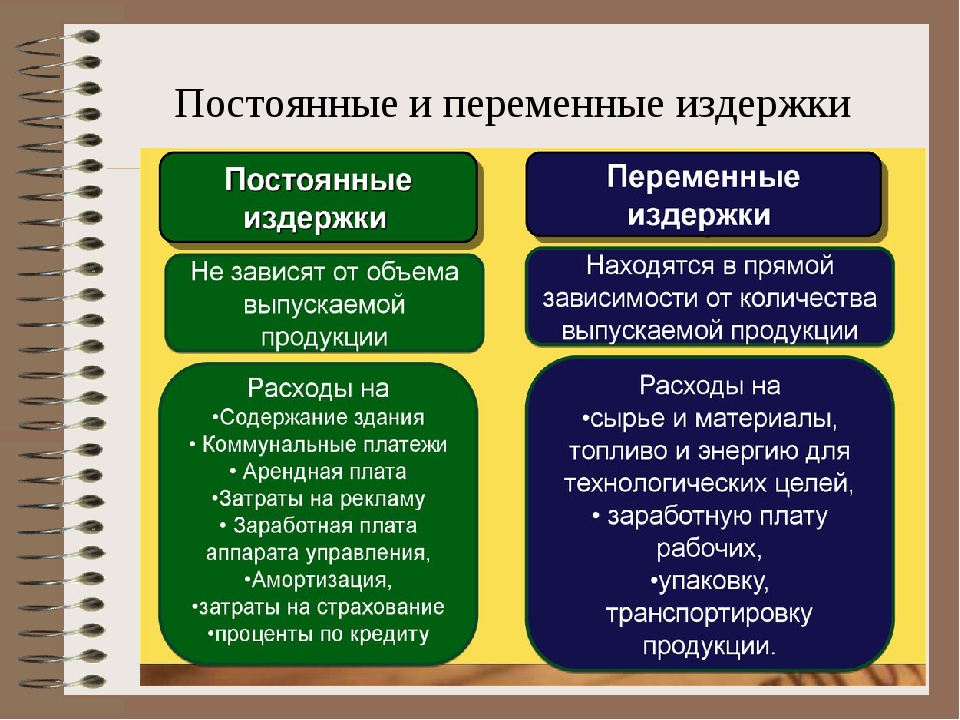

К постоянным издержкам относят те, которые не зависят от количества произведённых товаров.

Аренда, коммунальные платежи, заработная плата администрации и т.п. не зависят от количества произведённой продукции.

К переменным издержкам относят те, величина которых возрастает с увеличением количества произведённых товаров.

Материалы, затраты на транспорт, затраты на хранение, сдельная заработная плата и т.п. — чем больше продукции будет продано, тем больше понадобится материалов, тем выше затраты на их транспортировку и хранение.

В общем виде прибылью называют разницу между выручкой и издержками.

Для оценки хозяйственной деятельности компании в экономике применяют набор стандартных показателей, среди которых особое место занимают прибыли компании.

Выделяют:

- Валовую прибыль компании.

- Прибыль от продаж компании.

- Прибыль до налогообложения компании.

- Чистую прибыль компании.

Логика расчёта прибылей компании соответствует расположению строк таблицы:

| 1 | Количество реализованных товаров · Цену товара | |

| 2 | Себестоимость = | Постоянные издержки + Переменные издержки |

| 3 | Валовая прибыль = | Выручка — Себестоимость |

| 4 | Коммерческие расходы | |

| 5 | Управленческие расходы | |

| 6 | Прибыль от продаж = | Валовая прибыль — Коммерческие расходы —Управленческие расходы |

| 7 | Прочие доходы | |

| 8 | Прочие расходы | |

| 9 | Прибыль до налогообложения = | Прибыль от продаж + Прочие доходы — Прочие расходы |

| 10 | Налог на прибыль | |

| 11 | Чистая прибыль = | Прибыль до налогообложения — Налог на прибыль |

2.

4. Бюджеты (сметы) накладных коммерческих и управленческих расходов Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов:

4. Бюджеты (сметы) накладных коммерческих и управленческих расходов Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов:1. Бюджет коммерческих расходов;

2. Бюджет управленческих расходов.

Эти бюджеты отражают ожидаемые расходы на реализацию (продажи) и общие расходы на управление (общехозяйственные расходы).

В отечественной экономической литературе отдельные авторы называют эти расходы периодическими. Видимо это понятие – производное от понятия используемого западными экономистами, которые подразделяют «затраты на продукт» и «затраты на период». Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами, могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и участвовать в процессе исчисления прибыли позже их фактического осуществления. Затраты же на период с движением физических единиц готовой продукции не связаны, они сразу списываются в дебет счета «Продажи» и уменьшают прибыль. Классификация расходов «затраты на продукт» и «затраты на период» является относительно новой для отечественного учета, но имеет важное методологическое значение, в том числе при оптимизации величины прибыли. Нынешний план счетов предусматривает такую возможность.

Классификация расходов «затраты на продукт» и «затраты на период» является относительно новой для отечественного учета, но имеет важное методологическое значение, в том числе при оптимизации величины прибыли. Нынешний план счетов предусматривает такую возможность.

При планировании коммерческих и управленческих расходов необходимо учитывать, что критерием их эффективности является опережающий рост объема продаж по сравнению с темпами роста этих расходов. В результате абсолютная величина накладных расходов повышается, а их доля в объеме продаж снижается. Эту закономерность необходимо учитывать при составлении бюджетов коммерческих и управленческих расходов.

Следует иметь в виду, что в отдельные периоды жизненного цикла организации уровень и темпы роста коммерческих и управленческих расходов могут нарушить отмеченную тенденцию, например, при трудностях с продвижением товаров или необходимостью завоевания новых рынков сбыта и др. Но в любом случае необходимо предусматривать пределы, до которых можно наращивать эти расходы для целей бизнеса.

Бюджет накладных коммерческих расходов (см. таблицу 13) составляется по видам реализуемой продукции. Коммерческие затраты содержат не только усилия и средства, связанные непосредственно с объемом продаж в течение бюджетного периода, но и с продвижением продукции на рынок (расходы на рекламу, на стимулирование спроса). Эти расходы отвечают целям организации не только в краткосрочном периоде, но и определяются долгосрочными (стратегическими) целями.

В состав коммерческих расходов включаются: оплата работников, занимающихся продажей продукции, расходы по доставке продукции до потребителя, амортизация транспортных средств, затраты на рекламу, вознаграждение посреднику и другие.

Подавляющая часть этих расходов в течение годового бюджетного цикла с изменением объема продаж остаются постоянными. К переменным следует отнести только вознаграждение посредникам, так как оно определяется в процентах от бюджетной выручки. Расходы на содержание транспортных средств можно отнести к полупеременным.

Бюджет управленческих расходов (см. таблицу 14). В состав управленческих расходов включаются расходы на содержание и оплату труда высшего и среднего управленческого персонала организации, часть накладных расходов, связанных с их деятельностью: услуги вспомогательных цехов, представительские, командировочные расходы, содержание служебного транспорта, аренда, консалтинговые услуги, услуги аудиторов со стороны, хозяйственные нужды, оплата связи, канцелярские расходы, расходы по содержанию офисного оборудования и т. п.

Наряду с планом-графиком распределения управленческих расходов внутри бюджетного периода (по месяцам), определяется доля структурных подразделений в сумме общеорганизационных управленческих расходов.

Так как управленческие расходы относятся к постоянным затратам и оказывают непосредственное влияние на изменение показателя прибыли, при планировании их величины устанавливаются лимиты в виде фиксированных сумм на предстоящий период. Доля оплаты труда составляющая значительную часть управленческих расходов, в общем фонде оплаты труда организации может возрастать, но в общем объеме продаж она должна быть стабильной или снижаться с течением времени. Это соотношение должно быть заложено в стратегических бюджетах.

Это соотношение должно быть заложено в стратегических бюджетах.

Последовательность составления бюджетов коммерческих и управленческих расходов:

1.Определить наиболее важные виды накладных расходов, которые соответствуют профилю и структуре организации;

2.Распределить эти расходы на управленческие и коммерческие по их служебной и функциональной роли;

3.Выделить в составе управленческих и коммерческих расходов переменные (прямые) и условно постоянные расходы;

4.Определить какие расходы из суммы условно-постоянных коммерческих и управленческих следует отнести к расходам отдельных структурных подразделений организации и какие к общеорганизационным расходам;

5.Составить планы-графики отдельно для коммерческих и управленческих расходов, выделив внутри них переменные и условно постоянные расходы и соответственно скорректировать эти расходы по месяцам бюджетного периода.

Таблица 13 Бюджет коммерческих расходов в 200Х г.

тыс. д. е.

| Показатели | месяцы | кварталы | ||||||

| 1 | 2 Лт | 3 | I | II | III | IV | Всего | |

| Объем продаж, тыс. д. с. | 2 188 | 2 784 | 3 251 | 8219 | 9 406 | 10 288 | 10 238 | 38 151 |

| Переменные коммерческие расходы | ||||||||

| — комиссионные (1 %) | 22 | 28 | 32 | 82 | 94 | 103 | 102 | 381 |

| — доставка собственным транспортом (0,5 %) | 11 | 14 | 16 | 41 | 47 | 51 | 52 | 191 |

| — премиальные (1 %) | 22 | 28 | 32 | 82 | 94 | 103 | 102 | 381 |

| Итого переменных расходов | 55 | 70 | 80 | 205 | 235 | 257 | 256 | 953 |

| Оплата труда | 157 | 159 | 160 | 476 | 488 | 504 | 522 | 1 990 |

| Реклама и продвижение товара | 76 | 77 | 78 | 231 | 240 | 249 | 258 | 978 |

| Прочие | 38 | 38 | 39 | 115 | 121 | 125 | 129 | 490 |

| Итого условно-постоянных расходов | 271 | 274 | 277 | 822 | 849 | 878 | 909 | 3 458 |

| Всего коммерческих расходов | 326 | 344 | 357 | 1027 | 1 084 | 1 135 | 1 165 | 4411 |

Таблица 14 Бюджет управленческих расходов в 200Х г.

| Показатели | Месяцы | Кварталы | Всего за 200Х г. | |||||

| 1 | 2 | 3 | I | II | III | IV | ||

| Оплата труда управленческого персонала | 38 | 38 | 39 | 115 | 118 | 122 | 125 | 480 |

| Амортизация основных средств общехозяйственного назначения | 6 | 6 | 6 | 18 | 19 | 20 | 20 | 77 |

| Содержание зданий и помещений | 3,6 | 3,6 | 3,6 | 11 | 11 | 12 | 12 | 46 |

| Аренда за помещение общехозяйственного назначения | 5 | 5 | 5 | 15 | 16 | 17 | 17 | 65 |

| Расходы по оплате информационных, аудиторских, консультационных услуг | 3,6 | 3,6 | 3,6 | 11 | 11 | 12 | 12 | 46 |

| Прочие расходы | 2 | 2 | 2 | 6 | 6 | 6 | 6 | 24 |

| Итого управленческие расходы | 58. 2 2 | 58,2 | 59,2 | 176 | 181 | 189 | 192 | 738 |

Что в себя включают коммерческие расходы (оптимизация)

Любой вид предпринимательской деятельности предусматривает наличие определенных затрат. Среди также затрат наиболее значимое место занимают коммерческие расходы, от формирования которых и управления ими будет зависеть эффективность хозяйственной деятельности компании. В статье рассмотрим, что такое и что в себя включают коммерческие расходы компании.

Законодательная база

Законодательством не дается определение такому понятию, как «коммерческие расходы». Под таким понятием понимают издержки обращения компании. Данная расшифровка достоверна и ей есть подтверждение в законодательных актах. Например, в Налоговом кодексе РФ указывается, что к издержкам обращения относят расходы на реализацию компаний, ведущих свою деятельность в розничной, оптовой и мелкооптовой торговле. Встречается такое понятие и при ведении бухгалтерского учета. Коммерческие расходы в отчете о прибыли и убытках компании отражается по строке 2210 (Читайте также статью ⇒ Расходы организации (ПБУ 10/99)).

Коммерческие расходы в отчете о прибыли и убытках компании отражается по строке 2210 (Читайте также статью ⇒ Расходы организации (ПБУ 10/99)).

Важно! Коммерческие расходы отражаются в учете отдельно от других видов издержек. Они представляют собой внепроизводственные расходы и имеют непосредственное отношение к реализации изготовленной продукции. Такие затраты полностью или частично включаются в состав себестоимости продукции.

Что включают в себя коммерческие расходы и управленческие расходы

Важно! Под коммерческими расходами понимают затраты, направленные на реализацию и отгрузку товаров, предоставление услуг, касающихся упаковки продукции другими фирмами, погрузку, доставку и др.

Организации при выборе способа признания коммерческих и управленческих расходов должны руководствоваться ПБУ 10/99. Порядок, по которому происходит признание коммерческих расходов компании вправе установить самостоятельно. Для этого выбранный способ должен быть зафиксирован в учетной политике компании. Отражая издержки, имеющие отношение к реализации продукции, компании используют 44 счет. Что касается управленческих расходов, то они отражаются на 26 счете.

Отражая издержки, имеющие отношение к реализации продукции, компании используют 44 счет. Что касается управленческих расходов, то они отражаются на 26 счете.

Для коммерческих расходов является характерным взаимодействие с такими сегментами деятельности компании, как производственные и реанимационные. Управленческие расходы имеют отношение к содержанию имущества общего назначения. К коммерческим относят следующие расходы на:

- упаковку готовой продукции, которая предназначена для реализации;

- доставку товаров до склада покупателей;

- проведение рекламных компаний, а также маркетинговых исследований.

Помимо этого, к коммерческим расходам промышленных компаний также относят:

- затраты на содержание складских помещений, на оборудование в местах реализации;

- зарплата наемным продавцам;

- представительские расходы компании;

- возмещение затрат на командировки сотрудникам отдела сбыта.

В состав коммерческих расходов торговых компании входит зарплата работников подразделений сбыта, на аренду торговых помещений и залов для хранения товара, амортизация за разные виды активов, а также связанные с оплатой ЖКХ услуг. В коммерческие расходы сельхозкомпаний входят затраты на содержание и обслуживание заготовительных подразделений и приемных пунктов, а также специальных сооружений для выращивания птицы и скота.

В коммерческие расходы сельхозкомпаний входят затраты на содержание и обслуживание заготовительных подразделений и приемных пунктов, а также специальных сооружений для выращивания птицы и скота.

Бухгалтерский учет коммерческих затрат

В бухучете коммерческие расходы представляют собой издержки, отражаемые на 44 счета, подлежащие списанию в таком размере и с такой периодичностью, которая предусмотрена локальными актами компании. Управленческие затраты образуются оплатой услуг охраны, пользования интернетом и связью, а также оплатой ЖКХ.

Коммерческие расходы совместно со стоимостью производства компании образуют себестоимость продукции. Данные затраты включаются в себестоимость переносом накопленных издержек со счета 44. При появлении коммерческих расходов компании, 44 счет вступает в корреспонденцию со следующими счетами:

| К 10 | Когда отражаются затраты на тару и упаковку |

| К 23 | В случае учета затрат на доставку товара до склада покупателя или до промежуточной точки отправления |

| К 60 | Когда производится оплата обязательств третьим лицам (счета на доставку, а также иные услуги по упаковке и реализации готовой продукции) |

| К 70 | При начислении зарплаты продавцам и иным сотрудникам отдела сбыта |

Важно! Коммерческие расходы подлежат списанию по завершении каждого отчетного периода.

С этой целью они могут напрямую относиться на себестоимость определенной продукции, либо распределяться пропорционально себестоимости и объемам продаж. При списании коммерческих расходов составляется следующая проводка: Д90 К44.

С этой целью они могут напрямую относиться на себестоимость определенной продукции, либо распределяться пропорционально себестоимости и объемам продаж. При списании коммерческих расходов составляется следующая проводка: Д90 К44.Порядок расчета коммерческих расходов

Рентабельность производственной деятельности компании напрямую связана с объемами ресурсов, вкладываемыми в производство, а также с продвижением этой продукции на рынке. Если происходит увеличение коммерческих расходов, то это говорит о том, что имеет место понижение прибыльности деятельности компании, а значит и о необходимости проведения оптимизации издержек на реализацию продукции.

Финансовый анализ включает в себя определенные методы оценки эффективности работы отделов сбыта путем сопоставления следующих показателей:

- коммерческих расходов;

- объема реализованной продукции.

При этом первый показатель подразделяется на условно-постоянные издержки, а также переменные затраты. Для подсчета переменных коммерческих расходов необходимо сложить все издержки, которые непосредственно связаны с упаковкой, затариванием, заготовкой и транспортировкой. Динамика данной суммы отражает относительную экономию затрат, либо их перерасход.

Для подсчета переменных коммерческих расходов необходимо сложить все издержки, которые непосредственно связаны с упаковкой, затариванием, заготовкой и транспортировкой. Динамика данной суммы отражает относительную экономию затрат, либо их перерасход.

Для того, чтобы рассчитать постоянный тип коммерческих расходов, требуется сложить все издержки, которые не имеют привязки к реализуемому объему продукции. Данная категория включает в себя арендную плату и представительские расходы. Анализ показателей в динамике отражает абсолютную экономию затрат, либо перерасход.

Важно! Бюджет коммерческих расходов включает в себя переменные издержки, направленные на общепроизводственные затраты, затраты на рекламу, маркетинговые мероприятия и анализ рынка, затраты на хранение и постоянные реализационные ресурсы.

Какую роль играют коммерческие расходы в хозяйственной деятельности компании

Успешность коммерческой деятельности компании зависит от эффективного учета и управления финансовыми результатами, к числу которых относятся также коммерческие расходы. Их влияние на деятельность компании весьма значительно и разнопланово:

Их влияние на деятельность компании весьма значительно и разнопланово:

- Непосредственная связь с рентабельностью. При анализе динамики коммерческих затрат, а также способов управления этими затратами, можно получить сведения о путях повышения эффективности деятельности и выявить те места, которые требуют повышенного внимания.

- Выявление резервов снижения себестоимости. Увеличение и уменьшение коммерческих расходов дает возможность получить представление о финансовом потенциале по различным видам деятельности компании, а также типам производимой продукции.

- Ценовая политика. При ведении учета коммерческих затрат можно наиболее правильно устанавливать цену на производимую продукцию.

- Расчет экономической эффективности. Расчет производят при изменении технологии производства, модернизации или покупке нового оборудования.

- Формирование ассортимента товаров.

Порядок оптимизации коммерческих расходов

Снижение расходов компании на реализации позволяет повысить ее прибыльность и рентабельность. Выделяют несколько моментов, на которые стоит обратить внимание при оптимизации коммерческих расходов компании:

Выделяют несколько моментов, на которые стоит обратить внимание при оптимизации коммерческих расходов компании:

- организация эффективного управления, а не целенаправленное уменьшение затрат;

- каждая затратная единица должна приносить максимальный результат;

- расходы являются результатом действий компании, а также результатом бездействий;

- снижение затрат невозможных без затрат, которые вкладываются непосредственно на это;

- поддержание уровня затрат на оптимальном уже залог успешной деятельности и повышения экономической эффективности;

- не стоит экономить на затратах, позволяющих застраховать компанию от более значительных затрат;

- аналитическая работа, направленная на оптимизацию коммерческих расходов должна вестись постоянно.

Читайте подробнее Коммерческие расходы (строка 2210). Что включают

Тема: «Основные способы соотнесения затрат на себестоимость продукции» по дисциплине: «Управление затратами»

Министерство образования и науки РФФедеральное государственное автономное образовательное учреждение

высшего профессионального образования

«СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ……………………………3

1 Экономическая сущность понятия «затраты предприятия» ………5

2 Состав затрат предприятия ………………………9

3 Себестоимость реализованной продукции и производственная себестоимость 13

4 Определение взаимосвязи себестоимости, прибыли и объема производства продукции 18

5 Управление затратами. Методы снижения себестоимости ……21

Методы снижения себестоимости ……21

6 Методы учета затрат и калькулирования себестоимости ……25

6.1 Методы учета затрат и калькулирования себестоимости по объектам учета затрат 25

6.1.1 Попроцессный метод учета затрат и калькулирования себестоимости …25

6.1.2 Попередельное калькулирование как логическое развитие попроцессного метода 27

6.1.3 Позаказное калькулирование, область применения …………………30

6.1.4 Учет затрат по функциям (АВС – метод) …………………………31

6.2 Методы учета затрат и калькулирования себестоимости по полноте учета затрат 35

6.2.1 Калькулирование по полным затратам (метод поглощения затрат) ……….35

6.2.2 Калькулирование сокращенной себестоимости. Метод директ-костинг ….37

6.2.3 Анализ соотношения «затраты – объем – прибыль» ……41

6.3 Методы учета затрат и калькулирования себестоимости по оперативности учета и контроля затрат ………43

6.3.1 Метод учета фактических затрат и калькулирования фактической себестоимости продукции ……………………43

6. 3.2 Характеристика и цели нормативного метода учета затрат и

3.2 Характеристика и цели нормативного метода учета затрат и

калькулирования себестоимости ………………45

6.3.3 Система стандарт-кост: сущность, общее и различия с нормативным методом учета затрат и калькулирования себестоимости …………48

ЗАКЛЮЧЕНИЕ ……………………………………51

ТЕСТ …………………………………………………53

ЗАДАЧИ …………………………………………………………56

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ ………………62

ТЕСТ

1. Деление затрат на прямые и косвенные осуществляется в зависимости от:

а) объекта учета затрат;

б) цели учета затрат;

в) задач учета затрат.

2. Общехозяйственные расходы являются:

а) затратами отчетного периода;

б) входящими затратами.

3. Коммерческие расходы относят на:

а) себестоимость продукции, реализованной в отчетном периоде;

б) себестоимость готовой продукции на складе;

в) себестоимость незавершенного производства;

г) продукцию, названную в пунктах а), б), в).

4. В «директ-костинге» ключевым является деление затрат на:

а) прямые и косвенные по отношению к видам продукции;

б) на переменные и постоянные;

в) на основные и накладные.

5. В «абзорпшен-костинге» к периодическим затратам относят:

а) зарплату производственных рабочих;

б) общепроизводственные расходы;

в) коммерческие расходы.

6. Могут ли накладные расходы быть прямыми?

а) да;

б) нет.

7. Маржинальный доход это:

а) выручка минус постоянные затраты;

б) выручка минус переменные затраты;

в) выручка минус цеховая себестоимость продукции.

8. Прибыль изменяется прямо пропорционально выручке при калькулировании по методу:

а) абзорпшен-костинг;

б) директ-костинг;

в) АВ-костинг.

9. База распределения затрат (драйвер затрат) это:

а) показатель, который влияет на величину косвенных расходов;

б) показатель, который не влияет на величину косвенных расходов;

в) показатель, который влияет на величину переменных расходов;

г) показатель, который влияет на величину постоянных расходов.

10. Какие виды затрат увеличиваются пропорционально увеличению общих объемов производства?

а) переменные;

б) постоянные;

в) косвенные.

11. Постоянные производственные затраты:

а) не зависят от вида продукции;

б) не зависят от периода времени, в течение которого выпущена продукция;

в) не зависят от объема производства продукции.

12. При повышении цен на реализуемую продукцию доля постоянных затрат в составе выручки от реализации:

а) увеличивается;

б) уменьшается;

в) не изменяется.

13. АВ-костинг позволяет:

а) определять себестоимость вида продукции только по переменным затра-там;

б) распределять все косвенные затраты по видам продукции;

в) определять производственную себестоимость вида продукции.

14. Позаказный метод калькуляции затрат применяется:

а) в массовом производстве;

б) в единичном производстве;

в) в серийном производстве.

15. При нормативном методе учета затрат отклонения от нормативной себестоимости списывают:

а) на себестоимость готовой продукции на складе;

б) на себестоимость остатков незавершенного производства;

в) на себестоимость реализованной продукции.

16. При попроцессном методе калькулирования затрат затраты на обработку это:

а) затраты на материалы + общепроизводственные расходы;

б) затраты на материалы + зарплата производственных рабочих с единым социальным налогом;

в) зарплата производственных рабочих с единым социальным налогом + расходы по содержанию оборудования +

общепроизводственные расходы.

17. Нормативные потери являются результатом:

а) нарушения технологии производства;

б) несовершенства самой технологии производства;

в) старения и износа оборудования.

18. Общепроизводственные расходы возмещаются с избытком или с недос-татком к концу отчетного периода при:

а) нормативном методе учета затрат;

б) при учете затрат по фактическим издержкам.

19. Гибкая смета затрат на производство продукции состоит из:

а) только переменных затрат;

б) только постоянных затрат;

в) переменных и постоянных затрат.

20. Регулируемыми затратами являются:

а) только переменные затраты;

б) только постоянные затраты;

в) как переменные, так и постоянные затраты.

21. Руководитель подразделения несет ответственность:

а) за переменные затраты, возникающие в данном подразделении;

б) за постоянные затраты, возникающие в данном подразделении;

в) регулируемые затраты данного подразделения;

г) за переменные и постоянные затраты, возникающие в данном подразделении.

ЗАДАЧИ

Задача №3

Исходные данные, связанные с эксплуатацией автомобиля, приведены в таблице:

Показатель Величина

1. Цена автомобиля, р. 300 000

2. Стоимость технического обслуживания, р. /год 10 200

/год 10 200

3. Стоимость запасных частей (для замены через 1000 км пробега), р. 3000

4. Стоимость лицензии на перевозку грузов, р./год 5000

5. Обязательное страхование транспортных средств, р. /год 1500

6. Замена шин после 50 тыс. км пробега (4 шт.), р. 4000

7. Плата за бензин, р. за 1 л 15

8. Средняя дальность пробега на 1 л бензина 10

9. Среднегодовой пробег автомобиля, тыс. км 50

10. Срок службы автомобиля, лет 6

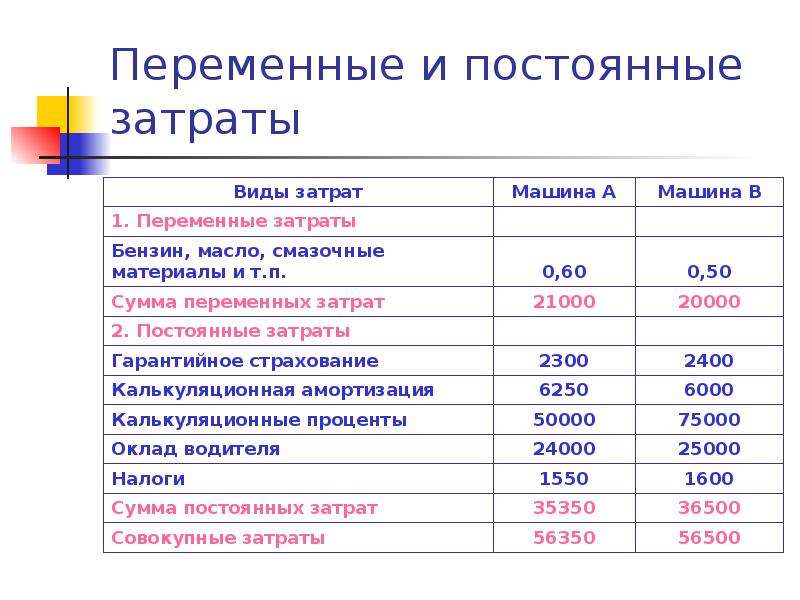

Задание: 1) определите переменные затраты на 100 км пробега автомобиля, считая, что амортизация начисляется пропорционально пробегу автомобиля; 2) определите переменные затраты на 100 км пробега автомобиля, считая, что амортизация начисляется линейным способом; 3) определите постоянные годовые затраты с учетом особенностей начисления амортизации; 4) выведите формулы зависимости суммарных затрат на эксплуатацию автомобиля от 100 км его пробега для двух способов начисления амортизации. При какой величине пробега автомобиля затраты, рассчитанные двумя способами, сравняются?

При какой величине пробега автомобиля затраты, рассчитанные двумя способами, сравняются?

Задача №5

Исходные данные: Предприятие выпускает один вид продукции. Исходные данные приведены в табл. 1. Продукцию себестоимостью 1700 тыс. р. предполагалось продать за 2050 тыс. р.

Затраты предприятия, тыс. р.

Показатель Величина

1. Материалы 680

2. Сдельная заработная плата основных рабочих с ЕСН 340

3. РСЭО и ОПР, всего:

в том числе переменные 425

306

4. ОХР (управленческие) 170

5. Коммерческие, всего:

в том числе переменные 85

9

Итого затрат: 1700

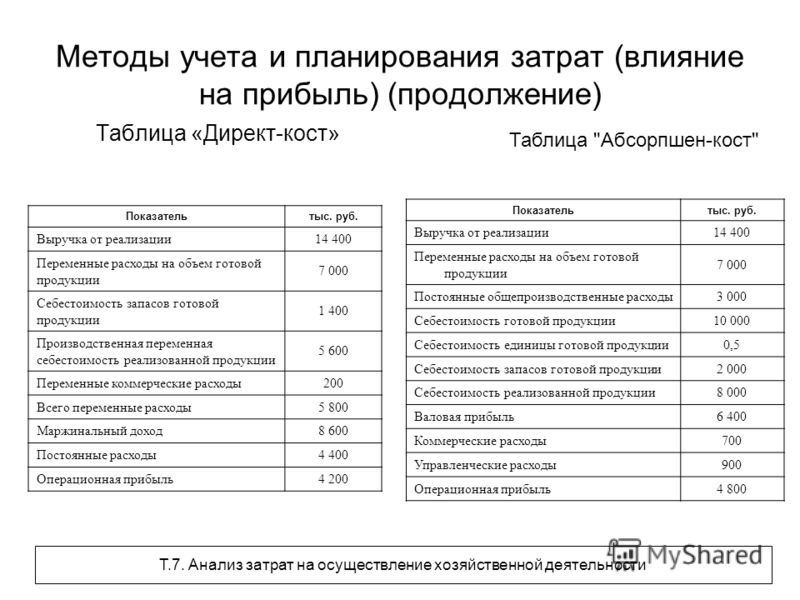

Задание: Рассчитайте прибыль от продаж продукции по методу ди-рект-костинга и абзорпшен-костинга при условиях: 1) вся произведенная продукция была продана, на начало периода остатков продукции не было; 2) две трети продукции было продано, а одна треть осталась на складе. В методе абзорпшен-костинга только коммерческие расходы считаются периодическими; 3) рассчитайте безубыточные объемы производства продукции.

В методе абзорпшен-костинга только коммерческие расходы считаются периодическими; 3) рассчитайте безубыточные объемы производства продукции.

Задача №6

Исходные данные: В отделе сбыта предприятия работают менеджеры и экономисты. В отделе можно выделить следующие операции:

1) таможенное оформление продукции; 2) выставление счетов покупателям; 3) рекламирование продукции. В отделе обособлено учитываются следующие затраты (р./год): а) заработная плата менеджеров – 300 000; б) заработная плата экономистов – 450 000; в) затраты на междугородние телефонные переговоры – 100 000; г) затраты на эксплуатацию компьютеров– 50 000.

Отдел занимается продажами продукции X и Y. На основе хрономет-ражных замеров времени работников, а также их опроса установлено распределение времени работников по операциям.

Распределение времени по операциям, %

Показатели Таможенное оформление Выставление счетов Реклама

1. Менеджеры 50 25 25

Менеджеры 50 25 25

Показатели Таможенное оформление Выставление счетов Реклама

2. Экономисты 66 34

3. Телефонные переговоры 100

4. Компьютеры 10 30 60

В отчетном периоде было оформлено 250 таможенных документов; выставлено 2450 счетов на оплату продукции; подано 3000 объявлений, связанных с рекламой продукции.

Продукт Таможенные документы, ед. Количество счетов, ед. Количество реклам-ных объединений, ед.

Х 100 1000 10000

Y 150 1450 20000

Итого 250 2450 30000

Задание: Используя метод АВ-костинга разнесите затраты отдела по видам продукции X и Y.

ВВЕДЕНИЕ

Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить и целью любого коммерческого предприятия является максимизация прибыли при минимальных совокупных затратах. Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство.

Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство.

Целями данной курсовой работы является изучение затрат и себестоимости продукции, их сущности, анализа. Затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции и трансформируются в себестоимость продукции, работ и услуг. Издержки производства являются довольно и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики — предприятию. Издержки важны еще с той точки зрения, что они являются одним из наиболее важных факторов, влияющих на предложение продукции на рынке.

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов…

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. №129 ФЗ.

№129 ФЗ.

2. Положение по бухгалтерскому учету «Учетная политика органи-зации» ПБУ 1/98, утвержденное приказом Минфина РФ от 9 декабря 1998г. № 60н.

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Министерства финансов Российской Федерации от 6 июля 1999г. № 43н.

4. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено Приказом Минфина России от 6 мая 1999г. № ЗЗн (в ред. Приказа Минфина России от 30 декабря 1999г.№ 107н).

5. Учебно-методический комплекс Для специальностей 080109 «Бухгалтерский учет, анализ и аудит» 080100.62 «Экономика» профиль «Бухгалтерский учет, анализ и аудит»

6. Врублевский Н.Д Управленческий учет издержек производства и се-бестоимости продукции в отраслях экономики: Учебное пособие. — М.: Бухгалтерский учет, 2015. – 646 с.

7. Гаврилова А.Н., Попов А.А. «Финансы организаций». — М.: КНОРУС, 2005.

8. Жиделева В.В. , Каптейн Ю.Н. Экономика предприятия: Учебное пособие.- М.: ИНФРА — М, 2016.- 133с.

, Каптейн Ю.Н. Экономика предприятия: Учебное пособие.- М.: ИНФРА — М, 2016.- 133с.

9. Зайцев Н.Л. Экономика организации: Учеб. для вузов. — М.: Издательство Экзамен, 2006. — 624с.

10. Николаева С.А. Управленческий учет: Учебное пособие. — М.: ИПБ-БИНФА, 2015. – 542 с.

11. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия». — М.: ИНФРА-М, 2007.

12. Чепурин М.Н., Курс экономической теории: Учебник / Под ред. Чепурина М.Н., Киселевой Е.А. — Киров: АСА, 2012. — 752 с.

Расходы на маркетинг: совокупные, постоянные и переменные

Автор: Дэвид Д. Рейбштейн (David D. Reibstein), управляющий директор компании CMO Partners, профессор маркетинга школы Wharton Пенсильванского университета (University of Pennsylvania). Материал публикуется в сокращенном переводе с английского.

Менеджеры должны понимать, какие расходы на маркетинг будут всегда неизменными, а какие будут изменяться по мере изменения объемов продаж. Такая классификация потребует постатейного просмотра всего бюджета на маркетинг. Обычно валовые переменные издержки рассматриваются как расходы, которые меняются с изменением объема единичных продаж. Для издержек обращения понадобится несколько иная концепция.

Такая классификация потребует постатейного просмотра всего бюджета на маркетинг. Обычно валовые переменные издержки рассматриваются как расходы, которые меняются с изменением объема единичных продаж. Для издержек обращения понадобится несколько иная концепция.

Вместо того, чтобы варьироваться в зависимости от изменения штучных продаж, совокупные переменные издержки обращения, вероятнее всего, будут изменяться непосредственно вместе со стоимостным объемом проданных единиц товара, то есть с изменением дохода. Таким образом, переменные издержки обращения будут выражаться как процентная доля дохода, а не как определенная часть денежной стоимости единицы товара.

Классификация издержек обращения (постоянные и переменные) будет зависеть от организационной структуры и от конкретных решений руководства. Однако ряд позиций обычно подпадает под ту или иную категорию — при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете все расходы становятся переменными.

В течение квартального или годового планового периода постоянные расходы на маркетинг могут включать в себя:

- Заработную плату и поддержку торгового персонала.

- Расходы на основные рекламные кампании, включая производственные затраты.

- Расходы на маркетинговый персонал.

- Расходы на материалы для стимулирования сбыта, такие как средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения.

- Скидки за совместную рекламу, основанные на продажах прошлого периода.

Переменные расходы на маркетинг могут включать в себя:

- Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям предприятия-изготовителя.

- Премии за продажи, которые зависят от целевых показателей сбыта.

- Скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж.

- Средства предварительной оплаты (если они включены в смету расходов на стимулирование сбыта).

- Скидки за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах.

Если маркетологи будут рассматривать свои бюджеты в контексте постоянных и переменных издержек, они получат минимум два преимущества:

- Во-первых, если расходы на маркетинг действительно переменные, то составление бюджета таким способом будет более точным. Но некоторые маркетологи закладывают в бюджет постоянную величину, и на конец периода сталкиваются с несоответствиями или отклонениями, если сбыт не достиг целевых показателей. И наоборот: гибкий бюджет — то есть такой, который учитывает свои действительно переменные элементы — будет отражать фактические результаты, вне зависимости от того, на каком этапе были прекращены продажи.

- Во-вторых, краткосрочные риски, связанные с постоянными расходами на маркетинг, выше тех, которые связаны с переменными маркетинговыми затратами. Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.

Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.

Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.Классическим примером решения, которое тесно связано с соотношением между постоянными и переменными расходами на маркетинг, может служить выбор между привлечением торгового представителя третьей стороны и собственным торговым персоналом.

Наем штатного (или преимущественно штатного) торгового персонала влечет за собой больший риск, чем альтернативный вариант, так как заработная плата должна выплачиваться даже в том случае, если компания не смогла достичь целевых показателей дохода. И наоборот: когда для сбыта своей продукции компания использует торговых посредников, работающих на комиссионной основе, ее издержки обращения сокращаются в случае невыполнения плана продаж.

Совокупные издержки обращения (маркетинговые затраты) ($) = Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($)

Совокупные переменные издержки обращения ($) = Доход ($) * Переменные издержки обращения (%)

Торговые издержки на комиссионное вознаграждение. Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть включены в переменные издержки обращения.

Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть включены в переменные издержки обращения.

Пример. Компания Henry’s Catsup, торгующая кетчупом, тратит 1 млн. долл. в год на содержание торгового персонала, который работает с сетями продуктовых магазинов и с оптовиками. Торговый посредник предлагает выполнить ту же задачу по сбыту за комиссионное вознаграждение в размере 5%.

При доходе в размере 10 млн. долл.: Совокупные переменные издержки обращения = 10 млн. долл. * 5% = 0.5 млн. долл.

При доходе в размере 20 млн. долл.: Совокупные переменные издержки обращения = 20 млн. долл. * 5% = 1 млн. долл.

При доходе в размере 30 млн. долл.: Совокупные переменные издержки обращения = 30 млн. долл. * 5% = 1.5 млн. долл.

Если доходы компании составляют менее 10 млн. долл., то услуги торгового посредника будут стоить меньше, чем оплата своего собственного торгового персонала. При доходе в размере 20 млн. долл. торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 20 млн. долл. услуги посредника будут стоить больше.

При доходе в размере 20 млн. долл. торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 20 млн. долл. услуги посредника будут стоить больше.

Конечно, переход от использования штатного торгового персонала к привлечению торгового посредника может сам по себе вызвать изменения в доходах. Расчет уровня доходов, при котором коммерческие расходы выравниваются, является только первым этапом анализа. Но это важный первый шаг на пути к пониманию системы компромиссов.

Существует множество типов переменных издержек обращения. Например, издержки обращения могут вычисляться по сложным формулам, указанным в контрактах компаний с брокерами и дилерами. Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу.

Постоянные издержки часто легче измерить, чем переменные издержки. Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку).

Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку).

Еще одна сложность возникает, если некоторые переменные издержки обращения относятся только к части общего объема продаж. Это может происходить, например, когда одни дилеры получают скидки за наличный расчет или льготные расценки за определенную партию товара, а другие таких привилегий не имеют.

Ситуация усложняется, когда некоторые издержки могут казаться постоянными, в то время как на самом деле они поэтапные. То есть они постоянны до определенного момента, а потом инициируют дополнительные расходы. Например, компания может заключить контракт с рекламным агентством на проведение трех рекламных кампаний в год. Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма покупок которых превышает определенный уровень, или премиальные выплаты торговому персоналу, который превысил квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но такую креативность иногда трудно отразить в рамках постоянных и переменных издержек.

При разработке маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот: затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами.

И наоборот: затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами.

Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы показать, насколько много средств они инвестируют в данную область. Поэтому расходы на маркетинг обычно рассматриваются как процент объема продаж.

Затраты на маркетинг как доля объема продаж. Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компания занимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков.

Затраты на маркетинг как доля объема продаж(%) = Затраты на маркетинг ($) /Доход ($)

Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж.

Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж. Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта.

Отчисления за место. Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

Понимая разницу между постоянными и переменными издержками, вы сможете лучше учитывать относительные риски разных стратегий сбыта. В целом, стратегии, которые влекут за собой переменные издержки обращения, менее рискованны, так как переменные издержки обращения будут ниже, если продажи не оправдают ожиданий.

Учитесь быстрее ваших конкурентов! Изучите эти практические курсы по маркетингу и рекламе или учитесь чему хотите по абонементу, со скидкой.

Построение бюджета продаж и административных расходов

Бюджет коммерческих и административных расходов составляет часть предварительного или бюджетного отчета о прибылях и убытках компании. Эта часть бюджета включает запланированные операционные расходы предприятия, за исключением его прямых производственных затрат. Производственные затраты компании классифицируются как «Себестоимость проданных товаров» и имеют свою собственную категорию в бюджетном отчете о прибылях и убытках.

Коммерческие и административные расходы, также известные как коммерческие, общие и административные (SG&A) расходы, включая расходы, связанные с ведением бизнеса в целом, такие как расходы на канцелярский труд, аренду, канцелярские товары и другие накладные расходы. Отчет о прибылях и убытках основного бюджета компании включает эти расходы вместе с выручкой от продаж, себестоимостью проданных товаров и другими расходами, такими как проценты и амортизация.

Отчет о прибылях и убытках основного бюджета компании включает эти расходы вместе с выручкой от продаж, себестоимостью проданных товаров и другими расходами, такими как проценты и амортизация.

Виды расходов, подпадающих под действие

Коммерческие и административные расходы отражаются в отчете о прибылях и убытках компании сразу под стоимостью проданных товаров. В эту категорию попадают типичные расходы компании, связанные с бухгалтерским учетом, юридическими вопросами, продажами, маркетингом, оборудованием и другой корпоративной деятельностью. Эти затраты могут быть фиксированными или переменными; например, комиссионные с продаж — это переменные расходы на продажу, зависящие от уровня продаж, достигнутого торговым персоналом.

Однако продавцы также получают фиксированную базовую заработную плату, которая остается неизменной независимо от любых изменений в уровне продаж. Аренда офисного здания или склада — это фиксированные административные расходы, а расходы на канцелярские товары и коммунальные услуги считаются переменными административными расходами.

Для статей расходов, которые остаются неизменными с течением времени, составление бюджета просто требует определения годовой суммы, определенной на основе предыдущего года и скорректированной с учетом любых прогнозируемых изменений, а затем разделенной на кварталы или месяцы для заполнения нового бюджета.

При составлении бюджета переменных расходов важно использовать процесс, учитывающий затраты, которые могут увеличиваться или уменьшаться в зависимости от уровня продаж в заданный период времени. Например, комиссионные с продаж варьируются каждый месяц в зависимости от количества проданных единиц.

Компания также может иметь больше продавцов и продавать больше единиц в течение определенного сезона. Командировочные расходы, реклама и маркетинг сотрудников также могут меняться от месяца к месяцу из-за сезонности, выпуска новых продуктов, увеличения командировок сотрудников и других событий.

Процесс подготовки бюджета

Чтобы подготовить бюджет, компания должна сначала решить, какую единицу времени использовать. Бюджет, рассчитываемый на ежемесячной основе, обычно имеет хороший уровень детализации, в то время как некоторые компании предпочитают квартальный бюджет более высокого уровня. Поскольку некоторые расходы компании меняются в зависимости от продаж, предполагаемое количество проданных единиц становится отправной точкой бюджета. Аналитики собирают информацию для оценки приблизительных переменных затрат на проданную единицу продукции и используют ее для расчета ежемесячных расходов для бюджета переменных затрат.Для фиксированных расходов затраты вносятся в бюджет по месяцам без изменений.

Бюджет, рассчитываемый на ежемесячной основе, обычно имеет хороший уровень детализации, в то время как некоторые компании предпочитают квартальный бюджет более высокого уровня. Поскольку некоторые расходы компании меняются в зависимости от продаж, предполагаемое количество проданных единиц становится отправной точкой бюджета. Аналитики собирают информацию для оценки приблизительных переменных затрат на проданную единицу продукции и используют ее для расчета ежемесячных расходов для бюджета переменных затрат.Для фиксированных расходов затраты вносятся в бюджет по месяцам без изменений.

Пример

Компания ArtCraft Pottery производит репродукции известной художественной керамики. Чтобы разработать часть бюджета ArtCraft Pottery на долю коммерческих и административных расходов (S&A), расчет начинается с оценки количества единиц керамической посуды, которые компания планирует продать в каждом квартале следующего года. Компания знает из предыдущей истории, что ее переменные расходы на S&A в среднем составляют 0 долларов. 10 за единицу проданной. Фиксированная заработная плата стоит около 1400 долларов в квартал. Компания оценивает затраты на рекламу для кварталов с 1 по 4 в 100, 200, 800 и 500 долларов соответственно, исходя из расходов за предыдущий год.

10 за единицу проданной. Фиксированная заработная плата стоит около 1400 долларов в квартал. Компания оценивает затраты на рекламу для кварталов с 1 по 4 в 100, 200, 800 и 500 долларов соответственно, исходя из расходов за предыдущий год.

Бюджет на продажу керамических изделий ArtCraft и административные расходы

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | Полный год | |

| Объекты для продажи | 1 000 | 1,200 | 1,500 | 2 000 | 5,700 |

| Переменные S&A расходы на единицу | x0.10 | x0,10 | x0,10 | x0,10 | x0,10 |

| Итого переменные расходы | $ 100 | $ 120 | $ 150 | $ 200 | $ 570 |

| Фиксированные коммерческие и административные расходы: | |||||

| Заработная плата | $ 1,400 | $ 1,400 | $ 1,400 | $ 1,400 | $ 5 680 |

| Коммунальные услуги | $ 50 | $ 50 | $ 50 | $ 50 | $ 200 |

| Реклама | $ 100 | $ 200 | 800 | $ 500 | $ 1,600 |

| Амортизация | $ 150 | $ 150 | $ 150 | $ 150 | $ 600 |

| Итого фиксированные расходы | $ 1,720 | $ 1,820 | $ 2,420 | 2120 долл. США США | $ 8 080 |

| Итого расходы на S&A | $ 1,820 | 1 940 долл. США | 2 570 долл. США | $ 2,320 | $ 8 650 |

Как определить переменные коммерческие и административные расходы

Переменные коммерческие и административные затраты являются критически важными компонентами в расчетах как переменных, так и учета поглощения.Переменные затраты, такие как комиссии, бонусы и счета за коммунальные услуги, варьируются в зависимости от производства и продаж продукции за период, тогда как постоянные затраты не имеют тенденции к колебаниям. Переменные коммерческие и административные расходы также следует отличать от переменных производственных затрат, которые часто имеют похожие названия счетов.

Использование переменных коммерческих и административных затрат

Переменные коммерческие и административные расходы используются как в калькуляции абсорбционных, так и в переменных издержках. При калькуляции затрат компания вычитает фиксированные и переменные коммерческие и административные расходы из валовой прибыли для расчета операционной прибыли.Это представление отчета о прибылях и убытках, требуемое общепринятыми принципами бухгалтерского учета. В качестве альтернативы некоторые компании используют переменные затраты для финансовой отчетности для внутреннего использования. При переменных затратах переменные коммерческие и административные расходы, наряду с переменными производственными затратами, вычитаются из выручки от продаж для расчета маржи вклада компании.

При калькуляции затрат компания вычитает фиксированные и переменные коммерческие и административные расходы из валовой прибыли для расчета операционной прибыли.Это представление отчета о прибылях и убытках, требуемое общепринятыми принципами бухгалтерского учета. В качестве альтернативы некоторые компании используют переменные затраты для финансовой отчетности для внутреннего использования. При переменных затратах переменные коммерческие и административные расходы, наряду с переменными производственными затратами, вычитаются из выручки от продаж для расчета маржи вклада компании.

Определите коммерческие и административные расходы

Первым шагом в расчетах является определение общих торговых и административных расходов.Это операционные расходы, которые несет бизнес помимо производства продукции. Наиболее распространенные коммерческие и административные расходы включают заработную плату, выплачиваемую руководителям, торговому персоналу, администраторам, бухгалтерскому персоналу и персоналу отдела кадров. Коммерческие и административные расходы также включают:

Коммерческие и административные расходы также включают:

- комиссионные

- пособия

- страхование

- аренда офиса

- коммунальные услуги

- отгрузка

- компьютерное оборудование

- 9025 9025 9022 902 маркетинговые материалы

налоги на имущество

Затраты, не относящиеся к основной деятельности, такие как инвестиционные и финансовые расходы, не включаются в коммерческие и административные расходы.

Отличить переменные от постоянных затрат

Из общих коммерческих и административных затрат определите, какие из них являются постоянными, а какие — переменными. Постоянные расходы, такие как аренда офиса, налоги на имущество, компьютерное оборудование и базовая заработная плата, как правило, одинаковы независимо от того, сколько компания производит. С другой стороны, переменные коммерческие и административные расходы колеблются в зависимости от объема продаж и производства. Сюда входят комиссионные с продаж, канцелярские товары, коммунальные услуги и транспортные расходы.

Сюда входят комиссионные с продаж, канцелярские товары, коммунальные услуги и транспортные расходы.

Исключить переменные накладные расходы на производство

Исключить любые переменные накладные расходы на производство, случайно включенные в переменные коммерческие и административные расходы.Многие затраты на счет переменных накладных расходов кажутся похожими. Например, переменные накладные расходы на производство также включают коммунальные услуги, расходные материалы и определенные виды комиссионных. Разница заключается в том, где понесены расходы. Счета за коммунальные услуги для производственного предприятия представляют собой переменные производственные затраты, тогда как счета за коммунальные услуги для штаб-квартиры и торговых точек представляют собой переменные коммерческие и административные расходы. Точно так же расходные материалы, закупленные для обслуживания производственных машин, а также производственные комиссии, выплачиваемые руководителям и сотрудникам производственных предприятий, являются производственными затратами.

6.2 Переменная калькуляция | Управленческий учет