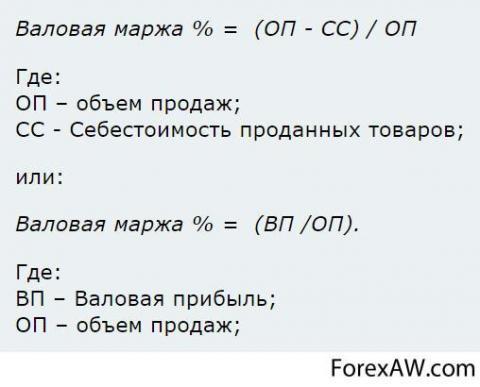

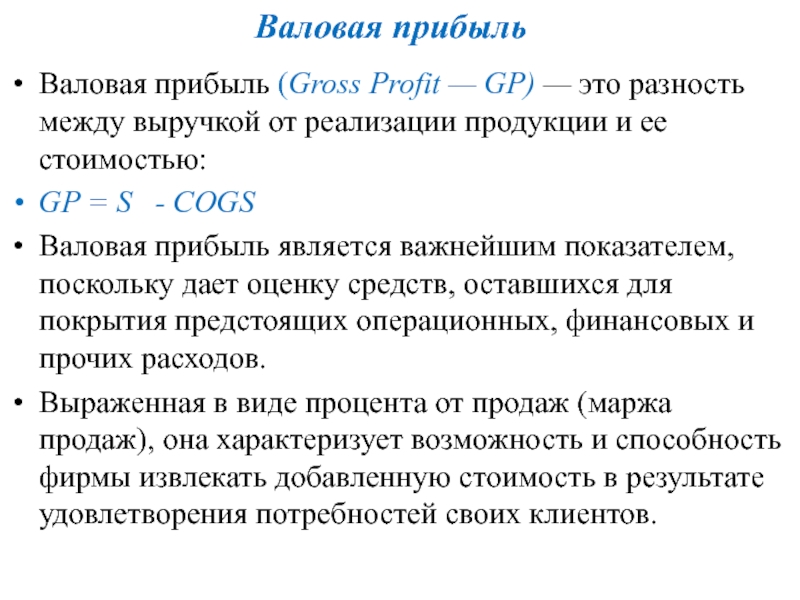

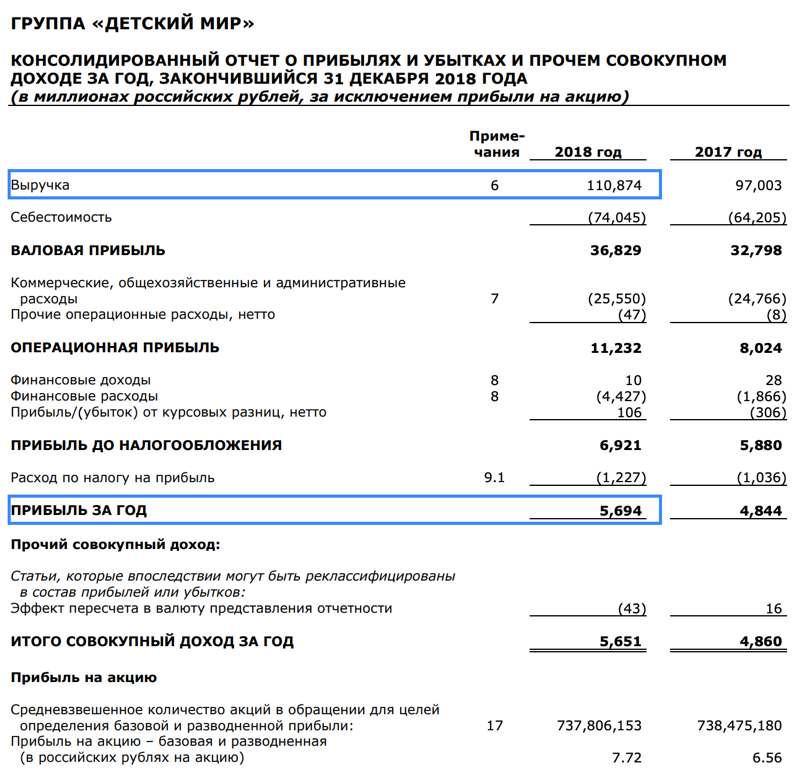

Валовая маржа: определение и формула расчета

Данное странное словосочетание сегодня достаточно часто встречается в статьях на экономическую тематику. Давайте разберемся, что же такое валовая маржа, что она обозначает, как рассчитывается и т. д.

Что это такое?

Согласно определению, валовая маржа представляет собой полученный доход от продаж после того, как из него были вычтены все переменные затраты (расходы на материалы и сырье, средства потраченные на реализацию продукции, заработная плата рабочим и т. д.).Иногда финансисты используют термин «маржинальный доход». Это тоже самое, что и валовая маржа.

Данное понятие не подходит для того, чтобы охарактеризовать компанию с финансовой стороны. Однако, с его помощью можно рассчитать другие важные показатели.

Одним из составляющих расчета валовой маржи являются переменные затраты. В реальности они считаются прямо пропорциональными к общему объему производимой продукции.

Любое предприятие хочет, чтобы те затраты, которые оно делает на одну единицу готовой продукции, были максимально низкими. Это даст возможность получить высокую прибыль. С течением времени возможны вариации в сторону увеличения или уменьшение объема производства. Однако, их постоянное влияние на одну единицу готовой продукции является константой.

Понятие валовая маржа необходимо для финансистов. Оно позволяет им провести операционный анализ деятельности предприятия.

Иногда этот термин заменяют более привычными – сумма покрытия расходов, маржинальный доход. Определяется он государственной политикой ценообразования.

Для каждой сферы деятельности валовая маржа обозначает свое:

- для торговли – это сделанная наценка;

- в макроэкономике – это вариант прибыли, которую получает компания;

- в финансах – это разница в процентах, курсах валют, акций;

- для банков – это процентная разница, которую получает банк в результате выдачи кредитов и открытия депозитов;

- рынок ценных бумаг использует это понятие для определения размера взятого кредита для осуществления сделок.

Кроме понятия валовой маржи существует и вариационная маржа. Что это такое и как она расчитывается, читайте в статье.

Способы расчета пени по ставке рефинансирования приведены тут.

Себестоимость – важное понятие в коммерции и экономической науке. Здесь https://businessmonster.ru/buhuchet/raschetyi/sebestoimost-formula.html вы узнаете, какие виды себестоимости существуют, и как расчитывается данный показатель.

к содержанию ↑Что показывает валовая маржа?

Согласно заявлениям специалистов, валовая маржа позволяет понять, способно ли конкретно взятое предприятие покрыть все постоянные расходы на изготовление своей продукции, полученной выручкой от ее реализации. После проведения расчетов, экономист может сделать анализ и дать соответствующие рекомендации.

Принято считать, что чем выше полученный показатель, тем выше полученная прибыль фирмой с условием, что все постоянные затраты отняты.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

На практике это выглядит следующим образом. Допустим компания получила доход за 3 месяца в размере 45%.

Тогда стоит говорить о том, что она смогла сохранить в своем бюджете 45 копеек с каждого рубля после того, как ее изготовленная продукция была продана.

Сохраненная сумма будет потрачена на покрытие заработной платы, оплату коммунальных и административных затрат, выплаты акционерам и т. д.

Валовая маржа имеет разное значение для разных отраслей торговли и производства.

Существует зависимость между данным показателем и показателем оборота запасенных материалов. Носит она обратно пропорциональный характер. Например, для торговли эта проявляется следующим образом: показатель валовой маржи выше в случае низкого оборота запасов. Если оборачиваемость высокая, тогда процент валовой маржи ниже.

Для производства цифра маржи должна быть еще выше, чем в торговле.

Формула расчета маржи

Для определения данного показателя используется стандартные выражения:

GР = TR-TC или CM = TR – VC

- В них GР – показывает валовую маржу;

- СМ – валовый маржинальных доход;

- TR – показывает полученную компанией выручку после реализации продукции;

- TC – полная себестоимость, которая находится следующим образом.

ТС = FC + VC,

- где FC – затраты постоянного характера;

- VC – затраты переменного характера.

Экономисты оперируют еще выражением процентная маржа. Этот показатель используется для анализа финансового состояния конкретной компании. Его находят следующим образом:

GP = TC/TR или CM = VC/TR

- В нем GP – процентный показатель маржи;

- СМ – количество маржинального дохода в процентах.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

А вот процентный показатель позволяет узнать каково отношение затрат к доходам в процентах.

Полученные в результате вычисленный данные позволяют найти показатель маржинального дохода. Эта цифра дает возможность узнать отношение маржи к полученной выручке. Иногда этот показатель называют нормой дохода маржи:

Кмд = GP/TR

Есть определенные нормальные данные, которые обязательно должна знать каждая организация для получения позитивного результата. Здесь все зависит от вида деятельности рассматриваемой компании: торговля – 30%, промышленность – 20%. Если расчетный получается таким как требуется, тогда компания считается рентабельной.

Предприниматель должен знать не только как открывать фирму, но и как ее закрыть, ведь по некоторым причинам предприятие может прекратить свое существование и в этом случае нужно произвести все необходимые мероприятия по его законной ликвидации. Как закрыть ООО: разбираемся в нюансах.

Разновидности сдельной оплаты труда рассмотрим в этом материале. Плюсы и минусы сдельной заработной платы.

Плюсы и минусы сдельной заработной платы.

Видео на тему

Коэффициент валовой прибыли — Энциклопедия по экономике

Что касается решения этой системы уравнений, то мы предлагаем читателю не обращать внимания на ее размерность, так как он может упустить из виду роль линейного программирования в управленческом учете, которое позволяет количественно определить коэффициенты уравнений, в частности, коэффициенты валовой прибыли. [c.220]Рассматривая оба показателя вместе, мы можем получить более полное представление о хозяйственной деятельности фирмы. Если коэффициент валовой прибыли существенно не изменялся на протяжении ряда лет, а коэффициент чистой прибыли постепенно снижался, то причина либо в выросших издержках, либо в повысившихся ставках налога. Следовательно, мы должны обратиться к изучению этих факторов, чтобы найти корень проблемы. С другой стороны, если упал коэффициент валовой прибыли, то для нас очевидно, что произошло увеличение себестоимости реализованной продукции по сравнению с выручкой от реализации. Последнее в свою очередь может быть вызвано снижением цен или недостаточным использованием отдачи от масштаба производства.

[c.156]

Следовательно, мы должны обратиться к изучению этих факторов, чтобы найти корень проблемы. С другой стороны, если упал коэффициент валовой прибыли, то для нас очевидно, что произошло увеличение себестоимости реализованной продукции по сравнению с выручкой от реализации. Последнее в свою очередь может быть вызвано снижением цен или недостаточным использованием отдачи от масштаба производства.

[c.156]

Отчет о прибылях и убытках в процентной форме (табл. 6.7) отражает периодические колебания коэффициента валовой прибыли. Если сопоставить этот факт с колеблющимися торговыми, общими и административными издержками, то в результате вырисовывается картина меняющейся год от года относительной прибыли. Хотя налогооблагаемая прибыль 1989 г. значительно выше, чем 1987 или 1988 г., она все же не столь высока, как в 1986 г. [c.165]

Коэффициент валовой прибыли К.,,, [c.111]

Коэффициент валовой прибыли — это валовая прибыль, поделенная на объем продаж, что показывает, какая часть общей выручки от продаж осталась после вычета стоимости проданных товаров. Выручка от продаж минус стоимость проданных товаров называется валовой прибылью. Помню, как богатый папа говорил «Нет вала — нет и чистого дохода».

[c.422]

Выручка от продаж минус стоимость проданных товаров называется валовой прибылью. Помню, как богатый папа говорил «Нет вала — нет и чистого дохода».

[c.422]

Каким высоким должен быть коэффициент валовой прибыли, зависит от того, как организован бизнес, и от разнообразных затрат, которые он должен покрывать. Рассмотрим пример магазинов моего богатого папы, торгующих товарами повседневного спроса. После того как рассчитан коэффициент валовой прибыли, надо еще заплатить за аренду зданий, за правительственные разрешения, за утраченные и бракованные товары, выплатить зарплату служащим, коммунальные платежи и уплатить налоги. Существует целый список других расходов, но ведь богатый папа должен еще иметь прибыль от своих первоначальных инвестиций. [c.422]

Сегодня для коммерческих сайтов в Интернете эти дополнительные затраты обычно значительно ниже, поэтому этот бид бизнеса может позволить себе осуществлять продажи и делать прибыль при значительно более низких значениях коэффициента валовой прибыли. [c.422]

[c.422]

Коэффициент валовой прибыли [43] [c.45]

Для отдельного вида продукции коэффициент валовой прибыли оценивается выражением [c.53]

Коэффициент валовой прибыли, или коэффициент покрытия, — это отношение разности между объемом продаж товаров и услуг и их стоимостью, равной прямым переменным издержкам, к объему продаж [c.247]

Коэффициент валовой прибыли [c.129]

Q Знание издержек и коэффициента валовой прибыли для каждого продукта, который продаст компания, — важнейшее орудие управления общей валовой прибылью. Это верно для [c.162]

Коэффициент валовой прибыли 129-130 [c.241]

Из полученной суммы вычитается стоимость остающегося у компании объема запасов. Валовая прибыль рассчитывается по формуле объем продаж — стоимость проданной продукции. Показатель валовой прибыли составляет 60 тыс. долларов, то есть коэффициент валовой прибыли составляет 60% (60 000/10 000 долларов). [c.160]

Ключевое значение имеет показатель запаса на конец периода. Если бы он составлял 20 тыс. долларов, то объем валовой прибыли увеличился и составил бы 70 тыс., или 70%. Однако сумма в размере 20 тыс. долларов переносится на 2003 г. Вследствие этого коэффициент валовой прибыли составляет 65 тыс., то есть объем запаса на конец периода повлиял на показатель объема валовой прибыли компании за период двух лет.

[c.160]

Если бы он составлял 20 тыс. долларов, то объем валовой прибыли увеличился и составил бы 70 тыс., или 70%. Однако сумма в размере 20 тыс. долларов переносится на 2003 г. Вследствие этого коэффициент валовой прибыли составляет 65 тыс., то есть объем запаса на конец периода повлиял на показатель объема валовой прибыли компании за период двух лет.

[c.160]

Коэффициент валовой прибыли (4/1) 0,79 0,86 [c.101]

Примечание % маржинального дохода является относительным показателем маржинального дохода, выраженного как процент от продаж. Коэффициент может быть определен в расчете на единицу продукции или при помощи показателей общего объема продаж и суммарных переменных затрат. Этот коэффициент иначе называется коэффициент валовой прибыли . [c.438]

Валовая прибыль определяется как доход от реализации продукции за минусом ее себестоимости. Себестоимость продаж включает затраты на сырье, рабочую силу и накладные расходы, вложенные в производство проданных товаров. Коэффициент валовой прибыли показывает эффективность деятельности предприятия по производству и сбыту продукции. Он также характеризует эффективность политики цен на предприятии.

[c.478]

Он также характеризует эффективность политики цен на предприятии.

[c.478]

Коэффициент операционной прибыли является одним из лучших инструментов определения операционной эффективности и показывает способность руководства получать прибыль от деятельности до вычета затрат, которые не относятся к операционной сфере. При рассмотрении этого коэффициента вместе с коэффициентом валовой прибыли Вы получите хорошее представление о причинах изменения рентабельности. [c.478]

Коэффициент валовой прибыли 30,0 30,0 [c.482]

На основе этого показателя рассчитываются различные коэффициенты рентабельности коэффициент валовой прибыли (отношение валовой прибыли к сумме продажи) отношение чистой прибыли к объему продаж (показывает, сколько прибыли получило предприятие с каждой денежной единицы реализованной им продукции) отношение чистой прибыли к сумме активов. [c.240]

Коэффициент валовой прибыли 0,79 [c.101]

Коэффициент валовой прибыли — отношение разности между объемом продаж и их себестоимостью к объему продаж (в процентах)

[c. 36]

36]

Коэффициент валовой прибыли в этом случае равняется [c.81]

Следует обратить внимание на то, что удельный маржинальный доход и коэффициент валовой прибыли являются идентичными по своему экономическому содержанию показателями. При этом первый из них показывает, какой доход приносит каждая проданная единица продукции, а второй — сколько процентов (или долей) маржинального дохода содержится в каждой денежной единице продаж. [c.81]

Коэффициент валовой прибыли, характеризующий уровень выгодности продукции, может использоваться в качестве самостоятельного инструмента анализа управленческих решений в ситуациях, когда сформировавшееся соотношение между объемом (ценой) продаж и переменными затратами не изменяется. [c.81]

Например, менеджеры компании планируют увеличение прибыли не менее чем на 70 тыс. д. е. Производственные возможности компании и потребности рынка позволяют увеличить объем продаж на 200 тыс. д. е. Коэффициент валовой прибыли 0,4.

[c. 82]

82]

Анализ представленного сегментированного отчета показывает, что маржинальный доход, обеспечиваемый заводом № 1, значительно превышает аналогичный доход, получаемый заводом № 2 (2500 тыс. д. е. против 1500 тыс. д. е., т. е. более чем на 66%), и формирует свыше 62% маржинального дохода компании (2500 тыс. д. е. из 4000 тыс. д. е.). При этом отношение маржинального дохода к выручке от продаж, т. е. коэффициент валовой прибыли, характеризующий уровень выгодности производимой и реализуемой продукции, у завода № 1 превышает соответствующий показатель другого завода на 29% (47,2% против 36,6%). [c.100]

Анализ табл. 7.3 показывает, что уровень доходности изделий А и Б достаточно высок, при том что у первого из них коэффициент валовой прибыли несколько превышает аналогичный показатель изделия Б (62,5% против 60,9%). Однако коэффициент сегментированной прибыли у изделия А ниже, чем у изделия Б (35,8% против [c.102]

Данная ситуация является результатом того, что доля прямых постоянных затрат в выручке от продаж изделия А выше, чем этот же показатель у изделия Б (26,7% против 20,9%). Особое внимание следует обратить на изделие В , доля переменных затрат на производство и реализацию которого в выручке от продаж очень высока (80,6%) и более чем в 2 раза превышает эти значения по изделиям А и Б . В результате коэффициент валовой прибыли по рассматриваемому изделию в 3 раза ниже, чем по другим изделиям (19,4% против 62,5% и 60,9% для изделий А и Б соответственно). Поскольку доля прямых постоянных затрат по изделию В значительна, в конечном итоге его производство дает сегментированный убыток, равный 80 тыс. д. е., а коэффициент сегментированного убытка — 4,5%. Можно сделать вывод, что поскольку сумма затрат (как переменных, так и постоянных) на изделие В меньше выручки от продаж, его производство нецелесообразно, а прекращение выпуска приведет к увеличению операционной прибыли предприятия № 1 до 710 тыс. д. е., или на 12,7% (80 тыс. 630).

[c.103]

Особое внимание следует обратить на изделие В , доля переменных затрат на производство и реализацию которого в выручке от продаж очень высока (80,6%) и более чем в 2 раза превышает эти значения по изделиям А и Б . В результате коэффициент валовой прибыли по рассматриваемому изделию в 3 раза ниже, чем по другим изделиям (19,4% против 62,5% и 60,9% для изделий А и Б соответственно). Поскольку доля прямых постоянных затрат по изделию В значительна, в конечном итоге его производство дает сегментированный убыток, равный 80 тыс. д. е., а коэффициент сегментированного убытка — 4,5%. Можно сделать вывод, что поскольку сумма затрат (как переменных, так и постоянных) на изделие В меньше выручки от продаж, его производство нецелесообразно, а прекращение выпуска приведет к увеличению операционной прибыли предприятия № 1 до 710 тыс. д. е., или на 12,7% (80 тыс. 630).

[c.103]

Отчет о результатах хозяйственной деятельности содержит данные, необходимые для выведения нескольких ключевых коэффициентов. Обычно это так называемые операционные коэффициенты, т. е. процентные отношения отдельных показателей отчета к сумме продаж-нетто, которые дают предпринимателям возможность сравнивать достижения текущего года с результатами предшествующего (или показатели конкурентов с показателями отрасли за один и тот же год) для определения степени успеха фирмы. Чаще всего рассчитывают такие операционные коэффициенты, как доля валовой прибыли, доля чистой прибыли, доля эксплуатационных расходов, а также доля возмещений и скидок.

[c.689]

Обычно это так называемые операционные коэффициенты, т. е. процентные отношения отдельных показателей отчета к сумме продаж-нетто, которые дают предпринимателям возможность сравнивать достижения текущего года с результатами предшествующего (или показатели конкурентов с показателями отрасли за один и тот же год) для определения степени успеха фирмы. Чаще всего рассчитывают такие операционные коэффициенты, как доля валовой прибыли, доля чистой прибыли, доля эксплуатационных расходов, а также доля возмещений и скидок.

[c.689]

Посредством этого коэффициента соотносится прибыль фирмы, определяемая как разность между выручкой и себестоимостью реализованной продукции, с выручкой от продаж. Он свидетельствует об эффективности не только хозяйственной деятельности фирмы, но и процессов ценообразования. У Aldine коэффициент валовой прибыли существенно выше, чем среднеотраслевой (23,8%), что позволяет считать ее хозяйственную деятельность более эффективной. [c.155]

Этот коэффициент помогает оценить прибыль на акционерный капитал (т. е. реальный капитал, соответствующий массе выпущенных акций) и часто используется для сравнения показателей двух и более фирм внутри отрасли. Норма прибыли Aldine несколько отличается от среднеотраслевой (10,6%). У нее более высокий коэффициент валовой прибыли, но ниже норма прибыли на собственный капитал. Это обстоятельство может означать, что Aldine приходится задействовать больше ее активов, чем другим фирмам отрасли.

[c.156]

е. реальный капитал, соответствующий массе выпущенных акций) и часто используется для сравнения показателей двух и более фирм внутри отрасли. Норма прибыли Aldine несколько отличается от среднеотраслевой (10,6%). У нее более высокий коэффициент валовой прибыли, но ниже норма прибыли на собственный капитал. Это обстоятельство может означать, что Aldine приходится задействовать больше ее активов, чем другим фирмам отрасли.

[c.156]

Коэффициент ROS показывает долю валовой и чистой прибыли, приходящуюся на одну денежную единицу продаж (стоимости реализованной продукции). Показатель 1 — Gross Profit Margin (GM) называют также коэффициентом валовой прибыли, его повышение может свидетельствовать о снижении себестоимости продукции и наоборот. [c.263]

Коэффициент показывает предел прибыли, т. е. долю валовой прибыли, приходящуюся на денежную единицу продаж реализованной продукции. На его основе можно определить величину чистой прибыли, остаюшейся после вычета из стоимости реализованной продукции расходов на выплату налогов и процентов за кредит, покрытие операционных расходов. Определив данный показатель, можно легко найти долю себестоимости продукции, приходящуюся на денежную единицу продаж. Коэффициент валовой прибыли отражает взаимодействие нескольких факторов таких, как цены, обь-ем производства и стоимость. Его повышение может быть следстви-

[c.203]

Определив данный показатель, можно легко найти долю себестоимости продукции, приходящуюся на денежную единицу продаж. Коэффициент валовой прибыли отражает взаимодействие нескольких факторов таких, как цены, обь-ем производства и стоимость. Его повышение может быть следстви-

[c.203]

В рассмотренных задачах анализа безубыточности объем продаж измерялся в натуральных единицах. Соответственно этому переменные затраты, выручка и маржинальный доход были представлены в виде удельных показателей, т. е. в расчете на единицу изделия (работ, услуг). Однако в большинстве случаев объем продаж представлен в стоимостном выражении, поэтому при проведении анализа используется так называемый коэффициент валовой прибыли . Этот коэффициент определяется отношением валовой прибыли2 (маржинального [c.80]

Так, хотя маржинальный доход 1 по заводу № 1 превышает доход завода № 2 на 1 млн д. е., однако и прямые постоянные затраты в первом случае значительно выше как в абсолютном выражении (1870 тыс. д. е. против 930 тыс. д. е.), так и в относительном (35,3% против 22,7%). В результате маржинальный доход 2, образующийся после распределения специальных (прямых) постоянных затрат, который называют также сегментированной прибылью, по заводу № 1 незначительно, по сравнению с маржинальным доходом 1, превышает аналогичный показатель по заводу № 2 (630 тыс. д. е. против 570 тыс. д. е., т. е. на 10,5%). При этом если коэффициент валовой прибыли по заводу № 1 превышает аналогичный показатель по заводу № 2 (47,2% против 36,6%), то коэффициент сегментированной прибыли1 выше по заводу № 2 (13,9% против 11,9%), т. е. продукция завода № 2 более выгодна. Таким обра-

[c.101]

д. е. против 930 тыс. д. е.), так и в относительном (35,3% против 22,7%). В результате маржинальный доход 2, образующийся после распределения специальных (прямых) постоянных затрат, который называют также сегментированной прибылью, по заводу № 1 незначительно, по сравнению с маржинальным доходом 1, превышает аналогичный показатель по заводу № 2 (630 тыс. д. е. против 570 тыс. д. е., т. е. на 10,5%). При этом если коэффициент валовой прибыли по заводу № 1 превышает аналогичный показатель по заводу № 2 (47,2% против 36,6%), то коэффициент сегментированной прибыли1 выше по заводу № 2 (13,9% против 11,9%), т. е. продукция завода № 2 более выгодна. Таким обра-

[c.101]

МАРЖА, ВАЛОВАЯ — это… Что такое МАРЖА, ВАЛОВАЯ?

- МАРЖА, ВАЛОВАЯ

- разность между выручкой от реализации продукции и переменными затратами. В.м. -это расчетный показатель, сам по себе он не характеризует финансового состояния предприятия или какого-либо его аспекта, но используется в расчетах ряда показателей. Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи.

Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи.

Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи.Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999.

- МАРЖА, БАНКОВСКАЯ

- МАРЖА ПРИБЫЛИ

Смотреть что такое «МАРЖА, ВАЛОВАЯ» в других словарях:

Маржа — (Marge) Определение маржи, виды маржи, формула расчета маржи информация об определении маржи, виды маржи, маржа валовая и фьючерсеная. формула расчета маржи Содержание Содержание Определение термина Маржа гарантийная Маржа Поддерживаемая Маржа… … Энциклопедия инвестора

Маржа валовой прибыли — (Gross profit margin) показатель прибыльности (рентабельности) по версии МСФО), процентная доля прибыли в объеме продаж (валовая прибыль рассчитывается как объем продаж за минусом себестоимости реализованной продукции и услуг).

Помимо других… … Экономико-математический словарьмаржа валовой прибыли — Показатель прибыльности (рентабельности) по версии МСФО), процентная доля прибыли в объеме продаж (валовая прибыль рассчитывается как объем продаж за минусом себестоимости реализованной продукции и услуг). Помимо других качеств, этот показатель… … Справочник технического переводчика

МАРЖА/ПРЕДЕЛ — (margin) 1. Процент, который нужно добавить к стоимости товаров, чтобы получить продажную цену. См.: валовая прибыль (gross margin). 2. Разница между ценами продажи и покупки ценных бумаг делателем рынка (market maker) или товаров – дилером. 3. В … Словарь бизнес-терминов

Ценообразование — (Price formation) Определение ценообразования. методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

АРБИТРАЖ — ARBITRAGE, ARBITRATION, SPREADINGТермин имеет следующие значения1.

ARBITRAGE. Операции по покупке определенного вида товара, будь то ИНОСТРАННАЯ ВАЛЮТА, акции, облигации, золото или серебро, тратты или, реже, зерно или др. товары, или его… … Энциклопедия банковского дела и финансовПрибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

Коэффициент Выручки — объем выручки за вычетом переменных расходов (валовая маржа) по отношению к сумме выручки. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Макроэкономическая статистика — (Macroeconomic statistics) Понятие макроэкономической статистики, виды статистических показателей Информация о понятии макроэкономической статистики, виды статистических показателей Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Помимо других… … Экономико-математический словарь

Помимо других… … Экономико-математический словарь ARBITRAGE. Операции по покупке определенного вида товара, будь то ИНОСТРАННАЯ ВАЛЮТА, акции, облигации, золото или серебро, тратты или, реже, зерно или др. товары, или его… … Энциклопедия банковского дела и финансов

ARBITRAGE. Операции по покупке определенного вида товара, будь то ИНОСТРАННАЯ ВАЛЮТА, акции, облигации, золото или серебро, тратты или, реже, зерно или др. товары, или его… … Энциклопедия банковского дела и финансовформула расчета в процентах, что это такое, разница с прибылью и наценкой

С английского margin переводится как «преимущество, разница». Под маржой понимается вид прибыли. Это показатель результатов работы предприятия, его основной и дополнительной деятельности. Отметим, что маржа — показатель абсолютный. Это не рентабельность, которая позволяет сравнивать работу нескольких предприятий.

Под маржой понимается вид прибыли. Это показатель результатов работы предприятия, его основной и дополнительной деятельности. Отметим, что маржа — показатель абсолютный. Это не рентабельность, которая позволяет сравнивать работу нескольких предприятий.

Поговорим о том, что же такое маржа подробно, расскажем о ее видах, приведем формулу расчета.

Что такое маржаСразу подчеркнем, что в разных сферах деятельности под маржой понимаются несколько различные понятия:

- Торговля. Здесь маржа — это наценка, то есть процент, который прибавляется к цене закупки. Именно торговая наценка позволяет получать прибыль от работы.

- Микроэкономика. Grossprofit (GP) — вид прибыли, который высчитывается как разница между ценой и себестоимостью изделия. Или разница между выручкой и всеми затратами на производство, продажу. Собственно говоря, это просто выручка от реализации, ничего нового. В экономике также применяется contributionmargin (CM) или маржинальный доход — разница между выручкой и всеми переменными затратами компании.

- Финансы. Здесь маржа — это разница между курсами валют, процентными ставками, стоимостью ценных бумаг. Высчитывается в процентах.

- Банки. Для них маржой будет разница между процентами на кредиты и депозиты.

- Рынок ценных бумаг. Маржа — залог, необходимый для получения товаров или кредитов. Традиционно маржа составляет 25% от размеров займа.

Важно

Также под маржой понимается аванс в деньгах, который предоставляется в процессе покупки фьючерсов.

Как видим, значений у маржи много, но все они достаточно просты и подразумевают вычисление прибыли, которую получит предприятие в результате своей работы.

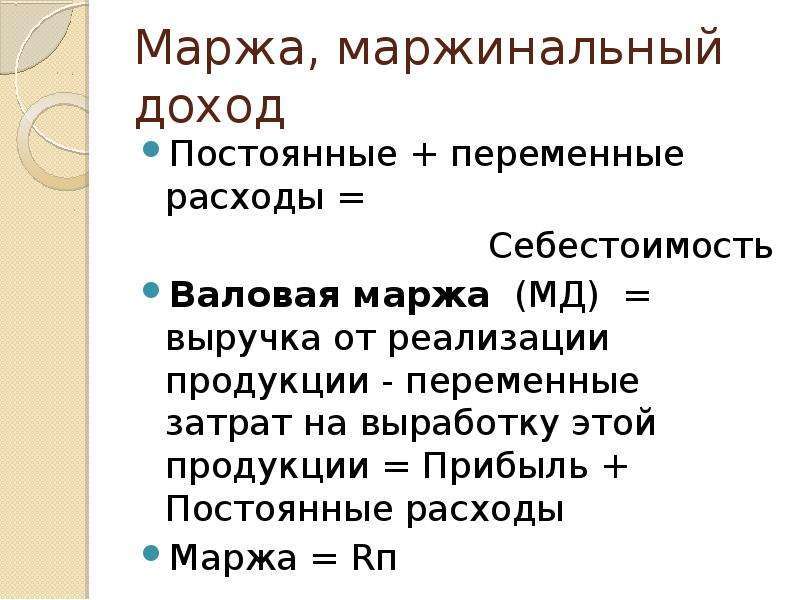

Разновидности маржиТеперь разберемся в отличиях валовой и процентной маржи, это две главные разновидности данного показателя. Валовая маржа или в международной практике grossprofit (GP) определяет разницу между выручкой фирмы и ее переменными или же общими затратами. Данный показатель помогает проанализировать полученную прибыль с учетом себестоимости продукции.

Данный показатель помогает проанализировать полученную прибыль с учетом себестоимости продукции.

Процентная же маржа — это уже отношение, а не разница, между доходом, то есть выручкой, а также переменными и общими затратами. Как видим, главное отличие в расчете и показателе — в процентах или денежных средствах.

Чтобы вычислить маржу, нам потребуются следующие показатели:

- Выручка, она же TR, то есть totalrevenue. Это весь доход фирмы, который легко вычислить, умножив объем продаж на стоимость единицы товара.

- Общие затраты, они же TC, то есть totalcost. Это полная себестоимость продукции, включающая все без исключения затраты на ее получение.

В свою очередь, полную себестоимость можно вычислить, сложив FC (fixedcost), то есть постоянные затраты с VC (variablecost), то есть переменными затратами.

Напомним, что постоянные затраты от объемов произведенной продукции не зависят, а переменные — да. К первым относится амортизация и зарплата руководства, а ко вторым — расходы на материалы и зарплата рабочих.

Итак, мы привели все показатели, которые потребуются нам, чтобы вычислить маржу.

Формулы валовой маржи:

GP=TR-TC

CM=TR-VC

Формулы процентной маржи:

GP=TC/TR

CM=VC/TR

Как видим, разница только в том, что в первом случае мы отнимаем показатели, во втором — делим. СМ у нас представляет собой валовый маржинальный доход, а GP — непосредственно валовую маржу. Остальные показатели нам тоже хорошо знакомы.

Выручка (TR) будет равна P*Q, то есть цене одного изделия, умноженной на объем продаж.

TC, то есть полная себестоимость представляет собой сумму переменных и постоянных затрат = FC+VC. А VC, соответственно, можно вычислить так: TC-FC.

Кроме того, можно найти коэффициент маржинального дохода (Кмд):

Кмд=GP/TR

Кмд=CM/TR

То есть, вычисленные нами выше показатели делятся на выручку. Таким образом, коэффициент покажет, какую долю маржа занимается в выручке предприятия. Мы получим процент, норму маржинального дохода. Вообще, Кмд будет равняться рентабельности от продаж. Об этом показателе мы уже писали, в отличие от самой маржи он относительный, позволяющий проводить сравнения с другими компаниями.

Таким образом, коэффициент покажет, какую долю маржа занимается в выручке предприятия. Мы получим процент, норму маржинального дохода. Вообще, Кмд будет равняться рентабельности от продаж. Об этом показателе мы уже писали, в отличие от самой маржи он относительный, позволяющий проводить сравнения с другими компаниями.

Важно

Для торговых предприятий Кмд в 30% считается нормой. Для производств данный показатель будет считаться нормальным на уровне 20%.

ЗаключениеЗнать показатель маржи важно для всех без исключения предприятий. Маржа помогает понять, насколько эффективно ведется деятельность, на какую прибыль стоит рассчитывать.

Чтобы сравнить работу предприятий, следует использовать другие, относительные показатели. Например, если коэффициент маржинального дохода у вас ниже нормального, среднего уровня по данному сегменту деятельности, это свидетельствует о существующих проблемах.

расчет виды и отличие от прибыли и наценки

Иногда происходит так, есть желание заниматься какой-либо деятельностью, но мало знаний в данной области. В первую очередь стоит понять главные термины и их обозначения. Бизнесменам-новичкам сложно представить, что такое маржа. У нее достаточно широкое понятие, и для разных областей деятельности у нее будет разнообразный смысл.

В первую очередь стоит понять главные термины и их обозначения. Бизнесменам-новичкам сложно представить, что такое маржа. У нее достаточно широкое понятие, и для разных областей деятельности у нее будет разнообразный смысл.

Терминология

Если перевести с английского, то слово «margin» истолковывается как «разница». Этот термин означает разность между прибылью организации и себестоимостью товара. Нередко ее зовут валовой прибылью.

Этот параметр выражается чаще всего в денежном эквиваленте. При этом он отражает, какую выгоду приобрел предприниматель от реализации продукции, если вычесть затраты на ее производство.

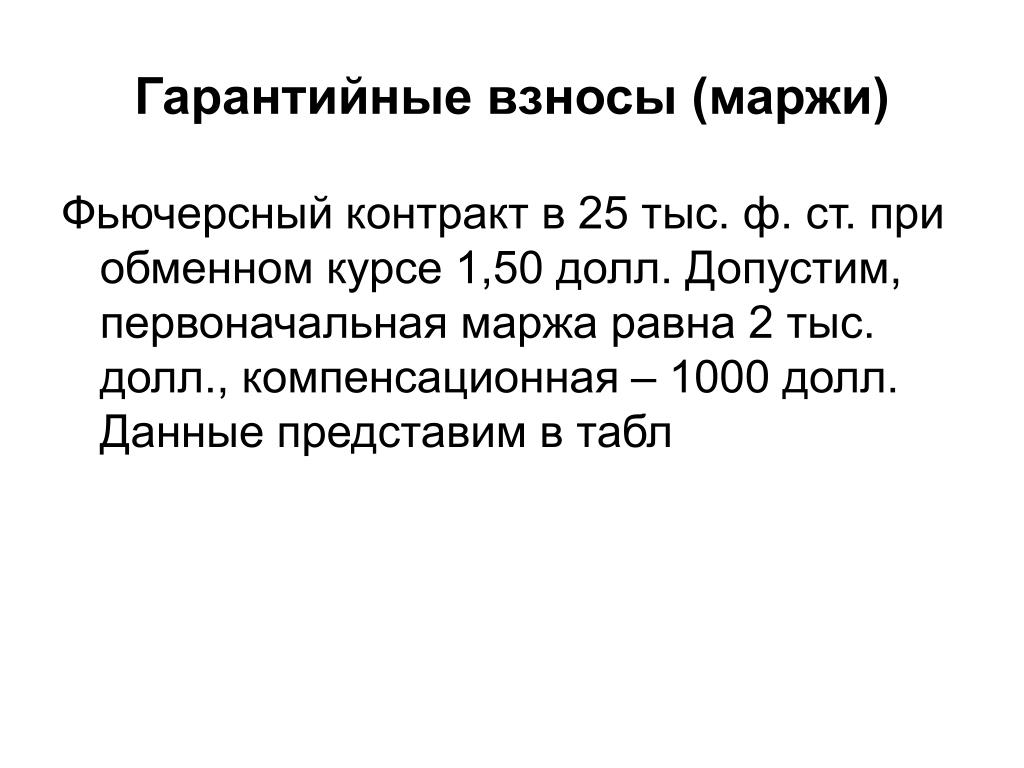

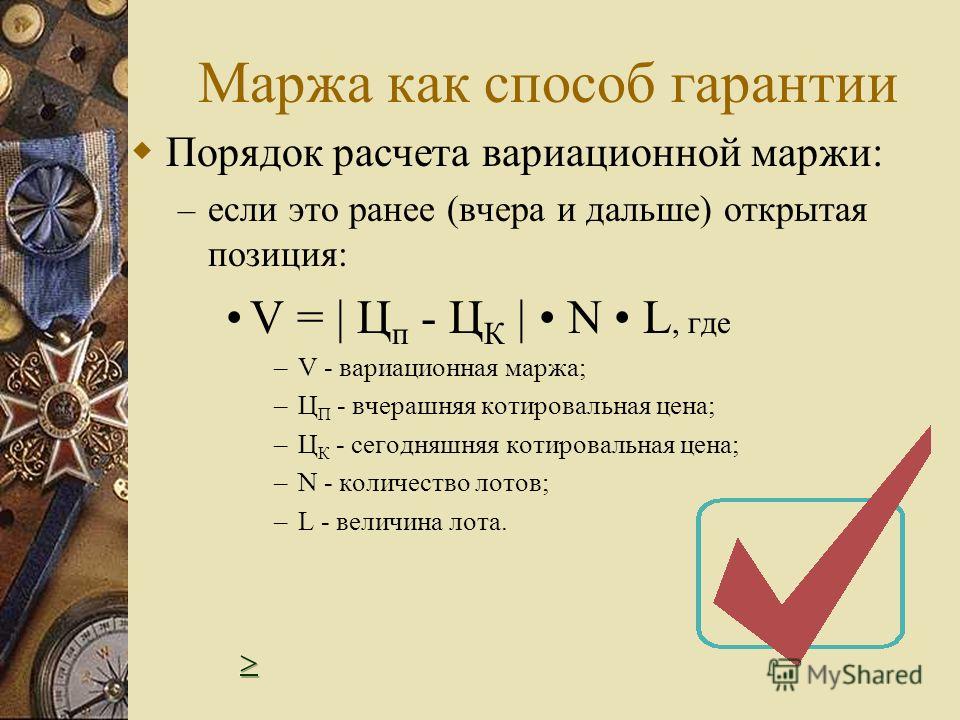

ВМ – сумма, уплачиваемая банком или участником торгов на бирже в связи с изменением денежного обязательства по одной позиции в результате её корректировки по рынку

Вариационная маржа (ВМ) простыми словами – это финансовый итог в денежном эквиваленте по результатам торговой сессии рынка. При получении прибыли у этого показателя получается положительное значение, а в случае убытка у данного параметра отрицательное значение и полученную сумму списывают со счета по результатам клиринга. Также она представляет собой дополнительные активы, которые нужны клиентам при появлении ценовых колебаний на рынке. Они гарантируют выполнения обязательств.

При получении прибыли у этого показателя получается положительное значение, а в случае убытка у данного параметра отрицательное значение и полученную сумму списывают со счета по результатам клиринга. Также она представляет собой дополнительные активы, которые нужны клиентам при появлении ценовых колебаний на рынке. Они гарантируют выполнения обязательств.

В торговле фьючерсами предусматривается оплата клиентами двух разновидностей маржи: начальной и вариационной. Депозит, необходимый для торгов, называют начальной маржей, а вариационная – это средства, отображающие смену показателей стоимости в течение дня.

Прибыль и маржа в чем разница

Данные понятия неодинаково интерпретируются в Евросоюзе и в РФ. В странах Европы маржа представляется в виде процентного параметра и отображает соотношение прибыли от реализации продукции к ее отпускной цене.

Но разница в терминах существует. Следует уточнить – в чем разница между этими понятиями: оба эти слова дают возможность провести правильную оценку экономического результата деятельности предприятия.

Понятие свободной маржи в Форексе

Свободная маржа (Free Margin) отражает разность между величиной открытых позиций и счёта трейдера. Если открытых позиций нет, то средства счета не будут использоваться. По этой причине все ресурсы счета считаются свободными для торгов.

Чтобы узнать, как рассчитать маржу, необходимо воспользоваться формулой: СМ = ТД-НМ. В данной формуле СМ означает free margin, ТД отражает текущее состояние депозита, а НМ – это необходимая margin для открытых торговых позиций.

Формула расчета валовой маржи

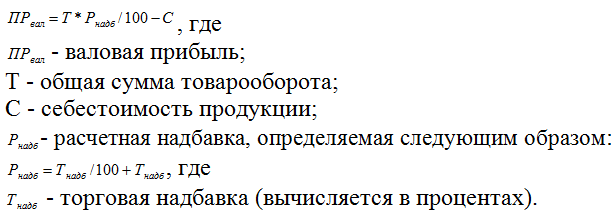

При анализе рентабельности организации важным индексом результата ее деятельности считается валовая маржа.

Формула валовой маржи – это разница выручки от реализации продукции в отчетный момент времени и переменных расходов на производство этой продукции.

С одним только уровнем валовой маржи невозможно провести полную оценку финансового состояния организации или отдельные критерии ее деятельности. Этот параметр скорее аналитический, который демонстрирует успешность деятельности компании. Применение данной формулы придает значение и доходам, которые не относится к результатам оказания определенных услуг компании или продажи ее продукции. Это скорее доходы, которые были получены в результате:

Этот параметр скорее аналитический, который демонстрирует успешность деятельности компании. Применение данной формулы придает значение и доходам, которые не относится к результатам оказания определенных услуг компании или продажи ее продукции. Это скорее доходы, которые были получены в результате:

- оказания услуг, которые не причисляют к промышленным;

- предприятия ЖКХ;

- списания задолженностей.

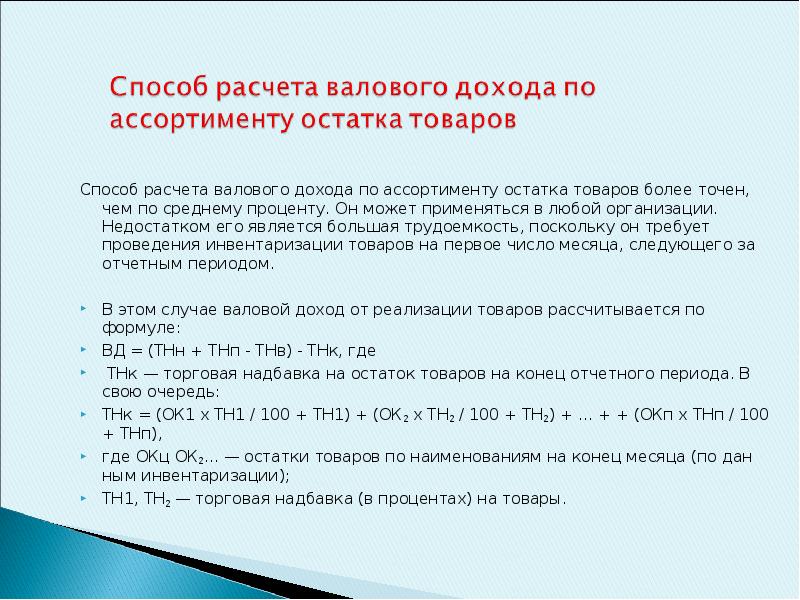

Валовый доход или сумма покрытия регулярных расходов и создания прибыли устанавливается как разность выручки и расходов.

Коэффициент валового дохода необходим, чтобы оценить прибыльность продаж компании

В вопросе о том, как рассчитывается коэффициент валовой маржи, поможет формула:

КВД = Валовый доход/ Прибыль с продажи

Коэффициент валового дохода необходим, чтобы оценить прибыльность продаж компании. Необходимо, чтобы валовый доход покрывал расходы, которые сопряжены с управлением организацией и продажей ее продукции, а также обеспечивал прибыли организации. Если сказать иначе, это способность компании регулировать производственные издержки.

Если сказать иначе, это способность компании регулировать производственные издержки.

Для чего нужны расчеты

Существует несколько формул, по которым проводится расчет маржи, и у всех них должен быть один результат. Их различия в том, какие компоненты применяются в определенном случае. Величины маржи и прибыли, могут многое рассказать о работе предприятия. Подсчитывать их следует обязательно в определенные периоды, а также сопоставлять их с предыдущими.

Зная изменения коэффициентов, можно увидеть и остальные изменения на рынке, а значит, хороший руководитель произведет необходимые корректировки своей работы и деятельности сотрудников, в политике регулировки цен и иных параметров, которые влияют на экономическую успешность компании.

Результат производственной деятельности находится в зависимости от того, как своевременно и правильно рассчитаны основные показатели.

Индекс, который характеризует состояние счета, называют уровень маржи. Брокеры пользуются этим коэффициентом для определения возможности для трейдеров участвовать в новых позициях. Каждый брокер может устанавливать свои ограничения на коэффициент размера маржи.

Брокеры пользуются этим коэффициентом для определения возможности для трейдеров участвовать в новых позициях. Каждый брокер может устанавливать свои ограничения на коэффициент размера маржи.

Торговая маржа

Этим термином пользуются специалисты разных областей. Обычно, это относительный параметр, являющийся отражением рентабельности. Ясно представлять, что такое маржа в торговле и продажах, должен каждый, кто намеревается заниматься предпринимательской деятельностью. Для торговли, банковского дела или страхования она обладает своей спецификой. В РФ маржей называют чистую прибыль от реализации продукции с вычетом ее себестоимости и накладных затрат.

Банковские активы

Чистая процентная маржа отражает уровень прибыльности работающих активов. Это один из главнейших параметров в деятельности финансовых организаций, который отражает действенность осуществляемых банком активных операций. Устанавливается как отношение разности между доходами и процентными расходами к активам банка. Множество участников рынка определяет параметр, отталкиваясь от величины активов, производящих доход.

Множество участников рынка определяет параметр, отталкиваясь от величины активов, производящих доход.

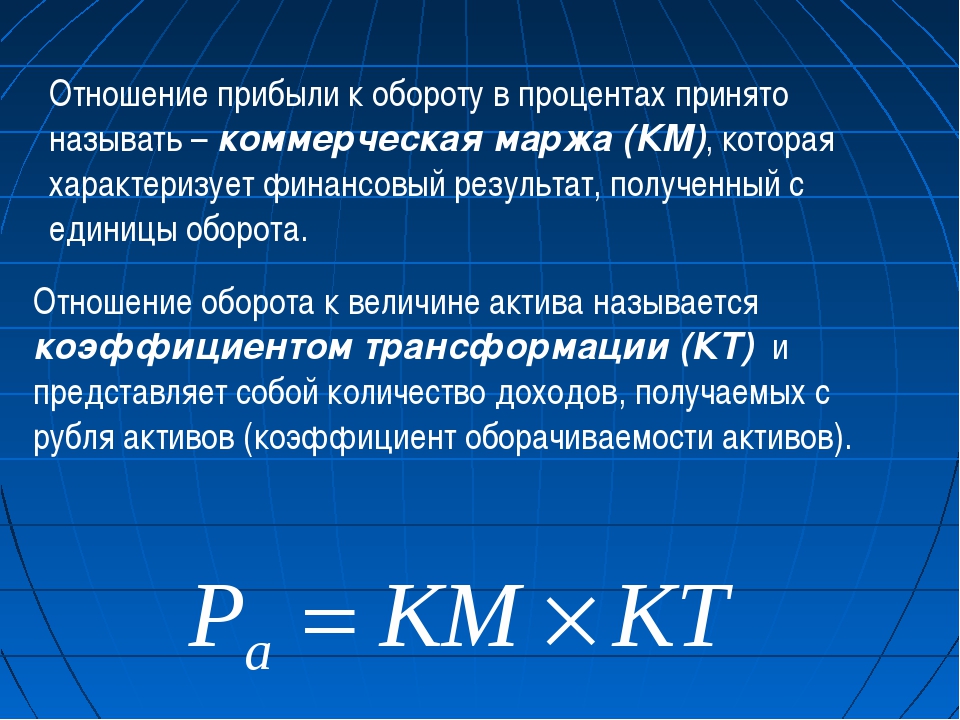

Operating Margin (Операционная маржа) – это отношение операционной прибыли компании (Operating Income) к выручке компании (Revenue). Показывает какой процент от выручки остается у компании после вычета себестоимости коммерческих, административных, общих расходов, а также расходов связанных с исследованиями и разработками, износом и амортизацией.

Для определения того, сколько предприятие получает или утрачивает на своём бизнесе с каждого доллара продаж, используют понятие операционная маржа. Этот показатель считается более глубоким и полным показателем для отражения качества работы предприятия, чем валовый, так как в данном случае придается значение не только себестоимости товара, но и остальным существенным операционным издержкам.

Банковская маржа – это отображение разницы между следующими понятиями:

- ставки кредитного и депозитного процента;

- кредитные ставки отдельным заемщикам;

- процентные ставки по активным и пассивным операциям.

Банки устанавливают ее минимальный размер – это предел рентабельности финансовой организации; средний уровень и прочие величины. На уровне банковской маржи сказываются различные факторы:

- на какое время предоставляются кредиты и хранятся депозиты;

- величина плавающих и фиксированных процентов.

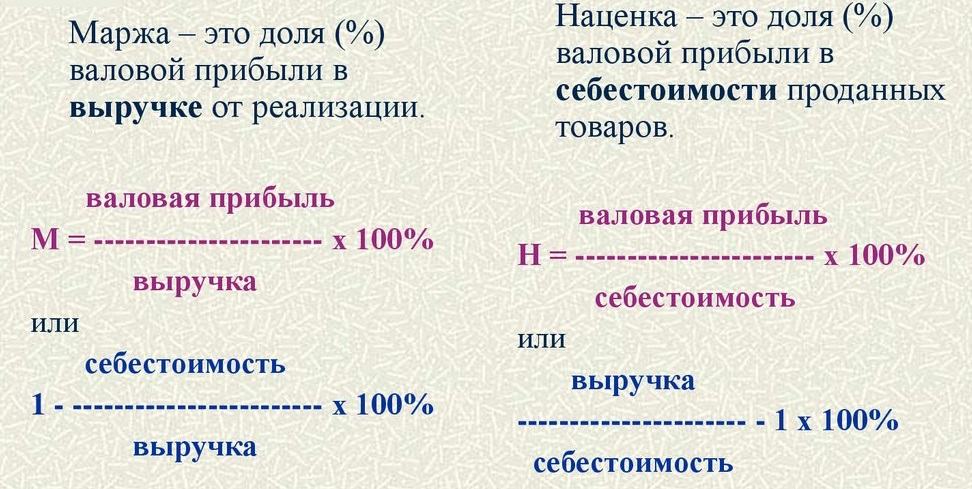

Чем отличается маржа от наценки: в чем их разница

Маржа – это величина дохода, которая остается у компании, если вычесть расходы. Наценка – это надбавка, которую прибавляют к себестоимости продукции. Максимальная величина наценки является почти неограниченной, в отличие от первого. Маржу высчитывают, взяв за основу прибыль компании, а при расчете наценки отталкиваются от себестоимости. Так в чем разница между ними? Чем выше наценка, тем больше маржа, но при этом второй параметр всегда меньше первого.

Коммерческая маржа в экономике – это разница между трансфертной стоимостью определенной продукции или услуги и ее стоимостью для клиента. Она отражает рентабельность оборота.

Она отражает рентабельность оборота.

Заключение

Важно знать и понимать, в чем отличия между финансовыми терминами и показателями. Термин «маржа» применяется для расчета главных финансовых показателей. Что имеет большое значение при работе с ценными бумагами, для фондовой биржи и в деятельности банков.

Формула валовой прибыли | Калькулятор (шаблон Excel)

Формула валовой прибыли (Содержание)

- Формула валовой прибыли

- Примеры формулы валовой прибыли (с шаблоном Excel)

- Калькулятор формулы валовой прибыли

Формула валовой прибыли

Термин «валовая прибыль» относится к той прибыли компании, которая получена после вычитания всех затрат, которые могут быть распределены на производство и реализацию (также известных как себестоимость проданных товаров или себестоимость продаж), или затрат, которые могут быть закреплен за предоставленной услугой. Некоторые компании сообщают о валовой прибыли в качестве отдельной статьи в отчете о прибылях и убытках. Формула валовой прибыли может быть получена путем вычитания стоимости проданных товаров (COGS) из чистой выручки компании. Математически это представляется как

Формула валовой прибыли может быть получена путем вычитания стоимости проданных товаров (COGS) из чистой выручки компании. Математически это представляется как

Gross Profit = Net Sales – COGS

Давайте рассмотрим пример, чтобы лучше понять расчет валовой прибыли.

Вы можете скачать этот шаблон Excel для расчета валовой прибыли здесь — Шаблон Excel для расчета валовой прибылиПример № 1

Давайте возьмем пример механического цеха, который сообщил о чистых продажах в размере 150 000 долларов США за год, закончившийся 31 марта 2019 года. Согласно отчету о прибылях и убытках, COGS за этот период составил 105 000 долларов США. Рассчитаем валовую прибыль механического цеха за год.

Решение:

Валовая прибыль рассчитывается по формуле, приведенной ниже

Валовая прибыль = чистый объем продаж — COGS

- Валовая прибыль = 150 000 — 105 000 долларов

- Валовая прибыль = 45 000 долларов

Таким образом, за год, закончившийся 31 марта 2019 года, механический цех зарегистрировал валовую прибыль в размере 45 000 долларов США .

Пример № 2

ABC Limited занимается производством жесткой и гибкой упаковочной продукции в регионе США. Недавно компания опубликовала свои финансовые результаты, согласно которым чистая выручка ABC Ltd за год, закончившийся 31 декабря 2018 года, составила 500 000 долларов. Рассчитайте валовую прибыль ABC Ltd на основе предоставленной информации.

COGS рассчитывается по формуле, приведенной ниже

COGS = Расходы на сырье + Заработная плата + Аренда фабрики

- COGS = 185 000 долларов США + 135 000 долларов США + 50 000 долларов США

- COGS = 370 000 долларов

Валовая прибыль рассчитывается по формуле, приведенной ниже

Валовая прибыль = чистый объем продаж — COGS

- Валовая прибыль = 500 000 — 370 000 долларов

- Валовая прибыль = 130 000 долларов

Таким образом, ABC Ltd получила валовую прибыль в размере 130 000 долларов США за год, закончившийся 31 декабря 2018 года.

Пример № 3

Давайте возьмем пример Airbus SE для расчета валовой прибыли за календарный год 2016, 2017 и 2018. Согласно годовым отчетам за год, заканчивающийся 31 декабря 2018 года, доступна следующая информация:

Валовая прибыль рассчитывается по формуле, приведенной ниже

Валовая прибыль = чистый объем продаж — COGS

На 2016 год

- Валовая прибыль = 66 581 млн евро — 61 317 млн евро

- Валовая прибыль = 5 264 млн. Евро

На 2017 год

- Валовая прибыль = 59 022 млн евро — 52 149 млн евро

- Валовая прибыль = 6 873 млн. Евро

За 2018 год

- Валовая прибыль = 63 707 млн евро — 54 920 млн евро

- Валовая прибыль = 8 787 млн. Евро

Таким образом, можно видеть, что, несмотря на некоторую волатильность чистой продажи, валовая прибыль Airbus SE продолжала улучшаться с 5 264 млн евро в 2016 году до 8 787 млн евро в 2018 году.

объяснение

Формула валовой прибыли может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, определите чистый объем продаж компании, и он легко доступен в виде отдельной статьи в отчете о прибылях и убытках.

Шаг 2: Затем определите COGS из отчета о прибылях и убытках, добавив все затраты на производство, которые могут быть отнесены непосредственно на производство. Примерами таких прямых затрат являются стоимость сырья, фабричная рента, оплата труда и т. Д.

Шаг 3: Наконец, формула валовой прибыли может быть получена путем вычитания COGS (шаг 2) из чистой выручки (шаг 1) компании, как показано ниже.

Валовая прибыль = Чистая выручка — COGS

Актуальность и использование формулы валовой прибыли

Теперь мы знаем, что валовая прибыль — это разница между чистыми продажами и прямыми затратами на производство и реализацию. Таким образом, мы должны понимать, что мы можем повлиять на прибыль компании, увеличив валовую прибыль. Одним из способов увеличения валовой прибыли является либо повышение эффективности, которая будет пропорционально распределять прямые затраты на производство с увеличением объема, что означает, что мы можем зарабатывать больше денег, даже не увеличивая продажи. Это может оказаться критической стратегией на высококонкурентном рынке, где конкуренты также производят и продают один и тот же продукт. Более высокая валовая прибыль может быть большим конкурентным преимуществом.

Одним из способов увеличения валовой прибыли является либо повышение эффективности, которая будет пропорционально распределять прямые затраты на производство с увеличением объема, что означает, что мы можем зарабатывать больше денег, даже не увеличивая продажи. Это может оказаться критической стратегией на высококонкурентном рынке, где конкуренты также производят и продают один и тот же продукт. Более высокая валовая прибыль может быть большим конкурентным преимуществом.

Калькулятор формулы валовой прибыли

Вы можете использовать следующий калькулятор валовой прибыли

| Чистые продажи | |

| СПТ | |

| Формула валовой прибыли | |

| Формула валовой прибыли = | Чистый объем продаж — COGS |

| знак равно | 0 — 0 |

| знак равно | 0 |

Рекомендуемые статьи

Это было руководство к формуле валовой прибыли. Здесь мы обсудим, как рассчитать валовую прибыль вместе с практическими примерами. Мы также предоставляем калькулятор валовой прибыли с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсудим, как рассчитать валовую прибыль вместе с практическими примерами. Мы также предоставляем калькулятор валовой прибыли с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Руководство по формуле коэффициента оборачиваемости оборотных средств

- Калькулятор на уровень операционного плеча

- Примеры формулы валовой маржи

- Формула для расчета операционного дохода

- Календарный год против финансового года

- Полное руководство по формуле коэффициента оборачиваемости

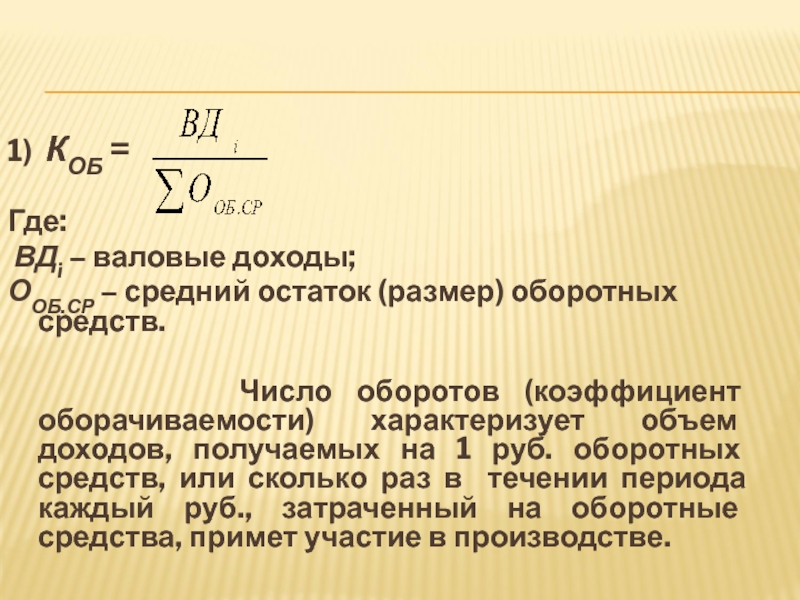

Операционный анализ предприятия

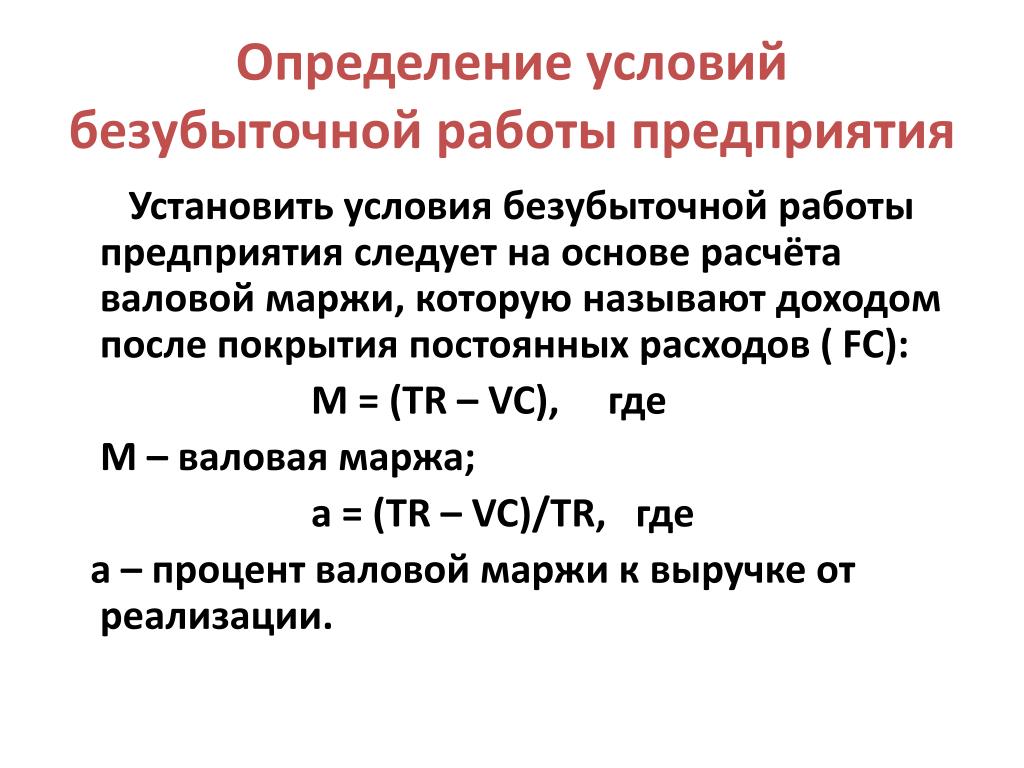

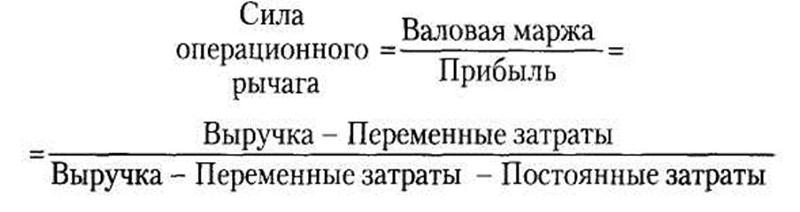

Для выявления зависимости финансовых результатов деятельности предприятия от издержек и объёмов реализации используется операционный анализ.

- Операционный анализ предприятия:

- анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства. Его задачей является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Его задачей является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Его задачей является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.Базовыми категориями операционного анализа являются:

Маржинальный доход

Точка безубыточности или порог рентабельности

Запас финансовой прочности

Производственный рычаг (операционный леверидж)

Операционный анализ является инструментом определения наиболее выгодного соотношения между переменными и постоянными затратами, ценой и объемом производства товаров (работ или услуг). Причем ключевая роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода.

Маржинальный доход

Показателем характеризующим маржинальный доход предприятия является коэффициент валовой маржи (Квм).

Валовая маржа это сумма для покрытия постоянных затрат и формирования прибыли, т. е. разница между выручкой и переменными издержками. Она включает в себя постоянные затраты и прибыль. Чем больше величина валовой маржи, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

е. разница между выручкой и переменными издержками. Она включает в себя постоянные затраты и прибыль. Чем больше величина валовой маржи, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

Коэффициент валовой маржи определяется по следующей формуле:

Квм = Валовая маржа / Выручка от реализации * 100%

Для изучения динамики маржинального дохода расчитывают показатель изменения валовых продаж (Кивп), этот коэффициент характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

Кивп = (Выручка за текущий год — Выручка за прошлый год) / Выручка за прошлый год * 100%

Следующий показатель применяемый в маржинальном аналие это коэффициент чистой прибыли (прибыльность продаж) (Кчп).

Кчп = Чистая прибыль / Выручка от реализации * 100%

Данный коэффициент показывает, насколько эффективно «сработала» вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров и т. п.

п.

Аналогичным образом рассчитываются вспомогательные коэффициенты:

Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации * 100%

Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации * 100%

Данные показатели дают возможность сделать ряд выводов о причинах снижения (роста) рентабельности предприятия.

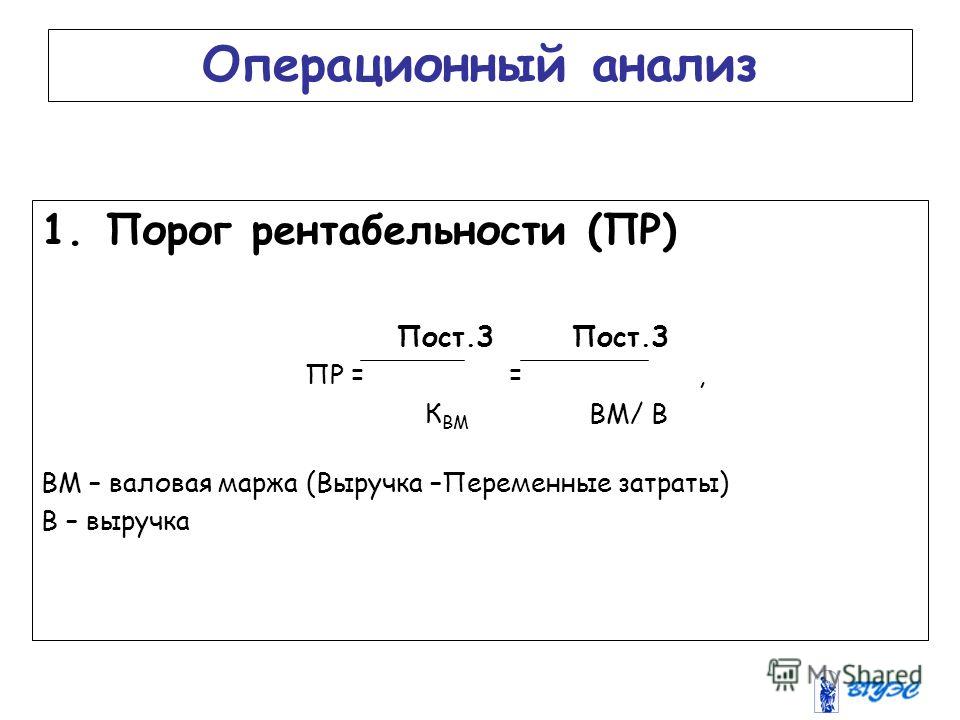

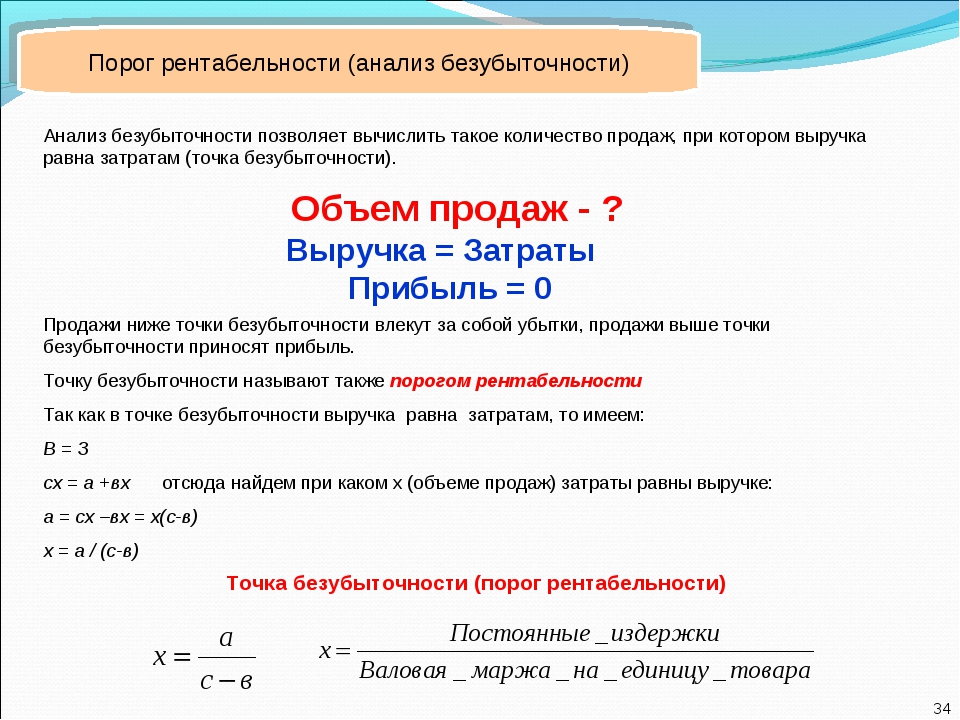

Точка безубыточности

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Порог рентабельности можно определить как графическим (рисунок №1), так и аналитическим способом.

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

1) находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х;

2) выбираем какую-либо точку на оси Х, т. е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

3) выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации.

Строим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рисунок 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая выручка равна совокупным затратам предприятия, при этом прибыль равна нулю. Выручка в точке безубыточности, называется пороговой выручкой. Объем продаж в точке безубыточности соответственно называется пороговым объемом производства (продаж).

Объем продаж в точке безубыточности соответственно называется пороговым объемом производства (продаж).

Аналитический способ расчета безубыточного объема продаж более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Достаточно вывести ряд формул и с их помощью рассчитать порог рентабельности.

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности

Запас финансовой прочности (Margin of Safety (Safety margin)) – Превышение фактической выручки от реализации над порогом рентабельности. Это разность между фактическим объемом производства (продаж) и пороговым объемом продаж. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему.

Расчет запаса финансовой прочности в денежном выражении:

Запас финансовой прочности = Выручка предприятия — Порог рентабельности в денежном выражении

или в относительном выражении:

Запас финансовой прочности = (Выручка предприятия — Порог рентабельности) / Выручка * 100%

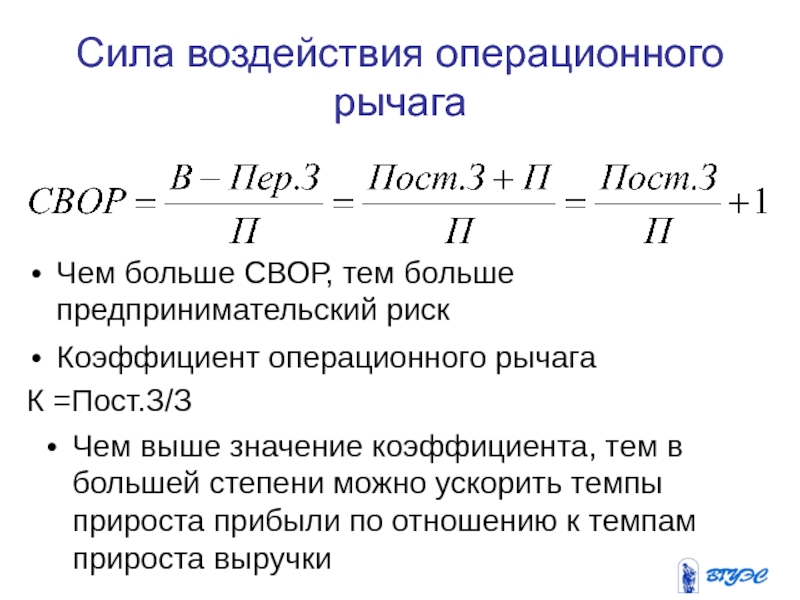

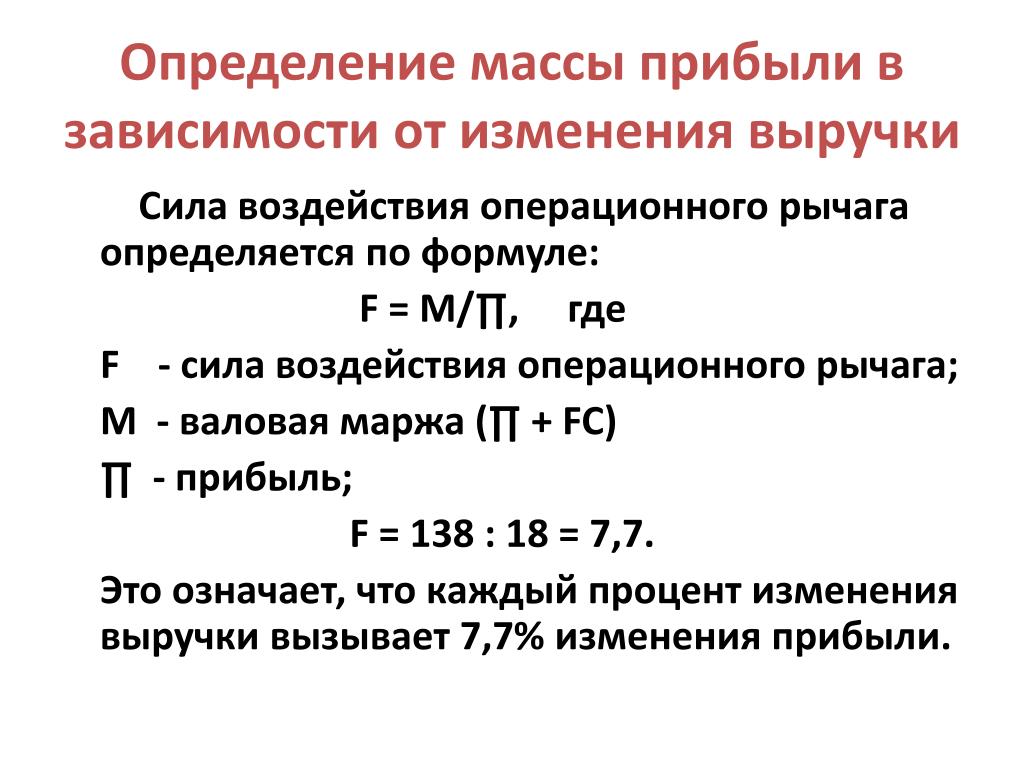

Операционный леверидж

Одним из показателей, используемых в рамках операционного анализа и характеризующих изменчивость прибыли, выступает операционный рычаг. Традиционно сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

Чем больше удельный вес постоянных издержек в сумме операционных издержек, тем больше сила этого рычага.

P.S. При проведении операционного анализа недостаточно только рассчитать коэффициенты, необходимо на основании расчётов сделать правильные выводы:

- разработать возможные сценарии развития предприятия и просчитать результаты, к которым они могут привести;

- отыскать наиболее выгодные соотношения между переменными и постоянными затратами, ценой продукции и объёмом производства;

- определиться с тем, какие направления деятельности (производство каких видов продукции) необходимо расширять, а каких сворачивать.

P.P.S. Результаты операционного анализа в отличие от результатов других видов финансовых анализов деятельности предприятия обычно являются коммерческой тайной предприятия.

Коэффициент валовой прибыли — Узнайте, как рассчитать коэффициент валовой прибыли

Что такое коэффициент валовой маржи?

Коэффициент валовой маржи, также известный как коэффициент валовой прибыли, представляет собой коэффициент прибыльности Коэффициенты прибыльности Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) по отношению к выручке, сбалансировать составить отчет об активах, операционных расходах и акционерном капитале за определенный период времени.Они показывают, насколько хорошо компания использует свои активы для получения прибыли, которая сравнивает валовую прибыль компании с ее доходом. Доход от продаж. Доход от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете используются термины «продажи» и. Он показывает, какую прибыль получает компания после выплаты стоимости проданных товаров. Бухгалтерский учет. Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов.(КОГС).

В бухгалтерском учете используются термины «продажи» и. Он показывает, какую прибыль получает компания после выплаты стоимости проданных товаров. Бухгалтерский учет. Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов.(КОГС).

Коэффициент показывает процент от каждого доллара выручки, который компания сохраняет как валовую прибыль.

Например, если коэффициент рассчитан как 20%, это означает, что на каждый доллар полученного дохода сохраняется 0,20 доллара, а 0,80 доллара относится к стоимости проданных товаров. Оставшаяся сумма может быть использована для погашения общих и административных расходов, процентных расходов, долгов, аренды, накладных расходов и т. Д.

Формула

Коэффициент валовой маржи = (Доход — COGS) / Доход

Пример

Рассмотрим отчет о прибылях и убытках ниже:

Используя формулу, коэффициент валовой прибыли будет рассчитан следующим образом:

= (102 007 — 39 023) / 102 007

= 0. 6174 (61,74%)

6174 (61,74%)

Это означает, что на каждый полученный доллар 0,3826 доллара пойдет на стоимость проданных товаров, а оставшиеся 0,6174 доллара могут быть использованы для выплаты расходов, налогов и т. Д.

Как увеличить Коэффициент валовой прибыли

Коэффициент измеряет, насколько прибыльно компания может продать свои запасы. Более высокое соотношение более выгодно. Как правило, есть два способа увеличить эту цифру:

1. Покупка запасов по более низкой цене

Если компании могут получить большую скидку при покупке товаров или найти менее дорогого поставщика, их соотношение станет выше, потому что Стоимость проданных товаров будет ниже.

2. Наценка на товары

Наценка на товары (продажа товаров по более высокой цене) приведет к более высокому коэффициенту. Однако это должно быть сделано на конкурентной основе — иначе товары будут слишком дорогими и меньше клиентов будет покупать у компании.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Коэффициент валовой прибыли в различных отраслях промышленности

Низкий коэффициент валовой прибыли не обязательно указывает на низкую эффективность компании. Важно сравнивать коэффициенты между компаниями в одной отрасли, а не сравнивать их по отраслям.

Важно сравнивать коэффициенты между компаниями в одной отрасли, а не сравнивать их по отраслям.

Например, юридическая компания сообщает о высоком коэффициенте валовой прибыли, поскольку она работает в сфере услуг с низкими производственными затратами. Напротив, для компании-производителя автомобилей это соотношение будет ниже из-за высоких производственных затрат.

Рассмотрим коэффициент валовой прибыли McDonald’s на конец 2016 года, равный 41,4%. Коэффициент для Bank of America Corporation на конец 2016 года составлял 97.8%. Сравнение этих двух коэффициентов не даст сколько-нибудь значимого понимания того, насколько прибыльны McDonalds или Bank of America Corporation. Но если мы сравним соотношение между McDonald’s и Wendy’s (двумя компаниями, работающими в сфере быстрого питания), то мы сможем понять, какая компания производит наиболее рентабельное производство.

Маржа валовой прибыли является первым из трех основных показателей рентабельности. Два других — это маржа операционной прибыли, которая показывает, насколько оперативно эффективно руководство компании, и маржа чистой прибыли, которая показывает чистую прибыльность компании после вычета всех ее расходов, включая налоги и процентные платежи.

Существует множество показателей прибыльности, которые аналитики и инвесторы используют для оценки компаний.

Дополнительные ресурсы

Щелкните любой из ресурсов CFI, перечисленных ниже, чтобы узнать больше о марже, доходах и финансовом анализе.

- Формула чистой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, получаемой компанией от ее общего дохода.Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода.

- Себестоимость произведенной продукции Стоимость произведенной продукции (COGM) Себестоимость произведенной продукции (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую

- Формула предельного дохода Предельный доход Предельный доход — это полученный доход от продажи доп. агрегата. Это доход, который компания может генерировать на каждые

- Net IncomeNet. IncomeNet Доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Пока это достигается через

агрегата. Это доход, который компания может генерировать на каждые

агрегата. Это доход, который компания может генерировать на каждыеКоэффициент валовой прибыли | Формула | Анализ

Коэффициент валовой прибыли — это коэффициент рентабельности, который сравнивает валовую прибыль компании с чистыми продажами. Этот коэффициент измеряет, насколько прибыльно компания продает свои запасы или товары. Другими словами, коэффициент валовой прибыли — это, по сути, процентная надбавка на товар от его стоимости. Это чистая прибыль от продажи запасов, которая может пойти на оплату операционных расходов.

Коэффициент валовой прибыли часто путают с коэффициентом прибыли, но эти два коэффициента совершенно разные.При расчете коэффициента валовой прибыли учитывается только стоимость проданных товаров, поскольку он измеряет прибыльность продажи запасов. Коэффициент рентабельности, с другой стороны, учитывает прочие расходы.

Формула

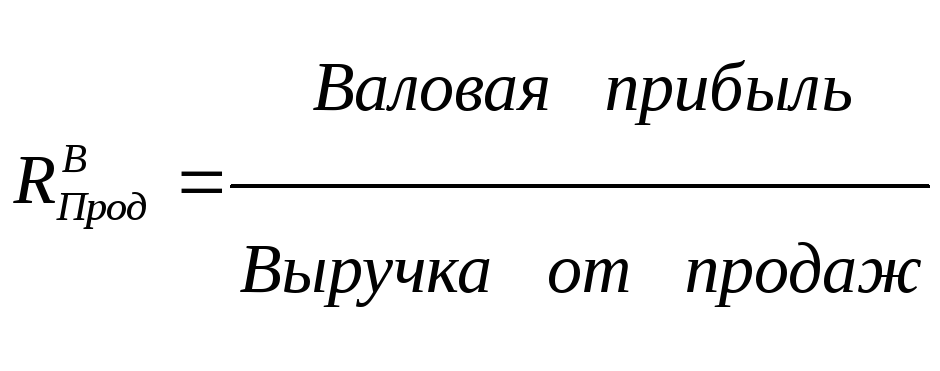

Коэффициент валовой прибыли рассчитывается путем деления валовой прибыли на чистую выручку.

Валовая прибыль предприятия рассчитывается путем вычитания стоимости проданных товаров из чистых продаж. Чистые продажи равны валовым продажам за вычетом любых возвратов или возмещений. Разобранная формула выглядит так:

Анализ

Коэффициент валовой прибыли — это коэффициент рентабельности, который измеряет, насколько прибыльно компания может продать свои запасы.Имеет смысл только то, что более высокие коэффициенты более благоприятны. Более высокие коэффициенты означают, что компания продает свои запасы с более высоким процентом прибыли.

Обычно высокие коэффициенты достигаются двумя способами. Один из способов — купить инвентарь очень дешево. Если розничные торговцы могут получить большую скидку при покупке, когда они покупают свои товары у производителя или оптовика, их валовая прибыль будет выше, потому что их затраты снизятся.

Если розничные торговцы могут получить большую скидку при покупке, когда они покупают свои товары у производителя или оптовика, их валовая прибыль будет выше, потому что их затраты снизятся.

Второй способ, которым розничные торговцы могут достичь высокого коэффициента, — это повысить марку своих товаров.Очевидно, что это должно быть сделано на конкурентной основе, иначе товары будут слишком дорогими, и покупатели будут делать покупки в других местах.

Компания с высоким коэффициентом валовой прибыли означает, что у компании будет больше денег для оплаты операционных расходов, таких как зарплата, коммунальные услуги и аренда. Поскольку этот коэффициент измеряет прибыль от продажи запасов, он также измеряет процент продаж, который можно использовать для финансирования других частей бизнеса. Вот еще одно прекрасное объяснение.

Пример

Предположим, магазин одежды Джека потратил 100 000 долларов на товарно-материальные запасы в течение года.Джек смог продать этот инвентарь за 500 000 долларов. К сожалению, 50 000 долларов с продаж были возвращены покупателями и возвращены. Джек рассчитывал коэффициент своей валовой прибыли следующим образом.

К сожалению, 50 000 долларов с продаж были возвращены покупателями и возвращены. Джек рассчитывал коэффициент своей валовой прибыли следующим образом.

Как видите, у Джека отношение 78 процентов. Это высокий показатель в швейной промышленности. Это означает, что после того, как Джек окупит свои складские расходы, у него все еще есть 78% выручки от продаж, чтобы покрыть свои операционные расходы.

Анализ коэффициента валовой прибыли

23 июля

Вернуться домойАнализ коэффициента маржи валовой прибыли

См. Также:

Финансовые показатели

Коэффициент маржи операционной прибыли

Маржа чистой прибыли

Маржа по сравнению с наценкой

Скорректированная валовая прибыль

REO (Рентабельность капитала)

Коэффициент валовой прибыли, также известный как валовая прибыль, представляет собой коэффициент валовой прибыли, выраженный в процентах от продаж. Сама по себе валовая прибыль показывает, какую прибыль получает компания после выплаты стоимости проданных товаров. Это показатель эффективности компании, использующей сырье и рабочую силу в процессе производства. Величина валовой прибыли варьируется от компании и отрасли. Чем выше маржа прибыли, тем эффективнее компания. Это может быть назначено отдельным продуктам или всей компании.

Сама по себе валовая прибыль показывает, какую прибыль получает компания после выплаты стоимости проданных товаров. Это показатель эффективности компании, использующей сырье и рабочую силу в процессе производства. Величина валовой прибыли варьируется от компании и отрасли. Чем выше маржа прибыли, тем эффективнее компания. Это может быть назначено отдельным продуктам или всей компании.

Формула коэффициента маржи валовой прибыли

Маржа валовой прибыли = Валовая прибыль ÷ Общий доход

Или = (Выручка — стоимость проданных товаров) ÷ Общая выручка

ПРИМЕЧАНИЕ. Хотите получить справочник по оценке прибыли? Он проведет вас через пошаговый процесс увеличения вашей прибыли от каждой продажи.Получи это здесь!

Загрузить Руководство по оценке прибыли

Пример коэффициента валовой прибыли

Джо — сантехник в Хьюстоне, штат Техас. Он недавно основал свою компанию, и ему есть чему поучиться. Джо считает, что ему удастся сократить потребление сырья, изменив процесс строительства. По сути, ему интересно, какова его норма валовой прибыли. Он оценивает финансовые показатели своей компании для получения необходимой информации. Как только правильные числа найдены, он использует калькулятор коэффициента валовой прибыли на своем Texas Instruments BA II.Его результаты показаны ниже.

По сути, ему интересно, какова его норма валовой прибыли. Он оценивает финансовые показатели своей компании для получения необходимой информации. Как только правильные числа найдены, он использует калькулятор коэффициента валовой прибыли на своем Texas Instruments BA II.Его результаты показаны ниже.

Расчет коэффициента валовой прибыли

Рассчитайте коэффициент валовой прибыли по следующей формуле:

Валовая прибыль = выручка — себестоимость проданной продукции

Например, компания имеет продажи на сумму 15 000 долларов и себестоимость проданных товаров на 10 000 долларов.

Используйте следующую формулу для расчета процента продаж:

Коэффициент маржи валовой прибыли = (15,000 -10,000) / 15,000 = 33%

В заключение, на каждый доллар, полученный в результате продаж, у компании остается 33 цента на покрытие основных операционных расходов и прибыли.

Анализ коэффициента маржи валовой прибыли

Анализ коэффициента валовой прибыли является показателем финансового состояния компании. Он сообщает инвесторам, сколько валовой прибыли получает компания на каждый доллар дохода. По сравнению со средним показателем по отрасли более низкая маржа может указывать на заниженную цену компании. Более высокая валовая прибыль указывает на то, что компания может получать разумную прибыль от продаж, если она контролирует накладные расходы. Инвесторы склонны платить больше за компанию с более высокой валовой прибылью.

Он сообщает инвесторам, сколько валовой прибыли получает компания на каждый доллар дохода. По сравнению со средним показателем по отрасли более низкая маржа может указывать на заниженную цену компании. Более высокая валовая прибыль указывает на то, что компания может получать разумную прибыль от продаж, если она контролирует накладные расходы. Инвесторы склонны платить больше за компанию с более высокой валовой прибылью.

Недостатки анализа коэффициента валовой прибыли

Многие видят недостатки в норме валовой прибыли, несмотря на обычное использование коэффициентов валовой прибыли. Проблема в том, что некоторые производственные затраты не являются полностью переменными. Некоторые считают, что следует включать только прямые материалы, поскольку они являются единственной переменной, которая изменяется пропорционально выручке. При применении этой новой нормы валовой прибыли все другие связанные расходы переносятся в категории операционных и административных расходов.Это обычно приводит к более высокому проценту валовой прибыли, чем изначально. Некоторые отрасли и предприятия применяют его вместо более распространенного приложения. Используйте следующую формулу:

Некоторые отрасли и предприятия применяют его вместо более распространенного приложения. Используйте следующую формулу:

Маржа валовой прибыли = (Выручка — прямые материалы) / Выручка

Легко определить, есть ли у вашей компании проблемы с ценообразованием. Когда вы анализируете свою валовую прибыль, самое время взглянуть на ваши цены. Загрузите бесплатное руководство по ценообразованию для проверки прибыли, чтобы узнать, как устанавливать прибыльные цены.

[коробка] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к плану реализации стратегической модели ценообразования в SCFO Lab. Пошаговый план по установке цен для максимизации прибыли.

Щелкните здесь , чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Щелкните здесь , чтобы узнать больше о SCFO Labs [/ box]

ресурсов

Для получения статистической информации о финансовых показателях отрасли посетите следующие веб-сайты: www. bizstats.com и www.valueline.com.

bizstats.com и www.valueline.com.

| Пример

На главную Бухгалтерский учет Коэффициенты Коэффициент валовой прибылиКоэффициент валовой прибыли — это отношение валовой прибыли бизнеса к его выручке. Это коэффициент рентабельности, измеряющий, какая часть выручки конвертируется в валовую прибыль (т.е. выручка за вычетом стоимости проданных товаров).

Формула

Валовая прибыль рассчитывается следующим образом:

| Валовая прибыль = | Валовая прибыль |

| Выручка |

Показатели валовой прибыли и выручки получены из отчета о прибылях и убытках компании.В качестве альтернативы валовую прибыль можно рассчитать путем вычитания стоимости проданных товаров из выручки. Таким образом, формулу валовой прибыли можно переформулировать как:

| Валовая прибыль = | Выручка — стоимость проданных товаров |

| Выручка |

Анализ

Коэффициент валовой прибыли измеряет прибыльность. Более высокие значения указывают на то, что на доллар выручки зарабатывается больше центов, что является благоприятным, поскольку больше прибыли будет доступно для покрытия непроизводственных затрат.Но анализ коэффициента валовой прибыли может означать разные вещи для разных видов бизнеса. Например, в случае крупного производителя валовая прибыль измеряет эффективность производственного процесса. Для мелких розничных торговцев это дает представление о ценовой стратегии бизнеса. В этом случае более высокий коэффициент валовой прибыли означает, что розничный торговец взимает более высокую наценку на проданные товары.

Более высокие значения указывают на то, что на доллар выручки зарабатывается больше центов, что является благоприятным, поскольку больше прибыли будет доступно для покрытия непроизводственных затрат.Но анализ коэффициента валовой прибыли может означать разные вещи для разных видов бизнеса. Например, в случае крупного производителя валовая прибыль измеряет эффективность производственного процесса. Для мелких розничных торговцев это дает представление о ценовой стратегии бизнеса. В этом случае более высокий коэффициент валовой прибыли означает, что розничный торговец взимает более высокую наценку на проданные товары.

Примеры

Пример 1: За месяц, закончившийся 31 марта 2011 г., Компания X получила выручку в размере 744 200 долларов США от продажи товаров стоимостью 503 890 долларов США.Рассчитайте коэффициент валовой прибыли компании.

Решение

Коэффициент валовой прибыли = (744 200 долларов — 503 890 долларов) / 744 200 долларов ≈ 0,32 или 32%

Пример 2:

Рассчитайте коэффициент валовой прибыли компании, у которой себестоимость проданных товаров и валовая прибыль за период составляют 8 754 000 долларов и 2 243 000 долларов соответственно.

Решение

Поскольку цифра выручки не указана, нам нужно сначала ее вычислить:

Доход = Валовая прибыль + Стоимость проданных товаров

Доход = 8 754 000 долларов США + 2 243 000 долларов США

Доход = 11 177 000 долларов США

Коэффициент валовой прибыли = 2423 000 долларов США / 11 177 000 долларов США ≈ 0 .22 или 22%

, автор: Ирфанулла Ян, ACCA, последнее изменение: 7 сентября 2011 г.

Что такое маржа валовой прибыли?

Маржа валовой прибыли, также известная как валовая прибыль, — это финансовый показатель, который показывает, насколько эффективно предприятие управляет своей деятельностью. Это коэффициент, который показывает эффективность продаж компании на основе эффективности ее производственного процесса.

Маржа валовой прибыли является ценным финансовым показателем для менеджеров компании, а также для инвесторов компании, поскольку она показывает эффективность, с которой бизнес может производить и продавать один или несколько продуктов до вычета дополнительных затрат. Маржа валовой прибыли основана на стоимости проданных товаров компании. Его можно сравнить с рентабельностью операционной прибыли и рентабельностью чистой прибыли в зависимости от того, какая информация вам нужна. Как и другие финансовые коэффициенты, он имеет ценность только в том случае, если входные данные в уравнение верны.

Маржа валовой прибыли основана на стоимости проданных товаров компании. Его можно сравнить с рентабельностью операционной прибыли и рентабельностью чистой прибыли в зависимости от того, какая информация вам нужна. Как и другие финансовые коэффициенты, он имеет ценность только в том случае, если входные данные в уравнение верны.

Что такое маржа валовой прибыли?

Маржа валовой прибыли — это финансовый коэффициент, который используется менеджерами для оценки эффективности производственного процесса для продукта, продаваемого компанией, или для нескольких продуктов.Бизнес может быть более эффективным при производстве и продаже одного продукта, чем другой. Маржа валовой прибыли может быть рассчитана для каждого отдельного продукта, если предприятие может отличить прямые затраты на производство каждого продукта от других.Стоимость проданных товаров в отчете о прибылях и убытках компании учитывает прямые затраты на производство их продукции. Прямые затраты включают те затраты, которые специально привязаны к объекту затрат, которым может быть продукт, отдел или проект.

Стоимость проданных товаров складывается из прямых затрат компании.Учитываются только прямые затраты, а не косвенные. Прямые затраты обычно имеют переменный характер. Эти переменные затраты изменяются в зависимости от количества произведенного продукта. Примерами являются прямой труд, который включает работу, выполняемую рабочими только над определенным продуктом. Еще одна прямая стоимость — это прямые материалы, которые могут включать сырье, необходимое для производства продукта.

Норма валовой прибыли легче всего понять, если ее выразить в виде финансового коэффициента, в соответствии с которым:

- Себестоимость проданной продукции сравнивается с чистой продажей компании.

- Чистый объем продаж, взятый из отчета о прибылях и убытках компании, представляет собой общий объем продаж за вычетом любых доходов.

- Стоимость проданных товаров, также взятая из отчета о прибылях и убытках, представляет собой прямые затраты на производство продукта или продуктов компании.

Только фирмы, которые производят свою продукцию, будут иметь прямые затраты и, как следствие, стоимость проданных товаров в их отчете о прибылях и убытках. Фирмы, которые продают услуги, обычно имеют очень низкую стоимость проданных товаров или вообще не имеют ее.

Как и другие финансовые коэффициенты, валовая прибыль имеет значение только для сравнения.Финансовый менеджер может захотеть использовать анализ тенденций, чтобы сравнить валовую прибыль с показателями других периодов времени, или отраслевой анализ, чтобы сравнить его с другими аналогичными компаниями.