Получить потребительский кредит — «Равный платеж» от «Банка Восточный»

Взять потребительский кредит в банке «Восточный»: получение в день обращения

Это существенно улучшает уровень жизни: вы сразу пользуетесь нужным вам товаром, постепенно выплачивая сумму кредита небольшими ежемесячными взносами.

Оформление потребительского кредита особенно актуально, когда вам необходимо приобрести товары по наиболее выгодной цене, например, в период скидок и распродаж, а в дальнейшем стоимость его значительно возрастет. Также кредит на потребительские нужды выручает в ситуациях непредвиденных расходов: при необходимости срочного ремонта крупной техники или автомобиля, возникновения сложных жизненных ситуаций.

Главное качество в потребительском кредите — скорость получения денег, и поэтому банк «Восточный» сделал для клиентов максимально комфортную кредитную программу: быстрое и простое получение потребительского кредита, минимальное количество документов для оформления кредитного договора.

Подача заявки на потребительский кредит в банк «Восточный»

Получите потребительский кредит в банке «Восточный» действительно за один день!

Подайте заявку любым удобным для вас способом:

- Обратитесь в отделение банка «Восточный». Специалисты банка проконсультируют вас по особенностям кредитной программы и примут заявку;

- Воспользуйтесь сервисом онлайн-заявки на сайте банка «Восточный». Это сэкономит ваше время;

- Позвоните в Информационную службу банка «Восточный» по бесплатному номеру 8 800 100 7 100. Узнаете все интересующие вас детали кредитных программ банка и оформите заявку на потребительский кредит;

Вы узнаете о решении по вашей заявке в кратчайшие сроки: 5 минут при обращении на сайте и 30 минут при обращении в контакт-центр или в отделение банка.

Какие документы нужны для оформления потребительского кредита в банке «Восточный»

Одним из главных преимуществ обращения в «Восточный» является оформление договора и выдача потребительского кредита по одному документу — паспорту.

В банке разработаны гибкие кредитные программы, предусматривающие возможность получения кредита без подтверждения доходов.

Для получения потребительского кредита в банке «Восточный» вам достаточно подать заявку, дождаться положительного решения (до 30 минут), прийти в отделение банка и оформить кредитный договор.

Дополните свой кредитный договор страхованием от несчастных случаев и потери работы. Это необязательное кредитное условие станет бонусом к кредитному договору. Страховая компания внесет ваши платежи по кредиту в случае непредвиденных обстоятельств.

Другие предложения по кредиту наличными

Банк «КУБ» (АО) / Creditural.ru

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2021 г. по 31.03.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.02.2021 г. по 14. 02.2021 г.)

02.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2021 г. по 01.02.2021 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.12.2020 г. по 31.12.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.11.2020 г. по 30.11.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2020 г. по 01.11.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.09.2020 г. по 30.09.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.09.2020 г. по 13.09.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.08. 2020 г. по 31.08.2020 г.)

2020 г. по 31.08.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 23.07.2020 г. по 03.08.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.07.2020 г. по 22.07.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.06.2020 г. по 05.07.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.06.2020 г. по 07.06.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.05.2020 г. по 02.06.2020г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.05.2020 г. по 26.05.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20. 04.2020 г. по 18.05.2020 г.)

04.2020 г. по 18.05.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.04.2020 г. по 19.04.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2020 г. по 05.04.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.02.2020 г. по 31.03.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.02.2020 г. по 3.02.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 21.01.2020 г. по 31.01.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2020 г. по 20.01.2020 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 07.11.2019 г. по 24.11.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2019 г. по 06.11.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.09.2019 г. по 30.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.08.2019 г. по 17.09.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 26.08.2019 г. по 29.08.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.07.2019 г. по 25.08.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16. 04.2019 г. по 30.06.2019 г.)

04.2019 г. по 30.06.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 15.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.04.2019 г. по 14.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2019 г. по 07.04.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.03.2019 г. по 31.03.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2019 г. по 17.03.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 13.02.2019 г. по 14.02.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 28.01.2019 г.

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 10.01.2019 г. по 27.01.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.11.2018 г. по 09.01.2019 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.10.2018 г. по 14.11.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.09.2018 г. по 02.10.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.09.2018 г. по 11.09.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 28.08.2018 г. по 02.09.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 27. 08.2018 г.)

08.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.07.2018 г. по 26.08.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.06.2018 г. по 01.07.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 15.02.2018 г. по 23.06.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 14.02.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.02.2018 г. по 13.02.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 26.01.2018 г. по 31.01.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.12.2017 г. по 25.01.2018 г. )

)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.12.2017 г. по 24.12.207 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.11.2017 г. по 04.12.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.10.2017 г. по 23.11.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.10.2017 г. по 26.10.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.09.2017 г. по 02.10.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 25.07.2017 г. по 03.09.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.07.2017 г. по 24. 07.2017 г.)

07.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.06.2017 г. по 30.07.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.06.2017 г. по 19.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.06.2017 г. по 13.06.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 29.05.2017 г. по 31.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.05.2017 г. по 28.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.04.2017 г. по 03.05.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04. 2017 г. по 11.04.2017 г.)

2017 г. по 11.04.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.03.2017 г. по 31.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 03.03.2017 г. по 26.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 02.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 10.02.2017 г. по 01.03.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.01.2017 г. по 09.02.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.12.2016 г. по 17.01.2017 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.12.2016 г. по 26.12.2016г.)

по 26.12.2016г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.11.2016 г. по 30.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.11.2016 г. по 13.11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.10.2016 г. по 31.10.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 20.09.2016 г. по 18.10.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна 19.09.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.08.2016 г. по 18.09.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 04.07.2016 г. по 23. 08.2016 г.)

08.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.06.2016 г. по 03.07.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.05.2016 г. по 15.06.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.04.2016 г. по 05.05.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 11.03.2016 г. по 31.03.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.02.2016 г. по 10.03.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.02.2016 г. по 23.02.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.01. 2016 г. по 07.02.2016 г.)

2016 г. по 07.02.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18.01.2016 г. по 26.01.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.01.2016 г. по 07.01.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 23.12.2015 г. по 31.12.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 24.11.2015 г. по 22.12.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.11.2015 г. по 23.11.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.10.2015 г. по 04.11.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14. 10.2015 г. по 29.10.2015 г.)

10.2015 г. по 29.10.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.10.2015 г. по 13.10.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.09.2015 г. по 30.09.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 19.08.2015 г. по 07.09.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 06.08.2015 г. по 18.08.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 07.07.2015 г. по 05.08.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.06.2015 г. по 06.07.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 17. 06.2015 г. по 29.06.2015 г.)

06.2015 г. по 29.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 08.06.2015 г. по 16.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.06.2015 г. по 07.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 27.05.2015 г. по 04.06.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 05.05.2015 г. по 26.05.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 14.04.2015 г. по 04.05.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 02.04.2015 г. по 13.04.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 18. 02.2015 г. по 01.04.2015 г.)

02.2015 г. по 01.04.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 17.12.2014 г. по 17.02.2015 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 16.12.2014 г. по 16.12.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 30.10.2014 г. по 15.12.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 01.09.2014 г. по 29.10.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна с 12.07.2014 г. по 31.08.2014 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита (действительна со 02.07.2014 г. по 11.07.2014 г.)

Потребительский кредит в Новосибирске — ставки

Согласие на обработку персональных данных

Я даю свое согласие на обработку АО “Банк Акцепт» (местонахождение: г. Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам.

Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам. Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно).

Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно). Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

Оформить кредит онлайн — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Страховка при получении кредита: какая нужна обязательно, а от какой можно и отказаться

Банки не имеют права требовать купить страховку, аргументируя тем, что не выдадут кредит. По закону о защите прав потребителей нельзя одну услугу ставить в зависимость от покупки другой. Но есть страховые инструменты, которые они считают очень нужными. И придется смириться, что их в любом случае предложат, если вы обратитесь за займом, отметил председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин.

Страхование жизни и здоровья — такой полис порекомендуют при оформлении любого вида кредитов. Он позволит погасить долг, если заемщик умрет или получит инвалидность (как правило, покрывает инвалидность I и II степеней), а также из-за болезни или травмы не сможет долгое время платить.

Здесь нужно быть внимательным к условиям, которые предлагает страховка. Так, далеко не все компании страхуют ситуации, когда клиент пострадал, занимаясь экстремальными видами отдыха. Другие признают такие случаи страховыми, но и полис стоит дороже. Дмитрий Янин также обратил внимание на значительный список болезней-исключений и ситуаций, которые страховые скорее всего откажутся возмещать. С ним стоит ознакомиться до того, как подписывать договор.

Проверять ваше здоровье банк скорее всего не будет, но обязательно напомнит о необходимости подтвердить декларацию о состоянии здоровья, содержащуюся в договоре страхования. То есть страхователь, подписывая договор, принимает ответственность, что его здоровье соответствует тому, что он указал, объяснил начальник управления «Страхование» банка ВТБ Александр Ефремов.

Часто страхование жизни и здоровья идет в комплексе со страховкой от потери работы. В этом случае страховая компания обязуется какое-то время платить за заемщика. Главное ограничение здесь, как правило, — страховка действует, когда клиент потерял работу по не зависящим от него причинам. Например, сокращение штата или ликвидация организации. Уход по собственному желанию или по соглашению сторон страховщик не оплатит.

Если вы покупаете имущество на вторичном рынке, то может пригодиться титульное страхование, которое защищает право человека на какую-либо собственность. Такой полис оградит от ситуаций, если продавец окажется мошенником или уже после сделки кто-нибудь из его родственников ее оспорит. А значит, есть риск остаться без жилья и втянутым в судебные разбирательства. Как раз титульная страховка должна покрыть убыток в подобной ситуации.

Если заемщик собирается купить автомобиль, то ему может понадобиться каско на случай угона или повреждений, напоминают в проекте ЦБ. И в отличие от ОСАГО этот полис действует даже, когда авария произошла по вине страхователя.

И в отличие от ОСАГО этот полис действует даже, когда авария произошла по вине страхователя.

Дополнением к каско может стать GAP-страхование. Эксплуатация машины приводит к износу ее деталей, а значит, и к снижению стоимости. И страховая компания при расчете компенсации по каско учитывает этот износ, так что выплата будет меньше первичной цены. Полис GAP-страхования как раз и призван покрыть эту амортизацию. Хотя он может и не понадобиться, если по договору каско при угоне или полной гибели транспорта вы получаете ее полную стоимость на момент покупки полиса.

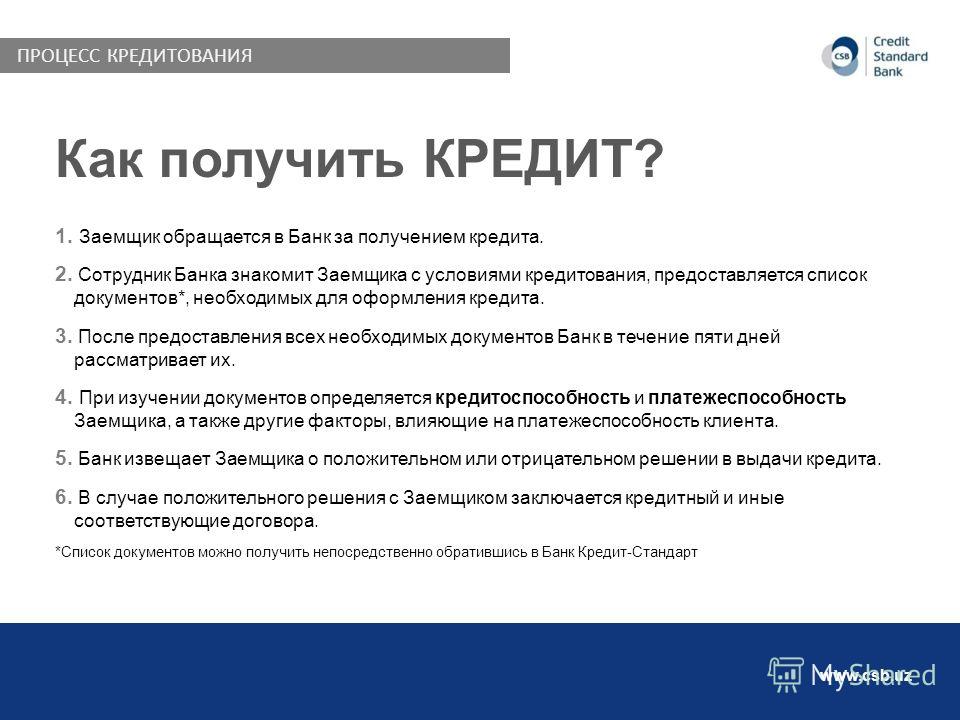

Как оформить потребительский кредит?

На первый взгляд, оформление потребительского кредита – дело простое и нехитрое. Нужно только предоставить в банк паспорт и небольшой пакет документов, подождать несколько дней – и кредит в кармане. Но стоит ли торопиться, когда речь идет о финансах? Лучше все-таки подробно разобраться во всех нюансах оформления потребительского кредита.

Взвешенное решение

Самым первым и главным шагом должно стать взвешенное решение об оформлении кредита. Прежде чем идти в банк, стоит трезво оценить все плюсы и минусы одалживания денег у банка. Кредит – это платная банковская услуга, и если твердой уверенности в возможности своевременно и в полном объеме выполнять, обязательства заемщика нет, то оформлять кредит не стоит. Если же альтернативы кредиту нет, а средства действительно нужны, лучше потратить некоторое время на выбор оптимального кредита с выгодными условиями (например, воспользовавшись кредитным калькулятором).

Прежде чем идти в банк, стоит трезво оценить все плюсы и минусы одалживания денег у банка. Кредит – это платная банковская услуга, и если твердой уверенности в возможности своевременно и в полном объеме выполнять, обязательства заемщика нет, то оформлять кредит не стоит. Если же альтернативы кредиту нет, а средства действительно нужны, лучше потратить некоторое время на выбор оптимального кредита с выгодными условиями (например, воспользовавшись кредитным калькулятором).

Заявка на кредит

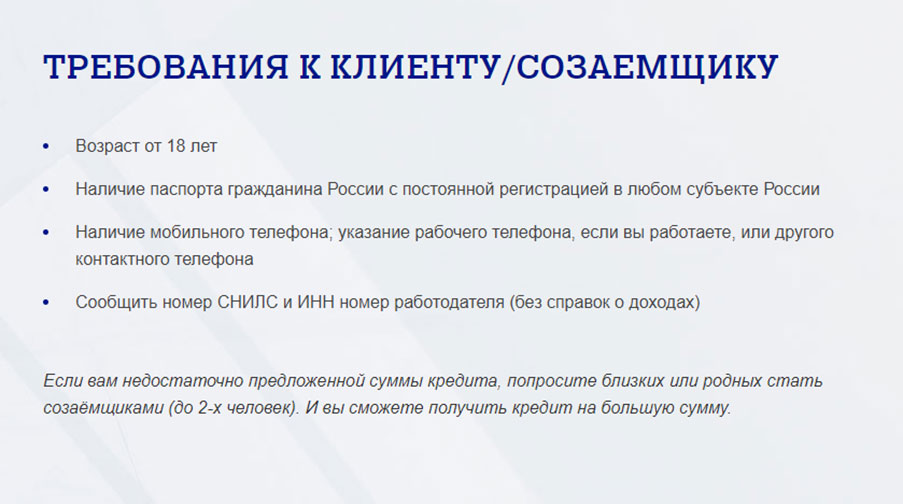

Чтобы оформить потребительский кредит, нужно подать в банк соответствующее заявление. Сегодня заявку на кредит можно оставить не только в отделении банка, но и на его официальном сайте, а также в телефонном режиме либо в торговой точке (при покупке в кредит какого-либо товара). В заявлении должны быть указаны персональные данные заемщика, желаемый объем кредитных средств, данные о месте работы, номер телефона, адрес электронной почты, возможны и другие пункты.

Пакет документов

Состав пакета документов, необходимых для оформления потребительского кредита, обычно зависит от вида кредита. В обязательном порядке понадобится предъявление оригинала паспорта, с которого будет снята копия. Кроме того, может потребоваться еще одно удостоверение личности – водительское удостоверение, загранпаспорт или страховой полис, справка о доходах формы 2-НДФЛ, а также копия трудовой книжки.

В обязательном порядке понадобится предъявление оригинала паспорта, с которого будет снята копия. Кроме того, может потребоваться еще одно удостоверение личности – водительское удостоверение, загранпаспорт или страховой полис, справка о доходах формы 2-НДФЛ, а также копия трудовой книжки.

Рассмотрение документов

После подачи документов, потребуется некоторое время для их рассмотрения банком. Решение о выдаче кредита может быть принято практически сразу, или в течение нескольких дней – в зависимости от суммы и вида кредита, а также условий кредитования. Банк может отказать в кредите без объяснения причин, но заемщик имеет право написать повторное заявление.

Получение кредита

При получении потребительского целевого кредита, товар или услуга оплачиваются безналичным расчетом, то есть деньги перечисляются на счет продавца. В случае получения кредита наличными, заемщик может снять деньги с кредитного счета (в банкомате или в кассе).

Важно: не стоит забывать об обязательных платежах по кредиту, которые нужно вносить своевременно, в соответствии с кредитным договором – любая просрочка чревата штрафными санкциями. При возможности досрочного погашения кредита, такой шаг будет разумным и поможет избежать лишних переплат. После окончательного погашения задолженности, рекомендуется получить в банке соответствующий документ.

При возможности досрочного погашения кредита, такой шаг будет разумным и поможет избежать лишних переплат. После окончательного погашения задолженности, рекомендуется получить в банке соответствующий документ.

Читайте также

Что такое потребительский кредит?

Как правильно выбрать кредит?

Кредиты наличными и их виды

Кредитный калькулятор

Создать пакет кредитной заявки

Что делать сейчас

Соберите свою личную и финансовую информацию

- Квитанция о заработной плате за последние 30 дней

- Формы W-2, последние два года

- Подписанная федеральная налоговая декларация за последние два года

- Документация любые другие источники дохода

- Банковские выписки, две последние

- Документация об источнике вашего первоначального взноса: выписки по инвестиционному или сберегательному счету, показывающие как минимум двухмесячную историю владения.

Если часть средств была подарком, получите подписанное заявление от дарителя, в котором говорится, что средства были подарком.

Если часть средств была подарком, получите подписанное заявление от дарителя, в котором говорится, что средства были подарком. - Документы об изменении имени, если они произошли недавно

- Подтверждение вашей личности (как правило, водительские права или удостоверение личности без водителя)

- Номер социального страхования

- Свидетельство о консультации по вопросам жилья или образование покупателя жилья, если у вас есть один

Если часть средств была подарком, получите подписанное заявление от дарителя, в котором говорится, что средства были подарком.

Если часть средств была подарком, получите подписанное заявление от дарителя, в котором говорится, что средства были подарком. Сотрудники службы или ветераны должны получить сертификат соответствия от VA

Программа гарантии жилищного кредита VA — хороший вариант для ветеранов и военнослужащих, и вам понадобится этот сертификат, если вы решите пойти по этому пути.

Что нужно знать

Чем более вы организованы, тем быстрее будет процесс утверждения ссуды.

Убедитесь, что ваши документы точны и полны.

Ваши кредиторы используют предоставленную вами информацию, чтобы решить, сколько они готовы предоставить вам ссуду под какую процентную ставку. Если ваша информация неточна, вы можете столкнуться с дорогостоящими сюрпризами в будущем. Если ваши документы неполные, кредиторы могут их отклонить.

- Не забудьте включить все страницы многостраничных документов, даже те, которые помечены как «намеренно оставленные пустыми».”

- При печати онлайн-документов убедитесь, что полный URL-адрес указан внизу каждой страницы.

Скорее всего, вам потребуется обновить пакет кредитной заявки хотя бы один раз во время этого процесса.

Кредиторы хотят видеть самые последние банковские выписки, платежные квитанции и т. Д. Если у вас есть доступ к любому из этих элементов в Интернете, напишите напоминание себе о том, как снова найти информацию, чтобы вы могли легко обновить свой пакет.

Если вы работаете не по найму или имеете нерегулярный доход или доход, не связанный с заработной платой, вам может потребоваться дополнительная документация.

Требования различаются от кредитора к кредитору и в зависимости от вашей конкретной ситуации.Расскажите о своей ситуации на встрече с кредитным специалистом или консультантом по жилищным вопросам и спросите, какие документы вам нужны.

Какая документация нужна для получения кредита?

Прежде чем кредитор сможет завершить рассмотрение вашей заявки, он может запросить у вас личную документацию. Вашему кредитору необходимо будет увидеть важную финансовую и личную информацию, которая определит, имеете ли вы предварительную квалификацию для получения ссуды.

Ключевые выносы

- Чтобы взять личный заем, вам необходимо предоставить своему кредитору финансовую и личную информацию.

- Обычно вам понадобится четыре комплекта документов, подтверждающих вашу личность, адрес, доход и ежемесячные расходы. Заявления также требуют вашего кредитного рейтинга и цели ссуды.

- Если вы сначала не получили одобрение на получение ссуды, вы можете попытаться подать заявку с помощью соавтора или подать заявление на получение обеспеченной личной ссуды.

Итак, какие документы вам нужны для оформления личного кредита?

Вот что мы расскажем:

- Какие документы запрашивают кредиторы?

- Типовые требования к документации по личному кредиту

- Подтверждение личности

- Подтверждение адреса

- Подтверждение дохода

- Периодические ежемесячные расходы

- Ваш кредитный рейтинг

- Ваша цель по кредиту физических лиц

- Что делать, если меня не утвердят?

- Подайте заявку на получение личного кредита от Опортун сегодня

Какие документы запрашивают кредиторы?

Требования к документам незначительно различаются в зависимости от кредитора.Но большинство кредиторов запрашивают те же типы информации, если они не могут получить ее другими способами. Эта информация помогает им оценить, можете ли вы позволить себе платить по своей личной ссуде.

Например, кредитор должен проверить вашу личную информацию, чтобы ему потребовались документы, подтверждающие вашу личность, адрес, доход и кредитный рейтинг. Подробнее об этом ниже.

Заблаговременно соберите документы

Прежде чем подавать заявку на получение кредита, полезно иметь под рукой всю необходимую документацию.Если вам нужен личный заем на срочные расходы, вы, вероятно, захотите получить свои деньги как можно скорее.

Один из способов ускорить процесс — собрать документы перед подачей заявления. Когда у вас будут готовы эти документы, процесс подачи заявки ускорится. Кроме того, многие кредиторы, предоставляющие частные ссуды, предоставят вам деньги в течение дня после утверждения вашей заявки.

Если вы заполняете онлайн-заявку, вы можете заранее отсканировать каждый документ. Таким образом, вы можете легко прикреплять цифровые файлы в безопасном месте.

Итак, какие документы вам нужны?

Типовые требования к документации по личному кредиту

Хотя каждый кредитор запрашивает немного разные документы и может иметь возможность проверить эту информацию другими способами, можно с уверенностью предположить, что вам понадобится следующее для вашего заявления:

1. Подтверждение личности

Прежде всего, вы должны доказать кредиторам, что вы являетесь тем, кем себя называете. К сожалению, мошенничество с заявками на получение кредита встречается чаще, чем вы думаете, поэтому кредиторам необходимо подтвердить вашу личность.

Удостоверение личности также может подтвердить, что вы соответствуете основным требованиям для получения личной ссуды, например:

- Быть гражданином США, постоянным жителем или обладателем долгосрочной визы в США (в зависимости от требований кредитора)

- Возраст 18 лет и старше

Действующие формы ID

Чтобы доказать, что вы соответствуете этим критериям, убедитесь, что у вас есть хотя бы одна форма действительного удостоверения личности из этого списка:

- Водительское удостоверение

- Паспорт

- Государственный идентификатор

- Военный билет

- Государственное удостоверение личности с фотографией

- Номер социального страхования (SSN)

- Индивидуальный идентификационный номер налогоплательщика (ИНН)

2.Подтверждение адреса

После подтверждения вашей личности кредиторы хотят подтвердить, где вы живете. Время от времени кредиторы также должны будут присылать вам информацию, такую как счета и уведомления об оплате. Если они не знают, где вы живете, им будет неудобно одалживать вам деньги. Кроме того, именно так кредиторы адаптируют вашу личную ссуду к законам вашего штата, если это применимо.

Вы можете использовать любой из этих документов, чтобы подтвердить свой домашний адрес:

- Счет за коммунальные услуги

- Договор аренды или аренды

- Регистрационная карточка избирателя

- Свидетельство о страховании вашего дома, аренды или автомобиля

3.Подтверждение дохода

Затем кредиторы должны подтвердить ваш годовой доход. Кредиторы с большей вероятностью одобрят заемщиков, которые получают стабильный доход. Это убеждает их, что вы сможете вовремя вносить ежемесячные платежи по личному кредиту. Многие кредиторы предъявляют требования к минимальному доходу. Если вы упадете ниже этого уровня, вы не сможете получить личную ссуду у этого кредитора.

Вот как доказать свой доход:

Другой сотрудник

Если вы являетесь сотрудником, вы можете предъявить своему личному кредитору любой из следующих документов:

- Корешки

- Налоговые формы W-2

- Банковские выписки с вашими доходными вкладами

- Налоговые декларации

Кредиторы могут запросить имя и контактную информацию вашего работодателя.И они могут позвонить вашему работодателю, чтобы убедиться, что информация о вашей занятости и доходе верна. Вы должны сказать своему работодателю, чтобы он ожидал этого звонка. Но не волнуйтесь. Они не передадут никакой информации о вашей кредитной заявке. Это стандартная практика кредиторов, и до тех пор, пока вы предоставляете точную информацию, проблем возникнуть не должно.

Самостоятельная работа

Если у вас есть собственный бизнес, эти документы могут подтвердить ваш доход:

- 1099 налоговые формы

- Налоговые декларации

- Банковские выписки с вашими доходными вкладами

Не забудьте приложить документацию о любом дополнительном доходе, который вы зарабатываете на стороне — этого может быть достаточно, чтобы довести ваш доход до требуемой минимальной суммы.

4. Периодические ежемесячные расходы

Даже если вы получаете стабильный ежемесячный доход, кредиторы хотят быть уверены, что вы можете позволить себе выплаты по кредиту. Поэтому они часто просят показать ваши текущие расходы, в том числе:

- Ипотека или аренда

- Коммунальные услуги

- Платежи по автокредиту

- Страховые выплаты

- Выплаты по студенческому кредиту

- Платежи по кредитной карте

Кредиторы вычитают эти повторяющиеся расходы из вашего ежемесячного дохода, чтобы определить, сколько денег у вас осталось в вашем бюджете для выплаты личного кредита.

5. Ваш кредитный рейтинг

Кредиторытакже проверяют ваш кредитный рейтинг при подаче заявки на получение кредита. Ваш кредитный рейтинг — это трехзначное число от 300 до 850, которое дает кредиторам представление о том, насколько вероятно, что вы совершите платежи вовремя. Хотя они могут (и будут) получать доступ к этой информации самостоятельно, рекомендуется просмотреть ваш отчет о кредитных операциях перед подачей заявки. Таким образом, вы можете убедиться, что ошибок нет.

На AnnualCreditReport.com вы можете бесплатно проверять свой кредитный рейтинг в каждом национальном кредитном бюро каждые 12 месяцев.(Примечание: из-за COVID-19 вы теперь можете бесплатно проверять свой кредитный рейтинг один раз в неделю до апреля 2021 года.) Вы также можете напрямую перейти на веб-сайт любого из трех кредитных бюро, чтобы запросить отчет:

Могу ли я получить личный заем без кредитной истории?

Если у вас нет кредитной истории, вы все равно можете претендовать на получение личной ссуды. Вам просто нужно найти кредитора, который готов принять вашу заявку. Вместо того, чтобы использовать вашу кредитную историю для оценки вашей кредитоспособности, кредитор может запросить документацию о вашей истории платежей или активности на банковском счете.

6. Ваша цель получения персонального кредита

Наконец, будьте готовы объяснить, для чего вы планируете использовать ссуду. Персональные ссуды можно использовать для многих целей, в том числе:

- Непредвиденные расходы

- Ремонт и благоустройство дома

- Медицинские счета

- Задолженность перед членами семьи или друзьями

- Свадьба или отпуск

- Авторемонт

- Крупные закупки

- Консолидация долга

Хотя вы можете использовать личную ссуду для оплаты многих вещей, вы не можете использовать ее для оплаты чего-либо .Например, личную ссуду нельзя использовать для выплаты студенческой ссуды или коммерческих расходов.

Возможно, вам потребуется сообщить своему кредитору, сколько денег вы хотите занять. Убедитесь, что вы знаете точное число — вы не хотите платить проценты на деньги, которые вам не нужны.

Кредиторы принимают окончательное решение о сумме кредита. Когда вы просите правильную сумму по правильной причине и у вас хорошее финансовое положение для погашения ссуды, вы, скорее всего, получите одобрение.

Что делать, если я не получу одобрения?

Если вы не получите одобрение на получение личной ссуды, у вас все еще есть несколько вариантов:

- Нанести с помощью косметолога .Соруководитель — это обычно член семьи или близкий друг, который указывает свое имя в вашей личной заявке на ссуду. Ваш партнер должен иметь высокий кредитный рейтинг. Если вы не можете своевременно производить регулярные платежи, ваш кредитор потребует от вашего соавтора произвести платежи. Если ваш партнер имеет хорошую кредитоспособность, ваш кредитор может быть уверен, что он заплатит вовремя, если вы этого не сделаете. Ваш партнер, как правило, должен предоставить те же документы, что и вы в процессе подачи заявки.

- Подать заявку на получение обеспеченного личного кредита .Вы можете повысить свои шансы в следующий раз, обратившись за обеспеченной ссудой. Большинство личных ссуд являются необеспеченными, что означает, что они не требуют залога (например, вашего дома, машины или чего-либо еще, что у вас есть). Обеспеченные личные ссуды используют залог, чтобы гарантировать, что кредитор вернет свои деньги. Ваш кредитор может принять это обеспечение, если вы не сможете произвести платеж. Будьте готовы предоставить документацию, показывающую стоимость вашего залога и доказательства того, что вы владеете им.

Подайте заявку на получение личного кредита от Опортун сегодня

Подача заявки на получение кредита начинается с поиска подходящего кредитора и сбора необходимых документов.

Если у вас ограниченная кредитная история, Oportun может стать для вас идеальным кредитором. В Oportun мы предлагаем индивидуальные ссуды с фиксированными доступными платежами людям с ограниченной кредитной историей или без нее.

В Oportun мы считаем, что каждый заслуживает возможности получить средства, необходимые для создания лучшего финансового будущего. Посмотрите, подаете ли вы предварительную квалификацию на получение личной или обеспеченной личной ссуды от Oportun сегодня.

Источники

Бюро финансовой защиты прав потребителей. § 1022.123 соответствующее удостоверение личности.

Бюро финансовой защиты прав потребителей. Понимание вашего кредита.

Банковская ставка. Какая документация требуется для личных займов?

Кредитная документация | Агентство развития бизнеса меньшинств

Вашему бизнесу доступно множество кредитных продуктов. Как владелец бизнеса, вы должны найти финансовый продукт и услугу, которые соответствуют вашим потребностям для роста и работы вашей компании.

Каждый кредитор имеет уникальные права на участие и требования к заявке, но кредиторы часто ищут одну и ту же основную документацию, такую как личные и коммерческие кредитные отчеты, банковские отчеты, финансовые отчеты и ваш бизнес-план.

Список кредитной документации

Форма заявки на ссудуФормыразличаются в зависимости от программы и кредитного учреждения, но все они запрашивают одну и ту же информацию. Вы должны быть готовы ответить на следующие вопросы.Перед заполнением заявки рекомендуется подготовить следующую информацию:

|

Личные данныеВ рамках заявки на ссуду или в виде отдельного документа вам, вероятно, потребуется предоставить некоторую личную справочную информацию, включая предыдущие адреса, использованные имена, сведения о судимости, образование и т. Д. |

РезюмеНекоторым кредиторам требуются свидетельства об управленческом или деловом опыте, особенно для ссуд, которые могут быть использованы для открытия нового бизнеса. |

Бизнес-планВсе кредитные программы требуют, чтобы вместе с заявкой на получение кредита был представлен обоснованный бизнес-план. Бизнес-план должен включать полный набор прогнозируемых финансовых отчетов, включая прибыль и убыток, движение денежных средств и баланс.

|

Кредитный отчетЛичный Ваш кредитор получит ваш личный отчет о кредитных операциях в рамках процесса подачи заявки. Однако вам следует получить кредитный отчет от всех трех основных рейтинговых агентств по потребительскому кредитованию, прежде чем подавать кредитную заявку кредитору. Неточности и недостатки в вашем кредитном отчете могут снизить ваши шансы на получение одобрения ссуды.Крайне важно, чтобы вы удалили их, прежде чем начать процесс подачи заявки. Бизнес-кредит Если вы уже занимаетесь бизнесом, вы должны быть готовы предоставить отчет о кредитоспособности своего бизнеса. Как и в случае с личным кредитным отчетом, важно просмотреть кредитный отчет своей компании перед тем, как начать процесс подачи заявки. |

ФинансыНалоговые декларации Большинство кредитных программ требуют от заявителей подачи налоговых деклараций о доходах физических лиц и предприятий за предыдущие 3 года. Финансовая отчетность Многие кредитные программы требуют, чтобы владельцы с более чем 20% долей в вашем бизнесе представляли подписанные личные финансовые отчеты. От вас также могут потребовать предоставить прогнозируемую финансовую отчетность как часть вашего бизнес-плана или отдельно от него. Это хорошая идея, чтобы они были подготовлены и готовы на случай, если программа, на которую вы подаете заявку, требует, чтобы эти документы были поданы индивидуально. Для подготовки прогнозируемой финансовой отчетности можно использовать следующие формы:

Выписки из банка Многие кредитные программы требуют предоставления выписок из личного и коммерческого банка за год как часть пакета ссуды. Дебиторская и кредиторская задолженность Для большинства кредитных программ требуется подробная информация о текущем финансовом положении компании. Прежде чем начать процесс подачи заявки на получение кредита, убедитесь, что у вас есть дебиторская и кредиторская задолженность. |

ЗалогТребования к залоговому обеспечению сильно различаются. Некоторые кредитные программы не требуют залога. Ссуды с более высокими факторами риска дефолта требуют значительного обеспечения.Хорошие бизнес-планы и финансовая отчетность помогут избежать залога. В любом случае рекомендуется подготовить залоговый документ, в котором описывается стоимость / стоимость личного или служебного имущества, которое будет использоваться для обеспечения ссуды. |

Юридические документыВ зависимости от конкретных требований ссуды ваш кредитор может потребовать от вас предоставить один или несколько юридических документов. Убедитесь, что у вас есть в порядке следующие позиции, если применимо:

|

Организация документовВедение хорошей документации важно для ведения успешного бизнеса, но особенно важно при подаче заявки на ссуду.Убедитесь, что необходимые документы аккуратны и точны. Вся предоставленная вами информация будет проверена вашим кредитором и организацией, гарантирующей ссуду. Ложная или вводящая в заблуждение информация приведет к отказу в выдаче кредита. Наконец, убедитесь, что у вас есть личные копии всех кредитных пакетов. |

Существует множество источников кредитования бизнеса: от традиционных банков до некоммерческих организаций, государственных учреждений и агентств экономического развития. Хотя федеральное правительство не предоставляет ссуды напрямую владельцам бизнеса, оно предоставляет гарантии кредиторам.Список займов, обеспеченных федеральным правительством, на сайте Business.gov обеспечивает безопасность кредитора, облегчая доступ к капиталу для владельца бизнеса.

Контрольный список заявки на получение бизнес-кредита| Агентство развития бизнеса меньшинств

Государственные и местные агентства экономического развития, а также многочисленные некоммерческие организации предоставляют ссуды под низкие проценты владельцам малого бизнеса, которые не могут претендовать на получение традиционных коммерческих ссуд.

Когда дело доходит до подачи заявки на эти ссуды, хорошая новость заключается в том, что большинству других кредиторов требуется такая же информация.Конечно, у каждой кредитной программы есть определенные формы, которые вам необходимо заполнить. Но по большей части вам нужно будет предоставить те же типы документации. Поэтому неплохо собрать все, что вам нужно, еще до того, как вы начнете процесс подачи заявки.

Вот типичные элементы, необходимые для любого заявления на получение кредита для малого бизнеса:

Форма заявки на ссуду

Формыразличаются в зависимости от программы и кредитного учреждения, но все они запрашивают одну и ту же информацию. Вы должны быть готовы ответить на следующие вопросы.Перед заполнением заявки рекомендуется подготовить следующую информацию:

Почему вы подаете заявку на эту ссуду?

Как будут использованы кредитные средства?

Какие активы необходимо приобрести и кто ваши поставщики?

Какой еще у вас бизнес-долг и кто ваши кредиторы?

Кто входит в вашу управленческую команду?

Личные данные

В рамках заявки на кредит или в виде отдельного документа вам, вероятно, потребуется предоставить некоторую личную справочную информацию, включая предыдущие адреса, использованные имена, сведения о судимости, образование и т. Д.

Резюме

Некоторым кредиторам требуются свидетельства об управленческом или деловом опыте, особенно для ссуд, которые могут быть использованы для открытия нового бизнеса.

Бизнес-план

Все кредитные программы требуют, чтобы вместе с заявкой на получение кредита был представлен обоснованный бизнес-план. Бизнес-план должен включать полный набор прогнозируемых финансовых отчетов, включая прибыль и убыток, движение денежных средств и баланс.

Ваш кредитор получит ваш личный отчет о кредитных операциях в рамках процесса подачи заявки.Однако вам следует получить кредитный отчет от всех трех основных рейтинговых агентств по потребительскому кредитованию, прежде чем подавать кредитную заявку кредитору. Неточности и недостатки в вашем кредитном отчете могут снизить ваши шансы на получение одобрения ссуды. Крайне важно, чтобы вы удалили их, прежде чем начать процесс подачи заявки.

Кредитный отчет предприятия

Если вы уже занимаетесь бизнесом, вы должны быть готовы предоставить кредитный отчет для своего бизнеса. Как и в случае с личным кредитным отчетом, важно просмотреть кредитный отчет своей компании перед тем, как начать процесс подачи заявки.

Налоговые декларации

Большинство кредитных программ требуют от заявителей подачи налоговых деклараций о доходах физических лиц и предприятий за предыдущие три года.

Финансовая отчетность

Многие кредитные программы требуют, чтобы владельцы, владеющие более 20% акций вашего бизнеса, представляли подписанные личные финансовые отчеты.

От вас также могут потребовать предоставить прогнозируемую финансовую отчетность как часть вашего бизнес-плана или отдельно от него. Это хорошая идея, чтобы они были подготовлены и готовы на случай, если программа, на которую вы подаете заявку, требует, чтобы эти документы были поданы индивидуально.

Для подготовки прогнозируемой финансовой отчетности можно использовать следующие формы:

Бухгалтерский баланс

Отчет о прибылях и убытках

Денежный поток

Выписки из банка

Многие кредитные программы требуют предоставления годовой выписки из личного и коммерческого банка как части кредитного пакета.

Дебиторская и кредиторская задолженность

Для большинства кредитных программ требуется подробная информация о текущем финансовом положении компании.Прежде чем начать процесс подачи заявки на получение кредита, убедитесь, что у вас есть дебиторская и кредиторская задолженность.

Залог

Требования к залоговому обеспечению сильно различаются. Некоторые кредитные программы не требуют залога. Ссуды с более высокими факторами риска дефолта требуют значительного обеспечения. Хорошие бизнес-планы и финансовая отчетность помогут избежать залога. В любом случае рекомендуется подготовить залоговый документ, в котором описывается стоимость / стоимость личного или служебного имущества, которое будет использоваться для обеспечения ссуды.

Юридические документы

В зависимости от конкретных требований ссуды ваш кредитор может потребовать от вас предоставить один или несколько юридических документов. Убедитесь, что у вас есть в порядке следующие позиции, если применимо:

Бизнес-лицензии и регистрации, необходимые для ведения бизнеса

Учредительный договор

Копии ваших договоров с третьими сторонами

Договоры франчайзинга

Аренда коммерческой недвижимости

Организация документов

Ведение хороших записей важно для ведения успешного бизнеса, но еще более важно при подаче заявки на ссуду.Убедитесь, что необходимые документы составлены правильно и правильно. Вся предоставленная вами информация будет проверена вашим кредитором и организацией, гарантирующей ссуду. Ложная или вводящая в заблуждение информация приведет к отказу в выдаче кредита. Наконец, убедитесь, что у вас есть личные копии всех кредитных пакетов.

Изображение Copyright (c) 123RF Stock Photos

Начать заявку на получение потребительского кредита · Pyramax

Благодарим вас за то, что вы подали заявку на получение кредита в PyraMax Bank!

Подать заявку онлайн легко и просто.Найдите минутку, чтобы прочитать приведенную ниже информацию, чтобы узнать, какие документы помогут быстро и легко заполнить заявку на кредит.

Наше онлайн-приложение позволяет вам безопасно предоставить информацию о себе и других лицах, которые будут подавать заявку на ссуду. Мы можем спросить о вашем доходе, активах, текущем долге и попросить вас предоставить документацию, такую как примеры, перечисленные ниже. Документацию можно загрузить в приложении или оставить в наиболее удобном для вас отделении.

Мы понимаем, что все запросы на получение ссуды уникальны, и некоторые элементы в списке могут не относиться к вам. Это нормально! Если для вашего конкретного запроса потребуется какая-либо другая информация, кредитный специалист свяжется с вами после рассмотрения поданного заявления.

Нажмите здесь, чтобы запустить приложение

Предметы, необходимые для всех заявок на получение ссуд

- Водительское удостоверение или удостоверение личности, номера социального страхования и даты рождения

- Доказательство дохода, такое как недавняя квитанция о заработной плате и W-2

- Если вы получаете сверхурочную работу, премию или комиссию : два года W-2

- В случае выхода на пенсию : Письмо о текущих выплатах из отдела социального обеспечения, подтверждение пенсии или пенсионного дохода

- Для самозанятых : налоговые декларации за последние два года

- Если арендуемая недвижимость находится в собственности : налоговые декларации за последние два года

- 1099 Формы (если есть)

Предметы ссуды под собственный капитал

- Счет о налоге на имущество

- Последняя копия страницы деклараций из Страховой компании домовладельцев

- Последняя выписка по ипотеке

- При погашении прочей задолженности по этой ссуде выписки с этих счетов

Автокредит

- Копия договора купли-продажи

- Копия титула или свидетельства о праве собственности (если применимо)

- Копия декларации автострахования, страница

Разница между бизнес-ссудой и потребительской ссудой | Малый бизнес

Автор Chron Contributor Обновлено 4 марта 2021 г.

То, как предприятия занимают деньги для покрытия своих операционных расходов, в корне отличается от определения потребительского кредита.Хотя некоторые покупки могут быть похожими, например покупка недвижимости, условия бизнес-кредита и условия потребительского кредита могут сильно различаться. Конечно, самая большая разница между бизнес-ссудой и потребительской ссудой заключается в том, кто заемщик для ссуды.

Применимое обеспечение

Как бизнес-ссуды, так и потребительские ссуды обычно требуют залога, также известного как активы, для обеспечения ссуды. Для обоих типов ссуд залог может включать недвижимость или инвестиции.Кроме того, бизнес-кредит может быть обеспечен оборудованием, мебелью и инвентарём. В дополнение к обеспечению активов бизнеса, бизнес-ссуда может также потребовать, чтобы владельцы бизнеса также предоставили личные активы.

Значение поручителя

Потребительский заем обычно не требует подписания поручителем ссуды. Поручитель — это лицо, которое гарантирует, что заемщик вернет ссуду. Если заемщик не погашает ссуду в срок, у банка есть законная возможность привлечь к оплате поручителя ссуды, согласно Lending Tree.Когда бизнес берет ссуду, владельцы бизнеса обычно должны подписать ссуду в качестве поручителей. При этом они могут подвергать риску свои личные активы в дополнение к активам бизнеса.

Необходимая документация

Для получения потребительского кредита часто требуется кредитный отчет, квитанции об оплате или налоговые декларации. С бизнес-ссудой будут доступны кредитные отчеты по бизнесу. Кроме того, компания должна будет предоставить финансовую отчетность за последние три года.Часто финансовые учреждения требуют, чтобы эти отчеты составлял профессиональный бухгалтер. Также могут потребоваться налоговые декларации и копии контрактов с продавцами, поставщиками и покупателями. Документация, необходимая для бизнес-ссуды, обычно намного превышает то, что требуется для потребительской ссуды. Согласно Financial Web, кредитор также, вероятно, захочет увидеть ваш бизнес-план по коммерческой ссуде.

Условия кредита

Условия бизнес-кредита обычно короче и включают более высокую процентную ставку, чем у потребительского кредита.Иногда это может зависеть от продолжительности деятельности предприятия, а также от суммы обеспечения по ссуде. Если бизнес-кредит обеспечен только товарными запасами, срок будет короче, а процентная ставка будет выше, чем кредит, обеспеченный недвижимостью. Некоторые бизнес-ссуды также имеют функцию вызова, при которой банку разрешается отозвать ссуду, подлежащую выплате в определенное время. Если это произойдет, бизнес должен выплатить всю непогашенную сумму ссуды.

Последующие действия по ссуде

В случае потребительской ссуды после распределения денег со стороны банка, как правило, не требуется никаких дальнейших действий до тех пор, пока платежи производятся в соответствии с договоренностью.Однако в отношении бизнес-кредитов банк часто проводит ежегодные обзоры отношений. Многие банки требуют, чтобы компании представляли годовые финансовые отчеты для проверки. Это может предупредить банк о любых надвигающихся проблемах с бизнесом, которые могут угрожать выплате ссуды.

Вероятно, в ваших интересах поговорить с вашим финансовым отделом или вашим бухгалтером для решения проблем, связанных с коммерческими и потребительскими кредитами, и определения того, что лучше всего для вашего бизнеса.Вы также можете просмотреть примеры коммерческих и потребительских кредитов с помощью онлайн-калькуляторов.

Потребительские кредиты | Bank of St. Francisville

Если вы хотите покрыть непредвиденные расходы или приобрести новый автомобиль, выбор банка через BSF означает доступ к конкурентоспособным ценам и беспрецедентное обслуживание клиентов. Обладая 42-летним опытом работы в банковском деле и инвестировании в наше сообщество, Bank of St. Francisville находится здесь, чтобы вместе с вами сделать следующие шаги. Мы считаем, что каждый клиент должен чувствовать себя подготовленным и осведомленным о своей финансовой жизни, поэтому мы предлагаем продукты и надежные услуги, которые помогают нашему сообществу и клиентам процветать.

ОБЕСПЕЧЕННЫЕ КРЕДИТЫ

- Авто

- Лодки / квадроциклы

- Подпись

- Передвижные дома

- CD / Обеспеченные сбережения

Необеспеченные оплаченные расходы

НЕЗАЩИТЫХ КРЕДИТОВ Кредит через ЧФ. Будь то крупная покупка, неожиданный ремонт, консолидация долга или даже оплата отпуска, необеспеченные кредиты не требуют залога и имеют фиксированные процентные ставки для облегчения составления бюджета.

ПРИЛОЖЕНИЕ И ЗАГРУЖАЕМЫЙ ПАКЕТ

Не забудьте! НЕ отправляйте заявку и необходимые документы по электронной почте. Нажмите кнопку ниже, чтобы безопасно отправить нам вашу конфиденциальную информацию.

КОНТРОЛЬНЫЙ СПИСОК НЕОБХОДИМЫХ ДОКУМЕНТОВ — заполняемый бланк с более подробной информацией по ссылке выше.

ВСЕ ЗАЙМЫ

- Заявка на получение потребительского кредита

- Соглашение о раскрытии информации E-SIGN

- Цветная копия всех водительских прав заемщика / гаранта

- Последние две квитанции о выплате (должны составлять 30 дней)

ДОПОЛНИТЕЛЬНАЯ ДОКУМЕНТАЦИЯ ДЛЯ КРЕДИТОВ

- Налоговые декларации за последние два года с W-2 и вспомогательными таблицами (налоговые декларации за 3 года для самозанятых)

- Личный финансовый отчет

Банк Св.Представитель Francisville ответит на вашу заявку в течение одного рабочего дня.

Приветствуем ваши вопросы! Нажмите кнопку ниже, чтобы записаться на прием и поговорить с кредитным специалистом.

Информация NMLSR

Следующие сотрудники Банка Св.