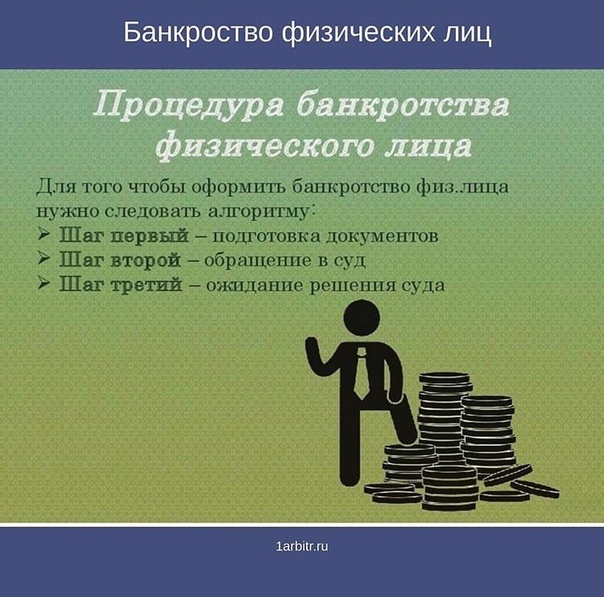

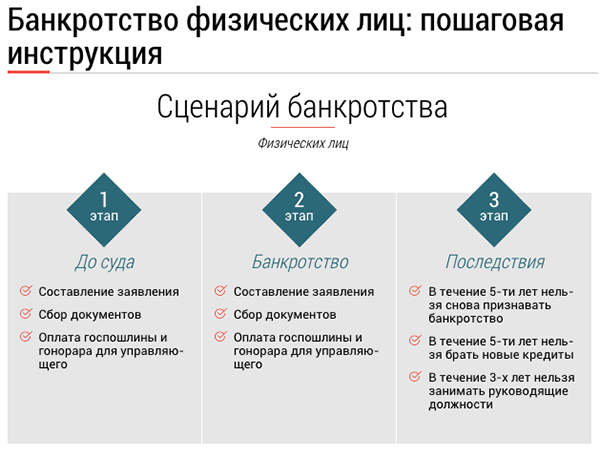

Как объявить себя банкротом и списать долги, если вы — физлицо

- Судебная процедура банкротства.

В среднем процесс длится от шести до 12 месяцев.

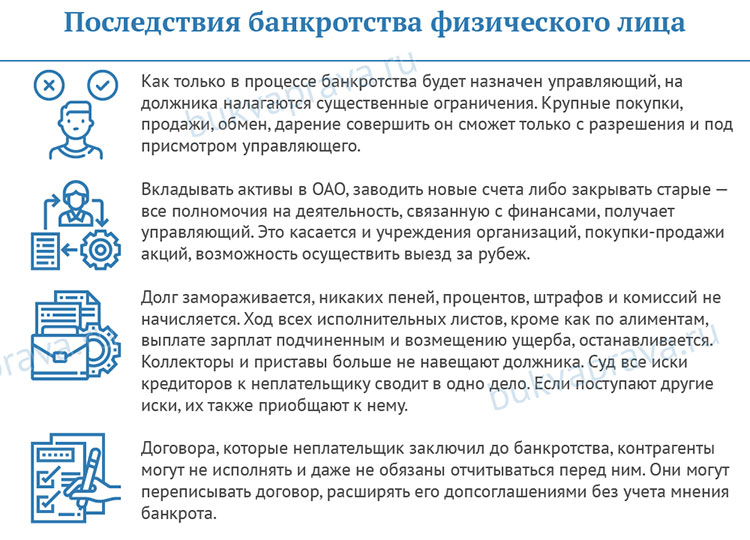

Если арбитражный суд решит, что заявление должника обоснованно, то на долг перестают начисляться штрафы и пени, а кредиторы больше ничего не могут требовать. Также суд назначит финансового управляющего от саморегулируемой организации арбитражных управляющих — по возможности как раз из той, которая указана в заявлении. Именно этот человек будет распоряжаться деньгами и имуществом потенциального банкрота.

Управляющий может помочь заключить с кредиторами мировое соглашение, при котором долг заемщику простят. Это самый экономичный вариант для должника.

Или управляющий поможет добиться реструктуризации долгов, например пересмотра условий, порядка и срока выплаты кредита.

Если договориться с кредиторами не удалось или должник нарушает график выплат при реструктуризации, суд отменит новые договоренности, а арбитражный управляющий начнет распродавать имущество должника. Вырученные средства получат кредиторы в счет уплаты долга. Остальная задолженность будет списана.

Вырученные средства получат кредиторы в счет уплаты долга. Остальная задолженность будет списана.

- Внесудебная процедура банкротства.

Эта процедура длится полгода, по окончании которых долги гражданина признаются безнадежными, а сам он освобождается от их уплаты.

На это время должнику запрещается брать новые займы, кредиты и выступать поручителем. А если у него появится какое-то имущество, которое можно направить на погашение долга, он должен об этом сообщить в МФЦ в течение пяти рабочих дней, и тогда тот прекратит внесудебное банкротство.

Кроме того, кредиторы получили возможность свернуть упрощенное банкротство и перевести его в судебную плоскость — например, если заемщик занизил размер задолженности или вообще не указал какого-то кредитора в заявлении.

Также ни одна процедура банкротства не позволит списать долги по алиментам или возмещению морального вреда, то есть в тех случаях, когда требования неразрывно связаны с личностью кредитора.

Подписан закон, позволяющий должникам выйти из-под действия моратория на банкротство

В комментарии «АГ» один из экспертов указал, что поправки направлены на устранение ситуации, когда мораторий вводится принудительно для всех должников, в том числе и для тех, кому, наоборот, выгодно начало процедуры банкротства в отношении них. Второй с сожалением отметил, что законодатель не услышал критику профессионального сообщества изначальной редакции ст. 9.1 Закона о банкротстве и изменил ее спустя лишь месяц, который, возможно, стал последним для многих компаний малого бизнеса. Третий обратил внимание на поправки в страховое законодательство, указав, что страховщик будет лишен возможности воспользоваться своим самым эффективным способом борьбы со страховым мошенничеством – осмотром страхуемого объекта до момента заключения договора.

Президент России подписал закон о внесении ряда изменений в страховое и банкротное законодательство.

Изменения в страховое законодательство

Так, в п.

Уточнено положение о том, что в случае направления страховщиком страхователю – физическому лицу на основании его заявления в письменной или устной форме страхового полиса (свидетельства, сертификата, квитанции), подписанного усиленной квалифицированной электронной подписью страховщика, договор добровольного страхования, составленный в виде электронного документа, считается заключенным страхователем на предложенных страховщиком условиях с момента уплаты страхователем страховой премии (страхового взноса). Указывается, что это положение не касается физлиц – индивидуальных предпринимателей, если они страхуют имущественные интересы, связанные с осуществлением предпринимательской деятельности.

В п. 5 ст. 6.1 закрепляется, что страховые агенты, страховые брокеры при наличии полномочий, предоставленных страховщиком, вправе участвовать в обмене информацией, указанной в абз. 1 п. 1 данной статьи, в электронной форме между страхователем и страховщиком, а также оказывать от имени и за счет страховщика услуги, связанные с добровольным страхованием, в электронной форме.

Отмечается также, что страховой агент и брокер не вправе подписывать от имени страховщика договор страхования в виде электронного документа своей электронной подписью, а также получать страховую премию от страхователя. Страховой брокер не вправе заключать договор страхования в виде электронного документа от имени и за счет страхователя – физического лица или от своего имени, но за счет страхователя – физического лица. В случае заключения страховым брокером договора страхования в виде электронного документа от своего имени, но за счет страхователя-юрлица указанный договор должен быть подписан усиленными квалифицированными электронными подписями страховщика, страхового брокера, страхователя – юридического лица.

Внесенные поправки в Закон об обязательном страховании гражданской ответственности владельцев транспортных средств предусматривают, что при заключении договора обязательного страхования в виде электронного документа порядок обмена информацией определяется правилами профессиональной деятельности профессионального объединения страховщиков с учетом требований Закона об организации страхового дела.

Относительно изменений в страховом законодательстве партнер и руководитель практики «Страхование» АБ КИАП Дмитрий Шнайдман высказался следующим образом: «Поправки направлены на облегчение доступа граждан к получению страховых услуг, поскольку по своей сути они разрешают многочисленным страховым посредникам (агентам и брокерам) оформлять договоры страхования от имени страховщика, но с использованием своих собственных технических и программных средств (сайта, мобильных приложений и т.д.)».

Он посчитал, что такая практика должна способствовать максимально быстрому и простому оформлению договора, что является безусловным плюсом для клиентов-страхователей.

«В связи с этим представляется интересным, какими правовыми способами и средствами будут пользоваться страховщики для минимизирования рисков, связанных с потенциальным страховым мошенничеством. По моему мнению, одним из основных способов станет оспаривание страховщиками действительности договоров страхования по основанию, предусмотренному ч. 3 ст. 944 ГК РФ (сообщение страховщику заведомо ложных сведений об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления)», – заключил эксперт.

Моратория на банкротство можно избежать

Читайте также

Коронавирус «дал» больше полномочий Правительству РФ

Приняты поправки по вопросам предупреждения и ликвидации ЧС в связи с необходимостью экстренного реагирования на распространение новой коронавирусной инфекции

31 Марта 2020

Также изменения внесены в ст. 9.1 Закона о банкротстве. Указывается, что любое лицо, на которое распространяется действие моратория на возбуждение дел о банкротстве, вправе заявить об отказе от применения в отношении него моратория, внеся сведения об этом в Единый федеральный реестр сведений о банкротстве. После опубликования заявления действие моратория не распространяется на такое лицо, в отношении его самого и его кредиторов ограничения прав и обязанностей, предусмотренные п. 2 и 3 настоящей статьи, не применяются.

Статья 9.1 дополнилась абзацем, в соответствии с которым в случае продления правительством действия моратория ранее сделанное заявление об отказе лица от применения в отношении него моратория утрачивает силу. При этом любое лицо, на которое распространяется действие моратория, вправе повторно заявить об отказе от применения в отношении него моратория.

При этом любое лицо, на которое распространяется действие моратория, вправе повторно заявить об отказе от применения в отношении него моратория.

В комментарии «АГ» адвокат филиала МКА «Бёрлингтонз» в Санкт-Петербурге Александр Осетинский отметил, что поправки направлены на устранение ситуации, когда мораторий вводится принудительно для всех должников, в том числе и для тех, кому, наоборот, выгодно начало процедуры банкротства в отношении них. «Как известно, начало процедуры банкротства – это, в первую очередь, приостановление взыскания по реестровым требованиям (т.е. требованиям, возникшим до начала процедуры). Введенный в связи с пандемией мораторий приводит к тому, что должник в некоторых случаях не имеет никакой возможности защититься от действующих кредиторов, которым ничто не мешает продолжать взыскание по исполнительным документам, при этом права тех кредиторов, кто не успел получить судебное решение, – что с учетом закрытия судов на пандемию становится затруднительным, – продолжают нарушаться, так как они не имеют возможности получить удовлетворения за счет имущества должника», – указал адвокат.

По его мнению, в целом введенный мораторий на банкротство скорее вредит, чем помогает бизнесу, заведомо лишая часть кредиторов каких-либо шансов на получение денег с должников и в то же время провоцируя безответственность тех, кто на самом деле может платить, но не платит. «Действительной помощью для бизнеса могли бы стать реальные (а не в форме отсрочки) каникулы по налогам (включая уже доставший весь бизнес НДС) и арендным платежам за пользование всем государственным имуществом», – резюмировал Александр Осетинский.

Читайте также

Эксперты «АГ» проанализировали поправки о новых полномочиях Правительства РФ

В целях обеспечения возможности госоргана экстренно реагировать на распространение коронавируса скорректировано законодательство о защите от чрезвычайных ситуаций, банкротстве и госзакупках

01 Апреля 2020

Руководитель практики по банкротству АБ КИАП, адвокат Илья Дедковский указал на отмену нормы о ничтожности сделок мораторных должников: теперь компании, на которых распространяется мораторий, имеют реальные шансы выжить, ибо ранее действовавшая редакция закона создавала необоснованные риски для всех контрагентов таких компаний, в связи с чем должнику могло быть довольно затруднительно найти контрагента.

«К сожалению, законодатель не услышал критику профессионального сообщества касательно изначальной редакции статьи 9.1 Закона о банкротстве и изменил ее спустя лишь месяц. Этот месяц, вполне возможно, стал последним для многих компаний малого бизнеса. На это, конечно, можно возразить – мол, первоначальная редакция статьи не запрещала совершать сделки, подпадающие под категорию обычных хозяйственных. Но проблема в том, что в условиях кризиса зачастую требуется реструктуризация бизнеса, которая под обычную хозяйственную сделку вряд ли подпадает», – заметил Илья Дедковский.

Другая поправка, указал он, предоставляет право любому мораторному должнику сделать заявление о том, что мораторий на него распространяется. «При наличии такого заявления не действуют мораторные ограничения. Эти изменения также свидетельствуют о поспешности принимаемых государством решений. Мораторий на банкротство накладывает определенные ограничения на деятельность мораторного должника, в частности, нельзя выплачивать дивиденды и распределять прибыль. При этом в списки мораторных должников попали достаточно крупные компании, которым такие ограничения, очевидно, неудобны для нормального ведения бизнеса. Теперь такие компании смогут освободиться от мораторного бремени», – заключил адвокат.

При этом в списки мораторных должников попали достаточно крупные компании, которым такие ограничения, очевидно, неудобны для нормального ведения бизнеса. Теперь такие компании смогут освободиться от мораторного бремени», – заключил адвокат.

Физлица могут объявлять банкротство. Что это значит

24 Октября, 2019, 16:01

14918

С 21 октября в Украине заработал Кодекс о процедурах банкротства, принятый в 2018 году. Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Главное

Процедура банкротства физического лица – это судебный процесс, в результате которого физическое лицо освобождается от долговых обязательств. Взамен продают все его имущество — кроме социального жилья.

Как запустить процесс

Запустить процедуру может только сам банкрот, принудительно наделить человека таким статусом не получится.

Ему потребуется обратиться в местный хозяйственный суд с заявлением. Суд назначит арбитражного управляющего для обеспечения дела.

Должнику придется внести судебный сбор (от 1921 грн до 19 210 грн) и платежи за оплату работы арбитражного управляющего. Его имя и идентификационный номер опубликуют на официальном сайте, чтобы к санации приобщились все заинтересованные лица.

Банкротство физлиц задумано как решение ситуации для тех, кто не может одновременно содержать семью и выплачивать долги. Но для старта процесса, нужны такие основания, объясняют в управлении юстиции:

- Размер просроченных обязательств физического лица перед кредитором (кредиторами) составляет не менее 30 размеров минимальной заработной платы. Сегодня это 125 190 грн.

- Лицо не менее 2 месяцев не погашает кредиты или не осуществляет другие плановые платежи в размере более 50% ежемесячных платежей по каждому из обязательств,

- Лицо не имеет имущества, на которое может быть обращено взыскание. Этот факт должен быть подтвержден постановлением в исполнительном производстве.

- Имеются другие обстоятельства, которые могут свидетельствовать о том, что в ближайшее время должник не сможет исполнить денежные обязательства или совершать платежи.

Как это работает

Если судебное дело открыто, для физлица вводятся 120-дневные «каникулы». Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Кредиторы и должник могут договориться о пересмотре условий, в порядке установленном определенном ст. 126 Кодекса — и составить план реструктуризации. Среди вариантов:

- снижение ставок;

- снижение штрафов, пени;

- прощение долгов;

- выполнение обязательств третьими лицами.

Есть ограничение на длительность выполнения плана реструктуризации:

- не более 5 лет — для погашения обычных долгов;

- не более 10 лет — для погашения ипотечного кредита;

- не более 15 лет — для кредитов в иностранных валютах, обеспеченных ипотекой квартиры, которая является единственным местом проживания семьи должника.

Что нельзя списать

Не все долги можно пересмотреть и списать. Среди тех, что не подлежат реструктуризации:

- долги по уплате алиментов, страховых взносов на обязательное пенсионное и другое социальное страхование;

- долги по кредитам на отдых, развлечения, покупку предметов роскоши;

- долги из-за участия в азартных играх, пари и так далее.

Что происходит с долгами

Если суд признал должника банкротом, запускается процедура погашения. Это выплата долгов благодаря продаже имущества, которое называется «ликвидационной массой».

В него входит все имущество за несколькими исключениями:

- Единственное социальное жилье. Это квартира площадью не более 60 кв. м или не более 13,65 кв. м на одного члена семьи, зарегистрированного в ней. Или дом не более 120 кв. м. Социальное жилье — единственное, которое оставят семье.

- Также не тронут накопления в пенсионных фондах и фондах социального страхования.

Продажа остального имущества будет проходить на Prozorro. Деньги вносятся на отдельный открытый банковский счет.

Когда ликвидация завершится, кредиторы больше не смогут выдвигать требований заемщику.

Какие еще есть нюансы

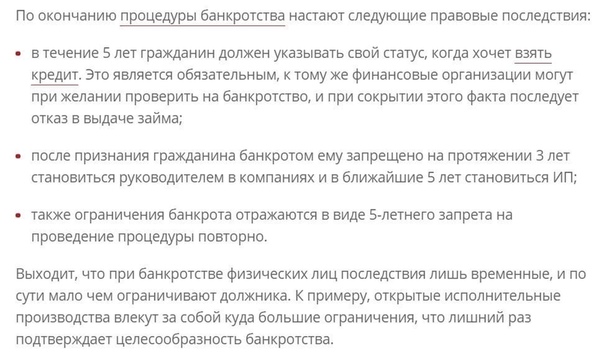

- Повторно признать себя банкротом не удастся в течение еще 5 лет, если вы не погасили все долги.

- При получении займов и кредитов придется указывать факт банкротства.

- Если в течение 5 лет станет известно о скрытии имущества от продажи, долги вернут в полном объеме.

- Физическое лицо не может считаться имеющей безупречную деловую репутацию, в течение трех лет после признания ее банкротом.

- С полным текстом закона можно ознакомиться по ссылке.

Позиция юриста

По просьбе AIN.UA, новый Кодекс прокомментировал Юрий Григоренко, адвокат и партнер Brightman FinTech Law Firm.

Есть ли угроза для активизации мошеннических схем

В случае с процедурой банкротства физических лиц реализовать преступный умысел, направленный на мошенничество (ст. 190 УК), присвоение имущества (ст. 191 УК) либо же мошенничество с финансовыми ресурсами (ст. 222 УК) многократно сложнее.

Так Кодексом процедур банкротства предусмотрено, что на стадии реструктуризации задолженности управление активами должника осуществляется независимым арбитражным управляющим. В свою очередь действия арбитражного управляющего контролируются кредиторами должника, а так же судом, рассматривающим дело о банкротстве.

Так же кредиторы наделены правом обращаться в суд с заявлением об отстранении арбитражного управляющего в случае, если считают что его действия либо, наоборот, бездействие нарушают закон. У кредиторов имеется достаточного широкий инструментарий для эффективного контроля за деятельностью арбитражного управляющего.

Кроме того, на стадии погашения долгов должника осуществляется реализация его активов с помощью электронных торгов, которые на сегодняшний день являются наиболее экономически эффективной формой продажи имущества, на что, в конечном итоге и рассчитана процедура банкротства.

Будет ли процедура банкротства востребована в Украине

Я думаю да, поскольку в ней заинтересованы как кредиторы так и должники.

Для должника это возможность остановить процесс накопления долгов с тем что бы восстановить свою платежеспособность и через время рассчитаться по всем обязательствам, при этом имеется возможность привлечь к решению данных проблем стороннего кризис-менеджера, прошедшего специальную подготовку.

Не всегда лицо, которое попало в трудную финансовую ситуацию, в состоянии трезво и хладнокровно проанализировать свои финансовые показатели и принять необходимые, порой трудные решения.

В то же время для кредиторов банкротство физических лиц открывает юридическую возможность для избавления от безнадежной задолженности либо же процедуру частичного ее погашения. Это так же положительно влияет на финансовые показатели и очищает баланс от балласта.

К чему готовиться потенциальному банкроту

Судебной практики по данному вопросу пока нет. Но процессуально данная процедура занимает около полугода, а том случае если не возникает никаких проблем со сбором информации об активах должника, сборами кредиторов а так же с реализацией имущества должника.

На практике, думаю, процедура будет занимать до года.

Изменят ли банки кредитную политику

По моему мнению это несущественно повлияет на политику банков в отношении кредитования физических лиц, поскольку именно банковское лобби сильно поспособствовало принятию данного законодательного акта в данной редакции.

Концептуально на кредитную политику банков влияет наличие либо отсутствие рисков по невозврату данного кредита. Первично, свои риски банк оценивает исходя из имущественного состояния заемщика, а так же его кредитной истории.

Действительно, с заявлением об открытии дела о банкротстве может только должник, соответственно это можно расценивать как способ защиты от кредиторских требований, так как вслед за открытием дела о банкротстве вводится мораторий на удовлетворение кредиторских требований.

При этом банки, будучи кредиторами, оставляют за собой контроль как за реструктуризацией задолженности, так и за погашением долгов.

Исходя из этого риски по невозврату кредитных средств существенно не меняются.

Деньги и законы:

Новый закон о банкротстве: изменения к главам 7 и 13

В соответствии с новым законом может быть сложнее подать заявление о банкротстве по главе 7.

Последние изменения в законе о банкротстве могут усложнить для некоторых людей подачу заявления о банкротстве. И нескольким подателям документов с более высокими доходами больше не разрешается использовать процедуру банкротства по главе 7, но вместо этого они должны будут выплатить хотя бы часть своего долга в соответствии с главой 13. Все должники теперь должны получить кредитную консультацию, прежде чем они смогут подать дело о банкротстве — а также дополнительные консультации по составлению бюджета и управлению долгом до того, как их долги могут быть погашены.А поскольку закон предъявляет новые требования к юристам, иногда бывает сложнее найти адвоката, который бы представлял вас в деле о банкротстве.

Вот некоторые из наиболее важных изменений.

Ограниченное право на участие в главе 7 о банкротстве

Согласно старым правилам, большинство заявителей могло выбрать наиболее подходящий для них тип банкротства — и большинство предпочло банкротство (ликвидация), указанное в главе 7, а не банкротство (погашение) согласно главе 13. Новый закон запрещает некоторым заявителям с более высокими доходами использовать банкротство согласно Главе 7.

Новый закон запрещает некоторым заявителям с более высокими доходами использовать банкротство согласно Главе 7.

Каков ваш доход?

Согласно новым правилам, первый шаг в выяснении того, можете ли вы подать заявление о банкротстве по главе 7, — это сопоставить ваш «текущий ежемесячный доход» со средним доходом для семьи вашего размера в вашем штате. Если ваш доход меньше или равен среднему, вы можете подать заявление о банкротстве в соответствии с главой 7. Однако, если оно больше медианы, вы должны пройти «тест на нуждаемость» — еще одно требование нового закона — чтобы подать заявку на участие в главе 7.

Тест средств

Цель теста на средства состоит в том, чтобы выяснить, достаточно ли у вас располагаемого дохода после вычета определенных разрешенных расходов и необходимых выплат по долгу для осуществления платежей по плану главы 13.Чтобы узнать, прошли ли вы тест на нуждаемость, вы вычитаете определенные разрешенные расходы и выплаты по долгам из своего текущего ежемесячного дохода. Если доход, оставшийся после этих расчетов, ниже определенной суммы, вы можете подать заявление в Главу 7.

Если доход, оставшийся после этих расчетов, ниже определенной суммы, вы можете подать заявление в Главу 7.

Если вы ищете простой способ определить свое право на участие в тесте на нуждаемость, воспользуйтесь онлайн-калькулятором Ноло для проверки нуждаемости, созданным автором книги Ноло Как подать заявление о банкротстве главы 7 , Альбин Ренауэр, JD. ваш почтовый индекс, калькулятор использует применимые стандарты доходов и расходов для вашего штата, округа и региона, чтобы определить ваше право на участие.

Требования к консультированию

Прежде чем вы сможете подать заявление о банкротстве в соответствии с главой 7 или 13, вы должны пройти кредитную консультацию в агентстве, утвержденном офисом попечителя США. (Чтобы найти утвержденное агентство в вашем районе, перейдите на веб-сайт Доверительного управляющего www.usdoj.gov/ust и нажмите «Кредитное консультирование и образование для должников».) Цель этого консультирования — дать вам представление о том, действительно ли вы необходимо подать заявление о банкротстве, или неформальный план погашения поможет вам снова встать на ноги.

Консультация требуется, даже если очевидно, что план погашения невыполним или вы столкнулись с долгами, которые вы считаете несправедливыми и не хотите платить. От вас требуется только участвовать, а не соглашаться с каким-либо планом погашения, предлагаемым агентством. Однако, если агентство все же предложит план погашения, вам нужно будет представить его в суд вместе со справкой о том, что вы прошли консультацию, прежде чем вы сможете подать заявление о банкротстве.

Ближе к концу вашего дела о банкротстве вам нужно будет посетить еще одну консультацию, на этот раз, чтобы научиться управлять личными финансами.Только после того, как вы представите в суд доказательство того, что вы выполнили это требование, вы можете получить разрешение на банкротство с погашением ваших долгов. (На приведенном выше веб-сайте также перечислены утвержденные консультанты по долгам.)

Авторские права Nolo (R) 2009.

Глава 7 Обзор правил банкротства

Вы можете подать заявление о банкротстве по главе 7 или о банкротстве по главе 13. В то время как банкротство по главе 13 реорганизует долг в план погашения, банкротство по главе 7, также известное как «ликвидационное» банкротство, стирает все долги, которые законно стереть.

В то время как банкротство по главе 13 реорганизует долг в план погашения, банкротство по главе 7, также известное как «ликвидационное» банкротство, стирает все долги, которые законно стереть.

Правила о банкротстве, указанные в главе 7, определяют, кто имеет право, как подавать документы и какой долг подлежит погашению.

Соответствие требованиям главы 7 Банкротства

Критерии дохода, установленные законом о банкротстве, определяют, кто может подать заявление о банкротстве. Чтобы соответствовать критериям дохода, доход подателя заявки должен быть равен или ниже среднего дохода в штате подателя.

В каждом штате действуют разные нормы дохода. Заявитель, который соответствует критериям дохода штата, может подать заявление по Главе 7.

Однако, если доход заявителя превышает медианный уровень штата, суд по делам о банкротстве потребует от заявителя пройти «проверку нуждаемости», чтобы установить право на участие в Главе 7.

Глава 7 Проверка средств 101

Проверка нуждаемости не позволяет заявителям, имеющим возможность выплатить кредиторам, возможность погасить свой долг. Тест на наличие средств оценивает задолженность подателя заявки и доход за предыдущие шесть месяцев.

Тест на наличие средств оценивает задолженность подателя заявки и доход за предыдущие шесть месяцев.

Если у вас остается определенная сумма дохода каждый месяц после выплаты кредиторам, вы не пройдете проверку нуждаемости.

Несмотря на то, что вы можете не иметь права на банкротство в соответствии с Главой 7, Глава 13 — вариант. Банкротство по главе 13 позволяет должнику выплатить кредиторам пятилетний план погашения.

Кто не имеет права на банкротство по главе 7

Согласно правилам о банкротстве главы 7, вы не имеете права при следующих обстоятельствах:

- Предыдущий долг был погашен в течение последних восьми лет в соответствии с главой 7

- Предыдущий долг был погашен в течение последних шести лет согласно главе 13

- Их доходы, расходы и задолженность позволят подать заявку на регистрацию в соответствии с Главой 13

- Вы пытались обмануть кредиторов или суд по делам о банкротстве

- Вы не посетили кредитную консультацию

Как подать к главе 7

Вы должны посетить кредитную консультацию перед подачей заявки на участие в главе 7. После завершения кредитного консультирования в агентстве, одобренном Доверенным лицом США, вы можете подать заявление о банкротстве в местный суд по делам о банкротстве.

После завершения кредитного консультирования в агентстве, одобренном Доверенным лицом США, вы можете подать заявление о банкротстве в местный суд по делам о банкротстве.

Подача документов связана с расходами. Чтобы узнать точную сумму, обратитесь в офис доверительного управляющего. Вы должны предоставить информацию о:

- Доход

- Долг

- Расходы

- Авуары кредитора обеспеченного и необеспеченного долга

- Продажа бывшего объекта недвижимости

- Список освобожденного имущества

Освобожденная от налога собственность — это собственность, которую правила о банкротстве в главе 7 разрешают оставлять должнику.В каждом штате есть свои правила, но освобожденная от налога собственность обычно включает одежду, мебель и автомобили.

Автоматический фиксатор

После того, как вы подадите заявление о банкротстве, суд по делам о банкротстве автоматически приостановит действие или вынесет «судебный приказ». Автоматическое приостановление действия защищает вас от попытки кредитора взыскать задолженность в процессе банкротства.

Автоматическое приостановление действия защищает вас от попытки кредитора взыскать задолженность в процессе банкротства.

Фактически, все действия по взысканию долгов, включая все ожидающие судебные иски, должны быть прекращены. Автоматическая остановка предотвратит:

- удержание заработной платы

- Подача залогового права

- Арест имущества должника, такого как дом, автомобиль или банковский счет

Если суд по делам о банкротстве отклоняет дело, автоматическое приостановление также прекращается, и кредитор может начать взыскание.

Роль Доверительного управляющего

Суд по делам о банкротстве назначает управляющего по каждому делу о банкротстве. Доверительный управляющий несет ответственность за надзор за делом, чтобы обеспечить подачу должником соответствующих документов.

Доверительный управляющий также должен определить, принесет ли продажа незарегистрированной собственности достаточный доход для выплаты кредиторам. Если недвижимость вряд ли принесет существенную компенсацию по сравнению с затраченными на ее продажу временем и усилиями, доверительный управляющий, скорее всего, позволит вам сохранить неиспользованную собственность.

Если недвижимость вряд ли принесет существенную компенсацию по сравнению с затраченными на ее продажу временем и усилиями, доверительный управляющий, скорее всего, позволит вам сохранить неиспользованную собственность.

Собрание кредиторов

После того, как должник заполнил и подал все необходимые документы для банкротства по главе 7, доверительный управляющий назначит собрание кредиторов. На собрании доверительный управляющий рассмотрит документы и соберет любую другую необходимую информацию. Если вы не явитесь на собрание, попечитель может подать ходатайство о прекращении вашего дела. Другие причины увольнения доверительным управляющим могут включать непредоставление вами копии налоговой декларации по крайней мере за семь дней до собрания кредиторов или непредставление текущей налоговой декларации.

В большинстве случаев это собрание кредиторов — единственный раз, когда вам нужно будет пойти в суд.

Если доверительный управляющий определит, что у вас есть неиспользованная собственность, вам, возможно, придется либо отказаться от собственности, либо предоставить доверительному управляющему деньги в размере стоимости собственности.

Иногда, однако, если собственность не имеет большой стоимости или ее будет слишком сложно продать доверительному управляющему, доверительные собственники иногда «отказываются» от собственности, по сути позволяя вам сохранить ее, даже если она не является освобожденной.

Погашение долга согласно главе 7

Через несколько месяцев после собрания кредиторов суд по делам о банкротстве проведет слушание по делу. Ваш необеспеченный долг (долг, не обеспеченный имуществом) погашен. Обеспеченный долг, такой как автокредит или ипотека, рассматривается по-другому.

В начале процесса банкротства вы выберете одно из следующих действий:

- Оплатить кредитору восстановительную стоимость имущества

- Вернуть имущество кредитору

- «Подтвердить» или согласиться с новыми условиями договора с кредитором

Согласно правилам о банкротстве главы 7, вы должны выплатить часть долга.После банкротства остается задолженность:

.

- Алименты

- Налоговая задолженность (если должник не соответствует критериям погашения федеральной налоговой задолженности)

- Студенческие ссуды (если суд по делам о банкротстве не установит, что существуют чрезмерные трудности)

- Задолженность, созданная мошенническим путем

После погашения долга кредитор больше не может пытаться взыскать погашенный долг.

Глава 7 нависшая над вами? Получите профессиональную юридическую помощь сегодня

Вам не нужно сталкиваться с кредиторами в одиночку.Заявление о банкротстве может стать одним из самых важных финансовых решений, которые вы когда-либо принимали.

Адвокат может ответить на ваши вопросы о главе 7 и помочь вам принять более обоснованные решения, сэкономив при этом ваше время и деньги. Найдите местного поверенного по банкротству сегодня.

Связанные ресурсы

Спасибо за подписку!

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизньИнформационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь Введите свой адрес электронной почты, чтобы подписаться Введите ваш адрес электронной почты:Закон о реформе банкротства потребителей от 2020 года

Сегодня сенаторы Элизабет Уоррен (штат Массачусетс), Дик Дурбин (штат Иллинойс) и Шелдон Уайтхаус (штат Род-Айленд) и представители Джеррольд Надлер (штат Нью-Йорк) и Дэвид Чичиллин (штат Род-Айленд) представили Закон о реформе банкротства потребителей. 2020 года.Это первая крупная реформа законодательства о банкротстве потребителей, принятая после принятия Закона о предотвращении злоупотреблений в банкротстве и защите потребителей от 2005 года (BAPCPA). В то время как BAPCPA внесла ряд крупных, но целенаправленных реформ в закон о банкротстве потребителей (а также несколько положений о банкротстве предприятий), CBRA является гораздо более амбициозным законопроектом: он предлагает полную реформу структуры закона о банкротстве потребителей с внимание к сокращению затрат и трений, которые не позволяют потребителям расплачиваться со своими долгами в случае банкротства.

2020 года.Это первая крупная реформа законодательства о банкротстве потребителей, принятая после принятия Закона о предотвращении злоупотреблений в банкротстве и защите потребителей от 2005 года (BAPCPA). В то время как BAPCPA внесла ряд крупных, но целенаправленных реформ в закон о банкротстве потребителей (а также несколько положений о банкротстве предприятий), CBRA является гораздо более амбициозным законопроектом: он предлагает полную реформу структуры закона о банкротстве потребителей с внимание к сокращению затрат и трений, которые не позволяют потребителям расплачиваться со своими долгами в случае банкротства.

Это длинный пост с расширенным обзором счета. У спонсоров законопроекта есть одностраничная версия или двухстраничное резюме, но я полагаю, что вы здесь, на бланках, потому что вы просто не можете получить достаточно закона о банкротстве, и мы рады помочь. Однако позвольте мне начать с раскрытия. Мне посчастливилось оказать помощь со счетом вместе с несколькими другими Слипстерами. Это означает, что я знаю, что в нем содержится, и я считаю, что это действительно хороший и важный закон, который, я надеюсь, станет законом.

Это означает, что я знаю, что в нем содержится, и я считаю, что это действительно хороший и важный закон, который, я надеюсь, станет законом.

Новая глава 10 о банкротстве потребителей (исключение требований потребителей 7 и главы 13)

Принимая во внимание, что банкротство потребителей долгое время существовало в двух основных вариантах — ликвидации (глава 7) и планах погашения (глава 13), CBRA предлагает единую структуру главы (новая глава 10). Согласно CBRA, индивидуальные должники больше не будут иметь права на главу 7, а глава 13 будет полностью отменена. Все индивидуальные должники с долгами менее 7,5 миллионов долларов будут иметь право на участие в главе 10; тем, у кого больше долгов, придется подать заявку на 11 (или 12, если они имеют право).При оценке CBRA важно помнить об этой структуре. В то время как CBRA берет элементы из глав 7 и 13, CBRA не пытается воспроизвести существующие 7 или 13. Это означает, что если вы приходите в CBRA с мышлением «подождите, это не то, как мы делаем это в 13», ну, да , в том-то и дело.

CBRA — это огромный законопроект (188 страниц) с множеством положений. В дополнение к новой главе 10 он также содержит поправки к многочисленным положениям глав 1, 3 и 5 Кодекса о банкротстве, а также к некоторым федеральным законам о финансовой защите потребителей.Я не собираюсь описывать все подробно, но я хочу осветить, как будет работать глава 10, а также некоторые основные моменты из других положений. Это очень длинный пост, но я думаю, что важно, чтобы там было четкое заявление о том, как будет работать глава 10, потому что, несомненно, будут некоторые неправильные толкования законопроекта, и я хотел бы, чтобы рассмотрение законопроекта было фактические заслуги.

Глава 10

Глава 10 призвана стать единой точкой входа почти для всех потребителей.Это контрастирует с нынешней системой, в которой потребители могут «выбирать» от 7 до 13. Я заключил «выбор» в кавычки, потому что часто это не имеет смысла. В главе 7 не предусмотрена оплата гонораров адвокатам, поэтому потребители, которые не могут накопить на банкротство, не имеют другого реального выбора, кроме главы 13. Более того, даже когда потребитель может позволить себе 7, адвокаты по банкротству играют большую роль в принятии решения о том, в какую главу подавать. Отчасти это связано с тем, что 7 и 13 имеют разные инструменты, но отчасти это также местная правовая культура.Уровень подачи заявок по главе 7 и 13 сильно различается в зависимости от штата — в некоторых штатах есть культура 7, а в других — 13. Это вряд ли согласуется с духом конституционного утверждения «единых законов о банкротстве». Что еще хуже, есть существенные эмпирические доказательства того, что миноритарные должники с большей вероятностью попадут в главу 13, которая и дороже (примерно в 2,5 раза дороже), и с меньшей вероятностью приведет к погашению долгов (только около трети главы 13 случаи приводят к выписке, в то время как практически все дела главы 7 имеют).Замена двухколейной системы на одну главу устраняет эти несоответствия.

Более того, даже когда потребитель может позволить себе 7, адвокаты по банкротству играют большую роль в принятии решения о том, в какую главу подавать. Отчасти это связано с тем, что 7 и 13 имеют разные инструменты, но отчасти это также местная правовая культура.Уровень подачи заявок по главе 7 и 13 сильно различается в зависимости от штата — в некоторых штатах есть культура 7, а в других — 13. Это вряд ли согласуется с духом конституционного утверждения «единых законов о банкротстве». Что еще хуже, есть существенные эмпирические доказательства того, что миноритарные должники с большей вероятностью попадут в главу 13, которая и дороже (примерно в 2,5 раза дороже), и с меньшей вероятностью приведет к погашению долгов (только около трети главы 13 случаи приводят к выписке, в то время как практически все дела главы 7 имеют).Замена двухколейной системы на одну главу устраняет эти несоответствия.

Подача заявки по главе 10 — это не что иное, как подача краткого заявления в суд по делам о банкротстве. Все требования к консультированию по кредитным вопросам BAPCPA отменены. Не было никаких доказательств того, что консультации по кредитным вопросам помогли потребителям — это были просто дополнительные расходы и препятствия для получения помощи при банкротстве. (Но вам лучше поспорить, что это будет отрасль, которая выступает против законодательства — их бизнес-поток, санкционированный правительством, находится под угрозой.)

Все требования к консультированию по кредитным вопросам BAPCPA отменены. Не было никаких доказательств того, что консультации по кредитным вопросам помогли потребителям — это были просто дополнительные расходы и препятствия для получения помощи при банкротстве. (Но вам лучше поспорить, что это будет отрасль, которая выступает против законодательства — их бизнес-поток, санкционированный правительством, находится под угрозой.)

Как только должник подает заявление о приостановлении, срабатывает автоматическое приостановление, как и приостановка сообеспечения должника. Должник сохраняет контроль над своим имуществом, за исключением случаев, когда требуется передать доверительному управляющему в соответствии с обязательством по минимальной оплате (обсуждается ниже). Должник должен будет предоставить большую часть (но не всю) информации, которая в настоящее время требуется в соответствии с разделом 521 об активах и обязательствах потребителя, и кредиторы по-прежнему будут иметь возможность задать вопрос должнику на собрании по разделу 341. CBRA допускает удаленное присутствие на 341 встрече и не требует личного присутствия должника, если это будет обременительно для должника (включая более чем минимальные поездки).Встреча также должна быть назначена на время, которое не противоречит занятости должника (нет причин пропускать работу и обанкротиться!).

CBRA допускает удаленное присутствие на 341 встрече и не требует личного присутствия должника, если это будет обременительно для должника (включая более чем минимальные поездки).Встреча также должна быть назначена на время, которое не противоречит занятости должника (нет причин пропускать работу и обанкротиться!).

В соответствии с действующим законодательством CBRA освобождает определенное имущество должника от требований кредиторов. Льготы обновляются и упрощаются в соответствии с CBRA. Должник может выбирать между набором федеральных исключений и исключениями, предусмотренными законом штата (при условии ограничения по борьбе со злоупотреблениями на недавно приобретенную стоимость приусадебных участков). Однако штаты не могут отказаться от федеральных исключений.Ключевые изменения федеральных исключений включают в себя освобождение от подстановки в размере 35 000 долларов и освобождение от налога на усадьбу (с дополнительной защитой для пожилых людей), привязанное к лимиту соответствующего кредита FHFA, который отражает географические различия в ценах на жилье. Освобождения должников также корректируются в зависимости от количества их иждивенцев.

Освобождения должников также корректируются в зависимости от количества их иждивенцев.

Ключевая особенность CBRA состоит в том, что он отсеивает «не может заплатить» от «может заплатить» должника на основе комбинации неиспользованных активов должника и будущего дохода. Это другой подход к двухканальной системе, которая позволяет должникам выбирать между отказом от активов, но сохранением будущего дохода (глава 7) или сохранением активов, но отказом от будущего дохода (глава 13).Экран платежей CBRA учитывает только доходы и активы, а не расходы. На что должник хочет потратить свои деньги, это его дело. Должнику не нужно будет оправдывать выбор в отношении образования или медицинского обслуживания своих детей.

Вместо этого, каждый должник по главе 10 имеет «минимальное платежное обязательство», которое представляет собой сумму не освобожденных от налогообложения активов должника и постепенно увеличивающийся процент годового дохода, превышающий 135% от среднего дохода штата для домохозяйства такого же размера. Это обязательство по минимальному платежу — это то, что должник должен будет заплатить, чтобы получить освобождение от ответственности.(Для заявлений о принудительном банкротстве, которые в настоящее время чрезвычайно редки, минимальные платежные обязательства рассчитываются только в отношении текущих неиспользованных активов потребителя, а не будущего дохода потребителя — никаких планов принудительного погашения.)

Это обязательство по минимальному платежу — это то, что должник должен будет заплатить, чтобы получить освобождение от ответственности.(Для заявлений о принудительном банкротстве, которые в настоящее время чрезвычайно редки, минимальные платежные обязательства рассчитываются только в отношении текущих неиспользованных активов потребителя, а не будущего дохода потребителя — никаких планов принудительного погашения.)

Немедленное освобождение дебиторов без обязательств по минимальному платежу

Если минимальные платежные обязательства должника равны нулю, должник имеет право на немедленное погашение всех необеспеченных долгов, кроме тех, которые не подлежат погашению в соответствии с разделом 523.Это означает, что должники, которые не могут заплатить, проходят процедуру банкротства невероятно быстро и с очень низкими затратами. Это то, что должна делать хорошо продуманная система банкротства потребителей: сортировка должников и требование о выплате только от тех, кто имеет реальную способность выплатить.

Освобождение после подтверждения для дебиторов с минимальным платежным обязательством

Если у должника есть положительное минимальное платежное обязательство (должник «может заплатить»), должник должен предложить «план погашения», касающийся личной ответственности должника по необеспеченным и обеспеченным обязательствам, в соответствии с которой должник должен заплатить как минимум этот минимум сумма выплаты свыше трех лет.Этот план может быть оплачен в соответствии с любой комбинацией будущего дохода, активов, освобожденных от налогов, и активов, освобожденных от налогов (что дает возможность погашения в рассрочку неиспользованных активов). Распределения по плану следуют водопаду 726/1326, но нет требования, чтобы требования о приоритете оплачивались в полном объеме, только требование об оплате минимального платежного обязательства, и есть предохранительный клапан для невозможности выполнения минимального платежного обязательства, когда должнику «справедливо прощены» «обстоятельства, которых должник не может разумно избежать». Это дает некоторую гибкость должникам, у которых возникают необычные ситуации, например, чрезвычайно высокие медицинские расходы для себя или своего иждивенца. И наоборот, кредиторы защищены возможностью закрыть дело за «явно ненадлежащее использование системы банкротства» — язык, указывающий на намерение отказаться от существующей судебной практики о «существенных злоупотреблениях»).

Если план предусматривает выплату минимального платежного обязательства, осуществим, не предлагается «недобросовестно», покрывает судебные издержки, а должник имеет текущие обязательства по внутренней поддержке после банкротства, суд должен подтвердить план.Если возражений нет, слушание для подтверждения не требуется. После подтверждения должник получает немедленное освобождение от ответственности. Это серьезное изменение по сравнению с главой 13, где освобождение от ответственности предоставляется только после завершения плана главы 13, чего не могут достичь многие должники по главе 13. Физическое лицо может получить выписку по главе 10 (будь то через план погашения или без ежемесячных платежных обязательств) только один раз в шесть лет.

Обязательства должника по плану погашения подлежат исполнению исключительно конкурсным управляющим, и обязательства обеспечиваются залоговым залогом на все неиспользованные активы должника.Однако невыполнение плана по плану не приводит к прекращению его погашения, и план может быть изменен на основе существенного изменения финансового состояния должника, что приведет к тому, что обязательства плана возложат на должника «существенное бремя» — еще один предохранительный клапан.

Обеспеченный долг обрабатывается по отдельным планам «проживание» и «имущество»

В соответствии с главой 10, обеспеченный долг обрабатывается в соответствии с отдельными планами «проживания» или «собственности» для основного места жительства должника и всего прочего имущества.План проживания или собственности позволяет должнику изменить условия обеспеченных обязательств, но не приводит к их освобождению. Выплата возможна только при сочетании плана с планом погашения или при отсутствии обязательства по минимальной оплате. Это означает, что в главе 10 потребитель может изменить процентную ставку и график погашения ссуды или исправить невыполнение ссуды. Глава 10 также снимает ограничения главы 13 на модификацию ипотечного кредита («подавление») и отменяет (но не отменяет) ограничение на снятие залогового залога по автокредиту.Глава 10 также позволяет потребителям избавляться от «зомби» ипотечных кредитов с помощью права преимущественной покупки.

Планы на проживание и недвижимость работают в основном аналогично, за исключением периода действия плана и соответствующей процентной ставки. Обеспеченный кредитор сохраняет свое право залога, и должник должен выплатить обеспеченному кредитору стоимость залогового права на дату вступления в силу плана на основе процентной ставки, установленной для ипотечных кредитов и автомобилей (то есть Till против SCS Credit Corp. будет применяться только на другой, необычный залог).Ставки рассчитываются относительно средней ставки основного предложения. Платежи могут производиться в течение более 15 лет или 5 лет после указанной даты погашения для проживания. Для автомобилей и другого имущества план может быть более 5 лет или заявленной даты погашения долга. Платежи по плану проживания или недвижимости обрабатываются непосредственно должником, но обеспеченному кредитору не разрешается предпринимать какие-либо действия, за исключением случаев неисполнения обязательств по плану, который требует просрочки в 120 дней для ипотечных кредитов и 90 дней для всего остального.

Для автомобилей и другого имущества план может быть более 5 лет или заявленной даты погашения долга. Платежи по плану проживания или недвижимости обрабатываются непосредственно должником, но обеспеченному кредитору не разрешается предпринимать какие-либо действия, за исключением случаев неисполнения обязательств по плану, который требует просрочки в 120 дней для ипотечных кредитов и 90 дней для всего остального.

Limited Proceedings — разъединение финансовых обязательств должника

Одно из основных нововведений главы 10 состоит в том, что она разделяет различные финансовые обязательства должника. В настоящее время потребитель, заявивший о банкротстве, сталкивается с днем расплаты со всеми кредиторами — эмитентом кредитной карты, деликтным кредитором, ипотечным кредитором, автомобильным кредитором, студенческим кредитором, налоговым органом и т. Д. Не имеет значения, если потребитель есть проблема только с ипотекой или с задолженностью по кредитной карте.Все долги втягиваются в банкротство. Согласно действующему законодательству, нет возможности иметь дело с долгами а ля карт. Глава 10 меняет это, вводя понятие «ограниченное производство». Должник может выбрать во время подачи заявки проведение «ограниченного судебного разбирательства», которое состоит исключительно из плана проживания или собственности — с учетом только обеспеченного долга — что означает отсутствие погашения. Это особенно полезно, поскольку позволяет исправить ипотеку или автокредит без полномасштабного банкротства.

Согласно действующему законодательству, нет возможности иметь дело с долгами а ля карт. Глава 10 меняет это, вводя понятие «ограниченное производство». Должник может выбрать во время подачи заявки проведение «ограниченного судебного разбирательства», которое состоит исключительно из плана проживания или собственности — с учетом только обеспеченного долга — что означает отсутствие погашения. Это особенно полезно, поскольку позволяет исправить ипотеку или автокредит без полномасштабного банкротства.

Прочие положения CBRA

Следует отметить ряд других положений CBRA.Во-первых, исключение главы 7, посвященной потребителю, означает, что BAPCPA «тест на средства» больше не используется. То же самое можно сказать и о разовом выкупе неиспользованного имущества (разрешен выкуп в рассрочку). Повторных подтверждений тоже нет.

Во-вторых, CBRA создает положение об оплате гонораров адвокатам в главе 10. Это ключевой момент, потому что это означает, что должники могут платить своим адвокатам с течением времени, если у них нет денег сегодня (а они, в конце концов, банкроты).

В-третьих, CBRA позволяет арендаторам сохранять свои дома.Согласно действующему законодательству, арендатор должен выплатить всю арендную плату, чтобы сохранить арендуемое жилье. Как правило, это невозможно, если задолженность по квартплате превышает месяц или два — иначе должник не подавал бы заявление о банкротстве. CBRA позволяет арендаторам оставаться в своих договорах аренды, не выплачивая задолженность за несколько месяцев. Эта задняя арендная плата рассматривается как любой другой необеспеченный долг. Нет причин, по которым домовладельцы должны быть особенными в этом отношении.

В-четвертых, CBRA возлагает на Бюро финансовой защиты потребителей роль в деле банкротства потребителей.CFPB имеет право выступать и быть заслушанным в любом деле о банкротстве и будет иметь полномочия обеспечивать соблюдение своего запрета на несправедливые, обманчивые и злоупотребления действиями и практиками в делах главы 10. Кроме того, CBRA создает в CFPB «Уполномоченного по делам о банкротстве потребителей», что является параллелью существующей должности омбудсмена по студенческим ссудам. Это означает, что в CFPB будет постоянный офис, отвечающий за банкротство потребителей. На омбудсмена по делам о банкротстве потребителей возложен ряд обязанностей: анализ данных, рекомендации по политике, а также создание неформальной системы разрешения споров.

Это означает, что в CFPB будет постоянный офис, отвечающий за банкротство потребителей. На омбудсмена по делам о банкротстве потребителей возложен ряд обязанностей: анализ данных, рекомендации по политике, а также создание неформальной системы разрешения споров.

В-пятых, также изменяется объем того, что подлежит или не подлежит погашению. В раздел 523 внесены поправки, позволяющие полностью погасить некоторые ранее не подлежащие погашению долги (в первую очередь студенческие ссуды и определенные виды долгов, связанных с уголовным правосудием, такие как расходы на государственную защиту или лишение свободы). В то же время некоторые виды долгов, например, возникшие в результате нарушения гражданских прав, не подлежат погашению. Выделения имеют гораздо более острые зубы под CBRA — нарушения выделений теперь являются отдельной причиной действий.

В-шестых, CBRA расширяет отказ в удовлетворении исков, включив в него основания «плохого парня» — нарушения федеральных законов о защите прав потребителей. Система банкротства — это система взыскания долга, управляемая на федеральном уровне, и кредиторы, желающие получить помощь в системе, должны иметь чистые руки.

Система банкротства — это система взыскания долга, управляемая на федеральном уровне, и кредиторы, желающие получить помощь в системе, должны иметь чистые руки.

В-седьмых, CBRA обновляет положения о возмещении убытков в федеральных законах о защите прав потребителей. В некоторые из этих законодательных актов с 1970-х годов не вносились поправки в положения о возмещении ущерба, которые не корректировались на инфляцию. Они стали беззубыми.CBRA дает им набор измельчителей, которые отражают их первоначальный прикус и обеспечивают корректировку инфляции в будущем.

В-восьмых, CBRA действительно закрывает лазейку миллионера для самоокупаемых трастов.

В-девятых, CBRA исправляет множество плохих решений Верховного суда (на самом деле, трудно представить себе дело о банкротстве потребителей, в котором SCOTUS все сделал правильно!). Это вещи, о которых заботится только адвокат по делам о банкротстве, но приятно видеть, что ущерб, нанесенный десятилетиями, устранен.

Наконец, CBRA создает надежную систему сбора данных о банкротстве. Хорошая политика требует данных.

Хорошая политика требует данных.

Политика

Я не хочу вдаваться в обсуждение политики законопроекта, если не отметить три вещи. Во-первых, основой CBRA является план банкротства потребителей из президентской кампании Уоррена, который избранный президент Байден принял как свой собственный. Во-вторых, законопроект уже одобрен впечатляющим кругом организаций потребителей, гражданских прав и трудящихся, и среди его первоначальных соавторов выступили председатель судебного комитета палаты представителей, председатель подкомитета судебного антимонопольного, коммерческого и административного права Палаты представителей и возможный председатель судебного комитета Сената.Это означает, что законопроект может быть внесен в комитет. В-третьих, также возникнет реальная потребность в обеспечении доступа к эффективным средствам защиты от банкротства, поскольку в 2021 году мы столкнемся с приливной волной финансовых проблем потребителей, связанных с COVID-19, когда истечет мораторий на выкупы права выкупа, выселения и сборов. CBRA предлагает законодательный путь для улучшения доступа к правосудию для потребителей, находящихся в тяжелом положении, и обеспечения того, чтобы система банкротства предлагала им все инструменты, необходимые для решения финансовых проблем.

Основы банкротства: когда следует подавать заявление о банкротстве?

Банкротство — страшное предложение. Само слово «банкротство» звучит так зловеще. СМИ засыпают нас кошмарными рассказами о, казалось бы, солидных бизнес-гигантах, превращающихся из корней в банкрот. Колонки сплетен не устают рассказывать о последних сантиметрах знаменитостей от банкротства. Вы даже можете опасаться, что находитесь в нескольких шагах от гибели. Но как узнать, когда пришло время бросить вызов и объявить о банкротстве?

Как оценить свое финансовое положение

Вот несколько вопросов, которые помогут вам оценить свою финансовую опасную зону:

- Вы платите только минимальную сумму по кредитным картам?

- Вам звонят инкассаторы?

- При мысли о том, как разобраться с финансами, вы чувствуете страх или неконтролируемость?

- Вы используете кредитную карту для оплаты предметов первой необходимости?

- Вы рассматриваете возможность консолидации долга?

- Вы не уверены, сколько на самом деле должны?

Если вы ответили утвердительно на два или более из приведенных выше вопросов, вы, по крайней мере, хотите немного подумать о своем финансовом положении. Проще говоря, банкротство — это когда вы должны больше, чем можете позволить себе выплатить.

Проще говоря, банкротство — это когда вы должны больше, чем можете позволить себе выплатить.

Чтобы определить свое финансовое положение, проведите инвентаризацию всех своих ликвидных активов. Не забудьте включить пенсионные фонды, акции, облигации, недвижимость, транспортные средства, сберегательные счета колледжей и другие средства небанковских счетов. Сложите приблизительную оценку для каждого элемента.

Затем соберите и сложите свои счета и кредитные отчеты. Если стоимость ваших активов меньше суммы вашего долга, объявление о банкротстве может стать одним из выходов из тяжелой финансовой ситуации.Однако к банкротству не стоит подходить случайно. В конце концов, это не простое и легкое панацея от неконтролируемого долга.

Как мне объявить банкротство?

Вы можете стать банкротом одним из двух основных способов. Более распространенный путь — это добровольное заявление о банкротстве. Второй способ — это обращение кредиторов в суд с просьбой признать лицо банкротом.

Есть несколько способов подать заявление о банкротстве , каждый со своими плюсами и минусами. Перед тем как продолжить, вы можете проконсультироваться с юристом, чтобы выбрать наиболее подходящий вариант для ваших обстоятельств.

Подача заявления о банкротстве по главе 7

Есть много причин, по которым люди подают заявление о банкротстве по главе 7. Вы, вероятно, не единственный, какова бы ни была ваша причина. Некоторые частые причины подачи заявления о банкротстве — это безработица, большие медицинские расходы, серьезный перерасход кредита и семейные проблемы. Глава 7 иногда упоминается как «прямое банкротство». Банкротство согласно главе 7 ликвидирует ваши активы, чтобы погасить как можно большую часть вашего долга. Денежные средства от ваших активов распределяются между кредиторами, такими как банки и компании, выпускающие кредитные карты.

В течение четырех месяцев вы получите уведомление о выписке. Запись о вашем банкротстве останется в вашем кредитном отчете в течение десяти лет. Но даже это не должно означать гибель. Многие заявители по Главе 7 купили дома, в которых недавно были банкротства. Для многих глава 7 предлагает быстрое и новое начало.

Но даже это не должно означать гибель. Многие заявители по Главе 7 купили дома, в которых недавно были банкротства. Для многих глава 7 предлагает быстрое и новое начало.

Но банкротства по главе 7 подходят не всем. Практически все активы принимаются и продаются в счет погашения кредита. Если должник владеет компанией, семейным домом или любыми другими личными активами, которые он или она хочет сохранить, Глава 7 может быть не лучшим вариантом.

Подача заявления о банкротстве по главе 13

Для людей, у которых есть собственность, которую они хотят сохранить, подача заявления о банкротстве по главе 13 может быть лучшим выбором.

Банкротство по главе 13 также известно как реорганизационное банкротство. Глава 13 позволяет людям погашать свои долги в течение трех-пяти лет. Для лиц, имеющих стабильный предсказуемый годовой доход, в главе 13 предлагается льготный период. Любые долги, оставшиеся в конце льготного периода, погашаются.

После того, как дело о банкротстве одобрено судом, кредиторы должны прекратить контакты с должником. Обанкротившиеся лица могут продолжить работу и выплатить свои долги в ближайшие годы, сохраняя при этом свою собственность и имущество.

Объявление банкротства: страшно, но иногда необходимо

Может быть трудно признать, что вам нужна помощь, чтобы выбраться из долгов, или что вы не можете сделать это в одиночку. Но именно поэтому у нашего правительства есть законы о банкротстве, чтобы защитить не только кредиторов, но и отдельных лиц.Если у вас изнуряющая долговая нагрузка, возможно, пришло время ознакомиться с финансовыми фактами. Возможно, вы пытались игнорировать звонок телефона и кучу неоплаченных счетов, которые никуда не денутся.

Однако вы можете оказать себе медвежью услугу, не подав заявление о банкротстве. При наличии хорошего юриста и правильной информации заявление о банкротстве может дать вам финансовую основу, необходимую для того, чтобы начать все сначала. Другими словами, бросание полотенца может быть только началом, которое вам нужно.

Закон о банкротстве — что такое банкротство?

Банкротство — это судебный процесс в специализированном федеральном суде, призванный помочь физическим и юридическим лицам избавиться от долгов или выплатить долги под защитой суда по делам о банкротстве.

Все дела о банкротстве подаются в федеральный суд по делам о банкротстве по месту жительства или по месту нахождения вашего бизнеса. Различают две основные категории банкротства: «ликвидация» и «реорганизация». Ликвидационное банкротство (также называемое банкротством по главе 7) обычно используется физическими лицами (а иногда и предприятиями), чьи расходы превышают их доход и которые не могут выплатить свои долги. Одна из основных целей ликвидационного банкротства — погасить определенный долг и дать вам возможность начать все сначала.При индивидуальном ликвидационном банкротстве суд погасит определенные долги, которые вы должны, что означает, что долги не подлежат оплате. Однако в обмен на освобождение от уплаты налогов ваша собственность (если таковая имеется) может быть продана, а деньги использованы для оплаты ваших кредиторов.

Реорганизация банкротства может быть использована только в том случае, если у вас есть достаточный доход для выплаты большей части ваших долгов в течение определенного периода времени. Существует несколько типов реорганизационных банкротств, но главу 13 чаще всего используют частные лица или потребители.В главе 13 «Банкротство» вы сохраняете все свое имущество, но вы должны делать ежемесячные платежи в течение трех-пяти лет, чтобы погасить все или часть своих долгов. Реорганизационное банкротство требует, чтобы вы подали план погашения, который должен быть одобрен судом по делам о банкротстве.

Существует несколько типов реорганизационных банкротств, но главу 13 чаще всего используют частные лица или потребители.В главе 13 «Банкротство» вы сохраняете все свое имущество, но вы должны делать ежемесячные платежи в течение трех-пяти лет, чтобы погасить все или часть своих долгов. Реорганизационное банкротство требует, чтобы вы подали план погашения, который должен быть одобрен судом по делам о банкротстве.

После того, как вы подали заявление о банкротстве, ваши кредиторы не могут прибегать к вашим активам, удерживая вашу заработную плату, возвращая вашу машину, лишив права выкупа права на ваш дом или отключив коммунальные услуги. Это называется «автоматическим остановом».В конце процесса банкротства все ваши долги погашаются или аннулируются, за исключением тех долгов, которые не могут быть погашены при банкротстве, таких как алименты, супружеские алименты, студенческие ссуды (за исключением чрезвычайных обстоятельств) и большинство налоговых долгов. .

Редактор по правовым вопросам: Джеймс Шенвик, март 2015 г. (обновлено в декабре 2017 г.)

(обновлено в декабре 2017 г.)

В этой области права могут произойти изменения. Предоставленная информация предоставляется вам как общественная услуга с помощью добровольных юридических редакторов и предназначена для того, чтобы помочь вам лучше понять закон в целом.Он не предназначен для использования в качестве юридической консультации относительно вашей конкретной проблемы или замены консультации юриста.

Как подать заявление о банкротстве в 2021 году бесплатно: руководство из 10 шагов

В двух словахБанкротство по главе 7 — важный инструмент облегчения долгового бремени для американцев, находящихся в тяжелом финансовом положении из-за потери работы, травм или развода. Upsolve расскажет, как подать заявление о банкротстве в соответствии с главой 7 и начать все заново за 10 шагов.

Во-первых, вам необходимо определить, поможет ли вам подать заявление о банкротстве. Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл с учетом вашего финансового положения. Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также немедленно останавливает удержание заработной платы.

Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также немедленно останавливает удержание заработной платы.

Банкротство по главе 7 — очень эффективный инструмент для списания долгов по кредитным картам, медицинских долгов и большинства других необеспеченных долгов.Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах. Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Банкротство по главе 13 — еще один вид банкротства, доступный потребителям. Основное отличие от главы 7 заключается в том, что вы выплачиваете часть своих долгов через попечителя главы 13. Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана выплат.

Объявление о банкротстве не аннулирует некоторые не подлежащие погашению долги, такие как большинство студенческих ссуд, обязательства по алиментам, алименты и недавние налоговые долги. Если у вас есть соруководители, они не будут защищены от вашего личного банкротства.

Если у вас есть большая кредитоспособность на момент первой подачи заявления о банкротстве по Главе 7, ваш кредитный рейтинг, вероятно, немного упадет, как только о банкротстве будет сообщено в кредитные бюро. Конечно, большинство подателей уже какое-то время испытывают затруднения к моменту подачи заявки и уже имеют довольно низкий кредитный рейтинг.В любом случае, получив постоянное облегчение долгового бремени в виде прекращения дела о банкротстве, большинство людей могут восстановить свой кредитный рейтинг менее чем за год.

Соберите документы

Ваш первый шаг — собрать все свои финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета. Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете.Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете.Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк Выписки со счета

Недавние выписки по пенсионному или брокерскому счету

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Take Credit Counseling

Каждый человек, подавший заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до подачи заявления о банкротстве в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через агентство кредитных консультаций, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью какого-либо неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса составляет от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Заполните формы о банкротстве

Формы о банкротстве включают не менее 23 отдельных форм общим объемом примерно 70 страниц.В формах банкротства вас спрашивают обо всем, что вы делаете, тратите, владеете и задолжали. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы предоставите в их офис. Если вы не можете позволить себе нанять адвоката, но не чувствуете себя комфортно при заполнении форм самостоятельно, посмотрите, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

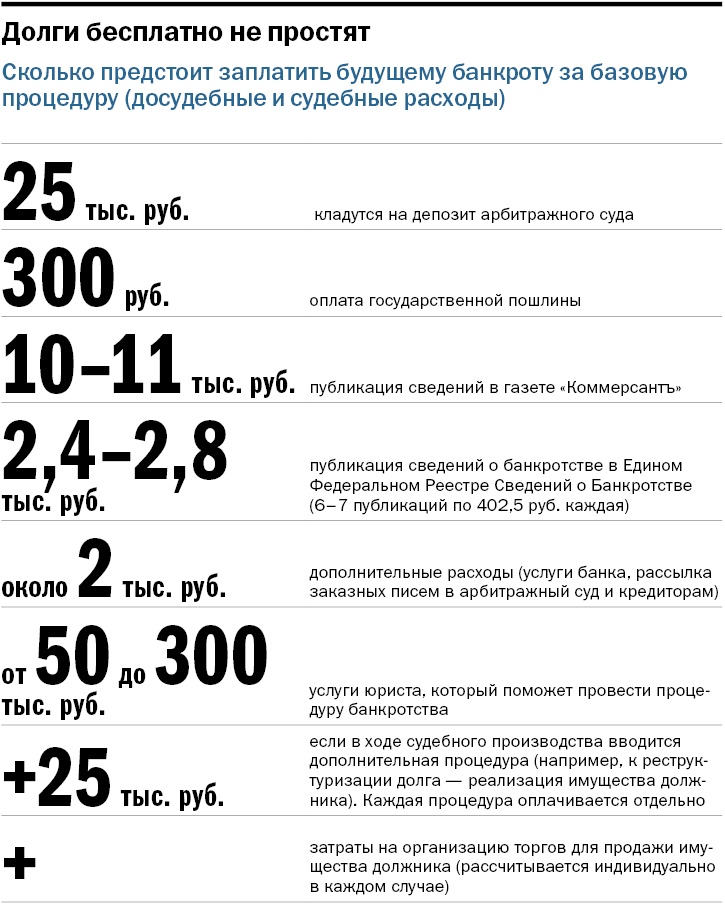

Федеральный суд взимает сбор за регистрацию в размере 338 долларов США за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявление на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму, чтобы подать заявление об отказе от комиссии.Чтобы соответствовать требованиям, общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше ходатайство отклоняется, суд обычно предписывает вам уплатить взнос в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также нужно будет подписать формы после их печати.

Вам понадобятся:

Формы петиций, включая все необходимые местные формы

Свидетельство о кредитном консультировании

Корешки чека

При необходимости ваше заявление об отказе от платы или рассрочку

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии.Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердить, что у вас есть все необходимые местные формы.

Обратитесь в суд, чтобы подать заявление о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете клерку, что вы собираетесь подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате сбора в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы отправляются доверенному лицу после подачи дела. Ознакомьтесь с шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему хранения документов суда. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На этом этапе ваше дело было подано! Поздравляю! Теперь автоматическое пребывание защищает вас от всех сборщиков долгов.Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверительному управляющему по почте

Доверительный управляющий по главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащего освобождению имущества в интересах ваших кредиторов. Не все виды банкротства требуют участия конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Не все виды банкротства требуют участия конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о выплатах и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройдите курс по банкротству 2

После заполнения формы банкротства вам необходимо будет пройти курс обучения должников в утвержденном агентстве кредитного консультирования. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы научитесь составлять бюджет и избегать долгов по высоким процентным ставкам.

Вы научитесь составлять бюджет и избегать долгов по высоким процентным ставкам.

Вы не имеете права на освобождение от банкротства и получение нового старта, если не завершите курс и не подадите свидетельство об окончании из агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи вашего дела о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете одобренную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш управляющий. ❗❗

Работа с автомобильной ссудой

Если у вас есть машина, по которой вы все еще задолжали, вы должны сообщить банку и суду, что вы хотите с ней делать, в одной из своих форм о банкротстве.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить платить. Банк либо подает запрос в суд по делам о банкротстве с просьбой о разрешении вернуть автомобиль, либо подождет, пока вам не разрешат выписку, прежде чем забрать его.

Если вы хотите оставить машину себе, вы можете повторно подтвердить ссуду или выкупить машину. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор в суд на утверждение.

Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор в суд на утверждение.

Чтобы выкупить автомобиль, вы должны подать ходатайство в суд и, получив его, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.