Смета расходов — как правильно составить

Сметы | |Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование. По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов. Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе. Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении. Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета. В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета. В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения. Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета. Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

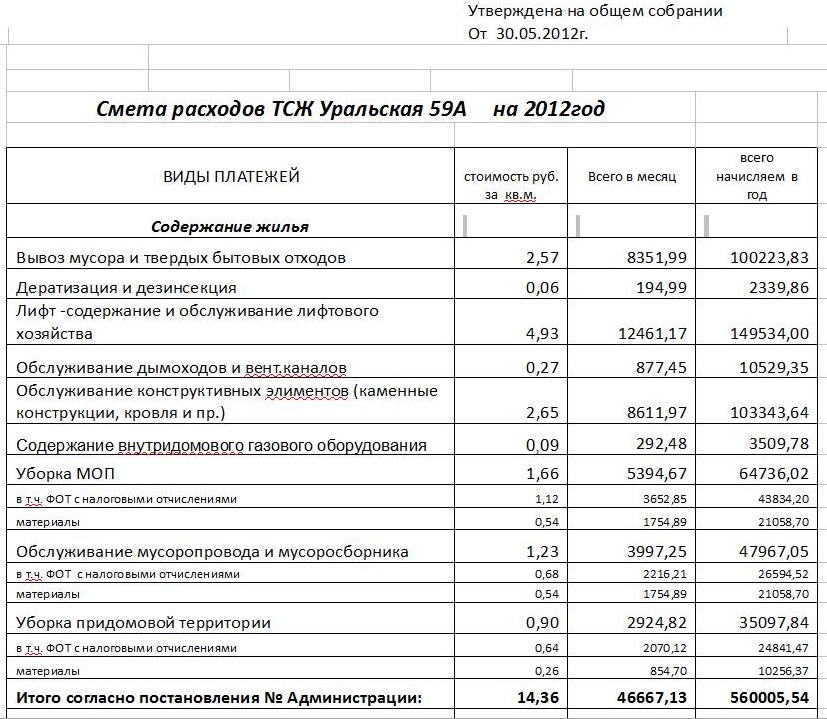

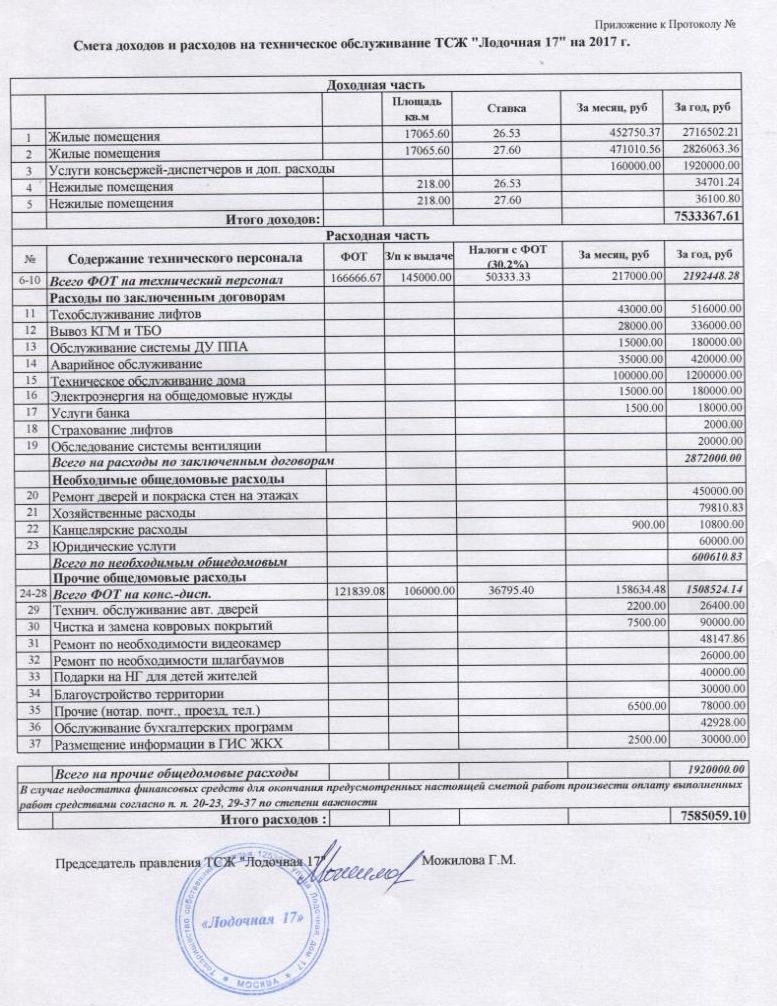

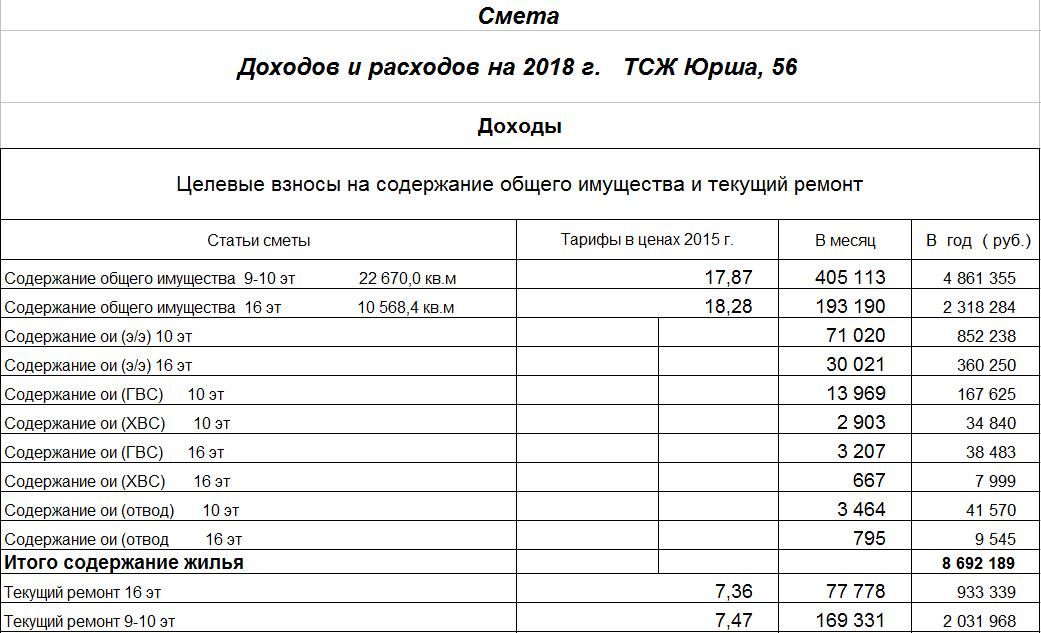

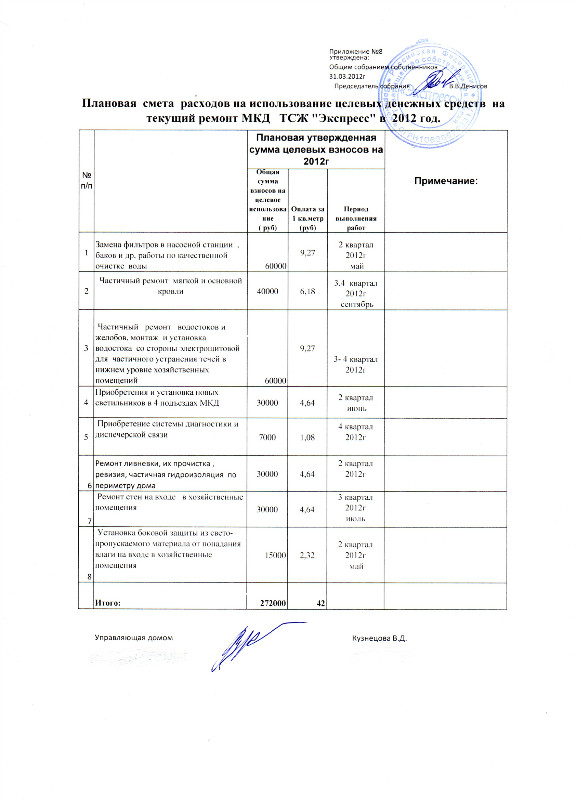

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование. В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому. Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому. Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности. В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации.

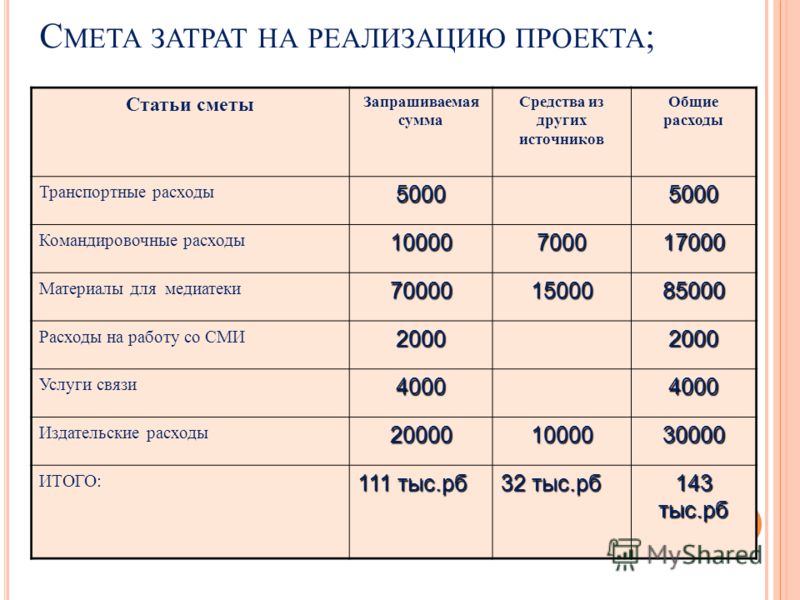

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

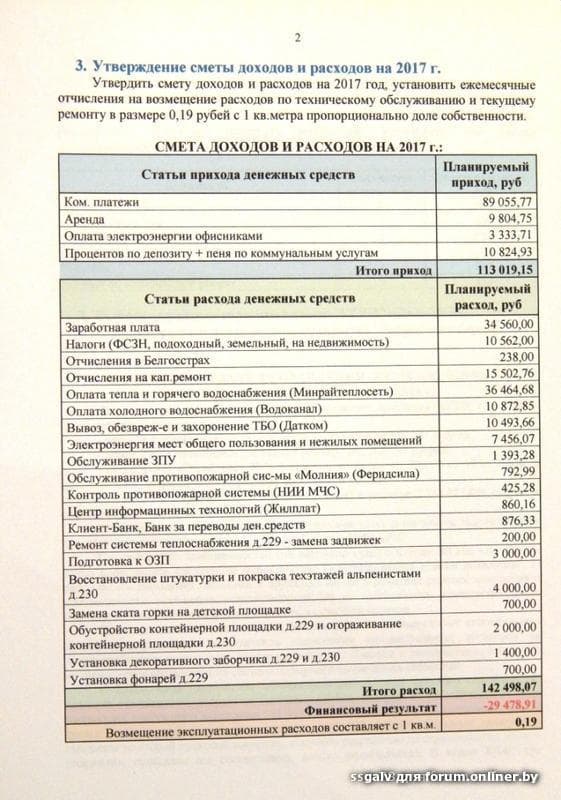

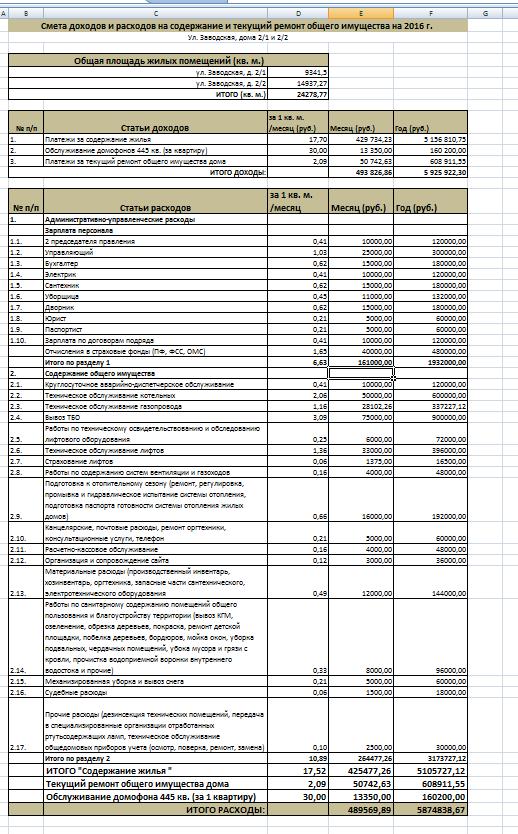

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

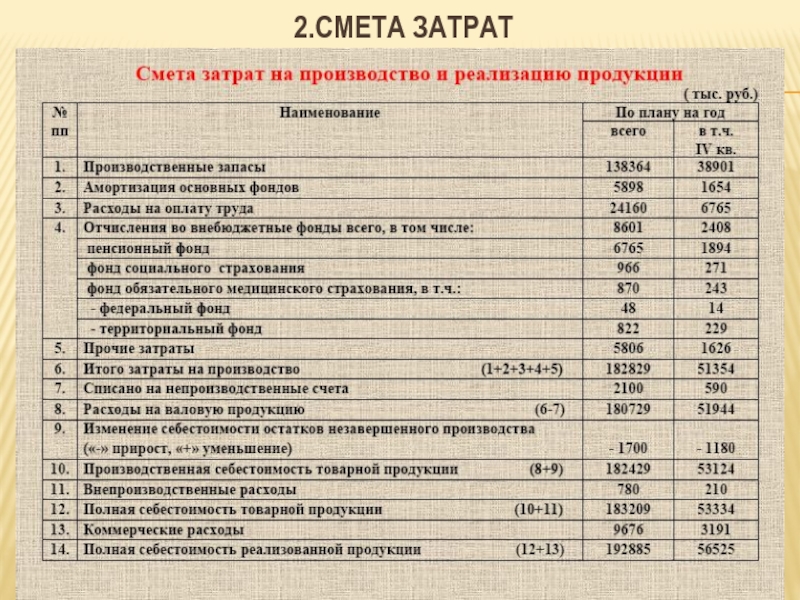

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате.

Поможем составить смету

Образец сметы расходов на проведение мероприятия 2021 года

Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется

ФАЙЛЫ

Скачать пустой бланк сметы расходов на проведение мероприятия .docСкачать образец сметы расходов на проведение мероприятия .doc

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.

д.

д.

д.

д.В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

Смета затрат это

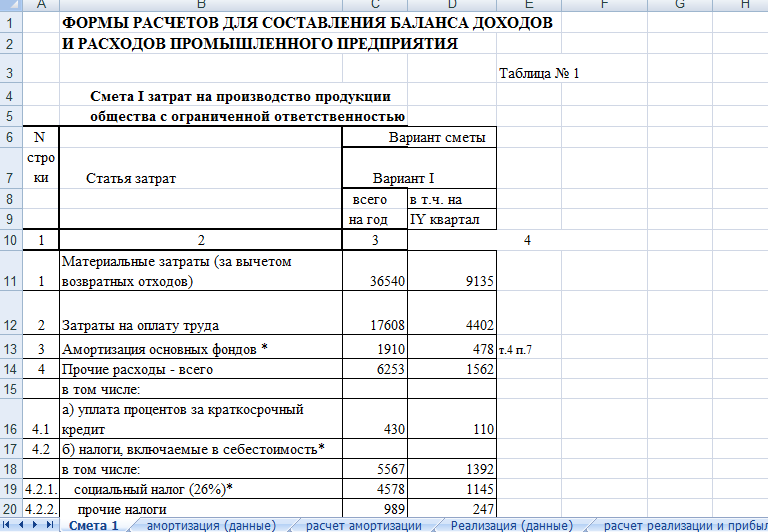

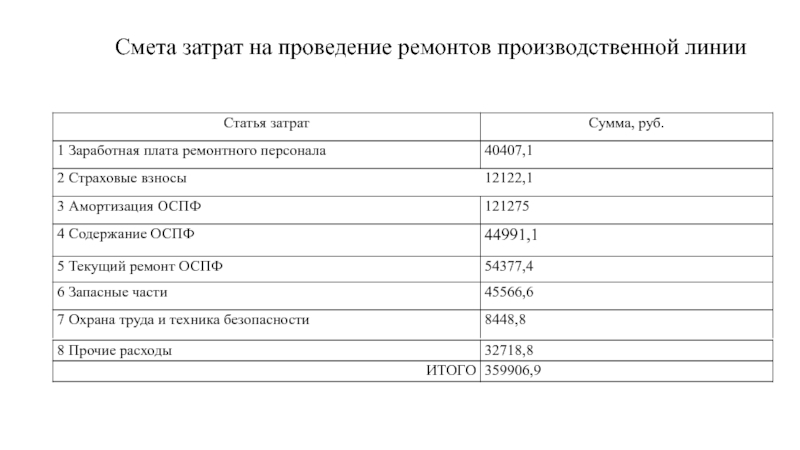

30. Смета затрат на производство

Смета затрат на производство-это документ, учитывающий все расходы фирмы, обуславливающие выпуском определение объема продукции и выполнения работ и услуг промышленного характера.

Значение сметы:

1. позволяет определить общий объем потребляемых фирмой различных видов ресурсов

2. увязать разделы производственно-финансового плана фирмы

3. бизнес-планы, основанные на показателях сметы

4. хозяйственные связи, формирующиеся с использованием сметы

На основе сметного разряда нельзя!

-определить конкретное направление и место осуществления затрат

2. проанализировать эффективность использования затрат, вскрывать резервы и снижения

проанализировать эффективность использования затрат, вскрывать резервы и снижения

3. определить себестоимость продукции

Группировка затрат по экономическим элементам либо по статьям калькуляции соответственно находит отражение в смете затрат и калькуляции продукции предприятия.

Смета затрат на производство (смета производства) используется при расчете себестоимости валовой, товарной и реализованной продукции.

Смета затрат на производство используется для разработки баланса доходов и расходов предприятия, формирования оперативного финансового плана, планирования реализации продукции и прибыли.

По последовательности формирования себестоимости единицы продукции различают технологическую, цеховую, производственную и полную себестоимость.

Технологическая (оперативная) себестоимость – это экономическая оценка новой техники и выбора наиболее эффективной новой техники, в состав которой входит сумма затрат данного цеха, непосредственно связанных с выполнением определенной операции или комплекса операций.

Цеховая себестоимость образуется из всех текущих издержек цеха на производство единицы продукции, т. е. она рассчитывается как сумма технологической себестоимости и цеховых расходов.

Производственная себестоимость определяется как сумма цеховой себестоимости и общезаводских расходов и потерь от брака, в состав которой включаются расходы по управлению предприятием в целом (заработная плата персонала заводоуправления, амортизация и затраты на текущий ремонт зданий производственного назначения).

Полная себестоимость единицы продукции рассчитывается как сумма производственной себестоимости и внепроизводственных (коммерческих)расходов.

31.Калькулирование себестоимости продукции и ценообразование

Вторая классификация затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Группировка затрат по статьям калькуляции отражает их состав в зависимости от направления расходов (например, на производство или его обслуживание) и места их возникновения (основное, вспомогательное производство и т. д.). Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

Группировка затрат по статьям калькуляции отражает их состав в зависимости от направления расходов (например, на производство или его обслуживание) и места их возникновения (основное, вспомогательное производство и т. д.). Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

Принципиальное отличие группировки затрат по статьям калькуляции от группировки по экономическим элементам заключается в наличии в ней комплексных статей, объединяющих элементы, разнородные по своему экономическому содержанию, по принципу назначения (основные расходы и расходы по обслуживанию и управлению), способу распределения их между отдельными видами продукции (прямые и косвенные) и в зависимости от изменения объема производства (постоянные и переменные).

Калькуляция затрат по статьям калькуляции позволяет

-определить себестоимость единичной продукции

-распределить затраты по ассортиментным группам

-установить объем расходов по каждому виду работ

-выявить резервы снижения затрат

Группировка затрат по статьям калькуляции

1. сырье и основные материалы

2. вспомогательные материалы

3.возвратные отходы

4. покупные полуфабрикаты

5. топливо и энергия на технологические нужды

6.основная и дополнительная плата производственных рабочих

7.отчисления на соц. нужды ( по з/п производственных рабочих)

8. затраты на подготовку и освоение производства

9. затраты на содержание и эксплуатацию оборудования

10. общественные расходы

Итого: цеховая себестоимость

11. общехозяйственные затраты

12. прочие производственные затраты

Итого: производственная себестоимость (товарная продукция)

13. внепроизводственные затраты

Итого: полная себестоимость (товарной продукции)

Себестоимость продукции — стоимостная оценка ресурсов фирмы, использованные при производстве и реализации продукции.

По последовательности формирования себестоимости единицы продукции различают технологическую, цеховую, производственную и полную себестоимость.

Технологическая (оперативная) себестоимость – это экономическая оценка новой техники и выбора наиболее эффективной новой техники, в состав которой входит сумма затрат данного цеха, непосредственно связанных с выполнением определенной операции или комплекса операций.

Цеховая себестоимость образуется из всех текущих издержек цеха на производство единицы продукции, т. е. она рассчитывается как сумма технологической себестоимости и цеховых расходов.

Производственная себестоимость определяется как сумма цеховой себестоимости и общезаводских расходов и потерь от брака, в состав которой включаются расходы по управлению предприятием в целом (заработная плата персонала заводоуправления, амортизация и затраты на текущий ремонт зданий производственного назначения).

Полная себестоимость единицы продукции рассчитывается как сумма производственной себестоимости и внепроизводственных (коммерческих)расходов.

studfile.net

Смета затрат на производство: назначение, формирование.

Смета затрат на производство – это внутренний документ, позволяющий контролировать общий уровень затрат и их динамику, сопоставлять величину затрат по подразделениям, делать выводы и принимать решения.

Она представляет собой план всех расходов предприятия на предстоящий период производственно-финансовой деятельности и определяет общую сумму издержек производства по:

Видам используемых ресурсов

Стадиям производственной деятельности

Уровням управления предприятием и другим направлениям расходов.

В смету включаются затраты основного и вспомогательного производства, связанные с изготовлением и продажей продукции, товаров и услуг, а также на содержание административно-управленческого персонала, выполнение различных работ и услуг, в том числе и не входящих в основную производственную деятельность предприятия. Планирование видов затрат осуществляется в денежном выражении на предусмотренные в годовых проектах производственные программы,цели и задачи, выбранные экономические ресурсы и технологические средства их выполнения.

Планирование видов затрат осуществляется в денежном выражении на предусмотренные в годовых проектах производственные программы,цели и задачи, выбранные экономические ресурсы и технологические средства их выполнения.

Все плановые задания и показатели конкретизируются на предприятии в соответствующих сметах, включающихстоимостную оценку затрат и результатов. Например, смета расходов составляется как план ожидаемых затрат по различным видам выполняемых работ и применяемых ресурсов. Смета затрат на производство продукции показывает планируемые уровни материальных запасов, объемы выпускаемой продукции, стоимость различных видов ресурсов и т.д. Сводная смета увязывает все затраты и результаты по основным разделам годового плана социально-экономического развития предприятия.

В процессе разработки сметы затрат на производство в отечественной экономической науке и практике широко применяются три основных метода:

сметный метод— на основе расчета затрат в масштабах всего предприятия по данным всех других разделов плана; социально-экономического развития предприятия;

сводный метод — путем суммирования смет производства отдельных цехов, за исключением внутренних оборотов между ними;

калькуляционный метод— на основе плановых расчетов по всей номенклатуре продукции, работ и услуг с разложением комплексных статей на простые элементы затрат.

9. Источники и факторы снижения себестоимости.

Таблица 1

Источники и факторы снижения себестоимости

Источники | Факторы |

Снижение затрат на оплату труда | Применение трудосберегающих технологий, улучшение организации производства |

Снижение материалоемкости продукции | Рациональное и экономное использование материальных ресурсов, применение ресурсосберегающих технологий |

Сокращение затрат на управление и обслуживание производства | Изменение объема и структуры продукции |

Снижение внепроизводственных потерь и расходов | Повышение качества продукции |

Ликвидация непроизводительных потерь и расходов | Совершенствование стимулирования |

studfile. net

net

Смета затрат

Определение сметы затрат

Определение 1

Смета затрат – это совокупность расходов на осуществление определенного производственного процесса.

Производство лежит в основе любой экономической системы и процесса. Оно включает в себя этапы создания благ, необходимых обществу и способных удовлетворить его потребности. Распределение благ происходит в зависимости от спроса на них. Сбытовая деятельность помогает довести произведенный товар или услугу до потребителя, где происходит полное поглощение готовой продукции.

Предприятия представляют собой основное место производства благ. Цель их существования сводится к максимизации собственных доходов. Прибыль предприятия получают за счет продажи созданной ими продукции. При этом часть доходов идет на закупку ресурсов и факторов производства, на основе которых осуществляется производство товаров и услуг. В производстве наиболее часто используются:

- Сырье и материалы.

- Полуфабрикаты и покупные изделия.

- Вспомогательные материалы.

- Топливо.

- Энергия.

Кроме того, производитель расходует средства на оплату труда наемной рабочей силы, отчисления социальных выплат в бюджет, амортизационные выплаты, а также уплату обязательных налоговых отчислений в государственную казну. К специфическим видам расходов можно отнести отчисления на научно-технические разработки, формирование финансового резерва компании, платежи, направленные на страхование имущества и другое.

Смета затрат представляет собой описание всех расходов, которое несет предприятия. Она влияет на план себестоимости и ее структуру. Смета затрат на производство включает в себя весь перечень расходов, связанный с созданием и реализацией благ, оказываемыми услугами, инвестиции в капитальное строительство, ремонт и реконструкцию. В смету не включается стоимость отходов, а также внутрипроизводственный оборот.

Замечание 1

Составление сметы затрат позволяет рассчитать валовую себестоимость продукции, производственную и полную себестоимость, себестоимость реализуемых товаров и услуг.

Способы составления сметы затрат

Каждое предприятие обладает своими особенностями и характеристиками производственного процесса. Использование того или иного метода зависит от задач, которые стоят перед управляющим звеном, а также условий самого производственного процесса.

Наиболее широко применяется сметный метод. Смета представляет собой перечень расходов, рассчитываемый в целом по предприятию, на основе экономических элементов. То есть, данные о расходах на материальное обеспечение берутся из плана материально-технического обеспечения, расходы на оплату труда и социальные выплаты оцениваются с помощью плана по кадрам и так далее. Для специфических расходов так же составляется план, который позволяет рассчитать примерный объем затрат.

Сметный метод помогает собрать информацию об отдельных участках предприятия, но не дает максимально достоверной информации, которую можно применять для аналитической работы и планирования деятельности предприятия в целом. Чтобы конкретизировать размер расходов применяются сводные сметы. Они описывают затраты по цехам, как правило, закладываются еще до открытия предприятия. Сводные сметы помогают распределить финансовые и капитальные затраты предприятия еще до начала его функционирования.

Они описывают затраты по цехам, как правило, закладываются еще до открытия предприятия. Сводные сметы помогают распределить финансовые и капитальные затраты предприятия еще до начала его функционирования.

Замечание 2

Таким образом, сметный метод предполагает планирование и расчет затрат сначала по отдельным участкам, начиная с вспомогательного производства, а затем, проводится оценка всей основной деятельности компании.

Достаточно часто в практической деятельности применяется калькуляционный метод составления сметы затрат. Он основан на калькуляции себестоимости готовой к продаже продукции. Здесь так же применяется планирование общих расходов, включающих в себя затраты по отдельным экономическим элементам. При этом однотипные элементы суммируются, а затем, вносятся в общий перечень расходов. Документом, где описываются все расходы предприятия является «Свод затрат на производство». Важно соблюдать правило равенства между общим итогом по экономическим элементам и статьям расходов. Полученный результат корректируется на размер остатков незавершенного производства, а также на количество расходов, возникших при проведении работ и оказании услуг.

Полученный результат корректируется на размер остатков незавершенного производства, а также на количество расходов, возникших при проведении работ и оказании услуг.

Укрупненный метод составления сметы затрат

Укрупненный метод планирования затрат применяется в самом начале функционирования предприятия. Он позволяет составить смету, в которую можно своевременно вносить коррективы. Все показатели в этой смете связаны, поэтому внесение корректировок повлияет на другие показатели. Кроме того, смета дает возможность отслеживать результаты в случае изменения одного из параметров. Последовательность проведения укрупненного составления сметы выглядит следующим образом:

- На основе экономических показателей за прошедший год производится расчет расходов на каждый рубль валовой продукции. Расчет осуществляется для каждой группы экономических элементов.

- Производится планирование ведущих показателей на год. Любое предприятие стремится к минимизации затрат и увеличению дохода, поэтому в плане прописываются данные по расходу материалов и топлива, а также закладываются параметры расходов на оплату труда, выплаты по кредитам, размер затрат на увеличение объема выпуска, производительности труда.

- Оценивается себестоимость и размер ее изменений по отношению к базисному периоду. Анализ ведется по каждой статье затрат, при этом учитываются технико-экономические показатели.

- Далее осуществляется расчет расходов на каждый валовый рубль с учетом изменения в статьях затрат.

- Определяется объем затрат по каждому элементу. Для этого плановый объем выпуска умножается на запланированный объем расходов.

В итоге из полученной при расчетах суммы вычитаются расходы, не связанные с производством, а также производится корректировка на планируемый рост прибыли.

Автоматизированное производство практически исключает снижение затрат за счет переменных расходов. Для такого типа производства очень важно четко разделять постоянные и переменные издержки.

Наиболее оптимальное определение себестоимости должно давать возможность сгруппировать расходы в зависимости от вида производства, структурного подразделения, видов и групп продукции, экономическим элементам затрат и так далее.

Таким образом, смета затрат представляет собой свод расходов, которые несет предприятие в ходе своей производственной деятельности. При этом она помогает выявить те резервы, которые помогут снизить величину затрат.

spravochnick.ru

СМЕТА ЗАТРАТ — это… Что такое СМЕТА ЗАТРАТ?

Смета затрат — English: Estimate of expenditures Полный свод затрат предприятия за определенный период (год, квартал) на весь объем производства и реализации продукции (работ, услуг), а также некоторых затрат, списываемых на непроизводственные счета Источник:… … Строительный словарь

Смета затрат — – полный свод затрат предприятия за определенный период (год, квартал) на весь объем производства и реализации продукции (работ, услуг), а также некоторых затрат, списываемых на непроизводственные счета … Коммерческая электроэнергетика. Словарь-справочник

СМЕТА ЗАТРАТ — полная сводка затрат на производство продукции, выполнение работ, услуг … Энциклопедический словарь экономики и права

смета затрат — полная сводка затрат на производство продукции, выполнение работ, услуг … Словарь экономических терминов

Смета затрат на производство — общий свод плановых затрат предприятия в денежном выражении на производство продукции, выполнения работ и оказания услуг непроизводственного характера для своих хозяйств и сторонних организаций. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

смета затрат на производство — Общий свод плановых затрат объединения, предприятия в денежном выражении на производство продукции, выполнение работ и оказание услуг непромышленного характера для своих хозяйств и сторонних организаций.… … Справочник технического переводчика

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — общий свод плановых затрат (в стоимостном выражении) на производство продукции, выполнение работ и услуг в соответствии с производственной программой предприятия. С.з. разрабатывается по единой номенклатуре однородных экономич. элементов. Состав… … Финансово-кредитный энциклопедический словарь

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — группировка (по экономич. элементам и назначению) плановых затрат на произ во продукции и оказание услуг в подразделении, предприятии, объединении или отрасли. С. з. на п. составляют при оперативном, текущем и перспективном планировании… … Сельско-хозяйственный энциклопедический словарь

смета затрат на производство — смета затрат на производство, группировка (по экономическим элементам и назначению) плановых затрат на производство продукции и оказание услуг в подразделении, предприятии, объединении или отрасли. С. з. на п. составляют при оперативном, текущем… … Сельское хозяйство. Большой энциклопедический словарь

С. з. на п. составляют при оперативном, текущем… … Сельское хозяйство. Большой энциклопедический словарь

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — общий свод плановых затрат объединения, предприятия в денежном выражении на производство продукции, выполнение работ и оказание услуг непромышленного характера для своих хозяйств и сторонних организаций … Большой бухгалтерский словарь

dic.academic.ru

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — это… Что такое СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО?

- СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

- общий свод плановых затрат (в стоимостном выражении) на производство продукции, выполнение работ и услуг в соответствии с производственной программой предприятия. С.з. разрабатывается по единой номенклатуре однородных экономич. элементов. Состав затрат пр-тия конкретной отрасли определяется в соответствии с Типовыми рекомендациями по учету и калькулированию себестоимости в пром-сти, с. хоз-ве, стр-ве, торговле, обществ. питании и в др. отраслях, разрабатываемыми мин-вами (ведомствами) по согласованию с Минфином РФ. В состав затрат включают расходы на произ-во продукции (выполнение работ, оказание услуг), управление и сбыт продукции (не входят в состав затрат на произ-во расходы по капит. вложениям, на освоение новых видов продукции, непроизводств. расходы). Группировка затрат в смете по экономич. элементам: материальные затраты [сырье и материалы, покупные комплектующие изделия, полуфабрикаты, топливо, зап. части и пр.]; затраты на оплату труда [заработная плата, премии за достижение производств. показателей, выплаты в виде выслуги лет, резерв на оплату отпусков]; отчисления в соц. фонды; амортизационные отчисления [по осн. средствам (фондам), нематериальным активам, малоценным и быстроизнашивающимся предметам]; прочие затраты [оплата услуг сторонних орг-ций, хоз.

расходы, расходы по рекламе и сбыту продукции и др.]. Расчет С.з. на произ-во осуществляется на основе бизнес-плана в части производств. программы на будущий финанс. год, а также анализа фактич. данных прошедшего периода и расчетных нормативов по статьям затрат, принятых в орг-ции. Расчетные нормативы по статьям затрат планируются на основе анализа действующих рыночных цен на аналогичную выпускаемую продукцию, фактич. цен реализации продукции прошедшего финанс. года. По этим данным определяется предельный норматив затрат на произ-во при существующем уровне рыночной (договорной) цены. Рассчитанный т.о. предельный норматив затрат на единицу продукции с учетом принятых на пр-тии нормативов по статьям затрат позволяет определить плановую смету в разрезе статей и элементов. С учетом специфики отраслевой деятельности орг-ции составление С.з. ведется по сегментам (видам) деятельности, видам продукции, работ, услуг; дальнейшая группировка возможна по структурным подразделениям. На заключит. этапе планирования С.з. составляется сводная смета под плановую производств. программу с учетом объемов выпуска. Для этого С.з. на единицу продукции умножается на кол-во предполагаемого выпуска в принятой производств. программе. Одновременно производится корректировка С.з. исходя из специфики постоянных и переменных затрат на произ-во с учетом плановых объемов выпуска (производств. программы). В процессе ведения управленческого учета анализируют (оценивают) фактич. выполнение С.з., в т.ч. в разрезе статей, элементов, видов деятельности, выпущенной продукции. Определяют отклонения по статьям и общее отклонение от предельного норматива затрат. Выявленное отклонение влияет на принятие управленческого решения о корректировке текущей производств. программы. Если фактич. затраты выше предельного норматива, необходимо решение о сокращении объема произ-ва, а также анализ причин отклонений, выявление центров затрат и разработка мер по уменьшению затрат. При уровне затрат ниже предельного норматива возникает излишек оборотных средств, позволяющий увеличить выпуск (производств. программу) с учетом результатов маркетингового анализа конъюнктуры рынка при одновременном уточнении (корректировке) сводной С.з. Плановая С. з. как один из разделов бизнес-плана является инструментом финанс. планирования и управления на пр-тии.

хоз-ве, стр-ве, торговле, обществ. питании и в др. отраслях, разрабатываемыми мин-вами (ведомствами) по согласованию с Минфином РФ. В состав затрат включают расходы на произ-во продукции (выполнение работ, оказание услуг), управление и сбыт продукции (не входят в состав затрат на произ-во расходы по капит. вложениям, на освоение новых видов продукции, непроизводств. расходы). Группировка затрат в смете по экономич. элементам: материальные затраты [сырье и материалы, покупные комплектующие изделия, полуфабрикаты, топливо, зап. части и пр.]; затраты на оплату труда [заработная плата, премии за достижение производств. показателей, выплаты в виде выслуги лет, резерв на оплату отпусков]; отчисления в соц. фонды; амортизационные отчисления [по осн. средствам (фондам), нематериальным активам, малоценным и быстроизнашивающимся предметам]; прочие затраты [оплата услуг сторонних орг-ций, хоз.

расходы, расходы по рекламе и сбыту продукции и др.]. Расчет С.з. на произ-во осуществляется на основе бизнес-плана в части производств.

хоз-ве, стр-ве, торговле, обществ. питании и в др. отраслях, разрабатываемыми мин-вами (ведомствами) по согласованию с Минфином РФ. В состав затрат включают расходы на произ-во продукции (выполнение работ, оказание услуг), управление и сбыт продукции (не входят в состав затрат на произ-во расходы по капит. вложениям, на освоение новых видов продукции, непроизводств. расходы). Группировка затрат в смете по экономич. элементам: материальные затраты [сырье и материалы, покупные комплектующие изделия, полуфабрикаты, топливо, зап. части и пр.]; затраты на оплату труда [заработная плата, премии за достижение производств. показателей, выплаты в виде выслуги лет, резерв на оплату отпусков]; отчисления в соц. фонды; амортизационные отчисления [по осн. средствам (фондам), нематериальным активам, малоценным и быстроизнашивающимся предметам]; прочие затраты [оплата услуг сторонних орг-ций, хоз.

расходы, расходы по рекламе и сбыту продукции и др.]. Расчет С.з. на произ-во осуществляется на основе бизнес-плана в части производств. программы на будущий финанс. год, а также анализа фактич. данных прошедшего периода и расчетных нормативов по статьям затрат, принятых в орг-ции. Расчетные нормативы по статьям затрат планируются на основе анализа действующих рыночных цен на аналогичную выпускаемую продукцию, фактич. цен реализации продукции прошедшего финанс. года. По этим данным определяется предельный норматив затрат на произ-во при существующем уровне рыночной (договорной) цены. Рассчитанный т.о. предельный норматив затрат на единицу продукции с учетом принятых на пр-тии нормативов по статьям затрат позволяет определить плановую смету в разрезе статей и элементов. С учетом специфики отраслевой деятельности орг-ции составление С.з. ведется по сегментам (видам) деятельности, видам продукции, работ, услуг; дальнейшая группировка возможна по структурным подразделениям. На заключит. этапе планирования С.з. составляется сводная смета под плановую производств. программу с учетом объемов выпуска. Для этого С.з. на единицу продукции умножается на кол-во предполагаемого выпуска в принятой производств.

программы на будущий финанс. год, а также анализа фактич. данных прошедшего периода и расчетных нормативов по статьям затрат, принятых в орг-ции. Расчетные нормативы по статьям затрат планируются на основе анализа действующих рыночных цен на аналогичную выпускаемую продукцию, фактич. цен реализации продукции прошедшего финанс. года. По этим данным определяется предельный норматив затрат на произ-во при существующем уровне рыночной (договорной) цены. Рассчитанный т.о. предельный норматив затрат на единицу продукции с учетом принятых на пр-тии нормативов по статьям затрат позволяет определить плановую смету в разрезе статей и элементов. С учетом специфики отраслевой деятельности орг-ции составление С.з. ведется по сегментам (видам) деятельности, видам продукции, работ, услуг; дальнейшая группировка возможна по структурным подразделениям. На заключит. этапе планирования С.з. составляется сводная смета под плановую производств. программу с учетом объемов выпуска. Для этого С.з. на единицу продукции умножается на кол-во предполагаемого выпуска в принятой производств. программе. Одновременно производится корректировка С.з. исходя из специфики постоянных и переменных затрат на произ-во с учетом плановых объемов выпуска (производств. программы). В процессе ведения управленческого учета анализируют (оценивают) фактич. выполнение С.з., в т.ч. в разрезе статей, элементов, видов деятельности, выпущенной продукции. Определяют отклонения по статьям и общее отклонение от предельного норматива затрат. Выявленное отклонение влияет на принятие управленческого решения о корректировке текущей производств. программы. Если фактич. затраты выше предельного норматива, необходимо решение о сокращении объема произ-ва, а также анализ причин отклонений, выявление центров затрат и разработка мер по уменьшению затрат. При уровне затрат ниже предельного норматива возникает излишек оборотных средств, позволяющий увеличить выпуск (производств. программу) с учетом результатов маркетингового анализа конъюнктуры рынка при одновременном уточнении (корректировке) сводной С.з. Плановая С.

программе. Одновременно производится корректировка С.з. исходя из специфики постоянных и переменных затрат на произ-во с учетом плановых объемов выпуска (производств. программы). В процессе ведения управленческого учета анализируют (оценивают) фактич. выполнение С.з., в т.ч. в разрезе статей, элементов, видов деятельности, выпущенной продукции. Определяют отклонения по статьям и общее отклонение от предельного норматива затрат. Выявленное отклонение влияет на принятие управленческого решения о корректировке текущей производств. программы. Если фактич. затраты выше предельного норматива, необходимо решение о сокращении объема произ-ва, а также анализ причин отклонений, выявление центров затрат и разработка мер по уменьшению затрат. При уровне затрат ниже предельного норматива возникает излишек оборотных средств, позволяющий увеличить выпуск (производств. программу) с учетом результатов маркетингового анализа конъюнктуры рынка при одновременном уточнении (корректировке) сводной С.з. Плановая С. з. как один из разделов бизнес-плана является инструментом финанс. планирования и управления на пр-тии.

з. как один из разделов бизнес-плана является инструментом финанс. планирования и управления на пр-тии.Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- СМЕТА ДОХОДОВ И РАСХОДОВ

- СМЕТА

Смотреть что такое «СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО» в других словарях:

Смета затрат на производство — общий свод плановых затрат предприятия в денежном выражении на производство продукции, выполнения работ и оказания услуг непроизводственного характера для своих хозяйств и сторонних организаций. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

смета затрат на производство — Общий свод плановых затрат объединения, предприятия в денежном выражении на производство продукции, выполнение работ и оказание услуг непромышленного характера для своих хозяйств и сторонних организаций.… … Справочник технического переводчика

смета затрат на производство — смета затрат на производство, группировка (по экономическим элементам и назначению) плановых затрат на производство продукции и оказание услуг в подразделении, предприятии, объединении или отрасли.

С. з. на п. составляют при оперативном, текущем… … Сельское хозяйство. Большой энциклопедический словарьСМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — общий свод плановых затрат объединения, предприятия в денежном выражении на производство продукции, выполнение работ и оказание услуг непромышленного характера для своих хозяйств и сторонних организаций … Большой бухгалтерский словарь

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — общий свод плановых затрат объединения, предприятия в денежном выражении на производство продукции, выполнение работ и оказание услуг непромышленного характера для своих хозяйств и сторонних организаций … Большой экономический словарь

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — группировка (по экономич. элементам и назначению) плановых затрат на произ во продукции и оказание услуг в подразделении, предприятии, объединении или отрасли. С. з. на п. составляют при оперативном, текущем и перспективном планировании… … Сельско-хозяйственный энциклопедический словарь

СМЕТА ЗАТРАТ — полная сводка затрат на производство продукции, выполнение работ, услуг.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарьСМЕТА ЗАТРАТ — полная сводка затрат на производство продукции, выполнение работ, услуг … Энциклопедический словарь экономики и права

смета затрат — полная сводка затрат на производство продукции, выполнение работ, услуг … Словарь экономических терминов

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях — Терминология Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: 50. Бюджетирование технология финансового планирования, учета и… … Словарь-справочник терминов нормативно-технической документации

С. з. на п. составляют при оперативном, текущем… … Сельское хозяйство. Большой энциклопедический словарь

С. з. на п. составляют при оперативном, текущем… … Сельское хозяйство. Большой энциклопедический словарь Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарьfinance_loan. academic.ru

academic.ru

СМЕТА ЗАТРАТ — это… Что такое СМЕТА ЗАТРАТ?

СМЕТА ЗАТРАТ — полная сводка затрат на производство продукции, выполнение работ, услуг. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Смета затрат — English: Estimate of expenditures Полный свод затрат предприятия за определенный период (год, квартал) на весь объем производства и реализации продукции (работ, услуг), а также некоторых затрат, списываемых на непроизводственные счета Источник:… … Строительный словарь

Смета затрат — – полный свод затрат предприятия за определенный период (год, квартал) на весь объем производства и реализации продукции (работ, услуг), а также некоторых затрат, списываемых на непроизводственные счета … Коммерческая электроэнергетика. Словарь-справочник

смета затрат — полная сводка затрат на производство продукции, выполнение работ, услуг … Словарь экономических терминов

Смета затрат на производство — общий свод плановых затрат предприятия в денежном выражении на производство продукции, выполнения работ и оказания услуг непроизводственного характера для своих хозяйств и сторонних организаций. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

смета затрат на производство — Общий свод плановых затрат объединения, предприятия в денежном выражении на производство продукции, выполнение работ и оказание услуг непромышленного характера для своих хозяйств и сторонних организаций.… … Справочник технического переводчика

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — общий свод плановых затрат (в стоимостном выражении) на производство продукции, выполнение работ и услуг в соответствии с производственной программой предприятия. С.з. разрабатывается по единой номенклатуре однородных экономич. элементов. Состав… … Финансово-кредитный энциклопедический словарь

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — группировка (по экономич. элементам и назначению) плановых затрат на произ во продукции и оказание услуг в подразделении, предприятии, объединении или отрасли. С. з. на п. составляют при оперативном, текущем и перспективном планировании… … Сельско-хозяйственный энциклопедический словарь

смета затрат на производство — смета затрат на производство, группировка (по экономическим элементам и назначению) плановых затрат на производство продукции и оказание услуг в подразделении, предприятии, объединении или отрасли. С. з. на п. составляют при оперативном, текущем… … Сельское хозяйство. Большой энциклопедический словарь

С. з. на п. составляют при оперативном, текущем… … Сельское хозяйство. Большой энциклопедический словарь

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО — общий свод плановых затрат объединения, предприятия в денежном выражении на производство продукции, выполнение работ и оказание услуг непромышленного характера для своих хозяйств и сторонних организаций … Большой бухгалтерский словарь

dic.academic.ru

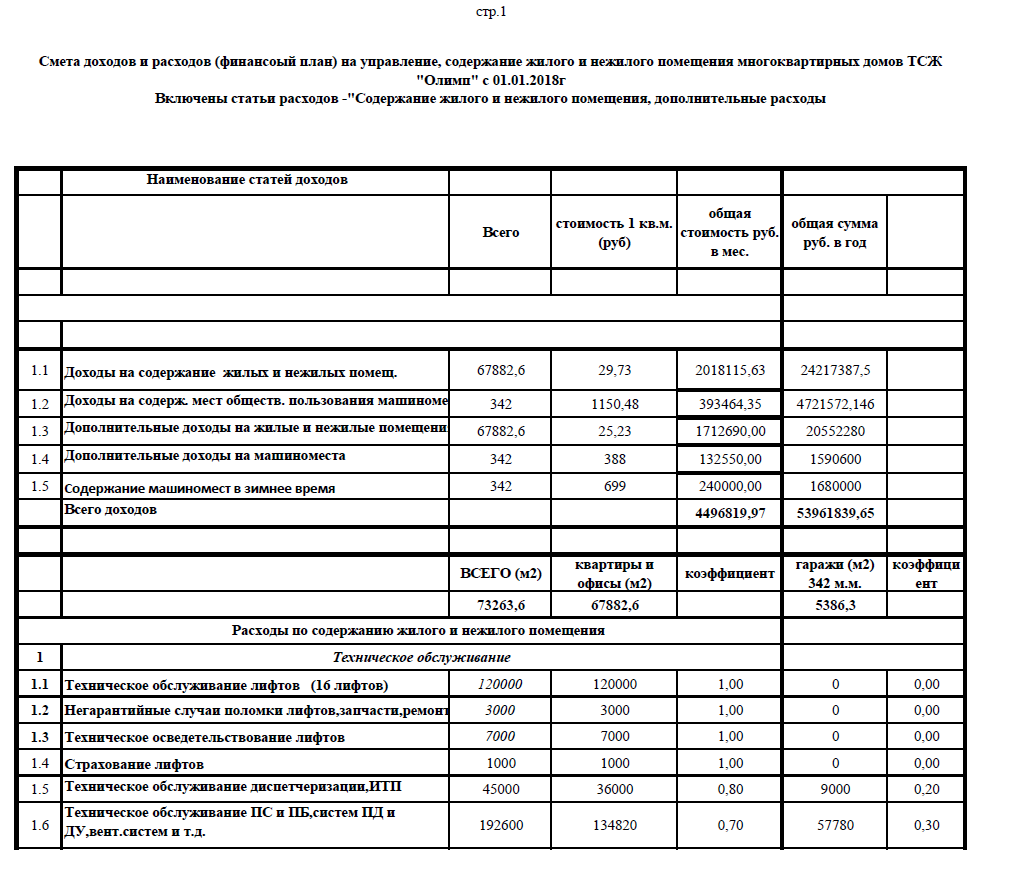

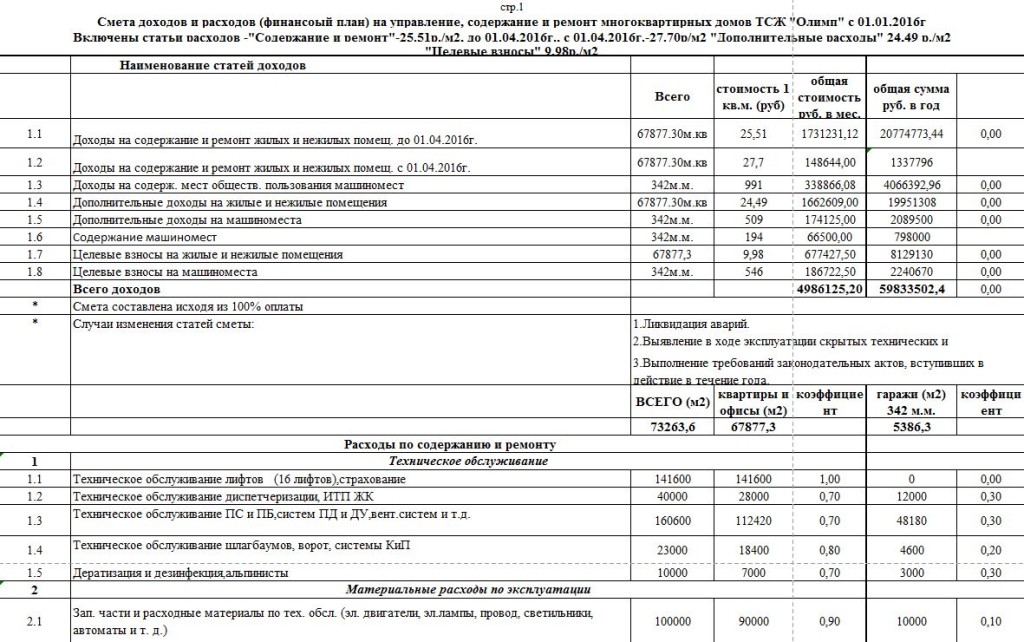

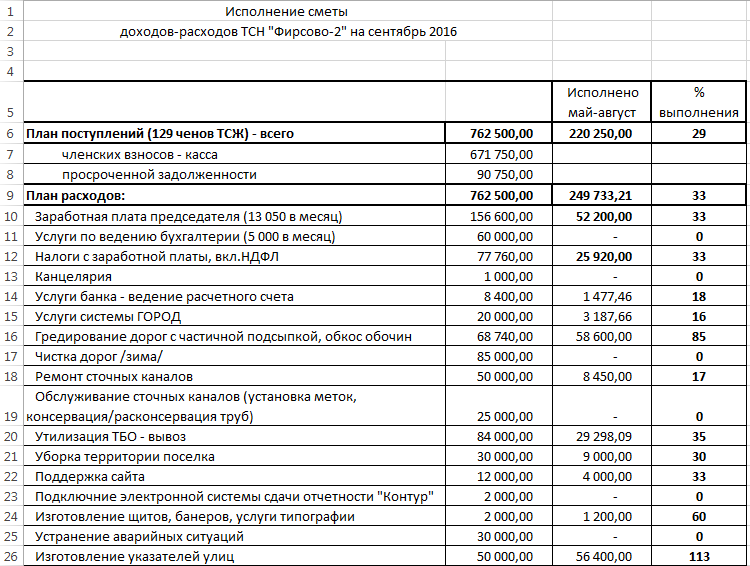

Для чего нужна смета расходов, ее составление

Смета расходов или затрат предназначена для группировки предстоящих расходов предприятия, направленных для осуществления какой-либо деятельности. Кроме того, бывают сметы, направленные на финансирование деятельности любого предприятия или организации. Целью может быть выполнение проектных или строительных работ и тому подобное. Таким образом, этот документ представляет финансовый план, составление которого и утверждение должно проходить согласно установленному уставом предприятия и законодательством порядку.

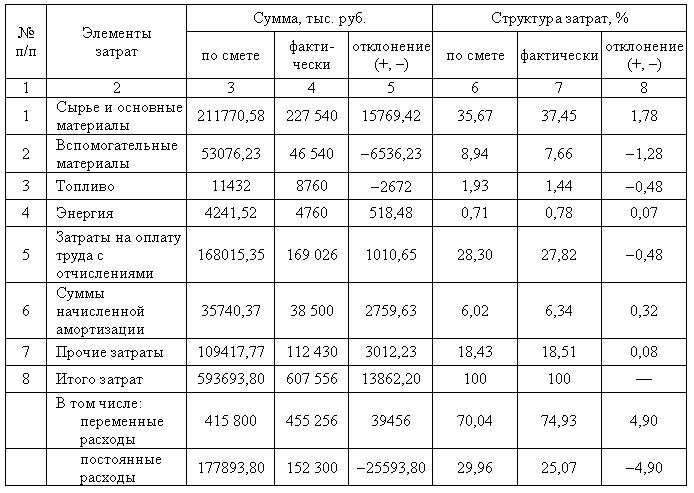

Смета расходов составляется по каждому виду затрат. Это могут быть сырье и основные материалы, статья расходов по возвратным отходам, вспомогательным материалам, топливу и энергии, по заработной плате (необходимо включать как основную, так и дополнительную), также по отчислениям на социальное страхование и прочие расходы.

Накладные расходы в смете не привязаны к какому-то промежуточному результату, а имеют отношение к целому проекту. То есть это могут быть затраты на консультанта, на обучение специалистов или командировочные расходы. Также различают и постоянные расходы – это административные и общие накладные траты. Этот вид затрат не предполагает немедленной оплаты, но они имеют место быть, и если фирма стремится к дальнейшему существованию, то в конечном итоге их необходимо оплатить.

Смета расходов – это тот документ, который следует всегда держать перед глазами. Проводя сопоставление фактических показателей с заложенными в смету, можно вести контроль за выполнением плана финансовой деятельности. Умея правильно читать данные сметы, всегда можно будет уловить тот момент, когда фактические траты не будут соответствовать запланированным. Именно для этого требуется составление сметы расходов. Составление локальной сметы будет более точно отражать предполагаемые затраты. Как правило, в нее включают детальный расчет с подробными расшифровками. Локальная смета расходов составляется в случае если объем работ и затрат на эти работы не окончательны и подлежат дальнейшему уточнению. Такой вид смет составляется для зданий и сооружений, а также по общеплощадочным работам. Для того чтобы составить этот документ, в качестве исходного материала могут служить графики, рабочие чертежи, спецификация оборудования, руководящие технические материалы, также это может быть информация о тарифах и ценах на ресурсы потребления и тому подобное.

Умея правильно читать данные сметы, всегда можно будет уловить тот момент, когда фактические траты не будут соответствовать запланированным. Именно для этого требуется составление сметы расходов. Составление локальной сметы будет более точно отражать предполагаемые затраты. Как правило, в нее включают детальный расчет с подробными расшифровками. Локальная смета расходов составляется в случае если объем работ и затрат на эти работы не окончательны и подлежат дальнейшему уточнению. Такой вид смет составляется для зданий и сооружений, а также по общеплощадочным работам. Для того чтобы составить этот документ, в качестве исходного материала могут служить графики, рабочие чертежи, спецификация оборудования, руководящие технические материалы, также это может быть информация о тарифах и ценах на ресурсы потребления и тому подобное.Для любого проекта составление сметной документации считается самым необходимым моментом. Информация, содержащаяся в этом документе должна быть достоверной, иначе расчет рентабельности окажется фиктивным. В результате вместо прибыльного предприятия можно получить убыточное. Составление подобной сметы осуществляется в базисном уровне цен, в дальнейшем идет пересчет в текущий уровень, согласно индексированию к элементам затрат.

В результате вместо прибыльного предприятия можно получить убыточное. Составление подобной сметы осуществляется в базисном уровне цен, в дальнейшем идет пересчет в текущий уровень, согласно индексированию к элементам затрат.

Таким образом, смета расходов — это документация, в которую включены планируемые предприятием расходы в предстоящий период осуществления производственно-финансовой деятельности.

fb.ru

СМЕТА РАСХОДОВ — это… Что такое СМЕТА РАСХОДОВ?

- СМЕТА РАСХОДОВ

- СМЕТА РАСХОДОВ

- СМЕТА РАСХОДОВ (затрат)

— группировка предстоящих плановых затрат предприятия на производство и реализацию продукции (работ, услуг) поэкономически однородным статьям затрат с учетом изменения остатков неза вершенного производства, затрат на капитальное строительство и др. на определенный календарный период.

Словарь финансовых терминов.

.

- СЛУЖЕБНЫЕ ЖИЛЫЕ ПОМЕЩЕНИЯ

- СМЕШАННОЕ ТОВАРИЩЕСТВО

Смотреть что такое «СМЕТА РАСХОДОВ» в других словарях:

смета расходов — — [http://slovarionline.ru/anglo russkiy slovar neftegazovoy promyishlennosti/] Тематики нефтегазовая промышленность EN costings … Справочник технического переводчика

смета расходов типовая — Смета расходов, устанавливаемая для однотипных бюджетных организаций. Она включает три основных раздела: 1) общие сведения об учреждении, общую сумму расходов с распределением по кварталам и направлениям расходов; 2) оперативно производственные… … Справочник технического переводчика

СМЕТА РАСХОДОВ, ТИПОВАЯ — смета расходов, устанавливаемая для однотипных бюджетных организаций. Она включает три основных раздела: 1) общие сведения об учреждении, общую сумму расходов с распределением по кварталам и направлениям расходов; 2) оперативно производственные… … Большой бухгалтерский словарь

Смета расходов и доходов — финансовый план учреждения (организации), осуществляющего некоммерческую деятельность.

Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарьСмета расходов на издание — практически то же, что предварительная калькуляция себестоимости издания … Издательский словарь-справочник

СМЕТА РАСХОДОВ НА ПОДГОТОВКУ И ОСВОЕНИЕ ПРОИЗВОДСТВА — – смета, которая составляется на вновь осваиваемую продукцию или технологию по каждому подразделению предприятия, а затем сводится в единую смету с расшифровкой затрат по калькуляционным статьям и элементам затрат … Краткий словарь экономиста

СМЕТА РАСХОДОВ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — – смета, включающая следующие статьи затрат: амортизация оборудования и транспортных средств; эксплуатация и текущий ремонт оборудования и транспортных средств; внутризаводская транспортировка грузов; износ малоценных и быстроизнашивающихся… … Краткий словарь экономиста

план лечения и смета расходов — (в стоматологическом обслуживании) deutsch: Heil und Kostenplan m english: dental curing (treatment) and charges scheme План обоснованных лечебных мероприятий и смета связанных с ними ожидаемых расходов.

Составляются врачом стоматологом на… … Русско-немецко-английский словарь по здравоохранениюСМЕТА — 1. СМЕТА1, сметы, жен. Исчисление предстоящих расходов и доходов, примерный расчет чего нибудь. Составить смету. Смета расходов. Смета приходов. Исполнительная смета. Материальная смета. Смета на ремонт. Выйти за пределы сметы. ❖ Сметы нет кого… … Толковый словарь Ушакова

СМЕТА — 1. СМЕТА1, сметы, жен. Исчисление предстоящих расходов и доходов, примерный расчет чего нибудь. Составить смету. Смета расходов. Смета приходов. Исполнительная смета. Материальная смета. Смета на ремонт. Выйти за пределы сметы. ❖ Сметы нет кого… … Толковый словарь Ушакова

Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь Составляются врачом стоматологом на… … Русско-немецко-английский словарь по здравоохранению

Составляются врачом стоматологом на… … Русско-немецко-английский словарь по здравоохранениюdic.academic.ru

Сметы затрат — Справочник химика 21

Основными этапами работ по составлению сметы затрат 11а производство являются 1) определение всех затрат на весь валовой оборот, включая затраты иа работы промышленного характера иа сторону (на основе составления плана затрат на производство), 2) выявление величины внутризаводского оборота, 3) определение производственной себестоимости валовой продукции, [c. 257]

257]

XIV. 7. СОСТАВЛЕНИЕ СМЕТЫ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ [c.256]

ТАБЛИЦА XIV. 7. Смета затрат на производство на. .. г. [c.259]

Сущность составления сметы затрат как метода планирования себестоимости сводится к определению общей плановой суммы затрат по элементам, независимо от места и объекта их приложения иа предприятии. [c.239]

Удобнее и проще составлять смету первым методом. Составлению сметы затрат предприятия предшествует составление смет по цехам в поэлементном разрезе, затем эти затраты включают совместно в сводную смету. [c.257]

В первую очередь составляют сметы затрат по вспомогательным цехам, так как их услуги подлежат распределению между основными цехами и включению в сметы затрат этих цехов. Сметы затрат цехов удобно составлять на основе шахматной ведомости, включающей затраты но экономическим элементам и по калькуляционным статьям расхода. Поэлементное разлолстатей затрат в сметах производства цехов, комплексных статьях расхода позволяет подойти к составлению сводной сметы. [c.257]

Поэлементное разлолстатей затрат в сметах производства цехов, комплексных статьях расхода позволяет подойти к составлению сводной сметы. [c.257]

Подготовка производства требует эксплуатационных расходов н капитальных вложений. К первым относятся затраты на технологическую, конструкторскую, материальную и документальную подготовку производства. Предварительно составляются сметы расходов на проектирование новой продукции, разработку процесса ее изготовления, проектирование технологической оснастки, расчет и оформление расходных нормативов, составление калькуляций себестоимости продукции на приобретение или перепланировку и наладку оборудования на командировки, связанные с проектированием и освоением новой продукции на разницу между плановой и фактической себестоимостями продукции, выпущенной в период освоения смета затрат на чертежные, канцелярские п типографские работы. [c.36]

План себестоимости работ и услуг ремонтного цеха при наличии па предприятии подготовленной нормативной базы включает калькуляции по видам услуг, себестоимость 1 нормо-часа (по цехам) смету цеховых расходов, смету на содержание и эксплуатацию оборудования затраты на 1000 р. стоимости основных фондов предприятия (для анализа). При отсутствии на предприятии соответствующей нормативной базы план по себестоимости устанавливается по следующим плановым документам и показателям смете затрат, смете цеховых расходов и смете расходов па содержание и эксплуатацию оборудования, а также затратам на 1000 р. стоимости основных фондов предприятия (для анализа). [c.297]

стоимости основных фондов предприятия (для анализа). При отсутствии на предприятии соответствующей нормативной базы план по себестоимости устанавливается по следующим плановым документам и показателям смете затрат, смете цеховых расходов и смете расходов па содержание и эксплуатацию оборудования, а также затратам на 1000 р. стоимости основных фондов предприятия (для анализа). [c.297]

ТАБЛИЦА 12. СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО В НЕФТЕПЕРЕРАБАТЫВАЮЩЕЙ И НЕФТЕХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ (В %) [c.53]

Методически это можно сформулировать следующим образом при исчислении чистой продукции из товарной продукции в действующих оптовых ценах предприятий исключают материальные затраты и амортизационные отчисления в смете затрат на производство по элементам (без внутризаводского оборота) без уменьшения (увеличения) их в связи с изменением остатков незавершенного производства, расходов будущих периодов, предстоящих расходов и без учета списания сумм на непроизводственные счета. [c.55]

[c.55]

Расчетные показатели — товарная продукция, смета затрат на производство (работ и услуг), чистая продукция, прибыль, производительность труда (рассчитанная по чистой продукции). [c.119]

Расчет плана основных показателей производственно-хозяйственной деятельности РП (на год, квартал, по месяцам) Расчет сметы затрат на производство ремонтных работ и изготовление продукции (год, квартал) [c.552]

Полную себестоимость товарной продукции (эксплуатационные расходы) рассчитывают, составляя так называемую смету затрат на производство. В смету затрат включают все расходы основного и вспомогательного производства. Расходы в смете затрат группируются по следующим элементам 1) сырье и основные материалы 2) вспомогательные материалы 3) топливо со стороны [c.235]

Раздел Энергия всех видов учитывает стоимость всех видов покупной энергии (электроэнергии, пара, воды, сжатого воздуха, холода и др. ), расходуемой на производственные и хозяйственные нужды. Стоимость рассчитывается по действующим в данном районе отпускным ценам. Если предприятие получает энергию со стороны и отпускает ее затем непромышленным цехам или сторонним организациям, то стоимость этой энергии в смету затрат не включается. [c.235]

), расходуемой на производственные и хозяйственные нужды. Стоимость рассчитывается по действующим в данном районе отпускным ценам. Если предприятие получает энергию со стороны и отпускает ее затем непромышленным цехам или сторонним организациям, то стоимость этой энергии в смету затрат не включается. [c.235]

Группировка затрат по экономическим элементам, часто называемая бюджетной классификацией, предназначена для выявления всех расходов на производство по видам, а также для составлеиия сметы затрат на производство. [c.235]

При определении результата использования смет на содержание и эксплуатацию оборудования, а также цеховых расходов первоначально установленные в указанных сметах затраты корректируются в зависимости от степени выполнения плана по тем статьям, которые зависят от объема производства цеха (условно-переменные расходы)… [c.180]

План по себестоимости состоит из следующих подразделов 1) снижение себестоимости продукции за счет влияния на нее технико-экономических факторов и отдельно материальные затраты Б денежном выражении 2) калькулирование себестоимости видов продукции 3) смета затрат на производство 4) план по прибыли 5) план по рентабельности производства. [c.293]

[c.293]

Для определения всей суммы затрат иа весь объем валовой и товарной продукции, планируемой к выпуску, составляется смета затрат на производство по элементам затрат. [c.297]

Принятая форма смет дает возможность составлять плановые калькуляции и смету затрат на производство по заводу. [c.305]

При составлении сметы затрат на производство для определения заводской себестоимости валовой и товарной продукции необходимо из итога затрат на производство (за вычетом затрат, относящихся к внутризаводскому обороту) исключить также те расходы, которые не связаны с выработкой промышленной продукции в пла-иовом периоде. [c.311]

План по себестоимости, прибыли и рентабельности содержит расчеты сметы цеховых расходов, расходов по содержанию н экеилуатацин оборудования, общезаводских и внепроизводетвеч-ных расходов. В этом же разделе приводится смета затрат на производство, калькуляции себестоимости единицы готовой продукции, показатели снижения себестоимости, а также расчет прибыли и рентабельности. [c.85]

[c.85]

В плане по капитальному ремонту основных фондов и модернизации оборудования предусматриваются объемы и сроки проведения ремонта раздельно по промышленно-производственным основным фондам, фондам социально-культурных учреждений и по жилому фонду. При составлении плана основываются на принятых в отрасли периодичности ремонта и нормативах ремонтноэксплуатационных затрат, а также на ведомостях дефектов и сметах затрат. Модернизацию оборудования следует планировать одновременно с капитальным ремонтом. При этом весьма важно предусмотреть модернизацию действующего оборудования в соответствии с новыми направлениями конструирования и новыми повышенными техническими и экономическими требованиями к его конструкции. [c.131]

Для отражения экономической эффективности мероприятий в других разделах плана важно исшслить плановую экономию, т. с. реальную экономию, которую получит предирпятие с момента внедрения до конца года. Эта экономия учитывается при составлении сметы затрат иа производство планового года и отражается в показателях текуи1его плана. Естественно, если меро- [c.136]

Естественно, если меро- [c.136]

Для определения всей суммы расходов предприятия в плановом периоде составляется сводная смета затрат иа производство и реализацию иродукции, в которой затраты группир уются по первичным экономическим элементам. Смета составлястся на год с поквартальной разбивкой. [c.256]

Смета затрат на производство включает все расхсды как по основному, так и по вспомогательному производству. Затраты на производство рассчитываются без учета внутризавсдского (внутреннего) оборота. [c.256]

Исходными данными для составления сметы затр ат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) но-вто-рых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (iia подготовку и освоение производства новых изделий, цехов, агрегатов, на содер кание и эксплуатацию оборудоваиия, цеховых н общезаводских расходов, транспортно-заготовительных и прочих производственных расходов, а также внепроизводственных расходов). Как видно из этого перечни, прн составлении сметы затрат используются реззльтаты расчетов, выполненных в других разделах плана. [c.256]

Как видно из этого перечни, прн составлении сметы затрат используются реззльтаты расчетов, выполненных в других разделах плана. [c.256]

В связи с тем, что общий план затрат содержит ряд расходов, ие относящихся к производственной деятельности предприятия по выпуску валовой и товарной продукции, при составлении сметы затрат из общей суммы затрат необходимо исключить не только сумму внутризаводского оборота, но и расходы, ие связанные с выпуском валовой н товарной продукции. Для определения полной себестоимости товарной продукции к сумме производственных затрат на выпуск товарной продукции надо прибавить внепроизвод-стр.еииые расходы. Для того, чтобы определить полную себестои-9 234 2 57 [c.257]

Кроме калькуляций себестоимости тепловой и электрической энергии, а также воды, сжатого воздуха и других энергоносителей в энергохозяйстве химического предприятия рекомендуется составлять по экономическим элементам смету затрат на эиергопро-изводство. Эта смета позволяет определить общую сумму всех плановых затрат энергохозяйства, взаимно увязать ее с другими разделами плаиа. [c.317]

Эта смета позволяет определить общую сумму всех плановых затрат энергохозяйства, взаимно увязать ее с другими разделами плаиа. [c.317]

Теоретически в чистую продукцию нельзя включать никакие виды материальных затрат. Они должны быть исключены из различных калькуляционных статей, но это значительно усложняет всю методику и расчет и не позволяет оценить достоверность расчета чистой продукции. Возможный выход из этого положения — вычитание материальных затрат и амортизационных отчислений из товарной продукции не по калькуляционным статьям, а по элементам затрат. Однако элементы затрат не приведены,-к объему товарной продукции и включают затраты на всю валовую продукцию, в том числе незавершенное производство. Они включают и затраты на освоение новой техники, расходы будущих периодов, назавершенное производство и затраты, относимые на непроизводственные счета. Следовательно, если из стоимости товарной продукции вычеб/ь все эти расходы, определяющие в основном материальные затраты, то объем чистой продукции будет значительно занижен. Смета затрат на производство в отрасли приведена в табл. 12. [c.52]

Смета затрат на производство в отрасли приведена в табл. 12. [c.52]

На предприятиях, внедривших нормативный метод учета материальных затрат, при соответствии норм расхода сырья, материалов, топлива и энергии плановой себестоимости для более точного определения расчетной чистой продукции ее рекомендуется увеличить (уменьщить) на экономию (перерасход) материальных ресурсов, рассчитанную по нормативному учету документированных отклонений от норм расхода материальных ресурсов, и отклонений фактических амортизационных отчислений от предусмотренных по смете затрат на отчеткый месяц. [c.57]

К Прочим денежным расходам , включаемым в смету затрат, относятся расходы на содержание охраны, транспорт для перевозки рабочих, отчисления в фонд освоения новой техники и в фонд премирования за создание и освоение новой техники, расходы на командировки цехового и административно-управленческого персонала, канцелярские и почтово-телеграфные расходы, отчисления профсоюзной организации на культурно-массовую и профсоюзную работу, расходы на спецпитание и содержание хозпитьевого водопровода. [c.236]

[c.236]

ХУГГ.б. Составление сметы затрат на производство продукции [c.311]

Смета затрат на производство продук и1п представляет с(х 5ой общую сумму затрат предприятия на планируемый год. Целью составления этой сметы является определение затрат иа производство валовой и товарной продукции в целом и по отдельным элементам. Смета нро1гзводства определяет структуру себестоимости по первичным элементам затрат и позволяет сопоставить размеры затрат по каждому элементу с установлетп ши лимитами. [c.311]

Данные сметы затрат на производство используются прн составлении финансового плана (для определения нормативов оборотных средств и расходной части баланса доходов и расходов), В смету затрат иа производство должны включаться затраты только промытленно-нроизводственных цехов и хозяйств завода, которые имеют иеносредственное отношение к изготовлению промышленной продукции. [c.311]

Смету затрат на производство составляют в такой иоследова-тольностн определяют затраты, приходящиеся на весь валовой оборот, включая работы промышленного характера на сторону, с одновременным выявлением затрат, относящихся к внутризаводскому обороту заводскую себестоимость валовой продукции заводскую себестоимость товарной продукции полную заводскую себестоимость товарной продукции (табл. 17.6). [c.311]

17.6). [c.311]

Смета на строительство дома и работы: пример и образец

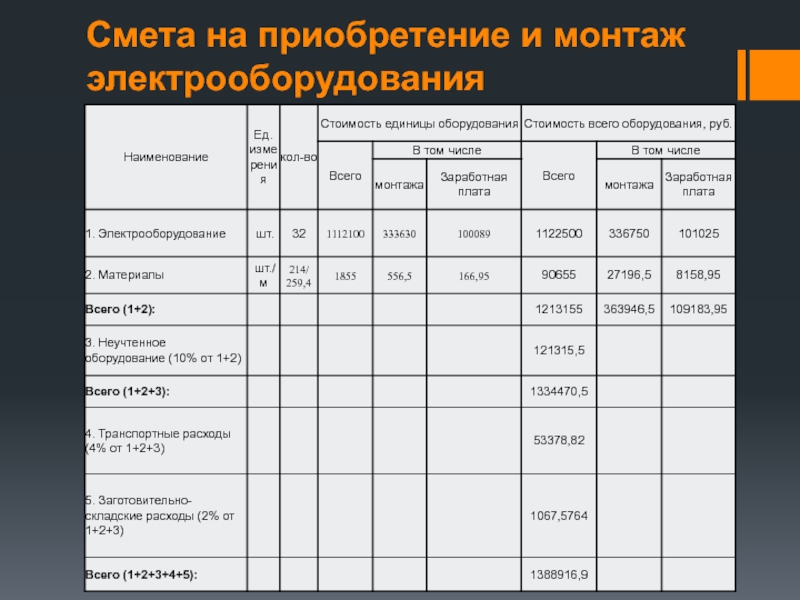

Строительство дома или постройки начинается с выполнения расчёта и составления сметы, с учетом используемых материалов, выполненных работ и стоимости аренды специального оборудования. Именно поэтому в строительстве принято использовать смету, которая четко отображает финансовые затраты на возведение конкретного объекта. Смета применяется для всех типов строений. В этой статье мы расскажем что такое смета дома и как ее можно рассчитать, а также сколько стоит рассчитать смету.

Состав сметы на строительство

Выполняя расчёт смет следует учитывать многие параметры

Смета на строительство дома — это основной документ для специалистов, без его наличия ни одна фирма-застройщик выполнять возведение строения не будет. Основные финансовые затраты приходятся на закупку строительных материалов и дополнительных элементов к ним. Выполняя расчёт смет следует учитывать такие параметры, как:

- объем планируемых работ;

- используемая технология;

- сроки строительства;

- количество специалистов на проекте;

- объем и сроки финансирования объекта.

Эти критерии позволят заказчику выполнить контроль сроков строительного процесса, проверить отдельные виды работ. Главная задача, которую решает смета на строительство дома:

- соблюдение четкого графика работ;

- объем финансирования в период проведения работ.

Для выполнения расчетов заказчик может подать заявки сразу в несколько фирм, для этого необходимо заключить договор на составление документа. В результате, смета дома составленная разными специалистами будет отличаться итоговой стоимостью, это происходит от того, что каждая фирма вносит своих поставщиков материалов, специалистов, выполняющих работы. Просмотрев несколько документов можно сравнить и выбрать для себя наиболее оптимальный вариант по деньгам и без ущерба будущей конструкции.

Обязательно заложите в расход мелкие или непредвиденные расходы 15% от общей стоимости объекта. Это могут быть, транспортные расходы, оплата за получение различных справок, связанных со строительством.

Приобретение земельного участка и выполнение расчетов

Затраты на строительство, как правило, начинаются с включения в расходную часть документа стоимости земельного участка

Затраты на строительство, как правило, начинаются с включения в расходную часть документа стоимости земельного участка. Земля приобретается несколькими способами, не противоречащими законодательству:

Рекомендуем к прочтению:

- выкуп участка у прежнего владельца;

- выкуп из государственной собственности;

- получить земельный участок в распоряжение бесплатно, при условии наличия свободной земли.

В момент приобретения земельного участка обязательно составьте договор, этот документ поможет избежать мошеннических операций и юридически обезопасит вас. Договор должен содержать:

- предмет договора: целевое назначение участка, его категория и общую площадь;

- цена участка, согласованная продавцами покупателем.

- Когда сделка уже проведена, выполняется государственная регистрация перехода прав собственности.Для этого в юстицию подаются следующие документы:

- заявление-регистрация;

- квитанция об оплате за регистрацию участка;

- договор купля-продажа;

- паспорт и дополнительные документы подтверждающие личность;

- кадастровый план.

Весь пакет документов принимается соответствующим органом и решение принимается в установленный законодательством сроком, который составляет один месяц.

Для информации! При выполнении нескольких строительных процессов разными подрядчиками, нужно выполнять составление смет на строительные работы по каждому их виду.

Цена такого документа может варьироваться от 9 до 40 долларов, т.к. расчет зависит от количества позиций в документе. Срок составления документации от 1 дня, в зависимости от срочности.

Как составить смету

Расчёт будущих расходов на строительство дело специалистов, но если вы уверены в своих силах, можно составить смету на строительство и самому

Расчёт будущих расходов на строительство дело специалистов, но если вы уверены в своих силах, можно составить смету на строительство и самому. На фото представлен пример сметы на строительство каркасного дома. Порядок составления документа:

- определиться с количеством материалов;

- найти необходимую технику;

- договориться со специалистами о строительстве.

Когда у вас уже есть представление из чего будет строиться дом, как он будет выглядеть, в какой части участка стоять, какие материалы будут использованы, посчитать конечную сумму не составит труда. Стоит отметить, в интернете сейчас большое количество строительных форумов, где можно скачать пустой бланк сметного документа либо составить его самостоятельно в офисной программе.

Рекомендуем к прочтению:

Смета на строительство дома из дерева

Итак, как составить смету на строительство дома из дерева? Для составления сметы затрат необходимо:

- Определиться с последовательностью выполнения действий, понять какие работы стоит доверить строительным организациям, а что можно выполнить и самому.

- Следующее — расчет сметы, зависит от использования технологий строительства. Заключается в определении объема строительных материалов и конструкций, их применение.

- Когда все эти данные уже есть, можно найти фирму, оказывающую строительные услуги, ознакомиться с расценками, узнать стоимость на материалы и работы.

- Далее составляющий берет все полученные значения и переносит их в свою таблицу, где в разрезе по каждому виду работ или изделий будут суммироваться итоговые суммы.

- Когда все данные заполнены в графах: наименование, стоимость работ, единица измерения, можно выполнять общее суммирование проекта. Для удобства можно вынести итоговую цифру в правый бок таблицы, для этого необходимо настроить формулу. Такой расчет можно выполнить для конструкции из любого материала и проекта.

Подобным способом высчитывают количество материалов и объемы работ по всем типам домов независимо из чего они построены.

Расчет затрат на фундамент, кровельные и отделочные материалы

Образец сметы на строительство фундамента

Смета на строительные работы обязательно должна содержать в себе информацию о фундаменте, кровельных и отделочных материалах, эти позиции наиболее затратные. Для того, чтобы понять как рассчитать объем материала на фундамент дома, следует умножить периметр, высоту и толщину фундаментной основы. В результате мы получим объём и выясним стоимость 1 куб. м. бетона и умножим ее на полученное значение. Кровельный материал вычислить очень просто для этого необходимо взять из проекта на дом общую площадь кровли и стоимость за 1 кв.м. материала, а потом умножить их между собой. Вычисление расходов на отделку наиболее хлопотливая задача, для этого необходимо будет площадь стены умножать на стоимость 1 кв.м. каждого вида изделия.

Качественно рассчитать смету на строительство дома можно самостоятельно вооружившись калькулятором либо обратиться за помощью к профессионалам.

Предлагаем вам просмотреть видео, где показано как выполнять расчет сметы

Как правильно составить смету на отделочные работы: образец