7 способов, как накопить на квартиру с любой зарплатой

Людей, способных вот так сходу купить любую недвижимость, единицы. Как накопить на квартиру максимально быстро и без рискованных схем? Живые истории и экспертные советы.

Дисклеймер

В данной статье речь пойдет именно о легальных и рабочих способах, НЕ связанных с рискованными схемами, азартными играми и прочими сомнительными способами, на которых люди в 99% случаев теряют средства, а не сберегают.

Мы знаем, что в сети есть масса рассказов «как я накопил на квартиру с помощью чудо-схемы Васи Пупкина». Никаких Пупкиных в нашем материале не будет!

Только легальные способы, которые не потребуют от вас отправлять свои деньги в руки непонятным людям и в непонятные проекты. Рассмотрим все плюсы и минусы, и выясним, какие из методов не только работают, но и работают достаточно быстро.

При желании, чтобы ускорить процесс, некоторые из этих способов вы можете комбинировать.

№1 Долго и надежно

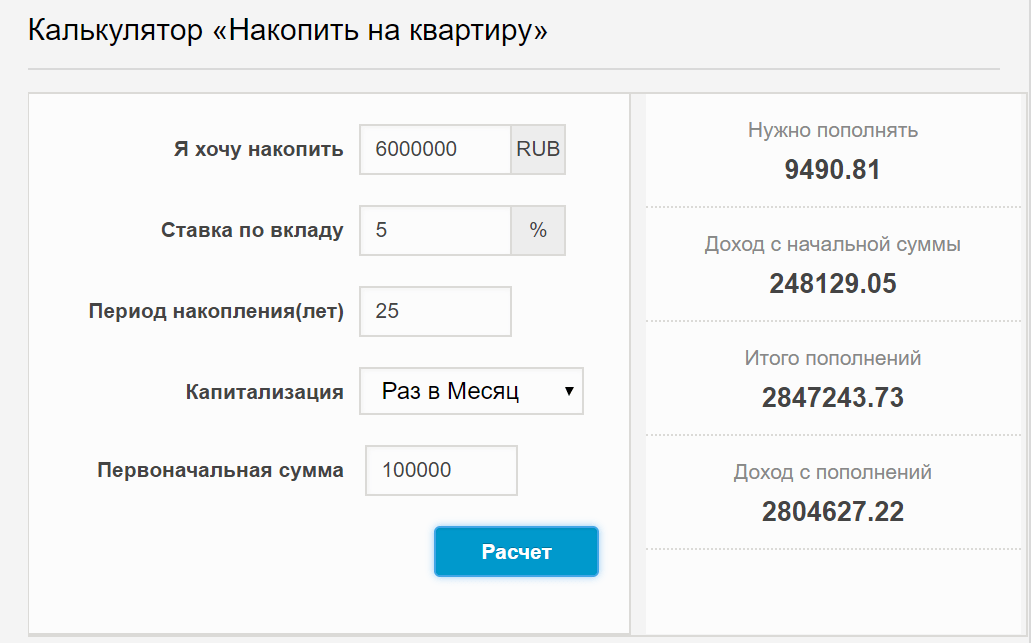

Банковский вклад – самый надежный, но, увы, самый медленный способ. Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

Ваше решение – постоянное пополнение вклада и использование так называемого «сложного процента» в качестве рычага. Как это работает вы можете узнать (и посчитать итог) с помощью нашего калькулятора.

4% годовых на депозит в 20.000 звучат довольно грустно. Но если каждый месяц докладывать по 10.000 р., даже при таком проценте уже к концу года у вас на счету получится в районе 143 тысяч. К концу второго – 270 с хвостиком.

Все равно не хватит, правда?

Особенно, если вас интересует, как накопить на квартиру в Москве.

Ничего страшного. Едем дальше – сейчас будем выяснять, как увеличить эти суммы.

Но сначала разберемся, что можно сделать, если на руках достаточно внушительная сумма.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

- MoneyMan

- Открытие Брокер

- Сбербанке

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна.

Данные способы подходят только людям, располагающим свободными суммами.

Financer.com предупреждает:

! Ни в коем случае нельзя брать кредиты под подобные инвестиции

! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов.

! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

№3 Безопасно, но с усилиями

Очевидно, чтобы быстро накопить на квартиру, нужно или увеличить доход, или сократить расходы.

- Специально для вас мы составили подборку советов о том, как экономить без ущерба для себя и своей семьи. Общий список получился больше 100 пунктов, и там есть решительно все – вплоть до экономии на ЖКХ.

Наверняка вы найдете там для себя что-то новое и необычное.

Наверняка вы найдете там для себя что-то новое и необычное. - Для увеличения дохода крайне не советуем устраиваться на вторую работу – может пострадать и первая. Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Наверняка вы найдете там для себя что-то новое и необычное.

Наверняка вы найдете там для себя что-то новое и необычное.Что делать с этими «сверх-доходами»? Решительно все (на 100% и без уловок) откладывать на специальный счет, открытый под накопления на жилье.

№4 Законно, но неочевидно

Не всегда на квартиру нужно именно копить. Проведенный опрос показал, что более 70% россиян не в курсе возможных акций и льгот, которыми они могут воспользоваться.

Стартовую информацию, например, для семей с детьми можно посмотреть тут и тут.

В двух словах – на сегодняшний день существует множество вариантов субсидий и вариантов федеральной помощи.

Лучший способ накопления – знание своих прав!

№5 Если у вас уже есть жилье

Кого-то ипотечные кредиты привлекают, а кого-то откровенно пугают. Но когда речь идет об улучшении жилищных условий, это может быть неплохой вариант, за счет того, что приобретенную недвижимость какое-то время можно сдавать. А за счет арендной платы – погашать кредитные платежи.

Учитывая, что минимальный процент сейчас составляет всего 5,5% (и эксперты прогнозируют дополнительное снижение в ближайшие месяцы) даже оформление 2 – 3 миллионов позволит фактически полностью гасить платежи за счет аренды.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

№7 Подробная стратегия для самых расчетливых

- Погасите все долги как можно быстрее – во-первых, так у вас будет меньше стрессов. А чем меньше стрессов, тем больше продуктивность. Во-вторых, любые накопления бессмысленны, когда к вам постоянно пристают недовольные кредиторы.

- Спланируйте расходы так, чтобы не жить на хлебе и воде

- Начните откладывать минимум 5% от зарплаты – если воспользоваться советами по экономии по ссылке выше, у вас это получится без особенного труда.

- Начните с вложений в самые надежные способы – вклад подойдет.

- Добавляйте инвестиционные варианты – во-первых, по принципу «не хранить все яйца в одной корзине». Во-вторых, чем больше накопленные средства, тем больше возможностей открывается.

- Задумайтесь о покупке той недвижимости, которая первой будет доступна – да, это может быть еще не тот вариант, но вы уже сможете извлекать дополнительный доход с аренды. А затем это жилье можно будет просто продать и купить другое.

- Составьте четкий финансовый план – в 90% случаев бессистемные накопления ни к чему не приводят.

- Разбейте большую цель на маленькие – это также помогает не отвлекаться и не опускать руки.

Советы от тех, кто уже накопил на квартиру

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.Я начал с того, что принялся вычитать по 5% из зарплаты – и знаете, не сказал бы, что я это особенно заметил.

Сергей М.

Идеальный вариант – всякие сервисы вроде Сберовской «копилки». Слышал, что у Альфы тоже такое есть. Но думаю, это сейчас есть вообще практически у всех. Настраиваете сумму или процент и отчисления снимаются автоматически. Никакой «моральной боли» — вы, по сути, вообще не замечаете, что у вас были эти деньги. А финансы потихоньку копятся – красота.

Станислав А.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Да, это хлопотно. Но хотя бы реально видишь, что идут улучшения. Плюс – нет вот этого постоянного страха, что сейчас все рухнет, и деньги обесценятся или еще что-то. Потому что как только появляется более-менее приличная сумма, ты ее вкладываешь в другую недвижимость – а это такая штука, которая вряд ли вообще когда-нибудь обесценится.

Марина К.

сколько времени нужно в Украине

Ипотечные кредиты, предоставляемых банками, до сих пор являются дорогими. Украинцам трудно их выплачивать, ведь средняя зарплата составляет 10 тысяч 542 гривен в месяц, а средняя стоимость однокомнатной квартиры – более миллиона гривен.

Наибольший средний доход в семье, которая проживает в Киеве – 30 тысяч 400 гривен, а самый маленький в Харькове – 18 тысяч гривен. 24 канал подсчитал, что дольше всех на жилье будут собирать харьковчане – 14,4 года, а скорее приобрести однокомнатную квартиру получится у жителей Киева – 7,2 лет.

Важно Ипотека под 10% в Украине на самом деле имеет скрытые проценты и платежи: важные детали

Сколько лет нужно, чтобы накопить на квартиру, учитывая средний доход граждан:

- в Харькове – 14,4 года;

- в Одессе – 12;

- во Львове – 11,5;

- в Днепре – 8,4;

- в Запорожье – 7,4;

- в Киеве – 7,2.

Сколько лет нужно копить деньги на квартиру / Инфографика 24 канала

Как мы считали

Наш гипотетический покупатель – семья с 2 работающими взрослыми, которые получают среднюю заработную плату.

Доходы

Чтобы оценить уровень доходов потенциального покупателя жилья, мы взяли данные о средней зарплате по областях и городе Киеве с Государственной службы статистики Украины. Поскольку мы предполагаем, что в семье, хочет купить квартиру, двое взрослых работают, то умножаем доход на 2.

Меньше всего получают в Харьковской области – 18 000 гривен на двоих, а всего в городе Киеве – 30,4 тысячи гривен.

Сбережения

При расчете суммы, которую бы могла откладывать семья в качестве сбережений на квартиру, взяли 40% от доходов. Обычно этот процент используют банки при расчете возможности кредитования граждан. Правда, банки используют довольно широкую трактовку понятия «доход заемщика» – имеют в виду и документально, и подтвержденные косвенными методами . Мы в своем расчете принимали во внимание зарплаты как единый вид дохода семьи.

Стоимость однокомнатной квартиры по городам по данным dom.ria:

- в Харькове – 1 миллион 242 тысяч гривен;

- в Одессе – 1 миллион 94 тысячи гривен;

- в Киеве – 1 миллион 45 тысяч гривен;

- во Львове – 1 миллион 9 тысяч гривен;

- в Днепре – 879 тысяч гривен;

- в Запорожье – 767 тысяч гривен.

Но не забывайте – вследствие инфляционных процессов деньги со временем дешевеют. Поэтому через 7-8 лет рассчитанных сейчас сбережений вам уже не хватит на приобретение жилья, если хранить их под матрасом или в банке. Лучше деньги откладывать с умом, чтобы по крайней мере сохранить их ценность. Или даже – и приумножить.

Лучше деньги откладывать с умом, чтобы по крайней мере сохранить их ценность. Или даже – и приумножить.

10 советов, как накопить деньги на покупку жилья: газета Недвижимость

Проблема отсутствия собственного жилья на сегодняшний день существует у многих казахстанцев. Единственный выход — начинать копить, если не на квартиру сразу, то хотя бы на первоначальный взнос по ипотеке. Но как быстро и правильно скопить деньги на покупку собственного жилья?

Портал о недвижимости kn.kz решил разобраться в данном вопросе и помочь действенными советами желающим приобрести собственную крышу над головой.

— Очень многие жалуются на то, что у них маленькая зарплата, которая не позволяет семейному человеку собрать необходимую сумму на покупку квартиры, — рассказывает независимый финансовый консультант Жанагуль Рашева. — Но тогда возникает вполне закономерный вопрос: почему кто-то при такой же зарплате все же приобретает квартиру, а кто-то еле сводит концы с концами?

Специалист считает, что всё дело в мышлении.

— Поменяйте мышление, поймите, что никто вам ничем не обязан и ничего не должен, — предупреждает финансовый консультант. — И даже с небольшой зарплатой, можно и нужно искать выход. Практика показывает, что те, кто трезво оценивает ситуацию, быстрее находят пути решения вопроса приобретения заветных квадратных метров в собственность. По своему опыту могу сказать, что к цели быстрее приходят дисциплинированные люди, ведь процесс накопления средств не однодневный.

По мнению консультанта, надо быть готовым к тому, что даже относительно быстрое накопление денег займет у вас минимум год, а может и больше. Чтобы не сойти с намеченного пути и довести дело до конца, необходимо придерживаться нескольких простых правил. И тогда результатом для вас станет вожделенная квартира.

Ипотека в Казахстане: предложения банков в октябре 2017 года >>>

1. Поставьте перед собой реальную цель

Первоначально поставьте себе цель. Только не из тех несбыточных мечтаний, как пятиэтажный дворец на берегу моря, а реальную. Причем непременно уменьшите её до минимальных размеров. К примеру, вы хотели бы приобрести коттедж за 600 тысяч долларов, при общем доходе вашей семьи в 200 тысяч тенге. Понятно же, что копить на такое жилье можно всю жизнь и не факт, что даже к старости вам доведется стать собственником многокомнатных апартаментов. Только комплексы себе приобретете и будете укорять себя в собственной несостоятельности.

Причем непременно уменьшите её до минимальных размеров. К примеру, вы хотели бы приобрести коттедж за 600 тысяч долларов, при общем доходе вашей семьи в 200 тысяч тенге. Понятно же, что копить на такое жилье можно всю жизнь и не факт, что даже к старости вам доведется стать собственником многокомнатных апартаментов. Только комплексы себе приобретете и будете укорять себя в собственной несостоятельности.

В данной ситуации умерьте свои аппетиты и начните визуализировать. Если у вас совсем ничего нет, то для начала запланируйте покупку маленькой квартиры на окраине города в кредит. Если вы имеете в собственности небольшую жилплощадь, то целью может стать обмен на квартиру большей квадратуры.

Не стоит бояться малых целей, пусть это будет только первым этапом на пути к накоплению.

Практика показывает, что те, кто трезво оценивает ситуацию, быстрее находят пути решения вопроса приобретения заветных квадратных метров в собственность.

Как купить жилье от Жилстройсбербанка: ипотека для всех, «Нурлы жер», «Свой дом» >>>

2.

Выясните необходимую сумму накопления

Выясните необходимую сумму накопленияОчень действенный инструмент накопления — это иметь перед глазами все цифры и расчеты приобретаемого жилья. К примеру, вы планируете взять первоначальный взнос в банке для покупки квартиры в ипотеку. Советуем вам заранее присмотреть подходящий вариант, узнать какова его стоимость и потом уже в банке выяснять сумму первоначального взноса, дополнительные расходы и комиссии финансовой организации и в итоге вывести конкретную цифру.

При этом ничто вам не мешает подобрать другие варианты с меньшей или большей стоимостью объектов, обзвонить несколько банков, чтобы найти наиболее выгодные для вас условия кредитования и т.д. Главное — иметь перед глазами конкретные цифры.

Большинство людей не соблюдают этого элементарного требования. Потенциальные покупатели недвижимости только примерно представляют себе стоимость квартир в том или ином районе и со слов знакомых или родственников имеют представление о сумме первоначального взноса и размере доплаты за квартиру.

Какие услуги по недвижимости можно получить онлайн >>>

3. Ведите строгую отчетность расходов и доходов

Следующий этап закономерно вытекает из предыдущего. Финансовые аналитики советуют постоянно отслеживать и записывать суммы, которые вы ежемесячно получаете, сколько из них откладываете на квартиру, а также общее количество накопленных денег. Эти три цифры дадут вам полное представление о скорости продвижения к намеченной цели и послужат сильнейшим мотиватором.

Итак, первая цифра — это доход. С ней не должно возникнуть никаких сложностей. Это та сумма, которая чаще всего не меняется из месяца в месяц. Тем не менее возьмите за правило фиксировать её ежемесячно в строке «Доход».

Вторая цифра — это сумма, которую вы сможете откладывать. Здесь также все предельно ясно. В графу «Откладываемая сумма» каждый месяц вписывайте цифру, которой вы готовы пожертвовать без ущерба для семьи ради желанных квадратных метров.

Третья цифра — это общая сумма накопления. Для выведения этой цифры необходимо суммировать первые две цифры за все месяцы откладывания. Сюда же нужно приплюсовать проценты в банке, если ваши сбережения лежат на депозите.

Доверяй, но проверяй, или Как выбрать надежный банк >>>

4. Постоянно пересматривайте все цифры и анализируйте

Важно, чтобы эти три цифры всегда были у вас перед глазами, и вы могли в любое время просмотреть их. Дело в том, что подобное действие создаст в вашем подсознании сильнейшую мотивацию. Удивительно, но обычное пересматривание цифр — это тот секрет, с помощью которого были накоплены самые значительные деньги.

При этом необходимо периодически анализировать ситуацию на рынке недвижимости и в экономической сфере. За время накопления могут измениться цены на квартиры, условия в банке и т.д.

Рассрочка от застройщика в 2017 году: особенности, обзор предложений >>>

5. Анализируйте ежемесячные расходы

— Чтобы получить полную картину того, на что тратится основная масса денег, необходимо в течение месяца полностью записывать абсолютно все расходы (ЭТО ОЧЕНЬ ВАЖНО!), — уверяет независимый финансовый консультант Жанагуль Рашева. — В итоге вы будете крайне удивлены, так как до 40% расходов приходятся на ненужные вещи или так называемые импульсивные покупки.

— В итоге вы будете крайне удивлены, так как до 40% расходов приходятся на ненужные вещи или так называемые импульсивные покупки.

Покупка квартиры в 2017 году: ипотека, госпрограммы, оформление, налоги >>>

6. Ходите по магазинам со списком

Чтобы избежать этих так называемых импульсивных покупок и связанных с этим угрызений совести, научитесь посещать супермаркеты с четким списком необходимого и на полный желудок, на полном серьезе советует эксперт.

7. Выделите средства на непредвиденные расходы

По словам финансового аналитика, при составлении семейного бюджета, то есть планировании расходов на предстоящий период, желательно 10-15% от этой суммы заложить сверх — на непредвиденные расходы. И взять за правило — траты на юбилеи, свадьбы и прочие мероприятия не должны превышать эту сумму!

Жилстройсбербанк: ипотека для всех категорий граждан в 2017 году >>>

8. Найдите дополнительный заработок

— Да-да, хотите квартиру — научитесь находить приработок, — говорит Жанагуль Рашева. — Можно таксовать по вечерам, можно брать переводы, можно писать бизнеспланы, рефераты и прочее. Существует уйма возможностей для дополнительного заработка.

— Можно таксовать по вечерам, можно брать переводы, можно писать бизнеспланы, рефераты и прочее. Существует уйма возможностей для дополнительного заработка.

40% расходов семейного бюджета приходится на ненужные вещи, считает финансовый консультант.

9. Выберите способ хранения денег

Ещё один важный момент — выбрать способ сохранения высвободившихся денег и денег, которые вы будете дополнительно зарабатывать. Четко определитесь, где вы планируете хранить деньги до покупки квартиры. Уверены, что для этой цели вы выберете банковский счет, а не место под подушкой дома. Ведь хранить деньги дома и не тратить их — это сложнейшая задача, которая, скорее всего, будет вам непосильна.

— Лично я бы посоветовала небезызвестный Жилстройсбербанк, — говорит независимый финансовый консультант Жанагуль Рашева. — Открываете депозит и берете за правило — откладываемые ежемесячно деньги относить в банк. Благо сейчас хватает терминалов для осуществления этой операции. Чем быстрее насобираете на первоначальный взнос, тем ближе вы будете к намеченной цели. Собрав данную сумму, вы можете рассчитывать на промежуточный заем в банке для приобретения квартиры. К тому же к моменту накопления этой суммы вы уже будете психологически перестроены.

Как накопить на квартиру в Жилстройсбербанке >>>

10. Предусмотрите средства на развлечения

Еще один небольшой, но важный момент. По словам финансового аналитика, ОБЯЗАТЕЛЬНО при планировании бюджета предусмотреть небольшие расходы на походы с семьей в различные места развлечений.

— Не надо садиться на «голодный» паек, — предупреждает Жанагуль Рашева, — иначе в какойто момент будет срыв, да и при очень жестких ограничениях любому человеку сложно оставаться в благодушном расположении духа. К тому же если к моменту приобретения квартиры вы останетесь без семьи из-за вечных нервов и склок, нужна ли вообще такая жертва?

Карима Апенова, информационная служба kn.kz

Как заработать на квартиру в Украине.

15 Советов. Видео. — GetHom.com

15 Советов. Видео. — GetHom.com5 января 2021 GetHom эксперт 34 778

Вопрос, который волнует многих и встречается в жизни практически каждого человека – как заработать на квартиру и желательно быстро. Потому что жизнь идёт и если не решить квартирный вопрос, то всё так и останется на привычной точке.

В статье мы рассмотрим варианты, дадим советы и рекомендации как всё же можно заработать на квартиру и переселиться в собственное жильё. Мы занимаемся недвижимостью, поэтому практически каждый день общаемся с людьми, которые уже заработали на квартиру.

Попробуем рассказать и вам как можно это сделать и сколько нужно зарабатывать, чтобы купить квартиру в Украине.

Прочитав статьи в интернете на тему как заработать на квартиру, мы поняли, что материал важный. Потому что авторы статей советуют взять кредит, копить десятками лет, смириться или досматривать стариков и надеяться, что они оставят вам жильё. Но это не те способы, которые нужно реализовывать. Есть другой, более быстрый путь.

Начальная точка заработка на квартиру

Нужно посмотреть где вы находитесь сейчас. Сколько вы зарабатываете в месяц, сколько денег уходит на затраты ежемесячно и сколько вы можете откладывать. Но скорее всего, если вы читаете эту статью, то вопрос как заработать на квартиру заставил вас задуматься, что с текущими заработками это достаточно длинный срок.

Рассмотрим, как пример, среднестатистического человека с зарплатой 8 тысяч гривен в месяц. Он может обладать любой профессией и любыми навыками. Чтобы было легче представить пусть это будет работник магазина или сферы услуг с зарплатой 8 тысяч гривен в месяц.

Из 8 тысяч 2-3 тысячи уходит на еду, 500 транспорт, возможно аренда комнаты за 2-3 тысячи и немного на развлечения. В конце месяца остаётся 0. С такой зарплатой можно даже не задумываться о квартире, потому что даже если и откладывать, то это практически бессмысленно. Потребуется лет 25, чтобы накопить. До квартиры можно и не дожить.

Сколько стоит квартира

Давайте для нашей статьи примем цену квартиры и нашу цель за 30 тысяч долларов. Это средняя стоимость недвижимости по Украине. Где-то дороже, где то дешевле. Но если купить 1-но, 2-х комнатную квартиру на первичном или вторичном рынке и сделать там ремонт, то получится около 30 тысяч или 840 тысяч гривен.

Коммуналку, сарай или домик в глухой деревне вы и сами сможете когда-то купить, но давайте будем отталкиваться от минимально нормальной недвижимости и хороших условий.

Значит нам нужно на покупку квартиры 30 тысяч долларов. От этой суммы и будем отталкиваться при наших расчётах, потому что цели должны быть чёткими и ясными.

Сколько стоит ремонт в квартире

При покупке квартиры обычно всегда делают ремонт. Если вы ставите своей целью купить квартиру в новостройке, то ремонт это просто обязательная вещь, потому что в новостройке обычно продают голые стены. Ремонт в 1к квартире будет стоить примерно 10 тысяч долларов. В 2к квартире около 15.

Во вторичном фонде косметический ремонт стоит около 5 тысяч. С заменой окон, дверей, приведения в порядок стен, потолков и элементов сантехники. Всё стоит дорого. Нужно к этому привыкать и думать как заработать деньги, а не расстраиваться.

Допустим вы хотите купить квартиру в новостройке и сделать там ремонт. Общая сумма пусть будут заданные 30 тысяч долларов. Дальше уже начинаем просчёт и разработку плана реализации задуманного.

Сколько нужно зарабатывать, чтобы купить квартиру

Как вы уже поняли из примера выше – с заработком 8 тысяч гривен в месяц задумываться о квартире как минимум наивно. Но и это уже хороший старт. Многие вообще денег не зарабатывают. Ответ на вопрос как заработать на квартиру кроется в самом вопросе. На квартиру получится только заработать, потому что накопить это путь очень длинный и не все выдержат ждать 20 лет.

Сколько вы зарабатываете сейчас это начальная точка от которой нужно думать как действовать дальше. Но даже не сам заработок в месяц влияет на показатели, а сколько вы сможете в месяц откладывать.

Если вы зарабатываете 20 тысяч гривен в месяц и всё тратите, то на квартиру так не накопить.

Пример просчёта заработка на квартиру

Допустим вы можете откладывать от зарплаты 200 у.е. в месяц. Это не плохая стартовая сумма. 30 тысяч делим на 200 у.е. и получаем в итоге 12,5 лет. Готовы столько ждать и откладывать ежемесячно на протяжении 12 лет по 200 долларов?

Скорее всего вам такой вариант не подходит, потому что очень долгое время придётся себя ограничивать и постоянно экономить.

Вообще экономия и бережливость это один из главных секретов заработка на квартиру. Можно зарабатывать хоть 2 тысячи долларов в месяц, но если вы всё будете тратить, то квартиры у вас так и не появится со временем.

Нужно стараться зарабатывать больше и откладывать излишки денег. Поступлений должно быть больше, чем затрат – это путь к обогащению.

Адекватный срок для заработка на квартиру

Нам кажется, что адекватный срок заработка на квартиру это 5 лет. Вы должны понять и рассчитать план, как заработать на квартиру за 5 лет.

Вы должны понять и рассчитать план, как заработать на квартиру за 5 лет.

Потому что все варианты, где нужно откладывать деньги с зарплаты по 10-15-20 лет слабо реализуемы. Вы можете заболеть, сорваться, потратить деньги и квартира так у вас и не появится.

Чтобы заработать на квартиру за 5 лет вам нужно откладывать ежемесячно с зарплаты 500 у.е. Квартира стоит 30 тысяч, а 5 лет это 60 месяцев. В итоге каждый месяц нужно 500 у.е.

По текущему курсу это 14 тысяч гривен. Некоторым может показаться, что задача не выполнима. Но рано терять надежду. Мы попробуем вам подсказать как достичь цели покупки квартиры и реализовать желаемое.

Не важно сколько вы зарабатываете сейчас, это не имеет особого значения. Пусть даже вы не работаете. Если вы хотите квартиру, то должны зарабатывать больше и откладывать ежемесячно как минимум 500 у.е.

Это значит, что общий заработок в месяц должен быть примерно 1 тысяча долларов. В таком случае вы сможете купить квартиру через 5 лет.

Что делать после просчёта суммы для заработка

Отлично, с суммой в месяц и количеством лет мы определились. Вам нужно подумать как выйти на доход 1 тысяча долларов в месяц. Это вполне посильные деньги для каждого, кто стремится и хочет зарабатывать. Все мы обладаем своими уникальными навыками и набором качеств.

Девушка, молодой парень, студент, учительница и даже пенсионерка. Нужно просто найти дополнительные точки роста для вашего дохода в месяц и реализовать их.

Сумма, которую вы получаете в месяц это ваша ценность. Нам платят деньги за ценность, которую мы приносим этому миру. Если вы зарабатываете 5 тысяч гривен, значит ваша работа не особо ценится сейчас.

Чем сложнее работа и навыки, которыми нужно обладать для её реализации, тем больше ваша зарплата. Всё упирается в деньги. Подумайте как вы можете выйти на заработок тысяча долларов в месяц.

Правила игры и зарплаты в Украине

Мы понимаем, что найти хорошую работу сложно, но если вы хороший специалист, то и зарплата у вас будет соответствующая. Мы знаем, что учителям и работникам государственного сектора платят мало, что много очень важной и ценной работы просто не ценится в Украине.

Мы знаем, что учителям и работникам государственного сектора платят мало, что много очень важной и ценной работы просто не ценится в Украине.

Это всё печально и можно об этом долго рассуждать, но наша цель заработать на квартиру, а не жаловаться на происходящее вокруг.

Мир принадлежит оптимистам и если вы поверите в себя, то у вас всё получится. Главное просто включить голову и начать думать как вы можете зарабатывать больше и где найти необходимые точки роста вашего заработка.

Если вы хороший специалист, то подумайте как можно увеличить доход. Да придётся дополнительно работать, но кто сказал что будет легко. Квартиры покупают не все, но вы должны это сделать.

Сможете ли вы заработать на квартиру

Всё зависит только от вас и от вашего желания. Посмотрите видео. Это Ник Вуйчич и если он смог, то у вас в тысячу раз больше шансов и возможностей для реализации себя.

У человека нет ни рук, ни ног, но он прославился на весь мир и очень мотивирует к достижению успеха других людей. И после этого вы думаете, что сложно заработать на квартиру? Посмотрите видео.

И после этого вы думаете, что сложно заработать на квартиру? Посмотрите видео.

Если вам не хватает мотивации, то открывайте подобное видео каждое утро. На ютубе миллион мотивационных видео и тысячи идей, как зарабатывать больше. Мы в бизнес классе не летаем, но очень понравилась цитата человека, который заметил разницу.

В бизнес классе люди изучают договора, читают книги, размышляют и строят планы. В эконом классе люди смотрят фильмы, слушают музыку и думают как бы быстрее долететь, чтобы зайти в инстаграм и обсудить других людей.

Я думаю вы понимаете разницу, почему одни обладают богатством и летят в бизнес классе, а другие насобирали только на эконом. Разница конечно не большая, потому что все мы, не зависимо от заработка, обладаем одинаковым временем и летим в одну точку.

Но суть в том, кто и как использует своё время. И выбор только за вами. У всех нас в сутках 24 часа. Думайте, работайте продуктивнее на перспективной работе и вы преуспеете.

Примеры дополнительного заработка

Безвыходных ситуаций не бывает. Пока вы живы, то всё желаемое возможно. Главной найти правильный путь и держаться намеченных целей. Рассмотрим примеры. Они будут достаточно очевидными, просто подумайте как вы можете увеличить доход в своей области.

Пока вы живы, то всё желаемое возможно. Главной найти правильный путь и держаться намеченных целей. Рассмотрим примеры. Они будут достаточно очевидными, просто подумайте как вы можете увеличить доход в своей области.

- Учительница в школе может брать дополнительных учеников для занятий после уроков. Можно вести уроки через интернет.

- Сантехник в ЖЕКе легко может найти подработку и выполнять дополнительный заказы на частной основе.

- Если вы мама с ребёнком и сидите в декрете, то можете писать статьи на заказ, освоить SEO копирайтинг и зарабатывать деньги сидя дома.

- Студент может совмещать учёбу и найти работу после пар. Главное заработать опыт и знания. После этого искать работу за большие деньги.

Областей очень много и очень много чем можно заниматься, но вас волнует вопрос как всё же выйти на тысячу долларов в месяц и заработать на квартиру. Попробуйте подумать над дополнительным заработком по вашей специальности.

Если никаких идей в голову не приходит, то придётся менять работу или сферу деятельности. Заработать можно с любой точки развития. Посмотрите видео как Брайан Трейси начал зарабатывать с 0.

Какая работа позволяет заработать на квартиру

Если ваша ценность, как работника в текущий момент не велика, то нужно её увеличивать и развиваться. Если вы хотите иметь то, что никогда не имели, то вам придётся заниматься тем, что никогда не делали. Придётся выйти из зоны комфорта, постараться, приложить все усилия и начать зарабатывать больше. Это будет не легко, но у вас получится.

Скорее всего вам придётся поменять работу, освоить новые знания. Потому что, если у вас с этой работой нет квартиры, то при маленьком заработке маловероятно, что она когда-то появится. В любом случае нужно будет развиваться и выходить на новый уровень. Перспективные области для развития:

Заработок в интернете

Полно объявлений как заработать в интернете, но в основном всё какие то пирамиды и развод. Мы же советуем вам изучить новые знания и навыки. Это может быть область SEO оптимизации, область WEB дизайна, область разработки сайтов и смежных IT специальностей.

Очень перспективно и очень прибыльно в долгосрочной перспективе. Программисты зарабатывают до 3 тысяч долларов в месяц. Хороший веб дизайнер или SEO специалист может зарабатывать тысячу долларов в месяц.

Начните вести блог на интересную людям тему, снимайте обучающие видео, приносите людям пользу и деньги появятся. Этим можно заниматься после работы, можно в выходные. Главное уделять достаточно времени для развития. Тысяча долларов в месяц на блоге вполне реально.

Из вложений это сайт, если блог текстовый, либо видеокамера, если ютуб канал. В обоих случаях при должных усилиях и интересной теме вы сможете выйти на тысячу долларов и заработать на квартиру.

Получение новой специальности

Хотели написать, что можно переучиться на моряка или программиста, но на это потребуется как раз 5 лет и квартиры у вас не появится за это время. Моряки зарабатывают до 10 тысяч долларов в месяц. Но потребуется лет 15, чтобы выйти на такой заработок.

Нужно освоить область, где не нужно образование, но есть большие перспективы для роста. Если вы стремитесь зарабатывать и прикладываете усилия, то у вас большие перспективы.

Возьмём даже область недвижимости. Риэлторы, которые хорошо разбираются в недвижимости, выполняют работу честно и ответственно, могут выйти на ежемесячный заработок тысячу долларов. Просто найдите перспективную для вас область.

Для развития GetHom мы ищем партнёров в других областях Украины. Вначале вы конечно не будете зарабатывать почти ничего, но со временем и усилиями выйти на тысячу долларов вполне реально.

Но опять таки нужно наработать опыт, знания и экспертность. Хорошие деньги с небес не падают, их нужно зарабатывать умом и действиями, которые полезны людям.

Самозанятость и передача знаний

Подумайте, чем вы можете быть полезны этому миру. Может вы умеете хорошо танцевать – это школа танцев. Может вы хорошо знаете английский – школа иностранных языков. Если вы обладаете знаниями, то передавайте их людям и зарабатывайте на этом.

Главное выбрать перспективную, понятную вам область. Работа должна приносить удовольствие.

Работа должна приносить удовольствие.

Подумайте, о чем вы всегда мечтали и в какой области хотели бы развиваться. Может это выпечка тортов, мини детский садик, дрессировка собак. Любая самозанятость может приносить доход до тысячи долларов в месяц при должном подходе и организации процессов.

Вы должны стать экспертом. Откройте курсы, ремонт техники, сделайте что-то полезное для людей и вы заработаете на квартиру.

Сфера услуг для заработка на квартиру

Вы задумывались сколько зарабатывают те, кто работает на себя и оказывает какие-либо услуги населению. Из очевидных и распространённых областей это электрики, строители, фотографы, видео операторы, различные мастера по ремонту техники.

Если вы хороший специалист, то деньги у вас будут. Инструктор в нашем тренажерном зале зарабатывает до тысячи долларов в месяц. К нему клиенты сами идут, потому что он эксперт в своей области.

Областей много, но в каждой из них при наработке опыта и экспертности есть перспектива выйти на заработок тысяча долларов в месяц. А это как раз наша цель для заработка на квартиру. Подумайте, может в одной из этих областей сможете принести пользу и вы.

А это как раз наша цель для заработка на квартиру. Подумайте, может в одной из этих областей сможете принести пользу и вы.

Бизнес и заработок на квартиру

Если с самозанятостью всё понятно, то бизнес это более сложные процессы. Работая на себя вы не потеряете деньги, потому что продаёте знания и опыт. Вы просто можете зарабатывать не так много. А в бизнесе большие риски, но и большие перспективы. 95% стартапов прогорает.

Нужны вложения, нужны знания, нужна команда и нужен опыт. Бизнес это не быстрый путь заработка на квартиру, он очень рисковый, но перспективный.

Если вы сможете построить бизнес, то у вас будет не только квартира, но и всё что нужно для комфортной жизни. Но не стоит питать иллюзий. Бизнес это не быстрые деньги. Все бизнесы, что вы видите вокруг это результат большого труда, ошибок и наработки опыта. Успех приходит со временем и не ко всем. Успешных компаний процентов 5, остальные прогорели.

Если вы хотите построить бизнес, то вначале нужно изменить своё мышление и мировоззрение. Посмотрите, как мыслит человек, который добился успеха и был главой Porshe и BMW.

Его мысли и слова совсем не похожи на те, что можно услышать в маршрутке. Поэтому у одних людей есть состояние и большие деньги, а другие просто жалуются на жизнь.

Если ваша цель просто заработать на квартиру, то возможно лучше выбрать самозанятость, либо работу на кого-то. Нарабатывайте опыт и потом возможно сможете попробовать себя в бизнесе.

Без опыта и знаний бизнес – это с большой долей вероятности потеря денег. Но если есть уверенность, то стоит пробовать. На квартиру заработать тут возможно, но так же легко квартиру и потерять.

Другие области и работы

Это “заробитчане” заграницей. Работая в Польше можно получать 1 тысячу долларов и за 5 лет заработать на квартиру. Работа низкоквалифицированная, тяжелая и путь сложный. Но много примеров как люди, не находя себя на родине, уезжали работать заграницу и по приезду покупали квартиру.

Путей для заработка 1 тысячи долларов в месяц достаточно много. Главное вам найти свой собственный путь. Понять к чему у вас лежит душа и чем вы бы смогли заниматься.

Главное вам найти свой собственный путь. Понять к чему у вас лежит душа и чем вы бы смогли заниматься.

Область которая вас будет радовать и приносить, кроме денег, удовольствие и чувство значимости для общества. Такая работа вас будет вдохновлять и заработок на квартиру пойдёт быстрее и приятнее.

Есть ли смысл в кредите на квартиру

Кредит на квартиру и рассрочка. Этими способами пользуются тогда, когда полной суммы не хватает для покупки квартиры. Это нормальная практика, но вы должны оценивать сколько вы переплатите и свои реальные заработки в месяц. Если вам нужна рассрочка на год, то можно воспользоваться и немного переплатить, чтобы купить нужную квартиру.

Но если вы хотите взять рассрочку на 10 лет и при этом денег у вас не слишком много, то делать этого не стоит. Очень большая вероятность столкнуться с непредвиденными трудностями по оплате рассрочки и потерять квартиру.

Плюс вы переплатите за это время стоимость квартиры в два раза. Нет смысла думать о рассрочке на 10-15 лет, лучше думайте о том как заработать на квартиру и купить её за наличные. Этот путь будет быстрее и вы будете рады результату.

Этот путь будет быстрее и вы будете рады результату.

Государственные программы для покупки квартиры

Слышали о программах помощи молодым семьям, о программах для военнослужащих, о выделении квартир за заслуги, за выслугу лет, за достижения в спорте и т.д. На самом деле, если надеяться на государство, то квартиры у вас скорее всего тоже не будет никогда.

В этих программах выделяют квартиры либо ну очень нуждающимся, тем кому реально крайне необходимо – инвалидам после войны, семьям с 10 детьми и тем, кто в первоочередном списке.

Мы думаем, что вы с руками, ногами и всё у вас хорошо, поэтому государственная программа вам не предвидится. Квартиры там получают ещё работники государственных органов. Высшее руководство зарабатывает деньги. Обычный распил имущества и передача своим же.

Обычным людям в очередях на квартиру можно провести всю жизнь. У вас достаточно сил, чтобы заработать на квартиру самостоятельно и ни на кого не надеяться. Вариант с помощью государства скорее всего не для вас.

Кто уже заработал на квартиру

Чтобы знать как заработать на квартиру, нужно понимать, кто сейчас реально покупает квартиры и чем занимаются эти люди. Подстроив свою жизнь под одну из этих категорий вы с большой вероятностью даже не будете задумываться о том как заработать на квартиру, потому что деньги появятся.

По нашим наблюдениям можно разделить людей, которые покупают квартиры на несколько категорий.

Продали квартиру, накопили, помогли

Есть такие люди, кто продал свою старую квартиру, совместными усилиями накопили тысяч 10 долларов и покупают новую. Молодым людям помогают родители, семейным парам помогают родственники и т.д. Совместными усилиями накопление денег происходит быстрее и люди обретают собственное жильё.

Не у всех есть что можно продать, если вам помочь некому, старой квартиры нет, то путь один – только заработать собственными усилиями и умом.

Заработали на работе

Частые покупатели новых квартир в новостройках это представители денежных специальностей. В Украине это моряки, IT специалисты, работники корпораций, чиновники и все те, кто зарабатывает примерно тысячу долларов в месяц и больше. Это то, о чём мы писали выше. Главное найти для себя сферу, которая может привести вас к такому заработку.

В Украине это моряки, IT специалисты, работники корпораций, чиновники и все те, кто зарабатывает примерно тысячу долларов в месяц и больше. Это то, о чём мы писали выше. Главное найти для себя сферу, которая может привести вас к такому заработку.

Упоминая чиновников, вы подумали, что заработок их не совсем честный. Да часто это бывает так. Но у них есть и риски. Все мошенники и взяточники зарабатывают достаточно много денег и могут позволить купить себе квартиру. Но это путь не для всех.

Некоторые заработают себе только место в камере и потеряют все деньги. Мы не советуем области, где возможно получить срок. Так успеха в долгосрочной перспективе не добиться. Честный путь заработка значительно более перспективный.

Заработали своим трудом

Бизнесмены, предприниматели, фермеры и прочие представители сложных областей. Это те люди, которые рискуя своими деньгами, создают новые рабочие места и у них получилась реализовать придуманную когда-то идею. Они увидели сферу деятельности, взяли на себя риски и пришли к успеху.

У нас были клиенты, муж с женой. Они основали онлайн курсы по набору массы и программ для похудения. Им нравится выбранная область и она приносит деньги. У них свой сайт, свои клиенты и своя сфера деятельности, где они стали экспертами.

К ним обращаются много людей и они достаточно легко могут купить себе квартиру. Суть их заработка в том, что они помогают тысячам людей и приносят реальную пользу. Всё зависит только от вашего желания и упорства. Нет не реализуемых задач.

Заработать на квартиру в Украине и верить в себя

Мы верим, что находясь в любой точке развития и заработка можно поставить цель и реализовать задуманное. Верьте в себя и у вас получится. Никогда не сдавайтесь на пути к цели, в этом нет смысла. Если ваша цель квартира, то вам нужно зарабатывать в месяц тысячу долларов и больше.

Ставьте большие, амбициозные цели. Подумайте где вы можете зарабатывать ещё больше. У вас есть возможности для этого. Подумайте и реализуйте их.

Вначале будет не легко, потому что всё новое начинать сложно. Но все мы когда то не умели даже ходить. Мы падали, но каждый раз поднимались и пробовали снова.

Но все мы когда то не умели даже ходить. Мы падали, но каждый раз поднимались и пробовали снова.

Так же и тут, пробуйте новые области и ищите точки роста вашего ежемесячного дохода. Этот тот путь, который приведёт вас к заработку квартиры и вы будете жить в своём доме, а не арендовать или жить с родственниками.

Вывод как заработать на квартиру

Мы очень надеемся, что статья как заработать на квартиру будет для вас полезной и мотивирует к активным действиям. Нет никакого смысла надеяться, что что-то изменится и станет лучше. Ни политика, ни обстановка вокруг не должны влиять на вашу решительность.

Если вы зарабатываете сейчас 8 тысяч гривен, то оставаясь на этой работе возможно выйдете на доход 12 тысяч, но этого всё равно будет не достаточно, чтобы заработать на квартиру.

Запомните, что нужна как минимум тысяча долларов в месяц. Ищите возможности, чтобы её заработать. Используйте только честные методы и перспективный варианты. Меняйте работу и развивайтесь – это правильный путь к успеху в любой области.

Если вы найдете работу, которая приносит вам удовольствие и деньги, то вы будете не только с квартирой, но и с приятной работой, которая вас радует.

У вас только одна жизнь, чтобы реализовать задуманное. Попробуйте изменить её к лучшему. Не бойтесь. Действуете решительно. Очень приятное чувство купить квартиру на заработанные честным трудом деньги.

Вы узнаете как это, если приложите необходимые усилия. Всё в ваших руках. Теперь вы знаете как заработать на квартиру в Украине и мы верим, что у вас получится. Успехов.

Как накопить деньги? Как научиться откладывать деньги?

Принцип латте, стратегия Save More Tomorrow и финансовая диета

American Airlines сэкономили 40 тыс. долларов, убрав оливку из обедов первого класса. Конечно, отказавшись от чашки кофе или пирожного, на дом не насобираешь. Но можно купить смартфон или полететь на уикенд в Европу. Тратите зарплату еще до того, как ее начислили? Мы расскажем, как контролировать расходы и как копить деньги на отдых, машину и жилье.

Зачем откладывать деньги

Три причины, зачем экономить финансы и делать накопления:

Это ваша «подушка безопасности» — сбережения на 3-6 месяцев без денежных вливаний

Больше денег — больше свободы в выборе (работы, учебы, отдыха) и финансовая независимость

Сбережения — будущее ваших детей, для которых всегда хочется самого лучшего

Как же научиться копить деньги? Используйте подсказки экономистов и финансистов.

Учитывайте расходы

Вы не сохраните ни копейки, пока не узнаете, куда уходит ваша зарплата. Записывайте траты в течение месяца с помощью специальных программ (их множество в интернете) или обычного блокнота. Вы удивитесь суммам, которые тратите на некоторые вещи. Четкая картина поможет выявить проблемные участки и понять, где лучше сэкономить.

Если анализировать каждый день сложно, ограничьтесь хотя бы двумя месяцами в году. Желательно, чтобы одним из них был декабрь — это часто самый затратный период.

Желательно, чтобы одним из них был декабрь — это часто самый затратный период.

Тратьте меньше, чем зарабатываете

Получить прибыль легче, чем ее удержать. При увеличении дохода обычно увеличиваются и расходы. Способ этого избежать — контролировать траты. Чем меньше денег возьмете с собой в магазин или ресторан, тем больше останется. Старайтесь платить наличными — так легче отслеживать финансы и не залезть в долги. Например, берите в супермаркет ограниченную сумму — только для необходимых продуктов. Такой вариант экономии известен как «принцип латте»: отказавшись от лишней порции кофе, за месяц можно сохранить не одну сотню гривен.

Если расходы превысят размер заработной платы, вы окажетесь в минусе. В такой ситуации не только не получится отложить, но и придется брать на себя дополнительные траты в виде банковского кредита. Баланс на нуле? Планировать вы умеете, однако не знаете, как правильно копить деньги.

Ставьте цели

Планирование и мотивация — лучшие друзья сбережений. Откладывать на «черный день» — заранее проигрышная стратегия. Определите, на что вы собираете, и укажите реальные сроки. Цель может быть как глобальной (квартира, машина, учеба за границей), так и небольшой, но важной для вас (пример: покупка телефона). Конкретизируйте, на что собираете. Не просто абстрактный смартфон, а определенная модель по четко обозначенной цене.

Откладывать на «черный день» — заранее проигрышная стратегия. Определите, на что вы собираете, и укажите реальные сроки. Цель может быть как глобальной (квартира, машина, учеба за границей), так и небольшой, но важной для вас (пример: покупка телефона). Конкретизируйте, на что собираете. Не просто абстрактный смартфон, а определенная модель по четко обозначенной цене.

Когда предмет планирования есть, установите период и размер накоплений: за какое время нужно собрать всю сумму и сколько откладывать каждый месяц.

Откладывайте в начале месяца

Копить правильно — значит выделять финансы с каждой зарплаты. Не в конце месяца из того, что осталось, а как только получили доход. Думайте о накоплениях, как о других обязательных пунктах бюджета. Вы же оплачиваете интернет и коммунальные? Так следует относиться и к сберегательному счету.

Ваша цель — накопить условно 30 тыс. гривен за полгода? Получая зарплату, сразу прячьте 5 тысяч в конверт или кладите на карту. Оставшаяся сумма остается на месяц. Такая стратегия приучает к грамотным финансовым рамкам.

Оставшаяся сумма остается на месяц. Такая стратегия приучает к грамотным финансовым рамкам.

Копите больше завтра

Отложить на будущее — значит ограничить себя в настоящем? Страх, что денег может не хватить или придется от чего-то отказаться — серьезное психологическое препятствие к инвестированию. Выход из ситуации предложил экономист Шломо Бенарци. Его стратегия «Копи больше завтра» (Save More Tomorrow) заключается в поэтапном увеличении сбережений. Каждый раз, когда вы получаете премию или прибавку, откладывайте больше.

Например, ваша зарплата ежегодно повышается на 15%. Начните откладывать 3% в месяц и увеличивайте размер накоплений с каждым изменением оклада. Например, ваш текущий доход — 20 тыс. гривен. Сохраняйте 600 гривен ежемесячно (3%). Если вы получите прибавку в 15% и начнете зарабатывать 23 тысячи, автоматически повысьте и сумму сбережений — уже 8% или 1,84 тыс. гривен в месяц. Соблюдайте план, пока накопления не составят 20% дохода. Это эффективнее, чем откладывать, сколько получится. Вы не теряете темп и не ограничиваете себя. Наоборот — плавно растете.

Это эффективнее, чем откладывать, сколько получится. Вы не теряете темп и не ограничиваете себя. Наоборот — плавно растете.

Вкладывайте выгодно

Свободные активы нужно инвестировать. Что это будет — депозит, облигации, недвижимость, — решать вам. Не держите все финансы в конверте: правильно вложенные средства приносят стабильный пассивный доход.

В какой валюте держать сбережения? Эксперты рекомендуют выбрать несколько вариантов. Например, гривны, доллары и евро. Тогда падение одной компенсируется ростом других. Пропорции хранения — равными частями или на свое усмотрение.

Что если копить не получается?

Существует радикальный вариант — убрать все траты и оставить только средства для элементарного выживания. Такой метод, как накопить деньги, называют еще «финансовой диетой». Идею предложила финансовый советник Мишель Синглтари как способ избавиться от кредитов и научиться планировать бюджет.

Суть методики в том, что человек оплачивает лишь предметы первой необходимости: еду, лекарства, коммунальные. Одновременно исключаются необязательные расходы:

Одновременно исключаются необязательные расходы:

любые платные развлечения;

дорогие и ненужные продукты;

еда в кафе и ресторанах;

посещение салона красоты;

новая одежда и обувь;

поездки на авто или такси;

подарки на праздники;

любые другие покупки, без которых вполне можно обойтись.

Посчитайте, сколько необходимо в день на еду и проезд. Полученную цифру умножьте на количество дней «финансовой диеты». Прибавьте обязательные расходы: коммунальные, аренду, детский сад ребенка и прочие платежи, которые нужно оплатить. Оставьте эту сумму, а остальное отложите. Мишель советует соблюдать «диету» 21 день — за это время вы успеете сформировать правильные финансовые привычки без неприятных последствий. Такую трехнедельную процедуру можно проводить время от времени, если начинаете много тратить.

Как научиться копить деньги

Мы рассказали о нескольких стратегиях, как сэкономить и сохранить финансы. Научиться этому можно через учет расходов и ежедневное самоограничение (в разумных пределах). Главная угроза банкротства — не инфляция или обвал гривны, а отсутствие самодисциплины. Без нее, какой бы ни была прибыль, деньги все равно закончатся. Но есть и хорошая новость: контролируя траты, можно накопить минимум на «подушку безопасности», максимум — на исполнение вашей заветной мечты.

Отличные идеи накопить на отпуск и провести его с умом

Мороженое, вино, изысканный ужин… В отпуске так хочется расслабиться и побаловать себя чем-то особенным. И это правильно, потому что жизнью нужно наслаждаться! Но при этом нельзя забывать, что все должно быть в меру.

Предлагаем вашему вниманию семь простых советов, которые помогут вам насладиться отпуском с положительным балансом!

Сберегательный счет на отпускБаловать себя во время отпуска не просто можно, а даже нужно! И, чаще всего, на это требуется больше денег, чем в обычной жизни. Поэтому, чтобы насладиться поистине королевским отдыхом, на протяжении всего года нужно откладывать небольшую сумму денег, например, по 10-30 евро в месяц, чтобы во время отпуска себе ни в чем не отказывать. В пределах разумного, конечно!

Процесс накопления можно превратить в интересную и увлекательную игру! Например, откладывайте в копилку все монеты достоинством в 2 евро, которые попадают в ваш кошелек. Другой способ – каждый день откладывайте сумму, соответствующую дню недели:

понедельник – 1 евро

вторник – 2 евро

среда – 3 евро

четверг – 4 евро

пятница – 5 евро

суббота – 6 евро

воскресенье – 7 евро

За неделю вы накопите 28 евро, а за год – 1456 евро! Согласитесь, этой суммы будет достаточно, чтобы провести замечательный отпуск!

Накопить деньги можно и во время отпуска

Кстати, создать небольшое накопление можно и из отпускных денег. Причем сделать это тоже можно в легкой и непринудительной игровой форме! Игра называется «Округление». Поскольку во время отпуска, чтобы купить мороженое на пляже, сувениры в маленькой лавочке или фрукты на рынке, мы чаще всего используем наличные, вечером можно округлить суммы. Например, если в конце дня в кошельке у вас осталось 18 евро, округлите сумму до 10 евро, а восемь евро – положите в копилку. Таким способом концу отпуска вы накопите неплохую сумму, которую сможете потратить на хороший ужин, покупку понравившейся вещи или даже следующий отпуск.

Причем сделать это тоже можно в легкой и непринудительной игровой форме! Игра называется «Округление». Поскольку во время отпуска, чтобы купить мороженое на пляже, сувениры в маленькой лавочке или фрукты на рынке, мы чаще всего используем наличные, вечером можно округлить суммы. Например, если в конце дня в кошельке у вас осталось 18 евро, округлите сумму до 10 евро, а восемь евро – положите в копилку. Таким способом концу отпуска вы накопите неплохую сумму, которую сможете потратить на хороший ужин, покупку понравившейся вещи или даже следующий отпуск.

Какой бы суммой вы ни располагали, во время отдыха всегда хочется себя побаловать чем-то особенным, поэтому еще до ухода в отпуск определите, сколько денег вы можете позволить себе потратить. Самым правильным решением было бы сумму, которую вы решили потратить, разбить на недели и дни, а остальные деньги перевести на сберегательный счет – на всякий случай. Если возникнет необходимость, вы сможете получить эти деньги, за семь дней заказав их в банке.

Составляя бюджет на отпуск, обязательно отведите графу для непредвиденных расходов. Это может быть определенный процент от суммы (например, 10 %) либо конкретная сумма, которую вы отложите в другой кошелек, положите в копилку или переведете на резервный счет.

Один день в неделю – без расходовЭтот совет пригодится как во время отпуска, так и в повседневной жизни, так как он позволяет избавиться от привычки тратить деньги без необходимости. Выберите один день в неделю, когда не будете тратить ни цента. Булочка в кафе за углом и привычный поход в магазин подождут до завтра! Кроме того, это поможет вам вновь вспомнить о том, что самые красивые вещи в мире доступны совершенно бесплатно, например, общение с друзьями, закат, прогулка в лесу и многое другое….

Если проводите отпуск в другой стране, не поддавайтесь соблазну и не покупайте сувениры себе, друзьям, родным и коллегам. Поверьте, купленные вами деревянные куколки, стеклянные фигурки и другие мелочи будут просто пылиться где-то в углу. Гораздо ценнее собирать яркие впечатления, интересные знакомства и положительные эмоции. Если вы действительно хотите привезти что-нибудь на память, то хорошим сувениром может стать коробок спичек или характерный стране природный материал – большая шишка, красивый камешек или, например, морская соль.

«Я накопил на квартиру до 30 лет» — The Village Казахстан

Я не копила целенаправленно на квартиру, а просто откладывала деньги со своей зарплаты. На сегодня у меня есть около 12 миллионов тенге – этого хватит на однокомнатную квартиру в Астане или хорошую машину. Для этого мне понадобилось пересмотреть свои потребительские привычки. За годы накопительства я многое узнала и составила ряд лайфхаков.

1. В случае предоставления работодателем социального пакета (обычно это медицинская страховка) – пользуйтесь. Узнайте, что входит в перечень услуг и что из этого вам будет полезно. Так вы сможете прилично сэкономить, ведь один прием у платного врача обходится в сумму от двух тысяч тенге. Еще работодатель может предоставить лечение в санатории (по показаниям), отдых для детей и прочее. Большинство работников даже не знают об этом.

2. Следите за рынком вакансий – возможно, есть место с таким же, как у вас уровнем заработной платы, но с более выгодным социальным пакетом, а может вам повезет найти более высокооплачиваемую работу. Не стесняйтесь просить повышения заработной платы или продвижения по карьерной лестнице, если вы считаете, что уже созрели для этого профессионально и морально.

3. Если у вас накопились дни неиспользованного отпуска – попросите компенсацию.

4. Встаньте в очередь на жилье, если есть такая возможность. Изучите все программы по приобретению жилья – госпрограммы, предложения застройщиков и прочее. Не упускайте возможности. То же самое по приобретению машины или техники – узнайте про рассрочку без переплаты.

Изучите все программы по приобретению жилья – госпрограммы, предложения застройщиков и прочее. Не упускайте возможности. То же самое по приобретению машины или техники – узнайте про рассрочку без переплаты.

5. Планируйте отпуск и прочие передвижения заранее – билеты на поезд/самолет легче и дешевле найти за месяцы вперед. Не тратьте большие деньги на отпуск, если копите. Узнайте про хороший отдых в пределах Казахстана или ближних регионах.

6. Ставьте реалистичные цели для накопления. Если это квартира, то при основном заработке в 100 тысяч тенге, не нужно ставить цель купить квартиру в течение пяти лет в центре Астаны за 30 миллионов тенге. Это невозможно, даже если вы будете голодать.

7. Избегайте штрафов. Например, платите за коммунальные услуги и погашайте кредиты вовремя – обойдетесь без штрафов и пеней, а также маленькими суммами платить легче, нежели просрочку за полгода. Проверяйте своевременно штрафы ПДД и оплату налогов (для ТОО/ИП).

8. Покупайте услуги на сайтах-купонаторах. Так я сэкономила на курсах IELTS для супруга и фото/видеосъемке на день рождения сыну. Но я не советую приобретать купоны на медицинские услуги, татуаж и прочее, что может огорчить качеством и заставит потратить больше на исправление ошибок.

9. Сделайте привычкой откладывать определенную сумму в день получения заработной платы. Я начинала откладывать 10 % от заработной платы, а до выхода в декретный отпуск могла позволить отложить вплоть до 50 %. Все зависит от размера ваших расходов. Конечно, если у вас есть дети, кредиты и арендные платы, то отложить 50 % невозможно, а вот 10 % – вполне.

Мы превратили накопление в хобби.

10. Откладывайте деньги на депозит, желательно на более долгосрочный с капитализацией вкладов. Деньги не должны лежать дома в опасной доступности. На депозите они в большей безопасности: вы ограничены сроком по вкладу, а главное – банки не работают в выходные дни и вы не сможете снять деньги, когда больше всего хочется потратить.

11. Держите в кошельке меньше наличности. Чем больше денег доступно, тем больше мы тратим. Хорошо, когда есть зарплатная карточка, где не надо платить комиссию за обналичивание и поступление денег. Также банки сейчас предлагают cashback – возврат определенного процента, когда расплачиваетесь картой. Мелочь, но если вы будете тратить те же деньги, но с возвратом процента, за год накопится приличная сумма.

12. Заказывать товары в оптовых супермаркетах «Метро» или «Астыкжан» с доставкой на дом – хороший лайфхак для тех, у кого нет машины.

13. Исключите все ненужные покупки. Это тяжело на первых порах, а потом сразу освобождаются деньги, которые обычно уходят на всякую чушь. Например, я веду меню на неделю, на основании которого составляю список продуктов и покупаю все строго по списку. Исчезли просроченные десять упаковок йогурта, купленных по скидке, и я не думаю, куда использовать залежавшиеся овощи. Другой пример: одежда ребенку. Вначале я скупала все, что мне нравилось. Но ребенок быстро растет и сейчас я точно знаю, что до весны ему будет достаточно, к примеру, пяти кофт и трех пар штанов. Я составляю список одежды и больше не покупаю «этот милый костюмчик», который сын наденет пару раз, а потом вырастет из него.

Вначале я скупала все, что мне нравилось. Но ребенок быстро растет и сейчас я точно знаю, что до весны ему будет достаточно, к примеру, пяти кофт и трех пар штанов. Я составляю список одежды и больше не покупаю «этот милый костюмчик», который сын наденет пару раз, а потом вырастет из него.

14. Еще один совет для работающих молодых мам – детский сад дешевле няни. Во многих частных садах есть опция госдотации, при возможности пользуйтесь.

15. Превратить накопление в хобби. К примеру, мы собираем копейки номиналом в 100 тенге, каждый вечер закидывая их в банку-копилку. Мы не размениваем специально купюры на копейки, а просто кладем в банку то, что есть. Так, к отпуску в 2011 году мы отнесли в банк около 80 тысяч тенге копейками и обменяли на купюры.

Как собрать деньги для инвестирования в многоквартирную недвижимость — инвестора в квартиру

Пример из практики: как один инвестор за 2 недели привлек 1 миллион долларов для финансирования своей первой сделки с многоквартирным домом Дэйв Томпсон, который помог предоставить инвесторам средства для покупки более 4500 квартир на сумму более 400 миллионов долларов, собрал миллион долларов для своей первой сделки по синдицированию нескольких семей. Затем, всего за один год, он собрал около 9 миллионов долларов, чтобы помочь приобрести 5 больших квартирных домов.

Затем, всего за один год, он собрал около 9 миллионов долларов, чтобы помочь приобрести 5 больших квартирных домов.

Что, если бы это были вы?

- Он собрал миллион долларов для своего первого многоквартирного синдиката.

- Для первой сделки он нашел 13 инвесторов, в среднем около 75 000 долларов на инвестора.

- Он собрал 1 миллион долларов всего за 2 недели!

Всего 13 инвесторов… 13 — не так уж много. Даже если ваша личная сеть не очень большая, такое количество инвесторов определенно вам доступно.

Еще один интересный момент: Дэйв не просил много рефералов по своей первой сделке. Он признает, что это была ошибка. Это то, что он эффективно сделал только при привлечении капитала для своей второй сделки. Вам следует с самого начала запрашивать рефералов из вашей сети.

Как он собрал деньги для своей первой сделки?

- Шаг 1 — Он использовал свои личные связи (семья, друзья и коллеги по работе)

- Шаг 2 — Он построил отношения через интернет-сообщество BiggerPockets

- Шаг 3 — Он присутствовал на местных многосемейных встречах (5% инвестиций приходилось на встречи)

Структура привлечения денег

- Персональная сеть = 70% (Сеть жены = 35%, один бывший деловой партнер = 35%)

- BiggerPockets = 25%

- Местные многосемейные встречи = 5%

Большая часть инвестиционных долларов Дэйва поступила из двух источников .

Давайте углубимся в эти 2 источника, которые принесли 95% долларов инвестиций.

Персональная сетьЛичная сеть Дэйва включает семью, друзей и коллег по работе.

Вероятно, некоторые из ваших знакомых также знают вас как человека с напором и решимостью. Близкие люди, вероятно, уже доверяют вам больше, чем вы думаете.

Когда Дэйв начал копать, он обнаружил, что знает много людей, которые уже интересовались недвижимостью и имели под рукой наличные.

Бывший деловой партнер из сектора высоких технологий в конечном итоге стал самым крупным спонсором Дэйва.

Если у вас есть связи, которые работают в сфере высоких технологий, юриспруденции или медицины, это золотая жила для сбора денег. У многих профессионалов нет времени активно участвовать в работе с RE и , и они просят кого-нибудь вложить свои деньги в работу на них . Вы окажете им огромную услугу, помогая им получить большую отдачу от своих вложенных долларов.

Путь, по которому Дейв строил отношения с этими инвесторами, был вдохновляюще прост.

Он устраивал барбекю и мягко упоминал, во что ввязывается. Если была искра интереса, он отправлял им электронное письмо и назначал встречу, чтобы специально обсудить сделку.

BiggerPocketsBiggerPockets — еще одна сеть, которую Дэйв использовал для сбора денег. BiggerPockets привлекает инвесторов, которые активно ищут возможности.

Да, возможности онлайн огромны. Существует огромное сообщество инвесторов, которые ждут возможности связаться с вами.Платформа BiggerPockets может привести вас к ним.

Хотя Дэйв не мог специально рекламировать свои сделки, он разместил ценный контент и создал сильную страницу биографии. Люди посмотрели на его профиль и увидели, что он был вовлечен в синдикацию, а затем они подойдут к нему.

Так что сконцентрируйтесь на создании хорошей биографии на BiggerPockets и предоставлении ценной информации на форумах. Когда вы демонстрируете свой опыт в обсуждениях на форуме, это дает людям повод взглянуть на вашу биографию, обратиться к вам и связаться с вами.Сделайте эти две вещи, и ваша онлайн-сеть действительно оживет.

Когда вы демонстрируете свой опыт в обсуждениях на форуме, это дает людям повод взглянуть на вашу биографию, обратиться к вам и связаться с вами.Сделайте эти две вещи, и ваша онлайн-сеть действительно оживет.

Этот пример — одна из тысяч историй успеха, которые учат нас тому, что препятствия между вами и необходимыми инвестиционными долларами могут быть не такими уж большими.

Имея немного амбиций и веры, вы сможете справиться с задачей найти эти инвестиционные доллары. Когда вы это сделаете, вы будете на пути к осуществлению своих финансовых мечтаний.

Как собрать средства для ваших сделок

Как инвесторы в недвижимость могут найти деньги для своих сделок с многоквартирной недвижимостью?

Хотите больше подобных статей?

Создайте учетную запись сегодня, чтобы получать лучшие статьи блога BiggerPocket на ваш почтовый ящик

Подпишись бесплатно Есть много преимуществ инвестирования в многоквартирную недвижимость — даже по сравнению с арендой дома на одну семью. Тем не менее, с более крупной и дорогой недвижимостью (и возвратом) возникают большие ценники и потребности в финансировании.

Тем не менее, с более крупной и дорогой недвижимостью (и возвратом) возникают большие ценники и потребности в финансировании.

Есть несколько способов собрать средства для инвестиций в многоквартирную недвижимость. Наилучший путь часто зависит от сделки, хотя есть варианты независимо от того, на какой стадии вы находитесь. В большинстве сделок вам нужно использовать силу кредитного плеча. Как правило, первое решение — это попытаться получить коммерческую ипотечную ссуду в банке. Обычно для этого требуется 25% снижения.Однако в сделке на 8 миллионов долларов у большинства людей нет 2 миллионов долларов наличными. Значит, им нужно подняться откуда-то.

Творческое финансирование

Если банк не может предоставить вам все необходимые деньги, может помочь финансирование со стороны продавца или их комбинация. Владельцы понимают дилемму, особенно когда имуществу требуется серьезная модернизация. Даже самые крупные и богатые фонды и управляющие фондами обычно не вкладывают в сделку все свои деньги. Тем не менее, спросите. Возможно, продавец предоставит финансирование с меньшим первоначальным взносом или вторую ипотеку.Обязательно следите за нормой амортизации, так как это может сильно повлиять на ваш денежный поток лот . Чем больше лет, тем лучше.

Тем не менее, спросите. Возможно, продавец предоставит финансирование с меньшим первоначальным взносом или вторую ипотеку.Обязательно следите за нормой амортизации, так как это может сильно повлиять на ваш денежный поток лот . Чем больше лет, тем лучше.

Связано: 4 способа, которыми технология встряхивает коммерческую недвижимость (и почему многосемейные компании будут тянуть вперед)

Друзья и семья (ваш близкий круг)

Это то место, куда большинство людей направляется для сбора средств вначале, потому что обычно отношения уже установлены. Отношения — это все, когда дело доходит до заключения лучших сделок с недвижимостью, займов или кредитования.Ваши друзья и семья уже знают вас. Вы также хотите помочь им получить большую прибыль и лучше защитить свои деньги. Они могут одолжить вам наличные или стать вашим партнером.

Расширение за пределы вашего внутреннего круга

Начиная инвестировать в недвижимость, у вас может не быть самого сильного внутреннего круга. Возможно, сейчас неподходящее время для того, чтобы брать взаймы или инвестировать вместе с семьей или ближайшими друзьями. По мере того, как вы расширяете свою сеть и базу контактов, у вас будет доступ к большему количеству людей, которые знают вас, таких как вы, доверяют вам и хотят разделить ваш успех.

Подобный сбор денег часто основан на обратном инжиниринге для поиска людей, которые ищут способы вложить свои деньги. Как правило, это занятые люди, выполняющие высокооплачиваемую работу, например юристы, врачи, инженеры-программисты и т. Д. Ценность, которую вы приносите, заключается в том, чтобы помочь им зарабатывать деньги своими деньгами, чтобы они могли сосредоточиться на других вещах, таких как карьера и семья. Не все хотят работать в этой сфере на полную ставку.

BiggerPockets также является отличным источником для поиска других инвесторов-единомышленников.Справедливое предупреждение: идти прямо к кому-то, чтобы спросить, хотят ли они инвестировать с вами, без установления взаимопонимания — неправильный подход. Я свободно делюсь своим личным опытом и советами на сайте. Если кому-то нравится то, что я делаю, и он решает инвестировать вместе со мной, это хорошо. Если нет, то тоже хорошо! Люди придут, если вы будете ценить их и если они сочтут вас подходящим.

Связано: Извините, но ставки ограничения и наличные деньги бесполезны при оценке многоквартирного дома

Краудфандинг

Я начал использовать метод краудфандинга в сфере недвижимости для одной семьи.Это означает привлечение меньшего капитала от большего числа инвесторов. Это может сработать очень хорошо. Он обеспечивает большую ликвидность, меньший риск и кредитное плечо для всех участников. Это быстрый способ инвестирования для тех, у кого есть капитал, а также для тех, кто хочет зарабатывать, обучаясь у экспертов.

Рефералы

После предоставления стабильной прибыли партнерам, друзьям, кредиторам и краудфандинговым инвесторам они сообщают об этом своим коллегам. Они могут хвастаться результатами или просто желать обратить внимание людей на преимущества.Хорошо поработайте для рефералов, и они принесут больше.

Сводка

Попытка собрать средства для ваших первых сделок с многоквартирной недвижимостью иногда может показаться пугающей и обескураживающей. Этого не должно быть. Есть много вариантов помимо традиционной коммерческой ипотечной ссуды. Знайте свой выбор и найдите подходящее место для масштабирования для вас и предложений на вашем столе.

Новый способ покупки дома — краудфандинг первоначального взноса

Вы можете краудфандинговать свой бизнес, свою благотворительность, свой продукт, свой отпуск — и теперь вы можете краудфандинговать свой дом.

CMG Financial, ипотечный кредитор, только что запустила HomeFundMe, первую онлайн-платформу, которая позволяет заемщикам осуществлять краудфандинг авансового платежа при покупке дома без комиссий и при поддержке ипотечных гигантов Fannie Mae и Freddie Mac.

Сегодня большинство миллениалов могут сказать, что хотят быть домовладельцами, но это утверждение почти всегда сопровождается оговоркой … если я могу позволить себе первоначальный взнос. Высокий уровень задолженности по студенческим ссудам, высокая арендная плата и неполная занятость во время рецессии оставили самое большое поколение с небольшими сбережениями и уменьшенными надеждами на домовладение.

«Это позволяет вам рассказать свою историю. Это дает людям возможность принять участие в истории о том, что у вас есть, о вашей кредитной истории, вашей домашней истории», — сказал Кристофер Джордж, генеральный директор CMG Financial и вице-председатель. Ассоциации ипотечных банкиров. «Наш девиз:« Деньги на дорогу домой ». Мы считаем, что домовладение по-прежнему очень разумно и, если все сделано правильно, это хорошая идея, чтобы сделать шаг вперед к богатству, стабильности и качеству жизни ».

До сих пор заемщики могли получить помощь в виде первоначального взноса от своих близких членов семьи, работодателей, общественных некоммерческих организаций и их церквей, причем все это сопровождалось значительной документацией.Это было сделано для того, чтобы кредиторы могли быть уверены, что они не берут в долг первоначальный взнос, добавляя долги к ипотеке. Кредиторы также хотели быть уверены, что заемщики смогут вносить ежемесячные платежи по ипотеке.

Продается дом в Майами.

Getty Images

Большинство бизнес-платформ для краудфандинга предлагают возврат инвестиций, но это не так — это просто подарок. Джордж сказал, что индивидуальные подарки будут небольшими, от 50 до 250 долларов. Платформа может быть связана с реестром свадеб и младенцев.

«Вы собираетесь потратить 250 долларов на кофеварку? Если эти 250 долларов пойдут на первоначальный взнос вашего дома, я, по крайней мере, улучшу качество вашей жизни, и второе, что я сделаю, я дам вам немного. «Сегодня некоторые налоговые вычеты», — добавил Джордж.

В качестве стимула для поощрения потенциальных домовладельцев посещать курсы кредитного образования и консультации, заемщики также могут получать гранты в размере до 2500 долларов после завершения бесплатных занятий. После этого платформа будет соответствовать пожертвованиям в размере 2 доллара на каждый собранный доллар, вплоть до 2500 долларов.

«Люди, которые обращаются за консультацией, как правило, более информированы, и они также, как правило, лучше заемщики», — сказал Джордж. «Мы смотрели на это как на рекламные доллары и сказали: слушайте, мы думаем, что это способствует развитию домовладения, мы думаем, что это то, что мы иначе потратили бы либо через Интернет, либо через социальные сети. Мы вкладываем свои деньги сюда, где мы думаем найдет свое лучшее применение «.

С другой стороны, вкладчики также уверены, что деньги действительно пойдут на покупку дома, и могут обусловить это своим подарком.

Идея состоит не только в том, чтобы собрать деньги для первоначального взноса, но и в добавлении к существующим средствам заемщика. Это может помочь устранить необходимость в страховании ипотечного кредита, которое требуется для ссуд с очень низким первоначальным взносом. Fannie Mae называет это «пилотным проектом» и будет внимательно следить за результатами.

«Сегодня мы пытаемся тестировать и изучать различные решения, потому что предпочтения сегодняшних покупателей жилья значительно изменились, и нет серебряной пули для решения такой сложной проблемы, как найти авансовый платеж «, — сказал Джонатан Лоулесс из Fannie Mae.«Мы предпочитаем искать идеи из самых разных источников. Наши клиенты — основные из них, кредиторы, которые каждый день имеют дело с людьми, пытающимися купить дома, и вместо того, чтобы пытаться взять эти идеи и потратить три года на попытки внесем серьезное изменение, мы лучше протестируем и изучим «.

Раньше продавцы помогали покупателям с первоначальным взносом, но после финансового кризиса это было запрещено. С тех пор ссуды с первоначальным взносом также практически не исчезли, за исключением состоятельных частных лиц, участвующих в программах частного кредитования, не поддерживаемых государством.