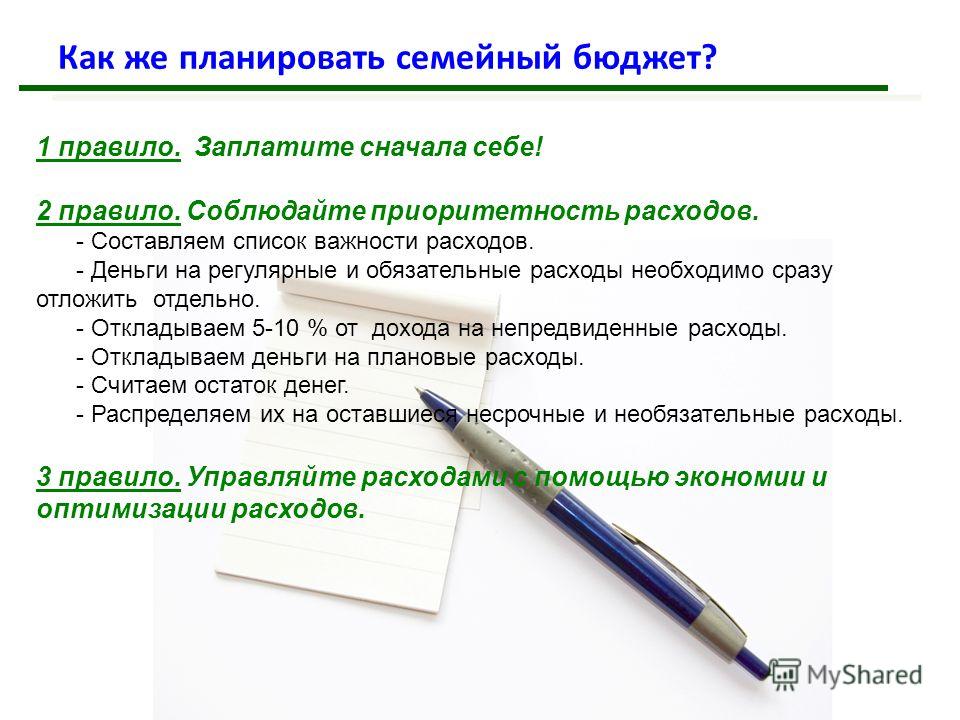

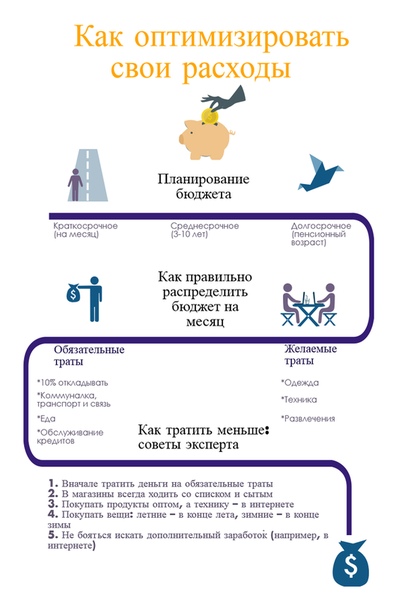

Как правильно планировать семейный бюджет: простое правило

Для тех, кто хочет правильно вести свой семейный бюджет, журнал fortrader.org предлагает простое правило, которое очень легко запомнить и которое поможет вам понять какие суммы Вы должны тратить на какие расходы.

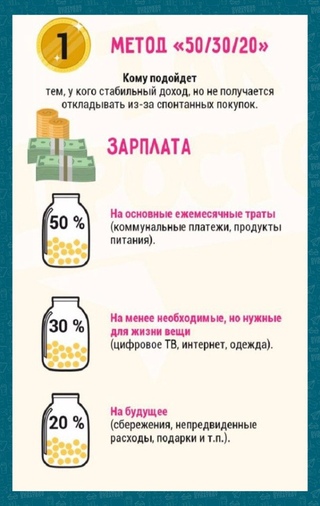

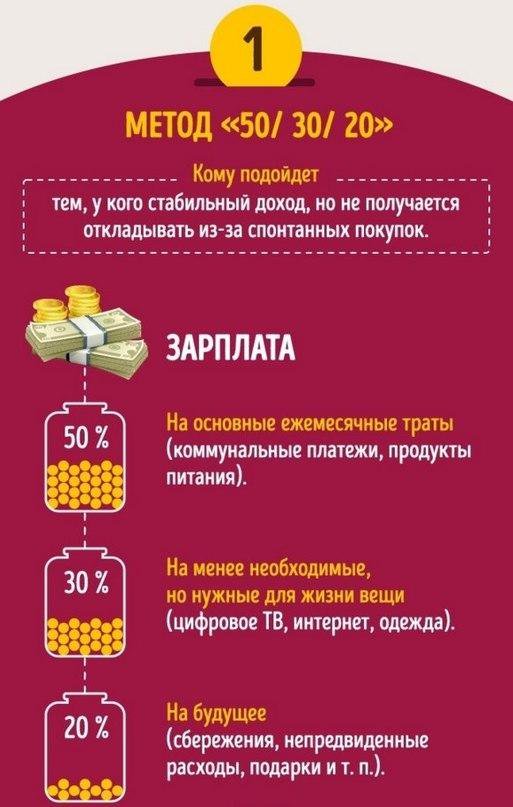

20% идут на сбережения

Большая часть населения Земли сбережений не имеет и живет от зарплаты к зарплате. Остальные откладывают следующим образом — сначала деньги на это, потом на то, потом на пятое и десятое, и оставшееся (если что-то остается) — на сбережения. И только микро-процент самых финансово грамотных людей на нашей планеты следует золотому правилу — «Плати себе первому, а потом всем остальным!». Платить себе — значит откладывать деньги на свое будущее, а оставшуюся часть тратить на настоящее.

50% делятся на долги, еду, жилье + коммуналку и транспорт

При этом, на долги жестко рекомендуется не тратить больше 25% вашего дохода. Это включает платеж по ипотеке. Тратите больше? Значит «садитесь на крупы» и возвращаете долги быстрее графика до того, пока ежемесячный платеж не составит 25%.

Тратите больше? Значит «садитесь на крупы» и возвращаете долги быстрее графика до того, пока ежемесячный платеж не составит 25%.

Однако одно поедание каши не поможет уменьшить долги. Но есть один нюанс: это правило не для слабых духом людей, не способных жертвовать чем-то для своей семьи. Оно не для тех, кто считает, что деньги для того, чтобы их тратить и что нужно жить одним днем.

Оставшиеся 25% идут на еду, транспорт и коммуналку. Эти расходы являются базовыми для человека. Поэтому они идут перед расходами на стиль жизни. В транспорт также входит содержание автомобиля.

30% идут на Life Style (Стиль жизни)

Сюда входят: одежда, кафе, телефоны, развлечения, спорт, хобби и прочее.

Куда попадает аренда жилья?

Если вы платите по ипотеке, то ежемесячный платеж по ипотеке и всем другим долгам не должен превышать 25% вашего дохода. Если ипотеки нет, и Вы арендуете жилье, то расходы по аренде можете смело распределять между любыми категориями после оплаты сбережений и долгов.

При этом, сумма, которую вы можете тратить на аренду не должна превышать 25% от дохода («на руки») Вашей семьи.

Рекомендации наших экспертов

Мы не рекомендуем уменьшать процент на накопления и тем более увеличивать процент на долги. Все остальное можно немного менять – например, тратить меньше денег на развлечения и больше на аренду жилья.

Жизнь циклична — сегодня у Вас нет долгов, завтра есть, сегодня нет каких-то расходов, завтра они появятся (например, рождение ребенка, день рождения или свадьбы друзей и пр.)

Как Вы поняли из названия статьи, это упрощенная схема траты денег. Конечно, планировать расходы нужно в разрезе года, только так Вы увидите, что есть расходы, которые случаются раз в полгода или год – такие как оплата спортзала, медицинской страховки, оплата автостраховки, поездка в отпуск, дни рождения и свадьбы друзей, ТО автомобиля и т.д. К таким расходам необходимо готовиться заранее. Их не оплачивают из сбережений.

Вам также будет интересно

Как правильно тратить деньги и вести семейный бюджет

Главная страница → Финансовый лайфхак

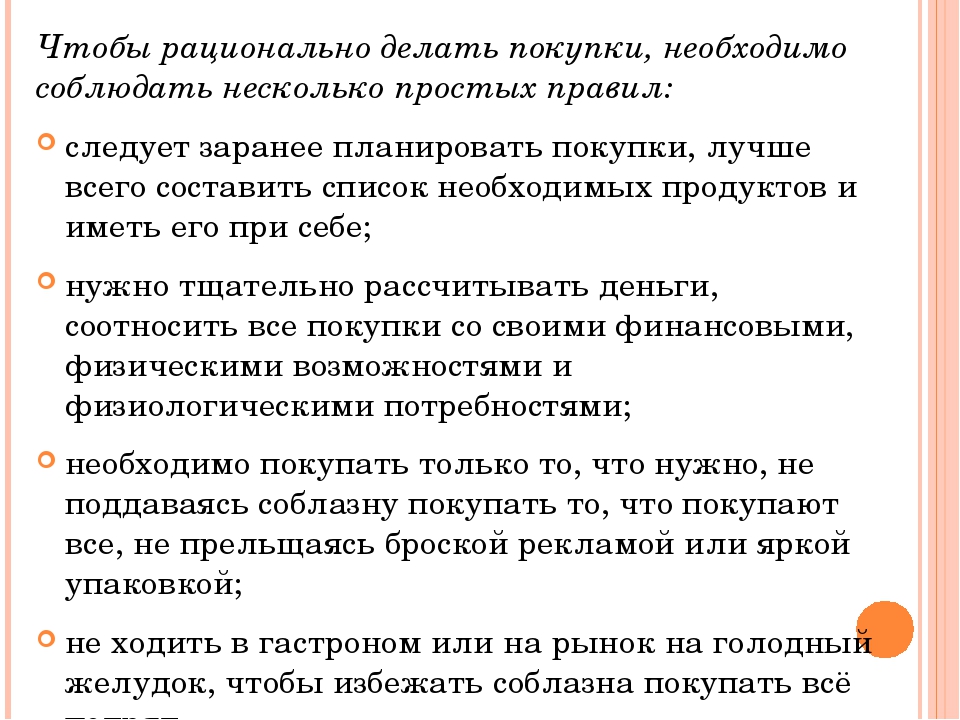

Современного городского жителя окружает масса различных соблазнов — многочисленные супермаркеты, торговые центры, новые гаджеты, модные бутики, кафе, кинотеатры.

О том, как взять семейный бюджет под контроль и научиться правильно тратить деньги, расскажем в этой статье.

Почему не хватает денег до очередной зарплаты?

По результатам многих опросов, основная масса людей не знает точно, сколько денег у них уходит на ту или иную статью расходов. Они не знают, сколько тратят в месяц на еду, на развлечения, на одежду, на содержание автомобиля и прочее. Единственная сумма, которую смогли назвать респонденты более-менее внятно — это сумма ежемесячного платежа за коммунальные услуги.

Не удивительно, что при таком легкомысленном подходе деньги будут разлетаться направо-налево. Чтобы денег хватало не только от зарплаты до зарплаты, но еще и на сбережения, нужно научиться их правильно тратить.

Наверняка всем знакома ситуация, когда вы приходите в супермаркет, чтобы купить хлеба и молока, а домой приносите полные пакеты всякой всячины, нужной и не очень.

Финансовое положение заметно улучшится, если отказаться от тех трат, от которых можно удержаться без малейшего ущерба для качества жизни и здоровья. Нужно лишь научиться планировать свои расходы.

Как научиться контролировать семейные расходы?

Для этого нужно проанализировать, какие суммы и на что вы регулярно тратите. Сделать это на самом деле проще простого: просто заведите блокнот и записывайте в него все свои траты, не упуская мелочей. Чтобы картина получилась наиболее объективной, ведите мониторинг в течении всего календарного месяца, начиная с дня получения зарплаты.

Для удобства рекомендуем обязательно сортировать расходы по статьям — продукты питания, одежда и обувь, коммунальные платежи, проезд в транспорте, развлечения, вредные привычки и т. д.

д.

В течение месяца ничего не меняйте в своем отношении к деньгам, чтобы по итогам было наглядно видно, куда уходят ваши кровные. Профессиональные финансисты утверждают, что только одно лишь планирование расходов — это уже экономия семейного бюджета приблизиельно на 20%. Чем раньше начать планировать семейный бюджет, тем скорее соблюдение строгой финансовой дисциплины войдет в привычку.

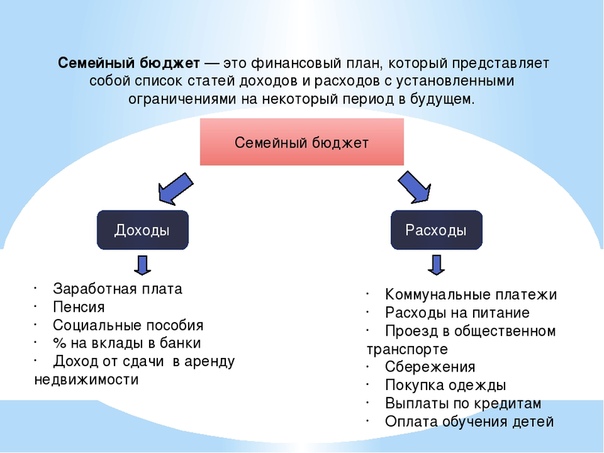

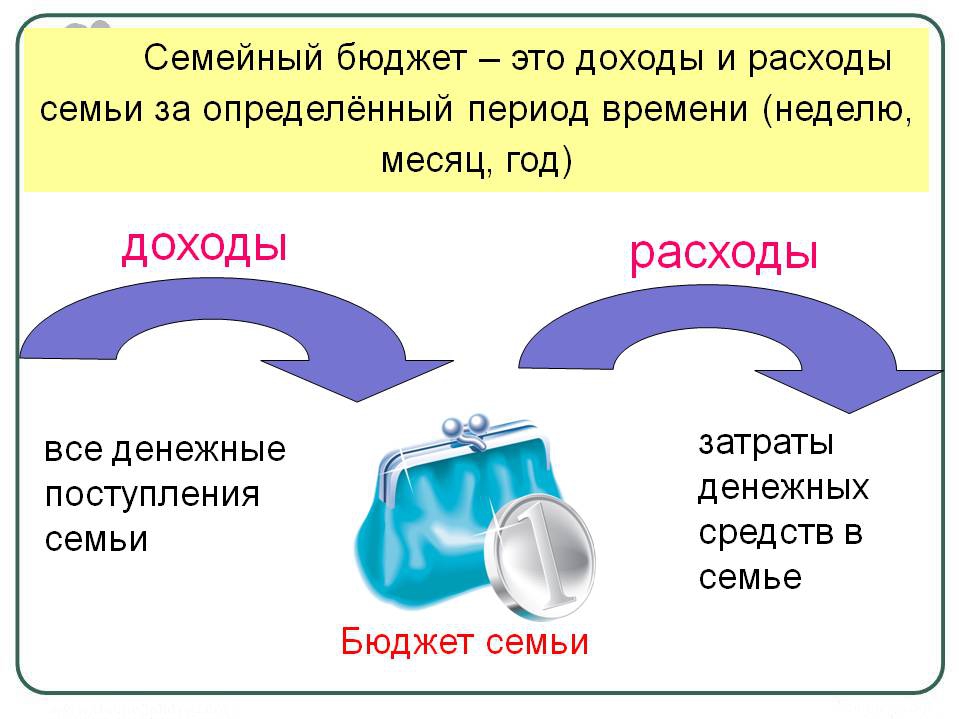

Как правильно планировать семейный бюджет?

Семейный бюджет — это подробный финансовый план, в котором подробно изложены все доходы и расходы семьи за месяц. Ведение домашней бухгалтерии дисциплинирует в отношении с финансами, избавляет от искушения необоснованных расходов, стимулирует к экономии и сбережениям, способствует финансовой стабильности семьи.

Сам процесс составления семейного бюджета — занятие очень увлекательное, а когда вы увидите первые положительные результаты своего труда, оно принесет еще больше удовольствия.

С чего начать планирование семейного бюджета? Для начала посчитайте точную сумму доходов семьи с учетом всех зарплат, премий, авансов, подработок.

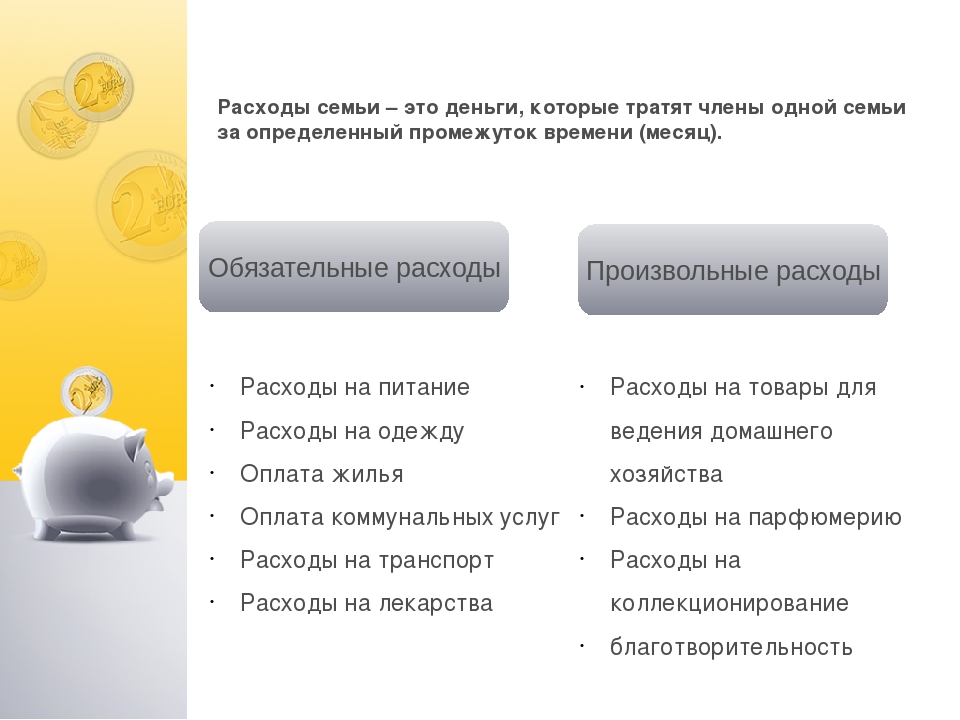

Далее следует просчитать все предстоящие платежи и расходы — обязательные и необязательные. В первую группу войдут коммунальные платежи, взносы по кредиту, оплата детского сада, сотовой связи, интернета и прочие первоочередные расходы.

Вторая группа — это расходы на продукты питания, одежду, развлечения, путешествия, и прочие расходы, которые поддаются оптимизации. С этой расходной частью можно и нужно работать.

Оставшиеся на необязательные расходы деньги делят на несколько частей: на продукты питания, одежду, уход за собой, отдых и развлечения.

Процентное соотношение каждой из долей можете установить в зависимости от ваших личных приоритетов (кому-то важно выглядеть стильно, а кто-то любит вкусно покушать, не заморачиваясь о модных тенденциях).

Самая главная задача — не превышать сумму, отложенную на ту или иную статью затрат. Если по окончании месяца в каком-то из «кармашков» остались неизрасходованные средства, то эту сумму можно направить в «резерв» — отложить подальше или положить в банк на депозит.

На начальном этапе фактические расходы могут плохо увязываться с планируемыми, поэтому в первые месяцы допускается внесение корректировок в семейный бюджет. Когда бюджет будет окончательно согласован, какие-либо отклонения по расходам уже не допускаются.

источник: http://open-deposit.ru

Лайфхак — полезные советы для экономии денег

Как планировать бюджет. Инструкция. | Easyfinance.ru

Если вы не планируете бюджет, то по сути приглашаете ненужные долги и лишаете себя возможности делать сбережения. Эти шаги помогут вам узнать, как составить бюджет и контролировать свои расходы.

Шаги

✔ Отслеживайте доходы и расходы

1. Определите свой общий доход. У вас фиксированная зарплата и вы знаете, сколько приносите домой каждый месяц? Вы фрилансер и зарплата меняется от месяца к месяцу? Четкое представление, сколько вы заработаете – самое главное для создания успешного бюджета.

Определите свой общий доход. У вас фиксированная зарплата и вы знаете, сколько приносите домой каждый месяц? Вы фрилансер и зарплата меняется от месяца к месяцу? Четкое представление, сколько вы заработаете – самое главное для создания успешного бюджета.

2. Определите, как вы тратите деньги. Какие счета вам нужно оплачивать каждый месяц? Вы каждую пятницу выбираетесь с друзьями где-то поужинать или раз в неделю ходите в кино? Зная, куда уходят деньги, вы сможете лучше за ними следить.

3. Сложите регулярные расходы и вычтите их из зарплаты. Получается отрицательное число? Если так, вы явно живете не по средствам. Если деньги остаются, разделите их на несколько групп:

«Гибкие» деньги. Около 10-20% от разности зарплаты и регулярных расходов должны быть наготове, если вдруг придется за что-то платить больше, чем ожидалось. Это может произойти с коммунальными счетами, если цены на бензин вдруг вырастут, если у вас спустит колесо или еще что-то.

Сбережения. В идеале, вы должны откладывать 30% зарплаты, хотя даже 10% (если вы делаете это все время) – уже неплохо. Отложите деньги в фонд чрезвычайных обстоятельств (в 4-6 раз больше ваших месячных расходов), затем начните откладывать на инвестирование.

Отложите деньги в фонд чрезвычайных обстоятельств (в 4-6 раз больше ваших месячных расходов), затем начните откладывать на инвестирование.

Деньги на расходы – то, что остается после вычета сбережений и «гибких» денег. Это те деньги, которые вы тратите на одежду, еду вне дома и другие развлечения.

✔ Создание бюджета

1. Поставьте бюджетные и финансовые задачи. Они должны быть и кратко- и долгосрочные. Первые включают в себя: каждый месяц не тратить больше определенной суммы, или каждый месяц откладывать определенную сумму. Вторые включают: возможность сделать первый взнос за машину или дом. Вам нужна какая-то цель, это поможет придерживаться бюджета. Финансовые цели удобно ставить при помощи сервиса EasyFinance.ru. Вы можете указать желаемую дату накопления на путешествие или создание подушки финансовой безопасности (в размере 6-12 месячных зарплат), а сервер автоматически рассчитает сумму, которую необходимо откладывать каждый месяц.

2. Составьте список всего, за что нужно платить. Это включает в себя самое важное – аренда, электричество, отопление. Пускай эти расходы будут в бюджете самыми важными.

3. Используйте программное обеспечение. Приложение для Android

«Личные финансы. Семейный бюджет « от EasyFinance.ru

имеет встроенные инструменты для работы с бюджетом.

✔ Поддержание бюджета

1. Не выходите из бюджета. Звучит очевидно, но выйти из бюджета легко даже когда он есть. Тратьте деньги разумно..

2. Вносите ежедневные платежи и доходы на сайт EasyFinance.ru. Следите за повторяющимися тратами, которых можно легко избежать. Например, ежедневный поход в кафе попить кофе.

3. Не рассчитывайте, что неожиданно получите деньги. Не принимайте в расчет потенциальные источники доходов вроде новогодней премии или возврата по налогам. В бюджет вы должны включать лишь те деньги, которые получите совершенно точно.

4. Оставляйте дебитную/кредитную карту дома. Когда вы выбрались куда-то, очень легко (и соблазнительно) сильно потратиться. Не делайте этого!

5. Откладывайте деньги сразу на всю неделю. Если вы хотите каждую неделю тратить 8000 и не больше, отправляйтесь в банкомат в понедельник и снимите все деньги сразу. Кончились деньги? Все.

✔ Еще несколько способов придерживаться бюджета

1. Принимайте во внимание разницу между роскошью и необходимостью. Определите, что в вашем бюджете «необходимо», а что «хочется». Пускай необходимости стоят в вашем бюджете стоят во главе угла, а если остаются деньги – позвольте себе куда-то выбраться или пойти по магазинам.

2. Сократите большие расходы. Это самый эффективный способ оставаться в рамках бюджета. Если вы каждый год ездите куда-то в отпуск, подумайте о том, чтобы в этом году остаться дома. Если курите, подумайте о том, как можно бросить.

3. Платите меньше налогов. Если вы подаете налоговую декларацию раз в год, попробуйте лучше использовать постатейные вычеты.

4. Оставайтесь на шаг впереди инфляции. Со временем инфляция увеличивает стоимость жизни. Ежегодный рост в 3% через 24 года удвоит стоимость всего. Если ваш доход растет, не тратьтесь на предметы роскоши до тех пор, пока не убедитесь, что можете все время оставаться на шаг впереди инфляции.

Образец бюджета

Зарплата: 60000 р.

Регулярные расходы:

Аренда 18000 р.

Мобильный 1000 р.

Еда 8000 р.

Коммунальные платежи 5000 р.

Машина 5000

Бензин 3000

Всего – 60000

60000 – 40000 (регулярные расходы) = 20000

20000 – 6000 («гибкие» деньги, 10% зарплаты – регулярные расходы) = 14000

14000 – 3000 (сбережения, 5% зарплаты) = 11000

11000 – те деньги, с которыми вы до следующей зарплаты можете делать, что хотите.

Рекомендуем прочесть также: Как ставить и достигать финансовые цели

Еще статьи по теме:

12 эффективных способов снизить расходы.

Как правильно научиться копить деньги? Простые рекомендации.

Общайтесь с нами в соцсетях:

ВКонтакте

Одноклассники

Транжирить или экономить деньги? Планирование семейного бюджета

Все мы умеем очень легко транжирить деньги, а вот тратить только на то, что нужно, способен не каждый человек, ведь это совсем не просто. Правильно расходовать деньги — наука сложная для супругов и для постижения ее понадобится не один год, а долгие годы брака.Каждый из нас имеет свое отношение к деньгам, некоторые люди экономят всю жизнь и старательно рассчитывают свои доходы и расходы, а кто-то беспечно тратит и постоянно живет с долгами. К сожалению, людей, которые тратят деньги глупо и не по делу становиться все больше, чем тех, кто их разумно расходует. Именно эта проблема является причиной конфликтов во многих семьях.

Многие молодые супружеские пары не умеют правильно распределять свои доходы в силу того, что они до вступления в брак жили вместе с родителями и не покупали самостоя-тельно продукты и другие предметы обихода. Такие люди не имеют представления как расходовались деньги родителями, и в каких количествах, в большинстве случаев они и о доходах семьи знают лишь приблизительно. Родители с детства давали им только карман-ные деньги и жестко контролировали их трату или, наоборот, давали сколько угодно по первому требованию. В результате у таких людей нет представления о том, как контро-лировать свои потребности и тратить деньги. И так будет продолжаться до тех пор, пока супруги не научатся разумно планировать свои доходы и расходы.

Такие люди не имеют представления как расходовались деньги родителями, и в каких количествах, в большинстве случаев они и о доходах семьи знают лишь приблизительно. Родители с детства давали им только карман-ные деньги и жестко контролировали их трату или, наоборот, давали сколько угодно по первому требованию. В результате у таких людей нет представления о том, как контро-лировать свои потребности и тратить деньги. И так будет продолжаться до тех пор, пока супруги не научатся разумно планировать свои доходы и расходы.

Экономно тратить деньги и не влезать каждый месяц в долги, можно только тщательно планируя семейный бюджет. Супруги, постигшие эту непростую науку, обеспечивают всем членам своей семьи независимость от бытовых трудностей и семейных неурядиц. Они лучше питаются и одеваются, могут позволить себе откладывать деньги на покупку машин, квартир и отдыха. Ведь разумный расход семейного бюджета вдохновляет супру-гов лучше трудиться, так как они прекрасно осознает значимость своего труда для получе-ния необходимых для семьи жизненных благ.

Много супружеских пар не могут заставить прекратить расточительство в связи с тем, что деньги достаются им очень просто, особенно, если они их не сами заработали, а ежеме-сячно получают от родителей. Такие супруги не перестают транжирить деньги до прекращения родительской опеки. Оставшись без спонсора, эти семьи часто сталкиваются с проблемами конфликтов в семьи. Любая необходимость экономить деньги приводит таких супругов в экстаз и обвинения партнера в неспособности зарабатывать деньги. Поэтому важно молодых супругов своевременно отлучить от родительской опеки и дать самостоятельно научиться правилам семейной экономики. Каждый взрослый человек сам должен стараться обеспечить себя и членов своей семьи, и искать пути для обеспечения его финансового благополучия.

Разумное расходование денег — это не только удачная покупка по низкой цене. Для этого надо научиться следующему:

1. Покупать только то, что действительно нужно. Любое объявление о скидках заставляет человека остановиться и купить ненужную вещь. Необходимо отучить себя от этой привычки и купить только то, что запланировано семейным бюджетом.

Любое объявление о скидках заставляет человека остановиться и купить ненужную вещь. Необходимо отучить себя от этой привычки и купить только то, что запланировано семейным бюджетом.

2. Покупать только то, что действительно полезно. Ведь не зря говорят, «скупой платит дважды». Старайтесь покупать экологически чистые продукты и качественные вещи. Некачественные продукты питания могут навредить здоровью, тогда на лечение придется потратить еще больше денег. Некачественная техника или одежда быстро выходят из строя.

3. Вести дневник расходов. Экономьте с учетом уровня ваших доходов, записывайте свои доходы и расходы. Записывайте покупки, указывая их стоимость и условия приобретения.

Если в конце месяца получится, что вы потратили всю зарплату и еще залезли в долги, подумайте, без покупки чего из списка вы могли бы обойтись. Старайтесь в следующем месяце покупать, только осознав свои потребности.

4. Доверяйте друг другу. Возможно, один из супругов не умеет правильно расходовать деньги и каждый раз не может остановиться перед соблазном покупки. В таком случае целесообразнее доверить расход семейного бюджета тому, у кого это лучше получается.

Возможно, один из супругов не умеет правильно расходовать деньги и каждый раз не может остановиться перед соблазном покупки. В таком случае целесообразнее доверить расход семейного бюджета тому, у кого это лучше получается.

Доверять, но не проверять. Постоянные требования отчета о расходе заработанных денег может оказать огромное влияние на охлаждение семейных отношений.

Разумное расходование семейного бюджета в идеале — это когда доходы превышают расходы. Этого можно достичь, только правильно планируя все поступления и растраты семейного бюджета заранее.

Как грамотно распоряжаться деньгами? | Swedbank blogs

Если в конце месяца вечно не хватает денег, то дело не всегда в размере зарплаты, а в том, что мы не умеем планировать свой бюджет так, чтобы не только хватило на все самое необходимое, но и можно отложить на будущеe.

В обществе почему-то укоренилось мнение о том, что если у человека нет внушительной суммы денег, то и особые знания по их управлению ему не нужны. Но эксперт Института финансов Swedbank Эвия Кропа подчеркивает, что в реальности все наоборот: чем меньше денег, тем важнее понимать, на что и зачем был потрачен каждый евро. И хотя планирование финансов часто вызывает негативные эмоции, так как ассоциируется с сокращением и контролем расходов, это самый надежный способ выбраться из долговой пропасти и стать более независимым в финансовом плане.

Но эксперт Института финансов Swedbank Эвия Кропа подчеркивает, что в реальности все наоборот: чем меньше денег, тем важнее понимать, на что и зачем был потрачен каждый евро. И хотя планирование финансов часто вызывает негативные эмоции, так как ассоциируется с сокращением и контролем расходов, это самый надежный способ выбраться из долговой пропасти и стать более независимым в финансовом плане.

Это относится не только к планированию бюджета, но к намерениям с завтрашнего дня больше заниматься спортом, выбирать более полезные продукты, ложится спать раньше и т.д. Начать жизнь с чистого листа мы обычно планируем не сегодня, а завтра, на следующей неделе или вовсе откладываем на потом. Но Эвия Кропа уверена: «Очень важно действовать и начать планировать свой бюджет, не завтра, а прямо сейчас, ведь если мы будем откладывать и продолжать жить по-старому, результата не будет. Благосостояние, как и достижение целей, не дается само собой. Для этого нужны решительные действия, а также четкий контроль над входящими и исходящими денежными потоками. Чем раньше начнете, тем больше будет ваш успех!»

Для этого нужны решительные действия, а также четкий контроль над входящими и исходящими денежными потоками. Чем раньше начнете, тем больше будет ваш успех!»

Как показывает исследование привычек финансового планирования, чаще всего (69%) семьи планируют свой бюджет в рамках одного месяца, стараясь, чтобы денег хватило на регулярные платежи и неотложные траты. Но при этом нельзя забывать о долгосрочных накоплениях для «подушки безопасности» и будущих расходах. «Несомненно, на первоначальном этапе многие действительно хотят просто разобраться с текущими расходами. Но не менее важно заложить фундамент финансового благосостояния и на будущее, создавая различные целевые накопления (например, сберегательный счет, накопление на будущее ребенка и др.), делая взносы в частный пенсионный фонд, накопительное страхование жизни, депозиты и др.», — отмечает эксперт Института финансов Swedbank.

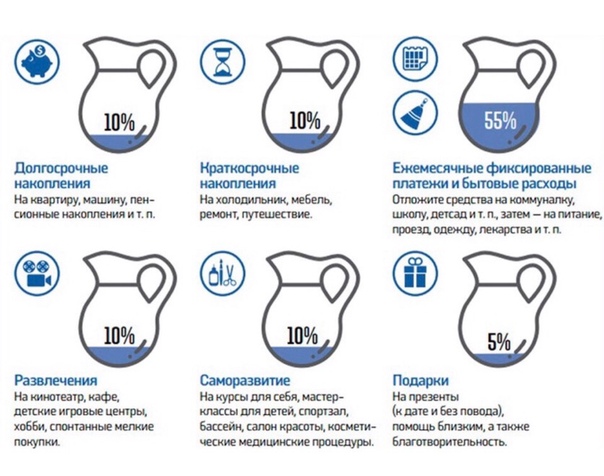

10 % на непредвиденные расходыСоставляя бизнес-план, предприниматели, как правило, включают 10% на непредвиденные расходы, потому что предусмотреть абсолютно все просто невозможно. Этим же принципом следует руководствоваться и при составлении семейного бюджета. Если же все ваши предстоящие траты будут расписаны до последнего цента, то малейшее отступление может привести к краху тщательно спланированного бюджета и помешать осуществлению ваших планов.

Этим же принципом следует руководствоваться и при составлении семейного бюджета. Если же все ваши предстоящие траты будут расписаны до последнего цента, то малейшее отступление может привести к краху тщательно спланированного бюджета и помешать осуществлению ваших планов.

Еще одной распространенной ошибкой является безудержная трата денег в первые дни после зарплаты. Тут даже можно отметить некоторую закономерность: чем туже приходилось затягивать ремень перед зарплатой, тем шире хочется гулять после поступления денег на счет. Чтобы избежать этого, оставшиеся после уплаты обязательных платежей деньги лучше разделить на равные части. Для большей безопасности часть средств можно даже перечислить на сберегательный счет и каждую неделю заказывать определенную сумму на текущие траты (бесплатное перечисление со сберегательного счета осуществляется в течение семи дней).

Основные принципы планирования бюджета:Учет доходов и расходов.

Эффективно управлять своими финансами вы сможете только в том случае, если будете точно знать, сколько вы зарабатываете и на что тратите свои деньги. Учет доходов в большинстве случаев не составляет особого труда, что нельзя сказать о затратном по времени учете расходов. Но тут на помощь приходят современные технологии, позволяющие быстро и точно спланировать бюджет. Для этой цели можно использоваться компьютерные программы (например, MS Excel), облачные технологии (например, Google Docs) или приложения для смартфонов (например, Easy Home Finance, Spendee). Или же можно стараться по возможности чаще рассчитываться карточкой: в этом случае затратный по времени учет расходов возьмет на себя банк, и все покупки будут учтены в интернет-банке и доступны в планировщике бюджета;

Эффективно управлять своими финансами вы сможете только в том случае, если будете точно знать, сколько вы зарабатываете и на что тратите свои деньги. Учет доходов в большинстве случаев не составляет особого труда, что нельзя сказать о затратном по времени учете расходов. Но тут на помощь приходят современные технологии, позволяющие быстро и точно спланировать бюджет. Для этой цели можно использоваться компьютерные программы (например, MS Excel), облачные технологии (например, Google Docs) или приложения для смартфонов (например, Easy Home Finance, Spendee). Или же можно стараться по возможности чаще рассчитываться карточкой: в этом случае затратный по времени учет расходов возьмет на себя банк, и все покупки будут учтены в интернет-банке и доступны в планировщике бюджета;Анализ. После того как разберетесь со своими доходами и расходами, нужно сделать выводы, ответив на вопрос, все ли траты обоснованы и приемлема ли вам текущая ситуация.

Нередко процесс анализа приносит сюрпризы, потому что, если «прикидывать в уме», суммы трат кажутся меньшими и, как правило, выпадают из памяти. На самом деле именно небольшие и, казалось бы, незначительные расходы по итогам месяца образуют весьма ощутимую сумму;Цели. Если вы видите возможности для улучшения ситуации, нужно понять, что и как будете делать по-другому. Возможно, в первую очередь вы захотите разобраться со счетами и погасить все имеющиеся обязательства. После того как эта задача будет решена, можете смело браться за следующие цели, например, начать копить на более крупную покупку, откладывать на «черный день» или оформить новый кредит;

План. Чтобы достичь цели, придется что-то менять. «Лишние» деньги в кошельке могут появиться двумя способами: либо вы будете меньше тратить, либо больше зарабатывать. Самое простое начать с сокращения расходов, но, как известно, их нельзя сокращать до бесконечности.

Важно также рассмотреть возможности дополнительного заработка.Действия. Когда план по достижению целей готов, приступайте к его реализации! Возможно, это самый сложный из всех шагов, так как требует конкретных действий, но, поверьте, это того стоит!

Эффективно управлять своими финансами вы сможете только в том случае, если будете точно знать, сколько вы зарабатываете и на что тратите свои деньги. Учет доходов в большинстве случаев не составляет особого труда, что нельзя сказать о затратном по времени учете расходов. Но тут на помощь приходят современные технологии, позволяющие быстро и точно спланировать бюджет. Для этой цели можно использоваться компьютерные программы (например, MS Excel), облачные технологии (например, Google Docs) или приложения для смартфонов (например, Easy Home Finance, Spendee). Или же можно стараться по возможности чаще рассчитываться карточкой: в этом случае затратный по времени учет расходов возьмет на себя банк, и все покупки будут учтены в интернет-банке и доступны в планировщике бюджета;

Эффективно управлять своими финансами вы сможете только в том случае, если будете точно знать, сколько вы зарабатываете и на что тратите свои деньги. Учет доходов в большинстве случаев не составляет особого труда, что нельзя сказать о затратном по времени учете расходов. Но тут на помощь приходят современные технологии, позволяющие быстро и точно спланировать бюджет. Для этой цели можно использоваться компьютерные программы (например, MS Excel), облачные технологии (например, Google Docs) или приложения для смартфонов (например, Easy Home Finance, Spendee). Или же можно стараться по возможности чаще рассчитываться карточкой: в этом случае затратный по времени учет расходов возьмет на себя банк, и все покупки будут учтены в интернет-банке и доступны в планировщике бюджета; Нередко процесс анализа приносит сюрпризы, потому что, если «прикидывать в уме», суммы трат кажутся меньшими и, как правило, выпадают из памяти. На самом деле именно небольшие и, казалось бы, незначительные расходы по итогам месяца образуют весьма ощутимую сумму;

Нередко процесс анализа приносит сюрпризы, потому что, если «прикидывать в уме», суммы трат кажутся меньшими и, как правило, выпадают из памяти. На самом деле именно небольшие и, казалось бы, незначительные расходы по итогам месяца образуют весьма ощутимую сумму; Важно также рассмотреть возможности дополнительного заработка.

Важно также рассмотреть возможности дополнительного заработка.Как вести семейный бюджет и планировать, программы и таблица Excel

Обновлено Автор Олег Лажечников Просмотров 41232

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

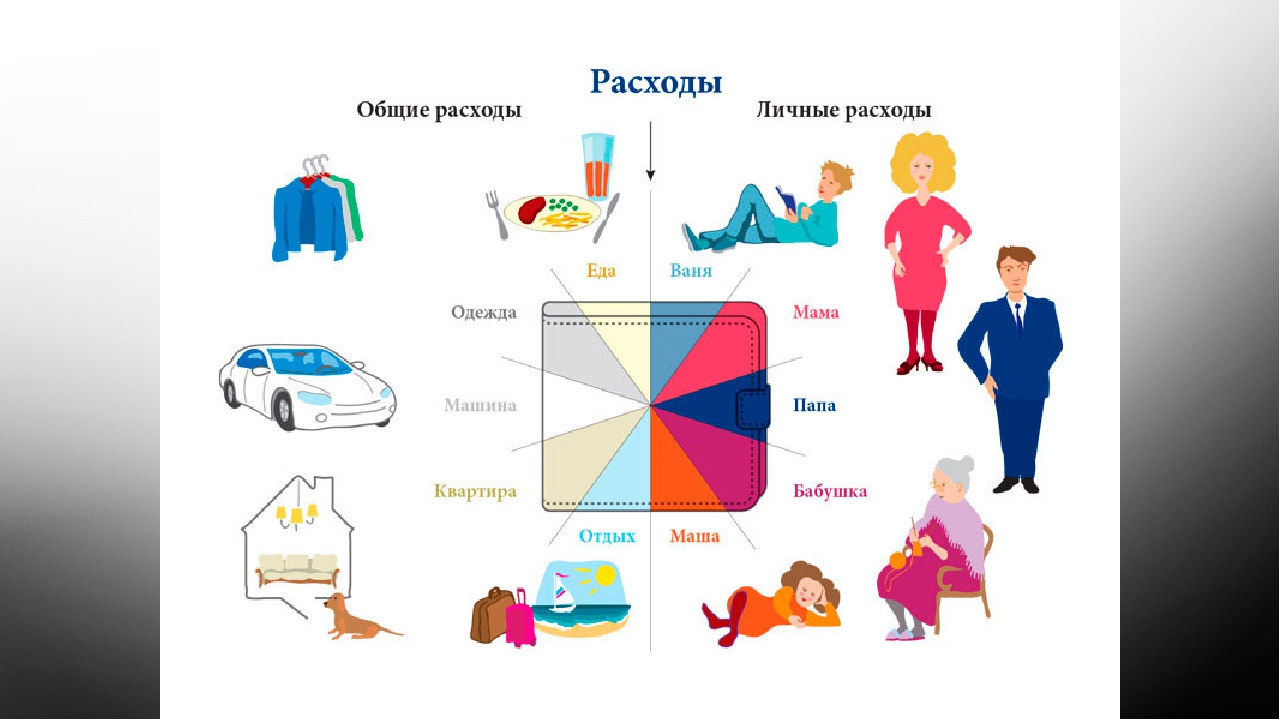

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Как минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + 2000 руб →

Брокерский счет + 1000 руб →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

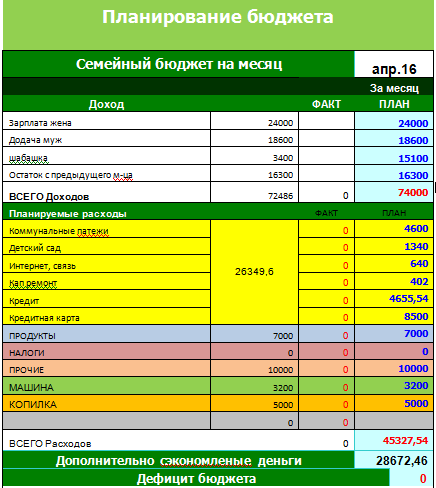

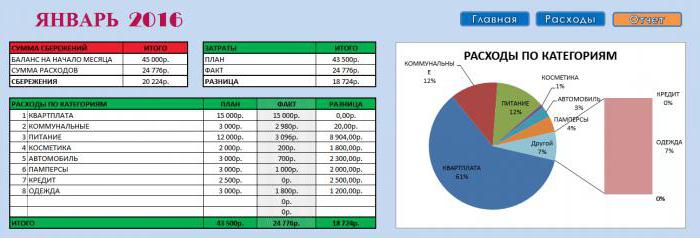

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

P.S. А вы ведете семейный или личный бюджет?

Как откладывать деньги, сколько откладывать, как экономить, куда и на что откладывать деньги, как правильно

Если вы ранее уже интересовались информацией о том, как грамотно планировать личный бюджет и читали какие-то статьи по этой теме, наверняка помните такой тезис, что ежемесячно 10% собственного дохода нужно откладывать. Многие специалисты в области финансов отмечают, что таким образом человек сможет быстро создать для себя «подушку финансовой безопасности». Отложить деньги можно не только на «чёрный день», но и для того, чтобы впоследствии иметь возможность сделать какую-то крупную покупку, «осилить» которую с одной зарплаты вы не сможете. В любом случае, имея дома стратегический финансовый запас, вы сможете быть уверены в том, что любая неприятная ситуация завтра не превратится для вас в личную катастрофу.

Содержание

Скрыть- Сколько откладывать денег

- Как экономить и откладывать деньги

- Куда откладывать деньги

- На что можно откладывать деньги

- Как правильно откладывать деньги с зарплаты

Сколько откладывать денег

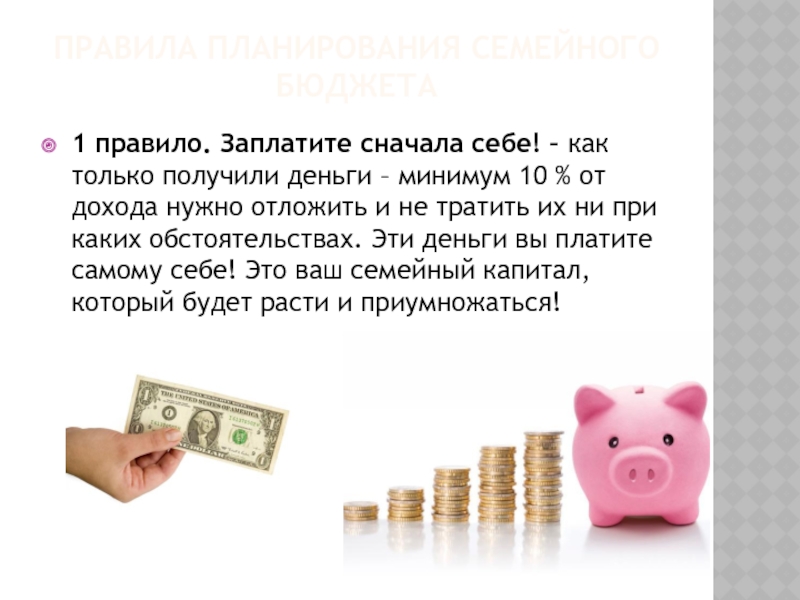

Если вы хотите научиться накапливать деньги, вам необходимо понимать, какую сумму стоит откладывать. Это зависит от того, на что вы хотите отложить деньги: на что-то конкретное или просто так. Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя. Получили деньги, отсчитали десятую часть, убрали и забыли. Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Это зависит от того, на что вы хотите отложить деньги: на что-то конкретное или просто так. Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя. Получили деньги, отсчитали десятую часть, убрали и забыли. Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Как экономить и откладывать деньги

Чтобы откладывание денег было действительно эффективным, необходимо чётко планировать собственный бюджет. Для начала просто попробуйте записывать ежедневно (вплоть до копейки), какие траты у вас были. Сохраняйте чеки из супермаркетов, делайте записи о походах на рынок, оплате проезда в общественном транспорте и т.д. Уже через пару месяцев тотального контроля финансов вы сможете вычислить бесполезные и ненужные траты, которые можно безболезненно исключить.

Научитесь экономить. Составляйте список необходимых покупок при походе в магазин и строго придерживайтесь его. Откажитесь от ненужных расходов: кофе-брейков, спонтанных покупок и т.д. Вы сможете высвободить огромное количество финансовых средств, которые идут «не туда».

Куда откладывать деньги

Если вы запланировали крупную покупку, собирать деньги на которую придётся, 2-3 года, как минимум, позаботьтесь о том, чтобы ваши деньги попали в банк. Выбирайте надёжную финансовую структуру – банк с хорошей репутацией, ответственный перед своими клиентами. И открывайте депозит. Он необходим не только для того, чтобы ограничить самому себе доступ к отложенным деньгам, но и для того, чтобы инфляция не съедала ваши деньги с течением времени. Пополняемый депозит можно будет наполнять деньгами каждый месяц сразу после получения заработной платы. Проценты по депозиту можно оставлять на счету или использовать в качестве дополнительного дохода.

На что можно откладывать деньги

Для того, чтобы научиться откладывать деньги, вам самому необходимо определить собственные цели. То есть, зачем вы это делаете, на что планируете потратить деньги в будущем. Чем конкретнее и яснее будет ваша цель, тем проще вам будет экономить и безболезненно отказываться на время от определённого процента своих доходов. Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

То есть, зачем вы это делаете, на что планируете потратить деньги в будущем. Чем конкретнее и яснее будет ваша цель, тем проще вам будет экономить и безболезненно отказываться на время от определённого процента своих доходов. Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

Как правильно откладывать деньги с зарплаты

Для того, чтобы избежать соблазна потратить лишние деньги сразу после получения зарплаты, отложите заранее запланированную сумму на свой счёт в банке. Если вы пользуетесь онлайн-банкингом, а зарплату получаете на дебетовую карту, можете настроить в системе автоматический платёж, который при любом поступлении средств на карту 10% (или установленный вами размер) от суммы будет самостоятельно перечислять на депозитный счёт. Это только сейчас кажется, будто вам это не подходит (не удобно), что все обстоятельства предусмотреть невозможно. Со временем вы поймёте, что отложенные деньги вам не нужны сейчас и сегодня.

Это только сейчас кажется, будто вам это не подходит (не удобно), что все обстоятельства предусмотреть невозможно. Со временем вы поймёте, что отложенные деньги вам не нужны сейчас и сегодня.

Совет от Сравни.ру: Учитывайте собственные расходы грамотно. Только так вы сможете быстро научиться планировать финансы и траты. Статистика показывает, что практически любой человек до 30% заработанных средств тратит зря. Проверьте и убедитесь в этом сами!

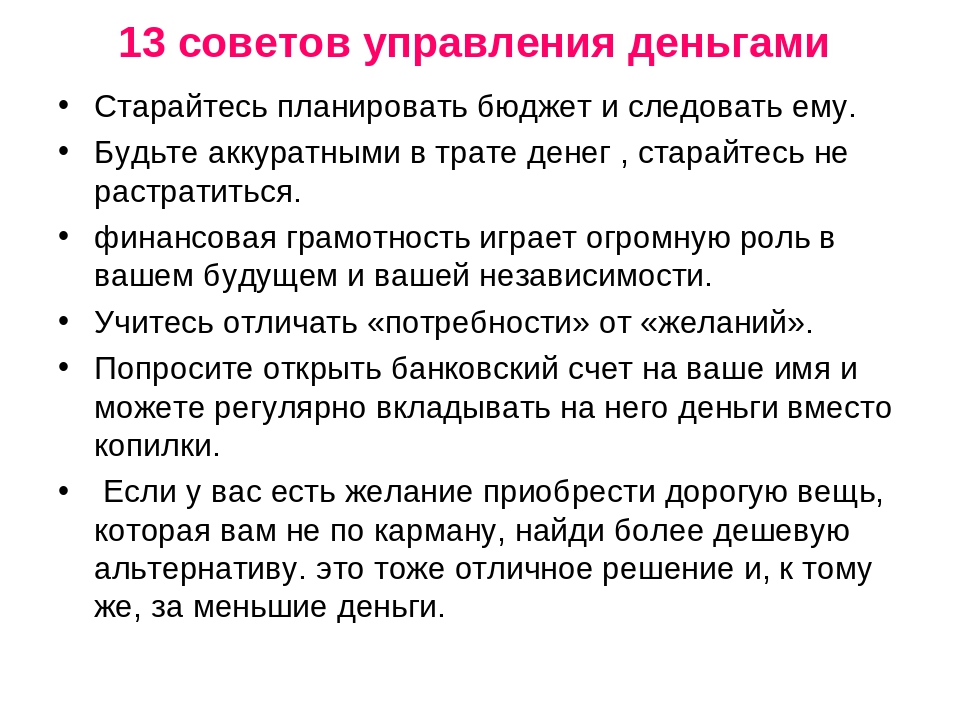

10 простых способов управлять своими деньгами лучше

Умение обращаться с деньгами — это больше, чем просто сводить концы с концами. Не волнуйтесь, что вы не математик; отличные математические навыки на самом деле не нужны — вам просто нужно знать основы сложения и вычитания.

Жизнь намного проще, если у тебя хорошие финансовые навыки. То, как вы тратите деньги, влияет на ваш кредитный рейтинг и размер долга, который вы в конечном итоге несете. Если вы боретесь с проблемами управления деньгами, такими как живая зарплата до зарплаты, несмотря на то, что зарабатываете более чем достаточно денег, то вот несколько советов, как улучшить свои финансовые привычки.

Когда вы принимаете решение о расходах, особенно о крупной покупке, не думайте, что вы можете себе что-то позволить. Подтвердите, что вы действительно можете себе это позволить и что вы еще не вложили эти средства в другие расходы.

Это означает использование вашего бюджета и остатка на текущих и сберегательных счетах, чтобы решить, можете ли вы позволить себе покупку. Помните, что наличие денег не означает, что вы можете совершить покупку. Вы также должны учитывать счета и расходы, которые вам придется оплатить до следующей зарплаты.

Как лучше управлять своими деньгами

- Имейте бюджет: Многие люди не составляют бюджет, потому что не хотят проходить через то, что, по их мнению, будет утомительным процессом: перечислять расходы, складывать числа и следить за тем, чтобы все было в порядке. Если у вас плохо с деньгами, у вас нет места для оправдания при составлении бюджета. Если все, что нужно для того, чтобы ваши расходы были в норме, — это несколько часов работы с бюджетом каждый месяц, почему бы вам этого не сделать? Вместо того, чтобы сосредотачиваться на процессе создания бюджета, сосредоточьтесь на ценности, которую составление бюджета принесет в вашу жизнь.

- Использование бюджета: Ваш бюджет будет бесполезен, если вы сделаете его, а затем позволите ему собираться пылью в папке, спрятанной на вашей книжной полке или в картотеке. Часто обращайтесь к нему в течение месяца, чтобы помочь вам принять решение о расходах. Обновляйте его по мере оплаты счетов и других ежемесячных расходов. В любой момент времени в течение месяца вы должны иметь представление о том, сколько денег вы можете потратить с учетом любых расходов, которые вам осталось оплачивать.

- Дайте себе предел для не предусмотренных в бюджете расходов: Важная часть вашего бюджета — это чистый доход или сумма денег, оставшаяся после вычета расходов из дохода.Если у вас остались деньги, вы можете использовать их для развлечения и развлечения, но только до определенной суммы. На эти деньги нельзя сойти с ума, особенно если их не много и их должно хватить на целый месяц. Прежде чем делать какие-либо крупные покупки, убедитесь, что они не помешают вашим планам.

- Отслеживайте свои расходы: Мелкие покупки тут и там быстро накапливаются, и, прежде чем вы это узнаете, вы потратили слишком много. Ваш бюджет. Начните отслеживать свои расходы, чтобы обнаружить места, где вы, возможно, бессознательно перерасходуете.Сохраните свои квитанции и записывайте свои покупки в журнал расходов, классифицируя их, чтобы вы могли определить области, в которых вам трудно контролировать свои расходы.

- Не принимайте никаких новых повторяющихся ежемесячных счетов: Просто потому, что ваш доход и кредит дают вам право на получение определенной ссуды, но это не значит, что вы должны ее брать. Многие люди наивно думают, что банк не одобрит им кредитную карту или ссуду, которую они не могут себе позволить. Банку известны только ваши доходы, указанные в вашем отчете, и долговые обязательства, включенные в ваш кредитный отчет, а не какие-либо другие обязательства, которые могут помешать вам своевременно произвести платеж. Вам решать, доступен ли ежемесячный платеж в зависимости от вашего дохода и других ежемесячных обязательств.

- Убедитесь, что вы платите лучшие цены: Вы можете максимально использовать свои деньги, сравнивая покупки, гарантируя, что вы платите самые низкие цены за товары и услуги. По возможности ищите скидки, купоны и более дешевые альтернативы.

- Накопите для крупных покупок: Способность откладывать вознаграждение помогает вам лучше распоряжаться деньгами.Когда вы откладываете крупные покупки, вместо того, чтобы жертвовать более важными вещами или размещать покупку по кредитной карте, вы даете себе время оценить необходимость покупки и еще больше времени для сравнения цен. Копив, а не используя кредит, вы избегаете выплаты процентов по покупке. А если вы экономите, а не пропускаете счета или обязательства, что ж, вам не придется иметь дело с многочисленными последствиями пропуска этих счетов.

- Ограничьте количество покупок с помощью кредитной карты: Кредитные карты — злейший враг плохих спонсоров. Когда у вас заканчиваются наличные, вы просто обращаетесь к своим кредитным картам, не задумываясь о том, можете ли вы позволить себе выплатить остаток. Не поддавайтесь желанию использовать свои кредитные карты для покупок, которые вы не можете себе позволить, особенно для вещей, которые вам действительно не нужны.

- Делайте вклад в сбережения регулярно: Внесение денег на сберегательный счет каждый месяц может помочь вам построить здоровье финансовые привычки. Вы даже можете настроить его так, чтобы деньги автоматически переводились с вашего текущего счета на ваш сберегательный счет.Таким образом, вам не нужно помнить о переводе.

- Уметь обращаться с деньгами требует практики: Вначале вы, возможно, не привыкли планировать заранее и откладывать покупки до тех пор, пока не сможете их себе позволить. . Чем больше вы сделаете эти привычки частью своей повседневной жизни, тем легче будет управлять своими деньгами и тем лучше будут ваши финансы.

Вам решать, доступен ли ежемесячный платеж в зависимости от вашего дохода и других ежемесячных обязательств.

Вам решать, доступен ли ежемесячный платеж в зависимости от вашего дохода и других ежемесячных обязательств. Когда у вас заканчиваются наличные, вы просто обращаетесь к своим кредитным картам, не задумываясь о том, можете ли вы позволить себе выплатить остаток. Не поддавайтесь желанию использовать свои кредитные карты для покупок, которые вы не можете себе позволить, особенно для вещей, которые вам действительно не нужны.

Когда у вас заканчиваются наличные, вы просто обращаетесь к своим кредитным картам, не задумываясь о том, можете ли вы позволить себе выплатить остаток. Не поддавайтесь желанию использовать свои кредитные карты для покупок, которые вы не можете себе позволить, особенно для вещей, которые вам действительно не нужны.

Как с умом потратить деньги — Руководство для подростков

Эта статья является частью серии статей, посвященной основным концепциям личных финансов для подростков.В Money Under 30 мы уверены, что никогда не рано брать на себя финансовую ответственность. мы надеемся, что эта серия статей станет хорошим началом.

В подростковом возрасте мир — ваша устрица, но в то же время вам нужны деньги, чтобы пожинать плоды. Зарабатывать деньги в подростковом возрасте — это здорово. Это воодушевляющее чувство, но с большой силой приходит и большая ответственность. В молодости вы можете не понимать всей степени этой силы.

Чем больше денег, тем больше проблем.Но таких проблем не будет, если у вас будет дисциплина и сдержанность. Оставьте финансовые проблемы в пыли с этими советами по расходам:

1. Создайте план расходов

Как и все в жизни, иметь план — отличное место для начала. Запишите все источники дохода, которые вы получаете, за исключением пособий или денег, которые вы получаете от родителей, а затем запишите свои расходы. Это позволяет вам ответственно управлять своим денежным потоком.

Запишите все источники дохода, которые вы получаете, за исключением пособий или денег, которые вы получаете от родителей, а затем запишите свои расходы. Это позволяет вам ответственно управлять своим денежным потоком.

Наличие бюджетного приложения поможет вам управлять деньгами, когда вы в пути.Доступно множество приложений, которые помогут вам управлять своими деньгами и определять, на что вы тратите больше всего. Мята — отличный ресурс, который поможет вам лучше понять свои финансы.

2. Ставьте перед собой цели

По словам Нэнси Филлипс, финансового педагога и основателя программы Zela Wela Way, одним из способов организации своих расходов является метод «давать, вкладывать, экономить, тратить» (GISS). Это поможет вам развить самоконтроль и расставить приоритеты в потребностях. Вы жертвуете разумным делам, инвестируете во что-то значимое, откладываете все, что можете, на то, что будет длиться долго, и окупаете свои траты.

После того, как вы определились с этими целями, например, покупка первой машины, авария в собственной квартире и т. Д., Запустите свой сберегательный счет, если вы еще этого не сделали.

Д., Запустите свой сберегательный счет, если вы еще этого не сделали.

3. Все правила наличными

Кредитные картымогут позволить вам решить ваши проблемы одним движением, но они также могут унести все ваши деньги, если вы не можете контролировать себя. Исследование, проведенное в 2011 году Массачусетским технологическим институтом, показало, что люди склонны тратить на 20% больше денег на изделия из пластика, чем на наличные деньги.

Как учит профессор школы менеджмента им. Слоуна Массачусетского технологического института и специалист по нейроэкономике Дражен Прелец, кредитные карты отделяют удовольствие от потребления от боли от покупки.По его словам:

Моральный налог размывается с кредитными картами … когда вы потребляете, вы не думаете о платежах, а когда вы платите, вы не знаете, за что платите.

Когда придет счет по кредитной карте, у вас будет тот же головокружительный момент, как у вас, когда вы пытаетесь закончить школьный проект на следующий день. Вы можете даже не вспомнить, что именно вы купили или почему так сильно этого хотели.

Вы можете даже не вспомнить, что именно вы купили или почему так сильно этого хотели.

Задолженность по потребительской кредитной карте — огромная проблема, и вы можете застрять в платеже с высокими процентами, если не сможете погашать полный баланс кредитной карты каждый месяц.

Так зачем же наличные? Наличные труднее отдать, и наличие определенного количества их в вашем распоряжении помогает вам тратить в рамках бюджета, снижая уровень соблазна.

Хорошая привычка, когда у вас есть стабильный доход, — это тратить деньги на оплату счетов и вкладывать их на свой сберегательный счет. Затем возьмите остаток наличными и используйте на свои расходы.

4. Сопротивляйтесь желанию

Говоря об искушении, деньги побудят вас тратить на вещи, которые на самом деле не имеют значения в общем плане вещей.Конечно, вы хотите носить обувь новейших брендов, пойти на самую горячую вечеринку и так далее. Но подобные вещи — тенденции, и все тенденции рано или поздно исчезают.

Если вам не нужно ни на что тратить, просто не тратьте деньги. Проводите время с друзьями, а не ходите, готовьте себе еду, а не покупайте закуски, найдите как можно больше бесплатных мероприятий. Максимальное использование того, что у вас есть, изменит ваш взгляд на то, что действительно важно.

5. По магазинам с родителями

Вы, вероятно, застоните, увидев это предложение, но оно откроет вам глаза на то, насколько сложными могут быть расходы.

Вы можете узнать, как сравнивать товары и бренды, проверяя качество и свежесть товаров, чтобы получить прибыль за свои деньги. Вы также можете понять, почему выгоднее покупать что-то оптом, а не покупать несколько меньших версий. И вы можете спросить своих родителей, как получить и использовать купоны и дисконтные карты.

6. Читайте как можно больше

Следуя этому пункту, прочтите все, что вы хотите купить, прежде чем покупать это. Будь то сотовый телефон, машина или что-нибудь существенное, прочтите мелкий шрифт, прежде чем решить, можно ли раскошелиться на большие деньги.

Интернет — отличный ресурс. Скорее всего, существует миллион обзоров и статей о любом конкретном продукте или опыте, на который вы хотите потратить деньги. Изучите, вы можете найти лучший вариант или сделку, которая сэкономит вам деньги.

Также внимательно прочтите все контракты, которые могут включать финансовые обязательства. Например, договор на сотовый телефон или абонемент в спортзал.

7. Следите за своими деньгами

Всегда полезно вести записи о ваших расходах, чтобы вы точно знали, сколько вы тратите.Храните как можно больше квитанций в надежном месте. Таким образом, вы можете использовать их в качестве справочных материалов на случай, если что-то, что вы приобрели, неисправно. Меньше всего вам нужно что-то, что вы купили, чтобы внезапно перестать работать, и вы не можете его заменить, потому что у вас нет квитанции, подтверждающей, что вы это купили.

Квитанции также удобно хранить на случай, если компании предлагают скидки. Покупка компьютерных программ и других технических продуктов часто сопровождается скидкой, когда вы можете отправить квитанцию в компанию и получить небольшой возврат наличных.

Еще один отличный способ отслеживать свои деньги — вам нужен бюджет. Это простой способ составить бюджет и отслеживать свои расходы. Основатель, Джесси Мешам, говорит, что вам нужно постоянно следить за своими деньгами, если вы хотите добиться финансового успеха — так что этот инструмент менее автоматизирован, но мальчик справляется.

8. Не поддавайтесь влиянию

Подростки всегда знают, что круто. Вы знаете последние тенденции, носите самую модную одежду и знаете, какие товары есть, а какие нет.Вы являетесь свидетелем последних тенденций и хотите принять участие в действии, верно? Неправильный. Никогда не позволяйте принимать финансовые решения под влиянием того, что делают другие, и никогда не позволяйте другим указывать вам, что делать с вашими деньгами.

Давление со стороны друзей или других покупателей может заставить вас покупать товары, которые вы не планировали покупать. Делайте покупки самостоятельно, делайте покупки по списку и придерживайтесь этого списка.

Кроме того, не поддавайтесь влиянию собственных догадок. Иногда люди тратят деньги только потому, что им скучно.Покупки в витрине вызывают желание тратить только после того, как вы получите следующую зарплату или пособие. Это явный признак того, что вам нужно какое-то хобби, чтобы ваши руки были заняты другими вещами, кроме кошелька.

Сводка

Ведя записи, устанавливая дисциплину и изучая советы родителей о деньгах, вы можете в долгосрочной перспективе значительно сэкономить.

Вы когда-нибудь думали об этом, когда получали зарплату или пособие? Пришло время приступить к реализации этих мер, чтобы ваше будущее выглядело достаточно ярким для достижения всех ваших жизненных целей.

Подробнее о финансах для подростков

Банковское дело 101 — Руководство для подростков (и всех, кто нуждается в переподготовке)

Составление бюджета для подростков — приумножайте деньги в молодости

Как заработать деньги — Руководство для подростков

Как подростки могут сэкономить

Как правильно тратить деньги — руководство для подростков

7 советов по сбережению для колледжа в подростковом возрасте

8 самых важных подростков, которые должны знать о правах сотрудников

Основные сведения о кредитной карте

6 уроков о деньгах, которые родители выучили в школе, а мы не сделали

Как разумно потратить деньги (10 вещей, которые нужно сделать) • Деньги на неполный рабочий день®

Мы все хотим мудро распоряжаться деньгами, верно?

В теории звучит неплохо, но как на самом деле применить это на практике?

Приступим к действию сегодня. Эти быстрые небольшие улучшения со временем могут оказать большое влияние.

Эти быстрые небольшие улучшения со временем могут оказать большое влияние.

Увеличьте свои расходы сегодня с помощью этих десяти советов о том, как разумно тратить деньги:

1. Составьте список того, что вы цените.Лучший способ потратить разумнее — это привести свои расходы в соответствие со своими ценностями.

Знаете ли вы о своих личных ценностях?

Найдите минутку, чтобы записать то, что для вас наиболее важно в жизни. Это безопасность для вашей семьи? Успех в бизнесе? Помогает ли это другим?

Как и я (см. Мои значения), у вас, вероятно, есть комбинация ценностей.

Запишите эти значения и затем задайте себе вопрос: «трачу ли я деньги на то, что я ценю?»

Затем спросите: «трачу ли я деньги на то, что не входит в мою систему ценностей?»

Выполнение этого небольшого упражнения придаст вам ясности и поможет вам осознанно думать о своих расходах.

2. Составьте список того, что вам действительно нравится.

По тем же принципам, что и №1, вы должны использовать свои деньги, чтобы приносить радость в свою жизнь.Вы определяете, что такое «радость». Вперед и запишите это.

Что приносит вам счастье? Определите эти вещи, а затем спросите себя, тратите ли вы свои деньги в этих областях. Что еще более важно, спросите себя, почему вы тратите на вещи, которых нет в этом списке.

Итог: не тратьте слишком много денег на вещи, которые не находятся в верхней части вашего списка «радостей».

3. Составьте список мест, вещей или людей, из-за которых вы делаете неправильный выбор в отношении расходов.Можете ли вы определить причины плохих расходов в вашей жизни?

Подумайте о своих расходах за последние пару недель.

- Когда вы приняли худшее решение (т. Е. Потратили деньги, которых у вас не было, потратили на то, что не цените, и т. Д.)?

- Что послужило причиной вашего неудачного выбора?

Если вы сможете определить эти слабые места, вы сможете начать жить своей жизнью так, чтобы избежать некоторых из этих горячих точек.

Когда вы в последний раз записывали свой список ежемесячных счетов? Найдите минутку, чтобы провести тщательный анализ расходов.

Укажите все необходимые вам расходы на месяц. Сюда входят аренда или ипотека, страхование, выплаты по долгам, коммунальные услуги, услуги и т. Д.

Есть ли что-нибудь в этом списке, что вам не нужно или не нужно?

Звучит абсурдно задавать такой вопрос. Тем не менее, я буду первым, кто признает, что в прошлом в моем списке ежемесячных расходов были вещи, которые мне больше не нужны.

Скорее всего, у вас есть один или два. Если найдете, что нужно устранить, сделайте это.Такое приложение, как Truebill, может помочь вам определить расходы, которые вы можете устранить.

5. Пересмотрите свои регулярные расходы, чтобы определить, что следует сократить. Затем еще раз взгляните на этот список ежемесячных счетов и посмотрите, есть ли способ снизить стоимость любого из них.

- Не могли бы вы позвонить провайдеру и попросить более выгодный тариф?

- Не могли бы вы позвонить конкурирующему провайдеру, чтобы узнать, можете ли вы снизить тарифы путем перехода?

Если это долг, не могли бы вы сделать перевод баланса или консолидацию, чтобы снизить ставки и быстрее погасить долг?

Не хотите самому звонить и договариваться? Пусть это сделает BillFixers.Они сэкономили мне более 600 долларов на моем годовом счете за интернет-обслуживание. Узнайте больше о BillFixers здесь, в моем полном обзоре. Или просто зайдите на BillFixers.com, чтобы попробовать их.

6. Создайте бюджет.На базовом уровне бюджет — это просто план для ваших денег. Если вы знаете свой ожидаемый доход в следующем месяце, запишите это число. Затем начните использовать эти деньги на разные вещи.

Начните с налогов (если они еще не сняты), пожертвований и сбережений. Затем переходите к предметам первой необходимости: жилье, питание, страховка, коммунальные услуги, транспорт. Наконец, направьте остаток своего дохода на другие нужды или нужды.

Наконец, направьте остаток своего дохода на другие нужды или нужды.

Откройте счет с помощью онлайн-инструмента составления бюджета, чтобы упростить этот процесс.

7. Начните записывать каждую сделанную покупку.Отслеживание помогает осознать любую ситуацию. Используйте свой iPhone или другое устройство, чтобы делать заметки о расходах в течение дня. Я уверен, для этого есть приложения.

Или просто носите с собой школьный блокнот и ручку, чтобы записывать свои расходы. Делайте это в течение недели и посмотрите, улучшатся ли ваши расходы.

8. Перейти только на наличные.Если у вас возникли серьезные проблемы с расходами по кредитам, вам подойдет этот вариант. Некоторые люди используют этот метод, даже если у них не обязательно возникают проблемы с кредитными картами.

Подобно отслеживанию ваших расходов, переход на систему только наличными, хотя бы на неделю, повысит уровень осознанности ваших расходов.

Сегодня решите, что для любой покупки на сумму более X вы будете «спать на ней».«Это может быть одна ночь, неделя, тридцать дней, что угодно.

Просто позвольте себе передышку между вашим желанием и вашим решением о покупке. Очевидно, это дает вам время оценить покупку с учетом ваших ценностей и вашего бюджета.

10. Отметьте будущие расходы в календаре.Вытащите календарь и посмотрите на свои предстоящие события и изменения в жизни. Потребуются ли расходы? Если так, то запишите это и начните составлять список будущих требований к расходам.

Это несколько отличается от ежемесячного бюджета, потому что выглядит немного дальше. Это делает две вещи: (1) позволяет вам подготовиться, экономя на требованиях к расходам, и (2) дает вам время, чтобы поискать лучшую цену и зафиксировать самые низкие ставки.

Есть еще советы? Добавьте их в комментарии ниже.

Хотите мой бесплатный 31-шаговый денежный справочник *?

Подпишитесь бесплатно. Получите мой гид * 31 день улучшения вашей финансовой жизни, приветственные серии и регулярный дайджест Five Things.Присоединяйтесь к 30 000+ других подписчиков.

Получите мой гид * 31 день улучшения вашей финансовой жизни, приветственные серии и регулярный дайджест Five Things.Присоединяйтесь к 30 000+ других подписчиков.

Успех! Теперь проверьте свою электронную почту, чтобы подтвердить подписку.

7 способов разумно потратить деньги

Представьте, что вы регулярно получаете бесплатные образцы через свой почтовый ящик?

Эти бесплатные образцы по почте могут включать такие вещи, как чистящие средства, косметика и упакованные продукты.

Бесплатные образцы — отличный способ опробовать некоторые из последних продуктов. Через неделю вы можете попробовать новую зубную пасту, а на следующей неделе вы можете попробовать вкусное шоколадное печенье.

Как говорится, разнообразие — это пряность жизни. А, запросив бесплатные образцы по почте (я покажу вам, как скоро), вы получите не только разнообразие, но и веселье!

Расскажите подробнее о получении бесплатных образцов, отправленных мне в дверь!

Итак, похоже, я вас заинтересовал. Это прекрасные новости!

Это прекрасные новости!

Прежде чем я познакомлю вас с 10 местами, где вы можете получить бесплатные образцы по почте, позвольте мне прояснить пару вещей.

Во-первых, все места, о которых я расскажу, в настоящее время активно рассылают потребителям бесплатные образцы.(Другими словами, никаких ссылок на устаревшие или мертвые страницы!)

Во-вторых, ключевое значение имеет местоположение. Если вы живете в Северной Америке, у вас будет широкий выбор мест, где можно зарегистрироваться. В других регионах (например, в Африке, Азии и Европе) у вас будет меньше вариантов, но бесплатные образцы по почте все еще возможны.

Наконец, чтобы вызвать у вас аппетит к халяве, вот краткий список примеров продуктов:

- Корм для домашних животных.

- Косметические товары.

- Футболки.

- Открытки поздравительные.

- Кошельки.

- Закусочные.

- Витамины.

Бесплатные образцы по почте… Скажите, где их достать!

Пришло время поделиться моими рекомендациями по лучшим сайтам, с которых можно получить бесплатные образцы.

Начнем с…

Эта компания рассылает коробки с 6–12 бесплатными образцами примерно четыре раза в год. Продукты включают детские салфетки, хлопья и салфетки. Зарегистрируйтесь в SampleSource, чтобы получать уведомления о наличии бесплатных образцов. (только для Канады и США)

Как следует из названия, Influenster хочет отправить вам бесплатные образцы в обмен на то, что вы расскажете о продуктах в своих учетных записях в социальных сетях. Как только вы станете участником (присоединяйтесь бесплатно!), Они будут отправлять вам коробку бесплатных подарков каждые несколько месяцев. Чем больше вы поделитесь фотографиями и обзорами продуктов, тем больше бесплатных образцов вам пришлют! (Все основные территории.)

Эта организация пришлет вам бесплатные образцы в надежде, что вы затем пойдете и купите эквивалентные полноразмерные продукты.Чтобы получать обычные коробки с бесплатными образцами еды, напитков и косметики (а иногда и купоны), зарегистрируйтесь и создайте свой профиль. (только для США)

(только для США)

Думаете о проведении домашней вечеринки? Если да, то обязательно зарегистрируйтесь в этой компании. Они пришлют вам коробку «тематических» товаров и услуг, которые вы сможете раздать на вечеринке. Зарегистрируйтесь в House Party. Подождите, пока вам пришлют забавные бесплатные подарки. А затем начните рассылать приглашения на вечеринку! (по всему миру.)

Этот сайт является отличным ресурсом для целого ряда бесплатных образцов, которые можно отправить по почте прямо к вам (без требований к опросу!).Вы найдете все, от книг до парфюмерии, с ежедневным списком новых предложений. Перейдите на их сайт, чтобы узнать, что сейчас доступно. (в основном США, с редкими предложениями для других стран)

Самый популярный сайт бесплатных услуг в Великобритании. Подпишитесь на их электронную рассылку, и они будут ежедневно получать по электронной почте восемь бесплатных образцов предложений. К ним относятся такие продукты, как одноразовые бритвы, миски для собак и даже искусственный загар! Так чего же ты ждешь? (только для Великобритании)

С 2002 года этот простой сайт содержит ссылки на лучшие бесплатные образцы предложений, доступные в настоящее время. Чтобы начать работу, подпишитесь на их ежедневную рассылку новостей по электронной почте, которая содержит ссылки на последние предложения. Помимо бесплатных образцов SweetFreeStuff также предоставляет информацию о купонах и предложениях. (по всему миру)

Чтобы начать работу, подпишитесь на их ежедневную рассылку новостей по электронной почте, которая содержит ссылки на последние предложения. Помимо бесплатных образцов SweetFreeStuff также предоставляет информацию о купонах и предложениях. (по всему миру)

Хотите получать уведомление о новом бесплатном образце каждый день? Что ж, это обещание этого сайта. Они утверждают, что тщательно изучают все предложения, гарантируя отсутствие уловок или скрытых опросов! На этом сайте обязательно найдется что-то для вас, от детских товаров до носков.Регистрация очень проста. Просто введите свой адрес электронной почты. (только Австралия, Канада, Великобритания и США)

Этот сайт специализируется на бесплатных косметических товарах, но также позволяет вам запрашивать бесплатные образцы, такие как энергетические напитки, закусочные и даже подписку на журналы. У Pretty Thrifty более 85 000 подписчиков в социальных сетях, поэтому она точно знает, как привлечь бесплатных охотников за образцами. Одна вещь, которая отличает Pretty Thrifty от большинства своих конкурентов, заключается в том, что их электронная рассылка доступна в ежедневном, еженедельном и ежемесячном форматах. (В основном США, с редкими предложениями для других стран.)

Одна вещь, которая отличает Pretty Thrifty от большинства своих конкурентов, заключается в том, что их электронная рассылка доступна в ежедневном, еженедельном и ежемесячном форматах. (В основном США, с редкими предложениями для других стран.)

Мой последний совет по получению лучших бесплатных образцов по почте — австралийская компания CrazyFree. Их забавный веб-сайт предлагает бесплатные образцы крупных брендов, которые в настоящее время включают такие товары, как духи Dolce & Gabbana, Coke Zero и корм для домашних животных Happy Dog. Чтобы запросить предложения, выберите бесплатные образцы, которые вы хотите, а затем заполните их регистрационную форму. (только для Австралии, Великобритании и США.)

Регулярное получение бесплатных образцов по почте — отличный способ опробовать новейшие продукты на рынке (а некоторые из них еще даже не поступили!)

You ‘ поразите ваших друзей и семью всеми бесплатными материалами, которые вы получите.И поверьте мне . .. это веселое, бесплатное и полезное хобби.

.. это веселое, бесплатное и полезное хобби.

Руководство для начинающих по управлению деньгами

Потратьте время на то, чтобы лучше распорядиться своими деньгами, действительно окупится. Это может помочь вам не оплачивать счета и ежегодно экономить 1000 фунтов стерлингов. Вы можете использовать эти дополнительные сбережения, чтобы погасить любые долги, которые у вас могут быть, вложить их в пенсию или потратить на следующую машину или отпуск. Читайте советы по управлению деньгами, в том числе о том, как установить бюджет, придерживаться его и как сэкономить.

Как настроить бюджет

?Личный кабинет

У вас более одной учетной записи? Новые услуги означают, что теперь вы можете видеть все свои счета в одном банковском приложении. Узнайте больше здесь.

Первый шаг к контролю над своими финансами — это составление бюджета.

Потребуется немного усилий, но это отличный способ быстро получить представление о том, сколько денег у вас поступает и уходит.

Настройка бюджета означает:

- Меньше вероятность оказаться в долгу

- Меньше вероятность того, что вас застают непредвиденные расходы

- С большей вероятностью будет иметь хороший кредитный рейтинг

- С большей вероятностью будут приняты в ипотеку или ссуду

- Возможность определить области, в которых можно сэкономить

- Отличное место, чтобы накопить на праздник, новую машину или другое удовольствие

Что вам понадобится

?Более половины семей в Великобритании имеют регулярный бюджет.Большинство говорит, что это дает им спокойствие относительно того, сколько они тратят, и заставляет их лучше относиться к жизни в целом. Управляйте своими деньгами лучше с помощью нашего инструмента планирования бюджета.

Чтобы начать работу с бюджетом, вам нужно определить, сколько вы тратите на:

- Хозяйственные счета

- Расходы на проживание

- Финансовые продукты (страхование…)

- Семья и друзья (подарки…)

- Путешествие (расходы на автомобиль, общественный транспорт…)

- Досуг (отдых, спорт, рестораны…)

Наш бесплатный и простой в использовании планировщик бюджета — отличный способ рассчитать свой бюджет.

Просто возьмите как можно больше информации о своих доходах и расходах (счета, банковские выписки…) и приступайте к работе.

?Присоединяйтесь к нашей группе

Мы создали группу сообщества по бюджетированию и сбережениям в Facebook, где можно делиться идеями и вдохновением о том, как лучше распоряжаться деньгами. Запрос на присоединение откроется в новом окне.

Вы можете сохранить свою информацию и вернуться к ней в любое время.

Вы также можете составить бюджет с помощью электронной таблицы или просто записать все это на бумаге.