определение, формула и примеры расчета

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

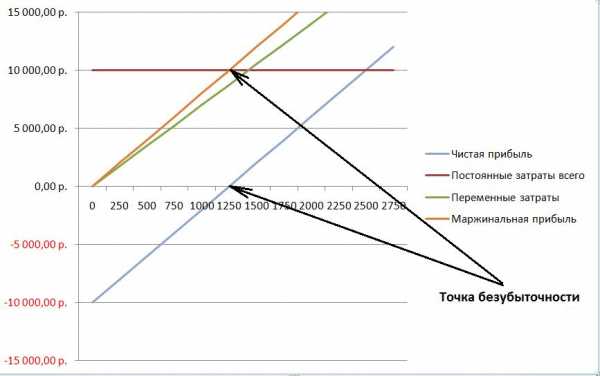

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

[youtube]KncFD723HA8[/youtube]

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

moyaidea.ru

Расчет маржинальной прибыли (формула и нюансы)

Маржинальная прибыль — один из основных показателей, который используется для оценки эффективности бизнеса. Как рассчитать маржинальную прибыль и по каким причинам нужно анализировать этот показатель, рассмотрим в настоящей статье.

Расчет маржинальной прибыли (формула)

Анализ маржинальной прибыли

Нормы маржинальной прибыли и пути ее повышения

Итоги

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

nalog-nalog.ru

Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Последние новости:

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле:

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

myfin.by

Маржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

www.elitarium.ru

формула расчета в 2019 году

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

www.prostobiz.ua

Формула маржинальной прибыли и примеры

Понятие маржинальной прибыли

Показатель маржинальной прибыли показывает насколько рентабельно производство (продажа) продукции, выпускаемой предприятием. При использовании данного показателя можно производить оценку возможности предприятий к покрытию своих постоянных издержек.

Все виды прибыли представляют собой разницу доходов (выручки) и некоторых затрат (издержек). При вычислении разных видов прибыли используются различные виды затрат.

Формула маржинальной прибыли (может быть и маржинальный убыток) вычисляется путем нахождения разности между выручкой и переменными затратами. В случае, когда выручка превышает переменные затраты, предприятие получает прибыль. В противном случае оно несет убытки.

Формула маржинальной прибыли

Маржинальную прибыль можно рассчитать по следующей формуле:

МП=В-ПЗ

Здесь МП – сумма маржинальной прибыли,

В – выручка от реализации продукции,

ПЗ – переменные затраты производства.

В соответствии с формулой маржинальной прибыли используют данные по выручке и всей сумме переменных затрат.

Выручка предприятия может быть рассчитана по следующей формуле:

В = Q*P

Здесь В – сумма выручки предприятия,

Q- количество произведенного (проданного) товара,

Р – цена товара (за единицу).

Переменные издержки предприятия

Формула маржинальной прибыли требует для своего расчета величины переменных затрат (или издержек).

Переменными называют такие издержки, сумму которых предприятие оплачивает только в случае осуществления производства. Если же производственный процесс будет остановлен, то и переменные издержки будут нулевые.

Постоянные издержки отличаются от переменных тем, что они подлежат оплате в любом случае, даже если производство продукции не происходит (например, оплата за арендованные помещения или амортизационные отчисления). Эти издержки не зависят от объема производства, тогда как переменные затраты находятся в зависимости от произведенного количества товаров.

Переменные издержки определяются на соответствующий объём товара. Для расчета маржинальной прибыли также нужно знать цены реализации и сумму переменных издержек, которые понесло предприятие при выпуске этого объема товара.

Формула маржинальной прибыли удельная и коэффициент маржи

Часто при сравнении прибыльности нескольких видов продукции (единиц товара), используется удельный показатель маржинальной прибыли. Удельная маржинальная прибыль представляет собой маржинальную прибыль от каждой единицы продукции (маржа одной единицы товара).

Все значения маржинальной прибыли считаются абсолютными и выражаются в условных денежных единицах (рубли, доллары и др.). Если же компания занимается выпуском нескольких видов товаров, то рационально применение коэффициента маржи.

Коэффициент маржинальной прибыли показывает отношение маржи к выручке (относительная величина).

Кмп=МП/В

Здесь Кмп – коэффициент маржинальной прибыли,

МП – маржинальная прибыль,

В – выручка предприятия.

Примеры решения задач

ru.solverbook.com

Что такое маржинальный доход: формула

Многие начинающие бизнесмены часто путаются с ключевыми понятиями и терминами, принятыми в бухгалтерском деле, что приводит к невозможности правильного расчета показателей и планированию событий. В этой статье мы детально разберем, как рассчитывается маржинальный доход, что обозначает данный термин и на что он влияет.

Введение

Маржинальный доход является одним из показателей, связанных с расчетом себестоимости производимой продукции или услуг, а также с объемами возможного производства. У него существует два значения:

- Так называемый предельный доход.

- Источник прибыли, покрывающий имеющиеся постоянные расходы.

Что представляет собой классический маржинальный доход

Итак, под понятие маржинальной прибыли попадает разница между доходом, полученным при реализации товаров/услуг компании и его переменными расходами. То есть, грубо говоря, это выручка, которую компания получила от продаж, в которую не входит налог на добавленную стоимость. Под термин переменные расходы попадают те издержки, которые необходимы для производства услуг и товаров:

- Сырье или полуфабрикаты.

- Заработная плата работникам (без учета менеджмента и руководства).

- На складирование и логистику.

- На электричество и топливо.

Главное отличие переменных расходов от постоянных в том, что они могут меняться в зависимости от объемов выпуска продукции, тогда как постоянные фактически одинаковы (аренда, платежи по кредитам, налоги, ЗП начальству и пр). При этом обычно действует следующая норма: чем крупнее объем производства, тем ниже себестоимость и расходная часть, тем крупнее маржинальная прибыль. Подобная норма называется эффектом масштаба — чем крупнее масштаб, тем проще организовать дело и получить большую прибыль.

Итак, что такое маржинальный доход простыми словами? Это разница, которая образуется при отнимании из выручки суммы переменных расходов. Соответственно, МД измеряется в точных цифрах, т. е. является количественным.

Правила расчета МД

Существует два основных способа рассчитать данный показатель:

- Из полученной за проданный товар/услуги выручки вычитается прямые расходы с сопутствующими переменными.

- К постоянным расходам добавляется прибыль предприятия.

Маржа позволяет рассчитать, насколько выгодно производить тот или иной вид товаров

Узнав размер МД, можно понять, является ли компания рентабельной, может ли она оплачивать имеющиеся расходы как постоянные, так и переменные. Для этого следует рассчитать коэффициент маржинального дохода и соотнести его с имеющейся выручкой. В случае если этот коэффициент стремится к нулю, то предприятие работает в ноль или даже в убыток, не покрывая своих расходов. Если коэффициент растет, то компания приносит прибыль и развивается.

Внимание: если размер МД равен постоянному расходу, то прибыль, полученная от продажи товаров, сможет перекрыть оба вида расходов. Считается, что подобное предприятие работает в точке безубыточности.

В случае если размер постоянных расходов ниже МП, то компания получает прибыль и способна к развитию.

Как рассчитать

Для подсчета маржинального дохода формулу можно использовать следующую: TRm=TR—TVC. В ней TRm обозначает полученную маржинальную прибыль, TR — доход компании, а TVC — сумму всех переменных расходов. Посчитать ее несложно, если у вас есть доступ к бухгалтерским документам и бумагам — эти данные в обязательном порядке указываются в отчетности. МД необходимо подсчитывать и в том случае, если компания выпускает широкий ассортимент товаров — с его помощью можно подсчитать, какой из них наиболее выгоден, что именно приносит большую прибыль, а что — меньшую. Но при этом следует помнить о правиле Паретто 80:20 — нельзя уменьшать ассортимент, выбирая только прибыльную продукцию, иначе общий уровень продаж быстро упадет.

После того, как коэффициент определен, следует проанализировать имеющиеся данные. Для этого обычно проводится анализ общей деятельности компании и анализ по определенным направлениям. МД оказывает влияние на прибыль компании, поэтому ее следует обязательно учитывать, изучать и анализировать.

Для чего это нужно

Итак, вы уже знаете, что маржинальный доход — это разница между доходом, полученным при реализации товаров/услуг компании и его переменными расходами. Чтобы его просчитать, можно использовать простую формулу, которую мы привели немного выше. Знание коэффициента маржинальной прибыли позволяет определить следующие нюансы:

- Есть ли смысл производить товар и заниматься его реализацией, или же лучше переключиться на что-то новое.

- Есть ли смысл увеличивать объем производства, или же проще остаться на имеющемся уровне.

- Есть ли возможность снижения непостоянных расходов за счет удешевления закупки сырья, экономии на заработной плате или логистике.

Зная эти пункты, вы сможете определиться, насколько эффективно работает ваше предприятие и есть ли смысл в изменении ассортимента продукции. Надеемся, наша статья будет вам полезна.

Вконтакте

Одноклассники

Google+

101biznesplan.ru