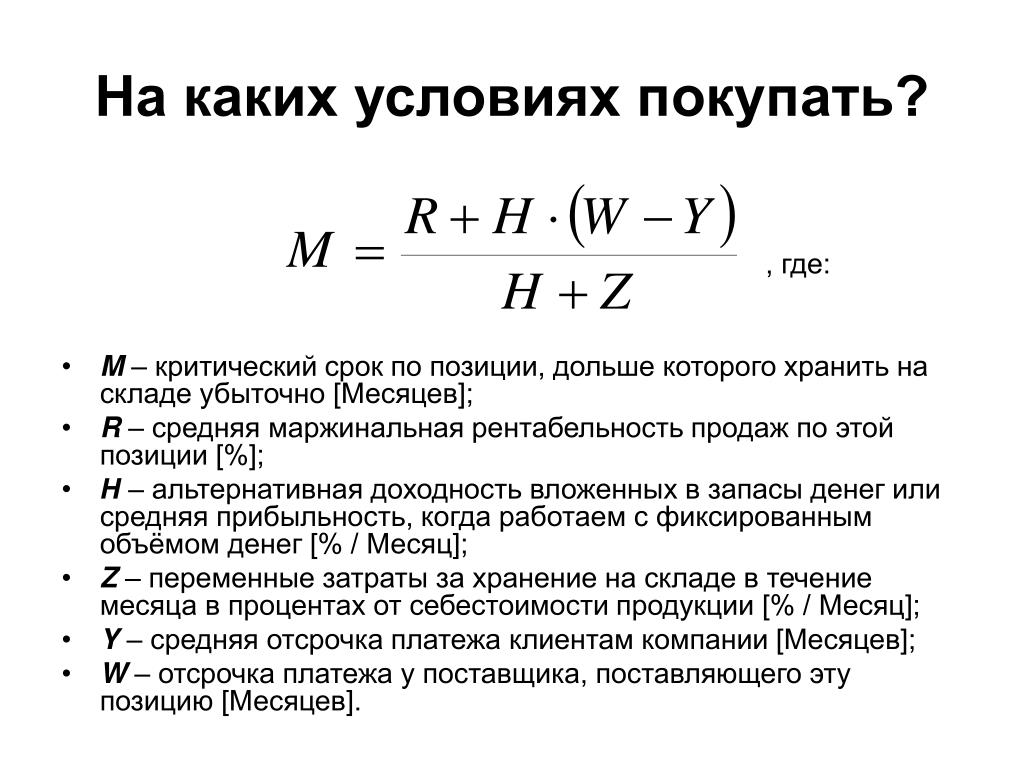

формула расчета в 2021 году

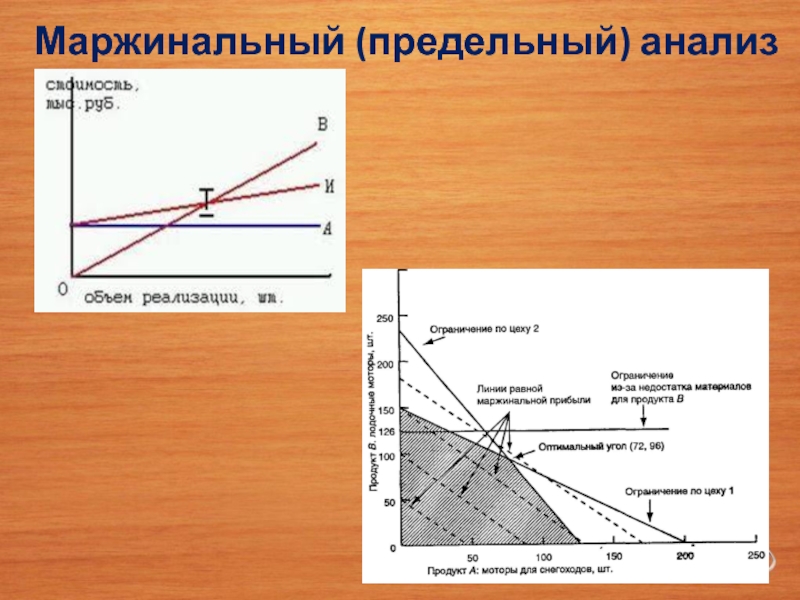

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера.

На практике производят более глубокую детализацию переменных затрат

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятияТочка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

формула, расчет маржинального дохода на единицу продукции

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Нажмите, чтобы узнать больше об услуге аутсорсинга управленческого учёта

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед.):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у. |

Объем продаж, шт. |

|---|---|---|---|

| Дверь межкомнатная | 10 | 6 | 15 |

| Дверь входная | 25 | 20 | 20 |

е.

е.

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

Выручка, у. е. е.

|

150 | 500 |

| Общие переменные издержки, у.е. | 90 | 300 |

| Маржинальная прибыль на единицу продукции, у.е. | 4 | 5 |

| Совокупная маржинальная прибыль, у.е. | 60 | 100 |

| Коэффициент маржинальной прибыли | 0,4 | 0,2 |

| Маржинальная рентабельность, % | 40% | 20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

Общие издержки |

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

| 0 | 0 | 400 | 0 | 0 | -400 | -400 |

| 20 | 200 | 400 | 120 | 520 | 80 | -320 |

| 50 | 500 | 400 | 300 | 700 | 200 | -200 |

| 100 | 1000 | 400 | 600 | 1000 | 400 | 0 |

| 150 | 1500 | 400 | 900 | 1300 | 600 | 200 |

| 300 | 3000 | 400 | 1800 | 2200 | 1200 | 800 |

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

В рамках комплексного бухгалтерского обслуживания компания 1C-WiseAdvice оказывает услуги по подготовке данных для управленческого учета и отчетности

Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Заказать услугуМаржинальный доход и практическое управление прибылью

Автор: Ольга Михайловна Гopeлик, доктор экономических наук, профессор, заведующая кафедрой прикладной информатики в экономике Toльяттинcкoгo государственного университета сервиса.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле

M = S — V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p -v

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты; F — совокупные постоянные затраты.

Отсюда находим критический объем:

Q‘ = F / (p-v)

где Q‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

Q’ ‘ = F / p

где Q’ ‘ — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q‘

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Только практические современные знания и навыки. Учитесь только тому, что вам интересно и нужно по абонементу, со скидкой.

Формула маржинальной прибыли и примеры

Понятие маржинальной прибыли

Показатель маржинальной прибыли показывает насколько рентабельно производство (продажа) продукции, выпускаемой предприятием. При использовании данного показателя можно производить оценку возможности предприятий к покрытию своих постоянных издержек.

Все виды прибыли представляют собой разницу доходов (выручки) и некоторых затрат (издержек). При вычислении разных видов прибыли используются различные виды затрат.

Формула маржинальной прибыли (может быть и маржинальный убыток) вычисляется путем нахождения разности между выручкой и переменными затратами. В случае, когда выручка превышает переменные затраты, предприятие получает прибыль. В противном случае оно несет убытки.

Формула маржинальной прибыли

Маржинальную прибыль можно рассчитать по следующей формуле:

МП=В-ПЗ

Здесь МП – сумма маржинальной прибыли,

В – выручка от реализации продукции,

ПЗ – переменные затраты производства.

В соответствии с формулой маржинальной прибыли используют данные по выручке и всей сумме переменных затрат.

Выручка предприятия может быть рассчитана по следующей формуле:

В = Q*P

Здесь В – сумма выручки предприятия,

Q- количество произведенного (проданного) товара,

Р – цена товара (за единицу).

Переменные издержки предприятия

Формула маржинальной прибыли требует для своего расчета величины переменных затрат (или издержек).

Переменными называют такие издержки, сумму которых предприятие оплачивает только в случае осуществления производства. Если же производственный процесс будет остановлен, то и переменные издержки будут нулевые.

Постоянные издержки отличаются от переменных тем, что они подлежат оплате в любом случае, даже если производство продукции не происходит (например, оплата за арендованные помещения или амортизационные отчисления). Эти издержки не зависят от объема производства, тогда как переменные затраты находятся в зависимости от произведенного количества товаров.

Переменные издержки определяются на соответствующий объём товара. Для расчета маржинальной прибыли также нужно знать цены реализации и сумму переменных издержек, которые понесло предприятие при выпуске этого объема товара.

Формула маржинальной прибыли удельная и коэффициент маржи

Часто при сравнении прибыльности нескольких видов продукции (единиц товара), используется удельный показатель маржинальной прибыли. Удельная маржинальная прибыль представляет собой маржинальную прибыль от каждой единицы продукции (маржа одной единицы товара).

Все значения маржинальной прибыли считаются абсолютными и выражаются в условных денежных единицах (рубли, доллары и др.). Если же компания занимается выпуском нескольких видов товаров, то рационально применение коэффициента маржи.

Коэффициент маржинальной прибыли показывает отношение маржи к выручке (относительная величина).

Кмп=МП/В

Здесь Кмп – коэффициент маржинальной прибыли,

МП – маржинальная прибыль,

В – выручка предприятия.

Примеры решения задач

Что такое маржинальный доход: формула

Автор статьи: Судаков А.П.

Многие начинающие бизнесмены часто путаются с ключевыми понятиями и терминами, принятыми в бухгалтерском деле, что приводит к невозможности правильного расчета показателей и планированию событий. В этой статье мы детально разберем, как рассчитывается маржинальный доход, что обозначает данный термин и на что он влияет.

Введение

Маржинальный доход является одним из показателей, связанных с расчетом себестоимости производимой продукции или услуг, а также с объемами возможного производства. У него существует два значения:

- Так называемый предельный доход.

- Источник прибыли, покрывающий имеющиеся постоянные расходы.

Что представляет собой классический маржинальный доход

Итак, под понятие маржинальной прибыли попадает разница между доходом, полученным при реализации товаров/услуг компании и его переменными расходами. То есть, грубо говоря, это выручка, которую компания получила от продаж, в которую не входит налог на добавленную стоимость. Под термин переменные расходы попадают те издержки, которые необходимы для производства услуг и товаров:

- Сырье или полуфабрикаты.

- Заработная плата работникам (без учета менеджмента и руководства).

- На складирование и логистику.

- На электричество и топливо.

Главное отличие переменных расходов от постоянных в том, что они могут меняться в зависимости от объемов выпуска продукции, тогда как постоянные фактически одинаковы (аренда, платежи по кредитам, налоги, ЗП начальству и пр). При этом обычно действует следующая норма: чем крупнее объем производства, тем ниже себестоимость и расходная часть, тем крупнее маржинальная прибыль. Подобная норма называется эффектом масштаба — чем крупнее масштаб, тем проще организовать дело и получить большую прибыль.

Итак, что такое маржинальный доход простыми словами? Это разница, которая образуется при отнимании из выручки суммы переменных расходов. Соответственно, МД измеряется в точных цифрах, т. е. является количественным.

Правила расчета МД

Существует два основных способа рассчитать данный показатель:

- Из полученной за проданный товар/услуги выручки вычитается прямые расходы с сопутствующими переменными.

- К постоянным расходам добавляется прибыль предприятия.

Маржа позволяет рассчитать, насколько выгодно производить тот или иной вид товаров

Узнав размер МД, можно понять, является ли компания рентабельной, может ли она оплачивать имеющиеся расходы как постоянные, так и переменные. Для этого следует рассчитать коэффициент маржинального дохода и соотнести его с имеющейся выручкой. В случае если этот коэффициент стремится к нулю, то предприятие работает в ноль или даже в убыток, не покрывая своих расходов. Если коэффициент растет, то компания приносит прибыль и развивается.

Внимание: если размер МД равен постоянному расходу, то прибыль, полученная от продажи товаров, сможет перекрыть оба вида расходов. Считается, что подобное предприятие работает в точке безубыточности.

В случае если размер постоянных расходов ниже МП, то компания получает прибыль и способна к развитию.

Как рассчитать

Для подсчета маржинального дохода формулу можно использовать следующую: TRm=TR—TVC. В ней TRm обозначает полученную маржинальную прибыль, TR — доход компании, а TVC — сумму всех переменных расходов. Посчитать ее несложно, если у вас есть доступ к бухгалтерским документам и бумагам — эти данные в обязательном порядке указываются в отчетности. МД необходимо подсчитывать и в том случае, если компания выпускает широкий ассортимент товаров — с его помощью можно подсчитать, какой из них наиболее выгоден, что именно приносит большую прибыль, а что — меньшую. Но при этом следует помнить о правиле Паретто 80:20 — нельзя уменьшать ассортимент, выбирая только прибыльную продукцию, иначе общий уровень продаж быстро упадет.

После того, как коэффициент определен, следует проанализировать имеющиеся данные. Для этого обычно проводится анализ общей деятельности компании и анализ по определенным направлениям. МД оказывает влияние на прибыль компании, поэтому ее следует обязательно учитывать, изучать и анализировать.

Для чего это нужно

Итак, вы уже знаете, что маржинальный доход — это разница между доходом, полученным при реализации товаров/услуг компании и его переменными расходами. Чтобы его просчитать, можно использовать простую формулу, которую мы привели немного выше. Знание коэффициента маржинальной прибыли позволяет определить следующие нюансы:

- Есть ли смысл производить товар и заниматься его реализацией, или же лучше переключиться на что-то новое.

- Есть ли смысл увеличивать объем производства, или же проще остаться на имеющемся уровне.

- Есть ли возможность снижения непостоянных расходов за счет удешевления закупки сырья, экономии на заработной плате или логистике.

Зная эти пункты, вы сможете определиться, насколько эффективно работает ваше предприятие и есть ли смысл в изменении ассортимента продукции. Надеемся, наша статья будет вам полезна.

Вконтакте

Одноклассники

Google+

Предельный (маржинальный) доход: что это такое, формула

Понятие предельный доход достаточно просто и понятно, представляет оно собой дополнительный размер дохода, возможно его получение организацией за счет продажи дополнительной единицы продукции. Кроме того, этот элемент зачастую характеризуется в качестве дохода, принятого компанией в ходе реализации продукта в ходе того как были возмещены переменные затраты. Предельный доход – это именно тот элемент, который выступает в качестве основного источника возникновения прибыли.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Как формируется

По некоторым экономическим соображениям компания, вынужденная снизить цену реализации продукции, обычно продает ее в больших количествах, но за каждую отдельно проданную единицу доход соответственно будет принимать минимальное значение.

Доход такой обычно вычисляется по легкому алгоритму действий и представляет собой изменение выручки в общем, поделенное на то, в какой степени произошло изменение единиц товара, проданных за определенный временной период. Так, предельный маржинальный доход – это доход, который обычно обретает компания за дополнительно реализованную продукцию.

Предельная цена представляет собой пороговую цену, которая устанавливается на реализуемый товар.

Расчет

В научно-практических литературных работах данное понятие фигурирует достаточно часто, и можно заметить, что под предельным доходом в таком случае предполагается разница, образованная посредством вычетом переменных затрат из общей выручки компании.

Фактический показатель маржинальной прибыли при этом имеет такое значение, содержащее в себе обе основополагающие части – это затраты постоянные, а также прибыль.

В таком случае выходит, что увеличение суммы этой величины влечет за собой увеличение вероятности постоянных затрат. Что такое маржинальный доход?

Формула расчета представлена ниже. Полученный на предприятии этот показатель можно рассчитать с использованием следующего алгоритма.

МД = ЧВ – ПЗ.

- В данной ситуации МД рассматривается как маржинальный доход, или на практике, по-другому – предельный доход.

- Под аббревиатурой ЧВ подразумевается базовый показатель чистого размера выручки. Естественно, что НДС здесь не учитывается.

- ПЗ – это показатель, характеризующий базовое значение переменных затрат предприятия. К ним относятся те величины, которые имеют зависимость от объема реализации и производства.

Расчет точки безубыточности

Можно представить данное понятие как наиболее полное, оно будет рассчитано с применением следующего алгоритма.

МД = (ЧВ – ПЗ) / Ор = p – b.

- Ор – это объем продукции, который был реализован предприятием за определенное время. Он измеряется в реальных, то есть в натуральных величинах.

- P – в данном случае представляет собой цену одного изделия.

- b – это переменные затраты, которые уходят на предприятии для изготовления и реализации одной единицы продукта.

Так, предельный доход производителя – это многогранное понятие, и самое главное, чтобы был грамотно проведен его анализ. Анализ, проведенный над маржинальным доходом, должен быть очень тщательным, поскольку он определяет значение основных показателей и параметров предприятия.

Объем произведенной продукции должен в полной мере покрывать сумму переменных затрат, и каждая единица товара, выпущенная впоследствии, не должна превышать общие убытки, которые несут организация.

Формула, используемая для анализа, в этом случае следующая:

МД – АД (Q)/AQ.

- АД (Q) – это величина приращения совокупного дохода.

- АQ – это значение, которое образовано на единицу изделия.

Поиск предельной цены

Предельная цена представляет собой пороговую цену, которая устанавливается на реализуемый товар. Этот показатель может несколько раз регулироваться на протяжении всего жизненного цикла товара.

Именно установление таких цен выступает в качестве прерогативы органов власти, например – это ценовая политика, которая сегодня действует в области электроэнергии и коммунальных услуг. Маржинальный доход – это разница между выручкой и расходом, а предельная цена – это пороговое значение стоимости того или иного товара/услуги.

От предельной цены во многом зависит показатель предельного дохода. Установление предельной цены представляет собой важный этап для регулирования рынка с точки зрения государства.

Основная цель такого вмешательства – это наладить торговые отношения между субъектами. За счет ограничения цены можно обеспечить защиту потребителям от завышенной стоимости, инфляции и от действий монополистов.

Определение предельного дохода

Сегодня для каждого предприятия крайне важно заниматься планированием и прогнозированием финансовой деятельности, поскольку это позволит определить основные результаты, а также рассчитать стоимость разных объектов и их зависимость от других элементов. Маржинальный доход представляет собой один из базовых элементов.

Маржинальный доход – это разница между выручкой и расходом.

В настоящее время многие начинающие предприниматели не в курсе этого понятия, поскольку оно является обширным и имеет двоякое значение в различных сферах. В нашей стране этот показатель идентичен параметру прибыли, поэтому и расчет величин обычно осуществляется совершенно одинаково.

Каждая организация в ходе расчетов данной величины оперирует своими понятиями и измерениями, которые выражаются в литрах, тоннах, штуках и метрах. Например, в табачной промышленности оперируют такие единицы измерения, как пачки, а банки вовлекают в процесс понятия сумм транзакций и так далее.

Точка безубыточности

Для того чтобы маржинальный доход был оптимальным и принимал положительное значение, важно, чтобы у предприятия был баланс между доходами и расходами – так называемая точка безубыточности, подсчитать которую не составит особого труда.

Точка безубыточности фирмы представляет собой финансовое состояние, в ходе которого общий размер выручки равен сумме всех затрат.

Также этот показатель носит название порога рентабельности и сопровождается ситуацией, когда деятельность организации носит нейтральный характер, то есть не сопровождается ни прибылью, ни убытками.

Логически, если поднять цену, то можно увеличить размер максимально прибыли, а хорошая маржа позволит предприятию покрыть все расходы на его содержание и на основные операции.

Данный видео урок поможет вам научиться определять предельный доход и цену для своего товара, которые будут покрывать средние издержки.

Маржинальный доход, способ его расчета.

Нужна помощь в написании работы?

Маржинальный доход — Превышение выручки от продаж над совокупными издержками, относящимися к определенному (среднему) уровню продаж. Доход маржинальный на единицу продукции рассчитывается как отношение продажной цены за вычетом переменных затрат к числу единиц продукции; аналог прибыли. Маржинальный доход предприятия (МД) — это выручка минус переменные затраты или прибыль в сумме с постоянными затратами: РП — ПрЗ = МД = ПЗ + ПЗ. Тогда прибыль от реализации можно представить как разность между маржинальным доходом и постоянными затратами: П = МД – ПЗ. Маржинальный доход на единицу продукции, ставка маржинального дохода (Дс ), в свою очередь, — это разность между ценой единицы продукции и переменными затратами на нее (ПрЗед ) Дс = Цед — ПрЗед . Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (Х) и ставки маржинального дохода на единицу продукции (Дс ): МД = Х ∙ Дс . Тогда формула прибыли от реализации будет иметь следующий вид: П = Х (Ц — ПрЗ) — ПЗ или П = Х ∙ Дс — ПЗ. Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях: Предельный доход — дополнительный доход получаемый от продажи дополнительной единицы товара. Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат. Это разночтение обусловлено многозначностью английского слова marginal: Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого. Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п. Формула расчета маржинального дохода ( маржинальной прибыли): TRm = TR — TVC, где TRm — Маржинальный доход TR — Доход (total revenue) TVC — Переменные затраты (total variable cost). Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли. Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинального дохода видно, что эта зависимость есть. Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару. Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты. Маржинальный доход – это разность выручки от реализации продукции и переменных затрат на производство этой продукции. Различают маржинальный доход на единицу продукции и валовый маржинальный доход. Маржинальный доход (валовый) = Выручка – Переменные расходы. Маржинальный доход (на единицу продукции) = Цена товара – Переменные расходы (на ед.).

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость Поделись с друзьямиСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Калькулятор маржи

Этот калькулятор маржи будет вашим лучшим другом, если вы хотите узнать доход от предмета, при условии, что вы знаете его стоимость и желаемый процент прибыли . Это еще не все, вы можете рассчитать любую из основных переменных в процессе продаж — себестоимость проданных товаров (сколько вы заплатили за товары, которые вы продаете), маржа прибыли , выручка (сколько вы продаете это для) и прибыль — от любого другого значения.В целом, ваша норма прибыли определяет, насколько здорова ваша компания. — с низкой маржой вы танцуете на тонком льду, и любое изменение к худшему может привести к большим неприятностям. Высокая маржа означает, что есть много места для ошибок и неудач. Продолжайте читать, чтобы узнать, как определить свою прибыль и какова формула валовой прибыли.

У нас есть несколько калькуляторов, которые похожи по своей природе — вы можете проверить нашу маржу с НДС (или налогом с продаж), маржу со скидкой или очень похожий калькулятор наценки.Если вы ведете бизнес, вам также могут быть удобны наш калькулятор НДС и калькулятор налога с продаж. Если вы начинаете свой бизнес, не стесняйтесь посетить нашу коллекцию калькуляторов для начала, чтобы вы встали на ноги.

Как рассчитать размер прибыли

- Узнайте ваши COGS (стоимость проданных товаров). Например

30 долларов. - Узнайте свой доход (сколько вы продаете эти товары, например,

50 долларов). - Рассчитайте валовую прибыль, вычтя затраты из выручки.

50–30 долларов = 20 долларов - Разделите валовую прибыль на доход:

20 долларов / 50 долларов = 0,4. - Выразите это в процентах:

0,4 * 100 = 40%. - Вот как вы рассчитываете размер прибыли … или просто воспользуйтесь нашим калькулятором валовой прибыли!

Как видите, маржа — это простой процентный расчет, но, в отличие от наценки, она основана на выручке, а не на стоимости проданных товаров (COGS).

Формула валовой прибыли

Формула для процента валовой прибыли выглядит следующим образом: валовая_маржа = 100 * прибыль / доход (выраженная в процентах).Уравнение прибыли: прибыль = выручка - затраты , поэтому альтернативная формула маржи: маржа = 100 * (выручка - затраты) / выручка .

Теперь, когда вы знаете, , как рассчитать размер прибыли , вот формула выручки: выручка = 100 * прибыль / маржа .

И, наконец, чтобы рассчитать, сколько вы можете заплатить за товар с учетом вашей маржи и дохода (или прибыли), выполните: затраты = выручка - маржа * выручка / 100

Примечание по терминологии

Все термины (маржа, маржа прибыли, валовая прибыль, маржа валовой прибыли) немного размыты, и все используют их в немного разных контекстах.Например, затраты могут включать или не включать другие расходы, кроме COGS — обычно они этого не делают. В этом калькуляторе мы используем эти термины как синонимы и простим нас, если они не соответствуют некоторым определениям. Для нас важнее то, что эти термины означают для большинства людей , и для этого простого расчета различия не имеют большого значения. К счастью, вполне вероятно, что вы уже знаете, что вам нужно и как обрабатывать эти данные. Этот инструмент будет работать как калькулятор валовой прибыли или калькулятор рентабельности .

Таким образом, для целей наших расчетов разница совершенно не важна — в данном случае не имеет значения, включают ли затраты маркетинг или транспорт. В большинстве случаев люди приходят сюда из Google после поиска по разным ключевым словам. В дополнение к упомянутым ранее, они искали калькулятор прибыли , формулу прибыли , как рассчитать прибыль , калькулятор валовой прибыли (или просто калькулятор gp ) и даже формулу прибыли .

Маржа по сравнению с наценкой

Разница между валовой прибылью и наценкой небольшая, но важная. Первое — это отношение прибыли к цене продажи , а второе — отношение прибыли к цене покупки (стоимость проданных товаров) . С точки зрения непрофессионала прибыль также известна как наценка или маржа, когда мы имеем дело с необработанными числами, а не с процентами. Интересно, как одни люди предпочитают рассчитывать наценку, а другие думают с точки зрения валовой прибыли.Нам кажется, что разметка более интуитивна, но, судя по количеству людей, которые ищут калькулятор разметки и калькулятор маржи, последний в несколько раз популярнее .

FAQ

В чем разница между валовой и чистой прибылью?

Маржа валовой прибыли — это ваша прибыль в размере , деленная на доход (чистая сумма заработанных денег). Норма чистой прибыли равна прибыли за вычетом стоимости всех других расходов (арендная плата, заработная плата, налоги и т. Д.), Разделенной на выручку.Думайте об этом как о деньгах, которые попадают в ваш карман. Хотя валовая прибыль является полезным показателем, инвесторов с большей вероятностью обратят внимание на вашу чистую прибыль , поскольку она показывает, покрываются ли операционные расходы.

Может ли рентабельность быть слишком высокой?

Хотя здравый смысл подход к экономике заключался бы в максимизации дохода , его не следует тратить праздно — реинвестирует большую часть этих денег для содействия росту. Кармажьте как можно меньше, иначе ваш бизнес пострадает в долгосрочной перспективе ! Существуют также определенные методы, которые, несмотря на краткосрочную прибыль, в конечном итоге будут стоить вам больше денег, например.g., импорт ресурсов из страны, которая может быть подвергнута экономическим санкциям в будущем, или покупка недвижимости, которая будет находиться под водой через 5 лет .

Что такое маржа при продажах?

Ваша прибыль от продаж равна произведению продажной цены товара или услуги, минус затрат, которые потребовались для продажи продукта, выраженные в процентах . Эти расходы включают: скидки, материальные и производственные затраты, заработную плату сотрудников, аренду и т. Д.Хотя это очень похоже на чистую прибыль, прибыль от продаж составляет в расчете на единицу продукции.

Как рассчитать маржу прибыли 20%?

- Выразите 20% в десятичной форме, 0,2.

- Вычтем 0,2 из 1, чтобы получить 0,8.

- Разделите первоначальную цену вашего товара на 0,8.

- Итак, это новое число — это то, сколько вы должны взимать для получения 20% прибыли.

Что такое хорошая маржа?

Нет однозначного ответа на вопрос «, что такое хорошая маржа » — ответ, который вы получите, будет зависеть от того, у кого вы спрашиваете , и от типа вашей деятельности .Во-первых, у никогда не должно быть отрицательной валовой или чистой прибыли , иначе вы потеряете деньги. Как правило, чистая маржа в 5% — это плохо, 10% — это нормально, а 20% — — хорошая маржа . Не существует установленной хорошей маржи для нового бизнеса , поэтому проверьте свою отрасль, чтобы получить представление о репрезентативной марже , но будьте готовы к тому, что ваша маржа будет ниже. Для малого бизнеса сотрудники часто являются вашими основными расходами.

Как рассчитать маржу в Excel?

Хотя использовать Omni Margin Calculator проще, полезно знать, как рассчитать маржу в Excel:

- Введите стоимость проданных товаров (например, в ячейку A1).

- Введите доход от продукта (например, в ячейку B1).

- Вычислите прибыль, вычтя затрат из дохода (в C1, ввод = B1-A1), и обозначьте это «прибылью».

- Разделите прибыль на доход и умножьте на 100 (в D1 ввод = (C1 / B1) * 100) и назовите это «маржа».

- Щелкните правой кнопкой мыши последнюю ячейку и выберите Формат ячеек .

- В поле Формат ячеек под Число выберите Процент и укажите желаемое количество десятичных знаков.

Как рассчитать 10% маржу?

- Превратите 10% в десятичную дробь, разделив 10 на 100, чтобы получить 0,1.

- Отнимите 0,1 от 1, чтобы получилось 0,9.

- Разделите, сколько вам стоит ваш предмет, на 0,9.

- Используйте это новое число в качестве цены продажи, если вы хотите получить 10% прибыли.

Маржа и прибыль одинаковы?

Хотя оба показателя измеряют эффективность бизнеса, маржа и прибыль — это не одно и то же . Все метрики маржи даны в процентах значений и, следовательно, имеют дело с относительным изменением, что хорошо для сравнения вещей, которые работают в совершенно другом масштабе. Прибыль явно выражена в валютных терминах и, таким образом, обеспечивает более точный контекст, что удобно для сравнения повседневных операций.

Как рассчитать 30% маржу?

- Превратите 30% в десятичное число, разделив 30 на 100, что равно 0,3.

- Минус 0,3 с 1, чтобы получить 0,7.

- Разделите цену, которую вам стоит товар, на 0,7.

- Число, которое вы получите, — это то, за сколько вам нужно продать предмет, чтобы получить 30% прибыли .

Как рассчитать наценку с маржи?

- Превратите маржу в десятичное число, разделив процент на 100.

- Вычтите это десятичное число из 1.

- Разделите 1 на произведение вычитания.

- Вычтите 1 из результата предыдущего шага.

- Теперь у вас разметки , выраженной в десятичной форме!

- Если вы хотите иметь процентную наценку, умножьте десятичную дробь на 100.

Понимание формулы маржи валовой прибыли

5 мин.Читать

- Концентратор

- Бухгалтерский учет

- Понимание формулы маржи валовой прибыли

Для расчета валовой прибыли вычтите стоимость проданных товаров (COGS) из общего дохода и разделите это число на общий доход (валовая прибыль = (общий доход — стоимость проданных товаров) / общий доход). Формула для расчета валовой прибыли в процентах: Валовая прибыль = (Общий доход — Стоимость проданных товаров) / Общий доход x 100.

Маржа валовой прибыли показывает прибыль, оставшуюся у компании после выплаты всех прямых выплат. расходы, связанные с производством товара или оказанием услуги.

Вот что мы рассмотрим:

Что такое валовая прибыль?

Как рассчитать валовую прибыль в долларах?

Что такое хорошая валовая прибыль?

У какого бизнеса самая высокая прибыль?

Почему следует рассчитывать операционную маржу?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое валовая прибыль?

Валовая прибыль — это показатель того, работает ли компания эффективно и достаточно ли хороши ее продажи.

Валовая маржа также известна как валовая прибыль. Однако сам по себе термин «Маржа прибыли» может относиться к любой из следующих марж:

- Маржа операционной прибыли

- Маржа прибыли до налогообложения

- Маржа чистой прибыли

Каждая из этих марж бизнес с определенными факторами затрат или без них.Например, маржа операционной прибыли рассчитывается без процентов или налогов, а маржа чистой прибыли учитывает все расходы, связанные с производством продукта (это также известно как «чистая прибыль»). Для получения подробного объяснения каждой нормы прибыли и того, как ее рассчитать, ознакомьтесь с разделом «Как вы рассчитываете маржу прибыли для своего стартапа».

Как рассчитать валовую прибыль в долларах?

Вы можете рассчитать валовую прибыль в долларах по следующей формуле:

Валовая прибыль = Выручка — Стоимость проданных товаров.

Большинство предприятий используют проценты. Формула для расчета валовой прибыли в процентах:

Валовая прибыль = (Общий доход — Стоимость проданных товаров) / Общий доход x 100.

Давайте рассмотрим пример, который вычисляет оба значения. Футболки Тины основаны на Кармел-бай-зе-Си, Калифорния. Ее бизнес работает не очень долго, всего год, и она хочет получить лучшее представление о том, насколько расходы влияют на прибыль ее компании. Итак, она вызывает свою бухгалтерскую программу и начинает некоторые вычисления.

Ее общий годовой доход от продаж составляет 400 000 долларов.

Стоимость проданных товаров составила 325 000 долларов. Себестоимость проданных товаров включает в себя оплату труда, материалов и накладные расходы на производство продукции (другими словами, «прямые затраты»).

Чтобы рассчитать валовую прибыль в долларах, она сделает следующий расчет:

Доход — Стоимость проданных товаров = Валовая прибыль

Или

400000 долларов — 325000 долларов = 75000 долларов

Это означает, что Тина заработала 75000 долларов валовой прибыли в долларах. .

Тине может понадобиться это число в процентах. Итак, теперь она повторяет расчет следующим образом:

(Общий доход — Стоимость проданных товаров) / Общий доход x 100 = Валовая прибыль%

Или

(400000 — 325000 долларов США) / 400000 долларов США x 100 = 18,75%

Tina’s t Валовая прибыль — 18,75%.

Что такое хорошая маржа валовой прибыли?

Хорошая валовая прибыль…

В приведенном выше примере Тина задается вопросом, достаточно ли 18,75%. Должна ли она быть лучше? Ей нужно взвесить два соображения:

ВАЛОВОЙ ПРИБЫЛЬ ОТРАСЛИ

Высокая маржа — это та, которая превосходит средние показатели по отрасли.По данным Houston Chronicle, рентабельность розничной торговли одеждой в 2018 году колеблется от 4 до 13%.

Это означает, что бизнес Тины идет исключительно хорошо: валовая прибыль составляет 18,75%. Ее бизнес может стать образцом для подражания другим компаниям. Однако ее магазин находится в популярном туристическом районе, и она взимает большую плату за свою одежду. Эти высокие цены напрямую повлияют на ее валовую прибыль.

ВАЛОВАЯ ПРИБЫЛЬ МОЖЕТ БЫТЬ МЕНЬШЕЙ ДЛЯ СТАРТАП-КОМПАНИИ

Маржа прибыли для стартапа обычно ниже, потому что операция новая, и обычно требуется время для повышения эффективности.Однако отец Тины тоже был производителем одежды, поэтому она уже знала многие уловки этого ремесла еще до того, как занялась бизнесом.

Тем не менее, есть вероятные способы повысить эффективность и, возможно, получить еще более высокую прибыль. В последнее время она подумывает также о расширении своей линии одежды. Во-первых, ей нужно подумать о том, принесут ли ей дополнительные деньги на рабочую силу и производство для производства этих новых продуктов ту маржу прибыли, которой она в настоящее время пользуется.Она может подумать о том, чтобы произвести небольшую партию новой одежды и сначала посмотреть, как они будут продаваться. Затем снова просчитайте числа, чтобы определить, будут ли новые линии одежды постоянным пополнением.

У какого бизнеса самая высокая прибыль?

Компании с самой высокой маржой прибыли обычно ориентированы на оказание услуг. Это потому, что у них нет затрат, связанных с производством продукта.

Inc.com перечислил самые прибыльные и наименее прибыльные отрасли по размеру чистой прибыли.

Почему некоторые предприятия производят продукцию, в то время как предприятия, ориентированные на оказание услуг, получают больше прибыли? Что ж, если бизнес большой, то это может быть связано с объемом.

Более крупный бизнес может больше двигаться и получать больше прибыли.

Почему следует рассчитывать операционную маржу?

Расчет валовой прибыли позволяет руководству компании лучше понять ее прибыльность в общем смысле. Но в нем не учитываются такие важные финансовые аспекты, как административные расходы и расходы на персонал, которые включаются в расчет операционной маржи.

Эти косвенные затраты действительно могут съесть прибыль компании, если ими не управлять должным образом. Часто административные расходы и расходы на персонал — это то место, где руководство делает свои первые сокращения, потому что такие сокращения не повлияют на основные операции компании, которые имеют жизненно важное значение для выживания бизнеса.

СТАТЬИ ПО ТЕМЕ

Маржа прибыли— Руководство, примеры, как рассчитать маржу

Что такое маржа прибыли?

В бухгалтерском учете и финансах маржа прибыли — это показатель дохода (или прибыли) компании по отношению к ее доходам. Доход от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете используются термины «продажи» и. Три основных показателя маржи прибыли: маржа валовой прибыли (общая выручка минус себестоимость проданных товаров (COGS)), маржа операционной прибыли (выручка минус COGS и операционные расходы) и маржа чистой прибыли (выручка минус все расходы. , включая проценты и налоги). В этом руководстве будут рассмотрены формулы и примеры, и даже будет предоставлен шаблон Excel, который вы можете использовать для самостоятельного расчета чисел.

Формула прибыли

При оценке прибыльности компании необходимо учитывать три основных коэффициента маржи: валовая, операционная и чистая.Ниже приводится разбивка каждой формулы прибыли.

Маржа валовой прибыли = Валовая прибыль / Выручка x 100

Маржа операционной прибыли = Операционная прибыль / Выручка x 100

Маржа чистой прибыли = Чистая прибыль / Выручка x 100

Как видно из приведенного выше примера, разница между брутто и нетто довольно велика. В 2018 году валовая прибыль составляет 62%, то есть 50 907 долларов, разделенные на 82 108 долларов.Чистая маржа, напротив, составляет всего 14,8% — сумму 12 124 долларов чистой прибыли, деленную на 82 108 долларов прибыли.Пример прибыли

Давайте рассмотрим пример и воспользуемся приведенными выше формулами. Компания XYZ занимается розничной онлайн-продажей футболок с индивидуальными принтами. Выручка от продажи рубашек в 2018 году составила 700 тысяч долларов, стоимость проданных товаров Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Он включает в себя материальные затраты, прямые (прямые затраты на производство рубашек) составляют 200 тысяч долларов, а все другие операционные расходы (такие как коммерческие, общие, административные (SG&A), проценты и налоги) составляют 400 тысяч долларов. Рассчитайте валовую и чистую прибыль компании XYZ в 2018 году.

Отчет о прибылях и убытках:

Доход в размере 700 000 долларов США

(200 000 долларов США) стоимость проданных товаров

500 000 долларов США валовая прибыль

(400 000 долларов США) прочие расходы

100 000 долларов США чистая прибыль

Исходя из приведенных выше цифр отчета о прибылях и убытках, ответы таковы:

Валовая прибыль равна 500 тыс. Долларов валовой прибыли, разделенной на 700 тыс. Долларов дохода, что равняется 71.4% .

Чистая маржа — это 100 тысяч долларов чистой прибыли, разделенные на 700 тысяч долларов дохода, что равняется 14,3% .

Что такое хорошая норма прибыли?

Вы можете спросить себя: «Какова хорошая норма прибыли?» Хорошая маржа будет значительно варьироваться в зависимости от отрасли, но, как правило, маржа чистой прибыли 10% считается средней, маржа 20% считается высокой (или «хорошей»), а маржа 5% — низкой. Опять же, эти правила сильно различаются в зависимости от отрасли и размера компании, и на них может влиять множество других факторов.

Формула прибыли в Excel (и калькулятор)

Ниже приведен снимок экрана с калькулятором прибыли CFI в Excel. Как видно из изображения, файл Excel позволяет вводить различные предположения за пятилетний период. Все ячейки с синим шрифтом и светло-серой заливкой можно использовать для ввода собственных чисел. Все ячейки, выделенные черным шрифтом, являются формулами и не нуждаются в редактировании.

Как видно на скриншоте, если вы введете выручку компании, стоимость проданных товаров и другие операционные расходы, вы автоматически получите маржу для валовой прибыли, EBITDAEBITDAEBITDA или прибыли до вычета процентов, налогов, амортизации, амортизации — это прибыль компании. до того, как будет произведен какой-либо из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры и чистая прибыль. EBIT (прибыль до уплаты процентов и налогов) — это то же самое, что и операционная прибыль; EBITDA немного уточнена, ближе к чистой прибыли.

Для редактирования калькулятора Excel вы можете вставлять или удалять строки по мере необходимости в зависимости от имеющейся у вас информации.Например, чтобы добавить дополнительные статьи расходов, такие как «Заработная плата», просто вставьте строку для каждой и добавьте соответствующие числа.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон прибыли

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Другие показатели эффективности компании

При анализе компании хороший аналитик будет смотреть на широкий диапазон коэффициентов, финансовых показателей и других показателей эффективности.Ниже приведен список часто используемых показателей производительности, которые аналитики часто рассматривают для проведения полного и тщательного анализа бизнеса.

Дополнительные показатели эффективности включают:

- Скорость роста выручки

- Рентабельность капитала (ROE)

- Рентабельность активов (ROA)

- Внутренняя норма прибыли (IRR)

- Доходность денежного потока

- Дивидендная доходность

- Нетто Текущая стоимость (NPV)

Какие финансовые показатели являются наиболее важными, зависит от компании и отрасли.Например, ROE может быть ключевым показателем при определении эффективности компании A, в то время как наиболее полезным показателем при анализе компании B может быть темп роста выручки.

Ключевыми показателями часто являются показатели, в которых эффективность компании, на что указывает показатель, существенно отличается (лучше или хуже) от показателей большинства ее конкурентов. Принимая во внимание вышеперечисленные факторы наряду с показателями рентабельности, описанными в этой статье, вы будете на правильном пути к выполнению полного финансового анализа.

Дополнительные ресурсы

CFI является официальным поставщиком глобального финансового моделирования и оценки аналитика (FMVA) Стать сертифицированным финансовым аналитиком по моделированию и оценке (FMVA) ® ® стать сертифицированным финансовым аналитиком по моделированию и оценке (FMVA) ® сертификация программа, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, ознакомьтесь с этими дополнительными ресурсами CFI:

- Методы оценки Методы оценки При оценке компании как непрерывно действующей компании используются три основных метода оценки: DCF-анализ, сопоставимые компании и предыдущие транзакции.

- Анализ финансовой отчетности. Финансовая отчетностьКак проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Маржа EBITDA Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры и загружаемый шаблон.

- Проектирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли.В этом руководстве подробно рассказывается, как рассчитать

Как рассчитать маржу валовой прибыли

По сути, маржа валовой прибыли измеряет эффективность процессов компании. Он сообщает менеджерам, инвесторам и другим лицам сумму выручки от продаж, которая остается после вычета стоимости проданных товаров компании.

Оставшиеся деньги идут на оплату коммерческих, общих и административных расходов. Эти расходы включают заработную плату, исследования и разработки и маркетинг. Они появляются ниже в отчете о прибылях и убытках.При прочих равных, чем выше валовая прибыль, тем лучше.

Важная бизнес-метрика

Валовая прибыль служит полезным показателем в отраслях и секторах, поскольку позволяет лучше сравнивать яблоки с яблоками среди конкурентов.

Компания, которая имеет более высокую валовую прибыль, чем ее конкуренты, почти всегда имеет лучшие процессы и более надежную деятельность. Такая эффективность может сигнализировать о том, что в долгосрочном плане компания является более безопасным вложением средств, если ее мультипликатор оценки не слишком высок.

Вы можете найти подходящий диапазон валовой прибыли для отрасли, прочитав отчеты аналитиков, рейтинговых агентств, статистических служб и других поставщиков финансовых данных.

У многих брокерских фирм также есть инструменты исследования, которые вы можете использовать. Например, инвесторы, у которых есть счет в Charles Schwab, одном из крупнейших брокеров США, получают доступ к комментариям и анализу таких организаций, как швейцарский банк Credit Suisse. Клиенты фирмы могут загружать и читать финансовые отчеты из многих секторов, которые включают суммы валовой прибыли.Другие крупные брокеры предлагают такие же инструменты.

Как рассчитать маржу валовой прибыли

Вы можете рассчитать валовую прибыль компании, используя следующую формулу:

Маржа валовой прибыли = валовая прибыль ÷ общий доход

Используя отчет о прибылях и убытках компании, найдите общую валовую прибыль, начав с общего объема продаж и вычтя строку «стоимость проданных товаров». Это дает вам прибыль компании после покрытия всех производственных затрат, но до оплаты любых административных или накладных расходов, а также всего остального, что напрямую не влияет на производство виджетов компании.

Пример вымышленной компании

Предположим, вы хотите выяснить размер валовой прибыли вымышленной фирмы Greenwich Golf Supply. Вы можете найти его отчет о прибылях и убытках внизу этой страницы в таблице GGS-1. Для этого упражнения предположим, что средняя компания-поставщик гольфа имеет валовую прибыль 30%.

Возьмите цифры из отчета Greenwich Golf Supply и вставьте их в формулу валовой прибыли:

- 162084 долл. США валовая прибыль ÷ 405 209 долл. США общий доход = 0.40, или 40%

Ответ 40% показывает, что Гринвич лучше справляется с производством и распространением своей продукции, чем большинство его конкурентов.

Как только вы узнаете, что у фирмы более высокая валовая прибыль, потенциальный инвестор, аналитик или конкурент захотят задать следующий вопрос: «Почему?». Почему у Гринвича лучше? Есть ли у него источник недорогих материалов? Если да, могут ли они продолжать?

Чтобы понять, что валовая прибыль не всегда может удерживаться в долгосрочной перспективе, взгляните на авиакомпании.Некоторые авиакомпании хеджируют цены на топливо, когда ожидают роста цен на нефть. Это позволяет этим компаниям получать гораздо более высокую прибыль за рейс, чем другие авиакомпании. У выгоды есть ограничения, потому что эти контракты хеджирования истекают. Следовательно, рост прибыли продлится недолго.

Пример реального бизнеса

Предположим, что у большинства ювелирных магазинов маржа валовой прибыли составляет от 42% до 47%. Имея это в виду, каково сравнение Tiffany & Co.? Чтобы найти ответ, загляните в отчет о прибылях и убытках компании за 2019 год.

На тот момент Tiffany имела валовую прибыль в размере 2 760 000 000 долларов при продажах в 4 424 000 000 долларов. Включив это в формулу валовой прибыли, вы обнаружите, что: